aditoria tributaria- informe

TRANSCRIPT

5/9/2018 ADITORIA TRIBUTARIA- INFORME - slidepdf.com

http://slidepdf.com/reader/full/aditoria-tributaria-informe 1/52

2011

FACULTAD DE CONTABILIDAD

UNCP

19/08/2011

5/9/2018 ADITORIA TRIBUTARIA- INFORME - slidepdf.com

http://slidepdf.com/reader/full/aditoria-tributaria-informe 2/52

CÁTEDRA :

AUDITORIA TRIBUTARIA

CATEDRÁTICO :

Mg. COTERA AVELLANEDA, David Ángel

INTEGRANTES :

BARRETO NATEROS, Noel ia Ad el a

CUAREZ M AURY, MellyM ariasol

HUAM ÁN ORELLANA, Diana Yol anda

LAPA ORIHUELA, Ing rid Linda

LLACTA M OSCOSO, J enny Rossmer y

OSORES AQUINO, Carmen Beatriz

OSORIO ESTEBAN, Rita

QUISPE AYLLON, N er y

ROM ERO ZENTENO, Ghina Tania

SAPAICO RAM OS, Lérida Roxana

SEMESTRE :

IX

C A S O : A U D I T O R Í A T R I B U T A R I A

P R E V E N T I V A ² E J E R C I C I O

5/9/2018 ADITORIA TRIBUTARIA- INFORME - slidepdf.com

http://slidepdf.com/reader/full/aditoria-tributaria-informe 3/52

Este trabajo vadedicado a la razón

de mi vida« mimadre que día a díalucha por sacarme

adelante.

NOELIA

Este trabajo se lo dedico a mispadres y a mi hermana, porbrindarme su apoyo en cada

paso que estoy dando.

INGRID

Este trabajo esta dedicadoa mis padres por su apoyoincondicional.

NERY

Dedico este trabajo aDios y a mi familia

que hacen posible miformación

profesional.

CARMEN

Dedico este trabajo aaquellos que me dierontodo sin pedir nada a

cambio ..mis padresTANIA

5/9/2018 ADITORIA TRIBUTARIA- INFORME - slidepdf.com

http://slidepdf.com/reader/full/aditoria-tributaria-informe 4/52

Dedico este trabajo a mispadres por ser fuente de

sabiduría y fortaleza en mi,herramientas que meayudan a ser mejor

profesional

DIANA

El presente trabajo se lodedico a Dios y a mis

padres.

JENNY

Este trabajo vadedicado a mis

padres que son miapoyo incondicional.

RITA

Dedico este trabajoa mis padres que meapoyan día a día a

ser una granprofesional.

MELLY

Este trabajo se lo dedico a mismetas e ideales.

ROXANA

5/9/2018 ADITORIA TRIBUTARIA- INFORME - slidepdf.com

http://slidepdf.com/reader/full/aditoria-tributaria-informe 5/52

INFORME DE

AUDITORIA

TRIBUTARIA

PREVENTIVA

5/9/2018 ADITORIA TRIBUTARIA- INFORME - slidepdf.com

http://slidepdf.com/reader/full/aditoria-tributaria-informe 6/52

I. ÍNDICE DE ¡

ELES DE ¢ £ ¡

¤ ¡

J¥

¦

CEDUL¡

S

EL HUAYTAPALLANA ME LLAMA S.A.C.PROGRAMA DE AUDITORA TRIBUTARIA

ÍNDICE DE PAPELES DE TRABAJO

CEDUL§

S F ̈

LIOS DETALLE

II. INFORME ©

ENERALDE L A AUDITORIA TRIBUTARIA

REVENTIVA III. RESUMEN DE L A DEUDA TRIBUTARIA

IV. DETERMINACIÓN DEL IGV,

AGOS A CUENTA, IMPUESTO A L A RENTA

ANUAL Y CALCULO DE LOS INTERESESH ASTA EL 24/08/2011

V. DETECCIÓN DE L AS INFRACCIONES EN QUE HUBIERA INCURRIDO L A

EMPRESA, ASÍ MISMO DETERMINAR EL MONTO DE L AS MULTAS, EL

CALCULO DE LOS INTERESES SE DEBE REALIZARH ASTA EL 24/08/2011VI. INFORME DE PL ANEAMIENTO

5/9/2018 ADITORIA TRIBUTARIA- INFORME - slidepdf.com

http://slidepdf.com/reader/full/aditoria-tributaria-informe 7/52

VII. PUNTOS CRÍTICOS DETECTADOS Y PROCEDIMIENTO DE AUDITORIA APLICARSE

FACTOR DE

RIESGO

CONDICIÓN NIVEL

DE

RIESGO

PROCEDIMIENTOS TÉCNICA

VARIACIÓNDE CAJA YBANCOS ES

DE

39.01%

Aumentode la cuenta

caja ybancos

MEDIO

1. Cruce contable con laconfirmación de saldos.

2. Confirmación de saldoscon las cuentas bancarias.

3. Arqueo de caja.4. Análisis de caja chica.

Análisisinspección y

cálculo

FACTOR

DE RIESGO

CONDICIÓN NIVEL

DE

RIESGO

PROCEDIMIENTOS TÉCNICA

VARIACIÓN DE

CUENTASPOR

COBRARCOMERCI

ALES ² TERCEROS

ES DE -19.64%

Disminuciónde cuentaspor cobrarcomerciales

terceros

MEDIO

1. Análisis de las líneas decrédito.

2. Cruce las letras por cobrarcon las facturas que han

sido canjeadas, conincidencia en el importe.

3. Análisis de saldo decuentas por cobrar.

4. Análisis exhaustivo delprecio de venta delproducto.

Análisisinspección y cálculo

5/9/2018 ADITORIA TRIBUTARIA- INFORME - slidepdf.com

http://slidepdf.com/reader/full/aditoria-tributaria-informe 8/52

FACTOR DE

RIESGO CONDICION NIVEL

DE

RIESGO

PROCEDIMIENTOS TECNICA

VARIACIÓNDE

MERCADERÍASES DE

29.42%

Aumentode

mercaderíasMEDIO

1. Prueba de lascantidades de los

inventarios en formaselectiva

2. Computar la rotaciónde inventario

3. Verificación de laexactitud de lasexistencias encantidades, preciosunitarios y correcciónaritmética

4. Confrontar saldos por

ítem con los registrosauxiliares

Análisisinspeccióny calculo

FACTOR DE

RIESGO

CONDICION NIVEL

DE

RIESGO

PROCEDIMIENTOS TECNICA

VARIACIÓNDE

INMUEBLE,MAQUINARIAY EQUIPOS ES

DE

243.38%

Aumentode

inmueble,maquinariay equipos

ALTO

1. Análisis de control deactivo fijo.

2. Verificación de los cambiosde las tasas de deprecaciónanuales.

3. Comparación periódica deauxiliares contra mayor, ycontra existencias físicas.

4. Verifique si losprocedimientos existentesson adecuados paraasegurarse de que eldepartamento de

contabilidad tomeconocimiento de cualquiermovimiento de activo fijo

5. Verificación de lainformación de losregistros públicos.

Análisisinspección y

calculo

5/9/2018 ADITORIA TRIBUTARIA- INFORME - slidepdf.com

http://slidepdf.com/reader/full/aditoria-tributaria-informe 9/52

FACTOR DE

RIESGO

CONDICION NIVEL

DE

RIESGO

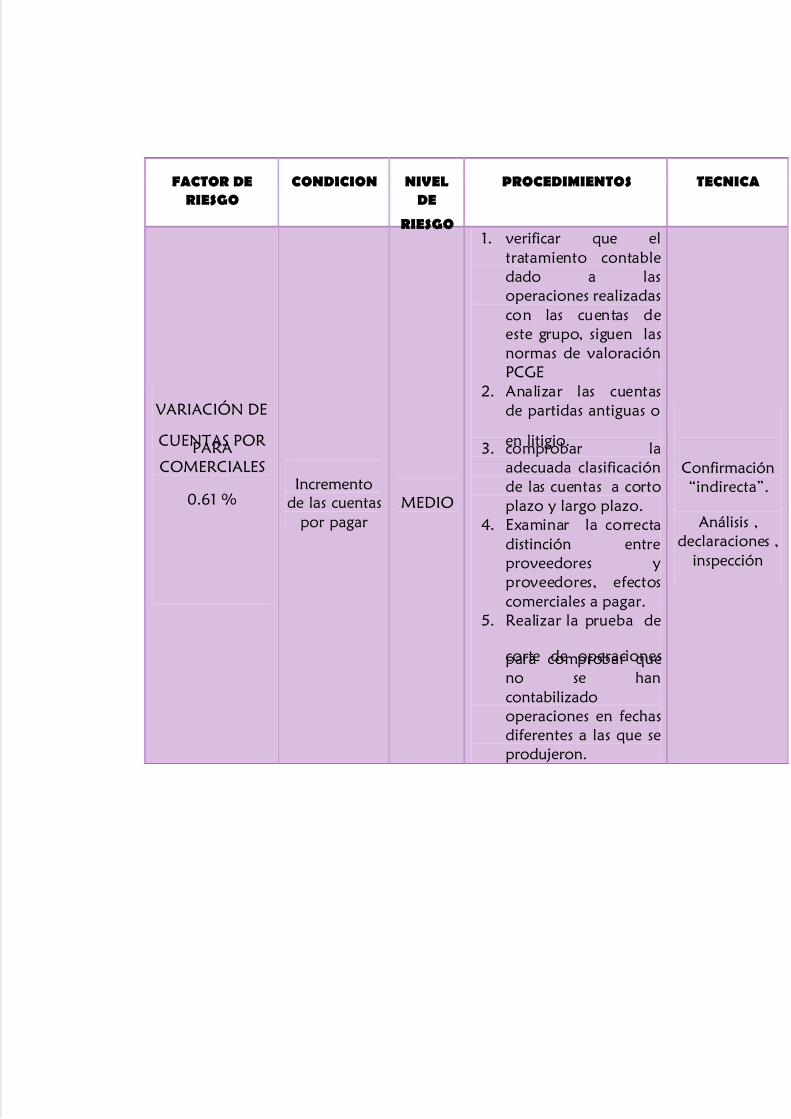

PROCEDIMIENTOS TECNICA

VARIACIÓN DE

CUENTAS PORPARACOMERCIALES

0.61 %Incremento

de las cuentaspor pagar

MEDIO

1. verificar que eltratamiento contabledado a lasoperaciones realizadascon las cuentas deeste grupo, siguen lasnormas de valoraciónPCGE

2. Analizar las cuentasde partidas antiguas o

en litigio.3. comprobar laadecuada clasificaciónde las cuentas a cortoplazo y largo plazo.

4. Examinar la correctadistinción entreproveedores yproveedores, efectoscomerciales a pagar.

5. Realizar la prueba de

corte de operacionespara comprobar queno se hancontabilizadooperaciones en fechasdiferentes a las que seprodujeron.

Confirmación´indirectaµ.

Análisis ,declaraciones ,

inspección

5/9/2018 ADITORIA TRIBUTARIA- INFORME - slidepdf.com

http://slidepdf.com/reader/full/aditoria-tributaria-informe 10/52

FACTOR DE

RIESGO

CONDICION NIVEL

DE

RIESGO

PROCEDIMIENTOS TECNICA

VARIACIÓNDE

REMUNERACIONES Y

PARTICIPAC

IONES PORPAGAR

0.6 %

Incrementode la

remuneración y

participaciones por pagar

BAJO

1. Verificar que las retencionesse hayan efectuado en elmes en se realizaron lospagos de las retribuciones ose pusieron a disposición delos beneficiarios.

2. Seleccionar las planillas deremuneraciones, obreros yempleados quecorrespondan a tres mesesen cada año sujeto arevisión.

3. Seleccionar al azar, dosempleados y dos obreros encada año sujeto a nuestrarevisión para la aplicaciónde las pruebas sobre laretención del IR de quintacategoría

Análisis

inspección ycalculo

FACTOR DE

RIESGO CONDICION NIVEL

DE

RIESGO

PROCEDIMIENTOS TECNICA

5/9/2018 ADITORIA TRIBUTARIA- INFORME - slidepdf.com

http://slidepdf.com/reader/full/aditoria-tributaria-informe 11/52

VARIACIÓNDE VENTAS

ES DE

34,85%

Aumentode ventas

MEDIO

1. Verificar si todas las ventasrealizadas se han registrado ydeclarado en formaoportuna.

2. Confrontar las facturascontra la solarización deventas.

3. Confrontar las facturascontra la sumarización deventas

4. Verificar con respecto a lascancelaciones odevoluciones de ventas

Análisisinspección ycalculo

FACTOR DE

RIESGO

CONDICION NIVEL DE

RIESGO

PROCEDIMIENTOS TECNICA

VARIACIÓNDE COSTO DE

VENTAS ES DE

-24,05%Disminucióndel costo de

ventasMEDIO

1.

verificar si los descuentosotorgados a clientes seencuentran debidamenteautorizados.

2. verificar si el costo de lasmercaderías vendidas, seencuentran debidamenteregistrados conforme a lasnormas tributarias.

3. Comparación periódica deauxiliares contra mayor, y contraexistencias físicas.

4. confrontar las facturas contra lasumarización de ventas.

5. tomar la información del cortede formas del inventario físico.

Análisisinspeccióny calculo

FACTOR DE

RIESGO CONDICION NIVEL DE

RIESGO PROCEDIMIENTOS TECNICA

5/9/2018 ADITORIA TRIBUTARIA- INFORME - slidepdf.com

http://slidepdf.com/reader/full/aditoria-tributaria-informe 12/52

VARIACIÓNDE GASTOS

ADMINISTRATIVOS ES DE

-24.12%

Aumento degastosadmin

istrativosMEDIO

1. Efectúe prueba de gasto por elperiodo seleccionadodeterminando propiedad,legalidad y autoridad del gasto.

2. Revise las planillas deremuneraciones por los mesesseleccionados, efectuando laspruebas de cálculo Vertical yHorizontal, así como, el Cálculopor contribuciones sociales.

3. Verifique la oportunidad de lospagos de las contribuciones

4. Otros procedimientos deauditoria de acuerdo a lascircunstancias.

Análisisinspeccióny calculo

FACTOR DE

RIESGO

CONDICION NIVEL

DE

RIESGO

PROCEDIMIENTOS TECNICA

VARIACIÓNDE GASTOS

FINANCIEROSES DE

-45.90%

Aumento degastosfinancieros

MEDIO

1. Realizar un cuadre entre losgastos financieros del ejercicioy los saldos medios y tipos deinterés de los pasivos que loshan generado.

2. Realizar un cuadre entre losingresos financieros delejercicio y los saldos medios ytipos de interés de los activosque los han generado.

Recalculo,Análisis eindagación

FACTOR DE

RIESGO

CONDICION NIVEL

DE

RIESGO

PROCEDIMIENTOS TECNICA

5/9/2018 ADITORIA TRIBUTARIA- INFORME - slidepdf.com

http://slidepdf.com/reader/full/aditoria-tributaria-informe 13/52

VARIACIÓN DEOTROS

INGRESOSGRAVADOS ES

DE

-118.43%

AumentoOtrosin

gresosgravados ALTOS

1. efectúe pruebas de ingresos porenajenación de IME por elperiodo seleccionadoverificando registros ydocumentación sustentatoria.

2. Verificar los ingresos que noestén relacionados con el girodel negocio, cruzándose lainformación de los registroscontables con el Estado deGestión.

Análisis

inspección ycalculo

VIII. CUESTIONARIOY EVALUACIÓN TRIBUTARIA

CUESTIONARIO DE EVALUACIÓN DEL SISTEMA DE CONTROL INTERNO

CLIENTE: EL HUAYTAPALLANA ME LLAMA SACPERÍODO: AUDITORÍA al 31 de diciembre del 2010

RUBRO: CAJA Y BANCOS

O/N

º

PREGUNTAS RESPUESTAS OBSERVACIO

NES

SI NO N/A1

2

3

¿Las funciones del cajero, está debidamentelimitadas a las responsabilidades de cajero?¿El cajero, esta prohibido tener acceso a losregistros contables y a los libros auxiliares decliente?¿Se ha previsto adecuadamente la protección de:1.1. ¿La oficina de cajá?1.2. ¿depósitos de fondos em transito?

SI

SI

SISI

5/9/2018 ADITORIA TRIBUTARIA- INFORME - slidepdf.com

http://slidepdf.com/reader/full/aditoria-tributaria-informe 14/52

4

5

6

7

8

9

10

11

¿Fondos en efectivo fuera de horas de trabajo dela empresa?¿La empresa cuenta con caja chica para gastosmenudos?¿El responsable de la caja chica, rinde cuentaoportunamente de los desembolsos, con

comprobantes debidamente autorizados?¿El cajero general, efectúa el arqueo diario defondos bajo su custodia y deposita diariamente losfondos a los bancos?¿El auditor interno efectúa arqueos periódicossorpresivos?¿Se formulan relaciones de los cheques antes de suentrega a la caja?¿Se obtiene del cajero su firma como conformidadde los valores recibidos?¿Los cheques recibidos se estampaninmediatamente con un sello de depósitorestrictivo?

SI

SI

SI

SI

SI

SI

SI

NONo estampan

el sello

CUESTIONARIO DE EVALUACIÓN DEL SISTEMA DE CONTROL INTERNO

CLIENTE: EL HUAYTAPALLANA ME LLAMA SACPERÍODO: AUDITORÍA al 31 de diciembre del 2010

RUBRO: CUENTAS POR COBRAR COMERCIALES ² TERCEROS

O/N

º

PREGUNTAS RESPUESTAS OBSERVACIONES

SI NO N/A

1 ¿Están prohibidas a los funcionarios que manejanel control y administración de cuentas por cobrar,las siguientes actividades?1.1 ¿control del movimiento de caja y manejo deefectivo?1.2 ¿apertura de la correspondencia?1.3 ¿control y registro de créditos y cobranzas?1.4 ¿revisión y circulación de estados de cuentas declientes?

SI

SISISI

5/9/2018 ADITORIA TRIBUTARIA- INFORME - slidepdf.com

http://slidepdf.com/reader/full/aditoria-tributaria-informe 15/52

CUESTIONARIO DE EVALUACIÓN DEL SISTEMA DE CONTROL INTERNO

CLIENTE : EL HUAYTAPALLANA ME LLAMA SACPERÍODO: AUDITORÍA al 31 de diciembre del 2010

RUBRO: MERCADERÍAS

O/N

º

PREGUNTAS RESPUESTAS OBSERVACIONES

SI NO N/A1

2

3

El personal de las instalaciones de inventario tienenacceso al almacén de materiales?¿Se controlan todos los embarques recibidos, asícomo las devoluciones de artículos terminados delos clientes independientemente de la sección derecepción de materiales Recepción de materiales?¿Los materiales y accesorios se custodian enalmacenes centrales, bajo la responsabilidad de

SI

SI

SI

2

3

4

5

6

7

8

9

10

11

1.5 ¿aprobación de ajustes de cuenta clientes ycancelación de cuentas incobrables?¿Se concilian con regularidad los mayoresauxiliares de clientes con las cuentas de control?¿Se verifica el contenido de las facturas tomandome cuenta, cliente, descripción de la venta, precios

y cálculos?¿Se mantienen un control adecuado de losdespachos de mercaderías vendidas, a fin decumplir lo presentado, de acuerdo a un programacronograma con los clientes?¿El departamento de facturación envía copias defacturas emitidas a los departamentos:4.1 ¿cuentas corrientes?4.2 ¿créditos y cobranzas?¿Se clasifican periódicamente las cuentas porvencimiento para establecer las cuentas´morosasµ?¿La provisión de las cuentas incobrables sonsuficientes?¿Las letras por cobrar están aprobados porfuncionario especial?¿Las renovaciones de letras son aprobadas por unfuncionario responsable?¿Se lleva un registro detallado donde se controlatodas las letras por cobrar?¿Se confrontan periódicamente el monto de letraspor cobrar con la cuenta de control del mayor?

SI

SI

SI

SI

SI

SI

SI

SI

SI

SI

NO Muchos clienteshan presentado suqueja por escrito

5/9/2018 ADITORIA TRIBUTARIA- INFORME - slidepdf.com

http://slidepdf.com/reader/full/aditoria-tributaria-informe 16/52

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

almaceneros que expiden en base de requisiciones debidamente aprobadas? ¿Existen procedimientos para identificar, exigencias dañadas, obsoletas o de poco movimiento? ¿Los materiales de valor, susceptibles de ser hurtados, están debidamente asegurados en un lugar

adecuadamente cercado y controlado por personal debidamente autorizado y entrenado? ¿Se utilizan informes de recepción pre numerados enviando una copia al departamento de contabilidad? ¿Los procedimientos de embarques de artículos terminados y facturación, están diseñados de tal forma que se controle todas las salidas de mercaderías? ¿Se controlan mediante registros auxiliares las existencias: 8.1 ¿Mercaderías? 8.2¿Envases y embalajes? ¿Las tarjetas de control perpetuo de inventarios de los almacenes, contiene: 9.1¿existencia mínima y máximo? 9.2¿costo unitario? 9.3 ¿cantidades? 9.4 ¿costo total? ¿Se registran los resúmenes de los movimientos de inventarios en los libros oficiales de empresa? ¿Las compras guardan relación con los niveles de existencia y pronósticos de ventas? ¿La empresa tiene la política de efectuar recuentos físicos de todas las existencias por lo menos una vez

al año? ¿El personal que practica los inventarios físicos, son independientes de aquellos que tienen la responsabilidad de controlar las existencia en los almacenes? ¿El personal que practica los inventarios físicos son debidamente, instruidos y supervisados? ¿Se efectúa una eficiente ´corteµ de compras y de ventas? ¿Las cantidades inventariadas son verificadas por segunda vez? ¿Las diferencias significativas son investigadas por

personal responsable? ¿Los ajustes se efectúan debidamente aprobados por un funcionario responsable?

SI

SI

SI

SI

SI

SI

SI

SI

SI

SI

SI

SI

SI

SI

SI

5/9/2018 ADITORIA TRIBUTARIA- INFORME - slidepdf.com

http://slidepdf.com/reader/full/aditoria-tributaria-informe 17/52

CUESTIONARIO DE EVALUACIÓN DEL SISTEMA DE CONTROL INTERNO

CLIENTE : EL HUAYTAPALLANA ME LLAMA SAC PERÍODO: AUDITORÍA al 31 de diciembre del 2010

RUBRO: PROPIEDAD PLANTA Y EQUIPO

O/N

º

PREGUNTAS RESPUESTAS OBSERVACIONES

SI NO NA

1

2

3

4

¿La empresa cuenta con un adecuado control del activo fijo e su propiedad consistente en:

1.1 Terrenos 1.2 Edificios maquinarias equipos y mejoras 1.3 Otros activos fijos ¿la empresa verifica cuando menos una vez al año la existencia y propiedad de los activos fijos en listados e inventariados? ¿Esta normado los métodos de valuación utilizados por la empresa? ¿El órgano de control interno evalúa

SI

SI

SI

SI

5/9/2018 ADITORIA TRIBUTARIA- INFORME - slidepdf.com

http://slidepdf.com/reader/full/aditoria-tributaria-informe 18/52

5

6

7

8

9

10

11

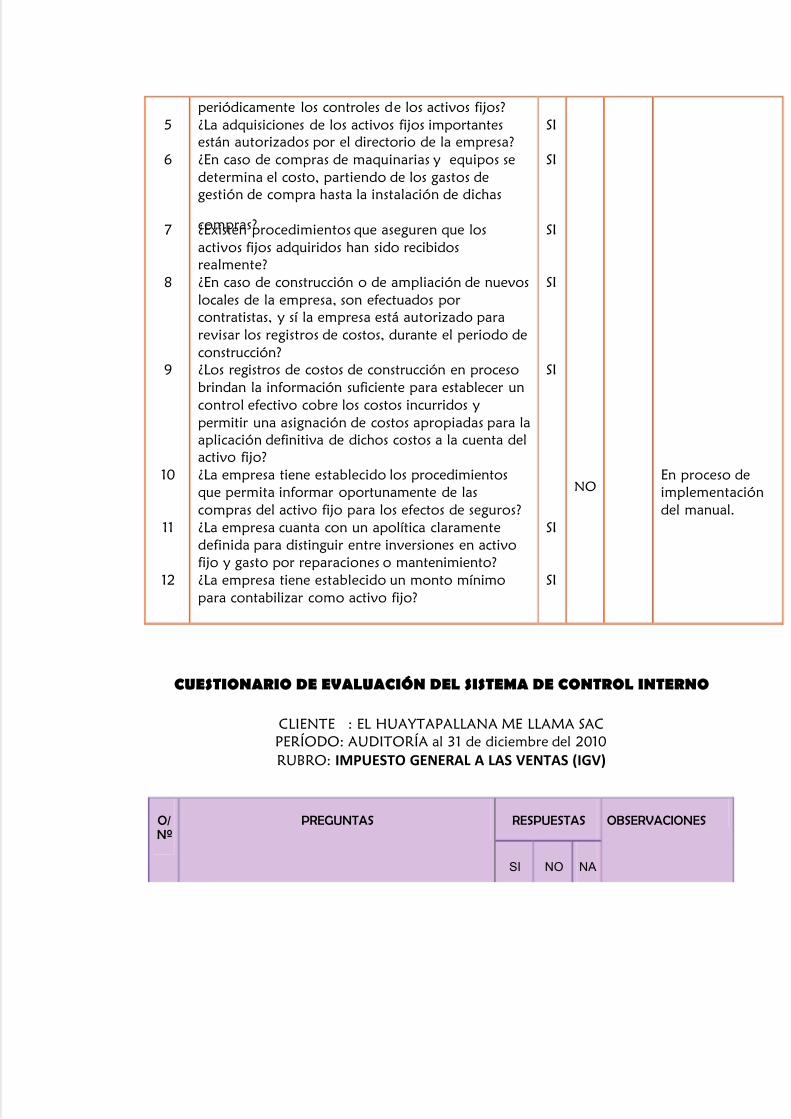

12

periódicamente los controles de los activos fijos? ¿La adquisiciones de los activos fijos importantes están autorizados por el directorio de la empresa? ¿En caso de compras de maquinarias y equipos se determina el costo, partiendo de los gastos de gestión de compra hasta la instalación de dichas

compras? ¿Existen procedimientos que aseguren que los activos fijos adquiridos han sido recibidos realmente? ¿En caso de construcción o de ampliación de nuevos locales de la empresa, son efectuados por contratistas, y sí la empresa está autorizado para revisar los registros de costos, durante el periodo de construcción? ¿Los registros de costos de construcción en proceso brindan la información suficiente para establecer un control efectivo cobre los costos incurridos y permitir una asignación de costos apropiadas para la aplicación definitiva de dichos costos a la cuenta del activo fijo? ¿La empresa tiene establecido los procedimientos que permita informar oportunamente de las compras del activo fijo para los efectos de seguros? ¿La empresa cuanta con un apolítica claramente definida para distinguir entre inversiones en activo fijo y gasto por reparaciones o mantenimiento? ¿La empresa tiene establecido un monto mínimo para contabilizar como activo fijo?

SI

SI

SI

SI

SI

SI

SI

NO En proceso de implementación del manual.

CUESTIONARIO DE EVALUACIÓN DEL SISTEMA DE CONTROL INTERNO

CLIENTE : EL HUAYTAPALLANA ME LLAMA SAC PERÍODO: AUDITORÍA al 31 de diciembre del 2010 RUBRO: IMPUESTO GENERAL A LAS VENTAS (IGV)

O/Nº

PREGUNTAS RESPUESTAS OBSERVACIONES

SI NO NA

5/9/2018 ADITORIA TRIBUTARIA- INFORME - slidepdf.com

http://slidepdf.com/reader/full/aditoria-tributaria-informe 19/52

1 Calificación del sujeto del Impuesto ² señale a continuación la calificación del cliente: Vendedor de bienes muebles afectos en el país, cualesquiera sea la fase del ciclo de producción, distribución o comercialización en que actúe. � Vendedor de bienes muebles contenidos en

el Apéndice I de la Ley (ver el Anexo 1). � Exportador de bienes. � Importador de bienes y/o servicios

(utilización de servicios). � Prestador de servicios en el país. � Prestador de servicios en el extranjero, que

se consuman en el territorio nacional. � Prestador, parcial o total, de servicios

contenidos en el Apéndice II de la Ley (ver el Anexo 2).

� Exportador de servicios comprendidos en el Apéndice V de la Ley (ver el Anexo 5).

� Prestador de servicios de hospedaje, incluyendo la alimentación, a no domiciliados, considerados como exportación de servicios.

� Navieros Nacionales o Empresas Navieras Nacionales que realiza servicios de transporte de pasajeros y/o mercancías desde el país hacia el exterior considerado como exportación de servicios.

� Dedicado a la actividad de construcción (Divisón45) establecida en la Clasificación Internacional Industrial Uniforme de las Naciones Unidas (CIIU).

� Constructor de inmuebles que realiza la primera venta de inmuebles cuya construcción se inició a partir del 10.08.1991 (ver artículo 1° del D.S. 088-96-EF publicado el 12.9.96).

SI

Vehículos automotores y

maquinaria pesada

5/9/2018 ADITORIA TRIBUTARIA- INFORME - slidepdf.com

http://slidepdf.com/reader/full/aditoria-tributaria-informe 20/52

2

3

� Empresa vinculada con el constructor que realice la posterior venta del inmueble, cuya construcción se haya iniciado a partir del 24.4.96 (ver artículo 2° del D.S. 088-96-EF publicado el 12.9.96), adquirido directamente de éste o de empresas

vinculadas económicamente con el mismo (salvo que se demuestre que el precio de la venta realizada es igual o mayor al valor de mercado).

� Empresa que efectúa venta de inmueble con posterioridad a la reorganización o traspaso de empresas.

� Sociedades de hecho, Consorcios, JointVentures u otras formas de contrato de colaboración empresarial (excepto Asociaciones en Participación), que lleven contabilidad independiente, de acuerdo con las normas que señala el Reglamento.

Indique si se ha acogido al régimen de renuncia a la exoneración del IGV. De ser así, archivar en el FCA la documentación correspondiente. En caso haber renunciado a la exoneración, ¿ha cumplido con presentar el Formulario respectivo N° 2225? ¿Se encuentra la empresa dentro de alguno de

los siguientes regímenes especiales? � Empresa comprendida en el Régimen de

Reintegro Tributario para la Región de Selva1 (*)

� Empresa comprendida en el Régimen de la

Amazonía1 (*) � ¿Se encuentra dentro del Régimen del Sector

Agrario?2(*) � Empresa usuaria de la Zona Económica

Especial de Puno (ZEEDEPUNO)3(*) � Empresa usuaria de ZOFRATACNA o Zona

Comercial Tacna4(*) � ¿Se ha acogido a alguno de los Regímenes

de Recuperación Anticipada del IGV?5(*)(*) Revisar en las Leyes respectivas el ámbito de tales Regímenes Especiales.

� Si es así, ¿aplican las normas específicas al

régimen especial? (De ser aplicable esta pregunta, consulte a BDOL respecto de los beneficios que contiene el respectivo Régimen).

� ¿Institución educativa infecta del IGV? (inciso g) del artículo 2° de la Ley).

� ¿Institución cultural o deportiva infecta del IGV? (inciso g) del artículo 2° de la Ley).

� ¿Las operaciones se encuentran sujetas al SOT previsto por el Decreto Legislativo N°

SI

NO

NO

NO

NO

NO

NO

NO

NO

NO

NO

Régimen general

5/9/2018 ADITORIA TRIBUTARIA- INFORME - slidepdf.com

http://slidepdf.com/reader/full/aditoria-tributaria-informe 21/52

940 y modificatorias y reglamentado por la Resolución de Superintendencia N° 183-2004/SUNAT y modificatorias (ver detalle de productos y operaciones sujetas al SPOT en el Anexo 7).

� ¿La empresa presta servicios de transporte

público de bienes o de pasajeros realizado por vía terrestre sujeto al SPOT, regulado por el Decreto Legislativo N° 940 y modificatorias y reglamentadas por las Resoluciones de Superintendencia Nos 073-2006/SUNAT y 057-2007/SUNAT, respectivamente? ( Ver el Anexo 7).NOTA: Las operaciones comprendidas dentro del SPOT no se encuentran sujetas al Régimen de Retenciones del IGV.

� ¿Califica la empresa como agente de retención de acuerdo a los alcances de la Resolución de Superintendencia N° 037-2002/SUNAT?

� ¿La retención se efectúa en la oportunidad del pago, con prescindencia de la fecha en que se efectúo la operación gravada con el IGV?

� ¿Los pagos son efectuados haciendo uso de letras de cambio, pay link o tarjetas de crédito?

� ¿Califica la empresa como agente de percepción aplicable a la venta gravada con IGV de los bienes señalados en el Apéndice 1 de la Ley N° 29173, Ley que aprueba el

Régimen de Percepciones del IGV? ( Ver en el Anexo 6) (*)

� ¿Califica la empresa como agente de percepción aplicable a la adquisición de combustibles líquidos derivados del petróleo? (*)

� ¿La percepción del IGV en la adquisición de bienes se efectúa en el momento del cobro total o parcial, con prescindencia de la fecha en que se realizó la operación gravada con el IGV?

� ¿El cobro es efectuado mediante letras de

cambio, pay link o tarjeta de crédito? (*) A partir del 1.1.2008 el Régimen de Percepciones del IGV se encuentra regulado por la Ley N° 29173. Mientras no se aprueben los porcentajes o montos fijos para determinar el importe de las percepciones del IGV a la adquisición de bienes y combustible, ello se encuentra regulado por las Resoluciones de Superintendencia Nos. 058-2006/SUNAT y

SI

SI

5/9/2018 ADITORIA TRIBUTARIA- INFORME - slidepdf.com

http://slidepdf.com/reader/full/aditoria-tributaria-informe 22/52

4

5

6

7

8

9

10

128-2002/SUNAT, respectivamente.

� ¿La empresa realiza actividades de comercio exterior que se someten a regímenes de suspensión de pago de los tributos que gravan la importación (por ejemplo,

Admisión Temporal para reexportación en el mismo estado, Exportación Temporal para reimportación en el mismo estado, Admisión Temporal para perfeccionamiento activo, Exportación Temporal para perfeccionamiento pasivo, etc.)? Indiquecuál (es) regímenes«««..

� ¿Los bienes ingresados al país bajo cualquiera de estos regímenes se encuentran dentro del plazo establecido por Aduanas?

¿Se ha indicado en los papeles de trabajo los períodos abiertos a revisión fiscal?

¿Se han tenido en cuenta los supuestos de suspensión o de interrupción del plazo de prescripción, sea por acción de la Administración Tributaria (por ejemplo, notificación de Orden de pago, Resolución de Determinación y/o Resolución de Multa) o del cliente (por ejemplo, pago, solicitud de fraccionamiento o reclamación)? ¿Hemos determinado las contingencias que podrían derivarse de revisiones fiscales por todos los períodos pendientes de fiscalización? ¿Obtuvimos una copia para el FCA de las Resoluciones de Determinación, Multa u Orden

de Pago recibida durante el presente año y pendiente de pago?

En caso se hayan presentado Recursos de Reclamación o Apelación ante SUNAT o el Tribunal Fiscal, respectivamente, o Demanda Contencioso Administrativa ante el Poder Judicial y las cifras son materiales y/o los asuntos controvertidos: a) ¿se han archivado las copias de tales recursos en el FCA? Y b) ¿se ha evaluado su procedencia o improcedencia, total o parcial? ¿Se ha verificado si la Compañía obtuvo

aprobación para la impresión de los Comprobantes de Pago (C/P), Guías de Remisión (GR), Notas de Crédito (N/C) y Débito (N/D) que han sido emitidas durante el ejercicio 2009.

REGISTRO DE VENTAS E INGRESOS (RV) Y R0.EGISTRO DE COMPRAS (RC) ¿Los registro del rubro contienen la

información mínima dispuesta en el artículo 10°

SI

SI

SI

SI

SI

SI

NO

año 2009

5/9/2018 ADITORIA TRIBUTARIA- INFORME - slidepdf.com

http://slidepdf.com/reader/full/aditoria-tributaria-informe 23/52

11

12

13

14

15

16

17

18

19

del Reglamento de la Ley del IGV (ej. Fecha de emisión del C/P, base imponible de la operación o adquisición gravada, importe total del C/P)? ¿El RVtienen un atraso no mayor a 10 días hábiles, contado desde el primer día hábil del

mes siguiente a aquel en que se emite el CP respectivo del mes en revisión? ¿El RC tiene un atraso no mayor a 10 días hábiles, contado desde el primer día hábil del mes siguiente a aquel en que se decepciona el CP? ¿Verificamos que al anotar las N/D y/o N/C en los RV y RC se consigna el tipo, serie y número de C/P respecto del cual se emitió la N/D o N/C, en el caso que corresponda a un solo comprobante? Si tiene operaciones sujetas al SPOT, ¿el R/C

cuenta con dos columnas específicas donde se registran el número y la fecha de emisión de las Constancias de Depósito de los C/P registrados? Nota: Tratándose de sujetos que utilicen sistemas mecanizados o computarizados de contabilidad, no será necesario tener dichas columnas, siempre que en el sistema de enlace se mantenga dicha información y se pueda identificar los C/P respecto de los cuales se efectuó el depósito.

REGISTROS DE PERCEPCIONES Y RETENCIONES Y REGISTROS CONTABLES

¿El cliente lleva la cuenta de control del balance denominado ´Impuesto General a las Ventas, Impuesto de Promoción Municipal e Impuesto Selectivo al Consumoµ, cuando corresponda? De ser agente de retención ¿El cliente lleva la cuenta de control denominada ´IGV ² retenciones por pagarµ? ¿Lleva un ´Registro del Régimen de Retencionesµ? De ser agente de percepción ¿lleva una cuenta

de control denominada ´IGV ² Percepciones por pagarµ? ¿Lleva un ´Registro del Régimen de

Percepcionesµ? ¿Los Registros del Régimen de Percepciones y de Retenciones tienen un atraso no mayor a 10 días hábiles, contado desde el primer día hábil del mes siguiente a aquel en que se emita o recepciones (según corresponda) el documento que sustenta las transacciones realizadas con los clientes o proveedores (según corresponda)? Si el cliente realiza operaciones de consignación ¿lleva un control permanente de su Registro de

SI

NO

NO

NO

NO

NO

NO

NO

NO

Contabilidad mediante un programa software ( contasis )

5/9/2018 ADITORIA TRIBUTARIA- INFORME - slidepdf.com

http://slidepdf.com/reader/full/aditoria-tributaria-informe 24/52

20

21

22

23

24

Consignaciones correspondiente a los bienes entregados y recibidos en consignación, de acuerdo a la Ley y al Reglamento?

IGV APLICADO A LAS VENTAS O SERVICIOS (IMPUESTO BRUTO)

¿El IGV señalado en los C/P, cuando sea aplicable, corresponde al anotado en el RV? ¿La empresa cuenta con un archivo e copias

emisores de Facturas, Notas de Crédito o Débito, Guías de Remisión y otros mencionados en el Reglamento de Comprobantes de Pago, ordenados correlativamente?, ¿Los comprobantes anulados se encuentran archivados con todas las copias completas? ¿Ha comprobado que las N/C y N/D por modificaciones de C/P, de devoluciones de mercaderías, rebajas, canjes y otras operaciones que tengan como efecto anular, reducir o aumentar el valor de las operaciones (1) hacen referencia al comprobante que modifican (número y serie), (2) son anotadas en el registro de ventas al mismo tipo de cambio del comprobante de pago que modifican, (3) que en consecuencia, se modifica el impuesto correspondiente al mes en que tales notas son registradas y (4) las N/C cuentan con la identificación de quien lo recibe, fecha de recepción y de ser el caso el sello de recepción del adquirente o usuario? En la venta de bienes muebles, ¿ha comprobado

que el cliente paga el IGV correspondiente a sus ventas locales según la fecha en que se emite el C/P de acuerdo a lo que establezca el Reglamento de C/P o de la entrega de la mercadería, lo que ocurra primero? Nota: El C/P respectivo debe ser emitido en el momento en que se entregue el bien o en el momento en que se efectúe el pago, lo que ocurra primero. La emisión y otorgamiento de los C/P podrá anticiparse a las fechas antes señaladas. En la prestación de servicios, ¿ha verificado que

el cliente paga el IGV correspondiente según la fecha de emisión de los C/P de acuerdo a lo que establezca el Reglamento o en la fecha en que se percibe la retribución9, lo que ocurra primero. Nota: El C/P respectivo debe ser emitido tratándose de la prestación de servicios, incluyendo el arrendamiento y arrendamiento financiero, cuando alguno de los siguientes supuestos ocurra primero: (i) la culminación

SI

SI

SI

SI

SI

Existentesarchivadoresrespectivamente

5/9/2018 ADITORIA TRIBUTARIA- INFORME - slidepdf.com

http://slidepdf.com/reader/full/aditoria-tributaria-informe 25/52

25

26

27

28

29

30

31

del servicios, (ii) la percepción de la retribución, parcial o total, debiéndose emitir el comprobante de pago por el monto percibido o (iii) el vencimiento del plazo o de cada uno de los plazos fijados o convenidos para el pago del servicio, debiéndose emitir el comprobante

de pago por el monto que corresponda a cada vencimiento. La emisión y otorgamiento de los C/P podrá anticiparse a las fechas señaladas. En la prestación de servicios de suministro de energía eléctrica, agua potable y servicios finales telefónicos, ¿se ha verificado que el cliente paga el IGV correspondiente según la fecha de percepción del ingreso o en la fecha de vencimiento del plazo para el pago del servicio, lo que ocurra primero? ¿En las ventas locales, la base imponible incluye los siguientes conceptos, si los hubiera: valor de los envases o sus depósitos en garantía (si es que no se devuelven), gastos de embalaje, fletes y servicios de despacho facturados por el vendedor, intereses10 y cargos por financiación y cualquier otro concepto a cargo del comprador? ¿Se están teniendo en cuenta los conceptos antes señalados para efectos de la accesoriedad a que se refiere el segundo párrafo del artículo 14° de la Ley? Para el caso de la primera venta de inmuebles, ¿se ha excluido del ingreso percibido el correspondiente al valor del terreno, que

equivale al 50% del valor total de la transferencia del inmueble? Los descuentos, que deben constar en el C/P, ¿forman parte de la base imponible cuando no resultan normales en el comercio o cuando constituyen retiro de bienes y/o se otorguen con carácter especial? Las bonificaciones que deben constar en el C/P, ¿forman parte de la base imponible cuando no resultan normales en el comercio o cuando constituyen retiro de bienes y/o se otorguen con carácter especial?

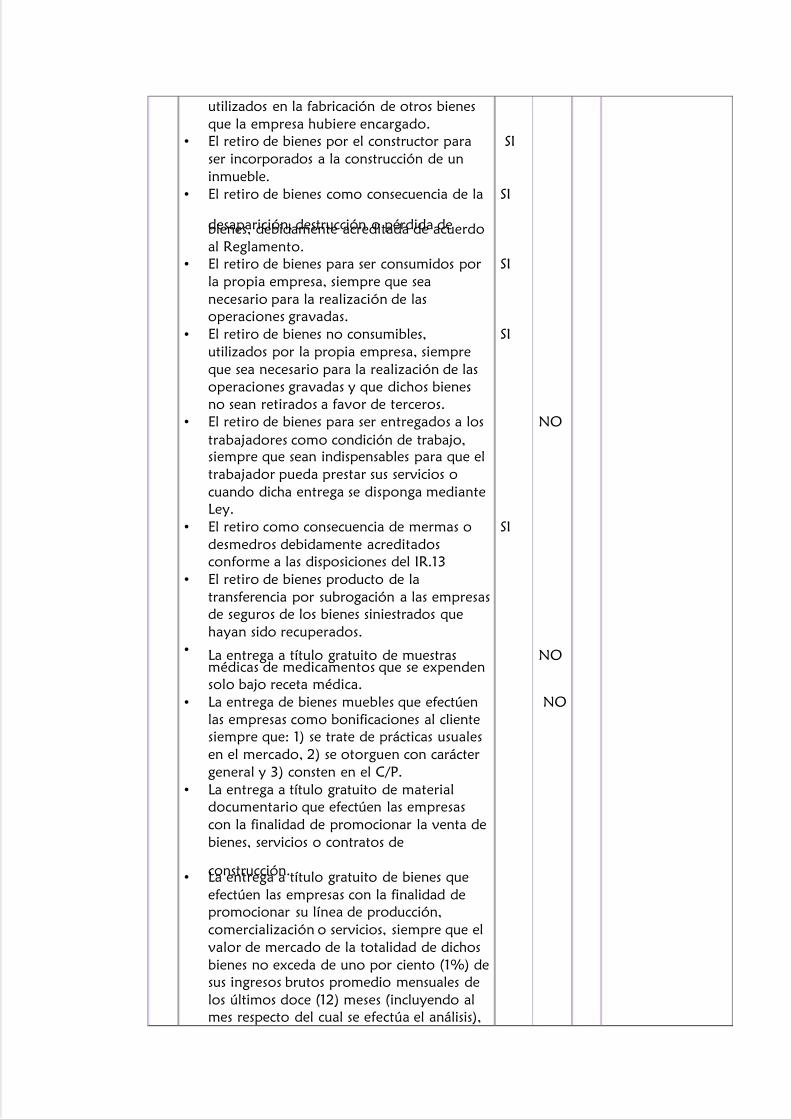

Verifique que no se hayan considerado como venta las siguientes operaciones: � El retiro de insumos, materias primas y

bienes intermedios utilizados en la elaboración de los bienes que produce la empresa, siempre que el mencionado retiro lo realice la empresa para su propia producción, sea directamente o a través de un tercero.

� La entrega de bienes a un tercero para ser

NO

NO

NO

5/9/2018 ADITORIA TRIBUTARIA- INFORME - slidepdf.com

http://slidepdf.com/reader/full/aditoria-tributaria-informe 26/52

utilizados en la fabricación de otros bienes que la empresa hubiere encargado.

� El retiro de bienes por el constructor para ser incorporados a la construcción de un inmueble.

� El retiro de bienes como consecuencia de la

desaparición, destrucción o pérdida de bienes, debidamente acreditada de acuerdo al Reglamento.

� El retiro de bienes para ser consumidos por la propia empresa, siempre que sea necesario para la realización de las operaciones gravadas.

� El retiro de bienes no consumibles, utilizados por la propia empresa, siempre que sea necesario para la realización de las operaciones gravadas y que dichos bienes no sean retirados a favor de terceros.

� El retiro de bienes para ser entregados a los trabajadores como condición de trabajo, siempre que sean indispensables para que el trabajador pueda prestar sus servicios o cuando dicha entrega se disponga mediante Ley.

� El retiro como consecuencia de mermas o desmedros debidamente acreditados conforme a las disposiciones del IR.13

� El retiro de bienes producto de la transferencia por subrogación a las empresas de seguros de los bienes siniestrados que hayan sido recuperados.

� La entrega a título gratuito de muestras médicas de medicamentos que se expenden solo bajo receta médica.

� La entrega de bienes muebles que efectúen las empresas como bonificaciones al cliente siempre que: 1) se trate de prácticas usuales en el mercado, 2) se otorguen con carácter general y 3) consten en el C/P.

� La entrega a título gratuito de material documentario que efectúen las empresas con la finalidad de promocionar la venta de bienes, servicios o contratos de

construcción. � La entrega a título gratuito de bienes que

efectúen las empresas con la finalidad de promocionar su línea de producción, comercialización o servicios, siempre que el valor de mercado de la totalidad de dichos bienes no exceda de uno por ciento (1%) de sus ingresos brutos promedio mensuales de los últimos doce (12) meses (incluyendo al mes respecto del cual se efectúa el análisis),

SI

SI

SI

SI

SI

NO

NO

NO

5/9/2018 ADITORIA TRIBUTARIA- INFORME - slidepdf.com

http://slidepdf.com/reader/full/aditoria-tributaria-informe 27/52

32

33

34

35

36

37

con un límite máximo de veinte (20) Unidades Impositivas Tributarias.

� De haber excedido las entregas promocionales el límite señalado en la pregunta anterior, ¿se ha verificado que dicho exceso haya sido gravado con el

Impuesto en el período de su producción? � El canje de productos por otros de la misma

naturaleza, efectuado en aplicación de cláusulas de garantía de calidad o de caducidad contenidas en contratos de compraventa o en dispositivos legales que establezcan que dicha obligación es asumida por el vendedor, siempre que sean de uso generalizado por la empresa y que el vendedor acredite la devolución con GR que haga referencia al C/P en que se consigna la venta.

¿Se aplicó la tasa del impuesto vigente a la fecha del nacimiento de la obligación tributaria?

¿Los C/P muestran claramente discriminado el monto del Impuesto, indicando su nombre y la tasa aplicable?

En el caso de operaciones en moneda extranjera (excepto importación), ¿la conversión en moneda nacional se efectuó al tipo de cambio promedio ponderado venta, publicado por la SBS en la fecha de nacimiento de la obligación tributaria? En el caso de importaciones, ¿se tomó el tipo de cambio promedio ponderado venta

publicado por la SBS en la fecha de pago del Impuesto correspondiente) (Nótese que en los días en que no se publique el tipo de cambio referido se utilizará el último publicado). ¿Se ha considerado como venta gravada la transferencia de inmuebles en el cual se haya efectuado trabajos de ampliación, remodelación o restauración, por el valor de los mismos? La compañía ha efectuado operaciones de: a. ¿Mutuo de bienes? (préstamos) b. ¿Factoring o de facturas (como factor)?14

c. ¿Permuta? d. ¿Transferencia de Créditos? Si la respuesta es afirmativa, ¿se ha grabado la operación? En el caso de retiro de bienes, ¿la base imponible se ha fijado?: a. ¿De acuerdo con las operaciones onerosas efectuadas por la Compañía con terceros? O, en su defecto: b. ¿Se aplicó el valor de mercado?15 o, en su

5/9/2018 ADITORIA TRIBUTARIA- INFORME - slidepdf.com

http://slidepdf.com/reader/full/aditoria-tributaria-informe 28/52

38

39

40

41

42

43

44

45

46

47

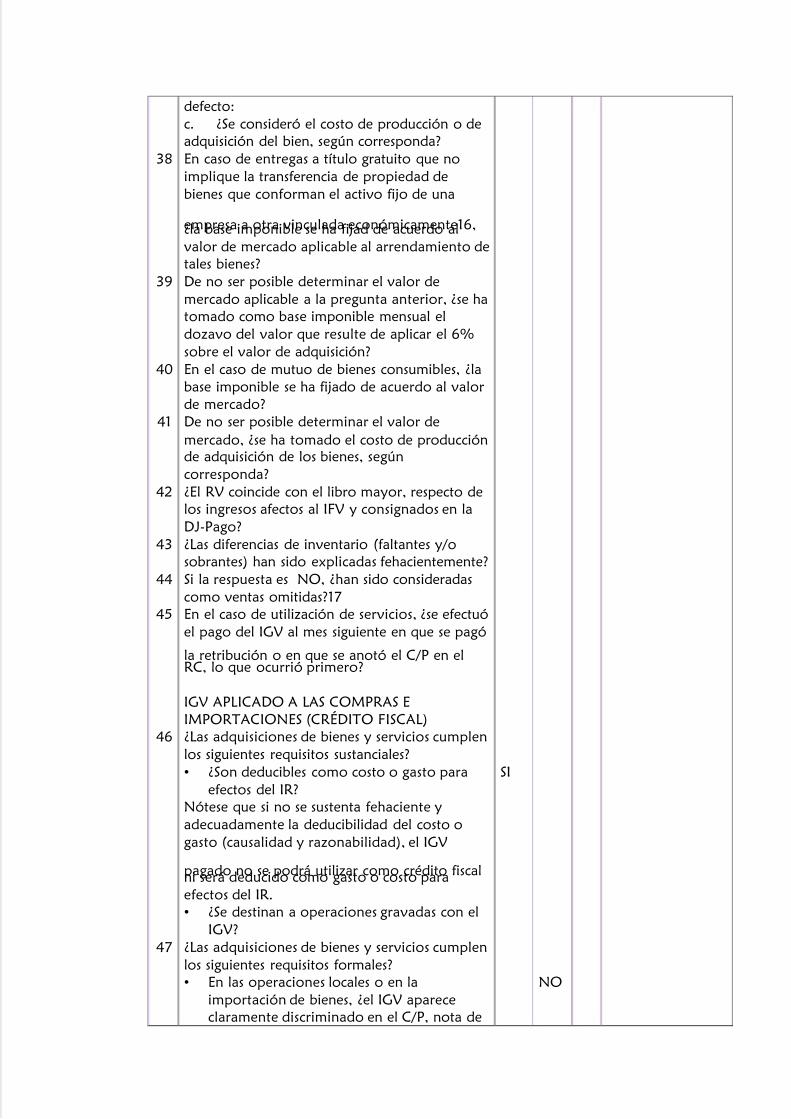

defecto: c. ¿Se consideró el costo de producción o de adquisición del bien, según corresponda? En caso de entregas a título gratuito que no implique la transferencia de propiedad de bienes que conforman el activo fijo de una

empresa a otra vinculada económicamente16, ¿la base imponible se ha fijad de acuerdo al valor de mercado aplicable al arrendamiento de tales bienes? De no ser posible determinar el valor de mercado aplicable a la pregunta anterior, ¿se ha tomado como base imponible mensual el dozavo del valor que resulte de aplicar el 6% sobre el valor de adquisición? En el caso de mutuo de bienes consumibles, ¿la base imponible se ha fijado de acuerdo al valor de mercado? De no ser posible determinar el valor de mercado, ¿se ha tomado el costo de producción de adquisición de los bienes, según corresponda? ¿El RV coincide con el libro mayor, respecto de los ingresos afectos al IFV y consignados en la DJ-Pago? ¿Las diferencias de inventario (faltantes y/o sobrantes) han sido explicadas fehacientemente? Si la respuesta es NO, ¿han sido consideradas como ventas omitidas?17 En el caso de utilización de servicios, ¿se efectuó el pago del IGV al mes siguiente en que se pagó

la retribución o en que se anotó el C/P en el RC, lo que ocurrió primero?

IGV APLICADO A LAS COMPRAS E IMPORTACIONES (CRÉDITO FISCAL) ¿Las adquisiciones de bienes y servicios cumplen los siguientes requisitos sustanciales? � ¿Son deducibles como costo o gasto para

efectos del IR? Nótese que si no se sustenta fehaciente y adecuadamente la deducibilidad del costo o gasto (causalidad y razonabilidad), el IGV

pagado no se podrá utilizar como crédito fiscal ni será deducido como gasto o costo para efectos del IR. � ¿Se destinan a operaciones gravadas con el

IGV? ¿Las adquisiciones de bienes y servicios cumplen los siguientes requisitos formales? � En las operaciones locales o en la

importación de bienes, ¿el IGV aparece claramente discriminado en el C/P, nota de

SI

NO

5/9/2018 ADITORIA TRIBUTARIA- INFORME - slidepdf.com

http://slidepdf.com/reader/full/aditoria-tributaria-informe 29/52

débito o documento emitido por la Aduana que da derecho a crédito fiscal?

Nota: Cuando en el C/P se hubiera omitido consignar separadamente el monto del impuesto o se hubiera consignado por un monto equivocado, el crédito fiscal sólo podrá

aplicarse a partir del mes en que se efectúe la subsanación respectiva � ¿Se ha verificado que el C/P, la nota de

débito y el documento emitido por Aduanas en el cual consta el pago del Impuesto contenga la información mínima contenida en el inciso b) del artículo 19° de la Ley del IGV y la Ley N° 29215 (entre otros, nombres y RUC del emisor, descripción y cantidad del producto, y monto de la operación)18 y que el emisor haya estado habilitado para emitir el C/P o nota de débito en la fecha de la emisión.

Nota: Excepcionalmente, se podrá deducir el crédito fiscal aún cuando la referida información se hubiera consignado en forma errónea, siempre que el contribuyente acredite en forma objetiva y fehaciente dicha información. � ¿Se ha verificado que los C/P, nota de

débito, documento en el que conste el pago del Impuesto en la importación o el documento donde conste el pago del impuesto en la utilización de servicios prestados por no domiciliados, han sido

anotados en el Registro de Compras en las hojas que corresponden al mes de su emisión o del pago del impuesto (según corresponda), o de los 12 meses siguientes?19

� ¿El crédito fiscal ha sido ejercido en el período al que corresponde la hoja del RC en la que dicho C/P, nota de débito o documento ha sido anotado?

� En el caso de utilización de servicios prestados por no domiciliados, ¿el crédito fiscal ha sido utilizado a partir del período

de la anotación en el RC del documento que acredita el pago del Impuesto y del C/P en el cual consta el valor del servicio prestado por el no domiciliado?

Nota: Tener en cuenta que se deben cumplir las reglas de anotación del C/P respectivo en el RC a que nos hemos referido anteriormente. � En el caso de C/P y notas de débito o

documentos, no fidedignos o que incumplan con los requisitos y características

SI

NO

5/9/2018 ADITORIA TRIBUTARIA- INFORME - slidepdf.com

http://slidepdf.com/reader/full/aditoria-tributaria-informe 30/52

48 49

50

51

52

mínimas que prevé el Reglamento de Comprobantes de Pago (aprobado por Resolución de Superintendencia 007-99/SUNAT), a fin de no perder el derecho al crédito fiscal, ¿el pago del total de la operación incluyendo el Impuesto y la

percepción del IGV, de ser el caso, se efectuó haciendo uso de los Medios de Pago señalados en el Reglamento20 y éstos cumplieron con los requisitos contenidos en el acápite 2.3.2 del artículo 6° del Reglamento (Ej. Tratándose de cheques, fue emitido a nombre del emisor del C/P)?

Si han sido cancelados a través de otro medio, consignar el mismo en los P/T. � ¿En el caso de servicios de suministro de

energía eléctrica, agua potable y servicios finales telefónicos, el crédito fiscal fue utilizado en el mes de vencimiento del plazo para el pago del servicio o en el mes que se pagó, lo que ocurrió primero?

Nota: Tener en cuenta que se deben cumplir las reglas de anotación del comprobante de pago respectivo en el RC a que nos hemos referido en la página 14. ¿Es correcta la tasa del impuesto aplicada? ¿El IGV señalado en el C/P que otorga derecho a crédito fiscal (factura, liquidación de compra, tickets o cintas emitidos por máquinas registradoras, entre otros), o la Declaración Única de Aduanas (DUA) corresponde al

anotado en el RC? Los pagos que se hayan efectuado por un monto mayor igual a S/. 3,500 o US$ 1,000 y los pagos por concepto de mutuo ¿han sido cancelados utilizando Medios de Pago?21

Si las operaciones que generan crédito fiscal se encuentran sujetas al SPOT, ¿el crédito fiscal ha sido tomado en el período en que se hubiera anotado el comprobante de pago respectivo en el RC de acuerdo a las normas que regulan el mencionado impuesto, siempre que se acredite el depósito efectuado hasta los cinco días

hábiles del mes siguiente? Si el depósito se efectuó luego del quinto día hábil, el crédito fiscal utilizará en el mes en que se hizo el depósito. En el caso de adquisiciones en moneda extranjera, ¿la conversión en moneda nacional se efectuó al tipo de cambio promedio ponderado venta, publicado por la SBS en la fecha de nacimiento de la obligación tributaria? (Note que en los días en que no se publique el

SI

SI SI

SI

NO

A la fecha

19 %

5/9/2018 ADITORIA TRIBUTARIA- INFORME - slidepdf.com

http://slidepdf.com/reader/full/aditoria-tributaria-informe 31/52

53

54

55

56

57

58

tipo de cambio referido se utilizará el último publicado). En el caso de importaciones, ¿la conversión a moneda nacional se efectuó al tipo de cambio promedio ponderado venta publicado por la SBS en la fecha de pago del Impuesto

correspondiente? En el caso de gastos de representación, ¿la Compañía ha adicionado mes a mes el crédito fiscal por el exceso de 0.5% de los ingresos brutos acumulados en el año calendario hasta el mes en el cual se efectúa el cálculo teniendo en cuenta el límite de 40 UITs acumulables? En el caso de gastos de vehículos, ¿se ha usado como crédito fiscal aquél correspondiente a los vehículos que resulten estrictamente indispensables y se apliquen en forma permanente para el desarrollo de las actividades del negocio? Nota: Tener en cuenta que sólo otorgarán derecho al crédito fiscal vinculado a vehículos que cumplan las disposiciones contenidas en el inciso w) del artículo 37° de la Ley del IR y su norma reglamentaria. ¿Existen gastos de vehículos que no son propiedad de la Compañía y que no tienen contrato de cesión de uso? Si la respuesta es SÍ, ¿se ha utilizado el crédito fiscal de estos gastos? Note que si la respuesta es afirmativa, no habría derecho al uso del crédito fiscal y, por tanto, habría una contingencia tributaria.

Si al empresa realiza operaciones gravadas y no gravadas: a. ¿Contabiliza separadamente la adquisición de bienes o servicios según estén destinadas a ser utilizados exclusivamente en la realización de operaciones gravadas y de exportación, en operaciones no gravadas y a ser utilizadas conjuntamente en operaciones gravadas y no gravadas. b. ¿Utiliza como crédito fiscal sólo el impuesto que ha afectado a los elementos que concurren en las operaciones gravadas y a las

exportaciones, así como a los que se utilicen en operaciones gravadas y no gravadas según la prorrata determinada por el Reglamento? a. Si la empresa realizó una operación que califica como primera venta de inmueble hecha por el constructor, consideró como operación no gravada, para efectos de la prorrata, la transferencia del terreno?22 NOTA: Dejar evidencia en los P/T de las operaciones no gravadas que no afectan el

SI

NO

NO

NO

NO

Tipo de cambio compra y venta a la fecha por cada operación

5/9/2018 ADITORIA TRIBUTARIA- INFORME - slidepdf.com

http://slidepdf.com/reader/full/aditoria-tributaria-informe 32/52

59

60

61

62

63

64

65

66

cálculo e la prorrata (p.e. venta de acciones o inmuebles, etc. En este último caso indagar si la adquisición estuvo gravada con IGV)23 ¿La empresa realiza operaciones de exportación por la que pueda verse beneficiada con el Saldo a Favor del Exportador24?

¿el saldo a favor determinado mensualmente ha sido aplicado según el procedimiento establecido en el artículo 35° de la Ley del IGV?25 En el caso de compensación del Saldo a Favor

de Materia de Beneficio (SFMB) con IR y otros impuestos administrados por el Tesoro Público, respecto a los cuales el exportador tenga la calidad de contribuyente, ¿se respeta el límite de la tasa aplicable al IGV (19%) de exportaciones efectivamente efectuadas en dicho mes26? ¿Se ha excluido del SFMB a solicitar su devolución los montos que se han compensado con otros tributos ¿Se ha debitado al costo o al gasto, según corresponda, el IGV que no puede utilizarse como crédito fiscal? Nota: En el caso que el cliente no quiso usar el crédito fiscal al que tuvo derecho, y cuando la norma legal dispone que no es gasto ni costo (por ejemplo IGV de los retiros de bienes), deberá repararse para efectos del IR dichos cargos a resultados (gasto directo o indirecto a través, por ejemplo, de la depreciación o el

costo de ventas)

DECLARACIÓN Y PAGO ¿Se ha verificado que el impuesto se ha

pagado en base al ´cronograma de pagoµ27 dispuesto por la SUNAT utilizando los Formularios o programas de declaración telemática mensuales vigentes a la fecha de la obligación?28 Si las operaciones de venta están sujetas a retención (6%), ¿se ha deducido del impuesto por pagar las retenciones que se le hubieren

efectuado hasta el último día del período tributario a declarar?

COMPROBANTES DE PAGO (C/P), NOTA DE CRÉDITO (N/C), NOTA DE DÉBITO (N/D) Y GUÍA DE REMISIÓN (GR) ( VER NOTA (A)) ¿Ha verificado si los C/P, N/C, N/D y GR contienen los requisitos y características mínimas dispuestas por la Resolución de Superintendencia N° 007-99/SUNAT?

SI

SI

NO

5/9/2018 ADITORIA TRIBUTARIA- INFORME - slidepdf.com

http://slidepdf.com/reader/full/aditoria-tributaria-informe 33/52

67

68

69

¿El traslado y entrega de bienes se sustenta con las GR respectivas? De ser negativa la respuesta a la pregunta anterior, ¿se ha verificado que el traslado se encuentre en alguno de los supuestos de excepción para la no emisión de GR?

Si la transferencia de bienes o la prestación de servicios se efectuó gratuitamente ¿Se consignó en los C/P la leyenda ´Transferencia Gratuitoµ o ´Servicio Prestado Gratuitamenteµ? Además ¿se precisó el valor de la venta o el importe de la cesión en uso o del servicio prestado?

SI

5/9/2018 ADITORIA TRIBUTARIA- INFORME - slidepdf.com

http://slidepdf.com/reader/full/aditoria-tributaria-informe 34/52

CUESTIONARIO DE EVALUACIÓN DEL SISTEMA DE

CONTROL INTERNO

CLIENTE: EL HUAYTAPALLANA ME LLAMA S.A.C. PERÍODO: AUDITORÍA al 31 de diciembre del 2010 RUBRO: CUENTAS POR PAGAR COMERCIALES Y NO COMERCIALES

O/Nº PREGUNTAS RESPUESTAS OBSERVACIONES

SI NO N/A

1

2

3

4

5

6

7

8

¿Se han adicionado las provisiones estimadas para contingencias? ¿Se han adicionado los intereses de préstamos

con entidades vinculadas que exceden de tres (3) veces el patrimonio del deudor al cierre del ejercicio anterior? ¿Se han reparado las provisiones de gastos o costos que representan para sus beneficiarios rentas de segunda (Intereses), cuarta (honorarios) y quinta categoría (gratificaciones, vacaciones, participaciones)? ¿Se ha observadoquedichosgastos o costos p ¿Se ha considerado como gasto deducible las deudas con empresas residentes en países de nula o baja imposición por los siguientes

conceptos: Créditos,

seguros

o reaseguros,

cesión en uso de naves o aeronaves, transporte desde el país hacia el exterior o v

¿Se han adicionado otros gastos relacionados con deudas con empresas residentes en países de nula o baja imposición?

En relación con los gastos deducibles con paraísos fiscales, ¿se ha acreditado que dichas operaciones corresponden a valores de mercado?

¿Se ha agregado la provisión para litigios laborales u otros similares? ¿Se ha adicionado la provisión de gastos de auditoría que no se encuentran sustentadas con el informe correspondiente o de servicios contratados que no cuenten con el informe de avance del servicio al cierre del ejercicio?

SI

SI

SI

SI

SI

SI

SI

SI

5/9/2018 ADITORIA TRIBUTARIA- INFORME - slidepdf.com

http://slidepdf.com/reader/full/aditoria-tributaria-informe 35/52

CUESTIONARIO DE EVALUACIÓN DEL SISTEMA DE CONTROL INTERNO

CLIENTE: EL HUAYTAPALLANA ME LLAMA S.A.C. PERÍODO: AUDITORÍA al 31 de diciembre del 2010

RUBRO: CUENTAS RELACIONADOS CON EL PAGO DE LOS DIVERSOS TRIBUTOS QUE GRAVA A LAS REMUNERACIONES POR PRESTACIÓN DE SERVICIOS

PERSONALES

O/Nº PREGUNTAS RESPUESTAS OBSERVACIONES

SI NO N/A

1

2

3

Las Remuneraciones que paguen las empresas por concepto de prestación de servicios personales, pueden es dar

afectas a alguno

de

los

siguientes

tributos:

a) Impuesto a los Ingresos Personales

b) Impuesto único que pagan las pequeñas empresas del Sector Privado. D.L. 21435.

c).SENATI

d) Contribuciones al Instituto Peruano de Seguridad Social.

d.1. Sistema Nacional de Pensiones

d.2. Sistema de Prestaciones de Salud

d.3. Accidentes de Trabajo

f) FONAVI

g) Otros

¿Han suscrito contratos laborales con los trabajadores?

¿Cuál es la forma de pago a los trabajadores? Por obra X

Por jornada Por salario fijo Por pieza o destajo Otros ( especifique)

SI

SI

SI

SI

SI

SI

NO

Horizonte , Prima, Integra

Transf. Bancaria

5/9/2018 ADITORIA TRIBUTARIA- INFORME - slidepdf.com

http://slidepdf.com/reader/full/aditoria-tributaria-informe 36/52

CUESTIONARIO DE EVALUACIÓN DEL SISTEMA DE CONTROL INTERNO

CLIENTE : HUAYTAPALLANA ME LLAMA SAC PERIODO: 2010

ROBRO: VENTAS

O/Nª PREGUNTAS RESPUESTAS OBSERVACIONES

SI NO N/A

A

1

2

3

4

5

6

7

8

CONTROL DE VENTAS

¿los despachos de mercadería se efectúan exclusivamente en base a órdenes de expedición u otro documento debidamente aprobado por los departamentos de: 1.1 ¿ventas?

1.2 ¿créditos y cobranzas?

¿Está el registro de ventas sin legalizar?

¿Se encuentra atrasado el registro de ventas mayor al permitido por las normas tributarias?

¿La empresa lleva los libros contables por sistema mecanizado?.

¿ las guías de remisión de las mercaderías están debidamente firmadas por los clientes,

como prueba de recepción correcta de lo solicitado?

¿El departamento de despacho envía diariamente al departamento de facturación copia de todas las guías de remisión despachadas?

¿La mercadería viaja por cuenta propia del comprador?

¿Se mantiene un control adecuado de los despachos de mercaderías vendidas a fin de

cumplir lo presentado de acuerdo a un cronograma de clientes?

SI

SI

SI

SI

SI

SI

SI

NO

NO

NO

5/9/2018 ADITORIA TRIBUTARIA- INFORME - slidepdf.com

http://slidepdf.com/reader/full/aditoria-tributaria-informe 37/52

CUESTIONARIO DE EVALUACIÓN DEL SISTEMA DE CONTROL INTERNO

CLIENTE : HUAYTAPALLANA ME LLAMA S.A.C. PERIODO: 2010

RUBRO : COSTO DE VENTAS

O/Nª PREGUNTAS RESPUESTAS OBSERVACIONES

SI NO N/A

A

1

2

3

4

5

6

7

COSTO DE VENTAS

¿Cuáles son los sistemas de valuación de inventarios? 1.1 costo de producción o adquisición 1.2 costos por valor de mercado

1.3 costo de adquisición o costos en plaza el que sea menor.

¿Cuál de los sistemas emplea la empresa para los efectos de control de salidas de existencia?

2.1 PEPS(FIFO)

2.2 UEPS(LIFO)

2.3 PROMEDIO PONDERADO

2.4 ESTANDARD

2.5 OTRO SISTEMA

¿Los cargos que se efectúan por compras de mercadería son suficientes detalle para permitir la correcta valuación de las existencias?

¿La sección cuenta con un manual de costos suficientes como para verificar los procedimientos aplicados?

¿ el personal está familiarizado con los procesos de importación de la mercadería?

¿el personal que practica los inventarios físicos, son debidamente instruidos y supervisados?

¿El personal está familiarizado entre los conceptos de costo y gasto?

SI

SI

SI

SI

SI

NO

NO

5/9/2018 ADITORIA TRIBUTARIA- INFORME - slidepdf.com

http://slidepdf.com/reader/full/aditoria-tributaria-informe 38/52

CUESTIONARIO DE EVALUACIÓN DEL SISTEMA DE CONTROL INTERNO

CLIENTE : HUAYTAPALLANA ME LLAMA S.A.C. PERIODO: 2010

RUBRO :GASTOSADMINISTRATIVOS

O/N° PREGUNTAS RESPUESTAS OBSERVACIONES

SI NO N/A

A

1

2

3

4

5

6

GASTOS DE ADMINISTRACIÓN

Están divididos los gastos de operación por las funciones a quienes beneficiaron: administración, venta, finanzas, distribución, etc.

Se cuenta con un análisis completo por subcuenta de gasto administrativo

Los gastos de una misma naturaleza tienen siempre la misma aplicación contable.

Establecen procedimientos de contratación de personal, de autorización de las condiciones y de baja de personal

Existen procedimientos para aprobar horas extras y gastos de viaje

existen procedimientos para aprobar los pagos y evitar su duplicidad

5/9/2018 ADITORIA TRIBUTARIA- INFORME - slidepdf.com

http://slidepdf.com/reader/full/aditoria-tributaria-informe 39/52

CUESTIONARIO DE EVALUACIÓN DEL SISTEMA DE CONTROL INTERNO

CLIENTE : HUAYTAPALLANA ME LLAMA S.A.C. PERIODO: 2010

RUBRO : GASTOS FINANCIEROS

O/N° PREGUNTAS RESPUESTAS OBSERVACIONES

SI NO N/A

A

1

2

3

4

5

6

GASTOS FINANCIEROS

Existe un encargado para realizar el control y pago de los préstamos en entidades bancarias de la empresa

El tipo de cambio que se utiliza es el tipo de cambio de la SUNAT

Los gastos financieros tienen siempre la misma aplicación contable.

Se realizan conciliaciones bancarias en la empresa de forma mensual

Los pagos superiores a S/.3,500.00 y $1,000.00 dólares se realizan con medios de

pago(Bancarización)

Los gastos financieros por intereses se realizan con frecuencia

5/9/2018 ADITORIA TRIBUTARIA- INFORME - slidepdf.com

http://slidepdf.com/reader/full/aditoria-tributaria-informe 40/52

CUESTIONARIO DE EVALUACIÓN DEL SISTEMA DE CONTROL INTERNO

CLIENTE : HUAYTAPALLANA ME LLAMA S.A.C. PERIODO: 2010

RUBRO : OTROS INGRESOSGRAVADOS

O/N° PREGUNTAS RESPUESTAS OBSERVACIONES

SI NO N/A

A

1

2

3

OTROS INGRESOS

El rubro Otros Ingresos Gravados tiene siempre la misma aplicación contable.

Se ha realizado la enajenación de IME durante el ejercicio 2010

Se cuenta con un análisis completo por subcuenta de Otros Ingresos Gravados

5/9/2018 ADITORIA TRIBUTARIA- INFORME - slidepdf.com

http://slidepdf.com/reader/full/aditoria-tributaria-informe 41/52

RESUMEN DEL CUESTIONARIO DE CONTROL INTERNO

CAJA Y BANCOS

& Las funciones del cajero, está debidamente limitadas a las responsabilidades de cajero.

& El cajero, está prohibido tener acceso a los registros contables y a los libros auxiliares de cliente.

& Se ha previsto adecuadamente la protección de: la oficina de caja, depósitos de fondos en tránsito, fondos en efectivo fuera de horas de trabajo de la empresa.

& La empresa cuenta con caja chica para gastos menudos. & El responsable de la caja chica, rinde cuenta oportunamente de los

desembolsos, con comprobantes debidamente autorizados. & El cajero general, efectúa el arqueo diario de fondos bajo su custodia y

deposita diariamente los fondos a los bancos. &

El auditor

interno

efectúa

arqueos

periódicos

sorpresivos.

& Se formulan relaciones de los cheques antes de su entrega a la caja. & Se obtiene del cajero su firma como conformidad de los valores

recibidos. & Los cheques recibidos se estampan inmediatamente con un sello de

depósito restrictivo.

CUENTAS POR COBRAR COMERCIALES ² TERCEROS

& Están prohibidas a los funcionarios que manejan el control y administración de cuentas por cobrar, las siguientes actividades: control del movimiento de caja y manejo de efectivo, apertura de la

correspondencia, control y registro de créditos y cobranzas, revisión y circulación de estados de cuentas de clientes, aprobación de ajustes de cuenta clientes y cancelación de cuentas incobrables.

& Se concilian con regularidad los mayores auxiliares de clientes con las cuentas de control.

& Se verifica el contenido de las facturas tomando en cuenta, cliente, descripción de la venta, precios y cálculos.

& Se mantienen un control adecuado de los despachos de mercaderías vendidas, a fin de cumplir lo presentado, de acuerdo a un programa cronograma con los clientes.

&

El departamento de facturación envía copias de facturas emitidas a los departamentos: cuentas corrientes, créditos y cobranzas. & Se clasifican periódicamente las cuentas por vencimiento para establecer

las cuentas ´morosasµ. & La provisión de las cuentas incobrables son suficientes. & Las letras por cobrar están aprobados por funcionario especial. & Las renovaciones de letras son aprobadas por un funcionario responsable. & Se lleva un registro detallado donde se controla todas las letras por

cobrar.

5/9/2018 ADITORIA TRIBUTARIA- INFORME - slidepdf.com

http://slidepdf.com/reader/full/aditoria-tributaria-informe 42/52

& se confrontan periódicamente el monto de letras por cobrar con la cuenta de control del mayor.

& el órgano de control interno de la empresa realiza confirmaciones de letras por cobrar durante el año.

IMPUESTO GENERAL A LAS VENTAS (IGV)

& La empresa tiene una Calificación del sujeto del Impuesto de Importador de bienes y/o servicios (utilización de servicios).

& La empresa no se ha acogido al régimen de renuncia a la exoneración del IGV.

& La empresa se encuentra en el régimen general. & Se ha determinado las contingencias que podrían derivarse de revisiones

fiscales por todos los períodos pendientes de fiscalización

& la Compañía obtuvo aprobación para la impresión de los Comprobantes de Pago (C/P), Guías de Remisión (GR), Notas de Crédito (N/C) y Débito (N/D) que han sido emitidas durante el ejercicio 2010

& Los registros del rubro contienen la información mínima dispuesta en el artículo 10° del Reglamento de la Ley del IGV (ej. Fecha de emisión del C/P, base imponible de la operación o adquisición gravada, importe total del C/P).

& El RC tiene un atraso no mayor a 10 días hábiles, contado desde el primer día hábil del mes siguiente a aquel en que se decepciona el CP.

& La empresa cuenta con un archivo e copias emisores de Facturas, Notas de Crédito o Débito, Guías de Remisión y otros menciona dos en el Reglamento de Comprobantes de Pago, ordenados correlativamente,

& El crédito fiscal ha sido ejercido en el período al que corresponde la hoja

del RC

en

la que

dicho

C/P,

nota

de

débito

o documento

ha

sido

anotado & Es correcta la tasa del impuesto aplicada de 19 %. & Los pagos que se hayan efectuado por un monto mayor igual a S/. 3,500

o US$ 1,000 y los pagos por concepto de mutuo ¿han sido cancelados utilizando Medios de Pago

CUENTAS POR PAGAR COMERCIALES Y NO COMERCIALES

& Las cuentas por pagar Se les han adicionado las provisiones estimadas para contingencias.

& Se han reparado las provisiones de gastos o costos que representan para sus beneficiarios rentas de segunda (Intereses), cuarta (honorarios) y quinta categoría (gratificaciones, vacaciones, participaciones) Se ha observado que dichos gastos o costos

& Se ha considerado como gasto deducible las deudas con empresas residentes en países de nula o baja imposición por los siguientes conceptos: Créditos, seguros o reaseguros, cesión en uso de naves o aeronaves, transporte desde el país hacia el exterior.

5/9/2018 ADITORIA TRIBUTARIA- INFORME - slidepdf.com

http://slidepdf.com/reader/full/aditoria-tributaria-informe 43/52

& Para expresar en moneda nacional los saldos de las operaciones en moneda extranjera se ha utilizado el tipo de cambio promedio ponderado venta que corresponde al cierre de operaciones de la fecha del balance general.

CONTRIBUCIONESY APORTESSOCIALES

& Las Remuneraciones que paguen las empresas por concepto de prestación de servicios personales, pueden es dar afectas a alguno de los siguientes tributos: SENATI, Contribuciones al Instituto Peruano de Seguridad Social (ONP. ESSALUD, SCTR).

& Todos los trabajadores Han suscrito contratos laborales con la empresa. & la forma de pago a los trabajadores es Por salario fijo con depósito en

su cuenta corriente. & La empresa cuenta con 50 trabajadores en planilla .

VENTAS

& los despachos de mercadería se efectúan exclusivamente en base a órdenes de expedición u otro documento debidamente aprobado por los departamentos de: ventas, créditos y cobranzas.

& El registro de ventas se encuentra debidamente legalizado & El registro de ventas no se encuentra atrasado en su registro mayor al

permitido por las normas tributarias & La empresa lleva sus registros contables en forma manual & las guías de remisión de las mercaderías están debidamente firmadas por

los clientes, como prueba de recepción correcta de lo solicitado & el departamento de despacho envía diariamente al departamento de

facturación copia de todas las guías de remisión despachadas & la mercadería viaja por cuenta propia del comprador & se mantiene un control adecuado de los despachos de mercaderías

vendidas a fin de cumplir lo presentado de acuerdo a un cronograma de clientes

COSTO DE VENTAS

& El sistemas de valuación de inventarios es el costo de producción o adquisición

& El método de valuación que emplea la empresa para los efectos de control de salidas de existencia es el promedio ponderado.

& Los cargos que se efectúan por compras de mercadería son suficientes detalle para permitir la correcta valuación de las existencias.

& La sección cuenta con un manual de costos suficientes como para verificar los procedimientos aplicados.

5/9/2018 ADITORIA TRIBUTARIA- INFORME - slidepdf.com

http://slidepdf.com/reader/full/aditoria-tributaria-informe 44/52

& el personal no está familiarizado con los procesos de importación de la mercadería.

& el personal que practica los inventarios físicos, son debidamente instruidos y supervisados.

& el personal no está familiarizado entre los conceptos de costo y gasto

GASTOS

& Existencia de criterios de selección de proveedores de suministros y accesorios y de fijación de condiciones

& Control de los servicios y bienes pendientes de recibir facturas, así como facturas recibidas con anterioridad o pendientes de pasar el control de calidad.

& Mantenimiento de expedientes del personal actualizados y organigramas custodiados con la debida confidencialidad-

& Existencia de procedimientos para aprobar horas extras, gastos de viajes,

etc. & Control de asistencia y liquidaciones de las remuneraciones & Control de gastos financieros con un encargado principal & Control de tipo de cambio y operaciones en moneda extranjera & Control de afectación al costo de producción, gasto administrativos,

gastos de ventas y gastos financieros.

OTROSINGRESOSGRAVADOS

& Existencia de procedimientos de aceptación y mantenimientos de clientes en el rubro otros cuentas por cobrar

& Existencia de procedimientos y niveles de autorización para autorizar cambios en las condiciones de venta y operaciones especiales. & Segregación de las funciones de facturación, cobro y modificación de las

condiciones del cliente en el rubro Otros Ingresos Gravados

5/9/2018 ADITORIA TRIBUTARIA- INFORME - slidepdf.com

http://slidepdf.com/reader/full/aditoria-tributaria-informe 45/52

8 ANÁLISIS HORIZONTAL Y VERTICAL

D

OS D

S D

R

ON

S J

R

D

S D

R

N

CONTRIBUYENTE: EL HUAYTAPALLANA ME LLAMA

S.A.C. RUC: 20505243279

BALANCE GENERAL CAS 2010 CAS 2009

ACTIVO CORRIENTE Y NO CORRIENTE

Caja y Bancos 300 2,085,120.00 300 1,500,000.00

Clientes 301 1,488,314.00 301 1,852,000.00

Cuentas por Cobrar accionistas y personal 302 352,100.00 302 200,000.00

Cuentas por Cobrar diversas 304 28,564.00 304 28,564.00

Provisión de Cuentas por Cobranza Dudosa 303 -1,500.00 303 0.00

Mercaderías 305 1,294,185.00 305 1,000,000.00

Productos Terminados 306 306

Subproductos, Desechos y Desperdicios 307 307

Productos en Proceso 308 308

Materia Prima y Auxiliares 310 310

Envases y Embalajes 311 311

Suministros Diversos 313 313

Existencias por Recibir 314 314

Otras cuentas del Activo Corriente 315 23,615.00 315 10,000.00

Valores 316 316

Inmuebles, Maquinaria y Equipo 317 5,150,627.00 317 1,500,000.00

Deprec de Inmuebles, Maquinaria y Equipo 328 -250,158.00 328 -100,000.00

Intangibles 325 325

Amortización de Intangibles 326 326

Cargas Diferidas 327 327

Otras cuentas del Activo No corriente 329 329

TOTAL ACTIVO N

TO 330 1

17

867!

330 5,990,564! 00

PASIVO CORRIENTE Y NO CORRIENTE

Sobregiros Bancarios 331 1,842.00 331 0.00

Tributos por Pagar 332 1,500.00 332 1,000.00

Remuneraciones y Participaciones por Pagar 333 250000.00 333 150,000.00

Proveedores 335 821025.00 335 500,000.00Dividendos por Pagar 336 336

Cuentas por Pagar Diversas 337 3535874.00 337 500,000.00

Beneficios Sociales de los Trabajadores 338 27865.00 338 10,000.00

Provisiones Diversas 339 339

Ganancias Diferidas 340 340

Otras Cuentas del Pasivo 341 341

TOTAL PASIVO 342 4,638,106.00 342 1,161,000.00

A-1

5/9/2018 ADITORIA TRIBUTARIA- INFORME - slidepdf.com

http://slidepdf.com/reader/full/aditoria-tributaria-informe 46/52

PATRIMONIO NETOCapital 344 5,535,200.00 344 4,500,000.00

Accionario Laboral 345 345

Capital Adicional 346 346

Excedente de Revaluación 347 347

Utilidades Reinvertidas - ley 27394 348 348

Reservas 349 500.00 349 0.00

Otras Cuentas del Patrimonio Neto 350 350

Resultados Acumulado positivo 352 352

Resultados Acumulado negativo 353 353

Utilidad del Ejercicio 354 -2,939.00 354 329,564.00

Perdida del Ejercicio 355 355

TOTAL PATRIMONIO 356 5,532,761.00 356 4,829,564.00

TOTAL PASIVO Y PATRIMONIO 358 10,170,867" 00 358 5,990,564" 00

5/9/2018 ADITORIA TRIBUTARIA- INFORME - slidepdf.com

http://slidepdf.com/reader/full/aditoria-tributaria-informe 47/52

DATOS D#

LAS D#

CLARACION#

S J$

RADAS D#

R#

NTA

CONTRIBUYENTE: EL HUAYTAPALLANA ME LLAMA S.A.C. RUC: 20505243279

ESTADO DE GANANCIAS Y PERDIDASCAS 2010

CAS 2009

Ventas Netas o Ingresos por Servicios 461 20,901,210 461 15,500,000

(-) Descuentos, rebajas y bonificaciones Conc. 462 462

Ventas Netas 463 20,901,210 463 15,500,000

(-) Costo de Ventas 464 -18,167,616 464 -14,230,000

RESULTADO BRUTO UTILIDAD 466 2,733,594 466 1,270,000

PERDIDA 467 467

(-) Gastos de Venta 468 -1,210,597 468 -610,597

(-) Gastos Administración 469 -1,574,946 469 -374,946

RESULTADO DE OPERACIÓN UTILIDAD 470 470 284,457

PERDIDA 471 -51,949 471 (-) Gastos Financieros 472 -314,780 472 -10,000

(+) Ingresos Financieros gravados 473 19,880 473 30,062

(+) Otros Ingresos no Gravados 475 475

(+) Otros Ingresos Gravados 476 800,000 476 25,045

(+) Enajenación de valores y bienes del act. Fijo 477 477

(-) Costo Enajenación de valores y bs del act. Fijo 478 478

(-) Cargas Excepcionales 480 -456,090 480 0

RESULTADO ANTES DE PARTIC. UTILIDAD 484 484 329,564

PERDIDA 485 -2,939 485

(-) Participaciones de los trabajadores 486 0 486 -26,365

RESULTADO ANTES DEL IMP UTILIDAD 487 487 303,199PERDIDA 489 -2,939 489

(-) Impuesto a la Renta 490 0 490 -90,960

RESULTADO DEL EJERCICIO UTILIDAD 492 492 212,239

PERDIDA 493 -2,939 493

A-2

5/9/2018 ADITORIA TRIBUTARIA- INFORME - slidepdf.com

http://slidepdf.com/reader/full/aditoria-tributaria-informe 48/52

AN

%

LISIS VERTICAL, HORIZONTAL Y DE LAS VARIACIONES CONTRIBUYENTE: EL HUAYTAPALLANA ME LLAMA SAC

RUC: 20505243279

BALANCE GENERAL AJ&

STADO

AN'

LISIS VERTICAL AN'

LISIS HORIZONTAL

2010 2009 2010 2009

ACTIVO CORRIENTE Y NO CORRIENTE

Caja y Bancos 20.50% 25.04% 139.01% 100.00%

Clientes 14.63% 30.92% 80.36% 100.00%

Cuentas por Cobrar accionistas y personal 3.46% 3.34% 176.05% 100.00%

Cuentas por Cobrar diversas 0.28% 0.48% 100.00% 100.00%

Provision de Cuentas por Cobranza Dudosa -0.01% 0.00% 100.00% 100.00%

Mercaderias 12.72% 16.69% 129.42% 100.00%

Productos Terminados

Subproductos, Desechos y Desperdicios Otras cuentas del Activo Corriente 0.23% 0.17% 236.15% 100.00%

Valores Inmuebles,Maquinaria y Equipo 50.64% 25.04% 343.38% 100.00%

Deprec de Inmuebles, Maquinaria y Equipo -2.46% -1.67% 250.16% 100.00%

Intangibles

Amortización de Intangibles Cargas Diferidas

Otras cuentas del Activo No corriente

TOTAL ACTIVO NETO 100.00% 100.00% 169.78% 100.00%

5/9/2018 ADITORIA TRIBUTARIA- INFORME - slidepdf.com

http://slidepdf.com/reader/full/aditoria-tributaria-informe 49/52

PASIVO CORRIENTE Y NO CORRIENTE

Sobregiros Bancarios 0.02% 0.00% 100.00% 100.00%

Tributos por Pagar 0.01% 0.02% 150.00% 100.00% Remuneraciones y Participaciones por Pagar 2.46% 2.50% 166.67% 100.00%

Proveedores 8.07% 8.35% 164.21% 100.00%

Dividendos por Pagar

Cuentas por Pagar Diversas 34.76% 8.35% 707.17% 100.00%

Beneficios Sociales de los Trabajadores 0.27% 0.17% 278.65% 100.00%

Provisiones Diversas

Ganancias Diferidas

Otras Cuentas del Pasivo

TOTAL PASIVO 45.60% 19.38% 399.49% 100.00%

PATRIMONIO NETO

Capital 54.42% 75.12% 123.00% 100.00%

Accionario Laboral

Capital Adicional Excedente de Revaluación

Utilidades Reinvertidas - ley 27394 Reservas 0.00% 0.00% 100.00% 100.00%

Otras Cuentas del Patrimonio Neto

Resultados Acumulado positivo

Resultados Acumulado negativo

Utilidad del Ejercicio -0.03% 5.50% -0.89% 100.00%

Perdida del Ejercicio TOTAL PATRIMONIO 54.40% 80.62% 114.56% 100.00%

TOTAL PASIVO Y PATRIMONIO 100.00% 100.00% 169.78% 100.00%

5/9/2018 ADITORIA TRIBUTARIA- INFORME - slidepdf.com

http://slidepdf.com/reader/full/aditoria-tributaria-informe 50/52

ANÁLISIS VERTICAL, HORIZONTAL Y DE LAS VARIACIONES

CONTRIBUYENTE: EL HUA YTAPALLANA ME LLAMA SACRUC: 20505243279

2010 2009 2010 2009

100.00% 100.00% 134.85% 100.00%

-86.92% -91.81% 127.67% 100.00%

13.08% 8.19% 215.24% 100.00%

-5.79% -3.94% 198.26% 100.00%

-7.54% -2.42% 420.05% 100.00%

-0.25% 1.84% -18.26% 100.00%

-1.51% -0.06% 3147.80% 100.00%

0.10% 0.19% 66.13% 100.00%

3.828% 0.162% 3194.25% 100.00%

-2.182% 100.00% 100.00%

-0.01% 2.13% -0.89% 100.00%

-0.17% 0.00% 100.00%

1.96% -0.97% 100.00%

-0.59% 0.00% 100.00%

1.37% -1.38% 100.00%

(+) Ingresos Financieros gravados

ESTADO DE GANANCIAS Y PERDIDASANÁLISIS VERTICAL ANÁLISIS HORIZONTAL V

Ventas Netas o Ingresos por Servicios

(-) Costo de Ventas

RESULTADO BRUTO - UTILIDAD O (PÉRDIDA)

(-) Gastos de Venta

(-) Gastos Admiistración

RESULTADO DE OPERACIÓN - UTILIDAD O (PÉRDIDA)(-) Gastos Financieros

(-) Participaciones de los trabajadores

RESULTADO ANTES DEL IMP - UTILIDAD O (PÉRDIDA)

(-) Impuesto a la Renta

RESULTADO DEL EJERCICIO - UTILIDAD O (PÉRDIDA)

(+) Otros Ingresos no Gravados

(+) Otros Ingresos Gravados

(+) Enajenación de valores y bienes del act. Fijo

(-) Costo Enajenación de valores y bs del act. Fijo

(-) Cargas Excepcionales

RESULTADO ANTES DE PARTIC. - UTILIDADO (PÉRDIDA)

5/9/2018 ADITORIA TRIBUTARIA- INFORME - slidepdf.com

http://slidepdf.com/reader/full/aditoria-tributaria-informe 51/52

5/9/2018 ADITORIA TRIBUTARIA- INFORME - slidepdf.com