actualizacion de la calificaciÓn de riesgo de … datos/pdf/mercado de valores/galauto eo00… ·...

TRANSCRIPT

ACTUALIZACION DE LA CALIFICACIÓN DE RIESGO DE LA 1ERA. EMISIÓN DE

OBLIGACIONES DE

GALAUTO GRUPO AUTOMOTRIZ GALARZA HERMANOS S.A.

AGOSTO 2013

2

PRIMERA EMISIÓN DE OBLIGACIONES DE

GALAUTO GRUPO AUTOMOTRIZ GALARZA HERMANOS S.A.

Fecha de Comité: 30 de agosto del 2013

Monto de la emisión: Hasta por US$2,000,000.00

Saldo de la emisión (marzo 2013): US$1,125,000.00

Plazo: 4 años

Tasa de interés: Fija anual de 8.25%

Amortización de capital e intereses: Trimestral

Garantías y Resguardos: General, Resguardos de Ley y compromiso voluntario

Calificación Asignada: “A-” en Credit Watch1

Analista: Cristina Neira A.

EMISION JUN-2011 (Inicial) JUL-2012 MAY-2013

1ERA. AA AA A credit wactjh

PRESENCIA BURSATIL Es importante indicar que el Emisor solo cuenta con el presente instrumento financiero en el Mercado de Valores.

FUNDAMENTACIÓN

El proceso de emisión de obligaciones de la firma GALAUTO mantiene la condición de encontrarse en estado de “Observación” dado el deterioro que han venido mostrando los principales indicadores de riesgo analizados. Los ingresos de la Empresa muestran tendencia a la baja luego del ejercicio 2011, producto de los cambios ocurridos en el Plan Renova, lo cual ha obligado a una restructuración de sus operaciones con el objeto de minimizar gastos.

A diciembre del 2012 el Emisor generó ventas operativas de US$5.9 millones frente a US$10.1 millones en el 2011, por lo que muestra por dos periodos consecutivos descenso de sus ingresos. El 91% de los mismos se generó de la venta de vehículos pesados y la diferencia fue por post venta, adicionalmente genera ingresos por reembolsos de gastos administrativos por créditos directos y ventas no operacionales. Por su parte, el costo ponderado de los productos y servicios vendidos promedió al 2012 el 85.4% de los ingresos. En términos de márgenes, el margen bruto fue de 14.6% en el 2012, menor al mostrado en el 2011 (15.4%) que fueron utilizados para hacer frente a sus gastos operativos, los cuales no se acoplaron a la velocidad necesaria y representaron el 14.8% de los ingresos del año (2011: 11.1%), de tal manera que se genera un margen operativo negativo (-0.12%). Considerando los otros ingresos no operativos que generó la Empresa al 2012 (por US$253 mil), la misma cierra con una utilidad neta de aproximadamente US$13 mil (2011: US$192 mil), determinando un margen neto de 0.2% (2011: 1.9%).

A junio del 2013, los ingresos del emisor alcanzaron los US$1.6 millones, considerando los costos de venta y demás gastos operativos en los cuales ha incurrido, tiene capacidad para generar un margen neto de 3.1%, evidenciando cierta mejora en relación a lo anteriormente descripto. Es importante indicar que de acuerdo al presupuesto presentado por el Emisor, el mismo contaría con 121 unidades nuevas disponibles para vender de acuerdo al cupo asignado para el año 2013, al primer semestre se han vendido 28 unidades, por lo cual se espera que en lo que resta del año se terminen de colocar las unidades proyectadas.

1 “A-”.- Corresponde a los valores cuyos emisores y garantes tienen una buena capacidad de pago del capital e intereses en los términos y

plazos pactados, pero aquella es susceptible de deteriorarse levemente ante posibles cambios en el emisor y su garante, en el sector al que pertenecen y en la economía. El signo menos (-) indicará que la calificación podría descender hacia su categoría inmediata inferior. La calificadora de riesgo, ante eventos que puedan influenciar el cambio de la categoría de calificación de riesgo de un valor determinado, podrá ubicar la calificación de riesgo como “calificación de riesgo en observación” (Credit Watch).

3

-Con una rentabilidad bajo NIIF de 4.7% y monto promedio de activos al presente periodo (junio 2013) de US$8.9 millones, le permite a la Empresa generar un flujo de efectivo anual de aproximadamente US$415 mil.

Al cierre del 2012, la estructura del capital invertido en la Empresa está compuesta por US$2.3 millones de deuda financiera y US$2.7 millones de inversión accionarial, lo cual muestra una relación de 0.85 entre ambas fuentes de fondos, es decir, se financian principalmente con patrimonio. Es importante mencionar que al cierre del 2012, la relación entra ambas fuentes de fondos era de 1.63, de forma tal que se evidencia la amortización de los pasivos, especialmente los de corto plazo. Los pasivos afectos al pago de intereses financiaron el 27.1% del monto total de activos y de este total de pasivos, el 50% es de largo plazo.

La presente emisión de obligaciones cuenta en su estructura con la garantía general, al presentar un monto de activos libres de gravamen que cubre la emisión de acuerdo a lo que establece la Ley de Mercado de Valores, su reglamento y las resoluciones del Consejo Nacional de Valores; además de cumplir con los compromisos establecidos en la Ley en cuanto a resguardo.

El Comité de Calificación luego de analizar los factores de riesgo expuestos, y considerando que el título no incluye mecanismo de garantía adicional al general exigido por Ley, se pronuncia por ubicar al proceso de emisión de obligaciones de GALARZA HERMANOS S. A. en categoría de riesgo “A-“ en condición de “En

Observación”.

1. Calificación de la Información

Para la calificación de riesgo el emisor proporcionó a la Calificadora, entre otros requerimientos de información, lo siguiente: Estados Financieros auditados desde el 2001 al 2009 bajo NEC, los informes auditados al 2010, 2011 y 2012 bajo NIIF, el corte financiero interno sin auditar al 30 de junio del 2013 bajo NIIF; Detalle de activos libres de Gravámenes al mismo corte interno del 2013, y otra información de tipo cualitativo y cuantitativo de la Empresa.

PKF Accountants & Business Advisers es la firma auditora del año 2012, en el informe la misma se pronuncia diciendo que los estados financieros adjuntos expresan, en todos los aspectos significativos, la imagen fiel del patrimonio y de la situación financiera del Emisor al año en mención, y que está aplicando NIIF y se describe en la nota B del informe dichos registros. Adicionalmente menciona que posee un contrato de concesionario con Intrans Ecuador S. A. por 12 meses contados a partir de la suscripción del contrato, en la cual se le designa al Emisor como sub distribuidor no exclusivo de los productos Camiones y Buses Volkswagen, también menciona las relaciones con compañías relacionadas, la existencia de una garantía judicial debido al juicio coactivo en contra de la Entidad por parte del SRI originado por las declaraciones de IVA e Impuesto a la Renta del 2002, entre otros detalle de las actividades de la Entidad y que de acuerdo a la firma auditora no existen eventos subsecuentes que puedan afectar la presentación de los estados financieros a la fecha.

Cabe resaltar que la calificación otorgada está basada en la información proporcionada por el Emisor para el efecto, la cual debe cumplir con los requerimientos exigidos por la normativa legal, siendo el Emisor responsable de que la documentación entregada a la Calificadora sea idéntica a la presentada ante el organismo de control, sin perjuicio de que cualquier diferencia entre la información evaluada por la Calificadora y la presentada al ente de control pueda ser -una vez comunicada a la Calificadora- conocida y analizada por ésta en un nuevo Comité de Calificación.

Una vez que se verificó que la información cumple con los parámetros de validez, suficiencia y representatividad acorde a la metodología interna de la Calificadora; se procedió con la aplicación normal de los procedimientos de calificación, descritos a continuación.

2. Análisis de la Solvencia Histórica del Emisor

El cálculo de la cobertura histórica de los gastos financieros de la presente actualización de la calificación de riesgo de la emisión de obligaciones se basó en información contenida en los estados financieros previamente mencionados.

La cobertura de gastos financieros se obtuvo de confrontar el flujo de efectivo depurado promedio entre los periodos anualizados bajo NIIF, generado por los activos productivos de la Empresa con los gastos derivados de la deuda financiera que a la fecha son conocidos. Los activos contables han sido ajustados para eliminar aquellos rubros que no han contribuido a la generación de flujo de efectivo. La deuda financiera mencionada fue incluida en el análisis con una tasa de interés igual a la tasa vigente ponderada de dichos créditos, organizados por acreedor, además del saldo de las obligaciones objeto de actualización (ver sección metodología en el presente resumen).

4

El resultado obtenido reflejó que los gastos financieros han sido cubiertos por el flujo depurado en los ejercicios, de manera suficiente. En el recuadro se evidencian los activos promedios, el flujo depurado de los ejercicios 2010, 2011 y 2012 bajo NIIF, junto con el índice de rentabilidad de activos promedio del ejercicio:

AÑO 2010 AÑO 2011 ANO 2012

Activos Ajustados Promedio 13,048,372 11,563,637 9,760,904

Flujo Depurado Ejercicio 898,093 666,479 346,277

% Rentabilidad Act. Prom. Ejercicio 6.88% 5.76% 3.55%

3. Evaluación de los Riesgos de la Industria

Sector Automotriz

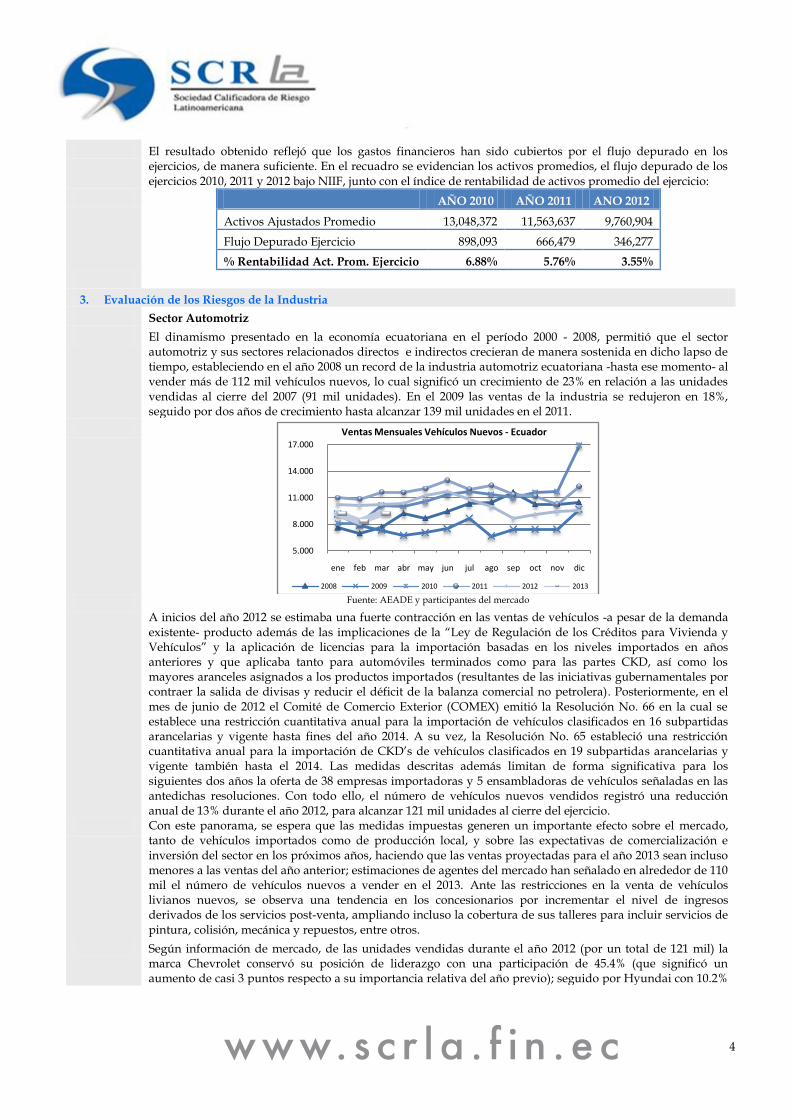

El dinamismo presentado en la economía ecuatoriana en el período 2000 - 2008, permitió que el sector automotriz y sus sectores relacionados directos e indirectos crecieran de manera sostenida en dicho lapso de tiempo, estableciendo en el año 2008 un record de la industria automotriz ecuatoriana -hasta ese momento- al vender más de 112 mil vehículos nuevos, lo cual significó un crecimiento de 23% en relación a las unidades vendidas al cierre del 2007 (91 mil unidades). En el 2009 las ventas de la industria se redujeron en 18%, seguido por dos años de crecimiento hasta alcanzar 139 mil unidades en el 2011.

Fuente: AEADE y participantes del mercado

A inicios del año 2012 se estimaba una fuerte contracción en las ventas de vehículos -a pesar de la demanda existente- producto además de las implicaciones de la “Ley de Regulación de los Créditos para Vivienda y Vehículos” y la aplicación de licencias para la importación basadas en los niveles importados en años anteriores y que aplicaba tanto para automóviles terminados como para las partes CKD, así como los mayores aranceles asignados a los productos importados (resultantes de las iniciativas gubernamentales por contraer la salida de divisas y reducir el déficit de la balanza comercial no petrolera). Posteriormente, en el mes de junio de 2012 el Comité de Comercio Exterior (COMEX) emitió la Resolución No. 66 en la cual se establece una restricción cuantitativa anual para la importación de vehículos clasificados en 16 subpartidas arancelarias y vigente hasta fines del año 2014. A su vez, la Resolución No. 65 estableció una restricción cuantitativa anual para la importación de CKD’s de vehículos clasificados en 19 subpartidas arancelarias y vigente también hasta el 2014. Las medidas descritas además limitan de forma significativa para los siguientes dos años la oferta de 38 empresas importadoras y 5 ensambladoras de vehículos señaladas en las antedichas resoluciones. Con todo ello, el número de vehículos nuevos vendidos registró una reducción anual de 13% durante el año 2012, para alcanzar 121 mil unidades al cierre del ejercicio.

Con este panorama, se espera que las medidas impuestas generen un importante efecto sobre el mercado, tanto de vehículos importados como de producción local, y sobre las expectativas de comercialización e inversión del sector en los próximos años, haciendo que las ventas proyectadas para el año 2013 sean incluso menores a las ventas del año anterior; estimaciones de agentes del mercado han señalado en alrededor de 110 mil el número de vehículos nuevos a vender en el 2013. Ante las restricciones en la venta de vehículos livianos nuevos, se observa una tendencia en los concesionarios por incrementar el nivel de ingresos derivados de los servicios post-venta, ampliando incluso la cobertura de sus talleres para incluir servicios de pintura, colisión, mecánica y repuestos, entre otros.

Según información de mercado, de las unidades vendidas durante el año 2012 (por un total de 121 mil) la marca Chevrolet conservó su posición de liderazgo con una participación de 45.4% (que significó un aumento de casi 3 puntos respecto a su importancia relativa del año previo); seguido por Hyundai con 10.2%

5.000

8.000

11.000

14.000

17.000

ene feb mar abr may jun jul ago sep oct nov dic

Ventas Mensuales Vehículos Nuevos - Ecuador

2008 2009 2010 2011 2012 2013

5

(variación de -0.5 puntos), Kia con 8.4% (-0.2 puntos); Nissan con 5.8% (-1.4 puntos), Toyota con 5.6% (0.9 puntos), Mazda con 4.2% (-1.5 puntos), y el resto mantenía participaciones menores a 3.5%. En el primer trimestre de 2013, los 6 competidores antes mencionados –los más importantes- tuvieron resultados distintos que llevaron su participación de mercado a 42.7%, 9.1%, 9.8%, 5.8%, 6.7% y 5.4%, respectivamente. La evolución de la participación de mercado mostrada en el gráfico siguiente permite visualizar la preferencia histórica de los consumidores en el país por la marca Chevrolet (a pesar de la reducción del primer trimestre de 2013), que mantiene un alto nivel de posicionamiento y continúa como líder del mercado, seguido de lejos por Kia y Hyundai, entre las principales.

Segmento Vehículos Pesados

En el caso del segmento de vehículos de carga pesada (camiones, buses, volquetas, entre otros con un peso bruto desde 2.5 TM), información de AEADE disponible en medios de comunicación escrita da cuenta que en el año 2012 se vendieron alrededor de doce mil unidades, cantidad similar a la que se comercializó el año anterior, sin alcanzar aún el récord del año 2008 (12,958 unidades), pero manteniendo la tendencia creciente observada después de la caída del año 2009.

Fuente: AEADE y participantes del mercado

El desempeño de la economía del país en general y la tendencia creciente del sector en particular han influido también en el aumento del número de marcas que compiten en el mercado, que al cierre del ejercicio 2012 llegaban a 38 mientras que un año atrás el número de participantes del mercado fue de 32. Las marcas con mayor número de vehículos vendidos en 2012 fueron Hino (29% del total), Chevrolet (26%), JAC (9%), Hyundai (7%), Kia (5%), Volkswagen (4%), y Kenworth (4%).

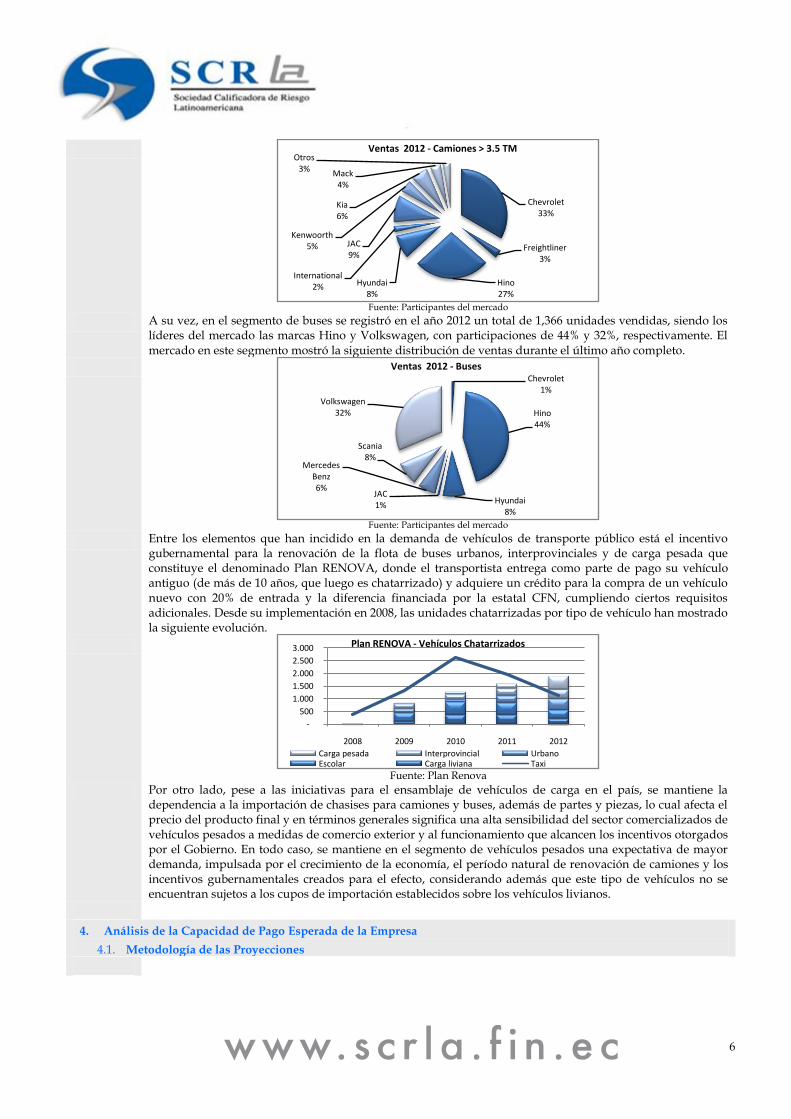

En el caso particular del segmento de camiones de más de 3.5 TM, en el año 2012 se registraron ventas por 9,246 unidades, siendo los líderes del mercado las marcas Chevrolet e Hino, con participaciones de 33% y 27%, respectivamente. El mercado en este segmento mostró la siguiente distribución de ventas durante el último año completo.

0%

10%

20%

30%

40%

50%

Evolución Participación Mercado Automotriz

2009 2010 2011 2012 2013-03

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Evolución Unidades Vendidas Vehículos Pesados

6

Fuente: Participantes del mercado

A su vez, en el segmento de buses se registró en el año 2012 un total de 1,366 unidades vendidas, siendo los líderes del mercado las marcas Hino y Volkswagen, con participaciones de 44% y 32%, respectivamente. El mercado en este segmento mostró la siguiente distribución de ventas durante el último año completo.

Fuente: Participantes del mercado

Entre los elementos que han incidido en la demanda de vehículos de transporte público está el incentivo gubernamental para la renovación de la flota de buses urbanos, interprovinciales y de carga pesada que constituye el denominado Plan RENOVA, donde el transportista entrega como parte de pago su vehículo antiguo (de más de 10 años, que luego es chatarrizado) y adquiere un crédito para la compra de un vehículo nuevo con 20% de entrada y la diferencia financiada por la estatal CFN, cumpliendo ciertos requisitos adicionales. Desde su implementación en 2008, las unidades chatarrizadas por tipo de vehículo han mostrado la siguiente evolución.

Fuente: Plan Renova

Por otro lado, pese a las iniciativas para el ensamblaje de vehículos de carga en el país, se mantiene la dependencia a la importación de chasises para camiones y buses, además de partes y piezas, lo cual afecta el precio del producto final y en términos generales significa una alta sensibilidad del sector comercializados de vehículos pesados a medidas de comercio exterior y al funcionamiento que alcancen los incentivos otorgados por el Gobierno. En todo caso, se mantiene en el segmento de vehículos pesados una expectativa de mayor demanda, impulsada por el crecimiento de la economía, el período natural de renovación de camiones y los incentivos gubernamentales creados para el efecto, considerando además que este tipo de vehículos no se encuentran sujetos a los cupos de importación establecidos sobre los vehículos livianos.

4. Análisis de la Capacidad de Pago Esperada de la Empresa

4.1. Metodología de las Proyecciones

Chevrolet33%

Freightliner3%

Hino27%

Hyundai8%

International2%

JAC9%

Kenwoorth5%

Kia6%

Mack4%

Otros3%

Ventas 2012 - Camiones > 3.5 TM

Chevrolet 1%

Hino44%

Hyundai 8%

JAC1%

Mercedes Benz6%

Scania8%

Volkswagen32%

Ventas 2012 - Buses

-

500

1.000

1.500

2.000

2.500

3.000

2008 2009 2010 2011 2012

Plan RENOVA - Vehículos Chatarrizados

Carga pesada Interprovincial UrbanoEscolar Carga liviana Taxi

7

Para la elaboración de los estados financieros proyectados se utilizaron los siguientes supuestos:

El ejercicio de actualización de la calificación histórica ha sido efectuado a partir de información contenida en los estados financieros auditados del periodo 2002-2009 (bajo NEC), y desde el 2010 hasta el 2012 bajo NIIF, además de los estados internos no auditados al 30 de junio del 2013, también bajo NIIF.

Las distorsiones de orden contable encontradas en los libros han sido ajustadas tanto a nivel del estado de pérdidas y ganancias como del balance, para trabajar con cifras que reflejan de mejor manera la real capacidad de generación de efectivo de los activos productivos de la empresa.

El promedio de las rentabilidades de los activos observadas en cada ejercicio del periodo evaluado permite aplicarla al monto más reciente de activos productivos disponible, a fin de encontrar el flujo de efectivo que generan las operaciones actuales de la Empresa.

La información de pasivos afectos a pago de intereses reportados por el emisor al 30 de junio del 2013. Estas cifras son utilizadas para encontrar los gastos de orden financiero que al momento debe honrar la firma, se incluyen el saldo de la emisión de obligaciones propia.

Estos dos últimos valores sirven para encontrar la holgura de pago histórica al igual que el plazo requerido para amortizar el total de pasivos afecto del pago de intereses.

Para evaluar la capacidad de pago futura de la Empresa se ha construido un modelo que comprende un horizonte de 10 semestres el cual incluye el periodo de vigencia de los títulos objeto de actualización.

De acuerdo al cupo con el que cuenta el Emisor en cantidad de unidades pesadas de la marca Volkswagen, los ingresos proyectados que considera la Calificadora, se limitan a las 121 unidades durante el 2013. Es importante mencionar, que al primer semestre del 2013 llevan vendidas 28 unidades.

Los precios de venta proyectados para los vehículos pesados (buses y camiones) se hayan colocado por medio de venta directa o con plan Renova, se obtienen de las ventas realizadas durante el primer semestre del año en curso del Emisor, los cuales han oscilado entre US$57.0 mil y US$59.8 mil, en promedio.

El margen bruto del Emisor se obtuvo del promedio entre los años 2010, 2011 y 2012, este indicador incluye la actividad del Emisor en ambas líneas de negocio. De manera similar se procedió con los gastos operativos versus ingresos de la Entidad, aunque el promedio considero el 2011 y 2012.

Las tasas de crecimiento se proyectaron decrecientes partiendo de la información sobre ventas que el emisor ha alcanzado en los primeros 6 meses del 2013, además de las expectativas del mercado automotriz local en cuanto a la división pesados.

Se estima un crecimiento de 5% semestral en cuanto a los servicios de post venta, dado por la cantidad de automotores previamente vendidos. Es importante mencionar que el propósito de las sensibilizaciones es medir la factibilidad de generar ingresos por parte de la entidad a pesar de encontrarse en escenarios adversos.

Escenarios alternativos se han construido afectando las variables previamente mencionadas relacionadas a los ingresos, costos y gastos y de este modo evaluar la estabilidad de la holgura determinada.

5. Indicadores Adicionales de la Situación Financiera del Emisor.

5.1. Resultados, Rentabilidad y Eficiencia

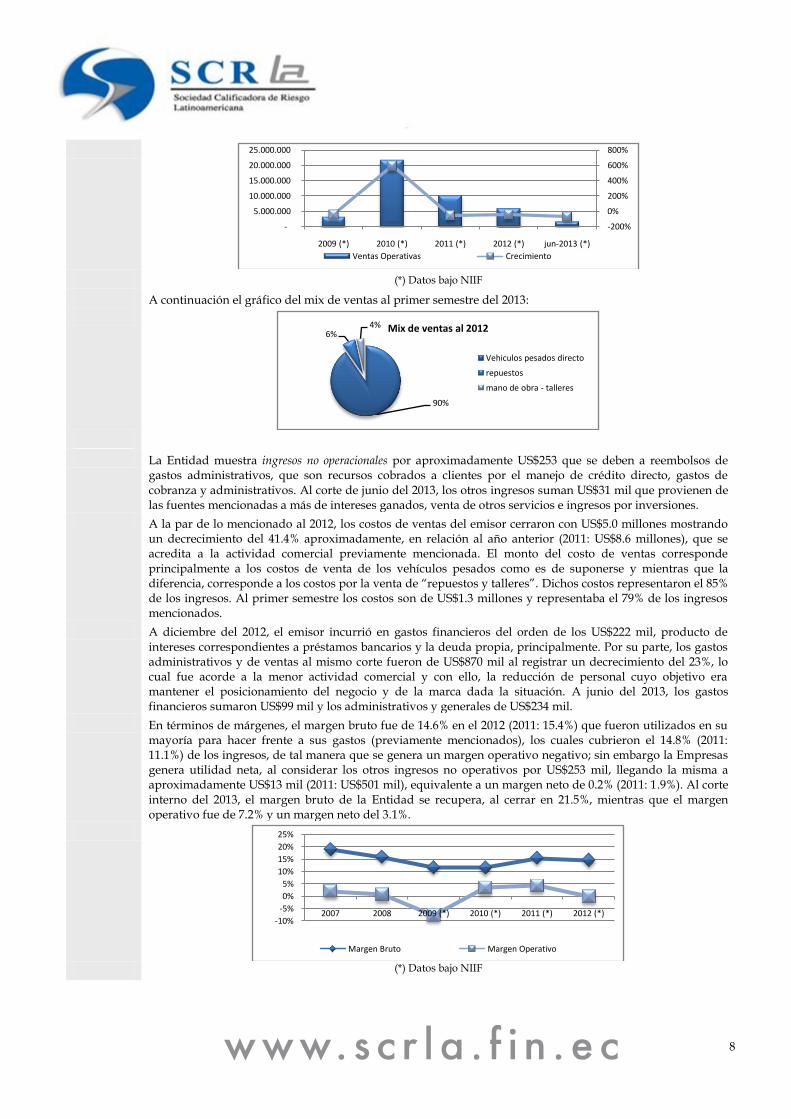

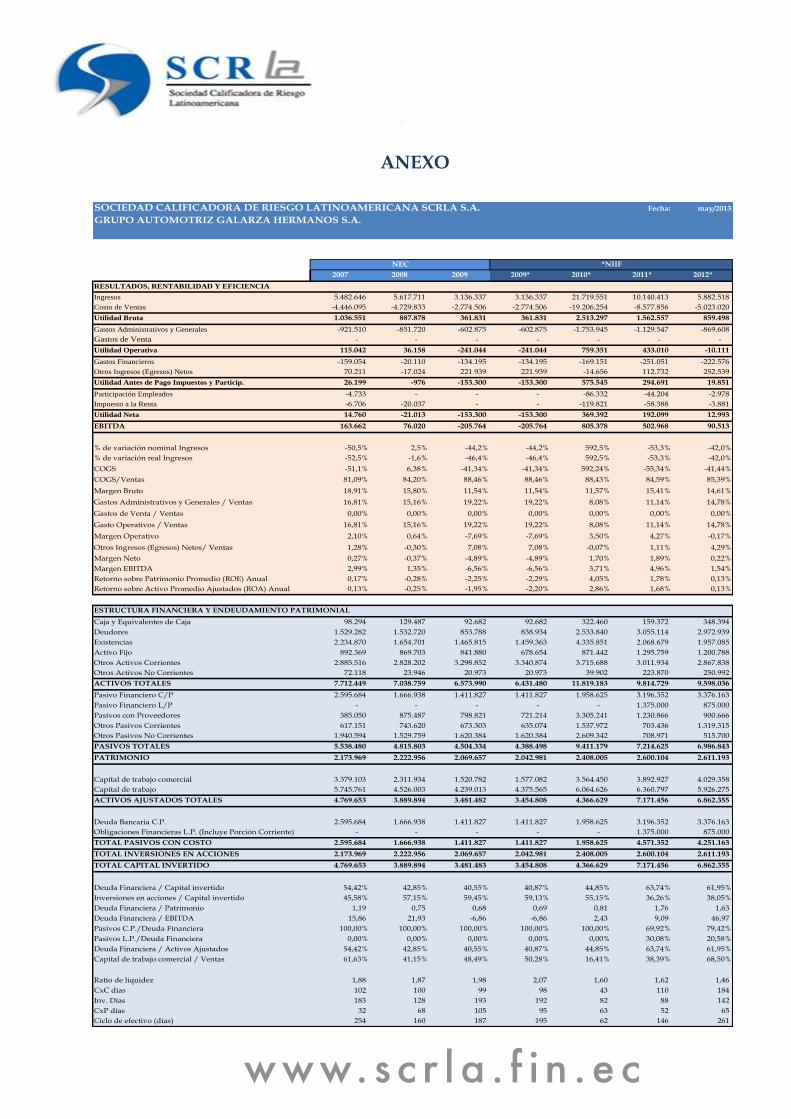

Al cierre del 2012 los ingresos de la entidad sumaron US$5.9 millones, los cuales son 42% menor a lo mostrado en el 2011 (US$10.1 millones), lo cual se acredita a los retrasos en los despachos de fábrica, dificultades en el cobro en el Plan Renova, fundamentalmente en la tramitación de documentos en la Agencia Nacional de Tránsito y la lentitud en el cobro en la CFN; de los mencionados ingresos, el 90.9% provinieron de la venta pesados (buses y camiones) de la marca Volkswagen, el 4.9% de los ingresos se le atribuye a la venta de repuestos y el 4.2% a los servicios de talleres. Al primer semestre del 2013, la Compañía registra ingresos por US$1.6 millones de los cuales el 87% correspondió a la venta de vehículos pesados, el 6% a la venta de repuestos y la diferencia provino del resto de divisiones; la venta de vehículos pesados fue equivalente a la colocación de 15 unidades de manera directa y 13 unidades más por medio del Plan Renova.

8

(*) Datos bajo NIIF

A continuación el gráfico del mix de ventas al primer semestre del 2013:

La Entidad muestra ingresos no operacionales por aproximadamente US$253 que se deben a reembolsos de gastos administrativos, que son recursos cobrados a clientes por el manejo de crédito directo, gastos de cobranza y administrativos. Al corte de junio del 2013, los otros ingresos suman US$31 mil que provienen de las fuentes mencionadas a más de intereses ganados, venta de otros servicios e ingresos por inversiones.

A la par de lo mencionado al 2012, los costos de ventas del emisor cerraron con US$5.0 millones mostrando un decrecimiento del 41.4% aproximadamente, en relación al año anterior (2011: US$8.6 millones), que se acredita a la actividad comercial previamente mencionada. El monto del costo de ventas corresponde principalmente a los costos de venta de los vehículos pesados como es de suponerse y mientras que la diferencia, corresponde a los costos por la venta de “repuestos y talleres”. Dichos costos representaron el 85% de los ingresos. Al primer semestre los costos son de US$1.3 millones y representaba el 79% de los ingresos mencionados.

A diciembre del 2012, el emisor incurrió en gastos financieros del orden de los US$222 mil, producto de intereses correspondientes a préstamos bancarios y la deuda propia, principalmente. Por su parte, los gastos administrativos y de ventas al mismo corte fueron de US$870 mil al registrar un decrecimiento del 23%, lo cual fue acorde a la menor actividad comercial y con ello, la reducción de personal cuyo objetivo era mantener el posicionamiento del negocio y de la marca dada la situación. A junio del 2013, los gastos financieros sumaron US$99 mil y los administrativos y generales de US$234 mil.

En términos de márgenes, el margen bruto fue de 14.6% en el 2012 (2011: 15.4%) que fueron utilizados en su mayoría para hacer frente a sus gastos (previamente mencionados), los cuales cubrieron el 14.8% (2011: 11.1%) de los ingresos, de tal manera que se genera un margen operativo negativo; sin embargo la Empresas genera utilidad neta, al considerar los otros ingresos no operativos por US$253 mil, llegando la misma a aproximadamente US$13 mil (2011: US$501 mil), equivalente a un margen neto de 0.2% (2011: 1.9%). Al corte interno del 2013, el margen bruto de la Entidad se recupera, al cerrar en 21.5%, mientras que el margen operativo fue de 7.2% y un margen neto del 3.1%.

(*) Datos bajo NIIF

-200%

0%

200%

400%

600%

800%

-

5.000.000

10.000.000

15.000.000

20.000.000

25.000.000

2009 (*) 2010 (*) 2011 (*) 2012 (*) jun-2013 (*)

Ventas Operativas Crecimiento

90%

6%4% Mix de ventas al 2012

Vehiculos pesados directo

repuestos

mano de obra - talleres

-10%

-5%

0%

5%

10%

15%

20%

25%

2007 2008 2009 (*) 2010 (*) 2011 (*) 2012 (*)

Margen Bruto Margen Operativo

9

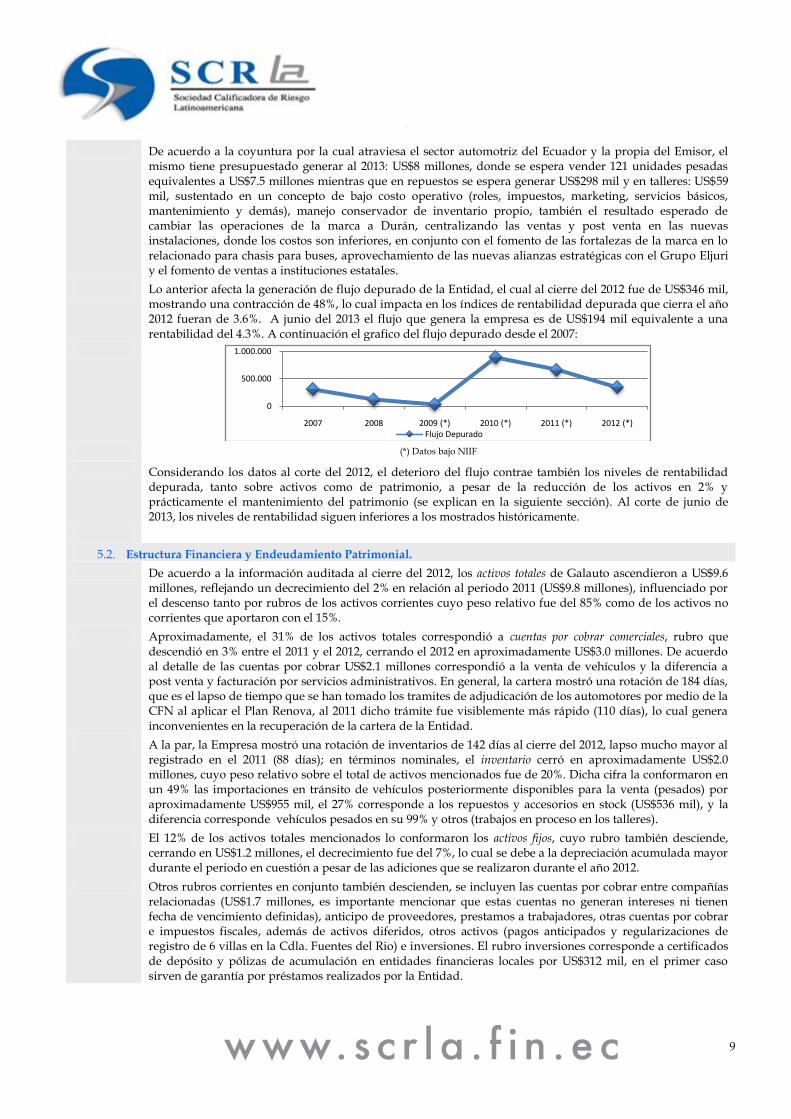

De acuerdo a la coyuntura por la cual atraviesa el sector automotriz del Ecuador y la propia del Emisor, el mismo tiene presupuestado generar al 2013: US$8 millones, donde se espera vender 121 unidades pesadas equivalentes a US$7.5 millones mientras que en repuestos se espera generar US$298 mil y en talleres: US$59 mil, sustentado en un concepto de bajo costo operativo (roles, impuestos, marketing, servicios básicos, mantenimiento y demás), manejo conservador de inventario propio, también el resultado esperado de cambiar las operaciones de la marca a Durán, centralizando las ventas y post venta en las nuevas instalaciones, donde los costos son inferiores, en conjunto con el fomento de las fortalezas de la marca en lo relacionado para chasis para buses, aprovechamiento de las nuevas alianzas estratégicas con el Grupo Eljuri y el fomento de ventas a instituciones estatales.

Lo anterior afecta la generación de flujo depurado de la Entidad, el cual al cierre del 2012 fue de US$346 mil, mostrando una contracción de 48%, lo cual impacta en los índices de rentabilidad depurada que cierra el año 2012 fueran de 3.6%. A junio del 2013 el flujo que genera la empresa es de US$194 mil equivalente a una rentabilidad del 4.3%. A continuación el grafico del flujo depurado desde el 2007:

(*) Datos bajo NIIF

Considerando los datos al corte del 2012, el deterioro del flujo contrae también los niveles de rentabilidad depurada, tanto sobre activos como de patrimonio, a pesar de la reducción de los activos en 2% y prácticamente el mantenimiento del patrimonio (se explican en la siguiente sección). Al corte de junio de 2013, los niveles de rentabilidad siguen inferiores a los mostrados históricamente.

5.2. Estructura Financiera y Endeudamiento Patrimonial.

De acuerdo a la información auditada al cierre del 2012, los activos totales de Galauto ascendieron a US$9.6 millones, reflejando un decrecimiento del 2% en relación al periodo 2011 (US$9.8 millones), influenciado por el descenso tanto por rubros de los activos corrientes cuyo peso relativo fue del 85% como de los activos no corrientes que aportaron con el 15%.

Aproximadamente, el 31% de los activos totales correspondió a cuentas por cobrar comerciales, rubro que descendió en 3% entre el 2011 y el 2012, cerrando el 2012 en aproximadamente US$3.0 millones. De acuerdo al detalle de las cuentas por cobrar US$2.1 millones correspondió a la venta de vehículos y la diferencia a post venta y facturación por servicios administrativos. En general, la cartera mostró una rotación de 184 días, que es el lapso de tiempo que se han tomado los tramites de adjudicación de los automotores por medio de la CFN al aplicar el Plan Renova, al 2011 dicho trámite fue visiblemente más rápido (110 días), lo cual genera inconvenientes en la recuperación de la cartera de la Entidad.

A la par, la Empresa mostró una rotación de inventarios de 142 días al cierre del 2012, lapso mucho mayor al registrado en el 2011 (88 días); en términos nominales, el inventario cerró en aproximadamente US$2.0 millones, cuyo peso relativo sobre el total de activos mencionados fue de 20%. Dicha cifra la conformaron en un 49% las importaciones en tránsito de vehículos posteriormente disponibles para la venta (pesados) por aproximadamente US$955 mil, el 27% corresponde a los repuestos y accesorios en stock (US$536 mil), y la diferencia corresponde vehículos pesados en su 99% y otros (trabajos en proceso en los talleres).

El 12% de los activos totales mencionados lo conformaron los activos fijos, cuyo rubro también desciende, cerrando en US$1.2 millones, el decrecimiento fue del 7%, lo cual se debe a la depreciación acumulada mayor durante el periodo en cuestión a pesar de las adiciones que se realizaron durante el año 2012.

Otros rubros corrientes en conjunto también descienden, se incluyen las cuentas por cobrar entre compañías relacionadas (US$1.7 millones, es importante mencionar que estas cuentas no generan intereses ni tienen fecha de vencimiento definidas), anticipo de proveedores, prestamos a trabajadores, otras cuentas por cobrar e impuestos fiscales, además de activos diferidos, otros activos (pagos anticipados y regularizaciones de registro de 6 villas en la Cdla. Fuentes del Rio) e inversiones. El rubro inversiones corresponde a certificados de depósito y pólizas de acumulación en entidades financieras locales por US$312 mil, en el primer caso sirven de garantía por préstamos realizados por la Entidad.

0

500.000

1.000.000

2007 2008 2009 (*) 2010 (*) 2011 (*) 2012 (*)Flujo Depurado

10

Al cierre del 2012 la entidad tuvo un rubro “caja banco” que mostraba un crecimiento mayor al 100% en relación al monto al cierre del 2011, cuyo saldo nominal fue de US$348 mil.

Al cierre del primer semestre del 2012, los activos totales sumaron US$8.4 millones, de los cuales, los de mayor liquidez sumaron US$7.2 millones. Es importante indicar que la cartera por cobrar asciende a US$5.3 millones y representa el 63% del activo total, de los cuales y de acuerdo al detalle enviado por el cliente corresponden en un 72% a cartera de vehículos, 21% cartera administrativa y la diferencia corresponde a post venta (repuestos y talleres). Con relación a la cartera total, la cartera pendiente de cobra con CFN represento el 12%, Carrocerías Buskarina el 8%, Automotores Latinoamericanos el 7%, 4% Segarte S. A., 4% Auto Importadora Galarza, 4% Wifkana, entre otras empresas y personas naturales.

Al cierre del 2012, la Entidad cuenta con pasivos totales de aproximadamente US$7 millones, de los cuales el 80% eran compromisos de corto plazo (pasivos corrientes) y el 20% restante son de largo plazo (no corriente). Entre los pasivos de pronta exigibilidad están las deudas bancarias por US$2.9 millones aproximadamente, mostrando un crecimiento del 7% en relación al 2011; es importante mencionar que el 51% de estas deudas corresponden a préstamos destinados para capital de trabajo y la diferencia (49%) fueron cartas de crédito para la importación. Por su parte, los documentos y cuentas por pagar a proveedores, muestra un decrecimiento del 27% siendo su aporte relativo sobre el pasivo total del 13%. De acuerdo al informe auditado, de los US$902 mil que corresponde al rubro mencionado, cerca de US$582 mil es de la división de vehículos y US$236 mil por cartera vendida a Auto Importadora Galarza. Las cuentas y documentos por pagar en conjunto al cierre del 2012 se manejaron con una rotación de aproximadamente 65 días, periodo más largo que el mostrado al 2011 (52 días).

Considerando las rotaciones mencionadas al cierre del 2012, la Entidad manejó un ciclo de efectivo donde el ingreso de recursos es más lento que los rangos de pagos, en promedio, lo cual podría incidir en las operaciones del negocio.

Al 2012 entre los otros pasivos de rápida exigencia de la Entidad están los US$423 mil de cuentas por pagar a compañías filiales especialmente Auto Importadora Galarza S. A. y Autolasa S. A., es importante mencionar que estas cuentas no generan intereses y no tienen fecha de vencimiento definidas; además de los gastos acumulados por pagar y sobregiros bancarios.

Los pasivos de largo plazo (US$1.4 millones) evidenciaron un decrecimiento del 33% respecto al 2011, y se encontraba conformado principalmente por las obligaciones financieras de largo plazo (US$875 mil). Los otros pasivos no corrientes de la Entidad suman US$515 mil, y que también muestran decrecimiento (27% en relación al 2011), el mismo está conformado por un pasivo con Nación Automotriz S. A. por US$418 mil que corresponden a valores recuperados por la Compañía, de la cartera de clientes entregada por Nación Automotriz S. A., en la medida que se generen los cobros se va incrementando este saldo, la cual no genera intereses y no tiene fecha de vencimiento definida; y la diferencia corresponde a la provisión para jubilación patronal.

Al primer semestre del 2013, los pasivos totales sumaron US$5.7 millones, de los cuales los de pronta exigibilidad sumaron US$4.5 millones y la diferencia corresponde a los de largo plazo. La deuda bancaria sumó US$1.1 millones en el corto plazo, US$625 mil en el largo plazo (donde se incluye la proporción de la emisión de obligaciones a largo plazo) mientras que la proporción de corto plazo de la emisión sumaba US$500 mil.

El Patrimonio neto del Emisor al cierre del 2012 fue de US$2.61 millones, mostrando un leve crecimiento (0.4% en relación al 2011, año en que la entidad mantuvo US$2.60 millones aproximadamente. Este rubro estuvo conformado en un 47% por el capital social, el cual se mantiene en US$1.2 millones aproximadamente; seguido por el 30% por los aportes a futuras capitalizaciones, y otros rubros de menos peso relativo como son las reservas, y la utilidad acumulada de años anteriores.

Al corte de junio del 2013 el patrimonio neto de la Empresa es de US$2.7 millones, diferenciándose del corte al cierre del 2012 por las utilidades acumuladas hasta el momento del análisis.

Desde el 2011 la Entidad cambio su política interna de fondeo, donde el endeudamiento con acreedores ha tomado mayor fuerza, a base de su participación activa en el Mercado de Valores; una de las fortalezas de financiarse con emisiones de obligaciones propias es que los mismos tienen vencimiento en el largo plazo. Al 2012, la Empresa muestra una relación de capital invertido de 62% de acreedores y el 38% corresponde a aportes de sus accionistas. Las deudas que generan pago de intereses representan el 1.63 del patrimonio de la entidad o su equivalente a financiar el 44.3% de los activos totales. A junio del 2013, ambas coberturas son inferiores, dado por la amortización de las deudas, que pasan a aproximadamente US$2.3 millones, aunque

11

0,00

1,00

2,00

3,00

4,00

5,00

2007 2008 2009 (*) 2010 (*) 2011 (*) 2012 (*)

Indices de Endeudamiento

Rel. Pas. Circ. a L.P.

0,00

0,50

1,00

1,50

2,00

2007 2008 2009 (*) 2010 (*) 2011 (*) 2012 (*)

Indices de Endeudamiento

Razón Deuda Capital

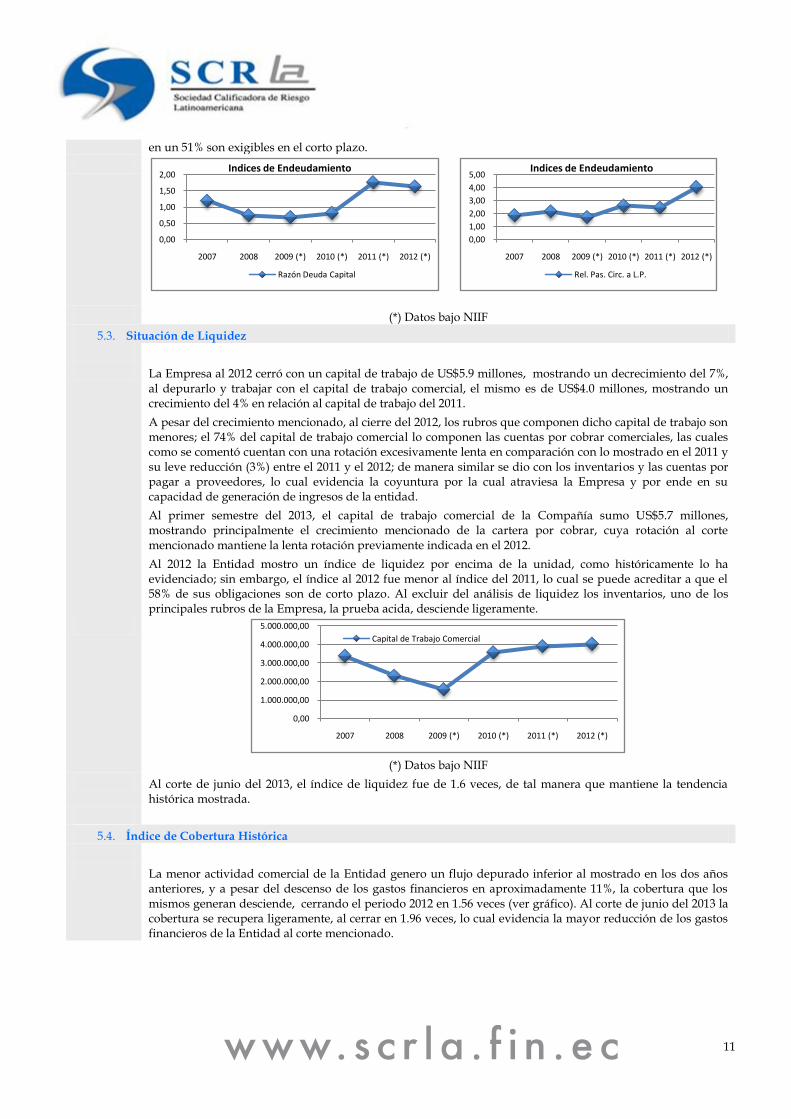

en un 51% son exigibles en el corto plazo.

(*) Datos bajo NIIF

5.3. Situación de Liquidez

La Empresa al 2012 cerró con un capital de trabajo de US$5.9 millones, mostrando un decrecimiento del 7%, al depurarlo y trabajar con el capital de trabajo comercial, el mismo es de US$4.0 millones, mostrando un crecimiento del 4% en relación al capital de trabajo del 2011.

A pesar del crecimiento mencionado, al cierre del 2012, los rubros que componen dicho capital de trabajo son menores; el 74% del capital de trabajo comercial lo componen las cuentas por cobrar comerciales, las cuales como se comentó cuentan con una rotación excesivamente lenta en comparación con lo mostrado en el 2011 y su leve reducción (3%) entre el 2011 y el 2012; de manera similar se dio con los inventarios y las cuentas por pagar a proveedores, lo cual evidencia la coyuntura por la cual atraviesa la Empresa y por ende en su capacidad de generación de ingresos de la entidad.

Al primer semestre del 2013, el capital de trabajo comercial de la Compañía sumo US$5.7 millones, mostrando principalmente el crecimiento mencionado de la cartera por cobrar, cuya rotación al corte mencionado mantiene la lenta rotación previamente indicada en el 2012.

Al 2012 la Entidad mostro un índice de liquidez por encima de la unidad, como históricamente lo ha evidenciado; sin embargo, el índice al 2012 fue menor al índice del 2011, lo cual se puede acreditar a que el 58% de sus obligaciones son de corto plazo. Al excluir del análisis de liquidez los inventarios, uno de los principales rubros de la Empresa, la prueba acida, desciende ligeramente.

(*) Datos bajo NIIF

Al corte de junio del 2013, el índice de liquidez fue de 1.6 veces, de tal manera que mantiene la tendencia histórica mostrada.

5.4. Índice de Cobertura Histórica

La menor actividad comercial de la Entidad genero un flujo depurado inferior al mostrado en los dos años anteriores, y a pesar del descenso de los gastos financieros en aproximadamente 11%, la cobertura que los mismos generan desciende, cerrando el periodo 2012 en 1.56 veces (ver gráfico). Al corte de junio del 2013 la cobertura se recupera ligeramente, al cerrar en 1.96 veces, lo cual evidencia la mayor reducción de los gastos financieros de la Entidad al corte mencionado.

0,00

1.000.000,00

2.000.000,00

3.000.000,00

4.000.000,00

5.000.000,00

2007 2008 2009 (*) 2010 (*) 2011 (*) 2012 (*)

Capital de Trabajo Comercial

12

(*) Datos bajo NIIF

6. Posición de la Empresa en su industria

GALAUTO participa en el sector de comercialización de vehículos pesados en calidad de distribuidor de la marca de camiones y buses Volkswagen desde 1997. A partir de abril del 2011 los ingresos del emisor provienen de tres fuentes de ingresos: i) comercialización autorizada de toda la línea de vehículos pesados (nuevos) de la marca Volkswagen en el territorio nacional, es decir puede comercializar los automotores en todas las ciudades del Ecuador previa autorización del distribuidor de Volkswagen para el país; ii) venta de repuestos de la misma marca; y iii) servicios de taller que complementen la venta de los vehículos pesados. Por una reingeniería interna del Emisor en el año 2011, los ingresos también provenían de la venta de vehículos de la marca KIA.

El capital social de la compañía hasta el 30 de junio del 2013 se mantuvo en US$1,223,290 dividido entre 8 accionistas con acciones ordinarias y nominativas de US$10 cada una. Todas son acciones pagadas en su totalidad y todos los accionistas son de nacionalidad ecuatoriana:

De la última revisión, las empresas relacionadas son: Imperial Carrocerías IMPECAR S.A., Importaciones Los Ríos S.A. IMPORIOS, IMTOGALSA S.A. Importadora Toral Galarza, Automotores Guayaquil S.A. Motorquil, Importadora AIG C.A., Inmobilaria Agusan S.A., Ferwil S.A., Autonomik Enterprises S.A., Auto Importadora Galarza S.A., Imvigalsa S.A., Wifkana S.A., Automotores Latinoamericanos Autolasa, Autonation s. A. Automotores Diesel Autodiesel S.A., Cretec Crecimiento y tecnología S.A., Blueview S.A., Inmobiliaria Villamil 133 S.A., Valsam, Holmu S.A., cuya vinculación es los accionistas de acuerdo a la información provista por la administración.

ACCIONISTA No. de Acciones % Participación

Galarza Campoverde Wilson Alfredo 83.893 68,58%

Galarza Flores Karina Estela 6.062 4,96%

Galarza Flores Narcisa Fernanda 6.062 4,96%

Galarza Flores Natalia Semira 6.062 4,96%

Galarza Mackay Fernando Wilson 6.062 4,96%

Galarza Mackay Wilson Alfonso 6.062 4,96%

Galarza Martínez Herberth Rodrigo 2.064 1,69%

Galarza Solís Wilson Rafael 6.062 4,96%

TOTAL 122.329 100,00%

De acuerdo al informe de auditoría al 2012, la Entidad el 7 de noviembre del 2012 celebro el contrato con Intrans Ecuador S. A. en la cual dicha empresa designa a Galauto como sub distribuidor no exclusivo de los camiones y buses Volkswagen, importados por Intrans. El concesionario se obliga a no establecer un nuevo lugar de venta o de servicios a los productos en mención fuera del territorio de ventas designado en el contrato. La forma de pago estipulada en el contrato es que deben estar vigentes los avales por 2 meses conforme al pronóstico o plan establecido, avales que deberán estar vigentes antes del retiro de las unidades (previa aceptación de Intrans). El concesionario está obligado a prestar servicio de post venta, reparación y mantenimiento de los productos (buses y camiones) de la marca. El servicio prestado se desarrollará de acuerdo al contrato y manuales de políticas y procedimientos de post venta que distribuya Intrans. La

0,00

5,00

10,00

2010 (*) 2011 (*) 2012 (*)

Evolución de la Cobertura Financiera

13

duración del contrato es de 12 meses contados a partir de la suscripción y será renovado automáticamente por igual periodo, si las partes no han notificado lo contrario.

Como se indicó previamente, en los últimos tres años el segmento de vehículos pesados mostró una tendencia creciente en su volumen de ventas hasta llegar en 2012 a 12 mil unidades aproximadamente. En el segmento de camiones de más de 3.5 TM, la marca Volkswagen ocupó una posición marginal con ventas de apenas 50 vehículos en 2012, mientras que en el segmento de buses alcanzó ventas de 429 unidades que le representaron el segundo lugar del mercado con una participación de 32%, después del líder Hino con 44%, y seguido por las marcas Hyundai, Scania, Mercedes Benz, Chevrolet y JAC.

Para determinar la importancia relativa del emisor como distribuidor autorizado no exclusivo de Volkswagen en Ecuador, es importante mencionar que los concesionarios de la marca pueden realizar ventas a nivel nacional; sin embargo, aspectos como inversiones en cuanto a nuevos puntos de ventas son potestad de Intrans Ecuador S.A., representante actual de la marca en el país y que forma parte del Grupo Eljuri (previamente y por varias décadas la entidad responsable de la marca fue Interamericana Transport Industries Inc). Los concesionarios autorizados para la venta de camiones y buses Volkswagen en Ecuador son actualmente: Distribuidora Nacional de Automotores DINA S.A., Galauto, Autec, y Star Motors. En el caso particular de la participación del emisor, del total de 479 camiones y buses nuevos de la marca Volkswagen que se vendieron en el país durante el ejercicio 2012, 83 unidades le correspondieron a Galauto, lo cual significó una participación de 17%. El precio promedio de venta de estos vehículos comercializados por el emisor en el año 2012 fue de US$64.4 mil.

Es importante mencionar que el mercado de venta de camiones se sustenta en variables de preferencia diferentes a las de vehículos livianos, puesto que no está relacionado con el aspecto exterior del automotor sino que depende del uso productivo que se le vaya a dar, la capacidad que requiera transportar, las condiciones del terreno por las cuales vaya a transitar, y otras necesidades adicionales de acuerdo al uso para el que se lo adquiere, puesto que son bienes que significan una inversión significativa, especialmente los de mayor tonelaje. Luego de seleccionar el tipo de vehículo que le es conveniente al usuario, la decisión de la marca dependerá del posicionamiento de la marca, siendo el marketing de boca en boca muy utilizado en el medio, además de considerar los beneficios adicionales que identifiquen al concesionario, tales como cercanía a la plaza de trabajo, además de calidad del servicio de venta y post venta (que es requisito para conservar la garantía de fábrica).

Como se mencionó previamente, un factor coyuntural que ha afectado al mercado de buses y camiones en los últimos años ha sido el incentivo de parte del Gobierno promoviendo la chatarrización de los camiones y buses antiguos y su renovación por medio del denominado “Plan Renova”. Según cifras oficiales, en el año 2012 se registraron 2,062 vehículos entregados, 3,009 unidades chatarrizadas y 2,778 informes técnicos favorables (emitidos por la CFN como ente encargado de otorgar el crédito respectivo). No obstante, Galauto no reporta ventas de vehículos relacionados con este plan en el año 2012. Adicionalmente a los ingresos que genera por venta directa de camiones y buses, y los ingresos por la colocación de unidades por medio del plan Renova, otro ingreso común en el mercado es la generación de un “royalty” cuando un cliente referido compra un automotor directamente a la fábrica. Galauto tampoco reporta este tipo de ingresos en el ejercicio 2012. Al primer semestre del 2013, el Emisor muestra ventas directas de 15 unidades y 13 de Renova, es decir ha colocado 28 unidades nuevas que suman US$1.4 millones, a los cuales debe agregársele la venta de repuestos por US$98 mil, los ingresos por talleres por US$55 mil aproximadamente, y la venta de otros productos suma US$65 mil, que en conjunto suman US$1.6 millones.

En el año 2012 las ventas mencionadas se vieron afectadas por la desaceleración del financiamiento y por los atrasos en el Plan Renova, al primer semestre del 2013, los ingresos por medio del plan Renova muestran sus primeras colocaciones de ventas, las cuales en promedio fueron de 2 por mes. Lo indicado en relación a similar periodo en el 2012, evidencia una restricción importante, pero se debe a la coyuntura interna del Emisor, la cual reflejó su alto riesgo de concentración de fuente financiamiento para la compra de los vehículos que comercializa.

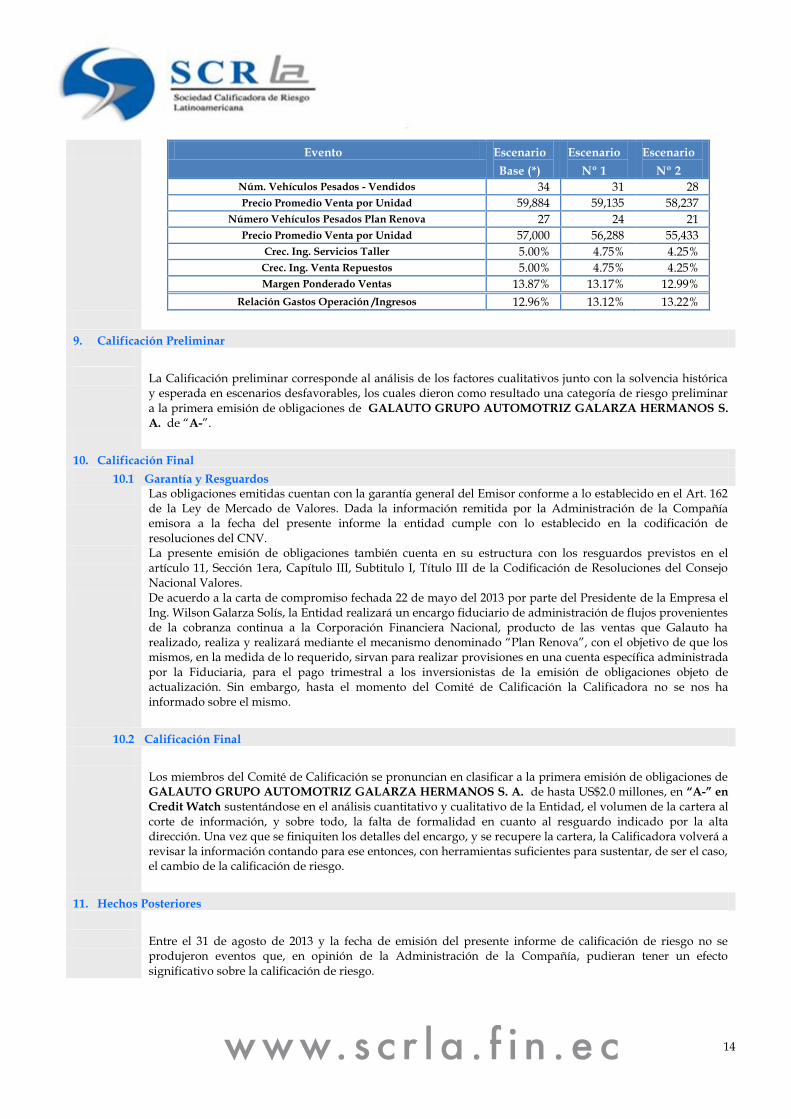

7. Análisis de Sensibilidad

De acuerdo a la metodología expuesta en el punto 5.1, los eventos desfavorables incluidos en el Análisis de Sensibilidad y sus respectivas fluctuaciones para la determinación de la solvencia histórica y esperada del Emisor, se presentan a continuación:

14

Evento Escenario

Base (*)

Escenario

Nº 1

Escenario

Nº 2

Núm. Vehículos Pesados - Vendidos 34 31 28

Precio Promedio Venta por Unidad 59,884 59,135 58,237

Número Vehículos Pesados Plan Renova 27 24 21

Precio Promedio Venta por Unidad 57,000 56,288 55,433

Crec. Ing. Servicios Taller 5.00% 4.75% 4.25%

Crec. Ing. Venta Repuestos 5.00% 4.75% 4.25%

Margen Ponderado Ventas 13.87% 13.17% 12.99%

Relación Gastos Operación /Ingresos 12.96% 13.12% 13.22%

9. Calificación Preliminar

La Calificación preliminar corresponde al análisis de los factores cualitativos junto con la solvencia histórica y esperada en escenarios desfavorables, los cuales dieron como resultado una categoría de riesgo preliminar a la primera emisión de obligaciones de GALAUTO GRUPO AUTOMOTRIZ GALARZA HERMANOS S.

A. de “A-”.

10. Calificación Final

10.1 Garantía y Resguardos

Las obligaciones emitidas cuentan con la garantía general del Emisor conforme a lo establecido en el Art. 162 de la Ley de Mercado de Valores. Dada la información remitida por la Administración de la Compañía emisora a la fecha del presente informe la entidad cumple con lo establecido en la codificación de resoluciones del CNV.

La presente emisión de obligaciones también cuenta en su estructura con los resguardos previstos en el artículo 11, Sección 1era, Capítulo III, Subtitulo I, Título III de la Codificación de Resoluciones del Consejo Nacional Valores.

De acuerdo a la carta de compromiso fechada 22 de mayo del 2013 por parte del Presidente de la Empresa el Ing. Wilson Galarza Solís, la Entidad realizará un encargo fiduciario de administración de flujos provenientes de la cobranza continua a la Corporación Financiera Nacional, producto de las ventas que Galauto ha realizado, realiza y realizará mediante el mecanismo denominado “Plan Renova”, con el objetivo de que los mismos, en la medida de lo requerido, sirvan para realizar provisiones en una cuenta específica administrada por la Fiduciaria, para el pago trimestral a los inversionistas de la emisión de obligaciones objeto de actualización. Sin embargo, hasta el momento del Comité de Calificación la Calificadora no se nos ha informado sobre el mismo.

10.2 Calificación Final

Los miembros del Comité de Calificación se pronuncian en clasificar a la primera emisión de obligaciones de GALAUTO GRUPO AUTOMOTRIZ GALARZA HERMANOS S. A. de hasta US$2.0 millones, en “A-” en

Credit Watch sustentándose en el análisis cuantitativo y cualitativo de la Entidad, el volumen de la cartera al corte de información, y sobre todo, la falta de formalidad en cuanto al resguardo indicado por la alta dirección. Una vez que se finiquiten los detalles del encargo, y se recupere la cartera, la Calificadora volverá a revisar la información contando para ese entonces, con herramientas suficientes para sustentar, de ser el caso, el cambio de la calificación de riesgo.

11. Hechos Posteriores

Entre el 31 de agosto de 2013 y la fecha de emisión del presente informe de calificación de riesgo no se produjeron eventos que, en opinión de la Administración de la Compañía, pudieran tener un efecto significativo sobre la calificación de riesgo.

15

Declaración de Independencia

Dando cumplimiento a lo dispuesto en el artículo 190 de la Ley de Mercado de Valores, a nombre de la Sociedad Calificadora de Riesgo Latinoamericana S. A., y en mi condición de representante legal de la empresa, declaro bajo juramento que ni la calificadora de riesgo, ni sus administradores, miembros del Comité de Calificación, empleados en el ámbito profesional, ni los accionistas, se encuentran incursos en ninguna de las causales previstas en los literales del mencionado artículo.

Además, cabe destacar que la calificación otorgada por la Calificadora a la primera emisión de Obligaciones de GALAUTO GRUPO AUTOMOTRIZ GALARZA HERMANOS S. A. no implica recomendación para comprar, vender o mantener un valor, ni implica una garantía de pago del mismo, ni estabilidad de su precio, sino una evaluación sobre el riesgo involucrado en éste.

Ing. Pilar Panchana Ch.

Gerente General

INDICE

PRESENCIA BURSATIL ...................................................................................................................... 2

FUNDAMENTACIÓN ........................................................................................................................ 2

1. Calificación de la Información ..................................................................................................... 3

2. Análisis de la Solvencia Histórica del Emisor ............................................................................. 3

3. Evaluación de los Riesgos de la Industria .................................................................................... 4

4. Análisis de la Capacidad de Pago Esperada de la Empresa ......................................................... 6

4.1. Metodología de las Proyecciones ....................................................................................... 6

5. Indicadores Adicionales de la Situación Financiera del Emisor. ................................................. 7

5.1. Resultados, Rentabilidad y Eficiencia ............................................................................ 7

5.2. Estructura Financiera y Endeudamiento Patrimonial. ................................................ 9

5.3. Situación de Liquidez .................................................................................................... 11

5.4. Índice de Cobertura Histórica ...................................................................................... 11

6. Posición de la Empresa en su industria ...................................................................................... 12

7. Análisis de Sensibilidad ............................................................................................................. 13

9. Calificación Preliminar .............................................................................................................. 14

10. Calificación Final .................................................................................................................... 14

10.1 Garantía y Resguardos ............................................................................................................ 14

10.2 Calificación Final .................................................................................................................... 14

11. Hechos Posteriores .................................................................................................................. 14

Declaración de Independencia ........................................................................................................... 15

ANEXO

SOCIEDAD CALIFICADORA DE RIESGO LATINOAMERICANA SCRLA S.A. Fecha: may/2013

GRUPO AUTOMOTRIZ GALARZA HERMANOS S.A.

2007 2008 2009 2009* 2010* 2011* 2012*

RESULTADOS, RENTABILIDAD Y EFICIENCIA

Ingresos 5.482.646 5.617.711 3.136.337 3.136.337 21.719.551 10.140.413 5.882.518

Costo de Ventas -4.446.095 -4.729.833 -2.774.506 -2.774.506 -19.206.254 -8.577.856 -5.023.020

Utilidad Bruta 1.036.551 887.878 361.831 361.831 2.513.297 1.562.557 859.498

Gastos Administrativos y Generales -921.510 -851.720 -602.875 -602.875 -1.753.945 -1.129.547 -869.608

Gastos de Venta - - - - - - -

Utilidad Operativa 115.042 36.158 -241.044 -241.044 759.351 433.010 -10.111

Gastos Financieros -159.054 -20.110 -134.195 -134.195 -169.151 -251.051 -222.576

Otros Ingresos (Egresos) Netos 70.211 -17.024 221.939 221.939 -14.656 112.732 252.539

Utilidad Antes de Pago Impuestos y Particip. 26.199 -976 -153.300 -153.300 575.545 294.691 19.851

Participación Empleados -4.733 - - - -86.332 -44.204 -2.978

Impuesto a la Renta -6.706 -20.037 - - -119.821 -58.388 -3.881

Utilidad Neta 14.760 -21.013 -153.300 -153.300 369.392 192.099 12.993

EBITDA 163.662 76.020 -205.764 -205.764 805.378 502.968 90.513

% de variación nominal Ingresos -50,5% 2,5% -44,2% -44,2% 592,5% -53,3% -42,0%

% de variación real Ingresos -52,5% -1,6% -46,4% -46,4% 592,5% -53,3% -42,0%

COGS -51,1% 6,38% -41,34% -41,34% 592,24% -55,34% -41,44%

COGS/Ventas 81,09% 84,20% 88,46% 88,46% 88,43% 84,59% 85,39%

Margen Bruto 18,91% 15,80% 11,54% 11,54% 11,57% 15,41% 14,61%

Gastos Administrativos y Generales / Ventas 16,81% 15,16% 19,22% 19,22% 8,08% 11,14% 14,78%

Gastos de Venta / Ventas 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00%

Gasto Operativos / Ventas 16,81% 15,16% 19,22% 19,22% 8,08% 11,14% 14,78%

Margen Operativo 2,10% 0,64% -7,69% -7,69% 3,50% 4,27% -0,17%

Otros Ingresos (Egresos) Netos/ Ventas 1,28% -0,30% 7,08% 7,08% -0,07% 1,11% 4,29%

Margen Neto 0,27% -0,37% -4,89% -4,89% 1,70% 1,89% 0,22%

Margen EBITDA 2,99% 1,35% -6,56% -6,56% 3,71% 4,96% 1,54%

Retorno sobre Patrimonio Promedio (ROE) Anual 0,17% -0,28% -2,25% -2,29% 4,05% 1,78% 0,13%

Retorno sobre Activo Promedio Ajustados (ROA) Anual 0,13% -0,25% -1,95% -2,20% 2,86% 1,68% 0,13%

ESTRUCTURA FINANCIERA Y ENDEUDAMIENTO PATRIMONIAL

Caja y Equivalentes de Caja 98.294 129.487 92.682 92.682 322.460 159.372 348.394

Deudores 1.529.282 1.532.720 853.788 838.934 2.533.840 3.055.114 2.972.939

Existencias 2.234.870 1.654.701 1.465.815 1.459.363 4.335.851 2.068.679 1.957.085

Activo Fijo 892.369 869.703 841.880 678.654 871.442 1.295.759 1.200.788

Otros Activos Corrientes 2.885.516 2.828.202 3.298.852 3.340.874 3.715.688 3.011.934 2.867.838

Otros Activos No Corrientes 72.118 23.946 20.973 20.973 39.902 223.870 250.992

ACTIVOS TOTALES 7.712.449 7.038.759 6.573.990 6.431.480 11.819.183 9.814.729 9.598.036

Pasivo Financiero C/P 2.595.684 1.666.938 1.411.827 1.411.827 1.958.625 3.196.352 3.376.163

Pasivo Financiero L/P - - - - - 1.375.000 875.000

Pasivos con Proveedores 385.050 875.487 798.821 721.214 3.305.241 1.230.866 900.666

Otros Pasivos Corrientes 617.151 743.620 673.303 635.074 1.537.972 703.436 1.319.315

Otros Pasivos No Corrientes 1.940.594 1.529.759 1.620.384 1.620.384 2.609.342 708.971 515.700

PASIVOS TOTALES 5.538.480 4.815.803 4.504.334 4.388.498 9.411.179 7.214.625 6.986.843

PATRIMONIO 2.173.969 2.222.956 2.069.657 2.042.981 2.408.005 2.600.104 2.611.193

Capital de trabajo comercial 3.379.103 2.311.934 1.520.782 1.577.082 3.564.450 3.892.927 4.029.358

Capital de trabajo 5.745.761 4.526.003 4.239.013 4.375.565 6.064.626 6.360.797 5.926.275

ACTIVOS AJUSTADOS TOTALES 4.769.653 3.889.894 3.481.482 3.454.808 4.366.629 7.171.456 6.862.355

Deuda Bancaria C.P. 2.595.684 1.666.938 1.411.827 1.411.827 1.958.625 3.196.352 3.376.163

Obligaciones Financieras L.P. (Incluye Porción Corriente) - - - - - 1.375.000 875.000

TOTAL PASIVOS CON COSTO 2.595.684 1.666.938 1.411.827 1.411.827 1.958.625 4.571.352 4.251.163

TOTAL INVERSIONES EN ACCIONES 2.173.969 2.222.956 2.069.657 2.042.981 2.408.005 2.600.104 2.611.193

TOTAL CAPITAL INVERTIDO 4.769.653 3.889.894 3.481.483 3.454.808 4.366.629 7.171.456 6.862.355

Deuda Financiera / Capital invertido 54,42% 42,85% 40,55% 40,87% 44,85% 63,74% 61,95%

Inversiones en acciones / Capital invertido 45,58% 57,15% 59,45% 59,13% 55,15% 36,26% 38,05%

Deuda Financiera / Patrimonio 1,19 0,75 0,68 0,69 0,81 1,76 1,63

Deuda Financiera / EBITDA 15,86 21,93 -6,86 -6,86 2,43 9,09 46,97

Pasivos C.P./Deuda Financiera 100,00% 100,00% 100,00% 100,00% 100,00% 69,92% 79,42%

Pasivos L.P./Deuda Financiera 0,00% 0,00% 0,00% 0,00% 0,00% 30,08% 20,58%

Deuda Financiera / Activos Ajustados 54,42% 42,85% 40,55% 40,87% 44,85% 63,74% 61,95%

Capital de trabajo comercial / Ventas 61,63% 41,15% 48,49% 50,28% 16,41% 38,39% 68,50%

Ratio de liquidez 1,88 1,87 1,98 2,07 1,60 1,62 1,46

CxC días 102 100 99 98 43 110 184

Inv. Días 183 128 193 192 82 88 142

CxP días 32 68 105 95 63 52 65

Ciclo de efectivo (días) 254 160 187 195 62 146 261

NEC *NIIF

ANEXO

SOCIEDAD CALIFICADORA DE RIESGO LATINOAMERICANA SCRLA S.A. Fecha: may/2013

GRUPO AUTOMOTRIZ GALARZA HERMANOS S.A.

2007 2008 2009 2009* 2010* 2011* 2012*

CAPACIDAD DE GENERACIÓN DE FLUJOS Y COBERTURA

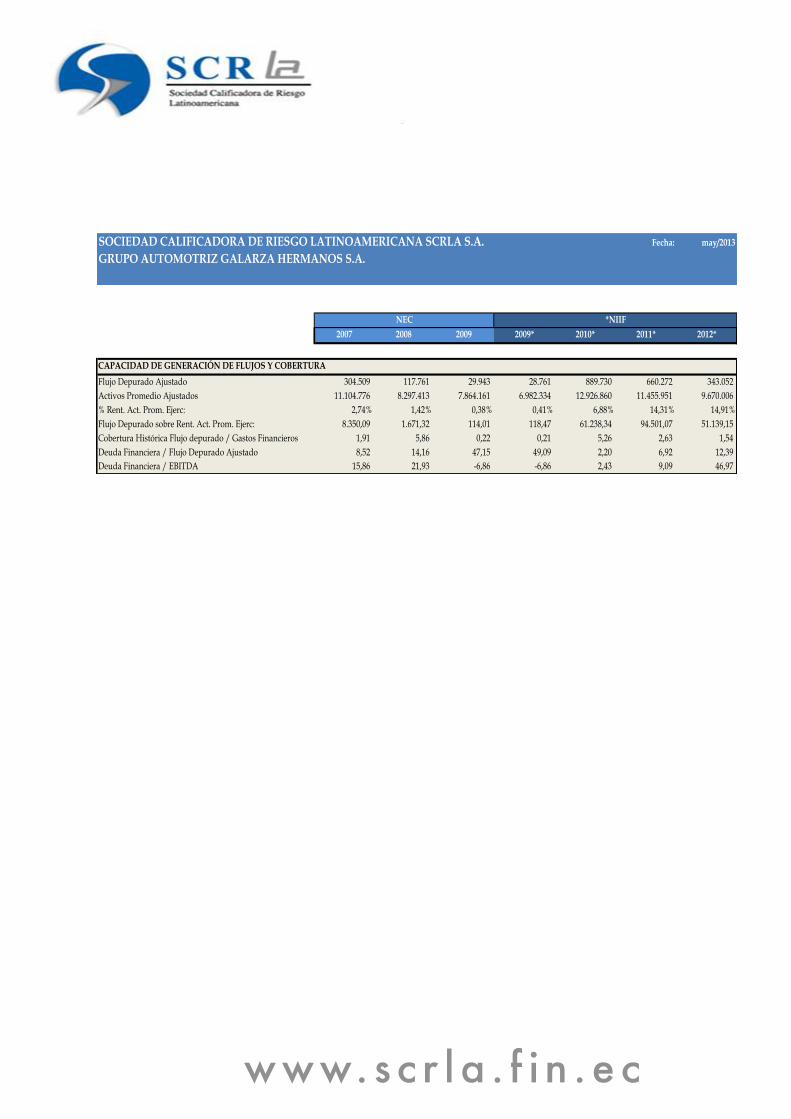

Flujo Depurado Ajustado 304.509 117.761 29.943 28.761 889.730 660.272 343.052

Activos Promedio Ajustados 11.104.776 8.297.413 7.864.161 6.982.334 12.926.860 11.455.951 9.670.006

% Rent. Act. Prom. Ejerc: 2,74% 1,42% 0,38% 0,41% 6,88% 14,31% 14,91%

Flujo Depurado sobre Rent. Act. Prom. Ejerc: 8.350,09 1.671,32 114,01 118,47 61.238,34 94.501,07 51.139,15

Cobertura Histórica Flujo depurado / Gastos Financieros 1,91 5,86 0,22 0,21 5,26 2,63 1,54

Deuda Financiera / Flujo Depurado Ajustado 8,52 14,16 47,15 49,09 2,20 6,92 12,39

Deuda Financiera / EBITDA 15,86 21,93 -6,86 -6,86 2,43 9,09 46,97

NEC *NIIF