act. leonardo arguedas arce · leonardo arguedas arce . universidad de costa rica . carné de...

TRANSCRIPT

Act. Leonardo Arguedas Arce

1

Tel: +506 7300-7909 / E-mail: [email protected]

San José, 18 de enero del 2019

Informe Actuarial Estimado: Olman Rímola Castillo Director Ejecutivo Colegio de Contadores Privados Reciba un cordial saludo de mi parte. La presente es para hacer de conocimiento el Estudio Actuarial para determinar la

sostenibilidad actuarial de la reserva del Depósito Voluntario de Ayuda Social (DEVOAS). Se despide cordialmente,

Act. Leonardo Arguedas Arce Universidad de Costa Rica

Carné de Colegiado No. 035256

Act. Leonardo Arguedas Arce

2

Tel: +506 7300-7909 / E-mail: [email protected]

Estudio Actuarial sobre la sostenibilidad de la reserva del Depósito Voluntario de Ayuda Social del Colegio Profesional de Contadores

Privados

-A Octubre del 2018-

Act. Leonardo Arguedas Arce

3

Tel: +506 7300-7909 / E-mail: [email protected]

Tabla de contenido 1. Resumen Ejecutivo ................................................................................................................................ 5

2. Características generales DEVOAS ........................................................................................................ 6

2.1 Beneficios y requisitos .................................................................................................................. 6

Defunción del afiliado ........................................................................................................................... 6

Adelanto en vida por enfermedad terminal ......................................................................................... 7

Incendio casual en la casa de habitación del afiliado ........................................................................... 7

Afiliados mayores de sesenta y cinco años de edad y con más de veinticinco años ininterrumpidos de pertenecer al DEVOAS o al sistema anterior. .................................................................................. 7

2.2 Sistema de financiamiento .................................................................................................................. 7

2.3 Contabilidad y Fiscalización ................................................................................................................ 7

3. Análisis Demográfico ............................................................................................................................. 8

3.1 Activos ................................................................................................................................................. 8

3.2 Análisis Financiero ............................................................................................................................ 11

Centro gestor administrativo .............................................................................................................. 11

Centro gestor de operación ................................................................................................................ 12

Activos totales y Reservas ................................................................................................................... 14

4. Análisis de Hipótesis Técnicas ............................................................................................................. 15

4.1 Dinámica de la población .................................................................................................................. 15

4.2 Tasas de Mortalidad .......................................................................................................................... 15

4.3 Inflación ............................................................................................................................................. 15

4.4 Rendimiento del depósito ................................................................................................................. 16

4.5 Crecimiento Salarial .......................................................................................................................... 17

4.6 Riesgo de Incendio ............................................................................................................................ 18

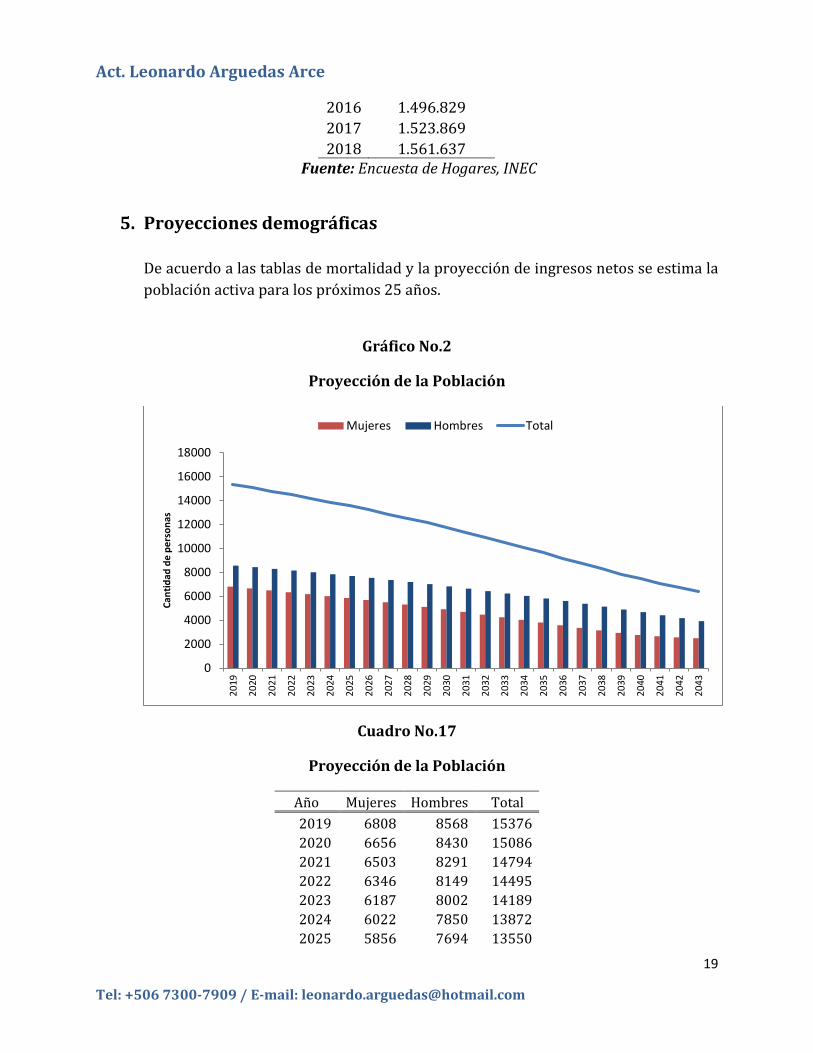

5. Proyecciones demográficas ................................................................................................................ 19

6. Proyecciones financieras ..................................................................................................................... 21

6.1 Ingresos ....................................................................................................................................... 21

6.2 Egresos ........................................................................................................................................ 21

6.3 Reservas ...................................................................................................................................... 23

7. Escenarios y resultados ....................................................................................................................... 24

7.1 Escenario No.1 ............................................................................................................................ 24

7.2 Escenario No. 2 ........................................................................................................................... 27

Act. Leonardo Arguedas Arce

4

Tel: +506 7300-7909 / E-mail: [email protected]

7.3 Escenario No. 3 ........................................................................................................................... 30

7.4 Resultados de Aumento de la Cuota ........................................................................................... 32

8. Conclusiones y recomendaciones. ...................................................................................................... 35

Act. Leonardo Arguedas Arce

5

Tel: +506 7300-7909 / E-mail: [email protected]

1. Resumen Ejecutivo

Este documento tiene como propósito dar a conocer los resultados de la valuación actuarial del Depósito Voluntario de Ayuda Social del Colegio de Contadores Privados de Costa Rica

El presente estudio actuarial se compone de un análisis demográfico de los colegiados, un análisis financiero de la reserva y un análisis de las hipótesis técnicas, lo anterior es requerido para establecer las bases biométricas y financieras requeridas para elaborar las proyecciones demográficas y el flujo de egresos actuariales para así calcular un balance de la reserva en distintos escenarios para evaluar su sensibilidad. A partir de todos estos resultados finalmente se realizarán conclusiones y recomendaciones.

Con este estudio se le brinda al Departamento Financiero Contable, a la Dirección Ejecutiva y a la Junta Directiva del Colegio una herramienta técnica para la toma de decisiones con base en el análisis de la actual situación financiera de DEVOAS al 30 de septiembre del 2018 y la determinación de la suficiencia actuarial y financiera de las obligaciones adquiridas con los colegiados en un horizonte de 25 años.

La suficiencia actuarial en 25 años se da cuando los beneficios en este periodo estén cubiertos por las contribuciones futuras más el monto actual de la reserva, todo a valor presente. La suficiencia no garantiza que la reserva se mantenga en el tiempo si no que en un periodo de 25 años el dinero de la reserva más las contribuciones alcance para cubrir los compromisos del fondo para ese periodo. Este informe es un diagnostico preventivo de la situación del Depósito y debe de ser realizado de manera periódica para la toma decisiones.

Se analizaron tres escenarios, uno favorable, otro desfavorable y otro neutral con las condiciones actuales. En los dos primeros escenarios planteados la reserva sería insolvente en los primeros 22 años a menos de que se aumente la contribución: en un 14% para el escenario base y en un 35% para el escenario pesimista

En el caso del escenario optimista el fondo es solvente a 25 años y no es necesario subir la contribución en el escenario optimista.

Por estas razones se debe considerar un aumento en la cuota actual. Actualmente la cuota es de 1.278,00 colones mensuales y se sugiere un aumento de 172.96 colones (14%) actualizando el monto a 1,450.96 colones para garantizar la solvencia del depósito para y así lograr mantener los beneficios actuales.

Act. Leonardo Arguedas Arce

6

Tel: +506 7300-7909 / E-mail: [email protected]

2. Características generales DEVOAS

El Depósito Voluntario de Ayuda Social (DEVOAS) es una de las entidades contables adscritas al Colegio de Contadores Privados de Costa Rica, que surge con la disolución del Fondo de Ayuda y Socorro Mutuo (FASMU) al establecerse la creación de un nuevo proyecto de auxilio económico para los afiliados al Colegio.

De acuerdo al artículo 2, tendrán derecho a participar de este depósito “(…) los miembros activos del Colegio de Contadores Privados de Costa Rica que se encontraban inscritos y al día en el extinto FASMU, al 31 de diciembre de 2015; y todos aquellos que se hayan incorporado al Colegio de Contadores Privados de Costa Rica a partir del 1 de enero de 2016 “.

2.1 Beneficios y requisitos El procedimiento de DEVOAS indica que este está destinado a otorgar auxilio

económico a los afiliados, sus familiares o terceros de acuerdo a tres tipos de regímenes de acuerdo al Artículo 1 en el cual se especifican los fines de este depósito. De acuerdo al Transitorio 1, el monto máximo de ayuda social vigente para cada colegiado es de tres millones de colones y todos los beneficios son otorgados en un único pago a quien no reporte atrasos mayores a seis meses consecutivos.

Defunción del afiliado Régimen de ayuda social se otorga a los familiares o a terceros que el colegiado

hubiere designado. El porcentaje que les corresponda a los beneficiarios dependerá de la antigüedad del afiliado dentro el depósito.

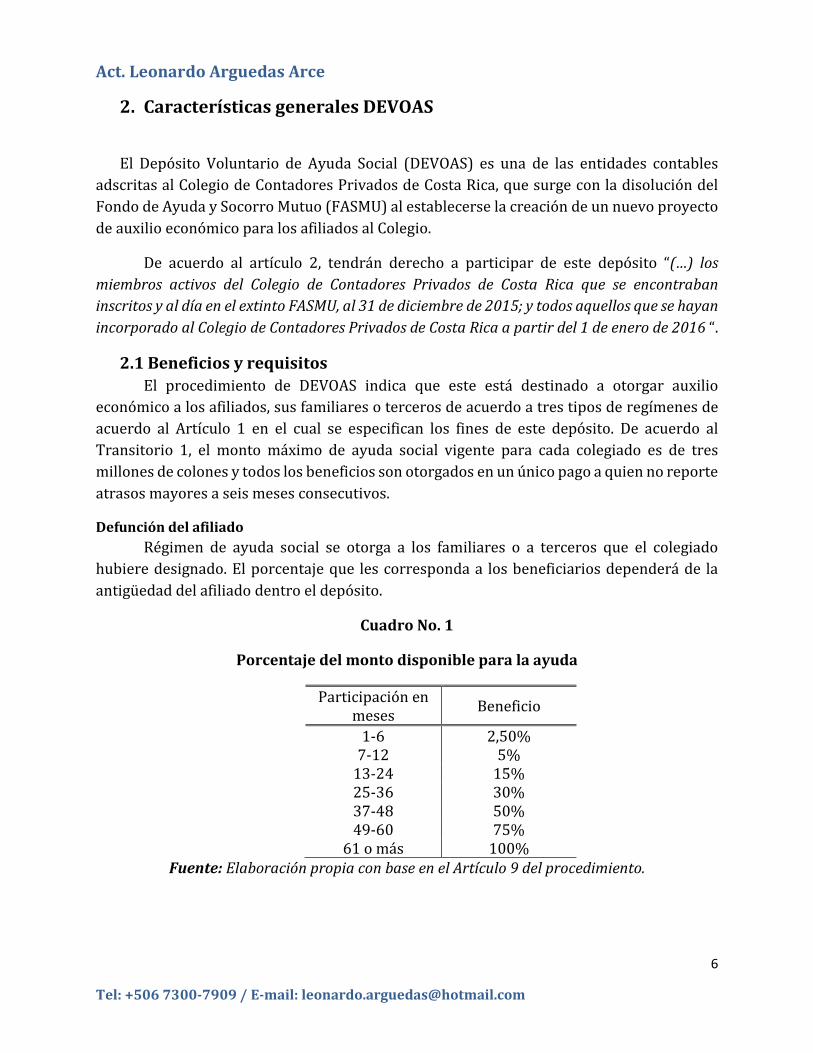

Cuadro No. 1

Porcentaje del monto disponible para la ayuda

Participación en meses Beneficio

1-6 2,50% 7-12 5%

13-24 15% 25-36 30% 37-48 50% 49-60 75%

61 o más 100%

Fuente: Elaboración propia con base en el Artículo 9 del procedimiento.

Act. Leonardo Arguedas Arce

7

Tel: +506 7300-7909 / E-mail: [email protected]

Adelanto en vida por enfermedad terminal En caso de que al afiliado se le diagnostique de enfermedad terminal, con expectativa

de vida menos o igual a los seis meses, tendrá derecho a un 25% de la ayuda social correspondiente. Este monto se deducirá del beneficio que le corresponda al fallecer.

Incendio casual en la casa de habitación del afiliado En caso de que la residencia propiedad del afiliado se vea afectada por un incendio y

este destruya al menos el 50% de la propiedad, se le otorga un beneficio del 75% del pago que le correspondería en caso de muerte en el momento del suceso (cuadro No. 1).

Afiliados mayores de sesenta y cinco años de edad y con más de veinticinco años ininterrumpidos de pertenecer al DEVOAS o al sistema anterior.

Al cumplir las dos condiciones, tendrá derecho a un adelanto en vida igual a un 5% del beneficio por fallecimiento. Este beneficio se otorga una única vez, sin embargo, si posterior a esto el beneficio aumenta, el colegiado puede solicitar la diferencia. El monto otorgado será deducido en el beneficio por fallecimiento.

2.2 Sistema de financiamiento De acuerdo al Artículo 4o. del procedimiento del Depósito Voluntario de Ayuda Social,

este está constituido por los saldos netos del extinto FASMU y se nutre del rendimiento de la inversión de sus reservas más una proporción de la cuota de los colegiados. Esta proporción la define la Asamblea Presupuestaria cada año y actualmente es de ₡1.278 (un mil doscientos setenta y ocho colones) que corresponde al 15.975% de la cuota principal del Colegio. También el depósito puede percibir ingresos económicos como donaciones, subvenciones u otras rentas.

2.3 Contabilidad y Fiscalización El Departamento Financiero Contable del Colegio se hará cargo de la administración,

custodia, ejecución y control de los recursos de DEVOAS. Esto bajo la supervisión de la Dirección Ejecutiva, quien establecerá los controles internos para su correcta gestión y rendición de cuentas.

La Junta Directiva quien es la responsable de la supervisión en segundo término, le corresponde de acuerdo al Artículo 6 del procedimiento “presentar los informes de administración, ejecución y control de los recursos de DEVOAS en las Asambleas Generales de Presupuesto y Liquidación Presupuestaria.”

Act. Leonardo Arguedas Arce

8

Tel: +506 7300-7909 / E-mail: [email protected]

3. Análisis Demográfico

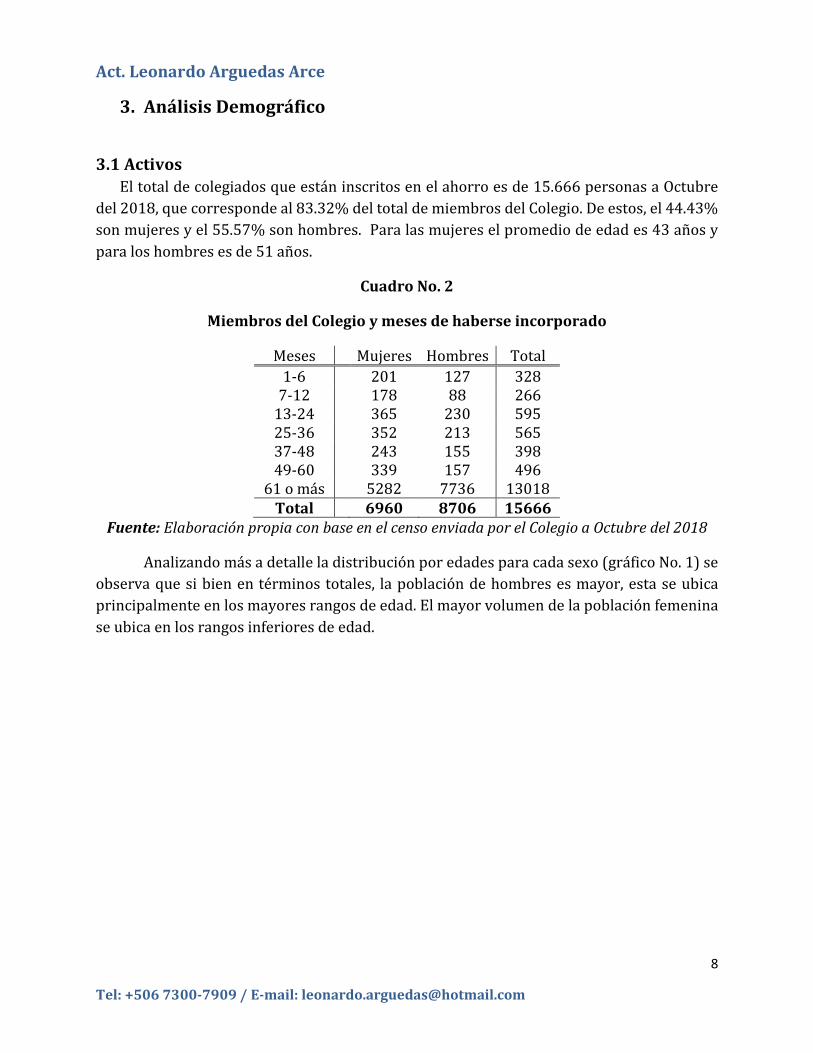

3.1 Activos El total de colegiados que están inscritos en el ahorro es de 15.666 personas a Octubre

del 2018, que corresponde al 83.32% del total de miembros del Colegio. De estos, el 44.43% son mujeres y el 55.57% son hombres. Para las mujeres el promedio de edad es 43 años y para los hombres es de 51 años.

Cuadro No. 2

Miembros del Colegio y meses de haberse incorporado

Meses Mujeres Hombres Total 1-6 201 127 328

7-12 178 88 266 13-24 365 230 595 25-36 352 213 565 37-48 243 155 398 49-60 339 157 496

61 o más 5282 7736 13018 Total 6960 8706 15666

Fuente: Elaboración propia con base en el censo enviada por el Colegio a Octubre del 2018

Analizando más a detalle la distribución por edades para cada sexo (gráfico No. 1) se observa que si bien en términos totales, la población de hombres es mayor, esta se ubica principalmente en los mayores rangos de edad. El mayor volumen de la población femenina se ubica en los rangos inferiores de edad.

Act. Leonardo Arguedas Arce

9

Tel: +506 7300-7909 / E-mail: [email protected]

Gráfico No. 1

Distribución de la Población Activa, según edad y sexo

Fuente: Elaboración propia con base en el censo enviada por el Colegio a Octubre del 2018

Con respecto a los ingresos a DEVOAS, se presentan las estadísticas de nuevos ingresos y reincorporaciones. El cuadro No. 3 muestra el registro de los nuevos colegiados por año totales y los que participan del depósito, los cuales muestran una tendencia creciente. Dados los resultados de este gráfico se espera que el volumen de los pagos por beneficio para los hombres en los siguientes años sea mayor al de las mujeres al estar distribuidos en mayores rangos de edad, sumado al hecho de que la mortalidad masculina en general es mayor a la femenina.

En el cuadro No.5 se muestran las reincorporaciones, las cuales tiene tendencia decreciente. Además en el cuadro No.6 se pueden observar las salidas del colegio; tomando en cuenta que el 83.32% de los colegiados aportan al fondo, se calcula un aproximado de las salidas del fondo, las cuales también van en aumento. Estos datos en conjunto con los presentados en el cuadro No.3 y cuadro No.4 son los que servirán de base para fundamentas las hipótesis sobre las tasas de crecimiento de la población.

-400 -300 -200 -100 0 100 200 30020242832364044485256606468727680848894

Hombres Mujeres

Act. Leonardo Arguedas Arce

10

Tel: +506 7300-7909 / E-mail: [email protected]

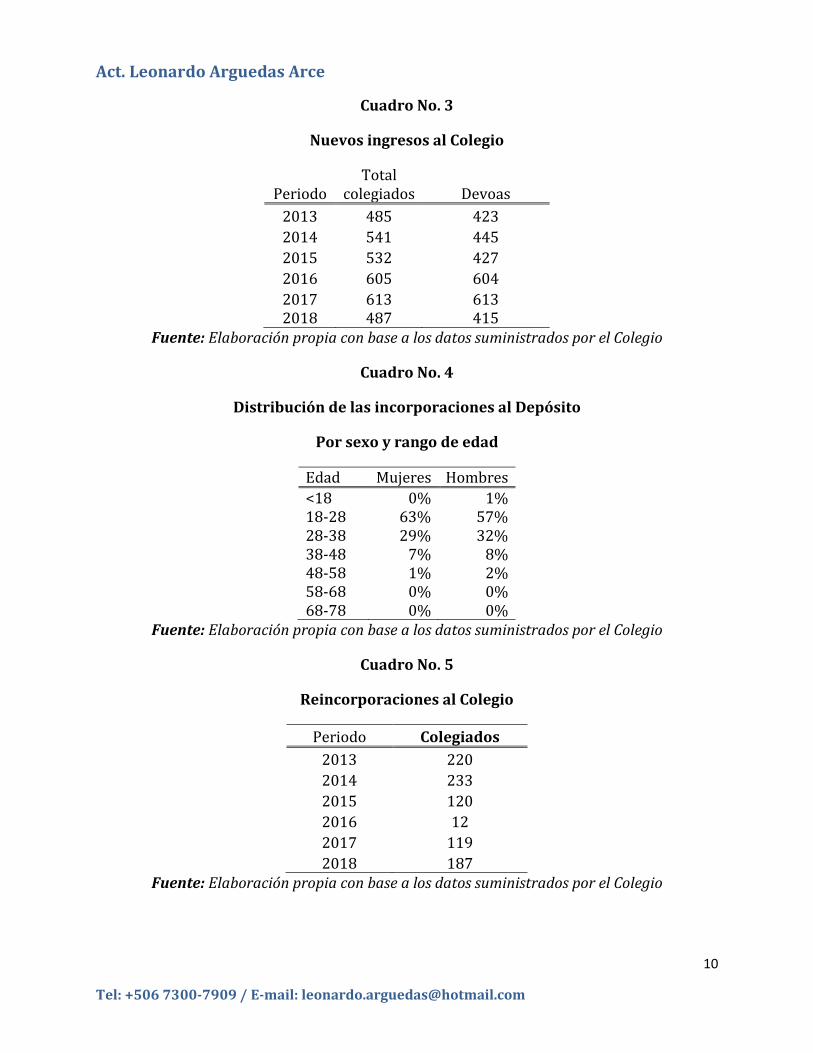

Cuadro No. 3

Nuevos ingresos al Colegio

Periodo Total

colegiados Devoas 2013 485 423 2014 541 445 2015 532 427 2016 605 604 2017 613 613 2018 487 415

Fuente: Elaboración propia con base a los datos suministrados por el Colegio

Cuadro No. 4

Distribución de las incorporaciones al Depósito

Por sexo y rango de edad

Edad Mujeres Hombres <18 0% 1% 18-28 63% 57% 28-38 29% 32% 38-48 7% 8% 48-58 1% 2% 58-68 0% 0% 68-78 0% 0%

Fuente: Elaboración propia con base a los datos suministrados por el Colegio

Cuadro No. 5

Reincorporaciones al Colegio

Periodo Colegiados 2013 220 2014 233 2015 120 2016 12 2017 119 2018 187

Fuente: Elaboración propia con base a los datos suministrados por el Colegio

Act. Leonardo Arguedas Arce

11

Tel: +506 7300-7909 / E-mail: [email protected]

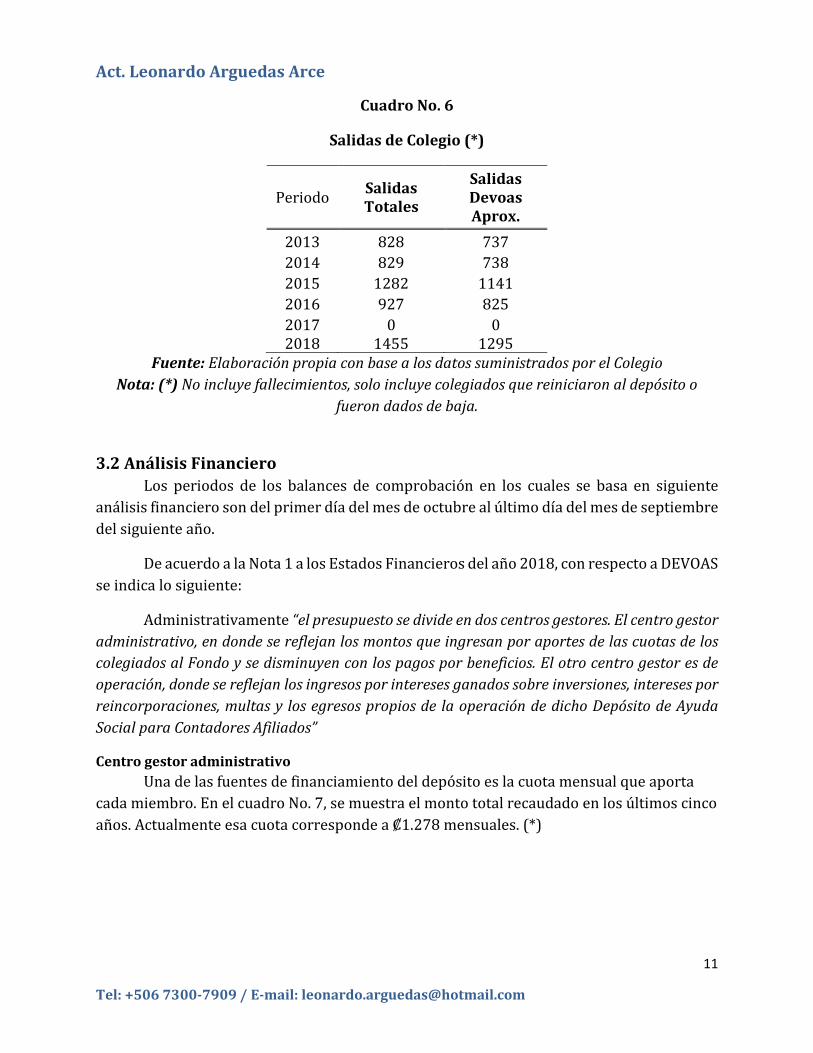

Cuadro No. 6

Salidas de Colegio (*)

Periodo Salidas Totales

Salidas Devoas Aprox.

2013 828 737 2014 829 738 2015 1282 1141 2016 927 825 2017 0 0 2018 1455 1295

Fuente: Elaboración propia con base a los datos suministrados por el Colegio Nota: (*) No incluye fallecimientos, solo incluye colegiados que reiniciaron al depósito o

fueron dados de baja.

3.2 Análisis Financiero Los periodos de los balances de comprobación en los cuales se basa en siguiente

análisis financiero son del primer día del mes de octubre al último día del mes de septiembre del siguiente año.

De acuerdo a la Nota 1 a los Estados Financieros del año 2018, con respecto a DEVOAS se indica lo siguiente:

Administrativamente “el presupuesto se divide en dos centros gestores. El centro gestor administrativo, en donde se reflejan los montos que ingresan por aportes de las cuotas de los colegiados al Fondo y se disminuyen con los pagos por beneficios. El otro centro gestor es de operación, donde se reflejan los ingresos por intereses ganados sobre inversiones, intereses por reincorporaciones, multas y los egresos propios de la operación de dicho Depósito de Ayuda Social para Contadores Afiliados”

Centro gestor administrativo Una de las fuentes de financiamiento del depósito es la cuota mensual que aporta

cada miembro. En el cuadro No. 7, se muestra el monto total recaudado en los últimos cinco años. Actualmente esa cuota corresponde a ₡1.278 mensuales. (*)

Act. Leonardo Arguedas Arce

12

Tel: +506 7300-7909 / E-mail: [email protected]

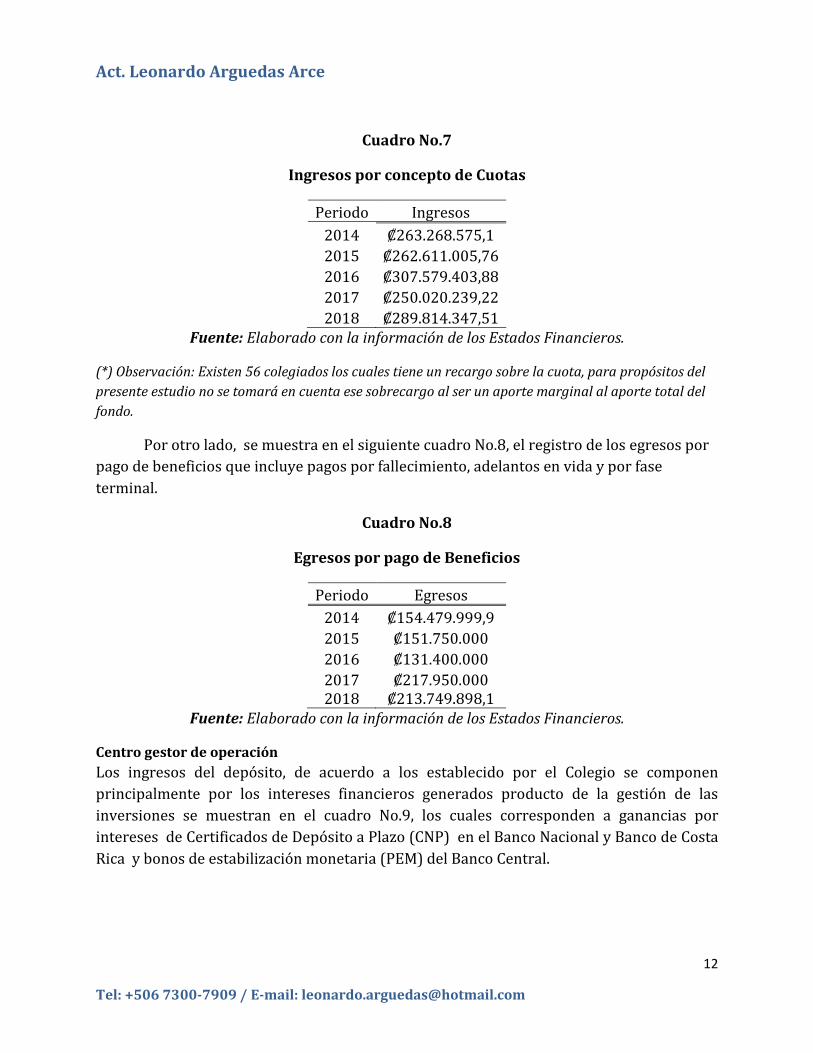

Cuadro No.7

Ingresos por concepto de Cuotas

Periodo Ingresos 2014 ₡263.268.575,1 2015 ₡262.611.005,76 2016 ₡307.579.403,88 2017 ₡250.020.239,22 2018 ₡289.814.347,51

Fuente: Elaborado con la información de los Estados Financieros.

(*) Observación: Existen 56 colegiados los cuales tiene un recargo sobre la cuota, para propósitos del presente estudio no se tomará en cuenta ese sobrecargo al ser un aporte marginal al aporte total del fondo.

Por otro lado, se muestra en el siguiente cuadro No.8, el registro de los egresos por pago de beneficios que incluye pagos por fallecimiento, adelantos en vida y por fase terminal.

Cuadro No.8

Egresos por pago de Beneficios

Periodo Egresos 2014 ₡154.479.999,9 2015 ₡151.750.000 2016 ₡131.400.000 2017 ₡217.950.000 2018 ₡213.749.898,1

Fuente: Elaborado con la información de los Estados Financieros.

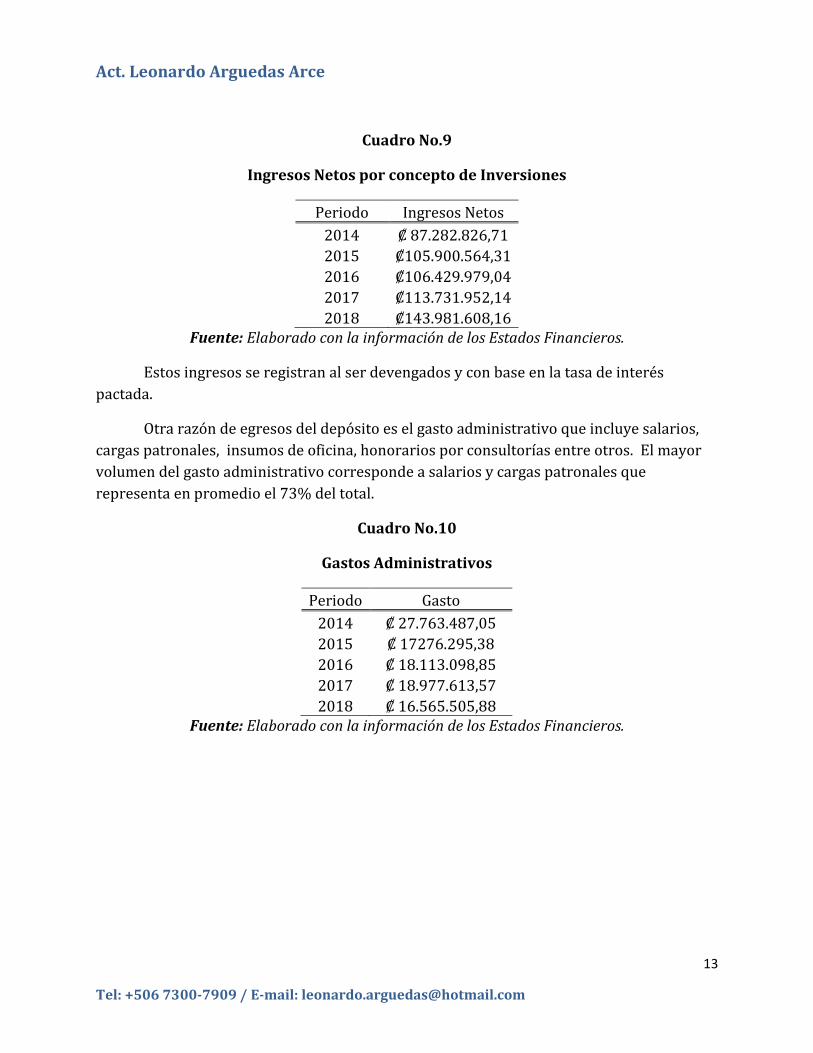

Centro gestor de operación Los ingresos del depósito, de acuerdo a los establecido por el Colegio se componen principalmente por los intereses financieros generados producto de la gestión de las inversiones se muestran en el cuadro No.9, los cuales corresponden a ganancias por intereses de Certificados de Depósito a Plazo (CNP) en el Banco Nacional y Banco de Costa Rica y bonos de estabilización monetaria (PEM) del Banco Central.

Act. Leonardo Arguedas Arce

13

Tel: +506 7300-7909 / E-mail: [email protected]

Cuadro No.9

Ingresos Netos por concepto de Inversiones

Periodo Ingresos Netos 2014 ₡ 87.282.826,71 2015 ₡105.900.564,31 2016 ₡106.429.979,04 2017 ₡113.731.952,14 2018 ₡143.981.608,16

Fuente: Elaborado con la información de los Estados Financieros.

Estos ingresos se registran al ser devengados y con base en la tasa de interés pactada.

Otra razón de egresos del depósito es el gasto administrativo que incluye salarios, cargas patronales, insumos de oficina, honorarios por consultorías entre otros. El mayor volumen del gasto administrativo corresponde a salarios y cargas patronales que representa en promedio el 73% del total.

Cuadro No.10

Gastos Administrativos

Periodo Gasto 2014 ₡ 27.763.487,05 2015 ₡ 17276.295,38 2016 ₡ 18.113.098,85 2017 ₡ 18.977.613,57 2018 ₡ 16.565.505,88

Fuente: Elaborado con la información de los Estados Financieros.

Act. Leonardo Arguedas Arce

14

Tel: +506 7300-7909 / E-mail: [email protected]

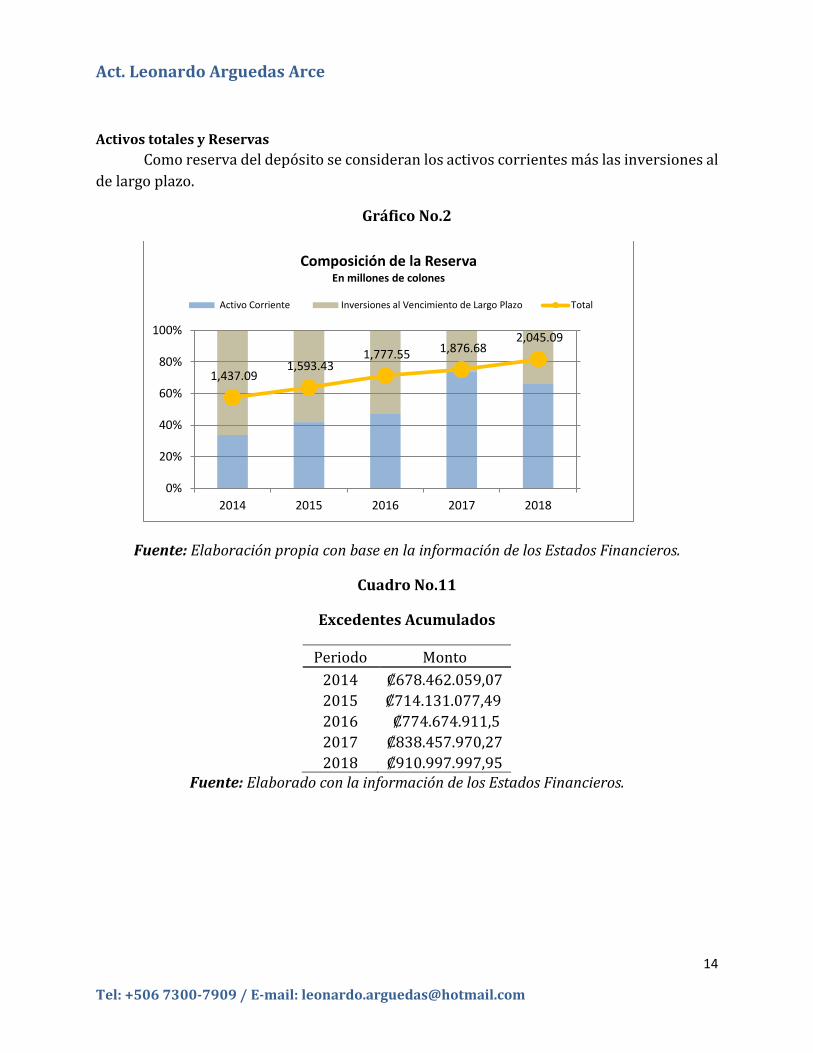

Activos totales y Reservas Como reserva del depósito se consideran los activos corrientes más las inversiones al

de largo plazo.

Gráfico No.2

Fuente: Elaboración propia con base en la información de los Estados Financieros.

Cuadro No.11

Excedentes Acumulados

Periodo Monto 2014 ₡678.462.059,07 2015 ₡714.131.077,49 2016 ₡774.674.911,5 2017 ₡838.457.970,27 2018 ₡910.997.997,95

Fuente: Elaborado con la información de los Estados Financieros.

1,437.09 1,593.43

1,777.55 1,876.68 2,045.09

-

500

1,000

1,500

2,000

2,500

0%

20%

40%

60%

80%

100%

2014 2015 2016 2017 2018

Composición de la ReservaEn millones de colones

Activo Corriente Inversiones al Vencimiento de Largo Plazo Total

Act. Leonardo Arguedas Arce

15

Tel: +506 7300-7909 / E-mail: [email protected]

4. Análisis de Hipótesis Técnicas Para la proyección de las variables de la valuación se requiere partir de hipótesis

demográficas, económicas y financieras, las cuales se considerarán para todo el horizonte de análisis.

4.1 Dinámica de la población Se asume que los ingresos tanto en hombres como mujeres se darán entre los 18 y 38

años de edad, rango en el cuál ingresa el 91% de la población. Con base en los cuadros de ingresos, salidas y reincorporaciones. Se calcula la media de los ingresos, egresos y reincorporaciones que se distribuyen de acuerdo a la frecuencia relativa por edad y sexo que se desprende del cuadro No.4.

4.2 Tasas de Mortalidad La elaboración de las tablas biométricas por sexo, están basadas en las Tablas

Dinámicas de Mortalidad SP-2010 publicadas por la Superintendencia de Pensiones en su página web. Estas consisten en una matriz de probabilidad de muerte para cada edad, sexo por año hasta el 2150 para hombres y mujeres.

Basado en estas tablas de mortalidad se introduce un nivel de ajuste del 30% sobre dicho supuesto, aplicando teoría de la credibilidad al nivel de mortalidad del colegio. Este índice se justifica en el hecho que las tasas de defunción de profesiones como la de los colegiados, son menores a otras profesiones a nivel nacional, por ende este índice compensa dicho sesgo en la tabla.

En el caso de las personas diagnosticadas por enfermedad en fase terminal, se asume que fallece en el mismo año.

4.3 Inflación Entre las principales variables económicas que influencian el comportamiento de la

reserva, se encuentra la variación de precios al consumidor o inflación, pues incide directamente en el rendimiento real de las inversiones de la reserva.

Para la proyección dela tasa de rendimiento real, se debe entonces hacer un supuesto sobre las condiciones inflacionarias para los años de la proyección.

Con respecto a esta hipótesis financiera se debe considerar que El BCCR en su programa Macroeconómico 2016-2017 estableció una meta de inflación, tomando como referencia a sus principales socios comerciales, del 3% (+- 1p.p.), y la cual aspira mantener en el largo plazo, dado que es uno de los principales objetivos del Banco Central: la

Act. Leonardo Arguedas Arce

16

Tel: +506 7300-7909 / E-mail: [email protected]

estabilidad macroeconómica para disminuir la incertidumbre en el cálculo económico y promover la estabilidad de otros macro-precios (tasas de interés, tipo de cambio entre otros).

En estos últimos dos años, 2017 y 2018, de acuerdo a los datos del Banco Central los determinantes macroeconómicos de la inflación se han comportado de forma congruente con el nivel de inflación local dentro del rango meta. Es por eso que para el presente estudio se asumirá una tasa de inflación del 3%.

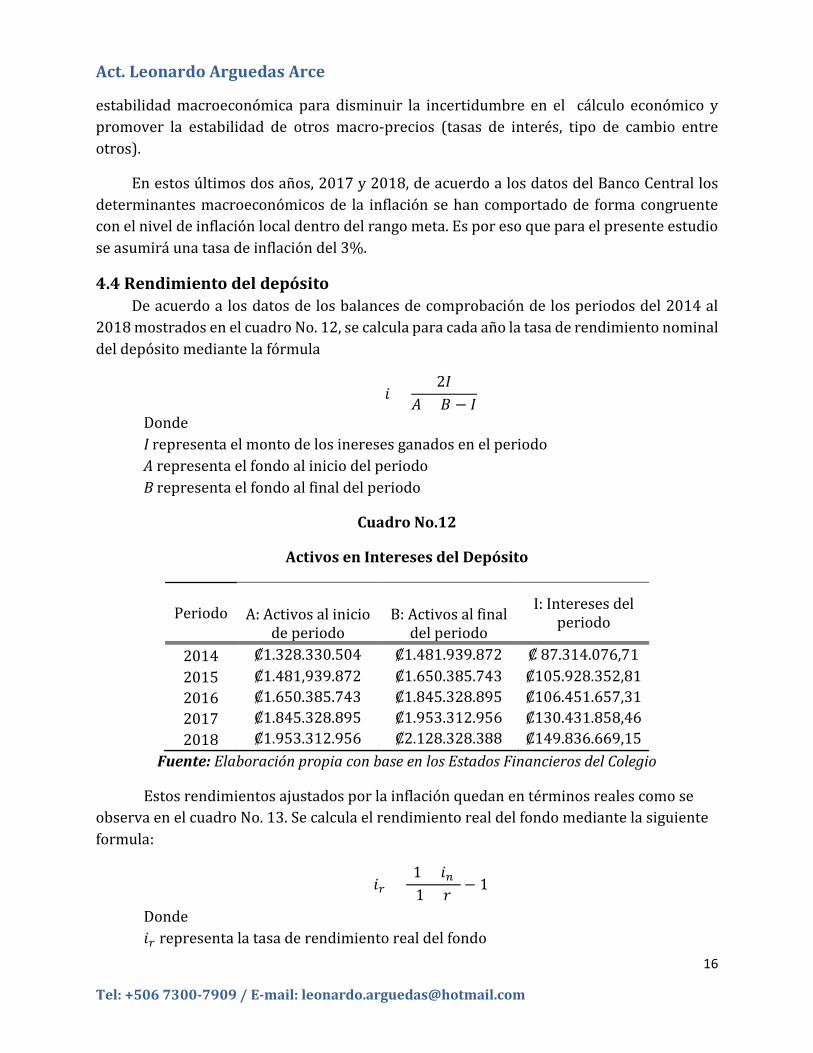

4.4 Rendimiento del depósito De acuerdo a los datos de los balances de comprobación de los periodos del 2014 al

2018 mostrados en el cuadro No. 12, se calcula para cada año la tasa de rendimiento nominal del depósito mediante la fórmula

𝑖𝑖 =2𝐼𝐼

𝐴𝐴 + 𝐵𝐵 − 𝐼𝐼

Donde I representa el monto de los inereses ganados en el periodo A representa el fondo al inicio del periodo B representa el fondo al final del periodo

Cuadro No.12

Activos en Intereses del Depósito

Periodo A: Activos al inicio de periodo

B: Activos al final del periodo

I: Intereses del periodo

2014 ₡1.328.330.504 ₡1.481.939.872 ₡ 87.314.076,71 2015 ₡1.481,939.872 ₡1.650.385.743 ₡105.928.352,81 2016 ₡1.650.385.743 ₡1.845.328.895 ₡106.451.657,31 2017 ₡1.845.328.895 ₡1.953.312.956 ₡130.431.858,46 2018 ₡1.953.312.956 ₡2.128.328.388 ₡149.836.669,15

Fuente: Elaboración propia con base en los Estados Financieros del Colegio

Estos rendimientos ajustados por la inflación quedan en términos reales como se observa en el cuadro No. 13. Se calcula el rendimiento real del fondo mediante la siguiente formula:

𝑖𝑖𝑟𝑟 =(1 + 𝑖𝑖𝑛𝑛)(1 + 𝑟𝑟)

− 1

Donde 𝑖𝑖𝑟𝑟 representa la tasa de rendimiento real del fondo

Act. Leonardo Arguedas Arce

17

Tel: +506 7300-7909 / E-mail: [email protected]

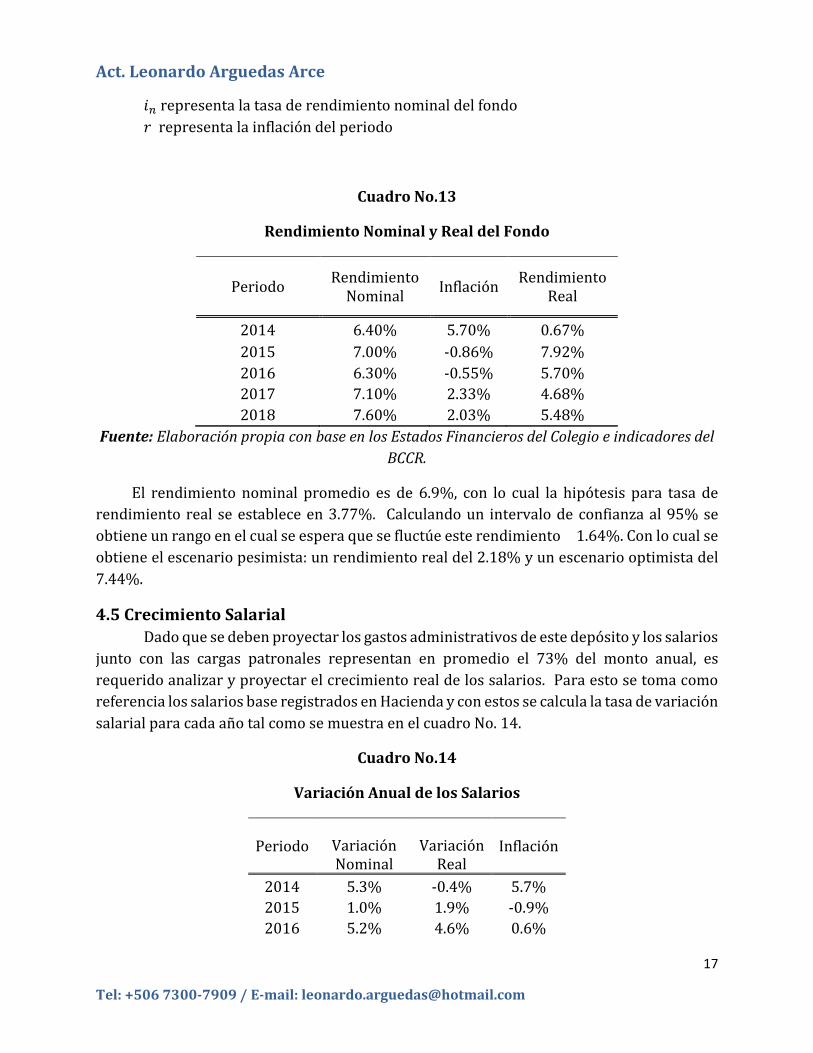

𝑖𝑖𝑛𝑛 representa la tasa de rendimiento nominal del fondo 𝑟𝑟 representa la inflación del periodo

Cuadro No.13

Rendimiento Nominal y Real del Fondo

Periodo Rendimiento Nominal Inflación Rendimiento

Real

2014 6.40% 5.70% 0.67% 2015 7.00% -0.86% 7.92% 2016 6.30% -0.55% 5.70% 2017 7.10% 2.33% 4.68% 2018 7.60% 2.03% 5.48%

Fuente: Elaboración propia con base en los Estados Financieros del Colegio e indicadores del BCCR.

El rendimiento nominal promedio es de 6.9%, con lo cual la hipótesis para tasa de rendimiento real se establece en 3.77%. Calculando un intervalo de confianza al 95% se obtiene un rango en el cual se espera que se fluctúe este rendimiento ±1.64%. Con lo cual se obtiene el escenario pesimista: un rendimiento real del 2.18% y un escenario optimista del 7.44%.

4.5 Crecimiento Salarial Dado que se deben proyectar los gastos administrativos de este depósito y los salarios

junto con las cargas patronales representan en promedio el 73% del monto anual, es requerido analizar y proyectar el crecimiento real de los salarios. Para esto se toma como referencia los salarios base registrados en Hacienda y con estos se calcula la tasa de variación salarial para cada año tal como se muestra en el cuadro No. 14.

Cuadro No.14

Variación Anual de los Salarios

Periodo Variación Nominal

Variación Real

Inflación

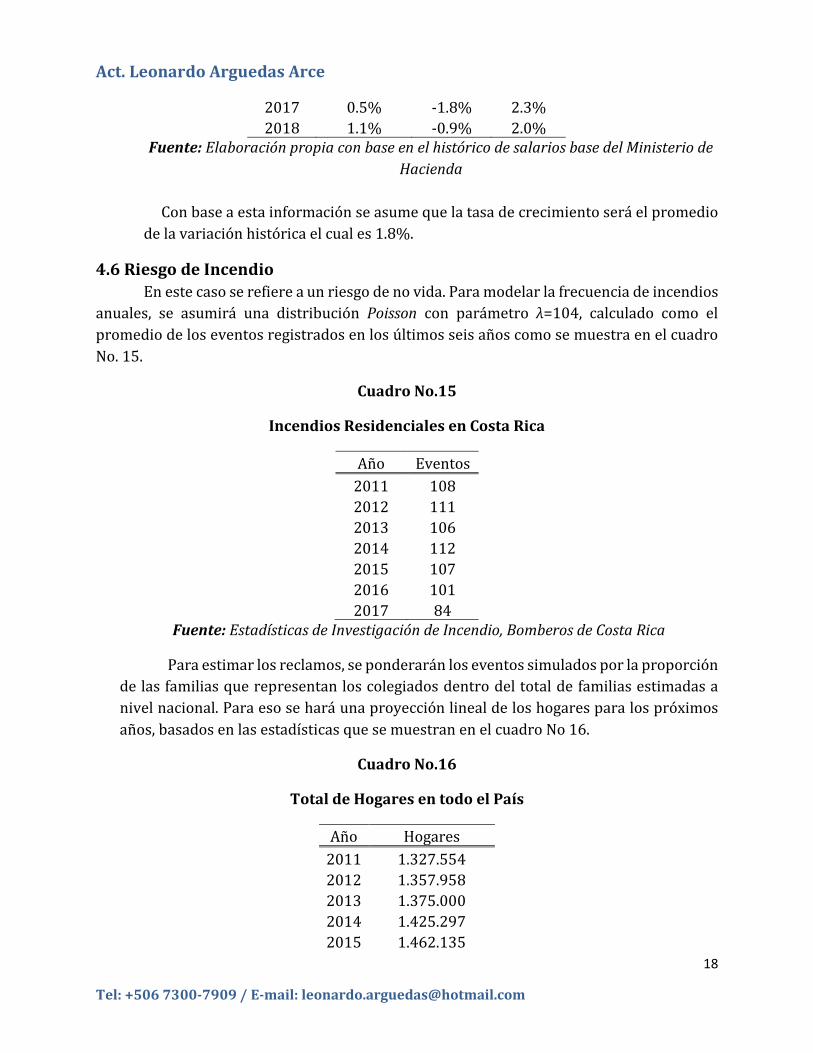

2014 5.3% -0.4% 5.7% 2015 1.0% 1.9% -0.9% 2016 5.2% 4.6% 0.6%

Act. Leonardo Arguedas Arce

18

Tel: +506 7300-7909 / E-mail: [email protected]

2017 0.5% -1.8% 2.3% 2018 1.1% -0.9% 2.0%

Fuente: Elaboración propia con base en el histórico de salarios base del Ministerio de Hacienda

Con base a esta información se asume que la tasa de crecimiento será el promedio

de la variación histórica el cual es 1.8%.

4.6 Riesgo de Incendio En este caso se refiere a un riesgo de no vida. Para modelar la frecuencia de incendios

anuales, se asumirá una distribución Poisson con parámetro λ=104, calculado como el promedio de los eventos registrados en los últimos seis años como se muestra en el cuadro No. 15.

Cuadro No.15

Incendios Residenciales en Costa Rica

Año Eventos 2011 108 2012 111 2013 106 2014 112 2015 107 2016 101 2017 84

Fuente: Estadísticas de Investigación de Incendio, Bomberos de Costa Rica

Para estimar los reclamos, se ponderarán los eventos simulados por la proporción de las familias que representan los colegiados dentro del total de familias estimadas a nivel nacional. Para eso se hará una proyección lineal de los hogares para los próximos años, basados en las estadísticas que se muestran en el cuadro No 16.

Cuadro No.16

Total de Hogares en todo el País

Año Hogares 2011 1.327.554 2012 1.357.958 2013 1.375.000 2014 1.425.297 2015 1.462.135

Act. Leonardo Arguedas Arce

19

Tel: +506 7300-7909 / E-mail: [email protected]

2016 1.496.829 2017 1.523.869 2018 1.561.637

Fuente: Encuesta de Hogares, INEC

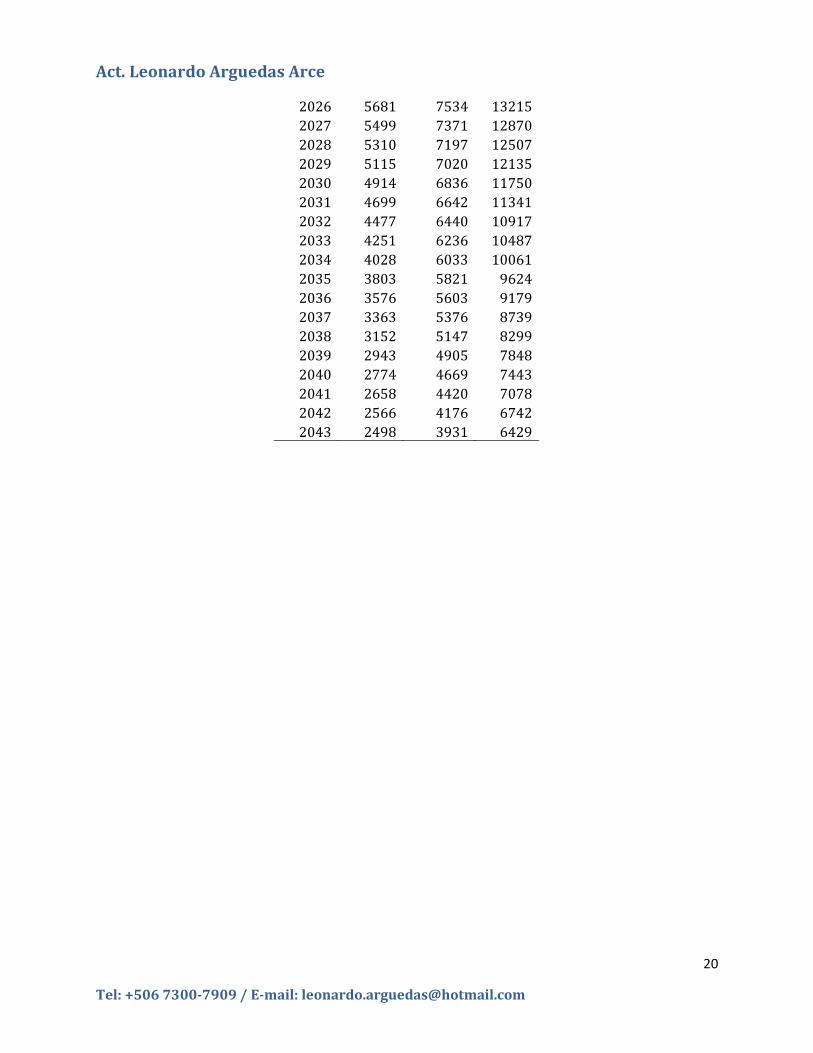

5. Proyecciones demográficas De acuerdo a las tablas de mortalidad y la proyección de ingresos netos se estima la población activa para los próximos 25 años.

Gráfico No.2

Proyección de la Población

Cuadro No.17

Proyección de la Población

Año Mujeres Hombres Total 2019 6808 8568 15376 2020 6656 8430 15086 2021 6503 8291 14794 2022 6346 8149 14495 2023 6187 8002 14189 2024 6022 7850 13872 2025 5856 7694 13550

0

2000

4000

6000

8000

10000

12000

14000

16000

18000

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

2031

2032

2033

2034

2035

2036

2037

2038

2039

2040

2041

2042

2043

Cant

idad

de

pers

onas

Mujeres Hombres Total

Act. Leonardo Arguedas Arce

20

Tel: +506 7300-7909 / E-mail: [email protected]

2026 5681 7534 13215 2027 5499 7371 12870 2028 5310 7197 12507 2029 5115 7020 12135 2030 4914 6836 11750 2031 4699 6642 11341 2032 4477 6440 10917 2033 4251 6236 10487 2034 4028 6033 10061 2035 3803 5821 9624 2036 3576 5603 9179 2037 3363 5376 8739 2038 3152 5147 8299 2039 2943 4905 7848 2040 2774 4669 7443 2041 2658 4420 7078 2042 2566 4176 6742 2043 2498 3931 6429

Act. Leonardo Arguedas Arce

21

Tel: +506 7300-7909 / E-mail: [email protected]

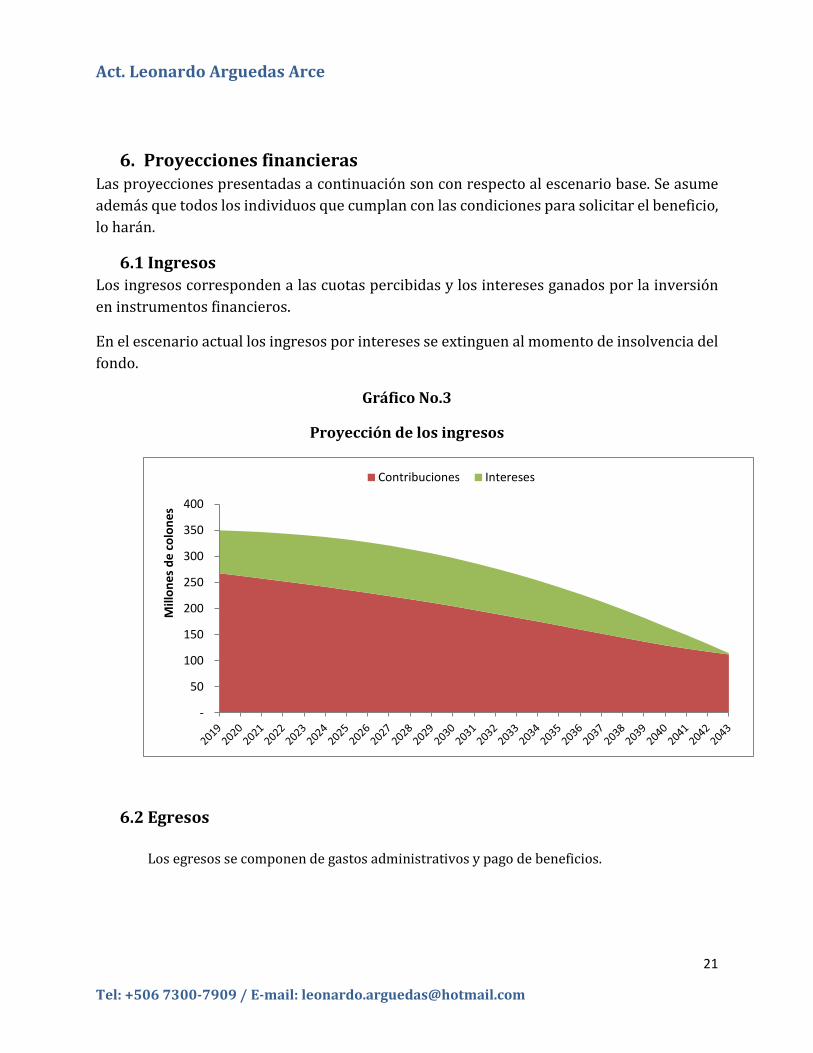

6. Proyecciones financieras Las proyecciones presentadas a continuación son con respecto al escenario base. Se asume además que todos los individuos que cumplan con las condiciones para solicitar el beneficio, lo harán.

6.1 Ingresos Los ingresos corresponden a las cuotas percibidas y los intereses ganados por la inversión en instrumentos financieros.

En el escenario actual los ingresos por intereses se extinguen al momento de insolvencia del fondo.

Gráfico No.3

Proyección de los ingresos

6.2 Egresos Los egresos se componen de gastos administrativos y pago de beneficios.

-

50

100

150

200

250

300

350

400

Mill

ones

de

colo

nes

Contribuciones Intereses

Act. Leonardo Arguedas Arce

22

Tel: +506 7300-7909 / E-mail: [email protected]

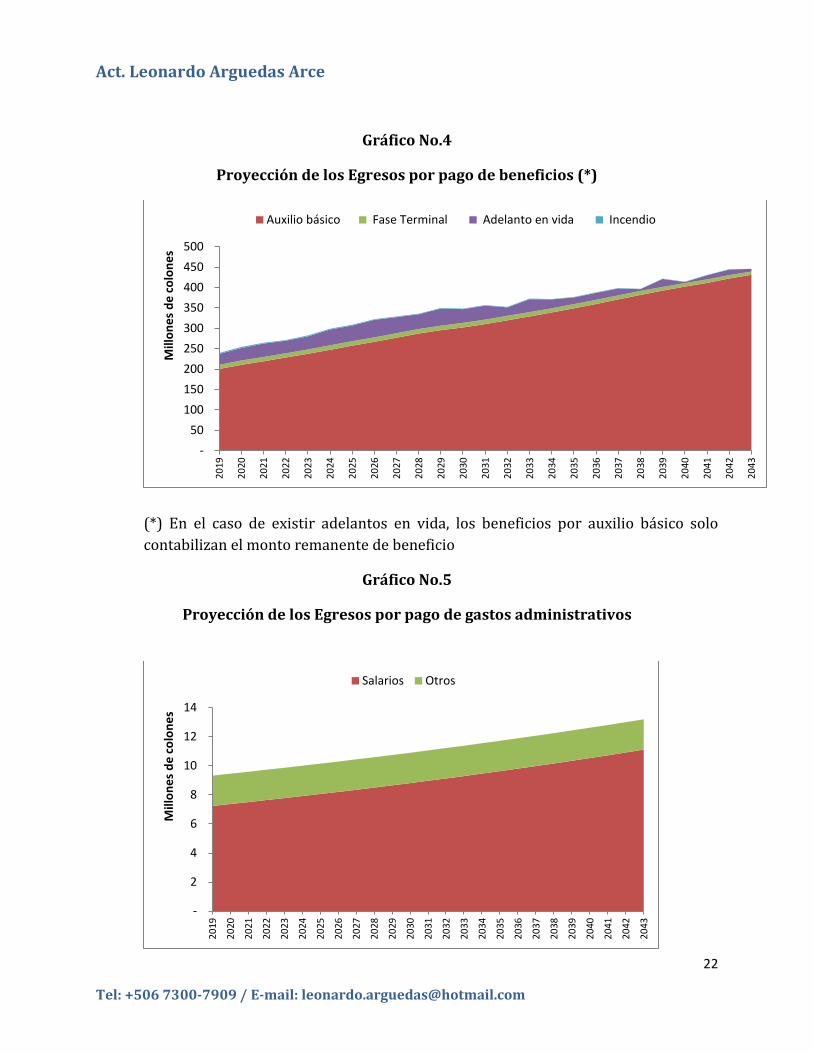

Gráfico No.4

Proyección de los Egresos por pago de beneficios (*)

(*) En el caso de existir adelantos en vida, los beneficios por auxilio básico solo contabilizan el monto remanente de beneficio

Gráfico No.5

Proyección de los Egresos por pago de gastos administrativos

- 50

100 150 200 250 300 350 400 450 500

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

2031

2032

2033

2034

2035

2036

2037

2038

2039

2040

2041

2042

2043

Mill

ones

de

colo

nes

Auxilio básico Fase Terminal Adelanto en vida Incendio

-

2

4

6

8

10

12

14

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

2031

2032

2033

2034

2035

2036

2037

2038

2039

2040

2041

2042

2043

Mill

ones

de

colo

nes

Salarios Otros

Act. Leonardo Arguedas Arce

23

Tel: +506 7300-7909 / E-mail: [email protected]

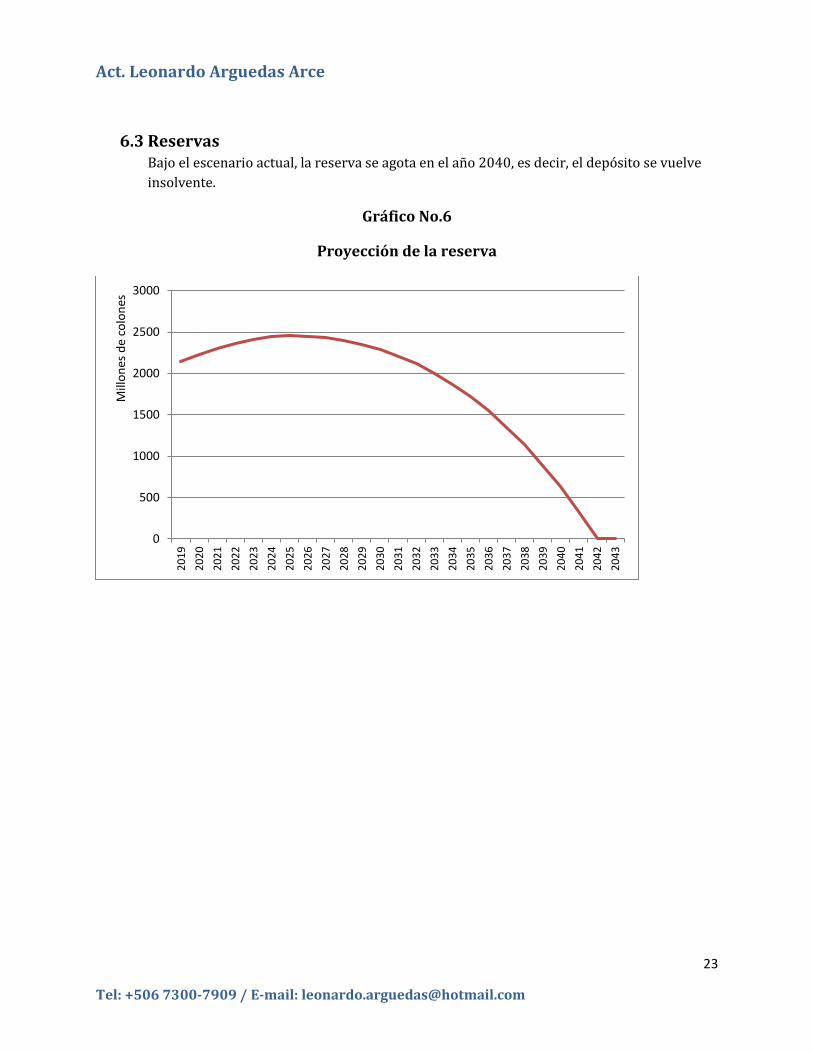

6.3 Reservas Bajo el escenario actual, la reserva se agota en el año 2040, es decir, el depósito se vuelve insolvente.

Gráfico No.6

Proyección de la reserva

0

500

1000

1500

2000

2500

3000

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

2031

2032

2033

2034

2035

2036

2037

2038

2039

2040

2041

2042

2043

Mill

ones

de

colo

nes

Act. Leonardo Arguedas Arce

24

Tel: +506 7300-7909 / E-mail: [email protected]

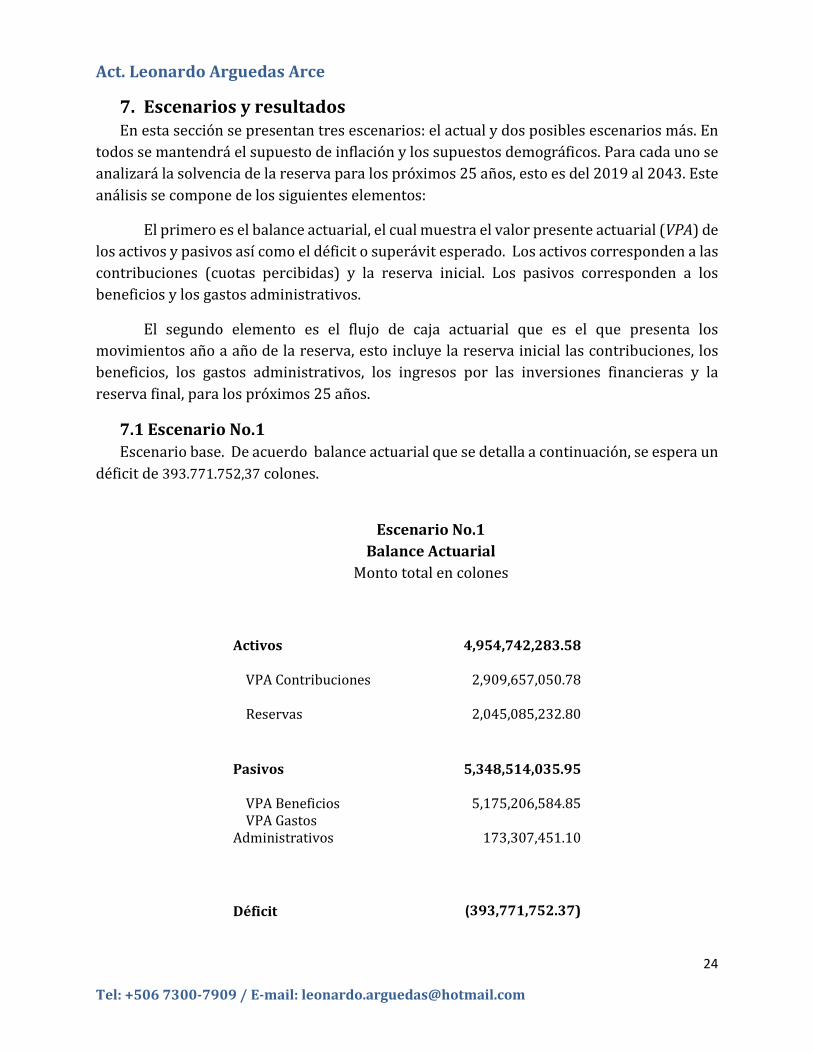

7. Escenarios y resultados En esta sección se presentan tres escenarios: el actual y dos posibles escenarios más. En

todos se mantendrá el supuesto de inflación y los supuestos demográficos. Para cada uno se analizará la solvencia de la reserva para los próximos 25 años, esto es del 2019 al 2043. Este análisis se compone de los siguientes elementos:

El primero es el balance actuarial, el cual muestra el valor presente actuarial (VPA) de los activos y pasivos así como el déficit o superávit esperado. Los activos corresponden a las contribuciones (cuotas percibidas) y la reserva inicial. Los pasivos corresponden a los beneficios y los gastos administrativos.

El segundo elemento es el flujo de caja actuarial que es el que presenta los movimientos año a año de la reserva, esto incluye la reserva inicial las contribuciones, los beneficios, los gastos administrativos, los ingresos por las inversiones financieras y la reserva final, para los próximos 25 años.

7.1 Escenario No.1 Escenario base. De acuerdo balance actuarial que se detalla a continuación, se espera un

déficit de 393.771.752,37 colones.

Escenario No.1

Balance Actuarial Monto total en colones

Activos

4,954,742,283.58

VPA Contribuciones

2,909,657,050.78

Reservas

2,045,085,232.80

Pasivos

5,348,514,035.95

VPA Beneficios

5,175,206,584.85 VPA Gastos Administrativos

173,307,451.10

Déficit

(393,771,752.37)

Act. Leonardo Arguedas Arce

25

Tel: +506 7300-7909 / E-mail: [email protected]

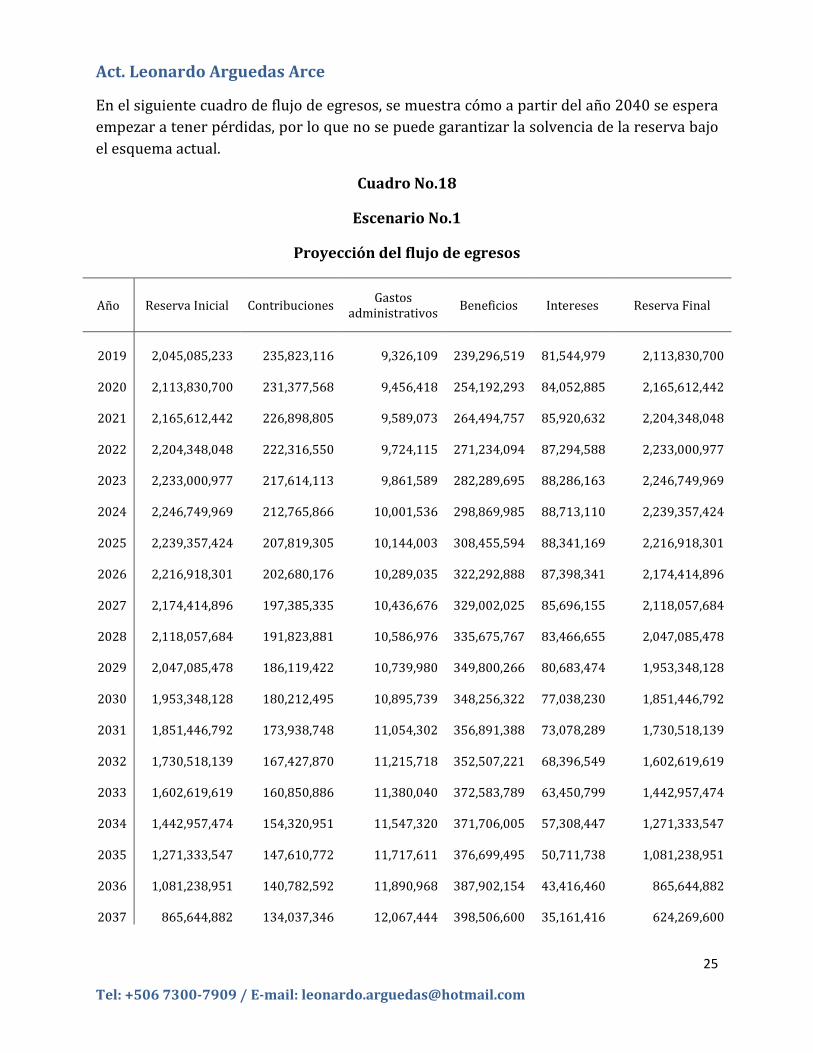

En el siguiente cuadro de flujo de egresos, se muestra cómo a partir del año 2040 se espera empezar a tener pérdidas, por lo que no se puede garantizar la solvencia de la reserva bajo el esquema actual.

Cuadro No.18

Escenario No.1

Proyección del flujo de egresos

Año Reserva Inicial Contribuciones Gastos administrativos Beneficios Intereses Reserva Final

2019

2,045,085,233

235,823,116

9,326,109

239,296,519

81,544,979 2,113,830,700

2020

2,113,830,700

231,377,568

9,456,418

254,192,293

84,052,885 2,165,612,442

2021

2,165,612,442

226,898,805

9,589,073

264,494,757

85,920,632 2,204,348,048

2022

2,204,348,048

222,316,550

9,724,115

271,234,094

87,294,588 2,233,000,977

2023

2,233,000,977

217,614,113

9,861,589

282,289,695

88,286,163 2,246,749,969

2024

2,246,749,969

212,765,866

10,001,536

298,869,985

88,713,110 2,239,357,424

2025

2,239,357,424

207,819,305

10,144,003

308,455,594

88,341,169 2,216,918,301

2026

2,216,918,301

202,680,176

10,289,035

322,292,888

87,398,341 2,174,414,896

2027

2,174,414,896

197,385,335

10,436,676

329,002,025

85,696,155 2,118,057,684

2028

2,118,057,684

191,823,881

10,586,976

335,675,767

83,466,655 2,047,085,478

2029

2,047,085,478

186,119,422

10,739,980

349,800,266

80,683,474 1,953,348,128

2030

1,953,348,128

180,212,495

10,895,739

348,256,322

77,038,230 1,851,446,792

2031

1,851,446,792

173,938,748

11,054,302

356,891,388

73,078,289 1,730,518,139

2032

1,730,518,139

167,427,870

11,215,718

352,507,221

68,396,549 1,602,619,619

2033

1,602,619,619

160,850,886

11,380,040

372,583,789

63,450,799 1,442,957,474

2034

1,442,957,474

154,320,951

11,547,320

371,706,005

57,308,447 1,271,333,547

2035

1,271,333,547

147,610,772

11,717,611

376,699,495

50,711,738 1,081,238,951

2036

1,081,238,951

140,782,592

11,890,968

387,902,154

43,416,460 865,644,882

2037

865,644,882

134,037,346

12,067,444

398,506,600

35,161,416 624,269,600

Act. Leonardo Arguedas Arce

26

Tel: +506 7300-7909 / E-mail: [email protected]

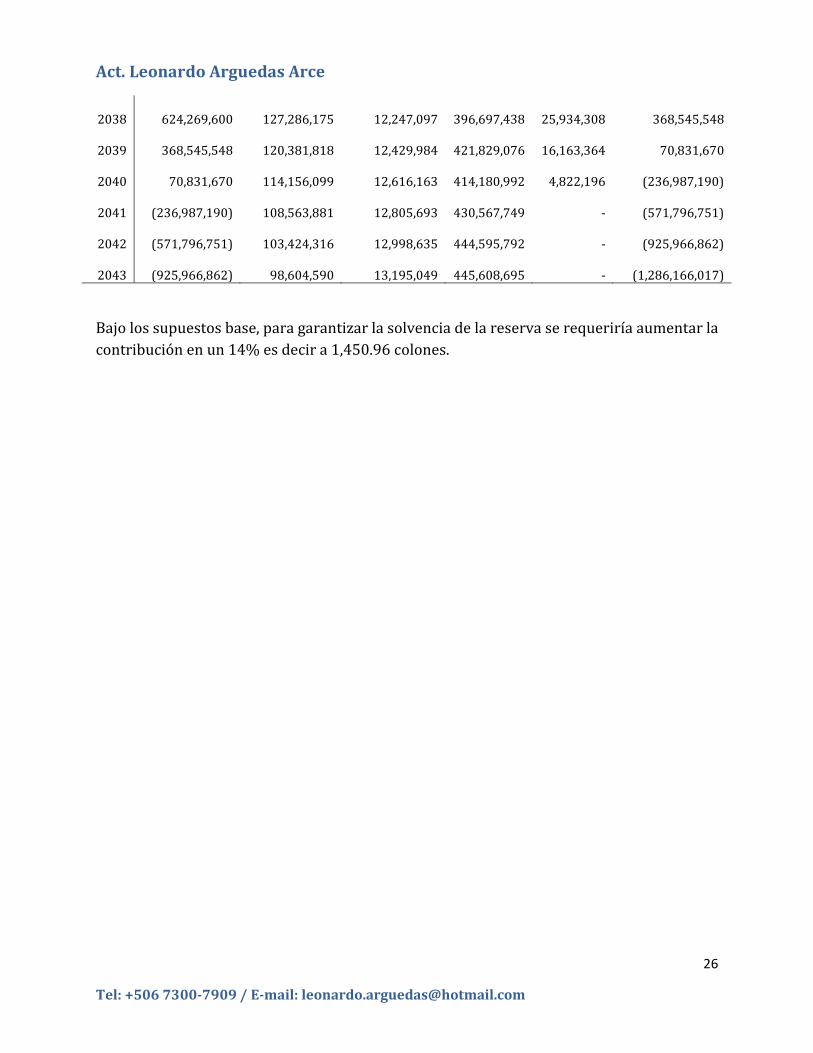

2038

624,269,600

127,286,175

12,247,097

396,697,438

25,934,308 368,545,548

2039

368,545,548

120,381,818

12,429,984

421,829,076

16,163,364 70,831,670

2040

70,831,670

114,156,099

12,616,163

414,180,992

4,822,196

(236,987,190)

2041

(236,987,190)

108,563,881

12,805,693

430,567,749

-

(571,796,751)

2042

(571,796,751)

103,424,316

12,998,635

444,595,792

-

(925,966,862)

2043

(925,966,862)

98,604,590

13,195,049

445,608,695

-

(1,286,166,017)

Bajo los supuestos base, para garantizar la solvencia de la reserva se requeriría aumentar la contribución en un 14% es decir a 1,450.96 colones.

Act. Leonardo Arguedas Arce

27

Tel: +506 7300-7909 / E-mail: [email protected]

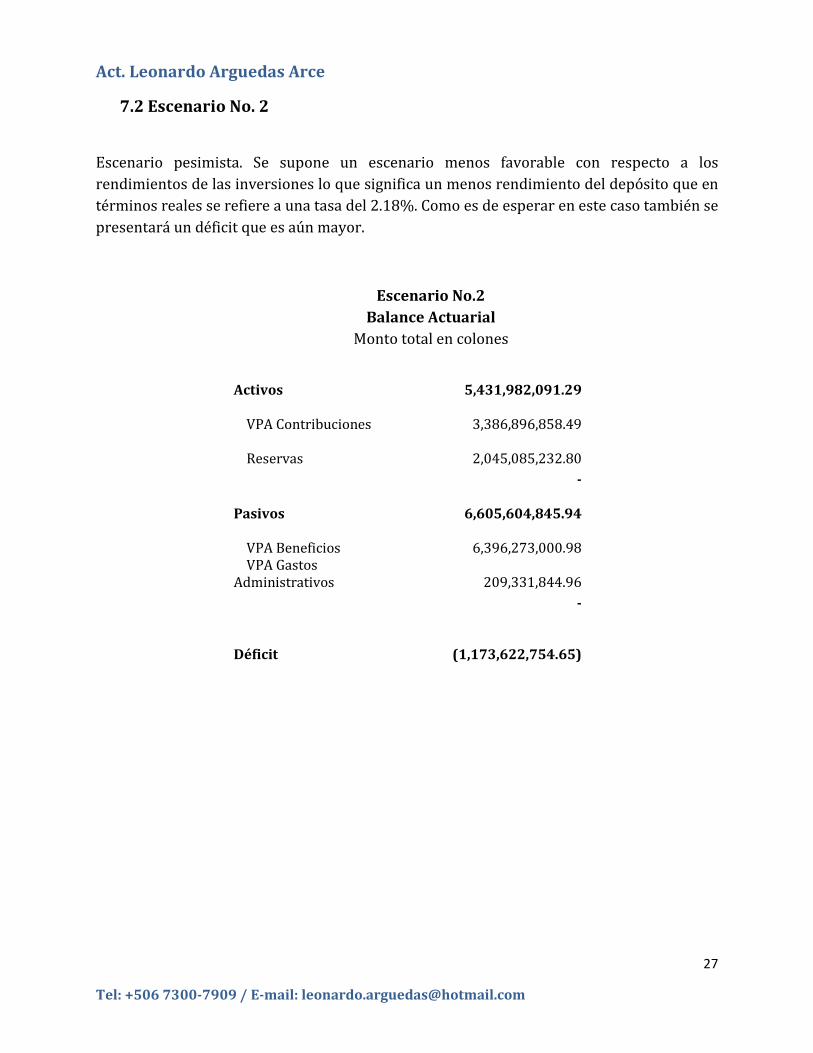

7.2 Escenario No. 2

Escenario pesimista. Se supone un escenario menos favorable con respecto a los rendimientos de las inversiones lo que significa un menos rendimiento del depósito que en términos reales se refiere a una tasa del 2.18%. Como es de esperar en este caso también se presentará un déficit que es aún mayor.

Escenario No.2 Balance Actuarial

Monto total en colones

Activos

5,431,982,091.29

VPA Contribuciones

3,386,896,858.49

Reservas

2,045,085,232.80 -

Pasivos

6,605,604,845.94

VPA Beneficios

6,396,273,000.98 VPA Gastos Administrativos

209,331,844.96

-

Déficit

(1,173,622,754.65)

Act. Leonardo Arguedas Arce

28

Tel: +506 7300-7909 / E-mail: [email protected]

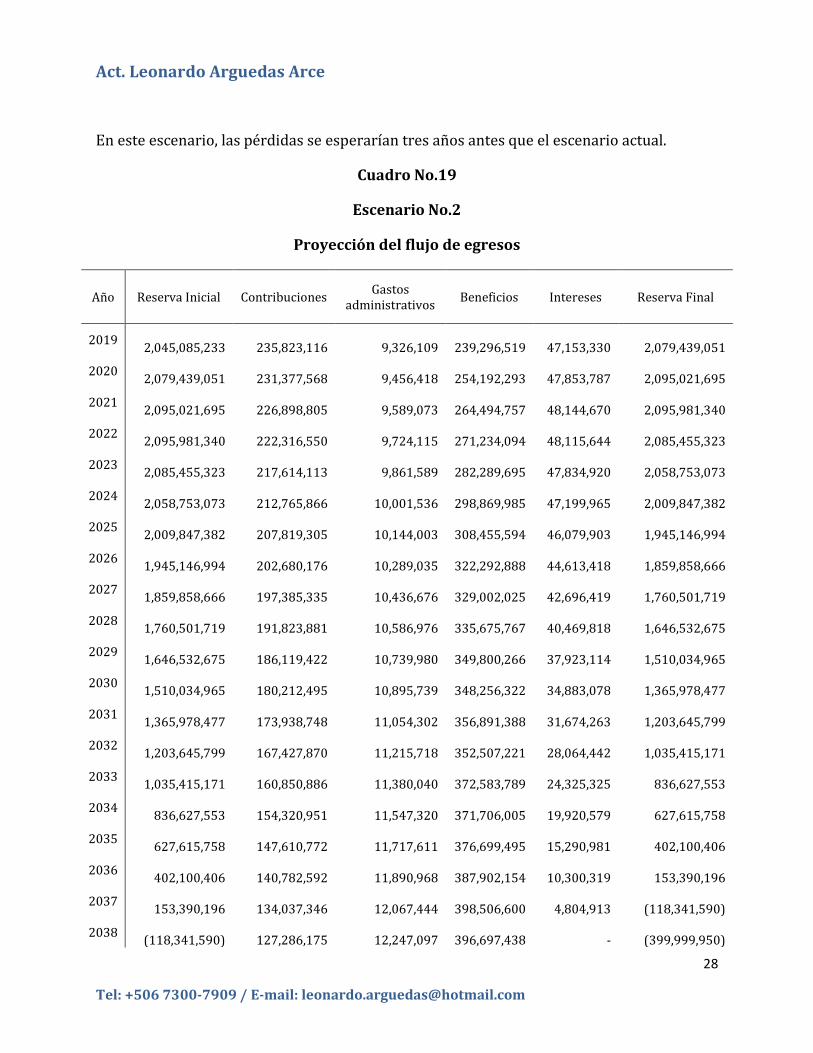

En este escenario, las pérdidas se esperarían tres años antes que el escenario actual.

Cuadro No.19

Escenario No.2

Proyección del flujo de egresos

Año Reserva Inicial Contribuciones Gastos administrativos Beneficios Intereses Reserva Final

2019 2,045,085,233

235,823,116

9,326,109

239,296,519

47,153,330

2,079,439,051

2020 2,079,439,051

231,377,568

9,456,418

254,192,293

47,853,787

2,095,021,695

2021 2,095,021,695

226,898,805

9,589,073

264,494,757

48,144,670

2,095,981,340

2022 2,095,981,340

222,316,550

9,724,115

271,234,094

48,115,644

2,085,455,323

2023 2,085,455,323

217,614,113

9,861,589

282,289,695

47,834,920

2,058,753,073

2024 2,058,753,073

212,765,866

10,001,536

298,869,985

47,199,965

2,009,847,382

2025 2,009,847,382

207,819,305

10,144,003

308,455,594

46,079,903

1,945,146,994

2026 1,945,146,994

202,680,176

10,289,035

322,292,888

44,613,418

1,859,858,666

2027 1,859,858,666

197,385,335

10,436,676

329,002,025

42,696,419

1,760,501,719

2028 1,760,501,719

191,823,881

10,586,976

335,675,767

40,469,818

1,646,532,675

2029 1,646,532,675

186,119,422

10,739,980

349,800,266

37,923,114

1,510,034,965

2030 1,510,034,965

180,212,495

10,895,739

348,256,322

34,883,078

1,365,978,477

2031 1,365,978,477

173,938,748

11,054,302

356,891,388

31,674,263

1,203,645,799

2032 1,203,645,799

167,427,870

11,215,718

352,507,221

28,064,442

1,035,415,171

2033 1,035,415,171

160,850,886

11,380,040

372,583,789

24,325,325

836,627,553

2034 836,627,553

154,320,951

11,547,320

371,706,005

19,920,579

627,615,758

2035 627,615,758

147,610,772

11,717,611

376,699,495

15,290,981

402,100,406

2036 402,100,406

140,782,592

11,890,968

387,902,154

10,300,319

153,390,196

2037 153,390,196

134,037,346

12,067,444

398,506,600

4,804,913

(118,341,590)

2038 (118,341,590)

127,286,175

12,247,097

396,697,438

-

(399,999,950)

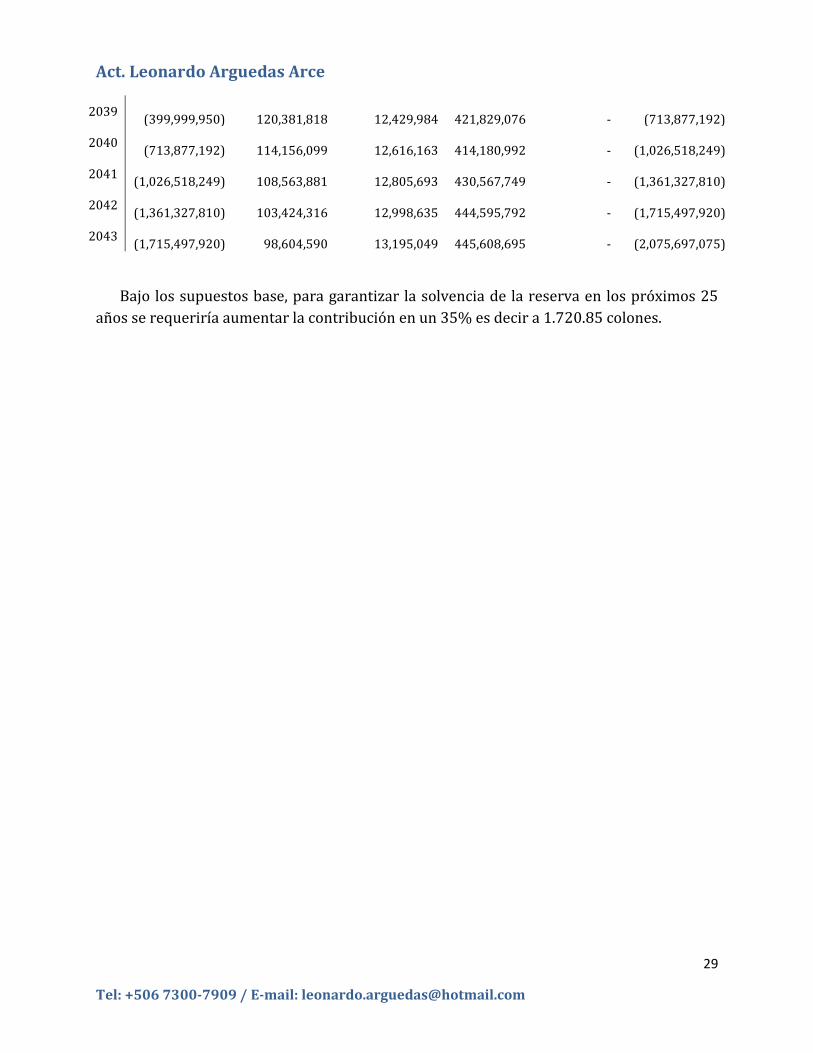

Act. Leonardo Arguedas Arce

29

Tel: +506 7300-7909 / E-mail: [email protected]

2039 (399,999,950)

120,381,818

12,429,984

421,829,076

-

(713,877,192)

2040 (713,877,192)

114,156,099

12,616,163

414,180,992

-

(1,026,518,249)

2041 (1,026,518,249)

108,563,881

12,805,693

430,567,749

-

(1,361,327,810)

2042 (1,361,327,810)

103,424,316

12,998,635

444,595,792

-

(1,715,497,920)

2043 (1,715,497,920)

98,604,590

13,195,049

445,608,695

-

(2,075,697,075)

Bajo los supuestos base, para garantizar la solvencia de la reserva en los próximos 25 años se requeriría aumentar la contribución en un 35% es decir a 1.720.85 colones.

Act. Leonardo Arguedas Arce

30

Tel: +506 7300-7909 / E-mail: [email protected]

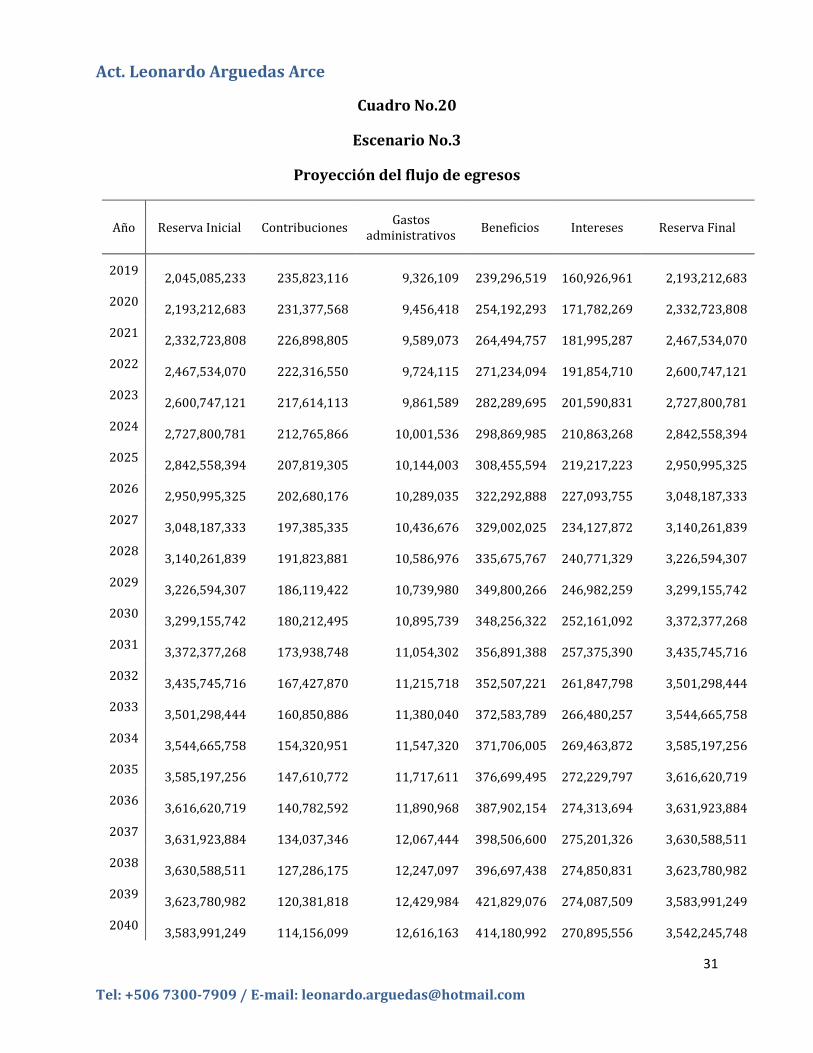

7.3 Escenario No. 3 Escenario optimista. Ahora se suponen condiciones más favorables en la economía, esto

es: mayores rendimientos de los fondos de inversión. En este caso se supone un rendimiento real del 7.44%. También en este caso, bajo los mismos supuestos, la reserva sería solvente, presentando un superávit del 715.050.559,38 colones.

Escenario No.3 Balance Actuarial

Monto total en colones

Activos

4,189,093,900.91

VPA Contribuciones

2,144,008,668.11

Reservas

2,045,085,232.80 -

Pasivos

3,474,043,341.53

VPA Beneficios

3,355,641,995.09 VPA Gastos Administrativos

118,401,346.43

-

Superávit

715,050,559.38

Act. Leonardo Arguedas Arce

31

Tel: +506 7300-7909 / E-mail: [email protected]

Cuadro No.20

Escenario No.3

Proyección del flujo de egresos

Año Reserva Inicial Contribuciones Gastos administrativos Beneficios Intereses Reserva Final

2019 2,045,085,233

235,823,116

9,326,109

239,296,519

160,926,961

2,193,212,683

2020 2,193,212,683

231,377,568

9,456,418

254,192,293

171,782,269

2,332,723,808

2021 2,332,723,808

226,898,805

9,589,073

264,494,757

181,995,287

2,467,534,070

2022 2,467,534,070

222,316,550

9,724,115

271,234,094

191,854,710

2,600,747,121

2023 2,600,747,121

217,614,113

9,861,589

282,289,695

201,590,831

2,727,800,781

2024 2,727,800,781

212,765,866

10,001,536

298,869,985

210,863,268

2,842,558,394

2025 2,842,558,394

207,819,305

10,144,003

308,455,594

219,217,223

2,950,995,325

2026 2,950,995,325

202,680,176

10,289,035

322,292,888

227,093,755

3,048,187,333

2027 3,048,187,333

197,385,335

10,436,676

329,002,025

234,127,872

3,140,261,839

2028 3,140,261,839

191,823,881

10,586,976

335,675,767

240,771,329

3,226,594,307

2029 3,226,594,307

186,119,422

10,739,980

349,800,266

246,982,259

3,299,155,742

2030 3,299,155,742

180,212,495

10,895,739

348,256,322

252,161,092

3,372,377,268

2031 3,372,377,268

173,938,748

11,054,302

356,891,388

257,375,390

3,435,745,716

2032 3,435,745,716

167,427,870

11,215,718

352,507,221

261,847,798

3,501,298,444

2033 3,501,298,444

160,850,886

11,380,040

372,583,789

266,480,257

3,544,665,758

2034 3,544,665,758

154,320,951

11,547,320

371,706,005

269,463,872

3,585,197,256

2035 3,585,197,256

147,610,772

11,717,611

376,699,495

272,229,797

3,616,620,719

2036 3,616,620,719

140,782,592

11,890,968

387,902,154

274,313,694

3,631,923,884

2037 3,631,923,884

134,037,346

12,067,444

398,506,600

275,201,326

3,630,588,511

2038 3,630,588,511

127,286,175

12,247,097

396,697,438

274,850,831

3,623,780,982

2039 3,623,780,982

120,381,818

12,429,984

421,829,076

274,087,509

3,583,991,249

2040 3,583,991,249

114,156,099

12,616,163

414,180,992

270,895,556

3,542,245,748

Act. Leonardo Arguedas Arce

32

Tel: +506 7300-7909 / E-mail: [email protected]

2041 3,542,245,748

108,563,881

12,805,693

430,567,749

267,581,660

3,475,017,847

2042 3,475,017,847

103,424,316

12,998,635

444,595,792

262,388,712

3,383,236,448

2043 3,383,236,448

98,604,590

13,195,049

445,608,695

255,380,883

3,278,418,176

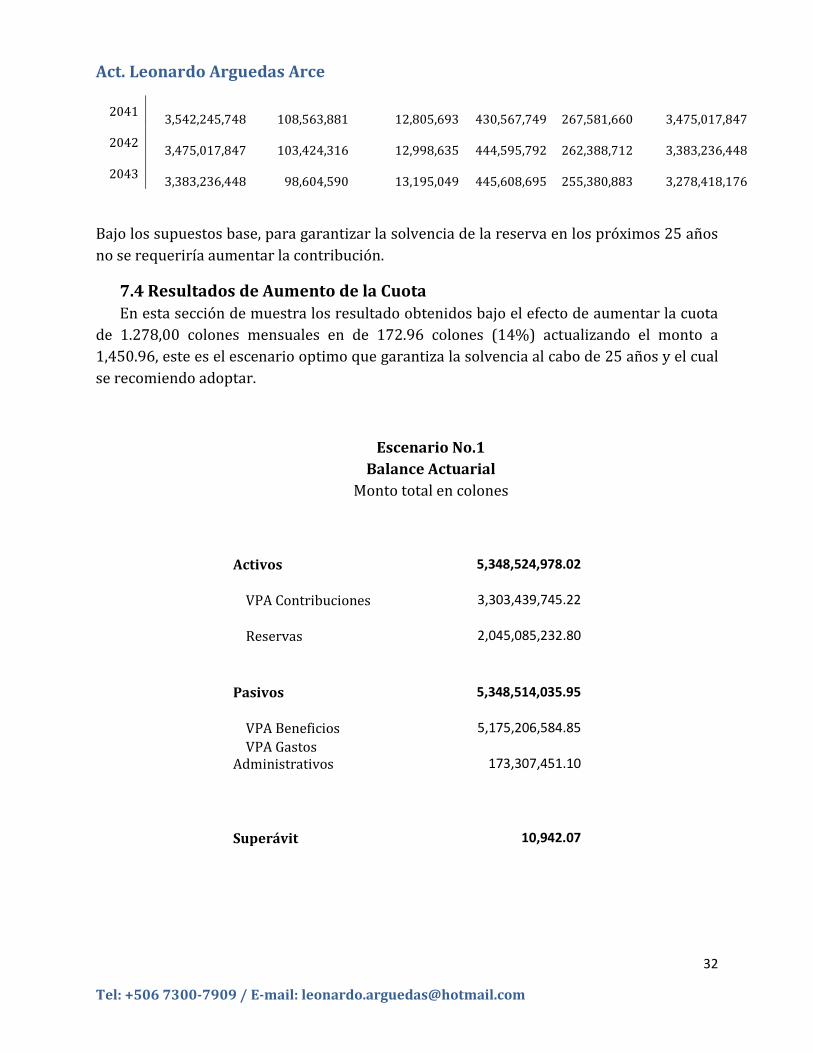

Bajo los supuestos base, para garantizar la solvencia de la reserva en los próximos 25 años no se requeriría aumentar la contribución.

7.4 Resultados de Aumento de la Cuota En esta sección de muestra los resultado obtenidos bajo el efecto de aumentar la cuota

de 1.278,00 colones mensuales en de 172.96 colones (14%) actualizando el monto a 1,450.96, este es el escenario optimo que garantiza la solvencia al cabo de 25 años y el cual se recomiendo adoptar.

Escenario No.1 Balance Actuarial

Monto total en colones

Activos

5,348,524,978.02

VPA Contribuciones

3,303,439,745.22

Reservas

2,045,085,232.80

Pasivos

5,348,514,035.95

VPA Beneficios

5,175,206,584.85 VPA Gastos Administrativos

173,307,451.10

Superávit

10,942.07

Act. Leonardo Arguedas Arce

33

Tel: +506 7300-7909 / E-mail: [email protected]

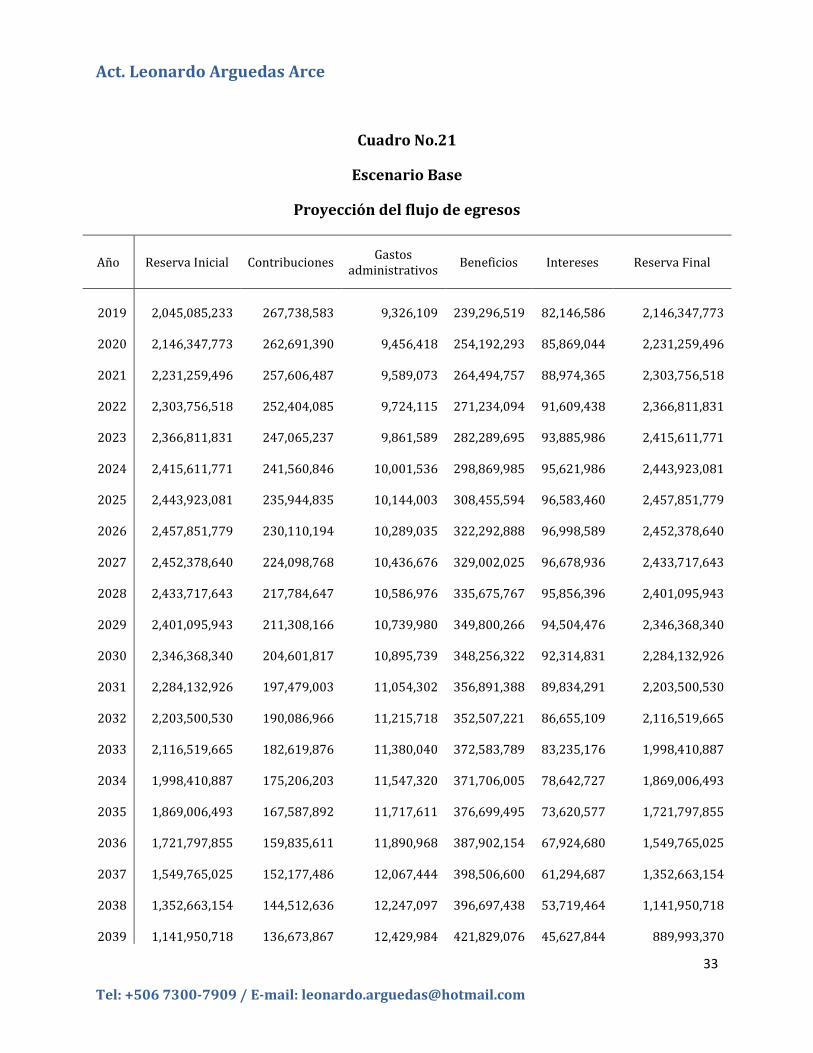

Cuadro No.21

Escenario Base

Proyección del flujo de egresos

Año Reserva Inicial Contribuciones Gastos administrativos Beneficios Intereses Reserva Final

2019

2,045,085,233

267,738,583

9,326,109

239,296,519

82,146,586 2,146,347,773

2020

2,146,347,773

262,691,390

9,456,418

254,192,293

85,869,044 2,231,259,496

2021

2,231,259,496

257,606,487

9,589,073

264,494,757

88,974,365 2,303,756,518

2022

2,303,756,518

252,404,085

9,724,115

271,234,094

91,609,438 2,366,811,831

2023

2,366,811,831

247,065,237

9,861,589

282,289,695

93,885,986 2,415,611,771

2024

2,415,611,771

241,560,846

10,001,536

298,869,985

95,621,986 2,443,923,081

2025

2,443,923,081

235,944,835

10,144,003

308,455,594

96,583,460 2,457,851,779

2026

2,457,851,779

230,110,194

10,289,035

322,292,888

96,998,589 2,452,378,640

2027

2,452,378,640

224,098,768

10,436,676

329,002,025

96,678,936 2,433,717,643

2028

2,433,717,643

217,784,647

10,586,976

335,675,767

95,856,396 2,401,095,943

2029

2,401,095,943

211,308,166

10,739,980

349,800,266

94,504,476 2,346,368,340

2030

2,346,368,340

204,601,817

10,895,739

348,256,322

92,314,831 2,284,132,926

2031

2,284,132,926

197,479,003

11,054,302

356,891,388

89,834,291 2,203,500,530

2032

2,203,500,530

190,086,966

11,215,718

352,507,221

86,655,109 2,116,519,665

2033

2,116,519,665

182,619,876

11,380,040

372,583,789

83,235,176 1,998,410,887

2034

1,998,410,887

175,206,203

11,547,320

371,706,005

78,642,727 1,869,006,493

2035

1,869,006,493

167,587,892

11,717,611

376,699,495

73,620,577 1,721,797,855

2036

1,721,797,855

159,835,611

11,890,968

387,902,154

67,924,680 1,549,765,025

2037

1,549,765,025

152,177,486

12,067,444

398,506,600

61,294,687 1,352,663,154

2038

1,352,663,154

144,512,636

12,247,097

396,697,438

53,719,464 1,141,950,718

2039

1,141,950,718

136,673,867

12,429,984

421,829,076

45,627,844 889,993,370

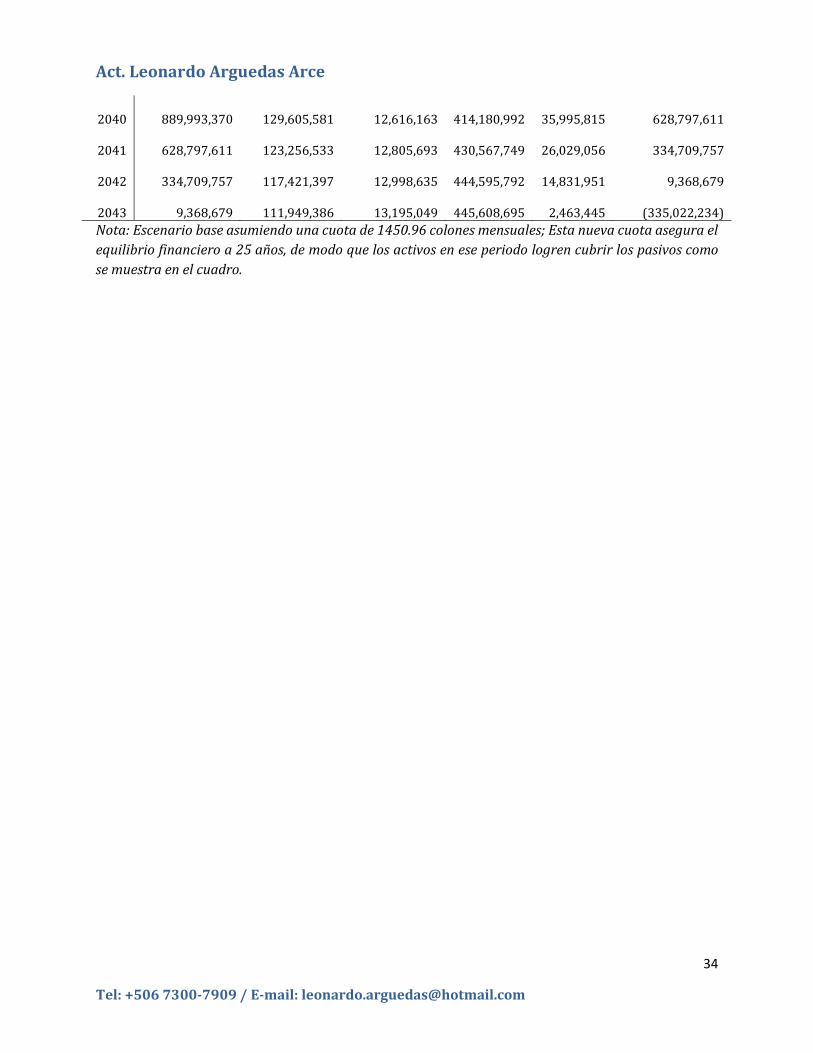

Act. Leonardo Arguedas Arce

34

Tel: +506 7300-7909 / E-mail: [email protected]

2040

889,993,370

129,605,581

12,616,163

414,180,992

35,995,815 628,797,611

2041

628,797,611

123,256,533

12,805,693

430,567,749

26,029,056 334,709,757

2042

334,709,757

117,421,397

12,998,635

444,595,792

14,831,951 9,368,679

2043

9,368,679

111,949,386

13,195,049

445,608,695

2,463,445

(335,022,234) Nota: Escenario base asumiendo una cuota de 1450.96 colones mensuales; Esta nueva cuota asegura el equilibrio financiero a 25 años, de modo que los activos en ese periodo logren cubrir los pasivos como se muestra en el cuadro.

Act. Leonardo Arguedas Arce

35

Tel: +506 7300-7909 / E-mail: [email protected]

8. Conclusiones y recomendaciones.

En los dos primeros escenarios planteados la reserva sería insolvente en los primeros 22 años a menos de que se aumente la contribución: en un 14% para el escenario base y en un 35% para el escenario pesimista

En el caso del escenario optimista el fondo es solvente a 25 años y no es necesario subir la contribución en el escenario optimista.

Por estas razones se debe considerar un aumento en la cuota actual. Actualmente la cuota es de 1.278,00 colones mensuales y se sugiere un aumento de 172.96 colones (14%) actualizando el monto a 1,450.96 colones para garantizar la solvencia del depósito para y así lograr mantener los beneficios actuales.

Es conforme. Dada en la ciudad de

San José, el día 18 de enero de 2019

Act. Leonardo Arguedas Arce Universidad de Costa Rica

Carné de Colegiado No. 035256