academia de ingenieria · 2011-07-06 · concluía una importante etapa profesional trabajando para...

TRANSCRIPT

LA TECNOLOGÍA COMO HABILITADOR DEL CAMBIO EN LAS INSTITUCIONES: CASO SAT

Abril 2008 José Ma. Zubiría Maqueo

ACADEMIA DE INGENIERIA

La tecnología como habilitador del cambio en las instituciones: caso SAT

LLaa tteeccnnoollooggííaa ccoommoo hhaabbiilliittaaddoorr ddeell ccaammbbiioo eenn llaass iinnssttiittuucciioonneess:: ccaassoo SSAATT

He tenido varias oportunidades para presentar ante diversos foros la estrategia de modernización del Servicio de Administración Tributaria (SAT). Ninguna de ellas ha sido adecuada para abordar el tema con un enfoque académico, esto es, con una visión integral, que profundice en las experiencias, en los dilemas, con la intención de compartir y aprender.

Al recibir la invitación para pertenecer a la Academia de Ingeniería, pensé en desarrollar un trabajo estructurado bajo los principios tradicionales, mas identifiqué una oportunidad única para compartir pensamientos y decisiones que como titular del SAT he vivido y más aún, hacerlo en un marco abierto al diálogo y a la crítica constructiva. De esta forma, me aventuro a plasmar en el trabajo pensamientos que reflejan los retos, avances y logros de una enorme institución, que de mostrar fallas o inexactitudes son atribuibles exclusivamente a mi persona.

Antecedentes

Concluía una importante etapa profesional trabajando para una empresa brasileña de telecomunicaciones cuando recibí la invitación del Lic. Francisco Gil Díaz, entonces Secretario de Hacienda, para proponerme como titular de una de las instituciones estratégicas del país: el SAT.

Conocí al Lic. Gil Díaz cuando fue director de Avantel, empresa en la que me desempeñé como director financiero. Como a muchos otros, me extrañó que se considerara un cambio de perfil para una posición que tradicionalmente era ocupada por personas con una gran preparación en temas tributarios y si bien los asuntos fiscales y de comercio exterior no me eran extraños, no me puedo considerar especialista en la materia. Durante nuestra charla, me planteó un escenario familiar dentro de mi experiencia profesional: cambiar una institución incorporando prácticas gerenciales y herramientas tecnológicas avanzadas para mejorar sus resultados. Realmente un reto formidable.

El SAT es un órgano desconcentrado de la Secretaría de Hacienda y Crédito Público que tiene la responsabilidad de:

La tecnología como habilitador del cambio en las instituciones: caso SAT

Aplicar la legislación fiscal y aduanera con el fin de que personas y empresas contribuyan proporcional y equitativamente al gasto público;

Fiscalizar el cumplimiento de las disposiciones tributarias y aduaneras;

Facilitar e incentivar el cumplimiento voluntario y

Generar y proporcionar la información necesaria para el diseño y la evaluación de la política tributaria.

Estas breves referencias contienen a un sin número de servicios y responsabilidades que después de casi 5 años continúo descubriendo.

Pero más allá de estos objetivos, encuentro que el SAT es una institución estratégica que incide, como pocas, en posibilitar al estado mexicano en mejorar el bienestar de los ciudadanos, de nuestras familias, del futuro de nuestros hijos. Crear conciencia sobre este punto en la organización ha promovido que muchos de los que colaboramos en el SAT trabajemos con un ingrediente de enorme valor, la pasión. Es ésta la que nos permite perseverar en la obtención de resultados después de tropiezos, obstáculos, desencuentros y muchas evaluaciones incompletas que llegan a ser injustas pero que cuando vemos dónde estábamos, dónde estamos y dónde podemos estar, nos llena de orgullo y satisfacción.

El impacto de entrada

Después de un intenso y complejo proceso de análisis y cabildeo, la Comisión Permanente del H. Congreso de la Unión ratificó mi nombramiento y entré en funciones.

La primera tentación de un ejecutivo, ya sea del sector público o privado, es pensar que el universo es uno antes de él y debe ser otro después y si bien es cierto que en muchos casos se contrata a una persona buscando el cambio, esto no significa que lo hecho en el pasado haya sido equivocado. Nada más perverso que calificar en retrospectiva sin un adecuado conocimiento del contexto y de los momentos. Por lo tanto, era necesario diagnosticar la situación de la organización sin interrumpir las iniciativas en curso ni obstaculizar la operación ante la perspectiva de los retos y oportunidades que enfrentaba y enfrenta el SAT.

Consideré esencial crear vínculos de comunicación y confianza con el cuerpo directivo y seleccionar la información relevante para la toma de decisiones. Desde entonces sostengo desayunos semanales con el equipo de dirección que me reporta. Durante nuestro primer encuentro, todos opinaron que el SAT debía cambiar. Las razones diferían pero había un consenso en el sentido de que los silos funcionales eran un obstáculo para mejorar el desempeño institucional y atender las necesidades de información que tenía la organización.

La tecnología como habilitador del cambio en las instituciones: caso SAT

Pronto descubrí que detrás de esos silos había diversas situaciones:

1. La integración vertical como definición organizacional por funciones fue muy útil cuando el modelo obedecía a productos o impuestos pero empezaba a ser obsoleta.

2. La organización por funciones facilitaba que se crearan nichos de poder que descansaban en la propiedad de la información y el monopolio de las decisiones.

3. Existía, y seguramente aún existe pero en menor grado, un temor de que al compartir información se conocieran debilidades en la operación que dieran origen a responsabilidades ante los órganos fiscalizadores. (La palabra responsabilidad tiene significados particulares en el sector público que inhibe la toma de riesgos y de decisiones)

4. Junto al poder y a la propiedad de la información se encuentra la discrecionalidad que, mal usada, posibilita y favorece la corrupción.

En ese período, iniciaba también, la vigencia de los cambios que el Congreso había hecho a la Ley del SAT. Entre ellos, se planteaba la necesidad de revisar el Plan Estratégico, punto que utilicé para realizar un diagnóstico profundo, unificar la visión y plantear las bases de lo que sería la estrategia de la Institución.

Para que la organización desarrollara el Plan, trabajamos en definir un marco de referencia. Para todos era claro que el contribuyente debería jugar el papel central y que en la elaboración era indispensable elevar la vista y procurar un análisis integral.

Así, se planteó el siguiente marco fundamental:

Misión - Visión

Contribuyente

Gobierno

Actividades

Recursos Entorno

Objetivos

Análisis y diagnóstico

JerarquizaciónSeguimiento

YEvaluación

Organización

Procesos

Información

Infra-estructura

•Ambiente

•Normas y leyes

•Presupuesto

•Expectativas

Operación Mejora Transformación

La tecnología como habilitador del cambio en las instituciones: caso SAT

Este marco fue enriquecido con la adopción formal de una arquitectura institucional (Enterprise Architecture) en la que el mandato de las leyes constituía un elemento primario y fundamental, al determinar nuestro quehacer y posibilidades y a la Infraestructura le dimos una profundidad mucho más envolvente con la perspectiva de la Tecnología en todos sus contextos.

Al realizar el levantamiento de información identificamos varias iniciativas que venían siendo estudiadas o instrumentadas por diferentes áreas que tenían enormes dependencias y/o sinergias. Encontramos también deseos de aplicar novedosas herramientas informáticas con un alcance limitado al procesamiento de datos. Concluimos que era indispensable ajustar y articular varios elementos en la organización antes de iniciar el cambio, comenzando por el mismo cuerpo directivo.

El cuerpo directivo del SAT, lo que conocemos como los niveles de mando, se ha formado a través de los años por personas que provienen de diversos orígenes. Los más, han desarrollado su carrera profesional en la organización y otros se incorporaron como resultado de frecuentes cambios en la dirección. Esto da pie a la mezcla de formaciones, estilos y habilidades, al desarrollo de diversas conductas grupales y, en algunos casos, a una confusión de lealtades. Así fue necesario realizar algunos ajustes y clarificar las reglas del juego:

1. La comunicación es indispensable para cualquier organización. Esta se da solo si existe la voluntad de escuchar, pero más importante aún el compromiso de plantear nuestras ideas e inquietudes de una manera que priorice la claridad y evite la descalificación o el ataque. Esta práctica se refleja en un manejo respetuoso de nuestras relaciones.

2. La solución de conflictos y diferencias es relativamente sencilla cuando existe confianza entre las partes. La confianza no resulta de un acto de fe sino de un continuo proceso de interrelación exitoso donde la honestidad es una condición esencial.

3. Para que una organización alcance sus objetivos requiere que sus diferentes componentes puedan reconocer y fortalecer su interdependencia. El compromiso y la responsabilidad que cada uno de los miembros y áreas

La tecnología como habilitador del cambio en las instituciones: caso SAT

del SAT asume y debe asumir, determina la capacidad de respuesta, la consistencia del equipo y los resultados de la organización.

4. La lealtad a los principios y valores de la Institución está por encima de la lealtad a las personas.

Sería ingenuo pensar que existen equipos sin diferencias, sin dudas o con entendimientos completos. No seríamos humanos si así fuera. Sin embargo, una organización no puede tolerar actitudes nocivas, lealtades que comprometan los principios institucionales, ni desempeños que afecten consistentemente los resultados. Por ello, es indispensable que las entidades cuenten con la flexibilidad para ajustar sus mandos.

Afortunadamente en el caso del SAT, fueron pocos los casos que demandaron acciones de ajuste. El juzgar a una persona es la responsabilidad más difícil que tienen los directivos y cuando esto se hace buscando ser justo, la organización lo percibe y reconoce.

Junto con el proceso de adecuación, iniciamos un programa de capacitación, actualización y desarrollo profesional orientado a fortalecer las habilidades gerenciales. Por mucho tiempo los cursos técnico fiscales representaron la gran mayoría de la oferta de capacitación y pocas personas habían sido apoyadas para complementar las competencias dirigidas a la administración de recursos humanos, proyectos, métodos de evaluación, etc. El SAT carecía de una estrategia para desarrollar y fortalecer en forma integral a su capital humano de manera correspondiente con los procesos que lleva a cabo y con una organización que así estuviera diseñada.

Fue necesario también estudiar diversas iniciativas que intentó el SAT en el pasado y con resultados incompletos, generando un amplio escepticismo ante cualquier intento de cambio así como una natural resistencia a iniciar un esfuerzo que requeriría mucho trabajo adicional a la ya abultada carga diaria, especialmente para aquellos que serían factor clave en los nuevos proyectos. El SAT, a 7 años de haber sido creado, había pasado por 5 titulares generando así dudas fundadas sobre la permanencia y continuidad sustentable de cualquier persona y las consecuentes acciones que se propone realizar.

Los puntos anteriores, y el análisis de las iniciativas en curso, dieron paso al primer dilema: Mejora Continua o Transformación. Pesaban mucho en la realización de proyectos relativamente autocontenidos y de ejecución inmediata los siguientes factores:

La necesidad de dar resultados en el corto plazo

Los frecuentes cambios en la dirección del SAT

La estructura de financiamiento recientemente contratada con el Banco Mundial

La cultura organizacional de definir iniciativas por áreas

La tecnología como habilitador del cambio en las instituciones: caso SAT

La crisis en ISOSA, empresa en la que descansaba gran parte de la infraestructura para el procesamiento electrónico de datos.

Por otro lado, el buscar un cambio profundo presentaba los siguientes aspectos:

El dotar al SAT de una mayor capacidad para realizar en forma efectiva sus funciones en el largo plazo

El cuestionar a fondo la forma de hacer las cosas en búsqueda de oportunidades de mejora estructural

El riesgo asumido por los mandos directivos ante los órganos fiscalizadores

En su interior, gran parte del cuerpo directivo y ejecutivo del SAT sentía que era necesario el cambio profundo, mas prevalecía el temor ante los juicios que surgen del famoso “yo hubiera”, que desgraciadamente es una práctica común al revisar la historia.

Por lo anterior, antes de tomar la decisión, hicimos esfuerzos conscientes para reducir, mitigar y administrar los riesgos. En particular recuerdo el respaldo del entonces Secretario de la Función Pública, Lic. Eduardo Romero Ramos, quien al escuchar las ideas entendió lo ambicioso de las propuestas y manifestó su apoyo al proceso de transformación que buscábamos, patrocino y entendimiento que se mantuvo y fortaleció en el cambio de administración particularmente con el Secretario Carstens y con los titulares de la Función Pública.

Al final, y como lo describe el Plan Estratégico 2004-2006, definimos como rumbo básico la transformación, pero acompañada de una selección de proyectos que permitieran resolver problemas de operación y avanzar en el desarrollo de habilidades y conocimientos que se articularan estructuradamente en el mismo sentido.

El ancla del cambio

El SAT tiene como objetivo aumentar el cumplimiento de las obligaciones fiscales, esto es, ampliar la base de contribuyentes, combatir los diferentes tipos de ilegalidad (contrabando, evasión, informalidad, defraudación, etc.), simplificar el pago de impuestos y disminuir la corrupción. De este objetivo, se desprenden los retos más importantes:

A. Es necesario identificar al contribuyente, conocerlo, entender sus necesidades y problemas. Aún cuando hay avances significativos en la materia, México no cuenta todavía con un registro confiable de individuos para usos administrativos y de relación con las diferentes instancias de gobierno. El universo de contribuyentes potenciales es próximo a la PEA (cerca de 55 millones), el RFC cubre tan sólo 22.

La tecnología como habilitador del cambio en las instituciones: caso SAT

B. La complejidad de la Ley hacía imperativo el buscar mecanismos que permitieran la determinación de las obligaciones fiscales en forma sencilla. Al partir de un concepto de autodeterminación, históricamente se ha trasladado la carga (y el riesgo/oportunidad) de la definición al contribuyente. El conjunto de reglas a seguir para establecer las obligaciones fiscales hace indispensable la participación de un experto, tanto en impuestos internos como en comercio exterior.

C. El concepto de cumplimiento cubre una amplia gama de aspectos, desde la forma y el tiempo en el que se presenta una declaración, hasta el análisis detallado del cálculo de las obligaciones y el cobro de las mismas. A este punto era prioritario darle objetividad y orden. El cumplimiento en tiempo y forma debía sistematizarse de tal manera que el propio contribuyente tenga la información oportuna sobre todos los eventos asociados. El cumplimiento de fondo debe partir de la inteligencia tributaria, con elementos de información y análisis que permitan identificar patrones no correspondientes con las actividades económicas que se desarrollan, para estar en posibilidad de asignar eficientemente los recursos, equilibrando la percepción de presencia fiscal con la efectividad y costo de la revisión profunda. El cumplimiento en la cobranza debe fundamentarse en el conocimiento efectivo de la cartera, sus probabilidades de cobro y en efectividad de las actividades para realizarla. La discrecionalidad asociada a las diversas etapas de cumplimiento sólo puede controlarse si existe una base sistemática de información, tanto para su prevención como para, en caso necesario, aplicar la correspondiente sanción. Estos conceptos pueden encontrarse tanto en actividades de comercio exterior como de impuestos internos.

El factor común en todos los desafíos señalados es la información. Si bien es cierto que existían otras funciones que demandaban acciones profundas, como Aduanas, las condiciones hacían que un proyecto que integrara a todas las áreas en una práctica de análisis y diseño de esquemas de identificación, recepción, limpieza, clasificación, almacenamiento, seguridad, explotación y retroalimentación de la información en el segmento de Impuestos Internos generaría un valor incalculable a la institución.

En su naturaleza básica, y como bien lo había conceptualizado la Administración de Impuestos Australiana, las agencias tributarias son organizaciones de administración de riesgos cuyo recurso básico es la información.

Fue entonces que decidimos iniciar el proceso de transformación utilizando como ancla el Proyecto Plataforma, que no era sino la aplicación de Tecnologías de la Información para la administración tributaria. Esta perspectiva tecnológica hubo de ser replanteada y complementada en forma importante con los otros elementos de la arquitectura institucional a que he hecho referencia. Si bien este era en proyecto clave, su éxito dependía de la

La tecnología como habilitador del cambio en las instituciones: caso SAT

ejecución de otros muchos proyectos que, aunque no requerían de la participación de todas las áreas, se convertirían en elementos articuladores para la estrategia de transformación del SAT.

La idea del Proyecto Plataforma me precedía. De hecho fue el punto central de un financiamiento que se negoció con el Banco Mundial en el año 2002. Ésta partía de adecuar a la administración tributaria las soluciones aplicadas por el sector privado a la administración de recursos conocidas como “Enterprise Resource Planning” (ERP) a los procesos básicos de asistencia al contribuyente y recaudación, para aprovechar las funcionalidades asociadas a la administración de la relación con clientes (CRM por sus siglas en Inglés), los contribuyentes y otros actores relacionados en nuestro caso y la estructura de comunicación interna entre otras. Pocos días después de incorporarme inició el proceso de licitación y, en paralelo, una discusión que enriqueció las expectativas del mismo.

Observamos que las fases de asistencia y recaudación, aunque antecedían los actos de fiscalización y cobranza, actuaban en gran parte en función a ellos. Luego entonces, ampliamos el alcance del análisis para incorporar a todas las áreas sustantivas, incluyendo aduanas ya que ésta es proveedora y usuaria de información fundamental asociada a los procesos de comercio exterior.

En este tiempo se presentó otro dilema: aguardar a una mejor definición del alcance del proyecto o continuar con la licitación. En las oportunidades que tuve de trabajar en proyectos semejantes siempre, sin excepción, constaté que el conocimiento indispensable para desarrollar un plano completo, lo que en la jerga se conoce como el “blue print”, y las definiciones de negocio de este tipo de proyectos, uno lo tiene después de que lo realiza. Esto no significa que al iniciar no se tiene idea de lo que va a ejecutar sino que este tipo de proyectos evoluciona junto con el conocimiento de quienes participan en él y de los elementos que interactúan entre sí como las tecnologías que se encuentran disponibles en el mercado. Por lo tanto se requiere sí de un concepto claro pero también de la flexibilidad para adecuarlo a los descubrimientos sin desbocarlo en un proyecto sin límites, por un deficiente control de cambios donde el alcance puede resultar infinito y luego entonces inalcanzable. Como todo en la vida, se trata de un juego de balance.

Así, decidimos continuar con la licitación y no perder la oportunidad de entregar un primer resultado antes de que finalizara la administración.

La licitación atrajo la atención de todo tipo de firmas: las buenas, las malas y las peores. No había en el mercado quien tuviera una experiencia semejante; solo esfuerzos acotados a determinados aspectos, componentes y funcionalidades. Por ello, desarrollamos las bases buscando habilidades, fortalezas y capacidades que nos permitieran reducir los riesgos, además del tradicional levantamiento de elementos deseables. Muchos me preguntan si quien ganó es quien yo hubiera escogido, cuestión que es irrelevante ya que las reglas del juego están y uno debe, dentro de ellas, dar resultados.

La tecnología como habilitador del cambio en las instituciones: caso SAT

Lo que resultó evidente sin embargo fue que ante la diversidad de temas y áreas de competencia que debían sincronizarse, el tiempo hizo claro que no sería factible que una sola firma tomara la responsabilidad de integrar todos los elementos necesarios, lo que en la realidad se tradujo en el involucramiento y participación de especialistas y empresas en diferentes disciplinas.

Resulta muy importante destacar, porque el tema ha sido objeto de importantes inquietudes y cuestionamientos, que el alcance y la cobertura del proyecto originalmente conceptualizado se orientaba tecnológicamente a cubrir solamente algunas de las necesidades institucionales, principalmente en materia del padrón de contribuyentes y la relación primaria con sus obligaciones, a diferencia del programa definitivo que amplió sus horizontes para dar atención integral al Ciclo Tributario en donde confluyen y se desenvuelven un número significativamente mayor de procesos y servicios. Clarificando, el Proyecto Plataforma y la Solución Integral para la Administración Tributaria son dos iniciativas de cobertura complementaria donde el primero sirvió de base y fundamento para el segundo de mucho mayor alcance.

Los habilitadores del cambio

Sería ingenuo pensar que el deseo de una persona es suficiente para cambiar a una organización, menos aún cuando se trata de una institución pública con más de 32,000 colaboradores. Teníamos que prepararnos para el cambio en varios frentes:

I. Relativos al contribuyente. Bajo un modelo de negocio donde los servicios electrónicos toman un rol principal, era indispensable asegurar que el contribuyente desarrollara habilidades para el uso de herramientas electrónicas y generar mecanismos alternos de atención para quienes no estuvieran en posibilidad de usarlas.

Profundizando en el desarrollo de segmentos de contribuyentes, pudimos apalancarlos en los servicios que proporcionan las Entidades Federativas a los contribuyentes más pequeños, aquellos individuos que realizan actividades empresariales con ingresos menores a los 2 millones de pesos, para concentrar en una sola instancia su administración. Desde 2005, las Entidades Federativas atienden integralmente a este segmento con beneficios para todos, ya que las entidades reciben los recursos recaudados integralmente y los contribuyentes vieron simplificados enormemente sus trámites fiscales.

El segundo segmento definido fue el del contribuyente asalariado con percepciones inferiores a 400 mil pesos anuales, cuyos impuestos son

La tecnología como habilitador del cambio en las instituciones: caso SAT

retenidos por el patrón y no requieren de trámite fiscal adicional. Estos dos grupos cubren a la mayoría de los contribuyentes.

Los demás segmentos tienen una incidencia mayor en la administración tributaria por lo que se han creado varios esquemas de atención y servicio que inducen al aumento paulatino de capacidades en el uso de herramientas electrónicas, como:

Declarasat. Es una herramienta electrónica para apoyar a los individuos en la preparación, cálculo y presentación de la declaración anual.

DEM. Es la ayuda para la presentación de la declaración de las empresas.

DIM. Para elaborar y presentar la Declaración Informativa Múltiple.

La herramienta de ayuda para la declaración mensual del IETU.

El simulador de obligaciones.

La Firma Electrónica Avanzada, etc.

Este proceso se ve reflejado en el aumento de visitas al portal del SAT. En el año 2003 recibimos 6.6 millones de visitas. El año pasado recibimos más de 200 millones de visitas.

II. Relativos a la organización. Cuando el IRS americano inició su proceso de modernización, en 1998, decidió que el primer ajuste profundo tenía que darse en el área de los recursos humanos. Así, reestructuraron una organización de más de 100,000 personas. En el caso del SAT pensé que sin tener eventos que hicieran tangible el cambio y una sincronía con los modelos de información, una reestructura completa que anticipara los ajustes sería contraproducente, además de requerir un enfoque completo al Capital Humano. Por ello, bajo una visión integrada iniciamos un plan de Administración del Cambio trabajando en varios frentes:

a. Cultura. Conductas y creencias tenían que ser revisadas y muy seguramente reformuladas, por ejemplo:

El trabajo en equipo entre áreas indispensable.

Mi opinión puede no prevalecer y aún así voy a colaborar

No es condición necesaria que mi jefe me autorice a actuar

La tecnología como habilitador del cambio en las instituciones: caso SAT

El que las cosas hubieran salido mal en el pasado no limita el futuro

Necesitábamos una actitud diferente para darle viabilidad al cambio por lo que iniciamos campañas de comunicación y sensibilización.

b. Estructura organizacional. Las estructuras son medios que se utilizan para cumplir los objetivos. Es una convención para la asignación de funciones y responsabilidades y por lo tanto depende de ellas, no al revés.

Como ejemplo, existían 11 áreas de tecnología que ayudaban a diseñar y desarrollar soluciones particulares. Este modelo era inviable ante el reto de asegurar una arquitectura sólida, una integración de aplicaciones y soluciones y un manejo estructurado de la información. Por ello, replanteamos el modelo para que una sola instancia corporativa sirviera a toda la organización, muy en línea con las mejores prácticas internacionales e iniciamos un replanteamiento primario de tercerización de servicios que, como explicaré más adelante, cubre actualmente el 80% de las operaciones tecnológicas del SAT manteniendo el gobierno y definiciones estratégicas así como el manejo y custodia de la información y su seguridad.

Los ajustes señalados fueron tan solo algunos de los muchos que desde aquel entonces vive la organización. La última sucedió a finales del año pasado con el establecimiento de un nuevo Reglamento Interno que reagrupó los antiguos silos verticales en organizaciones horizontales asociadas a procesos y servicios.

c. Habilidades y Capacidades. Mencioné ya que muchos mandos recibieron apoyos en materia gerencial pero hubo que fortalecer las capacidades y habilidades estratégicas para darle mayor solidez a un plan de largo alcance que requería de un equipo de expertos. El lenguaje en la organización cambió sustancialmente de una perspectiva fundamentalmente operativa hacia la visualización de impactos y acciones de fondo que dieran solidez al actuar institucional. La incorporación de marcos metodológicos y de mejores prácticas retaron el tradicional “así se hacen las cosas aquí”. Como caso curioso les mencionaré que la primera ocasión y durante un buen tiempo en que nos referimos a Modelos de Negocio y Planes, Procesos y Servicios, surgió la inquietud de alguna privatización. Hoy en día ese y muchos otros conceptos forman parte de la cultura y visión institucionales.

d. Otros. Acompañando a los puntos anteriores hemos trabajado en varios frentes como:

La tecnología como habilitador del cambio en las instituciones: caso SAT

Acercar las remuneraciones a nivel de mercado, en la medida en la que el presupuesto nos lo permite,

Establecer un esquema objetivo de evaluación del desempeño,

Sentar las bases del Servicio Fiscal de Carrera,

Facilitar esquemas que permitan administrar los riesgos de carácter civil y penal que los funcionarios tienen al desempeñar correctamente sus responsabilidades.

III. Relativos al Marco Tributario. Recuerdo que en la Facultad de Ingeniería hacíamos bromas al comparar la decisión que tomaba un ingeniero contra un matemático cuando se enfrentaba a resolver un problema en el que en un cuadrado se encontraba en diagonal una hermosa mujer y que la condición era que para llegar a ella se podían dar pasos en el que el primero no podía ser mayor a la mitad del trayecto y los subsecuentes tenían que ser a lo mucho la mitad del anterior; el matemático nunca llegaba y el ingeniero decía que como cualquier aproximación es buena, pues…En materia tributaria uno no puede hacer aproximaciones. Si había que hacer cambios estos debían estar dentro del marco tributario o bien, teníamos que modificarlo. Con el apoyo del Congreso, en 2006 se realizó una reforma silenciosa al Código Fiscal que modificó más de 100 artículos y abrió la posibilidad a ejecutar muchas de las acciones asociadas con el cambio. Para estos efectos utilizamos intensivamente los principios de la arquitectura institucional lo que nos permitió metodológicamente crear un mapa normativo que asociaba todos los principios de Ley desde la más alta jerarquía hasta lineamientos y disposiciones menores que pudimos entonces asociar en forma estructurada con los procesos y servicios que estábamos diseñando, identificando puntos que pudieran no favorecer su instrumentación.

IV. Relativos a la Tecnología. El SAT ha sido una organización privilegiada en el uso de tecnologías dentro del sector público mexicano. Sin embargo, fue necesario ir más allá y cuestionarnos hasta dónde podíamos llegar con un concepto mejor estructurado. Cuando entré al SAT este análisis estaba en curso y mi participación fue para asegurar un alcance completo y una instrumentación efectiva. La organización estaba acostumbrada a desarrollar requerimiento semi-formales, con un procedimiento de mejorar por error y con nichos de responsabilidad. El punto era si un modelo donde subrogáramos los servicios básicos, que eran estándar, podrían funcionar. Esto significaba disminuir la flexibilidad y tiempo de respuesta apostando al desarrollo de un marco mejor estructurado, con definiciones más detalladas y mejor documentación que se apegaran no solamente al presente institucional sino a la visión también relevante de la dinámica implícita en la administración tributaria. Tomamos esta última y orientamos la

La tecnología como habilitador del cambio en las instituciones: caso SAT

reorganización a un modelo que conservara en el SAT aquellas actividades sensibles, el conocimiento estratégico y el control pero que sustituyera con los servicios de un tercero aquellos de naturaleza básica que podrían darnos mayor valor y/o flexibilidad a un costo razonable.

Aprovechamos también el agotamiento que tenía la figura usada desde 1993 a través de ISOSA para iniciar una nueva etapa en la contratación de servicios a terceros. Donde el SAT tomaba la ejecución del proceso.

Son varios los esfuerzos que se hicieron o que continúan instrumentándose. De ellos, fueron condición necesaria para el proceso de cambio los siguientes:

a. Centro de Administración Tecnológica (CAT). Creación e instrumentación del esquema de puestos de servicios electrónicos compuestos por el equipo de cómputo, sistemas de energía ininterrumpida, equipos de red local, servicios de impresión, fotocopiado y digitalización, así como la administración de los servicios de correo electrónico, mesa de servicio, directorio y administración de aplicaciones básicas y activos.

b. Multiservicios Administrados de Comunicaciones (MAC). Integración de los servicios fijos y móviles de comunicación bajo un enfoque de servicios, creando redes virtuales que reducen costos y mejoran la calidad y diversidad de los servicios.

c. Red Privada Virtual (VPN). Creación e instrumentación de una red virtual de telecomunicaciones para el transporte eficiente de voz, datos y video a más de las 300 ubicaciones y sus enlaces con las redes públicas e Internet.

d. Centro de Contacto Multiservicios (CCM). Creación y puesta en operación del servicio atención al contribuyente para la administración de los procesos de entrada y salida de información a través del uso de telefonía, correo electrónico, Chat, IVR y retro-llamada que nos proporciona también la flexibilidad operativa para atender las muchas campañas que son necesarias dentro del SAT.

e. Servicios de Procesamiento y Almacenamiento (SPA). Estructuración de esquemas bajo demanda para procesamiento y almacenamiento de datos.

f. Servicios de Soporte Operativo (SSO). Servicios para el soporte de aplicaciones, administración y operación de infraestructura de procesamiento y almacenamiento, así como de los habilitadores integrados al Centro de Datos.

g. Servicios de Captura y Digitalización (SECADI). Subrogación de los servicios de captura y digitalización de las declaraciones y

La tecnología como habilitador del cambio en las instituciones: caso SAT

demás información presentada por los contribuyentes en papel que si bien se han reducido en forma significativa en los últimos años (hasta menos del 3%) todavía posibilitan a quienes quieran hacerlo por los medios tradicionales.

h. Servicio de Desarrollo y Mantenimiento a las Aplicaciones (SDMA). Utilización de una fábrica de software a fin de llevar a los estándares adecuados el desarrollo de las aplicaciones.

i. Servicios Administrados de Seguridad (SAS). Llevar a la institución al ISO27001 mismo que hace referencia a los riesgos de carácter tecnológico, físico y de personal asociados a los procesos de administración de la información.

j. Centro de Datos. Utilización de un ambiente de seguridad integral para la operación del equipo de cómputo y comunicaciones.

Además, se han ido incorporando a la arquitectura otros habilitadores tecnológicos como:

1. Portal

2. Servicios de Identidad

3. Servicios de Documentación

4. Servicios de Control de Procesos

5. Servicios de Control de Gestión

6. Servicios de Análisis e Inteligencia

V. Relativos a la Administración del Riesgo. La evolución de las agencias tributarias en el mundo han cubierto varias etapas. A mediados del siglo pasado estaban estructuradas como departamentos hacendarios divididos por impuestos. En los ochentas desarrollaron esquemas operativos por funciones con un enfoque hacia la eficiencia y el servicio. A principios de este siglo iniciaron un esfuerzo para focalizarse en los contribuyentes y entender integralmente su comportamiento para utilizar las técnicas de administración de riesgo que se han desarrollado en los mercados financieros.

El conceptualizar a las agencias tributarias como administradoras de riesgos conlleva un fuerte esfuerzo para aumentar las competencias de la organización. En el SAT iniciamos con ejercicios empíricos de riesgo que se han ido sofisticando conforme avanza el desarrollo de capacidades de análisis. Con la reorganización del año pasado se formalizó la estructura que, de manera institucional, llevará la coordinación en este campo.

La tecnología como habilitador del cambio en las instituciones: caso SAT

VI. Relativos a la infraestructura. Existen varios frentes que continuamente demandan mejoras que inciden en la calidad, productividad y eficacia de los servicios que presta la organización. Era importante que el contribuyente y nuestros colaboradores percibieran rápidamente una mejora en la infraestructura de apoyo y que ésta se reflejara en una mejor imagen y mayor percepción de riesgo. Así, se diseñaron y ejecutaron diversos proyectos como:

a. Dignificación de instalaciones. Inició con una serie de inversiones para mejorar las áreas que tienen contacto con el contribuyente. Siguieron aquellas instalaciones que se encontraban en situación deplorable y, con el apoyo de la UNAM, se diseñó el Proyecto Nuestro Espacio con cobertura nacional que se viene instrumentando desde hace dos años.

b. Aduana Modelo. Con la idea de crear pruebas piloto y poder extender sus resultados a nivel nacional, se seleccionaron dos aduanas fronterizas y dos marítimas para realizar estudios de tiempos y movimientos y determinar cargas y necesidades, revisar el perfil de los funcionarios para asegurar su desarrollo, estudiar la logística a fin de encontrar mejoras y probar equipos de revisión no intrusivos. Este programa permitió modernizar la infraestructura no solo de las aduanas seleccionadas, sino de muchos cruces, principalmente de carga y generar un sentimiento de cambio importante.

VII. Relativos a entidades relacionadas. Bajo un enfoque integral era indispensable incorporar a diversos participantes como el H. Congreso, las Entidades Federativas, Cámaras, Colegios, Institutos, etc. De inicio se abrieron varios caminos de comunicación y se discutieron y publicaron los programas estratégicos. Este sirvió para recibir el apoyo externo y comprometer a la organización al cumplimiento de las metas.

VIII. Relativos a los resultados a corto plazo. Para darle viabilidad al proyecto, era indispensable asegurar un nivel mínimo de eficiencia en la continuidad de las operaciones y, de ser posible, encontrar oportunidades de mejora en el corto plazo. Gracias a la iniciativa y empuje de muchos de mis colegas pudimos mejorar, entre otros: la atención al contribuyente al adoptar el esquema de atención por turno que nos llevó disminuir tiempos de espera y filas en nuestras locales; la respuesta en las devoluciones de impuestos donde los tiempos de resolución bajaron de meses a días, especialmente por el uso de técnicas de segmentación por riesgo que a su vez incidieron en un efectivo impacto contra las devoluciones fraudulentas; la efectividad en la fiscalización, sobre todo en áreas asociadas al comercio exterior que nos permitió aumentar la recaudación y la percepción de riesgo; la defensa del interés fiscal al disminuir los vicios de forma y varios puntos internos de administración.

La tecnología como habilitador del cambio en las instituciones: caso SAT

Junto con estas iniciativas estructuramos un nuevo modelo de gestión de la organización. La planeación, ejecución, medición, evaluación y ajustes de iniciativas, actividades y proyectos necesitaban de un esquema integral de control mismo que hicimos adoptando varios conceptos administrativos. Por ejemplo, para la administración de proyectos decidimos tomar los principios establecidos por el “Project Management Institute”; para la planeación, el establecimiento de metas y control de gestión, adoptamos el esquema del “Balance Store Card” e incorporamos un esquema de evaluación que indujera el trabajo en equipo, entre otros. Así, consideramos conveniente publicar un conjunto de indicadores que formaron el “Informe Tributario y de Gestión”, mismo que se actualiza trimestralmente y es difundido a través de la página del SAT, www.sat.gob.mx.

Detrás de la solución integral

Muchos pensaron que lo más difícil había pasado al adjudicar el contrato. Incorrecto. Ese evento marcaba el inicio de un complejo proceso para su firma, que se dio casi 6 meses después. La adjudicación del contrato nos permitió iniciar la etapa de planeación. En ella, era indispensable acordar el modelo de gobernabilidad a detalle.

Por el lado del SAT creamos un grupo interdisciplinario encabezado por quién había profundizado más en la conceptualización de los segmentos de servicios al contribuyente y recaudación. Las diferentes áreas contribuyeron con personal de mando de buen nivel. Decidimos que el área de tecnología participara como un componente del equipo y no como líder ya que la construcción de los habilitadores mencionados anteriormente, el garantizar la continuidad operativa y la consolidación de su nueva estructura significaban en sí un tremendo reto, además de ser indispensable el darle sentido de pertenencia del proyecto a las áreas de negocio.

Por el proveedor, se requería de un conjunto de capacidades que integramos en tres especialidades: la técnico-fiscal orientada al diseño de los procesos y servicios; la tecnológica orientada a la definición aplicativa, del modelo de información, de la construcción de las bases de operación y la de administración del proyecto.

También participaría un grupo del Banco Mundial con el objeto de darnos una visión complementaria, además de la supervisión del financiamiento. Esta colaboración resultó de enorme valor ya que le dio un nivel sólido de institucionalización y de respaldo.

Las atribuciones y responsabilidades tuvieron una primera definición que resultó insuficiente ante la magnitud del proyecto. Poco a poco se fue reforzando pero indiscutiblemente es un aspecto que tuvo muchas oportunidades de mejora.

La visión que planteamos para el proyecto se sintetiza en:

La tecnología como habilitador del cambio en las instituciones: caso SAT

Desarrollar los cimientos de una nueva forma de operar donde el contribuyente fuera la piedra angular, el ciclo por el que atraviesa durante su vida tributaria se convirtiera en la guía para la definición de los servicios y la información que de el se administra, el flujo que le diera vida. Nos costó mucho esfuerzo aterrizar la idea y tuvimos varias fases. La inercia que traíamos nos hacía pensar en actividades que después integramos en componentes funcionales para finalmente dar paso a la definición de servicios completos que contemplaran procesos punta a punta.

Al iniciar el proyecto percibimos que la organización confundía el alcance de la transformación que pretendíamos con el proyecto Plataforma, nombre que le habíamos dado a la iniciativa. Vimos también que había desconcierto en el alcance del cambio ya que se pensaba que Plataforma sería semejante a la aplicación de un nuevo paquete tecnológico. Por ello, decidimos fortalecer nuestras acciones de administración de cambio, aumentar las expectativas y replantear Plataforma para llevarlo al concepto de Solución Integral para la Administración Tributaria, donde Plataforma sería sólo una primera etapa. Probablemente nos fuimos al otro extremo en la denominación, o por lo menos en lo que significaba dentro del período de tiempo con el que contábamos.

En fin, el proyecto estaba en marcha y la respuesta que tuvimos del equipo de trabajo fue extraordinaria. Se formó un entusiasta grupo que definió la nueva forma de operar del SAT.

Ya en esta etapa, tuvimos que aprender a definir y documentar requerimientos, a integrarlos y analizarlos con una visión diferente, la del contribuyente. La metodología que utilizamos no fue la mejor y tuvimos que dedicarle más tiempo, mucho más del que deseábamos. Creo que este es un punto que frecuentemente no le damos su debida importancia y lo consideramos obvio cuando es un pilar fundamental para cualquier proyecto. Ahora que hemos pasado por el esquema de una fábrica de software nos queda claro que es cuestión de firmeza en las definiciones, de capacitación apropiada y de búsqueda de equilibrios permanentes. Sí, efectivamente, se invierte más tiempo en redactar ideas y detallar especificaciones, pero es tiempo que reditúa en un análisis detallado que reduce los tiempos y costos de construcción, pruebas y mantenimiento.

Recuerdo con agrado las sesiones que tuvimos para definir la manera en la queríamos operar. Por ejemplo aquellas donde deseábamos que el contribuyente recibiera su guía de obligaciones fiscales. Se trataba de desmenuzar las diferentes leyes fiscales para que el contribuyente pudiera, mediante la resolución de un cuestionario de opción múltiple, sin conocimientos fiscales, saber sus obligaciones fiscales. Consideramos que hacer esto nos permitiría en el futuro desarrollar ayudas sectoriales. El equipo tomó el desafío y en su diseño vimos claramente la complejidad de nuestro marco tributario. Finalmente se desarrolló lo que llamamos un motor de obligaciones basado en una matriz de combinaciones que hoy permite definir las obligaciones tributarias que dan paso a la declaración y control de las mismas.

La tecnología como habilitador del cambio en las instituciones: caso SAT

Dentro del proceso de cambio, vimos que podríamos aprovechar el marco contractual para incorporar la tradicional funcionalidad asociada a la administración de recursos humanos, financieros y materiales que contemplan los ERP. Esta adición entraba en el margen de 20% que ofrece la Ley de Adquisiciones, aprovechaba las sinergias y nos permitiría dar resultados rápidamente. El alcance estaba acotado y las áreas que participarían veían como natural este paso. En nueve meses se diseñó, construyó e incorporó a la operación el paquete de servicios que apoyaría, en un inicio, la transformación de las áreas adjetivas del SAT. Junto con este proceso, se reestructuró el área lo que redundó en un aumento en la eficiencia y productividad de la misma.

Poco después de firmado el contrato, se escuchó en el mercado que la empresa con la que habíamos firmado sería adquirida por otra. Pocos días después, la noticia se confirmó. Tanto de quien vendía como de quien compraba recibimos confirmación de la importancia que se le daba a nuestro proyecto y garantías de permanencia. Quien adquiría había sido finalista en el proceso de licitación y representaba una alternativa sólida. La duda se originaba por lo que tradicionalmente sucede en estos casos, el mundo se llena de buenas intenciones mas las personas que tenían el entendimiento de nuestras necesidades y el conocimiento de las capacidades de la solución que nos soportaría quedaban en una indefinición. Su permanencia era muy importante pero no podíamos depender de ello para continuar. El tiempo corría. Aquí también subestimamos el impacto. El equipo cambió y aunque se asignó gente capaz, se redujo el nivel de conocimiento de las bases arquitectónicas y, por consiguiente, se asumieron ciertas hipótesis en la construcción que nos crearían más tarde situaciones muy difíciles.

En paralelo inició la construcción. Estábamos con una carrera contra el tiempo y aceleramos algunas actividades que debieron esperar un poco más. Pensamos, equivocadamente que muchos de los componentes del ERP serían soporte vertebral del nuevo diseño. En el camino encontramos que algunos de ellos no garantizaban los niveles que requeriríamos y los decidimos fortalecer o modificar. Al abrir esta ruta dimos por hecho determinados supuestos, subestimando también el esfuerzo que se necesitaría en la arquitectura y su posterior impacto en las pruebas e integración. Sin embargo, el punto que resultaría nuestro mayor problema pasó totalmente desapercibido en ese momento, al estar en las mismas entrañas del ERP. Se trata de las definiciones que un sistema de esa naturaleza tiene para administrar tareas y los protocolos de respuesta que solo conoce quien tiene una detallada visión de la arquitectura base y ésta, entendiendo que la empresa adquiriente no necesariamente conocía con profundidad su nueva línea de productos, fue desestimada y consecuentemente no sólida ni bien articulada.

Por otro lado, al iniciar la etapa donde se tenían que encontrar los nuevos desarrollos con los sistemas legados, con los que debía convivir la nueva Solución Integral durante el tiempo en el que se alcanzaba la cobertura completa enfrentamos un problema mayor. No se trataba solo de una interfase sino de un choque entre partes del equipo que defendían posturas tecnológicas. En el fondo ambos compartían el mismo objetivo, la forma de alcanzarlo difería y la actitud que se presentó en algunos miembros del equipo nos llevó a hacer ajustes dolorosos pero necesarios. Como resultado fusionamos los grupos

La tecnología como habilitador del cambio en las instituciones: caso SAT

tecnológicos y mandamos una clara señal de que se trataba de un esfuerzo institucional que iba más allá de las posturas individuales.

Entramos entonces a la fase de integración y pruebas, misma que nos llevó más tiempo del que originalmente teníamos contemplado pero que, después de varías discusiones, decidimos llevar a la operación. Las pruebas de funcionalidad resultaban aceptables y las de desempeño (estrés) no mostraron alertas mayores.

Si durante el proyecto el compromiso mostrado por todos fue extraordinario, durante esta etapa fue impresionante la dedicación y entrega de los miembros del equipo. Eran trabajos continuos, que requirieron de varios fines de semana dedicados a actividades diversas y que nos llevaron a estar en posibilidades de salir a operación a fines de octubre del 2006, un mes antes del cambio de administración.

El lunes que liberamos la funcionalidad a las oficinas distribuidas en el país fue de mucha tensión. Pasamos desde problemas de validación de identificación hasta la saturación de los equipos de cómputo que procesaban las transacciones. Rápidamente observamos que no estábamos en condiciones de operar los servicios en Internet, pero mantuvimos el objetivo de hacerlo en las posiciones internas. Los niveles de saturación continuaron y aunque se encontraron varias oportunidades importantes para mejorar los algoritmos de búsqueda, éstas no fueron suficientes y nos vimos forzados a administrar la demanda y reducir el número de terminales que podrían acceder la funcionalidad.

Conforme avanzaban los días y se reducían las alternativas, definimos una estrategia que, además de buscar soluciones de corto plazo, nos permitiera identificar el problema de fondo y administrar los servicios que debíamos proporcionar. Contratamos los servicios de una firma para hacer un diagnóstico. Los resultados eran desalentadores. Vivíamos una crisis. Era difícil avanzar ya que cada parte buscó protegerse. La información no fluía rápidamente. Conforme eliminamos potenciales fuentes del problema fuimos concentrando los recursos hasta que quedó razonablemente claro que las causas principales eran un manejo inadecuado de transacciones en determinados módulos.

Con esta información pudimos definir varias alternativas. Una de ellas llevaba a la rescisión del contrato. Esta protegía a los funcionarios del SAT pero abría una ruta que llevaría mucho tiempo, incluyendo el procedimiento de arbitraje establecido en el contrato. La otra consistía en llegar a un acuerdo con el proveedor, dentro del marco de operación permitido a una institución gubernamental como el SAT. Decidimos intentar el segundo, apoyados en la base del profesionalismo que precedía al proveedor a nivel internacional. Fue una negociación tensa. Había un interés mutuo de resolver el problema pero cuando se habla de sanciones, ninguna empresa las acepta sin tener, no solo la razón en contra, sino un intenso debate.

El proveedor reforzó el equipo, asignó los recursos necesarios e inició lo que le llamamos la etapa de remediación. En ésta conseguimos rápidamente llevar a un nivel satisfactorio de servicio a nuestras oficinas, se analizaron las modificaciones que se requerían, se

La tecnología como habilitador del cambio en las instituciones: caso SAT

dividieron en fases, donde la primera prácticamente no requería ajustes funcionales y la segunda, con ajustes que implicaban una modificación a los procesos de negocio.

No fue sino casi un año después cuando los frutos de ese trabajo nos permitieron poner en operación los servicios a los contribuyentes vía Internet. En este ocasión los servicios de Padrón y Obligaciones (Identificación del Contribuyente) y de relacionamiento (Servicios al Contribuyente) se desempeñaron adecuadamente.

Queda pendiente poner en operación el siguiente paquete de servicios que contiene la parte más compleja de las transacciones referente a Declaraciones y Pagos y la Cuenta Tributaria, elementos que permitirán que dentro de la misma Solución Integral los contribuyentes puedan cumplir sus obligaciones y ejercer sus prerrogativas en el marco de la Ley a través de un formulario dinámico con su respectivo control de cuentas.

La puesta en operación antes señalada está prevista para finales del primer semestre de este año y si bien los trabajos asociados se desarrollaron ahora bajo el enfoque de los ya mencionados funcionando, tendremos que esperar que las exhaustivas pruebas que estamos realizando resulten ser positivas en un ambiente de producción.

Al mismo tiempo seguimos trabajando en los otros servicios que forman parte de la Solución Integral cuya incorporación está planeada para cubrirse en los próximos meses.

Es conveniente observar que la enorme fortaleza de una institución como el SAT en momento alguno dejó de atender sus requerimientos de continuidad operativa lo que no sin un trabajo intenso y en verdad excepcional permitió articular la declaración informativa mensual de operaciones con terceros (DIOT) y en su momento las que se derivaron de la reciente Reforma Fiscal para el Bienestar de los que Menos Tienen con la inclusión del IETU.

Los resultados institucionales se han mantenido superando las expectativas y sin duda estos se harán mayores en cuanto se incorporen las piezas que aún se encuentran en proceso.

La Solución Integral

El SAT es una organización centrada en el ciudadano, en el contribuyente, que es el eje de nuestras operaciones. Para fortalecer un principio de cumplimiento voluntario, nuestros servicios deben ser sencillos, ágiles y expeditos. Para lograrlo debemos contar con los mecanismos para reconocer el cumplimiento y focalizar nuestras acciones de fiscalización y control hacia quien no lo hace y con ello elevar la recaudación para que nuestro país cuente con los recursos que necesita al mismo tiempo que combatimos el incumplimiento, el contrabando y la corrupción.

La tecnología como habilitador del cambio en las instituciones: caso SAT

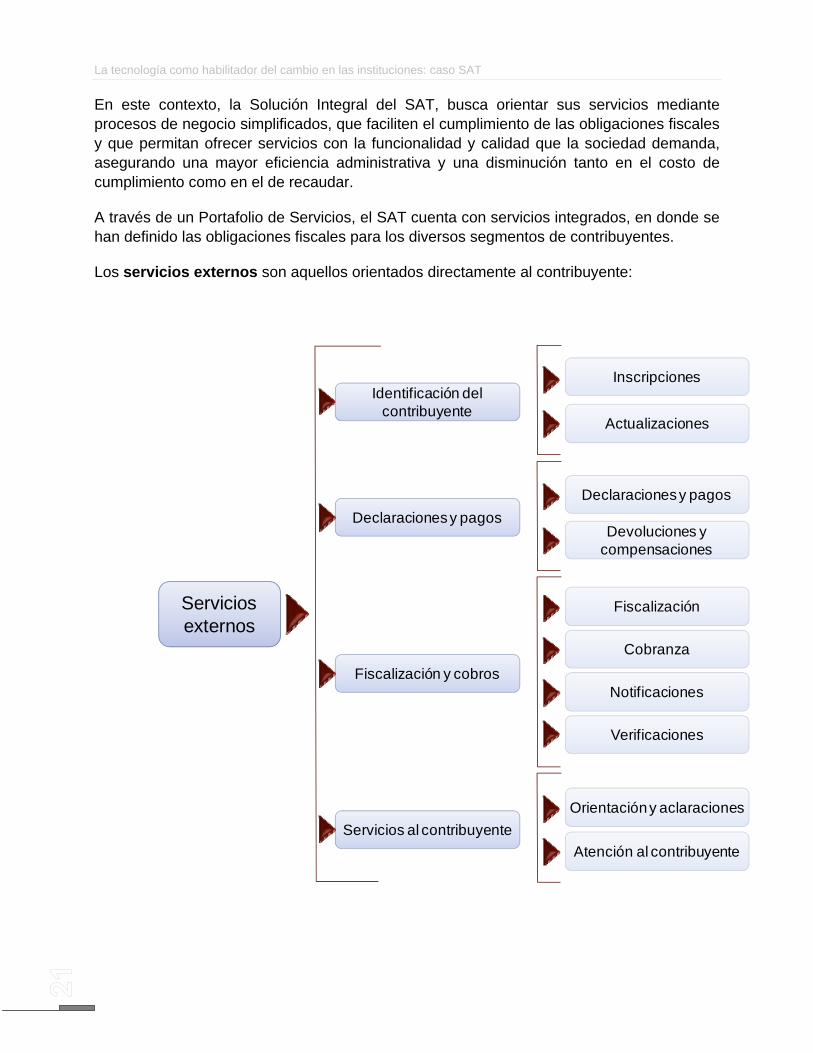

En este contexto, la Solución Integral del SAT, busca orientar sus servicios mediante procesos de negocio simplificados, que faciliten el cumplimiento de las obligaciones fiscales y que permitan ofrecer servicios con la funcionalidad y calidad que la sociedad demanda, asegurando una mayor eficiencia administrativa y una disminución tanto en el costo de cumplimiento como en el de recaudar.

A través de un Portafolio de Servicios, el SAT cuenta con servicios integrados, en donde se han definido las obligaciones fiscales para los diversos segmentos de contribuyentes.

Los servicios externos son aquellos orientados directamente al contribuyente:

Servicios externos

Declaraciones y pagos

Fiscalización y cobros

Servicios al contribuyente

Identificación del contribuyente

Inscripciones

Actualizaciones

Declaraciones y pagos

Devoluciones y compensaciones

Fiscalización

Cobranza

Notificaciones

Verificaciones

Orientación y aclaraciones

Atención al contribuyente

La tecnología como habilitador del cambio en las instituciones: caso SAT

Identificación del Contribuyente

Después de una identificación positiva del registro de los contribuyentes al padrón de causantes, se relacionan sus obligaciones tributarias a través de los elementos de información que se derivan de su actividad económica. Uno de los elementos de cambio fundamental es la determinación de obligaciones y los plazos, ya que no se requiere de un profundo conocimiento de la Ley aplicable, sino de la identificación de las actividades que el contribuyente realiza, y que resultan de las respuestas a un cuestionario dinámico.

Servicios al Contribuyente

Constituye el único frente de atención que comprende la resolución de casos y consultas a través de mecanismos y aplicaciones que incentiven una cultura fiscal de cumplimiento, proporcionando una atención personalizada, transparente y expedita. Toda la información se concentra en una base de datos única en la que se reflejan las interacciones que el contribuyente realiza con el SAT.

Los Servicios de Identificación del Contribuyente y Servicios al Contribuyente representan para el SAT:

Una nueva forma de interactuar con los contribuyentes y entre los integrantes del SAT, para proporcionar una atención efectiva.

Una nueva forma de trabajar que integra a todos en un sistema único de gestión de asuntos y permite colaborar de manera articulada, con roles y responsabilidades definidos, para brindar al contribuyente respuestas y soluciones de calidad.

Una nueva forma de contar con registros de todos los eventos que se presentan en el proceso de atención, para medir la calidad de los servicios y los índices de satisfacción del contribuyente.

Una nueva forma de facilitar el mantenimiento de los estándares de calidad y atención que el SAT brinda al contribuyente.

Declaraciones y Pagos

Es el insumo de información del proceso recaudatorio del SAT. Comienza cuando el contribuyente presenta su declaración en un formato electrónico dinámico, pudiendo efectuar sus pagos a través de los portales bancarios o a través de sus sucursales.

La tecnología como habilitador del cambio en las instituciones: caso SAT

Este servicio utilizará nuevos formatos de declaraciones y será una forma distinta para el pago a través de formularios dinámicos que integrarán la información requerida para presentar las declaraciones de acuerdo con las obligaciones de cada contribuyente; se vinculará con la creación de la cuenta del contribuyente, el registro contable de las contribuciones federales y el resto de los servicios.

Devoluciones y Compensaciones

Ofrece un esquema eficiente y moderno de operación, que permite recibir y pagar al contribuyente las solicitudes de devolución por medios electrónicos, de aquellas cantidades a que tiene derecho, así como también el cubrir sus obligaciones fiscales bajo la figura de compensación de saldos a favor o pagos de lo indebido, de conformidad con las disposiciones fiscales, en forma ágil y automática, eliminando la obligación para el contribuyente de la presentación del aviso correspondiente.

Fiscalización

En una misma solución, ofrece automatizar el proceso de fiscalización en las diversas etapas que lo integran, desde la selección de los contribuyentes, la expedición, ejecución, control y seguimiento de los actos y el oportuno desahogo de los procedimientos, así como el aprovechamiento de la información generada durante el proceso que garantiza su integridad y confiabilidad para la toma de decisiones.

Cobranza

El servicio tiene como función principal el administrar la cartera de créditos y gestionar eficientemente el cobro de los adeudos, incorporando la determinación de estrategias de recuperación de adeudos, bajo el enfoque de cobro persuasivo y/o coactivo, e incorporando la automatización de los procesos de pago a plazos, garantías, controversias embargos, remates y en general del Procedimiento Administrativo de Ejecución.

Notificación y Verificación

Administra y controla los envíos de notificaciones de actos administrativos y verificaciones de los diferentes canales. Las notificaciones y verificaciones se operan bajo un esquema de niveles de servicio y se pueden generar de manera individual o masiva. Integra un módulo para administrar la capacidad instalada en las unidades de diligenciación. Incorpora controles para asegurar la entrega efectiva de documentos al contribuyente o interesado.

La tecnología como habilitador del cambio en las instituciones: caso SAT

Adicionalmente, existen otros servicios de soporte tales como:

Cuenta Tributaria

Identifica, clasifica y opera las transacciones derivadas de declaraciones, pagos, devoluciones, créditos, autodeterminaciones y diferentes actos de autoridad que se refiera al contribuyente. Aporta los elementos necesarios al SAT para llevar un control mas adecuado de la relación.

Registro Contable

Está conceptualizado como un proceso de integración entre las diferentes operaciones contables, para integrar en un solo flujo de información a las contribuciones federales y sus movimientos, desde el pago de contribuyentes hasta su rendición en la Cuenta de la Hacienda Pública Federal.

Administración del Riesgo

Desarrolla un mayor conocimiento del contribuyente y establece patrones de comportamiento con base en su perfil de riesgo. Dependiendo del segmento al que pertenezca cada contribuyente, se podrán relacionar las variables clave de su identificación y complementarla con información de terceros para constituir una base de datos, que permita calificar el riesgo para la toma de decisiones.

Administración General y Servicios

Administra los Recursos Humanos, Materiales y Financieros del SAT, esenciales para la operación sustantiva de la institución, mediante la integración de procesos que parten de la asignación de recursos económicos a cada una de las Unidades Administrativas y el seguimiento del gasto de los mismos; además de administrar los almacenes de bienes de consumo que se alimentan en automático de las compras.

La tecnología como habilitador del cambio en las instituciones: caso SAT

Estrategia de Liberación de Servicios de la Solución Integral

Los servicios se han puesto en operación de forma escalonada, En noviembre de 2005 entró en operación el servicio interno de Administración General y Servicios. En febrero de 2006 se liberó Registro Contable y en octubre de 2006 pusimos en operación los servicios de Identificación al Contribuyente (IDC) y Servicios al Contribuyente (SAC) en los módulos de asistencia y, a partir de agosto de 2007, en el Portal del SAT. En esa misma fecha se puso a disposición de la ciudadanía un nuevo Portal del SAT incorporando más servicios vía Internet, integrando todos los puntos de contacto con el contribuyente en un solo sitio, brindándole los servicios y respuestas que necesita para cumplir con sus obligaciones fiscales.

Hemos dado un paso importante con la liberación de este primer grupo de servicios que nos acerca más a los contribuyentes y que permite, entre otros:

Servicio Integrales y conclusivos en un solo punto de atención

Facilidad de acudir a cualquiera de las 66 ALAC a efectuar su trámite

Conocimiento inmediato del cumplimiento de sus obligaciones

Atención y seguimiento inmediato de quejas

Trámites en línea-entrega de productos

Información en línea

Percepción del servicio directamente por el contribuyente

Los demás servicios continuarán mejorando de forma escalonada.

Aún falta mucho por hacer, pero estamos seguros de que el camino trazado es el correcto y que los resultados del SAT podrán dar cuenta de ello.

La tecnología como habilitador del cambio en las instituciones: caso SAT

Conclusiones

Con prudencia pero también con profunda satisfacción y orgullo, porque en el señalamiento hablo no solo en forma personal sino por más de 32,500 profesionales que conforman la Institución, en muchos campos el SAT es reconocido como una organización de vanguardia que ha podido transitar de una condición con varias áreas de oportunidad hacia otra en la que los resultados son tangibles. Los índices de evasión han disminuido y la recaudación se ha elevado; la calidad de los servicios mejora día a día y, la percepción de existencia de corrupción disminuye. Si bien es cierto que falta mucho camino por recorrer, el avance es claro y creo que en el rumbo correcto. Hoy, el SAT es una institución con una mayor capacidad de cambio lo que le permite instrumentar iniciativas más ambiciosas.

Recaudación de IVA como proporción del PIB

Porcentaje del PIB

Costo de la recaudación (Centavos por peso recaudado)

La tecnología como habilitador del cambio en las instituciones: caso SAT

Imagen general del SAT

Composición del Padrón de Contribuyentes

El uso de la tecnología ha demostrado ser un eficaz habilitador de cambio. Derivado de la experiencia, y con riesgo de resultar repetitivo a principios que son ampliamente difundidos, me permito recomendar algunos puntos:

1. Siempre existirán una mejor alternativa tecnológica pero si esperas a encontrarla, perderás la oportunidad de hacer lo que te han encomendado.

La tecnología como habilitador del cambio en las instituciones: caso SAT

2. Busca trabajar con un socio tecnológico cuyo objetivo e interés vaya más allá del simple cumplimiento contractual. Haz que tu proyecto tenga un costo/beneficio mucho mayor al económico y que tenga tu mismo interés en concluirlo exitosamente.

3. Cuida que en el proceso de selección en la adquisición no llegue el más hábil administrador de contratos sino el que tenga mejores aptitudes para cumplir el objetivo.

4. De ser posible, y particularmente de tratarse de un proyecto en el sector público, incorpora al proyecto alguna institución que asegure su continuidad y evaluación, sin esperar que los mecanismos tradicionales sean suficientes. En el caso del SAT, la participación del Banco Mundial ha sido extraordinariamente útil para darle una visión integral e institucional al proyecto.

5. Un buen esquema de gobernabilidad es garantía de comunicación, un buen equipo de proyecto es garantía de éxito.

6. No dejes que se creen intereses detrás de cualquier ruta tecnológica. Entiende las posiciones, sus fortalezas y debilidades, escoge y evita que los celos profesionales de quien apoyó la ruta no seleccionada interfieran en la ejecución del proyecto.

7. Cuando se suman socios tecnológicos al proyecto, la complejidad aumenta exponencialmente y quieras o no, vas a ser quien resuelva sus disputas. Procura entonces, crear un marco de comunicación eficiente y de resolución eficaz.

8. Invierte en entender la tecnología que estás comprando, cuestiona cuando las adecuaciones son profundas y busca en esos momentos que los compromisos se validen.

9. Cuando enfrentas una crisis que no sea la primera pregunta ¿quién es el culpable?, sino, ¿qué alternativas tenemos?

10. Nunca inicies un proyecto de largo plazo sin poder dar resultados en el corto plazo.

11. Con paciencia, perseverancia y buen humor, sí se puede.

Las capacidades y habilidades del cuerpo directivo para hacer que las cosas necesarias para cumplir la misión sucedan, para influir en la modificación de las restricciones internas y externas a la organización, para anticipar y administrar los riesgos determinan el grado de éxito.