a l ner 2 - gdc.sismatica.net · lista para imprimir. buenos aires, argentina. a l ner 2 suplemento...

TRANSCRIPT

Resumen semanal bursátil Cinco Ruedas. Análisis Técnico, Análisis Fundamental, Noticias y toda la información que necesi-tas para ganarle al mercado.

Distribución Gratuita en formato digital, lista para imprimir.

Buenos Aires, Argentina.

Año IV - N° 33 Lunes 13 de Enero de 2014

Suplemento Cine: “El dinero es lo más barato del mundo”. Crítica a la película estreno “El Lobo de Wall Street” de Mar tin Scorsese. Pág. 34

Performance semanal de Índices

Cotización Billetes Banco Nación al 10/1/2014

COMPRA VENTADolar U.S.A 6,625 6,665Euro 9,03 9,18Real 3,02 3,25

Brecha Cambiaria (CCL vs. Oficial)41,48%

Las mejores estrategias con Opciones Financieras . Pág. 26

Especie Cierre MontoRO15D USD 98,00 USD 26.352.867AA17D USD 88,00 USD 14.801.084RO15C USD 99,00 USD 2.266.411AN18D USD 91,50 USD 926.585AA17C USD 86,75 USD 134.853

Promedio

9,399,399,369,52

9,43

TC $/USD9,49

Tipo de Cambio Financiero

5240,00

5290,00

5340,00

5390,00

5440,00

5490,00

5540,00 Merval

4150,00

4200,00

4250,00

4300,00

4350,00

4400,00 M. Argentina

0102030405060708090

100

06-ene 07-ene 08-ene 09-ene 10-ene

Mill

ones

de

peso

s

Montos Negociados en AccionesSemana actual

Semana anterior

0

500

1.000

1.500

2.000

2.500

3.000

3.500

06-ene 07-ene 08-ene 09-ene 10-ene

Mill

ones

de

peso

s

Total Negociado en BolsaSemana actual

Semana anterior

Apertura Mínimo Máximo Cierre Performance5.399,00 5.244,86 5.496,61 5.490,88 1,70%

Fecha Cierre VariaciónLunes -1,64%Martes 1,34%Miércoles 0,65%Jueves -0,26%Viernes 2,15%5.490,88

5.283,03 5.353,97 5.388,90 5.375,09

Apertura Mínimo Máximo Cierre Performance4.316,62 4.186,02 4.368,75 4.357,56 0,95%

Variación-1,88%1,50%1,01%

-1,01%1,76%

Fecha CierreLunesMartes 4.282,53

4.219,17

Miércoles 4.325,81 Jueves 4.282,27 Viernes 4.357,56

Los datos contenidos en la presente publicación se encuentran sujetos a revi-siones y cambios posteriores sin previo aviso.

De ningún modo los datos contenidos en esta publicación, en su totalidad o de forma parcial deben ser tomados en cuenta como una invitación, difusión, suger-encia y/o recomendación al público en general a comprar, vender y/o mantener Títulos Valores, los cuales se encuentran comprendidos en la Ley 17.881, Art. 17.

Todos los análisis, opiniones o informes aquí vertidos fueron obrados de buena fé, pero pueden estar sujetos a cambios imprevistos en variables exógenas que podrían no haber sido tomadas en cuenta al momento inicial del análisis, de manera tal que ciertos objetivos a futuro podrían no cumplirse. De esta manera, le recordamos que toda decisión de inversión conlleva un riesgo que debe ser considerado por el inversor. A partir de aquí, el lector/inversor será completa-mente responsable sobre las decisiones que haya tomado, no pudiendo culpar a “Cinco Ruedas” ni a ningún responsable de la revista por ello.

Lunes 13 de Enero de 20142

ENCONTRANOS EN:

Grupo de Facebook: https://www.facebook.com/groups/cincoruedas/

Página de Facebook:https://www.facebook.com/CincoRue-das

Seguinos en Twitter: @5ruedas

Puerto Finanzas:http://www.puertofinanzas.com/5Ruedas

Cinco Ruedas, el diario del inversor

Propietario: Guillermo M. Poplavsky

Domicilio: Boyacá 976, C.A.B.A.

Reg. Nac. de la Propiedad Intelectual: 5105624

Colaboraron con esta Edición

Economía:Lic. Alejandro J. Torres Villalva

Lic. Miriam BarrosoLic. Victoria VicicontiLic. Santiago Giraud

Análisis Técnico:Carlos Paul

(ALUA, APBR, BMA, COME, EDN, ERAR)Lic. Cecilia Bénétrix

(FRAN, GGAL, PAMP, PESA, TECO2)Guillermo M. Poplavsky

(MERVAL, INDU, TS, YPFD)

Educación:Fernando Leiva

Opciones y Derivados:Cr. German Marin

Panorama Internacional:Mamela Fiallo Flor

Suplemento Cine:María Paula Putruelli

Notas periodísticasDiego Acevedo

Corrector:Rodrigo Sebastián Cardozo

Noticias e Informes Análisis Técnico + Fundamental

10 - Análisis Técnico de Cupones Atados al PBI - TVPP -

10 - Análisis Técnico Onza de OroPor Guillermo M. Poplavsky.

11 - Análisis de Acciones Seguimiento semanal de Análisis Técnico y Fundamental de las acciones líderes de Argentina y el Índice Merval.

26 - Análisis de Opciones Las mejores estrategias con opciones disponibles al cierre del Mercado. Por Germán Marin.

3 - Ranking de Especies negociadas en la semana.Ordenadas por montos totales operados en la semana, clasificadas según Acciones, Títulos Públicos y Cedears. Incluye Top Cinco de Mayores Negociadas, Alzas y Bajas.

4 - Negociación de Cheques de Pago Diferido

6 - El Fideicomiso Financiero como alternativa de financiación.Por Victoria Viciconti

8 - Desde que Macri asumió el control del Subte, el boleto subió más del 200%.Por Diego Acevedo

32 - En un reino muy lejano, pretenden que los agroquímicos sean cosa del pasado.Por Mamela Fiallo Flor

Educación

9 - Estructura de un Trade.Por Fernando Leiva

Cinco Ruedas, El diario del Inversor Bursátil 3

Nombre Especie Cierre Var. % Monto YPF S.A. YPFD $ 278,000 3,73 $ 164.361.288 Tenaris S.A. TS $ 183,150 -2,32 $ 100.880.551 Grupo Galicia S.A. GGAL $ 9,240 -4,74 $ 75.885.322 Pampa Energía S.A. PAMP $ 1,830 -8,96 $ 25.068.777 EDENOR S.A. EDN $ 2,460 -18,00 $ 22.244.197 Comercial del Plata S.A. COME $ 0,948 11,53 $ 19.354.327 Siderar S.A.I.C. ERAR $ 3,050 1,33 $ 19.225.445 Banco Macro S.A. BMA $ 21,500 -6,11 $ 15.289.825 Petrobrás Brasil S.A. APBR $ 57,500 -3,69 $ 14.572.214 Telecom S.A. TECO2 $ 28,500 -6,10 $ 13.070.029 BBVA Banco Francés S.A. FRAN $ 21,000 -0,71 $ 9.648.484 Petrobrás Argentina S.A. PESA $ 5,080 -8,47 $ 7.856.802 Aluar Alum. Argentino S.A. ALUA $ 3,800 2,15 $ 5.551.644 TRANSENER S.A. TRAN $ 1,130 -9,60 $ 2.909.240 Central Costanera S.A. CECO2 $ 1,140 -2,56 $ 2.487.961 Solvay Indupa S.A. INDU $ 5,700 2,89 $ 2.475.181 Mirgor S.A.I.C. MIRG $ 139,000 7,75 $ 2.367.815 Banco Santander S.A. STD $ 74,000 0,68 $ 2.117.034 Molinos Río de la Plata S.A. MOLI $ 28,000 -9,53 $ 1.602.669 Telefónica de España S.A. TEF $ 136,400 1,41 $ 1.446.240 Transp. Gas del Norte S.A. TGNO4 $ 1,400 -0,71 $ 1.272.480 Repsol S.A. REP $ 211,000 2,52 $ 1.235.358 Central Puerto S.A. CEPU2 $ 14,600 -4,89 $ 1.161.087 Cresud S.A.C.I.F.A. CRES $ 9,000 1,12 $ 985.953 Ledesma S.A. LEDE $ 5,420 -1,46 $ 631.346 Grupo IRSA IRSA $ 10,200 -0,97 $ 617.700 Transp. Gas del Sur S.A. TGSU2 $ 3,950 0,77 $ 553.952 Banco Hipotecario S.A. BHIP $ 1,730 -7,49 $ 517.677 Carboclor S.A. CARC $ 2,250 0,00 $ 513.529 Banco Santander Río S.A. BRIO $ 13,350 -2,20 $ 502.378 Carlos Casado S.A. CADO $ 6,140 4,07 $ 480.635 Molinos Juan Semino S.A. SEMI $ 1,800 9,09 $ 423.737 Grupo Clarín S.A. GCLA $ 22,600 0,44 $ 418.457 Celulosa S.A. CELU $ 4,630 -1,49 $ 386.812 Instituto Rosenbusch S.A. ROSE $ 2,500 0,00 $ 384.333 I. y E. De la Patagonia S.A. PATA $ 7,550 0,00 $ 330.188 S.A. San Miguel SAMI $ 9,500 0,00 $ 261.839 Banco Patagonia S.A. BPAT $ 5,900 13,46 $ 243.264 Agrometal S.A.I.C. AGRO $ 3,480 1,75 $ 232.268 Garovaglio y Zorraquín S.A. GARO $ 3,100 3,33 $ 210.816 Metrogas S.A. METR $ 1,320 -7,04 $ 202.662 Banco de Galicia S.A. GALI $ 23,000 4,07 $ 172.323 Boldt S.A. BOLT $ 2,400 0,00 $ 164.028 Rigolleau S.A. RIGO $ 21,500 -0,92 $ 122.031 Ferrum S.A. FERR $ 2,900 0,69 $ 115.760 Holcim S.A. JMIN $ 3,750 -6,25 $ 112.984 Fiplasto S.A. FIPL $ 1,580 0,00 $ 100.306 Capex S.A. CAPX $ 5,050 -1,94 $ 90.575 Quickfood S.A. PATY $ 16,000 0,00 $ 82.506 Grimoldi S.A. GRIM $ 4,300 5,39 $ 68.127 Banco Santander Río -Pref- BRIO6 $ 13,000 -4,76 $ 52.043 Angel Estrada y Cía. S.A. ESTR $ 2,800 -6,67 $ 45.438 Autopistas del Sol S.A. AUSO $ 2,100 2,44 $ 40.854 Polledo S.A. POLL $ 0,184 -8,00 $ 36.427 Dycasa S.A. DYCA $ 4,700 -6,00 $ 32.197 Petrolera del Conosur S.A. PSUR $ 0,850 13,64 $ 30.086 Gas Natural Ban S.A. GBAN $ 3,450 0,00 $ 30.015 Cía. Introd. de Bs. As. S.A. INTR $ 4,500 6,13 $ 29.345 Longvie S.A. LONG $ 1,570 -1,88 $ 28.374 Dist. de Gas Cuyana S.A. DGCU2 $ 3,000 0,00 $ 26.940 Caputo S.A. CAPU $ 3,250 0,93 $ 26.584 Morixe S.A. MORI $ 1,950 -2,50 $ 24.123 Cerámicas San Lorenzo S.A. SALO $ 0,950 0,00 $ 21.652 Camuzzi Gas Pampeana S.A. CGPA2 $ 1,660 -5,14 $ 19.270 Inversora Juramento S.A. INVJ $ 1,800 -5,26 $ 13.642 Grupo Cons. del Oeste OEST $ 2,450 0,00 $ 9.634 Alto Palermo S.A. APSA $ 50,000 0,00 $ 6.868

Nombre Especie Cierre Var. % Monto BODEN 2015 RO15 $ 930,000 3,69 $ 822.291.920 BONAR X AA17 $ 826,000 4,28 $ 795.527.533 GLOBAL 17 U$S Ley NY GJ17 $ 833,000 -0,01 $ 134.388.512 BONAR 2014 AE14 $ 102,800 1,56 $ 55.428.665 BOGAR 2018 NF18 $ 138,500 -0,37 $ 51.292.008 BS AS 2015 U$S 4,24% PBF15 $ 770,000 0,61 $ 32.895.680 DISCOUNT $ DICP $ 195,450 0,22 $ 27.196.882 BONAR 2018 U$S 9% AN18 $ 856,000 1,17 $ 25.225.808 MENDOZA 2016 U$S PMY16 $ 742,000 2,04 $ 24.720.690

BOCON Cons. 7 Serie $ PR14 $ 98,500 0,51 $ 22.871.477 CHUBUT 2019 U$S PUO19 $ 740,000 2,04 $ 21.433.831 DISCOUNT U$S Ley NY DICY $ 950,000 -0,43 $ 18.576.795 ER 2013 S.II 2,25% VTO. 2016 ERD16 $ 716,000 8,67 $ 15.952.120 NEUQUEN 1 2016 U$S NDG1 $ 749,000 4,92 $ 15.521.432 E. RIOS 2016 U$S Ley Arg. ERG16 $ 750,000 1,60 $ 15.325.200 MENDOZA 2018 U$S PMO18 $ 710,000 2,41 $ 14.152.800 Cupones PBI en $ TVPP $ 11,220 -2,39 $ 13.678.569 Cupones PBI U$S Ley NY TVPY $ 80,100 0,10 $ 12.476.424 PAR U$S Ley NY PARY $ 375,000 -1,47 $ 11.945.697 C.A.B.A. Clase 4 2019 U$S BDC19 $ 742,000 -0,01 $ 11.185.317 DISCOUNT U$S Ley Arg. DICA $ 1.106,500 -0,33 $ 10.781.061 BOCON Cons. 6 Serie 2% $ PR13 $ 188,750 -0,67 $ 9.715.612 Cupones PBI U$S Ley Arg. TVPA $ 82,500 -0,93 $ 8.040.152 Cupones PBI en Euros TVPE $ 105,500 -0,02 $ 7.796.101 PAR U$S Ley Arg. PARA $ 428,000 -3,91 $ 7.763.544 Desc. Corto Pzo. Bs.As. U$S BDED $ 655,000 3,46 $ 7.690.637 C.A.B.A. Clase 2014 ARS/U$S BDC14 $ 725,000 -2,19 $ 5.926.150 BS AS 2021 U$S 10,875% BP21 $ 826,000 0,53 $ 5.744.000 C.A.B.A. U$S 1,95% VTO. 2019 BD2C9 $ 670,000 -4,50 $ 5.215.000 C.A.B.A. Clase 3 2018 U$S BDC18 $ 775,000 6,15 $ 4.743.300 NEUQUEN 2 2018 U$S NDG21 $ 748,000 6,54 $ 2.926.551 BOCON Cons. 8va. Serie $ PR15 $ 150,000 1,51 $ 2.846.897 Boncor 2017 CO17 $ 428,000 0,59 $ 2.790.505 PAR U$S Ley Arg. PAA0 $ 411,000 2,68 $ 2.645.173 BS AS 2015 U$S 11,75% BP15 $ 910,000 4,95 $ 1.820.000 Cupones PBI U$S Ley NY TVY0 $ 79,000 -0,03 $ 1.470.900 Tít. Deuda C. III u$s 2018 PMD18 $ 694,500 2,10 $ 1.182.020 PAR $ PARP $ 76,000 1,31 $ 1.098.416 BOCON Prov. 4 Serie 2% $ PR12 $ 68,000 1,44 $ 1.048.134 PAR Med. Pzo. BS.AS. U$S BPMD $ 597,000 -0,34 $ 669.471 BONAR 2015 AS15 $ 87,700 2,24 $ 587.272 C.A.B.A. Clase 2 U$S 2014 BD2C4 $ 745,000 2,70 $ 490.900 Par Largo Pzo. Bs As U$S BPLD $ 497,000 0,40 $ 409.310 DISCOUNT U$S Ley Arg. DIA0 $ 1.050,000 2,78 $ 396.984 DISCOUNT U$S Ley NY DIY0 $ 927,000 -2,52 $ 155.449 BODEN 2014 RS14 $ 56,000 4,51 $ 145.773 CUASIPAR $ CUAP $ 128,000 -1,57 $ 97.671 PAR U$S Ley NY PAY0 $ 373,000 0,80 $ 92.612 TUCUMAN S. 2 U$S TUCS2 $ 130,000 0,00 $ 52.196 BOCON Prev. 4 Serie 2% $ PRE9 $ 13,800 -1,17 $ 49.025 TUCUMAN S. 1 $ Vto. 2018 TUCS1 $ 135,100 1,48 $ 48.697 PAR Largo Pzo. Bs As Euro BPLE $ 679,900 1,46 $ 19.690 RIO NEGRO BOGAR C. 2 - S. 2 RNG22 $ 66,000 -3,16 $ 15.738 BOCON Prov. 4 Serie $ PRO7 $ 18,000 -2,78 $ 3.600 BUENOS AIRES Ley 12836 PB17 $ 22,000 -2,27 $ 3.036 BUENOS AIRES Ley 13763 PB14 $ 12,000 0,00 $ 2.812

Nombre Especie Cierre Var. % Monto BHP Billiton Co. BHP $ 612,250 0,14 $ 11.170.409 Lockheed Martin Corp. LMT $ 1.386,900 5,28 $ 10.390.481 Nomura Holdings Inc. NEM $ 207,000 4,82 $ 8.619.357 Citigroup Inc. C $ 16,800 8,91 $ 4.672.421 Apple Inc. AAPL $ 499,000 1,39 $ 1.934.426 Exxon Mobil Corp. XOM $ 189,700 7,01 $ 1.608.656 The Home Depot Inc. HD $ 194,600 14,00 $ 1.607.396 Cía. Min. Vale do Rio Doce VALE $ 64,650 -0,07 $ 699.931 General Electric Co. GE $ 51,500 3,78 $ 688.629 Caterpillar Inc. CAT $ 165,200 0,79 $ 561.680 Banco Bradesco S.A. BBD $ 108,600 0,85 $ 400.184 Google Inc. GOOG $ 362,000 3,32 $ 367.430 SAP AG SAP $ 250,900 0,74 $ 225.810 American Int. Group Inc. AIG $ 97,000 8,76 $ 127.800 Coca Cola Co. KO $ 76,000 5,33 $ 125.539 IBM Corp. IBM $ 173,450 3,17 $ 111.695 Sony Corp. SNE $ 81,750 8,50 $ 98.100 Alcoa Inc. AA $ 15,500 0,39 $ 92.886 3M Company MMM $ 250,000 4,44 $ 64.725 Corning Inc. GLW $ 40,700 10,32 $ 50.142 Microsoft Corp. MSFT $ 65,850 -0,99 $ 46.004 MacDonald’s Corp. MCD $ 217,550 -0,37 $ 43.567 Pfizer Inc. PFE $ 143,000 3,27 $ 34.312 Intel Corporation INTC $ 46,950 0,64 $ 31.663 GlaxoSmithkline plc GSK $ 120,400 3,82 $ 28.896 Disney Co. DISN $ 86,500 0,17 $ 26.988 Chevron Co. CVX $ 142,000 1,23 $ 18.176 Johnson & Johnson JNJ $ 172,750 8,03 $ 18.051 Banco Bilbao Vizcaya SP BBV $ 105,700 0,24 $ 10.570 Wal-Mart Stores Inc. WMT $ 237,000 0,21 $ 5.688

Ranking de especies negociadas en la semana*ACCIONES Nombre Especie Cierre Var. % Monto

*Ordenadas por montos totales operados en la semana, discriminadas entre Acciones, Títulos Públicos y CEDEAR´s. Cinco Mayores NegociadasCinco Mayores AlzasCinco Mayores Bajas

TÍTULOS PÚBLICOS

CEDEAR´s

Lunes 13 de Enero de 20144

En la Bolsa de Comercio de Buenos Aires, la operatoria de cheques de pago diferido, finalizó la semana con un volumen cercano a los 86,9 millones de pesos, alcanzando en la semana una tasa promedio del 25,05%.

El plazo con mayor volumen negociado durante la semana, se corresponde con el segmento comprendido entre 121 y 150 días con un volumen cercano a los 11,6 millones de pesos. Por su parte la jornada del martes registró el máximo volumen negociado, alcanzando los 25,2 millones de pesos, fecha en la cual la tasa promedio de negociación alcanzó el 23,99% frente al 25,65% operado en la jornada del lunes.

En referencia a los cheques de pago diferido con custodia en Caja de Valores S.A. pendientes de negociación, el monto asciende al viernes 10 de Enero a 41,9 millones de pesos.

Negociación de Cheques de Pago Diferido

Elaboración Propia en Base a Datos de la Gerencia de Operaciones BCBA

Elaboración Propia en Base a Datos de la Gerencia de Operaciones BCBA

Cinco Ruedas, El diario del Inversor Bursátil 5

En el año 2013, el volumen total negociado en cheques de pago diferido en la Bolsa de Comercio de Buenos Aires alcanzó los 3.029,12 millones de pesos, registrando un incremento respecto al año 2012 del 53,88%. Este volumen confirma el importante beneficio que representa el descuento de cheques de pago diferido en el mercado de capitales para las empresas en su conjunto y en especial para los pequeños y medianos empresarios. No podemos negar que, el libre mercado (en cuanto a la negociación de cheques de pago diferido se refiere), ha dado sus frutos.

Los excesos de demanda y oferta, determinantes del descuento ex post aplicado a este tipo de documento, han significado en el transcurso de los últimos años, una rápida y conveniente operativa para todo el sector empresarial.

Para el año 2014 las perspectivas de crecimiento en cuanto a la negociación de este instrumento son aún mayores que el volumen alcanzado durante el año 2013, a los que deben agregarse la negociación de los nuevos Pagaré Bursátil.

Elaboración Propia en Base a Datos de la Gerencia de Operaciones BCBA

Elaboración Propia en Base a Datos de la Gerencia de Operaciones BCBA

Lunes 13 de Enero de 20146

Por Victoria Viciconti.Licenciada en Economía (UBA)www.proyectoeconomico.com

El Fideicomiso Financiero como Alternativa de Financiación

La crisis económica que tuvo lugar en nuestro país a partir de 2001 implicó la adopción de medidas

que generaron una gran vulnerabilidad y volatilidad macroeconómica: declaración de default, abandono de la convertibilidad acompañada de una importante devaluación y el congelamiento y reprogramación de depósitos bancarios (“corralón”).

Frente a esta situación, se desencadenó un período recesivo inédito en nuestra historia (con el PIB cayendo un 10,9% en 2002) caracterizado por el incremento del desempleo, precarización de las condiciones de vida, quiebra de empresas, emisión de cuasi monedas, fuga de capitales y fuerte contracción de préstamos, tanto para el sector público como para el sector privado. La restricción crediticia, producto de la crisis bancaria y la cesación de pagos de la deuda pública, implicó un quiebre de los mecanismos tradicionales de financiación. Es en este contexto donde el mercado de capitales surge como un sustituto directo para la obtención de financiación empresarial.

Entre los diversos instrumentos que se negocian en él, se encuentra la figura del fideicomiso financiero, el cual como vehículo de la securitización, ha evidenciado un gran desarrollo en el contexto antes relatado, sirviendo además como fuerte impulsor de la posterior recuperación económica que mostró el país en los años subsiguientes.

Históricamente, la securitización tiene sus orígenes en 1930 en Estados Unidos, a partir del desarrollo de sistemas de financiamiento en materia habitacional. No obstante, a nivel internacional, Vinod Kothari (Securitization: The Financial instrument of the future, 2006) afirma que las securities tienen su apogeo como consecuencia de las transformaciones que se experimentaron dentro del mercado financiero global recién a partir

de la década de 1990, evidenciándose en una aceleración de una preferencia del público por la canalización de ahorros hacia el mercado de capitales, en detrimento de los depósitos inmovilizados en el sector bancario.

En el plano doméstico, recién a partir de 1994, se planteaba la necesidad de desarrollar un mercado de capitales que permitiese brindar un mejor acceso al financiamiento para las empresas. Debido al éxito que había alcanzado la titulización en otros países, tales como Estados Unidos, Gran Bretaña, Colombia, Chile y Venezuela, se comenzó a evaluar la posibilidad de introducir el negocio fiduciario como mecanismo de financiación, teniendo en cuenta los beneficios que traería tanto para la economía en su conjunto como para el mercado de capitales. Es así entonces, como a partir de la implementación de la ley 24.441, sancionada en 1994, entra en vigencia la regulación del “fideicomiso financiero” como vehículo de la titularización, que es aquél donde los derechos inherentes a los beneficiarios están incorporados en valores negociables. El desarrollo de esta ley, en sus orígenes, tuvo como objetivo la canalización de ahorros hacia la financiación de la construcción y por ende de la vivienda.

Sin embargo, luego de la crisis de 2001 el fideicomiso financiero ha emergido como

el principal vehículo de financiamiento empresario, ampliando el universo de activos fideicomitidos o titulizados para incluir: préstamos de consumo, tarjetas de crédito, contratos de leasing, financiación de exportaciones, entre otros. Resulta evidente, entonces, que este nuevo instrumento como medio de fondeo presenta rasgos particulares que la posicionaron por más de diez años consecutivos como la vedette del mercado de capitales.

De acuerdo a sus características de forma, se puede sostener que la securitización presenta grandes ventajas con respecto a otros mecanismos de financiación en lo que refiere a tres cuestiones: riesgo, liquidez y conservación de valor.

En primer lugar debido a que, por su estructura legal, la separación de los activos fideicomitidos del patrimonio de las firmas asegura la conservación del valor – respaldado en un activo, real o intangible – y por otro lado permite una disminución del riesgo, debido a que el flujo de pagos no dependerá de la marcha de cada empresa en particular. Esa disminución del riesgo permite una colocación a tasas más competitivas dentro del mercado de capitales e inclusive a un costo menor que las tasas que se otorgan en el sector bancario. La securitización conduce a la integración de los bancos al mercado de capitales,

Cada vez más empresas buscan financiar sus proyectos mediante estos instrumentos cotizables en Bolsa. Características y ventajas de los Fideicomisos Financieros.

Cinco Ruedas, El diario del Inversor Bursátil 7

impulsando una inyección de liquidez a la economía real, a partir de activos que se encontraban previamente inmovilizados.

Desde el punto de vista de las compañías, la financiación fuera de balance que les otorga este instrumento les permite mejorar los ratios de endeudamiento y por lo tanto adquirir otros tipos de financiamiento. Así, ha permitido el desarrollo y expansión de grandes casas de electrodomésticos: Garbarino, Frávega, La Red Megatone, Ribeiro, entre otras, brindándoles la oportunidad de instalación en nuevas provincias y localidades, pudiendo establecer allí nuevos puntos de venta.

La restricción a las financiaciones que existen dentro del mercado implican que muchas empresas tengan que obtener fondos mediante reinversión de utilidades, sobre todo aquellas que son pequeñas y medianas. No obstante, el conocimiento y el uso del fideicomiso financiero ha ampliado en número y en oportunidades la capacidad de fondeo para aquellas firmas que veían vedada la colocación de deuda dentro del mercado o el acceso al crédito bancario.

En cuanto a las colocaciones, parece ser que dentro de nuestro mercado de capitales, los activos líderes fueron y serán aquellos que están ligados a los créditos al consumo. Como bien es sabido, la incapacidad de un número relevante de la población de adquirir créditos inmobiliarios – por restricciones de ingreso y capital – provoca que exista una pequeña proporción de activos fideicomitidos de esta naturaleza, a gran diferencia con lo que ocurre con los mercados financieros del resto del mundo. El crecimiento de las emisiones y del monto emitido presenta una

tendencia alcista, pero se ha visto afectada por la eliminación de las AFJPs, organismos que se configuraban como los mayores demandantes de los valores de deuda fiduciaria.

Otra cuestión que se manifiesta en la gran solidez que han experimentado para soportar las consecuencias del deterioro del curso de la actividad económica que han tenido y poseen hoy en día sobre la capacidad de repago de los deudores. Si bien han surgido casos, como el “Caso Bonesi” donde ha habido retención de fondos, el gobierno emitió una resolución judicial que obligaba a depositar el dinero adeudado para el pago de los valores emitidos. Más allá de la imagen negativa que ha dejado esta situación para el resto de los fideicomisos en general, el respaldo judicial ha permitido que se mantenga en vigencia la solidez de la figura de las securities a nivel nacional.

Desde el punto de vista del inversor, no debe desconsiderarse que la creencia en los beneficios del instrumento se resguardan en el sostenimiento de la cadena de pago a través de la cual se retroalimenta. La confianza en el fideicomiso financiero a lo largo del tiempo se sostiene sobre dos cuestiones. La primera radica en la reputación de la figura del fiduciario (administrador) como mecanismo regulador. Es decir, son los bancos y las sociedades de bolsa quienes asumen la administración de los activos titulizados y, por ende, la disciplina de una economía de competencia en conjunción con la obtención de un negocio rentable conlleva la necesidad de velar por el correcto funcionamiento y asegurar el flujo de fondos futuros a quienes optan por adquirir estos títulos valores en los mercados de capital. En

segunda cuestión, existe la posibilidad del otorgamiento de garantías - ya sean internas (bienes adicionales) o externas (personales por parte del fiduciante o un tercero) – manifestándose así como una sobrecobertura que asegura el recupero de los ahorros invertidos y refuerza a los bienes fideicomitidos como fuente única de pago.

El crecimiento de las emisiones fiduciarias debe mantenerse dentro de ciertos estándares aceptables, porque de existir una gran titulización en situaciones de crisis podría generar un aumento en los niveles de mora, afectando así la credibilidad del instrumento mismo y de las carteras cedidas. De todas maneras, en el futuro a las securities les resta un gran camino por recorrer, debido a que si evaluamos su performance en el mercado secundario, más allá del gran crecimiento que han experimentado a lo largo de estos años, todavía estos tipos de instrumentos no han alcanzado el grado de liquidez que poseen los títulos públicos o acciones de empresas líderes.

En síntesis, el fideicomiso financiero a lo largo de esta última década ha logrado consolidarse como una de las herramientas más eficientes a la hora de obtener financiamiento a un costo accesible y, al mismo tiempo se ha convertido, desde el punto de vista de los inversionistas, en un atractivo instrumento de ahorro ya que ha permitido obtener rendimientos superiores a los otorgados por las entidades bancarias. Así, entonces, pasaría a consolidarse íntegramente como uno de los mecanismos más completos por el beneficio doble que acarrea para aquellos que demandan como para los que ofrecen financiación.

Lunes 13 de Enero de 20148

Por Diego [email protected] de Cinco Ruedas

Desde que Macri asumió el control del subte, el boleto subió más del 200%Un ajuste tarifario que se renueva año tras año en la Ciudad de Buenos Aires. En 2011, el precio del boleto era de $ 1.10, luego a comienzos de 2012 trepó a $2.50 (127%) y finalmente cerró en 2013 a $ 3.50. Hay una propuesta de subir el precio en marzo a $ 4.50, valor que se aplicará usando las tarjetas Monedero o Sube. Ahora pagarán menos aquellos que usen más el servicio.

Lo primero que hizo Mauricio Macri, el Jefe de Gobierno de la Ciudad de Buenos Aires, al asumir el control de

los subtes -que estaban bajo la órbita del gobierno nacional y cuyo traspaso estuvo marcado de conflictos políticos, temas jurídicos y administrativos- en la ciudad fue incrementar el cuadro tarifario en enero de 2012. El boleto pasó de $1.10 a $2.50, un incremento del 127% que intentó ser frenado con medidas cautelares en la Justica sin éxito alguno.

Desde que Macri asumió el control del subte la tarifa porteña subió más del triple, pasó de $ 1.10 a $ 3.50. Es decir: $ 2.50 (127%); $ 3.50 (40%), en total el aumento fue del 218%. Hay un proyecto para elevar el boleto mínimo del subte en el orden de los $ 4.50 (con Monedero y Sube) y 5 pesos sin ningún tipo de descuento alguno. Recalculando, es un aumento del 28.60% y 42.86% respectivamente. De continuar con la proyección en 2014, el aumento total daría un 355% (sin tarjeta) y 309% (con tarjeta). El proyecto pretende elevar un peso más el boleto del metro escalonadamente hasta $4.50. Se pasa de un esquema de tarifa plana a una escalonada.

Tarifas actuales

Subte: $ 3,50

Pre metro con combinación:$ 3,50

Pre metro sin combinación: $ 1,00

Pase Jubilados: Franquicia

Abono Estudiantil: $ 30,00

Abono Maestro: $ 76,00

Pase Escolar: Franquicia

*Franquicia. Tiene descuentos especiales para determinados grupos.

Fuente: Metrovías

Se viene un nuevo ajuste en el boleto del subte. Habrá subsidios para aquellos que utilicen con frecuencia el servicio.

Cinco Ruedas, El diario del Inversor Bursátil 9

Por Fernando Leiva.Trader Norteamericano.Columnista de Cinco Ruedas.

Estructura de un trade

Un trade sin estructura es dejar al azar el éxito de una operación. Y realmente esa no es una forma en

la que podamos ser operadores serios y rentables en el largo plazo.

En reiteradas oportunidades hice mención a la frase “planifica la operación y opera lo planificado”, y es a la estructura a lo que intento hacer referencia. Considero que es necesaria porque elimina por completo las emociones y nos permite organizar nuestras ideas y objetivos.

La estructura de una operación está compuesta por tres eventos.

- Setup: Es representado por figuras o patrones que se repiten en el tiempo una y otra vez. Por ejemplo; gaps, triángulos, soportes, resistencias, líneas de tendencia, retrocesos fibo, ciclos, por nombrar algunos. Creo que todos conocemos estos términos, y de no ser así los invito a buscar y leer las ediciones anteriores de 5 Ruedas, donde cada uno de éstos fue explicado. Lo interesante de este primer evento es que es totalmente objetivo. No es una cuestión de opinión o teoría o asumir. Es algo que existe y esta a vista de todo buen analista Técnico.

- Trigger / Disparador: Es el encargado de confirmar y/o convalidar el Setup. A partir de ahora será nuestra luz verde para iniciar el trade. Sin disparador no habrá trade.

- Follow through / Seguimiento: Esta última instancia es importante porque nos permitirá controlar el riesgo y maximizar los beneficios. (¿Recuerdan el artículo sobre Riesgo/Beneficio?) Sin estos dos elementos pasaremos a ser uno más del resto, quienes obtienen pequeñas victorias que por lo general son opacadas por grandes pérdidas. Es decir, sino pueden conseguir grandes

ganancias en este negocio, en el largo plazo sus chances de ser rentable en el mercado serán escasas.

Vender al cumplir el objetivo y/o ajustar el Stop loss a medida que nuestro análisis se cumple, son parte del follow through.

Resumiendo, operar con S-T-F (setup-trigger-follow through) nos dará precios exactos de ingreso y salida. Seguimiento objetivo de la operación. Y por último, tranquilidad y organización.

Buena semana y happy trading!

2011 2012 2013 2014*

TARIFA $ 1,10 $ 2,50 $ 3,50 $ 5,00

$ 0,00

$ 1,00

$ 2,00

$ 3,00

$ 4,00

$ 5,00

$ 6,00

Prec

io d

el b

olet

o

Subte: el boleto para arribaNuevas tarifas

El nuevo cuadro tarifario pretende un incremento gradual y descuentos por cantidades de viajes realizados.

$ 3,69 para 50 viajes por mes

$ 3,83 para 44 viajes por mes

$ 3,94 para 40 viajes por mes

$ 4,20 para 30 viajes por mes

$ 4,50 para 20 viajes o menos al mes,

$ 1,50 para el premetro

$ 1,04 para beneficiario del abono estudiantil

$ 2,27 para beneficiarios del abono maestro.

Fuente: Gobierno de la Ciudad de Buenos Aires

Quienes compren los Subtepass en

efectivo deberán abonar $5 para el subte y $2 para el premetro.

“El nuevo sistema tarifario tendrá un rango entre 2,70 pesos y 4,50 pesos, según la frecuencia de uso mensual de cada pasajero, mientras que el premetro tendrá una tarifa fija de 1,50 pesos.”

“3,69 pesos para quienes realicen 50 viajes por mes, 3,83 pesos para quienes realicen 44 viajes por mes, 3,94 pesos para quienes realicen 40 viajes por mes, 4,20 pesos para quienes realicen 30 viajes por mes y 4,50 pesos para aquellos que realicen 20 viajes o menos al mes”, según SBASE.

Lunes 13 de Enero de 201410

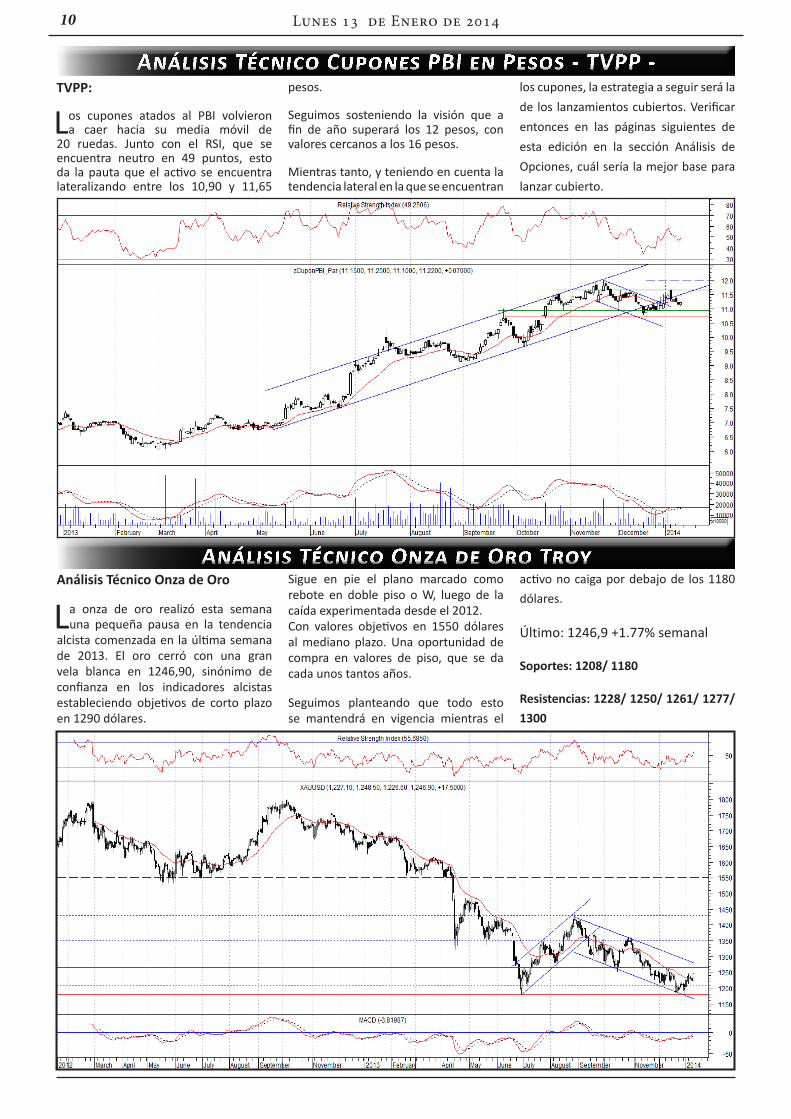

Análisis Técnico Onza de Oro Troy

Análisis Técnico Cupones PBI en Pesos - TVPP -TVPP:

Los cupones atados al PBI volvieron a caer hacia su media móvil de

20 ruedas. Junto con el RSI, que se encuentra neutro en 49 puntos, esto da la pauta que el activo se encuentra lateralizando entre los 10,90 y 11,65

pesos.

Seguimos sosteniendo la visión que a fin de año superará los 12 pesos, con valores cercanos a los 16 pesos.

Mientras tanto, y teniendo en cuenta la tendencia lateral en la que se encuentran

los cupones, la estrategia a seguir será la de los lanzamientos cubiertos. Verificar entonces en las páginas siguientes de esta edición en la sección Análisis de Opciones, cuál sería la mejor base para lanzar cubierto.

Análisis Técnico Onza de Oro

La onza de oro realizó esta semana una pequeña pausa en la tendencia

alcista comenzada en la última semana de 2013. El oro cerró con una gran vela blanca en 1246,90, sinónimo de confianza en los indicadores alcistas estableciendo objetivos de corto plazo en 1290 dólares.

Sigue en pie el plano marcado como rebote en doble piso o W, luego de la caída experimentada desde el 2012. Con valores objetivos en 1550 dólares al mediano plazo. Una oportunidad de compra en valores de piso, que se da cada unos tantos años.

Seguimos planteando que todo esto se mantendrá en vigencia mientras el

activo no caiga por debajo de los 1180 dólares.

Último: 1246,9 +1.77% semanal

Soportes: 1208/ 1180

Resistencias: 1228/ 1250/ 1261/ 1277/ 1300

Cinco Ruedas, El diario del Inversor Bursátil 11

Análisis de Acciones LíderesINDICE MERVALAnálisis Técnico

MERVAL

Continúa el plano correctivo para el índice líder de la Bolsa de Comercio de Buenos Aires, en forma de lateralización.

El viernes logró cerrar sobre los 5490 puntos, muy cercano a la resistencia de 5501 puntos. Es así que planteamos que si esta semana logra superar dicho nivel con fuerza, tendremos al Merval cotizando rápidamente sobre los máximos de 5690 puntos.

El índice se encuentra realizando un estado actual correctivo, con niveles de soporte en 5220 / 5200 / 5180 / 5100 y 5080 como valor límite para la idea planteada de que transitamos un plano de continuación de tendencia.

En caso de superar los 5500, se propone un objetivo alcista en 5690/5700 puntos.

Continuamos planteando un Stop Loss en 5100 puntos.

Ticker MERVAL

5490,8810-01-14

428.144,00

341.835,85

Valor % vs VA

Resistencia 3 5.800,00 5,63%

Resistencia 2 5.700,00 3,81%

Resistencia 1 5.500,00 0,17%

Soporte 1 5.250,00 -4,39%

Soporte 2 5.080,00 -7,48%

Soporte 3 4.950,00 -9,85%

Precio actua l

Fecha

Volumen del dia

Volumen promedio

SMAs Valor Señal % vs VA

15 5.364,82 Compra -2,30%

50 5.372,63 Compra -2,15%

200 4.214,34 Compra -23,25%

EMAs Valor Señal % vs VA

4 5.415,73 Compra -1,37%

18 5.368,89 Compra -2,22%

40 5.326,41 Compra -3,00%

Valor Señal

12,74 Compra

1,66 Compra

56,83 Compra

Indicadores

MACD

Media 9 (MACD)

RSI

15,87%

13,67%

12,26%

8,10%

7,40%

7,21%

7,14%

6,34%

4,99%

4,74%

4,14%

3,89%

2,73%

1,53%

Último precio 5.490,88$ Variación Semanal 2,02%

Ratios del mercado

Petróleo Bras i lei ro S.A. APBR

Siderar S.A.I.C. ERAR Industria meta lúrgica

EDENOR S.A. EDN

Pampa Energía S.A. PAMP

Petróleo (Extranjera)

Luz/ Energía

Energía/ Holding

YPF S.A. YPFD

Tenaris S.A. TS

Grupo Financiero Gal icia S.A. GGAL

Componentes

Volati l idad Anual 34,22% Máximo 52 semanas 5825,37

Tendencia Latera l Mínimo 52 semanas 2908,62

Banco/ Financiera

Petróleo/ Energía

Petróleo/ Industria l

Aluminio Argentino Aluar S.A.I.C. ALUASolvay Indupa S.A.I.C. INDU Industria petroquímica

Telecom Argentina S.A. TECO2

Petrobrás Argentina S.A. PESA

Soc. Comercia l del Plata S.A.

Banco Macro S.A.

Telecomunicaciones

Financiera/ Grupo inversor

Banco

Energía/ Holding

Industria meta lúrgica

BMA

COME

BBVA Banco Francés S.A. FRAN Banco

Lunes 13 de Enero de 201412

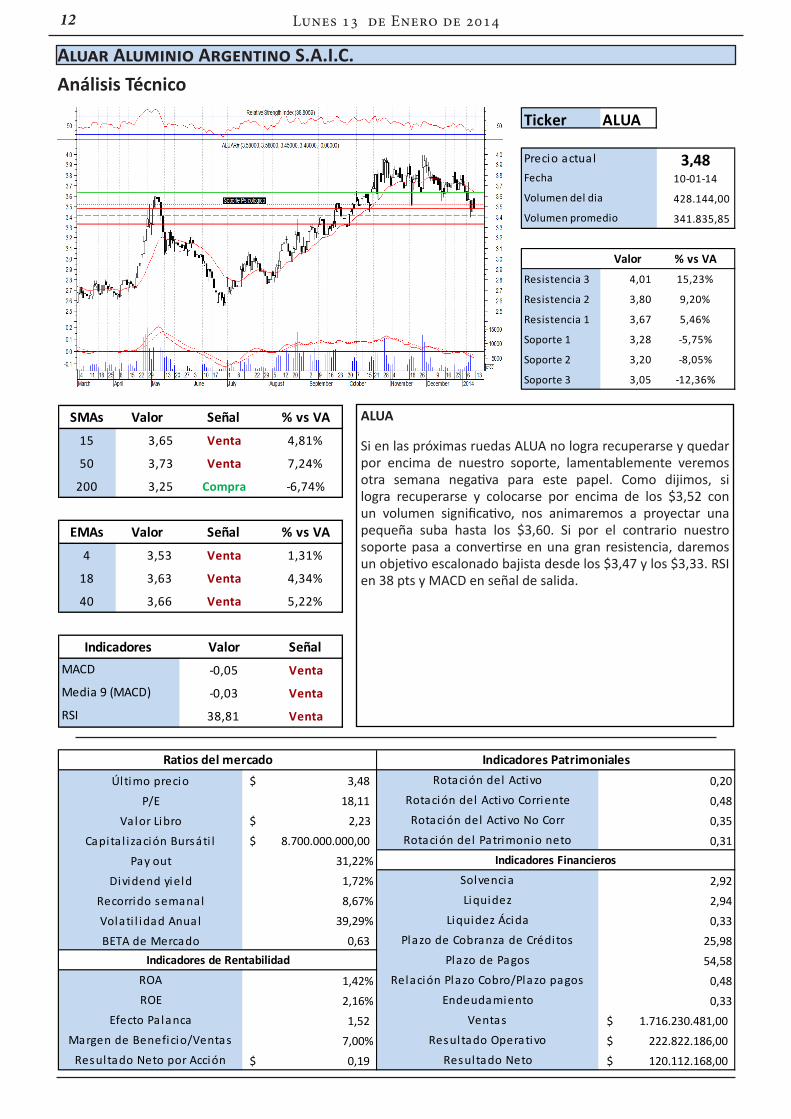

Aluar Aluminio Argentino S.A.I.C. Análisis Técnico

ALUA

Si en las próximas ruedas ALUA no logra recuperarse y quedar por encima de nuestro soporte, lamentablemente veremos otra semana negativa para este papel. Como dijimos, si logra recuperarse y colocarse por encima de los $3,52 con un volumen significativo, nos animaremos a proyectar una pequeña suba hasta los $3,60. Si por el contrario nuestro soporte pasa a convertirse en una gran resistencia, daremos un objetivo escalonado bajista desde los $3,47 y los $3,33. RSI en 38 pts y MACD en señal de salida.

Ticker ALUA

3,4810-01-14

428.144,00

341.835,85

Valor % vs VA

Resistencia 3 4,01 15,23%

Resistencia 2 3,80 9,20%

Resistencia 1 3,67 5,46%

Soporte 1 3,28 -5,75%

Soporte 2 3,20 -8,05%

Soporte 3 3,05 -12,36%

Precio actua lFecha

Volumen del dia

Volumen promedio

SMAs Valor Señal % vs VA

15 3,65 Venta 4,81%

50 3,73 Venta 7,24%

200 3,25 Compra -6,74%

EMAs Valor Señal % vs VA

4 3,53 Venta 1,31%

18 3,63 Venta 4,34%

40 3,66 Venta 5,22%

Valor Señal

-0,05 Venta

-0,03 Venta

38,81 Venta

MACD

Media 9 (MACD)

RSI

Indicadores

Resul tado Neto por Acción 0,19$ Resul tado Neto 120.112.168,00$

ROE 2,16% Endeudamiento 0,33Efecto Pa lanca 1,52 Ventas 1.716.230.481,00$

Indicadores de Rentabilidad Plazo de Pagos 54,58ROA 1,42% Relación Plazo Cobro/Plazo pagos 0,48

Volati l idad Anual 39,29% Liquidez Ácida 0,33

BETA de Mercado 0,63 Plazo de Cobranza de Crédi tos 25,98

Margen de Beneficio/Ventas 7,00% Resultado Operativo 222.822.186,00$

Ratios del mercado Indicadores PatrimonialesÚltimo precio 3,48$ Rotación del Activo 0,20

Dividend yield 1,72% Solvencia 2,92

Recorrido semanal 8,67% Liquidez 2,94

Capita l i zación Bursáti l 8.700.000.000,00$ Rotación del Patrimonio neto 0,31

Pay out 31,22% Indicadores Financieros

P/E 18,11 Rotación del Activo Corriente 0,48

Valor Libro 2,23 $ Rotación del Activo No Corr 0,35

Cinco Ruedas, El diario del Inversor Bursátil 13

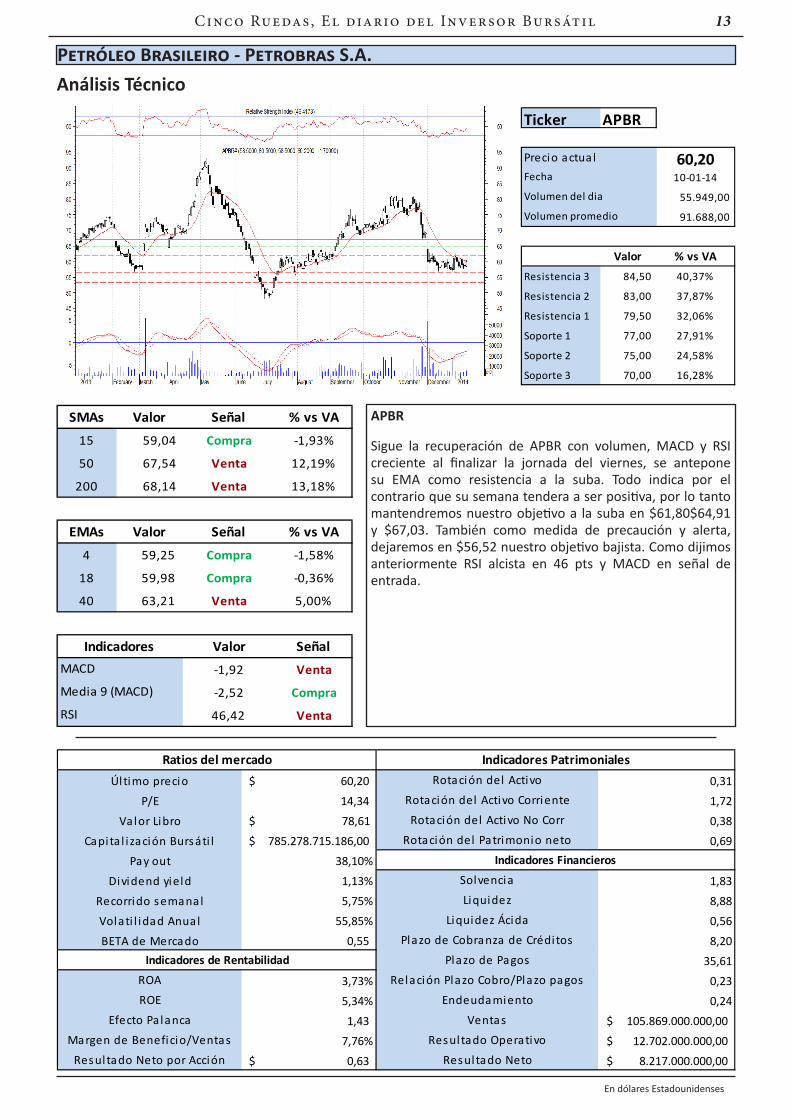

Petróleo Brasileiro - Petrobras S.A.Análisis Técnico

En dólares Estadounidenses

APBR

Sigue la recuperación de APBR con volumen, MACD y RSI creciente al finalizar la jornada del viernes, se antepone su EMA como resistencia a la suba. Todo indica por el contrario que su semana tendera a ser positiva, por lo tanto mantendremos nuestro objetivo a la suba en $61,80$64,91 y $67,03. También como medida de precaución y alerta, dejaremos en $56,52 nuestro objetivo bajista. Como dijimos anteriormente RSI alcista en 46 pts y MACD en señal de entrada.

Ticker APBR

60,2010-01-14

55.949,00

91.688,00

Valor % vs VA

Resistencia 3 84,50 40,37%

Resistencia 2 83,00 37,87%

Resistencia 1 79,50 32,06%

Soporte 1 77,00 27,91%

Soporte 2 75,00 24,58%

Soporte 3 70,00 16,28%

Precio actua lFecha

Volumen del dia

Volumen promedio

SMAs Valor Señal % vs VA

15 59,04 Compra -1,93%

50 67,54 Venta 12,19%

200 68,14 Venta 13,18%

EMAs Valor Señal % vs VA

4 59,25 Compra -1,58%

18 59,98 Compra -0,36%

40 63,21 Venta 5,00%

Valor Señal

-1,92 Venta

-2,52 Compra

46,42 Venta

MACD

Media 9 (MACD)

RSI

Indicadores

Margen de Beneficio/Ventas 7,76% Resultado Operativo 12.702.000.000,00$

Indicadores de Rentabilidad Plazo de Pagos 35,61ROA 3,73% Relación Plazo Cobro/Plazo pagos 0,23

Volati l idad Anual 55,85% Liquidez Ácida 0,56

BETA de Mercado 0,55 Plazo de Cobranza de Crédi tos

1,83

Recorrido semanal 5,75% Liquidez 8,88

Resul tado Neto por Acción 0,63$ Resul tado Neto 8.217.000.000,00$

ROE 5,34% Endeudamiento 0,24Efecto Pa lanca 1,43 Ventas 105.869.000.000,00$

Ratios del mercado Indicadores PatrimonialesÚltimo precio 60,20$ Rotación del Activo 0,31

Capita l i zación Bursáti l 785.278.715.186,00$ Rotación del Patrimonio neto 0,69

Pay out 38,10% Indicadores Financieros

P/E 14,34 Rotación del Activo Corriente 1,72

Valor Libro 78,61 $ Rotación del Activo No Corr 0,38

8,20

Dividend yield 1,13% Solvencia

Lunes 13 de Enero de 201414

Banco Macro S.A.Análisis Técnico

BMA

Buenas perspectivas para BMA todo parece indicar que el humor del mercado está cambiando, con lo cual no habría sorpresas bajistas. Como primer gran desafío, quebrar la resistencia de la EMA de 9 ruedas para seguir escalando en la cotización desde los $21,51 hasta los $22,82 pasando por los $22,10 como otra resistencia. Como vemos, el RSI dio un quiebre y aumentó el volumen negociado. Se podría leer como un “hasta aquí llegamos”. Mantendremos los objetivos a la baja utilizándolos de soporte, $20,48 y $19,65. MACD aun en señal de salida.

Ticker BMA

21,0510-01-14

49.334,00

162.216,38

Valor % vs VA

Resistencia 3 23,20 10,21%

Resistencia 2 22,50 6,89%

Resistencia 1 21,25 0,95%

Soporte 1 19,90 -5,46%

Soporte 2 19,10 -9,26%

Soporte 3 17,40 -17,34%

Precio actua lFecha

Volumen del dia

Volumen promedio

SMAs Valor Señal % vs VA

15 21,50 Venta 2,12%

50 23,47 Venta 11,52%

200 17,42 Compra -17,25%

EMAs Valor Señal % vs VA

4 20,93 Compra -0,59%

18 21,71 Venta 3,15%

40 22,51 Venta 6,95%

Valor Señal

-0,86 Venta

-0,82 Venta

41,17 Venta

MACD

Media 9 (MACD)

RSI

Indicadores

3,45BETA de Mercado 0,87 Ultimos Resultados

Resultado Neto por Acción 2,51$ Resultado Neto 1.490.185.000,00$

ROE 17,25% Egresos Financieros 2.635.271.000,00$ Efecto Palanca 4,06 Resultado Operativo Bruto 3.496.318.000,00$

Margen de Beneficio/Ventas 24,30% Resultado Neto por Intermediación 2.158.855.000,00$

Indicadores de Rentabilidad Patrimonio Neto 7.674.046.000,00$ ROA 4,24% Ingresos Financieros 6.131.589.000,00$

Volatil idad Anual 48,98% Endeudamiento

Ratios del mercado Ratios BancariosÚltimo precio 21,05$ Margen de Intermediación 0,57

Dividend yield 0,00% Liquidez 0,30Recorrido semanal 8,23% Absorción de Estruct con Rent 0,54

Capitalización Bursátil 12.513.909.250,00$ Spread Financiero 5,95%Pay out 0,00% Incobrabil idad de Cartera 1,05%

P/E 8,40 Tasa Activa Implícita 12,05%Valor Libro 12,91 $ Tasa Pasiva Implícita 6,10%

Cinco Ruedas, El diario del Inversor Bursátil 15

Sociedad Comercial del Plata S.A.Análisis Técnico

COME

COME sigue moviéndose de manera espectacular en su rally alcista, con objetivos muy desafiantes en un principio de $1,33 dado por un piso redondeado originado en 2012. Como soporte u objetivos bajistas tomaremos, $1,16, $1,14 y $1,05. Mediante el RSI vemos que los compradores siguen ganando terreno: el viernes cierra en 77 pts y su MACD muy despegado de la media móvil en clara señal de entrada.

Ticker COME

1,1810-01-14

7.046.190,00

3.561.187,00

Valor % vs VA

Resistencia 3 - -100,00%

Resistencia 2 - -100,00%

Resistencia 1 - -100,00%

Soporte 1 0,92 -22,03%

Soporte 2 0,82 -30,51%

Soporte 3 0,75 -36,44%

Precio actualFecha

Volumen del dia

Volumen promedio

SMAs Valor Señal % vs VA

15 0,99 Compra -15,99%

50 0,83 Compra -29,60%

200 0,64 Compra -46,05%

EMAs Valor Señal % vs VA

4 1,13 Compra -4,18%

18 0,99 Compra -16,38%

40 0,89 Compra -24,95%

Valor Señal

0,09 Compra

0,07 Compra

77,72 Compra

MACD

Media 9 (MACD)

RSI

Indicadores

Margen de Beneficio/Ventas 4,78% Resultado Operativo 88.831.000,00$

Indicadores de Rentabilidad Plazo de Pagos N/AROA 3,49% Relación Plazo Cobro/Plazo pagos N/A

Volati l idad Anual 54,45% Liquidez Ácida 0,36

BETA de Mercado 0,73 Plazo de Cobranza de Crédi tos 10,59

Dividend yield 0,00% Solvencia 3,17

Recorrido semanal 23,04% Liquidez 4,10

Resul tado Neto por Acción 0,16$ Resul tado Neto 22.123.000,00$

ROE 1,38% Endeudamiento 0,20Efecto Pa lanca 0,40 Ventas 463.159.000,00$

Ratios del mercado Indicadores PatrimonialesÚltimo precio 1,18$ Rotación del Activo 0,44

Capita l i zación Bursáti l 1.604.608.840,00$ Rotación del Patrimonio neto 0,65

Pay out 0,00% Indicadores Financieros

P/E 7,25 Rotación del Activo Corriente 1,02

Valor Libro 0,52 $ Rotación del Activo No Corr 0,79

Lunes 13 de Enero de 201416

Empresa Distribuidora y Comercializadora Norte S.A. - EDENORAnálisis Técnico

EDN

Luego de esta semana se comprueba que los $2,69 actuaran como excelente soporte para las próximas ruedas. EDN tuvo un magnifico comportamiento con aumento de volumen constante, con lo cual vuelve a reinar el buen humor en este papel. Mantendremos una semana más nuestro objetivo hacia los $3. Como precaución los objetivos a la baja en $2,69 y $2,55. RSI en 53 pts y MACD en señal de entrada.

Ticker EDN

2,8210-01-14

1.331.868,00

1.634.241,28

Valor % vs VA

Resistencia 3 3,30 17,02%

Resistencia 2 3,23 14,54%

Resistencia 1 3,00 6,38%

Soporte 1 2,80 -0,71%

Soporte 2 2,60 -7,80%

Soporte 3 2,30 -18,44%

Precio actua lFecha

Volumen del dia

Volumen promedio

SMAs Valor Señal % vs VA

15 2,56 Compra -9,05%

50 2,74 Compra -2,91%

200 1,53 Compra -45,72%

EMAs Valor Señal % vs VA

4 2,72 Compra -3,39%

18 2,68 Compra -4,89%

40 2,67 Compra -5,28%

Valor Señal

-0,04 Venta

-0,06 Compra

53,11 Compra

IndicadoresMACD

Media 9 (MACD)

RSI

Resul tado Neto por Acción 1,60$ Resul tado Neto 1.303.353.000,00$

ROE 56,65% Endeudamiento 2,38Efecto Pa lanca 3,12 Ventas 1.656.783.000,00$

Margen de Beneficio/Ventas 78,67% Resultado Operativo 1.518.209.000,00$

Indicadores de Rentabilidad Plazo de Pagos 191,83ROA 18,16% Relación Plazo Cobro/Plazo pagos 0,22

Volati l idad Anual 105,30% Liquidez Ácida

0,23

Capita l i zación Bursáti l 2.300.583.043,80$ Rotación del Patrimonio neto 0,95

Pay out 0,00% Indicadores Financieros

P/E 1,77 Rotación del Activo Corriente 0,73

Valor Libro 2,14 $ Rotación del Activo No Corr 0,35

41,31

Dividend yield 0,00% Solvencia 1,32

Recorrido semanal 15,84% Liquidez 1,71

0,05

BETA de Mercado 1,34 Plazo de Cobranza de Crédi tos

Ratios del mercado Indicadores PatrimonialesÚltimo precio 2,82$ Rotación del Activo

Cinco Ruedas, El diario del Inversor Bursátil 17

Siderar S.A.I.C.Análisis Técnico

ERAR

A estar muy atentos esta semana con ERAR, las cosas no parecen tan buenas para este papel. Esperaremos la rueda del Lunes: en caso que quiebre el soporte en $2,93 con volumen, el panorama pasa a ser todo negativo, con objetivos a la baja en $2,86, $2,79, $2,75 y $2,71 objetivo final de la altura del canal. Por el contrario, si la cotización supera los$2,97, mantendrá su lateralización al menos hasta los $3,07. RSI en 44 pts y MACD en señal de salida.

Ticker ERAR

2,9410-01-14

509.691,00

1.194.523,40

Valor % vs VA

Resistencia 3 - -100,00%

Resistencia 2 3,20 8,84%

Resistencia 1 3,05 3,74%

Soporte 1 2,93 -0,34%

Soporte 2 2,81 -4,42%

Soporte 3 2,76 -6,12%

Precio actua lFecha

Volumen del dia

Volumen promedio

SMAs Valor Señal % vs VA

15 3,02 Venta 2,61%

50 2,99 Venta 1,87%

200 2,45 Compra -16,79%

EMAs Valor Señal % vs VA

4 2,97 Venta 0,88%

18 3,00 Venta 2,01%

40 2,98 Venta 1,25%

Valor Señal

-0,01 Venta

0,01 Venta

44,41 Venta

MACD

Media 9 (MACD)

RSI

Indicadores

Margen de Beneficio/Ventas 19,73% Resultado Operativo 2.110.225.000,00$

Indicadores de Rentabilidad Plazo de Pagos 20,90ROA 13,08% Relación Plazo Cobro/Plazo pagos 0,22

Volati l idad Anual 35,06% Liquidez Ácida 0,06

BETA de Mercado 0,68 Plazo de Cobranza de Crédi tos

3,25

Recorrido semanal 4,34% Liquidez 3,28

Resul tado Neto por Acción 0,50$ Resul tado Neto 2.272.909.000,00$

ROE 17,11% Endeudamiento 0,46Efecto Pa lanca 1,31 Ventas 11.520.296.000,00$

Ratios del mercado Indicadores PatrimonialesÚltimo precio 2,94$ Rotación del Activo 0,59

Capita l i zación Bursáti l 13.280.256.427,62$ Rotación del Patrimonio neto 0,84

Pay out 15,90% Indicadores Financieros

P/E 5,84 Rotación del Activo Corriente 1,98

Valor Libro 3,02 $ Rotación del Activo No Corr 0,83

4,52

Dividend yield 2,72% Solvencia

Lunes 13 de Enero de 201418

BBVA Banco Francés S.A.Análisis Técnico

FRAN

Los bullers esta semana han dominado el mercado, llevando la cotización al objetivo de alza planteado en la última edición de 5ruedas.

Va a ser relevante que rompa la resistencia del EMA de 20 ruedas para alcanzar los 21,45. Importante ver si se sostiene avalado con volumen. Caso contrario se mantienen los 18,93 como objetivo a la baja.

El MACD dio señal de entrada.

El RSI ubicado en 44 puntos.

Ticker FRAN

20,6010-01-14

40.084,00

103.265,75

Valor % vs VA

Resistencia 3 23,50 14,08%

Resistencia 2 21,75 5,58%

Resistencia 1 21,00 1,94%

Soporte 1 20,50 -0,49%

Soporte 2 18,50 -10,19%

Soporte 3 17,00 -17,48%

Precio actua lFecha

Volumen del dia

Volumen promedio

SMAs Valor Señal % vs VA

15 20,62 Venta 0,08%

50 22,08 Venta 7,20%

200 16,05 Compra -22,08%

EMAs Valor Señal % vs VA

4 20,43 Compra -0,85%

18 20,76 Venta 0,76%

40 21,30 Venta 3,39%

Valor Señal

-0,56 Venta

-0,61 Compra

45,96 Venta

MACD

Media 9 (MACD)

RSI

Indicadores

4,26BETA de Mercado 1,32 Ultimos Resultados

Resultado Neto por Acción 2,16$ Resultado Neto 1.160.313.000,00$

ROE 16,69% Egresos Financieros 2.043.117.000,00$ Efecto Palanca 4,83 Resultado Operativo Bruto 3.391.029.000,00$

Margen de Beneficio/Ventas 21,35% Resultado Neto por Intermediación 1.845.526.000,00$

Indicadores de Rentabilidad Patrimonio Neto 6.292.249.000,00$ ROA 3,45% Ingresos Financieros 5.434.146.000,00$

Volatil idad Anual 56,44% Endeudamiento

Ratios del mercado Ratios BancariosÚltimo precio 20,60$ Margen de Intermediación 0,62

Dividend yield 0,00% Liquidez 0,34Recorrido semanal 9,52% Absorción de Estruct con Rent 0,55

Capitalización Bursátil 11.059.683.710,00$ Spread Financiero 5,84%Pay out 0,00% Incobrabil idad de Cartera 0,93%

P/E 9,53 Tasa Activa Implícita 10,17%Valor Libro 11,72 $ Tasa Pasiva Implícita 4,33%

Cinco Ruedas, El diario del Inversor Bursátil 19

Grupo Financiero Galicia S.A.Análisis Técnico

GGAL

Anuló el patrón de velas “Paloma mensajera” con una vela negra, sin embargo en la última rueda de la semana rompió con poco volumen el canal bajista.

Mantenemos nuestros objetivos de baja en 8,88 y 8,54 si el papel vuelve al canal bajista, escenario más probable.

En caso de se cumpla el escenario menos probable 9,52 será su objetivo al alza.

MACD no dio señal de entrada aún.

RSI está ubicado en 47 puntos.

Ticker GGAL

9,1410-01-14

481.778,00

1.391.794,63

Valor % vs VA

Resistencia 3 10,90 19,26%

Resistencia 2 10,10 10,50%

Resistencia 1 9,75 6,67%

Soporte 1 8,80 -3,72%

Soporte 2 8,16 -10,72%

Soporte 3 7,80 -14,66%

Precio actua lFecha

Volumen del dia

Volumen promedio

SMAs Valor Señal % vs VA

15 9,22 Venta 0,88%

50 9,47 Venta 3,61%

200 6,66 Compra -27,16%

EMAs Valor Señal % vs VA

4 9,02 Compra -1,29%

18 9,22 Venta 0,90%

40 9,30 Venta 1,79%

Valor Señal

-0,18 Venta

-0,15 Venta

47,26 Venta

MACD

Media 9 (MACD)

RSI

Indicadores

Margen de Beneficio/Ventas 13,14% Resultado Neto por Intermediación 1.197.037.000,00$

Indicadores de Rentabilidad Patrimonio Neto 6.042.459.000,00$ ROA 1,58% Ingresos Financieros 9.104.575.000,00$

Volatil idad Anual 56,57% Endeudamiento 7,93BETA de Mercado 1,40 Ultimos Resultados

Dividend yield 0,00% Liquidez 0,32Recorrido semanal 5,61% Absorción de Estruct con Rent 1,13

Capitalización Bursátil 8.776.094.254,38$ Spread Financiero 5,91%Pay out 0,00% Incobrabil idad de Cartera 2,55%

Resultado Neto por Acción 1,25$ Resultado Neto 1.196.731.000,00$

ROE 13,64% Egresos Financieros 4.263.075.000,00$ Efecto Palanca 8,61 Resultado Operativo Bruto 4.841.500.000,00$

P/E 7,33 Tasa Activa Implícita 12,04%Valor Libro 6,29 $ Tasa Pasiva Implícita 6,13%

Ratios del mercado Ratios BancariosÚltimo precio 9,14$ Margen de Intermediación 0,53

Lunes 13 de Enero de 201420

Solvay Indupa S.A.I.C.Análisis Técnico

INDU

Solvay Indupa volvió a cotizar luego de la suspensión realizada por la Bolsa de Comercio de Buenos Aires, cuando el directorio informó una Oferta Pública de Adquisición por parte de la empresa brasilera Braskem.

La noticia tuvo fuertes repercusiones, ya que el precio ofrecido por la empresa en 1,35 distaba mucho del promedio de cotización de los últimos 6 meses ubicado en 3,90 pesos.

Aún así, el activo se encontraba sobrevalorado cotizando a 5,70 pesos cuando ocurrió la suspensión, y con perspectivas de entrar al índice merval debido al nivel de operaciones realizado durante el último trimestre.

Finalmente, la Comisión Nacional de Valores (organismo de contralor bursátil, dependiente del Ministerio de Economía) y el propio directorio de Solvay Indupa rechazaron la Oferta realizada por Braskem, en defensa del accionista minoritario. Así es como este lunes 6, la BCBA resolvió permitir la cotización de INDU en el panel líder. El mercado ajustó automáticamente y valuó el activo entre 3,80 y 3 pesos, especulando que Braskem elevará su oferta a 3,90.

Resistencia 4 pesos. Soporte 3 pesos.

Ticker INDU

3,2710-01-14

299.911,00

278.459,75

Valor % vs VA

Resistencia 3 4,90 49,85%

Resistencia 2 4,10 25,38%

Resistencia 1 3,50 7,03%

Soporte 1 3,20 -2,14%

Soporte 2 2,90 -11,31%

Soporte 3 2,35 -28,13%

Precio actua lFecha

Volumen del dia

Volumen promedio

SMAs Valor Señal % vs VA

15 4,91 Venta 50,17%

50 5,23 Venta 59,87%

200 3,08 Compra -5,91%

EMAs Valor Señal % vs VA

4 3,57 Venta 9,24%

18 4,70 Venta 43,75%

40 4,98 Venta 52,42%

Valor Señal

-0,50 Venta

-0,21 Venta

23,26 Venta

IndicadoresMACD

Media 9 (MACD)

RSI

Ratios del mercado Indicadores PatrimonialesÚltimo precio 3,27$ Rotación del Activo 0,85

P/E - Rotación del Activo Corriente 2,35

Recorrido semanal 24,58% Liquidez 0,75

Volati l idad Anual 148,91% Liquidez Ácida 0,07

Valor Libro 2,81 $ Rotación del Activo No Corr 1,32

Capita l i zación Bursáti l 1.470.704.650,00$ Rotación del Patrimonio neto 2,70

Pay out 0,00%

Resultado Neto por Acción (0,00)$ Resul tado Neto (795.000,00)$

Indicadores Financieros

Plazo de Cobranza de Crédi tos 22,62

ROE -0,05% Endeudamiento 1,73Efecto Pa lanca (0,00) Ventas 3.141.787.000,00$

Margen de Beneficio/Ventas -0,03% Resultado Operativo 484.842.000,00$

BETA de Mercado 1,12 Indicadores de Rentabilidad Plazo de Pagos 270,95

ROA 13,05% Relación Plazo Cobro/Plazo pagos 0,08

Dividend yield 0,00% Solvencia 1,46

Cinco Ruedas, El diario del Inversor Bursátil 21

Pampa Energía S.A.Análisis Técnico

PAMP

Fue una semana sin mucho sobresalto para la acción lateralizando en el nivel de soporte en 1,9.

De tomar control los bullers con fuerza, iría a 2,1. En caso de no poder sostenerse en el nivel de control buscaría 1,73.

MACD a punto de cruzar.

RSI en 46 puntos.

Ticker PAMP

1,9010-01-14

564.333,00

2.266.122,50

Valor % vs VA

Resistencia 3 2,10 10,53%

Resistencia 2 2,05 7,89%

Resistencia 1 1,96 3,16%

Soporte 1 1,81 -4,74%

Soporte 2 1,55 -18,42%

Soporte 3 1,35 -28,95%

Precio actua lFecha

Volumen del dia

Volumen promedio

SMAs Valor Señal % vs VA

15 1,89 Compra -0,35%

50 1,98 Venta 4,21%

200 1,51 Compra -20,65%

EMAs Valor Señal % vs VA

4 1,91 Venta 0,31%

18 1,92 Venta 1,28%

40 1,95 Venta 2,53%

Valor Señal

-0,03 Venta

-0,03 Compra

46,62 Venta

IndicadoresMACD

Media 9 (MACD)

RSI

Resul tado Neto por Acción 0,85$ Resul tado Neto 1.120.878.921,00$

ROE 44,89% Endeudamiento 3,53Efecto Pa lanca 3,93 Ventas 2.531.064.628,00$

Margen de Beneficio/Ventas 44,28% Resultado Operativo 1.550.926.868,00$

Indicadores de Rentabilidad Plazo de Pagos 732,28ROA 11,43% Relación Plazo Cobro/Plazo pagos 0,14

Volati l idad Anual 66,22% Liquidez Ácida

0,21

Capita l i zación Bursáti l 2.497.190.700,50$ Rotación del Patrimonio neto 0,75

Pay out 0,00% Indicadores Financieros

P/E 2,23 Rotación del Activo Corriente 0,73

Valor Libro 2,58 $ Rotación del Activo No Corr 0,30

101,37

Dividend yield 0,00% Solvencia 1,39

Recorrido semanal 8,29% Liquidez 2,12

0,18

BETA de Mercado 1,47 Plazo de Cobranza de Crédi tos

Ratios del mercado Indicadores PatrimonialesÚltimo precio 1,90$ Rotación del Activo

Lunes 13 de Enero de 201422

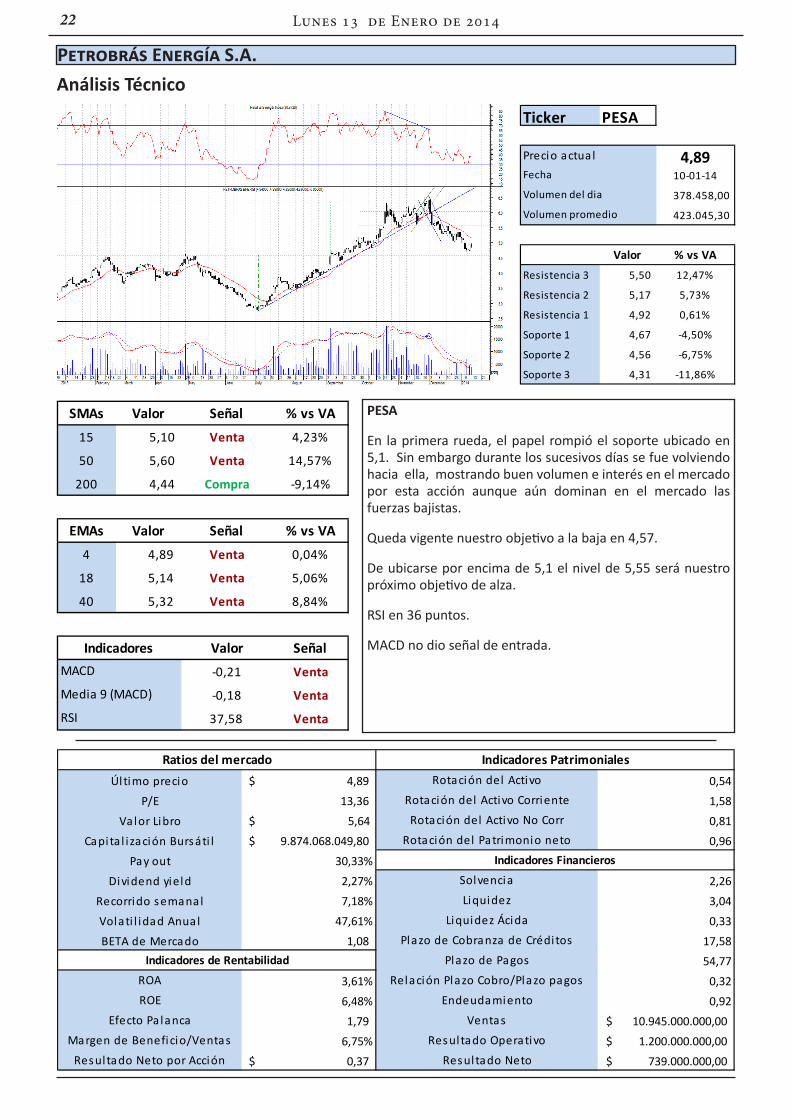

Petrobrás Energía S.A.Análisis Técnico

PESA

En la primera rueda, el papel rompió el soporte ubicado en 5,1. Sin embargo durante los sucesivos días se fue volviendo hacia ella, mostrando buen volumen e interés en el mercado por esta acción aunque aún dominan en el mercado las fuerzas bajistas.

Queda vigente nuestro objetivo a la baja en 4,57.

De ubicarse por encima de 5,1 el nivel de 5,55 será nuestro próximo objetivo de alza.

RSI en 36 puntos.

MACD no dio señal de entrada.

Ticker PESA

4,8910-01-14

378.458,00

423.045,30

Valor % vs VA

Resistencia 3 5,50 12,47%

Resistencia 2 5,17 5,73%

Resistencia 1 4,92 0,61%

Soporte 1 4,67 -4,50%

Soporte 2 4,56 -6,75%

Soporte 3 4,31 -11,86%

Precio actua lFecha

Volumen del dia

Volumen promedio

SMAs Valor Señal % vs VA

15 5,10 Venta 4,23%

50 5,60 Venta 14,57%

200 4,44 Compra -9,14%

EMAs Valor Señal % vs VA

4 4,89 Venta 0,04%

18 5,14 Venta 5,06%

40 5,32 Venta 8,84%

Valor Señal

-0,21 Venta

-0,18 Venta

37,58 Venta

MACD

Media 9 (MACD)

RSI

Indicadores

Margen de Beneficio/Ventas 6,75% Resultado Operativo 1.200.000.000,00$

Indicadores de Rentabilidad Plazo de Pagos 54,77ROA 3,61% Relación Plazo Cobro/Plazo pagos 0,32

Volati l idad Anual 47,61% Liquidez Ácida 0,33

BETA de Mercado 1,08 Plazo de Cobranza de Crédi tos 17,58

Dividend yield 2,27% Solvencia 2,26

Recorrido semanal 7,18% Liquidez 3,04

Resul tado Neto por Acción 0,37$ Resul tado Neto 739.000.000,00$

ROE 6,48% Endeudamiento 0,92Efecto Pa lanca 1,79 Ventas 10.945.000.000,00$

Ratios del mercado Indicadores PatrimonialesÚltimo precio 4,89$ Rotación del Activo 0,54

Capita l i zación Bursáti l 9.874.068.049,80$ Rotación del Patrimonio neto 0,96

Pay out 30,33% Indicadores Financieros

P/E 13,36 Rotación del Activo Corriente 1,58

Valor Libro 5,64 $ Rotación del Activo No Corr 0,81

Cinco Ruedas, El diario del Inversor Bursátil 23

Telecom Argentina S.A.Análisis Técnico

TECO2

Rompió el canal lateral hacia abajo, pero una vela blanca al siguiente día anuló la activación de objetivos de altura de canal. Las cotizaciones de las siguientes ruedas fueron dentro del canal y la última jornada la ubicó en 30,7 arriba de su EMA de 20 ruedas.

Si llega a romper este soporte quebrando el canal, irá por en 31,8 y luego 32,89 altura del canal lateral.

En el caso que pierda fuerza y caiga por debajo de los 28,5 estableceremos 26,74 el objetivo a la baja.

MACD no dio señal de salida.

Ticker TECO2

30,7010-01-14

54.898,00

107.844,23

Valor % vs VA

Resistencia 3 35,00 14,01%

Resistencia 2 33,50 9,12%

Resistencia 1 31,50 2,61%

Soporte 1 29,00 -5,54%

Soporte 2 27,50 -10,42%

Soporte 3 26,50 -13,68%

Precio actua lFecha

Volumen del dia

Volumen promedio

SMAs Valor Señal % vs VA

15 29,94 Compra -2,47%

50 32,30 Venta 5,20%

200 29,25 Compra -4,74%

EMAs Valor Señal % vs VA

4 30,33 Compra -1,19%

18 30,26 Compra -1,42%

40 31,14 Venta 1,43%

Valor Señal

-0,51 Venta

-0,75 Compra

50,21 Compra

IndicadoresMACD

Media 9 (MACD)

RSI

Resul tado Neto por Acción 2,40$ Resul tado Neto 2.361.000.000,00$

ROE 19,26% Endeudamiento 0,32Efecto Pa lanca 1,79 Ventas 19.827.000.000,00$

Margen de Beneficio/Ventas 11,91% Resultado Operativo 3.263.000.000,00$

Indicadores de Rentabilidad Plazo de Pagos 63,22ROA 10,76% Relación Plazo Cobro/Plazo pagos 0,19

Volati l idad Anual 58,59% Liquidez Ácida

0,90

Capita l i zación Bursáti l 30.220.496.024,60$ Rotación del Patrimonio neto 1,62

Pay out 81,30% Indicadores Financieros

P/E 12,80 Rotación del Activo Corriente 1,96

Valor Libro 12,45 $ Rotación del Activo No Corr 1,67

11,92

Dividend yield 6,35% Solvencia 2,26

Recorrido semanal 11,60% Liquidez 1,55

0,60

BETA de Mercado 0,83 Plazo de Cobranza de Crédi tos

Ratios del mercado Indicadores PatrimonialesÚltimo precio 30,70$ Rotación del Activo

Lunes 13 de Enero de 201424

Tenaris S.A.Análisis Técnico

En dólares Estadounidenses

TS

Tenaris realizó el pullback esta semana sobre 190 pesos, y retomando la senda alcista hacia los objetivos planteados en 200 (cumplido) y 210 pesos, realizándolo en forma de piso redondeado, o comúnmente llamado “recuperación en U”.

El nuevo soporte se ubica justamente en 200 pesos. En este nivel de precios podría rebotar esta semana, en caso de caída.

Subimos el nivel de Stop Loss a 197 pesos, ampliando las posibilidades de ganancia si es que el mercado se da vuelta.

Recordamos que hace tres semanas, el activo nos dio señal de entrada pasando los 190 pesos.

MACD: en tendencia alcista.

RSI: alcista.

Ticker TS

205,0010-01-14

52.973,00

61.426,75

Valor % vs VA

Resistencia 3 222,00 8,29%

Resistencia 2 210,00 2,44%

Resistencia 1 208,00 1,46%

Soporte 1 203,00 -0,98%

Soporte 2 192,00 -6,34%

Soporte 3 184,00 -10,24%

Precio actua lFecha

Volumen del dia

Volumen promedio

SMAs Valor Señal % vs VA

15 190,17 Compra -7,24%

50 197,34 Compra -3,74%

200 191,18 Compra -6,74%

EMAs Valor Señal % vs VA

4 198,18 Compra -3,33%

18 192,04 Compra -6,32%

40 194,04 Compra -5,35%

Valor Señal

0,84 Compra

-1,45 Compra

64,83 Compra

MACD

Media 9 (MACD)

RSI

Indicadores

Margen de Beneficio/Ventas 15,47% Resultado Operativo 2.147.700.000,00$

Indicadores de Rentabilidad Plazo de Pagos 39,52ROA 13,47% Relación Plazo Cobro/Plazo pagos 0,90

Volati l idad Anual 30,98% Liquidez Ácida 0,24

BETA de Mercado 0,40 Plazo de Cobranza de Crédi tos 35,61

Dividend yield 1,17% Solvencia 3,93

Recorrido semanal 9,62% Liquidez 3,44

Resul tado Neto por Acción 0,72$ Resul tado Neto 852.282.000,00$

ROE 7,17% Endeudamiento 0,11Efecto Pa lanca 0,53 Ventas 5.507.575.000,00$

Ratios del mercado Indicadores PatrimonialesÚltimo precio 205,00$ Rotación del Activo 0,35

Capita l i zación Bursáti l 242.010.085.000,00$ Rotación del Patrimonio neto 0,46

Pay out 49,87% Indicadores Financieros

P/E 42,60 Rotación del Activo Corriente 0,78

Valor Libro 67,13 $ Rotación del Activo No Corr 0,62

Cinco Ruedas, El diario del Inversor Bursátil 25

YPF S.A.Análisis Técnico

YPFD

YPF lateralizó durante toda la semana entre un nivel de precios de 300 y 290 pesos, al cierre del viernes logra perforar dicha resistencia para cerrar en 305 pesos, remarcando el objetivo de suba que venimos pregonando hace dos semanas atrás en 310 pesos.

El volumen está volviendo de a poco, y esto significa que vuelve a tomar fuerza para subir. Lentamente, YPF se irá acercando al objetivo planteado, por lo que continuaremos con la estrategia alcista de seguir posicionados dentro del activo aprovechando la tendencia alcista, y subiendo el nivel de Stop Loss que ahora se ubica debajo de los 290 pesos (desde los 279 de la semana pasada).

Volvemos a repetir la estrategia para quien se la perdió. El activo nos dio señal de entrada cuando superó los 260 pesos, el objetivo de suba es de 310 pesos. Dadas las condiciones, subimos el nivel de Stop Loss a 290 pesos para esta semana, desde los 279 pesos de la semana pasada. Repetimos, la idea es capitalizar ganancias aún si el mercado se da vuelta.

Ticker YPFD

305,0010-01-14

49.530,00

80.719,45

Valor % vs VA

Resistencia 3 - -100,00%

Resistencia 2 - -100,00%

Resistencia 1 - -100,00%

Soporte 1 270,00 -11,48%

Soporte 2 260,00 -14,75%

Soporte 3 253,00 -17,05%

Precio actua lFecha

Volumen del dia

Volumen promedio

SMAs Valor Señal % vs VA

15 288,97 Compra -5,26%

50 245,61 Compra -19,47%

200 166,71 Compra -45,34%

EMAs Valor Señal % vs VA

4 298,67 Compra -2,07%

18 283,04 Compra -7,20%

40 260,68 Compra -14,53%

Valor Señal

15,67 Compra

15,62 Compra

75,21 Compra

IndicadoresMACD

Media 9 (MACD)

RSI

Resul tado Neto por Acción 4,54$ Resul tado Neto 1.784.000.000,00$

ROE 4,89% Endeudamiento 0,52Efecto Pa lanca 1,67 Ventas 40.575.000.000,00$

Margen de Beneficio/Ventas 4,40% Resultado Operativo 3.896.000.000,00$

Indicadores de Rentabilidad Plazo de Pagos 240,36ROA 2,94% Relación Plazo Cobro/Plazo pagos 0,06

Volati l idad Anual 56,06% Liquidez Ácida

Pay out 18,30% Indicadores Financieros

P/E 67,24 Rotación del Activo Corriente 1,69

Valor Libro 92,70 $ Rotación del Activo No Corr 0,54

15,55

Dividend yield 0,27% Solvencia 1,59

Recorrido semanal 5,37% Liquidez 3,05

0,21

BETA de Mercado 1,29 Plazo de Cobranza de Crédi tos

Ratios del mercado Indicadores PatrimonialesÚltimo precio 305,00$ Rotación del Activo 0,41

Capita l i zación Bursáti l 119.960.401.865,00$ Rotación del Patrimonio neto 1,11

Lunes 13 de Enero de 201426

Análisis de Opciones (por Germán Marin)Volumenes de Operaciones de OpcionesAnálisis de volúmenes de opciones de este viernes:

En función del tipo de opciones (call/Put), los calls se llevan el 99% de las operaciones en opciones, respetando la participación habitual que se llevan las opciones de compra.

Si tenemos en cuenta los vencimientos, febrero se lleva más del 88% de las operaciones. El resto se concentra en vencimientos de abril (7%) y junio (4%).

En cuanto al subyacente, COME sorpresivamente se adueña del primer lugar con el 38% y luego viene GGAL con 30%, e YPF, TS, Pampa, y Tvpp.

Estas son las 10 bases más operadas el día viernes, el asunto está repartido entre GGAL y COME.

En el mapa de valores extrínsecos de las 20 bases más operadas se puede tomar una idea del verdadero costo de las opciones, y se ve claramente como las bases más At the Money son las más costosas.

Call99%

Put1%

Volumen de Operaciones

38,30%

30,38%

9,76%

8,00%

6,64%

1,16%

0,00% 5,00% 10,00% 15,00% 20,00% 25,00% 30,00% 35,00% 40,00% 45,00%

COME

GGAL

YPFD

TS

TVPP

PAMP

Volumen de Operaciones por Subaycente

88%

7% 4% 1%0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

FE AB JU MA

Volumen de Operaciones por Vencimientos

410.242

390.483

308.544

286.214

227.700

193.313

160.451

154.514

153.643

141.071

- 100.000 200.000 300.000 400.000 500.000

GFGC10.0FE

GFGC9.00FE

COMC1.00FE

COMC1.20FE

COMC0.70AB

COMC1.10FE

COMC1.40FE

COMC1.30FE

COMC0.90FE

GFGC8.50FE

Especies mas Operadas

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

14,00%

16,00%

18,00%

-60% -50% -40% -30% -20% -10% 0% 10% 20% 30%

Valores Extrinsecos

Cinco Ruedas, El diario del Inversor Bursátil 27

Lanzamientos CubiertosEn este apartado se exponen los distintos lanzamientos cubiertos posibles de realizar el día viernes 10-01-14, bajo las siguientes premisas:

Se basa en ordenes vigentes el cierre de la rueda bursátil.

Considera para la venta del call, la punta compradora vigente al cierre.

Considera para la compra del subyacente, la punta vendedora vigente al cierre.

Ya están incluidas las comisiones. En general los cambios que genera su inclusión son significativos.

La ganancia anualizada se logra si el subyacente permanece constante si la base lanzada es Out the Money, o si no cae por debajo del precio de ejercicio, si la base lanzada es In the Money.

En caso de lanzamientos de bases Out the Money, la ganancia puede ser considerablemente mayor si el

subyacente aumenta su valor.

La ganancia se establece suponiendo que la estrategia se termina al vencimiento.

Solo se exponen aquellos lanzamientos cubiertos con rendimiento anual mayor al 30%.

La base OTM 1,20 de COME a febrero se negocia con un valor extrínseco de 15%, permitiéndole generar una tasa anualizada del 143%! ya neteado de comisiones, y con una cobertura del 15%.

Opcion ITM / OTM

Call / Put Cobertura Rend. % Rend.

Anualiz. Strike Prima Accion Cotizacion Contratos Demanda V.Extrins.

Margen de

GananciaPlazo

COMC1.20FE OTM Call 15,38% 15,77% 143,89% 1,20 0,18 COME 1,19 22 15% 0,84% 40

COMC1.10FE ITM Call 18,49% 10,99% 100,28% 1,10 0,22 COME 1,19 95 11% 0,00% 40

COMC1.30FE OTM Call 11,34% 10,63% 96,99% 1,30 0,14 COME 1,19 400 11% 9,24% 40

EDNC2.75FE ITM Call 12,37% 8,73% 79,62% 2,75 0,35 EDN 2,83 53 10% 0,00% 40

EDNC2.95FE OTM Call 8,83% 7,65% 69,84% 2,95 0,25 EDN 2,83 50 9% 4,24% 40

COMC1.00FE ITM Call 23,53% 7,37% 67,23% 1,00 0,28 COME 1,19 100 8% 0,00% 40

COMC1.40FE OTM Call 8,40% 7,16% 65,33% 1,40 0,10 COME 1,19 75 8% 17,65% 40

COMC1.20AB OTM Call 16,39% 17,13% 65,13% 1,20 0,20 COME 1,19 100 16% 0,84% 96

YPFC310.FE OTM Call 7,84% 6,52% 59,52% 310,00 24,00 YPFD 306,00 8 8% 1,31% 40

ERAC2.94FE ITM Call 8,11% 6,10% 55,67% 2,94 0,24 ERAR 2,96 15 7% 0,00% 40

COMC0.90AB ITM Call 35,29% 13,63% 51,81% 0,90 0,42 COME 1,19 50 11% 0,00% 96

YPFC300.FE ITM Call 8,73% 5,42% 49,46% 300,00 26,70 YPFD 306,00 2 7% 0,00% 40

COMC1.30AB OTM Call 12,86% 12,50% 47,53% 1,30 0,15 COME 1,19 140 13% 9,24% 96

PSAC4.80FE ITM Call 8,18% 4,94% 45,05% 4,80 0,40 PESA 4,89 100 6% 0,00% 40

INDC2.60AB ITM Call 30,58% 11,59% 44,08% 2,60 1,00 INDU 3,27 30 10% 0,00% 96

PBRC62.4FE OTM Call 6,14% 4,63% 42,24% 62,40 3,70 APBR 60,30 1 6% 3,48% 40

PSAC5.10FE OTM Call 6,13% 4,63% 42,23% 5,10 0,30 PESA 4,89 105 6% 4,29% 40

GFGC9.00FE ITM Call 7,55% 4,57% 41,66% 9,00 0,69 GGAL 9,14 3 6% 0,00% 40

TS.C208.FE OTM Call 5,90% 4,38% 39,93% 208,00 12,10 TS 205,00 6 6% 1,46% 40

TS.C19922F ITM Call 8,54% 4,29% 39,11% 199,22 17,50 TS 205,00 3 6% 0,00% 40

GFGC9.25FE OTM Call 5,81% 4,27% 39,01% 9,25 0,53 GGAL 9,14 100 6% 1,20% 40

INDC3.00FE ITM Call 13,76% 4,27% 38,95% 3,00 0,45 INDU 3,27 50 6% 0,00% 40

INDC3.00AB ITM Call 18,35% 9,97% 37,92% 3,00 0,60 INDU 3,27 40 10% 0,00% 96

EDNC3.15FE OTM Call 5,65% 4,11% 37,47% 3,15 0,16 EDN 2,83 73 6% 11,31% 40

COMC0.90FE ITM Call 28,99% 3,84% 35,06% 0,90 0,35 COME 1,19 42 5% 0,00% 40

YPFC320.FE OTM Call 5,39% 3,83% 34,90% 320,00 16,50 YPFD 306,00 3 5% 4,58% 40

PAMC2.04FE OTM Call 5,21% 3,63% 33,11% 2,04 0,10 PAMP 1,92 23 5% 6,25% 40

ERAC3.07FE OTM Call 5,07% 3,48% 31,74% 3,07 0,15 ERAR 2,96 60 5% 3,72% 40

Rendimiento %: Ganancia % a obtener si el subyacente finaliza en el mismo precio o en precios superiores al strike del call lanzado.

Rendimiento Anualizado: % Ganancia a obtener suponiendo la posibilidad de repetir la operación durante un año. Capitalizacion Simple.

Margen de Ganancia: % Ganancia extra a obtener en bases lanzadas OTM, si el subyacente sube por encima de dicha base al vencimiento.

Web: http://bolsaargentinayestrategias.blogspot.com.ar / Facebook: Estrategias con Opciones Financieras / C.P.N Germán Marin

Cobertura: % de caida de precios del subyacente maximo sin generar perdidas.

LANZAMIENTO CUBIERTO

Lunes 13 de Enero de 201428

Se muestran diferentes posibilidades de construir esta estrategia defensiva que implica la tenencia de un papel junto con la compra de un put protector.

Premisas:

La baja sin cobertura muestra la caída potencial del subyacente sin lograr cobertura aun. En puts ITM la cobertura es instantánea ya que cualquier caída del activo subyacente no genera perdida extras. Si la base del put es OTM, el indicador marca al distancia entre la base y el activo.

Variación necesaria para equilibrio establece el aumento del subyacente necesario para lograr absorber el costo del put comprado.

Se consideran las ofertas de venta vigentes al cierre de la rueda.

No se consideran comisiones.

Comprando la base ITM 11,30 a febrero de tvpp, suponiendo la tenencia del cupon en cartera logramos una cobertura inmediata frente a caídas de precios respecto al valor actual, a cambio de un costo del 4,01% de su valor. Dicho costo lo recuperariamos si el papel sube en esa misma cuantia es decir un 4,01% antes del vencimiento.

Protective Put

Opcion ITM / OTM

Call / Put

Baja Sin Cob.

Aum para Equilibrio Strike Prima Accion Cotizacion Contratos

Oferta%

Extrin.

GFGV8.00FE OTM Put 14% 1,04% 8,00 0,095 GGAL 9,14 100 1,04%

TS.V172.FE OTM Put 19% 1,22% 172,00 2,500 TS 205,00 2 1,22%

YPFV270.FE OTM Put 13% 1,63% 270,00 5,000 YPFD 306,00 5 1,63%

GFGV8.50FE OTM Put 8% 2,35% 8,50 0,215 GGAL 9,14 100 2,35%

TPPV10.8FE OTM Put 4% 2,67% 10,80 0,300 TVPP 11,23 200 2,67%

EDNV2.35FE OTM Put 20% 3,18% 2,35 0,090 EDN 2,83 50 3,18%

TS.V19922F OTM Put 3% 3,22% 199,22 6,600 TS 205,00 1 3,22%

TPPV11.3FE ITM Put 0% 4,01% 11,30 0,450 TVPP 11,23 100 3,38%

EDNV2.55FE OTM Put 11% 4,24% 2,55 0,120 EDN 2,83 150 4,24%

ERAV2.94FE OTM Put 1% 4,73% 2,94 0,140 ERAR 2,96 100 4,73%

GFGV9.00FE OTM Put 2% 4,92% 9,00 0,450 GGAL 9,14 72 4,92%

PBRV54.4FE OTM Put 11% 4,98% 54,40 3,000 APBR 60,30 2 4,98%

ERAV3.07FE ITM Put 0% 5,74% 3,07 0,170 ERAR 2,96 50 2,03%

YPFV300.FE OTM Put 2% 6,21% 300,00 19,000 YPFD 306,00 1 6,21%

YPFV310.FE ITM Put 0% 6,54% 310,00 20,000 YPFD 306,00 2 5,23%

GFGV9.00AB OTM Put 2% 6,56% 9,00 0,600 GGAL 9,14 30 6,56%

TPPV11.8FE ITM Put 0% 7,12% 11,80 0,800 TVPP 11,23 100 2,05%

PSAV5.25FE ITM Put 0% 7,57% 5,25 0,370 PESA 4,89 100 0,20%

PSAV4.95FE ITM Put 0% 7,77% 4,95 0,380 PESA 4,89 50 6,54%

ERAV3.22FE ITM Put 0% 10,14% 3,22 0,300 ERAR 2,96 150 1,35%

Web: http://bolsaargentinayestrategias.blogspot.com.ar / Facebook: Estrategias con Opciones Financieras / C.P.N Germán Marin

Baja Sin Cobertura: % de posible caida de precios sin cobertura del put comprado

Aumento para Equilibrio: % de aumento del subyacente necesario para recuperar el costo del put comprado

PROTECTIVE PUT

Cinco Ruedas, El diario del Inversor Bursátil 29

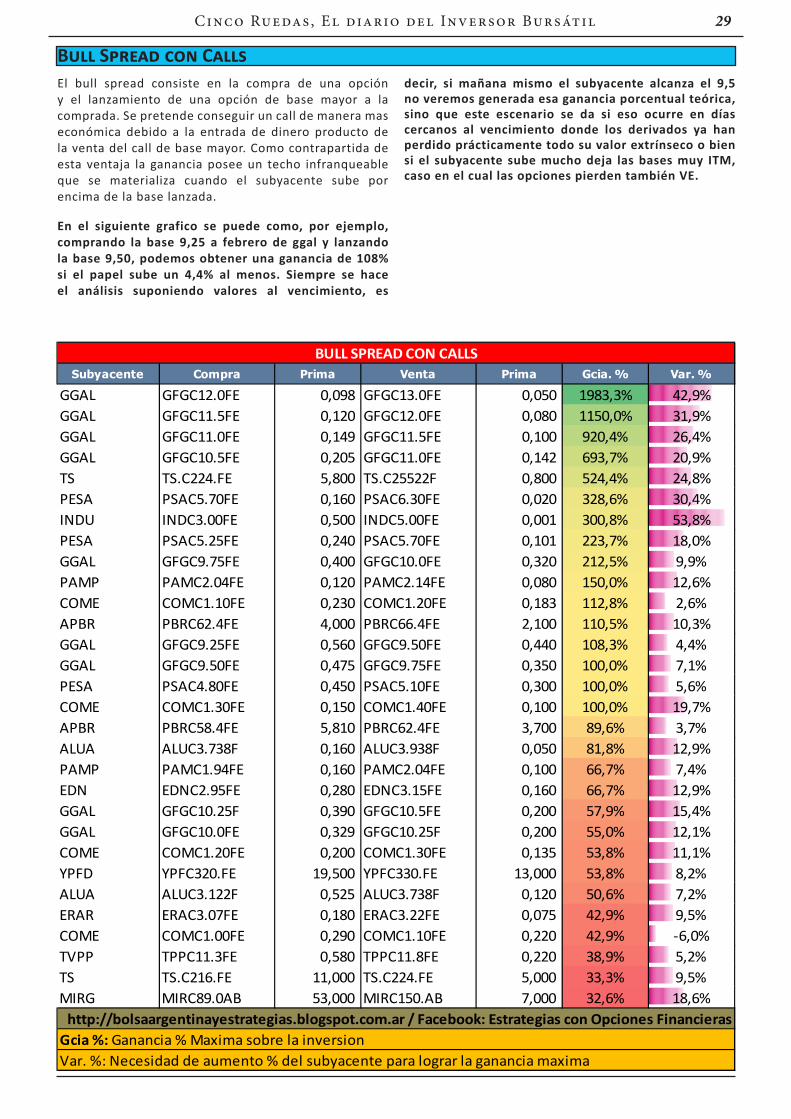

Bull Spread con CallsEl bull spread consiste en la compra de una opción y el lanzamiento de una opción de base mayor a la comprada. Se pretende conseguir un call de manera mas económica debido a la entrada de dinero producto de la venta del call de base mayor. Como contrapartida de esta ventaja la ganancia posee un techo infranqueable que se materializa cuando el subyacente sube por encima de la base lanzada.

En el siguiente grafico se puede como, por ejemplo, comprando la base 9,25 a febrero de ggal y lanzando la base 9,50, podemos obtener una ganancia de 108% si el papel sube un 4,4% al menos. Siempre se hace el análisis suponiendo valores al vencimiento, es

decir, si mañana mismo el subyacente alcanza el 9,5 no veremos generada esa ganancia porcentual teórica, sino que este escenario se da si eso ocurre en días cercanos al vencimiento donde los derivados ya han perdido prácticamente todo su valor extrínseco o bien si el subyacente sube mucho deja las bases muy ITM, caso en el cual las opciones pierden también VE.

Subyacente Compra Prima Venta Prima Gcia. % Var. %

GGAL GFGC12.0FE 0,098 GFGC13.0FE 0,050 1983,3% 42,9%GGAL GFGC11.5FE 0,120 GFGC12.0FE 0,080 1150,0% 31,9%GGAL GFGC11.0FE 0,149 GFGC11.5FE 0,100 920,4% 26,4%GGAL GFGC10.5FE 0,205 GFGC11.0FE 0,142 693,7% 20,9%TS TS.C224.FE 5,800 TS.C25522F 0,800 524,4% 24,8%PESA PSAC5.70FE 0,160 PSAC6.30FE 0,020 328,6% 30,4%INDU INDC3.00FE 0,500 INDC5.00FE 0,001 300,8% 53,8%PESA PSAC5.25FE 0,240 PSAC5.70FE 0,101 223,7% 18,0%GGAL GFGC9.75FE 0,400 GFGC10.0FE 0,320 212,5% 9,9%PAMP PAMC2.04FE 0,120 PAMC2.14FE 0,080 150,0% 12,6%COME COMC1.10FE 0,230 COMC1.20FE 0,183 112,8% 2,6%APBR PBRC62.4FE 4,000 PBRC66.4FE 2,100 110,5% 10,3%GGAL GFGC9.25FE 0,560 GFGC9.50FE 0,440 108,3% 4,4%GGAL GFGC9.50FE 0,475 GFGC9.75FE 0,350 100,0% 7,1%PESA PSAC4.80FE 0,450 PSAC5.10FE 0,300 100,0% 5,6%COME COMC1.30FE 0,150 COMC1.40FE 0,100 100,0% 19,7%APBR PBRC58.4FE 5,810 PBRC62.4FE 3,700 89,6% 3,7%ALUA ALUC3.738F 0,160 ALUC3.938F 0,050 81,8% 12,9%PAMP PAMC1.94FE 0,160 PAMC2.04FE 0,100 66,7% 7,4%EDN EDNC2.95FE 0,280 EDNC3.15FE 0,160 66,7% 12,9%GGAL GFGC10.25F 0,390 GFGC10.5FE 0,200 57,9% 15,4%GGAL GFGC10.0FE 0,329 GFGC10.25F 0,200 55,0% 12,1%COME COMC1.20FE 0,200 COMC1.30FE 0,135 53,8% 11,1%YPFD YPFC320.FE 19,500 YPFC330.FE 13,000 53,8% 8,2%ALUA ALUC3.122F 0,525 ALUC3.738F 0,120 50,6% 7,2%ERAR ERAC3.07FE 0,180 ERAC3.22FE 0,075 42,9% 9,5%COME COMC1.00FE 0,290 COMC1.10FE 0,220 42,9% -6,0%TVPP TPPC11.3FE 0,580 TPPC11.8FE 0,220 38,9% 5,2%TS TS.C216.FE 11,000 TS.C224.FE 5,000 33,3% 9,5%MIRG MIRC89.0AB 53,000 MIRC150.AB 7,000 32,6% 18,6%

Var. %: Necesidad de aumento % del subyacente para lograr la ganancia maxima

BULL SPREAD CON CALLS

http://bolsaargentinayestrategias.blogspot.com.ar / Facebook: Estrategias con Opciones FinancierasGcia %: Ganancia % Maxima sobre la inversion

Lunes 13 de Enero de 201430