177. las consecuencias del petróleo barato

DESCRIPTION

Las consecuencias del petróleo baratoTRANSCRIPT

LAS CONSECUENCIAS DEL PETRÓLEO BARATO

12 de febrero de 2016 Volumen 2, N°177

La tendencia a la baja en el valor de los hidrocarburos se ha mantenido prácticamente desde octubre de 2014 hasta

nuestros días, de tal forma que las entidades de nuestro país que se encuentran estrechamente ligadas con las activida-

des petroleras comienzan a mostrar desempeños negativos, particularmente en su actividad industrial. Sin embargo,

otras variables de suma importancia como la inversión y la confianza empresarial han exhibido cifras poco favorables

cuyos impactos negativos podrían entreverse en un futuro no muy lejano.

En octubre de 2015 la actividad industrial por entidad federativa exhibió a 11 estados con variaciones anuales negativas

en donde Campeche (-9.7%) se ubicó en el penúltimo lugar por encima de Michoacán (-10.0%). Lo anterior cobra rele-

vancia debido a que Campeche cuenta con la mayor participación en la actividad industrial nacional (alrededor del 11%);

incluso otros estados con una contribución relevante en las actividades secundarias como Veracruz (5.8%) y el Estado de

México también mostraron tasas de crecimiento negativas (-2.6% y -1.1%, respectivamente) considerando que esta últi-

ma no es una entidad que tiene como actividad económica principal la extracción de petróleo.

Así, la caída en los precios internacionales del hidrocarburo ha impactado directamente en el accionar de las entidades

que dependen de dicho bien; no obstante, los efectos negativos permearan en el resto de la economía. Recientemente

la Secretaría de Hacienda y Crédito Público dio a conocer que se llevarán a cabo ajustes en el gasto público a raíz de la

caída en los precios internacionales del petróleo. Si bien en primera instancia se han anunciado medidas en torno al gas-

to corriente, una modificación a la baja en los niveles del gasto en inversión podría afectar el ritmo de crecimiento eco-

nómico, más aun cuando la inversión fija bruta de nuestro país muestra una tendencia a la baja. En ese sentido, en no-

viembre del año pasado la tasa anual de crecimiento de la inversión fija bruta fue negativa (-0.4%), ya que el incremento

observado en la adquisición de maquinaria y equipo (5.5%) fue compensado a la baja por la caída en la inversión en

construcción (-3.9%).

Tal comportamiento negativo en materia de inversión podría no revertirse en el corto plazo debido a las bajas expectati-

vas de los empresarios. En enero pasado, los indicadores de confianza empresarial de las manufacturas (-1.6 puntos), de

la construcción (-2.9 puntos) y del comercio (-3.1 puntos) se ubicaron en un nivel inferior al observado durante el mismo

mes de 2015. Resalta el hecho de que el componente que registra las opiniones sobre si este momento es el adecuado

para invertir es el que muestra las cifras más bajas que en conjunto con una menor perspectiva sobre el desempeño de

la economía en los próximos 12 meses, podrían limitar la participación del sector privado.

La capacidad de anticipación, el adecuado manejo de la información y el establecimiento de escenarios contingentes

son elementos imprescindibles para tomar decisiones favorables ante un ambiente plagado por la incertidumbre inter-

nacional. Sin embargo, no solo los precios del petróleo y el tipo de cambio continúan deteriorándose, factores internos

como la inversión o la confianza empresarial muestran señales negativas que se han visto reflejadas en una menor pro-

ducción industrial. De no corregir dicho comportamiento, resultará complicado alcanzar niveles de crecimiento econó-

mico más elevados a los observados en años recientes.

La inversión fija bruta disminuyó 0.4% a tasa anualizada en noviembre pasado.

Resultados negativos en la confianza empresarial de las manufacturas, construcción y comercio

Página 2 Las consecuencias del petróleo barato

Actividad industrial por entidad federativa

Durante octubre pasado la actividad industrial estatal presentó resultados mixtos. 21 entidades se ubicaron

en terreno positivo aunque solo 16 de ellas registraron una tasa de crecimiento anualizada superior al 2.0%.

Los estados con los incrementos más significativos fueron Sinaloa (17.6%), Baja California Sur (15.0%) y Zaca-

tecas (10.7%); en tanto que las variaciones menos favorables se presentaron en Michoacán (-10.0%), Cam-

peche (-9.7%) y Guerrero (-9.6%).

Al analizar la contribución estatal en la actividad industrial nacional, se aprecia que Campeche (11.4%) es la

entidad que otorga la mayor aportación, seguido del Estado de México (8.3%), Nuevo León (8.2%), Tabasco

(6.5%) y Veracruz (5.8%). Lo anterior llama la atención debido a que Campeche mostró uno de los desempe-

ños más bajos a nivel federal en materia de actividad industrial como consecuencia de la menor producción

y caída en los precios del petróleo, en tanto que Veracruz y Tabasco, también entidades petroleras, exhibie-

ron resultados poco alentadores en sus actividades secundarias (-2.6% y 0.2%, respectivamente).

Fuente: INEGI.

Fuente: INEGI.

Página 3 Las consecuencias del petróleo barato

Al comparar las tendencias de los estados con mayor participación en la actividad industrial se observa que

Campeche y Veracruz muestran una trayectoria a la baja, mientras que la tendencia correspondiente a Ta-

basco presenta señales de estancamiento. Sin embargo, no solo se presentan movimientos negativos en las

tendencias de las entidades petroleras, el Distrito Federal y el Estado de México también exhiben comporta-

mientos a la baja; en este sentido, de los 7 estados de mayor peso en las actividades secundarias, únicamen-

te Jalisco y Nuevo León registraron una trayectoria positiva en su tendencia.

Fuente: INEGI.

De manera similar al escenario descrito anteriormente, solo los ciclos de Jalisco y Nuevo León exhibieron un

comportamiento positivo por encima del potencial, situación que podría implicar que dichas entidades con-

tinúen mostrando variaciones favorables en los próximos períodos. Por el contrario, Campeche, el Distrito

Federal y el Estado de México presentan movimientos negativos, en donde los dos primeros incluso se en-

cuentran por debajo del potencial, escenario que se podría traducir en malos resultados para dichas entida-

des en los meses por venir.

Fuente: INEGI.

Página 4 Las consecuencias del petróleo barato

Inflación

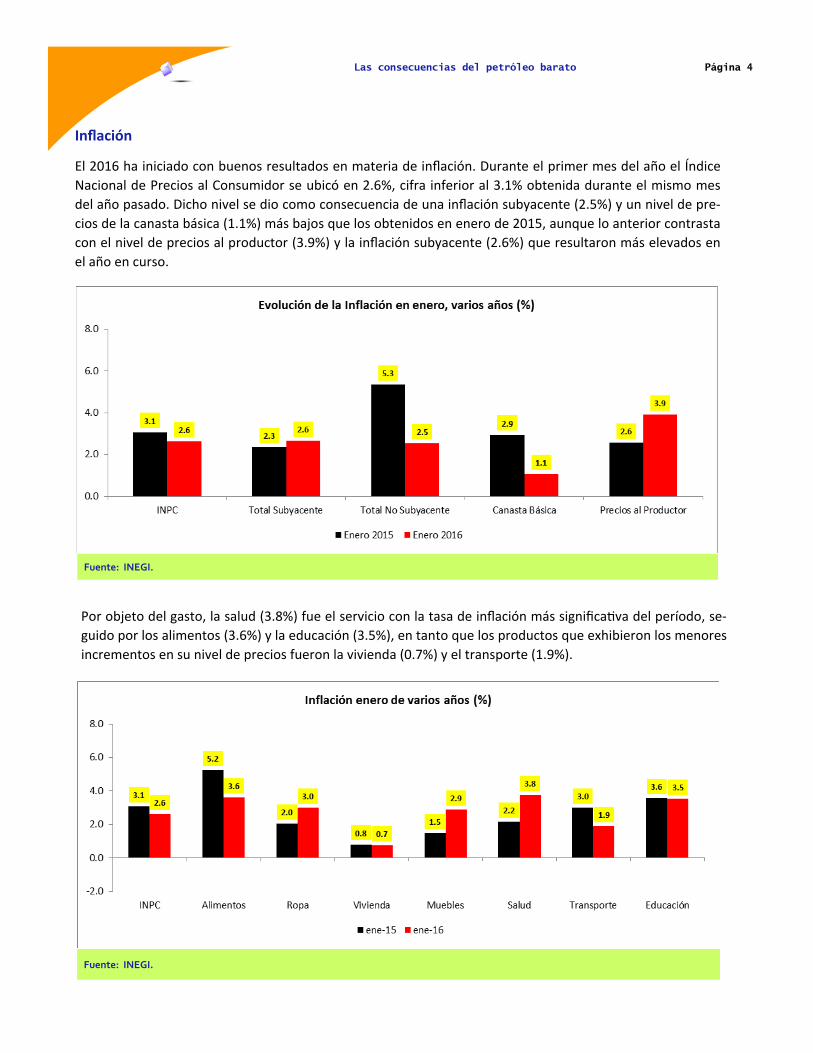

El 2016 ha iniciado con buenos resultados en materia de inflación. Durante el primer mes del año el Índice

Nacional de Precios al Consumidor se ubicó en 2.6%, cifra inferior al 3.1% obtenida durante el mismo mes

del año pasado. Dicho nivel se dio como consecuencia de una inflación subyacente (2.5%) y un nivel de pre-

cios de la canasta básica (1.1%) más bajos que los obtenidos en enero de 2015, aunque lo anterior contrasta

con el nivel de precios al productor (3.9%) y la inflación subyacente (2.6%) que resultaron más elevados en

el año en curso.

Fuente: INEGI.

Fuente: INEGI.

Por objeto del gasto, la salud (3.8%) fue el servicio con la tasa de inflación más significativa del período, se-

guido por los alimentos (3.6%) y la educación (3.5%), en tanto que los productos que exhibieron los menores

incrementos en su nivel de precios fueron la vivienda (0.7%) y el transporte (1.9%).

Página 5 Las consecuencias del petróleo barato

Al analizar el desempeño de la inflación en los productos básicos para la alimentación, se aprecia un com-

portamiento heterogéneo. Los productos de origen vegetal fueron los que presentaron los incrementos más

significativos entre los que destacan el jitomate (57.3%), el frijol (18.1%) y el maíz (5.8%). En contraste, los

alimentos de origen animal registraron variaciones moderadas e incluso negativas como es el caso del huevo

(-23.7%), el pollo (-6.6%) y la carne de cerdo (-4.2%).

Fuente: INEGI.

Fuente: INEGI.

Por otro lado, resulta relevante el comportamiento de los energéticos. En años pasados el alza en el precio

de los combustibles había sido uno de los factores que habían engrosado los niveles inflacionarios. Lo ante-

rior contrasta con el decremento de 0.4% observado en los energéticos durante enero pasado, derivado de

los incrementos marginales e incluso de las caídas observadas en algunos de los bienes, como la electricidad

(-3.1%), el gas doméstico natural (-0.4%) y la gasolina de bajo octanaje (-0.2%).

Página 6 Las consecuencias del petróleo barato

En lo que respecta a la inflación por nivel de ingresos, aquellos que perciben hasta un salario mínimo regis-

traron la inflación más baja del período (2.4%). Por su parte, la inflación más significativa (2.7%) no se pre-

sentó en aquellos que perciben más de 6 salarios mínimos, el rango salarial más alto, sino que se dio para

aquellas personas que ganan entre 1 y 6 salarios mínimos.

Fuente: INEGI.

Confianza del consumidor

Durante el primer mes de 2016, la confianza del consumidor registró un incremento anualizado de 1.5% me-

dido con cifras originales. Las mejores perspectivas de los consumidores en torno a la situación económica

actual permitieron que el índice de confianza obtuviera un nivel más alto que el alcanzado en enero de

2015; sin embargo, las expectativas sobre el desempeño económico en los próximos 12 meses sufrieron mo-

dificaciones a la baja. De esta forma, 3 de los 5 componentes que integran el indicador exhibieron variacio-

nes positivas en donde aquel que mide las opiniones de los consumidores sobre las posibilidades en el mo-

mento actual de los integrantes del hogar comparadas con las de hace un año, para realizar compras, tales

como muebles, televisor, lavadora y otros aparatos electrodomésticos, fue el de mayor crecimiento (15.6%),

seguido por el componente que mide el sentimiento sobre la situación económica del país hoy en día, com-

parada con la de hace 12 meses (3.2%).

Por su parte, los elementos que se ubicaron en terreno negativo fueron el que considera las perspectivas

sobre la situación económica del país dentro de 12 meses, respecto a la situación actual (-7.0%), y aquel que

contempla la opinión de los consumidores en torno a la situación económica esperada de los integrantes del

hogar dentro de 12 meses respecto de la actual (-1.7%). Así, el sentir de los consumidores refleja expectati-

vas a la baja en cuanto al desempeño de la economía nacional durante el próximo año.

Página 7 Las consecuencias del petróleo barato

Fuente: INEGI.

Fuente: INEGI.

Si bien los resultados anteriores no han tenido un impacto significativo en la serie desestacionalizada del

índice de confianza del consumidor, que continúa con un movimiento positivo, la trayectoria alcista de su

tendencia ha comenzado a moderarse. Esta situación podría implicar un menor ritmo de crecimiento en la

confianza de los consumidores durante los próximos meses.

Página 8 Las consecuencias del petróleo barato

Confianza empresarial

Por su parte, la confianza empresarial presentó resultados menos favorables. En manufacturas (-1.6 pun-

tos), construcción (-2.9 puntos) y comercio (-3.1 puntos) se registraron variaciones anuales negativas duran-

te el pasado mes de enero, acentuando más las de por sí ya debilitadas expectativas empresariales, sobre

todo las concernientes al momento adecuado para invertir debido a que dicho componente es el que repre-

senta el menor nivel en los tres sectores mencionados.

En lo que respecta a las manufacturas, su comportamiento negativo fue producto de que 4 de sus 5 compo-

nentes exhibieron un retroceso con respecto a al nivel alcanzado hace un año. El único elemento que no

retrocedió fue el que mide el sentir sobre la situación económica presente de la empresa (0.0%), el cual

prácticamente no presentó variación alguna. Adicionalmente, el componente que registró la caída más signi-

ficativa fue aquel que contempla el momento adecuado para invertir (-3.3 puntos), el cual continúa con su

racha negativa observada desde el tercer trimestre de 2014.

Fuente: INEGI.

Fuente: INEGI.

En cuanto a la construcción, todos los componentes del indicador de confianza sufrieron caídas con respecto

a su nivel de hace un año, en donde el componente que registró el peor desempeño fue el que mide las opi-

niones en torno a la situación económica futura del país.

Página 9 Las consecuencias del petróleo barato

De manera similar, el comercio también exhibió resultados negativos en los 5 componentes que conforman

el indicador de confianza, en donde aquel que mide el sentir sobre el momento más adecuado para invertir

(-6.8 puntos) fue el más deteriorado.

Fuente: INEGI.

Fuente: INEGI.

De esta forma, no ha sido posible revertir la racha negativa en la que se encuentra el sector empresarial que

empezó desde el tercer trimestre de 2014. En tanto no existan estrategias que permitan mitigar la volatili-

dad de la actual coyuntura no será posible establecer las condiciones necesarias para recuperar la confianza

perdida en el último año.

Página 10 Las consecuencias del petróleo barato

Inversión fija bruta

La desconfianza de los empresarios comienza a verse reflejada en los niveles de inversión. En noviembre

pasado la inversión fija bruta presentó una caída anualizada de -0.4%. Dicho comportamiento se dio como

resultado de la caída de 3.9% en materia de construcción que no pudo ser compensada completamente por

el incremento de 5.5% en las adquisiciones de maquinaria y equipo.

Adicionalmente, al revisar la serie desestacionalizada se aprecia que durante noviembre pasado la inversión

fija bruta decreció 2.2% con respecto octubre, de manera que con este es el segundo mes consecutivo que

se encuentra a la baja.

Fuente: INEGI.

Fuente: INEGI.

La evolución de la tendencia de la inversión fija bruta refleja los resultados negativos antes mencionados ya

que la trayectoria de la tendencia del total de la inversión muestra un comportamiento negativo. Adicional-

mente, los componentes de la inversión también exhiben deterioro en sus tendencias en donde la corres-

pondiente a la inversión en construcción muestra un claro movimiento a la baja, en tanto que la concernien-

te a la inversión en maquinaria y equipo da señales de estancamiento. Así, en conjunto con una confianza

empresarial debilitada, es de esperar que la inversión fija bruta no presente una mejora significativa dentro

de los próximos meses.

Página 11 Las consecuencias del petróleo barato

Fuente: INEGI.

Página 12 Las consecuencias del petróleo barato

Eventos relevantes de la semana

En esta semana los mercados bursátiles presentan un desempeño mixto en la antesala del Día del Presi-

dente en Estados Unidos. Los índices en el continente asiático tienen un desempeño negativo y el índice

Nikkei perdió 4.75%, en tanto que el Hang Seng retrocede 1.18%. La región de la zona euro registra un

funcionamiento mayor al observado el mes pasado. El FTSE MIB se recupera en 2.68% y el índice DAX

aumentó 1.49%. Los futuros del S&P500 anticipan una apertura positiva al aproximarse a la barrera del

1% de variación. Asimismo, la tasa de los bonos del Tesoro de 10 años se ubica en 1.687%, 3 puntos base

por arriba del cierre anterior.

En la agenda económica global se puede destacar el comportamiento de las ventas minoristas en Esta-

dos Unidos y el Producto Interno Bruto (PIB) del cuarto trimestre del año 2015 de la zona euro. Respecto

a este último, el impulso de Alemania hizo que el PIB del total de la región alcanzara una senda de ex-

pansión de 0.28%, lo cual ha compensado la desaceleración de países como Italia y Grecia. En Estados

Unidos de América las ventas minoristas del mes pasado fueron positivas con una variación promedio

mensual de 0.19%, esto supera las expectativas del consenso de los analistas Bloomberg, quienes espe-

raban un crecimiento de 0.09%.

Por otro lado, el petróleo crudo se ha mantenido al alza, en mayor medida por los comentarios del Mi-

nistro de Energía de Emiratos Árabes Unidos, quien señaló que la OPEP está dispuesta a cooperar con un

recorte a la producción. De igual manera se vislumbra un acuerdo en el corto plazo entre Estados Unidos

y Rusia para un cese al fuego en Siria, lo que calmaría el ánimo de la región y facilitaría cualquier nego-

ciación. Concretamente, el West Texas Intermediate (WTI) cotiza 5.94% por encima de su cierre previo

aunque sigue por abajo de los 28 dólares por barril, en tanto que el barril de Brent se vende en 31.52

dólares por barril, 4.81% por arriba del cierre pasado.

Finalmente, en el sector bancario, el CEO de JPMorgan, Jamie Dimon, compró 500 mil acciones del banco

por más de 26 millones de dólares, como una medida para recobrar la confianza en el sector. Asimismo,

Deutsche Bank planea recomprar una serie de activos para dar certidumbre al sector financiero europeo.

El punto es minimizar el costo de asegurar la deuda bancaria europea contra default, la cual sigue au-

mentando y alcanzando los niveles más altos observados desde el año 2013. Análogamente, en el ámbi-

to corporativo mexicano se ha dado a conocer las cifras trimestrales de Alsea, quien tuvo un incremento

de 30.5% en EBITDA; en gran parte por la integración de Grupo Zena y de 10.38% en ventas de las mis-

mas tiendas. Esto reafirma la confianza en el sector para el resto del año 2016.

Dra. María F. Fonseca Paredes

Directora de la Escuela de Negocios

Directora del CIEN

Tecnológico de Monterrey, Campus Estado de México

Tel.: +52 (55) 5864 5962

Máster Héctor Manuel Magaña Rodríguez

Coordinador de Análisis e Investigación del CIEN

Tel.: +52 (55) 5864 5630

Dr. Leovardo Mata Mata

Colaborador del CIEN

Derechos Reservados © 2012

Tecnológico De Monterrey, Campus Estado De México

Prohibida Su Reproducción Parcial O Total Por Cualquier Medio O Método

Sin Autorización Previa Por Escrito Del Tecnológico De Monterrey

Cien Itesm

@cien_itesm

Blog

http://cienitesm.blogspot.mx