552_1

TRANSCRIPT

Dirección Nacional de Energía Ministerio de Industria y Tecnología Nuclear Energía y Minería

SECTOR ENERGETICO EN URUGUAY, DIAGNOSTICO Y PERSPECTIVAS 1

5 GAS LICUADO DE PETRÓLEO

5.1 Características del GLP Las siglas “GLP”, de Gas Licuado de Petróleo, es el término comúnmente usado para referir a la familia de hidrocarburos livianos que a presión y temperatura ambiente se encuentran en estado gaseoso. Los más destacados son el propano (C3 H8) y el butano (C4 H10), utilizándose también la misma denominación para referirse a una mezcla de ambos. Su capacidad de licuarse a presiones moderadas (para el butano menos de 2 atmósferas y para el propano menos de 8 atmósferas), lo cual reduce considerablemente los volúmenes necesarios para su almacenamiento y transporte, y su alto poder calorífico, son las principales ventajas de este combustible que han generalizado su consumo a nivel mundial. Se obtienen de la refinación del petróleo y del procesamiento del gas natural. Por tanto, la capacidad de producción de GLP de una región depende de la capacidad de sus refinerías y de sus plantas de tratamiento de gas natural; estas últimas están asociadas a la producción y composición del gas natural de la región, ya que se ubican en zonas cercanas a los pozos de extracción para acondicionar el gas y llevarlo a las especificaciones de transporte, a diferencia de las refinerías que no deben estar necesariamente cercanas a los pozos de crudo. Algunos de los usos más generalizados del GLP son: calefacción, calentamiento de agua, cocción de alimentos, secado de granos, como combustible vehicular y como insumo para la industria petroquímica.

5.2 El Mercado Mundial de GLP La oferta mundial de GLP crece anualmente, con una tasa aproximada del 3%, debiendo su mayor contribución a las plantas procesadoras de gas natural. La producción global en el año 2002 superó las 207 millones de toneladas lo que es energéticamente equivalente a un 10% de la producción de gas natural. Ya que el GLP deriva de dos procesos que abastecen mercados mucho mayores, su producción no puede ajustarse según las fluctuaciones normalmente estacional de su propia demanda sino que frecuentemente se recurre a los intercambios de importación y exportación, y a la utilización de importantes instalaciones de almacenamiento.

Dirección Nacional de Energía Ministerio de Industria y Tecnología Nuclear Energía y Minería

SECTOR ENERGETICO EN URUGUAY, DIAGNOSTICO Y PERSPECTIVAS 2

0

20

40

60

80

100

120

140

160

180

200

220

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

mill

ones

de

tone

lada

s

AustralasiaAsiaAfricaOriente MedioEstados de la ex USEuropa Occidental y CentralAmerica del SurAmerica Central y CaribeNorteamérica

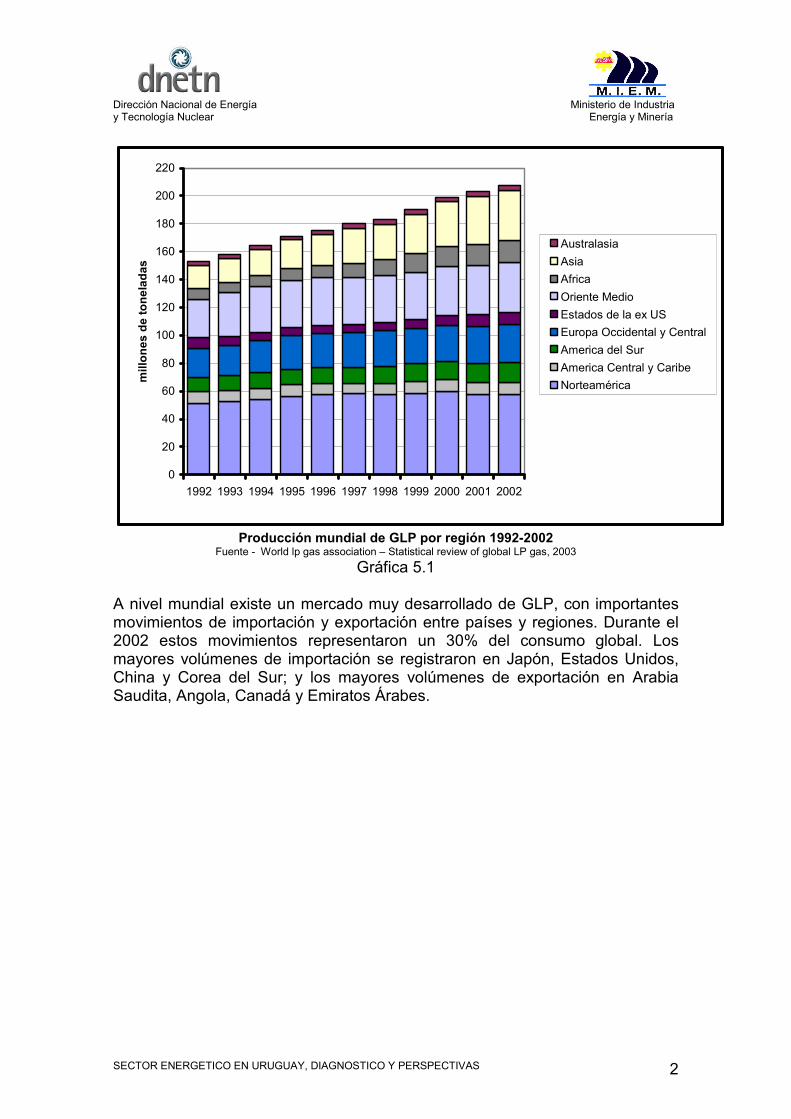

Producción mundial de GLP por región 1992-2002 Fuente - World lp gas association – Statistical review of global LP gas, 2003

Gráfica 5.1 A nivel mundial existe un mercado muy desarrollado de GLP, con importantes movimientos de importación y exportación entre países y regiones. Durante el 2002 estos movimientos representaron un 30% del consumo global. Los mayores volúmenes de importación se registraron en Japón, Estados Unidos, China y Corea del Sur; y los mayores volúmenes de exportación en Arabia Saudita, Angola, Canadá y Emiratos Árabes.

Dirección Nacional de Energía Ministerio de Industria y Tecnología Nuclear Energía y Minería

SECTOR ENERGETICO EN URUGUAY, DIAGNOSTICO Y PERSPECTIVAS 3

0

20

40

60

80

100

120

140

160

180

200

220

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

mill

ones

de

tone

lada

s

AustralasiaAsiaAfricaOriente MedioEstados de la ex USEuropa Occidental y CentralAmerica del SurAmerica Central y CaribeNorteamérica

Consumo de GLP por región 1992-2002 Fuente - World lp gas association - Statistical review of global LP gas, 2003

Gráfica 5.2 El principal consumidor de GLP a nivel mundial es el sector Doméstico (Residencial más Comercial), alcanzando en el año 2003 un 49.7% del consumo total (1,5% más que en el año anterior). Se estima que el consumo de GLP de este sector se duplique entre los años 1990 y 2010.

Agricultura2,0%

Industrial11,8%

Transporte7,9%

Industria Química23,0%

Doméstico (Residencial y

Comercial)49,7%

Refinerías5,6%

Consumo mundial de GLP por sector – 2004

Fuente - World lp gas association – Statistical review of global LP gas, 2004

Gráfica 5.3

Dirección Nacional de Energía Ministerio de Industria y Tecnología Nuclear Energía y Minería

SECTOR ENERGETICO EN URUGUAY, DIAGNOSTICO Y PERSPECTIVAS 4

Considerando el consumo per cápita de GLP del sector doméstico, México supera ampliamente al resto de los países con más de 80 Kg/hab, seguido por Japón, Corea del Sur e Irak con poco más de 60 kg/hab, y Chile y España con poco más de 50 Kg/hab.

5.3 El Mercado Regional de GLP De los países de América del Sur, Brasil es el mayor productor, consumidor e importador de GLP; Venezuela y Argentina, también son importantes productores, pero a diferencia de Brasil, su producción supera ampliamente la demanda interna, permitiéndoles realizar importantes exportaciones.

miles de ton 2000 2001 2002 2003 ARGENTINA 986 992 879 954

BOLIVIA 274 250 217 258 BRASIL 6608 6667 6369 5987 CHILE 1066 1020 993 995

COLOMBIA 713 719 672 635 ECUADOR 624 629 682 715

PARAGUAY 76 66 68 67 PERU 399 414 472 516

URUGUAY 110 106 101 85

VENEZUELA 1084 1492 1450 1526

Consumo energético de GLP en países de América del Sur Fuente – OLADE Tabla 5.1

De los países integrantes del MERCOSUR, Chile es el de mayor consumo de GLP per cápita, seguido de lejos por Brasil y los demás países.

0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

bbl/h

ab

Argentina

Brasil

Chile

Paraguay

Uruguay

Consumo percápita de GLP en países de la región Fuente - OLADE Gráfica 5.4

Dirección Nacional de Energía Ministerio de Industria y Tecnología Nuclear Energía y Minería

SECTOR ENERGETICO EN URUGUAY, DIAGNOSTICO Y PERSPECTIVAS 5

En la región se mantiene la tendencia mundial de ser el sector residencial el de mayor consumo de GLP.

Año 2003 Participación de GLP en el consumo total final de

la matriz Participación de GLP en

el sector residencial Participación del sector

residencial en el consumo total energético de GLP

Argentina 3,7% 9,5% 71,3% Brasil 4,4% 27,5% 82,1% Chile 5,7% 16,9% 68,9%

Paraguay 2,1% 4,9% 85,2%

Uruguay 4,5% 14,2% 94,7%

El GLP en las matrices energéticas regionales Fuente – OLADE y Secretaría de energía Argentina

Tabla 5.2 Los mayores precios al público se registran en Chile y Uruguay.

US$/Kg Argentina 0,61 Brasil 0,76 Chile 0,98 Paraguay 0,47 Uruguay 0,91

Precios al público, promedio 2004 Fuente – CEPAL Recursos Naturales e Infraestructura

Tabla 5.3

5.4 El Mercado Nacional de GLP

5.4.1 Características del mercado nacional El monopolio de producción, importación y exportación de GLP, le pertenece a ANCAP de acuerdo a la Ley 8764/1931 (Ley de Creación), por tanto, todo el producto que se comercializa en el país responde a los estándares de calidad del Ente. Las demás actividades de la cadena de comercialización, como ser envasado y distribución1, quedan comprendidas en el ámbito de la libre concurrencia. A principio de los años 50 ANCAP introduce en el mercado el GLP, con el objetivo de aprovechar este combustible que hasta entonces no era utilizado en el país, ya que no se disponía de la infraestructura para su separación. Naturalmente va sustituyendo el kerosén (utilizado ampliamente en los hogares sin acceso al gas de ciudad), por lo que, a principios de los ’60, el Ente acuerda su envasado y distribución con la empresa Acodike S.A., que hasta el momento 1 Las actividades de envasado y distribución de GLP son consideradas como actividades de interés público.

Dirección Nacional de Energía Ministerio de Industria y Tecnología Nuclear Energía y Minería

SECTOR ENERGETICO EN URUGUAY, DIAGNOSTICO Y PERSPECTIVAS 6

era el distribuidor oficial de kerosén. En la década del ’70, frente a un crecimiento del mercado, ANCAP llama a licitación a una segunda empresa para que comparta el mercado con la primera; es allí que inicia sus actividades en el ramo la empresa Riogas S.A. En función de sus contratos con ANCAP, ambas empresas continúan con sus actividades hasta la fecha como envasadoras (operando las plantas de envasado de propiedad de ANCAP) y como distribuidoras para todo el pías de Supergás en envases portátiles (garrafas y cilindros) y de Supergás Granel para el llenado de tanques estacionarios. A lo largo de estos años se fue formando una red de centros de recarga de microgarrafas en todo el país, algunos de los cuales se agruparon en una cooperativa para formar luego la empresa Megal S.A., convirtiéndose en envasadores y distribuidores de microgarrafas; lo que requirió la instalación de su propia planta de envasado, que operó originalmente con microgarrafas y luego también con cilindros destinados únicamente para los centros de recarga. Cuando en el país se vislumbraba la posible llegada del gas natural, se percibe la conveniencia de introducir en el mercado el Propano, ya que cualquier mezcla de GLP puede ser utilizada en un sistema de distribución de gas por redes, pero en particular una mezcla de propano y aire puede ser intercambiable con el gas natural, pudiendo funcionar como respaldo de abastecimiento para Distribuidoras o industrias, o para desarrollar redes de distribución previamente a la llegada del gas natural2. Es así que en el año 1996 comienza la comercialización del Propano Granel, diferenciándose del Propano Redes en el año 1999 por razones comerciales, compartiendo ambos productos la misma composición y características. Se crea entonces la empresa Gas Uruguay S.A. (Gasur) destinada a distribuir Propano Granel y Redes a grandes usuarios. Hasta la creación de la Unidad Reguladora de Servicios de Energía y Agua (URSEA), era ANCAP quien se encargaba de establecer las condiciones y fiscalizar, el funcionamiento del mercado a través de los contratos con las empresas que operaban en el ramo. A partir de su creación, estas actividades fueron asumidas por la URSEA, que estableció las condiciones del sector mediante la aprobación de dos reglamentos, aprobados por la Resolución N° 5/004 de la Unidad Reguladora y vigentes desde mayo de 2004: uno de ellos básicamente técnico3, y otro que define y reglamenta la estructura del sector4, el cual establece entre otras condiciones, que los agentes deben contar con una Autorización del MIEM para el desarrollo de cada actividad. Esta reglamentación se encuentra aún en una etapa de transición. 2 Ambas opciones han sido utilizadas por las empresas Distribuidoras de gas por redes de nuestro país, así como por industrias. 3 “Reglamento técnico y de seguridad de instalaciones y equipos destinados al manejo de gas licuado de petróleo (GLP)” 4 “Reglamento para la Prestación de Actividades de Comercialización Mayorista, Transporte, Envasado, Recarga y Distribución de gas licuado de petróleo (GLP)“

Dirección Nacional de Energía Ministerio de Industria y Tecnología Nuclear Energía y Minería

SECTOR ENERGETICO EN URUGUAY, DIAGNOSTICO Y PERSPECTIVAS 7

En virtud de lo anterior el MIEM ya ha otorgado algunas Autorizaciones5, y es así que a fines de 2004 ingresa al mercado la empresa DUCSA S.A., quien se dedicaba únicamente a la distribución de hidrocarburos líquidos y sumó a sus actividades la distribución nacional de Supergás.

5.4.2 Mezclas de GLP comercializadas en el mercado En nuestro país existen dos mezclas de GLP (propano y butano) de uso energético que ANCAP suministra al mercado interno6, a pesar de que una de ellas se comercializa bajo distintos nombres: Producto (nombre

comercial) Composición volumétrica

principal Utilización Formas de comercialización

Supergás 30-50 % Propano 50-70 % Butano

Uso domiciliario, comercial/servicios e

industrial.

Envases intercambiables (cilindros de 45 Kg., garrafas de 13 Kg., microgarrafas de 3 Kg).

Centros de recarga de microgarrafas.

Supergás Granel Uso domiciliario,

comercial/servicios e industrial.

Propano Industrial Uso industrial.

Propano Redes

Máx. 20 % Butano

Distribución en redes para uso domiciliario.

A granel, mediante el llenado de tanques estacionarios de

190 Kg. de capacidad en adelante.

Mezclas de GLP comercializadas por ANCAP Fuente: ANCAP Tabla 5.4

5.4.3 Abastecimiento al mercado interno y participación en la matriz energética

Normalmente ANCAP debe recurrir a las importaciones de GLP para abastecer al mercado interno. Los países de origen de las mismas en los últimos años han sido Argentina y Brasil. La reforma que amplio la capacidad de la refinería ha implicado un cambio en esta situación.

5 Varias solicitudes de Autorizaciones se encuentran aún en tramite ante el MIEM, por lo que a corto plazo podrían ingresar otras empresas al mercado o cambiar las actividades de las ya existentes. 6 Existe una tercera mezcla, el Butano Desodorizado, pero que es utilizada en aerosoles y no con fines energéticos,

Dirección Nacional de Energía Ministerio de Industria y Tecnología Nuclear Energía y Minería

SECTOR ENERGETICO EN URUGUAY, DIAGNOSTICO Y PERSPECTIVAS 8

0

20

40

60

80

100

120

140

160

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

ktep

importación

producción

reforma de la refinería

valores estimados

Producción e importación de GLP

Fuente : Balances energéticos nacionales 1990-2003 y valores estimados para 2004 Gráfica 5.5

Si bien aún no se disponen de los datos del Balance Energético del 2004, una aproximación a partir de datos de ANCAP permite estimar7 que la producción de GLP para el pasado año alcanzó valores en el entorno de los 95 ktep y que las importaciones disminuyeron notoriamente hasta alcanzar valores del entorno de los 2 ktep. En diciembre de 2004 se registraron las primeras exportaciones:

Dic-04 3,68Ene-05 1,76Feb-05 2,12Mar-05 1,46Abr-05 0,80

Exportaciones de Supergás (miles de m3) Tabla 5.5

Desde el año 1985 hasta el 2000, las ventas de GLP al mercado han crecido a un ritmo promedio de 7% anual, sin embargo, a partir del 2001 han comenzado a descender, alcanzando el pasado año niveles poco superiores a los de 1995. Esta caída del consumo de GLP se explica, en parte, por una disminución del consumo energético total del país a partir del año 2000.

7 Los valores definitivos pueden variar en función de la confirmación de datos, factores de conversión según poder calorífico de los distintos productos, etc.

Dirección Nacional de Energía Ministerio de Industria y Tecnología Nuclear Energía y Minería

SECTOR ENERGETICO EN URUGUAY, DIAGNOSTICO Y PERSPECTIVAS 9

0

20

40

60

80

100

120

140

160

180

200

220

240

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

mile

s de

m3

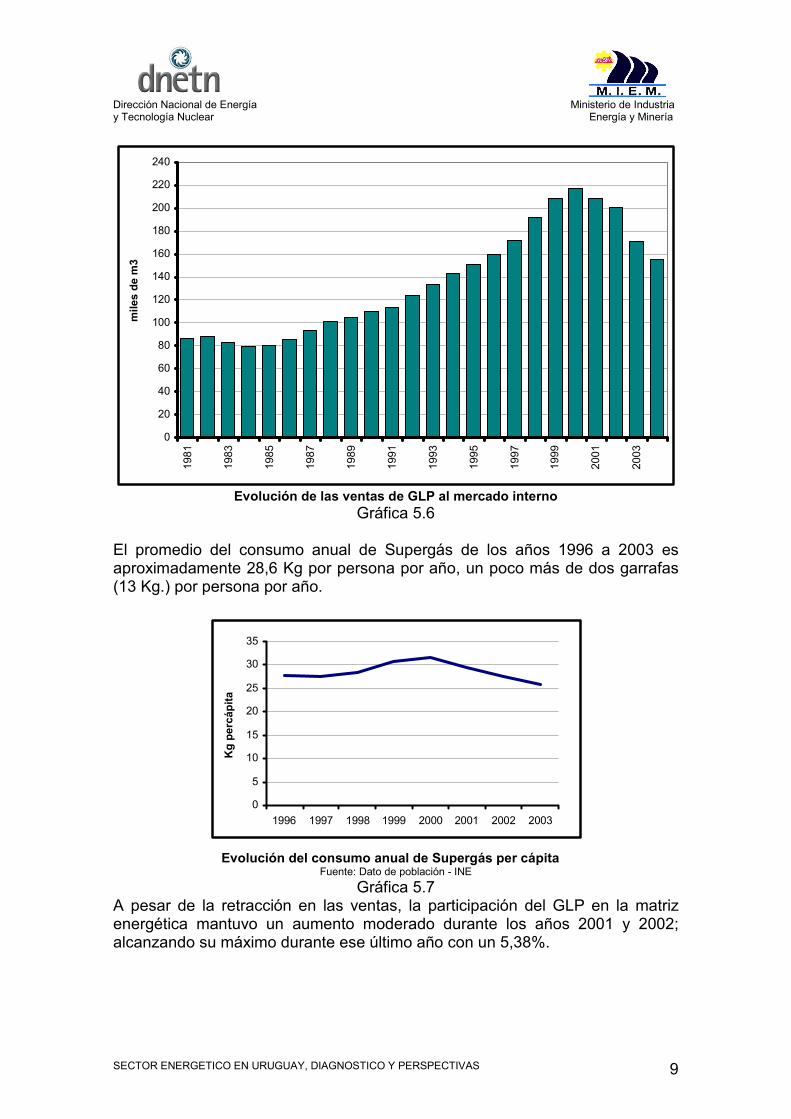

Evolución de las ventas de GLP al mercado interno Gráfica 5.6

El promedio del consumo anual de Supergás de los años 1996 a 2003 es aproximadamente 28,6 Kg por persona por año, un poco más de dos garrafas (13 Kg.) por persona por año.

0

5

10

15

20

25

30

35

1996 1997 1998 1999 2000 2001 2002 2003

Kg

perc

ápita

Evolución del consumo anual de Supergás per cápita

Fuente: Dato de población - INE Gráfica 5.7

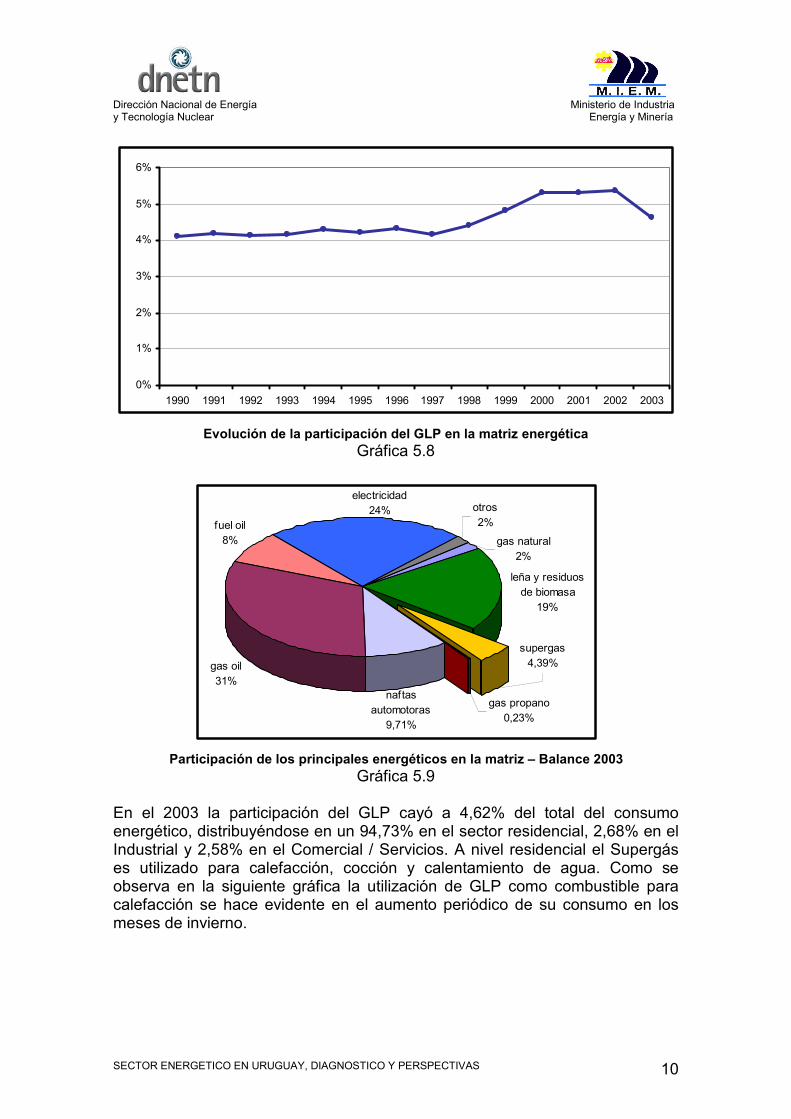

A pesar de la retracción en las ventas, la participación del GLP en la matriz energética mantuvo un aumento moderado durante los años 2001 y 2002; alcanzando su máximo durante ese último año con un 5,38%.

Dirección Nacional de Energía Ministerio de Industria y Tecnología Nuclear Energía y Minería

SECTOR ENERGETICO EN URUGUAY, DIAGNOSTICO Y PERSPECTIVAS 10

0%

1%

2%

3%

4%

5%

6%

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Evolución de la participación del GLP en la matriz energética Gráfica 5.8

fuel oil8%

gas propano0,23%

supergas 4,39%

leña y residuos de biomasa

19%

gas natural2%

naftas automotoras

9,71%

gas oil31%

electricidad24% otros

2%

Participación de los principales energéticos en la matriz – Balance 2003

Gráfica 5.9

En el 2003 la participación del GLP cayó a 4,62% del total del consumo energético, distribuyéndose en un 94,73% en el sector residencial, 2,68% en el Industrial y 2,58% en el Comercial / Servicios. A nivel residencial el Supergás es utilizado para calefacción, cocción y calentamiento de agua. Como se observa en la siguiente gráfica la utilización de GLP como combustible para calefacción se hace evidente en el aumento periódico de su consumo en los meses de invierno.

Dirección Nacional de Energía Ministerio de Industria y Tecnología Nuclear Energía y Minería

SECTOR ENERGETICO EN URUGUAY, DIAGNOSTICO Y PERSPECTIVAS 11

0

2

4

6

8

10

12

14

16

18

20

22

24

26

28

30

32

34

Ene-

81

Ene-

82

Ene-

83

Ene-

84

Ene-

85

Ene-

86

Ene-

87

Ene-

88

Ene-

89

Ene-

90

Ene-

91

Ene-

92

Ene-

93

Ene-

94

Ene-

95

Ene-

96

Ene-

97

Ene-

98

Ene-

99

Ene-

00

Ene-

01

Ene-

02

Ene-

03

Ene-

04

Ene-

05

mile

s de

m3

Ventas mensuales de GLP (Supergás + Propano) al mercado interno.

Gráfica 5.10 El consumo energético del sector residencial ha disminuido durante los años 2000 a 2003 a un promedio anual del 2,5%. Sin embargo el fuel oil y el gas natural han aumentado sus ventas, y por tanto su participación en el sector residencial en este período. Sin embargo son la leña y el gas natural, los energéticos que presentan mayores desafíos a la industria del GLP. El gas natural por ser un combustible de reciente inserción en la matriz energética y estar aún en un proceso de penetración en el mercado podría desplazar al GLP dado la similitud de características, sobre todo en consumos relativamente importantes que justifiquen económicamente el costo de cambio de combustible, pero esto dependerá del avance de las redes de distribución. La leña8, con una ventaja en precios (sobre todo en zonas rurales o suburbanas) ha alcanzado la mayor participación en el sector residencial, es utilizada en zonas urbanas principalmente para calefacción que, como se vio, es un uso que impulsa notoriamente las ventas de GLP en invierno.

8 Los valores utilizados en los balances energéticos de los últimos años, del consumo de leña de los sectores residencial y comercial / servicios, se mantienen al no existir información actualizada.

Dirección Nacional de Energía Ministerio de Industria y Tecnología Nuclear Energía y Minería

SECTOR ENERGETICO EN URUGUAY, DIAGNOSTICO Y PERSPECTIVAS 12

electricidad33%

supergas 14,08%

queroseno1%

diesel oil, gas oil y fuel oil

4%

leña 46%

otros0,25%

gas natural y manufacturado

2%

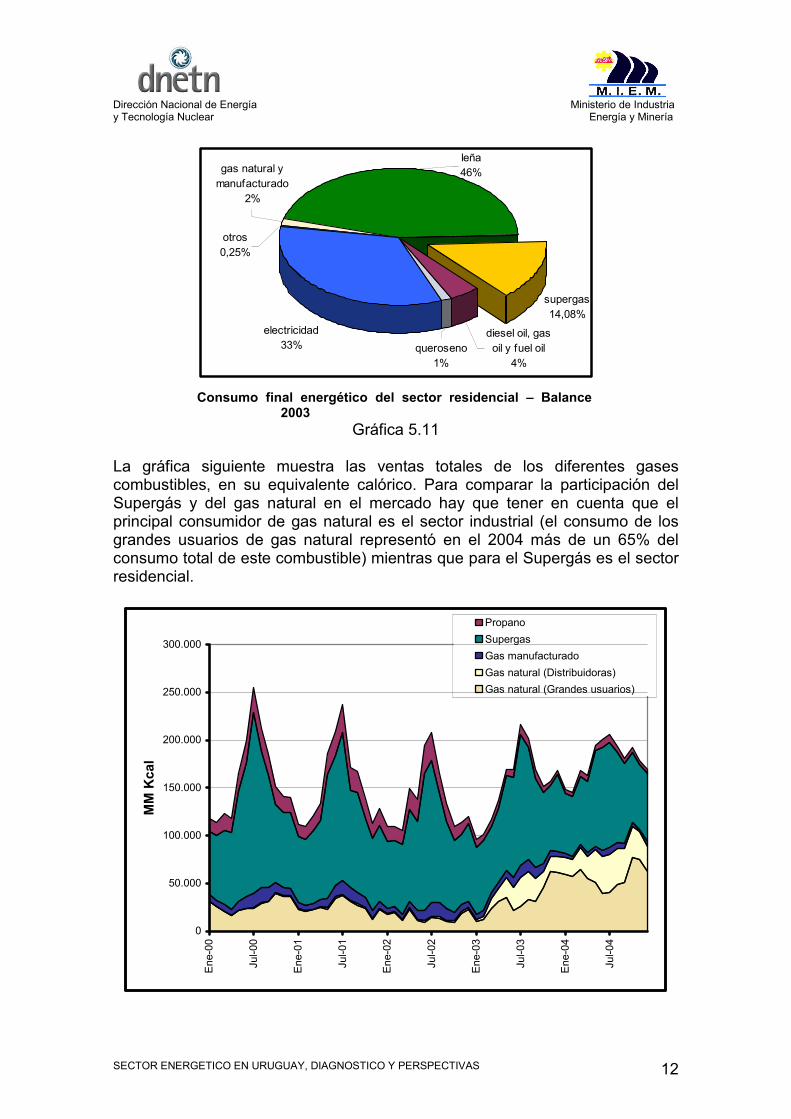

Consumo final energético del sector residencial – Balance

2003 Gráfica 5.11

La gráfica siguiente muestra las ventas totales de los diferentes gases combustibles, en su equivalente calórico. Para comparar la participación del Supergás y del gas natural en el mercado hay que tener en cuenta que el principal consumidor de gas natural es el sector industrial (el consumo de los grandes usuarios de gas natural representó en el 2004 más de un 65% del consumo total de este combustible) mientras que para el Supergás es el sector residencial.

0

50.000

100.000

150.000

200.000

250.000

300.000

Ene-

00

Jul-0

0

Ene-

01

Jul-0

1

Ene-

02

Jul-0

2

Ene-

03

Jul-0

3

Ene-

04

Jul-0

4

MM

Kca

l

PropanoSupergasGas manufacturadoGas natural (Distribuidoras)Gas natural (Grandes usuarios)

Dirección Nacional de Energía Ministerio de Industria y Tecnología Nuclear Energía y Minería

SECTOR ENERGETICO EN URUGUAY, DIAGNOSTICO Y PERSPECTIVAS 13

Ventas totales de gases combustibles al mercado interno9 Gráfica 5.12

5.4.4 Precios Los precios máximos de venta al público del Supergás, y del Propano (Industrial y Redes) son fijados por decreto del Poder Ejecutivo, al igual que para los otros combustibles comercializados por ANCAP.

0

2

4

6

8

10

12

14

16

18

20

22

24

26

28

30

Dic

-01

Jun-

02

Dic

-02

Jun-

03

Dic

-03

Jun-

04

Dic

-04

$/K

g

precio exrefinería ANCAP margen envasado y distribución IVA

Composición del precio máximo al público del Supergás.

Gráfica 5.13 A pesar que en los últimos años el precio del Supergás ha aumentado en mayor medida que el IPC, no hay que perder de vista que el mismo está fuertemente influenciado por el precio el crudo.

9 El incremento en las ventas de gas natural que se observa en la gráfica a partir del 2003, se debe a la entrada en operación del Gasoducto Cruz del Sur.

Dirección Nacional de Energía Ministerio de Industria y Tecnología Nuclear Energía y Minería

SECTOR ENERGETICO EN URUGUAY, DIAGNOSTICO Y PERSPECTIVAS 14

0%

100%

200%

300%D

ic-0

1

Jun-

02

Dic

-02

Jun-

03

Dic

-03

Jun-

04

Dic

-04

Evolución precio SupergasEvolución IPC

Comparación de la evolución del precio máximo al público de Supergás y del IPC. Gráfica 5.14

Según los cálculos de paridad de importación de hidrocarburos publicados por la URSEA, para los meses de noviembre y diciembre de 2004 y enero de 2005, el precio máximo de venta al público de GLP se encuentra por debajo del precio de paridad de importación.

5.4.5 Utilización del GLP cómo combustible vehicular La utilización de GLP como combustible para cualquier tipo de vehículo está prohibida en nuestro país, así como la venta de dispositivos adaptadores, de acuerdo a lo establecido por el decreto 532/974. Su utilización requeriría de una reglamentación adecuada que estableciera las condiciones de todos los dispositivos de conversión y sobre todo de los cilindros de almacenaje, ya que las garrafas diseñadas para uso doméstico resultan muy inseguras para uso vehicular10. También sería necesario que ANCAP comercializara una nueva mezcla de GLP, con las consiguientes necesidades de infraestructura para almacenaje y distribución, ya que la composición de las mezclas comercializadas actualmente en nuestro país no son adecuada para el uso en motores de combustión.

10 El uso de garrafas, válvulas y demás accesorios de uso residencial está prohibido para uso vehicular por la resolución 28/04 de la URSEA.

Dirección Nacional de Energía Ministerio de Industria y Tecnología Nuclear Energía y Minería

SECTOR ENERGETICO EN URUGUAY, DIAGNOSTICO Y PERSPECTIVAS 15

Bibliografía Publicaciones:

Statistical review of global lp gas, 2003 y 2004 - World lp gas association “Sector gas natural y derivados” - Nicolás Caruso - Estudio 1.EG.33.6 –

Marzo 2003 – Argentina Balances Energéticos Nacionales - DNETN

Organizaciones:

OLADE – Organización Latinoamericana de energía (www.olade.org) CEPAL - Recursos Naturales e Infraestructura (www.cepal.org/drni) AIGLP – Asociación Iberoamericana de gas licuado de petróleo

(www.aiglp.com) CEGLA - Cámara de Empresas Argentinas de Gas Licuado

(www.cegla.org.ar) Secretaría de energía – República Argentina (energia.mecon.gov.ar) Instituto Argentino de la Energía “Gral. Mosconi" (www.iae.org.ar) Superintendencia de Electricidad y Combustibles – Chile (www.sec.cl) ANCAP (www.ancap.com.uy) DNETN (www.dnetn.gub.uy)