4 2 finanzas -...

TRANSCRIPT

22

2012 - 2015

IC E SCaldas Envigado Itagüí La Estrella Sabaneta Presenta

avancesRequiereatención

InversiónPúblicaPromedio

Utiliza estas convenciones para analizar el infográ�co:

Subregional 2012 - 2015 Fuente: FUT. Contaduría General de la Nación

Educación Salud

Transporte Deporte y recreación

Equipamiento Ambiente

Fortalecimiento institucional Justicia y seguridad

Atención a grupos vulnerables - promoción social Prevención y atención de desastres

Cultura Servicios públicos diferentes a acueducto, alcantarillado y aseo (sin incluir proyectos VIS)

Agua potable y saneamiento básico (sin incluir proyectos VIS) Promoción del desarrollo

Agropecuario Vivienda

Desarrollo comunitario Centros de reclusión

30%16%12%

7%6%5%4%3%3%3%3%2%2%2%1%1%1%

0,4%

Desempeño �scal del Aburrá Sur Puesto en el Departamento de Antioquia 2012 - 2014 Fuente: Departamento Nacional de Planeación

15

14

22

3

4

4

2

5

6

2012

2013

2014

C E SI7

6

5

8

11

11

Índice de Gobierno Abierto 2014Puesto a nivel nacional de 1.133 alcaldías y gobernaciones del paísFuente: Procuraduría General de la Nación E

5

I

2

SC

759

754

121Caldas Envigado Itagüí La Estrella Sabaneta

Las finanzas públicas se constituyen en un elemento esencial para el seguimiento y la evaluación de la función pública, con referencia a la inversión de los recursos económicos en pro del mejoramiento de las condiciones de vida de los ciudadanos. Estas, deben “garantizar el cumplimiento de las políticas y metas de inversión pública contempladas en Plan Nacional de Desarrollo, Plan Plurianual de Inversiones, y el Marco Fiscal de Mediano Plazo” (Web DNP, 2016). En este informe se presentan indicadores como el Índice Sintético de Desempeño Fiscal y el Índice de Gobierno Abierto. Adicionalmente, un resumen de la inversión realizada por sectores en cada uno de los municipios. Para finalizar, un indicador de recaudo relacionado con el impuesto predial. Teniendo en cuanta que es un elemento importante en términos de responsabilidad ciudadana.

38%

4.2.1 Índice Sintético de Desempeño Fiscal

Es un instrumento aplicado anualmente por el Departamento Nacional de Planeación (DNP) con el fin de conocer, evaluar y realizar seguimiento a la situación real de la liquidez que tienen las entidades administrativas para atender los compromisos de pago en términos generales (DNP, 2010). A partir de los resultados obtenidos, los municipios son clasificados en un rango de valores entre cero y cien, donde los valores cercanos a cero reflejan un menor desempeño, mientras que la proximidad al cien permite ver que la entidad territorial logró en conjunto un buen balance en su desempeño fiscal, considerando el cumplimiento de cada uno de los indicadores de las finanzas locales70, los cuales permiten medir la competencia de las entidades territoriales para autofinanciar su funcionamiento, la capacidad de ahorro de las mismas, el grado de dependencia de las transferencias, los esfuerzos para fortalecer los recursos fiscales, el peso relativo de la inversión en el gasto total y la capacidad de respaldo de la deuda que tienen estas.

De acuerdo al puntaje alcanzado en el desempeño fiscal, los municipios se ubican categóricamente como solventes, sostenibles, vulnerables, en riesgo, en deterioro o sin información71.

Durante el período 2012 - 2014, a nivel departamental, el desempeño fiscal tuvo un comportamiento equilibrado. En el primer año Antioquia se ubicó en el puesto 16 con un puntaje total de 71,7; mientras que para el 2014 el departamento se ubicó en el puesto 18 con un puntaje de 72,4. Ello indica que para el último año la evaluación de este indicador a nivel nacional arrojó mejores resultados.

En este mismo nivel, los municipios del Sur del Valle de Aburrá se ubicaron en los primeros 25 mejores puestos, según los resultados del Índice Sintético de Desempeño Fiscal; Envigado, Itagüí y La Estrella durante los tres años obtuvieron un desempeño solvente, mientras que Caldas se posicionó como un municipio sostenible en el mismo tiempo. Sabaneta fue el único municipio que reflejó un cambio, paso de la categoría solvente durante los dos primeros años a municipio sostenible en el último año.

En la subregión, Envigado se consolidó como el municipio con mayor puntaje en su desempeño fiscal, durante los tres años obtuvo un puntaje promedio de 84,7; le sigue el municipio de Itagüí con un promedio de 84,1. Por su parte, La Estrella logró un puntaje de 82,9 durante este período. Sabaneta tuvo una calificación promedio de 80,0; mientras que Caldas obtuvo un resultado promedio de 77,3.

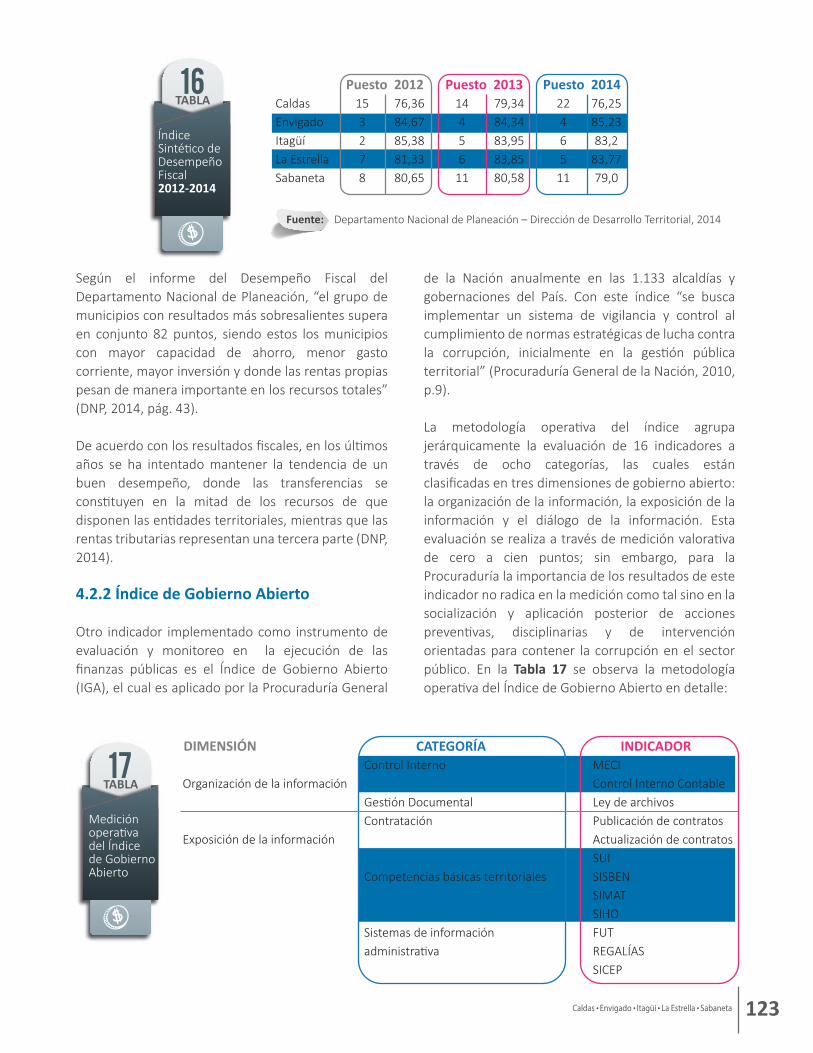

Los resultados del Índice Sintético de Desempeño Fiscal en mayor detalle se observan en la siguiente tabla:

Es importante anotar que entre el 2012 y el 2014 cuatro de los

cinco municipios de la subregión tuvieron un comportamiento

descendente con respecto a su puntuación; solo el municipio de La Estrella tuvo un aumento de 2.4 pp

entre el año inicial y el año final. Para el año 2015, el Departamento

Nacional de Planeación no había realizado el reporte de los resultados

del indicador.

70 1) ingresos corrientes de libre destinación sobre el total de gastos de funcionamiento (atendiendo el límite del 50% establecido en la Ley 617/2000), 2) deuda sobre ingresos totales corrientes (atendiendo el límite del 80% establecido por la Ley 358 de 1997); 3) transferencias del Sistema General de Participaciones -SGP- y regalías frente a los ingresos; 4) ingresos propios frente al total de ingresos; 5) inversión sobre gastos totales y 6) intereses con respecto al ahorro operacional .

71 a) Solvente: Desempeño fiscal igual a superior a 80 puntos. b) Sostenible: Puntaje entre 70 y 80 puntos. c): Vulnerable: Desempeño fiscal entre 60 y 70 puntos, d) riesgo: Puntaje entre 40 y 60 puntos, e) deterioro: desempeño fiscal igual o menor a 40, f) Sin información: entidades sin reporte o información inconsistente.

122

Puesto 2012CaldasEnvigadoItagüíLa EstrellaSabaneta

22465

11

76,2585,2383,2

83,7779,0

14456

11

79,3484,3483,9583,8580,58

153278

76,3684,6785,3881,3380,65

Puesto 2013 Puesto 201416Índice Sintético de DesempeñoFiscal 2012-2014

TABLA

Fuente: Departamento Nacional de Planeación – Dirección de Desarrollo Territorial, 2014

Según el informe del Desempeño Fiscal del Departamento Nacional de Planeación, “el grupo de municipios con resultados más sobresalientes supera en conjunto 82 puntos, siendo estos los municipios con mayor capacidad de ahorro, menor gasto corriente, mayor inversión y donde las rentas propias pesan de manera importante en los recursos totales” (DNP, 2014, pág. 43).

De acuerdo con los resultados fiscales, en los últimos años se ha intentado mantener la tendencia de un buen desempeño, donde las transferencias se constituyen en la mitad de los recursos de que disponen las entidades territoriales, mientras que las rentas tributarias representan una tercera parte (DNP, 2014).

4.2.2 Índice de Gobierno Abierto

Otro indicador implementado como instrumento de evaluación y monitoreo en la ejecución de las finanzas públicas es el Índice de Gobierno Abierto (IGA), el cual es aplicado por la Procuraduría General

de la Nación anualmente en las 1.133 alcaldías y gobernaciones del País. Con este índice “se busca implementar un sistema de vigilancia y control al cumplimiento de normas estratégicas de lucha contra la corrupción, inicialmente en la gestión pública territorial” (Procuraduría General de la Nación, 2010, p.9).

La metodología operativa del índice agrupa jerárquicamente la evaluación de 16 indicadores a través de ocho categorías, las cuales están clasificadas en tres dimensiones de gobierno abierto: la organización de la información, la exposición de la información y el diálogo de la información. Esta evaluación se realiza a través de medición valorativa de cero a cien puntos; sin embargo, para la Procuraduría la importancia de los resultados de este indicador no radica en la medición como tal sino en la socialización y aplicación posterior de acciones preventivas, disciplinarias y de intervención orientadas para contener la corrupción en el sector público. En la Tabla 17 se observa la metodología operativa del Índice de Gobierno Abierto en detalle:

CATEGORÍA

Organización de la información

Exposición de la información

MECIControl Interno ContableLey de archivosPublicación de contratosActualización de contratosSUISISBENSIMATSIHOFUTREGALÍASSICEP

Control Interno

Gestión DocumentalContratación

Competencias básicas territoriales

Sistemas de información administrativa

INDICADOR

17Medición operativa del Índice de Gobierno Abierto

TABLA

DIMENSIÓN

123Caldas Envigado Itagüí La Estrella Sabaneta

CATEGORÍA

Diálogo de la informaciónNivel de implementación GELAudiencias públicasAtención presencial al ciudadanoDerechos de petición

Gobierno en líneaRendición de cuentasAtención al ciudadano

INDICADORDIMENSIÓN

Fuente: Procuraduría General de la Nación- Resultados IGA, 2014

Durante el periodo 2012 - 2014, los resultados de medición del Índice del Gobierno Abierto a nivel nacional evidenciaron una disminución paulatina de 3,2 p pasando de un resultado promedio de 68,4 puntos en el primer año a 65,2 en el último. Sin embargo, es importante anotar que en el 2013 se registró la puntuación promedio más alta del período 69,3.

En el departamento de Antioquia, el comportamiento de los resultados del IGA, durante el período antes mencionado, arrojó una constante a la reducción, pasando un puntaje promedio de 76,0 en 2012 a 69,5 en 2014. Por su parte los resultados en la subregión sugieren un análisis más complejo, pues el comportamiento para cada uno de los municipios fue diferente durante los tres años.

Envigado, Itagüí, La Estrella y Sabaneta reportaron los mayores Índices de Gobierno Abierto durante el periodo 2012 - 2014; en general el promedio de los resultados para los tres años en estos municipios superaron una calificación mayor a 80 puntos (88,4, 89,4, 84,1 y 88,4 respectivamente). Por su parte, el municipio de Caldas se situó por debajo de la constante, con un promedio para los tres años de 73,1 puntos.

Vale la pena anotar que durante este período, Envigado, Itagüí y Sabaneta fueron los municipios que se posicionaron alguna vez dentro de los primeros

puestos a nivel nacional, evidenciando así una excelente puntuación con respecto a las prácticas de anticorrupción. Itagüí fue el municipio con mayor puntaje en el año 2014, ocupando el segundo puesto a nivel nacional. Envigado ocupó el mismo puesto durante el año 2013 y Sabaneta en el año 2012 obtuvo un resultado de 91,7 puntos, convirtiéndose así en el municipio que mayor puntuación alcanzó durante los tres años respecto a los demás municipios y ocupando el tercer puesto para ese año.

En la tabla se puede evidenciar el comportamiento para cada uno de los municipios de la subregión: Caldas tuvo una disminución significativa de 22,3 p, entre el 2012 y 2014, cerrando para el último año en el puesto 754 a nivel nacional. Envigado por su parte tuvo un aumento en su calificación de 2,8 puntos en la misma referencia de tiempo ubicándose en el 2014 en el puesto 5. Itagüí en general fue el municipio con mejores resultados en el trienio. Durante este tiempo se posiciono en los primeros cinco lugares a nivel nacional. La Estrella reflejó una disminución de 4,3 puntos entre el año inicial y el año final, cerrando el período en el puesto 59. Finalmente el municipio de Sabaneta tuvo una reducción 3,7 puntos entre el 2012 y 2014, terminando su período evaluativo en la posición séptima.

En la tabla 18 se puede observar con mayor detalle el comportamiento para cada municipio según el Índice de Gobierno Abierto:

2012 RankingCaldasEnvigadoItagüíLa EstrellaSabaneta

61,3 88,8 90,2 80,8 88,0

754 5 2

59 7

74,3 90,5 89,0 86,4 85,4

401 2 5

13 19

83,6 86,0 89,0 85,1 91,7

61 25 4

37 3

2013 Ranking 2014 Ranking18Índice de Gobierno Abierto

2012-2014

TABLA

Fuente: Procuraduría General de la Nación- Resultados IGA, 2014

124

4.2.3 Inversión pública en el cuatrienio

Continuando con el análisis financiero de la subregión, es indispensable realizar un balance respecto a la inversión que realizaron los municipios durante el cuatrienio 2012- 2015, poniendo de manifiesto las prioridades que cada uno de estos tuvo para garantizar un buen nivel en la calidad de vida a los ciudadanos.

El municipio de Caldas durante los cuatro años priorizó su inversión en la salud: del total de los recursos adquiridos en este tiempo, se destinó a este sector el 41%. En segundo lugar se ubicó la educación

con una participación del 13%, seguido de la inversión en transporte que contó con una participación del 8% al igual que la inversión en deporte y recreación. En el Ranking de prioridades, en el quinto lugar se encuentra la inversión a la atención de grupos vulnerables y la promoción social. Los demás conceptos de inversión sumaron el 25% del total del presupuesto.

En el gráfico 75A se puede observar el comportamiento de inversión que tuvo el municipio durante el cuatrienio.

Promoción del desarrollo Vivienda

Desarrollo comunitario Equipamiento

Ambiental Agropecuario

Centros de reclusión Prevención y atención de desastres

Fortalecimiento institucional Servicios públicos diferentes a acueducto alcantarillado y aseo (No VIS)

Cultura Agua potable y saneamiento básico (sin incluir proyectos de vis)

Justicia y seguridad Atención a grupos vulnerables - promoción social

Deporte y recreación Transporte Educación

Salud

5 10 15 20 25 30 35 40

75A Inversión municipio de Caldas 2012 - 2015En millones

Fuente: Cálculos propios con base en FUT de la Contaduría General de la Nación. Gráfico: Observatorio Aburrá Sur.

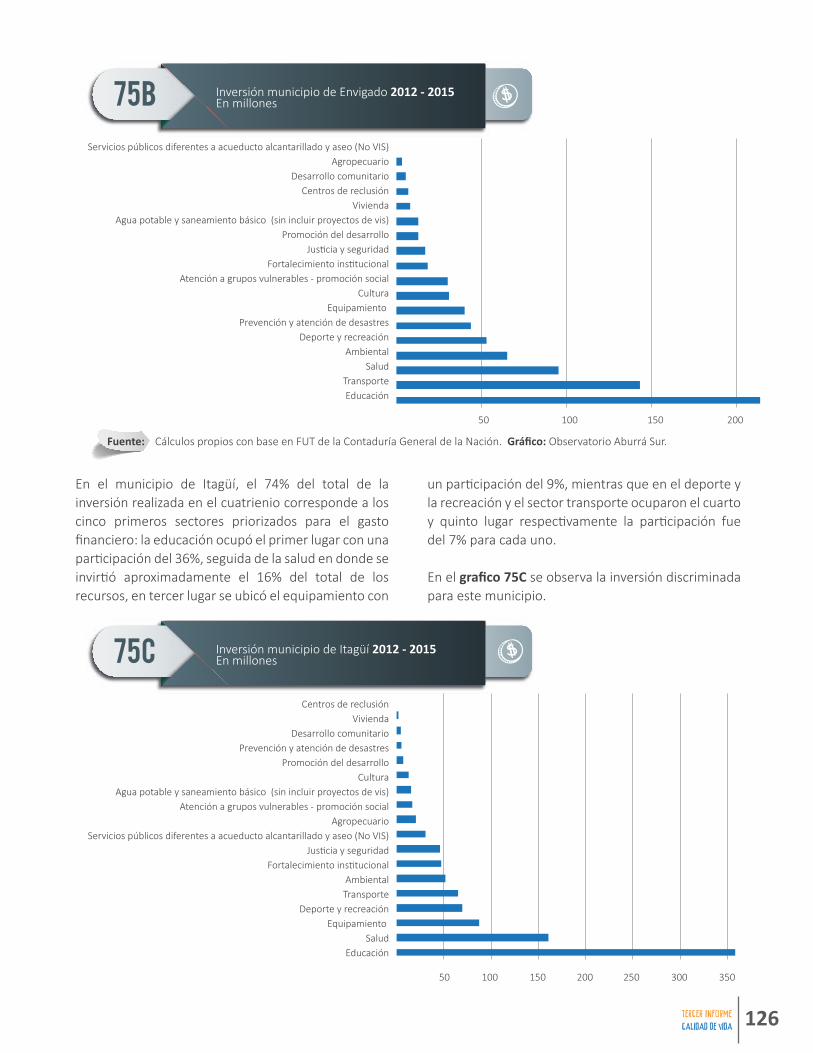

El municipio de Envigado optó por invertir la mayor parte de sus recursos en el sector de la educación, destinando el 27% del total de los recursos adquiridos en el cuatrienio. La segunda prioridad de inversión en el municipio fue el transporte, que tuvo una participación del 18% con respecto a la totalidad de inversión realizada. Por su parte, la salud se ubicó en el tercer lugar en el listado de sectores con mayor

inversión: su participación fue del 12%. En el cuarto y quinto lugar se ubicaron el sector medio ambiente y deporte y recreación, cada uno con una participación del 8 y 5% respectivamente. La participación de los demás sectores fue del 29%.

En el gráfico 75B se puede evidenciar el orden de prioridades en la inversión del municipio de Envigado.

125Caldas Envigado Itagüí La Estrella Sabaneta

Servicios públicos diferentes a acueducto alcantarillado y aseo (No VIS) Agropecuario

Desarrollo comunitario Centros de reclusión

Vivienda Agua potable y saneamiento básico (sin incluir proyectos de vis)

Promoción del desarrollo Justicia y seguridad

Fortalecimiento institucional Atención a grupos vulnerables - promoción social

Cultura Equipamiento

Prevención y atención de desastres Deporte y recreación

Ambiental Salud

Transporte Educación

50 100 150

75b Inversión municipio de Envigado 2012 - 2015En millones

Fuente: Cálculos propios con base en FUT de la Contaduría General de la Nación. Gráfico: Observatorio Aburrá Sur.

200

En el municipio de Itagüí, el 74% del total de la inversión realizada en el cuatrienio corresponde a los cinco primeros sectores priorizados para el gasto financiero: la educación ocupó el primer lugar con una participación del 36%, seguida de la salud en donde se invirtió aproximadamente el 16% del total de los recursos, en tercer lugar se ubicó el equipamiento con

un participación del 9%, mientras que en el deporte y la recreación y el sector transporte ocuparon el cuarto y quinto lugar respectivamente la participación fue del 7% para cada uno.

En el grafico 75C se observa la inversión discriminada para este municipio.

Centros de reclusión Vivienda

Desarrollo comunitario Prevención y atención de desastres

Promoción del desarrollo Cultura

Agua potable y saneamiento básico (sin incluir proyectos de vis) Atención a grupos vulnerables - promoción social

Agropecuario Servicios públicos diferentes a acueducto alcantarillado y aseo (No VIS)

Justicia y seguridad Fortalecimiento institucional

Ambiental Transporte

Deporte y recreación Equipamiento

Salud Educación

50 100 150

75c Inversión municipio de Itagüí 2012 - 2015En millones

200 250 300 350

126

En el municipio de La Estrella la principal prioridad de inversión fue la salud, con una participación del 23% respecto al total de los recursos invertidos en el período 2012 - 2015, en el segundo lugar se ubicó el deporte y la recreación con una inversión del 16% con relación al total de inversión, en el tercer lugar se ubicó el transporte con una participación del 11%, al igual que la educación que se ubicó en el cuarto lugar.

Finalmente la quinta prioridad en el municipio fue la promoción del desarrollo con una participación del 10%. Los demás sectores alcanzaron en conjunto el 30% restante de la inversión total.

En el gráfico 75D se observar con mayor detalle la inversión que durante el cuatrienio realizó el municipio de La Estrella:

Agropecuario Desarrollo comunitario

Equipamiento Centros de reclusión

Ambiental Agua potable y saneamiento básico (sin incluir proyectos de vis)

Fortalecimiento institucional Justicia y seguridad

Prevención y atención de desastres Cultura

Vivienda Atención a grupos vulnerables - promoción social

Servicios públicos diferentes a acueducto alcantarillado y aseo (No VIS) Promoción del desarrollo

Educación Transporte

Deporte y recreación Salud

5 10 15

75D Inversión municipio de La Estrella 2012 - 2015En millones

20 25 30

Finalmente en Sabaneta la inversión estuvo abanderada por el sector de la educación, el cual tuvo una participación del 38% del total de los recursos invertidos en el cuatrienio por el municipio. En el segundo lugar se ubicó el transporte con una participación del 18%, mientras que la salud se posicionó en el tercer lugar con una inversión de 13% con relación a la totalidad de presupuesto invertido

en el cuatrienio. En el orden de prioridades el cuarto y el quinto lugar corresponden a la inversión de la atención a los grupos vulnerables y al fortalecimiento institucional respectivamente, cada uno con una participación del 5%.

En el gráfico 75E se observa la inversión realizada por Sabaneta durante el cuatrienio:

Fuente: Cálculos propios con base en FUT de la Contaduría General de la Nación. Gráfico: Observatorio Aburrá Sur.

127Caldas Envigado Itagüí La Estrella Sabaneta

Agropecuario Centros de reclusión

Ambiental Desarrollo comunitario

Promoción del desarrollo Agua potable y saneamiento básico (sin incluir proyectos de vis)

Servicios públicos diferentes a acueducto alcantarillado y aseo (No VIS) Vivienda

Cultura Deporte y recreación

Prevención y atención de desastres Equipamiento

Justicia y seguridad Fortalecimiento institucional

Atención a grupos vulnerables - promoción social Salud

Transporte Educación

20 40 60

75E Inversión municipio de Sabaneta 2012 - 2015En millones

80

Fuente: Cálculos propios con base en FUT de la Contaduría General de la Nación. Gráfico: Observatorio Aburrá Sur.

100

4.3 Responsabilidad ciudadana

Si bien el desempeño de las finanzas públicas es responsabilidad de un gobierno local que invierte de forma eficiente y transparente los recursos, la ciudadanía tiene un papel importante en cuanto al pago oportuno de los impuestos. Teniendo en cuenta este planteamiento, las Secretarías de Hacienda de cada uno de los municipios de la subregión, reportaron un balance positivo al respecto; más del 80% de los predios facturados en el territorio pagaron el impuesto en la vigencia correspondiente.

En el municipio de Caldas durante el cuatrienio el 54,6% de los predios pagaron el impuesto durante la vigencia correspondiente, mientras que en Envigado, del total de los dominios registrados, el 95,6% pagó el impuesto facturado en el tiempo límite correspondiente. En Itagüí en el período 2013 - 201572 reportó que el 89,4% de los predios del municipio pagaron oportunamente el impuesto. Por su parte, en La Estrella, del total de los predios facturados, el 78,8% pagó el impuesto en el tiempo

correspondiente. En sabaneta el 85,6% de los predios realizó su respectiva contribución a las finanzas en la fecha límite establecida.

Entre el período 2012 - 2015, hubo un aumento significativo de 5,3 pp respecto al promedio de predios que pagaron durante la vigencia correspondiente, pasando de 73,8% en 2012 a 79,1% en 2015.

72 El municipio al año 2012 no realizó entrega del dato en los indicadores: Impuesto facturado e impuesto recaudado, por tanto no fue posible realizar cálculos propios. Sólo registró el porcentaje de predios que pagaron en la vigencia correspondiente.

128