3º fundamentos de presupuesto

TRANSCRIPT

5/10/2018 3º Fundamentos de Presupuesto - slidepdf.com

http://slidepdf.com/reader/full/3o-fundamentos-de-presupuesto 1/25

Educación de Jóvenes y Adu

Inscrito y Subvencionado p

N IVEL: Educación

E SPECIALIDAD: Comercio y Servici

M E

PARTICIPANTE:

3º Semestre

FUNDAMENTOSDE

PRESUPUES

5/10/2018 3º Fundamentos de Presupuesto - slidepdf.com

http://slidepdf.com/reader/full/3o-fundamentos-de-presupuesto 2/25

BIBLIOGRAFÍA

• ABN/07 de marzo de 2006 [Documento en Línea] Disponible: http://www.vive.gob.ve/inf_art.php?id_ not=1150&id_s=6&id_ss=1&p=547/03/2006 [Consulta 14/09/2006].

• ABN /19 Octubre 2005, 11:38 AM [Documento en Línea] Disponible: http://www.rnv.gov.ve/noticias/index.php?act=ST&f=4&t=24988 [Consulta 13/09/2006].

• [Documento en Línea] Disponible: http://www.bnscon.rae.es [Consulta 13/09/2006]

• [Documento en Línea] Disponible: http://www.lafamilia.info/index.php?destino=/EconomiaFamiliar/archivo.php?ida=9/11/9/2006

• [Documento en Línea] Disponible: http://www.mf.gov.ve/archivos/13060003/Bolet%EDn%20Finanzas%2

0Ed.%2092.pdf/Mayo 2005 [Consulta 14/09/2006].

• [Documento en Línea] Disponible: http://www.ocepre.gov.ve/conceptos/conceptos.html [Consulta 13/09/

2006]

• El proceso presupuestario en la empresa, documento 4-Serie Principios de Contabilidad de Gestión.

Ponentes: Dra: Emma Castelló y Dra: Herenia Gutierrez Ponce. [Documento en Línea] Disponible: http:

//www.aeca.es/pub/documentos/pg4.htm [Consulta 15/09/2006].

• Gómez R., Francisco El presupuesto de la empresa industrial: teoría y prácticas resueltas. Editorial

Fragor, Caracas Venezuela.

• Instituto Radiofónico Fe y Alegría Fundamentos de Presupuesto II, Instituto radiofónico Fe y Alegría.

• Ley Orgánica de Régimen Presupuestario. mimeo

• Presupuesto Participativo 2007 [Documento en Línea] Disponible: http://www.caracas.gov.ve/

index.php?option=com_content&task=view&id=502&Itemid=237&lang= [Consulta 15/09/2006].

• Teoría General de Presupuesto Empresarial [Documento en Línea] Disponible: http://presupuestousm.

ar.tripod.com/presupuestousm/id1.html [Consulta 12/09/2006]

3º Semestre

FUNDAMENTOSDE

PRESUPUESTO

5/10/2018 3º Fundamentos de Presupuesto - slidepdf.com

http://slidepdf.com/reader/full/3o-fundamentos-de-presupuesto 3/25

FUNDAMENTOS DE PRESUPUESTO E.M.P 3º S

49

Instituto Radiofónico Fe y Alegría (IRFA)Todos los Derechos Reservados.Agosto 2006

Prohibida la reproducción total o parcial de esta obra por cualquier medio, sin permiso escrito del Instituto Radiofónico Fe y Alegría.

Director Nacional de IRFAJosé Rafael Roca

Coordinación Oficina Nacional del IRFAJavier Barrios

Producción: Aníbal Carrasquel

Revisión y Corrección:Oficina Nacional del IRFA

Diseño, Diagramación y MontajeMiguel Gomes

Instituto Radiofónico Fe y AlegríaOficina NacionalCalle 3B, Edificio Fe y Alegría C2-07, piso 2.La Urbina. Caracas - Venezuela.Teléfonos: (0212) 241.03.53 / 242.58.97 / 242.29.19 / 242.29.04 Fax: (0212) 242.35.55www.feyalegria.org.veCorreo electrónico: [email protected]

Semana 14

Caracas,

Los gastos en educación se incrementaron 288% desde el año 2001, cuando representaban 4,de bolívares hasta superar los 12,4 billones de bolívares en 2005, según revela la memoria y cMinisterio de Finanzas.

De acuerdo con las cifras oficiales de este despacho, la variación interanual del gasto en educ sido de 20% entre los períodos 2001-2002, 2002-2003 y 2004-2005.

Sin embargo, después de superada la crisis económica provocada por el paro petrolero de gasto en educación creció 60% al pasar de 6,2 billones de bolívares en 2003 a 10,1 billones de en 2004.

En cultura también se registró un fuerte incremento entre 2001 y 2005, al pasar lo asignadactividades de 121 millardos de bolívares en 2001 a 485 millardos de bolívares en 2005, lo que run aumento de 400%.

La inversión en educación desde 2001 hasta el año pasado se mantuvo entre 14% y 15% dtotal de gastos del Gobierno venezolano, mientras que en cultura ha estado entre 0,4% y 0,5%.

http://www.vive.gob.ve/inf_art.php?id_not=1150&id_s=6&id_ss=1&p=54 7/03/2006

Finanzas reveló que inversión eeducación aumentó 288% entr

2001 y 2005

Dentro del Presupuesto Público la inversión en Educación es muy importante (15% de monto total).

5/10/2018 3º Fundamentos de Presupuesto - slidepdf.com

http://slidepdf.com/reader/full/3o-fundamentos-de-presupuesto 4/25

FUNDAMENTOS DE PRESUPUESTOE.M.P 3º S.

Importancia del Presupuesto.

Orígenes y evolución del Presupuesto.

Fases del Presupuesto.

Presupuesto familiar: Planificar es la clave.

Tipos de Presupuesto.

Una situación inesperada.

Presupuesto por tipo de Empresa.

Estimación de las Ventas.

El Presupuesto de Producción.

La indiscutible convivencia.

El Prespuesto Público.

Presupuesto Público.

El Presupuesto Privado.

Clasificación de los Presupuestos.

El control Presupuestario.

Clasificación de los ingresos públicos.

Clasificaciones de Gastos Públicos.

Gastos públicos.

El Presupuesto Nacional.

Pesupuesto 2006 prevé inflación de 10% y crecimiento de 5%

Organismo que participan en el sistema Presupuestario Nacional.

Presupuesto Nacional

Aspectos fundamentales de la ley de régimen presupuestario.

Presupuesto del año 2006, se ejecutará por proyectos.

Fases del proceso presupuestario público.

El proceso presupuestario.

Descripción general del sistema de contabilidad presupuestaria.

Finanzas reveló que inversión en educación aumento 288% entre 2001 y 2005.

Bibliografía.

ÍNDICE

48

Semana 14

1. Investiga cuál es el gasto público por sectores en la actualidad.

A c t i v i d a d

e s

28%

El gasto público en Venezuela tiene en losúltimos años un incremento considerable ya que

es una de las maneras que el gobierno busca

de levantar una economía que se vio seriamenteafectada por el sabotaje petrolero en el 2002 y la

desagradable situación política que tuvimos que

soportar los venezolanos ese año y el siguiente.

El problema en sí no es tanto el tamaño del

gasto si no lo que se hace para financiarlo. Por una parte está el ingreso petrolero extraordinario

que representa un sano financiamiento ya que

no es deuda. Pero lo más importante es el fi-nanciamiento interno, que se logra a través de la

recaudación no petrolera. Es decir, la que hace

el Servicio Nacional Integrado de AdministraciónAduanera y Tributaria (SENIAT).

Es allí donde se observa uno de los cambiosestructurales más importantes: el referido a la

recaudación de impuestos. El aumento de la re-

caudación no petrolera refleja que la economíacrece de verdad, y que además se está comba-

tiendo la evasión fiscal.

A continuación presentamos la distribución porcentual del gasto público por sectores para el año2003:

Distribución del gasto público por sectores para al año 2003.

Si observamos los valores para cada

sector en el año 2003 apreciamos que:

Educación = 36,5 %Salud = 12,5 %

Vivienda = 9 %

Seguridad social = 28 %

Desarrollo social y participación = 9 %

Cultura y Comunicación Social = 2,5 %

Ciencia y tecnología = 1 %

36,5%

12,5%

9%

9%

2,5%

1%

5/10/2018 3º Fundamentos de Presupuesto - slidepdf.com

http://slidepdf.com/reader/full/3o-fundamentos-de-presupuesto 5/25

FUNDAMENTOS DE PRESUPUESTOE.M.P 3º S. FUNDAMENTOS DE PRESUPUESTO E.M.P 3º S

IMPORTANCIA DEL PRESUPUESTO

6 47

Estimado participante, hoy vamos a comen-zar el estudio de un tema, que aunque es nuevo,

es parte de nuestra cotidianidad, tal es el casodel presupuesto, ¿Te es familiar este término?Seguro que sí. En adelante encontraras bastan-te material para ampliar tus conocimientos.

Analicemos un caso de nuestra cotidianidaden el que podamos visualizar con claridad elsignificado de presupuesto.

Los vecinos del sector Araguaney se organi-zaron para atacar algunos problemas urgentesde la comunidad. Uno de ellos es el problemadel agua, tanto servidas como potable; la salud,el analfabetismo y el alto costo de la vida. En lareunión que se llevó a cabo para buscarle solu-ción a la problemática se acordó hacer peque-ños proyectos que le permitieran la consecuciónpor parte de la alcaldía. Las conclusiones de lareunión se trataron en los términos siguientes:

_ … Bueno señores, yo creo que ya hemosdiscutido bastante la cuestión, pienso que lomejor es hacer un proyecto para montar en lacomunidad una panadería, así conseguiremosrecursos por parte del concejo municipal, ¿quépiensan ustedes?

_ Bueno …, suena interesante, pero ¿Quiénva a hacer el proyecto? Eso como que es unpoco difícil.

_ Por eso no hay problema, yo lo puedohacer, a mi lo que me enreda un poco es la ela-

boración del presupuesto. Cuando se trata deechar cuentas, me vuelvo un 8.

_ ¡No se preocupen! que cuando se trata deechar cuentas, allí sí soy bueno, ustedes sabenque fui buhonero hace algunos años.

_ Bueno pero si no se puede se entrega elproyecto sin presupuesto, total no creo que sea

de importancia.

_ ¡Nooooooo…! Puede faltar algo del pro-yecto, pero el presupuesto ¡nunca! Ese es elque nos va a permitir desarrollar el proyecto. Allíes donde está el dinero.

Así de importante es el presupuesto, y por ser importante es que lo vamos a estudiar conmucho detalle.

Lo que hay que tener bien claro, en nuestrocaso son, los costos de: equipos, mercancía,trámites legales, transporte, mano de obra entreotras cosas. Si estos datos los colocamos enuna tabla y le asignamos los precios respectivostendremos un presupuesto.

Mediante la siguiente tabla se puede hacer un presupuesto:

Concepto Unidad Precio unitario Total

Semana 01 Semana 14

DESCRIPCIÓN GENERAL DEL SISTEMADE CONTABILIDAD PRESUPUESTARIA

A continuación se describe en forma generalla operatoria del sistema de contabilidad presu-

puestaria:

1. Una vez sancionada la Ley de Presupues-to el titular del organismo realiza la distribucióninterna de los créditos presupuestarios determi-nando los montos de los créditos cuyos com-promisos van a cancelarse mediante avancespor las unidades básicas y operativas y los quese cancelan mediante órdenes de pago directocontra el tesoro.

2. Se emiten para las unidades básicas,autorizaciones anuales para comprometer y seenvían a la Contraloría General de la Repúblicaa los fines del control de imputación y disponibi-lidad. Estas autorizaciones afectan los créditospresupuestarios en el registro del nivel general

de contabilidad del organismo.

3. Los compromisos, gastos causados y pa-gos que se atienden mediante órdenes directascontra el tesoro, se asientan en el registro gene-ral y mensualmente se informa el estado de laejecución financiera del presupuesto de gastoscorrespondiente.

4. Los compromisos adquiridos, gastos cau-sados y pagos realizados por las unidades bá-sicas se asientan en el registro de ejecución delas autorizaciones anuales y mensualmente seinforma en el estado respectivo, el cual se envíaal nivel general del organismo a efectos de suconsolidación.

5. Con la información de la ejecución de lasunidades básicas y del nivel general, se produceun estado consolidado de la ejecución financieradel presupuesto de gastos, el cual se remite altitular del organismo, a los responsables de losprogramas así como a la ONAPRE.

Las modificaciones presupues

Las modificaciones presupuestavariaciones legalmente acordadas ejecución del presupuesto, sobre loriginalmente aprobados. Las modpresupuestarias conforman un sistemte el cual, la autoridad competente pala establece las normas, formulariosvos que deben acatar los organismonacional, cuando ocurran desviaciocréditos presupuestarios originalmendos a los programas, subprogramaspartidas y subpartidas controladasejecución del presupuesto.

Las modificaciones presupuestaginan cuando existen estimacionesmaciones en los créditos presupuenalmente aprobados. Las modificaprueba el Poder Legislativo (La Asacional) y normalmente se hacen paranuevos programas y reajustar gasttemplados. Todo esto con mirar a relos mismos.

Las modificaciones presupuestasifican en:

• Las que aprueba el Ejecutivorectificaciones, insubsistencia o anucréditos, traspaso de los créditos prios, entre las partidas de un mismoprograma dentro de un organismo hde los créditos originalmente aproba

• Los que aprueba el Poder Traspaso de los créditos presupueslas partidas de un mismo o diferentedentro de un mismo organismo, may5% de los créditos originalmente apr

5/10/2018 3º Fundamentos de Presupuesto - slidepdf.com

http://slidepdf.com/reader/full/3o-fundamentos-de-presupuesto 6/25

FUNDAMENTOS DE PRESUPUESTOE.M.P 3º S. FUNDAMENTOS DE PRESUPUESTO E.M.P 3º S Semana 01

Como pueden observar hacer un presu-puesto no es tan difícil.

La palabra presupuesto proviene de las raí-ces latinas, “pre” que significa “antes” y “fictus”cuyo significado es “supuesto”. En términos ge-nerales se interpreta como, prever una situaciónantes de que ocurra.

De acuerdo a esto y a algunos autores quehan escrito sobre el tema, el presupuesto lo po-dríamos definir de la forma siguiente:

El presupuesto es una presentación entérminos contabilísticos de las actividades arealizar por una organización, para alcanzar de-terminadas metas.

En el caso que estamos estudiando setrataría de presentar en forma esquemática loscostos totales en detalles.

Importancia del presupuesto

La importancia del presupuesto radica en losiguiente.

1. Es un proceso que todos practicamos demanera cotidiana.

2. Nos permite prever gastos de acuerdo anuestros ingresos y egresos.

3. Va ligado a la planificación ya que éstasiempre genera ciertos gastos.

4. Nos permite distribuir de forma equitativacada una de las partidas.

Principios del presupuesto

Unidad: reúne en un documento único todoslos gastos y recursos.

Periodicidad:abarca un período determina-do en general de un año.

Equilibrio: debe tratar de igualar los gastoscon los ingresos.

Exatitud: deben hacerse los cálculos rigu-rosamente.

Especialización: los recursos carse a gastos terminales y específic

Claridad: deben facilitar su correparente interpretación.

Publicidad: debe ser conocido pcorresponda, legalmente dueños deaccionista, ciudadanos.

Objetivos del presupuesto

Planeación: porque el presupumismo es un plan numérico que selas actividades y operaciones que sellevar a cabo.

Coordinación: porque medianmantiene la armonía entre las unidazativas y coherencia entre los planeles.

Dirección: porque el presupueinstrumento de gran utilidad para decisiones, administración, políticasconocimiento de la empresa en su co

Control: porque el control prespermite hacer comparaciones entrecial y los resultados obtenidos, a fin el cumplimiento o corregir desviacion

Como podemos darnos cuenta la de un presupuesto, cualquiera que pasa por:

746

Semana 13

PRINCIPIOS DEL

PRESUPUESTO

UNIDAD

PERIODICIDADEQ

CLARIDAD

P

EXACTITUD

“El proceso presupuestario tiende a reflejar de una forma cuantitativa, a través de los presupuestos, los

objetivos fijados por la empresa a corto plazo, mediante el establecimiento de los oportunos programas, sin

perder la perspectiva del largo plazo, puesto que ésta condicionará los planes que permitirán la consecucióndel fin último al que va orientado la gestión de la empresa.

Los presupuestos sirven de medio de comunicación de los planes de toda la organización, proporcionando

las bases que permitirán evaluar la actuación de los distintos segmentos, o áreas de actividad de la empresa

y de la gerencia.

El proceso culmina con el control presupuestario, mediante el cual se evalúa el resultado de las acciones

emprendidas permitiendo, a su vez, establecer un proceso de ajuste que posibilite la fijación de nuevos

objetivos.

Un proceso presupuestario eficaz depende de muchos factores, sin embargo cabe destacar dos que pueden

tener la consideración de “requisitos imprescindibles”; así, por un lado, es necesario que la empresa tenga

configurada una estructura organizativa clara y coherente, a través de la que se vertebrará todo el proceso

de asignación y delimitación de responsabilidades. Un programa de presupuesto será más eficaz en cuanto se

puedan asignar adecuadamente las responsabilidades, para lo cual, necesariamente, tendrá que contar con

una estructura organizativa perfectamente definida.

El otro requisito viene determinado por la repercusión que, sobre el proceso de presupuesto, tiene la

conducta del potencial humano que interviene en el mismo; esto es, el papel que desempeñan dentro del

proceso de planificación y de presupuesto los factores de motivación y de comportamiento. Presupuestar,

además de representar un instrumento fundamental de optimización de la gestión a corto plazo, constituye una

herramienta eficaz de participación del personal en la determinación de objetivos, y en la formalización de

compromisos con el fin de fijar responsabilidades para su ejecución. Esta participación sirve de motivación a

los individuos que ejercen una influencia personal, confiriéndoles un poder decisorio en sus respectivas áreas

de responsabilidad.”

http://www.aeca.es/pub/documentos/pg4.htm

El proceso presupuestario

5/10/2018 3º Fundamentos de Presupuesto - slidepdf.com

http://slidepdf.com/reader/full/3o-fundamentos-de-presupuesto 7/25

FUNDAMENTOS DE PRESUPUESTOE.M.P 3º S. Semana 01 FUNDAMENTOS DE PRESUPUESTO E.M.P 3º S

8

1. Investiga algunos presupuestos de otros proyectos elaborados por otras organizaciones:

a. ¿Qué rubros se propone en el presupuesto?

b. ¿Cuál es el período al cual se refiere el presupuesto?

c. ¿A qué proyectos respalda el presupuesto?

d. ¿Qué opinión se merecen los presupuestos estudiados?

e. Los proyectos o el proyecto que revisaste, ¿tiene aplicación en la comunidad?, ¿res- ponde a sus necesidades?

A c t i v i d a d

e s

“Puede decirse que la actividad presupuestari a nació en la época constitucional de los tiemposmodernos. En la antiguedad los Reyes, quienes ostentaban todos los poderes, atendían con su patrimonio

los requerimientos de sus deberes como soberanos. Los cálculos de tales requerimientos se efectuaban en forma fragmentaria y su aprobación, o no, dependía totalmente de la voluntad del Rey sin evidencia algunade las relaciones que deberían existir entre los gastos y los ingresos del estado.

En el siglo XVII apareció por primera vez en Inglaterra la idea clara de lo que hoy llamamos "presu- puesto" y con la Revolución Francesa (1789) la "asamblea Constituyente" sentó los principios de "igualdad en la imposición de contribuciones, derechos de los ciudadanos para comprobar su necesidad y consen-tirlas libremente en cuanto a su cuantía, duración y vigilar su utilización o destino: en todo lo cual estáncontenidos los principios básicos generales de la ctividad presupuestaria, que conocemos hoy en día.

Las guerras y conquistas napoleónicas obligaron a los pueblos a recurrir a sus ciudadanos para procurarse los recursos necesarios para la lucha por su independencia y el incremento de los gastos públicos les exigió organizarse financieramente, a fin de determinar los ingresos, para planificar los gastos, mediante leyes especiales periódicas; lo cual perfecciona la actividad presupuestaria, la cual desdeentonces ha venido evolucionando y perfeccionándose hasta nuestros días, hasta alcanzar las siguientescaracterísticas.

1. Obligatorio. 2. Previo. 3. Único. 4. Equilibrado. 5. Homogéneo.6. Público. 7. Periódico.

Hasta finales del siglo XVIII, las actividades presupuestarias y financieras eran tratadas con el másriguroso secreto, al extremo de que, a quienes encuadern aban y custo diaban el material impreso respectivo, se les exigía que no supieran leer ni escribir.

En los tiempos modernos es todo lo contrario: Al presupuesto se le da suficiente publicidad en todos los países como ley que es y que deben conocer todos los ciudadanos e instituciones”.

Orígenes y evolución delPresupuesto

45

Semana 13

2. Elaboración de los programas: fijadoslos niveles de actividad se distribuyen los re-

cursos entre cada una de las actividades, Se

estiman los costos y se prepara el proyecto depresupuestos de cada uno, se deben tomar en

consideración diferentes aspectos, tales como:

• Actividades que se han venido cumplien-

do.

• Actividades que se cumplirán en el resto

del ejercicio fiscal.

• Los recursos que cada programa tieneasignado.

• Lo que se podría hacer en el año siguientede acuerdo a los lineamientos trazados por las

oficinas ministeriales de planificación y presu-

puesto.

Aspectos metodológicos

El proceso de formulación del proyecto de

presupuesto en base a las normas referidas se

basa en:

1. El Presidente de la República en Consejo

de Ministros aprueba los lineamientos genera-les, cada ministro imparte instrucciones a su mi-

nisterio y organismos adscritos sobre la política

presupuestaria a seguirse durante el próximoejercicio y sobre las orientaciones de política

económica y social contenidas en el Plan de la

Nación.

2. De acuerdo con estos lineamientos nor-

mas e instructivos, cada unidad elabora las esti-maciones de gastos por programas, preparadas

las justificaciones y las presenta a la oficina de

planificación y presupuesto de cadapara ser revisadas. Una vez revisada

se envía a la Oficina Nacional de Pre

al Ministerio de Planificación y Desar

3. La Oficina Nacional de Presu

Ministerio de Planificación y Desarsus respectivos entes encargados d

proyectos de presupuesto con cada

Hechos los ajustes correspondientePRE recoge los proyectos y elabora

de presupuesto de gastos.

4. Paralelamente a las actividad

das, la ONAPRE prepara el Proyec

supuesto de Ingresos. Para ello seconsideración un conjunto de variable

de producción, exportación y venta d

buros en el país, el producto territoringreso nacional, el crecimiento de la

el volumen de ingresos tributarios, et

5. Finalmente la ONAPRE prep

posiciones generales del proyecto

Presupuesto, donde se indican algurelativas a la ejecución del próximo e

cal.

Los documentos: Proyecto del P

de Ingresos, Proyecto de Presupues

tos y Disposiciones Generales conforyecto de Ley de Presupuesto para

ejercicio fiscal, además un anexo cola distribución institucional del pres

gastos y un anexo sobre los program

acuerdo a las disposiciones legales rse ejecuten coordinadamente entre

Ejecutivo Nacional y las Administrac

dales o Municipales.

1. ¿Cuál es la diferencia entre la contabilidad financiera y la contabilidad presupues

2. ¿Qué entes tienen la potestad de modificar el Presupuesto Público?

A c t i v i d a d

e s

5/10/2018 3º Fundamentos de Presupuesto - slidepdf.com

http://slidepdf.com/reader/full/3o-fundamentos-de-presupuesto 8/25

FUNDAMENTOS DE PRESUPUESTOE.M.P 3º S. FUNDAMENTOS DE PRESUPUESTO E.M.P 3º S

944

Semana 13

En la semana anterior estudiamos el presu-puesto y de qué manera lo podemos aplicar en

aspectos relacionados con nuestra cotidianidad.

El estudio del presupuesto no implica sóla-

mente el saber sacar cuentas o aplicar principios

matemáticos, se trata también de la organizaciónde este, clasificación, la factibilidad o aplicabili-

dad y pertinencia. Por eso y por otras razonesestudiaremos en esta oportunidad las fases o

etapas que debemos tomar en cuenta a la hora

de elaborarlo.

_ Ahh..., pero entonces el presupuesto no es

tan fácil.

_ Claro que sí, sólo que tiene su procedi-miento, como todas las cosas, hasta para hacer

la actividad más simple necesitamos desarrollar

una secuencia de actividades. Para ir al trabajopor ejemplo hacemos lo siguiente: nos levanta-

mos, nos preparamos, tomamos el bus, tomamos

el metro, ...

_ O sea, que... ¿Sólo se trata de seguir unaserie de pasos para elaborarlo?

_ ¡Exactamente!

Cuando hablamos de fases, sencillamente

nos estamos refiriendo al proceso de elaboración,al camino que debemos emprender para llegar

a una meta. Imaginemos que vamos a hacer

mercado. Lo primero que hacemos una lista de los productos que vamos

y sus posibles precios. Luego compatotal en Bs. que nos va a salir el merque disponemos en el bolsillo, así ncuenta si alcanza o no. Si nos alcanmos las compras y si no, tenemos qel presupuesto.

Veamos cuáles son esas fases estamos hablando, atendiendo al ehemos escogido para crear la panad

Formulación

Se inicia esta fase con la fijación jetivos y políticas de la empresa, palos planes y presentarlos. Para ello esable diagnosticar la situación y estab

actúan los mecanismos del sistemay pronosticar, como forma de adelanacontecimientos futuros según las Seguidamente se fijan las metas (otérminos cuantitativos) que se lograrála disponibilidad de recursos financieroy materiales y evaluar las posibilidaduno de ellos. luego se preparan lospor cada actividad principal o por corganizativa de acuerdo a los objetivopara que todos los programas se intde elaborar el presupuesto.

Ejecución

Aquí predomina la acción para lo jetivos de la empresa, institución u orSe trata de llevar a la realidad la planifisupuestaria aplicando los recursos dya que el presupuesto no constituye un ejercicio teórico o abstracto. Del pdepende el éxito o fracaso de una or

FASES DEL PRESUPUESTO

Programación

Proceso técnico a través del cual se se-leccionan los objetivos, determinan acciones, yse calculan y asignan recursos para el cumpli-miento de las metas anuales en función de losobjetivos fijados en la programación global, esdecir, en los planes de desarrollo de mediano ylargo plazo.

Formulación

Se caracteriza por un constante flujo deinformación a todos los niveles de la administra-ción pública con el objeto de justificar los progra-mas presupuestarios y los recursos financieroshumanos y materiales de instituciones solicita-dos. La información se sustenta en la LORP y

las técnicas de la ONAPRE.

Discusión y aprobación legislativa

Esta fase corresponde al poder legislativo.Consiste en la revisión y análisis de cada uno delos programas para determinar si los objetivos ymetas previstas corresponden a los lineamien-tos del plan y si las estimaciones de los gastosresponden a las prioridades del país desde elpunto de vista económico y social.

Ejecución

Esta fase corresponde al Poder Legislativoa través de los organismos del Poder Nacional.

Consiste en una serie de operaciones financie-ras realizadas por cada una de las institucionesdel Estado y que tienen por objeto: a) recaudar y custodiar los ingresos fiscales, b) utilizar losrecursos en actividades presupuestarias.

Control de la ejecución del presupuesto

Esta etapa se refiere a una serie de actosque el Estado realiza con el propósito de vigilar:a) que los gastos e ingresos previstos en el pre-supuesto se ejecuten con apego a la normativavigente, b) que los programas se desarrollen conlos objetivos y metas previstos.

Evaluación de los resultados

Tiene por objeto analizar los resultados dela ejecución con la idea de determinar si los mis-mos responden cualitativa y cuantitativamente alas realizaciones previstas.

Ya vimos la enumeración de las fases por lasque pasa el proceso de elaborar el presupuestode la nación. Éste pasa por el diseño de una Ley

de Presupuesto que debe hacer el Ejecutivo Na-cional con los diferentes entes asesores. Vea-mos ahora en detalle cada una de estas fases.

Programacón y formulación

Para traducir los objetivos y metas a largoplazo en acciones inmediatas y en resultadosespecíficos, la programación presupuestariacontempla los siguientes aspectos:

1. Fijación de los niveles de actividad: Esta tarea corresponde cumplirla a los altos ni-veles del gobierno a través de la ONAPRE y alMinisterio de Planificación y Desarrollo, estasdependencias indican a cada unidad administra-tiva cuáles son los niveles de actividad que elgobierno desea desarrollar para el próximo año.También comunican a cada jefe de programa, lapolítica presupuestaria para cada uno de los pro-gramas de la institución y la ONAPRE les distri-buye los formularios e instructivos que la estruc-tura de cada programa requiera.

FASES DEL PROCESOPRESUPUESTARIO PÚBLICO

Semana 02

5/10/2018 3º Fundamentos de Presupuesto - slidepdf.com

http://slidepdf.com/reader/full/3o-fundamentos-de-presupuesto 9/25

FUNDAMENTOS DE PRESUPUESTOE.M.P 3º S. FUNDAMENTOS DE PRESUPUESTO E.M.P 3º S Semana 02

10 43

Semana 12

Control

Aquí se miden resultados. Es para comparar los resultados reales con la planificación y cons-tatar las posibles diferencias. El control presu-puestario debe seguir la misma secuencia de laformulación, de manera que el control sea tanto delas actividades principales como del presupuestoen su conjunto.

Evaluación

La comparación de presupuestos correspon-de a distintos lapsos o períodos presupuestariosy la referencia de los resultados alcanzadosrespecto a sus objetivos, harán posible la eva-luación, al sumunistrar la información necesariapara introducir modificaciones en los objetivos yorientaciones seguidas para establecer criterios ocambios en los subsiguientes presupuestos.

_ ¿Cómo podemos ver este proceso en nues-tro proyecto de panadería?

_ La formulación, al definir los objetivos. Al-gunos podrían ser: financiamiento de la comprade equipos, de mercancías, formación de los

integrantes, etc. _ La ejecución, cuando convertimos el dinero

presupuestado en insumos (harina, levadura, etc)y equipos (amasadora, licuadora, etc) y formación(talleres, charlas, cursos).

_ El control se aplica cuando nos asegura-mos que lo gastos se hagan tal como lo hemosacordado y en los rubros establecidos.

_ La evaluación se hace cuando revisamos aver si se cumplieron las metas propuestas en laformulación del presupuesto de la panadería.

En cualquier proyecto que nos propongamosel presupuesto debe sostener al proyecto en eltiempo, de la buena preparación de éste dependeel logro de los objetivos, allí radica la importan-cia del tema que hemos estado estudiando hasta

ahora.

Escogimos un ejemplo como el de la pana-dería, pero pudiésemos decidir por un Centro deDesarrollo Endógeno, por una microempresa,una cooperativa, etc. Cada una de estas formasde incidir en la economía de un país implican elempleo de capital lo cual requiere a su vez de laelaboración de un presupuesto lo más cercanoa la realidad.

Escoge un proyecto que se haya desarrollado en tu comunidad y constata lo siguiente:

1. ¿Cuáles fases de las que hemos estudiado están presente de manera explícita?

2. Según tu opinión ¿Cuáles podrián ser las consecuencuencias de no contemplar algunas de estas fa- ses?

3. Si falta alguna fase, realiza el ejercicio de enunciarla consultando a las personas que ela-boraron el proyecto.

4. Con lo que has aprendido de presupuesto hasta ahora ¿qué recomendaciones le daríasa las personas que vayan a elaborar un presupuetso para un proyecto?

A c t i v i d a d

e s

Alfredo Pardo Acosta, director de la Oficina Nacional de Presupuesto, informó que la nuev ya comenzó a ser aplicada por el organismo a su cargo en conjunto con los despachos de F

Planificación y Desarrollo.

El Proyecto y la Ley Anual de Presupuesto del año 2006 serán elaborados bajo la nueva metde ejecución por proyectos, la cual permitirá una mayor vinculación del plan operativo de loorganismos con el Presupuesto Nacional…

¿A qué obedece este cambio?

La técnica que se utilizó hasta ahora se basaba en la definición de programas que se cr función de la misión del organismo. Sin embargo, la gestión de Gobierno se ha visto en la neceemprender proyectos con múltiples objetivos, gerenciados por un órgano o ente, que en ocasiones la misión de éstos.

Explicó Pardo Acosta que el cambio se hace dentro del marco del artículo 14 de la Ley Orgán Administración Financiera del Sector Público (Loafsp), y que lo que se busca es mejorar la efecteficiencia y la transparencia de la gestión pública, en función de los objetivos y estrategias del dnacional.

¿En qué consiste el presupuesto por proyectos?

Se trata de un instrumento para asignar y distribuir los recursos públicos a través de proyecentes u organismos nacionales, estadales y municipales, según lo contemplado en los respectivanuales. Además, permite coordinar, controlar y evaluar la ejecución de los proyectos.

¿Qué se entiende por proyecto presupuestario?

Es la expresión sistematizada de un conjunto delimitado de acciones y recursos que permittiempo determinado, el logro de un resultado específico. Este resultado puede estar dirigido a slas necesidades y demandas de la población, o bien a mejorar los procesos y sistemas de trabinstitución o del sector público en su conjunto.

¿Qué elementos identificarán a un proyecto?

Tres, esencialmente. El primero es el objetivo específico, la situación objetivo que se busca como consecuencia de su ejecución (creación, transformación o mejora de la situación inicial). El

son los resultados, que es el producto, bien o servicio que se materializa con su ejecución. Y ellas metas, que constituyen la determinación cualitativa y cuantitativa del bien, servicio o indicadespera obtener.

http://www.mf.gov.ve/archivos/13060003/Bolet%EDn%20Finanzas%20Ed.%2092.pdf/Mayo 2

Presupuesto del año 2006 seejecutará por proyectos

5/10/2018 3º Fundamentos de Presupuesto - slidepdf.com

http://slidepdf.com/reader/full/3o-fundamentos-de-presupuesto 10/25

FUNDAMENTOS DE PRESUPUESTOE.M.P 3º S. FUNDAMENTOS DE PRESUPUESTO E.M.P 3º S

11

Semana 02

“El buen manejo de los recursos económicos debe convertirse en un propósito permanen

familias. La clave está en edificar un presupuesto sincero y acorde a las entradas económicas y g

hogar.

Muchos piensan que crear un presupuesto es hacer recortes o hacer mucho con poco dinero

cierto es que al hablar de presupuesto, se están administrando los ingresos de tal forma que no

déficit al final del mes. Con el presupuesto familiar no sólo se pretende ver los ingresos y egresos e

y negro. Es también una herramienta para planificar, detectar gastos innecesarios y trabajar en

de la familia a largo y mediano plazo.

¿Cómo se hace un presupuesto?

1. Defina lo que quiere l ograr: escriba las metas financieras de la familia. Decida si espera

para unas vacaciones anuales o para la universidad de los hijos entre otros.

2. Haga un listado de ingresos y gastos: en los ingresos recuerde incluir salarios, diversa

dividendos de acciones, rendimientos de inversiones, contribución de terceros, bonos, etc.

En los gastos incluya: pago de servicios, arriendo o hipoteca, tarjetas de crédito, int

préstamos, cuota del carro, matrículas y pensiones, ropa, TV por cable, entretenimiento, seguro dmedicina prepagada, mesada de los hijos, mantenimiento y seguro del carro, mercado y ajustes se

celular, empleada del servicio (quincena y seguro), clases extra-curriculares de los niños, activida

pareja fuera del trabajo (gimnasio, clases, hobbies) y por último, un monto dedicado a imprevistos

extraordinarios.

Los gastos fijos mensuales se deben enumerar primero de acuerdo a su prioridad. Allí se da

qué gastos no son realmente necesarios. Luego escriba los gastos fijos no mensuales.

3. El saldo: si el saldo es negativo, busque una reorientación de gastos o por otra part

ingresos. Sea realista y no se mienta. Es posible que el déficit esté en gastos innecesarios o en m

realistas.

Si el saldo es positivo, busque nuevas posibilidades de ahorro o inversión. Las cuentas d

tradicionales no son una buena opción ya que dan muy poco rendimiento.

Si se elige la buena planeación de los recursos y se tiene voluntad, disciplina y toma buenas d

usted no será esclavo(a) de sus finanzas. Por el contrario, el financiamiento del hogar dejará decarga y sus resultados le darán satisfacciones para el futuro.”

De: http://www.lafamilia.info/index.php?destino=/EconomiaFamiliar/archivo.php?ida=9

11/9/2006

Presupuesto familiar: Planeares la clave

42

Semana 12

de la ejecución presupuesta-ria de los organismos ejecu-tores y demás entes sujetosa esta ley, sin perjuicio de lasorientaciones sobre contabili-dad pública y fiscal dictadaspor el Ministerio de Finanzasy la Contraloría General de la

República.

La Oficina Nacional de

Presupuesto

Hasta ahora hemos aprendido muchas co-

sas del presupuesto público, esto porque nos

toca a todos, la educación y la salud son secto-res en los que estamos cada uno de los venezo-

lanos incluidos.

Ahora vamos a estudiar las funciones de

una de las instituciones que tiene mucho que ver con la elaboración del presupuesto nacional: la

Oficina Nacional de Presupuesto (ONAPRE).

La ONAPRE es nombrada en casi todos losartículos de la LORP, no obstante, el artículo 66

contempla su funcionamiento.

1. Velar por el cumplimiento de la LORP y su

reglamento.

2. Proponer al Presidente de la República

conjuntamente con el Ministerio de Finanzas los

lineamientos generales para su formulación delos presupuestos del sector público.

3. Participar en la elaboración del Plan Ope-rativo Anual y preparación del presupuesto por

programas del sector público, el presupuesto

consolidado y las cuentas consolidada del sec-

tor público.

4. Preparar el proyecto de la Ley de Presu-

puesto y todos los informes que sean necesariospara el cumplimiento de sus funciones.

5. Analizar los proyectos de presupuestosde los programas comprendidos en esta Ley y

cuando corresponda, proponer las modificacio-

nes que fueran necesarias.

6. Preparar las normas relativas a las dife-

rentes etapas del proceso presupuestario.

7. Asesorar a todos los organismos en la

materia. Analizar las solicitudes de modificacio-nes. Dictar resoluciones sobre la Ley.

8. Ejercer el control y evaluación de la eje-cución presupuestaria.

9. Informar mensualmente al Presidente dela República conjuntamente con el Ministro de

Finanzas acerca de la gestión presupuestaria.

1.Investiga:

¿Mediante qué mecanismos se asignan los recursos a los estados y municipios?

A c t i v i d a d

e s

5/10/2018 3º Fundamentos de Presupuesto - slidepdf.com

http://slidepdf.com/reader/full/3o-fundamentos-de-presupuesto 11/25

FUNDAMENTOS DE PRESUPUESTOE.M.P 3º S. FUNDAMENTOS DE PRESUPUESTO E.M.P 3º S Semana 03

12 41

Semana 12

Para iniciarnos en el estudio del tema delpresupuesto hemos analizado algunos ejemplos

de nuestra cotidianidad de manera que nos acla-remos en lo que es el presupuesto. La intencióncon esto es ir profundizando en otros aspectosque se relacionan con el tema, recuerda que todoel curso está dedicado al mismo.

Vamos a seguir en esta línea y para esovamos estudiar en esta oportunidad los tiposde presupuesto. Esta semana vamos a estudiar el presupuesto tradicional y el presupuesto por programas.

El presupuesto tradicional

Hablar de lo tradicional es referirse a lo quehacemos por costumbre o también lo que se hahecho toda la vida o lo que es del dominio de

todos. Y si le aplicamos al presupuesto será asícomo el presupuesto más común empleado enlas empresas o instituciones.

El fundamento del presupuesto tradicionales la asignación de los recursos tomando encuenta, básicamente, la adquisición de los bie-nes y servicios según su naturaleza o destino,sin ofrecer la posibilidad de correlacionar talesbienes con las metas u objetivos que se preten-

den alcanzar. Es sólo un instrumento financieroy de control. Por otra parte, la metodología de

análisis que emplea es muy rudimentaria, fun-damentándose más en la intuición que en la ra-zón, es decir, que las acciones que realizan lasdiferentes instituciones no están vinculadas a unproceso consciente y racional de planificación.

Características

1. Los recursos son determinados y distribui-dos de acuerdo a criterios empíricos: Se funda-mentan en la costumbre y la rutina.

2. Se dificulta el control porque no se señalanobjetivos y volúmenes de trabajo.

3. No se justifican los gastos, estos se vanrealizando en la medida en que existan recursos

hasta su agotamiento.Presupuesto por programas

Ya hemos estudiado en semanas anterioresel tema de presupuestos, hemos observado queel tema no es ajeno a nosotros, que es parte denuestra cotidianidad, en la empresa, en la familia,en la cooperativa. En esta oportunidad vamos aseguir estudiando los tipos de presupuesto.Ahora vamos a referirnos al presupuesto por programas.

Algunas empresas tanto públicas como pri-vadas funcionan por programas, en el caso de lainstutución Fe y Alegría, su acción se fundamen-te en varios programas entre los que tenemos:programa Escuela, programa Radio y Programauniversitario, esto facilita el control administrativode los recursos financieros.

Cada uno de estos programas tiene un pre-supuesto.

TIPOS DE PRESUPUESTO

La Ley de Régimen Presupuestario juntocon la Ley de Administración Financiera del

Sector público, es medular en todo lo que tieneque ver con el sistema presupuestario nacional,vamos a detallar los aspectos fundamentales deesta ley.

Los objetivos

"...establece los principios y normas básicasque regirán el proceso presupuestario de los or -ganismos del sector público, sin perjuicio de lasatribuciones que, sobre control externo, la cons-titución y las leyes confieren a los órganos de lafunción contralora" Art. 1 LORP. 1996.

El ámbito de aplicación

Administración Central.

Administración descentralizada: Estados yMunicipios.

Plan Operativo Anual Nacional

Constituye un documento amplio que con-tiene la acción del Estado y del sector privadosobre la economía nacional de un año, estáintegrado por: a) Presupuesto del sector públicob) Presupuesto monetario c) Presupuesto de co-mercio exterior d) Balance de recursos humanosy e) Políticas de precios y salarios.

Anexos al presupuesto

Señala la ley que el Ejecutivo Nacional debe

agregar dos instrumentos básicos en ocasiónde la presentación del proyecto de presupuestonacional: a) Presupuesto por programas del sec-tor público y b) Cuentas consolidadas del sector público.

De acuerdo a esta ley

1. El presupuesto público debelos planes nacionales, regionales y borados dentro del plan de desarrolloy social de la nación y las líneas genecho plan aprobadas por la Asamblea

2. Los presupuestos comprenderrespondientes ingresos y gastos. Epresupuesto de gastos no podrá excdel presupuesto de ingresos.

3. El presupuesto de ingresos cenumeración de los diferentes ramosos y las cantidades estimadas parde ellas en el ejercicio.

4. El proyecto de presupuesto d

presentado por el ejecutivo nacionaacompañado de un informe detalladlos elementos estadísticos, referidostamiento registrado o estimado de carentas durante los últimos 5 años.

5. El presupuesto de gastos sepor organismos ejecutores y por secforme se establezca en el Plan deEconómico y Social de la Nación. Camo se subdividirá en programas y p

6. Las autoridades correspondienarán a los funcionarios responsabprogramas, quienes participarán enlación y responderán del cumplimiemismos, mediante la utilización efici

recursos asignados.

7. La Oficina Nacional de Presutará las normas generales del sistembilidad para el registro, seguimiento y

ASPECTOS FUNDAMENTALES DE LALEY DE RÉGIMEN PRESUPUESTARIO

5/10/2018 3º Fundamentos de Presupuesto - slidepdf.com

http://slidepdf.com/reader/full/3o-fundamentos-de-presupuesto 12/25

FUNDAMENTOS DE PRESUPUESTOE.M.P 3º S. FUNDAMENTOS DE PRESUPUESTO E.M.P 3º S Semana 03

13

El presupuesto por programas es un instru-mento de política económica, de administración y

de programación mediante el cual se logran metas

y objetivos de la empresa u organismo, indica losresultados a obtener, los costos y permite la ad-

ministración y el control de los recursos aplicados

(financieros, humanos y materiales).

Características de los presupuestos por

programas

1. Los recursos se asignan a propósitos con-

cretos con bases justificadas.

2. Muestra los ob jetivos y perminación entre los de corto y los de larg

3. Exige la formulación de planes

anuales.

4. Son planes de acción con as

recursos presupuestarios para logramiento.

5. Se controlan las metas asignaunidad organizativa ejecutora y se veri

al cual se logran esas metas.

1. Investiga:

a. Espacios de aplicación del presupuesto tradicional.

b. Ejemplos de presupuesto tradicional 2. Si te tocara fundar una empresa cualquiera sea ésta, ¿Qué tipo de presupuesto

rías y por qué? A c t i v i d a d

e s

Presupuesto Nacional

El Presupuesto Nacional clasificado sectorialmente se divide en cuatro sectores, a saber: Social, Productivo, Servicios Generales y Gastos No Clasificados Sectorialmente.

-El Gasto de los Sectores Sociales agrupa los presupuestos de Educación, Cultura y Deportes;Salud, Vivienda, Desarrollo Urbano y Servicios Conexos; Desarrollo Social y Participación; Cultura yComunicación; y Ciencia y Tecnología. Para el año 2002 este sector representaba el 40,7% del Gasto Total y el 39,8% para el año 2003.

-Los Sectores Productivos están representados por los gastosen el Sector Agrícola; Transporte y Comunicaciones; Industria y Co-mercio; Energía, Minas y Petróleo; y Turismo y Recreación ( 6,3% del gasto total del año 2003).

-Los Servicios Generales agru- pan los presupuestos sectoriales deSeguridad y Defensa, así como la

Dirección Superior del Estado ( 8,1%del total de gastos año 2003).

-Por último están los Gastos

No Clasificados Sectorialmente ,correspondientes en su mayor par-te al pago de la Deuda Pública; Si-tuado Constitucional; Ley de Asig-naciones Económicas Especiales y Fondo Intergubernamental para la Descentralización (FIDES).

http://www.gerenciasocial.org.v

e/compendio/com_01/com_01_

gasto.htm

40

Semana 11

5/10/2018 3º Fundamentos de Presupuesto - slidepdf.com

http://slidepdf.com/reader/full/3o-fundamentos-de-presupuesto 13/25

FUNDAMENTOS DE PRESUPUESTOE.M.P 3º S. FUNDAMENTOS DE PRESUPUESTO E.M.P 3º S

39

Semana 11

¿No te ha pasado en algún momento de tu vida, haberte quedado sin pasaj e en un lugar retirado de tucasa, porque no calculaste bien? Los gastos que hiciste fueron mayores que la plata que tenías, o porque

sencillamente se te extravió el dinero. Algunas personas van al mercado y gastan sin medida, sin saber sila plata que tienen les alcanzará. Cuántas veces no se ha quedado alguien sin dinero y ha tenido que irse a pie para su casa o pedirle la "colita" al chofer del autobús.

Hay algunas eventos que son casuales y no podemos preveerlos, pero hay otros que sí podemos evitarlos si somos precavidos.

Lo que le pasó a la familia Fuentes es un caso de estos, de los previsibles imprevistos. Ella, como escostumbre en muchos venezolanos, en epocas de vacaciones, salió de viaje a tomarse un descanso.

Decidieron ir a uno de esos pueblos de Venezuela bien alejados de la capital, para olvidarse del ajetreodiario producto de la vida urbana.

Al pueblo al que decidieron ir se llama San Juan de las Gaviotas; un caserío rural, asentamiento de pescadores y agricultores, bien alejado de Caracas.

Aun con las limitaciones que se preveían, ya que debían viajar en autobús, van dispuestos a disfrutar

sus vacaciones.

Despues de 7 largas horas en autobús, llegan al terminal del pueblo. A pesar de estar muy apartadohabía mucho bullicio, el mercado al lado del terminal, algo común en todos los pueblos de Venezuela, allí llevan su mercancía los agricultores y pescadores de la zona.

La familia Fuentes tenía mucha disposición para al disfrute, se les notaba la felicidad en sus rostros,al pensar en esa semana de playa y sol alejados de todo bullicio.

_ Ya se nos fue una parte del presupuesto, dejó escapar la señora Fuentes, quien era la administradoradel dinero _Tenemos que racionar el dinero, aquí no hay bancos.

Había que olvidarse de las tarjetas de débitos, que como buenos presumidos nos gusta lucir por doquier, y si son de créditos mejor.

Todo era alegría y jolgorio, risas, chistes, canciones... “tiburón que buscas en...”.

_ ¡Qué chévere!, la vamos a pasar muy bien! ya me veo con mi traje de baño listo para una zambul-lida.

_ Yo me traje los anzuelos para pescar.

Una situación inesperada

Semana 03

14

La elaboración del presupuesto nacional esuna de las actividades de mayor envergadura,

ya que la correcta elaboración garantiza que los

gastos no sobrepasen a los ingresos o que ladiferencia negativa no sea tan grande ni perma-

nente. Ya en párrafos iniciales hablamos de la

importancia del presupuesto, más aun cuandose trata de un presupuesto a nivel nacional,

donde estamos involucrados todos los venezo-

lanos.

Ya vimos con anterioridad los organismos

que intervienen en la elaboración del presupues-to, un tema interesante que nos afecta a todos.

Vamos a ver ahora cuál es el proceso quesigue la elaboración del presupuesto nacional.

Los pasos para la elaboración del presu-puesto se establecen en la Ley Orgánica de

Régimen Presupuestario en los siguientes artí-

culos:

Art 21. El Presidente de la República, en

Consejo de Ministros, fijará los lineamientos ge-nerales para la formulación del Proyecto de Ley

de Presupuesto. A tales fines, la Oficina Centralde Coordinación y Planificación presentará alPresidente de la República una evaluación del

cumplimiento del Plan de Desarrollo Económico

y Social de la Nación y del desarrollo general delpaís. A su vez la Oficina Central de Presupuesto

presentará al Presidente de la República, con-

juntamente con el Ministerio de Hacieforme acerca de la situación presup

los organismos públicos y del cump

las metas previstas en los diferenteprogramas y proyectos, y las proposi

el próximo ejercicio. En dicho informe

además de la estimación de ingresoejercicio, la proyección de los princip

económicos que se derivan de la ejec

propuesta planteada.

Artículo 22. El Proyecto de Ley

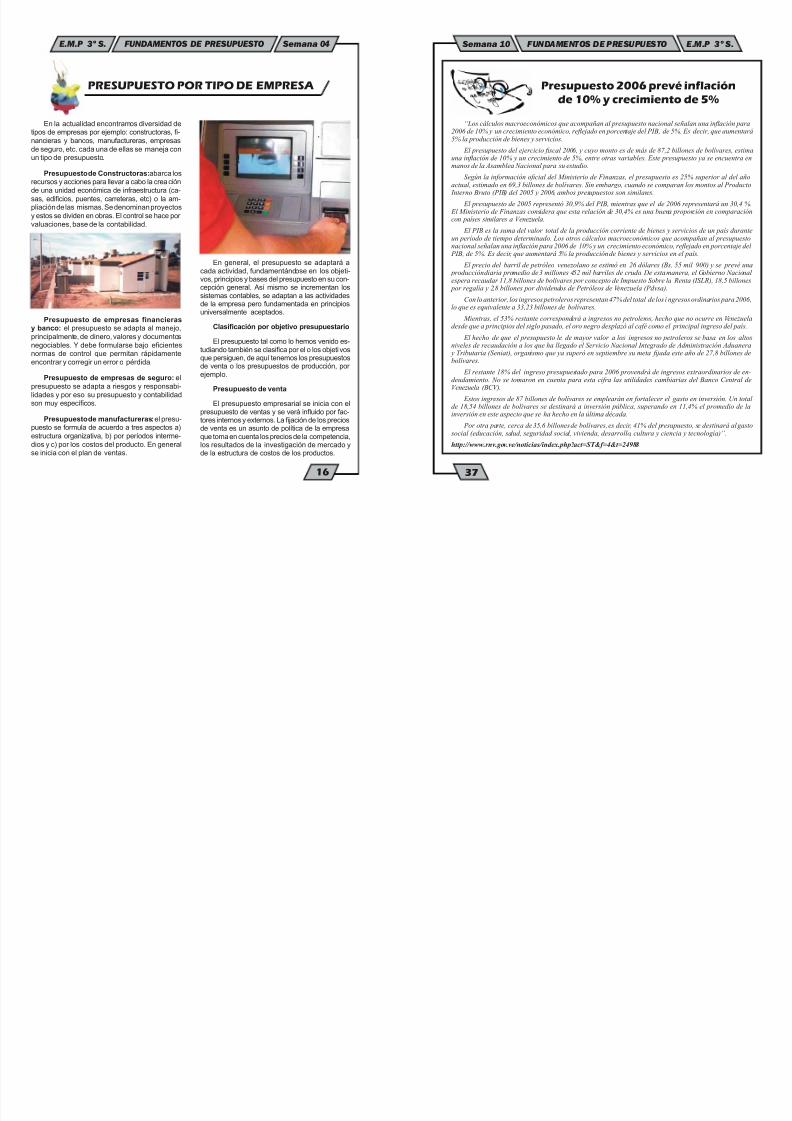

puesto será presentado por el Ejecunal a la Cámara de Diputados, a má

día dos (2) de octubre correspondien

cio inmediatamente anterior al año dvo Proyecto de Ley de Presupuesto.

En el último año del período coel Ejecutivo Nacional presentará el P

Ley de Presupuesto antes del 15 de

1. Elabora un informe más detallado acerca de la participación de estos organismos en la eladel Presupuesto Nacional.

2. ¿Qué sabes sobre el llamado “Presupuesto Participativo”?

3. Según la lectura complementaria:a. ¿Cuáles son los sectores en que se divide el Presupuesto Nacional?

b. Escribe tu opinión acerca de los montos asignados. ¿Es justa esta distribució A c t i v i d a d

e s

5/10/2018 3º Fundamentos de Presupuesto - slidepdf.com

http://slidepdf.com/reader/full/3o-fundamentos-de-presupuesto 14/25

FUNDAMENTOS DE PRESUPUESTOE.M.P 3º S. FUNDAMENTOS DE PRESUPUESTO E.M.P 3º S Semana 03

1538

Semana 11

_ Yo, lo primero que metí fue el bronceador. La casa donde se hospedarían no quedaba preen el centro, estaba en una comunidad que quedaba como a cuatro horas del pueblo.

Cansados del viaje y atormentados por el chirrido de las ruedas, y el golpeteo de la carrocemalo de la vía, finalmente llegaron al sitio donde se quedarían.

La posada era como se la habían descrito: vista al mar, espaciosa, aco gedora, éran varios p puesto para todos, ya se veían disfrutando de la tranquilidad del sitio. La semana pasó muy

bañándonos, pescando, comiendo, descansando, compartiendo con la gente de la comunidad, olvibullicio capitalino.

Y llegó el día y la hora del retorno ¡que tristeza! ¡otra vez a Caracas!, bueno, ni modo, vo Nos preparamos para partir, fuimos a la parada del bus como estaba previsto, y nos cansamos de ¡qué raro! decía la gente, siempre llega a la hora, a las 6:00 am para salir a las 10:00 am.

Alguien de los presentes sugirió llamar por teléfono para ver que pasaba. Resultó que en laque existía hubo un derrumbe, porque había llovido demasiado ¡A quién se le ocurre salir a la época de lluvias!

Ante esta contingencia, la familia se reúne para tomar algunas decisiones y para informar qtenían dinero, se les había acabado el dinero, hubo discusiones, acusaciones. Cuando el barco ha¡sálvese quien pueda!

Luego vino la calma, ahora sí, a conversar y a ponerse de acuerdo. Alguien dijo algo muy d pero ya era un poco tarde.

_ Cuando uno va a hacer un proyecto es necesario hacer un presupuesto.

_ ¿Qué relación tiene el presupuesto con lo que nos ha pasado?

_ Claro que tiene que ver. Un viaje es como un proyecto.

_ Bueno pero se hizo el presupuesto, trajimos el dinero calculado para los días que íbamoaquí.

_ Pero se nos pasó algo muy importante, una partida adicional que nos permitiera cubremergencia, es decir, que no trajimos dinero de reserva.

_ ¡Claro! tú sabes que cuando uno sale de paseo cualquier cosa puede pasar, como en realidquien iba a pensar que el autobús no iba a venir a recogernos, por el bendito derrumbe ocurrido.

- Bueno aquí solo nos queda resolver lo siguiente: dónde dormir, la comida y el aseo.

Para esta familia fue una semana que jamás olvidarán y que seguramente al presupuesto para la próxima, nunca se les olvidará agregar una partida adicional para los imprevistos.

ORGANISMO QUE PARTICIPAN EN ELSISTEMA PRESUPUESTARIO NACIONAL

Por la importancia que tiene el Presupuestode la Nación son varios los organismos que in-

tervienen en su elaboración y aprobación.

La Oficina Nacional de Presupuesto(ONAPRE)

Cuyas atribuciones son, entre otras: parti-cipar en la formulación de los aspectos presu-puestarios de la política financiera que, para elsector público nacional, elabore el Ministerio deFinanzas y en la elaboración del plan operativoanual y preparar el presupuesto consolidado delsector público.

Unidades presupuestarias de los diferen-tes organismos del sector público

El artículo 68 de la LORP establece que

cada organismo debe tener una unidad de pre-supuesto para trabajar de manera coordinadacon la ONAPRE, dependiendo de ésta sólamen-te en lo funcional.

Ministerio de Planificación y Desarrollo(MINPADE)

Cuyas atribuciones son, entre otras, la regu-lación, formulación y seguimiento de las políti-cas de planificación y desarrollo institucional; laformulación de estrategias de desarrollo econó-mico y social de la Nación, y la preparación delas proyecciones y alternativas, la formulación yseguimiento del Plan de la Nación, del Plan Ope-rativo Anual y del Plan de Inversiones Públicas;

Ministerio de Finanzas

Establecer los lineamientos generales enmateria económica que persigue el EjecutivoNacional para el Ejercicio Fiscal.

Contraloría General de la República

Esta instancia debe ejercer el control, vigi-lancia y fiscalización de los ingresos, gastos ybienes públicos y de las operaciones que t enganrelación con los mismos. Es la CGR quien debeaprobar la adquisición de bienes y servicios o lacelebración de los contratos que comprometanfinancieramente al Estado.

Banco Central de Venezuela

Suministra información sobre política mo-netaria y financiera, tanto interna como externa,que se utiliza en el analisis de los efectos delgasto público en la economía, ofrece informa-ción sobre las variables macroeconómicas quepermiten la estimación de los ingresos y gastospúblicos.

Petróleos de Venezuela (PDVSA)

Suministar los estados de resultados de laindustria petrolera e información complementa-ria que permiten la formulación del presupuestode ingresos y el consolidado del sector público.

Ministerio de Energía y Minas

En consulta con PDVSA aporta las estima-cines por concepto de ingresos derivados de laindustria y comercio de hidrocarbros y con lasempresas responsables de la explotación deminerales.

5/10/2018 3º Fundamentos de Presupuesto - slidepdf.com

http://slidepdf.com/reader/full/3o-fundamentos-de-presupuesto 15/25

FUNDAMENTOS DE PRESUPUESTOE.M.P 3º S. FUNDAMENTOS DE PRESUPUESTO E.M.P 3º S

“Los cálculos macroeconómicos que acompañan al presupuesto nacional señalan una inflac2006 de 10% y un crecimiento económico, reflejado en porcentaje del PIB, de 5%. Es decir, que au

5% la producción de bienes y servicios. El presupuesto del ejercicio fiscal 2006, y cuyo monto es de más de 87,2 billones de bolívaruna inflación de 10% y un crecimiento de 5%, entre otras variables. Este presupuesto ya se encmanos de la Asamblea Nacional para su estudio.

Según la información oficial del Ministerio de Finanzas, el presupuesto es 25% superior aactual, estimado en 69,3 billones de bolívares. Sin embargo, cuando se comparan los montos al P Interno Bruto (PIB) del 2005 y 2006, ambos presupuestos son similares.

El presupuesto de 2005 representó 30,9% del PIB, mientras que el de 2006 representará un El Ministerio de Finanzas considera que esta relación de 30,4% es una buena proporción en comcon países similares a Venezuela.

El PIB es la suma del valor total de la producción corriente de bienes y servicios de un paísun período de tiempo determinado. Los otros cálculos macroeconómicos que acompañan al prnacional señalan una inflación para 2006 de 10% y un crecimiento económico, reflejado en porce PIB, de 5%. Es decir, que aumentará 5% la producción de bienes y servicios en el país.

El precio del barril de petróleo venezolano se estimó en 26 dólares (Bs. 55 mil 900) y se p producción diaria promedio de 3 millones 452 mil barriles de crudo. De esta manera, el Gobierno N

espera recaudar 11,8 billones de bolívares por concepto de Impuesto Sobre la Renta (ISLR), 18,5 por regalía y 2,8 billones por dividendos de Petróleos de Venezuela (Pdvsa).

Con lo anterior, los ingresos petroleros representan 47% del total de los ingresos ordinarios plo que es equivalente a 33,23 billones de bolívares.

Mientras, el 53% restante corresponderá a ingresos no petroleros, hecho que no ocurre en Vdesde que a principios del siglo pasado, el oro negro desplazó al café como el principal ingreso d

El hecho de que el presupuesto le de mayor valor a los ingresos no petroleros se basa en niveles de recaudación a los que ha llegado el Servicio Nacional Integrado de Administración A y Tributaria (Seniat), organismo que ya superó en septiembre su meta fijada este año de 27,8 bbolívares.

El restante 18% del ingreso presupuestado para 2006 provendrá de ingresos extraordinarideudamiento. No se tomaron en cuenta para esta cifra las utilidades cambiarias del Banco CVenezuela (BCV).

Estos ingresos de 87 billones de bolívares se emplearán en fortalecer el gasto en inversiónde 18,54 billones de bolívares se destinará a inversión pública, superando en 11,4% el promedinversión en este aspecto que se ha hecho en la última década.

Por otra parte, cerca de 35,6 billones de bolívares, es decir, 41% del presupuesto, se destinará social (educación, salud, seguridad social, vivienda, desarrollo, cultura y ciencia y tecnología)”.

http://www.rnv.gov.ve/noticias/index.php?act=ST&f=4&t=24988

Semana 04

16 37

Semana 10

En la actualidad encontramos diversidad detipos de empresas por ejemplo: constructoras, fi-

nancieras y bancos, manufactureras, empresasde seguro, etc. cada una de ellas se maneja conun tipo de presupuesto.

Presupuesto de Constructoras:abarca losrecursos y acciones para llevar a cabo la creación

de una unidad económica de infraestructura (ca-

sas, edificios, puentes, carreteras, etc) o la am-pliación de las mismas. Se denominan proyectos

y estos se dividen en obras. El control se hace por

valuaciones, base de la contabilidad.

Presupuesto de empresas financierasy banco: el presupuesto se adapta al manejo,

principalmente, de dinero, valores y documentos

negociables. Y debe formularse bajo eficientesnormas de control que permitan rápidamente

encontrar y corregir un error o pérdida.

Presupuesto de empresas de seguro: el

presupuesto se adapta a riesgos y responsabi-

lidades y por eso su presupuesto y contabilidadson muy específicos.

Presupuesto de manufactureras: el presu-puesto se formula de acuerdo a tres aspectos a)

estructura organizativa, b) por períodos interme-

dios y c) por los costos del producto. En generalse inicia con el plan de ventas.

En general, el presupuesto se adaptará acada actividad, fundamentándose en los objeti-

vos, principios y bases del presupuesto en su con-cepción general. Así mismo se incrementan lossistemas contables, se adaptan a las actividadesde la empresa pero fundamentada en principiosuniversalmente aceptados.

Clasificación por objetivo presupuestario

El presupuesto tal como lo hemos venido es-tudiando también se clasifica por el o los objetivosque persiguen, de aquí tenemos los presupuestosde venta o los presupuestos de producción, por ejemplo.

Presupuesto de venta

El presupuesto empresarial se inicia con elpresupuesto de ventas y se verá influido por fac-

tores internos y externos. La fijación de los preciosde venta es un asunto de política de la empresaque toma en cuenta los precios de la competencia,los resultados de la investigación de mercado yde la estructura de costos de los productos.

PRESUPUESTO POR TIPO DE EMPRESA Presupuesto 2006 prevé inflacióde 10% y crecimiento de 5%

5/10/2018 3º Fundamentos de Presupuesto - slidepdf.com

http://slidepdf.com/reader/full/3o-fundamentos-de-presupuesto 16/25

FUNDAMENTOS DE PRESUPUESTOE.M.P 3º S. FUNDAMENTOS DE PRESUPUESTO E.M.P 3º S Semana 04

1736

Semana 10

Clasificación sectorial del gasto público.

1. Dirección Superior del Estado.

2. Seguridad y Defensa.

• Defensa Nacional.

• Política, seguridad y orden público.

• Administración de justicia y Ministerio Públi-co.

3. Agricultura y Cría.

4. Energía, Minas y Petróleo.

• Energía.

• Minería.• Petroquímica y petróleo.

5. Industria y Comercio.

6. Turismo y Recreación.

7. Transporte y Comunicaciones.• Transporte.• Comunicaciones.

8. Educación y Deportes.• Educación.

• Deporte.

9. Cultura.

10. Ciencia y Tecnología.

11. Infraestructura.

12. Salud y Desarrollo Social.

13. Participación.

1. Investiga:

a. ¿Qué papel cumple el Ministerio de Planificación y Desarrollo?

b. Qué es el FIDES y qué función cumple para la Nación?

2. Lee la lectura complementaria y responde:

¿Qué hecho vale la pena resaltar en cuanto al porcentaje de los ingresos petroleros? A c t i v i d a d e s

La Asamblea Nacional es la encargada de aprobar el Presu-

puesto Nacional.

A excepción de las empresas que trabajancon un sólo producto o servicio único, las cifras deventas en términos globales tendrán poca utilidadsi no reflejan información acerca de beneficios opérdida que arroja cada artículo individualmenteconsiderado. Por ello las ventas deben preveersepara cada producto de acuerdo al canal de distri-bución a utilizar.

Datos básicos a ser tomados en cuenta

• Precios de venta por unidad.

• Número de unidades a vender o servicio aprestar.

Componentes básicos del presupuesto

• Volumen de venta proyectado.

• Presupuesto de promoción de ventas o demercadeo.

• Costos de publicidad.

Factores básicos que influyen

•Comparación de las ventas prescon las ventas reales.

• Porcentaje de las devolucionescon las ventas.

• Causas de las devoluciones.

• Comparación entre los costosprevistos y los costos reales.

• Efecto en los cambios en los prel porcentaje de beneficios.

•Costos del descuento bancario, cobrar, vencidas o incobrables.

• Evaluación periódica de cadapartes básicas del presupuesto.

1. Investiga cada uno de estos presupuestos y compáralos, diferencias y similitude

A c t i v i d a d e s

Toda empresa constructora asigna presupues

5/10/2018 3º Fundamentos de Presupuesto - slidepdf.com

http://slidepdf.com/reader/full/3o-fundamentos-de-presupuesto 17/25

FUNDAMENTOS DE PRESUPUESTOE.M.P 3º S. FUNDAMENTOS DE PRESUPUESTO E.M.P 3º S Semana 04

18 35

Semana 10

EL PRESUPUESTO NACIONAL

Hasta aquí ya hemos avanzado de manera consideconocimiento acerca del presupuesto, el significado, ejem

supuesto, su clasificación, los ingresos y los gastos púbelementos importantes del presupuesto, a partir de ahocentrar nuestra atención en el Presupuesto Nacional, qumo que decir el Presupuesto Público, por la relevancia qumos a estudiar los diferentes aspectos que él contemplaPresupuesto, la Ley Orgánica de Régimen Presupuestaquiénes elaboran el Presupuesto Nacional, entre muchoscos que iremos anunciando en s u debido momento.

Comencemos con el ámbito de aplicación del presupuesto, es decir cuál es la coberrecursos que el Estado estima que se van a desembolsar en un año determinado.

Ámbito de aplicación del Presupuesto Nacional.

Sus disposiciones son aplicables a todos los organismos del sector público tanto del Pnal, Estatal y Municipal.

Administración Central

• Presidencia de la República y sus órganos.

• Ministerios.

• Procuraduría General de la República.

• Contraloría General de la República.

• Tribunal Supremo de Justicia.

• Consejo de la Judicatura.

• Fiscalía General de la República.

• Tribunales de Justicia.

• Consejo Nacional Electoral.

Administración Descentralizad

• Institutos autónomos nacionales, esmunicipales.

• Empresas del Estado.

• Sociedades en las que el Estado tengo más de participación.

Estados y Municipios

• Estados.

• Municipios.

• Dependencias federales.

Para la distribución del Presupuesto Nacional se hace una clasificación por sectores. ma se es explícita la vía de acceso para los recursos financieros del Estado.

“El éxito de todo plan presupuestario dependerá, en gran parte, de la aproximación con que pueda

predecirse las ventas; puesto que de ella dependerán las compras, la producción y muchas otras funcio-

nes claves de la empresa. Además son las ventas la principal fuente de ingreso y ganancias; con la cual laorganización logra financiarse sus gestiones comercio-indu striales. De allí que el conocimiento previo del

volumen de ventas sea un dato preliminar indispensable para asegurar la planificación y coordinación de

las demás actividades.

No por esto se ha de caer en el exceso de que sea la división de ventas la que determine la política

general de la empresa; sino que ella ha de reflejar la interdependencia de las políticas particulares de

todas las funciones de la organización.

En realidad la estimación de las ventas futuras no es tarea fácil, no existen patrones de procedimientos

al respecto sino que diferentes empresas, o diferentes situaciones y circunstancias requieren diferentes

métodos, pero en especial, las estimaciones siempre se fundamentan en la experiencia con los ajustes que

aconsejan los acontecimientos y los planes de la empresa.

El análisis que hubiere dársele a cada uno de estos tres factores, variará de una empresa a otra: habrá

casos en que la estructuración de las ventas en el pasado proporcionará un patrón suficientemente confia-

ble, para efectuar las estimaciones de las ventas futuras.

Para otras, las actividades promocionales de ventas y las estimaciones pasarán a ser más bien un plan

de política empresarial.

El único plan lógico e incontrastable es el problema de estimar las ventas futuras donde habrá que

contemplar inexorablemente:

1. Un análisis interpretativo de los resultados del pasado, hasta determinar las tendencias del negocio;

así como a sus peculiaridades e influencias cíclicas y estacionales.

2. Un estudio minucioso, técnicamente planificado del potencial del mercado; al cual sirve la empre-

sa.

3. Constatar hasta que punto se ha dejado satisfecho el potencial del mercado, señalado en el punto

anterior.

4. Identificación de los efectos que puede causar : un cambio de política, variaciones en los precios o

la introducción de nuevas líneas.

5. La determinación del grado en que pueda quedar afectada la empresa , por las actividades previsi-

bles de la industria en general y del medio soco-económico.”

Estimación de las Ventas

5/10/2018 3º Fundamentos de Presupuesto - slidepdf.com

http://slidepdf.com/reader/full/3o-fundamentos-de-presupuesto 18/25

FUNDAMENTOS DE PRESUPUESTOE.M.P 3º S. FUNDAMENTOS DE PRESUPUESTO E.M.P 3º S

34

Semana 09 Semana 05

19

“Estos constituyen las diversas formas de presentar los egresos públicos previstos en el presupuesto,con la finalidad de analizarlos, proporcionando además información para el estudio general de la economía

y de la política económica que tiene previsto aplicar el Gobierno Nacional para un período determinado. A continuación se presentan las distintas formas de clasificar el egreso (gasto) público previsto en el

presupuesto:

Clasificación Institucional: a través de ella se ordenan los gastos públicos de las instituciones y/odependencias a las cuales se asignan los créditos presupuestarios, en un período determinado, para el cumplimiento de sus objetivos.

Clasificación por Naturaleza de Gasto: permite identificar los bienes y servicios que se adquierencon las asignaciones previstas en el presupuesto y el destino de las transferencias, mediante un orden sistemático y homogéneo de éstos y de las variaciones de activos y pasivos que el sector público aplica enel desarrollo de su proceso productivo.

Clasificación Económica: ordena los gastos públicos de acuerdo con la estructura básica del sistemade cuentas nacionales para acoplar los resultados de las transacciones públicas con el sistema, además permite analizar los efectos de la actividad pública sobre la economía nacional.

Descripción de los principales rubros de la Clasificación Económica

Gastos Corrientes: son los gastos de consumo y/o producción, la renta de la propiedad y las transac-ciones otorgadas a los otros componentes del sistema económico para financiar gastos de esas caracterís-ticas.

Gastos de Capital: son los gastos destinados a la inversión real y las transferencias de capital que seefectúan con ese propósito a los exponentes del sistema económico.

Clasificación por Programa: ésta presenta el gasto público desagregado en función de los sectoreseconómicos y sociales, donde el mismo tiene su efecto. Persigue facilitar la coordinación entre los planesde desarrollo y el presupuesto gubernamental.

Clasificación Regional: permite ordenar el gasto según el destino regional que se le da. Refleja el sen-tido y alcance de las acciones que realiza el sector público, en el ámbito regional.

Clasificación Mixta: son combinaciones de los gastos públicos, que se elaboran con fines de análisis ytoma de decisiones. Esta clasificación permite mostrar una serie de aspectos de gran interés, que posibilitanel estudio sistemático del gasto público y la determinación de la Política Presupuestaria para un períododado.”

http://www.ocepre.gov.ve/conceptos/conceptos.html

Gastos Públicos

El presupuesto de producción es uno de lospresupuestos por objetivos planteados. Después

de establecer el de ventas, el presupuesto de pro-ducción deberá reflejar la demanda anticipada debienes y servicios. Es decir, lo que la empresao institución espera colocar en consumidores ousuarios.

La existencia acumulada de productos ter-minados del ejercicio anterior (o traspasada alejercicio siguiente), influirá en el nivel de produc-ción del ejercicio presupuestario corriente. Si loindicado es aumentar la producción, convendrátener en cuenta las horas extraordinarias o losturnos adicionales.

Componentes básicos

Presupuesto de material directo: repre-sentado por los materiales y piezas utilizadas

directamente en la fabricación de los productosterminados o servicios realizados, para esto serequiere estimar el precio de los materiales ne-cesarios para producir el número de unidades deproductos.

Presupuesto de compras: representado por el número de unidades de cada tipo de materialque habrá de comprarse para respaldar los planesde producción. Para eso se requiere calcular elcosto total de las compras presupuestadas encuanto a cada tipo de material.

Presupuesto de mano de obra: representa-do por los costos salariales que pueden identifi-carse directamente con la producción de unidadesespecíficas de productos terminados.

Presupuesto de gastos de fábrica: repre-senta los gastos indirectos de fabricación o deprestación de servicios por departamento pro-ductivo. Incluye la administración del Dpto. deservicios industriales y de mantenimiento.

El presupuesto de tesorería

Es el presupuesto de la corriente contiene las fuentes y la disposiciónplaneada durante el ejercicio presupuempresa entraña adquisiciones de efepra de mercancía y materiales, pagoy salarios que normalmente se satisalidas de caja y banco.

Es importante contar con la dis

suficiente para, en el momento oportlos compromisos financieros y a las o

corrientes. En el presupuesto de te

precisan las necesidades de fondo.

Datos básicos

• Los ingresos (entradas) de efyectados.

• Los desembolsos (salidas) de enificadas.

EL PRESUPUESTO DE PRODUCCIÓN

En una empresa manufacturera se debe llevar u

de producción.

5/10/2018 3º Fundamentos de Presupuesto - slidepdf.com

http://slidepdf.com/reader/full/3o-fundamentos-de-presupuesto 19/25

FUNDAMENTOS DE PRESUPUESTOE.M.P 3º S. FUNDAMENTOS DE PRESUPUESTO E.M.P 3º S Semana 05

20

Semana 09

33

Componentes básicos

• Saldos en cuenta a cobrar y en previsión

cuentas incobrables.

• Ventas presupuestadas.

• Entrada de efectivos por otros ingresos.

Factores básicos

•Análisis de los factores que afectan e l efec-tivo control de las cirscunstancias repentinas e

inesperadas que influyen en las operaciones.

•Esfuerzos importantes para cobro de cuen-tas pendientes.

• Evaluación y justificación de los gastos a

incluir.

• Programación y mejora de las operaciones

que afectan el efectivo y su adecuada y continuaevaluación.

1. Para elaborar un Presupuesto de Tesorería ¿qué cuentas del Activo de la empresa debemos consi-derar?

2. ¿Cuáles otros nombres recibe el Presupuesto de Tesorería?

3. ¿Con qué presupuesto está directamente relacionado el Presupuesto de Producción?

4. ¿En el Presupuesto de Mano de Obra se debe incluir tanto la Mano de Obra Directa comola Indirecta? Razona tu respuesta.

A c t i v i d a

d e s

4. Clasificación sectorial: presenta elgasto público discriminando las funciones de

los sectores económicos y sociales donde se

aplica el recurso. Esta clasificación hace posiblela coordinación entre los planes de desarrollo y

el presupuesto gubernamental (dirección supe-

rior del estado, seguridad y defensa, agricultura,energía y minas, petróleo, etc).

5. Clasificación por programas: agrupalos gastos por programas, subprogramas, pro-

yectos, actividades u otras en las cuales se sub-

divide la acción del sector público.

6. Gastos regionales: los gastos se orde-

nan según el destino regional que se les da, estahace posible determinar el grado de centraliza-

ción y descentralización, concentración y des-

concentración con que se realizan las accionesdel sector público. Las limitaciones que tienen

en Venezuela estas clasificaciones es que no

existe un plan inter-regional que contemple to-das las acciones necesarias y en consecuencia

los presupuestos regionales consolidados y unsistema regional de información.

7. Clasificación mixta: mediansificación se combina los gastos púanalizar decisiones en los diferentesque se divide el sector público, esta hel estudio sistemático del gasto púbde las combinaciones mixtas más distinguen: institucional por progratucional por naturaleza del gasto, ieconómica, institucional sectorial, pogasto económico, por programa y poleza del gasto.

1.Investiga:

a. Los montos aprobados para educación, salud y vivienda en el año 2006.

b. ¿Qué porcentaje representan del presupuesto nacional, estos montos?

2. Escribe tu opinión acerca de los montos encontrados. Compáralos con años anter

3. ¿Hacia qué sectores se orienta el gasto público?

4. En la actualidad, ¿A cuánto asciende el gasto público de la nación? A c t i v i d a

d e s

El gasto público es aquel en que el Estado in

financiar servicios públicos prioritarios qu

mano del Estado, por ejemplo el sector salud

5/10/2018 3º Fundamentos de Presupuesto - slidepdf.com

http://slidepdf.com/reader/full/3o-fundamentos-de-presupuesto 20/25

FUNDAMENTOS DE PRESUPUESTOE.M.P 3º S. FUNDAMENTOS DE PRESUPUESTO E.M.P 3º S Semana 05