13pq7herencia ruiz estrategias liquidez mercado interbancario · “la liquidez se distribuye en...

TRANSCRIPT

Estrategias de liquidez en el mercado interbancariointerbancario

Jorge Herencia Rojas – Manuel Ruiz Crosby 1/

XXIX Encuentro de Economistas – BCRP13 de Octubre de 2011

1/ Los autores son economistas de la Subgerencia de Operaciones de Política Monetaria

1

Agenda

1. Operaciones Monetarias

2. Encaje y liquidez

3. Operaciones de Política Monetaria

4. Estrategias de liquidez

5. Volatilidad de la liquidez y la tasa interbancaria

1. Operaciones Monetarias1.1 Esquema de instrumentos monetarios (esterilización e inyección)( y )

Meta OperativaTasa Interbancaria en el nivel de referencia

PROCEDIMIENTOS OPERATIVOS DEL BANCO CENTRAL

Regulación de liquidez Intervención cambiariaReducir volatilidad cambiaria

Tasa Interbancaria en el nivel de referencia

CD CDV DP BCRP

Operaciones mercado abierto (OMA)

Depósitos O/Ny a plazos

Facilidad de ventanilla

Requerimiento de encaje

REPOS endólares

Otras formas de inyección de liquidez

Compras US$

Ventas US$

CDR BCRP

SWAPmonedas

REPOS

SWAP directo monedas

REPOS

Recompra deCD BCRP

Compras de BTP

CDR BCRP

CDLD BCRP

REPOS REPOS directo

Créditos deRegulación Monetaria

Compras de BTP

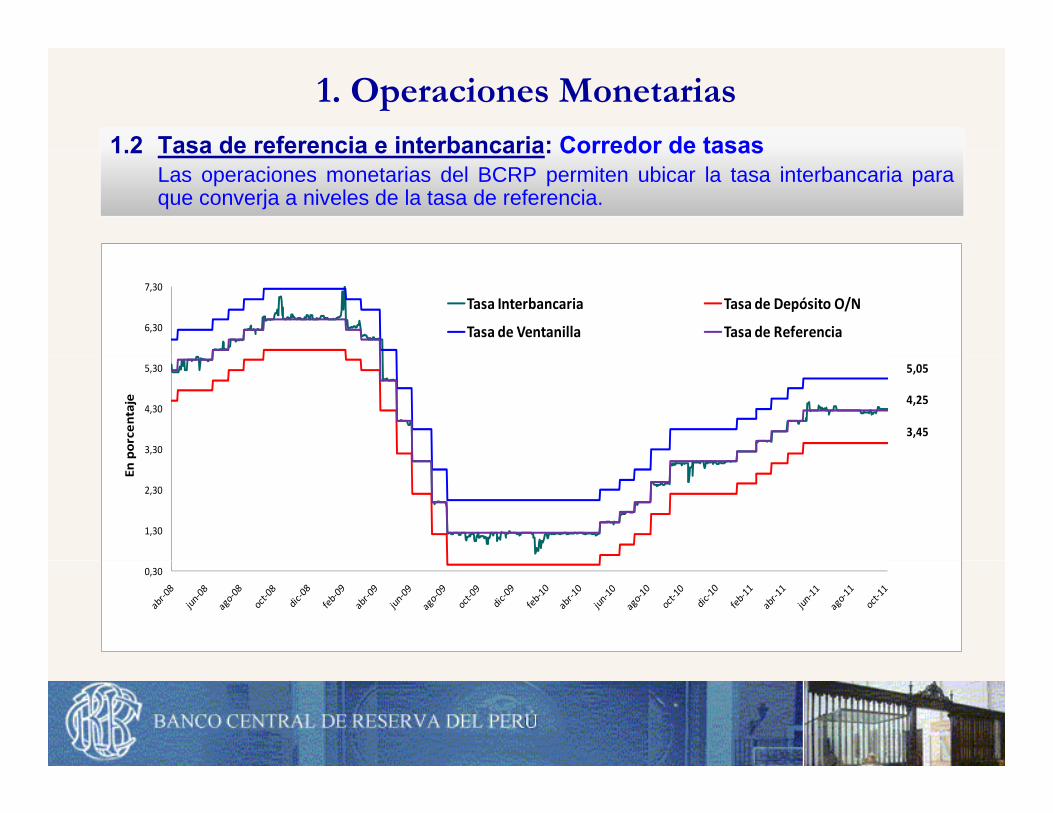

1. Operaciones Monetarias1.2 Tasa de referencia e interbancaria: Corredor de tasas1.2 Tasa de referencia e interbancaria: Corredor de tasas

Las operaciones monetarias del BCRP permiten ubicar la tasa interbancaria paraque converja a niveles de la tasa de referencia.

6,30

7,30

Tasa Interbancaria Tasa de Depósito O/N

Tasa de Ventanilla Tasa de Referencia

3,30

4,30

5,30 5,05

4,25

3,45

porc

enta

je

1,30

2,30

Enp

0,30

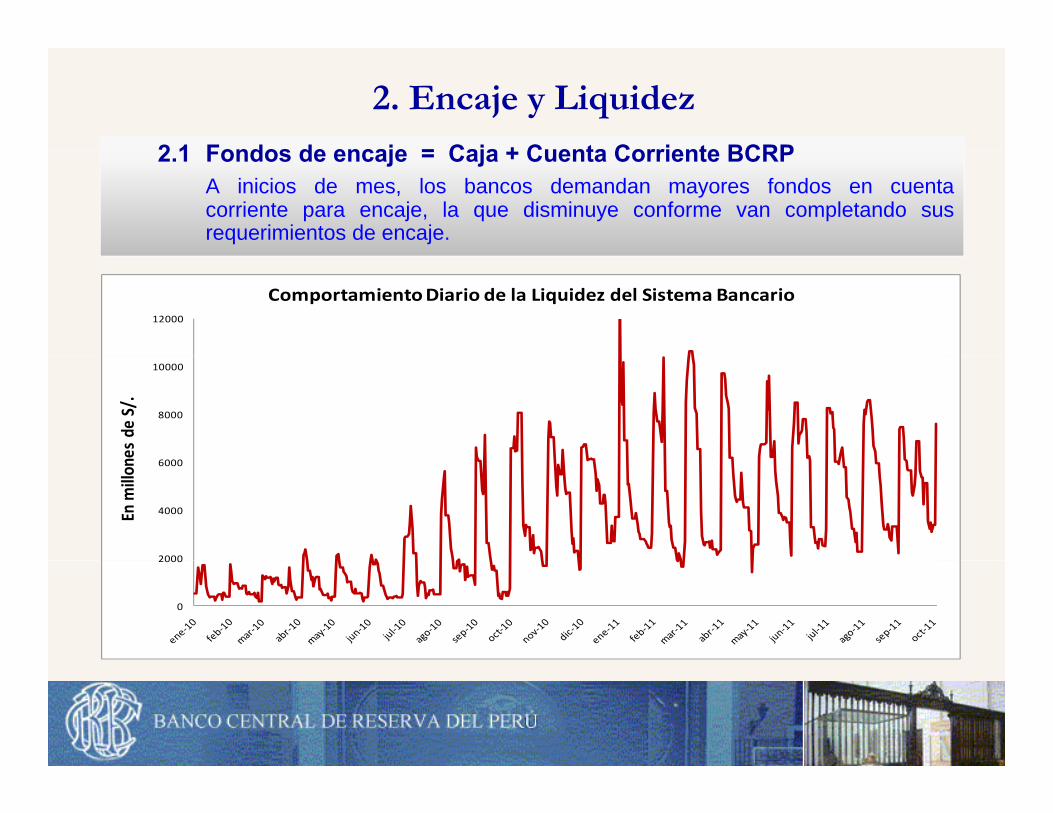

2. Encaje y Liquidez2 1 Fondos de encaje = Caja + Cuenta Corriente BCRP2.1 Fondos de encaje = Caja + Cuenta Corriente BCRP

A inicios de mes, los bancos demandan mayores fondos en cuentacorriente para encaje, la que disminuye conforme van completando susrequerimientos de encaje.

12000

Comportamiento Diario de la Liquidez del Sistema Bancario

8000

10000

es d

e S/

.

2000

4000

6000

Enm

illon

0

2000

2. Encaje y Liquidez2 1 Evolución del Total de Obligaciones Sujetas a Encaje (TOSE)2.1 Evolución del Total de Obligaciones Sujetas a Encaje (TOSE)

El TOSE se ha venido incrementando en los últimos años dado el crecimientoexperimentando por la economía y, con ello, la mayor demanda de liquidez parafondos para encaje.

63 000,0

65 000,0 TOSE en Moneda Nacional

55 000 0

57 000,0

59 000,0

61 000,0

nes d

e S/.

49 000,0

51 000,0

53 000,0

55 000,0

En m

illon

45 000,0

47 000,0

2. Encaje y Liquidez2.2 Evolución del Superávit de Encajep j

En promedio, la banca cubre el 50% de sus requerimientos de encaje alrededor del día 10de cada mes, al cierre de la tercera semana, la cobertura alcanza el 90% y en la última

l t i i t d j

Mayor e

Superávit promedio diario mensual de encaje M/N 2011

semana, completan sus requerimientos de encaje.

yconcentración de la

liquidez

40

60

80

100 e

n po

rcen

taje

02040

1 3 5 7 9 11 13 15 17rávi

t de

enca

je

Presión al alza de la tasa interbancaria

15 17 19 21 23 25 27 29 31Supe

r

Nota: El superávit corresponde a los meses 9 primeros meses del año

2. Encaje y Liquidez

2.3 Estimación de la liquidez en cuenta corriente BCRP

Información de la variables monetarias que componen la liquidez.

Encuesta a la entidades del sistema financiero.

• Flujos de Operaciones• Vencimiento de depósitos con sus principales clientes corporativos• Demanda de instrumentos de política monetariap• Saldo esperado de cierre de cuenta corriente (encaje)

El Comité de Operaciones Monetarias y Cambiarias acuerda la operacionesp y pdel día con el dato de liquidez e información de la encuesta.

2. Encaje y Liquidez2.3.1 Período mensual del pago de impuestos

Las transferencias de fondos de la banca a favor del Banco de la Nación durante el

Recaudación promedio mensual de las contribuciones por RUC

período de la campaña de impuestos es del orden de los S/. 1 500 millones mensuales.

200

250

300 280

180160

220

de S

/.

50

100

150110

130 140160

11090

130

Mill

ones

d

00 1 2 3 4 5 6 7 8 9

Número de RUC

2. Encaje y Liquidez2.3.2 Ingreso y retiro de billetes de los bancos

El ingreso de billetes a las bóvedas de los bancos ocurre principalmente durante las dos primeras semanas mientras que los retiros los días viernes de cada semana del mes

Ingresos y retiros promedio mensual de billetes

primeras semanas, mientras que los retiros los días viernes de cada semana del mes.

100

150

200

250

S/.

g y p

Ingresos

Egresos

-50

0

50

100

Lune

sM

arte

sér

cole

sJu

eves

Vier

nes

Lune

sM

arte

sér

cole

sJu

eves

Vier

nes

Lune

sM

arte

sér

cole

sJu

eves

Vier

nes

Lune

sM

arte

sér

cole

sJu

eves

Vier

nes

Lune

sM

arte

sér

cole

sJu

eves

Vier

nesM

illon

es d

e S

-150

-100 MM

ié V MM

ié V MM

ié V MM

ié V MM

ié V

Día de la semana

2. Encaje y Liquidez2.3.3 Expectativa sobre la tasa de referencia

El mayor o menor avance de numerales de encaje depende igualmente de las expectativas

Peru Central Bank’s Benchmark Lending Rate History (Table)2011 10 06 23:17:27 0 GMT

ayo o e o a a ce de u e a es de e caje depe de gua e te de as e pectat asdel mercado sobre la decisión del BCRP sobre el nivel de la tasa de política monetaria.

2011-10-06 23:17:27.0 GMT=========================================================================== Announce Reference Amount of Direction BN Survey Survey vs Date Rate Change of Change Median Actual =========================================================================== 10/07/2011 4 25% 0 00% M i t i 4 25% E t d

Expectativa de incremento de

l

Mayor demanda de fondos de10/07/2011 4.25% 0.00% Maintain 4.25% Expected

09/09/2011 4.25% 0.00% Maintain 4.25% Expected 08/11/2011 4.25% 0.00% Maintain 4.25% Expected 07/08/2011 4.25% 0.00% Maintain 4.25% Expected 06/09/2011 4.25% 0.00% Maintain 4.50% Unexpected 05/12/2011 4.25% 0.25% Tightening 4.25% Expected

la tasa fondos de encaje → T ↑

Expectativa de Menor demanda de/ / g g p

04/07/2011 4.00% 0.25% Tightening 4.00% Expected 03/10/2011 3.75% 0.25% Tightening 3.75% Expected 02/10/2011 3.50% 0.25% Tightening 3.50% Expected ===========================================================================

disminución de la tasa

demanda de fondos de

encaje → T ↓

3. Operaciones de Política Monetaria

SUBASTAS DEL BCRP

La emisión de títulos es bajo el mecanismo de subasta con precioLa emisión de títulos es bajo el mecanismo de subasta con preciodiscriminado.

Las subastas se realizan en una plataforma electrónica depnegociación.

La variable de asignación es el precio.

Los débitos y abonos se realizan en forma automática en lascuentas corrientes que las entidades mantienen en el BCRP.

12

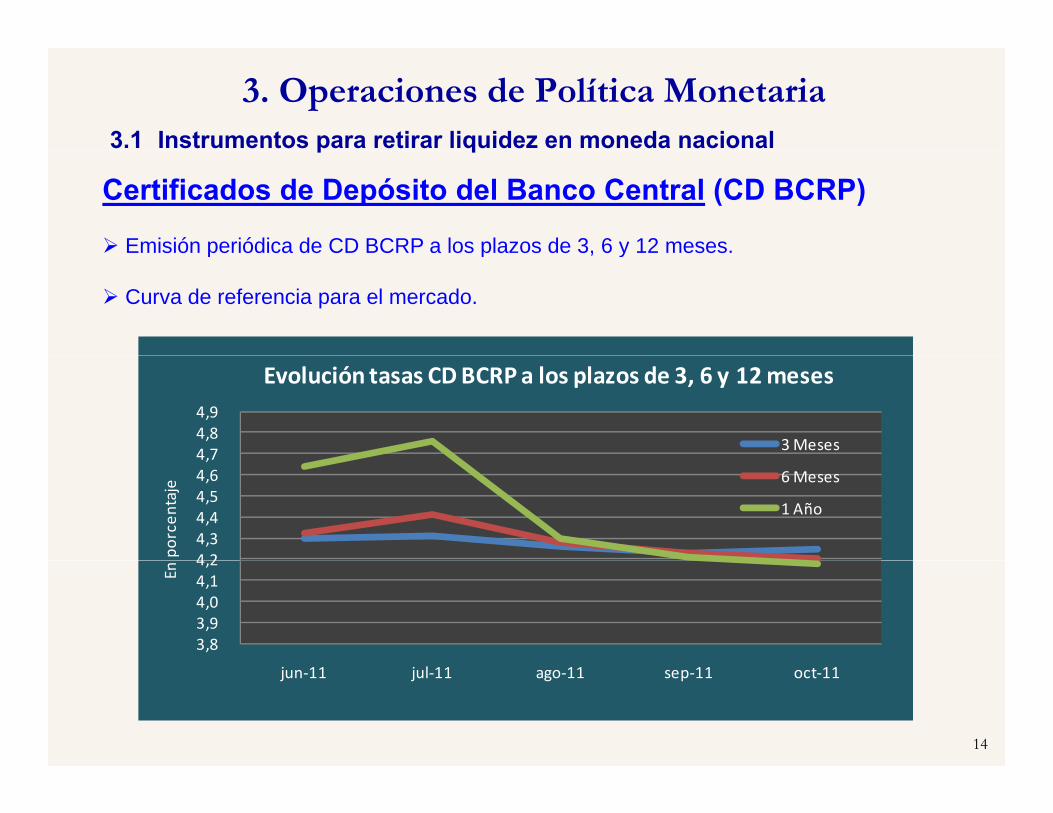

3. Operaciones de Política Monetaria3.1 Instrumentos para retirar liquidez en moneda nacionalp q

Certificados de Depósito del Banco Central (CD BCRP)

Finalidad: Retirar el exceso de liquidez del mercado.

13

3. Operaciones de Política Monetaria3.1 Instrumentos para retirar liquidez en moneda nacional

Certificados de Depósito del Banco Central (CD BCRP)

Emisión periódica de CD BCRP a los plazos de 3, 6 y 12 meses.

p q

s ó pe ód ca de C C a os p a os de 3, 6 y eses

Curva de referencia para el mercado.

4,74,8 4,9

Evolución tasas CD BCRP a los plazos de 3, 6 y 12 meses

3 Meses

4 24,3 4,4 4,5 4,6 4,7

porc

enta

je 6 Meses

1 Año

3,8 3,9 4,0 4,1 4,2

En

14

jun-11 jul-11 ago-11 sep-11 oct-11

3. Operaciones de Política MonetariaCertificados de Depósito Variable del Banco Central de Reserva del Perú(CDV BCRP)

Título sujeto a un reajuste en función a la tasa de referencia.

El reajuste del CDV es calculado en base a la variación de la tasa dejreferencia desde el día de la emisión hasta el día previo al vencimiento.

Reajuste = [(1 + r ) n /360 x (1 + r ) n /360 x x (1 + r ) n /360]Reajuste = [(1 + r1) n1/360 x (1 + r2) n2/360 x….x (1 + ri) ni/360]

Donde:t d f i l i t i t dír1 = tasa de referencia para el primer tramo vigente por n1 días.

r2 = tasa de referencia para el segundo tramo vigente por n2 días.ri = tasa de referencia para el tramo i vigente por ni días.

15

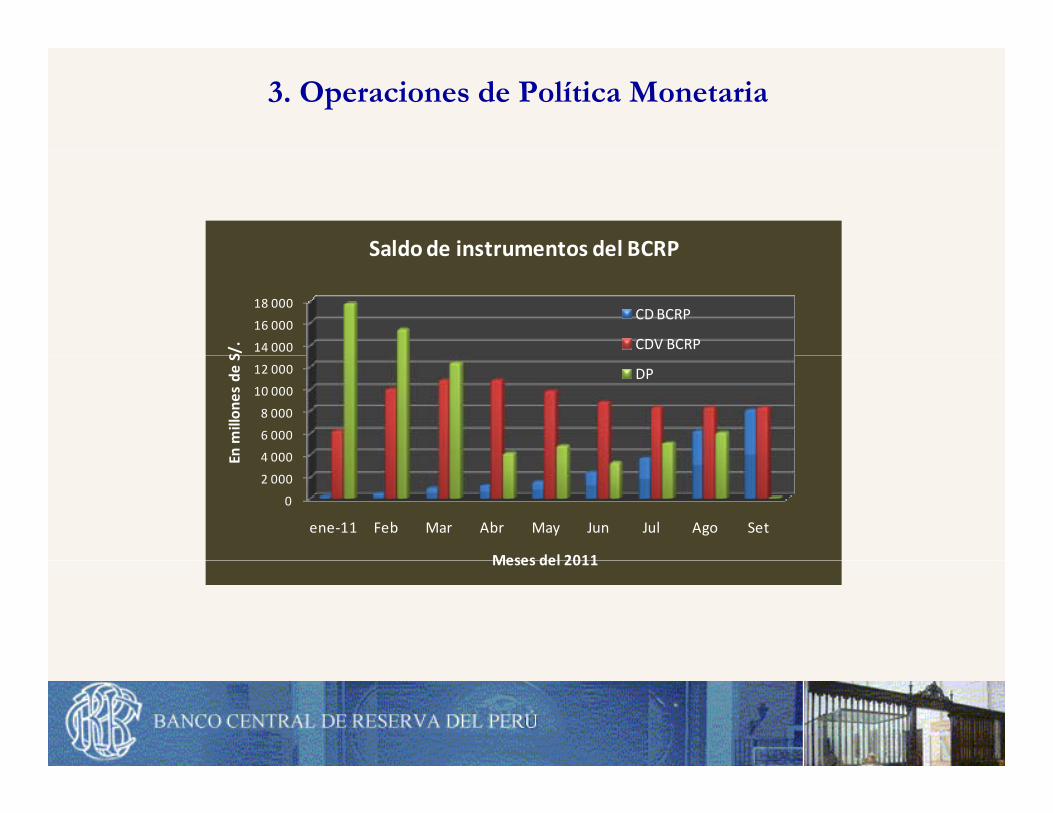

3. Operaciones de Política Monetaria

Saldo de instrumentos del BCRP

14 000

16 000

18 000

S/.

Saldo de instrumentos del BCRP

CD BCRP

CDV BCRP

4 000

6 000

8 000

10 000

12 000

En m

illon

es d

e S

DP

0

2 000

4 000

ene-11 Feb Mar Abr May Jun Jul Ago Set

E

Meses del 2011Meses del 2011

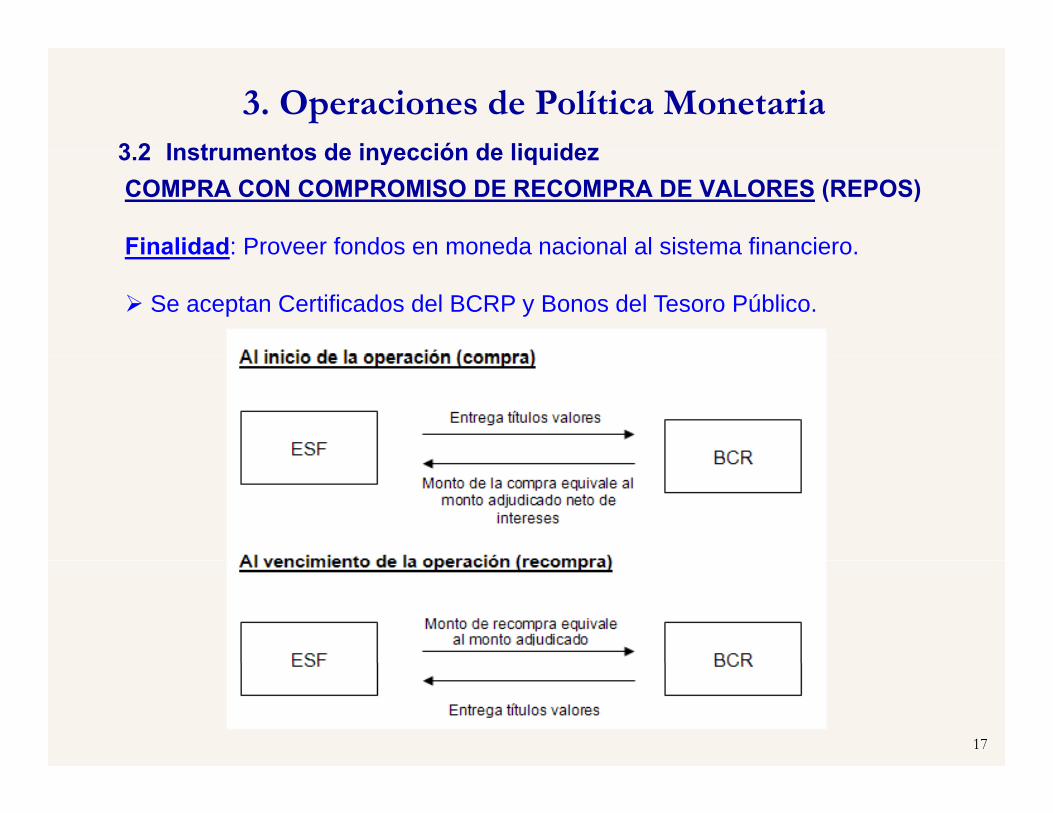

3. Operaciones de Política Monetaria3 2 Instrumentos de inyección de liquidezCOMPRA CON COMPROMISO DE RECOMPRA DE VALORES (REPOS)

Finalidad: Proveer fondos en moneda nacional al sistema financiero.

3.2 Instrumentos de inyección de liquidez

Finalidad: Proveer fondos en moneda nacional al sistema financiero.

Se aceptan Certificados del BCRP y Bonos del Tesoro Público.

17

4. Estrategias de liquidez

4.1 Oportunidades de inversión para las ESF:

Rentabilizar sus excedentes de fondos de encaje.j

Eficiencia en el manejo de las tesorerías.

Hedging de sus operaciones.

Operaciones repos con el BCRP y contrapartes.

Administración de política de encaje (tasa de referencia).p j ( )

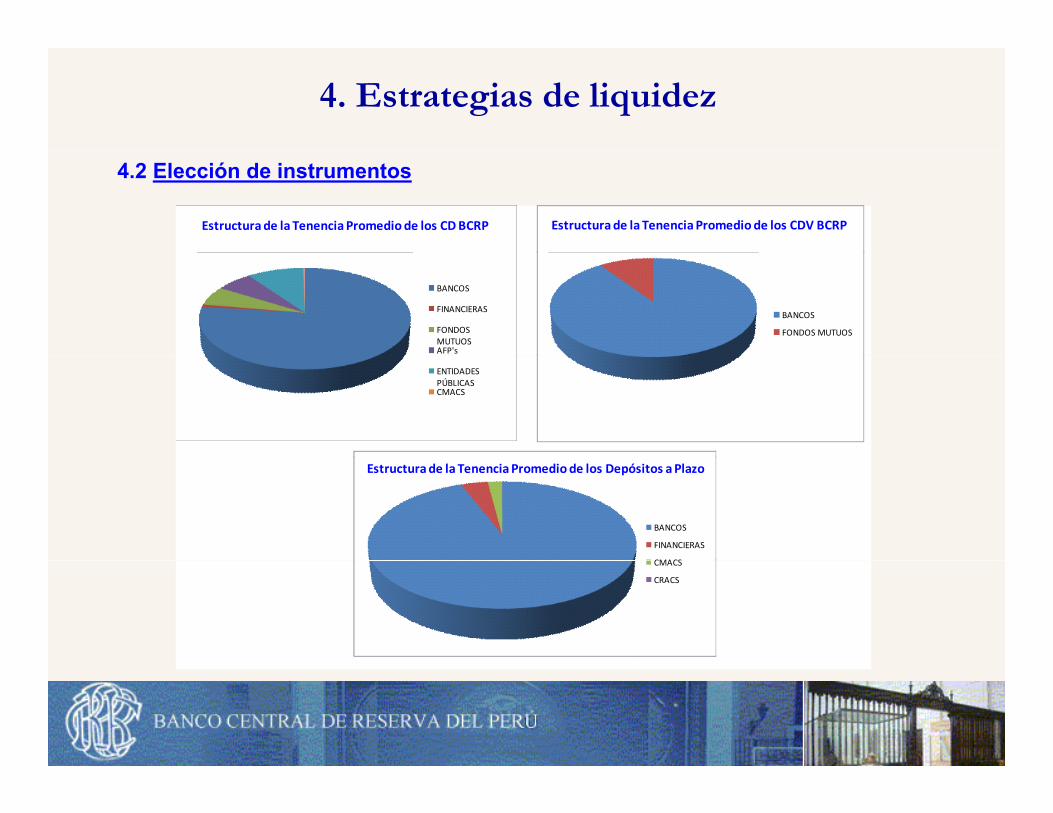

4. Estrategias de liquidez

4.2 Elección de instrumentos

Estructura de la Tenencia Promedio de los CD BCRP Estructura de la Tenencia Promedio de los CDV BCRP

BANCOS

FINANCIERAS

FONDOS MUTUOSAFP's

BANCOS

FONDOS MUTUOS

ENTIDADES PÚBLICASCMACS

BANCOS

FINANCIERAS

CMACS

Estructura de la Tenencia Promedio de los Depósitos a Plazo

CMACS

CRACS

4. Estrategias de liquidez

4.3 Manejo de tesorería

“La liquidez se distribuye en forma asimétrica entre las ESF”

Estrategias de las ESF:

Colocar o recibir fondos a la tasa más alta o más baja.j

• Dependiendo de la posición del banco (superavitaria o deficitaria).• Ofrecer cotizaciones en el bid y en el offer.

Esperar un nivel bajo de tasa interbancaria.

• Posición deficitaria.• Tomar fondos excedentes al final de la jornada.j

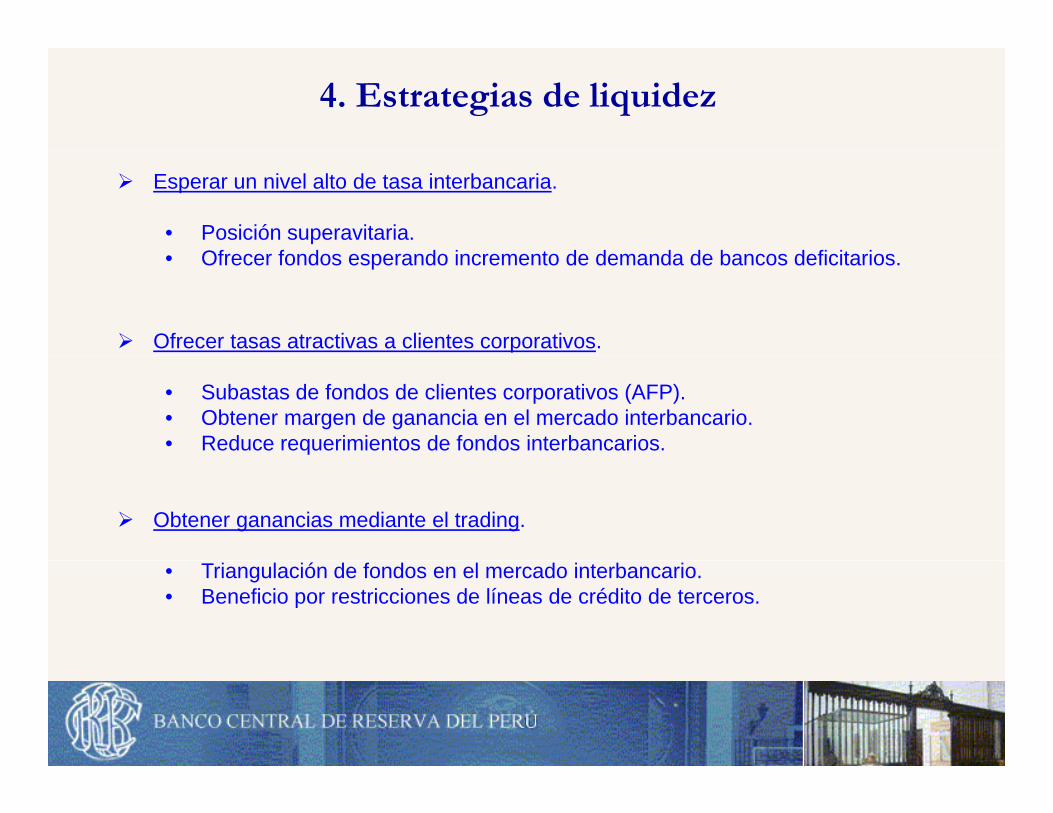

4. Estrategias de liquidez

Esperar un nivel alto de tasa interbancaria.

• Posición superavitaria.Of f d d i t d d d d b d fi it i• Ofrecer fondos esperando incremento de demanda de bancos deficitarios.

Ofrecer tasas atractivas a clientes corporativos.

• Subastas de fondos de clientes corporativos (AFP).• Obtener margen de ganancia en el mercado interbancario.• Reduce requerimientos de fondos interbancarios.

Obtener ganancias mediante el trading.

• Triangulación de fondos en el mercado interbancario.• Beneficio por restricciones de líneas de crédito de terceros.

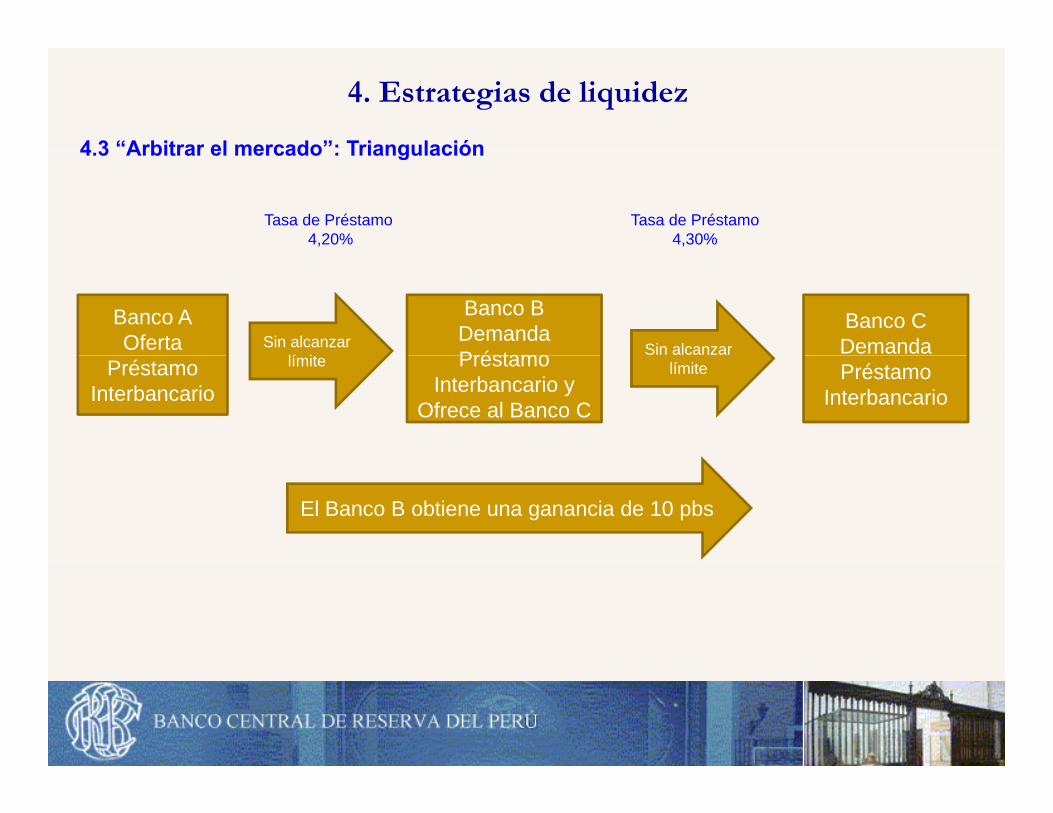

4. Estrategias de liquidez4 3 “Arbitrar el mercado”: Triangulación4.3 Arbitrar el mercado : Triangulación

Tasa de Préstamo4,20%

Tasa de Préstamo4,30%

Banco AOferta

Banco B Demanda Préstamo

Sin alcanzar lí it

Banco C Demanda Sin alcanzar

Préstamo Interbancario

Préstamo Interbancario y

Ofrece al Banco C

límite Préstamo Interbancario

límite

El Banco B obtiene una ganancia de 10 pbs

5. Volatilidad de la liquidez y la tasa interbancaria

5.2 Factores que generan volatilidad de la liquidez y la tasainterbancaria

Conclusiones

Estimación fina de la liquidez.

Ejecución de Política Monetaria ante diversosescenariosescenarios.

Estrategias de liquidez de las ESFEstrategias de liquidez de las ESF.

“Convergencia de la tasa interbancaria con la tasa deConvergencia de la tasa interbancaria con la tasa dereferencia”.

Estrategias de liquidez en el mercado interbancariointerbancario

Jorge Herencia Rojas – Manuel Ruiz Crosby 1/

XXIX Encuentro de Economistas – BCRP13 de Octubre de 2011

1/ Los autores son economistas de la Subgerencia de Operaciones de Política Monetaria

25