1 · web viewauditoria al sistema de contabilidad: estados financieros, ... y organización de la...

TRANSCRIPT

1.-¿Qué es un estado financiero?Es un documento cuyo fin es proporcionar información de la situación financiera de la empresa para apoyar la toma de decisiones.

2.-¿Qué es la situación financiera en la empresa?Es la situación que se tiene de acuerdo a los resultados obtenidos una vez que se han realizado las operaciones a una fecha o periodo.

3.-¿Cuál es el punto de contacto entre el estado de situación financiera con el estado de resultados? El punto de contacto es la utilidad o pérdida obtenida del ejercicio.

4.-¿Qué estados financieros conoces? El estado de resultados, el estado de costos de producción, el estado de resultados y el estado de cambios en la situación financiera.

5.-¿Cómo se determina el costo de ventas?Inventario Inicial+ Compras = Disponible- Inventario Final = Costo de ventas

6.-¿Cómo se determina el costo de producción y de lo vendido?El costo de lo vendido muestra el costo de producción o adquisición, según sea la empresa de transformación o comercializadora, de los artículos vendidos que generaron los ingresos reportados en el renglón de ventas.

7.-¿Qué diferencia hay entre el costo de producción y el costo de ventas?El costo de producción lo determina una empresa que se dedica a la fabricación y el costo de ventas una empresa comercializadora.

8.-¿Por qué la depreciación es una cuenta que se presenta en el estado de resultados?Porque es un gasto de operación, como los gastos indirectos y se refieren a los gastos del periodo (mes).

9.-¿A qué se refiere la cuenta de otros gastos y otros productos?Contiene otras operaciones no habituales de la actividad como lo son la utilidad o pérdida del activo.

10.-Dentro del balance general en el activo diferido encontramos el concepto de gasto de constitución ¿A qué se refiere?Es un gasto pagado por anticipado y se refiere a los gastos notariales para constituir la empresa.

11.-¿A qué se refiere el pasivo a largo plazo?Es el pasivo fijo.

12.-En el estado de pérdidas y ganancias en el concepto de gastos financieros encontramos los gastos de situación financiera ¿A qué se refiere y que abarcan estos?

Son comisiones bancarias, el banco cobra el servicio de transferir dinero de una localidad a otra.

13.-¿A qué se refiere el término de traspaso a la reserva legal? Se llama reserva porque es una provisión realizada por la empresa para hacer frente a imprevistos y es legal porque esta prevista por la Ley General de Sociedades Mercantiles y el 5% de sus utilidades son para crear o incrementar la reserva, esto sólo cuando hay utilidades.

14.-¿Qué son las utilidades acumuladas?Son las actividades que se van reuniendo de ejercicio en ejercicio y se encuentran pendientes de aplicar.

15.-¿Qué son los dividendos?Son las utilidades que se reparten a los accionistas.

16.-Qué significa la vida útil de un bien? Es el tiempo de duración en que un bien estando en buen estado rinda servicios, esta duración de uso la establece la ley, como ejemplo podemos citar el costo de maquinaria donde la vida útil es de 10 años y la depreciación legal es igual al 10% anual.

17.-¿Puede variarse a criterio la vida útil de un bien, aumentar o disminuir? Si puede variarse, pero para aumentar la tasa hay que pedir autorización.

18.-¿Le conviene a la empresa disminuir la tasa de depreciación?No, porque es una deducción fiscal y como tal disminuye la base del impuesto.

19.-¿En qué momento inicia la depreciación contable?La depreciación inicia en el momento de usar el bien, teniendo hasta un año para aplicar la depreciación, ya que de otra forma se pierde el derecho de aplicarla.

20.-¿Qué es la inflación?La inflación se produce cuando la cantidad de dinero aumenta más rápidamente que la de los bienes y servicios; cuanto mayor es el incremento de la cantidad de dinero por unidad de producción, la tasa de inflación es más alta. Es el continuo incremento en precios, derivados de un incremento en la cantidad de dinero y crédito en circulación respecto a los bienes disponibles. La inflación es una enfermedad, peligrosa y a veces fatal, que si no se remedia a tiempo puede destruir a una sociedad.

21.-Establezca la diferencia entre valor real y valor nominal de dinero. El valor nominal es el que aparece inscrito en los documentos mercantiles y títulos valor, mientras que el valor real es el equivalente que tiene en dinero en el momento presente un ingreso o gasto que se realizará en el futuro.

22.-¿Cómo se relaciona la inflación con la información contable? Los contadores buscan dar una opinión sobre estados financieros que reflejen una situación cercana a la realidad del momento en que se vive, situación que se acrecienta cuando se atraviesa por una época de notoria inflación, lo que motiva que los datos que

generalmente se proporcionan en los estados financieros, son con cifras históricas que se distorsionan con dicha inflación.

Los efectos producidos por la inflación no son reflejados en los estados financieros tradicionales, lo cual provoca una información fuera de la realidad, dando lugar a una errónea toma de decisiones.

Por otra parte en febrero de 1980 apareció el Boletín B-7, titulado "Revelación de los Efectos de la Inflación en la Información Financiera". Dicho Boletín sirvió de base para determinar su aplicación práctica y de ahí establecer en forma definitiva y estricta en junio de 1983 la aplicación del Boletín B-10, titulado "Reconocimiento de los Efectos de la Inflación en la Información Financiera".

23.-¿Qué significa reexpresión?Actualizar la información contenida en los estados financieros que contienen partida que su valor se ve afectado por la inflación y muestran información errónea la cual se tiene que actualizar para conocer el valor real de estos conceptos.

La aplicación del Boletín B-10 es obligatoria y nos menciona que sólo algunas cuentas son viables a ser modificados, es decir, su aplicación es parcial.

24.-¿Para qué sirve la reexpresión?Para observar la partida doble, o sea, es una "Cuenta Transitoria" que al finalizar todo el proceso de la actualización deberá quedar saldada para poder elaborar los estados financieros básicos.

25.-De acuerdo con el Colegio de Contadores Públicos menciona las dos formas para llevar a cabo la reexpresión. a) El Método de Ajuste por Cambios en el Nivel General de Precios.

Consiste en corregir la unidad de medida empleada por la contabilidad tradicional, utilizando pesos constantes en vez de pesos nominales. b) El Método de Actualización de Costos Específicos, llamado también Valores de Reposición.

Este se funda en la medición de valores que se generan en le presente, en lugar de valores provocados por intercambios realizados en el pasado.

26.-¿Qué son las partidas monetarias y no monetarias?Partidas Monetarias.Son aquéllas que están pactadas en unidades monetarias fijas y que a futuro se convertirán en flujo de efectivo (entradas y salidas) y por consecuencia en un entorno inflacionario se modifica su poder adquisitivo, estas partidas a su vez se dividen por su naturaleza en dos categorías:

Partidas monetarias del activo (caja y bancos, inversiones de renta fija, clientes)Partidas monetarias del pasivo (proveedores, acreedores diversos)Partidas No Monetarias.

Tienen como característica la de incrementar su valor nominal más o menos en forma paralela a las tasas de inflación.

Se dispondrá de ellos mediante uso, consumo, venta, liquidación y aplicación a resultados.

Como ejemplo de partidas no monetarias se encuentran los inventarios, activos fijos tangibles, terrenos, edificios, maquinaria y equipo, equipo de reparto.

27.-¿Por qué se debe actualizar las partidas no monetarias de los estados financieros y por qué las partidas monetarias no se deben actualizar? Las partidas monetarias precisamente por estar pactadas en cantidades fijas "No se actualizan", ocasionan una pérdida del poder adquisitivo cuando son partidas monetarias del activo, la explicación es sencilla: al convertirse en efectivo estas partidas contendrán un poder de compra menor, situación inversa que se aprecia en las partidas monetarias del pasivo, las cuales se amortizan, o sea, se extinguen esos pasivos con unidades monetarias con un poder adquisitivo menor, obteniéndose una utilidad.

28.-¿Qué es el factor de actualización y cómo se calcula?Es el factor que se utiliza para actualizar los valores de los bienes que por el transcurso del tiempo y con motivo de los cambios de precios en el país han variado y se aplicarán los factores que a continuación se mencionan.

Para calcular la modificación en el valor de los bienes y operaciones en un periodo se utilizará el factor de ajuste que corresponda a lo siguiente:a)Cuando el periodo sea de un mes, se utilizará el factor de ajuste mensual que se obtendrá restando la unidad del cociente que resulte de dividir el índice nacional de precios al consumidor del mes de que se trate, entre el mencionado índice del mes inmediato anterior.b)Cuando el periodo sea mayor de un mes se utilizará el factor de ajuste que se obtendrá restando la unidad del cociente que resulte de dividir el índice nacional de precios al consumidor del mes más reciente del período, entre el citado índice correspondiente al mes más antiguo de dicho periodo.

29.-¿Qué se debe tomar en cuenta para elegir los métodos anteriores?La actualización de cuentas podrá ser efectuada a través de cualquiera de los métodos:

a)Cambios en el nivel general de precios yb)Valores específicos o de reposición.

El uso de ellos será a elección de la empresa que quiera re-expresar las cifras de sus estados financieros, tomando en cuenta que la adopción del método será basada en la relación Costo-beneficio y muy particularmente en que la información que se proporcione este más apegada a la realidad.

30.-¿En qué consiste el método de Costos Específicos?Se funda en la medición de valores que se generan en el presente, en lugar de valores provocados por intercambios realizados en el pasado.

Es también llamado valores de reposición, se entiende por valor de reposición el costo en que incurrirá la empresa en la fecha del balance para adquirir o producir un artículo igual al que integra su inventario.

31.-¿Cómo se clasifica la información financiera para efectos de la reexpresión?Se clasifica en:

a. De operaciónb. De financiamientoc. De inversión

32.-¿Qué es el efecto monetario de la primera actualización? El efecto monetario favorable del periodo se llevará a los resultados hasta por un importe igual al del costo financiero neto formado por los intereses y las fluctuaciones cambiarias y, en general, todos los conceptos que se agrupan dentro de la cuenta de gastos y productos financieros. El excedente, en su caso, se llevará al capital contable. Prevalecen las demás disposiciones del B-10 referentes a este concepto, que establecen, que el efecto monetario desfavorable del periodo debe cargarse íntegramente a los resultados, y que, en los casos en que el costo financiero neto sea acreedor, no se reconocerá en el estado de resultados importe alguno por concepto de efecto monetario desfavorable.

33.-¿Qué es la posición monetaria?Indica la forma en que la Estructura Financiera de un negocio se verá afectada en función de la inflación. Se consideran tres tipos principales.

a)Posición larga o activab)Posición corta o pasivac)Posición monetaria nivelada

34.-¿Dónde se coloca el efecto monetario dentro del balance?El efecto monetario desfavorable del periodo debe cargarse íntegramente a los resultados, y que, en los casos en que el costo financiero neto sea acreedor, no se reconocerá en el estado de resultados importe alguno por concepto de efecto monetario desfavorable.

35.-¿Qué le conviene más a la empresa tener pasivos o activos monetarios?Le conviene más tener pasivos monetarios porque son los que absorben el efecto de la inflación y por lo tanto la empresa posiblemente tenga un resultado favorable por posición monetaria.

36.-¿Cómo se actualizan los inventarios si éstos se controlan por precios promedio?El monto de la actualización será la diferencia entre el costo histórico a pesos nominales y el valor actualizado. En caso de existir inventarios previamente re-expresados, el monto a comparar contra el nuevo valor será el actualizado anterior.

La actualización de los inventarios se puede hacer mediante los siguiente métodos:

a)Método de ajuste al costo histórico por cambios en el nivel general de precios. Con éste método el costo histórico de los inventarios se expresa en pesos de poder

adquisitivo a la fecha del balance, mediante el uso de un factor derivado del Índice Nacional de Precios al Consumidor.b)Método de actualización de costos específicos. Se entiende por valor de reposición el costo en que incurriría la empresa en la fecha del balance para adquirir o producir un artículo igual al que integra su inventario.

Para efectos prácticos, éste se puede determinar por cualquiera de los siguientes medios, cuando éstos sean representativos del mercado.a)Determinación del inventario por PEPS.b)Valuación del inventario al precio de la última compra efectuada en el ejercicio.c)Valuación del inventario al costo estándar cuando éste sea representativo.d)Emplear índices específicos para los inventarios.e)Emplear costo de reposición cuando éstos sean sustancialmente diferentes al precio de la última compra efectuada en el ejercicio.

37.-¿Cada cuándo se realiza la actividad subsiguiente?Puede ser semanal, mensual, semestral o anual, es decir, de acuerdo a la periodicidad con que se presente la información. Se actualizan por la inflaciónOtra puede ser de acuerdo a las políticas financieras de la empresa, ya que éstas estarán establecidas en función de los fines que persigue la misma, por lo tanto habrá que apegarse a lo establecido en dichas políticas financieras y realizarlas según se indique en éstas.

38.-¿Qué se observa en las actualizaciones de un mes, en cuanto a su valor histórico y actualizado?Lo que se observa en las actualizaciones de un mes es básicamente el incremento de su valor por efecto inflacionario.

39.-¿Cuál es la secuencia de la reexpresión?La secuencia es actualizar las cifras históricas de un ejercicio a valor presente por efectos de la inflación.

Con el objeto de facilitar la reexpresión mensual de los estados financieros será necesario establecer la metodología que debemos de seguir pasa a paso de la siguiente manera:

a)Para efectos de llevar a cabo la reexpresión mensual de los estados financieros, es indispensable que los mismos hayan sido previamente re-expresados en el último ejercicio inmediato anterior, con el objeto de contar con las cifras bases de las cuales partiremos para realizar la reexpresión mensual. b)Es necesario con los efectos financieros históricos correspondientes a los meses por los cuales se llevará a cabo la reexpresión de los estados financieros. Así como de los movimientos históricos existentes durante dichos períodos.c)De los estados financieros antes comentados clasificaremos sus partidas en monetarias y no monetarias, pues de su acertada clasificación dependerá en mucho el éxito de la reexpresión.d)Se determinará el resultado por posición monetaria correspondiente al período.e)Se actualiza el inventario final que se presente en le estado de posición financiera relativo al mes de la actualización, para lo cual habremos de cancelar la actualización del inventario inicial realizada en el período inmediato anterior.

f)Se procede a calcular la actualización del costo de ventas mismo que deberá estar expresado, en cuanto a las partidas que lo integran, a pesos del mes a que se refiere la reexpresión.g)El activo fijo, la depreciación acumulada y la depreciación del período que va a resultados se expresarán de acuerdo con el método de reexpresión elegido.h)La actualización del capital contable se realizará en función de las partidas integrantes con dicho concepto y de los movimientos existentes en el período de reexpresión. i)Se salda la cuenta de corrección por reexpresión y se realiza la hoja de trabajo en la que se concentran los movimientos históricos del mes, así como los ajustes derivados con motivo de la reexpresión, para finalmente presentar los estados financieros re-expresados.j)Con el objeto de sistematizar la reexpresión mensual de los estados financieros se propone que la misma se realice a través de las siguientes cédulas:

CEDULA E-1Cédula para la determinación del resultado por posición monetaria del período.

CEDULA E-2Cédula para la actualización del inventario y la determinación del costo de ventas.

CEDULA E-3Cédula para la actualización de las partidas no monetarias (excepto inventario).

CEDULA E-4Cédula para la actualización de la depreciación del período.

CEDULA E-5Hoja de trabajo mensual.

Estas mismas cédulas se repetirán mensualmente para cada uno de los meses del ejercicio, para lo cual únicamente cambiaremos la inicial del mes de que se trate en el nombre de la cédula.

PRACTICA No. 1

“LA LUCHA S.A. DE C.V.”

GIRO: Fabricación y venta de muebles de oficina.

FUNCIONES: Se fabrica, se vende, se procesa, se compra, se administra, se contabiliza, se controla, se diseña, se investiga, se informa, se planea, se presupuesta, se invierte, se cotiza en bolsa, se capacita.

APRECIACION INICIAL DEL AUDITOR.

Elevados pasivos

Balance no reexpresado.

Gastos excesivos.

Libros contables no actualizados.

Inventarios estáticos.

Acciones a la baja.

Frecuente rotación de directivos.

Funciones incompatibles al puesto.

Deficiente supervisión en funciones contables y Administrativas.

Se pide:

1.- Definir y elaborar la estructura de los niveles directivos.

2.- Identificar las áreas de mayor riesgo.

LA LUCHA S.A. DE C.V.

Esta compañía es una empresa que se dedica a la fabricación y venta de muebles para oficina. En la cual se realizan las siguientes funciones: Se fabrica, se vende, se procesa, se compra, se administra, se contabiliza, se controla, se diseña, se investiga, se informa, se planea, se presupuesta, se invierte, se cotiza en bolsa, se capacita.

En la apreciación inicial a esta empresa se encontró que en ella hay elevados pasivos, balance no reexpresado, gastos excesivos, libros contables no actualizados, inventarios estáticos acciones a la baja, frecuente rotación de directivos, funciones incompatibles al puesto, deficiente supervisión en funciones administrativas y contables.

En base a lo anterior se advierte que se carece de una administración y sistema contable adecuado y se tiene una deficiente supervisión. Por lo en los siguientes puntos son los de mayor riesgo en esta empresa:

En lo administrativo el problema mas serio seria la rotación de los directivos y las funciones que no son compatibles con los puestos esto impide la eficiencia de la empresa. Esto ocurre por la mala planificación del manual de organización que distribuye las responsabilidades de los puestos de una forma errónea. En lo referente a los directivos se encontró que en el reclutamiento de los directivos no se aplican las políticas establecidas, lo que ocasiona el repetitivo reemplazo de estos.

Se sugiere para cesar este problema el rediseño del manual de organización para eliminar las funciones imcopatibles con los puestos. En la dirección de Recursos Humanos se sugiere supervisar que los aspirantes a los puestos directivos se cumplan con las políticas de la empresa, también en este departamento se sugiere que se lleve a cabo un programa de investigación para confirmar que los aspirantes a los puestos en realidad cumplan con el perfil del puesto.

También se advierte un incremento en los pasivos de la empresa, este problema se origina en la dirección de ventas por el otorgamiento de créditos a clientes que no son solventes y que ocasiona que se carezca de efectivo para liquidar las deudas con los proveedores. Se sugiere implantar políticas en el área de ventas enfocadas a buscar clientes que tengan solvencia para pagar sus deudas y organizar un programa que estudie a los posibles clientes para evitar engaños a la empresa.

No se tiene un debido control con los gastos, es decir son excesivos. Esto ocurre por el desperdicio de materiales en el área de producción, se recomienda crear un programa de capacitación que tenga la finalidad de hacer rendir a los materiales.

En la dirección de contabilidad se encontró duplicidad en las responsabilidades y tareas o responsabilidades sin cubrir, que ocasiona problemas como: balance no reexpresado y libros contables no actualizados. Esto se origina por una mala supervisión de esta dirección.

Zapopan, Jalisco a 22 de marzo de 2000

LA LUCHA S.A. DE C.V.

Al Presidente del Consejo de Administración o

Representante apropiado de la Administración.

PRESENTE

Estimados señores:

Agradecemos la oportunidad que se nos ha brindado para presentar esta propuesta de servicios profesionales relacionados con la auditoria de la Cia. LA LUCHA S.A. DE C.V

OBJETIVO DEL TRABAJO.

Auditoria al sistema de contabilidad: estados financieros, libros contables del ejercicio al 31 de diciembre del año anterior.

Auditoria al sistema administrativo: que tendrá como finalidad analizar las operaciones de la empresa enfocándose principalmente a su organización, políticas, personal y supervisión.

Carta de observaciones y recomendaciones, que formularemos, como resultado de la auditoria practicada.

TÉCNICAS A APLICAR

Todos los procedimientos de auditoria adecuados en las circunstancias para cumplir con las normas de auditoria generalmente aceptadas, incluyendo entre

otros procedimientos, nuestra confirmación directa, por correo o personalmente, de aquellas cuentas e informaciones que nos sean necesarias.

CONTROL INTERNO.

Nuestros procedimientos de auditoria habrán de basarse en la evaluación que se aplique al control interno de la empresa.

ERRORES E IRREGULARIDADES.

De acuerdo con los lineamientos de nuestra profesión, y puesto que la auditoria realiza pruebas selectivas con base en el control interno, no es posible garantizar el descubrimiento de todo tipo de errores e irregularidades.

PREPARACIÓN DE PAPELES PAPELES DE TRABAJO PÓR PARTE DE LA EMPRESA.

En su oportunidad se presentara una relación de los papeles de trabajo que requerimos sean preparados por la empresa con objeto de reducir el tiempo de nuestro personal. Indicaremos en cada caso fechas en que será necesario contar con dichos papeles de trabajo.

HONORARIOS.

Nuestros presupuesto de honorarios asciende a la cantidad de $ 50, 000.00 (cincuenta mil pesos 00/100 m. n.) mas IVA. El importe de los honorarios fue determinado de acuerdo ala cuotas por hora, vigentes a la fecha. Los honorarios que se cobraran, no excederán del importe mencionado, salvo que se presenten o encontremos situaciones especiales que requieran un tiempo mayor al de nuestro presupuesto. Los servicios adicionales de auditoria, impuestos y asesoria administrativa no definidos en esta propuesta y que, en su caso se llegaren a solicitar por esta compañía, se facturarían de acuerdo a las cuotas por hora en vigor a la fecha en que se soliciten.

Si por alguna causa imputable a la empresa no fuera posible la emisión del dictamen, los honorarios recibidos se aplicarían para el pago del tiempo aplicado por el despacho en el desarrollo de la auditoria, por lo que la empresa no solicitara la devolución de los anticipos entregados a cuenta de los honorarios pactados.

Si las condiciones anteriores merecen su aprobación, mucho agradeceremos la firma en el ejemplar que se acompaña.

Agradeciendo la oportunidad que nos han brindado de presentar esta propuesta, nos despedimos como sus amigos servidores.

A T E N T A M E N T E

RIOS VELAZQUEZ Y ASOCIADOS S. C.

L.C.P. LUIS FERNANDO RIOS VELAZQUEZ

SOCIO DIRECTOR

A P R O B A D O

SR.

REPRESENTANTE LEGAL

1.- ANTECEDENTES

Constituida: el 28 de julio de 1990.

Capital Social: $ 6'500,000.00 integrado, por 6,500 acciones comunes al portador, con valor de 1,000.00 cada una

Domicilio: calle Cerrada 8 numero 2215, Zapopan Jalisco.

Giro: fabricación y venta de muebles para oficina.

Administración: Un consejo de administración de 5 consejeros mínimo nombrado por la asamblea de accionistas que ocuparan el cargo dos años y no pueden ser reelectos

La empresa contara con un director general nombrado y/o removido por el consejo de administración.

Poderes del consejo de administración tendrá facultades de administración y dominio, para pleitos y cobranzas y demás necesarias según su función.

El consejo podrá delegar dichas facultades al Director General.

Utilidades o perdidas: Las utilidades netas después de impuestos y PTU se aplicaran de la siguiente manera:

7% Para incrementar la reserva legal.

73% Para pago de dividendos.

20% A disposición de la Asamblea de Accionistas.

Trabajadores: La empresa tiene un promedio de 302 trabajadores durante el ejercicio de 1999.

OPERACIONES SIGNIFICATIVAS DE LA EMPRESA

1.- 10 de junio de 1999 se realizo el cambio del Director General, del Director de Tesorería, y del Director de Finanzas.

2.- 13 de agosto de 1999 se contrajeron pasivos por 1'610,000.00 lo que significo un incremento del 230% en relación al cierre al cierre del ejercicio.

3.- Los inventarios registraron un incremento del 96% en el ejercicio de 1999.

4.- Se pagaron indemnizaciones por despidos por 580,000.00

2.- OBJETIVOS DE LA AUDITORIA

OBJETIVO GENERAL

Auditar los registros contables, asi como a la administración y la forma de operación de la Lucha S. A. de C. V.

La Carta de observaciones y recomendaciones que se realizara al final de la auditoria.

OBJETIVOS PARTICULARES

Aplicando los procedimientos de auditoria adecuados para cumplir con las normas de auditoria generalmente aceptadas, a los siguientes rubros:

En lo Contable:

Almacén: Inspeccionar esta cuenta para verificar la existencia de las mercancías concuerde con los registros contables de la empresa.

Proveedores y acreedores diversos: Debido a el acelerado incremento de pasivos que reflejan ambas cuentas, se confirmara con los proveedores y acreedores de la empresa el saldo de dichas cuentas con el objeto de descubrir un posible desvío de fondos en dichas transacciones.

Investigar en los registros contables todas las cuentas relacionadas a los gastos, ya que dichas erogaciones han sido excesivas y descubrir posibles irregularidades.

En lo Administrativo:

Examinar el perfil del personal, organización y las políticas que se aplican a nivel directivo para detectar porque ocurre la constante rotación de directivos.

Examinar e investigar en la dirección de recursos humanos si la organización, personal y políticas que utiliza para reclutar a aspirantes a trabajar son adecuadas, con el propósito de detectar el origen del problema de los despidos frecuentes y la incompatibilidad de las funciones de los puestos.

Examinar las políticas, personal, y organización de la supervisión interna de la empresa del área contable y administrativa.

En lo Operativo:

Investigar y detectar la causa del incremento de los inventarios que al final del ejercicio de 1999 fue de un 96% . Es decir si se debe a una mala planeacion de la producción o si se debe a la baja de ventas por la dirección de ventas.

En lo Fiscal:

Verificar el correcto cumplimiento de las obligaciones fiscales.

3.- PERIODO A DETERMINAR

La auditoria a realizar de la Lucha S. A. de C. V. comprenderá el ejercicio fiscal de 1999.

4.- PROCEDIMIENTOS A UTILIZAR Y SU EXTENSIÓN Y ALCANCE

Se utilizaran todas las técnicas y procedimientos de auditoria que sean necesarios para desempeñar la auditoria para cumplir con las normas de auditoria generalmente aceptadas.

5.- AREAS A REVISAR

Incremento del 230% en los pasivos de la aempresa.

Estancamiento de los inventarios en un 96% en relacion al ejercicio anterior.

A nivel administrativo: verificar la constante rotación de directivos.

Erogaciones o desembolso de efectivo por despidos.

6.- PERSONAL COMISIONADO

El personal que se encargara de realizar la auditoria estará constituido por:

L.C.P. Luis Fernando Rios Velazquez

L.C.P. Alfredo Reinoso Reyes

L.C.P. Martha Adriana Castellanos de la Torre

L.C.P. Edgar Cárdenas García.

Siendo el responsable de la Auditoria el L.C.P. Luis Fernando Rios Velazquez.

7.- FECHAS ESTIMADAS

El inicio de la auditoria será el día 6 de Marzo del 2000 al 9 de Junio del 2000. Tomando en consideración en que por casos fortuitos y/o de fuerza mayor se deba suspender o dar prorroga a la fecha de conclusión de la auditoria.

8.- CRONOGRAMA

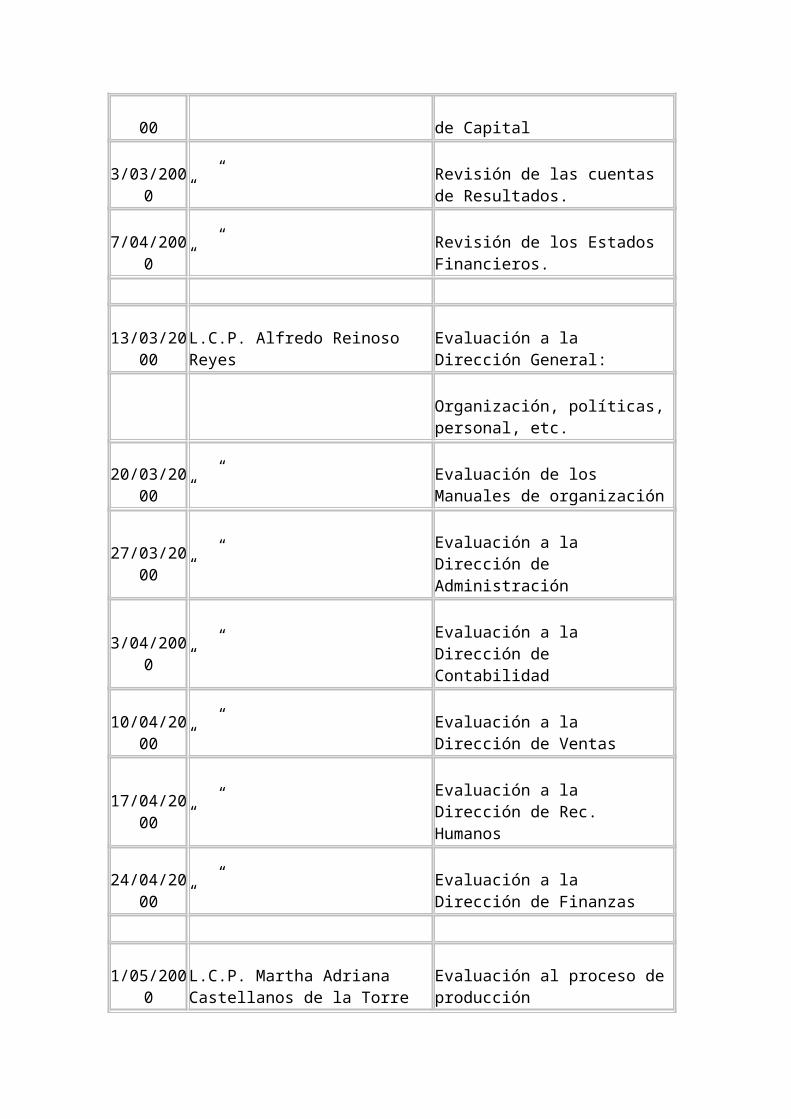

FECHA AUDITOR ACTIVIDAD

6/03/2000 L.C.P. Luis Fernando Rios Velazquez Revisión de las Cuentas de Activo.

20/03/2000 “ ” Revisión de las Cuentas de Pasivo

27/03/2000 “ ” Revisión de las Cuentas de Capital

3/03/2000 “ ” Revisión de las cuentas de Resultados.

7/04/2000 “ ” Revisión de los Estados Financieros.

13/03/2000 L.C.P. Alfredo Reinoso Reyes Evaluación a la Dirección General:

Organización, políticas, personal, etc.

20/03/2000 “ ” Evaluación de los Manuales de organización

27/03/2000 “ ” Evaluación a la Dirección de Administración

3/04/2000 “ ” Evaluación a la Dirección de Contabilidad

10/04/2000 “ ” Evaluación a la Dirección de Ventas

17/04/2000 “ ” Evaluación a la Dirección de Rec. Humanos

24/04/2000 “ ” Evaluación a la Dirección de Finanzas

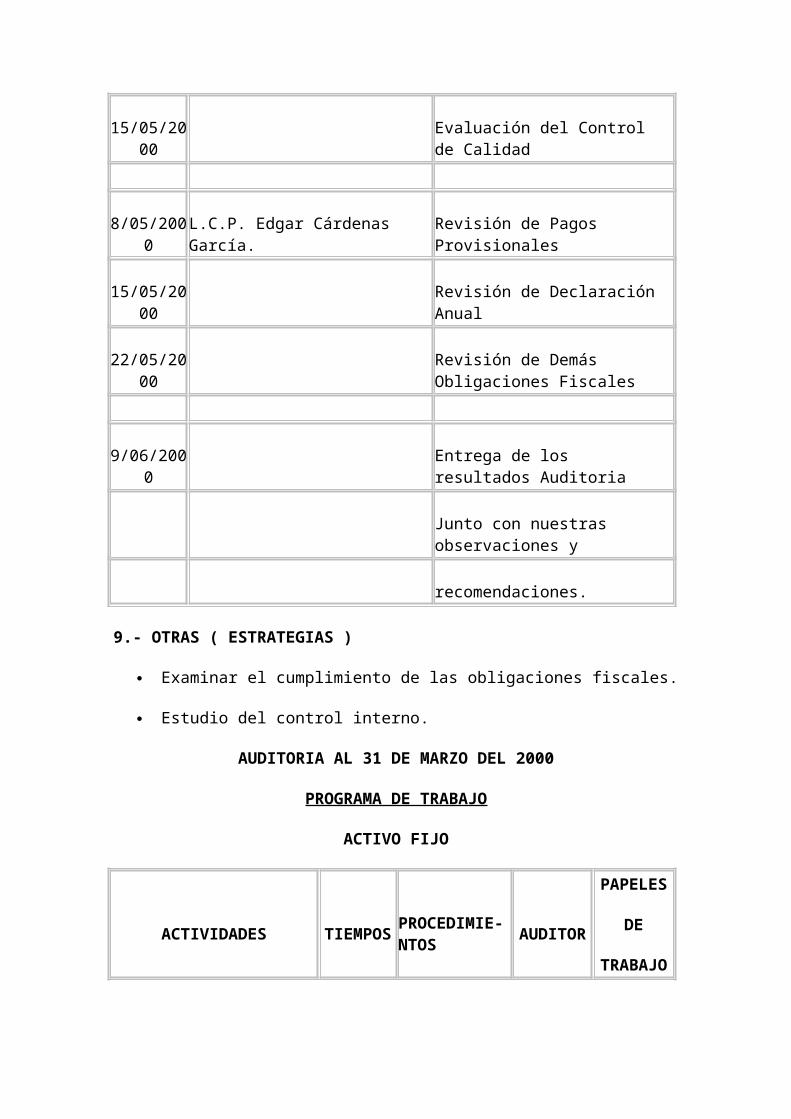

1/05/2000 L.C.P. Martha Adriana Castellanos de la Torre Evaluación al proceso de producción

15/05/2000 Evaluación del Control de Calidad

8/05/2000 L.C.P. Edgar Cárdenas García. Revisión de Pagos Provisionales

15/05/2000 Revisión de Declaración Anual

22/05/2000 Revisión de Demás Obligaciones Fiscales

9/06/2000 Entrega de los resultados Auditoria

Junto con nuestras observaciones y

recomendaciones.

9.- OTRAS ( ESTRATEGIAS )

Examinar el cumplimiento de las obligaciones fiscales.

Estudio del control interno.

AUDITORIA AL 31 DE MARZO DEL 2000

PROGRAMA DE TRABAJO

ACTIVO FIJO

ACTIVIDADES TIEMPOS PROCEDIMIE-NTOS AUDITOR

PAPELES

DE

TRABAJO

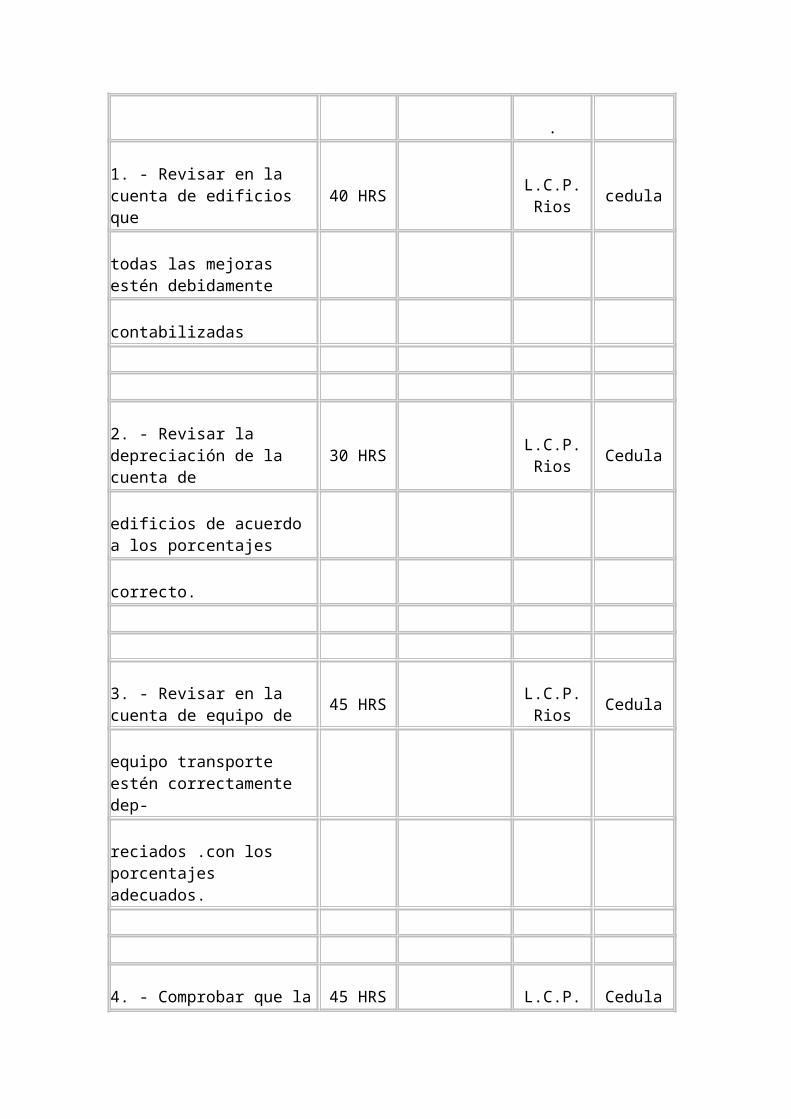

.

1. - Revisar en la cuenta de edificios que 40 HRS L.C.P. Rios cedula

todas las mejoras estén debidamente

contabilizadas

2. - Revisar la depreciación de la cuenta de 30 HRS L.C.P. Rios Cedula

edificios de acuerdo a los porcentajes

correcto.

3. - Revisar en la cuenta de equipo de 45 HRS L.C.P. Rios Cedula

equipo transporte estén correctamente dep-

reciados .con los porcentajes adecuados.

4. - Comprobar que la adquisición de 45 HRS L.C.P. Rios Cedula

equipo de transporte este registrado

debidamente en la contabilidad.

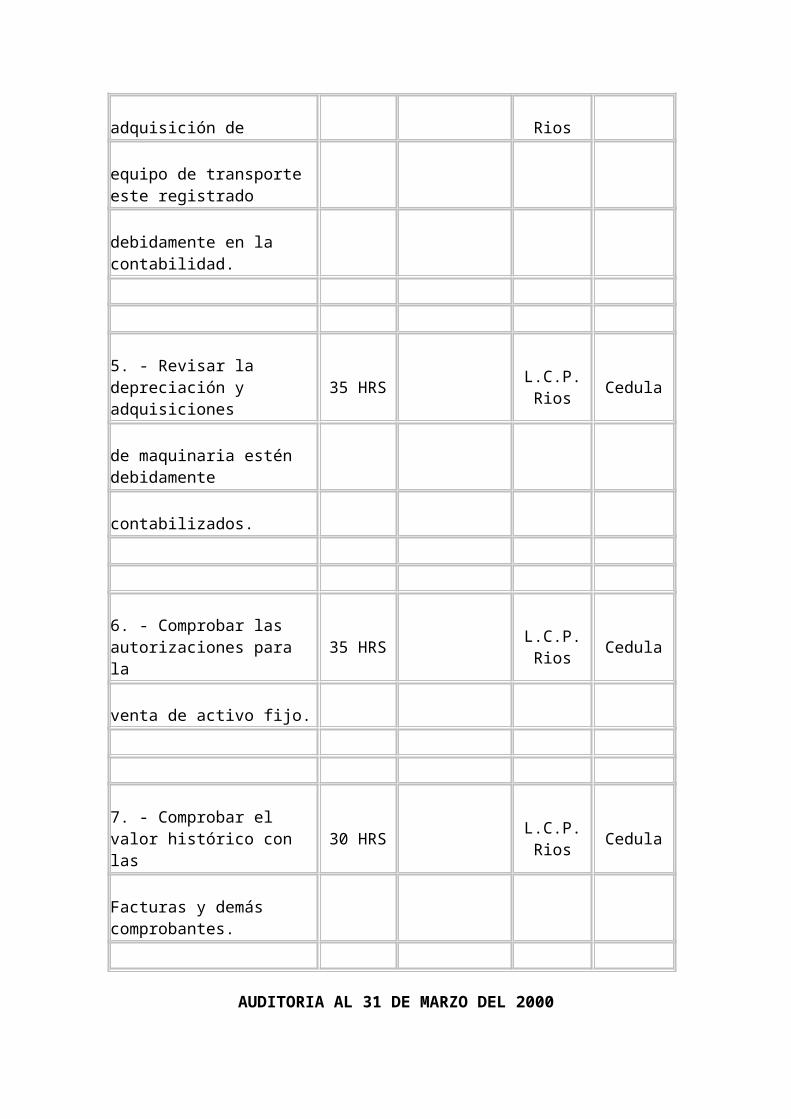

5. - Revisar la depreciación y adquisiciones 35 HRS L.C.P. Rios Cedula

de maquinaria estén debidamente

contabilizados.

6. - Comprobar las autorizaciones para la 35 HRS L.C.P. Rios Cedula

venta de activo fijo.

7. - Comprobar el valor histórico con las 30 HRS L.C.P. Rios Cedula

Facturas y demás comprobantes.

AUDITORIA AL 31 DE MARZO DEL 2000

PROGRAMA DE TRABAJO

ACTIVO FIJO

ACTIVIDADES TIEMPOS PROCEDIMIE-NTOS AUDITOR

PAPELES

DE

TRABAJO

.

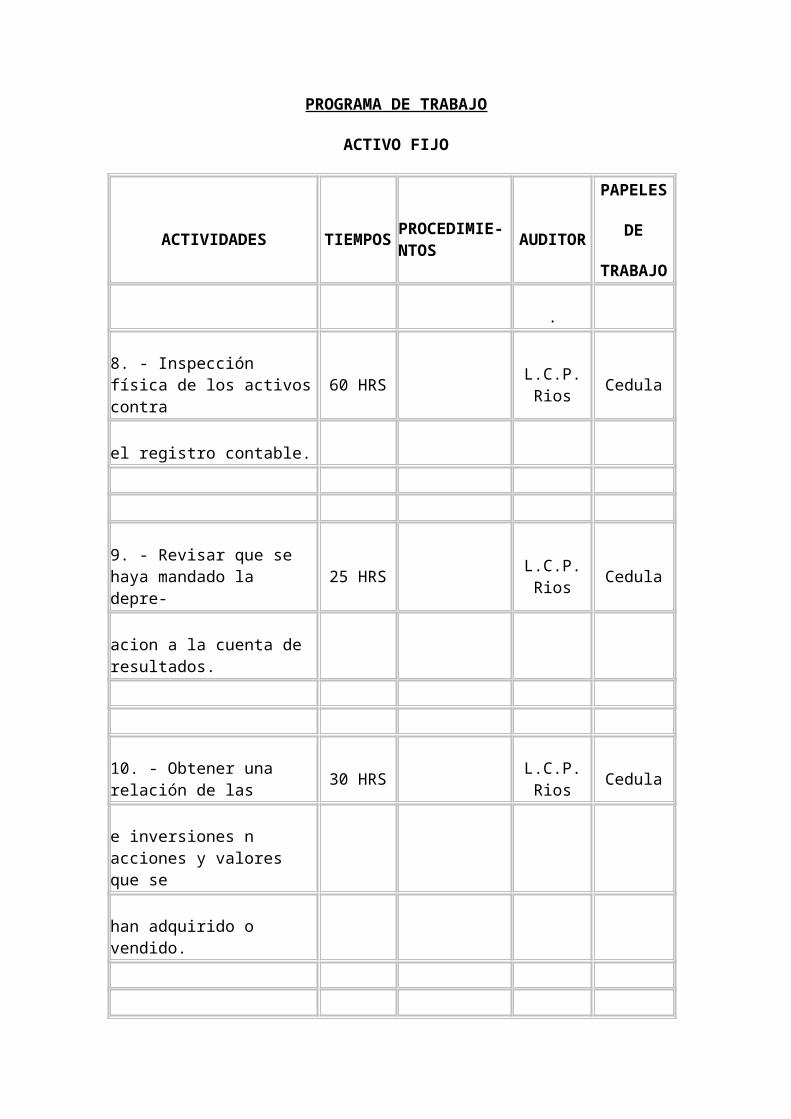

8. - Inspección física de los activos contra 60 HRS L.C.P. Rios Cedula

el registro contable.

9. - Revisar que se haya mandado la depre- 25 HRS L.C.P. Rios Cedula

acion a la cuenta de resultados.

10. - Obtener una relación de las 30 HRS L.C.P. Rios Cedula

e inversiones n acciones y valores que se

han adquirido o vendido.

11. - Obtener una relación de los activos 30 HRS L.C.P. Rios Cedula

que están gravados y que garantizan un

crédito a cargo de la empresa.

Evidencias y papeles de trabajoLa evidencia y los papeles de trabajo constituyen el soporte fundamental de los hallazgos detectados por el auditor, de ahí la importancia que reviste la suficiencia, relevancia y competencia de la evidencia así como la calidad y claridad de los Papeles de Trabajo, atendiendo a que la información de aquí se recoge está escrita siempre a terceros que son los clientes de nuestro servicio.

En este artículo presentamos la importancia de ambos elementos, los requisitos de los mismos, sus propósitos y elementos más importantes a tener en cuenta en su confección

para que demuestren las afirmaciones del auditor.

Evidencias Incluyen todas las influencias de la mente de un auditor que afecten su juicio acerca de la exactitud de proposiciones remitidas a él para su revisión. El auditor no busca una prueba absoluta. Se ocupa de acuerdo con los requerimientos del encargo, de asegurar a una persona responsable y competente de la razonabilidad de las manifestaciones financieras de la dirección y/o de la adecuación de las actividades del Control Interno. Deben obtenerse evidencias suficientes, competentes y relevantes para fundamentar los juicios y conclusiones que formule el auditor. Las evidencias se clasifican en: Ø Evidencia física: se obtiene mediante inspección y observación directa de las actividades, bienes o sucesos; esta evidencia puede presentarse en forma de documentos, fotografías, gráficos, cuadros, mapas o muestras materiales. Cuando la evidencia física es decisiva para lograr los objetivos de la Auditoría Interna, debe ser confirmada adecuada y oportunamente por los auditores internos.

Ø Evidencia documental: puede ser de carácter física o electrónica. Pueden ser externas o internas a la organización.

Las evidencias externas abarcan, entre otras, cartas, facturas de proveedores, contratos, auditorías externas y otros informes o dictámenes y confirmaciones de terceros.

Las evidencias internas tienen su origen en la organización, incluye, entre otros, registros contables, correspondencias enviadas, descripciones de puestos de trabajo, planes, presupuestos, informes internos, políticas y procedimientos internos.

La confiabilidad de las evidencias documentales tiene que valorarse en relación con los objetivos de la Auditoría Interna.

Ø Evidencia testimonial: se obtiene de otras personas en forma de declaraciones hechas en el curso de investigaciones o entrevistas.

Estas manifestaciones pueden proporcionar importantes indicios que no siempre cabe obtener a través de otras formas de trabajo en las auditorías internas.

Se requiere la confirmación si van a utilizarse como prueba, por medio de la:

— confirmación por escrito del entrevistado;

— el análisis de múltiples fuentes independientes que revelen o expliquen los hechos analizados; y — comprobación posterior en los documentos.

Ø Evidencia analítica: surge del análisis y verificación de los datos.

El análisis puede realizarse sobre cálculos, indicadores de rendimiento y tendencias reportadas en los informes financieros o de otro tipo de la organización u otras fuentes que pueden ser utilizadas.

También pueden efectuarse comparaciones con normas obligatorias o ni-veles propios del sector al que pertenece la organización.

Ø Evidencia informática: puede encontrarse en datos, sistemas de aplicaciones, instalaciones y soportes, tecnologías y personal informático. Para determinar la confiabilidad de la evidencia informática, el Auditor Interno:

— puede efectuar una revisión de los controles generales de los sistemas automatizados y de los relacionados específicamente con sus aplicaciones, que incluya to-das las pruebas que sean permitidas; y

— si no revisa los controles generales y los relacionados con las aplicaciones o comprueba que esos controles no son confiables, podrá practicar pruebas adicionales o emplear otros procedimientos

Los requisitos básicos de la evidencia están referidos a la suficiencia, competencia y relevancia.

La evidencia es suficiente cuando por los resultados de la aplicación de una o varias pruebas, el auditor interno pueda adquirir certeza razonable de que los hechos revelados se encuentran satisfactoriamente comprobados.

La suficiencia es la medida de la cantidad de pruebas, comprobaciones o verificaciones a efectuar, con respecto a determinados criterios y su confiabilidad.

Los factores que indican la fuerza de las pruebas, comprobaciones o verificaciones a efectuar pueden estar vinculados, entre otros, a:

Ø nivel de importancia del asunto a comprobar; Ø grado de riesgo asociado con la adopción de una conclusión errónea; Ø resultados mostrados en el Expediente Único; y Ø sensibilidad de la organización al asunto a comprobar.

La competencia se refiere a que la evidencia debe ser válida y confiable. El auditor interno debe considerar cuidadosamente si existen razones para dudar de la validez e integridad de la evidencia.

De ser así, debe obtener evidencia adicional o revelar esa situación como una limitación en el alcance de la Auditoría Interna. La validez, confiabilidad e integridad de la evidencia puede evaluarse tomando en consideración los siguientes factores:

Ø la evidencia que se obtiene de fuentes externas es más confiable que la obtenida de la propia organización;

Ø la evidencia que se obtiene cuando se ha establecido un sistema de control interno adecuado es más confiable que aquélla que se obtiene cuando el sistema de control interno es deficiente o no se ha establecido;

Ø la evidencia que se obtiene físicamente mediante un examen, observación, cálculo o inspección es más confiable que la que se obtiene en forma indirecta;

Ø los documentos originales son más confiables que sus copias;

Ø las evidencias orales comprobadas por escrito son más confiables que las evidencias orales; y

Ø la evidencia testimonial que se obtiene en circunstancias que permite a la persona expresarse libremente merece más crédito que aquélla que se obtiene en circunstancias comprometedoras.

La relevancia de la evidencia se refiere a la relación que existe entre la evidencia y su uso. La información que se utilice para demostrar o refutar un hecho es relevante si guarda una relación lógica y patente con ese hecho.

También está muy relacionada con los objetivos previstos en la Auditoría Interna y el vínculo directo y claro que debe existir entre éstos y la evidencia analizada.

Los criterios que actúan en la suficiencia, competencia y relevancia de la evidencia a obtener y, en consecuencia, en la realización del trabajo de los auditores internos, son los de Importancia relativa y Riesgo probable.

La identificación del nivel de Importancia relativa y de Riesgo probable por parte de los auditores internos es un asunto de juicio profesional, que puede determinarse teniendo en cuenta, entre otras, las cuestiones siguientes:

Ø la sensibilidad, el interés estratégico o nacional, el impacto social de los productos, servicios, actividades u operaciones de la organización;

Ø requerimientos legales y reguladores aplicables;

Ø la consideración de cuestiones tales como la actitud, la aptitud, la autoridad y la responsabilidad de los dirigentes y el resto del personal; e

Ø involucran necesariamente consideraciones relacionadas con la calidad (naturaleza) y cantidad (importe) de la evidencia examinada en su relación con los objetivos previstos en la Auditoría Interna.

Papeles de Trabajo

La base de la opinión de un auditor sobre los estados financieros es la revisión que se realiza de acuerdo con las normas de auditoría generalmente aceptadas.

Las normas de trabajo exigen que se obtenga evidencia suficiente, competente y

relevante mediante la inspección, observación, investigación y confirmación como base de la opinión del auditor.

Por consiguiente, la opinión del auditor depende de la obtención y evaluación de evidencia suficiente, competente y relevante.

El estudio de las declaraciones de la administración y las características esenciales para considerar válidos los datos y la información como evidencia de auditoría. Los diversos tipos de evidencia disponibles como respaldo de las declaraciones de la administración, se evalúan en cuanto a su confiabilidad, relevancia y otras características esenciales.

Son las diferentes técnicas utilizadas por los auditores para obtener la evidencia de auditoría, la que se hará documentar en los procedimientos de auditoría con la información revisada, bajo la forma de papeles de trabajo.

Se conocen como papeles de trabajo los registros de los diferentes tipos de evidencia acumulada por el auditor.

Cualquiera que sea la forma de la evidencia y cualesquiera que sean los métodos utilizados para obtenerla, se debe hacer y mantener algún tipo de registro en los papeles de trabajo.

Los papeles de trabajo son registros que mantiene el auditor de los procedimientos aplicados como pruebas desarrolladas, información obtenida y conclusiones pertinentes a que se llegó en el trabajo.

Algunos ejemplos de papeles de trabajo son los programas de auditoría, los análisis, los memorando, las cartas de confirmación y declaración, resúmenes de documentos de la entidad y papeles preparados u obtenidos por el auditor.

Los papeles de trabajo también pueden obtener la forma de información almacenada en cintas películas u otros medios.

El formato exacto de los papeles de trabajo varía con el tamaño, complejidad y circunstancias de cada compromiso de auditoría.

Además, cada auditor, o Unidad de Dirección de Auditoría, tiene por lo general ciertas preferencias por la manera exacta como se deben preparar los papeles de trabajo.

El auditor que comienza recibe instrucciones en sesiones formales de entrenamiento o del supervisor en el trabajo. Este Documento se refiere sobre todo a los aspectos generales de los papeles de trabajo, y se debe contemplar como guía para el trabajo, en el cual podemos consultar y adaptar a las condiciones y características de cada trabajo ordenado y no necesariamente como un modelo que se debe adoptar.

Los papeles de trabajo (formato papel, audiovisual o digital) constituyen el vínculo entre el trabajo de planeamiento y ejecución y el informe que se elabore. Por tanto deben contener la evidencia necesaria para fundamentar los hallazgos, conclusiones y recomendaciones que se presentan en el informe.

Los requisitos principales a tener en cuenta son:

Ø expresar los objetivos, el alcance, la metodología y los resultados de la Auditoría Interna;

Ø incluir aquellos programas que se requieran confeccionar específicamente para la ejecución de la Auditoría Interna;

Ø ser completos y exactos de forma que permitan sustentar debidamente los hallazgos, conclusiones y recomendaciones y demostrar la naturaleza y el alcance del trabajo realizado. La concisión es importante, pero no deberá sacrificarse la claridad y la integridad con el único fin de ahorrar tiempo o papel;

Ø suficientemente claros, comprensibles y detallados para que un tercero, que no haya mantenido una relación directa con la Auditoría Interna, esté en capacidad de funda-mentar las conclusiones y recomendaciones, mediante su revisión. No deben requerir de explicaciones orales;

Ø ser legibles y ordenados, pues de lo contrario podrían perder su valor como evidencia. Deben contener índices y referencias adecuados;

contener la identificación del significado de las marcas de revisión utilizadas por los Auditores Internos, en los casos en que éstas no estén establecidas centralmente; y

Ø contener información relevante, esto es, limitarse a los asuntos que sean pertinentes e importantes para cumplir los objetivos del trabajo encomendado.

Ø cada nivel debe establecer procedimientos para garantizar que los papeles de trabajo sean salvaguardados y conservados durante el tiempo establecido por la Ley.

Ø Si en el transcurso de dicho término no se ha ejecutado una nueva Auditoría Interna, los papeles de trabajo deben conservarse hasta que ésta se ejecute, oportunidad en la que se analizará la conveniencia de conservar o no todos o una parte de éstos.

Propósitos de los papeles de trabajo

Como una acumulación de toda la evidencia obtenida durante el desarrollo de la auditoría, los papeles de trabajo tienen varias funciones. Los propósitos principales de estos son:

· Ayudar a organizar y coordinar las muchas fases de la revisión de auditoría.

· Proporcionar información que será incluida en el informe de auditoría.

· Servir como respaldo de la opinión del auditor.

Los papeles de trabajo también sirven como evidencia en caso de demandas legales, fuente de información para futuras declaraciones y otros informes especializados, solicitados por otros órganos de competencia y como guía para exámenes de auditoría posteriores.

Organización y coordinación del examen de auditoria

Los papeles de trabajo son un medio de organizar y coordinar las diferentes fases de la auditoría mientras se llevan a cabo.

Durante la auditoría de una entidad grande se pueden asignar auxiliares a las diferentes fases de la revisión.

Los papeles de trabajo sirven para asegurar al auditor a cargo que se han completado todas las etapas del examen, por lo que resulta necesaria la terminación de este, ante la comprobación del examen efectuado.

Con frecuencia los auditores no pueden terminar una fase completa de la auditoría en un momento y los papeles de trabajo registran el trabajo terminado hasta el punto en que fue interrumpido, de modo de saber dónde continuar su trabajo, ya sea por el mismo auditor o por otro si así lo requiere la situación presentada. Además, estos deben estar siempre en condiciones para la presentación ante una supervisión o análisis ante el auditado.

Información a incluir en el informe de auditoría

Los papeles de trabajo proporcionan la información que se incluirá en el informe del auditor. El Expediente de auditoría está integrado por los estados financieros, notas complementarias y la opinión del auditor, mostrada en cada papel de trabajo.

La evidencia en todas sus diversas formas, constituye la base para el informe, el cual además se archiva en el Expediente, con todos los papeles de trabajo elaborados en el transcurso de la Auditoría.

Si se llegara a necesitar un informe especial, prevista por el Órganos de la Administración del Pública datos para cualquier proceso adicional, las comprobaciones sobre los exámenes, hallazgos, comentarios de sus incumplimientos y recomendaciones, están contenidos en los papeles de trabajo.

Respaldo a la opinión del auditor

El objetivo final de una auditoría es la expresión de la opinión del auditor. Los papeles de trabajo sirven para respaldarla.

El auditor al firmar el dictamen, afirma que la revisión se llevó a cabo de acuerdo con las normas de auditoría generalmente aceptadas.

Los papeles de trabajo deben contener evidencia de que el trabajo fue planeado de modo adecuado y que se basó sobre la revisión de los controles internos, que los Auditores o Auxiliares fueron supervisados con propiedad, y que se revisó suficiente evidencia competente.

También el auditor está afirmando que los estados financieros presentan razonablemente la situación de la entidad, si se trata de una Auditoría Financiera, y los resultados de las operaciones de acuerdo con los principios de contabilidad generalmente aceptados.

Los papeles de trabajo deben contener evidencia de que todas las informaciones importantes en los estados fueron revisadas para determinar que presentan razonablemente lo que en realidad ha sucedido dentro de la entidad.

En una Unidad de Auditores grande el Director o Jefe, que tiene la responsabilidad de la auditoría, descansa en los supervisores, jefes, Auditores y auxiliares, para llevar a cabo la mayor parte de las fases de la revisión.

Los papeles de trabajo deben contener evidencia del trabajo realizado y las conclusiones a que llegó cada una de estas personas, y también evidencia de que el trabajo a cada nivel fue revisado apropiadamente por el supervisor inmediato.

Evidencia legal

Los papeles de trabajo constituyen una forma de evidencia que se puede utilizar en acciones legales.

Los auditores pueden tener la necesidad de usar los papeles de trabajo para apoyar su afirmación de que realizaron la auditoría de un modo profesional, que ejercieron el debido cuidado y que no fueron negligentes en la realización de la revisión.

Al revisar los papeles de trabajo preparados por los auditores, el Auditor jefe de grupo, debe a cada nivel preguntarse si cualquiera de la información que aparece allí o si la ausencia de alguna información podría ser utilizada para atacar la competencia del trabajo en algún momento posterior en que quizás esas personas no estuvieran disponibles para ofrecer aclaraciones adicionales.

En los papeles de trabajo no debe haber afirmaciones contradictorias, y cualquier conclusión final que se oponga a otra evidencia, debe ser plenamente justificada.

En todos los asuntos dudosos tiene que existir la explicación adecuada para la conclusión a que se llegó.

Informes especializados

Otra función de los papeles de trabajo es proporcionar la información necesaria para la preparación de informes a la administración sobre la suficiencia de los controles internos, o para la preparación de declaraciones o informes a otros órganos gubernamentales.

En ocasiones los auditados necesitan información de los papeles de trabajo para los informes que preparan ellos mismos, o pueden necesitar información debido a que hayan sido destruidos sus registros originales.

Guía para auditorias subsecuentes

Usualmente el auditor debe revisar en el Expediente de la entidad los papeles de trabajo de la auditoría anterior para llevar a cabo la revisión actual.

Los papeles de trabajo de la auditoría anterior señalan las dificultades encontradas y la solución que se les dio. Así, el auditor está alerta sobre la posibilidad de encontrar una situación similar en la actualidad.

Además, por la auditoría anterior el auditor debe estar familiarizado con la descripción del sistema de contabilidad y los controles, a fin de estar consciente de los cambios que se produzcan durante el año y hacer las modificaciones necesarias en el programa de auditoría.

Existe gran peligro en seguir con demasiada fidelidad los papeles de trabajo de la auditoría anterior.

El auditor se beneficiará viendo el formato de un análisis en particular de la vez anterior, pero sólo debe utilizar ese mismo formato si es adecuado para la situación de la actual.

La duplicación de los pasos de auditoría señalados en los papeles de trabajo de la anterior puede muy bien dar como resultado pasos innecesarios e inadecuados, así como la omisión de algunos procedimientos fundamentales para una auditoría adecuada en las actividades y acontecimientos de la actual.

Propiedad de los papeles de trabajo

Los papeles de trabajo que preparan los auditores son de su propiedad y por lo general se considera confidencial la información que contienen. Usualmente antes de entregar información que aparece en los papeles de trabajo el auditor obtiene el consentimiento del auditado.

Si recibe una citación o un requerimiento judicial en el que le pidan información de los papeles de trabajo, el auditor tiene que entregarla.

También el auditor puede verse en la necesidad de revelar alguna información incluso contra los deseos del cliente a fin de cumplir con normas de auditoría, como sucede en los casos en que subsecuentemente se descubren hechos que existían a la fecha del informe del auditor.

Es difícil establecer el tiempo que un auditor debe conservar los papeles de trabajo. Debe conservarlos en tanto son importantes para auditorías subsecuentes y para cumplir cualquier requisito legal. Debe cumplir con las normativas que al efecto existan.

Tipos de papeles de trabajo

Puesto que los papeles de trabajo son el medio para acumular toda la evidencia que necesita el auditor para emitir una opinión profesional, los tipos de papeles de trabajo tienen necesariamente que ser muy variados.

Algunos papeles de trabajo siguen un formato estándar, mientras que otros son un

simple memorando de una discusión que se llevó a cabo relativa a la revisión de auditoría.

Los principales tipos de papeles de trabajo son: 1) planes de auditoría, 2) hoja de trabajo y asientos de ajuste, 3) Hojas detalle, confeccionadas para agrupar cuentas de una tema

4) sumarios descriptivos, para los casos de auditoría financiera o certificación de estados financieros 5) declaraciones y confirmaciones, y 6) actas y otros registros.

Cada papel de trabajo debe ser tan completo como sea posible, y no dejar dudas relativas al asunto con el cual se relacionan. A continuación se describen cada uno de los principales tipos de papeles de trabajo.

Planes de auditoría

Los papales de trabajo deben contener la evidencia de que el auditor ha desarrollado una estrategia general para la conducción y alcance de la revisión.

Se deben hacer anotaciones en relación con la actividad en la cual opera la entidad auditada, condiciones que exijan procedimientos especiales de auditoría, cualquier principio contable poco usual utilizado, y la naturaleza de cualquier informe especial que se deba rendir.

El programa de auditoría, documento de planeación que establece los procedimientos de auditoría que se estiman serán necesarios para cumplir los objetivos de la auditoría, puede estar respaldado por un cuestionario de control interno, diagramas de flujos, un organigrama, y evidencia general que ayude a dar forma al curso de la revisión.

Entre los papeles de trabajo se incluyen las anotaciones preparadas durante el desarrollo del examen sobre asuntos pendientes a investigar más adelante, junto con una explicación completa de la solución de estos asuntos, generalmente se adquieren y analizan en la exploración preliminar.

Hoja de trabajo

El balance de comprobación es el vínculo conector entre los libros de contabilidad y los estados financieros sobre los que el auditor emite sus criterios. La hoja de trabajo es la cédula de control que muestra, las interrelaciones de todas los demás papeles de trabajo relativos a las cuentas examinadas, tal vez agrupadas, con los otros tipos de evidencias.

Este sistema de preparar y organizar los papeles de trabajo mostrando una hoja de trabajo por grupos de cuentas del balance general, una hoja de trabajo del estado de resultados, es importante pues constituyen una guía importante de trabajo para el Auditor, ya que cada una de las partidas en estas hojas de trabajo aparecen analizadas en sus correspondientes papeles de trabajo, generalmente se utilizan Hojas de 8 columnas o más, la que aparece en el Manual de Papelería Institucional.

Usualmente para cada juego de papeles de trabajo se prepara un índice que muestra con claridad la ubicación dentro del archivo de papeles de trabajo por temas, previstos en el

planeamiento, los que deben organizarse, según criterios del auditor, aspecto importantes a la hora de confeccionar las notas del Informe, hoja de trabajo borrador del informe del auditor, todas las notas y otras informaciones recopiladas como evidencia.