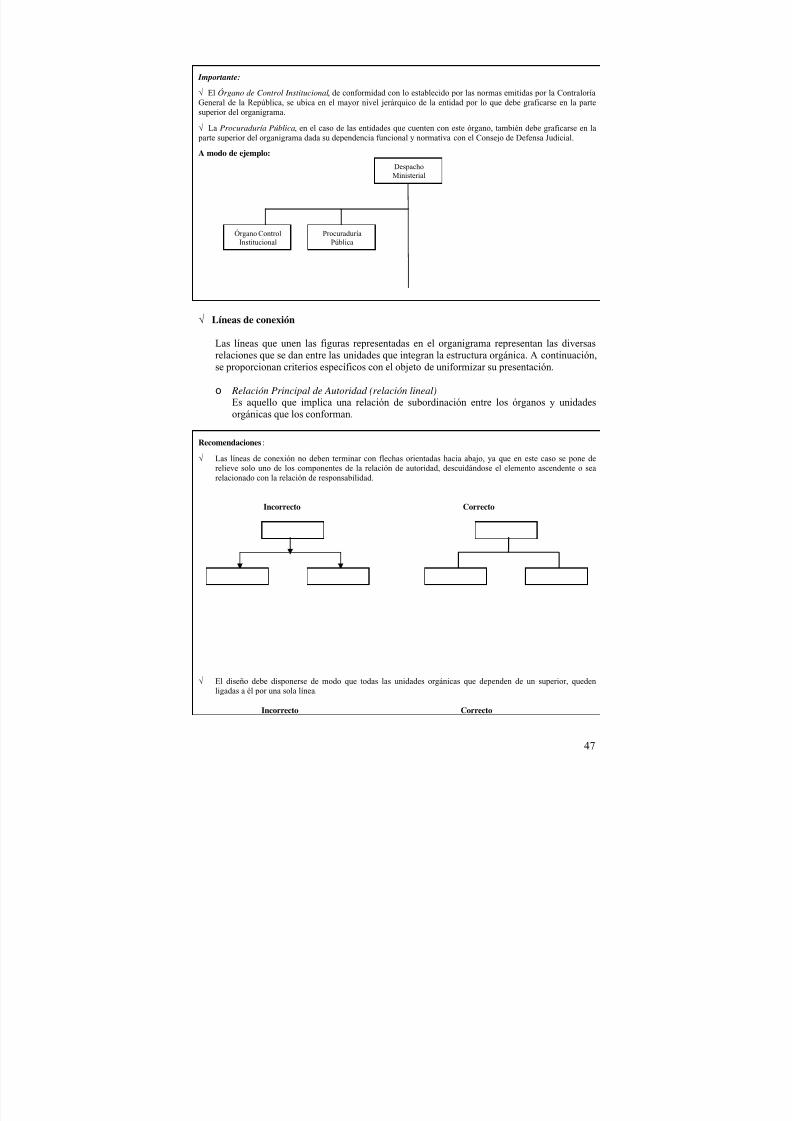

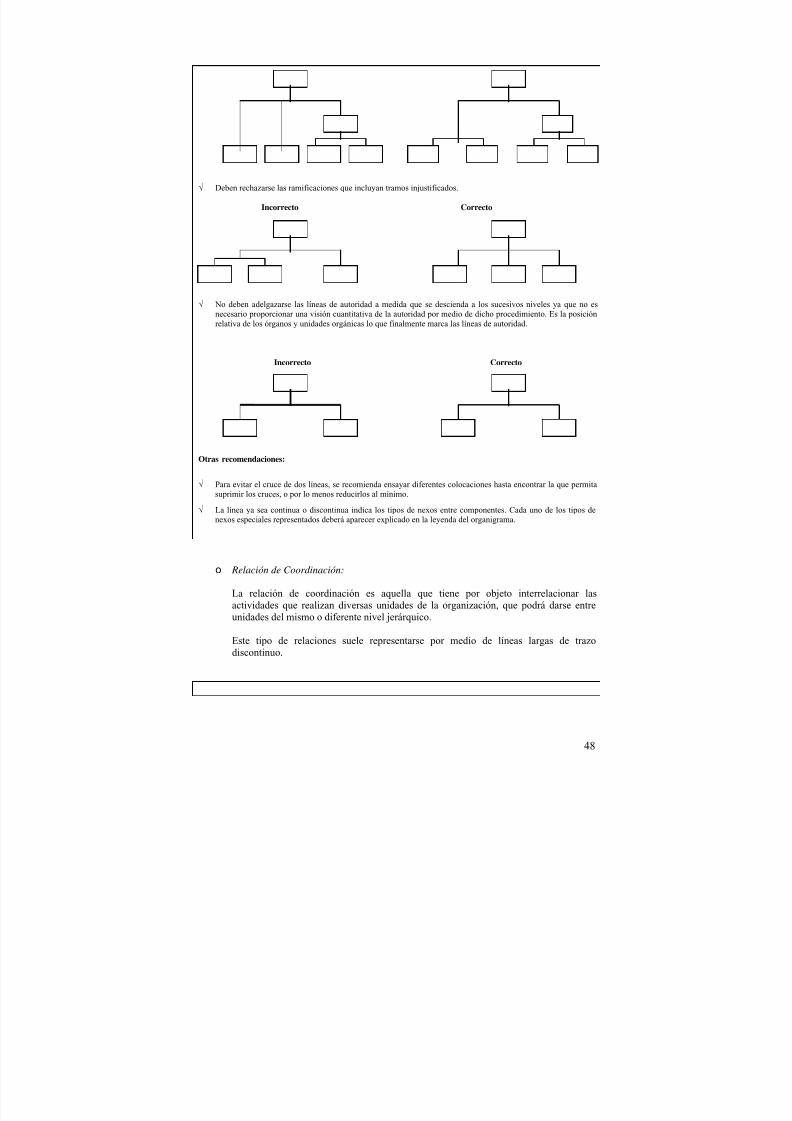

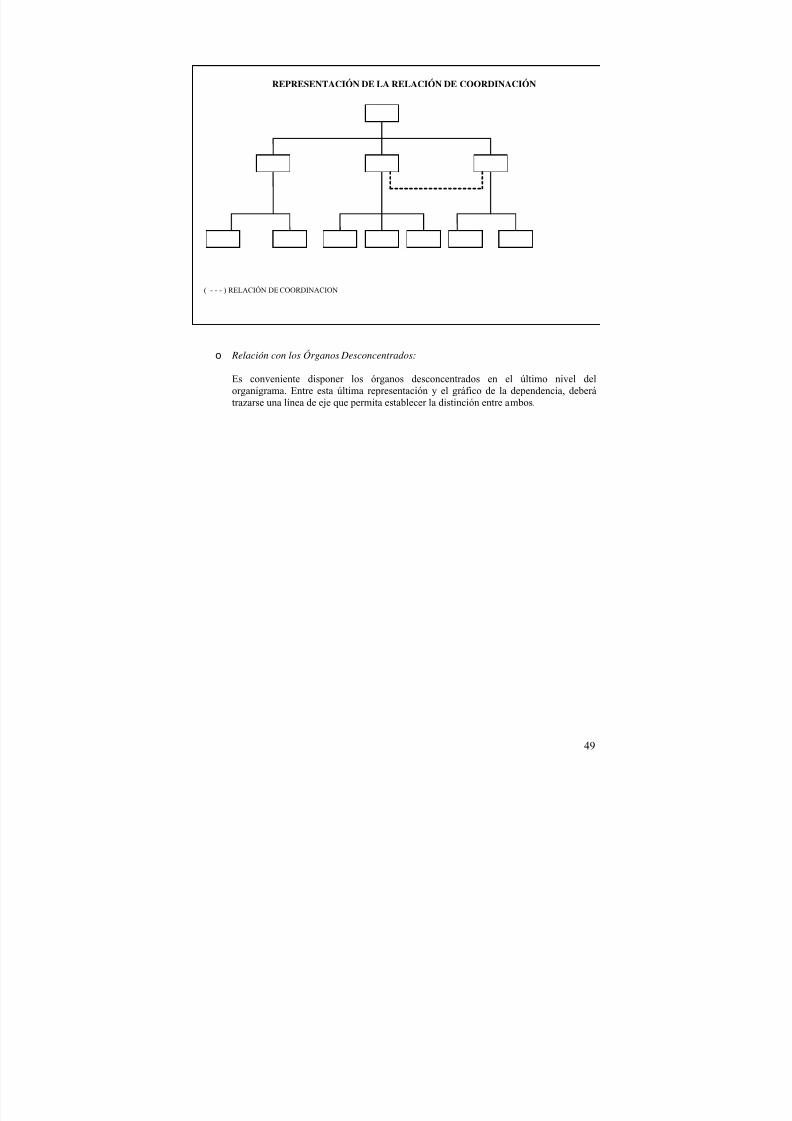

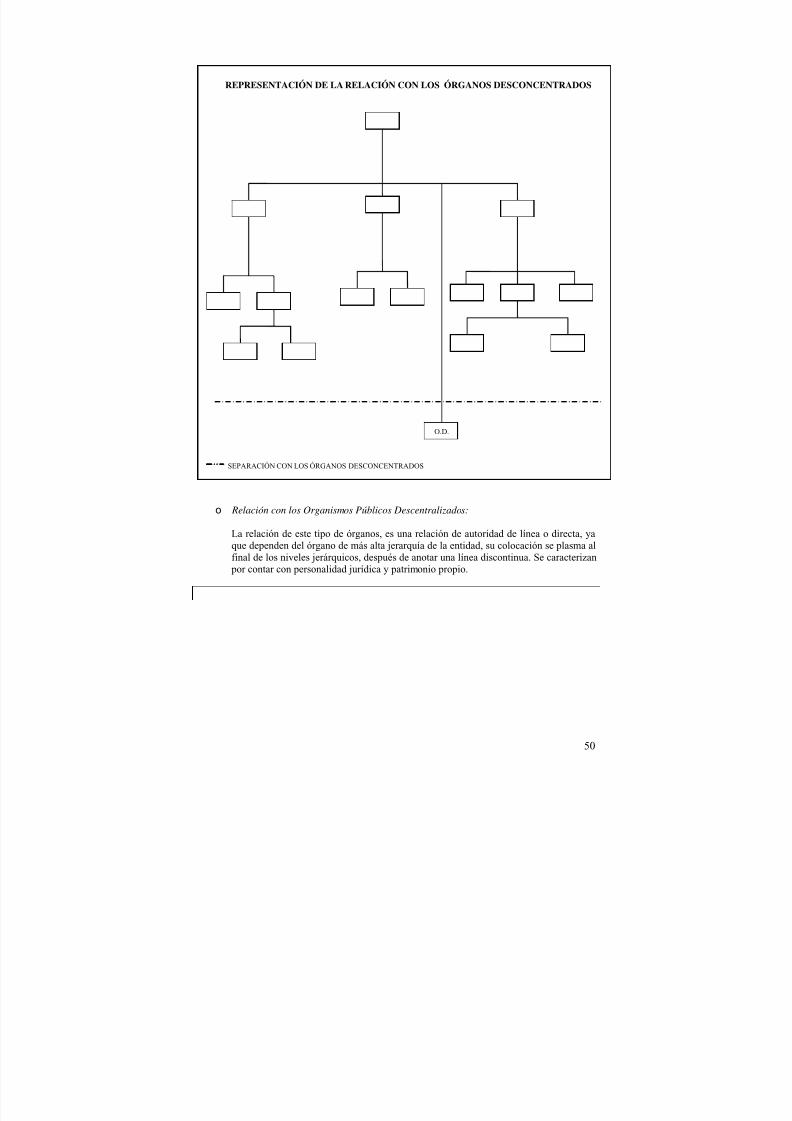

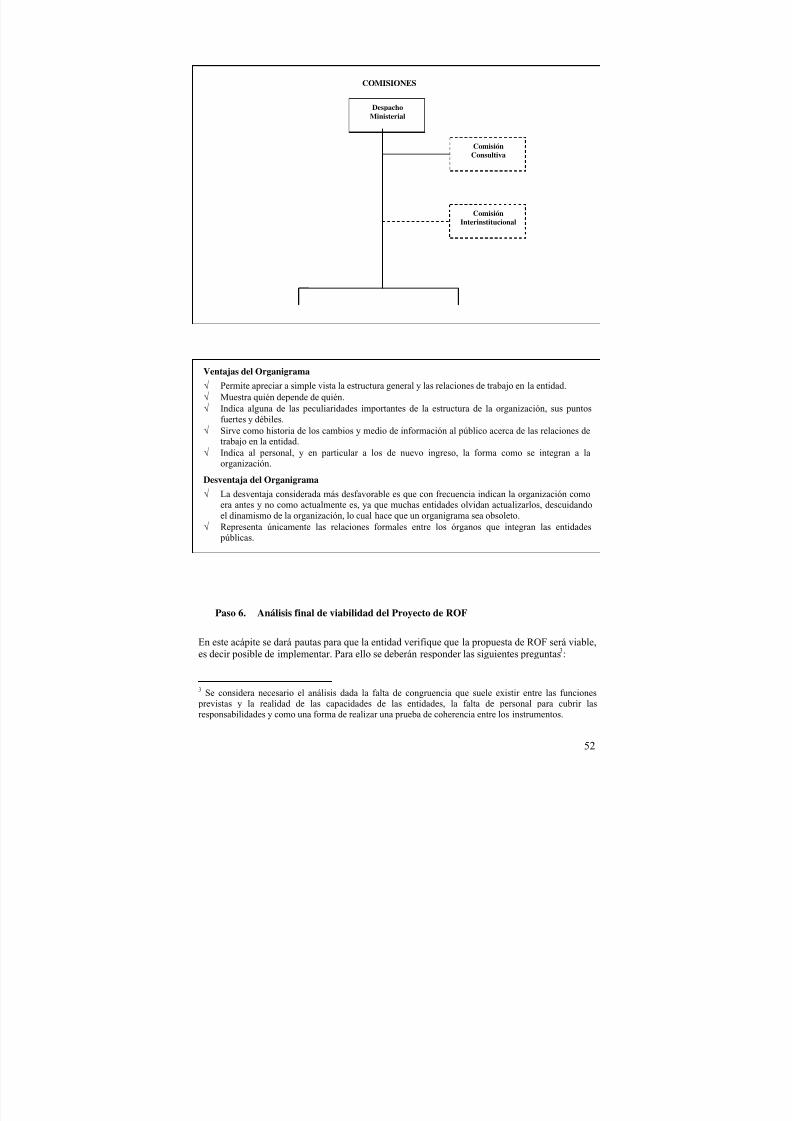

034-final-rof-pcm-m.ugarte (1)

TRANSCRIPT

5/7/2018 034-final-ROF-PCM-M.Ugarte (1) - slidepdf.com

http://slidepdf.com/reader/full/034-final-rof-pcm-mugarte-1 1/106

Presidencia del consejo de Ministros

Programa de Modernización yDescentralización del Estado

MANUAL PARA ELABORAR ELREGLAMENTO

DE ORGANIZACIÓNY FUNCIONES - ROF

Consultoría : Manual para la elaborar el Reglamentode Organización y Funciones –ROF

Consultor : Mayen Ugarte Vásquez-SolisFecha depublicación

: Marzo de 2006

PMDGP

5/7/2018 034-final-ROF-PCM-M.Ugarte (1) - slidepdf.com

http://slidepdf.com/reader/full/034-final-rof-pcm-mugarte-1 2/106

2

PRESIDENCIA DEL CONSEJO DE MINISTROS

PROGRAMA DE MODERNIZACIÓN Y DESCENTRALIZACIÓN

DEL ESTADOAv. Vasco Núñez de Balboa 636 MirafloresLima 18PERÚTel. (511) 446-7444Fax (511) 446-0858E-mail: [email protected]: www.pmde.gob.pe

Copyright © 2006Programa de Modernización y Descentralización del Estado

Todos los derechos reservados.

El Programa de Modernización y Descentralización del Estado de laPresidencia del Consejo de Ministros autoriza la reproducción total oparcial del contenido del presente informe mediante el uso de cualquier medio, siempre que se cite la fuente. Agradeceremos que en dichosupuesto, tenga a bien remitir una comunicación informativa al siguientecorreo: [email protected]

El presente informe no representa necesariamente el punto de vista delPrograma de Modernización y Descentralización del Estado de laPresidencia del Consejo de Ministros, ni de las personas e institucionesque hayan colaborado en su elaboración.

Para ver la relación actual de informes de consultoría, visítehttp://www.pmde.gob.pe/informesfinales.html

5/7/2018 034-final-ROF-PCM-M.Ugarte (1) - slidepdf.com

http://slidepdf.com/reader/full/034-final-rof-pcm-mugarte-1 3/106

3

Programa de Modernización y Descentralización del Estado(Contrato de Préstamo N° 1437/OC-PE)

Unidad Co-Ejecutora PCM

MANUAL PARA ELABORAR EL REGLAMENTODE ORGANIZACIÓN Y FUNCIONES - ROF

Elaborado por:

Mayen Ugarte Vásquez-Solis

Marzo 2006

RESUMEN EJECUTIVO

5/7/2018 034-final-ROF-PCM-M.Ugarte (1) - slidepdf.com

http://slidepdf.com/reader/full/034-final-rof-pcm-mugarte-1 4/106

4

El Manual para la Elaborar el Reglamento de Organización y Funciones –ROF tiene porfinalidad ayudar a las entidades del sector público en el proceso de elaboración de sus ROF,para lo cual recoge lo señalado en el Decreto Supremo N° XX-PCM - Lineamientos para laElaboración y Aprobación de ROF, y propone una metodología para la aplicación de losmismos.

En ese sentido, el Manual (i) proporciona a las entidades los conceptos básicos que lespermitirán conocer mejor las implicancias de un Reglamento de Organización y Funcionescomo instrumento de gestión de la organización, (ii) las guía paso a paso en el análisis de susfunciones y la estructura de la organización, para definir los contenidos de su nuevo ROF y (iii)las orienta en la elaboración del Informe Técnico Sustentatorio y en el proceso de aprobación desus ROF.

La importancia del presente Manual reside en que, de seguirse cada uno de sus pasos, se aseguraque la entidad habrá analizado todos aquellos aspectos que podrían tener influencia en suaccionar y por ende, en su organización, a fin de tener un acercamiento integral a la etapa dedefinición de la manera más adecuada de organizarse para alcanzar sus objetivos y cumplir con

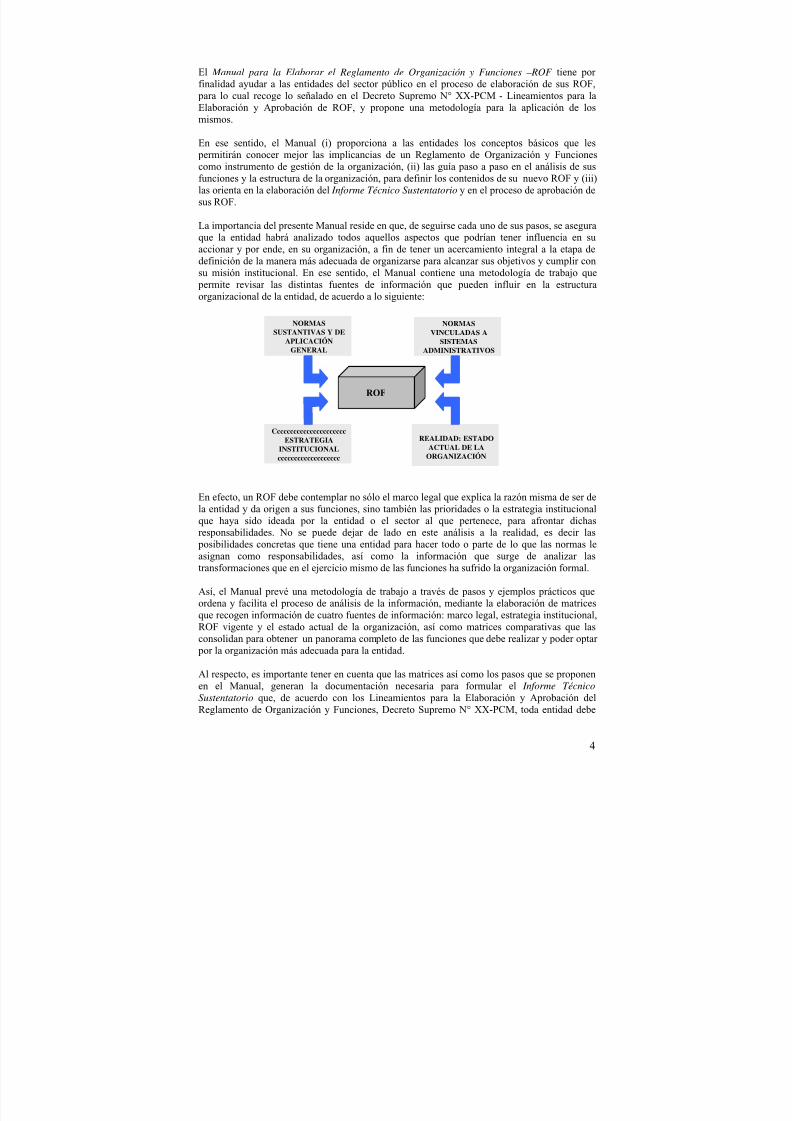

su misión institucional. En ese sentido, el Manual contiene una metodología de trabajo quepermite revisar las distintas fuentes de información que pueden influir en la estructuraorganizacional de la entidad, de acuerdo a lo siguiente:

En efecto, un ROF debe contemplar no sólo el marco legal que explica la razón misma de ser dela entidad y da origen a sus funciones, sino también las prioridades o la estrategia institucionalque haya sido ideada por la entidad o el sector al que pertenece, para afrontar dichasresponsabilidades. No se puede dejar de lado en este análisis a la realidad, es decir lasposibilidades concretas que tiene una entidad para hacer todo o parte de lo que las normas leasignan como responsabilidades, así como la información que surge de analizar lastransformaciones que en el ejercicio mismo de las funciones ha sufrido la organización formal.

Así, el Manual prevé una metodología de trabajo a través de pasos y ejemplos prácticos queordena y facilita el proceso de análisis de la información, mediante la elaboración de matricesque recogen información de cuatro fuentes de información: marco legal, estrategia institucional,ROF vigente y el estado actual de la organización, así como matrices comparativas que lasconsolidan para obtener un panorama completo de las funciones que debe realizar y poder optarpor la organización más adecuada para la entidad.

Al respecto, es importante tener en cuenta que las matrices así como los pasos que se proponen

en el Manual, generan la documentación necesaria para formular el Informe TécnicoSustentatorio que, de acuerdo con los Lineamientos para la Elaboración y Aprobación delReglamento de Organización y Funciones, Decreto Supremo N° XX-PCM, toda entidad debe

ROF

NORMASSUSTANTIVAS Y DE

APLICACIÓNGENERAL

NORMASVINCULADAS A

SISTEMASADMINISTRATIVOS

CcccccccccccccccccccccESTRATEGIA

INSTITUCIONALccccccccccccccccccc

REALIDAD: ESTADOACTUAL DE LA

ORGANIZACIÓN

5/7/2018 034-final-ROF-PCM-M.Ugarte (1) - slidepdf.com

http://slidepdf.com/reader/full/034-final-rof-pcm-mugarte-1 5/106

5

presentar a la Secretaría de Gestión Pública de la Presidencia del Consejo de Ministros o a supropia Gerencia u ógano de decisión, según el tipo de entidad, a fin de justificar lasmodificaciones a su ROF y obtener el informe previo favorable que le permita proceder a laaprobación de dicho instrumento de gestión.

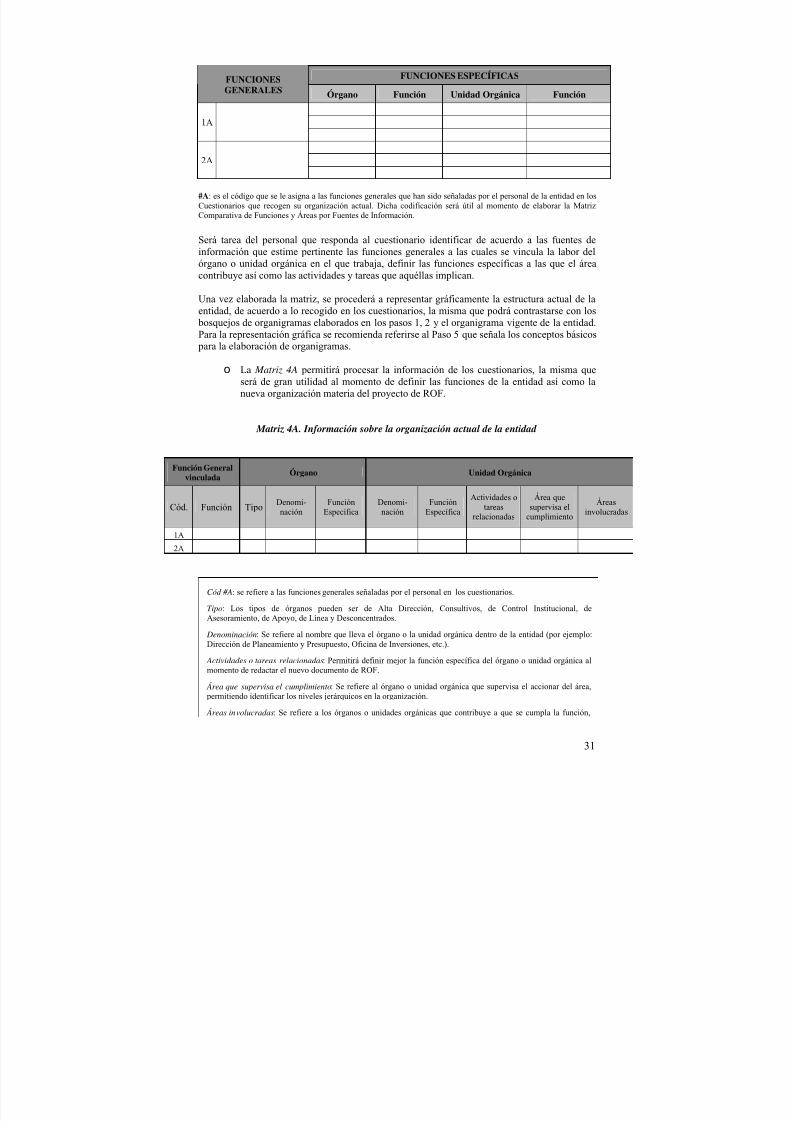

Metodología para la identificación de funciones y áreas de la organización

Se procederá a elaborar cuatro matrices que contendrán información respecto a las funcionesgenerales y específicas a cargo de la entidad y de sus respectivos órganos y unidades orgánicas,según las cuatro fuentes de información antes mencionadas.

Matriz 1. Funciones y áreas según el marco legal Matriz 2. Funciones y áreas según la estrategia institucional Matriz 3. Funciones y áreas según el ROF vigente Matriz 4. Funciones y áreas según la organización actual

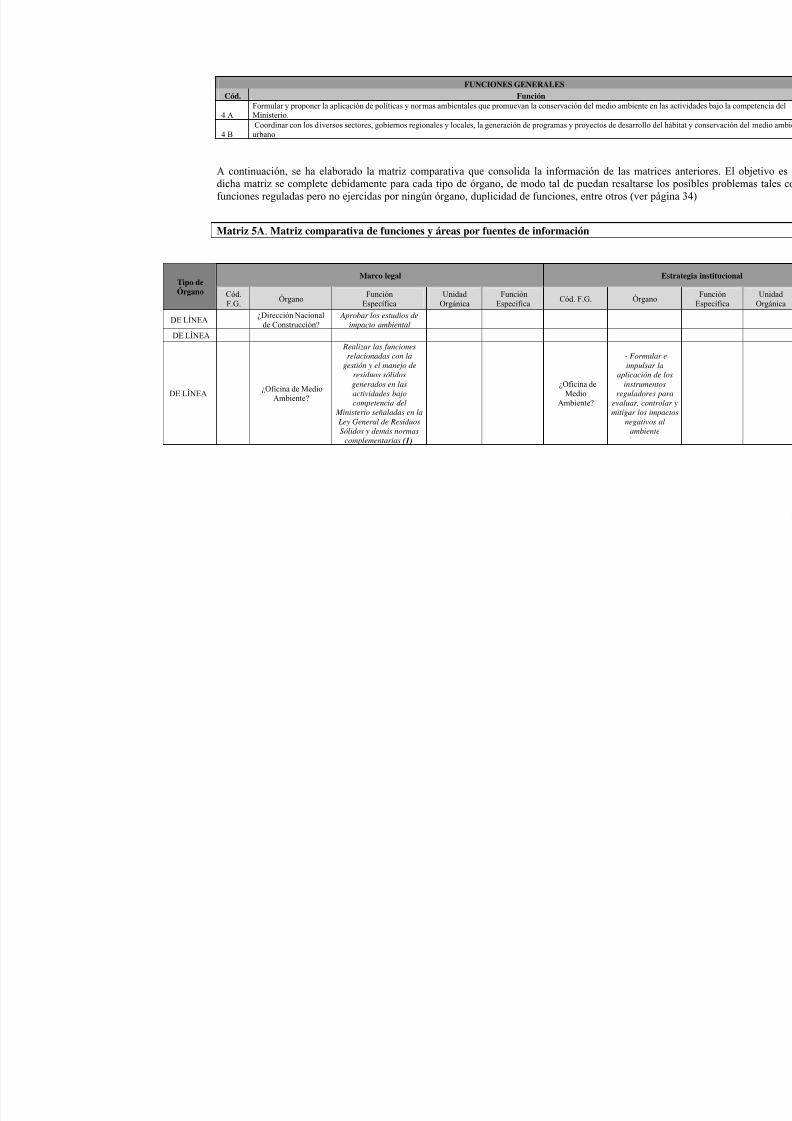

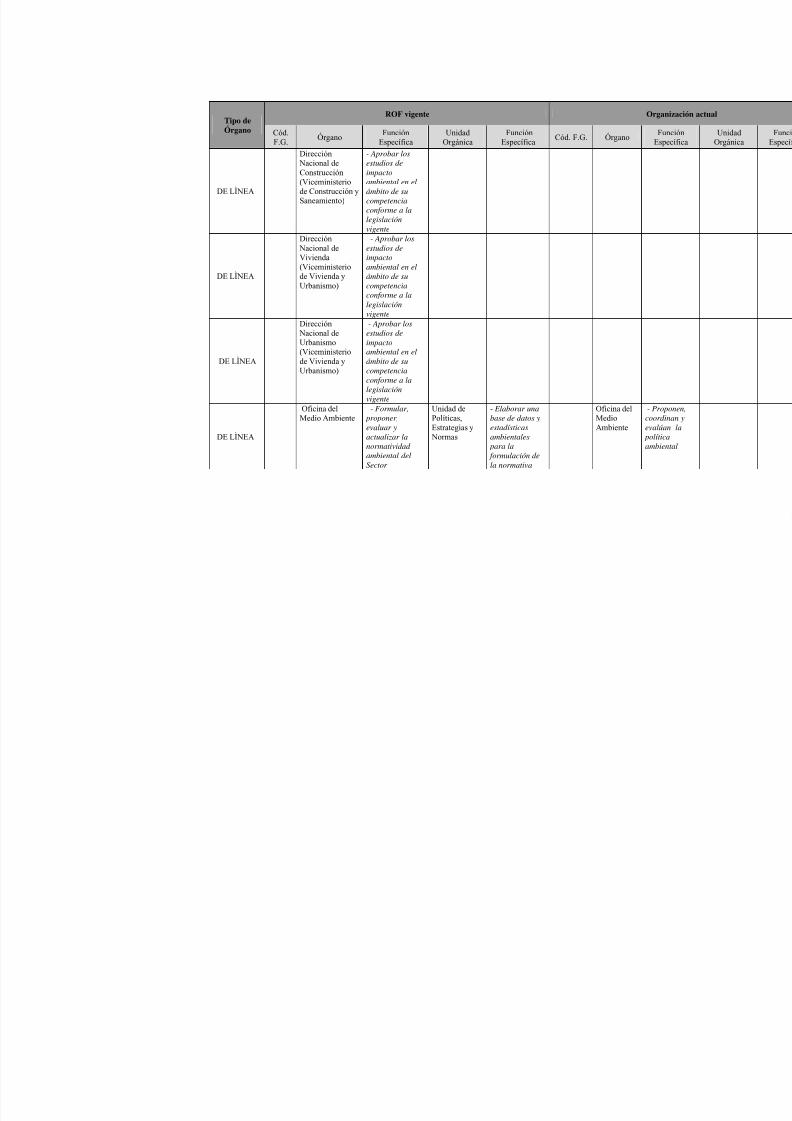

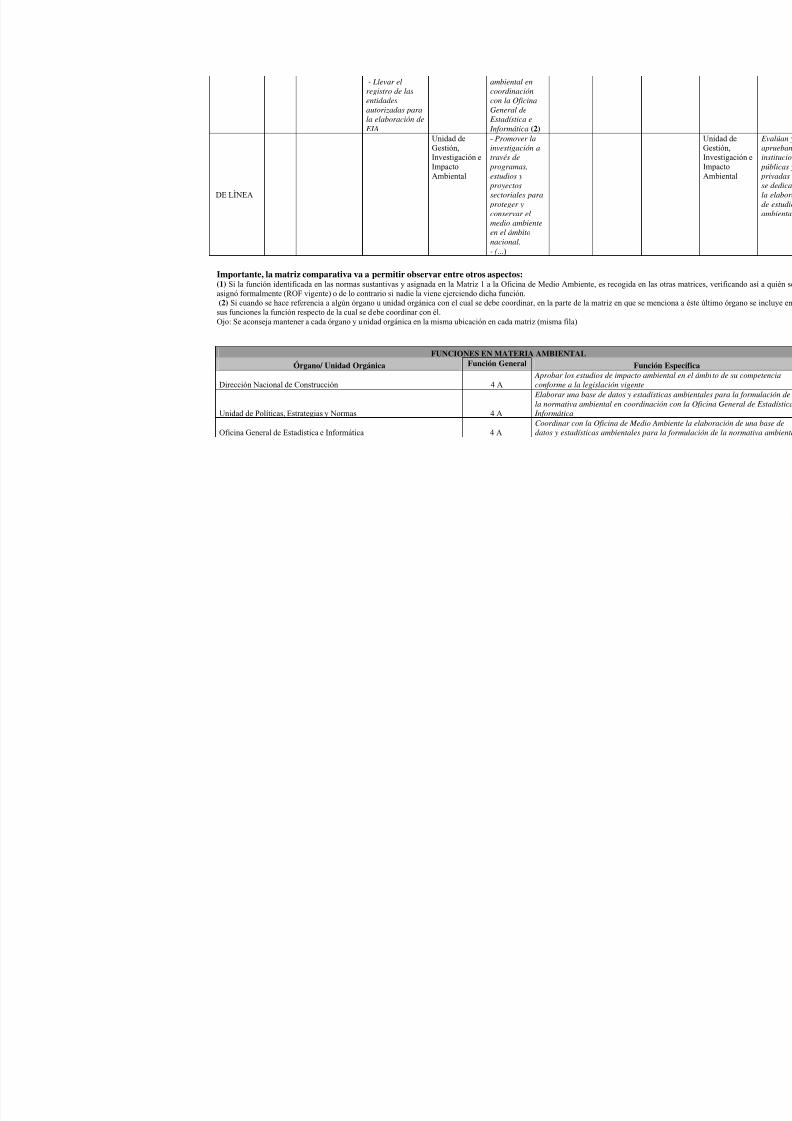

De la consolidación de dichas matrices se obtendrá la Matriz 5A. Matriz Comparativa de

Funciones y Áreas por Fuentes de Información, que constituirá el insumo básico para ladeterminación por parte de la entidad de sus funciones y de la estructura organizacional másadecuada para el cumplimiento de las mismas.

MATRIZ 5 A

MATRIZ 1 MATRIZ 2 MATRIZ 3 MATRIZ 4

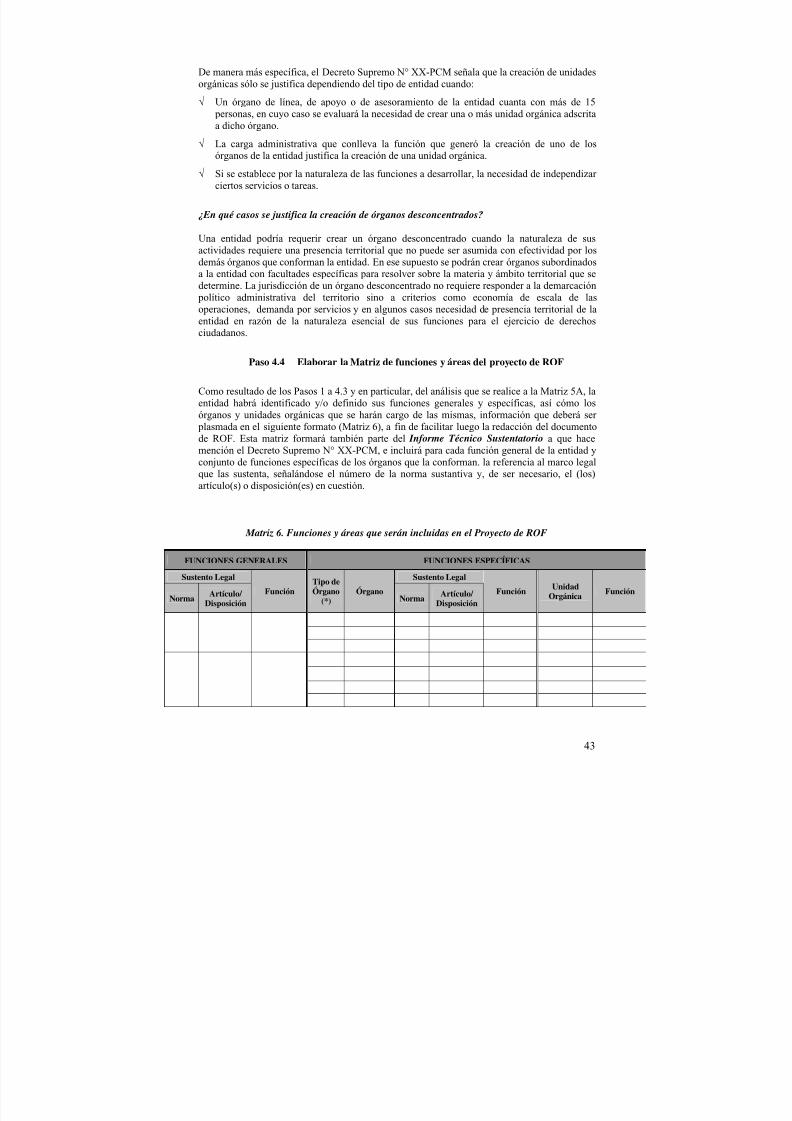

Asimismo, del análisis que realice la entidad sobre la información consignada en la Matriz 5A.se desprenderán las funciones generales y específicas, así como los órganos y unidadesorgánicas que formarán parte de la nueva organización, y que deberán ser plasmados en elproyecto de ROF. Con el objeto de recoger dicha información y facilitar la redacción deldocumento de ROF, el Manual propone una matriz final Matriz 6. Funciones y áreas que seránincluidas en el Proyecto de ROF que especificará además para cada función general de laentidad y conjunto de funciones específicas de los órganos que la conforman, el marco legal quelas sustenta.

Las Matrices 5A y 6 formarán parte integrante del Informe Técnico Sustentatorio que deberá serpresentado a las instancias correspondientes a fin de justificar la nueva organización de laentidad, según lo señalado en el Decreto Supremo N° XX-PCM.

Una vez definida la nueva estructura organizacional de la entidad el Manual guiará a la entidaden el proceso administrativo que deberá permitirle lograr la aprobación de su proyecto de ROFen el marco de lo dispuesto en los Lineamientos para la Elaboración y Aprobación del ROF.

5/7/2018 034-final-ROF-PCM-M.Ugarte (1) - slidepdf.com

http://slidepdf.com/reader/full/034-final-rof-pcm-mugarte-1 6/106

6

INDICE DE CONTENIDO

RESUMEN EJECUTIVO____________________________________________________________ 3

CAPÍTULO I. ¿QUÉ ES UN REGLAMENTO DE ORGANIZACIÓN Y FUNCIONES?______________ 9

1. ASPECTOS GENERALES _____________________________________________________ 9

2. MARCO LEGAL __________________________________________________________ 16

3. ACTORES INVOLUCRADOS__________________________________________________ 17

CAPÍTULO II ¿CÓMO ELABORAR UN REGLAMENTO DE ORGANIZACIÓN Y FUNCIONES? ___ 19

PASO 1. IDENTIFICAR FUNCIONES Y ESTRUCTURA ORGÁNICA SEGÚN EL MARCO LEGAL ____ 19

PASO 2. IDENTIFICAR FUNCIONES Y ESTRUCTURA ORGÁNICA SEGÚN LA ESTRATEGIA

INSTITUCIONAL ______________________________________________________________ 26 PASO 3. IDENTIFICAR EL ESTADO ACTUAL DE LAS FUNCIONES Y LA ESTRUCTURA

ORGÁNICA28

Paso 3.1 Revisar el ROF vigente _____________________________________ 28

Paso 3.2 Aplicar Cuestionario en la entidad _____________________________ 29

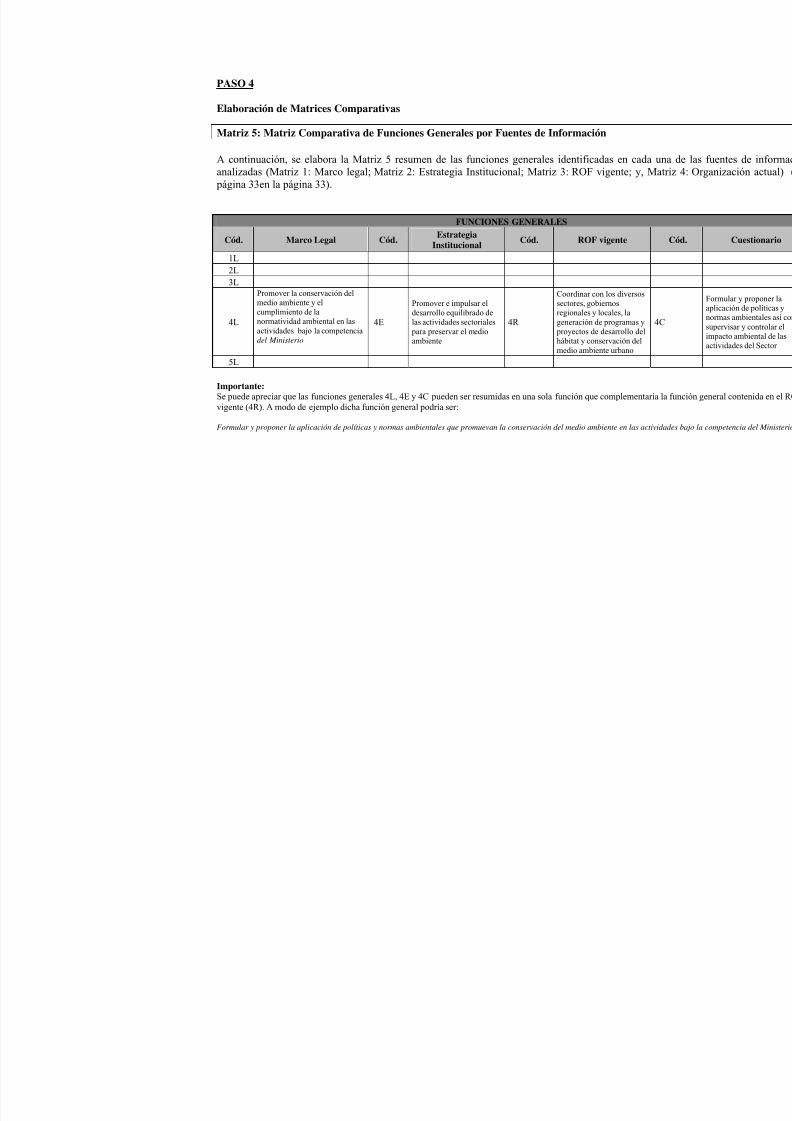

PASO 4. DEFINIR LAS FUNCIONES Y LA ESTRUCTURA ORGÁNICA DE LA ENTIDAD _________ 33

Paso 4.1 Elaborar Matrices Comparativas ______________________________ 33

Paso 4.2 Definir las funciones generales y específicas de la organización______ 34

Paso 4.3 Definir el tipo de organización más adecuada ____________________ 38Paso 4.4 Elaborar la Matriz de funciones y áreas del proyecto de ROF________ 43

IDEAS BÁSICAS PASO 4_________________________________________________________ 44

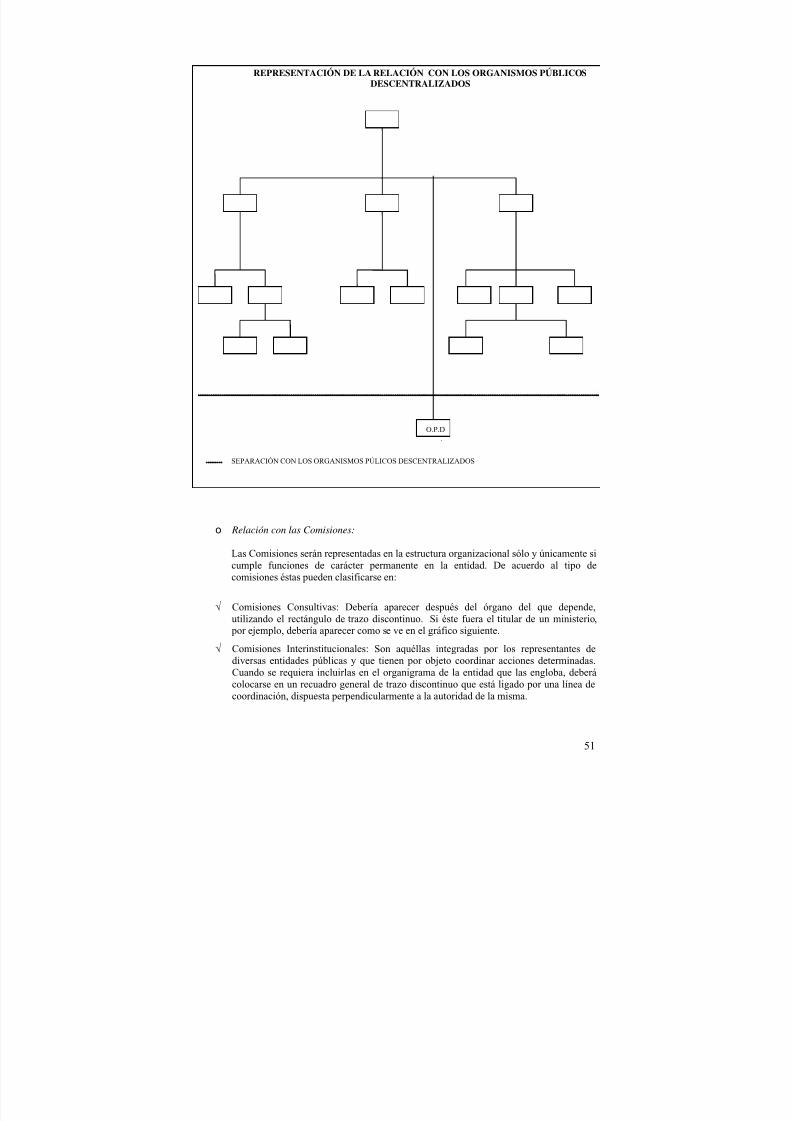

PASO 5. DISEÑAR EL ORGANIGRAMA DE LA ENTIDAD _______________________________ 44

PASO 6. ANÁLISIS FINAL DE VIABILIDAD DEL PROYECTO DE ROF _____________________ 52

PASO 7. ELABORAR EL DOCUMENTO DE PROYECTO DE ROF__________________________ 53

CAPÍTULO III ¿CÓMO SE APRUEBA UN REGLAMENTO DE ORGANIZACIÓN Y FUNCIONES?__56

PASO 1. ELABORACIÓN DEL INFORME TÉCNICO SUSTENTATORIO _____________________ 56

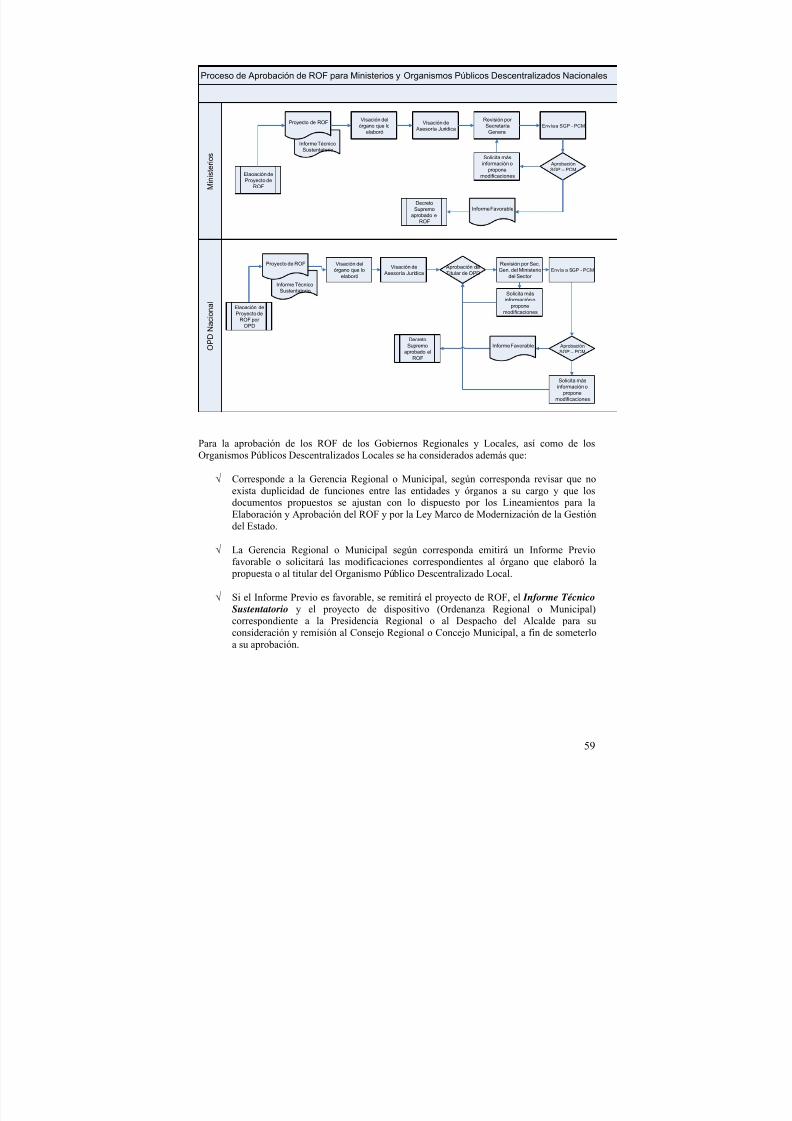

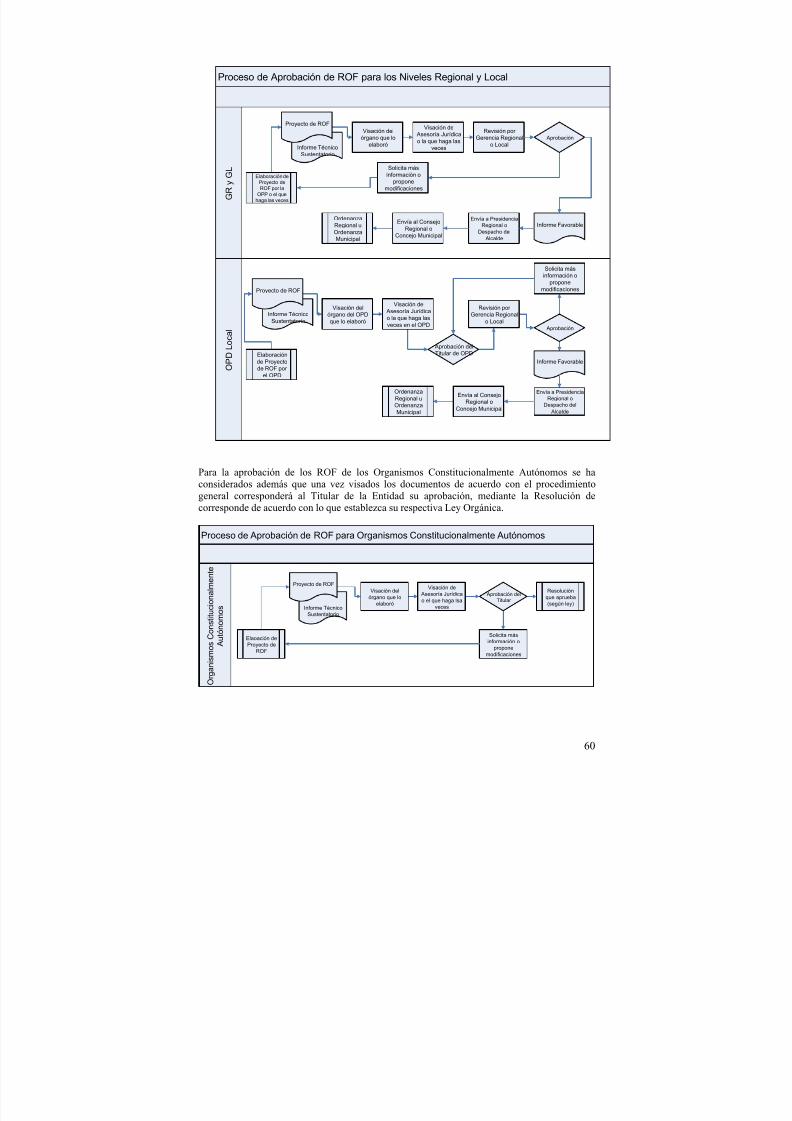

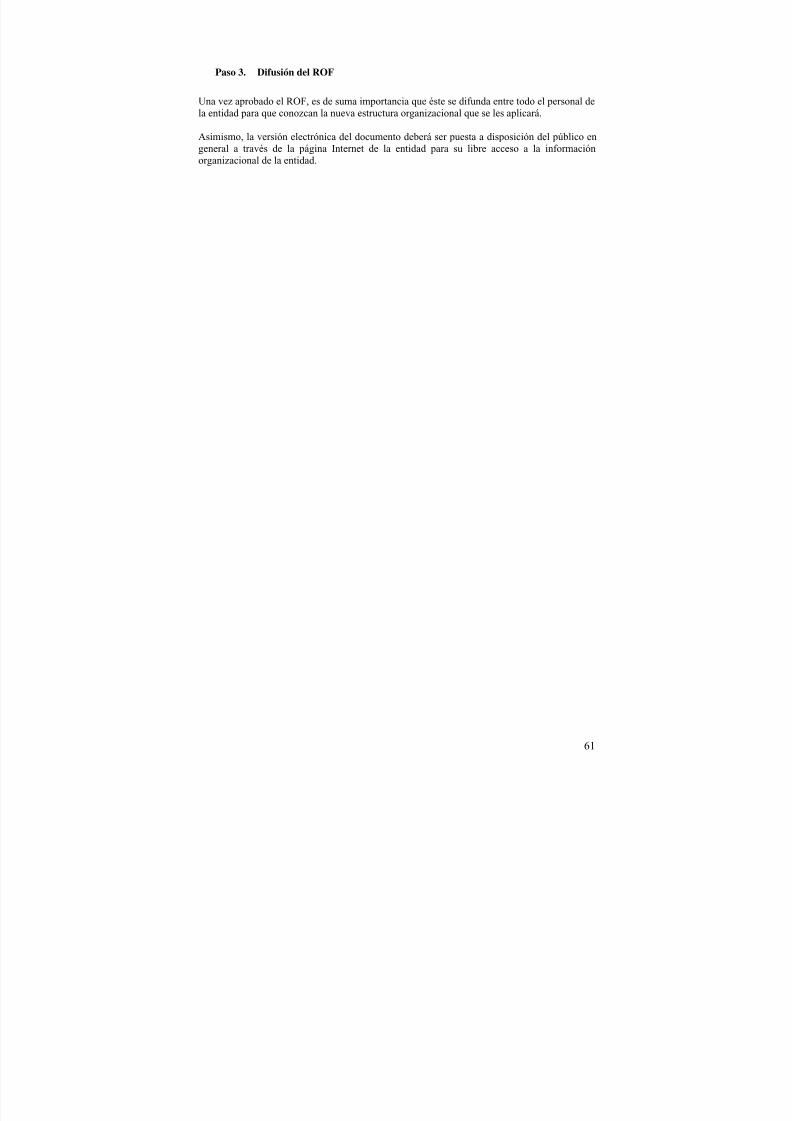

PASO 2. APROBACIÓN DEL ROF________________________________________________ 58

PASO 3. DIFUSIÓN DEL ROF __________________________________________________ 61

ANEXOS ______________________________________________________________________ 62

ANEXO 1. CUESTIONARIO PARA LA IDENTIFICACIÓN DE LA ORGANIZACIÓN ACTUAL ________ 62

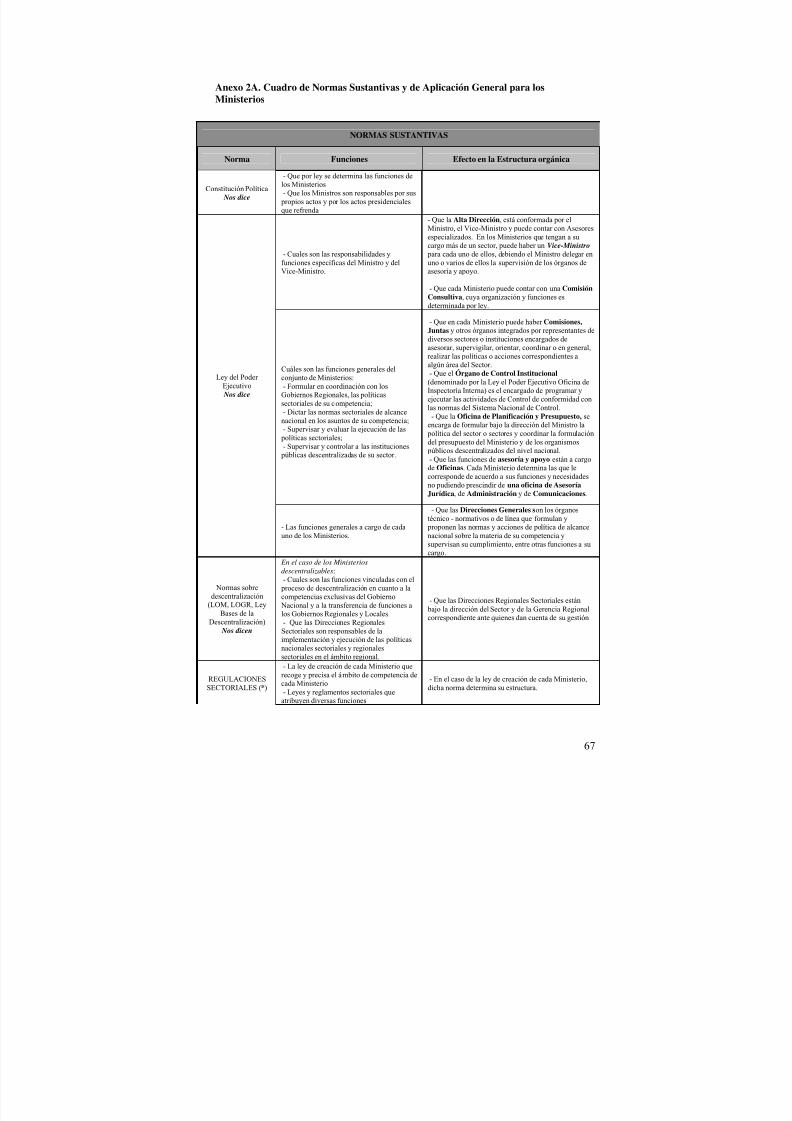

ANEXO 2A. CUADRO DE NORMAS SUSTANTIVAS Y DE APLICACIÓN GENERAL PARA LOS

MINISTERIOS ________________________________________________________________ 67

ANEXO 2B. DOCUMENTOS DE PLANEAMIENTO A SER REVISADOS EN EL NIVEL NACIONAL ____ 69

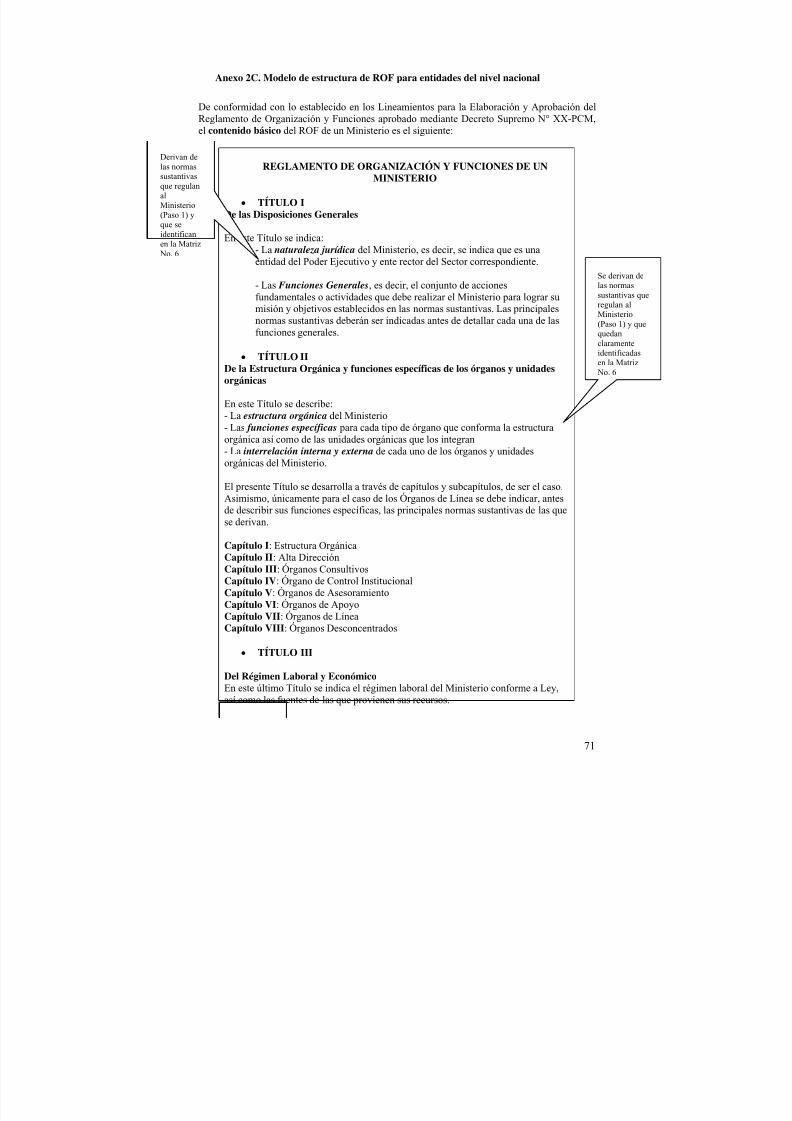

ANEXO 2C. MODELO DE ESTRUCTURA DE ROF PARA ENTIDADES DEL NIVEL NACIONAL _____ 71

5/7/2018 034-final-ROF-PCM-M.Ugarte (1) - slidepdf.com

http://slidepdf.com/reader/full/034-final-rof-pcm-mugarte-1 7/106

7

ANEXO 3A. CUADRO DE NORMAS SUSTANTIVAS Y DE APLICACIÓN GENERAL PARA

GOBIERNOS REGIONALES ______________________________________________________ 75

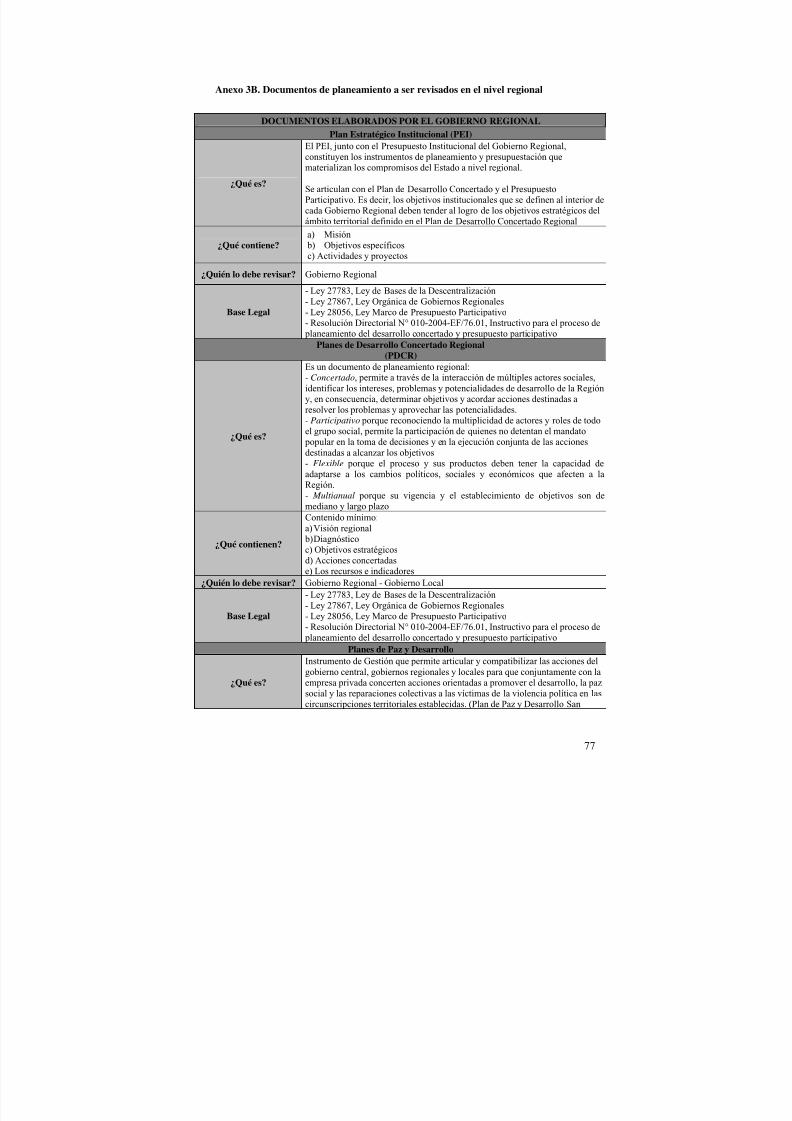

ANEXO 3B. DOCUMENTOS DE PLANEAMIENTO A SER REVISADOS EN EL NIVEL REGIONAL ____ 77

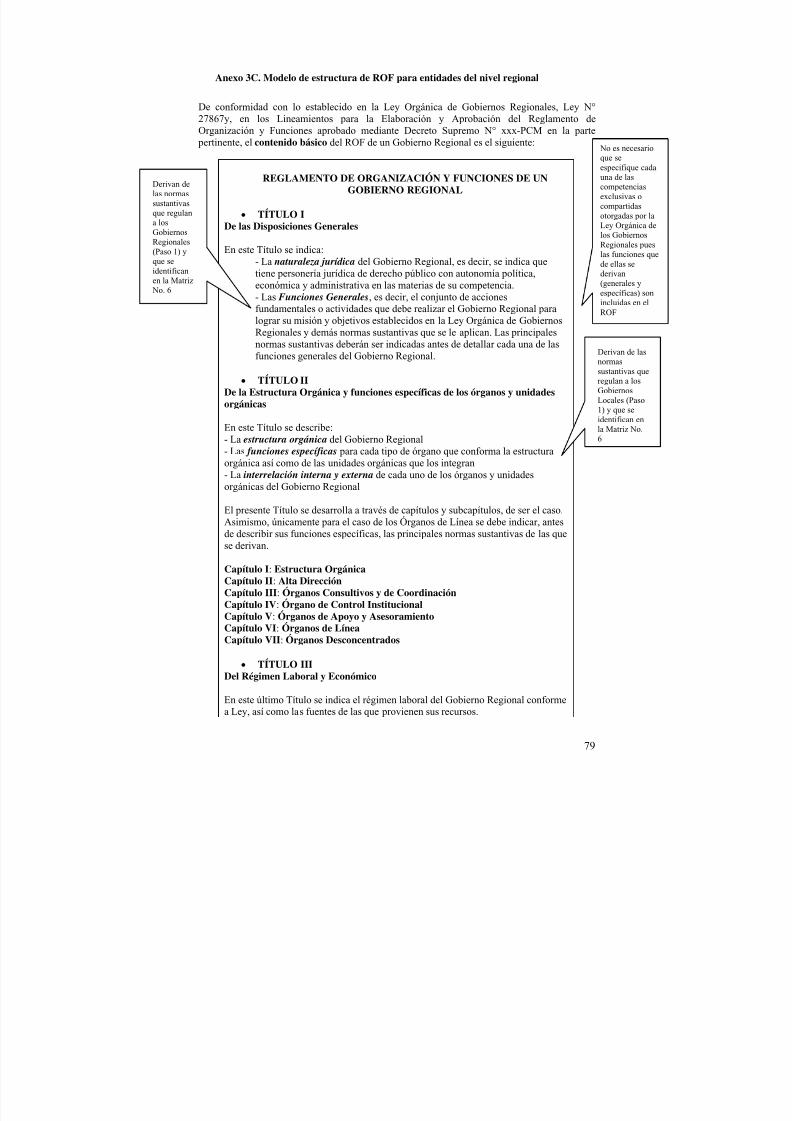

ANEXO 3C. MODELO DE ESTRUCTURA DE ROF PARA ENTIDADES DEL NIVEL REGIONAL______ 79

ANEXO 4A. CUADRO DE NORMAS SUSTANTIVAS Y DE APLICACIÓN GENERAL PARAGOBIERNOS LOCALES _________________________________________________________ 83

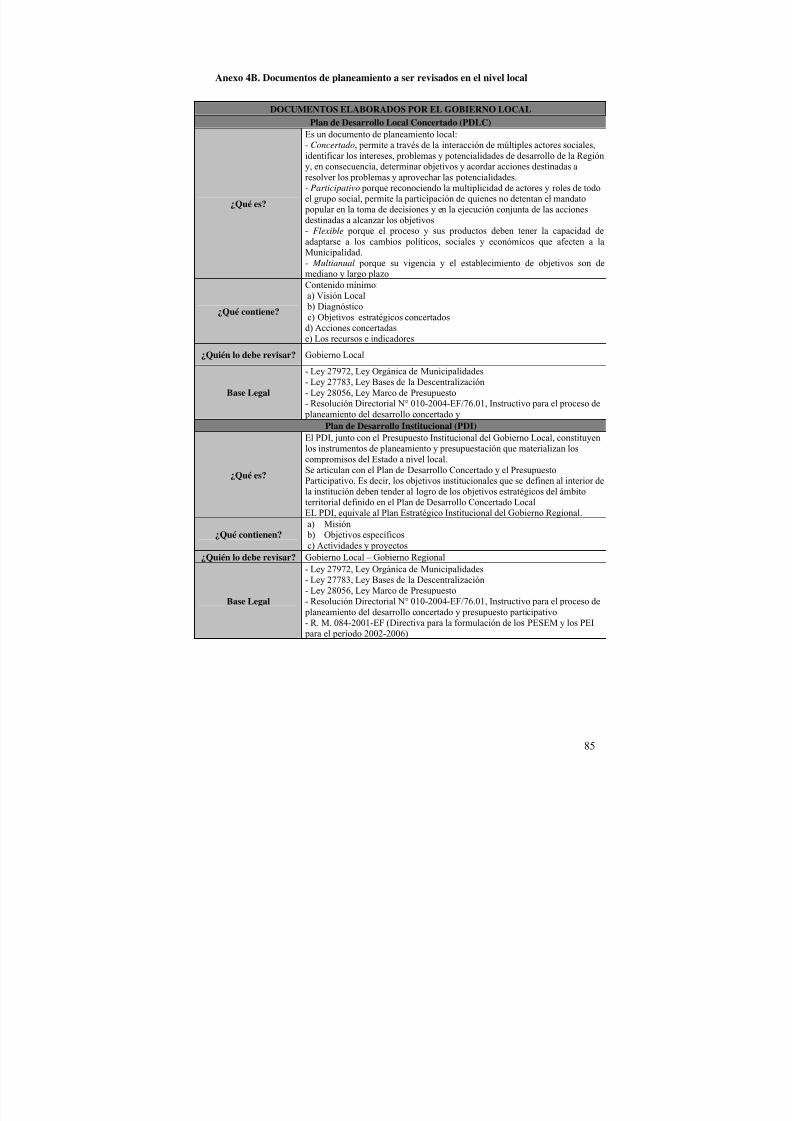

ANEXO 4B. DOCUMENTOS DE PLANEAMIENTO A SER REVISADOS EN EL NIVEL LOCAL _______ 85

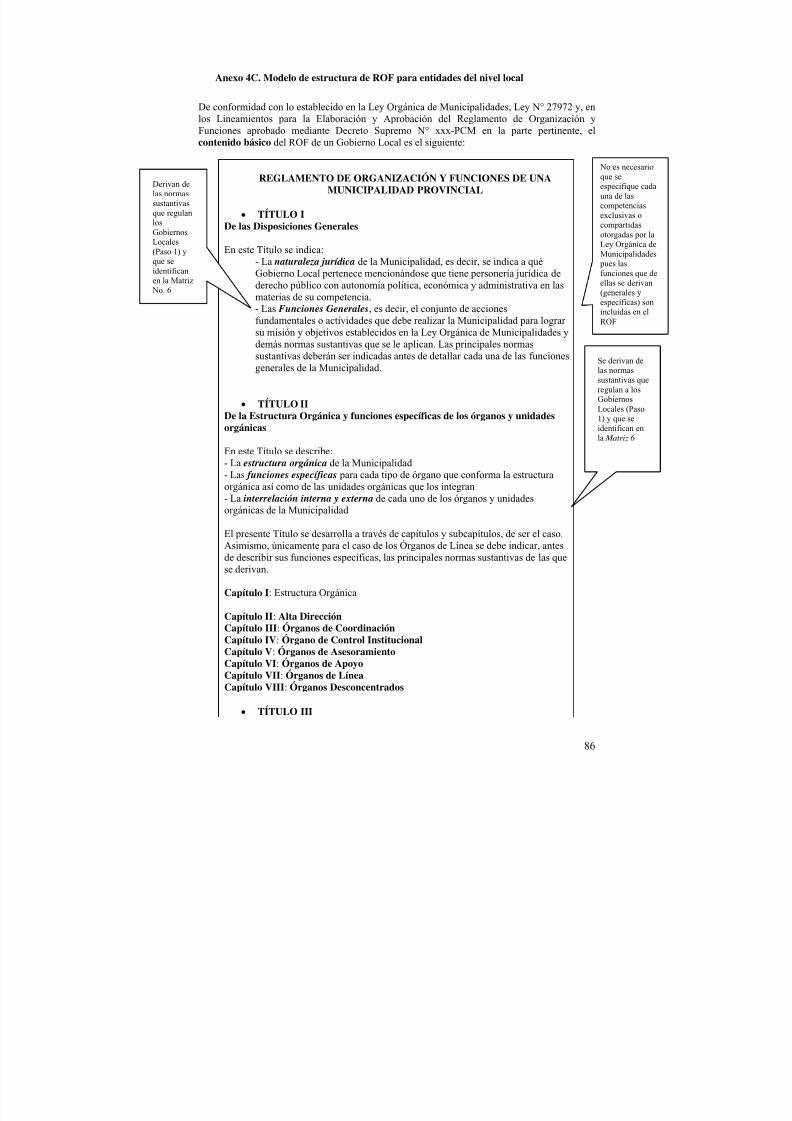

ANEXO 4C. MODELO DE ESTRUCTURA DE ROF PARA ENTIDADES DEL NIVEL LOCAL ________ 86

ANEXO 5. EJERCICIO PRÁCTICO DE APLICACIÓN DE LOS PASOS Y MATRICES DEL MANUAL____ 90

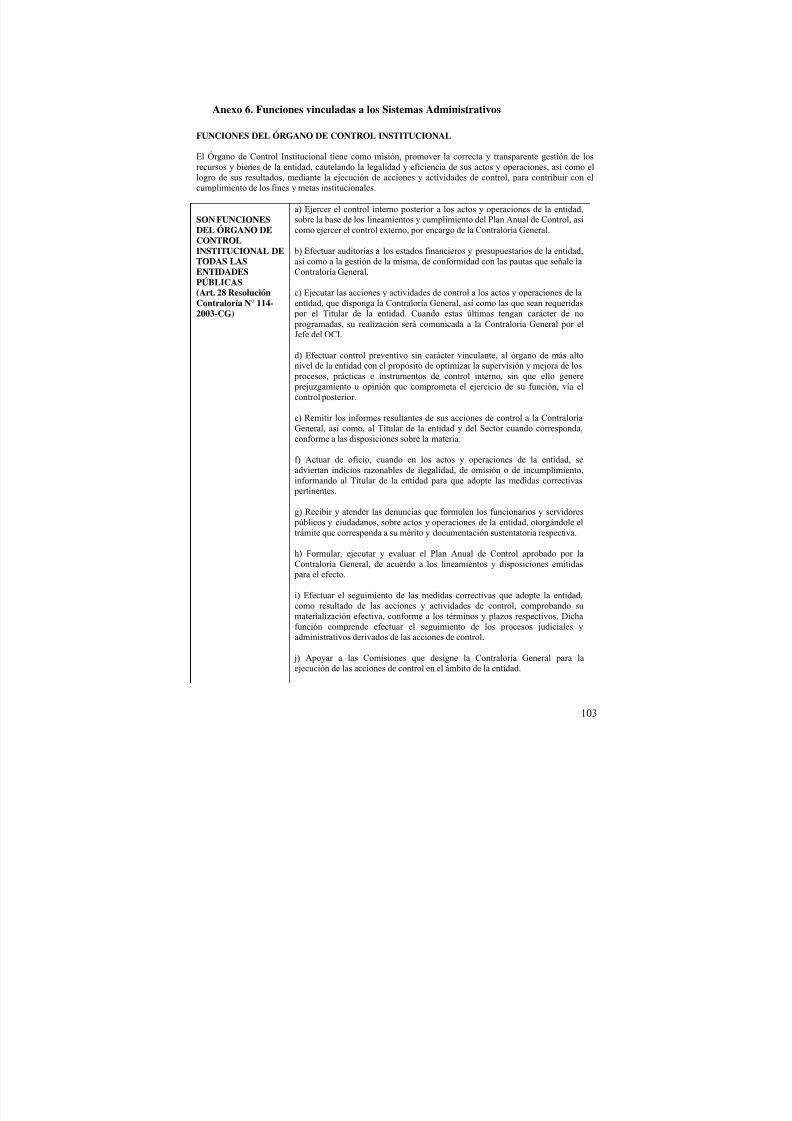

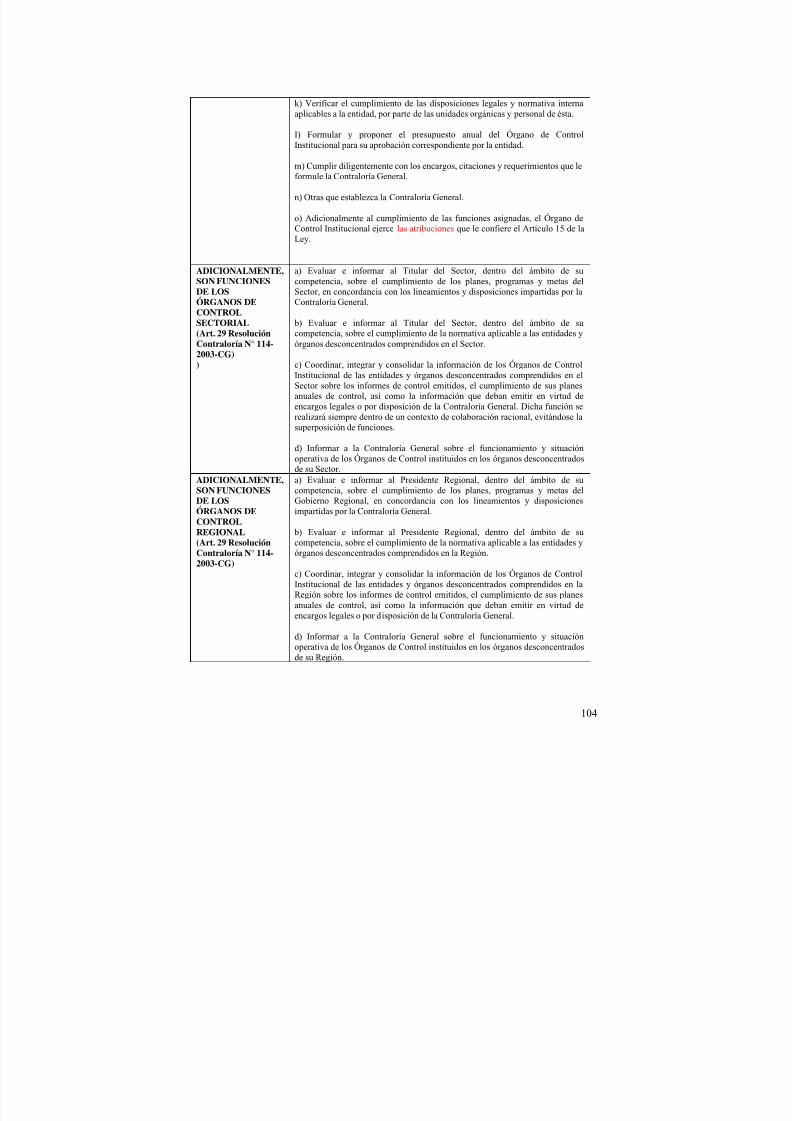

ANEXO 6. FUNCIONES VINCULADAS A LOS SISTEMAS ADMINISTRATIVOS ________________ 103

BIBLIOGRAFÍA________________________________________________________________ 106

5/7/2018 034-final-ROF-PCM-M.Ugarte (1) - slidepdf.com

http://slidepdf.com/reader/full/034-final-rof-pcm-mugarte-1 8/106

8

Objeto: El manual tiene por finalidad orientar a las entidades públicas en el proceso deelaboración, modificación y/o actualización de sus Reglamentos de Organización y Funciones,previéndoles de los mecanismos necesarios a fin de que puedan contar con una herramienta ágil,estandarizada, de fácil aplicación en su operación y funcionamiento y que permita:

o Una adecuada orientación de la labor de la entidad.o Facilitar la supervisión y la evaluación del trabajo.o El ahorro de tiempo y esfuerzos en la ejecución del trabajo, evitando la duplicación de

actividades.o Servir de medio de integración y orientación al personal nuevo, que facilite su

incorporación al trabajo.o Propiciar el mejoramiento de la eficacia y la calidad de la entidad.

Contenido: El Manual ha sido organizado en capítulos y pasos. El primer capítulo defineconceptos generales relacionados al instrumento de gestión ROF, a las organizaciones y señalael marco legal que regula el mencionado documento normativo, así como a los actoresinvolucrados. Los siguientes dos capítulos tienen por objeto guiar paso a paso a la entidad en el

proceso de elaboración del proyecto de ROF y de aprobación del mismo. Cabe señalar, quecomo resultado de la aplicación del Manual la entidad contará con la documentación básicanecesaria para la elaboración del Informe Técnico Sustentatorio que deberá ser presentado a laSecretaría de Gestión Pública de la Presidencia del Consejo de Ministros o a la Oficina dePlaneamiento y Presupuesto, según el tipo de entidad, para obtener el informe previo favorableque le permita proceder a la aprobación de su nuevo ROF, de acuerdo a lo señalado en elDecreto Supremo N° XX-PCM.

Público Usuario: El Manual se dirige a todas las entidades públicas1 que cumplen confunciones de carácter permanente, es decir que han sido creadas por norma con rango de Leyque les otorga personería jurídica, siempre que la norma no establezca un plazo determinado devigencia o que la entidad haya sido creada para atender una necesidad temporal cuya

culminación o desaparición conlleve a la de la entidad (como puede ser el caso de algunosProyectos, Programas y Comisiones); y en particular, a sus órganos encargados de laformulación, modificación y/o actualización del Reglamento de Organización y Funciones.

1 Incluye a las señaladas en los incisos 1 al 7 del artículo I del titulo preliminar de la Ley Nº 27444, Leydel Procedimiento Administrativo General.

5/7/2018 034-final-ROF-PCM-M.Ugarte (1) - slidepdf.com

http://slidepdf.com/reader/full/034-final-rof-pcm-mugarte-1 9/106

9

CAPÍTULO I. ¿QUÉ ES UN REGLAMENTO DE ORGANIZACIÓN Y FUNCIONES?

Ruta del Capítulo:En este primer capítulo del Manual se desarrollarán algunos conceptos generales que nospermitirán entender qué es un Reglamento de Organización y Funciones y cuál es su utilidad,así como definir conceptos específicos vinculados con dicho instrumento de organización.

1. Aspectos Generales

a) ¿Qué es un Reglamento de Organización y Funciones?

El Reglamento de Organización y Funciones (ROF) es un documento técnico normativo degestión institucional que contiene la organización formal de una entidad pública, vale decir,contiene su estructura orgánica así como las funciones generales y específicas de cada uno desus órganos y unidades orgánicas.

A diferencia de un reglamento propiamente normativo, es decir, aquél que desarrolla loregulado por una ley sustantiva (por ejemplo, el Reglamento de la Ley General de Pesca), unROF es un reglamento de tipo administrativo o de organización que ordena las funciones yactividades a cargo de cada entidad pública.

Conceptos clave::

√ Competencia: Ámbito de actuación material (salud, educación, defensa, etc.) o territorial (nacional, regional olocal) de la entidad en su conjunto establecido conforme un mandato constitucional o legal.

√ Función: Es el conjunto de acciones o tareas que le corresponde realizar a la entidad y a sus órganos y unidadesorgánicas de manera particular.

√ Objetivos: Describen el propósito que prentende alcanzar la entidad para el cumplimiento de su laborinstitucional en el marco de sus competencias y funciones.

¿Qué quiere decir que el ROF sea un documento técnico normativo de gestión?

El ROF es un documento:

√ Técnico dado que es el resultado del proceso de planeación organizacional en el cual unaentidad define el modelo de organización que mejor le conviene para el cumplimiento desus funciones y objetivos.

√ Normativo pues constituye una norma de carácter público y de obligatorio cumplimientopara la entidad.

√ De gestión ya que es una guía administrativa para la entidad y su personal sobre cómo sehan asignado las funciones y responsabilidades en su interior.

¿Cuál es la utilidad de un ROF?

El Reglamento de Organización y Funciones es un instrumento útil para diferentes actores:

√ Para la entidad

5/7/2018 034-final-ROF-PCM-M.Ugarte (1) - slidepdf.com

http://slidepdf.com/reader/full/034-final-rof-pcm-mugarte-1 10/106

10

o Presenta una visión de conjunto de la entidad y de los órganos y unidades que la componen.o Precisa el objetivo y las funciones encomendadas a la entidad y a los órganos y unidades

orgánicas que la componen, evitando duplicidades e identificando responsables.

√ Para el personal de la entidad

o Permite al personal que trabaja en la entidad identificar qué atribuciones yresponsabilidades le corresponde a cada uno de los órganos y unidades orgánicas en los quelabora de modo tal que oriente su labor al cumplimiento de tales funciones.

o Facilita la integración del personal nuevo al contar con un documento que lo orienta sobre elquehacer de los órganos y unidades de la entidad.

√ Para otras entidades públicas

o Al delimitar los campos de actuación de las entidades públicas, contribuye a una mejorcoordinación entre éstas al facilitar la búsqueda respecto de “con quién coordino y sobre

qué materias”.

√ Para quienes ejercen control sobre la entidad

o Facilita la labor de quienes ejercen algún tipo de control sobre la entidad al identificar a losórganos responsables del cumplimiento de las funciones encomendadas a la entidad.

¿Cómo se enmarca el ROF dentro de los instrumentos de gestión de la administración pública?

El ROF no es un documento aislado del resto de instrumentos de gestión con los que cuenta una

entidad pública sino que por el contrario, se encuentra estrechamente ligado a cada uno de éstos.Para comprender mejor esta interrelación entre el ROF y los otros instrumentos de gestión esbueno que diferenciemos entre:

o Los instrumentos de gestión vinculados con la parte organizacional de una entidad, talescomo el ROF, el Manual de Organización y Funciones (MOF), el Cuadro de Asignación dePersonal (CAP), entre otros; y,

o Los instrumentos vinculados con el planeamiento del logro de metas y objetivos a cargo deuna entidad, tales como los Planes Estratégicos Sectoriales (Ministerios), los PlanesEstratégicos Institucionales y/o Planes de Desarrollo Institucional (entidades públicas,Gobiernos Regionales y Locales), los Planes de Desarrollo Concertados, entre otros.

Conceptos clave

Instrumentos de Gestión: Son documentos con los que cuenta una entidad para gestionarse o administrarse deuna manera ordenada, planificada y eficiente, tanto en su aspecto organizacional como en el relacionado con elcumplimiento de los objetivos y metas a su cargo.

CAP: Es un documento de gestión institucional que contiene los cargos definidos y aprobados de la entidad,sobre la base de su estructura orgánica vigente prevista en su ROF.

MOF: Es un documento que describe las funciones específicas a nivel de cargo o puesto de trabajodesarrollándolas a partir de la estructura orgánica y funciones generales establecidas en el ROF, así como en basea los requerimientos de cargos considerados en el CAP.

5/7/2018 034-final-ROF-PCM-M.Ugarte (1) - slidepdf.com

http://slidepdf.com/reader/full/034-final-rof-pcm-mugarte-1 11/106

11

√ Interrelación con los instrumentos de gestión organizacionales

Respecto del primer grupo de instrumentos de gestión, existe una interrelación con el ROF yaque éste es el insumo que necesitan los otros documentos para que puedan ser formulados.

En efecto, solamente un vez que se tiene definida la organización interna de la entidad, es decir,establecidos los niveles jerárquicos así como asignadas las funciones y responsabilidades entrelos órganos y unidades orgánicas, se puede luego, a través del CAP, establecer los cargosnecesarios para llevar a cabo tales funciones así como, mediante el MOF, establecer lasfunciones particulares de cada cargo.

√ Interrelación con los instrumentos de planeamiento

Respecto del segundo grupo de instrumentos de gestión, existe una interrelación con el ROF yaéste es una herramienta que sirve (o debería servir) para identificar qué órganos de la entidadson los responsables de cumplir con las metas establecidas en los instrumentos de planeamiento.

En ese sentido, el ROF no es un instrumento aislado del proceso de toma de decisiones de unaentidad sino que la organización y distribución de funciones plasmadas en el ROF, como normade organización, debe facilitar también la identificación de responsables sobre el alcance deresultados concretos a cargo de la entidad.

Es decir, si bien en el ROF no se hace referencia a metas ni a prioridades de la entidad como lohacen los instrumentos de planeamiento, sí debe haber una correspondencia entre órganosresponsables de cumplir determinadas funciones y el cumplimiento de metas concretas.

b) ¿Qué debemos entender por una organización?

Se define a una organización como el ente social creado intencionalmente para el logro de

determinado fin, mediante el trabajo humano y la utilización de recursos materiales (tecnología,equipos, maquinaria, instalaciones, etc.). Una organización dispone de una estructura jerárquicaconformada por órganos y unidades orgánicas, orientados al cumplimiento de funciones o finesy caracterizados por una serie de relaciones tales como: poder, control, división del trabajo,comunicación, liderazgo, entre otros.

¿Qué características presenta una organización pública?

Una organización pública presenta ciertas características particulares que la diferencian de otrotipo de organizaciones:

√ Son creadas por un mandato constitucional o legal

Las organizaciones públicas sólo pueden existir si son creadas por mandato de un dispositivolegal o constitucional.

Por ejemplo:

o Los organismos constitucionalmente autónomos (Defensoría del Pueblo, Jurado Nacional de Elecciones, etc.)son creados por mandato de la Constitución Política y mediante una ley orgánica se formaliza su existencia.

o Los Gobiernos Regionales y Gobiernos Locales son creados en el marco de lo establecido en la ConstituciónPolítica y en la Ley Orgánica de Gobiernos Regionales y Ley Orgánica de Municipalidades, respectivamente.

√ Son entidades formales

5/7/2018 034-final-ROF-PCM-M.Ugarte (1) - slidepdf.com

http://slidepdf.com/reader/full/034-final-rof-pcm-mugarte-1 12/106

12

Las organizaciones públicas para funcionar adecuadamente requieren contar con una estructuraorgánica formal conformada por diferentes órganos y unidades orgánicas encargados de cumplirfunciones específicas vinculadas, tanto con la misión de la organización, como con aspectosadministrativos de su funcionamiento.

√ Sus objetivos están orientados a satisfacer el interés público

Si bien los objetivos por los que se crean las organizaciones públicas pueden variar entre una y otra, todastienen en común el que sus objetivos trascienden el propio interés o beneficio de la organización, dadoque están orientadas a satisfacer el interés de la sociedad en su conjunto o de un grupo social enparticular.

Por ejemplo:

o La Defensoría del Pueblo es un organismo autónomo que tiene como finalidad defender los derechosconstitucionales de la persona y la comunidad, así como supervisar el cumplimiento de los deberes de laadministración estatal y prestación de los servicios públicos (satisface el interés de la sociedad en su conjunto).

o El Instituto Nacional de Investigación Agrariaes un organismo público descentralizado del Ministerio deAgricultura que tiene como finalidad el promover la innovación tecnológica agraria y agroindustrial en elsector agrario (satisface el interés de un grupo social en particular).

o Los Gobiernos Locales tienen por finalidad representar a su localidad, promover la adecuada prestación de losservicios públicos locales y el desarrollo integral sostenible de su circunscripción (satisface el interés de ungrupo social en particular).

√ Sus funciones están reguladas por el ordenamiento jurídico

Las funciones a cargo de las organizaciones públicas no pueden ser creadas por ellas mismassino que vienen determinadas por las normas sustantivas que regulan su actuación, tal y comoveremos con mayor detalle en el paso 1 del Capítulo II.

√ Sus recursos son públicos

Los recursos de una entidad provienen de los recursos que todos los ciudadanos aportan ya seade manera directa, por ejemplo a través del pago de tasas por determinados trámites que hacenen la entidad, o indirectamente, a través del pago de tributos con los que se asignan recursos alas entidades públicas para su funcionamiento.

√ Su actuación está sujeta a control

Dado que las organizaciones públicas son creadas para el cumplimiento de determinados fines ya través de recursos públicos, su actuación está sujeta a diferentes clases de control.

5/7/2018 034-final-ROF-PCM-M.Ugarte (1) - slidepdf.com

http://slidepdf.com/reader/full/034-final-rof-pcm-mugarte-1 13/106

13

Clases de control

√ Control gubernamental: A cargo de la Contraloría General de la República, busca prevenir yverificar la correcta, eficiente y transparente utilización y gestión de los recursos y bienes del Estado,supervisando la legalidad de los actos de las organizaciones públicas sujetas a su control.

√ Control judicial: Mediante procesos judiciales se fiscaliza que en los procesos administrativos en losque intervienen las organizaciones públicas así como en el ejercicio de sus funciones, no se cometanarbitrariedades ni excesos de poder frente al administrado (acciones de inconstitucionalidad, accionescontencioso administrativa, etc.).

√ Control político: A cargo del Congreso de la República, mediante el cual fiscaliza la actuación deuna determinada entidad pública.

√ Control social: A cargo de la sociedad civil, se ejerce a través de asociaciones de consumidores,colegios profesionales, audiencias públicas, etc.

¿Cuáles son los principios que rigen la forma de organizarse de una entidad?

Es importante conocer algunos de los principios y criterios vinculados con la parteorganizacional de las entidades públicas que, a diferencia de los clásicos principios recogidos enla Ley del Procedimiento Administrativo General relacionados directamente con la actuación deéstas (principio de legalidad, imparcialidad, celeridad, debido procedimiento, etc.), estánreferidos directamente a aspectos sobre cómo debe organizarse una entidad pública.

La Ley Marco de Modernización de la Gestión del Estado, Ley 27658, hace mención a algunosde estos principios:

√ Legalidad de las funciones: Las funciones y actividades que realice la Administración

Pública, a través de sus dependencias, entidades y organismos, debe estar plenamente justificada y amparada en sus normas.

o Tal y como se vio, las funciones a cargo de las organizaciones públicas, lascontenidas en sus normas de organización y funciones, deben estar amparadas ennormas sustantivas, por lo que no pueden ser creadas por ellas mismas.

√ Evitar duplicidades: Las dependencias, entidades, organismos e instancias de laAdministración Pública no deben duplicar funciones o proveer servicios brindados porotras entidades ya existentes.

o Se debe evitar duplicar funciones entre entidades por un tema de eficiencia ya queno tiene sentido asignar recursos a dos entidades para que realicen las mismasfunciones o presten los mismos servicios, cuando dichos recursos podrían serutilizados en servicios o funciones no atendidos.

√ Principio de especialidad: En el diseño de la estructura orgánica pública prevalece elprincipio de especialidad, debiendo integrarse las funciones y competencias afines.

o Al respecto, la especialidad puede darse: i) En razón de la tarea a cumplirse. Así,tareas o funciones similares no deben ser ejercidas por más de un órgano alinterior de la entidad; ii) En relación con el ámbito territorial en el cual unafunción va a ejercerse. Así, una misma función puede ser ejercida por más de unórgano pero en ámbitos territoriales diferentes con lo cual no habría superposiciónde funciones sino especialización en razón del territorio.

√ Asignación de competencias: Una entidad debe tener claramente asignadas sus

competencias de modo tal que pueda determinarse la calidad de su desempeño y el

5/7/2018 034-final-ROF-PCM-M.Ugarte (1) - slidepdf.com

http://slidepdf.com/reader/full/034-final-rof-pcm-mugarte-1 14/106

14

grado de cumplimiento de sus funciones, en base a una pluralidad de criterios demedición.

o Se debe recordar que los términos competencia y función son conceptosdiferentes. Así, las competencias se refieren al ámbito material y territorial en elcual una entidad va a poder ejercer sus funciones. De allí que sea importante tener

en claro cuál es el ámbito de competencia de cada entidad.

Además de los criterios y principios recogidos en la Ley Marco de Modernización del Estado,existen otros principios organizacionales que deben tomarse en cuenta:

√ Simplificación de funciones: Uno de los objetivos básicos de la organización esestablecer los métodos más sencillos para realizar el trabajo de la mejor manera posible.

√ Del objetivo: Toda y cada una de las actividades establecidas en la organización debenrelacionarse con los objetivos y propósitos para los que fue creada la entidad (laexistencia de un puesto sólo es justificable si sirve para alcanzar realmente los

objetivos).√ Jerarquía: Es necesario establecer centros de autoridad de los que emane la

comunicación necesaria para lograr los objetivos de la entidad en el marco de susfunciones, en los cuales la autoridad y la responsabilidad fluyan desde el más alto nivelhasta el más bajo.

√ Paridad de autoridad y responsabilidad: A cada grado de responsabilidad conferido,debe corresponder el grado de autoridad necesario para cumplir dicha responsabilidad.

√ Amplitud o tramo de control: Hay un límite en cuanto al número de subordinados quedeben reportarse a una misma autoridad o ejecutivo, de tal manera que éste puedarealizar todas sus funciones eficientemente.

√ Coordinación: Las unidades de una organización siempre deben mantenerse enequilibrio coordinando su labor entre ellas de modo tal de evitar “compartimentosestancos”.

√ Continuidad: Una vez que se ha establecido la estructura organizacional, ésta requieremantenerse, mejorarse y ajustarse a las nuevas realidades que vayan surgiendo.

c) ¿Qué entidades deben contar con un ROF?

No todas las entidades conocidas como públicas (según la definición contenida en los incisos 1al 7 del artículo I del titulo preliminar de la Ley Nº 27444, Ley del ProcedimientoAdministrativo General) están sujetas a la elaboración de un ROF en el marco de lo señalado enlos Lineamientos para la Elaboración y Aprobación del ROF (Decreto Supremo N° XX-PCM).

En ese sentido, dicha norma establece que son entidades que requieren un ROF aquéllas que organizaciones que por las competencias y funciones conferidas por las normas ejercen actividades de manera permanente. Asimismo, aquellas organizaciones que fueron creadas conel objeto de responder a necesidades coyunturales, como puede ser el caso de algunosprogramas, proyectos o comisiones que fueron constituidos para una razón específica y untiempo determinado no requieren de un ROF. Lo importante para determinar si una entidad

requiere o no contar con un ROF no es la denominación formal que tenga, sino que su naturaleza responda a los criterios definidos en los Lineamientos.

En el caso particular de los Gobiernos Regionales y Locales, considerando que su organizaciónviene establecida en las respectivas Leyes Orgánicas, se sujetarán a los Lineamientos enaquellos aspectos que corresponda.

5/7/2018 034-final-ROF-PCM-M.Ugarte (1) - slidepdf.com

http://slidepdf.com/reader/full/034-final-rof-pcm-mugarte-1 15/106

15

En ese sentido, son entidades que requieren contar con un ROF, de acuerdo con losLineamientos aprobado por DS XXX-PCM:

√ Ministerios y sus Organismos Públicos Descentralizados, incluyendo los Reguladores√ Organismos Constitucionalmente Autónomos√ Gobiernos Regionales

√ Gobiernos Locales y sus Organismos Públicos Descentralizados√ Así como a toda organización que cumpla con funciones de carácter permanente, es

decir que haya sido creada por norma con rango de Ley que le otorga personería jurídica, siempre que la norma no establezca un plazo determinado de vigencia o que laentidad haya sido creada para atender una necesidad temporal cuya culminación odesaparición conlleve a la de la entidad, de acuerdo a lo dispuesto en el DecretoSupremo N° XX-PCM.

De otro lado, los Lineamientos excluyen expresamente del ámbito de su aplicación a otrasorganizaciones que si bien cumplen con lo antes señalado, es decir ejercen una actividad

permanente y son reconocidas como entidades públicas, por su naturaleza y funciones sonreguladas por organismos especializados, tal es el caso de:

√ Las Empresas del Estado cuya regulación, y por ende su ROF, debe ser regulado yrevisado por el FONAFE, al ser éste último el titular de las acciones de las empresas delEstado;

√ Las Empresas Municipales, cuyas acciones son de titularidad del Gobierno Local, siendoel Directorio de cada empresa municipal el encargado de aprobar su organización deacuerdo con las normas que regulan la forma empresarial que cada empresa hayaadoptado;

√ Las Universidades Públicas, cuyos ROF deben ser regulados y revisados por la AsambleaNacional de Rectores, salvo en lo que compete las áreas administrativas, para las cuales seaplica lo mencionado en los Lineamientos.

Importante:

En el caso de los Gobiernos Regionales, la normatividad no les confiere la facultad de crearOrganismos Públicos Descentralizados por lo que el Manual no hace mención a éstos.

Los Programas y Proyectos que cumplan con las características previstas en los Lineamientos para sercalificados como tales deben aprobar un instrumento distinto denominado Manual de Operaciones.

d) ¿Cuándo una entidad debe reformular su ROF?

La modificación o actualización de un ROF se puede producir en los tres siguientes supuestos:

Por un proceso de reorganización de la entidad aprobado conforme a ley

√ La reorganización de una entidad implica una transformación o cambio en la finalidadpor la cual fue creada, lo que supone una modificación a su Ley de creación.

√ De esta manera, la estructura orgánica preexistente a dicho cambio que respondía aotros objetivos, debe adecuarse a la nueva finalidad.

√ La necesidad de reorganización de una entidad se produce por una decisión del Poder

Ejecutivo o del Poder Legislativo reflejada a través de un cambio en la Ley de creaciónde la entidad (un ejemplo de reorganización es el caso de la fusión de dos o más

5/7/2018 034-final-ROF-PCM-M.Ugarte (1) - slidepdf.com

http://slidepdf.com/reader/full/034-final-rof-pcm-mugarte-1 16/106

16

entidades públicas, ya sea cuando se fusionan para crear una nueva entidad o cuandouna entidad es absorbida por otra existente).

Por mandato legal que obliga a una entidad a crear un nuevo órgano o unidad orgánica en su interior o ajustar sus funciones para incluir o dejar de hacer cierta actividad

√ Supone una reestructuración parcial de la entidad por mandato de un dispositivo legalque la obliga a crear un nuevo órgano o unidad orgánica para cumplir las nuevasfunciones encomendadas (es el caso por ejemplo de las normas de Contraloría de laRepública que obligan a las entidades a contar con un órgano de control).

√ O una modificación simple de las funciones para adecuarla al cambio que se haproducido en las normas sustantivas.

Para optimizar o simplificar los procesos de la entidad que permitan cumplir con mayoreficiencia su misión y funciones

√ Este supuesto no implica un cambio en la finalidad o razón de ser de la entidad.

√ Supone la reestructuración de una entidad en el sentido de redefinir su estructuraorgánica de modo tal de cumplir de una mejor manera con sus objetivos, sin implicar uncambio en su finalidad o razón de ser.

√ A través de una reestructuración se busca la optimización o simplificación de losprocesos de la entidad ya sea priorizando determinadas funciones o reasignándolas entresus órganos de una manera más eficiente.

√ La reestructuración de una entidad puede ser total, por ejemplo cuando decide cambiarsu modelo organizacional o, puede ser parcial, cuando reestructura únicamentedeterminadas áreas de la entidad.

√ La reestructuración de una entidad se da por mandato de la máxima autoridad de laentidad.

Conceptos Clave

Reestructuración: Una entidad entra en un proceso de reestructuración cuando se redefine suestructura orgánica sin que ello implique un cambio en su finalidad o razón de ser.

Reorganización: Una entidad entra en un proceso de reorganización cuando se produce unatransformación o cambio en la finalidad por la cual fue creada.

2. Marco Legal

Si bien cada entidad pública es responsable del proceso de elaboración de su ROF, dichoproceso debe sujetarse a los criterios y disposiciones establecidos en:

√ La Ley Marco de Modernización de la Gestión del Estado, Ley N° 27658, que contieneel marco general sobre el diseño y estructura de la Administración Pública de losdiferentes niveles de gobierno.

√ Los Lineamientos para la Elaboración y Aprobación del ROF, aprobados medianteDecreto Supremo N° XX-PCM, contiene el marco especial que las entidades de losdiferentes niveles de gobierno deben seguir para la elaboración y aprobación de suROF.

Importante: Las normas emitidas por el Instituto Nacional de Administración Pública (INAP) respecto a la

5/7/2018 034-final-ROF-PCM-M.Ugarte (1) - slidepdf.com

http://slidepdf.com/reader/full/034-final-rof-pcm-mugarte-1 17/106

17

elaboración del ROF constituyeron por mucho tiempo el marco normativo referencial de las entidades públicas. Sinembargo, dicho marco normativo quedó implícitamente derogado por el Decreto Supremo N° 74-95-PCM,situación que ha sido ratificada por el Decreto Supremo N° XX-PCM.

3. Actores involucrados

El ámbito de aplicación de las normas que regulan el instrumento del ROF está dado en losLineamientos para la Elaboración y Aprobación del ROF – Decreto Supremo N° XXX. En esecontexto, participan en la elaboración y aprobación del ROF diferentes órganos al interior de laentidad y, dependiendo de la entidad de la que se trate, órganos externos a ésta para suaprobación:

Actores que participan en su elaboración

√ Órgano a cargo de las funciones de racionalización: Es el órgano responsable deformular el proyecto de ROF, y de elaborar el Informe Técnico Sustentatorio que

justifique las modificaciones al documento de ROF propuestas. En algunas entidades,será la Oficina de Planeamiento y Presupuesto quién se hará cargo de esta tarea.

Actores que participan en su aprobación

√ Órgano de Asesoramiento: Es el responsable de dar el visto bueno legal al proyecto deROF además de emitir el Informe Legal con el proyecto de dispositivo legalaprobatorio.

√ Titular de la entidad : Se encarga de aprobar el proyecto de dispositivo legal visado porel órgano de asesoramiento.

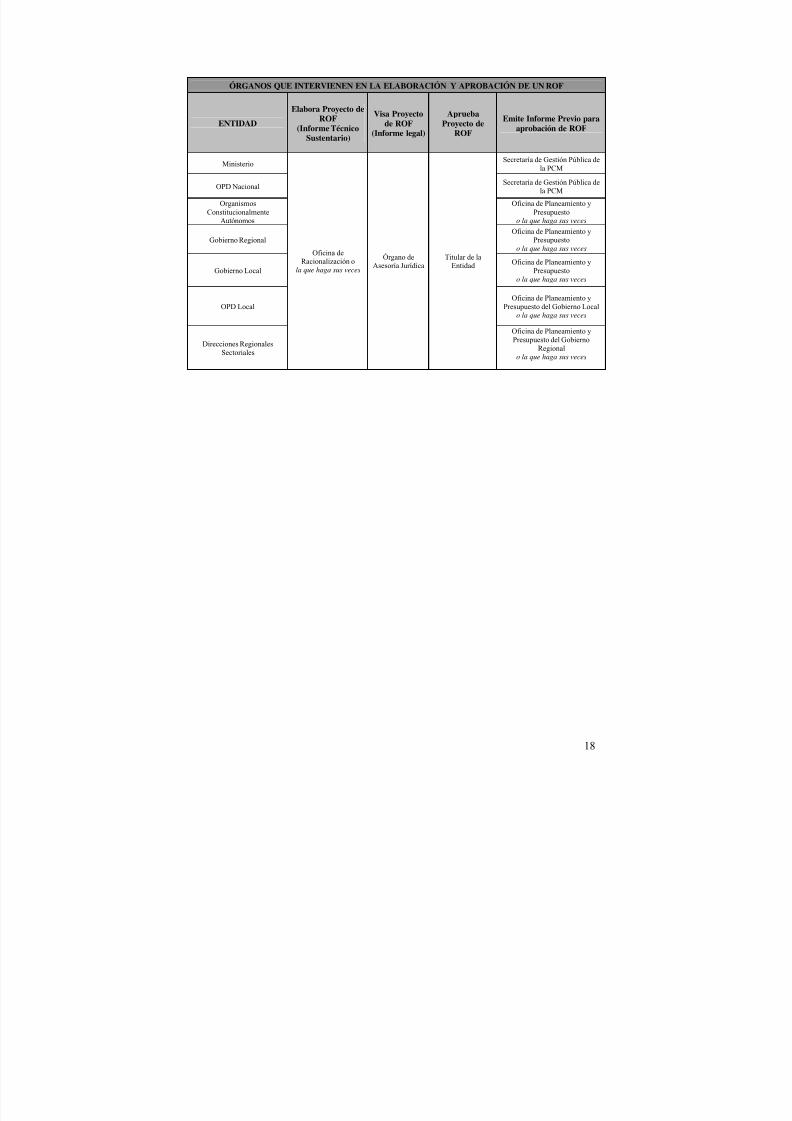

√ Órgano responsable de emitir el Informe Previo: Es responsable de verificar que elproyecto de dispositivo legal del ROF se ajuste a lo dispuesto por la Ley Marco deModernización de la Gestión del Estado, Ley 27658 y por los Lineamientos para laElaboración y Aprobación del ROF, D.S. xxx-PCM. Según cada tipo de entidad, estaresponsabilidad estará a cargo de un órgano distinto, de acuerdo al siguiente detalle:

5/7/2018 034-final-ROF-PCM-M.Ugarte (1) - slidepdf.com

http://slidepdf.com/reader/full/034-final-rof-pcm-mugarte-1 18/106

18

ÓRGANOS QUE INTERVIENEN EN LA ELABORACIÓN Y APROBACIÓN DE UN ROF

ENTIDAD

Elabora Proyecto deROF

(Informe Técnico

Sustentario)

Visa Proyectode ROF

(Informe legal)

ApruebaProyecto de

ROF

Emite Informe Previo paraaprobación de ROF

MinisterioSecretaría de Gestión Pública de

la PCM

OPD NacionalSecretaría de Gestión Pública de

la PCM

OrganismosConstitucionalmente

Autónomos

Oficina de Planeamiento yPresupuesto

o la que haga sus veces

Gobierno RegionalOficina de Planeamiento y

Presupuestoo la que haga sus veces

Gobierno LocalOficina de Planeamiento y

Presupuestoo la que haga sus veces

OPD LocalOficina de Planeamiento y

Presupuesto del Gobierno Localo la que haga sus veces

Direcciones RegionalesSectoriales

Oficina deRacionalización o

la que haga sus veces

Órgano deAsesoría Jurídica

Titular de laEntidad

Oficina de Planeamiento yPresupuesto del Gobierno

Regionalo la que haga sus veces

5/7/2018 034-final-ROF-PCM-M.Ugarte (1) - slidepdf.com

http://slidepdf.com/reader/full/034-final-rof-pcm-mugarte-1 19/106

19

CAPÍTULO II ¿CÓMO ELABORAR UN REGLAMENTO DE ORGANIZACIÓN Y FUNCIONES?

Ruta del Capítulo:En este segundo capítulo del Manual se desarrollarán los pasos que una entidad debería seguirpara elaborar su proyecto de ROF, siguiendo una secuencia lógica para el análisis de lainformación que servirá de insumo para su elaboración. Del mismo modo, de acuerdo a loestablecido en el Decreto Supremo N° XX-PCM, los resultados de este análisis serán parteintegrante del Informe Técnico Sustentatorio requerido para la aprobación del proyecto de ROF.Así, los pasos permitirán a la entidad responder a preguntas tales como ¿Qué tengo que hacer?¿Qué estoy haciendo? ¿De qué manera me organizo para hacerlo mejor?, entre otras.

Paso 1. Identificar funciones y estructura orgánica según el marco legal

El primer paso para elaborar el proyecto de ROF es que la entidad identifique qué es lo quetiene que hacer como institución, para lo cual deberá referirse al marco legal vigente quedetermina la razón de ser de la entidad. Este paso es también necesario porque permitiráidentificar los cambios en la normativa que tienen implicancias en la organización y funcionesde la entidad y que hasta ese momento no habían sido contemplados en el documento de ROF, ytal vez tampoco en la organización misma.

La revisión de las normas legales que determinan el accionar de la entidad constituye uno de lospasos más importantes que debe darse para la formulación del nuevo ROF. Esto permitirá a laentidad responder a la pregunta: ¿Qué tengo que hacer?, es decir, identificar las razones para las

cuales fue creada, las mismas que permitirán identificar las funciones generales que lecorresponde cumplir así como asignar funciones específicas a los órganos y unidades orgánicasque la componen.

Es importante recordar que las entidades públicas son como administradores de los marcoslegales en los cuales se desempeñan los ciudadanos y las personas jurídicas. Por eso lasfunciones que se incluirán en el ROF deben provenir de normas sustantivas que son las quedeterminas qué es lo que una entidad debe hacer en una determinada actividad social oeconómica.

Se verá también que las funciones generales de la entidad estarán dadas mayormente por lasnormas, y en algunos casos, éstas señalarán ciertas funciones específicas que deberán ser

cumplidas por los órganos y/o unidades orgánicas que la conforman, teniendo además efectossobre la estructura orgánica de la entidad.

Definiciones

Funciones Generales: Conjunto de acciones que debe realizar la entidad conducente a alcanzar losobjetivos y metas de su gestión administrativa. Estas provienen por lo general de las normassustantivas vinculadas a la entidad.

Funciones Específicas: Conjunto de acciones que deben realizar los órganos y unidades orgánicasque conforman la entidad, acorde con sus funciones generales y conducente a alcanzar los objetivos ymetas de la entidad.

Estructura Orgánica: Constituye el reflejo de la capacidad de una entidad de organizarse

internamente, mediante la división del trabajo y la asignación de funciones y responsabilidades entresus órganos y unidades orgánicas así como coordinando su labor.

5/7/2018 034-final-ROF-PCM-M.Ugarte (1) - slidepdf.com

http://slidepdf.com/reader/full/034-final-rof-pcm-mugarte-1 20/106

20

Órgano: Son las unidades de organización que conforman la estructura orgánica de la entidad(órganos de línea, de apoyo, de asesoramiento, etc.)

Unidad orgánica: Es la unidad de organización en que se dividen los órganos contenidos en laestructura orgánica de la entidad (oficinas, gerencias, direcciones, etc.).

Área: Se refiere a los órganos y unidades orgánicas de una entidad

¿Qué normas regulan la actuación de una entidad pública?

Con el objeto de identificar el conjunto de normas que regulan la actuación de las entidadespúblicas, se procederá a clasificarlas en tres grandes grupos: sustantivas, sobre sistemasadministrativos y de aplicación general; las que a su vez definen funciones de tres tipos:misionales, administrativas y de aplicación general.

o Normas sustantivas

En este grupo de normas se encuentran aquéllas que definen el ámbito de competencia de una

entidad pública así como las normas que le atribuyen funciones vinculadas con el cumplimientode su finalidad o razón de ser: funciones misionales.

Algunas normas sustantivas:

√ La Constitución Política, define el ámbito de competencia de los organismos y poderes autónomos (porejemplo la Defensoría del Pueblo, el Ministerio Público, el Tribunal Constitucional, entre otros), así comode las regiones y municipalidades. Asimismo, establece atribuciones a cargo de determinados funcionariospúblicos.

√ La Ley del Poder Ejecutivo establece las competencias de cada uno de los Ministerios y regula suorganización.

√

Regulaciones Sectoriales que comprenden a las leyes de creación de los Ministerios, las cuales precisan elámbito de su competencia y de sus Organismos Públicos Descentralizados, así como leyes y reglamentossectoriales que complementan las funciones y atribuciones asignadas al interior de tales entidades (comopor ejemplo la Ley General de Educación en el caso del Ministerio de Educación, la Ley General deAguas, en el caso de los Ministerios de Salud y Agricultura, etc.)

√ Convenios Internacionales que establecen funciones o atribuciones a cargo de entidades públicasvinculadas con la materia del convenio.

√ La Ley Orgánica de los Gobiernos Regionalesestablece el ámbito de competencia de los GobiernosRegionales, las funciones misionales a su cargo y regula su estructura orgánica.

√ La Ley Orgánica de Municipalidadesestablece el ámbito de competencia de los Gobiernos Locales, lasfunciones misionales a su cargo y regula su estructura orgánica.

√ La Ley de Bases de la Descentralización establece las competencias de cada uno de los niveles de

gobierno.

o Normas sobre sistemas administrativos

En este grupo de normas se encuentran aquellas normas emitidas por el órgano rector de unsistema administrativo. Como sabemos, un sistema administrativo esta conformado por la sumade normas, órganos y procesos destinados a proporcionar el soporte administrativo que todaentidad pública requiere para funcionar y sin el cual no podría cumplir con los fines para los quefue creada.

En el ordenamiento jurídico peruano existen varios sistemas administrativos cada uno de los

cuales cuenta con un órgano rector y con varias ramificaciones conformadas por las diferentesoficinas al interior de las entidades públicas responsables de cumplir con las funcionesvinculadas con el sistema administrativo: funciones administrativas o de apoyo.

5/7/2018 034-final-ROF-PCM-M.Ugarte (1) - slidepdf.com

http://slidepdf.com/reader/full/034-final-rof-pcm-mugarte-1 21/106

21

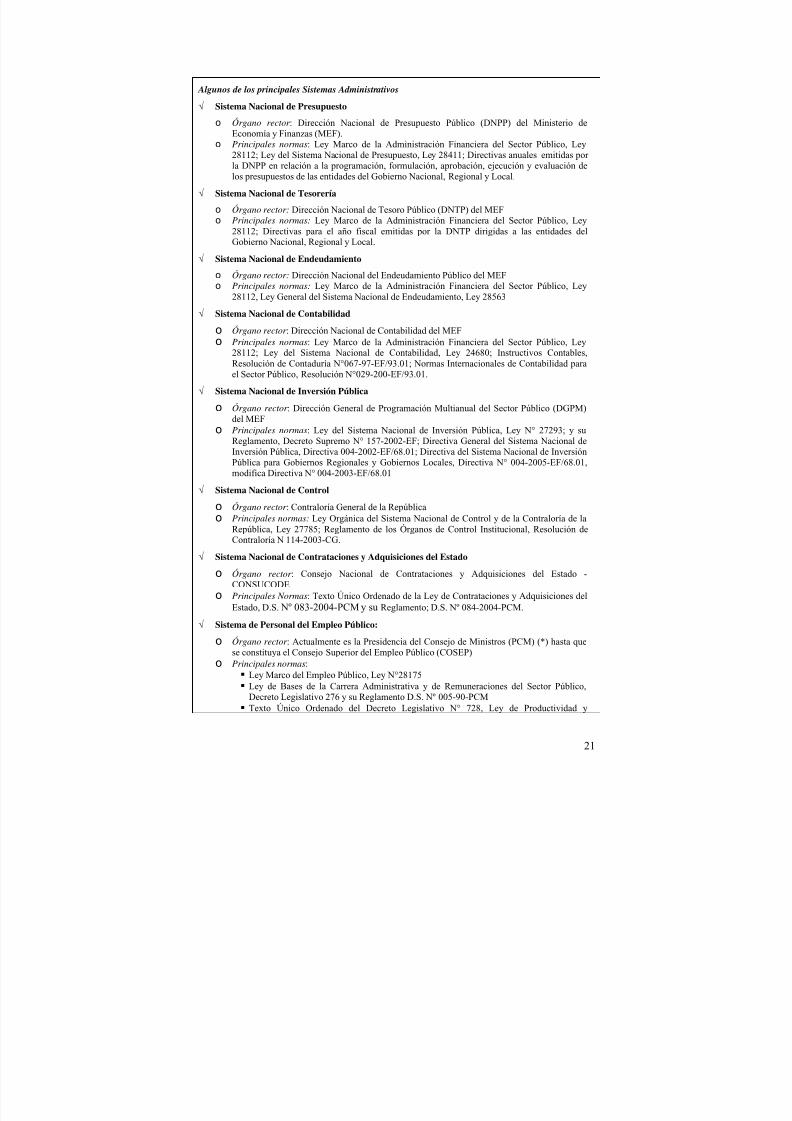

Algunos de los principales Sistemas Administrativos

√ Sistema Nacional de Presupuesto

o Órgano rector : Dirección Nacional de Presupuesto Público (DNPP) del Ministerio de

Economía y Finanzas (MEF).o Principales normas: Ley Marco de la Administración Financiera del Sector Público, Ley28112; Ley del Sistema Nacional de Presupuesto, Ley 28411; Directivas anuales emitidas porla DNPP en relación a la programación, formulación, aprobación, ejecución y evaluación delos presupuestos de las entidades del Gobierno Nacional, Regional y Local.

√ Sistema Nacional de Tesorería

o Órgano rector: Dirección Nacional de Tesoro Público (DNTP) del MEFo Principales normas: Ley Marco de la Administración Financiera del Sector Público, Ley

28112; Directivas para el año fiscal emitidas por la DNTP dirigidas a las entidades delGobierno Nacional, Regional y Local.

√ Sistema Nacional de Endeudamiento

o Órgano rector: Dirección Nacional del Endeudamiento Público del MEFo Principales normas: Ley Marco de la Administración Financiera del Sector Público, Ley

28112, Ley General del Sistema Nacional de Endeudamiento, Ley 28563

√ Sistema Nacional de Contabilidad

o Órgano rector : Dirección Nacional de Contabilidad del MEFo Principales normas: Ley Marco de la Administración Financiera del Sector Público, Ley

28112; Ley del Sistema Nacional de Contabilidad, Ley 24680; Instructivos Contables,Resolución de Contaduría N°067-97-EF/93.01; Normas Internacionales de Contabilidad parael Sector Público, Resolución N°029-200-EF/93.01.

√ Sistema Nacional de Inversión Pública

o Órgano rector : Dirección General de Programación Multianual del Sector Público (DGPM)del MEF

o Principales normas: Ley del Sistema Nacional de Inversión Pública, Ley N° 27293; y suReglamento, Decreto Supremo N° 157-2002-EF; Directiva General del Sistema Nacional deInversión Pública, Directiva 004-2002-EF/68.01; Directiva del Sistema Nacional de InversiónPública para Gobiernos Regionales y Gobiernos Locales, Directiva N° 004-2005-EF/68.01,modifica Directiva N° 004-2003-EF/68.01

√ Sistema Nacional de Control

o Órgano rector : Contraloría General de la Repúblicao Principales normas: Ley Orgánica del Sistema Nacional de Control y de la Contraloría de la

República, Ley 27785; Reglamento de los Órganos de Control Institucional, Resolución deContraloría N 114-2003-CG.

√ Sistema Nacional de Contrataciones y Adquisiciones del Estado

o Órgano rector : Consejo Nacional de Contrataciones y Adquisiciones del Estado -CONSUCODE

o Principales Normas: Texto Único Ordenado de la Ley de Contrataciones y Adquisiciones delEstado, D.S. Nº 083-2004-PCM y su Reglamento; D.S. Nº 084-2004-PCM.

√ Sistema de Personal del Empleo Público:

o Órgano rector : Actualmente es la Presidencia del Consejo de Ministros (PCM) (*) hasta quese constituya el Consejo Superior del Empleo Público (COSEP)

o Principales normas: Ley Marco del Empleo Público, Ley N°28175 Ley de Bases de la Carrera Administrativa y de Remuneraciones del Sector Público,Decreto Legislativo 276 y su Reglamento D.S. Nº 005-90-PCM Texto Único Ordenado del Decreto Legislativo N° 728, Ley de Productividad y

5/7/2018 034-final-ROF-PCM-M.Ugarte (1) - slidepdf.com

http://slidepdf.com/reader/full/034-final-rof-pcm-mugarte-1 22/106

22

Competitividad Laboral, aprobado mediante Decreto Supremo N° 003-97-TR, aplicableen el caso que una ley haya asignado a la entidad un régimen laboral privado.

Ley que regula la publicación de la Declaración Jurada de Ingresos y Bienes y Rentas delos funcionarios y servidores públicos del Estado, Ley Nº 27482 y su Reglamento,Decreto Supremo Nº 080-2001-PCM

Ley que establece prohibiciones e incompatibilidades de funcionarios y servidores

públicos, así como de las personas que presten servicios al Estado bajo cualquiermodalidad contractual, Ley Nº 27588 Ley que establece prohibición de ejercer la facultad de nombramiento y contratación de

personal en el sector público, en casos de parentesco; Ley Nº 26771 Leyes que definen regímenes especiales de Carrera(*) No están bajo la competencia de la PCM materias como las referidas a pensiones,remuneraciones, entre otras salariales.

√ Sistema Nacional de Informática

o Órgano rector: Oficina Nacional de Gobierno Electrónico e Informática de la Presidencia delConsejo de Ministros

o Principales normas: Patrón Nacional de Unidades Informáticas, Resolución Ministerial N°206-2004-PCM; Norma Técnica Peruana “NTP-ISO/IEC 12207:2004 Tecnología de laInformación, Resolución Ministerial N° 179-2004-PCM; Norma Técnica Peruana “NTP-ISO/IEC 17799:2004 EDI. Tecnología de la Información: Código de Buenas Prácticas para lagestión de la Seguridad de la Información, Resolución Ministerial N° 224-2004-PCM

√ Sistema Nacional de Defensa Judicial

o Órgano rector : Consejo Nacional de Defensa Judicialo Principales normas: Ley que crea el Consejo Nacional de Defensa Judicial, Decreto Ley

17537; Reglamento del Decreto Ley N° 17537, D.S. 002-2000-JUS; Ley Orgánica deMunicipalidades y Ley Orgánica de Gobiernos Regionales, en la parte pertinente.

Sólo se ha hecho referencia de manera general a algunas de las normas por cada sistema administrativo mencionado, debiendo cada entidad revisar las normas reglamentarias,

complementarias y modificatorias correspondientes.

Importante:

Es necesario recordar que la Ley de Bases de la Descentralización establece que los sistemasadministrativos del Estado referidos al presupuesto, tesorería, contaduría, crédito público, inversiónpública, contrataciones y adquisiciones, personal y control, por su naturaleza son de observancia ycumplimiento obligatorio para todos los niveles de gobierno. Esto además, está dispuesto en el artículo33° de la Ley Orgánica de Gobiernos Regionales y por el Artículo VIII de la Ley Orgánica deMunicipalidades.

o Normas de aplicación general

En este tercer grupo de normas ubicamos a aquellas normas que asignan funciones a más de unaentidad pública sin que estén referidas a ningún sistema administrativo en particular, sino másbien vinculadas a diferentes materias que deben ser tomar en consideración: funciones deaplicación general.

5/7/2018 034-final-ROF-PCM-M.Ugarte (1) - slidepdf.com

http://slidepdf.com/reader/full/034-final-rof-pcm-mugarte-1 23/106

23

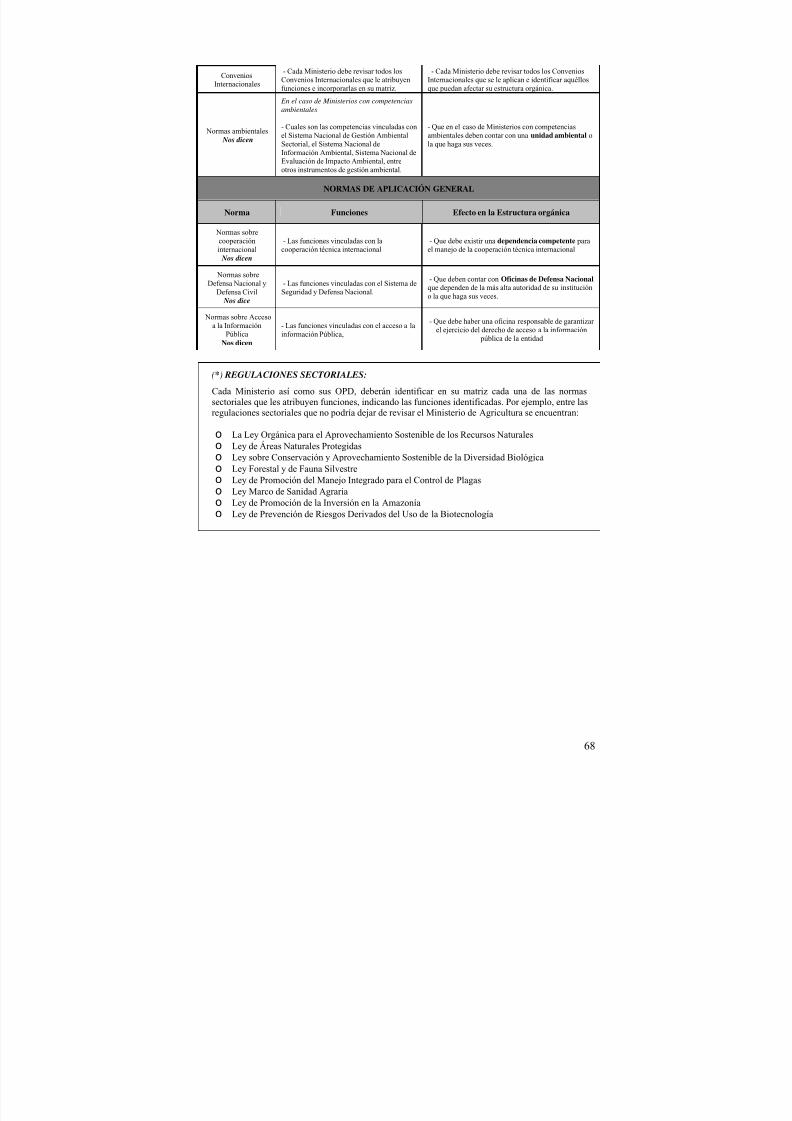

Algunas normas de aplicación general:

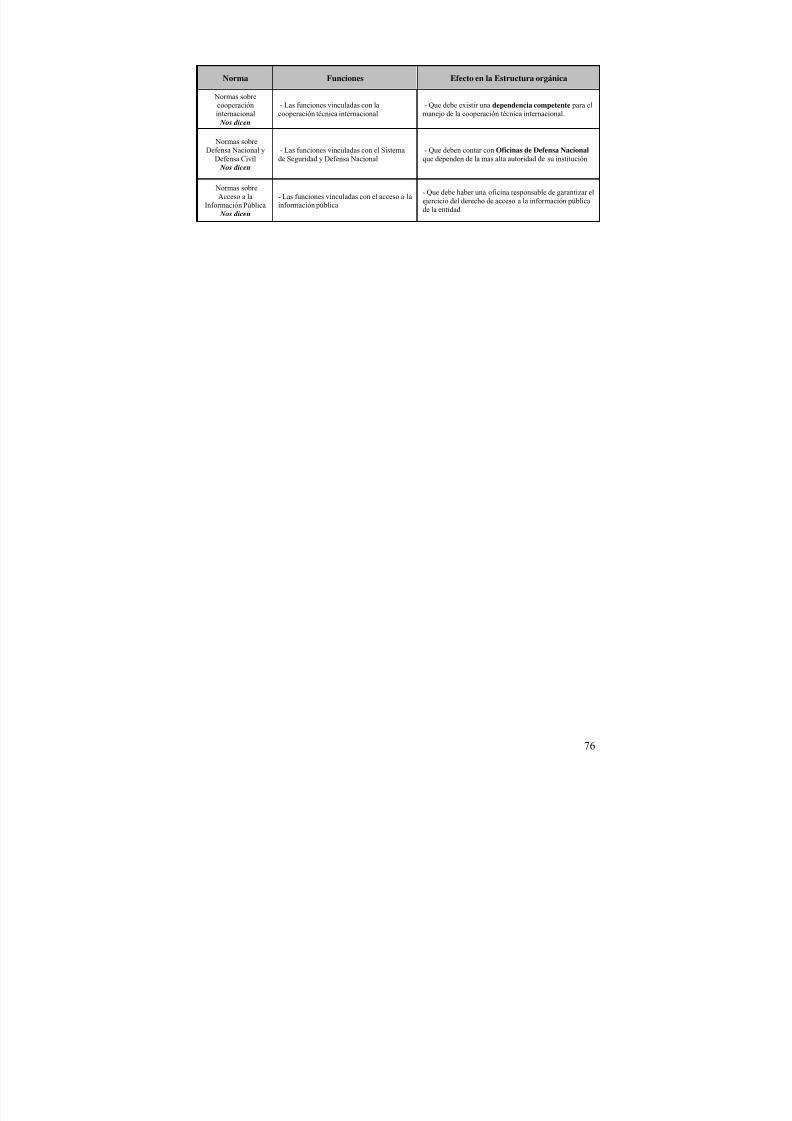

√ Normas ambientales: Ley del Sistema Nacional de Gestión Ambiental y su Reglamento; Ley delSistema Nacional de Evaluación de Impacto Ambiental, Ley del Medio Ambiente, entre otras, sonnormas que asignan funciones a las entidades con competencias en materia de medio ambiente yrecursos naturales referidas a la protección del medio ambiente en las actividades que se

encuentran bajo su sector o jurisdicción.√ Normas sobre cooperación internacional: Ley de Cooperación Internacional, Decreto Legislativo

719; Reglamento de la Ley de Cooperación Internacional, Decreto Supremo N° 015-92-PCM

√ Normas sobre defensa nacional y civil: Ley del Sistema de Seguridad y Defensa Nacional, Ley28478; Ley del Sistema de Defensa Civil, Decreto Ley 19338; Reglamento del Sistema de DefensaCivil, D.S. 005-88-SGMD

√ Normas sobre acceso a la información pública: Texto Único Ordenado de la Ley Nº 27806, Leyde Transparencia y Acceso a la Información Pública; Reglamento de la Ley de Transparencia yAcceso a la Información Pública, D.S. 072-2003-PCM

¿Cómo identifico las normas que me asignan competencias y funciones?

o Primero, cada entidad debe revisar el conjunto de normas sustantivas y de aplicacióngeneral, incluyendo las regulaciones sectoriales.

o Segundo, respecto de las funciones vinculadas con los sistemas administrativos,tal y como se menciona más adelante, se deberá recoger las funciones contenidasen el Anexo 6 que recogen las funciones que deben ser incluidas en los ROF por

Sistema Administrativo.

Normas que deben ser revisadas según tipo de entidad

Cada entidad deberá identificar el marco legal aplicable a su accionar e identificar qué funcionesy criterios organizacionales se desprenden del mismo y que deberán verse reflejados en su ROF.De esa manera, se procederá a recoger en un Cuadro de Normas aquella información relevante,la misma que para efectos prácticos se recomienda sea clasificada según temas principales quecompeten a la entidad. Por ejemplo, se podrá elaborar un cuadro de normas relacionadas con lascompetencias ambientales que la normatividad le confiere a una entidad (ver ejemplo en Anexo5), con las competencias sanitarias, entre otras.

Con el objeto de guiar a las entidades en este paso, el Manual presenta una propuesta de lasprincipales normas sustantivas y de aplicación general en los Anexos 2A, 3A y 4A, así como deaquellas vinculadas a los sistemas administrativos del Estado que atribuyen funciones a losMinisterios, Gobiernos Regionales y Gobiernos Locales y que deberían ser revisadas para laelaboración del Cuadro de Normas de la entidad, la misma que deberá ser complementada porcada entidad. En el caso de los Sistemas Administrativos, cada ente rector de Sistema hadefinido las funciones que deben ser incluidas en los ROF de las entidades, las cuales garantizanque éstas podrán interpretar y aplicar correctamente las normas contenidas en sus respectivosmarcos normativos.

5/7/2018 034-final-ROF-PCM-M.Ugarte (1) - slidepdf.com

http://slidepdf.com/reader/full/034-final-rof-pcm-mugarte-1 24/106

24

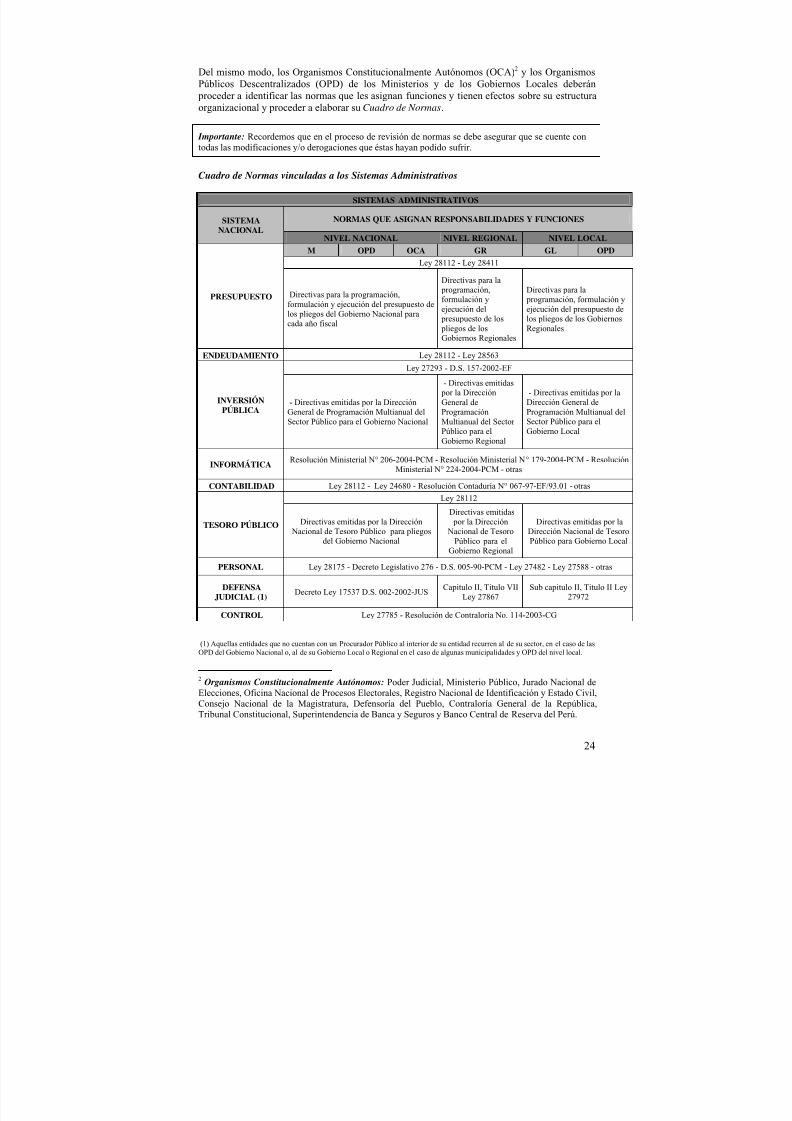

Del mismo modo, los Organismos Constitucionalmente Autónomos (OCA)2 y los OrganismosPúblicos Descentralizados (OPD) de los Ministerios y de los Gobiernos Locales deberánproceder a identificar las normas que les asignan funciones y tienen efectos sobre su estructuraorganizacional y proceder a elaborar su Cuadro de Normas.

Importante: Recordemos que en el proceso de revisión de normas se debe asegurar que se cuente contodas las modificaciones y/o derogaciones que éstas hayan podido sufrir.

Cuadro de Normas vinculadas a los Sistemas Administrativos

SISTEMAS ADMINISTRATIVOS

NORMAS QUE ASIGNAN RESPONSABILIDADES Y FUNCIONESSISTEMANACIONAL

NIVEL NACIONAL NIVEL REGIONAL NIVEL LOCAL

M OPD OCA GR GL OPD

Ley 28112 - Ley 28411

PRESUPUESTO Directivas para la programación,formulación y ejecución del presupuesto delos pliegos del Gobierno Nacional paracada año fiscal

Directivas para laprogramación,formulación yejecución delpresupuesto de lospliegos de losGobiernos Regionales

Directivas para laprogramación, formulación yejecución del presupuesto delos pliegos de los GobiernosRegionales

ENDEUDAMIENTO Ley 28112 - Ley 28563

Ley 27293 - D.S. 157-2002-EF

INVERSIÓN

PÚBLICA

- Directivas emitidas por la Dirección

General de Programación Multianual delSector Público para el Gobierno Nacional

- Directivas emitidaspor la DirecciónGeneral de

ProgramaciónMultianual del SectorPúblico para elGobierno Regional

- Directivas emitidas por laDirección General de

Programación Multianual delSector Público para elGobierno Local

INFORMÁTICAResolución Ministerial N° 206-2004-PCM - Resolución Ministerial N° 179-2004-PCM - Resolución

Ministerial N° 224-2004-PCM - otras

CONTABILIDAD Ley 28112 - Ley 24680 - Resolución Contaduría N° 067-97-EF/93.01 - otras

Ley 28112

TESORO PÚBLICO Directivas emitidas por la DirecciónNacional de Tesoro Público para pliegos

del Gobierno Nacional

Directivas emitidaspor la Dirección

Nacional de TesoroPúblico para el

Gobierno Regional

Directivas emitidas por laDirección Nacional de TesoroPúblico para Gobierno Local

PERSONAL Ley 28175 - Decreto Legislativo 276 - D.S. 005-90-PCM - Ley 27482 - Ley 27588 - otras

DEFENSAJUDICIAL (1)

Decreto Ley 17537 D.S. 002-2002-JUSCapitulo II, Titulo VII

Ley 27867Sub capitulo II, Titulo II Ley

27972

CONTROL Ley 27785 - Resolución de Contraloría No. 114-2003-CG

(1) Aquellas entidades que no cuentan con un Procurador Público al interior de su entidad recurren al de su sector, en el caso de lasOPD del Gobierno Nacional o, al de su Gobierno Local o Regional en el caso de algunas municipalidades y OPD del nivel local.

2 Organismos Constitucionalmente Autónomos: Poder Judicial, Ministerio Público, Jurado Nacional de

Elecciones, Oficina Nacional de Procesos Electorales, Registro Nacional de Identificación y Estado Civil,Consejo Nacional de la Magistratura, Defensoría del Pueblo, Contraloría General de la República,Tribunal Constitucional, Superintendencia de Banca y Seguros y Banco Central de Reserva del Perú.

5/7/2018 034-final-ROF-PCM-M.Ugarte (1) - slidepdf.com

http://slidepdf.com/reader/full/034-final-rof-pcm-mugarte-1 25/106

25

Importante: Se recomienda revisar las siguientes normas:

o Ley de Prudencia y Transparencia Fiscal, Ley 27245o Ley de Gestión Presupuestaria del Estado, Ley 27209o Ley Marco de Modernización de la Gestión del Estado, Ley 27658o Las Leyes anuales del Presupuesto General de la República

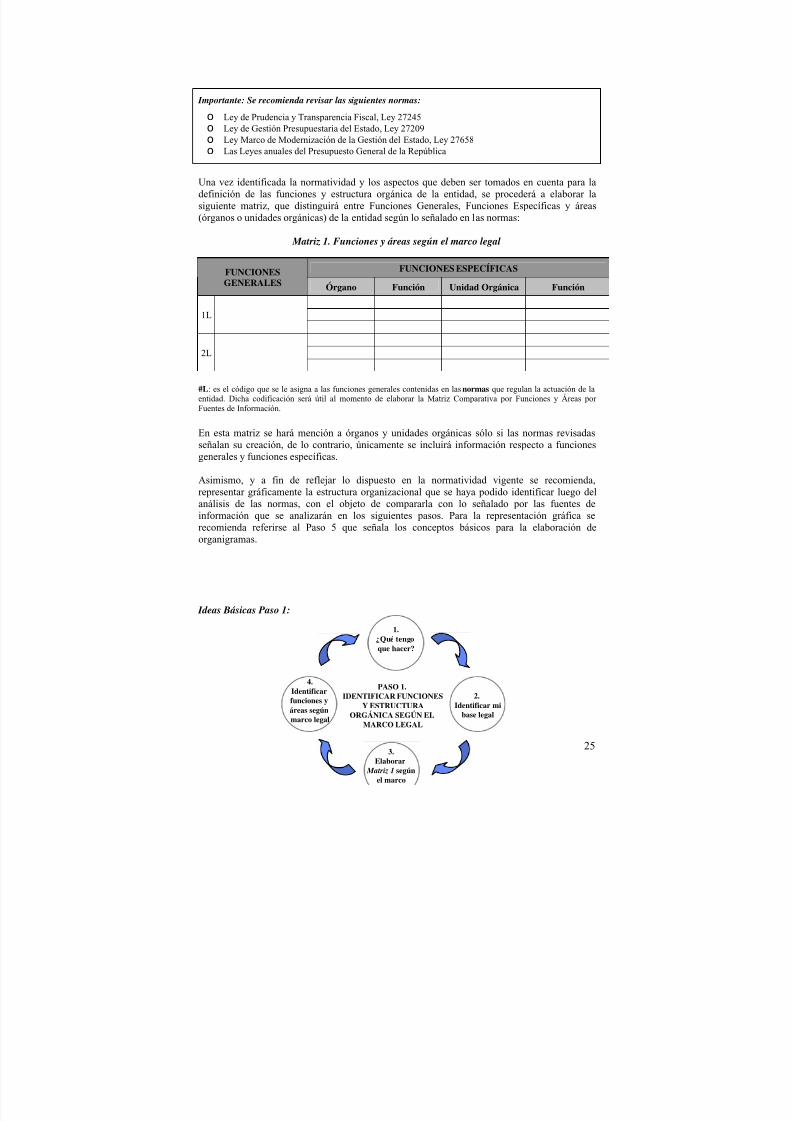

Una vez identificada la normatividad y los aspectos que deben ser tomados en cuenta para ladefinición de las funciones y estructura orgánica de la entidad, se procederá a elaborar lasiguiente matriz, que distinguirá entre Funciones Generales, Funciones Específicas y áreas(órganos o unidades orgánicas) de la entidad según lo señalado en las normas:

Matriz 1. Funciones y áreas según el marco legal

FUNCIONES ESPECÍFICASFUNCIONESGENERALES Órgano Función Unidad Orgánica Función

1L

2L

#L: es el código que se le asigna a las funciones generales contenidas en las normas que regulan la actuación de laentidad. Dicha codificación será útil al momento de elaborar la Matriz Comparativa por Funciones y Áreas porFuentes de Información.

En esta matriz se hará mención a órganos y unidades orgánicas sólo si las normas revisadasseñalan su creación, de lo contrario, únicamente se incluirá información respecto a funcionesgenerales y funciones específicas.

Asimismo, y a fin de reflejar lo dispuesto en la normatividad vigente se recomienda,representar gráficamente la estructura organizacional que se haya podido identificar luego delanálisis de las normas, con el objeto de compararla con lo señalado por las fuentes deinformación que se analizarán en los siguientes pasos. Para la representación gráfica serecomienda referirse al Paso 5 que señala los conceptos básicos para la elaboración deorganigramas.

Ideas Básicas Paso 1:

1.¿Qué tengoque hacer?

2.Identificar mi

base legal

3.Elaborar

Matriz 1 segúnel marco

4.

Identificarfunciones yáreas segúnmarco legal

PASO 1.IDENTIFICAR FUNCIONESY ESTRUCTURA

ORGÁNICA SEGÚN ELMARCO LEGAL

5/7/2018 034-final-ROF-PCM-M.Ugarte (1) - slidepdf.com

http://slidepdf.com/reader/full/034-final-rof-pcm-mugarte-1 26/106

26

Paso 2. Identificar funciones y estructura orgánica según la estrategia institucional

Si bien el ROF tiene un carácter de permanencia, toda reformulación del mismo debe tomar enconsideración la estrategia institucional (que suele ser de corto o mediano plazo) la entidadhaya definido para el logro de su finalidad y el cumplimiento de sus funciones. El objetivo deeste análisis es asegurarse que las responsabilidades otorgadas a los órganos y unidadesorgánicas, así como la misma estructura organizacional propuesta, contribuya y no interfiera enel desarrollo de los objetivos y las estrategias.

Por ello, es conveniente que se incluya como parte del análisis institucional y antes de definir laestructura de la organización así como las funciones que ésta ejercerá, la revisión de losdocumentos de planeamiento elaborados por la entidad o aquellos que puedan influir en suaccionar (por ejemplo algunos planes o políticas sectoriales).

En efecto, la elaboración de todo documento de planeamiento se ha basado en la identificaciónde las responsabilidades de la entidad (competencias y funciones) así como de sus problemastraduciéndose en la definición de estrategias para cumplirlas y superarlos respectivamente. Esimportante que el ROF tome en consideración estos aspectos, ya que la forma en que la entidaddecida organizarse contribuirá o no a hacer frente a dichas responsabilidades y posiblesproblemas identificados.

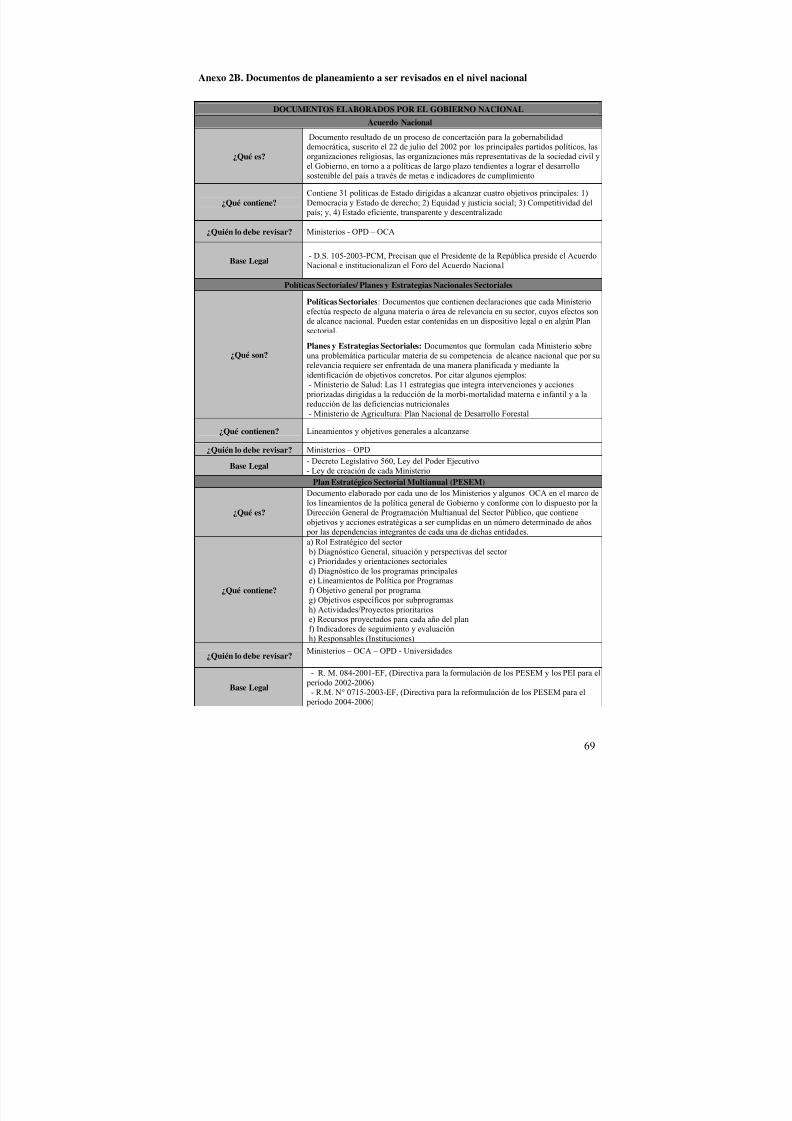

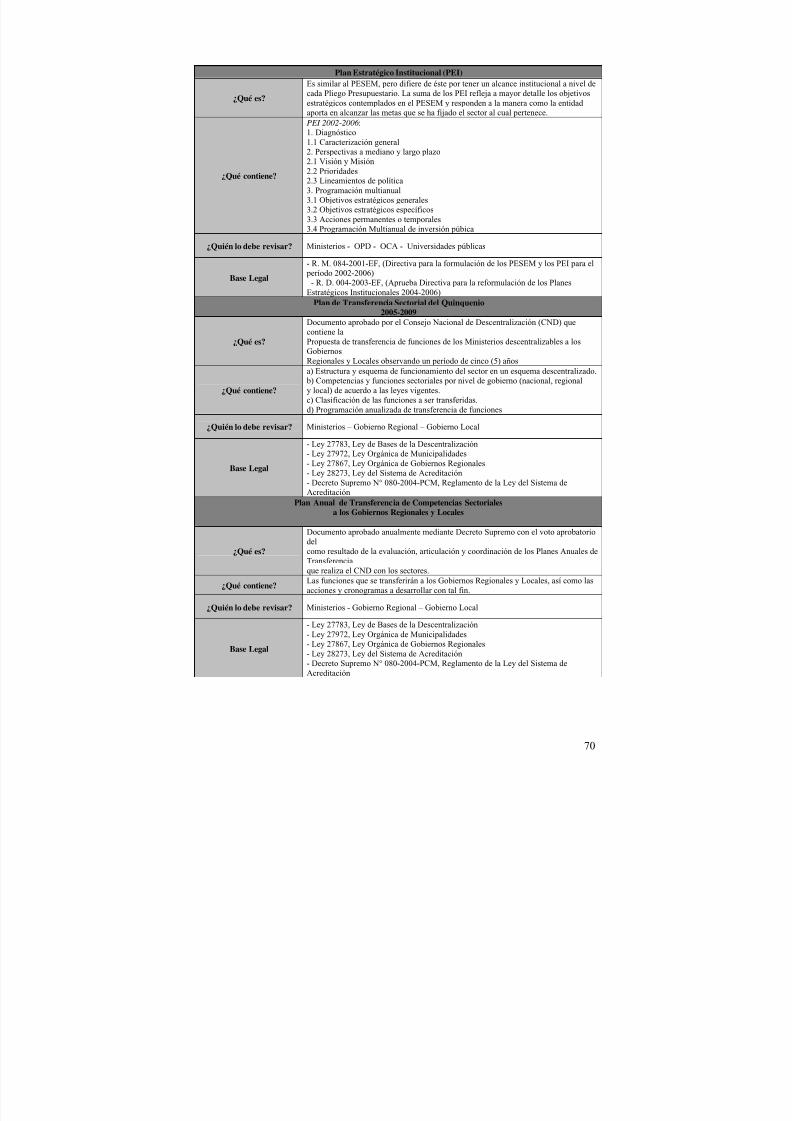

En ese sentido, el manual propone en los Anexos 2B, 3B y 4B una lista de documentos deplaneamiento que se recomienda sean revisados por las entidades de los tres niveles degobierno, los mismos que contiene información relacionada a:

√ Lineamientos de políticas (nacionales, sectoriales o institucionales)√ Misión, Visión y Objetivos Estratégicos√ Prioridades Estratégicas de desarrollo institucional√ En el caso de las entidades a las que les están siendo transferidas competencias en el

marco del proceso de descentralización, el proyecto de ROF debería incluir las nuevasfunciones así como de ser necesario, los nuevos órganos y/o unidades orgánicas o lareestructuración de las mismas que conllevará la transferencia de las competencias. Paraello, las entidades que transfieren incluyen en sus planes de transferencia sectorial lasfunciones que corresponde incluir en el ROF de las entidades que reciben la nuevafunción, y corresponde a la entidad receptora establecer el órgano que se hará responsablede ésta.

√ Problemas así como oportunidades, entre otros.

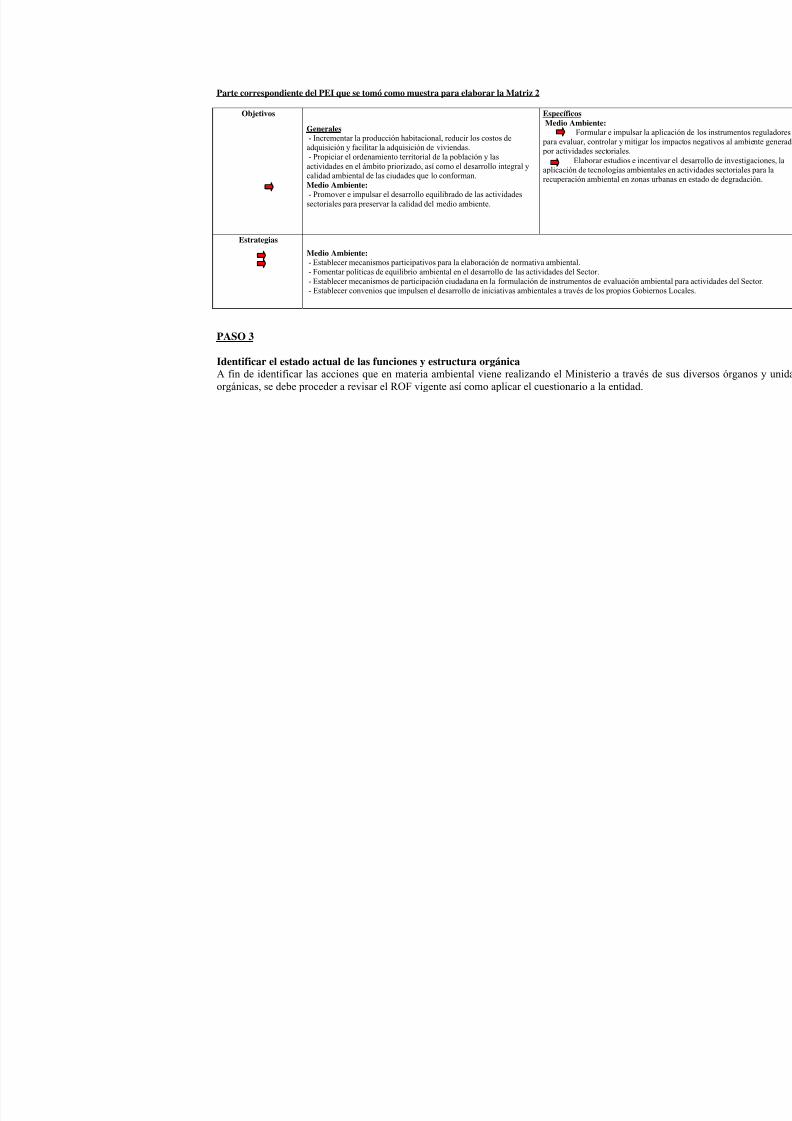

Definir la Misión, Visión y Objetivos de la entidad

Un paso importante para que la entidad defina su estrategia de intervención, es decir la manera en laque tiene previsto cumplir con el objeto para el cual fue creada, es identificar claramente su misión,visión y objetivos institucionales, como puntos de partida para la definición de su organización.

La Misión de la entidad constituye la razón de ser o propósito para el cual fue creada la organizaciónque permite distinguirla de las demás en cuanto por ejemplo, sus objetivos, clientes o usuarios,

5/7/2018 034-final-ROF-PCM-M.Ugarte (1) - slidepdf.com

http://slidepdf.com/reader/full/034-final-rof-pcm-mugarte-1 27/106

27

productos o servicios y su responsabilidad frente a la sociedad.

Debe ser entendida por todos los integrantes de la organización por lo que su definición debe ser claray sencilla y responder a las siguientes preguntas: qué, para qué y cómo, en relación con las funcionesprincipales que debe realizar.

La Visión es la imagen objetivo de la organización con respecto a sus responsabilidades establecidas

en las normas.Los Objetivos describen el propósito que pretende alcanzar la entidad para el cumplimiento de sulabor institucional en el marco de sus funciones y competencias.

Una vez definidos estos aspectos, la entidad tendrá mayor claridad para la definición de sus funciones generales y específicas, así como sobre la mejor manera de estructurar su organización.

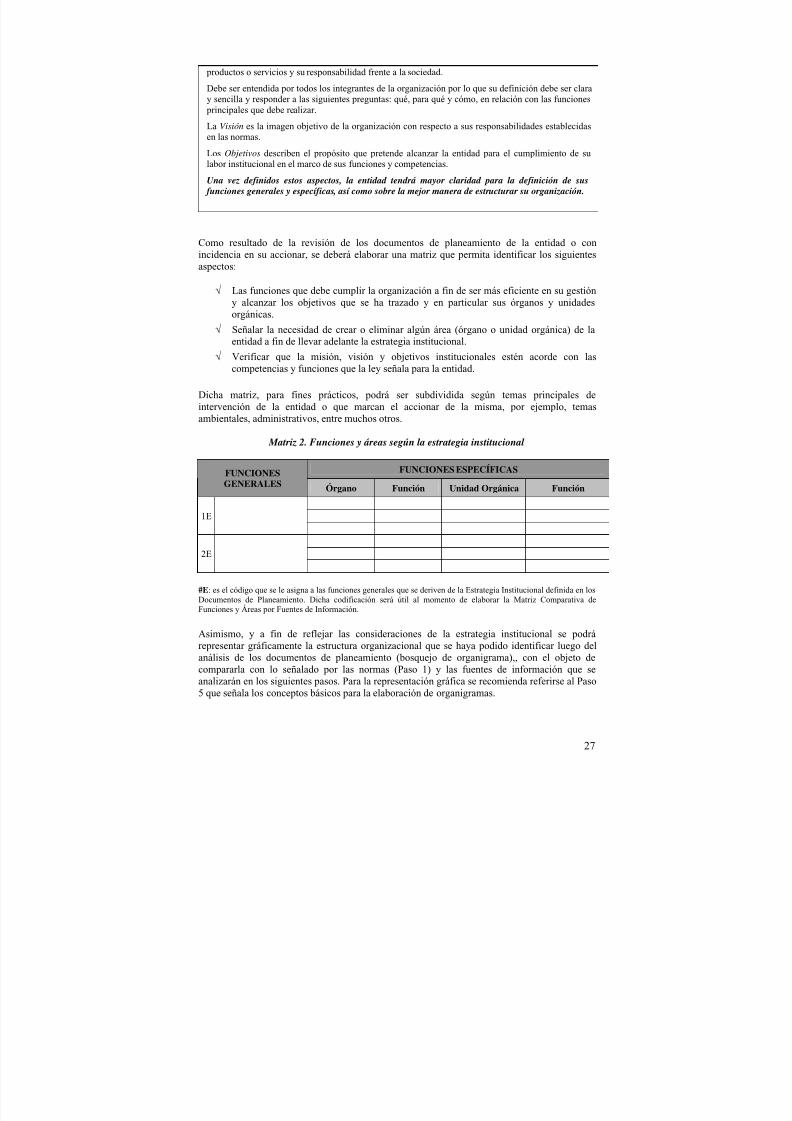

Como resultado de la revisión de los documentos de planeamiento de la entidad o conincidencia en su accionar, se deberá elaborar una matriz que permita identificar los siguientesaspectos:

√ Las funciones que debe cumplir la organización a fin de ser más eficiente en su gestióny alcanzar los objetivos que se ha trazado y en particular sus órganos y unidadesorgánicas.

√ Señalar la necesidad de crear o eliminar algún área (órgano o unidad orgánica) de laentidad a fin de llevar adelante la estrategia institucional.

√ Verificar que la misión, visión y objetivos institucionales estén acorde con lascompetencias y funciones que la ley señala para la entidad.

Dicha matriz, para fines prácticos, podrá ser subdividida según temas principales deintervención de la entidad o que marcan el accionar de la misma, por ejemplo, temasambientales, administrativos, entre muchos otros.

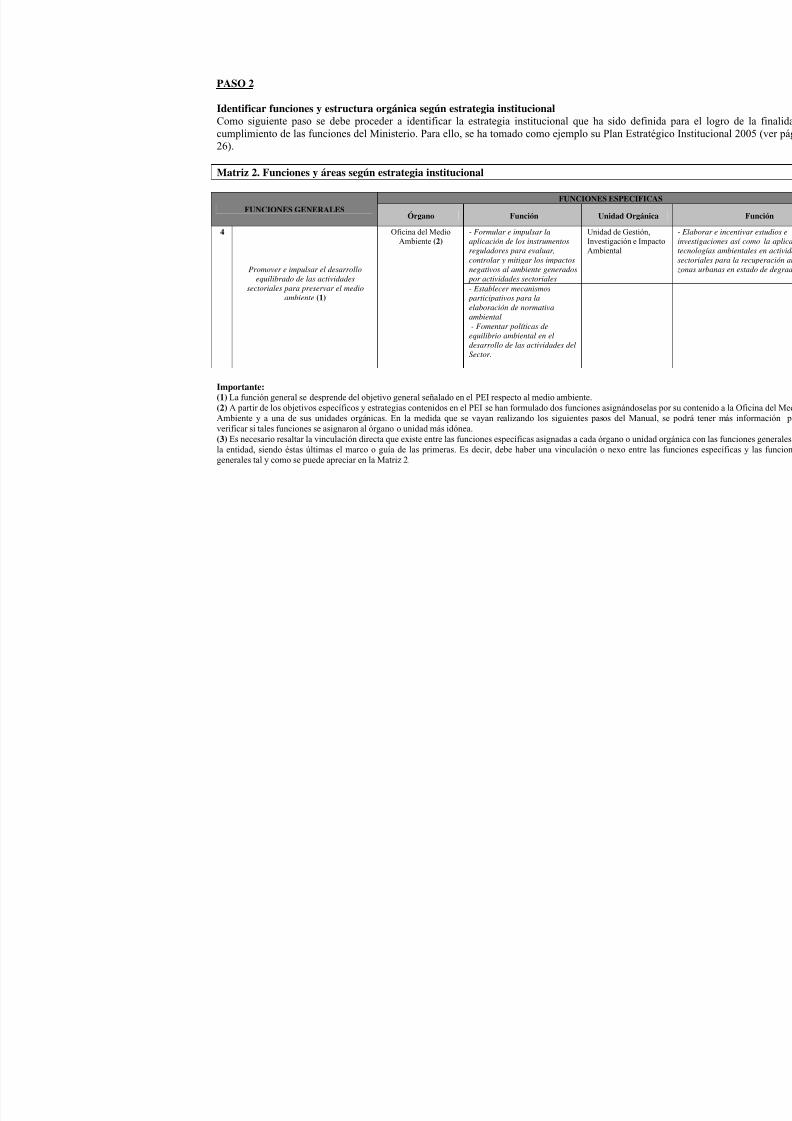

Matriz 2. Funciones y áreas según la estrategia institucional

FUNCIONES ESPECÍFICASFUNCIONESGENERALES Órgano Función Unidad Orgánica Función

1E

2E

#E: es el código que se le asigna a las funciones generales que se deriven de la Estrategia Institucional definida en losDocumentos de Planeamiento. Dicha codificación será útil al momento de elaborar la Matriz Comparativa deFunciones y Áreas por Fuentes de Información.

Asimismo, y a fin de reflejar las consideraciones de la estrategia institucional se podrárepresentar gráficamente la estructura organizacional que se haya podido identificar luego delanálisis de los documentos de planeamiento (bosquejo de organigrama),, con el objeto decompararla con lo señalado por las normas (Paso 1) y las fuentes de información que seanalizarán en los siguientes pasos. Para la representación gráfica se recomienda referirse al Paso

5 que señala los conceptos básicos para la elaboración de organigramas.

5/7/2018 034-final-ROF-PCM-M.Ugarte (1) - slidepdf.com

http://slidepdf.com/reader/full/034-final-rof-pcm-mugarte-1 28/106

28

Ideas básicas Paso 2

Paso 3. Identificar el estado actual de las funciones y la estructura orgánica

Si bien la normatividad señala las funciones que competen a las entidades públicas, es decir,señalan el fin que persiguen y para el cual fueron creadas, suele suceder que con el paso deltiempo las entidades vean la necesidad de incluir, ampliar o variar sus funciones y/o áreas con elobjeto de lograr una mayor eficiencia en su labor que permita el logro de sus objetivos. Enalgunos casos, estas nuevas funciones y áreas se traducen en aspectos positivos ya que permiten

cumplir mejor con la misión de la institución y en otros casos, si bien éstas persiguen lafinalidad de hacer más eficiente el accionar de la entidad, pueden tener el efecto contrario oestar duplicando funciones al interior de la misma entidad o con otras entidades públicas.

Existen dos fuentes de información para identificar las acciones que viene realizando la entidada través de sus diversos órganos y unidades orgánicas: el ROF vigente y el personal de laentidad.

Paso 3.1 Revisar el ROF vigente

El ROF vigente debería reflejar la manera como la entidad tenía previsto hacer frente a los

objetivos que se había trazado para el logro de las funciones que por norma le han sidoconferidas. Por ello, ciertos aspectos de la estructura orgánica vigente así como las funcionesdefinidas, podrían ser retomados en el nuevo proyecto de ROF. Sin embargo, también puedesuceder que la estructura organizacional contenida en el ROF no esté actualizada, que el ROFcomprenda funciones que en realidad no corresponde cumplir a la entidad, que establezcaniveles jerárquicos o interrelaciones entre sus órganos que parecen no haber dado buenosresultados, que no defina o delimite claramente responsabilidades, entre otros, que sonnecesarios identificar para tomarlos en cuenta o corregirlos en el proyecto de nuevo ROF.

La modificación del ROF generalmente resulta de la necesidad que tiene la entidad dereestructurarse o reorganizarse, según sea el caso, a fin de cumplir mejor con sus funciones onuevas funciones que le hayan sido asignadas. Sin embargo, en muchos casos no será necesariomodificar completamente la organización, por lo que es importante analizar el ROF vigente; yen otros casos, este análisis podrá permitir identificar las disfunciones – incentivos negativos,

1.¿Cuál es laestrategia

para cumplircon la misiónInstitucional?

PASO 2.IDENTIFICAR FUNCIONES

Y ESTRUCTURA ORGÁNICASEGÚN LA ESTRATEGIA

INSTITUCIONAL

2.Revisar

documentos deplaneamientoinstitucional

3.Identificarestrategia,

prioridades yobjetivos

4.Identificar

como se traducenen funciones y

áreas de laentidad

5.Elaborar Matriz 2

de funcionesy áreas segúnla estrategiainstitucional

5/7/2018 034-final-ROF-PCM-M.Ugarte (1) - slidepdf.com

http://slidepdf.com/reader/full/034-final-rof-pcm-mugarte-1 29/106

29

problemas organizacionales, etc.- de la organización al compararlas con las necesidades que sehan ido creando por la definición de nuevas funciones y órganos como resultado demodificaciones normativas.

Se recomienda, a fin de verificar la consistencia de la información contenida en el ROF vigente,recoger las funciones generales y específicas, así como la estructura orgánica definida en éste,de acuerdo al siguiente formato. El objetivo es establecer si las funciones específicas de losórganos y unidades orgánicas de la organización contribuyen efectivamente al logro de susfunciones generales, las mismas que en teoría fueron definidas conforme a la normatividad quesustenta la existencia de la entidad. Tal y como se ha señalado para la elaboración de lasMatrices 1 y 2, para fines prácticos se recomienda subdividir la matriz según los temasprincipales de intervención de la entidad o que marcan el accionar de la misma, por ejemplo,temas ambientales, administrativos, entre muchos otros.

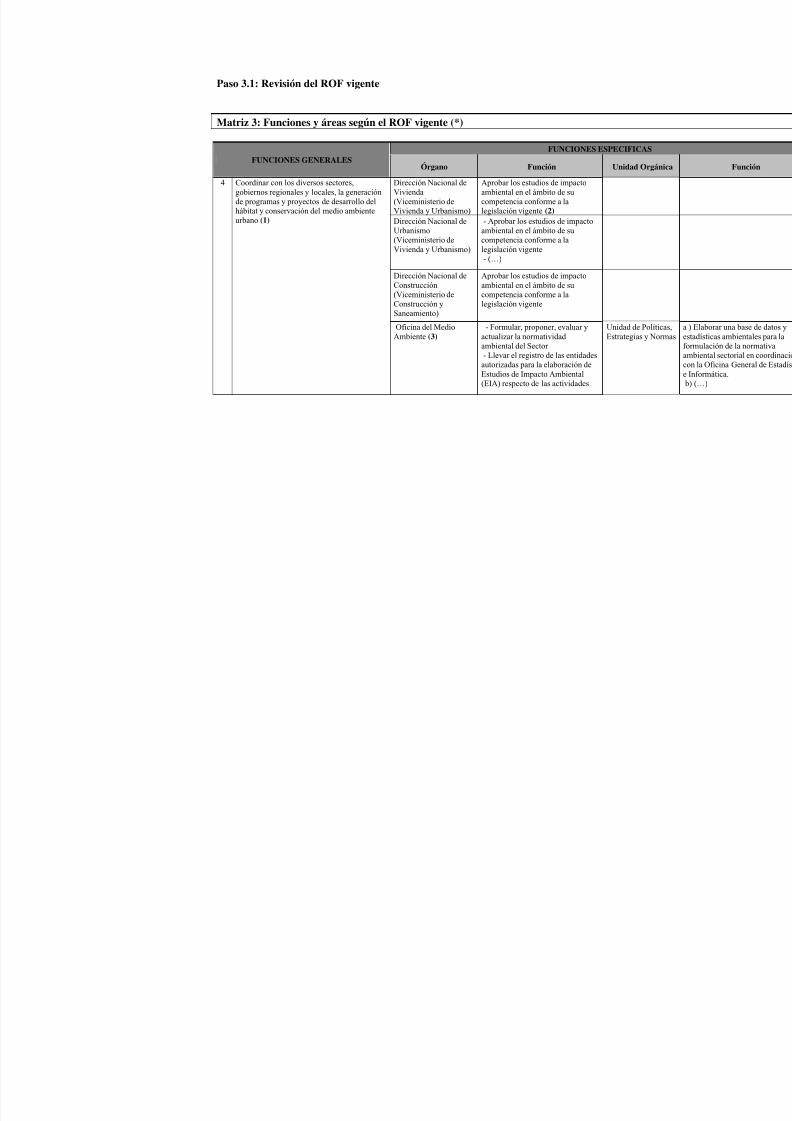

Matriz 3. Funciones y áreas según el ROF vigente

FUNCIONES ESPECÍFICASFUNCIONESGENERALES Órgano Función Unidad Orgánica Función

1R

2R

#R: es el código que se le asigna a las funciones generales que figuran en el ROF vigente. Dicha codificación seráútil al momento de elaborar la Matriz Comparativa de Funciones y Áreas por Fuentes de Información.

Asimismo, se procederá a contrastar los bosquejos de organigramas determinados sobre la basede la información recabada en los pasos 1 y 2, es decir del marco legal y los documentos deplaneamiento, con el organigrama del ROF vigente. La finalidad es identificar algunos de loscambios necesarios en este último para adecuarse a lo que señala la normatividad, en caso noestuviera acorde, y evaluar posibles cambios en la estructura a fin de implementar la estrategiainstitucional que permita tener una organización más eficiente en el cumplimiento de susfunciones.

Paso 3.2 Aplicar Cuestionario en la entidad

Toda organización cuenta con una estructura, la cual puede ser formal o informal. La formal esla estructura explícita y oficialmente reconocida por la entidad. La estructura informal es laresultante de la forma de conducción y el poder relativo de los individuos que componen laorganización, no en función de su ubicación en la estructura formal, sino en función deinfluencia sobre otros miembros.

Por ello, es necesario conocer las funciones que vienen cumpliendo en la práctica los diferentesórganos y unidades orgánicas de la entidad a fin de identificar nuevos mecanismos deinterrelacionarse que pudieran ser tomados en cuenta en la elaboración del proyecto de ROF oque debieran ser corregidos. Es muy común que las entidades no tengan actualizados sus ROF.

Con el objeto de lograr una adecuada reorganización o reestructuración de la entidad, y no sóloque las modificaciones en cuanto a funciones y estructura se incluyan en el documento del ROF,sino que efectivamente en la práctica ésta tenga lugar, es necesario lo siguiente:

5/7/2018 034-final-ROF-PCM-M.Ugarte (1) - slidepdf.com

http://slidepdf.com/reader/full/034-final-rof-pcm-mugarte-1 30/106

30

√ Conocer la organización actual de la entidad, que refleja la manera en que vienenoperando en la realidad los órganos y unidades orgánicas de la institución -tanto los queresultan de la estructura formal como de la informal-, así como las funciones que cadaárea viene cumpliendo (aunque éstas no correspondan al ROF vigente).

√ Identificar si existen nuevas funciones que hayan sido asumidas, y determinar, en casoéstas no contravengan a las normas y a las competencias de la entidad, si serán o noincluidas en la redefinición de la organización.

√ Conocer aquellas actividades y tareas que podrían estarse duplicando para elcumplimiento de una misma función, o que no se vienen cumpliendo aunque sean partede las competencias de la organización.

√ Conocer la manera en que se interrelacionan las diferentes dependencias (niveles jerárquicos formales e informales) de la entidad, a fin de verificar si ello apoya odificulta el cumplimiento de las funciones y misión de la entidad.

Para ello, en Anexo 1 se propone un Cuestionario que deberá ser completado por el personal dela organización, básicamente por los responsables de los órganos y unidades orgánicas de laentidad, y de estimarse necesario, por personal identificado como clave en la organización.

Como resultado del procesamiento del cuestionario, los responsables de elaborar el proyecto deROF obtendrán información que les permitirá sustentar las modificaciones que tengan previstorealizar en las funciones de la entidad o en la organización misma, al poder identificar losiguiente:

√ Las funciones que vienen efectivamente cumpliendo los órganos y unidades orgánicas dela entidad y si ello contribuye adecuadamente al logro de la misión de la entidad.

√ Las funciones que por distintas razones (falta de tiempo, estrategia institucional,normatividad incompleta, etc) se están dejando de lado.√ Si existe duplicación de funciones en la entidad misma o con otras entidades públicas.√ Las líneas jerárquicas dentro de la organización y la toma de decisiones.√ Si existe una estructura organizacional informal y en cuanto ésta difiere de la formal.√ Indicios respecto a si la reconversión (reestructuración o reorganización) de la

organización será fácil o compleja de llevar a cabo considerando el estado actual de lamisma.

√ Lo que efectivamente la entidad está en capacidad de hacer comparativamente con lo quese supone debe hacer (marco legal).

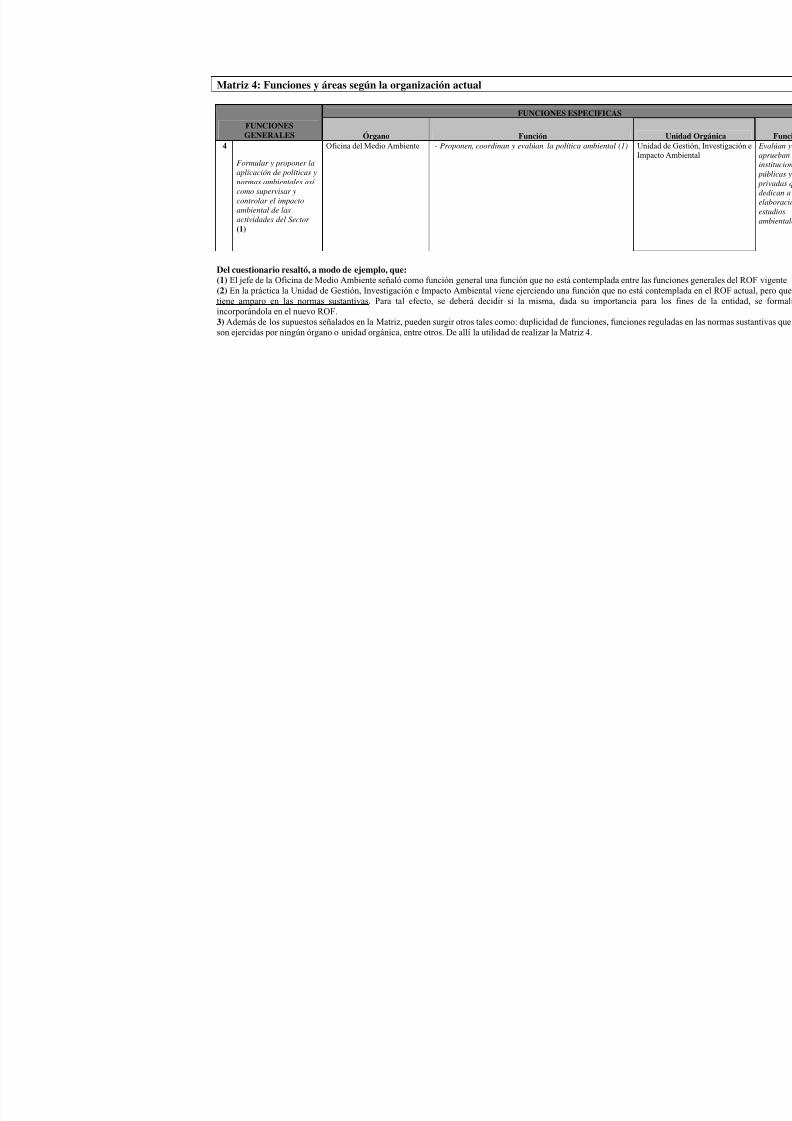

Como resultado del Paso 3.2 se elaborarán las siguientes matrices:

o La Matriz 4 que recogerá las funciones generales y específicas, así como la estructuraorgánica que reflejen el estado actual del funcionamiento de la entidad (tanto suestructura formal como informal). Tal y como se ha señalado para la elaboración delas demás Matrices, para fines prácticos se recomienda subdividir la matriz según lostemas principales de intervención de la entidad o que marcan el accionar de la misma,por ejemplo, temas ambientales, administrativos, entre muchos otros. Esta Matriz