02.siaf sp modulo

DESCRIPTION

siaf modulo 2TRANSCRIPT

Escuela Nacional de Control

Módulo: Módulo de Procesos Presupuestarios del SIAF-SPPresupuestarios del SIAF-SP

Instructor:CPCC. Walter Saúl Apaza Mendoza

E-mail: [email protected]

Noviembre, Diciembre de 2011

El Presupuesto Público

• Constituye el instrumento de gestión del Estadopara el logro de resultados a favor de lapoblación, a través de la prestación de servicios ylogro de metas eficacia y eficiencia por parte delas Entidades.

¿Qué permite?

• Es la expresión cuantificada, conjunta ysistemática de los gastos a atender durante el añofiscal, por cada una de las Entidades que formanparte del Sector Público y refleja los ingresos quefinancian dichos gastos.

¿Qué expresa?

2

El Proceso Presupuestario

3

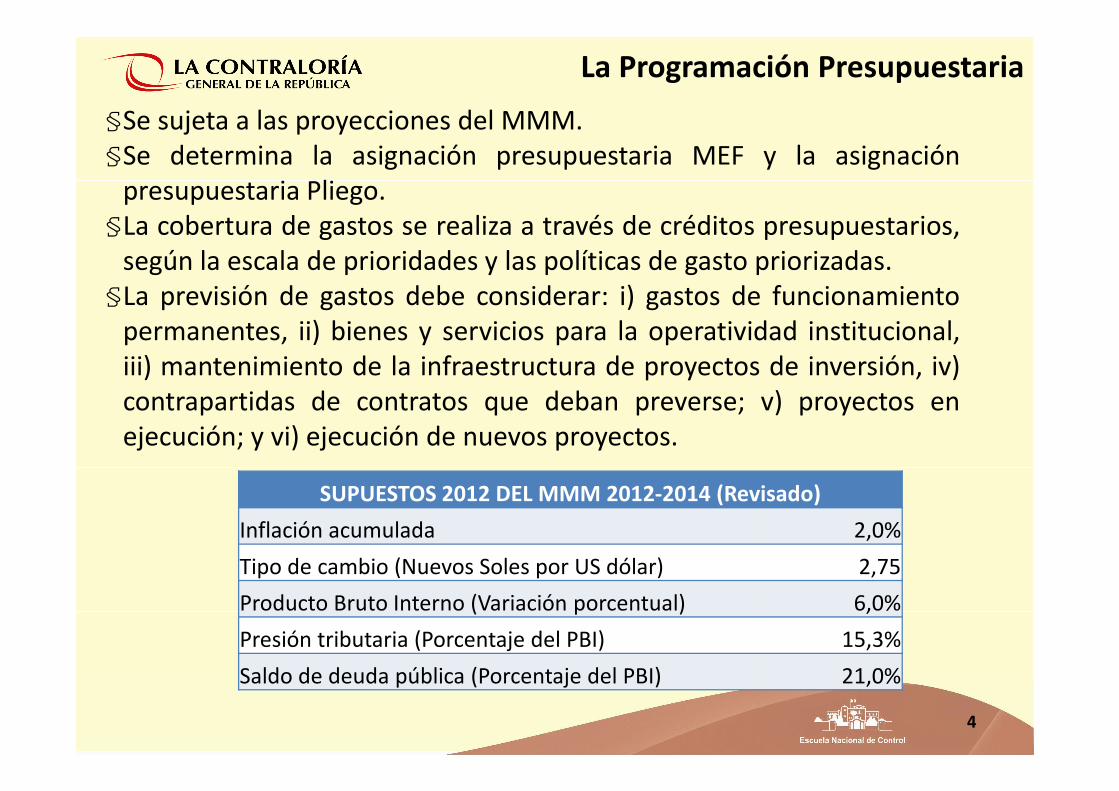

La Programación Presupuestaria

§Se sujeta a las proyecciones del MMM.

§Se determina la asignación presupuestaria MEF y la asignación

presupuestaria Pliego.

§La cobertura de gastos se realiza a través de créditos presupuestarios,

según la escala de prioridades y las políticas de gasto priorizadas.

§La previsión de gastos debe considerar: i) gastos de funcionamiento

permanentes, ii) bienes y servicios para la operatividad institucional,

iii) mantenimiento de la infraestructura de proyectos de inversión, iv)

contrapartidas de contratos que deban preverse; v) proyectos encontrapartidas de contratos que deban preverse; v) proyectos en

ejecución; y vi) ejecución de nuevos proyectos.

SUPUESTOS 2012 DEL MMM 2012-2014 (Revisado)

Inflación acumulada 2,0%

Tipo de cambio (Nuevos Soles por US dólar) 2,75

Producto Bruto Interno (Variación porcentual) 6,0%

Presión tributaria (Porcentaje del PBI) 15,3%

Saldo de deuda pública (Porcentaje del PBI) 21,0%

4

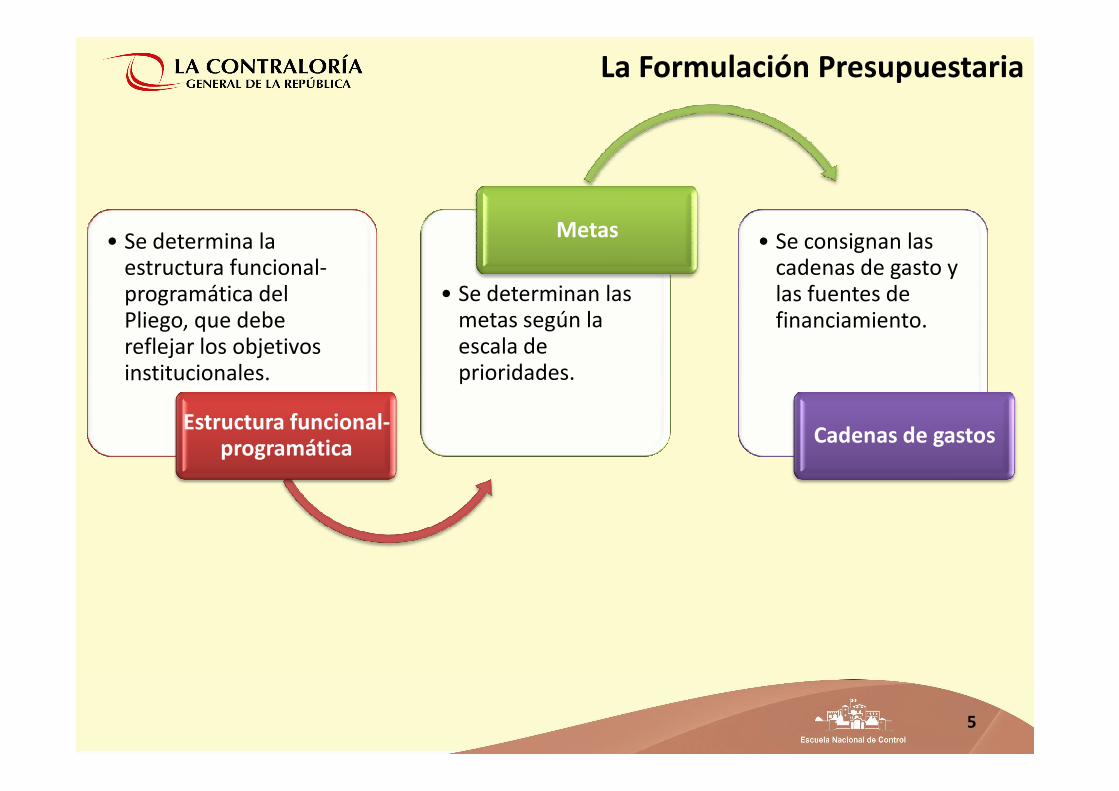

La Formulación Presupuestaria

• Se determina la estructura funcional-programática del Pliego, que debe reflejar los objetivos institucionales.

• Se determinan las metas según la escala de prioridades.

Metas• Se consignan las

cadenas de gasto y las fuentes de financiamiento.

Estructura funcional-programática

Cadenas de gastos

5

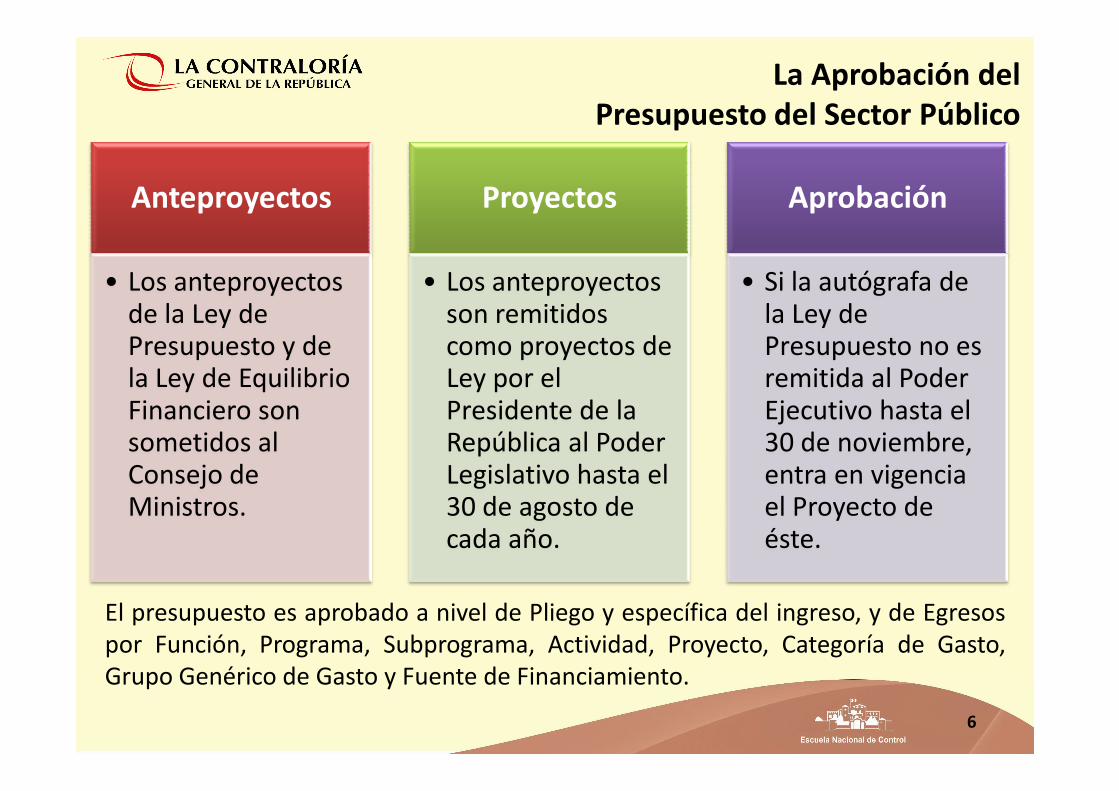

La Aprobación delPresupuesto del Sector Público

Anteproyectos

• Los anteproyectos de la Ley de Presupuesto y de la Ley de Equilibrio Financiero son

Proyectos

• Los anteproyectos son remitidos como proyectos de Ley por el Presidente de la

Aprobación

• Si la autógrafa de la Ley de Presupuesto no es remitida al Poder Ejecutivo hasta el Financiero son

sometidos al Consejo de Ministros.

Presidente de la República al Poder Legislativo hasta el 30 de agosto de cada año.

Ejecutivo hasta el 30 de noviembre, entra en vigencia el Proyecto de éste.

El presupuesto es aprobado a nivel de Pliego y específica del ingreso, y de Egresos

por Función, Programa, Subprograma, Actividad, Proyecto, Categoría de Gasto,

Grupo Genérico de Gasto y Fuente de Financiamiento.

6

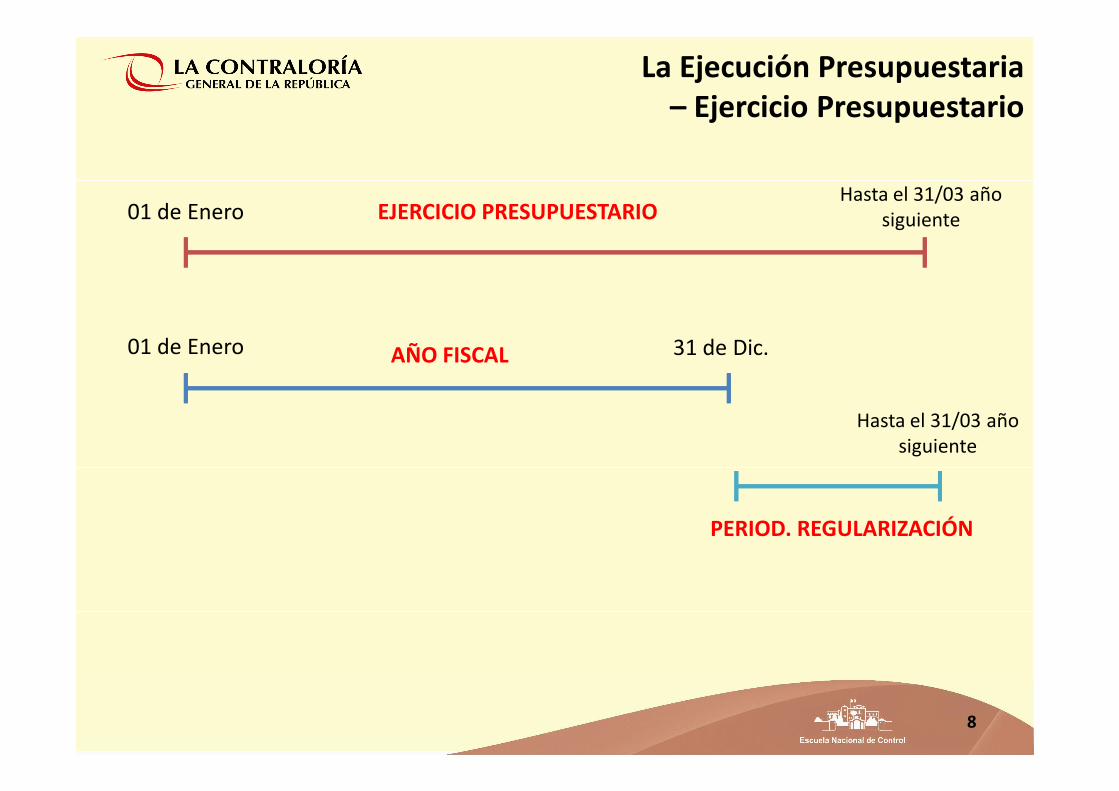

La Ejecución Presupuestaria

Está sujeta al presupuesto anual y a sus modificaciones.

En dicho periodo se perciben ingresos y se atienden las

Ejecución ingresos y se atienden las

obligaciones de gasto.

Ejercicio Pptario.: a) Año Fiscal, se realiza ingresos y ejecutan gastos; b) Periodo de Regularización, se

complementa registro de ingresos y gastos.

Ejecución Presupuestaria

7

La Ejecución Presupuestaria– Ejercicio Presupuestario

01 de EneroHasta el 31/03 año

siguiente

31 de Dic.01 de Enero

EJERCICIO PRESUPUESTARIO

AÑO FISCAL

PERIOD. REGULARIZACIÓN

8

Hasta el 31/03 año

siguiente

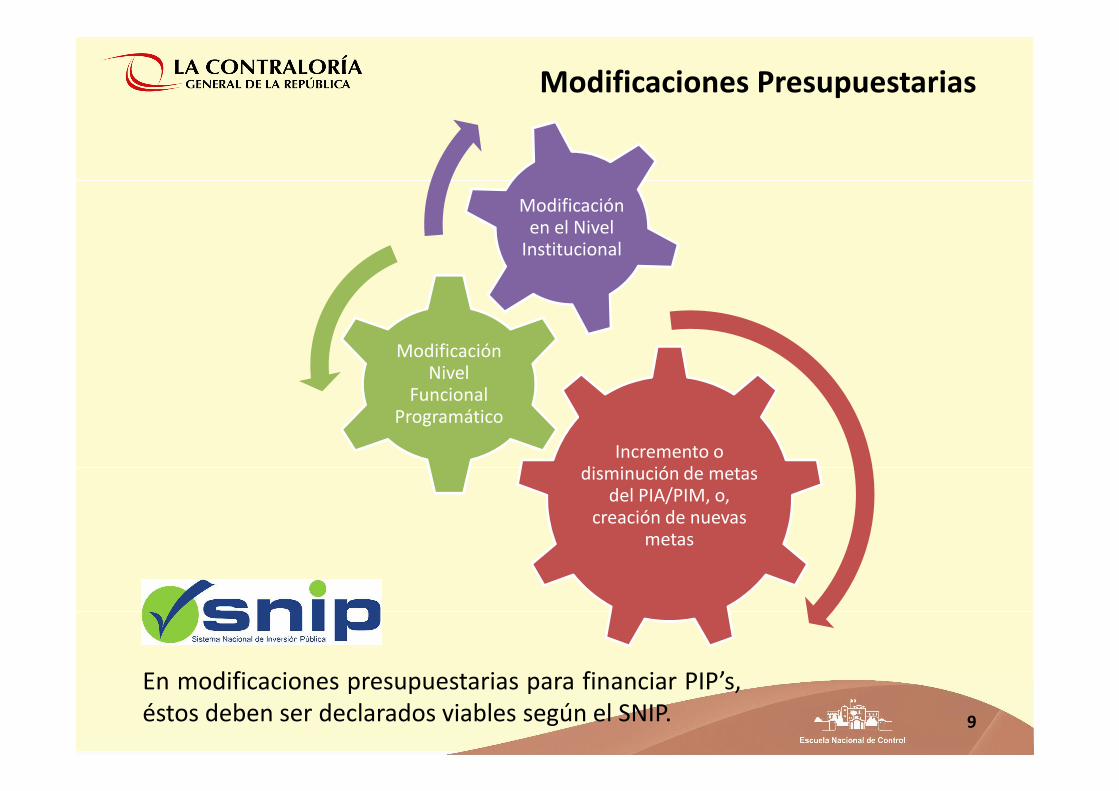

Modificaciones Presupuestarias

Modificación Nivel

Funcional

Modificación en el Nivel

Institucional

9

Incremento o disminución de metas

del PIA/PIM, o, creación de nuevas

metas

Funcional Programático

En modificaciones presupuestarias para financiar PIP’s,

éstos deben ser declarados viables según el SNIP.

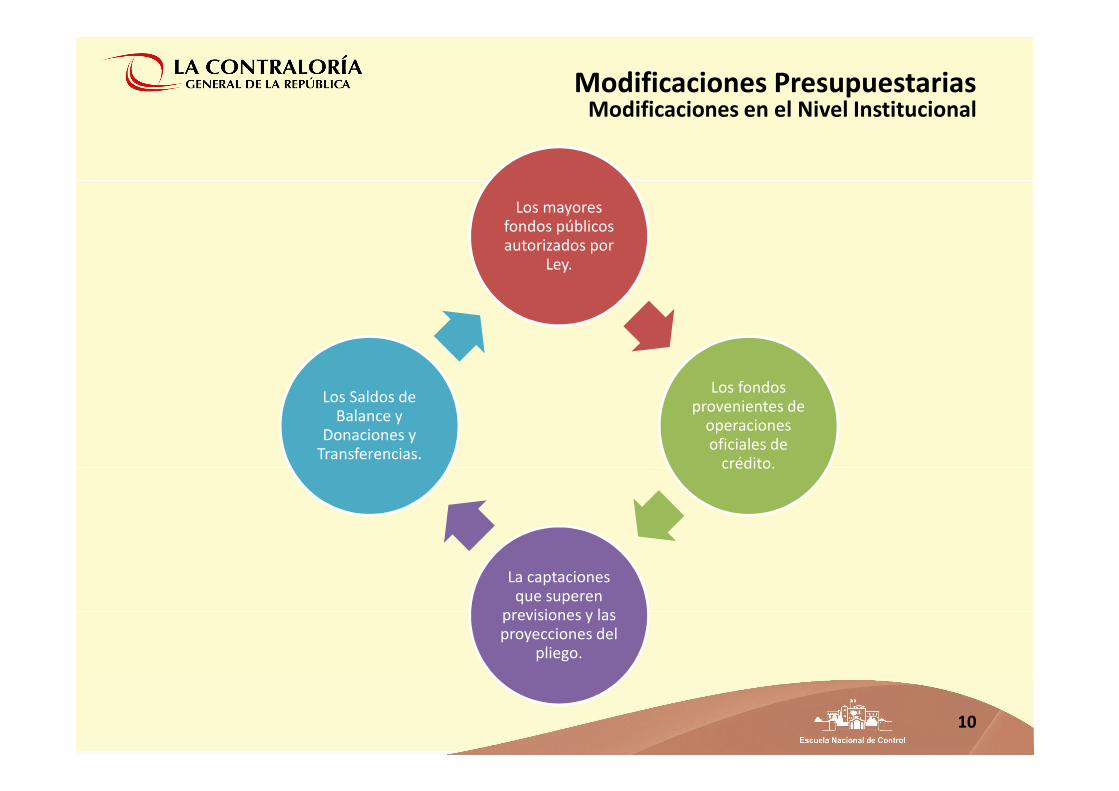

Modificaciones PresupuestariasModificaciones en el Nivel Institucional

Los mayores fondos públicos autorizados por

Ley.

Los fondos provenientes de

Los Saldos de

10

Los fondos provenientes de

operaciones oficiales de

crédito.

La captaciones que superen

previsiones y las proyecciones del

pliego.

Los Saldos de Balance y

Donaciones y Transferencias.

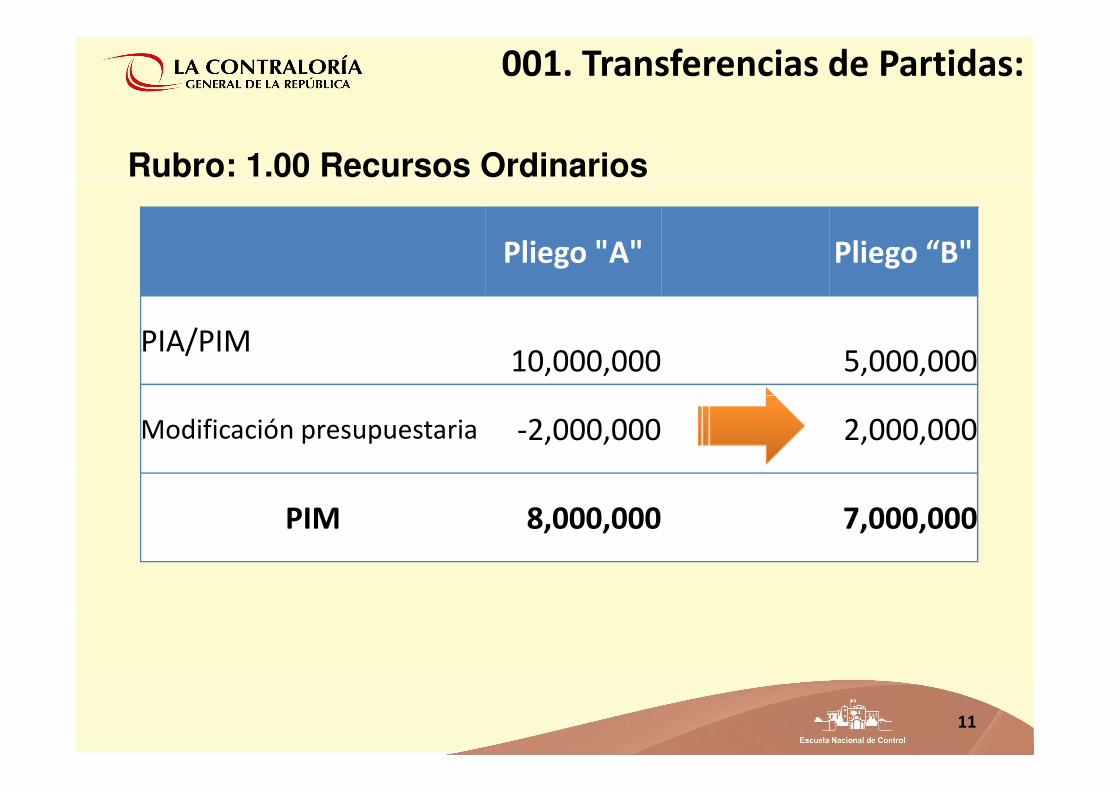

001. Transferencias de Partidas:

Rubro: 1.00 Recursos Ordinarios

Pliego "A" Pliego “B"

PIA/PIM10,000,000 5,000,000

11

Modificación presupuestaria -2,000,000 2,000,000

PIM 8,000,000 7,000,000

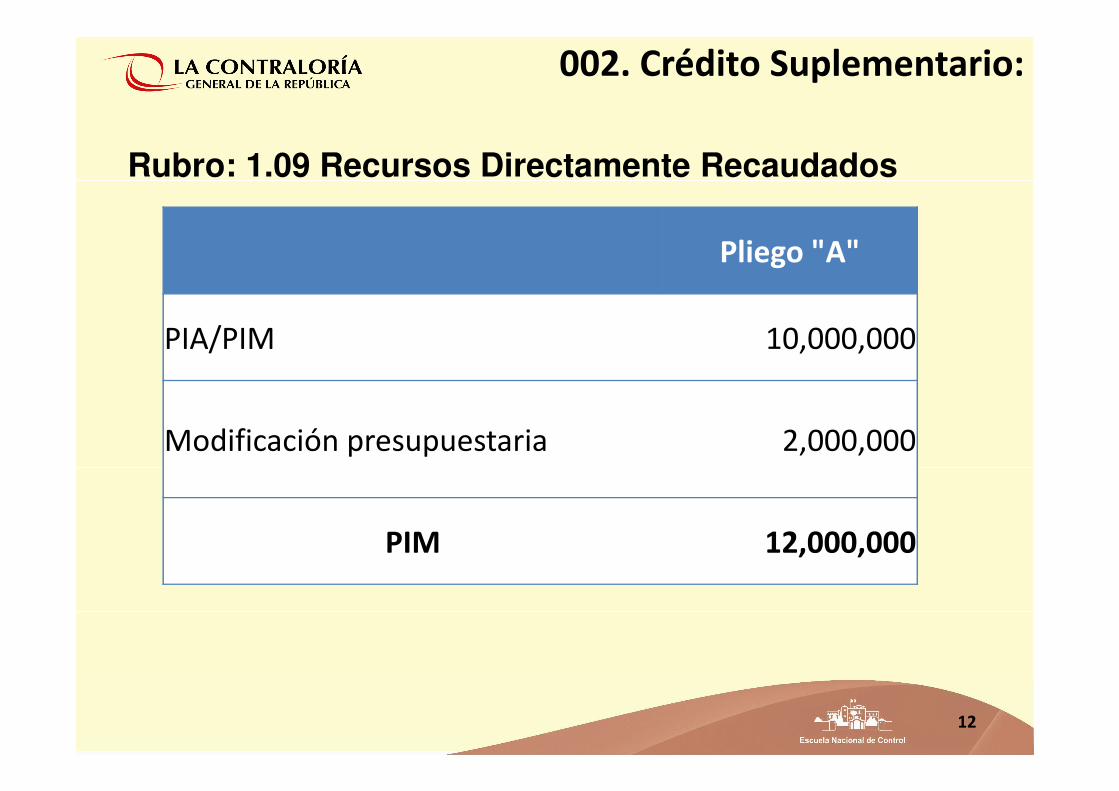

002. Crédito Suplementario:

Rubro: 1.09 Recursos Directamente Recaudados

Pliego "A"

PIA/PIM 10,000,000

12

Modificación presupuestaria 2,000,000

PIM 12,000,000

La Ejecución Presupuestaria- Modificaciones en el Nivel Funcional Programático

Anulaciones: supresión de los

créditos presupuestarios de

actividades o proyectos.

Modificaciones en el Nivel Funcional

ProgramáticoHabilitaciones:

incremento de los créditos

presupuestarios de actividades o

proyectos.

Son aprobadas mediante

Resolución del Titular, a propuesta

de la Oficina de Presupuesto.

13

La Ejecución Presupuestaria- Modificaciones Presupuestarias

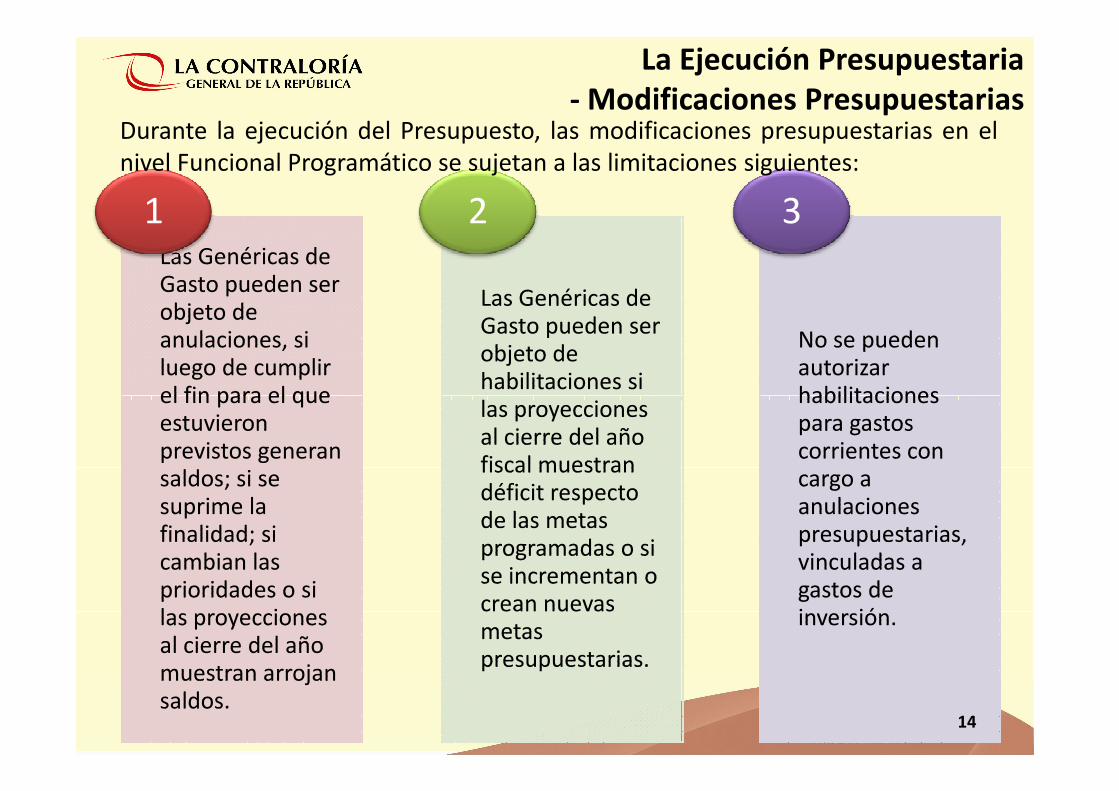

Las Genéricas de Gasto pueden ser objeto de anulaciones, si luego de cumplir el fin para el que

Las Genéricas de Gasto pueden ser objeto de anulaciones, si luego de cumplir el fin para el que

1

Las Genéricas de Gasto pueden ser objeto de habilitaciones si las proyecciones

Las Genéricas de Gasto pueden ser objeto de habilitaciones si las proyecciones

2

No se pueden autorizar habilitaciones

No se pueden autorizar habilitaciones

3

Durante la ejecución del Presupuesto, las modificaciones presupuestarias en el

nivel Funcional Programático se sujetan a las limitaciones siguientes:

el fin para el que estuvieron previstos generan saldos; si se suprime la finalidad; si cambian las prioridades o si las proyecciones al cierre del año muestran arrojan saldos.

el fin para el que estuvieron previstos generan saldos; si se suprime la finalidad; si cambian las prioridades o si las proyecciones al cierre del año muestran arrojan saldos.

las proyecciones al cierre del año fiscal muestran déficit respecto de las metas programadas o si se incrementan o crean nuevas metas presupuestarias.

las proyecciones al cierre del año fiscal muestran déficit respecto de las metas programadas o si se incrementan o crean nuevas metas presupuestarias.

habilitaciones para gastos corrientes con cargo a anulaciones presupuestarias, vinculadas a gastos de inversión.

habilitaciones para gastos corrientes con cargo a anulaciones presupuestarias, vinculadas a gastos de inversión.

14

La Ejecución Presupuestaria- Modificaciones Presupuestarias

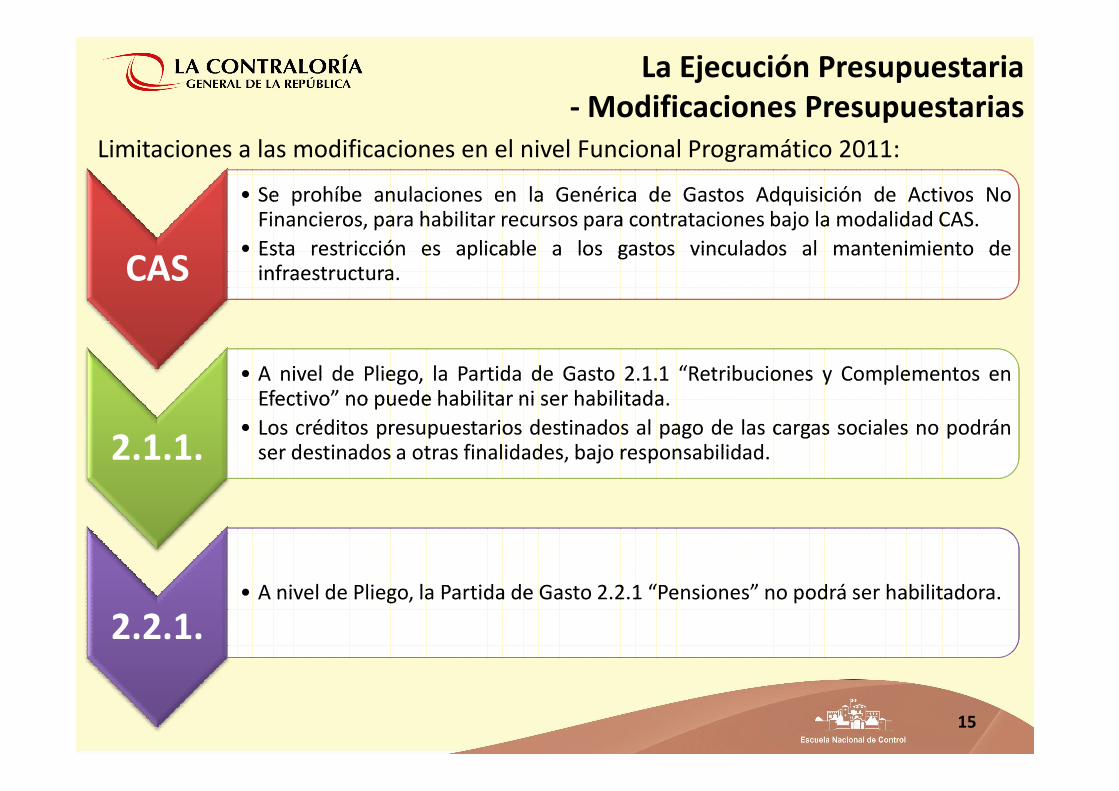

Limitaciones a las modificaciones en el nivel Funcional Programático 2011:

CAS

• Se prohíbe anulaciones en la Genérica de Gastos Adquisición de Activos NoFinancieros, para habilitar recursos para contrataciones bajo la modalidad CAS.

• Esta restricción es aplicable a los gastos vinculados al mantenimiento deinfraestructura.

• Se prohíbe anulaciones en la Genérica de Gastos Adquisición de Activos NoFinancieros, para habilitar recursos para contrataciones bajo la modalidad CAS.

• Esta restricción es aplicable a los gastos vinculados al mantenimiento deinfraestructura.

• A nivel de Pliego, la Partida de Gasto 2.1.1 “Retribuciones y Complementos enEfectivo” no puede habilitar ni ser habilitada.

• A nivel de Pliego, la Partida de Gasto 2.1.1 “Retribuciones y Complementos enEfectivo” no puede habilitar ni ser habilitada.

2.1.1.

Efectivo” no puede habilitar ni ser habilitada.

• Los créditos presupuestarios destinados al pago de las cargas sociales no podránser destinados a otras finalidades, bajo responsabilidad.

Efectivo” no puede habilitar ni ser habilitada.

• Los créditos presupuestarios destinados al pago de las cargas sociales no podránser destinados a otras finalidades, bajo responsabilidad.

2.2.1.• A nivel de Pliego, la Partida de Gasto 2.2.1 “Pensiones” no podrá ser habilitadora.• A nivel de Pliego, la Partida de Gasto 2.2.1 “Pensiones” no podrá ser habilitadora.

15

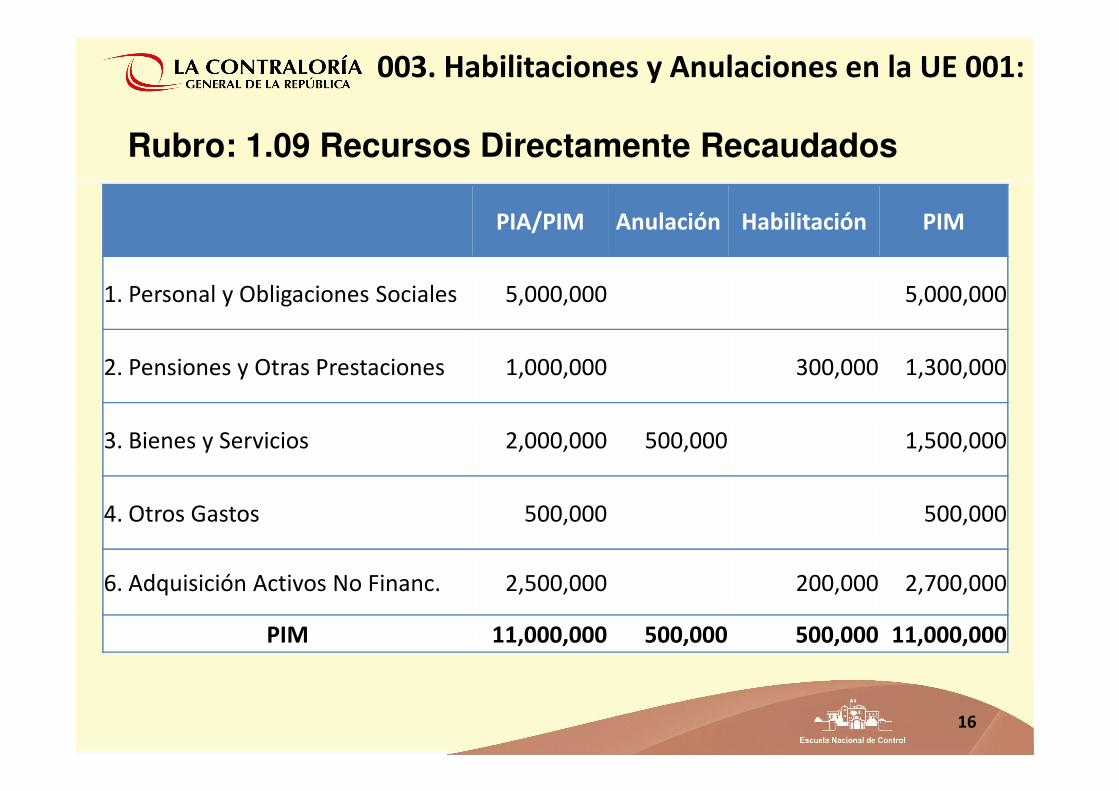

003. Habilitaciones y Anulaciones en la UE 001:

Rubro: 1.09 Recursos Directamente Recaudados

PIA/PIM Anulación Habilitación PIM

1. Personal y Obligaciones Sociales 5,000,000 5,000,000

2. Pensiones y Otras Prestaciones 1,000,000 300,000 1,300,000

16

3. Bienes y Servicios 2,000,000 500,000 1,500,000

4. Otros Gastos 500,000 500,000

6. Adquisición Activos No Financ. 2,500,000 200,000 2,700,000

PIM 11,000,000 500,000 500,000 11,000,000

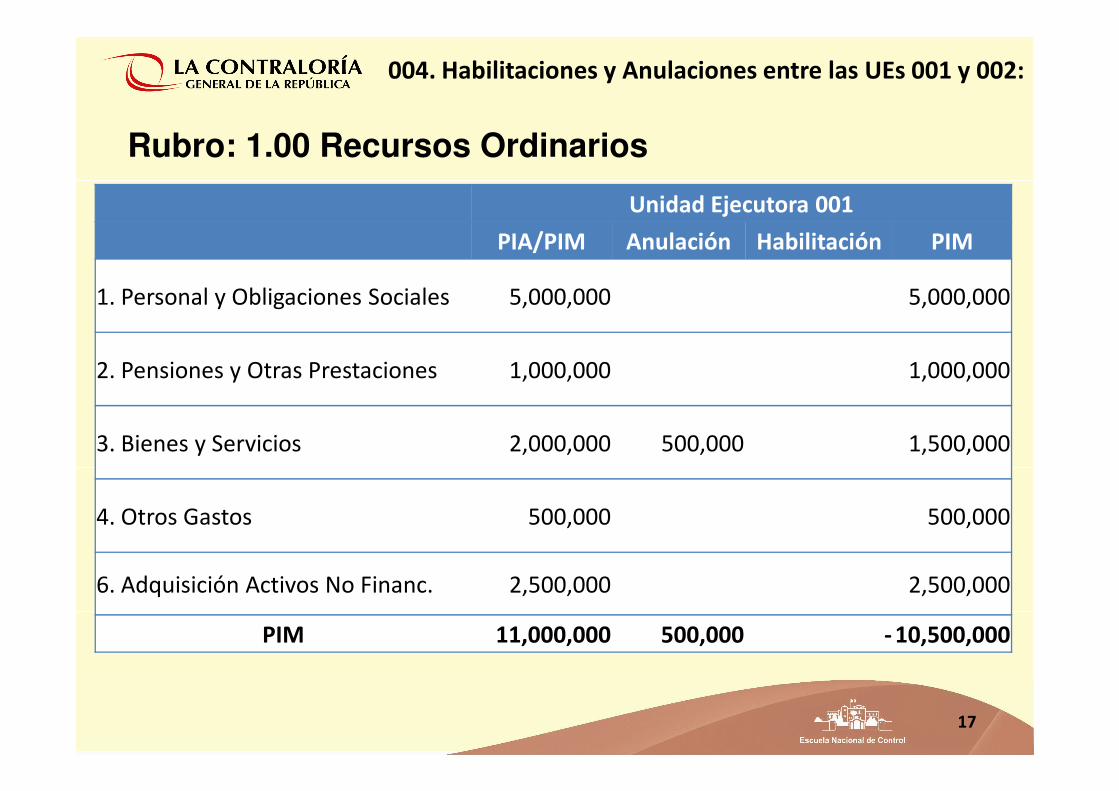

004. Habilitaciones y Anulaciones entre las UEs 001 y 002:

Rubro: 1.00 Recursos Ordinarios

Unidad Ejecutora 001

PIA/PIM Anulación Habilitación PIM

1. Personal y Obligaciones Sociales 5,000,000 5,000,000

2. Pensiones y Otras Prestaciones 1,000,000 1,000,000

17

3. Bienes y Servicios 2,000,000 500,000 1,500,000

4. Otros Gastos 500,000 500,000

6. Adquisición Activos No Financ. 2,500,000 2,500,000

PIM 11,000,000 500,000 - 10,500,000

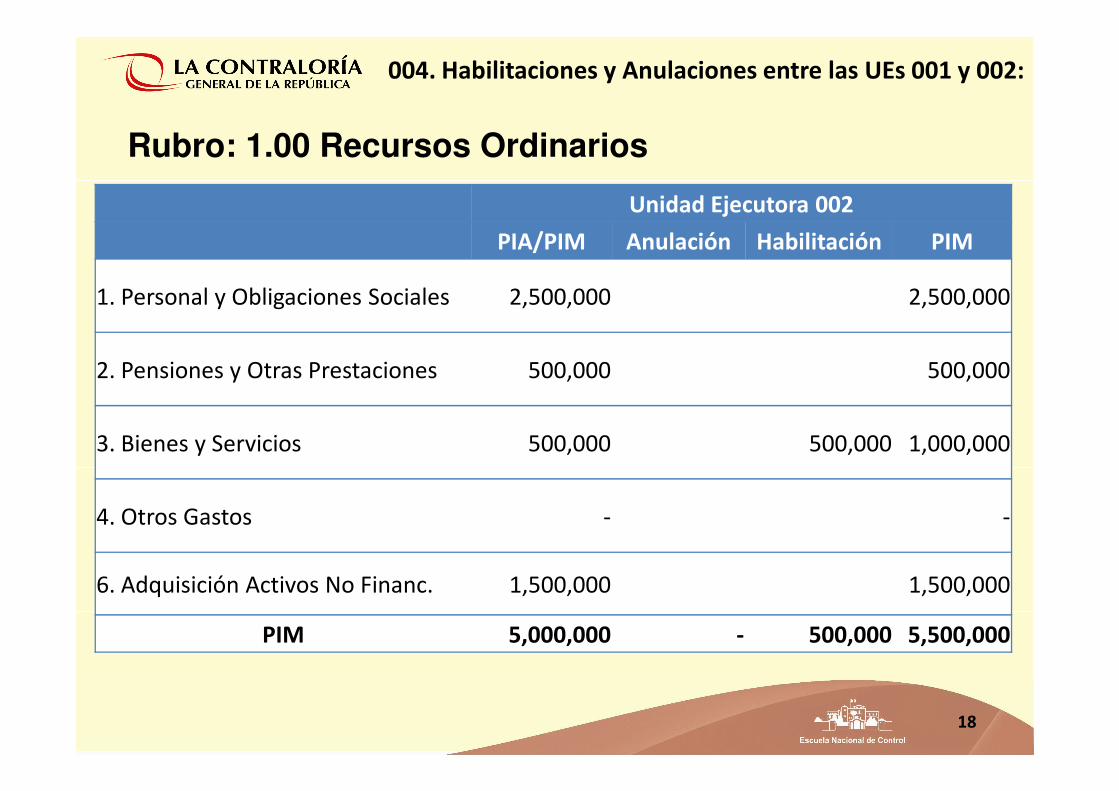

004. Habilitaciones y Anulaciones entre las UEs 001 y 002:

Rubro: 1.00 Recursos Ordinarios

Unidad Ejecutora 002

PIA/PIM Anulación Habilitación PIM

1. Personal y Obligaciones Sociales 2,500,000 2,500,000

2. Pensiones y Otras Prestaciones 500,000 500,000

18

3. Bienes y Servicios 500,000 500,000 1,000,000

4. Otros Gastos - -

6. Adquisición Activos No Financ. 1,500,000 1,500,000

PIM 5,000,000 - 500,000 5,500,000

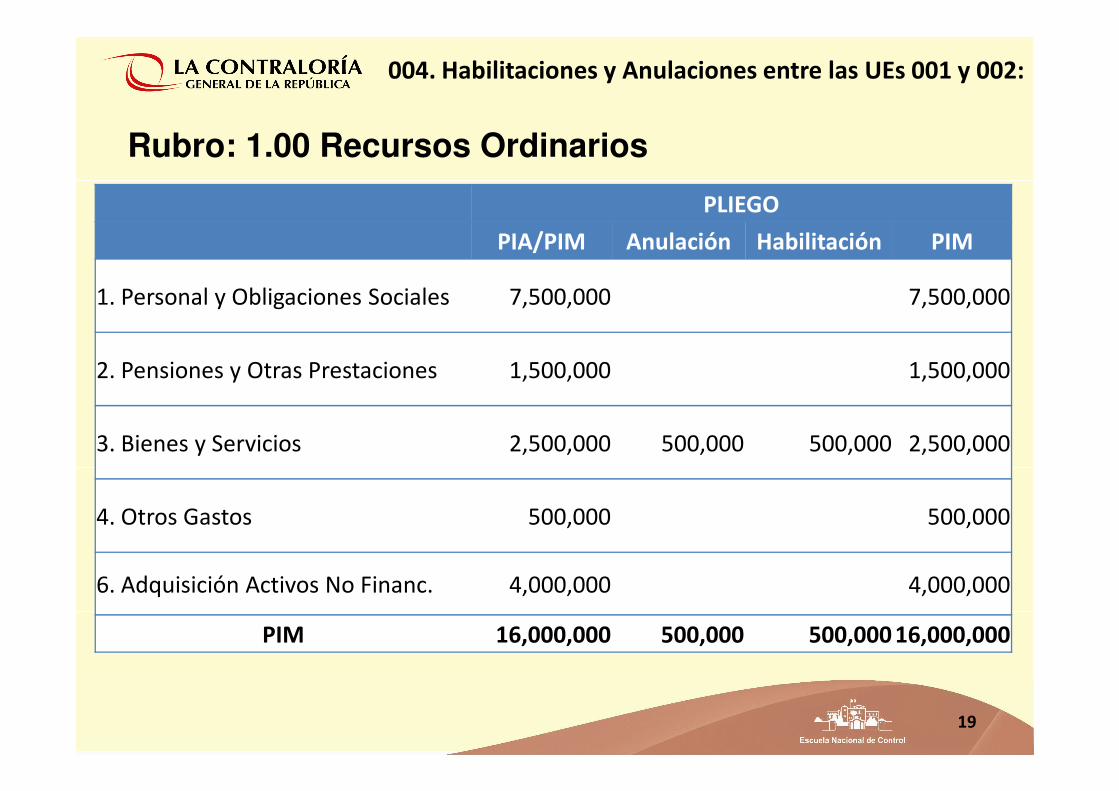

004. Habilitaciones y Anulaciones entre las UEs 001 y 002:

Rubro: 1.00 Recursos Ordinarios

PLIEGO

PIA/PIM Anulación Habilitación PIM

1. Personal y Obligaciones Sociales 7,500,000 7,500,000

2. Pensiones y Otras Prestaciones 1,500,000 1,500,000

19

3. Bienes y Servicios 2,500,000 500,000 500,000 2,500,000

4. Otros Gastos 500,000 500,000

6. Adquisición Activos No Financ. 4,000,000 4,000,000

PIM 16,000,000 500,000 500,000 16,000,000

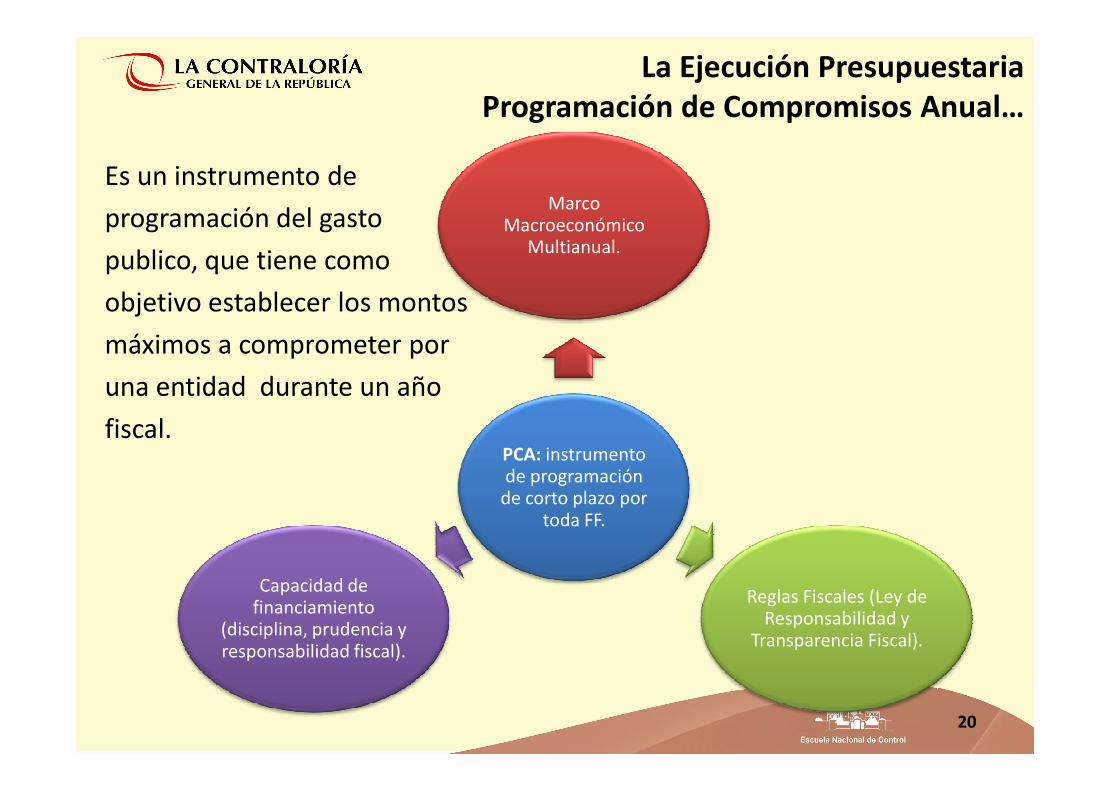

La Ejecución PresupuestariaProgramación de Compromisos Anual…

Marco Macroeconómico

Multianual.

Es un instrumento de

programación del gasto

publico, que tiene como

objetivo establecer los montos

máximos a comprometer por

una entidad durante un año

PCA: instrumento de programación

de corto plazo por toda FF.

Reglas Fiscales (Ley de Responsabilidad y

Transparencia Fiscal).

Capacidad de financiamiento

(disciplina, prudencia y responsabilidad fiscal).

una entidad durante un año

fiscal.

20

La Ejecución PresupuestariaProgramación de Compromisos Anual…

1

• Marco Presupuestal PIA-PIM

2

• Proyección-2011 de Ingresos y Gastos

3

• Programación de Compromisos Anual (PCA)

Se conoce las cifras del

Determinación de la PCA

DGPP-DGPME estiman Determinación de los

presupuesto y se

estiman modificaciones

montos máximos de

gasto según MMM

limites de gasto por

Pliego

Consideraciones:

§ Se asigna a nivel de Pliego Presupuestario, por toda Fuente de Financiamiento y

Genérica de Gasto.

§ Puede ser Incrementada previa evaluación trimestral (DGPME–DGPP).

§ El Pliego asigna la PCA a sus UE’s.

21

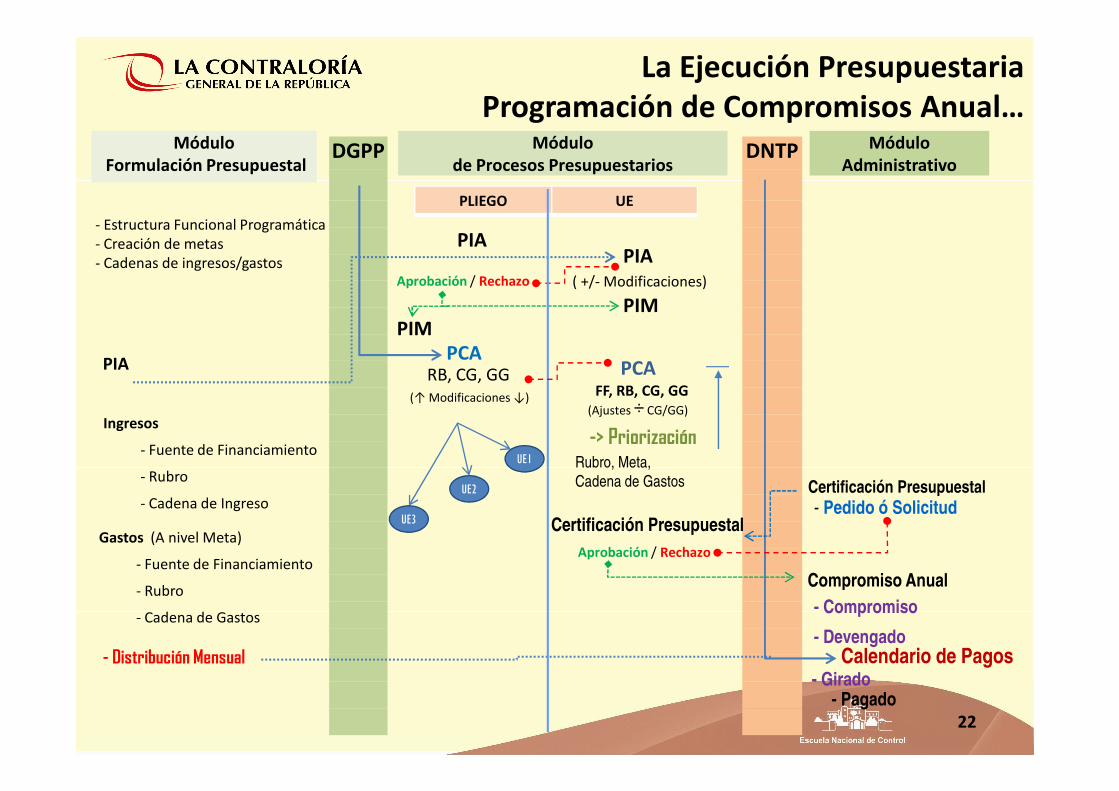

La Ejecución PresupuestariaProgramación de Compromisos Anual…

MóduloFormulación Presupuestal

DGPP Módulo de Procesos Presupuestarios

DNTP Módulo Administrativo

- Estructura Funcional Programática

- Creación de metas

- Cadenas de ingresos/gastos

PIA

PIA

( +/- Modificaciones)

PIM

PCARB, CG, GG

PLIEGO UE

PIA

PIM

Aprobación / Rechazo

÷(↑ Modificaciones ↓)

PCAFF, RB, CG, GG

- Distribución Mensual

Gastos (A nivel Meta)

- Fuente de Financiamiento

- Rubro

- Cadena de Gastos

-> Priorización

Rubro, Meta,

Cadena de Gastos

Certificación Presupuestal

Certificación Presupuestal

- Pedido ó Solicitud

Compromiso Anual

- Compromiso

- DevengadoCalendario de Pagos

- Girado- Pagado

Aprobación / Rechazo

(Ajustes ÷ CG/GG) (↑ Modificaciones ↓)

UE1

UE2

UE3

FF, RB, CG, GG

Ingresos

- Fuente de Financiamiento

- Rubro

- Cadena de Ingreso

22

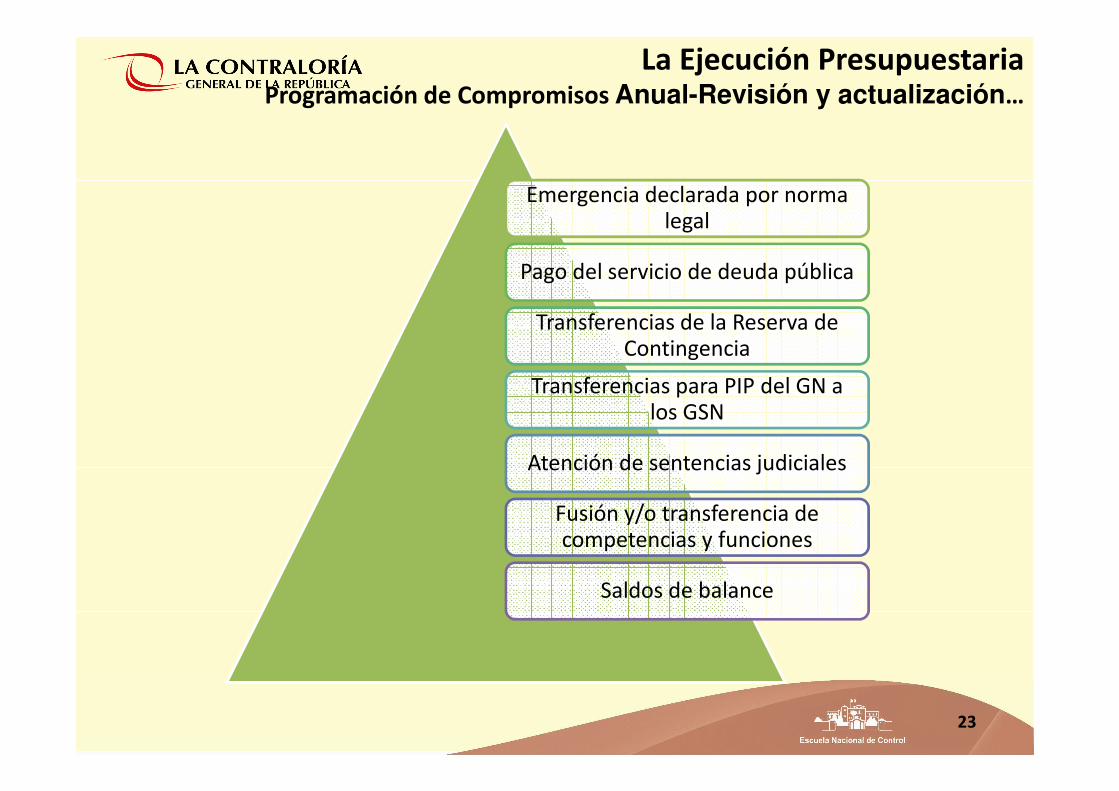

La Ejecución PresupuestariaProgramación de Compromisos Anual-Revisión y actualización…

Emergencia declarada por norma legal

Pago del servicio de deuda pública

Transferencias de la Reserva de Contingencia

Transferencias para PIP del GN a

23

Transferencias para PIP del GN a los GSN

Atención de sentencias judiciales

Fusión y/o transferencia de competencias y funciones

Saldos de balance

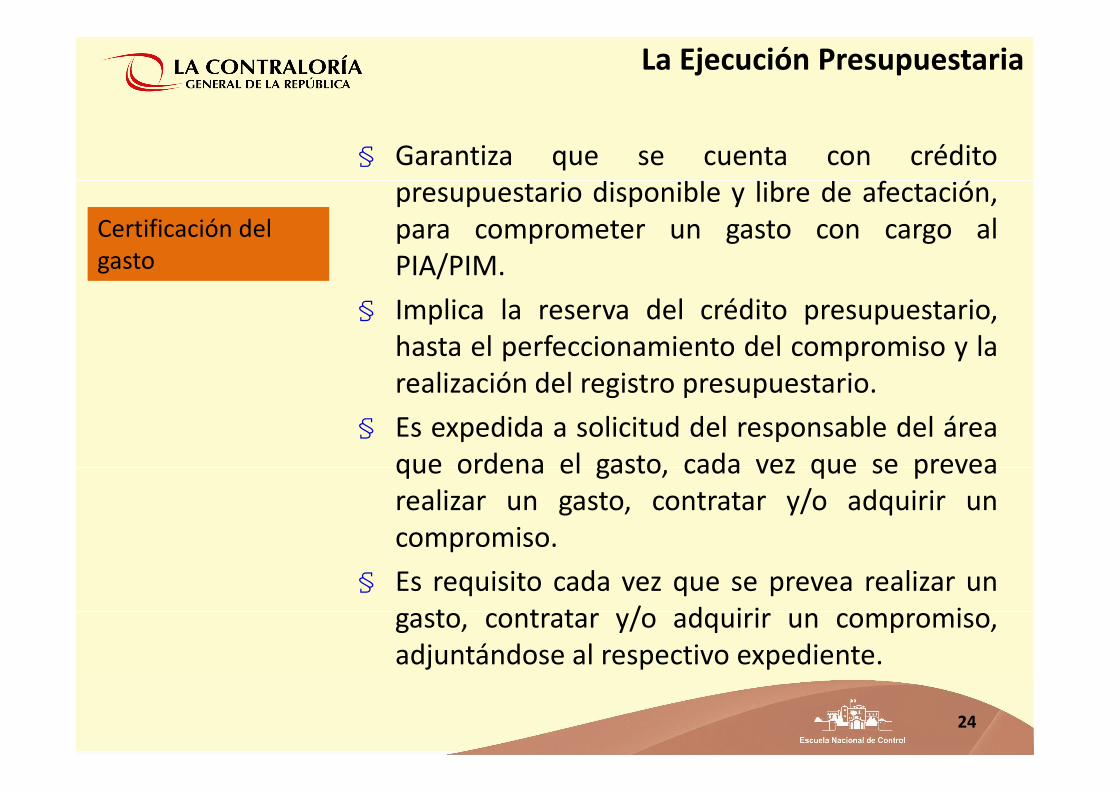

La Ejecución Presupuestaria

Certificación del

gasto

§ Garantiza que se cuenta con crédito

presupuestario disponible y libre de afectación,

para comprometer un gasto con cargo al

PIA/PIM.

§ Implica la reserva del crédito presupuestario,

hasta el perfeccionamiento del compromiso y la

realización del registro presupuestario.

24

realización del registro presupuestario.

§ Es expedida a solicitud del responsable del área

que ordena el gasto, cada vez que se prevea

realizar un gasto, contratar y/o adquirir un

compromiso.

§ Es requisito cada vez que se prevea realizar un

gasto, contratar y/o adquirir un compromiso,

adjuntándose al respectivo expediente.

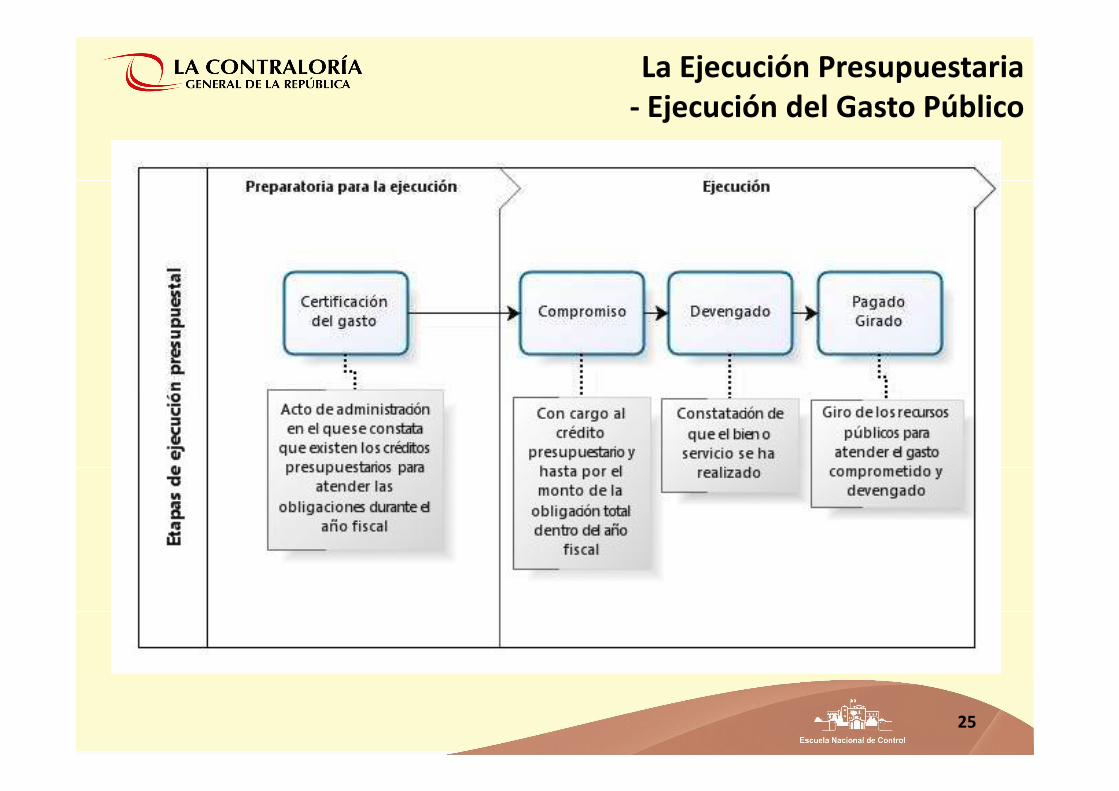

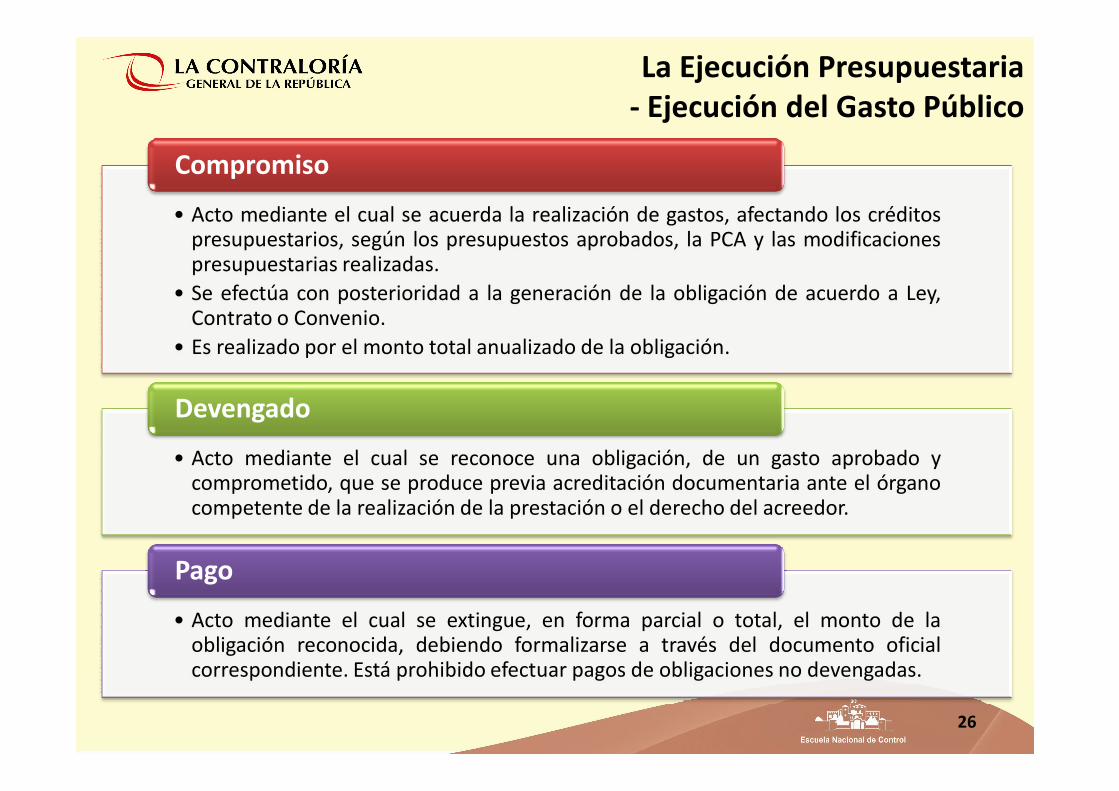

La Ejecución Presupuestaria- Ejecución del Gasto Público

25

La Ejecución Presupuestaria- Ejecución del Gasto Público

• Acto mediante el cual se acuerda la realización de gastos, afectando los créditospresupuestarios, según los presupuestos aprobados, la PCA y las modificacionespresupuestarias realizadas.

• Se efectúa con posterioridad a la generación de la obligación de acuerdo a Ley,Contrato o Convenio.

• Es realizado por el monto total anualizado de la obligación.

Compromiso

Devengado

• Acto mediante el cual se reconoce una obligación, de un gasto aprobado ycomprometido, que se produce previa acreditación documentaria ante el órganocompetente de la realización de la prestación o el derecho del acreedor.

Devengado

• Acto mediante el cual se extingue, en forma parcial o total, el monto de laobligación reconocida, debiendo formalizarse a través del documento oficialcorrespondiente. Está prohibido efectuar pagos de obligaciones no devengadas.

Pago

26

La Ejecución Presupuestaria- Ejecución del Gasto Público

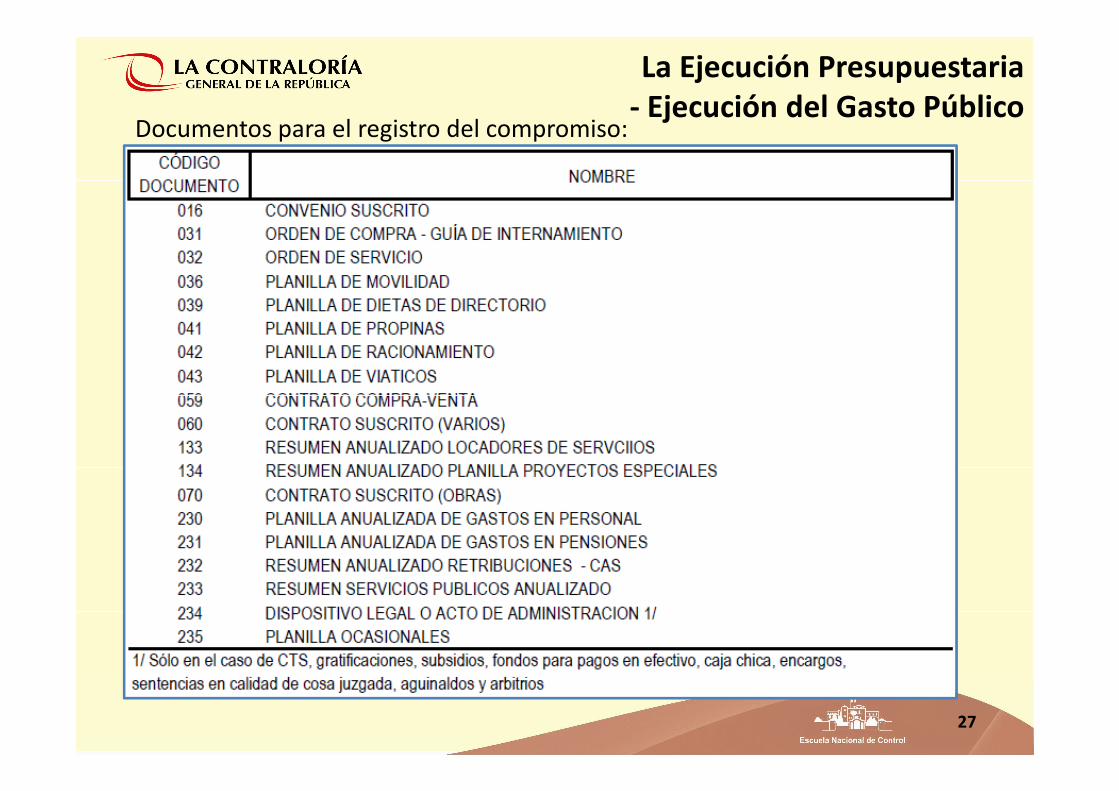

Documentos para el registro del compromiso:

27