0/1)2 . - canal de comunicación | ciclo de riesgo |...

TRANSCRIPT

Estrategias

AVANZADA DIGITAL en el mundofinanciero

Ciclo de Riesgo es... Innovación, emprendimiento social, es pauta

con sentido. No corra el riesgo de perdérsela.

La revolución de las Fintech

www.cicloderiesgo.com ISSN 2027-7792 No. 01 / diciembre 2016

INCLUSIÓN FINANCIERAAVANCES Y ESFUERZOS

¿EL PERÚ ESTÁDE MODA?HABLAN SUS INDICADORES

LÍDERES DE LA COBRANZA EN LA ALIANZA PACÍFICOVOCES Y CONSEJOS

PRENDA DE GARANTÍAS

GESTIÓN DE MORA TEMPRANA

FIDELIZACIÓNLEVANTAMIENTO

DE GARANTÍAS

COBRANZAS VEHICULAR

RESOLUCIÓNDE PROBLEMAS

CROSS SELLING

NUEVOS PROSPECTOS UP SELLING

Es para nosotros muy grato presentarles la primera edición Ciclo de Riesgo Perú, única publicación especializada en la gestión estratégica del ciclo de riesgo y del mundo del crédito y la cobranza que llega a nuestro país después de haberse consolidado con éxito en Colombia, México y Chile.

Ciclo de Riesgo Perú nace para cubrir la necesidad de un canal de comunicación, profundización, transferencia de conocimiento y, en general, de mejores prácticas del riesgo, el crédito y la cobranza. De esta manera espera contribuir a profesionalizar la industria peruana y mantenerla a la par de los avances y tendencias mundiales.

Además, queremos abrir espacios para el debate respetuoso y la construcción de conceptos de diversas ideas y opiniones. Nuestro objetivo es convertir esta revista en la herramienta de consulta imprescindible de todos aquellos líderes que día a día, desde todos los sectores de la economía, aportan a la edificación de una gran industria. Ciclo de Riesgo transmitirá, igualmente, las necesidades del mercado y las experiencias propias de ustedes, los directivos y protagonistas.

El crédito en el Perú se ha constituido en un vasto mercado altamente desarrollado y competitivo, con una amplia y diversa oferta de productos y servicios y con perspectivas incalculables, donde convergen entidades financieras de distinta naturaleza.

Todos los actores del sector tendrán un espacio en nuestra publicación, por lo que apuntaremos a la absolución de sus dudas y preocupaciones profesionales. Elaboraremos contenidos relacionados con empresas del sector productivo; microfinancieras; entidades del Estado; organismos multilaterales; entidades reguladoras de vigilancia y control; firmas proveedoras de productos y servicios para todas las escalas del proceso

productivo; hasta incluso el especializado mundo de la cobranza con call centers, empresas de cobranza, firmas de abogados, investigadoras de bienes, centros de conciliación, compradoras de carteras siniestradas, entre otros.

En esta primera edición abordamos un tema por demás urgente: el bloque Alianza Pacífico y sus verdaderos alcances en la balanza comercial de la región. También conversamos con expertos sobre la iniciativa conjunta del Estado y el sector privado para afianzar la bancarización en el Perú.

Con una visión amplia del ciclo, desde la construcción de la propuesta de valor, venta, distribución, análisis y aprobación, hasta la recuperación de la cartera, Ciclo de Riesgo Perú marca una forma distinta de transmitir conocimiento. Así, congregará a la comunidad del riesgo, el crédito y la cobranza en un formato innovador y de una altísima calidad gráfica, fotográfica y de diseño.

En nuestra sección Foco Portada hablamos de la “uberización del crédito”: la avanzada digital que ha arribado al sector financiero. En la nota hacemos un análisis que abarca desde la banca tradicional por medio de los canales digitales, hasta las iniciativas de financiación completamente vía Internet —sin oficinas—, pasando por el rol del regulador ante esta nueva tendencia que ha llegado para quedarse. Figuras importantes de las microfinanzas, las telecomunicaciones y las centrales de riesgos opinan sobre esta innovación en un revelador especial.

Incluimos un informe sobre la real situación de las cooperativas y la regulación que busca formalizar un gremio que maneja el futuro financiero de muchos peruanos. Y, asimismo, lo dejamos con una evaluación para descubrir si el Perú “está de moda”. La respuesta radica en su crecimiento e indicadores. Descubra estas y muchas más interrogantes examinadas con objetividad y profundidad en un primer número cargado de información de valor.

Detrás de esta edición que hoy colocamos en sus manos está el trabajo juicioso y dedicado de muchas personas que han apoyado con entusiasmo esta iniciativa. Gracias a todos ellos, Ciclo de Riesgo Perú es hoy una realidad.

Esperamos que usted acoja esta

revista como suya.

Enrique Arroyo Rizo PatrónDirector

CARTA

76CicloDeRiesgo CicloDeRiesgo

CONTENIDO6

25

Primer Plano

Foco Portada

DirectorJulio Enrique Arroyo Rizo-Patrón

Consejo editorialJulio Enrique Arroyo Rizo-PatrónÓscar Rivera RiveraJuan José Marthans LeónPedro Grados SmithBeatriz Alexandra Villa Escobar

Edición periodísticaGrupo Editorial Comunica2

Editora generalDiana Mujica Maguiña

Editor gráficoEnrique Gallo Acosta

Corrección de estiloYvette Ugarriza Gross

Jefe de fotografíaEduardo Amat y León Villanueva

Publicidad y [email protected]. (51)(1) 611-7979Lima - Perú

La comunidad opina y comentaadministració[email protected]

47

65

66

Marco Jurídico

Sector de clase mundial

Tecnología y business intelligence68

• Inclusión financiera: avances y esfuerzos• Regulación de las cooperativas: un largo y sinuoso camino

VIviendo el crédito

56• Foro de expertos Alianza Pacífico: Incrementando la efectividad y la eficiencia en la cobranza

VIviendo La cobranza

• AFP: la liberación de los fondos de pensiones

• ¿Está de moda el Perú? Los indicadores que lo prueban

Diseño, preprensa e impresión

72

76

77

Management

goodlife goodwork

Sociales

• Cómo maximizar la efectividad y la productividad comercial

• Stop: la importancia de las pausas activas

• Las bigtech, los neobank y los challenger banks: avanzando hacia una nueva banca digital• CLAB 2016, lo último en las novedades de las fintech

• Las últimas cifras de la morosidad bancaria• Alianza Pacífico bajo la lupa• Lo Nuevo• La Movida

Avanzada digital y las fintechHablan los expertos y actores del sector:• MiBanco• Latin Fintech• Claro• SBS• Sentinel

RECOMENDADOS

Ahora llega a PERÚ

Una cifra definitiva para entender que el mundo va mal. Las 80 personas más ricas del mundo controlan el 50% de la riqueza global.

La nueva brecha. Estamos ante el nacimiento de la nueva brecha que marcará la desigualdad en el mundo: la propiedad sobre la inteligencia artificial. Y a nivel micro, más allá de la exclusión financiera, la brecha digital creará nuevas y más profundas desigualdades.

Un sector para incursionar. No quede fuera de base cuando llegue la Ola Naranja. Se trata de la economía creativa que reúne actividades que se sustentan en las ideas, el conocimiento y la creación. Se estima que su impacto representa entre 1,5% y 3% del PBI.

Una metodología de Innovación. Design Thinking, una forma de resolver problemas de manera colaborativa que combina técnicas y metodologías de ciencias sociales, del diseño y de la estrategia.

Una estrategia clave. Dejar de competir por precio es la recomendación de David Gómez, especialista en psicología del consumidor. Bueno, Bonito y Carito es el título de su libro más reciente: “No todos quieren comprar barato. Cuando alguien objeta el precio, no es que no tenga el dinero, es que no tiene claro por qué dárselo a usted. Si un valor agregado es irrelevante, solo será un costo agregado, algo que le cuesta más pero que los clientes no estarán dispuestos a pagar”.

Cuatro herramientas que se unen para provocar una explosión en el área de ventas: Geolocalización, CRM, Big Data y Dispositivos Móviles.

Un desarrollo que no da espera para el 2017. El Business Mobile. Pero no en su connotación de instrumento tecnológico o de conectividad, sino en un nivel de más trascendencia: el de la movilidad como centro de convergencia de fuerzas tales como el nuevo ecosistema, el empoderamiento del cliente y la creación de mejores experiencias.

Tres premisas claves para la elaboración del presupuesto del 2017:

1. Foco en el aumento de la productividad y no en la reducción de costos.2. Trasladar los esfuerzos que hoy se consumen en el control del gasto hacia el desarrollo de habilidades para encontrar maneras de generar más ingresos.3. No desgastarse en proyectos "zombis": aquellas iniciativas que sobreviven pero nunca realmente explotan.

Una muy mala política que destruye valor. La baja en las tarifas de remuneración que pagan las entidades de crédito a las empresas de cobranza, en detrimento de la calidad. Pierden de vista que lo que no se paga en recuperar más, oportunamente y con mejores talentos, herramientas, mejores capacidades, se paga exponencialmente en más provisiones y castigos de obligaciones, con lo cual se deterioran, además, los ratios e índices de su cartera.

Que en el año 2017 corras el RIESGO de ….. cumplir tus METAS, superar

tus DESAFÍOS y llevar a cabo tus SUEÑOS.

CICLO DE RIESGO desea a sus lectores una Feliz Navidad y

muchos éxitos en el 2017

98CicloDeRiesgo CicloDeRiesgo

MOROSIDAD BANCARIA

RATIO DE MOROSIDAD: AGO'13 SEP'16 (en porcentaje)

2.11 2.17 2.14 2.30 2.37 2.36 2.46 2.47 2.47 2.58 2.60 2.69 2.70 2.65 2.54

2.71 2.77 2.87 2.91

ago-

13

oct-

13

dic-

13

feb-

14

abr-

14

jun-

14

ago-

14

oct-

14

dic-

14

feb-

15

abr-

15

jun-

15

ago-

15

oct-

15

dic-

15

feb-

16

abr-

16

jun-

16

2.86

sep-

16

ago-

16

Fuente: ASBANC

Concepto

B. C

ontin

ental

B. de

Com

ercio

B. de

Cré

dito d

el Pe

rú

(con s

ucur

sales

en el

ex

terior

)

B. F

inanc

iero

B. In

teram

erica

no de

Fin

anza

s

Scoti

aban

k Per

ú (co

n su

cursa

les en

el ex

terior

)

Citib

ank

Inter

bank

(con

su

cursa

les en

el ex

terior

)

Miba

nco

B. G

NB

B. F

alabe

lla P

erú

B. S

antan

der P

erú

B. R

ipley

B. A

zteca

Per

ú

B. C

enco

sud

B. IC

BC

TO

TA

L B

AN

CA

MÚ

LT

IPL

E

Créditos corporativos 0.00 0.00 0.00 0.00 0.00 0.05 0.00 0.00 - 0.00 - 0.35 - - - 0.00 0.02

Tarjetas de crédito 0.00 - 0.00 0.00 0.00 0.00 0.00 0.00 - - - - - - - - -

Descuentos 0.00 - 0.00 0.00 0.00 0.00 - 0.00 - - - 1.19 - - - - 0.42

Préstamos 0.00 0.00 0.00 0.00 0.00 0.08 0.00 0.00 - 0.00 - 0.00 - - - 0.00 0.02

Factoring 0.00 - 0.00 0.00 0.00 0.00 0.00 0.00 - - - 0.00 - - - - -

Arrendamiento financiero y Lease-back 0.00 - 0.00 0.00 0.00 0.00 0.00 0.00 - 0.00 - 0.00 - - - 0.00 -

Comercio exterior 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 - 0.00 - 0.00 - - - - -

Créditos a grandes empresas 1.39 1.62 0.25 3.57 0.87 1.10 0.00 1.17 - 1.56 0.00 0.97 - - - 13.50 0.96

Tarjetas de crédito 0.77 0.00 -0.77 13.36 9.50 0.01 0.00 0.00 - - 0.00 - - - - - 0.59

Descuentos 0.06 4.74 0.11 0.00 0.18 0.30 - 0.41 - 4.54 - 0.00 - - - - 0.19

Préstamos 1.93 3.49 0.35 1.34 0.44 1.30 0.00 1.25 - 1.46 - 1.28 - - - 13.76 1.08

Factoring 0.00 - 0.00 - 0.00 0.36 0.00 0.22 - - - - - - - - 0.06

Arrendamiento financiero y Lease-back 0.55 0.00 0.16 1.39 1.25 0.57 - 0.57 - 0.91 - 0.06 - - - 0.00 0.43

Comercio exterior 0.19 0.00 0.00 7.90 1.35 1.01 0.00 0.98 - 0.00 - 2.75 - - - - 0.91

Créditos a medianas empresas 6.39 32.89 6.26 7.76 5.35 7.53 0.00 3.67 11.78 6.22 - 2.88 - - - 0.00 6.27

Tarjetas de crédito 7.50 13.14 13.84 11.12 10.79 13.34 0.00 10.08 - - - - - - - - 12.34

Descuentos 3.60 28.19 1.78 6.18 1.54 4.55 - 2.27 - 20.27 - 4.17 - - - - 2.87

Préstamos 7.14 34.33 6.76 7.60 7.05 7.65 0.00 4.64 11.78 9.00 - 1.86 - - - 0.00 6.93

Factoring 0.91 - 0.00 - 0.00 13.40 0.00 0.00 - - - - - - - - 0.92

Arrendamiento financiero y Lease-back 5.09 83.11 2.33 8.11 3.46 5.51 - 4.43 - 3.40 - 0.90 - - - 0.00 4.26

Comercio exterior 0.31 20.39 2.45 8.71 4.36 14.42 0.00 1.08 - 5.13 - 42.95 - - - - 3.62

Créditos pequeñas empresas 8.78 65.77 12.07 8.12 13.96 13.07 0.00 8.37 5.55 1.90 - 0.46 - - - - 9.47

Tarjetas de crédito 6.23 78.72 10.92 5.89 11.11 11.48 0.00 9.08 - - - - - - - - 10.33

Descuentos 2.40 80.46 2.69 0.00 1.34 5.52 - 4.43 - 0.00 - 100.00 - - - - 3.58

Préstamos 9.81 67.45 11.46 8.27 11.91 12.57 0.00 8.59 5.55 2.48 - 0.00 - - - - 8.59

Factoring 0.00 - 0.00 - - - 0.00 0.00 - - - - - - - - -

Arrendamiento financiero y Lease-back 11.36 3.42 45.35 4.29 17.41 15.27 - 6.67 - 0.26 - 0.00 - - - - 17.94

Comercio exterior 0.00 100.00 7.36 0.00 17.34 6.96 - 5.97 - 0.00 - 0.00 - - - - 4.65

Créditos a microempresas 1.79 76.57 3.35 4.93 16.69 6.31 0.00 5.46 2.90 1.35 - 0.00 - - - - 3.12

Tarjetas de crédito 4.23 0.00 3.10 10.98 3.66 10.54 0.00 3.60 - - - - - - - - 3.30

Descuentos 0.00 - 3.77 0.00 0.00 7.61 - 0.00 - - - - - - - - 2.98

Préstamos 0.91 92.02 0.45 4.99 3.53 6.06 - 5.43 2.90 0.00 - 0.00 - - - - 2.94

Factoring 0.00 - 0.00 - - - - - - - - - - - - - -

Arrendamiento financiero y Lease-back 2.63 100.00 17.92 0.11 33.92 4.04 - 2.83 - 0.00 - 0.00 - - - - 4.82

Comercio exterior 0.00 - 0.00 0.00 - 0.00 - 0.00 - - - - - - - - -

Créditos de consumo 2.55 1.58 3.76 2.56 2.33 4.13 - 3.32 1.98 1.53 5.56 0.00 1.61 10.30 5.85 - 3.55

Tarjetas de crédito 2.76 8.23 4.72 6.70 4.27 5.31 - 4.45 - 5.41 5.48 - 2.11 9.31 5.85 - 4.65

Préstamos 2.41 1.56 3.08 1.29 1.73 3.49 - 2.25 1.98 1.20 7.24 - 1.19 10.50 - - 2.67

Préstamos revolventes - - - - - 0.54 - 18.56 - - - - - - - - 17.01

Préstamos no revolventes 2.41 1.56 3.08 1.29 1.73 3.49 - 2.23 1.98 1.20 7.24 - 1.19 10.50 - - 2.66

Préstamos autos 2.72 35.45 6.03 0.06 1.99 7.69 - 7.95 - 2.52 6.37 - - - - - 5.68

Arrendamiento financiero y Lease-back - - - 0.00 - - - - - - - - - - - - -

Créditos hipotecarios para vivienda 1.40 4.64 2.70 1.55 0.67 2.84 - 3.19 4.03 1.24 3.61 - - - - - 2.27

Préstamos 1.42 0.00 2.43 1.64 0.78 2.76 - 3.15 4.03 1.14 8.16 - - - - - 2.16

Préstamos Mivivienda 1.03 4.84 4.17 1.51 0.46 3.39 - 3.29 - 2.08 0.46 - - - - - 2.91

Total Créditos Directos 2.45 3.40 2.74 4.18 2.53 3.32 0.00 2.62 4.57 2.11 5.56 0.92 1.61 10.30 5.85 2.25 2.86

Fuente: SBSNota: Información obtenida del Balance de Comprobación.La información contenida en este cuadro se complementa con la estructura de los créditos según tipo y modalidad que se encuentra en el siguiente enlace:https://intranet1.sbs.gob.pe/estadistica/financiera/2015/Marzo/B-2389-ma2015.XLS

MOROSIDAD SEGÚN TIPO Y MODALIDAD DE CRÉDITO POR EMPRESA BANCARIAAl 30 de setiembre de 2016

(en porcentaje)

La morosidad bancaria mostró un retroceso y al cierre de setiembre del 2016 llegó a 2,86%, cifra que representó una disminución de 0,06 puntos porcentuales frente al mes anterior, pero un aumento de 0,28 puntos porcentuales en comparación con setiembre del 2015. El descenso registrado en el noveno mes del año respondió a retrocesos

en la morosidad de todos los tipos de crédito, con excepción de los créditos corporativos que presentaron un ligero aumento de 0,005 puntos porcentuales en el periodo analizado.

**Considera los créditos con más de 90 días de atraso como créditos atrasados.

INDICADORES DE LAS EMPRESAS NO BANCARIASMorosidad (Créditos Atrasados / Créditos Directos) de las Empresas No Bancarias

012345678

sep-

11

mar

-12

sep-

12

mar

-13

sep-

13

mar

-14

sep-

14

mar

-15

sep-

15

mar

-16

sep-

16

Morosidad(en porcentaje)

Criterio Contable SBS* Según Estándares Internacionales**

012345678

sep-

11

mar

-12

sep-

12

mar

-13

sep-

13

mar

-14

sep-

14

mar

-15

sep-

15

mar

-16

sep-

16

Morosidad de Créditos de Consumo e Hipotecarios(en porcentaje)

Consumo Hipotecario

0

2

4

6

8

10

12

14

sep-

11

mar

-12

sep-

12

mar

-13

sep-

13

mar

-14

sep-

14

mar

-15

sep-

15

mar

-16

sep-

16

Morosidad de Créditos No Minoristas(en porcentaje)

Corporativos Grandes empresas Medianas Empresas

3456789

1011

sep-

11

mar

-12

sep-

12

mar

-13

sep-

13

mar

-14

sep-

14

mar

-15

sep-

15

mar

-16

sep-

16

Morosidad de Créditos a Pequeñas y Micro Empresas(en porcentaje)

Pequeñas Empresas Microempresas

* Créditos Atrasados (Criterios SBS): Para los créditos corporativos a grandes y a medianas empresas, cuando el atraso supera los 15 días; para los créditos a pequeñas y microempresas, los 30 días; y para los créditos hipotecarios y de consumo, a los 30 días de atraso se considera la cuota como vencida y a los 90 días el saldo total.

**Considera los créditos con más de 90 días de atraso como créditos atrasados.Fuente: SBS

MOROSIDAD DEL SISTEMA FINANCIEROMorosidad (Créditos Atrasados / Créditos Directos) del Sistema Financiero

0

1

2

3

4

5

sep-

11

mar

-12

sep-

12

mar

-13

sep-

13

mar

-14

sep-

14

mar

-15

sep-

15

mar

-16

sep-

16

Morosidad(en porcentaje)

Criterio Contable SBS* Según Estándares Internacionales**

0

1

2

3

4

5

sep-

11

mar

-12

sep-

12

mar

-13

sep-

13

mar

-14

sep-

14

mar

-15

sep-

15

mar

-16

sep-

16

Morosidad de Créditos de Consumo e Hipotecarios(en porcentaje)

Consumo Hipotecario

0

1

2

3

4

5

6

7

sep-

11

mar

-12

sep-

12

mar

-13

sep-

13

mar

-14

sep-

14

mar

-15

sep-

15

mar

-16

sep-

16

Morosidad de Créditos No Minoristas(en porcentaje)

Corporativos Grandes Empresas Medianas Empresas

4

5

6

7

8

9

10

11

sep-

11

mar

-12

sep-

12

mar

-13

sep-

13

mar

-14

sep-

14

mar

-15

sep-

15

mar

-16

sep-

16

Morosidad de Créditos a Pequeñas y Micro Empresas(en porcentaje)

Pequeñas Empresas Microempresas

* Créditos Atrasados (Criterios SBS): Para los créditos corporativos a grandes y a medianas empresas, cuando el atraso supera los 15 días; para los créditos a pequeñas y microempresas, los 30 días; y para los créditos hipotecarios y de consumo, a los 30 días de atraso se considera la cuota como vencida y a los 90 días el saldo total.

1110CicloDeRiesgo CicloDeRiesgo

EL BLOQUE ESTRELLADE LATINOAMÉRICA

Las economías de Chile, Perú, Colombia y México suman casi el

52% del comercio total de la región y el 36% del PBI de América Latina.

Analistas en comercio exterior y macroeconomía evalúan los retos

para una mayor integración.

RELACIONES INTERNACIONALES

Creada el 28 de abril del 2011 a través de la Declaración de Lima, la Alianza del Pacífico

(AP) nació con la intención de fortalecer la integración regional de las economías con mejor proyección de América Latina: Chile, Perú, Colombia y México. De hecho, las últimas proyecciones del Fondo Monetario Internacional (FMI) apuntan que, pese a que América Latina caerá un 0,6% este año, los países del bloque registrarán un comportamiento bastante superior al de sus vecinos.

En concreto, México, la economía más grande de la AP, crecería este año 2,1%, y para el 2017 espera un aumento de 2,3%, mientras la economía colombiana cerraría el 2016 con un avance de 2,2% y de 2,7% para el 2017. Chile presentaría el crecimiento más bajo de los cuatro con 1,7% de crecimiento este año y de 2% en el próximo. Perú aumentaría su actividad en 3,7% este 2016 y 4,1% el próximo año, de acuerdo al mismo pronóstico.

En cambio, Argentina vería una caída

de 1,8%; Brasil, de 3,3%; Ecuador, de 2,3% y Venezuela reportaría un comportamiento de su PBI de -10%. Fuera del bloque, según las proyecciones del FMI, solo Bolivia (3,7%) y Paraguay (3,5%) tendrían performances positivas.

De la misma manera, el más reciente informe del Banco Mundial, Doing Business 2017, ubicó a los países de la Alianza del Pacífico como los cuatro mejores destinos para hacer negocios en la región.

El primero en el ranking es México, que aparece en el puesto 47 de 190, con una calificación de 72,29 de distancia a la frontera (este concepto mide el desempeño de las políticas regulatorias de los países acercándolos o alejándolos en relación a sus trámites, siendo 0 lo más lejos de la frontera y 100 la frontera misma). Colombia, en el puesto 53 (70,92), se encuentra en segundo lugar, mientras que Perú en el 54 (70,25) y Chile en el 57 (69,56) completan el bloque.

El ministro de Comercio Exterior y Turismo, Eduardo Ferreyros, durante sus presentaciones en el road show de InPerú en Europa, llevado a cabo a fines de octubre, enfatizó que esta administración busca seguir consolidando la importancia del bloque. Y detalló que su estrategia se mueve en tres ejes: la integración del mercado de capitales, la consolidación de las inversiones de los fondos de pensiones y la alineación de los regímenes especiales.

En el primer punto, lo que se busca no es solo el reconocimiento mutuo de los emisores, sino también la expansión de los instrumentos y mecanismos de comercio dentro del Mercado Integrado Latinoamericano

1312CicloDeRiesgo CicloDeRiesgo

(MILA). En el segundo aspecto, el objetivo es aliviar los esquemas de inversión de los fondos de pensiones entre los miembros de la Alianza del Pacífico. Por último, se quiere nivelar el campo de juego para reducir las desventajas comparativas de los regímenes fiscales a la inversión extranjera de los países que forman parte del bloque.

Alfredo Thorne, ministro de Economía y Finanzas, en más de una declaración ha coincidido en que es fundamental propiciar un movimiento de capitales libre entre los miembros de la Alianza del Pacífico. Sin embargo, destaca que es importante trabajar en el desarrollo de un clúster entre países que servirá, por ejemplo, para generar un sistema de fundiciones comunes entre países productores de cobre como Perú y Chile, además de fomentar la “exportación” de profesionales dentro de la Alianza.

AVANCESDe acuerdo a la información de la Gerencia de Estudios Económicos de la Asociación de Exportadores (ADEX), el 67% del total exportado a los países de la Alianza del Pacífico, entre enero y agosto de este año, correspondió a productos con valor

agregado. Entre estos se incluye productos como el alambre de cobre refinado, placas y baldosas de cerámica, láminas de polímeros y el ácido sulfúrico.

Las exportaciones a los países del bloque regional sumaron US$ 1.412 millones, lo que representó un 17,1% menos respecto al mismo periodo del año pasado. Del monto total, US$ 469 millones fueron de productos primarios y US$ 942 millones correspondieron a los no tradicionales.

El exviceministro de Comercio Exterior, Carlos Posada, sostiene que la Alianza del Pacífico no parte de cero, sino que intenta mejorar los acuerdos que ya existían en términos comerciales, de movimiento de personas, servicios, etcétera.

“Por ejemplo, en el caso de TLC Perú-México, teníamos un segmento del sector agro en plazos muy largos. Ahora los plazos se han reducido y algunos tienen arancel cero”, afirma Posada, aunque resalta que el objetivo no es que los países de la Alianza se vendan entre ellos, sino que tengan la mirada puesta en los mercados internacionales.

Para el economista, uno de los avances más claros de la Alianza

del Pacífico es el libre tránsito de personas entre Perú, Chile, Colombia y México, aunque estima que este movimiento debería seguir avanzando más allá de la eliminación de las visas hasta el impulso a los intercambios estudiantiles y la validación de títulos. “Se trata de una armonización regional que no favorezca solo a un país”, indica el exviceministro.

EL RETO INMEDIATOUno de los temas que más interesan a los empresarios e inversionistas privados, tanto locales como extranjeros, es el afianzamiento del MILA, un hecho ampliamente discutido pero que aún no ha logrado consolidar el flujo de capitales entre Perú y el resto de países de la Alianza del Pacífico.

La socia del Estudio Muñiz, Mercedes Fernández, explica que el desafío consiste en lograr que se pueda invertir en cualquier tipo de valor que participe en alguno de los países de la Alianza del Pacífico, sin someterse a procedimientos en cada uno de ellos y sin que haya diferencias en el tratamiento tributario de las inversiones en cada país.

No obstante, varios agentes económicos importantes como Francis Stenning, gerente general de la Bolsa de Valores de Lima, concuerdan en que el reciente cambio del Ejecutivo peruano puede acelerar la consolidación del MILA.

“Notamos que el Gobierno quiere seguir impulsando el MILA en aspectos vinculados a los mercados de renta fija y fondos de inversión, así como en lo referente a la participación que deberían tener las AFP”, expresó Stenning.

DATOLa Cancillería de Chile confirmó a fines de setiembre haber recibido la solicitud formal del Gobierno hondureño para integrarse como miembro pleno de la Alianza del Pacífico. Y se sabe que no es el único interesado. Desde Nueva Zelanda hasta Canadá, más de un país ha manifestado sus intenciones de unirse al bloque; pero lleva un proceso de aceptación en marcha.

ÍNDICE DOING BUSINESS EN AMÉRICA LATINAFACIL IDADES PARA HACER NEGOCIOS EN AMÉRICA LAT INA

México47

72,29

Colombia 53 70,92

Puesto global Distancia a la frontera

Venezuela 187 33,37

Brasil 123 56,53

Uruguay 90 61,85

Paraguay 106 59,03

Panamá70

66,19 Ecuador

114 57,97

Perú54

70,25

Bolivia149

49,85 Chile57

69,56

Argentina116

57,45

La "distancia a la frontera" muestra el desempeñoregulatorio del país respectoa la inversión extranjera* Calificación de 0 (más lejos de la frontera) a 100 (la frontera)Fuente: Banco Mundial / Gráfico: LR/DC

Como una innovadora manera que revela nuevas dimensiones de información acerca de las personas y, por ende, permite un

entendimiento más completo y preciso del riesgo crediticio, el Entrepreneurial Financial Lab (EFL), una herramienta analítica para riesgo crediticio, se viene imponiendo, desde hace 10 años, como una de las disrupciones más destacadas de las fintech.

EFL creó un score que posibilita realizar un análisis de riesgo basado en parámetros psicométricos, metadatos e información no tradicional. El propósito es entender cuantitativamente el riesgo de las personas y las oportunidades de financiamiento de las PYME que no cumplen necesariamente con los antecedentes crediticios típicos que solicitan la banca tradicional y los retail.

EFL (siglas en inglés de Laboratorio de Finanzas para Emprendedores) nació en el año 2006 como un proyecto de investigación en el Centro Internacional de Desarrollo de Harvard. Sus cofundadores Bailey Klinger y Asim Khwaja tenían como objetivo desarrollar herramientas de evaluación de crédito de bajo costo que resolvieran el problema de falta de información confiable, y así estimular el financiamiento a emprendedores en mercados emergentes.

El éxito de esta tecnología ya ha sido probada a lo largo de 10 años en más de 739.000 aplicaciones de crédito reales, en 28 idiomas, 27 países y en más de 36 instituciones financieras.

Crecimiento y éxito

Axis Bank, BBVA Bancomer, Banco Pichincha, Itau, Grupo Santander, Crédito Real y Creemos Financiera Popular son varias de las instituciones financieras que ya utilizan el test digital de EFL. Como uno de los casos de éxito, EFL demostró su capacidad de reducir la tasa de morosidad de BTPN —el cuarto mayor prestamista MIPYME en Indonesia—, que opera a través de más de 600 sucursales. La cartera desembolsada sin EFL reportó un porcentaje de cuentas atrasadas a 90 días, del 1,45% frente al 1,0% en cartera con este test. EFL ha sido objeto de múltiples reconocimientos, entre

los cuales sobresale ser el ganador de la competencia G-20 SME Finance Challenge y del Premio Innovación Empresarial Africa 2012. Con apoyo del Banco Interamericano de Desarrollo, y alianzas globales como la realizada con MasterCard, EFL comenzó la expansión a más países de África y América Latina.

La efectividad de la herramienta EFL ha sido confirmada también por varios estudios independientes llevados a cabo por entidades como el Banco Mundial, el Banco Interamericano de Desarrollo y el Boston Consulting Group.

Casos de éxito en Perú

GMG (El Gallo más Gallo), retailer de electrodomésticos y artículos electrónicos líder en Perú, logró ampliar su oferta de ventas al crédito a clientes de ingresos bajos y medios, y crecer su cartera de forma segura al incorporar las herramientas de EFL. Estas le permitieron vencer el obstáculo representado en la falta de historial crediticio verificable en este segmento, que hacía imposible medir el riesgo de manera objetiva. Luego de un año, GMG había administrado más de 7.500 cuestionarios EFL y otorgado más de 3.000 nuevas líneas de crédito utilizando el score EFL, lo que permitió un aumento del 35% en su cartera de clientes, sin aumentar la tasa de morosidad. Ahora GMG aplica también el score de EFL a sus filiales en otros mercados, empezando por Guatemala.

Por su parte, el Banco Financiero del Perú, gracias a la metodología de score psicométrico de EFL ha podido expandir su oferta a microempresas con dificultades de acceso por la falta de información crediticia, documentación financiera, e historial en centrales de riesgo, características que ya no representan obstáculos.

También Equifax PERÚ, una de las mayores compañías de score crediticio en América Latina, encontró cómo superar la limitada información crediticia de las Mipymes que imposibilitaba el uso del score de crédito tradicional. Equifax se asoció con EFL en un programa piloto de 12 meses, que permitiera, a partir de la metodología de score psicométrico de EFL, potenciar el score de crédito tradicional en el mercado peruano. En efecto, tras estratificar las variables psicométricas junto con la información tradicional, llegaron a la conclusión que las instituciones financieras podrían incrementar su oferta de créditos en 140% sin aumentar el

NUEVO NEW NOVO

LLEGA EFL PARA

REVOLUCIONAR ELANÁLISIS DE CRÉDITO

14CicloDeRiesgo

Usando la fortaleza combinada de datos confiables y únicos, tecnología y analítica innovadora, Equifax se inició hace más de 116 años como una empresa enfocada en servicios de buró de crédito y se ha convertido en el

proveedor líder de ideas y conocimientos que ayudan a sus clientes a tomar decisiones informadas, con menor riesgo.

Somos líderes en Perú con datos crediticios exclusivos, modelos analíticos y plataformas enfocadas al crédito y al ciclo de vida de su negocio. Equifax es dueño de la marca INFOCORP con más de 20 años de trayectoria en el mercado peruano.

Para conocer más ingresa a www.equifax.com.pe Calle Chinchón 1018, Piso 13, San Isidro, Lima-Perú. Teléfono: 415-0300

Monitorea tu cartera, controla el riesgo y ejecuta estrategias

diferenciadas.

Evalúa a clientes y prospectos para prevenir pérdidas por fraude.

Analiza el riesgofuturo y toma decisiones

automatizadas.

Identifica potencialesclientes con el

perfil deseado.

NEGOCIOSCICLO DE

Mantenimiento

Adquisición

Recuperación decartera con estrategias

localizadas.

PREV

ENCI

ÓN D

E FR

AUDE

CO

BRANZAS

HERRAMIENTAS DE

PROSPECCIÓN Y PRECALIFICACIÓN

ADQUISICIÓN DE

CLIE

NTES

ADMINISTRACIÓN

DE CARTER

A

EQUIFAX APORTA A LAS DISTINTAS ETAPAS DEL CICLO DE NEGOCIOS DE SUS CLIENTES OFRECIENDO SOLUCIONES:

Equifax empodera el futuro financiero de individuos y organizaciones en todo el mundo

las creencias, se desarrolla un entendimiento más detallado del riesgo.

MÉTODO CIENTÍFICO

Los algoritmos de score crediticio se construyen sobre una de las bases de datos de resultados psicométricos más grandes y de más rápido crecimiento del mundo. El programa tiene capacidades de autoaprendizaje y constantemente incorpora nuevos datos para maximizar su poder de predicción. Nuestras técnicas estadísticas de vanguardia aprenden y se adaptan rápidamente para prevenir fraudes y trampas.

EFL hace uso de una combinación de un modelo de regresión logística y la técnica de gradient boosting decision tree (GBDT), entre otros. Este modelo estadístico avanzado emplea datos específicos del país y globales tomados de una muestra amplia de mercados emergentes.

APLICACIÓN UNIVERSAL

Cuantifican el carácter de las personas para cualquier institución financiera. Se puede personalizar en el idioma, la cultura y el tipo de producto. “Nuestro contenido es desarrollado por investigadores pioneros de psicometría y es personalizado para diversas culturas y tipos de productos, con el fin de que se pueda medir el riesgo de cualquier persona en cualquier lugar. La tecnología de EFL se integra fácilmente a sistemas existentes para adaptarse a procesos y bases de clientes.

De esta manera, EFL impulsa el

trabajo de importantes entidades

financieras en África, Asia y

América Latina, en la medida en

que les abre la oportunidad de

operar segmentos de personas

y empresas con créditos mejor

otorgados y condiciones de

riesgo controladas.

Nuestro país no es ajeno a este

fenómeno y viene construyendo

importantes iniciativas junto a las

fintech, así que muy pronto EFL

cogerá fuerza también en Perú.

Ciclo de Riesgo da la bienvenida a Entrepreneurial Financial Lab - EFL (Laboratorio de Finanzas para Emprendedores), que ingresa a la industria del crédito y la cobranza en la región.

riesgo, o reducir sus tasas de morosidad en 50%, manteniendo los mismos niveles de aprobación. ¿Cómo opera la herramienta?

Funciona en aparatos móviles, tablets o computadoras y no necesita conexión a Internet. Cada aplicación tiene preguntas diferentes que están ordenadas aleatoriamente. La herramienta se basa en un test electrónico con ejercicios interactivos y preguntas que pueden contestarse con falso o verdadero. A través de esta herramienta psicométrica se evalúa el riesgo crediticio de los solicitantes en base a la voluntad y capacidad de pago. “No hay respuestas correctas o incorrectas, todo suma para medir la habilidad y voluntad de pago de una persona. Somos una alternativa o un complemento a una institución de crédito, a las fuentes tradicionales. Los cuestionarios tienen alrededor de 70 preguntas y duran 25 minutos”, explica Luis Sánchez, director general de EFL para México y Centroamérica.

Incursión en el consumo minorista

La herramienta EFL ha dejado al descubierto nuevas oportunidades, no solo para las entidades financieras, sino también para empresas comerciales. Entre estas destacan, principalmente, la atención de nuevos mercados, la operación de modelos de crédito más livianos y ágiles para impulsar la decisión de compra en el punto de venta; y que la empresa pueda incursionar en modelos de financiación para apalancar las ventas sin grandes inversiones.

En el 2013, EFL se asoció con una empresa líder de venta al menudeo, con el propósito de lanzar el score psicométrico de crédito para consumidores finales o segmento minorista. El score fue utilizado en el Banco Pichincha en Ecuador y en Edgar’s, una tienda de ropa en Zimbabwe.

ATRIBUTOS DIFERENCIADORES

Bailey Klinger,Cofundador y presidente ejecutivo del Consejo de EFL, explica los tres atributos diferenciadores de la herramienta:

ENTENDIMIENTO INTEGRAL

Se enfoca en medir el carácter, la habilidad y la disposición a pagar de los solicitantes. Al medir la ética, la sinceridad, la inteligencia, las actitudes y

LA

• Juan Carlos Orrego es el nuevo gerente general interino del Banco Interamericano de Finanzas.

• Richard Hale fue designado presidente de Agrobanco.

• Salvatore Montes Aranguren fue nombrado director de Inteligencia Comercial y Big Data de Mapfre Perú Compañía de Seguros y Reaseguros.

• Marcel Fort es el nuevo gerente general de Crecer Seguros, en reemplazo de Diego Cisneros. Fort deja el puesto de gerente general en Protecta.

• El jefe del Gabinete de Asesores de la Sunat, Rafael Inurritegui, renunció al puesto que asumió en reemplazo de Enrique Vejarano el 10 de agosto pasado.

• Diego Cisneros Salas es el nuevo gerente de Desarrollo de Diviso Grupo Financiero.

• Juan Carlos Zimmermann Mujica es el flamante gerente general de Neogas Perú S.A.

• El Ministerio de Agricultura y Riego (Minagri) aceptó la renuncia de Fabiola Muñoz al encargo de la dirección del Servicio Nacional Forestal y de Fauna Silvestre (Serfor).

• Eduardo Campodónico es ahora socio y jefe del área de Banca y Finanzas de Gallo Barrios Pickmann Abogados.

• Percy Alache se incorporó como director laboral del área de TLS de PwC.

• Nuevo gerente general en Minera Santa Luisa. Kasuhiro Yamanaka toma posesión del cargo que deja Shunichiro Kachi.

• Grupo Eulen cuenta con un nuevo director de Operaciones Internacional de Seguridad: Jesús Jiménez Bernal.

• John llanos fue designado Chief Risk Officer del Banco Interamericano de Finanzas. Antes ejerció el cargo de gerente de la División de Estrategia, Planificación y Validación en el BBVA Continental.

• Jorge Ignacio Ochoa asumió la gerencia general de Basf Peruana.

• Martín Ramírez Josán es el flamante country manager para Perú y Ecuador de Formiik. Su cargo previo fue gerente de Microfinanzas de Equifax Infocorp.

• Fernando Pajuelo Rincón es el nuevo gerente general adjunto de Sociedad Minera Corona.

• Cisco tiene nuevo country manager para Perú: Aldo Arciniega asume el cargo.

• Financiera Qapaq S.A. estrena presidente de Directorio. Asume el reto Percy Cáceres Núñez luego de la salida de Joaquín Ribadeneira.

• Carlos Ruiz de Somocurcio es ahora presidente de Directorio del Blanco Safi. Reemplaza a Raúl Baltar Estévez.

• PetroPerú nombró a Juan Carlos Palacios Banchero como gerente general interino.

• Magdalena Bunikowska fue nombrada directora de KPMG.

• Gabriel Baertschi es el nuevo CEO del Grupo Grünenthal. Antes desempeñó el cargo de presidente de país en AstraZeneca.

• Lenovo Mobile Group (MBG) tiene nuevo country manager para Perú: Manuel Cigarán.

• José Chlimper renunció al puesto de director de Interbank.

• Karina Huayta asume el puesto de representante del Arzobispado de Huancayo en la Caja Municipal de Ahorro y Crédito de Huancayo.

• Mario Rodríguez Rossi es el nuevo gerente general de Cognitiva en Perú.

• Juan Pardo Delgado fue nombrado gerente general de Interfondos S.A. Sociedad Administradora de Fondos.

• Ana Revilla es la nueva presidenta ejecutiva del Organismo Supervisor de las Contrataciones del Estado (OSCE).

EL DÓNDE, CUÁNDO Y CÓMO DE LA MOVIDA EJECUTIVA EN LAS EMPRESAS Y ENTIDADES MÁS IMPORTANTES DE LAS FINANZAS, LA ECONOMÍA Y LOS NEGOCIOS.

Este es un espacio para reportar el recorrido profesional de los ejecutivos locales. Si su entidad desea informar sobre una renuncia o un nuevo “jale”, escríbanos a [email protected].

1716CicloDeRiesgo CicloDeRiesgo

1918CicloDeRiesgo CicloDeRiesgo

Cápsulas Industriade la

NO SUBENLa Reserva Federal mantuvo estables las tasas de interés en su última reunión sobre política monetaria antes de las elecciones presidenciales en Estados Unidos. No obstante, señaló que podría subir los tipos en diciembre, ya que la economía cobra impulso y la inflación se acelera.

La jefa de la FED, Janet Yellen, declaró en setiembre que era probable un incremento de los tipos antes de que termine el año, siempre que el empleo y la inflación en Estados Unidos siguieran fortaleciéndose. Desde entonces, el aumento del empleo ha continuado a una sólida tasa y la inflación ha avanzado, colocando a ambos cerca de los objetivos de largo plazo de la FED. La economía también ha ganado impulso, con un crecimiento en tasa anual del 2,9% en el tercer trimestre, tras una lenta expansión en el primer semestre del año.

La FED ha mantenido su tasa de interés a un día para los préstamos entre los bancos en un rango entre 0,25% y 0,50% desde diciembre del año pasado, cuando subió los fondos federales por primera vez en casi una década.

RECONOCIMIENTOEl presidente del Banco Central de Reserva (BCR), Julio Velarde, recibió los premios de las revistas especializadas Global Markets, Latin Finance y Global Finance al mejor banquero central del mundo, en mérito a su gestión.

ASCENSOBelcorp, la firma peruana dedicada a la belleza, logró ubicarse en el puesto 9 del ranking global de Great Place to Work. El año pasado la empresa local ocupó el puesto 12. Con este ascenso supera a empresas como Falabella, de capitales chilenos. Belcorp se afianza así como la primera firma de capitales latinos dentro del top 10.

BILLETERA MÓVILCon el avance de la billetera móvil, conocida como Bim, más de 200.000 personas cuentan ahora con este medio de pago. Sin embargo, según informó el gerente general de Pagos Digitales Peruanos, Felipe Vásquez de Velasco, menos

del 5% de estos usuarios la utilizan de manera concreta y efectiva.

Esta estadística probaría que el nivel de aceptación del medio digital aún tiene resistencias en el público al que está dirigido. Parte de ese proceso se dará no solo con el desarrollo de confianza por parte del usuario, sino también cuando las empresas empiecen a abrirle paso a este medio de pago, sea aceptado en establecimientos comerciales y se incrementen los puntos de conversión a dinero.

El ejecutivo considera que dentro de cuatro años la utilización de este medio digital podría crecer a 30%.

SIGUEN LLEGANDOEl Ministerio de Comercio Exterior y Turismo (Mincetur) informó que en agosto último llegaron al Perú 339.081 turistas provenientes de diversos países del mundo, lo que representa un incremento del 10,9% respecto al mismo mes del 2015.

Se destacó el incremento de visitantes de Chile (14,1%), seguido de Ecuador (24,4%), Estados Unidos (7,5%), Venezuela (38,1%) e Italia (18,5%).

Cabe mencionar que, de enero a agosto del presente año, la llegada de turistas internacionales al Perú creció 7,3% respecto a similar periodo del año anterior, lo que significó un flujo positivo de 169.991 turistas internacionales.

De acuerdo a las cifras del Mincetur, las llegadas provenientes de Sudamérica representaron el 55,5% del total de las visitas al país, con un crecimiento de 6,7% en comparación al mismo periodo del año anterior.

En el caso de América del Norte, lidera Estados Unidos (9,6%) con un adicional de 35.678 turistas, seguido de México (15,9%) con 7.487 turistas adicionales, y Canadá (2,6%) con un total de 1.211 turistas adicionales. Estos tres países en su conjunto registraron un crecimiento de 9,5% y una participación de 20,5% del total de llegadas internacionales al Perú.

Por otro lado, los arribos internacionales provenientes del continente europeo crecieron

Cápsulas Industriade la

7,0% durante el periodo de enero a agosto del presente año, lo que, a su vez, representó una participación del 16,4% del total de las llegadas internacionales. En este continente lideró el crecimiento el Reino Unido (11,6%) con 4.921 turistas adicionales.

POBLACIÓN DE EMPLEADOS BANCARIOS EN LATINOAMÉRICASegún datos de Felaban, los 589 bancos que operaban en América Latina al cierre de 2015 empleaban aproximadamente 1,54 millones de personas para el desarrollo de sus actividades, 64% por el sector bancario de Brasil, México y Colombia.

MAÑANA DE PREMIACIÓNComo todos los años, la Asociación Peruana de Centros de Contacto (APECCO) distinguió a los ganadores del Premio Contacto a la Excelencia 2016, en uno de los eventos más esperados de la industria de Contact Centers & BPO del Perú. Esta sexta edición fue celebrada con un desayuno de camaradería en uno de los salones de la Cámara de Comercio de Lima el último 9 de noviembre.

En la categoría Mejor Operación de Contact Center, la firma latinoamericana Allus Global BPO Center ocupó el primer lugar. Esta misma compañía, que opera en Argentina, Colombia, Perú, Estados Unidos y España, obtuvo otro galardón en la categoría Mejor Estrategia de Redes Sociales.

El premio a La Mejor Contribución de Responsabilidad Social fue para Konecta, por su compromiso con la inclusión laboral de jóvenes con discapacidad y bajos recursos. Finalmente, en la categoría a la Mejor Gestión de Capital Humano, Atento Perú se llevó el primer puesto. Esta empresa fue reconocida por su esfuerzo en potenciar las habilidades de sus colaboradores y motivarlos a mejorar.

Sobre la premiación, Francisco Grillo, presidente de APECCO, sostuvo: “No solamente buscamos que la comunidad conozca a la empresa premiada sino los motivos que la hicieron acreedora del premio, yendo al detalle del caso. Hay una gestión realizada con base en un conocimiento que, de alguna manera, queremos diseminar”.

Antes de concluir de la ceremonia, APECCO presentó los resultados de la tercera edición del estudio Data Survey APECCO, que explora los puntos más relevantes de la industria de contact center & BPO del Perú.

Por su parte, al cierre de 2015, en América Latina, había 68.999 sucursales bancarias, alrededor de 313.956 ATMs, y 276,06 millones de tarjetas de crédito y 573,93 millones de tarjetas de débito en circulación.

OBTENCIÓN DE CRÉDITORespecto a la competitividad en obtención de crédito, Perú ocupó el puesto 16. Por tercer año consecutivo, Colombia se consolida como la segunda economía entre 190 en el mundo y la primera de la región con mayor facilidad de acceso a crédito para el sector empresarial.

2120CicloDeRiesgo CicloDeRiesgo

LA INGENIERÍA EN LA COBRANZA COMO FÓRMULA DE ÉXITO

Una propuesta de valor en invertir presupuesto en gestión de cobro preventivo y mora temprana con un mix de

cobranzas + fidelización para maximizar el retorno del capital invertido y retención de clientes

IBR LATAM es una empresa cuya matriz se ubica en Chile. Con operaciones en Perú y Argentina, se encuentra en proceso de implementación en Colombia. Su dirección está a cargo de expertos directivos con más de 20 años de reconocida trayectoria en toda Latinoamérica.

En sus más de ocho años de experiencia, IBR LATAM ha logrado consolidarse en los mercados que atiende, gracias a una propuesta de productos y servicios de valor agregado en el outsourcing de ventas, cobranzas y back office logístico al crédito automotriz e hipotecario.

Una de sus mayores fortalezas radica en ofrecer una gestión soportada en los más altos estándares de operación, a través de una plataforma de call center especializada para cada unidad de negocio y adaptada según las políticas, tipos de cartera y necesidades de cada cliente. Uno de sus principales atributos diferenciadores es la personalización de la oferta de valor.

Carlos Pinto Castillo, director ejecutivo de IBR PERÚ, es el encargado de liderar la senda de crecimiento y consolidación de IBR en el país. Y lo que es más importante: llevar a sus clientes y aliados de negocio al siguiente nivel de efectividad y productividad.

Comenta Carlos Pinto: “IBR nace en Chile fundado por expertos directivos en cobranzas y en el Perú sucede bajo la misma dinámica con la puesta en marcha a inicios del 2013. Hoy somos una realidad de más de 1.000 colaboradores con un reconocimiento en la industria de calidad de gestión e importantes resultados operacionales. Nuestros clientes son empresas que masivamente entregan un financiamiento, crédito o

pospago para comercializar sus productos o servicios. Entre estas figuran empresas de gran reconocimiento y trayectoria como el BBVA-Continental, MAF- Toyota, Santander Consumer, Avon, Interbank, Falabella, Rímac Seguros, Mi Banco, Telefónica, Claro, Entel, BBVA-Consumer, Acceso Crediticio, entre otros. Bajo un interesante concepto de aliados de gestión nos involucramos en maximizar el recupero del capital invertido por nuestros clientes”..

EXPERTOS LATINOAMERICANOS EN MANEJO DE GRANDES VOLÚMENES DE CARTERA

En Cobranzas, IBR se ha especializado en la gestión de grandes volúmenes de cartera en incumplimiento. Como lo explica Carlos Pinto, “nuestros clientes nos han confiado tramos de mora preventiva, mora administrativa, mora entre 1 a 90 días de atraso, donde administramos cada mes alrededor de dos millones de llamadas a personas con el fin de realizar una acción de cobro en alguna parte de Latinoamérica”.

OBJETIVOS CORPORATIVOS

IBR se encuentra en un proceso de consolidación en el mercado peruano. “Decidimos en el 2016 generar mayor valor y profundizar la relación con los clientes que ya teníamos, con mejores estándares de servicio, y lo logramos” resalta Carlos Pinto, quien sin duda visualiza un panorama bastante exitoso para el 2017, en momentos en que las entidades crediticias buscan nuevas y mejores formas de rentabilizar su operación de crédito, y nada mejor que con un cierre exitoso del ciclo de riesgo de la mano de los mejores aliados.

“Para el 2017 nuestro plan está focalizado en impulsar nuestro liderazgo en la unidad BPO automotriz y cobranza de mora temprana. Queremos potenciar estas dos unidades con más productos y servicios asociados, como es el caso de back office logístico hipotecario y gestión de cobranza de mora tardía”..

¿En cuáles aspectos centra IBRsu oferta de valor?

“Hemos puesto foco en la ‘calidad’, porque entendemos que nuestros clientes necesitan, además de recuperar, retener. Nuestras estrategias mixtas la trazamos con cada cliente; la multicanalidad en la cobranza orientada a resultados y maximizar recursos genera valor en servicio”.

De esta manera, Carlos Pinto, director ejecutivo de la operación

en el Perú, resume los mayores retos y desafíos para IBR como

grupo empresarial el próximo año: “Nuestros planes de expansión en Latam están enfocados en operar en el 2017 en Colombia, más otro país que ya se está prospectando. En el Perú, consolidarnos como líderes en términos de participación y resultados en la gestión de cobranza de mora temprana, así como potenciar nuestras otras dos unidades de negocios.

TRABAJAR CON MODELOS COLABORATIVOS PARA FORTALECER LA INDUSTRIA EN EL PERÚ

El equipo directivo de IBR está convencido que cada vez más empresas se acogerán al outsourcing para sus procesos de negocio como una tendencia global irreversible. En consecuencia las entidades externalizarán en mayor volumen sus procesos de gestión de cobranza, para lo cual se requiere un mayor fortalecimiento de la industria como un todo, una industria profesionalizada, con visión de inversión en procesos, tecnología y personas. Esta es una propuesta que IBR está decidida a impulsar como equipo, con humildad, empeño y mucha iniciativa, que permita a todos los actores de esta gran industria trabajar en conjunto para caminar hacia la construcción de un sector de clase mundial”.

Plataforma Piso 10 cercado de Lima20

CicloDeRiesgo

2322CicloDeRiesgo CicloDeRiesgo

TENDENCIAS – TENDENCIES – TENDANCE

AVANZANDO HACIA...DIEZ TENDENCIAS QUE ESTÁN OBLIGANDO A DAR UN GIRO EN EL MODELO DE NEGOCIO

El vertiginoso avanzar tecnológico de la mano de la innovación, los cambios demográficos, las nuevas expectativas de los consumidores quienes exigen mejores experiencias, y su interactuar mediante las redes sociales, están provocando un giro en el modelo de negocio en empresas de todos los tamaños y de todos los sectores de la economía, para poder enfrentar un mercado más sofisticado, más competitivo, con proliferación de nuevos competidores que presionan menores costos para los usuarios y, por ende, la caída de los márgenes.

A partir de los puntos de coincidencia de los estudios de las investigadoras y consultoras más importantes del mundo en estrategia empresarial, como McKinsey & Company, Boston Consulting Group, Deloitte Consulting, Accenture y Forrester Research, presentamos las 10 tendencias mundiales que revolucionarán el mundo en un plazo de 5 a 10 años, y obligarán a las entidades a reimaginar el negocio:

1.La conexión explosiva del SMAC (también conocida como CAMS)

El acrónimo que describe la interacción de estas cuatro megatendencias (Social, Mobile, Analytics & Big Data, and Cloud), se constituyen en megatendencias que al interactuar mediante conexiones de valor inteligentes se convierten en una herramienta de alto poder de gestión para la personalización de la oferta de valor, que servirá de soporte para la transformación a organizaciones digitales totalmente basadas en los datos.

2. Internet de las cosas:

Fenómeno entendido como la conexión de objetos, energía, logística, datos y personas a las redes sociales, a partir del avance tecnológico de la robótica y la inteligencia artificial que, impulsada por la innovación, creará soluciones que fundamentalmente cambiarán la forma en que las personas viven y las organizaciones operan.

3. Humology:

Término acuñado por los estrategas para describir el liderazgo de las personas sobre la tecnología para que esta pueda desplegar su verdadero potencial transformador. Como lo evidencia Accenture: “La tecnología, por sí sola, no será suficiente para impulsar a las organizaciones hacia sus nuevos objetivos estratégicos; serán las personas las que sustentarán el éxito en un mundo que sigue reinventándose a un ritmo sin precedentes. Las ganadoras crearán culturas corporativas en las que la tecnología permitirá a las personas evolucionar, adaptarse y dirigir el cambio. Las empresas necesitan algo más que una tecnología adecuada; necesitan aprovechar esa tecnología para permitir a las personas adecuadas hacer las cosas apropiadas en una fuerza de trabajo ‘líquida’, adaptable, preparada para el cambio y con capacidad de respuesta. Los verdaderos líderes abrazarán la disrupción como parte de su ADN corporativo”.

Social Mobile Analytics Cloud

TENDENCIAS – TENDENCIES – TENDANCE

AVANZANDO HACIA...4. Economía Colaborativa

expresada a través de plataformas inteligentes

Independientemente del nombre que se le dé a este fenómeno: economía compartida o colaborativa, “economía geek, o “Uber-economía", lo cierto es que esta tendencia, que encuentra su palanca de masificación en las nuevas tecnologías de la información y el avance acelerado de la población hacia la vida digital, está causando profundas transformaciones en todas las industrias del mundo, y con paso firme está conquistando un importante mercado desatendido por los modelos de negocios tradicionales.

Este fenómeno ha transformado los negocios del entretenimiento, los medios de comunicación, la reserva de hoteles y por supuesto la industria de taxis con Uber, o los chefs caseros que causan pánico a los dueños de restaurantes en París.

Como lo explica en su último informe de 2016 Technology Vision, “la próxima ola de innovación disruptiva procederá de los ecosistemas impulsados por plataformas, y facilitados por la tecnología, que se están conformando en todos los sectores y constituyen la base del éxito en una economía digital basada en los ecosistemas que operan a través plataformas, tecnologías fintech y nuevas apps escalables, globales, que conectan al usuario final directamente con el producto o servicio, la oferta con la demanda, generando una ‘desfragmentación’ de la cadena de valor en la prestación de los servicios y por ende la eliminación de eslabones y la desintermediación de la economía”.

En particular, uno de los sectores donde se presentarán las mayores transformaciones será el sector financiero, con la consolidación de formas de financiación alternativas como crowdfunding, plataformas de financiamiento colectivo por Internet y el crédito persona a persona “P2P Lending”.

5. La Omnicanalidad:

Se refiere al desarrollo y combinación de multiplicidad de canales de relacionamiento e interacción con el mercado, los nichos, los clientes, los usuarios y los observadores de la marca mediante modelos de inteligencia de negocio basados en la personalización de la interacción a partir de preferencias y disponibilidad bajo herramientas SMAC (Social, Mobile, Analytics & Big Data, and Cloud).

El éxito radicará en la capacidad de gestionar experiencias multicanal mejoradas, fáciles y no invasivas para satisfacer las necesidades del cliente, generar mejores experiencias y crear conexiones emocionales. De esta manera llegar a los “omnichannel superusers”, los usuarios del futuro, que prefieren las transacciones móviles debido a su rapidez y efectividad.

De acuerdo con Forrester Research, estamos ante una irreversible consolidación del autoservicio y la virtualización como las formas preferentes por el mercado para adquirir productos y servicios. Por su parte, en los próximos cinco años la voz se impondrá de manera contundente. Escribir una consulta de búsqueda en un navegador o diligenciar un formulario virtual se convertirá en cosa del pasado; la solicitud de información y asesoramiento se realizará a través de la palabra hablada.

6.La Tecnología Blockchain

Soporta la famosa moneda virtual Bitcoin y es, definitivamente, uno de los fenómenos más disruptivos de la década.

La mal llamada “contabilidad 2.0” tiene numerosos campos de aplicación, no solo en el sector financiero y los sistemas de pago. Esta tecnología promete

$$

$

$

$

$

$

2524CicloDeRiesgo CicloDeRiesgo

cambios revolucionarios en campos tan diversos como el financiero, la seguridad digital, la gestión de la identidad, los smart contracts, la estructuración de contratos legales inteligentes para soportar operaciones y negocios empresariales que se adapten a la nueva ola de transacciones virtuales y a las nuevas formas de hacer negocios en la era digital. Su aporte más significativo será la aceleración del Internet de las Cosas (IoT).

7. “RegTech”:

Término que se refiere a las nuevas tecnologías aplicadas al cumplimiento regulatorio, que, como las llama Deloitte, representan el lado B de la innovación que ha surgido de la “uber-economia”. Se espera que las RegTech se conviertan en una herramienta útil y necesaria para acercar las nuevas formas empresariales que surgen del mundo digital con el cumplimiento normativo e impositivo y, mejor aún, complementarlos. Puede transformarse en el camino necesario para lograr un sistema económico más inclusivo, transparente, eficiente y flexible, tal como los usuarios lo demandan. El desafío está abierto y el ecosistema (formado por la tríada, reguladores, instituciones e innovadores) deberá responder si está verdaderamente preparado para enfrentarlo y superarlo.

8. C4C - Comunicaciónpara la Conectividad

Las organizaciones avanzan hacia un nuevo modelo de pensamiento y funcionamiento que le permita efectuar comunicación estratégica para la era de la conectividad, inspirado en el conocimiento científico y el manejo de datos.

Milenium Group es quizá la consultora que mejor explica el alcance de esta interesante tendencia: “La conectividad C4C es un concepto y un modelo que responden a una realidad basada en la conectividad. Es una nueva forma de vida en la que las personas interactúan entre sí de manera intensa y continua gracias

a Internet y a los dispositivos tecnológicos, lo cual genera una economía y, por ende, un mundo de oportunidades para todos. Como modelo, C4C concreta una nueva forma de hacer comunicaciones en la que se estructuran cuatro áreas críticas de funcionamiento: cliente, conocimiento, creación y conexión. Eso es Comunicación para la Conectividad”

Profesionales híbridos, con capacidad para integrar las disciplinas de comunicación y marketing tanto en el mundo offline como en el online. Personas que saben influir a las audiencias con contenido relevante a través de canales digitales, medios tradicionales y las nuevas tecnologías. Son profesionales que aún no abundan en el mercado laboral, pero que la academia y las organizaciones deben comenzar a formar.

9. Construcción de laConfianza Digital:

Ante el incremento y sofisticación de nuevas formas de ciberdelito, la Gestión del Riesgo Digital se constituye en el más grande reto que enfrentarán las empresas en el nuevo ecosistema en sus tres dimensiones: seguridad, privacidad y ética digital. Como lo explica Technology Vision: “Sin confianza, las empresas no pueden compartir ni utilizar los datos en los que se basan sus operaciones. Por ese motivo, los sistemas de seguridad más avanzados de hoy van mucho más allá de establecer la seguridad perimetral e incluyen un poderoso compromiso con los más altos estándares éticos en relación con los datos”.

10. Ética Verde:

Y para terminar, ni hablar del impacto que producirá en la concepción de generación de valor la nueva atmósfera que comienza a coger fuerza en el alto mundo empresarial: la ética corporativa con visión humanista y ecológica.

Estas nuevas formas de expresión de la sociedad son señales contundentes de las transformaciones que se avecinan en todas las industrias. Transformaciones que se irán acelerando cada vez más en la medida que se conecten unas con otras de estas 10 tendencias globales.

berización del crédito, la revolución de las fintech, innovación digital. Estos son solo algunos de los nombres con los que se conoce a la invasión de las nuevas tecnologías en el sector de las finanzas.

Cada actor del sector debió afrontar esta vorágine de novedades que ha calado hasta la base misma del negocio.

Bancos digitales, páginas web donde el usuario final obtiene la financiación de proyectos tan disímiles como la realización de una película, el prototipo de un robot o una campaña social sin la intervención de ninguna entidad financiera, vienen revolucionando un rubro que hace rato entendió que no puede quedarse atrás. Los canales de atención digital, el cambio de modelo

Estrategias

AVANZADA DIGITAL en el mundo financieroESCUCHAMOS LA VOZ DE EXPERTOS Y EJECUTIVOS DEL MUNDO DE LAS FINANZAS, LAS TELECOMUNICACIONES, LAS REGULACIONES Y LAS CENTRALES DE RIESGO FRENTE A LA REVOLUCIÓN QUE LAS NUEVAS TECNOLOGÍAS HAN CAUSADO EN UN SECTOR QUE HA DECIDIDO HACERLE FRENTE AL NUEVO ESCENARIO CON LA INNOVACIÓN BAJO EL BRAZO.

de negocio hacia uno de servicios y adaptación a un cliente que ya no es del futuro: el nativo digital reina y lo hace en sus propios términos. Si la empresa no se adecúa, pues le darán la espalda.

En este contexto, hemos reunido la voz autorizada de diversos participantes del sector financiero, del regulador, de las telecomunicaciones y de las centrales de riesgo para que respondan las interrogantes que este nuevo escenario plantea.

Sus respuestas son el reflejo de cómo la industria financiera peruana ha trazado sus estrategias para no desentonar y seguir siendo un negocio rentable. Leamos.

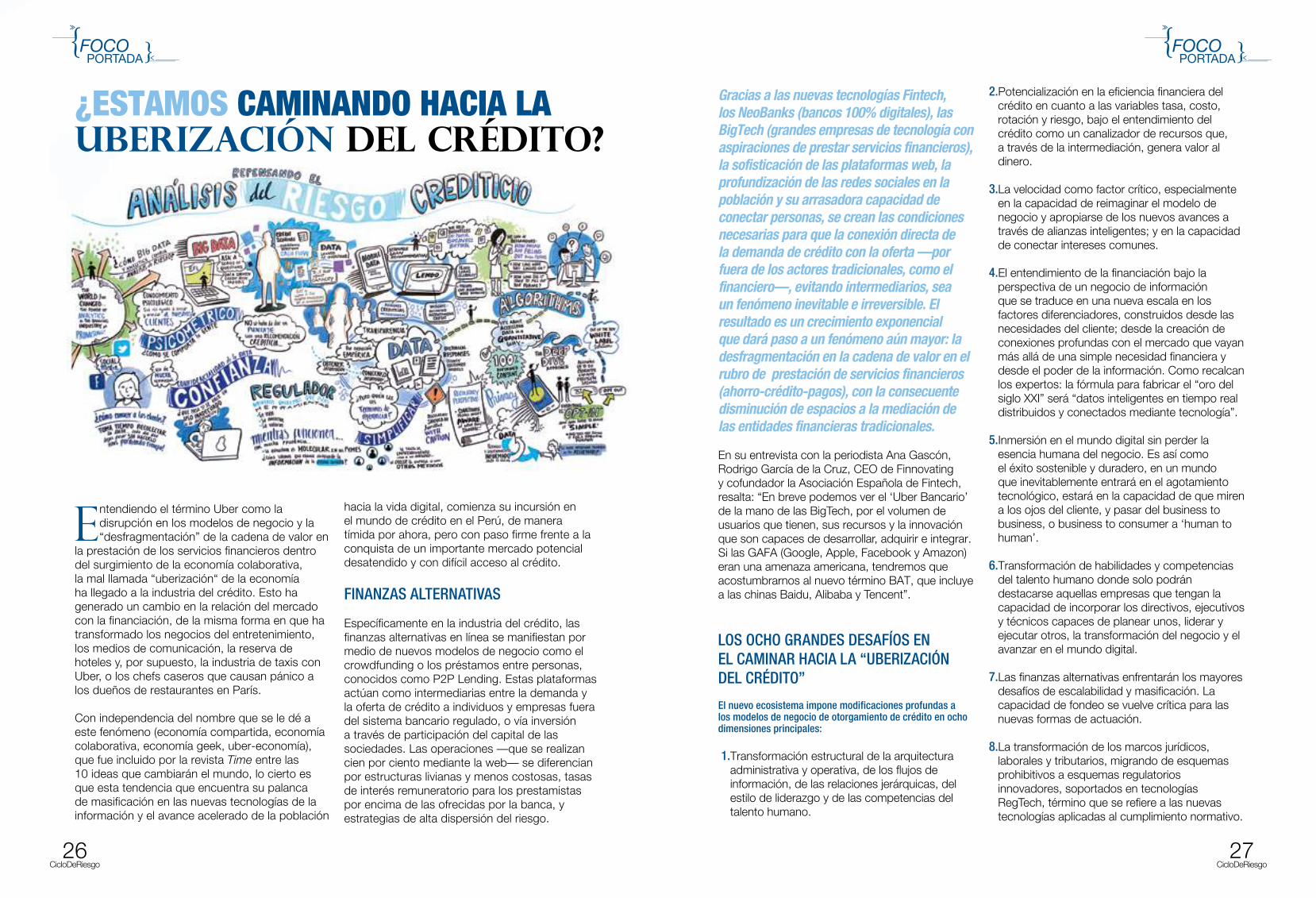

Entendiendo el término Uber como la disrupción en los modelos de negocio y la “desfragmentación” de la cadena de valor en

la prestación de los servicios financieros dentro del surgimiento de la economía colaborativa, la mal llamada “uberización“ de la economía ha llegado a la industria del crédito. Esto ha generado un cambio en la relación del mercado con la financiación, de la misma forma en que ha transformado los negocios del entretenimiento, los medios de comunicación, la reserva de hoteles y, por supuesto, la industria de taxis con Uber, o los chefs caseros que causan pánico a los dueños de restaurantes en París.

Con independencia del nombre que se le dé a este fenómeno (economía compartida, economía colaborativa, economía geek, uber-economía), que fue incluido por la revista Time entre las 10 ideas que cambiarán el mundo, lo cierto es que esta tendencia que encuentra su palanca de masificación en las nuevas tecnologías de la información y el avance acelerado de la población

hacia la vida digital, comienza su incursión en el mundo de crédito en el Perú, de manera tímida por ahora, pero con paso firme frente a la conquista de un importante mercado potencial desatendido y con difícil acceso al crédito.

FINANZAS ALTERNATIVAS

Específicamente en la industria del crédito, las finanzas alternativas en línea se manifiestan por medio de nuevos modelos de negocio como el crowdfunding o los préstamos entre personas, conocidos como P2P Lending. Estas plataformas actúan como intermediarias entre la demanda y la oferta de crédito a individuos y empresas fuera del sistema bancario regulado, o vía inversión a través de participación del capital de las sociedades. Las operaciones —que se realizan cien por ciento mediante la web— se diferencian por estructuras livianas y menos costosas, tasas de interés remuneratorio para los prestamistas por encima de las ofrecidas por la banca, y estrategias de alta dispersión del riesgo.

¿ESTAMOS CAMINANDO HACIA LA UBERIZACIóN DEL CRÉDITO?

Gracias a las nuevas tecnologías Fintech, los NeoBanks (bancos 100% digitales), las BigTech (grandes empresas de tecnología con aspiraciones de prestar servicios financieros), la sofisticación de las plataformas web, la profundización de las redes sociales en la población y su arrasadora capacidad de conectar personas, se crean las condiciones necesarias para que la conexión directa de la demanda de crédito con la oferta —por fuera de los actores tradicionales, como el financiero—, evitando intermediarios, sea un fenómeno inevitable e irreversible. El resultado es un crecimiento exponencial que dará paso a un fenómeno aún mayor: la desfragmentación en la cadena de valor en el rubro de prestación de servicios financieros (ahorro-crédito-pagos), con la consecuente disminución de espacios a la mediación de las entidades financieras tradicionales.

En su entrevista con la periodista Ana Gascón, Rodrigo García de la Cruz, CEO de Finnovating y cofundador la Asociación Española de Fintech, resalta: “En breve podemos ver el ‘Uber Bancario’ de la mano de las BigTech, por el volumen de usuarios que tienen, sus recursos y la innovación que son capaces de desarrollar, adquirir e integrar. Si las GAFA (Google, Apple, Facebook y Amazon) eran una amenaza americana, tendremos que acostumbrarnos al nuevo término BAT, que incluye a las chinas Baidu, Alibaba y Tencent”.

LOS OCHO GRANDES DESAFÍOS ENEL CAMINAR HACIA LA “UBERIZACIÓN DEL CRÉDITO” El nuevo ecosistema impone modificaciones profundas a los modelos de negocio de otorgamiento de crédito en ocho dimensiones principales:

1.Transformación estructural de la arquitectura administrativa y operativa, de los flujos de información, de las relaciones jerárquicas, del estilo de liderazgo y de las competencias del talento humano.

2.Potencialización en la eficiencia financiera del crédito en cuanto a las variables tasa, costo, rotación y riesgo, bajo el entendimiento del crédito como un canalizador de recursos que, a través de la intermediación, genera valor al dinero.

3.La velocidad como factor crítico, especialmente en la capacidad de reimaginar el modelo de negocio y apropiarse de los nuevos avances a través de alianzas inteligentes; y en la capacidad de conectar intereses comunes.

4.El entendimiento de la financiación bajo la perspectiva de un negocio de información que se traduce en una nueva escala en los factores diferenciadores, construidos desde las necesidades del cliente; desde la creación de conexiones profundas con el mercado que vayan más allá de una simple necesidad financiera y desde el poder de la información. Como recalcan los expertos: la fórmula para fabricar el “oro del siglo XXI” será “datos inteligentes en tiempo real distribuidos y conectados mediante tecnología”.

5.Inmersión en el mundo digital sin perder la esencia humana del negocio. Es así como el éxito sostenible y duradero, en un mundo que inevitablemente entrará en el agotamiento tecnológico, estará en la capacidad de que miren a los ojos del cliente, y pasar del business to business, o business to consumer a ‘human to human’.

6.Transformación de habilidades y competencias del talento humano donde solo podrán destacarse aquellas empresas que tengan la capacidad de incorporar los directivos, ejecutivos y técnicos capaces de planear unos, liderar y ejecutar otros, la transformación del negocio y el avanzar en el mundo digital.

7.Las finanzas alternativas enfrentarán los mayores desafíos de escalabilidad y masificación. La capacidad de fondeo se vuelve crítica para las nuevas formas de actuación.

8.La transformación de los marcos jurídicos, laborales y tributarios, migrando de esquemas prohibitivos a esquemas regulatorios innovadores, soportados en tecnologías RegTech, término que se refiere a las nuevas tecnologías aplicadas al cumplimiento normativo.

2726CicloDeRiesgo CicloDeRiesgo

2928CicloDeRiesgo CicloDeRiesgo

ENTREVISTA: PERCY URTEAGA CROVETTO, GERENTE GENERAL DE MIBANCO

“O TRANSFORMAMOS EL MODELO O NO LOGRAREMOS SEGUIR

AVANZANDO EN LA INCLUSIÓN FINANCIERA”

EL DIRECTIVO DE UNA DE LAS ENTIDADES MÁS IMPORTANTES DEL SECTOR MICROFINANZAS EXPLICA POR QUÉ LAS FINTECH NO DEBEN SER VISTAS COMO RIVALES, SINO COMO ALIADAS EN EL OBJETIVO COMÚN DE SATISFACER AL CLIENTE DEL NUEVO MILENIO.

En este momento, ¿qué canales digitales tiene Mibanco operando de manera activa?En años recientes, las instituciones de microfinanzas nos hemos concentrado en desarrollar e implementar de manera intensiva canales de atención presenciales y semipresenciales: asesores de negocios especializados, agencias, cajeros automáticos, banca telefónica, agentes corresponsales, etcétera.

Junto con este crecimiento, el concepto de inclusión financiera tomó mayor relevancia. Con ello, los que trabajamos en la microempresa hemos orientando

nuestros procesos poniendo en primer plano la satisfacción y necesidades del cliente. De esta manera, frente a los productos que ya existían, y que se mejoraron, desarrollamos otros que han complementado la oferta de servicios y requerimientos de este segmento: los microseguros, las remesas y las capacitaciones.

Junto con la inclusión financiera, la innovación digital ha cobrado singular importancia dentro de los procesos de todas las instituciones de microfinanzas. El desarrollo de plataformas móviles, la billetera electrónica, agentes multiusos, entre otros, son canales que ya se vienen

LO DIGITAL EN LAS MYPESMibanco realizó un estudio sobre la penetración de

la tecnología en este segmento importante de la economía.

• El estudio mostró que, a pesar de que 8 de cada 10 empresarios de las mypes poseen y usan un teléfono celular, la penetración de equipos digitales y uso de Internet es aún muy baja.

• Por ejemplo, 5 de cada 10 empresarios de la mype poseen una laptop, pero solo dos la utilizan.

• En el caso de los smartphones, 3 de cada 10 cuenta con uno de estos equipos, pero solo uno lo utiliza para otras aplicaciones además de las llamadas.

• Con relación a Internet, los resultados indican que 4 de cada 10 tiene conexión, pero solo uno la utiliza.

• Respecto al fin que le dan a estos equipos, priman los negocios para el caso de las laptops, y fines personales para el caso de los smartphones.

implementando en el mercado peruano. Mibanco no es ajeno a ello y parte de su estrategia de multicanalidad para el 2017 pasa por potenciar su plataforma de homebanking, sus cajeros automáticos y, al mismo tiempo, desplegar su estrategia digital con nuevas plataformas que reten el modelo presencial de la industria.

En un entorno donde los analistas de crédito van de manera física a los locales de los empresarios mype, ¿puede pensarse en la digitalización de un proceso donde la visita es tan importante para determinar los ingresos y la capacidad de endeudamiento del cliente?Es muy interesante la pregunta. Un reto importante de las instituciones de microfinanzas tiene que ver con desafiar el actual modelo de negocios y pensar en modelos de distribución diferentes.

El actual modelo de negocios tiene aproximadamente 30 años y dos características fundamentales: es muy intensivo en asesores de negocios, porque es muy relacional; y también lo es en número de agencias.

En Mibanco estamos comprometidos a retar ese modelo desde la perspectiva de la innovación, siendo capaces de identificar fórmulas diferentes para llegar de manera distinta a clientes nuevos y existentes, pero manteniendo el imprescindible trabajo de educación financiera que debemos hacer en cada contacto con nuestros clientes.

El desafío es ver cómo somos capaces de incorporar la tecnología para romper el modelo tradicional sin afectar nuestro rol bancarizador, nuestro papel en la espiral de progreso del cliente y la relación cliente-asesor, en la cual, como bien dices, la evaluación de campo a cargo de nuestro asesor de negocios es muy importante.

Este reto nos lleva a la necesidad de buscar las mejores prácticas a nivel mundial. O transformamos el modelo o no lograremos seguir avanzando en la inclusión financiera.

¿Cómo ve Mibanco la avanzada digital de las fintech en el sector financiero con iniciativas como los bancos digitales sin agencias, las crowfunding de financiamiento? ¿Son competencia, son una oportunidad de abrazar esas nuevas tecnologías?En este momento ya están en operación miles de fintech en el mundo, las cuales han innovado con plataformas digitales que ofrecen servicios financieros que en la actualidad son parte del core business de la banca tradicional.

Estas fintech serán competencia en la medida en que las instituciones financieras no seamos capaces de innovar y encontrar nuevas formas de llevarles los productos y servicios financieros a nuestros clientes y a más personas; pero también veámoslo como una oportunidad para identificar a aquellas con las que

podamos complementar nuestras capacidades y darle un mejor servicio al cliente. Esto último es más evidente para aquellos servicios que actualmente no otorgamos al cliente, pues claramente es una capacidad no desarrollada por nosotros y requerimos tener un aliado, que podrían ser las fintech.

¿Qué hay en el futuro digital para la banca además de sus canales online y el uso de redes sociales?Creemos que el futuro de la banca pasará por convertirse en una industria que ponga al cliente en el centro de todas sus decisiones. Es fundamental tener muy claro que la tecnología es solo un facilitador. El gran desafío es ser una organización centrada en mejorar consistentemente la experiencia del cliente.

Dicho esto, el futuro digital estará marcado por la creación de soluciones que respondan a este nuevo enfoque centralizado en el cliente. Ya sea con nuevos canales o productos digitales, este desarrollo hará el modelo de negocio de un banco mucho más atractivo para el cliente, sin que se descuide la rentabilidad.

3130CicloDeRiesgo CicloDeRiesgo

Entrevista a Juan Antonio Cabanas, CEO de Latin Fintech“La competencia digital es beneficiosa para los consumidores”Junto a sus socios, Juan Antonio Cabanas ha creado lo que ellos denominan “la primera fintech peruana” que ofrece créditos de hasta S/ 1.000 en una sola cuota, sin necesidad de acercarse a una agencia y con solo efectuar un trámite enteramente digital. De hecho, la empresa no tiene oficinas físicas de atención al cliente. Para Cabanas, la avanzada digital ya llegó y no se va a detener.

¿A qué responde esta iniciativa? ¿A la demanda no respondida por la banca tradicional? Y si es así, ¿qué público es el que no está siendo atendido y cuál es su perfil?En esta era digital, las personas, principalmente los jóvenes, demandan cada vez más servicios que les faciliten la vida y se adecúen a sus necesidades. Por ello, en los últimos años han surgido en el mundo muchas empresas tecnológicas que operan en el sector financiero (también conocidas como fintech, abreviación de financial technology). Estas empresas se caracterizan por ser muy innovadoras y ofrecer servicios que complementan o mejoran la oferta de la banca tradicional, desde préstamos hasta pagos, leasing, descuento de letras, wealth management o cualquier otro producto bancario. La revolución fintech es un hecho y ha llegado para quedarse. El Perú no es ajeno a las tendencias globales y regionales y nosotros consideramos que el momento era oportuno para brindar alternativas a las existentes en el mercado.

Nuestro producto facilita montos de préstamos más pequeños y plazos más cortos que la banca tradicional, por lo cual no competimos directamente con la oferta de préstamos personales existente. La conveniencia de tener el dinero el mismo día, sin necesidad de realizar trámites engorrosos, hace que nuestra oferta sea muy atractiva para ellos.