· web viewcuál es la política de inversión de dichos excedentes en cuanto a plazo máximo,...

TRANSCRIPT

COMITÉ DE GARANTÍA DE ACCESO Y TRANSPARENCIA DE LA INFORMACIÓN

RECURSO DE REVISIÓN LXII-RR/004/13RESOLUCIÓN: COGATI/06/13

RECURRENTE DE SOLICITUD DE INFORMACIÓNFOLIO UE/LXII/0351/2013

V.S.LA SECRETARÍA GENERAL DE SERVICIOS ADMINISTRATIVOS A TRAVÉS DE LA

DIRECCIÓN GENERAL DE PROGRAMACIÓN, PRESUPUESTO Y FINANZAS

Visto para resolver respecto al recurso de revisión con número de expediente LXII-RR/004/13, contra la respuesta brindada por la Dirección General de Programación, Presupuesto y Finanzas, fue turnado el expediente respectivo al Comité de Garantía de Acceso y Transparencia de la Información (en adelante Comité), el día 8 de octubre de 2013.

ANTECEDENTES

I. El 5 de agosto de 2013 el ahora recurrente presentó una petición de información mediante el Sistema de Solicitudes de Información en Línea del Senado de la República, a cargo de la Unidad de Enlace para la Transparencia y el Acceso de la Información (en adelante Unidad de Enlace) asignándosele el número de folio UE/LXII/0351/2013, donde se requirió lo siguiente:

“Con fundamento en lo dispuesto por los artículos 6 y 8 de la Constitución Política de los Estados Unidos Mexicanos, así como 13 de la Convención Americana de Derechos Humanos y 2, 3, fracción XIV, 28 de la Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental solicito atentamente la siguiente información: 1.- ¿Cuál es el monto del fondo de pensiones de los trabajadores de la Cámara de Senadores? 2. ¿Tiene la Cámara de Senadores, inversión alguna en fideicomisos? De ser afirmativa la pregunta anterior: 3.- ¿Cuáles son esos fideicomisos y cuál es el monto de los mismos? 4.- ¿Cuál es el rendimiento anual de la inversión de cada fideicomiso? 5.- Dichos recursos ¿En qué tipo de instrumento están invertidos? 6.- ¿Cuál es el saldo promedio de los excedentes de tesorería de la Cámara de Senadores? 7.- ¿Cuál es la política de inversión de dichos excedentes en cuanto a plazo máximo, tipo de instrumentos en los que se invierte, y rendimiento anual esperado? Por lo anteriormente expuesto y fundado, atentamente solicito se sirva: UNICO.- Tenerme por presentada en los términos del presente escrito, solicitando la información precisada." (Sic)

II. El 6 de agosto de 2013 la Unidad de Enlace turnó dicha solicitud a la Secretaría General de Servicios Administrativos para su atención y desahogo.

III. El 2 de septiembre del año en curso la Unidad de Enlace notificó al recurrente, vía correo electrónico, prórroga para dar respuesta a la solicitud identificada con el número de folio UE/LXII/0651/2013.

1

COMITÉ DE GARANTÍA DE ACCESO Y TRANSPARENCIA DE LA INFORMACIÓN

RECURSO DE REVISIÓN LXII-RR/004/13RESOLUCIÓN: COGATI/06/13

IV. El 17 de septiembre de 2013 la Secretaría General de Servicios Administrativos dirigió a la Unidad de Enlace el oficio SGSA/LXII/1089/134, por el cual le remitió el oficio número 191 emitido por la Dirección General de Programación, Presupuesto y Finanzas el 21 de agosto de 2013, donde se dio respuesta a las siete interrogantes planteadas en la solicitud de información referida anteriormente.

Este último oficio se reproduce a continuación:

"(...)

Al respecto me permito informar lo siguiente:

1. ¿Cuál es el monto del fondo de pensiones de los trabajadores de la Cámara de Senadores?La Cámara de Senadores no tiene constituido fondo alguno de pensiones para su personal.

Tanto los senadores como los empleados está incorporados al régimen obligatorio de la Ley del ISSSTE.

2. ¿Tiene la Cámara de Senadores inversión alguna en fideicomisos?Si.

3. ¿Cuáles son esos fideicomisos y cuál es el monto de los mismos?Fideicomiso de Inversión y Administración 1705, para Apoyar la Construcción y Equipamiento del Nuevo Recinto de la Cámara de Senadores.

La información financiera que la Cámara de Senadores está en condiciones de publicar, se encuentra en la página WEB del órgano legislativo, en el link "Información Financiera/Fideicomiso. Cualquier otra información es competencia de Banobras, en su calidad de institución fiduciaria.

4. ¿Cuál es el rendimiento anual de la inversión de cada fideicomiso?Se trata de información de la competencia del fiduciario.

2

COMITÉ DE GARANTÍA DE ACCESO Y TRANSPARENCIA DE LA INFORMACIÓN

RECURSO DE REVISIÓN LXII-RR/004/13RESOLUCIÓN: COGATI/06/13

5. Dichos recursos ¿En qué tipo de instrumentos están invertidos?Se trata de información de la competencia del fiduciario.

6. ¿Cuál es el saldo promedio de los excedentes de Tesorería de la Cámara de Senadores?La Cámara de Senadores no tiene excedentes en su operación, se cuenta con disponibilidades financieras temporales que resultan entre el calendario del presupuesto y el ritmo del gasto que se efectúa.

Durante el año 2012 el saldo promedio de disponibilidad temporal fue de 107.3 millones de pesos.

7. ¿Cuál es la política de inversión de dichos excedentes en cuanto a plazo máximo, tipo de instrumentos en los que se invierte y rendimiento anual esperado?La política de inversión de las disponibilidades temporales se establece en el marco normativo correspondiente:

Los plazos a los que se invierte son 7, 14, 21 y 28 días, dependiendo de las necesidades de liquidez.

Invariablemente se utiliza el instrumento de renta fija identificado como P.R.L.V. (Pagaré con rendimiento liquidable al vencimiento), con instituciones bancarias con las que se tiene relación contractual.

El rendimiento varía en función del monto y plazo, en 2012 fue de 4.6%

(...)

SIC".

V. El mismo 17 de septiembre 2013 la Unidad de Enlace remitió al solicitante, a través del Sistema correspondiente, el oficio anterior para desahogar su solicitud.

VI. El 8 de octubre de 2013 la Unidad de Enlace, a través del oficio número UETAIP/LXII/806/2013, notificó a la Secretaría Técnica de este Comité la interposición de un Recurso de Revisión en contra de la respuesta citada, puntualizando que fue presentado en plazo legal, asignándosele el número LXII-RR/004/13.

3

COMITÉ DE GARANTÍA DE ACCESO Y TRANSPARENCIA DE LA INFORMACIÓN

RECURSO DE REVISIÓN LXII-RR/004/13RESOLUCIÓN: COGATI/06/13

En el recurso de revisión, la recurrente expresó diversos argumentos por considerar que la información que le fue entregada resultó ser incompleta; para entonces señalar como puntos petitorios los siguientes:

"(...)

1. Tener conocimiento respecto a si la Cámara de Senadores posee actualmente inversiones en fideicomisos y cuáles son éstos.

2. En caso de que únicamente posea inversión respecto al denominado 'Fideicomiso de Inversión y Administración 1705, para Apoyar la Construcción y Equipamiento del Nuevo Recinto de la Cámara de Senadores', es necesario conocer el contrato que originó ese fideicomiso, la obra pública o servicio que se adquirió con su celebración, el monto por el cual se originó el fideicomiso, los proveedores o personas morales con las cuales se celebró el contrato y los plazos de su cumplimiento.

3. Conocer la dirección electrónica o vínculo electrónico mediante el cual es posible acceder a la información financiera en posesión de esta Cámara de Senadores.

4. Conocer los fundamentos legales y motivos con base en los cuales se afirma que el Banco Nacional de Obras y Servicios Financieros S.N. C posee información relacionada con la solicitud presentada por la suscrita.

5. Conocer el marco jurídico en el cual se consignan las disponibilidades financieras temporales que indicó la Dirección, así como los documentos vinculados con ese instrumento de inversión".

VII. Con fecha 9 de octubre de 2013, mediante el oficio COGATI/LXII/143/2013, este Comité requirió a la Secretaría General de Servicios Administrativos un informe motivado y fundado que justificara la respuesta recaída a la solicitud citada anteriormente, en términos de los artículos 17, fracción I y 32 del Acuerdo Parlamentario para aplicar la Ley Federal de la materia en la Cámara de Senadores y los Lineamientos para Sustanciar el Recurso de Revisión.

VIII. El día 16 de octubre de 2013 la Dirección General de Programación, Presupuesto y Finanzas remitió a este Comité el oficio número 226, donde rindió el informe requerido en el punto anterior, mismo que se reproduce a continuación:

4

COMITÉ DE GARANTÍA DE ACCESO Y TRANSPARENCIA DE LA INFORMACIÓN

RECURSO DE REVISIÓN LXII-RR/004/13RESOLUCIÓN: COGATI/06/13

"(...)

El Recurso de Revisión no debe confundirse con una ampliación a la solicitud inicial de acceso a la información; en el recurso de referencia se formulan nuevas preguntas y se solicitan documentos que no fueron objeto de la solicitud inicial, por lo cual se responderá sólo por cuanto ve a las preguntas previamente formuladas.

El recurrente considera que la respuesta a la solicitud de acceso a la información emitida por el suscrito es incorrecta y no satisface en forma completa y debida su derecho a la información, al respecto manifiesto lo siguiente:

Respecto de las pregunta marcada con el numeral 1, Si bien el recurrente no manifiesta inconformidad, se precisa que los senadores y empleados de la Cámara de Senadores están incorporados al régimen obligatorio de la Ley del ISSSTE, de conformidad con el artículo 1, fracción II, y Capítulo IV de la referida ley.

Por cuanto ve a la pregunta marcada con el numeral 3, se le respondió a la solicitante estrictamente en el sentido como formuló la pregunta, señalándose el fideicomiso existente y remitiéndola a acceder a la información publicada en la página WEB, y en donde se presenta específicamente que el Senado de la República tiene a disposición de la sociedad la información relativa a las operaciones del Fideicomiso para la construcción y equipamiento de la nueva sede de este Órgano Legislativo, cuyo contrato fue firmado el día 22 de agosto de 2005, en el que la Cámara de Senadores participa como fideicomitente y fideicomisario, siendo BANOBRAS la fiduciaria, en la siguiente página WEB:

http://www.senado.gob.mx/admin/fideicomiso.php

Ahora bien, por cuanto ve al monte del fideicomiso, la Cámara de Senadores publica de manera trimestral en el Diario Oficial de la Federación, los saldos en moneda nacional del fideicomiso 1705, en el que participa como fideicomitente, siendo la más reciente la publicada el lunes 14 de octubre del presente año, la cual se puede consultar en la siguiente liga:

http://dof.gob.mx/nota_detalle.php?codigo=5317883&fecha=14/10/2013

5

COMITÉ DE GARANTÍA DE ACCESO Y TRANSPARENCIA DE LA INFORMACIÓN

RECURSO DE REVISIÓN LXII-RR/004/13RESOLUCIÓN: COGATI/06/13

La pregunta marcada con el numeral 4, se respondió en el sentido de que es el Banco Nacional de Obras y Servicios Públicos BANOBRAS, siendo la instancia competente para, en su caso, proporcionar la información, toda vez que la fracción II del artículo 14 de la Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental, dispone que serán reservados los datos concernientes al secreto fiduciario, en razón de que están contemplados por una disposición legal los artículos 46 y 117 de la Ley de Instituciones de Crédito.

Por tanto, se considera que la información solicitada podría reservarse hasta que el fideicomiso referido quede totalmente extinguido.

En el mismo sentido, se contestó la pregunta marcada con el numeral 5, ya que dicha información es competencia del fiduciario BANOBRAS, para en su caso, proporcione la información, toda vez que la fracción II del artículo 14 de la Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental, dispone que serán reservados los datos concernientes al secreto fiduciario, en razón de que están contemplados por una disposición legal: los artículos 45 y 117 de la Ley de Instituciones de Crédito.

Por tanto, se considera que la información solicitada podría reservarse hasta que el fideicomiso referido quede totalmente extinguido.

Respecto de la inconformidad planteada en la pregunta marcada con el numeral 6, si bien la Cámara de Senadores no tiene antecedentes en su operación, la disponibilidad financiera temporal en 2012, tuvo un promedio de 107.3 millones de pesos; la operación tiene su fundamento en los artículos 111 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos y 5 fracción IV de la Ley del Servicio de Tesorería de la Federación.

Finalmente por cuanto ve a la pregunta marcada con el numeral 7, se respondió adecuadamente, sin embargo se precisa:

6

COMITÉ DE GARANTÍA DE ACCESO Y TRANSPARENCIA DE LA INFORMACIÓN

RECURSO DE REVISIÓN LXII-RR/004/13RESOLUCIÓN: COGATI/06/13

1. La política de inversión de las disponibilidades temporales se establece en el Procedimiento para inversiones financieras de la Dirección General de Programación, Presupuesto y Finanzas.

2. Los plazos en los que se invierte son 7, 14, 21 y 26 días, dependiendo de las necesidades de la liquidez.

3. Invariablemente se utiliza el instrumento de renta fija identificando como Pagaré con rendimiento liquidable al vencimiento (P.R.L.V), con las instituciones bancarias con las que se tiene relación contractual.

4. El rendimiento varía en función al monto y al plazo, siendo que en el 2012 el promedio fue de 4.5%

(...)"

CONSIDERANDOS

Primero. Este Comité es competente para resolver el presente recurso de revisión, de conformidad con lo previsto en el artículo 6º, Apartado "A", fracción IV, de la Constitución Política de los Estados Unidos Mexicanos; el artículo 61, segundo párrafo, fracciones V y VII de la Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental; los artículos 116 y 295, del Reglamento del Senado de la República; los artículos 14 a 17, fracción I y 30 a 34 del Acuerdo Parlamentario para la aplicación de la ley de la materia en la Cámara de Senadores y los Lineamientos para Sustanciar el Recurso de Revisión

Segundo. La Dirección General de Programación, Presupuesto y Finanzas, dependiente de la Tesorería, y ésta de la Secretaría General de Servicios Administrativos, fue competente para responder la multicitada petición y consecuentemente de emitir el informe fundado y motivado para justificarla.

Lo anterior, con base en el artículo 106, numeral 1, inciso b) de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, que establecen que el Senado cuenta con una Secretaría General de Servicios Administrativos de la que dependerá la Tesorería:

ARTICULO 106.

1. La Cámara de Senadores, para el desahogo de sus tareas legislativas y administrativas, contará con las siguientes dependencias:

a) ...

b) Una Secretaría General de Servicios Administrativos, de la que dependerá la Tesorería de la Cámara, y

7

COMITÉ DE GARANTÍA DE ACCESO Y TRANSPARENCIA DE LA INFORMACIÓN

RECURSO DE REVISIÓN LXII-RR/004/13RESOLUCIÓN: COGATI/06/13

c) ...

[Énfasis Añadido]

En este sentido, los artículos 21, 27 y 28 del Estatuto de los Servicios Parlamentarios, Administrativos y Técnicos del Senado de la República puntualizan la estructura, atribuciones y responsabilidades de la Secretaría General de Servicios Administrativos, la Tesorería y la Dirección General de Programación, Presupuesto y Finanzas:

"Artículo 21

1. Para el ejercicio de sus atribuciones y responsabilidades, la Secretaría General de Servicios Administrativos cuenta con la siguiente estructura:

...

Tesorería

...

2. ..."

"Artículo 27

1. A la Tesorería le corresponde:

a) Proponer las normas, políticas, criterios y procedimientos para la administración de los recursos financieros del Senado;

b) ... a d) ...

e) Aplicar los acuerdos de la Mesa y del Pleno del Senado, relativos al ejercicio del Presupuesto;

f) ... a h) ...

2. Para el ejercicio de sus atribuciones, la Tesorería cuenta con la Dirección General de Programación, Presupuesto y Finanzas; con la Dirección General de Contabilidad; y con la Unidad de Pago a Senadores."

Artículo 28

1. A la Dirección General de Programación, Presupuesto y Finanzas le corresponde:

a) ...

b) Llevar a cabo la gestión de los recursos presupuestales y dar seguimiento al ejercicio del gasto, de acuerdo con el calendario autorizado y la normatividad aplicable;

c) ...

d) Realizar la administración de las disponibilidades financieras del Senado, y elaborar la nómina para el pago de dietas y demás prestaciones autorizadas a los legisladores; y

e) ..."

[Énfasis añadido]

Finalmente, el Acuerdo Parlamentario para la Aplicación de la Ley Federal de Transparencia y Acceso a la Información Pública en la Cámara de Senadores, dispone en su artículo 9, fracción VII que las Entidades Responsables serán:

8

COMITÉ DE GARANTÍA DE ACCESO Y TRANSPARENCIA DE LA INFORMACIÓN

RECURSO DE REVISIÓN LXII-RR/004/13RESOLUCIÓN: COGATI/06/13

Artículo 9. Las entidades de la Cámara obligadas a proporcionar información de su quehacer público, así como de resguardar la información de carácter confidencial, en términos del presente Acuerdo son los siguientes:

I. ... a IV. ...

V. Secretarías Generales;

VI. Tesorería;

VII. ... y VIII. ...

IX. Direcciones Generales, y

X. ..."

Tercero. Como se desprende de la solicitud transcrita en el antecedente I del presente escrito, la parte recurrente planteó en el requerimiento ciudadano siete contenidos de información relativos a datos de inversiones y fideicomisos en la constitución del fondo de pensiones de sus trabajadores; los montos, rendimientos y modalidades de inversiones en los fideicomisos donde participa; los saldos de excedentes de su tesorería y las políticas para su inversión.

En respuesta, la Secretaría General de Servicios Administrativos a través de la Dirección General de Programación, Presupuesto y Finanzas contestó cada uno de los cuestionamientos de la ciudadana.

Inconforme con la información proporcionada, la solicitante planteó en su Recurso de Revisión que la respuesta fue incorrecta y no satisface completa y debidamente su derecho a acceso.

Tomando en consideración lo antes expuesto, este Comité considera que la litis consiste en verificar si la Dirección General de Programación, Presupuesto y Finanzas cumplió a cabalidad con su obligación de proporcionar la información por el gobernado en los siete contenidos de información planteados en la solicitud UE/LXII/0351/2013.

Cuarto. Así, se procede a abordar rubro por rubro de la solicitud ciudadana a efecto de centrarse exclusivamente en las omisiones que pudieron obstaculizar el derecho a la información a favor del particular:

1. Fondo de pensiones.La respuesta que emitió la Dirección General de Programación, Presupuesto y Finanzas a la primera pregunta fue contestada parcialmente, puesto que este Comité considera que fue omisa en cuanto a su fundamentación y motivación, toda vez que no señaló los preceptos legales que la justifican.

9

COMITÉ DE GARANTÍA DE ACCESO Y TRANSPARENCIA DE LA INFORMACIÓN

RECURSO DE REVISIÓN LXII-RR/004/13RESOLUCIÓN: COGATI/06/13

Esta situación fue abordada por dicha Dirección General en el informe justificado, reproducido en el antecedente VIII, en el cual señaló en la parte conducente que la incorporación de los servidores públicos del Senado al régimen obligatorio se encuentra dispuesto en el artículo 1°, fracción II, de la Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado.

Dicho fundamento, para el caso que nos ocupa, se reproduce a continuación:

"La presente Ley es de orden público, de interés social y de observancia en toda la República, y se aplicará a las Dependencias, Entidades, Trabajadores al servicio civil, Pensionados y Familiares Derechohabientes, de: (...)

II. Ambas cámaras del Congreso de la Unión, incluidos los diputados y senadores, así como los Trabajadores de la Entidad de Fiscalización Superior de la Federación;(...)"

Cabe destacar que dentro del informe justificado la Entidad Responsable también hubo señalado el Capítulo IV de la misma ley denominado "DE LAS PENSIONES".

Sobre el particular, este Comité estima inadecuado que la respuesta no haya incluido el fundamento legal que regula las pensiones de los servidores públicos del Senado, desde la respuesta inicial; lo que contravino el primer párrafo del al artículo 6 de la Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental que ordena que "En la interpretación de esta Ley y de su Reglamento, así como de las normas de carácter general a las que se refiere el Artículo 61, se deberá favorecer el principio de máxima publicidad y disponibilidad de la información en posesión de los sujetos obligados."

2. Inversión en fideicomisos.El punto 2 de la solicitud planteó únicamente una interrogante susceptible de responderse afirmativa o negativamente, lo cual atendió adecuadamente la Dirección General de Programación, Presupuesto y Finanzas, contestándola de manera afirmativa.

3. Fideicomisos y monto de los mismos.Este Comité considera que el contenido de información que puede identificarse con el número 3 fue respondida de forma incompleta, toda vez que adoleció de diversos elementos, a saber:

a) Fundamentación y motivación.La respuesta de la Dirección General de Programación, Presupuesto y Finanzas omitió citar los fundamentos legales en que sustentó su repuesta, así como la motivación correspondiente, cobrando especial importancia al no incluirse la regulación que permitió diferenciar la información que esta

10

COMITÉ DE GARANTÍA DE ACCESO Y TRANSPARENCIA DE LA INFORMACIÓN

RECURSO DE REVISIÓN LXII-RR/004/13RESOLUCIÓN: COGATI/06/13

Dirección General "está en condiciones de publicar" y, por otra parte, la que es competencia del Banco Nacional de Obras y Servicios, como fiduciaria.

b) Monto del fideicomiso.La Dirección General de Programación, Presupuesto y Finanzas no señaló expresamente el monto del fideicomiso, ni el lugar donde podría obtenerse dicho dato, solamente se limitó a señalar que la información "en condiciones de publicar" se encontraba en el link de nombre: "Información Financiera/Fideicomiso (sic. no se aprecia cierre de comillas).

Esta situación fue subsanada parcialmente en el informe justificado, donde se transcribió de forma completa la dirección electrónica dónde podría accederse directamente a un documento relativo al Fideicomiso de Inversión y Administración 1705 para Apoyar la Construcción y Equipamiento del Nuevo Recinto de la Cámara de Senadores, así como otro vínculo para descargar el Diario Oficial de la Federación del 14 de octubre de 2013, dónde se publicaron los saldos en moneda nacional de dicho fideicomiso.

Sin embargo, no hay justificación para que lo anterior no se haya efectuado desde la respuesta recurrida. Sobre este aspecto es menester observar las consideraciones alrededor del artículo 6 de la Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental vertidas en el punto 1 del considerando 4 de la presente resolución.

c) Señalización incorrecta de vínculo.Mencionar el link o vínculo "Información Financiera/Fideicomiso (sic. no se aprecia cierre de comillas) fue inexacto, lo cual, para este Comité puede traducirse en un obstáculo para el acceso a la información del peticionario.

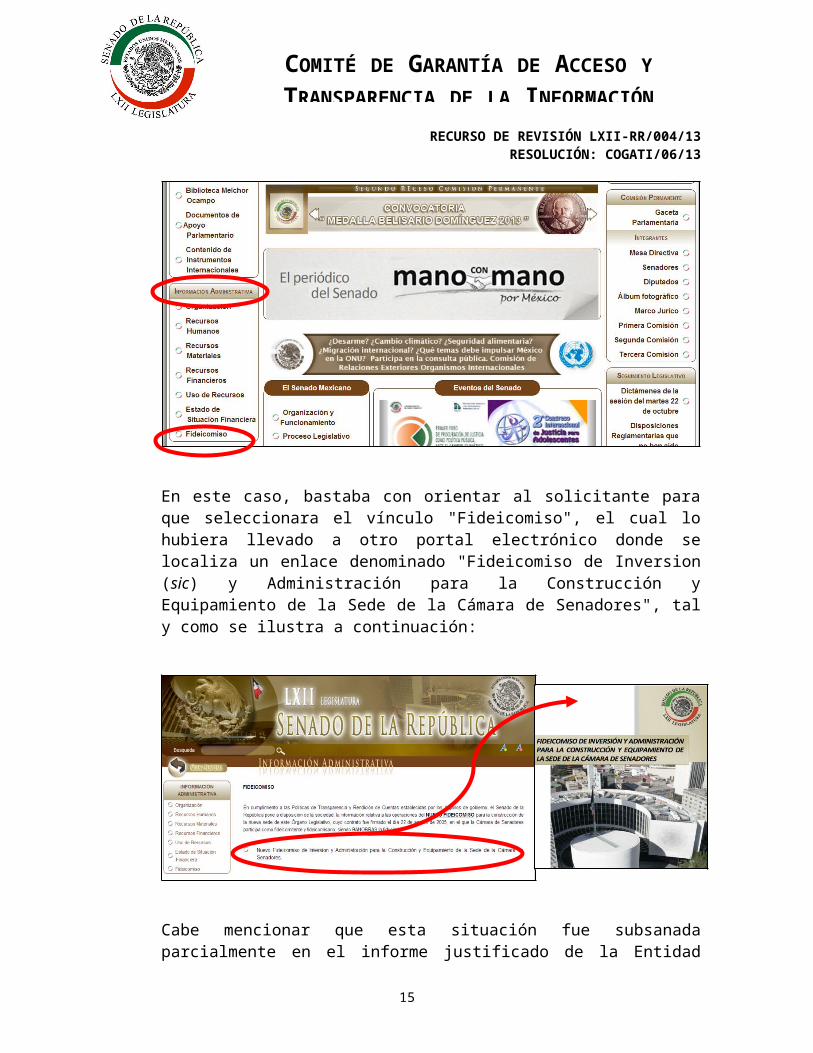

Después de una revisión a la página electrónica del Senado es posible observar que el nombre correcto del vínculo es: "Información Administrativa", mismo que contiene diversos enlaces entre los que está uno denominado "Fideicomiso", tal y como se aprecia en la siguiente imagen para mayor referencia:

11

COMITÉ DE GARANTÍA DE ACCESO Y TRANSPARENCIA DE LA INFORMACIÓN

RECURSO DE REVISIÓN LXII-RR/004/13RESOLUCIÓN: COGATI/06/13

En este caso, bastaba con orientar al solicitante para que seleccionara el vínculo "Fideicomiso", el cual lo hubiera llevado a otro portal electrónico donde se localiza un enlace denominado "Fideicomiso de Inversion (sic) y Administración para la Construcción y Equipamiento de la Sede de la Cámara de Senadores", tal y como se ilustra a continuación:

Cabe mencionar que esta situación fue subsanada parcialmente en el informe justificado de la Entidad Responsable, al señalar la dirección electrónica específica donde puede descargarse directamente el documento citado.

Sin embargo, no se justifica que además de señalar incorrectamente el nombre de un vínculo electrónico, no se precise el del documento que servirá para desahogar un requerimiento de información.

12

COMITÉ DE GARANTÍA DE ACCESO Y TRANSPARENCIA DE LA INFORMACIÓN

RECURSO DE REVISIÓN LXII-RR/004/13RESOLUCIÓN: COGATI/06/13

d) Omisión de orientar.El artículo 25 del Acuerdo Parlamentario para aplicar la Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental en la Cámara de Senadores señala que si la información no es competencia de la Cámara, se deberá orientar al particular sobre la dependencia o institución que en su caso pudiera desahogar su petición ya que en el caso concreto la Entidad Responsable señaló que "Cualquier otra información es competencia de Banobras" sin orientar al particular sobre las razones por las que el Senado de la República no es competente para proporcionar más información.

Así, la Entidad Responsable se limitó a señalar en su informe justificado que la competencia de la fiduciaria para proporcionar información adicional deriva de los artículos 46, fracción XV, y 117 de la Ley de Instituciones de Crédito cuyo contenido versa, respectivamente, sobre las operaciones que dichas instituciones pueden realizar, entre las que está "XV. Practicar las operaciones de fideicomiso a que se refiere la Ley General de Títulos y Operaciones de Crédito, y llevar a cabo mandatos y comisiones;" y que "La información y documentación relativa a las operaciones y servicios a que se refiere el artículo 46 de la presente Ley, tendrá carácter confidencial"; sin ofrecer ninguna motivación al respecto.

Esta situación no fue justificada por la Dirección General de Programación, Presupuesto y Finanzas, por lo que este Comité estima al no cumplirse con el artículo 27 del Acuerdo Parlamentario para aplicar la ley federal de la materia, hubiera bastado señalar que podría solicitar información a Banobras o consultar su dirección electrónica:

http://www.banobras.gob.mx/Paginas/Banobras.aspx

O bien, la dirección de la Unidad de Enlace de BANOBRAS:

http://portaltransparencia.gob.mx/pot/unidadEnlace/showUnidadEnlace.do?method=begin&_idDependencia=06320

4. Rendimiento de inversiones en fideicomisos.La respuesta a este punto también adoleció de fundamentación y motivación para justificar que la información solicitada era competencia de la institución fiduciaria.

Tampoco se atendió lo que establece el artículo 25 del Acuerdo Parlamentario para aplicar la ley de la materia en el Senado, en el sentido de que deberá orientarse debidamente al particular sobre la dependencia o institución que pudiera desahogar su petición, ya que no se aprecia que se hubieran proporcionado los datos del fiduciario para que el solicitante pudiera acudir a él para requerirle información.

13

COMITÉ DE GARANTÍA DE ACCESO Y TRANSPARENCIA DE LA INFORMACIÓN

RECURSO DE REVISIÓN LXII-RR/004/13RESOLUCIÓN: COGATI/06/13

5. Instrumentos de inversión de dichos recursos.La respuesta de la Dirección General de Programación, Presupuesto y Finanzas a este punto fue parcial, toda vez que se omitió una fundamentación y motivación adecuada por la que valen las mismas consideraciones vertidas en el punto 4 que antecede.

6. Saldo de excedentes de tesorería.En este caso la Dirección General de Programación, Presupuesto y Finanzas también omitió la fundamentación y motivación correspondiente.

No obstante, en el informe justificado que dicha Dirección General rindió a este Comité, señaló que la operación de la disponibilidad financiera temporal se fundamenta en los artículos 111, numeral 1, incisos b), c) y d) de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos y 5, fracción IV, de la Ley del Servicio de la Tesorería de la Federación que en concreto señalan que la Tesorería de la Cámara tendrá, entre otras, las atribuciones de aplicar los acuerdos de los órganos de gobierno relativos a la aplicación de las partidas presupuestales; efectuar los pagos autorizados en el presupuesto y opinar sobre los asuntos financieros. Así mismo, que deberá actuar como auxiliar de la Tesorería de la Federación.

7. Política de inversión de excedentes (plazo, instrumentos y rendimientos).En la respuesta al último punto de la solicitud también omitió la fundamentación y motivación específica de los datos proporcionados, hecho que cobra notoriedad al señalar la citada Dirección General que dicha política se establece en el "marco normativo correspondiente".

Esta situación no se subsanó en el informe justificado rendido por la Dirección General de Programación, Presupuesto y Finanzas ya que se limitó a detallar la política, los plazos, los instrumentos y el rendimiento de las inversiones motivo de la pregunta realizada.

8. Relevancia de la fundamentación.Como se ha podido apreciar la principal omisión en que incurrió la Dirección General de Programación, Presupuesto y Finanzas consistió en eludir la fundamentación y motivación de las respuestas a los siete puntos de la solicitud de información UE/LXII/0351/2013, situación que no puede pasarse por alto en virtud de que todo acto de algún órgano del Estado debe, sin excepción, sujetarse al principio de legalidad, esto es que toda actividad debe

14

COMITÉ DE GARANTÍA DE ACCESO Y TRANSPARENCIA DE LA INFORMACIÓN

RECURSO DE REVISIÓN LXII-RR/004/13RESOLUCIÓN: COGATI/06/13

estar sustentada estrictamente en una norma jurídica apegadas a la Constitución, lo que constituye el principio primordial del Estado de Derecho y reviste de validez el actuar de las instituciones.

En concreto, la fundamentación y motivación es un imperativo para las autoridades cuando sus actos incidan en la esfera de los gobernados, y consiste en expresar el dispositivo legal aplicable al asunto y las razones que se hayan considerado para estimar que el caso puede asimilarse a la hipótesis prevista en esa norma jurídica. La falta de fundamentación y motivación significa la carencia o ausencia de tales requisitos, lo que implica una violación formal dado que el acto de autoridad carecería de elementos ínsitos, connaturales, al mismo por virtud de un imperativo constitucional, por lo que, advertida su ausencia mediante la simple lectura del acto reclamado, procedería la interposición del juicio de garantías, con mucha probabilidad ganarlo.

Respecto lo anterior, el Poder Judicial de la Federación ha emitido criterios que ilustran la cuestión:

Tesis: I.4o.A. J/43

Semanario Judicial de la Federación y su Gaceta, Novena Época

175082

CUARTO TRIBUNAL COLEGIADO EN MATERIA ADMINISTRATIVA DEL PRIMER CIRCUITO

Tomo XXIII, Mayo de 2006, Pag. 1531, Jurisprudencia (Común)

[J]; 9a. Época; T.C.C.; S.J.F. y su Gaceta; Tomo XXIII, Mayo de 2006; Pág. 1531

FUNDAMENTACIÓN Y MOTIVACIÓN. EL ASPECTO FORMAL DE LA GARANTÍA Y SU FINALIDAD SE TRADUCEN EN EXPLICAR, JUSTIFICAR, POSIBILITAR LA DEFENSA Y COMUNICAR LA DECISIÓN.

El contenido formal de la garantía de legalidad prevista en el artículo 16 constitucional relativa a la fundamentación y motivación tiene como propósito primordial y ratio que el justiciable conozca el "para qué" de la conducta de la autoridad, lo que se traduce en darle a conocer en detalle y de manera completa la esencia de todas las circunstancias y condiciones que determinaron el acto de voluntad, de manera que sea evidente y muy claro para el afectado poder cuestionar y controvertir el mérito de la decisión, permitiéndole una real y auténtica defensa. Por tanto, no basta que el acto de autoridad apenas observe una motivación pro forma pero de una manera incongruente, insuficiente o imprecisa, que impida la finalidad del conocimiento, comprobación y defensa pertinente, ni es válido exigirle una amplitud o abundancia superflua, pues es suficiente la expresión de lo estrictamente necesario para explicar, justificar y posibilitar la defensa, así como para comunicar la decisión a efecto de que se considere debidamente fundado y motivado, exponiendo los hechos relevantes para decidir, citando la norma habilitante y un argumento mínimo pero suficiente para acreditar el

15

COMITÉ DE GARANTÍA DE ACCESO Y TRANSPARENCIA DE LA INFORMACIÓN

RECURSO DE REVISIÓN LXII-RR/004/13RESOLUCIÓN: COGATI/06/13

razonamiento del que se deduzca la relación de pertenencia lógica de los hechos al derecho invocado, que es la subsunción.

[Énfasis Añadido]

Es de capital importancia señalar que no basta señalar cualquier disposición legal y argumento para dar por cumplido el principio de legalidad, así el Poder Judicial de la Federación se ha pronunciado sobre casos en que la fundamentación y motivación es indebida, distinguiéndola de su ausencia total:

Tesis: I.6o.C. J/52

Semanario Judicial de la Federación y su Gaceta, Novena Época

173565

SEXTO TRIBUNAL COLEGIADO EN MATERIA CIVIL DEL PRIMER CIRCUITO

Tomo XXV, Enero de 2007, Pag. 2127, Jurisprudencia (Común)

[J]; 9a. Época; T.C.C.; S.J.F. y su Gaceta; Tomo XXV, Enero de 2007; Pág. 2127

FUNDAMENTACIÓN Y MOTIVACIÓN. SU DISTINCIÓN ENTRE SU FALTA Y CUANDO ES INDEBIDA.Debe distinguirse entre la falta y la indebida fundamentación y motivación; toda vez que por lo primero se entiende la ausencia total de la cita de la norma en que se apoya una resolución y de las circunstancias especiales o razones particulares que se tuvieron en cuenta para su emisión; mientras que la diversa hipótesis se actualiza cuando en la sentencia o acto se citan preceptos legales, pero no son aplicables al caso concreto y se exponen las razones que la autoridad tuvo para dictar la resolución, pero no corresponden al caso específico, objeto de decisión, o bien, cuando no existe adecuación entre los motivos invocados en el acto de autoridad y las normas aplicables a éste.

[Énfasis Añadido]

9. Clasificación de la Información.La Entidad Responsable, en su informe justificado alude a la clasificación de la información por motivo de la existencia del secreto fiduciario. Sin embargo, cuando se actúa como fideicomitente, fiduciario y/o fideicomisario dentro de un fideicomiso, éste está obligado a entregar la información solicitada.

Ahora bien, resulta válido clasificar la información en términos de la fundamentación que invocó la Dirección General, sólo si se posee el carácter de fiduciaria.

En el caso que nos ocupa, el Senado de la República en el fideicomiso solicitado no posee el carácter de fiduciaria, éste papel es ocupado por el Banco Nacional de

16

COMITÉ DE GARANTÍA DE ACCESO Y TRANSPARENCIA DE LA INFORMACIÓN

RECURSO DE REVISIÓN LXII-RR/004/13RESOLUCIÓN: COGATI/06/13

Obras y Servicios (BANOBRAS) y será esta dependencia quien pueda clasificar la información que se solicite.

Por lo tanto, es claro que no es competencia de la Dirección General de Programación, Presupuesto y Finanzas el clasificar la información requerida sin algún sustento objetivo ya que la documentación que la contiene se encuentra en poder de otra institución.

Quinto. Una vez concluido el análisis de acceso, este Comité consideró de especial relevancia pronunciarse respecto de la petición de diversos documentos en el escrito de interposición del Recurso de Revisión que nos ocupa.

En este sentido se señala que en ninguno de los siete contenidos de información de la solicitud UE/LXII/0351/2013, la solicitante planteó un requerimiento expreso de documentación alguna. Así mismo, la normatividad que norma el presente procedimiento no reconoce la capacidad del Recurso de Revisión para ampliar la petición de información original.

En ese sentido, para este Comité es claro que la recurrente pretende ampliar los alcances de su solicitud de información a través del Recurso de Revisión; sin embargo esta ampliación no puede constituir materia del procedimiento a resolverse y por tanto resulta improcedente que a través de esta inconformidad se pueda ordenar a la Dirección General de Programación, Presupuesto y Finanzas que entregue documentos que no fueron solicitados a través de la petición inicial.

Cabe señalar que este Comité hace de conocimiento a la ciudadana que se dejan a salvo sus derechos de presentar una nueva solicitud de información respecto a los datos que pretende conocer y que no son analizados en la presente resolución.

Sexto. Con base en las consideraciones de hecho y de derecho vertidos a lo largo de esta resolución, este Comité considera finalmente que la Dirección General de Programación, Presupuesto y Finanzas no brindó un acceso a la información, a la ahora recurrente, de forma fundamentada y motivada. Esto derivado de que existen en las respuestas ampliadas contenidas en el informe justificado que fue entregado únicamente a la Secretaría Técnica de este Comité, dentro del procedimiento de Recurso de Revisión por lo cual la ciudadana interesada las desconoce.

Por ello, es procedente modificar la respuesta de la Dirección General mencionada, a efecto de que haga entrega de la información contenida en el informe justificado, dividido en los siete contenidos de información de la petición originalmente interpuesta a este Senado de la República.

Por lo anteriormente expuesto y fundado este Comité de Garantía de Acceso y Transparencia de la Información:

17

COMITÉ DE GARANTÍA DE ACCESO Y TRANSPARENCIA DE LA INFORMACIÓN

RECURSO DE REVISIÓN LXII-RR/004/13RESOLUCIÓN: COGATI/06/13

RESUELVEPRIMERO. Es procedente el Recurso de Revisión LXII-RR/004/13 y, en consecuencia, se modifica la respuesta recaída a la solicitud de información UE/LXII/0351/13, que emitió la Dirección General de Programación, Presupuesto y Finanzas en los términos señalados en el considerando sexto de la presente resolución.

SEGUNDO. Se instruye a la Secretaría General de Servicios Administrativos ordenar a la Dirección General de Programación, Presupuesto y Finanzas, dependiente de la Tesorería, que en un plazo no mayor a diez días hábiles someta a este Comité un proyecto de respuesta incorporando los elementos y consideraciones expresadas en los considerandos Quinto y Sexto de la presente resolución.

TERCERO. Una vez aprobada la respuesta definitiva, se turne a la Unidad de Enlace para la Transparencia y Acceso de la Información a efecto de que sea notificada al recurrente.

Así lo resolvieron los integrantes del Comité de Garantía de Acceso y Transparencia de la Información el 19 de febrero de 2014.

Sen. Arely Gómez GonzálezPresidenta

Sen. Salvador Vega CasillasSecretario

Sen. Angélica de la Peña GómezSecretaria

Sen. Juan Gerardo Flores RamírezIntegrante

Sen. Martha Palafox GutiérrezIntegrante

18