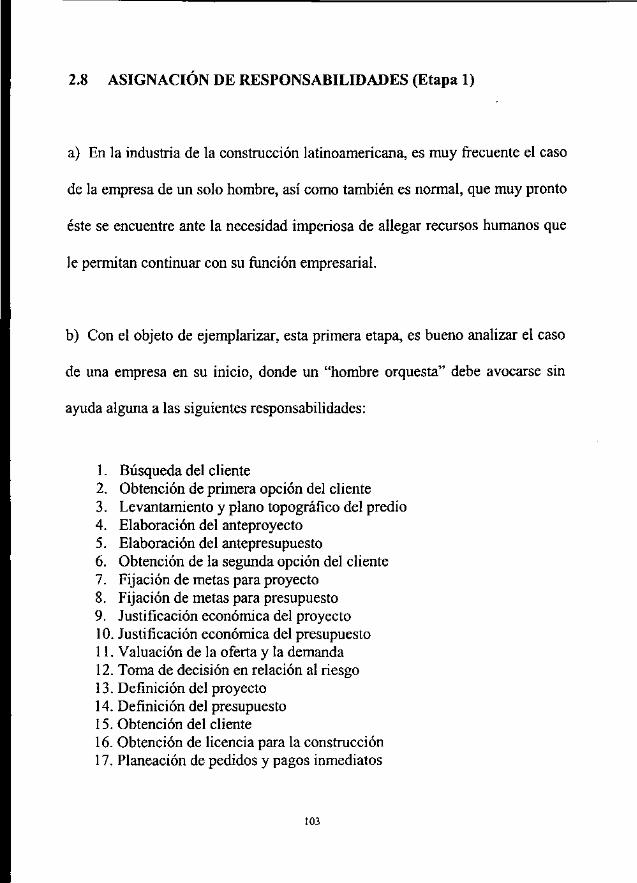

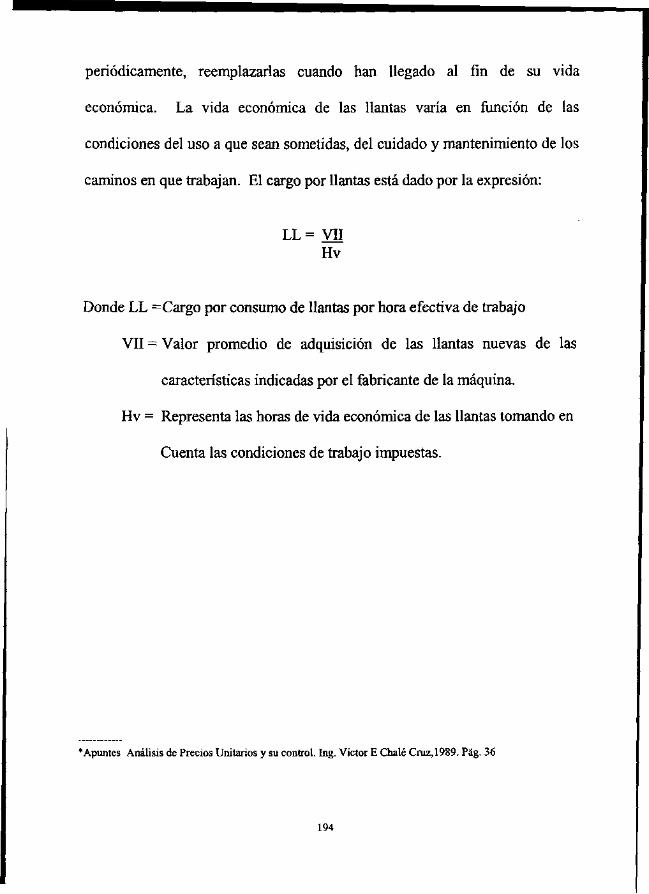

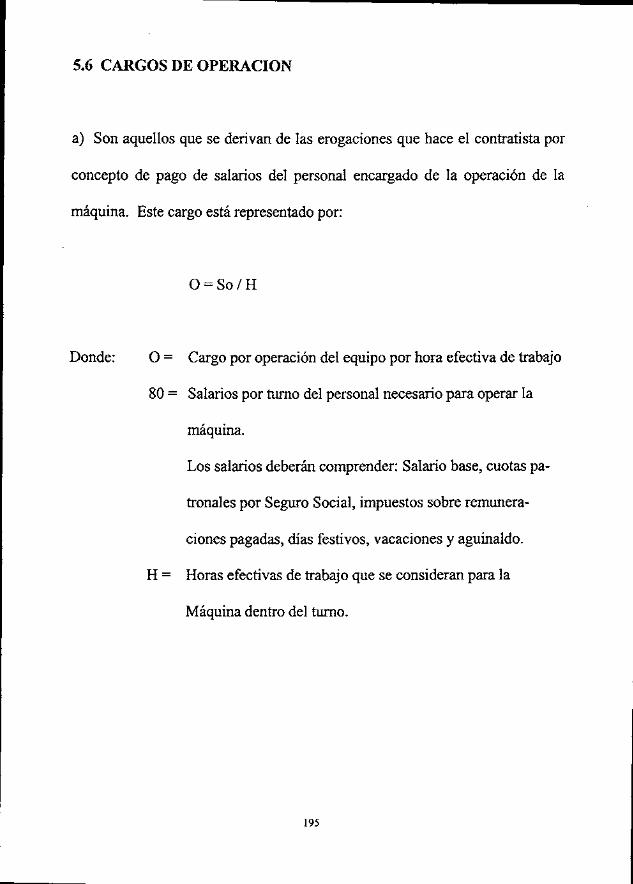

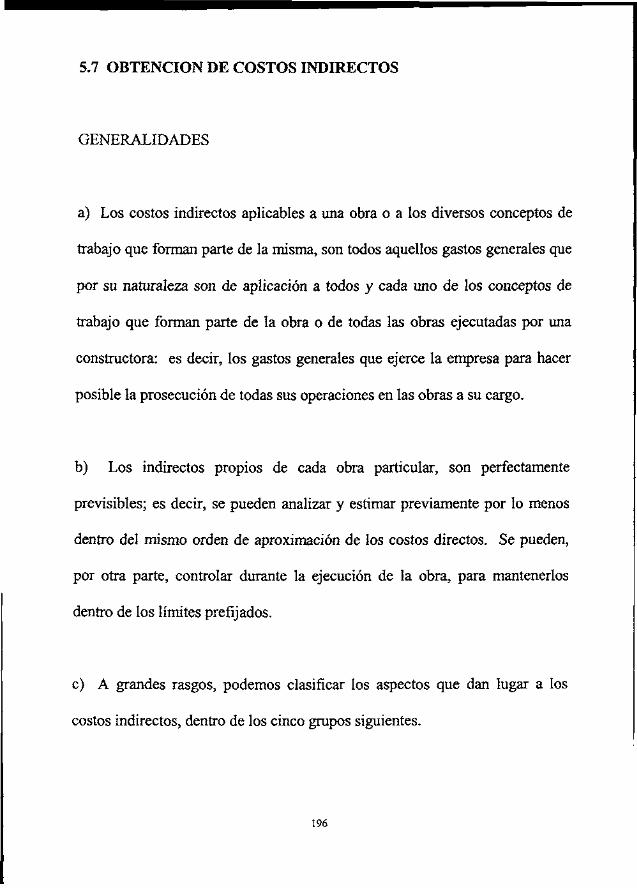

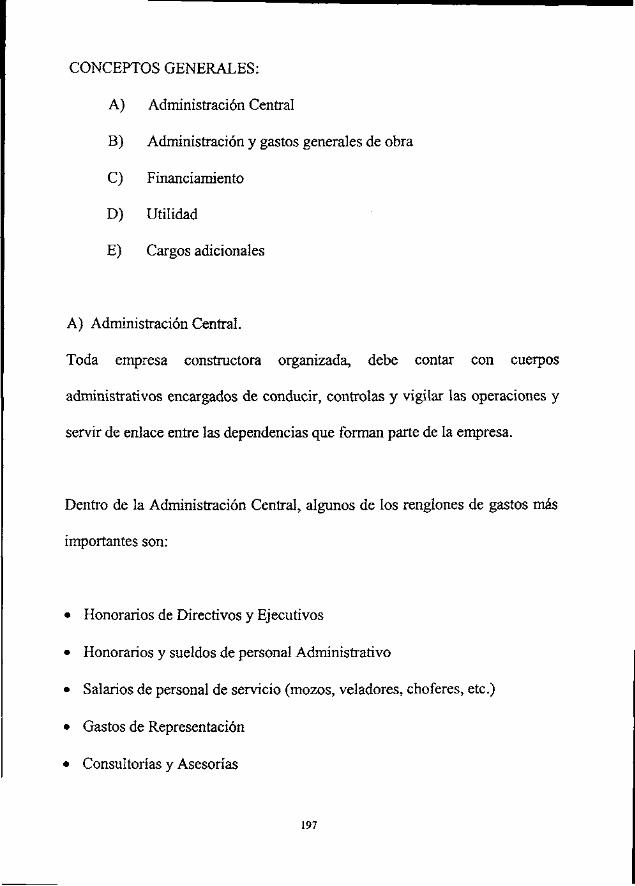

^ i i c instituto rokófeóéícb í3 a.c. · para obtener el grado de maestro en administraciÓn...

TRANSCRIPT

^ I I c INSTITUTO Rokófeóéícb í 3 LXC&SERÜ&CIÓN, A.C.

TESIS

Creación de una Empresa de Transporte para Materiales de Construcción y Maquinaria de Terracería.

PROYECTO DE INVESTIGACIÓN Que presenta el M. en I. Luis Escantilla Soto

PARA OBTENER EL GRADO DE MAESTRO EN

ADMINISTRACIÓN DE LA CONSTRUCCIÓN

DIRECTOR DE TESIS DR. PABLO CÉSAR RODRÍGUEZ MENDOZA

Santiago de Querétaro, Qro. Marzo 21 de 2000

AGRADECIMIENTO

Las valiosas opiniones del C. Asignado Director de tesis para el grupo 1, de

estudio de la maestría expresada, Dr. Pablo Cesar Rodríguez Mendoza

Catedrático de la materia "Seminario de Tesis"y en su ocasión, el importante

módulo Administración de proyectos.

Agradezco así mismo, al cuadro docente dellTC, A.C., por su profesional

empeño por la superación científica de México.

1

¡i ÓN in u c o IX

DE LA FORMACIÓN DE UNA EMPRESA TRANSPORTISTA -ES DE CONSTRUCCIÓN Y DE MAQUINARIA DE

1 bducción al Capítulo de Planeación 1 ecedentes 7 ificación de Factibilidad y Rentabilidad 9 Costumbre 21 fomento Histórico 23 leación de su Sector de Demanda 28 dio de Mercado de Materiales Pétreo para la Construcción 37 ;cción de Necesidades 50 la de Decisión 62 ímen de Ventas Anuales Esperado 69

N DE LA EMPRESA 83 ducción al Capítulo 83 ¡ctos Jurídicos 8 5 nización Teórico Productiva 94 nización Administrativa 96 nización para la Ejecución 99 siones de Impacto Ecológico 100 ación de la Organización 101 íación de Responsabilidades 103 ;ación de Autoridad 106 itu Corporativo de una Empresa 110 ;a Administrativa para la Formación de la Empresa 112 egia para la Consolidación de la Empresa a Largo plazo 115 agrama de Oficinas y Planta 118 ipios Básicos para la Empresa como Corporación 120

ii

RESUMEN

a) El presente trabajo tiene como objetivo, hacer un proyecto p£ una empresa de transporte de materiales de la construcción terracería.

b) El estudio de mercado cuantifícó la obra total por año estadístico de diez años, a fin de proyectar con responsabilic inversión debe ser asegurada la rentabilidad deseada.

c) Los aspectos jurídicos se revisaron en apego a la Ley Genen Mercantiles, publicada en el Diario Oficial del 4 de Agí consideraciones adicionales posteriores.

d) En materia de maquinaria pesada de terracería y su transport características y rendimientos; así como la metodología de a de operación, producción, transportación y comercializaciór fin de asegurarse de su rentabilidad.

e) Cuando se aborda el tema de finanzas y obligaciones tributar concenso al monto del presupuesto para organizar el aparate como el monto del capital de trabajo para la primera etapa.

f) En términos más precisos y concisos se vieron los costos de determinación de gastos fijos, costos de maquinaria de extracc los cargos por consumo, cargos por operación, la obten indirectos, así como financiamiento y utilidad.

i

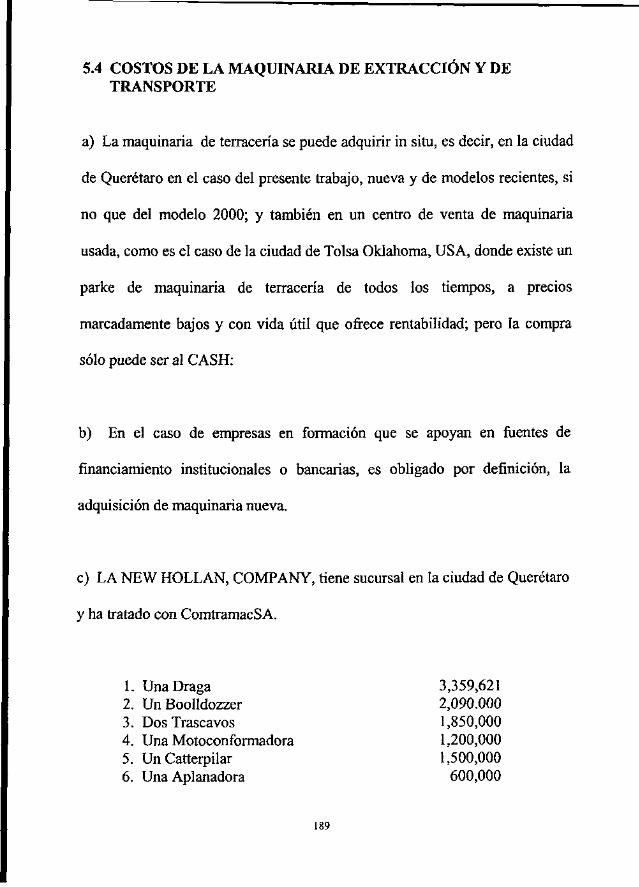

CAPITULO 3 MAQUINARIA PESADA DE TERRACERÍA Y TRANSPORTES 123

3.1 Introducción al Capítulo 123 3.2 Características y Rendimientos 127 3.3 Método de análisis de Rendimiento de una Máquina 135 3.4 Costos de Equipo de Construcción 143 3.5 Definiciones 151 3.6 Factores para determinar la vida útil de vehículos y accesorios 157

CAPÍTULO 4 FINANZAS Y OBLIGACIONES TRIBUTARIAS 160

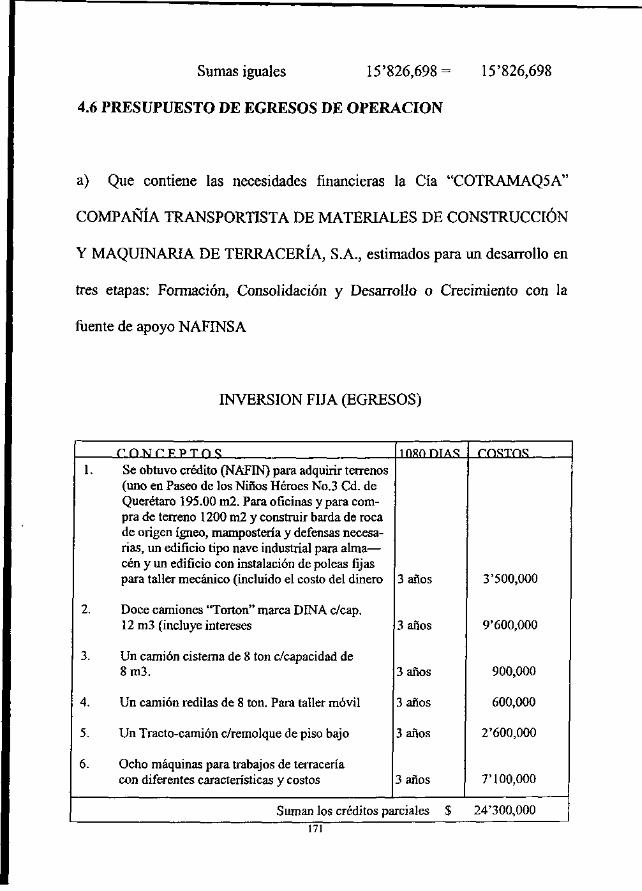

4.1 Introducción al Capítulo 160 4.2 Presupuesto de Inversión 165 4.3 Capital de Trabajo 166 4.4 Cronograma de Inversiones 168 4.5 Presupuesto de Ingresos de Operación 170 4.6 Presupuestos de Egresos de Operación 171 4.7 Estructura Financiera 173

CAPÍTULO 5 COSTO DEL EQUIPO DE EXTRACCIÓN Y TRANSPORTE DÉLOS MATERIALES DE CONSTRUCCIÓN 181

5.1 Introducción al Capítulo 181 5.2 Gastos de Administración 184 5.3 Determinación de Gastos Fijos 186 5.4 Costos de la Maquinaria de Extracción y de Transporte 189 5.5 Cargos por Consumo 191 5.6 Cargos de Operación 195 5.7 Obtención de Costos Indirectos 196 5.8 Financiamiento y Utilidad 203

CONCLUSIONES Y RECOMENDACIONES 207 BIBLIOGRAFÍA 209

111

INTRODUCCIÓN.

a) El análisis previo a una evaluación de proyecto, consiste primordialmente, en

el estudio de todas las actividades de que consta el proyecto, particularizando

en cada una de ellas hasta llegar al detalle a fin de evaluar el tiempo, el costo de

material y mano de obra, su ejecución el costo del capital invertido tanto en

gastos directos como indirectos y la parte proporcional de "imprevistos".

b) El presente trabajo tiene como objetivo, hacer un proyecto para la creación

de una empresa de transporte de materiales para la construcción y maquinaria

de terracería.

El Capítulo I, tiene una disertación sucinta de los antecedentes históricos dentro

del siglo XX del protagonismo de los movimientos de tierra ejecutados por el

hombre en obras pequeñas, como en las mayores obras del país.

ni

c) Se expone la presencia de un marco teórico que encierra propósitos, ideas,

objetivos, alcance y el análisis para justificar el proyecto, así como darle el

justo tamaño en función del entorno.

d) La costumbre y su momento histórico atentos al modo de ser de la sociedad

mexicana en cuanto hablamos de obras relevantes que le han dado rostro a

nuestro país.

e) Se estudió y se planificó el sector de demanda de materiales pétreo, para la

construcción tanto en su localización, extracción, transporte y venta de los

mismos, hasta ver con cifras aritméticas la factibilidad y rentabilidad de la

empresa cuyo proyecto se ha venido elaborando.

f) El estudio de mercado cuantificó la obra total por año, en un período

estadístico de diez años, haciendo un laboreo de depuración de datos, para con

ellos formar matrices de cálculo y así llegar a resultados pretendidamente

útiles, para proyectar con responsabilidad, de que la inversión debe tener,

asegurada la rentabilidad deseada.

IV

g) Es muy importante la detección de necesidades, tomando siempre en cuenta

que los planes se basan en el estudio y consideración racional de los problemas

y de las situaciones, los objetivos y los programas de trabajo son lo

suficientemente flexibles para permitir la intervención de las personas,

afectadas con sugerencias y opiniones, se da importancia a las aportaciones

individuales para efectos de planeación.

h) El control se ejerce a través de la comprensión y el acuerdo común con los

subordinados, se realiza un examen profundo del por qué, cómo y para qué, se

ejecuta el trabajo que se supervisa, el personal deberá de estar enterado siempre

de cuál es su situación en la compañía.

Deberá de existir un estrecho sistema de reportes que mantienen informado al

supervisor. Al personal se le deberá decir, qué tiene que hacer, pero no lo que

tiene que hacer.

i) Para la toma de decisiones se deberá de tener el programa de recursos

debidamente fincado en datos depurados y comprobados. Como consecuencia

del programa de estudio del medio, se tendrá así mismo el programa de

v

recursos que será necesario suministrar durante la ejecución a fin de llevar la

materialización del proyecto a buen fin.

j) Se tendrán datos del personal (recursos humanos) número, categoría, y

tiempo de permanencia en el frente de trabajo.

k) El equipo y herramienta habrán de ser debidamente evaluados; cantidades:

tipo, fechas en que deberán recibirse y tiempo calculado de utilización.

1) Materiales, economía, finanzas, técnicos en el ramo, etc. Con todo lo

anterior se elaborará una red de ruta crítica que contenga: tiempo, materiales,

mano de obra y costos para cada actividad específica del proyecto, toda vez que

con estos datos, se toma la decisión de instalarse o desistir del objetivo

propuesto.

m) En el Capítulo de Organización de la Empresa, se revisó con apego a la Ley

General de Sociedades Mercantiles, publicada en el Diario Oficial del 4 de

agosto de 1936 y corregida el 28 del mismo mes y año, el aspecto jurídico, la

organización teórica-productiva, la organización administrativa, la ejecutiva, la

vi

previsión del impacto ecológico, responsabilidades a la planta operativa,

delegación de autoridades en los diferentes estratos del organigrama de

recursos humanos, se tocó el espíritu corporativo de la empresa; estrategias

para consolidar un activo fijo sustentable y principios básicos corporativos.

n) En el renglón de maquinaria pesada para grandes obras, se exponen los

rendimientos tabulares que dan los fabricantes de las mismas. No se toman en

cuenta sus características de capacidad y rendimiento en obras pequeñas

ejecutadas con tales máquinas, debido a que muchas de las variables que

contiene la tabla de rendimientos, quedan inhibidas por no ser propia una cosa

para la otra, es decir, máquina grande para obra pequeña. Se habla así mismo

de factores para determinar la vida útil de la maquinaria, etc.

o) En el ramo de finanzas y obligaciones tributarias se tratan los presupuestos

de inversión, de capital de trabajo, cronograma de inversión, estructura

financiera, etc.

VII

EN EL CAPITULO 5.

p) Costos del equipo de extracción y transporte de los materiales de

construcción, se define lo que es cada cosa o concepto, lo que son cargos fijos

al costo de operación, costos de reparaciones de diferentes tipos de maquinaria,

cargos por consumo, por operación (máquina trabajando) los indirectos, la

amortización y necesariamente la utilidad.

q) Finalmente, esta exposición sencilla y descriptiva, da las conclusiones y

recomendaciones en brevísimas palabras, que con el debido respeto se asienta

la bibliografía para hacer justicia mencionando los nombres de los autores y el

de sus libros de consulta que dieron pie a este trabajo.

VIII

MARCO TEÓRICO

INTRODUCCIÓN AL CAPÍTULO

a) Marco teórico de una tesis es la exposición sucinta del tema que se pretende

investigar, esta exposición, se llevará al papel de manera ordenada, es decir, en

el mismo orden en que se va a desarrollar en el texto de una tesis. Precede el

índice porque no es para el lector, ni es para el sustentante, ya que para éste, se

cuenta con la lista enumerada y secuencial de capítulos, con sus incisos y

subincisos que enmarcan claramente cada una de las actividades de que consta

el proyecto.

b) El marco teórico es únicamente para que el C. Director de Tesis, se serciore

del contenido y desarrollo que el sustentante tiene inmente. Es de esta manera

que el director de tesis ve y estima la factibilidad del referido proyecto de

investigación.

c) La redacción del marco teórico, no se habrá de extender tanto, como para

que sustituya a la propia tesis, mas es conveniente que se diga en él, de manera

breve, todo cuanto se vaya a tratar en el texto de la tesis.

IX

d) DEFINICIÓN DE MARCO TEÓRICO: Encuadrar en lenguaje escrito el

contenido de que consta un proyecto a desarrollar (conferencia presentada

sobre ética de ingeniería por la Dra. Margarita Camarena LARUSS IV

Congreso del C.I.C.E.Q. en foro de Facultad de Ingeniería de la U.A.Q. año de

1998.

e) DEFINICIÓN DE PROYECTO. Es una idea o pensamiento representado

gráficamente o en forma objetiva a escala, de una obra que se ha de fabricar

con indicación del costo, tiempo, recursos humanos y técnicos que deberán de

emplearse en su ejecución. Apunte, boceto, bosquejo, croquis, esbozo,

esquema, maqueta. Pensamiento de hacer algo, primera redacción de un texto*

Planos de Macrolocalización

a) En la primera etapa de macrolocalización del proyecto, es conveniente

presentar planos de la localización general de cada una de las alternativas de

*1. Así lo define Enciclopedia Espasa Calpes, impresión 1981.

X

ubicación para tener una idea de apreciación visual más amplia. Una vez

seleccionada la alternativa óptima se requiere presentar un plano en forma

detallada, donde se muestren las vías de acceso a la población, las redes de

comunicación, los servicios aéreos y todos aquellos servicios públicos que

constituyen una ventaja para el proyecto.

b) Microlocalización. Una vez definida la zona o población de localización se

determina el terreno conveniente para la ubicación definida del proyecto. Este

apartado deberá formularse cuando ya se ha avanzado el estudio de ingeniería

del proyecto.

c) La información requerida es:

. Tipo de identificaciones, aérea requerida inicial y aérea para futuras

expansiones.

. Accesos al predio por las diferentes vías de comunicación, carreteras,

ferrocarril y otros medios de transporte.

. Disponibilidad de agua, energía eléctrica, gas y otros servicios de

manera específica.

. Volumen y características de las aguas residuales

. Volumen producido de desperdicios, gases, humos y otros

contaminantes

. Instalaciones y cimentaciones requeridas para equipo y maquinaria

d) Flujo del transporte de materias primas dentro de la planta. Para lograr el

flujo razonable de transporte de materias primas dentro de la planta se debe

determinar qué tanto espacio se requiere para hacerlo, por lo que los terrenos

disponibles se evalúan bajo las siguientes condiciones:

. Superficie disponible y topografía

. Características mecánicas del suelo

. Costo del terreno

*2. Nacional Financiera (GUIA), S.N.C. Dir. Com.Social 01020 México, D.F. Impreso en Méx. 1997.Pág.72

XII

e) Futuros desarrollos en torno al terreno seleccionado. Conviene verificar si

existen proyectos de infraestructura alrededor del terreno tales como zonas

habitacionales, servicios médicos, educacionales y de seguridad pública, ya que

pueden ser favorables para el proyecto.

f) Selección de la alternativa óptima. No es frecuente encontrar un terreno que

satisfaga todas y cada una de las necesidades específicas de un proyecto

industrial. Para decidir la ubicación definitiva es necesario evaluar

comparativamente los sitios que se consideren convenientes. Una forma para

evaluar las alternativas de ubicación consiste en comparar las inversiones y los

costos de operación que se tendrían en cada línea. Este método requiere una

serie de cálculos que necesitan información pocas veces disponible.

g) Tamaño del proyecto. En general el tamaño de un proyecto está definido por

su capacidad física o real de producción de bienes o servicios durante un

periodo de operación, que se considera normal para las condiciones y tipo de

proyecto de que se trata.

XIII

h) Definición de las diferentes capacidades de producción. La capacidad de

diseño o teórica instalada, es el monto de producción de artículos

estandarizados en condiciones ideales de operación por unidad de tiempo.

i) La capacidad de sistema es la producción máxima de un artículo específico o

una combinación de productos que el sistema de trabajadores y máquinas puede

generar trabajando en forma integrada y en condiciones singulares, por unidad

de tiempo

j) La capacidad real, es el promedio por unidad de tiempo que alcanza una

empresa en un lapso determinado, teniendo en cuenta todas las posibles

contingencias que se presentan en la producción de un artículo; esto es, la

producción alcanzable en condiciones normales de operación.

k) La capacidad empleada o utilizada es la producción lograda conforme a las

condiciones que dicta el mercado y que puede ubicarse como máximo en los

límites técnicos o por abajo de la capacidad real*

xrv

1) El tema de este trabajo consiste en encuadrar las actividades necesarias para

proyectar en forma total la de "Crear una empresa de transporte de materiales

de construcción v su maquinaria de terrecería", requiere primordialmente tener

experiencia en el RAMO de acarreo de materiales no industriales, es decir,

aquellos que se extraen al banco de tepetate, tezontle, a la mina de arena, a la

cantera de sillar, al relleno de grava de canto rodado o a la máquina trituradora

(portátil), por citar algunos casos concretos.

m) Por otra parte no estaríamos en condiciones de "crear una empresa

transportista" si no supiéramos de antemano a quien vamos a servir, puesto que

esta empresa consiste en prestar servicios a alguien que lo requiere. ¿Quién lo

necesita?. Lo necesita la industria de la construcción ¿en qué cantidad?. La

cuantificación de la demanda lo dirá un estudio del mercado dentro de nuestra

división territorial propuesta: Ciudad de Querétaro y zonas conurbadas; en este

capítulo se expone un croquis a escala del campo de comercio territorialmente

pretendido.*.

* GUIA para la Formulación y Evaluación de Proyectos de Inversión Nacional Financiera, S.N.C. Dir. De Comunicación Social 01020, impreso en México, D.F. 1999. Pág.86.

XV

n) Para "crear una empresa" pensamos en un proyecto rentable. El proyecto lo

hace una persona quien es el autor de la creación; pero otra persona es quien

evalúa dicho proyecto y ya verá si es o no rentable. Para evaluar un proyecto,

debemos empezar a definir en forma precisa lo que es un proyecto. Cuál es el

enfoque del proyecto, su objetivo y su alcance. El marco teórico en que se

encuadra el proyecto y su factibilidad dentro del medio que lo rodea. En la

primera página de este capítulo se dejaron asentadas ambas definiciones con el

aval del prestigio de las instituciones que la especifican. NAFINSA EN SU

"GUIA" para la formulación y evaluación de proyectos de inversión dice:

o) Pensamos que un proyecto es la búsqueda de una solución inteligente al

planteamiento de un problema, tendiente a resolver, entre muchas, una

necesidad humana.

En esta forma puede haber diferentes ideas, inversiones de diversos montos,

tecnología y metodologías con las necesidades del ser humano dentro de la

comunidad en todas sus facetas. Como puede ser: Educación, alimentación,

salud, ambiente, cultura, materiales para construcción, etc.

*4 Guía para la Formulación y Evaluación de Proyectos de Inversión, Edición, México, D.F. 1999. Pág.18.

XVI

p) El proyecto de inversión llamado "Presupuesto", NAFIN lo define "como un

plan que se asigna determinado monto, en función del análisis de costos

pormenorizado de los insumos que intervienen en el proyecto. El resultado del

proyecto-presupuesto-ejecución podrá producir un bien o un servicio, útil al ser

humano o a la sociedad en general.

q) Los proyectos son necesarios debido a que la humanidad avanza, juntamente

con los seres vivos que le son habituales en su ambiente formando cada día el

habitat específico para la especie humana.

Los bienes y servicios que representan (gráficamente) los proyectos, son

evaluados desde varios puntos de vista, siempre con el objetivo final de

satisfacer una necesidad humana.

XVII

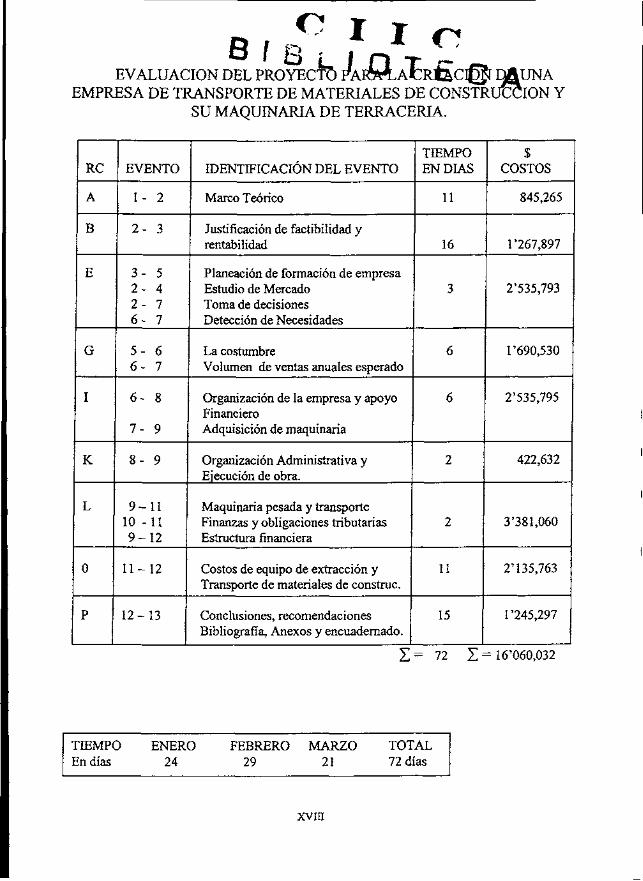

p i l e . EVALUACIÓN DEL PROYECTO FAí4*iACRECÍ© DAUNA

EMPRESA DE TRANSPORTE DE MATERIALES DE CONSTRUCCIÓN Y SU MAQUINARIA DE TERRACERIA.

RC

A

B

E

G

I

K

L

0

P

EVENTO

1- 2

2 - 3

3 - 5 2 - 4 2 - 7 6 - 7

5 - 6 6 - 7

6 - 8

7 - 9

8 - 9

9 - 1 1 10 -11 9 - 1 2

11 -12

12 -13

IDENTIFICACIÓN DEL EVENTO

Marco Teórico

Justificación de factibilidad y rentabilidad

Planeación de formación de empresa Estudio de Mercado Toma de decisiones Detección de Necesidades

La costumbre Volumen de ventas anuales esperado

Organización de la empresa y apoyo Financiero Adquisición de maquinaria

Organización Administrativa y Ejecución de obra.

Maquinaria pesada y transporte Finanzas y obligaciones tributarias Estructura financiera

Costos de equipo de extracción y Transporte de materiales de construe.

Conclusiones, recomendaciones Bibliografía, Anexos y encuadernado.

TIEMPO EN DÍAS

11

16

3

6

6

2

2

11

15

$ COSTOS

845,265

1'267,897

2'535,793

1'690,530

2'535,795

422,632

3'381,060

2'135,763

1'245,297

£ = 72 E = 16'060,032

TIEMPO ENERO FEBRERO MARZO TOTAL En días 24 29 21 72 días

XVIII

RED DE EVALUACIÓN DE PROYECTO.

3 \ E

a\ c 11/ G

Í44/

XIX

GRÁFICA DE AVANCE DE OBRA Y FLUJO DE INVERSION CRONOLÓGICA.

$ 16'060,032

Enero 24 Días 72 Días

XX

r) Una vez visto en la teoría, que es útil, rentable y factible, se procede a su

materialización, conforme lo recomienda textualmente, el apropiado libro de

NAFIN llamado "Guía para la Formulación y Evaluación de Proyectos de

Inversión, año 1999, México, D.F., pág. 166.

En el caso particular del tema de esta tesis, se ha llegado a través de encuestas

de investigación en las instancias municipales, gubernamentales y particulares

a donde se lleva control profesional de todas y cada una de las actividades

productivas de la población, el número de empresas o sistemas de transporte de

materiales de construcción, resultados que serán expuestos más adelante.

Este resultado es para una ciudad (Querétaro y zonas conurbadas) en

crecimiento acelerado; para la creación de una empresa transportista de

materiales en TRES etapas, cae francamente dentro del área positiva del

cálculo.

s) ¿Cómo se forma una compañía?. (Conforme C. Suárez Salazar, su libro

Administración de Empresas Constructoras, Limusa, México, D.F. año 1990.

Página 55.

XXI

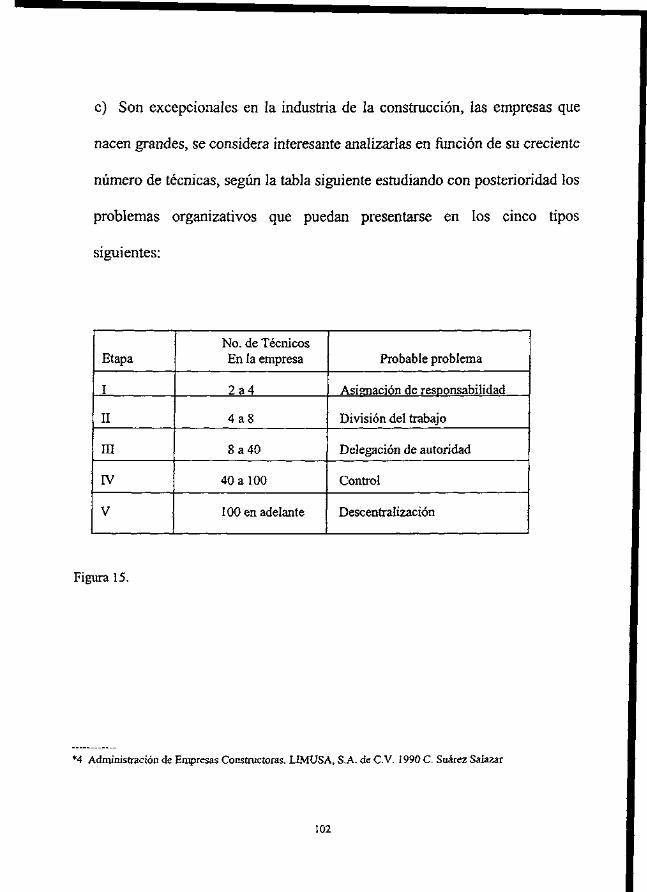

1. Generalidades. El desarrollo industrial alcanzado por nuestro país, ha

provocado un incremento en las construcciones, en la industria de la

construcción, colocándola en la posición de una industria que busca, además

del provecho propio, el de la colectividad a quién sirve, es decir, el de los

clientes que cotizan sus servicios y el de las personas que conviven con ella.

2. Lo anterior ha obligado a establecer un procedimiento de división del

trabajo, de manera que alrededor de las macroempresas para obra pesada como:

Vías terrestres, obras hidráulicas y edificación masiva; se vengan creando

empresas aleatorias como la de extracción, selección y transporte de materiales

para la construcción. Los materiales para la construcción, generalmente son de

origen mineral, puesto que se extraen del subsuelo y cuando se habla de

materiales pétreos de la construcción, obviamente no se trata de materiales de

acero ni de madera, acrílico, vidrio, plástico, politano, sino de materiales

pétreos.

3. En forma general, puede indicarse que para el desarrollo de un proyecto, se

procede en la siguiente forma:

XXII

a) El grupo de producción de una industria (a la dependencia interesada, en el

caso del gobierno) plantea sus necesidades ante la dirección de la compañía, (o

dirección correspondiente en el gobierno).

b) La dirección de la empresa con ayuda del departamento técnico, efectúa los

estudios necesarios de factibilidad de análisis de costos, tiempos, estados

financieros, urgencia, demanda del producto en forma cuantificada a fin de

saber con cierta precisión qué porcentaje de ese producto no se está surtiendo

en forma satisfactoria, lo cual arroja un resultado de % de mercado

insatisfecho. *5

c) Si esta demanda cuantificada a partir del total global de las obras que se

ejecutan en periodo actual, digamos un año, aplicamos nuestro porcentaje

como factor a todos los productos en particular que constituyan el "giro" de la

empresa cuyo proyecto de formación se está analizando; de esta forma en

términos técnicos encontramos el cuánto en m3 de materiales de construcción

se irá a extraer, seleccionar, transportar y vender.

*5. Análisis de Precios Unitarios y su Control (apuntes) Ing. V.E. Chalé Cruz 1993,pág.40.

XXIII

d) ¿A cómo vamos a vender?. La respuesta es inmediata, porque no requiere

estudio; al precio que flota en el mercado según el producto de que se trate o,

menor precio unitario del mercado, si existe el propósito de competir en precio.

e) Luego de ver que la cuantía de la demanda ofrece la oportunidad de

establecer un frente de ataque a esa insatisfacción de tal sector de comercio, esa

cuantificación será el parámetro para dimensionar, es decir, dar el tamaño

corporativo de nuestro frente de ataque. *6.

f) ¿Qué elementos requerimos para primera etapa de la empresa?

1) Consejo de administración 2) Director General 3) Jefe Operativo 4) Contador 5) Secretaria 6) Jefe de Taller Mecánico 7) Almacenista y cargadores 8) Operadores y Choferes 9) Estafeta y Mozo 10)Vigilancia en oficina y parque de maquinaria

g) ¿Dónde?

*6. Apuntes, Análisis de Precios Unitarios y su Control del Ing. V.E. Chalé Cruz año 1993. Pág.14

Formación del

Recurso Humano

XXIV

Las oficinas se han localizado en Paseo de los Niños Héroes No. 3 de la

Colonia Niños Héroes, Querétaro, Qro., después de los estudios y análisis que

se consignan en párrafos anteriores conforme a NAFIN (GUIA) 1999 pág.86.

El parque de maquinaria y vehículos queda localizado en el poblado El Salitre,

Municipio de Querétaro, al norte de la ciudad con acceso por la autopista

Querétaro-San Luis Potosí, domicilio conocido, donde se alojan el almacén y

taller mecánico. Se cuenta con proyectos específicos del edificio de oficinas

como del corralón con los respectivos proyectos (planos) del almacén y taller

mecánico. Se conoce el proyecto actualmente en proceso, de gran vialidad, que

parte de San Pedrito Peñuelas a Salitre, lo cual convertirá a éste último en

atractivo desarrollo residencial.

h) El escalón de vehículos consta de 12 camiones "Torton" Internationals con

motor a diesel, capacidad de 12 m3. Para una carga de 20 ton. Máxima y

normal de 16 ton. Tres ejes, dos de los cuales a doble rodada.

i) El escalón de maquinaria consta de 6 máquinas de terracería, las más

apropiadas para la extracción y carga de los materiales para la construcción en el

"banco" localizado a 24 km. del centro de la ciudad.

xxv

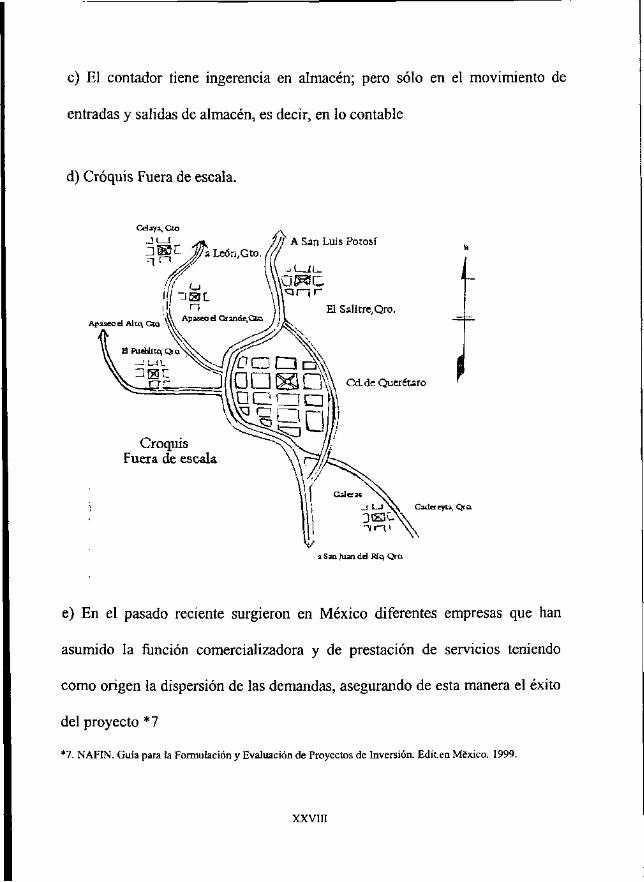

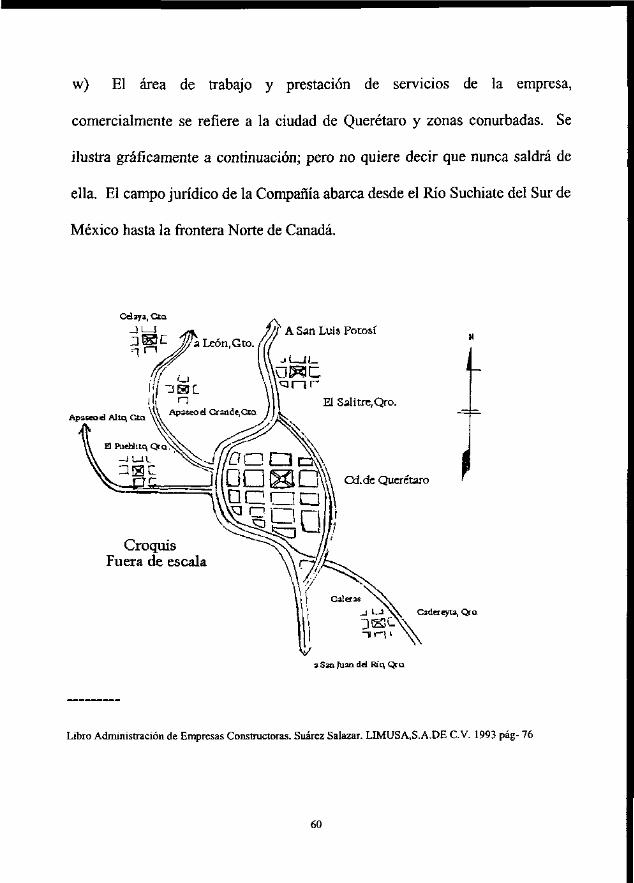

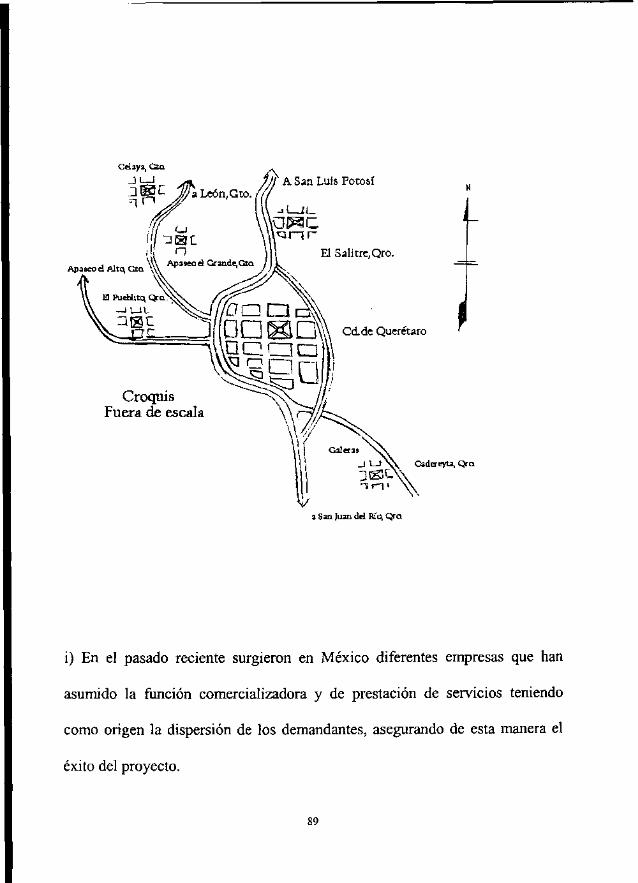

j) El área de trabajo y prestación de servicios de la empresa, comercialmente se

refiere a la ciudad de Querétaro y zonas conurbadas. Se ilustra gráficamente a

continuación; pero no quiere decir que nunca saldrá de ella. El campo jurídico de

la Compañía abarca desde el Río Suchiate del Sur de México hasta la frontera

Norte de Canadá pág.18.

XXVI

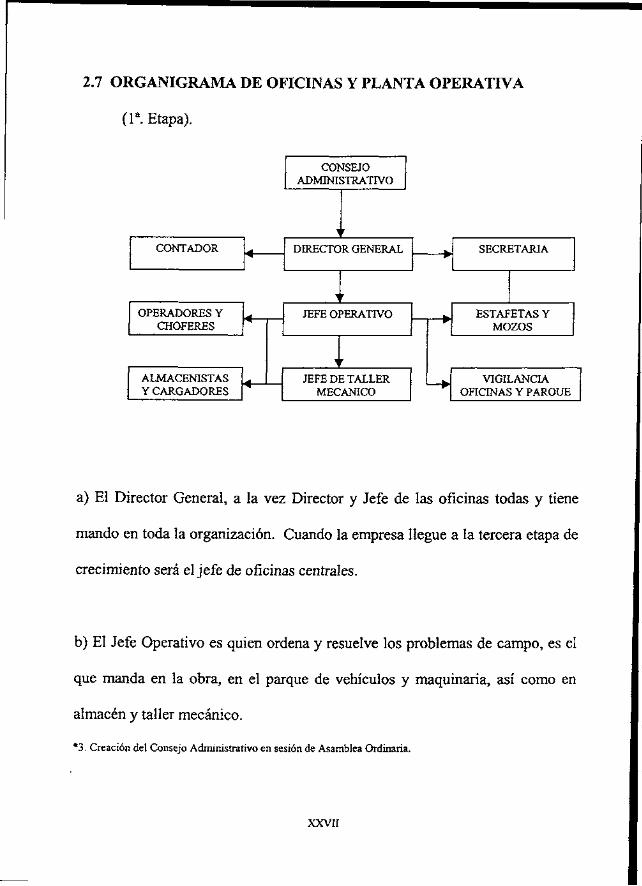

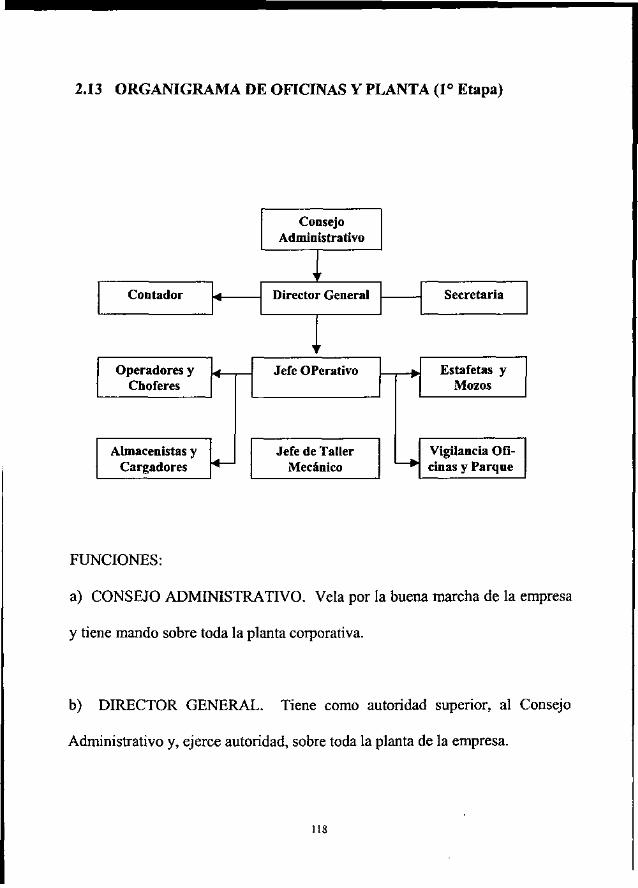

2.7 ORGANIGRAMA DE OFICINAS Y PLANTA OPERATIVA

(Ia. Etapa).

CONTADOR

OPERADORES Y CHOFERES

ALMACENISTAS Y CARGADORES

CONSEJO ADMINISTRATIVO

V

DIRECTOR GENERAL

V

JEFE OPERATIVO

i

w

r JEFE DE TALLER

MECÁNICO

w

w

SECRETARIA

ESTAFETAS Y MOZOS

VIGILANCIA OFICINAS Y PARQUE

a) El Director General, a la vez Director y Jefe de las oficinas todas y tiene

mando en toda la organización. Cuando la empresa llegue a la tercera etapa de

crecimiento será el jefe de oficinas centrales.

b) El Jefe Operativo es quien ordena y resuelve los problemas de campo, es el

que manda en la obra, en el parque de vehículos y maquinaria, así como en

almacén y taller mecánico.

*3. Creación del Consejo Administrativo en sesión de Asamblea Ordinaria.

XXVII

c) El contador tiene ingerencia en almacén; pero sólo en el movimiento de

entradas y salidas de almacén, es decir, en lo contable

d) Croquis Fuera de escala.

2 San Juan del Ríq QiQ

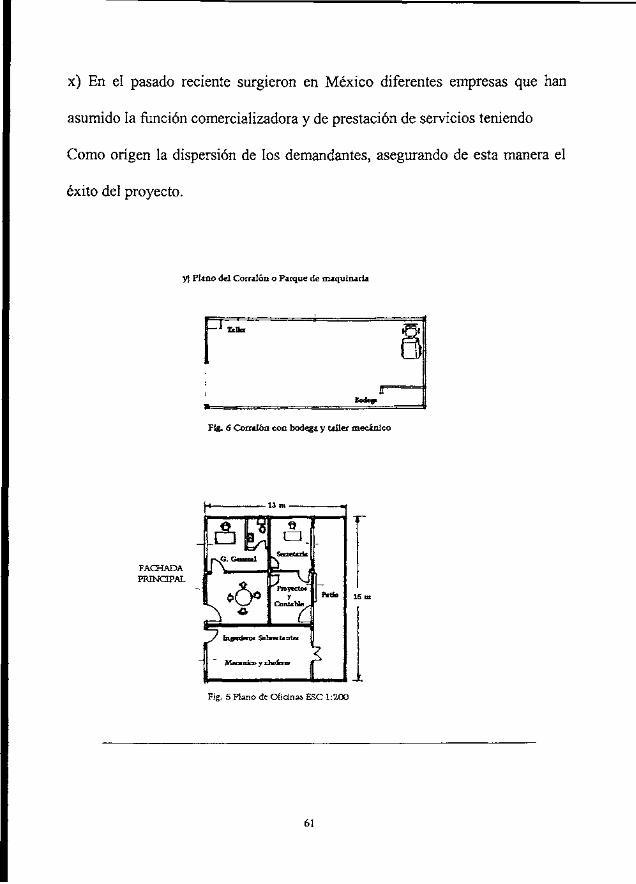

e) En el pasado reciente surgieron en México diferentes empresas que han

asumido la función comercializadora y de prestación de servicios teniendo

como origen la dispersión de las demandas, asegurando de esta manera el éxito

del proyecto *7

*7. NAFIN. Guía para la Formulación y Evaluación de Proyectos de Inversión. Edit.en México. 1999.

xxvm

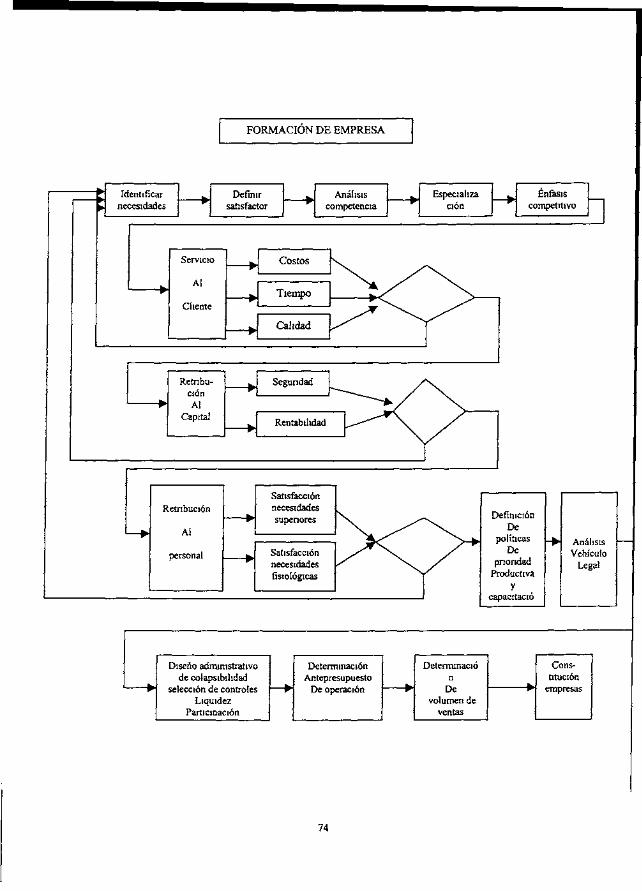

CAPITULO 1 PLANEACIÓN DE LA FORMACIÓN DE UNA EMPRESA TRANSPORTISTA DE MATERIALES DE CONSTRUCCIÓN Y DE MAQUINARIA DE TERRACERÍA

1.1. INTRODUCCIÓN AL CAPÍTULO DE PLANEACIÓN.

a) La formulación y evaluación de proyectos amalgama el trabajo

multidisciplinario, de administradores, contadores, economistas, ingenieros,

etc., en un intento de conocer, explicar y proyectar en donde se pretende

introducir una nueva iniciativa de inversión, con objeto de elevar sus

probabilidades de éxito. La intención natural de investigación y análisis de

estos profesionistas, es detectar la posibilidad y definir el proceso de inversión

en un sector, región o país.

b) Esta multiplicidad y diversidad de iniciativas, imprime al proceso de

inversión un carácter continuo, sin menoscabo de reconocer su comportamiento

cíclico, estacional o errático.

c) En una inversión microeconómica el proceso de inversión es la secuencia de

accionar de los empresarios para llevar a cabo sus ideas.

i

d) El enfoque de estas acciones de manera sistemática y metodológica, ha dado

origen a lo que se denomina ciclo de vida de los proyectos, es decir, las etapas

sucesivas que abarcan, el nacimiento, desarrollo y extinción de un proyecto de

inversión.

e) De esta manera, para el empresario, tanto como para el consultor, el proceso

de inversión se constituye en su objeto de análisis y, entre ambos, van

planteando y desarrollando sucesivamente las diversas etapas del ciclo de vida

de los proyectos y opinando sobre su vialidad, ténico-económico dentro del

entorno del proceso de inversión.

f) En los sistemas socioeconómicos donde prevalecen economías de mercado,

se entiende por proceso de inversión a la actividad que consiste en asignar

recursos económicos a fines productivos, mediante la formación bruta de

capital fijo, con el propósito de recuperar con creces los recursos asignados.

En otros términos, se sacrifica el consumo presente, ahorrando e invirtiendo, en

aras de la expectativa de un mayor consumo futuro. De manera adicional, el

proceso de inversión eleva las posibilidades de empleo e ingreso para la

2

población. En el presente trabajo se circunscribe a las iniciativas de inversión

con fines productivos y de rentabilidad.

g) Se entiende aquí que los recursos o factores de la producción (tierra, trabajo,

capital y organización), se orientan a transformar insumos (materias primas,

materiales, etc) para generar productos (bienes y servicios) cuyo consumo,

satisfaga necesidades físicas e ideológicas del modo de vida de la sociedad.

h) Antes de abordar el ciclo de vida de los proyectos de inversión, habrá que

definir el concepto: Proyecto de inversión. Es aquella propuesta de inversión,

documentada y analizada, técnica y económicamente destinada a una futura

unidad productiva, que prevé la obtención organizada de bienes o servicios

para satisfacer las necesidades físicas y psicosociales de una comunidad, en un

tiempo y espacio definidos.*

Libro. Guía para la Formulación y Evaluación de Proy. De Inversión.Editado en México, D.F. (Nafín.1999) pág.88.

3

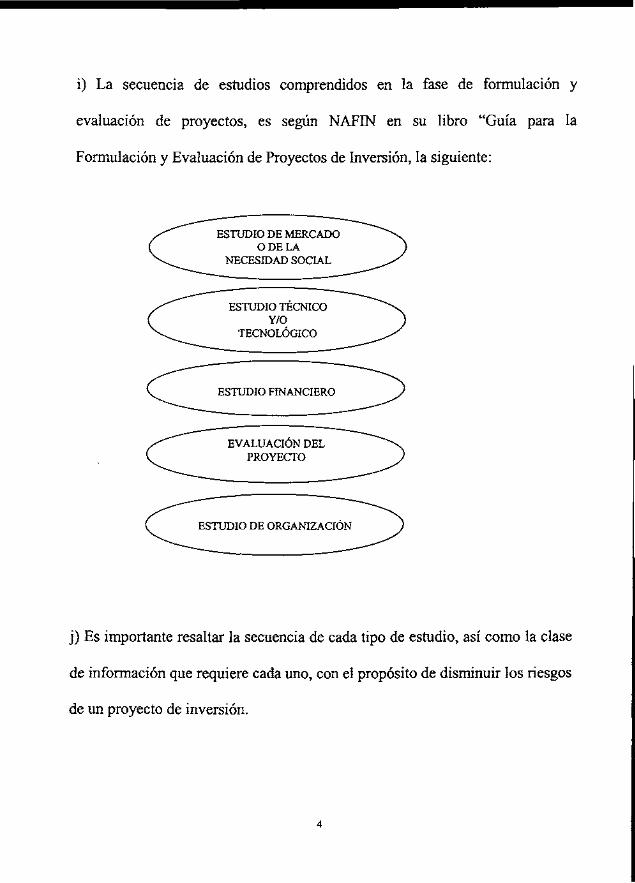

i) La secuencia de estudios comprendidos en la fase de formulación y

evaluación de proyectos, es según NAFIN en su libro "Guía para la

Formulación y Evaluación de Proyectos de Inversión, la siguiente:

ESTUDIO DE MERCADO O DE LA

NECESIDAD SOCIAL

ESTUDIO TÉCNICO Y/O

TECNOLÓGICO

ESTUDIO FINANCIERO

EVALUACIÓN DEL PROYECTO

ESTUDIO DE ORGANIZACIÓN

j) Es importante resaltar la secuencia de cada tipo de estudio, así como la clase

de información que requiere cada uno, con el propósito de disminuir los riesgos

de un proyecto de inversión.

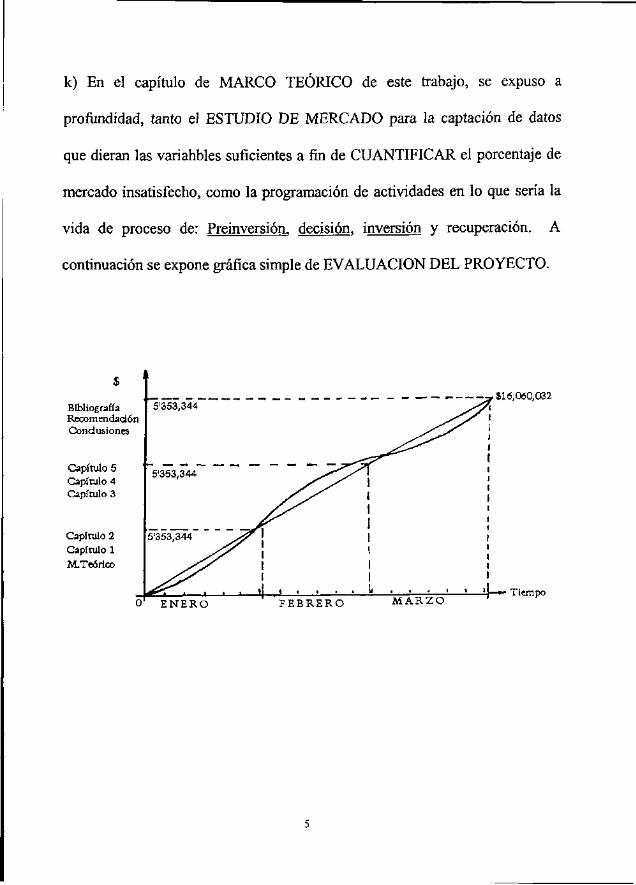

k) En el capítulo de MARCO TEÓRICO de este trabajo, se expuso a

profundidad, tanto el ESTUDIO DE MERCADO para la captación de datos

que dieran las variahbles suficientes a fin de CUANTIFICAR el porcentaje de

mercado insatisfecho, como la programación de actividades en lo que sería la

vida de proceso de: Preinversión, decisión, inversión y recuperación. A

continuación se expone gráfica simple de EVALUACIÓN DEL PROYECTO.

Bibliografía Recomendación Conclusiones

Capítulo 5 Capítulo 4 Capítulo 3

Capítulo 2 Capítulo 1 M.Teórico

- , $16,060,032

E N E R O F E B R E R O M A R Z O Tiempo

5

1) En este trabajo, la planeación, el recurso financiero y la primera etapa de

ejercicio de trabajo, se consideraron de facto, es decir, planeando, programando

y haciendo lo planeado.

m) La adquisición de terrenos, para oficinas, parque de vehículos y maquinaria

se programó sobre la base de contar con el apoyo financiero. Por lo tanto, se

edificaron oficinas, corralón con taller mecánico y almacén de varios.

n) La maquinaria de terracería extrayendo materiales pétreos y los vehículos

(camiones torton de volteo para 12 m3 de capacidad) transportando los

materiales; así que la primera etapa, teóricamente, está en marcha, de ahí que

en la gráfica de planeación aparece tiempo y costo.

6

1.2 ANTECEDENTES

¿Cómo se efectuaron los movimientos de tierra en México hasta los años 30s

del siglo XX?.

a) En la totalidad de las obras construidas en el país, así fueran grandes bordos

de presas hidráulicas, terraplenes y cortes para el tendido de vías de ferrocarril;

todos se hicieron con herramientas de zapa individual, es decir, a mano.

b) Así mismo, la transportación del producto de la excavación se hizo a lomo

humano en los llamados "chundes" o colotes de carrizo tejido en una

gigantesca operación hormiga.

c) En el Norte del país, se vieron en escena unos artefactos construidos de

lámina de acero, llamados escrepas, de tracción animal; unas de las cuales

equipadas con patines del mismo material para su deslizamiento y, otros, sobre

ruedas en un solo eje de "maroma".

7

d) A la mitad del siglo XX, hicieron su aparición en forma masiva, las

máquinas terraceras pesadas y de gran rendimiento.

e) La gran diversidad de usos, su universal prestación de servicios para tan

distintos propósitos y problemas del hombre que se resuelve con la maquinaria

pesada de terracería, tal que con toda propiedad podríamos asegurar que

representa hasta hoy, el mejor armamento para lo bronco de la naturaleza,

conformando la faz del planeta hasta detener el deterioro que provocan los

fluidos en su rostro. Lograr con la homogeneidad de la corteza terrestre

generalizar el friático, detener los deslizamientos. Estabiliza los acantilados,

todo lo cual mejora el régimen de lluvias. Detener la fuga de los suelos

fecundantes que dan el alimento vital a la flora y la fauna. En fin que la

humanidad estaría en el camino de la interpretación del adecuado medio

geobiofísico y ecológico.

f) El aire, el agua y la fuerza gravitacional, son los fluidos, principales

enemigos de la longevidad universal. Las máquinas terraceras son el pequeño

ejército en su contra que marcha confiado de su seguro triunfo.(l)

1. Conferencia Cosmológica Facultad de Pedagogía, Zona Xalapa, de la Universidad Veracruzana, 1985

8

1.3 JUSTIFICACIÓN DE FACTIBILIDAD Y RENTABILIDAD

a) Estudio de Mercado

b) Cuantificación de la demanda

c) Matriz para encontrar el factor de insatisfacción

d) Delimitación cuantitativa del segmento de comercio

e) División territorial del segmento de comercio

f) Se hará el desarrollo que le de cuerpo a una subestructura empresarial con

estrategia a lago plazo que tenga como consistencia el potencial para todo tipo

de contingencias, que asegure la continuidad de los salarios y sus prestaciones

sociales, que tenga sus costos fijos debidamente balanceados y amortizados sus

bienes muebles que la avalen.

g) El estudio de mercado en la ciudad de Querétaro acusa un flujo inusitado de

asentamiento humanos hacia la zona urbana para ubicarse en las colonias

aledañas, al primer cuadro de la ciudad.

•» El grueso de la afluencia conforme a datos estadísticos de Secretaría de

Desarrollo Urbano y Ecología del Estado de Querétaro año fiscal 1998 que

9

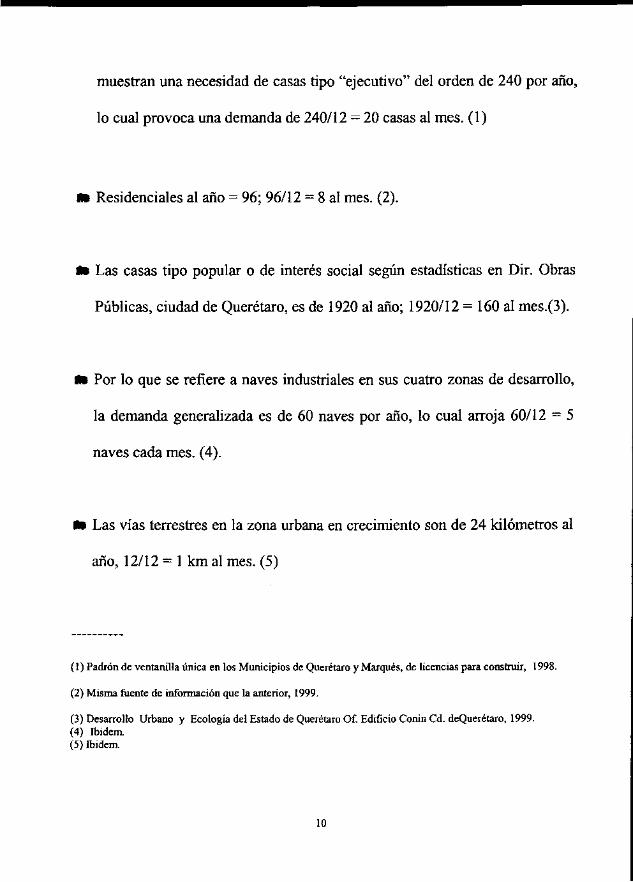

muestran una necesidad de casas tipo "ejecutivo" del orden de 240 por año,

lo cual provoca una demanda de 240/12 = 20 casas al mes. (1)

M» Residenciales al año = 96; 96/12 = 8 al mes. (2).

i» Las casas tipo popular o de interés social según estadísticas en Dir. Obras

Públicas, ciudad de Querétaro, es de 1920 al año; 1920/12 = 160 al mes.(3).

•» Por lo que se refiere a naves industriales en sus cuatro zonas de desarrollo,

la demanda generalizada es de 60 naves por año, lo cual arroja 60/12 = 5

naves cada mes. (4).

•» Las vías terrestres en la zona urbana en crecimiento son de 24 kilómetros al

año, 12/12 = 1 km al mes. (5)

(1) Padrón de ventanilla única en los Municipios de Querétaro y Marqués, de licencias para construir, 1998.

(2) Misma fuente de información que la anterior, 1999.

(3) Desarrollo Urbano y Ecología del Estado de Querétaro Of. Edificio Conin Cd. deQuerétaro, 1999. (4) Ibidem. (5) Ibidem.

10

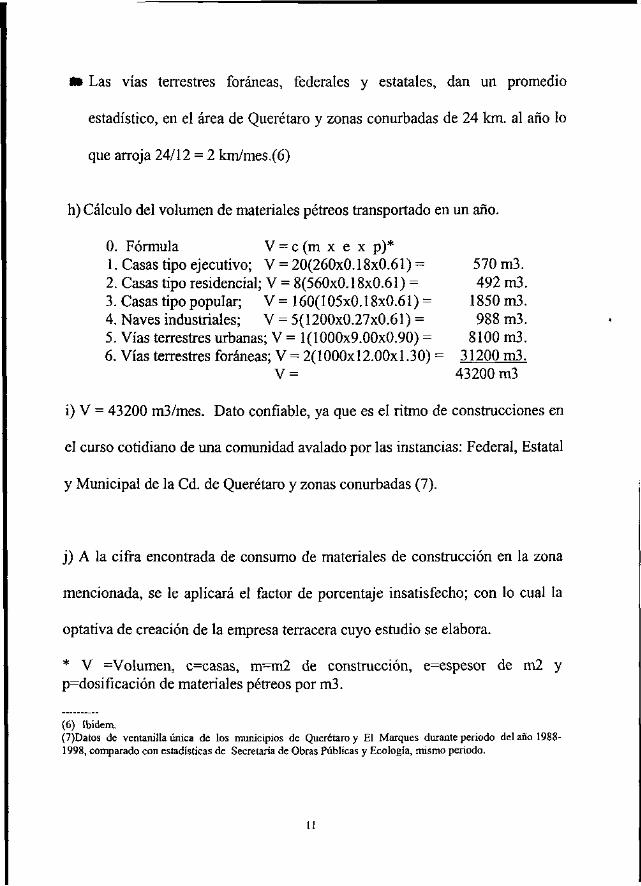

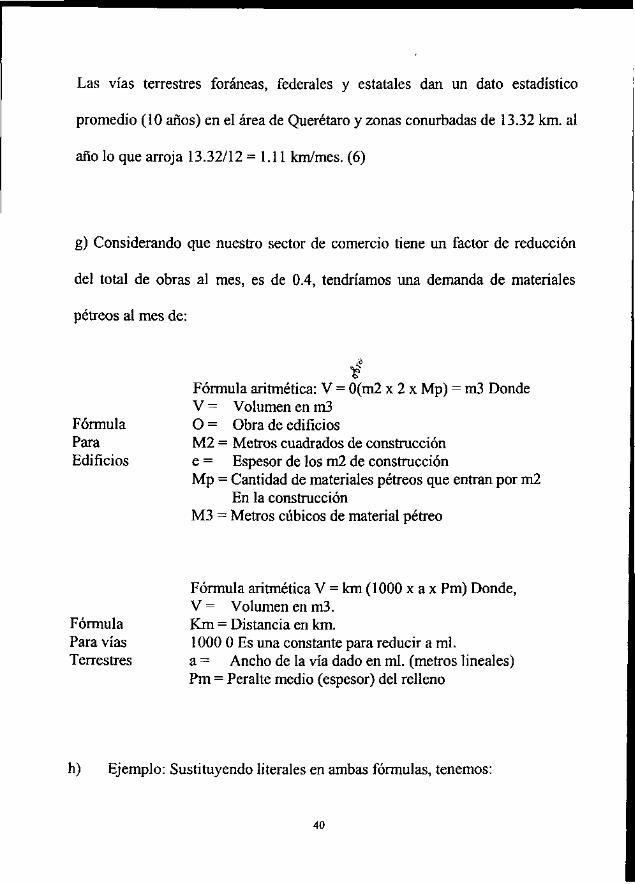

Mt Las vías terrestres foráneas, federales y estatales, dan un promedio

estadístico, en el área de Querétaro y zonas conurbadas de 24 km. al año lo

que arroja 24/12 = 2 km/mes.(6)

h) Cálculo del volumen de materiales pétreos transportado en un año.

0. Fórmula V = c (m x e x p)* 1. Casas tipo ejecutivo; V = 20(260x0.18x0.61) = 570 m3. 2. Casas tipo residencial; V = 8(560x0.18x0.61) = 492 m3. 3. Casas tipo popular; V = 160(105x0.18x0.61) = 1850 m3. 4. Naves industriales; V = 5(1200x0.27x0.61) = 988 m3. 5. Vías terrestres urbanas; V = 1(1000x9.00x0.90) = 8100 m3. 6. Vías terrestres foráneas; V = 2(1000x12.00x1.30) = 31200 m3.

V = 43200 m3

i) V = 43200 m3/mes. Dato confiable, ya que es el ritmo de construcciones en

el curso cotidiano de una comunidad avalado por las instancias: Federal, Estatal

y Municipal de la Cd. de Querétaro y zonas conurbadas (7).

j) A la cifra encontrada de consumo de materiales de construcción en la zona

mencionada, se le aplicará el factor de porcentaje insatisfecho; con lo cual la

optativa de creación de la empresa terracera cuyo estudio se elabora.

* V ^Volumen, encasas, m=m2 de construcción, e=espesor de m2 y p=dosificación de materiales pétreos por m3.

(6) Ibidem. (7)Datos de ventanilla única de los municipios de Querétaro y El Marques durante periodo del año 1988-1998, comparado con estadísticas de Secretaria de Obras Públicas y Ecología, mismo periodo.

La cifra que resulte para el sector insatisfecho cuantificada en un año, también

nos permitirá diseñar el tamaño y poder de trabajo así como la cuantía de

recursos humanos para ese aparato productivo.

k) Justificar la FORMACIÓN de una empresa, es hacer un acopio de estudios

de mercado, encuestando en la calle, acudiendo a las instancias de gobierno en

sus tres niveles (Federal, Estatal y Municipal), en función del producto o

productos de cuya empresa se desea formar.

1) Se deberán hacer cuantificaciones de volumen del producto que demanda la

división territorial que se pretende como sector comercial, hasta encontrar en

términos contables la demanda insatisfecha de esa división territorial.

m) Presuntamente, esa parte insatisfecha del mercado deberá ser la oferta de la

empresa en formación y por tal oferta, tal tamaño de la misma. Cabe aclarar

que se habla de la metodología de formación de empresas. En la intuición de

los líderes empresariales hay una variedad insospechada de puntos de apoyo

para tomar la decisión de invertir.

12

n) En el caso particular del estudio que para tomar la decisión de formar la

empresa denominada: "Compañía Transportista de Materiales de Construcción

y sus Máquinas de Terracería, S.A. (COMTRAMAQSA.), se encontró que

existen constructoras dedicadas a la construcción urbana de casas-habitación de

todo tipo, es decir, desde residenciales, tipo ejecutivo, familiares, particulares,

de interés social, etc., y así como naves industriales en las zonas de desarrollo;

vías terrestres en la zona urbana y vías terrestres foráneas como carreteras,

rellenos y cortes para tendido de vías de ferrocarril, etc.

o) La llamada división territorial de este estudio se concreta a la ciudad de

Querétaro y zonas conurbadas, en este mismo inciso, existe croquis alusivo,

p) Para los fines de cuantificación se formaron TRES grupos de empresas; con

la consigna de igualar los grupos en poder ofertar el buenservicio, autonomía

de utilidad de los vehículos y su maquinaria de explotación del banco, así como

la entrega al pie de la demanda en tiempo y calidad.

q) El grupo que emana de las grandes compañías constructoras se le denominó:

13

Modelo. Vehículos seminuevos, 50% se compone de camiones de

volteo 8-14 ton., con 6 m3 de capacidad, bien equipados y 50% de

camiones volteo 16-20 ton. (5) de 12 m3 de capacidad, Torton 3

ejes en buen estado.

r) El grupo de conductores llamados Mediano, dueños de sus camiones con el

80% de camiones, (todas marcas) de medio uso en su autonomía de "vida útil",

son volteos o volquetes de 8-14 ton, capacidad de 6 m3 y el 20% de camiones

de volteo, Torton, tres ejes de 16-20 toneladas y una cubicación de 12 m3, de

volumen.

s) El grupo de camioneros llamados Equivalente, generalmente dados a destajo

a sus conductores, con camiones en su totalidad (general) de 8-10 ton., con

capacidad de 4 y 6 m3., dado el deterioro o no deterioro de sus cajas de carga

originales, grupo muy heterogéneo, no asisten con regularidad a sus parques de

localización, no cuentan con un banco de explotación fijo, sino que dependen

cada uno de arreglos de palabra para que les vendan el material y se los

carguen.

(5) 4900-250 Especificaciones técnicas Ejército Nacional No. 904-8 México, D.F.INTERNATIONAL Tel. (015) 262-66-66. 1990. Pág. 126

14

t) Resultado de estudio:

Grupo Modelo: Los conductores de los camiones, reciben órdenes

Del Gerente Operativo de cada una de sus empresas y todos acuden

Al banco designado en la orden, y así mismo tienen designado su

Destino de la carga.

u) En su sector comercial existe un 6.3 de insatisfacción de la demanda dentro

de los 33.3% que constituye su sector, debido principalmente a que no surten

pedidos menores de 6 m3.

v) Grupo Medianas: Los conductores son su propio empresario están

debidamente registrados en S.H.C.P. pagan sus impuestos como empresarios y

cumplen con el Reglamento General de Tránsito. En acuerdos de su

organización, se separan en grupos donde con su camión cargado con el

material ocurren a un aparcadero en un lugar estratégico para que el

demandante o comprador, asista por su cuenta a pagar el costo de la carga y

flete del camión, por adelantado (a la palabra) y estos se regresan a su "obra" a

esperar el viaje ya pagado.

w) En su sector existen 9% de insatisfacción debido a lo incómodo del

procedimiento de mercadeo.

x) Grupo Equivalente. Son más numerosos, menos eficientes en poder de

trabajo, no son dueños (en la mayoría de los casos) no mantienen regularmente

sus vehículos, también se les tiene que buscar a donde pernoctan, se les paga en

el momento y lugar donde entregan la carga.

y) En su sector de trabajo hay 13% de insatisfacción por material contaminado

y otros casos de incomodidad de tránsito.

16

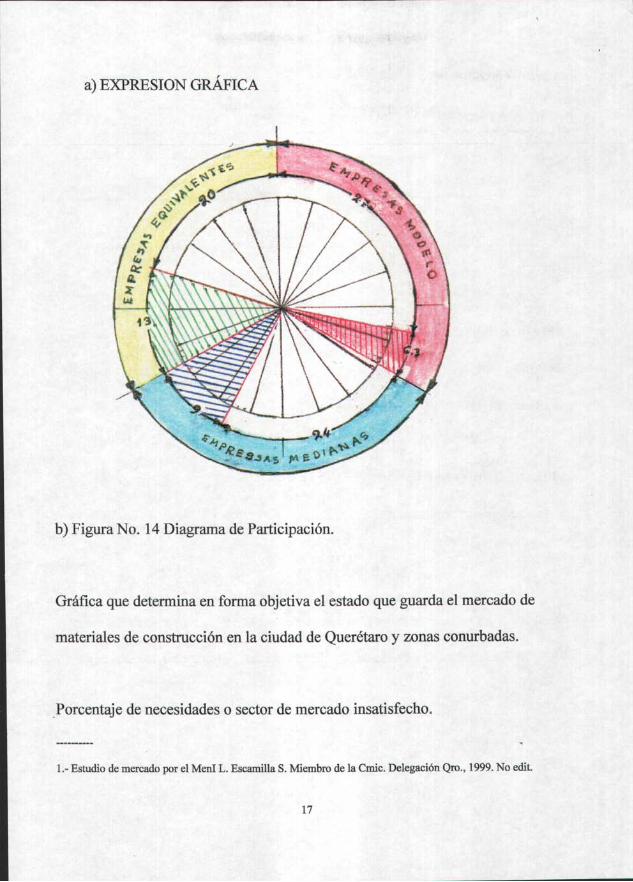

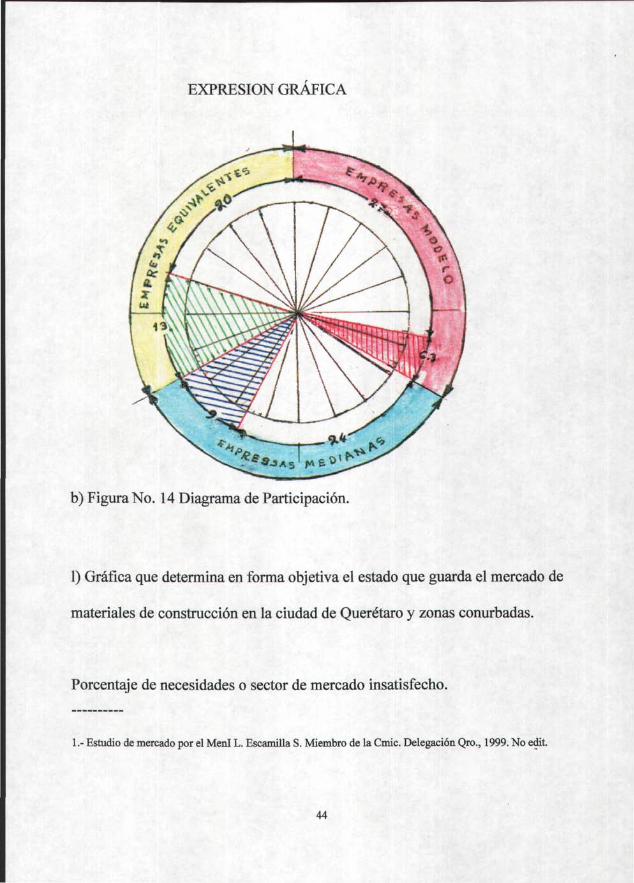

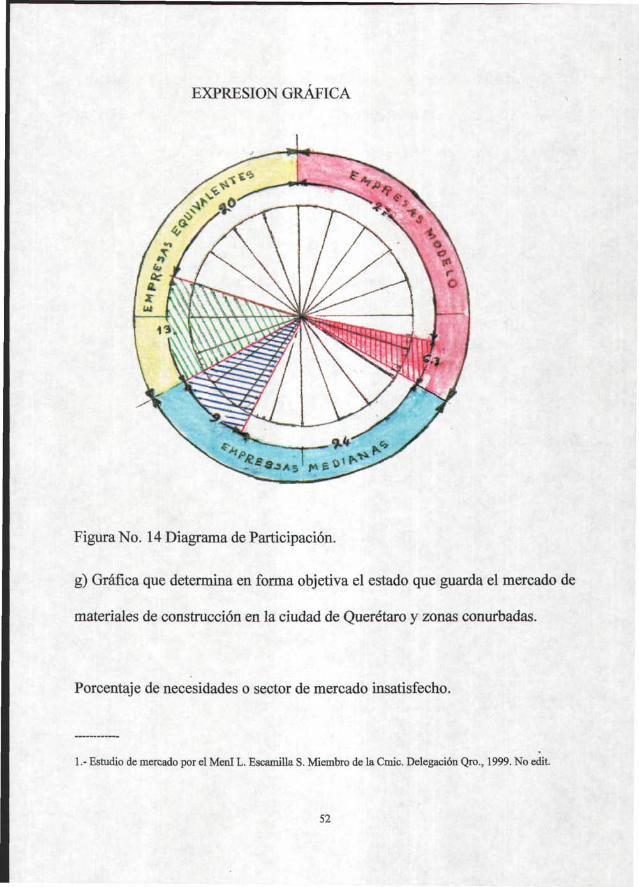

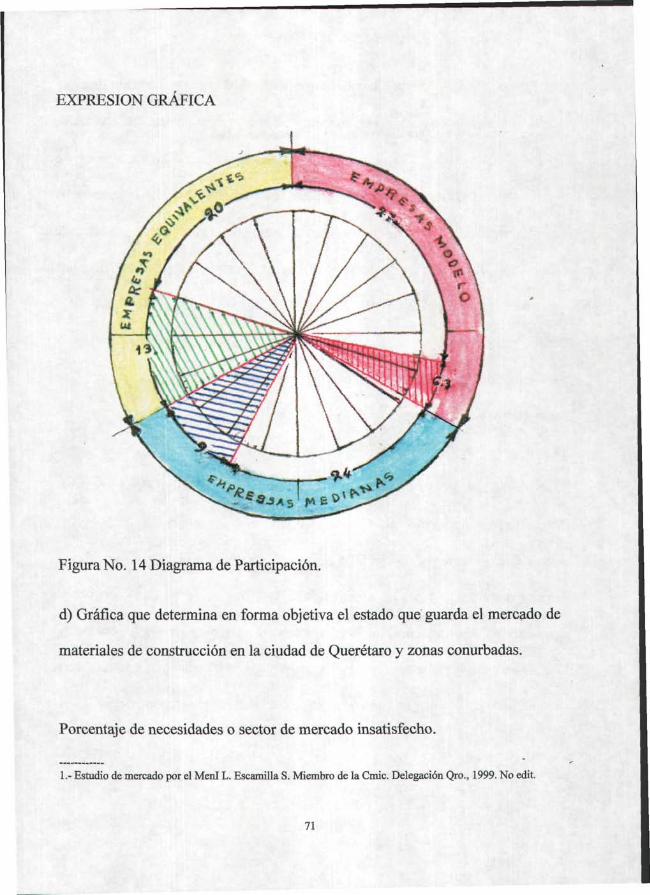

a) EXPRESIÓN GRÁFICA

b) Figura No. 14 Diagrama de Participación.

Gráfica que determina en forma objetiva el estado que guarda el mercado de

materiales de construcción en la ciudad de Querétaro y zonas conurbadas.

Porcentaje de necesidades o sector de mercado insatisfecho.

1.- Estudio de mercado por el MenI L. Escamilla S. Miembro de la Cmic. Delegación Qro., 1999. No edit.

17

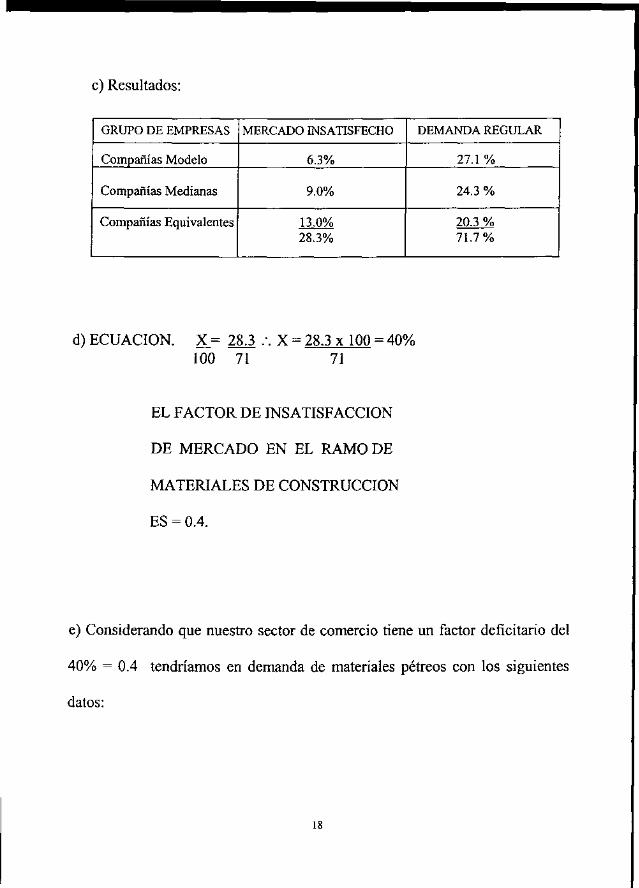

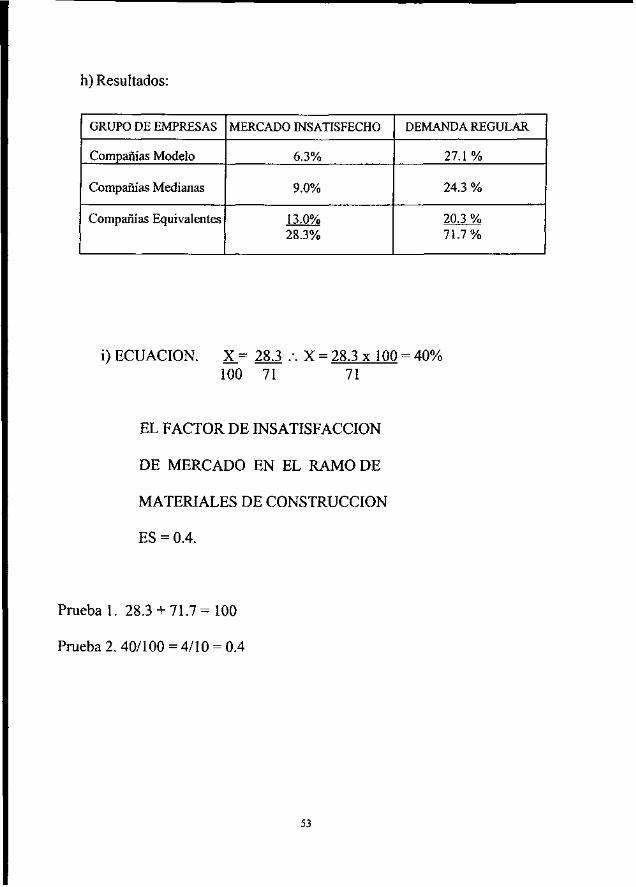

c) Resultados:

GRUPO DE EMPRESAS

Compañías Modelo

Compañías Medianas

Compañías Equivalentes

MERCADO INSATISFECHO

6.3%

9.0%

13.0% 28.3%

DEMANDA REGULAR

27.1 %

24.3 %

20.3 % 71.7%

d) ECUACIÓN. X= 283 :. X = 28.3 x 100 = 40% 100 71 71

EL FACTOR DE INSATISFACCIÓN

DE MERCADO EN EL RAMO DE

MATERIALES DE CONSTRUCCIÓN

ES = 0.4.

e) Considerando que nuestro sector de comercio tiene un factor deficitario del

40% = 0.4 tendríamos en demanda de materiales pétreos con los siguientes

datos:

18

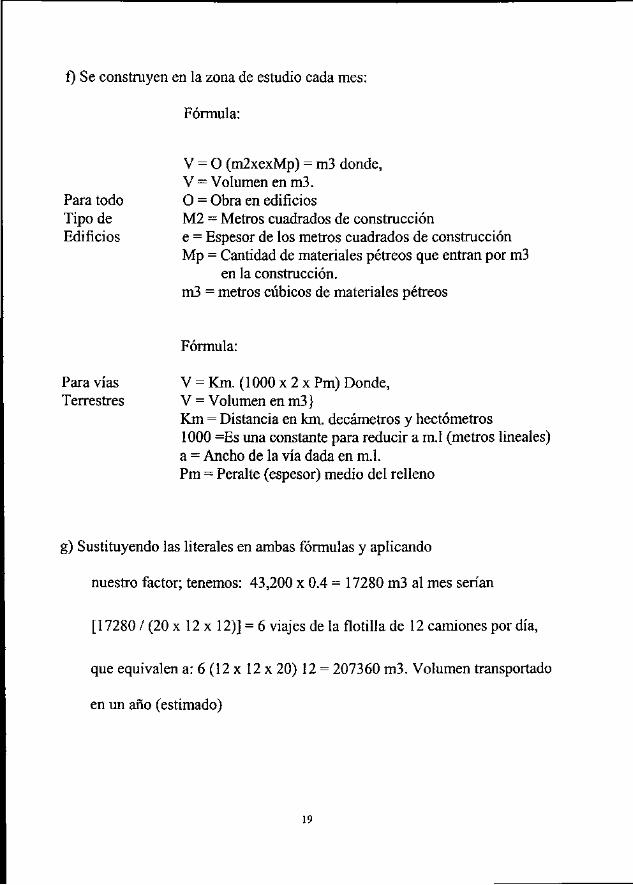

f) Se construyen en la zona de estudio cada mes:

Fórmula:

V = O (m2xexMp) = m3 donde, V = Volumen en m3. O = Obra en edificios M2 = Metros cuadrados de construcción e = Espesor de los metros cuadrados de construcción Mp = Cantidad de materiales pétreos que entran por m3

en la construcción. m3 = metros cúbicos de materiales pétreos

Fórmula:

V = Km. (1000 x 2 x Pm) Donde, V = Volumen en m3} Km = Distancia en km. decámetros y hectómetros 1000 =Es una constante para reducir a m.l (metros lineales) a = Ancho de la vía dada en m.l. Pm = Peralte (espesor) medio del relleno

g) Sustituyendo las literales en ambas fórmulas y aplicando

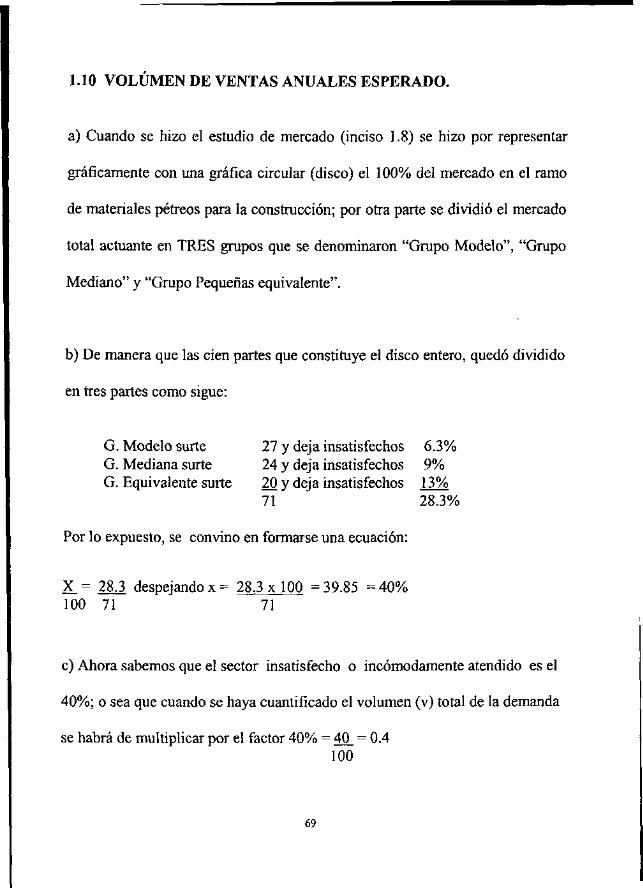

nuestro factor; tenemos: 43,200 x 0.4 = 17280 m3 al mes serían

[17280 / (20 x 12 x 12)] = 6 viajes de la flotilla de 12 camiones por día,

que equivalen a: 6 (12 x 12 x 20) 12 = 207360 m3. Volumen transportado

en un año (estimado)

Para todo Tipo de Edificios

Para vías Terrestres

19

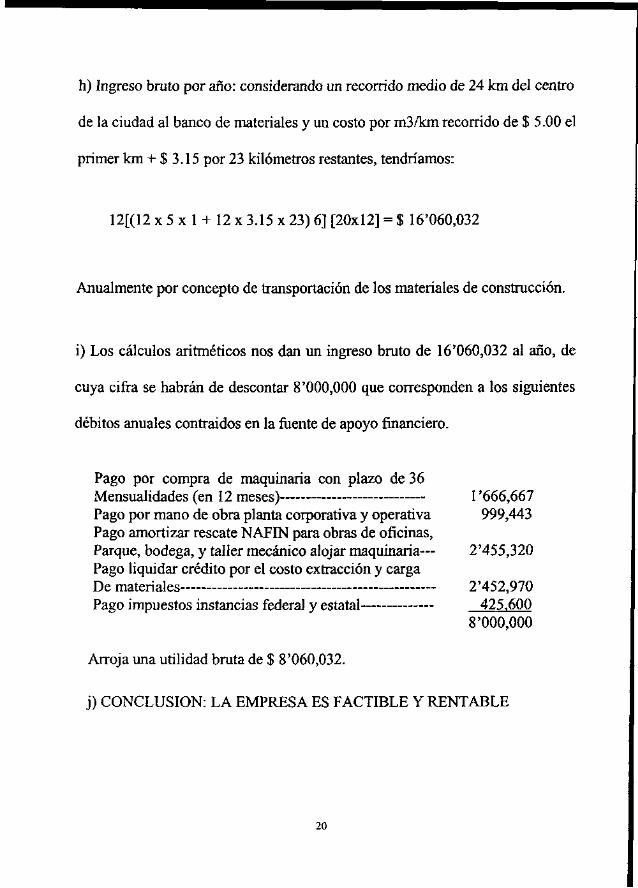

h) Ingreso bruto por año: considerando un recorrido medio de 24 km del centro

de la ciudad al banco de materiales y un costo por m3/km recorrido de $ 5.00 el

primer km + $ 3.15 por 23 kilómetros restantes, tendríamos:

12[(12 x 5 x 1 + 12 x 3.15 x 23) 6] [20x12] = $ 16'060,032

Anualmente por concepto de transportación de los materiales de construcción.

i) Los cálculos aritméticos nos dan un ingreso bruto de 16'060,032 al año, de

cuya cifra se habrán de descontar 8'000,000 que corresponden a los siguientes

débitos anuales contraidos en la fuente de apoyo financiero.

Pago por compra de maquinaria con plazo de 36 Mensualidades (en 12 meses) 1'666,667 Pago por mano de obra planta corporativa y operativa 999,443 Pago amortizar rescate NAFIN para obras de oficinas, Parque, bodega, y taller mecánico alojar maquinaria— 2'455,320 Pago liquidar crédito por el costo extracción y carga De materiales 2'452,970 Pago impuestos instancias federal y estatal 425,600

8'000,000

Arroja una utilidad bruta de $ 8'060,032.

j) CONCLUSION: LA EMPRESA ES FACTIBLE Y RENTABLE

20

1.4 LA COSTUMBRE

a) Hábito o uso y modo de ser, que cada país, cada región social tiene y su

práctica tiende a hacerse ley o toma fuerza de ley. Se rige por la costumbre; "la

fuerza de costumbre". Lo que se hace más comúnmente, es en sí un conjunto

de cualidades, inclinaciones y usos que forman el fondo del carácter de un país.

La fuerza de la costumbre a menudo es una limitación al paso de la ciencia y a

los métodos modernos en la región o país.

b) Las barreras que forman el costumbrismo, son muy difíciles de romper

porque a ello se opone el miedo al ridículo, a la sanción de la sociedad, pues se

castiga con el extrañamiento.

c) Los héroes y los líderes son, hombres y mujeres que no temen al

extrañamiento social o al miedo de no ser como los demás.

d) En el caso de los transportistas de materiales de construcción, en el medio

urbano, éstos son transportados por los proveedores al pedido o solicitud por

medios electrónicos por lo regular; sólo que en cantidades menores a 6 m3 que

es la carga de un camión pequeño (DOS ejes).

21

e) El mercado de materiales de construcción de tipo extractivo (no industrial):

arena, grava, piedra, tezontle, arenilla y otros materiales pétreos, por

costumbre, llegan a la obra en camión clásico (volteo) de DOS o de TRES ejes.

f) En la zona urbana, la carga del camión se liquida in situ al operador.

g) En las obras grandes, como vías terrestres y cortinas de presas

hidroeléctricas y para riego agrícola, las micro empresas transportistas del

material de construcción son controladas por un inspector dependiente de la

macro empresa que a la vez ostenta el contrato de obra, entregando un recibo

sellado para seguridad del interesado y periódicamente le pagan al gerente y

dueño de la flotilla de camiones terraceros. Así es la costumbre en la

República Mexicana.

22

1.5 SU MOMENTO HISTÓRICO

a) Nos registra los vehículos transportadores de tierras en "Yucles" a motor,

caja troquelada de una sola pieza, llantas sólidas de hule compacto, capacidad

de tres metros cúbicos; usados en la construcción de la presa "Don Martín",

hoy V. Carranza, sobre el río Salado, en el estado de Coahuila, iniciada en el

año de 1928 por la entonces Comisión Nacional de Irrigación de nuestro país

(México).

b)Los camiones de volteo actuales, de las marcas International y Mercedes-

Benz de motor a Diesel, llantas neumáticas y caja fabricada a base de herrería-

pailería con modernos procedimientos. Cuentan con dos ejes, uno de ellos a

doble rodada se denominan "volteos" tienen una capacidad de 6 m3 y transitan

todo tipo de caminos. Existen, no obstante, camiones de volteo (terraceros) de

capacidad para pequeñas obras, en las marcas automovilísticas más conocidas

con capacidad de 12 m3.

c) En carta dirigida a la Cámara Mexicana de la Industria de la Construcción

at'n: M. En I. Luis Escamilla Soto, Zapata Querétaro, S.A. de C.V., distribuidor

23

autorizado de Mercedes-Benz Querétaro, dice entre otros datos, lo siguiente:

Caja de volteo de 7 m3 modelo 2000 eje tracero, capacidad máxima 21000 lbs.

Etc.

Con estos datos de los camiones de volteo de la marca Mercedes Benz

[21000 x 0.454 /1000] / 1.36 - 7 m3 carga normal en donde:

21000 lbs., máxima pesantez al eje tracero

0.454 Kg/lb (para convertir lbs. A kgs)

1000 Kg (al dividir por mil convertimos a ton.)

1.36 Ton / m3., (peso específico de los mat. Pétreos)

Con estos datos también formamos la ec. Dimensional:

Kgx J_= m3 x Kg_= m3 M3 Kg Kg 1

La INTERNATIONAL en documento 49200-250 especificaciones técnicas

envía datos desde Ave. Ejército Nacional No. 904-8° piso, Col. Palmas Polanco

11510 México, D.F., de donde tomamos:

24

INTERNATIONAL x = 20. de donde x = 23.5 m3 x 20 ton = 15.9 Ton. 23.5 29.5 29.5 m3.

Cap. máx. = 29.5 m3. Dividimos 15.9 /1.36 = 11.69 Ton. Máx = 20 ton Cap. normal = 23.5 m3. 11.69 m3 que en números real Ton. Normal = x = 12 m3 carga normal

* 1 = Cap. máx = Capacidad máxima de volumen en m3. De su caja de carga.

= Ton. Máx = Mínima carga en toneladas en su eje tracero

*2 = 23.5 m3., de volumen normal, es cuando no se usan los suplementos de sobrecarga en la caja metálica de carga.

Las máquinas más comúnmente usadas para movimiento de tierras; así se trata

de despalme de suelos, cortes o rellenos, son las siguientes:

a) Bulldozzer. Empuja mediante cuchilla frontal, jala o arrastra escarificador o

arado, subsueliador y corta raíces.

b) Motoconformadora. Escarifica terreno duro con rastrillo de acero, allana

con cuchilla bajo su chasis.

25

c) Retroexcavadora: Zanja con pala dentada y carga camiones con cuchara de

daga.

d) Draga: Excava en todo terreno y retira el producto a más de diez metros. No

requiere de escarificación previa.

e) Trascavo: Multiusos en el movimiento de tierras excava frontalmente y

retroexcava, es además monta-cargas, etc.

f) Retro Newholand: Retroexcavador para obras urbanas (casas-habitación), es

multiusos: se le acoplan varios implementos cada uno a la vez.

g) Brazo de chango: Es sólo un implemento que se acopla a un trascavo. Con

ello se logran muchos usos adicionales. Puede ser estacionario en su

instalación, así puede ser giratorio.

h) Lowboy (Remolque de piso bajo): También se le llama "ganso" es una

plataforma baja que sirve para transportar la maquinaria de rodamiento de

oruga.

26

i) Pipa (camión cisterna): Vehículo de 8 ton. Equipado con cisterna que

transporta el agua en su calidad de material para la construcción.

j) Compactadora: Sólo desempeña la función de compactar por capas húmedas

el material que constituye la infraestructura de las obras.

k) Carro taller de mantenimiento: Equipado con herramienta, pesada y ligera

para asistir en el propio camino de desplazamiento a los desperfectos de los

vehículos.

27

1.6 PLANEACIÓN DE SU SECTOR DE DEMANDA

a) Lo que se presenta frente al analista encargado de estudiar una idea, una

intención o impulso de CREAR un aparato productivo es sin duda el

anteproyecto o perfil de lo que se desea.

b) Atenidos a la definición de lo que es un proyecto. Proyecto es la

representación gráfica y escrita de una solución inteligente al planteamiento de

un problema, tendiente a resolver, entre muchas, una necesidad humana. *3

c) En esta forma puede haber diferentes ideas, inversiones de diverso

monto, tecnología y metodología con diverso enfoque, pero todas ellas

destinadas a resolver las necesidades del ser humano en todas sus facetas, como

pueden ser: Educación, alimentación, salud, ambiente, cultura, etc.

d) El proyecto de inversión, llamado "presupuesto", se puede describir

como un plan que, se le asigna determinado monto de capital, en función del

*3. Guía para la Form, y Evaluación de Proy., de Inv. NAFIN, Edit. En Méx,D.F. 1999. Pág.92

28

consabido análisis del costo pormenorizado de los insumos que intervienen en

el proyecto.

e) El resultado del proyecto-presupuesto-ejecución, podrá producir un bien o un

servicio (aparato productivo), útil al ser humano, es decir, a la sociedad en

general.

f) Los proyectos son necesarios debido a que la humanidad avanza, juntamente

con los seres vivos que le son habituales en su ambiente formando cada día el

habitat específico para la especie humana.

g) Los bienes y servicios que representan (gráficamente) son evaluados desde

varios puntos de vista, siempre con la finalidad de satisfacer una necesidad

humana.

h) Una vez visto en la teoría, que es útil, rentable y factible se procede a su

materialización.

De Guía para la Form, y Eval. De Proy. De Inversión NAFIN. Edit, en México, D.F. 1999. Pág. 146

29

i) Decisión sobre un proyecto. Para tomar una decisión sobre el proyecto que se

está estudiando, es necesario que éste sea sometido al análisis

multidisciplinario de diferentes especialistas. Debo aclarar que cuando el

proyecto es específico de un determinado rubro, sólo será objeto del profundo

análisis del especialista del ramo.

j) Está claro que trátese de lo que se trate, el proyecto es un paso indispensable

y tenga el objetivo que tenga, el análisis para su aprobación debe ser explícito y

debidamente fincado. Puede tener demasiadas ramificaciones el análisis para

con ello tomar una decisión, todo depende del marco vocativo o línea de acción

del giro que se trate.

k) El proyectista no podrá decir al inversionista; "con esto está usted a salvo de

todo riesgo respecto de su capital, no, puesto que los imponderables de suyo, se

muestran en contra de la ciencia. Más el proyectista sabe que existen programa

de cálculo para dimensionar, contra sismos, vientos y avenidas torrenciales

"máximas"; por ello, existe un organismo municipal (ventanilla única de

licencias para construir) que protege los intereses y la seguridad de la

comunidad.

30

1) Por estas razones, la toma de decisiones de invertir en determinado

proyecto siempre debe recaer no en una sola persona ni en el análisis de

datos parciales, sino en grupos multidisciplinarios (agencias de proyectos)

que cuenten con la mayor cantidad de información posible. A toda actividad

encaminada a tomar una decisión de inversión sobre un proyecto se le llama

"Evaluación de Proyectos".

m) En un proyecto de inversión privado del modelo comercial, no serían

iguales dos análisis del mismo proyecto ejecutados por dos grupos de

analistas a la vez. Lo cual se debe a que conforme avanza el estudio, la

localización, el tipo de tecnología que se emplee, la organización, etc., los

analistas discrepan en la forma de resolver el problema, pero la respuesta es

válida en ambos casos; siempre que esté dentro de lo que consigna el

Reglamento de Obras respectivo.

n) Por otro lado, si el tema se tratara de un programa no lucrativo, por

ejemplo gubernamental evaluado por los mismos grupos de especialistas,

también hubiera un resultado distinto debido al enfoque que adopten en su

evaluación.

GUIA NAFIN.1999. Pág. 148

31

o) Las consideraciones que anteceden son debidas al carácter

comprobatorio que este trabajo tiene en sí. Más el enfoque de:

p) La CREACIÓN de la empresa para transporte de Materiales de

Construcción y su maquinaria de Terracería; se apoya sobre los resultados de

un estudio más o menos exhaustivo de mercado en función de la demanda

insatisfecha que se detecte en el giro de acarreo de materiales pétreos

extractivos, es decir, no industriales, puestos en obra en todo tipo de

construcción.

q) Un diagrama sinóptico de la metodología puede ser el siguiente:

32

PROCESO DE PREPARACIÓN Y EVALUACIÓN DE PROYECTO.

Formulación y Evaluación de

Proyecto

Definición de Objetivo

Análisis Del

Mercado

Análisis Técnico

Operativo

Análisis Económicos Financieros

Retroalimentación Resumen y conclusiones

Decisión Sobre el Proyecto

Análisis Socio

económico

Figura 1.- Organigrama de Proceso.

Que se ha venido observando en el curso de la presente investigación.

r) El nivel más profundo y final es conocido como "Proyecto Definitivo",

contiene básicamente toda la información del anteproyecto, pero aquí son

NAFIN.1999.Pág. 150.

33

tratados todos los puntos esenciales. No sólo se deberán presentar además los

canales de comercialización más adecuados para nuestros materiales, sino una

lista de contratos de venta ya establecidos. También deberán actualizar y

preparar las líneas de operación de la empresa en formación, para la entrega

calendarizada de los materiales de construcción que satisfacen la necesidad del

sector de mercado de la construcción que le da pie a la misma.

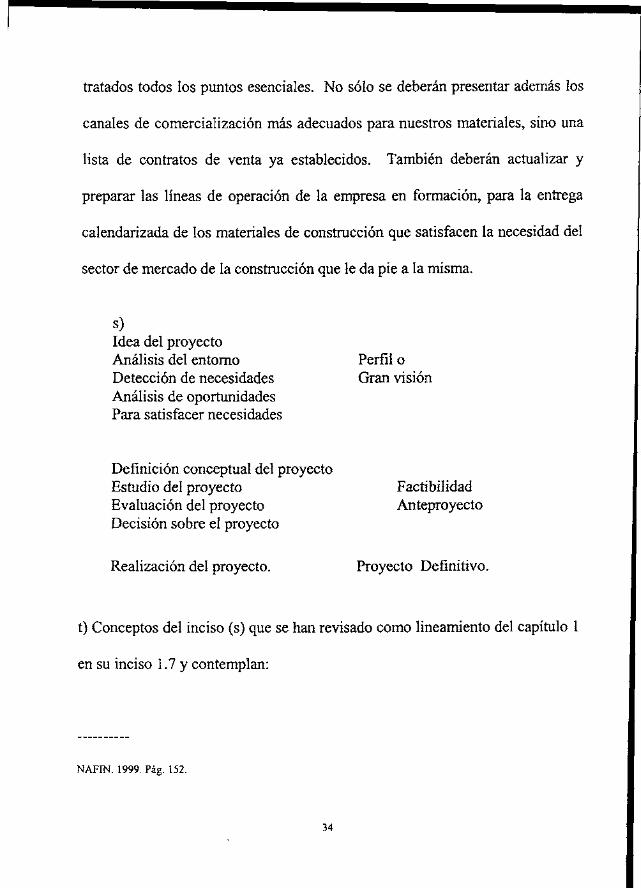

s) Idea del proyecto Análisis del entorno Perfil o Detección de necesidades Gran visión Análisis de oportunidades Para satisfacer necesidades

Definición conceptual del proyecto Estudio del proyecto Factibilidad Evaluación del proyecto Anteproyecto Decisión sobre el proyecto

Realización del proyecto. Proyecto Definitivo.

t) Conceptos del inciso (s) que se han revisado como lineamiento del capítulo 1

en su inciso 1.7 y contemplan:

NAFIN. 1999. Pág. 152.

34

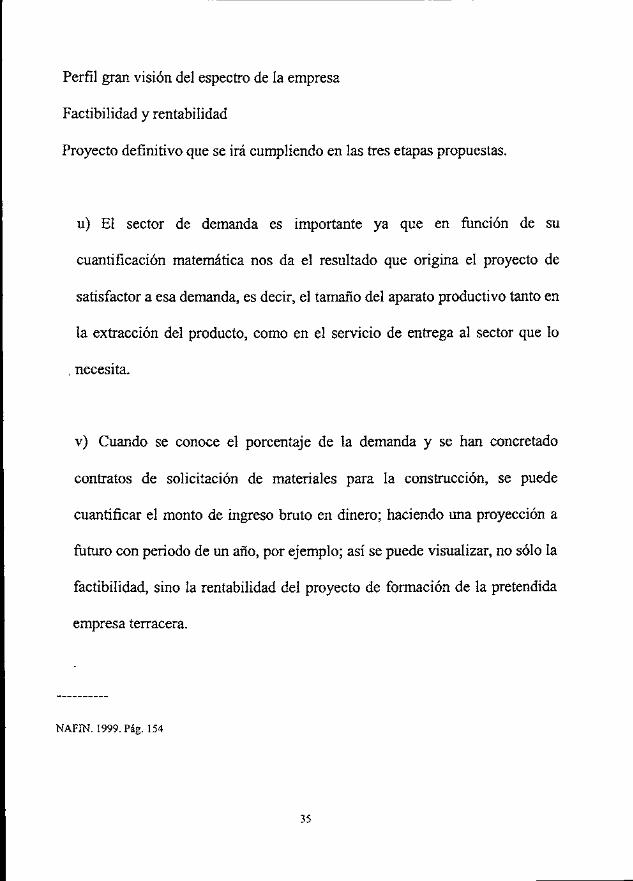

Perfil gran visión del espectro de la empresa

Factibilidad y rentabilidad

Proyecto definitivo que se irá cumpliendo en las tres etapas propuestas.

u) El sector de demanda es importante ya que en función de su

cuantificación matemática nos da el resultado que origina el proyecto de

satisfactor a esa demanda, es decir, el tamaño del aparato productivo tanto en

la extracción del producto, como en el servicio de entrega al sector que lo

. necesita.

v) Cuando se conoce el porcentaje de la demanda y se han concretado

contratos de solicitación de materiales para la construcción, se puede

cuantificar el monto de ingreso bruto en dinero; haciendo una proyección a

futuro con periodo de un año, por ejemplo; así se puede visualizar, no sólo la

factibilidad, sino la rentabilidad del proyecto de formación de la pretendida

empresa terracera.

NAFIN. 1999. Pág. 154

35

w) Deberá profundizarse en el estudio a fin de definir con toda precisión el

tamaño, la localización domiciliaria para las oficinas, el porque de guardar la

maquinaria, el capital de trabajo, etc.

NAFIN. 1999. Pag. 155.

36

1.7 ESTUDIO DE MERCADO DE MATERIALES PÉTREO PARA LA CONSTRUCCIÓN.

Introducción al inciso: El objetivo del estudio de mercado es determinar la

cantidad de bienes y/o servicios provenientes de una nueva unidad productora

que, en una cierta área geográfica y bajo determinadas condiciones, la

comunidad estaría dispuesta a adquirir para satisfacer sus necesidades

¿Qué producto?

¿Para quién se va a producir?

¿Cuánto se debe producir?

¿A qué precio?

¿Dónde producir?

Conviene entender la noción de mercado amplio. Debe incluir el ambiente en

que la empresa ha de vivir y al que debe adaptarse.

a) Objetivos de la empresa: Esta es la creación de una empresa transportadora

de materiales de construcción y sus máquinas de terracería. El producto que

esta empresa, en formación, habrá de vender; es el extraído de la mina "banco"

37

con las máquinas de terrecería, como son: el tezontle, tepetate, arenilla, arena,

grava triturada y piedra de origen ígneo.

b) Todo este aparato productivo debe extraerlo, cargarlo, transportarlo hasta la

obra en proceso de todas aquellas constructoras que otrora habían estado mal

atendidas en su demanda. El precio por metro cúbico puesto en obra cuando

sólo incluye el flete es como sigue: $ 5.00 por m3 el primer kilómetro de

rodamiento + $ 3.15 pesos por m3 los kilómetros subsecuentes hasta el destino.

c) Cuando se dice banco, se está designando el lugar de la superficie de la tierra

donde se está extrayendo el material de construcción.

d) Análisis de la demanda y oferta actuales: El estudio de mercado en la ciudad

de Querétaro acusa un flujo elevado en términos históricos de asentamientos

humanos hacia la zona urbana para ubicarse en las colonias aledañas al primer

cuadro de la ciudad.

El grueso de la afluencia conforme datos estadísticos de la Secretaría de

Desarrollo Urbano y Ecología que muestra una necesidad de casas tipo

38

"ejecutivo" del orden de 240 por año visto en diez años (1988-1998) lo cual

provoca una demanda mensual de 240/12 = 20 casas tipo ejecutivo. (1)

e) Las casas tipo popular o de interés social según estadística en ventanilla

única en Cd. de Querétaro y municipio del Marqués es de 6000 al año; al mes

6000/12 = 500 tipo interés social. (2)

Las casas tipo residencial al año es de 36; por lo que al mes 36/12 = 3 casas

tipo residencial. (3)

Por lo que toca a naves industriales en sus cuatro zonas de desarrollo, la

demanda generalizada es de 60 naves por año, lo cual arroja 60/12 = 5 naves

industriales. (4)

f) Las vías terrestres en la zona urbana en crecimiento es de 24 kilómetros al

año; 24/12 = 2 km. al mes de vías terrestres urbanas. (5)

39

Las vías terrestres foráneas, federales y estatales dan un dato estadístico

promedio (10 años) en el área de Querétaro y zonas conurbadas de 13.32 km. al

año lo que arroja 13.32/12 =1.11 km/mes. (6)

g) Considerando que nuestro sector de comercio tiene un factor de reducción

del total de obras al mes, es de 0.4, tendríamos una demanda de materiales

pétreos al mes de:

Fórmula Para Edificios

Fórmula aritmética: V = 0(m2 x 2 x Mp) = m3 Donde V = Volumen en m3 O = Obra de edificios M2 = Metros cuadrados de construcción e = Espesor de los m2 de construcción Mp = Cantidad de materiales pétreos que entran por m2

En la construcción M3 = Metros cúbicos de material pétreo

Fórmula aritmética V = km (1000 x a x Pm) Donde, V = Volumen en m3.

Fórmula Km = Distancia en km. Para vías 1000 0 Es una constante para reducir a mi. Terrestres a = Ancho de la vía dado en mi. (metros lineales)

Pm = Peralte medio (espesor) del relleno

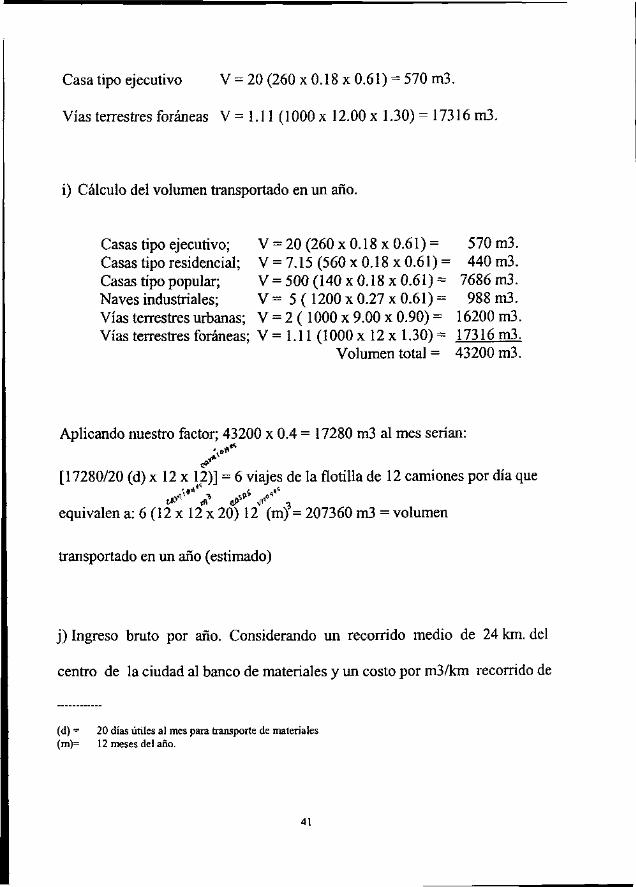

h) Ejemplo: Sustituyendo literales en ambas fórmulas, tenemos:

40

Casa tipo ejecutivo V = 20 (260 x 0.18 x 0.61) = 570 m3.

Vías terrestres foráneas V = 1.11 (1000 x 12.00 x 1.30) = 17316 m3.

i) Cálculo del volumen transportado en un año.

Casas tipo ejecutivo; V = 20 (260 x 0.18 x 0.61) = 570 m3. Casas tipo residencial; V = 7.15 (560x0.18x0.61)= 440 m3. Casas tipo popular; V = 500 (140x0.18x0.61)= 7686 m3. Naves industriales; V = 5 ( 1200 x 0.27 x 0.61) = 988 m3. Vías terrestres urbanas; V = 2 (1000 x 9.00 x 0.90) = 16200 m3. Vías terrestres foráneas; V = 1.11 (1000 x 12 x 1.30) = 17316 m3.

Volumen total = 43200 m3.

Aplicando nuestro factor; 43200 x 0.4 = 17280 m3 al mes serían:

[17280/20 (d) x 12 x 12)] = 6 viajes de la flotilla de 12 camiones por día que

equivalen a: 6 (12 x 12 x 20) 12 (m) = 207360 m3 = volumen

transportado en un año (estimado)

j) Ingreso bruto por año. Considerando un recorrido medio de 24 km. del

centro de la ciudad al banco de materiales y un costo por m3/km recorrido de

(d) = 20 días útiles al mes para transporte de materiales (m)= 12 meses del año.

41

$ 5.00\el primer kilómetro + $ 3.15 por los 23 kilómetros restantes tendríamos:

12 [(12 X 5 X 1 + 12 X 3.15 X 23) 6] [20 X 12] = $ 16'060,032

Anualmente por concepto de transportación de los materiales de construcción.

k) Los cálculos aritméticos nos dan un ingreso bruto de $ 16'060,032 al año, de

cuya cifra se habrán de deducir $ 8'000,000 que corresponden a los siguientes

débitos anuales contraidos en la fuente de apoyo financiero.

•» Pago por compra de maquinaria con plazo de 36 mensualidades (en 12 meses) V666,667

* Pago por mano de obra planta corporativa y operativa 999,443

* Pago amortizar rescate NAFIN para obras de tm oficinas, parque de vehículos, bodega y taller 2'455,320 i»

•* Pago liquidar crédito por costo de extracción y carga tm de materiales 2'452,970

M» Pago impuestos instancias Federal y Estatal 425,600 8'000,000

42

Arroja una utilidad bruta de $ 8'060,032 habiendo cumplido con el proyecto,

en tiempo y actividad, como se verá más delante de la adquisición de terrenos y

construir oficinas, corralón, bodega y taller mecánico.

43

EXPRESIÓN GRÁFICA

b) Figura No. 14 Diagrama de Participación.

1) Gráfica que determina en forma objetiva el estado que guarda el mercado de

materiales de construcción en la ciudad de Querétaro y zonas conurbadas.

Porcentaje de necesidades o sector de mercado insatisfecho.

1.- Estudio de mercado por el MenI L. Escamilla S. Miembro de la Cmic. Delegación Qro., 1999. No edit.

44

Resultados:

GRUPO DE EMPRESAS

Compañías Modelo

Compañías Medianas

Compañías Equivalentes

MERCADO INSATISFECHO

6.3%

9.0%

13.0% 28.3%

DEMANDA REGULAR

27.1 %

24.3 %

20.3 % 71.7%

m) ECUACIÓN. X = 28J .*. X = 28.3 x 100 = 40%

EL FACTOR DE INSATISFACCIÓN DE MERCADO EN EL RAMO DE

MATERIALES DE CONSTRUCCIÓN

ES = 0.4.

n) Hasta el inciso (o) anterior, se han seguido los conceptos que contienen la

figura 10 del libro de evaluación de proyectos llamado "Guía para la

Formación y Evaluación de Proyectos de Inversión" impreso por Odilón

Carrizoza León R.F.C. CALO 650101, Luis Vega y Monroy No. 116 Col.

Balaustradas, Querétaro, Qro., aut. Por la S.H.C.P. según Diario Oficial de la

Federación con fecha del 3 de febrero de 1997.

45

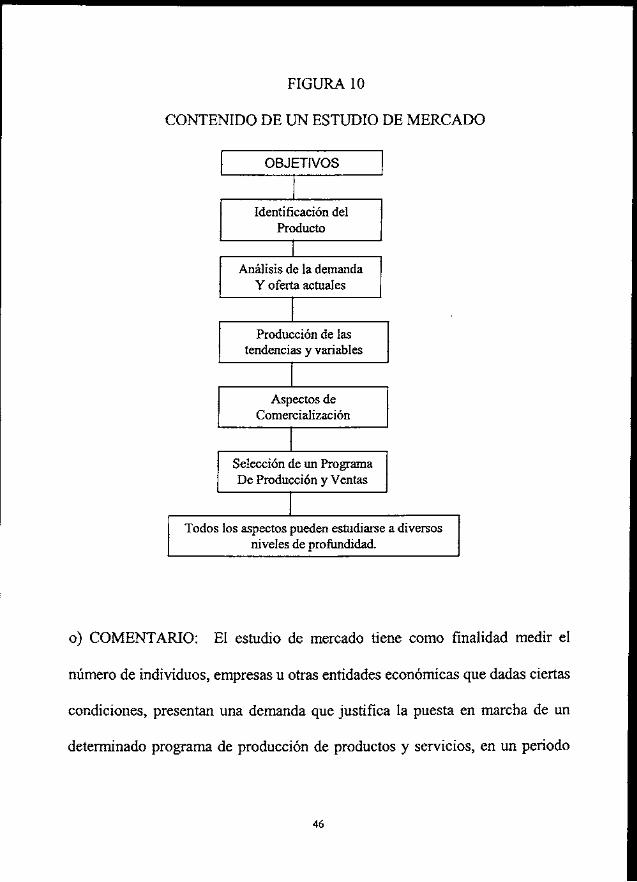

FIGURA 10

CONTENIDO DE UN ESTUDIO DE MERCADO

OBJETIVOS

Identificación del Producto

Análisis de la demanda Y oferta actuales

Producción de las tendencias y variables

Aspectos de Comercialización

Selección de un Programa De Producción y Ventas

Todos los aspectos pueden estudiarse a diversos niveles de profundidad.

o) COMENTARIO: El estudio de mercado tiene como finalidad medir el

número de individuos, empresas u otras entidades económicas que dadas ciertas

condiciones, presentan una demanda que justifica la puesta en marcha de un

determinado programa de producción de productos y servicios, en un periodo

46

determinado; sus especificaciones y el precio que los consumidores están

dispuestos a pagar; con estos datos se determina el tamaño de la empresa, si en

función de la demanda existente, nuestro aparato productivo habrá de ser

factible y rentable.

- A través del estudio de mercado se determina bajo qué condiciones se podría

efectuar la venta de los volúmenes previstos, así como los factores que podrían

modificar la estructura comercial del producto de estudio, incluyendo la

localización de los competidores y la distribución geográfica de los principales

centros de consumo, etc.

- El estudio de mercado es fundamental en un proyecto, en atención a que

solamente cuando se conoce el ambiente en el cual se introducirá una nueva

empresa, se podrán prever las condiciones que enfrentará ésta y los resultados

que puedan esperarse.

- El estudio de mercado tiene importancia en si mismo, por servir de base para

tomar la decisión de llevar adelante o no la idea inicial de inversión; pero

además proporciona información indispensable para las investigaciones

47

posteriores del proyecto, como son los estudios para determinar su tamaño,

localización e integración económica.

- Adicionalmente, el estudio de mercado permite identificar importantes

elementos que deben ser tomados en cuenta, no solo en la evaluación del

proyecto de inversión, sino también en la estrategia de construcción y

operación de la unidad económica que se analiza.

- Es conveniente destacar que el correcto dimensionamiento del mercado es

fundamental para el proyecto. Cuando el estudio de mercado determina que no

hay demanda insatisfecha actual, mis posibilidades futuras para que una nueva

unidad productiva la cubra, pero la decisión de los interesados es entrar a

competir y pretender desplazar oferentes, éstos deben saber que su insistencia

se verá reflejada en mayores esfuerzos comerciales y por ende mayores costos

y/o menores utilidades (por lo menos en la primera etapa).

p) Modo de ser del mercado: Se entiende como mercado al conjunto de

demandantes y oferentes que se interrelacionan para el intercambio de un bien

o servicio. Esta concurrencia puede ser en forma directa o indirecta. Por esta

48

razón detectar las formas que caracterizan a un mercado en particular. En

términos estrictamente teórico, el mercado puede ser caracterizado como

monopólico, oligopólico o de libre competencia.

- El análisis concienzudo del mercado para un proyecto de inversión, además

de plantear su caracterización general, deberá consignar las particularidades

que los oferentes y demandantes presenten, ubicando en su segmento cada

elemento en atención a las principales variables. Se debe recordar que es el

punto inicial de los estudios que permitirán, con posterioridad, concretizar la

idea de inversión.

- La segmentación permite conocer con mayor detalle y certeza, el mercado en

su conjunto. Algunas de las variables usuales para establecer la segmentación

son: Distribución geográfica, potencial económico, niveles culturales y las

interrelaciones observables.

49

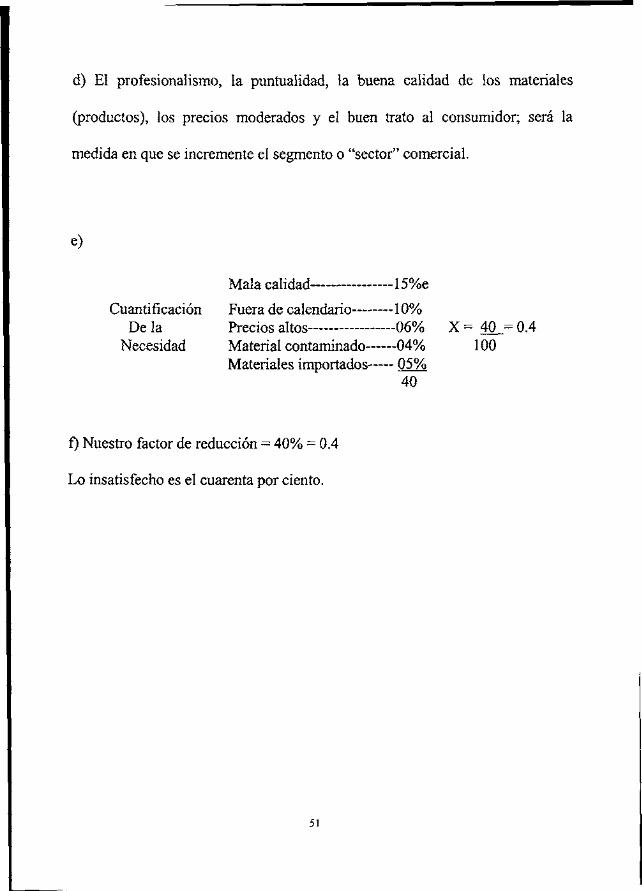

1.8 DETECCIÓN DE NECESIDADES

a) La información en "bancos de datos" y en la calle hasta donde sea útil

hacerlo, es la tarea del destajista o detallista, cuyo propósito es cuantificar el

total (100%) de la demanda del rubro o giro de nuestra empresa en formación.

b) Desde luego, debe entenderse que aunque el total, sólo es un dato o sea el

cien por ciento; falta saber cuánto es el porcentaje NO SATISFECHO lo cual

se cuantifíca por aquella parte del mercado que ha estado sufriendo un producto

de mala calidad, o fuera de calendario acordado, a precios demasiado alzados y,

otra parte del sector, que ha estado produciendo impropiamente los insumos

que no le surte la pretendida fabricación o extracción mineral.

c) Para su estudio se forma una matriz dando valores dentro de una escala de

cero a cien a cada variable enumerada para encontrar el resultado de mercado

insatisfecho (necesidades) y ese resultado será el SEGMENTO de mercado que

se buscaba en el estudio de mercado.

50

d) El profesionalismo, la puntualidad, la buena calidad de los materiales

(productos), los precios moderados y el buen trato al consumidor; será la

medida en que se incremente el segmento o "sector" comercial.

e)

Cuantifícación Déla

Necesidad

Mala calidad 15%e

Fuera de calendario 10% Precios altos 06% Material contaminado 04% Materiales importados 05%

40

X = 40_= 0.4 100

f) Nuestro factor de reducción = 40% = 0.4

Lo insatisfecho es el cuarenta por ciento.

51

EXPRESIÓN GRÁFICA

Figura No. 14 Diagrama de Participación.

g) Gráfica que determina en forma objetiva el estado que guarda el mercado de

materiales de construcción en la ciudad de Querétaro y zonas conurbadas.

Porcentaje de necesidades o sector de mercado insatisfecho.

1.- Estudio de mercado por el MenI L. Escamilla S. Miembro de la Cmic. Delegación Qro., 1999. No edit.

52

h) Resultados:

GRUPO DE EMPRESAS

Compañías Modelo

Compañías Medianas

Compañías Equivalentes

MERCADO INSATISFECHO

6.3%

9.0%

13.0% 28.3%

DEMANDA REGULAR

27.1 %

24.3 %

20.3 % 71.7%

i) ECUACIÓN. X_= 283 .-. X = 28.3 x 100 = 40% 100 71 71

EL FACTOR DE INSATISFACCIÓN

DE MERCADO EN EL RAMO DE

MATERIALES DE CONSTRUCCIÓN

ES = 0.4.

Prueba 1. 28.3 + 71.7=100

Prueba 2. 40/100 = 4/10 = 0.4

53

j) En un sistema de libre competencia, se hará necesario mantener a nivel

competitivo a la empresa tomando muy en cuenta el problema inflacionario,

por ejemplo si para 1997, una empresa mexicana realizó $ 10'000,000.00 de

obra y para 1998, realizó $ 12'000,000.00 ésta empresa no está creciendo, ni

está aumentando su productividad, únicamente está conservando sus ventas,

dado que el promedio de inflación general mexicana para 1998, fue, en

términos reales, de 19.33%; 10'000,000 (19.33) = 1'933,000 < 2'000,000. Por

tanto nuestras expectativas de crecimiento deberían rebasar la cifra

inflacionaria del año anterior, más la cifra inflacionaria del periodo por ejercer,

más el crecimiento deseado.

k) No debemos olvidar que el volumen de ventas que una empresa transportista

de materiales de construcción puede llevar a cabo, dependerá de su capacidad

económica, técnica y del tipo o monto de obra a realizar, ratificando lo

mencionado anteriormente, obras grandes, cercanas entre sí, con anticipos y

rapidez de pago inducirán un gran monto con relativamente poco personal y

obras pequeñas, distantes, con lentitud de pago, inducirán una empresa con

reducido monto de ventas y abundancia de personal técnico-administrativo.

54

1) Estas observaciones no invalidan el derecho que se considera

insoslayable que los empleados y obreros tienen de capacitarse y se piensa

que en tanto ésta lo haga, en la misma medida o mayor aún, la empresa

mejorará su productividad, por lo que este cargo se considera indispensable,

debiendo estimarse según las políticas de cada empresa.

m) El ámbito sano y medio adecuado para la vida humana, también es algo

que no puede postergarse ya que éste, más la capacitación del recurso

humano es la clave para llegar a la certificación de calidad total y por ello, al

crecimiento.

n) "El mando no se otorga, se gana" y de acuerdo con el autor de la frase

Max Weber, si este poder se legitimiza a través del crecimiento de la

empresa, se logrará una consolidación del grupo humano que la forma.

o) Antepresupuesto de Operación: En la planeación de una empresa de

construcción (transportista de materiales de construcción) existen dos

grandes incógnitas:

1. ¿Cuál podrá ser el volumen de obra que podemos ejecutar?

Respuesta: Con un recorrido medio 24 km., al banco a razón de 8 viajes x 12

camiones x 12 m3 cada camión:

Material 12 x 12 x 8 = 1152 m3 al día

Dinero (1152 x 5 x 1 + 1152 x 3.15 x 23) = $ 89222 diarios

2. ¿Cuál deberá ser la planta administrativa para atender el volumen de