· en este artículo estudiamos la estructura del complejo vitivinícola argentino, la evolución...

TRANSCRIPT

En este artículo estudiamos la estructura del complejo vitivinícola argentino, la evolución que ha tenido en los últimos quince años así como los cambios recientes y las perspectivas que tiene el sector. Pretendemos mostrar y analizar, así, su evolución coyuntural pero teniendo presente y en consideración los factores estructurales del complejo. La vitivinicultura argentina como actividad económica surge en las provincias de Cuyo en la década de 1870, donde hoy se localiza el 93% de la superficie cultivada, distribuyéndo-se entre la provincia de Mendoza (70%) y la de San Juan (23%). En la actualidad Argentina se sitúa como séptimo productor de vinos a nivel internacio-nal y primero en el hemisferio sur. Este posi-cionamiento se sustenta sobre la base del modelo histórico basado en la existencia de pequeños productores distribuidos en el territorio, que dan vida y posibilidades econó-micas a todo un sistema de oasis productivos. Este esquema, a la vez, fomenta el arraigo de las familias rurales que transmiten a sus hijos pautas culturales que trascienden lo estricta-mente económico e impactan en gran medida sobre el tejido social.

p.18

El complejo vitivinícola argentino: dinámica reciente y factores estructurales

Por Cristian CorreaIntroducción

El rol del Estado en el desarrollo de la actividad ha sido disímil, pasando de un inter-vencionismo pleno -con los casos paradigmáticos de producción estatal, políticas de precios sostén, regulación de despachos, acumulación de stocks, cupificaciones y bloqueos, limitaciones al mercado de traslados y erradicación de viñedos bajo el funcionamiento de la Junta Reguladora de Vinos- hasta la plena desregulación de la actividad, política típica de los años noventa.A partir de la salida de la convertibilidad, el desarrollo institucional de los actores del complejo, y su proceso de planificación estratégica cristalizó en estrechos lazos del sector público y el privado. Así, se generaron nuevos instrumentos, planes, programas y proyectos con el objetivo de mejorar la competitividad del sector y su identidad (como por ejemplo la Ley que declaró al Vino Argentino Bebida Nacional). En este esquema el sector privado recibió apoyo y un fuerte aporte económico de los estados nacionales y provinciales orientado al desarrollo regional. Estos esquemas buscaron también la inclusión de los actores más vulnerables de la cadena.Los cambios introducidos a partir de diciembre de 2015 en las políticas macroeconómicas del país, principalmente la devaluación de la

moneda y la quita de retenciones a las exportaciones, se habían presentado anteriormente como un paquete de alto impacto para el desarrollo de las economías regionales. Junto a estas medidas la quita de subsidios a la energía y el gasoil, el aumento de las tasas de interés de las carteras de créditos destinadas a la producción y la apertura de importaciones resultaron, como se observó en el corto plazo, en impactos negativos para la sostenibilidad de la actividad para la mayoría de los actores y solo beneficioso para los grandes grupos económicos que ocupan la etapa de fraccionamiento, distribución y comercialización. Así, en el conjunto del complejo se profundizaron incluso los problemas ya existentes.

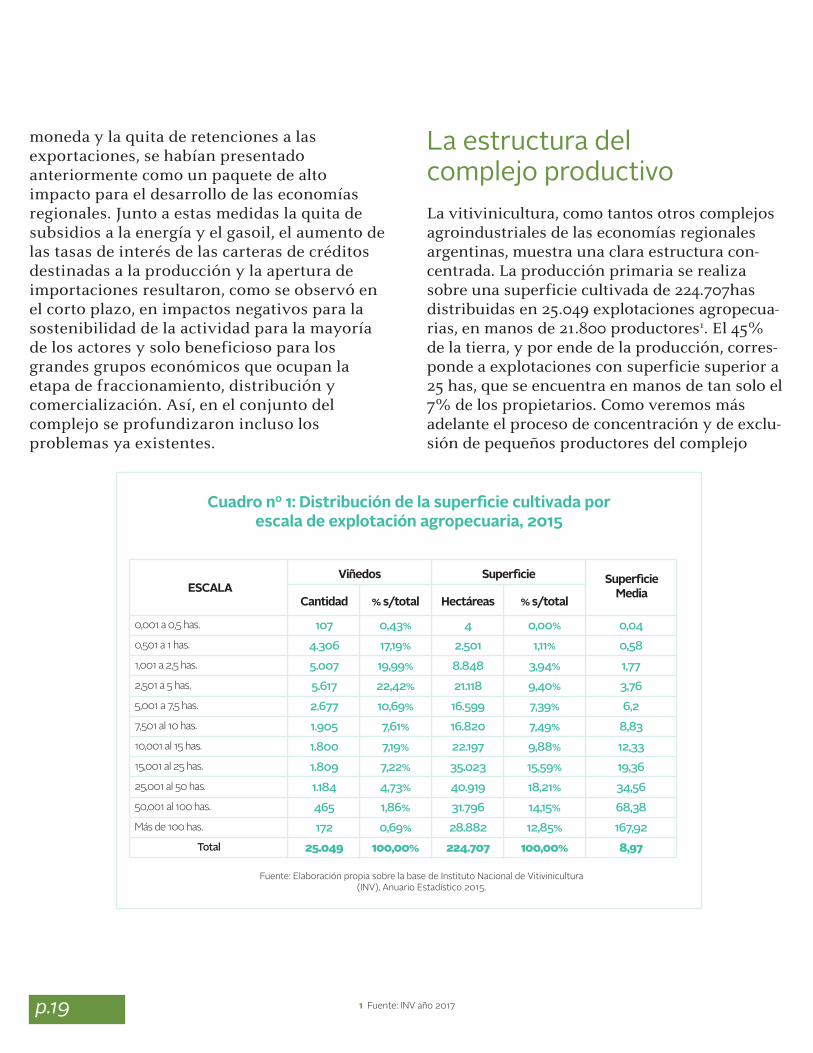

La vitivinicultura, como tantos otros complejos agroindustriales de las economías regionales argentinas, muestra una clara estructura con-centrada. La producción primaria se realiza sobre una superficie cultivada de 224.707has distribuidas en 25.049 explotaciones agropecua-rias, en manos de 21.800 productores1. El 45% de la tierra, y por ende de la producción, corres-ponde a explotaciones con superficie superior a 25 has, que se encuentra en manos de tan solo el 7% de los propietarios. Como veremos más adelante el proceso de concentración y de exclu-sión de pequeños productores del complejo

responde a diversos factores, donde prepondera el entorno económico y político en el que se desenvuelve la vitivinicultura.

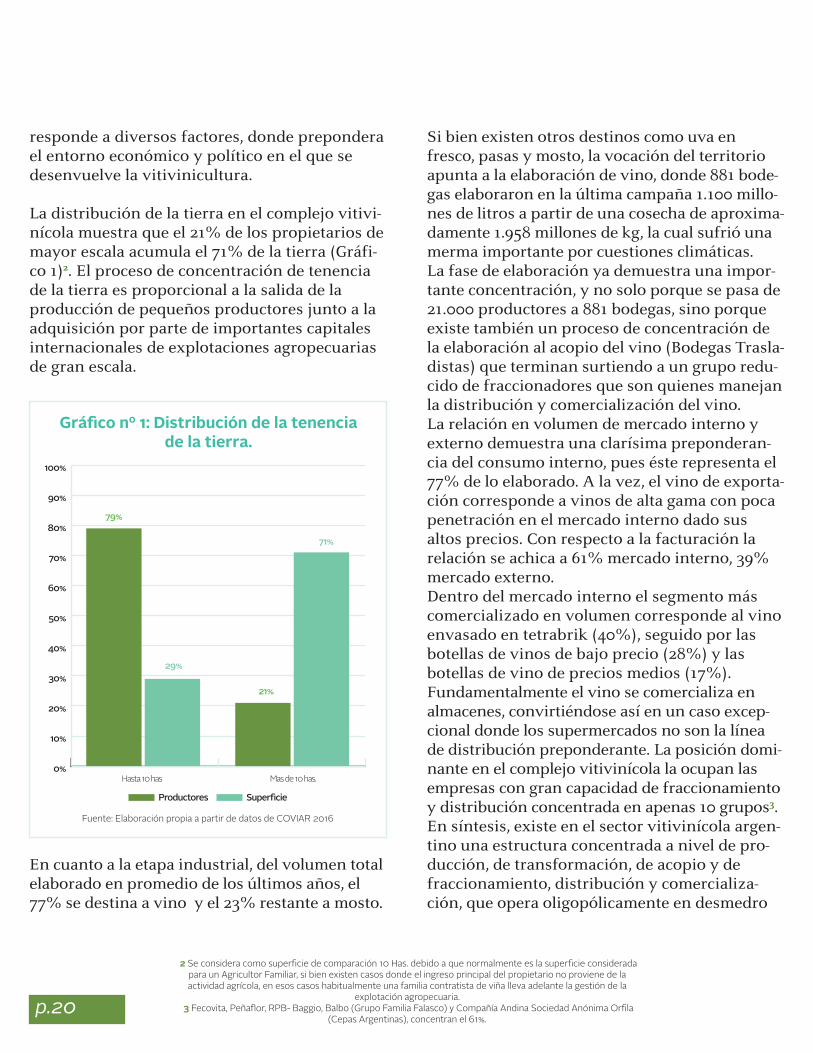

La distribución de la tierra en el complejo vitivi-nícola muestra que el 21% de los propietarios de mayor escala acumula el 71% de la tierra (Gráfi-co 1)2. El proceso de concentración de tenencia de la tierra es proporcional a la salida de la producción de pequeños productores junto a la adquisición por parte de importantes capitales internacionales de explotaciones agropecuarias de gran escala.

En cuanto a la etapa industrial, del volumen total elaborado en promedio de los últimos años, el 77% se destina a vino y el 23% restante a mosto.

Si bien existen otros destinos como uva en fresco, pasas y mosto, la vocación del territorio apunta a la elaboración de vino, donde 881 bode-gas elaboraron en la última campaña 1.100 millo-nes de litros a partir de una cosecha de aproxima-damente 1.958 millones de kg, la cual sufrió una merma importante por cuestiones climáticas. La fase de elaboración ya demuestra una impor-tante concentración, y no solo porque se pasa de 21.000 productores a 881 bodegas, sino porque existe también un proceso de concentración de la elaboración al acopio del vino (Bodegas Trasla-distas) que terminan surtiendo a un grupo redu-cido de fraccionadores que son quienes manejan la distribución y comercialización del vino. La relación en volumen de mercado interno y externo demuestra una clarísima preponderan-cia del consumo interno, pues éste representa el 77% de lo elaborado. A la vez, el vino de exporta-ción corresponde a vinos de alta gama con poca penetración en el mercado interno dado sus altos precios. Con respecto a la facturación la relación se achica a 61% mercado interno, 39% mercado externo.Dentro del mercado interno el segmento más comercializado en volumen corresponde al vino envasado en tetrabrik (40%), seguido por las botellas de vinos de bajo precio (28%) y las botellas de vino de precios medios (17%). Fundamentalmente el vino se comercializa en almacenes, convirtiéndose así en un caso excep-cional donde los supermercados no son la línea de distribución preponderante. La posición domi-nante en el complejo vitivinícola la ocupan las empresas con gran capacidad de fraccionamiento y distribución concentrada en apenas 10 grupos3. En síntesis, existe en el sector vitivinícola argen-tino una estructura concentrada a nivel de pro-ducción, de transformación, de acopio y de fraccionamiento, distribución y comercializa-ción, que opera oligopólicamente en desmedro

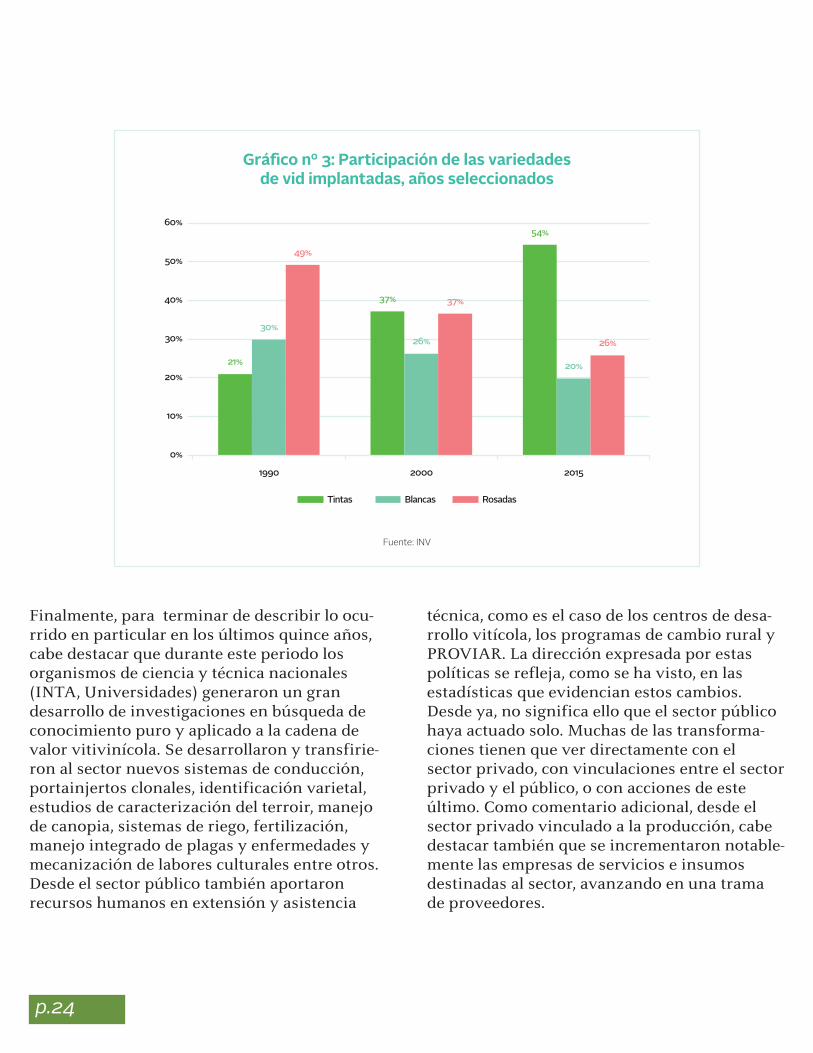

variedades, se destaca la Malbec tanto por su volumen actual como por el aumento que se dio en la primer década de este siglo. Estos cambios, por otra parte, fueron acompasados tanto por el mercado externo como el interno, ya que en ambos casos se incrementó el consu-mo del vino tinto varietal para los segmentos medios y superiores.

El cambio en las variedades también se expresó en la proporción de cada tipo de uva, donde se incrementó de manera muy marcada las uvas tintas, dentro de las de alta calidad, que pasaron de representar el 21% en 1990 al 54% en el año 2015 (Gráfico 5).

La reconversión de variedades, sobre todo

hacia las tintas de alta calidad enológica, (Malbec 35%, Bonarda 17%, Cabernet 14%) obedeció ciertamente a cambios en las prefe-rencias de consumo, tanto en el mercado interno como externo.Cuando se habla de mejorar la “productividad” y la “eficiencia”, resulta necesario comprender que los pequeños productores de uvas “crio-llas”- deben asumir una fuerte inversión a la hora de reconvertir el viñedo, lo que significa años de menor cosecha, incorporar tecnologías e insumos externos, generar un cambio en las prácticas culturales y sobre todo poseer un gran capital disponible. Dada situaciones de baja rentabilidad y ante la ausencia de financiamien-to aplicable, quedan expuestos al castigo sobre el precio de la materia prima no diferenciada.

de 20.000 familias de pequeños productores, contratistas de viña y 113.000 trabajadores registrados en forma directa tanto en la produc-ción primaria como industrial.

A nivel global, excepto el caso de China, los países productores de vid han mantenido relativamente estables su superficie cultivada y el volumen de vino producido. En el caso de Argentina, al analizar la evolu-ción del sector comparando el período com-prendido entre los años 2001 al 2015 frente a la evolución sufrida por el sector en los años 1990 a 2000 se observa en primera instancia que se revirtió la tendencia a la caída de la superficie cultivada y que ese proceso se dio a la par de una estabilización en el número de viñedos, frente a la reducción que se había dado en la década anterior. En efecto, el Gráfi-co 2 permite apreciar cómo después de una marcada reducción en la cantidad de viñedos durante los años noventa, ésta se estabilizó en la etapa posterior.

Las políticas públicas y el entorno macroeconó-mico le permitieron al complejo crecer en térmi-nos de superficie y sostener al menos el número de explotaciones dedicadas a la actividad.En cuanto al destino de la producción, sobre valores de ligero incremento de la superficie destinada a uva para vinificar, se destaca en cambio el marcado aumento de la superficie desti-nada a uva para consumo en fresco, que marcó un significativo aumento en el período indicado.

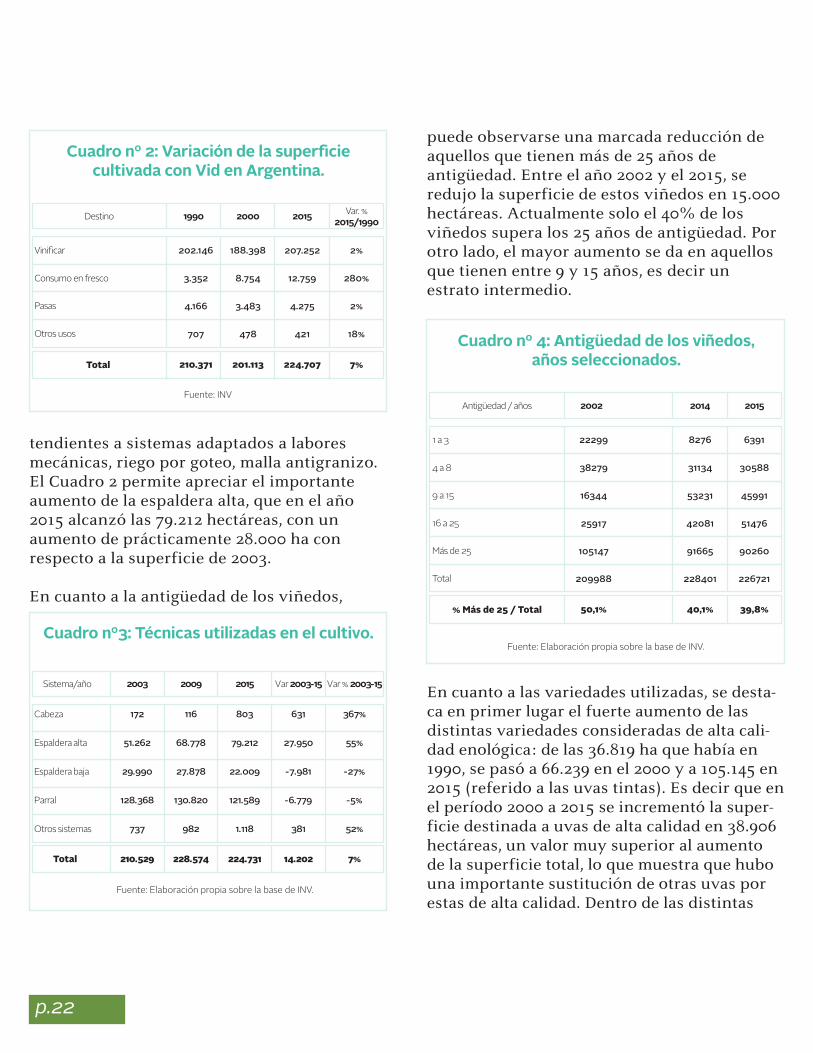

Merece señalarse también que durante el periodo 2001 a 2016 el crecimiento de superficie –si bien marcadamente moderado- se dio a la par de una modernización de los sistemas de conducción en los nuevos viñedos cultivados o recambio de los existentes,

tendientes a sistemas adaptados a labores mecánicas, riego por goteo, malla antigranizo. El Cuadro 2 permite apreciar el importante aumento de la espaldera alta, que en el año 2015 alcanzó las 79.212 hectáreas, con un aumento de prácticamente 28.000 ha con respecto a la superficie de 2003.

En cuanto a la antigüedad de los viñedos,

puede observarse una marcada reducción de aquellos que tienen más de 25 años de antigüedad. Entre el año 2002 y el 2015, se redujo la superficie de estos viñedos en 15.000 hectáreas. Actualmente solo el 40% de los viñedos supera los 25 años de antigüedad. Por otro lado, el mayor aumento se da en aquellos que tienen entre 9 y 15 años, es decir un estrato intermedio.

En cuanto a las variedades utilizadas, se desta-ca en primer lugar el fuerte aumento de las distintas variedades consideradas de alta cali-dad enológica: de las 36.819 ha que había en 1990, se pasó a 66.239 en el 2000 y a 105.145 en 2015 (referido a las uvas tintas). Es decir que en el período 2000 a 2015 se incrementó la super-ficie destinada a uvas de alta calidad en 38.906 hectáreas, un valor muy superior al aumento de la superficie total, lo que muestra que hubo una importante sustitución de otras uvas por estas de alta calidad. Dentro de las distintas

Finalmente, para terminar de describir lo ocu-rrido en particular en los últimos quince años, cabe destacar que durante este periodo los organismos de ciencia y técnica nacionales (INTA, Universidades) generaron un gran desarrollo de investigaciones en búsqueda de conocimiento puro y aplicado a la cadena de valor vitivinícola. Se desarrollaron y transfirie-ron al sector nuevos sistemas de conducción, portainjertos clonales, identificación varietal, estudios de caracterización del terroir, manejo de canopia, sistemas de riego, fertilización, manejo integrado de plagas y enfermedades y mecanización de labores culturales entre otros. Desde el sector público también aportaron recursos humanos en extensión y asistencia

técnica, como es el caso de los centros de desa-rrollo vitícola, los programas de cambio rural y PROVIAR. La dirección expresada por estas políticas se refleja, como se ha visto, en las estadísticas que evidencian estos cambios. Desde ya, no significa ello que el sector público haya actuado solo. Muchas de las transforma-ciones tienen que ver directamente con el sector privado, con vinculaciones entre el sector privado y el público, o con acciones de este último. Como comentario adicional, desde el sector privado vinculado a la producción, cabe destacar también que se incrementaron notable-mente las empresas de servicios e insumos destinadas al sector, avanzando en una trama de proveedores.

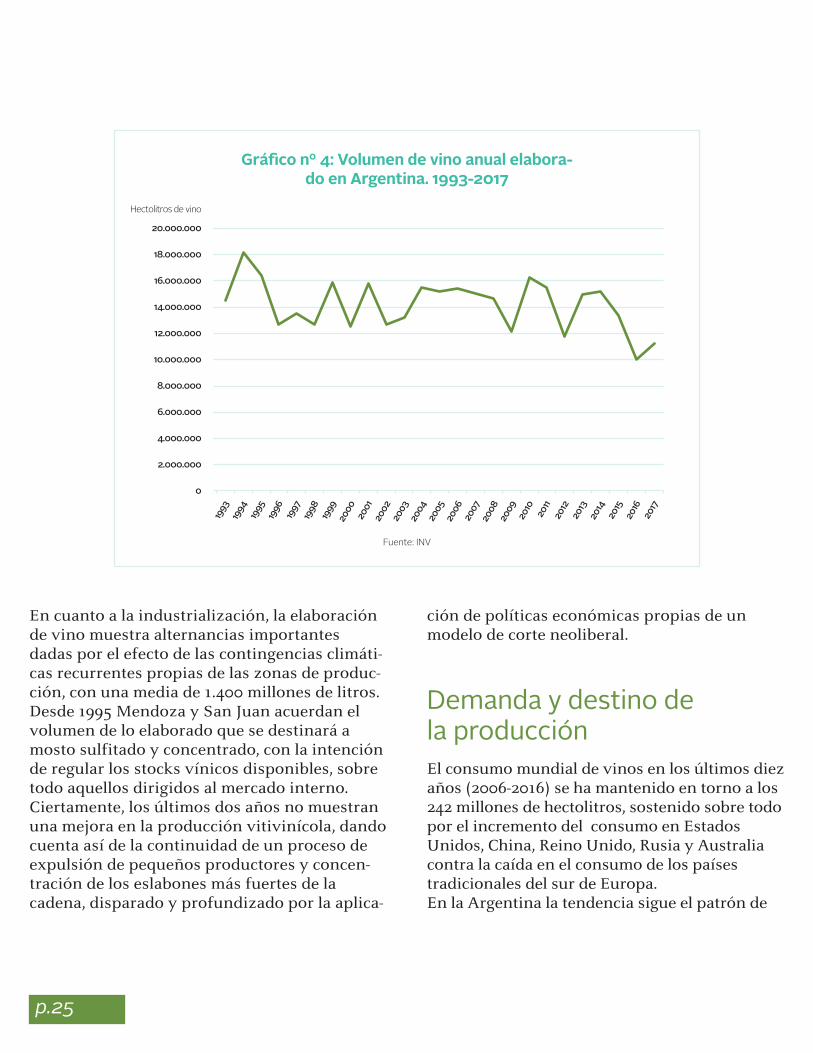

En cuanto a la industrialización, la elaboración de vino muestra alternancias importantes dadas por el efecto de las contingencias climáti-cas recurrentes propias de las zonas de produc-ción, con una media de 1.400 millones de litros. Desde 1995 Mendoza y San Juan acuerdan el volumen de lo elaborado que se destinará a mosto sulfitado y concentrado, con la intención de regular los stocks vínicos disponibles, sobre todo aquellos dirigidos al mercado interno.Ciertamente, los últimos dos años no muestran una mejora en la producción vitivinícola, dando cuenta así de la continuidad de un proceso de expulsión de pequeños productores y concen-tración de los eslabones más fuertes de la cadena, disparado y profundizado por la aplica-

ción de políticas económicas propias de un modelo de corte neoliberal.

El consumo mundial de vinos en los últimos diez años (2006-2016) se ha mantenido en torno a los 242 millones de hectolitros, sostenido sobre todo por el incremento del consumo en Estados Unidos, China, Reino Unido, Rusia y Australia contra la caída en el consumo de los países tradicionales del sur de Europa.En la Argentina la tendencia sigue el patrón de

disminución de consumo. Si bien se había logra-do atenuar la caída a partir de las estrategias de comercialización previstas en el Plan Estratégico Vitivinícola (PEVI), lamentablemente en los últimos dos años, la caída del consumo en el mercado interno, al igual que la oferta, se agravó.El vino, considerado un alimento por el Código Alimentario Argentino, tiene entre la población un consumo masivo, muy arraigado cultural-mente, pero que compite en el mercado de bebidas con la cerveza como sustituto. La caída del poder adquisitivo del salario real que han sufrido los consumidores en estos dos últimos años – con paritarias y pautas salariales por debajo de la inflación- , ha impactado en la caída del consumo del mercado interno con

importantes mermas para el 2016 y con la misma tendencia para el cierre de 2017.

Las exportaciones, que aún cuentan con ventajas importantes, han caído considerablemente para todos los rubros. Si bien sobre el periodo 2002/2012 lograron un desempeño extraordina-rio tanto en volumen como en facturación, en los últimos 5 años el volumen viene decreciendo, como así también el monto facturado, siendo el rubro más exportado el de vino tinto fino frac-cionado (50% Malbec), de media y alta gama.

Sólo 10 grupos acumulan el 60 % del mercado de exportación, con una facturación que rondó en torno a los US$ 700 millones al cierre de 2016.

incluso más graves. En primer lugar, la pérdida de la imagen país que tanto costo ganar. En efecto, un país que importa de manera tan signi-ficativa vinos desde uno de los países competi-dores, no puede mostrarse hacia afuera, o terce-ros países, como mejor que aquel. La importa-ción afecta así la imagen comercial cuando se intenta competir externamente. Pero los efectos de la importación tampoco se terminan allí. Las compras de vino a granel para su embotellado local modifican de manera signi-ficativa la lógica y el entramado de la cadena productiva. Para los grandes fraccionadores y comercializadores que despachan mensualmente un volumen determinado al mercado interno y externo, el origen del vino le es indistinto. Sin

pequeños productores de uva, en donde también aparecen problemas de continuidad generacional en las producciones familiares, ya que los jóvenes al verse sin posibilidades emigran a las ciudades.Estos problemas no dependen solamente de la administración, que puede ser eficiente, tampoco dependen solamente de la organización, que pueden verse atenuados por la “organización cooperativa” u otras formas de integración esta-bles; estos problemas se relacionan más bien a cambios en la estructura de la producción. En efecto, lo que sucede en el complejo vitivinícola es que el crecimiento se produce principalmente en base al capital y no en base al trabajo. Por lo tanto los sectores que acumulan más capital, se adelantan dentro de un mismo ciclo de crecimien-to, respecto de los sectores que acumulan más trabajo. Esto hace que en la cadena de producción, elaboración y comercialización, la renta no se distribuya de manera homogénea, si no que se concentre en la comercialización y disminuya notablemente en la producción primaria.

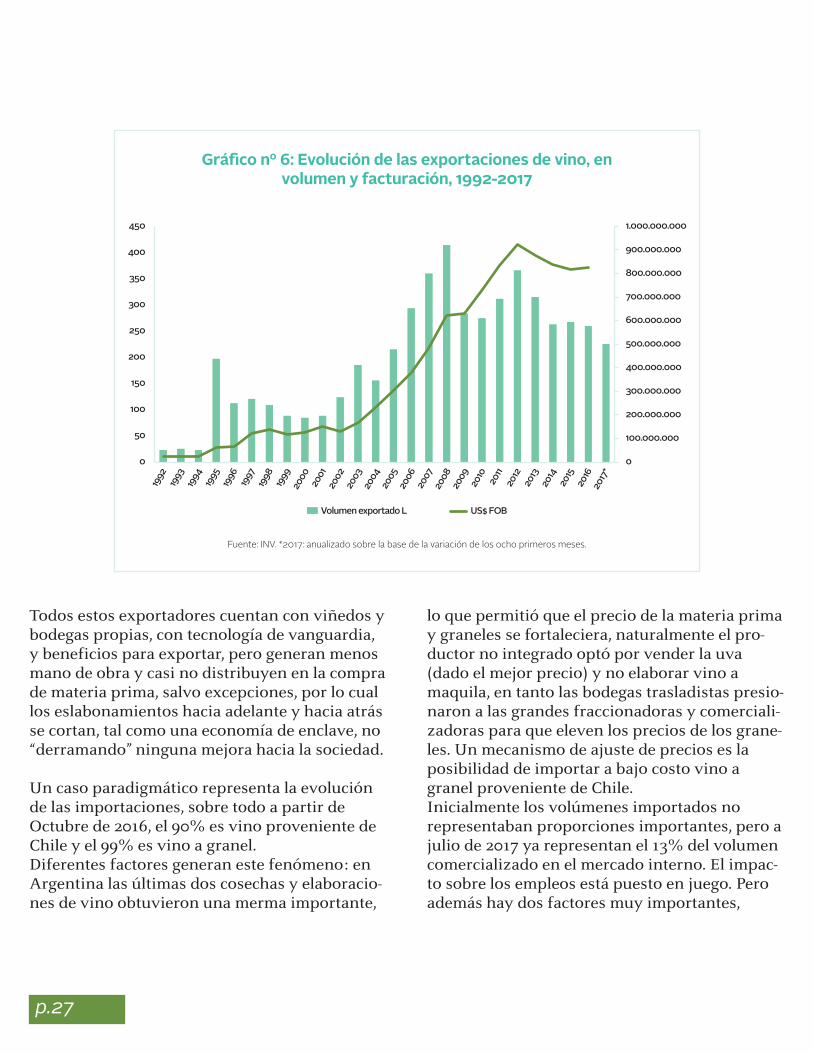

Todos estos exportadores cuentan con viñedos y bodegas propias, con tecnología de vanguardia, y beneficios para exportar, pero generan menos mano de obra y casi no distribuyen en la compra de materia prima, salvo excepciones, por lo cual los eslabonamientos hacia adelante y hacia atrás se cortan, tal como una economía de enclave, no “derramando” ninguna mejora hacia la sociedad.

Un caso paradigmático representa la evolución de las importaciones, sobre todo a partir de Octubre de 2016, el 90% es vino proveniente de Chile y el 99% es vino a granel.Diferentes factores generan este fenómeno: en Argentina las últimas dos cosechas y elaboracio-nes de vino obtuvieron una merma importante,

lo que permitió que el precio de la materia prima y graneles se fortaleciera, naturalmente el pro-ductor no integrado optó por vender la uva (dado el mejor precio) y no elaborar vino a maquila, en tanto las bodegas trasladistas presio-naron a las grandes fraccionadoras y comerciali-zadoras para que eleven los precios de los grane-les. Un mecanismo de ajuste de precios es la posibilidad de importar a bajo costo vino a granel proveniente de Chile. Inicialmente los volúmenes importados no representaban proporciones importantes, pero a julio de 2017 ya representan el 13% del volumen comercializado en el mercado interno. El impac-to sobre los empleos está puesto en juego. Pero además hay dos factores muy importantes,

de la oferta y la demanda los que resuelvan una distribución de la renta que permita el desarrollo equilibrado en la región.Los modelos productivos de alta escala, con integración productiva global (de la producción primaria a la comercialización) logran un des-empeño de alta rentabilidad, a partir de una disminución de los costos basada en una menor demanda de mano de obra, reemplazada por tecnología de punta, a pesar del alto consu-mo de insumos y energía necesario para soste-ner el abastecimiento de los mercados y tam-bién un claro abuso de poder de su posición dominante como formadores de precios.El abandono de la actividad por parte de los pequeños productores está asociado a múltiples factores económicos, sociales y culturales. Entre ellos podemos citar: • Continuos ciclos de escasa o nula renta-bilidad, con la consiguiente descapitalización de la unidad productiva, lo cual hace imposible invertir en asistencia técnica y tecnología.• Bajo poder de negociación en la cadena dado por una oferta dispersa de un producto perecedero, de una sola venta anual, con culti-vos sometidos a un alto riesgo climático.• Dependencia tecnológica y de insumos externos, la demanda de las bodegas es sobre un estándar de calidad que va asociado a un paquete tecnológico de alto costo para el peque-ño productor primario. • Envejecimiento de los productores: El 70% tiene más de 60 años, lo cual está asociado a la migración de los jóvenes rurales hacia los centros urbanos.• Bajo nivel de colaboración e integración horizontal o vertical; si bien existen casos emble-máticos de cooperativismo en el sector y se ha trabajado fuertemente fomentando la integración de los pequeños productores, no ha sido suficiente para revertir la tendencia.

• Baja participación del productor primario de los beneficios derivados de que el vino es un producto con valor agregado en origen y factible de ser altamente diferenciado. Dado su bajo nivel de negociación termina vendiendo una materia prima homogénea, con lo que no obtiene grandes diferencias de acuerdo a su variedad y calidad.

La historia de la vitivinicultura argentina ha demostrado que cuando el estado se retira, da lugar a la aceleración de los mecanismos de con-centración y expulsión de actores. Incluso mucho más grave resulta cuando el estado a través de sus políticas macroeconómicas genera condiciones que benefician aún más a los eslabones ya domi-nantes, ya sea a partir de la quita de retenciones, devaluación de la moneda, apertura de importacio-nes y/o beneficios fiscales para los inversores externos. En cambio, la presencia de políticas activas en el sentido de impulsar la producción de los estratos más postergados puede morigerar o revertir los efectos de la concentración.

Nos acercamos a una nueva temporada agrícola para la vendimia 2018, bajo un escenario que es incierto. Las últimas dos cosechas sufrieron una merma importante en volumen y los precios percibidos por el productor primario de uvas mejoró. Sin embargo es de esperar que ante una cosecha normal, los precios de la materia prima tiendan a la baja con costos crecientes.En este escenario, caben realizar las siguientes consideraciones:

• La devaluación y la inflación impactan fuerte-

Si nos fijamos cómo surge la utilidad de los precios, veremos que en cada escalón de la cadena se retira una “utilidad” y se pasan los costos hacia el escalón de abajo. Entonces, aún en un sector que está logrando en conjunto rendimientos importantes en el mercado, cuando se analiza el derrotero aguas abajo de la cadena, nos encontra-mos con productores que actualmente se están descapitalizando, desapareciendo, o bien que quedan desposeídos de los recursos mínimos que les permitirían ser sustentables en la actividad.

Claramente no todos los eslabones están expuestos a los mismos riesgos ni afrontan los mismos costos, agravándose la situación de los productores prima-rios ante cualquier aumento de los costos internos promovidos por la devaluación de la moneda.Con respecto a la distribución de la renta y a partir un estudio realizado en el año 2015 por la Funda-ción Universidad Nacional de Cuyo y la Asocia-ción de Viñateros de Mendoza puede interpretarse con mayor profundidad la problemática indicada.

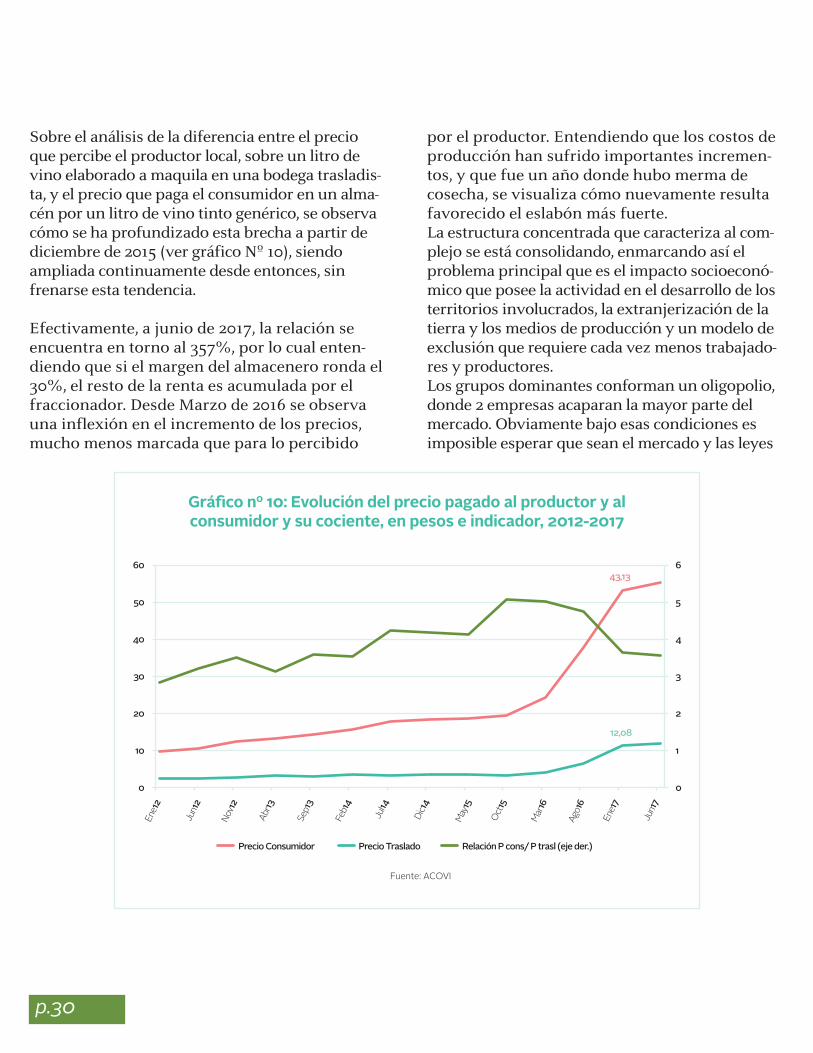

Sobre el análisis de la diferencia entre el precio que percibe el productor local, sobre un litro de vino elaborado a maquila en una bodega trasladis-ta, y el precio que paga el consumidor en un alma-cén por un litro de vino tinto genérico, se observa cómo se ha profundizado esta brecha a partir de diciembre de 2015 (ver gráfico Nº 10), siendo ampliada continuamente desde entonces, sin frenarse esta tendencia.

Efectivamente, a junio de 2017, la relación se encuentra en torno al 357%, por lo cual enten-diendo que si el margen del almacenero ronda el 30%, el resto de la renta es acumulada por el fraccionador. Desde Marzo de 2016 se observa una inflexión en el incremento de los precios, mucho menos marcada que para lo percibido

por el productor. Entendiendo que los costos de producción han sufrido importantes incremen-tos, y que fue un año donde hubo merma de cosecha, se visualiza cómo nuevamente resulta favorecido el eslabón más fuerte.La estructura concentrada que caracteriza al com-plejo se está consolidando, enmarcando así el problema principal que es el impacto socioeconó-mico que posee la actividad en el desarrollo de los territorios involucrados, la extranjerización de la tierra y los medios de producción y un modelo de exclusión que requiere cada vez menos trabajado-res y productores.Los grupos dominantes conforman un oligopolio, donde 2 empresas acaparan la mayor parte del mercado. Obviamente bajo esas condiciones es imposible esperar que sean el mercado y las leyes

embargo, la importación ya dejó de ser una ame-naza potencial para ser un factor concreto que afecta negativamente la producción nacional, los cultivos y la industria al incidir sobre su deman-da y consecuentemente sobre la rentabilidad.

En las cadenas agroindustriales de las economías regionales se reiteran los problemas de polariza-ción del ingreso y el retraso económico de los sectores que representan el trabajo y la produc-ción primaria. Esta realidad no es ajena a la de los

mente sobre los costos de los insumos externos.• La quita de subsidios a la energía impac-ta sobre aquellos productores que requieren bombeo de agua para sostener su cultivo incre-mentando sus costos locales.• Observando el comportamiento general del consumo en el complejo vitivinícola en los últimos dos años, se acumula una caída del - 9% en el mercado interno de vinos y del - 20,4% en la exportación, solo de vino fraccio-nado. Por otro lado, rubros como la comerciali-zación a granel y mosto concentrado presentan una caída estrepitosa.• La política de apertura de importaciones, generó este año un caso particular, nunca antes visto o por lo menos a niveles tan elocuentes en la historia de la vitivinicultura argentina: ante la disminución significativa de cosecha, las bodegas trasladistas esperaban obtener de parte de los fraccionadores un mejor precio; pero la posibilidad de ingresar vino chileno les permitió a los fraccionadores limitar el incre-mento de precios. Es así que ingresaron al país 60 millones de litros de vino a granel, lo equi-valente a un mes de despachos al mercado interno, producidos incluso bajo normas y códigos de producción más laxos y de menor costo que para los vinos argentinos.• Es preocupante la falta de financiamiento e instrumentos al sector productivo, sobre todo a los pequeños productores, que deben afrontar altos costos de labores culturales y una cosecha en un ciclo de descapitalización, con incremento de costos. Ante la ausencia de políticas aplicadas al sector se debilita su poder de negociación frente a las bodegas elaboradoras atentando contra los ingresos precarios de miles de familias de productores y trabajadores rurales, promoviendo su expulsión.

Conclusiones En el complejo vitivinícola coexisten varias realidades muy distintas, destacándose al menos dos tipos de vitivinicultura:La del negocio exportador, con producciones de alta escala, tecnología de vanguardia mundial y muy eficiente en términos de costos -no tanto así en costos ambientales- que industrializa en origen su materia prima para obtener un pro-ducto de consumo dirigido, vino tinto de alta gama, para el consumidor mundial que lo pueda pagar, por un lado.La del modelo histórico, con productores prima-rios dispersos sometidos a ciclos de rentabili-dad negativa que no le permiten innovar ni incorporar tecnologías de cultivos y mucho menos industrializar su producción para obte-ner los réditos de su producción, por otro.Claramente ambas realidades coexisten y tam-bién se encuentra un amplio abanico de mati-ces entre ellas, como ser cooperativas, elabora-dores de vino artesanal y pymes familiares. Un esquema de desarrollo regional, con crecimien-to del empleo de la actividad económica en todas las localidades y de los encadenamientos productivos requiere de todos esos actores. El contexto político y económico moldean sin embargo esas realidades. Un estado que regula e interviene, con un claro rol distributivo, ciertamente no generará el mismo impacto que aquel que se retira, promoviendo a la vez bene-ficios únicamente dirigidos para aquellos acto-res de la cadena que son los más fuertes. El aumento de los costos de producción y la pérdida de competitividad del vino Argentino, no pueden ser reparados por la vía de la deva-luación permanente de la moneda. Es un círcu-lo vicioso que solo acumula capitales transito-riamente en los exportadores pero, como se

demuestra, no derrama a la infinidad de actores del complejo productivo. La falta de competiti-vidad conlleva a la pérdidas de mercados exter-nos y la política de ajuste sobre la población disminuye los niveles de consumo en el merca-do interno, en vías de estar frente a un nuevo ciclo de desequilibrios de sobre oferta ante una cosecha normal.Para que todos los actores productivos puedan crecer, es necesario fortalecer los instrumentos desarrollados que promovieron la competitivi-dad entre 2001 y 2015, volver a invertir en ciencia y tecnología, no desarmar los progra-mas de extensión y asistencia técnica, más bien fortalecer la Secretaría de Agricultura Familiar, el programa Cambio Rural, los Centros de

desarrollo vitícolas, el PROVIAR II entre otros. Consecuentemente se deben buscar mecanismos de defensa de la producción Nacional, evitando el ingreso indiscriminado de graneles y promo-ver el desarrollo de nuevos competidores locales en el fraccionamiento, distribución y comerciali-zación, evitando posiciones oligopólicas.También en la agenda de debate tiene que estar, la construcción de herramientas públicas o con participación pública que le permitan al pro-ductor primario y a los trabajadores rurales mejorar sus ingresos y participar del negocio global de la cadena de valor, tales como la cons-titución de un fondo viñatero nacional con el objetivo de promover el arraigo de las familias rurales dedicadas a la actividad.

En este artículo estudiamos la estructura del complejo vitivinícola argentino, la evolución que ha tenido en los últimos quince años así como los cambios recientes y las perspectivas que tiene el sector. Pretendemos mostrar y analizar, así, su evolución coyuntural pero teniendo presente y en consideración los factores estructurales del complejo. La vitivinicultura argentina como actividad económica surge en las provincias de Cuyo en la década de 1870, donde hoy se localiza el 93% de la superficie cultivada, distribuyéndo-se entre la provincia de Mendoza (70%) y la de San Juan (23%). En la actualidad Argentina se sitúa como séptimo productor de vinos a nivel internacio-nal y primero en el hemisferio sur. Este posi-cionamiento se sustenta sobre la base del modelo histórico basado en la existencia de pequeños productores distribuidos en el territorio, que dan vida y posibilidades econó-micas a todo un sistema de oasis productivos. Este esquema, a la vez, fomenta el arraigo de las familias rurales que transmiten a sus hijos pautas culturales que trascienden lo estricta-mente económico e impactan en gran medida sobre el tejido social.

1 Fuente: INV año 2017p.19

El rol del Estado en el desarrollo de la actividad ha sido disímil, pasando de un inter-vencionismo pleno -con los casos paradigmáticos de producción estatal, políticas de precios sostén, regulación de despachos, acumulación de stocks, cupificaciones y bloqueos, limitaciones al mercado de traslados y erradicación de viñedos bajo el funcionamiento de la Junta Reguladora de Vinos- hasta la plena desregulación de la actividad, política típica de los años noventa.A partir de la salida de la convertibilidad, el desarrollo institucional de los actores del complejo, y su proceso de planificación estratégica cristalizó en estrechos lazos del sector público y el privado. Así, se generaron nuevos instrumentos, planes, programas y proyectos con el objetivo de mejorar la competitividad del sector y su identidad (como por ejemplo la Ley que declaró al Vino Argentino Bebida Nacional). En este esquema el sector privado recibió apoyo y un fuerte aporte económico de los estados nacionales y provinciales orientado al desarrollo regional. Estos esquemas buscaron también la inclusión de los actores más vulnerables de la cadena.Los cambios introducidos a partir de diciembre de 2015 en las políticas macroeconómicas del país, principalmente la devaluación de la

moneda y la quita de retenciones a las exportaciones, se habían presentado anteriormente como un paquete de alto impacto para el desarrollo de las economías regionales. Junto a estas medidas la quita de subsidios a la energía y el gasoil, el aumento de las tasas de interés de las carteras de créditos destinadas a la producción y la apertura de importaciones resultaron, como se observó en el corto plazo, en impactos negativos para la sostenibilidad de la actividad para la mayoría de los actores y solo beneficioso para los grandes grupos económicos que ocupan la etapa de fraccionamiento, distribución y comercialización. Así, en el conjunto del complejo se profundizaron incluso los problemas ya existentes.

La vitivinicultura, como tantos otros complejos agroindustriales de las economías regionales argentinas, muestra una clara estructura con-centrada. La producción primaria se realiza sobre una superficie cultivada de 224.707has distribuidas en 25.049 explotaciones agropecua-rias, en manos de 21.800 productores1. El 45% de la tierra, y por ende de la producción, corres-ponde a explotaciones con superficie superior a 25 has, que se encuentra en manos de tan solo el 7% de los propietarios. Como veremos más adelante el proceso de concentración y de exclu-sión de pequeños productores del complejo

responde a diversos factores, donde prepondera el entorno económico y político en el que se desenvuelve la vitivinicultura.

La distribución de la tierra en el complejo vitivi-nícola muestra que el 21% de los propietarios de mayor escala acumula el 71% de la tierra (Gráfi-co 1)2. El proceso de concentración de tenencia de la tierra es proporcional a la salida de la producción de pequeños productores junto a la adquisición por parte de importantes capitales internacionales de explotaciones agropecuarias de gran escala.

En cuanto a la etapa industrial, del volumen total elaborado en promedio de los últimos años, el 77% se destina a vino y el 23% restante a mosto.

Si bien existen otros destinos como uva en fresco, pasas y mosto, la vocación del territorio apunta a la elaboración de vino, donde 881 bode-gas elaboraron en la última campaña 1.100 millo-nes de litros a partir de una cosecha de aproxima-damente 1.958 millones de kg, la cual sufrió una merma importante por cuestiones climáticas. La fase de elaboración ya demuestra una impor-tante concentración, y no solo porque se pasa de 21.000 productores a 881 bodegas, sino porque existe también un proceso de concentración de la elaboración al acopio del vino (Bodegas Trasla-distas) que terminan surtiendo a un grupo redu-cido de fraccionadores que son quienes manejan la distribución y comercialización del vino. La relación en volumen de mercado interno y externo demuestra una clarísima preponderan-cia del consumo interno, pues éste representa el 77% de lo elaborado. A la vez, el vino de exporta-ción corresponde a vinos de alta gama con poca penetración en el mercado interno dado sus altos precios. Con respecto a la facturación la relación se achica a 61% mercado interno, 39% mercado externo.Dentro del mercado interno el segmento más comercializado en volumen corresponde al vino envasado en tetrabrik (40%), seguido por las botellas de vinos de bajo precio (28%) y las botellas de vino de precios medios (17%). Fundamentalmente el vino se comercializa en almacenes, convirtiéndose así en un caso excep-cional donde los supermercados no son la línea de distribución preponderante. La posición domi-nante en el complejo vitivinícola la ocupan las empresas con gran capacidad de fraccionamiento y distribución concentrada en apenas 10 grupos3. En síntesis, existe en el sector vitivinícola argen-tino una estructura concentrada a nivel de pro-ducción, de transformación, de acopio y de fraccionamiento, distribución y comercializa-ción, que opera oligopólicamente en desmedro

variedades, se destaca la Malbec tanto por su volumen actual como por el aumento que se dio en la primer década de este siglo. Estos cambios, por otra parte, fueron acompasados tanto por el mercado externo como el interno, ya que en ambos casos se incrementó el consu-mo del vino tinto varietal para los segmentos medios y superiores.

El cambio en las variedades también se expresó en la proporción de cada tipo de uva, donde se incrementó de manera muy marcada las uvas tintas, dentro de las de alta calidad, que pasaron de representar el 21% en 1990 al 54% en el año 2015 (Gráfico 5).

La reconversión de variedades, sobre todo

hacia las tintas de alta calidad enológica, (Malbec 35%, Bonarda 17%, Cabernet 14%) obedeció ciertamente a cambios en las prefe-rencias de consumo, tanto en el mercado interno como externo.Cuando se habla de mejorar la “productividad” y la “eficiencia”, resulta necesario comprender que los pequeños productores de uvas “crio-llas”- deben asumir una fuerte inversión a la hora de reconvertir el viñedo, lo que significa años de menor cosecha, incorporar tecnologías e insumos externos, generar un cambio en las prácticas culturales y sobre todo poseer un gran capital disponible. Dada situaciones de baja rentabilidad y ante la ausencia de financiamien-to aplicable, quedan expuestos al castigo sobre el precio de la materia prima no diferenciada.

de 20.000 familias de pequeños productores, contratistas de viña y 113.000 trabajadores registrados en forma directa tanto en la produc-ción primaria como industrial.

A nivel global, excepto el caso de China, los países productores de vid han mantenido relativamente estables su superficie cultivada y el volumen de vino producido. En el caso de Argentina, al analizar la evolu-ción del sector comparando el período com-prendido entre los años 2001 al 2015 frente a la evolución sufrida por el sector en los años 1990 a 2000 se observa en primera instancia que se revirtió la tendencia a la caída de la superficie cultivada y que ese proceso se dio a la par de una estabilización en el número de viñedos, frente a la reducción que se había dado en la década anterior. En efecto, el Gráfi-co 2 permite apreciar cómo después de una marcada reducción en la cantidad de viñedos durante los años noventa, ésta se estabilizó en la etapa posterior.

Las políticas públicas y el entorno macroeconó-mico le permitieron al complejo crecer en térmi-nos de superficie y sostener al menos el número de explotaciones dedicadas a la actividad.En cuanto al destino de la producción, sobre valores de ligero incremento de la superficie destinada a uva para vinificar, se destaca en cambio el marcado aumento de la superficie desti-nada a uva para consumo en fresco, que marcó un significativo aumento en el período indicado.

Merece señalarse también que durante el periodo 2001 a 2016 el crecimiento de superficie –si bien marcadamente moderado- se dio a la par de una modernización de los sistemas de conducción en los nuevos viñedos cultivados o recambio de los existentes,

tendientes a sistemas adaptados a labores mecánicas, riego por goteo, malla antigranizo. El Cuadro 2 permite apreciar el importante aumento de la espaldera alta, que en el año 2015 alcanzó las 79.212 hectáreas, con un aumento de prácticamente 28.000 ha con respecto a la superficie de 2003.

En cuanto a la antigüedad de los viñedos,

puede observarse una marcada reducción de aquellos que tienen más de 25 años de antigüedad. Entre el año 2002 y el 2015, se redujo la superficie de estos viñedos en 15.000 hectáreas. Actualmente solo el 40% de los viñedos supera los 25 años de antigüedad. Por otro lado, el mayor aumento se da en aquellos que tienen entre 9 y 15 años, es decir un estrato intermedio.

En cuanto a las variedades utilizadas, se desta-ca en primer lugar el fuerte aumento de las distintas variedades consideradas de alta cali-dad enológica: de las 36.819 ha que había en 1990, se pasó a 66.239 en el 2000 y a 105.145 en 2015 (referido a las uvas tintas). Es decir que en el período 2000 a 2015 se incrementó la super-ficie destinada a uvas de alta calidad en 38.906 hectáreas, un valor muy superior al aumento de la superficie total, lo que muestra que hubo una importante sustitución de otras uvas por estas de alta calidad. Dentro de las distintas

Finalmente, para terminar de describir lo ocu-rrido en particular en los últimos quince años, cabe destacar que durante este periodo los organismos de ciencia y técnica nacionales (INTA, Universidades) generaron un gran desarrollo de investigaciones en búsqueda de conocimiento puro y aplicado a la cadena de valor vitivinícola. Se desarrollaron y transfirie-ron al sector nuevos sistemas de conducción, portainjertos clonales, identificación varietal, estudios de caracterización del terroir, manejo de canopia, sistemas de riego, fertilización, manejo integrado de plagas y enfermedades y mecanización de labores culturales entre otros. Desde el sector público también aportaron recursos humanos en extensión y asistencia

técnica, como es el caso de los centros de desa-rrollo vitícola, los programas de cambio rural y PROVIAR. La dirección expresada por estas políticas se refleja, como se ha visto, en las estadísticas que evidencian estos cambios. Desde ya, no significa ello que el sector público haya actuado solo. Muchas de las transforma-ciones tienen que ver directamente con el sector privado, con vinculaciones entre el sector privado y el público, o con acciones de este último. Como comentario adicional, desde el sector privado vinculado a la producción, cabe destacar también que se incrementaron notable-mente las empresas de servicios e insumos destinadas al sector, avanzando en una trama de proveedores.

En cuanto a la industrialización, la elaboración de vino muestra alternancias importantes dadas por el efecto de las contingencias climáti-cas recurrentes propias de las zonas de produc-ción, con una media de 1.400 millones de litros. Desde 1995 Mendoza y San Juan acuerdan el volumen de lo elaborado que se destinará a mosto sulfitado y concentrado, con la intención de regular los stocks vínicos disponibles, sobre todo aquellos dirigidos al mercado interno.Ciertamente, los últimos dos años no muestran una mejora en la producción vitivinícola, dando cuenta así de la continuidad de un proceso de expulsión de pequeños productores y concen-tración de los eslabones más fuertes de la cadena, disparado y profundizado por la aplica-

ción de políticas económicas propias de un modelo de corte neoliberal.

El consumo mundial de vinos en los últimos diez años (2006-2016) se ha mantenido en torno a los 242 millones de hectolitros, sostenido sobre todo por el incremento del consumo en Estados Unidos, China, Reino Unido, Rusia y Australia contra la caída en el consumo de los países tradicionales del sur de Europa.En la Argentina la tendencia sigue el patrón de

disminución de consumo. Si bien se había logra-do atenuar la caída a partir de las estrategias de comercialización previstas en el Plan Estratégico Vitivinícola (PEVI), lamentablemente en los últimos dos años, la caída del consumo en el mercado interno, al igual que la oferta, se agravó.El vino, considerado un alimento por el Código Alimentario Argentino, tiene entre la población un consumo masivo, muy arraigado cultural-mente, pero que compite en el mercado de bebidas con la cerveza como sustituto. La caída del poder adquisitivo del salario real que han sufrido los consumidores en estos dos últimos años – con paritarias y pautas salariales por debajo de la inflación- , ha impactado en la caída del consumo del mercado interno con

importantes mermas para el 2016 y con la misma tendencia para el cierre de 2017.

Las exportaciones, que aún cuentan con ventajas importantes, han caído considerablemente para todos los rubros. Si bien sobre el periodo 2002/2012 lograron un desempeño extraordina-rio tanto en volumen como en facturación, en los últimos 5 años el volumen viene decreciendo, como así también el monto facturado, siendo el rubro más exportado el de vino tinto fino frac-cionado (50% Malbec), de media y alta gama.

Sólo 10 grupos acumulan el 60 % del mercado de exportación, con una facturación que rondó en torno a los US$ 700 millones al cierre de 2016.

incluso más graves. En primer lugar, la pérdida de la imagen país que tanto costo ganar. En efecto, un país que importa de manera tan signi-ficativa vinos desde uno de los países competi-dores, no puede mostrarse hacia afuera, o terce-ros países, como mejor que aquel. La importa-ción afecta así la imagen comercial cuando se intenta competir externamente. Pero los efectos de la importación tampoco se terminan allí. Las compras de vino a granel para su embotellado local modifican de manera signi-ficativa la lógica y el entramado de la cadena productiva. Para los grandes fraccionadores y comercializadores que despachan mensualmente un volumen determinado al mercado interno y externo, el origen del vino le es indistinto. Sin

pequeños productores de uva, en donde también aparecen problemas de continuidad generacional en las producciones familiares, ya que los jóvenes al verse sin posibilidades emigran a las ciudades.Estos problemas no dependen solamente de la administración, que puede ser eficiente, tampoco dependen solamente de la organización, que pueden verse atenuados por la “organización cooperativa” u otras formas de integración esta-bles; estos problemas se relacionan más bien a cambios en la estructura de la producción. En efecto, lo que sucede en el complejo vitivinícola es que el crecimiento se produce principalmente en base al capital y no en base al trabajo. Por lo tanto los sectores que acumulan más capital, se adelantan dentro de un mismo ciclo de crecimien-to, respecto de los sectores que acumulan más trabajo. Esto hace que en la cadena de producción, elaboración y comercialización, la renta no se distribuya de manera homogénea, si no que se concentre en la comercialización y disminuya notablemente en la producción primaria.

Todos estos exportadores cuentan con viñedos y bodegas propias, con tecnología de vanguardia, y beneficios para exportar, pero generan menos mano de obra y casi no distribuyen en la compra de materia prima, salvo excepciones, por lo cual los eslabonamientos hacia adelante y hacia atrás se cortan, tal como una economía de enclave, no “derramando” ninguna mejora hacia la sociedad.

Un caso paradigmático representa la evolución de las importaciones, sobre todo a partir de Octubre de 2016, el 90% es vino proveniente de Chile y el 99% es vino a granel.Diferentes factores generan este fenómeno: en Argentina las últimas dos cosechas y elaboracio-nes de vino obtuvieron una merma importante,

lo que permitió que el precio de la materia prima y graneles se fortaleciera, naturalmente el pro-ductor no integrado optó por vender la uva (dado el mejor precio) y no elaborar vino a maquila, en tanto las bodegas trasladistas presio-naron a las grandes fraccionadoras y comerciali-zadoras para que eleven los precios de los grane-les. Un mecanismo de ajuste de precios es la posibilidad de importar a bajo costo vino a granel proveniente de Chile. Inicialmente los volúmenes importados no representaban proporciones importantes, pero a julio de 2017 ya representan el 13% del volumen comercializado en el mercado interno. El impac-to sobre los empleos está puesto en juego. Pero además hay dos factores muy importantes,

de la oferta y la demanda los que resuelvan una distribución de la renta que permita el desarrollo equilibrado en la región.Los modelos productivos de alta escala, con integración productiva global (de la producción primaria a la comercialización) logran un des-empeño de alta rentabilidad, a partir de una disminución de los costos basada en una menor demanda de mano de obra, reemplazada por tecnología de punta, a pesar del alto consu-mo de insumos y energía necesario para soste-ner el abastecimiento de los mercados y tam-bién un claro abuso de poder de su posición dominante como formadores de precios.El abandono de la actividad por parte de los pequeños productores está asociado a múltiples factores económicos, sociales y culturales. Entre ellos podemos citar: • Continuos ciclos de escasa o nula renta-bilidad, con la consiguiente descapitalización de la unidad productiva, lo cual hace imposible invertir en asistencia técnica y tecnología.• Bajo poder de negociación en la cadena dado por una oferta dispersa de un producto perecedero, de una sola venta anual, con culti-vos sometidos a un alto riesgo climático.• Dependencia tecnológica y de insumos externos, la demanda de las bodegas es sobre un estándar de calidad que va asociado a un paquete tecnológico de alto costo para el peque-ño productor primario. • Envejecimiento de los productores: El 70% tiene más de 60 años, lo cual está asociado a la migración de los jóvenes rurales hacia los centros urbanos.• Bajo nivel de colaboración e integración horizontal o vertical; si bien existen casos emble-máticos de cooperativismo en el sector y se ha trabajado fuertemente fomentando la integración de los pequeños productores, no ha sido suficiente para revertir la tendencia.

• Baja participación del productor primario de los beneficios derivados de que el vino es un producto con valor agregado en origen y factible de ser altamente diferenciado. Dado su bajo nivel de negociación termina vendiendo una materia prima homogénea, con lo que no obtiene grandes diferencias de acuerdo a su variedad y calidad.

La historia de la vitivinicultura argentina ha demostrado que cuando el estado se retira, da lugar a la aceleración de los mecanismos de con-centración y expulsión de actores. Incluso mucho más grave resulta cuando el estado a través de sus políticas macroeconómicas genera condiciones que benefician aún más a los eslabones ya domi-nantes, ya sea a partir de la quita de retenciones, devaluación de la moneda, apertura de importacio-nes y/o beneficios fiscales para los inversores externos. En cambio, la presencia de políticas activas en el sentido de impulsar la producción de los estratos más postergados puede morigerar o revertir los efectos de la concentración.

Nos acercamos a una nueva temporada agrícola para la vendimia 2018, bajo un escenario que es incierto. Las últimas dos cosechas sufrieron una merma importante en volumen y los precios percibidos por el productor primario de uvas mejoró. Sin embargo es de esperar que ante una cosecha normal, los precios de la materia prima tiendan a la baja con costos crecientes.En este escenario, caben realizar las siguientes consideraciones:

• La devaluación y la inflación impactan fuerte-

Si nos fijamos cómo surge la utilidad de los precios, veremos que en cada escalón de la cadena se retira una “utilidad” y se pasan los costos hacia el escalón de abajo. Entonces, aún en un sector que está logrando en conjunto rendimientos importantes en el mercado, cuando se analiza el derrotero aguas abajo de la cadena, nos encontra-mos con productores que actualmente se están descapitalizando, desapareciendo, o bien que quedan desposeídos de los recursos mínimos que les permitirían ser sustentables en la actividad.

Claramente no todos los eslabones están expuestos a los mismos riesgos ni afrontan los mismos costos, agravándose la situación de los productores prima-rios ante cualquier aumento de los costos internos promovidos por la devaluación de la moneda.Con respecto a la distribución de la renta y a partir un estudio realizado en el año 2015 por la Funda-ción Universidad Nacional de Cuyo y la Asocia-ción de Viñateros de Mendoza puede interpretarse con mayor profundidad la problemática indicada.

Sobre el análisis de la diferencia entre el precio que percibe el productor local, sobre un litro de vino elaborado a maquila en una bodega trasladis-ta, y el precio que paga el consumidor en un alma-cén por un litro de vino tinto genérico, se observa cómo se ha profundizado esta brecha a partir de diciembre de 2015 (ver gráfico Nº 10), siendo ampliada continuamente desde entonces, sin frenarse esta tendencia.

Efectivamente, a junio de 2017, la relación se encuentra en torno al 357%, por lo cual enten-diendo que si el margen del almacenero ronda el 30%, el resto de la renta es acumulada por el fraccionador. Desde Marzo de 2016 se observa una inflexión en el incremento de los precios, mucho menos marcada que para lo percibido

por el productor. Entendiendo que los costos de producción han sufrido importantes incremen-tos, y que fue un año donde hubo merma de cosecha, se visualiza cómo nuevamente resulta favorecido el eslabón más fuerte.La estructura concentrada que caracteriza al com-plejo se está consolidando, enmarcando así el problema principal que es el impacto socioeconó-mico que posee la actividad en el desarrollo de los territorios involucrados, la extranjerización de la tierra y los medios de producción y un modelo de exclusión que requiere cada vez menos trabajado-res y productores.Los grupos dominantes conforman un oligopolio, donde 2 empresas acaparan la mayor parte del mercado. Obviamente bajo esas condiciones es imposible esperar que sean el mercado y las leyes

embargo, la importación ya dejó de ser una ame-naza potencial para ser un factor concreto que afecta negativamente la producción nacional, los cultivos y la industria al incidir sobre su deman-da y consecuentemente sobre la rentabilidad.

En las cadenas agroindustriales de las economías regionales se reiteran los problemas de polariza-ción del ingreso y el retraso económico de los sectores que representan el trabajo y la produc-ción primaria. Esta realidad no es ajena a la de los

mente sobre los costos de los insumos externos.• La quita de subsidios a la energía impac-ta sobre aquellos productores que requieren bombeo de agua para sostener su cultivo incre-mentando sus costos locales.• Observando el comportamiento general del consumo en el complejo vitivinícola en los últimos dos años, se acumula una caída del - 9% en el mercado interno de vinos y del - 20,4% en la exportación, solo de vino fraccio-nado. Por otro lado, rubros como la comerciali-zación a granel y mosto concentrado presentan una caída estrepitosa.• La política de apertura de importaciones, generó este año un caso particular, nunca antes visto o por lo menos a niveles tan elocuentes en la historia de la vitivinicultura argentina: ante la disminución significativa de cosecha, las bodegas trasladistas esperaban obtener de parte de los fraccionadores un mejor precio; pero la posibilidad de ingresar vino chileno les permitió a los fraccionadores limitar el incre-mento de precios. Es así que ingresaron al país 60 millones de litros de vino a granel, lo equi-valente a un mes de despachos al mercado interno, producidos incluso bajo normas y códigos de producción más laxos y de menor costo que para los vinos argentinos.• Es preocupante la falta de financiamiento e instrumentos al sector productivo, sobre todo a los pequeños productores, que deben afrontar altos costos de labores culturales y una cosecha en un ciclo de descapitalización, con incremento de costos. Ante la ausencia de políticas aplicadas al sector se debilita su poder de negociación frente a las bodegas elaboradoras atentando contra los ingresos precarios de miles de familias de productores y trabajadores rurales, promoviendo su expulsión.

Conclusiones En el complejo vitivinícola coexisten varias realidades muy distintas, destacándose al menos dos tipos de vitivinicultura:La del negocio exportador, con producciones de alta escala, tecnología de vanguardia mundial y muy eficiente en términos de costos -no tanto así en costos ambientales- que industrializa en origen su materia prima para obtener un pro-ducto de consumo dirigido, vino tinto de alta gama, para el consumidor mundial que lo pueda pagar, por un lado.La del modelo histórico, con productores prima-rios dispersos sometidos a ciclos de rentabili-dad negativa que no le permiten innovar ni incorporar tecnologías de cultivos y mucho menos industrializar su producción para obte-ner los réditos de su producción, por otro.Claramente ambas realidades coexisten y tam-bién se encuentra un amplio abanico de mati-ces entre ellas, como ser cooperativas, elabora-dores de vino artesanal y pymes familiares. Un esquema de desarrollo regional, con crecimien-to del empleo de la actividad económica en todas las localidades y de los encadenamientos productivos requiere de todos esos actores. El contexto político y económico moldean sin embargo esas realidades. Un estado que regula e interviene, con un claro rol distributivo, ciertamente no generará el mismo impacto que aquel que se retira, promoviendo a la vez bene-ficios únicamente dirigidos para aquellos acto-res de la cadena que son los más fuertes. El aumento de los costos de producción y la pérdida de competitividad del vino Argentino, no pueden ser reparados por la vía de la deva-luación permanente de la moneda. Es un círcu-lo vicioso que solo acumula capitales transito-riamente en los exportadores pero, como se

demuestra, no derrama a la infinidad de actores del complejo productivo. La falta de competiti-vidad conlleva a la pérdidas de mercados exter-nos y la política de ajuste sobre la población disminuye los niveles de consumo en el merca-do interno, en vías de estar frente a un nuevo ciclo de desequilibrios de sobre oferta ante una cosecha normal.Para que todos los actores productivos puedan crecer, es necesario fortalecer los instrumentos desarrollados que promovieron la competitivi-dad entre 2001 y 2015, volver a invertir en ciencia y tecnología, no desarmar los progra-mas de extensión y asistencia técnica, más bien fortalecer la Secretaría de Agricultura Familiar, el programa Cambio Rural, los Centros de

desarrollo vitícolas, el PROVIAR II entre otros. Consecuentemente se deben buscar mecanismos de defensa de la producción Nacional, evitando el ingreso indiscriminado de graneles y promo-ver el desarrollo de nuevos competidores locales en el fraccionamiento, distribución y comerciali-zación, evitando posiciones oligopólicas.También en la agenda de debate tiene que estar, la construcción de herramientas públicas o con participación pública que le permitan al pro-ductor primario y a los trabajadores rurales mejorar sus ingresos y participar del negocio global de la cadena de valor, tales como la cons-titución de un fondo viñatero nacional con el objetivo de promover el arraigo de las familias rurales dedicadas a la actividad.

La estructura del complejo productivo

Cuadro nº 1: Distribución de la super�cie cultivada por escala de explotación agropecuaria, 2015

Fuente: Elaboración propia sobre la base de Instituto Nacional de Vitivinicultura (INV), Anuario Estadístico 2015.

ESCALA

0,001 a 0,5 has.

0,501 a 1 has.

1,001 a 2,5 has.

2,501 a 5 has.

5,001 a 7,5 has.

7,501 al 10 has.

10,001 al 15 has.

15,001 al 25 has.

25,001 al 50 has.

50,001 al 100 has.

Más de 100 has.

Total

1074.3065.0075.6172.6771.9051.8001.8091.184465172

25.049

0,43%17,19%19,99%22,42%10,69%7,61%7,19%7,22%4,73%1,86%0,69%

100,00%

42.5018.84821.11816.59916.82022.19735.02340.91931.79628.882

224.707

0,00%1,11%

3,94%9,40%7,39%7,49%9,88%15,59%18,21%14,15%12,85%

100,00%

0,040,581,773,766,2

8,8312,3319,3634,5668,38167,928,97

Viñedos Super�cie Media

Super�cie

Cantidad % s/total% s/total Hectáreas

En este artículo estudiamos la estructura del complejo vitivinícola argentino, la evolución que ha tenido en los últimos quince años así como los cambios recientes y las perspectivas que tiene el sector. Pretendemos mostrar y analizar, así, su evolución coyuntural pero teniendo presente y en consideración los factores estructurales del complejo. La vitivinicultura argentina como actividad económica surge en las provincias de Cuyo en la década de 1870, donde hoy se localiza el 93% de la superficie cultivada, distribuyéndo-se entre la provincia de Mendoza (70%) y la de San Juan (23%). En la actualidad Argentina se sitúa como séptimo productor de vinos a nivel internacio-nal y primero en el hemisferio sur. Este posi-cionamiento se sustenta sobre la base del modelo histórico basado en la existencia de pequeños productores distribuidos en el territorio, que dan vida y posibilidades econó-micas a todo un sistema de oasis productivos. Este esquema, a la vez, fomenta el arraigo de las familias rurales que transmiten a sus hijos pautas culturales que trascienden lo estricta-mente económico e impactan en gran medida sobre el tejido social.

El rol del Estado en el desarrollo de la actividad ha sido disímil, pasando de un inter-vencionismo pleno -con los casos paradigmáticos de producción estatal, políticas de precios sostén, regulación de despachos, acumulación de stocks, cupificaciones y bloqueos, limitaciones al mercado de traslados y erradicación de viñedos bajo el funcionamiento de la Junta Reguladora de Vinos- hasta la plena desregulación de la actividad, política típica de los años noventa.A partir de la salida de la convertibilidad, el desarrollo institucional de los actores del complejo, y su proceso de planificación estratégica cristalizó en estrechos lazos del sector público y el privado. Así, se generaron nuevos instrumentos, planes, programas y proyectos con el objetivo de mejorar la competitividad del sector y su identidad (como por ejemplo la Ley que declaró al Vino Argentino Bebida Nacional). En este esquema el sector privado recibió apoyo y un fuerte aporte económico de los estados nacionales y provinciales orientado al desarrollo regional. Estos esquemas buscaron también la inclusión de los actores más vulnerables de la cadena.Los cambios introducidos a partir de diciembre de 2015 en las políticas macroeconómicas del país, principalmente la devaluación de la

moneda y la quita de retenciones a las exportaciones, se habían presentado anteriormente como un paquete de alto impacto para el desarrollo de las economías regionales. Junto a estas medidas la quita de subsidios a la energía y el gasoil, el aumento de las tasas de interés de las carteras de créditos destinadas a la producción y la apertura de importaciones resultaron, como se observó en el corto plazo, en impactos negativos para la sostenibilidad de la actividad para la mayoría de los actores y solo beneficioso para los grandes grupos económicos que ocupan la etapa de fraccionamiento, distribución y comercialización. Así, en el conjunto del complejo se profundizaron incluso los problemas ya existentes.

La vitivinicultura, como tantos otros complejos agroindustriales de las economías regionales argentinas, muestra una clara estructura con-centrada. La producción primaria se realiza sobre una superficie cultivada de 224.707has distribuidas en 25.049 explotaciones agropecua-rias, en manos de 21.800 productores1. El 45% de la tierra, y por ende de la producción, corres-ponde a explotaciones con superficie superior a 25 has, que se encuentra en manos de tan solo el 7% de los propietarios. Como veremos más adelante el proceso de concentración y de exclu-sión de pequeños productores del complejo

p.20

responde a diversos factores, donde prepondera el entorno económico y político en el que se desenvuelve la vitivinicultura.

La distribución de la tierra en el complejo vitivi-nícola muestra que el 21% de los propietarios de mayor escala acumula el 71% de la tierra (Gráfi-co 1)2. El proceso de concentración de tenencia de la tierra es proporcional a la salida de la producción de pequeños productores junto a la adquisición por parte de importantes capitales internacionales de explotaciones agropecuarias de gran escala.

En cuanto a la etapa industrial, del volumen total elaborado en promedio de los últimos años, el 77% se destina a vino y el 23% restante a mosto.

Si bien existen otros destinos como uva en fresco, pasas y mosto, la vocación del territorio apunta a la elaboración de vino, donde 881 bode-gas elaboraron en la última campaña 1.100 millo-nes de litros a partir de una cosecha de aproxima-damente 1.958 millones de kg, la cual sufrió una merma importante por cuestiones climáticas. La fase de elaboración ya demuestra una impor-tante concentración, y no solo porque se pasa de 21.000 productores a 881 bodegas, sino porque existe también un proceso de concentración de la elaboración al acopio del vino (Bodegas Trasla-distas) que terminan surtiendo a un grupo redu-cido de fraccionadores que son quienes manejan la distribución y comercialización del vino. La relación en volumen de mercado interno y externo demuestra una clarísima preponderan-cia del consumo interno, pues éste representa el 77% de lo elaborado. A la vez, el vino de exporta-ción corresponde a vinos de alta gama con poca penetración en el mercado interno dado sus altos precios. Con respecto a la facturación la relación se achica a 61% mercado interno, 39% mercado externo.Dentro del mercado interno el segmento más comercializado en volumen corresponde al vino envasado en tetrabrik (40%), seguido por las botellas de vinos de bajo precio (28%) y las botellas de vino de precios medios (17%). Fundamentalmente el vino se comercializa en almacenes, convirtiéndose así en un caso excep-cional donde los supermercados no son la línea de distribución preponderante. La posición domi-nante en el complejo vitivinícola la ocupan las empresas con gran capacidad de fraccionamiento y distribución concentrada en apenas 10 grupos3. En síntesis, existe en el sector vitivinícola argen-tino una estructura concentrada a nivel de pro-ducción, de transformación, de acopio y de fraccionamiento, distribución y comercializa-ción, que opera oligopólicamente en desmedro

2 Se considera como super�cie de comparación 10 Has. debido a que normalmente es la super�cie considerada para un Agricultor Familiar, si bien existen casos donde el ingreso principal del propietario no proviene de la actividad agrícola, en esos casos habitualmente una familia contratista de viña lleva adelante la gestión de la

explotación agropecuaria. 3 Fecovita, Peña�or, RPB- Baggio, Balbo (Grupo Familia Falasco) y Compañía Andina Sociedad Anónima Or�la

(Cepas Argentinas), concentran el 61%.

variedades, se destaca la Malbec tanto por su volumen actual como por el aumento que se dio en la primer década de este siglo. Estos cambios, por otra parte, fueron acompasados tanto por el mercado externo como el interno, ya que en ambos casos se incrementó el consu-mo del vino tinto varietal para los segmentos medios y superiores.

El cambio en las variedades también se expresó en la proporción de cada tipo de uva, donde se incrementó de manera muy marcada las uvas tintas, dentro de las de alta calidad, que pasaron de representar el 21% en 1990 al 54% en el año 2015 (Gráfico 5).

La reconversión de variedades, sobre todo

hacia las tintas de alta calidad enológica, (Malbec 35%, Bonarda 17%, Cabernet 14%) obedeció ciertamente a cambios en las prefe-rencias de consumo, tanto en el mercado interno como externo.Cuando se habla de mejorar la “productividad” y la “eficiencia”, resulta necesario comprender que los pequeños productores de uvas “crio-llas”- deben asumir una fuerte inversión a la hora de reconvertir el viñedo, lo que significa años de menor cosecha, incorporar tecnologías e insumos externos, generar un cambio en las prácticas culturales y sobre todo poseer un gran capital disponible. Dada situaciones de baja rentabilidad y ante la ausencia de financiamien-to aplicable, quedan expuestos al castigo sobre el precio de la materia prima no diferenciada.

de 20.000 familias de pequeños productores, contratistas de viña y 113.000 trabajadores registrados en forma directa tanto en la produc-ción primaria como industrial.

A nivel global, excepto el caso de China, los países productores de vid han mantenido relativamente estables su superficie cultivada y el volumen de vino producido. En el caso de Argentina, al analizar la evolu-ción del sector comparando el período com-prendido entre los años 2001 al 2015 frente a la evolución sufrida por el sector en los años 1990 a 2000 se observa en primera instancia que se revirtió la tendencia a la caída de la superficie cultivada y que ese proceso se dio a la par de una estabilización en el número de viñedos, frente a la reducción que se había dado en la década anterior. En efecto, el Gráfi-co 2 permite apreciar cómo después de una marcada reducción en la cantidad de viñedos durante los años noventa, ésta se estabilizó en la etapa posterior.

Las políticas públicas y el entorno macroeconó-mico le permitieron al complejo crecer en térmi-nos de superficie y sostener al menos el número de explotaciones dedicadas a la actividad.En cuanto al destino de la producción, sobre valores de ligero incremento de la superficie destinada a uva para vinificar, se destaca en cambio el marcado aumento de la superficie desti-nada a uva para consumo en fresco, que marcó un significativo aumento en el período indicado.

Merece señalarse también que durante el periodo 2001 a 2016 el crecimiento de superficie –si bien marcadamente moderado- se dio a la par de una modernización de los sistemas de conducción en los nuevos viñedos cultivados o recambio de los existentes,

tendientes a sistemas adaptados a labores mecánicas, riego por goteo, malla antigranizo. El Cuadro 2 permite apreciar el importante aumento de la espaldera alta, que en el año 2015 alcanzó las 79.212 hectáreas, con un aumento de prácticamente 28.000 ha con respecto a la superficie de 2003.

En cuanto a la antigüedad de los viñedos,

puede observarse una marcada reducción de aquellos que tienen más de 25 años de antigüedad. Entre el año 2002 y el 2015, se redujo la superficie de estos viñedos en 15.000 hectáreas. Actualmente solo el 40% de los viñedos supera los 25 años de antigüedad. Por otro lado, el mayor aumento se da en aquellos que tienen entre 9 y 15 años, es decir un estrato intermedio.

En cuanto a las variedades utilizadas, se desta-ca en primer lugar el fuerte aumento de las distintas variedades consideradas de alta cali-dad enológica: de las 36.819 ha que había en 1990, se pasó a 66.239 en el 2000 y a 105.145 en 2015 (referido a las uvas tintas). Es decir que en el período 2000 a 2015 se incrementó la super-ficie destinada a uvas de alta calidad en 38.906 hectáreas, un valor muy superior al aumento de la superficie total, lo que muestra que hubo una importante sustitución de otras uvas por estas de alta calidad. Dentro de las distintas

Finalmente, para terminar de describir lo ocu-rrido en particular en los últimos quince años, cabe destacar que durante este periodo los organismos de ciencia y técnica nacionales (INTA, Universidades) generaron un gran desarrollo de investigaciones en búsqueda de conocimiento puro y aplicado a la cadena de valor vitivinícola. Se desarrollaron y transfirie-ron al sector nuevos sistemas de conducción, portainjertos clonales, identificación varietal, estudios de caracterización del terroir, manejo de canopia, sistemas de riego, fertilización, manejo integrado de plagas y enfermedades y mecanización de labores culturales entre otros. Desde el sector público también aportaron recursos humanos en extensión y asistencia

técnica, como es el caso de los centros de desa-rrollo vitícola, los programas de cambio rural y PROVIAR. La dirección expresada por estas políticas se refleja, como se ha visto, en las estadísticas que evidencian estos cambios. Desde ya, no significa ello que el sector público haya actuado solo. Muchas de las transforma-ciones tienen que ver directamente con el sector privado, con vinculaciones entre el sector privado y el público, o con acciones de este último. Como comentario adicional, desde el sector privado vinculado a la producción, cabe destacar también que se incrementaron notable-mente las empresas de servicios e insumos destinadas al sector, avanzando en una trama de proveedores.

En cuanto a la industrialización, la elaboración de vino muestra alternancias importantes dadas por el efecto de las contingencias climáti-cas recurrentes propias de las zonas de produc-ción, con una media de 1.400 millones de litros. Desde 1995 Mendoza y San Juan acuerdan el volumen de lo elaborado que se destinará a mosto sulfitado y concentrado, con la intención de regular los stocks vínicos disponibles, sobre todo aquellos dirigidos al mercado interno.Ciertamente, los últimos dos años no muestran una mejora en la producción vitivinícola, dando cuenta así de la continuidad de un proceso de expulsión de pequeños productores y concen-tración de los eslabones más fuertes de la cadena, disparado y profundizado por la aplica-

ción de políticas económicas propias de un modelo de corte neoliberal.

El consumo mundial de vinos en los últimos diez años (2006-2016) se ha mantenido en torno a los 242 millones de hectolitros, sostenido sobre todo por el incremento del consumo en Estados Unidos, China, Reino Unido, Rusia y Australia contra la caída en el consumo de los países tradicionales del sur de Europa.En la Argentina la tendencia sigue el patrón de

disminución de consumo. Si bien se había logra-do atenuar la caída a partir de las estrategias de comercialización previstas en el Plan Estratégico Vitivinícola (PEVI), lamentablemente en los últimos dos años, la caída del consumo en el mercado interno, al igual que la oferta, se agravó.El vino, considerado un alimento por el Código Alimentario Argentino, tiene entre la población un consumo masivo, muy arraigado cultural-mente, pero que compite en el mercado de bebidas con la cerveza como sustituto. La caída del poder adquisitivo del salario real que han sufrido los consumidores en estos dos últimos años – con paritarias y pautas salariales por debajo de la inflación- , ha impactado en la caída del consumo del mercado interno con

importantes mermas para el 2016 y con la misma tendencia para el cierre de 2017.

Las exportaciones, que aún cuentan con ventajas importantes, han caído considerablemente para todos los rubros. Si bien sobre el periodo 2002/2012 lograron un desempeño extraordina-rio tanto en volumen como en facturación, en los últimos 5 años el volumen viene decreciendo, como así también el monto facturado, siendo el rubro más exportado el de vino tinto fino frac-cionado (50% Malbec), de media y alta gama.

Sólo 10 grupos acumulan el 60 % del mercado de exportación, con una facturación que rondó en torno a los US$ 700 millones al cierre de 2016.

incluso más graves. En primer lugar, la pérdida de la imagen país que tanto costo ganar. En efecto, un país que importa de manera tan signi-ficativa vinos desde uno de los países competi-dores, no puede mostrarse hacia afuera, o terce-ros países, como mejor que aquel. La importa-ción afecta así la imagen comercial cuando se intenta competir externamente. Pero los efectos de la importación tampoco se terminan allí. Las compras de vino a granel para su embotellado local modifican de manera signi-ficativa la lógica y el entramado de la cadena productiva. Para los grandes fraccionadores y comercializadores que despachan mensualmente un volumen determinado al mercado interno y externo, el origen del vino le es indistinto. Sin

pequeños productores de uva, en donde también aparecen problemas de continuidad generacional en las producciones familiares, ya que los jóvenes al verse sin posibilidades emigran a las ciudades.Estos problemas no dependen solamente de la administración, que puede ser eficiente, tampoco dependen solamente de la organización, que pueden verse atenuados por la “organización cooperativa” u otras formas de integración esta-bles; estos problemas se relacionan más bien a cambios en la estructura de la producción. En efecto, lo que sucede en el complejo vitivinícola es que el crecimiento se produce principalmente en base al capital y no en base al trabajo. Por lo tanto los sectores que acumulan más capital, se adelantan dentro de un mismo ciclo de crecimien-to, respecto de los sectores que acumulan más trabajo. Esto hace que en la cadena de producción, elaboración y comercialización, la renta no se distribuya de manera homogénea, si no que se concentre en la comercialización y disminuya notablemente en la producción primaria.

Todos estos exportadores cuentan con viñedos y bodegas propias, con tecnología de vanguardia, y beneficios para exportar, pero generan menos mano de obra y casi no distribuyen en la compra de materia prima, salvo excepciones, por lo cual los eslabonamientos hacia adelante y hacia atrás se cortan, tal como una economía de enclave, no “derramando” ninguna mejora hacia la sociedad.

Un caso paradigmático representa la evolución de las importaciones, sobre todo a partir de Octubre de 2016, el 90% es vino proveniente de Chile y el 99% es vino a granel.Diferentes factores generan este fenómeno: en Argentina las últimas dos cosechas y elaboracio-nes de vino obtuvieron una merma importante,

lo que permitió que el precio de la materia prima y graneles se fortaleciera, naturalmente el pro-ductor no integrado optó por vender la uva (dado el mejor precio) y no elaborar vino a maquila, en tanto las bodegas trasladistas presio-naron a las grandes fraccionadoras y comerciali-zadoras para que eleven los precios de los grane-les. Un mecanismo de ajuste de precios es la posibilidad de importar a bajo costo vino a granel proveniente de Chile. Inicialmente los volúmenes importados no representaban proporciones importantes, pero a julio de 2017 ya representan el 13% del volumen comercializado en el mercado interno. El impac-to sobre los empleos está puesto en juego. Pero además hay dos factores muy importantes,

de la oferta y la demanda los que resuelvan una distribución de la renta que permita el desarrollo equilibrado en la región.Los modelos productivos de alta escala, con integración productiva global (de la producción primaria a la comercialización) logran un des-empeño de alta rentabilidad, a partir de una disminución de los costos basada en una menor demanda de mano de obra, reemplazada por tecnología de punta, a pesar del alto consu-mo de insumos y energía necesario para soste-ner el abastecimiento de los mercados y tam-bién un claro abuso de poder de su posición dominante como formadores de precios.El abandono de la actividad por parte de los pequeños productores está asociado a múltiples factores económicos, sociales y culturales. Entre ellos podemos citar: • Continuos ciclos de escasa o nula renta-bilidad, con la consiguiente descapitalización de la unidad productiva, lo cual hace imposible invertir en asistencia técnica y tecnología.• Bajo poder de negociación en la cadena dado por una oferta dispersa de un producto perecedero, de una sola venta anual, con culti-vos sometidos a un alto riesgo climático.• Dependencia tecnológica y de insumos externos, la demanda de las bodegas es sobre un estándar de calidad que va asociado a un paquete tecnológico de alto costo para el peque-ño productor primario. • Envejecimiento de los productores: El 70% tiene más de 60 años, lo cual está asociado a la migración de los jóvenes rurales hacia los centros urbanos.• Bajo nivel de colaboración e integración horizontal o vertical; si bien existen casos emble-máticos de cooperativismo en el sector y se ha trabajado fuertemente fomentando la integración de los pequeños productores, no ha sido suficiente para revertir la tendencia.

• Baja participación del productor primario de los beneficios derivados de que el vino es un producto con valor agregado en origen y factible de ser altamente diferenciado. Dado su bajo nivel de negociación termina vendiendo una materia prima homogénea, con lo que no obtiene grandes diferencias de acuerdo a su variedad y calidad.