oper1ucc.weebly.com · web viewpodemos concluir que la alternativa de decisión d 1 proporciona el...

TRANSCRIPT

UNIVERSIDAD COOPERATIVA DE COLOMBIABucaramanga

Facultad de Ciencias Administrativas y EconómicasADMINISTRACIÓN DE EMPRESAS

INVESTIGACIÓN OPERACIONAL I (120301448)

Docente: HÉCTOR FLORENTINO HERNÁNDEZ CÁRDENAS

Libro Guia: MÉTODOS CUANTITATIVOS para los negocios; David R. Anderson, Dennis J. Sweeney, Thomas A. Williams; Novena edición; CENGAGE Learning. México

ANÁLISIS DE RIESGO Y ANÁLISIS DE SENSIBILIDAD:

El análisis de riesgo ayuda al tomador de decisiones a reconocer la diferencia entre el esperado de una alternativa de decisión y el resultado que puede ocurrir en realidad. El análisis de sensibilidad también ayuda al tomador de decisiones describiendo cómo los cambios en las probabilidades del estado de la naturaleza o los cambios en los resultados o ambos afectan la alternativa de decisión recomendada.

Análisis de riesgo: Una alternativa de decisión y un estado de la naturaleza se combinan para generar el resultado asociado con una decisión. El perfil de riesgo para una alternativa de decisión muestra los resultados posibles junto con sus probabilidades asociadas.

Usando el enfoque del valor esperado, identificamos el complejo de condominios grande (d3) como la mejor alternativa de decisión con $14.2 millones.

En ocasiones, la revisión del perfil de riesgo asociado con una alternativa de decisión óptima puede causar que el tomador de decisiones elija otra alternativa de decisión aunque el valor esperado de la otra alternativa de decisión no sea tan bueno. Por ejemplo, el perfil de riesgo para la alternativa de decisión del complejo mediano (d2) muestra una probabilidad de 0.8 para un resultado de $14 millones y una probabilidad de 0.2 para un resultado de $5 millones. Debido a que ninguna probabilidad de perdida se asocia con la alternativa de decisión d2, la alternativa de decisión del complejo mediano se juzgaría menos arriesgada que la alternativa de decisión del complejo grande. Como resultado, el tomador de la decisión podría preferir la alternativa de decisión del complejo mediano menos arriesgada aunque tiene un valor esperado de $2 millones menos que la alternativa de decisión del complejo grande.

Análisis de sensibilidad: Ayuda al tomador de decisiones a entender cuál de las probabilidades son críticas para la elección de la mejor alternativa de decisión. Sí un cambio pequeño en el valor de una de las entradas causa un cambio en la alternativa de decisión recomendada, la solución para el problema de análisis de decisión es sensible a esa entrada particular. Debe hacerse un esfuerzo y tener un cuidado adicional para asegurar que el valor de entrada es tan preciso como sea posible. Por otra parte, si un cambio de modesto a grande en el valor de las entradas no causa un cambio en la alternativa de decisión recomendada, la solución del problema de

1

análisis de decisión no es sensible a esa entrada particular. No se requeriría tiempo o esfuerzo adicional para refinar el valor de entrada estimado. (Prueba y error), por ejemplo probabilidades de 0.2 para la demanda fuerte y 0.8 para la demanda débil, el resultado es VE(d1)=7.2, VE(d2)=6.8, VE(d3)=-3.2. La alternativa de decisión recomendad es construir un complejo pequeño de condominios (d 1), con un valor estimado de $7.2 millones. La probabilidad de una demanda fuerte es de sólo 0.2, así que construir el complejo de condominios grande (d 3) es la alternativa menos preferida, con un valor esperado de -$3.2 millones de pérdida.

Para el caso particular de dos estados de la naturaleza, puede usarse un procedimiento gráfico, para determinar cómo afectan los cambios de las probabilidades a la alternativa de decisión recomendada. Definamos que p denota la probabilidad del estado de la naturaleza s1; es decir, P(s1)=p. Con solo dos estados de la naturaleza en el problema de PDC, la probabilidad del estado de la naturaleza para s2 es P(s2)=1-P(s1)=1-p.

VE(d1) =P(s1)(8) + P(s2)(7) =p(8) + (1-p)(7) =8p + 7 – 7p

= p + 7

VE(d2) = 9p + 5

VE(d3) = 29p – 9

Hemos desarrollado tres ecuaciones que muestran el valor esperado de las tres alternativas de decisión como una función de la probabilidad del estado de la naturaleza s1.

Elaboramos una gráfica con los valores de p en el eje horizontal y los VE en el eje vertical. Las ecuaciones lineales las podemos graficar identificando y uniendo dos puntos en cada una de ellas, haciendo p=0 y p=1

2

Igualando las ecuaciones de las líneas que se interceptan podemos hallar el valor exacto, para p=0.25 d 1 y d2

tienen el mismo valor esperado y para p=0.70 d2 y d3 tienen el mismo valor esperado.

Podemos concluir que la alternativa de decisión d1 proporciona el mayor valor esperado para p≤0.25, la alternativa de decisión d2 da el mayor valor esperado para 0.25≤p≤0.70 y la alternativa de decisión d3

proporciona el mayor valor esperado para p≥0.70. Debido a que p es probabilidad del estado de la naturaleza de s1 y (1-p) es la probabilidad del estado de la naturaleza s2, ahora tenemos la información del análisis de sensibilidad que nos dice cómo afectan los cambios en las probabilidades de los estados de la naturaleza a la alternativa de decisión recomendada.

Los cálculos del análisis de sensibilidad también pueden hacerse para los valores de los resultados. En el problema de PDC original, los valores esperados para las tres alternativas de decisión son: VE(d1)=7.8, VE(d2)=12.2 y VE(d3)=14.2. La alternativa de decisión d3 (complejo grande) fue la recomendada. Observe que la alternativa de decisión d2 con VE(d2)=12.2 fue la segunda mejor alternativa de decisión. La alternativa de decisión d3 seguirá siendo la alternativa de decisión óptima en tanto VE(d 3) sea mayor o igual que el valor esperado de la segunda mejor alternativa de decisión. Por tanto, la alternativa de decisión d3 seguirá siendo la alternativa de decisión óptima mientras VE(d3)≥12.2.

Sea: S = el resultado de la alternativa de decisión d3 cuando la demanda es fuerte

W = el resultado de la alternativa de decisión d3 cuando la demanda es débil

3

Usando P(s1)=0.8 y P(s2)=0.2, la expresión general para VE(d3) es:

VE(d3) = 0.8S + 0.2W

Suponiendo que el resultado para d3 permanece en su valor original de -$9 millones cuando la demanda es débil, la alternativa de decisión del complejo grande seguirá siendo la óptima mientras:

VE(d3) = 0.8S + 0.2(-9) ≥ 12.2

Resolviendo para S tenemos:

0.8S – 1.8 ≥ 12,2 0.8S ≥ 14 S ≥ 17.5

Recuerde que cuando la demanda es fuerte, la alternativa de decisión d3 tiene un resultado estimado de $20 millones. El cálculo anterior muestra que la alternativa de decisión d3 permanecerá óptima mientras el resultado para d3 cuando la demanda es fuerte sea al menos $17.5 millones.

Suponiendo que el resultado para d3 cuando la demanda es fuerte permanece en su valor original de $20 millones, podemos hacer el cálculo similar para ver cuán sensible es la solución óptima con respecto al pago para d3 cuando la demanda es débil:

VE(d3) = 0.8(20) + 0.2W ≥ 12.2

Resolviendo para W tenemos:

16 + 0.2W ≥ 12.2 0.2W ≥ -3.8 W ≥ -19

Recuerde que, cuando la demanda es débil, la alternativa de decisión d3 tiene un resultado estimado de -$9 millones. El cálculo anterior muestra que la alternativa de decisión d3 permanecerá óptima mientras el resultado para d3 cuando la demanda es débil sea al menos de -$19 millones.

Con base en este análisis de sensibilidad, concluimos que los resultados para la alternativa de decisión del complejo grande (d3) podrían variar de manera considerable y d3 seguirá siendo la alternativa de decisión recomendada. Por tanto, concluimos que la solución óptima para el problema de decisión de PDC no es sensible en particular a los pagos para la alternativa de decisión del complejo grande.

ANÁLISIS DE DECISIÓN CON INFORMACIÓN MUESTRAL

Cuando la información adicional se obtiene mediante experimentos diseñados se conocen como información muestral acerca de los estados de la naturaleza. El muestreo de materias primas, el examen de productos y los estudios de investigación de mercados son ejemplos de experimentos (o estudios) que pueden permitir a la administración revisar o actualizar las probabilidades de los estados de la naturaleza. Estas probabilidades revisadas se llaman probabilidades posteriores.

Regresemos al problema de PDC y supongamos que la administración está considerando un estudio de investigación de mercados de seis meses para aprender más sobre la aceptación potencial en el mercado del

4

proyecto de condominio de PDC. La administración anticipa que el estudio proporcionará uno de los dos resultados siguientes:

1. Informe favorable: una cantidad significativa de los individuos contactados muestra interés en comprar un condominio PDC

2. Informe desfavorable: muy pocos de los individuos contactados se interesa en comprar un condominio PDC

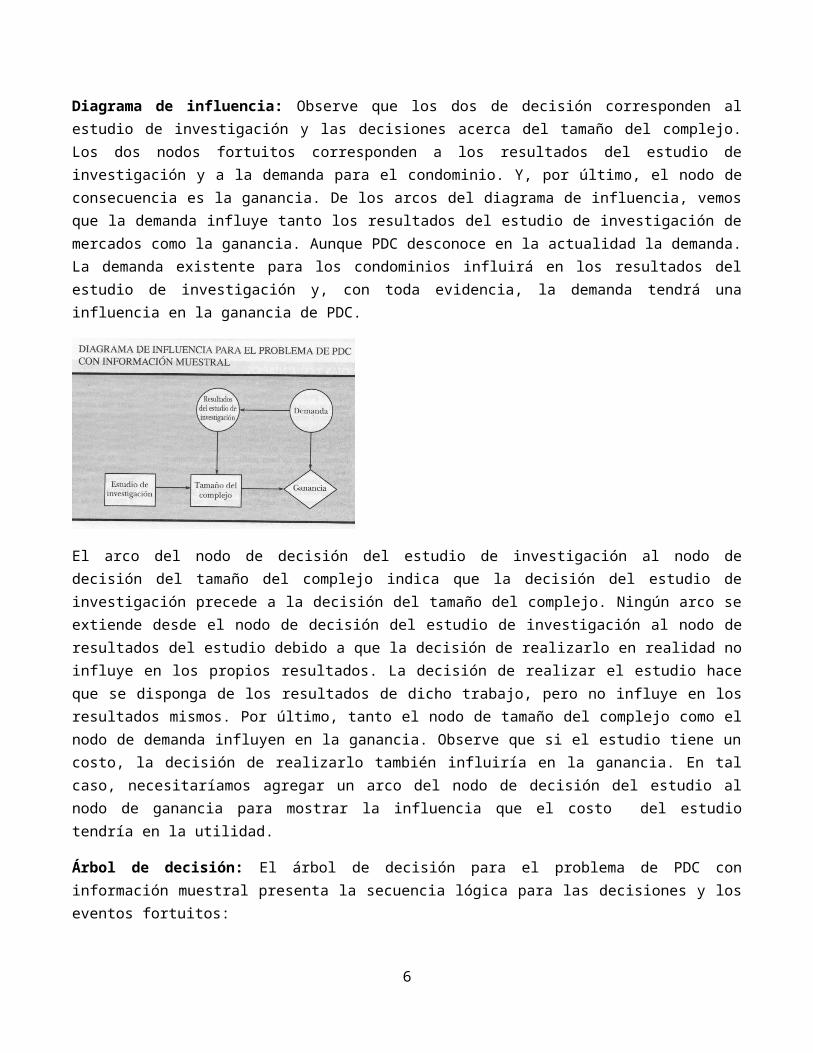

Diagrama de influencia: Observe que los dos de decisión corresponden al estudio de investigación y las decisiones acerca del tamaño del complejo. Los dos nodos fortuitos corresponden a los resultados del estudio de investigación y a la demanda para el condominio. Y, por último, el nodo de consecuencia es la ganancia. De los arcos del diagrama de influencia, vemos que la demanda influye tanto los resultados del estudio de investigación de mercados como la ganancia. Aunque PDC desconoce en la actualidad la demanda. La demanda existente para los condominios influirá en los resultados del estudio de investigación y, con toda evidencia, la demanda tendrá una influencia en la ganancia de PDC.

El arco del nodo de decisión del estudio de investigación al nodo de decisión del tamaño del complejo indica que la decisión del estudio de investigación precede a la decisión del tamaño del complejo. Ningún arco se extiende desde el nodo de decisión del estudio de investigación al nodo de resultados del estudio debido a que la decisión de realizarlo en realidad no influye en los propios resultados. La decisión de realizar el estudio hace que se disponga de los resultados de dicho trabajo, pero no influye en los resultados mismos. Por último, tanto el nodo de tamaño del complejo como el nodo de demanda influyen en la ganancia. Observe que si el estudio tiene un costo, la decisión de realizarlo también influiría en la ganancia. En tal caso, necesitaríamos agregar un arco del nodo de decisión del estudio al nodo de ganancia para mostrar la influencia que el costo del estudio tendría en la utilidad.

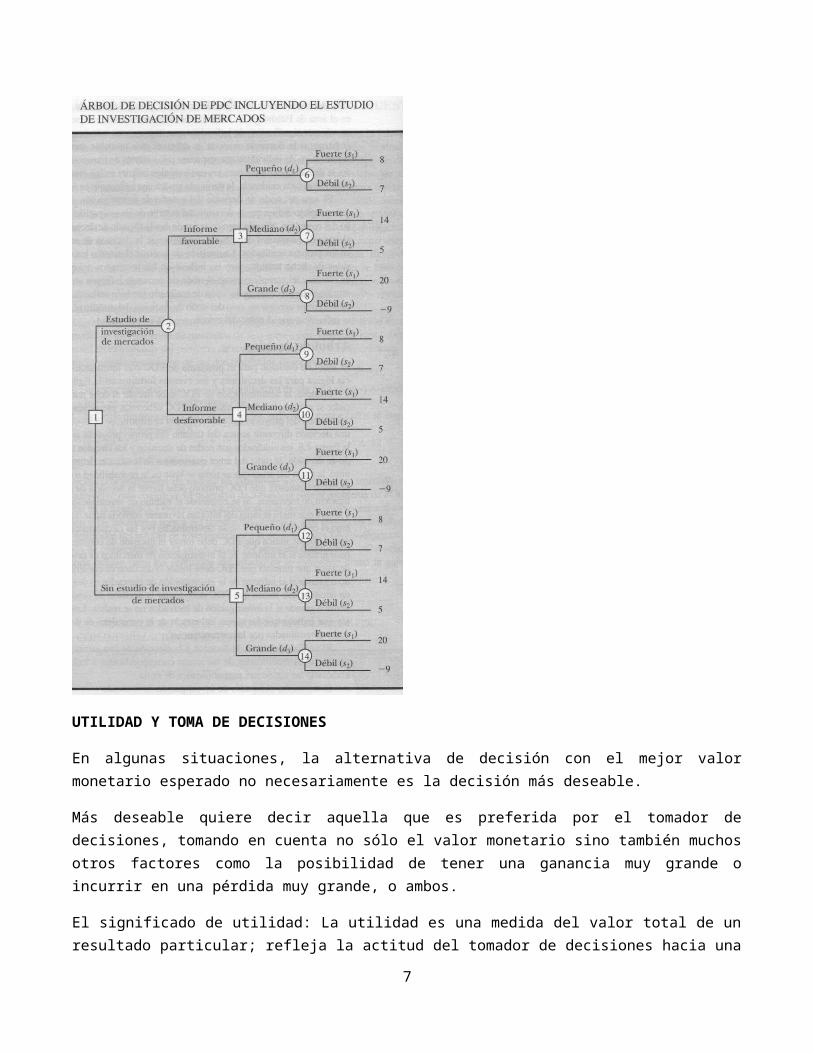

Árbol de decisión: El árbol de decisión para el problema de PDC con información muestral presenta la secuencia lógica para las decisiones y los eventos fortuitos:

5

UTILIDAD Y TOMA DE DECISIONES

En algunas situaciones, la alternativa de decisión con el mejor valor monetario esperado no necesariamente es la decisión más deseable.

Más deseable quiere decir aquella que es preferida por el tomador de decisiones, tomando en cuenta no sólo el valor monetario sino también muchos otros factores como la posibilidad de tener una ganancia muy grande o incurrir en una pérdida muy grande, o ambos.

El significado de utilidad: La utilidad es una medida del valor total de un resultado particular; refleja la actitud del tomador de decisiones hacia una colección de factores como ganancia, pérdida y riesgo. Los investigadores han encontrado que en tanto el valor monetario de los resultados permanezca dentro de un rango que el tomador de decisiones considere razonable.

6

CASO SWOFFORD INC.: Firma de inversiones en bienes raíces relativamente pequeña localizada en Atlanta, Georgia. Swofford tiene en la actualidad dos oportunidades de inversión que requieren más o menos el mismo desembolso de efectivo. Los requerimientos de efectivo necesarios impiden a Swofford hacer más de una inversión en esta ocasión. En consecuencia, pueden considerarse tres alternativas de decisión posibles:

d1 = hacer inversión A

d2 = hacer inversión B

d3 = no invertir

Los resultados monetarios asociados con la oportunidad de inversión dependen de la decisión de inversión y del comportamiento del mercado de bienes raíces durante los siguientes seis meses (el evento fortuito). Puede ser que los precios de los bienes raíces aumenten, permanezcan estables o disminuyan. Los estados de la naturaleza son:

S1 = los precios de los bienes raíces aumentan

S2 = los precios de los bienes raíces permanecen iguales

S3 = los precios de los bienes raíces disminuyen

Usando la mejor información disponible Swofford ha estimado la siguiente tabla de ganancias.

Alternativa Estado de la naturalezade decisión Aumento precios s1 Precios estables s2 Disminución precios s3

Inversión A, d1 $30 000 $20 000 -$50 000Inversión B, d2 $50 000 -$20 000 -$30 000No invertir, d3 0 0 0

La mejor estimación de la probabilidad de que los bienes raíces aumentarán es 0.30; de que los precios permanecerán estables es 0.50; y de que los precios disminuirán es 0.20. Los valores esperados son:

VE(d1) = 0.3(30 000) + 0.5(20 000) + 0.2(-50 000) = 9 000VE(d2) = 0.3(50 000) + 0.5(-20 000) + 0.2(-30 000) = -1 000VE(d3) = 0.3(0) + 0.5(0) + 0.2(0) = 0

Usando el enfoque de valor esperado, la decisión óptima es seleccionar la inversión A con un valor monetario esperado de $9 000. ¿En realidad es la mejor alternativa de decisión? Consideremos algunos otros factores relevantes que se relacionan con la capacidad de Swofford para adsorber la pérdida de $50 000 si se hace la inversión A y los precios en realidad disminuyen.

La posición financiera actual de la empresa es débil; solo puede hacer una de las inversiones, y una pérdida de $50.000 o incluso de $30.000 puede dejar a la empresa por fuera del negocio.

Debemos determinar la utilidad para los diversos resultados monetarios. La utilidad de cualquier resultado el el valor total de ese resultado, tomando en cuenta todos los riesgos y consecuencias implicados.

7

Asignamos un valor de utilidad al mejor y al peor pago posible.

Utilidad de -$50.000 = U(-50.000) = 0Utilidad de $50.000 = U(50.000) = 10

El tomador de decisiones de la empresa debe definir una preferencia entre un resultado garantizado de $30.000 y una oportunidad de participar en la siguiente lotería.

Probabilidad de obtener un pago de $50.000 pProbabilidad de obtener un pago de -$50.000 (1-p)

El tomador de decisiones considera que cuando p=0.95 es indiferente entre el resultado garantizado de $30.000 y la lotería.

U(30.000) = pU(50.000) + (1-p)U(-50.000) = 0.95(10) + (0.05)(0)= 9.5

Con una asignación de utilidad diferente, por ejemplo 100 para $50.000 y 10 para -$50.000 la utilidad de un pago para $30.000 serían:

U(30.000) = 0.95(100) + 0.05(10)= 95 + 0.5= 95.5

La utilidad asignada a cada resultado no es única sino depende de la elección inicial de utilidades para el mejor y el peor resultado.

Para p=0.95 el VE para la lotería es:

VE(lotería) = 0.95($50.000) + 0.05(-$50.000)= $47.500 - $2.500= $45.000

Comparamos los valores de VE(lotería)=$45.000 y un pago garantizado de $30.000. Por tanto el tomador de decisiones está tomando un punto de vista conservador. Evita el riesgo. Evasor de riesgo es quien elegiría un resultado garantizado a una lotería con un mejor resultado.

La prima de riesgo es la diferencia entre el valor esperado de la lotería y el valor seguro que estaría dispuesto a pagar el tomador de decisión para evitar la posibilidad del 5% de perder $50.000.

En general U(M) = pU($50.000) + (1-p)U(-$50.000)= p(10) + (1-p)(0)= 10p

8

Utilidad de los resultados monetarios del problema:

Valor monetario $ Valor de indiferencia de p Valor de utilidad50.000 No aplica 10.030.000 0.95 9.520.000 0.90 9.00 0.75 7.5-20.000 0.55 5.5-30.000 0.40 4.0-50.000 No aplica 0

Podemos escribir la tabla de resultados original en términos de valores de utilidad:

Alternativa Estado de la naturalezade decisión Aumento precios s1 Precios estables s2 Disminución precios s3

Inversión A, d1 9.5 9.0 0Inversión B, d2 10.0 5.5 4.0No invertir, d3 7.5 7.5 7.5

Calculamos la utilidad esperada (UE): UE(di) = ∑ N j=1 P(sj) Uij

UE(d1) = 0.3(9.5) + 0.5(9.0) + 0.2(0) = 7.35UE(d2) = 0.3(10.0) + 0.5(5.5) + 0.2(4.0) = 6.55UE(d3) = 0.3(7.5) + 0.5(7.5) + 0.2(7.5) = 7.50

Clasificación de las Utilidad Valor monetarioAlternativas de decisión esperada esperado

No invertir 7.50 0Inversión A 7.35 9.000Inversión B 6.55 -1.000

Usando el enfoque de UE la decisión óptima es d3, No invertir.

GLOSARIO:

Evento fortuito: Evento futuro incierto que afecta a la consecuencia, o resultado, asociada con una decisión.

Consecuencia: Resultado que se obtiene cuando se elige una alternativa de decisión y ocurre un evento fortuito. Una medida de la consecuencia frecuentemente se llama resultado.

Estados de la naturaleza: Posibles resultados para los eventos fortuitos que afectan al resultado asociado con una alternativa de decisión.

9

Diagrama de influencia: Herramienta gráfica que muestra la relación entre decisiones, eventos fortuitos y consecuencias para un problema de decisión.

Nodo: Intersección o punto de unión de un diagrama de influencia o un árbol de decisión.

Nodos de decisión: Nodos que indican puntos donde se toma una decisión.

Nodos fortuitos: Nodos que indican puntos donde ocurrirá un evento incierto.

Resultado: Medida de la consecuencia de la decisión tal como una ganancia, un costo o tiempo. Cada combinación de una alternativa de decisión y un estado de la naturaleza tiene un resultado asociado (consecuencia).

Tabla de resultados: Representación tabular de los resultados para un problema de decisión.

Árbol de decisión: Representación gráfica del problema de decisión que muestra la naturaleza secuencial del proceso de toma de decisiones.

Ramas: Líneas que muestran las alternativas de los nodos de decisión y los resultados de los nodos fortuitos.

Enfoque optimista: Enfoque para elegir una alternativa de decisión sin usar probabilidades, Para un problema de maximización, conduce a elegir la alternativa de decisión correspondiente al resultado más grande; para un problema de minimización, lleva a elegir la alternativa de decisión correspondiente al resultado más pequeño.

Enfoque conservador: Enfoque para elegir una alternativa de decisión sin usar probabilidades, Para un problema de maximización, conduce a elegir la alternativa de decisión que maximiza el resultado mínimo; para un problema de minimización, lleva a elegir la alternativa de decisión que minimiza el resultado máximo.

Enfoque de arrepentimiento minimax: Enfoque para elegir una alternativa sin usar probabilidades, Para cada alternativa, se calcula el arrepentimiento máximo, lo cual conduce a elegir la alternativa de decisión que minimice el arrepentimiento máximo.

Perdida de oportunidad o arrepentimiento: Cantidad de perdida (menor ganancia o mayor costo) al no tomar la mejor decisión para cada estado de la naturaleza.

Enfoque de valor esperado: Enfoque para elegir una alternativa que se basa en el valor esperado de cada una. La alternativa de decisión recomendada es aquella que proporciona el mejor valor esperado.

Valor esperado (VE): Para un nodo fortuito, es el promedio ponderado de los resultados. Los pesos con las probabilidades de los estados de la naturaleza.

Valor esperado de información perfecta (VEIP): Valor esperado de la información que le diría con exactitud al tomador de la decisión cual estado de la naturaleza va a ocurrir (es decir, información perfecta).

Análisis de riesgo: Estudio de los resultados y probabilidades asociados con una alternativa de decisión o una estrategia de decisión.

10

Análisis de sensibilidad: Estudio de cómo afectan los cambios en las evaluaciones de probabilidad para los estados de la naturaleza o los cambios de los resultados, o ambos a la alternativa de decisión recomendada.

Perfil de riesgo: Distribución de probabilidad de los resultados posibles asociados con una alternativa de decisión o una estrategia de decisión.

Probabilidades previas: Probabilidad de los estados de la naturaleza antes de obtener información muestral.

Información muestral: Información nueva obtenida por medio de investigación o experimentación que permite una actualización o revisión de las probabilidades de los estados de la naturaleza.

Probabilidades posteriores (revisadas): Probabilidades de los estados de la naturaleza que se dan después de revisar las probabilidades previas. Esta revisión se hace con base en la información muestral.

Estrategia de decisión: Estrategia que implica una secuencia de decisiones y resultados que proporcionan la solución óptima para un problema de decisión.

Valor esperado de la información muestral (VEIM): Diferencia entre el valor esperado de una estrategia óptima basado en la información muestral y el “mejor” valor esperado sin ninguna información muestral.

Eficiencia: Razón del VEIM al VEIP como un porcentaje; la información perfecta tiene una eficiencia del 100%.

Teorema de Bayes: Teorema que permite el uso de información muestral para revisar las probabilidades previas.

Probabilidades condicionales: Probabilidad de un evento dado el resultado conocido de un evento (posiblemente) relacionado.

Probabilidades conjuntas: Probabilidades de que tanto una información muestral como de un estado de la naturaleza particular ocurran simultáneamente.

Utilidad: Una medida del valor total de una consecuencia que refleja la actitud de un tomador de decisiones hacia consideraciones como ganancia, pérdida y riesgo.

Lotería: Una alternativa de inversión hipotética con una probabilidad p de obtener el mejor resultado y una probabilidad de (1-p) de obtener el peor resultado.

Utilidad esperada (UE): El promedio ponderado de las utilidades asociadas con una alternativa de decisión. Los pesos son las probabilidades del estado de la naturaleza.

Evasor de riesgo: Un tomador de decisiones que elegiría un resultado garantizado o seguro sobre una lotería con un mejor resultado esperado pero inseguro.

Tomador de riesgo: Un tomador de decisiones que elegiría una lotería con un mejor resultado sobre uno garantizado.

11

Función de utilidad para el dinero: Una curva que describe la relación la relación entre valor monetario y utilidad.

Tomador de decisiones neutral respecto al riesgo: Para este tomador de decisiones la alternativa de decisión con el mejor valor monetario es idéntica a la alternativa con la mayor utilidad esperada.

BIBLIOGRAFIA DISPONIBLE EN BIBLIOTECA

MÉTODOS CUANTITATIVOS para los negocios; David R. Anderson, Dennis J. Sweeney, Thomas A. Williams; Novena edición; CENGAGE Learning. México

ADMINISTRACIÓN DE PRODUCCIÓN Y OPERACIONES: MANUFACTURA Y SERVICIOS; Chase, Aquilino, Jacobs. Octava edición; McGRAW-HILL

INVESTIGACIÓN DE OPERACIONES EN LA CIENCIA ADMINISTRATIVA; G. D. Eppen, F. J. Gould, C.P. Schmidt, Jeffrey H. Moore, Larry R. Weatherfrord; Edición en español; PRENTICE-HALL HISPANOAMERICANA S.A. México. 1re, 3re y 5ta Ediciones.

ADMINISTRACIÓN DE OPERACIONES Toma de decisiones en la función de operaciones; Roger G. Schroeder; Tercera edición; McGRAW-HILL. México. 3ra Edición.

DESARROLLE E IMPLEMENTE UN SISTEMA OPERACIONAL, más allá del análisis técnico. Tushur S. Chande, PhD; Prentice Hall.

MÉTODOS CUANTITATIVOS PARA LA TOMA DE DECISIONES EN ADMINISTRACIÓN. Charles A. Gallagher, Hugh J. Watson; McGraw Hill.

LA ESENCIA DE LA ADMINISTRACIÓN DE OPERACIONES. Terry Hill; Prentice Hall Hispanoamericana S.A.

EJERCICIOS DE INVESTIGACIÓN DE OPERACIONES. Félix Alonso Gornollon. ESIC Escuela Superior de Gestión Comercial y Marketing.

INVESTIGACIÓN DE OPERACIONES. Frederick S. Hillier, Gerald J. Lieberman. McGraw Hill. 5ta, 6ta y 7ma Edición.

ADMINISTRACIÓN DE OPERACIONES, Estrategia y Análisis. Lee J. Krajewski, Larry P. Ritzman. Prentice Hall. 5ta Edición.

INVESTIGACIÓN DE OPERACIONES, El arte de la toma de decisiones. Kamlesh Mathur, Daniel Solow. Prentice Hall Hispanoamericana S.A.

INVESTIGACIÓN DE OPERACIONES, Interpretación de modelos y casos. Mohammad Naghi Namakforoosh. LIMUSA Noriega Editores.

ADMINISTRACIÓN DE OPERACIONES Y PRODUCCIÓN, Calidad Total y respuesta sensible rápida. Hamid Noori, Russell Radford. McGraw Hill.

12

INVESTIGACIÓN DE OPERACIONES. Herbert Moskowitz, Gordon P. Wright. Prentice Hall Hispanoamericana S.A.

INVESTIGACIÓN DE OPERACIONES, Métodos y problemas. Maurice Sasiens, Arthur Yaspan, Lawrence Friedman. LIMUSA.

INVESTIGACIÓN DE OPERACIONES, Un enfoque fundamental. James E. Shamblin, G. T. Stevenson. McGraw Hill.

INVESTIGACIÓN DE OPERACIONES. Hamdy A. Taha. Alfaomega. 5ta Edición.

ANÁLISIS CUANTITATIVO PARA LA TOMA DE DECISIONES. Bierman, Bonini, Hausman. IRWIN McGraw Hill. 8va y 9na Edición.

13