web viewsujeto pasivo: está constituido ... procedimientos y estructuras administrativas del...

TRANSCRIPT

LICENCIATURA EN ADMINISTRACION

“SISTEMA DE CONTROL ADMINISTRATIVO”

(APLICADO AL DE DPTO. DE SERVICIOS GENERALES DE LA SECRETARIA DE

SEGURIDAD PUBLICA, AREA DE ABASTECIMIENTO DE COMBUSTIBLE)

UNIVERSIDAD AUTONOMA “BENITO JUAREZ” DE OAXACA

“FACULTAD DE CONTADURIA Y ADMINISTRACION”

CONTRALORIA

C.P MARTIN GAMBOA MEDINA

NOVENO

FIORDALIZO MONSERRAT LOPEZ CORTEZ

Oaxaca de Juárez, Oax., a 24 de agosto del 2009

Avenida Universidad S/N. Cinco Señores. Oaxaca, Oax.

INTRODUCCION

El siguiente tema nos menciona la importancia que tienen los sistemas de control administrativo, tanto en empresas publicas como privada, en especifico la importancia que tiene a la hora de implantar dicho control, en la Secretaría de Seguridad Publica de el estado de Oaxaca, en el departamento de servicios generales, al desarrollar la actividad del “suministro de combustible” a las entidades o dependencias estatales. Así mismo nos menciona los pasos que se deben seguir para la correcta implantación del mismo, los cuales ayudan a la buena administración y simplificación de las actividades de implantación de las partidas de suministro del combustible.

INDICE

HIPOTESIS ………………………………………………………………………… 1

ANALISIS FODA ……………………………………………………………………... 2

FILOSOSFIA ………………………………………………………………………….. 3

METODOLOGIA …………………………………………………………………….. 4

MAPA CONCEPTUAL ………………………………………………………………. 5

OBJETIVOS …………………………………………………………………………. 6

A) GENERALB) ESPECIFICOS

DEFINICION …………………………………………………………………………. 7

OBJETIVO DEL CONTROL ………………………………………………………… 8

DISTINCION DE LOS DIVERSOS TIPOS DE CONTROL ……………………… 9

EL CONTROL ADMINISTRATIVO ………………………………………………… 10

CARACTERISTICAS DEL CONTROL ADMINISTRATIVO …………………….. 11

PARA ELSUMINISTRO DE COMBUSTIBLE ……………………………………. 12

ELEMENTOS DEL CONTRO ADMINISTRATIVO PARA ……………………… 13

EL SUMINISTRO DE COMBUSTIBLE …………………………………………... 14

A) SUJETOB) OBJETOC) FORMA D) FINALIDAD

CLASIFICACION DE LOS CONTROLES ADMINSTRATIVOS ………………... 15

CONCLUSION ……………………………………………………………………… 16

HIPOTISIS

Modernizar el suministro y control de combustible para proporcionar un servicio de calidad y eficiencia.

ANALISIS FODA

FORTALEZAS

Este sistema electrónico esta diseñando para proporcionar un mejor servicio en la asignación del combustible a las entidades o dependencias, para si poder contar con un mejor control presupuestal y de consumo, a la hora de la rendición de cuentas.

OPORTUNIDADES

Implementar un proceso electrónico que ayude a las entidades o dependencias a ahorrar tiempo y costos, así como la nueva implantación de tecnología para simplifica una o varias actividades para el mejor desempeño de estas.

DEBILIDADES

El sistema para el abastecimiento de combustible solo puede realizarse una vez al día y sol se cuenta con tres oportunidades para ingresar el nip de lo contrario automáticamente se bloquea y se activa a las 24 horas.

AMENAZAS

El sistema se podría bloquear en las gasolineras, esto afectaría pues solo es el único método por el cual se puede obtener el abastecimiento de combustibles, así como olvidar el nip para realizar el proceso de reabastecimiento.

FILISOFIA

PARPARA MEJORAR LOS PROCEDIMIENTOS, ES NECESARIO LOGRARLO MENDIANTE LA MODERNAZACION DE TODA ACTIVIDAD.

METODOLOGIA

“SISTEMAS DE CONTROL ADMINISTRATIVO”

SECRETARIA DE SEGURIDAD PÚBLICA

COORDINACION

DE RECURSO

S MATERIA

LES Y SERVICIO

S GENERAL

ES 20A

COORDINACION

DE RECURSO

S FINANCIE

ROS20A

COORDINACION

DE RESCURS

OS HUMAN

OS 20A

COORDINACION

TECNICA DE SEG. Y EVALUACI

ON DE RECS.

ESTATALES Y FED.

20A DEPARTAMENTO

DE ADQUISICIONES Y SUMINIS

TROS 17A

DEPARTAMENTO

DE SERVICIO

S GENERAL

ES 17A

DEPARTAMENTO

DE PRESUPU

ESTO 17ADEPARTA

MENTO DE

TESORERIA

17ADEPARTAMNETO

DE CONTABI

LIDAD 17A

DEPARTAMENTO

TECNICO 17A

DEPARTAMENTO

DE SERVICIO

AL PERSONA

L 17A

DEPARTAMENTO

DE NOMINA

Y CONTRO

L DE PAGOS

17A

COORDINACION

GRAL. DE ADMON

Y SERVICIO

S22A

DIREC. GRAL. DE EJEC. DE SANCION

ES Y MEDIDAS SANCIONADORAS

22B

DIRECCION

GRAL. DE

REINSERCION

SOCIAL 22A

DIRECCION GRAL.

DE ADMON.

Y SEGURID

AD PENITENCIARIA.

22A

DIRECCION GRAL.

DE EJECUCIO

N DE MEDIDAS

PARA ADOLESC

ENTES 22A

DIRECCION DEL

RECLUSORIO

REGIONAL DE

MIAHUATLAN 20A

DIRECCION DE LA PENITENCIARIA

CENTRAL DEL

ESTADO 20A

DIRECCION DE

RECLUSORIO DE

TANIVET TLACOLU

LA18A

DIRECCIONES DE

RECLUSORIOS

REGIONALES

SECRETARIA DE SEGURIDAD

PUBLICA secretario

ejecutivo del CESP

24A

SECRETARI

O TECNI

CO DEL

F.O.S.E.G

COMISIONADO DE

LA POLICIA

ESTATAL 23A

DIRECCION

GENERAL DEL

INSTITUTON DE

PROFESIONALIZA

CION 22A

DIRECCION DE

TRANSITO Y

VIALIDAD 22A

COORD. GRAL. DE LA

AGENCIA

ESTATAL DE

INVESTIGACION

ES 22B

DIRECCION DE

SEGURIDAD

REGIONAL 22A

UNIDAD DEL

REGISTRO UNICO

DE POLICIAS

18A

DEPARTAMENTO

DE ENLACE INFORMATICO

17ADEPARTAMENTO OPERATI

VO17ADEPARTA

MENTO ADMINISTRATIVO

17ADEPARTAMENTO

DE ENLACE

INSTITUCIONAL

17A

DIRECCION DE LA

POLICIA AUXILIAR, BANCARIA

, INDUSTRIA

L Y COMERCIA

L 22A

DIRECCION DEL

H. CUERPO

DE BOMBER

OS 20A

SISTEMAS DE

CON

TROL

ADMIN

ISTRATIDO

PROCESO

ADM

INISTRATI

VOM

EDIA

NTE LA

CUA

L SE A

SEGU

RA

QU

E LO

S

RECURSOS

SEAN

OB

TENID

OS Y

USA

DO

S EN LO

S

OBJETIVO

S DE PLAN

EACION

ES U

N

EXISTEN 3

TIPOS D

E

CON

TROL

LOS ER

RO

RES SE

PUED

EN

PRED

ECIR Y

COR

REG

IR

CON

TROL

DIRECCION

AL

VER

IFICAR

MU

ESTRA

S PA

RA

DETER

MIN

AR

SI SE

CUM

PLEN

LAS

OPER

ACIO

NES

CON

TROL

SELECTIVO

LAS O

PERA

CION

ES SEAN

TER

MIN

AD

O , M

EDICIO

N

Y

COM

PAR

ACIO

N

DE

RESU

LTAD

OS

CON

TROL

DEPUES

DE LA ACCIO

N

EN B

ENEFICIO

D

E

LA EMPRESA O

EN

TIDAD

SON

CO

NO

CIDO

S 4 TIPOS

DE:

EELEM

ENTO

S DEL CO

NTRO

L ADM

INISTRATI

VOSER

IE DE

ELEMEN

TOS

DEN

TRO

DEL

CON

TRO

L

TRA

TA D

E O

RG

AN

ISMO

S O

ENTID

AD

ES CO

NTR

OLA

DO

RA

S O

CON

TOLA

DO

S

SUJETO

ACTIVOSU

JETO PASIVO

OBJETO

ASIM

ILAD

O A

LA

MA

TERIA

O D

E A

SPECTOS

AD

MIN

ISTRA

TIVO

S

FORM

A

MECA

NISM

OS,

INSTR

UM

ENTO

S, V

IAS, SISTEM

AS Y

PRO

CEDIM

IENTO

S

FINALIDA

DREFLEXIO

N

SOB

RE LA

TEO

LOG

IA.

OBJETIVOS

OBJETIVO GENERAL

MEJORAR LOS PROCEDIMENTOS DE CONTROL EN EL ABASTECIMIENTO Y SUMINSTRO DE COMBUSTIBLE A LAS ENTIDADES O DEPENDENCIAS DEL ESTADO DE OAXACA MEDIANTE LA MEJOR CALIDAD Y SERVICIO

OBJETIVOS ESPECIFICOS

TRASPARENTAR EL CONTROL Y SUMINISTRO DE COMBUSTRIBLE.

PROPORCIONAEL EL MEJOR SERVICO Y CALIDAD EN EL SUMINISTRO DE COMBUSTIBLE.

MEJORAR EL CONTROL PRESUPUESTAL Y DE CONSUMO DE COMBUSTIBLE.

DEFINICION

De acuerdo con su etimología la palabra controlé (francés antiguo) es un “registró que se lleva por duplicado. En realidad, la idea de control es la de “confrontación y búsqueda de conformidad” entre dos elementos. Nos sirve para describir la actividad de verificación o inspección de la regularidad de un acto o de una serie de actos.

OBJETIVO DEL CONTROL

Es el logro de una honesta utilización de los recursos públicos y en el buen funcionamiento de los servicios, cuya prestación ha sido asumida por el estado. En este sentido, los sistemas de control de la administración son el resultado de muchos años de valuación, las experiencias históricas de cada estado han tenido especial influencia en este proceso. Por otra parte el desarrollo de los controles está ligado al grado de desarrollo de un país “ en razón de la escases de cuadros de funcionarios necesarios para su ejercicio, también no debemos ignorar las tendencias que guían el desarrollo del estado moderno que ha realizado un papel intervencionista en la vida de las sociedades contemporáneas, en todo caso el objetivo de las instituciones de control deberá ir en el mismo sentido que el objetivo del estado satisfacer las necesidades de la sociedad.

DISTINCION DE LOS DIVERSOS TIPOS DE CONTROL

Las clasificaciones de las actividades de control se realiza con la separación de poderes: ejecutivo o administrativo, legislativo y judicial.

EL CONTROL ADMINISTRATIVO

Se puede definir como una actividad o una sucesión de acciones de naturaleza preventiva a si como de verificación aposterioris que tiene por objeto garantizar la adecuada gestión de los recursos humanos, materiales y financieros, y la debida utilización de los fondos públicos y la obtención de los resultados previstos por la misma administración.

En esta categoría de control constituye el mecanismo interno mediante el cual la autoridad superior verifica que las ordenes y los resultados alcanzados correspondan a los objetivos definidos. Para llevar a cabo un buen control para el

suministro del combustible a las entidades o dependencias es importante seguir una serie de características básicas.

CARACTERISTICAS DEL CONTROL ADMINISTRATIVO PARA EL SUMINISTRO DE COMBUSTIBLE

a) Se realiza por una autoridad que pertenece a la administración activa.

b) puede ser activado en forma espontanea por la propia autoridad administrativa o puede ser provocado mediante la interposición de un recurso administrativo.

c) tiene por objeto revisar la legalidad de la oportunidad del acto sometido a examen.

d) la administración puede en principio, anular, retirar, modificar o reformar sus propios actos.

e) no se encuentra sometido a las reglas del procedimiento jurisdiccional.

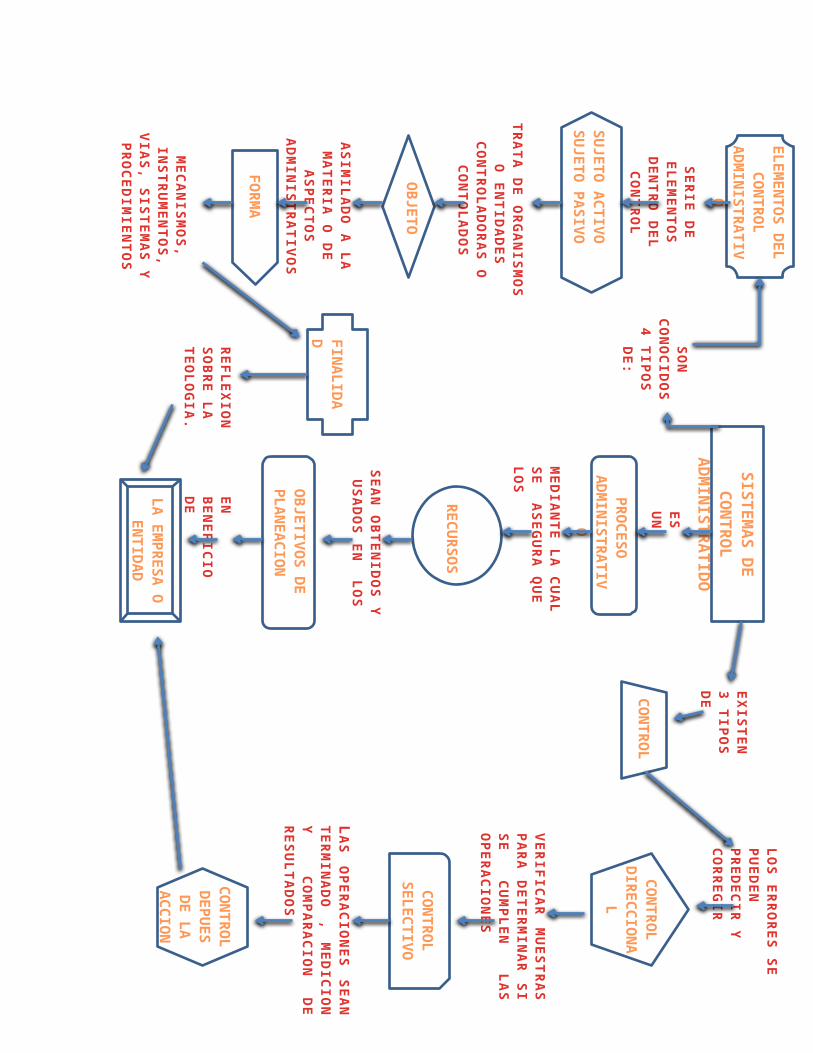

ELEMENTOS DEL CONTRO ADMINISTRATIVO PARA EL SUMINISTRO DE COMBUSTIBLE

Se identifica como una serie de elementos dentro del control administrativo: sujeto, objeto, forma y finalidad.

a) Sujetos

Sujeto activo: se trata de los órganos o autoridades controladores encargados de poner en funcionamiento los instrumentos y mecanismos de control. Estos organismos son los encargados de administrar y asignar el presupuesto para el suministro de combustible en las entidades.

Sujeto pasivo: está constituido por los órganos, las autoridades e inclusive por las personas jurídicas de derecho público las cuales conforman parte de la administración y también se someten a la ejecución material y directa de las diversas atribuciones de los órganos de las cuales forman parte. Son las encargadas de repartir el combustible a las organizaciones después de aber resibido la partida correspondiente para cada entidad o dependencia.

b) Objeto.Se manejan tres tipos de control dentro de este segundo elemento de control, los cuales son: de legalidad, de oportunidad y de gestión.

1.- el control de legalidad o de regularidad, cuenta con un solo objeto la apreciación de la compatibilidad de un acto u operación respecto del ordenamiento jurídico y consiste en la intervención de los órganos activos, a tal de verificar o constatar la conformidad de los actos controlados que proveen su realización.

2.- el control de oportunidad: nos permite garantizar atraves de instrumentos y medida de diversa naturaleza, realiza dicha concordancia entre el acto controlado y la circunstancia y situaciones previstas dentro de los programas gubernamentales, el cual implica un examen del valor técnico y/o político del comportamiento sometido a control.

3.- el control de gestión esto nos relata en un apartado posterior que tiene por objeto revisar la congruencia de los resultados de la acción administrativa con los programas y finalidades.

c) Forma.Está constituido por mecanismos, instrumentos, vías, sistemas, y procedimientos que se tienes que ser utilizados para hacer funcionar el control es decir la asignación de los partida de combustible, dichos instrumentos y sistemas de control constituyen el universo heterogéneo que comprende las normas de carácter general hasta la aplicación de sanciones y otras medidas coercitivas sin mencionar los procedimientos y estructuras administrativas del control interno.

d) Finalidad.Nos conduce a reflexionar sobre la teología del mismo el cual es el objeto final del control administrativo para el abastecimiento de combustible en las entidades, el cual se puede resumir en alcanzar un funcionamiento regular y equilibrado del suministro del mismo, también de garantizar la correcta utilización de los medios materiales, así como para racionalizar el uso de

recursos humanos y financieros que cuenta dicha administración pública para el cumplimiento de sus tares y satisfacer las necesidades colectivas.

CLASIFICACION DE LOS CONTROLES ADMINSTRATIVOS

Se compone de la administración pública, y puede ser clasificada con los siguientes criterios:

1.- desacuerdo a la naturaleza: de los actos a realizar para poner en marcha el control tratándose de decisiones ejecutorias o de procedimientos y actos de verificación, de recomendaciones, de dictámenes, evaluaciones con carácter disciplinario.

2.- según el objeto: del control podemos distinguir entre el control de legalidad, de oportunidad y de gestión o de eficacia.

3.- de acuerdo al lugar que ocupa: el control en tiempo se pueden distinguir entre los controles preventivos, concomitantes y los correctivos.

a) Control preventivo: se efectúa antes de la realización de los actos o actividades administrativas, su objetivo se resume en asegurar el respeto y las normas generales, planes y programas, para prevenir cualquier tipo de contingencia en el abastecimiento del combustible.

b) El control concomitante: dicha se efectúa en el curso de la gestión administrativa, para el buen desarrollo de la designación de las partidas para el abastecimiento de combustible a las dependencias después del análisis de sus necesidades.

c) Control correctivo: tiene lugar después de los actos u operaciones controlados, tratarse de actos de verificación, este control reprime los abusos y los errores una vez que las decisiones han sido tomadas el la designación del suministro del combustible a las diferente aéreas, departamentos u dependencias.

4.- según la forma de actuar de los órganos control, se pueden distinguir.

a) el control espontaneo u oficiosos. Los cuales pueden intervenir de manera discrecional con el objeto de vigilar o revisar los actos administrativos para la correcta asignación del abastecimiento de combustible.

b) el control desencadenado o activado, que únicamente puede ser efectuado a petición de la parte interesada que puede ser un administrativo facultado para formular dicha solicitud, ya sea para el cambio o reasignación de las partidas de combustible a obtenidas.

c) el control realizado de forma obligatoria se encuentra previsto por un texto legislativo de la propia ley fundamental. Para obtener así un mejor control en el sistemas de abastecimiento de combustible en las dependencias.

5.- el sistema de control administrativo, cita que la posición del órgano o sujeto activo del control, propósito de esta clasificación que al referirse a la división de poderes distingue dos tipos de control de los órganos del estado: intraorganico e interorganico. El primero, al que también se le designa como autocontrol se da al interior de cada área o departamento de la dependencia para vigilar el desarrollo de cada actividad. El control interorganico o externo se refiere más que nada a los controles que se ejercen en los poderes públicos recíprocamente para el buen funcionamiento del control.

CONCLUSION

En conclusión los sistemas de control administrativo son una herramienta de suma importancia para las empresas, ya que gracias a estos, el control se puede aplicar de forma efectiva y correcta al momento de la repartición de el abastecimiento de combustible en las entidades o dependencias, así como el ahorro y la maximización al presupuestar el gasto que se realiza para determinar el abastecimiento que se le dará a cada una de las dependencias. En caso el estudio se baso en la secretaría de seguridad pública, en el área se Servicios generales.

BIBLIOGRAFIA

LANZ CARDENAS, JOSE TRINIDAD, LA CONTRALORIA Y EL CONTROL INTERNO EN MEXICO, 1987.