utilidades tema y teoria

DESCRIPTION

Utilidades Tema y teoriaTRANSCRIPT

UTILIDADES

BASE LEGAL

Art. 29º C.P.E. 1993Decreto Legislativo Nº 677 Decreto Legislativo Nº 892 Ley 27564 modifica el Decreto Legislativo Nº 892D.S. Nº 009-98-TR Reglamento del D. Leg. Nº 892

PARTICIPACION DE UTILIDADES

Derecho de los trabajadores a recibir un porcentaje de las utilidades que genere en cada ejercicio la empresa para la que presta su servicio. La participación varía en función de la actividad que realiza la empresa.

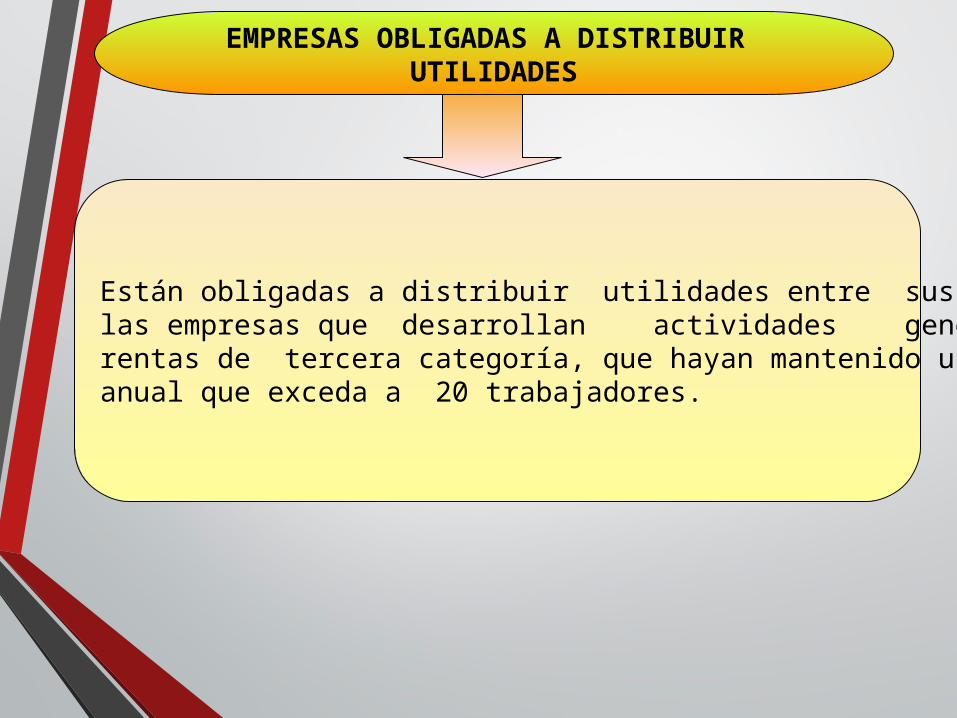

EMPRESAS OBLIGADAS A DISTRIBUIR UTILIDADES

Están obligadas a distribuir utilidades entre sus trabajadores, las empresas que desarrollan actividades generadoras de rentas de tercera categoría, que hayan mantenido un promedio anual que exceda a 20 trabajadores.

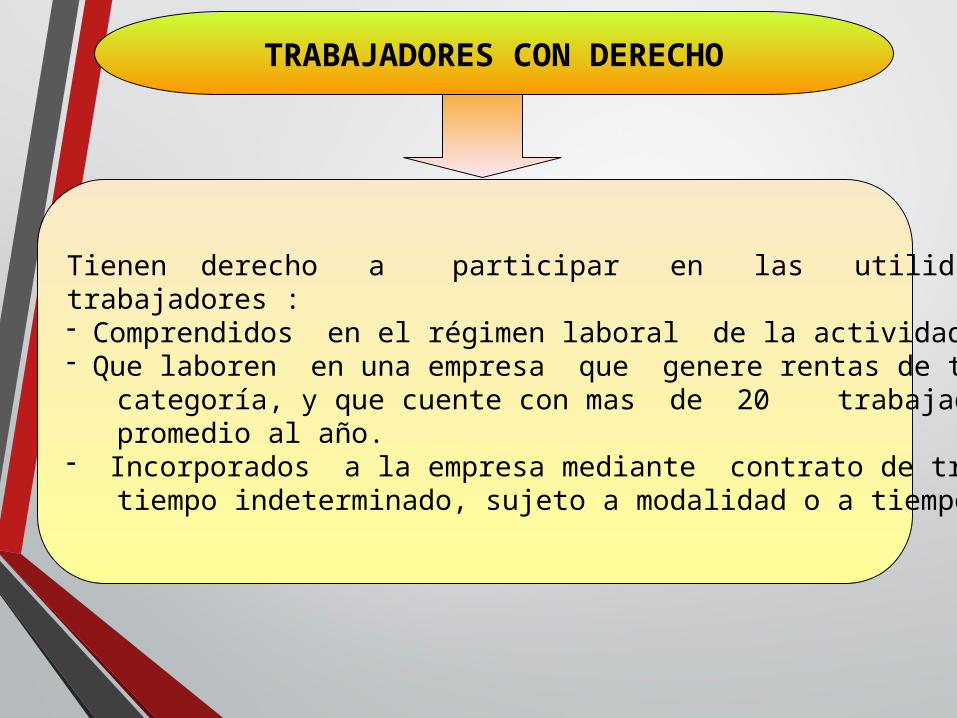

TRABAJADORES CON DERECHO

Tienen derecho a participar en las utilidades todos los trabajadores :- Comprendidos en el régimen laboral de la actividad privada- Que laboren en una empresa que genere rentas de tercera categoría, y que cuente con mas de 20 trabajadores en promedio al año.- Incorporados a la empresa mediante contrato de trabajo a tiempo indeterminado, sujeto a modalidad o a tiempo parcial

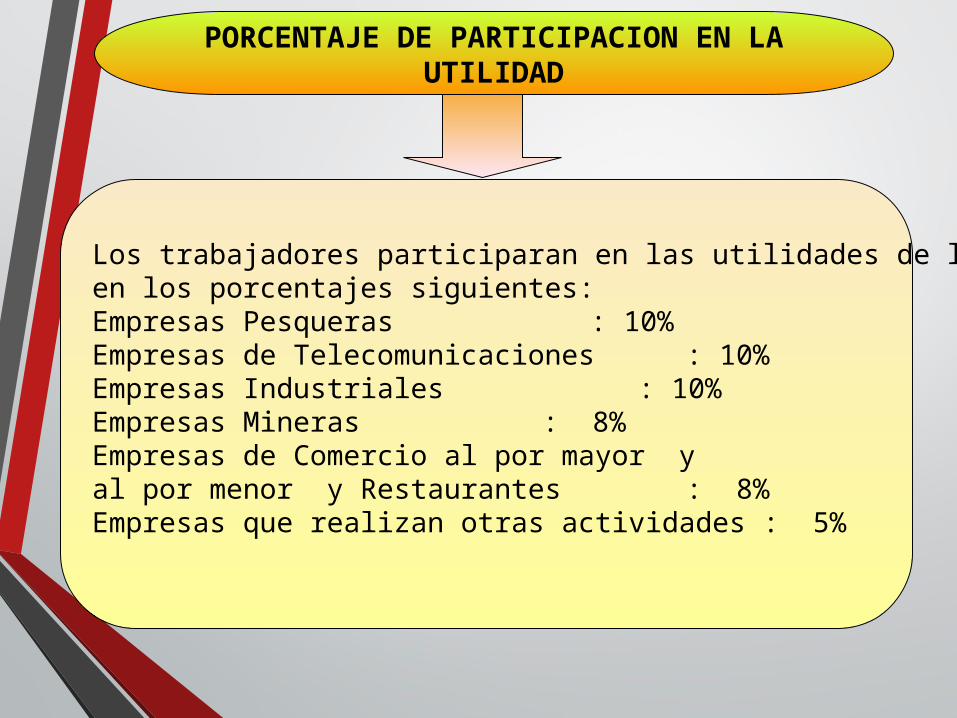

PORCENTAJE DE PARTICIPACION EN LAUTILIDAD

Los trabajadores participaran en las utilidades de la empresaen los porcentajes siguientes:Empresas Pesqueras : 10%Empresas de Telecomunicaciones : 10%Empresas Industriales : 10%Empresas Mineras : 8%Empresas de Comercio al por mayor yal por menor y Restaurantes : 8%Empresas que realizan otras actividades : 5%

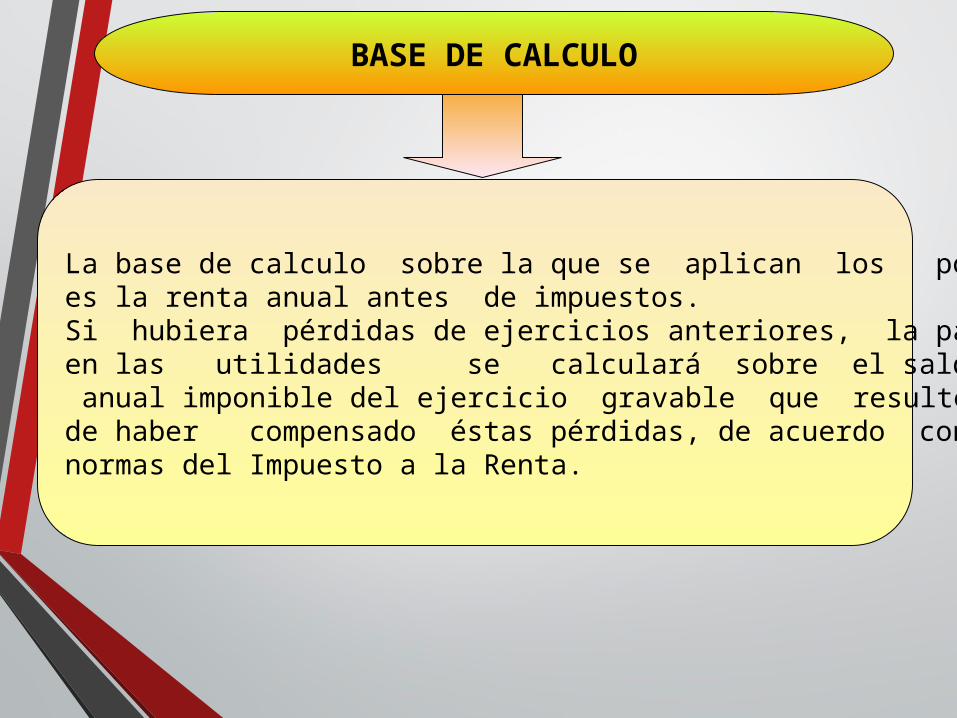

BASE DE CALCULO

La base de calculo sobre la que se aplican los porcentajeses la renta anual antes de impuestos.Si hubiera pérdidas de ejercicios anteriores, la participaciónen las utilidades se calculará sobre el saldo de la renta anual imponible del ejercicio gravable que resulte después de haber compensado éstas pérdidas, de acuerdo con las normas del Impuesto a la Renta.

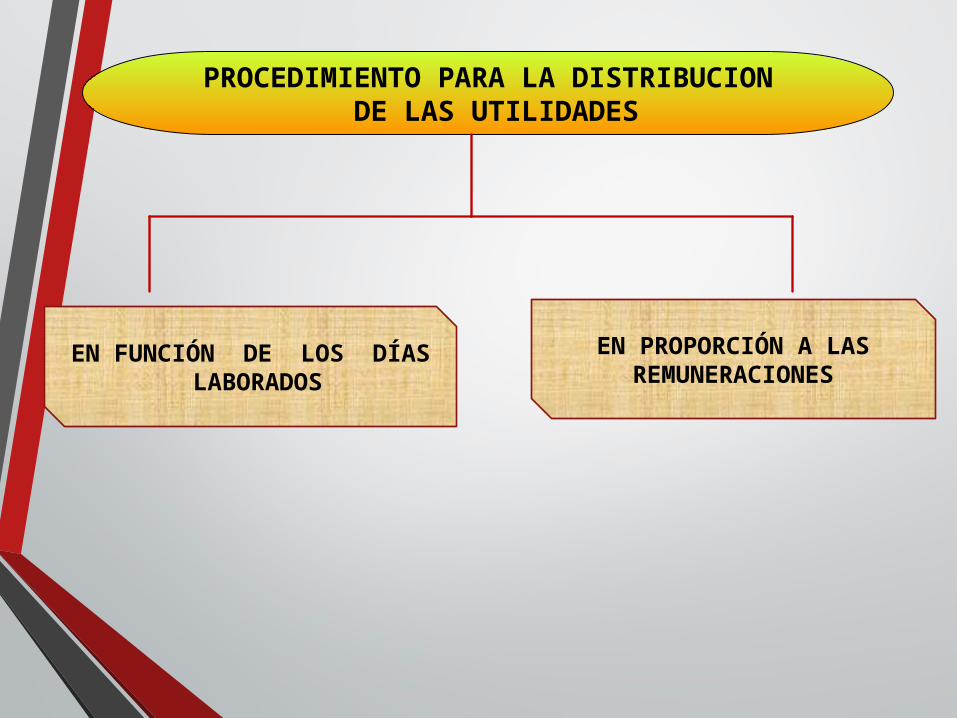

PROCEDIMIENTO PARA LA DISTRIBUCION DE LAS UTILIDADES

EN PROPORCIÓN A LAS REMUNERACIONES

EN FUNCIÓN DE LOS DÍAS LABORADOS

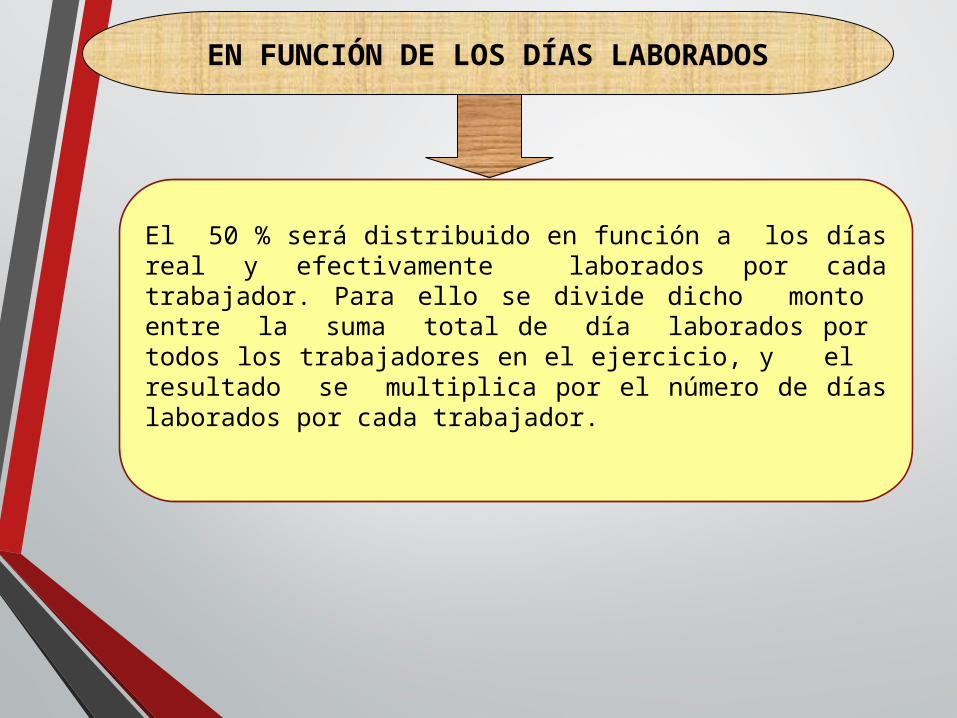

EN FUNCIÓN DE LOS DÍAS LABORADOS

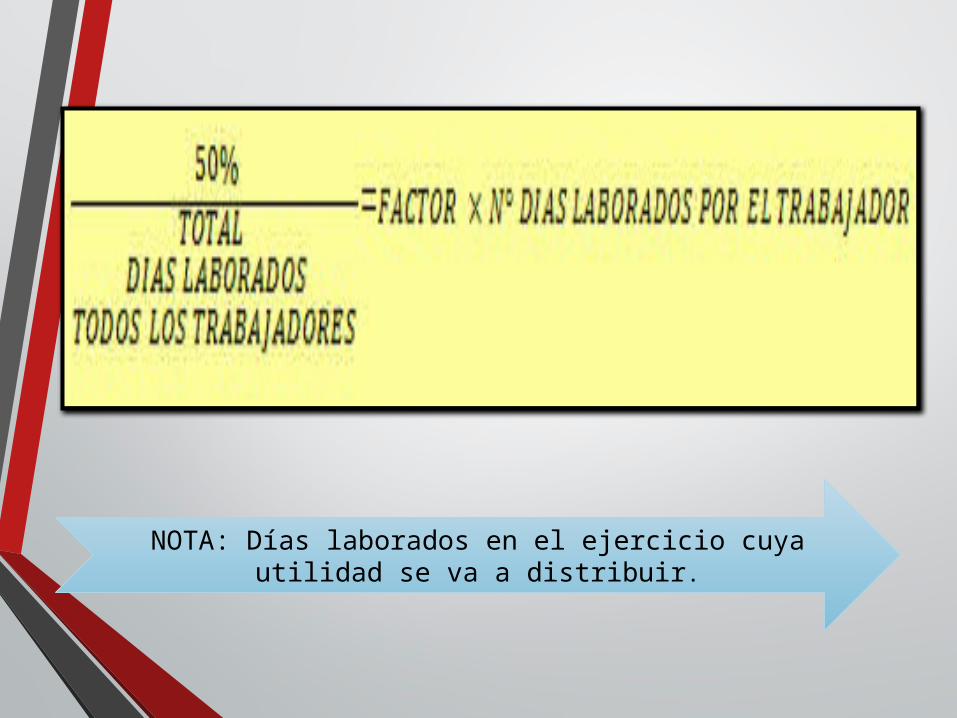

El 50 % será distribuido en función a los días real y efectivamente laborados por cada trabajador. Para ello se divide dicho monto entre la suma total de día laborados por todos los trabajadores en el ejercicio, y el resultado se multiplica por el número de días laborados por cada trabajador.

NOTA: Días laborados en el ejercicio cuya utilidad se va a distribuir.

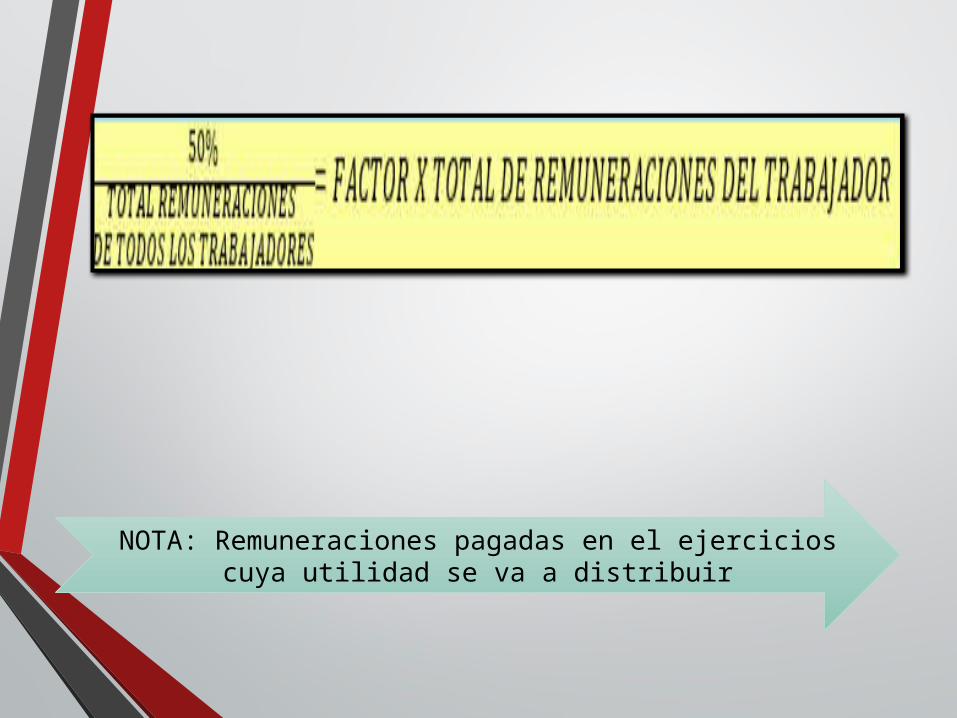

EN PROPORCION A LAS REMUNERACIONES

El otro 50 % se distribuirá en función a las remuneraciones de cada trabajador, dividiendo dicho monto entre la suma total de las remuneraciones de todos los trabajadores que correspondan al ejercicio y el resultado, se multiplica por el total de las remuneraciones que corresponda a cada trabajador.

NOTA: Remuneraciones pagadas en el ejercicios cuya utilidad se va a distribuir

LIMITE MAXIMO DE PARTICIPACION POR TRABAJADOR

Equivalente a 18 remuneraciones mensuales vigentes al cierre del ejercicio.

OPORTUNIDAD DE PAGO

Debe ser distribuida dentro de los 30 días naturales siguientes al vencimiento del plazo para la presentación de la declaración jurada anual del Impuesto a la Renta, de acuerdo con el Cronograma establecido por la Sunat.

PLAZO EN CASOS DE SUSPENSION DE RELACION LABORAL

En los casos de suspensión de la relación laboral , el plazo de 30 días naturales para efectuar el pago de las utilidades se contará a partir de la reincorporación al trabajo.Vencido este plazo, sin haberse pagado, podrá efectuar el requerimiento del caso.

TRABAJADORES CESADOS

ANTES DE CIERRE DEL EJERCICIOTienen derecho al beneficio por el tiempo efectivamente laborado.

ANTES DE LA FECHA QUE SE DISTRIBUYA UTILIDADESPodrán cobrar la participación de utilidades en el plazo prescriptorio fijado por ley, a partir del momento en que debió efectuarse la distribución. Si no han efectuado requerimiento de pago no procede el pago de intereses

INTERESES MORATORIOS

Las utilidades no distribuidas oportunamente generarán Intereses Moratorios conforme al D. L. Nº 19520 a partirdel día siguiente al requerimiento escrito, que puede sermediante Carta Simple.Cuando el trabajador demande el pago de las utilidades , el Empleador se entenderá requerido con la citación de la demanda.

LIQUIDACION DE PARTICIPACION DEUTILIDADES

Debe ser entregada por el empleador al pagar la participaciónen las utilidades, a cada trabajador o ex trabajador. La liquidación debe precisar la forma en que ha sido calculadala participación y contener la siguiente información:1.- Nombre o razón social del empleador, RUC, y domicilio legal.2.- Nombre completo del trabajador.3.- Nº de días laborados por el trabajador y por todos los trabajadores.4.- Remuneración anual percibida por el trabajador y por todos los trabajadores de la empresa.

COMPUTO DE DIAS LABORADOS

Se consideran los días en los que el trabajador cumpla efectivamente la jornada ordinaria de la empresa, así comolas ausencias consideradas como asistencias para todoefecto, por mandato legal expreso. Los trabajadores que laboran a tiempo parcial, se sumará elnúmero de horas laboradas hasta completar la jornada Ordinaria de la empresa, considerándose cada jornada laboral completa como día efectivo de labor.

FUSION, DISOLUCION O ESCISION DE EMPRESAS

En caso de fusión, disolución o escisión de empresas, lasutilidades serán calculadas al día anterior de la fecha de entrada en vigencia de dichos eventos.Para los efectos del pago, se tendrán en consideración lassiguientes normas.:a) De extinguirse la relación laboral, el pago se efectuará dentro de los 15 días útiles de la entrada en vigencia del evento correspondiente.b) De subsistir la relación laboral, dicho pago se hará efectivo dentro de los 30 días naturales siguientes al vencimiento del plazo para la presentación de la Declaración Jurada Anual del Impuesto a la Renta.