universidad tecnolÓgica equinoccial facultad de...

TRANSCRIPT

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL

FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

CARRERA DE INGENIERÍA EN COMERCIO EXTERIOR, INTEGRACIÓN Y ADUANAS

Tesis de grado previa a la obtención del título de

INGENIERO EN COMERCIO EXTERIOR INTEGRACIÓN Y ADUANAS

TEMA:

“LA INDUSTRIA AUTOMOTRIZ ECUATORIANA ANÁLISIS Y PERSPECTIVA

PARA EL COMERCIO EXTERIOR 2011-2015”

Autora: MARÍA CRISTINA ARTEAGA GARZÓN

Director de Tesis: ECO. JAIME CUEVA

Quito 2012

Certificación de Tutoría

Por medio de la presente certifico, que la Srta. María Cristina Arteaga Garzón, ha

realizado bajo mi tutoría la Tesis de grado titulada: “LA INDUSTRIA

AUTOMOTRIZ ECUATORIANA ANÁLISIS Y PERSPECTIVA PARA EL

COMERCIO EXTERIOR 2011-2015”, la misma que cumple con los objetivos y

lineamientos planteados para su ejecución, fundamentada a los requisitos

expedidos por la Universidad Tecnológica Equinoccial, para la obtención del título

de Ingeniero en Comercio Exterior Integración y Aduanas.

Atentamente:

…………………….

Eco. Jaime Cueva

Director de Tesis

Declaración de Autenticidad

La responsabilidad del contenido de la presente tesis de grado, corresponde a su

autora:

……………………………………

María Cristina Arteaga Garzón

C.I 1716868458

DEDICATORIA

Dedico esta tesis a mis amados padres, Edwin y María

Cristina, quienes estuvieron presentes, con su cariño y apoyo

incondicional en todos estos años de vida universitaria,

gracias por ser el mejor ejemplo y modelo para mí.

Y a mis queridos hermanos, mis mejores amigos, Andrés y

Jonathan quienes son una gran fuente de alegría, energía y

confianza.

¡Gracias! A mi familia y a Dios he logrado cumplir una etapa

muy importante en mi vida, la cual me ha ayudado a crecer

tanto intelectual como espiritualmente, dándome una base

para seguir en mí camino hacia el futuro.

AGRADECIMIENTO

Mi más sincero agradecimiento a la Universidad Tecnológica

Equinoccial a las autoridades de mi facultad y a mis queridos

profesores por compartir su ciencia y experiencias,

proporcionándome los conocimientos y herramientas para

cumplir mis objetivos a nivel personal, académico y

profesional.

Un agradecimiento especial al Eco. Jaime Cueva quien me

guió, me brindó su apoyo, y fue una referencia muy

importante con los diferentes empresarios de la Industria

Automotriz Ecuatoriana para la realización de la presente

tesis.

Me llevo en el corazón momentos inolvidables de esta

universidad.

MARIA CRISTINA.

INDICE

CAPÍTULO I

GENERALIDADES

1.1 Planteamiento del Problema…………………………………………………..……………. 1

1.1.1 Formulación del Problema…………………………………………………….……………… 2

1.2 Justificación del Tema……..……………………………………………………………………. 2

1.3 Objetivo General…………………………………………………………………………………… 3

1.3.1 Objetivos Específicos……………………………………………………………………..…….. 3

1.4 Marco Referencial….…………………………………………………………………………….. 4

1.4.1 Marco Teórico….…………………………………………………………………………………… 4

1.4.2 Marco Conceptual….…………………………………………………………………………….. 7

1.4.5 Formulación de la Hipótesis………………….……………….…………………………… 11

1.6 Variables e Indicadores….……………………………………………….…………………. 12

1.6.1 Dependiente………………..…………………………………………………………..………… 12

1.6.2 Independiente………..…………………………………………………………………………. 12

1.7 Métodos de Investigación….………………………………….……………………………. 12

1.7.1 Método Analítico……….………………………………………………….…………………… 12

1.7.2 Método Deductivo………………………………………………………………….………..… 13

1.7.3 Método Histórico Lógico…………………………………………………………………..… 14

1.7.4 Método Sintético….…………………………………………………………………….……… 14

1.8 Técnicas e Instrumentos de Investigación…….………………………………..…… 15

1.8.1 Entrevista con Expertos………………………………………………………….…………… 15

1.9 Población……………………………………………………………………………………………. 15

1.10 Muestra Estratificada…………………………………………………………………………. 16

CAPÍTULO II

MARCO INSTITUCIONAL Y LEGAL QUE REGULAN LA INDUSTRIA AUTOMOTRIZ

2.1 Instituciones y Organismos de Apoyo al sector Automotor………………... 17

2.2 Marco Legal del Sector Automotriz……..……………………………………………… 23

CAPÍTULO III

EL SECTOR AUTOMOTOR EN LA ECONOMÍA NACIONAL

3.1 Participación del sector en el P.I.B………………………………………….………….. 37

3.2 Empleo Generado por el Sector Automotriz…………..……………………..……. 41

3.3 Tecnología, Investigación y Desarrollo……………………..…………………………. 44

3.4 Impuestos……………………………………………………………………………………………48

3.5 Divisas……………………….………..……………………………………………………………… 48

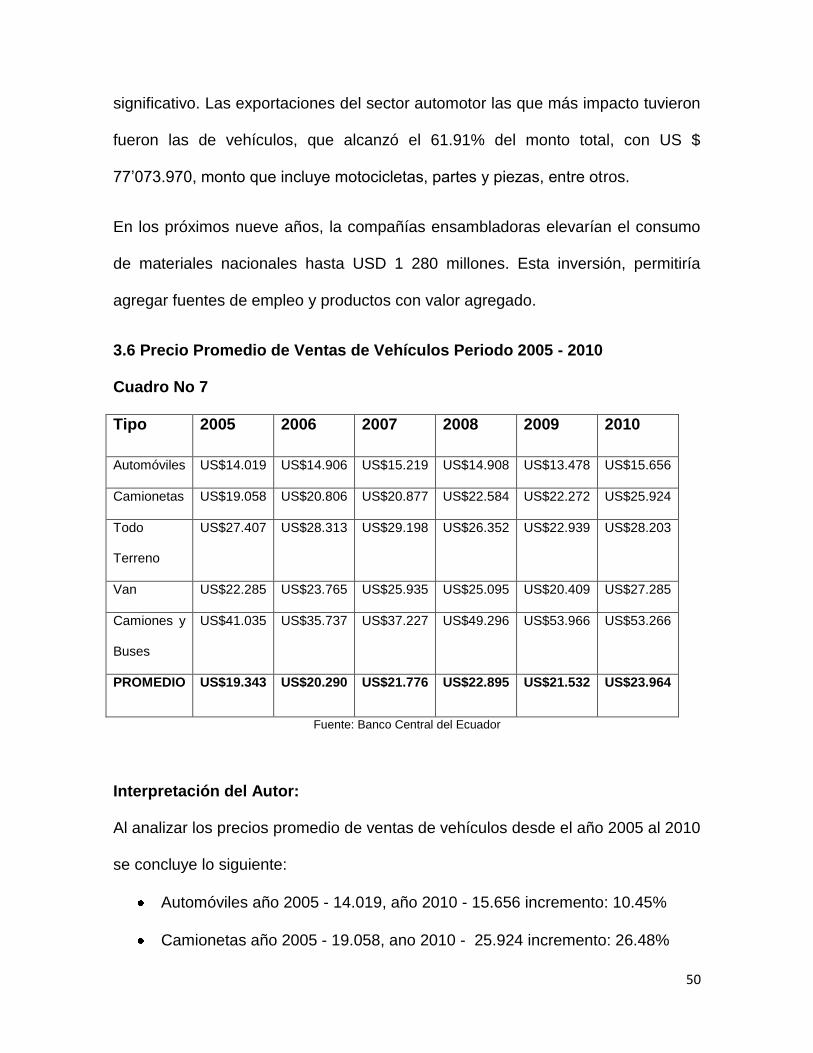

3.6 Precio Promedio de Ventas de Vehículos Periodo 2005-2010……….……. 50

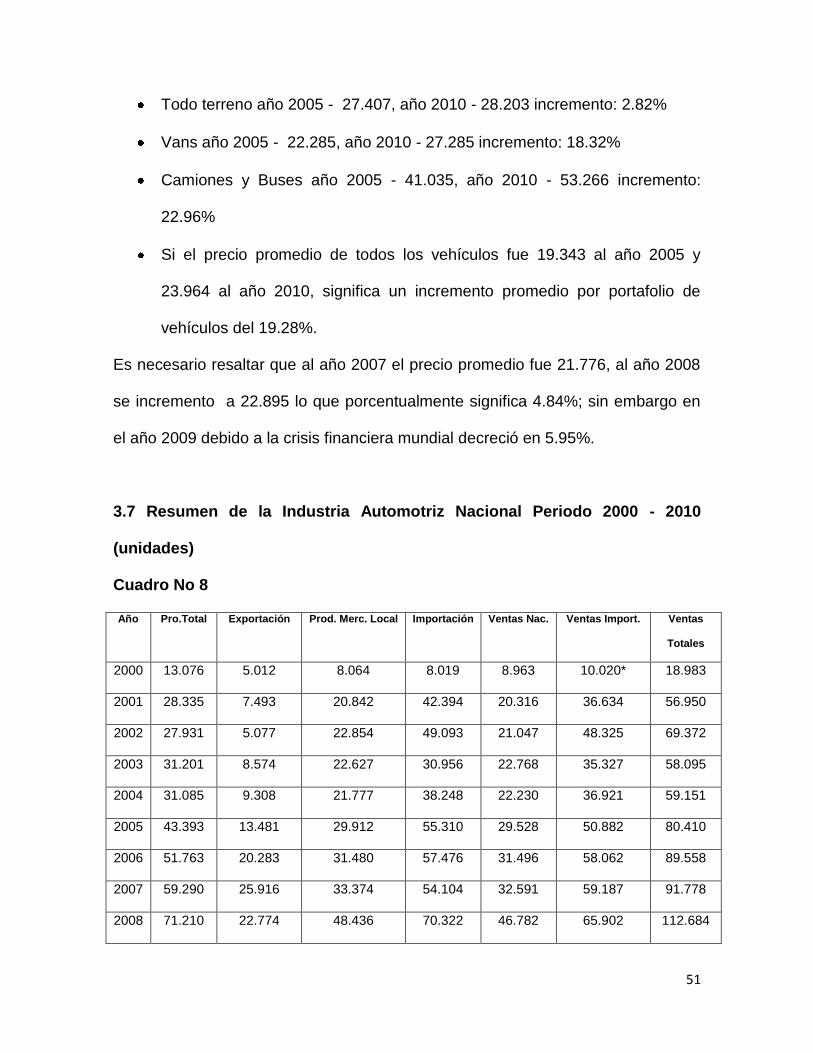

3.7 Resumen de la Industria Automotriz Nacional (unidades) Periodo2000-

2010…………………………………………………………………………………………………... 51

3.8 Exportaciones Anuales por Tipo de Vehículos Periodo 2005-2010……... 53

CAPÍTULO IV

DIAGNÓSTICO ACTUAL DEL SECTOR AUTOMOTOR

4.1 Síntesis del Análisis situacional del Sector Automotor………………..………. 56

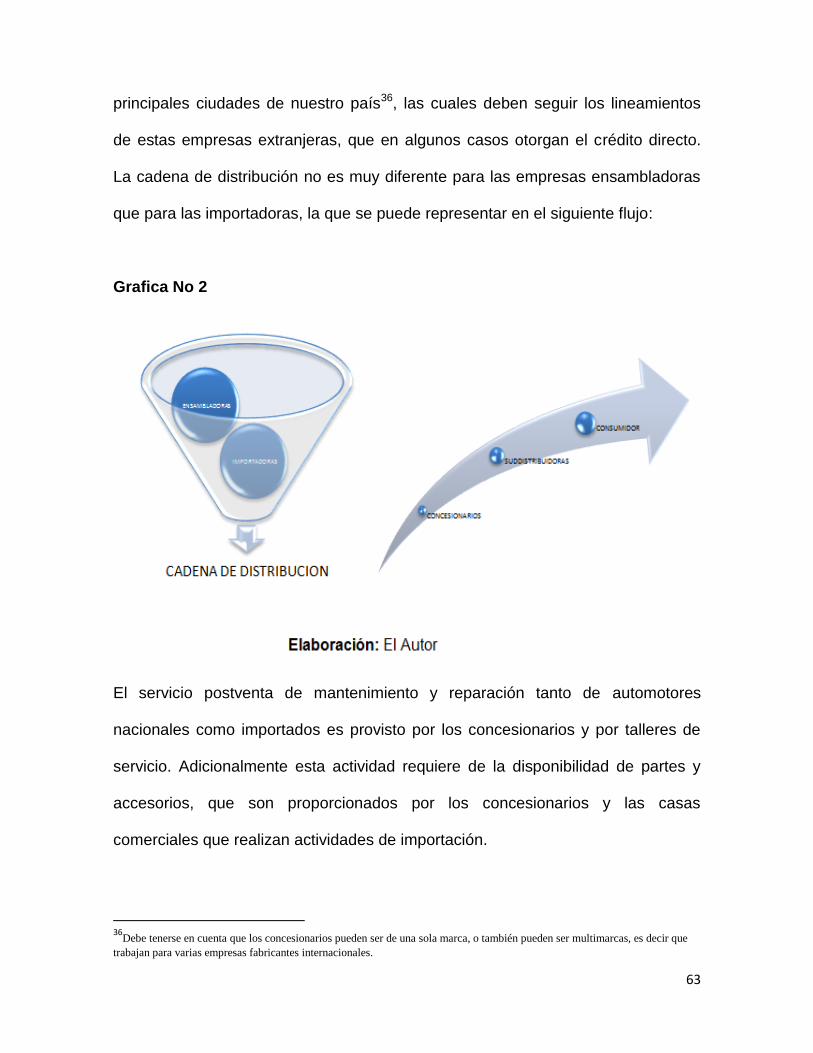

4.2 Descripción de la Cadena en el Ecuador……………………………….…………….. 61

4.2.1 Niveles de Encadenamiento Sectorial Hacia Atrás y Hacia Adelante…… 64

4.3 Sector Ensamblador……………………………………………………………………………. 64

4.3.1 Empresas Productoras………………………………………………………………………… 66

4.3.1.1 Aymesa S.A……….…………………………………………………………………………..….… 66

4.3.1.2 Manufacturas Armadurias y Repuestos Ecuatorianos S.A. Maresa……… 70

4.3.1.3 Omnibus BB Transportes S.A……………………………………………….……………... 73

4.4 Exportaciones Anuales por Ensambladora Periodo 2000-2010….……….. 75

4.4.1 Producción Anual por Tipo de Vehículos Periodo 2000-2010…………..…. 76

4.4.2 Producción Por tipo de Vehículos y Ensambladoras Parido 2005-

2011……………………….…………………………………………………..………………...…… 78

4.5 Sector Autopartista………………………………………………………………….……..…. 80

4.5.1 Principales Autopartistas del Ecuador………………………………….……………… 81

4.5.1.1 Alfombras Industriales Alfinsa S.A………………………………………………………. 82

4.5.1.2 Elasto S.A………………………………………………………………………………………….… 83

4.5.1.3 Industria de Accesorios y Partes de Automotores Indima S.A……………… 84

4.5.1.4 Mundy Home munmeCiaLtda…………………………………………………….…….... 85

4.5.1.5 Metaltrocnic S.A………………………………………………..……………….………………. 86

4.5.1.6 Coivesa…………………………………………………………………………………….…………. 87

4.5.1.7 Contineltal Tire Andina S.A…………………………………………………………….…... 87

4.5.1.8 Domizil S.A………………………………………………………………….……………………... 88

4.5.1.9 Vanderbilt S.A…………………………………………………………………….………………. 89

4.5.1.10 Tennividrio 2000 S.A………………………………………………………………….…….…. 90

CAPÍTULO V

COMERCIO EXTERIOR

5.1 Exportaciones de Vehículos……………………………………………………….………. 91

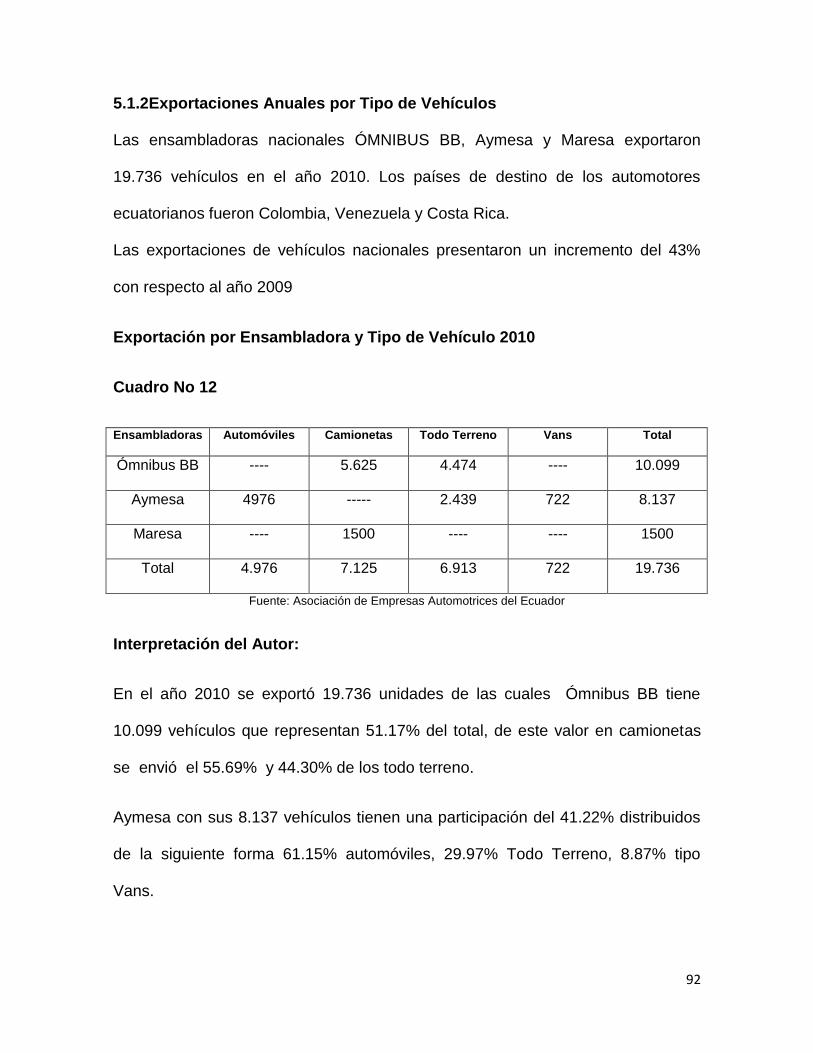

5.1.2 Exportaciones Anuales por Tipo de Vehículos………..……….….…………..… 92

5.1.3 Exportaciones Anuales por Principales Mercados de Destino y Tipo

de Vehículos Año 2010……………………………..………………………………………… 93

5.2 Importaciones………………………………………………………………………………….… 94

5.2.1 Importaciones Anules por Tipo de Vehículos Periodo 2000-2010………..94

5.2.2 Importaciones de Vehículos Unidades Periodo 2001-2010…………………. 95

5.2.3 Importaciones de Vehículos por Países Proveedores Año 2010………..… 96

5.3 Volumen de importación de CKD Periodo 2010…..………………………....…. 97

5.4 Restricción a las Importaciones de Vehículos Año 2012……………………... 98

5.4 Ventas de Vehículos…………………………………………………………………………... 99

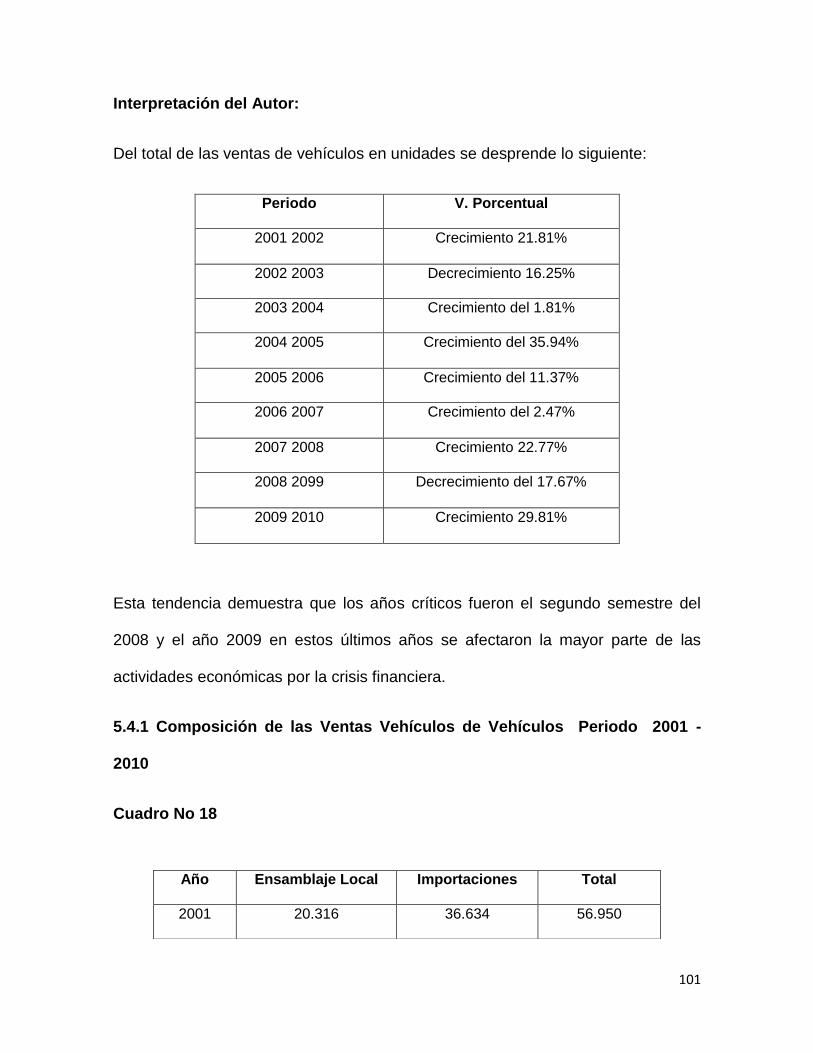

5.4.1 Composición de las Ventas Vehículos Período 2001-2010………………... 101

5.4.2 Ventas Anuales de Vehículos por Tipos y Unidades Periodo

2001-2010………………………………………………………………….…………….………. 103

5.5 Importaciones de Motocicletas………………………………………………………... 104

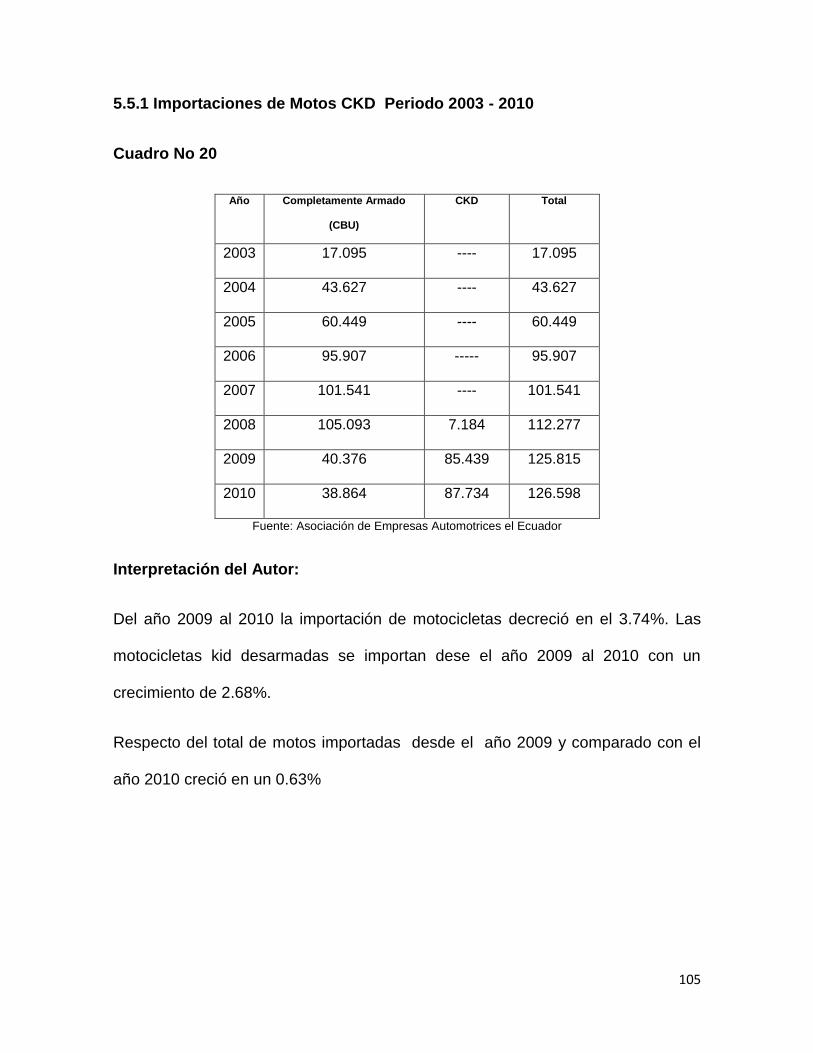

5.5.1 Importaciones de Motos CKD Periodo 2003-2010…………………………….. 105

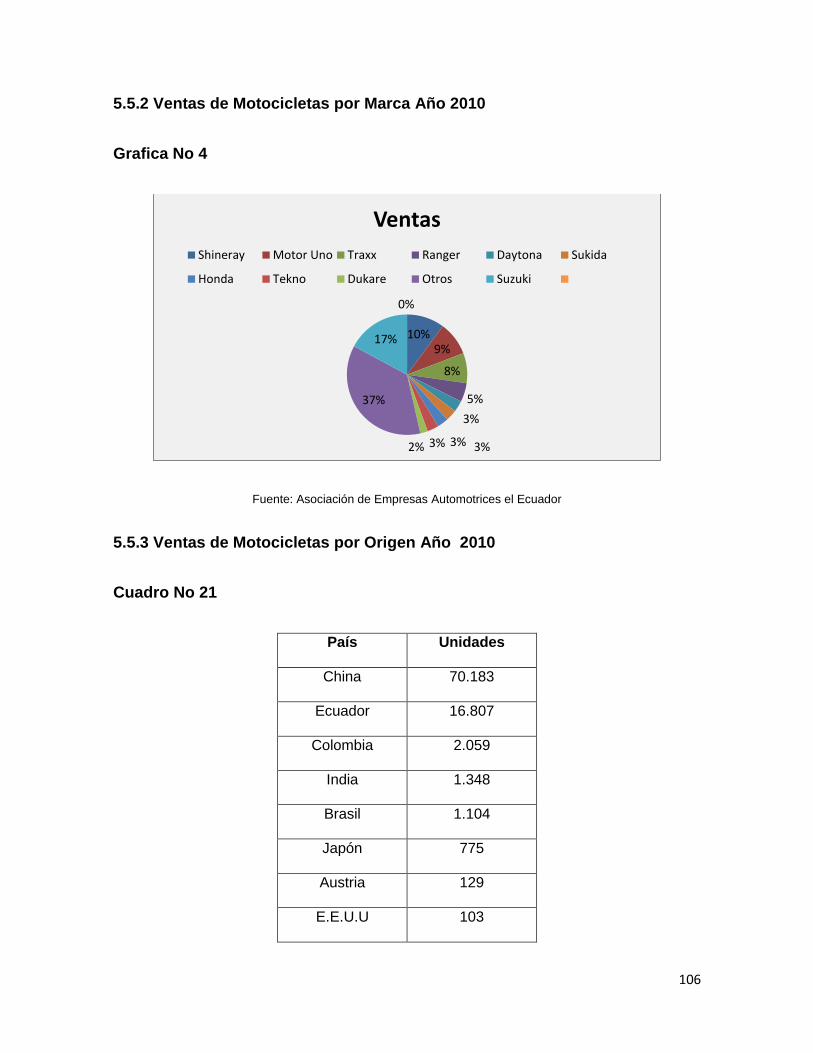

5.5.2 Ventas de Motocicletas por Marca Año 2010………………..…………………. 106

5.5.3 Ventas de Motocicletas por Origen Año 2010…………………………………... 106

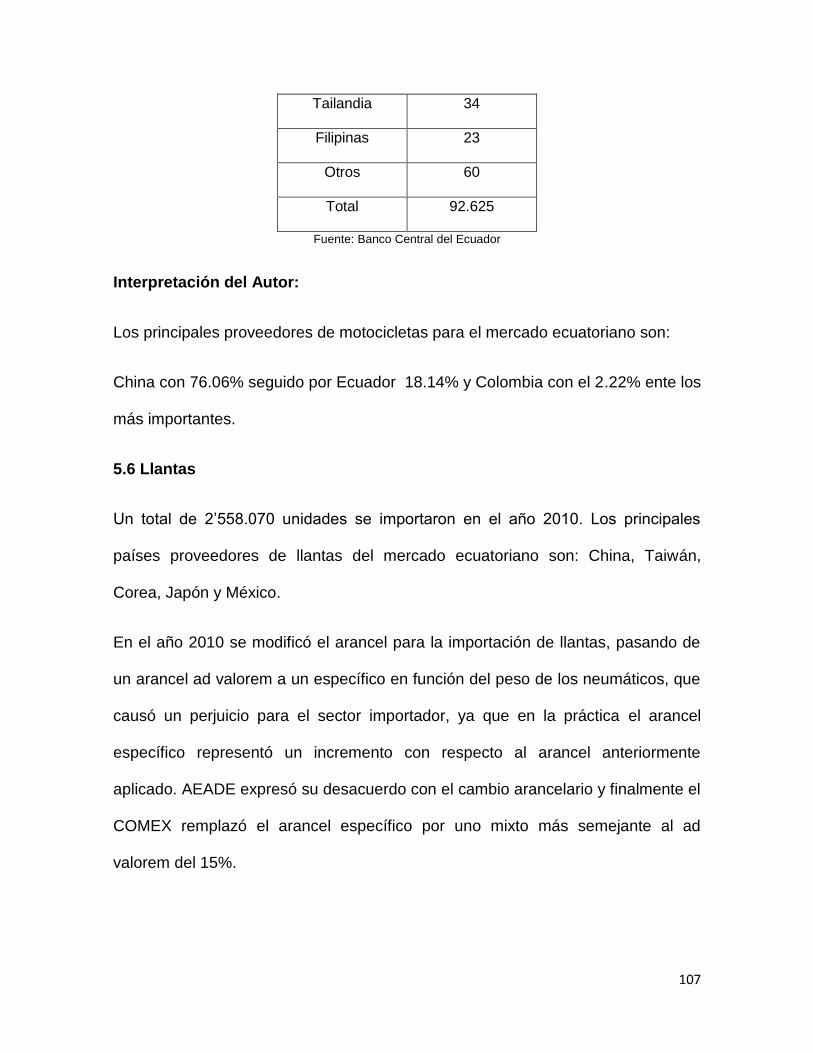

5.6 Llantas………………………………………………………………………………………………. 107

5.6.1 Importaciones de Llantas en Miles de Unidades Período 2003-

2010……………………………………………………………….……..…………………………. 108

5.6.2 Importación de Llantas en Miles de Dólares por Tipo Periodo

2003-2010……………………………………………………………………….………….……. 108

5.6.3 Importaciones de Llantas por Marca Año 2010 (unidades)………….….... 109

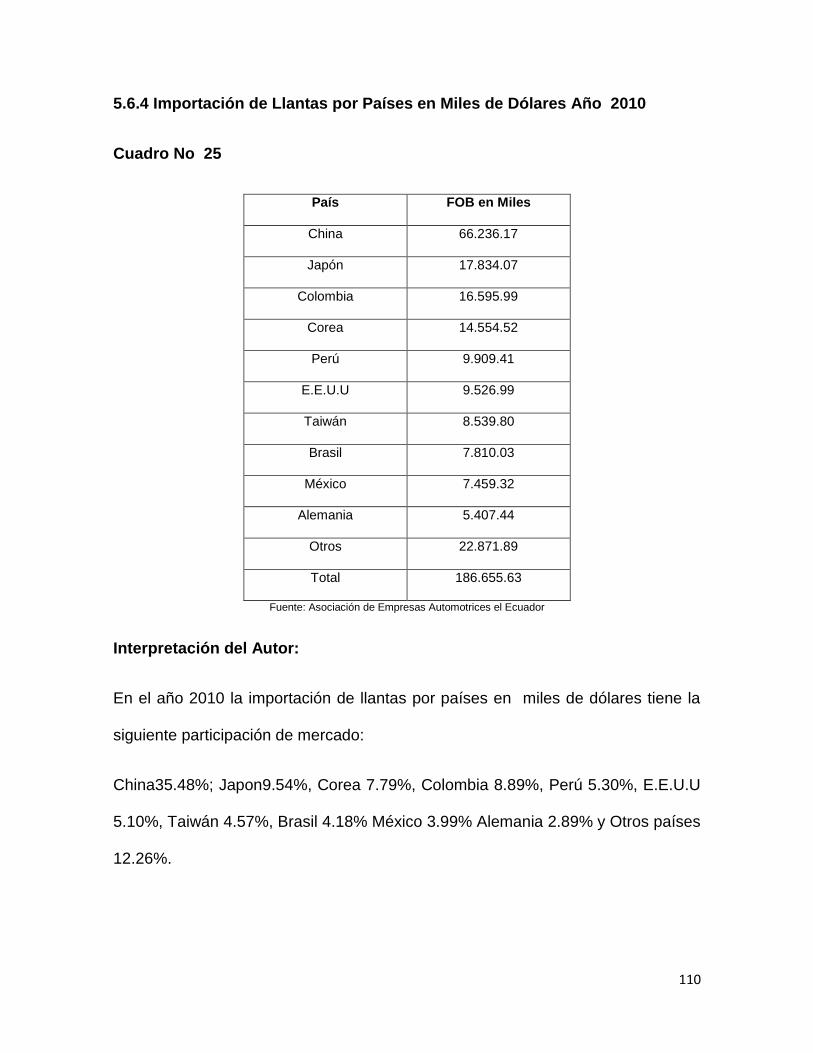

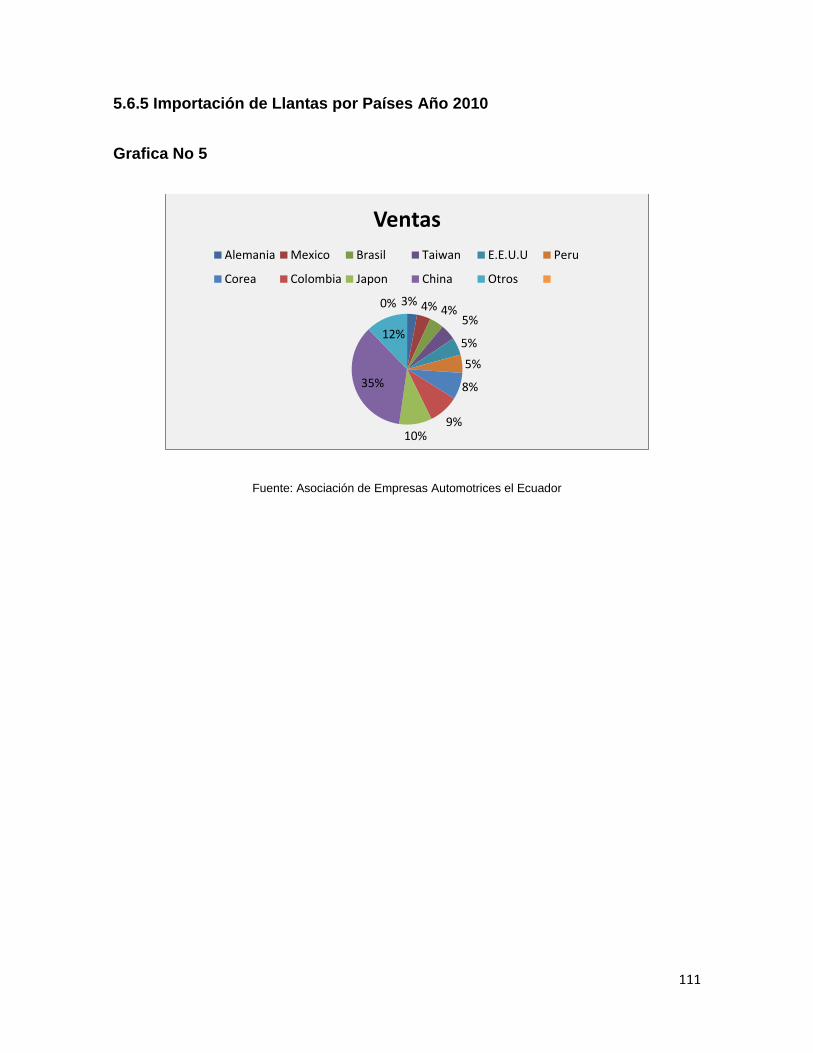

5.6.4 Importaciones de Llantas por Países en Miles de Dólares Año

2010…………..………………………………………………………………………………..…… 110

5.6.5 Importaciones de Llantas por Año 2010………………………….……..……..... 111

CAPÍTULO VI

PERSPECTIVAS FUTURAS

6.1 Entorno Internacional………………………………………………………………………. 112

6.1.1 Perspectivas de la Firma de los Acuerdos del Libre Comercio de

Colombia Perú con la Unión Europea e Implicación para el Ecuador... 112

6.2 Desarrollo de Nuevas Inversiones…..………………………………………….…... 113

6.2.1 Ensambladora TusushoCorporation….……………………………………………… 113

6.2.2 Ensambladora Neohyndai...……………………………………………………………...114

6.3 Tendencias Tecnológicas…………..……………………………………………………… 116

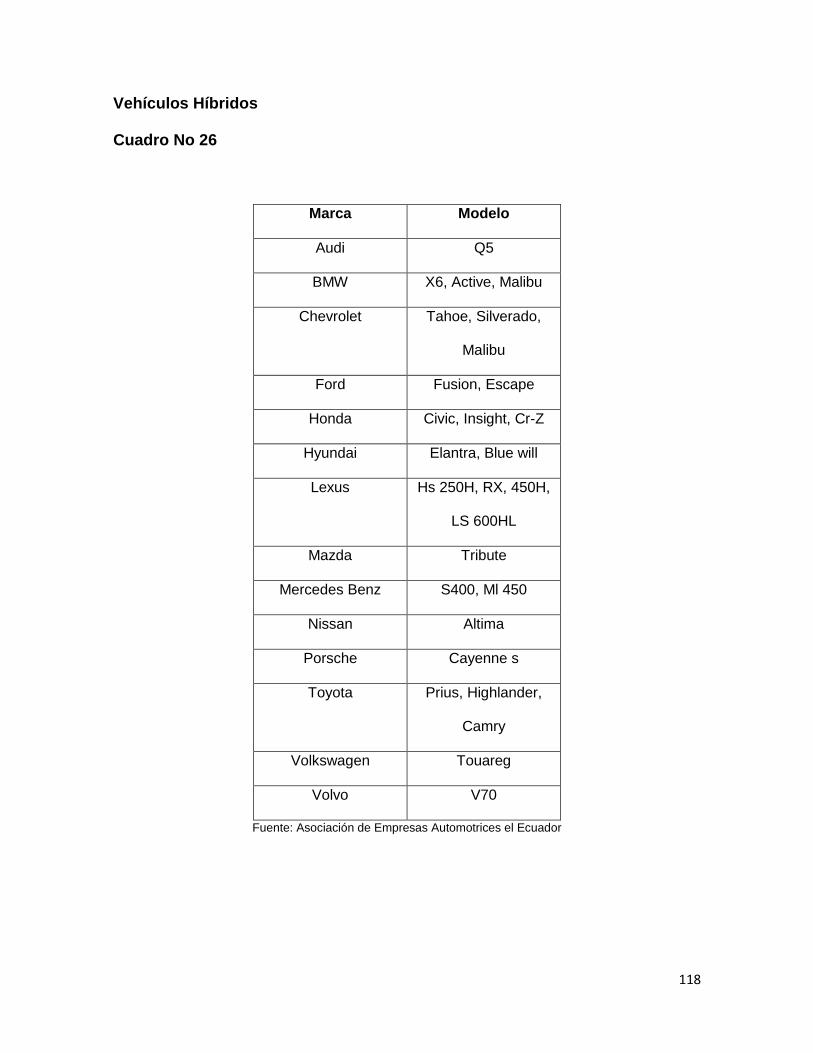

6.3.1 Vehículos Híbridos……………………………………………………………………………. 117

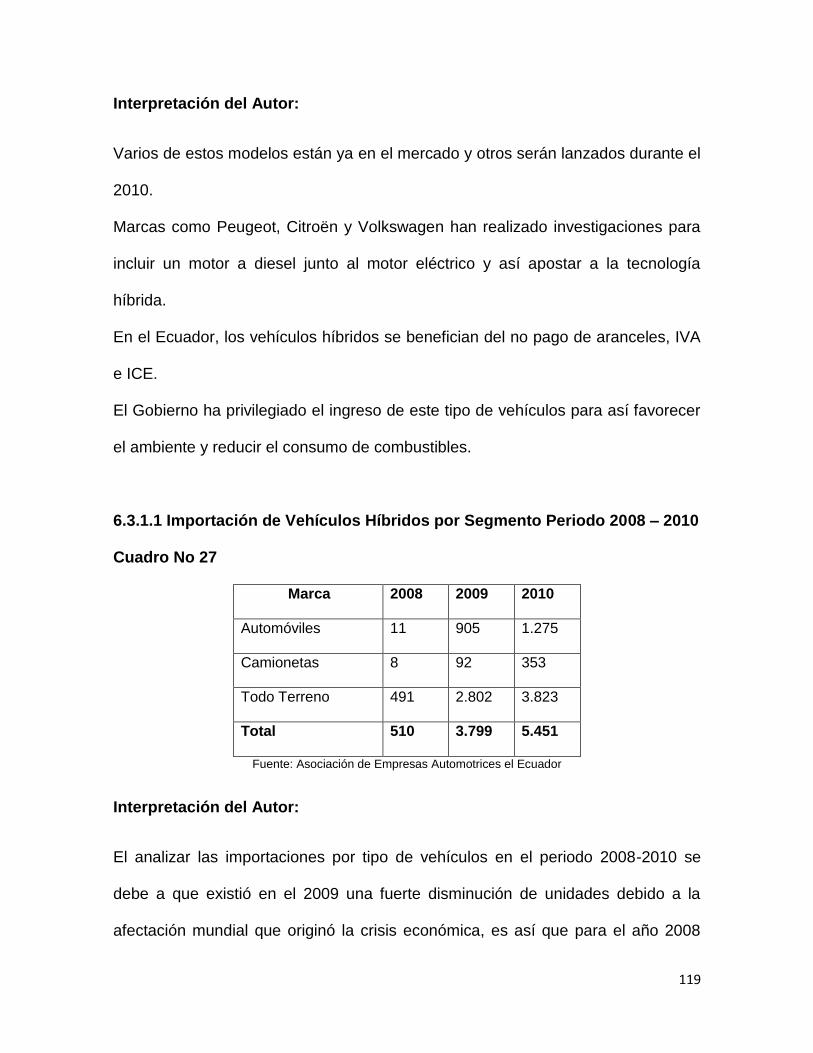

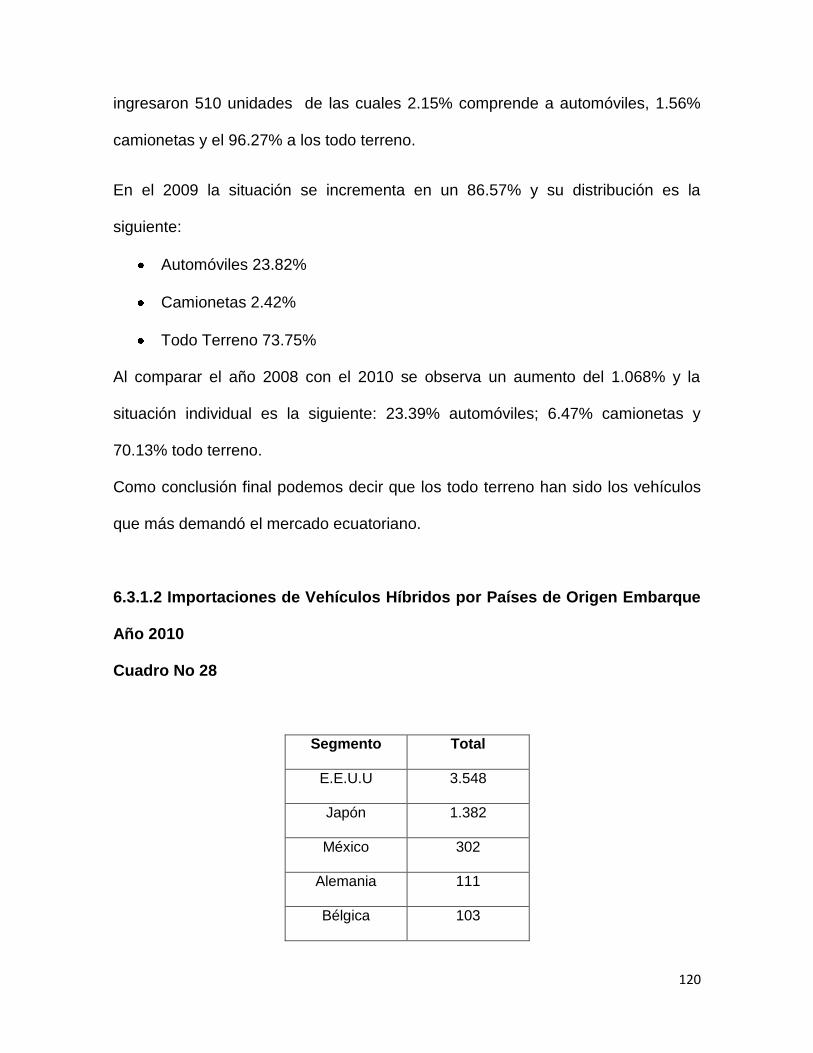

6.3.1.1 Importaciones de Vehículos Híbridos por Segmento………………………... 119

6.3.1.2 Importaciones de Vehículos Híbridos por Países de Origen……….……… 120

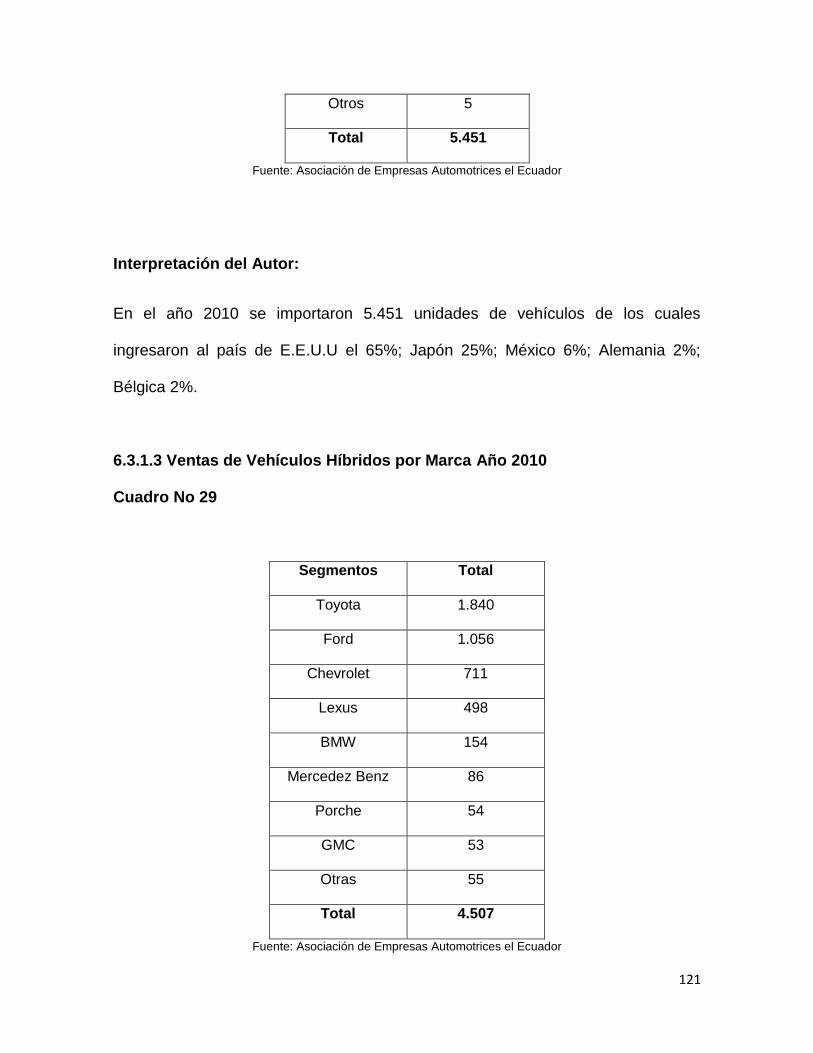

6.3.1.3 Venta de Vehículos Híbridos por Marca Año 2010….………….…………..... 121

6.3.2 Vehículos Eléctricos………………………………………………………………………..… 122

6.3.3 Nuevos Conceptos……………………………………………….…………………………… 124

6.3.3.1 Biocombustible…………………………………………………………………………………. 125

6.3.3.2 Diesel……………………………………………………………………………………………..… 125

6.3.4 Importación de Autos Chinos……………………………………………………………. 126

6.4 Restricciones Arancelarias y Financieras……………………………………..….... 127

6.4.1 Ley de Hipotecas a Vehículos Junio 2012…………………………………..……… 127

6.4.2 Nuevas Disposiciones COMEX…………………………………………………..………. 129

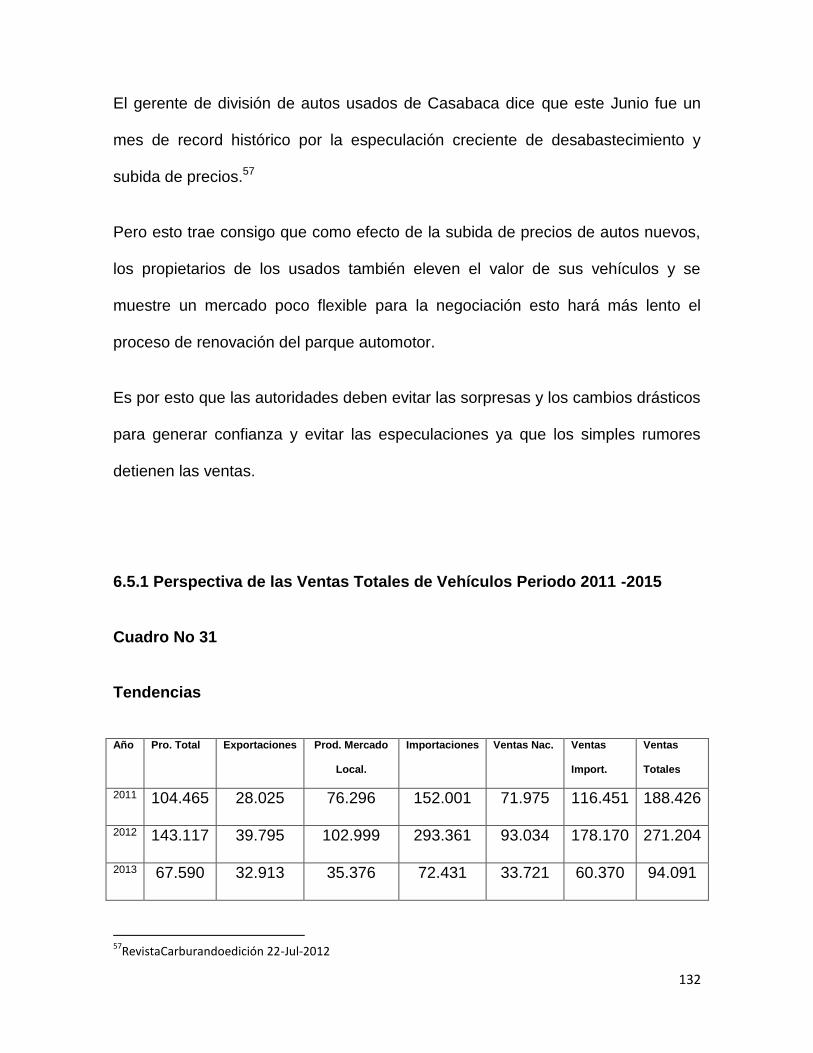

6.5 Perspectivas del Sector Automotor Periodo 2011–2015……….………….. 130

6.5.1 Perspectivas de las Ventas Totales de Vehículos Periodo 2011-2015… 132

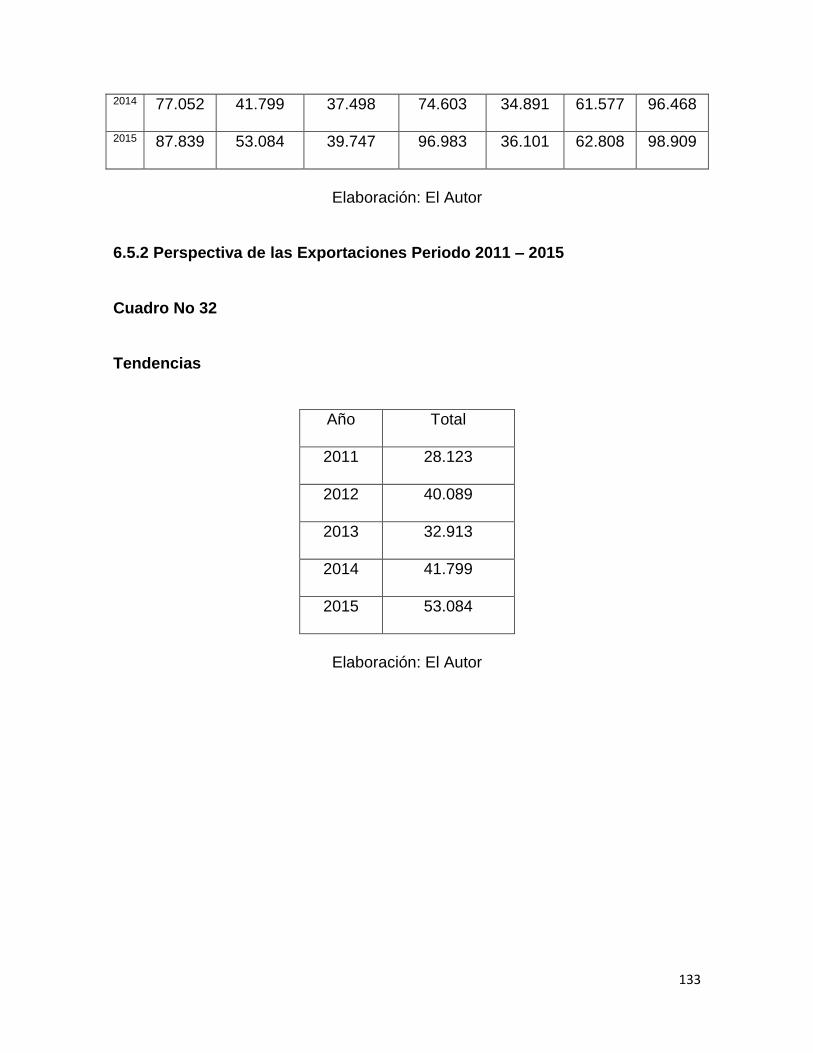

6.5.2 Perspectivas de las Exportaciones Periodo 2011-2015……………………... 133

6.5.3 Perspectivas de las Ventas de Vehículos Periodo 2011-2015……………. 134

6.5.4 Perspectivas de las Ventas Locales de Vehículos Periodo 2011-2011.. 134

6.5.5 Perspectivas de las Ventas por Tipo y Unidades Periodo 2011-2015…. 135

CAPÍTULO VII

CONCLUSIONES Y RECOMENDACIONES

7.1 Conclusiones…………………….………………………………………………….…………..136

7.2 Recomendaciones………………………………………………………………………….... 139

Bibliografía……………………………………………………………………………………………..………… 141

Anexos……………………………………………………………….………………………………………….… 145

1

LA INDUSTRIA AUTOMOTRIZ ECUATORIANA ANÁLISIS Y PERSPECTIVA

PARA EL COMERCIO EXTERIOR 2011-2015

CAPÍTULO I

GENERALIDADES

1.1 Planteamiento del Problema

El mercado ecuatoriano alcanzará ventas históricas y totalizará un récord de miles

de unidades vendidas, de acuerdo al Semanario de Economía y Negocios Líderes.

Es así como se determina que las ventas del sector automotor en el país crecieron

en 38% y las marcas preferidas por los ecuatorianos son Chevrolet, Hyundai, Kia,

Mazda y Toyota.

La dolarización de la economía ecuatoriana, la diversificación de la oferta

automotriz con cerca de 40 marcas en el mercado y la mejora de la red vial en el

país, son algunas razones que se mencionan para explicar el buen desempeño de

ventas sectoriales.

La Cámara de la Industria Automotriz del Ecuador, menciona que la importación

de autos es muy beneficiosa para la economía del país ya que genera altas

ganancias y puestos de trabajo, estas compañías están enfocadas a presentar

planes ambiciosos de crecimiento automotriz para futuro.

Dentro del análisis destacó que la gestión de las Instituciones Financieras ha sido

trascendental para el éxito de esta industria.

Por consiguiente, gracias a dichos créditos y a otros planes de financiamiento, se

comercializan alrededor de 125 mil vehículos nuevos en el año 2010.

2

Lo expuesto implica que la industria automotriz ha crecido un 42%,

posicionándose como el tercer sector económico más productivo en el Ecuador.

Esto le ha permitido expandir su participación en el mercado de exportaciones.

Pero si las perspectivas de importaciones de autos siguen creciendo en el

Ecuador se debe investigar cual es la expectativa que se proyecta en la balanza

comercial a futuro.

1.1.1. Formulación del Problema

1. ¿La industria automotriz se mueve en terreno fértil?

2. ¿Las empresas vinculadas en el sector automotriz, ensambladoras y

autopartistas, se encuentran inmersas en procesos de alta calidad y tecnología?

3. ¿El arancel incide en los niveles de competitividad con potencias industriales?

4. ¿El sector automotriz podrá mantener y aumentar su participación en el

mercado, con el incremento de exportaciones?

1.2 Justificación del Tema

El sector Automotor es generador de aproximadamente 25.000 plazas de trabajo

en todas sus actividades directas e indirectas. Un 14% en la industria

manufacturera, 20% en la comercialización y un 66% en negocios relacionados,

representando en su conjunto el 1,2% del empleo del sector industrial de la

economía.

3

Las perspectivas de crecimiento del sector son buenas. La razón es que el

mercado del Grupo Andino es atractivo para la inversión. Aparte de los ingresos

que produce, la industria automotriz genera una gran cantidad de mano de obra,

en el país.

1.3 Objetivo General

Diagnosticar la situación actual de la industria automotriz ecuatoriana en el periodo

2000 - 2011 y su perspectivas en el comercio exterior para el periodo 2011 - 2015.

1.3.1 Objetivos Específicos

Determinar las disposiciones legales y reglamentarias, normas técnicas y

resoluciones de las negociaciones regionales para obtener preferencias

arancelarias en el sector automotriz.

Investigar como se encuentra la producción nacional automotriz y los

valores agregados, frente a la competencia más amenazante.

Evaluar y cuantificar las importaciones y exportaciones automotrices,

desde y hacia el país y analizar la incidencia en el sector automotor.

Verificar si este sector es un indicador importante de empleo que contribuya

a la economía ecuatoriana.

Recopilar información validada sobre las perspectivas del sector automotriz

de nuevas tendencias tecnológicas de vehículos eléctricos, híbridos y

biocombustible con enfoque sustentable.

4

1.4 Marco Referencial

1.4.1 Marco Teórico

El origen del sector automotor en el Ecuador se remonta a los inicios del siglo XX

con la aparición de los primeros importadores y distribuidores de vehículos

motorizados en las principales ciudades del país.1 El modelo de sustitución de

importaciones adoptado por el Ecuador, facilitó el nacimiento de la industria de

ensamblaje automotriz que se estableció en la Sierra a fin de impulsar el

desarrollo de las ciudades andinas con un marco favorable a través de la Ley de

Fomento Industrial y protecciones arancelarias.

Como bien se ha expresado en algunos foros empresariales y de organizaciones

gremiales, el sector automotor ecuatoriano nació frente a la perspectiva de un gran

mercado Subregional como es la Comunidad Andina de Naciones, conocida

anteriormente como Grupo Andino. Este bloque se planteó como meta incursionar

en el mundo industrial automotriz y para el año 1992, en que se levanta la

prohibición de importaciones en Ecuador, ingresaron al país una amplia variedad

de automotores que crearon una dura competencia a la industria nacional, pero

permitió asimismo, la posibilidad al Ecuador de exportar a Colombia y Venezuela.

Esto propició que se establecieran ensambladoras en el país, siendo la primera

planta de la firma Autos y Máquinas del Ecuador S.A., Aymesa, fundada en 1970,

que inició sus operaciones a partir del año de 1973. Luego la compañía Ómnibus

BB Transportes S.A., lo realizó el 16 de octubre de 1975, siendo la ensambladora

que más ha producido a lo largo de la década del 90 y hasta la actualidad. Otra

compañía que incursionó en el sector fue Manufacturas Armadurías y Repuestos

1La Historia Empresarial del Ecuador, Vol.2 Guillermo Arosemena, Primera Edición 1996.

5

del Ecuador, Maresa, fundada en el año 1976 y que empezó sus operaciones en

el año 1979. Coenansa, Corporación Ensambladora Automotriz Nacional, fue la

última planta ensambladora de automotores establecida en el Ecuador. Esta

empresa se ubicó en Manta y pertenecía al grupo Noboa, comenzó sus

operaciones en el año 1991 y dejó de ensamblar en el año 1997.

La comercialización de las unidades ensambladas en el país y de las importadas

incidió para que se incrementen los concesionarios automotrices encargados de

hacer llegar los vehículos a los consumidores.

La Industria de Autopartes en Ecuador tuvo sus comienzos por el año 1973, el

subsector autopartista, que está conformado por los proveedores de partes y

piezas de las compañías ensambladoras, no tuvo casi participación en la

fabricación de componentes para la industria de ensamblaje ecuatoriana, por

cuanto ésta tenía un desarrollo muy incipiente, el mercado automotor era muy

heterogéneo y su tamaño muy reducido. Se fabricaban solamente neumáticos,

baterías, resortes de ballestas y filtros de motor.

En cambio entre los componentes y partes que se fabrican actualmente se

mencionan: asientos, tapicería, partes estampadas, partes de fibra de vidrio,

vidrios, aislantes isonorizantes, sistema de escape, material de fricción, bujías de

encendido, filtros de aire y aceite, partes de fundición, baterías, llantas, partes

plásticas, radiadores, tanques de combustible, sellantes, pinturas horneables y

solventes, parachoques, conjunto de cables eléctricos, partes de caucho,

tambores y discos de frenos, discos de embrague, silenciadores, ruedas

estampadas, gatas portátiles, bocinas, espejos, cajones para camionetas,

ceniceros, entre otros.

6

En los primeros años, la industria de apoyo del sector automotor contemplaba

entre los requisitos que debían cumplir las ensambladoras nacionales, un mínimo

porcentaje de valor agregado o componente nacional, para poder gozar de las

exoneraciones arancelarias del 0% a las importaciones dentro de la CAN.

Hablando a nivel mundial la industria automotriz se caracteriza por ser una de las

más competitivas, por lo que la presente tesis, se orienta a determinar las

fortalezas y debilidades que tiene el sector automotor ecuatoriano, con una visión,

del entorno nacional.

Por otra parte, el enfoque de competitividad toma en cuenta la posición relativa del

país, en cuanto a sus costos de materia prima, transporte, administración,

logística, tiempo de entrega y todos los elementos de la cadena de valor, por

cuanto inciden en la ventaja competitiva de las empresas de cada nación, al

contribuir a una mayor o menor productividad.

El presente trabajo cubre los aspectos relativos al comercio internacional del

sector automotor y los volúmenes de producción, crecimiento del parque

automotor, entre otros aspectos.

Asimismo, este estudio contempla el análisis de la actividad realizada por las tres

ensambladoras mencionadas anteriormente, Aymesa. Ómnibus BB y Maresa así

como de su comercialización en el país y las importaciones y exportaciones de

vehículos automotrices, a más de la de autopartes, incluye por tanto el análisis de

la producción y comercialización, importación o exportación de los productos

elaborados en el país, y el estudio de las demás instituciones relacionadas con el

sector.

7

1.4.2 Marco Conceptual:

Importaciones

Es la introducción de mercancías extranjeras para uno o consumo en el país2. Las

importaciones pueden ser cualquier producto o servicio recibido dentro de la

frontera de un Estado con propósitos comerciales. Las importaciones son

generalmente llevadas a cabo bajo condiciones específicas.

Las importaciones permiten a los ciudadanos adquirir productos que en su país no

se producen, o más baratos o de mayor calidad, beneficiándolos como

consumidores.

Exportaciones

La exportación es el tráfico legítimo de bienes y/o servicios nacionales de un país

pretendidos para su uso o consumo en el extranjero. Las exportaciones pueden

ser cualquier producto enviado fuera de la frontera de un Estado. Las

exportaciones son generalmente llevadas a cabo bajo condiciones específicas.

P.I.B.

En macroeconomía, el producto interno bruto (PIB) conocido también como

producto bruto interno (PBI) y en España como producto interior bruto, es una

medida agregada que expresa el valor monetario de la producción de bienes y

servicios finales de un país durante un período (normalmente, un año). El PIB es

usado como una medida del bienestar material de una sociedad y es objeto de

2 Glosario de Comercio Internacional COPCI

8

estudio de la macroeconomía. Su cálculo se encuadra dentro de la contabilidad

nacional. Para estimarlo, se emplean varios métodos complementarios; tras el

pertinente ajuste de los resultados obtenidos en los mismos, al menos

parcialmente resulta incluida en su cálculo la economía sumergida, que se

compone de la actividad económica ilegal y de la llamada economía informal o

irregular (actividad económica intrínsecamente lícita aunque oculta para evitar el

control administrativo).

Banco Central del Ecuador

El rol del banco central del ecuador en los actuales momentos dentro de la

economía ecuatoriana viene a ser tan solo de entidad de ejecución de las políticas

monetarias, crediticias y financieras que tiene el ecuador aun mas con todo el

poder económico lo tiene el Ministerio Coordinador de la Política Económica.

Otro punto muy importante que se debe tomar en cuenta es que desde que se

produjo la dolarización en el Ecuador se ha perdido el manejo de la política

monetaria y cambiaria, con esto los resultados que podemos obtener es que no

podemos devaluar la Moneda para que de esta manera nos ayude a la economía

interna, lo cual les sirve a otros países para tener estabilidad económica.3

Servicio Nacional de Aduana del Ecuador ( SENAE )

El Servicio Nacional de Aduana del Ecuador es un organismo estatal, autónomo y

moderno, orientada al servicio. Es parte activa del quehacer nacional e

3 Rol del Banco Central publicación COPCI

9

internacional, facilitadores del Comercio Exterior, con un alto nivel profesional,

técnico y tecnológico.

El Servicio Nacional de Aduana del Ecuador está en constante innovación, y

perfeccionamiento de los procesos, con el objetivo de brindar la mejor calidad en

el servicio al usuario. Son consientes que en las instituciones, el principal recurso

es el humano.4

Instituto Técnico de Normalización (INEN)

Es el organismo oficial de la República del Ecuador para la normalización, la

certificación y la metrología.

Es una entidad adscrita al Ministerio de Comercio Exterior, Industrialización,

Pesca y Competitividad, MICIP, y fue creada en 1970-08-28 mediante Decreto

Supremo No.357 publicado en el Registro Oficial No.54 de 1970-09-07.

Complete Knocked Down ( CKD )

Es un sistema logístico mediante el cual se consolidan en un almacén todas las

piezas necesarias para armar un automóvil, y se envían según los programas de

fabricación.

Esto hace que las piezas sean tratadas en primer lugar como «importación de

partes de automóvil», no computando así en los límites impuestos de importación

4http://www.aduana.gov.ec/ 8-Ene-2012

10

de vehículos por algunos gobiernos, y con una segunda ventaja, que es la

creación de empleo en el país de destino.5

Las plantas de montaje CKD son menos costosas de establecer y mantener, ya

que no necesita un equipo robótico moderno, y la mano de obra suele ser mucho

menos costoso en comparación con el país de origen. También pueden ser

eficaces para la producción de bajo volumen. El concepto CKD permite a las

empresas en los mercados en desarrollo adquirir conocimientos especializados

en una industria en particular. Al mismo tiempo, la compañía de exportación para

armar en CKD gana nuevos mercados que de otra manera estarían

cerrados(respetando modelos, extras, etc.) a fábricas en otros lugares del mundo.

Autopartista

El sector de autopartes se caracteriza por ser un negocio empresa a empresa,

intensivo en capital y cuyos dos grandes mercados se dividen en los fabricantes

de equipo original y el mercado de reposición.

La fabricación de autopartes abarca diversas actividades industriales como la

industria química, la siderúrgica y otros metales, la metalmecánica, la industria de

petroquímicos y la de vidrios. Es un sector que hace valiosos aportes a los

procesos de desarrollo, de transferencia y de asimilación de tecnología, así como

a la generación de mano de obra altamente calificada.

5www.wikipedia.com/CKD/comec.487/ec./ 22 Dic 2012

11

Híbrido

Un vehículo híbrido es un vehículo de propulsión alternativa combinando un motor

movido por energía eléctrica proveniente de baterías y un motor de combustión

interna.

Aranceles

Norma Legal contenida en el D.F.L No 2 de 1989, del Ministerio de Hacienda que

ordena sistemáticamente conforme al Sistema Internacional Armonizado de

Denominación y Codificación, las mercancías con los respectivos tributos que le

son aplicables en las destinaciones de importación o exportación.

El arancel es un impuesto que se aplica en el comercio exterior para agregar valor

al precio de las mercancías en el mercado de destino. Se gravan las mercaderías

que se importan a fin de equilibrar la producción de un país.6

1.5 Formulación de la Hipótesis

¿La situación actual y futura de la industria automotriz, incidirá en el volumen de

las exportaciones de las ensambladoras y autopartistas, así como en la

importación de automotores hacia el país?

6 Aranceles y Clasificación Arancelaria de las Mercaderías Eduer Trujillo y Luis Suarez

12

1.6 Variables e Indicadores

1.6.1 Dependiente

La industria automotriz, el efecto en las importaciones y exportaciones, así como

en la balanza comercial.

1.6.2 Independiente

Diagnosticar y analizar cuantitativamente las exportaciones de las ensambladoras

o autopartistas, así como la importación de automotores que existen en el país.

Además de las que se regulan a través CKD.

1.7Métodos de Investigación

1.7.1 Método Analítico

Nuestro análisis se realiza considerando los activos el sector automotor en toda

su estructura productiva, estas empresas productoras (ensambladoras) de

vehículos; empresas procesadoras de autopartes y empresas comercializadoras o

distribuidora de vehículos.

Para poder comprender la esencia de un todo, hay que conocer la naturaleza de

sus partes.

Nuestro análisis consiste en la desmembración de todo el sector automotor en

todos sus componentes, es decir vamos a tratar de descifrar las causas y los

efectos que influyen en esta, descomponiéndolo en sus elementos más

importantes.

13

En este documento se va a tratar sistemáticamente a través de varias etapas

ascendentes. Empezando por la observación macroeconómica del país y como se

ve influido por la el sector automotor.

Posteriormente descompondremos todos los detalles mediante un análisis FODA,

esta es una herramienta de planificación estratégica, que nos ayudara

literalmente a identificar las fortalezas, oportunidades, debilidades y amenazas del

sector automotor. 7

1.7.2 Método Deductivo

Por medio de este método se busca establecer con claridad y objetividad las

fortalezas, oportunidades, debilidades que permita evaluar correctamente la

situación actual y poder pronosticar cómo se verá la industria automotriz

ecuatoriana en los próximos años.

Conforme a la conceptualización científica, esta metodología es muy adecuada

para la formulación y enriquecimiento del marco teórico relacionado con la realidad

automotriz de nuestro país.

Por lo expuesto, con este método se pretende analizar el marco legal, existente y

particularizarlo al sector de las importaciones y exportaciones de vehículos en el

Ecuador y su incidencia en la situación económica de este sector.

7 Hernán Auléstia G. Guía Metodológica, Elaboración Plan de Tesis

14

1.7.3 Método Histórico Lógico

Con este método se busca identificar los cambios que ha experimentado la

industria automotriz durante los últimos años aproximadamente analizando la

transformación y desarrollo que ha experimentado en el tiempo.

El método histórico lógico es indispensable para la propuesta de nuevas

tecnologías de automóviles y combustibles así como de ensambladoras y

autopartistas del país, como es el caso de los vehículos a combustible a inyección

y actualmente con la oferta de los automotores híbridos y eléctricos.

1.7.4 Método Sintético

Este método es la operación inversa del analítico es decir, como en la presente

tesis se reunieron las partes o elementos de una jurisprudencia y resoluciones

gubernamentales y del sector privado existentes como un todo y separarlos para

ser interpretados independientemente en la línea de las importaciones y

exportaciones de automotores.

Al realizar el análisis de las condiciones macro y microeconómicas del mercado de

la industria objeto de esta tesis, estamos sintetizando y la síntesis constituye el

análisis de cada uno de los elementos abordados en las estadísticas en los stocks,

regulaciones arancelarias y en los privilegios o beneficios con los que cuentan los

vehículos que contribuyen a la mitigación del impacto ambiental.8

8 Hernán Auléstia G. Guía Metodológica, Elaboración Plan de Tesis

15

1.8 Técnicas e Instrumentos de Investigación

1.8.1 Entrevista con Expertos

En este análisis se realizara entrevistas a los representantes de la Industria

Automotriz ecuatoriana, como a la fuente de interacción primaria para que

contribuyan con su conocimiento y visión de este sector tan importante para el

país.

La entrevista va a centrarse en 4 interrogantes conceptuales en las que el objetivo

será contar con una apreciación general y con un criterio profesional sobre el

sector y las tendencias que se podrían presentar a futuro.9

1.9 Población

Según registros de la CINAE en el Ecuador existen 287 empresas pertenecientes

al segmento automotor, que incluye a 3 empresas ensambladoras y 284 empresas

autopartistas y distribuidoras de vehículos. Para efecto de la presente

investigación se considero las 3 empresas ensambladoras y 10 autopartistas que

producen más el 80% de los componentes nacionales que se fabrican en el país.

Adicionalmente se tomaran algunas referencias de ciertas empresas distribuidoras

de las principales marcas de vehículos que se comercializan en el país.

9 Hernán Auléstia G. Guía Metodológica, Elaboración Plan de Tesis

16

1.10 Muestra Estratificada

Esta será una muestra estratificada y segmentada, ya que existe dificultad por la

confidencialidad y el entorno competitivo del sector.

Para nuestra muestra hemos tomado 13 empresas a las que vamos a aplicar la

entrevista y son las siguientes:

Ensambladoras

Aymesa S.A.

Manufacturas Armadurías y Repuestos Ecuatorianos S.A.

Maresa

Omnibus BB Transportes S.A.

Autopartistas

Alfombras Industriales Alfinsa S.A.

Elasto S.A.

Industria de Accesorios y Partes de Automotores Indima S.A.

Mundy Home MunmeCia. Ltda

Metaltronic S.A.

Coivesa S.A.

Continental Tire Andina S.A.

Domizil S.A.

Vanderbilt S.A.

Tecnividrio 2000 S.A.

17

CAPÍTULO II

MARCO INSTITUCIONAL Y LEGAL QUE REGULAN LA INDUSTRIA

AUTOMOTRIZ

2.1 Instituciones y Organismos de Apoyo al Sector Automotor

El sector automotor cuenta con un marco institucional que coordina el accionar de

cada uno de los miembros de la cadena. En cuanto a producción la Cámara de la

Industria Automotriz Ecuatoriana, CINAE, 10organismo que regula todo lo relativo a

la producción automotriz nacional, de acuerdo a las facultades establecidas en la

Ley de Fomento de la Industria Automotriz.

La Asociación de Empresas Automotrices del Ecuador, AEADE11, se ocupa de los

aspectos concernientes a la comercialización de automotores en el país y participa

como miembro de la Asociación Latinoamericana de Distribuidores Automotrices,

ALADDA, organismo que representa los intereses de los concesionarios

automotrices a nivel internacional.

El COMEX, cuentan con una división especialmente destinada a servir al sector

automotor. Por otra parte, existen un sin número de asociaciones privadas que

agrupan a empresas localizadas en las diferentes ciudades del país que tienen

como objetivo el defender los intereses de sus afiliados.

10

http://www.cinae.org.ec/ 22-Feb-2012 11

http://www.aeade.net/web/22-Feb-2012

18

2.1.1Ministerio de Coordinación de la Productividad, Empleo y

Competitividad (MCPEC)

Este ministerio sirve para coordinar, impulsar, ejecutar y evaluar las políticas,

estrategias y programas de producción, empleo y competitividad, que permitan

superar las inequidades, diversificar la producción y transformar el modelo

productivo del Ecuador.12

2.1.2 Ministerio de Industrias y Producción (MIPRO)

El MIPRO es un foro de concertación de políticas de comercio exterior e

inversiones. Su misión es mantener un nexo constante entre el sector público y

privado para establecer de forma conjunta los lineamientos de corto, mediano y

largo plazo que impulsen las relaciones comerciales del país con el exterior.

El MIPRO establece estrategias para incentivar al sector productivo con el objetivo

de lograr la apertura de mercados y alienta la modernización del Estado. La

institución fue creada en el marco de la Ley de Comercio Exterior e Inversiones

LEXI y se busca la participación real del sector privado en su aplicación. 13

Además el MIPRO es la cabeza de los Sistemas Nacionales de Promoción

Externa y de Promoción de Inversiones, este último creado por la Ley de

Promoción y Garantía de las Inversiones, que se dirigen a establecer una

institucionalidad y un esquema de coordinación a nivel del país que permita un uso

adecuado de los recursos humanos, técnicos y económicos disponibles en la tarea

12

http://www.mcpe.gob.ec/MCPE2012/ 03-Marz-2012 13

http://www.mipro.gob.ec/ 11-Marz-2012

19

de venta de la imagen del Ecuador en el exterior y sobre todo un desarrollo

eficiente de las actividades de fomento y diversificación de las exportaciones y

atracción de inversión extranjera directa hacia los sectores productivos.

2.1.3 Asociación Latinoamericana de Integración (ALADI)

Es el mayor grupo latinoamericano de integración. Sus doce países miembros

comprenden a Argentina, Bolivia, Brasil, Chile, Colombia, Cuba, Ecuador, México,

Panamá, Paraguay, Perú, Uruguay y Venezuela.

La ALADI propicia la creación de un área de preferencias económicas en la región,

con el objetivo final de lograr un mercado común latinoamericano, mediante tres

mecanismos:

Una preferencia arancelaria regional que se aplica a productos originarios

de los países miembros frente a los aranceles vigentes para terceros

países.

Acuerdos de alcance regional (comunes a la totalidad de los países

miembros).

Acuerdos de alcance parcial, con la participación de dos o más países del

área.

2.1.4 Asociación Latinoamericana de Distribuidores Automotores(ALADDA)

20

La Asociación Latinoamericana de Distribuidores de Automotores es el ámbito

donde se convergen las asociaciones nacionales de distribuidores de automotores

de Argentina, Bolivia, Brasil, Chile, Ecuador, EEUU, Honduras, México, Panamá,

Paraguay, Perú, Uruguay y Venezuela.

La distribución de automotores es la categoría económica compuesta por

empresas que ejerzan la compleja actividad, comercial, técnica, financiera y de

otro carácter inherente o afín, de proveer el consumo y la circulación de bienes

durables consistentes en automóviles, camiones, vehículos similares, motocicletas

y tractores; en la consecución de cuyo objetivo establecen contratos expresos o

tácitos con el fabricante y/o importador de estos productos y sus componentes.

A la empresa que ejerce tal actividad le corresponde la denominación de

distribuidor de automotores, aunque se le atribuya la designación de

concesionario, revendedor autorizado, distribuidor autorizado, agente u otra de

sentido idéntico o similar.14

2.1.5 Consejo de Comercio Exterior (COMEX)

El COMEX es un foro de concertación de políticas de comercio exterior e

inversiones. Su misión es mantener un vínculo constante entre el sector público y

privado para establecer de forma conjunta los lineamientos de corto, mediano y

largo plazo que impulsen las relaciones comerciales del país con el exterior.

14

http://www.aladda.com/ 05-Marz-2012

21

El COMEX establece estrategias para incentivar al sector productivo con el

objetivo de lograr la apertura de mercados y alienta la modernización del Estado.

La institución fue creada en el marco de la Ley de Comercio Exterior e Inversiones

LEXI y se busca la participación real del sector privado en su aplicación.

Además el COMEX es la cabeza de los Sistemas Nacionales de Promoción

Externa y de Promoción de Inversiones, este último creado por la Ley de

Promoción y Garantía de las Inversiones, que se dirigen a establecer una

institucionalidad y un esquema de coordinación a nivel del país que permita un uso

adecuado de los recursos humanos, técnicos y económicos disponibles en la tarea

de venta de la imagen del Ecuador en el exterior y sobre todo un desarrollo

eficiente de las actividades de fomento y diversificación de las exportaciones y

atracción de inversión extranjera directa hacia los sectores productivos.15

2.1.6 Cámara de la Industria Automotriz Ecuatoriana (CINAE)

Procurar el desarrollo y fortalecimiento de la industria automotriz ecuatoriana

cooperando con los organismos públicos y privados en todas las actividades

relacionadas con la actividad.

Representar a los afiliados y brindarles asistencia, apoyo y cooperación en

defensa de sus legítimos intereses

2.1.7 Asociación de Empresas Automotrices del Ecuador (AEADE)

15

http://www.comexi.gob.ec/comexi/index.shtml 14-Marz-2012

22

AEADE, es el gremio de los distribuidores o concesionarios de vehículos

automotores y también de los demás negocios automotrices como llantas,

repuestos, accesorios, talleres, etc.

AEADE es una central de apoyo de los negocios de sus asociados brindando

servicios de defensa gremial, asesoría legal y comercial, estadísticas de la

industria y capacitación. Llevan haciendo esta labor durante 60 años, apoyando y

sirviendo al comercio y a la industria automotriz.

2.1.8 Comunidad Andina de Naciones ( CAN )

Es una comunidad compuesta de cuatro países que decidieron unirse

voluntariamente con el objetivo de alcanzar un desarrollo más acelerado, más

equilibrado y autónomo, mediante la integración andina, suramericana y

latinoamericana.

Esta comunidad se ha propuesto avanzar en la profundización de una integración

integralque contribuya de manera efectiva al desarrollo humano sustentable y

equitativo para vivir bien, con respeto por la diversidad y las asimetrías que

aglutine las diferentes visiones, modelos y enfoques y que sea convergente hacia

la formación de la Unión de Naciones Suramericanas (Unasur).16

2.2 Marco Legal del Sector Automotriz

16

http://www.americaeconomica.com/zonas/can.htm 12-Abri-2012

23

Enero 18 de 1979 se promulga la Ley de Fomento de la Industria Automotriz,

publicada en el registro oficial 765 de febrero 2 del mismo año, por la cual se

busca dar cumplimiento al Programa Sectorial de Desarrollo de la Industria

Automotriz, establecido dentro de la Decisión 120 del Acuerdo de Cartagena. El

objetivo de esta ley fue promover el desarrollo ordenado y armónico del sector

automotor ecuatoriano.

Dentro de su articulado la precitada ley señala que las empresas ensambladoras

de vehículos deberán estimular la formación de proveedores nacionales de

componentes, brindándoles la asistencia técnica que requieran. Indicando además

que el Gobierno incentivará el establecimiento y desarrollo de tales proveedores,

proporcionándoles a través de las instituciones competentes, el apoyo financiero

necesario.

Dicha ley establecía como deducible del impuesto a la renta, todo gasto realizado

para investigación científico-tecnológica, así como el entrenamiento de personal

en áreas técnicas. Asimismo se indica que las empresas automotrices están

obligadas a prestar la colaboración y asistencia adecuadas para el desarrollo de

programas nacionales de capacitación del personal ecuatoriano y para el

establecimiento de centros de investigación y control de calidad, vinculados al

sector automotor.

En cuanto a inversión de nuevas empresas en el sector y las reinversiones en las

existentes, eran deducibles del impuesto a la renta. Se exoneraba de todo

gravamen al capital en giro, a los contratos de constitución, aumentos de capital y

de todo tipo de impuestos provinciales, municipales, fiscales, excepto el de

plusvalía en los contratos de transferencia de dominio de inmuebles.

24

Inclusive, las empresas que no tenían como giro principal el automotriz, pero que

servían a dicho sector también se beneficiaban de exoneraciones tributarias. Se

disponía además que las instituciones de derecho público y privado con finalidad

social y pública, estaban obligadas a proporcionar a las empresas automotrices

que se ubiquen en los lugares señalados en la Lista de Inversiones Dirigidas, los

servicios de crédito, estudios de factibilidad, promoción, asistencia técnica, etc.

La referida ley, otorgaba exoneraciones a la importación de diferentes insumos

como materias primas, partes y piezas, así como a bienes de capital nuevos tales

como: maquinarias, equipos, accesorios, herramientas y repuestos.

Para promover las exportaciones se estableció incentivos como: Suspensión de

cobro de impuestos a la internación de materias primas, semi elaborados

genéricos, partes y piezas y conjuntos, no producidos en el país y que se

incorporen a los productos automotores a ser exportados, hasta la adopción del

Arancel Externo Común. Además se aplicó el régimen de abonos tributarios a las

exportaciones de conformidad con la normativa vigente en ese entonces.

2.2.1 Convenio de Complementación del Sector Automotor en la CAN

La Comunidad Andina de Naciones, CAN ha venido impulsando el proceso de

integración del sector automotor para definir y aprobar una política común para el

sector, buscando desarrollar una industria automotriz competitiva y eficiente a

través de mecanismos como el Convenio de Complementación Industrial en el

Sector Automotriz, suscrito en noviembre de 1993 y ampliado en mayo de 1994 y

25

que se lo actualizó en septiembre de 1999, con vigencia a partir del 1 de enero del

2000. 17

La suscripción del nuevo convenio andino automotor, firmado en Lima y que entró

en vigencia en enero 1 de 2000, por el cual Colombia, Venezuela y Ecuador

esperaban aumentar la producción de la subregión, en 500.000 unidades anuales

en un lapso menor a los 10 años y se pretendía convertir a la industria automotriz

andina ensambladora en una industria productora. 18

Además, este convenio permitió ampliar los mercados y empezar un proceso de

sustitución de productos importados por productos de fabricación nacional y de

integración de proveedores que debió aumentar la eficiencia y los niveles de

integración locales. Se tenía previsto que en unos 5 o 10 años se pudiera lograr

una mayor integración de al menos el 50% en los componentes de origen

Subregional, para el desarrollo industrial automotor.

2.2.2 Resolución 323

Sustitución de las Resoluciones 336 y 442 de la Junta del Acuerdo de

Cartagena sobre Requisitos Específicos de Origen para productos del sector

automotor

Esta resolución está estructurada por dos resoluciones la 336 y 442 con 3 títulos,

3 anexos, 8 artículos.

17

Revista Ekos publicación 09 –Febrero-2010 18

Analisis Situacional Indicadores de Crecimiento Económico del Banco Central del Ecuador

26

Esta resolución trata sobre la evolución de la industria en la subregional enfatiza

acerca de la importancia de modificar mecanismos como el origen requerido para

los productos del sector automotor.

Define sobre el programa de Liberación del Acuerdo de Cartagena en el territorio

de cualquier País Miembro, y sobre los bienes automotores que deben cumplir con

las Normas de Origen establecidas por la Comunidad Andina.19

Esta decisión es de análisis y evaluación en diferentes reuniones del Comité del

Convenio de Complementación en el Sector Automotor, y los Países Miembros

han llegado a un acuerdo en la necesidad de modificar el requisito específico de

origen establecido para los bienes de este sector.

La Secretaría General fijara los requisitos específicos de origen para los productos

que lo requieran.

2.2.3Decisión 416

Normas Especiales para la Calificación y Certificación del Origen de las

Mercancías

Esta resolución está estructurada por 3 capítulos, 3 secciones, 6 títulos y 23

artículos.

En esta decisión se adoptara normas especiales para la calificación y certificación

del origen del universo de las mercancías que se encuentran en la NANDINA,

19

www.comunidadandina.org/Normativa.aspx 29-Abr-2012

27

aplicables al comercio en el mercado ampliado de los Países Miembros del

Acuerdo de Cartagena.

2.2.4 Acuerdos de Libre Comercio

La existencia del Convenio de Complementación en el Sector Automotor entre

Colombia, Ecuador y Venezuela, ha previsto en las negociaciones del posible

Tratado de Libre Comercio con Estados Unidos, de una plataforma de negociación

en bloque para los países que lo conforman.

Antes inclusive de que se conformaran en Ecuador las comisiones negociadoras

del referido tratado, los países de la CAN expresaron su interés por aliarse con el

MERCOSUR20, cuyo Acuerdo de Complementación Económica, vigente a partir

del 1 de abril del 2005, ha impulsado para que se lleven a cabo conversaciones

desde hace algunos años, como un solo bloque CAN-MERCOSUR, en el que

consideran que el sector automotor juega un papel fundamental en la unión de

tales bloques latinoamericanos.

Por su parte la CAN sugirió se establezca un plazo de más de diez años para que

se den los procesos de desgravación arancelaria, procurando robustecer los

sectores de cada uno de los países miembros y buscar la especialización y el

desarrollo colectivo.

Y en el acuerdo CANMERCOSUR, el cual sólo lo suscribieron Colombia,

Venezuela y Ecuador, por el bloque de la CAN y Brasil, Argentina, Paraguay y

Uruguay por parte del MERCOSUR, nuestro país ha expresado que la

20

http://es.wikipedia.org/wiki/Mercosur 29-Abr-2012

28

desgravación se la realice en unos 15 años, previo resolución de temas relativos a

los certificados de origen.

En el caso del TLC a firmarse con Estados Unidos, de no poderse diferir los plazos

para que el sector automotor ecuatoriano pueda fortalecerse, daría lugar a que se

lleve a cabo una reconversión industrial, reasignando los factores hacia otros

sectores del país, con menor riesgo ante una desgravación inmediata.

Ante esta posibilidad, hay que señalar que ciertamente cada integrante de la

cadena del sector automotor ecuatoriano se verá afectado en distinto grado y aún

dentro del mismo eslabón de la cadena, no todas las empresas tendrán una

misma exposición al riesgo. Sin embargo es de advertir que no obstante las

diferencias que puedan existir entre los eslabones de la cadena, todos sus

miembros tanto ensambladoras como autopartistas, comparten una gran debilidad

que es el alto grado de componente importado en sus materias primas e insumos

68, que bordean el 91 % de sus componentes totales, lo que les impide lograr

ahorros sustanciales en sus costos operativos y una mejor competitividad frente a

los automotores importados. Aspecto que requerirá de una atención especial en

virtud de que los acuerdo de comercio con Estados Unidos y CAN-MERCOSUR

conllevan para su aceptación acápites relacionados con fórmulas a aplicarse para

el “Contenido del Valor Regional” y la correspondiente emisión de los “certificados

de origen”

2.2.5 Ley de Fomento Automotriz

Este cuerpo legal fue publicado en Registro Oficial el 28 de Septiembre de 1971,

esta ley trataba básicamente sobre las exoneraciones parciales o totales de

29

derechos arancelarios a las importaciones previstas en las leyes generales o

especificas.

En esta se acogían todas las empresas que formaban parte de la industria con el

fin de desarrollar la economía del país.

Esta ley se hacía presente solo en las actividades industriales de transformación

más no en las de comercialización.

El encargado de la regulación reglamentos y ley fue el Comex, esta ley en la

actualidad ya no tiene vigencia.21

2.2.6Protección del Medio Ambiente

En nuestro país se considera prioritario aplicar los principios derivados de las

Naciones Unidas sobre Medio Ambiente CNUMAD22 y cumplir con los

compromisos adquiridos en convenciones internacionales y regionales sobre

distintos aspectos de la problemática medioambiental.

En ese contexto se debe señalar que la industria de ensamblaje automotriz afronta

el problema de la contaminación, del cual se tienen ya varios estudios que señalan

que es responsable del 80% de gases nocivos, en los que además se indica que

el otro 20% lo genera las industrias en general.

A este respecto Ómnibus BB, obtuvo el premio de Medio Ambiente otorgado por el

Distrito Metropolitano de Quito Año 2002, como una compañía que busca evitar la

contaminación ambiental y tiene además la Certificación ISO 14000.58

21

http://www.mipro.gob.ec/images/stories/delministerio/LeyFomentodelaIndustriaAutomotriz%5B1%5D.pdf 29-Abr-2012 22

http://www.un.org/spanish/conferences/wssd/unced.html 29-Abr-2012

30

El Distrito Metropolitano manifestó que el año 2004, es el segundo año en que se

realiza la supervisión vehicular. En el año 2003 de 175.449 automotores

revisados, 169.938 carros obtuvieron el certificado ambiental, por lo que 5.511

vehículos no pasaron la revisión y técnicamente deberían salir de circulación.

La contaminación en nuestro medio también se produce por el incumplimiento a

los reglamentos de tránsito por parte de los conductores y la falta de controles, la

mala calidad de los combustibles de nuestro país, algunos organismos 60 señalan

que el parque automotor del transporte público tiene una tecnología obsoleta, en el

cual por ejemplo disponen de sistema mecánico y fijo de carburador que no tiene

la eficiencia del sistema de inyección.

Adicionalmente, existen otras áreas del sector automotor en donde también se

produce contaminación ambiental como son las lubricadoras o centros de cambio

de aceite que producen una gran cantidad de partículas que se envían por los

sumideros y contaminan los ríos y el suelo por los aceites quemados.

Asimismo, los departamentos de pintura de los talleres debido a los solventes ahí

utilizados que son productos químicos derivados del petróleo, los que se manejan

sin considerar los aspectos técnicos que regulan su manejo.

31

2.2.7 Normas Técnicas del Sector Automotor

El objetivo de la reglamentación técnica es normar, bajo un criterio técnico, los

niveles, estándares y requisitos en los productos que se comercializan en el

Ecuador.

En el caso automotriz, las normas y reglamentos técnicos son requisitos a cumplir

para los vehículos llantas y repuestos nuevos, sean importados o producidos

localmente.

El Congreso Nacional, mediante Ley 2007- 76 expidió la Ley del Sistema

Ecuatoriano de la Calidad, a través de la cual, se establece como organismos

pertenecientes al sistema a:

CONCAL, Consejo Nacional de la Calidad

Organismo técnico y superior encargado de formular las políticas con base en las

cuales se definirán los bienes y productos cuya importación deberán cumplir

obligatoriamente con reglamentos técnicos y procedimientos de evaluación de la

conformidad.23

INEN, Instituto Ecuatoriano de Normalización

Organismo técnico, encargado de formular, en sus áreas de competencia, luego

de los análisis técnicos respectivos, las propuestas de normas, reglamentos

técnicos y procedimientos de evaluación de la conformidad.

23

http://www.oae.gob.ec/index.php?option=com_content&view=article&id=80&Itemid=107 30-Abr-2012

32

OAE, Organismo de Acreditación Ecuatoriano

Organismo oficial encargado de acreditar en concordancia con los lineamientos

internacionales, la competencia técnica de los organismos que operan en materia

de evaluación en conformidad. Esta ley determina que la reglamentación técnica

comprende la elaboración, adopción y aplicación de reglamentos técnicos

necesarios para precautelar los objetivos relacionados con la seguridad, la salud

de la vida humana, animal y vegetal, la preservación del medio ambiente y la

protección del consumidor contra prácticas engañosas.24

2.2.8 Normas y Reglamentos Técnicos

La Organización Mundial del Comercio, dentro de sus principios, propone una

liberalización a nivel global del intercambio de bienes y servicios.

De esta forma ha solicitado a todos sus países miembros, que sus normas

técnicas pasen a ser voluntarias.25

En los últimos años, las normas ecuatorianas han sido sometidas a un proceso de

modificación para convertirse en voluntarias. Sin embargo, y como lo establece la

propia Ley, sin perjuicio del carácter voluntario de las normas técnicas, las

autoridades podrán requerir su observancia en un reglamento técnico para fines

específicos. Es decir, el Ecuador exige el cumplimiento de los requisitos técnicos a

través de reglamentos y ya no de normas técnicas. Dentro del espectro automotriz

existen las siguientes normas:

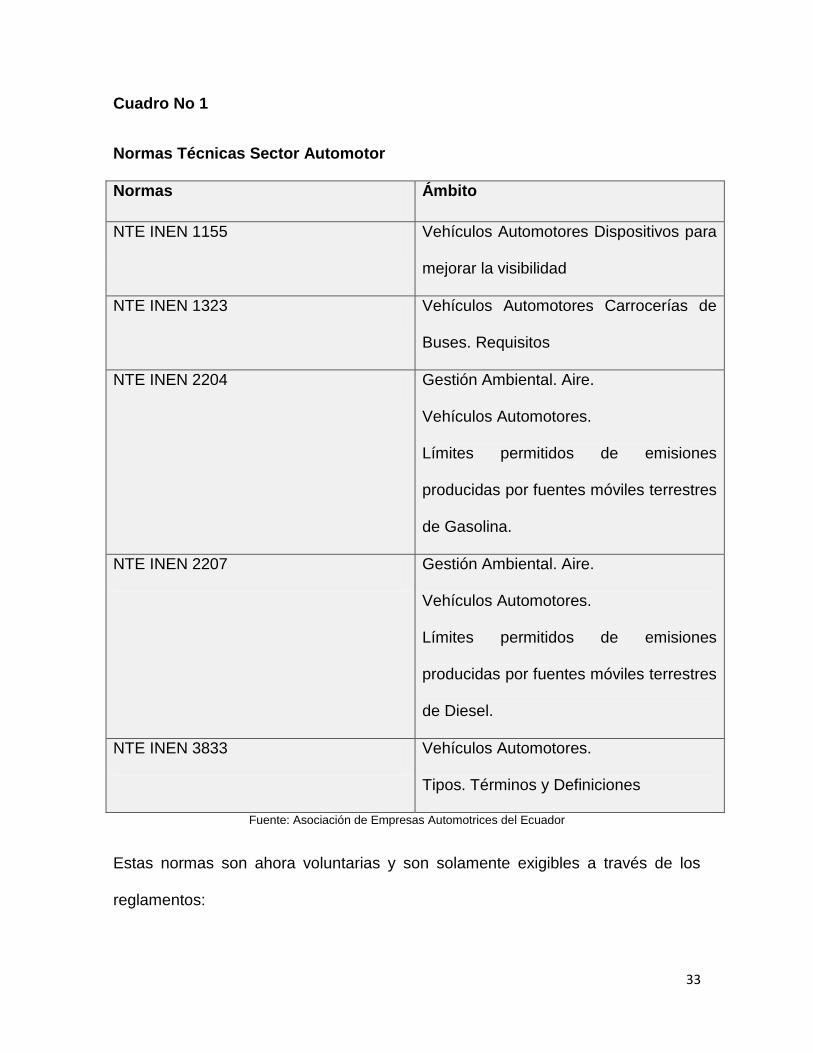

24

http://www.oae.gob.ec/ 11- Abri-2012

33

Cuadro No 1

Normas Técnicas Sector Automotor

Normas Ámbito

NTE INEN 1155 Vehículos Automotores Dispositivos para

mejorar la visibilidad

NTE INEN 1323 Vehículos Automotores Carrocerías de

Buses. Requisitos

NTE INEN 2204 Gestión Ambiental. Aire.

Vehículos Automotores.

Límites permitidos de emisiones

producidas por fuentes móviles terrestres

de Gasolina.

NTE INEN 2207 Gestión Ambiental. Aire.

Vehículos Automotores.

Límites permitidos de emisiones

producidas por fuentes móviles terrestres

de Diesel.

NTE INEN 3833 Vehículos Automotores.

Tipos. Términos y Definiciones

Fuente: Asociación de Empresas Automotrices del Ecuador

Estas normas son ahora voluntarias y son solamente exigibles a través de los

reglamentos:

34

Reglamentos Técnicos

Cuadro No 2

Fuente: Asociación de Empresas Automotrices del Ecuador

INEN – 1

Algunos productos automotrices están sujetos a la obtención del certificado

INEN1.

Reglamentos Ámbito

RTE INEN 011 Neumáticos

RTE INEN 014 Aceites Lubricantes

RTE INEN 017 Control de Emisiones contaminantes de

fuentes móviles y terrestres.

PRTE INEN 028 Combustibles

RTE INEN 031 Líquido de Frenos

Hidráulicos

RTE INEN 034 Elementos Mínimos de Seguridad en

Vehículos Automotores

RTE INEN 038 Bus Urbano

RTE INEN 039 Funcionamiento de Vehículos con gas

licuado de petróleo (GLP)

PRTE INEN 041 Vehículos de Transporte Escolar

PRTE INEN043 Bus Provincial e Interprovincial

35

Estos se incluyen en la lista de bienes sujetos a control y requieren el

cumplimiento de los requisitos establecidos cada uno de sus reglamentos

INEN 1

Descripción Arancelaria por Productos

Cuadro No 3

Fuente: Asociación de Empresas Automotrices del Ecuador

Descripción Arancelaria Producto NTE o RTE

2710.19.38.00 Aceites Lubricantes RTE INEN 014

3819.00.00.00 Líquido de Frenos NTE INEN 444

4011 Neumáticos RTE INEN 011

7007.11.00.00 Vidrios de Seguridad para

Automotores

NTE INEN 1669

7318.23.00.00 Remaches para zapatas de

freno y disco de embrague

NTE INEN 962

85.11.10 Bujías NTE INEN 1353

87 Vehículos Automotores NTE INEN - ISO 612

NTE INEN - ISO 2204

NTE INEN - ISO 2205

NTE INEN - ISO 2207

NTE INEN - ISO 3779

NTE INEN - ISO 3780

NTE INEN - ISO 3833

NTE INEN - ISO 4030

87.08 Partes y Accesorios NTE INEN - ISO 2185

36

El Concal (Consejo Nacional de Calidad) a través de su resolución No. 010

estableció las diferentes maneras de obtener el certificado de conformidad INEN 1,

expedido por un organismo de evaluación de conformidad debidamente acreditado

y reconocido:

a) Certificado de Conformidad del Producto o Certificado de Inspección

Emitidos en el país de origen o de embarque por organismos acreditados; cuya

acreditación sea reconocida por el Organismo de Acreditación Ecuatoriano (OAE).

b) Certificado de Conformidad del Producto o Certificado de Inspección

Documentos emitidos en el país de origen o de embarque por organismos

acreditados; cuya acreditación deberá ser reconocida por el Organismo de

Acreditación Ecuatoriano (OAE).

c) Declaración de Conformidad del Fabricante

Según el formato establecido en el numeral 6.1 de la Norma ISO 17050-1 vigente,

tratándose de empresas registradas con Certificación de Sistema de Calidad ISO

9001 emitido por un organismo de certificación debidamente acreditado. En este

caso se deberán adjuntar los reportes o informes de ensayo de la conformidad del

producto terminado, en base al reglamento técnico ecuatoriano o norma técnica

ecuatoriana obligatoria o con normas internacionales de producto.

Las empresas formales, representantes de marca de vehículos, llantas y

repuestos han venido cumpliendo con esta normativa técnica, lo que ha permitido

asegurar al consumidor final productos de calidad y que cumplan los estándares

internacionales previstos para cada caso. Como sociedad, estas exigencias

técnicas permiten que no ingresen productos que atenten contra el medio

ambiente y la vida de las personas.

37

CAPÍTULO III

EL SECTOR AUTOMOTOR EN LA ECONOMÍA NACIONAL

3.1 Participación del Sector en el P.I.B

Tomando como base el desenvolvimiento del subsector maquinaria, equipo y

material de transporte, en el CIIU26 3743 con que el que se mide el

desenvolvimiento del sector automotor, la contribución al PIB de esta actividad

económica se ha incrementado gradualmente desde el año 2002, en que se ubicó

en 0.99% hasta el año 2007, en que alcanzó al 1.06% del PIB. Y a partir del año

2008 hasta 2009, reflejó decrementos ya que se ubicó en 0.79 y 0.75%

respectivamente. Esto se debe a la mala economía internacional que viene

golpeado el mundo.

Para el año 2010, la participación de las tres ramas 3410 Fabricación de vehículos

automotores, 3420 Fabricación de carrocerías y 3430 Fabricación de autopartes,

suman 1.78 %, evidenciando que tuvieron un incremento de participación estas

tres actividades económicas respecto del PIB total del Ecuador originando una

gran aportación a la producción del Sector Industrial Ecuatoriano.27

El 2010 quedará registrado como el año de las ventas más altas de vehículos de

la última década. Las empresas automotrices llegaron a una cifra inédita que no se

había alcanzado años atrás.

Con los resultados obtenidos el año pasado, el sector incrementó en un 40,51%

las ventas comercializadas en el 2009, un año que estuvo marcado por la crisis

económica y restricciones a las importaciones.

26

Código Internacional Industrial Unifrome 07-May-2012 27

El Comercio publicación Febrero 12 del 2010

38

Según las principales marcas, el buen año que tuvo el sector se debe al

crecimiento natural del mercado y al hecho de que se evacuó parte de la demanda

represada en el 2009. Además, hubo una mayor oferta crediticia que empujó el

comercio.

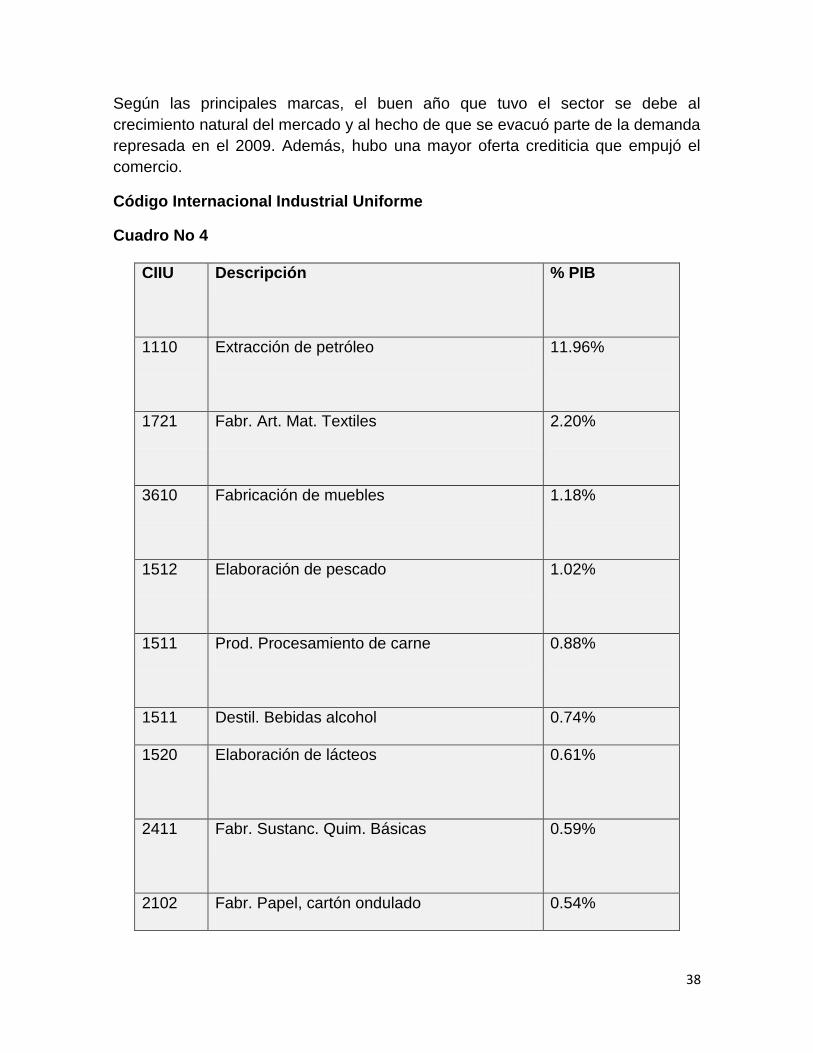

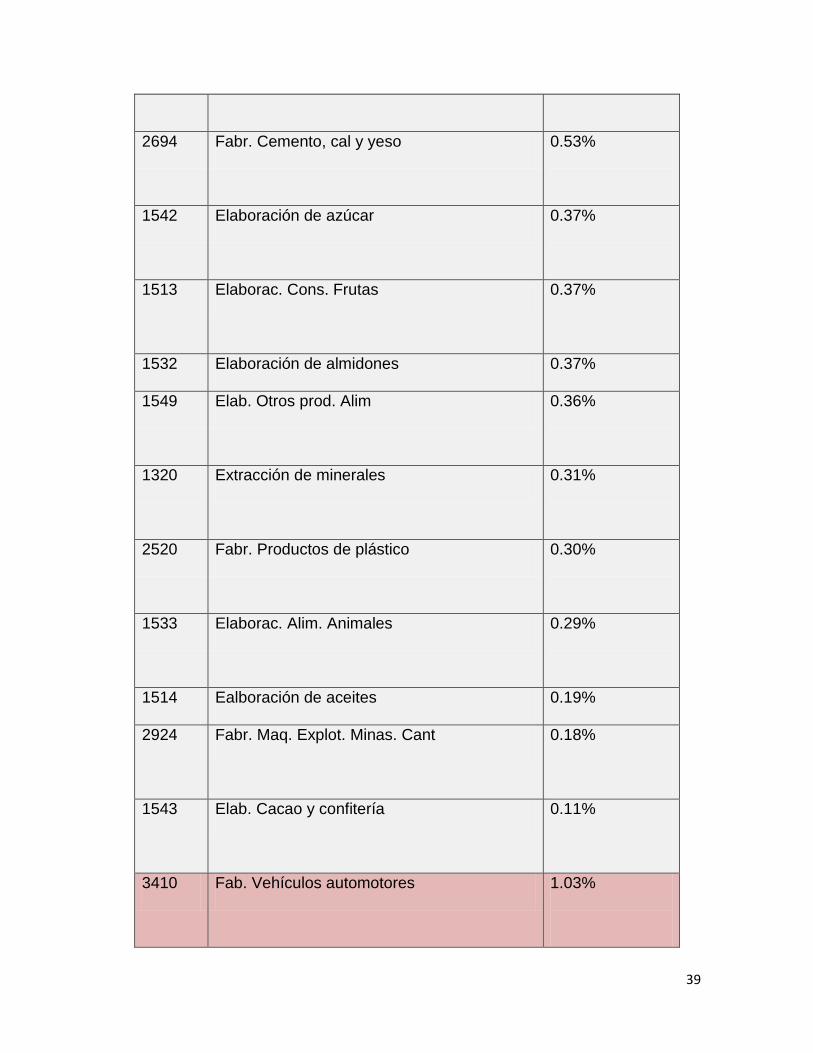

Código Internacional Industrial Uniforme

Cuadro No 4

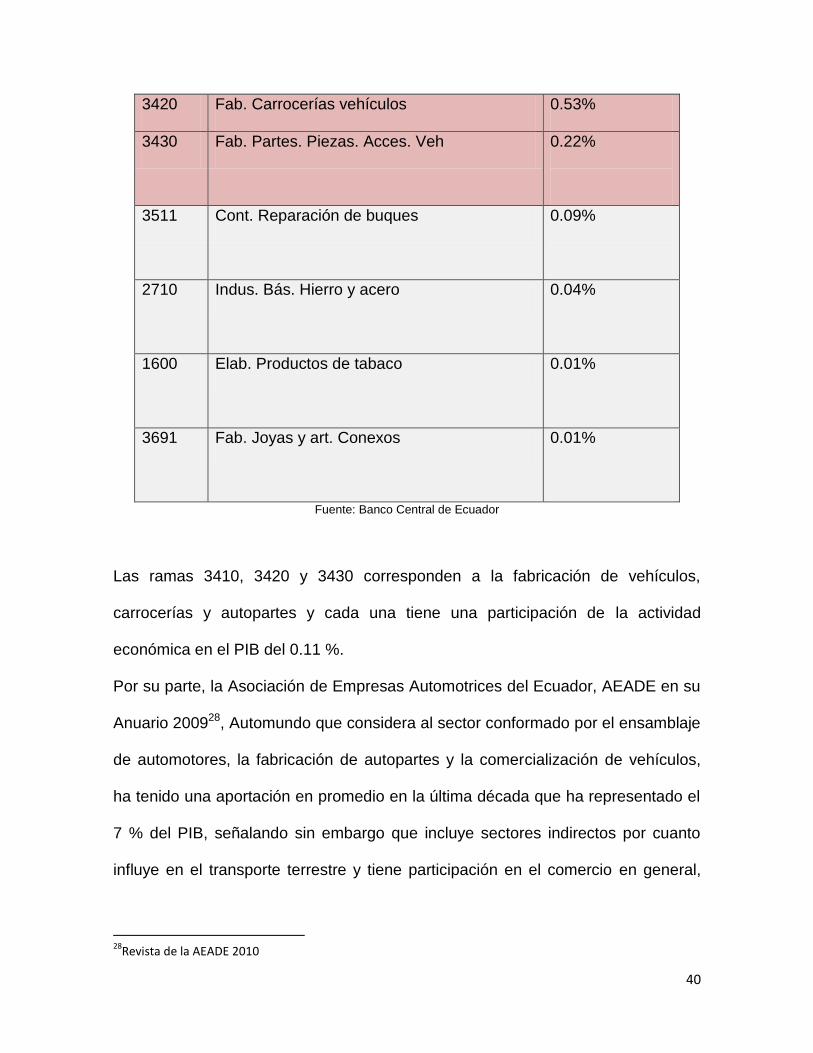

CIIU Descripción % PIB

1110 Extracción de petróleo 11.96%

1721 Fabr. Art. Mat. Textiles 2.20%

3610 Fabricación de muebles 1.18%

1512 Elaboración de pescado 1.02%

1511 Prod. Procesamiento de carne 0.88%

1511 Destil. Bebidas alcohol 0.74%

1520 Elaboración de lácteos 0.61%

2411 Fabr. Sustanc. Quim. Básicas 0.59%

2102 Fabr. Papel, cartón ondulado 0.54%

39

2694 Fabr. Cemento, cal y yeso 0.53%

1542 Elaboración de azúcar 0.37%

1513 Elaborac. Cons. Frutas 0.37%

1532 Elaboración de almidones 0.37%

1549 Elab. Otros prod. Alim 0.36%

1320 Extracción de minerales 0.31%

2520 Fabr. Productos de plástico 0.30%

1533 Elaborac. Alim. Animales 0.29%

1514 Ealboración de aceites 0.19%

2924 Fabr. Maq. Explot. Minas. Cant 0.18%

1543 Elab. Cacao y confitería 0.11%

3410 Fab. Vehículos automotores 1.03%

40

3420 Fab. Carrocerías vehículos 0.53%

3430 Fab. Partes. Piezas. Acces. Veh 0.22%

3511 Cont. Reparación de buques 0.09%

2710 Indus. Bás. Hierro y acero 0.04%

1600 Elab. Productos de tabaco 0.01%

3691 Fab. Joyas y art. Conexos 0.01%

Fuente: Banco Central de Ecuador

Las ramas 3410, 3420 y 3430 corresponden a la fabricación de vehículos,

carrocerías y autopartes y cada una tiene una participación de la actividad

económica en el PIB del 0.11 %.

Por su parte, la Asociación de Empresas Automotrices del Ecuador, AEADE en su

Anuario 200928, Automundo que considera al sector conformado por el ensamblaje

de automotores, la fabricación de autopartes y la comercialización de vehículos,

ha tenido una aportación en promedio en la última década que ha representado el

7 % del PIB, señalando sin embargo que incluye sectores indirectos por cuanto

influye en el transporte terrestre y tiene participación en el comercio en general,

28

Revista de la AEADE 2010

41

así como en la producción de combustibles por ser un consumidor del 80 %

producido en el país.

3.2 Empleo Generado por el Sector Automotriz

En el año 2010 la industria automotriz ecuatoriana generó un total de 7594 plazas

de trabajo directo, 35 % menos que en el año 2008 cuando registró 1.381 puestos

de trabajo.29 Se establece las proporciones de componente nacional y extranjero

en los vehículos ensamblados en el Ecuador. Siendo su principal insumo los CKD

(complete knockeddown) o vehículo totalmente desarmado, el cual representa el

70 % de los componentes, al que se adicionan las partes y piezas de fabricación

nacional que elabora la industria autopartista, y que se estima es menor al 14 %

del total del costo del vehículo, debido a su escaso desarrollo tecnológico, siendo

cada vez mayor el componente importado. A dichos porcentajes se le agrega el 10

% en mano de obra nacional.

El sector automotor demanda el concurso de personal técnico altamente

calificado, como son ingenieros industriales especializados, así como de operarios

mecánicos y ayudantes y personal administrativo de apoyo los que tienen

diferente participación durante el proceso de ensamblaje, con lo cual las empresas

buscan mantener un nivel óptimo y eficiente de su recurso humano. Se observa en

el Cuadro el número de empleados de las tres ensambladoras.

El sector automotor es un importante generador de mano de obra. De acuerdo a

cifras obtenidas, en 2010 el sector generó aproximadamente 70 mil fuentes de

29

Análisis Sectoriales, Indicadores de Impacto Social y Económico, Banco Central del Ecuador, pagina www.bce.fin.ec

42

empleo directas e indirectas. Lo que representa alrededor de 1,6% de la Población

Económicamente Activa (PEA) y 7,7% del empleo formal del país. Sin embargo,

las cifras de empleo del sector difieren ampliamente, según su origen. En el caso

de las cifras proporcionadas por AEADE, ese número de fuentes de empleo

corresponde principalmente a la actividad de comercialización de vehículos

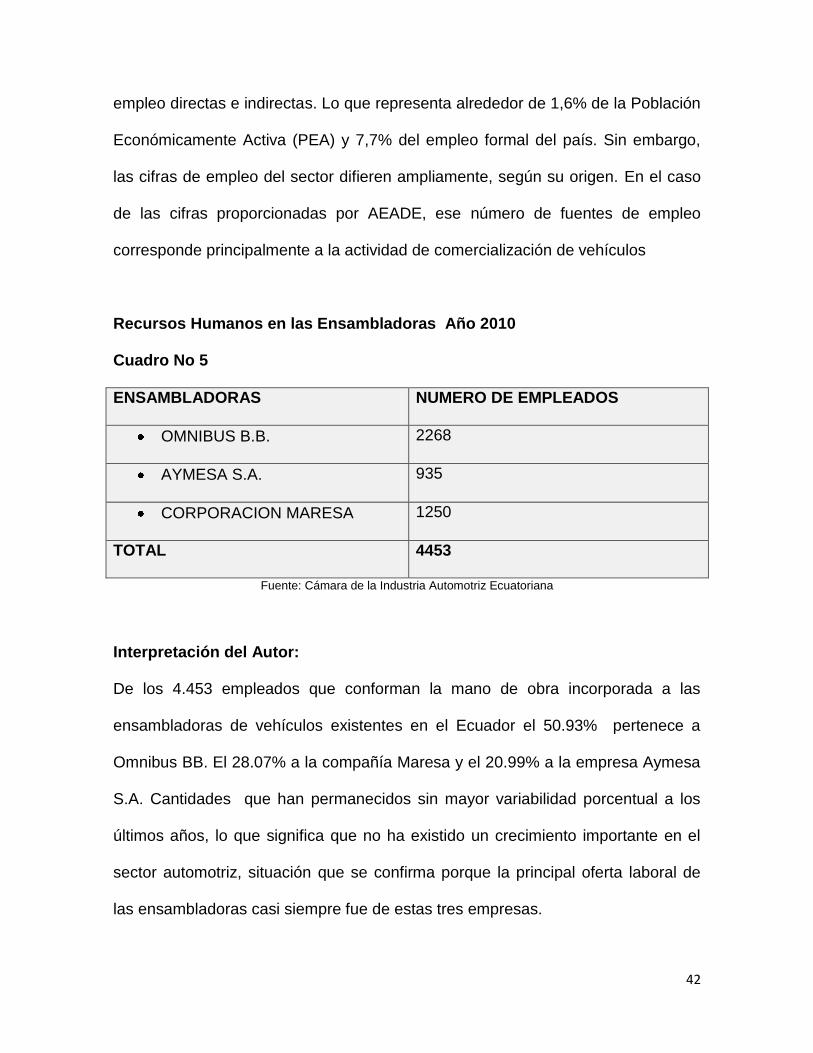

Recursos Humanos en las Ensambladoras Año 2010

Cuadro No 5

ENSAMBLADORAS NUMERO DE EMPLEADOS

OMNIBUS B.B. 2268

AYMESA S.A. 935

CORPORACION MARESA 1250

TOTAL 4453

Fuente: Cámara de la Industria Automotriz Ecuatoriana

Interpretación del Autor:

De los 4.453 empleados que conforman la mano de obra incorporada a las

ensambladoras de vehículos existentes en el Ecuador el 50.93% pertenece a

Omnibus BB. El 28.07% a la compañía Maresa y el 20.99% a la empresa Aymesa

S.A. Cantidades que han permanecidos sin mayor variabilidad porcentual a los

últimos años, lo que significa que no ha existido un crecimiento importante en el

sector automotriz, situación que se confirma porque la principal oferta laboral de

las ensambladoras casi siempre fue de estas tres empresas.

43

Cuadro No 6

Recursos Humanos en la Industria Automotriz en el Año 2010

SECTOR AUTOMOTOR 2010 PERSONAS

Asalariados Declarados 5.936

Hombres 4.618

Mujeres 1.318

Asalariados no Declarados 234

Hombres 234

Mujeres 0

Patrono 843

Hombres 843

Mujeres 0

Cuenta Propia 581

Hombres 423

Mujeres 158

Total Empleo 7.594

Fuente: Banco Central del Ecuador

Interpretación del Autor:

El Número total de personas incorporadas en el año 2010 al sector automotriz en

el Ecuador suman 7.594 registradas en las entidades responsables del control

laboral, de los cuales 6.118 pertenecen al sexo masculino y 1.476 al sexo

femenino.

44

El 78.2% corresponden a asalariados declarados, 3.1% están como no

declarados, 11.1% equivalen a 843 son patronos y el 7.7% son 581 personas que

trabajan por cuenta propia.

Al comparar estos valores con los datos registrados en los años anteriores al 2010

se concluye que los recursos humanos insertados a la industria automotriz ha

crecido proporcionalmente con la producción total nacional de vehículos.

3.3 Tecnología Investigación y Desarrollo

Las ensambladoras han ido desarrollando su propia tecnología, lo que les ha

permitido el montaje de instalaciones modernas que garantizan la elaboración de

un producto mejor acabado, con mayor aporte nacional, sin embargo, su

crecimiento se ha visto limitado en estos últimos años, observándose que no todas

las ensambladoras en nuestro país tienen el mismo nivel de desarrollo

tecnológico.30

Pero este aspecto no sólo depende de las decisiones de los empresarios

ecuatorianos sino en mayor grado, de los intereses y situaciones regionales que

identifica cada corporación multinacional para desarrollar sus planes de mercado.

Las políticas corporativas de las marcas a nivel internacional, han estado dirigidas

en los últimos años a trabajar en función no de países, sino de regiones. Por tanto,

estas corporaciones transnacionales son las que definen los niveles de utilidad

con los que desean operar en los mercados emergentes de Latinoamérica, entre

los que se encuentra el Ecuador, y con ello, establecen los niveles de inversión, de

30Daniela Carrillo (2009), Diagnóstico del Sector Automotriz, INEC

45

capacidad de producción a instalarse, con que desean contar en determinados

territorios para atender segmentos de mercado predefinidos en sus estrategias

corporativas.

Es de mencionarse el caso de Aymesa, que en el año 1996 era una de las más

modernas a nivel subregional, caracterizado por haber implementado equipos que

cumplían con las especificaciones y requerimientos técnicos emitidos por Opel de

Alemania, Subsidiaria de General Motors.

Otro caso es el de la compañía Maresa, que ha ensamblado sus unidades

aplicando tecnología japonesa en los vehículos Mazda y Toyota, y americana en

los vehículos marca Ford y ha realizado inversiones en tecnología e implantado

controles hasta obtener la certificación bajo la norma ISO 9901: 2000, con

productos de calidad que le han permitido incursionar en los mercados de

Colombia, Venezuela.

La planta de Ómnibus BB es una de las más grandes en el país, y ha obtenido

certificaciones ISO 9000:2000, ISO 14000.31 Y para el caso de los proveedores, la

certificación QS 9000, aplicable al ensamblaje de sus vehículos marca Chevrolet,

que son los de mayor venta en nuestro mercado, siendo además la primera

empresa automotor que cuenta con un Departamento de Ingeniería Experimental,

dedicado a la investigación, desarrollo y homologación de nuevos productos. En

los últimos cinco años, su monto de reinversión principalmente en la planta ha

llegado a US $35,7 millones, destinados a la modernización de los sistemas de

31Banco Central del Ecuador, Dirección General de Estudios, Análisis del Sector Automotor Ecuatoriano, Octubre de 2010

46

producción y gestión. En el año 2.008 invirtió un monto de US $ 8,3 millones para

innovación de la planta.

Cabe aclarar, no obstante lo señalado anteriormente, que el desarrollo tecnológico

de la industria auxiliar o de autopartes es fundamental para que el sector de las

ensambladoras pueda estar al nivel de sus competidores internacionales y que

como se comentó, no tiene el mismo grado de perfeccionamiento alcanzado por la

industria de ensamblaje, por lo cual está en desventaja frente a sus vecinos de

Colombia y Venezuela, países que tienen un mayor grado de integración de

componente nacional en los vehículos ensamblados por ellos, lo que hace que

estén en mejores condiciones de competir que la industria ecuatoriana.

Además el subsector se ha caracterizado por ser más intensivo en mano de obra

que en capital, debido a su mediano desarrollo tecnológico, lo que si bien ha

permitido una mayor generación de empleo, constituye una limitante para su

crecimiento y competitividad, frente a otros proveedores de autopartes de países

vecinos.

Por su parte la pequeña industria se vincula a la producción de elementos con

bajos niveles de tecnología como son las fábricas de alfombras, pitos, carrocerías

de madera, forros para vehículos, etc., utilizando como insumos materias primas

nacionales o importadas por proveedores locales. Es necesario señalar que en

general, las pequeñas y medianas empresas del país, grupo en el cual se

circunscribe la industria de autopartes, adolecen de un atraso tecnológico,

inadecuados métodos de gestión, a lo cual se suman otros factores de apoyo, que

afectan la competitividad de las unidades económicas, en los que los propios

47

gremios empresariales y el Estado podrían desempeñar un rol importante para su

desarrollo.

Del grado de desarrollo tecnológico del subsector autopartista, en los procesos de

fabricación de componentes y elementos o repuestos, dependerá el grado de

componente nacional de las unidades vehiculares que se ensamblen en el

Ecuador, por lo que las empresas de autopartes juegan un papel muy importante

dentro de la industria automotriz ecuatoriana que se sujeta a los compromisos de

producción y exportación adquiridos por el país con la Comunidad Andina, de

acuerdo a los convenios firmados.

Por lo señalado, y dada una política industrial prácticamente inexistente durante el

predominio de la era de reformas de mercado promovida por la visión neoliberal

del desarrollo, resulta evidente que la T & I+D (Tecnología & Investigación +

Desarrollo).

En consecuencia, para que las plantas ensambladoras puedan mantener el nivel

de sus competidores internacionales y al mismo tiempo demandar partes y piezas

elaboradas en el país, es necesario emprender políticas de upgrade32tecnológico

si se desea que las primeras demanden cada vez más productos de las segundas,

dados los niveles de competitividad del mercado internacional de automóviles.

Esto es especialmente importante si se quiere emular a vecinos como Colombia y

Venezuela, países que tienen un mayor grado de integración de componente

nacional en los vehículos ensamblados en sus economías, lo que les permite

competir en mejores condiciones que la industria ecuatoriana.

32Por upgrade tecnológico se asume el conjunto de medidas de política pública conducentes a la recuperación del rezago en este aspecto que adolecerían las empresas del Sector

48

3.4 Impuestos

En Ecuador, según información del 2010, este sector aportó al fisco alrededor de

US $ 400 millones por concepto de impuestos, tasas y aranceles. Según el

Servicio de Rentas Internas (SRI), ese año las matrículas de los vehículos

permitieron recaudar US$ 74,4 millones, que subieron a US$ 155,6 millones en

2010. Lo que admite aproximar la tendencia de crecimiento del sector y su

importancia relativa, en todos los órdenes económicos

3.5 Divisas

En opinión de representantes del sector automotor, con la dolarización de la

economía ecuatoriana en el año 2000 y la gradual estabilidad económica, se

comenzó a recuperar el sector automotor en general incentivado además por la

disponibilidad de recursos provenientes de las remesas de migrantes, los que se

aplicaron a la compra de vehículos, constituyéndose en un factor permanente en

los años siguientes 2002 y 2003, para que se produzca un mayor volumen de

importaciones a fin de atender la demanda represada de los años anteriores.

El total de importaciones del país en valor CIF por el año 2003, fue de US $

6.534’404.000, por lo que las importaciones de vehículos representaron el 8.65%.

Sin embargo se debe anotar que el sector automotor no solo importa vehículos

sino también, autopartes y repuestos que aumentan significativamente el referido

porcentaje afectando negativamente nuestra balanza comercial del sector. 33

33Banco Central del Ecuador, Dirección General de Estudios (2005), Análisis del Sector Automotor Ecuatoriano.

49

Por otra parte, se observa que en los últimos años las estrategias de las marcas

internacionales se han orientado por ingresar a los mercados de destino a través

de la inversión extranjera directa. El sector automotor de Latinoamérica, que

constituye un mercado emergente para las transnacionales, ha sido en general

beneficiado por este mecanismo, que ha llevado a que marcas internacionales

tengan presencia en países como Brasil, Argentina, Venezuela, Colombia, entre

otros, motivados por la conveniencia de economías de escala, ubicación, etc. que

como se verá más adelante, constituye un factor que ha incidido para que un

volumen apreciable de vehículos importados provengan de Latinoamérica.

En los años, 1997, 2001 y 2003, en los que se logró altos nivel de exportaciones

se debe a que contribuyeron varios factores: nacional a más del crecimiento de

producción nacional que creció de manera significativa, también dependieron de

las condiciones económicas de los países de destino de las exportaciones, como

Colombia y Venezuela, la existencia de redes de concesionarios que permitieron

la comercialización de los automotores nacionales, niveles de precio más