universidad regional autÓnoma de los...

TRANSCRIPT

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES - IBARRA”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD Y AUDITORÍA

TESIS DE GRADO PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA

EN CONTABILIDAD SUPERIOR AUDITORÍA Y FINANZAS C.P.A.

TEMA

ESTRATEGIAS FINANCIERAS PARA LA COOPERATIVA DE AHORRO Y

CRÉDITO ESCENCIA INDÍGENA LTDA. DE LA CIUDAD DE IBARRA,

PROVINCIA DE IMBABURA.

AUTOR: TOALOMBO CHURACO JOSELYN GABRIELA

TUTOR: DRA. ARCINIEGAS GERMANIA, MSC.

IBARRA - ECUADOR

2015

CERTIFICACIÓN DEL ASESOR

En calidad de asesora del presente trabajo de investigación, certifico que la tesis previa la

obtención del título de ingeniera en contabilidad superior auditoría y finanzas C.P.A. es:

“ESTRATEGIAS FINANCIERAS PARA LA COOPERATIVA DE AHORRO Y

CRÉDITO ESCENCIA INDÍGENA LTDA. DE LA CIUDAD DE IBARRA,

PROVINCIA DE IMBABURA.”, fue elaborado por: La Señorita Toalombo Churaco

Joselyn Gabriela, cumple con los requisitos metodológicos que la universidad Regional

Autónoma de los Andes “UNIANDES” exige, por lo tanto autorizo su presentación para

los trámites pertinentes.

Ibarra 21 de Septiembre del 2015

Atentamente

Dra. Germania Arciniegas, Msc.

ASESORA

DECLARACIÓN DE AUTORÍA

Yo Toalombo Churaco Joselyn Gabriela, estudiante de Noveno nivel de la facultad de

Sistemas Mercantiles de la Universidad Regional Autónoma de Los Andes “UNIANDES”

declaro, haber realizado la investigación para la tesis “ESTRATEGIAS FINANCIERAS

PARA LA COOPERATIVA DE AHORRO Y CRÉDITO ESCENCIA INDIGENA

LTDA. EN LA PROVINCIA DE IMBABURA, CIUDAD DE IBARRA., y que los

criterios emitidos en la presente TESIS, es de mi autoría, habiendo consultado varias

fuentes que oportunamente se identificarán, por lo que dichos contenidos son de mi

responsabilidad.

Atentamente,

.………………………….

Joselyn Gabriela Toalombo Churaco

AUTORA

C.I.1003250972

DEDICATORIA

Dedico este trabajo principalmente a DIOS, por haberme dado la vida y permitirme haber

llegado hasta este momento tan importante de mi formación profesional. A mis Padres, por

ser el pilar más importante y por demostrarme siempre su cariño y apoyo sin importar

nuestras diferencias de opiniones y compartir momentos significativos conmigo y por

siempre estar dispuestos ayudarme en cualquier momento, a mí misma por el esfuerzo y

empeño entregado a este presente trabajo.

Joselyn Toalombo Ch.

AGRADECIMIENTO

El presente trabajo de tesis primeramente me gustaría agradecerte a ti Dios por

bendecirme para llegar hasta donde he llegado, porque hiciste realidad este sueño

anhelado.

A la UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES por darme la

oportunidad de estudiar y ser un profesional.

También me gustaría agradecer a mis profesores durante toda mi carrera profesional

porque todos han aportado con un granito de arena a mi formación.

Son muchas las personas que han formado parte de mi vida profesional a las que me

encantaría agradecerles su amistad, consejos, apoyo, ánimo y compañía en los momentos

más difíciles de mi vida. Algunas están aquí conmigo y otras en mis recuerdos y en mi

corazón, sin importar en donde estén quiero darles las gracias por formar parte de mí, por

todo lo que me han brindado y por todas sus bendiciones.

ÍNDICE GENERAL

INTRODUCCIÓN ............................................................................................................. 1

Anetecedentes de la invfestigación…………………………………………………….…..1

Planteamiento del problema………………………………………………………….…....1

Formulación del problema…………………………………………………………………1

Delimitación del problema……………………………………………………………...…1

Objeto de investigación y campo de acción………………………….................................1

Identificación de la linea de investigación……………………………………….………..1

Objetivo general ……………………………………………………………………….….2

Estrategia y diseño metodológico……………………………………………………….…2

Resumen de la estructura de la tesis…………………………………………………..…...3

Elementos de novedad, aporte teórico y significación práctica……………….…….….….3

CAPÍTULO I ...................................................................................................................... 4

MARCO TEÓRICO .......................................................................................................... 4

1.1. Origen y evolución de los procesos financieros ........................................................ 4

1.2. Análisis de las distintas posiciones teóricas sobre los procesos financieros ........... 5

1.2.1 C.P.A. Pedro Zapata Sánchez ..................................................................................... 5

1.2.2 Gitman y Chad (2012) ................................................................................................. 5

1.2.3 Carlos Augusto Rincón Soto (2012) ........................................................................... 6

1.3. Valoración crítica de los conceptos principales de las distintas posiciones

teóricas. ............................................................................................................................... 6

1.3.1. La Empresa................................................................................................................. 6

1.3.2. Tipos de empresa........................................................................................................ 7

1.3.2.1. Empresas por la condición de dominio ................................................................... 8

1.3.2.2. Las empresas y los procesos financieros ................................................................. 8

1.3.3 Contabilidad ................................................................................................................ 9

1.3.3.1 Objetivo de la Contabilidad ..................................................................................... 9

1.3.4 Estados Financieros ..................................................................................................... 9

1.3.4.1 Objetivo de los informes o estados financieros........................................................ 9

1.3.4.2 Estado de Resultados ............................................................................................. 10

1.3.4.3 Estado de flujos de efectivo ................................................................................... 10

1.3.4.4 Estado de cambios en el patrimonio....................................................................... 10

1.3.4.5 Notas a los estados financieros .............................................................................. 10

1.3.5 Análisis o diagnóstico financiero .............................................................................. 11

1.3.6 Razones o indicadores financieros ............................................................................ 11

1.3.6.1 Indicadores o Índices de liquidez a Corto Plazo .................................................... 11

1.3.7 Planes financieros a largo plazo ................................................................................ 11

1.3.7.1 Planes financieros a corto plazo ............................................................................. 12

1.3.8 Definición de control ................................................................................................ 12

1.3.8.1 Objetivo del control................................................................................................ 12

1.3.9.1 Definición de estrategia.......................................................................................... 12

1.3.9.2 Dirección estratégica .............................................................................................. 13

1.3.9.3 Desarrollos de estrategias alternativas ................................................................... 13

1.3.9.4 Evaluación y elección de estrategias ...................................................................... 13

1.3.9.5 Estrategia Financiera .............................................................................................. 13

1.3.10 Definición de misión ............................................................................................... 14

1.3.11 Definición de visión ................................................................................................ 14

1.3.12 Políticas ................................................................................................................... 14

1.3.13 Procedimientos ........................................................................................................ 14

1.3.14 Gestión .................................................................................................................... 15

1.3.15 Gestión Financiera .................................................................................................. 15

1.3.15.1 Objetivo de la Gestión Financiera: ....................................................................... 15

1.3.15.2 Importancia de la Gestión Financiera .................................................................. 16

1.4. Análisis crítico sobre los procesos financieros de la Cooperativa de Ahorro y

Crédito Escencia Indígena Ltda. .................................................................................... 16

1.5. Conclusiones parciales del capítulo ......................................................................... 17

CAPÍTULO II .................................................................................................................. 18

MARCO METODOLÓGICO ........................................................................................ 18

2.1 Caracterización de la Cooperativa de Ahorro y Crédito Escencia Indígena Ltda.

............................................................................................................................................ 18

2.2 Descripción del proceso metodológico ...................................................................... 19

2.2.1 Modalidad ................................................................................................................. 19

2.2.2 Tipos de investigación .............................................................................................. 19

2.2.2.1 Investigación de campo .......................................................................................... 19

2.2.2.2 Investigación bibliográfica documental ................................................................. 19

2.2.3 Métodos ..................................................................................................................... 19

2.2.3.1 Método histórico-lógico ......................................................................................... 19

2.2.3.2 Método analítico-sintético ...................................................................................... 20

2.2.3.3 Método sistémico ................................................................................................... 20

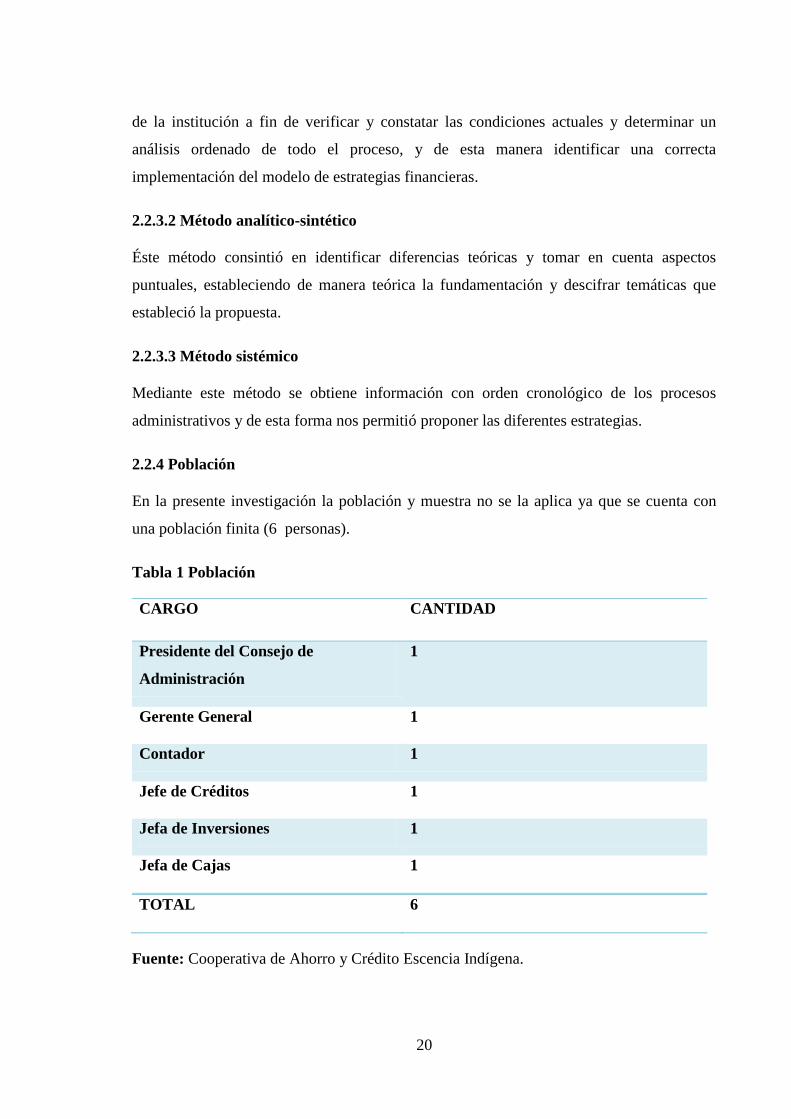

2.2.4 Población ................................................................................................................... 20

2.2.5 Técnicas..................................................................................................................... 21

2.2.5.1 Entrevista................................................................................................................ 21

2.2.6 Instrumentos .............................................................................................................. 21

2.2.6.1 Guía de entrevista ................................................................................................... 21

2.2.7 Análisis de la Entrevista ............................................................................................ 21

2.2.7.1 Entrevista dirigida al Presidente del Consejo de administración ........................... 21

2.2.7.2 Entrevista dirigida al Gerente................................................................................. 22

2.2.7.3 Entrevista dirigida al Contador .............................................................................. 23

2.2.7.4 Entrevista dirigida al Jefe de créditos .................................................................... 24

2.2.7.5 Entrevista dirigida a la Jefa de inversiones ............................................................ 25

2.2.7.6 Entrevista dirigida a la Jefa de cajas ...................................................................... 25

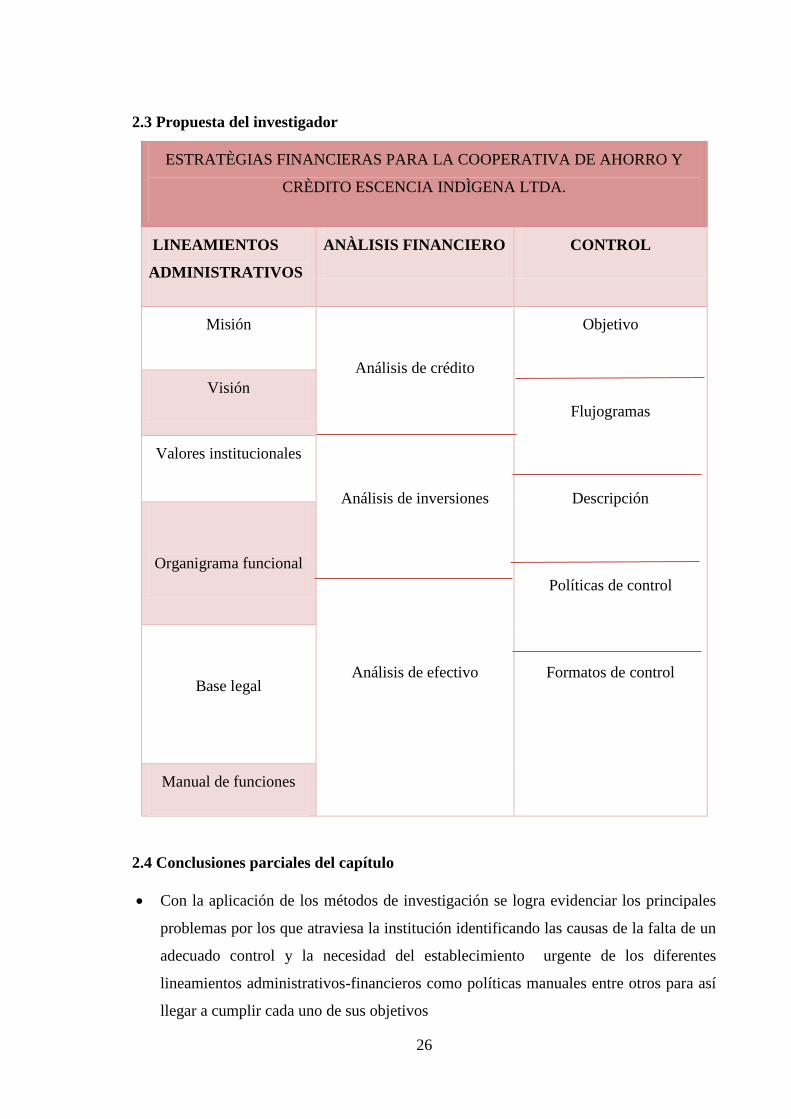

2.3 Propuesta del investigador ........................................................................................ 26

2.4 Conclusiones parciales del capítulo .......................................................................... 26

CAPÍTULO III ................................................................................................................. 28

DESARROLLO DE LA PROPUESTA ......................................................................... 28

3.1 Tema ............................................................................................................................ 28

3.2 Objetivo ....................................................................................................................... 28

3.2.1. Lineamientos Administrativos ................................................................................. 28

3.2.1.1 Misión .................................................................................................................... 28

3.2.1.2 Visión ..................................................................................................................... 28

3.2.1.3 Valores institucionales ........................................................................................... 28

3.2.1.4 Organigrama estructural ......................................................................................... 29

3.2.1.5 Base Legal .............................................................................................................. 30

3.2.1.6 Manual de funciones .............................................................................................. 32

3.2.1.6.1 Manual de funciones del gerente ........................................................................ 33

3.2.1.6.2 Manual de funciones del contador ...................................................................... 34

3.2.1.6.3 Manual de funciones del jefe de créditos ............................................................ 35

3.2.1.5.4 Manual de funciones del jefe de inversiones ...................................................... 36

3.2.1.1. Manual de funciones de la jefa de cajas ............................................................... 37

3.3 Manual de Procedimientos ........................................................................................ 37

3.3.1 Flujogramas y descripción de los mismos ................................................................ 37

3.3.1.1 Flujograma del departamento de gerencia ............................................................. 38

3.3.1.2 Flujograma del departamento de contabilidad ....................................................... 39

3.3.1.3 Flujograma del departamento de inversiones ......................................................... 42

3.3.1.4 Flujograma del departamento de crédito ................................................................ 43

3.3.1.5 Flujograma del departamento de cajas ................................................................... 47

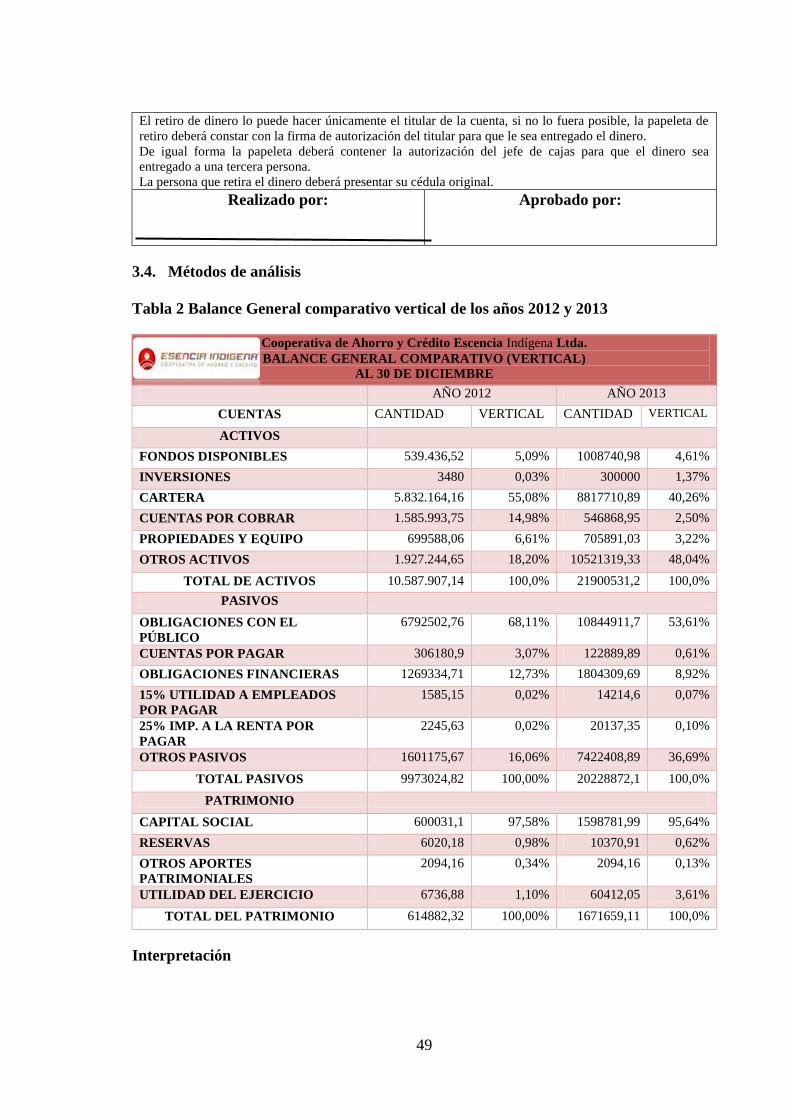

3.4. Métodos de análisis ................................................................................................. 49

3.5 Impactos ...................................................................................................................... 59

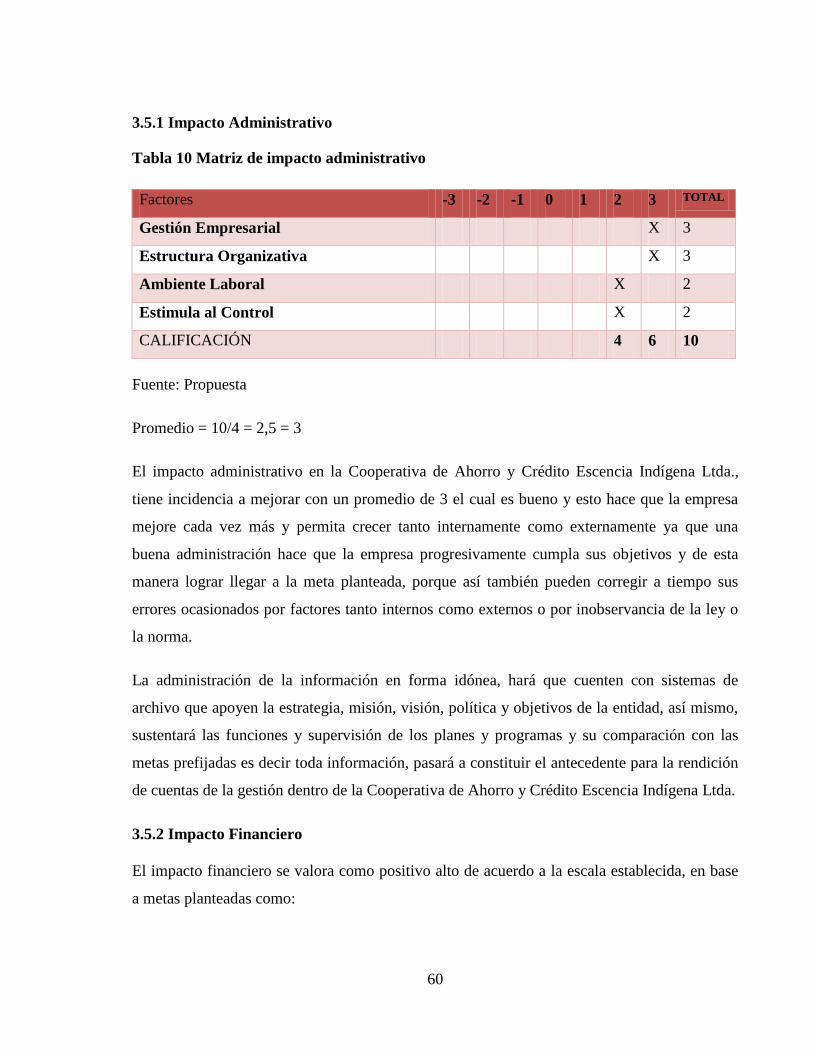

3.5.1 Impacto Administrativo.......................................................................................... 60

3.5.2 Impacto Financiero ................................................................................................. 60

3.6 Conclusiones Parciales del Capítulo ......................................................................... 65

CONCLUSIONES GENERALES .................................................................................. 66

RECOMENDACIONES .................................................................................................. 67

BIBLIOGRAFÍA

ANEXOS

ÍNDICE DE TABLAS

Tabla 1 Población ................................................................................................................ 20

Tabla 2 Balance General comparativo vertical de los años 2012 y 2013 ............................ 49

Tabla 3 Estado de pérdidas y ganancias comparativo vertical de los años 2012 y 2013 ..... 50

Tabla 4 Balance general comparativo horizontal de los años 2012 y 2013. ........................ 51

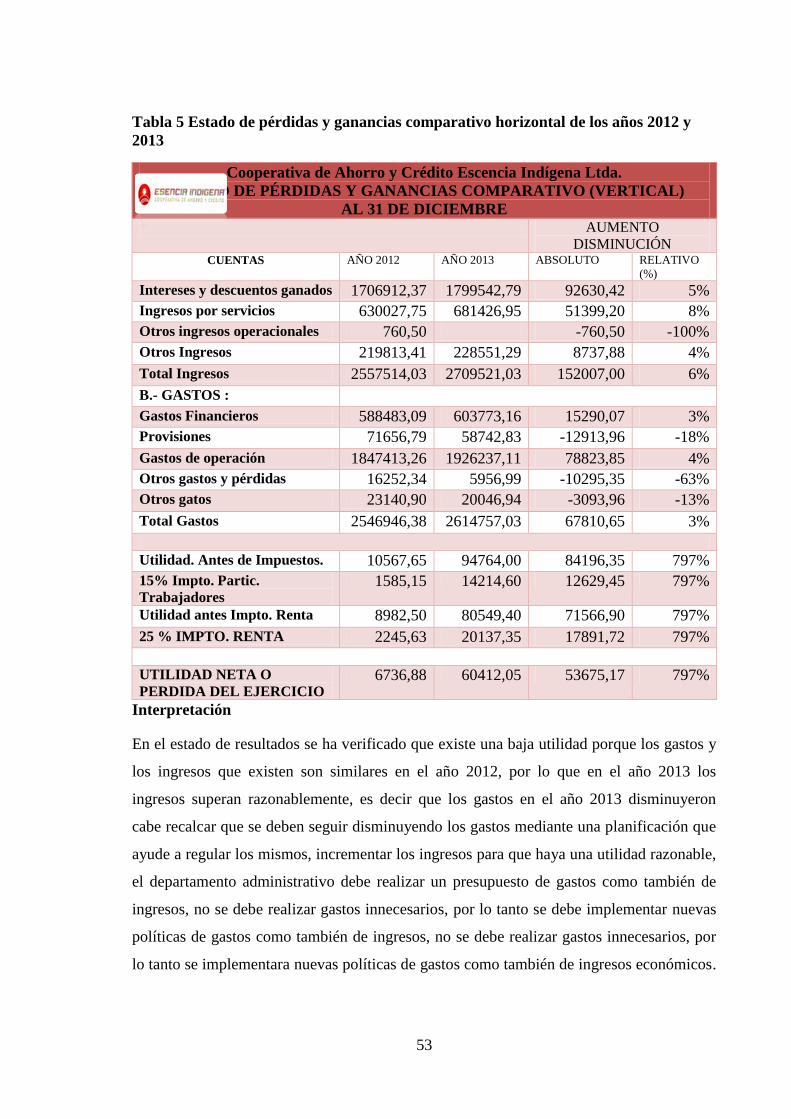

Tabla 5 Estado de pérdidas y ganancias comparativo horizontal de los años 2012 y 2013 53

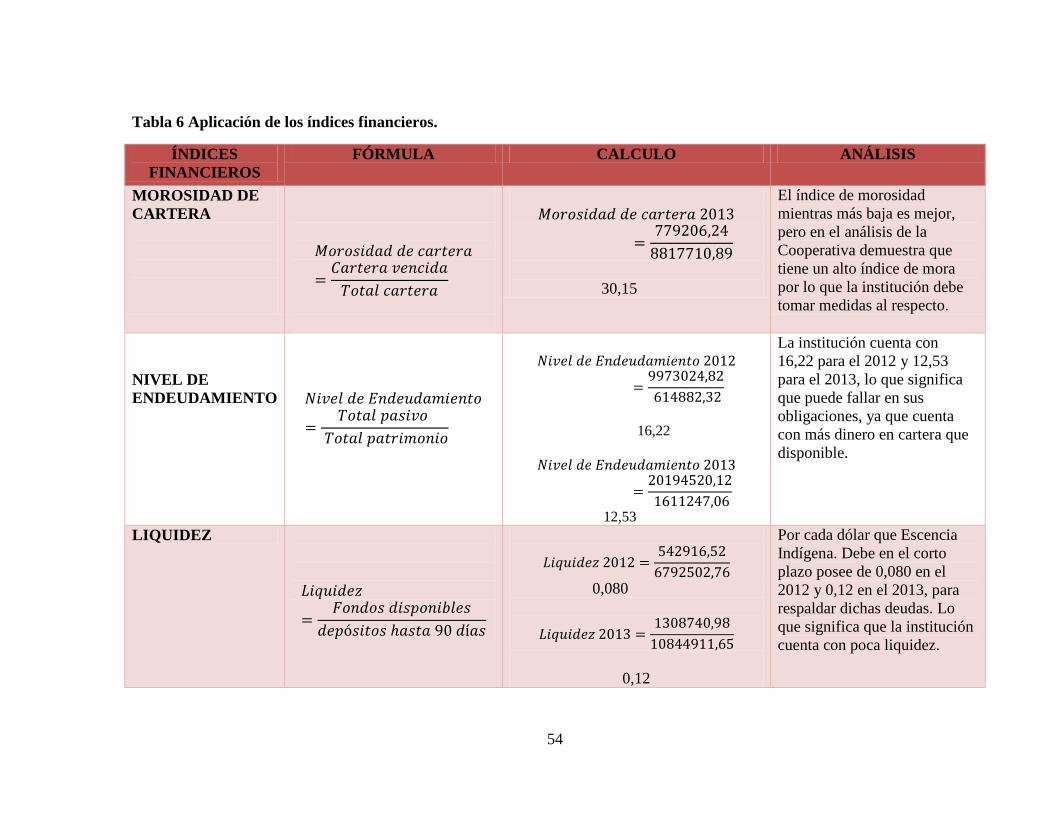

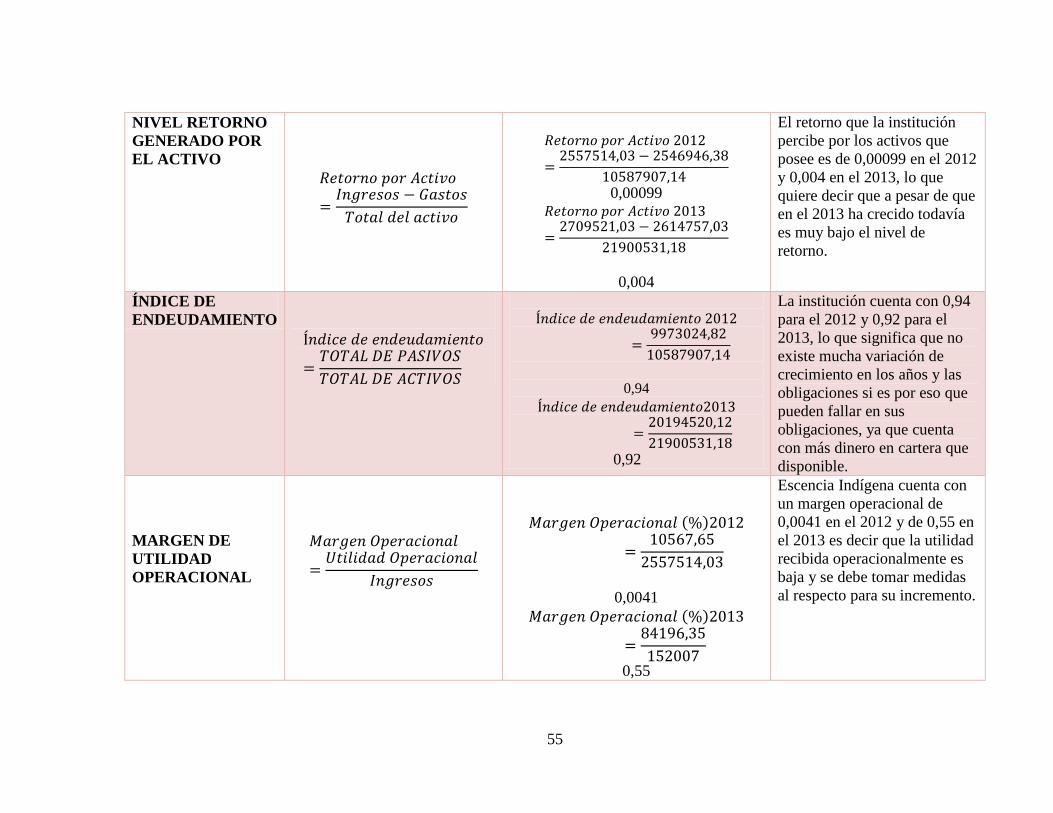

Tabla 6 Aplicación de los índices financieros. .................................................................... 54

Tabla 7 Cuadro de Mando Integral ...................................................................................... 56

Tabla 8 Perspectiva Financiera ............................................................................................ 59

Tabla 9 Formas de calificación para los impactos ............................................................... 59

Tabla 10 Matriz de impacto administrativo ......................................................................... 60

Tabla 11 Matriz de impacto financiero ................................................................................ 61

ÍNDICE DE FIGURAS

Figura 1 Dinámica de la empresa .......................................................................................... 7

Figura 2 Organigrama Estrtuctural ...................................................................................... 30

ÍNDICE DE FLUJOGRAMAS

Flujograma 1 Recepción de requerimientos ........................................................................ 38

Flujograma 2 Aprobación de Estados Financieros .............................................................. 39

Flujograma 3 Registro de movimientos económicos en el Sistema Contable ..................... 40

Flujograma 4 Flujograma Nº4 Arqueo de Caj ..................................................................... 41

Flujograma 5 Depósito de inversión .................................................................................... 42

Flujograma 6 Departamento de crédito ............................................................................... 43

Flujograma 7 Entrega de créditos conforme al acta de aprobación ..................................... 44

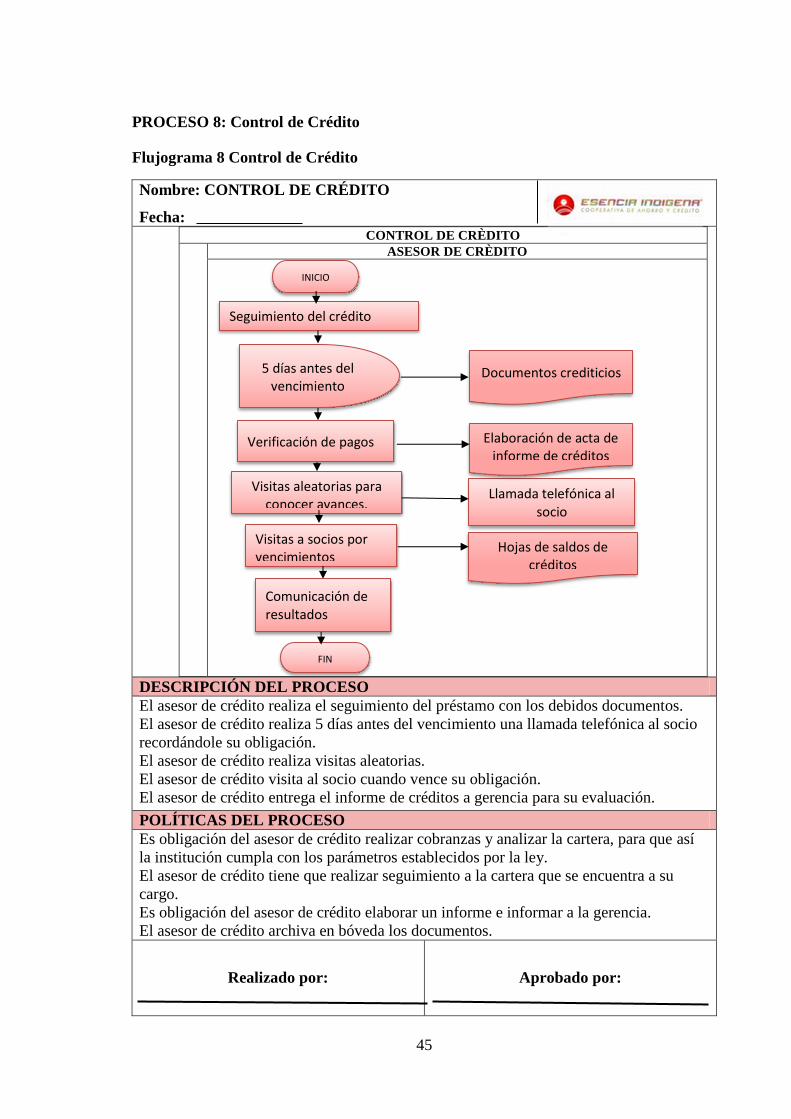

Flujograma 8 Control de Crédito ......................................................................................... 45

Flujograma 9 Cobranza Extrajudicial .................................................................................. 46

Flujograma 10 Depósito en cuenta de ahorros ..................................................................... 47

Flujograma 11 Retiro en cuenta de ahorros ......................................................................... 48

RESUMEN EJECUTIVO

El presente proyecto se titula Estrategias financieras para la Cooperativa de Ahorro y

Crédito Escencia Indígena Ltda. Una institución Financiera que tiene como finalidad dar

cobertura a todos sus socios a través del otorgamiento de préstamos, ahorros, retiros,

inversiones, entre otros, la misma que consiste en la realización de una investigación de

balances e indicadores, los que fueron elaborados de acuerdo a lineamientos de texto

estructurados por capítulos.

La Cooperativa es evaluada mediante herramientas para analizar los aspectos contables,

financieros, entre otros. Y así se pudo tener el contacto directo con los máximos

responsables de la institución los mismos que brindaron la información requerida, se

analizó el planteamiento, organización, dirección y control.

La modalidad aplicada en la presente investigación es cuali-cuantitativa ya que de esta

forma se logra exponer los resultados encontrados en el diagnóstico de Coac Escencia

Indígena, a más de ello que se hace uso de métodos como el analítico, técnicas como la

entrevista e instrumentos que ayudan a la recopilar información, donde se puede detectar

los diversos problemas que aquejan a la institución, tomando como línea de investigación

la gestión de información contable.

En sí, las Estrategias Financieras beneficia de manera directa a Escencia Indígena, ya que

se propuso manuales, procedimientos de cada uno de los procesos de la Cooperativa

Escencia a más de ello se hizo un análisis financiero de balances e indicadores, se

estableció un cuadro de mando integral como guía a sus administradores y así permita

alcanzar los objetivos planteados tanto administrativos como operacionales.

ABSTRACT

This project is titled Financial Strategies for Cooperativa de Ahorro y Crédito Escencia

Indígena Ltda. A financial institution that aims to cover all its members through the

provision of loans, savings, cash withdrawal, investments, among others, it consists in

balances and indicators investigation, which were prepared in accordance with text

guidelines and structured by chapters.

The Cooperative is evaluated by tools to analyze the accounting and financial aspects,

among others. So, it was possible to have the direct contact with the most responsible of

the institution that provided the required information and was analyzed the approach,

organization, management and control.

The applied method in this research is qualitative and quantitative, because in this way is

presented the results found in the diagnosis of Coac Escencia Indígena, besides is used the

analytical methods, techniques as the interview and instruments that help to gather

information, which can be detected the several problems facing the institution, taking in

account the research line, the accounting information management.

So, the financial strategies benefits directly to Escencia Indígena Cooperative, since was

proposed manuals, procedures of each cooperative processes, also was made a financial

analysis of balance sheets and indicators and was established a balance scorecard as a

guide to its management, thus achieving the posed objectives, both administrative and

operational.

1

INTRODUCCIÓN

En el desarrollo Cooperativista, se evidencia que el área financiera ha sido preocupación de

la mayoría de las cooperativas, aunque con diferentes enfoques y terminologías, si algo

resulta imprescindibles es conocerse a sí mismo, saber los defectos y virtudes, las

debilidades y fortalezas, con el ánimo de superar unas y reforzar otras. Algo así sucede

cuando se trata de una entidad, solo que en este caso examinarse internamente se convierte

en una necesidad que nunca debe descuidarse.

El presente estudio investigativo analiza claramente que el área financiera se limita a

determinar cuáles son las causas que hacen necesario que se diseñe estrategias financieras

para dicha institución, aplicando en el área financiera con el fin de mejorar la eficiencia,

eficacia y economía de las operaciones que realiza la entidad, el desarrollo de esta

investigación es para poder elaborar estrategias financieras que ayude a evitar la toma de

decisiones equivocadas, a tener conocimiento de la situación real de la institución y sobre

todo a tener una mejor presentación de los informes contables.

La actividad de la Cooperativa es brindar servicios de intermediación monetaria como

créditos, inversiones, ahorros y hoy en día han incrementado sus servicios como giros,

seguros, pagos de servicios básicos entre otros, ubicada en la ciudad de Ibarra, Provincia

de Imbabura, a nivel nacional las cooperativas que brindan estos servicios buscan obtener

la credibilidad y seguridad para sus socios ya que a diferencia de otros cooperativas este

busca prestar sus servicios en especial a la población rural.

Al no contar con estrategias financieras su desarrollo es un poco deficiente ya que no

puede regular y controlar completamente varios gastos de la cooperativa, existiendo un

gran riesgo de estabilidad de liquidez por la falta de información financiera real, no se

puede estar seguro de que la información contable sea confiable y correcta, por lo cual

evidencia el problema de como inciden las estrategias financieras en la rentabilidad de la

Cooperativa de Ahorro y Crédito Escencia Indígena Ltda.

A la vez se dio a conocer que existe desconocimiento de la información administrativa-

financiera por parte de los funcionarios los mismos quienes no asumen con responsabilidad

los cargos a los que tienen que responder causando incumplimiento a la normativa interna

y reglamento de la Institución además del desconocimiento del Control al que deben

2

someterse impidiendo así el crecimiento de la misma, uno de los factores que mencionan

ser el más importante es la falta de liquidez que impide implantar sistemas o contratar

profesionales en el área que permita el desenvolvimiento oportuno y eficiente.

Como objeto de estudio la presente investigación se enmarca en los Procesos Financieros,

que son aquellos que de cierta manera sirven para llevar un buen mantenimiento de los

ingresos económicos de una empresa o sobre algo para hacer que los ingresos que entren

en este sirvan para que alcance perfectamente y para que se pueda repartir en una forma

equitativa.

Teniendo en cuenta que se desarrolla la investigación en el campo de acción, de la Gestión

Financiera, que es la capacidad que posee una entidad para generar utilidad, es aquella

disciplina que se ocupa de determinar el valor y tomar decisiones, se interesa en la

adquisición, financiamiento, y administración de activos con alguna meta global en mente,

se encarga de analizar las decisiones y acciones que tienen que ver con los medios

financieros necesarios en las tareas de dicha organización, incluyendo su logro, utilización

y control, identificando a la línea de investigación como la Gestión de la información

contable.

Estableciendo como objetivo, direccionar las acciones que se deben llevar a cabo en el

ámbito financiero para un mejor manejo de liquidez dentro de la cooperativa, para lo cual

se realiza un análisis y así fundamentar teóricamente la administración financiera y poder

diagnosticar la rentabilidad de la cooperativa, realizando una prescripción de la situación

actual de la cooperativa y estableciendo estrategias financieras que ayuden a la cooperativa

a futuros riesgos, finalizando su enfoque en validar la propuesta a través de la opinión de

expertos.

En el desarrollo investigativo se propone como idea a defender, que con las estrategias

financieras se mejora la rentabilidad, en la cooperativa de Ahorro y Crédito Escencia

Indígena Ltda., de la ciudad de Ibarra, principalmente se justifica que es de vital

importancia el desarrollo de este estudio investigativo, ya que, la rentabilidad es la base

para la toma de decisiones de una entidad, es decir, que las actividades de servicio,

financiación, administración, entre otras son regidas por la liquidez y rentabilidad, siendo

las estrategias financieras un instrumento de eficiencia y no un plan que proporciona un

reglamento tipo policíaco o de carácter tiránico, las mejores Estrategias Financieras, son

3

aquellas que no dañan las relaciones de entidad a clientes y mantiene en un nivel de alta

confiabilidad financiera en sus socios, su función es aplicable a las áreas administrativas y

financieras de la entidad, de su efectividad depende que la administración obtenga la

información necesaria para seleccionar de las alternativas, las que mejor convengan a los

intereses de la entidad.

La presente investigación se fundamenta en el paradigma cuali-cuantitativo, que

prepondera la participación de los sujetos que forman parte del objeto de investigación y se

pone énfasis en los criterios emitidos tanto por el Gerente como del personal Financiero en

el proceso de definir estrategias financieras para la Cooperativa de Ahorro y Crédito

Escencia Indígena Ltda.

A través de este estudio enfoca en su primer capítulo el análisis teórico de la

administración contable y sus procedimientos como también de la rentabilidad, con lo cual

se obtendrá datos e información más detallada, capaz de entender el problema con mayor

claridad para asociarlos y llegar a un conocimiento más amplio del tema, el capítulo dos

expone el modelo metodológico con el cual se soporta la investigación dando un conjunto

de lineamientos para poder realizar un enfoque claro y conciso de los parámetros a

analizar, y el capítulo tres detalla la propuesta de aplicación de todos y cada uno de los

métodos de investigación que permitirán desarrollar de manera correcta la indagación y así

lograr encontrar los resultados planteados.

El aporte teórico según M. Porter (1993), expone que la estrategia competitiva consiste en

desarrollar una amplia formula de cómo la empresa va a competir, cuáles deben ser sus

objetivos y qué políticas serán necesarias para alcanzar tales objetivos.

La significación practica se basa en implementar las Estrategias Financieras en la

Cooperativa de Ahorro y Crédito Escencia Indígena Ltda., el propósito es lograr que sus

actividades se realicen bajo una formación cumpliendo ciertas políticas y leyes que la

entidad impondrá para el mejoramiento de las actividades administrativas financieras y una

mejor presentación y preparación de la información financiera, contable y mejor toma de

decisiones futuras ya que permitirá crecer a la empresa tanto administrativamente como

económicamente.

4

CAPÍTULO I

MARCO TEÓRICO

1.1. Origen y evolución de los procesos financieros

Toda ciencia para su estudio sitúa definiciones, busca historia y fundamenta la importancia

en el tiempo que abarca, lo que también ocurre con las finanzas.

Se puede decir que en el 6000 a.C. se contaba ya con los elementos indispensables para

detallar la existencia de una actividad contable, porque ya habían inventado la escritura y

los números, factores indispensables para la actividad contable los mismos que tenían una

tablilla de barro de origen sumerio en Mesopotamia, en la cultura egipcia, es común ver

representados en los jeroglíficos a los escribas, quienes eran contadores de aquella época.

Lòpez, (2010)

A mediados del periodo del feudalismo, que acaparo gran parte de la actividad comercial,

por lo que las prácticas contables debieron de ser usuales, aun cuando esta actividad se

volviese casi exclusiva. La Contabilidad en Italia, en el siglo VIII, era una actividad usual

y necesaria (Enciclopedia Británica). Tres ciudades Italianas dieron gran uso e impulso a la

actividad contable: Gènova, Florencia, y Valencia, lugares donde se usaba y se alentaba la

contabilidad por partida doble, tal como se utiliza actualmente con los términos debe y

haber y manejando la cuenta pérdidas y ganancias, otro avance de la época fue el empleo

de libros o registros auxiliares.

El padre de la administración Henry Farol, mencionó en 1930, que el método para

examinar una organización y determinar las mejoras necesarias es estudiar el mecanismo

administrativo para determinar si la planeación, la organización, el mando, la coordinación

y el control están siendo atendidos, esto se refiere a que si la empresa está siendo

administrada de la manera correcta, Julve (1991), explica que tras 1933 se inician cambios

importantes en la orientación de la auditoría contable, siendo el fraude el motor inicial de

la acción de auditar para determinar la veracidad de los Estados Financieros;

posteriormente se evidencia en el libro de Mantilla (2009), que el doctor James Mc Kinsey

en el periodo 1935 a 1940 denominó a la “auditoría administrativa”, como aquella que

consistía en “una evaluación de una empresa en todos sus aspectos, a la luz de su ambiente

presente y futuro probable”.

5

1.2. Análisis de las distintas posiciones teóricas sobre los procesos financieros

1.2.1 C.P.A. Pedro Zapata Sánchez

Considerado como el padre de la teoría financiera, su aporte se centra básicamente a nivel

de la dirección y propone el método y modelo de procesos contables como medio de ir

acumulando conocimientos que irán integrando la teoría financiera.

Una de las contribuciones de Zapata fue agregar que la gestión y manejo financiero es una

de las tradicionales áreas funcionales de la gestión, hallada en cualquier organización,

compitiéndole los análisis, decisiones y acciones relacionadas con los medios financieros

necesarios a la actividad de dicha organización. Así, la función financiera integra todas las

tareas relacionadas con el logro, utilización y control de recursos financieros.

Aporta que los procesos financieros son útiles para quienes deban tomar decisiones las

mismas que generen consecuencias económicas, ya que ayuda a la toma de decisiones,

mostrando dónde y cómo se ha gastado el dinero o se han contraído compromisos,

evaluando el desempeño e indicando las implicaciones financieras de escoger un plan en

lugar de otro. Además menciona que la obra ayuda a predecir los efectos futuros de las

decisiones y a dirigir los problemas y oportunidades futuras.

1.2.2 Gitman y Chad (2012)

Mencionan que un proceso financiero es gestionar, administrar y controlar eficientemente

los recursos necesarios con el objetivo de lograr metas institucionales. El proceso

financiero revisa la fase de implementación, y trata del proceso de retroalimentación y de

ajuste requerido por cambios imprevistos en el ambiente operativo.

Indica que el proceso básicamente es la planeación, que trata de anticiparse a las

necesidades de recursos financieros, maximizarlos aprovechando oportunidades y

minimizando el riesgo. En la parte técnica aporta con proyecciones de ventas, de ingresos y

estados financieros proyectados por otro lado la organización y dirección también propone

aportar el componente financiero a las fases de organización y dirección administrativa

trata de llevar a cabo con la planeación financiera, cumplir sus metas y presupuestos con

los recursos predefinidos.

6

1.2.3 Carlos Augusto Rincón Soto (2012)

Considerado como el padre de la teoría financiera moderna según Rincón (2012), indica

que la entrega de información financiera y la aplicación correcta de un proceso financiero

en una empresa es importante e imprescindible porque es un apoyo para la toma de

decisiones en la empresa.

Señala que ya no es solo registrar y organizar las cifras en cuentas para presentar en forma

escrita estados financieros como el balance general y el estado de resultados, ahora es

administrar y analizar la información, de tal manera que la información entregada tenga

calidad.

Este prestigioso autor indica que los procesos financieros son una forma de comunicarse

del área financiera que permite organizar la realidad y explicar en flujos económicos,

financieros, sociales y físicos a través de instrumentos como el sistema financiero al cual

define como control.

Adicionalmente al proceso financiero que llevan las instituciones, resulta imprescindible

analizar la situación económica-financiera, y los cambios que experimenta la misma en un

periodo determinado, para ello es primordial que los estados financieros básicos como el

balance general y el estado de resultados que permitirán evaluar el comportamiento de los

indicadores financieros además de ello proporcionar información financiera de la empresa

a personas interesadas en sus resultados operacionales y situación económica para su

respectivo análisis.

1.3. Valoración crítica de los conceptos principales de las distintas posiciones teóricas.

1.3.1. La Empresa

Para diseñar las Estrategias Financieras es preciso investigar y fundamentar los elementos

teóricos que intervienen en el tema, como son: la empresa, las estrategias financieras, los

procesos. Entonces partiendo de esta premisa, es posible identificar la unidad que da inicio

al problema de investigación, como es la empresa que según, Pedro, (2011) es todo ente

económico cuyo esfuerzo se orienta a ofrecer a los clientes bienes y/o servicios que, al ser

vendidos, producirán una renta que beneficia al empresario, al Estado y a la sociedad en

general. A lo que se puede agregar que aunque la función principal es la producción de

bienes materiales tangibles e intangibles, también es participe de la creación de empleo,

7

desarrollo de inversiones inclusive de fundamentar procesos que mejoran la tecnología

existente. En este sentido con criterio se complementa que es el conjunto de recursos

humanos y técnicos que, debidamente organizados, ofrecen productos o servicios con el fin

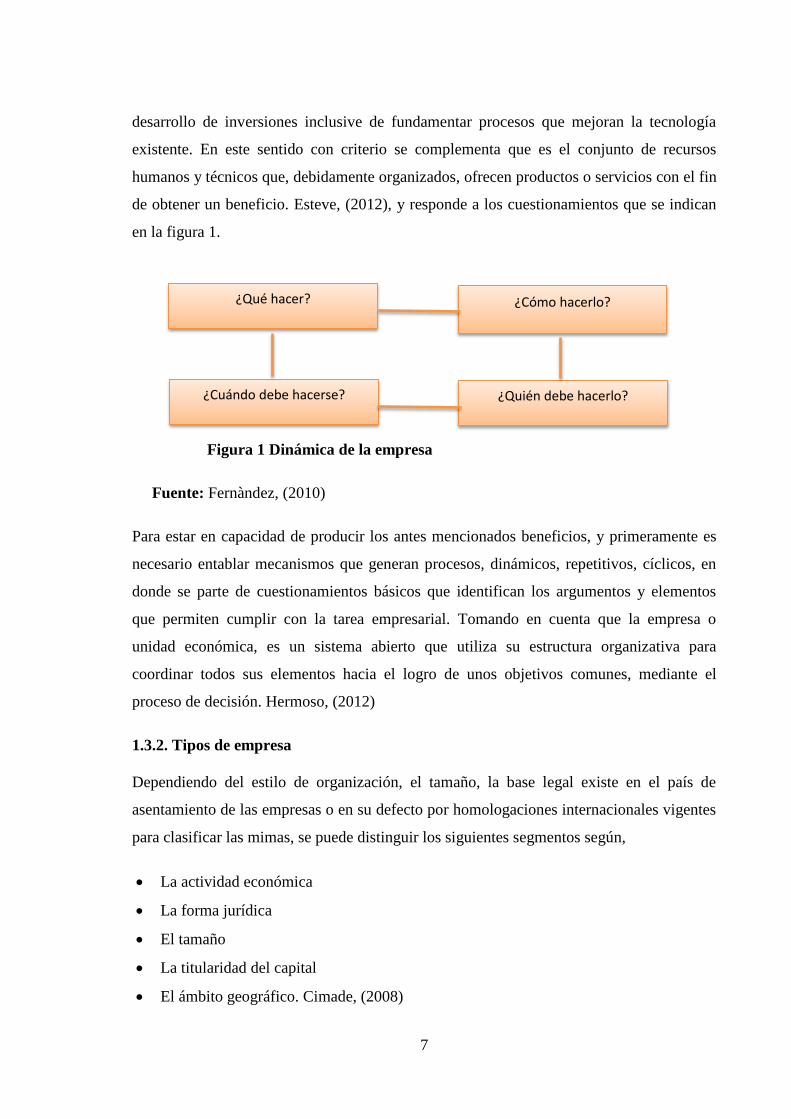

de obtener un beneficio. Esteve, (2012), y responde a los cuestionamientos que se indican

en la figura 1.

Figura 1 Dinámica de la empresa

Fuente: Fernàndez, (2010)

Para estar en capacidad de producir los antes mencionados beneficios, y primeramente es

necesario entablar mecanismos que generan procesos, dinámicos, repetitivos, cíclicos, en

donde se parte de cuestionamientos básicos que identifican los argumentos y elementos

que permiten cumplir con la tarea empresarial. Tomando en cuenta que la empresa o

unidad económica, es un sistema abierto que utiliza su estructura organizativa para

coordinar todos sus elementos hacia el logro de unos objetivos comunes, mediante el

proceso de decisión. Hermoso, (2012)

1.3.2. Tipos de empresa

Dependiendo del estilo de organización, el tamaño, la base legal existe en el país de

asentamiento de las empresas o en su defecto por homologaciones internacionales vigentes

para clasificar las mimas, se puede distinguir los siguientes segmentos según,

La actividad económica

La forma jurídica

El tamaño

La titularidad del capital

El ámbito geográfico. Cimade, (2008)

¿Qué hacer? ¿Cómo hacerlo?

¿Cuándo debe hacerse? ¿Quién debe hacerlo?

8

De los diferentes estratos se ha escogido las que pertenecen a las empresas que se ubican

en el grupo de la titularidad del capital, siendo que este puede pertenecer al sector público,

privado o en su defecto combinar las aportaciones para crear nueva forma de asociación

empresarial.

1.3.2.1. Empresas por la condición de dominio

En la cuestión del dominio, del acápite que se refiere exclusivamente a las organizaciones

cuya razón de propiedad es de naturaleza jurídica se desprende dos ámbitos legalmente

reconocidos como son:

Empresas públicas: Es propiedad total o parcial del estado, pero siempre este ejerce

el control. Ramos, (2011)

Empresas privadas: Pertenecen a un colectivo de las personas que han invertido en

ellas su dinero y persiguen obtener un beneficio particular. Herrero, (2010)

Por lo que se considera que la identidad empresarial es un concepto relativo, muestra la

posición legal como medida de referencia, que no intervienen formalmente en los sistemas

organizativos de las entidades, en donde la estructura de la empresa puede definirse como

el conjunto de todas las formas en que se divide el trabajo, tareas distintas con la

coordinación de las mismas. Estallo, (2010)

1.3.2.2. Las empresas y los procesos financieros

Es fundamental para las empresas de reciente creación o en su defecto en entidades que

están en funcionamiento observar aspectos o factores que instituyan los procesos

financieros como política aplicable con lo que se dota de capacidad en cuanto a la

información financiera en el que se entiende como un objeto para proporcionar

información sobre la situación económica y financiera de la empresa que se elaboran al

finalizar un periodo contable, la misma que permite examinar los resultados obtenidos y

evaluar el potencial futuro de la compañía. Mercedes, (2013)

Esto implica que las estrategias financieras deben estar vinculadas a los objetivos y

políticas de la empresa, mismos que deben estar previamente planificadas y alineadas a la

estructura organizacional, con esto se evitaría crear un panorama de incertidumbre y lo que

es peor crear riesgos inminentes.

9

Otro aspecto importante se basa en el apoyo que recibe la gestión de los procesos

financieros por la cultura de la misma y los medios con los que se cuenta para

implementarlo, para que este sea eficaz y que se logre la participación y compromiso de

empleados y trabajadores.

1.3.3 Contabilidad

La contabilidad es una técnica (dependiente de la contaduría) que se utiliza para el registro

de las operaciones que afectan económicamente a una entidad, y que produce sistemática y

estructuradamente información financiera. Lòpez Ò. R., (2011)

1.3.3.1 Objetivo de la Contabilidad

El objetivo primordial de la contabilidad de entre muchos es proporcionar información

financiera de la organización a personas naturales y entes económicos interesados en sus

resultados operacionales y situación económica es decir a sus administradores que son

quienes requieren dicha información para su respectivo análisis. Sinisterra , Polanco, &

Henao, (2011)

1.3.4 Estados Financieros

Los estados financieros se elaboran al finalizar un periodo contable, con el objeto de

proporcionar información sobre la situación económica y financiera de la empresa. Esta

información permite examinar los resultados obtenidos y avaluar el potencial futuro de la

compañía a través de:

1. El estado de resultados o Estado de pérdidas y ganancias

2. Estado de situación patrimonial

3. Estado de flujos de efectivo

4. Estado de cambios en el patrimonio neto

5. Notas a los estadios financieros. Mercedes, (2013)

1.3.4.1 Objetivo de los informes o estados financieros

El objetivo básico de la presentación de los informes o estados financieros es proporcionar

información que sea útil para tomar decisiones de inversión y de préstamos, además estos

deben ser pertinentes y confiables. Mercedes, (2013)

10

1.3.4.2 Estado de Resultados

Es el informe financiero que presenta los ingresos obtenidos y los gastos y costos

incurridos por la empresa, para reflejar en último, la rentabilidad de esta en las actividades

desarrolladas, y se debe presentar una vez al año con cierre con cierre de las cuentas

nominales: ingreso, costos y gastos.

Utilidad o Pérdida del ejercicio = Ingresos-Costos-Gastos. Rincòn, (2012)

1.3.4.3 Estado de flujos de efectivo

Es el estado financiero básico que presenta la información relacionada con los recaudos y

desembolsos en efectivo que se derivan de las actividades de operación (cuentas

nominales), inversión (cuentas del activo no corriente) y financiación (cuentas del pasivo

no corriente y patrimonio), llevadas a cabo por el ente contable durante un periodo.

Rincòn, (2012)

1.3.4.4 Estado de cambios en el patrimonio

Como su nombre lo indica, el estado de cambios en el patrimonio muestra las variaciones

producidas en el patrimonio del ente económico durante un periodo contable, como las

ocurridas por aumento de capital, distribución de utilidades o excedentes, readquisición o

amortización de aportes propios, colocación de los aportes propios readquiridos y

movimiento de reservas o fondos patrimoniales. Sinisterra , Polanco, & Henao, (2011)

1.3.4.5 Notas a los estados financieros

Las notas, como presentación de las prácticas contables y revelación de la empresa, son

parte integral de todos y cada uno de los estados financieros, las mimas deben prepararse

por los administradores con sujeción a las siguientes reglas:

Cada nota debe aparecer identificada mediante números o letras y debidamente

titulada, con el fin de facilitar su lectura y su cruce con los estados financieros respectivos.

Cuando sea práctico y significativo, las notas se deben referenciar adecuadamente

en el cuerpo de los estados financieros.

Las notas iniciales deben identificar el ente económico.

Deben ser presentadas en una secuencia lógica. Rincòn, (2012)

11

1.3.5 Análisis o diagnóstico financiero

Es el método más profundo y completo de análisis financiero, utiliza varios métodos con el

objetivo de conocer la situación financiera a una fecha determinada y los resultados de un

ejercicio, correlacionados con aspectos y variables de gestión, es decir observar e

investigar la causa-efecto de las decisiones gerenciales de producción, comercialización,

administración, recursos humanos, tecnología, etc. Con el fin de tomar medidas correctivas

en estricto orden de prioridades y aprovechar las bondades de las variables analizadas.

Mercedes, (2013)

1.3.6 Razones o indicadores financieros

Las razones o indicadores financieros constituyen la forma más común del análisis

financiero.

1.3.6.1 Indicadores o Índices de liquidez a Corto Plazo

Miden la capacidad que tiene la empresa para cancelar sus obligaciones (deudas) a corto

plazo (<1 año) y para atender con normalidad sus operaciones. Sirven para establecer la

facilidad o dificultad que presente la empresa para pagar sus pasivos corrientes con el

producto de convertir en efectivo sus activos corrientes. Los índices más utilizados para

este tipo de análisis son:

Índice de solvencia.- Se denomina también relación corriente. Mide las

disponibilidades de la empresa, a corto plazo, para pagar sus compromisos o deudas

también a corto plazo.

Índice de liquidez.- Mide la disponibilidad de la empresa, a corto plazo (menos los

inventarios) para cubrir sus deudas a corto plazo. (Mercedes, 2013)

1.3.7 Planes financieros a largo plazo

Los planes financieros a largo plazo (estratégicos) establecen las acciones financieras

planeadas de una empresa y el impacto anticipado de esas acciones durante periodos que

12

varían de 2 a 10 años. Son comunes los planes estratégicos a cinco años y se revisan a

medida que surge nueva información significativa y esto lleva a la empresa hacia las metas

estratégicas. Gitman & Gutiérrez, (2010)

1.3.7.1 Planes financieros a corto plazo

Los planes financieros a corto plazo (operativos) especifican las acciones financieras a

corto plazo y el impacto anticipado de esas acciones. Estos planes abarcan con frecuencia

un periodo de 1 a 2 años. Las entradas clave incluyen el pronóstico de ventas y diversas

formas de datos operativos y financieros. Las salidas clave incluyen varios presupuestos

operativos, el presupuesto de caja y los estados financieros. Gitman & Gutiérrez, (2010)

1.3.8 Definición de control

Es un conjunto de normas, procedimientos y técnicas a través de las cuales se mide y

corrige el desempeño para asegurar la consecución de objetivos y metas. Como conjunto

constituye un todo, un QUE, esto es, un objetivo. Por ello está muy ligado al poder (social,

cultural, político, económico, religioso, etc.). Por eso el control, como tal, busca asegurar

la consecución y cumplimiento de los objetivos de manera óptimo. Mantilla, (2009)

1.3.8.1 Objetivo del control

Inspeccionar y mantener todas las actividades e identificar las desviaciones significativas

de los estándares de rendimiento esperado. B., (2009)

1.3.9 Estrategia Financiera

1.3.9.1 Definición de estrategia

El término estrategia (derivado de la palabra griega strategos, que significa general), es la

determinación de la misión y los objetivos básicos a largo plazo de una empresa, seguida

de la adopción de cursos de acción y la asignación de los recursos necesarios para alcanzar

las metas tanto financieras como administrativas. Kootnz, (2012)

Como Munuera & Escudero, (2008) expresa es un plan único, coherente e integrado,

diseñado para asegurar el logro de objetivos de la empresa. Al respecto Limon, (2012) lo

considera como un conjunto de acciones planificadas sistemáticamente en el tiempo que se

llevan a cabo para lograr un determinado fin o misión.

13

La estrategia es el patrón de objetivos, propósitos o metas y de las principales políticas y

planes para alcanzarlos, planteados de tal manera que definen en que negocio esta o va a

estar la compañía y la clase de compañía que es.

1.3.9.2 Dirección estratégica

Al respecto Muñiz, (2010) menciona que cualquier empresa que desee tener éxito y busque

beneficios, debe someterse a un sistema formal de dirección estratégica, es decir,

seleccionar y definir perfectamente sus valores dentro de la cadena de valor de la compañía

que la hará destacar frente a la competencia. El personal que tome a su cargo la dirección

estratégica deberá ser comprometido con su papel, pues en cómo se desarrollen cada una

de las actividades dependerá el éxito o fracaso del mismo.

1.3.9.3 Desarrollos de estrategias alternativas

Las estrategias alternativas se desarrollan sobre la base de un análisis del ambiente externo

e interno, es decir que se debe evaluar las amenazas, oportunidades y sus debilidades,

fortalezas según corresponde. Una organización puede buscar muy diferentes tipos de

estrategias. Kootnz, (2012)

1.3.9.4 Evaluación y elección de estrategias

Hay que evaluar con cuidado las diversas estrategias antes de elegir alguna; las elecciones

estratégicas deben considerarse a la luz de los riesgos que se involucran en una decisión

particular: quizá se desaprovechen algunas oportunidades rentables, porque fracasar en un

proyecto arriesgado ocasionaría la quiebra de la empresa. Otro elemento difícil al elegir

una estrategia es el momento inapropiado. También debe considerarse la reacción de los

competidores. Kootnz, (2012)

1.3.9.5 Estrategia Financiera

De acuerdo a Mountford, (2008) al ser las adecuadas, ayudan a la empresa primero a

caminar antes de correr, especialmente cuando se trata de establecer el marco operativo de

corto plazo necesario para lograr resultados a largo plazo. Pascual, (2009) Menciona que

una estrategia financiera es un plan para gestionar las finanzas, o sea las entradas y salidas

de dinero y los créditos que se conceden (a clientes) y los que se solicitan a los bancos.

14

1.3.10 Definición de misión

Al momento de autodefinirse o auto conceptualizarse, algunas organizaciones revisan la

misión de la empresa, es decir, el cometido que deben cumplir sus productos, servicios y

agentes humanos para alcanzar sus objetivos. La misión debe estar definida en términos del

sentido de existencia organizacional para servir a los usuarios o clientes, quienes, al estar

satisfechos, adquirirán sus productos y recomendaran a la empresa. Las siguientes

preguntas ayudan a definir la misión de la empresa. Rodríguez, (2012)

1.3.11 Definición de visión

Es un conjunto de ideas rectoras y mapa de rutas del futuro de la organización, de la

dirección que lleva, de la posición que pretende ocupar y de las capacidades que planea

desarrollar. Es así que una vez conocida la misión conforme a la definición anterior, se

facilita la visión de lo que la empresa desea ser a futuro. Rodríguez, (2012)

1.3.12 Políticas

Las políticas son fundamentales para la correcta administración y gerencia de una empresa.

Se definen como: “guías generales de la acción gerencial para lograr la estrategia; son

establecidas por la alta dirección”. Tienen como finalidad unificar los criterios para el

desarrollo de otros instrumentos de planeación derivados del marco rector, y orientar las

decisiones de los mandos medios gerenciales hacia los objetivos estratégicos. En otras

palabras, las políticas son los puntos más finos en los cuales hay que concentrarse al llevar

a cabo la acción directiva gerencial. Rodríguez, (2012)

1.3.13 Procedimientos

Son planes operativos de flujo continuo y permanente para lograr un producto o servicio

determinado. Expresan la secuencia cronológica de las fases de las operaciones, así como

los requisitos de forma y fondo que deben cumplirse tanto en las fases intermedias como

en el proceso completo para alcanzar su objetivo y función.

Todas las áreas funcionales de la empresa requieren de procedimientos para operar sus

actividades. En el área contable financiera existen los procedimientos de registros de las

operaciones, que por lo regular están organizados y especificados en manuales de la

empresa. Rodríguez, (2012)

15

1.3.14 Gestión

“El proceso de gestión es el conjunto de acciones transacciones y decisiones que la

organización lleva a cabo para alcanzar los objetivos propuestos (fijados en el proceso de

planificación), que se concretan en los resultados”. (Perreira M. &., 2008, pág. 172). Así

también las ISO 900:2005 define gestión como actividades coordinadas para dirigir y

controlar una organización.

La gestión es la acción y efecto de realizar tareas con cuidado, esfuerzo y eficacia que

conduzcan a una finalidad con los medios adecuados.

1.3.15 Gestión Financiera

Citando a Cardozo, (2007), la gestión financiera es el conjunto técnicas y actividades

encaminadas a dotar a una empresa de la estructura financiera idónea en función de sus

necesidades mediante una adecuada planificación, elección y control, tanto en la obtención

y en la utilización de los recursos financieros. Además Castro, (2010) menciona que la

gestión financiera se encarga de la eficiente administración del capital de trabajo dentro de

un equilibrio de los criterios de riesgo y rentabilidad, además de orientar la estrategia

financiera para garantizar la disponibilidad de fuentes de financiación y proporcionar el

debido registro de las operaciones como herramientas de control de la gestión de la

empresa.

Y para Ortiz, (2007) la gestión financiera, interviene en el costo, la presupuestacion, la

distribución de recursos y el empleo intensivo de los fondos invertidos , presta su concurso

en las tareas asociadas con la gerencia de proyectos, la valuación de empresas y la

conformación del portafolio de inversiones en el mercado bursátil.

Es decir que la gestión financiera se enfoca en la obtención y uso de los recursos

financieros; que convierte a la visión y misión en operaciones monetarias, la gestión

financiera consiste en administrar los recursos que se tiene en una empresa para asegurar

que serán suficientes para cubrir los gatos para que esta pueda funcionar.

1.3.15.1 Objetivo de la Gestión Financiera:

El objetivo de la gestión financiera se define en base a la composición de dos elementos

que a continuación se citan:

16

El objetivo básico de la gestión financiera desde dos elementos:

Según Sanchez, (2007), la de generar recursos o ingresos (generación de ingresos)

incluyendo los aportados por los asociados. Y en segundo lugar la eficiencia y la eficacia

(esfuerzos y exigencias) en el control de los recursos financieros para obtener niveles

aceptables y satisfactorios en su manejo.

En sí; objetivo de la Gestión Financiera es administrar y sobre todo controlar de manera

eficiente y eficaz los recursos financieros a fin de generar réditos o ingresos que a futuro

maximicen el rendimiento de la organización.

1.3.15.2 Importancia de la Gestión Financiera

Según Emery, (2004) su importancia radica en el control de todas las operaciones, para la

toma de decisiones, y en la consecución de nuevas fuentes de financiación, confiabilidad

de la información financiera y el cumplimiento de las leyes.

1.4. Análisis crítico sobre los procesos financieros de la Cooperativa de Ahorro y

Crédito Escencia Indígena Ltda.

En base a la investigación realizada, se conoce que en el sector financiero en que compite

la Cooperativa Escencia Indígena, la mayoría ha surgido en base a la experiencia de sus

socios fundadores, sin adoptar técnicas y procesos de gestión específica y recomendada por

la teoría financiera, por lo que desarrollan su proceso administrativo-financiero en

consecuencia. De esta forma en la Cooperativa Escencia Indígena no se aprovechan las

opciones de apoyo válidas, para cumplir con sus expectativas de ser eficientes al manejar

los procesos financieros.

En las instituciones como Escencia Indígena, en la que se desarrolla la investigación la

gestión eficiente del manejo y obtención de Estrategias financieras es muy importante ya

que se enmarcan diferentes procesos tanto administrativos como financieros y sirven para

la toma de decisiones a corto y largo plazo, además es una herramienta en la gestión

empresarial y supone un conjunto de acciones inmersas y coordinadas que deben aplicarse

en una empresa en particular, pues fue diseñado con la finalidad de ejercer supervisión en

el área financieras.

17

Entonces al estar íntimamente ligada a la manipulación del personal administrativo es

importante que tenga mecanismos que impidan incursionar en susceptibilidades, para que

no se evadan los objetivos implícitos que son parte de las estrategias.

La Cooperativa de Ahorro y Crédito Escencia Indígena Ltda. Y la alta gerencia están

convencidos que tienen aspectos críticos que deben mejorar o cambiar, para evitar malas

prácticas que le han conllevado a no incrementar su volumen de rentabilidad, que es tema

de mucha preocupación, por lo que se dispuso a la presente propuesta observar los

lineamientos que aseguren un mejor desenvolvimiento institucional, sin escatimar

esfuerzos en la aplicación de las estrategias, para generar rentabilidad y así permitan seguir

alcanzando los objetivos.

1.5. Conclusiones parciales del capítulo

Los conceptos básicos que contiene el presente capítulo son fuentes confiables, como

libros y se refleja la fundamentación teórica, que es la base para el desarrollo de la

propuesta identificando de una manera más clara y concisa la importancia de la

aplicación de cada tema, como gerencia estratégica y financiera, que hace posible

contextualizar al lector y al investigador en el tema de estudio.

Es importante que se tome en cuenta las diferentes estrategias que va a utilizar al

momento de realizar la toma de decisiones ya que se puede utilizar indicadores

financieros mismos que representan una comparación numérica de cuentas de balances

permitiendo de esta manera evitar a los problemas existentes dentro de cada institución

logrando cumplir con los objetivos y metas planeadas.

La Institución atraviesa por una serie de inconvenientes por causa del desconocimiento

y despreocupación de los directivos además de la falta de un adecuado control

provocando insolvencia e inestabilidad por lo que se ve la necesidad de implementar

estrategias que direccionen el futuro de la Institución como base fundamental de las

operaciones que en esta se desarrollan.

18

CAPÍTULO II

MARCO METODOLÓGICO

2.1 Caracterización de la Cooperativa de Ahorro y Crédito Escencia Indígena Ltda.

La entidad de denominación o razón social Cooperativa de ahorro y crédito Escencia

Indígena, de derecho público- privado, de capital correspondiente a socios fundadores y

activos, fue fundada el 6 de Noviembre del 2006 con un acuerdo ministerial 0000111

emitida en la ciudad de Quito por las autoridades de la dirección Nacional de Cooperativas.

Creada por un grupo de jóvenes indígenas, emprendedores de la provincia de Tungurahua,

fue entonces que esta sociedad empezó con reuniones semanales y aportes económicos

mensuales para empezar con la otorgación de créditos a corto plazo especialmente para

miembros del grupo.

Una de las ideas principales es orientada a cómo ayudar al desarrollo de las personas de

escasos recursos económicos no solo del grupo ni de la comunidad sino de toda la

provincia, por otro lado nació el rescatar la interculturalidad de los pueblos indígenas,

mestizas y afro ecuatorianas del Ecuador.

A pesar de que empezaron sin planes operativos, estratégicos definidos o procesos

sistematizados para ellos no fue un impedimento de sobresalir e ir cumpliendo uno a uno

los objetivos e ideas que inspiraron para la creación de la institución mencionada

anteriormente.

Es así que hoy en día tienen más de 10.000 socios a nivel nacional a quienes brindan sus

servicios.

Hoy en día la Cooperativa de Ahorro y Crédito Escencia Indígena es una institución

financiera reconocida a nivel Nacional e Internacional debido a las promociones realizadas

por parte del personal de marketing y cuenta ya con algunos procesos definidos y la

mayoría sistematizados automáticamente para mayor seguridad y rapidez de todas y cada

una de las transacciones

19

A pesar de ello dicha institución carece de ciertos procedimientos primordiales con los que

debe contar para la buena toma de decisiones como planes estratégicos y financieros que

ayuden a cumplir todos y cada uno de los objetivos para el adelanto de la institución.

2.2 Descripción del proceso metodológico

2.2.1 Modalidad

En esta investigación se utilizó la modalidad cuali-cuantitativa, porque se trata de un

proceso sistémico de indignación que sirvió para obtener información que ayudó a la

comprensión de hechos reales acerca del manejo de los recursos económico-financieros de

la Cooperativa de ahorro y crédito Escencia Indígena Ltda.; y además permitió analizar

datos de manera científica a través de la aplicación de entrevistas a los funcionarios de la

institución y expresarlos a través de un análisis.

2.2.2 Tipos de investigación

2.2.2.1 Investigación de campo

La presente investigación tuvo lugar en el área contable y financiera de la Cooperativa de

Ahorro y Crédito Escencia Indígena Ltda., utilizando herramientas para la recopilación de

información a través de entrevistas a los funcionarios del área de análisis, donde se pudo

evidenciar carencias y dificultades identificadas a través de ello, se desarrolló en el campo

de investigación es decir en la institución.

2.2.2.2 Investigación bibliográfica documental

En éste trabajo de investigación se utilizó fuentes bibliográficas como, libros, manuales

entre otros documentos que contribuyeron a sustentar las variables para direccionar

adecuadamente el desarrollo de la investigación y de esta manera discernir temas

puntuales, desarrollar destrezas en la selección de información y profundizar temáticas

relacionadas directamente con el problema.

2.2.3 Métodos

2.2.3.1 Método histórico-lógico

Este método permitió ordenar la información que se recolectó por medio de las técnicas de

investigación aplicadas tanto al gerente como a los empleados, toda la información acerca

20

de la institución a fin de verificar y constatar las condiciones actuales y determinar un

análisis ordenado de todo el proceso, y de esta manera identificar una correcta

implementación del modelo de estrategias financieras.

2.2.3.2 Método analítico-sintético

Éste método consintió en identificar diferencias teóricas y tomar en cuenta aspectos

puntuales, estableciendo de manera teórica la fundamentación y descifrar temáticas que

estableció la propuesta.

2.2.3.3 Método sistémico

Mediante este método se obtiene información con orden cronológico de los procesos

administrativos y de esta forma nos permitió proponer las diferentes estrategias.

2.2.4 Población

En la presente investigación la población y muestra no se la aplica ya que se cuenta con

una población finita (6 personas).

Tabla 1 Población

CARGO CANTIDAD

Presidente del Consejo de

Administración

1

Gerente General 1

Contador 1

Jefe de Créditos 1

Jefa de Inversiones 1

Jefa de Cajas 1

TOTAL 6

Fuente: Cooperativa de Ahorro y Crédito Escencia Indígena.

21

2.2.5 Técnicas

2.2.5.1 Entrevista

Esta técnica es muy importante porque, la información obtenida fue muy útil no solo para

diagnosticar la situación actual de Escencia Indígena, sino también para el desarrollo de la

propuesta, ya que se aplicó al Gerente y personal administrativo, para conocer la situación

actual y pasada de la institución, de esta manera permitió alimentar, retroalimentar y

encontrar problemas y falencias de dicha institución además apertura para desarrollarse los

problemas y posibles soluciones.

2.2.6 Instrumentos

En la presente investigación se consideró pertinente aplicar la Entrevista ya que es un

instrumento de suma importancia cuando existe una mínima cantidad de población como

es el caso y así obtener resultados verídicos y confiables.

2.2.6.1 Guía de entrevista

Enfocada al Gerente y personal de los departamentos administrativos inmiscuidos en la

institución para poder determinar las falencias y enfocarlas a la solución de problemas.

2.2.7 Análisis de la Entrevista

2.2.7.1 Entrevista dirigida al Presidente del Consejo de administración

En este tema también manifestó que es conveniente desarrollar políticas del manejo de

créditos, que no solo respondan al criterio de la persona que está a cargo del cobro sino

más bien sean aspectos coyunturales que se establezcan en función de mejorar la eficiencia

de captación del dinero en efectivo o documentos por cobrar, también hay que fortalecer

este aspecto, mediante políticas que evidencien las fechas obligatorias de presentación de

informes, y los documentos que se emiten en razón de justificar lo presentado, por lo que

se debe realizar la presentación de resultados con la respectiva interpretación, con fechas,

objetivos y firmas de la persona que lo realiza y la persona que valida el documento. A esto

es preciso establecer estrategias financieras, que sean capaz de reflejar tanto los procesos

estructurales de la cooperativa como los de apoyo, que puedan dar paso a eventualidades

negativas, así como también las funciones de cada puesto, el departamento del que

22

dependan directamente, los perfiles personales, la capacitación formal e informal, la

experiencia que se requiere, en el sentido de coordinar el desfase para los cobros.

2.2.7.2 Entrevista dirigida al Gerente

Con la entrevista al Gerente se puso de manifiesto que se necesita una depuración de

procesos para registrar y procesar todas las operaciones que se realizan en la cooperativa,

para lo que es importante seguir una serie de pasos íntimamente relacionados unos con

otros y los cuales deben guardar una secuencia lógica, en los que se incluye tanto los

recursos económicos, financieros, tecnológicos y humanos.

Los procesos son fijados en función de procesos estratégicos y procesos de apoyo. Pero

existen elementos que obligatoriamente la cooperativa debe poseer como tal, para subsistir

perennizarse y obtener éxito en el medio cooperativista, la falta o carencia de esto provoca

que la estructura de la cooperativa no está definida con claridad y el personal sea asignado

a determinadas posiciones en condiciones de dudosa aptitud para desarrollar las funciones

del puesto, o en su defecto tienden a desequilibrar el resto de posiciones laborales del

personal por la interposición o arrogación de funciones sobre el resto de trabajadores, lo

que implica fallos en los procesos y los recursos, se expuso también que todo el proceso

contable se confía a un programa informático, que en realidad solo arroja resultados

numéricos por los datos ingresados, esto representa un alto riesgo ya que pueden

presentarse daños en los equipos informáticos, fallas humanas por error o por decisión, que

luego pueden ser maquilladas para obtener una realidad diferente a la realmente obtenida,

para apoyar este proceso es necesario que se establezcan responsabilidades sobre los

recursos obtenidos, a la par de desarrollar el procedimiento para depósitos y demás

transacciones, los documentos que genera este proceso, y la validación de lo actuado. En

definitiva para que el plan financiero este acorde a las necesidades de la empresa es

importante que se observen los siguientes aspectos.

Que se tenga la debida autorización, en función de que todas las operaciones deben

realizarse de acuerdo bajo el permiso o las especificaciones de la cooperativa, además se

debe identificar el procesamiento y clasificación de las transacciones. También las

operaciones se tienen que registrar para permitir la preparación de los estados financieros

de conformidad con las normas de información financiera, incluyendo en esto la

salvaguardia física de los bienes de la cooperativa, ya que el acceso a los activos se permite

23

siempre y cuando se posea la correspondiente autorización de la administración, con esto

se pretende que la verificación y evaluación de los datos registrados relativos que están

sujetos a custodia se puedan comparar con lo que realmente existe tomando esta medida

con intervalos razonables y en caso de encontrar anomalías tomar las medidas pertinentes o

apropiadas respecto a las diferentes que se puedan encontrar.

Otro aspecto importante para el gerente de la empresa es el control de créditos, ahorros e

inversiones, el ingreso de información y su respectiva asignación a las cuentas contables,

declaraciones y pago de impuestos, pagos de nómina, pagos al IESS, control de ingresos y

egresos. Si bien es cierto, se toma en cuenta aspectos estratégicos para el normal

funcionamiento de la Cooperativa Escencia Indígena, se comete el error de que todos los

procesos y procedimientos están generalizados, centralizados de forma interna, no

documentada, obviamente se puede esperar cierto tipo de estrategias, pero las principales

que estamos en análisis no son de espera. También se identificó que el sentido de la

responsabilidad recae sobre la persona que está al mando de la cooperativa, a su encargo,

por lo que representa en todas las acciones que conllevan mayor responsabilidad, pero que

tiene un serio defecto de procedimiento al realizar pagos sin la debida autorización, lo que

puede dar paso a intencionalmente o no, a malas actuaciones sea por error o porque

deliberadamente se lo quiso hacer.

2.2.7.3 Entrevista dirigida al Contador

En este sentido se presentaron dos aristas diferentes, los procesos administrativos y la falta

de personal, la primera por un lado es la causa y la segunda es el efecto, o sea la falta de

procesos bien estructurados, prácticos y funcionales, propios de la cooperativa, se da la

discrecionalidad en la actuación de las personas que tuvieron el cargo de contadores, por lo

que para evitar el deficiente manejo de la información contable, es necesario delimitar las

acciones de todos y cada uno de los procedimientos directrices para poder ejercer

estrategias sobre estas anomalías y de esta forma poder establecer responsabilidades

claramente definidas. Otro aspecto importante que debía existir, es el perfil de contratación

del personal contable, en el que se acople la preparación académica, los años de

experiencia llevando el rol de contador, si es posible en cooperativas que tengan el

prestigio y reconocimiento de la localidad y mejor aún con incidencia a nivel nacional,

para que demuestren su capacidad en el desempeño de las funciones encomendadas.

24

Al respecto existe la iniciativa por parte del contador de que se establezcan estrategias

financieras, con la finalidad de formalizar procedimientos y que de esta forma se evite los

sesgos de interpretación del cómo hacer las cosas, los lineamientos en el control deben

demarcar procedimientos estratégicos para que la cooperativa pueda maximizar réditos

económicos en base a tener un manejo estricto del dinero y los documentos. En la parte de

las operaciones que se realizan previamente, se reconoció lo que corresponde a créditos,

depósitos e inversiones, por lo que es necesario incluir en la presente investigación los

demás elementos que también pueden generar gastos y que son parte del ciclo del proceso

contable, por lo que es evidente que se necesita documentar las acciones que están

institucionalizadas de forma verbal.

2.2.7.4 Entrevista dirigida al Jefe de créditos

Dentro de las actividades del jefe de créditos menciona que es el encargado de dirigir las

acciones necesarias para la promoción de los productos de crédito captación y servicios

que ofrece la institución. Para calificar un crédito se toma en cuenta carácter, capacidad,

colateral y condiciones. Por primera vez se otorga un crédito desde 500,00 sin garantía y

hasta 4000,00 con garantías sobre firmas, créditos hipotecarios desde 10000,00. Las causas

para negar un crédito es el sobreendeudamiento en otras instituciones financieras, falsa

información, alto índice de morosidad interno y externo. Para verificar la veracidad de la

información que otorga el cliente se realiza inspecciones, llamadas telefónicas, análisis de

su historial en el buró de crédito, análisis sobre su historia de crédito en Escencia Indígena,

capacidad de pago en función a su actividad e ingresos económico. Es el que preside y

participa el comité de crédito de la agencia, el mismo que se encuentra conformado por los

asesores de crédito y el jefe de crédito que es el encargado de autorizar y aprobar las

solicitudes de crédito de acuerdo a las políticas de la institución además controla y gestiona

que los índices de morosidad se encuentren dentro de los niveles establecidos, evalúa la

cartera total y cartera en riesgo. Los índices de morosidad se reportan de acuerdo a la

cartera en mora por números de días, calificación de cartera por productos y tomando en

cuenta la morosidad, pero indica que en algunas ocasiones no se respeta los procedimientos

y políticas de la institución por lo que está de acuerdo en la realización de estrategias

financieras para así ayudar a los procedimientos que en la actualidad se los realiza

verbalmente y se empiece a realizar por escrito.

25

2.2.7.5 Entrevista dirigida a la Jefa de inversiones

La función desempeñada es responder por la buena marcha en lo que se refiere a captación

es decir el ingreso y renovación de inversiones, participación en la elaboración actual del

presupuesto, planes operativos, planes de negocio de la institución, ya que es la persona

que lidera el departamento de inversiones y conoce de la competencia y sabe cuánto

pueden incrementar en lo que se refiere a inversiones mes a mes, además menciona que es

la persona que gestiona las captaciones de acuerdo a los parámetros establecidos en el

presupuesto anual como, montos mensuales de captaciones y tasas de interés establecidos

de acuerdo a las políticas y leyes que le rige a la institución. El personal mantiene un

lineamiento de sus funciones de acuerdo al manual pero no siempre se cumple con lo

establecido en las metas de cada mes, por otro lado indica que lo mencionado

anteriormente se da al no contar con estrategias y procedimientos establecidos por escrito

en beneficio de la institución y existen parámetros que están fuera de control.

2.2.7.6 Entrevista dirigida a la Jefa de cajas

Al entrevistar a la Jefa de Cajas de la institución se concluyó que aparentemente en cajas se

maneja un proceso adecuado en cuanto a la recaudación de préstamos y captación de

ahorros, por lo que como jefa mencionó que a diario se envía información de cajas al

departamento de contabilidad y así se mantiene un control moderado a través de arqueos

sorpresivos, por lo que el problema no radica en este departamento puesto que aquí se

maneja un proceso complementario no obstante es necesario que se defina un control