universidad regional autÓnoma de los andes...

TRANSCRIPT

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

UNIANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN

DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR,

AUDITORÍA Y FINANZAS, CPA.

TEMA:

EXAMEN ESPECIAL DE AUDITORÍA FINANCIERA AL

COMPONENTE INVENTARIOS E INFORMACIÓN FINANCIERA

EN LA EMPRESA “RAMOS LÓPEZ MARCELO ALONSO”,

CIUDAD DE SANTO DOMINGO, 2015.

AUTORA: QUIÑONEZ BARRETO YAJAIRA MARIBEL

ASESOR: ING. ALMEIDA BLACIO JORGE HERNÁN, MGS.

SANTO DOMINGO-ECUADOR

2017

DEDICATORIA

Dedico el presente trabajo con mucho amor y respeto:

A Dios, por bendecirme día a día, por darme la oportunidad de lograr uno de mis sueños, por

guiarme e iluminarme con sabiduría.

A mi madre, la Sra. Lourdes Barreto el símbolo más grande de amor, luz de mis ojos, quien,

mediante su ejemplo de lucha continua, sacrificio y amor infinito me brinda siempre su

apoyo incondicional.

A mis hermanas: Lourdes, Carmen y mi conchito Julissa, quienes compartieron mi sueño y

han sido testigos de esta trayectoria de estudio y dedicación.

A mis colegas Tania, Alisson, Diomedes y Mercy, amigos casi hermanos que han

compartido este sueño, brindándome todo su apoyo y comprensión.

A mi padre, Roosevelt Quiñonez, familiares y demás amigos quienes siempre han estado

acompañándome y pendientes de mí.

Yajaira Maribel Quiñonez Barreto.

AGRADECIMIENTO

A Dios, por haberme dado la oportunidad de vivir, crecer, aprender, estudiar y desarrollarme

en el ámbito profesional. Por eso y por tantas bendiciones más, siempre estaré infinitamente

agradecida.

A mi madre Lourdes Barreto, pilar fundamental de mi vida; por la lucha continua, entrega,

sacrifico, apoyo incondicional y amor tan puro que me brinda siempre, por acompañarme y

motivarme emocionalmente en este trayecto de estudio, la amo demasiado.

A mi asesor de titulación el Ing. Jorge Hernán Almeida Blacio, Mgs., por ser un gran ser

humano y excelente profesional. Por la guía, paciencia y más que todo el gran apoyo y

confianza que me ha brindado. Gracias por su invaluable aporte en mi formación profesional

y desarrollo del trabajo de investigación.

A la Universidad Regional Autónoma de los Andes UNIANDES, extensión Santo Domingo,

prestigiosa y reconocida institución, que con su compromiso académico con la ciudadanía

santodomingueña, me dio la gran oportunidad de estudiar con beca y han hecho posible la

culminación de mi carrera profesional.

Al Gerente propietario de la empresa “Ramos López Marcelo Alonso”, muy en especial a su

hija la Ing. Vanessa Ramos López, por su apoyo, tiempo y apertura necesaria, al

suministrarme información valiosa para la realización del presente trabajo.

RESUMEN

“Centro de Servicios Llanta Dura”, es una empresa santodomingueña que se dedica a la venta

al por menor de llantas de vehículos automotores, por lo que dispone de un amplio stock y

constante movimiento de mercaderías, el crecimiento acelerado de operaciones ha

ocasionado inconvenientes en los procesos de control interno, lo cual se ve reflejado en la

obtención de Información Financiera; por lo que se considera de valiosa importancia el

desarrollo de un Examen Especial de Auditoría Financiera a su componente Inventarios, el

mismo que permitirá la toma adecuada de medias correctivas y preventivas oportunas.

El desarrollo metodológico estuvo enmarcado en un trabajo de campo que nos permitió

recopilar y analizar información histórica de la empresa, en especial de los procedimientos

relacionados al componente inventarios, también se utilizó las técnicas de la encuesta,

entrevista y observación directa, para luego proceder a aplicar las fases de auditoría, proceso

que nos encaminó a la obtención de hallazgos suficientes y pertinentes que posteriormente

fueron emitidos en el informe de auditoría financiera.

Como principales resultados de la investigación, en la evaluación del control interno se

determinó el 33,33% de nivel de confianza, estableciendo un nivel de riesgo alto, para lo

cual se aplicó pruebas sustantivas en el programa de auditoría, que dieron como resultado

una variación monetaria de $3.043,88 en la cuenta inventarios, provocada por el inadecuado

registro de operaciones contables, incumplimiento de procedimientos de codificación y

constataciones físicas constantes para el control de los inventarios.

ABSTRACT

"Centro de Servicios Llanta Dura", is a santodomingueña company that is dedicated to the

retail sale of tires of motor vehicles, reason which it has a wide stock and constant movement

of merchandise, the accelerated growth of operations has caused inconveniences in the

processes of internal control, which is reflected in the obtaining of Financial Information;

Therefore, the development of a Special Financial Audit Review to its Inventories

component is considered to be of paramount importance, which will allow the adequate take-

up of timely corrective and preventive measures.

The methodological development was framed in a field work that allowed us to collect and

analyze historical information of the company, especially the procedures related to the

inventories component, also the techniques of the survey, interview and direct observation

were used, and then proceeded to apply the audit phases, which led us to obtain sufficient

and relevant findings that were subsequently issued in the financial audit report.

As the main results of the investigation, the internal control evaluation determined the

33.33% level of confidence, establishing a high level of risk, for which substantive tests were

applied in the audit program, which resulted in a Currency variation of $ 3.043,88 in the

inventories account, caused by the inadequate registration of accounting operations, non-

compliance with codification procedures and constant physical findings for the control of

inventories.

ÍNDICE DE CONTENIDOS

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

DECLARACIÓN DE AUTENTICIDAD

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

DERECHOS DE AUTOR

DEDICATORIA

AGRADECIMIENTO

RESUMEN

ABSTRACT

ÍNDICE DE CONTENIDOS

ÍNDICE DE TABLAS

INDICE DE FIGURAS

ÍNDICE DE ANEXOS

INTRODUCCIÓN ................................................................................................................. 1

Planteamiento del problema. .............................................................................................. 2

Formulación del problema. ................................................................................................ 3

Delimitación del problema. ................................................................................................ 3

Objeto de investigación y campo de acción. ...................................................................... 3

Identificación de la línea de investigación. ........................................................................ 4

Objetivos. ........................................................................................................................... 4

Idea a defender. .................................................................................................................. 4

Variables de la investigación. ............................................................................................ 5

Justificación del tema. ........................................................................................................ 5

Breve explicación de la metodología investigativa a emplear. .......................................... 5

Resumen de la estructura del proyecto de investigación. .................................................. 6

Aporte teórico, significación práctica y novedad científica. ............................................. 7

CAPÍTULO I ......................................................................................................................... 8

1 MARCO TEÓRICO ...................................................................................................... 8

1.1 ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN. ..................... 8

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE ELfbebeb

OBJETO DE INVESTIGACIÓN. ..................................................................................... 8

1.2.1 Contabilidad. .................................................................................................... 8

1.2.1.1 Importancia ............................................................................................... 9

1.2.1.2 Objetivos ................................................................................................... 9

1.2.2 Auditoría. ....................................................................................................... 10

1.2.2.1 Importancia ............................................................................................. 10

1.2.2.2 Objetivo .................................................................................................. 10

1.2.2.3 Normas de Auditoría Generalmente Aceptadas ..................................... 11

1.2.2.4 Tipos de Auditoría .................................................................................. 12

1.2.2.4.1 Auditoría de Cumplimiento .................................................................. 12

1.2.2.4.2 Auditoría de Calidad ............................................................................ 13

1.2.2.4.3 Auditoría Integral ................................................................................. 13

1.2.2.4.4 Auditoría de Gestión. ........................................................................... 14

1.2.2.4.5 Auditoría Financiera ............................................................................. 14

1.2.3 Examen Especial. ........................................................................................... 15

1.2.3.1 Fases de la Auditoría .............................................................................. 16

1.2.3.1.1 Planificación ......................................................................................... 16

1.2.3.1.2 Ejecución .............................................................................................. 18

1.2.3.1.3 Comunicación de Resultados ............................................................... 19

1.2.4 Información Financiera. ................................................................................. 20

1.2.4.1 Importancia ............................................................................................. 20

1.2.4.2 Objetivo .................................................................................................. 21

1.2.4.3 Análisis Financiero ................................................................................. 21

1.2.4.3.1 Análisis Vertical ................................................................................... 21

1.2.4.3.2 Análisis Horizontal ............................................................................... 22

1.2.4.3.3 Análisis de Indicadores o Razones Financieros ................................... 22

1.2.5 Inventarios. .................................................................................................... 25

1.2.5.1 Objetivos ................................................................................................. 26

1.2.5.2 Sistemas de control de inventarios ......................................................... 26

1.2.5.2.1 Sistema de inventarios periódicos ........................................................ 26

1.2.5.2.2 Sistema de inventarios permanente ...................................................... 27

1.2.5.3 Métodos de control de inventarios ......................................................... 28

1.2.5.3.1 Método FIFO o PEPS ........................................................................... 28

1.2.5.3.2 Método promedio ponderado ............................................................... 28

1.2.5.3.3 Tarjetas de control o kárdex ................................................................. 28

1.3 VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS gfbg

DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE gfbg

INVESTIGACIÓN. ......................................................................................................... 29

1.4 CONCLUSIONES PARCIALES DEL CAPÍTULO. ........................................... 30

CAPÍTULO II ...................................................................................................................... 31

2 MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA .......... 31

2.1 CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO gfbg

INSTITUCIONAL. .......................................................................................................... 31

2.2 DESCRIPCIÓN DEL PROCEDIMIENTO METODOLÓGICO. ........................ 31

2.2.1 Modalidad de la investigación. ...................................................................... 31

2.2.2 Tipos de investigación. .................................................................................. 32

2.2.2.1 De Campo ............................................................................................... 32

2.2.2.2 Bibliográfica ........................................................................................... 32

2.2.2.3 Descriptiva .............................................................................................. 32

2.2.2.4 Exploratoria ............................................................................................ 32

2.2.3 Población y muestra. ...................................................................................... 33

2.2.3.1 Población ................................................................................................ 33

2.2.3.2 Muestra ................................................................................................... 33

2.2.4 Métodos de investigación. ............................................................................. 33

2.2.4.1 Inductivo-Deductivo ............................................................................... 33

2.2.4.2 Histórico- Lógico .................................................................................... 34

2.2.4.3 Analítico- Sintético ................................................................................. 34

2.2.5 Técnicas de la investigación. ......................................................................... 34

2.2.5.1 Entrevista ................................................................................................ 34

2.2.5.2 Encuesta .................................................................................................. 34

2.2.5.3 Observación ............................................................................................ 34

2.2.6 Instrumentos de la investigación. ................................................................... 35

2.2.6.1 Guía de entrevista. .................................................................................. 35

2.2.6.2 Cuestionario ............................................................................................ 35

2.2.6.3 Guía de observación ............................................................................... 35

2.2.7 Interpretación de resultados. .......................................................................... 35

2.2.7.1 Entrevista aplicada al Gerente ................................................................ 35

2.2.7.2 Entrevista aplicada a la Contadora ......................................................... 36

2.2.7.3 Encuesta aplicada al personal de la empresa .......................................... 37

2.2.8 Verificación de la idea a defender. ................................................................ 38

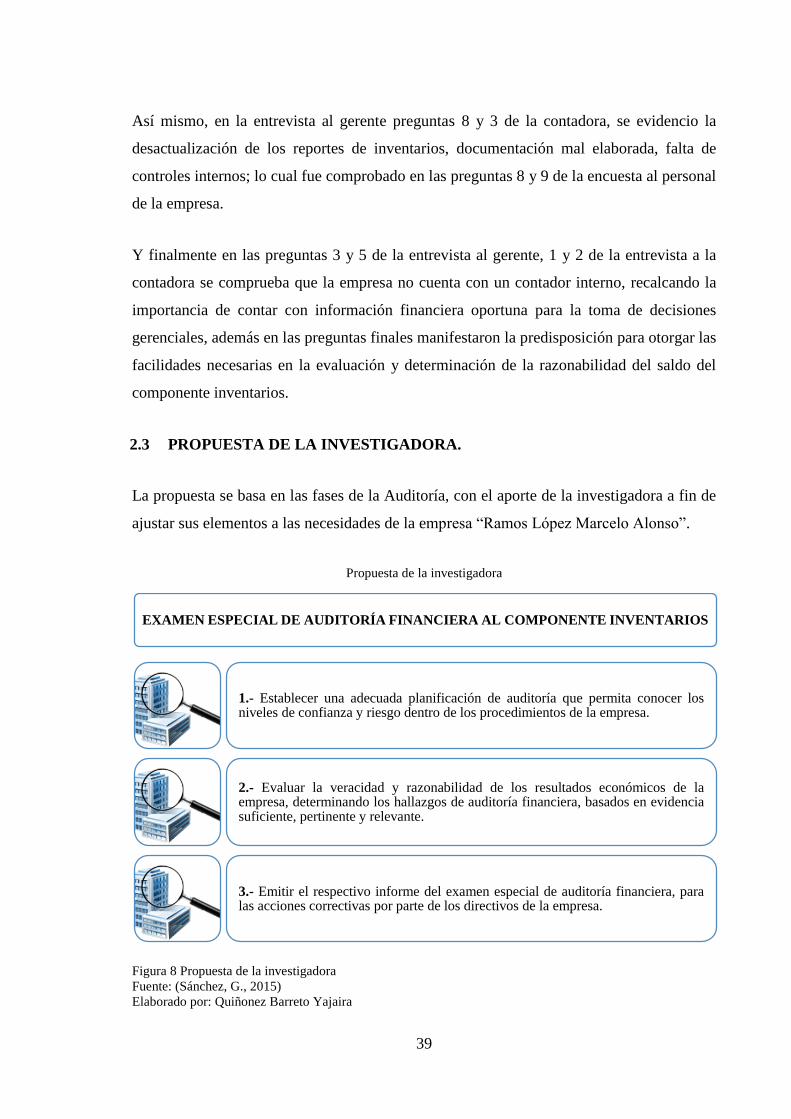

2.3 PROPUESTA DE LA INVESTIGADORA.......................................................... 39

2.4 CONCLUSIONES PARCIALES DEL CAPÍTULO. ........................................... 40

CAPÍTULO III ..................................................................................................................... 41

3 VALIDACIÓN DE RESULTADOS ........................................................................... 41

3.1 PROCEDIMIENTO DE APLICACIÓN DE RESULTADOS. ............................ 41

3.1.1 Título de la propuesta. ................................................................................... 41

3.1.2 Justificación. .................................................................................................. 41

3.1.3 Objetivo general. ............................................................................................ 42

3.1.4 Objetivos específicos. .................................................................................... 42

3.2 EVALUACIÓN Y VALORACIÓN DE LA PROPUESTA. ................................ 42

3.2.1 Planificación. ................................................................................................. 43

3.2.1.1 Reporte de planificación específica. ....................................................... 44

3.2.1.2 Informe de control interno. ..................................................................... 53

3.2.2 Ejecución. ...................................................................................................... 55

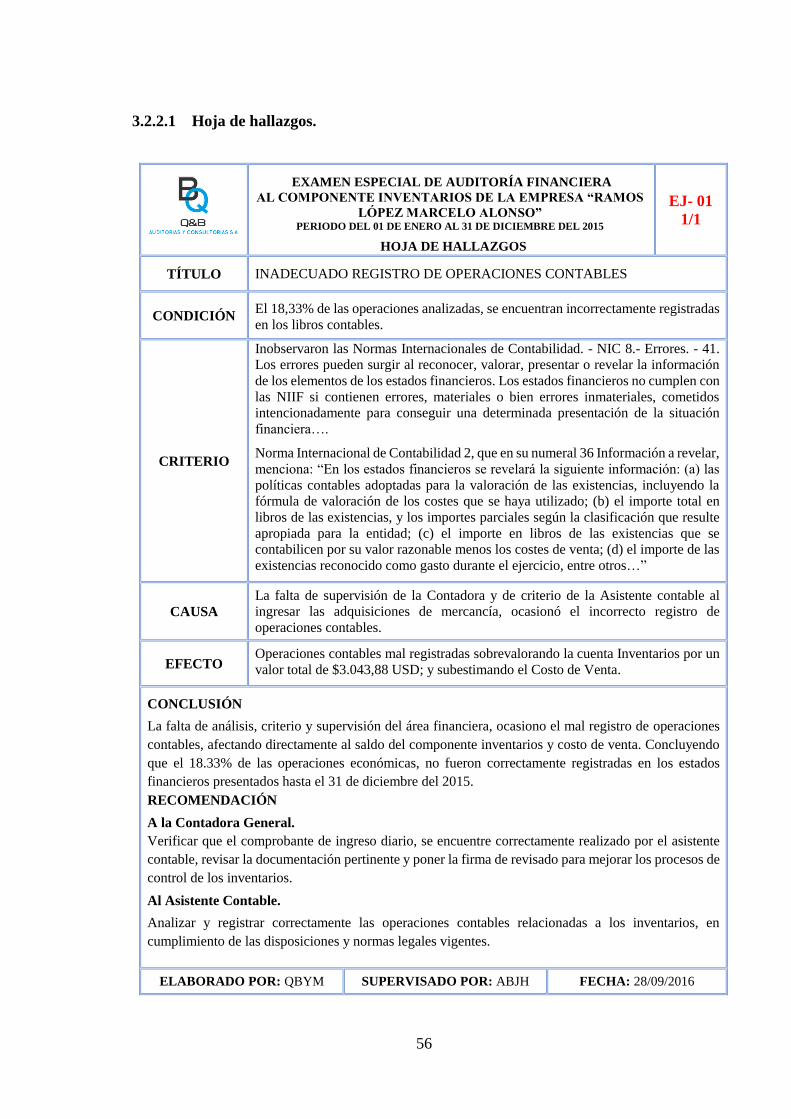

3.2.2.1 Hoja de hallazgos. .................................................................................. 56

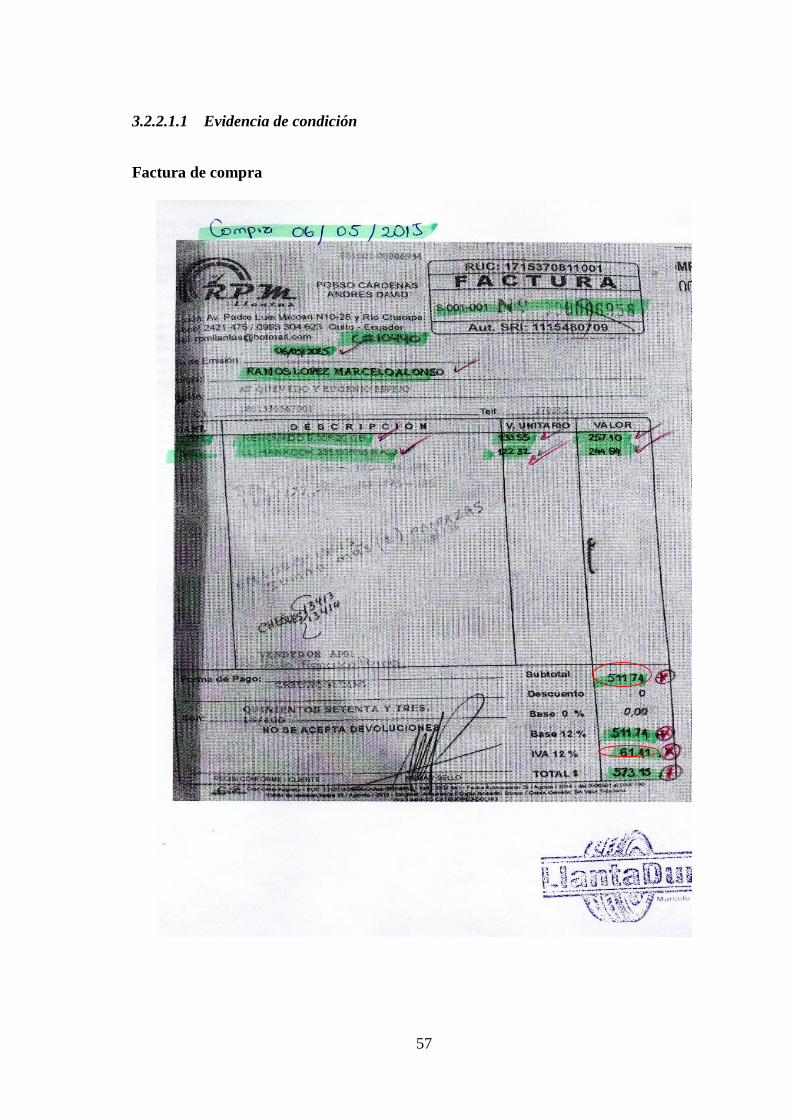

3.2.2.1.1 Evidencia de condición ........................................................................ 57

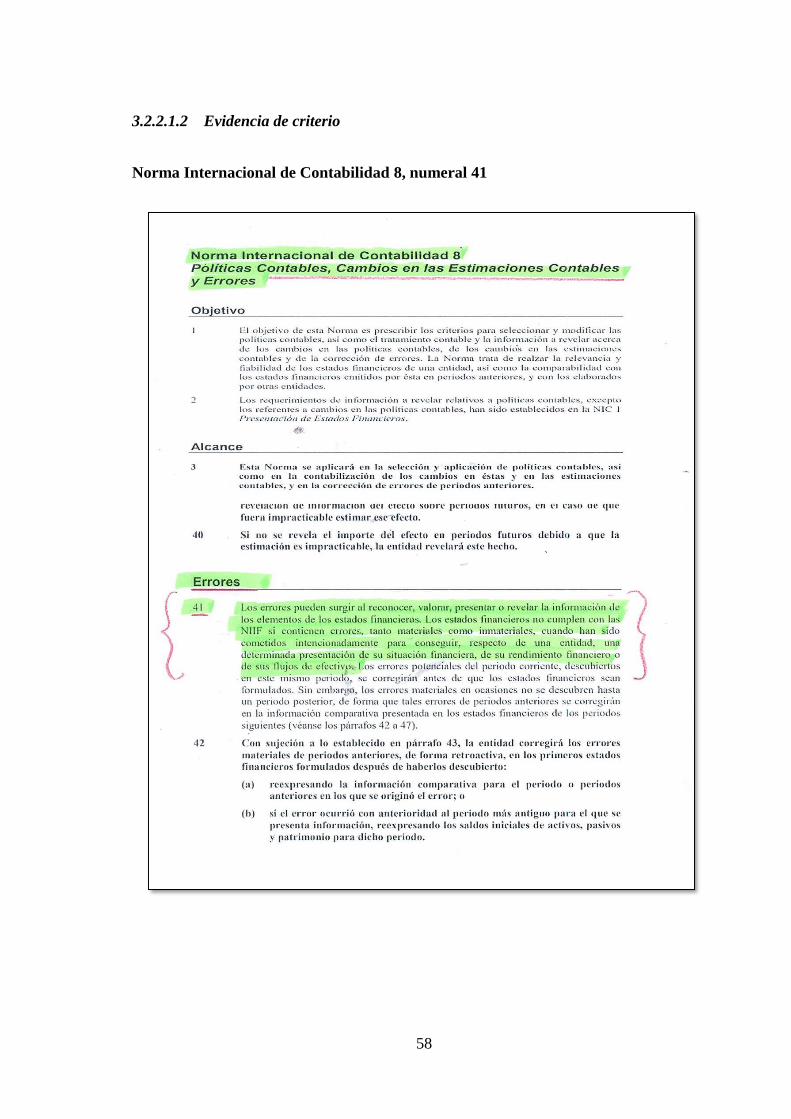

3.2.2.1.2 Evidencia de criterio ............................................................................. 58

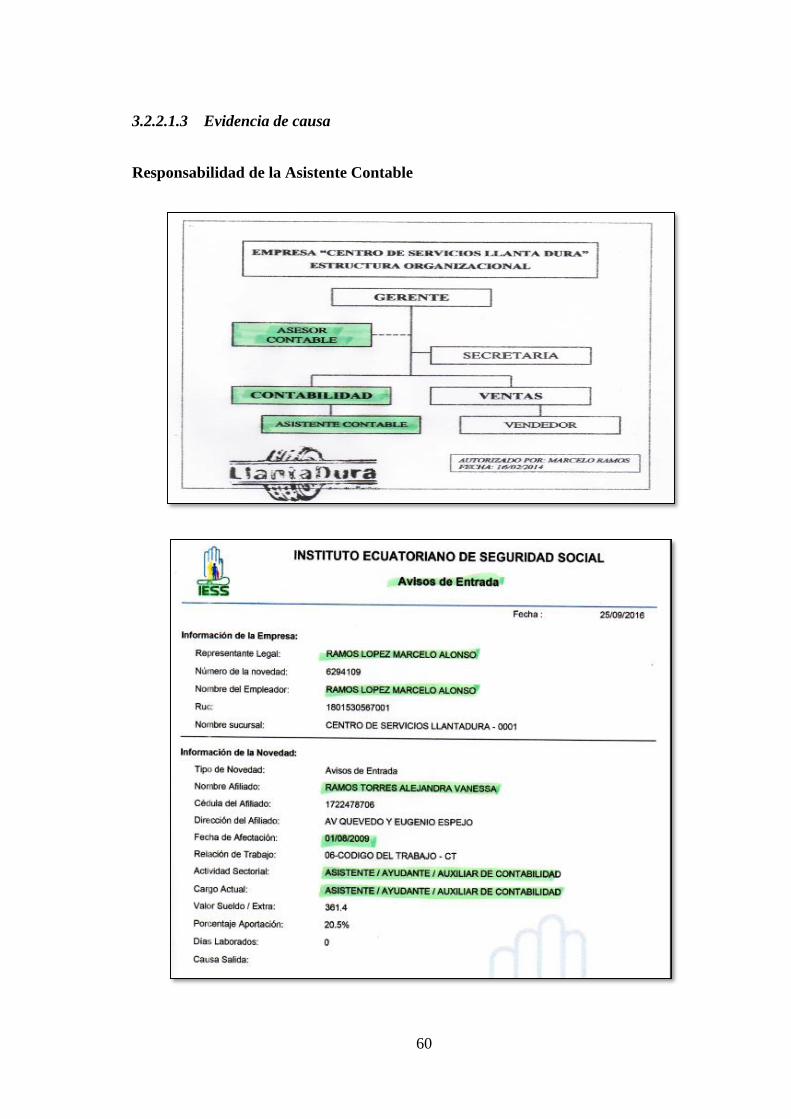

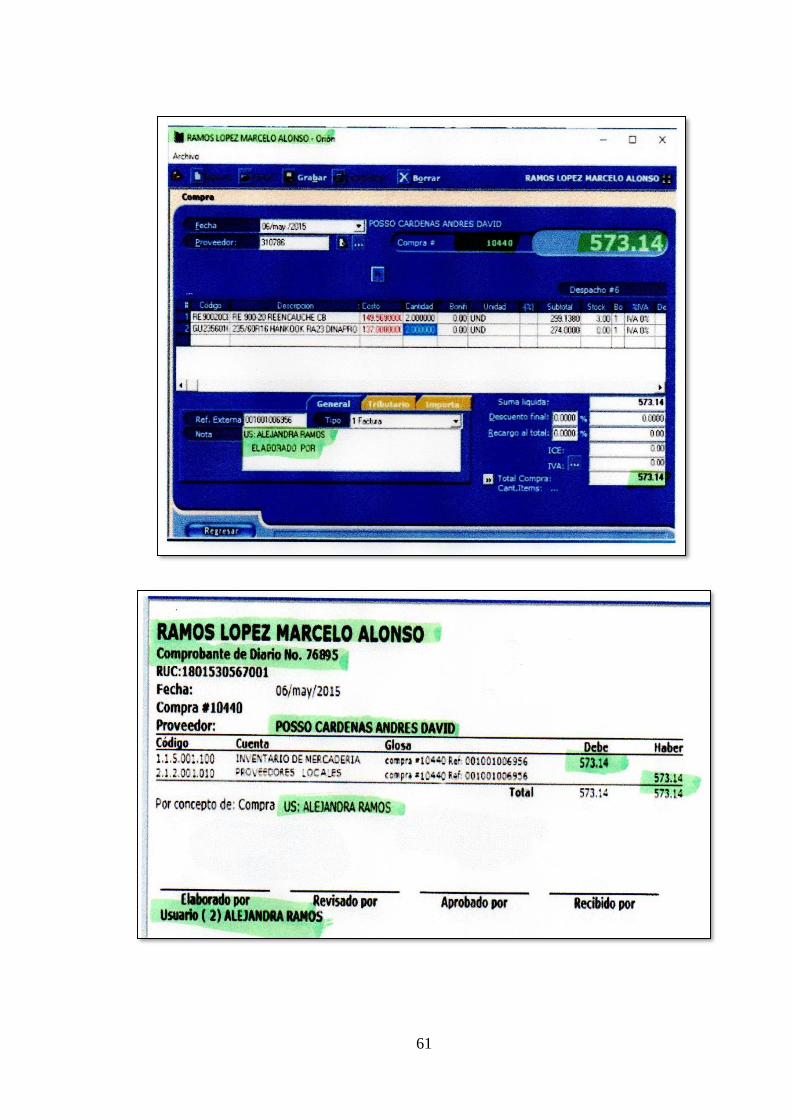

3.2.2.1.3 Evidencia de causa ............................................................................... 60

3.2.2.1.4 Evidencia de efecto .............................................................................. 62

3.2.3 Comunicación. ............................................................................................... 63

3.2.3.1 Opinión de Auditoría. ............................................................................. 64

3.2.3.2 Informe de Auditoría Financiera. ........................................................... 66

3.3 VALIDACIÓN DE LA PROPUESTA. ................................................................ 68

3.4 CONCLUSIONES PARCIALES DEL CAPÍTULO. ........................................... 68

Conclusiones. ................................................................................................................... 69

Recomendaciones. ........................................................................................................... 69

BIBLIOGRAFÍA

ANEXOS

ÍNDICE DE TABLAS

Tabla 1 Población ................................................................................................................ 33

Tabla 2 Encuesta aplicada al personal de la empresa .......................................................... 37

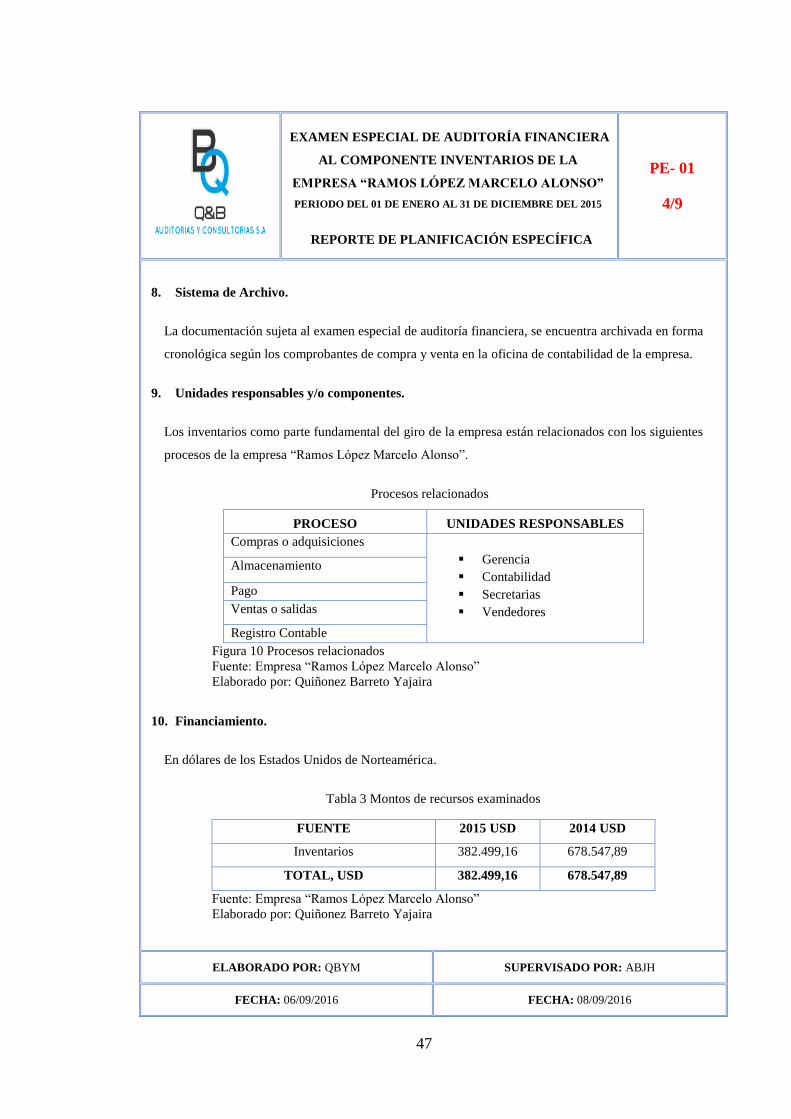

Tabla 3 Montos de recursos examinados ............................................................................. 47

Tabla 4 Nivel de confianza .................................................................................................. 49

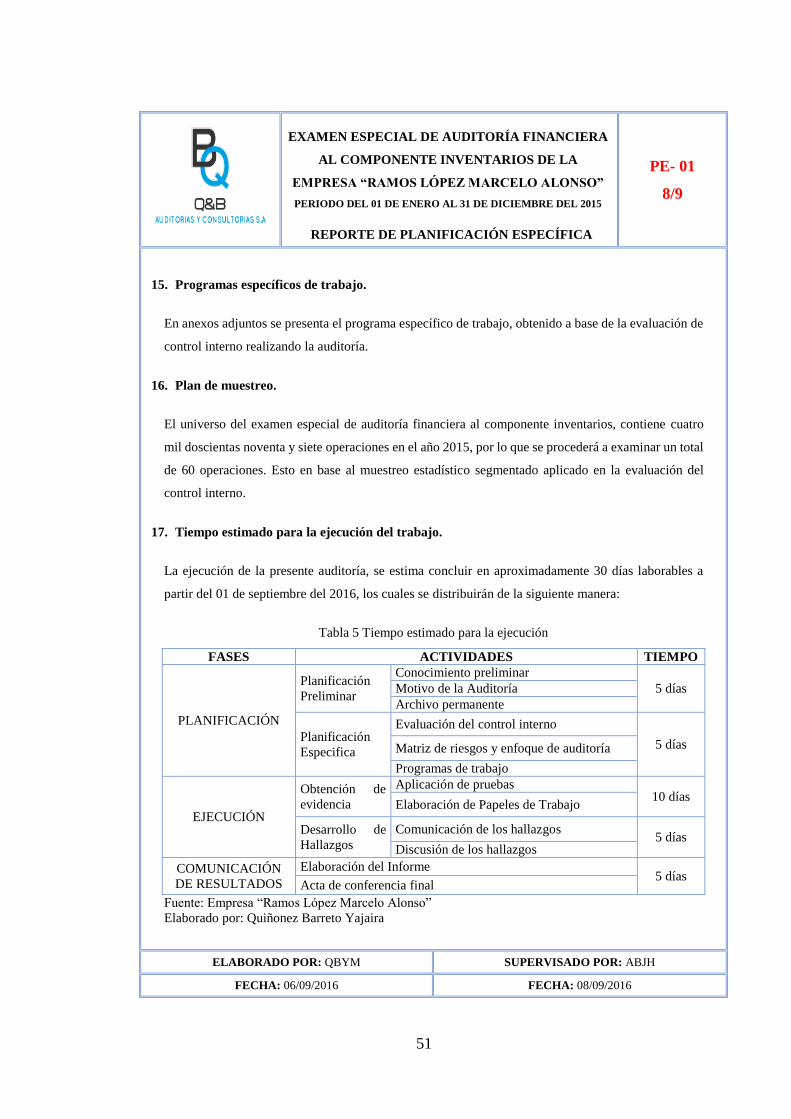

Tabla 5 Tiempo estimado para la ejecución ........................................................................ 51

Tabla 6 Resumen cédula sumaria ........................................................................................ 66

ÍNDICE DE FIGURAS

Figura 1 Normas de Auditoría Generalmente Aceptadas .................................................... 12

Figura 2 Razones financieras de liquidez ............................................................................ 23

Figura 3 Razones financieras de actividad .......................................................................... 24

Figura 4 Razones financieras de solvencia o endeudamiento .............................................. 24

Figura 5 Razones financieras de rentabilidad ...................................................................... 25

Figura 6 Entrevista aplicada al Gerente ............................................................................... 36

Figura 7 Entrevista aplicada a la Contadora ........................................................................ 37

Figura 8 Propuesta de la investigadora ................................................................................ 39

Figura 9 Fases y actividades de la Auditoría ....................................................................... 43

Figura 10 Procesos relacionados .......................................................................................... 47

ÍNDICE DE ANEXOS

Anexo 1 Carta de Aprobación del Perfil del Proyecto de investigación.

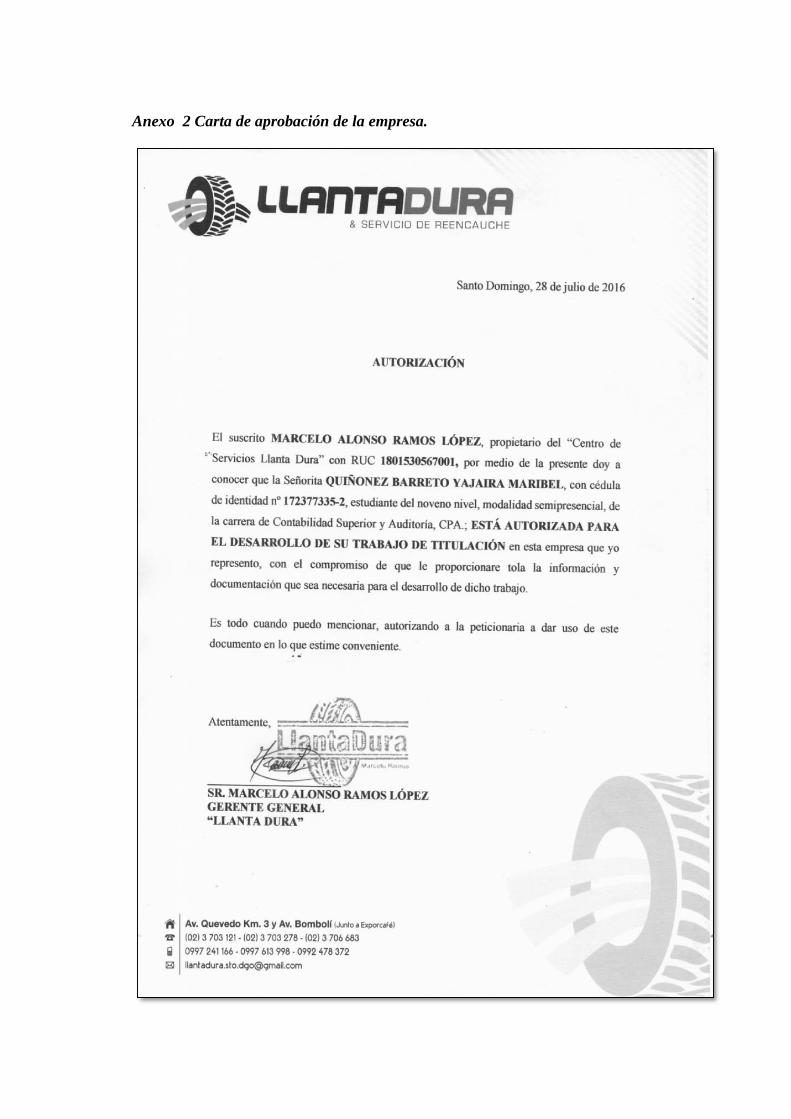

Anexo 2 Carta de aprobación de la empresa.

Anexo 3 Carta de satisfacción de la empresa.

Anexo 4 Registro Único del Contribuyente.

Anexo 5 Estado de Situación Financiera 2015.

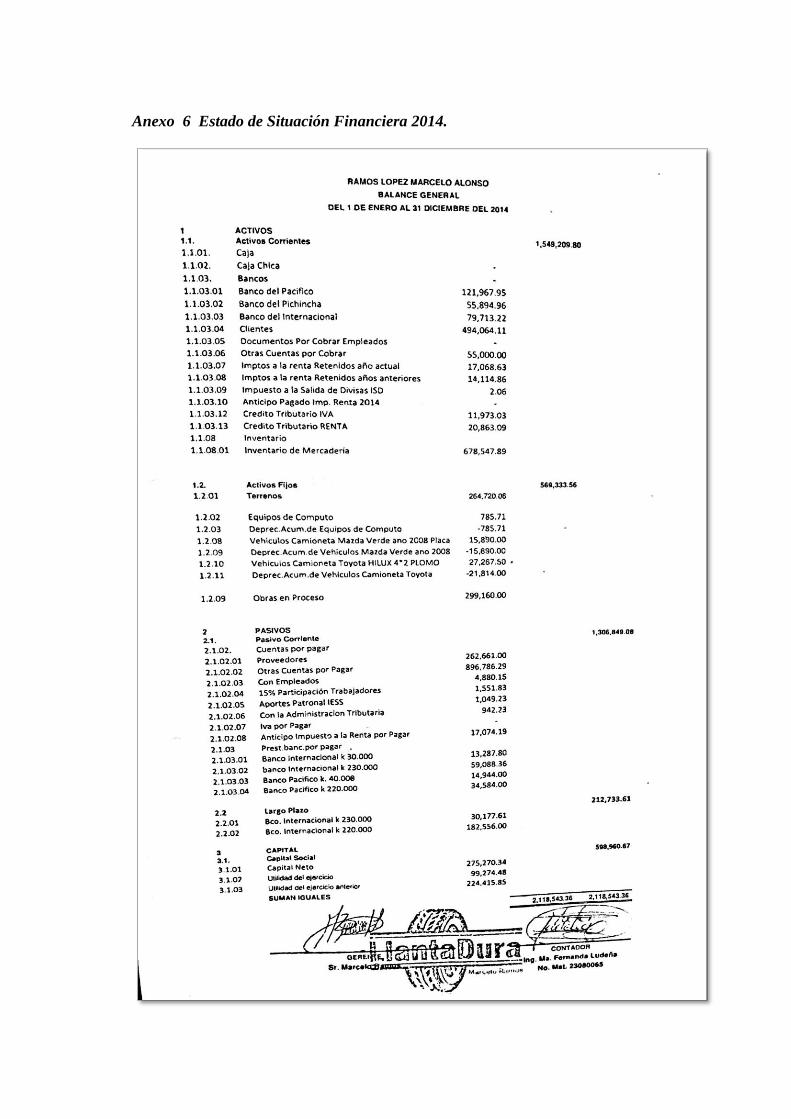

Anexo 6 Estado de Situación Financiera 2014.

Anexo 7 Cuestionario de control interno.

Anexo 8 Matriz de calificación.

Anexo 9 Matriz de nivel de confianza y riesgo.

Anexo 10 Índice de papeles de trabajo.

Anexo 11 Formato de encuesta.

Anexo 12 Cédula sumaria.

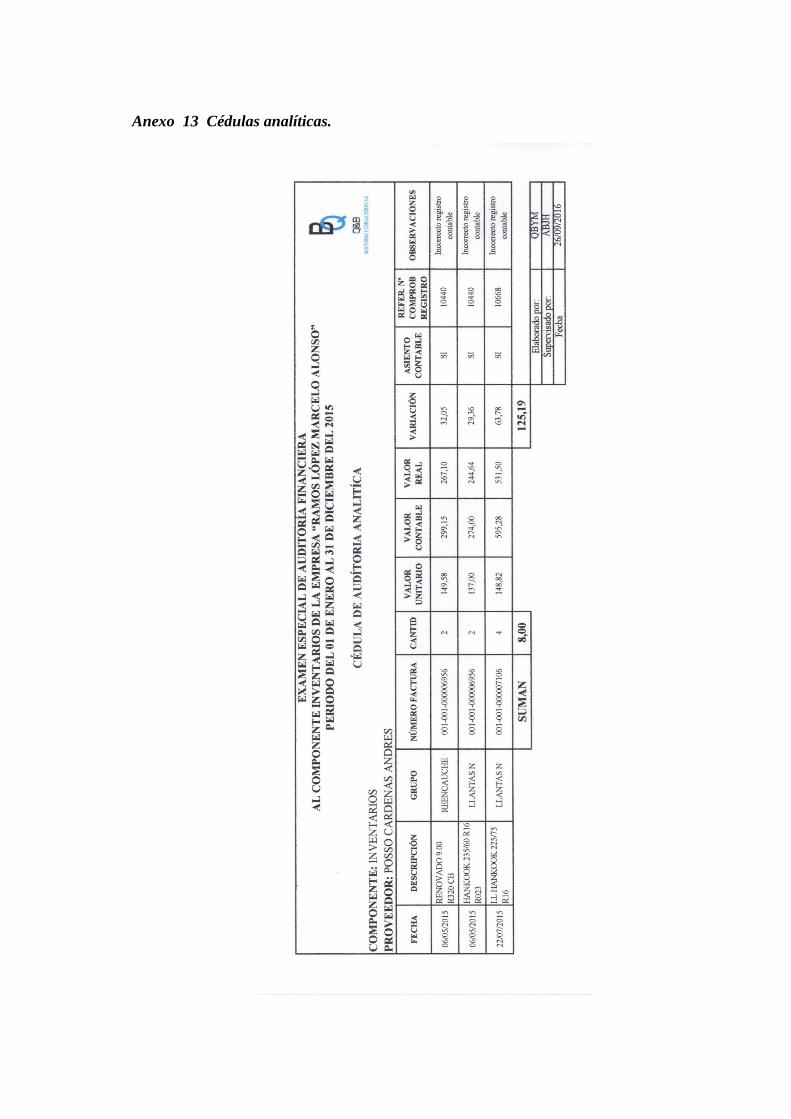

Anexo 13 Cédulas analíticas.

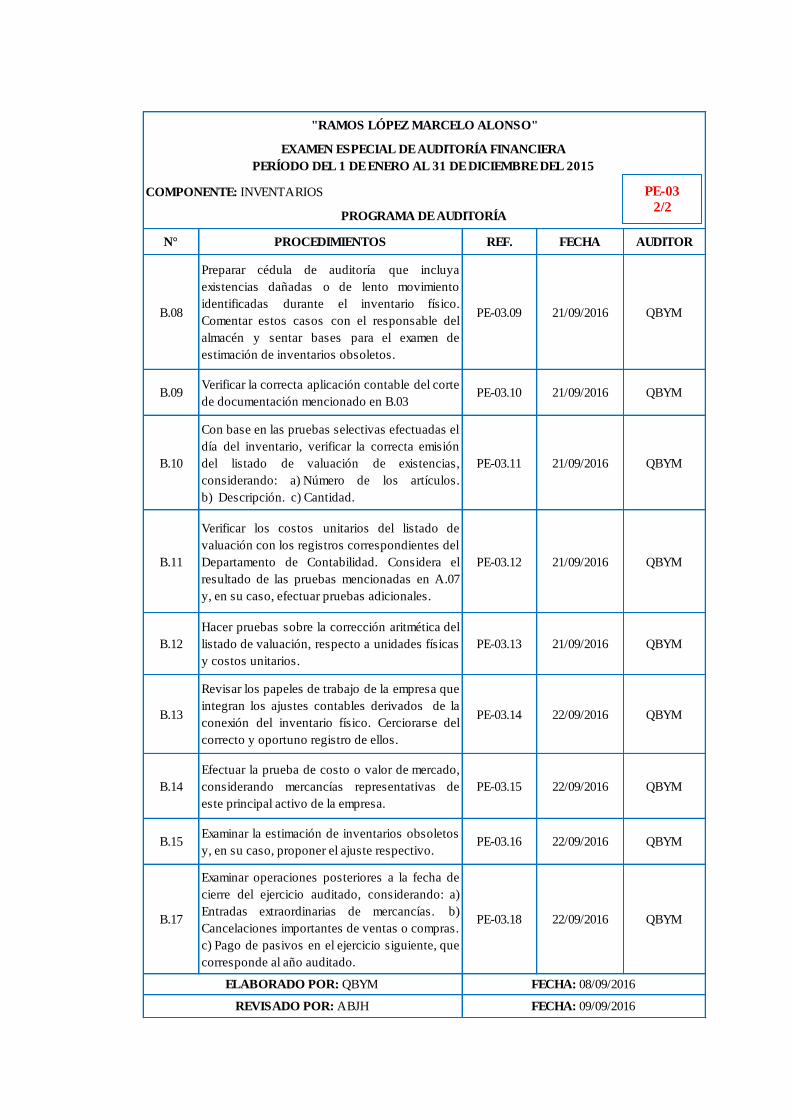

Anexo 14 Programa de auditoría.

1

INTRODUCCIÓN

En el complejo mundo de los negocios, hoy en día caracterizado por el proceso de

globalización en las empresas, la auditoría financiera se constituye como una herramienta de

vital importancia para examinar y garantizar la fiabilidad de los estados financieros,

determinando así la razonabilidad de la información económica presentada, en cumplimiento

de la normativa legal vigente.

En toda administración empresarial, la información financiera cumple un rol muy importante

al producir datos indispensables, que permitan analizar e interpretar correctamente los

estados económicos para una toma de decisiones acertadas dentro de un mercado altamente

competitivo, es allí donde radica la necesidad de tener un sistema de información eficiente

y oportuna en la empresa.

En el Ecuador, las empresas comerciales han incrementado notablemente, a pesar de la dura

competencia que existe. El sector comercial cuenta con empresas dedicadas a la

comercialización de llantas nacionales y extranjeras en toda la región ecuatoriana, las cuales

tienen una participación importante en la economía del país. La empresa “Ramos López

Marcelo Alonso” lleva varias décadas en el mercado competitivo, pero en sus últimos años

ha registrado un crecimiento acelerado, descuidando los procesos de control interno y

manejo de información financiera.

De la investigación realizada en el CDIC de la Universidad Regional Autónoma de los

Andes-UNIANDES extensión Santo Domingo, se pudo constatar que no existen

antecedentes relacionados al tema propuesto, por lo que la investigación a desarrollarse se

considera única y original de la autora, pero si existen temas similares los cuales se detallan

a continuación:

“Auditoría financiera a las cuentas por cobrar de las aportaciones de los socios para

determinar la confiabilidad de la información financiera en la Cooperativa 28 de

Octubre en la Ciudad de Santo Domingo, año 2011.” Matailo Atiencia Ana Cristina,

Ing. Martínez Patiño Amanda Elizabeth, Mgs.

2

“Auditoría financiera a la empresa Calsedonia en Santo Domingo de los Tsáchilas para

verificar la razonabilidad de los estados financieros, año 2011.” Rúales Romero Jessica

Yasenia, Ing. Martínez Patiño Amanda Elizabeth, Mgs.

“Examen especial a la cuenta cartera de crédito para determinar las consistencias

operacionales en la Cooperativa de Ahorro y Crédito Sumak Kawsay Ltda. Agencia

Santo Domingo, año 2012.” Silva Patzo Miriam Elena, Ing. Vega Carillo Diego

Francisco, Mgs.

Planteamiento del problema.

La empresa “Ramos López Marcelo Alonso” se dedica a la comercialización al por menor

de llantas de vehículos automotores, actividades de alquiler de bienes inmuebles y servicios

de vulcanizadora. Con una trayectoria de más de 20 años en el mercado regional, esta

empresa se encuentra legalmente registrada por el Servicio de Rentas Internas como Persona

Natural Obligada a Llevar Contabilidad, inició sus actividades el 01 de Julio de 1990.

Actualmente cuenta con una matriz ubicada en la Av. Abraham Calazacón, urbanización Los

Laureles a cien metros del Banco Pichincha. Y su sucursal en la Av. Quevedo y Eugenio

Espejo, frente al Parque de la Madre.

De acuerdo con la visita previa realizada en la empresa “Ramos López Marcelo Alonso”, se

pudo observar e identificar los siguientes problemas:

La empresa no posee políticas contables definidas para el control eficiente de los

inventarios; lo que provoca el inadecuado manejo de los recursos económicos

predestinados a la compra, almacenaje y venta de los mismos.

La falta de constataciones físicas permanentes de los inventarios, impide conocer el

verdadero stock y rotación de los mismos; a su vez esto ocasiona la adquisición y

acumulación de mercancía ociosa.

Inapropiado almacenamiento, control físico, organización y codificación de los ítems

de bodega, además de los inventarios inexactos; genera pérdidas por

desabastecimiento de mercaderías de alta rotación.

3

Desactualización de los reportes de inventarios, documentación mal elaborada, falta

de controles internos, entre otros, conllevan a la obtención de información financiera

irreal que limita la toma de decisiones a gerencia.

La empresa no cuenta con un contador interno, provocando retrasos en el

cumplimiento de los deberes tributarios con la entidad fiscal; adicionalmente gerencia

no dispone de estados financieros mensuales con su respectivo análisis.

El mantener un control de inventarios con falencias limita el éxito empresarial e implican un

riesgo económico continuo que impide reflejar los cambios financieros en la empresa. Y

consecuentemente los mencionados problemas a largo plazo pueden ocasionar el cierre de

la empresa por disminución de rentabilidad.

Formulación del problema.

¿De qué manera la aplicación de un examen especial de auditoría financiera al componente

inventarios, mejorará la información financiera de la empresa “Ramos López Marcelo

Alonso”, ubicada en la cuidad de Santo Domingo, 2015?

Delimitación del problema.

El proyecto de investigación se realiza en la Empresa “Ramos López Marcelo Alonso”,

ubicada en la Av. Quevedo y Eugenio Espejo, cooperativa de vivienda Dos Pinos, frente al

Parque de la Madre, en Santo Domingo de los Tsáchilas, donde se desarrolló un examen

especial de auditoría financiera al componente inventario, para el periodo comprendido

desde el 1 de enero a 31 de diciembre del 2015.

Objeto de investigación y campo de acción.

Objeto de Estudio: Auditoría Financiera.

Campo de Acción: Examen Especial.

4

Identificación de la línea de investigación.

La línea de investigación a ejecutarse es la Auditoría.

Objetivos.

Objetivo general.

Desarrollar un examen especial de auditoría financiera al componente inventarios en la

empresa “Ramos López Marcelo Alonso” ubicada en la ciudad de Santo Domingo, para el

mejoramiento de la información financiera, 2015.

Objetivos específicos.

Fundamentar científica y teóricamente la Auditoría Financiera, Información

Financiera, Examen Especial y demás temas relacionados, para concebir los

procedimientos adecuados del trabajo investigativo.

Realizar el diagnóstico de la situación actual de la empresa “Ramos López Marcelo

Alonso”; lo cual permita determinar soluciones efectivas, mediante la aplicación de

tipos, métodos, técnicas e instrumentos de la investigación.

Efectuar un examen especial de auditoría financiera para determinar la razonabilidad

del saldo del componente inventarios de la empresa “Ramos López Marcelo Alonso”,

ciudad de Santo Domingo.

Idea a defender.

Con el desarrollo de un examen especial de auditoría financiera al componente inventarios

basado en el conocimiento de la empresa, correcta planificación, ejecución de los programas

de trabajo, obtención de evidencias suficientes y pertinentes que posteriormente se

convertirán en los hallazgos de auditoría, para con ello poder emitir un informe donde se

harán constar las respectivas conclusiones y recomendaciones, lo cual ayudará a evaluar la

5

veracidad y razonabilidad del saldo del componente inventarios de la empresa “Ramos

López Marcelo Alonso”, ciudad de Santo Domingo.

Variables de la investigación.

Variable Independiente: Examen especial de auditoría financiera al componente

inventarios.

Variable Dependiente: Información Financiera.

Justificación del tema.

La justificación técnica para el desarrollo del proyecto de investigación se sustenta en la

aplicación de todos los conocimientos, destrezas y habilidades adquiridos durante estos años

dentro de la Universidad Regional Autónoma de los Andes UNIANDES, al momento de

realizar un examen especial de auditoría financiera al componente inventarios de la empresa

“Ramos López Marcelo Alonso”, en la ciudad de Santo Domingo.

Esta investigación brinda un beneficio social a la empresa “Ramos López Marcelo Alonso”,

por ser un examen especial de auditoría financiera, basado en una correcta planificación y

ejecución de los programas de auditoría, con el fin de determinar la razonabilidad de los

saldos presentados en los estados financieros, resultados que serán plasmados en un informe

de auditoría, acompañado de conclusiones y recomendaciones.

Con el desarrollo de esta investigación se verán reflejados los conocimientos que están

acorde al perfil profesional, poniéndolos a disposición de la colectividad, para obtener el

título de Ingeniería en Contabilidad Superior, Auditoría y Finanzas, CPA., de la Universidad

Regional Autónoma de los Andes UNIANDES.

Breve explicación de la metodología investigativa a emplear.

En el desarrollo de este trabajo de investigación se adoptará la modalidad de investigación

cuali-cuantitativa, con predominación de la cuantitativa ya que se medirá y analizará

6

estadísticamente las variables de estudio, también se utilizará la recolección de datos e

interpretación de los mismos.

Para profundizar el estudio, los tipos de investigación que se aplicarán son: de campo,

bibliográfica, descriptiva y exploratoria. Como métodos de nivel teórico se utilizará:

inductivo-deductivo, histórico-lógico y analítico-sintético. Las técnicas e instrumentos a

utilizarse son: la observación directa con su guía de observación, entrevistas acompañadas

de guías de entrevista, y por último la encuesta con el respectivo cuestionario.

Resumen de la estructura del proyecto de investigación.

Este proyecto de investigación será desarrollado en la empresa “Ramos López Marcelo

Alonso”, el mismo que consta de una Introducción que incluye temas como: antecedentes

de la investigación, planteamiento, formulación y delimitación del problema, objeto de

estudio y campo de acción, identificación de la línea investigativa, objetivo general y

específicos, idea a defender y justificación del tema.

El marco teórico estará conformado por una fundamentación teórica de Auditoría Financiera,

Examen especial, Información Financiera, Inventarios, y demás temas relacionados. Y para

concluir se realizará una valoración crítica de los conceptos principales de las distintas

posiciones teóricas sobre el objeto de investigación.

En el marco metodológico se presentará una caracterización de la empresa y del problema

seleccionado, además de una descripción del procedimiento metodológico que se aplicará

en el proceso investigativo. Y como punto más importante en este capítulo se planteará la

propuesta, finalizando con las conclusiones.

El tercer capítulo es el de mayor importancia, por su carácter de novedad científica y de

creatividad ya que aquí se desarrollará la propuesta que es el “Examen especial de auditoría

financiera al componente inventarios, para el mejoramiento de información financiera de la

empresa “Ramos López Marcelo Alonso”, también se hará un análisis de todos los resultados

alcanzados y se constatará con la idea a defender. Por último, se redactarán las conclusiones

y recomendaciones generales, la bibliografía utilizada y los anexos que respalden las tácticas

propuestas en el estudio.

7

Aporte teórico, significación práctica y novedad científica.

El aporte teórico servirá de base y guía para las siguientes investigaciones, ya que hace

énfasis en la auditoría financiera, dando a conocer los principales conceptos y

procedimientos necesarios para ejecutar un examen especial de auditoría y presentar el

informe correspondiente a los propietarios de la empresa.

Con la elaboración y desarrollo del examen especial al componente de inventarios se

realizará el direccionamiento a la auditoría financiera, ya que permitirá procesar la

información de manera clara y adecuada, generando una solución viable y práctica que

facilite la toma de decisiones oportunas dentro de la empresa “Ramos López Marcelo

Alonso”, ciudad de Santo Domingo.

Este trabajo de investigación es novedoso, por ser un examen especial de auditoría

financiera, basado en una fundamentación teórica, metodología investigativa, correcta

planificación y ejecución de los programas de auditoría, con el fin de emitir un informe en

donde se harán constar los hallazgos, conclusiones y recomendaciones, para determinar la

razonabilidad del saldo de inventarios y así mejorar la información financiera de la empresa

“Ramos López Marcelo Alonso”, ciudad de Santo Domingo.

8

CAPÍTULO I

1 MARCO TEÓRICO

1.1 ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN.

Ramos López Marcelo Alonso, fue uno de los primeros microempresarios que se radicaron

en esta ciudad, parroquia y cantón en los años de 1977 y 1979 con la actividad de servicio

de rencauche de llantas, en aquel entonces solamente contaban con estos servicios las

ciudades de Quito, Guayaquil, Cuenca y Ambato.

La empresa “Centro de Servicios Llanta Dura” inició con un mínimo stock de mercadería y

con instalaciones inadecuadas; ya que el recurso económico con el que se contaba era

limitado y no se podía acceder a créditos comerciales en las proveedoras o de accederse los

intereses eran muy elevados. Gracias a la acertada administración de su propietario gerente

el Señor Marcelo Ramos, actualmente esta entidad se dedica a la venta al por menor de

llantas de vehículos automotores, actividades de alquiler de bienes inmuebles y servicios de

vulcanizadora.

Por lo acotado sobre el objeto de investigación, se analizarán los siguientes temas y subtemas:

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL

OBJETO DE INVESTIGACIÓN.

1.2.1 Contabilidad.

Según Bravo M., (2013) la contabilidad es la ciencia, el arte y la tecnica que permite el análisis,

clasificación, registro, control e interpretación de las transacciones que realizan en una empresa

con el objeto de conocer su situación económica y financiera al término de un ejercicio

económico o periodo contable. (pág. 1)

“La contabilidad es la técnica fundamental de toda actividad económica que opera por medio

de un sistema dinámico de control e información que se sustenta tanto en un marco teórico,

como en normas internacionales.” (Zapata, P., 2011, pág. 8)

9

La contabilidad proporciona información de hechos económicos suscitados en una empresa;

con el apoyo de técnicas para registrar, clasificar y resumir de manera significativa y en

términos de dinero, de forma continua, ordenada y sistemática, de tal manera que se obtenga

información oportuna y veraz, sobre la marcha de la empresa.

1.2.1.1 Importancia

Según Zapata, P., (2011) la importancia de la contabilidad se destaca al procesar de manera

sistemática los hechos económicos, permitiendo establecer controles efectivos de los recursos y

generar un conjunto de reportes específicos, estados financieros y sus notas explicativas. Y en la

toma de decisiones adecuadas, a partir de la información confiable que periódicamente ofrece la

contabilidad, con altas probabilidades del éxito. (pág. 8)

La contabilidad en la empresa es un proceso necesario que sirve para conocer los estados

patrimoniales de la misma. Ya que suministra datos útiles a los administradores, como una

contribución a sus funciones de planeación, control y toma de decisiones; los mismos

requieren de información financiera confiable, objetiva, razonable u oportuna.

1.2.1.2 Objetivos

Según Zapata, P., (2011) los objetivos de la contabilidad radican en:

1.- Identificar el ámbito en el que preferentemente se desenvuelve la contabilidad, así como el

marco teórico fundamental de la ciencia contable.

2.- Comprender el efecto de las transacciones en la situación económica-financiera y reconocer

con facilidad las cuentas contables y su potencial uso en el registro de las operaciones.

3.- Desarrollar el ciclo que siguen las operaciones desde el reconocimiento hasta la generación

de estados financieros; comprender las causas y efectos de las operaciones en la situación

económica y financiera de la empresa. (pág. 3)

El objetivo principal de la contabilidad es suministrar información razonable, con base en

registros técnicos de las operaciones o transacciones realizadas por la empresa, datos que

finalizan en la presentación de estados financieros.

10

1.2.2 Auditoría.

Según Sánchez, G., (2015) la auditoría es el examen integral sobre la estructura, las transacciones

y el desempeño de una entidad económica, para contribuir a la oportuna prevención de riesgos,

la productividad en la utilización de los recursos y el acatamiento permanente de los mecanismos

de control implantados por la administración. (pág. 1)

“La auditoría es una disciplina por la cual un experto adopta medidas adecuadas para

examinar las actividades y procedimientos desarrollados en su organización, plasmando los

resultados de su revisión en un documento resumen o informe." (Segovia, A., Herrador, T.,

Segundo, A., 2011, pág. 25)

La auditoría se considera como un proceso sistemático para obtener y evaluar de manera

objetiva, las evidencias relacionadas con informes sobre actividades económicas que se

desarrollan en la entidad. El fin del proceso consiste en determinar el grado de precisión del

contenido informativo, en relación a los principios establecidos.

1.2.2.1 Importancia

“La auditoría tiene como importancia averiguar la exactitud, integridad y autenticidad de los

estados financieros, expedientes y demás documentos financieros y contables presentados

por la dirección.” (Segovia, A., Herrador, T., Segundo, A., 2011, pág. 25)

La auditoría se ha convertido en una de las técnicas más utilizadas e importantes dentro de

las organizaciones, ya que, gracias a su implementación y desarrollo, la alta dirección

encuentra un mecanismo de control que permite conocer el estado actual del sus procesos y

la veracidad de la información.

1.2.2.2 Objetivo

Según Montaño, F., (2014) el objetivo básico de la auditoría consiste en determinar si los

elementos contabilizados son razonables, consiguiendo con ello disponer si estos son necesarios

para llevar a cabo la actividad desarrollada por la compañía. Además se busca comprobar si los

elementos contabilizados corresponden con la realidad física, económica y si su coste es

recuperable. (pág. 19)

11

El objetivo principal de la auditoría es realizar un análisis integral de la situación de la

empresa, utilizando como instrumentos los balances financieros y todo tipo de documento

útil para emitir una correcta opinión, con el fin de suministrar información objetiva que les

permita a los propietarios tomar buenas decisiones empresariales.

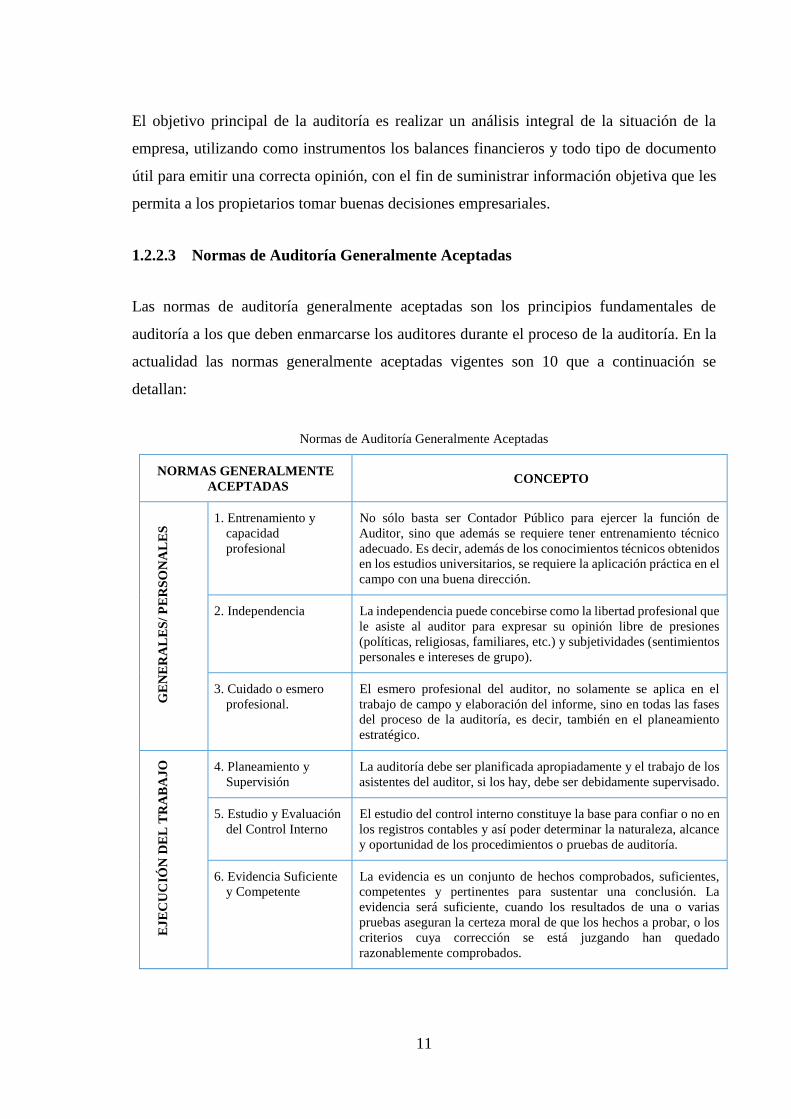

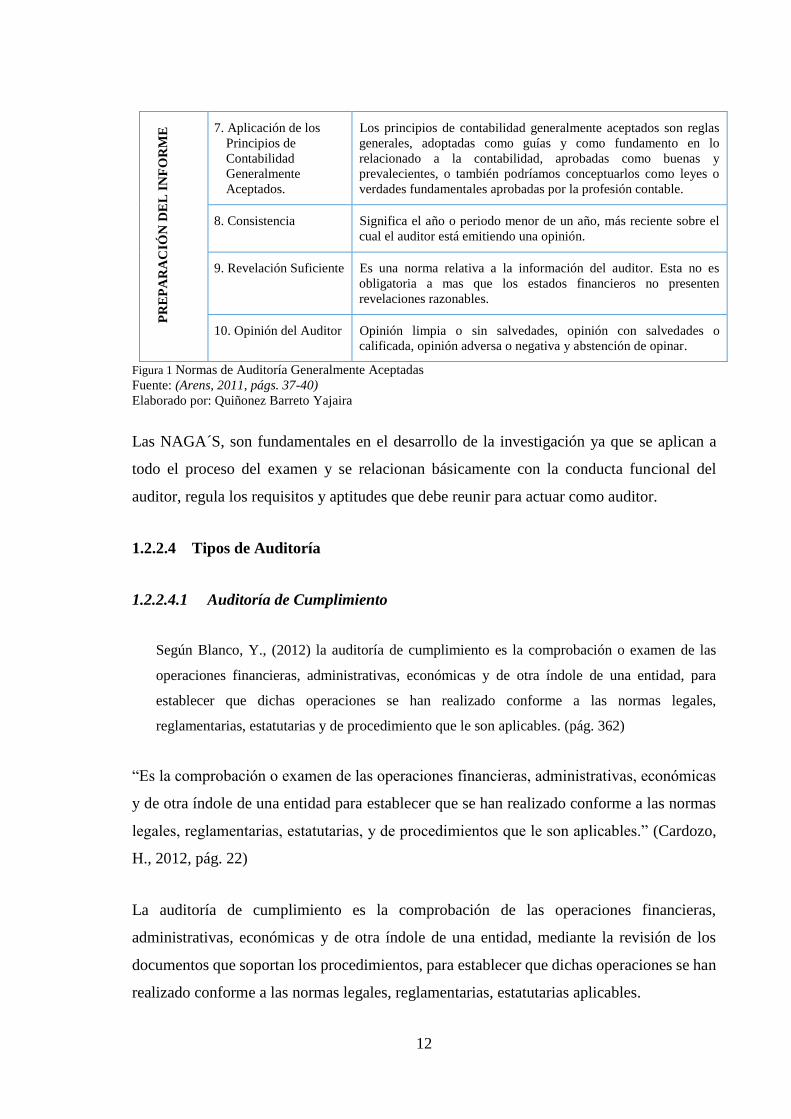

1.2.2.3 Normas de Auditoría Generalmente Aceptadas

Las normas de auditoría generalmente aceptadas son los principios fundamentales de

auditoría a los que deben enmarcarse los auditores durante el proceso de la auditoría. En la

actualidad las normas generalmente aceptadas vigentes son 10 que a continuación se

detallan:

Normas de Auditoría Generalmente Aceptadas

NORMAS GENERALMENTE

ACEPTADAS CONCEPTO

GE

NE

RA

LE

S/

PE

RS

ON

AL

ES

1. Entrenamiento y

capacidad

profesional

No sólo basta ser Contador Público para ejercer la función de

Auditor, sino que además se requiere tener entrenamiento técnico

adecuado. Es decir, además de los conocimientos técnicos obtenidos

en los estudios universitarios, se requiere la aplicación práctica en el

campo con una buena dirección.

2. Independencia La independencia puede concebirse como la libertad profesional que

le asiste al auditor para expresar su opinión libre de presiones

(políticas, religiosas, familiares, etc.) y subjetividades (sentimientos

personales e intereses de grupo).

3. Cuidado o esmero

profesional.

El esmero profesional del auditor, no solamente se aplica en el

trabajo de campo y elaboración del informe, sino en todas las fases

del proceso de la auditoría, es decir, también en el planeamiento

estratégico.

EJ

EC

UC

IÓN

DE

L T

RA

BA

JO

4. Planeamiento y

Supervisión

La auditoría debe ser planificada apropiadamente y el trabajo de los

asistentes del auditor, si los hay, debe ser debidamente supervisado.

5. Estudio y Evaluación

del Control Interno

El estudio del control interno constituye la base para confiar o no en

los registros contables y así poder determinar la naturaleza, alcance

y oportunidad de los procedimientos o pruebas de auditoría.

6. Evidencia Suficiente

y Competente

La evidencia es un conjunto de hechos comprobados, suficientes,

competentes y pertinentes para sustentar una conclusión. La

evidencia será suficiente, cuando los resultados de una o varias

pruebas aseguran la certeza moral de que los hechos a probar, o los

criterios cuya corrección se está juzgando han quedado

razonablemente comprobados.

12

PR

EP

AR

AC

IÓN

DE

L I

NF

OR

ME

7. Aplicación de los

Principios de

Contabilidad

Generalmente

Aceptados.

Los principios de contabilidad generalmente aceptados son reglas

generales, adoptadas como guías y como fundamento en lo

relacionado a la contabilidad, aprobadas como buenas y

prevalecientes, o también podríamos conceptuarlos como leyes o

verdades fundamentales aprobadas por la profesión contable.

8. Consistencia Significa el año o periodo menor de un año, más reciente sobre el

cual el auditor está emitiendo una opinión.

9. Revelación Suficiente Es una norma relativa a la información del auditor. Esta no es

obligatoria a mas que los estados financieros no presenten

revelaciones razonables.

10. Opinión del Auditor Opinión limpia o sin salvedades, opinión con salvedades o

calificada, opinión adversa o negativa y abstención de opinar.

Figura 1 Normas de Auditoría Generalmente Aceptadas

Fuente: (Arens, 2011, págs. 37-40)

Elaborado por: Quiñonez Barreto Yajaira

Las NAGA´S, son fundamentales en el desarrollo de la investigación ya que se aplican a

todo el proceso del examen y se relacionan básicamente con la conducta funcional del

auditor, regula los requisitos y aptitudes que debe reunir para actuar como auditor.

1.2.2.4 Tipos de Auditoría

1.2.2.4.1 Auditoría de Cumplimiento

Según Blanco, Y., (2012) la auditoría de cumplimiento es la comprobación o examen de las

operaciones financieras, administrativas, económicas y de otra índole de una entidad, para

establecer que dichas operaciones se han realizado conforme a las normas legales,

reglamentarias, estatutarias y de procedimiento que le son aplicables. (pág. 362)

“Es la comprobación o examen de las operaciones financieras, administrativas, económicas

y de otra índole de una entidad para establecer que se han realizado conforme a las normas

legales, reglamentarias, estatutarias, y de procedimientos que le son aplicables.” (Cardozo,

H., 2012, pág. 22)

La auditoría de cumplimiento es la comprobación de las operaciones financieras,

administrativas, económicas y de otra índole de una entidad, mediante la revisión de los

documentos que soportan los procedimientos, para establecer que dichas operaciones se han

realizado conforme a las normas legales, reglamentarias, estatutarias aplicables.

13

1.2.2.4.2 Auditoría de Calidad

“Es un proceso sistemático, independiente y documentado para obtener evidencias y

evaluarlas de manera objetiva con el fin de determinar el alcance al que se cumplen criterios

de auditoría.” (Normas de Calidad , 2015, pág. 12)

Según Sotomayor, A., (2011) el concepto de calidad engloba dos enfoques, un referente a la

calidad en sí y otro al control. En la calidad es imprescindible que los factores administrativos,

técnicos y humanos se mantengan controlados de manera que respeten la normatividad

establecida y el aseguramiento de la misma. La evaluación de la calidad consiste en un examen

minucioso del producto o servicio que ofrece la organización, así como de los procesos integran.

(pág. 20)

La auditoría de calidad es un examen que evalúa la suficiencia, efectividad y cumplimiento

de las disposiciones del sistema de calidad o cualquier tipo de certificación (ISO) que la

entidad auditada haya adoptado, mediante la recolección y uso de evidencia objetiva, e

identificar y registrar las instancias de no cumplimiento con las disposiciones de calidad e

indicar, donde sea posible, las razones.

1.2.2.4.3 Auditoría Integral

Según Blanco, Y., (2012) la auditoría integral es el proceso de obtener y evaluar objetivamente,

en un periodo determinado, evidencia relativa a la siguiente temática: la información financiera,

la estructura del control interno financiero, el cumplimiento de las leyes y regulaciones

pertinentes y la conducción ordenada en el logro de las metas y objetivos propuestos; con el

propósito de informar sobre el grado de correspondencia entre estos temas y los criterios o

indicadores establecidos para su evaluación. (pág. 4)

“La auditoría integral también conocida en el ámbito mundial como comprensiva, está

basada en un enfoque interdisciplinario, que comprende aspectos legales, financieros,

administrativos, operacionales, informativos, entre otros, lo cual goza de aceptación en las

organizaciones.” (Sotomayor, A., 2011, pág. 20)

La auditoría integral es la revisión sistemática y global que realiza un equipo

multidisciplinario de profesionales a todas las operaciones de una empresa, con el propósito

14

de evaluar de manera integral, el desarrollo de las funciones, resultados y procedimientos

interrelacionados de todas las áreas de la empresa, cualesquiera que éstas sean; en base a

normas, políticas y lineamientos sobre el uso de los recursos.

1.2.2.4.4 Auditoría de Gestión.

“Consiste en revisar el sistema, y los procedimientos internos aplicados, así como comprobar

el grado de cumplimiento de los objetivos y proponer condiciones de mejora, con la finalidad

de incrementar la eficiencia dentro de la empresa.” (Segovia, A., Herrador, T., Segundo, A.,

2011, pág. 25)

Según La Contraloría General del Estado, (2015) es la acción fiscalizadora que se dirige a

examinar y evaluar el control interno y la gestión, utilizando los recursos humanos de carácter

multidisciplinario, el desempeño de una institución, ente contable, o la ejecución de programas

y proyectos, con el fin de determinar si dicho desempeño, o ejecución, se está realizando, o se

ha realizado, de acuerdo a principios y criterios de economía, efectividad y eficiencia. Este tipo

de auditoría examinará y evaluará los resultados originalmente esperados y medidos de acuerdo

con los indicadores institucionales y de desempeño pertinentes. (págs. 6, Cap I)

La auditoría de gestión es una inspección específica que se realiza con el único fin de

determinar los reglamentos internos estudiados de una organización; las decisiones tomadas

por la parte administrativa de la empresa para poder medir el desempeño o realización con

que se está elaborando, de acuerdo a los Indicadores de gestión calidad con lo que determinan

la eficiencia, eficacia y efectividad con la que la empresa cuenta.

1.2.2.4.5 Auditoría Financiera

Según Sánchez, G., (2015) es el examen de los estados financieros básicos preparados por la

administración de una entidad económica, con el objeto de opinar respecto a si la información

que incluyen está estructurada de acuerdo con las normas internacionales de información

financiera aplicables a las características de sus transacciones. (pág. 1)

Según Blanco, Y., (2012) la auditoría financiera tiene como objetivo el examen de los estados

financieros por parte de un contador público distinto del que preparo la información financiera y

15

de los usuarios, con la finalidad de establecer su racionalidad, dando a conocer los resultados del

examen, a fin de aumentar la utilidad de la información. El informe u opinión que presenta el

auditor otorga aseguramiento a la confiabilidad de los estados financieros. (pág. 322)

La auditoría financiera es un examen objetivo y sistemático de los libros de contabilidad,

comprobantes y registros financieros de una empresa, con el propósito de determinar la

integridad y razonabilidad de los saldos, mostrando la verdadera situación financiera, de

acuerdo a las normas de auditoría generalmente aceptadas.

a) Importancia

Según Blanco, Y., (2012) los estados financieros deben ser una imagen fiel de la situación

financiera de la entidad, del resultado de sus operaciones en un periodo determinado y de los

orígenes y aplicaciones de sus recursos, la auditoría financiera de los mismos se preocupa en

determinar que dichos estados reflejen todas y cada una de dichas operaciones, de acuerdo con

los principios contables que sirvieron para su elaboración. (pág. 322)

La importancia de la auditoría financiera radica en la necesidad indiscutible, ya que el

administrador y el inversionista requieren, como elemento importante para tomar decisiones,

conocer la situación financiera de la empresa que administran o en la que desean invertir, y

tener la certeza de que tal situación financiera corresponde a la realidad que vive el negocio.

b) Objetivo

Según Blanco, Y., (2012) la auditoría financiera tiene como objetivo el examen de los estados

financieros por parte de un contador público distinto del que preparo la información financiera y

de los usurarios, con la finalidad de establecer su racionalidad, dando a conocer los resultados

de su examen, a fin de aumentar la utilidad que la información posee. (pág. 322)

El objetivo principal de la auditoría financiera es determinar la razonabilidad de los estados

financieros, para poder emitir un informe o dictamen. Debe existir equidad en la presentación

de la información, uniformidad en la normativa legal contable vigente, para de esta manera

poder establecer un lenguaje universal.

16

1.2.3 Examen Especial.

Según Fonseca, O., (2012) el examen especial es una auditoría de alcance limitado que puede

comprender la revisión y análisis de una parte de las operaciones efectuadas por la entidad, con

el objeto de verificar el adecuado manejo de los recursos públicos, así como el cumplimiento de

la normativa legal y otras normas reglamentarias aplicables. (pág. 277)

Según la Contraloría General del Estado, (2015) el examen especial verificará, estudiará y

evaluará aspectos limitados de una parte de actividades relativas a la gestión financiera,

administrativa, operativa y medio ambiental, con posterioridad a su ejecución, aplicará las

técnicas y procedimientos de auditoría, de la ingeniería o afines, o de las disciplinas específicas,

de acuerdo con la materia de examen y formulará el correspondiente informe que deberá contener

comentarios, conclusiones y recomendaciones. (págs. 2, Cap I)

El examen especial comprende la revisión, verificación y análisis de auditoría que tiene

características particulares que generalmente obedecen a requerimientos de la alta gerencia

y que por su impacto merece especial e inmediata atención y que no fueron planificados, con

la finalidad de emitir un informe final de auditoría.

1.2.3.1 Fases de la Auditoría

1.2.3.1.1 Planificación

“El auditor pretende establecer una serie de procedimientos que le permitan obtener la

suficiente y adecuada evidencia para poder emitir una opinión sobre las cuentas anuales

tomadas en su conjunto”. (Segovia, A., Herrador, T., Segundo, A., 2011, pág. 53)

Según Pallerola, J., Monfort, E., (2013) la fase de planificación es muy importante, pues su

correcta asignación de recursos debe permitir llegar a unos niveles altos de eficiencia y eficacia.

En esta fase se debe prever las pruebas a realizar, el número de horas máximo en que se debería

realizar toda la auditoria, desde que se recibe la aceptación de cliente, hasta la lectura y la entrega

al cliente del informe de auditoría.” (pág. 36)

La planificación en la organización global del trabajo, en esta fase se debe prever las pruebas

para realizar, el tiempo necesario para desarrollar la auditoría, desde que se recibe la

17

aceptación del cliente, hasta la lectura y entrega del informe de auditoría. La planificación

debe ser cuidadosa y creativa, positiva e imaginativa, debe considerar alternativas y

seleccionar los métodos más apropiados para realizar las tareas, por tanto esta actividad debe

recaer en los miembros más experimentados del grupo.

a) Planificación preliminar

Según (Blanco, Y., 2012) consisten en la comprensión del negocio, del cliente, su proceso

contable y la realización de procedimientos analíticos preliminares. La mayoría de estas

actividades implican reunir información que nos permita evaluar el riesgo a nivel de cuenta y

error potencial y desarrollar un plan de auditoría adecuado. (pág. 41)

La planificación preliminar es la obtención general sobre la entidad y las principales

actividades sustantivas y adjetivas, a fin de identificar globalmente las condiciones

existentes para ejecutar la auditoría, cumpliendo los estándares definidos para el efecto.

b) Planificación especifica

“La planificación tiene como propósito principal evaluar el control interno, para obtener

información adicional, evaluar y calificar los riesgos de la auditoría y seleccionar los

procedimientos a ser aplicados en la fase de ejecución.” (Blanco, Y., 2012, pág. 45)

La planificación específica consiste en evaluar el control interno, calificar los riesgos de la

auditoría y seleccionar los procedimientos de auditoría a ser aplicados a cada componente

en la fase de ejecución, mediante los programas respectivos.

c) Evaluación del control interno

“Por evaluar se entiende identificar los controles claves, siendo el control clave aquel que

proporciona satisfacción de auditoría de una forma eficiente.” (Segovia, A., Herrador, T.,

Segundo, A., 2011, pág. 64)

En la evaluación del control interno el auditor establecerá el grado de confiabilidad del

control interno del área sujeta a examen, a fin de: planificar la auditoría y determinar la

aplicación de los procedimientos sustantivos, de cumplimiento o mixtos.

18

d) Programa de Auditoría

“Constituye una guía a seguir para la realización del trabajo, ya que en él se va a indicar las

pruebas de auditoría que el auditor considera necesarias para conseguir los objetivos de su

examen.” (Fernandez, J., Alvarado, M., 2014, pág. 68)

El programa de auditoría es el documento forma, un esquema detallado que sirve como guía

de procedimientos a ser aplicados durante el curso del examen y como registro permanente

de la labor efectuada.

1.2.3.1.2 Ejecución

Según Segovia, A., Herrador, T., Segundo, A., (2011) la ejecución del trabajo consiste en el

desarrollo de los puntos que han sido reflejados en el programa de auditoría, en elaborar una

adecuada documentación a través de los papeles de trabajo, y en realizar otros trabajos

adicionales que permitirán finalizar el examen. (pág. 70)

La fase de ejecución de la auditoría comprende la aplicación de pruebas, evaluación de

controles, registros, y la recopilación de evidencia suficiente, competente, confiable y

pertinente para determinar si los indicios de irregularidades detectados en la fase de

planeación son significativos para efectos del informe. Se debe acostumbrar a elaborar un

programa por cada sección a examinar.

a) Hoja de hallazgos

Según Contraloría General del Estado, (2015) el hallazgo en la auditoría tiene el sentido de

obtención y síntesis de información específica sobre una operación y que los resultados sean de

interés para los funcionarios de la entidad auditada. Una vez que se cuenta con la evidencia real

obtenida durante la ejecución de la auditoría, los hallazgos deben ser evaluados en función de

cada procedimiento y de la auditoría en su conjunto, considerando si la evidencia obtenida es

importante y confiable. (pág. 221)

Se denomina hallazgo de auditoría al resultado encontrado durante el examen a un

departamento, un área, actividad u operación. Es toda información que a juicio del auditor

le permite identificar hechos o circunstancias importantes que inciden en la gestión de

19

recursos en la organización, programa o proyectos bajo examen que merecen ser

comunicados en el informe. Sus elementos son: condición, criterio, causa y efecto.

b) Cédulas Sumarias

Según Napolitano, A., Holguín, F., Tejero, A., (2013) en las cédulas sumarias se resumen las

cifras, procedimientos y conclusiones del rubro o sub función sujeto a examen. Es conveniente

que estas cédulas contengas los principales indicadores contables o estadísticos de la operación,

así como la comparación con los estándares del periodo anterior. (pág. 237)

Las cédulas sumarias son un resumen de los rubros auditados. Normalmente en estas cédulas

no se incluyen pruebas o comprobaciones; pero conviene que en ellas aparezcan las

conclusiones a que llegue el auditor como resultado de su revisión y de comprobación de la

o las cuentas a las que se refiere.

c) Cédulas Analíticas

Según Napolitano, A., Holguín, F., Tejero, A., (2013) en las cédulas analíticas, además de

incluirse el análisis de un saldo, cifra, operación o movimiento del rubro mediante la aplicación

de uno o varios procedimientos de auditoría, se detalla la información con la que se contó, las

pruebas realizadas y las observaciones formuladas. (pág. 237)

En esta cédula se detalla los rubros contenidos en las cédulas sumarias, contienen los datos

de estas últimas, desglosando los renglones o datos específicos con las pruebas o

procedimientos aplicados para la obtención de la evidencia suficiente y competente.

1.2.3.1.3 Comunicación de Resultados

a) Informe de Resultados

Según Segovia, A., Herrador, T., Segundo, A., (2011) en el informe de auditoría, el auditor

comunicará a los diferentes usuarios de la información financiera las conclusiones obtenidas y

el alcance de su trabajo, motivo por el cual dicho informe se considera el producto principal

derivado de una auditoría, ya que éste documento será el único que transciende a los usuarios de

la información financiera. (pág. 307)

20

El informe de auditoría es el producto final del trabajo del auditor, en el cual constaran sus

comentarios sobre hallazgos, conclusiones y recomendaciones en relación con los aspectos

examinados, los criterios de evaluación, las opiniones obtenidas y cualquier otro aspecto que

juzgue relevante para la comprensión del mismo.

1.2.4 Información Financiera.

“La información financiera debe contener toda aquella información que se considere

relevante, lo cual implica un criterio de identificación y selección de los conceptos que

habrán de incluirse y la forma en que los mismos deben ser presentados.” (Zamorano, E.,

2012, pág. 56)

Según Martínez, A., (2011) es la parte del sistema de información de la empresa que produce los

informes o estados, cuya finalidad es servir a los usuarios externos en la entidad. Debido a la

diversidad de usuarios, y a las muy diferentes necesidades de cada uno, la contabilidad financiera

ofrece la información de carácter general sobre la situación económica de la empresa. (pág. 5)

La información financiera es la base de toda buena decisión, ya que el ejecutivo financiero

necesita información suficiente y oportuna. Para esto los estados financieros sirven de

partida para formular juicios sobre bases firmes y para realizar un análisis e interpretaciones

suficientes sobre dicha información financiera que le resulte correlativo.

1.2.4.1 Importancia

Según Morales L., (2012) la información financiera proviene de la contabilidad, a su vez, ésta es

un sistema de información que inicia con el registro organizado de las operaciones que afectan

económicamente a la empresa, y es la base para proporcionar información financiera a a fin de

que los diferentes usuarios la empleen para la toma de decisiones. (pág. 34)

La importancia de la información financiera radica en que, como los terceros no tienen

acceso a los registros del ente económico, los estados financieros se convierten en el

mecanismo mediante el cual estos usuarios acceden a la información. En base a ello se

fundamenta la importancia, información que debe ser real, exacta, oportuna, veraz y fácil de

interpretar en cumplimiento de la normativa legal vigente.

21

1.2.4.2 Objetivo

Según Cantu, G., (2014) el objetivo de generar y comunicar información útil de tipo cuantitativo

para la oportuna toma de decisiones de los diferentes usuarios externos de una organización

económica. En el caso de las organizaciones lucrativas, uno de los datos más importantes para

sus usuarios, que es indispensable informar, es la cifra de su utilidad o pérdida, es decir la

cuantificación de los resultados. (pág. 34)

La información financiera tiene como objetivo instruir sobre la situación financiera de la

empresa en ciertas fechas de los resultados de sus operaciones y cambios en su situación

financiera por el periodo contable terminado, para una oportuna toma de decisiones.

1.2.4.3 Análisis Financiero

“El análisis de los estados financieros comprende un estudio de las relaciones, movimientos

y tendencias para determinar si la situación financiera, resultados de operación, y evolución

económica de la empresa, son satisfactorios o no.” (Zamorano, E., 2012, pág. 50)

El análisis financiero es una evaluación de la empresa utilizando los datos arrojados de los

estados financieros con datos históricos para la planeación a corto y a largo plazo. También

considerado como el uso de datos confiables, y la disposición de un analista que maneje y

moldee los esquemas de pensamiento con buen criterio.

1.2.4.3.1 Análisis Vertical

Según Rodríguez, L., (2012) esta herramienta ayuda a conocer la participación interna de las

partidas dentro de los estados financieros. En el balance general permite saber cómo están

formados los activos, cuántos son activos circulantes y cuantos son activos fijos, en la otra parte

del balance general, como se distribuyen las fuentes de financiamiento, cuanto es de pasivos y

cuanto representa el capital. También, dentro de estos rubros, cuáles son las partidas más

importantes de acuerdo con sus cantidades monetarias. (pág. 149)

El análisis vertical es de gran importancia a la hora de establecer si una empresa tiene una

distribución equitativa, analizando la participación de cada cuenta en los estados financieros

22

dentro del total, haciendo comparaciones de una misma cuenta, pero a través del tiempo, la

idea de este análisis es ver el comportamiento en distintos períodos.

1.2.4.3.2 Análisis Horizontal

Según Rodríguez, L., (2012) la aplicación de esta herramienta ayuda a entender que ha pasado a

través del tiempo, comparando las tendencias que han tendido las partidas relacionadas entre sí,

ya sea en el mismo sentido o en sentido opuesto pero que una dependa de la otra. Así, el analista

se forma un juicio al comparar las tendencias, identificar si son favorables o desfavorables,

profundizar en las situaciones que así convenga para tomar decisiones en consecuencia. (pág.

142)

El análisis horizontal busca determinar la variación absoluta o relativa que ha sufrido cada

partida de los estados contables en un período respecto a otro. Se busca saber cuál ha sido el

crecimiento o decrecimiento de una cuenta o rubro en un período determinado, para conocer

si el comportamiento de la empresa en un período ha sido bueno, regular o malo. Y en base

a lo obtenido tomar decisiones económicas.

1.2.4.3.3 Análisis de Indicadores o Razones Financieros

Según Blanco, Y., (2012) el análisis de razones financieras tiene como objeto caracterizar a la

entidad en unas pocas dimensiones básicas consideradas como fundamentales para evaluar la

salud financiera de una empresa. Este es el método más usado para determinar las fortalezas y

debilidades de una empresa en las áreas de inversión, financiación y dividendos. (pág. 424)

Las razones financieras son los parámetros utilizados en el mundo de las finanzas para medir

o cuantificar la realidad económica de una empresa o unidad evaluada, y su capacidad para

asumir las diferentes obligaciones a que se haga cargo para poder desarrollar su objeto social.

a) Razones Financieras de Liquidez

Las razones de liquidez miden la capacidad de la empresa para responder a sus obligaciones

corrientes o a corto plazo.

23

Razones financieras de liquidez

Razones de liquidez Concepto Fórmula

Razón Corriente Mide la disponibilidad de la empresa

para pagar sus deudas a corto plazo.

Activo corriente

Pasivo corriente

Razón de Liquidez o

prueba ácida

Mide la disponibilidad de la empresa, a

corto plazo (menos los inventarios) para

cubrir sus deudas a corto plazo.

Activo corriente − Inventarios

Pasivo corriente

Razón Capital de Trabajo

Esta razón nos indica la cantidad de

recursos que dispone la empresa para

realizar sus operaciones, después de

satisfacer sus obligaciones o deudas a

corto plazo.

Activo Corriente − Pasivo Corriente

Inventarios a Capital de

Trabajo

Esta razón nos indica el porcentaje de

los inventarios sobre el capital de

trabajo, la cual no debe ser muy alta.

Inventarios

Capital de Trabajo

Figura 2 Razones financieras de liquidez

Fuente: (Bravo M., 2013, págs. 291-292-293)

Elaborado por: Quiñonez Barreto Yajaira

La liquidez de una organización es juzgada por la capacidad para saldar las obligaciones a

corto plazo que se han adquirido a medida que éstas se vencen. También nos indica si se

hicieron las cosas que se debían hacer, los aspectos correctos del proceso.

b) Razones Financieras de Actividad

Estos indicadores miden la eficiencia con la cual una empresa utiliza sus activos para el

desarrollo de sus actividades económicas.

Razones financieras de actividad

Razones de actividad Concepto Fórmula

Razón de Rotación de

Inventarios

El índice de rotación de inventarios señala

el número de veces que el inventario de

mercancías que se ha renovado o movido

como resultado de las ventas efectuadas en

un periodo determinado.

Costo de Ventas

Inventarios

Permanencia de Inventarios

La permanencia de inventarios se refiere al

número de días que, en promedio, el

inventario ha permanecido en las bodegas

antes de venderse.

30 (días)

Rotación de inventarios

24

Razón de Cuentas por

Cobrar

Esta razón establece el número de veces

que, en promedio, se han recuperado las

ventas a crédito dentro del ciclo en

operación.

Ventas netas a crédito

Cuentas por cobrar

Permanencia de Cuentas

por Cobrar

Esta razón señala el número de días que la

empresa se demora, en promedio, para

recuperar las ventas a crédito; permite

evaluar la eficiencia de la gestión comercial

y de cartera de cobros.

360 (días)

Rotación de cuentas por cobrar

Figura 3 Razones financieras de actividad

Fuente: (Bravo M., 2013, págs. 291-292-293)

Elaborado por: Quiñonez Barreto Yajaira

Los indicadores de actividad son los que establecen el grado de eficiencia con el cual la

administración de la empresa, maneja los recursos y la recuperación de los mismos. Estos

indicadores nos ayudan a complementar el concepto de la liquidez.

c) Razones Financieras de Solvencia o Endeudamiento

La solvencia se refiere a la capacidad de la empresa para cubrir los costos de intereses y el

pago de sus obligaciones a largos plazos.

Razones financieras de solvencia o endeudamiento

Razones de solvencia Concepto Fórmula

Razón de Deuda o Solidez Este índice permite evaluar la estructura de

financiamiento del activo Total.

Pasivo Total

Activo Total

Razón de endeudamiento a

corto plazo

Es el porcentaje total de pasivos presentan

vencimiento a corto plazo.

Pasivo Corriente

Pasivo Total

Razón de financiación a

largo plazo

Muestra el tanto de activos fijos financiados

con recursos de largo plazo internos o

externos.

Patrimonio + Pasivo L/P

Activo Total

Razón de Patrimonio

Este indicador permite conocer la

proporción entre el Patrimonio y el Pasivo

Total.

Patrimonio

Pasivo Total

Razón de Apalancamiento

Esta razón señala cuantas veces el

Patrimonio está comprometido en el Pasivo

Total.

Pasivo Total

Patrimonio

Figura 4 Razones financieras de solvencia o endeudamiento

Fuente: (Bravo M., 2013, págs. 293-294)

Elaborado por: Quiñonez Barreto Yajaira

25

Los indicadores de endeudamiento tienen por objeto medir en qué grado y de qué forma

participan los acreedores dentro del financiamiento de la empresa. De la misma manera se

trata de establecer el riesgo que incurren tales acreedores, el riesgo de los dueños y la

conveniencia o inconveniencia de un determinado nivel de endeudamiento para la empresa.

d) Razones Financieras de Rentabilidad

La rentabilidad es la relación entre la utilidad y alguna variable: ventas, capital, activos, etc.,

la que permite conocer en forma aproximada si la gestión realizada es aceptable en términos

de rendimiento financiero.

Razones financieras de rentabilidad

Razones de rentabilidad Concepto Fórmula

Rentabilidad sobre Ventas

Esta razón nos permite conocer la utilidad

por cada dólar vendido. La utilidad Neta del

Ejercicio se determina antes de impuestos y

distribuciones.

Utilidad Neta del Ejercicio

𝑉𝑒𝑛𝑡𝑎𝑠

Rentabilidad sobre el

Patrimonio

Esta razón nos indica el beneficio logrado en

función de la propiedad total de los

propietarios o accionistas.

Utilidad Neta del Ejercicio

𝑃𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜

Rentabilidad sobre el

Activo Total

Esta razón mide el beneficio logrado en

función de los recursos de la empresa,

independientemente de sus fuentes de

financiamiento.

Utilidad Neta del Ejercicio

𝐴𝑐𝑡𝑖𝑣𝑜 𝑇𝑜𝑡𝑎𝑙

Figura 5 Razones financieras de rentabilidad

Fuente: (Bravo M., 2013, pág. 295)

Elaborado por: Quiñonez Barreto Yajaira

Las razones de rentabilidad miden el rendimiento de la empresa en relación con sus ventas,

activos o capital. Están diseñados para evaluar si la utilidad que se produce en cada período

es suficiente y razonable como condición necesaria para que el negocio siga marchando.

1.2.5 Inventarios.

“El inventario es un informe o relación detallada de los materiales, productos, mercancías,

que tiene la empresa almacenados y clasificados según categorías.” (Escudero, J., 2014, pág.

277)

26

“Se consideran mercaderías a aquellos artículos de comercio adquiridos que se disponen

para la venta, y que no sufren ningún proceso de transformación o adición significativo. El

re envase es uno de estos procesos.” (Zapata, P., 2011, pág. 90)

Los inventarios son bienes tangibles que se tienen para la venta en el curso ordinario del

negocio o para ser consumidos en la producción de bienes o servicios para su

posterior comercialización. También se considera como inventarios a los materiales,

repuestos y accesorios para ser consumidos para la venta o en la prestación de servicios.

1.2.5.1 Objetivos

“El objetivo del inventario es conocer la situación exacta de los materiales, comprobar si

coinciden las unidades físicas y las contables, localizar materiales obsoletos o deteriorados,

concretar las necesidades de espacio e instalaciones.” (Escudero, J., 2011, pág. 273)

El objetivo principal de los inventarios es dar a conocer la cantidad necesaria que se debe

almacenar de cada uno de los ítems disponible para la venta, para así poder cubrir

satisfactoriamente las necesidades de la empresa. Colocándolos a disposición en el momento

indicado, para así evitar aumentos de costos perdidas de los mismos.

1.2.5.2 Sistemas de control de inventarios

Según Bravo M., (2013) los sistemas de control de cuentas mercaderías son: Sistema de cuenta

múltiple o de inventario periódico y Sistema de inventario permanente o inventario perpetuo.

Estos sistemas de control se aplican de conformidad con las disposiciones de la Ley de Régimen

Tributario Interno. (pág. 107)

Los sistemas de inventarios son sistemas de contabilidad que se utilizan para registrar las

cantidades de mercancías existentes y para establecer el costo real de la mercancía vendida,

son utilices para mayor control y la preparación de estados financieros.

1.2.5.2.1 Sistema de inventarios periódicos

Según Zapata, P., (2011) el uso de este sistema es limitado, por las siguientes razones:

27

El inventario se obtendrá de la bodega, tomando físicamente el inventario y valorando al

último precio de costo o en el mercado, al menor.

Realizar asientos de regulación para determinar el valor de la utilidad en ventas e introducir

en los registros contables el valor del inventario final.

Utiliza varias cuentas de apoyo, entre otras: ventas, compras, inventario de mercaderías,

devoluciones y descuentos en ventas, devoluciones, transporte y seguros en compras o

ventas, costo de ventas y ganancia bruta en ventas.

Sistema obsoleto, porque no contribuye al control y tampoco ayuda a generar información

oportuna y confiable. (pág. 90)

Mediante el sistema de inventarios periódicos los comerciantes determinan el valor de las

existencias de mercancías mediante la realización de un conteo físico en forma periódica, el

cual se denomina inventario inicial o final según sea el caso. El inventario inicial es la

relación detallada y minuciosa de las existencias de mercancías que tiene una empresa al