universidad regional autÓnoma de los …dspace.uniandes.edu.ec/bitstream/123456789/2449/1/... · a...

TRANSCRIPT

I

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“U N I A N D E S”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD Y AUDITORÍA

TESIS DE GRADO PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN

CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA

TEMA:

SISTEMA DE GESTIÓN FINANCIERA PARA LOS ARTESANOS CALIFICADOS

DE LA CIUDAD DE OTAVALO, PROVINCIA DE IMBABURA

AUTORA: Ana Gabriela Chandi Andrango

ASESOR: Dra. Germania Arciniegas, M.S.C.

Ibarra – Ecuador

II

CERTIFICACIÓN DEL ASESOR

En mi calidad de Asesora de Tesis “SISTEMA DE GESTIÓN FINANCIERA PARA LOS

ARTESANOS CALIFICADOS DE LA CIUDAD DE OTAVALO, PROVINCIA DE

IMBABURA, presentado por la Srta. Ana Gabriela Chandi Andrango para optar por el Título

de Ingeniera en CONTABILIDAD SUPERIOR, AUDITORIA Y FINANZAS, CPA,

CERTIFICO que dicha tesis ha sido revisada en todas sus partes y considera que reúne los

requisitos y méritos suficientes para ser sometido a la presentación pública y evaluación por

parte del tribunal examinador que se designe.

En la ciudad de Ibarra a los 15 días del mes de julio del 2013

_________________________

Dra. Germania Arciniegas

Tutora

III

DECLARACIÓN DE AUTORÍA

La abajo firmante, declara que los contenidos y los resultados obtenidos en la presente tesis,

como requerimiento previo para la obtención del Título de Ingeniera en Contabilidad

Superior, Auditoria y Finanzas, CPA, son absolutamente originales, auténticos, personales y

de exclusiva responsabilidad legal y académica de la autora.

__________________________

Ana Gabriela Chandi Andrango

IV

DEDICATORIA

Este presente trabajo lo dedico con todo mi amor a mis hijos Bryan y Joshua que llegaron a

mi vida para llenarla de alegría brindándome en su pequeño mundo la fortaleza necesaria para

poder alcanzar mis metas es por ellos y para ellos este logro.

V

AGRADECIMIENTO

A Dios porque ha estado conmigo a cada paso que doy, cuidándome y dándome fortaleza para

continuar.

A mi madre Blanquita quien a lo largo de mi vida ha velado por mi bienestar y educación

siendo mí apoyo en todo momento. Depositando su entera confianza en cada reto que se me

presentaba sin dudar ni un solo momento en mi inteligencia y capacidad. Es por ellos que soy

lo que soy ahora.

A la Doctora Germania Arciniegas por su acertada dirección, conocimientos prestados,

sugerencias y por ser la gran motivadora durante la elaboración de este trabajo.

VI

ÍNDICE

CERTIFICACIÓN DEL ASESOR II

DECLARACIÓN DE AUTORÍA III

DEDICATORIA IV

AGRADECIMIENTO V

ÍNDICE GENERAL VI

ÍNDICE DE TABLAS VII

ÍNDICE DE GRÁFICOS VIII

RESUMEN EJECUTIVO IX

INTRODUCCIÓN X

CAPÍTULO I. EL PROBLEMA 1

1.1. Planteamiento del problema 1

1.1.1. Formulación del problema 3

1.1.2. Delimitación del problema 3

1.1.3. Identificación de la Línea de Investigación 4

1.2. Objetivos 4

1.2.1. Objetivo General 4

1.2.2. Objetivos Específicos 4

1.3. Justificación 5

CAPÍTULO II. MARCO TEÓRICO 6

2.1. Antecedentes de la Investigación 6

2.1.1 Antecedentes del Sector Artesanal de la Ciudad de Otavalo 6

VII

2.2. Fundamentación Teórica 7

2.2.1 La Empresa 7

2.2.1.1 Definición 7

2.2.1.2 Importancia 8

2.2.1.3 Clasificación 9

2.2.2 Contabilidad 10

2.2.2.1 Concepto 10

2.2.2.2 Importancia 10

2.2.2.3 Objetivos de la Contabilidad 10

2.2.2.4 Tipos de Contabilidad 11

2.2.3 La Contabilidad Financiera 12

2.2.3.1 Concepto 12

2.2.4 Contabilidad de Costos 12

2.2.4.1 Definición 12

2.2.4.2 Costos y Gastos 13

2.2.4.3 Objetivos de la Contabilidad de Costos 13

2.2.4.4 Los Elementos del Costo 14

2.2.5. Estados Financieros 15

2.2.5.1 Definición 15

2.2.5.2 Clasificación 15

2.2.6 Indicadores Financieros 20

2.2.6.1 Generalidades 20

2.2.6.2 Tipos de Comparaciones 20

2.2.6.3 Grupos de Razones Financieras 21

2.2.7 Los Artesanos Calificados 25

VIII

2.2.7.1 Definición 25

2.2.7.2 Calificación Artesanal 26

2.2.7.3 Beneficios de los Artesanos Calificados 26

2.2.7.4 Actividad Artesanal 27

2.2.7.5 Taller Artesanal 28

2.2.7.6 Normativa Contable y Tributaria Para los Artesanos 28

2.3. Idea a Defender 30

CAPÍTULO III. MARCO METODOLÓGICO 31

3.1. Modalidad de la Investigación 31

3.1.1. Cualitativos. 31

3.1.2. Cuantitativos. 31

3.2. Tipos de Investigación 31

3.2.1 De Campo 31

3.2.2 Bibliográfica 31

3.2.3 De Acción 32

3.2.4 De Aplicación 32

3.2.5 Investigación Descriptiva 32

3.3. Población y Muestra 33

3.3.1 Población 33

3.3.2 Muestra 33

3.4. Métodos, Técnicas e Instrumentos 35

3.4.1 Métodos 35

3.4.1.1 Histórico- Lógico 35

3.4.1.2 Inductivo- Deductivo 35

IX

3.4.1.3 Analítico – Sintético 35

3.4.1.4 Sistémico 35

3.4.2 Técnicas 36

3.4.2.1 Encuesta 36

3.4.2.2 Entrevista 36

3.4.3 Instrumentos 36

3.4.3.1 Cuestionario de Encuesta 36

3.4.3.2 Guía de Entrevista 36

3.5 Interpretación de resultados 37

3.5.1 Encuesta realizada a Artesanos Calificados de la ciudad de Otavalo 36

3.5.2 Entrevista realizada al Presidente de la Federación de Artesanos de

la Provincia de Imbabura 45

3.6 Análisis de la Información 46

3.6.1 Aplicación del FODA 46

3.6.2 Estrategias FA FO DO DA 47

3.7. Conclusiones Teórico-Metodológicas de la Investigación de Campo 49

CAPÍTULO IV. MARCO PROPOSITIVO 51

4.1. Título 51

4.2 Objetivo de la propuesta 51

4.3 Estructura de la propuesta 52

4.4 Sistema de Gestión Financiera 53

4.4.1 Organización Artesanal 53

4.4.1.1 Organigrama Estructural 53

4.4.1.2 Manual de Funciones 53

X

4.4.1.3 Políticas de Aplicación Contable 58

4.4.1.4 Procedimientos Administrativos y Financieros 59

4.4.1.5 Control de Ingresos y Egresos de Efectivo 68

4.4.1.6 Registro y Control de los Elementos del Costo de Producción 69

4.4.1.7 Diseño de Documentos, Formularios, Libros y Auxiliares 74

4.4.2 Guía Básica Contable 77

4.2.2.1 Proceso Contable 77

4.4.2.2 Sistematización de los Costos 78

4.4.2.3 Introducción 78

4.4.2.4 Formatos de Registro, Recolección y Resumen del Proceso Contable 79

4.4.3 Guía Tributaria Para los Artesanos Calificados 86

4.4.3.1 Deberes Formales 86

4.4.3.1.1. Paso Uno: Inscripción al Registro Único de Contribuyentes 87

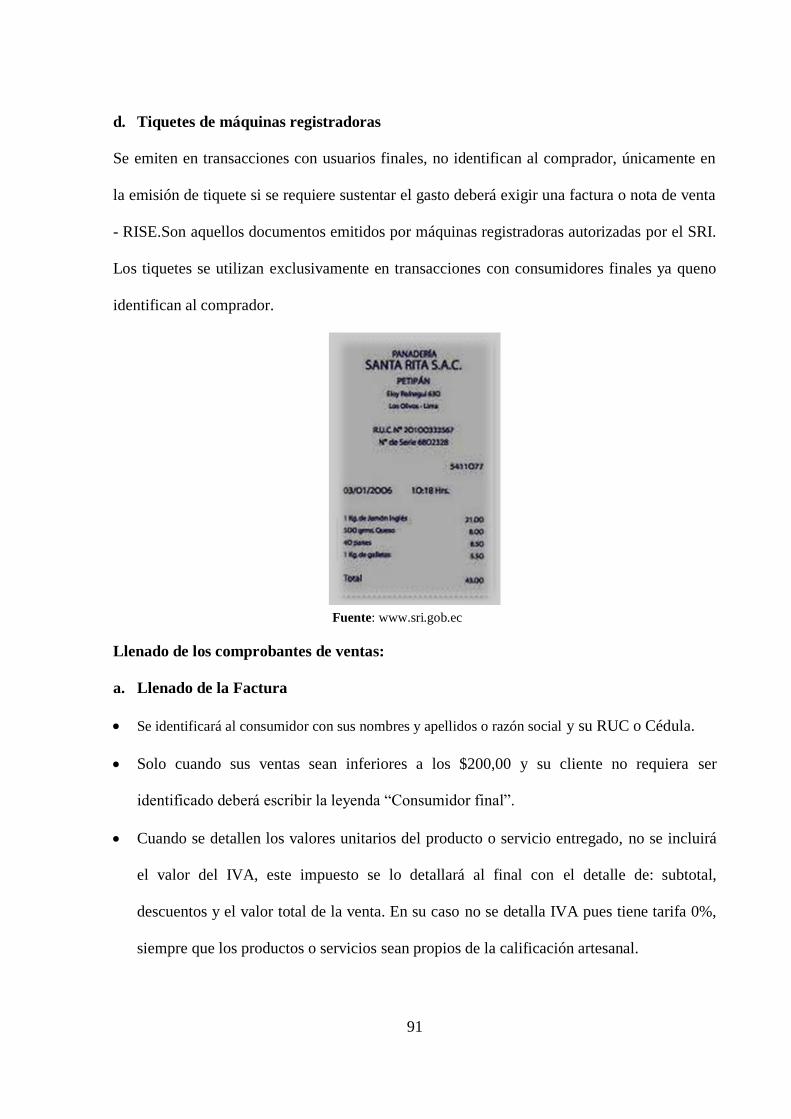

4.4.3.1.2. Paso Dos: Emitir y entregar Comprobantes de Venta Autorizados 89

4.4.3.1.3. Paso Tres: Llevar un Registro de Ingresos y Gastos 94

4.4.3.1.4. Paso Cuatro: Presentar las Declaraciones que le Correspondan y

Pagar los Impuestos 95

4.4.4 Sistema Automático del Proceso Contable Mediante la Herramienta

Informática de Excel 101

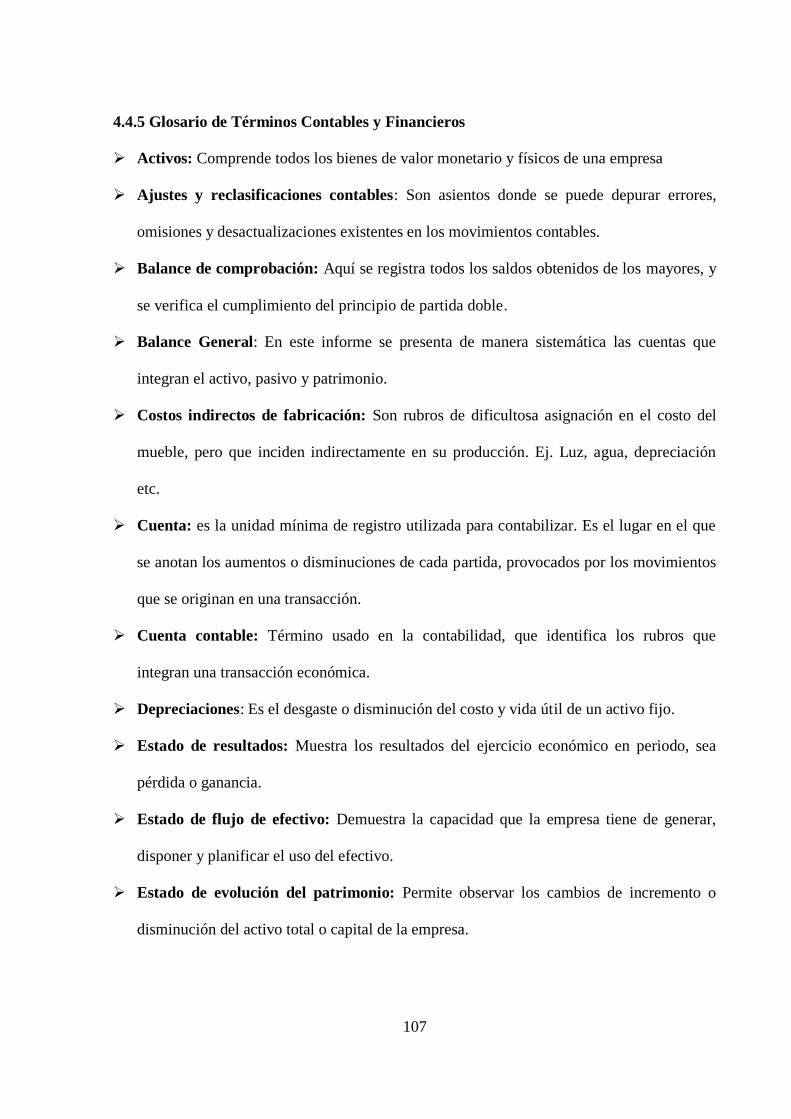

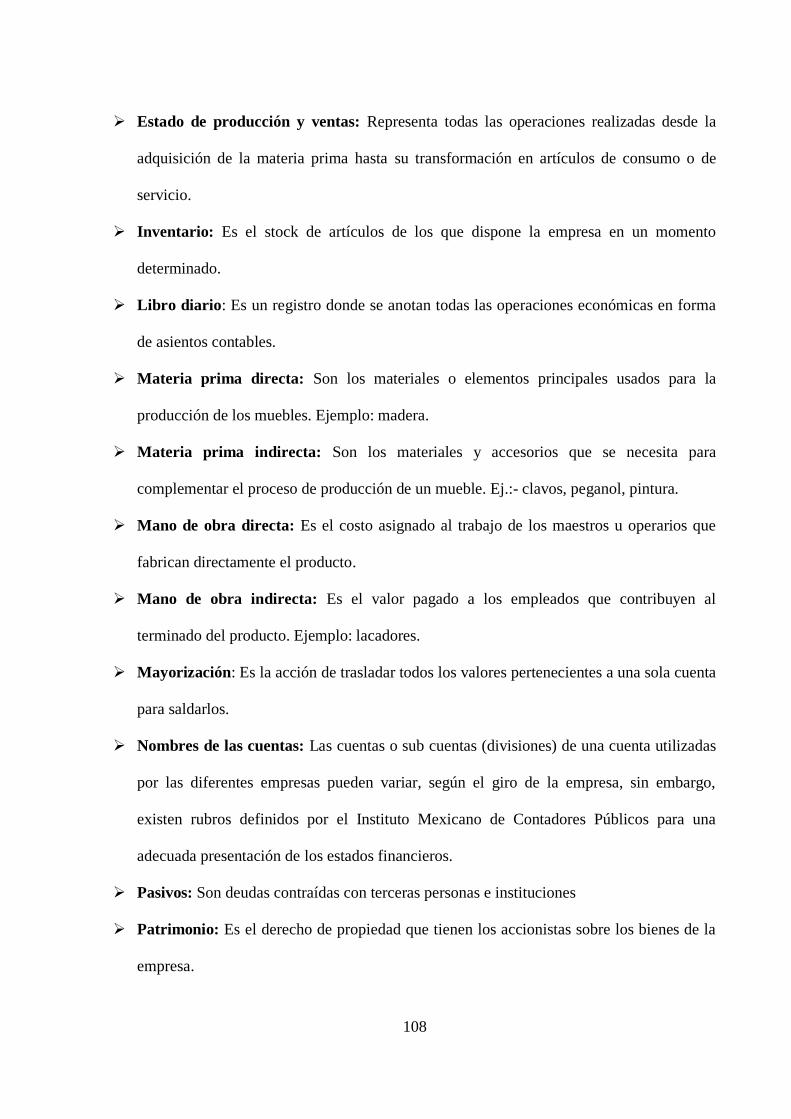

4.4.5 Glosario de Términos Contables y Financieros 107

4.6 Impactos 110

4.6.1 Matriz de Impactos 110

4.6.2 Impacto Social 110

4.6.3 Impacto Cultural 112

4.6.4 Impacto Ecológico 114

XI

4.6.5 Impacto Económico 115

4.6.5.1 Flujo de Efectivo Proyectado 118

CONCLUSIONES 120

RECOMENDACIONES 122

BIBLIOGRAFÍA 123

ANEXOS 125

XII

ÍNDICE DE TABLAS

Tabla N. 1: Tipo de actividad en productos artesanales 37

Tabla N. 2: Productos de oferta 38

Tabla N. 3: Volumen de ventas de prensas bordadas 39

Tabla N. 4: Asociación o Gremio 40

Tabla N. 5: Capacitación para fomento productivo 41

Tabla N. 6: Control sobre ingresos y egresos 42

Tabla N. 7: Dificultades en el manejo contable y financiero 43

Tabla N. 8: Actividad en relación al mejoramiento del nivel económico 44

XIII

ÍNDICE DE GRÁFICOS

Gráfico N. 1: Tipo de actividad en artesanías 37

Gráfico N. 2: Tipos de productos artesanales que ofrece 38

Gráfico N. 3: Nivel de ventas en productos artesanales 39

Gráfico N. 4: Asociación o gremio 40

Gráfico N. 5: Capacitación 41

Gráfico N. 6: Control sobre los ingresos y egresos 42

Gráfico N. 7: Dificultades en el manejo contable y financiero 43

Gráfico N. 8: Mejoramiento del nivel económico del hogar con la actividad artesanal 44

IX

RESUMEN EJECUTIVO

Desde hace 25 años la provincia de Imbabura, ha venido consolidándose como un centro de

producción y comercialización artesanal de primer orden, produciendo un importante

movimiento económico. Por lo cual las empresas artesanales existentes en la ciudad de

Otavalo, se ven expuestas a la riqueza cultural que tiene las comunidades indígenas del sector,

especialmente en la vestimenta de cada una de las mujeres.

Hoy el sector artesanal, han logrado un significativo avance especialmente en la ciudad de

Otavalo, como es el caso de los sectores centrales de San Luis, Ilumán, entre otros, por la

implementación de algunos proyectos realizados con la UNCISA; en definitiva, así sea de

manera empírica en algunos casos, o con ciertos conocimientos administrativos y contables en

otros, las empresas artesanales están en el camino correcto para elevar el porcentaje de ventas

y por ende crecer como pequeñas industrias competitivas.

Pese a estos grandes cambios que ha sufrido el sector artesanal de Otavalo, se han producido

diversas dificultades, principalmente en su manejo financiero y contable, en donde aún existe

cierto tipo de desconocimiento en su manejo, es por ello que el presente proyecto se enfoca en

su estudio, en el diseño de varios capítulos cuyos resultados han logrado obtener información

relevante sobre el verdadero movimiento de este sector, es así que en el capítulo I se diseña el

problema, en donde se analiza su contextualización, en el capítulo II se hace un análisis del

fundamento teórico sobre los principales temas relacionados con la gestión artesanal; en el

capítulo III se determina la metodología aplicada para la recolección de la información

aplicando los diferentes métodos, técnicas e instrumentos; en el capítulo IV se da a conocer la

X

propuesta enfocada en el diseño de un sistema de gestión financiera estructurada en una

organización y proceso contable, guía contable, guía tributaria y un sistema automático del

proceso contable (aplicación Excel); además se establece los principales impactos que

contendrá el proyecto de tesis y finalmente se establece las conclusiones y recomendaciones

relacionadas con los resultados alcanzados.

XI

EXECUTIVE SUMMARY

For 25 years the province of Imbabura, has been establishing itself as a center of handicraft

production and marketing of the first order, producing a significant economic movement.

Therefore existing craft enterprises in the city of Otavalo, are exposed to the cultural wealth

of the indigenous sector, especially in the clothing of each of the women. Today the craft

industry, have made significant progress especially in the city of Otavalo, if the central

sectors of San Luis, Iluman, among others, the implementation of some projects in the

UNCISA, in short, whether an empirical in some cases, or certain administrative and

accounting knowledge in others, the craft is on track to raise the percentage of sales and thus

grow as small competitive industries.

Despite these major changes that have taken Otavalo the handicraft sector, there have been

several difficulties, mainly in financial management and accounting, where there is still some

kind of ignorance in handling, which is why the project focuses on present their study on the

design of several chapters whose results have been obtained relevant information on the real

movement in this sector, so that in Chapter I designed the problem, which analyzes its

contextualization, Chapter II provides an analysis the theoretical foundation on key

management issues artisanal in Chapter III determines the methodology used to collect

information using different methods, techniques and tools, in Chapter IV disclosed the

proposal focused on the design of a structured financial management system in an

organization and accounting process, accounting guidance, guide and an automatic tax

accounting process (Excel Application) in Chapter V provides the main impacts will contain

the thesis project and finally provides conclusions and recommendations related to the results

achieved.

X

INTRODUCCIÓN

El sector artesanal de la ciudad de Otavalo, ha logrado mejorar su estilo creativo, la misma

que mucha de las veces ha instaurado su estilo propio, siendo sus artesanías muy reconocidas

dentro y fuera del país, a pesar de ello su manejo administrativo, contable y financiero no ha

sido el adecuado, el mismo que ha sido muy poco tomado en cuenta en su proceso de

producción, administración y comercialización.

El proyecto denominado “Sistema de Gestión Financiera para los artesanos Calificados de la

ciudad de Otavalo”, está estructurado en cinco capítulos: El problema, Marco Teórico, Marco

Metodológico, Marco Propositivo, y los Impactos.

En su primer capítulo se da a conocer los antecedentes del sector artesanal de la ciudad de

Otavalo, detallándose además el planteamiento del problema, sus objetivos y la justificación

del mismo.

El capítulo dos, contiene el Marco Teórico, en el cual se fundamenta científicamente con los

criterios de algunos autores sobre los temas que se necesitan para la elaboración del mismo.

En el tercer capítulo está constituido por la metodología aplicada de la investigación que

tiene como finalidad describir los objetivos, mecánica operativa, encuestas, entrevistas y

sus análisis.

XI

En el cuarto capítulo, se da a conocer la propuesta financiera enfocada en la organización y el

proceso contable, la guía básica contable, la guía tributaria, y el sistema automático del

proceso contable, además contiene los impactos con su respectivo análisis.

Finalmente se concluye este trabajo de investigación con unas conclusiones y

recomendaciones que deberán ser tomadas en cuenta para la ejecución de este proyecto.

1

CAPÍTULO I. EL PROBLEMA

1.1 Planteamiento del Problema

Los procesos económicos y comerciales se han desarrollado de una manera vertiginosa, lo que

obliga a las personas naturales o jurídicas a establecerse para poder ingresar en el mercado de

compra – venta de bienes o servicios.

El ingente volumen de demanda de artículos de todo tipo, ha provocado que en ocasiones, sea

necesario establecer agrupaciones de trabajo, que les permitan cubrir los requerimientos del

mercado, esto es más común en el campo industrial – artesanal. Esto ha generado al mismo

tiempo la necesidad de establecer sistemas comunes de información contable para facilitar las

actividades comerciales entre los distintos grupos económicos.

Como lo señala (HORNEGEN, 2007), “La contabilidad es de gran importancia porque todas

las empresas tienen la necesidad de llevar un control de sus negociaciones mercantiles y

financieras. Así obtendrá mayor productividad y aprovechamiento de su patrimonio”.

Muy a pesar de esta necesidad tan clara e importante hay empresas que se manejan

únicamente con fines tributarios y legales; sin apuntar hacia la necesidad de utilizar la

contabilidad como una herramienta de gestión financiera que apoye la correcta toma de

decisiones financieras.

Dentro del ámbito nacional, hay que recordar que los inicios de la industria textil ecuatoriana

se remontan a la época de la colonia, cuando la lana de oveja era utilizada en los obrajes

donde se fabricaban los tejidos. Hoy por hoy, la industria textil fabrica productos provenientes

2

de todo tipo de fibras, siendo las más utilizadas el algodón, el poliéster, el nylon, los acrílicos,

la lana y la seda.

Como menciona la Asociación de Industrias Textiles del Ecuador, (AITE) (2010), “La

industria textil se constituye en el Ecuador como uno de los espacios de empleo directo de

mayor repunte. Llegando a estar en los primeros lugares de sectores que más mano de obra

emplean, luego del sector de alimentos”. Sin embargo a pesar del posicionamiento económico

y de la oportunidad de generar empleo no buscan estrategias para la optimización de recursos

y el mejoramiento empresarial.

Por el importante flujo de capital, actualmente existen diversas normativas emitidas por los

órganos reguladores como el SRI, que implican lineamientos para desarrollar la entrega de la

información financiera, al respecto la Ley Orgánica de Régimen Tributario Interno expone:

Están obligadas a llevar contabilidad y declarar el impuesto en base a los resultados que arroje

la misma en el caso de los artesanos, sólo aquellos que sobrepasen los límites establecidos en

cuanto a ingresos, gastos o capital. Servicio de Rentas Internas (2012)

Por su parte, el cantón Otavalo, es uno de los lugares conocido internacionalmente, que se ha

caracterizado por la elaboración de artesanías en diversos tipos, como lo señala Rosero,

(2011), “Otavalo ha sido identificado con la producción de tejidos de paños de lana,

ponchos”. Estos potenciales no son aprovechados por la industria, de tal forma que no solo

sea beneficiado el empresario, sino contribuya al desarrollo económico industrial del cantón.

Debido al crecimiento que ha experimentado este sector en los últimos tiempos, se han

presentado oportunidades comerciales importantes, pero que pudieran verse afectadas por la

falta de organización de la información, la inexistencia de herramientas que ayuden a

3

determinar variaciones de efectivo, teniendo a su favor herramientas que permitan tomar

decisiones de inversión y crecimiento económico.

Situaciones que se presentan por la falta de organización estructural y contable del sector

artesanal, ya que al ser considerados artesanos, no están obligados legalmente a llevar un

proceso contable y financiero, su registro consiste únicamente en las facturas de compra de

materiales y venta de su mercadería, lo que hace casi imposible la determinación real de los

costos de las diversas líneas que se producen. Los documentos internos que este tipo de

empresa maneja, son únicamente manuales, lo que representa un alto riesgo, sobre la realidad

económica. A pesar de que muchos de los artesanos contratan ocasionalmente servicios

profesionales esto no permite conocer de manera real y correcta la situación financiera de la

empresa. La toma de decisiones de los artesanos calificados es prácticamente empírica, se

basa en la observación y no en aspectos técnicos que permitan hacer estudios más profundos

de apalancamiento financiero.

1.1.1 Formulación del Problema

¿Cómo lograr la optimización de los recursos económicos financieros de los Artesanos

Calificados de la ciudad de Otavalo, provincia de Imbabura?

1.1.2 Delimitación del Problema

Objeto de estudio: Proceso de Auditoría

Campo de acción: Control Interno

Lugar: Sociedad de Artesanos de la ciudad de Otavalo, provincia de Imbabura

Tiempo: Año 2012.

4

1.1.3 Identificación de la Línea de Investigación

Administración Estratégica y Responsabilidad Social

1.2 Objetivos

1.2.1 Objetivo General

Elaborar un sistema de Gestión Financiera para la optimización de los recursos económicos

financieros de los Artesanos Calificados de la ciudad de Otavalo, provincia de Imbabura.

1.2.2 Objetivos Específicos

Sustentar teóricamente la gestión financiera y la optimización de los recursos económicos

financieros.

Diagnosticar la situación actual del manejo de los recursos económicos financieros de los

artesanos calificados de la ciudad de Otavalo.

Estructurar los parámetros legales de los artesanos calificados de acuerdo a la normativa

vigente (Ley de Régimen Tributario Interno, Reglamento de la Ley de Régimen

Tributario Interno, Ley de la Defensa Nacional del Artesano)

Elaborar una Guía tributaria que establezca las responsabilidades para con el SRI

(Servicio de Rentas Internas)

Elaborar formatos de evaluación financiera que permitan la correcta funcionabilidad de la

empresa del artesano calificado.

Diseñar un formato en Excel para las operaciones económicas financieras de los

artesanos calificados de la ciudad de Otavalo, Provincia de Imbabura.

Validar la propuesta mediante la opinión de expertos.

5

1.3 Justificación

La contabilidad es de gran importancia ya que todas las personas naturales o jurídicas tiene la

necesidad de llevar un control de sus negociaciones mercantiles y financieras para poder

obtener mayor productividad.

La presente investigación contiene una visión introductoria en torno a la contabilidad, el

manejo de recursos y la creación de un sistema contable, para las empresas de los artesanos

calificados de la Ciudad de Otavalo, que contribuirá indiscutiblemente a la optimización de

los recursos económicos - financieros de la empresa.

Para lograr lo antes descrito, esta investigación estará orientada a responder necesidades

socioeducativas, porque posibilita que los interesados se auto capaciten para que puedan

manejar un sistema básico que registre los movimientos económicos, y sobre todo se generen

espacios de confianza entre todos los agremiados en la asociación de artesanos.

El sistema se convertirá en una herramienta de gestión, que permita planificar actividades,

reducir costos, elevar el nivel de eficiencia del manejo de recursos, entre otras; estas acciones

conjuntas permitirán que la sociedad de artesanos tenga mayor presencia en la población

donde tiene lugar.

6

CAPÍTULO II. MARCO TEÓRICO

2.1. Antecedentes de la Investigación

2.1.1 Antecedentes del Sector Artesanal de la Ciudad de Otavalo

Otavalo uno de los destinos turísticos más importantes del Ecuador, visitado por turistas

nacionales y extranjeros atraídos por su riqueza cultural en la que pueblos Kichwa Otavalo y

Blanco Mestizos mantienen su identidad, la misma que se fortalece con sus mitos, leyendas,

costumbres y tradiciones milenarias recibidas por sus ancestros.

El mercado artesanal ubicado en un hermoso sitio, en donde se concentran miles de artesanos

y comerciantes que salen todos los días de la semana a exponer sus artesanías es una fuente

de ingresos no solo para los empresarios sino también para la ciudad.

Los artesanos han aprendido nuevas técnicas de tejido que a través de su manejo y dominio,

crean en conjunto hermosas obras que se reflejan en los tapices, bordados, sacos, chompas,

telas, camisas, pantalones, hamacas entre una infinidad de artesanías.

Toda esta diversidad de colores, texturas y materiales; de técnicas, herramientas y

combinados perfectos sumados a una tradición que hoy es el resultado de un proceso de

creaciones, adaptaciones y experimentación, hacen que Otavalo sea reconocido como la Plaza

Mayor de las Artesanías de todo el continente americano.

7

Aquí se puede encontrar productos elaborados en balsa, cuero, tagua, piedras semipreciosas,

fibras vegetales, moluscos y barro, sombreros de paja toquilla, réplicas de piezas

arqueológicas, tallados en piedra o madera y otras artesanías.

Su especial importancia los tejidos realizados en las comunidades indígenas cercanas a

Otavalo.

El artesano otavaleño, a pesar de haber perfeccionado su técnica en elaboración de artesanías,

presenta hoy en día ciertas falencias en el manejo contable y financiero en sus movimientos

económicos, al no manejar en forma adecuada y organizada sus movimientos contables, lo

cual le afecta grandemente su rentabilidad.

2.2. Fundamentación Teórica

2.2.1 La Empresa

2.2.1.1 Definición

Como menciona (GALINDO, 2010): “Las empresas existen para producir y vender su

producción en el mercado y para conseguir obtener beneficios, para lo cual cada empresa ha

de organizarse. Producir requiere la utilización de factores productivos como mano de obra,

energía, maquinaria, los edificios de que disponga la empresa, etc.”.

De acuerdo al autor, la empresa es una entidad económica que se establece en un lugar

determinado con el propósito de desarrollar actividades de producción y comercialización de

bienes o servicios para satisfacer las necesidades de la sociedad y producir una utilidad.

8

2.2.1.2 Importancia

Según (SARMIENTO, 2007) menciona: “toda empresa para iniciar cualquier tipo de

operaciones deberá planificar su constitución así como regirse a las normas legales vigentes

en el país, con la finalidad de funcionar legalmente y así cumplir con el objetivo fundamental

de toda entidad económica que es la obtención de utilidad, rentabilidad o ganancia en un

período determinado, siempre buscando la minimización de costos y gastos, es decir

aprovechando al máximo todos los recursos disponibles”.

Este autor establece que la empresa en cualquier sistema económico será el motor que mueva

la economía de un país, su importancia radica en la capacidad generadora de riqueza, que al

ser distribuida equitativamente propicia la paz social y por ende la tranquilidad y desarrollo a

la sociedad.

9

2.2.1.3 Clasificación

De acuerdo a (DEZUANI, 2007), lo clasifica de la siguiente manera:

Fuente: DEZUANI, Rafael Elio, 2007, Pág. 82-86

Elaborado por: La autora

Según sector de

actividad

Empresas del Sector Primario:Actividad que involucra

directamente de la naturaleza: agricultura, ganadería, caza, pesca,

extracción de áridos, agua, minerales, petróleo, energía eólica, etc.

Empresas del Sector Secundario o Industrial:Actividad que realiza

un proceso de transformación de la materia prima: construcción, la

óptica, la maderera, la textil, etc.

Empresas del Sector Terciario o de Servicios: Empresas cuyo

principal elemento es la capacidad humana para realizar trabajos

físicos o intelectuales: bancos, comercio, seguros, hotelería, etc.

Según la

propiedad del

capital

Empresa Privada: La propiedad del capital está en manos privadas.

Empresa Pública: Es el tipo de empresa en la que el capital le

pertenece al Estado, que puede ser Nacional, Provincial o Municipal.

Empresa Mixta: Es el tipo de empresa en la que la propiedad del

capital es compartida entre el Estado y los particulares

Según el

destino de los

beneficios

Empresas con Ánimo de Lucro: Cuyos excedentes pasan a poder de

los propietarios, accionistas, etc...

Empresas sin Ánimo de Lucro: En este caso los excedentes se

vuelcan a la propia empresa para permitir su desarrollo [1].

Empresas sin Ánimo de Lucro: En este caso los excedentes se

vuelcan a la propia empresa para permitir su desarrollo.

Según el

destino de los

beneficios

Sociedad Colectiva: más de una persona

Cooperativas: No poseen ánimo de lucro

Comanditarias: Socios colectivos y socios comanditarios

Sociedad de Responsabilidad Limitada: Los socios

propietarios tienen la característica de responsabilidad limitada

Sociedad Anónima: Socios de responsabilidad limitada

Según el

tamaño

Grandes Empresas

Medianas Empresas

Pequeñas Empresas

Microempresas

Medianas Empresas

Pequeñas Empresas

Microempresas

Pequeñas Empresas

Microempresas

Microempresas

Ingresos < 2000y <10 trabajadores

Ingresos <10000y < 50trabajadores

Ingresos <43000y < 250trabajadores

Ingresos >43000y > 250trabajadores

10

2.2.2 Contabilidad

2.2.2.1 Concepto

(MARTÍNEZ, 2009), lo define: “La contabilidad identifica, evalúa, registra y produce cuadros

– síntesis de información. La contabilidad tiene como principal misión el proporcionar una

información adecuada y sistemática del acontecer económico y financiero de las empresas”.

El autor establece que la contabilidad es una disciplina económica, cuyo objetivo es presentar

información económica, financiera y patrimonial de las unidades productivas, esta

información permite tomar decisiones a los directivos sobre el accionar de la empresa.

2.2.2.2 Importancia

(J., 2007), determina: “La contabilidad es de gran importancia porque todas las empresas

tienen la necesidad de llevar un control de sus negociaciones mercantiles y financieras”

Como menciona el autor, la contabilidad permite conocer con exactitud la situación

económica – financiera, es decir se tiene información precisa del comportamiento operativo,

administrativo y comercial de la empresa, sin la contabilidad no se sabría la cantidad de

recursos que se tiene a favor o en contra.

2.2.2.3 Objetivos de la Contabilidad

(OMEÑACA, 2008), al respecto de los objetivos de la contabilidad,señala los siguientes:

Informar la situación de la empresa

Informar los resultados obtenidos en un ejercicio económico

Informar las causas de dichos resultados

11

De acuerdo al autor, es de suma importancia establecer los objetivos a fin d establecer desde

donde partir y hacia dónde ir.

2.2.2.4 Tipos de Contabilidad

(ZAPATA, 2007), determina: “La contabilidad es única en sus principios y múltiple en sus

aplicaciones; en la actualidad se determinan campos especializados en esta área de acuerdo

con el objetivo que cumplan en cada caso”

A continuación se describen los tipos de contabilidad;

a. Contabilidad Comercial o General. Es aquel que se utiliza en la compra-venta de

bienes.

b. Contabilidad de Costos o Industrial. Se aplica especialmente en empresas

manufactureras, mineras, agrícolas y pecuarias dedicadas a la transformación en otros

bienes.

c. Contabilidad Gubernamental. Se aplica en las empresas y organismos del estado.

d. Contabilidad Financiera. Es la que se orienta a proporcionar información a terceras

personas relacionadas con la empresa, como accionistas, instituciones de crédito e

inversionistas a fin de facilitar sus decisiones.

e. Contabilidad Fiscal: Sistema de información orientado a dar cumplimiento a las

obligaciones tributarias de las organizaciones.

f. Contabilidad Administrativa: Sistema de información al servicio de las necesidades

de la administración, destinada a facilitar las funciones de planeación, control y toma

de decisiones.

11

12

2.2.3 La Contabilidad Financiera

2.2.3.1 Concepto

(SERVER, 2008), lo definen: “Tiene como objetivo registrar las transacciones económicas de

una empresa con otros agentes económicos afectados por su actividad.

Su finalidad fundamental es la elaboración de las cuentas anuales de las empresas, como

vehículo de transmisión de la información de aquellos agentes interesados o relacionados con

éstas”.

Los autores establecen que la Contabilidad Financiera estudia la evolución del patrimonio y la

situación financiera de la empresa mediante el registro sistemático de las transacciones,

calculando el resultado residual atribuible a los propietarios.

2.2.3 Contabilidad de Costos

2.2.4.1 Definición

(POLIMENI, 2008);dice: “la Contabilidad de costos permite conocer el valor de todos los

elementos del costo de producción de un bien y/o servicio, por tanto calcular el costo unitario

real del mismo con miras a fijar el precio de venta y el manejo de las utilidades

empresariales.”

La contabilidad de costos es la herramienta que nos ayuda a determinar los verdaderos valores

que se han invertido un bien o servicio tiene antes de salir a la venta, y poder fijar un precio

justo de tal forma que la empresa obtenga utilidades y el cliente pueda acceder a este.

12

13

2.2.3.2 Costos y Gastos

Según (POLIMENI, 2008), establece: “El costo hace referencia al conjunto de erogaciones en

que se incurre para producir un bien o servicio, como es la materia prima, insumos y mano de

obra. El gasto, en cambio, es el conjunto de erogaciones destinadas a la distribución o venta

del producto, y a la administración”.

Se detalla aquí una gran diferencia según lo que establece el autor, el mismo que afirma que el

costo es la erogación en que se incurre para fabricar un producto, mientras que el gasto es la

erogación en que se incurre para distribuirlo y para administrar los procesos relacionados con

la gestión, comercialización y venta de los productos, para operar la empresa o negocio.

2.2.3.3 Objetivos de la Contabilidad de Costos

De acuerdo a (POLIMENI, 2008), establece: “Los objetivos de la Contabilidad de Costos se

enfocan en la obtención de información oportuna y eficaz en todo lo relacionado a la

producción. Entre sus principales objetivos tenemos:

Determinar oportunamente el inventario de artículos terminados; lo que evitará a la

empresa la sobreproducción o desabastecimiento del producto.

Reducir los costos; para obtener mayores utilidades, lo cual se puede lograr

sustituyendo los materiales por otros menos costosos sin perder la calidad del

producto, realizando un correcto control de la mano de obra, instalando maquinarias

que mejoren el rendimiento, etc.

Brindar información veraz; para la toma de decisiones oportunas.

Determinar el precio de venta; mediante la utilización de presupuestos, informes de

desechos y desperdicios e informes de gastos de venta y administrativos.

14

Controlar adecuadamente los costos; planificando y controlando cada rubro del

costo”.

2.2.3.4 Los Elementos del Costo

a. Materia Prima

La materia prima es un conjunto de productos básicos necesarios para elaborar, por medio del

trabajo, objetos fabricados o terminados. Además son todos aquellos materiales adquiridos para

ser empleados en la actividad productiva, objeto de la industria sean estos como Materia Prima o

como insumos para la elaboración de la misma, y dentro del proceso productivo sufren una

transformación, cambian de forma.

b. Mano de Obra Directa

La mano de obra es la prestación de un servicio o la ejecución de una obra realizada por una

persona natural o jurídica y que incide directa o indirectamente en el costo de producción de un

bien final o intermedio.

También la mano de obra representa la labor empleada por las personas que contribuyen de

manera directa o indirecta en la transformación de la materia prima, es la contribución física o

mental para la elaboración de un bien o producto.

c. Gastos Generales de Fabricación

Los costos indirectos de fabricación como lo indica su nombre son todos aquellos costos que no

se relacionan directamente con la manufactura, pero constituyen y forman parte del costo de

15

producción, mano de obra indirecta y materiales indirectos, calefacción, luz y energía para la

fabricación, arriendo del edificio, entre otros.

2.2.5 Estados Financieros

2.2.5.1 Definición.

(MONTESINOS, 2008), lo define: “Los estados financieros son documentos a través de los

cuales se presenta la información económica – financiera de la empresa de acuerdo a los

principios generalmente aceptados”.

El autor sostiene que los estados financieros son aquellos documentos que muestran la

situación económica de la empresa, la capacidad de pago de la misma, a una fecha

determinada, el resultado de operaciones obtenidas en un periodo.

2.2.5.2 Clasificación

Para (BERK, 2008), clasifica a los Estados Financieros:

Estado de Situación Financiera o Balance General

Estado de Resultados o Pérdidas y Ganancias

Estado de Cambios en el Patrimonio o Estado de Superávit.

Estado de Flujo de Efectivo

El mismo autor sostiene las siguientes definiciones de cada uno de ellos, así:

a. Estado de Situación Inicial o de Arranque

(ZAPATA, 2007), dice: “El balance de situación inicial es un informe contable que presenta

ordenada y sistemáticamente las cuentas de Activo, Pasivo y patrimonio y determina la

posición financiera de la empresa en un momento dado.”

16

El autor determina que el balance general contiene los rubros que constituirán los activos de la

empresa, es decir los bienes adquiridos para materializar el proyecto. Es el documento

contable que informa en una fecha determinada la situación financiera de una empresa,

presentando en forma clara el valor de sus propiedades y derechos, su obligaciones y su

capital, valuados y elaborados de acuerdo con los principios de contabilidad generalmente

aceptados.

Formato:

Empresa xx

Estado de Situación Inicial

Al ------------------del 20XX

ACTIVOS: Parc. Total

ACTIVOS CIRCULANTES: 000

Inversiones Variables 000

ACTIVOS FIJOS: 000

Inversión Fija 000

ACTIVOS DIFERIDOS: 000

Inversión Diferida 000

TOTAL ACTIVOS US$000

PASIVOS:

Documentos por pagar 000

Préstamo bancario (L/p) 000

Cuentas por pagar 000

Proveedores (c/p) 000

TOTAL PASIVOS US$000

PATRIMONIO:

Inversión propia 000

Aporte 1

Aporte 2

000

000

TOTAL PATRIMONIO US$000

TOTAL PASIVOS Y PATRIMONIO US$000

Fuente: ZAPATA, Pedro. (2007).

17

b. Estado de Ingresos y Egresos

(ZAPATA, 2007), manifiesta: “El estado de resultados es el informe contable que representa,

de manera ordenada, las cuentas de Rentas, Costos y gastos. Se elabora con el fin de medir

los resultados y la situación económica de una empresa durante un período determinado.”

El autor establece que el estado de resultados permite establecer el nivel de ingresos y egresos

efectuados por la microempresa en un periodo determinado, en el cual se establecerá la

utilidad o pérdida obtenida.

El estado de resultados está compuesto por las cuentas nominales, transitorias o de resultados,

o sea las cuentas de ingresos, gastos y costos. Los valores deben corresponder exactamente a

los valores que aparecen en el libro mayor y sus auxiliares, o a los valores que aparecen en la

sección de ganancias y pérdidas de la hoja de trabajo.

Formato:

Empresa xx

Estado de Pérdidas y Ganancias

Del -------- de ---------- al ------------- del 20X…

(-)

=

(-)

=

(-)

=

(-)

=

(-)

=

Ventas Netas:

Costo de ventas*

Utilidad bruta en ventas

Gastos operacionales:

Gastos administrativos

(+) Depreciaciones

(+) Imprevistos

Gasto de ventas

(+) Deprecaciones

(+) Imprevistos

Utilidad neta en operaciones

Gasto Financiero:

Intereses

(+) Comisiones

Utilidad neta antes de participación utilidades

15% participación trabajadores

Utilidad neta antes de impuestos

25% Impuesto a la renta

Utilidad neta

xx

xx

xx

xx

xx

xx

xx

xx

xx

(xx)

xx

(xx)

xx

(xx)

xx

(xx)

xx

(xx)

xx

Fuente: ZAPATA, Pedro. (2007).

18

c. Estado de Superávit

(ZAPATA, 2007), establece: “Es el estado financiero que muestra en forma detallada los

aportes de los socios y la distribución de las utilidades obtenidas en un período, además de la

aplicación de las ganancias retenidas en períodos anteriores. También muestra la diferencia

entre el capital contable (patrimonio) y el capital social (aportes de los socios), determinando

la diferencia entre el activo total y el pasivo total, incluyendo en el pasivo los aportes de los

socios”.

Esta es la estructura del estado de cambios en la situación financiera para sociedades limitada:

Formato:

Empresa xx

Estado de Superávit

ESTADO DE CAMBIOS EN LA SITUACIÓN FINANCIERA

SUPERÁVIT

SUPERÁVIT DE CAPITAL

Prima en colocación de cuotas o partes de interés

Crédito mercantil

RESERVAS

Reserva legal

Reservas estatutarias

Reservas ocasionales

RESULTADOS DEL EJERCICIO

Utilidad del ejercicio

RESULTADOS DE EJERCICIOS

ANTERIORES

Utilidades o excedentes acumulados

(o) Pérdidas acumuladas

SUPERÁVIT POR VALORIZACIONES

De inversiones

De propiedad, planta y equipo

TOTAL SUPERÁVIT

Fuente: GÓMEZ, Giovanny, 2009, Estados Financieros.

19

d. Estado de Flujo de Efectivo

(ZAPATA, 2007), lo define: “Es el informe contable principal que presenta en forma

significativa resumida y clasificada por actividades de operación, inversión y financiamiento,

los diversos conceptos de entrada y salida de recursos monetarios efectuados durante un

período, con el propósito de medir la habilidad gerencial en recaudar y usar el dinero así como

evaluar la capacidad financiera de la empresa, en función de su liquidez presente y futura”.

El autor manifiesta que los flujos de efectivo representan el informe neto financiero, líquido,

que la empresa espera obtener. Estos flujos son comparados con la inversión inicial

programada.

Es una descripción de cómo se lleva la caja dentro de una proyección a 5 años, determinando

las inversiones, egresos, mano de obra, costos indirectos, costos operativos.

Formato:

Empresa xx

Flujo de efectivo con protección

INGRESOS:

Utilidad neta proyectada

Reinversión

Valor de rescate

Depreciación

Otros ingresos

Total Ingresos

(-) EGRESOS:

Pago del principal

Otros egresos

Total egresos

= FLUJO NETO

(INVERSIÓN INICIAL)

(00)

Valor $

00

00

00

00

00

00

00

00

00

00

Fuente: Baca Urbina, Gabriel (2007), “Evaluación de proyectos” Pág. 127

20

2.2.6 Indicadores Financieros

2.2.6.1 Generalidades

El análisis de razones de los estados financieros de una empresa es importante para sus

accionistas, sus acreedores y para la propia gerencia. La información básica para el análisis

de razones se obtiene del estado de resultados y del balance general de la empresa.

Las razones financieras se dividen por utilidad en cuatro categorías básicas: Razones de

liquidez, razones de actividad, razones de deuda y razones de rentabilidad

2.2.6.2 Tipos de Comparaciones

El análisis de estados financieros es el proceso calificador dirigido a valorar la posición

financiera, presente y pasada, y los resultados de las operaciones de una empresa, con el

objetivo de construir las predicciones posibles sobre las condiciones y resultados a futuro.

La importancia del análisis de estados financieros radica en que facilita la toma de decisiones

a los inversionistas o terceros que estén interesados en la situación económica y financiera de

la empresa.

El análisis de estados financieros descansa en 2 bases principales de conocimiento: el

conocimiento profundo del modelo contable y el dominio de las herramientas de análisis

financiero que permiten identificar y analizar las relaciones y factores financieros y

operativos.

Los Estados Financieros, pueden ser analizados a través de dos formas, siendo el horizontal y

el vertical.

21

a). Análisis Horizontal

En el método horizontal se compara entre sí los dos últimos períodos, ya que en el período

que está sucediendo se compara la contabilidad contra el presupuesto.

b). Análisis Vertical

El método vertical se refiere a la utilización de los estados financieros de un período para

conocer su situación o resultados.

2.2.6.3 Grupos de Razones Financieras

Las principales razones financieros aplicadas al sector empresarial son:

a). Análisis de la Liquidez

Refleja la capacidad de una empresa para hacer frente a sus obligaciones a corto plazo

conforme se vencen.

b). Capital de Trabajo Neto

Es una medida común de la liquidez de una empresa. Se calcula de la manera siguiente:

Capital de trabajo = Activo – Pasivo

Neto circulante circulante

c) Razón Circulante

Determina la capacidad de la empresa para cumplir sus obligaciones a corto plazo, se expresa

de la manera siguiente:

Razón circulante = Activo Circulante

Pasivo Circulante

22

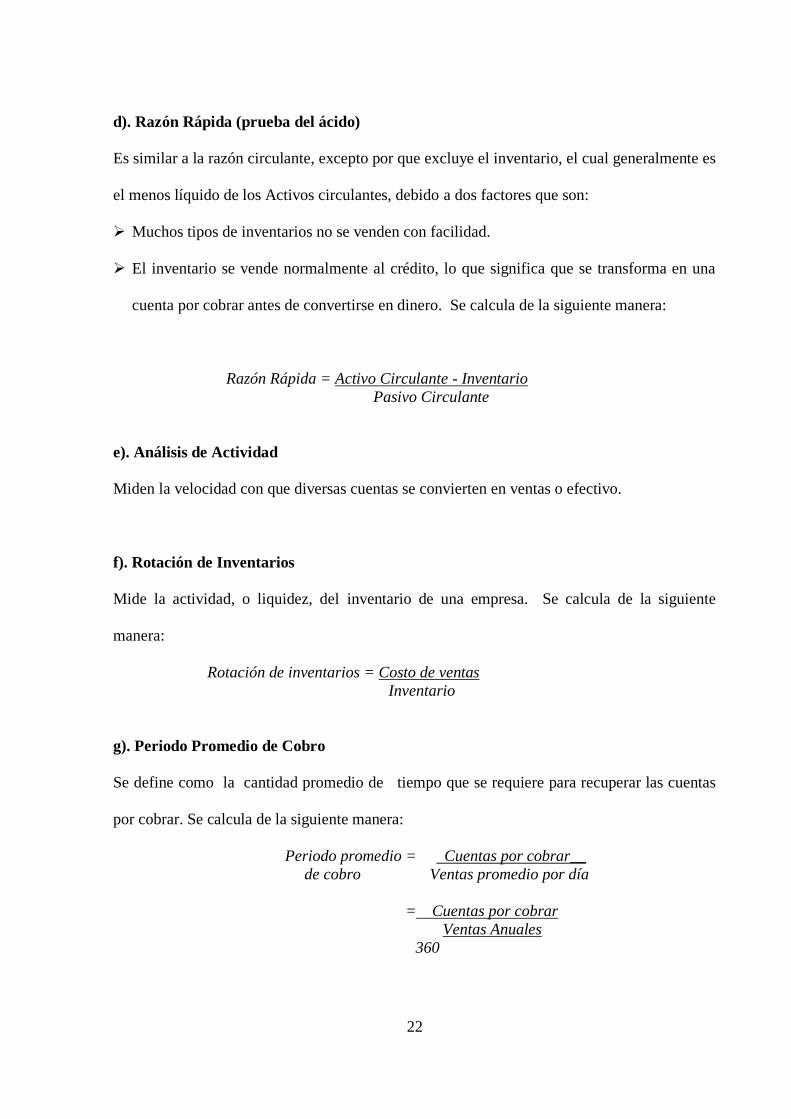

d). Razón Rápida (prueba del ácido)

Es similar a la razón circulante, excepto por que excluye el inventario, el cual generalmente es

el menos líquido de los Activos circulantes, debido a dos factores que son:

Muchos tipos de inventarios no se venden con facilidad.

El inventario se vende normalmente al crédito, lo que significa que se transforma en una

cuenta por cobrar antes de convertirse en dinero. Se calcula de la siguiente manera:

Razón Rápida = Activo Circulante - Inventario

Pasivo Circulante

e). Análisis de Actividad

Miden la velocidad con que diversas cuentas se convierten en ventas o efectivo.

f). Rotación de Inventarios

Mide la actividad, o liquidez, del inventario de una empresa. Se calcula de la siguiente

manera:

Rotación de inventarios = Costo de ventas

Inventario

g). Periodo Promedio de Cobro

Se define como la cantidad promedio de tiempo que se requiere para recuperar las cuentas

por cobrar. Se calcula de la siguiente manera:

Periodo promedio = Cuentas por cobrar__-

de cobro Ventas promedio por día

= Cuentas por cobrar

Ventas Anuales

360

23

h). Periodo Promedio de Pago

Es la cantidad promedio de tiempo que se requiere para liquidar las cuentas por pagar.

Se calcula de manera similar al periodo promedio de cobro:

Periodo promedio = Cuentas por cobrar

de pago Compras promedio por día

= Cuentas por cobrar

Compras Anuales

360

i). Rotación de los Activos Totales

Indica la eficiencia con la que la empresa utiliza sus activos para generar ventas. Por lo

general, cuanto mayor sea la rotación de activos totales de una empresa, mayor será la

eficiencia de utilización de sus activos. Se calcula de la siguiente manera:

Rotación de activos totales = Ventas

Activos totales

j). Análisis de la Deuda

El nivel de deuda de una empresa indica la cantidad de dinero prestado por otras personas que

se utiliza para tratar de obtener utilidades. Cuanto mayor sea la deuda que la empresa utiliza

en relación con sus activos totales, mayor será el apalancamiento financiero.

k). Razón de la Deuda

Mide la proporción de los activos totales financiados por los acreedores de la empresa, cuanto

más alta sea esta razón, mayor será la cantidad de dinero prestado por terceras personas que se

utiliza para tratar de generar utilidades. Su fórmula es la siguiente:

Razón de la Deuda = Pasivos Totales

Activos totales

24

l). Razón de la Capacidad de Pago de Intereses

Mide la capacidad de la empresa para efectuar pagos de intereses contractuales, es decir, para

pagar su deuda. Cuanto menor sea la razón, mayor será el riesgo tanto para los prestamistas

como para los propietarios. Su fórmula es la siguiente:

Razón /Capacidad de Pago = Utilidad antes interés e impuestos

Intereses

m). Análisis de Rentabilidad

Existen muchas medidas de rentabilidad, la cual relaciona los rendimientos de la empresa con

sus ventas, activos o capital contable.

n). Margen de Utilidad Bruta

Mide el porcentaje de cada dólar de ventas que queda después de que la empresa pagó sus

productos. Su fórmula es la siguiente:

Margen de Utilidad Bruta = Ventas – Costo de Ventas = Utilidad Bruta

Ventas Ventas

o). Margen de Utilidad Operativa

Calcula el porcentaje de cada dólar de ventas que queda después de deducir todos los costos y

gastos, incluyendo los intereses e impuestos. Se usa comúnmente para medir el éxito de la

empresa en relación con las utilidades sobre las ventas. Cuanto mayor sea, mejor. Su fórmula

es la siguiente:

Margen de Utilidad Neta = Utilidad Neta Después de Impuestos

Ventas

25

p). Rendimiento Sobre los Activos

Determina la eficacia de la gerencia para obtener utilidades con sus activos disponibles;

también conocido como rendimiento sobre la inversión. Cuanto más alto sea mejor. Su

fórmula es la siguiente:

Rendimiento sobre Activos = Utilidad Neta Después de Impuestos

Activos Totales

q). Rendimiento sobre el capital contable

Estima el rendimiento obtenido de la inversión de los propietarios en la empresa. Cuanto

mayor sea el rendimiento mejor para los propietarios. Su fórmula es la siguiente:

Rendimiento sobre Capital = Utilidad Neta Después de Impuestos

Contable Capital Contable

2.2.7 Los Artesanos Calificados

2.2.7.1 Definición

Según la Junta Nacional de Defensa del Artesano; (2010); lo define: “al trabajador manual,

maestro de taller o artesano autónomo que, debidamente calificado por la Junta Nacional de

Defensa del Artesano y registrado en el Ministerio del Trabajo y Recursos Humanos,

desarrolle su actividad y trabajo personalmente y hubiere invertido en su taller, en

implementos de trabajo, maquinarias y materias primas, una cantidad no superior al

veinticinco por ciento (25%) del capital fijado para la pequeña industria”.

Según lo expuesto anteriormente, se puede conocer que para ser considerado un artesano

idóneo, requiere calificarse ante una Junta Nacional de Defensa del Artesano, la misma que le

26

ampare y le norme en su actividad de trabajo; Siendo aquel quien con iniciativa y recursos

propios decide instalarse su propio taller.

2.2.7.2 Calificación Artesanal

De acuerdo a la Junta Nacional de Defensa del Artesano, (2010), sostiene: “Se le otorga la

calificación artesanal a la persona mayor de edad que, a través de los colegios técnicos de

enseñanza artesanal, establecimientos o centros de formación artesanal y organizaciones

gremiales legalmente constituidas, ha obtenido tal título otorgado por la Junta Nacional de

Defensa del Artesano y refrendado por los Ministerios de Educación y Cultura y del Trabajo y

Recursos Humanos”.

La Calificación Artesanal es la certificación que concede la Junta Nacional de Defensa del

Artesano a los Maestros de Taller o Artesanos Autónomos.Los Maestros de Taller deben

solicitar periódicamente a la Junta Nacional de Defensa del Artesano la recalificación

artesanal, ya que la no renovación de ésta tiene como consecuencia que los Artesanos se

desamparen de la Ley de Defensa del Artesano y por tanto del goce de los beneficios que ésta

les concede.

2.2.7.3 Beneficios de los Artesanos Calificados

La Ley de Defensa del Artesano (2012), concede a los Artesanos Calificados los siguientes

beneficios:

a. Laborales:

Exoneración de pago de décimo tercero, décimo cuarto sueldo y utilidades a los operarios

y aprendices

Exoneración del pago bonificación complementaria a los operarios y aprendices

27

Protección del trabajo del artesano frente a los contratistas

b. Sociales:

Afiliación al seguro obligatorio para maestros de taller, operarios y aprendices

Acceso a las prestaciones del seguro social

Extensión del seguro social al grupo familiar

No pago de fondos de reserva

c. Tributarios:

Facturación con tarifa 0% (I.V.A.)

Declaración semestral del I.V.A

Exoneración de impuesto a la exportación de artesanías

Exoneración del pago del impuesto a la renta

Exoneración del pago de los impuestos de patente municipal y activos totales

Exoneración del impuesto a la transferencia de dominio de bienes inmuebles destinados a

centros y talleres de capacitación artesanal

2.2.7.4 Actividad Artesanal

De acuerdo a Junta General de Defensa del Artesano (2012); afirma: “Es la que se practica

manualmente para la transformación de la materia prima destinada a la producción de bienes

y servicios, con o sin auxilio de máquinas, equipos o herramientas; la actividad artesanal es la

producción de bienes, en la que predomina el trabajo manual, resultado del conocimiento y

habilidad en algún arte u oficio, clasificándose en artística y utilitaria.

Dentro del contexto socio-económico, la artesanía constituye uno de los pilares de nuestra

economía regional, actividad que es desarrollada por una gran parte de la población urbana y

28

rural, relievándose dentro del sector las líneas de tejido en lana de ovino e industrial,

cerámica, tallado en madera, tallado en piedra, cueroplastía, bisutería, curtido de pieles,

tejidos en fibra vegetal, dulces típicos, etc.

2.2.7.5 Taller Artesanal

Es el local o establecimiento en el cual el artesano ejerce habitualmente su profesión, arte u

oficio y cumple con los siguientes requisitos:

Que la actividad sea eminentemente artesanal;

Que el número de operarios no sea mayor de quince y el de aprendices mayores de cinco;

Que el capital invertido no sobrepase el monto establecido en esta Ley;

Que la Dirección y responsabilidad del taller estén a cargo del maestro de taller

Que el taller se encuentre debidamente calificado por la Junta Nacional de Defensa del

Artesano.

Que la Dirección y responsabilidad del taller estén a cargo del maestro de taller

Que el taller se encuentre debidamente calificado por la Junta Nacional de Defensa del

Artesano.

2.2.7.6 Normativa Contable y Tributaria Para los Artesanos

El artículo 19 de la Ley de Régimen Tributario Interno, en concordancia con el artículo 39 de su

Reglamento de aplicación, en relación a la obligación de llevar contabilidad menciona que los

artesanos, agentes, representantes y demás trabajadores autónomos deberán llevar una cuenta de

ingresos y egresos para determinar su renta imponible.

29

Según lo dispuesto en el artículo 56 de la Ley de Régimen Tributario Interno, se encuentran

gravados con tarifa cero del Impuesto al Valor Agregado los servicios prestados personalmente

por los artesanos calificados por la Junta Nacional de Defensa del Artesano; así como los

servicios que presten sus talleres y operarios y bienes producidos y comercializados por ellos.

El artículo 188 del Reglamento para la Aplicación de la Ley de Régimen Tributario Interno

señala los requisitos que deben cumplir "los artesanos para que en la venta de los bienes y en la

prestación de los servicios, producidos y dados tanto por ellos como por sus talleres y operarios,

emitan comprobantes de venta considerando la tarifa 0% del Impuesto al Valor Agregado".

La Administración Tributaria Ecuatoriana emitió la Circular NAC-DGECCGC12-00018

publicada en el Suplemento del Registro Oficial # 812 del 18 de octubre del 2012 haciendo

referencia a las personas naturales que ejerzan actividades económicas como artesanos y

artesanas. Esta Circular en su numeral 2 menciona “aquellas personas naturales que aunque se

encuentren registrados en las bases de datos del Servicio de Rentas Internas como

“artesanos”, pero que, en aplicación de lo dispuesto en el segundo inciso del artículo 17 del

Código Tributario, atendiendo a la sustancia económica de sus actividades, en las mismas

predomine la actividad empresarial:

“Estarán obligadas a llevar contabilidad, de conformidad con la normativa legal y reglamentaria

tributaria vigente.

De ser el caso, actuarán como agente de retención del Impuesto al Valor Agregado e Impuesto a la

Renta; cumpliendo todas las obligaciones y deberes formales, conforme la normativa tributaria

vigente.

30

Sin perjuicio de la actualización de oficio por parte de la Administración Tributaria, deberán

actualizar su Registro Único de Contribuyentes, así como sus comprobantes de venta, y no

podrán utilizar aquellos que contengan información relacionada con la calificación artesanal.”

En conclusión, independientemente de lo que establezca la Circular antes mencionada, se está

infringiendo una realidad jurídica queriendo dejar sin efecto lo prescrito en el artículo 19 de

la Ley Orgánica de Régimen Tributario Interno, al pretender que los artesanos y/o artesanas

estén en la obligación de llevar contabilidad, cuando están única y expresamente, obligados a

llevar un registro de ingresos y egresos.

2.3. Idea a Defender

Con el Sistema Financiero se mejorará la rentabilidad de los Artesanos Calificados de la

ciudad de Otavalo.

31

CAPÍTULO III. MARCO METODOLÓGICO

3.1. Modalidad de la Investigación

Para este proceso de investigación se empleó dos tipos de investigación:

3.1.1. Cualitativos.

Se aplicó para comprender la estructura, organización, procesos y procedimientos que son

utilizados dentro de las empresas de los artesanos calificados de la ciudad de Otavalo, a fin de

describir las características esenciales que se deben considerar en la gestión financiera dentro

de este tipo de organizaciones, situaciones que ayudó a implantar correcciones precisas para

lograr la eficiencia y eficacia en el manejo de recursos económicos y financieros.

3.1.2. Cuantitativos.

Esta investigación se sustentó al considerar los criterios recopilados de las encuestas aplicadas

a los artesanos calificados de la ciudad de Otavalo y la unificación de estas, realizadas

mediante la aplicación modelos matemáticos y estadísticos con los cuáles se sustentó la

necesidad de la optimización de los recursos económicos financieros.

3.2. Tipos de Investigación

3.2.1 De Campo

Se realizó visitas a los Artesanos Calificados de la ciudad de Otavalo, para obtener

información sobre el manejo de los recursos económicos, al mismo tiempo que se realizó

entrevistas con el fin de determinar los pasos a seguir en el desarrollo del Sistema de Gestión

Financiera.

32

3.2.2 Bibliográfica

El proceso y registro de los costos de producción se respaldó en teorías de carácter científico;

documentos, libros y revistas actualizadas, además se tomó publicaciones del Internet que

posean los requisitos necesarios, las mismas que permitieron adoptar un posicionamiento

técnico de los diversos criterios adoptados en la contabilidad y finanzas.

3.2.3 De Acción

Se estructuró parámetros que permitieron aportar en el mejoramiento de la administración

correcta de los recursos económicos y la determinación de los costos reales de los productos

elaborados por los artesanos calificados, con el fin de lograr eficiencia y eficacia en la

optimización de los recursos económicos financieros, los cuales ayudarán en la toma de

decisiones futuras.

3.2.4 De Aplicación

Mediante el uso del marco teórico, se logró fundamentar el sistema financiero, aplicándose

los diversos conceptos en la aplicación de la propuesta para la solución del problema

planteado inicialmente.

3.2.5 Investigación Descriptiva

Durante el proceso se determinó las características y causas que intervienen en la realidad

económica de las organizaciones de los Artesanos Calificados de la Ciudad de Otavalo,como

son la falta de registros contables, ausencia de procedimientos financieros, nula estructura

funcional; lo cual provoca a una baja rentabilidad en la empresa, para lo cual la solución más

viable fue diseñar un Sistema de Gestión Financiera que permita lograr la eficiencia y

33

eficacia en la optimización de los recursos económicos financieros a través de

procedimientos financieros.

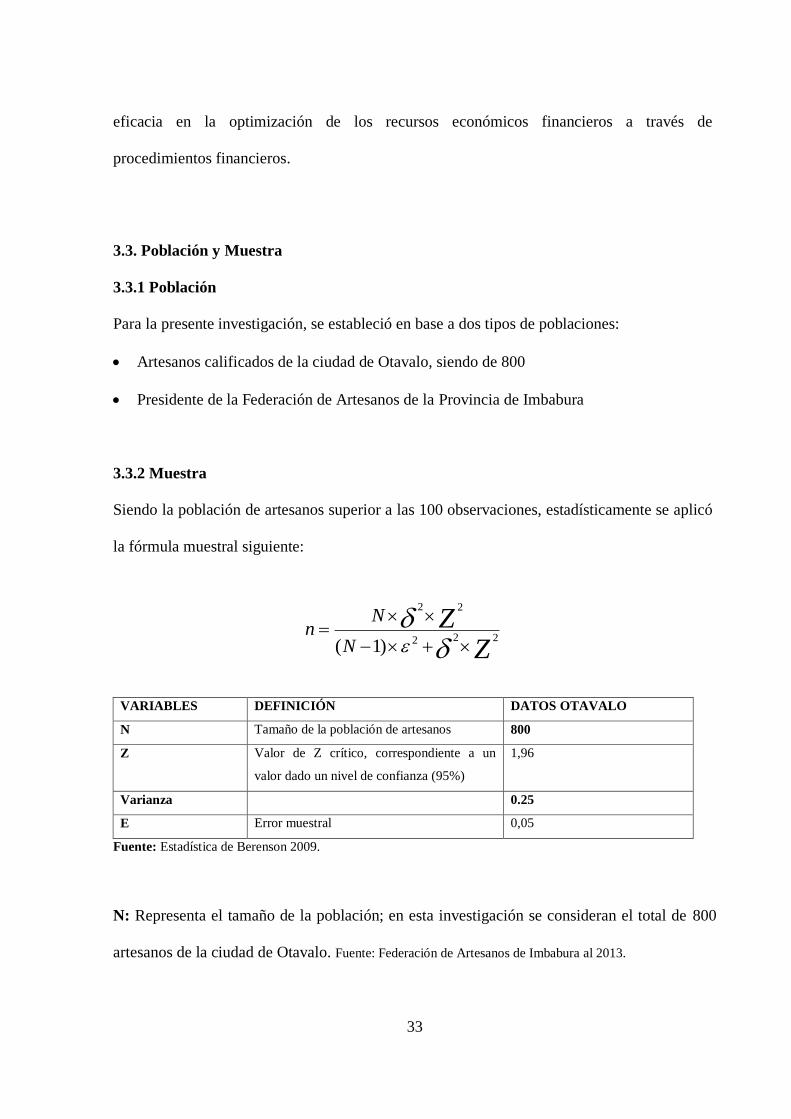

3.3. Población y Muestra

3.3.1 Población

Para la presente investigación, se estableció en base a dos tipos de poblaciones:

Artesanos calificados de la ciudad de Otavalo, siendo de 800

Presidente de la Federación de Artesanos de la Provincia de Imbabura

3.3.2 Muestra

Siendo la población de artesanos superior a las 100 observaciones, estadísticamente se aplicó

la fórmula muestral siguiente:

VARIABLES DEFINICIÓN DATOS OTAVALO

N Tamaño de la población de artesanos 800

Z Valor de Z crítico, correspondiente a un

valor dado un nivel de confianza (95%)

1,96

Varianza 0.25

E Error muestral 0,05

Fuente: Estadística de Berenson 2009.

N: Representa el tamaño de la población; en esta investigación se consideran el total de 800

artesanos de la ciudad de Otavalo. Fuente: Federación de Artesanos de Imbabura al 2013.

ZZ

N

Nn

222

22

)1(

34

Z: es el nivel de confianza que se plantea de acuerdo a la campana de Gausse o la

denominada Distribución Normal. En el proyecto se considera un nivel de confianza del 95%

que calculado en la curva normal es de un z igual a 1.96.

Fuente: Tabla Distribución de Curva Normal Estadística de LEVIN, Mc Graw Hill, año 2000.

E: Es el error muestral utilizado, y puede ser un porcentaje que va del 1% al 10%, para una

muestra confiable se utilizó el 5% de error muestral.

Fuente: Tabla Distribución de Curva Normal Estadística de LEVIN, Mc Graw Hill, año 2000.

n: Es el tamaño de la muestra calculada, éste valor desde el punto de vista estadístico permite

llegar a conclusiones generales de una población a través del análisis de una muestra

significativa, y la muestra significativa le da el cálculo de n.

Fuente: Tabla de Distribución de la Curva Normal Estadística de LEVIN, Mc Graw Hill, año

2000.

(800) (0,25) (1,96)

2

n=

(800-1)(0,05)2+(0,25) (1,96)

2

768,32

n=

2,96

n= 260 encuestas a artesanos

35

3.4. Métodos, Técnicas e Instrumentos

3.4.1 Métodos.

Entre los métodos empleados fueron:

3.4.1.1 Histórico- Lógico.- Se evidenció en la forma de registro de los ingresos y gastos

relacionados con las actividades desarrolladas dentro de las empresas de los artesanos

calificados de la ciudad de Otavalo, provincia de Imbabura con la finalidad de poder

establecer los aspectos generales del manejo de los recursos económicos y financieros.

3.4.1.2 Inductivo- Deductivo.- Se empleó en la determinación de las necesidades económicas

financieras de las empresas manejadas por los artesanos calificados, en el manejo de los

recursos, en el proceso de producción de los productos y en la aplicación de su proceso y

procedimientos, económicos financieros.

3.4.1.3 Analítico – Sintético.-Permitió sustentar la teoría y aportes documentales dentro del

marco teórico en aspectos contables, tributarios, financieros, normativas legales, y más temas

asociados relacionados al campo de investigación, ajustando a la realidad dichos elementos

los mismos que serán analizados para establecer la información más relevante, a través de una

recapitulación que apoye a la realización del aporte teórico, que permitirá estructurar teorías

para el desarrollo y aplicación de las distintas etapas para el logro de la optimización de los

recursos económicos financieros en la empresas de los artesanos calificados de la ciudad de

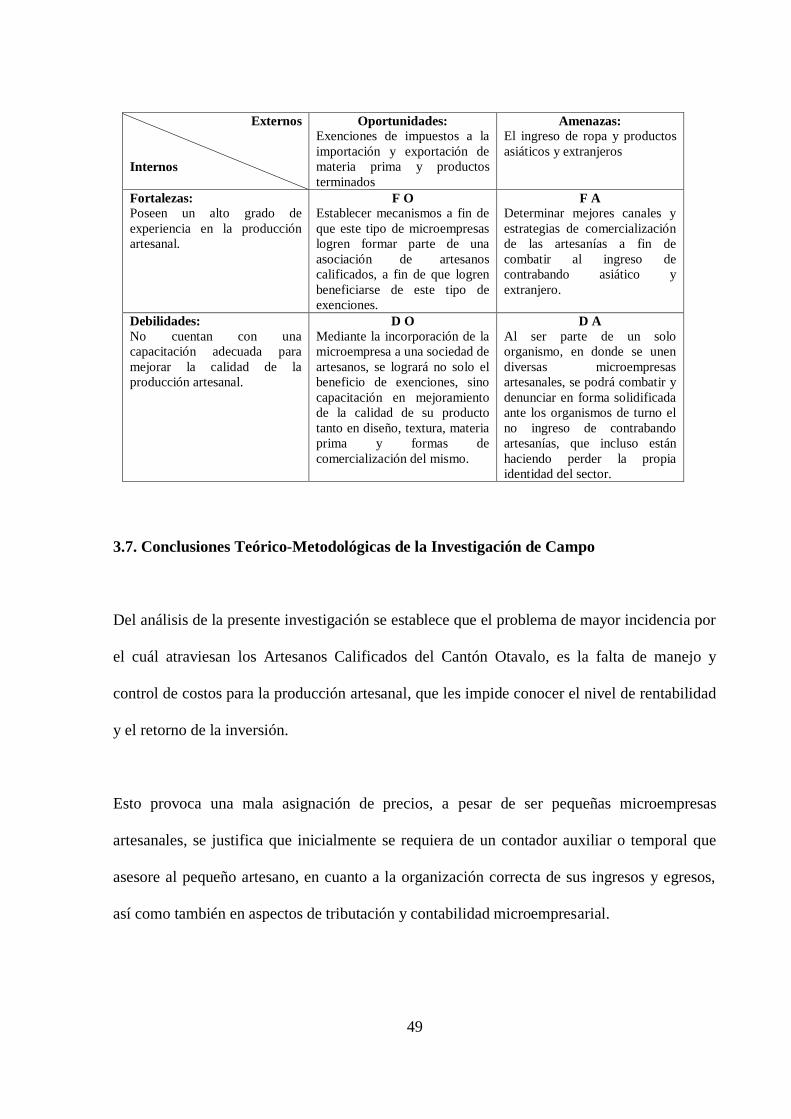

Otavalo, Provincia de Imbabura.

3.4.1.4 Sistémico.- Estuvo dirigido a la organización y estructuración de las empresas de los

Artesanos calificados de la Ciudad de Otavalo, con el fin de optimizar con eficacia y

36

eficiencia los recursos económicos financieros que posee la empresa a través del desarrollo y

control de las distintas actividades económico – financieras de los artesanos mediante la

aplicación de un formato en Excel que no resulte complejo ante el desconocimiento de

procesos técnicos contables haciendo que uso priorice las necesidades de este tipo de

empresa.

3.4.2 Técnicas

Entre las técnicas a emplear se utilizó:

3.4.2.1 Encuesta: Fue aplicado a los artesanos calificados de la ciudad de Otavalo.

3.4.2.2 Entrevista: Se la realizó al Presidente de la Federación de Artesanos de la provincia

de Imbabura Sr. Edwin Ruales Pabón.

3.4.3 Instrumentos

El instrumento que se empleó fue:

3.4.3.1 Cuestionario de Encuesta: Con la cual se recogió información de su organización,

actividad y manejo contable y financiero. (Anexo N. 1 Formulario)

3.4.3.2 Guía de Entrevista: Dirigida al presidente de la Federación de Artesanos de la

Provincia de Imbabura. (Anexo N. 2 Formulario).

37

3.5 Interpretación de Resultados

3.5.1 Encuesta Realizada a Artesanos Calificados de la Ciudad de Otavalo

1. En productos artesanales, usted es:

Tabla N. 1

Tipo de actividad en productos artesanales

ALTERNATIVA f %

Productor 29 11%

Comercializador 33 13%

Ambos 198 76%

Total 260 100%

Fuente: Encuestas efectuadas al 2013

Elaboración: La autora

Gráfico N. 1

Fuente: Encuestas efectuadas al 2013

Elaboración: La autora

Análisis

Se establece que la mayor parte de encuestados tienen como actividad la producción y

comercialización de productos artesanales.

11%

13%

76%

Tipo de actividad en artesanías

Productor

Comercializador

Ambos

38

2. ¿Qué productos artesanales ofrece usted?

Tabla N. 2

Productos de oferta

ALTERNATIVA f %

Ropa bordada 40 15%

Hamacas 20 8%

Telas 55 21%

Decorativos 49 19%

Tallados en madera 36 14%

Tallados en piedra 45 17%

Otros 15 6%

Total 260 100%

Fuente: Encuestas efectuadas al 2011

Elaboración: La autora

Gráfico N. 2

Fuente: Encuestas efectuadas al 2011

Elaboración: La autora

Análisis

Existe un alto porcentaje de propietarios de empresas artesanales que ofertan productos en

telas, tallados en madera y piedra, ropa bordada y decorativos.

15% 8%

21%

19%

14%

17%

6%

Tipo de productos artesanales que ofrece

Ropa bordada

Hamacas

Telas

Decorativos

Tallados en madera

Tallados en piedra

Otros

39

3. ¿Su volumen de ventas de artesanías en la ciudad de Otavalo es?

Tabla N. 3

Volumen de ventas de prendas bordadas

f %

Alto 165 63%

Medio 95 37%

Bajo 0 0%

Total 260 100%

Fuente: Diagnóstico

Elaboración: La autora

Gráfico N. 3

Fuente: Diagnóstico

Elaboración: La autora

ANÁLISIS: El volumen de ventas en Otavalo, de acuerdo a la mayor parte de

encuestados suelen ser altas y medias, a pesar de que todo depende de la tendencia que

este el mercado en el momento.

63%

37%

0%

Nivel de ventas en productos artesanales

Alto

Medio

Bajo

40

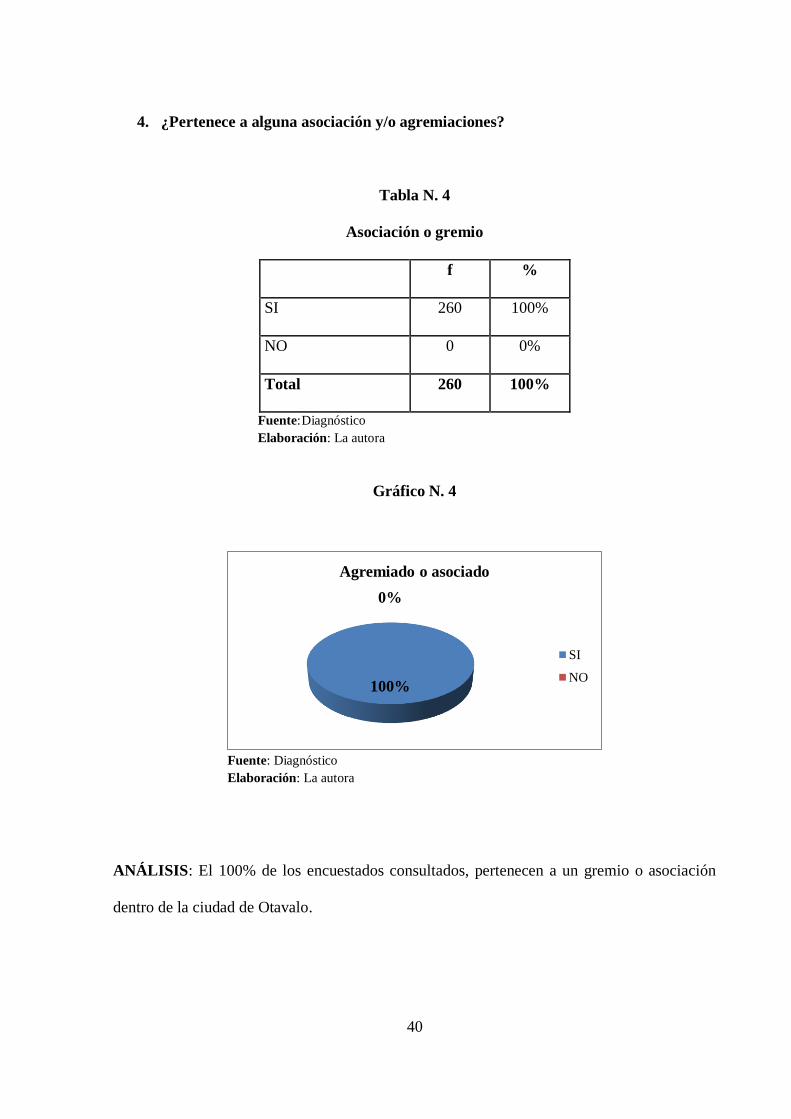

4. ¿Pertenece a alguna asociación y/o agremiaciones?

Tabla N. 4

Asociación o gremio

f %

SI 260 100%

NO 0 0%

Total 260 100%

Fuente: Diagnóstico

Elaboración: La autora

Gráfico N. 4

Fuente: Diagnóstico

Elaboración: La autora

ANÁLISIS: El 100% de los encuestados consultados, pertenecen a un gremio o asociación

dentro de la ciudad de Otavalo.

100%

0%

Agremiado o asociado

SI

NO

41

5. ¿Ha recibido algún tipo de capacitación para fomentar mayor eficiencia en su

productividad?

Tabla N. 5

Capacitación para fomento productivo

f %

SI 95 37%

NO 165 63%

Total 260 100%

Fuente: Diagnóstico

Elaboración: La autora

Gráfico N. 5

Fuente: Diagnóstico

Elaboración: La autora

ANÁLISIS: Existe un alto porcentaje de artesanos consultados que no han recibido

capacitación en fomento productivo y peor aún en aspectos contables y financieros.

37%

63%

Capacitación

SI

NO

42

6. ¿Lleva un control sobre sus ingresos y egresos?

Tabla N. 6

Control sobre los ingresos y egresos

f %

SI 82 32%

NO 178 68%

Total 260 100%

Fuente: Diagnóstico

Elaboración: La autora

Gráfico N. 6

Fuente: Diagnóstico

Elaboración: La autora

ANÁLISIS: Existe un porcentaje considerable de artesanos que no llevan controles sobre sus

ingresos y egresos, lo cual les ha ocasionado pérdidas en sus actividades, producto de la

desorganización de sus movimientos contables.

32%

68%

Control sobre los ingresos y egresos

SI

NO

43

7. ¿Se le ha presentado dificultades en el manejo contable y financiero de su empresa

artesanal?

Tabla N. 7

Dificultades en el manejo contable y financiero

f %

SI 178 68%

NO 82 32%

Total 260 100%

Fuente: Diagnóstico

Elaboración: La autora

Gráfico N. 7

Fuente: Diagnóstico

Elaboración: La autora

ANÁLISIS: En cuanto al manejo contable y financiero, existen serias dificultades en su

manejo, especialmente en su proceso de registro y contabilización.

68%

32%

Dificultades en el manejo contable y

financiero

SI

NO

44

8. ¿La actividad artesanal ha mejorado su nivel económico en su hogar?

Tabla N. 8

Actividad en relación al mejoramiento del nivel económico

f %

SI 195 75%

NO 65 25%

Total 260 100%

Fuente: Diagnóstico

Elaboración: La autora

Gráfico N. 8

Fuente: Diagnóstico

Elaboración: La autora

ANÁLISIS: Lamentablemente, los artesanos opinan que la actividad actual que ellos tienen

en relación a la artesanía, no les ha mejorado su economía hogareña, ya sea por la poca

valoración de sus productos y por el incremento de la competencia.

75%

25%

Mejoramiento del nivel económico del

hogar con la actividad artesanal

SI

NO

45

3.5.2 Entrevista Realizada al Presidente de la Federación de Artesanos de la Provincia

de Imbabura.

Nombre: Sr. Edwin Ruales Pabón.

PRESIDENTE DE LA FEDERACIÓN DE ARTESANOS CALIFICADOS -IMBABURA

La entrevista se la sostuvo con el Presidente de la Federación de Artesanos Calificados de

Imbabura el Sr. Edwin Ruales Pabón, el mismo que sostuvo como información lo siguiente:

En cuanto al número de socios de la Federación, existe 3.200 los que integran, de los cuales

800 son de la ciudad de Otavalo, los mismos que tienen como beneficios a precio de costo de

fábrica los materiales que ellos requieren dentro de su procesos, adicionalmente argumentó

que también se les brinda capacitación y contactos con clientes para su comercialización; en

cuanto al manejo contable manifiesta que se han realizado algunos programas de

capacitación, sobre todo en aspectos de negociación, producción y manejo contable,

manifiesta además que no todos los socios acuden a dichas capacitaciones, ya sea por

cuestión de tiempo o por el poco interés que le ponen; en cuanto a las reformas contables y

tributarias, dicho personero manifiesta que el artesano no se encuentra 100% en capacidad

para manejar financiera y tributariamente su negocio, por lo cual siempre requiere de

asesoramiento; además la Junta Nacional de Defensa del Artesano, ha contribuido en ser un

regulador que permite normar la actividad artesanal. Los artesanos calificados de la ciudad de

Otavalo, aún no están 100% organizados, requieren un asesoramiento directo de los

organismos que les amparan, por ello se hace necesario que se realicen programas y

proyectos que permitan mejorar su proceso laboral, productivo y sobre todo su rentabilidad.

46

3.6 Análisis de la Información

3.6.1 Aplicación del FODA

Empleando los resultados obtenidos de las encuestas y entrevista, se estableció el siguiente

FODA situacional:

FORTALEZAS

Conservan aún sus costumbres y tradiciones culturales

Los productos artesanales tienen aceptación en el mercado

Cuentan con la habilidad para la producción artesanal

Poseen un alto grado de experiencia en la producción artesanal

DEBILIDADES

No cuentan con recursos propios para la compra de materia prima

Los artesanos no llevan un control contable-financiero de sus ingresos-gastos y por ende

desconocen el rendimiento de su negocio.

Falta de organización en las actividades de producción artesanal

No cuentan con una capacitación adecuada para mejorar la calidad de su producción.

AMENAZAS

El Tratado de Libre Comercio

La migración de los artesanos a otros lugares en busca de mejores condiciones de vida

La competencia desleal a nivel interno

El ingreso de ropa y productos asiáticos y extranjeros

47

OPORTUNIDADES

Ciudad de gran entrada turística

Perfeccionamiento de las técnicas artesanales a través de los centros de capacitación

artesanal

Apertura de mercados internacionales de artesanías (convenios)

Exenciones de impuestos a la importación y exportación de materia prima y

productos terminados.

3.6.2 Estrategias FA FO DO DA

Externos

Internos

Oportunidades:

Ciudad de gran entrada

turística

Amenazas:

El tratado de libre

comercio

Fortalezas:

Conservan aún sus

costumbres y tradiciones

culturales

F O

Establecer eventos

culturales que fomenten

aún más las costumbres y

tradiciones del sector, en

donde se realicen

programas que impulsen el

rescate cultural de la

ciudad de Otavalo.

F A

Establecer nuevas formas

de comercialización, e

impulso al turismo,

mediante la unión de los

artesanos, a fin de estar

preparado frente a un TLC.

Debilidades:

No cuentan con recursos

propios para la compra de

materia prima

D O

Aplicar nuevas estrategias

de adquisición de créditos

a nivel bancario,

especialmente los

entregados por el gobierno

y los que prestan las

instituciones que apoyan a

los artesanos, asegurando

el mercado turístico.

D A

Buscar nuevas formas de

poder adquirir recursos que

les permita mejorar su

actividad artesanal, a fin de

estar preparado ante un

posible tratado de libre

comercio.

48

Externos

Internos

Oportunidades: Perfeccionamiento de las

técnicas artesanales a través

de los centros de capacitación

artesanal

Amenazas: La migración de los artesanos

a otros lugares en busca de

mejores condiciones de vida

Fortalezas: Los productos artesanales

tienen aceptación en el

mercado

F O Buscar mejorar el producto

elaborado en forma artesanal,

empleando los cursos que

brindan los centros de

capacitación artesanal.

F A Establecer mecanismos de

generación de trabajo

artesanal, a fin de que la

gente pueda confiar en su

capacidad de poder crear su

propia fuente de trabajo y no

piense en migrar a otros

países. Debilidades: Los artesanos no llevan un

control contable-financiero de

sus ingresos-gastos y por

ende desconocen el

rendimiento de su negocio

D O Con la enseñanza técnica por

parte de los centros de

capacitación, se les puede

proporcionar a la par la

enseñanza administrativa y

contable, a fin de que logren

perfeccionar su trabajo en

todo ámbito de gestión.

D A Con el conocimiento logrado

a través de la capacitación

permanente, se logrará

concienciar en cada uno de

los artesanos la no salida de

nuestro país y que sean ellos

quienes generen trabajo.

Externos

Internos

Oportunidades: Apertura de mercados

internacionales de artesanías

(convenios)

Amenazas: La competencia desleal a

nivel interno

Fortalezas: Cuentan con habilidad para

la producción artesanal

F O Establecer convenios de

comercialización de

artesanías con otros países,

empleando contactos vía

internacional, a través de las

embajadas y a través de las

expoferias a nivel

internacional, dando a

conocer su tecnología

artesanal y tradicional nivel

comunitario,

F A Establecer políticas de

comercialización y

producción a nivel artesanal,

en donde el beneficio sea

para todos los artesanos sean

estos pequeños, medianos o

grandes.