universidad regional autÓnoma de los...

TRANSCRIPT

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

¨UNIANDES¨

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA

TESIS DE GRADO PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA

EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA.

Tema:

Sistema de Contabilidad Agropecuaria para la Finca “San Luis” en el

Cantón Tulcán.

Autora: Alexandra Patricia Mafla Martínez

Tutor: Msc. Jenny Cuaspud Arciniegas

Tulcán – Ecuador

2015

II

III

IV

Dedicatoria

La presente tesis y el gran esfuerzo lo dedico a mis

hijos, Oscar Yair, Gael Alejandro y Kenia Valentina que

han sido el mayor impulso para llegar a esta meta.

A mi esposo Oscar Julián que me ha dado su apoyo

incondicional

A mis padres Manuel y Bersabeth que han sido mi

mayor ejemplo, gracias por su constante apoyo y

consejos.

Alexandra Mafla

V

Agradecimiento

Gracias Dios por estar conmigo en cada paso que doy,

cuidándome y dándome fortaleza para continuar en este

proyecto, en el cual agradezco a mis maestros que

aportaron en mi sus conocimientos, en especial a mi tutora

Msc. Jenny Cuaspud, un agradecimiento profundo a mis

hijos y esposo por tenerme paciencia en todo este tiempo.

A mis padres y hermanos por darme ejemplo de

superación, a mis amigos y compañeros que con sus

palabras de amino me apoyaban. Gracias de todo corazón.

Alexandra Mafla

VI

Índice de Contenidos

Pág. Certificación del Asesor .......................................................... ¡Error! Marcador no definido.

Declaración de Autoría ........................................................................................................... II

Dedicatoria ................................................................................................................................ IV

Agradecimiento ......................................................................................................................... V

Índice de Contenidos ............................................................................................................. VI

INTRODUCCIÓN ........................................................................................................................ 1

Antecedentes de la investigación ........................................................................................ 2

Planteamiento del problema.................................................................................................. 2

Formulación del problema ..................................................................................................... 3

Delimitación del problema ..................................................................................................... 3

Objeto de la investigación y Campo de acción ................................................................ 3

Identificación de la línea de investigación ........................................................................ 4

Objetivo General ....................................................................................................................... 4

Objetivos Específicos ............................................................................................................. 4

Idea a defender ......................................................................................................................... 4

Justificación del Tema ............................................................................................................ 4

Breve explicación de la Metodología Investigativa a emplear ..................................... 5

Resumen de la Estructura de la Tesis ................................................................................ 6

Elementos de novedad, aporte teórico y significación práctica en dependencia

del alcance de la tesis. ............................................................................................................ 7

CAPÍTULO I. MARCO TEÓRICO ............................................................................................ 8

1.1 Origen y evolución de la Contabilidad ............................................................... 8

1.2 Análisis de las distintas posiciones teóricas sobre la Contabilidad ........ 10

1.2.1 Principios Básicos Generalmente Aceptados de la Contabilidad..... 11

1.2.2 Tipos de Contabilidad ................................................................................... 11

1.2.3 Contabilidad Agropecuaria .......................................................................... 13

1.2.4 Objetivos de la Contabilidad Agropecuaria ............................................ 13

1.2.5 Factores de la Producción Agropecuaria ................................................ 14

1.2.6 Empresa Agropecuaria ................................................................................. 15

1.2.7 La Agricultura .................................................................................................. 16

1.2.8 La ganadería .................................................................................................... 18

1.2.9 Especies ganaderas ...................................................................................... 18

VII

1.2.10 Norma Internacional de Contabilidad ....................................................... 20

1.2.11 NIIF ..................................................................................................................... 26

1.2.12 NIIF 1 Adaptación por primera vez de las normas internacionales de

información financiera .................................................................................................. 26

1.2.13 Sistemas ........................................................................................................... 28

1.2.14 Información contable .................................................................................... 28

1.2.15 Sistema contable agropecuario .................................................................. 29

1.3 Análisis crítico sobre la contabilidad ............................................................... 29

1.4 Conclusiones parciales del Capítulo I. ............................................................. 30

CAPÍTULO II. MARCO METODOLÓGICO ......................................................................... 31

2.1 Caracterización de la Finca “San Luis” ................................................................. 31

2.2 Descripción del procedimiento metodológico para el desarrollo de la

investigación ....................................................................................................................... 32

2.2.1 Modalidad de la investigación .......................................................................... 32

2.2.2 Tipos de investigación ........................................................................................ 32

2.2.4 Población y muestra ............................................................................................ 33

2.2.3 Métodos, técnicas e instrumentos................................................................... 33

2.3 Conclusiones parciales del Capítulo. .................................................................... 48

CAPÍTULO III. PLANTEAMIENTO DE LA PROPUESTA ................................................ 49

3.1 Tema de la propuesta ................................................................................................. 49

3.2 Caracterización de la propuesta .............................................................................. 49

1.4.1 Representación gráfica del sistema contable agropecuario .............. 50

3.2.1 Desarrollo de la propuesta .................................................................................... 51

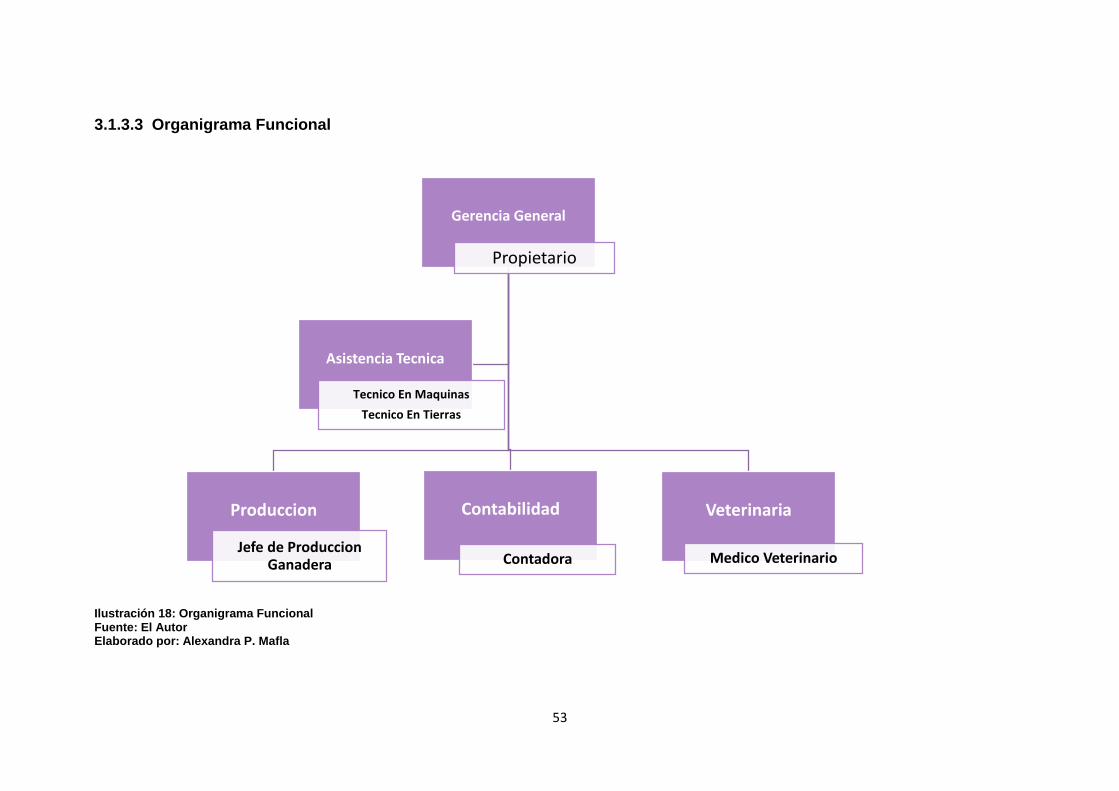

3.2.2 Organización de la Finca .................................................................................... 51

3.2.4.2 Plan de Cuentas de la contabilidad Agropecuaria ................................... 55

1.4.2 Actividad Agrícola .......................................................................................... 57

1.4.3 Actividad Ganadera ....................................................................................... 62

1.4.4 Documentos fuente ........................................................................................ 62

1.4.5 Registros contables en el Libro Diario. (Ver anexo 14)........................ 63

1.4.6 Registro en el Libro Mayor .......................................................................... 64

1.4.7 Hoja de Costos ................................................................................................ 64

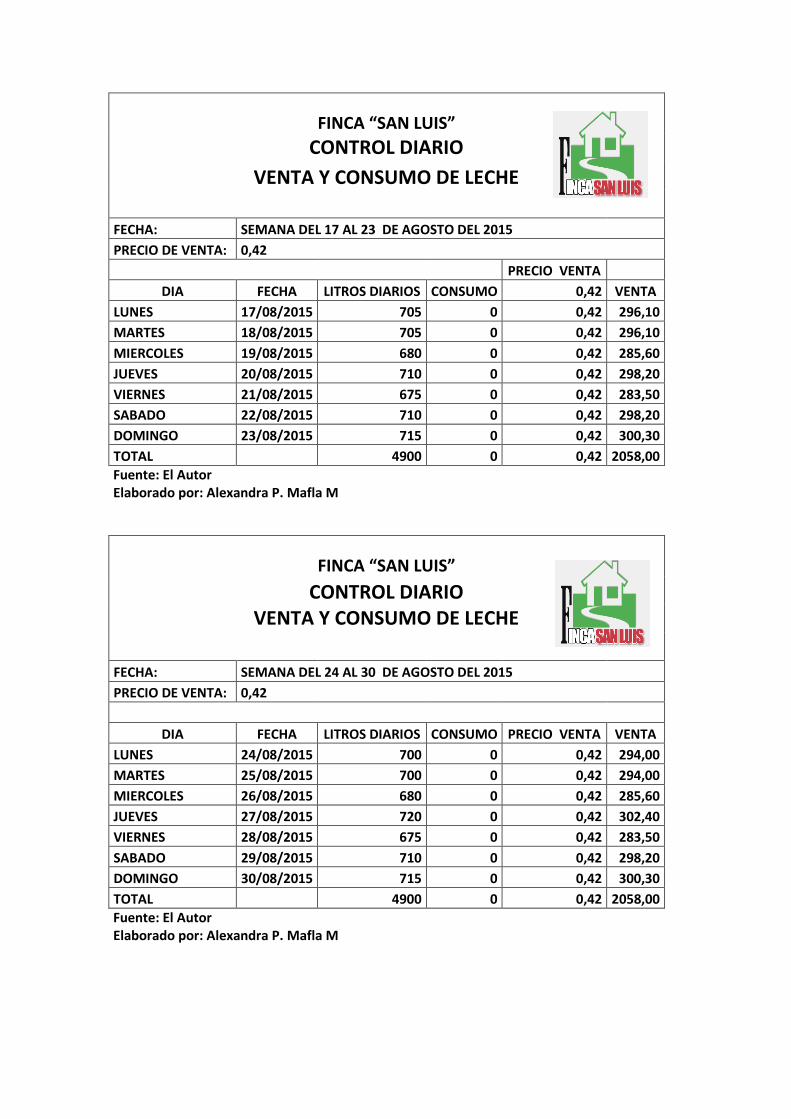

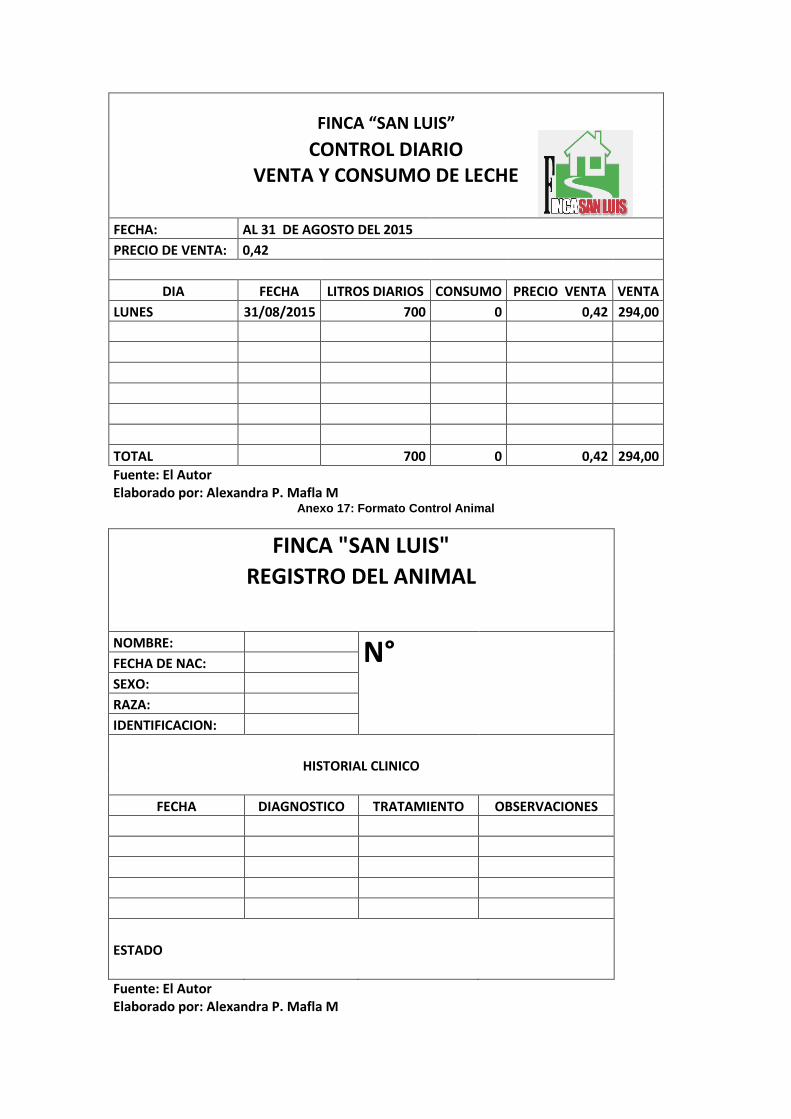

1.4.8 Control de la Producción Lechera ............................................................. 66

1.4.9 Estados financieros básicos para el manejo de la Producción

Pecuaria ............................................................................................................................ 66

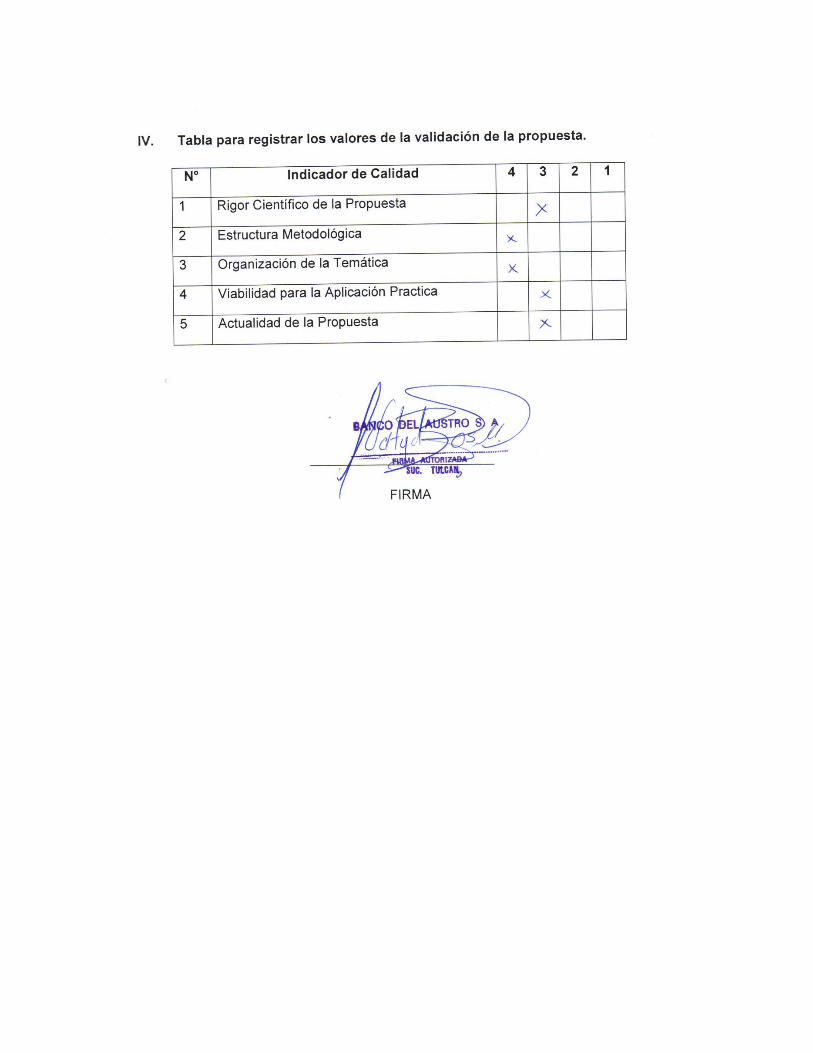

1.4.10 Validación de los resultados de la propuesta ........................................ 71

VIII

1.5 Conclusiones parciales del capítulo ................................................................. 72

CONCLUSIONES GENERALES ........................................................................................... 73

RECOMENDACIONES ........................................................................................................... 74

BIBLIOGRAFÍA ........................................................................................................................ 75

ANEXOS .................................................................................................................................... 79

Índice de Ilustraciones

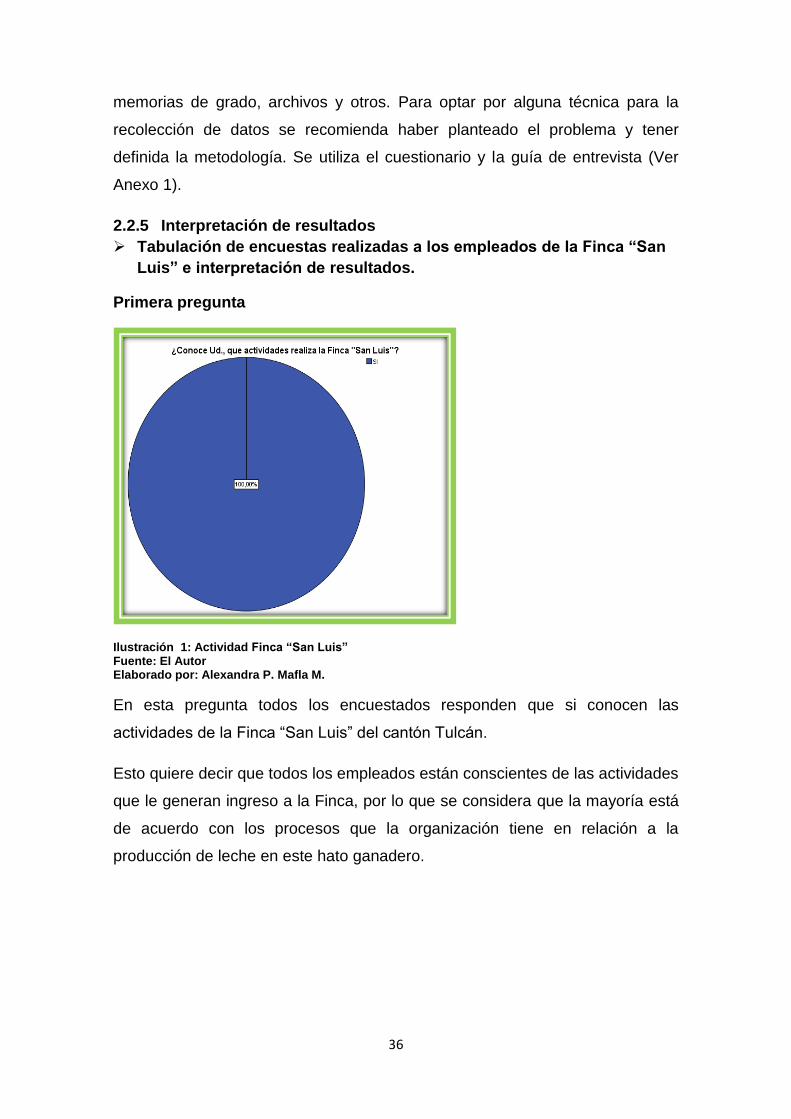

Ilustración 1: Actividad Finca “San Luis”....................................................................... 36

Ilustración 2: Técnicas de Producción ............................................................................. 37

Ilustración 3: Funciones a desempeñar ........................................................................... 37

Ilustración 4: Productos agropecuarios........................................................................... 38

Ilustración 5: Producción ganadera .................................................................................. 39

Ilustración 6: Reproducción de animales ........................................................................ 39

Ilustración 7: Tiempo Laboral ............................................................................................. 40

Ilustración 8: Salario ............................................................................................................. 41

Ilustración 9: Sueldo por el empresario ........................................................................... 41

Ilustración 10: Beneficios Trabajador ............................................................................... 42

Ilustración 11: Beneficios Empleados .............................................................................. 43

Ilustración 12: Tipo de seguro ............................................................................................ 43

Ilustración 13: Capacitación y asistencia técnica ......................................................... 44

Ilustración 14: Calificación a la empresa ......................................................................... 45

Ilustración 15: Supervisión jefe inmediato ...................................................................... 45

Ilustración 16: Problemas área de trabajo ....................................................................... 46

Ilustración 17: Condiciones de trabajo ............................................................................ 47

Ilustración 18: Organigrama Estructura ........................................................................... 52

Ilustración 19: Organigrama Funcional ............................................................................ 53

Ilustración 20: Indicadores de calidad .............................................................................. 71

Índice de tablas

Tabla 1: Activos Biológicos ................................................................................................. 25

Tabla 2: Etapa de la Producción Agrícola ....................................................................... 58

Tabla 3: Estado de costos.................................................................................................... 59

Tabla 4: Estado de Resultados ........................................................................................... 60

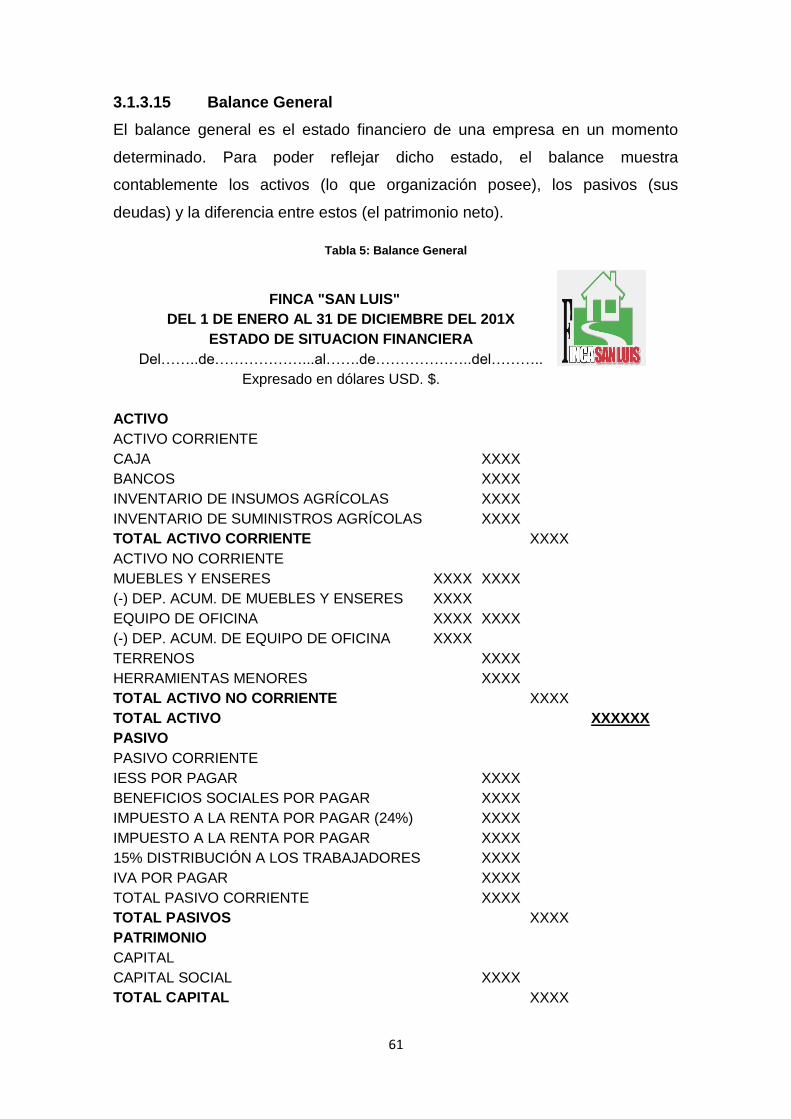

Tabla 5: Balance General ..................................................................................................... 61

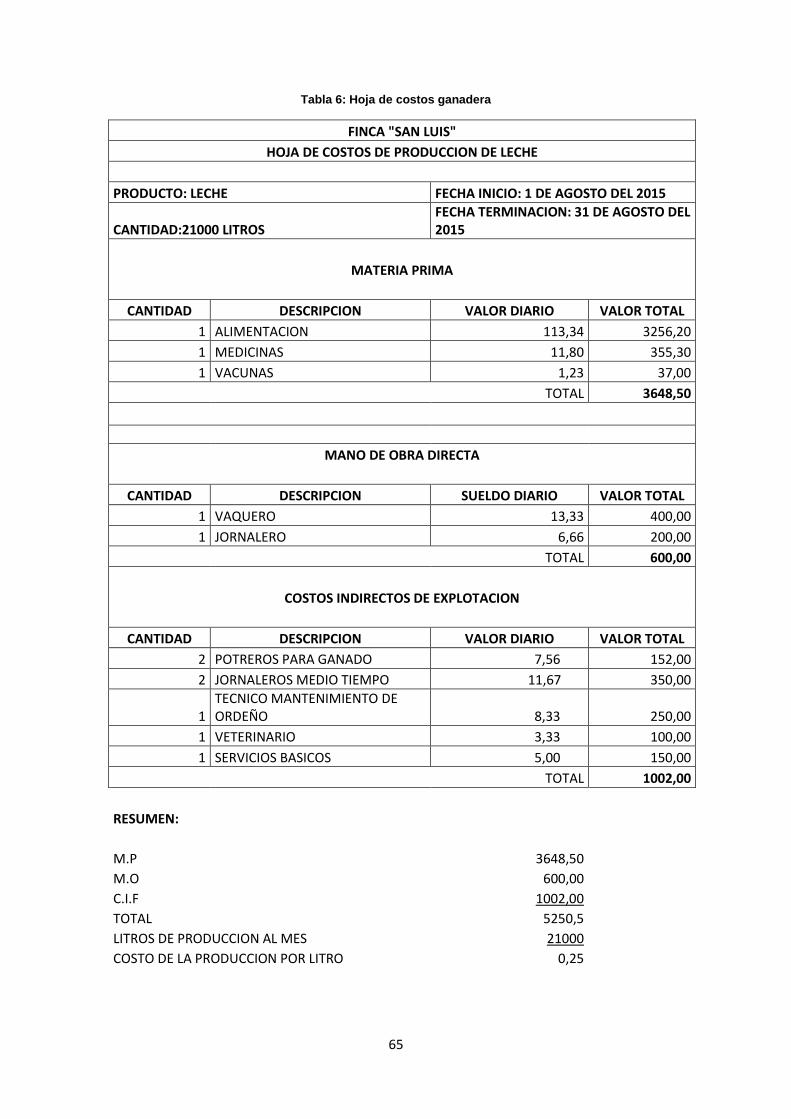

Tabla 6: Hoja de costos ganadera ..................................................................................... 65

Tabla 7: Balance Inicial Ganadería .................................................................................... 67

Tabla 8: Estado de costos Ganadería ............................................................................... 68

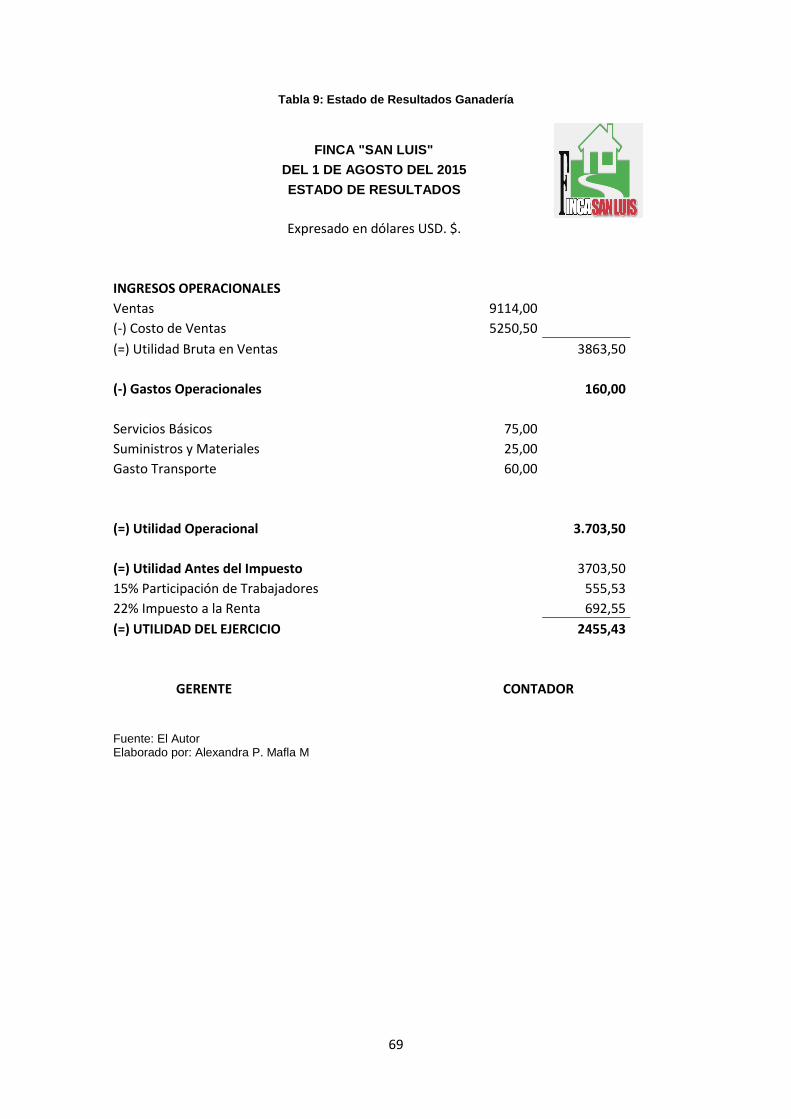

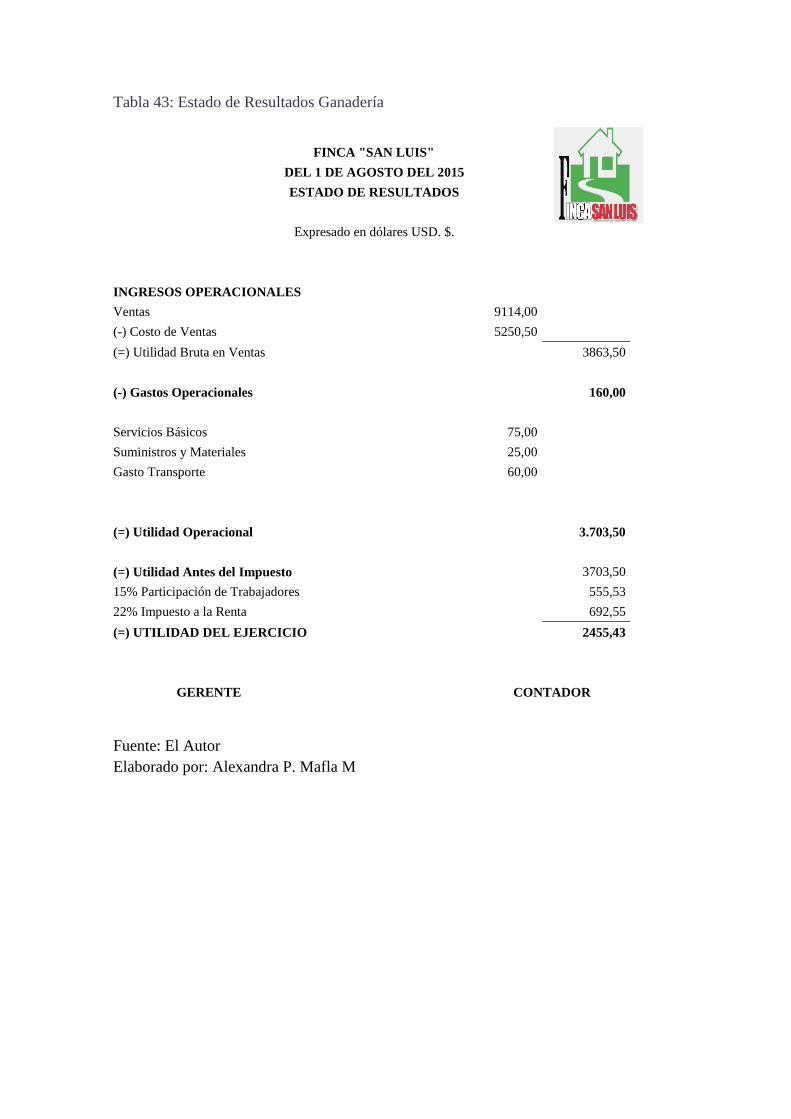

Tabla 9: Estado de Resultados Ganadería ...................................................................... 69

Tabla 10 Balance General Ganadería ................................................................................ 70

Tabla 11: Plan de cuentas .................................................................................................... 91

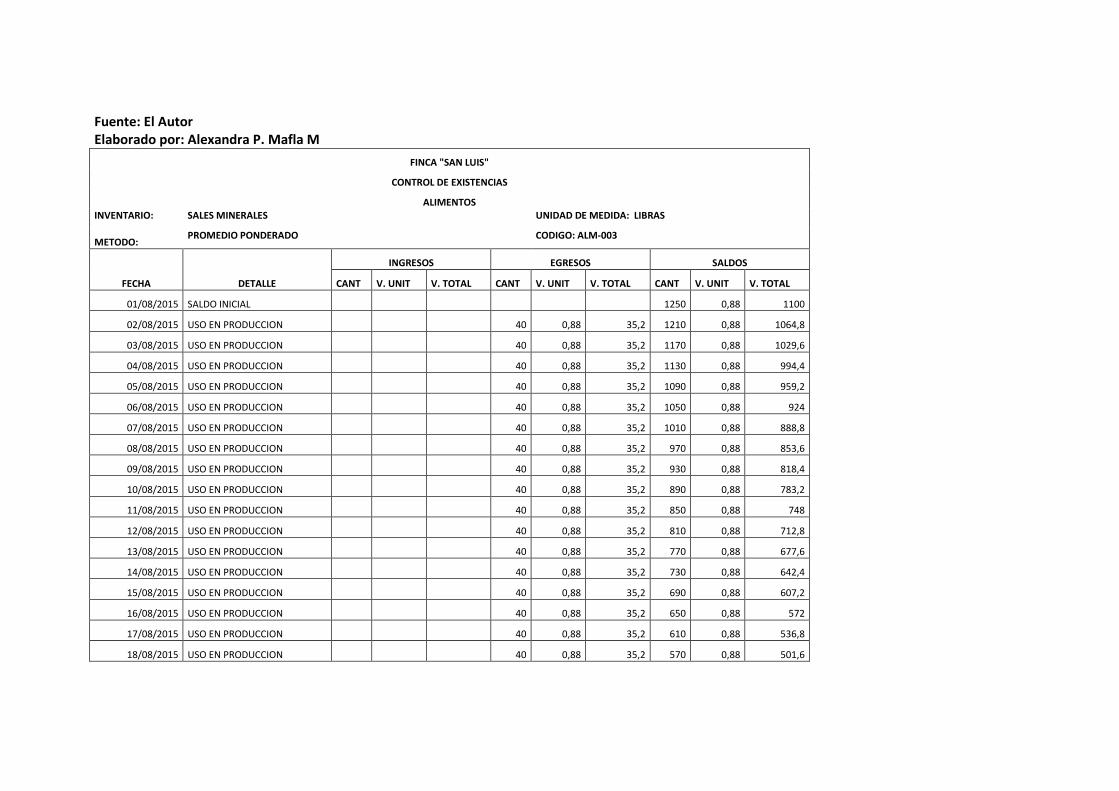

Tabla 12: Inventario Semillas .............................................................................................. 93

IX

Tabla 13: Inventario Fertilizantes ....................................................................................... 94

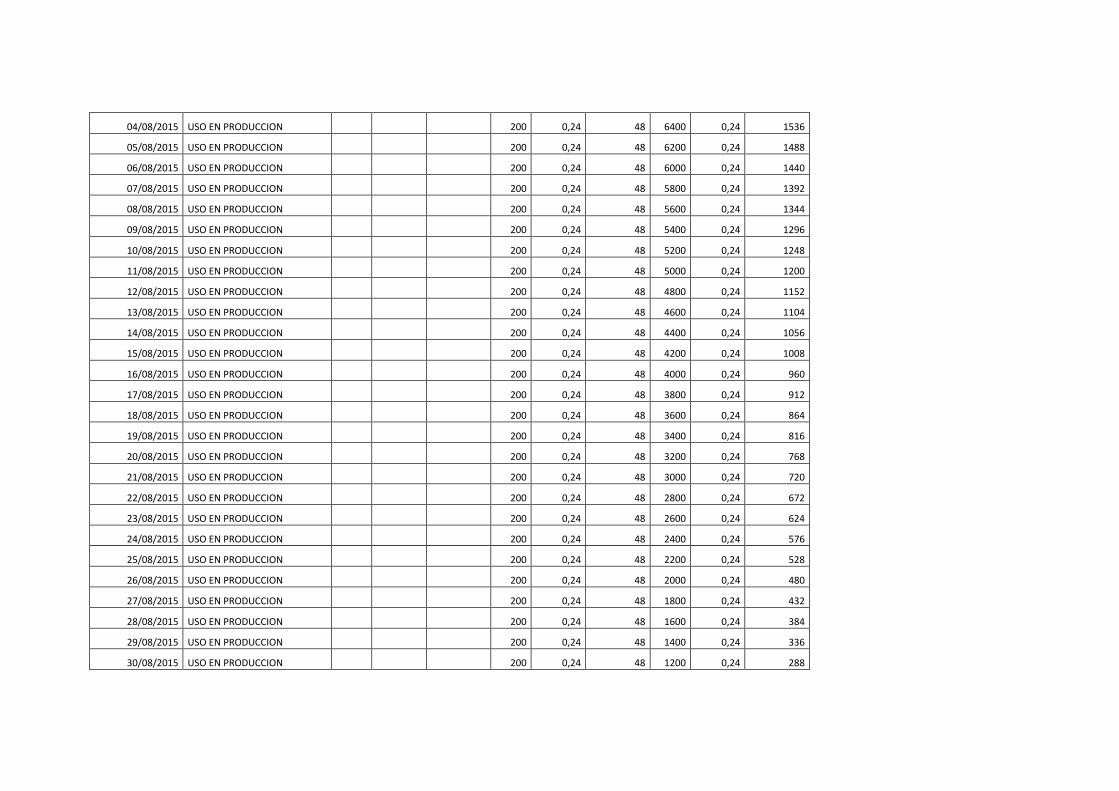

Tabla 14 Control de Existencias de Semillas: ................................................................ 94

Tabla 15: Control de Existencias de Fertilizantes ......................................................... 94

Tabla 16: Compras Agricultura ........................................................................................... 95

Tabla 17: Costos Agricultura .............................................................................................. 95

Tabla 18: Ventas Agricultura ............................................................................................... 96

Tabla 19: Libro Mayor Agricultura ..................................................................................... 96

Tabla 20: Activos Biológicos Vacas .................................................................................. 97

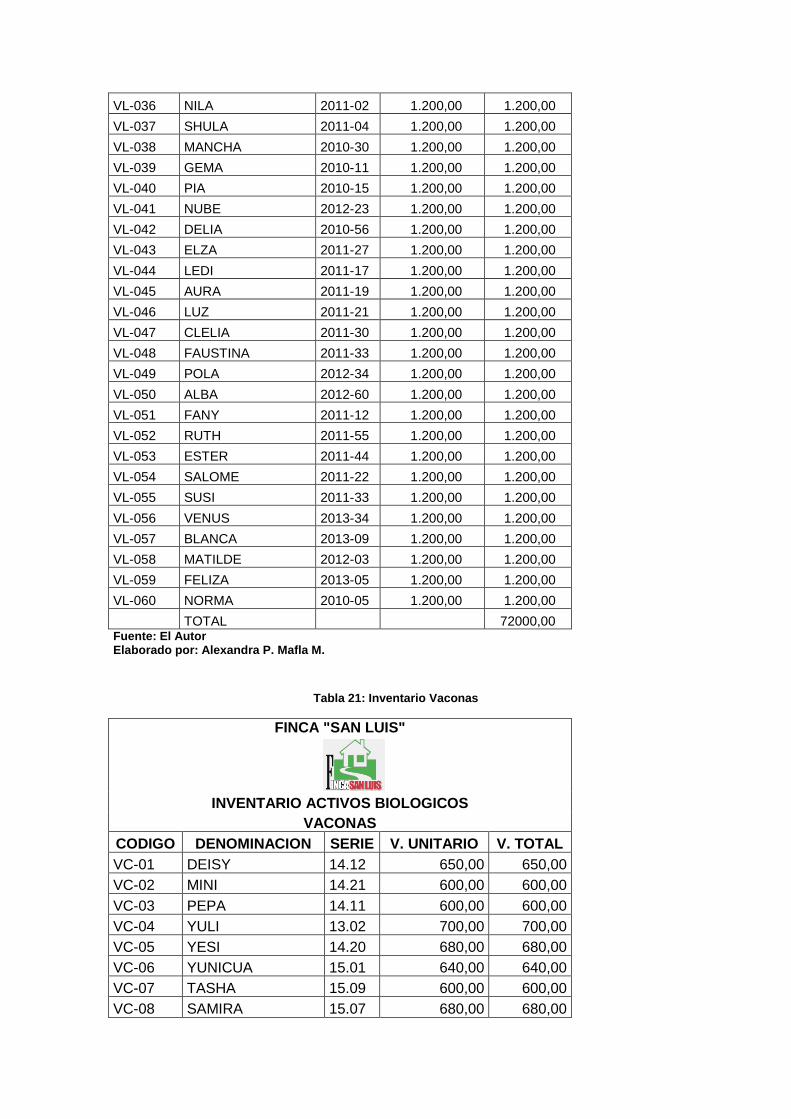

Tabla 21: Inventario Vaconas .............................................................................................. 98

Tabla 22: Inventario Toros ................................................................................................... 99

Tabla 23: Inventario Toretes ................................................................................................ 99

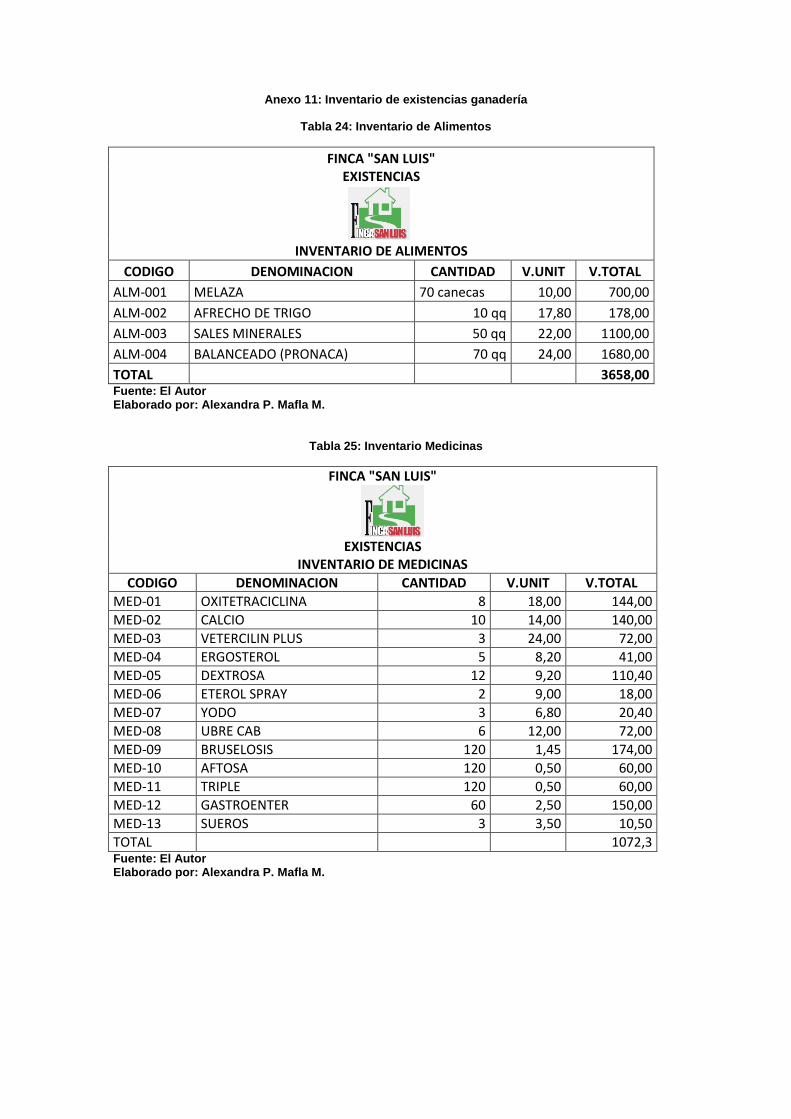

Tabla 24: Inventario de Alimentos ................................................................................... 100

Tabla 25: Inventario Medicinas ......................................................................................... 100

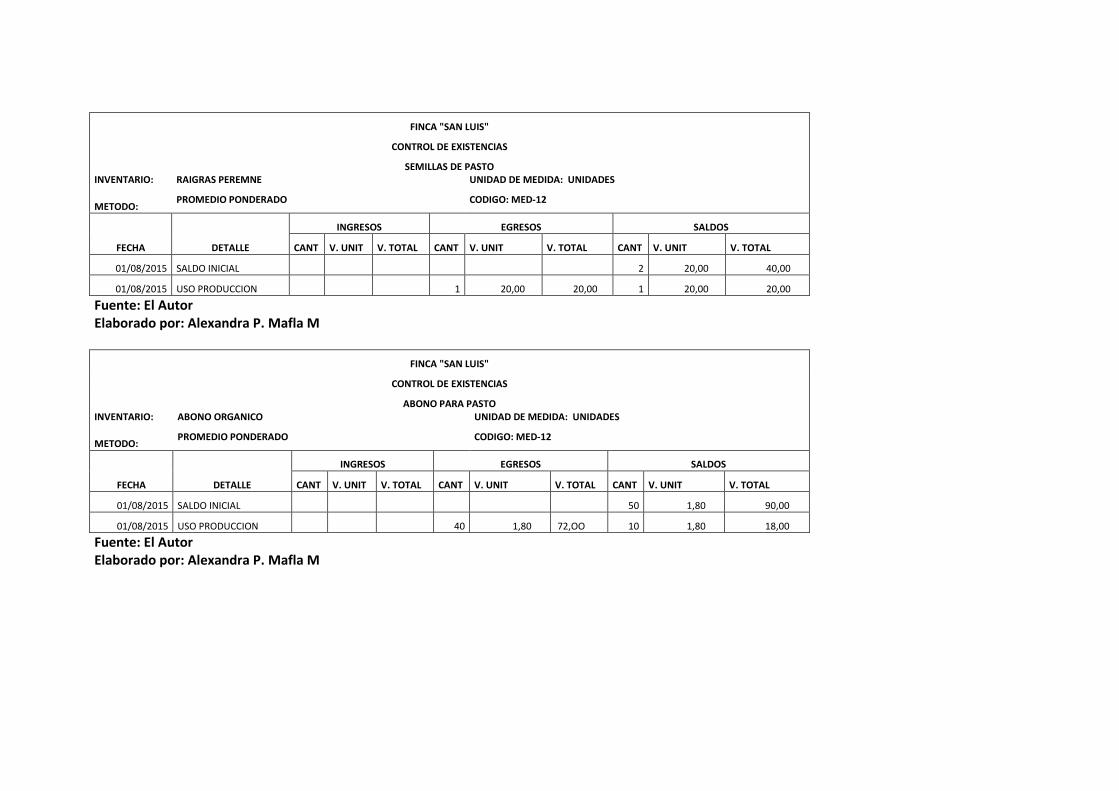

Tabla 26: Inventario semillas ............................................................................................ 101

Tabla 27: Abono para pastos ............................................................................................ 101

Tabla 28: Comprobante de ingreso ................................................................................. 116

Tabla 29: Comprobante de egreso .................................................................................. 116

Tabla 30: Cheque .................................................................................................................. 117

Tabla 31: Factura .................................................................................................................. 117

Tabla 32: Compra Ganadería ............................................................................................. 118

Tabla 33: Costos Ganadería .............................................................................................. 119

Tabla 34: Producción lechera ........................................................................................... 119

Tabla 35: Ventas Ganadería ............................................................................................... 120

Tabla 36: Cierre Ventas ....................................................................................................... 120

Tabla 37: Nacimiento Semovientes ................................................................................. 121

Tabla 38: Muerte semovientes .......................................................................................... 121

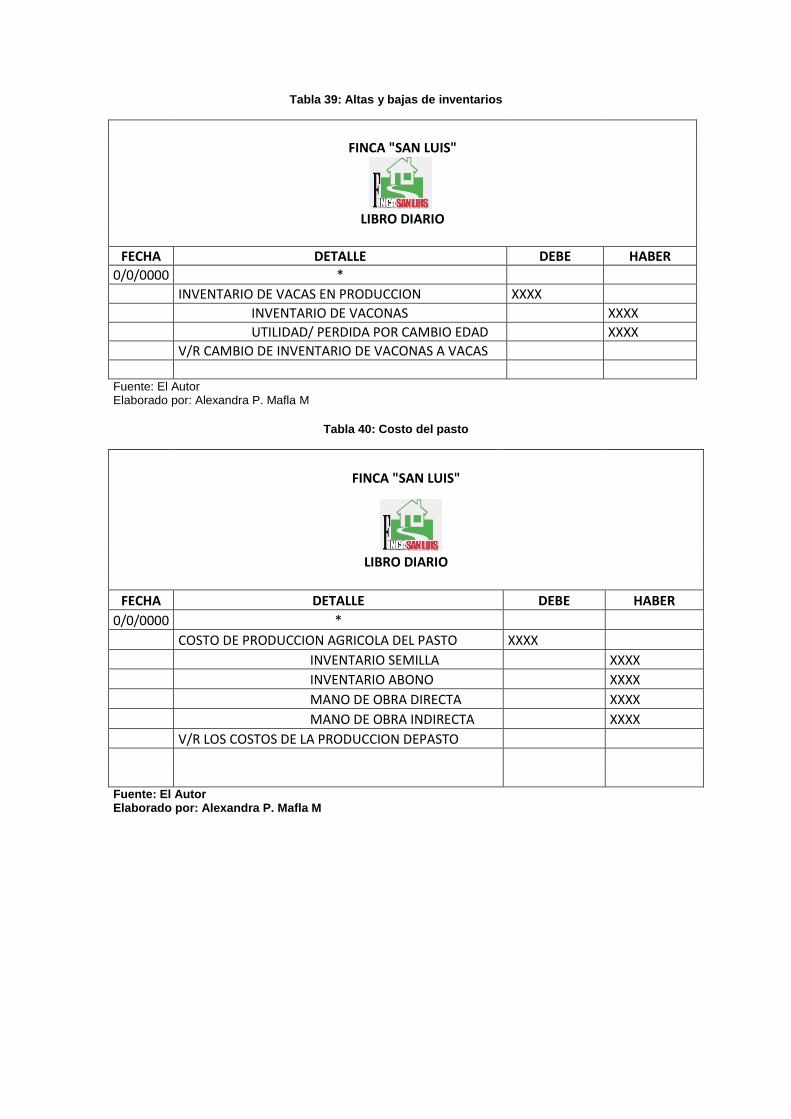

Tabla 39: Altas y bajas de inventarios ............................................................................ 122

Tabla 40: Costo del pasto .................................................................................................. 122

Tabla 41: Libro Mayor Ganadería ..................................................................................... 123

Índice de anexos

Anexo 1: Asignación del tutor ............................................... ¡Error! Marcador no definido.

Anexo 2: Carta de aceptación de la empresa .................... ¡Error! Marcador no definido.

Anexo 3: Formato de encuesta y entrevista ...................... ¡Error! Marcador no definido.

Anexo 4: Fotografía del hato .................................................. ¡Error! Marcador no definido.

Anexo 5: Plan de cuentas ....................................................... ¡Error! Marcador no definido.

Anexo 6: Inventarios agricultura ........................................... ¡Error! Marcador no definido.

Anexo 7: kardex agricultura ................................................... ¡Error! Marcador no definido.

Anexo 8: Libro diario agricultura .......................................... ¡Error! Marcador no definido.

Anexo 9: Libro mayor agricultura ......................................... ¡Error! Marcador no definido.

Anexo 10: Inventario activos biológicos ............................. ¡Error! Marcador no definido.

Anexo 11: Inventario de existencias ganadería ................ ¡Error! Marcador no definido.

Anexo 12: Kardex Ganadería ................................................. ¡Error! Marcador no definido.

Anexo 13: Documentos fuente .............................................. ¡Error! Marcador no definido.

X

Anexo 14: Libro diario actividad ganadera ........................ ¡Error! Marcador no definido.

Anexo 15: Libro mayor ganadería ......................................... ¡Error! Marcador no definido.

Anexo 16: Control de producción lechera .......................... ¡Error! Marcador no definido.

Anexo 17: Formato Control Animal ...................................... ¡Error! Marcador no definido.

Anexo 18: Validación de expertos ........................................ ¡Error! Marcador no definido.

1

INTRODUCCIÓN

El presente trabajo de investigación tiene una importancia relevante porque

está dirigido al Sector Agropecuario; hace referencia a la aplicación de la

contabilidad que es el punto de partida para obtener información confiable

sobre el entorno que involucra al proceso de la producción, estableciendo

controles que permitan obtener mayor comprensión de los resultados

económicos para la toma de decisiones.

En la actualidad las organizaciones agropecuarias aplican la contabilidad de

una manera rudimentaria lo que no permite a los agricultores tener información

completa y actualizada acerca de la explotación agropecuaria para efectuar

comparaciones entre periodos y determinar errores que en el futuro puedan ser

corregidos, conocer la rentabilidad del negocio de acuerdo a los beneficios

obtenidos en la explotación.

A lo largo de la presente tesis se analiza la situación y evolución de la finca

agropecuaria “San Luis”, para conocer su estructura, las actividades

productivas a las que se dedica, los productos que son resultado de sus

operaciones; con lo cual se podrá tener de una forma clara las bases para

posteriormente adaptar y aplicar las teorías contables a la actividad de la finca.

Es importante analizar la estructura y la función de la finca “San Luis”, ya que

con esta información se puede determinar el tipo de costeo que se deberá

aplicar cada una de las actividades que en ella se realizan; pues es necesario

resaltar que no todas las fincas o haciendas ya sea agrícolas o ganaderas se

dedican a las mismas actividades.

Por todo esto es que existe la necesidad de tener un conocimiento de todo lo

concerniente a la producción de esta finca y garantizar que mediante el sistema

contable implantado se obtenga los costos de producción para obtener

decisiones acertadas y nuevas metas de eficiencia.

2

Antecedentes de la investigación

Es necesario establecer investigaciones realizadas anteriormente con relación

al tema tratado en la presente tesis de grado, se consultó en la biblioteca de

UNIANDES-TULCAN y se logró encontrar la tesis elaborada por Gabriel

Rodrigo Rosero Enríquez (2013), “Sistema de Contabilidad Agropecuaria para

la Hacienda Santa Rosa Ubicada en el Cantón Tulcán”; y la tesis de Diana

Nataly Pozo Celin (2014), con su nombre de tesis de grado: “Sistema de

Contabilidad Agropecuaria para la “Hacienda San Joaquín” ubicada en la

parroquia de Julio Andrade del cantón Tulcán”; en cuyos trabajos de tesis están

basados en la información contable para una hacienda en la cual se fortalecer

el ordenamiento de la información contable. (Rosero, 2013).

Bélgica Verónica Toapanta Sánchez y Carmen Azucena López Sigüenza

(2011), titulada “Propuesta de un sistema de contabilidad agropecuaria en la

hacienda “La Rinconada” ubicada en la ciudad de Latacunga, la cual contiene

elementos metodológicos de valoración de activos fijos como del inventario, se

da a conocer también el proceso de obtención de costos agropecuarios de

manera general y posteriormente de forma específica de la hacienda en

mención, no se evidencia objetivo general, conclusiones parciales, coeficientes

técnicos y económicos, que llevan a la formulación y solución del problema que

se menciona en esta tesis, como medio de determinar el progreso de la

hacienda, comparando los resultados de un año con el de años anteriores;

además realizando las verificaciones respectivas no existen otros temas

relacionados con la tesis a desarrollarse, por lo tanto se concluye que la

investigación a realizarse es la única en su categoría a nivel regional.

Planteamiento del problema

Actualmente la Finca “San Luis” no cuenta con un sistema contable es decir,

carece con registros y libros que se llevan periódicamente, no dispone de

información de gastos y valor monetario en cantidades o números físicos, lo

que no permite un registro ordenado de la información de las transacciones

practicadas en unidades económicas .

3

Existe inseguridad de la información contable sobre los activos e inventarios,

detalles sobre el área de cultivo y rendimiento y el número de animales en

explotación. Además no se puede comparar los resultados de un año con los

de años anteriores, lo que ocasiona una compresión deficiente del resultado

económico y a la vez un desconocimiento para determinar, si debe seguir en su

actividad actual o buscar una mejor alternativa.

De igual manera la falta de información necesaria y correcta para cumplir con

los requisitos del pago de impuesto, ocasiona el manejo inadecuado de la

administración tributaria

Formulación del problema

¿Cómo contribuir al mejoramiento de la organización de la información contable

en la finca “San Luis” de la ciudad de Tulcán?

Delimitación del problema

Lugar: Finca “San Luis” cantón Tulcán, parroquia Tufiño, provincia del Carchi.

Tiempo: La evolución que el tema tendrá en la Finca es de 3 meses ya que en

el lapso de este tiempo los propietarios y empleados, se han propuesto aplicar

nuevas estrategias para mejorar la gestión administrativa; luego de esto darán

un informe detallado de la situación en la que se encuentre la Finca y se espera

de este trabajo la ayuda en la toma de decisiones y en la realización del

informe.

Involucrados: Son todos quienes integran la Finca “San Luis”

Objeto de la investigación y Campo de acción

Objeto de la investigación

Contabilidad

Campo de acción

Contabilidad Agropecuaria

4

Identificación de la línea de investigación

El presente tema de tesis de grado “Sistema de Contabilidad Agropecuaria

para la Finca “San Luis” en el Cantón Tulcán.”, decae a la línea de Gestión de

la información contable.

Objetivo General

Estructurar un Sistema de Contabilidad Agropecuaria que contribuya a la

organización de la información contable en la finca “San Luis” ubicada en la

ciudad de Tulcán.

Objetivos Específicos

Fundamentar teóricamente sobre procesos de Contabilidad Agropecuaria y

organización de la información financiera en la Finca “San Luis”.

Determinar la situación real de la organización en los procesos de

contabilidad Agropecuaria.

Diseñar el proceso de Contabilidad Agropecuaria.

Constatar la efectividad de la propuesta por la vía de expertos.

Idea a defender

Con la aplicación del sistema contable agropecuario se mejorará la

organización de la información contable, determinando costos de producción y

facilitando la elaboración de presupuestos que contribuyan a fijar nueva metas

de eficiencia en la finca “San Luis”.

Justificación del Tema

El presente trabajo de investigación es de mucha utilidad para la Finca “San

Luis” ubicada en el cantón Tulcán, parroquia de Tufiño, provincia del Carchi, en

el aspecto práctico ya que con la aplicación de este sistema contable la

institución tiene la oportunidad de unificar criterios y fortalecer el ordenamiento

de la información de las transacciones practicadas en unidades económicas

con el objeto de cuantificarlas para la toma de decisiones de carácter

administrativo.

Es indispensable y oportuno contar con un sistema contable agropecuario con

procesos que permitan una mayor eficiencia, eficacia y agilidad en el

5

desenvolvimiento de las diferentes actividades relacionadas con el manejo y

uso de los recursos agrícolas.

Por lo tanto, el interés de la investigación está dirigido a detectar en la forma

más temprana posible la información acerca de la situación y estructura

económica, al inicio y terminación de un periodo, para que puedan tomar las

medidas de rectificación con políticas y procedimientos adecuados y así poder

contar con una información real, actualizada y oportuna

Es por esta razón que se debe tomar en cuenta la contabilización agropecuaria,

a fin de que se pueda obtener un adecuado tratamiento y contabilización de los

recursos, establecer registros adecuados de acuerdo a las existencias reales,

de tal forma que se conozcan el valor real de la producción para tomar

decisiones adecuadas en el área contable.

Los beneficiarios directos de este trabajo son, en primer lugar, la hacienda

donde se realizó la investigación, porque cuenta con un sistema contable

agropecuario que apoye las actividades diarias de la finca “San Luis”.

También se beneficiarán tanto el propietario como las personas que trabajan

en la administración de la hacienda al contar con una herramienta contable que

les permita mejor la organización financiera de la misma.

Breve explicación de la Metodología Investigativa a emplear

En esta sección se describe la metodología que se seguirá para desarrollar de

forma integral la tesis y tener como resultado un sistema de contabilidad

agropecuaria. Esta metodología se descompone de la siguiente manera:

De la modalidad: En la presente investigación se aplica la modalidad cuali-

cuantitativa, ya que se realiza una caracterización de los procesos actuales en

cuanto a contabilidad agropecuaria y de la misma manera se expone

información estadística para concluir en un diagnóstico inicial, a partir del cual

se propone los procedimientos del sistema de contabilidad agropecuaria.

De los tipos de investigación: Para el caso de modalidad cuantitativa se

aplica el diseño transversal que caracteriza la situación actual y su incidencia

en la efectividad de la gestión financiera.

Para el caso de modalidad cualitativo, su diseño es de carácter Investigación –

Acción.

6

Del alcance

Descriptiva: Permite analizar cómo es y cómo se manifiesta el fenómeno de

estudio, y Correlacional: Pretende relacionar las variables de estudio, sistema

de contabilidad agropecuaria y su incidencia en la gestión financiera

En cuanto a los métodos, Técnicas e Instrumentos que conlleva el proceso

investigativo:

Métodos empíricos: En el presente proyecto se aplican: La observación

científica que permite analizar e interpretar la información recolectada, y de

esta manera diagnosticar la situación actual del fenómeno. Para que

posteriormente se determine las directrices necesarias que permitan solucionar

el problema.

Métodos teóricos: Se fundamenta en pares dialécticos de investigación

científica, como: el método histórico – lógico; analítico – sintético, inductivo –

deductivo, y el método sistémico. Los mismos que permiten realizar un

acercamiento científico al fenómeno de investigación.

Resumen de la Estructura de la Tesis

La presentación de este proyecto de tesis se encuentra estructurado de la

siguiente forma

Consta de una introducción que hace referencia a los antecedentes de la

investigación, planteamiento, formulación y delimitación del problema, y el

planteamiento general para su solución.

El Capítulo I, contiene las teorías referentes a la investigación es decir analiza

la variable dependiente e independiente. El Capítulo II, hace referencia al

marco metodológico, observa el objetivo específico, explica los métodos y

resultados de la investigación.

En el Capítulo III, donde se muestran los resultados obtenidos en la

investigación y se propone los elementos necesarios para el desarrollo de un

sistema contable agropecuario.

Finaliza con las conclusiones y recomendaciones de la investigación realizada,

una relación de la bibliografía consultada y un conjunto de anexos que forman

parte de los resultados obtenidos durante la investigación.

7

Elementos de novedad, aporte teórico y significación práctica en

dependencia del alcance de la tesis.

Aporte teórico

El aporte teórico que se realiza con el Sistema de Contabilidad Agropecuaria,

es de la utilización de teorías y conceptos relacionados con el análisis

administrativo, el mismo que se ajusta al sistema existente de teneduría de

libros y la preparación de estados de cuentas.

Significación práctica

Con el sistema contable es posible comparar el funcionamiento de la finca en

diferentes épocas, planificar el mejoramiento de la organización que sirve como

fuente adecuada de información para cualquier gestión de inversión o de

consecución de crédito que planee efectuar.

Novedad científica

Actualmente en las organizaciones agropecuarias la aplicación de la

contabilidad se la realiza de una manera rudimentaria, lo que no permite a los

agricultores tener información completa y actualizada acerca de la explotación

agropecuaria para efectuar comparaciones entre períodos y determinar errores

que en el futuro puedan ser corregidos, conocer la rentabilidad del negocio de

acuerdo a los beneficios obtenidos en la explotación de allí que la presente

propuesta es Implementar un Sistema de contabilidad Agropecuaria, siendo

novedoso las operaciones de acuerdo al ciclo de producción de los productos,

para determinar si debe seguir con el cultivo actual, diversificarlo, combinarlo o

arrendar la tierra para en un futuro generar mayor rentabilidad en la Finca “San

Luis”

8

CAPÍTULO I. MARCO TEÓRICO

En el presente capítulo se conocerá los conceptos básicos de la contabilidad

agrícola, su importancia y clasificación; así como también, se analiza como

esta interrelacionado la Normativa Aplicable de Contabilidad Agropecuaria con

las Normas Internacionales de Información Financiera, se conocerá la

importancia y clasificación de las normas NIC; de esta manera se tiene un

conocimiento más profundo acerca del manejo tanto de los animales como de

la producción de la Finca “San Luis” del Cantón Tulcán.

1.1 Origen y evolución de la Contabilidad

Es preciso manifestar que el hombre en sus primeras manifestaciones se

autoabastece en sus necesidades y surge la necesidad del intercambio de

productos; posteriormente ve la necesidad de intercambiar sus excedentes

naciendo el trueque, logrando así que se dé inicio a los mercados, aparece la

moneda y se da origen al crédito logrando de esta manera dar inicio a un nuevo

concepto como es el de transacción que conduce al concepto de mercado –

confluencia entre oferta y demanda. Bajo este sistema simplista, hoy se

encuentra que en la economía global, de la cual surgió la necesidad de llevar

cuentas y es por eso que en el siglo XVI es reconocido por la historia el

principio de partida doble, utilizado por Fray Luca Paciolo, monje franciscano; la

creencia es que su experiencia y observación le permitieron ajustar a la

práctica unos procedimientos que inician la contabilidad comercial con grandes

conocimientos. (Granados, 2010).

De acuerdo a lo señalado por Pozo (2014) en su tesis de grado: Sistema de

Contabilidad Agropecuaria para la Hacienda San Joaquín de la parroquia Julio

Andrade; señala que:

Conocer el resultado de ganancia o pérdida en las actividades que realiza, ya sea de

comercialización de bienes o servicios, producción, manufactura y extracción de

bienes. Esta necesidad, surge desde el momento mismo en que el hombre inicia el

trueque de productos y requiere conocer el valor de lo que está intercambiando. La

época del trueque, que caracterizó la economía de las culturas primitivas, dejó de

operar desde el momento en que la moneda se convirtió en un bien de aceptación

general, a partir de ese momento, todas las transacciones mercantiles se conciertan en

dinero. Sin embargo, durante la existencia de los distintos reinados Anglosajón,

Ibéricos y Galos y, por los acontecimientos ocurridos durante la Edad Media

(expansiones territoriales, cruzadas, inquisición, entre otros) no permitieron que la

contabilidad se desarrollara como pasó en otras eras históricas; debido a esta razón, la

9

importancia de estos reinados son considerados de poca importancia en virtud de que

durante esta etapa no se observó ninguna variación notable en los métodos y sistemas

hasta entonces observados para realizar los registros contables.

A partir del auge del comercio en la época del Renacimiento, las personas dedicadas a

esta actividad inician el asentamiento de lo que adquieren, los gastos que realizan, así

como el precio en que efectuaban la venta, a través de un registro de sus ingresos y

egresos y de esta manera conocer la ganancia o pérdida resultante de su actividad.

Este tipo de control representaba la forma simple de una contabilidad. En el año de

1494, en la Ciudad de Venecia Francisco di Luca Paciolo público su libro denominado

Summa de Aritmética, en uno de cuyos capítulos relativo a “Las cuentas y las

Escrituras", se describe por primera vez el sistema que ahora conocemos como partida

doble, la cual es la base de la contabilidad actual. Desde que las primeras civilizaciones

tuvieron la necesidad de transmitir información económica para tiempos posteriores,

hasta hoy en día que existen escuelas especializadas que enseñan esta ciencia, se

pudo determinar que existieron 4 etapas marcadas en la historia de la contabilidad

como son:

La Edad Antigua: Donde el hombre gracias a su ingenio proporcionó al principio

métodos primitivos de registración; como es la tablilla de barro. Desde entonces la

evolución del sistema contable no ha parado en desarrollar.

La Edad Media: Se consolida el “solidus”, moneda de oro que es admitida como

principal medio de transacciones internacionales, permitiendo mediante esta medida

homogénea la registración contable.

Edad Moderna: Nace el más grande autor de su época, Fray Lucas de Paciolo, Autor

de la obra “Tractus XI”, donde no únicamente se refiere al sistema de registración por

partida doble basado en el axioma: “No hay deudor sin acreedor”, sino también a las

prácticas comerciales concernientes a sociedades, ventas intereses, letras de cambio.

Edad Contemporánea: Da lugar a la creación de Escuelas como son: La personalista,

del valor, la abstracta, la jurídica y la positivista tendientes a solucionar problemas

relacionados con precios y la unidad de medida de valor, apareciendo conceptos

referidos a depreciaciones, amortizaciones, reservas, fondos, etc.

La Contabilidad ha venido evolucionando en el tiempo, adaptándose a las

circunstancias de los diferentes modelos económicos y a las necesidades de las

diferentes actividades realizadas por el hombre, así encontramos que la Contabilidad

se ha especializado por tipo de industria, existiendo una para las actividades básicas o

extractivas como son la agricultura, ganadería, minería, petrolera, etc., otra para las

industrias manufactureras o transformadoras, otra especialización para las actividades

comerciales y de servicios como los bancos.

Cualquier bien, cosa o servicio, se cambia por dinero, y éste a su vez, se cambia

también por otras cosas bienes o servicios. Así es como opera la economía actual y

funcionan los negocios, la moneda es el patrón la medida universal para concertar

cualquier transacción. De esta manera es posible cuantificar y medir los aumentos o

disminuciones que afectan a nuestro patrimonio y hace posible la elaboración de la

contabilidad.

Siendo la contabilidad una ciencia susceptible de modificaciones y cambios de acuerdo

a las circunstancias y necesidades de cada entidad, fue necesario su reglamentación

para unificar los criterios de las personas encargadas de realizarla. (Gertz, 2006).

10

De acuerdo a lo señalado por Pozo en su tesis de grado, y entendiéndose para

el criterio, el origen de la contabilidad inicia desde la edad antigua en la que se

realizaban los registros de las transacciones diarias; esto permitió documentar

una ganancia a perdida al finalizar al día; luego en la edad contemporánea,

aparece la función de la partida doble con el propósito de convertirse

actualmente en uno de los pilares para aperturar un negocio; todas estas

etapas han ayudado a que la contabilidad sea una herramienta que ayuda con

procesos fundamentales para la determinación de costos y el precio de la

producción.

1.2 Análisis de las distintas posiciones teóricas sobre la Contabilidad

Es de singular importancia conocer los inicios de la contabilidad en sus

diferentes conceptos, es por ello importante saber los conocimientos sobre esta

materia como lo demuestran los siguientes autores:

Según lo mencionado por Gonzalo Sinisterra (2010), afirma que: “La

contabilidad es una actividad de servicio que identifica, mide, clasifica, registra

analiza, evalúa, e informa las operaciones de un ente económico, en forma

clara, completa y fidedigna”.

En la investigación constituye un instrumento indispensable para la

administración efectiva de cualquier empresa como es el caso de la Finca “San

Luis”, y como lo menciona el autor del concepto antes citado es aplicable a

cualquier organización indiferentemente de su actividad comercial, tamaño o

tipo de constitución legal; por lo que la contabilidad se definido como un

lenguaje de los negocios por el hecho de permitir traducir la realidad económica

de las organizaciones.

Según lo mencionado por Sotero, en que menciona:

“La contabilidad es una ciencia de naturaleza económica que tiene por objeto producir

información para hacer posible el conocimiento pasado, presente y futuro de la realidad

económica en términos cuantitativos en todos sus niveles organizativos, mediante la

utilización de un método específico apoyado en bases suficientemente contrastadas,

con el fin de facilitar la adopción de las decisiones financieras externas y las de

planificación y control internas. (Sotero, 2015).

11

En lo relacionado al concepto mencionado por el auto, permite conocer que la

contabilidad constituye un sistema informativo que emite datos estructurados y

relevantes de los distintos entes que componen la realidad económica; estos

datos serán analizados e interpretados para mejorar la toma de decisiones en

cualquier organización y mucho más cuando se trata de un negocio

agropecuario como lo es la Finca “San Luis” del Cantón Tulcán.

1.2.1 Principios Básicos Generalmente Aceptados de la Contabilidad

Los estados financieros son el resultado del proceso de medición que se funda

en una serie de principios; los PCGA (Principios de contabilidad generalmente

aceptados), es la expresión con la que se designan los conceptos generales y

las practicas detalladas de la contabilidad. Abarcan todas las normas

convencionales, las reglas y los procedimientos que constituyen una práctica

contable aceptada. (Horngren S. E., 2010).

Las practicas que actualmente están vigentes en otros países y de sus

informes financieros para ejemplificar la diversidad global en esta área; aunque

en la actualidad no existe un método perfecto con el cual cuantificar el

desempeño de una organización, las naciones han comprobado la utilidad de

reducir el enorme número de prácticas a unas cuantas aceptables. Los

principios de la contabilidad logran “aceptación general” por acuerdo.

En éste no solo se influye el análisis lógico formal. También la experiencia, la

costumbre, el uso y las necesidades prácticas aportan una serie de principios y

muchos más cuando estos principios están dirigidos a la contabilidad de una

finca o hacienda, donde la actividad comercial influye en la producción agrícola

ganadera, con el propósito de dar solución a los problemas contables en

situaciones nuevas como es el caso de la Finca “San Luis” del cantón Tulcán,

que es el objeto de estudio de esta investigación.

1.2.2 Tipos de Contabilidad

En esta investigación se procede a explicar uno a uno los tipos de contabilidad

más importantes que a continuación detallamos en el siguiente orden:

Contabilidad Financiera. Este tipo de contabilidad nace de la necesidad de presentar

estados contables a terceros, como podrían ser inversores, accionistas u organismos

públicos; se la utiliza principalmente para obtener los siguientes datos: liquidez,

12

solvencia, solidez, ciclo de caja, cash flow, rentabilidad económica, rentabilidad

financiera y apalancamiento.

Contabilidad Fiscal. Es un tipo de contabilidad que se basa en los criterios fiscales

establecido por las leyes de cada país. En ellas se define como se debe realizar la

contabilidad fiscal. Obviamente la contabilidad Fiscal presenta una enorme importancia

para los contables y Empresarios ya que este tipo de contabilidad es el que regula

como se deben de preparar los registros e informes de los cuales dependerá la cuantía

de impuestos a pagar.

Contabilidad de gestión. Es la que produce información principalmente para uso

interno de la gestión de la empresa; permite el control eficaz de la organización y el

cumplimiento de los fines y objetivos estratégicos de la organización. La información

puede encontrar en los presupuestos anuales y en las previsiones, lo que permite a la

empresa planificarse de forma óptima para su futuro además puede incluir una

evaluación sobre los resultados de los ejercicios anteriores.

Contabilidad de costes. Se ocupa de clasificar y recopilar la información sobre los

costes corrientes que se generan en una empresa; se ocupa de gestionar los costes

futuros previstos y deseados; categoriza siguiendo unos patrones de conducta,

actividades y procesos en los cuales se conectan los costes con los productos y sus

categorías; estos informes ayudan a la administración a tomar decisiones.

Contabilidad Administrativa. Es el tipo de contabilidad que se adapta a las

necesidades de cada uno de los niveles administrativos; los informes de la contabilidad

financiera también son utilizados por la dirección y los propietarios de la empresa para

juzgar y evaluar los resultados y estrategias de la empresa, de este modo se pueden

comparar el pasado presente y futuro de la compañía.

Contabilidad por actividades. Es el tipo de contabilidad que une la contabilidad

administrativa y la contabilidad de costes; se ocupa de operar y clasificar las cuentas

de cada una de las actividades con el objetivo de mejorar la productividad de la

organización.

Contabilidad de organizaciones de servicios. Es el tipo de contabilidad que se

especializa en empresas u organizaciones que proporcionan servicios en vez de bienes

tangibles; los casos más comunes son: compañías de transporte, bancos, hoteles,

bufetes de abogados, consultorías, hospitales y escuelas.

Contabilidad Pública. Se ocupa de desarrollar los procesos de información y control

de las actividades de la administración pública; gestiona los gastos y las recaudaciones

tributarias de todos los organismos del estado. La necesidad de contar con un sistema

13

de contabilidad separada para el sector público se crea a raíz de las diferencias entre

los objetivos de una empresa y de un gobierno. (Baldiviezo, 2008).

Es inevitable reconocer que el avance económico de cualquier organización

está íntimamente ligado a llevar los principios de contabilidad indiferentemente

que tipo de empresa sea, pues el empresario invierte valores en el negocio y

necesita controlar que su movimiento esté justificado y las existencias en todo

tiempo sean las debidas, al menos eso es lo que se pretende hacer con la

Finca “San Luis” del cantón Tulcán. El registrar las operaciones realizadas y los

resultados de las mismas permitirán al propietario tomar conciencia en el tipo

de decisiones que conlleve inversión y mantenimiento de la empresa agrícola

ganadera.

1.2.3 Contabilidad Agropecuaria

Jarrin (2015), a través de sus escritos manifiesta que:

Desde el punto de vista etimológico, la palabra agricultura se entiende como el cultivo

del campo. El concepto actual del término es, no obstante, mucho más amplio; puede

definirse como la ciencia y el arte de obtener del suelo, mediante su adecuada

explotación, los productos vegetales y animales, útiles para el ser humano, de la

manera más económica y perfecta posible. (Jarrin, 2014).

La contabilidad agropecuaria provee una información precisa y confiable acerca

del entorno que involucra, en este caso de estudio es específicamente una

Finca del canto Tulcán con el nombre San Luis, por el cual se analizará el

proceso que tiene en relación a su producción agropecuario y movimiento

ganadero, logrando establecer en el futuro controles apropiados para que a

través de éstos se pueda realizar la toma de decisiones apropiadas. El proceso

de contabilización se lo realizara de la misma manera que la contabilidad de

costos industriales ya que es una rama de la contabilidad general, es decir, se

realiza el registro y ordenamiento de las diferentes transacciones, menester de

los movimientos de las unidades económicas de la empresa que se va a

indagar.

1.2.4 Objetivos de la Contabilidad Agropecuaria

Partiendo del punto de que la contabilidad agropecuaria es la fuente de

información confiable sobre el entorno que involucra al proceso de la

producción de productos que se deriven de la agricultura y la ganadería de la

14

Fina “San Luis” del cantón Tulcán, el siguiente paso sería el establecer

adecuados controles y reuniendo información que sirva a éste proceso de

investigación para la toma de decisiones, encontrado los siguientes objetivos:

Determinar el valor capital invertido al final de cada año financiero, así como

su diferencia al final y principio del año financiero.

Conocer los motivos más importantes que hacen que aumente o disminuya

el capital invertido.

Determinar las cuenta de la ganancia o pérdida que arrojan las operaciones

anuales.

Determinar la diferencia entre el monto de las ganancias o pérdidas del año

actual y del año anterior o de un mes a otro.

Conocer los motivos más importantes de que hayan esas ganancias o

pérdidas.

Determinar la forma más fácil de aumentar los ingresos de los años

anteriores.

Proporcionar información suficiente al productor agrícola que le sirva de

base en la toma de decisiones concienzudas y bien fundadas.

Facilitar los datos necesarios para aquellos compromisos contractuales.

Suministrar los datos para utilizarlos en las declaraciones de impuestos

sobre la renta de tipo legal.

Proporcionar datos útiles a las investigaciones científicas. (Cook, 2014).

1.2.5 Factores de la Producción Agropecuaria

Las personas organizadas y por ende las organizaciones, poseen destrezas y

capacidad para desempeñar alguna actividad comercial, dando lugar a factores

como:

Factor trabajo. Generalmente es suministrado por el agricultor y su familia, el

cual ponen a disposición de los demás agentes. Algunos integrantes del agente

familiar, poseen en propiedad bienes inmuebles, mismo que puede poner a

disposición de las empresas, para que realicen su actividad productora de

bienes y servicios.

15

Factor capital. Se refiere al conjunto de bienes producidos por el hombre y

que ayudan al proceso de producción, el capital agrícola consisten en:

maquinaria, equipos, instalaciones, ganado y existencias

Las familias obtienen como ingreso salarios, rentas, intereses, mismos que

utilizaran para comprar bienes de consumo y satisfacer sus necesidades y

deseos.

Factor tierra. Los ahorros de que dispone generados en el presente o pasado,

se canalizan hacia los bancos, a los cuales acudirán las empresas para solicitar

crédito y así financiar la producción. En la producción agrícola el factor

naturaleza se compone de la "tierra" y de los demás elementos naturales que

contribuyen a la producción; la lluvia, la temperatura, la insolación y los

componentes del aire. Dichos elementos operan por mediación de la tierra y le

dan aptitudes diversas. Por ello en la producción agrícola, la tierra se constituye

en representativa del factor naturaleza. (Arévalo, 2011).

En relación a lo que se ha citado en lo referente a los factores productivos

agropecuarios es importante destacar su importancia, puesto que sin ellos no

se podría generar el circulo productivo de los productos agrícolas, cada uno

emplea una importancia muy necesario dentro de este proceso, ya que la

fuerza del trabajo la pone el hombre en este caso los empleados de la Finca

“San Luis” del cantón Tulcán, el otro factor es el capital que invierte su dueño

en el proceso productivo y por último esta la tierra que es la generadora del

negocio.

1.2.6 Empresa Agropecuaria

Para muchos autores una actividad agropecuaria es cuando se emplea la tierra

para obtener productos vivos, plantas o animales; se exige entonces dos

factores: la tierra como proceso productivo y la otra es un proceso de desarrollo

de una actividad dependiente de un ciclo biológico. Otros autores como Ballarin

(2010), manifiestan: “la empresas agrícolas son todas aquellas dirigidas a

obtener productos del suelo mediante la transformación o aprovechamiento de

sus sustancias físico-químicas en organismos vivos de plantas o animales

controlados por el agricultor en su génesis, y crecimiento.

16

En relación al concepto mencionado las empresas que llevan una

administración agropecuaria dan a entender que es la ciencia, un arte o la

habilidad para alcanzar los objetivos propuestos a través de una planeación,

organización, integración, dirección, y control de los factores de producción de

los recursos naturales, el capital de trabajo, y la tecnología como factor

globalizado actualmente en las empresas; con el propósito de buscar una

mayor rentabilidad y bienestar social en proyectos productivos zonales, por lo

que es de suma importancia aplicar los principios contables.

1.2.7 La Agricultura

El-Hage (2010), define a la agricultura como: “al proceso que utiliza métodos

que respetan el medio ambiente, desde las etapas de producción hasta las de

manipulación y procesamiento”. (El-Hage, 2010).

Desde este punto vista de este autor la producción orgánica no solo se ocupa

del producto, sino también del proceso que se usa para producir y entregar

productos al consumidor final, ello conlleva el registro de valores como costes

de producción, costes de promoción, costes administrativos que van

encadenados al precio final del bien y que por lo tanto deben ser registrados

bajo las normas aceptables de contabilidad.

1.2.7.1 Las empresas agrícolas

De acuerdo a lo que menciona Ávila (2012); dice: Las empresas agrícolas son

aquellas que se dedican al análisis, estudio y explotación de las plantas y sus

procesos van desde la preparación del terreno, mantenimiento, cuidado hasta

la cosecha del producto”. Para que se pueda dar dicha actividad en cualquier

empresa u organización dedicada a esta actividad comercial, necesita la

concurrencia de tres factores: capital, tierra y mano de obra del hombre.

Cuando se habla de agricultura se está refiriendo al cultivo de la tierra, la

misma que comprende entre otros:

Labranza

Horticultura

Floricultura

Fruticultura

17

Forestación, etc.

De lo anterior se puede concluir que la agricultura es la técnica encaminada

hacia la preparación, cultivo y explotación de la tierra con el objeto de obtener

frutos o productos los mismos que serán comercializados en el mercado para

satisfacer las necesidades del ser humano. Por otra parte el cuidado de los

suelos es importante para establecer formas de cultivo que beneficien al suelo

y al medio ambiente, atreves de buenas prácticas agrarias como por ejemplo

las labores culturales que consisten en rastras, aradas, erradicando el mono

cultivo; fortaleciendo además el uso del riego en épocas secas.

1.2.7.2 Tipos de empresas agrícolas

Para considerarse como una empresa agrícola se debe tomar en cuenta el

objeto y la extensión de la explotación de productos que en la mayoría de los

casos son para exportación; dígase: banano, café, cacao, melón, etc.; o los

productos que se labran en el continente ecuatoriano a través de sus diferentes

zonas geográficas; en donde sus propietarios buscan una rentabilidad.

A continuación detallamos las principales actividades agrícolas en el país:

Empresas bananeras. Son aquellas dedicadas al cultivo y explotación de la

tierra con el objeto de producir banano y ser comercializados en los mercados

nacionales y principalmente extranjero y la mayoría de la producción está

centrada en la provincia de Guayas, Los Ríos y seguidamente por la provincia

de El Oro.

Empresas de cacao y café. Son aquellas dedicadas a la actividad de cultivar y

explotar la tierra para la obtención de frutos los mismos que serán vendidos en

los mercados nacionales y extranjeros.

Empresas agropecuarias. Como su nombre lo indica su función es la

explotación de la agricultura, ésta se encamina hacia la preparación, cultivo y

explotación de la tierra con el objeto de obtener de ella frutos o productos que

van a satisfacer ciertas necesidades del hombre; y la ganadería, es la técnica

encaminada a la crianza, desarrollo, y engorde con el fin de obtener de ellos

productos que van a satisfacer las necesidades del ser humano. Por lo general

en nuestro medio se practica mucho esta actividad. (Avila, 2012).

18

Se tener en cuenta que la labor de las empresas agropecuarias es suministrar

a los agricultores las herramientas como abonos fertilizantes que son utilizados

en la agricultura, en cambio en la ganadería se suministra variedad de

alimentos y medicamentos necesarios para elevar la producción y obtener

mejor rendimiento económico.

1.2.8 La ganadería

La ganadería es el desarrollo científico y tecnológico que ha permitido

aumentar la eficacia de la cría de ganado mejorando las condiciones sanitarias

y en general las condiciones de mantenimiento de los animales. Se dice

también que la ganadería es una actividad económica de origen muy antiguo

que consiste en la crianza de animales para su aprovechamiento. (Pozo L. F.,

2012).

Al hacer el análisis de lo que representa el concepto de ganadería habla sobre

aspectos como producción y colocación en el mercado de productos que son

adquiridos para su faena o que son derivados de animales como los lácteos en

especial como la leche. Tomando otro aspecto la ganadería cubre diversas

necesidades de consumo, para las cuales se requieren distintos tipos de fincas

como por ejemplo terneros, novillos, vacas consumo, vacas lecheras, vacas

conserva, toros, etc.

1.2.9 Especies ganaderas

Se distinguen varios tipos de ganadería en función de las especies; así además

de la cría de ganado vacuno, ovino o caprino, se puede distinguir la cría de

conejos, la de aves, la apicultura, ya que se trata de la cría extensiva de un

insecto, o la lombricultura, que se desarrolla para la obtención de mantillos.

Ganado ovino. El ganado ovino es un tipo de ganado que se comprende por

ovejas; estos animales son criados por el hombre para su completo

aprovechamiento, dado a que los mismos son grandes productores de leche y

carne, pero aún más por su buena producción de lana para la confección de

tela. (Santaella, 2014).

En lo que respecta al ganado ovino, se considera que es trabajoso y cansado

su cuidado pues hay que estar sacando al ganado a pastar. Hoy en día los

19

empresarios de este sector tienen ordeñadoras, con lo cual realizan menos

trabajo y ya no salen tanto a pastar. En el caso de la Finca “San Luis” del

cantón Tulcán, posee este tipo de ganado, a excepción que es el de consumo

personal.

Ganado vacuno. Santaella (2014), dice que: “El ganado vacuno o bovino es

aquel tipo de ganado que está representado por un conjunto de vacas, bueyes

y toros que son domesticados por el ser humano para su aprovechamiento y

producción; es decir esta clase abarca una serie de mamíferos herbívoros

domesticados por el hombre para satisfacer ciertas necesidades bien sea

alimenticias o económicas.” (Santaella, 2014).

En la actualidad hay muchas vacas en tierra de campos, pero los ganaderos

dicen que los pastos son muy sucios o descuidados por las poblaciones

aledañas que no tienen idea del cuidado del medio ambiente. Otro factor

importante es el tema de enfermedades para este tipo de ganado como lo es el

de “las vacas locas”, que puede afectar a su inversión. La Finca “San Luis” del

cantón Tulcán posee este tipo de ganado en altas consideraciones no solo

como productoras de leche sino también como comercialización para la venta

de carne.

Ganado porcino. El ganado porcino comprende una serie de animales que

son domesticados para sacarle el mejor aprovechamiento posible; este tipo de

ganado está compuesto por cerdos, puercos o cochinos. (Santaella, 2014).

El ganado porcino, que la Finca “San Luis” del cantón Tulcán, solo hace la cría

de cerdo únicamente para producir carne y satisfacción del propietario; este

tipo de ganado suele dar muchas crías; los lechones son muy apreciados para

el consumos local, sin embargo se necesita de muchos cuidados especiales.

Aves. El vocablo avicultura deriva del latín avis ‘ave’ y -cultura. La avicultura es

el trabajo de cuidar y criar aves como animales domésticos. La avicultura no

solo se centra en la cría de las aves sino además en proteger su hábitat que es

el espacio que se reúne las condiciones apropiadas para que el género pueda

vivir y reproducirse perdurando en su aspecto así como en las campañas de

concientización. (García, 2015).

20

En lo que respecta al criadero de aves, la Finca “San Luis” del cantón Tulcán,

es muy limitado pues existen gallinas, patos, que ayudan a satisfacer las

necesidades de casa adentro, y mas no se lo considera como un potente

desarrollador de economía. Sin embargo no se descarta que sea un posible

factor económico y de desarrollo para la Finca, pues cómo se mencionó antes,

existen variedades de aves que pueden reproducirse de acuerdo a su

capacidad reproductiva y de adaptación al ambiente.

1.2.10 Norma Internacional de Contabilidad

1.2.10.1 NIC

Las NIC han sido producto de grandes estudios y esfuerzos de diferentes

profesionales en el área contable, así como también de instituciones inmersas

en la academia; de instituciones financieras, cuyo propósito es de establecer la

estandarización de la información financiera presentada en los estados

financieros.

Las NIC, son un conjunto de normas y leyes que establecen la información que

deben presentarse en los estados financieros y la forma o manera de como esa

información debe aparecer en dichos estados.

Las NIC, son emitidas por el International Accounting Standards Board (anterior

International Accounting Standards Committee). Hasta la fecha, se han emitido

41 normas, de las que 34 están en vigor en la actualidad, junto con 30

interpretaciones.

1.2.10.2 Importancia de las NIC

Cada partida que posea la suficiente importancia relativa debe ser presentada

por separado en los estados financieros.

Las partidas de importes no significativos deben aparecer agrupadas con otras

de similar naturaleza o función.

Una partida que no tenga la suficiente importancia como para requerir

presentación separada en el cuerpo principal de los estados financieros, puede

sin embargo tenerla para ser presentada por separado en las notas a los

mismos.

21

La información tendrá importancia relativa o materialidad si su omisión pudiera

tener influencia en las decisiones económicas que los usuarios tomen a partir

de los estados financieros.

La importancia relativa depende del importe y naturaleza de la partida, según

las circunstancias particulares en que se ha producido esta omisión.

El requisito de la importancia relativa implica que no es necesario cumplir lo

preceptuado en las Normas Internacionales de Contabilidad sobre

presentación, siempre que la información correspondiente resulte poco

significativa. (Pérez, 2010).

Las normas internacionales de contabilidad son importantes porque es un

conjunto de reglas o leyes que establecen la información que se reflejan en los

estados financieros. Son normas de alta calidad orientadas al inversor cuyo

objetivo es reflejar la esencia económica de las operaciones del negocio; es

decir, presentar una imagen fiel de la situación financiera de una empresa.

1.2.10.3 Objetivos de las NIC

El objetivo de los estados financieros es proporcionar información acerca de la

situación financiera, del rendimiento y de los cambios en la posición financiera

de una entidad, empresa u organización; se pretende entonces que esta

información sea útil a una amplia gama de usuarios a la hora de tomar sus

decisiones económicas, cubriendo sus necesidades comunes, si bien , pueden

no suministrar toda la información que necesitan para tales propósitos, dado

que lo que reflejan son principalmente los efectos financieros de sucesos

pasados y no contienen necesariamente información distinta de la financiera.

Los estados financieros se deben de preparar sobre la base de dos hipótesis

fundamentales: devengo y empresas en funcionamiento.

Devengo.- Según esta base contable, los efectos de las transacciones y demás

sucesos se reconocen cuando ocurren (y no cuando se recibe o paga dinero u otro

equivalente al efectivo). Así mismo se registran en los libros contables y se informa

sobre ellos en los estados financieros de los ejercicios con los cuales se relacionan.

Empresas en Funcionamiento. – Los estados financieros se preparan normalmente

sobre la base de que la empresa está en funcionamiento y continuará sus actividades

de explotación dentro del futuro previsible. Por lo tanto se asume que la empresa no

22

tiene intención ni necesidad de liquidar o reducir significativamente sus actividades.

(Romero, 2014).

Para terminar y como conclusión se establece en el interés público,

lineamientos únicos que sean de alta calidad, entendibles, obligatorios y

mundialmente aceptados como normas para la elaboración de información

financiera que se basen en principios claros.

El analizar las normas contables de aplicación mundial que regulan el

tratamiento contable de los eventos, hechos o transacciones a los que se

refiere cada NIC, con el propósito de conocer el alcance, definiciones y

tratamientos contables profesionales que señalen o permitan las NIC básicas y

sus interpretaciones.

1.2.10.4 Clasificación de las NIC

Las Normas internacionales de contabilidad aprobadas por la Unión Europea,

hace su reproducción de las normas NIC que están permitidas en la siguiente

manera:

NIC 01.- Presentación de estado financieros

NIC 02.- Existencias

NIC 07.- Estado de Flujos de Efectivo

NIC 08.- Políticas contables, cambios en las estimaciones contables y

errores

NIC 10.- Hechos posteriores a la fecha del balance

NIC 11.- Contratos de construcción

NIC 12.- Impuesto sobre las ganancias

NIC 16.- Inmovilizado material

NIC 17.- Arrendamientos

NIC 18.- Ingresos Ordinarios

NIC 19.- Retribuciones a los empleados

NIC 20.- Contabilización de las Subvenciones Oficiales e Información a

revelar sobre ayudas públicas.

NIC 21.- Efectos de las variaciones en los tipos de cambio de la moneda

extranjera.

NIC 23.- Costes por intereses

23

NIC 24.- Información a revelar sobre partes vinculadas

NIC 26.- Contabilización e Información financiera sobre planes de

prestaciones por retiro.

NIC 27.- Estados financieros consolidados y separados

NIC 28.- Inversiones en entidades asociadas

NIC 29.- Información financiera en economías hiperinflacionarias

NIC 31.- Participaciones en negocios conjuntos

NIC 32.- Instrumentos financieros: Presentación e información a revelar

NIC 33.- Ganancias por acción

NIC 34.- Información Financiera Intermediaria

NIC 36.- Deterioro del valor de los activos

NIC 37.- Provisiones, Activos contingentes, y Pasivos contingentes

NIC 38.- Activos Intangibles

NIC 39.- Instrumentos financieros: Reconocimiento y valoración

NIC 40.- Inversiones inmobiliarias

NIC 41.- Agricultura. (Nostrum, 2015).

La clasificación de las NIC debe aplicarse a la revelación de todas las políticas

contables significativas adoptadas por la preparación y presentación de los

estados financieros.

NIC 1 Presentación de estados financieros

El objetivo de esta norma es servir de guía sobre la estructura y contenido

mínimo de cualquier estado financiero elaborando conforme a la normatividad

internacional.

Objetivo.- El objetivo de esta Norma es establecer las bases para la presentación de

los estados financieros con propósito de información general, para asegurar la

comparabilidad de los mismos, tanto con los estados financieros de la propia entidad

correspondientes a ejercicios anteriores, como con los de otras entidades.

Alcance.- Una entidad aplicará esta Norma al preparar y presentar estados financieros

con propósitos de información general conforme a las Normas Internacionales de

Información Financiera (NIIF). (Vásquez, 2013).

En la Finca “San Luis” del cantón Tulcán, afecta esta norma porque se debe de

realizar la elaboración organizada de los registros contables en función de las

actividades diarias de la empresa, con el fin de obtener en cualquier momento

la información del valor de la utilidad o pérdida, para la toma de decisiones

24

oportuna por parte de los propietarios; por otra parte la norma permite ser una

fuente de información para proyectos de inversión que requiera la persona que

administra la finca; esta norma consiste en llevar a las empresas dedicadas a

este sector una forma sistemática de las actividades diarias con el propósito de

mejorar las operaciones y su movimiento financiero.

NIC 2 Existencias

Las existencias son precisas y muy útiles en la contabilidad porque ayudan a

determinar los costos de utilización de los productos.

Objetivo.- El objetivo de esta Norma es prescribir el tratamiento contable de las

existencias. Un tema fundamental en la contabilidad de las existencias es la cantidad

de coste que debe reconocerse como activo, y ser diferido hasta que los

correspondientes ingresos ordinarios sean reconocidos. Esta Norma suministra una

guía práctica para la determinación de ese coste, así como para el posterior

reconocimiento como un gasto del ejercicio, incluyendo también cualquier deterioro que

rebaje el importe en libros al valor realizable neto. También suministra directrices sobre

las fórmulas de coste que se utilizan para atribuir costes a las existencias.

Alcance.- Esta Norma será de aplicación a todas las existencias, excepto a: (a) la obra

en curso, proveniente de contratos de construcción, incluyendo los contratos de

servicio directamente relacionados; (b) los instrumentos financieros (c) los activos

biológicos relacionados con la actividad agrícola y productos agrícolas en el punto de

cosecha o recolección. En el caso de que esas existencias se contabilicen por un

importe que sea el valor razonable menos los costes de venta, los cambios en dicho

importe se reconocerán en el resultado del ejercicio en que se produzcan los mismos.

(Vásquez, 2013).

En la Finca “San Luis” del cantón Tulcán, esta norma sirve para el control de

bienes y valores que constituyen a la fina un monto de inversión; esto lleva el

propósito de generar un control para que el propietario o el administrador sepan

el valor neto actual de cada uno de ellos representa para futuras labores

agropecuarias. Lastimosamente la Finca “San Luis” al carecer de un sistema

contable carece de esta norma lo que conlleva a que se toman decisiones sin

que la información que se maneja sea consistente y valida.

NIC 16 Inmovilizado material

Esta norma es de singular importancia porque permite conocer el valor de los

equipos con los que cuenta una organización y del significado que conllevan en

la contabilidad

Objetivo.- El objetivo de esta Norma es prescribir el tratamiento contable del

inmovilizado material, de forma que los usuarios de los estados financieros puedan

25

conocer la información acerca de la inversión que la entidad tiene en su inmovilizado

material, así como los cambios que se hayan producido en dicha inversión. Los

principales problemas que presenta el reconocimiento contable del inmovilizado

material son la contabilización de los activos, la determinación de su importe en libros y

los cargos por amortización y pérdidas por deterioro que deben reconocerse con

relación a los mismos.

Alcance.- Esta Norma se aplicará en la contabilización de los elementos de

inmovilizado material, salvo cuando otra Norma Internacional de Contabilidad exija o

permita un tratamiento contable diferente. Esta Norma no será de aplicación a: (a) el

inmovilizado material clasificado como mantenido para la venta de acuerdo con la NIIF

5 Activos no corrientes mantenidos para la venta y actividades interrumpidas; (b) los

activos biológicos relacionados con la actividad agrícola (véase la NIC 41 Agricultura);

(c) el reconocimiento y valoración de activos para exploración y evaluación (véase la

NIIF 6 Exploración y evaluación de recursos minerales); o (d) los derechos mineros y

reservas minerales tales como petróleo, gas natural y recursos no renovables similares.

No obstante, esta Norma será de aplicación a los elementos de inmovilizado material

utilizados para desarrollar o mantener los activos descritos en (b) y (d). (Vásquez,

2013).

En la Finca “San Luis” del cantón Tulcán, esta norma sirve para el control y

manejo de los muebles y equipos que han sido destinados para la labor de la

agricultura y ganadería, conocer cuál es su vida útil, y su depreciación, así

como también, conocer cuál será su valor final en el momento de una posible

venta; o simplemente ser registrado en el sistema contable para valoración de

activos.

NIC 41 Agricultura

La contabilidad agropecuaria tiene un tratamiento diferente a la contabilidad

general, por tal motivo, es menester que se conozca la norma.

Objetivo.- El objetivo de esta Norma es prescribir el tratamiento contable y la

información a revelar en relación con la actividad agrícola.

Alcance.- Esta Norma debe aplicarse para la contabilización de lo siguiente, siempre

que se encuentre relacionado con la actividad agrícola:(a) activos biológicos; (b)

productos agrícolas en el punto de su cosecha o recolección; y (c) subvenciones

oficiales comprendidas en los párrafos 34 y 35. Esta Norma no será de aplicación a: (a)

los terrenos relacionados con la actividad agrícola (véase la NIC 16 Inmovilizado

material, así como la NIC 40 Inversiones inmobiliarias); y (b) los activos intangibles

relacionados con la actividad agrícola (véase la NIC 38 Activos intangibles). (Vásquez,

2013).

26

Tabla 1: Activos Biológicos

Fuente: Normas Internacionales de Información Financiera Elaborado por: Alexandra P. Mafla M

La norma es de mucha ayuda puesto que permite controlar las existencias de

los productos que haya generado la cosecha o cuantificar la existencia de

ganado y su proceso de transformación, con el propósito de describir en forma

numérica el funcionamiento de la Finca.

1.2.11 NIIF

Se definen dentro de la introducción del texto oficial sobre NIIF- también

conocido como libro rojo-requerimientos de reconocimiento, medición,

presentación de información que revelar que se refiere a las transacciones y

sucesos económicos que son importantes en los estados financieros con

propósitos de información general. (Vásquez, 2013).

En otras palabras se trata de criterios a modo de instrucciones para la

apropiada valuación de registros que posea una finca o hacienda, en el caso de

estudio la Finca “San Luis” del cantón Tulcán, los registros y comunicaciones

de las transacciones que realiza y que por ende el producto final será los

estados financieros básicos, que permiten y facilitan la toma de decisiones.

1.2.12 NIIF 1 Adaptación por primera vez de las normas internacionales de

información financiera

Las Normas Internacionales de Información Financiera (NIIF) son las normas

contables emitidas por el Consejo de Normas Internacionales de Contabilidad