universidad de guayaquil -...

TRANSCRIPT

UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ECONÓMICAS

CARRERA DE ECONOMÍA

TRABAJO DE TITULACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE ECONOMISTA

TEMA:

“FABRICACIÓN Y COMERCIALIZACIÓN DE VELAS FLOTANTES”

AUTORA: CARMEN DOLORES GANCHOZO VERA

TUTOR:

ECON. GUILLERMO CARRIEL CAMPELO

GUAYAQUIL - ECUADOR OCTUBRE 2015

II

REPOSITORIO NACIONAL EN CIENCIA Y TECNOLOGÍA

FICHA DE REGISTRO DE TRABAJO DE INVESTIGACIÓN

TÍTULO Y SUBTÍTULO: “FABRICACIÓN Y COMERCIALIZACIÓN DE VELAS FLOTANTES”

AUTOR/ES: CARMEN DOLORES GANCHOZO VERA

TUTOR: ECON. GUILLERMO CARRIEL CAMPELO

REVISORES:

INSTITUCIÓN: UNIVERSIDAD DE GUAYAQUIL

FACULTAD: CIENCIAS ECONÓMICAS

CARRERA: ECONOMÍA

FECHA DE PUBLICACIÓN: No. DE PÁGS: 90

TÍTULO OBTENIDO:

ÁREAS TEMÁTICAS: PROYECTOS DE INVERSIÓN, FINANZAS.

PALABRAS CLAVE: ESTUDIO DE MERCADO, DEMANDA, ESTUDIO TÉCNICO, ADMINISTRATIVO-LEGAL, AMBIENTAL, ECONÓMICO-FINANCIERO.

RESUMEN: EL PRESENTE TRABAJO TIENE COMO FINALIDAD, ESTABLECER LA VIABILIDAD DE CREAR UNA INDUSTRIA DEDICADA A LA PRODUCCIÓN DE VELAS FLOTANTES; PARA ELLO SE DESARROLLARÁN DIFERENTES ESTUDIOS COMO EL ESTUDIO DE MERCADO CON EL CUAL SE CONOCERÁ LAS CARACTERÍSTICAS DEL SECTOR EN DONDE SE PRETENDE

INCURSIONAR; EL ESTUDIO TÉCNICO QUE DETERMINARÁ LA UBICACIÓN DE LAS

INSTALACIONES Y LOS RECURSOS NECESARIOS PARA EL DESARROLLO DEL PROYECTO; EL ADMINISTRATIVO-LEGAL QUE DEFINIRÁ LA ESTRUCTURA ORGANIZATIVA Y TODOS LOS REQUISITOS REGLAMENTARIOS APLICABLES A ESTE PROYECTO; EL AMBIENTAL, QUE ANALIZARÁ LAS POSIBLES AFECTACIONES A LA LOCALIDAD Y AL MEDIO AMBIENTE EN GENERAL QUE CONLLEVARÁ LA IMPLEMENTACIÓN DE INDUSTRIA Y EL ESTUDIO ECONÓMICO-FINANCIERO, MOSTRARÁ EN NÚMEROS LA VIABILIDAD DEL PROYECTO CON EL FIN DE DETERMINAR SI ES RENTABLE LLEVAR LA INICIATIVA A UNA FASE DE EJECUCIÓN. No. DE REGISTRO (en base de datos):

No. DE CLASIFICACIÓN:

DIRECCIÓN URL (en la web):

ADJUNTO PDF: x SI NO

CONTACTO CON AUTORA: Teléfono: 0950728201

E-mail: [email protected]

CONTACTO EN LA INSTITUCIÓN:

Nombre: ECON. NATALIA ANDRADE MOREIRA

Teléfono: 2293083 Ext. 108

E-mail: www.ug.edu.ec

III

INFORME DEL TUTOR

Guayaquil, septiembre 24 del 2015

Economista Marina Mero Figueroa, DECANA DE LA FACULTAD DE CIENCIAS ECONÓMICAS, Ciudad. De mis consideraciones: Tengo a bien informarle, que he revisado y evaluado académicamente el contenido del proyecto como trabajo de titulación “ FABRICACIÓN Y COMERCIALIZACIÓN DE VELAS FLOTANTES “ , desarrollada por la egresada CARMEN DOLORES GANCHOZO VERA, con C.I. 1313166652 como requisito previo para obtener el título de Economista. Del proceso de revisión, concluyo que el proyecto, cumple con las exigencias académicas, metodológicas y formales, que establecen las Normativa Internas para el trabajo de Titulación en la carrera de Economista. Por lo expresado, el proyecto está apto para ser defendido y/o sustentado por la egresada. Lo que comunico para los fines académicos pertinentes. Atentamente,

Econ. Perfecto Guillermo Carriel Campelo TUTOR

IV

DEDICATORIA

En primer lugar dedico este logro con todo

mi amor y profundo respeto a Dios,

por ser mi luz y guía y brindarme

salud y voluntad día a día para

poder culminar esta etapa de mi vida.

Con Amor, a mis amados padres

Leonel Ganchozo y Dolores Vera

por haber confiado en mí,

por haberme inculcado valores morales y

buenas costumbres; por el desvelo constante,

esfuerzo y sacrificio que siempre han hecho,

debido a que sin su ayuda no hubiese sido posible

avanzar por la senda de saber y menos

llegar a obtener mi título de Economista.

V

AGRADECIMIENTO

Hoy al culminar otra etapa de desafíos y sacrificios, quiero

infinitamente agradecer a Dios por permitirme estar con vida y

disfrutar de este sublime momento.

Inmensa gratitud a mis padres, por haberme apoyado

desinteresadamente en cada paso que he dado.

A la Universidad de Guayaquil, especialmente la Facultad de

Ciencias Económicas que en sus aulas he forjado conocimientos, a

todos los profesores que intervinieron en este proceso de aprendizaje

transmitiendo sus múltiples enseñanzas.

Eterna gratitud a mi Tutor el Econ. Guillermo Carriel, por su tiempo,

paciencia y voluntad en la dirección de este Proyecto de Titulación.

Gran reconocimiento a todas las personas que de una u otra manera

me han brindado sus sabios consejos.

VI

ÍNDICE DE CONTENIDO

REPOSITORIO NACIONAL EN CIENCIA Y TECNOLOGÍA .............................................. II

INFORME DEL TUTOR .................................................................................................... III

DEDICATORIA ................................................................................................................. IV

AGRADECIMIENTO .......................................................................................................... V

RESUMEN ...................................................................................................................... XIII

CAPÍTULO 1 ...................................................................................................................... 1

1 INTRODUCCIÓN ........................................................................................................ 1

ANTECEDENTES (HISTORIA DE LA VELA) ...................................................... 1 1.1

JUSTIFICACIÓN E IMPORTANCIA ..................................................................... 2 1.2

PLANTEAMIENTO DEL PROBLEMA .................................................................. 2 1.3

OBJETIVO DEL ESTUDIO DEL MERCADO ....................................................... 2 1.4

1.4.1 OBJETIVO GENERAL .................................................................................. 2

1.4.2 OBJETIVOS ESPECÍFICOS ......................................................................... 2

1.4.3 PROBLEMA A RESOLVER. ......................................................................... 3

CAPÍTULO 2 ...................................................................................................................... 4

2 ESTUDIO DE MERCADO ........................................................................................... 4

RECOPILACIÓN DE INFORMACIÓN DE FUENTES PRIMARIAS. ..................... 4 2.1

RECOPILACIÓN DE INFORMACIÓN DE FUENTES SECUNDARIAS. ............... 4 2.2

DETERMINACIÓN DEL ESPACIO ...................................................................... 4 2.3

2.3.1 POBLACIÓN................................................................................................. 4

2.3.2 SEGMENTO POR EDADES. ........................................................................ 5

ESTRATIFICACIÓN SOCIOECONÓMICA .......................................................... 6 2.4

TAMAÑO Y PROCEDIMIENTO DEL MUESTREO. ............................................. 8 2.5

TRABAJO EN CAMPO ........................................................................................ 9 2.6

2.6.1 MODELO DE LA ENCUESTA ...................................................................... 9

2.6.2 PROCESAMIENTO DE DATOS ................................................................. 12

ANÁLISIS DE LA DEMANDA ............................................................................ 22 2.7

PROYECCIÓN DE DEMANDA .......................................................................... 23 2.8

VII

ANÁLISIS DE LA OFERTA ................................................................................ 24 2.9

2.9.1 DETERMINACIÓN DE LA OFERTA POR NÚMERO DE UNIDADES ......... 26

2.9.2 PROYECCIÓN DE LA OFERTA ................................................................. 26

CAPÍTULO 3 .................................................................................................................... 27

3 ANÁLISIS EMPRESARIAL ....................................................................................... 27

MISIÓN Y VISIÓN ............................................................................................. 27 3.1

3.1.1 MISIÓN ....................................................................................................... 27

3.1.2 VISIÓN ....................................................................................................... 27

ANÁLISIS DEL MACRO-AMBIENTE (PEST). .................................................... 27 3.2

3.2.1 ANÁLISIS POLÍTICO Y LEGAL .................................................................. 28

3.2.2 ANÁLISIS ECONÓMICO ............................................................................ 28

3.2.3 ANÁLISIS SOCIO-CULTURALES .............................................................. 28

3.2.4 ANÁLISIS TECNOLÓGICOS ...................................................................... 29

ANÁLISIS MICRO-AMBIENTE .......................................................................... 31 3.3

ANÁLISIS FODA ............................................................................................... 32 3.4

ANÁLISIS DE LAS 4P ....................................................................................... 32 3.5

3.5.1 PRODUCTO ............................................................................................... 32

3.5.2 PRECIO ...................................................................................................... 33

3.5.3 PLAZA ........................................................................................................ 33

3.5.4 PROMOCIÓN ............................................................................................. 33

CAPÍTULO 4 .................................................................................................................... 35

4 ESTUDIO TÉCNICO ................................................................................................. 35

OBJETIVO ......................................................................................................... 35 4.1

MISIÓN DE LA EMPRESA ................................................................................ 35 4.2

VISIÓN DE LA EMPRESA ................................................................................. 35 4.3

OBJETIVOS ...................................................................................................... 35 4.4

LOCALIZACIÓN ÓPTIMA DEL PROYECTO ..................................................... 36 4.5

4.5.1 MACRO LOCALIZACIÓN ........................................................................... 36

4.5.2 MICRO LOCALIZACIÓN............................................................................. 37

DESCRIPCIÓN DEL PROCESO PARA LA ELABORACIÓN DE VELAS 4.6

FLOTANTES, DECORATIVAS Y AROMÁTICAS ......................................................... 37

VIII

DIAGRAMA DE BLOQUE DEL PROCESO ....................................................... 40 4.7

4.8. ICONOGRAMA DEL PROCESO PARA LA ELABORACIÓN DE VELAS

FLOTANTES: TIEMPOS Y MOVIMIENTOS ................................................................. 41

4.9. PROCESO DE PRODUCCIÓN .......................................................................... 42

4.9.1. PROCESO DE PRODUCCIÓN DE VELAS ARTESANALES POR

HORA/HOMBRE ....................................................................................................... 42

4.9.2. CAPACIDAD PRODUCTIVA EN RELACIÓN A LA MANO DE OBRA

DIRECTA .................................................................................................................. 43

4.9.3. NIVEL DE PLENA PRODUCCIÓN ............................................................. 43

4.10. TAMAÑO DEL PROYECTO ........................................................................... 44

4.11. EQUIPAMIENTO ............................................................................................ 44

4.12. ORGANIZACIÓN DEL RECURSO HUMANO Y ORGANIGRAMA GENERAL

DE LA EMPRESA ........................................................................................................ 46

CAPÍTULO 5 .................................................................................................................... 47

5 PLAN DE MERCADEO ............................................................................................. 47

ORGANIZACIÓN DE LA EMPRESA.................................................................. 47 5.1

5.1.1 NOMBRE DE LA EMPRESA ...................................................................... 47

5.1.2 DESCRIPCIÓN DE LA EMPRESA ............................................................. 47

5.2. POLÍTÍCAS ........................................................................................................ 47

5.3. LOGOTIPO ........................................................................................................ 48

5.4. ESLOGAN ......................................................................................................... 48

5.5. ORGANIGRAMA ............................................................................................... 49

5.6. CAPACIDAD ...................................................................................................... 49

5.6.1. TIPO DE CAPACIDAD QUE SE UTILIZARÁ EN LA MICROEMPRESA

“INNO-VELAS” CIA. LTDA. ....................................................................................... 49

5.6.2. ESPECIFICACIONES TÉCNICAS .............................................................. 50

5.6.3. CARACTERÍSTICAS FÍSICAS DEL LOCAL ............................................... 50

ESPECIFICACIONES TÉCNICAS ..................................................................... 51 5.7

ASPECTOS LEGALES PARA LA CONSTITUCIÓN DE INNO-VELAS CÍA. LTDA.5.8

51

ESTUDIO DE IMPACTO AMBIENTAL ............................................................... 54 5.9

5.9.1 PROCEDIMENTO PARA LA OBTENCIÓN DE LA LICENCIA AMBIENTAL 54

IX

CAPÍTULO 6 .................................................................................................................... 59

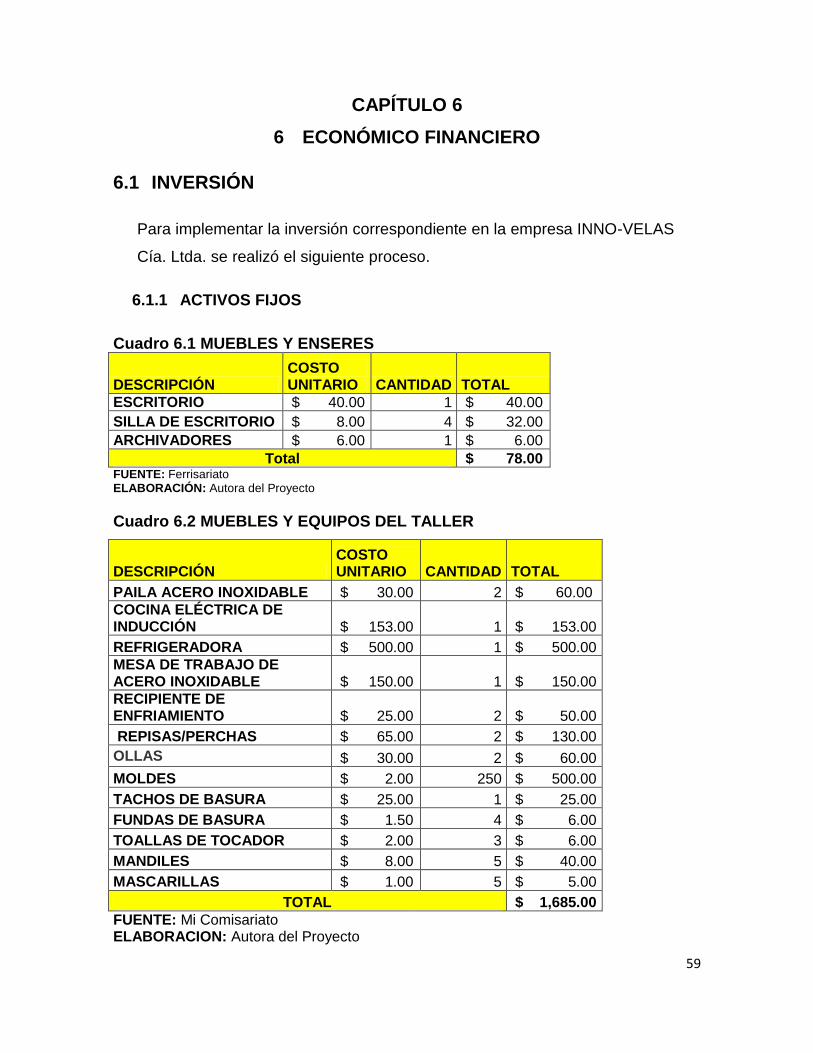

6 ECONÓMICO FINANCIERO .................................................................................... 59

INVERSIÓN ....................................................................................................... 59 6.1

6.1.1 ACTIVOS FIJOS ......................................................................................... 59

6.1.2 ACTIVOS GASTOS DE CONSTITUCIÓN .................................................. 61

6.1.3 CAPITAL DE TRABAJO ............................................................................. 61

INVERSIÓN DEL PROYECTO .......................................................................... 66 6.2

6.2.1. ORIGEN DE LA INVERSIÓN. ..................................................................... 67

6.2.2. AMORTIZACIÓN DE LA DEUDA ................................................................ 68

6.3. DEPRECIACIONES Y AMORTIZACIONES ....................................................... 68

6.4. COSTOS ........................................................................................................... 72

6.4.1. COSTOS FIJOS ......................................................................................... 72

6.4.2. COSTOS VARIABLES ................................................................................ 72

6.4.3. COSTOS TOTALES ................................................................................... 73

6.5. INGRESOS........................................................................................................ 74

6.6. PUNTO DE EQUILIBRIO EN DOLARES ........................................................... 74

6.6.1. PUNTO DE EQUILIBRIO POR UNIDADES DE VELAS .............................. 75

6.7. ESTADOS FINANCIEROS PROYECTADOS .................................................... 76

6.7.1. PROYECCIÓN DEL ESTADO DE RESULTADO (2016-2020) ................... 76

6.7.2. PROYECCIÓN DEL BALANCE GENERAL (2016 – 2020) ......................... 77

6.8. RAZONES FIANCIERAS BÁSICAS ................................................................... 77

6.9. PROYECCIÓN DEL FLUJO DE CAJA ............................................................... 79

6.10. ANÁLISIS ECONÓMICO DEL PROYECTO ................................................... 80

6.10.1. TMAR ...................................................................................................... 80

6.10.2. VALOR ACTUAL NETO (VAN) ............................................................... 81

6.10.3. PERIODO DE RECUPERACIÓN ............................................................ 81

6.10.4. TASA INTERNA DE RETORNO (TIR) .................................................... 82

6.10.5. ANÁLISIS COSTO BENEFICIO .............................................................. 82

7 CAPÍTULO ................................................................................................................ 84

CONCLUSIONES Y RECOMENDACIONES ................................................................... 84

CONCLUSIONES .............................................................................................. 84 7.1

X

RECOMENDACIONES ...................................................................................... 85 7.2

BIBLIOGRAFÍA ................................................................................................................ 86

ANEXOS .......................................................................................................................... 88

ANEXO N° 1.- MODELO DE ENCUESTA .................................................................... 88

ÍNDICE DE CUADROS

CUADRO 2.1 POBLACIÓN DE LA CIUDAD DE GUAYAQUIL AÑO 2010 ......................... 6

CUADRO 2.2 MERCADO OBJETIVO ................................................................................ 7

CUADRO 2.3 DETERMINACIÓN DEL TAMAÑO DE LA MUESTRA ................................. 8

CUADRO 2.4 DATOS PARA CALCULAR EL TAMAÑO DE LA MUESTRA ....................... 8

CUADRO 2.5 PREGUNTA NO.1.- ¿COMPRA USTED VELAS? ..................................... 12

CUADRO 2.6 PREGUNTA NO.2.- ¿QUÉ TIPO DE VELAS USA? ................................... 13

CUADRO 2.7 PREGUNTA NO.3.- EN CUANTO A LAS DECORATIVAS ¿QUÉ TIPO DE

VELAS PREFIERE? ........................................................................................................ 14

CUADRO 2.8 PREGUNTA NO.4.- ¿EN DÓNDE COMPRA VELAS? ............................... 15

CUADRO 2.9 PREGUNTA NO-5.- ¿QUÉ ASPECTOS CONSIDERA EN EL MOMENTO

DE COMPRAR UNA VELA? ............................................................................................ 16

CUADRO 2.10 PREGUNTA NO.6.- CUANDO USTED COMPRA VELAS, ¿QUÉ

CANTIDAD COMPRA? .................................................................................................... 17

CUADRO 2.11 PREGUNTA NO.7.- ¿CON QUÉ FINALIDAD COMPRA? ........................ 18

CUADRO 2.12 PREGUNTA NO.8.- ¿LE PARECERÍA INTERESANTE SI SE

INTRODUJERA EN EL MERCADO UN TIPO DE VELAS FLOTANTES CON UN

ACABADO ORIGINAL? ................................................................................................... 19

CUADRO 2.13 PREGUNTA NO.9.- ¿ESTARÍA DISPUESTO A COMPRAR EL

PRODUCTO? .................................................................................................................. 20

CUADRO 2.14 PREGUNTA NO.10.- ¿CUÁNTO PAGARÍA USTED POR EL

PRODUCTO? .................................................................................................................. 21

CUADRO 2.15 DEMANDA DE VELAS FLOTANTES POR NÚMERO DE PERSONAS ... 22

CUADRO 2.16 DEMANDA POR NÚMERO DE VELAS ................................................... 23

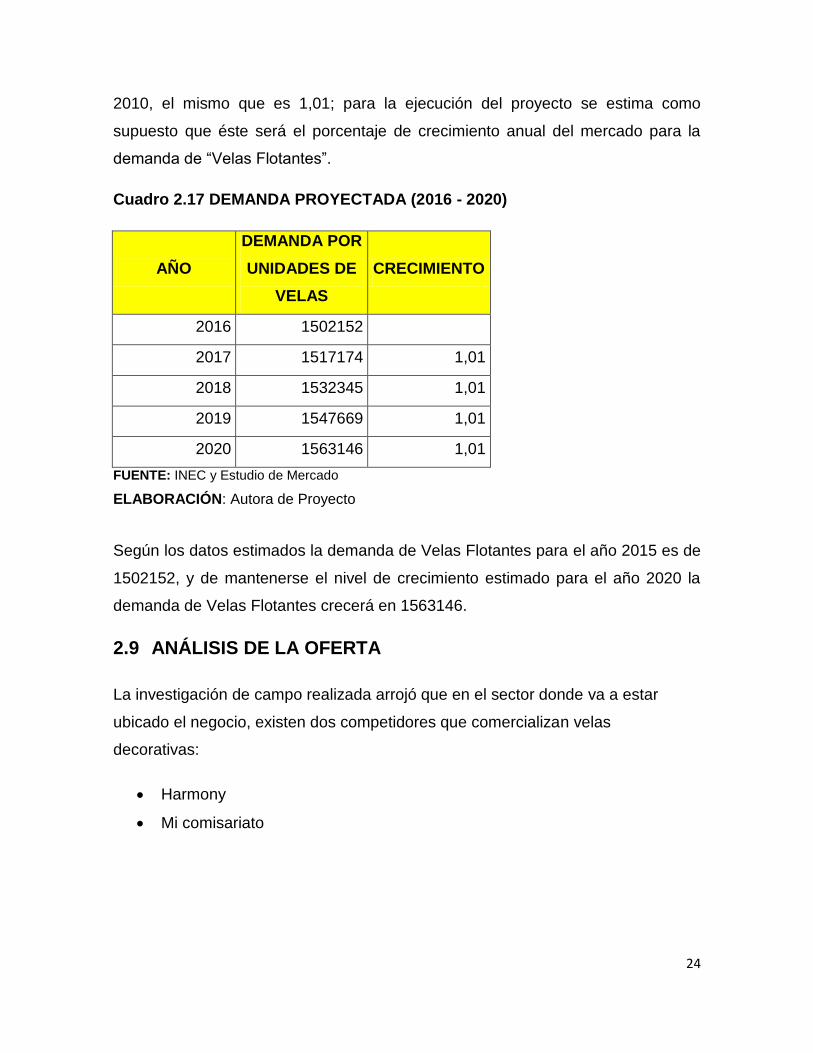

CUADRO 2.17 DEMANDA PROYECTADA (2016 - 2020) ............................................... 24

CUADRO 2.18 DETERMINACIÓN DE OFERTA DE VELAS ........................................... 26

CUADRO 2.19 PROYECCIÓN DE LA OFERTA (2016-2020) .......................................... 26

CUADRO 4.1 DIAGRAMA DE FLUJO DEL PROCESO ................................................... 41

CUADRO 4.2 PROCESO DE PRODUCCIÓN.................................................................. 42

CUADRO 4.3 CAPACIDAD PRODUCTIVA ..................................................................... 43

CUADRO 4.4 NIVEL DE PLENA PRODUCCIÓN DE VELAS FLOTANTES .................... 43

CUADRO 4.5 TAMAÑO DEL PROYECTO ...................................................................... 44

XI

CUADRO 4.6 ELEMENTOS BÁSICOS PARA LA ELABORACIÓN DE VELAS FLOTANTE

........................................................................................................................................ 45

CUADRO 4.7 MUEBLES DE OFICINA ............................................................................ 45

CUADRO 4.8 EQUIPO DE CÓMPUTO............................................................................ 45

CUADRO 6.1 MUEBLES Y ENSERES ............................................................................ 59

CUADRO 6.2 MUEBLES Y EQUIPOS DEL TALLER ....................................................... 59

CUADRO 6.3 EQUIPOS DE OFICINA ............................................................................. 60

CUADRO 6.4 EQUIPOS DE COMPUTACIÓN ................................................................. 60

CUADRO 6.5 ACTIVOS FIJOS ........................................................................................ 60

CUADRO 6.6 GATOS DE CONSTITUCIÓN .................................................................... 61

CUADRO 6.7 SUELDOS Y SALARIOS AÑO 2016 .......................................................... 61

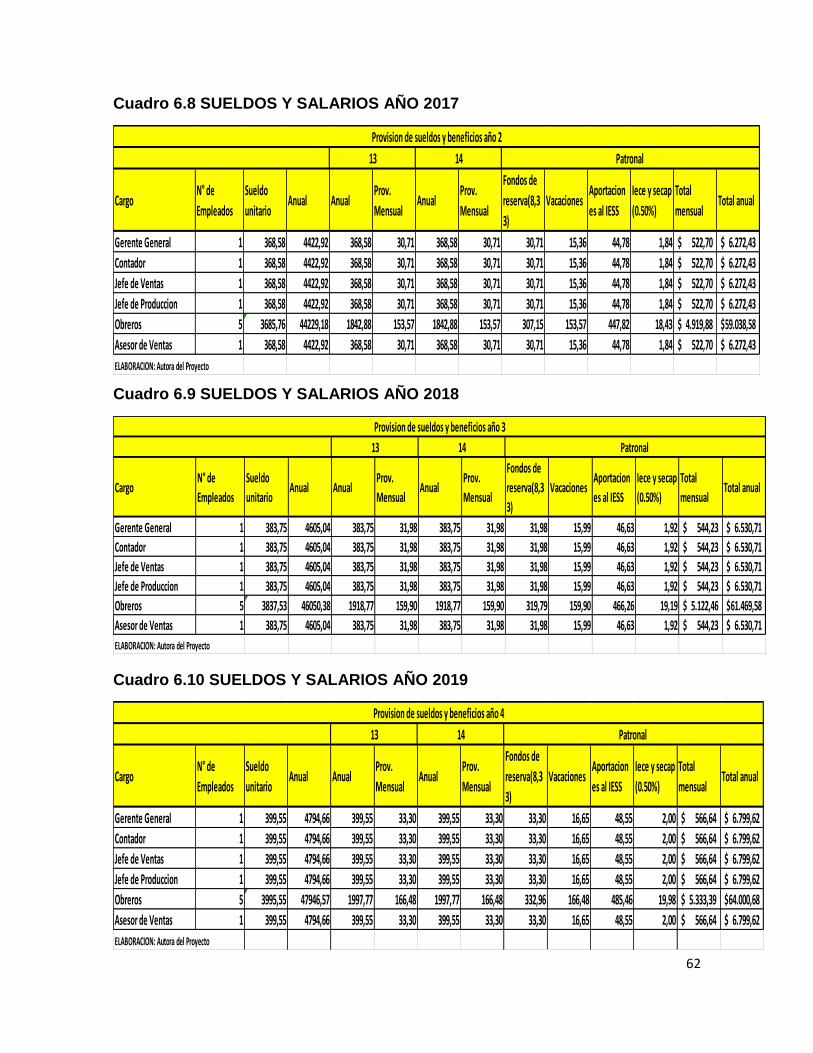

CUADRO 6.8 SUELDOS Y SALARIOS AÑO 2017 .......................................................... 62

CUADRO 6.9 SUELDOS Y SALARIOS AÑO 2018 .......................................................... 62

CUADRO 6.10 SUELDOS Y SALARIOS AÑO 2019 ........................................................ 62

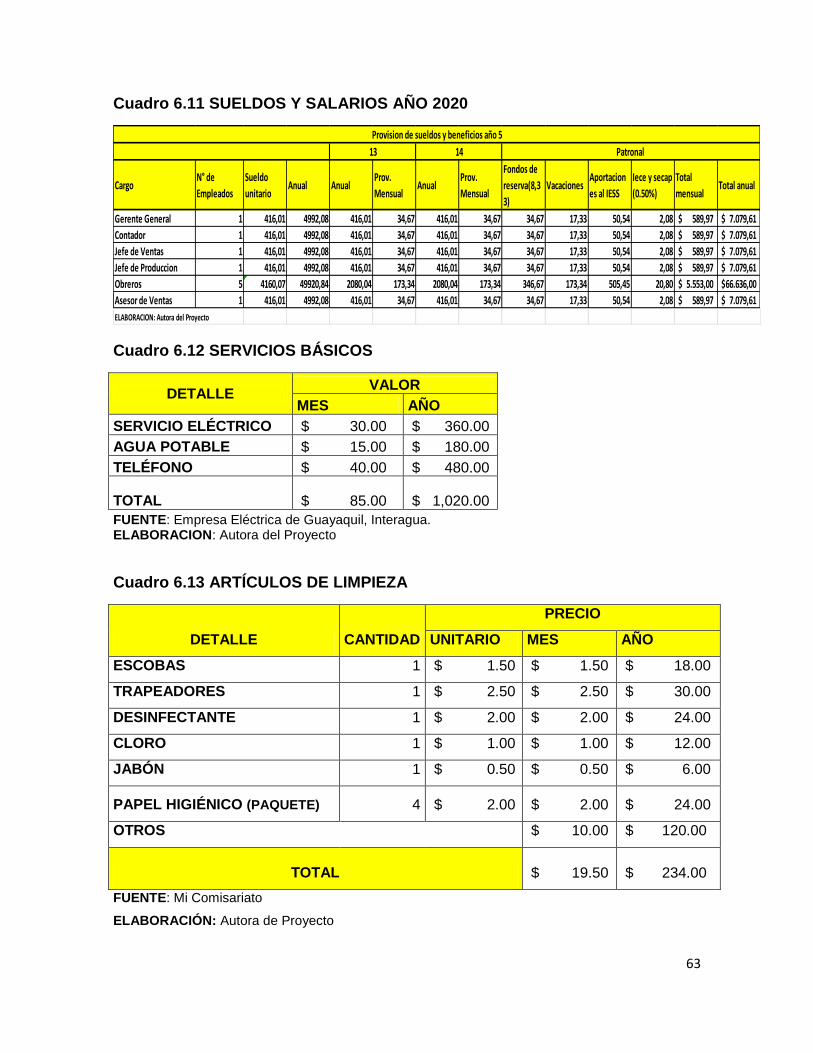

CUADRO 6.11 SUELDOS Y SALARIOS AÑO 2020 ........................................................ 63

CUADRO 6.12 SERVICIOS BÁSICOS ............................................................................ 63

CUADRO 6.13 ARTÍCULOS DE LIMPIEZA ..................................................................... 63

CUADRO 6.14 PROPAGANDA Y PUBLICIDAD .............................................................. 64

CUADRO 6.15 COSTO DE PARAFINA ........................................................................... 64

CUADRO 6.16 COSTO DE PERFUME............................................................................ 64

CUADRO 6.17 COSTO COLORANTE ............................................................................. 65

CUADRO 6.18 COSTO DE ROLLO DE MECHAS ........................................................... 65

CUADRO 6.19 COSTO DE ACEITE DE VASELINA ........................................................ 65

CUADRO 6.20 COSTO DE ENVASES ............................................................................ 65

CUADRO 6.21 COSTO DE DIÓXIDO TITANIO ............................................................... 65

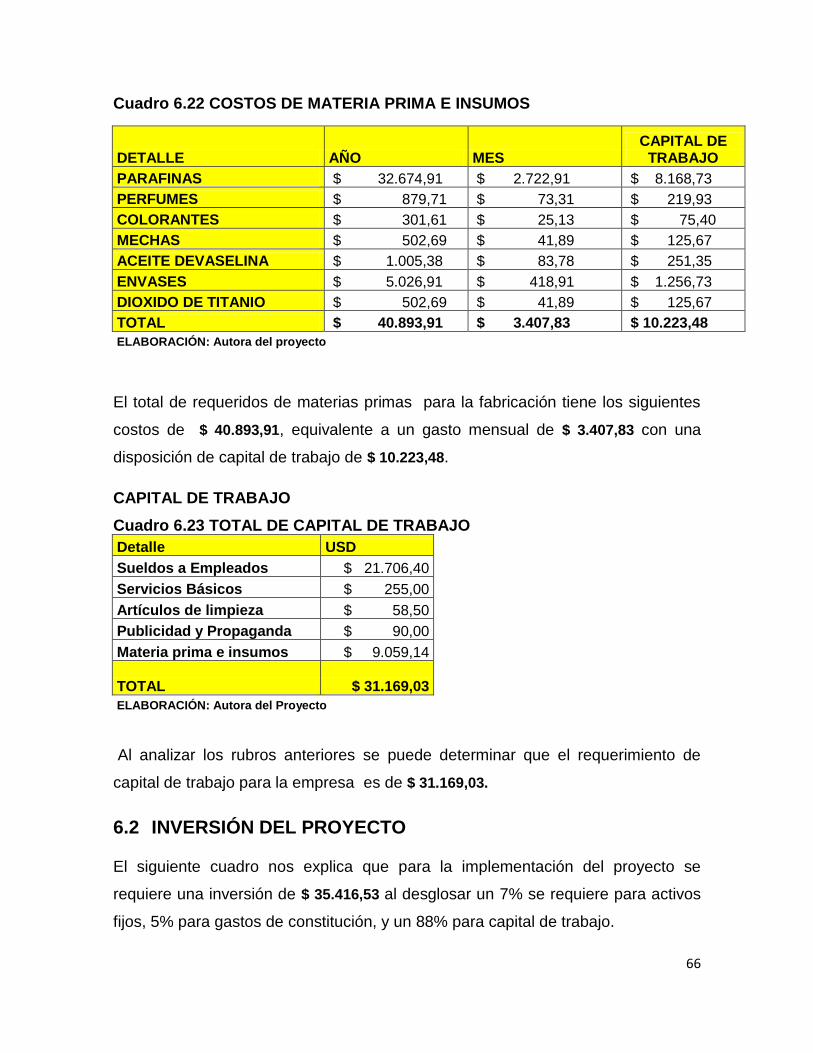

CUADRO 6.22 COSTOS DE MATERIA PRIMA E INSUMOS .......................................... 66

CUADRO 6.23 TOTAL DE CAPITAL DE TRABAJO ........................................................ 66

CUADRO 6.24 INVERSIÓN TOTAL ................................................................................ 67

CUADRO 6.25 ESTRUCTURA DEL FINANCIAMIENTO DEL PROYECTO .................... 67

CUADRO 6.26 AMORTIZACIÓN DEL CRÉDITO BANCARIO ......................................... 68

CUADRO 6.27 DEPRECIACIÓN DE MUEBLES Y ENSERES ........................................ 69

CUADRO 6.28 DEPRECIACIÓN DE MUEBLES Y EQUIPO DE TALLER ....................... 70

CUADRO 6.29 EQUIPO DE OFICINA ............................................................................. 70

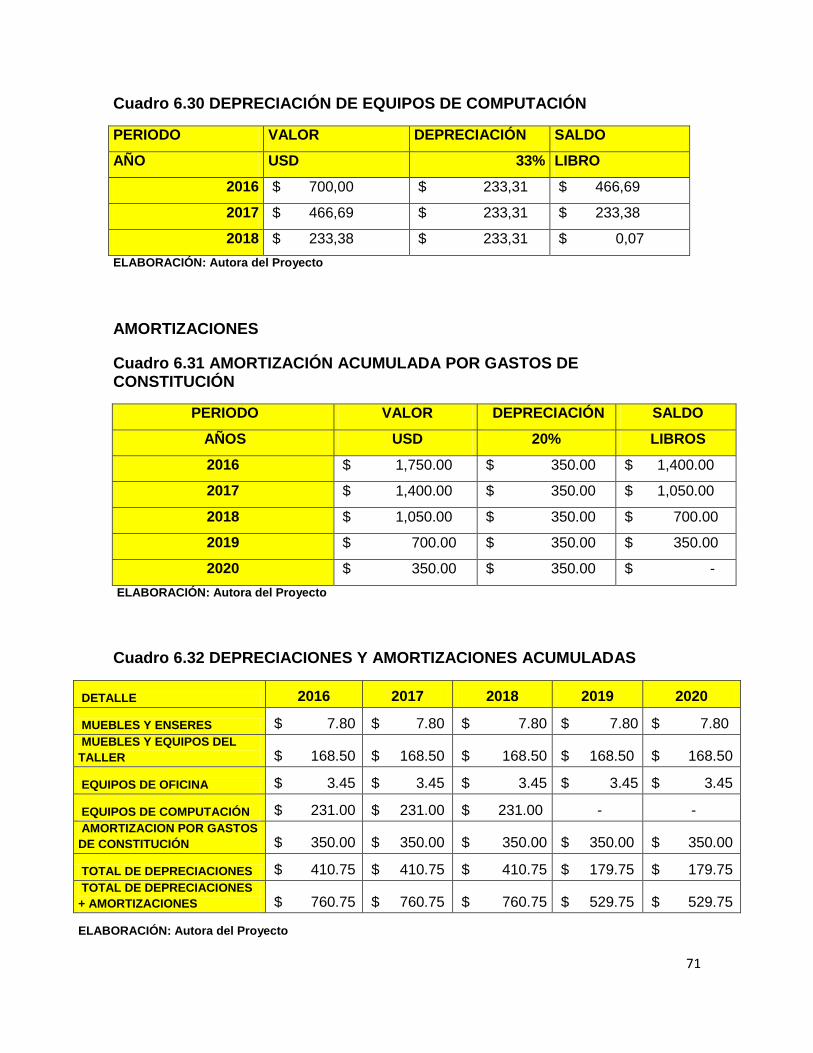

CUADRO 6.30 DEPRECIACIÓN DE EQUIPOS DE COMPUTACIÓN ............................. 71

CUADRO 6.31 AMORTIZACIÓN ACUMULADA POR GASTOS DE CONSTITUCIÓN .... 71

CUADRO 6.32 DEPRECIACIONES Y AMORTIZACIONES ACUMULADAS ................... 71

CUADRO 6.33 COSTOS FIJOS ...................................................................................... 72

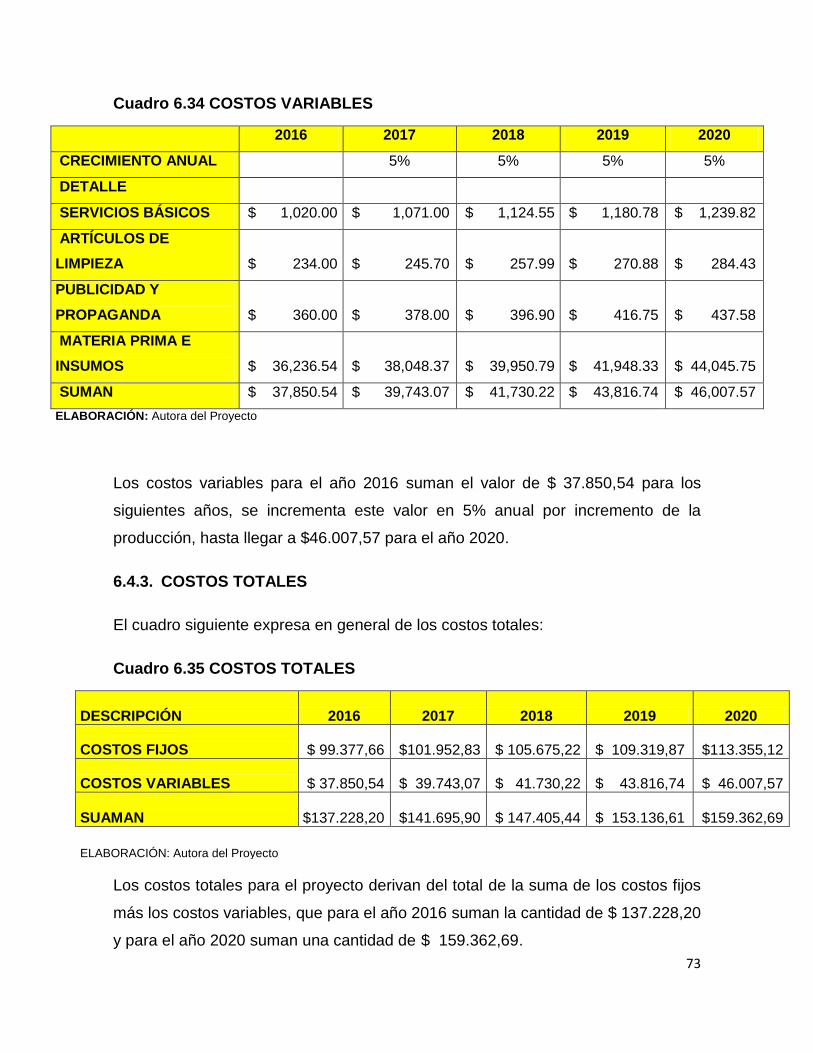

CUADRO 6.34 COSTOS VARIABLES ............................................................................. 73

CUADRO 6.35 COSTOS TOTALES ................................................................................ 73

CUADRO 6.36 VENTAS .................................................................................................. 74

CUADRO 6.37 INGRESO POR VENTAS ANUAL ........................................................... 74

XII

CUADRO 6.38 PUNTO DE EQUILIBRIO ......................................................................... 75

CUADRO 6.39 PUNTO DE EQUILIBRIO POR UNIDADES VELAS ................................. 75

CUADRO 6.40 ESTADO DE RESULTADO ..................................................................... 76

CUADRO 6.41 BALANCE GENERAL .............................................................................. 77

CUADRO 6.42 RAZONES FINANCIERAS ...................................................................... 78

CUADRO 6.43 FLUJO DE CAJA PROYECTADO ........................................................... 80

CUADRO 6.44 VALOR DE SALVAMENTO ..................................................................... 80

CUADRO 6.45 TASA MÍNIMA ACEPTABLE DE RENDIMIENTO .................................... 81

CUADRO 6.46 VALOR ACTUAL NETO DE FLUJOS FUTUROS .................................... 81

CUADRO 6.47 PERIODO DE RECUPERACIÓN ............................................................. 82

CUADRO 6.48 ANÁLISIS COSTO/BENEFICIO ............................................................... 83

ÍNDICE DE GRÁFICOS

GRÁFICO 2.1 ESTRATIFICACIÓN SOCIOECONÓMICA ................................................. 7

GRÁFICO 2.2 ¿COMPRA USTED VELAS? .................................................................... 12

GRÁFICO 2.3 ¿QUÉ TIPO DE VELAS USA? .................................................................. 13

GRÁFICO 2.4 EN CUANTO A LAS DECORATIVAS ¿QUÉ TIPO DE VELAS PREFIERE?

........................................................................................................................................ 14

GRÁFICO 2.5 ¿EN DÓNDE COMPRA VELAS? .............................................................. 15

GRÁFICO 2.6 ¿QUÉ ASPECTOS CONSIDERA EN EL MOMENTO DE COMPRAR UNA

VELA? ............................................................................................................................. 16

GRÁFICO 2.7 CUANDO USTED COMPRA VELAS ¿QUÉ CANTIDAD COMPRA? ........ 17

GRÁFICO 2.8 ¿CON QUÉ FINALIDAD COMPRA? ......................................................... 18

GRÁFICO 2.9 ¿LE PARECERÍA INTERESANTE SI SE INTRODUJERA EN EL

MERCADO UN TIPO DE VELAS FLOTANTES CON UN ACABADO ORIGINAL? .......... 19

GRÁFICO 2.10 ¿ESTARÍA DISPUESTO A COMPRAR EL PRODUCTO? ...................... 20

GRÁFICO 2.11 ¿CUÁNTO PAGARÍA USTED POR EL PRODUCTO? ............................ 21

ÍNDICE DE ILUSTRACIONES

Ilustración 2.1 TIENDA HARMONY ................................................................................. 25

Ilustración 2.2 MI COMISARIATO .................................................................................... 25

Ilustración 4.1DIAGRAMA DEL PROCESO ..................................................................... 40

Ilustración 5.1 LOGOTIPO DE LA EMPRESA.................................................................. 48

Ilustración 5.2 ESLOGAN DE LA EMPRESA ................................................................... 48

Ilustración 5.3 ESTRUCTURA ORGANIZACIONAL ......................................................... 49

XIII

RESUMEN

INNO-VELAS CIA Limitada es una empresa que se dedicará a la fabricación

comercialización y venta de Velas Flotantes, la cual llevará a cabo su

comercialización y venta en el centro comercial San Marino Shopping de la ciudad

de Guayaquil.

El objetivo de esta empresa es lograr que el consumidor tenga la satisfacción

máxima al consumir el producto debido a que la fragancia que se brinda en las

velas es útil para la aromaterapia y los detalles son exclusivos que difícilmente se

encontraran en otras tiendas de velas.

Para iniciar este proyecto se procedió a realizar una investigación a través de

fuentes primarias (encuesta), en donde se determinó la demanda insatisfecha y

también permitió escoger el mercado objetivo, el cual estará dirigido a las mujeres

de nivel socioeconómico medio alto y alto, especialmente a las amas de casa que

son las encargadas de decorar el hogar; de la misma manera se logró identificar

que la competencia para INNO-VELAS Cía. Ltda. es secundaria.

El número de unidades de velas que se estima vender anualmente será de 25135

a un precio de $6,00, dicha cantidad y precio se estableció a través de la

información extraída de la encuesta.

En el estudio financiero realizado se determinó que el proyecto es altamente

rentable en cuanto registró un Valor Actual Neto de $11.149,70 con una tasa

interna mínima de retorno de la inversión del 40,58%, teniendo en cuenta que el

costo del capital es de 26,41%, dicha tasa está calculada de acuerdo a las tasas

de interés activa y pasiva referencial y el riesgo país emitidas por el Banco Central

del Ecuador.

XIV

El cálculo costo/beneficio señala un rendimiento del $2.80, mismo que indica que

por cada dólar invertido por los inversionistas se recuperara $1.80 durante el

proceso de ejecución del proyecto.

El total de ingreso del primer año es de $150.807.27, dando como resultado un

total de ingreso mensual de $12.567,27; descontando todos los gastos incurridos

en el primer mes el proyecto arroja una utilidad neta de $907,34, esto implica que

al término del primer año la ganancia neta de la empresa será de $10.888,11.

Al efectuar el análisis de rentabilidad de la empresa sobre los activos y el

patrimonio se obtiene un ROA de 21,73% de lo que se deduce que los activos de

la empresa generan renta por ellos mismos en dicho porcentaje. El ROE es de

27,80% lo cual indica que con $1,00 de capital invertido se recibe el 24,57% de

retorno sobre el capital propio.

1

CAPÍTULO 1

1 INTRODUCCIÓN

ANTECEDENTES (HISTORIA DE LA VELA) 1.1

Antes de la invención de las velas, se utilizaban pequeñas lámparas de aceite en

los templos antiguos y en los santuarios caseros llamadas lámparas de votivo,

como fieles conductoras de sus plegarias a las deidades de antaño. Cuando se

inventaron las velas, estas reemplazaron rápidamente a las lámparas de aceite en

el culto.

Las velas hechas de cera de abejas ya se utilizaban en Egipto y Creta en el año

3000 a. C. Tallados en relieve las tumbas del Egipto antiguos en Tebas, muestran

velas en forma de cono sobre soportes en forma de platos o candeleros. El

hallazgo arqueológico más antiguo conocido en Europa, de un fragmento de vela,

fue cerca de Avignon en Francia, el cual data del siglo I de la era cristiana.

En el siglo XIII se establecieron gremios de cereros o fabricantes de velas. Estos

artesanos iban de casa en casa en Londres y París, fabricando velas. La cera de

abejas o sebo (la grasa sólida y dura procesada del ganado y las ovejas) se utilizó

en la fabricación de las velas hasta el año 1825, aproximadamente. Las tintas

naturales utilizadas para colorear telas y otros materiales por más de 5000 años,

se mezclaban en la cera de abejas o el sebo, mientras se derretía, produciendo

velas de colores. La cera de parafina, residuo de la destilación del aceite crudo,

fue introducida en la década de 1850 y todavía es ampliamente utilizada en la

fabricación de velas. Otros experimentos en el siglo XIX produjeron velas de

materiales tales como el ácido esteárico, esperma de ballena, cera micro cristalina

o ceresina de petróleo.

El desarrollo de la humanidad siempre ha estado asociado al fuego. Tenerlo o no

hizo la diferencia de vivir o morir. Las primeras civilizaciones lo adoraron y le

temieron. Conociendo su poder destructivo y su encanto. Lo utilizaron para

defenderse de sus enemigos, para protegerse del frío, para iluminarse y para

2

espantar las tinieblas. El hombre quedo asombrado al contemplarlo como un

fenómeno de la naturaleza. Con en el paso del tiempo encontró la manera de

conservarlo artificialmente. (amonra)

JUSTIFICACIÓN E IMPORTANCIA 1.2

Mediante este estudio se pretende dar a conocer a las velas flotantes decorativas

como un producto de consumo masivo pues la sociedad se beneficiará de sus

numerosos usos y aplicaciones, teniendo en cuenta su aroma, variedad de

productos y su facilidad relativa de adquirirla, con lo que no solo se favorecerá

desde el punto de vista económico para la empresa de velas, sino también a todas

las amas de casa para la decoración de sus hogares.

La empresa producirá y comercializará velas especialmente flotantes artísticas de

uso decorativo; es decir, suntuario. La nueva tendencia determina que las velas ya

no solo tienen el uso de alumbrar, ahora también decoran, modernizan,

aromatizan un lugar.

Se busca ofrecer al cliente, diseños novedosos y versátiles, ya que las velas no

solo cubren la necesidad de alumbrar, sino también de embellecer y decorar un

ambiente agradable, creando una atmósfera cálida.

PLANTEAMIENTO DEL PROBLEMA 1.3

¿Es posible elaborar velas flotantes y aromáticas para comercializarlas

especialmente en la ciudad de Guayaquil?

OBJETIVO DEL ESTUDIO DEL MERCADO 1.4

1.4.1 OBJETIVO GENERAL

Conocer la disposición de los encuestados, si estarán de acuerdo o no a comprar

el producto.

1.4.2 OBJETIVOS ESPECÍFICOS

Identificar la competencia de los productos de velas.

3

Determinar la preferencia que los clientes tienen en función del producto

Establecer los precios del producto según la encuesta.

Determinar ventajas y desventajas del producto del proyecto según la opinión

de los encuestados.

Determinar el grado de importancia que los consumidores le van a poner al

producto.

Determinar el perfil demográfico del cliente potencial del proyecto.

1.4.3 PROBLEMA A RESOLVER.

Las velas flotantes son un producto no común en el mercado de la ciudad de

Guayaquil, por lo que se realizará una investigación, para conocer la aceptación

de las velas en cada uno de los hogares.

4

CAPÍTULO 2

2 ESTUDIO DE MERCADO

RECOPILACIÓN DE INFORMACIÓN DE FUENTES 2.1

PRIMARIAS.

Esta información se la obtendrá por medio de encuestas cara a cara que se

realizarán a los habitantes de la ciudad de Guayaquil.

RECOPILACIÓN DE INFORMACIÓN DE FUENTES 2.2

SECUNDARIAS.

Se recolectará información a través del Internet, en fuentes confiables como

Instituciones Públicas (INEC) y en la revisión de documentos existentes.

DETERMINACIÓN DEL ESPACIO 2.3

2.3.1 POBLACIÓN

Emprendiendo del concepto de población meta definida "la colección de elementos

u objetos que poseen la información buscada por el investigador y mediante la

cual las deducciones serán elaboradas. La población meta debe ser definida con

precisión. La definición imprecisa de la población meta puede dar como resultado

en una investigación que sea inservible y errónea". (Catarina)

La población meta se la debe cuantificar por medio del número de muestreo,

elementos, extensión y tiempo. (Catarina)

Población Meta: los habitantes de la ciudad de Guayaquil.

Elementos: hombres y mujeres entre 15 hasta 69 años de edad sin distinción

de sexo ni clase social. Comprendiendo así un total de la población 1 '584.950

según el censo en el 2010, con una participación del 67.42% del total de la

población de la ciudad de Guayaquil.

5

2.3.2 SEGMENTO POR EDADES.

"El marco de la muestra es la representación de los elementos de la población

meta. Consiste en una lista o conjunto de indicaciones para identificar la población

meta”. (Catarina)

Para el estudio se seleccionó por grupos de edades los mismos que fueron

tomados del Instituto Nacional de estadísticas y Censos (INEC), obteniendo así 11

unidades muestrales ordenadas de menor a mayor.

De 15 a 19 años.

De 20 a 24 años

De 25 a 29 años.

De 30 a 34 años

De 35 a 39 años

De 40 a 44 años

De 45 a 49 años

De 50 a 54 años

De 55 a 59 años.

De 60 a 64 años.

De 65 a 69 años.

6

Cuadro 2.1 POBLACIÓN DE LA CIUDAD DE GUAYAQUIL AÑO 2010

FUENTE: (INEC) Censo 2010

ELABORACIÓN: Autora del Proyecto

Considerando los datos del último censo realizado por el INEC, la ciudad de

Guayaquil tiene una población total de 2.350.915, de los cuales la población meta

de acuerdo a las unidades muestrales es un total de 1.584.950 de habitantes, esto

se encuentran en el rango de edades de 15 a 69 años, representando el 67% del

total de la población de la ciudad de Guayaquil.

ESTRATIFICACIÓN SOCIOECONÓMICA 2.4

De acuerdo con la estratificación socioeconómica presentada por el INEC, los

hogares del Ecuador se dividen en 5 estratos los cuales facilitan una adecuada

segmentación del mercado de consumo. En el cuadro a continuación se reflejan

estos segmentos.

Grupo de Edades Hombre Mujer Total Población %

De 15 a 19 años 106728 108564 215292 9%

De 20 a 24 años 105204 107669 212873 9%

De 25 a 29 años 101311 103727 205038 9%

De 30 a 34 años 95232 97697 192929 8%

De 35 a 39 años 79913 82962 162875 7%

De 40 a 44 años 70747 74249 144996 6%

De 45 a 49 años 65379 70261 135640 6%

De 50 a 54 años 54431 57623 112054 5%

De 55 a 59 años 44278 47361 91639 4%

De 60 a 64 años 30505 33651 64156 3%

De 65 a 69 años 22078 25380 47458 2%

TOTAL POBLACIÓN META 775806 809144 1584950 67%

Otro segmento 382415 383550 765965 33%

Total Pob. de la ciudad de Guayaquil 1158221 1192694 2350915 100%

7

Gráfico 2.1 ESTRATIFICACIÓN SOCIOECONÓMICA

ELABORACIÓN Y FUENTE: INEC

Para efectos de la segmentación del mercado de la ciudad de Guayaquil se toma

como referencias los estratos socioeconómicos a nivel nacional, los cuales son

resultados de encuesta realizada por el INEC en la ciudades de Guayaquil, Quito,

Cuenca, Ambato y Machala.

Para el proyecto se tomará en cuenta los estratos socioeconómicos A, B Y C,

juntos hacen una sumatoria de 35,9%, que refleja el total del mercado al que se

pretende llegar.

Cuadro 2.2 MERCADO OBJETIVO

MERCADO OBJETIVO POR EDAD

Y SEGMENTO SOCIOECONÓMICO

Población meta 1584950

% estrato socioeconómico 35,90%

Mercado objetivo 568997

FUENTE: Estudio de Mercado ELABORACIÓN: Autora de Proyecto

8

Tomando como referencia el total de población meta; es decir, el total de

habitantes entre 15 y 19 años de la ciudad de Guayaquil, multiplicado por la

sumatoria de los segmentos A; B y C, se obtiene como resultado que 568.997 son

el número de personas al cual va a estar dirigido el proyecto.

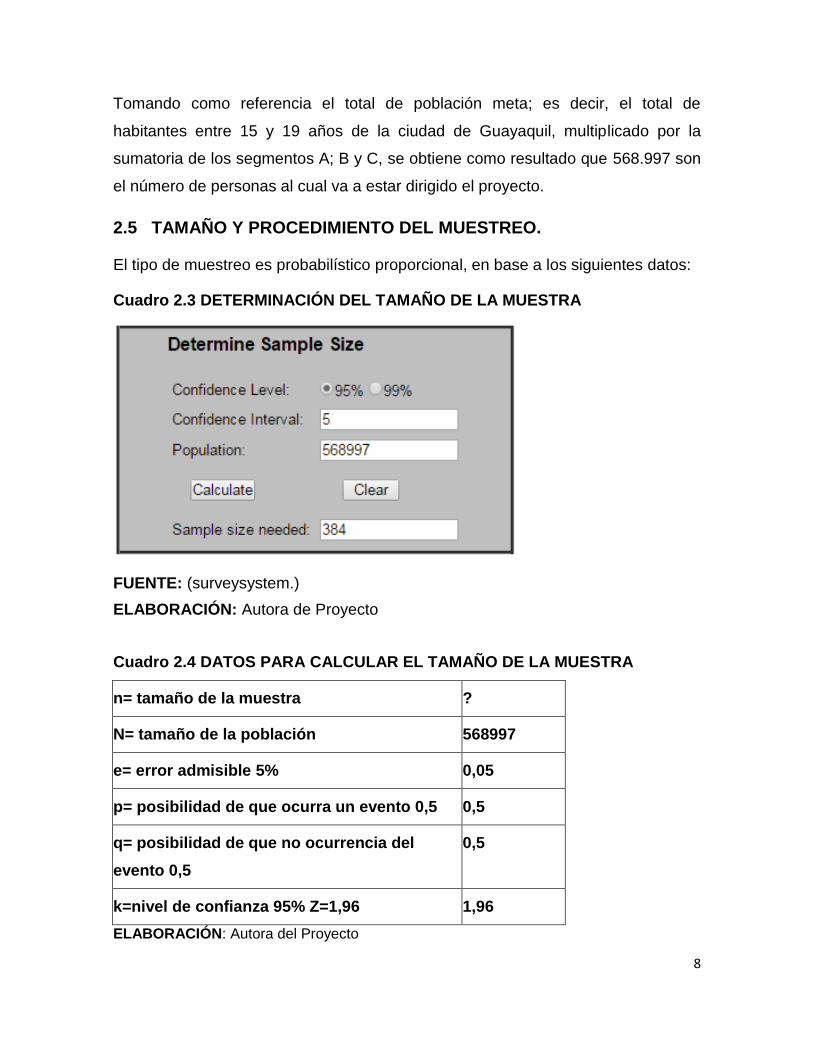

TAMAÑO Y PROCEDIMIENTO DEL MUESTREO. 2.5

El tipo de muestreo es probabilístico proporcional, en base a los siguientes datos:

Cuadro 2.3 DETERMINACIÓN DEL TAMAÑO DE LA MUESTRA

FUENTE: (surveysystem.)

ELABORACIÓN: Autora de Proyecto

Cuadro 2.4 DATOS PARA CALCULAR EL TAMAÑO DE LA MUESTRA

n= tamaño de la muestra ?

N= tamaño de la población 568997

e= error admisible 5% 0,05

p= posibilidad de que ocurra un evento 0,5 0,5

q= posibilidad de que no ocurrencia del

evento 0,5

0,5

k=nivel de confianza 95% Z=1,96 1,96

ELABORACIÓN: Autora del Proyecto

9

Dónde:

FÓRMULA:

n = (k2*N*p*q) ÷ ((e

2*(N-1) + (k

2*p*q))

DESARROLLO:

n = (1,962* 568997*0.5*0.5) ÷ ((0.052*(568997-1) + (1.962*0.5*0.5))

n = 384

EL NÚMERO DE ENCUESTAS ES 384

TRABAJO EN CAMPO 2.6

Con la muestra de 384 personas, entre 15 hasta 69 años de edad, habitantes de la

ciudad de Guayaquil, se realizó las siguientes encuestas cara a cara, cabe

mencionar que la obtención de los rubros para las encuestas está en función de

los datos obtenidos por el INEC del último censo del año 2010, es importante

mencionar que se realizó un total de 400 encuestas.

2.6.1 MODELO DE LA ENCUESTA

ESTUDIO DE MERCADO

VELAS FLOTANTES CON UN ACABADO ORIGINAL

FECHA:

NOMBRES Y APELLIDOS DEL ENCUESTADOR: ___________________

N° DE ENCUESTADO(A)

SEXO:

EDAD

1) ¿Compra usted velas?

SI

NO

Si su respuesta es (NO) encuesta finalizada.

D D M M A A

F M

10

2) ¿Qué tipo de velas usa?

De emergencia

Decorativas

Otros (especifique) ______________________

Si su respuesta es (DE EMERGENCIA) pase a la preg.4

3) En cuanto a las decorativas

¿Qué tipo de velas prefiere?

Aromáticas

De formas

De candelabro

Otros (especifique) ______________________

4) ¿En dónde compra velas?

Supermercados

Almacenes

Ferias Artesanales

Casas de Decoración

Conocido Fabricante

Otros (especifique) ______________________

5) ¿Qué aspectos considera en el momento de comprar una vela?

Precio

Estética

Calidad

Otros (especifique) _______________________

11

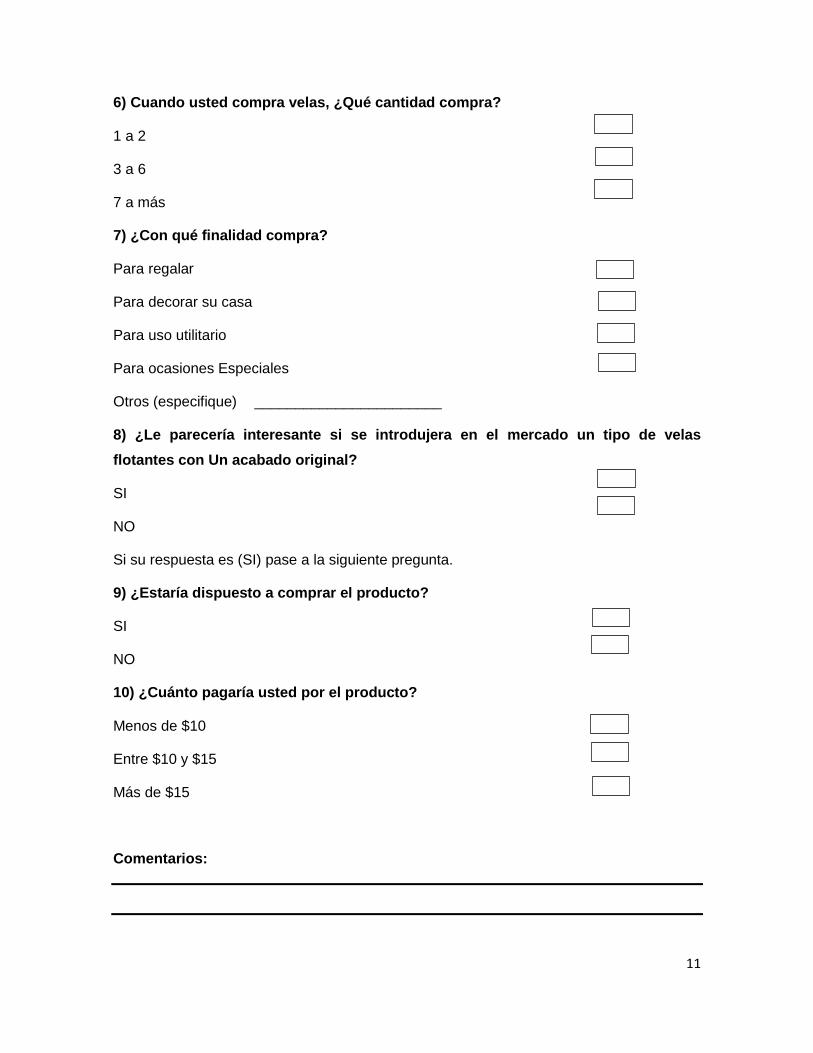

6) Cuando usted compra velas, ¿Qué cantidad compra?

1 a 2

3 a 6

7 a más

7) ¿Con qué finalidad compra?

Para regalar

Para decorar su casa

Para uso utilitario

Para ocasiones Especiales

Otros (especifique) _______________________

8) ¿Le parecería interesante si se introdujera en el mercado un tipo de velas

flotantes con Un acabado original?

SI

NO

Si su respuesta es (SI) pase a la siguiente pregunta.

9) ¿Estaría dispuesto a comprar el producto?

SI

NO

10) ¿Cuánto pagaría usted por el producto?

Menos de $10

Entre $10 y $15

Más de $15

Comentarios:

12

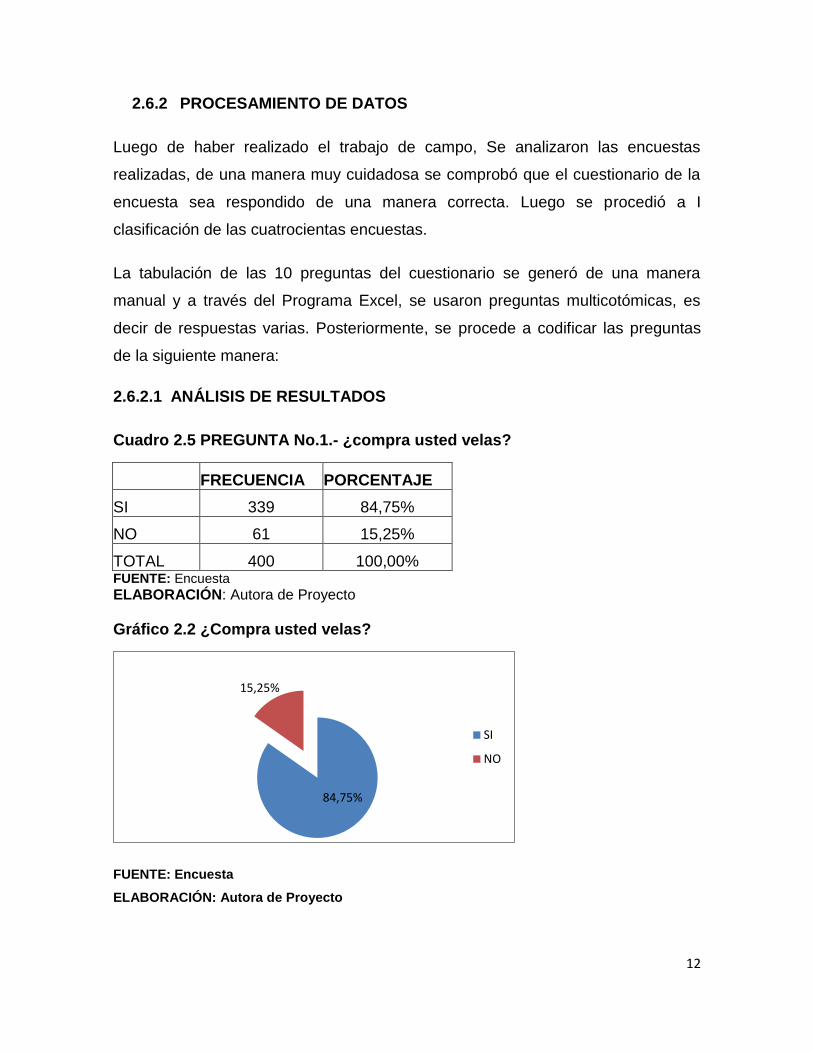

2.6.2 PROCESAMIENTO DE DATOS

Luego de haber realizado el trabajo de campo, Se analizaron las encuestas

realizadas, de una manera muy cuidadosa se comprobó que el cuestionario de la

encuesta sea respondido de una manera correcta. Luego se procedió a I

clasificación de las cuatrocientas encuestas.

La tabulación de las 10 preguntas del cuestionario se generó de una manera

manual y a través del Programa Excel, se usaron preguntas multicotómicas, es

decir de respuestas varias. Posteriormente, se procede a codificar las preguntas

de la siguiente manera:

2.6.2.1 ANÁLISIS DE RESULTADOS

Cuadro 2.5 PREGUNTA No.1.- ¿compra usted velas?

FRECUENCIA PORCENTAJE

SI 339 84,75%

NO 61 15,25%

TOTAL 400 100,00% FUENTE: Encuesta

ELABORACIÓN: Autora de Proyecto

Gráfico 2.2 ¿Compra usted velas?

FUENTE: Encuesta

ELABORACIÓN: Autora de Proyecto

84,75%

15,25%

SI

NO

13

Del total de los encuestados tenemos como resultado que el 84,75% de la muestra

si compra velas, es decir, que las velas si tienen alta aceptación en el mercado.

Cuadro 2.6 PREGUNTA No.2.- ¿Qué tipo de velas usa?

FUENTE: Encuesta ELABORACIÓN: Autora de Proyecto

Gráfico 2.3 ¿Qué tipo de velas usa?

FUENTE: Encuesta ELABORACIÓN: Autora de Proyecto

23,75%

68,75%

0

7,50%

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

DE EMERGENCIA DECORATIVAS OTROS NO COMPRAN

FRECUENCIA PORCENTAJE

DE EMERGENCIA 95 23,75%

DECORATIVAS 275 68,75%

OTROS 0 0,00

NO COMPRAN 30 7,50%

TOTAL 400 100,00%

14

De mayor a menor frecuencia los resultados obtenidos:

Decorativa 68.75%.

De emergencia 23.75%.

No compran 7.5%

De acuerdo a los resultados el segmento de mercado para velas decorativas tiene

una aceptación del 68.75%. Así mismo se puede observar que el 23.75% de los

encuestados dicen usar velas sólo de emergencia.

Cuadro 2.7 PREGUNTA No.3.- En cuanto a las decorativas ¿qué tipo de velas

prefiere?

FRECUENCIA PORCENTAJE

AROMÁTICAS 197 49,25%

DE FORMAS 91 22,75%

DE CANDELABRO 61 15,25%

OTROS 0 0,00%

INDIFERENTE 51 12,75%

TOTAL 400 100,00% FUENTE: Encuesta

ELABORACIÓN: Autora de Proyecto

Gráfico 2.4 En cuanto a las decorativas ¿qué tipo de velas prefiere?

FUENTE: Encuesta ELABORACIÓN: Autora de Proyecto

49,25%

22,75%

15,25%

0,00%

12,75%

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

AROMATICAS DE FORMAS DECANDELABRO

OTROS INDIFERENTE

15

De mayor a menor frecuencia los resultados obtenidos:

Aromáticas 49,25%.

De formas 22,75%

De candelabro 15,25%

Indiferente 12,75%

Del 100% de los encuestados el 49,25% prefieren velas aromáticas, el 22,75% de

formas y el 15,25% de candelabro.

Cuadro 2.8 PREGUNTA No.4.- ¿En dónde compra velas?

FRECUENCIA PORCENTAJE

SUPERMERCADOS 178 44,50%

ALMACENES 60 15,00%

FERIAS ARTESANAELS 47 11,75%

CASA DE DECORACIÓN 42 10,50%

CONOCIDO FABRICANTE 7 1,75%

OTROS 36 9,00%

INDIFERENTE 30 7,50%

TOTAL 400 100,00%

FUENTE: Encuesta ELABORACIÓN: Autora de Proyecto

Gráfico 2.5 ¿En dónde compra velas?

FUENTE: Encuesta ELABORACIÓN: Autora de Proyecto

44,50%

15,00% 11,75% 10,50%

1,75%

9,00% 7,50%

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

35,00%

40,00%

45,00%

50,00%

SUPERMERCADOS ALMACENES FERIASARTESANAELS

CASA DEDECORACION

CONOCIDOFABRICANTE

OTROS INDIFERENTE

16

Supermercados 44,50%

Almacenes 15,00%

Ferias artesanales 11,75%

Casas de decoración 10,50%

Conocido fabricante 1,75%

Otros 9,00%

Indiferente 7,50%

Tomando en cuenta el lugar en donde los encuestados adquieren las velas, se

puede mencionar que el 44,5% se dirige hacia los supermercados, de acuerdo a

este segmento nuestro mercado específico de entrega de velas estaría hacia los

supermercados.

Cuadro 2.9 PREGUNTA No-5.- ¿Qué aspectos considera en El momento de comprar una

vela?

FRECUENCIA %

PRECIO 229 57i25%

ESTÉTICA 43 10,75%

CALIDAD 98 24,50%

INDIFERENTES 30 7,50%

TOTAL 400 100,00%

FUENTE: Encuesta ELABORACIÓN: Autora de Proyecto

Gráfico 2.6 ¿Qué aspectos considera en el momento de comprar una vela?

FUENTE: Encuesta

ELABORACIÓN: Autora de Proyecto

57,25%

10,75%

24,50%

7,50%

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

PRECIO ESTETICA CALIDAD INDIFERENTES

17

De mayor a menor frecuencia los resultados obtenidos:

Precio 57.25%

Calidad 24.50%

Estética 10.75%

Indiferentes 7.50%

En el momento de comprar velas, Los encuestados consideran el precio del

producto, lo que nos sirve de referencia, en el momento de referir los costos al

mercado.

Cuadro 2.10 PREGUNTA No.6.- Cuando usted compra velas, ¿Qué cantidad compra?

FRECUENCIA %

1 A 2 224 56,00%

3 A 6 119 29,75%

7 A MAS 27 6,75%

INDIFERENTES 30 7,50%

TOTAL 400 100,00%

FUENTE: Encuesta ELABORACIÓN: Autora de Proyecto

Gráfico 2.7 Cuando usted compra velas ¿Qué cantidad compra?

FUENTE: Encuesta ELABORACIÓN: Autora de Proyecto

56,00%

29,75%

6,75% 7,50%

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

1 A 2 3 A 6 7 A MAS INDIFERENTES

18

De mayor a menor frecuencia los resultados obtenidos:

1 a 2 56.00%

3 a 6 29.75%

Indiferentes 7.50%

7 a más 6. 75%

La compra de 1 a 6 velas goza de aceptación con un 85.75% al consumo.

Cuadro 2.11 PREGUNTA No.7.- ¿Con qué finalidad compra?

FUENTE: Encuesta ELABORACIÓN: Autora de Proyecto

Gráfico 2.8 ¿Con qué finalidad compra?

FUENTE: Encuesta ELABORACIÓN: Autora de Proyecto

9,50%

34,50% 35,50%

12,75%

0,25%

7,50%

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

35,00%

40,00%

PARA REGALARPARA DECORAR SU CASAPARA USO UTILITARIOPARA OCASIONES ESPECIALESOTROS INDIFERENTES

FRECUENCIA %

PARA REGALAR 38 9,50%

PARA DECORAR SU CASA 138 34,50%

PARA USO UTILITARIO 142 35,50%

PARA OCASIONES ESPECIALES 51 12,75%

OTROS 1 0,25%

INDIFERENTES 30 7,50%

TOTAL 400 100,00%

19

De mayor a menor frecuencia los resultados obtenidos:

Para Uso Utilitario 35.50%

Para decorar su casa 34.50%

Para ocasiones especiales 12.75%

Para Regalar 9.50%

Indiferentes 7.50%

Otros 0.25%

El 57% de los encuestados usa velas para un uso especial entre (decorar casas,

ocasiones especiales y para regalar), lo que nos demuestra según lo estimado es

que nuestra empresa gozara de aceptación.

Cuadro 2.12 PREGUNTA No.8.- ¿Le parecería interesante si se introdujera en el mercado un tipo de velas flotantes con un acabado original?

FUENTE: Encuesta ELABORACIÓN: Autora de Proyecto

Gráfico 2.9 ¿Le parecería interesante si se introdujera en el mercado un tipo de velas flotantes con un acabado original?

FUENTE: Encuesta

ELABORACIÓN: Autora de Proyecto

93%

7%

SI

NO

FRECUENCIA PORCENTAJE

SI 372 93%

NO 28 7%

TOTAL 400 100%

20

92,50%

7,50%

SI

NO

De acuerdo a la población encuestada, se puede observar que un 93% de esta, le

parecería interesante si se introdujera en el mercado un tipo de velas flotantes con

un acabado original, por otro lado un 7% de los encuestados no les parecería

interesante. Podemos concluir que el producto de las velas flotantes tiene el

interés de la mayoría de la población.

Cuadro 2.13 PREGUNTA No.9.- ¿Estaría dispuesto a comprar el producto?

FRECUENCIA PORCENTAJE

SI 370 92,50%

NO 30 7,50%

TOTAL 400 100%

FUENTE: Encuesta ELABORACIÓN: Autora de Proyecto

Gráfico 2.10 ¿Estaría dispuesto a comprar el producto?

FUENTE: Encuesta

ELABORACIÓN: Autora de Proyecto

21

De acuerdo a la población encuestada, un 92.50% estaría dispuesto a comprar el

producto de las velas flotantes, por otro lado un 7.50% de los encuestados nos

dice que no. Por lo tanto la mayor parte de la población compraría el producto,

además se puede observar que las velas flotantes tienen una gran aceptación en

el mercado de acuerdo a las encuestas.

Cuadro 2.14 PREGUNTA No.10.- ¿Cuánto pagaría usted por el producto?

FRECUENCIA PORCENTAJE

MENOS DE $10 253 63,25%

ENTRE $10 Y $15 67 16,75%

MAS DE $15 20 5,00%

INDIFERENTE 60 15,00%

TOTAL 400 100%

FUENTE: Encuesta ELABORACIÓN: Autora de Proyecto

Gráfico 2.11 ¿Cuánto pagaría usted por el producto?

FUENTE: Encuesta ELABORACIÓN: Autora de Proyecto

De acuerdo a la población encuestada, un 63.25% de la población pagaría un

valor de menos de $10, por otro lado un 16.75% estarían dispuesto a pagar entre

63,25%

16,75%

5,00%

15,00%

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

MENOS DE $10 ENTRE $10 Y $15 MAS DE $15 INDIFERENTE

22

$10 y $15, un 15% le parece indiferente el precio, y un 5% estaría dispuesto a

pagar más de $15. Se puede concluir que la mayor parte de la población estaría

dispuesta a pagar un precio menor de $10 por el producto de las velas flotantes.

ANÁLISIS DE LA DEMANDA 2.7

Cuadro 2.15 DEMANDA DE VELAS FLOTANTES POR NÚMERO DE

PERSONAS

POBLACIÓN META

Grupo de

Edades

Total Mercado Objetivo

(35.9%)

Demanda

(92.50%) Población

De 15 a 19 años 215292 77290 71493

De 20 a 24 años 212873 76421 70690

De 25 a 29 años 205038 73609 68088

De 30 a 34 años 192929 69262 64067

De 35 a 39 años 162875 58472 54087

De 40 a 44 años 144996 52054 48150

De 45 a 49 años 135640 48695 45043

De 50 a 54 años 112054 40227 37210

De 55 a 59 años 91639 32898 30431

De 60 a 64 años 64156 23032 21305

De 65 a 69 años 47458 17037 15760

TOTAL 1584950 568997 526322

FUENTE: INEC y Estudio de Campo ELABORACIÓN: Autora de Proyecto

Se ha determinado previamente que nuestro mercado meta por su edad en la

Ciudad de Guayaquil lo integran 1'584.950 personas y de acuerdo a los estratos

sociales el mercado objetivo está conformado por 568.997 personas. De acuerdo

con el estudio de mercado se estableció que los consumidores Que estarían

dispuestos a comprar nuestras velas flotantes representan el 92,5% del mercado,

23

lo que constituye la demanda para las velas flotantes; por lo tanto, según el

estudio realizado implica que se tendrá 526.322 consumidores para el año 2015.

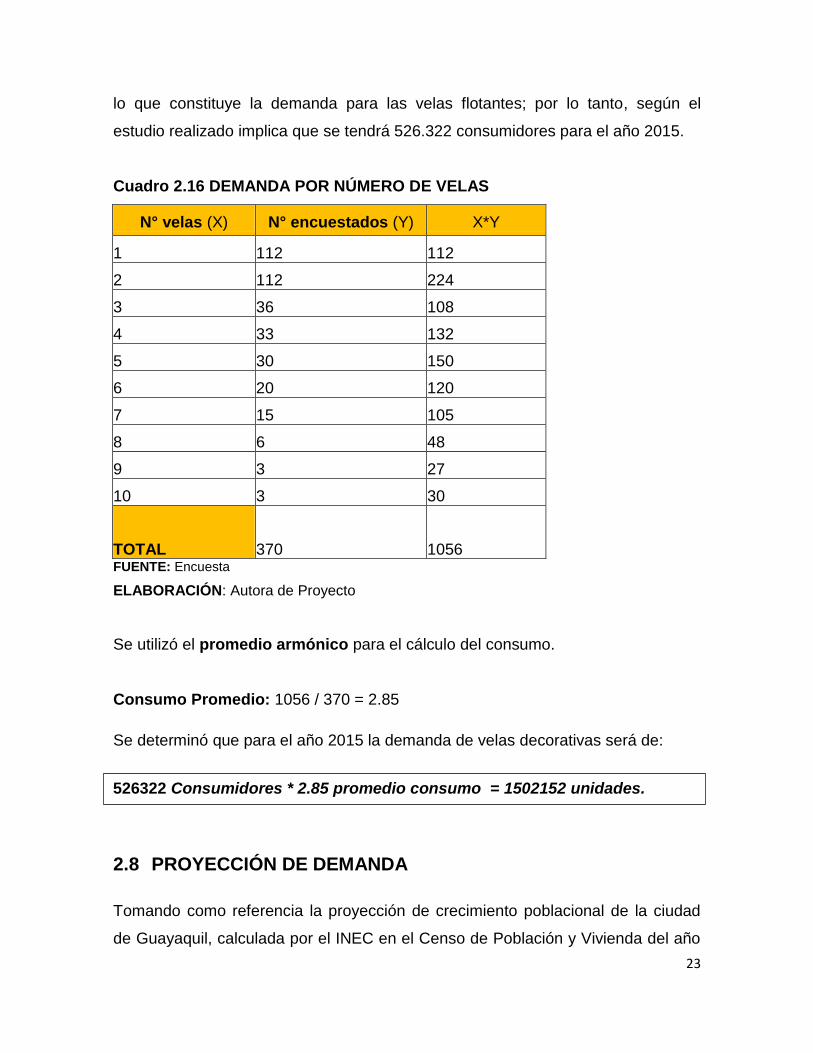

Cuadro 2.16 DEMANDA POR NÚMERO DE VELAS

N° velas (X) N° encuestados (Y) X*Y

1 112 112

2 112 224

3 36 108

4 33 132

5 30 150

6 20 120

7 15 105

8 6 48

9 3 27

10 3 30

TOTAL

370

1056 FUENTE: Encuesta

ELABORACIÓN: Autora de Proyecto

Se utilizó el promedio armónico para el cálculo del consumo.

Consumo Promedio: 1056 / 370 = 2.85

Se determinó que para el año 2015 la demanda de velas decorativas será de:

PROYECCIÓN DE DEMANDA 2.8

Tomando como referencia la proyección de crecimiento poblacional de la ciudad

de Guayaquil, calculada por el INEC en el Censo de Población y Vivienda del año

526322 Consumidores * 2.85 promedio consumo = 1502152 unidades.

24

2010, el mismo que es 1,01; para la ejecución del proyecto se estima como

supuesto que éste será el porcentaje de crecimiento anual del mercado para la

demanda de “Velas Flotantes”.

Cuadro 2.17 DEMANDA PROYECTADA (2016 - 2020)

AÑO

DEMANDA POR

UNIDADES DE

VELAS

CRECIMIENTO

2016 1502152

2017 1517174 1,01

2018 1532345 1,01

2019 1547669 1,01

2020 1563146 1,01

FUENTE: INEC y Estudio de Mercado

ELABORACIÓN: Autora de Proyecto

Según los datos estimados la demanda de Velas Flotantes para el año 2015 es de

1502152, y de mantenerse el nivel de crecimiento estimado para el año 2020 la

demanda de Velas Flotantes crecerá en 1563146.

ANÁLISIS DE LA OFERTA 2.9

La investigación de campo realizada arrojó que en el sector donde va a estar

ubicado el negocio, existen dos competidores que comercializan velas

decorativas:

Harmony

Mi comisariato

25

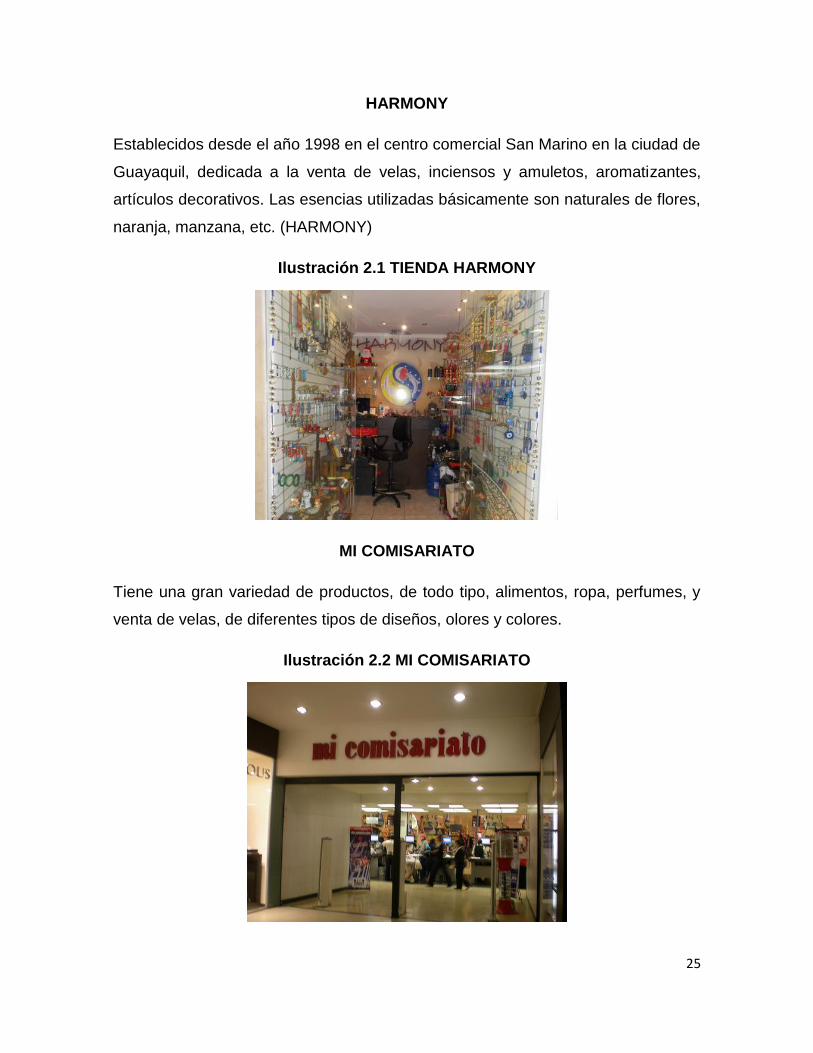

HARMONY

Establecidos desde el año 1998 en el centro comercial San Marino en la ciudad de

Guayaquil, dedicada a la venta de velas, inciensos y amuletos, aromatizantes,

artículos decorativos. Las esencias utilizadas básicamente son naturales de flores,

naranja, manzana, etc. (HARMONY)

Ilustración 2.1 TIENDA HARMONY

MI COMISARIATO

Tiene una gran variedad de productos, de todo tipo, alimentos, ropa, perfumes, y

venta de velas, de diferentes tipos de diseños, olores y colores.

Ilustración 2.2 MI COMISARIATO

26

2.9.1 DETERMINACIÓN DE LA OFERTA POR NÚMERO DE UNIDADES

Cuadro 2.18 DETERMINACIÓN DE OFERTA DE VELAS

DETALLE MENSUAL SEMESTRAL ANUAL

HARMONY 600 3600 7200

MI

COMISARIATO 1000 6000 12000

TOTAL 1600 9600 19200

FUENTE: Estudio de Campo

ELABORACIÓN: Autora de Proyecto

2.9.2 PROYECCIÓN DE LA OFERTA

Tomando en cuenta el supuesto, en que la demanda por lo menos aumentará en

los siguientes años en un valor porcentual igual al incremento de la población,

como se observa en el siguiente cuadro:

Cuadro 2.19 PROYECCIÓN DE LA OFERTA (2016-2020)

AÑO

OFERTA DE

UNIDADES DE

VELAS

CRECIMIENTO

2016 19200

2017 19392 1,01

2018 19586 1,01

2019 19782 1,01

2020 19980 1,01

FUENTE: INEC y Estudio de Mercado

ELABORACIÓN: Autora de Proyecto

27

CAPÍTULO 3

3 ANÁLISIS EMPRESARIAL

MISIÓN Y VISIÓN 3.1

3.1.1 MISIÓN

Elaborar velas con un estilo único que ocupe un importante sector del mercado,

ofreciendo en el producto calidad, buen precio, satisfacción y garantías a nuestros

clientes, en un proceso continuo y constante de adaptación a las nuevas

exigencias del mercado.

3.1.2 VISIÓN

Que las velas flotantes tengan una gran aceptación en el mercado, reducir el

tiempo de producción de las velas y vender a precios con aceptación de nuestros

clientes efectivos.

ANÁLISIS DEL MACRO-AMBIENTE (PEST). 3.2

El análisis PEST es una herramienta de gran utilidad para comprender el

crecimiento o declive de un mercado, y en consecuencia, la posición, potencial y

dirección de un negocio.

El análisis PEST se centra en:

• Análisis Político y Legal.

• Análisis Económico.

• Análisis Socio-Cultural.

• Análisis Tecnológico.

28

3.2.1 ANÁLISIS POLÍTICO Y LEGAL

El Gobierno del Presidente Rafael Correa incentiva en todos los sentidos las

condiciones para el desarrollo, algunos ejemplos de los factores políticos son

regulaciones y protección ambientales; políticas de impuestos y regulaciones

comerciales, internacionales y restricciones; protección al consumidor; leyes del

empleo; organización gubernamental; regulación de !a competencia; estabilidad

política; regulaciones de seguridad. Por ende incentiva a la implementación de

nuevos negocios. Un factor legal que puede impactar a la actividad económica son

las diferentes reformas laborales que pueden afectar a los costes laborales del

negocio.

3.2.2 ANÁLISIS ECONÓMICO

Aquí podemos hablar del desarrollo económico del país en general, tipos de

interés, impuestos, políticas del empleo, tasas de inflación, etc.

Por lo tanto incentiva a la implementación de negocios de diferentes sectores. La

disminución del desempleo y el aumento de la renta per cápita incentivan el

consumo, puesto que las personas tienen mayor poder de compra, sobre todo de

los productos de sector artesanal en este caso LAS VELAS FLOTANTES que son

bienes de segunda necesidad, que son considerados normales.

La distribución de la renta más equitativa en las diferentes Comunidades

Autónomas del país produce variaciones en la demanda de las diferentes tiendas

de producción de velas.

Además, los decrecientes tipos de interés contribuyen de manera positiva a la

expansión de las empresas, puesto que hacen más fácil el endeudamiento.

3.2.3 ANÁLISIS SOCIO-CULTURALES

Algunos de los factores socio-culturales son distribución de ingresos; demografía,

tasas de crecimiento de la población, distribución de edades; movilidad social y

29

laboral; cambios en los estilos de vida; actitudes ante el trabajo, la carrera y el

ocio; educación; moda, tendencias; sensación de salud y bienestar; sentimiento de

seguridad; condiciones de vida.

Cada año hay una mayor preocupación de las personas por los diferentes estilos

de decoración debido al aumento de la calidad de vida. Por ello, los consumidores

son cada vez más exigentes en cuanto a la variedad de productos ofertados y la

presencia de productos y marcas más novedosas.

Por otra parte, hay una creciente preferencia por los productos más naturales, lo

cual también tiene que tenerse en cuenta a la hora de la elección de los productos

a distribuir.

3.2.4 ANÁLISIS TECNOLÓGICOS

Los indicadores tecnológicos son gastos en investigación de gobierno, enfoque de

la industria en el esfuerzo tecnológico, nuevas invenciones y desarrollos, índice de

transferencia de tecnología, ciclos de vida y velocidad de obsolescencia

tecnológica, tecnologías de información, Internet.

En primer lugar, las innovaciones llevan a grandes avances en la tecnología que

permiten una mayor rapidez en la logística y en la distribución de los productos. En

segundo lugar, el creciente desarrollo de las tecnologías de la información

favorece la difusión de la información y proporciona un mayor conocimiento sobre

la marca. Los productores de velas, así como sus competidores más inmediatos

tienen páginas web en las que ofrecen información de sus productos y servicios,

novedades y descuentos, revistas y eventos.

Por otro lado, la creciente confianza de los consumidores en las compras por

Internet ha hecho que aparezca una nueva vía de ventas, y una oportunidad muy

grande de crecimiento.

Los avances tecnológicos si se aprovechan son fortalezas para el negocio, pero

también pueden ser amenazas si el negocio no sabe adaptarse a los cambios

mientras sus competidores sí que lo hacen.

30

POLÍTICO-LEGALES:

- Cambios en la regulación del

comercio minorista (horarios,

precios, ventas).

- Reformas Laborales.

- Cambios del IVA.

ECONÓMICOS:

- El aumento del empleo y de la renta

per cápita incentiva la implementación

de nuevos negocios.

- Distribución de la renta por parte del

gobierno

- Decrecientes tipos de interés.

SOCIO-CULTURALES:

- Mayor preocupación por la

decoración.

- Exigencia de productos de mayor

variedad y más novedosos.

- Preferencia de productos más

naturales y de mayor calidad.

TECNOLÓGICOS:

- Mayor rapidez en distribución y

logística.

- Posibilidad de ofrecer productos

online.

- Mayor difusión de información.

31

ANÁLISIS MICRO-AMBIENTE 3.3

Proveedores:

Consideraremos como Proveedores

tiendas en la Ciudad de Guayaquil en las

cuales se puede encontrar los distintos

materiales e implementos para la

elaboración del producto.

Estos son:

Casa del Esparadrapo

Guinsa

Almacén “Henry”

Clientes

Amas de Casa,- Estos clientes son

muy potenciales, ya que dentro del

mercado meta son quienes nos dieron

mayor aceptación y además se

encargan de la decoración del hogar,

buscando algo nuevo con que llevar a

cabo su decoración.

Personas que utilizan las velas para

una meta especial en decoración.

Estos clientes son muy selectos y

llamados también potenciales, ya que

les gusta un ambiente que se diferencia

de los demás.

Bienes Sustitutos:

Hemos considerado a todo aquello que se

puede usar como decoración, las

principales son:

- Decoración con cerámicas.

- Floreros.

- Inciensos

Competencia:

Principales competidores son aquellos

que comercializan los bienes sustitutos

considerando que no tenemos

competencia directa que elabore velas

flotantes, y estos están establecidos en

las distintas plazas aromáticas en los

supermercados (centros comerciales).

Entre ellos se menciona:

Harmony

Mi Comisariato.

32

ANÁLISIS FODA 3.4

FORTALEZAS

Variedad de diseños

Fácil elaboración

OPORTUNIDADES

Punto de venta

Fácil elaboración

DEBILIDADES

Falta de capital

Trabajo hecho con material

inflamable

AMENAZAS

Incremento en el costo de la

materia prima

Alta competencia de

productos sustitutos en el

mercado

ANÁLISIS DE LAS 4P 3.5

3.5.1 PRODUCTO

El producto como tal serán las Velas flotantes las cuales se elaboraran en tamaño

único pero en variadas formas tales como:

Corazones

Estrellas

Redondas.

Además de las exquisitas esencias relajantes para la mente como:

Canela

Eucalipto

Lavanda

33

Jazmín, otros.

Como el producto a ofrecer será de acuerdo a las especificaciones del

consumidor, se debe tener en consideración el pedido.

El producto tendrá decoraciones innovadoras y originales en cada envase que se

presente. Adicional que el cliente se sentirá satisfecho por la calidad del producto.

3.5.2 PRECIO

Gracias a la investigación de mercado, se consiguió los precios máximos que

están dispuestos a pagar los clientes este es entre $5,00 y $10,00. Este es tan

solo un precio referencial, ya que el precio se dará determinando los costos

incurridos y determinar el porcentaje de beneficio que se desee obtener de la

venta de los productos.

De acuerdo a la segmentación de mercado, se lo realizó con 526.322 personas,

las cuales se estimó que cada una consumirá al año 3 velas flotantes

3.5.3 PLAZA

Nuestro canal de comercialización y venta estará ubicado en una Isla del Centro

Comercial San Marino Shopping en la ciudad de Guayaquil.

3.5.4 PROMOCIÓN

Las promociones se darán dependiendo de la temporada en que nos

encontremos, por ejemplo:

San Valentín: Fotos con tu pareja tienen un descuento más un obsequio gratis.

Navidad: Combos de velas flotantes con algún mensaje que desee el cliente o

alguna foto.

34

Y de esta manera se harán las promociones con demás fechas importantes tales

como: Año Nuevo, Día de la Mujer, Día de la Madre, Día del Padre, Día de los

Difuntos, etc.

Se repartirán afiches con el slogan de la empresa y su logo. Será colorido para

que pueda llamar la atención y despertar la expectativa de lo que es la empresa y

el consumidor por la novedad en la que se encuentra vaya a conocernos.

35

CAPÍTULO 4

4 ESTUDIO TÉCNICO

OBJETIVO 4.1

Determinarla capacidad óptima para la fabricación de las velas flotantes, así como

los equipos, las instalaciones y la organización requerida para la central

productora.

Se busca responder las interrogantes referentes a donde, cuando, cuanto, cómo y

con que elaborar las velas.

MISIÓN DE LA EMPRESA 4.2

Elaborar una vela flotante de una mejor calidad y que no genere una reacción de

insatisfacción al consumidor.

VISIÓN DE LA EMPRESA 4.3

Causar un impacto positivo en el mercado de Guayaquil y por ende una

participación en el mercado En los próximos 5 años

OBJETIVOS 4.4

Potenciar las actividades referentes al área de producción del producto.

Fabricar un producto que sea de excelente calidad y por lo tanto mantener el

mismo en el mercado.

36

LOCALIZACIÓN ÓPTIMA DEL PROYECTO 4.5

4.5.1 MACRO LOCALIZACIÓN

El proyecto será implementado en la ciudad de Guayaquil,

el cual tiene las siguientes características:

GUAYAQUIL:

Ciudad de Guayaquil (República del Ecuador,

Provincia del Guayas)

Ubicada en la costa occidental de América del Sur

Latitud: 2°16’51” S

Longitud: 79°54’49” O

Población: 2,350.9 mil habitantes.

96.9% reside en áreas urbanas

3.1% en áreas rural

50.7% Mujeres

49.3% Varones

53.3% PEA (67.2% de la PEA de la provincia de GUAYAS)

FUENTE: (INEC) - Censo de Población y Vivienda 2010

37

4.5.2 MICRO LOCALIZACIÓN

La fábrica o Taller Artesanal para la elaboración de velas flotantes, decorativas y

aromáticas se encontrará ubicada, en la ciudad de Guayaquil, Km. 10.5 Vía Daule,

Pascuales.

Cabe recalcar que luego de la fabricación de las velas serán enviadas al punto

clave de venta, que está ubicado en el “Centro Comercial SAN MARINO”

DESCRIPCIÓN DEL PROCESO PARA LA ELABORACIÓN DE VELAS 4.6

FLOTANTES, DECORATIVAS Y AROMÁTICAS

Pasos a realizar:

I. Se recubre con vaselina líquida en el molde para que se “desmolde” mejor

la vela.

TIEMPO PROCESO: 1 Minuto

38

II. Colocamos la parafina al baño maría. No debemos calentar parafina

directamente al fuego sin controlar la temperatura porque se calentaría

demasiado y dañaríamos el molde e incluso podría inflamarse la cera. Los

moldes de plástico aguantan bien la cera caliente si la fundimos a baño

maría y la retiramos del baño en cuanto se funde. Debemos poner

suficiente cantidad de cera para hacer la vela completa y rellenar la

depresión que queda al enfriarse, sino será muy difícil después obtener

cera del mismo color (manualidadesybellasartes)

TIEMPO PROCESO: 1 minuto

III. Cuando la cera está fundida añadimos el colorante y la esencia. Las

anilinas a la grasa tiñen mucho, para controlar el color vamos añadiendo

poco a poco con una cuchara hasta obtener el tono deseado.

(manualidadesybellasartes)

TIEMPO PROCESO: 3 minutos

IV. Vertemos la cera coloreada en el molde con cuidado. Al enfriarse se

contrae la cera y queda una depresión en el centro. Vamos rellenando esa

depresión con cera caliente para que nos quede la superficie lo más lisa

posible (manualidadesybellasartes)

TIEMPO PROCESO: 2 minutos

V. Dejamos enfriar la vela y cuando está tibia la metemos en la nevera para

que se pueda desmoldar antes. Al hacer la vela con desmoldante y

poniéndola en la nevera un rato desmolda muy fácilmente, sólo con darle la

vuelta al molde sin apretar saldrá sola. Si no sale así empujar un poco por

detrás del molde.

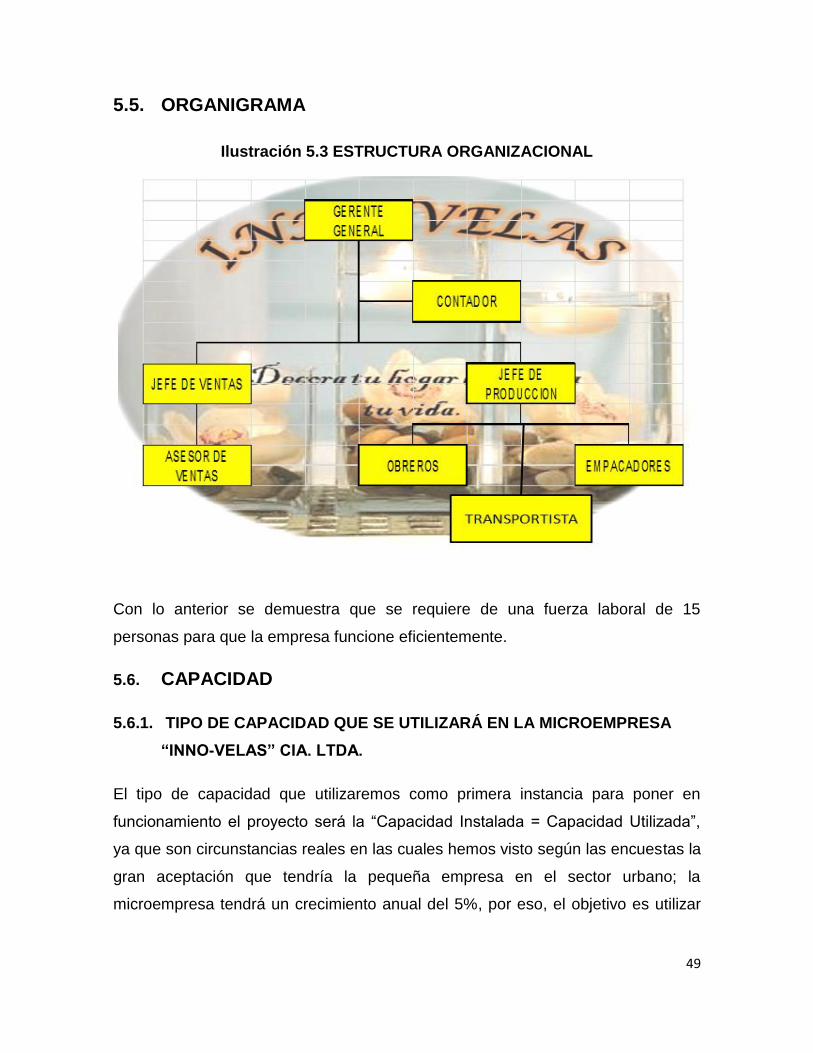

Tratando bien los moldes nos aseguraremos de poder disfrutar de ellos

durante mucho tiempo. (manualidadesybellasartes)

39

TIEMPO PROCESO: 15 minutos

VI. Se coloca un trozo de papel de aluminio sobre el fogón caliente, o usamos

una sartén destinada a este fin, y pasamos la parte de atrás de la vela por

encima para que quede bien igualada. (manualidadesybellasartes)

TIEMPO PROCESO: 10 minutos

VII. Ubicamos en el fogón el pincho de acero para que se caliente. Atravesamos

la vela con el pincho caliente y pasamos la mecha por el agujero que

hemos hecho. Cortamos el sobrante de mecha. (manualidadesybellasartes)

TIEMPO DEL PROCESO: 3 minutos

VIII. Rellenamos el agujero de arriba con cera fundida y sellamos por abajo de la

misma manera. (manualidadesybellasartes)

TIEMPO PROCESO: 5 minutos

Ya tenemos terminada nuestra vela

IX. Empaquetado y embalado, terminada la vela se la empaca adecuadamente,

para luego llevarla a su venta. (manualidadesybellasartes)

TIEMPO PROCESO: 5 MINUTOS

40

DIAGRAMA DE BLOQUE DEL PROCESO 4.7

Ilustración 4.1DIAGRAMA DEL PROCESO

ELABORACIÓN: Autora del proyecto

41

4.8. ICONOGRAMA DEL PROCESO PARA LA ELABORACIÓN DE VELAS

FLOTANTES: TIEMPOS Y MOVIMIENTOS

Cuadro 4.1 DIAGRAMA DE FLUJO DEL PROCESO

Elaboración: Autora de Proyecto

El total del proceso productivo para elaborar una vela flotante decorativa y

aromática artesanal es de 48 minutos.

Los procesos por el tiempo son los siguientes:

1. Enfriar vela, 31,25% del total del proceso, sin embargo para determinar la

capacidad plena de producción en relación a la mano de obra, este proceso no se

contaría.

2. Colocar el papel aluminio y frotar la vela, 20.83%

Operación Inspeccion Transporte Demora Almacenamiento

1. Recubrir con vaselina • 1 2,08 -------

2. Colocar Parafina • 1 2,08 -------

3. Añadir colorante • 3 6,25 -------

4. Verter cera • 2 4,17 -------

5. Enfriar la vela • 15 31,25 -------

6. Colocar papel aluminio y

frotar a la vela • 10 20,83 -------

verificar calidad • 1 2,08 -------

7. Perforar y pasar mecha • 3 6,25 -------

8.Rellenar • 5 10,42 -------

verificar calidad • 1 2,08 -------

9. Empaquetado • 4 8,33 -------

Transportacion al punto

de venta • • 2 4,17 -------

TOTAL 8 2 1 1 1 48 100 -------

ELABORADO POR LOS AUTORES

Descripcion de la actividad

simbolo

Tiemo(min

utos)%

Metodo

recomendado

Diagrama de flujo del proceso

proceso de produccion de velas artesanales

42

3. Rellenar el agujero, 10.42%

4. Empaquetado, 8.33%

5. Añadir colorante y perforar –poner mecha, 6.25%, respectivamente

6. Verter cera, 4.17%

7. Recubrir con vaselina; colocar parafina, verificar calidad; 2.08%

respectivamente.

4.9. PROCESO DE PRODUCCIÓN

4.9.1. PROCESO DE PRODUCCIÓN DE VELAS ARTESANALES POR

HORA/HOMBRE

Cuadro 4.2 PROCESO DE PRODUCCIÓN

Elaboración: Autora de Proyecto

Este análisis es vital para hacer referencia exclusivamente al tiempo que se

utilizará de mano de obra, es por eso que no cuenta la espera por enfriamiento

de las velas; por lo que el tiempo para fabricar una vela en relación con la mano

de obra es de 33 minutos.

Operación Inspeccion Transporte Demora Almacenamiento

1. Recubrir con vaselina • 1 0,03 -------

2. Colocar Parafina • 1 0,03 -------

3. Añadir colorante • 3 0,091 -------

4. Verter cera • 2 0,061 -------

6. Colocar papel aluminio y

frotar a la vela • 10 0,303 -------

verificar calidad • 1 0,03 -------

7. Perforar y pasar mecha • 3 0,091 -------

8.Rellenar • 5 0,152 -------

verificar calidad • 1 0,03 -------

9. Empaquetado • 4 0,121 -------

Transportacion al punto

de venta • • 2 0,061 -------

TOTAL 8 2 1 1 1 33 1 -------

ELABORADO POR LOS AUTORES

proceso de produccion de velas artesanales

Descripcion de la actividad

simbolo

Tiemo(min

utos)%

Metodo

recomendado

43

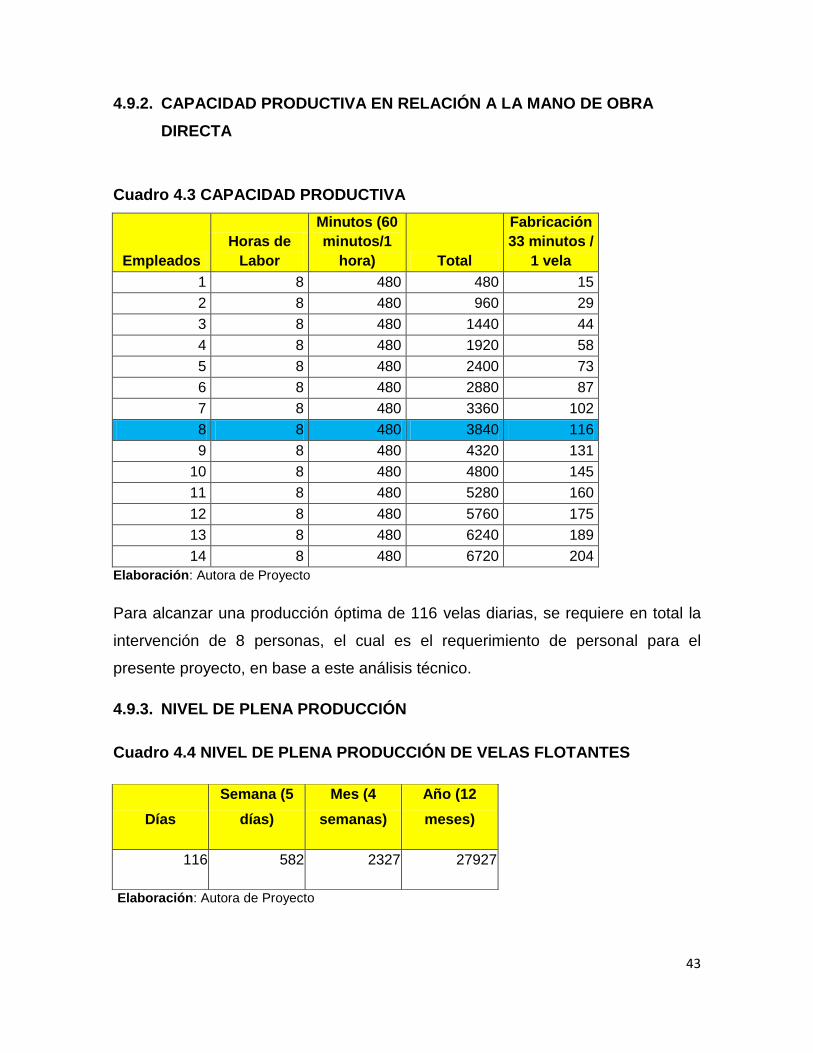

4.9.2. CAPACIDAD PRODUCTIVA EN RELACIÓN A LA MANO DE OBRA

DIRECTA

Cuadro 4.3 CAPACIDAD PRODUCTIVA

Empleados

Horas de

Labor

Minutos (60

minutos/1

hora) Total

Fabricación

33 minutos /

1 vela

1 8 480 480 15

2 8 480 960 29

3 8 480 1440 44

4 8 480 1920 58

5 8 480 2400 73

6 8 480 2880 87

7 8 480 3360 102

8 8 480 3840 116

9 8 480 4320 131

10 8 480 4800 145

11 8 480 5280 160

12 8 480 5760 175

13 8 480 6240 189

14 8 480 6720 204

Elaboración: Autora de Proyecto

Para alcanzar una producción óptima de 116 velas diarias, se requiere en total la

intervención de 8 personas, el cual es el requerimiento de personal para el

presente proyecto, en base a este análisis técnico.

4.9.3. NIVEL DE PLENA PRODUCCIÓN

Cuadro 4.4 NIVEL DE PLENA PRODUCCIÓN DE VELAS FLOTANTES

Elaboración: Autora de Proyecto

Días

Semana (5

días)

Mes (4

semanas)

Año (12

meses)

116 582 2327 27927

44

Tomando como referencia que con 8 personas en 8 horas pueden producir 116

velas; en una semana laboral es decir (5días) llegaran a producir 582 velas y al

mes se obtendrían 2.327 velas; finalmente se tendría una producción Máxima

anual de 27.927 velas.

4.10. TAMAÑO DEL PROYECTO

Partiendo del supuesto que para el primer año únicamente de la capacidad

productiva se producirá el 90% y que a partir del segundo año se incrementará

esta producción en 5 % anual.

Cuadro 4.5 TAMAÑO DEL PROYECTO

Años Velas

2016 25135

2017 26391

2018 27711

2019 29096

2020 30551

Elaboración: Autora de Proyecto

La producción esperada para un horizonte de 5 años es la siguiente:

Para el año 2016 se producirá 25.135 velas (equivalente a 2.095 velas mes; 70

velas diarias) e incrementándose en 5% anual, finalmente para el año 2020, último

año del estudio la producción de la empresa “INNO-VELAS” Cía. Ltda. será de

30.551 velas; inferior al máximo de producción estimada , por lo que implica que

no se requerirá contratar nuevo personal para producción.

4.11. EQUIPAMIENTO

MUEBLES Y EQUIPO TALLER

El taller artesanal para la elaboración de velas decorativas requiere básicamente

de:

45

Cuadro 4.6 ELEMENTOS BÁSICOS PARA LA ELABORACIÓN DE VELAS

FLOTANTES

Elaboración: Autora de Proyecto