universidad de chile facultad de ciencias … · 3 boletín de consumidores ministerio agricultura...

TRANSCRIPT

1

UNIVERSIDAD DE CHILE FACULTAD DE CIENCIAS FISICAS Y MATEMATICAS DEPARTAMENTO DE INGENIERIA INDUSTRIAL

PLAN DE NEGOCIOS PARA DESARROLLAR TIENDAS

ESPECIALIZADAS EN DISTRIBUCION DE COSMETICOS NATURALES Y ORGANICOS

TESIS PARA OPTAR AL GRADO DE MAGISTER EN GESTION Y DIRECCION DE EMPRESAS

OSCAR CRISTIAN FLORES GARCIA

PROFESOR GUIA: LUIS ZAVIEZO SCHWARTZMAN

MIEMBROS DE LA COMISION: DANIEL ESPARZA CARRASCO

RAFAEL MESA FERES

SANTIAGO DE CHILE JULIO, 2010

2

RESUMEN

El concepto de “volver a lo natural” está en boga, el segmento de los consumidores que demandan productos y servicios relacionados a esta idea aumenta año a año. Actualmente en supermercados y tiendas especializadas se pueden encontrar productos orgánicos como verduras, frutas, vinos, aceites, etc. En este trabajo se desarrolló un plan de negocios para la introducción de cosméticos naturales y orgánicos al mercado chileno, a través de tiendas especializadas. La apuesta, es generar una visión orientada al cliente y compromiso de satisfacción, generando una experiencia de compra que logre ganar la lealtad del cliente.

Para ello se utilizaron herramientas metodológicas que permitieron identificar, describir y analizar la oportunidad del negocio, examinando su viabilidad comercial, desarrollando procedimientos y estrategias para convertir la oportunidad en un proyecto empresarial. La metodología incluyó tres fases: análisis del mercado, desarrollo estratégico y evaluación costo-beneficio.

Los resultados obtenidos en la etapa de análisis de mercado indicaron que el mercado es atractivo, está en una fase de desarrollo , aunque es pequeño en montos. La principal amenaza diagnosticada fue la ausencia de barreras de entrada, factor negativo para la industria a largo plazo, pero un factor positivo para la implementación de este proyecto.

Durante la etapa de desarrollo estratégico se creó una misión y visión adecuada para sustentar y diferenciar el proyecto en base al estilo de vida, filosofía e intereses de los potenciales clientes y se desarrolló el plan de marketing, plan de operaciones y RR.HH.

Los resultados del plan de negocios indicaron que es factible la instalación de una red de locales de distribución, en las condiciones de operación y costos señaladas en el estudio, con la condición que al menos se cumpla una meta de venta inicial de 8,5 millones por local mensual y tasas de crecimiento de ventas sobre el 5% anual. Se evaluaron flujos utilizando una tasa de descuento anual de 15%. En los escenarios positivos las TIR’s del proyecto fluctuaron entre el 1% y 25% permitiendo dejar riquezas de entre los 7.500.000 y 165.000.000 de pesos, correspondiendo este último al proyecto apalancado financieramente.

2

INDICE

1. Introducción. 4

2. Descripción del tema y problema. 5

3. Objetivo. 7

4. Alcance. 7

5. Descripción de la organización. 7

6. Metodología. 9

6.1 Análisis del mercado. 9

Tabla 1: “Fase 1 análisis del mercado”. 9

6.2 Análisis del entorno. 10

6.3 Investigación de mercado. 11

6.4 Desarrollo estratégico. 11

Tabla 2: “Fase 2 desarrollo estratégico”. 12

6.5 Evaluación costo-beneficio. 13

Tabla 3: “Fase 3 evaluación costo-beneficio”. 13

7. Descripción del mercado. 16

7.1 Productos. 16

Figura 1: “Participación de mercado por categoría de productos año 2008”. 17

7.2 Canales de distribución. 21

7.3 Intensidad de rivalidad entre competidores. 22

7.4 Amenaza de nuevos participantes. 24

7.5 Amenaza de sustitución. 26

7.6 Poder de negociación de los clientes. 26

7.7 Poder de negociación de los proveedores. 26

Tabla 4: “Matriz de resultado de las 5 fuerzas de Porter”. 26

7.8 Mercado potencial. 27

8. Desarrollo estratégico. 28

3

8.1 Segmentación del mercado. 28

8.2 Posicionamiento. 29

8.3 Visión. 29

8.4 Misión. 29

8.5 Desarrollo del marketing mix. 29

8.5.1 Productos. 29

8.5.2 Distribución. 31

Tabla 5: “Distribución grupo socioeconómico en comunas de Santiago”. 32

8.5.3 Precio. 33

8.5.4 Promoción. 33

8.6 Plan de RR.HH. 34

Figura 2: “Estructura organizacional”. 34

9. Evaluación costo-beneficio. 37

9.1 Inversión activos fijos. 37

Tabla 6: “inversión inicial”. 38

9.2 Depreciación. 38

9.3 Estructura de costos. 39

9.3.1 Costos fijos. 39

Tabla 7: “planilla remuneraciones”. 39

Tabla 8: “costos de arriendo local”. 39

9.3.2 Costos variables. 40

9.4 Ingresos. 40

9.5 Flujos de caja. 41

Tabla 9: “Resumen resultados flujo de caja”. 41

10. Conclusiones. 43

11. Referencias bibliográficas. 44

12. Anexo: detalle flujos de caja. 45

4

1. INTRODUCCIÓN

El concepto de “volver a lo natural” está en boga, el segmento de los consumidores que

demandan productos y servicios relacionados a este concepto aumenta año a año.

Actualmente en supermercados y tiendas especializadas se puede encontrar productos

orgánicos como verduras, frutas, vinos, aceites, etc. En mercados desarrollados se

suman productos como textiles, cosméticos, conservas u otros más elaborados.

En Chile el mercado de cosméticos factura U$700 millones, no existen datos oficiales

del porcentaje de ventas de cosmética natural y orgánica, sin embargo, en mercados

desarrollados varía entorno al 5% y se espera que el 2015 corresponda al 15% de

facturación. Es una oportunidad de negocios insertarse en la cadena de valor de los

productos orgánicos y naturales.

En este trabajo se desarrollará un plan de negocios para la introducción de cosméticos

naturales y orgánicos al mercado chileno, a través, de tiendas especializadas.

La metodología que se utilizará incluye tres fases: análisis mercado, desarrollo

estratégico y evaluación costo-beneficio. Se espera que el proyecto sea sustentable y

que de origen a una estrategia que permita satisfacer las expectativas del cliente,

ofrecer la mejor solución, una experiencia de compra satisfactoria y la oportunidad de

tener una relación a largo plazo.

5

2. DESCRIPCIÓN DEL TEMA Y PROBLEMA.

El consumo de productos compatibles con el medio ambiente, la salud y el desarrollo

sustentable aumenta a nivel mundial. Se estima que alrededor de 80 millones de

personas han adoptado formas de consumo en esta línea, concentrados en EEUU y

Europa.1 A este segmento de consumidores se les ha asignado la sigla Lohas, que es el

acrónimo en inglés de “Estilo de vida sano y sustentable” (Lifestyles of Health and

Sustainability). Estos consumidores mueven un creciente mercado anual de más de 200

billones de dólares, que incluye desde comida proveniente de la agricultura biológica

hasta electrodomésticos de bajo consumo energético, pasando por el ecoturismo, el

uso de vehículos de bajo impacto ambiental y la medicina alternativa.2

Esta tendencia está comenzando a imponerse en Chile, especialmente en los

segmentos de mayores ingresos de nuestra población. Existe una búsqueda por

productos más naturales, menos intervenidos, con menores cantidades de preservantes

y aditivos.3

Aunque no hay cifras oficiales, se estima que en Chile el sector de los productos

orgánicos factura entre US$ 80 millones y US$ 100 millones anuales (exportaciones

incluidas), cifra que ha crecido de manera sostenida, principalmente porque los canales

de comercialización se han diversificado, por el efecto de la Ley de agricultura orgánica

-promulgada en 2007-, y por el Sistema Nacional de Certificación de Productos

Orgánicos.4

La industria cosmética y del cuidado personal, está desarrollando productos naturales y

orgánicos, aumentando cada año su portafolio de productos y el % de ventas de estos.

Se estima que esta industria, en el mundo, facturó durante el 2008 US$ 250 mil

millones.

A pesar de que no existen glosas especiales para los cosméticos naturales y orgánicos,

las investigaciones realizadas en Europa por Organic Monitor determinaron que el valor

corresponde a cifras en torno al 5% del Market Share. Las estimaciones al 2015 son

que el 15% de las ventas corresponderán a cosméticos naturales y orgánicos.5

En Chile la industria cosmética factura 700 millones de dólares, de acuerdo a estas

cifras, estar presente en esta cadena de valor, especializándose en cosmética natural y

6

orgánica es una gran oportunidad de negocios. (Fuente: Cámara Chilena de la industria

cosmética)

1 www.lohas.com

2 Natural Marketing Institute www.nmisolutions.com

3 Boletín de consumidores ministerio agricultura Chile.

4 Prochile noticias.

5 Organic Monitor www.organicmonitor.com/

6 Cámara Chilena de la Industria Cosmética.

7

3. OBJETIVO

Desarrollar un plan de negocios, para implementar tiendas especializadas en la

comercialización de cosméticos naturales y orgánicos, provenientes de la biodiversidad

de Sud-América.

4. ALCANCE

Desarrollar una estrategia, incluida en un plan de negocios que permita comercializar

exitosamente productos cosméticos, a través, de tiendas especializadas.

5. DESCRIPCION DE LA ORGANIZACIÓN

La empresa se desempeñará en la industria del retail y se especializará en la

distribución de cosméticos, promoviendo las marcas que se describirán a continuación.

La apuesta, es generar una visión orientada al cliente y compromiso de satisfacción,

generando una experiencia de compra que permita ganar la lealtad del cliente.

A continuación se realizará una breve descripción de las marcas que existe interés por

comercializar.

Arte dos aromas

Empresa Brasileña fabricante de cosméticos. Esta empresa tiene sus orígenes en 1998

en el estado de San Pablo, sus productos están presentes en 9 países. Se caracteriza

por desarrollar y fabricar productos, cuyas materias primas son obtenidas de

comunidades rurales, que cosechan y cultivan en la región del amazonas. Sus

productos son enriquecidos con ingredientes orgánicos de comunidades sustentables y

son certificados por ECOCERT. (Reconocida certificadora internacional de orgánicos).

El portafolio de productos cuenta con una línea de 40 productos que incluyen champús,

perfumes, acondicionadores, exfoliantes, cremas, lociones hidratantes, mantecas

hidratantes, aceites corporales, jabones líquidos, sales de baño.

Entre sus marcas con mayor éxito se encuentra AMAZON BATH&BODY comercializada

desde 2004, cuyo desarrollo se basa en 12 ingredientes orgánicos certificados por

ECOCERT.

8

La visión de arte dos aromas esta expresada en: “Haremos de ARTE DOS

AROMAS una marca reconocida internacionalmente, identificada por sus productos

naturales y orgánicos. Producidos de forma natural y mostrando su preocupación por la

preservación de los recursos naturales de nuestro planeta.

A través de nuestro comportamiento empresarial, de valorizar las relaciones humanas y

por la transparencia de información a nuestros clientes, estamos estimulando el uso de

productos orgánicos, ya que la acción de cada uno, hará la diferencia en la

preservación del planeta.”

Surya

Surge en 1995 en Brasil, inició sus actividades como fabricante de productos derivado

de las coloraciones capilares de henna. En poco tiempo la empresa se torno líder del

segmento de coloraciones a base de henna, iniciando sus exportaciones a EEUU, India

y Europa. Durante 1997 generan una nueva línea de productos, cremas a base de

ingredientes orgánicos.

Durante el 2007 desarrollan la línea Amazônia Preciosa, basados en ingrediente de la

selva amazónica certificados por Ecocert.

En el 2008 la empresa facturó U$5 millones, exportando a 21 países, principalmente a

Estados Unidos, Francia y Japón. De acuerdo a su fundadora y gerente general Clélia

Cecília Angelon, el lanzamiento de la línea capilar Orgánica de Frutas, sumado a la

participación en cerca de 20 ferias especializadas, garantizaron a Surya un crecimiento

del 45% en relación al 2007.

Waliwa

Durante más de 15 años Laboratorios MYN y ESKO Limitada, ambas empresas

colombianas desarrollaron cosméticos convencionales, sin embargo, en los últimos

años han decidido aplicar y unir toda la experiencia y los conocimientos adquiridos para

desarrollar cosméticos con materias primas traídas del Amazonas y con ingredientes

naturales de otras regiones.

Entre sus marcas con mayor aceptación está Piudalí, comercializada en Inglaterra,

EEUU, Francia, España y Japón.

9

6. METODOLOGÍA

La metodología está dirigida a utilizar herramientas que permitan identificar, describir y

analizar la oportunidad del negocio. Examinar su viabilidad comercial. Desarrollar

procedimientos y estrategias para convertir la oportunidad en un proyecto empresarial.

El proyecto se dividió en tres fases principales: Análisis del mercado, Desarrollo

Estratégico y Evaluación Costo-Beneficio.

6.1 ANÁLISIS DEL MERCADO

En esta etapa se desarrollará un estudio sistemático que permitan recoger información

del mercado: entorno, competidores y clientes.

Para dar cumplimiento a esta etapa, se realizarán un conjunto de actividades,

detalladas en la Tabla 1.

TABLA 1: “FASE 1 ANÁLISIS DEL MERCADO”.

ENTORNO COMPETIDORES CLIENTESEstudio del medio

Cultural. xEconómico. xLegal. xOferta-Demanda. xTamaño Mercado. xVolumen, Crecimiento. x

Procesos de Compra, Canales distriución. x

Atractivo de la Industria: 5 Fuerzas Porter.Barreras a la entrada. x

Poder de negociación de los Proveedores. x

Poder de negociación de los Compradores. xAmenazas de productos Sustitutos. x

Rivalidad entre las empresas competidoras. xMejores Prácticas

Objetivos futuros: ¿Qué conduce al competidor? x¿Qué hace y que puede hacer el competidor? x¿Qué cree el competidor sobre si mismo en la industria?. x¿Cuáles son las capacidades del competidor?. xMejores Prácticas del Competidor. xCasos Exitosos Extranjeros. x

Necesidades del clienteDiseño muestral. xEntrevistas. xEncuestas. xObservación directa. x

FASES ACTIVIDADES

ANÁLISIS

10

Las fuentes de información consideradas en esta etapa básicamente son: investigación

de bases de datos de las cámaras de comercio, aduanas, anuarios empresariales,

Internet.

Esta fase espera concluir con las determinaciones del atractivo del negocio, las mejores

prácticas de la industria y conocimiento del cliente.

6.2 ANÁLISIS DEL ENTORNO

El análisis del entorno permite identificar los factores que afectan el mercado donde se

desarrollará el negocio, también apunta a determinar el potencial de este. Además, el

análisis permite identificar los factores claves que permitirán lograr ventajas

competitivas, sustentables en el tiempo.

A través de la evaluación del medio externo , se determinarán las amenazas y

oportunidades del negocio. Estas oportunidades se transforman en una ventaja

diferencial, al diseñar las medidas estratégicas adecuadas, mientras que las amenazas

deben ser cubiertas o consideradas como parte de la estrategia.

Para realizar este análisis se utilizará el modelo de las 5 fuerzas de Porter. El cual

considera 5 componentes:

Amenaza de nuevos participantes: Se analizarán las barreras de entrada en el mercado

como economías de escala, diferenciación, capital necesario, costo de cambio de

empresa, acceso a canales de distribución y políticas del gobierno.

El atractivo del mercado dependerá de la existencia de barreras de entrada y de la

posibilidad de superar estas barreras para los nuevos participantes, los cuales

competirán con nuevos recursos y capacidades.

Amenaza de sustitución: Se analizarán las alternativas que tiene el cliente para cambiar

de producto. El atractivo del mercado depende de la ausencia de sustitutos reales o

potenciales.

Poder de negociación de los clientes: Se observarán las caracterís ticas del mercado y

se analizarán las herramientas que poseen los clientes para negociar con la empresa

las condiciones establecidos por esta.

11

Poder de negociación de los proveedores: Se observarán las características de los

proveedores y se determinará el poder que posee en establecer las condiciones de

compra de los productos.

Un mercado donde los proveedores están organizados, tengan fuertes recursos o

puedan imponer precios y tamaños de pedidos, reduce el atractivo de este.

Intensidad de Rivalidad entre Competidores: Se analizarán las características de la

intensidad de la competencia, para ello se estudiará el mercado desde el punto de vista

de la estrategia competitiva desarrollada por los participantes.

Para una empresa competir en un mercado donde los competidores desarrollaron

economías de escala, están bien posicionados o tienen ventajas tecnológicas, de

costos u otras será difícil, debido a que constantemente enfrentará guerras de precios,

campañas publicitarias agresivas, promociones y entrada de nuevos productos.

6.3 INVESTIGACIÓN DE MERCADO

Se realizará una investigación de mercado para conocer el perfil de los potenciales

clientes y dimensionar el mercado al cual se enfocara el negocio. A través de esta

investigación se espera obtener la siguiente información:

Cuantificación y caracterización de los clientes.

Canales de promoción más apropiados para la comercialización.

6.4 DESARROLLO ESTRATÉGICO

En base al análisis anterior, se definirán los objetivos para desarrollar las ventajas

competitivas que otorgarán al negocio una rentabilidad superior a la industria y de esta

forma hacerse sustentable en el tiempo.

Se abordarán los temas de Marketing Estratégico, Marketing Mix y Desarrollo

Organizacional. La tabla 2, indica las actividades a desarrollar, para finalizar con las

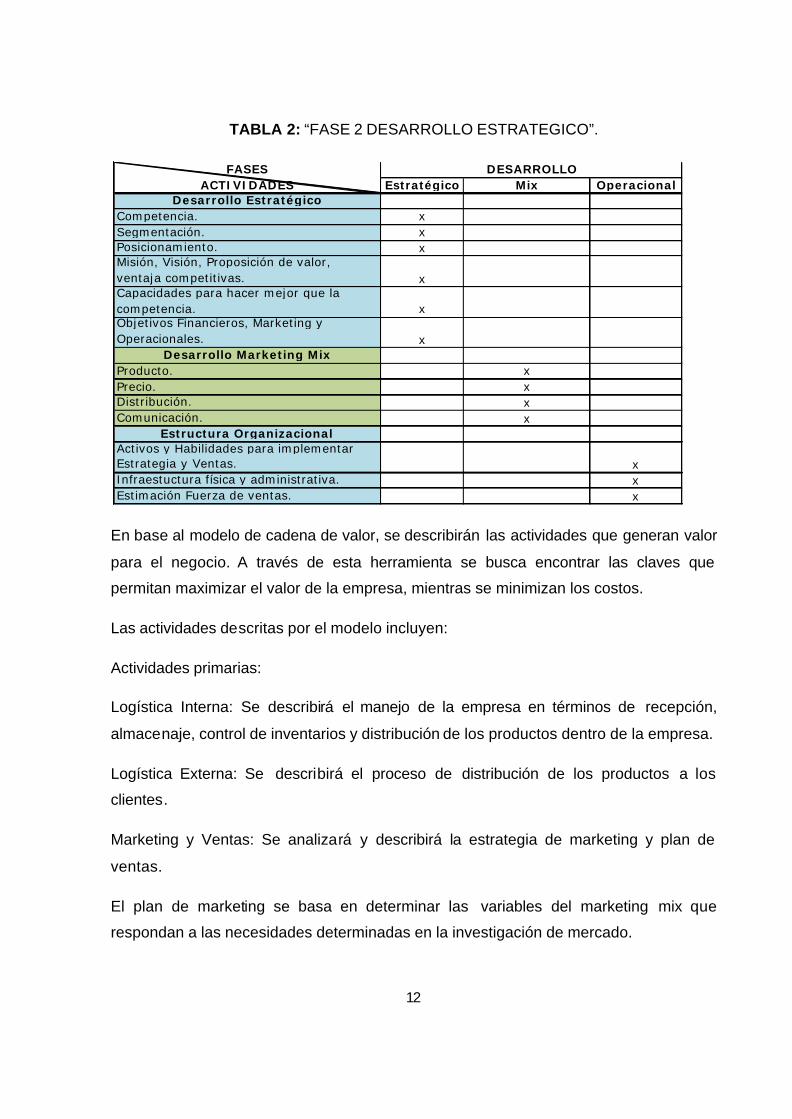

bases que sustentaran el modelo de negocio y el planteamiento estratégico.

12

TABLA 2: “FASE 2 DESARROLLO ESTRATEGICO”.

En base al modelo de cadena de valor, se describirán las actividades que generan valor

para el negocio. A través de esta herramienta se busca encontrar las claves que

permitan maximizar el valor de la empresa, mientras se minimizan los costos.

Las actividades descritas por el modelo incluyen:

Actividades primarias:

Logística Interna: Se describirá el manejo de la empresa en términos de recepción,

almacenaje, control de inventarios y distribución de los productos dentro de la empresa.

Logística Externa: Se describirá el proceso de distribución de los productos a los

clientes.

Marketing y Ventas: Se analizará y describirá la estrategia de marketing y plan de

ventas.

El plan de marketing se basa en determinar las variables del marketing mix que

respondan a las necesidades determinadas en la investigación de mercado.

Estratégico Mix OperacionalDesarrollo Estratégico

Competencia. xSegmentación. xPosicionamiento. xMisión, Visión, Proposición de valor, ventaja competitivas. xCapacidades para hacer mejor que la competencia. xObjetivos Financieros, Marketing y Operacionales. x

Desarrollo Marketing MixProducto. xPrecio. xDistribución. xComunicación. x

Estructura OrganizacionalActivos y Habilidades para implementar Estrategia y Ventas. xInfraestuctura física y administrativa. xEstimación Fuerza de ventas. x

FASES ACTIVIDADES

DESARROLLO

13

Servicios: Se analizará las actividades por las cuales se refuerza o realza el valor del

producto para el cliente.

Actividades de Apoyo

Administración de RR.HH.: Se estudiará la forma de organizar la empresa en términos

de RR.HH. para el cumplimiento de la estrategia del negocio.

Infraestructura de la organización: Se analizará la estructura administrativa y sus

funciones dentro de la empresa.

6.5 EVALUACION COSTO-BENEFICIO

La última fase del proyecto consiste en realizar una evaluación costo-beneficio, para

determinar viabilidad económica del negocio.

Las actividades a desarrollar son el desarrollo del plan de ventas, plan de inversiones,

previsiones de costos, presupuestos de tesorería y la estimación de rentabilidad.

TABLA 3: “FASE 3 EVALUACION COSTO-BENEFICIO”.

Para analizar financieramente el proyecto se elaborarán flujos de caja. Se evaluarán

tres situaciones hipotéticas, basadas en tres tasas de crecimiento de venta y

considerando los costos del proyecto .

Se calculará el VAN y TIR utilizando una tasa de descuento de mercado apropiada,

para distintas situaciones de financiamiento lo que permitirá tomar decisiones sobre las

proyecciones del proyecto actual.

Flujo de Caja

Principales componentes

Plan de Ventas Producto / Segmento.Plan de Inversiones.Previsiones de Costos.Presupuesto de Tesorería.Estimación de rentabilidad.

xxxxx

FASES ACTIVIDADES

DEMOSTRACIÓNCOSTO / BENEFICIO

14

1. Egresos Iniciales de Fondos: Corresponde a la inversión total para la puesta en

marcha del proyecto. Además incluye el capital de trabajo necesario para el

funcionamiento inicial de la empresa.

2. Ingresos y Egresos operacionales: Constituyen los flujos reales de entradas salidas

de capital de la caja durante la operación.

Flujo de caja operacional

Los flujos para cada año fueron construidos, considerando la siguiente información:

• Ingresos por ventas: corresponde a los ingresos generados por la venta de los

productos.

• Costos fijos: son los costos que una vez establecida la empresa no dependen del

número de unidades transadas, es decir, deben cancelarse aun si no hay ventas.

Corresponden a costos de remuneración e infraestructura.

• Costos variables: Son aquellos costos que dependen del volumen de ventas de la

empresa, ya que se incurren debido a la actividad de esta. Corresponden a costos de

inventario de productos y promoción.

• Gastos financieros: representa los intereses pagados en el periodo.

• Depreciaciones legales: Se calcula como el valor de compra de un bien de capital el

que se divide por el numero de periodos de vida útil que define la ley, situación que

permite descontar impuestos durante todos los periodos de vida útil de este ítem.

• Perdidas de ejercicios anteriores: la ley permite descontar pérdidas de períodos

anteriores a los impuestos.

Impuesto de primera categoría: se aplica sobre las utilidades operacionales de la

empresa, en Chile este impuesto es del 17%.

Flujo de capitales

• Inversión Fija: Inversión destinada a la compra de activos fijos que se utilizaran para la

operación el proyecto.

15

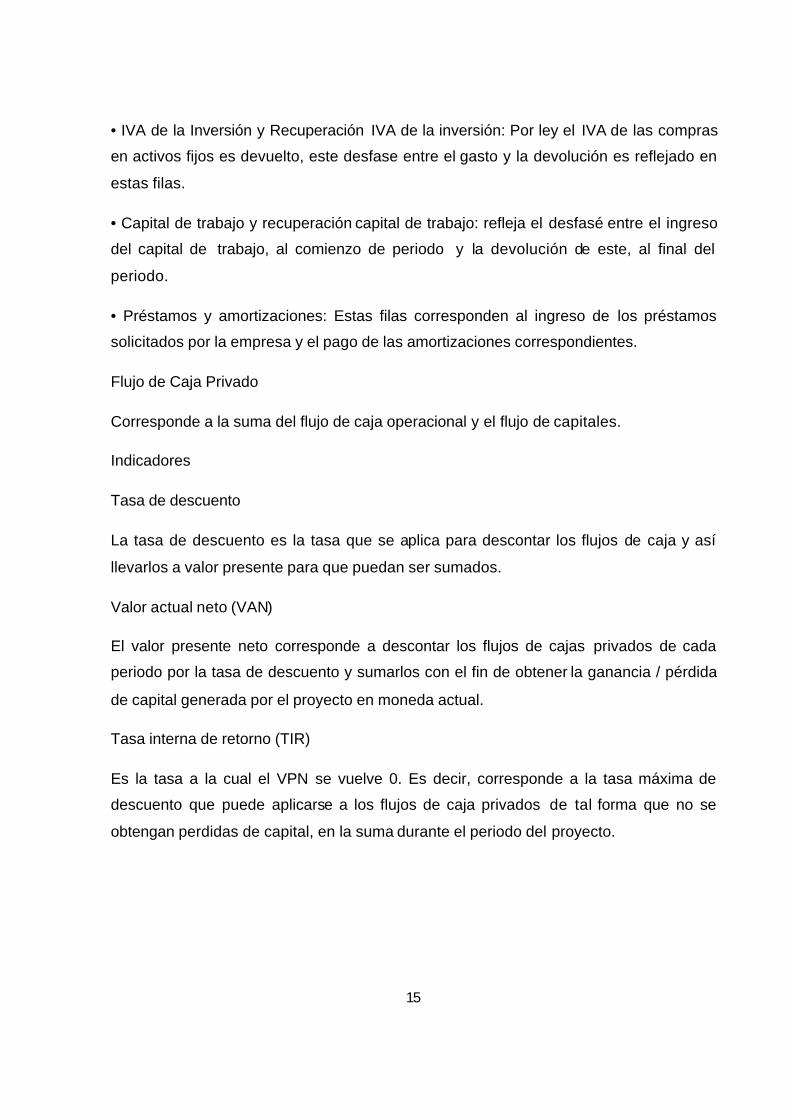

• IVA de la Inversión y Recuperación IVA de la inversión: Por ley el IVA de las compras

en activos fijos es devuelto, este desfase entre el gasto y la devolución es reflejado en

estas filas.

• Capital de trabajo y recuperación capital de trabajo: refleja el desfasé entre el ingreso

del capital de trabajo, al comienzo de periodo y la devolución de este, al final del

periodo.

• Préstamos y amortizaciones: Estas filas corresponden al ingreso de los préstamos

solicitados por la empresa y el pago de las amortizaciones correspondientes.

Flujo de Caja Privado

Corresponde a la suma del flujo de caja operacional y el flujo de capitales.

Indicadores

Tasa de descuento

La tasa de descuento es la tasa que se aplica para descontar los flujos de caja y así

llevarlos a valor presente para que puedan ser sumados.

Valor actual neto (VAN)

El valor presente neto corresponde a descontar los flujos de cajas privados de cada

periodo por la tasa de descuento y sumarlos con el fin de obtener la ganancia / pérdida

de capital generada por el proyecto en moneda actual.

Tasa interna de retorno (TIR)

Es la tasa a la cual el VPN se vuelve 0. Es decir, corresponde a la tasa máxima de

descuento que puede aplicarse a los flujos de caja privados de tal forma que no se

obtengan perdidas de capital, en la suma durante el periodo del proyecto.

16

7. DESCRIPCION DEL MERCADO

A pesar de la crisis, las ventas y penetración de los productos cosméticos no han

dejado de crecer. De acuerdo a cifras entregadas por la cámara de la industria

cosmética, durante el 2008 el mercado chileno facturó cerca de U$700 millones, las

ventas crecieron un 2,8%, a pesar que el comercio en su conjunto mostro cifras

negativas.

Los chilenos destinan en promedio 40 dólares anuales a la compra de productos

cosméticos, mientras que en los países desarrollados esta cifra corresponde a US$

150. Si bien existen variaciones según el sexo y grupo etario. Esta cantidad sitúa a los

chilenos, como el segundo mayor consumidor per cápita dentro de Latinoamérica,

después de Brasil.10

El mercado chileno, se caracteriza por ser competitivo en precios. El consumidor es

culto e informado, por lo que tiene un gusto por la calidad muy marcado, al igual que el

consumidor europeo, los gustos cambian de acuerdo a la moda. El sistema de

distribución es similar al de EEUU, concentrándose en grandes almacenes, farmacias y

supermercados.

En Chile existen 30 laboratorios de producción, que contribuyen con el 85% de las

ventas del sector, esta cifra incluye a empresas de capitales extranjeros como L´ oreal,

Beierdorf , Procter & Gamble, Unilever. Estos actúan también como importadores y

aportan con el 60% de los productos.11

7.1 PRODUCTOS

Los productos cosméticos se pueden clasificar en: Aceites Esenciales utilizados

principalmente como materia prima, Cremas, Fragancias y Perfumes, Maquillajes,

Preparaciones Capilares, productos para higiene, protectores solares.

10 Euro Monitor: www.euromonitor.com/Cosmetics_And_Toiletries_in_Chile .

11 Instituto Salud Pública de Chile: www.ispch.cl

17

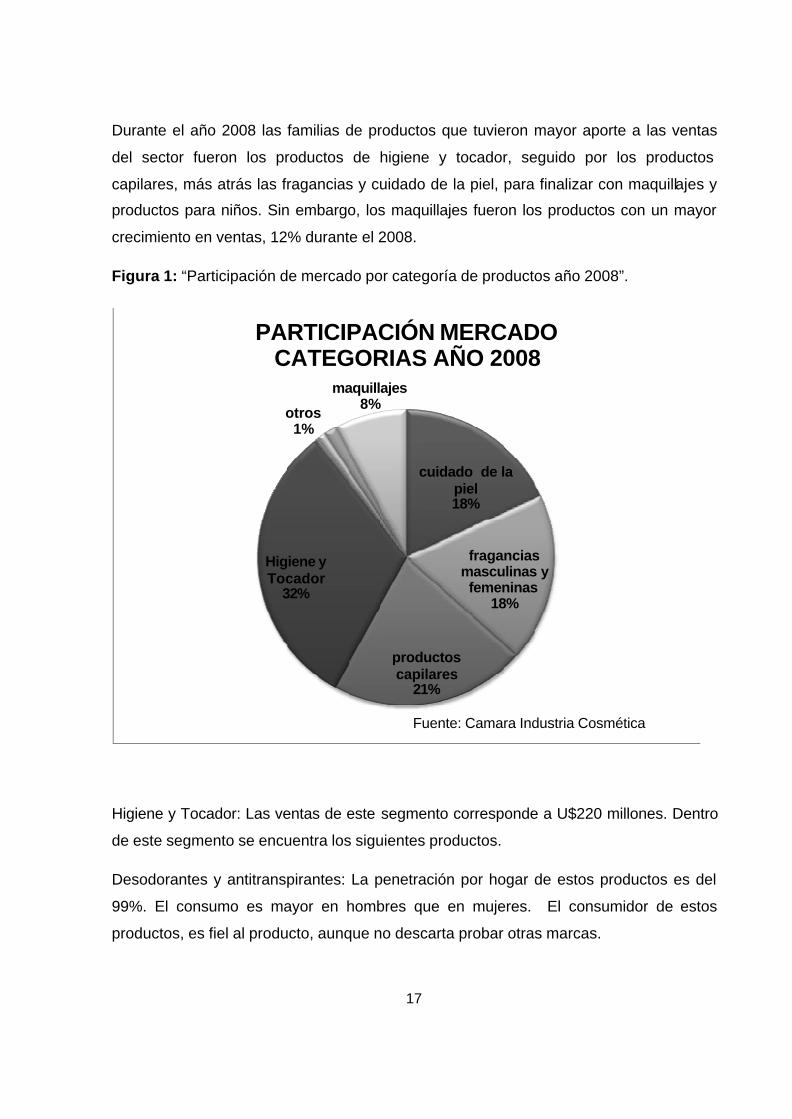

Durante el año 2008 las familias de productos que tuvieron mayor aporte a las ventas

del sector fueron los productos de higiene y tocador, seguido por los productos

capilares, más atrás las fragancias y cuidado de la piel, para finalizar con maquillajes y

productos para niños. Sin embargo, los maquillajes fueron los productos con un mayor

crecimiento en ventas, 12% durante el 2008.

Figura 1: “Participación de mercado por categoría de productos año 2008”.

Higiene y Tocador: Las ventas de este segmento corresponde a U$220 millones. Dentro

de este segmento se encuentra los siguientes productos.

Desodorantes y antitranspirantes: La penetración por hogar de estos productos es del

99%. El consumo es mayor en hombres que en mujeres. El consumidor de estos

productos, es fiel al producto, aunque no descarta probar otras marcas.

cuidado de la piel18%

fragancias masculinas y femeninas

18%

productos capilares

21%

Higiene y Tocador

32%

otros 1%

maquillajes8%

PARTICIPACIÓN MERCADOCATEGORIAS AÑO 2008

Fuente: Camara Industria Cosmética

18

Jabones: De acuerdo a AC Nielsen, la tasa de penetración de estos productos es sobre

el 90%. Siendo de 98% en los estratos ABC1 y C2; 99,5% en C3 y 92,7% Dy E. Una de

las tendencias del sector es el crecimiento sostenido de los jabones líquidos frente a los

jabones en barra, tendencia que es marcada en los segmentos jóvenes. Sin embargo,

el jabón en barra continúa siendo el más consumido.

Mercado Bucal: Según AC Nielsen. El 62% de las ventas corresponde a dentífricos,

seguido por cepillos (29%) y enjuagues bucales (9%). Destaca la penetración del 98%,

transversal a todos los segmentos.

Productos Capilares: Las ventas durante el 2008 correspondieron a U$154 millones.

Champues y Acondicionadores: este es un mercado muy competitivo en donde la

penetración de los productos es prácticamente del 100%. En Chile el consumo per

cápita de champues es de 1,2 litros y el de acondicionares 0,7 litros, con una marcada

estacionalidad siendo la época de primavera verano (septiembre-febrero) la de mayor

consumo. Debido al elevado número de marcas, el consumidor está abierto a consumir

nuevos productos, lo que implica una baja lealtad de marca. El mercado está creciendo

en valor, debido a que el consumidor está buscando productos específicos para su tipo

de cabello.

Tintes: Este mercado factura U$14 millones. Con una tasa de penetración del 60% en

las mujeres mayores 15 años. Durante los últimos 15 años estos productos pasaron de

ser utilizados para cubrir las canas a producir un cambio de look.

Fragancias Masculinas y Femeninas.

En este grupo se encuentran productos como Perfume, Agua de Perfume, Agua de

Baño, Agua de Colonia, Colonia Ligera, y Atomizadores para el cuerpo. En total las

ventas corresponden a U$120 millones. Sin embargo, no se encuentran datos

desagregados.

Según datos de Moure y Cia. Uno de los mayores importadores de perfumes. El

mercado de los perfumes factura U$32 millones. El 65% de las ventas corresponden a

perfumes femeninos. Concentrando sus ventas en períodos navideños y la temporada

abril-mayo. En perfumería, la imagen de marca resulta muy importante.

19

El mercado de los perfumes, especialmente de lujo, por ser un producto que no es de

primera necesidad, está vinculado estrechamente con los ciclos económicos. Sin

embargo, el consumidor prefiere cambiar a un producto más barato, antes de prescindir

de su uso.

La publicidad y la imagen de marca juega un importante papel dentro de este grupo.

Las casas extranjeras y sus representantes, destinan cuantiosas sumas de dinero para

hacer reconocido el producto en todas partes del mundo.

Cuidado de la piel

Cremas

Según datos de ACNielsen, durante el 2008 las ventas en volumen crecieron 2% y en

valor 8%, alcanzando un valor de U$120 millones. El 50% de las compras se produce

en el estrato medio y prácticamente el 60% las realizan dueñas de casa mayores de 45

años. La penetración de este mercado es del 40%.

El área de las cremas faciales representa el 10% de las ventas de la industria

cosmética. El segmento masivo está dominado por gigantes como Beiersdorf, L'Oreal y

la empresa chilena Pamela Grant, que controlan más del 70% del mercado. La

presencia de estas multinacionales ha hecho a la categoría ampliar su espectro de

clientes con el lanzamiento de nuevas variedades, con cualidades que antes sólo tenían

las cremas consideradas en el segmento de lujo.

En el mercado masivo la relación precio calidad es fundamental. El consumidor realiza

una mayor búsqueda de productos específicos para su tipo de piel, edad y

necesidades.

Las cremas de manos y cuerpo que representan el 6% de las ventas en la industria

cosmética. Se les han incorporado ingredientes especiales, que le otorgan cualidades

hasta hace poco tiempo sólo estaban reservadas para las cremas de tratamiento facial.

El consumo de cremas en Chile es mayor que en el resto de América Latina,

básicamente porque existe el hábito de usar cremas desde temprana edad. Luego, hay

una evolución natural hacia productos más especializados en la medida que la edad

aumenta. Además, el clima es más seco que en otros países de la región. Pero aún

20

existe mucho potencial de crecimiento (Leonardo Lima, Product Manager de Lever,

extracto de diario financiero)

Maquillajes

El mercado de los maquillajes factura U$50 millones. El público objetivo son mujeres

entre 15 a 65 años. Productos como lápiz labial, mascara de pestaña o sombra de ojos,

tienen una penetración de mercado de sobre 80%. El consumidor está abierto a probar

nuevos productos, siempre que provengan de una marca que de ciertas garantías. De

esta forma, el consumidor es multimarca, pero siempre de marcas conocidas.

La apertura del mercado obligó a las empresas nacionales a mejorar sus niveles de

calidad, y a tratar de igualarlos con los estándares de productos elaborados en el

extranjero. Varias marcas han puesto en el mercado una gran cantidad de productos

innovadores y de última tecnología, con cualidades que antes sólo estaban destinadas

a marcas premium.

Cosmética selectiva

En el mercado de lujo está incluida la cosmética decorativa, las fragancias y las cremas

de tratamientos.

En el mercado selectivo las marcas más importantes son Lancome seguida de Estée

Lauder y Clinique.

Las ventas de este segmento selectivo alcanzaron el año pasado a US$ 100 millones,

de las que el rubro cosmético representa el 55%, y las fragancias el 45%.

Según el presidente de Asimco. (Asociación de importadores de perfumes y

cosméticos) las perspectivas son que el mercado de cosméticos crezca en diez años

300% y el de las fragancias 400%.

21

7.2 CANALES DE DISTRIBUCIÓN

Los canales de distribución varían por tipo de producto y consumidor al que va dirigido.

Farmacias

Una de las transformaciones que ha sufrido la industria es la incorporación de las

farmacias como un fuerte canal de distribución, en sus góndolas se aumenta año a año

el espacio destinado a categorías como maquillajes y cremas. De acuerdo a ACNielsen,

más del 50% de las ventas de cremas de manos, cuerpo y faciales son distribuidas en

farmacias.

Las preparaciones Capilares y productos para la higiene también se encuentran en este

canal, las estimaciones son que el 40% de las ventas corresponden a ventas en

farmacias.

Se estima que el 20% de las ventas de perfumes se realizan en las farmacias.

Supermercados

Este canal se caracteriza por tener un alto impacto en las ventas de preparaciones

Capilares y productos para la higiene, 50% de las ventas de estos productos se realizan

en este canal, al igual que en las farmacias, los productores o importadores negocian la

ubicación en la sala, en función del nivel de ventas y la imagen de marca de la

compañía.

Grandes Tiendas

En las grandes tiendas se encuentran productos como perfumes, maquillajes y cremas.

La alta penetración de las tarjetas de crédito de estas casas comerciales permite que

los diferentes estratos sociales adquieran estos productos en cuotas.

El 70% de las ventas de perfumes de carácter selectivo y de grandes marcas

internacionales se realizan en este canal.

Venta Directa

Las transacciones que se realizan a través de este medio, representan el 16% de las

ventas totales del sector cosmético. Destaca la participación de los maquillajes que son

22

fundamentalmente distribuidos por este canal. Avon, se ha posicionado en el segmento

C2, C3 y concentra aproximadamente el 65% de las ventas de este sector, a la que se

suman otras empresas internacionales como Oriflame, Ebel y Natura.

Tiendas Especializadas

En Chile no existen grandes cadenas especializadas para la distribución de cosméticos.

Pre-Unic podría considerarse como la única cadena, sin embargo, esta no es exclusiva

de cosméticos, ya que se pueden adquirir artículos de librería, menaje y juguetes.

Recientemente se han desarrollado tiendas orientadas hacia un mercado más

exclusivo, como H20, VZ y LUSH. Estas tiendas, que ya existen en otros países han

entrado en el mercado local, a través de representaciones o franquicias, con el fin de

ganar participación en el mercado selectivo.

7.3 INTENSIDAD DE RIVALIDAD ENTRE COMPETIDORES

Actualmente en el mercado existen 6 competidores directos que ofrecen productos

similares. En el mercado compiten grandes organizaciones como las cadenas de

farmacias, FASA y SALCOBRAND para las cuales los productos ofrecidos son uno más

dentro de su amplio stock de productos. Competidores especializados, que representan

a una marca, localizados en malls o avenidas caracterizadas por ser plazas de compra

del segmento ABC1-C2.

DESCRIPCION COMPETIDORES

FASA

Cadena de farmacias con 370 locales en Chile. Introdujo dos líneas de cosméticos: la

finlandesa Lumene, fabricada a base de aceites de berries, espinos y semilla de

arándanos del ártico y la Phyto, a base de ingredientes como la caléndula, la salvia, el

malvavisco, el romero, la soya y la almendra. Ambas presentan productos para el

cabello, cremas, maquillajes. Lumene posee productos formulados para el uso en

hombres. FASA incorporó el formato de Beauty Center, formulados como espacios sólo

para la mujer dentro de los locales. Hasta ahora son cuatro y están ubicados en Los

Dominicos, Los Trapenses, Parque Arauco y Mall La Serena, mientras que está

23

contemplado un plan de consolidación a lo largo del país. Dentro sus capacidades esta

su amplia red de locales y economía de escala.

Farmacias Salcobrand

Cadena de farmacias con 250 locales. Introdujo la línea de maquillaje de la compañía

Nueva Zelandesa Evolu, formulada a base de aceite de Kiwi y otros frutos de ese país

(Kawakawa, Kanuka). Sus productos son principalmente cremas faciales y corporales.

Al igual que FASA considera un espacio dentro de sus locales, especialmente diseñado

para la mujer. En esta línea, SalcoBrand, junto con cambiar su imagen, cambió su foco,

siendo uno de los ejes fundamentales de su nueva estrategia potenciar a la mujer, que

representa cerca del 70% de los clientes que ingresan, día a día, a las sucursales de la

compañía. Al igual que FASA sus mayores capacidades esta su amplia red de locales y

economía de escala.

LUSH

Cadena de tiendas de origen británico, introducida en Chile siguiendo el modelo de

franquicias. Actualmente con 7 locales. Sus productos son a base de aceites de frutas y

verduras orgánicas, siguiendo el concepto de “hecho a mano” o “artesanal”. La mayor

capacidad está en la diferenciación de sus productos que cautiva a un grupo de

consumidores.

LOGONA

Cosméticos de origen Alemán, introducida en Chile siguiendo el modelo de franquicias.

Actualmente con 1 local. Posee una extensa línea de cosméticos como cremas,

champues, máscaras de pestañas, labiales, esmaltes de uñas, maquillaje de rostro y

ojos. La mayor capacidad está en la alta calidad de sus productos y su diferenciación, a

través, de una atención exclusiva y personalizada.

Farmacias Weleda

Una de las primeras tiendas especializadas en productos naturales, desde 1992

comercializa la Marca Suiza Weleda que incluye productos faciales, corporales, baño y

24

ducha, capilares, bucodentales, desodorantes, línea para hombres, mamá y bebé. La

mayor capacidad está en su diferenciación como distribuidor naturista especializado.

L'OCCITANE

Franquicia de la marca francesa homónima, actualmente con tres locales en Santiago y

ventas por 700 millones de pesos. Sus capacidades son: calidad de sus productos,

atención del local y es la única tienda en Chile, especializada en la venta de cosméticos

orgánicos certificados.

En base a estos antecedentes se puede señalar que la intensidad de rivalidad entre los

competidores es alta. Los competidores pequeños buscan diferenciarse, mientras que

los grandes poseen una amplia red de locales e invierten grandes sumas en publicidad.

7.4 AMENAZA DE NUEVOS PARTICIPANTES

Para determinar el grado de facilidad de entrada al mercado se analizaron las barreras

de entrada.

• Economía de escala

En el sector del retail es claro el efecto de las economías de escalas sobre el

rendimiento de la industria. Estudios internacionales indican que la industria del retail en

Chile ha exhibido uno de los mayores aumentos de productividad en comparación con

el resto de los sectores de la economía. Esto ocurre como consecuencia de los avances

en la tecnología de la información ya que el sector aparece como uno de sus principales

usuarios, avances que se traducen en aumentos de productividad debido a la mayor

eficiencia en el manejo de inventarios y en la logística en general. Disminuyendo

principalmente la estructura de costos fijos y de gastos administrativos de la empresa.

En este sentido una escala adecuada si es considerado una barrera de entrada.

• Diferenciación de productos

Por definición, los cosméticos orgánicos y naturales son diferenciados con respecto a la

cosmética clásica. Dentro del mundo de los cosméticos naturales y orgánicos, la

25

diferenciación es lograda en primer lugar, a través de la imagen de marca y

posicionamiento en la mente del consumidor y en segundo lugar por los atributos del

producto como calidad y complejidad de la fórmula, certificaciones orgánicas, etc. Por lo

anterior se considera que la diferenciación de los productos es media.

• Requerimientos de capital.

En general los requerimientos de capital son bajos, el capital es utilizado para arriendo

y decoración de local, compra de productos , publicidad, compra de activos muebles,

etc.

• Acceso a los proveedores.

Los fabricantes están abiertos a colocar sus productos y necesitan distribuidores. No

existen barreras al acceso.

• Política gobernante.

El gobierno no tiene políticas que impidan o limiten la importación de estos productos,

solamente e l registro sanitario es un requisito para la importación.

• Barreras de salida.

No existen activos especializados, restricciones relacionadas estratégicamente con

otros negocios u otras restricciones.

Al analizar los factores anteriores se tiene que las amenaza de entrada de nuevos

participantes es muy alta, ya que aunque existen economías de escala y una mediana

diferenciación de los productos, el capital requerido y los costos de salida son bajos

sumado a que el acceso a los canales de distribución es fácil y no existen políticas de

gobiernos que afecten a la industria.

26

7.5 AMENAZA DE SUSTITUCION

Entendiendo que el cosmético natural y orgánico es diferenciado del cosmético químico

tradicional, no existe un sustituto directo para los productos. Debido a que es un bien

dispensable, existe el riesgo que sea descartado por los clientes debido a sus

características o precio, situación que es contenida de acuerdo a la estrategia y valor

ofrecido a los clientes.

7.6 PODER DE NEGOCIACIÓN DE LOS CLIENTES

El poder de negociación de los clientes es muy bajo debido a que cada cliente compra

en pequeñas cantidades y por lo tanto no representan una cantidad sustantiva de los

ingresos de la empresa. No están organizados, por tanto carecen de las herramientas

para negociar, sin embargo, si están informados y conectados vía Internet, situación

que les permite comparar y comentar.

7.7 PODER DE NEGOCIACIÓN DE LOS PROVEEDORES

En general los proveedores corresponden a empresas de tamaño medio y pequeño,

siempre en busca de nuevos clientes, participando activamente en rondas de negocios

o ferias especializadas y que requieren de canales de distribución. Su poder de

negociación es medio.

A continuación se presenta el resumen para el análisis de las 5 fuerzas de Porter.

Tabla 4: “Matriz de resultado de las 5 fuerzas de Porter”.

Muy bajo Bajo Medio Alto Muy alto

Intensidad de rivalidad entre los

competidores

-

Amenaza de nuevos participantes - -

Amenaza de sustitución ++

Poder de negociación de los

clientes

+++

Poder de negociación de los

proveedores

+

27

Este análisis general asigna una puntuación de + lo cual podría leerse como un

mercado de atractivo para entrar en este momento. A esta situación se suma que el

sector crece y se desarrolla.

Las principales amenazas y oportunidad encontradas en el análisis son:

Amenazas

Barreras de entrada muy bajas permiten que puedan entrar competidores en el corto

plazo, debido a bajos costo de entrada y acceso a proveedores.

Bien no básico implica no ser considerado de primera necesidad, lo cual lo hace

prescindible por los consumidores.

Oportunidades

Bajo poder de negociación de los clientes permite mantener un alto margen.

Producto exclusivo y de nicho.

Mercado en crecimiento.

7.8 MERCADO POTENCIAL

El mercado chileno de los cosméticos es de U$700 millones. No existen datos oficiales

del porcentaje de ventas de cosmética natural y orgánica, sin embargo, en mercados

desarrollados varía entorno al 5%. Lo que implicaría un mercado potencial de 15 a 30

millones de dólares.

28

8. DESARROLLO ESTRATEGICO

8.1 SEGMENTACIÓN DEL MERCADO

La consultora Nielsen publicó en el 2008 un informe basado en un estudio que analizó

las conversaciones en distintos blogs, búsqueda de palabras claves más utilizadas por

los usuarios de internet y comentarios en foros para determinar la opinión de la

población con respecto a las cuestiones del medio ambiente en USA. A raíz de estas

cuestiones ambientales desarrolló una nueva forma de segmentación denominada

LOHAS: Lifestyles o f Health and Sustainability.

La categorización y distribución de estos segmentos analizados es la siguiente:

LOHAS (19%): Aquellos que compran productos socialmente responsables y que

intentan conservan el medio ambiente.

Naturalities (19%): Aquellos que compran motivados por sus consideraciones

personales relacionadas con la salud.

Drifters (25%): Aquellos con una alta sensibilidad al precio, lo cual dictamina sus

acciones. Cuando es sencillo o económico siguen la tendencia.

Conventionals (19%): los pragmáticos, cuando creen que pueden lograr una diferencia

adoptan las conductas de los LOHAS

Unconcerned (17%): los poco informados o desinteresados sobre la temática del medio

ambiente.

Si bien esta segmentación es basada en un estudio realizado en EEUU, es interesante

notar que existe un 40% de los consumidores que están motivados por los temas

ambientales, salud y sociales. Variables que considera el consumidor en el momento de

compra y que las empresas deben incorporar. Este fenómeno, también se puede

apreciar insipientemente en Chi le.

De acuerdo a los datos de la cámara de la industria cosmética el segmento etario de

mayor consumo corresponde a mujeres entre 30 a 50 años del segmento ABC1-C2,

con un 60% del consumo total.

29

8.2 POSICIONAMIENTO

Posicionar las tiendas como el lugar donde se promueve el uso de cosméticos

saludables, ambientalmente amigables de proveedores socialmente responsables.

Buscando la transformación de productos “anónimos” en productos llenos de historia.

8.3 VISION

Generar un espacio identificado por sus productos naturales y orgánicos, por el apoyo a

comunidades productoras y por su preocupación por la preservación de los recursos

naturales.

8.4 MISION

Ser el distribuidor especializado en venta de cosméticos naturales y orgánicos más

rentable, reconocido y prestigioso de Chile. Distinguido por su calidad de servicio, por

ofrecer una experiencia de compra, acorde a los valores de nuestros clientes y

productos convenientes con la mejor calidad.

8.5 DESARROLLO DEL MARKETING MIX

8.5.1 PRODUCTOS

Los productos ofrecidos tienen una característica común. Son importados desde países

de la región, especialmente Brasil. La industria brasileña de cosméticos tiene como

valor añadido que usa principios activos naturales obtenidos, en su mayor parte, de

fuentes extractivas de la región Amazónica la que es reconocida como la mayor fuente

potencial de ingredientes naturales para productos cosméticos, farmacéuticos y de

finalidad nutricional. El amazonas con cuatro millones de km2, es donde se encuentra el

70% del total de las especies presentes en bosques tropicales del globo, además de

poseer la mayor variedad botánica, muchas de ellas exclusivas de esta zona.

Criterios de selección de productos

Evaluados dermatológicamente, no probados en animales.

Ingredientes naturales autorizados por los organismos de certificación y sanitarios.

Biodegradables.

30

No contienen fragancias ni colorantes artificiales

No contienen grasas animales.

Fabricados de acuerdo con los criterios de Las Buenas Prácticas de Manufactura

(GMP).

Proveedores con Compromiso social: políticas de intercambio con las comunidades

proveedoras, acuerdos comerciales con población vulnerable , etc.

Priorizar el uso de envases y embalajes reciclados y/o reciclables.

Arte dos aromas

Esta empresa tiene sus orígenes en 1998 en el estado de San Pablo, sus productos

están presentes en 9 países. Se caracteriza por desarrollar y fabricar productos, cuyas

materias primas son obtenidas de comunidades rurales, que cosechan y cultivan en la

región del amazonas. Sus productos son enriquecidos con ingredientes orgánicos de

comunidades sustentables y son certificados por ECOCERT. (reconocida certificadora

internacional de orgánicos). El portafolio de productos cuenta con una línea de 40

productos que incluyen champús, perfumes, acondicionadores, exfoliantes, cremas,

lociones hidratantes, mantecas hidratantes, aceites corporales, jabones líquidos, sales

de baño. Entre sus marcas con mayor éxito se encuentra AMAZON BATH&BODY

comercializada desde 2004, cuyo desarrollo se basa en 12 ingredientes orgánicos

certificados por ECOCERT.

Mate Therapy

Línea de productos a base de yerba mate, que otorga beneficios como antioxidante

disminuyendo el efecto de la edad, acción estimulante y antiinflamatoria que protege al

organismo de infecciones y reconocida acción anti cancerígena de la yerba mate.

El portafolio de productos cuenta con una línea de 10 productos que incluyen

fragancias, productos capilares y cuidado de la piel.

Piudalí

31

El rito del “Piudale” es para los indígenas Curripacos la celebración de la abundancia.

En esta fiesta se espera que los jóvenes encuentren pareja entre las comunidades

vecinas y se comparte “lo mejor de la cosecha”.

Algo similar sucede con los productos, ya que la idea de Piudalí es compartir lo mejor

de nuestro conocimiento, lo mejor de los ingredientes amazónicos y andinos, así como,

lo mejor de nuestros proveedores y colaboradores.

El portafolio cuenta con una línea de 6 productos para el cuidado de la piel. Se

caracteriza por la calidad y por el apoyo a las comunidades amazónicos proveedoras de

las materias primas.

8.5.2 DISTRIBUCIÓN

Es fundamental para el desarrollo del negocio distribuir los productos en locales

propios, ya que a través de ellos se realiza la diferenciación del producto ofrecido, es

posible trabajar en la atención y fidelización del cliente e informar de forma adecuada

de los atributos del producto.

Algunos requisitos de selección de ubicación:

Lugares de alto flujo de personas: malls, galerías de alto flujo.

Excelentes decoración.

Pequeños 25-50 m2.

Ubicación: comunas con alto porcentaje de habitantes del grupo socio económico

(GSE) ABC1 y C2.

Cercano a ecotiendas, centros naturistas u otro comercio relacionado.

La tabla 5 contiene información de números de habitantes de los GSE en algunas

comunas del país. Los datos fueron obtenidos desde Adimark. Se seleccionaron las 7

comunas con mayor número de habitantes del GSE ABC1 y C2.

32

Tabla 5: “Distribución Grupo Socioeconómico en comunas de Santiago”.

n° habitantes por

GSE

Comuna abc1 abc1+c2

LAS CONDES 121500 198250

VITACURA 52367 65771

ÑUÑOA 50736 112608

Viña del mar 47437 123270

LA FLORIDA 47379 146083

LA REINA 44273 73171

PROVIDENCIA 43439 89782

Las posibles ubicaciones de las tiendas son:

Las Condes: Mall Apumanque.

Vitacura: Cercanías Emporia Osadía Alfonso de Monroy 2854 o Cercanía Eco-tienda

Apioverde Luis Pasteur 6371.

Ñuñoa / Providencia: Strip Center Tobalaba-Eliecer Parada, cercanía a Eco-tienda La

Chackra.

La Florida: Mall Florida Center.

Providencia: Galería Drugstore o Mall Panorámico.

33

8.5.3 PRECIO

La determinación del precio de venta es fundamental, ya que debe reflejar el valor que

el cliente asigna a las necesidades cubiertas por el producto y el posicionamiento del

producto en el mercado .

Debido a que los productos no se han comercializado, es difícil conocer la reacción de

los clientes, frente a esta variable, por lo que es necesario realizar un piloto o focus

group, para determinar con mayor claridad el precio de venta. Sin embargo, se fijó un

margen estándar de 100% sobre el producto en bodega.

Al comparar este precio con los productos de la competencia, se observó un precio bajo

el promedio en las líneas de producto Arte dos aromas y Piudalí. Para la línea de

productos Mate Therapy, se observó un precio de venta sobre el promedio, esta

situación debe ser reforzada con una estrategia de diferenciación, ya que esta línea no

solo es cosmética, también otorga beneficios para la salud derivados de la acción

estimulante de la yerba mate, componente esencial de la formulación y atributo que

debe ser destacado.

8.5.4 PROMOCIÓN

La estrategia de promoción estará dirigida a dar a conocer los productos y enfatizar la

filosofía de compromiso de la empresa con el respeto al medio ambiente, defensa de

comercio justo y protección de los animales.

La estrategia de promoción tiene dos fuentes. La primera estará dirigida a desarrollar

actividades dentro de los locales. Para ello los vendedores deben estar altamente

capacitados en la filosofía de la empresa, técnicas de venta y promoción y deben contar

con material de apoyo adecuado.

La segunda es desarrollar actividades de promoción en comercios asociados o

relacionados, tales como eco-tiendas, centros de estética, centros de yoga, cafeterías

orgánicas, etc.

Folletos

34

Este material es una forma económica y fácil de explicar los productos a los clientes de

forma adecuada e invitarlos a conocer los locales para mayor detalle y explicación.

Revistas

Como una forma de dar a conocer masivamente la marca y algunos de sus productos,

la publicación de avisos en revistas dirigidas a la mujer. Ejemplos de ellos son los

suplementos masivos: Revista Mujer y revistas naturistas especializadas como

VeoVerde.

Participación ferias orgánicas o eventos naturistas.

Como parte de la estrategia de promoción se considera participar en muestras de

productos naturales-orgánicos realizada en Chile, tales como Expo Mundo Rural.

8.6 PLAN DE RR.HH.

La estructura organizacional de la empresa es la señalada en el organigrama expuesto:

Figura 2: “Estructura Organizacional”.

Director General.

Administrador General.

Asistente Operaciones

Vendedores

Asistente Comercial

Secretaria

Asesoría T.I. Asesoría Contable.

35

La estructura anterior determina los cargos necesarios para el correcto funcionamiento

de la empresa. Se definieron las responsabilidades que debe cumplir cada uno de los

cargos, número de personas que desempeñan el cargo y el costo bruto para la

empresa.

Director General

Responsabilidades:

• Fijar las metas y objetivos del negocio.

• Fijar metas y evaluar las distintas áreas de la empresa.

• Llevar un control de las finanzas de la empresa.

• Relacionarse con las empresas externas (Bancos, Contabilidad, Proveedores,

etc.).

• Seleccionar y supervisar la puesta en marcha de los nuevos locales.

Administrador General

Responsabilidades:

• Reclutar y seleccionar el personal administrativo y operacional.

• Ejecutar la instalación y puesta en marcha de los nuevos locales.

• Desarrollar programas que permitan cumplir las metas de ventas.

• Supervisar el ambiente y las vitrinas de los locales

• Escoger nuevos productos para vender en las tiendas que se ajusten a la línea

del negocio

• Visitar a potenciales clientes mayoristas: centro estética, centros de relajación,

eco-tiendas, etc.

• Planificar actividades de promoción.

Asistente Operaciones

• Llevar el control de los inventarios.

• Preparar envíos de mercadería a los locales.

• Abastecer a las tiendas de productos.

• Realizar los pedidos de productos a los proveedores.

36

• Supervisar personal de ventas de locales.

Asistente comercial

• Llevar el control de las ventas.

• Capacitar al personal en las características y usos de los productos.

• Realizar las recaudaciones de la tienda.

• Realizar actividades de promoción.

• Controlar el cumplimiento del plan de ventas y marketing del local.

Vendedores

• Atender de forma personalizada a los potenciales clientes.

• Explicar los productos y sus usos.

• Participar en actividades de promoción.

Externalización de Funciones

• Se considera externalizar las funciones de contabilidad, soporte en tecnologías

de la información y transporte de productos.

37

9. EVALUACIÓN COSTO-BENEFICIO

Para evaluar este proyecto se consideró un periodo de 10 años. Se evaluaron flujos con

total financiamiento de un inversionista privado y con financiamiento bancario. Se

consideraron 3 escenarios de crecimiento en ventas: 2%, 5% y 10% anual.

9.1 INVERSION ACTIVOS FIJOS

La inversión en activos fijos se desarrolla en dos fases principales:

La primera al inicio y durante los dos primeros años de operación, con la instalación de

las oficinas administrativas, gastos iniciales e inversión en infraestructura de locales.

La segunda a mitad del período de evaluación, con la inversión para redecorar los

locales y el pago de registros sanitarios.

Estas inversiones fueron incluidas en el flujo de caja de acuerdo al plan de instalación

descrito en el plan de marketing .

Oficinas Administrativas y gastos iniciales.

Para la administración de las tiendas es necesario contar con oficinas centrales las

cuales deben tener un equipamiento que permita cumplir con los requerimientos de la

empresa y bodegas para el almacenamiento de los productos importados.

Debido a que es necesario contar con las autorizaciones sanitarias, estas instalaciones

deberán cumplir con los requisitos de droguería . Además estarán ubicadas conjuntas a

una sala de ventas, de forma tal que este sea un show room-tienda. Se considera esta

como la inversión inicial del proyecto en el año 0.

Para la puesta en marcha del proyecto se necesita inmobiliario, equipos

computacionales y dar cumplimiento a los requisitos legales, en la tabla 6 se detalla los

gastos considerados por ítem.

38

Tabla 6: “Inversión inicial”.

Item Monto

Imprenta 200.000

Notaria 200.000

Asesoría Legal 300.000

Asesoría Contable 100.000

Asesoría Decoración 500.000

Mobiliario Oficina 1.000.000

Equipos Informáticos 1.000.000

Registros Sanitarios 3.000.000

Arriendo 1.000.000

Remodelaciones 10.000.000

Costos Totales 17.300.000

Locales

Las principales inversiones en activos fijos, para la puesta en marcha de los locales

serán realizadas cuando se instalen los mismos. El presupuesto para p reparar un local

con las implementaciones decorativas es de 10.000.000 de pesos y deberá tomar un

mes.

Los arreglos necesarios para cada tienda incluyen:

Amoblado; Estanterías; Ambientación: pintura del local y muebles; vitrinas,

Computadores, aire acondicionado.

9.2 DEPRECIACIÓN

Se considero adecuado para la confección del flujo de caja aplicar a los ítems de

mobiliario oficina, equipos informáticos y remodelaciones una depreciación constante

del 20% anual, este efecto produce que los articulo considerados en la inversión inicial

tengan precio 0 al final de la evaluación.

39

9.3 ESTRUCTURA DE COSTOS

9.3.1 COSTOS FIJOS

Remuneración Personal

Las remuneraciones de la empresa corresponden a remuneraciones administrativas,

vendedores en local, asesoría contable y asesoría en T.I. Las remuneraciones de

administrador, asesoría contable y asesoría en TI es fija durante todo el proyecto.

Asistentes de administración y vendedores se incorporan con la puesta en marcha de

locales.

Tabla 7: “Planilla remuneraciones”.

Cargo Mensual

Administrador 800.000

Asistente 1 450.000

Asistente 2 450.000

Vendedor 1 350.000

Vendedor 2 350.000

Secretaria 300.000

Asesoría

Contable

200.000

Asesoría T.I 100.000

Infraestructura

Los costos de infraestructura dependen principalmente del arriendo de locales, el cual

es función del tamaño y ubicación. Además del arriendo se contempla 200.000 en

gastos comunes, seguridad y limpieza.

De acuerdo a datos recogidos en Fuenzalida Propiedades y Portal Inmobiliario los

costos promedio de arriendo de locales son los expresados en la siguiente tabla.

40

Tabla 8: “Costos de arriendo local”.

Comuna Categoría Costo

Arriendo

Superficie

Las

Condes /

Vitacura

Casa

Apta

Local

1.000.000 80 m2

Providencia Strip

Center

800.000 30 m2

La Florida /

Ñuñoa

Strip

Center

800.000 50 m2

Se considera también la entrega de un mes de garantía por el arriendo de estos locales

y gastos por insumos básicos por 100.000 pesos.

9.3.2 COSTOS VARIABLES

Los costos variables definidos son los siguientes:

Costo de los Productos: costos de productos puesto en bodega.

Costo de promoción y marketing: correspondiente al 5% de las ventas.

9.4 INGRESOS

Se realizaron flujos, tomando en consideración ingresos iniciales de $8.100.000 por

local y crecimientos de ventas anuales de 2%, 5% y 10%.

Indicadores Evaluación Económica

Valor Actual Neto (VAN)

Se evaluaran los flujos utilizando tasas de descuento anuales de 15%. Si al descontar y

sumar los flujos el proyecto tiene VAN mayor a 0 significa que este genera valor por lo

que debiera realizarse, al contrario si es menor a 0 este destruye valor por lo que no

sería recomendable hacerlo con las condiciones actuales.

Tasa Interna de Retorno (TIR)

41

La tasa interna de retorno corresponde a la tasa que iguala a 0 el valor presente con los

pagos. Este indicador puede ser usado solamente si solo existe un cambio de signo en

los flujos, debido a que si hubiera más de un cambio de signo en los flujos existirían

más de una TIR lo cual haría inútil este indicador. En este caso no ocurre esto por lo

que es posible utilizar el indicador para evaluar la inversión y así obtener la tasa mínima

con la cual puedo descontar los flujos sin obtener un VAN negativo.

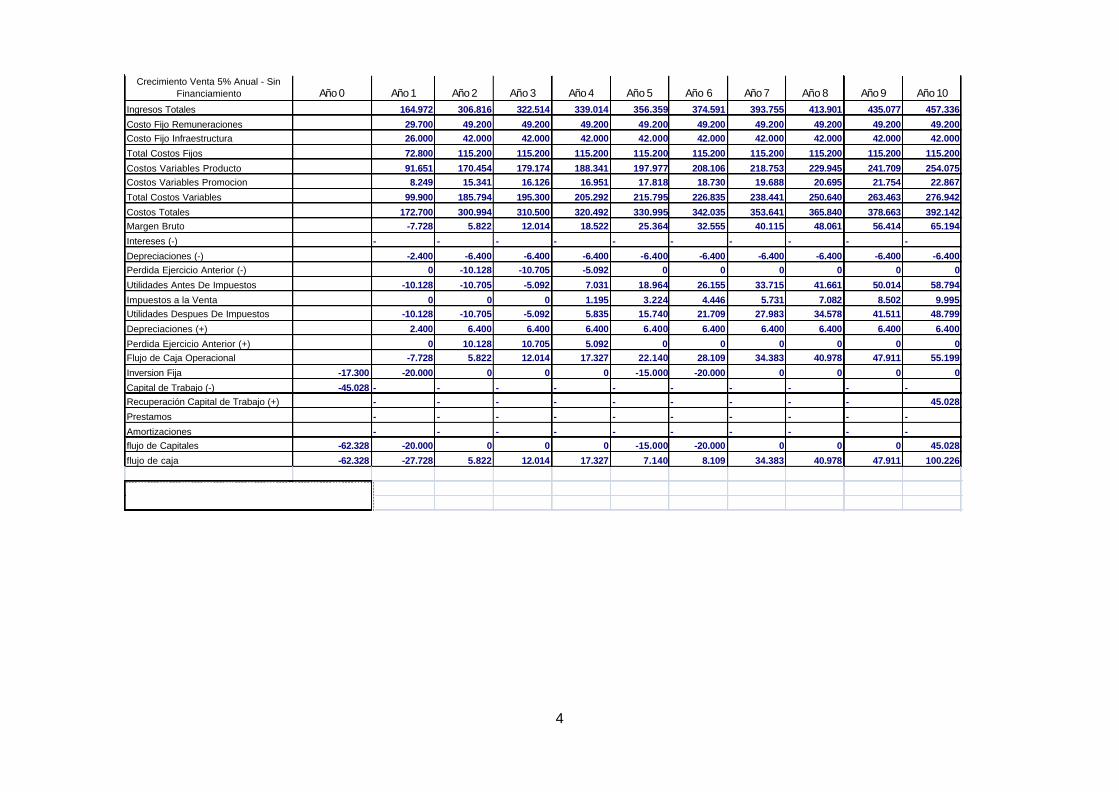

9.5 FLUJOS DE CAJA

En la tabla 9 se presentan los resultados obtenidos a partir de los flujos de caja,

realizados en los distintos escenarios. El detalle de los flujos puede encontrarse en el

Anexo.

Tabla 9: “Resumen resultados flujo de caja”.

Para el caso de flujo de caja con financiamiento se contempla pedir un préstamo por 25

millones de pesos a una tasa fija del 10% anual pagadero en 10 años, esto corresponde

al 40% del capital de trabajo e inversión necesario, según los resultados obtenidos del

escenario con menor crecimiento en ventas sin financiamiento, el % restante será

aportado por el inversionista. El préstamo será a amortizaciones constantes y se

comenzara a pagar desde el primer año.

Sin Financiamiento

crecimiento Ventas 2% 5% 10%

VAN -$ 64.028 $ 7.541 $ 135.399

TIR n/d 1,22% 16,28%

Con Financiamiento

VAN -$ 32.344 $ 37.952 $ 165.928

TIR -6,89% 7,64% 24,99%

42

Luego de realizar el análisis financiero del proyecto se determinó que el proyecto de

instalar una cadena de locales de distribución de cosméticos naturales y orgánicos es

rentable solamente en dos escenarios, los de crecimiento en ventas de 5% y 10%

anual.

En los escenarios positivos las TIR’s del proyecto fluctuaron entre el 1% y 25%

permitiendo dejar riquezas de entre los 7.500.000 y 165.000.000 de pesos,

correspondiendo este último al proyecto apalancado financieramente.

43

10. CONCLUSIONES

En este informe se desarrolló un plan de negocios para la importación y

comercialización de productos cosméticos. El estudio se realizó de acuerdo a una

metodología de trabajo , que permitió obtener una mirada del negocio desde variados

puntos.

Se comenzó por determinar la situación externa y el ámbito donde se desarrollaría el

negocio, obteniendo información relevante de proveedores, competencia y clientes. Se

investigó el perfil del cliente y sus principales características, definiendo así el mercado

potencial y la meta de mercado.

El resultado de este análisis indicó que el mercado es atractivo, está en una fase de

desarrollo y es pequeño en montos. La principal amenaza es la prácticamente ausencia

de barreras de entrada, lo que es malo para la industria pero un factor positivo para la

implementación de este proyecto.

La segunda etapa consideró el desarrollo estratégico. Declarando una misión y visión,

adecuada para sustentar y diferenciar el proyecto en base al estilo de vida, filosofía e

intereses de los potenciales clientes.

Se desarrolló un plan de marketing considerando las 4 variables del marketing Mix,

plan de operaciones y RR.HH para dar cumplimiento a la estrategia.

De esta etapa se concluye que es necesario diseñar un piloto para conocer en

profundidad la reacción del cliente frente a la idea de negocio y la afinidad por los

productos ofrecidos.

Por último se desarrollo el plan financiero donde se evaluaron distintos escenarios de

ventas y financiamiento, verificando de esta manera la factibilidad del proyecto.

Los resultados del plan de negocios indican que es factible la instalación de una red de

tres locales de distribución, en las condiciones de operación y costos señaladas en el

estudio, con la condición que al menos se cumpla una meta de venta inicial de 8,5

millones por local y tasas de crecimiento de ventas sobre el 5% anual.

44

REFERENCIAS BIBLIOGRÁFICAS

Kotler P., Keller K., “' LUHFFLyQ�GH�PDUNHWLQJ ”, 12a. ed., México, 2006. Capítulo 2, 3, 4.

Lambin, Jean-Jacques. “Marketing estratégico”, 3a. ed., Madrid, McGraw-Hill, 1995.

Capítulo 7, 10, 13.

Priego Velasco. “Estudio de Mercado Sobre Cosméticos en Chile”, Embajada de

España en Chile, Oficina Económica y Comercial, Abril 2004.

Sapag y Sapag, “Preparación y Evaluación de Proyectos”, 2° ed., México, McGraw-Hill,

1989. Capítulo 3, 5, 13.

2

Anexo: Detalle Flujos de Caja.

Crecimiento Venta 2% Anual - Sin Financiamiento Año 0 Año 1 Año 2 Año 3 Año 4 Año 5 Año 6 Año 7 Año 8 Año 9 Año 10

Ingresos Totales 163.180 297.582 303.588 309.716 315.967 322.345 328.851 335.489 342.260 349.168

Costo Fijo Remuneraciones 29.700 49.200 49.200 49.200 49.200 49.200 49.200 49.200 49.200 49.200Costo Fijo Infraestructura 26.000 42.000 42.000 42.000 42.000 42.000 42.000 42.000 42.000 42.000

Total Costos Fijos 72.800 115.200 115.200 115.200 115.200 115.200 115.200 115.200 115.200 115.200

Costos Variables Producto 90.656 165.323 168.660 172.064 175.537 179.080 182.695 186.383 190.145 193.982Costos Variables Promocion 8.159 14.879 15.179 15.486 15.798 16.117 16.443 16.774 17.113 17.458

Total Costos Variables 98.815 180.202 183.839 187.550 191.336 195.198 199.138 203.157 207.258 211.441

Costos Totales 171.615 295.402 299.039 302.750 306.536 310.398 314.338 318.357 322.458 326.641Margen Bruto -8.434 2.179 4.549 6.966 9.431 11.947 14.513 17.132 19.803 22.528

Intereses (-) - - - - - - - - - -

Depreciaciones (-) -2.400 -6.400 -6.400 -6.400 -6.400 -6.400 -6.400 -6.400 -6.400 -6.400Perdida Ejercicio Anterior (-) 0 -10.834 -15.055 -16.906 -16.341 -13.309 -7.762 0 0 0

Utilidades Antes De Impuestos -10.834 -15.055 -16.906 -16.341 -13.309 -7.762 351 10.732 13.403 16.128

Impuestos a la Venta 0 0 0 0 0 0 60 1.824 2.278 2.742Utilidades Despues De Impuestos -10.834 -15.055 -16.906 -16.341 -13.309 -7.762 292 8.907 11.124 13.386

Depreciaciones (+) 2.400 6.400 6.400 6.400 6.400 6.400 6.400 6.400 6.400 6.400

Perdida Ejercicio Anterior (+) 0 10.834 15.055 16.906 16.341 13.309 7.762 0 0 0Flujo de Caja Operacional -8.434 2.179 4.549 6.966 9.431 11.947 14.454 15.307 17.524 19.786

Inversion Fija -17.300 -20.000 0 0 0 -15.000 -20.000 0 0 0 0

Capital de Trabajo (-) -59.356 - - - - - - - - - -Recuperación Capital de Trabajo (+) - - - - - - - - - 59.356

Prestamos - - - - - - - - - -

Amortizaciones - - - - - - - - - -flujo de Capitales -76.656 -20.000 0 0 0 -15.000 -20.000 0 0 0 59.356

flujo de caja -76.656 -28.434 2.179 4.549 6.966 -5.569 -8.053 14.454 15.307 17.524 79.142

VAN -$ 64.028

TIR #¡NUM!

3

Crecimiento Venta 2% Anual - Con Financiamiento Año 0 Año 1 Año 2 Año 3 Año 4 Año 5 Año 6 Año 7 Año 8 Año 9 Año 10

Ingresos Totales 163.180 297.582 303.588 309.716 315.967 322.345 328.851 335.489 342.260 349.168

Costo Fijo Remuneraciones 29.700 49.200 49.200 49.200 49.200 49.200 49.200 49.200 49.200 49.200

Costo Fijo Infraestructura 26.000 42.000 42.000 42.000 42.000 42.000 42.000 42.000 42.000 42.000Total Costos Fijos 72.800 115.200 115.200 115.200 115.200 115.200 115.200 115.200 115.200 115.200

Costos Variables Producto 90.656 165.323 168.660 172.064 175.537 179.080 182.695 186.383 190.145 193.982Costos Variables Promocion 8.159 14.879 15.179 15.486 15.798 16.117 16.443 16.774 17.113 17.458

Total Costos Variables 98.815 180.202 183.839 187.550 191.336 195.198 199.138 203.157 207.258 211.441

Costos Totales 171.615 295.402 299.039 302.750 306.536 310.398 314.338 318.357 322.458 326.641Margen Bruto -8.434 2.179 4.549 6.966 9.431 11.947 14.513 17.132 19.803 22.528

Intereses (-) 2.500 2.250 2.000 1.750 1.500 1.250 1.000 750 500 250

Depreciaciones (-) -2.400 -6.400 -6.400 -6.400 -6.400 -6.400 -6.400 -6.400 -6.400 -6.400Perdida Ejercicio Anterior (-) 0 -13.334 -19.805 -23.656 -24.841 -23.309 -19.012 -11.899 -1.917 0

Utilidades Antes De Impuestos -13.334 -19.805 -23.656 -24.841 -23.309 -19.012 -11.899 -1.917 10.985 15.878Impuestos a la Venta 0 0 0 0 0 0 0 0 1.868 2.699

Utilidades Despues De Impuestos -13.334 -19.805 -23.656 -24.841 -23.309 -19.012 -11.899 -1.917 9.118 13.178

Depreciaciones (+) 2.400 6.400 6.400 6.400 6.400 6.400 6.400 6.400 6.400 6.400Perdida Ejercicio Anterior (+) 0 13.334 19.805 23.656 24.841 23.309 19.012 11.899 1.917 0

Flujo de Caja Operacional -10.934 -71 2.549 5.216 7.931 10.697 13.513 16.382 17.435 19.578

Inversion Fija -17.300 -20.000 0 0 0 -15.000 -20.000 0 0 0 0Capital de Trabajo (-) -57.106 - - - - - - - - - -

Recuperación Capital de Trabajo (+) - - - - - - - - - 57.106

Prestamos 25.000 0 0 0 0 0 0 0 0 0 0Amortizaciones 2.500 2.500 2.500 2.500 2.500 2.500 2.500 2.500 2.500 2.500

flujo de Capitales -49.406 -17.500 2.500 2.500 2.500 -12.500 -17.500 2.500 2.500 2.500 59.606flujo de caja -49.406 -28.434 2.429 5.049 7.716 -4.569 -6.803 16.013 18.882 19.935 79.184

VAN -$ 32.344

TIR -6,89%

4

Crecimiento Venta 5% Anual - Sin Financiamiento Año 0 Año 1 Año 2 Año 3 Año 4 Año 5 Año 6 Año 7 Año 8 Año 9 Año 10

Ingresos Totales 164.972 306.816 322.514 339.014 356.359 374.591 393.755 413.901 435.077 457.336

Costo Fijo Remuneraciones 29.700 49.200 49.200 49.200 49.200 49.200 49.200 49.200 49.200 49.200Costo Fijo Infraestructura 26.000 42.000 42.000 42.000 42.000 42.000 42.000 42.000 42.000 42.000

Total Costos Fijos 72.800 115.200 115.200 115.200 115.200 115.200 115.200 115.200 115.200 115.200

Costos Variables Producto 91.651 170.454 179.174 188.341 197.977 208.106 218.753 229.945 241.709 254.075Costos Variables Promocion 8.249 15.341 16.126 16.951 17.818 18.730 19.688 20.695 21.754 22.867

Total Costos Variables 99.900 185.794 195.300 205.292 215.795 226.835 238.441 250.640 263.463 276.942

Costos Totales 172.700 300.994 310.500 320.492 330.995 342.035 353.641 365.840 378.663 392.142Margen Bruto -7.728 5.822 12.014 18.522 25.364 32.555 40.115 48.061 56.414 65.194

Intereses (-) - - - - - - - - - -

Depreciaciones (-) -2.400 -6.400 -6.400 -6.400 -6.400 -6.400 -6.400 -6.400 -6.400 -6.400Perdida Ejercicio Anterior (-) 0 -10.128 -10.705 -5.092 0 0 0 0 0 0

Utilidades Antes De Impuestos -10.128 -10.705 -5.092 7.031 18.964 26.155 33.715 41.661 50.014 58.794

Impuestos a la Venta 0 0 0 1.195 3.224 4.446 5.731 7.082 8.502 9.995Utilidades Despues De Impuestos -10.128 -10.705 -5.092 5.835 15.740 21.709 27.983 34.578 41.511 48.799

Depreciaciones (+) 2.400 6.400 6.400 6.400 6.400 6.400 6.400 6.400 6.400 6.400

Perdida Ejercicio Anterior (+) 0 10.128 10.705 5.092 0 0 0 0 0 0Flujo de Caja Operacional -7.728 5.822 12.014 17.327 22.140 28.109 34.383 40.978 47.911 55.199

Inversion Fija -17.300 -20.000 0 0 0 -15.000 -20.000 0 0 0 0

Capital de Trabajo (-) -45.028 - - - - - - - - - -Recuperación Capital de Trabajo (+) - - - - - - - - - 45.028

Prestamos - - - - - - - - - -

Amortizaciones - - - - - - - - - -flujo de Capitales -62.328 -20.000 0 0 0 -15.000 -20.000 0 0 0 45.028

flujo de caja -62.328 -27.728 5.822 12.014 17.327 7.140 8.109 34.383 40.978 47.911 100.226

VAN $ 7.541

TIR 1,22%

5

Crecimiento Venta 5% Anual - Con Financiamiento Año 0 Año 1 Año 2 Año 3 Año 4 Año 5 Año 6 Año 7 Año 8 Año 9 Año 10

Ingresos Totales 164.972 306.816 322.514 339.014 356.359 374.591 393.755 413.901 435.077 457.336

Costo Fijo Remuneraciones 29.700 49.200 49.200 49.200 49.200 49.200 49.200 49.200 49.200 49.200

Costo Fijo Infraestructura 26.000 42.000 42.000 42.000 42.000 42.000 42.000 42.000 42.000 42.000Total Costos Fijos 72.800 115.200 115.200 115.200 115.200 115.200 115.200 115.200 115.200 115.200

Costos Variables Producto 91.651 170.454 179.174 188.341 197.977 208.106 218.753 229.945 241.709 254.075

Costos Variables Promocion 8.249 15.341 16.126 16.951 17.818 18.730 19.688 20.695 21.754 22.867Total Costos Variables 99.900 185.794 195.300 205.292 215.795 226.835 238.441 250.640 263.463 276.942

Costos Totales 172.700 300.994 310.500 320.492 330.995 342.035 353.641 365.840 378.663 392.142

Margen Bruto -7.728 5.822 12.014 18.522 25.364 32.555 40.115 48.061 56.414 65.194Intereses (-) 2.500 2.250 2.000 1.750 1.500 1.250 1.000 750 500 250

Depreciaciones (-) -2.400 -6.400 -6.400 -6.400 -6.400 -6.400 -6.400 -6.400 -6.400 -6.400

Perdida Ejercicio Anterior (-) 0 -12.628 -15.455 -11.842 -1.469 0 0 0 0 0Utilidades Antes De Impuestos -12.628 -15.455 -11.842 -1.469 15.994 24.905 32.715 40.911 49.514 58.544

Impuestos a la Venta 0 0 0 0 2.719 4.234 5.561 6.955 8.417 9.952

Utilidades Despues De Impuestos -12.628 -15.455 -11.842 -1.469 13.275 20.671 27.153 33.956 41.096 48.591Depreciaciones (+) 2.400 6.400 6.400 6.400 6.400 6.400 6.400 6.400 6.400 6.400

Perdida Ejercicio Anterior (+) 0 12.628 15.455 11.842 1.469 0 0 0 0 0

Flujo de Caja Operacional -10.228 3.572 10.014 16.772 21.145 27.071 33.553 40.356 47.496 54.991Inversion Fija -17.300 -20.000 0 0 0 -15.000 -20.000 0 0 0 0

Capital de Trabajo (-) -45.028 - - - - - - - - - -

Recuperación Capital de Trabajo (+) - - - - - - - - - 45.028Prestamos 25.000 0 0 0 0 0 0 0 0 0 0

Amortizaciones 2.500 2.500 2.500 2.500 2.500 2.500 2.500 2.500 2.500 2.500

flujo de Capitales -37.328 -17.500 2.500 2.500 2.500 -12.500 -17.500 2.500 2.500 2.500 47.528flujo de caja -37.328 -27.728 6.072 12.514 19.272 8.645 9.571 36.053 42.856 49.996 102.519

VAN $ 37.952

TIR 7,64%

6

Crecimiento Venta 10% Anual - Sin Financiamiento Año 0 Año 1 Año 2 Año 3 Año 4 Año 5 Año 6 Año 7 Año 8 Año 9 Año 10

Ingresos Totales 168.018 322.937 356.753 394.109 435.378 480.967 531.331 586.968 648.432 716.331

Costo Fijo Remuneraciones 29.700 49.200 49.200 49.200 49.200 49.200 49.200 49.200 49.200 49.200Costo Fijo Infraestructura 26.000 42.000 42.000 42.000 42.000 42.000 42.000 42.000 42.000 42.000

Total Costos Fijos 72.800 115.200 115.200 115.200 115.200 115.200 115.200 115.200 115.200 115.200

Costos Variables Producto 93.344 179.409 198.196 218.950 241.877 267.204 295.184 326.094 360.240 397.962Costos Variables Promocion 8.401 16.147 17.838 19.705 21.769 24.048 26.567 29.348 32.422 35.817

Total Costos Variables 101.745 195.556 216.034 238.655 263.645 291.253 321.750 355.442 392.661 433.778