universidad central del ecuador facultad de … · esta propuesta de evaluación de los...

TRANSCRIPT

i

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORIA

PROPUESTA DE PROCEDIMIENTOS DE CONTROL INTERNO

ADMINISTRATIVOS FINANCIEROS APLICADOS A LA

EMPRESA INCOREACABLES CIA LTDA

LORENA FERNANDA ESCOBAR ASQUI

INGENIERA EN CONTABILIDAD Y AUDITORÍA, CONTADORA

PÚBLICA AUTORIZADA.

DR. CARLOS MOREANO

D.M. DE QUITO, OCTUBRE 2014

ii

Lorena Fernanda Escobar Asqui (2015). “PROPUESTA DE

PROCEDIMIENTOS DE CONTROL INTERNO ADMINISTRATIVOS

FINANCIEROS APLICADOS A LA EMPRESA INCOREACABLES

CIA LTDA” Trabajo de investigación para optar por el título de Ingeniera

en Contabilidad y Auditoría. Facultad de Ciencias Administrativas. Quito.

UCE. P 205

iii

DEDICATORIA

Al creador de todas las cosas, el que me ha dado fortaleza para continuar cuando a punto de caer

he estado; por ello, con toda la humildad que de mi corazón puede emanar, dedico primeramente

mi trabajo a Dios.

De igual forma, dedico esta tesis a mi madre María Ernestina que ha sabido formarme con buenos

sentimientos, hábitos y valores, lo cual me ha ayudado a salir adelante en los momentos más

difíciles.

A mis tías Susana y Cecilia, mis hermanos Diego y Diana, mi prima Johana Maribel que siempre

han estado junto a mí y brindándome su apoyo incondicional y por compartir conmigo buenos y

malos momento.

A mi abuelito, el cual a pesar de haberlo perdido a muy temprana edad, ha estado siempre

cuidándome y guiándome desde el cielo.

Lorena Escobar

iv

AGRADECIMIENTO

Mi profundo y eterno agradecimiento a la Universidad Central del

Ecuador que ha sido mi segundo hogar, lugar donde me ha acogido

y que me ha abierto las puertas para poder crecer profesionalmente.

A mis profesores que han hecho de mí una profesional que con sus

enseñanzas han enriquecido mi conocimiento, haciendo que pueda

enfrentar cualquier circunstancia y reto que me imponga la

sociedad.

Al Dr. Carlós Moreano, Director de mi Tesis que con su ayuda y

ejemplo de un gran profesional, supo guiarme en la realización de

esta investigación, aportando con su apoyo, esfuerzo, tiempo y

dedicación.

A la Empresa Incoreacables Cía. Ltda., por brindarme su

colaboración e información necesaria para poder realizar mi tesis.

Lorena Escobar

v

AUTORIZACION DE LA AUTORIA INTELECTUAL

vi

AUTORIZACION DEL TUTOR

vii

AUTORIZACION DE LA EMPRESA

viii

CONTENIDO

DEDICATORIA ............................................................................................................................... iii

AGRADECIMIENTO ....................................................................................................................... iv

AUTORIZACION DE LA AUTORIA INTELECTUAL .................................................................. v

AUTORIZACION DEL TUTOR...................................................................................................... vi

AUTORIZACION DE LA EMPRESA ............................................................................................ vii

CONTENIDO ................................................................................................................................. viii

LISTA DE TABLAS ....................................................................................................................... xiii

LISTA DE FIGURAS ..................................................................................................................... xiv

RESUMEN EJECUTIVO ............................................................................................................... xv

ABSTRACT .................................................................................................................................... xvi

CAPÍTULO I ...................................................................................................................................... 1

1. ASPECTOS GENERALES. .......................................................................................... 1

1.1. ANTECEDENTES. ....................................................................................................... 1

1.2. Los principales proveedores de sus productos son los siguientes: ................................ 1

1.2.1. Los principales productos que comercializa Incoreacables Cía. Ltda., son los

siguientes: ...................................................................................................................... 2

1.2.1.1. Cable desnudo de cobre ................................................................................................. 2

1.2.1.2. Cable ACSR .................................................................................................................. 2

1.2.1.3. Alambre de aluminio desnudo ....................................................................................... 2

1.2.1.4. Cable THHN .................................................................................................................. 3

1.2.1.5. Cable dúplex .................................................................................................................. 3

1.2.1.6. Cable AAC .................................................................................................................... 3

1.2.1.7. Cable semi-aislado ......................................................................................................... 4

1.3. BASE LEGAL ............................................................................................................... 4

1.3.1. Ley de régimen tributario interno .................................................................................. 4

1.3.1.1. Impuesto a la Renta ...................................................................................................... 4

1.3.1.2. Impuesto al Valor Agregado .......................................................................................... 7

1.3.2. Código del Trabajo ...................................................................................................... 13

1.3.3. Ley de Seguridad Social .............................................................................................. 16

1.3.4. Código de Comercio .................................................................................................... 17

1.3.5. Ley de Compañías ....................................................................................................... 18

1.4. OBJETIVOS ................................................................................................................ 23

1.4.1. Objetivo Principal ........................................................................................................ 23

1.4.2. Objetivos Específicos .................................................................................................. 23

ix

1.5. ESTRUCTURA ORGANIZACIONAL ...................................................................... 24

CAPÍTULO II .................................................................................................................................. 33

2. DIRECCIONAMIENTO ESTRATÉGICO ................................................................. 33

2.1. MISIÓN ....................................................................................................................... 33

2.2. VISIÓN ........................................................................................................................ 33

2.3. OBJETIVOS DEL ÁREA ADMINISTRATIVA ........................................................ 34

2.3.1. Los objetivos del área administrativa son los siguientes: ............................................ 34

2.4. POLÍTICAS DE VENTAS .......................................................................................... 34

2.5. PRINCIPIOS Y VALORES ........................................................................................ 35

2.6. ESTRATEGIAS .......................................................................................................... 36

2.6.1. Estrategia general: ....................................................................................................... 37

2.6.2. Estrategias específicas: ................................................................................................ 37

CAPITULO III ................................................................................................................................. 38

3. ANÁLISIS SITUACIONAL ....................................................................................... 38

3.1. Análisis Interno ............................................................................................................ 38

3.1.1. Descripción de los Procedimientos Administrativos y Financieros. ........................... 38

3.1.1.1. Área Administrativa..................................................................................................... 38

3.1.1.1.1. Junta de accionistas...................................................................................................... 38

3.1.1.1.2. GERENCIA GENERAL ............................................................................................. 39

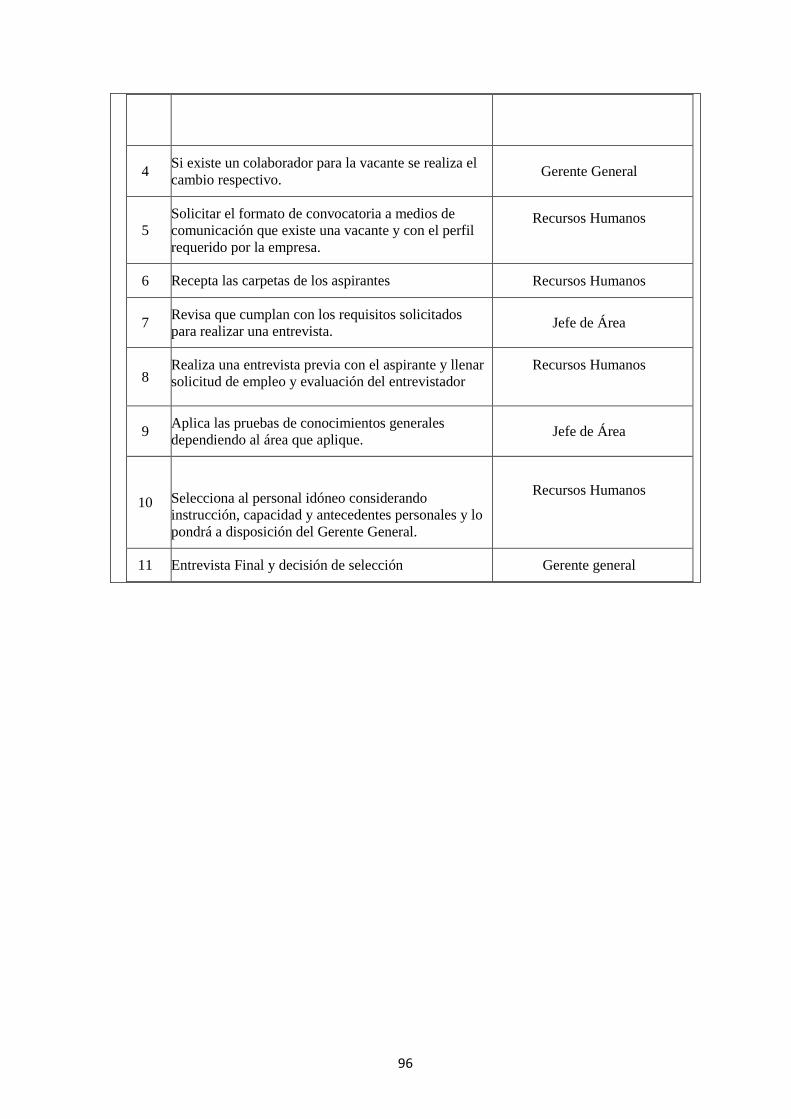

3.1.1.1.3. Procedimientos para el Personal .................................................................................. 39

3.1.1.1.3.1. Reclutamiento y selección del personal ....................................................................... 39

3.1.1.1.3.2. Contratación del personal ............................................................................................ 40

3.1.1.1.3.3. Inducción del personal ................................................................................................. 40

3.1.1.1.3.4. Capacitación del personal ............................................................................................ 41

3.1.1.1.3.5. Control y permanencia del personal ............................................................................ 42

3.1.1.1.3.6. Evaluación del personal ............................................................................................... 42

3.1.1.2. Área Financiera ............................................................................................................ 43

3.1.1.2.1.1. CAJA CHICA .............................................................................................................. 43

3.1.1.2.1.2. Caja viajes .................................................................................................................... 44

3.1.1.2.1.3. Bancos ......................................................................................................................... 45

3.1.1.2.1.4. Clientes ........................................................................................................................ 45

3.1.1.2.1.5. Inventarios ................................................................................................................... 47

3.1.1.2.1.6. Activo fijo .................................................................................................................... 48

3.1.1.2.1.7. Proveedores ................................................................................................................. 48

3.1.1.2.1.8. Compras ....................................................................................................................... 50

x

3.1.1.2.1.9. Ventas .......................................................................................................................... 50

3.1.1.2.1.10. Facturación .................................................................................................................. 52

3.1.1.2.1.11. Patrimonio ................................................................................................................... 53

3.1.2. Influencias Micro ambientales ..................................................................................... 53

3.1.2.1. Clientes ........................................................................................................................ 53

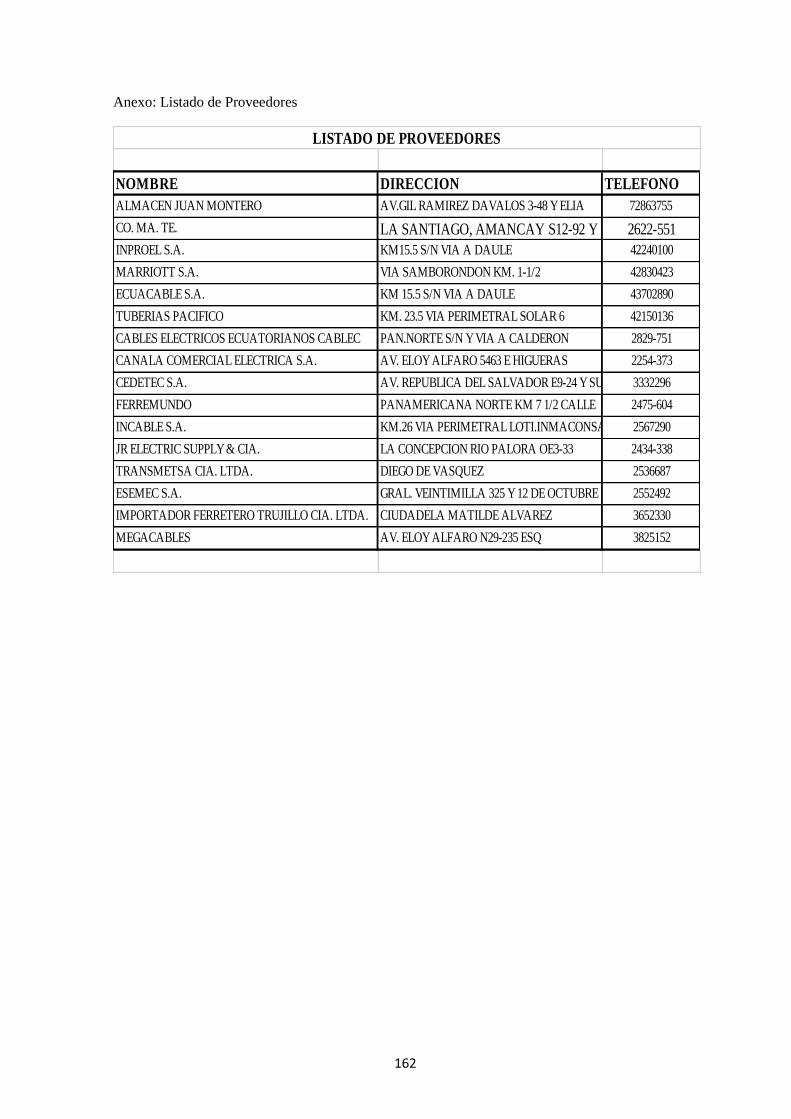

3.1.2.2. Proveedores ................................................................................................................. 54

3.1.2.3. Competencia ................................................................................................................ 55

3.1.2.4. Precio ........................................................................................................................... 55

CAPITULO IV ................................................................................................................................. 57

4. MARCO TEORICO .................................................................................................... 57

4.1. CONTROL INTERNO ................................................................................................ 57

4.1.1. Concepto ...................................................................................................................... 57

4.1.2. Objetivos ...................................................................................................................... 57

4.1.3. Elementos .................................................................................................................... 57

4.1.4. Clasificación ................................................................................................................ 58

4.1.4.1. Por la función ............................................................................................................... 58

4.1.4.2. Por la ubicación ........................................................................................................... 58

4.1.4.3. Por la Acción ............................................................................................................... 59

4.1.4.4. Por aspecto correlativo ................................................................................................ 59

4.1.5. Sistemas de Control Interno ......................................................................................... 60

4.1.5.1. Modelo Coso I ............................................................................................................. 60

4.1.5.2. Modelo Coso II ............................................................................................................ 64

4.1.5.3. Modelo Coso III ........................................................................................................... 69

4.1.5.4. Modelo ERM ............................................................................................................... 70

4.1.5.5. Modelo MICIL ............................................................................................................ 72

4.1.5.6. Modelo CORE ............................................................................................................. 73

4.1.6. Técnicas De Evaluación Del Control Interno .............................................................. 77

4.1.7. Principios ..................................................................................................................... 78

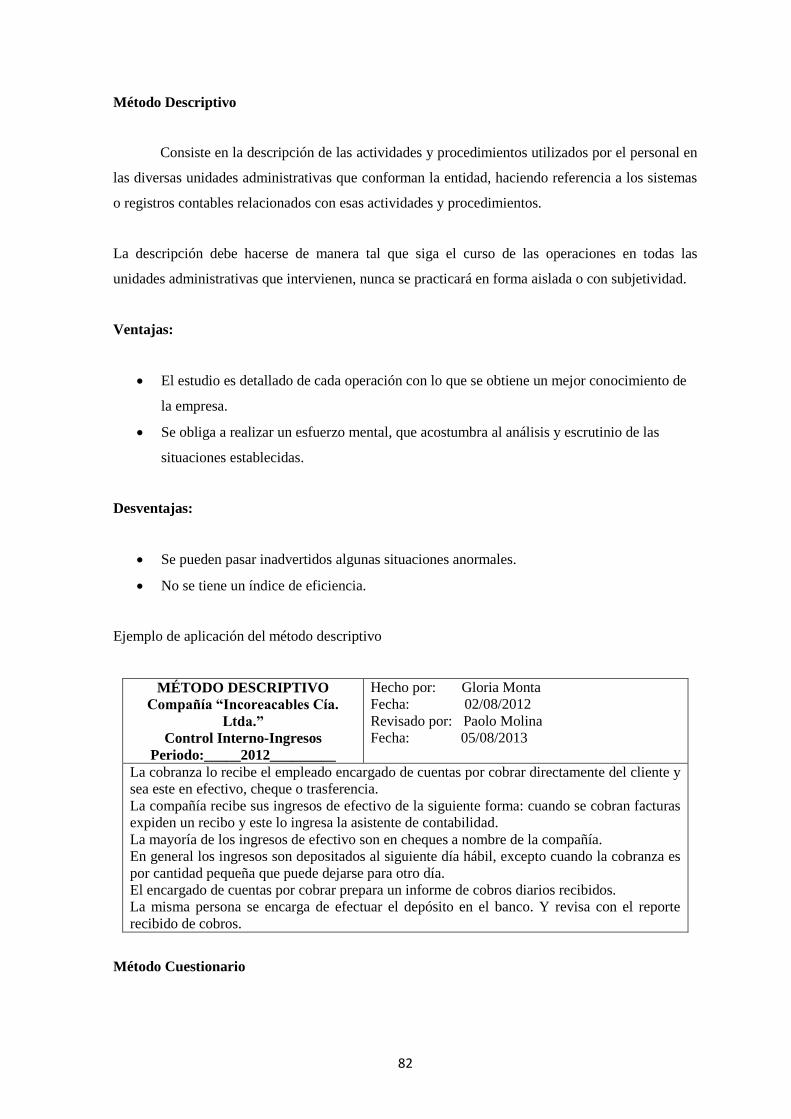

4.1.8. Métodos de Evaluación................................................................................................ 81

4.2. PROCEDIMIENTOS .................................................................................................. 87

4.2.1. Concepto ...................................................................................................................... 87

4.2.2. Objetivos ...................................................................................................................... 87

4.2.3. Justificación ................................................................................................................. 87

4.2.4. Contenido de los Procedimientos ................................................................................ 88

4.2.4.1. Descripción .................................................................................................................. 88

xi

4.2.4.2. Objetivos ...................................................................................................................... 88

4.2.4.3. Alcance ........................................................................................................................ 88

4.2.4.4. Responsables ............................................................................................................... 88

4.2.4.5. Políticas ....................................................................................................................... 89

4.2.4.6. Descripción de Procedimientos ................................................................................... 89

CAPITULO V .................................................................................................................................. 90

5. PROCEDIMIENTOS PARA EL ÁREA ADMINISTRATIVA FINANCIERA DE LA

EMPRESA INCOREACABLES CIA. LTDA. ........................................................... 90

5.1. PROCEDIMIENTOS PARA EL ÁREA ADMINISTRATIVA.................................. 90

5.1.1. Procedimiento de Junta de Accionistas ....................................................................... 91

5.1.2. Procedimiento del Gerente General ............................................................................. 93

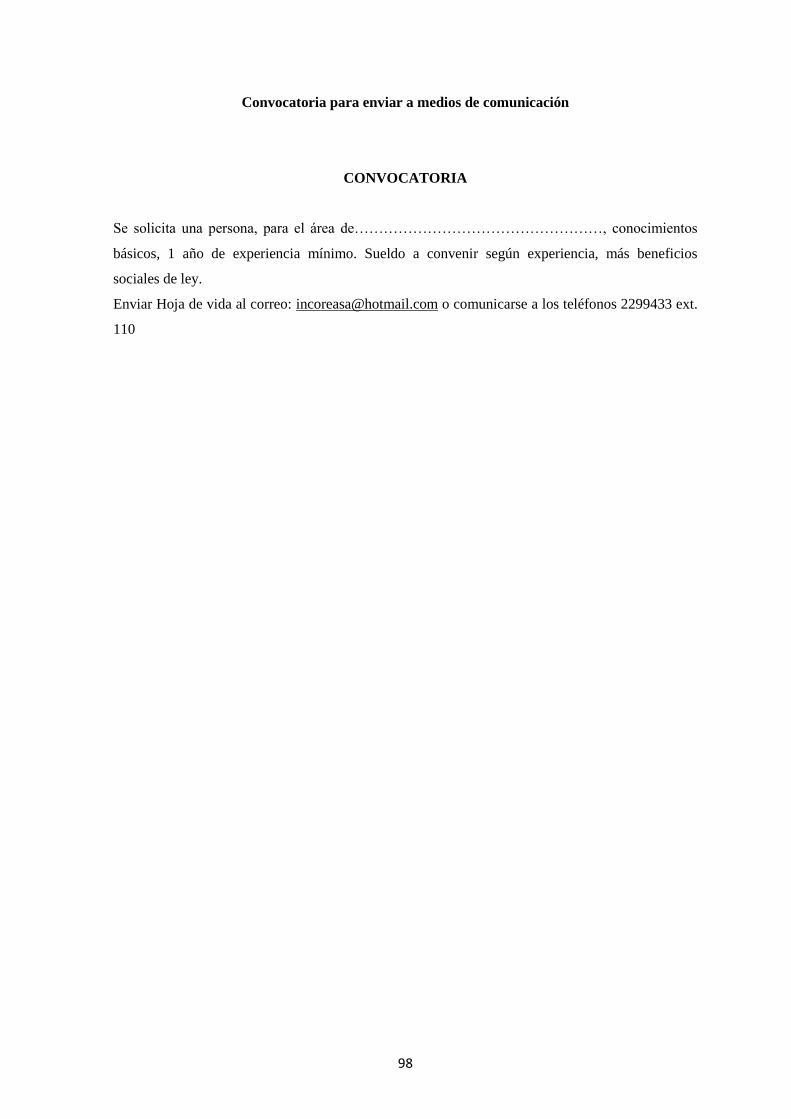

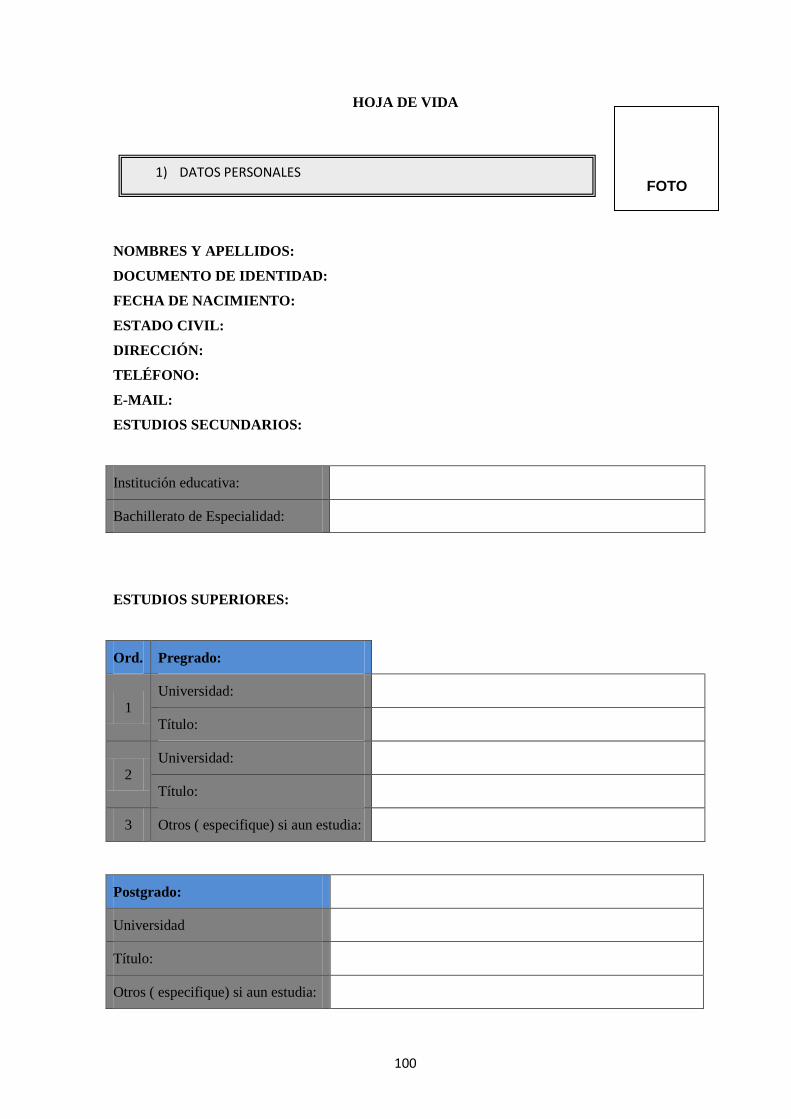

5.1.3. Procedimientos de Reclutamiento y Selección ............................................................ 95

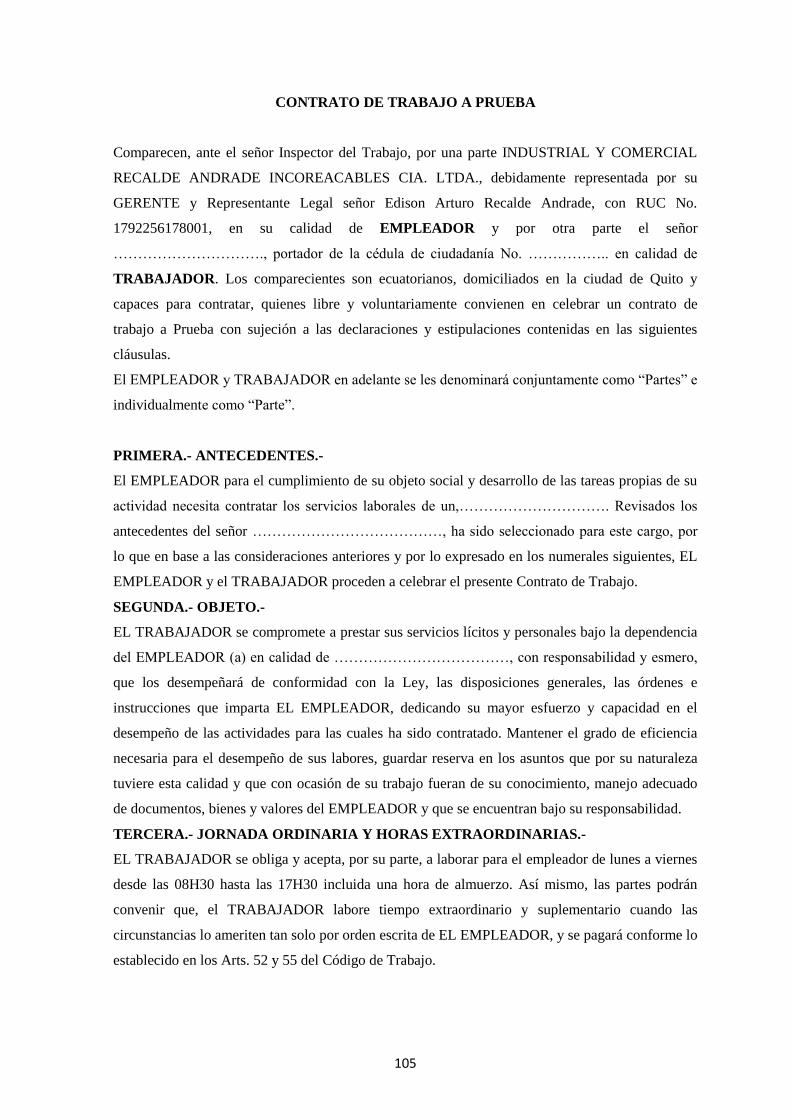

5.1.4. Procedimientos de Contratacion ................................................................................ 102

5.1.5. Procedimientos de Inducción ..................................................................................... 107

5.1.6. Procedimientos de Capacitación ................................................................................ 110

5.1.7. Procedimientos de Control y Permanencia ................................................................ 116

5.1.8. Procedimientos de Evaluación ................................................................................... 121

5.2. PROCEDIMIENTOS PARA EL AREA FINANCIERA .......................................... 127

5.2.1. Procedimientos de Caja Chica ................................................................................... 128

5.2.2. Procedimientos de Caja Viajes .................................................................................. 135

5.2.3. Procedimientos de Bancos ......................................................................................... 140

5.2.4. Procedimientos de Clientes ........................................................................................ 147

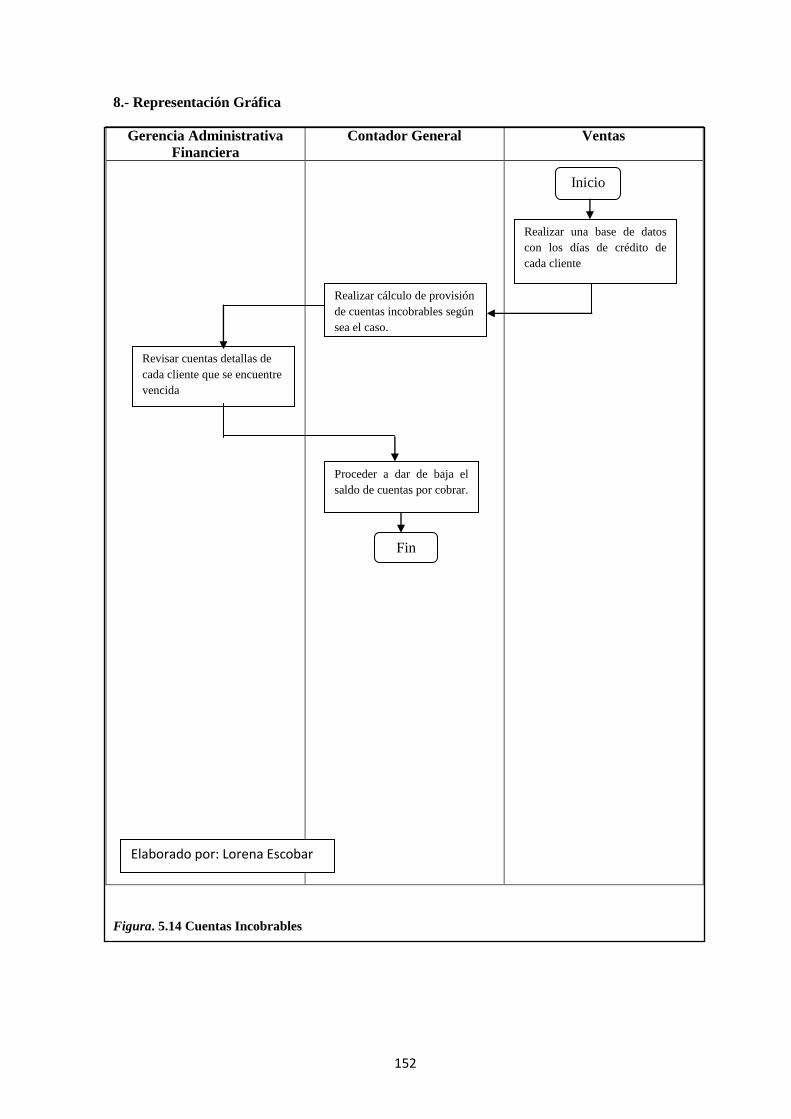

5.2.4.1. Procedimientos de Cuentas Incobrables .................................................................... 151

5.2.5. Procedimiento de Inventario ...................................................................................... 153

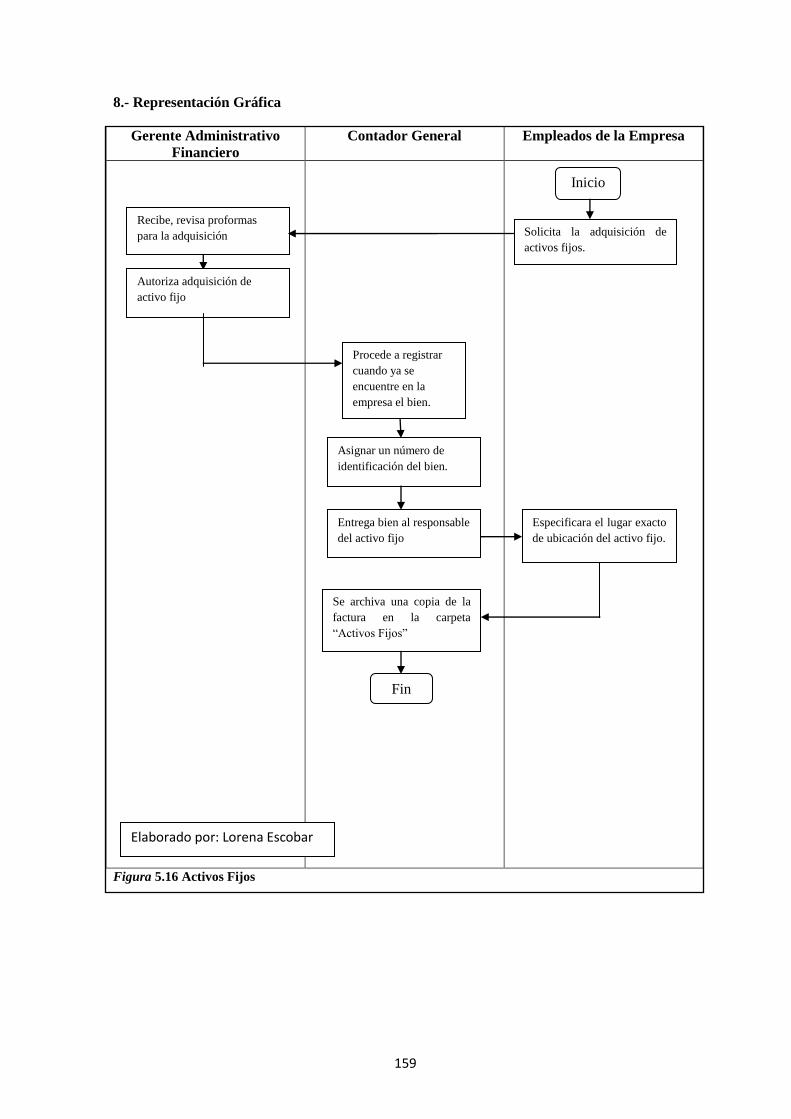

5.2.6. Procedimientos de Activos Fijos ............................................................................... 157

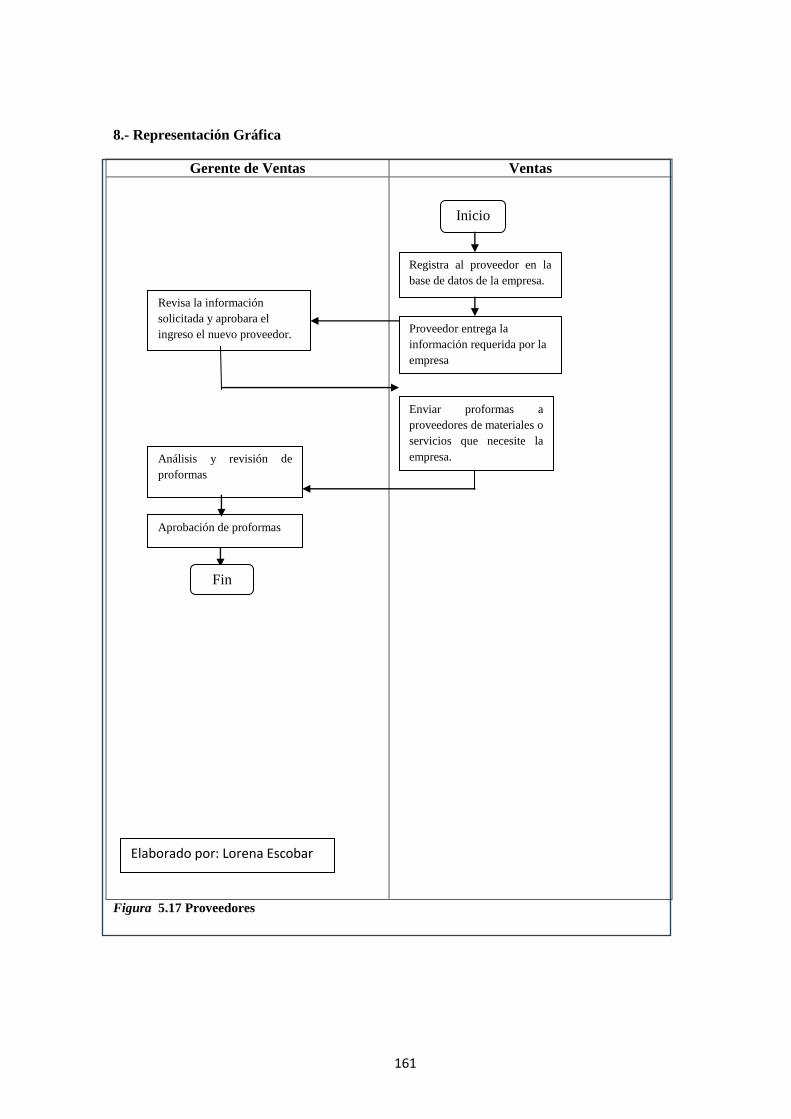

5.2.7. Procedimientos de Proveedores ................................................................................. 160

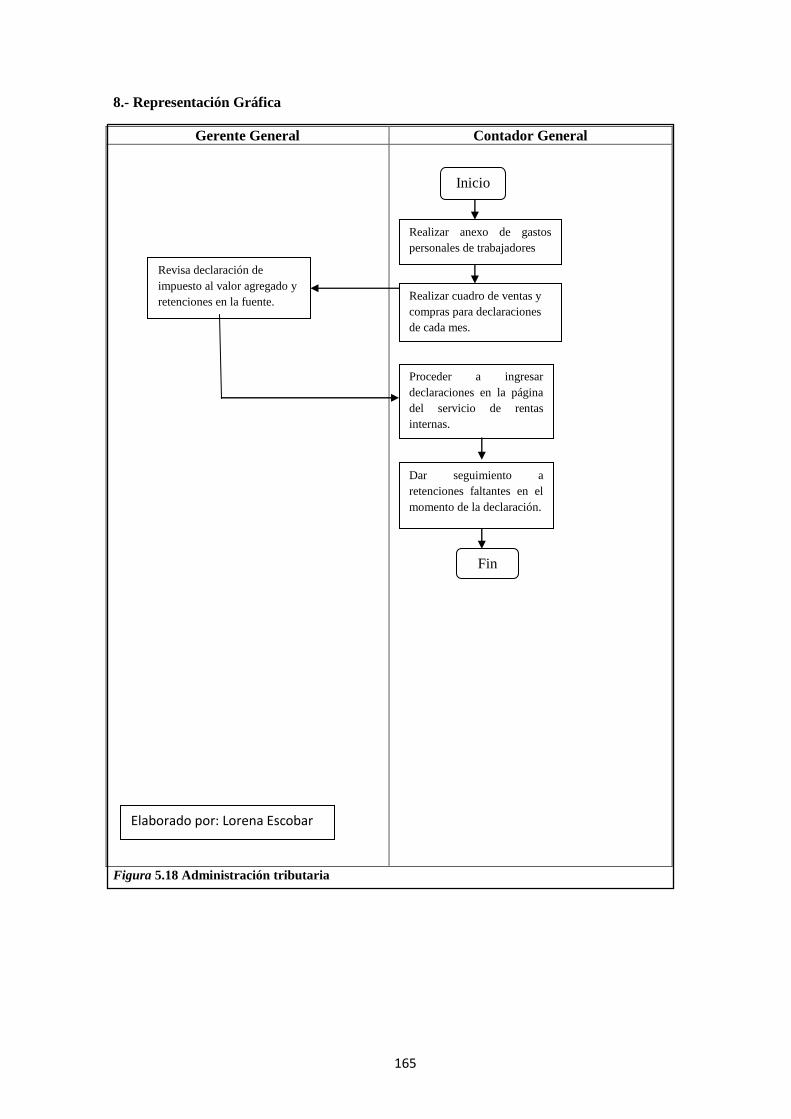

5.2.7.1. Procedimientos de Obligaciones con la Administración Tributaria .......................... 163

5.2.7.2. Procedimientos de Beneficios Sociales de Empleados .............................................. 166

5.2.8. Procedimiento de Compras ........................................................................................ 168

5.2.9. Procedimientos de Ventas .......................................................................................... 173

5.2.9.1. Procedimientos de Gerencia de Ventas ..................................................................... 176

5.2.9.2. Procedimientos de Bodega ........................................................................................ 178

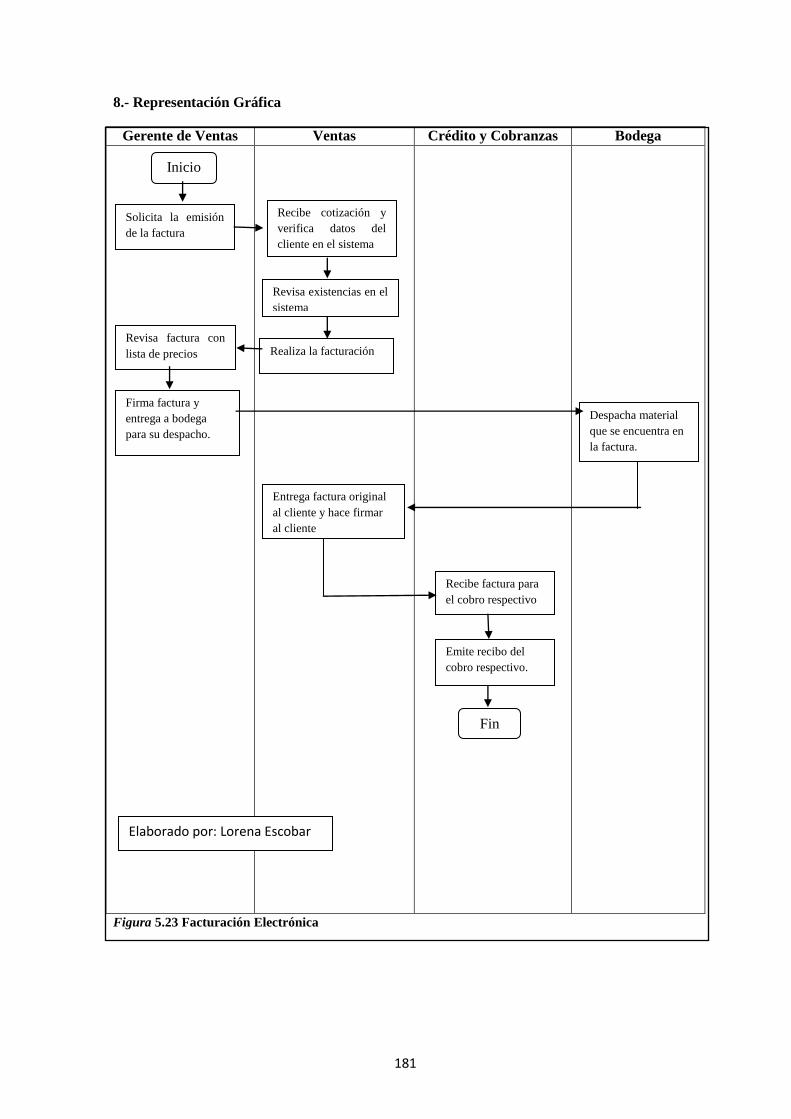

5.2.10. Procedimientos de Facturación Electrónica ............................................................... 179

5.2.11. Procedimientos de Patrimonio ................................................................................... 183

xii

CAPITULO VI ............................................................................................................................... 185

6. CONCLUSIONES Y RECOMENDACIONES ........................................................ 185

6.1. CONCLUSIONES ..................................................................................................... 185

6.2. RECOMENDACIONES............................................................................................ 186

BIBLIOGRAFIA ............................................................................................................................ 187

xiii

LISTA DE TABLAS

Tabla 1.1 Impuesto a la Renta ............................................................................................................ 6

Tabla 3.1 Los principales precios con los que comercializa Incoreacables Cía. Ltda., son los

siguientes: ......................................................................................................................................... 56

xiv

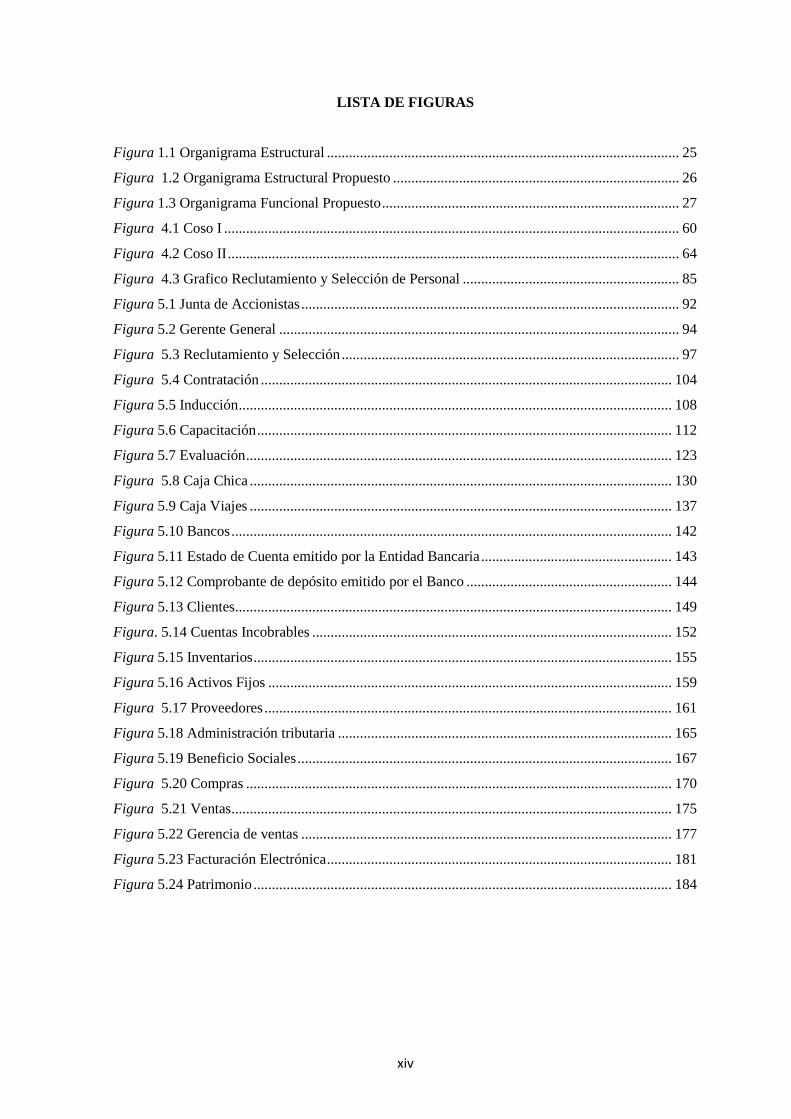

LISTA DE FIGURAS

Figura 1.1 Organigrama Estructural ................................................................................................ 25

Figura 1.2 Organigrama Estructural Propuesto .............................................................................. 26

Figura 1.3 Organigrama Funcional Propuesto ................................................................................. 27

Figura 4.1 Coso I ............................................................................................................................ 60

Figura 4.2 Coso II ........................................................................................................................... 64

Figura 4.3 Grafico Reclutamiento y Selección de Personal ........................................................... 85

Figura 5.1 Junta de Accionistas ....................................................................................................... 92

Figura 5.2 Gerente General ............................................................................................................. 94

Figura 5.3 Reclutamiento y Selección ............................................................................................ 97

Figura 5.4 Contratación ................................................................................................................ 104

Figura 5.5 Inducción ...................................................................................................................... 108

Figura 5.6 Capacitación ................................................................................................................. 112

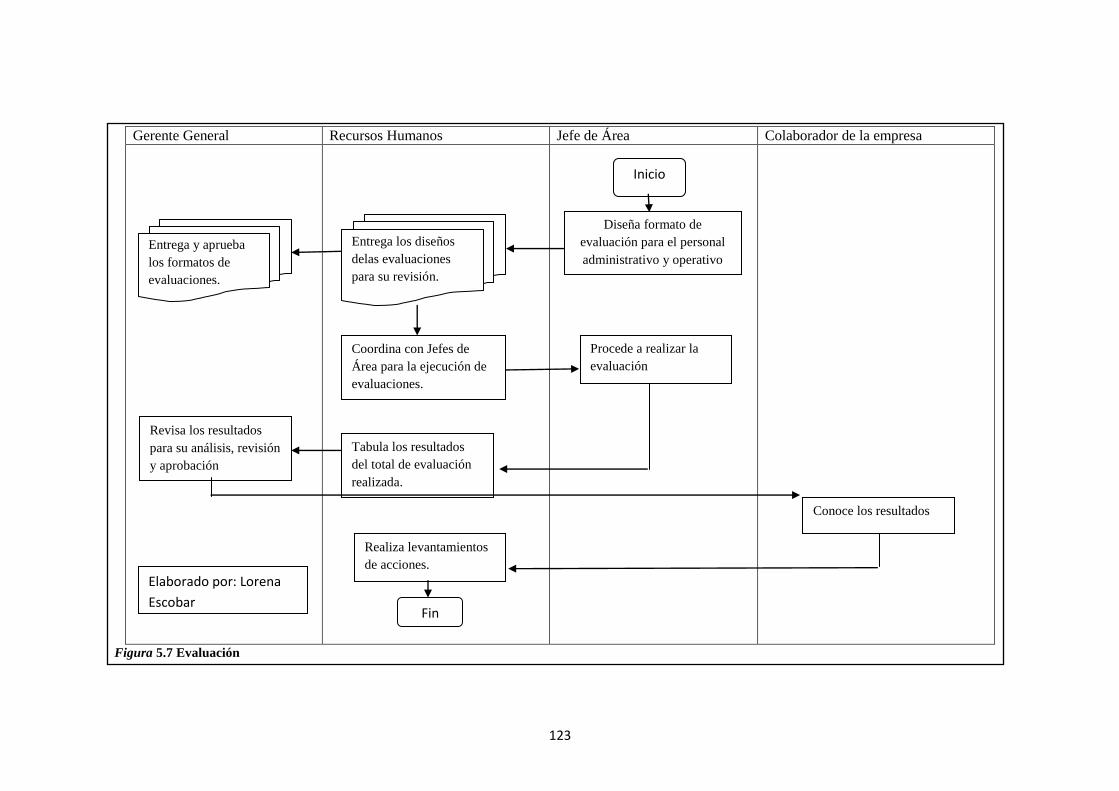

Figura 5.7 Evaluación .................................................................................................................... 123

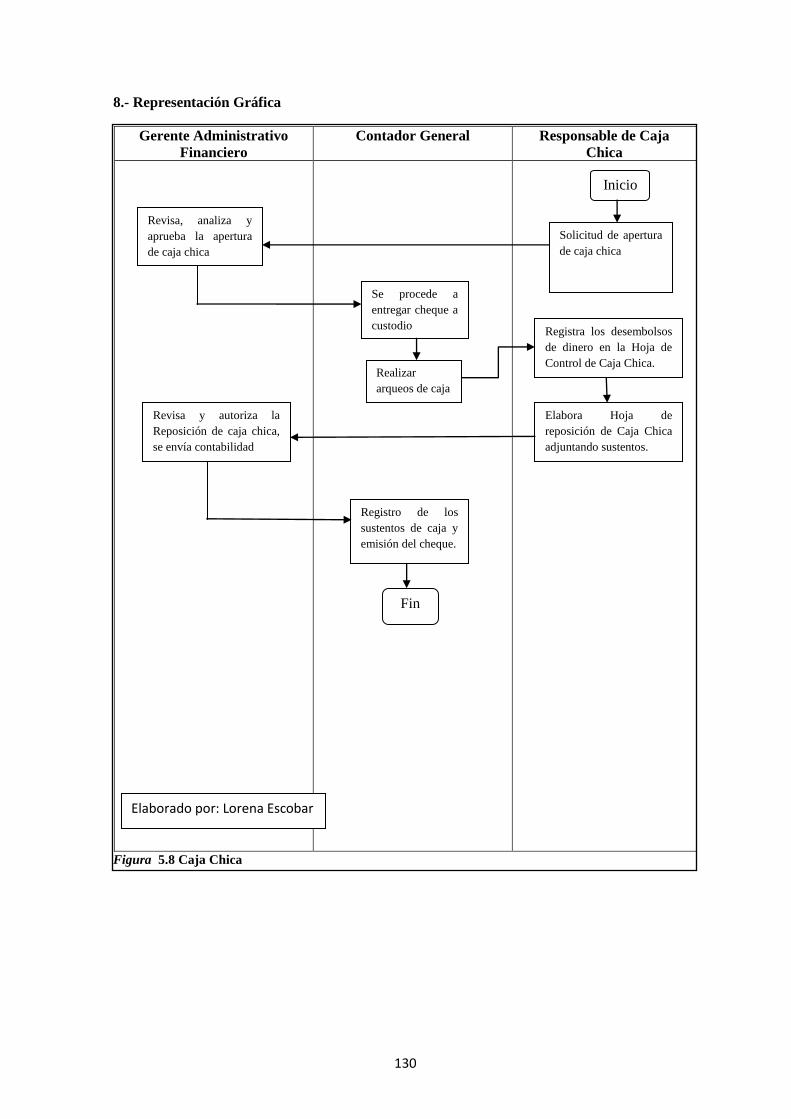

Figura 5.8 Caja Chica ................................................................................................................... 130

Figura 5.9 Caja Viajes ................................................................................................................... 137

Figura 5.10 Bancos ........................................................................................................................ 142

Figura 5.11 Estado de Cuenta emitido por la Entidad Bancaria .................................................... 143

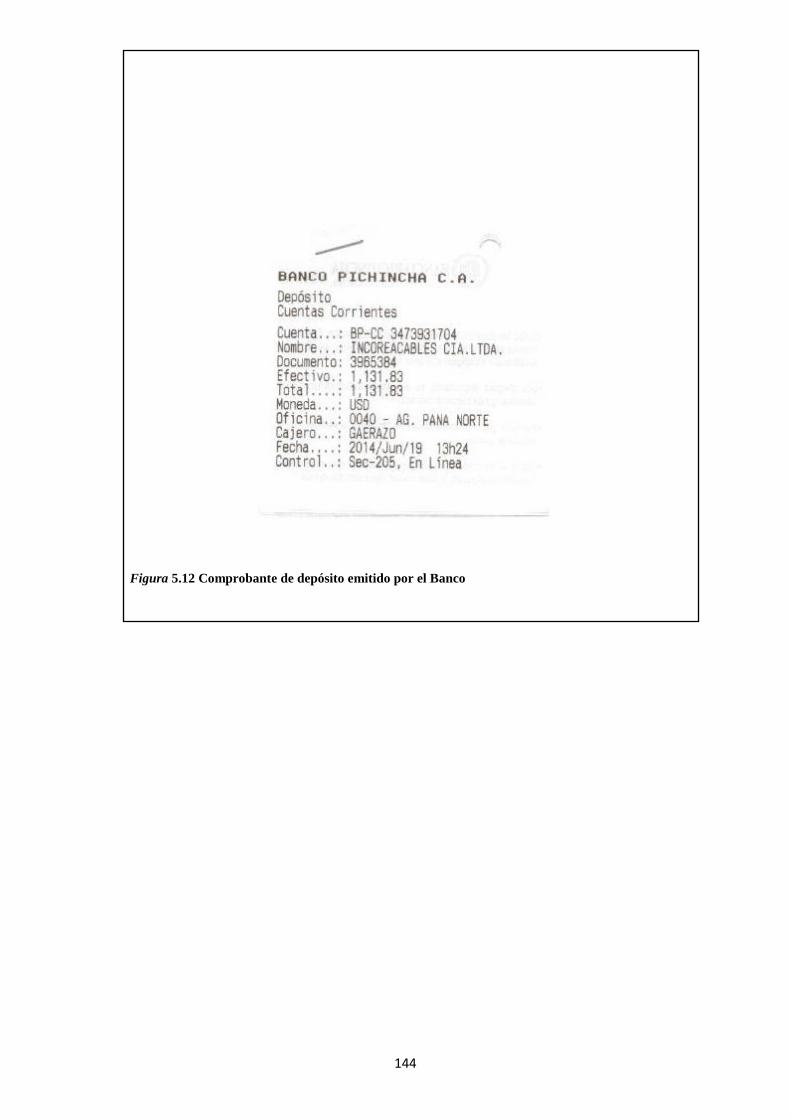

Figura 5.12 Comprobante de depósito emitido por el Banco ........................................................ 144

Figura 5.13 Clientes ....................................................................................................................... 149

Figura. 5.14 Cuentas Incobrables .................................................................................................. 152

Figura 5.15 Inventarios .................................................................................................................. 155

Figura 5.16 Activos Fijos .............................................................................................................. 159

Figura 5.17 Proveedores ............................................................................................................... 161

Figura 5.18 Administración tributaria ........................................................................................... 165

Figura 5.19 Beneficio Sociales ...................................................................................................... 167

Figura 5.20 Compras .................................................................................................................... 170

Figura 5.21 Ventas ........................................................................................................................ 175

Figura 5.22 Gerencia de ventas ..................................................................................................... 177

Figura 5.23 Facturación Electrónica .............................................................................................. 181

Figura 5.24 Patrimonio .................................................................................................................. 184

xv

RESUMEN EJECUTIVO

“PROPUESTA DE PROCEDIMIENTOS DE CONTROL INTERNO ADMINISTRATIVOS

FINANCIEROS APLICADOS A LA EMPRESA INCOREACABLES CIA LTDA”

La presente tesis es una “Propuesta de Procedimientos de Control Interno Administrativos

Financieros” para la empresa Incoreacables Cía. Ltda., cuyo propósito es evaluar el control interno

de la organización, el cual se ha diseñado como una herramienta para una valoración constante en

el desempeño y funcionamiento de los controles internos.

El Sistema de Control Interno se desarrolla y vive dentro de la empresa, con procedimientos o

formas preestablecidas, que aseguren su estructura interna y comportamiento, además de que debe

contar con un grupo humano idóneo para las funciones y objetivos a cumplir.

La propuesta de un Control Interno para la empresa, permitirá contemplar las debilidades de la

entidad y las respectivas recomendaciones, para solventar los problemas, permitiendo a la Empresa

Incoreacables Cía. Ltda., conocer sus deficiencias internas, lo cual facilitará la toma de decisiones;

optimización de recursos, la administración de riesgos, implementación de acciones correctivas y

retroalimentación de procesos.

La expresión control interno es interpretada o utilizada para enunciar las directrices emanadas de

los dueños, propietarios o ejecutivos para dirigir, controlar y coordinar a sus subordinados dentro

de la pirámide de la organización.

PALABRAS CLAVES

CONTROL INTERNO

EMPRESA

FUNCIONES

PROCEDIMIENTOS

PROCESOS

RECURSOS

xvi

ABSTRACT

xvii

INTRODUCCIÓN

El desarrollo constante de la tecnología hace que la empresa Incoreacables Cía. Ltda., tenga

la necesidad de contar con un instrumento que guíe las funciones administrativas y financieras,

cuyo objetivo principal es orientar a la empresa hacia una aplicación sistemática de normas y

procedimientos de manera que faciliten el desarrollo de sus actividades diarias y en general que

garantice una organización eficiente y eficaz.

La evaluación del control interno no se lo debe tratar únicamente a nivel interno de la

empresa, es decir, directivos y empleados, si no que se le debe dar también un enfoque externo,

esto es, analizando a proveedores, situación económica del país y lo principal que son los clientes,

ya que al no tener bien establecidos estos procesos los clientes son los que llegan a tener un

producto o servicio de mala calidad.

Esta propuesta de evaluación de los procedimientos de control interno permitirá a la

empresa la optimización de los recursos humanos, materiales, financieros, tiempo y la prevención

ante posibles riesgos. Por lo tanto mejorará la eficiencia como empresa y contribuirá a una

adecuada toma de decisiones y un mejor posicionamiento en el mercado de la distribución de

productos eléctricos de alta, baja y media tensión.

El objetivo de este trabajo de investigación para Incoreacables Cía. Ltda., es facilitar a la

empresa un camino que le permita enfrentar los eventos que puedan presentarse dentro del diario

desempeño de sus operaciones aprovechándolos si son positivos para la empresa y minimizándolos

si son negativos para la misma.

El contenido de este trabajo de investigación abarca los conceptos más actuales de

control interno así como también la forma de evaluar a los procedimientos de estos controles, para

su mejor comprensión se ha separado en seis capítulos.

En el primer capítulo se hace referencia a los aspectos generales de la empresa la forma

en la que está constituida, su historia, sus principales clientes, como proveedores, su base legal, su

estructura organizativa, y las principales funciones de los puestos detallados dentro de la estructura

organizacional.

xviii

El segundo capítulo hace referencia al direccionamiento estratégico de la empresa

determinando su misión, visión, objetivos, principios, valores, políticas de venta y estrategias que

utiliza la empresa para el cumplimiento de sus principales objetivos.

En el tercer capítulo se realiza un análisis situacional de Incoreacables Cía. Ltda., esto es,

analizar los factores internos y externos que pueden afectar al normal desempeño de la empresa, es

decir, la descripción de los procedimientos actuales de la empresa, como se encuentran detallados

actualmente se analiza el mercado, los proveedores, clientes, la competencia, para de esta manera

sacar conclusiones sobre cuáles serían los principales riesgos que pueden afectar la empresa.

En el cuarto capítulo que se denomina marco teórico se describe el concepto, objetivos,

tanto del control interno como de procedimientos; los componentes, los principales elementos, y

los responsables del control interno, los métodos de evaluación al igual que la descripción de los

procedimientos.

En el quinto capítulo se realiza la aplicación de la propuesta de procedimientos de control

interno tanto administrativos como financieros, en donde se describe los procedimientos que

deberán seguir las áreas administrativas, ventas y bodega, estas irán con su respectiva

representación gráfica.

En el sexto capítulo se realizan las conclusiones y recomendaciones de los capítulos

anteriores, en donde consten los principales riesgos, y las acciones necesarias para minimizarlos y

enfrentarlos. Conocer la importancia de un control interno dentro de la organización.

1

CAPÍTULO I

1. ASPECTOS GENERALES.

1.1. ANTECEDENTES.

Incoreacables Cía. Ltda., es una empresa establecida al norte de la ciudad de Quito desde

hace 2 años, siendo su actividad económica principal la comercialización de conductores

eléctricos de alta, media y baja tensión.

El modelo de negocios utilizado es la compra e importación de cables y alambres tanto en

el país como en el exterior y la venta a clientes importantes dedicados a la ingeniería eléctrica.

Su fundador el Ing. Edison Arturo Recalde Andrade quien antes de iniciar su empresa,

trabajó durante varios años en la empresa Phelps Dodge conocida actualmente como Cablec,

donde pudo enriquecer su conocimientos y experiencia práctica y aplicarlos en su empresa de

manera exitosa.

El objetivo que persigue la empresa es brindar una atención pronta y efectiva en el campo

eléctrico, dando prioridad a la satisfacción de los clientes, manteniendo precios competitivos,

calidad y una atención personalizada.

La empresa cuenta con varios colaboradores, que efectúan a satisfacción su trabajo y

cumplen las necesidades de los clientes, dentro de un ambiente laboral adecuado, que ha permitido

el desarrollo y crecimiento de la empresa.

La capacitación al personal es duradera debido a la cantidad de productos tecnológicos que

van renovándose de manera continua, y está orientada a proporcionar las habilidades necesarias

para desempeñar su trabajo al momento de realizar una venta.

1.2. Los principales proveedores de sus productos son los siguientes:

Centelsa

Fabri Cables

Incable

Phelps Dodge

2

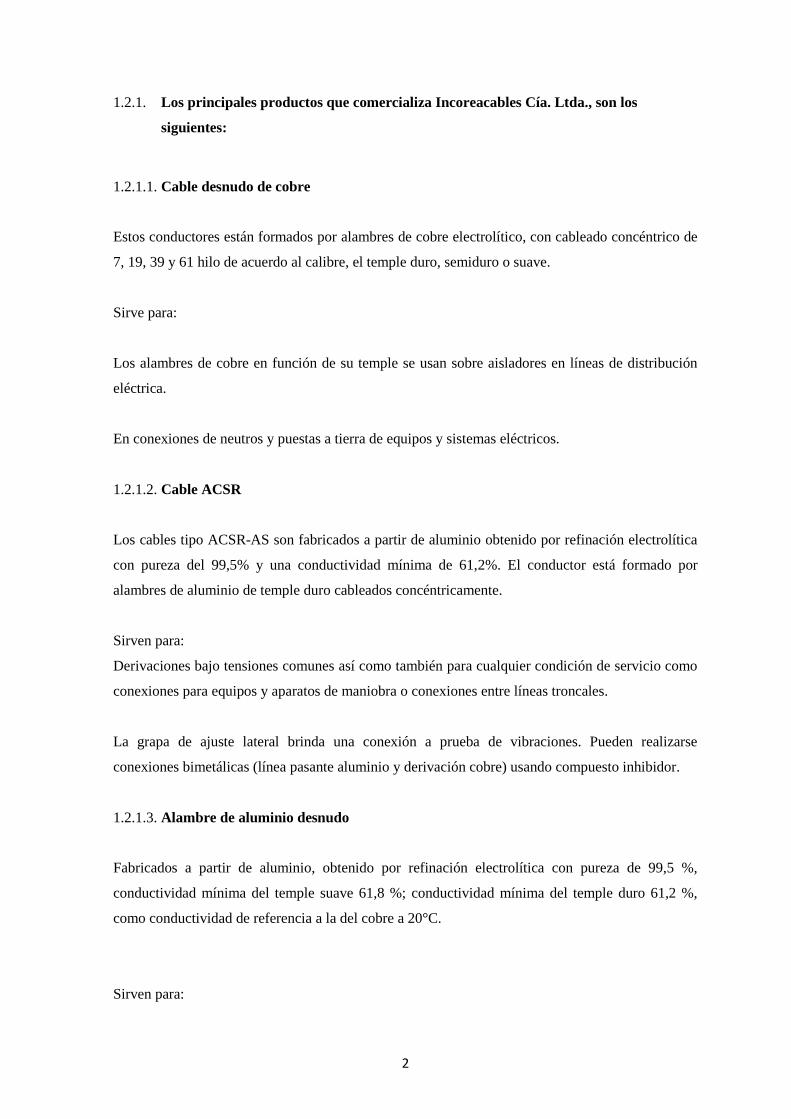

1.2.1. Los principales productos que comercializa Incoreacables Cía. Ltda., son los

siguientes:

1.2.1.1. Cable desnudo de cobre

Estos conductores están formados por alambres de cobre electrolítico, con cableado concéntrico de

7, 19, 39 y 61 hilo de acuerdo al calibre, el temple duro, semiduro o suave.

Sirve para:

Los alambres de cobre en función de su temple se usan sobre aisladores en líneas de distribución

eléctrica.

En conexiones de neutros y puestas a tierra de equipos y sistemas eléctricos.

1.2.1.2. Cable ACSR

Los cables tipo ACSR-AS son fabricados a partir de aluminio obtenido por refinación electrolítica

con pureza del 99,5% y una conductividad mínima de 61,2%. El conductor está formado por

alambres de aluminio de temple duro cableados concéntricamente.

Sirven para:

Derivaciones bajo tensiones comunes así como también para cualquier condición de servicio como

conexiones para equipos y aparatos de maniobra o conexiones entre líneas troncales.

La grapa de ajuste lateral brinda una conexión a prueba de vibraciones. Pueden realizarse

conexiones bimetálicas (línea pasante aluminio y derivación cobre) usando compuesto inhibidor.

1.2.1.3. Alambre de aluminio desnudo

Fabricados a partir de aluminio, obtenido por refinación electrolítica con pureza de 99,5 %,

conductividad mínima del temple suave 61,8 %; conductividad mínima del temple duro 61,2 %,

como conductividad de referencia a la del cobre a 20°C.

Sirven para:

3

Amarres en líneas aéreas de alta y baja tensión. Aluminio duro: Líneas de baja tensión de distancia

corta.

1.2.1.4. Cable THHN

Conductor de cobre electrolítico pureza 99,9%, formado por 7, 19, 37 y 61 hilos de acuerdo al

calibre, temple suave, con cableado concéntrico, normal y comprimido, aislamiento termoplástico

de PVC no propagador de flama, más una cubierta exterior de nylon.

Sirven para:

Distribución de energía eléctrica en: Instalaciones industriales, plantas químicas, petroquímicas,

alimentación de motores, plataformas marinas, circuitos de alumbrado exterior, sistema de

secundario en subestaciones etc. Se puede instalar en sistemas aéreos bajo sombra, sobre charolas

cubiertas, en ductos o tubos conduit.

1.2.1.5. Cable dúplex

Dos conductores de cobre electrolítico pureza 99,9% en temple suave, con cableado clase "B",

formación en paralelo con aislamiento termoplástico de PVC no propagador de incendio.

Sirve para:

Instalaciones internas visibles, alimentación de motores, acometidas aéreas, etc.

1.2.1.6. Cable AAC

Los cables tipo AAC (All Aluminum Conductor), están formados a partir de aluminio obtenido por

refinación electrolítica con pureza de 99,5 % y conductividad mínima de 61,0 %, de la

conductividad del cobre a 20°. Todos los cables están formados por hilos de aluminio duro

cableados concéntricamente.

Sirven para:

Los conductores AAC se usan en la distribución y transmisión de la energía eléctrica. Las líneas

aéreas formadas por estos conductores se construyen con distancias interpostales cortas, son

usadas en ciudades, distribución rural, industrial, alimentación a subestaciones, etc.

4

1.2.1.7. Cable semi-aislado

Los cables semi-aislados para distribución área de media y alta tensión están formados por un

conductor en temple duro de Cobre, Aluminio (AAC) o Aluminio con alma de Acero (ACSR), con

pantalla semiconductora aplicada sobre el núcleo y aislamiento-cubierta de polietileno de cadena

cruzada XLPE en color negro.

Sirven para:

Distribución aérea de energía eléctrica en media y alta tensión, especialmente en zonas arboladas o

residenciales.

1.3. BASE LEGAL

Tanto las instituciones públicas como privadas necesitan desarrollar sus actividades para

las cuales fueron creadas, motivo por el cual es necesario que existan leyes, reglamentos y normas

de carácter legal que regulen su funcionamiento.

Las leyes, reglamentos, normas, políticas y demás disposiciones legales que tienen relación

directa con la empresa, así como también los organismos y entidades de control a las cuales se ve

íntimamente ligada la empresa “Incoreacables Cía. Ltda.” Son las siguientes:

1.3.1. Ley de régimen tributario interno

1.3.1.1. Impuesto a la Renta

“Concepto de renta.- Para efectos de este impuesto se considera renta:

Los ingresos de fuente ecuatoriana obtenidos a título gratuito o a título oneroso provenientes del

trabajo, del capital o de ambas fuentes, consistentes en dinero, especies o servicios; y

Los ingresos obtenidos en el exterior por personas naturales domiciliadas en el país o por

sociedades nacionales, de conformidad con lo dispuesto en la Ley”. (SRI, 2014, pág. 2)

Objeto del impuesto.- Establece el impuesto a la renta global que obtengan las personas naturales,

las sucesiones indivisas y las sociedades nacionales o extranjeras, de acuerdo con las disposiciones

de Ley.

5

Gravar la renta o el enriquecimiento percibido por los contribuyentes, con ocasión de las

diversas actividades que estos puedan ejercer.

Evitar la doble tributación o múltiple imposición. Estimular el flujo de capitales.

Evitar maniobras para evadir cargas tributarias.

Satisfacer las necesidades del pueblo o sociedad.

Cumplir con los gastos públicos.

Permitir el control y la veracidad de la declaración del sujeto pasivo.

Sujeto activo.- El sujeto activo de este impuesto es el Estado. Lo administrará a través del Servicio

de Rentas Internas.

“Sujetos pasivos.- Son sujetos pasivos del impuesto a la renta las personas naturales, las

sucesiones indivisas y las sociedades, nacionales o extranjeras, domiciliadas o no en el país, que

obtengan ingresos gravados de conformidad con las disposiciones de ley”. (SRI, 2014, pág. 2)

Ingresos de fuente Ecuatoriana

Se considerarán de fuente ecuatoriana los siguientes ingresos:

Los que perciban los ecuatorianos y extranjeros por actividades laborales, profesionales,

comerciales, industriales, agropecuarias, mineras, de servicios y otras de carácter económico

realizadas en territorio ecuatoriano, salvo los percibidos por personas naturales no residentes en el

país por servicios ocasionales prestados en el Ecuador, cuando su remuneración u honorarios son

pagados por sociedades extranjeras y forman parte de los ingresos percibidos por ésta, sujetos a

retención en la fuente o exentos; o cuando han sido pagados en el exterior por dichas sociedades

extranjeras sin cargo al gasto de sociedades constituidas, domiciliadas o con establecimiento

permanente en el Ecuador.

Los que perciban los ecuatorianos y extranjeros por actividades desarrolladas en el exterior,

provenientes de personas naturales, de sociedades nacionales o extranjeras, con domicilio en el

Ecuador, o de entidades y organismos del sector público ecuatoriano.

Las utilidades provenientes de la enajenación de bienes muebles o inmuebles ubicados en el país.

(SRI, 2014, pág. 2)

Exenciones.-Para fines de la determinación y liquidación del impuesto a la renta, están exonerados

exclusivamente los siguientes ingresos:

Los dividendos y utilidades, calculados después del pago del impuesto a la renta, distribuidos,

pagados o acreditados por sociedades nacionales, a favor de otras sociedades nacionales o de

personas naturales, nacionales o extranjeras, residentes o no en el Ecuador. Los obtenidos por las

instituciones del Estado. Sin embargo, estarán sujetos a impuesto a la renta las empresas del sector

público, distintas de las que prestan servicios públicos, que compitiendo o no con el sector privado,

exploten actividades comerciales, industriales, agrícolas, mineras, turísticas, transporte y de

servicios en general. Los excedentes que se generaren al final del ejercicio económico deberán ser

invertidos en sus fines específicos hasta el cierre del siguiente ejercicio. Para que las instituciones

antes mencionadas puedan beneficiarse de esta exoneración, es requisito indispensable que se

6

encuentren inscritas en el Registro Único de Contribuyentes, lleven contabilidad y cumplan con los

demás deberes formales contemplados en el Código Tributario. (SRI, 2014, pág. 3)

Tarifas

Tarifa del impuesto a la renta de personas naturales y sucesiones indivisas:

Para liquidar el impuesto a la renta de las personas naturales y de las sucesiones indivisas, se

aplicarán a la base imponible las tarifas contenidas en la siguiente tabla de ingresos:

Para el año 2015 la tabla vigente para liquidar el Impuesto a la Renta es la siguiente:

Tabla 1.1 Impuesto a la Renta

Año 2015 - En dólares

Fracción

Básica

Exceso

Hasta

Impuesto Fracción

Básica

Impuesto Fracción

Excedente

- 10.800 0 0%

10.800 13.770 0 5%

13.770 17.210 149 10%

17.210 20.670 493 12%

20.670 41.330 908 15%

41.330 61.980 4.007 20%

61.980 82.660 8.137 25%

82.660 110.190 13.307 30%

110.190 En adelante 21.566 35%

Nota: “Impuesto a la renta” por. NAC-DGERCGC14-00001085 publicada en el S. R.O. 408 de 05 de

enero de 2015. Parr.5

Los beneficiarios de ingresos provenientes de herencias y legados, con excepción de los

hijos del causante que sean menores de edad o con discapacidad de al menos el 30% según el

CONADIS; así como los beneficiarios de donaciones, pagarán el impuesto, aplicando a la base

imponible las tarifas contenidas.

En el caso de que los beneficiarios de herencias y legados se encuentren dentro del primer

grado de consanguinidad con el causante, las tarifas de la tabla precedente serán reducidas a la

mitad.

Los rangos de la tabla precedente serán actualizados conforme la variación anual del Índice de

Precios al Consumidor de Área Urbana dictado por el INEC al 30 de Noviembre de cada año. El

ajuste incluirá la modificación del impuesto sobre la fracción básica de cada rango. (Registro

Oficial, 2014, pág. 15)

7

Normas sobre declaración, pago

Plazos para la declaración.- Las declaraciones del impuesto a la renta serán presentadas

anualmente, en los lugares y fechas determinados por el Reglamento.

Pago del impuesto.- Los sujetos pasivos deberán efectuar el pago del impuesto a la renta en los

formularios y dentro de los plazos que se determine en el Reglamento.

Quienes no están obligados a declarar.- No están obligados a presentar declaración del impuesto

a la renta las siguientes personas:

Los contribuyentes domiciliados en el exterior, que no tengan representante en el país y que

exclusivamente tengan ingresos sujetos a retención en la fuente.

Las personas naturales cuyos ingresos brutos durante el ejercicio fiscal no excedieren de la fracción

básica con tarifa cero para el cálculo del impuesto.

Las personas acogidas al Sistema de Estimación Objetiva Global.

Las personas naturales cuyos ingresos totales anuales excedan de la fracción básica y provengan en

un 90% o más del trabajo en relación de dependencia de un solo empleador. En este caso, la

declaración será el comprobante de impuestos retenidos y pagados sobre ingresos del trabajo en

relación de dependencia elaborado por el agente de retención, el cual certificará las retenciones

practicadas y entregará el comprobante al contribuyente, quien lo firmará y conservará en su poder.

(Registro Oficial, 2010, pág. 6)

1.3.1.2. Impuesto al Valor Agregado

“Objeto del Impuesto.-“Establece el Impuesto al Valor Agregado (IVA), que grava al valor de la

transferencia de dominio o a la importación de bienes muebles de naturaleza corporal, en todas sus

etapas de comercialización, y al valor de los servicios prestados, en la forma y en las condiciones

que prevé la ley”. (SRI, 2014, pág. 20)

Concepto de transferencia.- Para efectos de este impuesto, se considera transferencia: Todo acto

o contrato realizado por personas naturales o sociedades que tenga por objeto transferir el dominio

de bienes muebles de naturaleza corporal, aun cuando la transferencia se efectúe a título gratuito,

independientemente de su designación o de las condiciones que pacten las partes.

La venta de bienes muebles de naturaleza corporal que hayan sido recibidos en consignación y el

arrendamiento de éstos con opción de compraventa, incluido el arrendamiento mercantil, bajo todas

sus modalidades; y, el uso o consumo personal, por parte del sujeto pasivo del impuesto, de los

bienes muebles de naturaleza corporal que sean objeto de su producción o venta.

8

Transferencias que no son objeto del impuesto.- No se causará el IVA en los siguientes casos:

1. Aportes en especie a sociedades;

2. Adjudicaciones por herencia o por liquidación de sociedades, inclusive de la sociedad conyugal;

3. Venta de negocios en las que se transfiera el activo y el pasivo. (SRI, 2014, pág. 15)

Este impuesto se declara de forma mensual si los bienes que se transfieren o los servicios que se

presten están gravados con tarifa 12%; y de manera semestral cuando exclusivamente se transfieran

bienes o se presten servicios gravados con tarifa cero o no gravados, así como aquellos que estén

sujetos a la retención total del IVA causado, a menos que sea agente de retención de IVA (cuya

declaración será mensual). (SRI, 2014, pág. 24)

Noveno

Dígito

Fecha máxima de declaración

(si es mensual)

Fecha máxima de declaración (si es semestral)

Primer semestre Segundo Semestre

1 10 del mes siguiente 10 de julio 10 de enero

2 12 del mes siguiente 12 de julio 12 de enero

3 14 del mes siguiente 14 de julio 14 de enero

4 16 del mes siguiente 16 de julio 16 de enero

5 18 del mes siguiente 18 de julio 18 de enero

6 20 del mes siguiente 20 de julio 20 de enero

7 22 del mes siguiente 22 de julio 22 de enero

8 24 del mes siguiente 24 de julio 24 de enero

9 26 del mes siguiente 26 de julio 26 de enero

0 28 del mes siguiente 28 de julio 28 de enero

Hecho Imponible y Sujetos del Impuesto

Hecho Generador.- El IVA se causa en el momento en que se realiza el acto o se suscribe el

contrato que tenga por objeto transferir el dominio de los bienes o la prestación de los servicios,

hecho por el cual se debe emitir obligatoriamente la respectiva factura, nota o boleta de venta.

En el caso de introducción de mercaderías al territorio nacional, el impuesto se causa en el

momento de su despacho por la aduana.

Sujeto Activo.- El sujeto activo del Impuesto al Valor Agregado es el Estado. Lo administrará el

Servicio de Rentas Internas (SRI).

“La recaudación obtenida por el IVA se acreditará en la Cuenta Única del Tesoro Nacional, para

ser destinada al Presupuesto General del Estado”. (SRI, 2014, pág. 29)

Sujetos Pasivos.- Son sujetos pasivos del IVA:

9

a. En calidad de contribuyentes:

1) Las personas naturales y las sociedades que habitualmente efectúen transferencias de bienes

gravados con una tarifa.

2) Quienes realicen importaciones gravadas con una tarifa, ya sea por cuenta propia o ajena; y,

3) Las personas naturales y las sociedades que habitualmente presten servicios gravados con una

tarifa.

b) En calidad de agentes de retención:

1) Las entidades y organismos del sector público; las empresas públicas y las privadas

consideradas como contribuyentes especiales por el Servicio de Rentas Internas; por el IVA

que deben pagar por sus adquisiciones a sus proveedores de bienes y servicios cuya

transferencia o prestación se encuentra gravada, de conformidad con lo que establezca el

Reglamento.

2) Las empresas emisoras de tarjetas de crédito por los pagos que efectúen por concepto del IVA

a sus establecimientos afiliados, en las mismas condiciones en que se realizan las retenciones

en la fuente a proveedores.

3) Las empresas de seguros y reaseguros por los pagos que realicen por compras y servicios

gravados con IVA, en las mismas condiciones señaladas en el numeral anterior.

Los agentes de retención del Impuesto al Valor Agregado (IVA), retendrán el IVA en una

proporción del 30% del impuesto causado cuando se origine en la transferencia de bienes muebles

de naturaleza corporal y del 70% del impuesto cuando se origine en la prestación de servicios

gravados. Los citados agentes declararán y pagarán el impuesto retenido mensualmente y

entregarán a los establecimientos afiliados el correspondiente comprobante de retención del

Impuesto al Valor Agregado (IVA), el que le servirá como crédito tributario en las declaraciones

del mes que corresponda.

“Los establecimientos que transfieran bienes muebles corporales y presten servicios cuyos pagos se

realicen con tarjetas de crédito, están obligados a desagregar el IVA en los comprobantes de venta

o documentos equivalentes que entreguen al cliente, caso contrario las casas emisoras de tarjetas de

crédito no tramitarán los comprobantes y serán devueltos al establecimiento”. (SRI, 2014, pág. 30)

Tarifas

En el Impuesto al Valor Agregado IVA existen dos tarifas y son aquellas que gravan a

bienes y servicios.

La legislación actual grava a las mercaderías y productos en general, exceptuando

básicamente a bienes de primera necesidad como alimentos, medicinas y algunos insumos y

materiales que se utiliza en las actividades agropecuarias; mientras que en los servicios, son pocos

10

los grabados y los demás están exentos. Los bienes y servicios que no se someten al IVA tienen

tarifa cero.

Trasferencias que no son objeto de IVA

Aunque en la definición tenemos que el IVA se grava a las trasferencias de dominio,

tenemos casos especiales de transferencias en las que no se grava el IVA y a continuación se

detalla dichas transferencias:

Aporte con especie a sociedades.

Adjudicaciones por herencia o por liquidación de sociedades, inclusive de la sociedad

conyugal.

Ventas de negocios en las que se transfiere el activo y pasivo.

Fusiones, escisiones y transformaciones de sociedades.

Donación a entidades del sector público y a instituciones o asociaciones de carácter privado

de beneficencia, cultura, educación, investigación, salud o deportivas, legalmente

constituidas.

Cesión de acciones, participaciones sociales y demás títulos valores.

Las cuotas o aportes que realicen los condóminos para el mantenimiento de los

condominios dentro del régimen de propiedad horizontal, así como las cuotas para el

financiamiento de gastos comunes en urbanizaciones. (SRI, 2014, pág. 30)

Tarifa 0%

Gravan con tarifa 0% los siguientes bienes y servicios.

Bienes

1) Productos alimenticios que no hayan sido objeto de elaboración, proceso o tratamiento que

implique modificación de su naturaleza. La sola refrigeración, enfriamiento o congelamiento

para conservarlos, el pilado, el desmote, la trituración, la extracción por medios mecánicos o

químicos para la elaboración del aceite comestible, el faenamiento, el cortado y el empaque no

se considerarán procesamiento.

2) “Leches en estado natural, pasteurizada, homogeneizada o en polvo de producción nacional.

Leches maternizadas, proteicos infantiles.

3) Pan, azúcar, panela, sal, manteca, margarina, avena, maicena, fideos, harinas de consumo

humano, enlatados nacionales de atún, macarela, sardina y trucha, aceites comestibles, excepto

el de oliva.

4) Semillas certificadas. Harina de pescado, alimentos balanceados, y otros preparados que se

utilizan como comida de animales que se críen para alimentación humana. Fertilizantes,

insecticidas, pesticidas, fungicidas, herbicidas, aceite agrícola utilizado para evitar plagas,

productos veterinarios así como la materia prima e insumos, importados o adquiridos en el

mercado interno, para producirlas, de acuerdo con las listas que mediante Decreto establezca el

Presidente de la República.

5) Tractores de llantas de hasta 200 hp incluyendo, el tipo canguro y los que se utiliza en el cultivo

y mantenimiento de tierras, equipos de riego y demás elementos de uso agrícola, partes y piezas

que se establezca por parte del Presidente de la República mediante Decreto.

6) Medicamentos y drogas de uso humano, de acuerdo con las listas que mediante Decreto

establecerá anualmente el Presidente de la República, así como la materia prima e insumos

11

importados o adquiridos en el mercado interno para producirlas. Los envases y etiquetas

importados o adquiridos en el mercado local que son utilizados exclusivamente en la

fabricación de medicamentos de uso humano o veterinario.

7) Papel bond, papel periódico, periódicos, revistas, libros y material complementario que se

comercializa conjuntamente con los libros. (SRI, 2014, pág. 32)

Servicios

1) Los de transporte nacional terrestre y acuático de pasajeros y carga, así como los de

transporte internacional de carga y el transporte de carga desde y hacia la provincia de

Galápagos. Incluye también el transporte de petróleo crudo y de gas natural por oleoductos

y gasoductos.

2) Los de salud, incluyendo los de medicina prepagada y los servicios de fabricación de

medicamentos.

3) Los de alquiler o arrendamiento de inmuebles destinados, exclusivamente, para vivienda.

4) Los servicios públicos de energía eléctrica, agua potable, alcantarillado y los de

recolección de basura.

5) Los de educación en todos los niveles.

6) Los de guarderías infantiles y de hogares de ancianos.

7) Los religiosos.

8) Los de impresión de libros.

9) Los funerarios.

10) Los administrativos prestados por el Estado y las entidades del sector público por lo que se

deba pagar un precio o una tasa tales como los servicios que presta el Registro Civil,

otorgamiento de licencias, registros, permisos y otros.

11) Los espectáculos públicos.

12) Los financieros y bursátiles prestados por las entidades legalmente autorizadas para prestar

los mismos.

13) La transferencia de títulos valores.

14) Los que se exporten, inclusive los de turismo receptivo.

15) El peaje y pontazgo que se cobra por la utilización de las carreteras y puentes.

16) 7.- Los sistemas de lotería de la Junta de Beneficencia de Guayaquil y Fe y Alegría.

17) Los de aérea fumigación.

18) Los prestados personalmente por los artesanos.

19) Los de refrigeración, enfriamiento y congelamiento para conservar los bienes alimenticios,

y en general todos los productos perecibles, que se exporten así como los de faenamiento,

cortado, pilado, trituración y, la extracción por medios mecánicos o químicos para elaborar

aceites comestibles.

12

20) Los prestados a las instituciones del Estado y empresas públicas que perciben ingresos

exentos del impuesto a la renta.

21) Los seguros y reaseguros de salud y vida individuales, en grupo, asistencia médica y

accidentes personales, así como los obligatorios por accidentes de tránsito terrestres.

22) Los prestados por clubes sociales, gremios profesionales, cámaras de la producción,

sindicatos y similares, que cobren a sus miembros cánones, alícuotas o cuotas que no

excedan de 1.500 dólares en el año. Los servicios que se presten a cambio de cánones,

alícuotas, cuotas o similares superiores a 1.500 dólares en el año estarán gravados con IVA

tarifa 12%.

Tarifa 12%

Gravan tarifa del 12 % todos los bienes y servicios cuya descripción sea ajena a la de

bienes y servicios que gravan tarifa 0%.

Declaración y pago del IVA

Declaración del impuesto.- Los sujetos pasivos del IVA presentarán mensualmente una

declaración por las operaciones gravadas con el impuesto, realizadas dentro del mes calendario

inmediato anterior, en la forma y plazos que se establezcan en el Reglamento.

Los sujetos pasivos que exclusivamente transfieran bienes o presten servicios gravados con tarifa

cero o no gravados, presentarán una declaración semestral de dichas transferencias.

Liquidación del impuesto.- Los sujetos pasivos del IVA obligados a presentar declaración

efectuarán la correspondiente liquidación del impuesto sobre el valor total de las operaciones

gravadas. Del impuesto liquidado se deducirá el valor del crédito tributario.

Pago del impuesto.- La diferencia resultante, luego de la deducción, constituye el valor que debe

ser pagado en los mismos plazos previstos para la presentación de la declaración.

Si la declaración arrojare saldo a favor del sujeto pasivo, dicho saldo será considerado crédito

tributario, que se hará efectivo en la declaración del mes siguiente.

Cuando por la naturaleza de las operaciones realizadas o por cualquier otra circunstancia evidente,

se presuma que el saldo favorable al sujeto pasivo no pueda ser compensado dentro de los seis

meses inmediatos siguientes, podrá proceder de acuerdo con las normas Código Tributario.

Declaración, liquidación y pago del IVA para mercaderías importadas.- “En el caso de

importaciones, la liquidación del IVA se efectuará en la declaración de importación y su pago se

13

realizará previo al despacho de los bienes por parte de la oficina de aduanas correspondiente”.

(SRI, 2014, pág. 12)

1.3.2. Código del Trabajo

Los preceptos de este Código regulan las relaciones entre los empleadores de

“Incoreacables Cía. Ltda.”, con sus trabajadores, se aplican a las diversas modalidades y

condiciones de trabajo. Por tanto se rige a las siguientes disposiciones, para fomentar las

relaciones laborales entre patrono y empleados.

Tanto el empleador como el empleado están obligados a cumplir ciertas normas que se

encuentra en el Código de Trabajo:

“Obligaciones del empleador o empresario.- Son obligaciones del empleador o empresario:

1) Tratar a los trabajadores y trabajadoras con el debido respeto y consideración, no infiriéndoles

maltratos de palabra o de obra.

2) Respetar el derecho a la intimidad personal y familiar del trabajador o trabajadora, en

consecuencia no puede introducirse, sin autorización del trabajador o de autoridad competente,

en los instrumentos de trabajo, como internet y otras técnicas de información y comunicación

que estén a cargo del trabajador o trabajadora para su trabajo, ni instalar mecanismos de control

que lesionen su pudor, ni sin haberlos advertido previamente.

3) Llevar un registro de trabajadores y trabajadoras en el que conste el nombre, edad, procedencia,

estado civil, clase de trabajo, remuneración, fecha de ingreso y salida, este registro se

actualizará con los cambios que se produzcan y con determinación de la fecha en que se

producen los cambios. Este registro será la única prueba cuando se produzca una discusión

acerca del número de trabajadores de la empresa y, en caso, de que no se lo haya llevado se

estará a lo que, con juramento, digan los trabajadores o el sindicato a través de su representante.

4) Pagar puntualmente y en forma completa las cantidades que correspondan al trabajador por su

trabajo, en la cuantía, plazos y términos del contrato individual de trabajo, contrato colectivo de

trabajo y este Código.

5) Instalar las fábricas, talleres, oficinas y demás lugares de trabajo según las disposiciones legales

y reglamentarias, las medidas de prevención, seguridad e higiene del trabajo ordenadas por las

autoridades competentes, y con especiales facilidades para el acceso y desplazamiento de las

personas con discapacidad.

6) Establecer y mantener comedores para los trabajadores cuando éstos laboren en jornada única

de trabajo. Esta obligación puede ser suplida con la entrega del valor del almuerzo y

autorización para que abandonen el puesto por tiempo razonable para que tomen el almuerzo

en los establecimientos cercanos al lugar de trabajo.

7) Proporcionar oportunamente a los trabajadores los útiles, instrumentos y materiales necesarios

para la ejecución del trabajo, en condiciones adecuadas para que este sea realizado. El tiempo

que se pierda por la falta de estos instrumentos, será remunerado como tiempo de trabajo

efectivo y siempre que, por cualquier otra causa imputable al empleador, no se pierda el

tiempo.

8) Pagar al trabajador o trabajadora los gastos de ida y vuelta, alojamiento y alimentación, cuando,

por razones del trabajo, deba trasladarse a lugar distinto del de su residencia.

9) Proporcionar cada año, en forma completamente gratuita, por lo menos un vestido adecuado

para el trabajo. Este vestido es diferente al que, por razones de seguridad, salud e higiene. Si en

el año respectivo, el empleador o empresario no hubiere entregado el vestido, deberá pagar el

precio del mismo, en dinero efectivo. El trabajador que saliere del trabajo sin haber recibido el

14

vestido o su equivalente en dinero, tendrá derecho a demandar el pago del vestido de todo el

tiempo que no se le haya entregado.

10) Pagar al trabajador reemplazante la remuneración del trabajador reemplazado, a menos que sea

inferior.

11) Conceder tres días de licencia con remuneración completa al trabajador o trabajadora, en caso

de fallecimiento de su cónyuge o conviviente en unión de hecho, o de sus parientes dentro del

cuarto grado de consanguinidad o segundo de afinidad.

12) Conceder licencia a los trabajadores y trabajadoras licencia para ser atendidos por los

facultativos del IESS o para atender requerimientos o notificaciones de las autoridades públicas

y de los jueces, tribunales y cortes.

13) Conferir gratuitamente al trabajador o trabajadora, cuantas veces le solicite, certificados

relativos al trabajo. Cuando el trabajador se separe definitivamente, el empleador o empresario

estará obligado a conferirle un certificado que acredite:

14) El Tiempo de servicios.

15) La clase o clases de trabajo realizados.

16) Proporcionar lugar seguro para guardar los instrumentos y útiles pertenecientes al trabajador,

sin que le sea lícito retener esos útiles e instrumentos a título de indemnización, garantía o

cualquier otro motivo.

17) Conceder a los trabajadores y trabajadoras licencia por el tiempo necesario para el ejercicio de

sufragio.

18) Inscribir a los trabajadores y trabajadoras en el Instituto Ecuatoriano de Seguridad Social desde

el primer día de labores, dando aviso de entrada dentro de los primeros quince días, dar aviso de

salida y de las modificaciones de la remuneración oportunamente.

19) Exhibir, en lugar visible y al alcance de todos sus trabajadores, las planillas mensuales de

remisión de los aportes individuales y patronales y de descuentos y fondos de reserva,

debidamente certificadas por el respectivo departamento del IESS.

20) Pagar al trabajador que no lo hubiere inscrito en el IESS las mismas prestaciones que le habría

entregado de estar afiliado, sin perjuicio de las sanciones establecidas en el Código Penal por no

haberlo afiliado y en caso de falta de remisión mensual de los aportes el IESS procederá a

imponerle la multa de una remuneración básica por cada trabajador y le concederá el plazo de

un mes para que los remita y de no hacerlo procederá al cobro por la vía coactiva con los

recargos e intereses establecidos en la Ley de Seguridad Social.

21) Los inspectores del trabajo y del IESS tienen la facultad de controlar el cumplimiento de las

obligaciones con el IESS, además de la acción popular para denunciar su incumplimiento.

22) El trabajador tiene derecho para denunciar ante el respetivo departamento del IESS el

incumplimiento de las obligaciones. El trabajador que formule esta denuncia por el hecho de

formularla, queda garantizado en su puesto de trabajo y de ser despedido puede demandar la

restitución al puesto del que ha sido ilegalmente despedido, las remuneraciones de todo el

tiempo que permanezca fuera del trabajo hasta que sea restituido y además una bonificación de

un año de remuneración por el hecho de haber hecho la denuncia o, a su elección, a esta

bonificación y a la indemnización por el despido Intempestivo.

23) Atender las reclamaciones individuales de los trabajadores y trabajadoras, sean presentadas

personalmente por el o la interesada o por medio del sindicato.

24) Facilitar la inspección y el control que practiquen las autoridades competentes en los locales de

trabajo, para cerciorarse del cumplimiento de las normas del Código y reglamentos de esta

manera suministrarles los informes que, para este efecto, sean necesarios.

25) Contratar trabajadoras en el porcentaje que anualmente fijará las Comisiones sectoriales de

remuneraciones y en caso de que estas comisiones no lo fijaren lo fijará el ministerio de

relaciones laborales de oficio, a petición o cualquiera organización de mujeres legalmente

constituida. (Codigo de Trabajo, 2012, pág. 24)

Prohibiciones al empleador.- Se Prohíbe al empleador o empresario:

1) Imponer sanciones que no se hallaren previstas en el Código de Trabajo, el contrato

individual de trabajo, contrato colectivo y reglamento interno de trabajo.

2) Retener más del diez por ciento de la remuneración por concepto de multas.

15

3) Exigir al trabajador o trabajadora que compre sus artículos de consumo en sus almacenes o

lugares determinados.

4) Exigir o aceptar dinero o especies para admitirle al trabajo o por cualquier motivo.

5) Cobrar intereses, sea cual fuere las cantidades que le anticipe o preste por cuenta de la

remuneración.

6) Imponer colectas o suscripciones entre los trabajadores y/o trabajadoras.

7) Hacer propaganda política o religiosa entre los trabajadores o trabajadoras o a que voten

por determinada candidatura.

8) Sancionar al trabajador o trabajadora con la suspensión del trabajo.

9) Interferir o conculcar el derecho al derecho o libertad sindical o al libre desenvolvimiento

de las actividades de la organización sindical.

10) Obstaculizar, por cualquier medio, la inspección y el control que practiquen las

autoridades competentes en los locales de trabajo.

11) Exhibir los documentos referentes al trabajador o trabajadora y a sus derechos como tal,

que ordene el inspector del trabajo de oficio o a petición del interesado/a: las copias

certificadas que el inspector del trabajo entregue al trabajador o trabajadora tendrá los

efectos de instrumento público.

Obligaciones del trabajador o trabajadora.- Son obligaciones del trabajador o trabajadora:

1) Ejecutar el trabajo en los términos del contrato, con la intensidad, cuidado y esmero apropiados,

en la forma, tiempo y lugar convenidos.

2) Tratar al empleador o empresario y a sus representantes con la debida consideración y respeto;

el mismo trato debe a sus compañeros y compañeras.

3) Trabajar, en los casos de peligro o siniestro inminentes, por un tiempo mayor que el señalado

para la jornada máxima y aun en los días de descanso, cuando peligren los intereses de sus

compañeros o del empleador o empresario. En estos casos, el empleador podrá ordenar una

labor distinta de la estipulada en el contrato, siempre que sea compatible con sus aptitudes y los

trabajadores y trabajadoras tendrán derecho a la remuneración, de acuerdo con la ley.

4) Observar buena conducta durante el trabajo.

5) Cumplir las órdenes del empleador o empresario y las disposiciones del reglamento interno

expedido en forma legal.

6) Dar aviso al empleador cuando por causa justa faltare al trabajo,

7) Comunica al empleador o a su representante los peligros de daños materiales que amenacen la

vida o los intereses del empleador o empresario y/o de los demás trabajadores.

8) Restituir al empleador o empresario los materiales no usados y conservar en buen estado los

instrumentos y útiles de trabajo, no es responsable por el deterioro que origine el uso normal de

ellos, ni del ocasionado por caso fortuito o fuerza mayor, ni del proveniente de la mala calidad o

defectuosa construcción.

9) Cuidar escrupulosamente los secretos técnicos, comerciales o de fabricación de los productos a

cuya producción concurra directa o indirectamente o de los que tenga conocimiento por razón

del trabajo que ejecuta.

10) Sujetarse a las medidas preventivas e higiénicas que impongan la ley, los reglamentos y las

autoridades competentes. (Codigo de Trabajo, 2012, pág. 30)

16

Prohibiciones al trabajador.- Es prohibido al trabajador:

1) Poner en peligro su propia seguridad, la de sus compañeros de trabajo, o las otras personas;

así como la del establecimiento, talleres y lugares de trabajo.

2) Tomar de la fábrica, taller, empresa o establecimiento sin permiso del empleador o

empresario útiles de trabajo, materia prima o artículos elaborados.

3) Presentarse al trabajo en estado de embriaguez o bajo la acción de estupefacientes.

4) Portar armas durante las horas de trabajo, a no ser con permiso de las autoridades

respectivas.

5) Hacer colectas en el lugar de trabajo durante las horas de labor, salvo permiso del

empleador o empresario.

6) Usar los útiles y herramientas suministrados por el empleador en objetos distintos del

trabajo al que están destinados.

7) Hacer competencia al empleador en la elaboración o fabricación de los artículos de la

empresa o en la comercialización de las mismas mercaderías o líneas de comercio.

8) Suspender el trabajo, salvo el caso de huelga.

9) Abandonar el trabajo, sin causa legal.

Obligaciones con los Trabajadores de la empresa acorde al código de trabajo

Salario

Décimo Tercer Sueldo

Décimo Cuarto Sueldo

Vacaciones

Utilidades.

1.3.3. Ley de Seguridad Social

“El Seguro General Obligatorio forma parte del sistema nacional de seguridad social y,

como tal, su organización y funcionamiento se fundamentan en los principios de solidaridad,

obligatoriedad, universalidad, equidad, eficiencia, subsidiariedad y suficiencia.

Sujetos de Protección:

Son sujetos obligados a solicitar la protección del Seguro General Obligatorio, en calidad

de afiliados, todas las personas que perciben ingresos por la ejecución de una obra o la prestación

de un servicio físico o intelectual, con relación laboral o sin ella; en particular:

17

a. El trabajador en relación de dependencia;

b. El trabajador autónomo;

c. El profesional en libre ejercicio;

d. El administrador o patrono de un negocio;

e. El dueño de una empresa unipersonal;

f. El menor trabajador independiente; y,

g. Los demás asegurados obligados al régimen del Seguro General Obligatorio en virtud de leyes y

decretos especiales.

Son sujetos obligados a solicitar la protección del régimen especial del Seguro Social

Campesino, los trabajadores que se dedican a la pesca artesanal y el habitante rural que labora

habitualmente en el campo, por cuenta propia o de la comunidad a la que pertenece, que no recibe

remuneraciones de un empleador público o privado y tampoco contrata a personas extrañas a la

comunidad o a terceros para que realicen actividades económicas bajo su dependencia.

Por tal razón, la empresa “Incoreacables Cía. Ltda.”., y sus trabajadores, deben cumplir

obligatoriamente con sus disposiciones en cuanto al pago de aportes y compromisos obtenidos en

forma oportuna para que el Instituto a cambio brinde beneficios a sus afiliados contra las

contingencias de enfermedad, maternidad, riesgos del trabajo, discapacidad, cesantía, invalidez,

vejez y muerte.

Obligaciones con el Instituto de Seguridad Social

Aporte Personal.- 9.45%

Aporte Patronal.- 11.15%

Fondos de Reserva.- El IESS es recaudador del fondo de reserva de los

empleados, obreros, y servidores públicos, afiliados al Seguro General

Obligatorio, que prestan servicios por más de un (1) año para un mismo

empleador

Retenciones por préstamos hipotecarios y quirografarios.

1.3.4. Código de Comercio

El código de comercio rige las obligaciones de los comerciantes en sus operaciones mercantiles, y

los actos y contratos de comercio, aunque sean ejecutados por no comerciantes.

Se consideran comerciantes a las personas naturales y jurídicas, nacionales y extranjeras,

domiciliadas en el Ecuador, que intervengan en el comercio de muebles e inmuebles, que realicen

servicios relacionados con actividades comerciales y que, teniendo capacidad para contratar, hagan

18

del comercio su profesión habitual, y actúan con un capital en giro propio y ajeno. (Registro Oficial,

2010, pág. 40)

Incoreacables Cía. Ltda., se rige al Código de Comercio ya realiza actos de compra y venta

de productos para su comercialización.

1.3.5. Ley de Compañías

La empresa se encuentra regida por la Superintendencia de Compañías y se encuentra en

obligación de cumplir las siguientes disposiciones

De la Compañía de responsabilidad limitada

“La compañía de responsabilidad limitada es la que se contrae entre tres o más personas, que

solamente responden por las obligaciones sociales hasta el monto de sus aportaciones individuales

y hacen el comercio bajo una razón social o denominación objetiva, a la que se añadirán, en todo

caso, las palabras "Compañía Limitada" o su correspondiente abreviatura. Si se utilizare una

denominación objetiva será una que no pueda confundirse con la de una compañía preexistente.

Los términos comunes y los que sirven para determinar una clase de empresa, como "comercial",

"industrial", "agrícola", "constructora", entre otros, no serán de uso exclusive e irán acompañadas

de una expresión peculiar.

Si no se hubiere cumplido con las disposiciones para la constitución de la compañía, las personas

naturales o jurídicas, no podrán usar en anuncios, membretes de cartas, circulantes, prospectos u

otros documentos, un nombre, expresión o sigla que indiquen o sugieran que se trata de una

compañía de responsabilidad limitada.

En esta compañía el capital estará representado por participaciones que podrán transferirse de

acuerdo a la ley.

La compañía de responsabilidad limitada es siempre mercantil, pero sus integrantes, por el hecho

de constituirla, no adquieren la calidad de comerciantes.

La compañía de responsabilidad limitada podrá tener como finalidad la realización de toda clase de

actos civiles o de comercio y operaciones mercantiles permitida por la Ley, excepción hecha de

operaciones de banco, segura, capitalización y ahorro.

19

La compañía de responsabilidad limitada no podrá funcionar como tal si sus socios exceden del

número de quince, si excediere de este máximo, deberá transformarse en otra clase de compañía o

disolverse.

El principio de existencia de esta especie de compañía es la fecha de inscripción del contrato social

en el Registro Mercantil.

“Para los efectos fiscales y tributarios las compañías de responsabilidad limitada son sociedades de

capital”. (Ley de Compañias, 1999, pág. 25)

Personas que pueden asociarse

Para intervenir en la constitución de una compañía de responsabilidad limitada se requiere de

capacidad civil para contratar. El menor emancipado, autorizado para comerciar, no necesitará

autorización especial para participar en la formación de esta especie de compañías.

No obstante las amplias facultades que la Ley concede a las personas para constituir compañías de

responsabilidad limitada, no podrán hacerlo entre padres e hijos no emancipados ni entre cónyuges.

Las personas jurídicas, con excepción de los bancos, compañías de seguro, capitalización y ahorro