tributación en américa latina ingresos tributarios con contribuciones a la seguridad social, 1990...

TRANSCRIPT

Curso Internacional sobre Políticas Macroeconómicas y Fi nanzas PúblicasSantiago, 10 al 21 de noviembre de 2008

Tributación en América Latina

Ivonne GonzálezÁrea de Políticas Presupuestarias y Gestión Pública

ILPES, CEPALNaciones Unidas

2

El objetivo de un sistema tributario:

� Financiar el gasto de bienes y servicios del gobierno.

� Elección del nivel de ingresos implica delimitar el nivel de gasto del sector público en el mediano plazo.

3

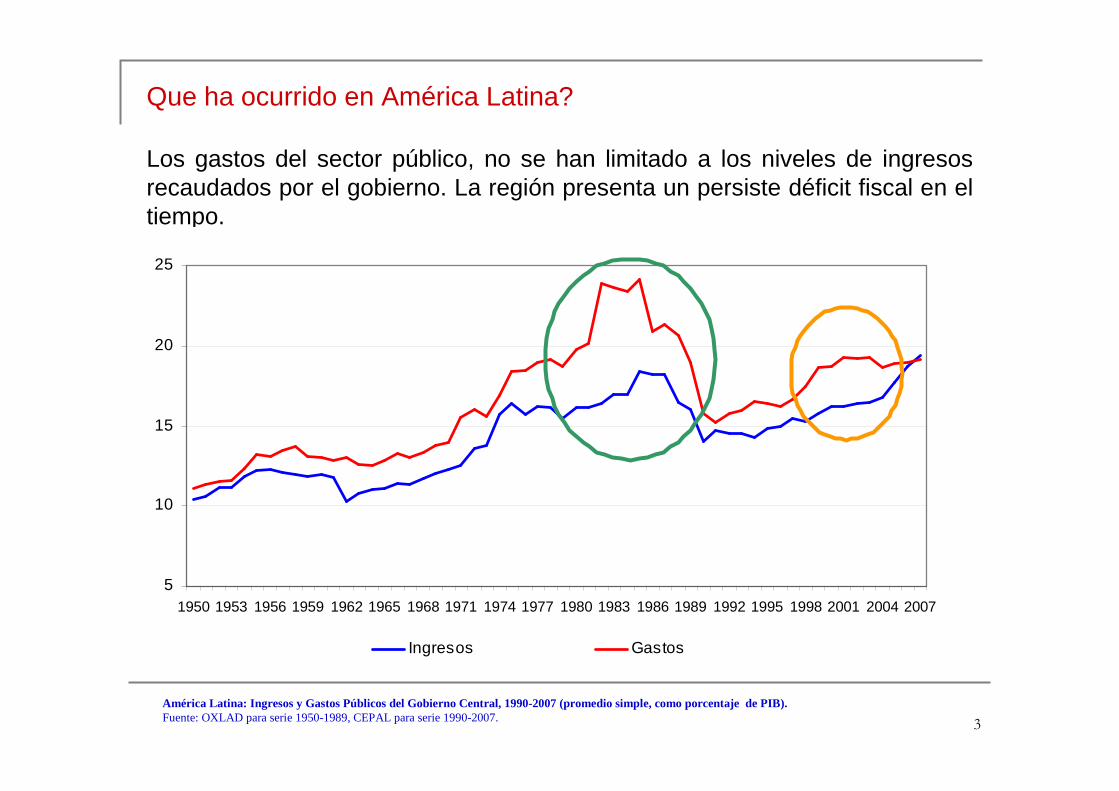

América Latina: Ingresos y Gastos Públicos del Gobierno Central, 1990-2007 (promedio simple, como porcentaje de PIB).Fuente: OXLAD para serie 1950-1989, CEPAL para serie 1990-2007.

Que ha ocurrido en América Latina?

Los gastos del sector público, no se han limitado a los niveles de ingresos recaudados por el gobierno. La región presenta un persiste déficit fiscal en el tiempo.

5

10

15

20

25

1950 1953 1956 1959 1962 1965 1968 1971 1974 1977 1980 1983 1986 1989 1992 1995 1998 2001 2004 2007

Ingresos Gastos

4

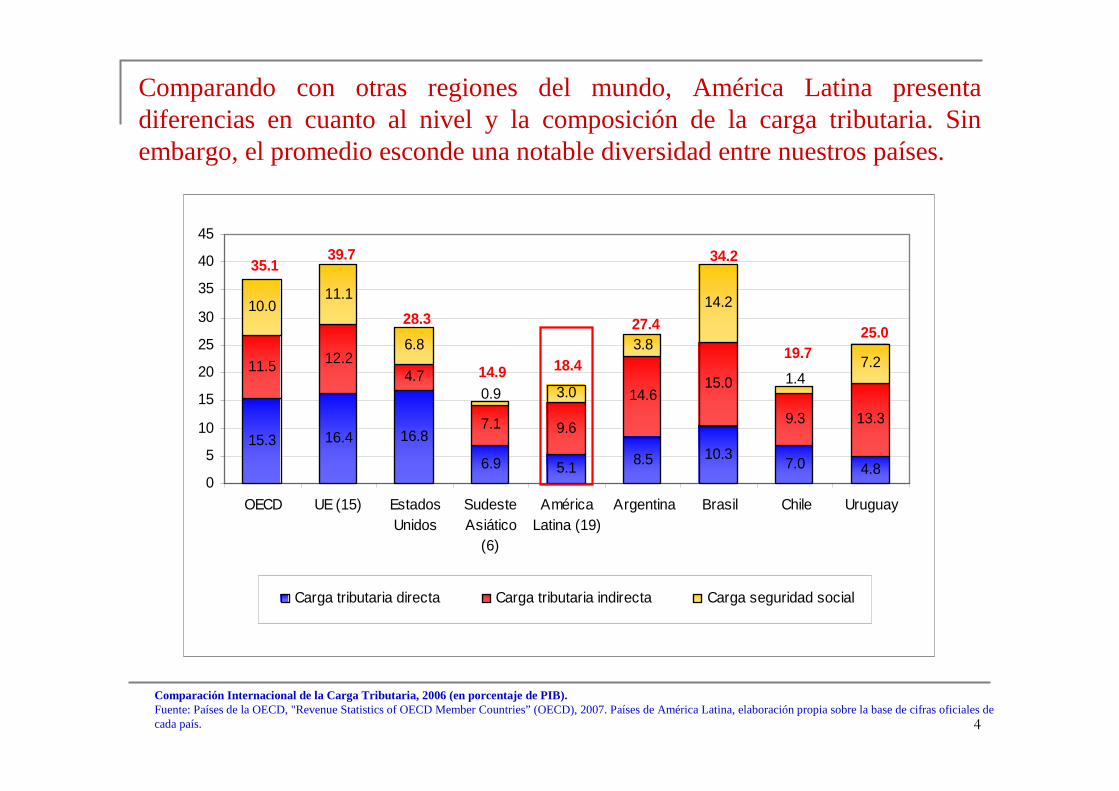

Comparando con otras regiones del mundo, América Latina presenta diferencias en cuanto al nivel y la composición de la carga tributaria. Sin embargo, el promedio esconde una notable diversidad entre nuestros países.

Comparación Internacional de la Carga Tributaria, 2006 (en porcentaje de PIB).Fuente: Países de la OECD, "Revenue Statistics of OECD Member Countries” (OECD), 2007. Países de América Latina, elaboración propia sobre la base de cifras oficiales de cada país.

15.3 16.4 16.8

6.9 5.1 8.5 10.37.0 4.8

11.5 12.24.7

7.1 9.6

14.615.0

9.3 13.3

10.011.1

6.8

3.0

3.8

14.2

7.2

0.91.4

25.0

39.7 34.2

14.9 18.4

27.4

19.7

35.1

28.3

0

5

10

15

20

25

30

35

40

45

OECD UE (15) EstadosUnidos

SudesteAsiático

(6)

AméricaLatina (19)

Argentina Brasil Chile Uruguay

Carga tributaria directa Carga tributaria indirecta Carga seguridad social

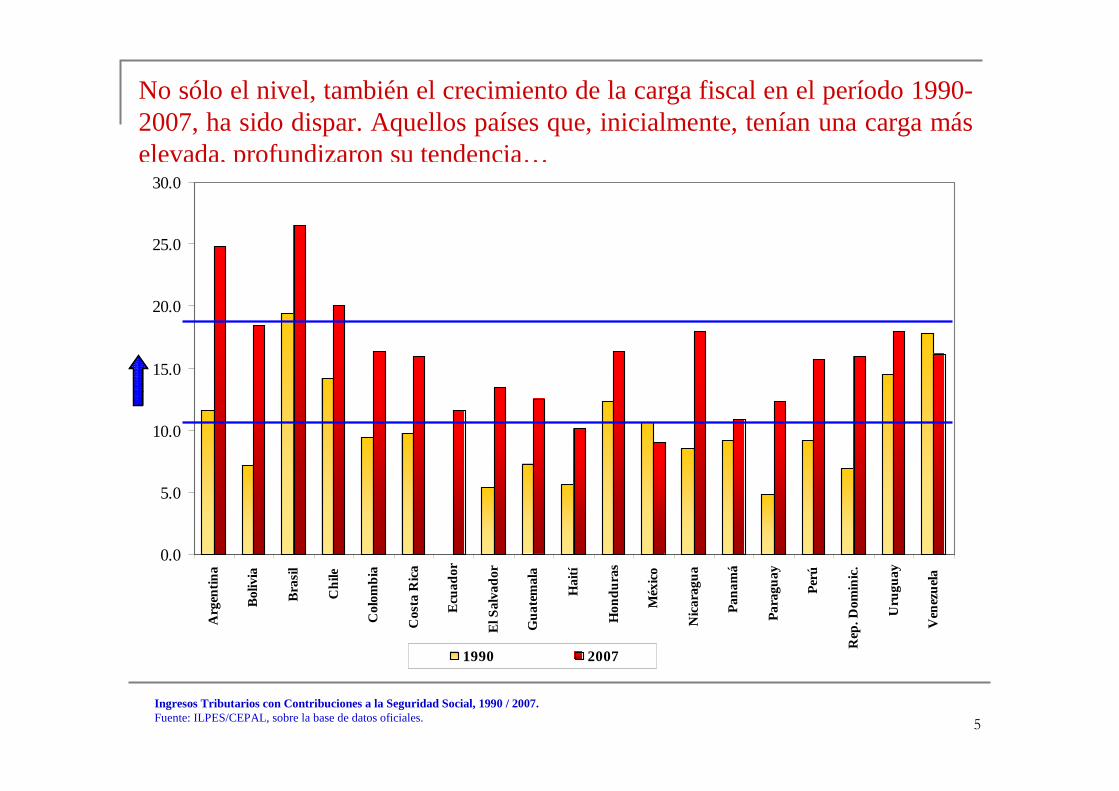

5

Ingresos Tributarios con Contribuciones a la Seguridad Social, 1990 / 2007.Fuente: ILPES/CEPAL, sobre la base de datos oficiales.

No sólo el nivel, también el crecimiento de la carga fiscal en el período 1990-2007, ha sido dispar. Aquellos países que, inicialmente, tenían una carga más elevada, profundizaron su tendencia…

0.0

5.0

10.0

15.0

20.0

25.0

30.0

Arg

entin

a

Bol

ivia

Bra

sil

Ch

ile

Col

omb

ia

Cos

ta R

ica

Ecu

ador

El S

alva

dor

Gu

atem

ala

Hai

tí

Hon

du

ras

Méx

ico

Nic

arag

ua

Pan

amá

Par

agu

ay

Per

ú

Rep

. Dom

inic

.

Uru

guay

Ven

ezu

ela

1990 2007

6

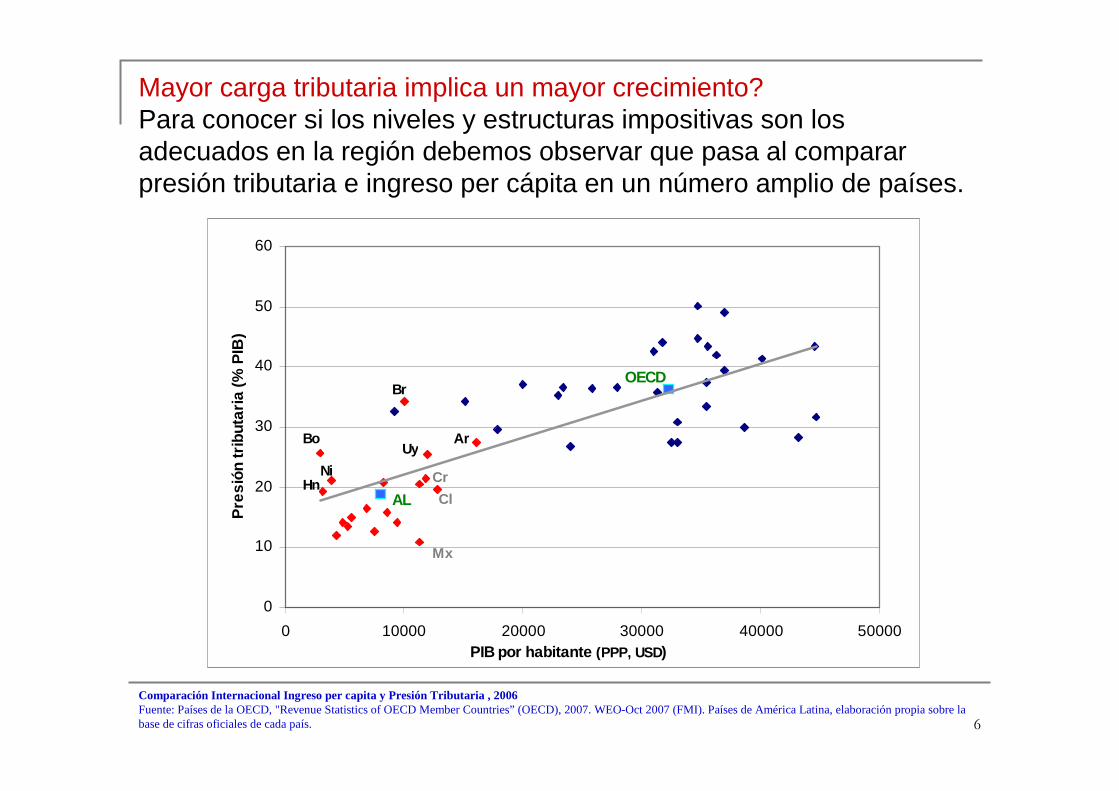

Mayor carga tributaria implica un mayor crecimiento?Para conocer si los niveles y estructuras impositivas son los adecuados en la región debemos observar que pasa al comparar presión tributaria e ingreso per cápita en un número amplio de países.

Comparación Internacional Ingreso per capita y Presión Tributaria , 2006 Fuente: Países de la OECD, "Revenue Statistics of OECD Member Countries” (OECD), 2007. WEO-Oct 2007 (FMI). Países de América Latina, elaboración propia sobre la base de cifras oficiales de cada país.

0

10

20

30

40

50

60

0 10000 20000 30000 40000 50000PIB por habitante (PPP, USD)

Pre

sión

trib

utar

ia (%

PIB

)

AL

OECDBr

Bo

NiHn

UyAr

Cl

Mx

Cr

7

Carga tributaria y crecimiento:

� Como podemos observar, para América Latina mayor presión fiscal no necesariamente significa mejores niveles de ingreso per cápita.

� De los seis países con más de 10.000 u$s por habitante (PPP) sólo Argentina, Brasil y Uruguay se encuentran sobre el promedio y entre los países de la región con mayor presión tributaria; Costa Rica y Chile presenta un nivel de carga intermedio, mientras que México sólo recauda alrededor de 11% del PIB.

8

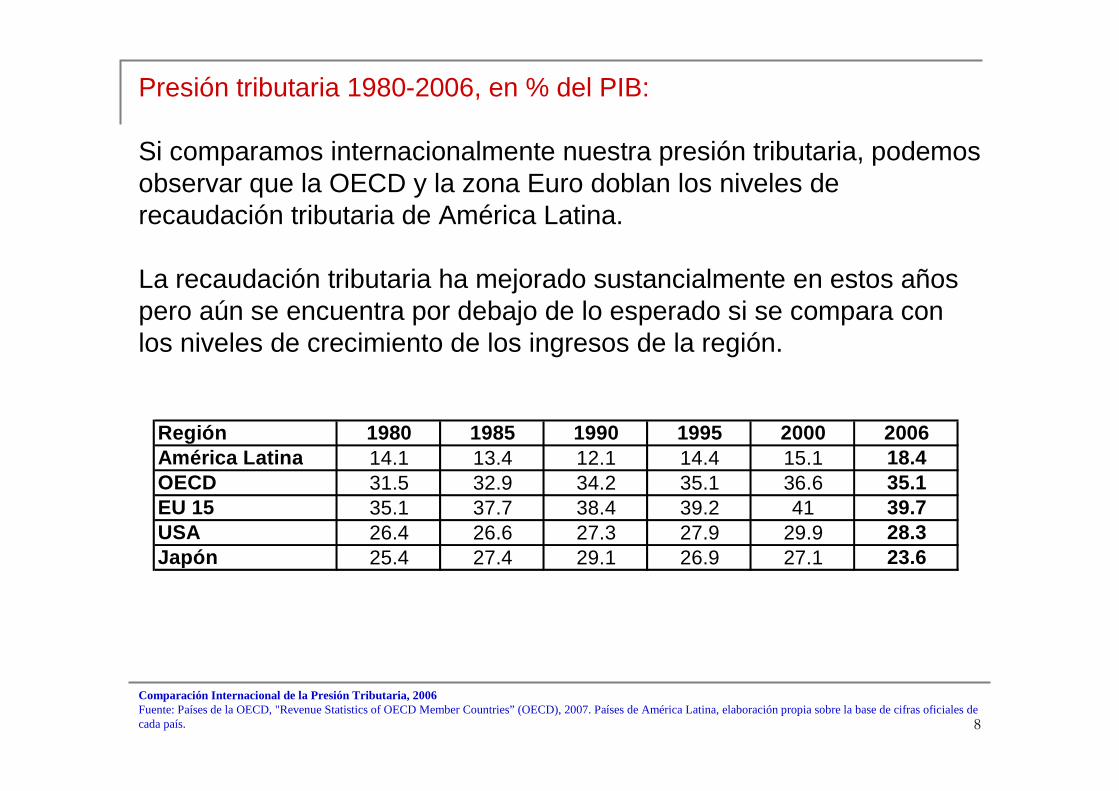

Presión tributaria 1980-2006, en % del PIB:

Si comparamos internacionalmente nuestra presión tributaria, podemos observar que la OECD y la zona Euro doblan los niveles de recaudación tributaria de América Latina.

La recaudación tributaria ha mejorado sustancialmente en estos años pero aún se encuentra por debajo de lo esperado si se compara con los niveles de crecimiento de los ingresos de la región.

Región 1980 1985 1990 1995 2000 2006América Latina 14.1 13.4 12.1 14.4 15.1 18.4OECD 31.5 32.9 34.2 35.1 36.6 35.1EU 15 35.1 37.7 38.4 39.2 41 39.7USA 26.4 26.6 27.3 27.9 29.9 28.3Japón 25.4 27.4 29.1 26.9 27.1 23.6

Comparación Internacional de la Presión Tributaria, 2006 Fuente: Países de la OECD, "Revenue Statistics of OECD Member Countries” (OECD), 2007. Países de América Latina, elaboración propia sobre la base de cifras oficiales de cada país.

9

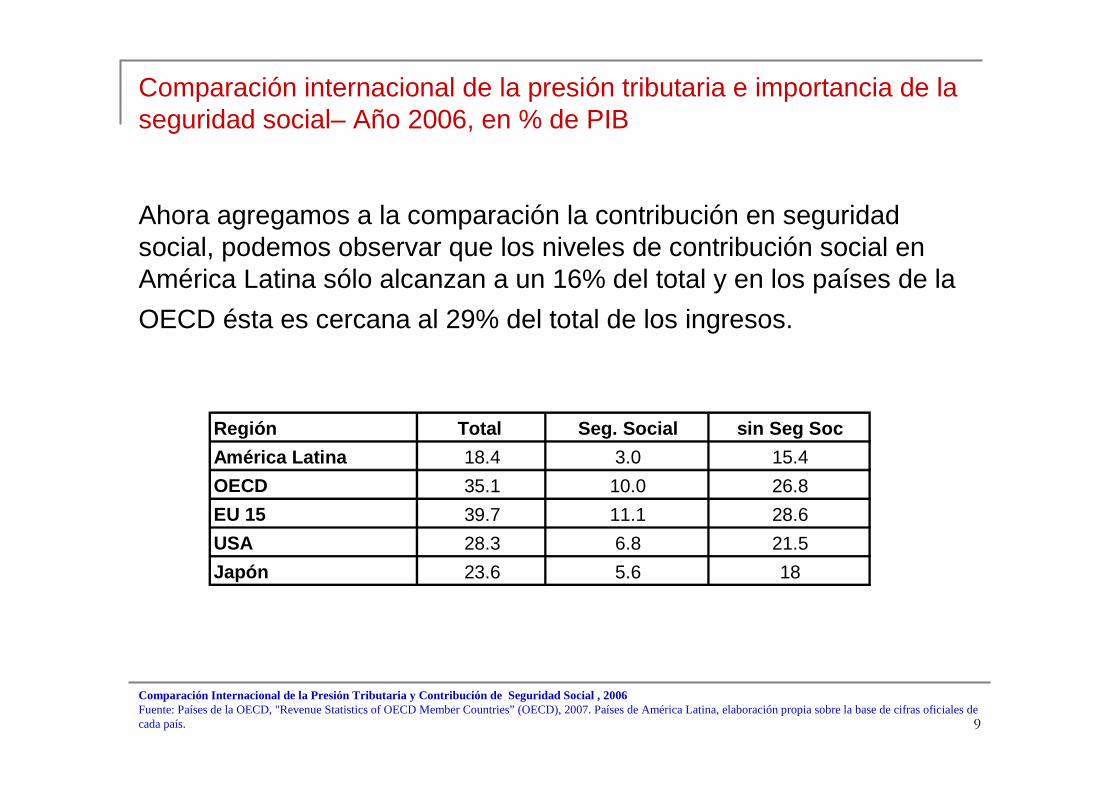

Comparación internacional de la presión tributaria e importancia de la seguridad social– Año 2006, en % de PIB

Ahora agregamos a la comparación la contribución en seguridad social, podemos observar que los niveles de contribución social en América Latina sólo alcanzan a un 16% del total y en los países de la

OECD ésta es cercana al 29% del total de los ingresos.

Comparación Internacional de la Presión Tributaria y Contribución de Seguridad Social , 2006 Fuente: Países de la OECD, "Revenue Statistics of OECD Member Countries” (OECD), 2007. Países de América Latina, elaboración propia sobre la base de cifras oficiales de cada país.

Región Total Seg. Social sin Seg Soc

América Latina 18.4 3.0 15.4

OECD 35.1 10.0 26.8

EU 15 39.7 11.1 28.6

USA 28.3 6.8 21.5

Japón 23.6 5.6 18

10

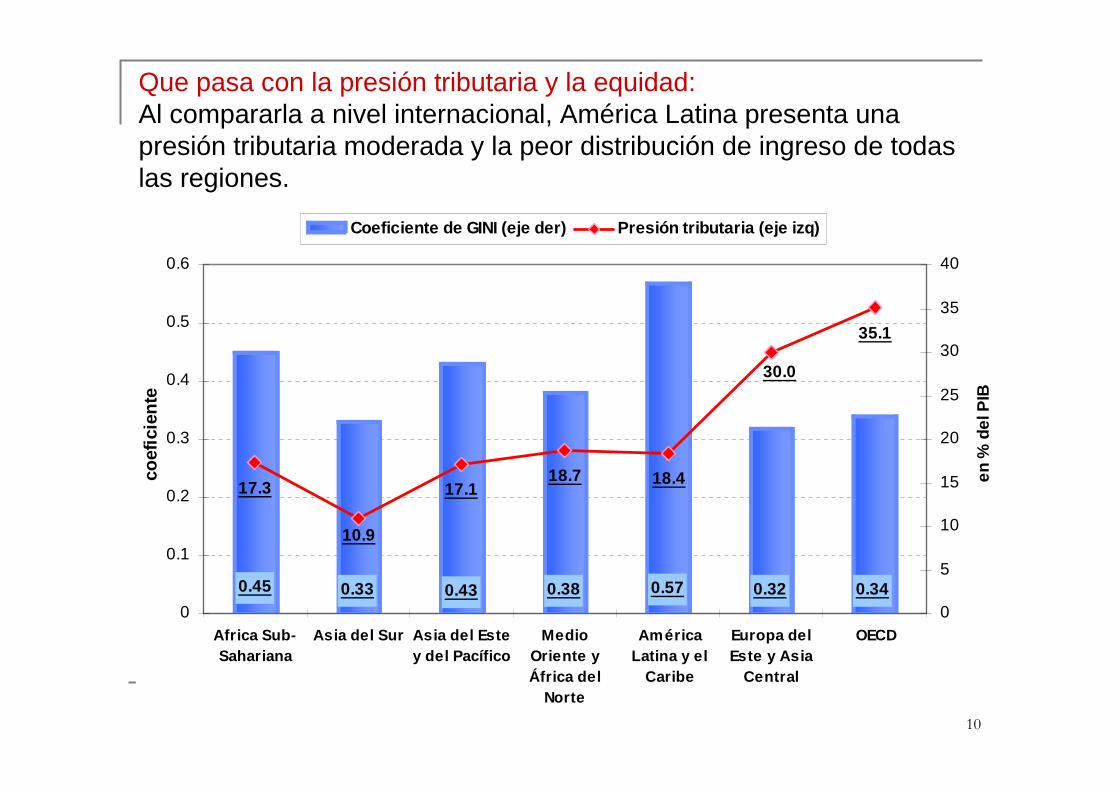

Que pasa con la presión tributaria y la equidad:Al compararla a nivel internacional, América Latina presenta unapresión tributaria moderada y la peor distribución de ingreso de todaslas regiones.

0.340.320.45 0.33 0.43 0.38 0.57

17.3 17.118.7 18.4

35.1

10.9

30.0

0

0.1

0.2

0.3

0.4

0.5

0.6

Africa Sub-Sahariana

Asia del Sur Asia del Estey del Pacífico

MedioOriente yÁfrica del

Norte

AméricaLatina y el

Caribe

Europa delEste y Asia

Central

OECD

coef

icie

nte

0

5

10

15

20

25

30

35

40

en %

del

PIB

Coeficiente de GINI (eje der) Presión tributaria (eje izq)

11

Como podemos comprender la mala distribucion de ingresos de la

región :

� América Latina es la región más desigual y, en consecuencia, la que demanda el mayor peso de políticas públicas redistributivas, ya sea mediante la tributación como las diferentes políticas de gasto público.

� El alcance de los sistemas de protección e inclusión social ha sido bajo en la mayoría de los países

� Las dificultades de financiamiento y acceso a la protección social son una constante histórica en la región

� Además, la política tributaria ha relegado el objetivo de lograr mejoras en la equidad distributiva en pro de otros propósitos.

12

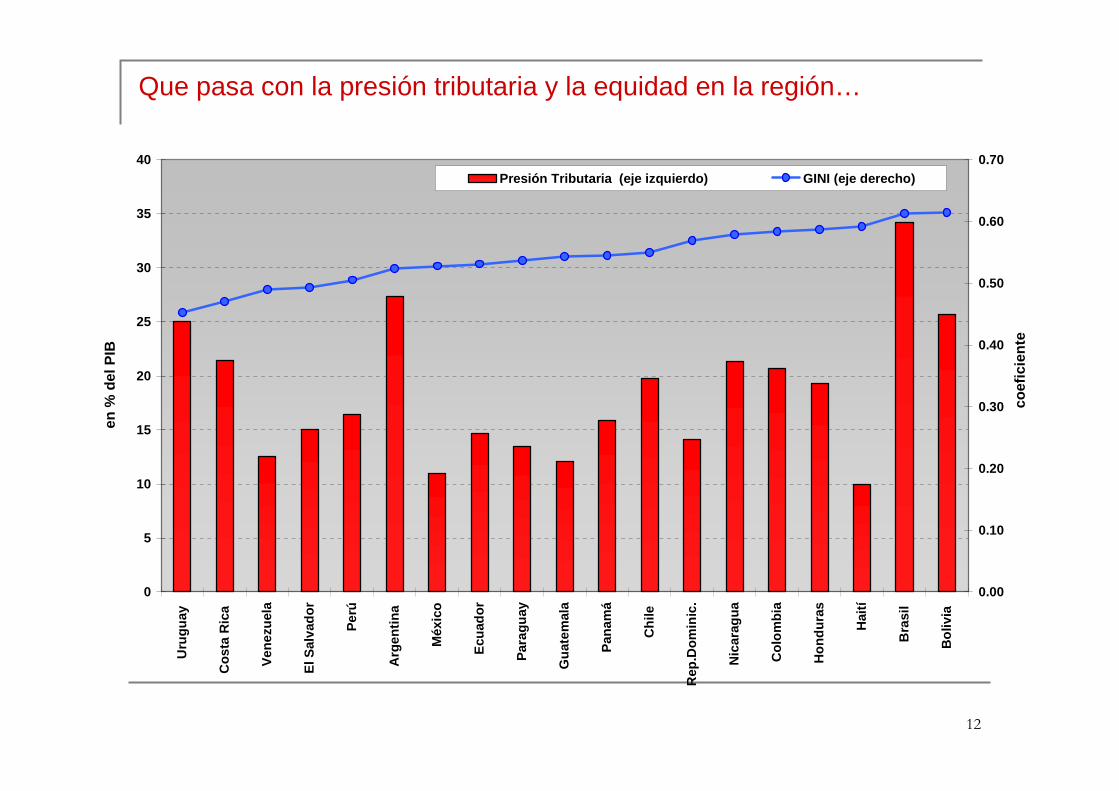

Que pasa con la presión tributaria y la equidad en la región…

0

5

10

15

20

25

30

35

40

Uru

guay

Cos

ta R

ica

Ven

ezue

la

El S

alva

dor

Per

ú

Arg

entin

a

Méx

ico

Ecu

ador

Par

agua

y

Gua

tem

ala

Pan

amá

Chi

le

Rep

.Dom

inic

.

Nic

arag

ua

Col

ombi

a

Hon

dura

s

Hai

tí

Bra

sil

Bol

ivia

en %

del

PIB

0.00

0.10

0.20

0.30

0.40

0.50

0.60

0.70

coef

icie

nte

Presión Tributaria (eje izquierdo) GINI (eje derecho)

13

Carga tributaria y distribución de ingresos:

� Los países menos desiguales como Uruguay, Costa Rica, Venezuela y El Salvador no necesariamente son los que presentan los mayores niveles de presión tributaria.

� A partir de esta observación podemos establecer que la recaudación tributaria no presenta una relación directa con una mejor distribución del ingreso y a su vez una mejor distribución tampoco presenta asociada mayores niveles de presión tributaria.

14

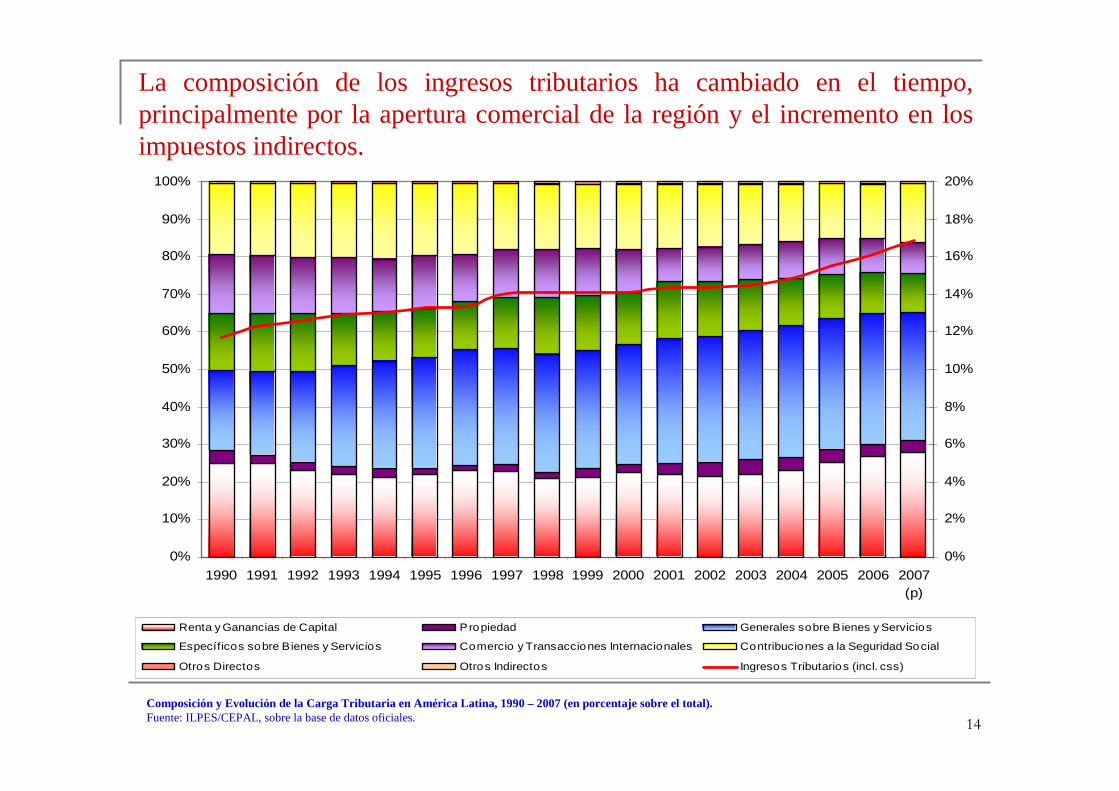

Composición y Evolución de la Carga Tributaria en América Latina, 1990 – 2007 (en porcentaje sobre el total).Fuente: ILPES/CEPAL, sobre la base de datos oficiales.

La composición de los ingresos tributarios ha cambiado en el tiempo, principalmente por la apertura comercial de la región y el incremento en los impuestos indirectos.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007(p)

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

Renta y Ganancias de Capital Propiedad Generales sobre B ienes y Servicios

Específicos sobre Bienes y Servicios Comercio y Transacciones Internacionales Contribuciones a la Seguridad Social

Otros Directos Otros Indirectos Ingresos Tributarios (incl. css)

15

Estructura Tributaria América Latina:

� De lo ya visto, podemos establecer que la estructura tributaria de los países latinoamericanos sería más regresiva que la correspondiente a las economías desarrolladas, lo que afecta

negativamente la distribución del ingreso, constituyendo uno de los factores que hace de América Latina una de las regiones más desiguales del planeta.

� El mayor porcentaje de recaudación de la región recae en los

impuestos de fácil cobro, como son aquellos que gravan el consumo general (el de características más regresivas).

� El problema es la baja recaudación de impuestos progresivos como son los impuestos sobre la renta y las imposiciones

relacionadas con la seguridad social.

16

Estructura Tributaria América Latina: Progresiva v/s Regresiva

� Pro este cambio de estructura se suele argumentar que un nivel elevado de

recaudación tributaria moderadamente progresiva puede tener un efecto redistributivo mayor que un sistema fuertemente progresivo pero que

genere una baja recaudación (Musgrave).

� No obstante, América Latina no sólo presenta bajos niveles de recaudación

en relación a otras regiones de mayor desarrollo, sino también una muy baja progresividad en los tipos de impuestos de mayor recaudación.

� Los impuestos indirectos, en especial los que gravan el consumo general

de bienes y servicios son altamente regresivos, como el IVA, impuesto

estrella de la región. Al contrario los impuestos directos, son altamente progresivos y presentan una no muy significativa participación en la

estructura tributaria.

17

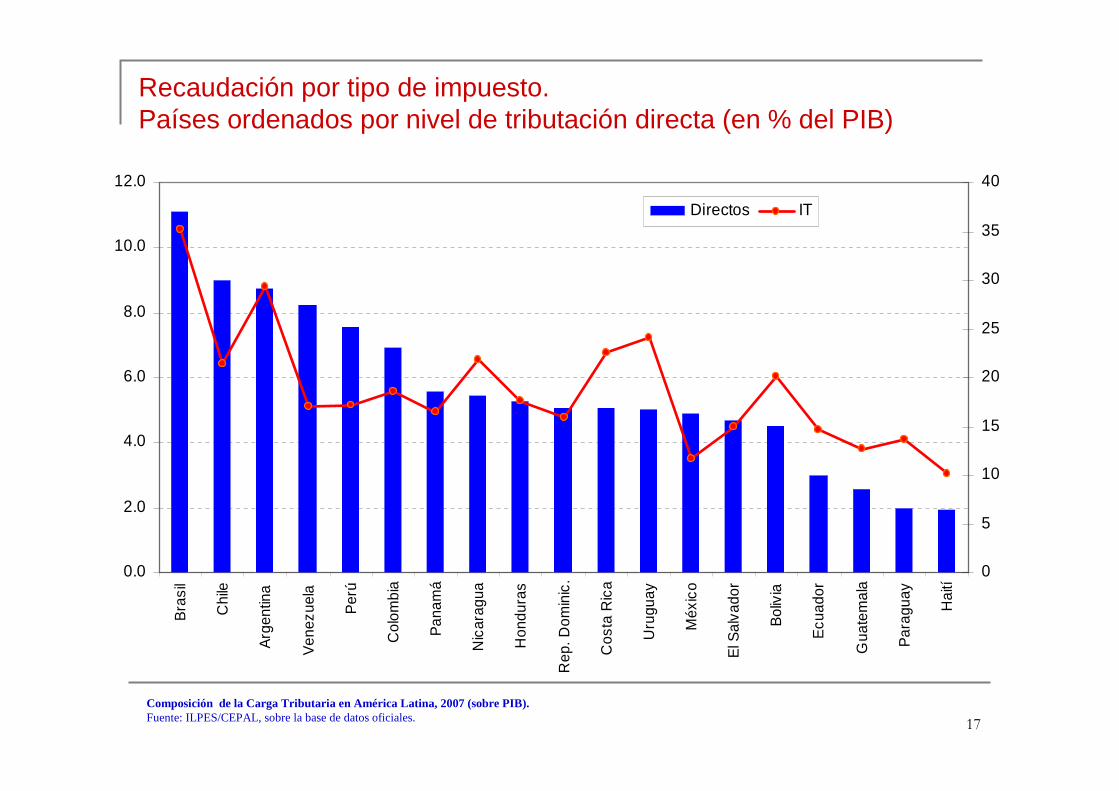

Recaudación por tipo de impuesto. Países ordenados por nivel de tributación directa (en % del PIB)

0.0

2.0

4.0

6.0

8.0

10.0

12.0B

rasi

l

Chi

le

Arg

entin

a

Ven

ezue

la

Per

ú

Col

ombi

a

Pan

amá

Nic

arag

ua

Hon

dura

s

Rep

. Dom

inic

.

Cos

ta R

ica

Uru

guay

Méx

ico

El S

alva

dor

Bol

ivia

Ecu

ador

Gua

tem

ala

Par

agua

y

Hai

tí

0

5

10

15

20

25

30

35

40

Directos IT

Composición de la Carga Tributaria en América Latina, 2007 (sobre PIB).Fuente: ILPES/CEPAL, sobre la base de datos oficiales.

18

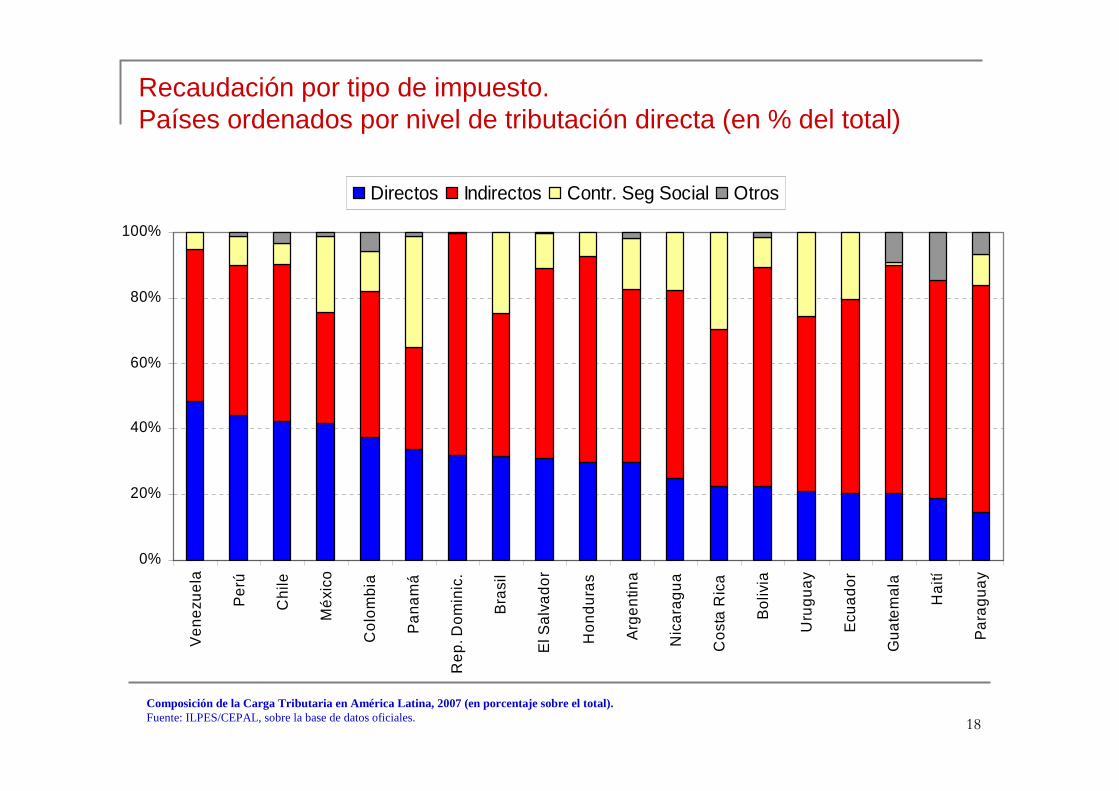

Recaudación por tipo de impuesto. Países ordenados por nivel de tributación directa (en % del total)

0%

20%

40%

60%

80%

100%

Ve

nezu

ela

Per

ú

Chi

le

Mé

xico

Co

lom

bia

Pa

nam

á

Re

p. D

omin

ic.

Bra

sil

El S

alva

dor

Ho

ndu

ras

Arg

en

tina

Nic

arag

ua

Cos

ta R

ica

Bol

ivia

Uru

gua

y

Ecu

ado

r

Gua

tem

ala

Hai

tí

Pa

rag

uay

Directos Indirectos Contr. Seg Social Otros

Composición de la Carga Tributaria en América Latina, 2007 (en porcentaje sobre el total).Fuente: ILPES/CEPAL, sobre la base de datos oficiales.

19

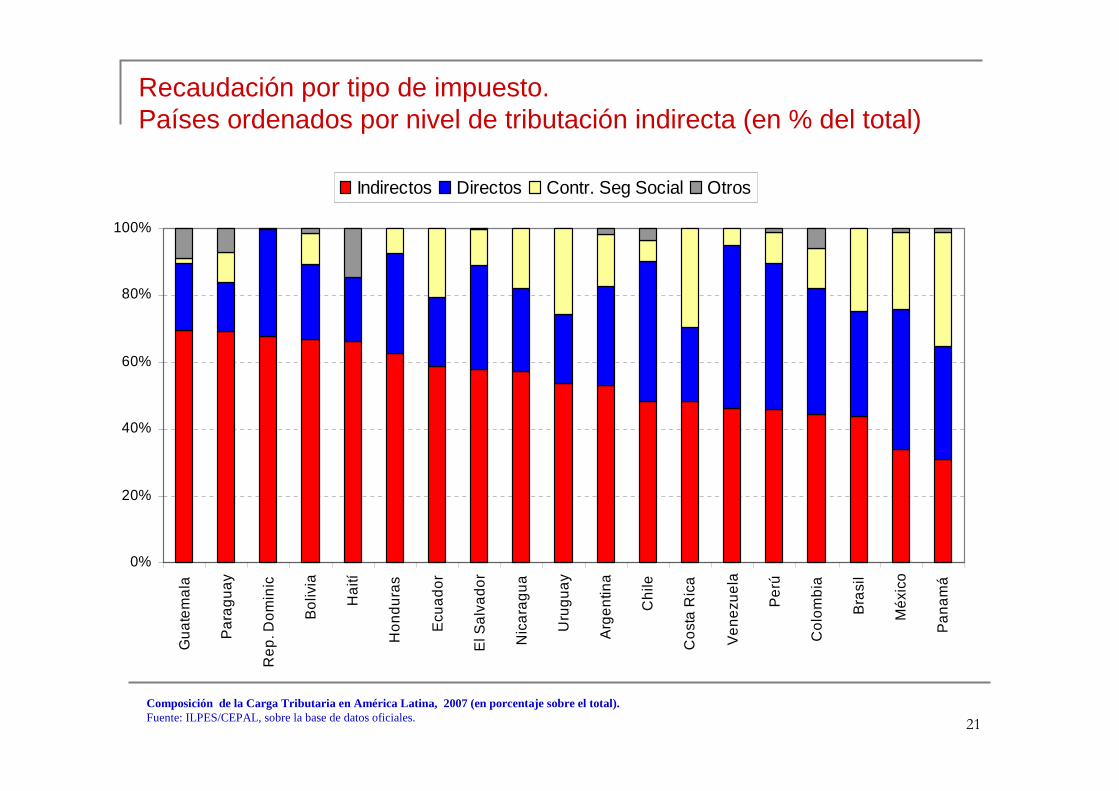

Participación de la recaudación tributaria directa por países :

� Los únicos países que presentan una participación de los impuestos directos mayor al 40% tienen una presión tributaria media o baja (Venezuela, Perú y Chile).

� Brasil que presenta la mayor presión tributaria de América Latina posee una participación de los impuestos directos de alrededor de 30% del total.

� La mayor parte de los países cobra de estos tributos entre el 20 y 30% del total, mientras que sólo dos recaudan menos del 20%, Haití

y Paraguay.

20

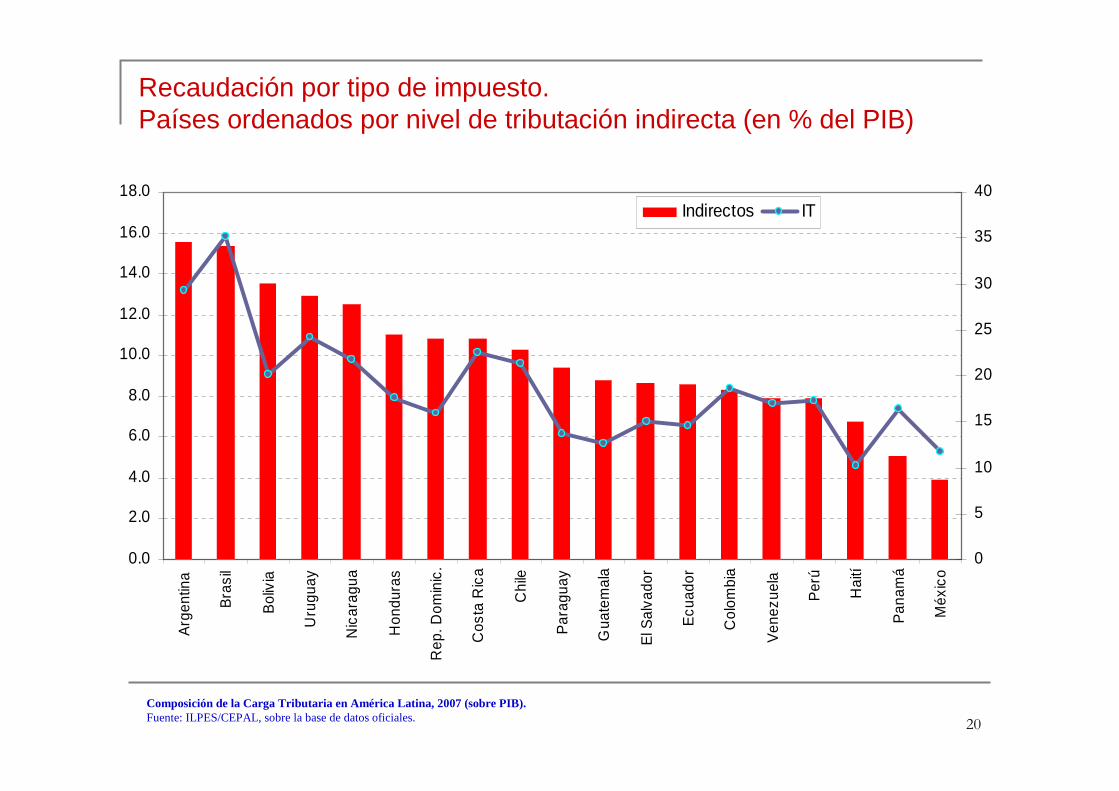

Recaudación por tipo de impuesto. Países ordenados por nivel de tributación indirecta (en % del PIB)

Composición de la Carga Tributaria en América Latina, 2007 (sobre PIB).Fuente: ILPES/CEPAL, sobre la base de datos oficiales.

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

18.0A

rgen

tina

Bra

sil

Bol

ivia

Uru

guay

Nic

arag

ua

Hon

dura

s

Rep

. Dom

inic

.

Cos

ta R

ica

Chi

le

Par

agua

y

Gua

tem

ala

El S

alva

dor

Ecu

ador

Col

ombi

a

Ven

ezue

la

Per

ú

Hai

tí

Pan

amá

Méx

ico

0

5

10

15

20

25

30

35

40Indirectos IT

21

Recaudación por tipo de impuesto. Países ordenados por nivel de tributación indirecta (en % del total)

0%

20%

40%

60%

80%

100%

Gu

ate

ma

la

Pa

rag

ua

y

Re

p. D

om

inic

Bo

livia

Ha

ití

Ho

nd

ura

s

Ecu

ad

or

El S

alv

ado

r

Nic

ara

gu

a

Uru

gu

ay

Arg

en

tina

Ch

ile

Co

sta

Ric

a

Ve

ne

zue

la

Pe

rú

Co

lom

bia

Bra

sil

Méx

ico

Pa

na

má

Indirectos Directos Contr. Seg Social Otros

Composición de la Carga Tributaria en América Latina, 2007 (en porcentaje sobre el total).Fuente: ILPES/CEPAL, sobre la base de datos oficiales.

22

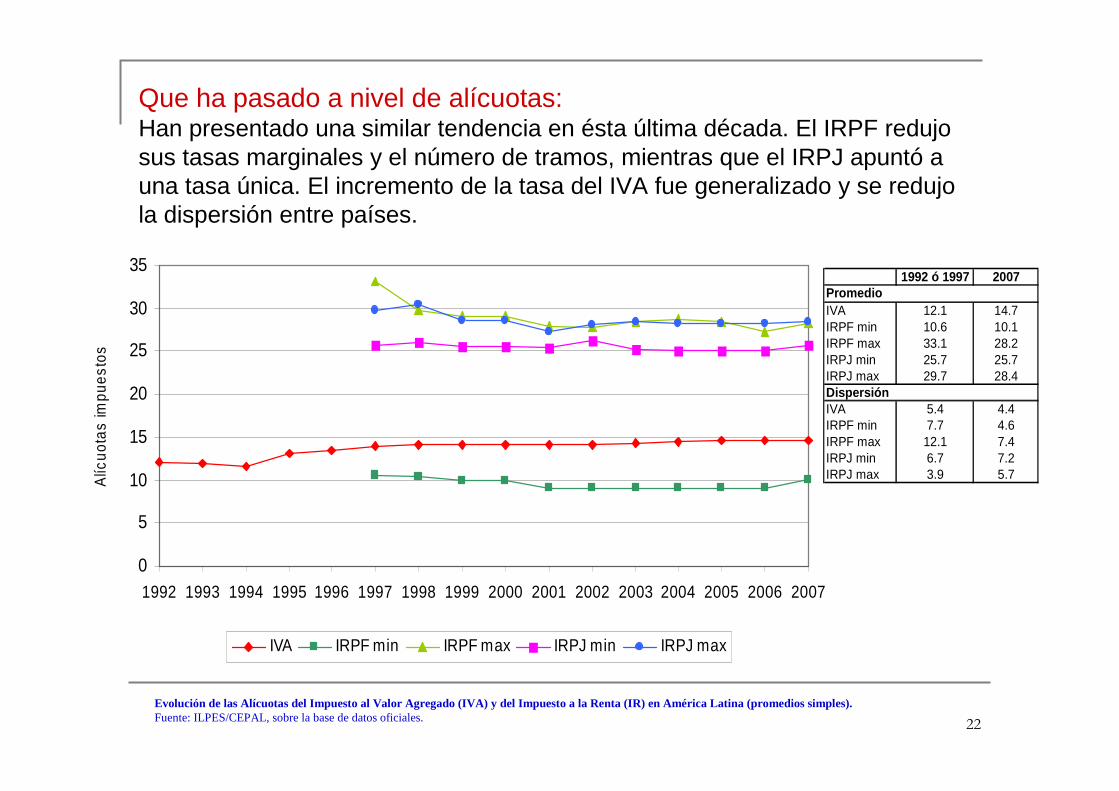

Evolución de las Alícuotas del Impuesto al Valor Agregado (IVA) y del Impuesto a la Renta (IR) en América Latina (promedios simples).Fuente: ILPES/CEPAL, sobre la base de datos oficiales.

0

5

10

15

20

25

30

35

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Alíc

uota

s im

pues

tos

IVA IRPF min IRPF max IRPJ min IRPJ max

Que ha pasado a nivel de alícuotas:Han presentado una similar tendencia en ésta última década. El IRPF redujo sus tasas marginales y el número de tramos, mientras que el IRPJ apuntó a una tasa única. El incremento de la tasa del IVA fue generalizado y se redujo la dispersión entre países.

1992 ó 1997 2007PromedioIVA 12.1 14.7IRPF min 10.6 10.1IRPF max 33.1 28.2IRPJ min 25.7 25.7IRPJ max 29.7 28.4DispersiónIVA 5.4 4.4IRPF min 7.7 4.6IRPF max 12.1 7.4IRPJ min 6.7 7.2IRPJ max 3.9 5.7

23

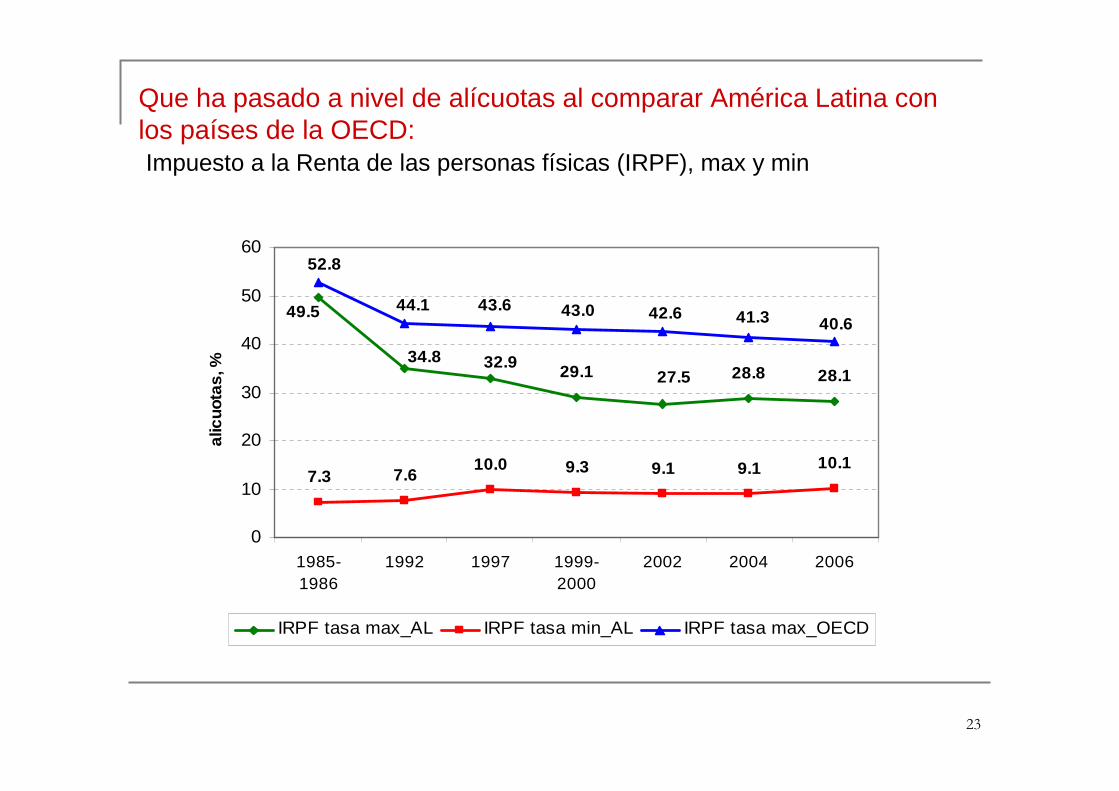

Que ha pasado a nivel de alícuotas al comparar América Latina con los países de la OECD:Impuesto a la Renta de las personas físicas (IRPF), max y min

29.1 28.8 28.1

7.3 7.610.0 9.3 9.1 9.1 10.1

32.934.8

49.5

27.5

40.641.342.643.043.644.1

52.8

0

10

20

30

40

50

60

1985-1986

1992 1997 1999-2000

2002 2004 2006

alic

uota

s, %

IRPF tasa max_AL IRPF tasa min_AL IRPF tasa max_OECD

24

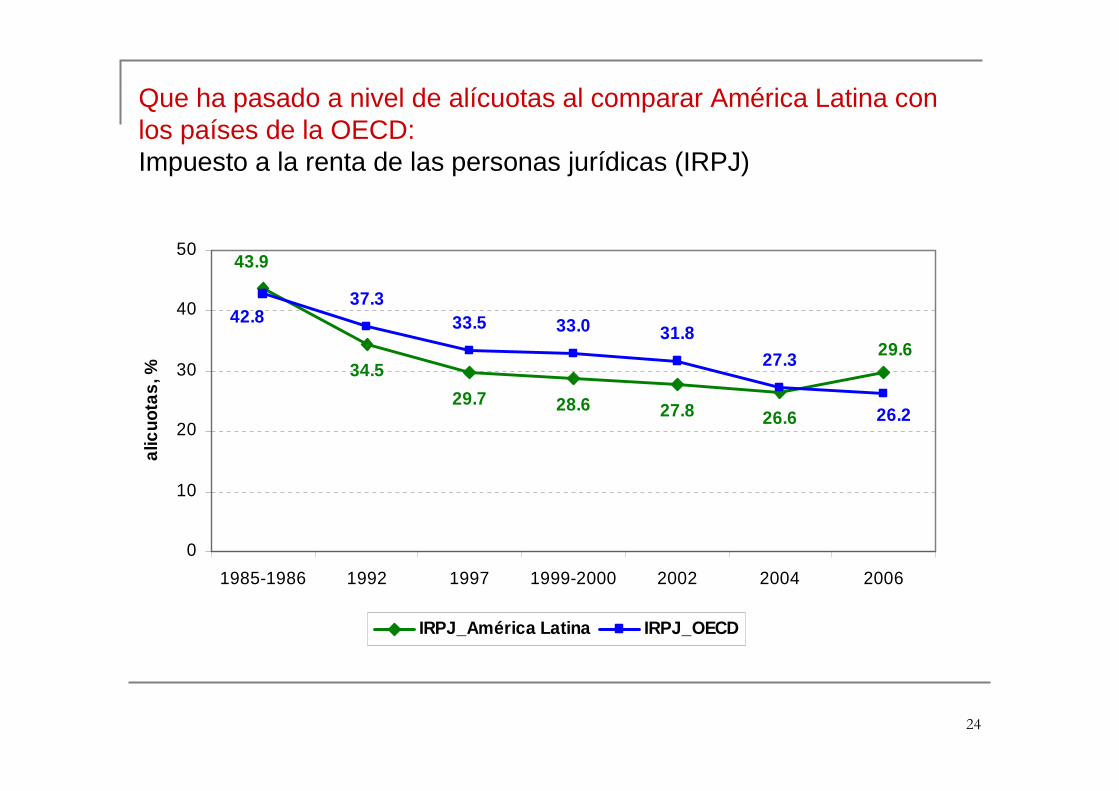

Que ha pasado a nivel de alícuotas al comparar América Latina con los países de la OECD:Impuesto a la renta de las personas jurídicas (IRPJ)

34.5

29.7 28.6 27.8 26.6

37.333.5 33.0 31.8

27.3

43.9

29.6

42.8

26.2

0

10

20

30

40

50

1985-1986 1992 1997 1999-2000 2002 2004 2006

alic

uota

s, %

IRPJ_América Latina IRPJ_OECD

25

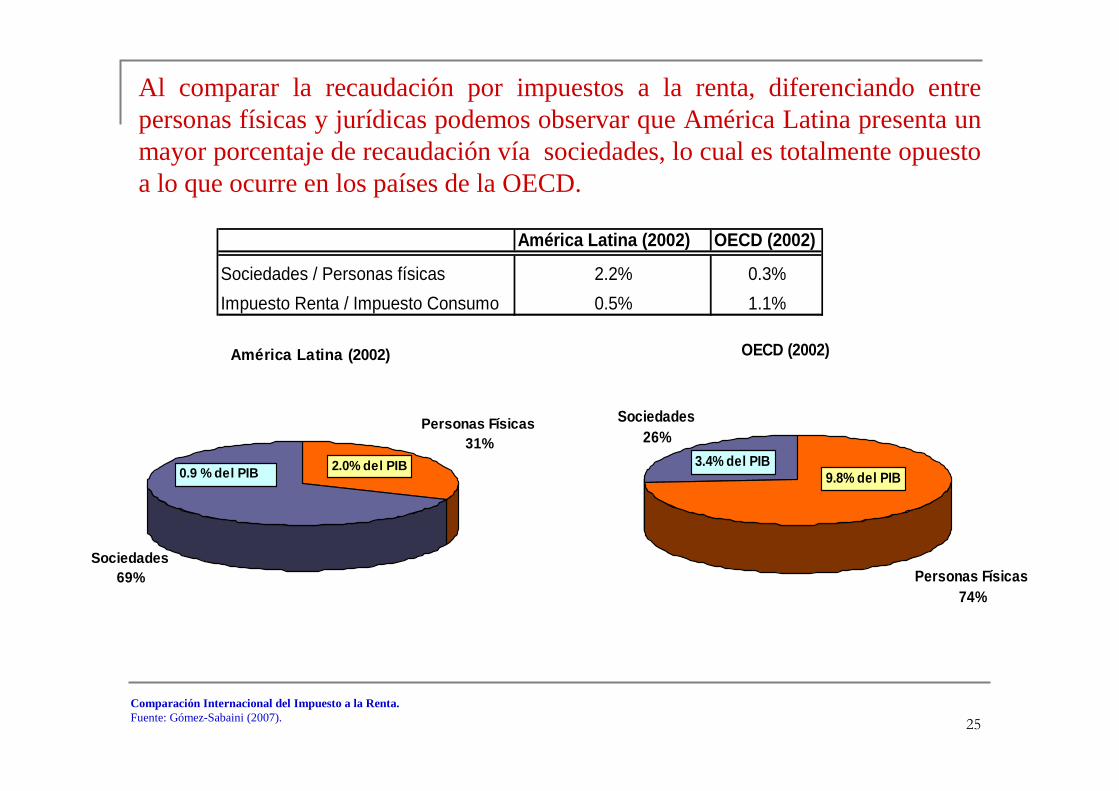

Comparación Internacional del Impuesto a la Renta.Fuente: Gómez-Sabaini (2007).

Al comparar la recaudación por impuestos a la renta, diferenciando entre personas físicas y jurídicas podemos observar que América Latina presenta un mayor porcentaje de recaudación vía sociedades, lo cual es totalmente opuesto a lo que ocurre en los países de la OECD.

América Latina (2002) OECD (2002)

Sociedades / Personas físicas 2.2% 0.3%

Impuesto Renta / Impuesto Consumo 0.5% 1.1%

América Latina (2002)

Personas Físicas31%

Sociedades69%

0.9 % del PIB 2.0% del PIB

OECD (2002)

Personas Físicas74%

Sociedades26%

3.4% del PIB9.8% del PIB

26

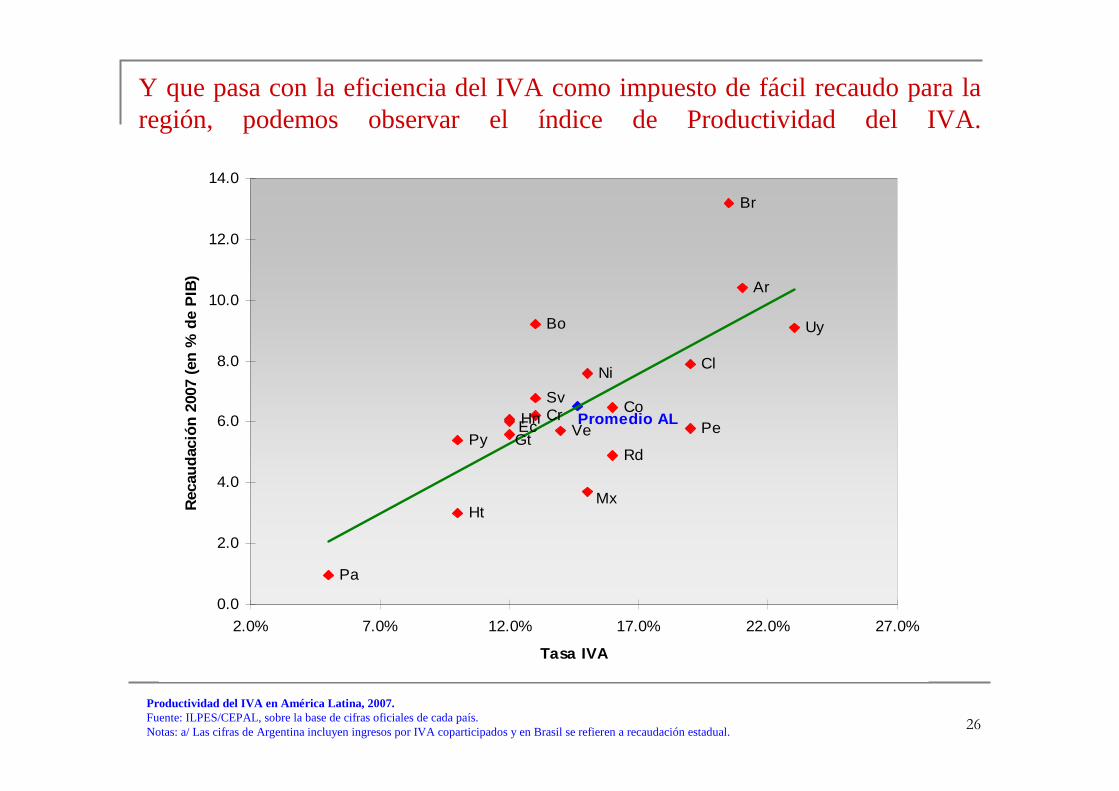

Productividad del IVA en América Latina, 2007.Fuente: ILPES/CEPAL, sobre la base de cifras oficiales de cada país.Notas: a/ Las cifras de Argentina incluyen ingresos por IVA coparticipados y en Brasil se refieren a recaudación estadual.

Y que pasa con la eficiencia del IVA como impuesto de fácil recaudo para la región, podemos observar el índice de Productividad del IVA.

Ar

Bo

Br

Cl

CoCrEc

Sv

Gt

Ht

Hn

Mx

Ni

Pa

PyPe

Rd

Uy

VePromedio AL

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

2.0% 7.0% 12.0% 17.0% 22.0% 27.0%

Tasa IVA

Rec

auda

ción

200

7 (e

n %

de

PIB

)

27

Estructura Tributaria América Latina:

� Se ha mejorado los niveles de recaudación de ingresos tributarios directos pero estos cambios en la estructura de los sistemas tributarios de la región en general no parecen haber

considerado como horizonte prioritario la construcción de esquemas más progresivos mediante el incremento en la imposición directa.

� Si durante los ochenta se produjo una considerable expansión

del IVA, principal impuesto indirecto, los años siguientes sólo se afianzó su uso. Más aún, en materia de imposición sobre los bienes y servicios los avances en la generalización, unificación de alícuotas y la reducción de imposición selectiva muestran la subestimación del impacto distributivo de este tipo de tributación.

28

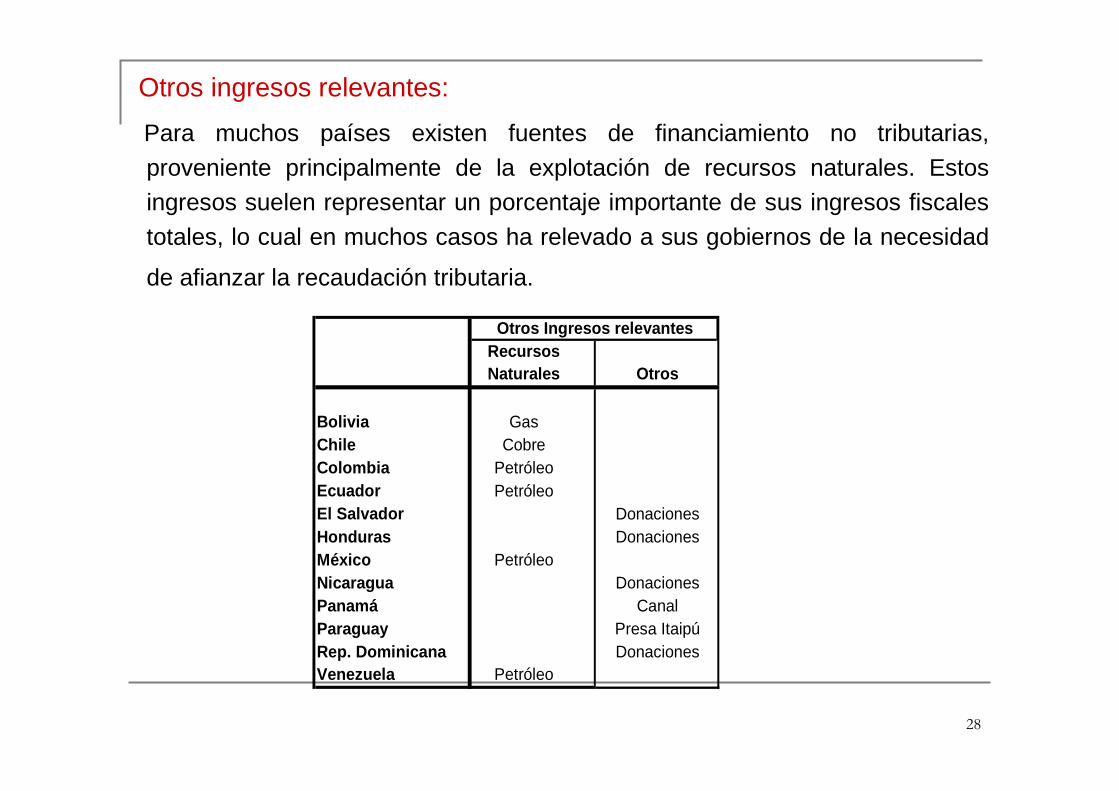

Otros ingresos relevantes:

Para muchos países existen fuentes de financiamiento no tributarias,

proveniente principalmente de la explotación de recursos naturales. Estos ingresos suelen representar un porcentaje importante de sus ingresos fiscales

totales, lo cual en muchos casos ha relevado a sus gobiernos de la necesidad

de afianzar la recaudación tributaria.

RecursosNaturales Otros

Bolivia GasChile CobreColombia PetróleoEcuador PetróleoEl Salvador DonacionesHonduras DonacionesMéxico PetróleoNicaragua DonacionesPanamá CanalParaguay Presa ItaipúRep. Dominicana DonacionesVenezuela Petróleo

Otros Ingresos relevantes

29

En resumen:

� El nivel de la carga tributaria es insuficiente en relación al nivel de gasto de la región.

� La estructura tributaria depende en general de impuestos al consumo.

� El impuesto a la renta no se ha desarrollado en función de pautas modernas. Su participación es reducida y constante a lo largo del tiempo.

� El sistema depende de impuestos poco adecuados (regresivos), que no ayudan a disminuir la desigualdad de ingresos existente.

� Los impuestos al comercio exterior se han visto reducidos notablemente.

� La recaudación pérdida ha sido reemplazados generalmente porimpuestos generales al consumo (IVA).

� Las CSS tienen peso e importancia dispares entre países.

� Incremento en la participación de los ingresos no tributarios, ligados en general a bienes commodities (energía, metales, alimentos, etc..).

30

El comportamiento del IVA “impuesto estrella” de la región se resume en:

� La base imponible se ha ampliado, haciéndose extensiva a los servicios.

� Las tasas aplicadas han aumentado en general.

� La recaudación se ha incrementado a lo largo del tiempo. Especialmenteimportante es el peso de los ingresos por IVA en aduanas.

� Las administraciones tributarias han apostado por este tributo en la mayoría de los países.

� El uso de una tasa uniforme v/s la combinación de alícuotasdiferenciadas son temas debatidos en la región.

� Posibilidad de combinar el IVA con los impuestos selectivos.

� Permite recaudar desde el sector informal.

31

Lo que se espera:

Nivel de la Carga Tributaria:� Tendencia positiva de los últimos años, pero aún falta para alcanzar el nivel

potencial de recaudación. � La mayoría de los países no ha logrado un grado de solvencia fiscal adecuado y

siguen presentando demandas sociales insatisfechas. � Deben incorporarse consideraciones cíclicas.

Estructura Tributaria:� La estructura tributaria sigue dominada por los impuestos indirectos. � Participación moderada y constante de los impuestos a la renta y muy escasa

presencia de los impuestos patrimoniales. � La reducción en las tasas nominales no ha sido acompañada por la ampliación

de las bases imponibles.� Baja participación de las personas físicas en las imposiciones a la renta.� El sistema tributario debe ser más progresivo, se debe incrementar la

recaudación directa en relación a los impuestos sobre la renta y el incremento de las contribuciones a la seguridad social, por sus efectos positivos sobre la equidad.

� Implementar política públicas con efectos pro redistributivos en el diseño de las estructuras tributarias.

� Disminuir la evasión especialmente en los impuestos directos (renta y patrimonio), imposición donde genera mayor distorsión.

Curso Internacional sobre Políticas Macroeconómicas y Fi nanzas PúblicasSantiago, 10 al 21 de noviembre de 2008

Tributación en América Latina

Ivonne Gonzá[email protected]

Área de Políticas Presupuestarias y Gestión PúblicaILPES, CEPAL

Naciones Unidas