trabajadores recibirán más de

TRANSCRIPT

28A LUNES 2 DE DICIEMBRE DEL 2013 LA NACiÓN

Puro Deporte 52A

... Trabajadores recibirán más de <1:800.000 millones partir de esta semana

Ahorre su aguinaldo se el plazo de proyectos.y objetivos ~ Expertos sugieren guardar entre un 10%y20%del dinero recibido

el Mercado ofrece productos para invertir a partir de <1:20.000 y $50

l!l Ósear Rodríguez A. [email protected]

A partir de esta semana, dos millones de trabajadores recibirán más de 11800.000 millones de aguinaldo, según las estimaciones del sector privado, el Gobierno Central e instituciones autónomas.

La recomendación de los expertas consultados por La Nación, es que cada persona debe abarrar o invertir entre 10% y 20% pára cumplir una meta.

Ladecisión'deberáestardeterminada por dos factores claves: el objetivo por el cual se guardan los recursos yelperiodo para cuando serán utilizados.

"Hay que definir el propósito que se desea alcanzar con ese dinero, tomando en cuenta el horizonteen que lo ocupará, si es ene! corto, mediano o largo plazo", reCalcó Eddy Rodriguez, intenden-

N I NA-V~~<N4 Jordania y Dubai • 11 días $2.430 *

Lo mejor de China y Japón 14 días $4.460*

Beijing-Xian-Shangai-Hong

Kong-Tokyo-Monte Fuji-

Hakone-Kyoto-Nara'Osaka -~"...,'~ ' 1

<:HINA al completo 12 días $3.140* Beijing-Xian-Shangai

Guilin-Guangzhuo y l'Iong Kori9 -' ... ~

India y Nepal Trián~ulo Dorado

10 dlas $2.950* [email protected] Tel. 2256·4545 'Pcl'Cios por pern. en ocupo doble. No inCluyen boIel1l aéreo desde C,R. SUJBl05 a cambio y diSlX)l1ibllidad. Pagaderos en USO dólares y COlones alT/C del diaJIj)Ucan cestrlccfonllS.

te de la Superintendencia General de Valores (Suvegal).

No eslo mismo tener como meta la compra <le un carro, una casa, estudios o viajar. Esto determina por cuánto tiempo se puede invertir el dinero, dijo Vladimir Sequeira, gerente del Grupo Financiero Acabo.

, También es clave determinar la cantidad de recursos que estarán "libres" delos gastosdelaépocanavideña y los regulares de cualquier mes (servicios, tarjetas o créditos).

"Es ideal hacer un presupuesto del destino del dinero extra. Es la forma de saber cuánto destinar al aborro o la inversión", dijo Tauia Jlménez, gerente de Productos de Depósito de Scotiabank.

Definida la realidad del dinero dispouible, el paso siguiente es de-

IIIII"!II Videochat mañana martes a IIIII.I!! las 10:30 a m.: 'Aguinaldo: ¿Pago deudas, compro regalos o ahorro7. nacion.com

terminar dónde colocarlo.

Opciones. Actualmente, en elmercado bancario y de valores hayuna serie de opciones dispouibles segúnlascaracteristicasdelinversio

. nista. -) VEA INFOGRAFfA: 'CONOZCA SU

PERALDEINVERSIONISTA'.

Incluso no es necesario tener grandes cantidades de dinero. La banca permite el ingreso a un fondo de inversión a partir de ~20.000 o $50. Similar ocurre con los certificados de depósito aplazo (CDP).

"El monto pequeño no es un limite. Hay muchos productos al alcance de las personas, lo que pasa es que se desconocen las facilidades para invertir", dijo AdrianaRodriguez,jefa de Estrategia de A1desao ...} VEA ENTREVISTA.

Los CDP son los instrumentos más básicos y seguros enlos cuales depositar parte del aborro, pues la tasa de interés está pactada en la

. 'formaliZación del productos. Enla actualidad, la banca priva

da paga más rendimiento por el dinero delos inversionistas. '" VEA NO

TA:'BANCOSPRIVADOSPAGANMÁSPORLOS .

CERTIACADOSA PlAZO'.

Aunque otras entidades supervisadas, como las cooperativas yfinancieras, ofrecen tasas de interés más altas que los bancos, detalló Melvin Garita, experto en temas bursátiles. Ashuismo, tas sociedades administradoras de fondos de inversión (SAFI) delos bancos y los puestos de bolsa tienen productos dirigidos a personas con un perfil conservadorymoderado.Porejemplo, los fondos de!mercado de dinero, destinados para periodos de cor-

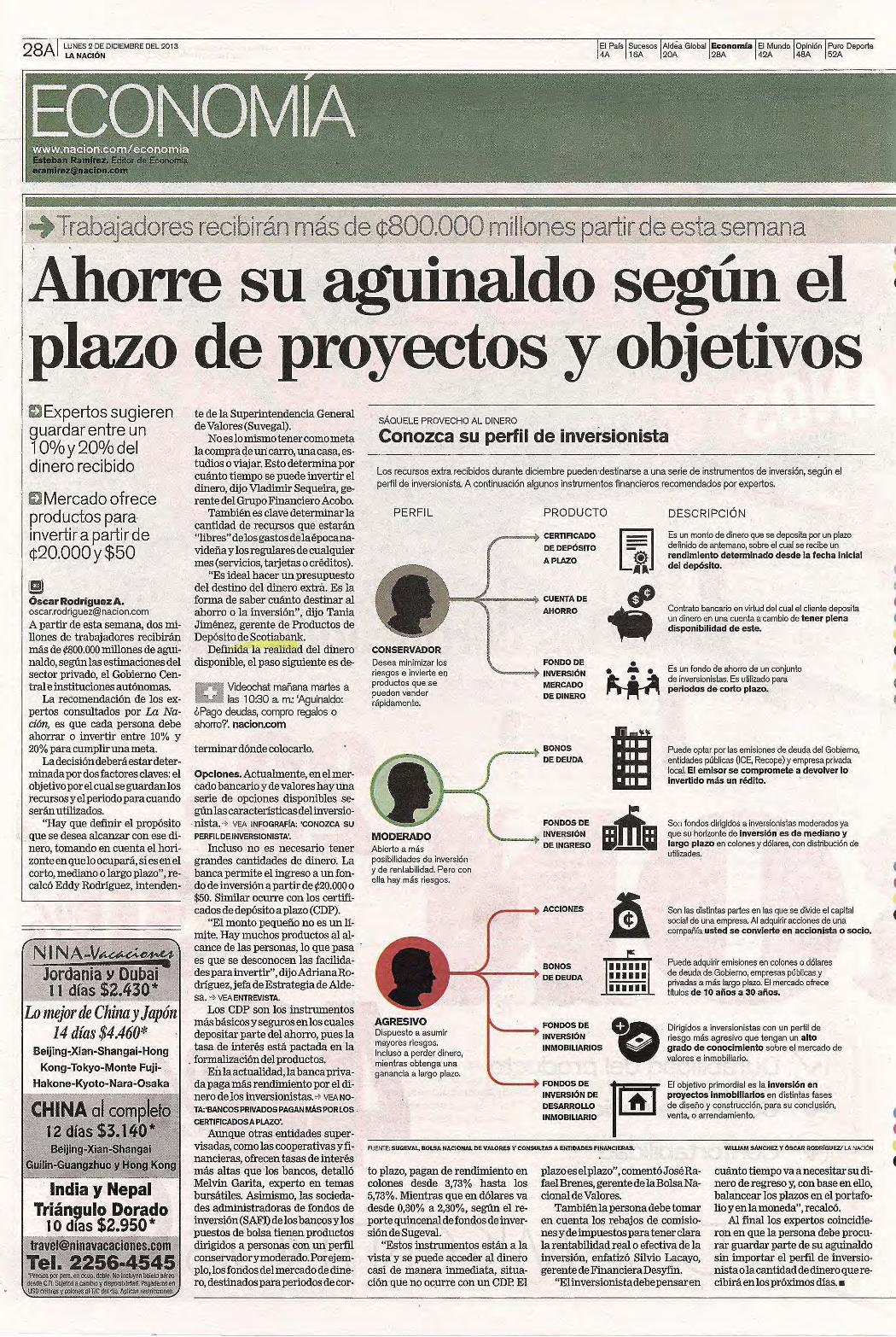

SAOUELE PROVECHO AL DINERO

Conozca su perfil de inversionista

Los recursos extra recibidos durante diciembre pueden-destinarse a una serie de instrumentos de inversión, s~gún el perlil de inversionista A continuación algunos instrumentos financieros recomendados por expertos.

PERFIL

CONSERVADOR Desea minimizar los riesgos e invierte el) productos que se pueden vender rápidamente.

MODERADO Abierto a más posibilidades de inversión y de rentabilidad. Pero con ella hay más riesgos.

PRODUCTO

CERTIFICADO

~ DEDEPÓSrrO

APLAZO Aa

CUENTA DE

AHORRO fP

FONDO DE • INVERSiÓN • -• MERCADO ~~A DEI:;IINERO

BONOS I DE DEUDA

FONDOS DE

Imi INVERSiÓN DE INGRESO

DESCRIPCiÓN

Es un monto de dinero que se deposita por un plazo definido de antemano, sobre el cual se recibe un rendimiento determinado desde la fecha inicial del depósito.

Contrato bancario en virtud del cual el cliente deposita un dinero en una cuenta a cambio de tener plena disponibilidad de este.

Es un fondo ae ahorro de un conjunto de inversionistas. Es utilizado para periodos de corto plazo.

Puede optar por las emisiones de deuda del Gobierno, entidades públicas (ICE, Recope) y empresa privada local. El emisor se compromete a devolver lo Invertido más un rédito. ~

Son fondos dirigidos a inversionistas moderados ya que su horizonte de inversión es de mediano y largo plazo en colones y dólares, con distribución de utilizades.

,. __ .... ACCIONES Son las distintas partes en las que se divide el capital social de una empresa Al adquirir acciones de una compañCa usted se convierte en ,accionista o socio.

BONOS

--~----+ DE DEUDA

Puede adquirir emisiones en colones o dólares de deuda de Gobierno, empresas públicas y privadas a más largo plazo. El mercado ofrece tilulos de 10 años a 30 años.

AGRESIVO Dispuesto a asumir mayores riesgos. Incluso a perder dinero, mientras obtenga una ganancia a largo plazo.

....... __ + FONDOS DE

INVERSiÓN

INMOBILIARIOS

"

. Dirigidos a inversionistas con un perfil de riesgo más agresivo que tengan un alto grado de conocimiento sobre el mercado de valores e inmobiliario.

....... __ .. FONDOS DE

INVERSiÓN DE DESARROLLO

INMOBILIARIO 100 El objetivo primordial es la inversión en proyectos Inmobiliaños en distintas fases de diseño y construcción, para su conclusión, venta, o arrendamiento.

FUENTE:SUGEVAl., BOLSA NACIONAL DE VALORES Y CONSULTAS A EHTIDADES ANANCIERAS.

to plazo, pagan de rendimiento en colones desde 3,73% hasta los 5,73%. Mientras que en dólares va desde 0,30% a 2,30%, según el reporte quincenal de fondos de inversión de Sugeval.

"Estos instrumentos están a la vista y se puede acceder al dinero casi de manera inmediata, situación que no oC!JlTe con un CDP. El

plazoes elplazo", comentó JoséRafaelBrenes, gerente de IaBolsa Nacionalde Valores.

También la persona debe tomar en cuenta los rebajos de comisiones y de Impuestos para tener clara la rentabilidad realo efectiva de la inversión, enfatizó Silvia Lacayo, gerente de FinancieraDesyfin.

"Elinversionistadebepensaren

WlLl.IAM SÁNCHEZ y ÓSCAR RODRiGUEV LANAOÓN

cuánto tiempo va a necesitar su dinero de regreso Yo con base en ello, balancear los plazos en el portafolio y en lamoneda", recalcó.

Al final los expertos coincidieron en que la persona debe procurar guardar parte de su aguinaldo sin Importar el perfil de inversionistaolacantidad dedinero que recibirá en los próximos dias .•

• • •

• • • • • • •

• • • •

• • • •

En pocas palabras

Adriana Rodríguez JEFA DE ESTRATEGIA DEALDESA

'Monto pequeño no es un límite'

· -¿Ouésedebetomarencuenta al Invertir el aguinaldo? - La primera pregunta que debe hacerse la persona, es ¿en cuánto tiempo estima que necesita el dinero? Si lo requiere en . unos meses, hay que buscarse instrumentos de corto plazo. . Hay.quepensarbienelhori,zon- '

, te de la inversión. Si me paga una rentabilidad alta, es un ins- . trumento de largo plazo y poco . liquido, me costará ~biarlo. - ¿Qué pasa en el caso de la moneda? -Sitengocolonesyenelfuturo gastaré en esa moneda, es más prudente que invierta en colones. Pero si estoy ahorrando para un viaje o cosas que impliquen dólares, es importante ir , comprándolos, dado que está en ¡ sunivelmásbajo. . - Personas sin experiencia en invertir, ¿qué pueden hacer? - Las recomendaciones sonin- 1

· vértir en certificados de depósi- I toaplazo(CDP),inclusodeban- . ·cos privados, que son los que i más pagan. También las coope- . rativas, que dan tasas altas de rendirÍúento. Otra opción para un inversionista moderado es que invierta en fondos inmobiliarios. Es una forma de ganar con el precio, devuelveunrendi-

· miento liquido y se paga con cierta frecuencia. - ¿Hay dificultad' en Invertir ' montos modestos? - Elmonto pequeño no es unlímite. Hay muchos productos al alcance de las personas, lo que . pasaesquesedesconocenlasfa- . cilidades para invertir. .

"Los bancos y los puestos de : bolsa tienen variedad de fondos . con minimos accesibles. Hay algunosenlosquesepuedeinver- . tir a partir de ~.OOO o $50". - ¿Qué más debe analizarse? - Es bueno buscar asesora-miento y preguntar muy bien por los rendimientos que se pagany los plazos de la inversión.

"Es importante preguntar bien cómo funciona la comisión de administración, para que'las personas no se asusten por si tuvo bajagananciaJJ

••

Puro Deporte 52A

COMPARATIVO ENTRE BANCOS PÚBLICOS Y PRIVADOS

LUNES2DEDlCIEMBR&D~¡~~ ECONOMíA 29A

Evolución de certificados de depÓSito a plazo

La banca privada paga en promedio tasas de interés más altas por los certificados a plazo, tras un periodo en que los públicos ofrecían mayor rendimiento.

CIFRAS EN PORCENTAJES, TASAS DE INTERÉS NETAS

6 meses en colones

10

8 · .. =\:·· ....... .............. ··· ..... ............... . 6 ".: ~~r; : :::: .......... .

2 ..

o ............... . .. ....... '_ .. 26 9 22 7 2 1 4 17 30 24 Nov. Ene. Feb. Abr. May. JiJ. Ago. Set . Nov.

RJENTE: BANCO CENTRAL

lliiiII Bancos públicos • Bancos privados

6 meses en dólares

10 ·········

8 ····

4

: JuJ .IJI J-:I j j 26 9 22 7 21 4 17 30 24 Nov. Ene. Feb. Abf. May. JuI. Ago. Set. ~.

12 meses en colones

10 ..................... .

4 ·'·· "" ......... .

2 ·_·- .. ........ .... _ .. -

o ... 26 9 22 7 21 4 17 30 24 Nov. Ene. Feh Abf. May. JiJ. Ago. Set . Nov.

12 meses en dólares

10 ··

8 ·· ............ .................................. .

6 .. ..... -..... .

4

:1:1J' 1111 1 í 26 9 22 7 21 4 17 30 24 Nov. Ene. Feb. Abf. May....kA. Ago. Se!.

Bancos privados pagan más por los certificados a plazo Ósc:arRodrlguezA. [email protected]

La banca privada actualmente paga, en promedio, tasas de interés más altas por los certificados de depósito a plazo (CDP) a seis y 12 meses en colones y dólares, según datos del Banco Central.

Por ejemplo,porun CDP en coIones a seis meses, la entidad privada ofrece una tasa promedio de 5,70%, lo que es 0,35 puntos porcentuales más que en las entidades públicas, muestran los datos de la págins web del ente emisor hasta el pasado 26 de noviembre.

Mientras tanto, ell,dólaresa un año, los privados ofrecen, en promedio, 2,48%, frente a 1,66% en públicos . .. VEA GRÁAco: EVOLUCIÓN

DECERTIACADOSDEDEPÓ5¡rOAPLAZO.

Sin embargo, durante los últimos tres meses del 2012 y el primer trimestre de este año, era la banca públiCa la que pagaba mejores rendimientos a sus clientes por sus inversiones.

Un CDP es unmonto de dinero quesedepositaporunperiododefinido de antemano, sobre el cual se recibe ll)1 rendimiento establecido por la entidad ñnanciera emisora del certijicado.

Razones del cambio. Aunque los privados paguen más, los rendimientos de los CDP de la banca en general entraron en un ¡iroceso dedisminucióll, durante el último año, tal como lo muestra la información del Banco Central.

EnelcasodelosCDPenmoneda nacional, la tendencia es más evidente debido a factores como la menor captación de dinero por elGobiernoenelmercadointerno - tras la emisión de los eurobonos-y ala variaciónenlametodologia para calcular la tasa básica

EFECTO Hay menos necesidad de caRtar en colones, por baja en la colocación de crédito en esta moneda

pasiva (TBP), afirmaron expertos . consultados por LaNación.

"Influye (en la baja de las tasas de intereses en colones) el hecho de que la demanda de crédito en moneda local para el año 2013 ha sido baja, por lo cual no ha existido presión, en el mercado por captación". explicó Bernardo Alfara, subgerente general de Finamas y Riesgo delBanco Nacional.

Además, reconoció que en algu-

\~ \'~

~I·· · ~.

1t l! ~

\lt' l'

~.I'...Ii"," f

nos momentos del año pasado existió una fuerte demanda por recursos del mercado.

"Esto hi20 que los bancos públicostuvieranquesubir sus tasaspara atraer recursos adicionales". afirmó.

Por otra parte, el alza en la liquídezen colones enla banca redujo la necesidad de obtener recursos vía tasas, explicó Hairo Rodríguez, subgerente del Banco Cathay.

Añadió que tradicionalmente la banca pública ofrece menores tasas por los certificados de depósito, frente a los privados, porque tiene más facilidad de obtener recursos enmonedalocal.

Sinembargo,debidoalaestrate-

gia de los privados de reforzar su colocación crediticia en colones, ofrecen mejores tasas . .

Porotraparte,losCDPendólares también reportan una reducción en el último año, según los datos del Banco Central_

Para Alberto Franco, economista de Ecoanálisis, parte de la explicación de la tendencia está en que la banca pública ha captado divisas en el extranjero.

El Banco Nacional recientemente obtuvo $1.000 millones por medio de una emisión de deuda internacional, el de Costa Rica colocó $500 millones y Popular salió al mercado panameño en varias ocasiones en el último año .•

-------- -- -- --- - _. _. __ .- --- ------~----- - - - - -