tlcuem karla melgoza gutierrez

TRANSCRIPT

Teoría y prácticas de tratados comerciales internacionales II

TLCUEMKARLA MELGOZA GUTIERREZ

Son aquellos criterios necesarios para determinar la procedencia nacional de un producto. Los derechos y las restricciones aplicados a la importación pueden variar según el origen de los productos importados.

REGLAS DE ORIGEN

Se utilizan en los siguientes casos:

- al aplicar medidas como antidumping y las medidas de salvaguardia

- al determinar si se dispensará a los productos importados el trato de la nación más favorecida (NMF) o un trato preferencial

- para estadísticas sobre el comercio

- al aplicar las prescripciones en materia de etiquetado y marcado; y

- en la contratación pública.

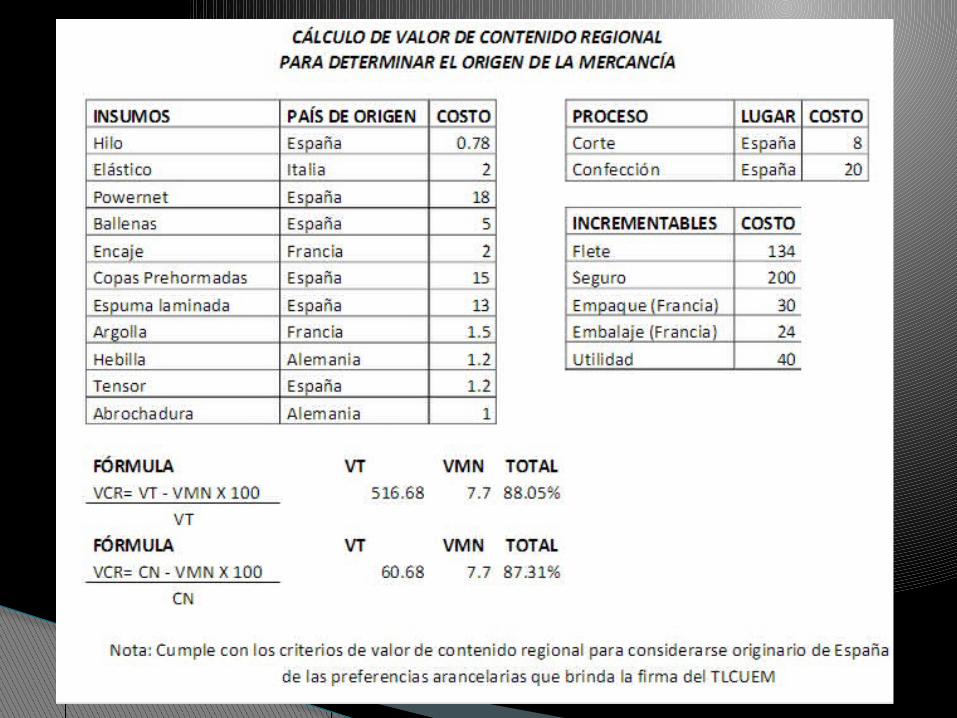

Bienes totalmente obtenidos Cambio de clasificación Valor de contenido regional Participación minoritaria de materias no

originarias en el total del producto, (menor al 50% de materia prima no originaria utilizada en el PT.)

Reglas de origen en TLCUEM

maíz Zea indurata. alcohol diacetona, metil isobutil cetona y óxido de mesitilo) anhídrido acético, acetato de etilo y n-butilo, acetato de

vinilo, acetato de isopropilo y metilamilo, ácidos mono, di o tricloroacéticos, sus sales y sus ésteres

Cueros y pieles, de bovino o de equino, depilados, preparados Prendas y complementos (accesorios), de vestir Calzado de plástico, cuero natural o regenerado, o material

textil Elementos combustibles nucleares Motores de émbolo (pistón) alternativo y motores rotativos,

de encendido por chispa (motores de explosión) Motores de émbolo (pistón) de encendido por compresión

(motores diésel o semidiésel)

Productos sujetos a regulaciones flexibles

Cualquier exportador para cualquier envío constituido por uno o varios bultos que contengan productos originarios cuyo valor total no supere 6,000 euros. Podrá extenderse una declaración en factura si los productos de que se trata califican como productos originarios de México o de la Comunidad.

Lleva la firma original manuscrita del exportador.

Declaración en factura

El exportador que extiende una declaración en factura deberá estar preparado para presentar en todo momento, a petición de las autoridades aduaneras o de la autoridad gubernamental competente del país de exportación.

El exportador podrá extender la declaración en factura cuando los productos a los que se refiera se exporten, o tras la exportación, siempre que se presente a la autoridad aduanera del país de importación no más allá del período establecido en la legislación de cada Parte, tal como está determinado en el apéndice V.

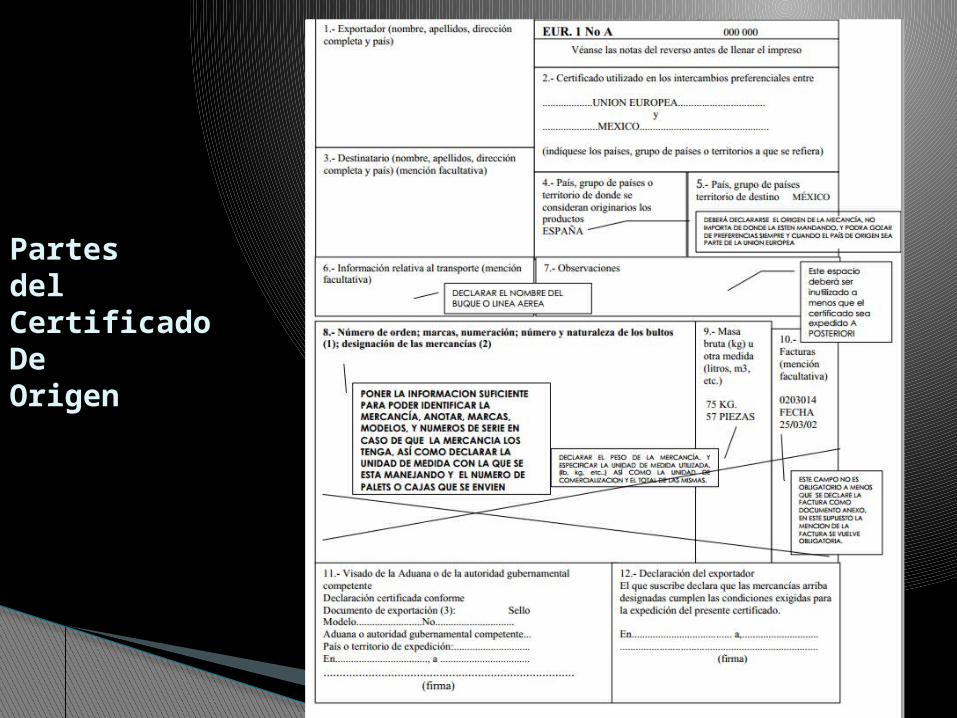

PartesdelCertificadoDe Origen