tipo de cambio final 15-07-1 am corregido

TRANSCRIPT

Introducción.

Dentro de esta investigación analizaremos la evolución del sector exterior de la

economía mexicana y su relación con las políticas cambiarias, la cual posterior al

rompimiento del tratado de Breton-Woods en la década de los 70´s tuvo que incluirse

en las reformas cambiarias internacionales, que para la década de los 90´s la llevarían

a adoptar un tipo de cambio flexible, a la par que se optaba para guiar a la economía

nacional con políticas antiinflacionarias; la combinación de ambas reformas han dado

importantes resultados en cuanto a la inflación, pues a partir de 1995 las épocas de alto

nivel inflacionario han sido meramente pasajeras por el interés del Banco de México en

el control del nivel de los precios; sin embargo, dentro de este mismo periodo de tiempo

es notorio el bajo crecimiento económico del país, que se ha mantenido con déficits en

su balanza comercial y en la cuenta corriente. Bajo estas circunstancias, consideramos

como lo más apropiado un tipo de cambio enfocado al impulso económico de México,

encargado de incentivar la demanda interna y las exportaciones, disminuyendo las

importaciones, llevando al país a fortalecer su mercado interno.

Por lo tanto demostraremos la hipótesis de que el sector exterior mexicano en el

periodo neo-liberal ha sufrido la enfermedad holandesa, generada por la llegada de

capitales y de remesas, que han determinado una apreciación del tipo de cambio real,

a su vez causa principal del constante déficit de la cuenta corriente.

Se considera que un tipo de cambio flexible equilibraría el sector exterior, porque es

posible contener el efecto traspaso, y los flujos comerciales son suficientemente

reactivos a las variaciones del tipo de cambio.

Para lograr esta tarea en el primer capítulo desarrollaremos la teoría que nos permite

un acercamiento de forma abstracta del comportamiento de la economía mexicana en

un mercado abierto, como son la condición Marshall-Lerner, el Efecto Traspaso, la

Enfermedad Holandesa y el crecimiento económico con respecto al desempeño del tipo

de cambio.

En el segundo capítulo desarrollaremos nuestro análisis en el periodo de 1970 tan solo

como un pequeño acercamiento, ya que este periodo es en el que cambia

drásticamente la dinámica del sistema capitalista en un contexto de comercio

internacional, hasta el periodo de 1988. Durante estos periodos existieron fuertes crisis,

entre las que destacan la de 1976, con el alza en los precios del petróleo y la de 1982

con la caída de los precios de los energéticos. Durante estos periodos también se

observa que el gobierno mexicano utiliza distintos tipos de políticas para controlar el

tipo de cambio, sin embargo no fueron eficaces.

El tercer capítulo desarrollaremos la dinámica del tipo de cambio en el periodo de 1988

hasta el 2000; en este periodo, se buscó que México fuera más competitivo en el

comercio con otros países, algunas de las políticas importantes para el análisis del

desempeño del tipo de cambio se encuentran durante el periodo de Carlos Salinas de

Gortari y de Ernesto Zedillo, quien introdujo el tipo de cambio de libre flotación que se

mantiene hasta la fecha, esto con el objetivo de controlar la inflación.

No es hasta el año 2000, que se desarrollara en un cuarto capítulo donde analizaremos

el periodo de esa fecha hasta la actualidad, el desempeño del tipo de cambio y el

objetivo del banco de México de controlar la inflación, y con esto mantener el tipo de

cambio en un rango estable que no permita grandes depreciaciones y apreciaciones,

que han estancado de alguna manera nuestra economía, principalmente en el año

2008 donde se presenta una crisis internacional que hizo más lentos los flujos

comerciales entre gran parte de los países con los que se tiene relaciones económicas,

principalmente Estados Unidos.

Para concluir en un quinto capítulo donde se propondrán estrategias en política

económica, para beneficio de la economía mexicana, principalmente en su relación

comercial con otros países y sobre todo para acelerar el crecimiento económico.

Capítulo 1. Marco Teórico.

Dentro de las complejidades antes las que se enfrentan las economías abiertas el que

más llama la atención es el tipo de cambio. El tipo de cambio es definido como el

precio relativo de una moneda en términos de otra, y se expresa en términos del

número de unidades de la moneda nacional que haya que pagar a cambio de una

unidad de moneda extranjera.

El hecho de que una economía sea denominada abierta y se mantenga a la expectativa

de las fluctuaciones del tipo de cambio implica la existencia de una balanza comercial

que englobe las exportaciones e importaciones de capital y de bienes y servicios; los

movimientos en los niveles de estas mismas pueden llegar a alterar la salud económica

de la nación, provocando severas deficiencias en su mercado externo y posteriormente

en el interno, lo cual podría conllevar a una crisis dentro de país.

En primer lugar se analizaran los efectos del tipo de cambio en México por medio de la

condición Marshall-Lerner y el Efecto Traspaso.

La condición Marshall-Lerner, formulada en 1923, pretende explicar los efectos

positivos que una devaluación de la moneda tendría sobre la balanza de pagos del país

en cuestión, vía la suma de las elasticidades de la demanda de exportaciones e

importaciones superior a la unidad.

Las fluctuaciones a las que puede estar condicionado el tipo de cambio tienen

repercusiones directas sobre la balanza de pagos del país, debido al encarecimiento o

abaratamiento de los bienes que él mismo produzca.

Con base en esto los precios internos de la nación también se ven afectados, a esto se

le denomina efecto traspaso.

El efecto traspaso explica como las fluctuaciones del tipo de cambio nominal afectan a

los precios de bienes y servicios del país, indica las repercusiones inflacionarias que

tendría una devaluación, señalando que “si el efecto traspaso de las fluctuaciones del

tipo de cambio a los precios nacionales llega a niveles altos la economía corre el riesgo

de entrar en una espiral depreciación-inflación”(Laurrabaquio, 2012).

El efecto traspaso es analizado por medio del índice de precios al consumidor y el nivel

de depreciación de la moneda: “ traspasodeltip odecambio=log πlog E donde π es la

elasticidad del índice de precios y E el nivel de depreciación de la

moneda”(Laurrabaquio, 2012). Basándose en la ecuación mostrada, se deduce que al

existir un incremento en el índice de precios el nivel de traspaso del tipo de cambio

también aumentará, generando inflación, lo mismo ocurriría si E disminuyera, se

incrementaría el nivel de traspaso del tipo de cambio y se generaría inflación. Sin

embargo, ambos desenlaces de las alteraciones del tipo de cambio son posibles

únicamente si el escenario inflacionario del país es volátil, de lo contrario (si se han

implementado políticas antiinflacionarias en la nación) la inflación generada por el

efecto traspaso sería ajustada con el tiempo y se presentaría de forma gradual hasta

llegar al largo plazo, donde las políticas antiinflacionarias regularían el impacto

inflacionista.

Ahora bien el impacto de las alteraciones del tipo de cambio repercute primordialmente

en los precios de los bienes importados, lo cual afecta a los productores importadores,

por lo que paulatinamente (debido a las políticas antiinflacionarias del país)

traspasarían parte del incremento de sus costos a los precios de sus productos, por lo

cual el efecto traspaso terminaría llegando a los consumidores, empero, en el largo

plazo y de forma muy poco agresiva(Capistrán, 2011). Por otro lado respecto a lo dicho

anteriormente la Condición Marshall-Lerner indica que al existir en un país una

devaluación de su moneda, sus productos en el mercado extranjero son más baratos,

esto generaría un incremento en la demanda de bienes nacionales por parte del

extranjero, lo cual impulsaría las exportaciones del país en cuestión, para

complementar el efecto, con la devaluación de la moneda nacional, los productos

extranjeros se encarecen, por lo que el nivel de importaciones se vería disminuido; en

conjunto el aumento de exportaciones y la disminución de importaciones, incentivarían

la producción interna del país y equilibraría su balanza comercial.(Douglas, 1966).

Ahora bien, la existencia de efectos positivos en la balanza comercial depende

estrictamente de la elasticidad de la demanda de las exportaciones y de la demanda de

importaciones, es decir cuanta más sensibilidad tengan las exportaciones a los

movimientos en el tipo de cambio de un país y otro, mayor será el efecto impulsor de

estas en un momento de devaluación, en cuanto a las importaciones ocurre lo mismo,

si las importaciones son sumamente sensibles a los movimientos del tipo de cambio

una devaluación de la moneda repercutirá inmediatamente disminuyéndolas.(Douglas,

1966).

El que un país logre grandes niveles de exportaciones provoca la llamada enfermedad

Holandesa, que indica que cuando un país sufre al auge de su sector exportador por el

descubrimiento de algún recurso natural que comienza a atraer elevados niveles de

divisas al país, entra en una situación dentro de la cual, es sumamente importante que

se administre de forma adecuada esas divisas entrantes, de lo contrario se mermaría

en su conjunto la industria nacional, esto debido a que el mal manejo de la alta entrada

de moneda extranjera al país generaría con el tiempo una apreciación de la moneda

nacional; así se haría más caro el producto en el extranjero por lo que la demanda

disminuiría afectando en su totalidad la economía del país, por haber colocado toda su

atención en el sector exportador en auge, habiendo movido trabajadores y capital al

mismo tiempo, para alcanzar la producción que satisfaga la demanda del bien.

Otro punto que se debe tocar dentro de los países latinos (como México) que provoca

una fuerte entrada de divisas son las remesas, las cuales son enviadas de otros países

por sus habitantes al país de origen de los mismos, esto provoca un alza de reservas

de divisas que podrían generar la enfermedad holandesa, la que podremos evidenciar

en la separación entre la cuenta de capital y la cuenta corriente en momentos donde

existe una apreciación en el tipo de cambio real, sin embargo para México es necesario

que las remesas se muevan de la cuenta corriente a la cuenta de capital, debido a que

su comportamiento es más similar al capital entrante en nuestro país.

El considerar un incremento de las exportaciones de un país es sin lugar a dudas una

situación favorable para el crecimiento del mismo, sin embargo tiene implicaciones que

no siempre son favorables, tal como lo explica Kalecki en “Sobre el Comercio Exterior y

las Exportaciones Internas”(Kalecki, 1977). Para que el aumento de las exportaciones

sea positivo es necesario que el nivel de importaciones del país no incremente a la par,

de lo contrario el efecto del aumento de exportaciones se vería anulado, debido a que

los ingresos recibidos por la alza de las exportaciones servirían únicamente para el

pago del incremento de las importaciones, dicho incremento tiene explicación en el

mismo aumento de las exportaciones ya que esto genera aumento de producción y a

su vez aumento de la demanda de bienes y servicios, lo que también implicaría el

aumento de los mismos de origen extranjero, alzando así las importaciones. Ahora

Kalecki explica bien la forma en la que es posible elevar el nivel de exportaciones de un

país sin alterar el nivel de importaciones, una de esas formas es con las que él llama

“exportaciones internas”, este tipo de exportaciones hace referencia a la demanda

nacional de los bienes y productos nacionales, es decir, el que el país mismo invierta

en su mercado, y se demande, generará un aumento en la producción sin que esto

necesariamente conlleve a un aumento en las importaciones, empero esa posibilidad

sigue abierta, es por ello que Kalecki sugiere un aumento de las exportaciones vía una

devaluación; la devaluación de la moneda nacional incrementa la demanda extranjera

de bienes y servicios del país por el abaratamiento de los mismos, además de que

encarece los bienes y productos extranjeros por lo que disminuye su demanda, siendo

así, el aumento de las exportaciones incentivaría un aumento de la producción, además

de un incremento de los recursos nacionales vía las divisas, por lo que la nación

tendría los medios para crecer.

De la teoría económica existente que respalda lo propuesto por Kalecki están

Eichengreen y Rodrik.

El hecho de implementar una política respecto al tipo de cambio real (haciendo

abstracción en este caso sobre la inflación por el efecto traspaso) implica una forma de

hacer una estrategia con respecto al crecimiento económico. En la literatura

Eichengreen dice que una depreciación en el tipo de cambio real permitiría como lo

vimos con respecto a las condiciones Marshall-lerner un aumento de las exportaciones

y por lo tanto un incremento en la producción del país que generaría un crecimiento

económico, mientras que una apreciación de la moneda estancaría el crecimiento

económico. Considera el tipo de cambio real como una política variable en el sentido de

que este es un precio relativo que puede ser controlado por quienes hacen las políticas

directamente, y esto tiene una gran influencia en el comportamiento de la oferta y la

demanda de bienes transables. Sin embargo las políticas se centran más en mantener

la estabilidad del tipo de cambio y dan prioridad a las políticas fiscales y monetarias.

Así también las políticas buscan mantener la competitividad manteniendo el tipo de

cambio real sobrevaluado, estas políticas implican que pueda mantenerse en un estado

crítico el poner en marcha el crecimiento, además el mantener el tipo de cambio

sobrevaluado puede mantener a un país en lo que conocemos como la enfermedad

holandesa.

Por otro lado Rodrik observa que una depreciación real en donde cambian los precios

relativos puede explicar el crecimiento económico, la evidencia se encuentra al estudiar

países en desarrollo a través de un índice de devaluación, encontrando en distintos

países una aceleración del crecimiento económico cuando existen periodos de

depreciación del tipo de cambio real, argumentando que la devaluación cuando los

bienes transables son afectados desproporcionadamente por distorsiones preexistentes

del tipo de cambio real ayudan al crecimiento económico.

Capítulo 2. Antecedentes.

En los años de 1970 con la ruptura del régimen cambiario de Bretton Woods se marcó

un periodo de inestabilidad tanto en la organización como en el funcionamiento de la

economía internacional. En el caso de México su política cambiaria experimentó una

serie de modificaciones pues irrumpió la crisis del modelo de sustitución de

importaciones; durante la fase de la posguerra México siguió con una política de tipo de

cambio fijo, la cual correspondía al régimen monetario de Bretton Woods.

La crisis de 1976 volvió inestable el crecimiento económico y el gobierno mexicano tuvo

que optar por un tipo de cambio flotante controlado que devaluó en septiembre de ese

año el valor del peso con respecto al dólar en un100%, provocando que se abandonara

el tipo de cambio fijo para sustituirlo por uno flotante y controlado (el cual estuvo

presente en el periodo de 1976-1981) (Romero, 2005).

En 1981 dos terceras partes de las exportaciones eran hidrocarburos, esta

dependencia que se tenía con el petróleo al final lo único que generó fue una elevada

inflación y esas presiones de los precios provocaron que nuevamente existiera una

devaluación de la moneda. Este crecimiento acelerado y un tipo de cambio semifijo

indujeron desequilibrios en la cuenta corriente, es decir, déficit comercial, pues los

ingresos provenientes del petróleo no bastaron para financiar la estrategia de

crecimiento.

Por lo tanto a partir de 1982-1987 el tipo de cambio se volvió un instrumento de

corrección de la balanza comercial, debido a que a finales de los 80’s México

presentaba una crisis de la deuda que ahora tenía como objetivo mantener un equilibrio

comercial. Esa búsqueda lo único que logró fue un espiral de inflación-devaluación

puesto que en 1987 hubo una fuga de capitales. El 18 de Noviembre de este ultimo

año, el Banco de México se retiró del mercado cambiario y el tipo de cambio libre se

devaluó 33.8% y al día siguiente a 41%(Romero, 2005).

Capítulo 3. Adopción del régimen cambiario flotante (FIX).

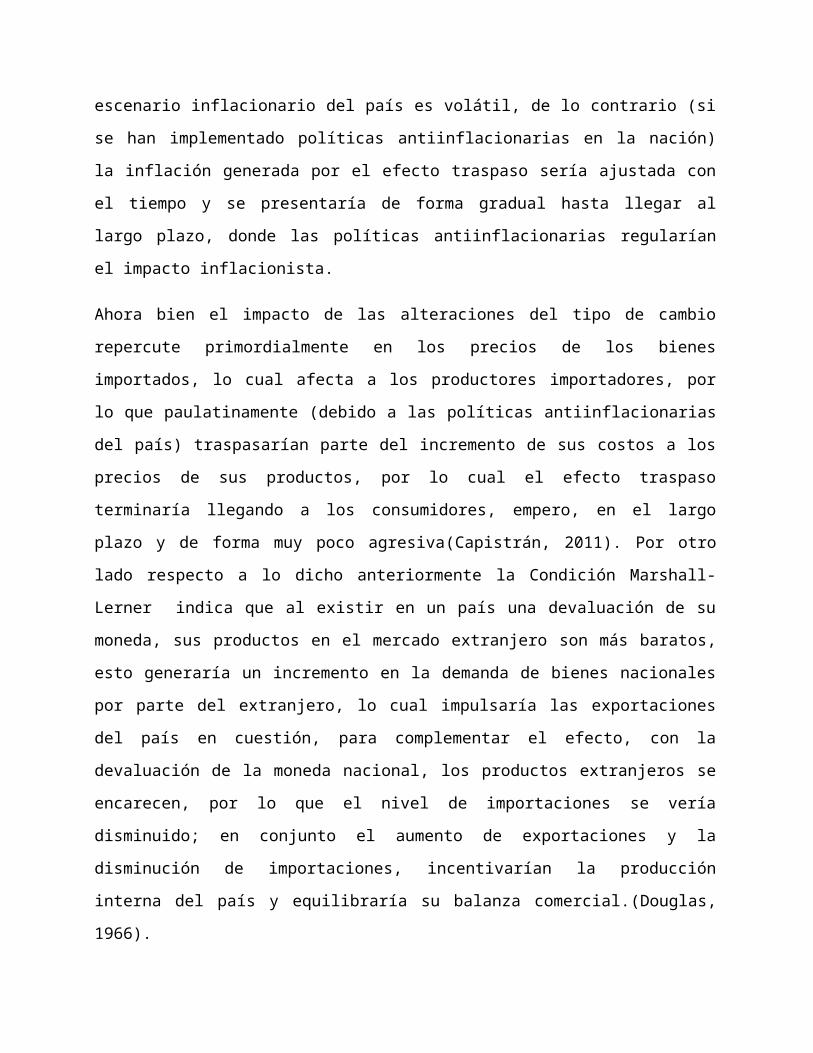

Después en el periodo de 1987-1991 el régimen cambiario de paridad móvil anunciada,

tenía como propósito reducir la inflación con el programa estabilizador, además que se

convirtió en objetivo principal de la política económica, como se muestra en la Gráfica

1.1 el comportamiento de la inflación acumulada es bajo un patrón logarítmico donde al

principio del periodo la pendiente de la función es decreciente, aquí se observa como

las políticas, en especial la de 1991, con respecto al tipo de cambio por parte del banco

de México logran controlar la inflación, por otro lado el efecto traspaso se ve cumplido,

ya que al incrementar el tipo de cambio nominal, de la misma forma crece la inflación

acumulada.

Gráfica 1.1INFLACIÓN ACUMULADA PORCENTAJE TIPO DE CAMBIO NOMINAL PESOS POR DÓLAR

MENSUAL 1986 - 1994.

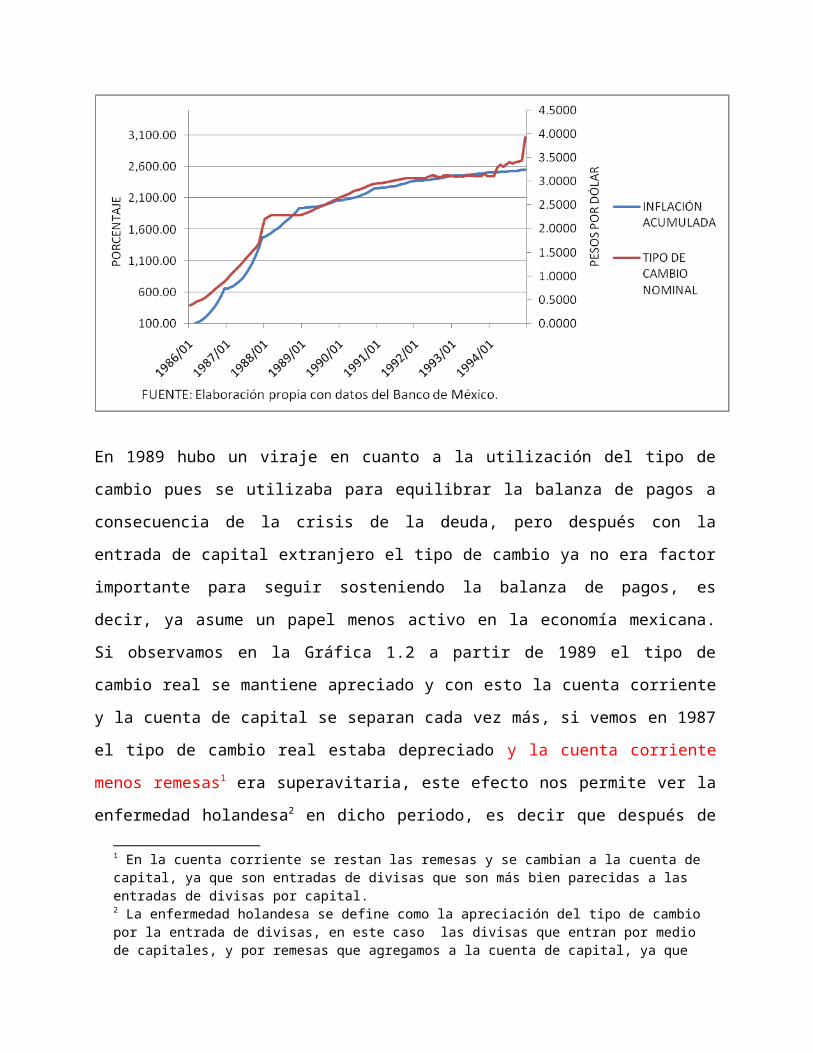

En 1989 hubo un viraje en cuanto a la utilización del tipo de cambio pues se utilizaba

para equilibrar la balanza de pagos a consecuencia de la crisis de la deuda, pero

después con la entrada de capital extranjero el tipo de cambio ya no era factor

importante para seguir sosteniendo la balanza de pagos, es decir, ya asume un papel

menos activo en la economía mexicana. Si observamos en la Gráfica 1.2 a partir de

1989 el tipo de cambio real se mantiene apreciado y con esto la cuenta corriente y la

cuenta de capital se separan cada vez más, si vemos en 1987 el tipo de cambio real

estaba depreciado y la cuenta corriente menos remesas1 era superavitaria, este efecto

nos permite ver la enfermedad holandesa2 en dicho periodo, es decir que después de

1989 con el abandono de las políticas que equilibraban la balanza de pagos, el hecho

de apreciar el tipo de cambio real genera enfermedad holandesa.

Gráfica 1.2 CUENTA CORRIENTE Y CUENTA CAPITAL MILLONES DE DÓLARES, TIPO DE CAMBIO REAL ÍNDICE 1990=100

TRIMESTRAL 1986 – 1994.

Así para los años de 1991-1994, el gobierno opta por tener un régimen cambiario de

libre flotación de bandas cambiarias con desliz controlado, el cual se usó como método

antiinflacionista y que se mantuvo hasta el periodo de 1994, es aquí donde se empieza

a formalizar el modelo neoliberal con la apertura del TLC, en el cual existe un libre

tránsito de mercancías sin impuesto de aranceles, es decir, que podían invertir con

1 En la cuenta corriente se restan las remesas y se cambian a la cuenta de capital, ya que son entradas de divisas que son más bien parecidas a las entradas de divisas por capital.2 La enfermedad holandesa se define como la apreciación del tipo de cambio por la entrada de divisas, en este caso las divisas que entran por medio de capitales, y por remesas que agregamos a la cuenta de capital, ya que consideramos que estas se comportan de manera similar al capital que entra del extranjero.

mayor facilidad con el fin de incrementar la competitividad y aumentar las

exportaciones.

En diciembre de ese mismo año, ocurrió lo que llamaron “El error de Diciembre” 3,

sucedido en el momento en que Zedillo tomó posesión de la presidencia anunciando un

ligero movimiento del tipo de cambio lo que provocó que la inflación aumentara.

Gráfica 1.3 INFLACIÓN ACUMULADA PORCENTAJE TIPO DE CAMBIO NOMINAL PESOS POR DÓLAR

MENSUAL 1994-1999.

Así en la Gráfica 1.3 vemos que el acumulado de la tasa de inflación tiene un

comportamiento logarítmico parecido al mostrado en la Gráfica 1.1, igual apreciamos

que su pendiente tiende a disminuir; por otro lado el tipo de cambio nominal logra una

depreciación en este periodo, así con respecto a las dos gráficas analizadas vemos

que se cumple el efecto traspaso ante una depreciación del tipo de cambio nominal.

Debido al crecimiento en la inflación en el año de 1995 el Banco de México determinó

como objetivo reducir la inflación e impulsar el desarrollo de mercados futuros, pero

inversionistas tanto mexicanos como extranjeros desconfiaron de este hecho, así que

retiraron sus inversiones para evitar los efectos de una posible devaluación; esto

3 El nombre de “Error de diciembre” fue un término utilizado por el expresidente Carlos Salinas de Gortari, para culpar al gobierno de Ernesto Zedillo por malas decisiones de su administración y no por las políticas que el expresidente había implementado.

obligó al gobierno a adoptar un tipo de cambio flotante porque no contaba con las

reservas suficientes para frenar el ataque especulativo de la moneda, a esto,

agregando además, que meses atrás el candidato Luis Donaldo Colosio fue asesinado

y ocasionó intranquilidad y desconfianza para invertir en México y por lo tanto las

reservas se redujeron. Para poder salir de esta crisis con la devaluación de la moneda

y la fuga de capitales a la que se enfrentaba la economía mexicana, el gobierno de

Estados Unidos compró pesos mexicanos pero no fue suficiente, por ello el gobierno

pidió que se le asignaran fondos de rescate con los cuales equilibrar la paridad peso-

dólar.

Para 1996 la economía mexicana comenzó una recuperación considerable, el nivel de

producción generalizada en todos los sectores se incrementó, el nivel de inversión

aumento al igual que la demanda de exportaciones de mercancías, servicios y

petroleras, México llegó al superávit en la balanza comercial aun cuando tuvo un déficit

en la cuenta corriente, en general se alcanzó la estabilidad económica; todo el

desarrollo productivo alcanzado se sumó a una estabilidad en los precios, debido a la

evolución favorable del tipo de cambio a lo largo de todo 1996 (Banco de México,

1996). En la Gráfica 1.4 se puede apreciar que debido a la depreciación del tipo de

cambio real en 1995 el nivel de importaciones disminuyó mientras que el nivel de

exportaciones iba en aumento, esto generó el superávit hasta 1997, esto cumple

principalmente con la condición de Marshall-Lerner pero además con la teoría

kaleckiana que menciona que no solo las exportaciones deben de subir, sino que

además las importaciones bajan y esto debería generar un crecimiento económico, que

coincide con la recuperación del producto interno bruto en la economía mexicana,

después de la crisis del 94.

Gráfica 1.4 EXPORTACIONES E IMPORTACIONES MILLONES DE DÓLARESTIPO DE CAMBIO REAL ÍNDICE 1990=100

MENSUAL1994 – 1999.

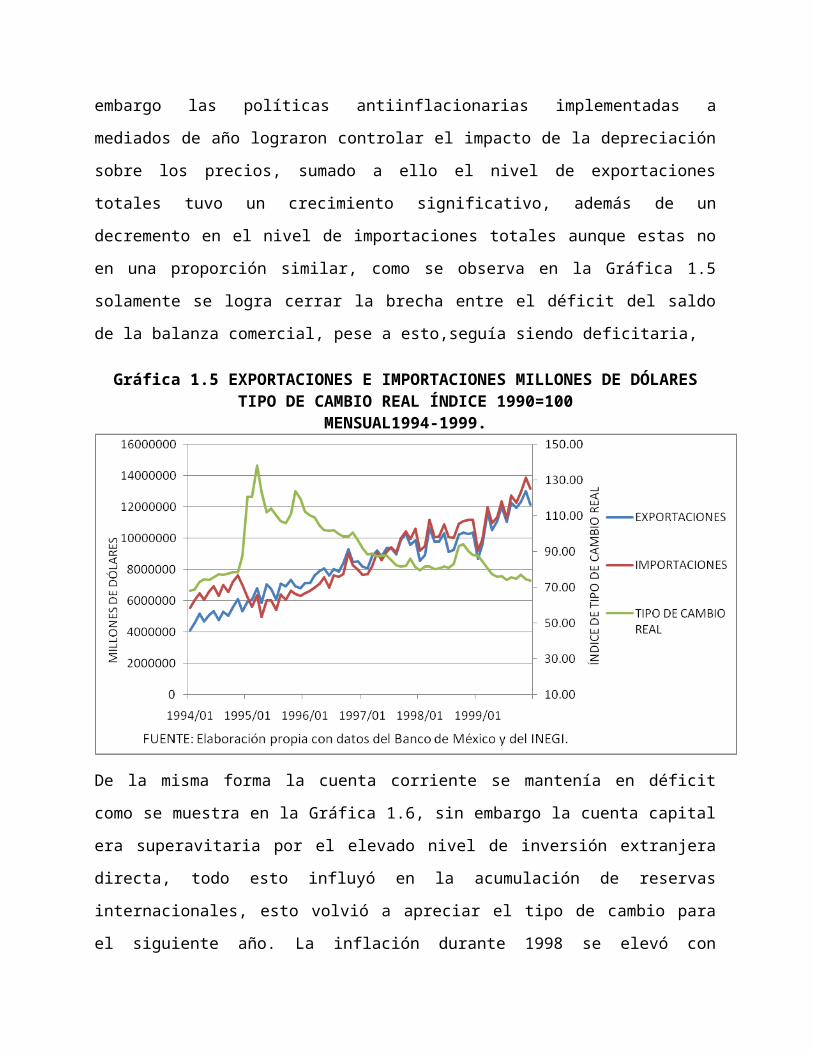

Para 1998 la estabilidad económica mundial no era favorable debido a la caída en los

precios del petróleo, esto llevó al peso mexicano a una depreciación que provocó

inflación y por ende una desaceleración de la actividad económica nacional, sin

embargo las políticas antiinflacionarias implementadas a mediados de año lograron

controlar el impacto de la depreciación sobre los precios, sumado a ello el nivel de

exportaciones totales tuvo un crecimiento significativo, además de un decremento en el

nivel de importaciones totales aunque estas no en una proporción similar, como se

observa en la Gráfica 1.5 solamente se logra cerrar la brecha entre el déficit del saldo

de la balanza comercial, pese a esto,seguía siendo deficitaria,

Gráfica 1.5 EXPORTACIONES E IMPORTACIONES MILLONES DE DÓLARESTIPO DE CAMBIO REAL ÍNDICE 1990=100

MENSUAL1994-1999.

De la misma forma la cuenta corriente se mantenía en déficit como se muestra en la

Gráfica 1.6, sin embargo la cuenta capital era superavitaria por el elevado nivel de

inversión extranjera directa, todo esto influyó en la acumulación de reservas

internacionales, esto volvió a apreciar el tipo de cambio para el siguiente año. La

inflación durante 1998 se elevó con respecto a años posteriores. Se continúo con el

tipo de cambio de flotación, lo cual pese a la inflación que causó la depreciación que se

vivió, permitió el crecimiento del nivel de exportaciones (Banco de México, 1998).

Consecuencia de esto es que en 1999 México tuvo un crecimiento aun más favorable,

se incrementó el PIB, el ritmo de la actividad económica fue positivo, se expandió la

exportación de bienes y servicios, además de las exportaciones petroleras que se

vieron beneficiadas por el aumento en el precio del petróleo, se redujo el nivel de

importaciones de mercancías, se redujo el déficit comercial respecto al vivido años

antes.

Gráfica 1.6 CUENTA CORRIENTE Y CUENTA CAPITAL MILLONES DE DÓLARES, TIPO DE CAMBIO REAL ÍNDICE 1990=100

TRIMESTRAL 1994– 1999.

En el 99 la cuenta capital fue superavitaria, aun cuando se continuó con déficit de la

cuenta corriente de forma moderada, el nivel de acumulación de reservas

internacionales creció de forma importante, el nivel inflacionario que se alcanzó

coincidió con la meta establecida por el Banco de México que se logró gracias a las

políticas antiinflacionarias implementadas y a la apreciación y posterior estabilidad del

tipo de cambio. Se continuaba con el régimen cambiario de flotación que permitió

amortiguar los efectos de la incertidumbre en el mercado internacional, además de

permitir la acumulación de reservas internacionales(Banco de México, 1999).Estas

políticas que buscaban la apreciación, mantienen en este periodo con un constante

déficit en la cuenta corriente que afectaría al crecimiento del país, incluso los periodos

con mayor crecimiento son cuando el tipo de cambio se mantiene depreciado. En este

periodo analizado desde 1987 hasta el año 1999 podemos destacar tres periodos

donde vemos el efecto traspaso, pero más importante es cómo la depreciación del tipo

de cambio disminuye la separación entre la cuenta corriente y la cuenta de capital lo

que significa un mayor nivel de exportaciones y la disminución de importaciones para lo

que se cumpliría la condición Marshall-Lerner, además con el PIB mostrado en la

siguiente Gráfica 1.7 vemos un crecimiento, que permitió salir de la crisis de 1994 en la

que nos encontrábamos.

Gráfica 1.7 PRODUCTO INTERNO BRUTO PER CÁPITA DÓLARES A PRECIOS CONSTANTES 2005=100

ANUAL 1987 – 1999.

Capítulo 4. Entre 2000 y 2015

Entrando el 2000 el crecimiento económico de México dependía del entorno

internacional que era incierto, pese a esto el crecimiento del PIB fue el más alto

observado en los últimos 19 años, situación que en 2001 se vio mermada; ya en 2002

el entorno económico internacional comenzaba a reactivarse, esto en México se vio

reflejado en un ligero crecimiento del PIB, aun cuando la inversión se contrajo y para

2003 el crecimiento del PIB fue moderado debido a la inestabilidad internacional

dominante; para 2004 y 2005 el crecimiento se dio de manera contenida, pero con

indicios de aceleración. En el 2000 el nivel de exportaciones de bienes y servicios fue

vigoroso aumentándose la producción, sin embargo para 2001 tanto exportaciones

como producción se contrajeron y no lograron recuperarse completamente, notándose

en 2003, 2004 y 2005 crecimientos moderados de las mismas, con tendencias a la

desaceleración. Por otro lado las importaciones iniciaron en el 2000 con incrementos,

que fueron moderándose con el transcurrir de 2001, 2002 y 2003, para repuntar de

igual forma moderada en 2004 y 2005.

El déficit de la balanza comercial del 2000 supero al déficit de 1999, y se amplió aun

más en 2001 debido a la desaceleración económica estadounidense y europea; en

2002 el ambiente internacional comenzó a reactivarse, por lo que el déficit se observó

moderado. El año 2003 logró reducir el déficit, igual que ocurrió en 2004, circunstancia

que en 2005 se vio revertida. Debido a que el buen crecimiento de las exportaciones

no superó el crecimiento experimentado por las importaciones, en la gráfica 1.8

observamos que la tendencia de las exportaciones y las importaciones va en la misma

dirección, por lo que las importaciones anularon el crecimiento de las exportaciones. El

nivel de inflación continúo por debajo del preestablecido por el Banco de México. El

régimen de flotación del tipo de cambio nuevamente fue relevante para la

amortiguación del impacto de la incertidumbre sobre la situación económica (Banco de

México, 2000).

En la Gráfica 1.8 es posible observar la relación positiva entre el nivel de exportaciones

y PIB, es sumamente notorio que a la par que las exportaciones evolucionaban el PIB

también crecía, aun cuando el nivel de importaciones se mantenía por encima del de

exportaciones.

Gráfica 1.8 EXPORTACIONES E IMPORTACIONES MILLONES DE DÓLARESPRODUCTO INTERNO BRUTO PER CÁPITA DÓLARES A PRECIOS CONSTANTES

2005=100ANUAL 2000 – 2005.

El superávit de la Cuenta Capital fue ampliamente notorio desde 2000 hasta 2005, todo

debido al elevado nivel de Inversión Extranjera Directa y remesas4 que entraban al

país. En la Gráfica 1.9 se marca la tendencia creciente de la cuenta capital y el

decremento de la cuenta corriente, la relación de ambas con el tipo de cambio real no

indica la presencia de enfermedad holandesa. Igualmente la gráfica nos muestra la

apreciación del tipo de cambio que inició a principios del 2002 y finalizó a finales del

mismo, para dar lugar a la depreciación que culmino a mediados de 2005, año en el

que se logró la estabilidad del tipo de cambio; ante una depreciación del tipo de cambio

los capitales y remesas se hacen más volátiles sin embargo la depreciación no fue tan

grande como para observar de forma clara el efecto de la enfermedad holandesa, por

lo que en este periodo el tipo de cambio era relativamente estable, y por lo tanto la

balanza de pagos no tuvo efectos significativos.

Gráfica 1.9 CUENTA CORRIENTE Y CUENTA CAPITAL MILLONES DE DÓLARES, TIPO DE CAMBIO REAL ÍNDICE 1990=100

TRIMESTRAL 2000 – 2005.

4 Durante todo este trabajo al referirnos a la cuenta de capital, nos referiremos también a las remesas que entraban en el país pasándolas de la cuenta corriente a la cuenta de capital.

La acumulación de Reservas Internacionales que venía siendo un objetivo

gubernamental desde años antes al 2000 continuó con el objetivo de que el banco

central mantuviera liquidez para hacer frente a la demanda de divisas y dar seguridad

por medio del respaldo de la moneda nacional, además de reducir la volatilidad en el

tipo de cambio, sin embargo en 2001 los niveles que se habían alcanzado incentivaron

al Banco de México a tomar medidas para desacelerar dicha acumulación. Para 2004

la comisión de bancos definió un mecanismo cuyo propósito era disminuir el ritmo que

se tenía respecto a la acumulación de reservas internacionales. Así durante ese mismo

año prevalecieron condiciones favorables en los mercados financieros internacionales,

esto debido a una menor incertidumbre geopolítica a nivel global, dando lugar a una

búsqueda por mayores rendimientos que, a su vez, facilitó el flujo de capitales hacia los

mercados emergentes, entre ellos México. Este entorno contribuyó a que la cotización

del peso frente al dólar permaneciera estable, con una ligera tendencia hacia la

apreciación.

En nivel inflacionario del periodo comprendido entre el 2000 y el 2005 fue contenido,

siendo 2000 y 2001 años en los que la meta inflacionaria fue cumplida holgadamente

gracias a las políticas antiinflacionarias, 2002 fue el primer año del 2000 en el que no

se logró cumplir la meta de inflación establecida; la inflación registrada para 2003 era

inferior a la del 2002 y se acercaba bastante a la meta establecida, sin embargo

continuó sin cumplirse. En 2004 la evolución de la inflación estuvo sujeta a multiples

perturbaciones de la oferta, relacionadas al alza de las cotizaciones de diversas

materias primas. Para año 2005 la inflación general se redujo, situándose en 3.33 por

ciento en diciembre. Ello refleja, en gran medida, tanto la reversión de las

perturbaciones de oferta que afectaron a la economía en 2004, como los efectos de las

acciones adoptadas en materia de política económica monetaria(Banco de México,

2005).

En la Gráfica 1.10 podemos ver que la inflación de mantenía con poco crecimiento a

pesar de un incremento del tipo de cambio nominal que se mantuvo hasta el 2005, la

Gráfica nos da perfecta noción de la inexistencia de efecto traspaso.

Gráfica 1.10 INFLACIÓN ACUMULADA PORCENTAJETIPO DE CAMBIO NOMINAL PESOS POR DÓLAR

MENSUAL 2000 - 2005.

Ahora bien, el Tipo de Cambio sufrió altibajos (como puede apreciarse en la Gráfica

1.9) constantes a raíz del voluble entorno internacional, las alzas y caídas de las

exportaciones e importaciones que dicho ambiente generaba y las políticas

antiinflacionarias establecidas. Para 2000 se mantuvo considerablemente constante,

situación que en 2001 cambio apreciándolo, para inicios de 2002 mostró una tendencia

apreciativa que termino en depreciación, 2003 fue marcado por la volatilidad del tipo de

cambio sobre el que influyó la inestabilidad internacional, para 2004 la tendencia iba

rumbo a la apreciación, no fue sino hasta 2005 que se alcanzó la estabilidad del tipo de

cambio, y algo notorio del periodo comprendido es que no es notoria la existencia de un

traspaso del tipo de cambio a la inflación.

Un régimen de libre flotación simplifica el manejo de la política monetaria en virtud de

que, bajo este esquema, el tipo de cambio puede ajustarse rápidamente ante

perturbaciones internas y externas, como cambios en las tasas de interés

internacionales y en los términos de intercambio. Ello, a su vez, permite que la

economía se ajuste a dichas perturbaciones con mayor facilidad(Banco de México,

2000).

Durante los primeros meses de 2006 la Junta de Gobierno del Banco de México

continuó revirtiendo la restricción monetaria que había adoptado en los años anteriores

y mantuvo sin cambio las condiciones monetarias. No obstante, ante los diversos

choques de oferta que afectaron a la inflación, la Junta señaló que permanecería atenta

a la evolución de las expectativas de inflación, en particular a las de mediano plazo y a

su posible impacto sobre los salarios(Banco de México, 2006), en 2007, la economía

mundial mostró un ritmo de crecimiento elevado, si bien la actividad económica en

Estados Unidos presentó un menor dinamismo que en 2006, particularmente hacia el

cuarto trimestre del año. Por otra parte, la inflación repuntó a nivel mundial. Estas

presiones tuvieron su origen, en el incremento en los precios de los energéticos y los

alimentos. Así también la evolución de la inflación se vio afectada por la alza de

cotizaciones de diversas materias primas en el 2007. Por lo que respecta al

comportamiento del tipo de cambio es que tuvo mayor volatilidad caracterizado por un

riesgo menor para los inversionistas como se muestra en la Gráfica 1.11donde pare

este momento todavía no se apreciaba un cambio drástico en el tipo de cambio

nominal, no fue hasta quela turbulencia en los mercados financieros internacionales

afectó el desempeño de la economía global en 2008, donde a pesar de la

implementación de medidas de estímulo monetario y fiscal en un elevado número de

países,. Las condiciones en los mercados financieros internacionales se deterioraron y

el incremento de la cartera vencida en el sector hipotecario de Estados Unidos, primero

en el de baja calidad y después de manera generalizada, afectó considerablemente el

mercado de instrumentos respaldados por hipoteca, esto ocasionando también la

quiebra de Lehman Brothers dando lugar a un incremento del riesgo e incertidumbre.

Ante la intensificación de la crisis financiera internacional a partir de mediados de

septiembre de 2008, y la propagación de sus efectos a las economías emergentes, el

Banco de México, en coordinación con la Secretaría de Hacienda y Crédito Público,

instrumentó diversas acciones orientadas a preservar el buen funcionamiento de los

mercados financieros internos. Por un lado, la Comisión de Cambios decidió proveer al

mercado cambiario de liquidez en dólares a través de diferentes mecanismos. Por otro

lado, en lo que se refiere a la liquidez en moneda doméstica, se establecieron

facilidades preventivas para su provisión temporal a los bancos y se adoptaron otras

medidas orientadas a apoyar la liquidez en los mercados internos de deuda(Banco de

México, 2008). Como resultado de este acontecimiento la economía mexicana perdió

dinamismo y la inflación aumentó debido a la alza de precios internacionales de

materias primas. Sin embargo aún ante una depreciación del tipo de cambio en este

año, la inflación no presentó un efecto traspaso con la magnitud de la depreciación de

1987 o la de 1994, gracias a la política monetaria implementada del banco de México,

aún así esta depreciación trajo consigo beneficios respecto al sector externo.

Gráfica 1.11 INFLACIÓN ACUMULADA PORCENTAJE DESDE 1987TIPO DE CAMBIO NOMINALTRIMESTRAL 2006– 2014.

Respecto al sector externo se notó una fortaleza de la demanda externa y una

elevación de los precios del petróleo, por otra parte la cuenta corriente mostró saldo

deficitario. Se presentó una recuperación de la participación de los productos

mexicanos en el mercado de Estados Unidos luego de que esta había disminuido en

los 5 años anteriores, aumentaron las remesas. Debido al suceso que afectó trajo

consigo la crisis del 2008, los bancos centrales llevaron a cabo acciones para

establecer el orden de los mercados, para ello se enfocaron en inyectar montos

elevados de liquidez en los mercados. Todo esto mencionado para la economía

mexicana repercutió en un menor dinamismo y por ende bajó el crecimiento de la

demanda externa, las remesas, etc. No fue hasta el segundo trimestre del 2009 donde

la actividad económica mundial comenzó a recuperarse, después de la profunda

contracción observada en los seis meses anteriores pero aún así los mercados

financieros continuaron mostrando fragilidad. . La reactivación económica fue influida

por los estímulos fiscales y monetarios instrumentados en la mayoría de las economías

avanzadas y en algunas emergentes(Banco de México, 2009).

Gráfica 1.12 CUENTA CORRIENTE Y CUENTA CAPITAL MILLONES DE DÓLARESTIPO DE CAMBIO REAL ÍNDICE 1990=100

TRIMESTRAL 2006– 2014.

Durante la crisis del 2008 también hubo una depreciación del tipo de cambio real y con

esto la brecha entre la cuenta corriente y la cuenta de capital se cerró un poco, sin

embargo la magnitud tanto de la depreciación como del incremento en la cuenta

corriente menos remesas y la disminución de la cuenta de capital más remesas no fue

ni parecida a la de periodos anteriores como la de finales de los 80’s donde la cuenta

corriente se mantenía superavitaria.

En México, durante 2010 se consolidó el proceso de reactivación de la actividad que

inició en el segundo semestre de 2009. La recuperación de los niveles de producción

fue consecuencia del crecimiento exhibido por la economía mundial, en particular, por

el de la actividad industrial en Estados Unidos. Este último impulsó de manera

importante a las exportaciones mexicanas, pero esto también impulsado por la

depreciación del tipo de cambio real en el año 2009, gracias a esto la economía

empezó su recuperación como Kalecki recomendaba al depreciar la moneda de un

país, en este caso el nuestro.

Gráfica 1.13 EXPORTACIONES MILLONES DE DÓLARESPRODUCTO INTERNO BRUTO PER CÁPITA DÓLARES A PRECIOS CONSTANTES

2005=100ANUAL 2006– 2014.

También durante este periodo, podemos observar en la Gráfica 1.13 que con la

depreciación del tipo de cambio real en el 2008 a pesar de que caen tanto las

exportaciones como las importaciones, estas se recuperan llegando a periodos en que

el saldo de la balanza comercial es superavitario, lo que permitió el crecimiento

anteriormente visto.

Gráfica 1.14 EXPORTACIONES E IMPORTACIONES MILLONES DE DÓLARESTIPO DE CAMBIO REAL ÍNDICE

TRIMESTRAL 2006 – 2014.

Incluso en la gráfica 1.14 se puede ver una recuperación de las exportaciones después

de la depreciación del tipo de cambio real, aunque por el control del tipo de cambio el

saldo de la cuenta comercial se mantiene deficitario, distinto a los periodos anteriores,

donde una depreciación en altos porcentajes del tipo de cambio real, permitió tener un

saldo superavitario tanto en la balanza de pagos, como en la balanza comercial.

Conclusiones.

En conclusión el tipo de cambio ha sido una política importante para incrementar las

exportaciones y disminuir las importaciones, esto lo podemos observar principalmente

en el año de 1987 y en 1995, donde la depreciación permitió incluso superávit en la

balanza comercial y la cuenta corriente, por otro lado estas depreciaciones vinieron

acompañadas de un efecto traspaso que trajo periodos con fuerte inflación, pero

después del año 2000 con los controles inflacionarios por parte del banco de México no

se ha presentado un efecto traspaso en los periodos de depreciación como fue en el

2008. Estas políticas de depreciación del tipo de cambio han incrementado el PIB de

México y han ayudado a salir de las distintas crisis que se han presentado en estos 20

años. Así nuestra hipótesis sobre que nos hemos mantenido en una enfermedad

holandesa por mantener un tipo de cambio apreciado se cumple, además de que ante

la adopción del tipo de cambio flexible y con las correctas políticas por parte del banco

central es posible contener el efecto traspaso, como ha sucedido en la última década,

entonces al depreciar nuestra moneda es posible incluso mejorar los flujos comerciales

hasta obtener un superávit sin la necesidad de aumentar la inflación.

Por otro lado con la entrada de remesas y capitales a nuestro país, que permiten la

apreciación del tipo de cambio real, una solución es que se utilicen las divisas para la

compra de tecnología en el exterior que permita mejorar nuestro mercado interno y

además lograr un tipo de cambio débil que permita sacar ventaja del comercio exterior,

buscando mantener una cuenta corriente superavitaria que permita el crecimiento de

nuestro país. Cómo menciona Eichengreen en la teoría esto nos permitiría ser más

competitivos en el mercado internacional.

Bibliografía.Banco de México. (s.f.). Recuperado el julio de 2015, de Estadisticas:

http://www.bancodemexico.gob.mx/estadisticas/index.html

Banco de México. (s.f.). Recuperado el julio de 2015, de

http://www.banxico.org.mx/sistema-financiero/estadisticas/mercado-cambiario/

operaciones-vigentes-del-banco-de-mexico-en-el-mer/publicaciones/%7B95AC3A94-

45D3-2D80-35E6-86E65284B1E7%7D.pdf

Banco de México. (1996). (Banco de México) Recuperado el julio de 2015, de Informe

Anual: http://www.banxico.org.mx/dyn/publicaciones-y-discursos/publicaciones/

informes-periodicos/anual/%7B5505980C-4F5A-D4AE-0D7B-AF9F41FF9B8D%7D.pdf

Banco de México. (10 de septiembre de 1998). Recuperado el julio de 2015, de Boletín

de Prensa: http://www.banxico.org.mx/sistema-financiero/estadisticas/mercado-

cambiario/operaciones-vigentes-del-banco-de-mexico-en-el-mer/operaciones/

%7B1FA026E5-0973-CDF0-4D07-B586BCEF6096%7D.pdf

Banco de México. (1999). Recuperado el julio de 2015, de Informe Anual:

http://www.banxico.org.mx/dyn/publicaciones-y-discursos/publicaciones/informes-

periodicos/anual/%7B6A00A50E-06B4-02AD-A920-893B28E80781%7D.pdf

Banco de México. (2000). Recuperado el julio de 2015, de Informe Anual:

http://www.banxico.org.mx/dyn/publicaciones-y-discursos/publicaciones/informes-

periodicos/anual/%7B2D154C32-CBE8-F53F-1DC9-63A63AB81FEE%7D.pdf

Banco de México. (2001). Recuperado el julio de 2015, de Informe Anual:

http://www.banxico.org.mx/dyn/publicaciones-y-discursos/publicaciones/informes-

periodicos/anual/%7B1DFDC85B-BDBA-DC8F-ED88-393556F0F6F1%7D.pdf

Banco de México. (2002). Recuperado el julio de 2015, de Informe Anual:

http://www.banxico.org.mx/dyn/publicaciones-y-discursos/publicaciones/informes-

periodicos/anual/%7B49F81218-FF31-9A94-8748-2B9230613D8A%7D.pdf

Banco de México. (2003). Recuperado el julio de 2015, de Informe Anual:

http://www.banxico.org.mx/dyn/publicaciones-y-discursos/publicaciones/informes-

periodicos/anual/%7BB7834043-430B-E9E7-290E-0B57366C0D67%7D.pdf

Banco de México. (2004). Recuperado el julio de 2015, de Informe Anual:

http://www.bancodemexico.gob.mx/publicaciones-y-discursos/publicaciones/informes-

periodicos/anual/%7B7255FEBD-DC4F-1BDE-F9FA-D45302F63285%7D.pdf

Banco de México. (2005). Recuperado el julio de 2015, de Informe Anual:

http://www.banxico.gob.mx/publicaciones-y-discursos/publicaciones/informes-

periodicos/anual/%7B5AA1E2B9-58FE-147D-C97B-6B9E7406630B%7D.pdf

Banco de México. (2006). Recuperado el julio de 2015, de Informe Anual:

http://www.banxico.org.mx/publicaciones-y-discursos/publicaciones/informes-

periodicos/anual/%7B4EF1BFA3-67A1-F187-0DB0-1243591806B5%7D.pdf

Banco de México. (2007). Recuperado el julio de 2015, de Informe anual:

http://www.banxico.org.mx/publicaciones-y-discursos/publicaciones/informes-

periodicos/anual/%7BE1AEFD7D-BD92-25FB-1733-D1ABC6467518%7D.pdf

Banco de México. (2008). Recuperado el julio de 2015, de Informe Anual:

http://www.banxico.org.mx/publicaciones-y-discursos/publicaciones/informes-

periodicos/anual/%7BE2479C99-47CB-19B8-92A7-D011876E8FCA%7D.pdf

Banco de México. (2009). Recuperado el julio de 2015, de Informe Anual:

http://www.banxico.org.mx/publicaciones-y-discursos/publicaciones/informes-

periodicos/anual/%7BE1FEC59E-65CE-BF0B-CF0D-F25651B6EDBC%7D.pdf

Banco de México. (2010). Recuperado el julio de 2015, de Informe Anual:

http://www.banxico.org.mx/publicaciones-y-discursos/publicaciones/informes-

periodicos/anual/%7B697D394E-43E7-8F11-E622-36DE701071F0%7D.pdf

Baqueiro Cárdenas, A., Diaz de León Carrillo, A., & Torres García, A. (2003). ¿Temor a

la Flotación o a la Inflación?. La Importancia del “Traspaso” del Tipo de Cambio a los

Precios. Dirección General de Investigación Económica Banco de México .

Blecker, R. A., & Saccareccia, M. (209). Unión Monetaria Norteamericana y la la

Enfermedad Holandesa en Canadá y México. Ola Financiera , 108 - 150.

Bresser-Pereira, L. C., & Augusta Varela, C. (2004). The second washington consensus

and latin america's quasi-stagnation. Journal of Post Keynesian Economics , 232-248.

Bresser-Pereira, L. C., & Gala, P. (2008). ¿Por qué el ahorro externo no promueve el

crecimiento? Investigación Económica , 107 - 130.

Cámara de Diputados, H. Congreso de la Unión. (s.f.). Recuperado el julio de 2015, de

Centro de Estudios sociales y de Opinión Pública:

http://www3.diputados.gob.mx/camara/001_diputados/006_centros_de_estudio/

04_centro_de_estudios_sociales_y_de_opinion_publica/003_accesos_directos/

001_estudios_e_investigaciones/002_sociales/008_base_de_datos

Capistrán, C. I.-R.-F. (2011). El Traspaso de Movimientos del Tipo de Cambio a los

Precios: Un Análisis para la Economía Mexicana. Banco de México, Documentos de

Investigación. , 9-15.

Castillo Ponce, R. A., Varelo Llamas, R., & Ocegueda-Hernandez, J. M. (2013).

Traspaso del tipo de cambio al nivel. Economía, sociedad y territorio. Vol. XIII. núm.

43 , 675-695.

Douglas, H. C. (1966). La devaluación y sus efectos sobre la balanza comercial. Latin

American Journal of Economics- Formerly Cuadernos de Economía , 18-39.

Ebrahim-zadeh, C. (2003). El síndrome holandés: Demasiada riqueza malgastada. 40

(1).

Eichengreen, B. (2007). The Real Exchange Rate and Economic Growth. University of

California, Berkeley .

El Banco Mundial. (s.f.). Recuperado el julio de 2015, de http://datos.bancomundial.org/

Galán, M. M., & G., J. D. (1996). Una EStrategia de Acumulación de Reservas

Mediante Opciones de Venta de Dóalres. El Caso del Banco de México. Recuperado el

julio de 2015, de Banco de México:

http://www.banxico.org.mx/sistema-financiero/estadisticas/mercado-cambiario/

operaciones-vigentes-del-banco-de-mexico-en-el-mer/publicaciones/%7B95AC3A94-

45D3-2D80-35E6-86E65284B1E7%7D.pdf

Instituto Nacional de Estadistica, Geografía e Informática. (s.f.). Recuperado el julio de

2015, de Banco de Información Económica:

http://www.inegi.org.mx/sistemas/bie/default.aspx

Kalecki, M. (1977). Sobre el Comercio Exteriory las Exportaciones Internas. En M.

Kalecki, Ensayos escogidos sobre la dinámica de la economía capitalista, 1933-1970

(págs. 25 - 36). Fondo de Cultura Económica.

Laurrabaquio, O. P. (2012). El traspaso del tipo de cambio a los precios: una

aproximación al caso de México. Economía Informa , 61.

O´connor, E. A. (2007). Del Crecimiento endógeno al nuevo rol de las Políticas

Económicas. Cultura Económica , 23 - 28.

Rodrik, D. (2003). Growth Strategies. National Bureau of Economic Research .

Rodrik, D. (2008). The Real Exchang Rate and Economic Growth. John F. Kennedy

School of Govermente, Harvard University .

Rodrik, D. (2011). Una Economía, Muchas Recetas. La Globalización, las Instituciones

y el crecimiento Económico. Fondo de Cultura Económica.

Romero, I. (2005). El tipo de Cambio en la Economia Mexicana. 55 (3).

Secretaría de Economía. (s.f.). Recuperado el julio de 2015, de

http://www.economia.gob.mx/

Subasta de Opciones de Venta de Dólares. (s.f.). Recuperado el julio de 2015, de

Banco de México: http://www.banxico.org.mx/sistema-financiero/estadisticas/mercado-

cambiario/operaciones-vigentes-del-banco-de-mexico-en-el-mer/mecanismos/agosto-

1996.html