tesis de grado - repositorio universidad de …repositorio.ug.edu.ec/bitstream/redug/4390/1/3698....

TRANSCRIPT

UNIVERSIDAD DE GUAYA

FACULTAD DE INGENIER

CARRERA

TOPICOS DE GRADUACIÓ

TESIS DE GRADO

PREVIO A LA OBTENCIÓ

INGENIERO INDUSTRIAL

“ESTUDIO DE LAS FUNDAS PRECORTADAS D

BEJARANO RIOS JORGE

ING. IND

GUAYAQUIL

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE INGENIERÍA INDUSTRIAL

CARRERA INGENIERIA INDUSTRIA

TOPICOS DE GRADUACIÓN

TESIS DE GRADO

PREVIO A LA OBTENCIÓN DEL TÍTULO DE

INGENIERO INDUSTRIAL

TEMA:

ESTUDIO DE LAS RESTRICCIONES EN EL AREA DE FUNDAS PRECORTADAS DEL GRUPO HG.

AUTOR:

BEJARANO RIOS JORGE LORENZO

DIRECTOR DE TESIS

ING. IND. BARRIOS MIRANDA JOSE

2008 - 2009

GUAYAQUIL- ECUADOR

-INDICE GENERAL

Prologo1

ÍA INDUSTRIAL

INGENIERIA INDUSTRIAL

N DEL TÍTULO DE

AREA DE EL GRUPO HG.”

Prologo2

CAPITULO I

Introducción

No. Descripción Pág.

1. Antecedentes 3

1.1 Ubicación 4

1.2 Identificación con el CIIU (Codificación Internacional Uniforme) 5

1.3 Estructura Organizacional 5

1.4 Descripción de los productos y/o servicios que laboran o prestan 6

1.5 Descripción de los problemas que tiene la empresa a criterio de 9

sus funcionarios

1.2. Cultura Corporativa 10

1.2.3 Misión 10

1.2.2 Visión 10

1.2.3 Objetivo General 10

1.2.4 Objetivo Específicos 10

1.3 Marco Teórico 11

1.4 Justificativos 15

1.5 Metodología 16

1.6 Facilidades de Operación 17

1.6.1 Terreno Industrial y Maquinarias 17

1.6.2 Recursos Humanos 19

1.6.3 Seguridad Industrial 20

1.7 Mercado 21

1.7.1 Mercado Actual, representación en el sector local, nacional, etc. 21

1.7.2 Incursión con el mercado 22

1.7.3 Análisis de las estadísticas de ventas. 23

1.7.4 Canales de Distribución 24

Prologo3

CAPITULO II

Distribución de la planta

No. Descripción Pág.

2.1. Distribución de la Planta 25

2.2. Descripción del Proceso 25

2.2.1. Análisis del proceso 28

Diagrama de flujo del proceso 29

2.3. Planificación de la producción 31

2.3.1. Análisis de la capacidad de producción 31

2.3.2. Análisis de Eficiencia 37

2.3.3. Análisis de los costos de producción 39

2.4. Análisis de FODA. 47

2.4.1. Matriz de FODA 48

CAPITULO III

Prologo4

Registro de los problemas que afectan al proceso de producción

No. Descripción Pág.

3.1. Registro de los problemas que afectan al proceso de producción 49

3.1.1. Análisis de los problemas que afectan al proceso productivo 49

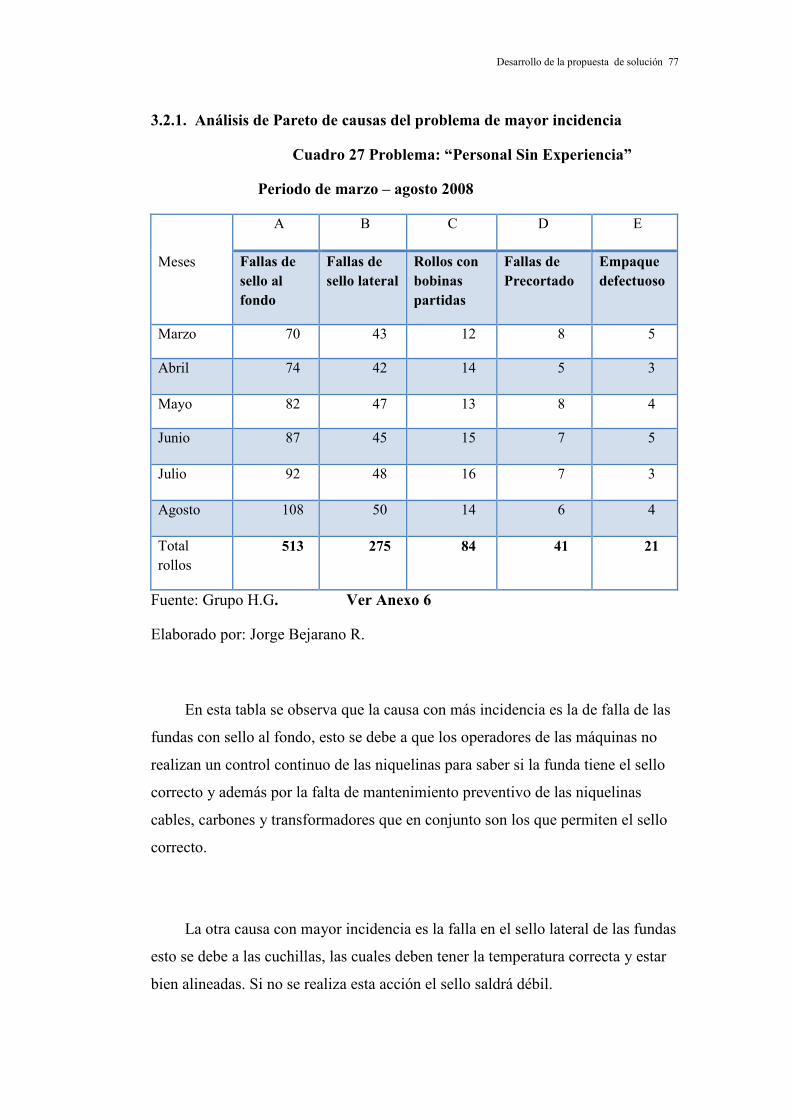

3.2 Análisis de Pareto de problemas 50

3.2.1. Análisis de Pareto de causas del problema "Personal sin experiencia" 53

3.2.2 Análisis de Pareto de causas del problema "Materia Prima no cum- 57

ple con especificaciones"

3.2.3 Análisis de Pareto de causas del problema "Pedidos incompletos - 61

y/o faltantes"

3.3 Índices de rechazos, tipos de defectos y desperdicios 64

3.3.1 Elevado índice de scrap 64

3.3.3. Costo al realizar reproceso 66

3.4 Diagrama de causa y efecto 69

3.5 Diagnóstico 69

CAPITULO IV

Prologo5

Desarrollo de la propuesta

No. Descripción Pág.

4.1 Planteamiento y análisis de la alternativas de solución 71

4.1.1. Problema "Personal sin experiencia" 72

4.1.2. Problema "Pedidos incompletos y/o faltantes" 72

4.1.3. Problema "Materia prima no cumple con especificaciones" 72

4.2.1. Evaluación y análisis de costos de la solución del problema "Per - 72

sonal sin experiencia"

4.2.2. Evaluación y análisis de costos de la solución del problema "Pedi- 88

dos incompletos y/o faltantes"

4.2.3. Evaluación y análisis de costos de la solución del problema "Ma- 90

teria prima no cumple con especificaciones

CAPITULO V

Evaluación económica y análisis financiero

No. Descripción Pág.

5.1 Costo de la inversión por implementación de la propuesta 99

5.1.1. Inversión fija 99

5.1.2. Costo de operación 99

5.2. Plan de inversión y financiamiento de la propuesta 100

5.2.1. Amortización de la inversión 100

5.3. Flujo de efectivo 101

5.3.1. Suministro 102

5.3.2. Costo de venta 102

5.3.3. Mantenimiento Preventivo área de sellado 103

5.3.4. Capacitación del personal 103

5.3.5. Implementación de la 5S 103

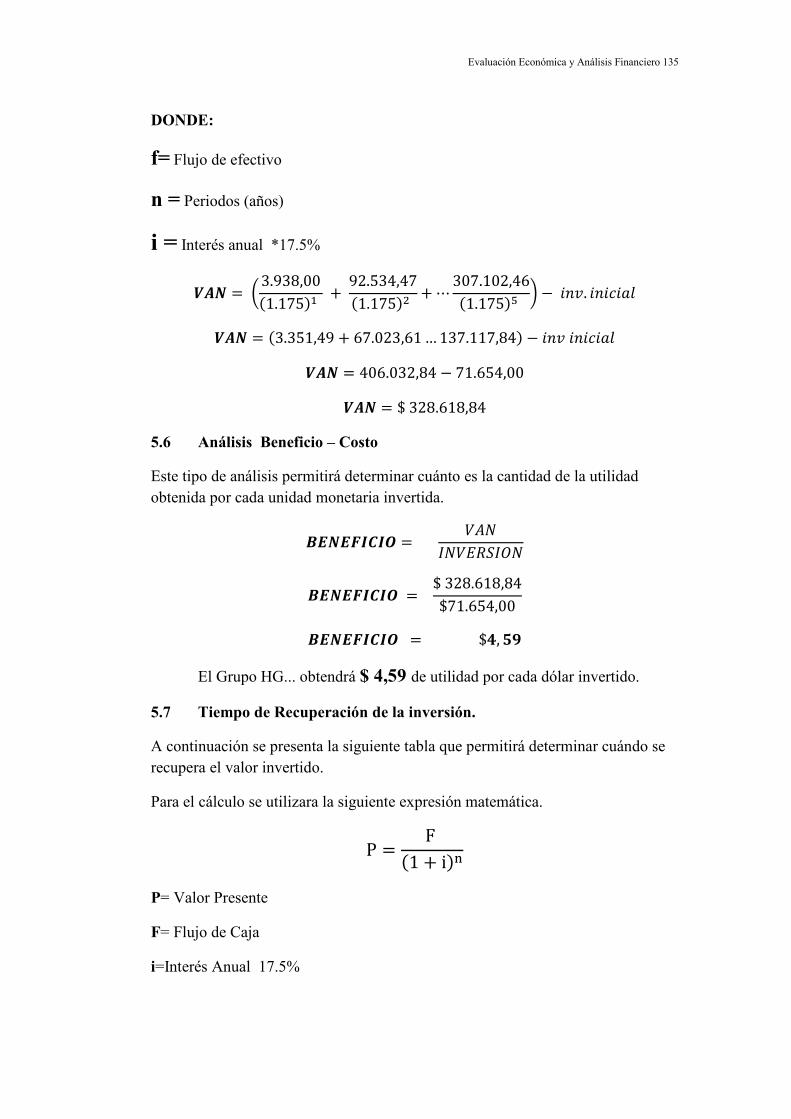

5.4 Tasa interna de retorno (TIR) 105

5.5. Valor actual neto (VAN) 106

Prologo6

5.6. Análisis beneficios costos 106

5.7. Tiempo de recuperación de la inversión 107

CAPITULO VI

Programación y puesta en marcha

No. Descripción Pág.

6.1. Programación de la medidas 109

6.2 Gráficas de Gantt 109

CAPITULO VII

Conclusiones y recomendaciones

No. Descripción Pág.

7.1. Conclusiones y recomendaciones 113

Prologo7

INDICE DE CUADROS

No. Descripción Pág.

1 Descripción de los productos 7

2 Dimensiones de los terrenos 17

3 Maquinarias y equipos 18

4 Recursos humanos 19

5 Extintores 20

6 Mercado actual 21

7 Análisis de los competidores 22

Prologo8

8 Estadística de ventas 23

9 Resumen diagrama flujo de proceso 30

10 Capacidad de producción de las extrusoras 32

11 Capacidad de producción de selladoras 34

12 Capacidad de producción peletizadora 36

13 Producción y scrap 37

14 Comportamiento de ventas 39

15 Mano de obra indirecta 41

16 Materiales indirectos 41

17 Suministros 42

18 Imprevistos 43

19 Total de carga industrial 43

20 Materiales directos 44

21 Mano de obra directa 45

22 Resumen de costo de producción 45

23 Matriz FODA 48

24 Análisis de problemas 50

25 Los problemas y sus incidencias 51

26 Análisis de los problemas y frecuencias 51

27 Análisis de Pareto de causas del problema "Personal sin experiencia 53

28 Análisis de Pareto de causas del problema "Personal sin experiencia 54

frecuencias

29 Devolución de rollos 55

30 Análisis de Pareto de causas del problema "Materia prima no cum- 57

ple con especificaciones

31 Análisis de Pareto de causas del problema "Materia prima no cum- 58

ple con especificaciones, frecuencias

32 Utilidad pérdida del problema "Materia prima no cumple con espe 59

cificaciones

Prologo9

33 Análisis de Pareto de causas del problemas "Pedidos incompletos 61

y/o faltantes"

34 Análisis de Pareto de causas del problemas "Pedidos incompletos 61

y/o faltantes" frecuencias

No. Descripción Pág.

35 Utilidad pérdida del problema "Pedidos incompletos y/o faltantes" 63

36 Total de scrap en kilos 65

37 Cantidad total de scrap 65

38 Producción mensual por máquina sección: extrusión 75

39 Producción mensual por máquina sección: precortado 76

40 Producción mensual por máquina sección: precortado*3caídas* 79

41 Fichas técnicas de rollos 82

42 Fichas técnicas con parámetros de bultos 89

43 Amortización de la inversión 101

44 Beneficio esperado anual 101

45 Costo anual de suministro eléctrico 102

46 Flujo de efectivo 104

47 Cálculo del TIR aplicando la fórmula 105

48 Tiempo de recuperación de la inversión anual 107

49 Recuperación de la inversión en meses 108

Prologo10

INDICE DE GRÁFICOS

No. Descripción Pág.

1 Ubicación de la empresa 4

2 Estructura organizacional 5

3 Mercado actual 21

4 Análisis de los competidores 22

5 Estadística de ventas 23

6 Canales de distribución 24

7 Diagrama del flujo del proceso 29

8 Gráfico de Pareto de problemas 52

9 Gráfico de Pareto del problema "Personal sin experiencia" 54

10 Gráfico de Pareto de causa del problema "Materia prima no cumple 58

con especificaciones

11 Gráfico de Pareto de causas del problema "Pedidos incompletos 62

y/o faltantes"

Prologo11

INDICE DE ANEXOS

No. Descripciòn Pág.

1 Distribución de la planta 117

2 Diagrama de recorrido Secciones de Extrusión, Sellado y

Peletizado 118

3 Planificación de la producción *hoja de pedido* 121

Prologo12

4 Planificación de la producción *orden de producción* 122

5 Análisis de Pareto de problemas* 123

6 Control de rollos pre-cortado/devolución* 124

7 Control de bobinas mal fabricadas (Materia prima no cumple

con especificaciones) cuadro 30 125

8 Control de fundas camisetas chequeras devolución (Pedidos

incompletos y/o faltantes) cuadro 33 126

9 Diagrama Causa y efecto “Personal sin experiencia” 127

10 Diagrama Causa y efecto “Materia Prima no cumple con

especificaciones” 128

11 Diagrama Causa y efecto “Pedidos incompletos y/o faltantes” 129

12 Plan de mantenimiento preventivo mensual 130

13 Fichas técnicas 131

14 Control de Mantenimiento 132

15 * Dpto. de Mantenimiento * Solicitud de mantenimiento 133

16 * Dpto. de Mantenimiento * Orden de trabajo 134

17 Hoja de vida de equipos 135

PROLOGO

La finalidad en la elaboración de esta tesis es llegar a conocer los problemas que están afectando al Grupo HG; problemas que han ocasionado inconformidades en los dueños y clientes de la compañía, esta situación ha venido incrementándose en los últimos 10 meses, para cual se ha aplicado los conocimientos de Ingeniería Industrial como el justo a tiempo. Se han preparado seis capítulos que se describen a continuación.

CAPITULO I. Presenta todo lo que se refiera a la descripción de los antecedentes, objetivos, el justificativo y el marco teórico, con la intención de sustentar la metodología que se va aplicar en la tesis.

Prologo13

CAPITULO II. En este capítulo se detalla la situación actual de la empresa, esto es datos generales, estructura organizativa, recursos humanos, recursos tecnológicos, infraestructura, como también se ha añadido todos los indicadores de la empresa para tener una idea más detallada de la actividad de la compañía, en sus métodos procesos y operaciones. En este capítulo se realiza un estudio de FODA para conocer las fortalezas y debilidades de la empresa.

CAPITULO III En este capítulo se investigan los diferentes problemas y sus causas que afectan la compañía utilizando las herramientas técnicas de Ingeniería Industrial. Igualmente se analizan la cuantificación de las pérdidas ocasionadas por todos los problemas. También se identifican gráficamente todos los problemas mediante los diagramas de causa y efecto.

CAPITULO IV Se diseñan todas las soluciones de los problemas detallados en el capitulo tres y se describen los costos de cada problema.

Introducción 14

CAPITULO V Para este capítulo se evalúa económicamente la solución, la forma de financiamiento. Además se encontrar los índices de beneficios costos, tiempo de recuperación de la inversión.

CAPITULO VI Se describe la programación y puesta de las diferentes soluciones y se los grafica mediante Gantt.

CAPITLO VII Este último capítulo se expone las conclusiones y recomendaciones que la compañía debe seguir para alcanzar con este las soluciones en el contenido de esta tesis para beneficio del GRUPO HG

RESUMEN

El GRUPO HG es una empresa que se dedica a la fabricación de empaques flexibles (bolsas plásticas de alta y baja densidad), en los últimos diez años ha tenido un crecimiento muy progresivo lo que ha generado una gran aceptación y participación de sus productos en el mercado local. Pero en este último año ha habido problemas de producción y de insatisfacción de clientes. El objetivo de esta tesis es mejorar y aumentar la producción en la sección de sellado, donde se hacen los rollos precortados, aplicando criterios de mejoramiento continuos del justo a tiempo y utilizando todas las herramientas de ingeniería industrial, y también reforzar el conocimiento de los trabajadores para que tengan conciencia que su trabajo lo realicen bien a la primera vez. Los problemas identificados son: “Pedidos incompletos y/o faltantes”, “Materia prima no cumple con especificaciones”, “Personal sin experiencia” estos problemas generan, un gasto de no conformidad de $ 120.412,24 al año, $64.563.88 al año y $181.700,70 al año respectivamente. Entre las soluciones incluyen cursos de capacitación del personal tanto de planta como ejecutivos, implementación de una segunda cuchilla caliente para sellar, aplicar el control de mantenimiento según T.P.M. incluyen los 5”S, implantación del sistema integrado de balanzas. Esta solución tiene un costo de $ 71.654,00, donde la empresa aportara con el 30% de dicho monto y el 70 % será financiado por un crédito bancario al 17.5% trimestralmente y las razones económicas obtenidas (TIR 94,44%, beneficio costo $ 4.59 sobre $1) indican que es conveniente invertir en la solución. El tiempo de implementar la propuesta es de 17 meses y de recuperación de la inversión 1 año 8 meses. La solución se enfoca en mejorar y aumentar la producción en el área de sellado y tener operadores eficientes y competentes, disminuyendo la disconformidad y atrayendo más clientes para beneficios de la empresa.

Introducción 15

Bejarano Ríos Jorge Ing. Ind. Barrios Miranda José

Autor Director de Tesis

AGRADECIMIENTO

A Jehová Dios por haberme dado sabiduría, humildad para concluir con éxito esta tesis.

Al Grupo H.G. por brindarme su apoyo durante la realización del mismo.

A mi tutor que pudo guiarme en este trabajo y que medio valiosas enseñanzas.

Introducción 16

DEDICATORIA

A mi esposa, padres y hermanas que me dieron las fuerzas para culminar con éxito mis estudios universitarios

CAPITULO I

INTRODUCCIÓN

1. Antecedentes

El Grupo H.G., inicio sus actividades en el año 1984, ofreciendo diferentes alternativas en

la transformación de productos plásticos, siendo el principal la fabricación de empaques

flexibles (bolsas plásticas de alta y baja densidad).

En los últimos 10 años ha tenido un crecimiento muy progresivo que ha mejorado

continuamente los procedimientos de la fabricación lo que ha generado una gran aceptación y

participación de sus productos en el mercado local. Gracias a esto se ha logrado trabajar en

función del bienestar de los empleados y el respeto por el medio ambiente, tratando siempre

de desarrollar un pensamiento ecológico.

El GRUPO H.G. comprende las siguientes divisiones:

Introducción 17

• Plastipoli. S.A.

Empresa dedicada a ofrecer alternativas en la fabricación de bolsas plásticas ya sean

transparentes, pigmentadas, impresas en diferentes tamaños y según las exigencias del

mercado local e internacional

• Petisoni. S.A.

Empresa dedicada a reciclar y procesar plásticos flexibles y rígidos, con el fin de

convertirlos en materias primas y producir un nuevo bien manufacturado

• Tecnotubos. S.A.

Es una empresa dedicada a la elaboración de tuberías sanitarias con material 100%

reciclable.

1.1 Ubicación

El GRUPO H. G., se encuentra localizada en la provincia del Guayas, cantón

Guayaquil, en el centro industrial Expogranos Km. 10 ½ vía de Daule.

El GRUPO H. G., se encuentra localizada en la provincia del Guayas, cantón

Guayaquil, en el centro industrial Expogranos Km. 10 ½ vía de Daule.

Gráfico 1

N

Introducción 18

El GRUPO H. G., se encuentra localizada en la provincia del Guayas, cantón

Introducción 19

1.2 Identificación con el CIIU (Codificación Internacional Uniforme)

La clasificación Internacional Uniforme de ocupación es un sistema organizado y

agregado de datos sobre la ocupación conformada por categorías homogéneas,

exhaustivas y mutuamente excluyentes que facilitan un marco para el análisis. Además

puede considerarse como un instrumento técnico de carácter indicativo el cual describe

la estructura de la empresa.

Esta empresa se identifica con el código 3560 que describe a la actividad de fabricar

empaques flexibles (fundas plásticas).

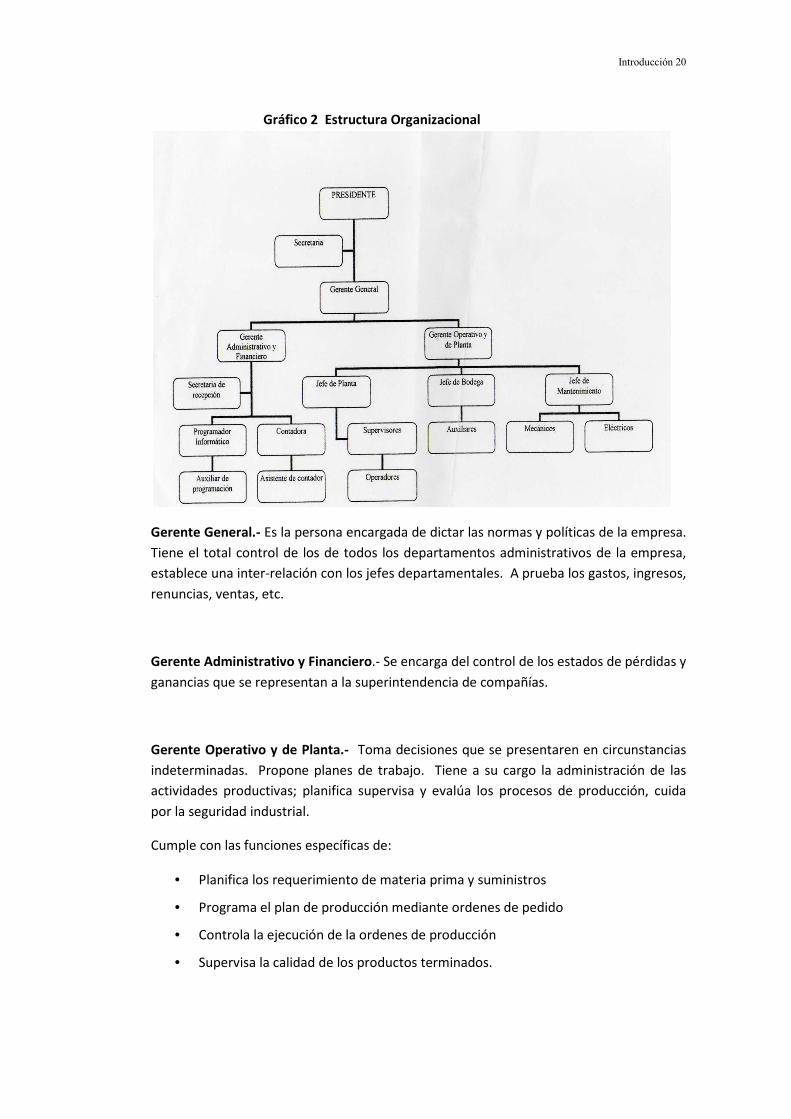

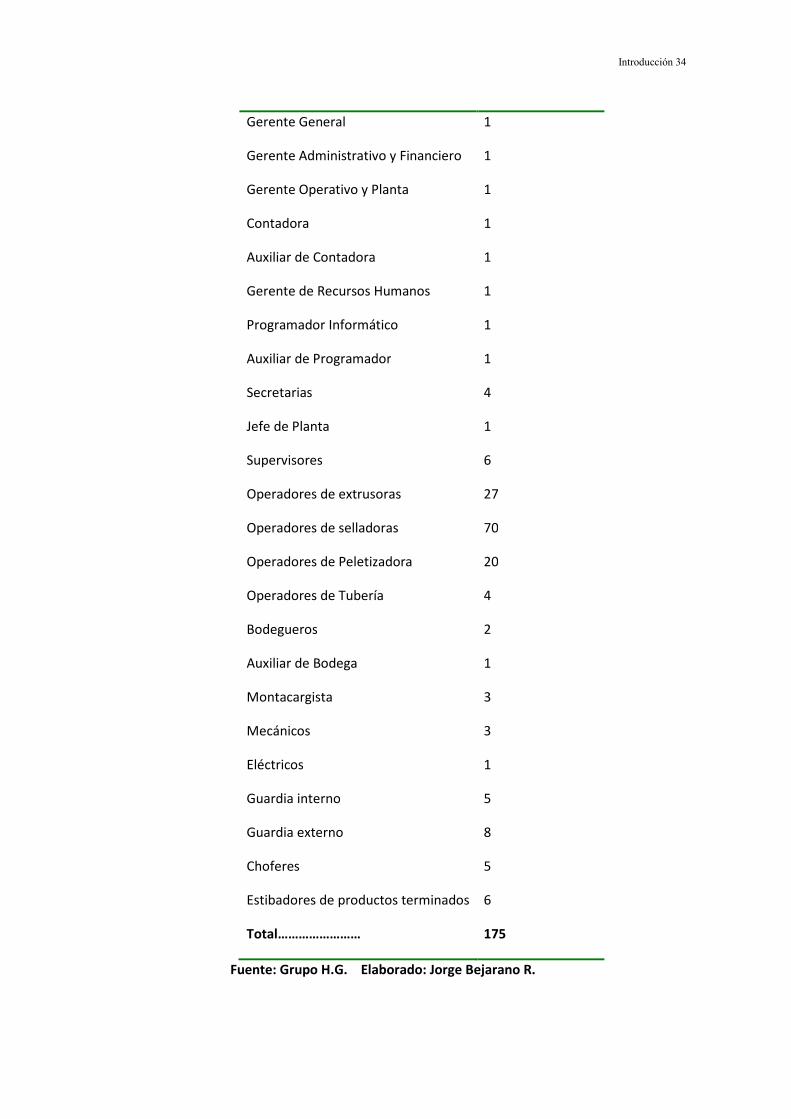

1.3. Estructura Organizacional

Posee un grupo de trabajo dedicado a efectuar cada una de sus funciones a

Cabalidad, que proporcione al grupo un constante desarrollo, es así que cuenta con

ciento setenta y cinco colaboradores, distribuidos tanto en el área de planta y

administrativo.

Introducción 20

Gráfico 2 Estructura Organizacional

Gerente General.- Es la persona encargada de dictar las normas y políticas de la empresa.

Tiene el total control de los de todos los departamentos administrativos de la empresa,

establece una inter-relación con los jefes departamentales. A prueba los gastos, ingresos,

renuncias, ventas, etc.

Gerente Administrativo y Financiero.- Se encarga del control de los estados de pérdidas y

ganancias que se representan a la superintendencia de compañías.

Gerente Operativo y de Planta.- Toma decisiones que se presentaren en circunstancias

indeterminadas. Propone planes de trabajo. Tiene a su cargo la administración de las

actividades productivas; planifica supervisa y evalúa los procesos de producción, cuida

por la seguridad industrial.

Cumple con las funciones específicas de:

• Planifica los requerimiento de materia prima y suministros

• Programa el plan de producción mediante ordenes de pedido

• Controla la ejecución de la ordenes de producción

• Supervisa la calidad de los productos terminados.

Introducción 21

Jefe de planta.- Se encarga de hacer cumplir los programas de producción,

mantenimiento, del personal que labora en la planta y vela por la seguridad industrial.

Jefe de Mantenimiento. Es el encargado del mantenimiento correctivo de las máquinas

que entran en el proceso, de la fabricación de piezas y controla el desgaste de la misma.

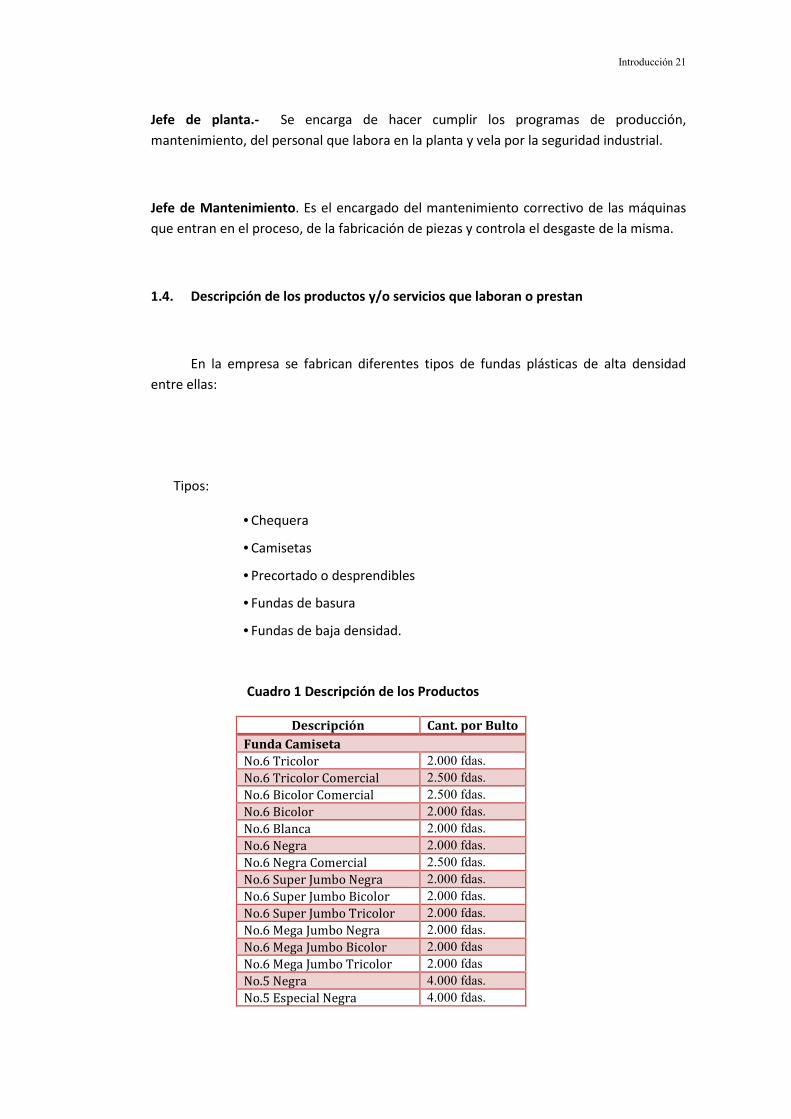

1.4. Descripción de los productos y/o servicios que laboran o prestan

En la empresa se fabrican diferentes tipos de fundas plásticas de alta densidad

entre ellas:

Tipos:

• Chequera

• Camisetas

• Precortado o desprendibles

• Fundas de basura

• Fundas de baja densidad.

Cuadro 1 Descripción de los Productos

Descripción Cant. por Bulto

Funda Camiseta

No.6 Tricolor 2.000 fdas. No.6 Tricolor Comercial 2.500 fdas. No.6 Bicolor Comercial 2.500 fdas. No.6 Bicolor 2.000 fdas. No.6 Blanca 2.000 fdas. No.6 Negra 2.000 fdas. No.6 Negra Comercial 2.500 fdas. No.6 Super Jumbo Negra 2.000 fdas. No.6 Super Jumbo Bicolor 2.000 fdas. No.6 Super Jumbo Tricolor 2.000 fdas. No.6 Mega Jumbo Negra 2.000 fdas. No.6 Mega Jumbo Bicolor 2.000 fdas No.6 Mega Jumbo Tricolor 2.000 fdas No.5 Negra 4.000 fdas. No.5 Especial Negra 4.000 fdas.

Introducción 22

No.5 Especial Colores 4.000 fdas. No.5 Bicolor 4.000 fdas. No.5 Tricolor 4.000 fdas. No.4 Negra 6.000 fdas. No.4 Especial Colores 6.000 fdas. No.4 Bicolor 6.000 fdas. No. 4 Tricolor 6.000 fdas. No.1/2 Negra 12.000 fdas. Funda Chequera (pulgadas) 5 x 8 25.000 fdas. 5 x 9 25.000 fdas. 6 x 8 25.000 fdas. 6 x 10 20.000 fdas. 6 x 12 20.000 fdas 7 x 10 20.000 fdas 7 x 11 18.000 fdas. 7 x 12 15.000 fdas. 8 X 12 12.000 fdas. 8 X 14 10.000 fdas. 9 X 14 10.000 fdas. 10 X16 8.000 fdas. 12 X 18 5.000 fdas. 12 X 20 5.000 fdas. Fundas Precortadas (pulgadas)

4 x 8 ½ kilo 30 rollos 5 x 10 1 kilo 20 rollos 6 x 8 1 kilo 20 rollos 6 x 10 1 kilo 20 rollos 6 x 12 1 kilo 20 rollos 7 x 10 1 kilo 15 rollos 7 x 12 1 kilo 15 rollos 8 x 12 1 kilo 15 rollos 9 x 14 1 kilo 15 rollos 10 x 16 1 kilo 15 rollos 12 x 18 1 kilo 15 rollos 12 x 20 1 kilo 15 rollos 14 x 20 2 kilo 15 rollos 14 x 24 2 kilo 15 rollos 15 x 24 2 kilo 15 rollos Funda Baja Densidad (pulgadas)

2 x 8 100.000 fdas. 2 ½ x 8 80.000 fdas. 3 x 8 60.000 fdas. 3 ½ x 8 60.000 fdas. 4 x 5 70.000 fdas. 4 x 6 60.000 fdas. 4 x 7 60.000 fdas. 4 x 8 50.000 fdas. 5 x8 40.000 fdas 5 x 9 40.000 fdas 5 x 10 30.000 fdas Funda para basura

Introducción 23

Baja densidad 1.200 fdas. Negra Alta densidad 1.200 fdas. Cebra Alta densidad 1.200 fdas. Bicolor Alta densidad 1.200 fdas.

Fuente: Grupo HG. Elaborado: Jorge Bejarano Ríos

Además se dedica a la fabricación de tuberías

1.5. Descripción de los problemas que tiene la empresa a criterio de sus

funcionarios.

Los problemas que se presentan en la organización son:

1. Paralización de la maquinaria.- Esto se debe a las fallas mecánicas que

tienen las maquinarias debido a que no hay un mantenimiento preventivo

planificado. También a las fallas eléctricas por que las instalaciones están

descuidadas y el personal que manipula las máquinas no tiene el

adiestramiento adecuado porque son nuevos. Debido a las paralización de

las máquinas hay una baja producción

2. Mala planificación y control de producción.- Se debe a una elaboración

inadecuada de la programación diaria de la producción por que hay

demasiado cambio de productos. Además hay una demora en registro de

datos de producción debido a un deficiente sistema automatizado de datos.

En consecuencia existen tiempos improductivos y mala calidad.

3. Mala administración.- Esto se debe a la falta de coordinación del personal

por que hay varios jefes para el mismo. No hay liderazgo en los jefes

porque falta respaldo de la gerencia. Por lo tanto hay baja productividad.

4. Falta de un sistema de control de inventario de materia prima.- Se produce

por la demora al tomar el inventario físico y este no coincide a lo registrado

con la computadora. Demoras en el registro de materia prima. Por un

inapropiado sistema de registro de datos.

5. Demora en despacho de producto porque no hay una logística.- En

consecuencia hay tiempos improductivos y altos costos.

Introducción 24

1.2. Cultura Corporativa

1.2.1 Misión

“Satisfacer las necesidades del mercado nacional y extranjero, manteniendo un

estricto control de calidad a precios competitivos, gracias al uso de tecnología de punta y

al personal altamente capacitado”

1.2.2 Visión

“Ampliar y diversificar la oferta de productos plásticos, manteniendo una constante

expansión en los mercados internacionales.”

1.2.3 Objetivo general

“Mejorar la eficiencia de todas las actividades que se realicen en la planta

reduciendo los costos operativos, producción y mantenimiento para ser más competitivos

debido a la buena calidad, aumentar progresivamente las ventas, tener menos productos

defectuosos y por lo tanto llegar a ser una de las principales productoras de fundas

plásticas en el país”

1.2.4 Objetivos específicos

“Modernizar continuamente los procesos de producción y estar siempre al progreso

de una nueva tecnología y poder abarcar el mayor porcentaje del mercado”

“Mejorar al máximo los recursos de la empresa para tener una mayor

productividad y reducir los costos de producción, ofreciendo al mercado un producto de

mayor calidad a menor precio”

Introducción 25

“Mejorar la relación con los clientes para garantizar su confianza y fidelidad.”

“Ampliar las capacidades y habilidades de los trabajadores para que su trabajo lo

realicen eficientemente en cualquier área que se delegue”

1.3. Marco Teórico

Para el desarrollo del marco teórico se ha considerado como parte de la bibliografía:

Administración de la producción y operaciones para una ventaja competitiva 10ma

edición. Autor (Richard B. Chase, F. Robert Jacob)”

Además contamos con una herramienta especial como es el Internet, en la cual

tomaremos como referencia la página www.monografias.com.”

Se consultará el libro LA META del autor GOLDRATT., como base para la solución de

las restricciones que se encuentren.”

El libro “En busca de excelencia” por Thomas J. Peter y Robert H. Waterman, Jr.”

para administrar bien al personal

“Para el desarrollo de esta tesis se ha tomado como referencia teórica, el “estudio

de la productividad en la industria plástica” que consta en el sistema de biblioteca, al que

se puede acceder ingresando a la página de Internet sisbib.unmsm.edu.pe, donde indica

textualmente:

Producción y Productividad

“En términos cuantitativos, la producción es la cantidad de productos que se produjeron,

mientras que la productividad es la razón entre la cantidad producida y los insumos utilizados.

Introducción 26

La productividad implica la mejora del proceso productivo, aumenta cuando existe una

reducción de los insumos mientras las salidas permanecen constantes; y, existe un incremento de

las salidas, mientras los insumos permanecen constantes.”

Factores Que Afectan La Productividad

“Factores Externos. Incluyen la regulación del gobierno, competencia y demanda, están

fuera del control de la empresa. Estos factores pueden afectar tanto el volumen de las salidas

como el volumen de las entradas.”

“Factor De Producto. Es un factor que puede influir grandemente en la productividad,

usualmente se reconoce que la investigación y desarrollo conducen a nuevas tecnologías las cuales

mejoran la productividad.”

“No todos están de acuerdo en que los gastos de investigación y desarrollo repercuten

necesariamente en la productividad, se dice que la mayor parte de la investigación y desarrollo

está enfocada al desarrollo de los productos y a resolver problemas de ambiente más que al

mejoramiento de la productividad. Sin embargo, es innegable que la inversión en este rubro

genera cambios importantes en la tecnología misma que repercute directamente en la

productividad.”

“Por otro lado, demasiada innovación del producto puede disminuir la innovación del

proceso y consumir a una baja de la productividad. La diversidad de productos puede conducir a

un mayor productividad a través de un aumento en las venta, pero puede también reducir la

productividad al enfocarse en el proceso y olvidarse de las operaciones.”

“Factores De Proceso. Estos factores incluyen flujo del proceso, automatización, equipo y

selección de tipos de procesos. Si el tipo de proceso no s selecciona adecuadamente de acuerdo al

producto y al mercado, pueden resultar deficientes. Dentro de un proceso dado que existen

muchas formas de organizar el flujo de información, el material y los clientes. Estos flujos se

pueden mejorar con nuevos equipos de análisis de flujos de procesos, con incrementos en la

productividad.”

Introducción 27

“Factores De Capacidad De Inventarios. La capacidad en exceso, es con frecuencia, un

factor que contribuye a reducir la productividad, la capacidad casi nunca puede ajustarse a la

demanda, pero la planeación cuidadosa de la capacidad puede reducir tanto la capacidad en

exceso como la capacidad insuficiente.”

“El inventario puede ser un impedimento o una ayuda para la productividad de una

empresa. Muy poco inventario puede conducir a la pérdida de ventas, volumen reducido y

productividad más baja; demasiado inventario producirá costos más elevados del capital y menor

productividad. La solución a este problema, para empresa con manufactura repetitiva son los

sistemas de inventario justo a tiempo.”

“Factor Fuerza De Trabajo. Es tal vez la más importante de todos, está asociado a un gran

número de sus factores: selección y ubicación, diseño del trabajo, supervisión, estructura

organizacional, remuneraciones, objetivos y sindicatos.”

“Factor De Calidad. Con respecto a la calidad se sabe que una baja calidad conduce a una

productividad pobre. La prevención de errores u hacer las cosas bien desde la primera vez son dos

de los estimulantes más poderosos tanto para la calidad como para la productividad.”

“La medición de la productividad a nivel industrial”

Ventajas:

• Presenta indicadores económicos

• Sirve como análisis de la fuerza de trabajo

• Sirve como pronostico de la empresa y comercios.

“Principios que se den seguir al medir la productividad en una industria.”

• “Cada gerente de departamento debe desarrollo sus propias mediciones.

• “Todas las mediciones de productividad deben estar entrelazadas en forma

jerárquica.”

• “Las razones de productividad deben de incorporar todas las responsabilidades

del trabajo en la medida de lo posible el inventario puede ser un impedimento o una ayuda

para la productividad de una empresa”

“Mejoramiento de la productividad.”

• “Desarrollar mediciones de la productividad en todos los niveles de la organización.

Introducción 28

• “Establecer objetivos para el mejoramiento de la productividad, estos deben de ser

realistas.”

• “Medir resultados, este proceso requiere la obtención de datos y la evolución periódica del

proceso del alcance de los objetivos”

“Mantenimiento Productivo Total TPM (Total Productive Maintenance)”

“El mantenimiento Productivo Total no es una forma nueva de hacer mantenimiento, es una

filosofía o forma de pensar, que cambia nuestras actitudes en la búsqueda de la eficiencia y mejora

continua de la maquinaria y de su entorno. Este orientado en 3 principios básicos:”

“T.P.M.= Principio Preventivo + Principio cero Defectos + Participación de Todos.”

“El principio implica implementar todos los programas y buscar los recursos necesarios para

prevenir que:

• Los equipos fallen.

• Que ocultan problemas

• Que haya y se presenten pérdidas de cualquier tipo.

• Que se presenten accidentes.

• Que se presenten defectos de calidad.”

“El principio cero defectos implica implementar todos los programas y buscar los recursos

necesarios para lograr.

• Cero defectos: 100 % productos de calidad.

• Cero paradas de equipos: cero paradas no planeadas

• Cero incidentes I: cero accidentes.

• Cero desperdicios: Ningún retrabado, ninguna pérdida de tiempo.

Uso electivo de las destrezas y recursos.”

“Participación de todos implica involucrar a todo el personal de la empresa en las múltiples

tareas que se derivan de los programas de T.P.M.”

“Todos trabajaran como un solo equipo tras una meta común, que es la licencia en todas las

actividades y en la búsqueda de la mejora continua de las máquinas. Cada persona será líder de

Introducción 29

un proyecto o tarea específica, con roles que se pueden intercambiar según las necesidades de los

programas de T.P.M.”

“El mantenimiento total productivo está soportado en 10 grandes pilares o programas

generales.

a. Liderazgo

b. Organización

c. Enfoque en el mejoramiento continuo

d. Mantenimiento autónomo

e. Mantenimiento progresivo

f. Educación y entrenamiento

g. Manejo inicial del equipo

h. Calidad de mantenimiento

i. Administración y soporte: T.P.M. de oficinas.

j. Higiene, seguridad industrial y manejo ambiental.”

“Administración y soporte: T.P.M. de oficinas.

La técnica de las cinco eses:”

“Similarmente al mantenimiento total productivo T.P.M. enfocado a Producción, el T.P.M.

administrativo se basa en la implementación de las 5 S o 5 etapas de mejoramiento:”

“Etapa 1: SEIRI (Ordenar y Seleccionar).- Retirar del sitio todos los objetos que no son

necesarios, dejando únicamente lo necesario, en la cantidad necesaria y solo cuando sea

necesario.”

“Etapa 2: SEITON (Organizar y Situar).- Es el arreglo de los elementos necesarios, de manera

quesean fáciles de usar y estén marcados de tal forma que sean fáciles de encontrar y quitar.”

“Etapa 3: SEISO (Limpiar y Sanear).- Eliminar cualquier desperdicio, suciedad o material

extraño al sitio de trabajo, logrando:”

• “Mantener limpio los equipos y mejorar su eficiencia.”

• “Mantener limpias las paredes, pisos y los elementos del área.”

• “Detectar y eliminar los focos de generación de suciedad y contaminación.”

Introducción 30

“Etapa 4: SEIKETSU (Sostener y Estandarizar).- Es el estado que existe cuando las tres

primeras etapas son mantenidas, ayudando a:”

• “Mejorar el entorno del trabajo”

• “Mantener cero accidentes”

• “Mantener las tres primeras “s” para establecer procedimientos de estandarización”

“Etapa 5: SHITSUKE (Disciplinar y Seguir).- Es hacer de los procedimientos correctos de

limpieza y mantenimiento un hábito y así lograr:”

• “Sostener y promover mejoramientos.”

• “Estricto cumplimiento de acciones.”

• “Disminuir errores y tiempos.”

• “Mejorar las relaciones humanas.”

• “Desarrollar el medio para futuros mejoramientos”

Fuente. www.monografias.com

1.4. Justificativos

El GRUPO H. G. está avanzando rápidamente en la producción de fundas plásticas,

pero tiene tiempos improductivos (horas extras de operarios), utiliza inadecuadamente la

capacidad efectiva de la empresa esto se refleja en la baja productividad y en la demora

en cumplir con los clientes

Con el desarrollo del estudio donde vamos a observar, registrar y aplicar técnicas de

ingeniería será posible implementar varias alternativas encaminadas a:

Eliminar los cuellos de botellas para incrementar los índices de producción con

productos de calidad.

Efectuar un plan de mantenimiento preventivo y eficiente para las maquinas

precortado y evitar pérdidas para el Grupo.

Introducción 31

Perfeccionar los niveles de satisfacción del cliente, mediante las exigencias del

mercado. Por lo antes mencionado se justifica el estudio

1.5. Metodología

La metodología que se usará en esta tesis es la de recopilación de información

mediante entrevistas al personal que labora en la compañía y sus directivos.

Estudio de la información recolectada a través de cuadros estadísticos, diagramas

de flujo y proceso

Análisis mediante el diagrama de Pareto, el cual nos permitirá evaluar los sucesos

de los problemas que tiene la empresa.

Realizar y analizar las graficas de funcionamiento y de control de las actividades en

el área de estudio

Además se elaborara una propuesta la cual consistirá en aplicación de métodos de

trabajos para reducir tiempos improductivos

Hacer un diagnóstico por medio de técnicas como diagrama de Ishikawa, análisis

FODA, etc.

Se realizará un estudio minucioso de los costos de producción, administrativos.

1.6. Facilidades de Operación

1.6.1 Terrenos Industrial y Maquinarias

El grupo H.G. En la actualidad presenta las siguientes dimensiones:

Introducción 32

Cuadro 2 Dimensión de Terrenos

SECCIONES DIMENSIONES AREA

Oficina y bodega de

materia prima

14.60 x58.12 848.55 m2

Extrusión 1 25.62 x 55.63 1.425.5 m2

Sellado 22.50 x 106.88 2.615.85 m2

Peletizado 58.75 X 23.75 1.395.31 m2

Cuarto de

Transformadores

3 x 3 9.00 m2

Cuarto de

Compresores

4 x 4 16.00 m2

Extrusión 2 21.25 x 119.37 2.629.79 m2

TOTAL……………………………………. 8.940,00 m2

Fuente. Grupo H.G.

Elaborado: Jorge Bejarano Ríos

El GRUPO HG cuenta con las siguientes maquinarias y equipos:

Detalles de las maquinas en la aérea de planta:

Introducción 33

Cuadro 3 Maquinarias y Equipos

Medios de transporte

Transporte Marca Cantidad

Camiones Hino, Chevrolet 5

Montacargas 3

Fuente: Grupo H.G.

Elaborado: Jorge Bejarano Ríos

1.6.2 Recursos Humanos

El GRUPO HG cuenta con el siguiente personal tanto administrativo como operativo

Cuadro 4 Recursos Humanos

Funciones No. Colaboradores

Presidente 1

Maquinaria Marca Cantidad

Extrusora Matila, Diing kuen, Southeast,

Carnevalie

31

Selladoras Polimaquinas, Hece,

Hemingtone

28

Troqueladoras Manuales Matila 2

Mezcladora de materia prima Silver 6

Peletizadora Matila, Southeast 2

Compresores de aire Sullair, Ciclon, Ingersolran 6

Chiller de agua fría Refrisat 6

Secador de aire Refrisat 1

Impresora Matila 1

Máquina de hacer tubo 1

Molinos 4

Selladoras de baja densidad Santori, Polimaquinas 4

Precortado Equiplastic 9

Balanzas Cas 6

Introducción 34

Gerente General 1

Gerente Administrativo y Financiero 1

Gerente Operativo y Planta 1

Contadora 1

Auxiliar de Contadora 1

Gerente de Recursos Humanos 1

Programador Informático 1

Auxiliar de Programador 1

Secretarias 4

Jefe de Planta 1

Supervisores 6

Operadores de extrusoras 27

Operadores de selladoras 70

Operadores de Peletizadora 20

Operadores de Tubería 4

Bodegueros 2

Auxiliar de Bodega 1

Montacargista 3

Mecánicos 3

Eléctricos 1

Guardia interno 5

Guardia externo 8

Choferes 5

Estibadores de productos terminados 6

Total…………………… 175

Fuente: Grupo H.G. Elaborado: Jorge Bejarano R.

Introducción 35

1.6.3. Seguridad Industrial

En la empresa se han instalado extintores según la disposición del cuerpo de

bomberos.

También cuenta con tomas de agua contra incendio para cualquier eventualidad. Al

personal se le ha proporcionado botas, orejeras, guantes con el propósito de cuidar su

integridad. Además tiene un área de primeros auxilios con sus respectivo Doctor y

enfermera.

Cada año al personal de planta se lo capacita para que puedan saber qué hacer en

una emergencia ya sea con los extintores o con las tomas de agua

Cuadro 5 Extintores

Sección Tipo Capacidad (Lbs.) Unidades

Peletizado P.Q.S. 20 3

CO2 150 2

P.Q.S. 10 1

Extrusión P.Q.S. 20 13

CO2 150 2

P.Q.S. 10 1

CO2 10 1

Transformador CO2 15 1

Compresor P.Q.S. 20 1

Selladora P.Q.S. 20 7

CO2 150 1

Tubería P.Q.S. 20 2

CO2 150 1

Bodega P.Q.S. 20 6

Introducción 36

Oficinas CO2 10 1

Total 43

Fuente: Grupo H.G.

Elaborado: Jorge Bejarano

1.7. Mercado

1.7.1. Mercado Actual, representación en el sector local nacional, etc.

El Grupo H.G. cuenta a nivel nacional con alrededor de 200 clientes (Distribuidores

Mayoristas) los cuales están comercializados en las principales provincias del país.

La producción se distribuye a las principales provincias del país, en el siguiente

cuadro se presente los porcentajes aproximados de la distribución de la producción

Cuadro 6 Mercado Actual

Provincia Porcentaje

Guayas 50

Pichincha 20

Manabí 10

Azuay 5

Los Ríos 10

Otras partes del país 5

Gráfico 3 Mercado Actual

Fuente: Grupo H.G.

Elaborado: Jorge Bejarano

1.7.2 Incursión con el mercado

El grupo H.G. cuenta alrededor del 18.7% de ventas en el mercado local de las

fundas plásticas y aproximadamente el 35% a nivel nacional.

En la cuadro No.7 se ubican las empresas con la que se disputa el porcentaje de

participación de ventas en el merc

0

10

20

30

40

50

Guayas

Elaborado: Jorge Bejarano

Incursión con el mercado

El grupo H.G. cuenta alrededor del 18.7% de ventas en el mercado local de las

fundas plásticas y aproximadamente el 35% a nivel nacional.

En la cuadro No.7 se ubican las empresas con la que se disputa el porcentaje de

participación de ventas en el mercado.

Cuadro 7 Análisis de los competidores

Mercado Actual, porcentual

50

20

10

510

5

Pichincha Manabi Azuay Los Rios Otras..

Empresas % mercado

Paraíso del Ecuador 19,3

Grupo H.G. 18,7

Flexiplast. 12,45

Emporio Casaplast 9,65

Plastiempaque 8,7

Edoplast. 7,8

Plastiguayas 6,75

Otros 5,2

Incoplast 4,9

Mongar 3,7

Poliplastic 2,8

Introducción 37

El grupo H.G. cuenta alrededor del 18.7% de ventas en el mercado local de las

En la cuadro No.7 se ubican las empresas con la que se disputa el porcentaje de

Otras..

Gráfico

Fuente: Grupo H.G.

Elaborado: Jorge Bejarano

1.7.3. Análisis de las estadísticas de ventas

El estudio de las ventas realizadas en el GRUPO HG está comprendido desde el año

2003 hasta el año 2007 a continuación se presenta el cuadro No.8 estadística de ventas:

Paraìso del Ecuador

Flexiplast.

Platiempaque

Plastiguayas

Incoplast

Poliplastic

em

pre

sas

Años

2003

2004

2005

2006

2007

Gráfico 4 Análisis de los competidores

Elaborado: Jorge Bejarano

Análisis de las estadísticas de ventas

El estudio de las ventas realizadas en el GRUPO HG está comprendido desde el año

2003 hasta el año 2007 a continuación se presenta el cuadro No.8 estadística de ventas:

Cuadro 8 Estadística de Ventas

0 5 10 15 20

Paraìso del Ecuador

Flexiplast.

Platiempaque

Plastiguayas

Incoplast

Poliplastic

porcentajes

Kilos Precio/Kg. Dólares

4.400.500,00 1,2 $ 5.280.600,00

4.900.000,00 1,4 $ 6.860.000,00

5.300.000,00 1,6 $ 8.480.000,00

5.800.000,00 1,8 $ 10.440.000,00

6.005.587,02 2,5 $ 15.013.967,55

Introducción 38

El estudio de las ventas realizadas en el GRUPO HG está comprendido desde el año

2003 hasta el año 2007 a continuación se presenta el cuadro No.8 estadística de ventas:

25

% mercado

ares

$ 5.280.600,00

$ 6.860.000,00

$ 8.480.000,00

$ 10.440.000,00

$ 15.013.967,55

Introducción 39

Gráfico 5 Estadística de Ventas

Fuente: Grupo H.G.

Elaborado: Jorge Bejarano

2003 2004 2005 2006 2007

4.400.500 kg 4.900.000 kg 5.300.000 kg

5.800.000 kg 6.005.587 kg

Dòlares, $ 5.280.600,00 Dòlares, $ 6.860.000,00 Dòlares, $ 8.480.000,00

Dòlares, $ 10.440.000,00

Dòlares, $ 15.013.967,55

1 2 3 4 5

Ventas

Años Cantidad en Kg. Dòlares

Distribución de la planta 40

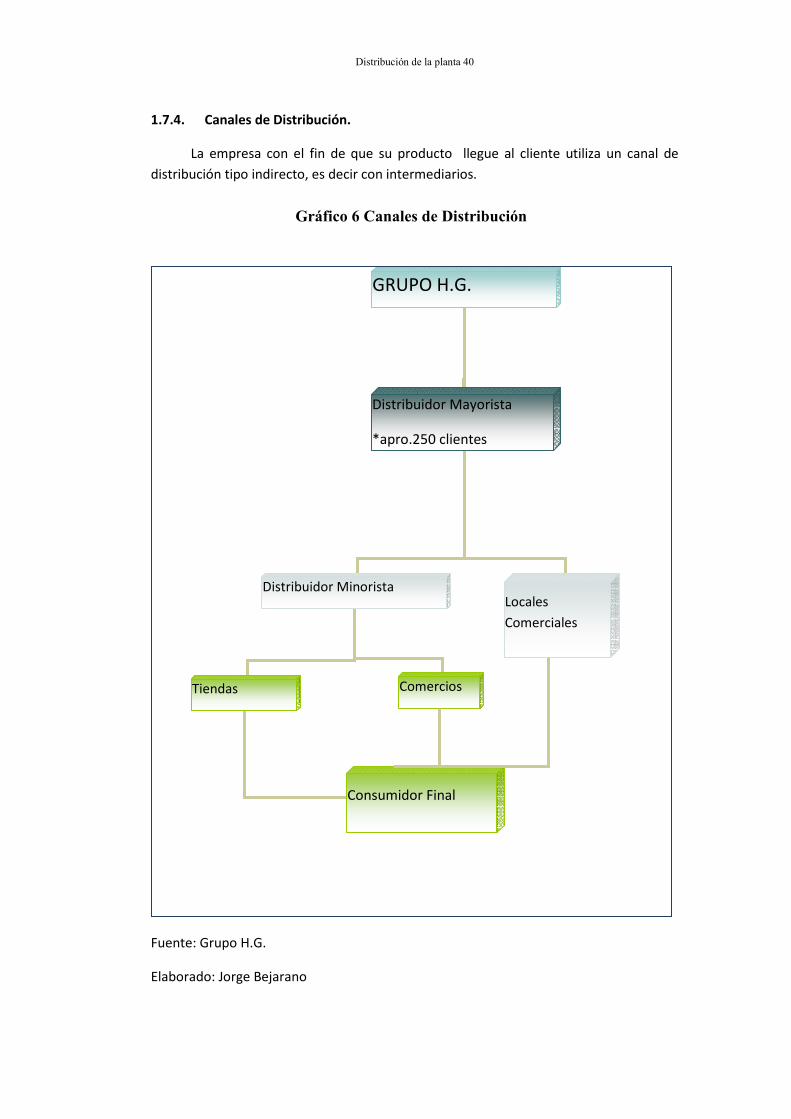

1.7.4. Canales de Distribución.

La empresa con el fin de que su producto llegue al cliente utiliza un canal de

distribución tipo indirecto, es decir con intermediarios.

Fuente: Grupo H.G.

Elaborado: Jorge Bejarano

GRUPO H.G.

Distribuidor Minorista Locales

Comerciales

Distribuidor Mayorista

*apro.250 clientes

Tiendas Comercios

Consumidor Final

Gráfico 6 Canales de Distribución

Distribución de la Planta 41

CAPITULO II

DISTRIBUCIÓN DE PLANTA

2.1 Distribución de la planta.

El GRUPO HG. Presenta su distribución de planta de la siguiente forma:

� Sección Peletizado.

� Sección Sellado

� Sección Extrusión

� Sección Precortado

� Sección Tubería

� Sección Impresión

� Bodega de Materia Primas

� Bodega de Productos terminados

� Cuarto de compresores

� Cuatro de transformadores

(Ver Anexo No. 1)

2.2. Descripción del Proceso.

El proceso de producción de fundas plásticas y rollos precortados empieza desde:

1. Bodega de Materia Prima.

� El departamento de ventas informa mediante un memorándum al jefe

de planta, la cantidad, tipos de productos y clientes de los pedidos. El

Distribución de la Planta 42

jefe de planta solicita al bodeguero que le envié los materiales que se va

a utilizar.

� El bodeguero prepara la materia prima que se va a utilizar en el proceso

y registra estos datos en su computador

Distribución de la planta 43

� El bodeguero entrega la materia prima al Montacargista, que lleva la

misma hacia la sección de extrusión.

2. Sección de Extrusión.

� Una vez que la materia prima se encuentra en la sección, se procede a la

formulación según el tipo de material o producto.

� Se alimenta la tolva del mezclador con el material formulado (50% de

material virgen, 50% de reprocesado, pigmento y polietileno lineal) este

sale listo para la extrusoras.

� Una vez que la mezcla esta lista se las coloca en unos tanques para 200

kilos y se los lleva en carreta hasta las extrusoras.

� Los extrusores se las regula de acuerdo a las características deseadas del

producto (fuelleros, iris, aire y velocidad).

� Se regula los pirómetros termo-controles para determinar la

temperatura deseada de acuerdo al producto (baja densidad 150c 170c

grados centígrados, alta densidad de 180 c a 230c aproximadamente.

� Con las temperaturas correctas y material formulado se procede a la

extrusión.

� Se alimenta la tolva de la extrusora donde un tornillo sin fin se encarga

de arrastrar el material al interior del túnel donde están las zonas de

calentamiento, esta mezcla se convierte en una pasta plástica que luego

pasa por medio de aire a presión hacia el molde donde se forma un

globo, donde este se lo eleva hacia una torre donde se encuentran unos

rollos de estiramiento encargados de formar la película.

� La velocidad de los rodillos de estiramiento son los que dan el espesor

de la película, si es una velocidad alta el espesor será fino y si disminuye

la velocidad el espesor será mayor.

� Una vez forma la película desciende desde la torres enfriándose y llegan

al embobinado donde se forman los rollos.

� Cuando los rollos con película están listos después de 2 horas se procede

a pesos y pasar un informe a producción, luego son llevados a un área de

espera hasta que sean utilizados en las selladoras.

Registros de los problemas que afectan al proceso de producción 44

3. Sección Sellado (Precortado)

� Se transportan los rollos a cada una de las máquinas selladoras de

acuerdo a sus medidas.

� Se prepara las máquinas para el proceso, regulando los controles de

acuerdo al producto (ancho, largo y espesor).

� Una vez colocada la bobina con la película en la selladora, la película

pasa por unos rodillos que son los encargados de dar las velocidades

requeridas en el trabajo.

� De acuerdo al producto la película pasa por unas niquelinas o cuchillas

que son las encargadas de dar el sellado, al fondo, fondo lateral o

lateral.

� Se utilizan cuchillas para realizar los cortes de separamiento de la

película, cada caída de estas cuchillas son golpes por minuto que esta es

una de las características que tienen las selladora del Grupo HG que

cuentan con máquinas muy veloces que son capaces de realizar hasta

230 golpes por minutos.

� Cuando las fundas salen automáticamente de las máquinas el operador

se encarga de empaquetar grupo de 100 unidades que luego son

colocados en los bultos.

� Los bultos ya completos son empacados, enumerados, fechados y

enviados a una bodega de pre-embarque donde son calificados de

acuerdo a las características del producto.

� Finalmente se procede a la respectiva entrega (cliente)

4. Sección de Peletizado.

� El material defectuoso (scrap) producido tanto en las extrusoras como

en las selladoras, así como el scrap que se origina en el troquelado de las

Registros de los problemas que afectan al proceso de producción 45

fundas son separados y seleccionados en bultos, estos son pesados y

llevados a las peletizadoras para realizar el proceso de recuperación de

este material.

� El operador es el encargado de colocar el material manualmente o por

bandas transportadoras a las bocas de las peletizadoras.

� En el interior del túnel de la Peletizadora el material es sometido a

temperaturas con la finalidad de derretirlos y formar una pasta.

� Esta pasta es expulsa a presión que primero pasa por unos filtros para

limpiar el material y luego pasa por unas boquillas que le dan un

diámetro aproximado de 5ml formándose unos cordones.

� Estos cordones pasan por un recipiente y es enfriado a base de agua en

un proceso de re-circulación.

� Ya enfriados estos cordones pasan a una cortadora que son encargado

de dar la forma de granos pequeños (forma particular del polietileno).

� Una vez listos estos granos, son colocados en sacos, pesados y llevados a

la bodega de materia primera para su posterior utilización.

2.2.1 Análisis del proceso.

En el proceso de producción de la planta del GRUPO HG es necesario un estudio

minucioso de la actividades que aquí se realizan con el objeto de tener una visión más

clara de cómo se está desarrollando el transcurso de producción y establecer el

desperfecto que se están presentando y las respectivas soluciones a tomar.

Para estos se aplicaran técnicas de ingeniera industrial tales como.

� Diagrama de flujo del proceso

� Diagrama de recorrido

Registros de los problemas que afectan al proceso de producción 46

� Diagrama de flujo del proceso.- Este diagrama nos permite analizar el

tiempo empleado para cada operación, la distancia recorrida y como se

comportan las operaciones de trabajo dentro del proceso de producción.

A continuación se puede apreciar en el Gráfico 7

Registros de los problemas que afectan al proceso de producción 47

ActividadesDist.Mts.

Cant.T. Min

Observaciones

1Entrega del polietileno al montacarguista 1 14 5

Sacos de materia prima 25 kg c/u

2Traslado de materia prima a secciòn extrusiòn desde bodega 1 30 10 En montacargas

3Materia prima en espera para formulacion 1 15

4 Llevar materia prima amezclador

2 5 3 En peso

5Colocar sacos de materia prima a tolva de mezclador 2 14 5

Sacos de materia prima 25 kg c/u

6 Mezclado de materia prima 3 250 15 kg., de material

7 Inspecciòn: mezcla homogenea 1 3

8Traslado de la mezcla a sus respectivas màquinas 3 15 350 4 carretillas

9 Preparaciòn de màquinas 4 20

10Control: maq. Extrusora cumple con las especificaciones 2 3

11 Proceso de extrusion de rollo 5 1 120rollos de 30 kg.aprox.

12Traslado del rollo al lugar de espera 4 10 1 2

rollos de 30 kg.carretillas

13 Espera del rollo 3Rollos en espera hasta su utilizaciòn puede variar entre 2 a 24 horas

14Traslado de rollo hasta las sellladoras desde lugar de espera 5 10 1 2

rollos de 30 kg. Carretillas

15 Preparaciòn de màquinas 6 5 Precortado

16Inspecciòn: maq. Precortado cumple con los parametros 4 4

17 Proceso de sellado de rollo 7 1 30 rollos de 30 kg.

18Embalaje de producto terminado -15 o 20 unidades 8 5

19 Empaque o sello de bultos 9 3

20Traslado de bultos a bodega de pre-embarque 6 35 4 En carretillas

21Clasificaciòn y cuantificaciòn del lote-entrega 10 5

22Inspecciòn: tipo de producto y/o cliente 5 8

23Almacenaje del producto hasta que sea enviado al cliente 1 30

Fuente: Dpto. de Producción *Grupo HG*Elaborado por: Jorge Bejarano R.

Gráfico 7. Diagrama de Flujo del ProcesoMétodo Actual

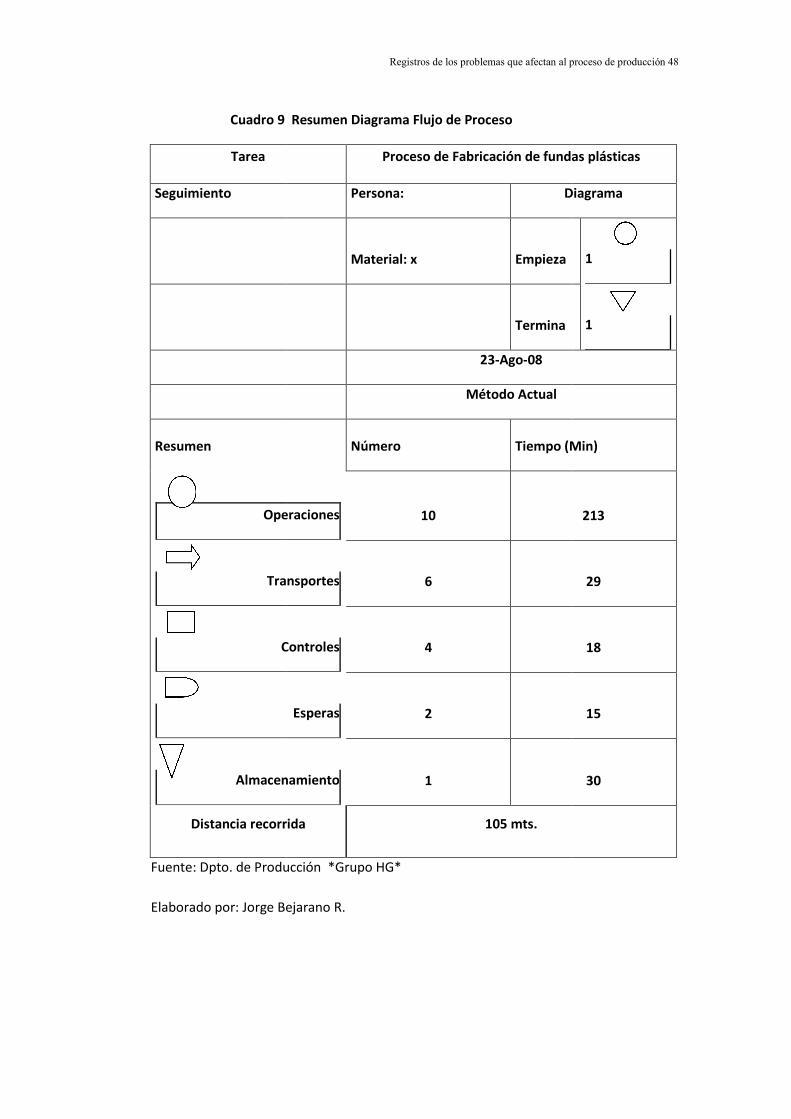

Cuadro 9 Resumen Diagrama Flujo de Proceso

Tarea

Seguimiento

Resumen

Operaciones

Transportes

Controles

Almacenamiento

Distancia recorrida

Fuente: Dpto. de Producción *Grupo HG*

Elaborado por: Jorge Bejarano R.

Registros de los problemas que afectan al proceso de producción

Cuadro 9 Resumen Diagrama Flujo de Proceso

Proceso de Fabricación de fundas pl

Persona: Diagrama

Material: x Empieza

Termina

23-Ago-08

Método Actual

Número Tiempo (Min)

Operaciones 10

Transportes 6

Controles 4

Esperas 2

Almacenamiento 1

Distancia recorrida 105 mts.

Fuente: Dpto. de Producción *Grupo HG*

Elaborado por: Jorge Bejarano R.

Registros de los problemas que afectan al proceso de producción 48

n de fundas plásticas

Diagrama

1

1

Tiempo (Min)

213

29

18

15

30

Registros de los problemas que afectan al proceso de producción 49

El cuadro anterior, nos permite ver la información sintetizada del número de

operaciones en el proceso, el tiempo total empleado y las distancias total recorrida para

la elaboración del producto.

� Diagrama de Recorrido. Estos gráficos se visualiza el recorrido que debe

realizar el material en todo el proceso, desde que sale de la bodega de

materia prima hasta la bodega de pre-embarque, está directamente

relacionado con el diagrama de flujo de operaciones, al realizar los

diagramas de recorrido se utiliza como base los diagramas de distribución

de planta. (Ver Anexo No.2)

2.3. Planificación de la producción.

A continuación se detallan como se elaboran los pedidos de los clientes.

� El cliente solicita el pedido a la empresa vía telefónica, fax, e-mail., o

personalmente.

� El encargado del departamento de ventas toma el pedido y la información

respecto al cliente cantidad y tipo de producto, toda esta información se la

registra en el sistema.

� El departamento de ventas envía la orden de producción al jefe de planta,

informándole sobre la cantidad, tipo de producto y el tiempo que se requiere

para producir el pedido del cliente demandante.

� El jefe de planta envía un memorándum al jefe de bodega para solicitar la

cantidad requerida de material.

� El bodeguero tramita inmediatamente el egreso del material y controla los flujos

de los materiales por medio de programas computarizados.

� El material solicitado es transportado desde la bodega hasta la sección de

extrusión donde empieza el proceso.

� Se procede a la producción. (Ver Anexo 3,4)

Registros de los problemas que afectan al proceso de producción 50

2.3.1. Análisis de la capacidad de producción.

La capacidad de producción nos permite determinar si la empresa está disponible

para atender eficientemente la demanda del mercado.

� Sección de extrusión.

El GRUPO HG procura constantemente renovar o adquirir nueva maquinaria para

aumentar su capacidad de producción

Cuadro 10 Capacidad de producción de las extrusoras

Cant.

Descripción

Cap. Prod.

Kg./hrs

(nominal)

Subtotal

Cap. Prod.

Kg. /hrs.

(nominal)

Subtotal

Cap. Prod.

Kg. /hrs.

(real)

3 CARNEVALLIE (1 tornillo) 75 225 225

1 DINKUEN (1tornillo) 45 45 45

1 MATILA(1 tornillo) 63 63 63

1 MATILA(3 tornillos) 40 40 40

2 MATILA(3 tornillos) 40 80 40

5 MATILA(1 tornillo) 35 175 175

Registros de los problemas que afectan al proceso de producción 51

6 MATILA(1 tornillo) 40 240 200

3 MATILA(1 tornillo) 10 30 -

1 MATILA(2 tornillos) 25 25 25

1 MATILA(2 tornillos) 20 20 20

3 DINKUEN (3tornillos) 40 120 120

2 SOUTHEAST (1 tornillo) 45 90 90

1 MATILA(3 tornillos) 63 63 63

TOTAL DE PRODUCCION 1.216 1.106

Fuente: Dpto. de Producción *Grupo HG*

Elaborado por: Jorge Bejarano R.

En el cuadro 10 se muestra la cantidad de máquinas extrusoras y sus respectivas

capacidades de producción (nominales), para un mejor análisis es necesario calcular la

capacidad instalada anual (nominal) y la real utilizada

Capacidad nominal disponible

365 días x 24 horas x 1.216 kg = 10.652.160 kg/ año

Año día hrs.

Registros de los problemas que afectan al proceso de producción 52

Capacidad real disponible

En este enunciado matemático, se considera 337 días/años, debido que se

considera 2 días al mes por efecto de paralizaciones y 7 días que no se labora por ser

días festivos (viernes santo, Difuntos, Navidad, Fin de año).

Siendo la capacidad instalada anual real disponible 9.835.008 kg/año, motivo por

el cual mensualmente seria de 819.584 kg/ mes (nominal).

Capacidad real utilizada.

Analizando la misma fórmula antes descrita, se valora la capacidad real utilizada en

el mes

Debido a las paralización por falta de mantenimiento, solo se toma en

consideración en el mes 28 días de trabajo, en la fábrica se labora de lunes a domingo a

doble jornada de 12 horas respectivamente, por lo que tienen 22 horas de trabajo en el

día ya que se consideraría un tiempo determinado para cambio de filtros, revisiones,

tiempo de comida de los operarios, etc.

28 días * 22 horas * 1.106 kg = 681.296 kg/ mes

Mes día hrs

337 días x 24 hrs x 1216 kg = 9.835.008 kg/año

Año día hrs

Registros de los problemas que afectan al proceso de producción 53

En la actualidad la fábrica produce 1.106 kg/hrs en su división de extrusión, en esta

se ha reducido la capacidad de producción por motivo de mantenimiento preventivo de

la misma las cuales hacen que disminuya su capacidad total. Es decir la capacidad real

utilizada es de 681.296 kg/mes aproximadamente.

� Sección de sellado

En el cuadro siguiente se observa la capacidad de producción de las selladoras que

tiene el GRUPO HG.

Cuadro 11 Capacidad de Producción de Selladoras

Cant.

Descripción

Cap.

Prod.

Kg./hrs

(nomina

l)

Subtotal

Cap.

Prod.

Kg. /hrs.

(nominal)

Subtotal

Cap.

Prod.

Kg./hrs.

(real)

2 POLISAC (rollos individuales) 132 264 264

2 POLISAC (rollos individuales) 64 128 128

2 POLISAC (rollos individuales) 104 208 208

1 HECE (rollos individuales) 74 74 74

1 POLISAC (rollos individuales) 82 82 82

3 POLIBLOCK(rollos individuales) 50 150 100

2 SANTORO 12 24 24

7 EQUIPLASTIC 65 455 325

1 EQUIPLASTIC 40 40 40

2 EQUIPLASTIC 85 170 170

2 POLIMAQUINAS(baja densidad) 12 24 24

TOTAL DE PRODUCCION

kg./hrs

1.619 1.439

Fuente: Dpto. de Producción *Grupo HG*

Elaborado por: Jorge Bejarano R.

Registros de los problemas que afectan al proceso de producción 54

En el cuadro 11 antes descrita se presentan las cantidades y tipos de máquinas

selladoras, así como las capacidades nominales de cada una de ellas. Motivo por el cual

el total de la producción es esta área es de 1.619 kg. / Hora (valor nominal).

*Capacidad nominal disponible

*Capacidad real disponible

En esta expresión matemática, se consideran 337 días por los 2 días de

paralización por falta de mantenimiento y 4 días festivos.

De tal forma la capacidad instalada (nominal) 13.094.472 kg/año, por lo tanto la

mensual seria 1.091.206 kg/mes.

*Capacidad real utilizada

Con la siguiente fórmula se calculará la capacidad utilizada en el mes.

337 días x 24 horas x 1619 kg = 13.094.472 kg/año

Año día hrs

22 días x 19 horas x 1.439kg.= 601.502 kg

Mes día hrs al mes

365 días x 24 horas x 1.619 kg = 14.182.440 kg/año

Año día hrs.

Registros de los problemas que afectan al proceso de producción 55

Respetando la misma sugerencia de mantenimiento, solo se considera en el mes

22 días de trabajo, ya que en la fábrica se labora 5 días a la semanas (lunes 7am a

Sábado 7am) en diferente jornadas (10 horas en el día y 9 horas en la noche) es decir 19

horas de trabajo, dentro de este tiempo se considera el cambio de rollos y medidas

� Sección de Peletizado

En el cuadro siguiente se aprecia la capacidad de producción de la Peletizadora.

Cuadro 12 Capacidad de Producción Peletizadora

Cant.

Descripción

Cap. Prod.

Kg./hrs

(nominal)

Subtotal

Cap. Prod.

Kg. /hrs.

(nominal)

Subtotal

Cap.

Prod.

Kg. /hrs.

(real)

2 MATILLAS 125 250 250

2 SOUTHACT 330 660 550

TOTAL DE PRODUCCION Kg/hrs 915 800

Fuente: Dpto. de Producción *Grupo HG*

Elaborado por. Jorge Bejarano R.

La planta del GRUPO HG cuenta con 4 máquinas peletizadoras con capacidad de

producción nominal de 230 kg. /hrs., al mes.

Registros de los problemas que afectan al proceso de producción 56

En estudio es necesario conocer su capacidad instalada anual (nominal) y

capacidad real utilizada, por lo que se realizan los siguientes cálculos.

*Capacidad nominal disponible

*Capacidad real disponible

En esta expresión matemática se considera 337 días al año, debido 2 días al mes

por efectos de paralización de las máquinas y 4 días por festividades.

La capacidad instalada anual es de 7.400.520 kg. Por lo tanto el mensual es de

616.710 kg/mes.

*Capacidad real utilizada*

Con la misma expresión matemática se calcula la capacidad real utilizada en el mes

2.3.2. Análisis de la eficiencia

337 días x 24 horas x 915 kg = 7.400.520 kg/año

Año día hrs

28 días x 21 hrs x 800 kg = 470.400 kg/mes

Mes día hrs

365 días x 24 horas x 915 kg = 8.015.400 kg/año

Año días hrs

Registros de los problemas que afectan al proceso de producción 57

Esta investigación nos permite analizar cuan eficientes son los procesos que, si se

está cumpliendo al 100% las actividades, y de no ser a si corregir los inconvenientes.

� Por índice de Scrap. Este nos permitirá conocer el porcentaje de scrap que

se está generando en los proceso, se utilizara la siguiente fórmula

matemática

Cuadro 13 Producción, Scrap (Marzo a Agosto)

Meses

2008

Cantidad

Producida(kg)

Cant. Scrap (kg) % de Scrap

Marzo 542.740 34.120 6.3 %

Abril 582.620 26.220 4.5%

Mayo 532.850 33.572 6.3%

Junio 520.780 21.825 4.2%

Julio 570.570 35.420 6.2%

agosto 550.250 24.622 4.5%

3.299.810 175.779 Media= 5.33%

Fuente: Dpto. de Producción *Grupo HG*

Elaborado por. Jorge Bejarano R.

Se puede observar en el cuadro 13 las cantidades que la fábrica ha producido

durante los seis meses de año, la cantidad de scrap generada y el porcentaje que este

representa, obteniendo una media de 5.33%. La meta de la empresa es rebajar este

porcentaje a un 2% de scrap con relación a la cantidad que se produce.

% SCRAP= Cantidad mensual de scrap (kg) = 100

Cantidad mensual producida (kg)

Registros de los problemas que afectan al proceso de producción 58

� Índice por capacidad de producción Estos indicadores nos permitirán

determinar la eficiencia de cada una de las secciones de acuerdo con la capacidad

de producción de las máquinas.

Se utilizará la siguiente formula

Sección de extrusión

Sección de sellado

% eficiencia cap. de Prod. = 601.502 x 100 = 55.10 %

1.091.206

Sección de Peletizado.

% eficiencia cap. de Prod. = 470.400 x 100 = 76.3 %

616.710

% eficiencia cap. de Prod.= cap. de producción real (kg) x 100

Cap. de producción nominal (kg)

% eficiencia cap. de Prod.= 681.296 kg x 100 = 83.10

819.584 kg

Registros de los problemas que afectan al proceso de producción 59

Una vez realizados los cálculos se aprecia que la eficiencia de utilización de

maquinaria en la sección de extrusión es 81.20%, la de sellado 55.10% y la de Peletizado

76.3%

� Indicador por proceso de ventas

Este indicador nos mostrara cual ha sido el comportamiento de las ventas durante

los seis meses de estudio del año 2008.

Se utiliza la siguiente expresión matemática

Cuadro 14 Comportamiento de Ventas

MESES VENTAS (Kg) INCREMENTO %

Febrero*2008 500.465,58

Marzo 508.620,00 1.6

Abril 556.400,00 8.6

Mayo 499.278,00 -11.4

Junio 498.900,00 -0.10

Julio 535.150,00 6.8

Agosto 525.628,00 -1.8

% comportamiento de ventas= ventas actuales (kg) – ventas anteriores (kg) x 100

Ventas actuales

Registros de los problemas que afectan al proceso de producción 60

Fuente: Dpto. de Producción *Grupo HG*

Elaborado por. Jorge Bejarano R.

Según el cuadro 14 el comportamiento de ventas ha sido muy variable, esto se

debe a la falta de atención inmediata de los pedidos de los clientes.

2.3.3 Análisis de los costos de producción

Este análisis nos va a permitir conocer cuánto es el valor monetario que se destina

para los recursos, se han estos directos e indirectos que participan en el proceso de

producción.

Los costos de producción están representados por:

� Carga Industrial

� Mano de obra indirecta

� Materiales indirectos

� Suministros.

� Depreciación de maquinarias y equipos.

� Imprevistos.

� Materiales Directos

� Materia prima.

Registros de los problemas que afectan al proceso de producción 61

� Mano de obra directa

� Operadores.

� Mano de obra indirecta.

Esta mano de obra no participa directamente en el proceso de producción pero es

de fundamental importancia para el desarrollo de las actividades productivas de la

empresa.

En el cuadro 15 adjunta están los elementos con que cuenta la empresa que

actúan indirectamente en la ejecución de los procesos.

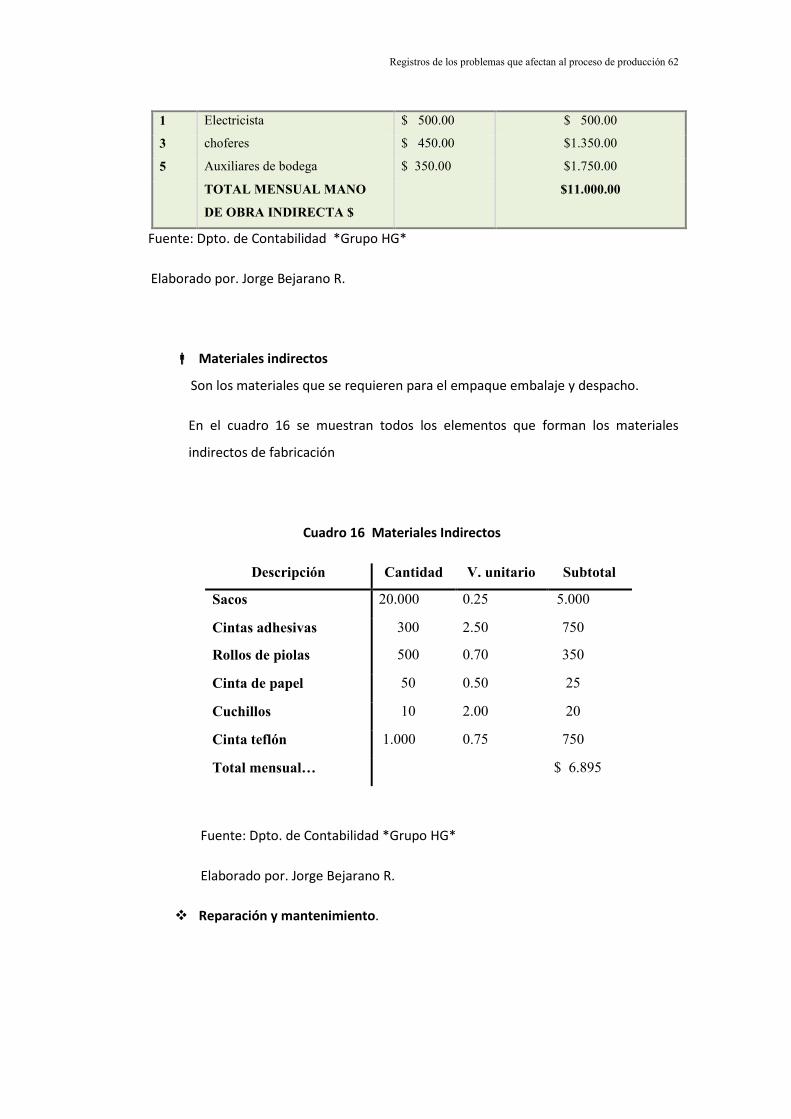

Cuadro 15 Mano de Obra Indirecta

Cant

Ocupación

Sueldo men. +

benef. social

Subtotal

1 Jefe de planta $ 1.200.00 $1.200.00

4 Supervisores $ 600.00 $2.400.00

2 Bodegueros $ 450.00 $ 900.00

3 Montacargista $ 400.00 $1.200.00

1 Mecánico $ 500.00 $ 500.00

1 Jefe de mantenimiento $1.200.00 $1.200.00

Registros de los problemas que afectan al proceso de producción 62

1 Electricista $ 500.00 $ 500.00

3 choferes $ 450.00 $1.350.00

5 Auxiliares de bodega $ 350.00 $1.750.00

TOTAL MENSUAL MANO

DE OBRA INDIRECTA $

$11.000.00

Fuente: Dpto. de Contabilidad *Grupo HG*

Elaborado por. Jorge Bejarano R.

� Materiales indirectos

Son los materiales que se requieren para el empaque embalaje y despacho.

En el cuadro 16 se muestran todos los elementos que forman los materiales

indirectos de fabricación

Cuadro 16 Materiales Indirectos

Descripción Cantidad V. unitario Subtotal

Sacos 20.000 0.25 5.000

Cintas adhesivas 300 2.50 750

Rollos de piolas 500 0.70 350

Cinta de papel 50 0.50 25

Cuchillos 10 2.00 20

Cinta teflón 1.000 0.75 750

Total mensual… $ 6.895

Fuente: Dpto. de Contabilidad *Grupo HG*

Elaborado por. Jorge Bejarano R.

� Reparación y mantenimiento.

Registros de los problemas que afectan al proceso de producción 63

Para el mantenimiento y/o reparación de las maquinarias y equipos se utiliza un

valor aproximado mensual de $10.000,00. Este dato se obtuvo con la colaboración del

Dpto. Contabilidad y Mantenimiento

� Suministros

Las partes que conforman este rubro son las siguientes:

Cuadro 17 Suministros

Energía eléctrica $30.000

Agua potable $ 5.000

Combustible(gas, gasolina) $ 6.000

aceite $ 2.000

Total…. $43.000

Fuente: Dpto. de Contabilidad *Grupo HG*

Elaborado por. Jorge Bejarano R.

� Depreciación de maquinarias y equipos

Este valor lo proporcionó el departamento de contabilidad, tomando en

consideración que la depreciación de las maquinarias en la industria se calcula para un

período de 10 años. Su valor es de $ 52.720.00

� Imprevistos.

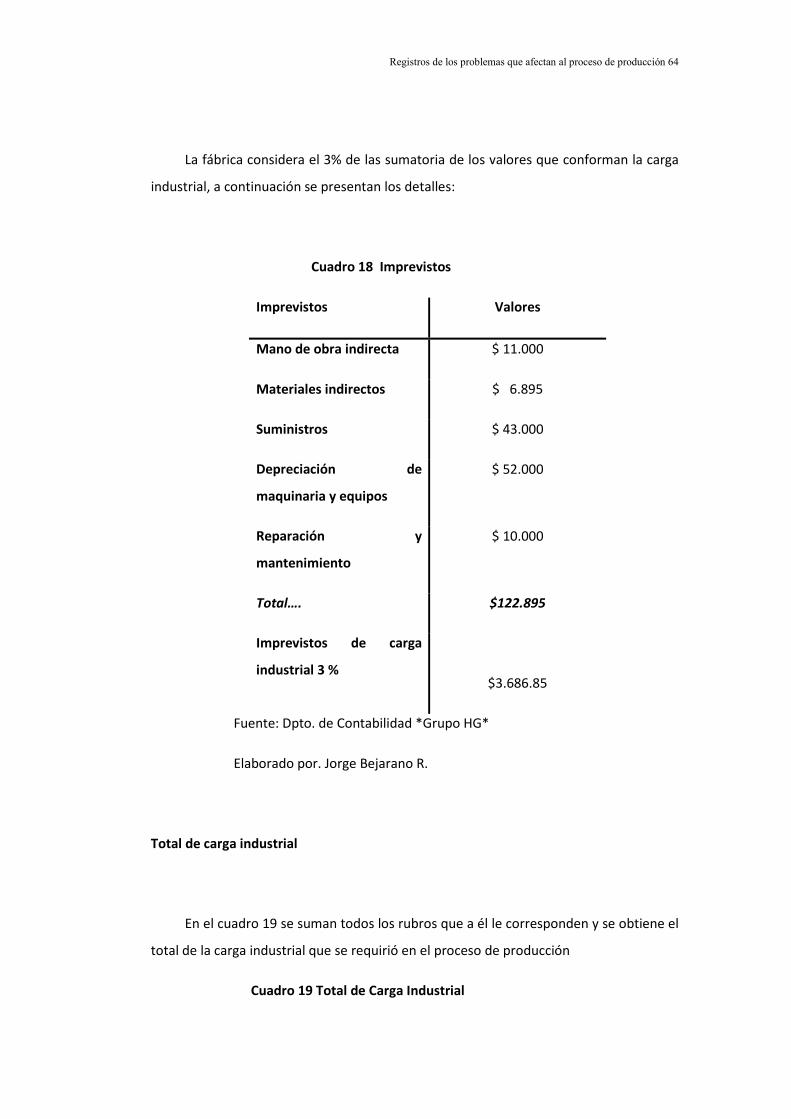

Registros de los problemas que afectan al proceso de producción 64

La fábrica considera el 3% de las sumatoria de los valores que conforman la carga

industrial, a continuación se presentan los detalles:

Cuadro 18 Imprevistos

Imprevistos Valores

Mano de obra indirecta $ 11.000

Materiales indirectos $ 6.895

Suministros $ 43.000

Depreciación de

maquinaria y equipos

$ 52.000

Reparación y

mantenimiento

$ 10.000

Total…. $122.895

Imprevistos de carga

industrial 3 %

$3.686.85

Fuente: Dpto. de Contabilidad *Grupo HG*

Elaborado por. Jorge Bejarano R.

Total de carga industrial

En el cuadro 19 se suman todos los rubros que a él le corresponden y se obtiene el

total de la carga industrial que se requirió en el proceso de producción

Cuadro 19 Total de Carga Industrial

Registros de los problemas que afectan al proceso de producción 65

Carga Industrial Valores

Mano de obra indirecta $ 11.000

Materiales indirectos $ 6.895

Suministros $ 43.000

Depreciación/maq.y eq. $ 52.000

Reparación y

mantenimiento

$ 10.000

Imprevistos de carga

industrial 3 %

$3.686.85

TOTAL $126.581.85

Fuente: Dpto. de Contabilidad *Grupo HG*

Elaborado por. Jorge Bejarano R.

� Materiales Directos.

En el cuadro siguiente se pude observar los tipos de polietilenos e insumos

utilizados para la fabricación de fundas plásticas, las cantidades y sus costos

Cuadro 20 Materiales Directos

Materia Prima

Cantidad

mensual (kg)

Costo por kg.

(dólares)

Subtotal

(dólares)

Polietileno de alta densidad 361.824 1.50 542.736

Polietileno de baja densidad 9.975 1.70 16.957.50

Polietileno lineal 83.766 1.40 117.272.40

Material reprocesado 242.518 0.25 60.629.50

Registros de los problemas que afectan al proceso de producción 66

Pigmentos 20.898 1.25 26.122.50

Total 718.981 763.717.90

Fuente: Dpto. de Producción *Grupo HG*

Elaborado por. Jorge Bejarano R.

� Mano de obra Directa

Es aquella que está relacionada directamente con el proceso productivo se

compone por los operadores de las maquinarias, en el siguiente cuadro se dará a

conocer este rubro.

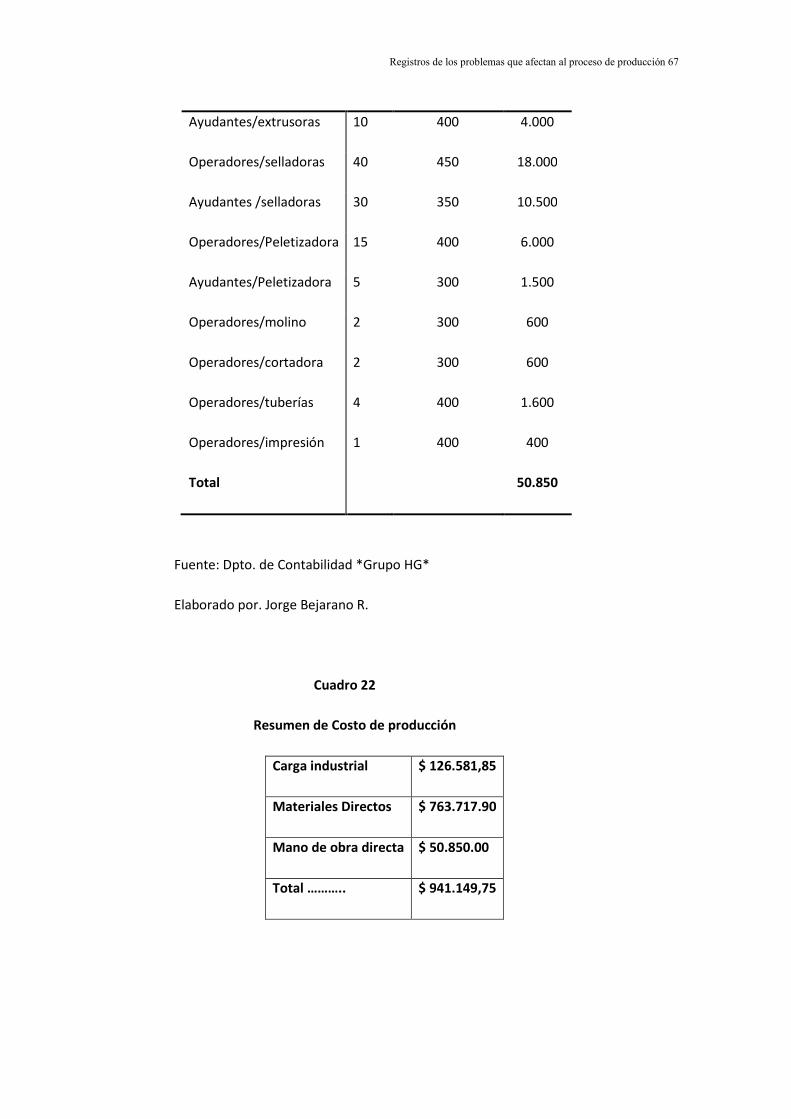

Cuadro 21. Mano de Obra Directa

Descripción

Cant.

Sueldo Mensual

(dólares)

Subtotal

(dólares)

Operadores/extrusoras 17 450 7.650

Registros de los problemas que afectan al proceso de producción 67

Ayudantes/extrusoras 10 400 4.000

Operadores/selladoras 40 450 18.000

Ayudantes /selladoras 30 350 10.500

Operadores/Peletizadora 15 400 6.000

Ayudantes/Peletizadora 5 300 1.500

Operadores/molino 2 300 600

Operadores/cortadora 2 300 600

Operadores/tuberías 4 400 1.600

Operadores/impresión 1 400 400

Total 50.850

Fuente: Dpto. de Contabilidad *Grupo HG*

Elaborado por. Jorge Bejarano R.

Cuadro 22

Resumen de Costo de producción

Carga industrial $ 126.581,85

Materiales Directos $ 763.717.90

Mano de obra directa $ 50.850.00

Total ……….. $ 941.149,75

Registros de los problemas que afectan al proceso de producción 68

En esta tabla se muestra el valor de $ 941.149,75 es la cantidad que se requiere

para la ejecución de los procesos de producción en la empresa estos valores también

son conocidos como costos variables, ya que se incrementan o disminuyen de acuerdo a

la cantidad que se produzcan.

� Análisis del costo unitario

Para conocer cuál es el costo unitario por cada kg de producto realizado se lo

determina de acuerdo a la siguiente expresión matemática.

� Costos operativos = $ 941.149,75

� Gastos administrativos= $ 50.000.00 * Pag.39

� Unidades producidas (kg) mes= 549.968.33 kg. (3.299.810/6)

*Gastos administrativos.- se determino un valor aproximado por que la empresa no

indico su valor real

Según los cálculos se determinaron el costo de producir un kg., de fundas plásticas

es de $ 1.80

Costo Unitario= (Costos Operativos + Gastos Administrativos)/ unidades

Producidas

Costo Unitario= (941.149,75 + 50.000)/ 549.968.33

Registros de los problemas que afectan al proceso de producción 69

� Utilidad obtenida por cada kg., vendido

Según la fuente de la empresa el valor de venta al público por cada kg., $2.50 kg

La utilidad obtenida por kg es igual a $ 0.70 /kg. Es decir la fabrica recibe esta

cantidad por cada kg., de producto vendido.

*Dentro de los gastos administrativos está incluido mercadeo, ventas y

distribución

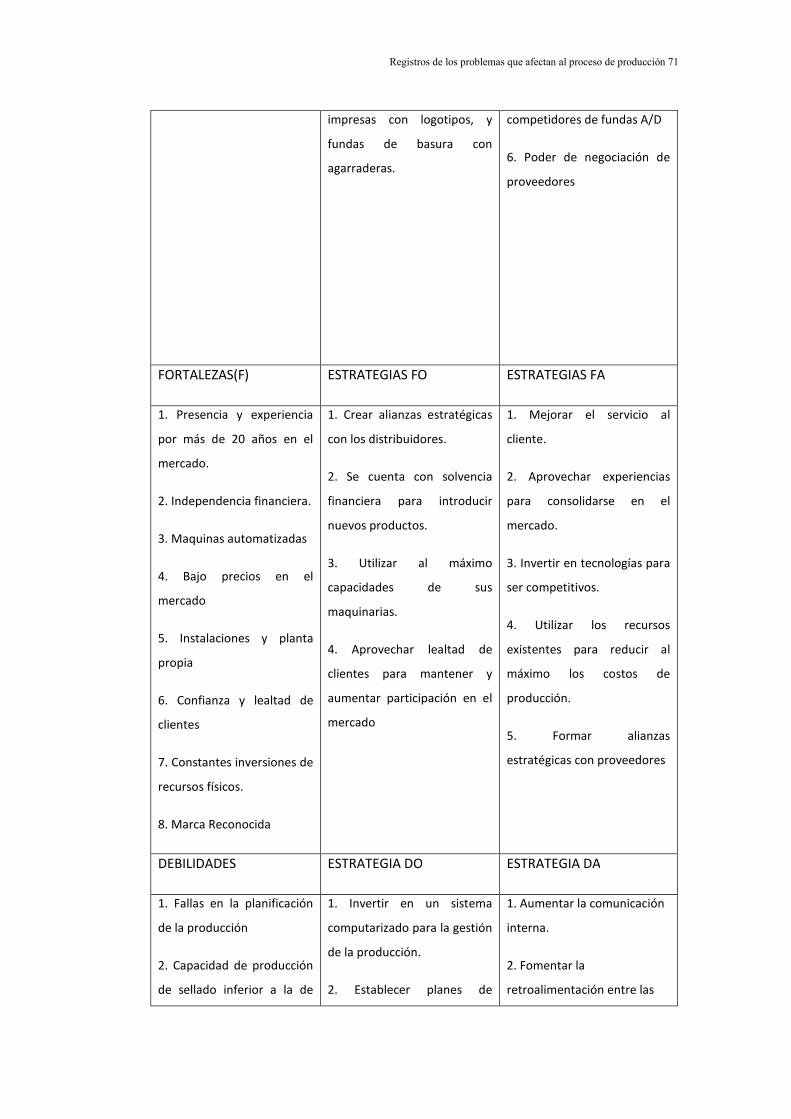

2.4. Análisis de FODA

La matriz FODA es una herramienta fundamental en toda organización ayuda a

evaluar los recursos ya sean factores internos y externos con lo que cuenta la empresa.

Los factores internos son aquellos recursos de la empresa sean financieros

tecnológicos y de organización que permiten el desarrollo normal de las actividades de

la empresa, si actúan de forma positiva se las denomina como fortaleza las debilidades

son todo lo contrario.

Los factores externos son los que están dados por la situación política financiera y

social del país, si se presentan de forma positiva la empresa las considera como

Utilidad = P.V.P. – Costo Unitario

Utilidad = 2.50. – 1.80

Registros de los problemas que afectan al proceso de producción 70

oportunidades para aumentar su desarrollo y si son negativas se muestran como

amenazan que pueden afectar el normal funcionamiento y desarrollo de la empresa.

2.4.1. Matriz de FODA.

Por medio de preguntas realizadas al personal de la empresa se pudo obtener

muchas ideas que llegan a ser los elementos que conforman la siguiente matriz FODA.

(Ver Cuadro 23)

Cuadro 23

MATRIZ

FODA

OPORTUNIDADES (O) AMENAZAS(A)

1. Crecimiento constante de la

demanda de

fundas/polietileno

2. Conocer las necesidades

del mercado.

3. Captar nuevos sectores de

mercados.

4. Innovación del tipo de

fundas, tales como las

1. Crecimiento y aparición de

nuevos competidores.

2. Variabilidad del costo de la

materia prima.

3. Inestabilidad política

4. Amenaza de aparición de

productos sustitutos.

5.Rivalidad entre los

Registros de los problemas que afectan al proceso de producción 71

impresas con logotipos, y

fundas de basura con

agarraderas.

competidores de fundas A/D

6. Poder de negociación de

proveedores

FORTALEZAS(F) ESTRATEGIAS FO ESTRATEGIAS FA

1. Presencia y experiencia

por más de 20 años en el

mercado.

2. Independencia financiera.

3. Maquinas automatizadas

4. Bajo precios en el

mercado

5. Instalaciones y planta

propia

6. Confianza y lealtad de

clientes

7. Constantes inversiones de

recursos físicos.

8. Marca Reconocida

1. Crear alianzas estratégicas

con los distribuidores.

2. Se cuenta con solvencia

financiera para introducir

nuevos productos.

3. Utilizar al máximo

capacidades de sus

maquinarias.

4. Aprovechar lealtad de

clientes para mantener y

aumentar participación en el

mercado

1. Mejorar el servicio al

cliente.

2. Aprovechar experiencias

para consolidarse en el

mercado.

3. Invertir en tecnologías para

ser competitivos.

4. Utilizar los recursos

existentes para reducir al

máximo los costos de

producción.

5. Formar alianzas

estratégicas con proveedores

DEBILIDADES ESTRATEGIA DO ESTRATEGIA DA

1. Fallas en la planificación

de la producción

2. Capacidad de producción

de sellado inferior a la de

1. Invertir en un sistema

computarizado para la gestión

de la producción.

2. Establecer planes de

1. Aumentar la comunicación

interna.

2. Fomentar la

retroalimentación entre las

Registros de los problemas que afectan al proceso de producción 72

extrusión

3. Falta de comunicación

organizacional.

4. Grupo de colaboradores

con bajo nivel académico.

producción para mejorar los

desarrollos en los procesos.

3. Capacitar constantemente

su fuerza laboral para mejorar

sus habilidades

aéreas de ventas y

producción

3. Atender oportunamente

requerimiento de clientes

para mantener fidelidad.

CAPITULO III

REGISTRO DE LOS PROBLEMAS QUE AFECTAN AL PROCESO DE

PRODUCCION

3.1 Registro de los problemas que afectan al proceso de producción.

El GRUPO HG., tiene varios problemas que afectan su proceso de

producción que van a ser analizados, también se establecerá las causas que

provocan la cantidad elevada de scrap que se genera en los procesos.

Problema 1. Personal sin experiencia

Problema 2. Pedidos incompletos y/o faltantes

Problema 3. Materia prima no cumple con especificaciones

Llegamos a la conclusión que el personal no tiene experiencia por que a

fines del mes de abril por problemas internos se tuvo que despedir a quince

operarios de mucha experiencia, por tal razón ingresaron nuevos operarios los

cuales no han sido capacitados de la manera correcta. Actualmente no existe

marcadores de eficiencia para todo el proceso, solo existe el indicador de la

sección de sellado que es de 55.10% según el análisis de la pág.40. Además la

empresa no se ha preocupado por realizar un benchmarking

3.1.1. Análisis de problemas que afectan al proceso productivo

Registros de los problemas que afectan al proceso de producción 73

En el cuadro 24 se analizan los problemas con sus causas y los efectos que