tema 7: asesoramiento inversor. régimen fiscalgfinan/tema7- miguel grijalba.pdf · 7.7 tratamiento...

TRANSCRIPT

Bolsa y Mercados Financieros

237

Tema 7: Asesoramiento Inversor. Régimen Fiscal Miguel Ángel Grijalba del Campo

Contenido 7.1 Introducción 237 7.2 Riesgo 238 7.2.1 Definición 7.3 Plan de Inversión 239 7.3.1 Fases del proceso de inversión 7.3.2 Conocer el perfil del inversor 241 7.3.3 Ciclo de vida del Inversor individual 246 7.4 Gestión de las Inversiones 247 7.4.1 Fases del proceso de asignación de activos 247 7.4.2 Carteras Eficientes 248 7.4.3 Asignación al inversor de su cartera óptima 248 7.5 Diversificación del Riesgo 249 7.5.1 Riesgo de la Cartera 7.6 Normativa MIFID. Protección al inversor 250 7.7 Tratamiento fiscal de las inversiones en valores mobiliarios 251 7.8 Fuentes y bibliografía 257

Resumen Para asesorar a un inversor, debemos tratar de conocer la mayor cantidad de datos posibles sobre sus preferencias, destino de la inversión, ciclo de vida, renta actual y futura, etc. Es exigible un buen conocimiento de los productos y alternativas existentes en el mercado, todo ello bajo el respeto al cliente y a la MIFID.

7.1 Introducción

Cuando nos planteamos asesorar a un cliente sobre inversiones, aparte de conocer los productos del mercado y la competencia, las magnitudes básicas de la economía y sus tendencias, las implicaciones fiscales de las operaciones que vamos a realizar, necesitamos conocer en detalle al cliente, tanto en sus conocimientos financieros, apetencias de productos, aversión mayor o menor al riesgo, el destino de la inversión, porcentaje de los ahorros que vamos a invertir sobre su riqueza financiera total, otros activos no financieros, plazo al que se desea materializar, nivel de renta presente y esperado en el futuro, y posibles necesidades de liquidez, así como si marca una inclinación acusada por un determinado producto o zona geográfica.

Sólo tenemos una forma de atesorar ese conocimiento, que es escuchar activa, pacientemente, con atención y empatía. Si extraemos la definición de la palabra empatía, según la R.A.E.: empatía: 1. f. Identificación mental y afectiva de un sujeto con el estado de ánimo de otro. Definición que en la nueva edición ha pasado a ser la siguiente: empatía. 1. f. Capacidad de identificarse con alguien y compartir sus sentimientos Una vez que conozcamos los deseos, motivaciones y necesidades, y sin dejarnos llevar por los naturales impulsos del vendedor de “colocar” los productos en campaña, podremos hacer una oferta concreta, partiendo del RESPETO al cliente.

Tema 7: Asesoramiento Inversor. Régimen Fiscal

238 @ Mª Amor Cumbreño, Miguel Grijalba, Santiago Martínez, Víctor Rodríguez, Miguel San Millán.

7.2 Riesgo Siempre hemos hablado del binomio Rentabilidad / Riesgo en las inversiones financieras. En función del riesgo, que un ahorrador quiera asumir, obtendrá mayor o menor rentabilidad, de tal manera que el binomio rentabilidad / riesgo, actúa en el sentido de mayor rentabilidad a largo plazo, según aumentemos el riesgo de la inversión, pero así mismo, ese mayor riesgo puede acarrear pérdidas si la marcha de los negocios del activo adquirido, no van por los derroteros esperados. 7.2.1 Definición En general, entendemos como RIESGO la posibilidad de que ocurra una desgracia o contratiempo. También lo podemos definir como la probabilidad objetiva de que nuestras acciones puedan tener resultados negativos de distinta naturaleza. Si estamos en el mundo de las Finanzas, ¿Cómo lo deberíamos interpretar, si poseemos activos con fines de inversión?

• Posibilidad de obtener rentabilidades negativas. • El concurso de acreedores de la empresa emisora del activo. • Posibilidad de obtener una rentabilidad inferior a la que ofrece el

Activo libre de riesgo. • Existencia de incertidumbre respecto al momento e importe del cobro

de los compromisos pactados con la entidad emisora del activo. • Existencia de una elevada fluctuación de la rentabilidad respecto al

valor de su rentabilidad esperada. • Que el comportamiento de la rentabilidad del activo sea muy

diferente de la del índice tomado como referencia.

Riesgo = Volatilidad de un título En toda inversión financiera se espera tener una determinada rentabilidad. Sin embargo, hemos de cuestionarnos acerca del Riesgo asumido. , porque hay dispersiones o desviaciones sobre lo que esperábamos. La desviación ó volatilidad es la medida estadística más frecuente y utilizada para medir el riesgo (exactamente nos dice la dispersión de los posibles retornos de una inversión) Los objetivos para un determinado inversor, han de ser cuantificados en forma de

• Riesgo • Rentabilidad

Bolsa y Mercados Financieros

239

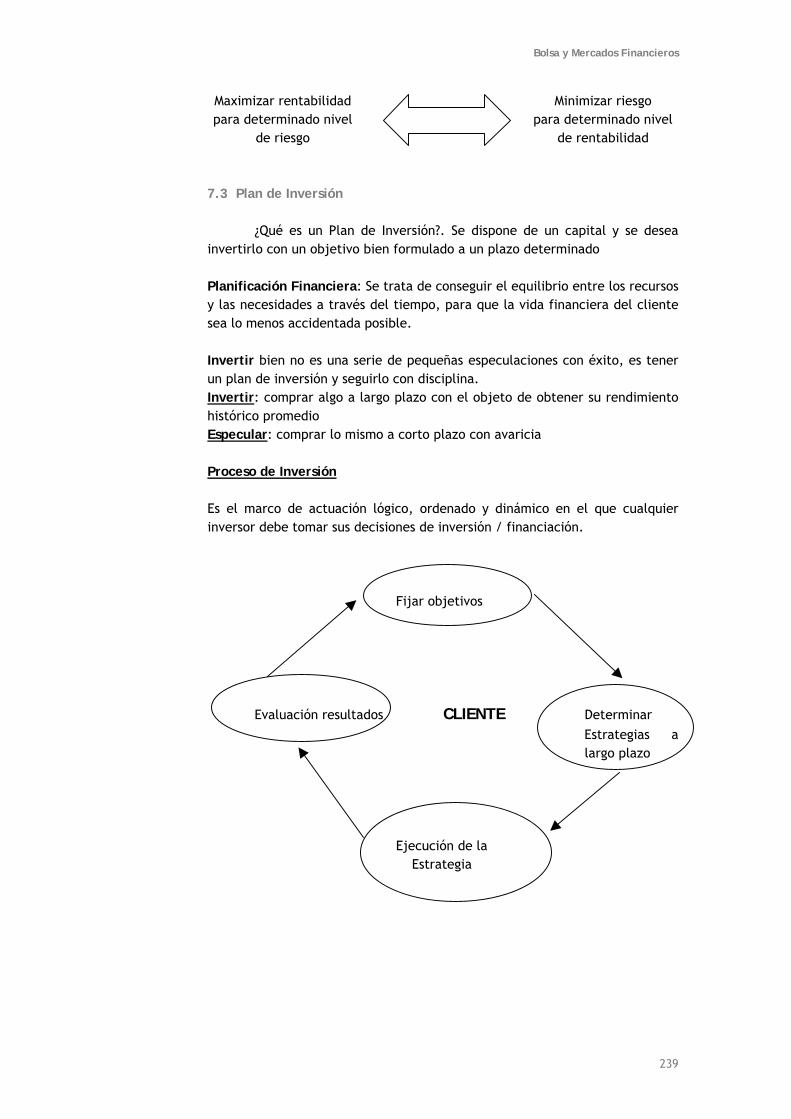

Maximizar rentabilidad para determinado nivel

de riesgo

Minimizar riesgo para determinado nivel

de rentabilidad 7.3 Plan de Inversión

¿Qué es un Plan de Inversión?. Se dispone de un capital y se desea invertirlo con un objetivo bien formulado a un plazo determinado Planificación Financiera: Se trata de conseguir el equilibrio entre los recursos y las necesidades a través del tiempo, para que la vida financiera del cliente sea lo menos accidentada posible. Invertir bien no es una serie de pequeñas especulaciones con éxito, es tener un plan de inversión y seguirlo con disciplina. Invertir: comprar algo a largo plazo con el objeto de obtener su rendimiento histórico promedio Especular: comprar lo mismo a corto plazo con avaricia Proceso de Inversión Es el marco de actuación lógico, ordenado y dinámico en el que cualquier inversor debe tomar sus decisiones de inversión / financiación. Fijar objetivos

Evaluación resultados CLIENTE Determinar Estrategias a

largo plazo Ejecución de la Estrategia

Tema 7: Asesoramiento Inversor. Régimen Fiscal

240 @ Mª Amor Cumbreño, Miguel Grijalba, Santiago Martínez, Víctor Rodríguez, Miguel San Millán.

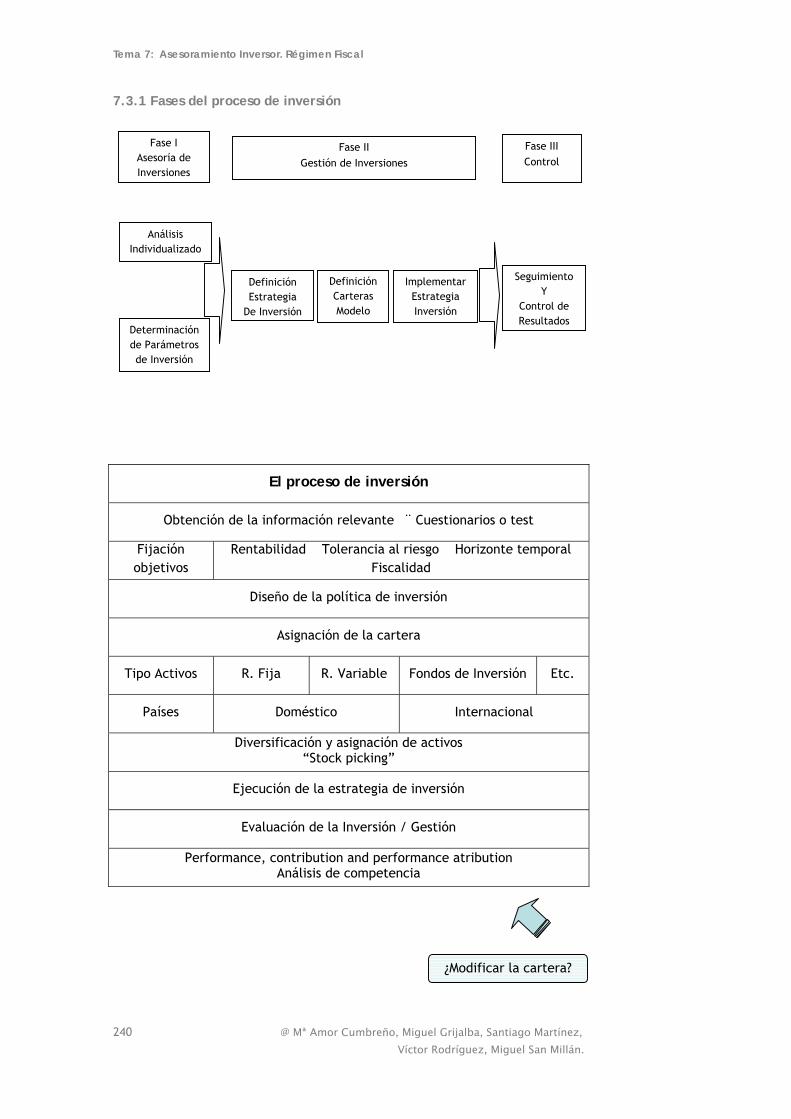

7.3.1 Fases del proceso de inversión

El proceso de inversión

Obtención de la información relevante �¨ Cuestionarios o test

Fijación objetivos

Rentabilidad Tolerancia al riesgo Horizonte temporal Fiscalidad

Diseño de la política de inversión

Asignación de la cartera

Tipo Activos R. Fija R. Variable Fondos de Inversión Etc.

Países Doméstico Internacional

Diversificación y asignación de activos “Stock picking”

Ejecución de la estrategia de inversión

Evaluación de la Inversión / Gestión

Performance, contribution and performance atribution Análisis de competencia

¿Modificar la cartera?

Fase I Asesoría de Inversiones

Fase II Gestión de Inversiones

Fase III Control

Análisis Individualizado

Determinación de Parámetros de Inversión

Definición Estrategia

De Inversión

Definición Carteras Modelo

Implementar Estrategia Inversión

Seguimiento Y

Control de Resultados

Bolsa y Mercados Financieros

241

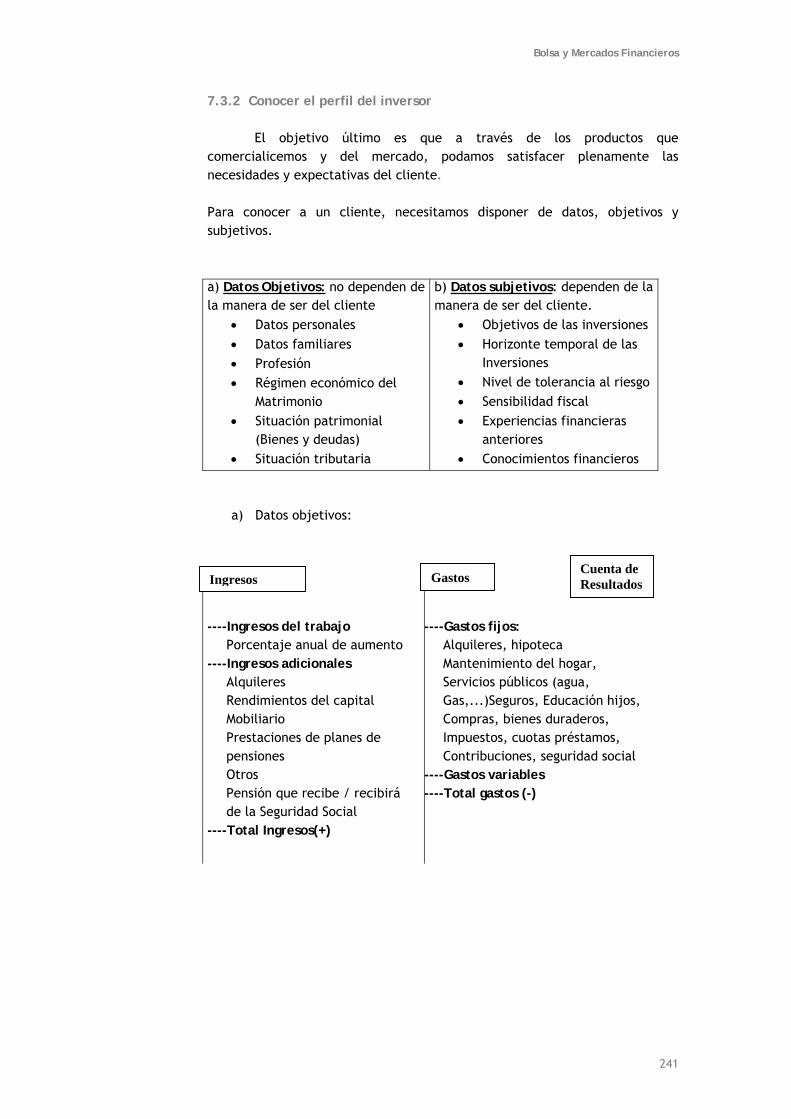

7.3.2 Conocer el perfil del inversor

El objetivo último es que a través de los productos que comercialicemos y del mercado, podamos satisfacer plenamente las necesidades y expectativas del cliente. Para conocer a un cliente, necesitamos disponer de datos, objetivos y subjetivos. a) Datos Objetivos: no dependen de la manera de ser del cliente

• Datos personales • Datos familiares • Profesión • Régimen económico del

Matrimonio • Situación patrimonial

(Bienes y deudas) • Situación tributaria

b) Datos subjetivos: dependen de la manera de ser del cliente.

• Objetivos de las inversiones • Horizonte temporal de las

Inversiones • Nivel de tolerancia al riesgo • Sensibilidad fiscal • Experiencias financieras

anteriores • Conocimientos financieros

a) Datos objetivos:

----Ingresos del trabajo Porcentaje anual de aumento

----Ingresos adicionales Alquileres Rendimientos del capital Mobiliario Prestaciones de planes de pensiones Otros Pensión que recibe / recibirá de la Seguridad Social

----Total Ingresos(+)

----Gastos fijos: Alquileres, hipoteca Mantenimiento del hogar, Servicios públicos (agua, Gas,...)Seguros, Educación hijos, Compras, bienes duraderos, Impuestos, cuotas préstamos, Contribuciones, seguridad social

----Gastos variables ----Total gastos (-)

Ingresos Gastos Cuenta de Resultados

Tema 7: Asesoramiento Inversor. Régimen Fiscal

242 @ Mª Amor Cumbreño, Miguel Grijalba, Santiago Martínez, Víctor Rodríguez, Miguel San Millán.

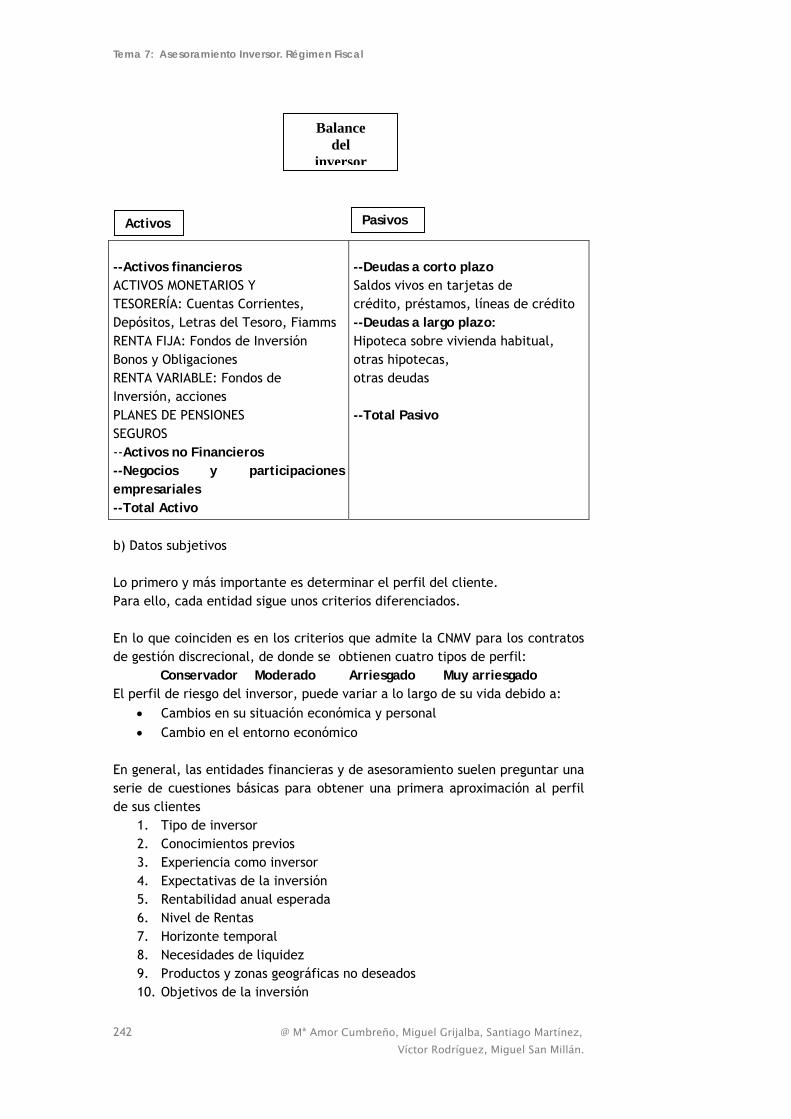

--Activos financieros ACTIVOS MONETARIOS Y TESORERÍA: Cuentas Corrientes, Depósitos, Letras del Tesoro, Fiamms RENTA FIJA: Fondos de Inversión Bonos y Obligaciones RENTA VARIABLE: Fondos de Inversión, acciones PLANES DE PENSIONES SEGUROS --Activos no Financieros --Negocios y participaciones empresariales --Total Activo

--Deudas a corto plazo Saldos vivos en tarjetas de crédito, préstamos, líneas de crédito --Deudas a largo plazo: Hipoteca sobre vivienda habitual, otras hipotecas, otras deudas --Total Pasivo

b) Datos subjetivos Lo primero y más importante es determinar el perfil del cliente. Para ello, cada entidad sigue unos criterios diferenciados. En lo que coinciden es en los criterios que admite la CNMV para los contratos de gestión discrecional, de donde se obtienen cuatro tipos de perfil:

Conservador Moderado Arriesgado Muy arriesgado El perfil de riesgo del inversor, puede variar a lo largo de su vida debido a:

• Cambios en su situación económica y personal • Cambio en el entorno económico

En general, las entidades financieras y de asesoramiento suelen preguntar una serie de cuestiones básicas para obtener una primera aproximación al perfil de sus clientes

1. Tipo de inversor 2. Conocimientos previos 3. Experiencia como inversor 4. Expectativas de la inversión 5. Rentabilidad anual esperada 6. Nivel de Rentas 7. Horizonte temporal 8. Necesidades de liquidez 9. Productos y zonas geográficas no deseados 10. Objetivos de la inversión

Activos Pasivos

Balance del

inversor

Bolsa y Mercados Financieros

243

1.-Tipo de inversor: ¿Suele modificar con frecuencia sus inversiones? Existen dos filosofías de gestión, en función de la frecuencia de revisión de las inversiones:

a) La gestión activa, para la cual se realizan reajustes periódicos de las posiciones, tratando de batir el comportamiento de los mercado.

b) La gestión pasiva, en la cual se compran los activos y se mantienen mucho tiempo con el objetivo de obtener beneficios a largo plazo. Es la más habitual

2.- Conocimiento de productos y mercados. A mayor grado de conocimientos, mayor facilidad para comprender las recomendaciones obtenidas. 3.- Experiencia como inversor. Existen diferentes activos en el mercado en los que se puede invertir. Esta variedad de activos determina el riesgo que está acostumbrado a asumir y debe ser tenido en cuenta para determinar su perfil de inversor.

a)Cuentas Corrientes / Depósitos / Renta Fija Opciones b)Fondos de inversión y Unit Linked

c)Renta variable d)Derivados e Inversión alternativa

4.- Expectativas de la inversión: binomio “riesgo – rentabilidad”. Si se desea mayor rentabilidad a largo deben asumirse riesgos que implican una alta volatilidad en la valoración de los productos que componen la cartera de inversión, pudiendo llegar a obtener oscilaciones negativas en el valor de su patrimonio.

a) Crecimiento estable del patrimonio, no se aceptan oscilaciones negativas, aunque la rentabilidad obtenida sea limitada.

b) Se aceptan oscilaciones negativas del patrimonio pero a corto plazo (< 1año)

c) Busco rentabilidades a medio y largo y acepto oscilaciones negativas a corto plazo

d) Busco rentabilidad y entiendo que implica oscilaciones importantes incluso negativas a medio y largo plazo.

Como ya vimos en el punto 7.2.1, Riesgo = Volatilidad de un título La volatilidad la entendemos como la fluctuación de la rentabilidad del activo respecto al valor de su rentabilidad esperada. Entre 2 activos, será más arriesgado el que tenga mayor volatilidad. La volatilidad se mide por la desviación típica. Rentabilidad y riesgo, son dos caras de una misma moneda. Ambas van unidas teórica y empíricamente. No se trata de una regla física, sino estadística. Dado que hablamos en términos estadísticos, no nos referiremos a obtener seguridades, sino a calcular probabilidades.

O P C I O N E S

Tema 7: Asesoramiento Inversor. Régimen Fiscal

244 @ Mª Amor Cumbreño, Miguel Grijalba, Santiago Martínez, Víctor Rodríguez, Miguel San Millán.

En cuanto al objetivo de la inversión: • Si se escoge el de menor riesgo, pueden no alcanzarse los objetivos

(conservación del patrimonio, crecimiento de su valor real de compra, etc)

• Si se escoge un riesgo muy alto para obtener un rendimiento elevado nos estamos exponiendo a arruinarnos.

Clasificación de los activos por su volatilidad. ZONA VOLATILIDAD TIPO DE ACTIVO

Muy alta Acciones altamente volátiles (Japón, Pequeña capitalización, Emergentes, Sectoriales, no cotizadas, etc.)

Alta Acciones valor(precio menor frente a valor libros), Acciones preferentes, Bonos Alto Rendimiento

MAX

Media Fondos Hedge, Fondos mixtos acciones, Fondos Inmobiliarios especulativos, Fondos High Yield

Baja Fondos mixtos bonos, Fondos de Fondos Hedge, Fondos inmobiliarios de renta

MIN

Muy baja Bonos, Mercado Monetario, Fondos Garantizados 5.- Rentabilidad anual esperada. Es un baremo que no es fijo, sino cambiante, en función de los mercados y dependerá ó deberá ser congruente con el perfil del inversor

Rentabilidad anual (neutro) Rentabilidad anual (pesimista) Perfil

+4,00% +2,10% Muy Conservador +4,20% -1,10% Conservador +6,00% -2,50% Moderado +8,00% -6,00% Dinámico +12,00% -12,00% Decidido 6.- Nivel de Rentas. Es preciso conocer su nivel de ingresos para ayudarle a optimizar la rentabilidad total de su patrimonio, determinando las inversiones que le resultarán más ventajosas también desde el punto de vista fiscal.

Base liquidable Cuota íntegra Resto B. Liquidable Gravamen 0.- € 0.- € 17.360.- € 24 % 17.360.- € 4.166,40.- € 15.000.- € 28 % 32.360.- € 8.366,40.- € 20.000.- € 37 % 52.360.- € 15.766,40.- € En adelante 43 %

Bolsa y Mercados Financieros

245

7.- Horizonte Temporal: es el plazo de la inversión que fija el cliente • Las inversiones con Horizonte Temporal Corto, deberían de

concentrarse en activos de poco riesgo, a pesar de que su rentabilidad no sea demasiado elevada, con el fin de evitar oscilaciones bruscas justo ante del final del plazo

• Si tenemos un Horizonte Temporal Largo, podremos elegir activos con volatilidad asociada más elevada, que son los que más rentabilidad nos van a proporcionar, y además, dispondremos de tiempo suficiente para recuperarnos de una puntual mala evolución de su rentabilidad.

8.-Necesidades de liquidez. La necesidad de que se necesite el importe invertido (o parte del mismo) para afrontar sus necesidades financieras, en el horizonte temporal que ha seleccionado para su inversión, va a determinar la liquidez y el nivel de volatilidad que deben tener sus inversiones. Podemos clasificar las necesidades de tesorería en cuatro tipos

a) Emergencia, de 3 a 6 meses de gastos corrientes b) Tesorería necesaria para obligaciones futuras conocidas c) Tesorería necesaria para pagar impuestos d) Tesorería para tener flexibilidad en las inversiones

La mayor o menor liquidez de las inversiones vendrá marcada por la mayor o menor probabilidad de tener que vender activos para atender a emergencias. 9.- Productos y zonas geográficas no deseados. El inversor puede excluir alguna o varias categorías de activos en la composición de su cartera, sin embargo puede ocurrir que alguno de estos activos sea imprescindible para la construcción de cierto tipo de perfil. Desde el punto de vista de la diversificación es recomendable invertir en distintas zonas geográficas, puesto que la debilidad de un mercado puede compensarse con la fortaleza de otro, reduciéndose el riesgo de la inversión, considerada en su conjunto Como zonas geográficas se suelen considerar Europa, Estados Unidos, Japón y Emergentes. No se diversifica para ganar más, sino para arriesgarse menos. 10.- Objetivos de la Inversión. Es importante conocer los objetivos, porque nos marcarán plazos y pautas de inversión. Los objetivos más usuales de una inversión, son los siguientes:

• Protección de riesgos. Muerte, enfermedad, Responsabilidad Civil. • Acumular Capital. Educación de los hijos, jubilación, emergencias. • Pagar menos impuestos. • Adquirir vivienda. • Planificar la herencia. • Jubilación.

Tema 7: Asesoramiento Inversor. Régimen Fiscal

246 @ Mª Amor Cumbreño, Miguel Grijalba, Santiago Martínez, Víctor Rodríguez, Miguel San Millán.

7.3.3 Ciclo de vida del Inversor individual. Una forma muy habitual de aproximarse a la problemática financiera del inversor individual es teniendo en cuenta la etapa de la vida en que se encuentra (Life Cycle approach). Se pueden identificar 3 etapas claras en la vida de las personas:

1. Fase de Acumulación, persona joven comenzando su carrera. 2. Fase de Consolidación, entre 45 – 54 años. 3. Fase de Prestación ó Gasto, desde que nos jubilamos

1. Fase de Acumulación. Las metas u objetivos durante esta etapa suelen ser tener algo de ahorro líquido, comprar una casa, coche ... (Gestión de la deuda). Horizonte a largo plazo, y expectativas de crecimiento salarial: podrían tomarse grandes riesgos, aunque la inexperiencia inversora y formación no lo aconseje.. Política de inversiones general.:

a) Tolerancia al riesgo alta, se admite riesgo de principal. b) No son necesarios ingresos corrientes, gastos corrientes financiados

con los ingresos del trabajo. Rentabilidades reales, protección de la inflación es importante.

c) Liquidez de las inversiones es deseable. d) Horizonte temporal largo. e) Impuestos no suelen ser importantes.

2. Fase de consolidación. Fase de acumulación de activos y mayores ingresos. Principal objetivo, ahorrar para la jubilación. Todavía quedan 20 –25 años de horizonte temporal. Política de inversiones general:

a) Tolerancia al riesgo media, todavía se admite riesgo de principal b) No son necesarios ingresos corrientes, gastos corrientes

financiados con los ingresos de trabajo. Rentabilidades reales, protección de la inflación es importante.

c) Liquidez de las inversiones no tan importante, por menor apalancamiento.

d) Horizonte temporal largo. e) Impuestos son importantes.

3. Fase prestación ó Gasto. Principal objetivo es obtener rentas de las inversiones. Ya no existen ingresos por trabajo, sólo pensión pública. Política de inversiones general:

a) Tolerancia al riesgo baja, se admite poco riesgo de principal b) Son necesarios ingresos corrientes para complementar la pensión

pública y poder mantener nivel de vida de antes de la jubilación. Rentabilidad por encima de crecimiento de los costes.

c) Liquidez de las inversiones muy importante.

Bolsa y Mercados Financieros

247

d) Horizonte temporal corto (Pero ... esperanza de vida) e) Impuestos son importantes, pero no tanto como en la fase

anterior. f) Necesidad concreta podría ser planificar herencia.

7.4 Gestión de las Inversiones

En el proceso de asesoramiento inversor, se pretende encontrar una cartera de inversión óptima, que será aquella que proporcione la máxima rentabilidad para el mínimo riesgo o volatilidad. Se suelen emplear pares de vehículos de inversión, acciones y bonos, bien directamente, bien a través de las construcciones de fondos, derivados y demás, para distribuir el activo entre ellos. 7.4.1 Fases del proceso de asignación de activos. 1.- Construir la frontera eficiente. La frontera eficiente reúne todas las carteras que no son mejorables, ya que para aumentar la rentabilidad, también habrá que asumir un mayor nivel de riesgo, y su construcción es independiente del punto de vista de cualquier inversor.

Carteras Eficientes

• Dado el conjunto factible de carteras del mercado, los inversores quieren:– maximizar su rendimiento manteniendo el riesgo constante – o minimizar el riesgo manteniendo el rendimiento constante

σ

E[Rp]

A

D

B C

E

A, B, D y E son eficientes

2.-Asignación al inversor de su cartera óptima. Cuanto más amante del riesgo sea el inversor, tenderá a escoger carteras cercanas a la de máxima rentabilidad. Cuanto más adverso sea, tenderá a escoger carteras cercanas a la de mínimo riesgo. El grado de aversión al riesgo lo determinaremos a través de una encuesta.

Tema 7: Asesoramiento Inversor. Régimen Fiscal

248 @ Mª Amor Cumbreño, Miguel Grijalba, Santiago Martínez, Víctor Rodríguez, Miguel San Millán.

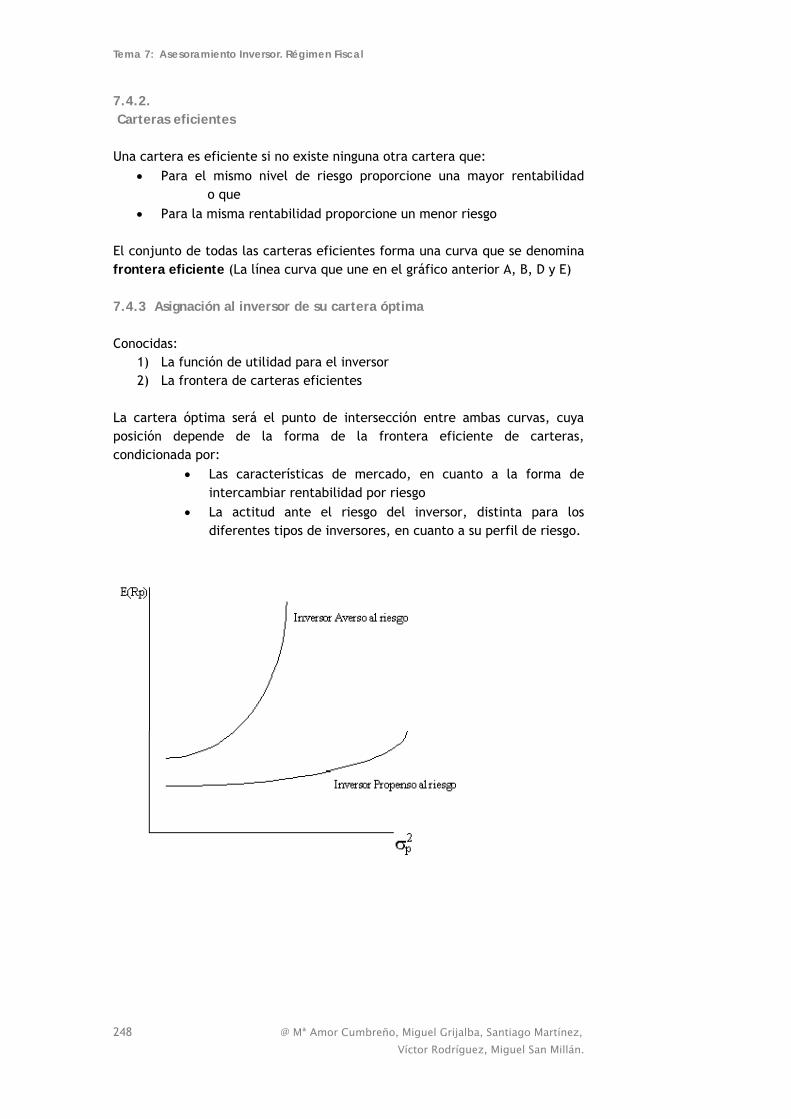

7.4.2. Carteras eficientes Una cartera es eficiente si no existe ninguna otra cartera que:

• Para el mismo nivel de riesgo proporcione una mayor rentabilidad o que

• Para la misma rentabilidad proporcione un menor riesgo El conjunto de todas las carteras eficientes forma una curva que se denomina frontera eficiente (La línea curva que une en el gráfico anterior A, B, D y E) 7.4.3 Asignación al inversor de su cartera óptima Conocidas:

1) La función de utilidad para el inversor 2) La frontera de carteras eficientes

La cartera óptima será el punto de intersección entre ambas curvas, cuya posición depende de la forma de la frontera eficiente de carteras, condicionada por:

• Las características de mercado, en cuanto a la forma de intercambiar rentabilidad por riesgo

• La actitud ante el riesgo del inversor, distinta para los diferentes tipos de inversores, en cuanto a su perfil de riesgo.

Bolsa y Mercados Financieros

249

7.5 Diversificación del Riesgo Uno de los descubrimientos financieros más importantes fue la habilidad de cuantificar el riesgo. Si podemos medir y cuantificar el riesgo correctamente, seremos capaces de valorar activos con riesgo, y llegaremos a:

• Mejor distribución de los recursos en la economía, • Para los Inversores, una mejor distribución de sus ahorros entre los

diferentes tipos de activos con riesgo. • Para gestores y profesionales, de dará una mejor distribución de los

recursos de los accionistas. Ejemplo de diversificación Dados los siguientes activos:

- Acciones , con una rentabilidad del 13,5 % y una volatilidad del 22%

- Bonos, con una rentabilidad del 5,5 % y una volatilidad del 7 % Encontramos que una cartera compuesta al 50 % por estas acciones y al 50% por estos bonos, nos producirá una rentabilidad del 9,5 % (El promedio de las dos), y sin embargo el riesgo será tan sólo del 11,6 %). Un resultado interesante. 7.5.1 Riesgo de la Cartera El riesgo total de la una cartera proviene de dos partes: -Riesgo de Mercado (o sistemático) -Riesgo Específico (o no sistemático) La diversificación reduce el riesgo específico, por lo que también se reduce el riesgo total. Riesgo Específico. Muchos de los riesgos que asume una empresa son consecuencia de su actividad, de su equipo directivo, etc. Este riesgo se puede eliminar a través de la diversificación

Tema 7: Asesoramiento Inversor. Régimen Fiscal

250 @ Mª Amor Cumbreño, Miguel Grijalba, Santiago Martínez, Víctor Rodríguez, Miguel San Millán.

Riesgo de Mercado. En el que incurren todas las empresas por el mero hecho de participar en el Mercado, sujetarse a las reglas políticas, etc. Este riesgo no se puede eliminar por la diversificación

Ejemplos de Riesgo Específico:

- Compañías que ganan contratos elevados - Huelgas en un sector dado - Pleitos que afectan a una empresa determinada - Empresas con auditorías en marcha

Ejemplos de Riesgo de Mercado.

- El € se aprecia / deprecia inesperadamente frente a otras monedas

- Recortes o subidas de impuestos inesperados - Movimientos inesperados en los tipos de interés

Existe un límite a la diversificación de carteras, que viene dado por el riesgo de mercado, que no es diversificable. La diversificación para ser eficiente debe realizarse entre activos incorrelacionados entre sí. 7.6 Normativa MIFID

El 1 de noviembre del 2007, entró en vigor la Nueva Directiva Europea en Materia de Instrumentos Financieros (MIFID).

Es una norma que regula en toda la Unión Europea la prestación de servicios de inversión y el funcionamiento de los mercados financieros. Esta normativa obliga a que la prestación de los Servicios de Inversión se realice en un marco de protección al Inversor, lo que implica: 1.- Calificar a los clientes. En función de sus conocimientos y experiencia como inversores, y por tanto del nivel de protección que requieren:

- Minoristas Máximo nivel de protección - Profesionales Inversores Institucionales o grandes empresas - Contraparte Elegible Empresas de inversión, compañías de

seguros, entidades de crédito 2.- Clasificación de productos La normativa MIFID regula Fondos de Inversión, Acciones (Renta Variable), los títulos de renta fija y los derivados

Bolsa y Mercados Financieros

251

Se clasifican en:

- Productos Complejos - Productos no Complejos

3.- Evaluación de la Idoneidad y Conveniencia Se regula la obligatoriedad de las EEFF de conocer las expectativas y preferencias de sus clientes a la hora de realizar sus inversiones, y asegurarse de que comprenden la naturaleza y riesgos de las mismas. Se hace a través de un test de preguntas sencillas. 4.- Información a Clientes Ésta debe ser imparcial, clara y no engañosa. Se regulan:

- Las comunicaciones publicitarias - La información pre-contractual - Los contratos - La información post-contractual

5.- Control sobre gestión de conflictos de interés Se deben prevenir y controlar los posibles conflictos entre los intereses de las entidades que prestan servicios de inversión, y los intereses de los clientes. 6.- Controles sobre las Órdenes de clientes y Ejecución Óptima Se establecerán procedimientos para ejecutar las órdenes de los clientes de forma rápida y precisa. Se ejecutarán las órdenes de los clientes de la forma más ventajosa para ellos. VER GUIA MIFID CNMV 7.7 Tratamiento fiscal de las inversiones en valores mobiliarios

La última reforma del IRPF, actualmente en vigor, ha simplificado mucho la fiscalidad de las inversiones, dejándolo ceñido a una variedad exigua de imposición. Se establece un régimen transitorio para los inversores que tuvieran contratados productos con anterioridad, para dentro de un orden, no ser perjudicados.

Las conclusiones de esta Reforma serían las siguientes: 1.- Todos los productos de ahorro con interés explícito van al 18 %. 2.- Ventas de Acciones son Ganancias y Pérdidas Patrimoniales, sin sujetarse a retención. 3.- La fiscalidad de Planes de Pensiones empeora. 4.- Se da entrada a la regulación del PIAS. 5.- Se mejoran las rentas vitalicias. 6.- Empeora en general la tributación de seguros. 7.- La tributación por dividendos “empeora” para Rentas Bajas, a pesar de la exención de los 1.500 € primeros. 8.- Los Fondos de Inversión resultan beneficiados, como casi único producto con diferimiento de impuestos por traspasos entre fondos.

Tema 7: Asesoramiento Inversor. Régimen Fiscal

252 @ Mª Amor Cumbreño, Miguel Grijalba, Santiago Martínez, Víctor Rodríguez, Miguel San Millán.

Bolsa y Mercados Financieros

253

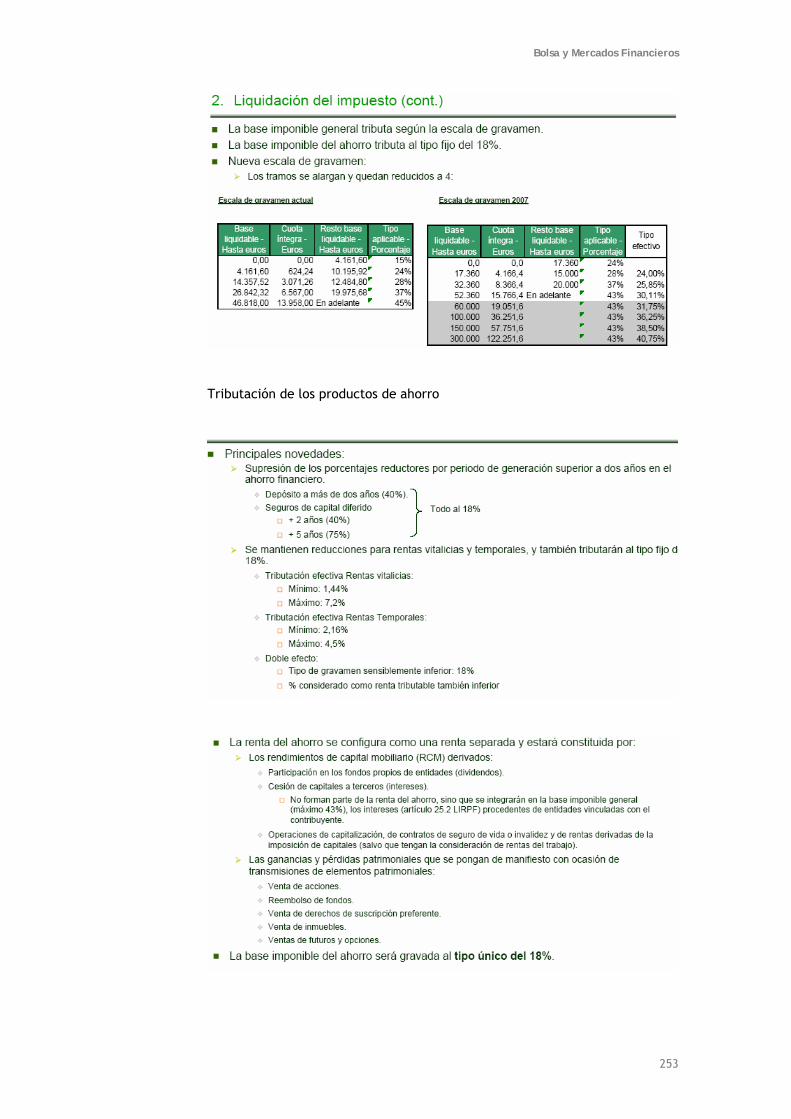

Tributación de los productos de ahorro

Tema 7: Asesoramiento Inversor. Régimen Fiscal

254 @ Mª Amor Cumbreño, Miguel Grijalba, Santiago Martínez, Víctor Rodríguez, Miguel San Millán.

Dividendos e intereses

Seguros

Rentas Vitalicias y Temporales

Bolsa y Mercados Financieros

255

Seguros. Régimen transitorio

Ganancias y pérdidas patrimoniales

Tema 7: Asesoramiento Inversor. Régimen Fiscal

256 @ Mª Amor Cumbreño, Miguel Grijalba, Santiago Martínez, Víctor Rodríguez, Miguel San Millán.

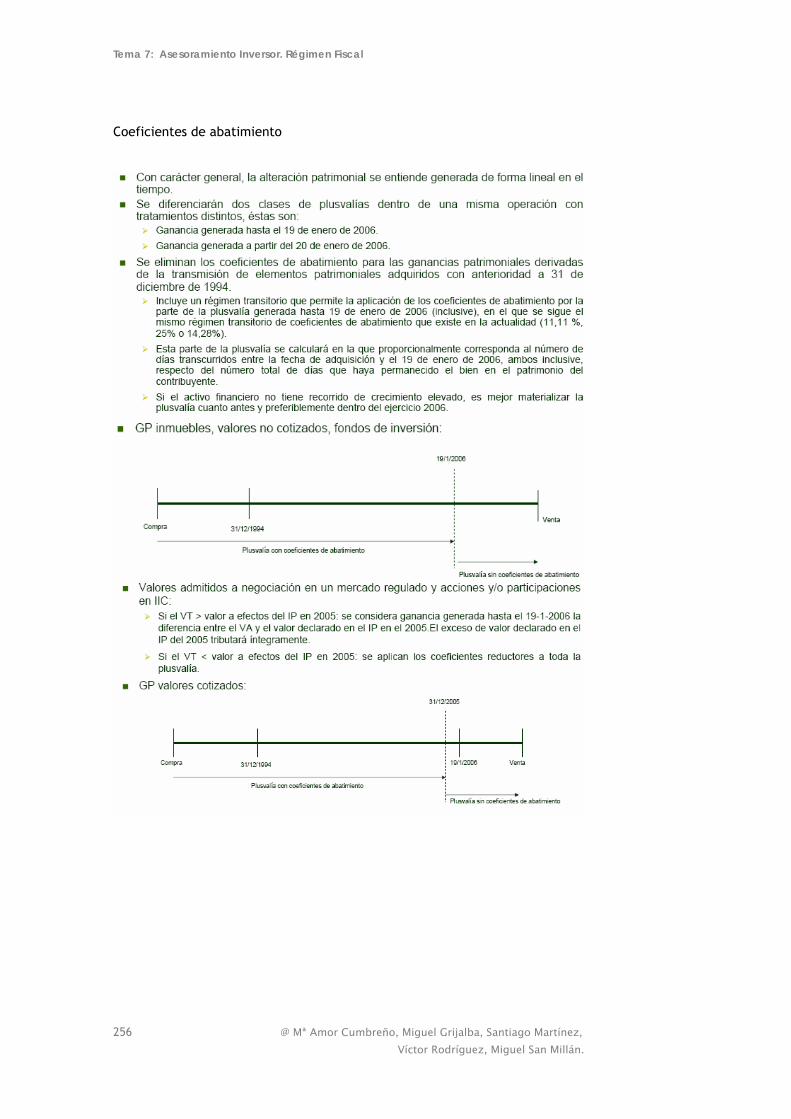

Coeficientes de abatimiento

Bolsa y Mercados Financieros

257

Previsión Social. Planes de pensiones

Previsión Social. Planes Individuales de Ahorro Sistemático (PIAS)

7.8. Bibliografía 1.- Guías Que debe Saber de (CNMV) 2.- www.cnmv.es 3.- www.bde.es 4.- www.inverco.es 5.- www.cajamadrid.es 6.- Lecturas diversas sobre Teoría de Carteras 7.- Elaboración propia