tema 10- los prÉstamos€¦ · tema 9: los prÉstamos tesorerÍa 2 1- definiciÓn de prÉstamo un...

TRANSCRIPT

TEMA 9: LOS PRÉSTAMOS TESORERÍA

1

TEMA 9: LOS PRÉSTAMOS

1- DEFINICIÓN DE PRÉSTAMO

1.1- EL EURIBOR

2- TIPOS DE PRÉSTAMOS

3- EJEMPLOS DE PRÉSTAMOS

4- PRÉSTAMOS AMORTIZABLES CON REEMBOLSO ÚNICO DEL CAPITAL

4.1- REEMBOLSO ÚNICO CON PAGO ÚNICO DE INTERESES

4.2- MÉTODO AMERICANO: REEMBOLSO ÚNICO CON PAGO PERIÓDICO DE INTERESES

5- PRÉSTAMOS AMORTIZABLES MEDIANTE RENTAS

5.1- PRÉSTAMO FRANCES: TÉRMINOS CONSTANTES

5.2- MÉTODO LINEAL: CUOTAS DE AMORTIZACIÓN CONSTANTES

TEMA 9: LOS PRÉSTAMOS TESORERÍA

2

1- DEFINICIÓN DE PRÉSTAMO

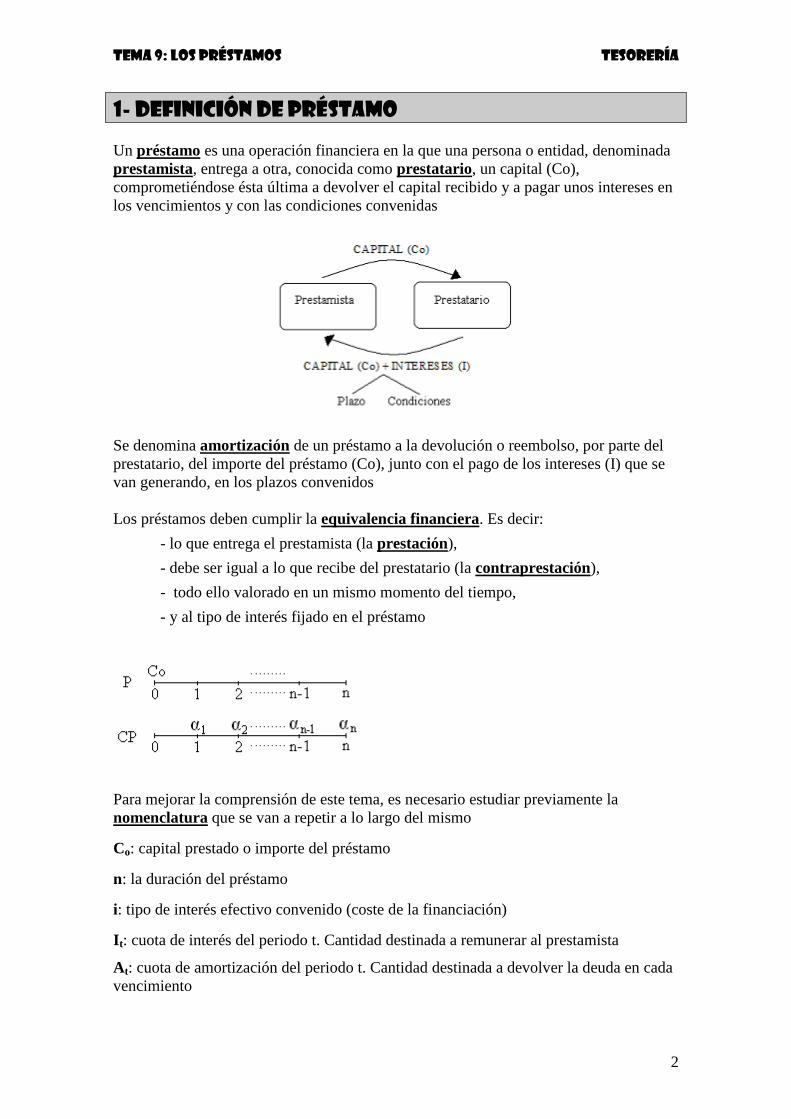

Un préstamo es una operación financiera en la que una persona o entidad, denominada

prestamista, entrega a otra, conocida como prestatario, un capital (Co),

comprometiéndose ésta última a devolver el capital recibido y a pagar unos intereses en

los vencimientos y con las condiciones convenidas

Se denomina amortización de un préstamo a la devolución o reembolso, por parte del

prestatario, del importe del préstamo (Co), junto con el pago de los intereses (I) que se

van generando, en los plazos convenidos

Los préstamos deben cumplir la equivalencia financiera. Es decir:

- lo que entrega el prestamista (la prestación),

- debe ser igual a lo que recibe del prestatario (la contraprestación),

- todo ello valorado en un mismo momento del tiempo,

- y al tipo de interés fijado en el préstamo

Para mejorar la comprensión de este tema, es necesario estudiar previamente la

nomenclatura que se van a repetir a lo largo del mismo

Co: capital prestado o importe del préstamo

n: la duración del préstamo

i: tipo de interés efectivo convenido (coste de la financiación)

It: cuota de interés del periodo t. Cantidad destinada a remunerar al prestamista

At: cuota de amortización del periodo t. Cantidad destinada a devolver la deuda en cada

vencimiento

TEMA 9: LOS PRÉSTAMOS TESORERÍA

3

α t: término amortizativo del periodo t. Es el pago total realizado por el prestatario en

cada vencimiento. Está compuesto por intereses y devolución del capital

Ct: capital pendiente de amortizar en el momento t. También se llama capital vivo, saldo

de la operación o reserva matemática

Mt: capital total amortizado al final del periodo t

Cuadro de amortización: es un cuadro resumen del préstamo que nos permite conocer

con detalle la situación del préstamo en cada periodo. Incluye, para cada uno de los

periodos del préstamo, la cuantía del término amortizativo, la cuota de interés, la cuota

de amortización, el capital total amortizado y el capital vivo o pendiente de amortizar.

t αt It At Mt Ct

Para simplificar el estudio de los distintos casos, supondremos que el tipo de interés es

constante durante toda la duración del préstamo

En los préstamos se suele utilizar la ley financiera de capitalización compuesta

1.1- EL EURIBOR

Todos hemos escuchado alguna vez el término “EURIBOR”, sobre todo a la hora de

saber el precio de un crédito hipotecario.

¿Qué es exactamente el EURÍBOR?

La palabra “EURIBOR” es un acrónimo compuesto de las palabras European Interbank

Offered Rate, o lo que en castellano es Tipo Europeo de Oferta Interbancaria.

Como vemos, es un tipo de interés cuya función es gravar los préstamos que se hacen

entre sí las instituciones bancarias de la zona Euro. Las entidades, diariamente, se

prestan dinero entre ellas para garantizar la solvencia en todo momento del sistema.

Pensemos que los bancos e instituciones de crédito de Europa realizan diariamente

operaciones por varios miles de millones de euros.

Los bancos no tienen el dinero de los clientes en cajas fuertes, de forma líquida, sino

que lo invierten, parte en préstamos a otros clientes, parte en participaciones industriales

(acciones en bolsa), parte en fondos de inversión que a su vez crean carteras de

inversiones…Pero continuamente necesitan liquidez.

A veces, se produce un exceso de demanda de liquidez inmediata, superando las

previsiones y por tanto el disponible, y resulta muy complicado obtener liquidez cuando

casi todos tus activos están invertidos.

TEMA 9: LOS PRÉSTAMOS TESORERÍA

4

Pensemos en la siguiente situación: yo tengo una propiedad, un piso, que supone el 80%

de mi riqueza. Y un coche, el 10%. Y en la cartilla tengo 8000 euros. Pero no llevo nada

encima, salvo mi tarjeta de crédito, y tengo que pagar un café. Le pido un euro a mi

amigo, y luego se lo devuelvo. Es decir, tengo dinero, pero no aquí y ahora. La única

diferencia, es que yo a mi amigo no le cobro intereses...Pero claro, los bancos sí que se

los cobran entre ellos.

Ese tipo de interés interbancario, es el EURIBOR. Los préstamos entre bancos se

devuelven con un interés equivalente al EURIBOR más una cantidad añadida, llamada

prima de riesgo (Ejemplo, Euribor + 0,5).

¿Cómo se calcula el EURIBOR?

No es en absoluto un tipo de interés fijo en el tiempo. Varía diariamente. Y esto

depende de la confianza que los bancos tengan en sus “compañeros” de negocios.

Por ejemplo, si se espera que el Banco X gane menos que el año pasado, le dejan dinero,

pero un poquito más caro. Exquisita paradoja: un banco va mal cuando gana “menos”.

Sigue ganando quizá cientos de millones de euros, pero si gana algo menos ya no

confían tanto en él.

También aumentará el EURIBOR cuando los bancos tengan poca liquidez. A mayor

demanda de dinero, mayor es su coste.

Entonces, el EURIBOR se calcula mediante la media aritmética simple del tipo de

interés a que los 60 principales bancos europeos ofertan su dinero a otros bancos. Estos

precios los publica diariamente la Federación Bancaria Europea, es decir, la asociación

de todas las entidades bancarias y crediticias de la zona Euro.

Por tanto, el EURIBOR en un mes, un semestre o un año es desconocido a priori, y sólo

se sabrá tras hacer la media de todos los tipos EURIBOR diarios de cada período.

¿Cómo nos afecta el EURIBOR?

Pero para el común de los mortales, el EURIBOR significa mucho más. Desde que se

adoptó el Euro como moneda única en gran parte del territorio europeo, el índice

EURIBOR se empezó a utilizar como la principal referencia que usan las entidades

bancarias para calcular el tipo de interés que aplican a sus créditos hipotecarios (para

créditos a interés variable).

Normalmente, el tipo de interés de una hipoteca se calcula aplicando el EURIBOR a

seis meses o a un año, añadiendo un diferencial (de 0 a 1,5) según el perfil económico

del cliente, o según este sea capaz de negociar.

Coincidiendo con las referencias semestrales o anuales, se revisa el tipo de interés

aplicándole el nuevo EURIBOR calculado. Si es mayor que el que teníamos antes, la

cuota de la hipoteca se encarecerá. Si por el contrario el EURIBOR baja, la cuota se

reducirá.

TEMA 9: LOS PRÉSTAMOS TESORERÍA

5

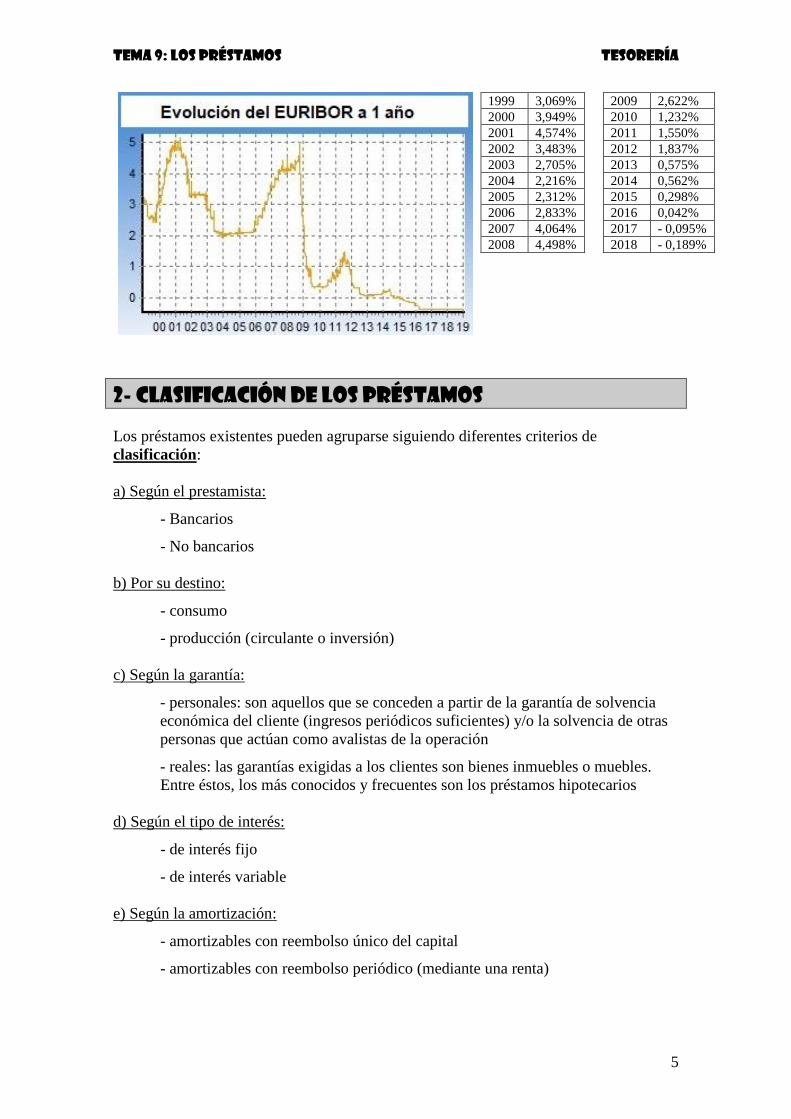

1999 3,069% 2009 2,622%

2000 3,949% 2010 1,232%

2001 4,574% 2011 1,550%

2002 3,483% 2012 1,837%

2003 2,705% 2013 0,575%

2004 2,216% 2014 0,562%

2005 2,312% 2015 0,298%

2006 2,833% 2016 0,042%

2007 4,064% 2017 - 0,095%

2008 4,498% 2018 - 0,189%

2- CLASIFICACIÓN DE LOS PRÉSTAMOS

Los préstamos existentes pueden agruparse siguiendo diferentes criterios de

clasificación:

a) Según el prestamista:

- Bancarios

- No bancarios

b) Por su destino:

- consumo

- producción (circulante o inversión)

c) Según la garantía:

- personales: son aquellos que se conceden a partir de la garantía de solvencia

económica del cliente (ingresos periódicos suficientes) y/o la solvencia de otras

personas que actúan como avalistas de la operación

- reales: las garantías exigidas a los clientes son bienes inmuebles o muebles.

Entre éstos, los más conocidos y frecuentes son los préstamos hipotecarios

d) Según el tipo de interés:

- de interés fijo

- de interés variable

e) Según la amortización:

- amortizables con reembolso único del capital

- amortizables con reembolso periódico (mediante una renta)

TEMA 9: LOS PRÉSTAMOS TESORERÍA

6

Nosotros nos vamos a centrar en la última clasificación, es decir, según el método de

amortización.

1) Los préstamos amortizables con reembolso único del capital, pueden ser:

- Reembolso único con pago único de intereses (préstamo simple)

- Método americano: reembolso único con pago periódico de intereses

- Reembolso único con fondo de amortización

- Método americano con fondo de amortización

2) Los préstamos amortizables con una renta, pueden ser:

- Préstamo francés: términos constantes

- Método lineal: cuotas de amortización constantes

- Términos variables en progresión aritmética

- Términos variables en progresión geométrica

3- EJEMPLOS DE PRÉSTAMOS

En este apartado, vamos a ver distintos tipos de préstamos que podemos encontrar en las

entidades financieras.

Para ello vamos a utilizar la clasificación vista en el apartado anterior, según la cual

podemos diferenciar entre préstamos personales y reales

Dentro de los préstamos personales encontramos:

a) préstamos para financiar los estudios

b) préstamos para financiar la compra de un vehículo

c) préstamos al consumo

d) préstamo anticipo nómina

e) créditos rápidos

y entre los préstamos reales:

f) hipotecas

TEMA 9: LOS PRÉSTAMOS TESORERÍA

7

A) PRÉSTAMOS PARA FINANCIAR LOS ESTUDIOS

Los préstamos para estudiantes están pensados para financiar unos estudios, o lo que es

lo mismo, una matrícula. No obstante, los hay que extienden el pago de la matrícula al

de otros gastos asociados que pudieran surgir: libros, material y hasta el alojamiento, en

caso de salir de la residencia habitual para cursar dichos estudios.

https://www.bbva.es/productos/ficha/prestamo-estudios/t000000913

La oferta de préstamos para estudiantes que encontramos actualmente en el mercado se

puede subdividir en:

- Préstamos para la carrera: Son los más demandados. Están destinados a financiar el

coste de unos estudios superiores. Suelen incluir la figura de la carencia, que permite

disminuciones en las cuotas del préstamo durante un tiempo determinado. La carencia

puede ser total, lo que significa que durante el periodo que esté vigente nos permite no

pagar nada a la entidad prestamista, o parcial o de capital, que implica pagar solo una

parte de la cuota durante el tiempo permitido de carencia. La desventaja es que, durante

la carencia, los intereses del crédito se irán acumulando y, al final, ese periodo de gracia

nos saldrá más caro.

- Préstamos para Masters, Posgradros u otros cursos: Los destinados a la formación

complementaria a nuestros estudios universitarios. Pueden incluir carencia.

- Créditos para estudios en el extranjero: Pensados para financiar el aprendizaje de

idiomas. Pueden incluir carencia.

- Anticipos de becas: Adelanta el importe de una beca que ha sido aprobada.

TEMA 9: LOS PRÉSTAMOS TESORERÍA

8

B) PRÉSTAMOS PARA FINANCIAR UN VEHÍCULO

Comprar un coche nuevo o de segunda mano, adquirir una moto o, sobre todo, realizar

reparaciones en el vehículo pueden suponer un gasto extra difícil de planificar en

algunas ocasiones. Las entidades financieras son conocedoras de esta situación y por

eso, cada vez más, se animan a lanzar productos específicos para este fin.

Al igual que con las hipotecas en el caso de la vivienda, los bancos ofrecen una variedad

de créditos destinados a la adquisición o reparación de un vehículo. Se trata de

préstamos personales diseñados con cantidades que suelen ir de los 1.000 a los 75.000

euros, cifras similares a los precios de los coches, y con plazos de amortización que se

extienden desde los 12 meses hasta los ocho años.

https://www.bancosantander.es/es/particulares/prestamos/prestamo-coche

TEMA 9: LOS PRÉSTAMOS TESORERÍA

9

C) CRÉDITOS AL CONSUMO

Para que se entienda fácilmente comenzaremos con un ejemplo práctico de créditos al

consumo. Un crédito al consumo es lo que ofrece Ikea, por ejemplo, cuando cuando te

da la opción de financiar tus compras en tres, seis o 12 meses. Para lo que, como en

todo crédito, te pedirá unas condiciones. La primera, ser socio de su club. La segunda,

demostrar tu solvencia. Y la tercera, contratar una tarjeta de crédito.

El método de uso es fácil: tú haces la compra en la tienda, pero en realidad quien te está

financiando es una entidad bancaria, la financiera (financia a los clientes) de Ikea. Es

decir, la entidad bancaria paga tu compra a la cadena sueca y a ti te da un crédito al

consumo para que pagues tus muebles a plazos.

Lo mismo ocurre cuando queremos financiar un televisor a plazos en El Corte Inglés

(que sí tiene su propia financiera), o incluso un sofá en una tienda de muebles local: en

la mayoría de los casos hay una entidad financiera ajena detrás, dando créditos al

consumo, para pagar nuestras compras a plazos. De la misma manera, también son

créditos al consumo aquellos que se solicitan directamente a un banco tradicional o a

una entidad online para comprar un coche, hacer un viaje, cambiar la cocina, etc.

TEMA 9: LOS PRÉSTAMOS TESORERÍA

10

D) PRÉSTAMO ANTICIPO NÓMINA

Este préstamo consiste en que la entidad financiera presta el importe de una o de varias

nóminas al cliente que lo solicita.

https://www.bbva.es/productos/ficha/cobra-cuando-quieras-anticipo-nomina/t0000001020

E) CRÉDITOS RÁPIDOS

Un préstamo rápido, crédito rápido, minicrédito o crédito expres es un tipo de crédito al

consumo que se concede por empresas no financieras de crédito o entidades financieras

en un breve plazo, con un límite breve de devolución y con condiciones muy

desfavorables de pago, es decir, con un tipo de interés muy alto

Estas empresas de crédito -normalmente telefónicas y online- no exigen excesivas

condiciones por lo que los clientes o deudores acuden para conseguir liquidez ante una

urgencia o necesidad. Evalúan en horas o pocos días la aprobación del préstamo. Las

empresas imponen intereses muy altos y plazos cortos y estrictos de devolución -de

días, un mes, o algunos meses- dependiendo de la cantidad.

Si se produce morosidad -retrasos en el pago y la devolución- los intereses se

multiplican y la devolución se hace muy difícil

Veamos un ejemplo:

TEMA 9: LOS PRÉSTAMOS TESORERÍA

11

Crédito viajes y ocio de Cetelem

¿Necesita financiar su billete de avión? ¿Necesita disfrutar de su tiempo libre? Con el

banco experto en crédito puede dejar de preocuparse por el dinero y regocijarse de su

descanso con el crédito viaje y ocio.

Regálese un fin de semana magnífico y déjese seducir por su tiempo libre. Con el

crédito viaje podrá financiar sus vacaciones a cualquier lado. Tanto como si quiere

costear su billete de avión o su estancia en los mejores hoteles.

En Cetelem le ofrecemos un crédito viaje y ocio pensado para financiar su billete de

avión, disfrutar de hoteles, restaurantes originales o comprar material informático.

Solamente tiene que solicitar su préstamo a través de nuestra web y dispondrá del

dinero en 48 horas. Así de fácil, sin cambiar de banco usted podrá disfrutar de sus

crédito viajes y ocio hasta en 60 meses.

Unas condiciones excepcionales

Un crédito a su medida

Su dinero disponible en 48h

Sin cambiar de banco

Hasta 60 meses

Que bonito lo pintan todo…el problema viene cuando calculas la cuota. ¡¡¡Mira que

TAE cobran!!!

La TIN es el tipo de interés nominal j(m)

Destino del préstamo: Viajes

Importe del proyecto: 1000€

Importe a financiar: 1000€

Duración: 12meses

Cuota mensual calculada

Duración Mensualidad TIN TAE*

12 meses 96,17 € 20,0 % 29,24 %

TEMA 9: LOS PRÉSTAMOS TESORERÍA

12

F) HIPOTÉCAS

Una hipoteca o préstamo hipotecario es un producto bancario por el cual el cliente

recibe una cantidad de dinero por parte de una entidad bancaria o de crédito. A cambio,

el cliente se compromete a devolver el capital prestado más los intereses

correspondientes mediante pagos periódicos. El punto que hace especial la hipoteca es

que en caso de impago por parte del cliente el banco puede hacerse con la propiedad del

inmueble hipotecado.

La diferencia con los préstamos personales es que las hipotecas suelen ser de mayor

periodo y mayor capital.

https://www.ing.es/hipotecas/comparar-hipotecas.html

TEMA 9: LOS PRÉSTAMOS TESORERÍA

13

4- PRÉSTAMOS AMORTIZABLES CON REEMBOLSO ÚNICO DEL CAPITAL

Este método consiste en devolver todo el importe recibido en el préstamo (Co) de una

sola vez en el vencimiento que se haya convenido. En función de cómo se paguen los

intereses podemos distinguir entre:

- Reembolso único con pago único de intereses (préstamo simple)

- Reembolso único con pago periódico de intereses (método americano)

4.1- REEMBOLSO ÚNICO CON PAGO ÚNICO DE INTERESES (PRÉSTAMO SIMPLE)

Los intereses se van acumulando al capital, y se devuelven junto a éste en el momento

del vencimiento.

En este caso, la contraprestación únicamente realiza un pago

La cuantía a devolver será:

Cn = Co + I = Co ·(1+i)n

Gráficamente:

El capital pendiente de devolver en cualquier momento t, será

Ct = Co ·(1+i)t

TEMA 9: LOS PRÉSTAMOS TESORERÍA

14

Caso práctico 1

Con objeto de financiar la compra de unos vehículos industriales, CV, S.A solicita un

préstamo de 500.000€. El banco se lo concede con fecha de amortización dentro de 7

años, a un tipo del 7% anual y devolución al final del principal más los intereses.

a) ¿Cuánto tendrá que pagar para amortizar el préstamo? 802.890’74

b) ¿Cuánto paga de intereses? 302.890’74

c) En el caso de que decidiera cancelar el préstamo a los 3 años y medio, ¿cuánto

tendría que pagar? 633.597’17

d) ¿Y si lo cancelara a los 4 años y 2 meses? 662.830’39

Ejercicios: 1 y 2

TEMA 9: LOS PRÉSTAMOS TESORERÍA

15

4.2- MÉTODO AMERICANO: REEMBOLSO ÚNICO CON PAGO PERIÓDICO DE INTERESES

Consiste en pagar periódicamente los intereses que va devengando el capital inicial, al

tipo de interés vigente en cada período, mientras que la devolución del capital no tiene

lugar hasta el final de la operación.

En este caso la contraprestación realiza varios pagos

La cuantía del interés se calcula siempre sobre el capital inicial. Si suponemos que el

tipo de interés es constante, los intereses pagados cada periodo también lo serán

I = Co· i

Gráficamente:

Caso práctico 2

Al obtenerse un préstamo de 200.000€ a amortizar por el sistema americano, se nos

informa de que el tipo de interés aplicado será de un 8% anual y que éste tendrá una

duración de 10 años. Calcula cuánto tendrá que pagar cada uno de esos 10 años t1, t2, …, t9 = 16.000

t10 = 216.000

TEMA 9: LOS PRÉSTAMOS TESORERÍA

16

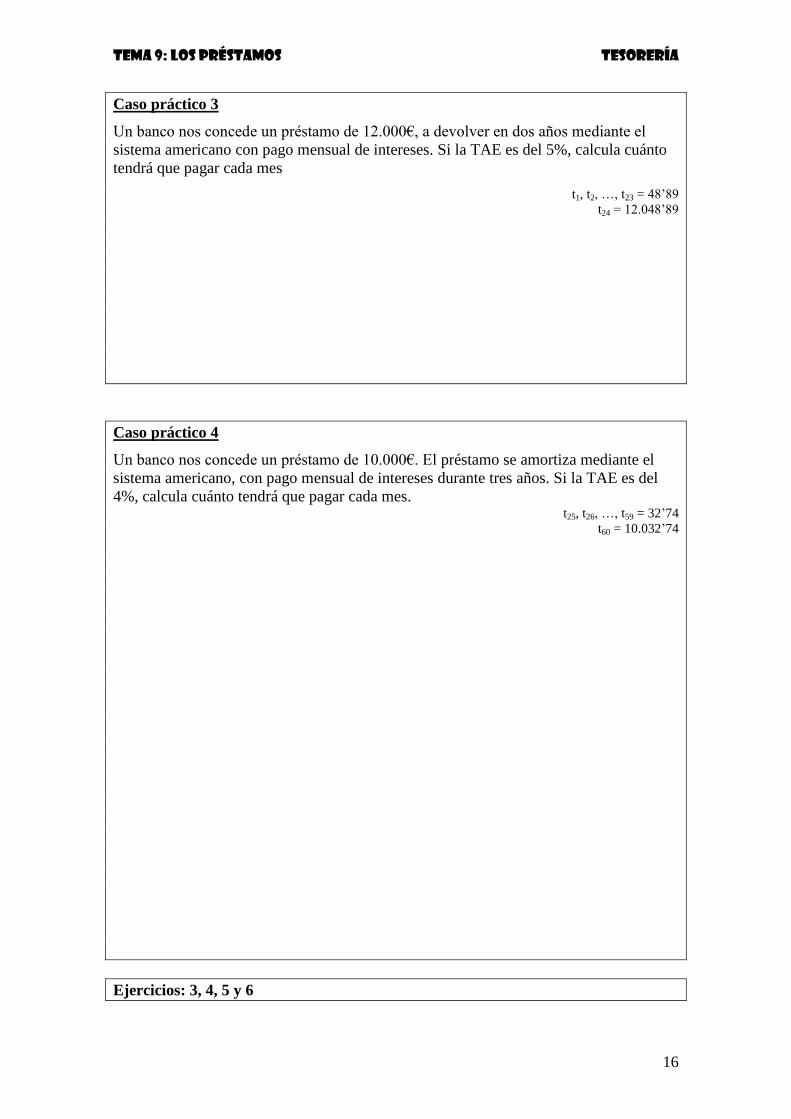

Caso práctico 3

Un banco nos concede un préstamo de 12.000€, a devolver en dos años mediante el

sistema americano con pago mensual de intereses. Si la TAE es del 5%, calcula cuánto

tendrá que pagar cada mes

t1, t2, …, t23 = 48’89

t24 = 12.048’89

Caso práctico 4

Un banco nos concede un préstamo de 10.000€. El préstamo se amortiza mediante el

sistema americano, con pago mensual de intereses durante tres años. Si la TAE es del

4%, calcula cuánto tendrá que pagar cada mes. t25, t26, …, t59 = 32’74

t60 = 10.032’74

Ejercicios: 3, 4, 5 y 6

TEMA 9: LOS PRÉSTAMOS TESORERÍA

17

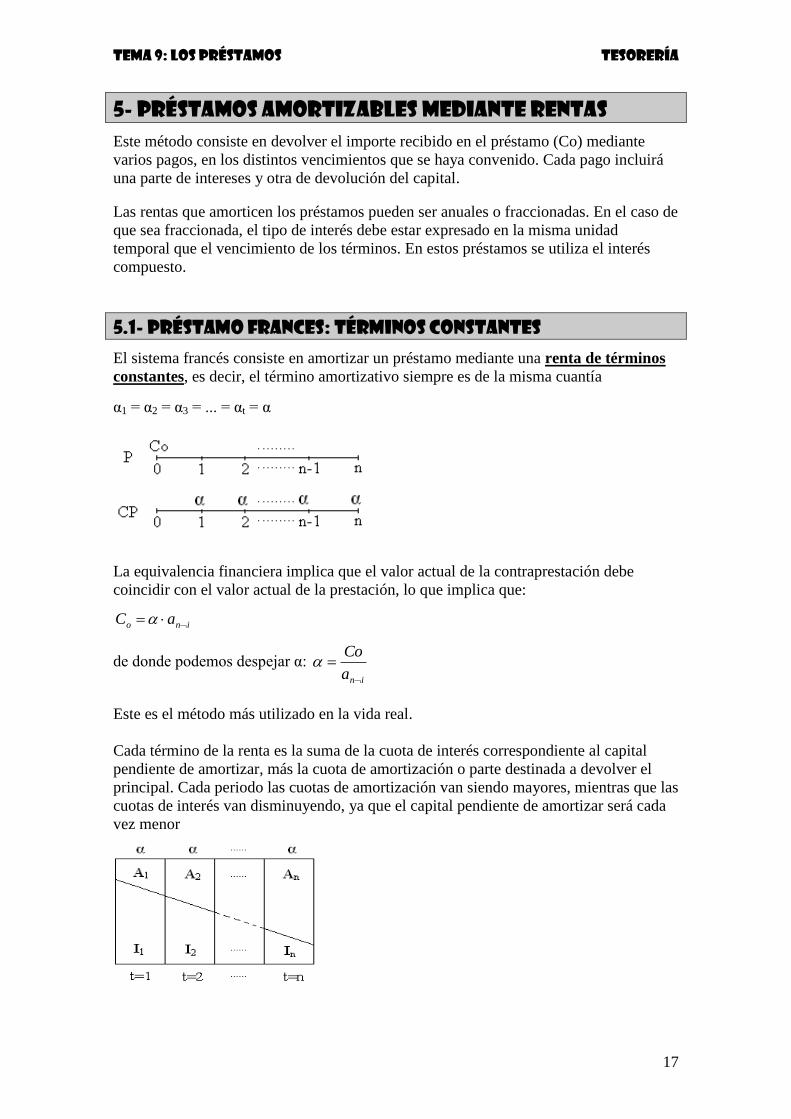

5- PRÉSTAMOS AMORTIZABLES MEDIANTE RENTAS

Este método consiste en devolver el importe recibido en el préstamo (Co) mediante

varios pagos, en los distintos vencimientos que se haya convenido. Cada pago incluirá

una parte de intereses y otra de devolución del capital.

Las rentas que amorticen los préstamos pueden ser anuales o fraccionadas. En el caso de

que sea fraccionada, el tipo de interés debe estar expresado en la misma unidad

temporal que el vencimiento de los términos. En estos préstamos se utiliza el interés

compuesto.

5.1- PRÉSTAMO FRANCES: TÉRMINOS CONSTANTES

El sistema francés consiste en amortizar un préstamo mediante una renta de términos

constantes, es decir, el término amortizativo siempre es de la misma cuantía

α1 = α2 = α3 = ... = αt = α

La equivalencia financiera implica que el valor actual de la contraprestación debe

coincidir con el valor actual de la prestación, lo que implica que:

ino aC

de donde podemos despejar α: ina

Co

Este es el método más utilizado en la vida real.

Cada término de la renta es la suma de la cuota de interés correspondiente al capital

pendiente de amortizar, más la cuota de amortización o parte destinada a devolver el

principal. Cada periodo las cuotas de amortización van siendo mayores, mientras que las

cuotas de interés van disminuyendo, ya que el capital pendiente de amortizar será cada

vez menor

TEMA 9: LOS PRÉSTAMOS TESORERÍA

18

Caso práctico 5

Una empresa ha pedido un préstamo de 12.000€, y se compromete a devolverlo

mediante anualidades constantes en un plazo de 6 años. Si el tipo de interés es el 4%.

¿Cuánto tendrá que pagar al banco cada año?

Caso práctico 6

Sabemos que una empresa, para amortizar un préstamo, tiene que pagar una

mensualidad de 500€ durante 4 años. Si el tipo de interés nominal (TIN) del préstamo es

el 12% anual capitalizable mensualmente, ¿cuál es el importe que pidió prestado al

banco? 18.986’98

Ejercicio 7, 8, 9 y 10

TEMA 9: LOS PRÉSTAMOS TESORERÍA

19

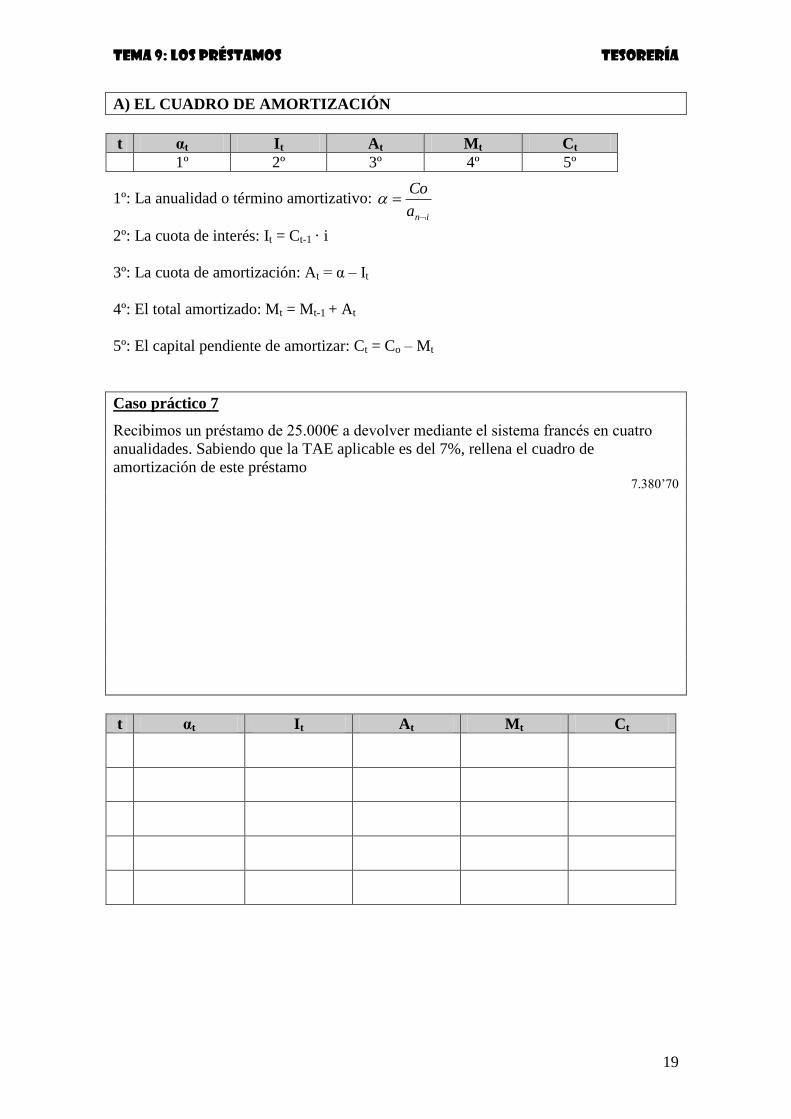

A) EL CUADRO DE AMORTIZACIÓN

t αt It At Mt Ct

1º 2º 3º 4º 5º

1º: La anualidad o término amortizativo: ina

Co

2º: La cuota de interés: It = Ct-1 · i

3º: La cuota de amortización: At = α – It

4º: El total amortizado: Mt = Mt-1 + At

5º: El capital pendiente de amortizar: Ct = Co – Mt

Caso práctico 7

Recibimos un préstamo de 25.000€ a devolver mediante el sistema francés en cuatro

anualidades. Sabiendo que la TAE aplicable es del 7%, rellena el cuadro de

amortización de este préstamo 7.380’70

t αt It At Mt Ct

TEMA 9: LOS PRÉSTAMOS TESORERÍA

20

Caso práctico 8

Recibimos un préstamo de 3.850€ a devolver mediante el sistema francés en seis meses.

Sabiendo que la TAE aplicable es del 9%, rellena el cuadro de amortización de este

préstamo

t αt It At Mt Ct

Ejercicios 11, 12 y 13

TEMA 9: LOS PRÉSTAMOS TESORERÍA

21

5.2- MÉTODO LINEAL: CUOTAS DE AMORTIZACIÓN CONSTANTE

La característica principal de este método de amortización es que en cada periodo se

amortiza la misma parte de capital, es decir, que todas las cuotas de amortización son

iguales, es decir, A1= A2 = A3 = ... = An = A

Si el importe del préstamo es Co y la duración del mismo es de “n” periodos, el importe

de cada cuota de amortización será:

n

CoA

Además cada periodo se pagan los intereses correspondientes. Dichos intereses irán

disminuyendo con el paso del tiempo, ya que a medida que se devuelve el capital los

intereses que hay que pagar son menores

Así pues, la suma de la cuota de amortización de cada periodo más la cuota de intereses

no es constante. Por lo tanto, los pagos periódicos no forman una renta constante, sino

variable

siendo α1 > α2 > α3 >… > αn

La equivalencia financiera implica que:

n

t

t

t

n

no iiiiC1

2

2

1

1 )1()1(...)1()1(

A) EL CUADRO DE AMORTIZACIÓN

t αt It At Mt Ct

3º 2º 1º 4º 5º

1º: La cuota de amortización: n

CoA

α

2º: La cuota de interés: It = Ct-1 · i

3º: La anualidad o término amortizativo: αt = It + A

4º: El total amortizado: Mt = Mt-1 + A

5º: El capital pendiente de amortizar: Ct = Co – Mt

TEMA 9: LOS PRÉSTAMOS TESORERÍA

22

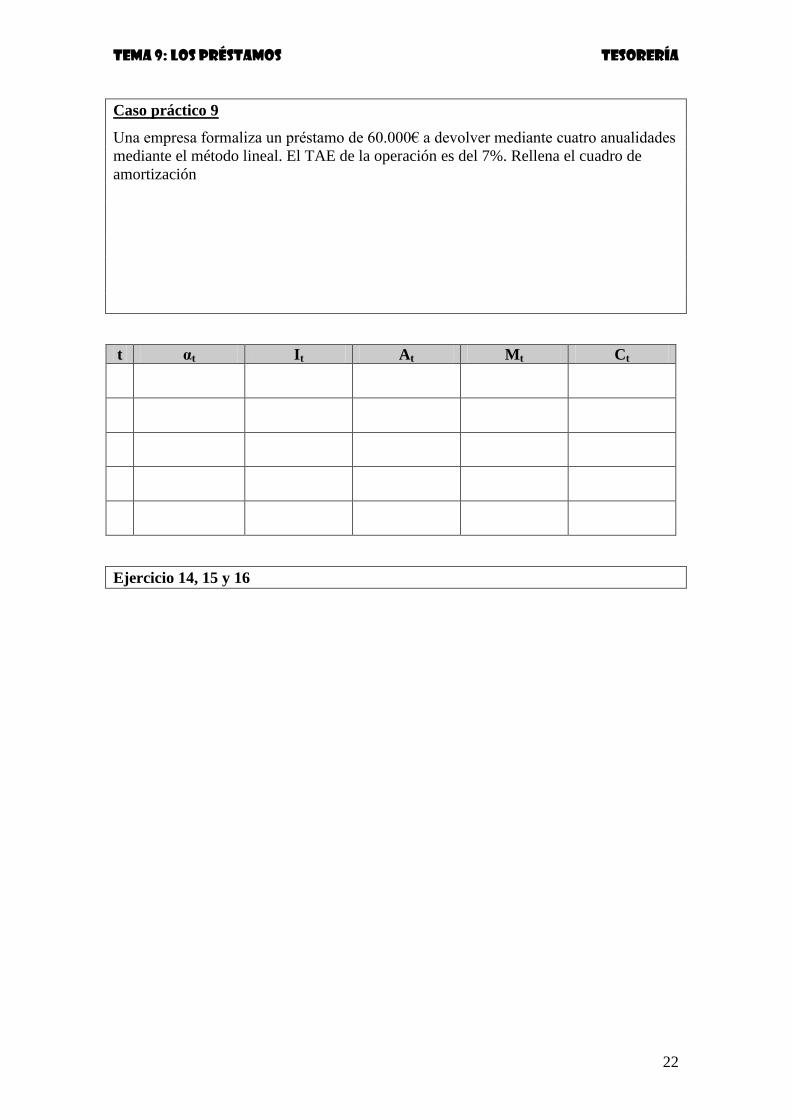

Caso práctico 9

Una empresa formaliza un préstamo de 60.000€ a devolver mediante cuatro anualidades

mediante el método lineal. El TAE de la operación es del 7%. Rellena el cuadro de

amortización

t αt It At Mt Ct

Ejercicio 14, 15 y 16