tamalÍn ver informe del seguimiento al informe del … iii... · 2014. 9. 12. · anexo no. 62 1...

TRANSCRIPT

ANEXO No. 62

1

TAMALÍN, VER. INFORME DEL SEGUIMIENTO AL INFORME DEL

RESULTADO DE LA CUENTA PÚBLICA POR EL EJERCICIO 2006

I. ANTECEDENTES En cumplimiento al Decreto 233 publicado en la Gaceta Oficial número extraordinario 43 de fecha 7 de febrero de 2008, se notificó al Presidente Municipal y a los ex funcionarios municipales responsables del manejo de los recursos públicos en el ejercicio 2006 del H. Ayuntamiento de Tamalín, Ver., el Informe del Resultado de la revisión a la Cuenta Pública correspondiente al ejercicio dos mil seis, a fin de que acudieran personalmente, o a través de sus representantes debidamente acreditados para tal fin, al Órgano de manera conjunta a presentar la documentación y/o aclaraciones que solventaran las inconsistencias que se mencionan en cada uno de los puntos de dicho Informe. En atención a lo anterior, representante del H. Ayuntamiento de Tamalín, Ver., así como el ex Presidente Municipal, ex Síndico y ex Tesorero, acudieron a las oficinas de este Órgano y presentaron la documentación y/o aclaraciones correspondientes para dar cumplimiento al Decreto en comento. El ex Regidor integrante de la Comisión de Hacienda y Patrimonio Municipal, no atendió el requerimiento para comparecer en las oficinas del Órgano y presentar documentación que solventara las observaciones contenidas en el Informe del Resultado. Una vez analizada dicha documentación y/o aclaraciones a los señalamientos del Informe del Resultado, se notificaron al representante del H. Ayuntamiento, ex Presidente, ex Síndico y ex Tesorero, mediante acta circunstanciada, las inconsistencias que fueron solventadas y aquellas que a juicio del Órgano, no fueron desahogadas satisfactoriamente, resultado que se informa en el presente Informe del Seguimiento al Informe del Resultado de la Cuenta Pública por el ejercicio 2006.

ANEXO No. 62

INFORME DEL SEGUIMIENTO AL INFORME DEL RESULTADO DE LA CUENTA PÚBLICA POR EL EJERCICIO 2006

TAMALÍN, VER. 2

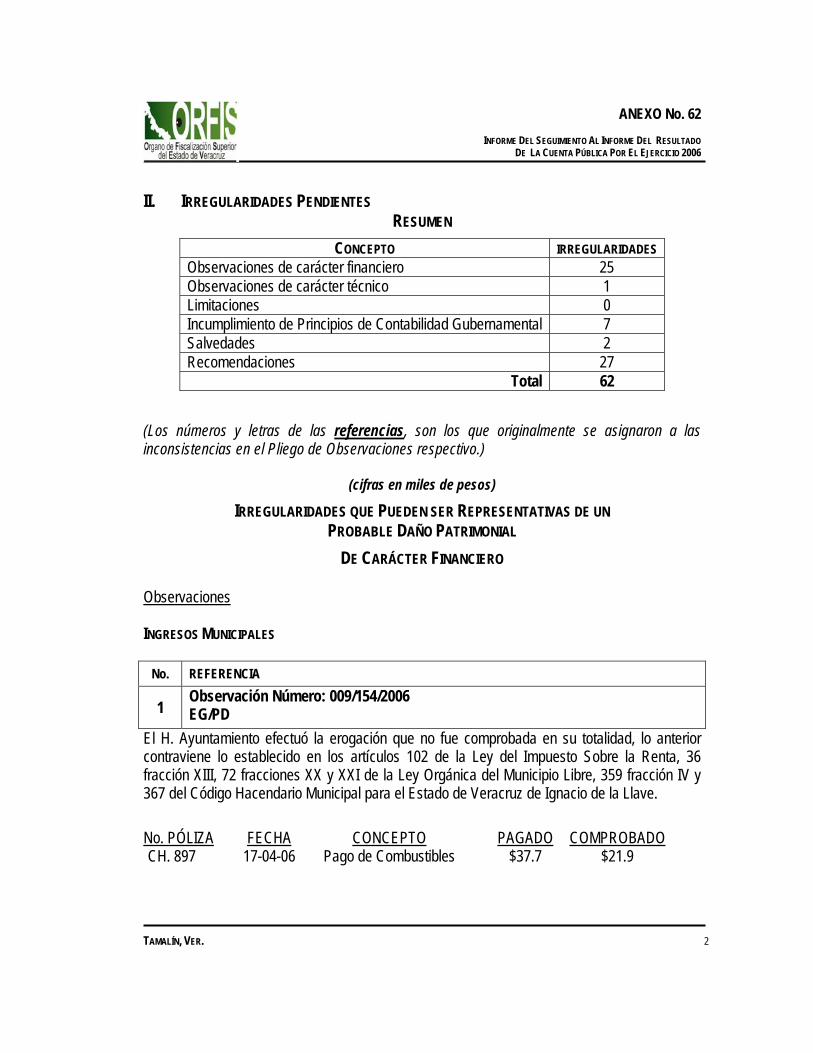

II. IRREGULARIDADES PENDIENTES RESUMEN

CONCEPTO IRREGULARIDADES Observaciones de carácter financiero 25 Observaciones de carácter técnico 1 Limitaciones 0 Incumplimiento de Principios de Contabilidad Gubernamental 7 Salvedades 2 Recomendaciones 27

Total 62

(Los números y letras de las referencias, son los que originalmente se asignaron a las inconsistencias en el Pliego de Observaciones respectivo.)

(cifras en miles de pesos)

IRREGULARIDADES QUE PUEDEN SER REPRESENTATIVAS DE UN PROBABLE DAÑO PATRIMONIAL

DE CARÁCTER FINANCIERO

Observaciones INGRESOS MUNICIPALES

No. REFERENCIA

1 Observación Número: 009/154/2006 EG/PD

El H. Ayuntamiento efectuó la erogación que no fue comprobada en su totalidad, lo anterior contraviene lo establecido en los artículos 102 de la Ley del Impuesto Sobre la Renta, 36 fracción XIII, 72 fracciones XX y XXI de la Ley Orgánica del Municipio Libre, 359 fracción IV y 367 del Código Hacendario Municipal para el Estado de Veracruz de Ignacio de la Llave.

No. PÓLIZA FECHA CONCEPTO PAGADO COMPROBADO CH. 897 17-04-06 Pago de Combustibles $37.7 $21.9

ANEXO No. 62

INFORME DEL SEGUIMIENTO AL INFORME DEL RESULTADO DE LA CUENTA PÚBLICA POR EL EJERCICIO 2006

TAMALÍN, VER. 3

MOTIVACIÓN: El Órgano en uso de sus atribuciones legales, efectuó la revisión a las Cuentas Públicas del ejercicio 2006, partiendo de la documentación presentada por el ente fiscalizable, lo anterior a fin de poder corroborar que, en su carácter de servidor público, cumpla con diligencia el servicio encomendado, amén de las obligaciones encaminadas a salvaguardar la legalidad, honradez, lealtad, imparcialidad y eficiencia que deben ser observadas en el desempeño de todo empleo, cargo o comisión, y en particular, al ejercicio de los recursos públicos. Así mismo, dentro de las atribuciones conferidas a este Órgano de Fiscalización Superior del Estado de Veracruz de Ignacio de la Llave relativas a este rubro, está la de verificar que quien ejerce los recursos antes aludidos, lo lleve a cabo dentro del marco normativo ya mencionado con anterioridad, absteniéndose de cualquier acto u omisión que cause la suspensión o deficiencia de dicho servicio o implique abuso o ejercicio indebido en la función que le ha sido encomendada. Ahora bien, como resultado de la revisión antes mencionada, se detectó la no comprobación de diversas erogaciones, realizadas a través de la emisión de cheques, cuyo destino no se está comprobando, o bien no fueron comprobadas en su totalidad a un fin determinado, a través de un documento formal que ampare la operación correspondiente; mismas que de continuar, darían cause a la presunción de una posible responsabilidad atribuible al o a los servidores públicos que conforme a la ley les corresponda su vigilancia y ejercicio directo, ello sin pasar por alto que en lo futuro pudieran convertirse en un probable daño patrimonial, ya que reflejaría un menoscabo al erario público municipal susceptible de ser cuantificado en cantidad líquida; siendo ésta la razón por la que el Órgano realizó en su momento la observación correspondiente. FUNDAMENTO LEGAL: Constitución Política del Estado de Veracruz de Ignacio de la Llave, Artículo 76 primer

párrafo. Ley del Impuesto Sobre la Renta, Artículo 102. Ley de Responsabilidades de los Servidores Públicos para el Estado Libre y Soberano de

Veracruz-Llave, Artículo 46 fracciones I y II. Ley Orgánica del Municipio Libre, Artículos 36 fracción XIII, 37 fracciones III y VII, 45

fracción I, 72 fracciones XX y XXI, 104 último párrafo y 115 fracciones IX, X y XXXI. Código Hacendario Municipal para el Estado de Veracruz de Ignacio de la Llave, Artículos

359 fracción IV, 360 y 367. Incumplimiento de Principios de Contabilidad Gubernamental: Cumplimiento de

Disposiciones Legales.

ANEXO No. 62

INFORME DEL SEGUIMIENTO AL INFORME DEL RESULTADO DE LA CUENTA PÚBLICA POR EL EJERCICIO 2006

TAMALÍN, VER. 4

No. REFERENCIA

2 Observación Número: 016/154/2006 CP/PD

Con las pólizas que abajo se citan, registraron pasivos por los montos indicados que carecen de soporte documental, incumpliendo con lo establecido en los artículos 102 de la Ley del Impuesto Sobre la Renta, 36 fracción XIII, 72 fracciones XX y XXI de la Ley Orgánica del Municipio Libre, 359 fracción IV, 362 fracción II y 367 del Código Hacendario Municipal para el Estado de Veracruz de Ignacio de la Llave. No. DE PÓLIZA FECHA CONCEPTO MONTO DE REFERENCIA P.D. 75 28/12/06 Alejandro Osorio Merinos 5.0 P.D. 75 28/12/06 Carolina Amaro Torres 1.8 P.D. 75 28/12/06 Cervezas Modelo S.A. de C.V. 70.0 P.D. 75 28/12/06 Dinora Vicencio Gorrochotegui 41.5 P.D. 75 28/12/06 Valentino Fernández Larios 18.0 P.D. 75 28/12/06 Efraín Bautista Escalante 11.9 P.D. 75 28/12/06 Esperanza Raquel Valdivia Avilés 3.4 P.D. 75 28/12/06 Julian Osorio 3.4 P.D. 75 28/12/06 Grupo Médico Naranjos S.A. de C.V. 2.1 P.D. 75 28/12/06 Jesús del Rocío García Muñiz 12.8 P.D. 75 28/12/06 Jorge Cenobio Hernández 16.9 P.D. 75 28/12/06 María Argeli Domínguez Santos 32.6 P.D. 75 28/12/06 Gasolinera Microondas 139.8 P.D. 75 28/12/06 Teléfonos de México S.A. de C.V. 14.2 P.D. 75 28/12/06 Hilario (Taller 4 vientos) 4.0 P.D. 75 28/12/06 Taller eléctrico (Los Muditos) 1.4 P.D. 75 28/12/06 Rodolfo Selguero Hervert 20.0 P.D. 75 28/12/06 Recarga de toner y cartuchos 4.8 P.D. 75 28/12/06 María Inés Nolasco Santiago 15.3 P.D. 75 28/12/06 ISSSTE 30.1 P.D. 75 28/12/06 Refaccionaria el Cid 22.2 P.D. 75 28/12/06 Llantas y cámaras de Cerro Azul 40.9 P.D. 75 28/12/06 Agroequipos industriales del Golfo 33.5 P.D. 75 28/12/06 Patricia Hernández del Ángel 81.2 P.D. 75 28/12/06 Iván Manuel Díaz Cervantes 30.0 TOTAL $642.7

ANEXO No. 62

INFORME DEL SEGUIMIENTO AL INFORME DEL RESULTADO DE LA CUENTA PÚBLICA POR EL EJERCICIO 2006

TAMALÍN, VER. 5

MOTIVACIÓN: El Órgano en uso de sus atribuciones legales, efectuó la revisión a las Cuentas Públicas del ejercicio 2006, partiendo de la documentación presentada por el ente fiscalizable, lo anterior a fin de poder corroborar que, en su carácter de servidor público, cumpla con diligencia el servicio encomendado, amén de las obligaciones encaminadas a salvaguardar la legalidad, honradez, lealtad, imparcialidad y eficiencia que deben ser observadas en el desempeño de todo empleo, cargo o comisión, y en particular, al ejercicio de los recursos públicos. Así mismo, dentro de las atribuciones conferidas a este Órgano de Fiscalización Superior del Estado de Veracruz de Ignacio de la Llave relativas a este rubro, está la de verificar que quien ejerce los recursos antes aludidos, lo lleve a cabo dentro del marco normativo ya mencionado con anterioridad, absteniéndose de cualquier acto u omisión que cause la suspensión o deficiencia de dicho servicio o implique abuso o ejercicio indebido en la función que le ha sido encomendada. Ahora bien, como resultado de la revisión antes mencionada, se detectó la no comprobación de diversas erogaciones, realizadas a través de la emisión de cheques, cuyo destino no se está comprobando, o bien no fueron comprobadas en su totalidad a un fin determinado, a través de un documento formal que ampare la operación correspondiente; mismas que de continuar, darían cause a la presunción de una posible responsabilidad atribuible al o a los servidores públicos que conforme a la ley les corresponda su vigilancia y ejercicio directo, ello sin pasar por alto que en lo futuro pudieran convertirse en un probable daño patrimonial, ya que reflejaría un menoscabo al erario público municipal susceptible de ser cuantificado en cantidad líquida; siendo ésta la razón por la que el Órgano realizó en su momento la observación correspondiente. FUNDAMENTO LEGAL: Constitución Política del Estado de Veracruz de Ignacio de la Llave, Artículo 76 primer

párrafo. Ley del Impuesto Sobre la Renta, Artículo 102. Ley Orgánica del Municipio Libre, Artículos 36 fracción XIII, 37 fracciones III y VII, 38

fracción VI, 45 fracción I, 72 fracciones I, XX y XXI, 104 último párrafo y 115 fracciones IX, X y XXXI.

Ley de Responsabilidades de los Servidores Públicos para el Estado Libre y Soberano de Veracruz-Llave, Artículo 46 fracciones I y II.

Código Hacendario Municipal para el Estado de Veracruz de Ignacio de la Llave, Artículos 270 fracción I, 359 fracción IV, 360, 362 fracción II y 367.

Manual de Fiscalización, Cuenta Pública, Ramo 033: FISM y FAFM 2006, numerales 12.1 y 12.7.

Incumplimiento de Principios de Contabilidad Gubernamental, Cumplimiento de Disposiciones Legales.

ANEXO No. 62

INFORME DEL SEGUIMIENTO AL INFORME DEL RESULTADO DE LA CUENTA PÚBLICA POR EL EJERCICIO 2006

TAMALÍN, VER. 6

FONDO PARA LA INFRAESTRUCTURA SOCIAL MUNICIPAL

No. REFERENCIA

3 Observación Número: 026/154/2006 EG/PD

Con cargo a las obras que se indican, realizaron los pagos que a continuación se relacionan, de los cuales no hay comprobantes que amparen el gasto, lo anterior, contraviene, lo establecido en los artículos 102 de la Ley del Impuesto Sobre la Renta, 36 fracción XIII, 72 fracciones XX y XXI de la Ley Orgánica del Municipio Libre, 359 fracción IV y 367 del Código Hacendario Municipal para el Estado de Veracruz de Ignacio de la Llave. OBRA No.CHEQUE CONCEPTO MONTO

002 174 Pav. y guarnición calle Niños Héroes $20.0 MOTIVACIÓN: El Órgano en uso de sus atribuciones legales, efectuó la revisión a las Cuentas Públicas del ejercicio 2006, partiendo de la documentación presentada por el ente fiscalizable, lo anterior a fin de poder corroborar que, en su carácter de servidor público, cumpla con diligencia el servicio encomendado, amén de las obligaciones encaminadas a salvaguardar la legalidad, honradez, lealtad, imparcialidad y eficiencia que deben ser observadas en el desempeño de todo empleo, cargo o comisión, y en particular, al ejercicio de los recursos públicos. Así mismo, dentro de las atribuciones conferidas a este Órgano de Fiscalización Superior del Estado de Veracruz de Ignacio de la Llave relativas a este rubro, está la de verificar que quien ejerce los recursos antes aludidos, lo lleve a cabo dentro del marco normativo ya mencionado con anterioridad, absteniéndose de cualquier acto u omisión que cause la suspensión o deficiencia de dicho servicio o implique abuso o ejercicio indebido en la función que le ha sido encomendada. Ahora bien, como resultado de la revisión antes mencionada, se detectó la no comprobación de diversas erogaciones, realizadas a través de la emisión de cheques, cuyo destino no se está comprobando, o bien no fueron comprobadas en su totalidad a un fin determinado, a través de un documento formal que ampare la operación correspondiente; mismas que de continuar, darían cause a la presunción de una posible responsabilidad atribuible al o a los servidores públicos que conforme a la ley les corresponda su vigilancia y ejercicio directo, ello sin pasar por alto que en lo futuro pudieran convertirse en un probable daño patrimonial, ya que reflejaría un menoscabo al erario público municipal susceptible de ser cuantificado en cantidad líquida; siendo ésta la razón por la que el Órgano realizó en su momento la observación correspondiente.

ANEXO No. 62

INFORME DEL SEGUIMIENTO AL INFORME DEL RESULTADO DE LA CUENTA PÚBLICA POR EL EJERCICIO 2006

TAMALÍN, VER. 7

FUNDAMENTO LEGAL: Constitución Política del Estado de Veracruz de Ignacio de la Llave, Artículo 76 primer

párrafo. Ley del Impuesto Sobre la Renta, Artículo 102. Ley de Responsabilidades de los Servidores Públicos para el Estado Libre y Soberano de

Veracruz-Llave, Artículo 46 fracciones I y II. Ley Orgánica del Municipio Libre, Artículos 36 fracción XIII, 37 fracciones III y VII, 45

fracción I, 72 fracciones XX y XXI, 104 último párrafo y 115 fracciones IX, X y XXXI. Código Hacendario Municipal para el Estado de Veracruz de Ignacio de la Llave, Artículos

359 fracción IV, 360 y 367. Incumplimiento de Principios de Contabilidad Gubernamental: Cumplimiento de

Disposiciones Legales.

El monto del presunto daño patrimonial es por $678.5.

IRREGULARIDADES ADMINISTRATIVAS DE CARÁCTER FINANCIERO

Observaciones INGRESOS MUNICIPALES

No. REFERENCIA

4 Observación Número: 001/154/2006 IN

Mediante oficio número 537.2007 de fecha 15 de junio de 2007, el DIF Estatal informó a este Órgano de Fiscalización Superior, que durante el ejercicio 2006 otorgó al DIF Municipal los donativos que abajo se enlistan, de los cuales el H. Ayuntamiento no presentó la comprobación consistente en:

a) Recibos y/o lista de beneficiarios debidamente requisitada. b) Ingreso a una cuenta bancaria de los recursos en efectivo recibidos y el

correspondiente registro contable. c) En su caso, cuota de recuperación y el correspondiente registro contable del ingreso

obtenido.

DESCRIPCIÓN DEL DONATIVO MONTO Programa casa campesina sustentable 2006. 2 plantas de energía solar, con un costo $1.7 de $850.00 c/u.

ANEXO No. 62

INFORME DEL SEGUIMIENTO AL INFORME DEL RESULTADO DE LA CUENTA PÚBLICA POR EL EJERCICIO 2006

TAMALÍN, VER. 8

Programa de asistencia alimentaria a sujetos vulnerables.

DESPENSAS MENSUALES CANTIDAD ANUAL INVERSIÓN CON

RAMO 033 INVERSIÓN CON

RECURSOS ESTATALES

532 6,384 $175.5 $192.9 Programa de espacios de alimentación, encuentro y desarrollo.

DESPENSAS MENSUALES BENEFICIARIOS CANTIDAD ANUAL INVERSIÓN CON

RAMO 033 7 222 70 $90.9

Programa de desayunos escolares fríos. BRIKS DE LECHE

DIARIOS/BENEFICIARIOS CANTIDAD ANUAL INVERSIÓN CON RAMO 033

756 124,740 $266.7 Programa de atención a menores de 5 años en riesgo.

BRIKS DE LECHE DIARIOS/BENEFICIARIOS CANTIDAD ANUAL INVERSIÓN CON

RAMO 033 216 35,640 $76.2

Programa leche para la primaria. BRIKS DE LECHE

DIARIOS/BENEFICIARIOS CANTIDAD ANUAL INVERSIÓN CON RAMO 033

540 89,100 $212.9 Complemento alimenticio Galletas nutritivas.

PAQUETES DIARIOS CANTIDAD ANUAL INVERSIÓN CON

RAMO 033 1,512 241,920 $116.3

Complemento alimenticio: Mazapán proteinado.

PIEZAS DIARIAS CANTIDAD ANUAL INVERSIÓN CON

RAMO 033 1,512 58,968 $34.6

La donación antes descrita fue informada al Órgano de Fiscalización por la entidad donante, mediante oficio; sin embargo, debido a que el H. Ayuntamiento no presentó el soporte documental de la aplicación, el registro contable como ingresos y al no exhibir documentos que

ANEXO No. 62

INFORME DEL SEGUIMIENTO AL INFORME DEL RESULTADO DE LA CUENTA PÚBLICA POR EL EJERCICIO 2006

TAMALÍN, VER. 9

demuestren que se informó a la entidad sobre la aplicación de la donación, no existe una seguridad de su correcta aplicación. MOTIVACIÓN: El Órgano en uso de sus atribuciones legales, efectuó la revisión a las Cuentas Públicas del ejercicio 2006, partiendo de la documentación presentada por el ente fiscalizable, lo anterior a fin de poder corroborar que, en su carácter de servidor público, cumpla con diligencia el servicio encomendado, amén de las obligaciones encaminadas a salvaguardar la legalidad, honradez, lealtad, imparcialidad y eficiencia que deben ser observadas en el desempeño de todo empleo, cargo o comisión, y en particular, al ejercicio de los recursos públicos. Así mismo, dentro de las atribuciones conferidas a este Órgano de Fiscalización Superior del Estado de Veracruz de Ignacio de la Llave relativas a este rubro, está la de verificar que quien ejerce los recursos antes aludidos, lo lleve a cabo dentro del marco normativo ya mencionado con anterioridad, absteniéndose de cualquier acto u omisión que cause la suspensión o deficiencia de dicho servicio o implique abuso o ejercicio indebido en la función que le ha sido encomendada. Ahora bien, como resultado de la revisión antes mencionada, se advirtió que en diversos aspectos administrativos, de control interno y de aplicación de ordenamientos legales, el municipio no cumplió o cumplió parcialmente con sus obligaciones, aspecto que si bien es cierto no constituye un posible daño patrimonial, al no generar un menoscabo al erario público municipal, susceptible de ser cuantificado en cantidad líquida, no menos cierto que aún así contraviene el marco legal que rige la naturaleza y fines de la administración pública municipal, circunstancia que no deja de ser importante pese a su naturaleza administrativa; siendo ésta la razón por la que el Órgano realizó en su momento la observación correspondiente. FUNDAMENTO LEGAL: Constitución Política del Estado de Veracruz de Ignacio de la Llave, Artículo 76 primer párrafo y

79. Ley del Impuesto Sobre la Renta, Artículo 102. Ley Orgánica del Municipio Libre, Artículos 36 fracción XIII, 37 fracciones III y VII, 38

fracción VI, 45 fracción I, 72 fracciones I, XX y XXI, 104 último párrafo y 115 fracciones X y XXXI.

Ley de Responsabilidades de los Servidores Públicos para el Estado Libre y Soberano de Veracruz-Llave, Artículo 46 fracciones I y II.

Código Hacendario Municipal para el Estado de Veracruz de Ignacio de la Llave, Artículos 270 fracción I, 359 fracción IV, 360, 362 fracción II y 367.

Manual de Fiscalización, Cuenta Pública, Ramo 033: FISM y FAFM 2006, numerales 12.1 y 12.7. Incumplimiento de Principios de Contabilidad Gubernamental, Cumplimiento de

Disposiciones Legales.

ANEXO No. 62

INFORME DEL SEGUIMIENTO AL INFORME DEL RESULTADO DE LA CUENTA PÚBLICA POR EL EJERCICIO 2006

TAMALÍN, VER. 10

No. REFERENCIA

5 Observación Número: 002/154/2006 IN

Efectuaron cobros por los conceptos y montos abajo indicados que no coinciden con los importes reportados a SEFIPLAN. INGRESO SEGÚN REPORTADO CONCEPTO H. AYUNTAMIENTO A SEFIPLAN Impuesto Predial $506.7 $501.5 MOTIVACIÓN: El Órgano en uso de sus atribuciones legales, efectuó la revisión a las Cuentas Públicas del ejercicio 2006, partiendo de la documentación presentada por el ente fiscalizable, lo anterior a fin de poder corroborar que, en su carácter de servidor público, cumpla con diligencia el servicio encomendado, amén de las obligaciones encaminadas a salvaguardar la legalidad, honradez, lealtad, imparcialidad y eficiencia que deben ser observadas en el desempeño de todo empleo, cargo o comisión, y en particular, al ejercicio de los recursos públicos. Así mismo, dentro de las atribuciones conferidas a este Órgano de Fiscalización Superior del Estado de Veracruz de Ignacio de la Llave relativas a este rubro, está la de verificar que quien ejerce los recursos antes aludidos, lo lleve a cabo dentro del marco normativo ya mencionado con anterioridad, absteniéndose de cualquier acto u omisión que cause la suspensión o deficiencia de dicho servicio o implique abuso o ejercicio indebido en la función que le ha sido encomendada. Ahora bien, como resultado de la revisión antes mencionada, se advirtieron errores contables o cantidades no conciliadas, aspecto que si bien es cierto no constituye un posible daño patrimonial, al no generar un menoscabo al erario público municipal, susceptible de ser cuantificado en cantidad líquida, no menos cierto que aún así contraviene el marco legal que rige la naturaleza y fines de la administración pública municipal, circunstancia que no deja de ser importante pese a su naturaleza administrativa, siendo esta la razón por la que el Órgano realizó en su momento la observación correspondiente. FUNDAMENTO LEGAL: Constitución Política del Estado de Veracruz de Ignacio de la Llave, Artículo 76 primer

párrafo. Ley Orgánica del Municipio Libre, Artículos 36 fracción XI, 37 fracción III, 45 fracción I, 72

fracciones I y IX, 105 y 115 fracciones IX, X y XXXI. Ley de Responsabilidades de los Servidores Públicos para el Estado Libre y Soberano de

Veracruz-Llave, Artículo 46 fracciones I y II.

ANEXO No. 62

INFORME DEL SEGUIMIENTO AL INFORME DEL RESULTADO DE LA CUENTA PÚBLICA POR EL EJERCICIO 2006

TAMALÍN, VER. 11

Código Hacendario Municipal para el Estado de Veracruz de Ignacio de la Llave, Artículos 90 fracción IV, 272 fracción I, 357 y 360.

Manual de Fiscalización, Cuenta Pública, Ramo 033: FISM y FAFM 2006, numeral 12.1. Incumplimiento de Principios de Contabilidad Gubernamental, Base de Registro,

Revelación Suficiente, Importancia Relativa y Cumplimiento de Disposiciones Legales.

No. REFERENCIA

6 Observación Número: 003/154/2006 IN

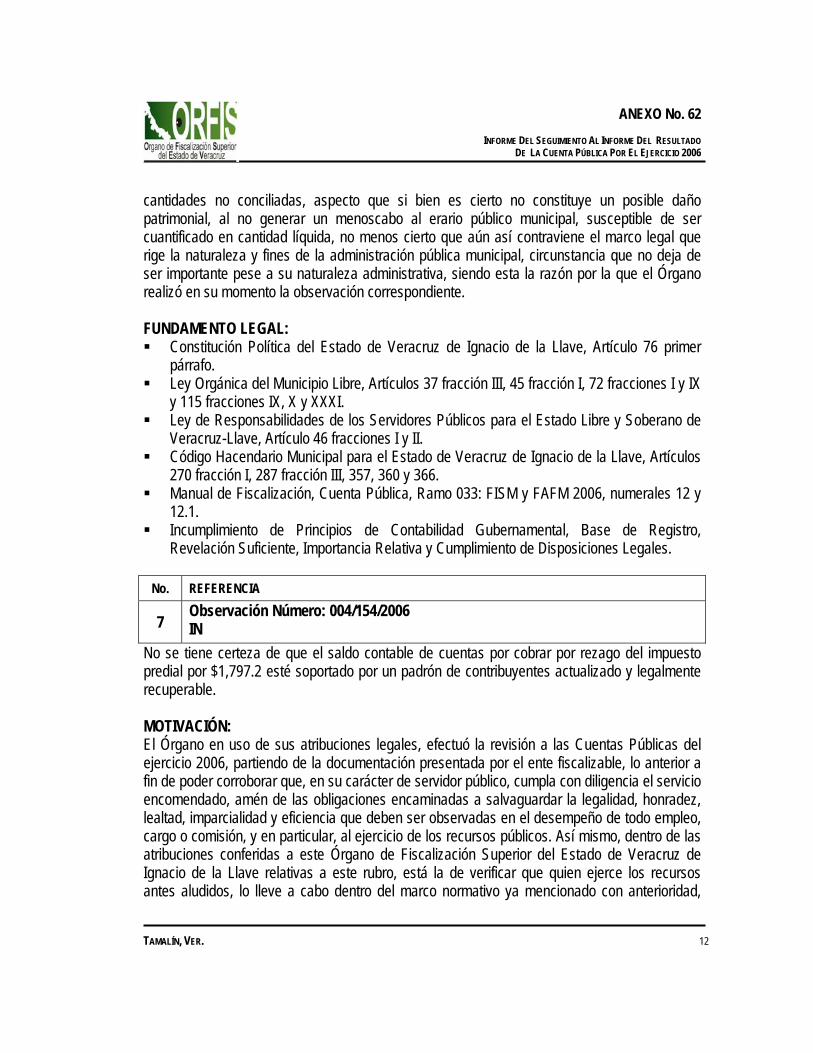

El saldo de cuentas por cobrar por concepto de Impuesto Predial, determinado con base en la documentación e información presentada, muestra las siguientes diferencias: INVENTARIO FINAL SALDO SALDO RECIBOS CONCEPTO DETERMINADO CONTABLE MECANIZADOS Impuesto Predial Urbano Corriente $ 143.5 $ 249.3 Impuesto Predial Rústico Corriente 114.2 194.9 $ 218.4 Impuesto Predial Urbano Rezago 745.2 639.4 Impuesto Predial Rústico Rezago 794.4 713.6 1,036.0 TOTAL $1,797.3 $1,797.2 $1,254.4 Así mismo, el inventario final de recibos mecanizados sólo incluye los importes globales de corriente y rezago, sin separar los montos que le corresponden a Predial urbano y rústico. MOTIVACIÓN: El Órgano en uso de sus atribuciones legales, efectuó la revisión a las Cuentas Públicas del ejercicio 2006, partiendo de la documentación presentada por el ente fiscalizable, lo anterior a fin de poder corroborar que, en su carácter de servidor público, cumpla con diligencia el servicio encomendado, amén de las obligaciones encaminadas a salvaguardar la legalidad, honradez, lealtad, imparcialidad y eficiencia que deben ser observadas en el desempeño de todo empleo, cargo o comisión, y en particular, al ejercicio de los recursos públicos. Así mismo, dentro de las atribuciones conferidas a este Órgano de Fiscalización Superior del Estado de Veracruz de Ignacio de la Llave relativas a este rubro, está la de verificar que quien ejerce los recursos antes aludidos, lo lleve a cabo dentro del marco normativo ya mencionado con anterioridad, absteniéndose de cualquier acto u omisión que cause la suspensión o deficiencia de dicho servicio o implique abuso o ejercicio indebido en la función que le ha sido encomendada. Ahora bien, como resultado de la revisión antes mencionada, se advirtieron errores contables o

ANEXO No. 62

INFORME DEL SEGUIMIENTO AL INFORME DEL RESULTADO DE LA CUENTA PÚBLICA POR EL EJERCICIO 2006

TAMALÍN, VER. 12

cantidades no conciliadas, aspecto que si bien es cierto no constituye un posible daño patrimonial, al no generar un menoscabo al erario público municipal, susceptible de ser cuantificado en cantidad líquida, no menos cierto que aún así contraviene el marco legal que rige la naturaleza y fines de la administración pública municipal, circunstancia que no deja de ser importante pese a su naturaleza administrativa, siendo esta la razón por la que el Órgano realizó en su momento la observación correspondiente. FUNDAMENTO LEGAL: Constitución Política del Estado de Veracruz de Ignacio de la Llave, Artículo 76 primer

párrafo. Ley Orgánica del Municipio Libre, Artículos 37 fracción III, 45 fracción I, 72 fracciones I y IX

y 115 fracciones IX, X y XXXI. Ley de Responsabilidades de los Servidores Públicos para el Estado Libre y Soberano de

Veracruz-Llave, Artículo 46 fracciones I y II. Código Hacendario Municipal para el Estado de Veracruz de Ignacio de la Llave, Artículos

270 fracción I, 287 fracción III, 357, 360 y 366. Manual de Fiscalización, Cuenta Pública, Ramo 033: FISM y FAFM 2006, numerales 12 y

12.1. Incumplimiento de Principios de Contabilidad Gubernamental, Base de Registro,

Revelación Suficiente, Importancia Relativa y Cumplimiento de Disposiciones Legales.

No. REFERENCIA

7 Observación Número: 004/154/2006 IN

No se tiene certeza de que el saldo contable de cuentas por cobrar por rezago del impuesto predial por $1,797.2 esté soportado por un padrón de contribuyentes actualizado y legalmente recuperable. MOTIVACIÓN: El Órgano en uso de sus atribuciones legales, efectuó la revisión a las Cuentas Públicas del ejercicio 2006, partiendo de la documentación presentada por el ente fiscalizable, lo anterior a fin de poder corroborar que, en su carácter de servidor público, cumpla con diligencia el servicio encomendado, amén de las obligaciones encaminadas a salvaguardar la legalidad, honradez, lealtad, imparcialidad y eficiencia que deben ser observadas en el desempeño de todo empleo, cargo o comisión, y en particular, al ejercicio de los recursos públicos. Así mismo, dentro de las atribuciones conferidas a este Órgano de Fiscalización Superior del Estado de Veracruz de Ignacio de la Llave relativas a este rubro, está la de verificar que quien ejerce los recursos antes aludidos, lo lleve a cabo dentro del marco normativo ya mencionado con anterioridad,

ANEXO No. 62

INFORME DEL SEGUIMIENTO AL INFORME DEL RESULTADO DE LA CUENTA PÚBLICA POR EL EJERCICIO 2006

TAMALÍN, VER. 13

absteniéndose de cualquier acto u omisión que cause la suspensión o deficiencia de dicho servicio o implique abuso o ejercicio indebido en la función que le ha sido encomendada. Ahora bien, como resultado de la revisión antes mencionada, se advirtió que en diversos aspectos administrativos, de control interno y de aplicación de ordenamientos legales, el municipio no cumplió o cumplió parcialmente con sus obligaciones, aspecto que si bien es cierto no constituye un posible daño patrimonial, al no generar un menoscabo al erario público municipal, susceptible de ser cuantificado en cantidad líquida, no menos cierto que aún así contraviene el marco legal que rige la naturaleza y fines de la administración pública municipal, circunstancia que no deja de ser importante pese a su naturaleza administrativa; siendo ésta la razón por la que el Órgano realizó en su momento la observación correspondiente.

FUNDAMENTO LEGAL: Constitución Política del Estado de Veracruz de Ignacio de la Llave, Artículo 76 primer

párrafo. Ley Orgánica del Municipio Libre, Artículos 37 fracción III, 45 fracción I, 72 fracciones I, VII

y IX y 115 fracciones IX, X y XXXI. Ley de Responsabilidades de los Servidores Públicos para el Estado Libre y Soberano de

Veracruz-Llave, Artículo 46 fracciones I y II. Código Hacendario Municipal para el Estado de Veracruz de Ignacio de la Llave, Artículos

30 fracción IV, 51, 52, 66 fracción X, 270 fracciones I y IX, 272 fracción I, 287 fracción III, 357, 360 y 366.

Manual de Fiscalización, Cuenta Pública, Ramo 033: FISM y FAFM 2006, numerales 12, 12.1 y 12.8.

Incumplimiento de Principios de Contabilidad Gubernamental, Base de Registro, Revelación Suficiente, Importancia Relativa y Cumplimiento de Disposiciones Legales.

No. REFERENCIA

8 Observación Número: 007/154/2006 IN

Existen diferencias entre los Actos Registrales informados al ORFIS por la Dirección General del Registro Civil del Estado y los reportados por el H. Ayuntamiento a la citada Dirección, mismas que se detallan a continuación: TIPO DE FORMATO DIRECCIÓN H. AYUNTAMIENTO Nacimiento 238 254 Matrimonio 81 89 Defunción 49 61 Divorcio 5 6

ANEXO No. 62

INFORME DEL SEGUIMIENTO AL INFORME DEL RESULTADO DE LA CUENTA PÚBLICA POR EL EJERCICIO 2006

TAMALÍN, VER. 14

MOTIVACIÓN: El Órgano en uso de sus atribuciones legales, efectuó la revisión a las Cuentas Públicas del ejercicio 2006, partiendo de la documentación presentada por el ente fiscalizable, lo anterior a fin de poder corroborar que, en su carácter de servidor público, cumpla con diligencia el servicio encomendado, amén de las obligaciones encaminadas a salvaguardar la legalidad, honradez, lealtad, imparcialidad y eficiencia que deben ser observadas en el desempeño de todo empleo, cargo o comisión, y en particular, al ejercicio de los recursos públicos. Así mismo, dentro de las atribuciones conferidas a este Órgano de Fiscalización Superior del Estado de Veracruz de Ignacio de la Llave relativas a este rubro, está la de verificar que quien ejerce los recursos antes aludidos, lo lleve a cabo dentro del marco normativo ya mencionado con anterioridad, absteniéndose de cualquier acto u omisión que cause la suspensión o deficiencia de dicho servicio o implique abuso o ejercicio indebido en la función que le ha sido encomendada. Ahora bien, como resultado de la revisión antes mencionada, se advirtió que en diversos aspectos administrativos, de control interno y de aplicación de ordenamientos legales, el municipio no cumplió o cumplió parcialmente con sus obligaciones, aspecto que si bien es cierto no constituye un posible daño patrimonial, al no generar un menoscabo al erario público municipal, susceptible de ser cuantificado en cantidad líquida, no menos cierto que aún así contraviene el marco legal que rige la naturaleza y fines de la administración pública municipal, circunstancia que no deja de ser importante pese a su naturaleza administrativa; siendo ésta la razón por la que el Órgano realizó en su momento la observación correspondiente. FUNDAMENTO LEGAL: Constitución Política del Estado de Veracruz de Ignacio de la Llave, Artículo 76 primer párrafo. Ley Orgánica del Municipio Libre, Artículos 37 fracción III, 45 fracción I, 59 fracciones I y II

y 115 fracciones IX, X y XXXI. Ley de Responsabilidades de los Servidores Públicos para el Estado Libre y Soberano de

Veracruz-Llave, Artículo 46 fracciones I y II. Código Hacendario Municipal para el Estado de Veracruz de Ignacio de la Llave, Artículos

270 fracciones I y IV y 272 fracción I. Manual de Fiscalización, Cuenta Pública, Ramo 033: FISM y FAFM 2006, numeral 3.2.5.

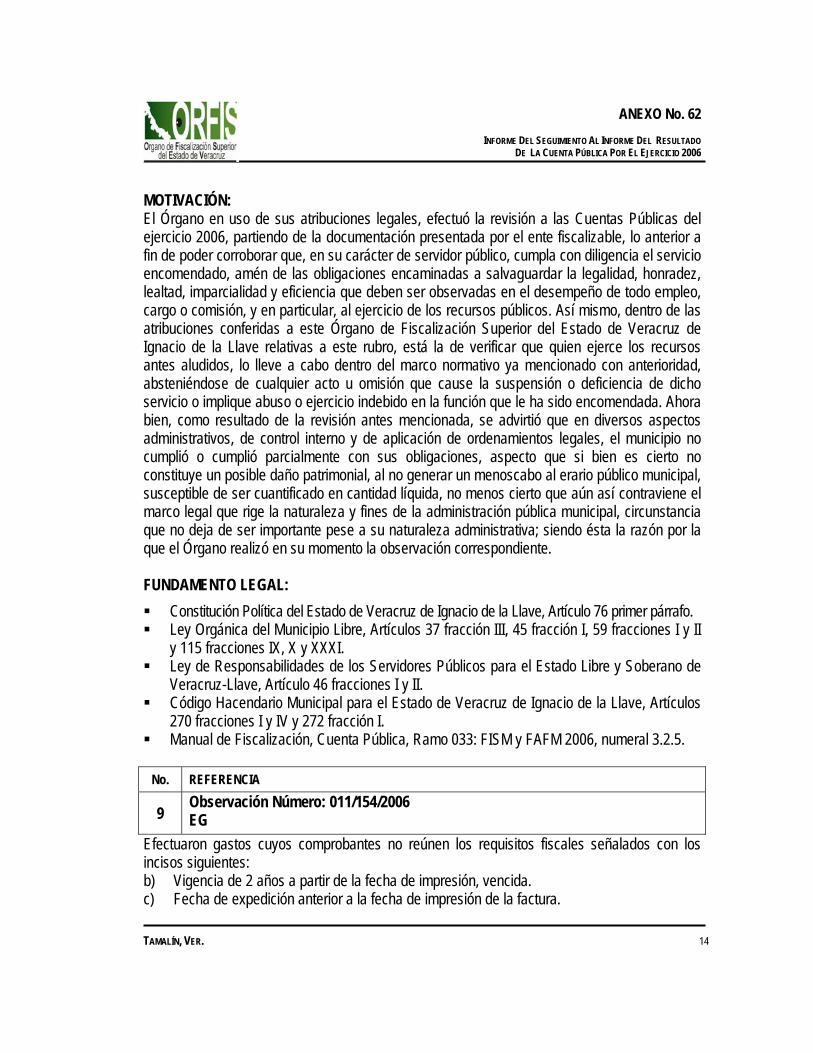

No. REFERENCIA

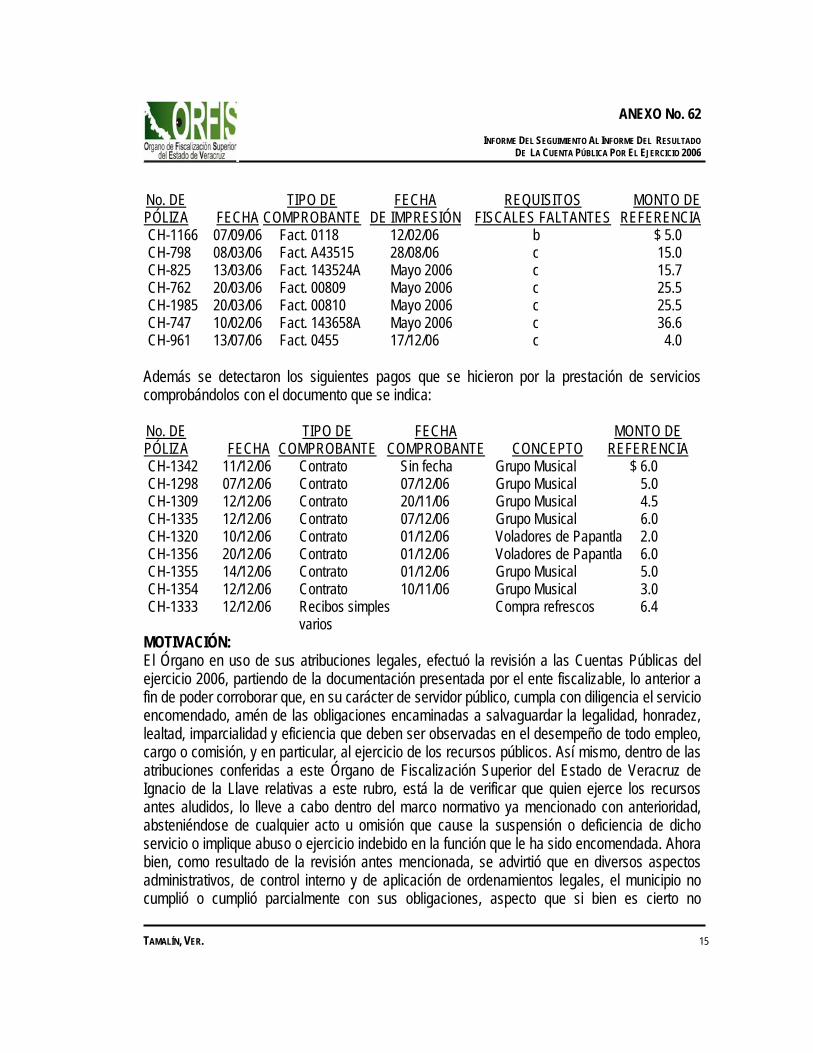

9 Observación Número: 011/154/2006 EG

Efectuaron gastos cuyos comprobantes no reúnen los requisitos fiscales señalados con los incisos siguientes: b) Vigencia de 2 años a partir de la fecha de impresión, vencida. c) Fecha de expedición anterior a la fecha de impresión de la factura.

ANEXO No. 62

INFORME DEL SEGUIMIENTO AL INFORME DEL RESULTADO DE LA CUENTA PÚBLICA POR EL EJERCICIO 2006

TAMALÍN, VER. 15

No. DE TIPO DE FECHA REQUISITOS MONTO DE PÓLIZA FECHA COMPROBANTE DE IMPRESIÓN FISCALES FALTANTES REFERENCIA CH-1166 07/09/06 Fact. 0118 12/02/06 b $ 5.0 CH-798 08/03/06 Fact. A43515 28/08/06 c 15.0 CH-825 13/03/06 Fact. 143524A Mayo 2006 c 15.7 CH-762 20/03/06 Fact. 00809 Mayo 2006 c 25.5 CH-1985 20/03/06 Fact. 00810 Mayo 2006 c 25.5 CH-747 10/02/06 Fact. 143658A Mayo 2006 c 36.6 CH-961 13/07/06 Fact. 0455 17/12/06 c 4.0 Además se detectaron los siguientes pagos que se hicieron por la prestación de servicios comprobándolos con el documento que se indica: No. DE TIPO DE FECHA MONTO DE PÓLIZA FECHA COMPROBANTE COMPROBANTE CONCEPTO REFERENCIA CH-1342 11/12/06 Contrato Sin fecha Grupo Musical $ 6.0 CH-1298 07/12/06 Contrato 07/12/06 Grupo Musical 5.0 CH-1309 12/12/06 Contrato 20/11/06 Grupo Musical 4.5 CH-1335 12/12/06 Contrato 07/12/06 Grupo Musical 6.0 CH-1320 10/12/06 Contrato 01/12/06 Voladores de Papantla 2.0 CH-1356 20/12/06 Contrato 01/12/06 Voladores de Papantla 6.0 CH-1355 14/12/06 Contrato 01/12/06 Grupo Musical 5.0 CH-1354 12/12/06 Contrato 10/11/06 Grupo Musical 3.0 CH-1333 12/12/06 Recibos simples Compra refrescos 6.4 varios MOTIVACIÓN: El Órgano en uso de sus atribuciones legales, efectuó la revisión a las Cuentas Públicas del ejercicio 2006, partiendo de la documentación presentada por el ente fiscalizable, lo anterior a fin de poder corroborar que, en su carácter de servidor público, cumpla con diligencia el servicio encomendado, amén de las obligaciones encaminadas a salvaguardar la legalidad, honradez, lealtad, imparcialidad y eficiencia que deben ser observadas en el desempeño de todo empleo, cargo o comisión, y en particular, al ejercicio de los recursos públicos. Así mismo, dentro de las atribuciones conferidas a este Órgano de Fiscalización Superior del Estado de Veracruz de Ignacio de la Llave relativas a este rubro, está la de verificar que quien ejerce los recursos antes aludidos, lo lleve a cabo dentro del marco normativo ya mencionado con anterioridad, absteniéndose de cualquier acto u omisión que cause la suspensión o deficiencia de dicho servicio o implique abuso o ejercicio indebido en la función que le ha sido encomendada. Ahora bien, como resultado de la revisión antes mencionada, se advirtió que en diversos aspectos administrativos, de control interno y de aplicación de ordenamientos legales, el municipio no cumplió o cumplió parcialmente con sus obligaciones, aspecto que si bien es cierto no

ANEXO No. 62

INFORME DEL SEGUIMIENTO AL INFORME DEL RESULTADO DE LA CUENTA PÚBLICA POR EL EJERCICIO 2006

TAMALÍN, VER. 16

constituye un posible daño patrimonial, al no generar un menoscabo al erario público municipal, susceptible de ser cuantificado en cantidad líquida, no menos cierto que aún así contraviene el marco legal que rige la naturaleza y fines de la administración pública municipal, circunstancia que no deja de ser importante pese a su naturaleza administrativa; siendo ésta la razón por la que el Órgano realizó en su momento la observación correspondiente. FUNDAMENTO LEGAL: Constitución Política del Estado de Veracruz de Ignacio de la Llave, Artículo 76 primer

párrafo. Ley del Impuesto Sobre la Renta, Artículo 102 primer párrafo. Ley Orgánica del Municipio Libre, Artículos 36 fracción XIII, 37 fracción VII, 38 fracción VI,

45 fracción I, 72 fracciones I, XX y XXI, 104 último párrafo y 115 fracciones IX, X y XXXI. Ley de Responsabilidades de los Servidores Públicos para el Estado Libre y Soberano de

Veracruz-Llave, Artículo 46 fracciones I y II. Código Fiscal de la Federación, Artículos 29 primer y segundo párrafos, 29-A. Código Hacendario Municipal para el Estado de Veracruz de Ignacio de la Llave, Artículos

270 fracción I, 360 y 367. Manual de Fiscalización, Cuenta Pública, Ramo 033: FISM y FAFM 2006, numerales 12.1

y 12.7. Incumplimiento de Principios de Contabilidad Gubernamental, Cumplimiento de

Disposiciones Legales.

No. REFERENCIA

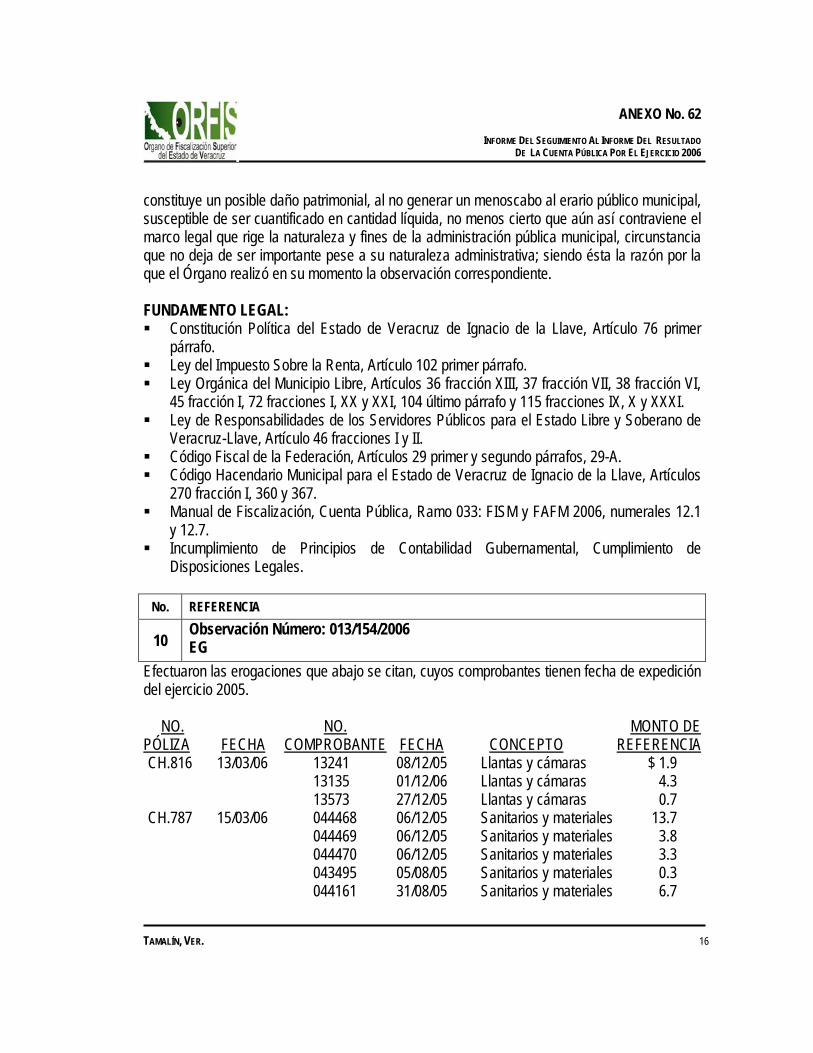

10 Observación Número: 013/154/2006 EG

Efectuaron las erogaciones que abajo se citan, cuyos comprobantes tienen fecha de expedición del ejercicio 2005. NO. NO. MONTO DE PÓLIZA FECHA COMPROBANTE FECHA CONCEPTO REFERENCIA CH.816 13/03/06 13241 08/12/05 Llantas y cámaras $ 1.9 13135 01/12/06 Llantas y cámaras 4.3 13573 27/12/05 Llantas y cámaras 0.7 CH.787 15/03/06 044468 06/12/05 Sanitarios y materiales 13.7 044469 06/12/05 Sanitarios y materiales 3.8 044470 06/12/05 Sanitarios y materiales 3.3 043495 05/08/05 Sanitarios y materiales 0.3 044161 31/08/05 Sanitarios y materiales 6.7

ANEXO No. 62

INFORME DEL SEGUIMIENTO AL INFORME DEL RESULTADO DE LA CUENTA PÚBLICA POR EL EJERCICIO 2006

TAMALÍN, VER. 17

044162 31/08/05 Sanitarios y materiales 14.7 044187 08/09/05 Sanitarios y materiales 1.6 044299 07/10/05 Sanitarios y materiales 3.7 CH.836 20/03/06 42980 01/12/05 Combustibles 11.3 42981 01/12/05 Combustibles 11.1 42982 01/12/05 Combustibles 16.3 42983 01/12/05 Combustibles 20.9 42979 01/12/05 Combustibles 14.4 MOTIVACIÓN: El Órgano en uso de sus atribuciones legales, efectuó la revisión a las Cuentas Públicas del ejercicio 2006, partiendo de la documentación presentada por el ente fiscalizable, lo anterior a fin de poder corroborar que, en su carácter de servidor público, cumpla con diligencia el servicio encomendado, amén de las obligaciones encaminadas a salvaguardar la legalidad, honradez, lealtad, imparcialidad y eficiencia que deben ser observadas en el desempeño de todo empleo, cargo o comisión, y en particular, al ejercicio de los recursos públicos. Así mismo, dentro de las atribuciones conferidas a este Órgano de Fiscalización Superior del Estado de Veracruz de Ignacio de la Llave relativas a este rubro, está la de verificar que quien ejerce los recursos antes aludidos, lo lleve a cabo dentro del marco normativo ya mencionado con anterioridad, absteniéndose de cualquier acto u omisión que cause la suspensión o deficiencia de dicho servicio o implique abuso o ejercicio indebido en la función que le ha sido encomendada. Ahora bien, como resultado de la revisión antes mencionada, se advirtió que en diversos aspectos administrativos, de control interno y de aplicación de ordenamientos legales, el municipio no cumplió o cumplió parcialmente con sus obligaciones, aspecto que si bien es cierto no constituye un posible daño patrimonial, al no generar un menoscabo al erario público municipal, susceptible de ser cuantificado en cantidad líquida, no menos cierto que aún así contraviene el marco legal que rige la naturaleza y fines de la administración pública municipal, circunstancia que no deja de ser importante pese a su naturaleza administrativa; siendo ésta la razón por la que el Órgano realizó en su momento la observación correspondiente. FUNDAMENTO LEGAL: Constitución Política del Estado de Veracruz de Ignacio de la Llave, Artículo 76 primer

párrafo. Ley Orgánica del Municipio Libre, Artículos 37 fracción III, 72 fracción II, 115 fracciones IX,

X y XXXI. Ley de Responsabilidades de los Servidores Públicos para el Estado Libre y Soberano de

Veracruz-Llave, Artículo 46 fracciones I y II. Código Hacendario Municipal para el Estado de Veracruz de Ignacio de la Llave, Artículos

286, 318, 357, 360 y 366.

ANEXO No. 62

INFORME DEL SEGUIMIENTO AL INFORME DEL RESULTADO DE LA CUENTA PÚBLICA POR EL EJERCICIO 2006

TAMALÍN, VER. 18

Manual de Fiscalización, Cuenta Pública, Ramo 033: FISM y FAFM 2006, numerales 12 y 12.1.

Incumplimiento de Principios de Contabilidad Gubernamental, Periodo Contable, Revelación Suficiente, Importancia Relativa y Cumplimiento de Disposiciones Legales.

No. REFERENCIA

11 Observación Número: 014/154/2006 EG

Se efectuaron erogaciones por salarios para las personas que abajo se indican, de los cuales se presume que existen vínculos de parentesco con servidores públicos municipales, ya que sus apellidos coinciden con los del Ciudadano Ramón Santiago Martínez, Secretario (Baja) actualmente del H. Ayuntamiento. NOMBRE CONCEPTO MONTO Bernabé Santiago Martínez Sueldo Mensual $ 2.5 Luis Manuel Santiago Martínez Sueldo Mensual 2.5 MOTIVACIÓN: El Órgano en uso de sus atribuciones legales, efectuó la revisión a las Cuentas Públicas del ejercicio 2006, partiendo de la documentación presentada por el ente fiscalizable, lo anterior a fin de poder corroborar que, en su carácter de servidor público, cumpla con diligencia el servicio encomendado, amén de las obligaciones encaminadas a salvaguardar la legalidad, honradez, lealtad, imparcialidad y eficiencia que deben ser observadas en el desempeño de todo empleo, cargo o comisión, y en particular, al ejercicio de los recursos públicos. Así mismo, dentro de las atribuciones conferidas a este Órgano de Fiscalización Superior del Estado de Veracruz de Ignacio de la Llave relativas a este rubro, está la de verificar que quien ejerce los recursos antes aludidos, lo lleve a cabo dentro del marco normativo ya mencionado con anterioridad, absteniéndose de cualquier acto u omisión que cause la suspensión o deficiencia de dicho servicio o implique abuso o ejercicio indebido en la función que le ha sido encomendada. Ahora bien, como resultado de la revisión antes mencionada, se advirtió que en diversos aspectos administrativos, de control interno y de aplicación de ordenamientos legales, el municipio no cumplió o cumplió parcialmente con sus obligaciones, aspecto que si bien es cierto no constituye un posible daño patrimonial, al no generar un menoscabo al erario público municipal, susceptible de ser cuantificado en cantidad líquida, no menos cierto que aún así contraviene el marco legal que rige la naturaleza y fines de la administración pública municipal, circunstancia que no deja de ser importante pese a su naturaleza administrativa; siendo ésta la razón por la que el Órgano realizó en su momento la observación correspondiente.

ANEXO No. 62

INFORME DEL SEGUIMIENTO AL INFORME DEL RESULTADO DE LA CUENTA PÚBLICA POR EL EJERCICIO 2006

TAMALÍN, VER. 19

FUNDAMENTO LEGAL: Constitución Política del Estado de Veracruz de Ignacio de la Llave, Artículos 76 primer

párrafo y 79. Ley Orgánica del Municipio Libre, Artículos 35 fracción V, 72 fracciones XX y XXI, 115

fracciones IX, X, XXI, XXII, XXIV, XXV, XXXI y último párrafo. Ley de Responsabilidades de los Servidores Públicos para el Estado Libre y Soberano de

Veracruz-Llave, Artículo 46 fracciones I, II, XIII, XVI y XVII. Código Hacendario Municipal para el Estado de Veracruz de Ignacio de la Llave, Artículos

90 fracción VIII, 351 y 360. Manual de Fiscalización, Cuenta Pública, Ramo 033: FISM y FAFM 2006, numerales 12.1

y 12.7 último párrafo. Incumplimiento de Principios de Contabilidad Gubernamental, Cumplimiento de

Disposiciones Legales.

No. REFERENCIA

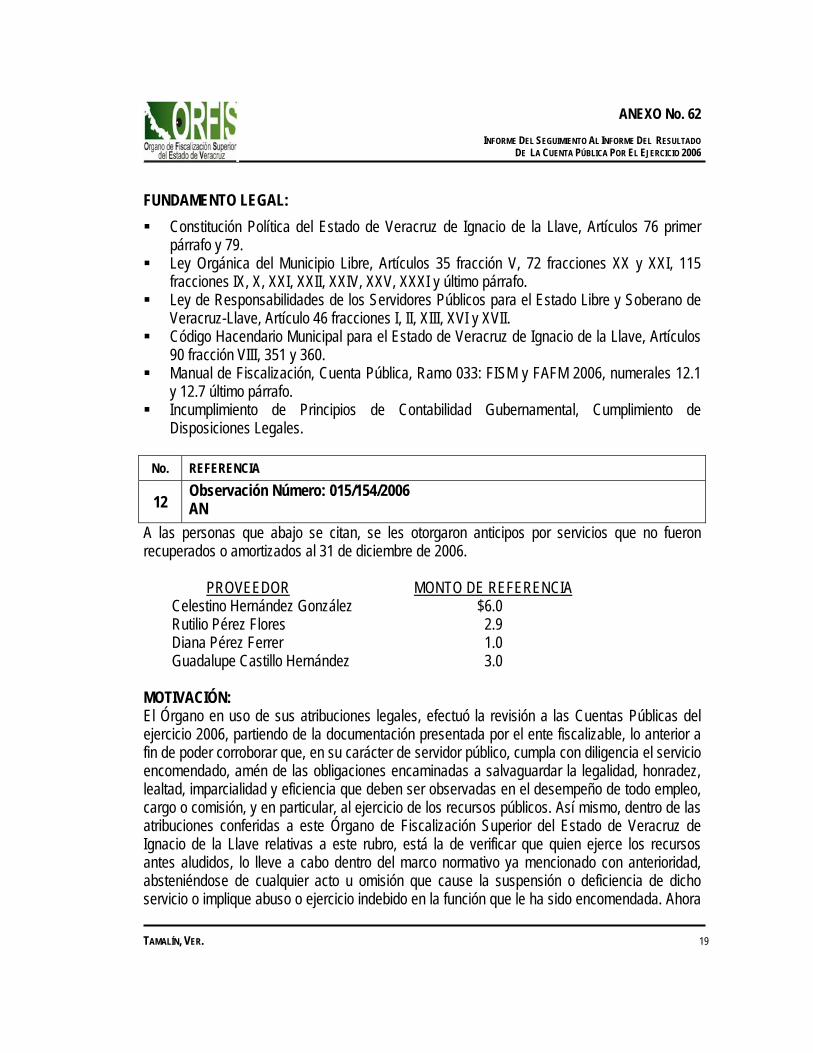

12 Observación Número: 015/154/2006 AN

A las personas que abajo se citan, se les otorgaron anticipos por servicios que no fueron recuperados o amortizados al 31 de diciembre de 2006. PROVEEDOR MONTO DE REFERENCIA Celestino Hernández González $6.0 Rutilio Pérez Flores 2.9 Diana Pérez Ferrer 1.0 Guadalupe Castillo Hernández 3.0 MOTIVACIÓN: El Órgano en uso de sus atribuciones legales, efectuó la revisión a las Cuentas Públicas del ejercicio 2006, partiendo de la documentación presentada por el ente fiscalizable, lo anterior a fin de poder corroborar que, en su carácter de servidor público, cumpla con diligencia el servicio encomendado, amén de las obligaciones encaminadas a salvaguardar la legalidad, honradez, lealtad, imparcialidad y eficiencia que deben ser observadas en el desempeño de todo empleo, cargo o comisión, y en particular, al ejercicio de los recursos públicos. Así mismo, dentro de las atribuciones conferidas a este Órgano de Fiscalización Superior del Estado de Veracruz de Ignacio de la Llave relativas a este rubro, está la de verificar que quien ejerce los recursos antes aludidos, lo lleve a cabo dentro del marco normativo ya mencionado con anterioridad, absteniéndose de cualquier acto u omisión que cause la suspensión o deficiencia de dicho servicio o implique abuso o ejercicio indebido en la función que le ha sido encomendada. Ahora

ANEXO No. 62

INFORME DEL SEGUIMIENTO AL INFORME DEL RESULTADO DE LA CUENTA PÚBLICA POR EL EJERCICIO 2006

TAMALÍN, VER. 20

bien, como resultado de la revisión antes mencionada, se advirtió que en diversos aspectos administrativos, de control interno y de aplicación de ordenamientos legales, el municipio no cumplió o cumplió parcialmente con sus obligaciones, aspecto que si bien es cierto no constituye un posible daño patrimonial, al no generar un menoscabo al erario público municipal, susceptible de ser cuantificado en cantidad líquida, no menos cierto que aún así contraviene el marco legal que rige la naturaleza y fines de la administración pública municipal, circunstancia que no deja de ser importante pese a su naturaleza administrativa; siendo ésta la razón por la que el Órgano realizó en su momento la observación correspondiente. FUNDAMENTO LEGAL: Constitución Política del Estado de Veracruz de Ignacio de la Llave, Artículo 76 primer

párrafo. Ley Orgánica del Municipio Libre, Artículos 36 fracción XIII, 37 fracciones III y VII, 38

fracción VI, 45 fracción I, 72 fracciones I, XX y XXI, 104 último párrafo y 115 fracciones IX, X y XXXI.

Ley de Responsabilidades de los Servidores Públicos para el Estado Libre y Soberano de Veracruz-Llave, Artículo 46 fracciones I y II.

Código Hacendario Municipal para el Estado de Veracruz de Ignacio de la Llave, Artículos 270 fracción I, 277, 338, 357, 359 fracción IV, 360, 362 fracción II, 366 y 367.

Manual de Fiscalización, Cuenta Pública, Ramo 033: FISM y FAFM 2006, numerales 6 y 12.1.

Incumplimiento de Principios de Contabilidad Gubernamental, Revelación Suficiente, Importancia Relativa y Cumplimiento de Disposiciones Legales.

No. REFERENCIA

13 Observación Número: 017/154/2006 PT

Existe diferencia entre el inventario de bienes proporcionado por el H. Ayuntamiento y lo registrado en su contabilidad, según el detalle siguiente: INVENTARIO PROPORCIONADO REGISTRO CONCEPTO POR EL H. AYUNTAMIENTO CONTABLE Bienes inmuebles $8,644.8 $9,839.8 Bienes muebles 1,433.9 3,669.4 TOTAL $10,078.7 $13,509.2

ANEXO No. 62

INFORME DEL SEGUIMIENTO AL INFORME DEL RESULTADO DE LA CUENTA PÚBLICA POR EL EJERCICIO 2006

TAMALÍN, VER. 21

MOTIVACIÓN: El Órgano en uso de sus atribuciones legales, efectuó la revisión a las Cuentas Públicas del ejercicio 2006, partiendo de la documentación presentada por el ente fiscalizable, lo anterior a fin de poder corroborar que, en su carácter de servidor público, cumpla con diligencia el servicio encomendado, amén de las obligaciones encaminadas a salvaguardar la legalidad, honradez, lealtad, imparcialidad y eficiencia que deben ser observadas en el desempeño de todo empleo, cargo o comisión, y en particular, al ejercicio de los recursos públicos. Así mismo, dentro de las atribuciones conferidas a este Órgano de Fiscalización Superior del Estado de Veracruz de Ignacio de la Llave relativas a este rubro, está la de verificar que quien ejerce los recursos antes aludidos, lo lleve a cabo dentro del marco normativo ya mencionado con anterioridad, absteniéndose de cualquier acto u omisión que cause la suspensión o deficiencia de dicho servicio o implique abuso o ejercicio indebido en la función que le ha sido encomendada. Ahora bien, como resultado de la revisión antes mencionada, se advirtieron errores contables o cantidades no conciliadas, aspecto que si bien es cierto no constituye un posible daño patrimonial, al no generar un menoscabo al erario público municipal, susceptible de ser cuantificado en cantidad líquida, no menos cierto que aún así contraviene el marco legal que rige la naturaleza y fines de la administración pública municipal, circunstancia que no deja de ser importante pese a su naturaleza administrativa, siendo esta la razón por la que el Órgano realizó en su momento la observación correspondiente. FUNDAMENTO LEGAL: Constitución Política del Estado de Veracruz de Ignacio de la Llave, Artículo 76 primer

párrafo. Ley Orgánica del Municipio Libre, Artículos 37 fracciones IX y X, 45 fracción VI, 105, y 115

fracciones IX, X y XXXI. Ley de Adquisiciones, Arrendamientos, Administración y Enajenación de Bienes Muebles

del Estado de Veracruz de Ignacio de la Llave, Artículos 85, 86, 87 fracción VI, 88 y 93. Ley de Responsabilidades de los Servidores Públicos para el Estado Libre y Soberano de

Veracruz-Llave, Artículo 46 fracciones I y II. Código Hacendario Municipal para el Estado de Veracruz de Ignacio de la Llave, Artículos

357, 359 fracción VI, 360, 366, 446 fracciones III, VIII, 447 y 450. Manual de Fiscalización, Cuenta Pública, Ramo 033: FISM y FAFM 2006, numerales

3.2.2, 3.2.5, 10.9 y 12.1. Incumplimiento de Principios de Contabilidad Gubernamental, Base de Registro,

Revelación Suficiente, Importancia Relativa y Cumplimiento de Disposiciones Legales.

ANEXO No. 62

INFORME DEL SEGUIMIENTO AL INFORME DEL RESULTADO DE LA CUENTA PÚBLICA POR EL EJERCICIO 2006

TAMALÍN, VER. 22

No. REFERENCIA

14 Observación Número: 019/154/2006 PT

No existe seguridad razonable de que el valor de los activos fijos, propiedad del municipio, tales como inmuebles, mobiliario, equipo e infraestructura municipal, estén incorporados en su totalidad al patrimonio municipal y se cuente con el soporte documental que avale su propiedad. MOTIVACIÓN: El Órgano en uso de sus atribuciones legales, efectuó la revisión a las Cuentas Públicas del ejercicio 2006, partiendo de la documentación presentada por el ente fiscalizable, lo anterior a fin de poder corroborar que, en su carácter de servidor público, cumpla con diligencia el servicio encomendado, amén de las obligaciones encaminadas a salvaguardar la legalidad, honradez, lealtad, imparcialidad y eficiencia que deben ser observadas en el desempeño de todo empleo, cargo o comisión, y en particular, al ejercicio de los recursos públicos. Así mismo, dentro de las atribuciones conferidas a este Órgano de Fiscalización Superior del Estado de Veracruz de Ignacio de la Llave relativas a este rubro, está la de verificar que quien ejerce los recursos antes aludidos, lo lleve a cabo dentro del marco normativo ya mencionado con anterioridad, absteniéndose de cualquier acto u omisión que cause la suspensión o deficiencia de dicho servicio o implique abuso o ejercicio indebido en la función que le ha sido encomendada. Ahora bien, como resultado de la revisión antes mencionada, se advirtió que en diversos aspectos administrativos, de control interno y de aplicación de ordenamientos legales, el municipio no cumplió o cumplió parcialmente con sus obligaciones, aspecto que si bien es cierto no constituye un posible daño patrimonial, al no generar un menoscabo al erario público municipal, susceptible de ser cuantificado en cantidad líquida, no menos cierto que aún así contraviene el marco legal que rige la naturaleza y fines de la administración pública municipal, circunstancia que no deja de ser importante pese a su naturaleza administrativa; siendo ésta la razón por la que el Órgano realizó en su momento la observación correspondiente. FUNDAMENTO LEGAL: Constitución Política del Estado de Veracruz de Ignacio de la Llave, Artículo 76 primer

párrafo. Ley Orgánica del Municipio Libre, Artículos 37 fracciones IX y X, 45 fracción VI, 105 y 115

fracciones IX, X y XXXI. Ley de Responsabilidades de los Servidores Públicos para el Estado Libre y Soberano de

Veracruz-Llave, Artículo 46 fracciones I y II. Ley de Adquisiciones, Arrendamientos, Administración y Enajenación de Bienes Muebles

del Estado de Veracruz de Ignacio de la Llave, Artículo 85.

ANEXO No. 62

INFORME DEL SEGUIMIENTO AL INFORME DEL RESULTADO DE LA CUENTA PÚBLICA POR EL EJERCICIO 2006

TAMALÍN, VER. 23

Código Hacendario Municipal para el Estado de Veracruz de Ignacio de la Llave, Artículos 357, 359 fracción VI, 360, 367, 387, 446 fracciones III y VIII, 447 y 450.

Manual de Fiscalización, Cuenta Pública, Ramo 033: FISM y FAFM 2006, numerales 3.2.2, 3.2.3, 3.2.5 y 12.1.

Incumplimiento de Principios de Contabilidad Gubernamental, Costo Histórico, Revelación Suficiente, Importancia Relativa y Cumplimiento de Disposiciones Legales.

No. REFERENCIA

15 Observación Número: 020/154/2006 OL

No se tiene constancia de que en el mes de enero, se haya elaborado y/o actualizado, el inventario general, que éste haya sido aprobado por el Cabildo y enviado al H. Congreso del Estado. MOTIVACIÓN: El Órgano en uso de sus atribuciones legales, efectuó la revisión a las Cuentas Públicas del ejercicio 2006, partiendo de la documentación presentada por el ente fiscalizable, lo anterior a fin de poder corroborar que, en su carácter de servidor público, cumpla con diligencia el servicio encomendado, amén de las obligaciones encaminadas a salvaguardar la legalidad, honradez, lealtad, imparcialidad y eficiencia que deben ser observadas en el desempeño de todo empleo, cargo o comisión, y en particular, al ejercicio de los recursos públicos. Así mismo, dentro de las atribuciones conferidas a este Órgano de Fiscalización Superior del Estado de Veracruz de Ignacio de la Llave relativas a este rubro, está la de verificar que quien ejerce los recursos antes aludidos, lo lleve a cabo dentro del marco normativo ya mencionado con anterioridad, absteniéndose de cualquier acto u omisión que cause la suspensión o deficiencia de dicho servicio o implique abuso o ejercicio indebido en la función que le ha sido encomendada. Ahora bien, como resultado de la revisión antes mencionada, se advirtió que en diversos aspectos administrativos, de control interno y de aplicación de ordenamientos legales, el municipio no cumplió o cumplió parcialmente con sus obligaciones, aspecto que si bien es cierto no constituye un posible daño patrimonial, al no generar un menoscabo al erario público municipal, susceptible de ser cuantificado en cantidad líquida, no menos cierto que aún así contraviene el marco legal que rige la naturaleza y fines de la administración pública municipal, circunstancia que no deja de ser importante pese a su naturaleza administrativa; siendo ésta la razón por la que el Órgano realizó en su momento la observación correspondiente.

FUNDAMENTO LEGAL: Constitución Política del Estado de Veracruz de Ignacio de la Llave, Artículo 76 primer

párrafo.

ANEXO No. 62

INFORME DEL SEGUIMIENTO AL INFORME DEL RESULTADO DE LA CUENTA PÚBLICA POR EL EJERCICIO 2006

TAMALÍN, VER. 24

Ley Orgánica del Municipio Libre, Artículos 37 fracciones IX y X, 45 fracción VI, 105 y 115 fracciones IX, X y XXXI.

Ley de Responsabilidades de los Servidores Públicos para el Estado Libre y Soberano de Veracruz-Llave, Artículo 46 fracciones I y II.

Ley de Adquisiciones, Arrendamientos, Administración y Enajenación de Bienes Muebles del Estado de Veracruz de Ignacio de la Llave, Artículo 85.

Código Hacendario Municipal para el Estado de Veracruz de Ignacio de la Llave, Artículos 360, 446 fracción VIII, 447, 450.

Manual de Fiscalización, Cuenta Pública, Ramo 033: FISM y FAFM 2006, numerales 3.2.2, 3.2.3, 10.9 y 12.1.

Incumplimiento de Principios de Contabilidad Gubernamental, Costo Histórico y Cumplimiento de Disposiciones Legales.

No. REFERENCIA

16 Observación Número: 021/154/2006 OL

El H. Ayuntamiento no obtuvo las fianzas para garantizar la adecuada administración de los bienes municipales de los servidores públicos que abajo se señalan, que manejaron fondos o valores durante el ejercicio 2006. NOMBRE PUESTO Emilio González del Ángel Presidente Municipal Cirilo Secundino Francisco Tesorero Municipal MOTIVACIÓN: El Órgano en uso de sus atribuciones legales, efectuó la revisión a las Cuentas Públicas del ejercicio 2006, partiendo de la documentación presentada por el ente fiscalizable, lo anterior a fin de poder corroborar que, en su carácter de servidor público, cumpla con diligencia el servicio encomendado, amén de las obligaciones encaminadas a salvaguardar la legalidad, honradez, lealtad, imparcialidad y eficiencia que deben ser observadas en el desempeño de todo empleo, cargo o comisión, y en particular, al ejercicio de los recursos públicos. Así mismo, dentro de las atribuciones conferidas a este Órgano de Fiscalización Superior del Estado de Veracruz de Ignacio de la Llave relativas a este rubro, está la de verificar que quien ejerce los recursos antes aludidos, lo lleve a cabo dentro del marco normativo ya mencionado con anterioridad, absteniéndose de cualquier acto u omisión que cause la suspensión o deficiencia de dicho servicio o implique abuso o ejercicio indebido en la función que le ha sido encomendada. Ahora bien, como resultado de la revisión antes mencionada, se advirtió que en diversos aspectos administrativos, de control interno y de aplicación de ordenamientos legales, el municipio no

ANEXO No. 62

INFORME DEL SEGUIMIENTO AL INFORME DEL RESULTADO DE LA CUENTA PÚBLICA POR EL EJERCICIO 2006

TAMALÍN, VER. 25

cumplió o cumplió parcialmente con sus obligaciones, aspecto que si bien es cierto no constituye un posible daño patrimonial, al no generar un menoscabo al erario público municipal, susceptible de ser cuantificado en cantidad líquida, no menos cierto que aún así contraviene el marco legal que rige la naturaleza y fines de la administración pública municipal, circunstancia que no deja de ser importante pese a su naturaleza administrativa; siendo ésta la razón por la que el Órgano realizó en su momento la observación correspondiente. FUNDAMENTO LEGAL: Constitución Política del Estado de Veracruz de Ignacio de la Llave, Artículo 76 primer

párrafo. Ley Orgánica del Municipio Libre, Artículos 72 fracción XI, 115 fracciones VI, VII, IX, X y

XXXI. Ley de Responsabilidades de los Servidores Públicos para el Estado Libre y Soberano de

Veracruz-Llave, Artículo 46 fracciones I y II. Código Hacendario Municipal para el Estado de Veracruz de Ignacio de la Llave, Artículos

270 fracciones I, III, VI y VII, 279 y 281.

No. REFERENCIA

17 Observación Número: 022/154/2006 OL

No existe constancia de que las autoridades fiscales municipales hayan elaborado, integrado y actualizado el padrón de Ingresos Municipales sujeto a pagos periódicos, de Predial, y de que se haya remitido al H. Congreso del Estado. MOTIVACIÓN: El Órgano en uso de sus atribuciones legales, efectuó la revisión a las Cuentas Públicas del ejercicio 2006, partiendo de la documentación presentada por el ente fiscalizable, lo anterior a fin de poder corroborar que, en su carácter de servidor público, cumpla con diligencia el servicio encomendado, amén de las obligaciones encaminadas a salvaguardar la legalidad, honradez, lealtad, imparcialidad y eficiencia que deben ser observadas en el desempeño de todo empleo, cargo o comisión, y en particular, al ejercicio de los recursos públicos. Así mismo, dentro de las atribuciones conferidas a este Órgano de Fiscalización Superior del Estado de Veracruz de Ignacio de la Llave relativas a este rubro, está la de verificar que quien ejerce los recursos antes aludidos, lo lleve a cabo dentro del marco normativo ya mencionado con anterioridad, absteniéndose de cualquier acto u omisión que cause la suspensión o deficiencia de dicho servicio o implique abuso o ejercicio indebido en la función que le ha sido encomendada. Ahora bien, como resultado de la revisión antes mencionada, se advirtió que en diversos aspectos administrativos, de control interno y de aplicación de ordenamientos legales, el municipio no

ANEXO No. 62

INFORME DEL SEGUIMIENTO AL INFORME DEL RESULTADO DE LA CUENTA PÚBLICA POR EL EJERCICIO 2006

TAMALÍN, VER. 26

cumplió o cumplió parcialmente con sus obligaciones, aspecto que si bien es cierto no constituye un posible daño patrimonial, al no generar un menoscabo al erario público municipal, susceptible de ser cuantificado en cantidad líquida, no menos cierto que aún así contraviene el marco legal que rige la naturaleza y fines de la administración pública municipal, circunstancia que no deja de ser importante pese a su naturaleza administrativa; siendo ésta la razón por la que el Órgano realizó en su momento la observación correspondiente. FUNDAMENTO LEGAL: Constitución Política del Estado de Veracruz de Ignacio de la Llave, Artículo 76 primer

párrafo. Ley Orgánica del Municipio Libre, Artículos 45 fracción I, 72 fracción XIV y 115 fracciones

IX, X y XXXI. Ley de Responsabilidades de los Servidores Públicos para el Estado Libre y Soberano de

Veracruz-Llave, Artículo 46 fracciones I y II. Código Hacendario Municipal para el Estado de Veracruz de Ignacio de la Llave, Artículos

66 fracción X, 360 y 446 fracción VIII. Manual de Fiscalización, Cuenta Pública, Ramo 033: FISM y FAFM 2006, numerales 12.1

y 12.8. Incumplimiento de Principios de Contabilidad Gubernamental, Cumplimiento de

Disposiciones Legales.

No. REFERENCIA

18 Observación Número: 023/154/2006 AG

De los rubros que se indican, los saldos finales del ejercicio inmediato anterior no coinciden con los saldos iniciales del ejercicio, contenidos en la balanza de comprobación correspondiente. MONTO DE REFERENCIA 2005 2006 ACTIVO $1,419.8 $1,379.6 PATRIMONIO 10,259.3 10,219.1 MOTIVACIÓN: El Órgano en uso de sus atribuciones legales, efectuó la revisión a las Cuentas Públicas del ejercicio 2006, partiendo de la documentación presentada por el ente fiscalizable, lo anterior a fin de poder corroborar que, en su carácter de servidor público, cumpla con diligencia el servicio encomendado, amén de las obligaciones encaminadas a salvaguardar la legalidad, honradez, lealtad, imparcialidad y eficiencia que deben ser observadas en el desempeño de todo empleo,

ANEXO No. 62

INFORME DEL SEGUIMIENTO AL INFORME DEL RESULTADO DE LA CUENTA PÚBLICA POR EL EJERCICIO 2006

TAMALÍN, VER. 27

cargo o comisión, y en particular, al ejercicio de los recursos públicos. Así mismo, dentro de las atribuciones conferidas a este Órgano de Fiscalización Superior del Estado de Veracruz de Ignacio de la Llave relativas a este rubro, está la de verificar que quien ejerce los recursos antes aludidos, lo lleve a cabo dentro del marco normativo ya mencionado con anterioridad, absteniéndose de cualquier acto u omisión que cause la suspensión o deficiencia de dicho servicio o implique abuso o ejercicio indebido en la función que le ha sido encomendada. Ahora bien, como resultado de la revisión antes mencionada, se advirtieron errores contables o cantidades no conciliadas, aspecto que si bien es cierto no constituye un posible daño patrimonial, al no generar un menoscabo al erario público municipal, susceptible de ser cuantificado en cantidad líquida, no menos cierto que aún así contraviene el marco legal que rige la naturaleza y fines de la administración pública municipal, circunstancia que no deja de ser importante pese a su naturaleza administrativa, siendo esta la razón por la que el Órgano realizó en su momento la observación correspondiente.

FUNDAMENTO LEGAL: Constitución Política del Estado de Veracruz de Ignacio de la Llave, Artículo 76 primer

párrafo. Ley Orgánica del Municipio Libre, Artículos 37 fracción III, 45 fracción I y 115 fracciones IX,

X y XXXI. Ley de Responsabilidades de los Servidores Públicos para el Estado Libre y Soberano de

Veracruz-Llave, Artículo 46 fracciones I y II. Código Hacendario Municipal para el Estado de Veracruz de Ignacio de la Llave, Artículos

287 fracciones III y IV, 355, 357, 360, 366 y 368. Manual de Fiscalización, Cuenta Pública, Ramo 033: FISM y FAFM 2006, numerales 3.2.2,

3.2.3, 12 y 12.1. Incumplimiento de Principios de Contabilidad Gubernamental, Revelación Suficiente y

Cumplimiento de Disposiciones Legales.

No. REFERENCIA

19 Observación Número: 024/154/2006 AG

Según la información contenida en la Cuenta Pública del año 2006,el H. Ayuntamiento obtuvo ingresos por $10,269.6, egresos por $11,292.7 y un sobreejercicio presupuestal por $1,023.1 sin embargo, incurrió en las siguientes inconsistencias:

ANEXO No. 62

INFORME DEL SEGUIMIENTO AL INFORME DEL RESULTADO DE LA CUENTA PÚBLICA POR EL EJERCICIO 2006

TAMALÍN, VER. 28

Ingresos a) Proveniente del ejercicio anterior, tuvieron una disponibilidad presupuestal por $588.4

que no fue reconocida como ingreso en la contabilidad ni considerada en la Ley de Ingresos 2006.

b) La Secretaría de Finanzas y Planeación les otorgó anticipo de participaciones federales por $703.5, el cual, el H. Ayuntamiento lo registró sólo como un pasivo sin reconocer el ingreso respectivo.

Egresos

c) El H. Ayuntamiento aplicó recursos para los conceptos que abajo se indican que no fueron incluidos en el presupuesto de Egresos de 2006.

CONCEPTO MONTO Anticipo de sueldos $12.9

d) Con recursos provenientes de Sefiplan, efectuaron erogaciones por los conceptos indicados a continuación, que no fueron presupuestados ni registrados en la partida de gasto correspondiente, ya que la afectación contable se hizo mediante la cancelación de la cuenta de pasivo que se indica.

PARTIDA EN QUE CONCEPTO MONTO SE REGISTRÓ Anticipo de Participaciones $239.0 Documentos por pagar Pago de impuestos retenidos 0.6 Impuestos y retenciones por pagar Préstamo de Sefiplan 584.9 Documentos por pagar TOTAL $824.5 Las situaciones descritas anteriormente modifican el resultado reportado en su Cuenta Pública, determinándose un sobreejercicio por $568.6. MOTIVACIÓN: El Órgano en uso de sus atribuciones legales, efectuó la revisión a las Cuentas Públicas del ejercicio 2006, partiendo de la documentación presentada por el ente fiscalizable, lo anterior a fin de poder corroborar que, en su carácter de servidor público, cumpla con diligencia el servicio encomendado, amén de las obligaciones encaminadas a salvaguardar la legalidad, honradez, lealtad, imparcialidad y eficiencia que deben ser observadas en el desempeño de todo empleo, cargo o comisión, y en particular, al ejercicio de los recursos públicos. Así mismo, dentro de las atribuciones conferidas a este Órgano de Fiscalización Superior del Estado de Veracruz de Ignacio de la Llave relativas a este rubro, está la de verificar que quien ejerce los recursos antes aludidos, lo lleve a cabo dentro del marco normativo ya mencionado con anterioridad,

ANEXO No. 62

INFORME DEL SEGUIMIENTO AL INFORME DEL RESULTADO DE LA CUENTA PÚBLICA POR EL EJERCICIO 2006

TAMALÍN, VER. 29

absteniéndose de cualquier acto u omisión que cause la suspensión o deficiencia de dicho servicio o implique abuso o ejercicio indebido en la función que le ha sido encomendada. Ahora bien, como resultado de la revisión antes mencionada, se advirtieron errores contables o cantidades no conciliadas, aspecto que si bien es cierto no constituye un posible daño patrimonial, al no generar un menoscabo al erario público municipal, susceptible de ser cuantificado en cantidad líquida, no menos cierto que aún así contraviene el marco legal que rige la naturaleza y fines de la administración pública municipal, circunstancia que no deja de ser importante pese a su naturaleza administrativa, siendo esta la razón por la que el Órgano realizó en su momento la observación correspondiente. FUNDAMENTO LEGAL: Constitución Política del Estado de Veracruz de Ignacio de la Llave, Artículo 76 primer párrafo. Ley Orgánica del Municipio Libre, Artículos 35 fracción V, 37 fracción III, 45 fracción I, 72

fracciones I, II, XX y XXI y 115 fracciones V, IX, X y XXXI. Ley de Responsabilidades de los Servidores Públicos para el Estado Libre y Soberano de

Veracruz-Llave, Artículo 46 fracciones I y II. Código Hacendario Municipal para el Estado de Veracruz de Ignacio de la Llave, Artículos

18 fracción IV, 269, 270 fracción I, 277, 286, 325, 328, 338, 355, 356, 357, 358, 359, 360, 362 fracción I, 363, 364, 365, 366, 367, 368, 375 y 377

Manual de Fiscalización, Cuenta Pública, Ramo 033: FISM y FAFM 2006, numerales 3.2.2, 3.2.3, 3.2.5, 6, 12, 12.1, 12.2, 12.4 y 12.6.

Incumplimiento de Principios de Contabilidad Gubernamental, Base de Registro, Periodo Contable, Control Presupuestario, Revelación Suficiente, Importancia Relativa y Cumplimiento de Disposiciones Legales.

No. REFERENCIA

20 Observación Número: 025/154/2006 AG

No se tiene evidencia de que el Titular de la Contraloría haya realizado las funciones de control y evaluación que abajo se citan, conforme a lo establecido en el Código Hacendario Municipal para el Estado de Veracruz de Ignacio de la Llave. a) Aplicar medidas correctivas a las normas, lineamientos, sistemas y demás instrumentos utilizados en el manejo del Gasto Público Municipal, así como fincar las responsabilidades que procedan. b) Proteger los activos y comprobar la exactitud y confiabilidad de la información financiera y presupuestal.

ANEXO No. 62

INFORME DEL SEGUIMIENTO AL INFORME DEL RESULTADO DE LA CUENTA PÚBLICA POR EL EJERCICIO 2006

TAMALÍN, VER. 30

c) Comprobar el cumplimiento de las normas, disposiciones legales y políticas aplicables a la Entidad, en el desarrollo de sus actividades y reportar al Cabildo tal situación.

MOTIVACIÓN: El Órgano en uso de sus atribuciones legales, efectuó la revisión a las Cuentas Públicas del ejercicio 2006, partiendo de la documentación presentada por el ente fiscalizable, lo anterior a fin de poder corroborar que, en su carácter de servidor público, cumpla con diligencia el servicio encomendado, amén de las obligaciones encaminadas a salvaguardar la legalidad, honradez, lealtad, imparcialidad y eficiencia que deben ser observadas en el desempeño de todo empleo, cargo o comisión, y en particular, al ejercicio de los recursos públicos. Así mismo, dentro de las atribuciones conferidas a este Órgano de Fiscalización Superior del Estado de Veracruz de Ignacio de la Llave relativas a este rubro, está la de verificar que quien ejerce los recursos antes aludidos, lo lleve a cabo dentro del marco normativo ya mencionado con anterioridad, absteniéndose de cualquier acto u omisión que cause la suspensión o deficiencia de dicho servicio o implique abuso o ejercicio indebido en la función que le ha sido encomendada. Ahora bien, como resultado de la revisión antes mencionada, se advirtió que en diversos aspectos administrativos, de control interno y de aplicación de ordenamientos legales, el municipio no cumplió o cumplió parcialmente con sus obligaciones, aspecto que si bien es cierto no constituye un posible daño patrimonial, al no generar un menoscabo al erario público municipal, susceptible de ser cuantificado en cantidad líquida, no menos cierto que aún así contraviene el marco legal que rige la naturaleza y fines de la administración pública municipal, circunstancia que no deja de ser importante pese a su naturaleza administrativa; siendo ésta la razón por la que el Órgano realizó en su momento la observación correspondiente. FUNDAMENTACIÓN: Constitución Política del Estado de Veracruz de Ignacio de la Llave, Artículo 76 primer párrafo. Ley Orgánica del Municipio Libre, Artículos 35 fracción XXI y 115 fracciones IX, X y XXXI. Ley de Responsabilidades de los Servidores Públicos para el Estado Libre y soberano de

Veracruz-Llave, Artículo 46 fracciones I y II. Código Hacendario Municipal para el Estado de Veracruz de Ignacio de la Llave, Artículos

385 fracciones I y III, 387 fracción III, 389 y 392 fracción III. Manual de Fiscalización, Cuenta Pública, Ramo 033: FISM y FAFM 2006, numerales 3.2.4

y 12.9.

ANEXO No. 62

INFORME DEL SEGUIMIENTO AL INFORME DEL RESULTADO DE LA CUENTA PÚBLICA POR EL EJERCICIO 2006

TAMALÍN, VER. 31

FONDO PARA LA INFRAESTRUCTURA SOCIAL MUNICIPAL

No. REFERENCIA

21 Observación Número: 028/154/2006 EG

Existen diferencias entre los montos ejercidos asentados en el reporte de cierre del ejercicio FISM-04, la balanza de comprobación y lo comprobado. No. OBRA FISM-04 BALANZA DE COMPROBACIÓN COMPROBADO 013 $386.8 $193.0 $386.8 MOTIVACIÓN: El Órgano en uso de sus atribuciones legales, efectuó la revisión a las Cuentas Públicas del ejercicio 2006, partiendo de la documentación presentada por el ente fiscalizable, lo anterior a fin de poder corroborar que, en su carácter de servidor público, cumpla con diligencia el servicio encomendado, amén de las obligaciones encaminadas a salvaguardar la legalidad, honradez, lealtad, imparcialidad y eficiencia que deben ser observadas en el desempeño de todo empleo, cargo o comisión, y en particular, al ejercicio de los recursos públicos. Así mismo, dentro de las atribuciones conferidas a este Órgano de Fiscalización Superior del Estado de Veracruz de Ignacio de la Llave relativas a este rubro, está la de verificar que quien ejerce los recursos antes aludidos, lo lleve a cabo dentro del marco normativo ya mencionado con anterioridad, absteniéndose de cualquier acto u omisión que cause la suspensión o deficiencia de dicho servicio o implique abuso o ejercicio indebido en la función que le ha sido encomendada. Ahora bien, como resultado de la revisión antes mencionada, se advirtieron errores contables o cantidades no conciliadas, aspecto que si bien es cierto no constituye un posible daño patrimonial, al no generar un menoscabo al erario público municipal, susceptible de ser cuantificado en cantidad líquida, no menos cierto que aún así contraviene el marco legal que rige la naturaleza y fines de la administración pública municipal, circunstancia que no deja de ser importante pese a su naturaleza administrativa, siendo esta la razón por la que el Órgano realizó en su momento la observación correspondiente. FUNDAMENTO LEGAL: Constitución Política del Estado de Veracruz de Ignacio de la Llave, Artículo 76 primer

párrafo. Ley Orgánica del Municipio Libre, Artículo 115 fracciones IX, X y XXXI. Ley de Responsabilidades de los Servidores Públicos para el Estado Libre y Soberano de

Veracruz-Llave, Artículo 46 fracciones I y II.

ANEXO No. 62

INFORME DEL SEGUIMIENTO AL INFORME DEL RESULTADO DE LA CUENTA PÚBLICA POR EL EJERCICIO 2006

TAMALÍN, VER. 32

Código Hacendario Municipal para el Estado de Veracruz de Ignacio de la Llave, Artículos 357, 360 y 366.

Manual de Fiscalización, Cuenta Pública, Ramo 033: FISM y FAFM 2006, numerales 3.2.5 y 12.1.

Incumplimiento de Principios de Contabilidad Gubernamental, Revelación Suficiente y Cumplimiento de Disposiciones Legales.

No. REFERENCIA

22 Observación Número: 029/154/2006 EG

Según el reporte de cierre de ejercicio FISM-04, la obra que abajo se cita fue realizada, pero no está registrada en la contabilidad. No. OBRA DESCRIPCIÓN MONTO DE REFERENCIA 021 Const. pav. calle Independencia $146.5 entre calle 20 de Noviembre e Ignacio Zaragoza, loc. Tamalín MOTIVACIÓN: El Órgano en uso de sus atribuciones legales, efectuó la revisión a las Cuentas Públicas del ejercicio 2006, partiendo de la documentación presentada por el ente fiscalizable, lo anterior a fin de poder corroborar que, en su carácter de servidor público, cumpla con diligencia el servicio encomendado, amén de las obligaciones encaminadas a salvaguardar la legalidad, honradez, lealtad, imparcialidad y eficiencia que deben ser observadas en el desempeño de todo empleo, cargo o comisión, y en particular, al ejercicio de los recursos públicos. Así mismo, dentro de las atribuciones conferidas a este Órgano de Fiscalización Superior del Estado de Veracruz de Ignacio de la Llave relativas a este rubro, está la de verificar que quien ejerce los recursos antes aludidos, lo lleve a cabo dentro del marco normativo ya mencionado con anterioridad, absteniéndose de cualquier acto u omisión que cause la suspensión o deficiencia de dicho servicio o implique abuso o ejercicio indebido en la función que le ha sido encomendada. Ahora bien, como resultado de la revisión antes mencionada, se advirtieron errores contables o cantidades no conciliadas, aspecto que si bien es cierto no constituye un posible daño patrimonial, al no generar un menoscabo al erario público municipal, susceptible de ser cuantificado en cantidad líquida, no menos cierto que aún así contraviene el marco legal que rige la naturaleza y fines de la administración pública municipal, circunstancia que no deja de ser importante pese a su naturaleza administrativa, siendo esta la razón por la que el Órgano realizó en su momento la observación correspondiente.

ANEXO No. 62

INFORME DEL SEGUIMIENTO AL INFORME DEL RESULTADO DE LA CUENTA PÚBLICA POR EL EJERCICIO 2006

TAMALÍN, VER. 33

FUNDAMENTO LEGAL: Constitución Política del Estado de Veracruz de Ignacio de la Llave, Artículo 76 primer

párrafo. Ley Orgánica del Municipio Libre, Artículo 115 fracciones IX, X y XXXI. Ley de Responsabilidades de los Servidores Públicos para el Estado Libre y Soberano de

Veracruz-Llave, Artículo 46 fracciones I y II. Código Hacendario Municipal para el Estado de Veracruz de Ignacio de la Llave, Artículos

286, 287, 357, 360, 363, 364, 365 y 366. Manual de Fiscalización, Cuenta Pública, Ramo 033: FISM y FAFM 2006, numerales

10.12, 12 y 12.1. Incumplimiento de Principios de Contabilidad Gubernamental, Revelación Suficiente,

Importancia Relativa y Cumplimiento de Disposiciones Legales.

No. REFERENCIA

23 Observación Número: 035/154/2006 OL