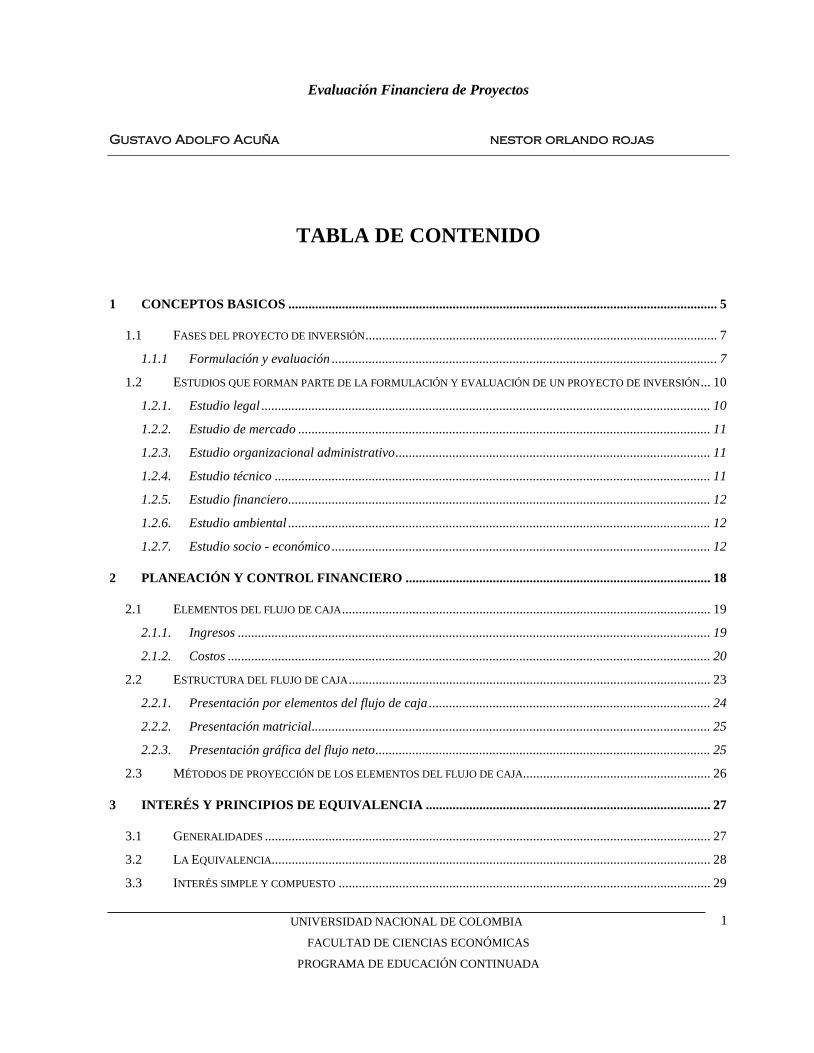

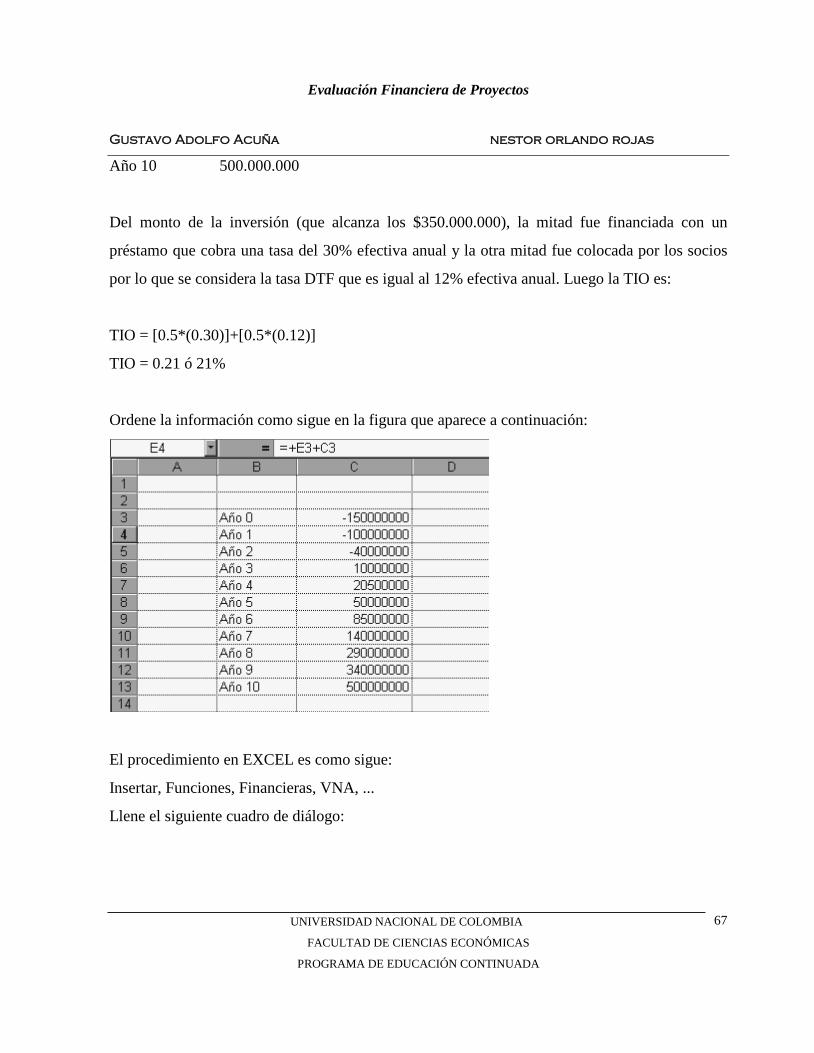

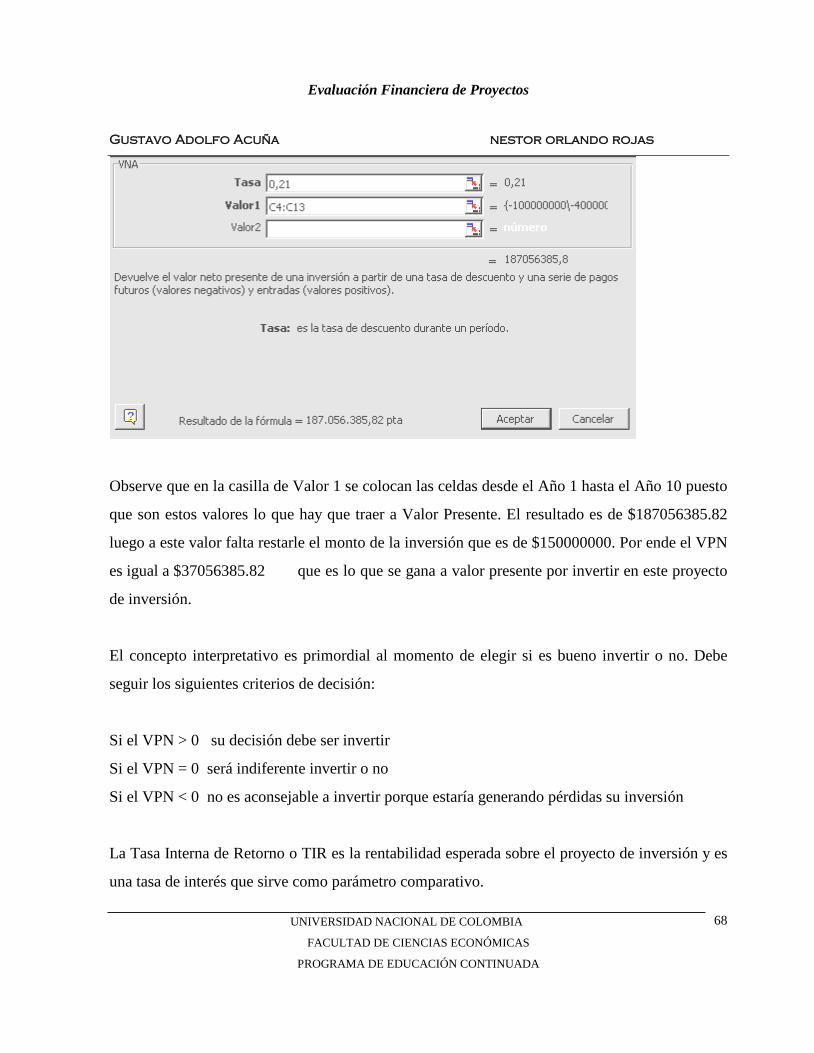

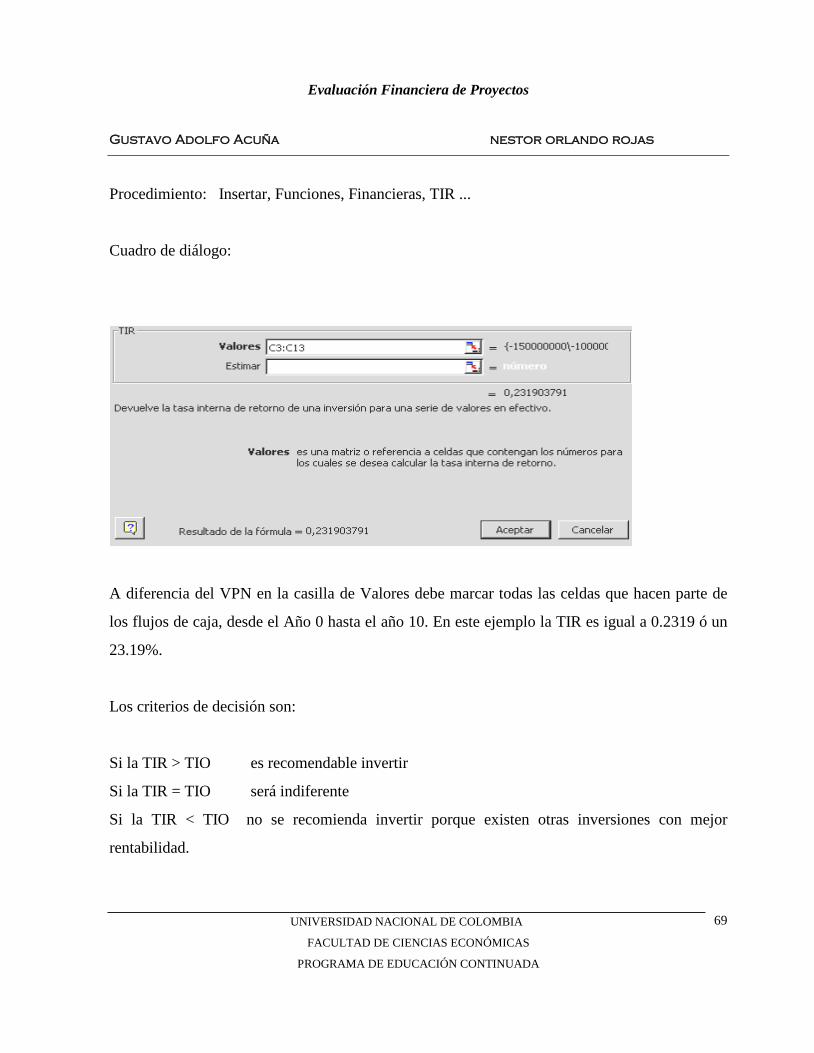

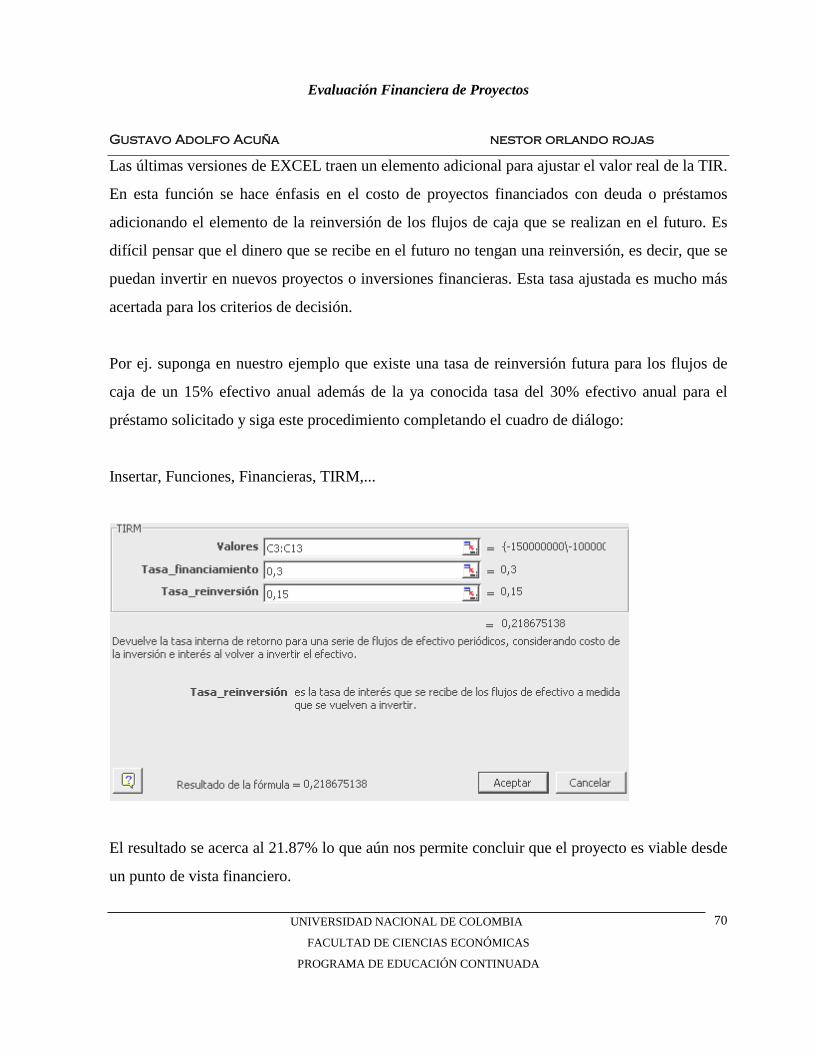

tabla de contenido - jwor.org · evaluación financiera de proyectos gustavo adolfo acuña nestor...

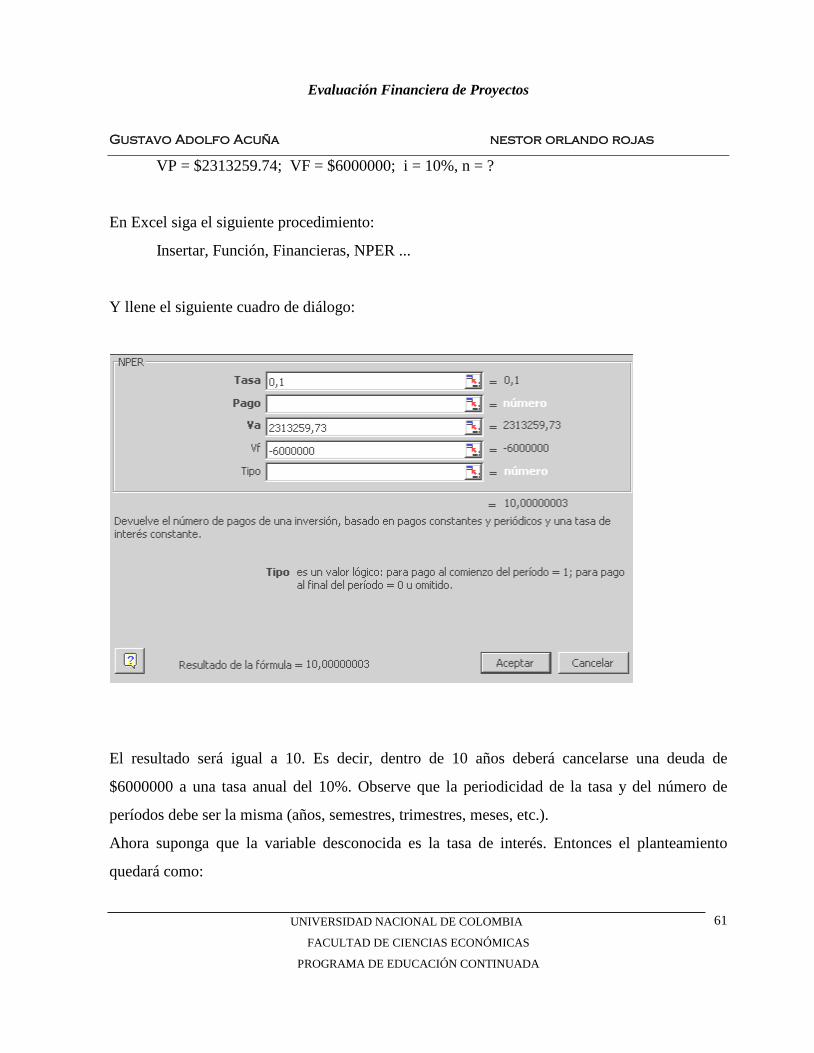

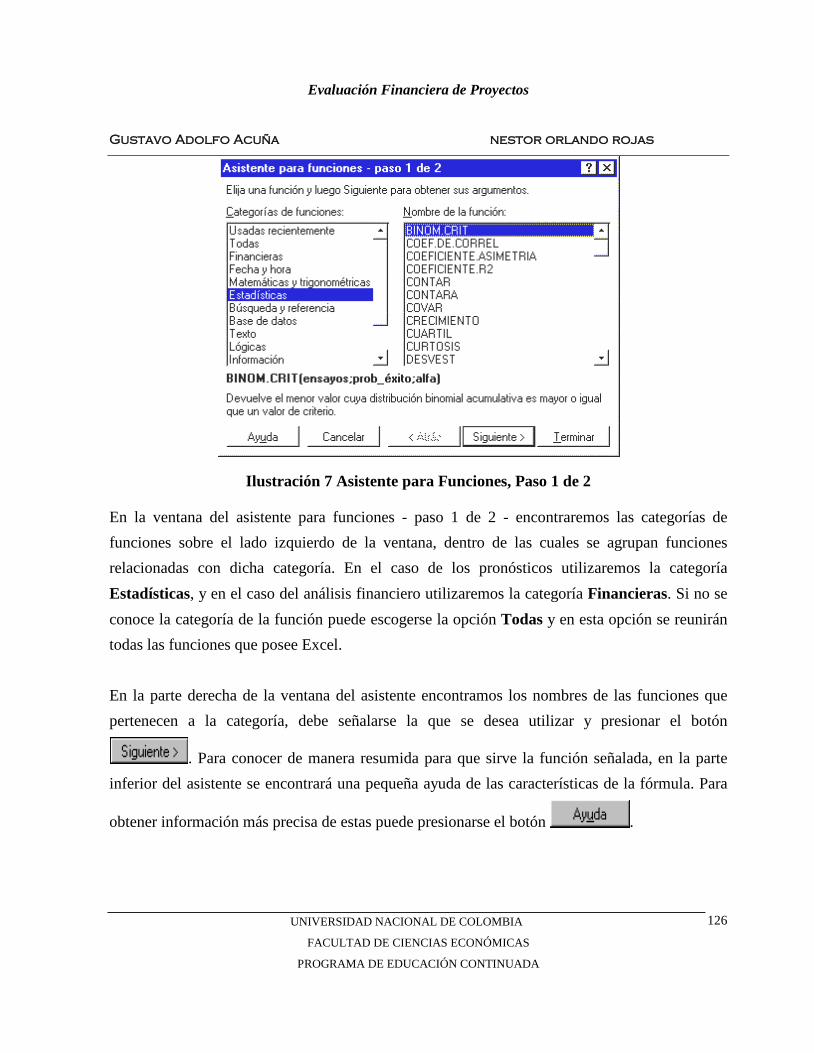

TRANSCRIPT

Evaluación Financiera de Proyectos

Gustavo Adolfo Acuña nestor orlando rojas

TABLA DE CONTENIDO

1 CONCEPTOS BASICOS ................................................................................................................................ 5

1.1 FASES DEL PROYECTO DE INVERSIÓN ......................................................................................................... 7 1.1.1 Formulación y evaluación ................................................................................................................... 7

1.2 ESTUDIOS QUE FORMAN PARTE DE LA FORMULACIÓN Y EVALUACIÓN DE UN PROYECTO DE INVERSIÓN ... 10 1.2.1. Estudio legal ...................................................................................................................................... 10 1.2.2. Estudio de mercado ........................................................................................................................... 11 1.2.3. Estudio organizacional administrativo .............................................................................................. 11 1.2.4. Estudio técnico .................................................................................................................................. 11 1.2.5. Estudio financiero .............................................................................................................................. 12 1.2.6. Estudio ambiental .............................................................................................................................. 12 1.2.7. Estudio socio - económico ................................................................................................................. 12

2 PLANEACIÓN Y CONTROL FINANCIERO ........................................................................................... 18

2.1 ELEMENTOS DEL FLUJO DE CAJA .............................................................................................................. 19 2.1.1. Ingresos ............................................................................................................................................. 19 2.1.2. Costos ................................................................................................................................................ 20

2.2 ESTRUCTURA DEL FLUJO DE CAJA ............................................................................................................ 23 2.2.1. Presentación por elementos del flujo de caja .................................................................................... 24 2.2.2. Presentación matricial ....................................................................................................................... 25 2.2.3. Presentación gráfica del flujo neto .................................................................................................... 25

2.3 MÉTODOS DE PROYECCIÓN DE LOS ELEMENTOS DEL FLUJO DE CAJA ........................................................ 26

3 INTERÉS Y PRINCIPIOS DE EQUIVALENCIA ..................................................................................... 27

3.1 GENERALIDADES ..................................................................................................................................... 27 3.2 LA EQUIVALENCIA................................................................................................................................... 28 3.3 INTERÉS SIMPLE Y COMPUESTO ............................................................................................................... 29

UNIVERSIDAD NACIONAL DE COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

PROGRAMA DE EDUCACIÓN CONTINUADA

1

Evaluación Financiera de Proyectos

Gustavo Adolfo Acuña nestor orlando rojas

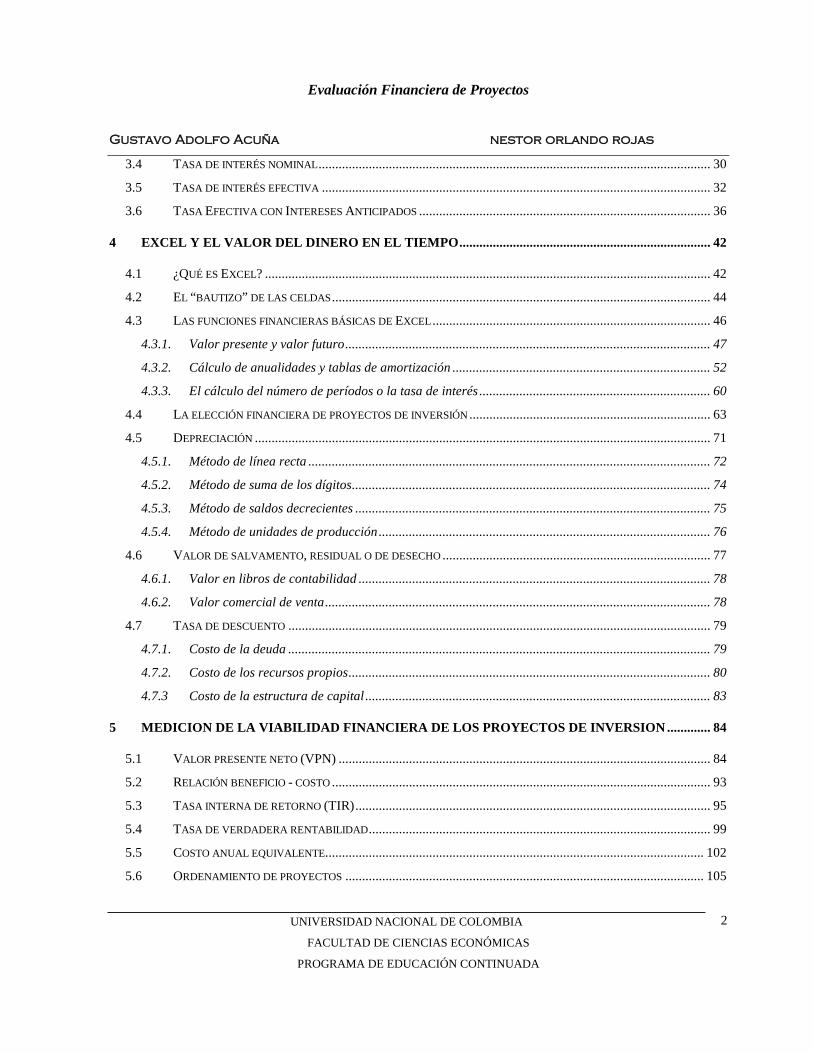

3.4 TASA DE INTERÉS NOMINAL ..................................................................................................................... 30 3.5 TASA DE INTERÉS EFECTIVA .................................................................................................................... 32 3.6 TASA EFECTIVA CON INTERESES ANTICIPADOS ....................................................................................... 36

4 EXCEL Y EL VALOR DEL DINERO EN EL TIEMPO ........................................................................... 42

4.1 ¿QUÉ ES EXCEL? ..................................................................................................................................... 42 4.2 EL “BAUTIZO” DE LAS CELDAS ................................................................................................................. 44 4.3 LAS FUNCIONES FINANCIERAS BÁSICAS DE EXCEL ................................................................................... 46

4.3.1. Valor presente y valor futuro ............................................................................................................. 47 4.3.2. Cálculo de anualidades y tablas de amortización ............................................................................. 52 4.3.3. El cálculo del número de períodos o la tasa de interés ..................................................................... 60

4.4 LA ELECCIÓN FINANCIERA DE PROYECTOS DE INVERSIÓN ........................................................................ 63 4.5 DEPRECIACIÓN ........................................................................................................................................ 71

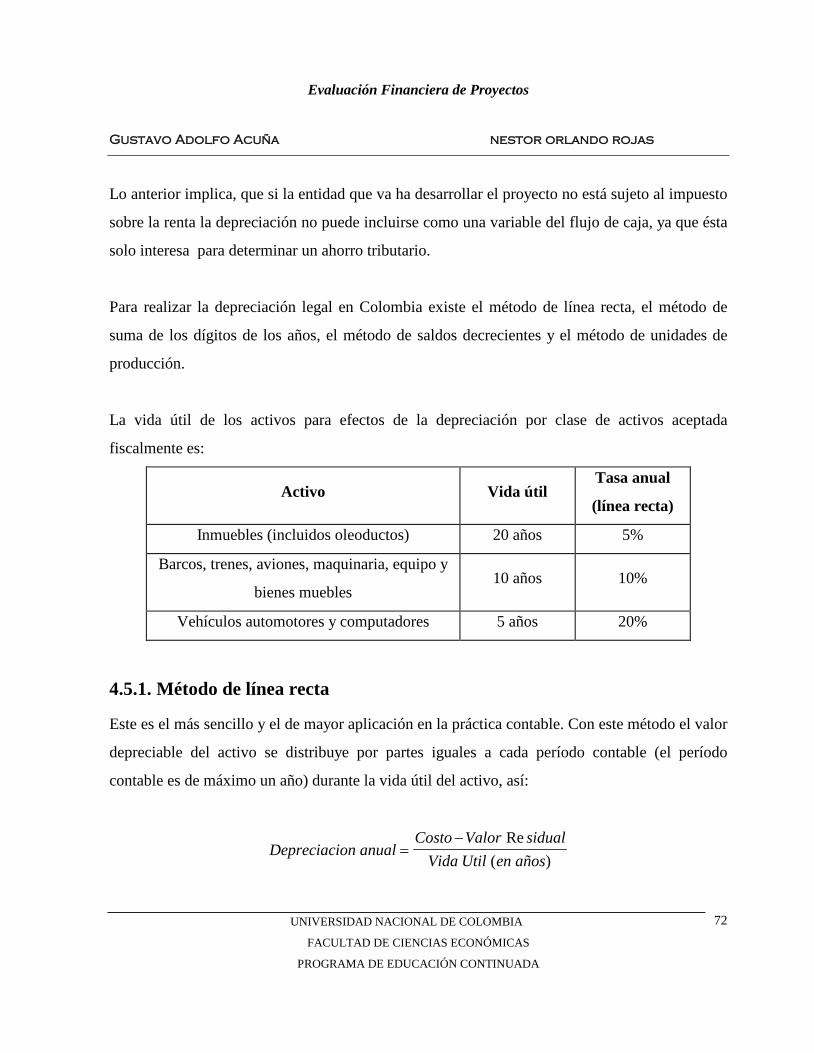

4.5.1. Método de línea recta ........................................................................................................................ 72 4.5.2. Método de suma de los dígitos ........................................................................................................... 74 4.5.3. Método de saldos decrecientes .......................................................................................................... 75 4.5.4. Método de unidades de producción ................................................................................................... 76

4.6 VALOR DE SALVAMENTO, RESIDUAL O DE DESECHO ................................................................................ 77 4.6.1. Valor en libros de contabilidad ......................................................................................................... 78 4.6.2. Valor comercial de venta ................................................................................................................... 78

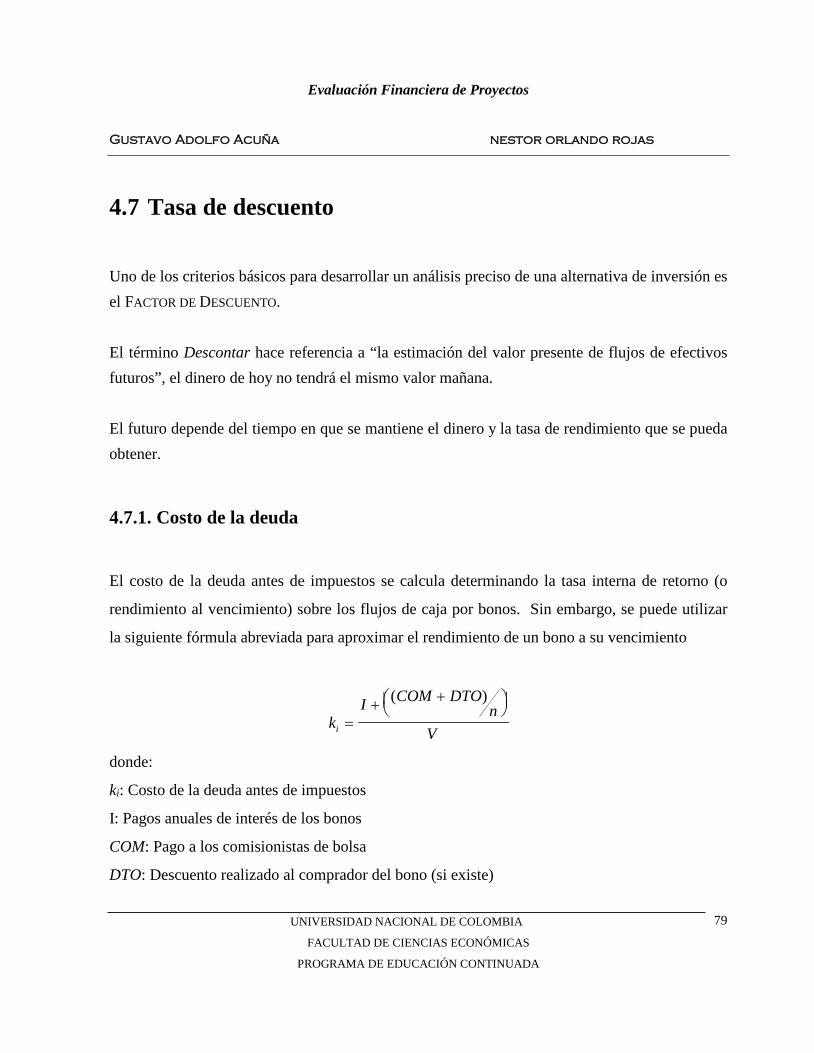

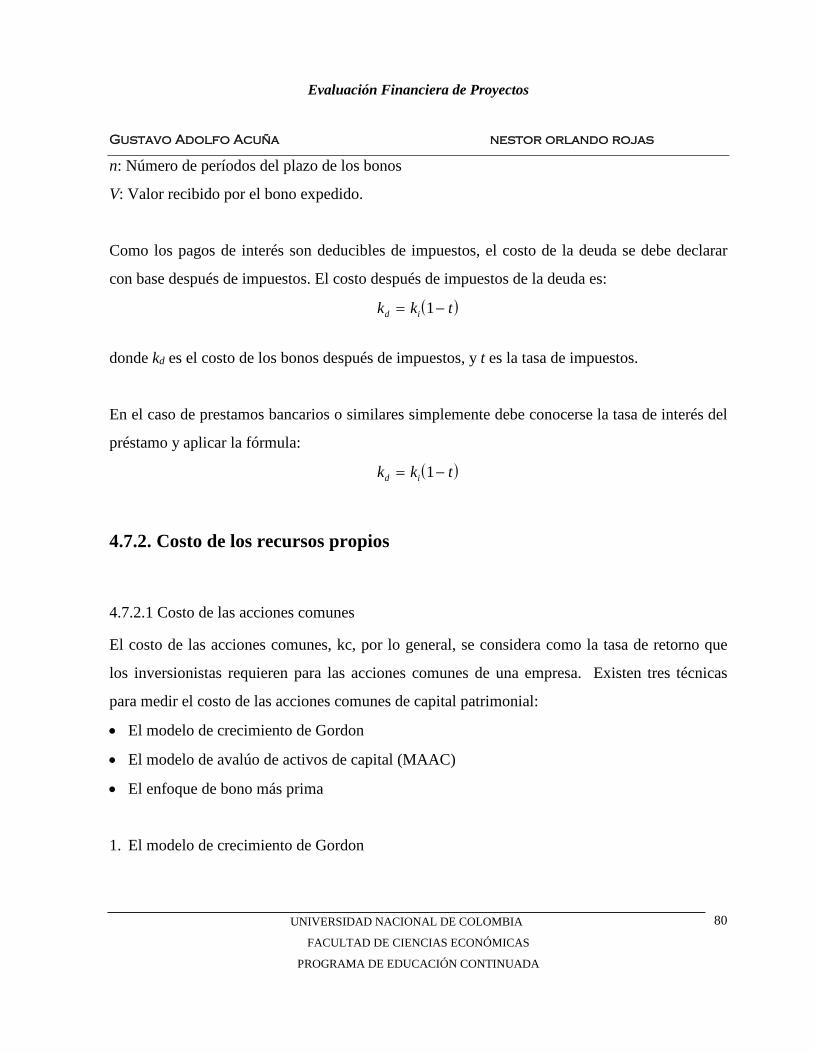

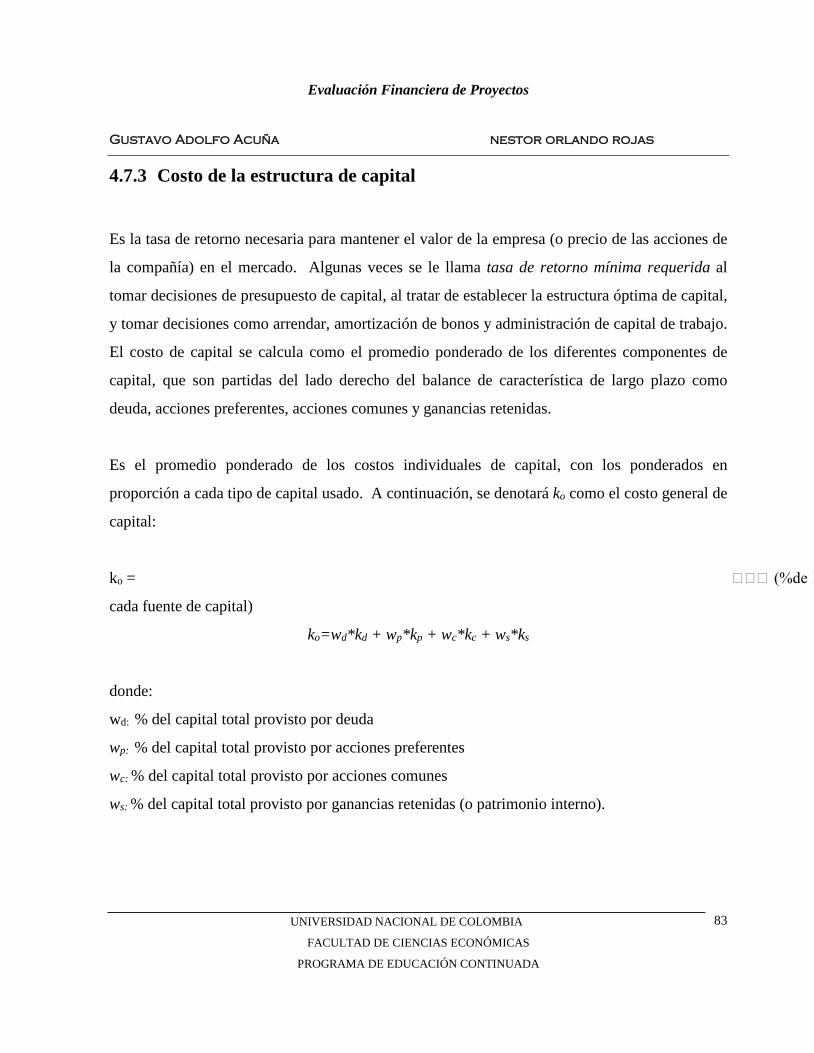

4.7 TASA DE DESCUENTO .............................................................................................................................. 79 4.7.1. Costo de la deuda .............................................................................................................................. 79 4.7.2. Costo de los recursos propios ............................................................................................................ 80 4.7.3 Costo de la estructura de capital ....................................................................................................... 83

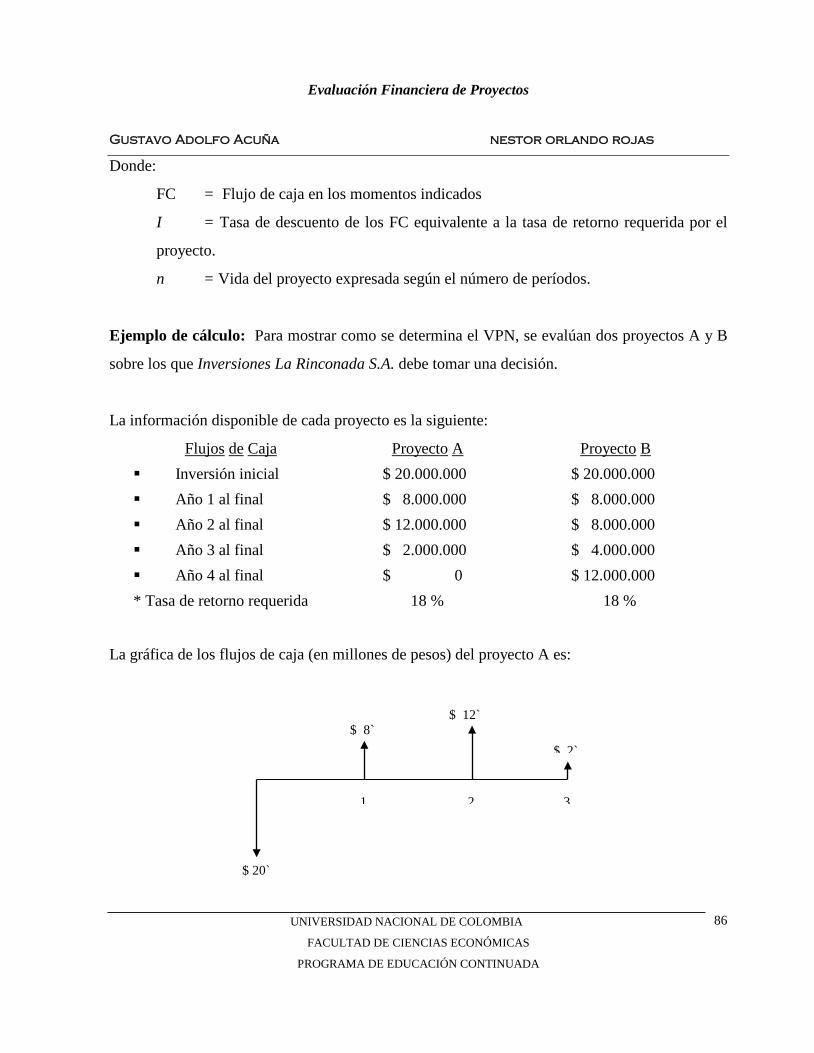

5 MEDICION DE LA VIABILIDAD FINANCIERA DE LOS PROYECTOS DE INVERSION ............. 84

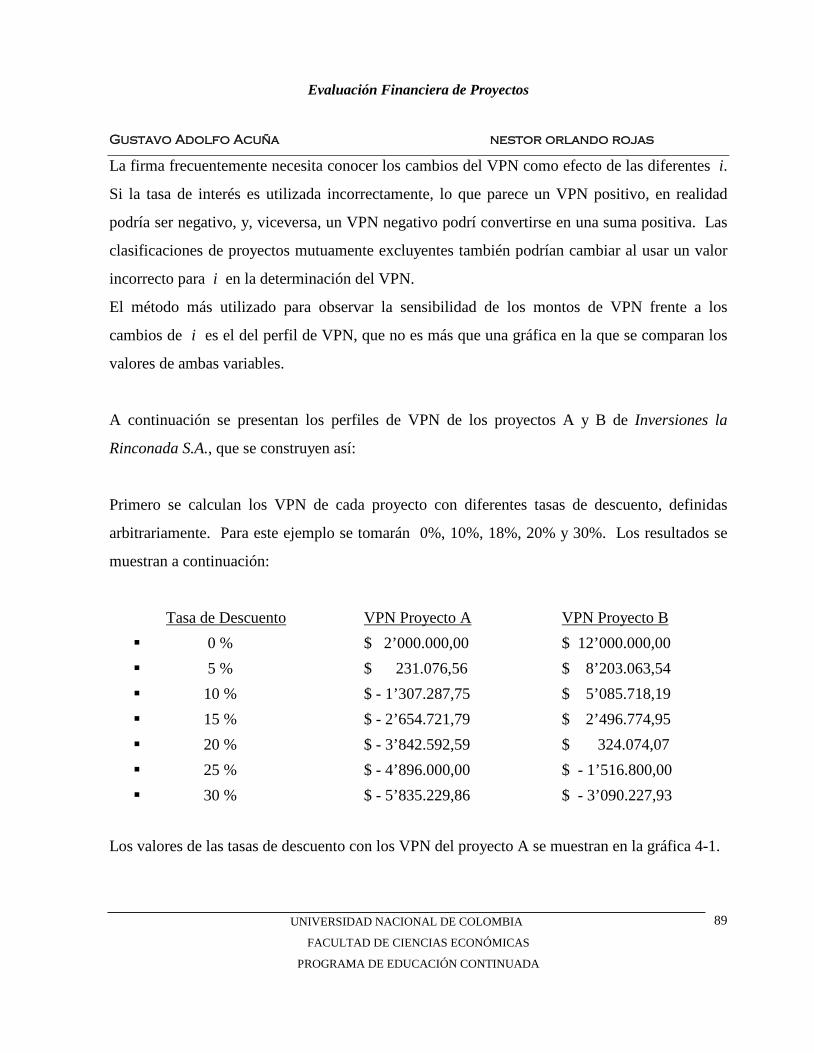

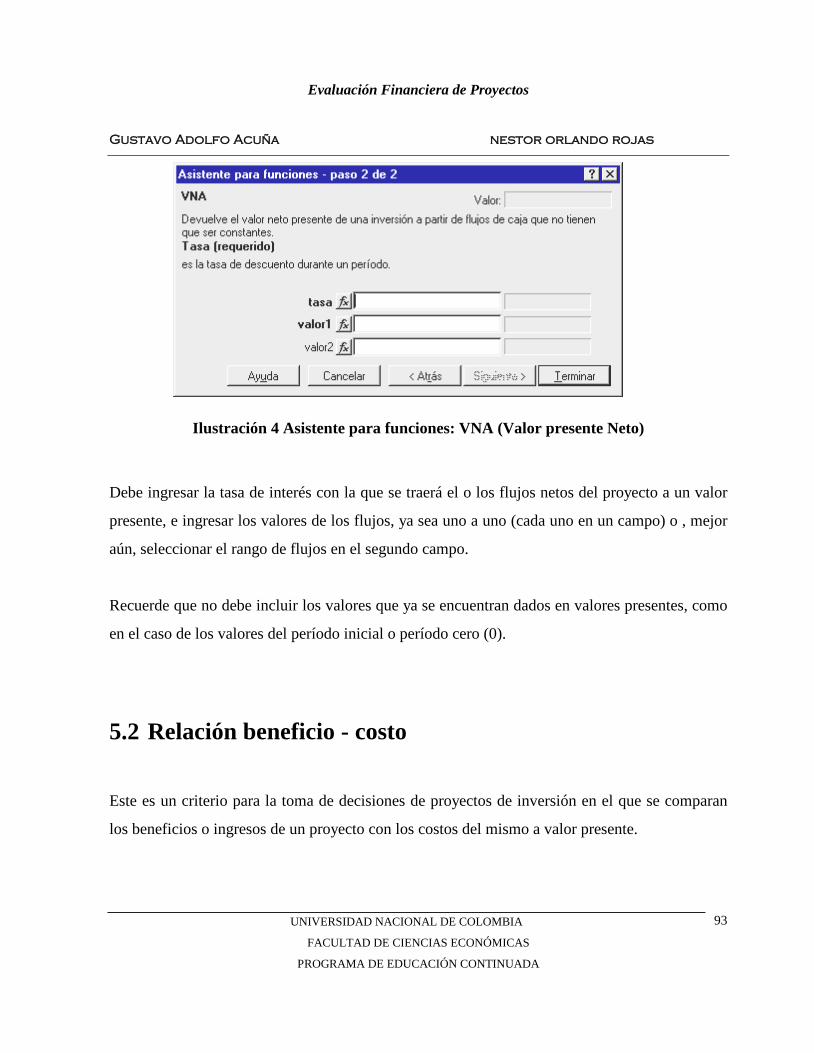

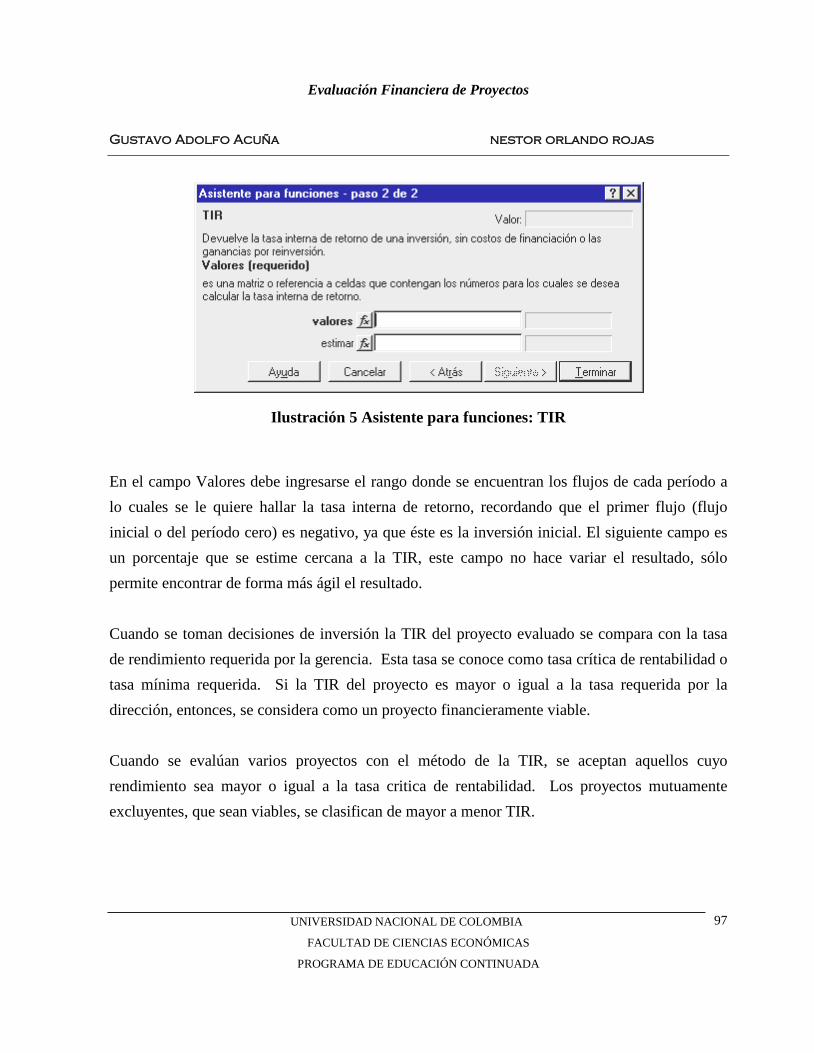

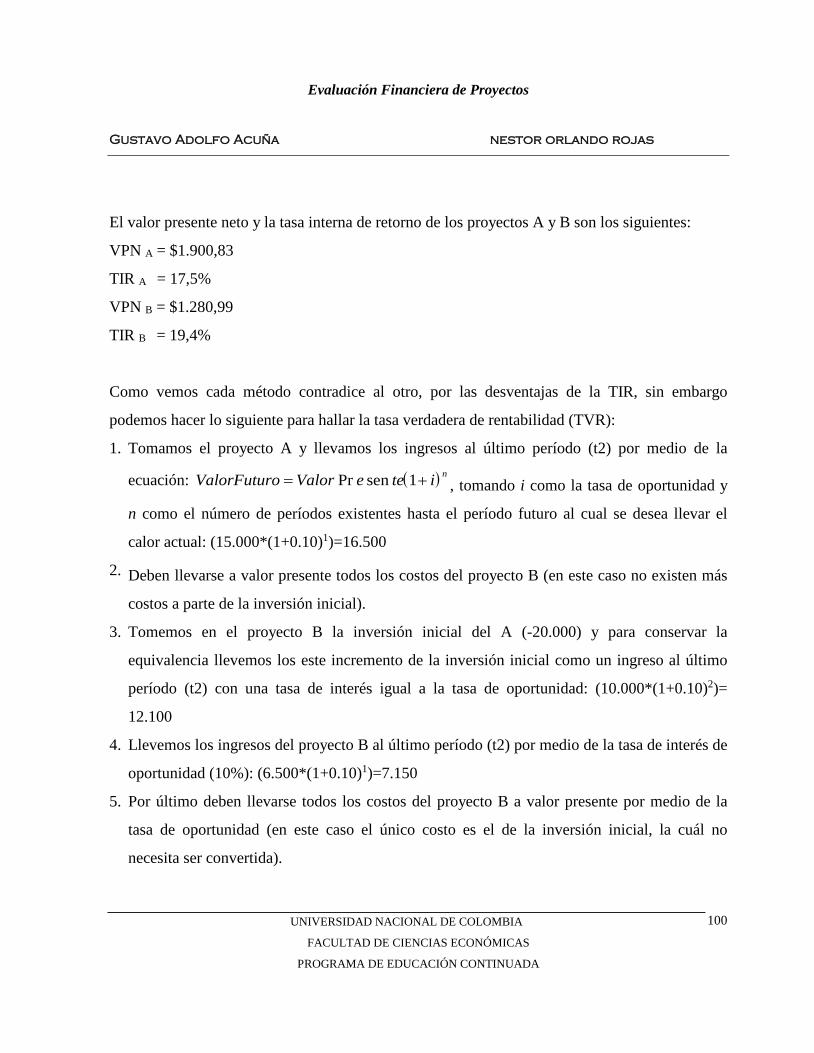

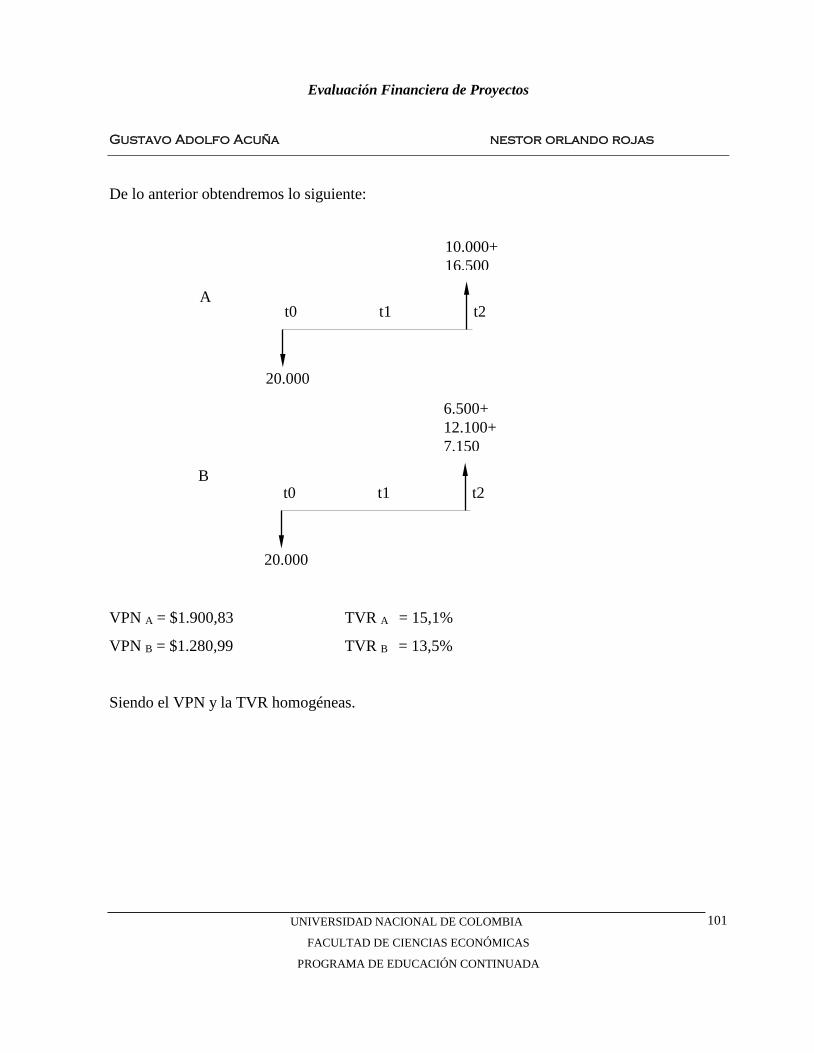

5.1 VALOR PRESENTE NETO (VPN) ............................................................................................................... 84 5.2 RELACIÓN BENEFICIO - COSTO ................................................................................................................. 93 5.3 TASA INTERNA DE RETORNO (TIR) .......................................................................................................... 95 5.4 TASA DE VERDADERA RENTABILIDAD ...................................................................................................... 99 5.5 COSTO ANUAL EQUIVALENTE................................................................................................................. 102 5.6 ORDENAMIENTO DE PROYECTOS ........................................................................................................... 105

UNIVERSIDAD NACIONAL DE COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

PROGRAMA DE EDUCACIÓN CONTINUADA

2

Evaluación Financiera de Proyectos

Gustavo Adolfo Acuña nestor orlando rojas

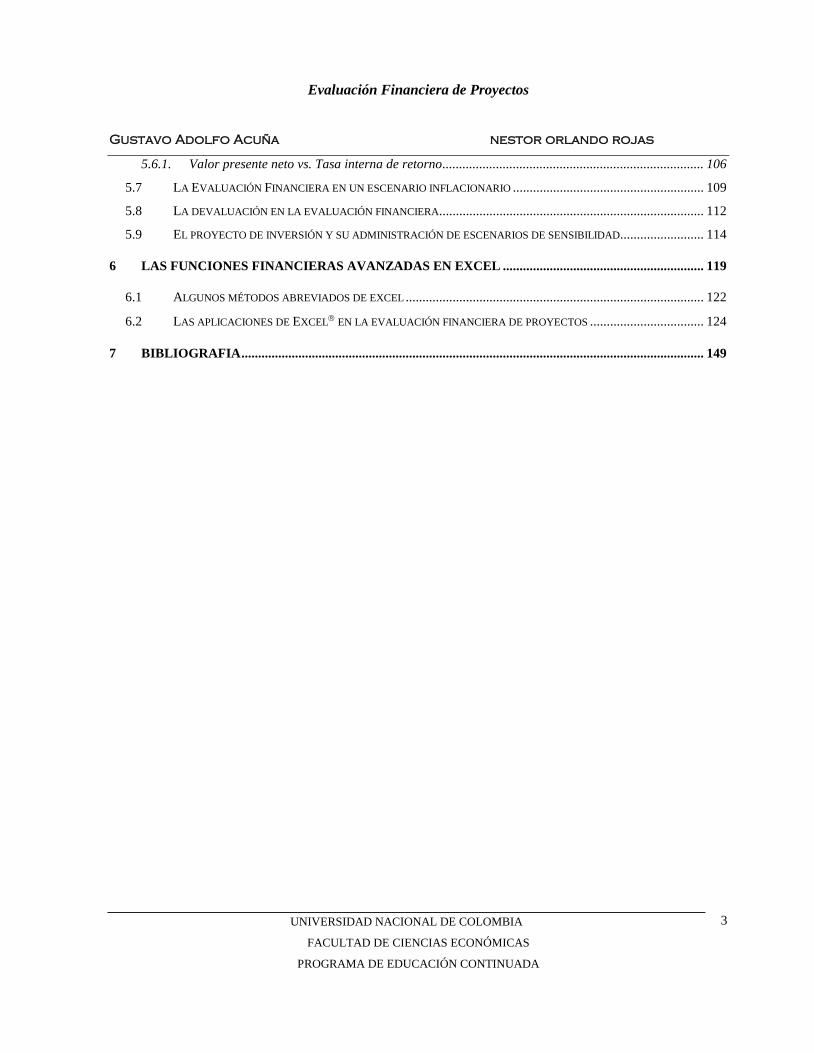

5.6.1. Valor presente neto vs. Tasa interna de retorno .............................................................................. 106 5.7 LA EVALUACIÓN FINANCIERA EN UN ESCENARIO INFLACIONARIO ......................................................... 109 5.8 LA DEVALUACIÓN EN LA EVALUACIÓN FINANCIERA ............................................................................... 112 5.9 EL PROYECTO DE INVERSIÓN Y SU ADMINISTRACIÓN DE ESCENARIOS DE SENSIBILIDAD ......................... 114

6 LAS FUNCIONES FINANCIERAS AVANZADAS EN EXCEL ............................................................ 119

6.1 ALGUNOS MÉTODOS ABREVIADOS DE EXCEL ......................................................................................... 122 6.2 LAS APLICACIONES DE EXCEL EN LA EVALUACIÓN FINANCIERA DE PROYECTOS .................................. 124

7 BIBLIOGRAFIA .......................................................................................................................................... 149

UNIVERSIDAD NACIONAL DE COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

PROGRAMA DE EDUCACIÓN CONTINUADA

3

Evaluación Financiera de Proyectos

Gustavo Adolfo Acuña nestor orlando rojas

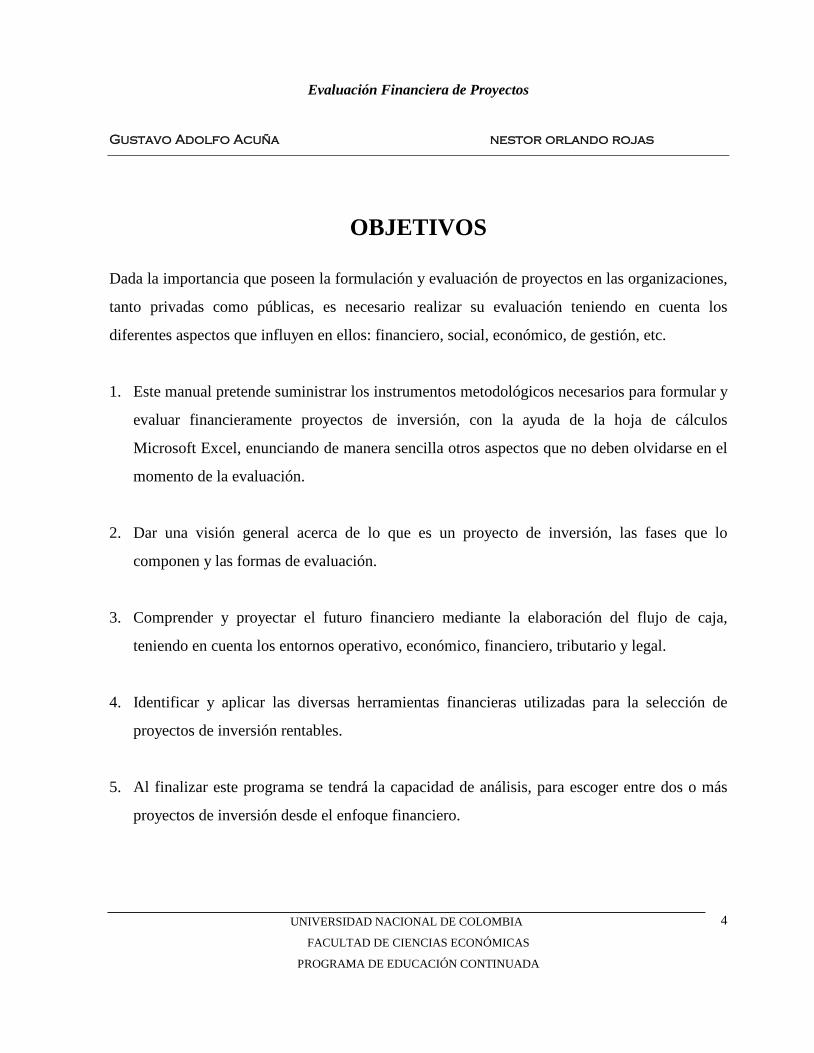

OBJETIVOS

Dada la importancia que poseen la formulación y evaluación de proyectos en las organizaciones,

tanto privadas como públicas, es necesario realizar su evaluación teniendo en cuenta los

diferentes aspectos que influyen en ellos: financiero, social, económico, de gestión, etc.

1. Este manual pretende suministrar los instrumentos metodológicos necesarios para formular y

evaluar financieramente proyectos de inversión, con la ayuda de la hoja de cálculos

Microsoft Excel, enunciando de manera sencilla otros aspectos que no deben olvidarse en el

momento de la evaluación.

2. Dar una visión general acerca de lo que es un proyecto de inversión, las fases que lo

componen y las formas de evaluación.

3. Comprender y proyectar el futuro financiero mediante la elaboración del flujo de caja,

teniendo en cuenta los entornos operativo, económico, financiero, tributario y legal.

4. Identificar y aplicar las diversas herramientas financieras utilizadas para la selección de

proyectos de inversión rentables.

5. Al finalizar este programa se tendrá la capacidad de análisis, para escoger entre dos o más

proyectos de inversión desde el enfoque financiero.

UNIVERSIDAD NACIONAL DE COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

PROGRAMA DE EDUCACIÓN CONTINUADA

4

Evaluación Financiera de Proyectos

Gustavo Adolfo Acuña nestor orlando rojas

1 CONCEPTOS BASICOS

Existen numerosas definiciones sobre el concepto proyecto. Sin embargo la mayoría de autores

coinciden sobre la idea básica del termino que podía resumirse como: el camino o estrategia a

seguir para obtener la satisfacción de una necesidad humana, la solución a un problema para

aprovechar oportunidades o fortalezas de una organización.

Lo anterior implica la aplicación de un método para lograr soluciones mejoradas y consistentes,

que realmente determinen la causa de los problemas y no sus efectos.

Generalmente se consideran cinco (5) etapas para la solución de los problemas:

1 Definición del problema

2 Análisis del mismo

3 Formulación de alternativas (proyecto)

4 Decisión sobre la alternativa más conveniente

5 Explicación de la alternativa o proyecto seleccionado.

En la mayoría de las ocasiones para la satisfacción de una necesidad humana o la solución de un

problema o el aprovechamiento de oportunidades y fortalezas se requieren recursos monetarios o

en especie. En este caso se dice que se trata de un proyecto de inversión.

Otras definiciones del proyecto podrían ser:

UNIVERSIDAD NACIONAL DE COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

PROGRAMA DE EDUCACIÓN CONTINUADA

5

Evaluación Financiera de Proyectos

Gustavo Adolfo Acuña nestor orlando rojas

“Un proyecto es la búsqueda de una solución inteligente al planteamiento de un problema que

tiende a resolver, entre tantas, una necesidad humana.” 1

“Un proyecto consiste en un conjunto de inversiones y acciones interrelacionadas y coordinadas

con el fin de cumplir unos objetivos específicos relacionados con la satisfacción de una

necesidad o deseo y/o la solución de un problema, en un determinado período de tiempo.” 2

“El proyecto es el plan prospectivo de una unidad de acción capaz de materializar algún aspecto

del desarrollo económico o social. Esto implica, desde el punto de vista económico, proponer la

producción de algún bien o la prestación de algún servicio, con el empleo de una cierta técnica y

con miras a obtener un determinado resultado o ventaja económica o social. El proyecto supone

también la indicación de los medios necesarios para su realización y la adecuación de esos

medios a los resultados que se persiguen.” 3

Los proyectos de inversión además necesitan para su formulación y evaluación de un equipo

interdisciplinario con el cual se pueda abordar todos los temas que se requieren analizar (legal,

administrativo, financiero, ingeniería, social y económico). Cada uno de ellos requiere de un

profundo estudio en donde las diferentes partes deben actuar interrelacionadas para lograr

conclusiones que cubran todas las perspectivas,

1 Sapag Nassir. Preparación y evaluación de proyectos. 2 Mokate, Marie. Evaluación económica de proyectos de inversión 3 ILPES, Guía para la presentación de proyectos.

UNIVERSIDAD NACIONAL DE COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

PROGRAMA DE EDUCACIÓN CONTINUADA

6

Evaluación Financiera de Proyectos

Gustavo Adolfo Acuña nestor orlando rojas

1.1 Fases del proyecto de inversión Al estudiar un proyecto se pretende establecer si es o no beneficioso realizar una determinada

inversión. Por esto se requiere llevar a cabo un estudio que contenga una sucesión de etapas que

buscan reducir el grado de incertidumbre. Al finalizar cada una se tomará la decisión de

continuar o abandonar el estudio.

En algunos casos es necesario realizar una inversión de la que no se va a obtener beneficio

económico alguno. Sin embargo, debe realizarse el respectivo estudio para encontrar cual es el

proyecto que requiere la menor cantidad de tiempo y recursos, es decir, cual genera menos

aspectos negativos.

En la evaluación de proyectos se distinguen tres etapas:

a. Formulación y evaluación

b. Ejecución y seguimiento, y

c. Evaluación posterior

1.1.1 Formulación y evaluación

En esta etapa se trata de definir y delimitar la materialización de la idea de un empresario o

equipo de trabajo (público o privado) para resolver problemas o aprovechar oportunidades de

negocio, estableciendo el alcance y el marco en el cual se desarrollará el proyecto. Después de

especificar la idea deben realizarse distintos estudios de viabilidad como son la legal, comercial

o de mercado, organizacional y administrativa, técnica y financiera.

Esta fase la conforman tres subetapas:

UNIVERSIDAD NACIONAL DE COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

PROGRAMA DE EDUCACIÓN CONTINUADA

7

Evaluación Financiera de Proyectos

Gustavo Adolfo Acuña nestor orlando rojas

1.1.1.1 Perfil preliminar

En esta parte se elabora un estudio poco profundo basado en la información existente, en la

experiencia y el juicio común, en donde sólo se presentan estimaciones muy globales de las

inversiones, costos e ingresos, sin entrar en investigaciones de terreno. Si falta información no

es motivo de rechazar la idea, por el contrario, es una señal para dedicarse a analizar ese punto

de forma más profunda.

Con este análisis es importante obtener más de una solución alternativa para concretar la idea.

Además de identificar aspectos débiles y de difícil obtención que requieran de un mayor análisis.

1.1.1.2 Prefactibilidad

Esta etapa profundiza la investigación dando más elementos de juicio, puesto que lo obtenido en

la anterior es información bastante general. Se ahonda sobre las alternativas consideradas como

las más adecuadas en el perfil preliminar. Para esto se utilizan fuentes de información estadística

con el fin de definir variables de estimación de inversiones probables, costos de operación,

ingresos a generar, análisis de índices económico - financieros, entre otros. (ver gráfica 1.1)

Se obtendrán datos más precisos sobre la alternativa planteada, para caracterizar su rentabilidad

y viabilidad.

En este punto, el empresario, decide continuar profundizando la investigación, abandonarla o

postergarla según los resultados obtenidos.

1.1.1.3 Factibilidad

En esta subetapa se toma una decisión definitiva sobre la conveniencia o no de ejecutar el

proyecto. Se elabora sobre información más precisa y confiable. Se obtiene el cálculo de

variables financieras y económicas las cuales deben demostrar la realidad que se obtendría con

UNIVERSIDAD NACIONAL DE COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

PROGRAMA DE EDUCACIÓN CONTINUADA

8

Evaluación Financiera de Proyectos

Gustavo Adolfo Acuña nestor orlando rojas

el proyecto (actualmente y a futuro). Los factores cualitativos son mínimos frente a los

cuantitativos.

Si se concluye que el proyecto es factible se continúa con la etapa de ejecución. Sin embargo es

posible que se concluya que es viable llevarlo a cabo pero al cabo de unas semanas, meses o

años, por lo cual debe aplazarse la ejecución del proyecto. (ver gráfica 1.1)

• Ejecución y seguimiento

Después de tomada la decisión de realización, viene la etapa de ejecución. En esta fase se

controla periódicamente si las proyecciones en las que se basó el estudio se están cumpliendo.

Si no es así, se deben implementar los correctivos necesarios para encausar o en casos extremos

volver a evaluar los aspectos que no están cumpliendo los lineamientos iniciales. También debe

evaluarse nuevamente si alguno de los supuestos establecidos al comienzo se modifica.

Es necesario este control y evaluación, ya que es posible que se detecte, en los análisis

realizados dentro de la ejecución, que dado el cambio de los supuestos iniciales ya no es viable.

Y en varios casos es preferible cancelarlo perdiendo la inversión realizada a la fecha, que

continuarlo y obtener pérdidas de magnitudes muy superiores a las de ese momento.

• Evaluación posterior

La evaluación de proyectos es un proceso en el cual se proyectan sus beneficios y sus costos.

Esto tiene asociado un alto factor de riesgo, que hace que en ocasiones no se cumplan las

expectativas. Para no cometer errores se utiliza la evaluación posterior.

Esta evaluación se debe hacer una vez el proyecto concluya, y ayuda como proceso de

retroalimentación para los evaluadores y las instituciones ejecutoras, porque permite detectar los

aciertos y desaciertos de la misma, a fin de ser utilizadas en futuras ocasiones.

UNIVERSIDAD NACIONAL DE COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

PROGRAMA DE EDUCACIÓN CONTINUADA

9

Evaluación Financiera de Proyectos

Gustavo Adolfo Acuña nestor orlando rojas

1.2 Estudios que forman parte de la formulación y

evaluación de un proyecto de inversión En el estudio de un proyecto se distinguen dos grandes fases:

La preparación o formulación y la evaluación.

En la fase de formulación o preparación se recopila la información sobre los flujos de ingresos y

egresos monetarios. Si no existe tal información debe crearse y después de obtener la

información se construye el flujo de caja proyectado, el cual es la base de la evaluación. En esa

etapa de se determina la rentabilidad de la inversión utilizando metodologías muy definidas.

Como se observó con anterioridad, para determinar si un proyecto es viable también es

importante realizar algunos estudios en la fase de formulación, los cuales ayudan a establecer la

factibilidad. Los análisis a realizar se encuentran a continuación:

1.2.1. Estudio legal

Su objetivo, es determinar los documentos y trámites pertinentes para la constitución de la

empresa, para que esta se legalice y pueda penetrar libremente en el mercado sin restricciones de

ningún tipo por parte de las autoridades competentes. Se determinan las características,

limitaciones y demás aspectos que faciliten o impidan la ejecución del proyecto. También deben

determinarse cuales son los gastos que se derivan de este marco, como por ejemplo los

impuestos que rigen en la localidad respectiva.

UNIVERSIDAD NACIONAL DE COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

PROGRAMA DE EDUCACIÓN CONTINUADA

10

Evaluación Financiera de Proyectos

Gustavo Adolfo Acuña nestor orlando rojas

1.2.2. Estudio de mercado

Este trabajo indicará si el mercado es o no sensible al producto o servicio a producir. En este

análisis se establece la población objetivo, se define o estima la demanda e ingresos de

operación, la estrategia comercial, precio de introducción, establecimientos de venta,

cuantificación de la competencia (oferta), entre otros aspectos que involucran al consumidor.

Todo lo anterior o en los ingresos que se esperan, porque modificaría el volumen de compra de

los posibles clientes.

1.2.3. Estudio organizacional administrativo

El objetivo de este trabajo es establecer la estructura administrativa que se involucrará en el

proyecto para conocer sus funciones y si es necesario el personal especializado para la ejecución.

Debe examinarse el perfil de cada cargo y la capacitación requerida.

Busca determinar la capacidad operativa y ejecutora de las entidades responsables del proyecto.

Además conocer los procesos administrativos que se implementarían en el proyecto con el fin de

hacerlo más eficiente y eficaz para obtener un óptimo desempeño.

1.2.4. Estudio técnico

El objetivo es establecer las posibilidades materiales, físicas y químicas de producir el bien o

servicio que se desea generar. Provee la información necesaria para cuantificar el monto de las

inversiones y los costos de operación en esta área, se define el proceso productivo adecuado, los

procedimientos y tecnologías para obtener la solución más optima. Si no es posible realizar el

producto con la tecnología establecida, o no se logra obtener, no tendría viabilidad.

UNIVERSIDAD NACIONAL DE COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

PROGRAMA DE EDUCACIÓN CONTINUADA

11

Evaluación Financiera de Proyectos

Gustavo Adolfo Acuña nestor orlando rojas

1.2.5. Estudio financiero

Su objetivo es ordenar, coordinar, definir y clasificar la información de tipo monetario que

proporcionaron los anteriores estudios, para establecer las características financieras, con el fin

de evaluar el proyecto, además de medir la rentabilidad que retorna a la inversión. Se

determinan los datos monetarios sobre inversiones, ingresos de operación, costos de operación y

valor residual principalmente. El estudio ayuda a diferenciar entre alternativas para recomendar

la aprobación o rechazo del proyecto.

1.2.6. Estudio ambiental

Estudia el impacto sobre el medio ambiente buscando minimizar los posible deterioros

causados, además de analizar el efecto del entorno sobre el proyecto. Este trabajo identifica,

cuantifica y valora los diversos impactos en el corto y largo plazo sobre el entorno.

1.2.7. Estudio socio - económico

Obtiene información acerca de aspectos que tienen relación con las condiciones sociales de los

grupos afectados y los impactos en el bienestar que pueda causar el mismo.

UNIVERSIDAD NACIONAL DE COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

PROGRAMA DE EDUCACIÓN CONTINUADA

12

Evaluación Financiera de Proyectos

Gustavo Adolfo Acuña nestor orlando rojas

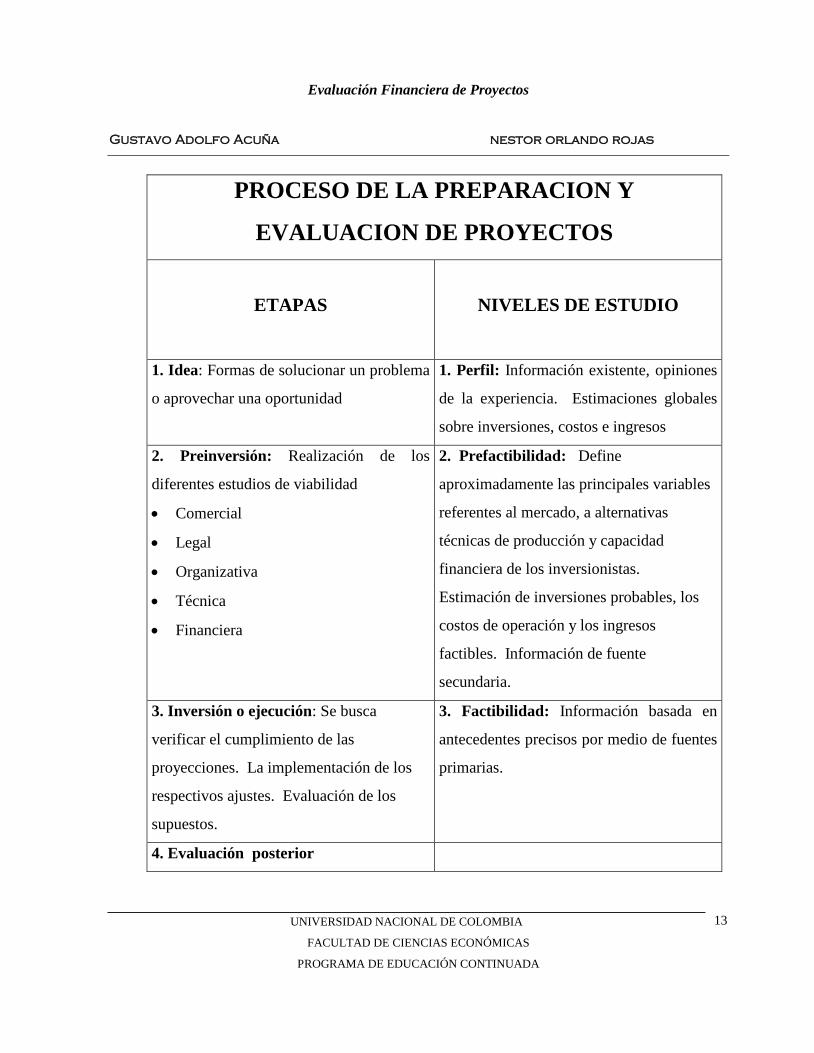

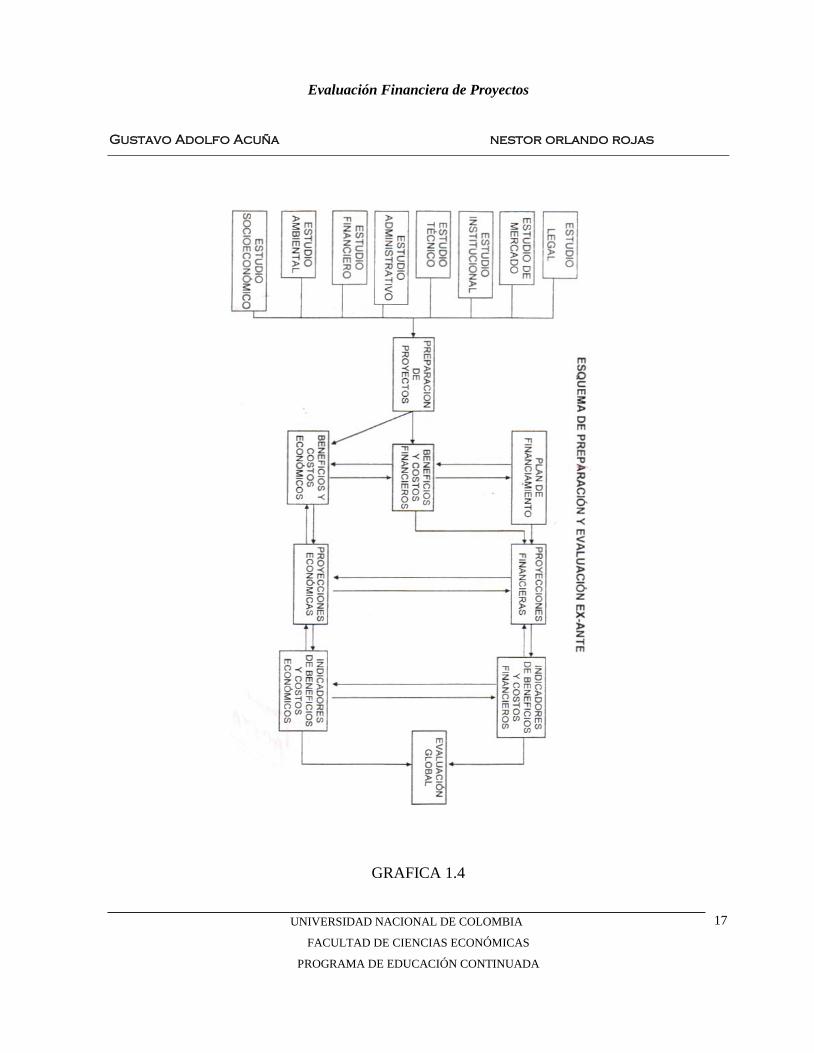

PROCESO DE LA PREPARACION Y

EVALUACION DE PROYECTOS

ETAPAS

NIVELES DE ESTUDIO

1. Idea: Formas de solucionar un problema

o aprovechar una oportunidad

1. Perfil: Información existente, opiniones

de la experiencia. Estimaciones globales

sobre inversiones, costos e ingresos

2. Preinversión: Realización de los

diferentes estudios de viabilidad

• Comercial

• Legal

• Organizativa

• Técnica

• Financiera

2. Prefactibilidad: Define

aproximadamente las principales variables

referentes al mercado, a alternativas

técnicas de producción y capacidad

financiera de los inversionistas.

Estimación de inversiones probables, los

costos de operación y los ingresos

factibles. Información de fuente

secundaria.

3. Inversión o ejecución: Se busca

verificar el cumplimiento de las

proyecciones. La implementación de los

respectivos ajustes. Evaluación de los

supuestos.

3. Factibilidad: Información basada en

antecedentes precisos por medio de fuentes

primarias.

4. Evaluación posterior

UNIVERSIDAD NACIONAL DE COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

PROGRAMA DE EDUCACIÓN CONTINUADA

13

Evaluación Financiera de Proyectos

Gustavo Adolfo Acuña nestor orlando rojas

GRAFICA 1.1

UNIVERSIDAD NACIONAL DE COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

PROGRAMA DE EDUCACIÓN CONTINUADA

14

Evaluación Financiera de Proyectos

Gustavo Adolfo Acuña nestor orlando rojas

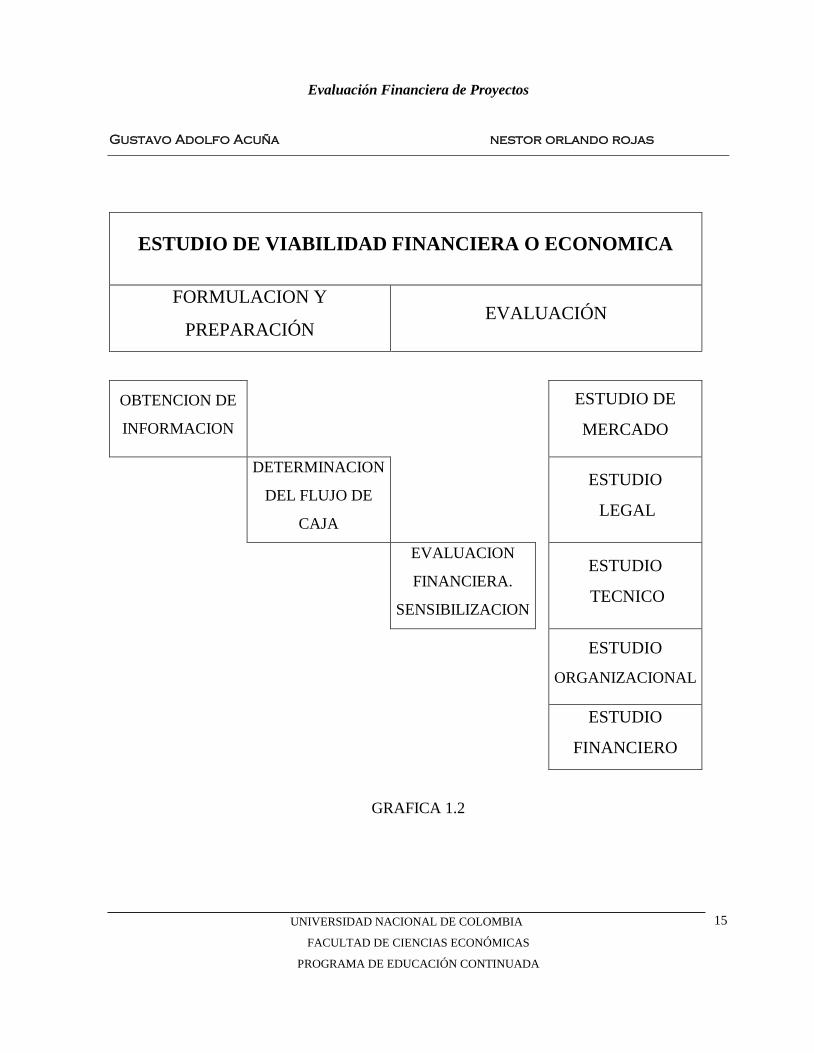

ESTUDIO DE VIABILIDAD FINANCIERA O ECONOMICA

FORMULACION Y

PREPARACIÓN EVALUACIÓN

OBTENCION DE

INFORMACION

ESTUDIO DE

MERCADO

DETERMINACION

DEL FLUJO DE

CAJA

ESTUDIO

LEGAL

EVALUACION

FINANCIERA.

SENSIBILIZACION

ESTUDIO

TECNICO

ESTUDIO

ORGANIZACIONAL

ESTUDIO

FINANCIERO

GRAFICA 1.2

UNIVERSIDAD NACIONAL DE COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

PROGRAMA DE EDUCACIÓN CONTINUADA

15

Evaluación Financiera de Proyectos

Gustavo Adolfo Acuña nestor orlando rojas

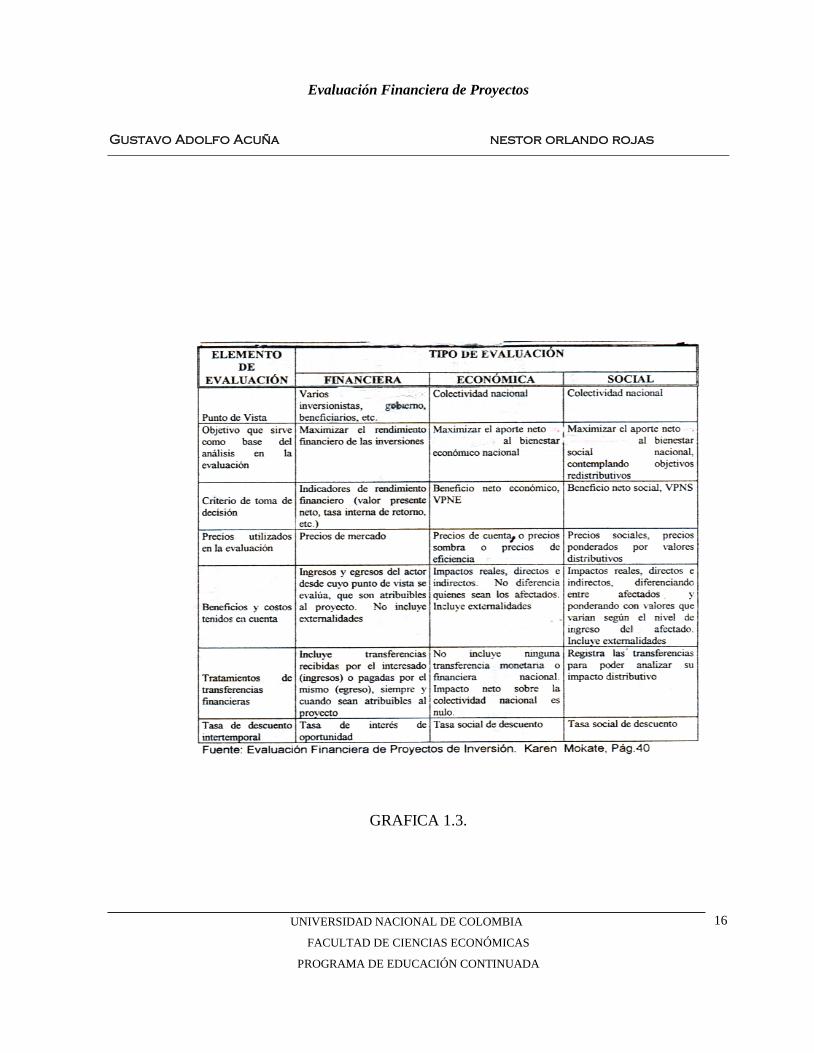

GRAFICA 1.3.

UNIVERSIDAD NACIONAL DE COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

PROGRAMA DE EDUCACIÓN CONTINUADA

16

Evaluación Financiera de Proyectos

Gustavo Adolfo Acuña nestor orlando rojas

GRAFICA 1.4

UNIVERSIDAD NACIONAL DE COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

PROGRAMA DE EDUCACIÓN CONTINUADA

17

Evaluación Financiera de Proyectos

Gustavo Adolfo Acuña nestor orlando rojas

2 PLANEACIÓN Y CONTROL FINANCIERO

Para poder realizar la evaluación financiera de un proyecto es necesario conocer la inversión que

se va a realizar, los gastos y costos, y los ingresos que se van a obtener, ya sean éstos de forma

operacional o no operacional, es decir, que provengan o no del objeto social del proyecto,

conociéndose la información durante los períodos de vida útil del proyecto, o al menos durante

el lapso de tiempo que se desea analizar.

Este flujo de dinero es llamado Flujo de Caja o Flujo de Fondos, el cual nos servirá, como

veremos más adelante, para realizar el análisis financiero de un proyecto o la comparación entre

dos o más proyectos.

El flujo de caja es un esquema que presenta sistemáticamente los ingresos y egresos registrados

año por año, mes por mes o en general período a período. Toda la información para llenar este

flujo de fondos es obtenida de todos los estudios realizados en la evaluación ex-ante (estudios de

mercado, técnico, organizacional, financiero, etc.).

UNIVERSIDAD NACIONAL DE COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

PROGRAMA DE EDUCACIÓN CONTINUADA

18

Evaluación Financiera de Proyectos

Gustavo Adolfo Acuña nestor orlando rojas

2.1 Elementos del flujo de caja

El flujo de caja está compuesto por cuatro elementos básicos:

• Los costos de inversión o montaje del proyecto (costos iniciales)

• Los ingresos de operación (beneficios)

• Los costos de operación (egresos)

• El valor de salvamento, residual o de desecho de los activos del proyecto

Cada uno de estos elementos debe ser ubicado en el flujo de caja por el monto que representa y

en el período al que corresponde, aclarando que debe manejarse no una contabilidad de

causación sino como una contabilidad de caja, es decir, que se registra el flujo no en el momento

en el que surge la obligación, sino cuando se efectúa la entrada o salida del dinero.

Además de los ingresos, los costos de inversión, operación y mantenimiento y los valores de

salvamento, existen otros elementos que pueden afectar el flujo de un proyecto, como la

depreciación, agotamiento de activos intangibles y agotamiento de recursos naturales. A

continuación especificaremos cada uno de los elementos que debemos tener en cuenta.

2.1.1. Ingresos

Dentro del flujo de caja deben estar reflejados los ingresos percibidos por la venta o alquiler de

los productos o prestación de servicios del proyecto, anotando tanto los ingresos operativos

como los financieros (aquellos recibidos por inversiones financieras).

En algunos casos puede encontrarse que no se perciben ingresos, ya que no se produce producto

UNIVERSIDAD NACIONAL DE COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

PROGRAMA DE EDUCACIÓN CONTINUADA

19

Evaluación Financiera de Proyectos

Gustavo Adolfo Acuña nestor orlando rojas

alguno o se presta un servicio. También es posible que se modifique la forma de producir

determinado bien o servicio, sin cambiar los ingresos, lo que permitiría fijarse en los costos

generados por el proyecto para analizarlo mejor.

En los anteriores casos los ingresos estarían conformados por los ahorros o beneficios que

produce llevar a cabo el proyecto de inversión.

2.1.2. Costos

Dentro de los costos se encuentran dos grandes grupos, los costos de inversión y los costos de

operación, sin embargo debe quedar claro el manejo de los costos muertos y los costos de

oportunidad.

2.1.1.1 Costos de inversión

Los costos de inversión o de montaje están conformados por los desembolsos correspondientes a

la compra de activos fijos, activos intangibles y el capital de trabajo. El costo de activos

corresponde a la compra de maquinaria, equipos, vehículos, y en general de todos aquellos

activos necesarios para el funcionamiento del proyecto y que no se consumen durante el proceso

productivo.

El costo de activos intangibles es el generado por la compra de patentes, licencias, tramites

legales de constitución, capacitación, asistencia técnica, y en fin todos aquellos recursos que son

intangibles.

El costo del capital de trabajo es aquel en el que se debe incurrir para la compra de insumos y

activos a corto plazo con el fin de llevar a cabo la producción o prestación de servicios durante

UNIVERSIDAD NACIONAL DE COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

PROGRAMA DE EDUCACIÓN CONTINUADA

20

Evaluación Financiera de Proyectos

Gustavo Adolfo Acuña nestor orlando rojas

la vida útil del proyecto. Los rubros que encontramos por este concepto son el efectivo y los

inventarios.

Estos últimos se concentran comúnmente en los primeros períodos, y no son deducibles de

impuestos, sin embargo la depreciación generada por los activos fijos debe tenerse en cuenta en

la cancelación del tributo, como se analizará posteriormente.

2.1.1.2 Costos de operación

Son los montos utilizados en cada período productivo en insumos y otros costos con el fin de

llevar a cabo la producción. Estos costos de operación pueden dividirse en costos de producción,

administración, de ventas y financieros. También pueden ser desagregados en: mano de obra,

materia prima e insumos, arriendos, alquileres, costos financieros e impuestos.

Es necesario tener en cuenta que no todos los costos de operación son deducibles de la renta, sin

embargo deben ser incluidos dentro del flujo en el momento de su desembolso. Además, es

necesario hacer una estimación para gastos imprevistos.

2.1.1.3 Costos muertos

Son aquellos que se generan así el proyecto no se lleve a cabo, es decir que son inevitables,

como es el caso del pago del estudio de la evaluación del proyecto, pues si se crea o no el

proyecto es indiferente del pago a las personas que realizaron el estudio y todos los gastos

generados por tal concepto. Por tal motivo no debe tenerse en cuenta dentro del flujo de caja

para la evaluación de un proyecto.

2.1.1.4 Costo de oportunidad

UNIVERSIDAD NACIONAL DE COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

PROGRAMA DE EDUCACIÓN CONTINUADA

21

Evaluación Financiera de Proyectos

Gustavo Adolfo Acuña nestor orlando rojas

Son aquellos ingresos que dejan de ser percibidos por llevar a cabo un proyecto diferente, es

decir, lo que cuesta abandonar un proyecto por obtener los ingresos de otro. Si por ejemplo el

señor Juan está obteniendo un salario de $300.000 mensuales y desea colocar un negocio que

consumirá todo su tiempo, pero en el que obtendrá una utilidad de $500.000 mensuales, su costo

de oportunidad será de $300.000, en el caso de tomar la decisión de montar el negocio.

Cuando se tenga en cuenta el costo de oportunidad debe tenerse claro que el flujo de caja estará

mostrando los ingresos adicionales percibidos por llevar a cabo el otro proyecto (flujo de caja

incremental), de tal forma que aunque los ingresos reales del señor Juan sean de $500 mil

mensuales, el flujo de caja neto mostrará unos ingresos de $200 mil ($500-$300=$200).

UNIVERSIDAD NACIONAL DE COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

PROGRAMA DE EDUCACIÓN CONTINUADA

22

Evaluación Financiera de Proyectos

Gustavo Adolfo Acuña nestor orlando rojas

2.2 Estructura del flujo de caja

Para realizar el flujo de caja es necesario examinar de cuanto tiempo será cada período,

dependiendo de la actividad. Si por ejemplo, el flujo de un proyecto agrícola en el cual se

siembra bajo unas condiciones en el primer semestre y bajo otras en el segundo, puede ser

definido en semestres.

También debe tenerse en cuenta que, aunque los costos y los ingresos se desembolsan y reciben

durante todo el período, por convención y con el fin de simplificar cálculos, se supone que los

ingresos y los costos son recibidos o desembolsados al final de cada período, como si todo

ocurriera en un mismo momento.

Es necesario obtener los flujos de los diferentes períodos del lapso de tiempo que se desea

analizar o por la vida útil del proyecto. Por ejemplo en el caso de un pozo petrolero, su vida útil

finalizará en el momento en el que se considere que será sustraído todo el petróleo que se

encuentre dentro de él, o en el caso de una empresa productora, se podrá dar un tiempo

prudencial en el que se crea analizado los períodos suficientes para determinar que de ahí en

adelante los movimientos serán estables o repetitivos, y teniendo en cuenta que la fábrica esta

marcha.

Usualmente el momento en el que se inicia el proyecto es considerado como “año 0”, “semestre

0”, “trimestre 0”, “mes 0”, etc. En este momento se realiza la inversión inicial del proyecto y

montaje.

A continuación se mostrarán tres presentaciones del flujo de fondos o de caja.

UNIVERSIDAD NACIONAL DE COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

PROGRAMA DE EDUCACIÓN CONTINUADA

23

Evaluación Financiera de Proyectos

Gustavo Adolfo Acuña nestor orlando rojas

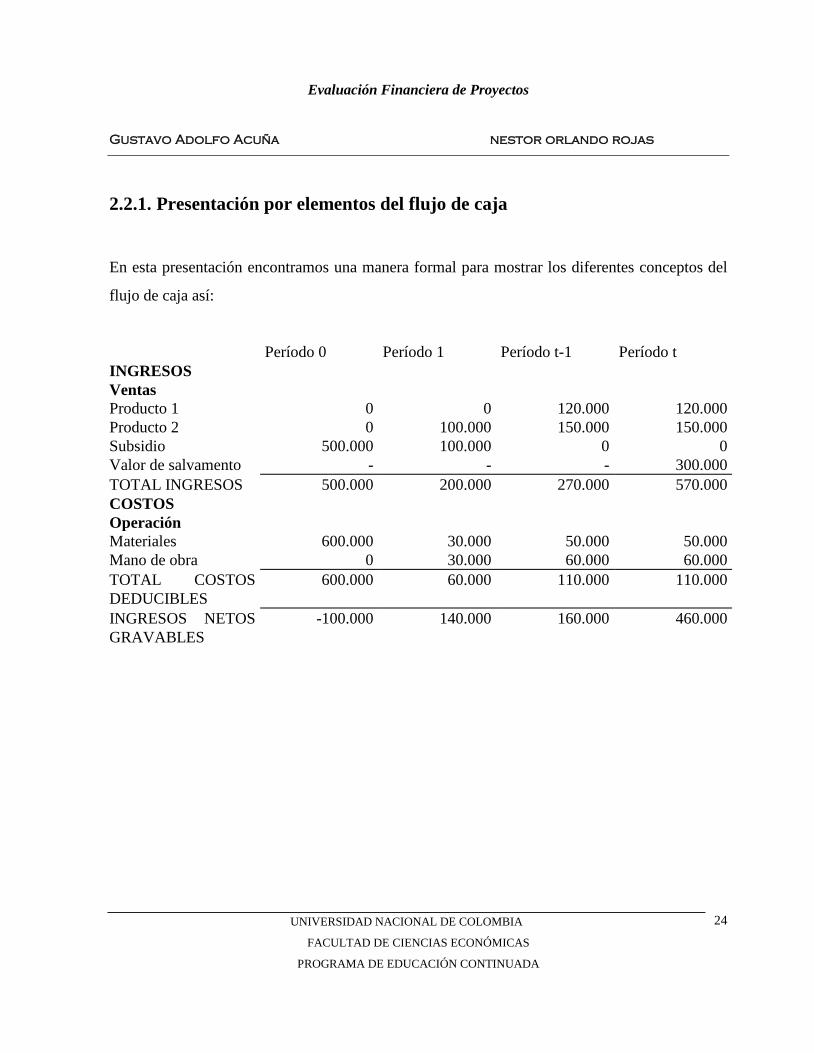

2.2.1. Presentación por elementos del flujo de caja

En esta presentación encontramos una manera formal para mostrar los diferentes conceptos del

flujo de caja así:

Período 0 Período 1 Período t-1 Período t INGRESOS Ventas Producto 1 0 0 120.000 120.000 Producto 2 0 100.000 150.000 150.000 Subsidio 500.000 100.000 0 0 Valor de salvamento - - - 300.000 TOTAL INGRESOS 500.000 200.000 270.000 570.000 COSTOS Operación Materiales 600.000 30.000 50.000 50.000 Mano de obra 0 30.000 60.000 60.000 TOTAL COSTOS DEDUCIBLES

600.000 60.000 110.000 110.000

INGRESOS NETOS GRAVABLES

-100.000 140.000 160.000 460.000

UNIVERSIDAD NACIONAL DE COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

PROGRAMA DE EDUCACIÓN CONTINUADA

24

Evaluación Financiera de Proyectos

Gustavo Adolfo Acuña nestor orlando rojas

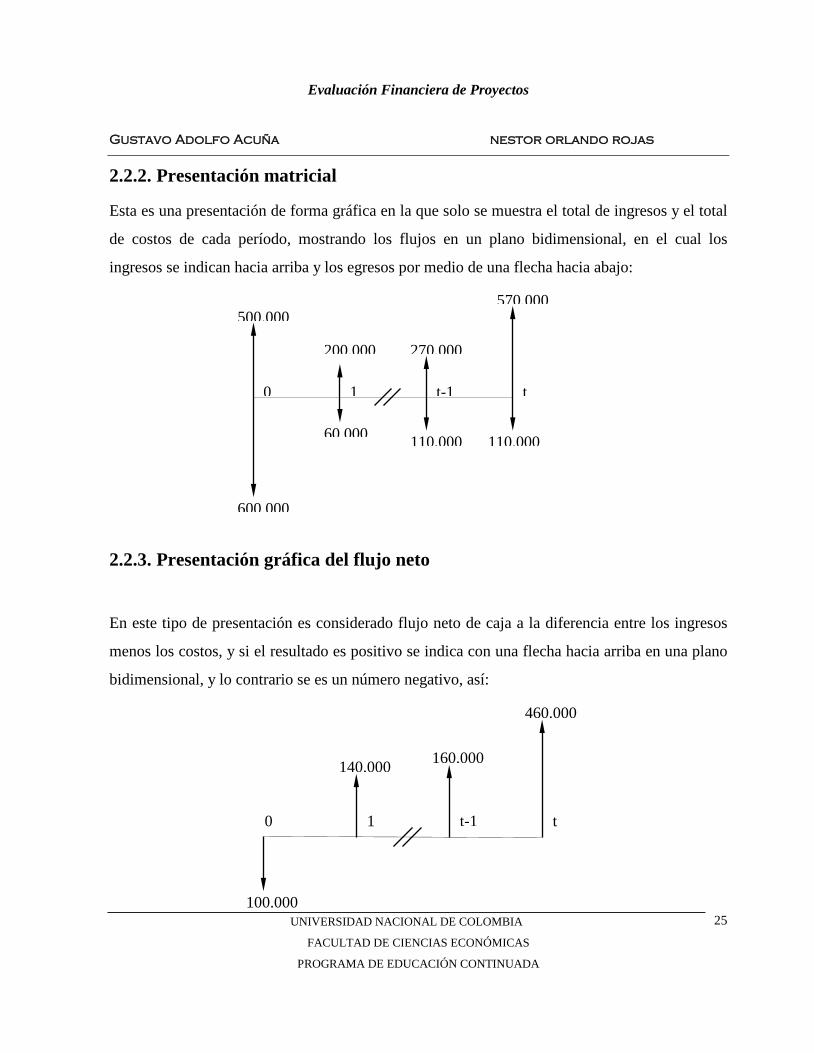

2.2.2. Presentación matricial

Esta es una presentación de forma gráfica en la que solo se muestra el total de ingresos y el total

de costos de cada período, mostrando los flujos en un plano bidimensional, en el cual los

ingresos se indican hacia arriba y los egresos por medio de una flecha hacia abajo:

2.2.3. Presentación gráfica del flujo neto

En este tipo de presentación es considerado flujo neto de caja a la diferencia entre los ingresos

menos los costos, y si el resultado es positivo se indica con una flecha hacia arriba en una plano

bidimensional, y lo contrario se es un número negativo, así:

460.000

100.000

160.000

t-1 1 t 0

140.000

570.000

600.000

110.000 110.000

270.000

60.000

t-1 1 t 0

200.000

500.000

UNIVERSIDAD NACIONAL DE COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

PROGRAMA DE EDUCACIÓN CONTINUADA

25

Evaluación Financiera de Proyectos

Gustavo Adolfo Acuña nestor orlando rojas

2.3 Métodos de proyección de los elementos del flujo de caja

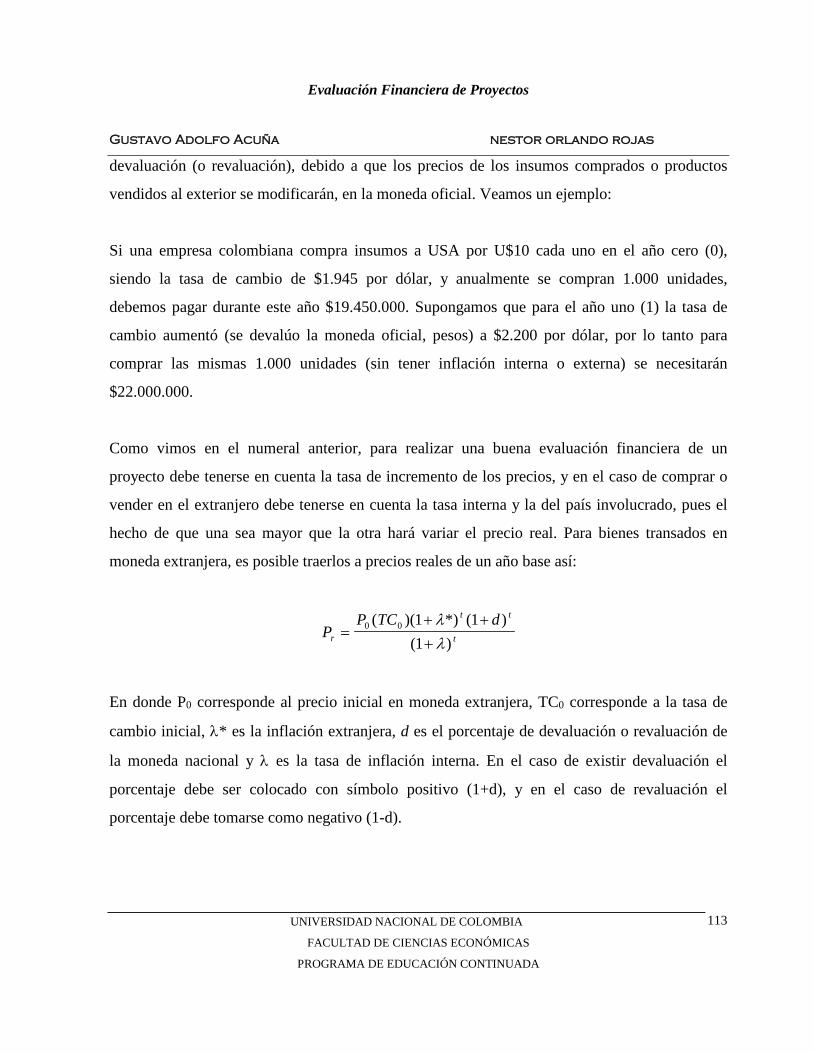

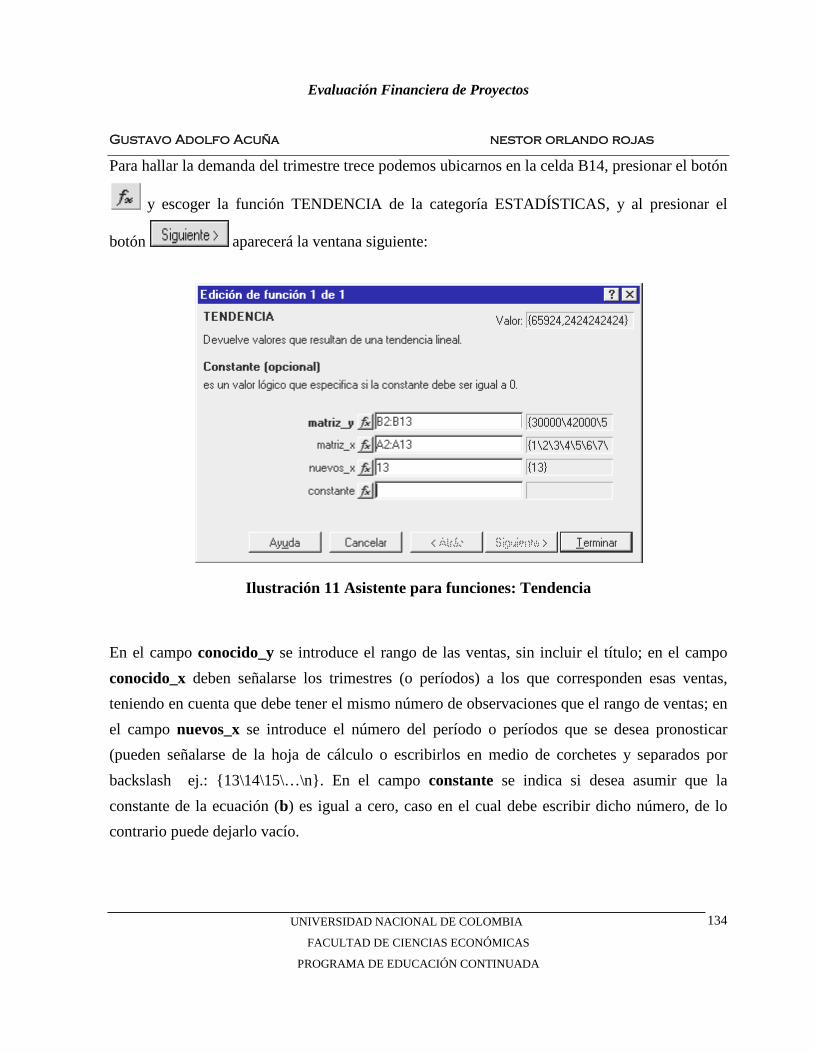

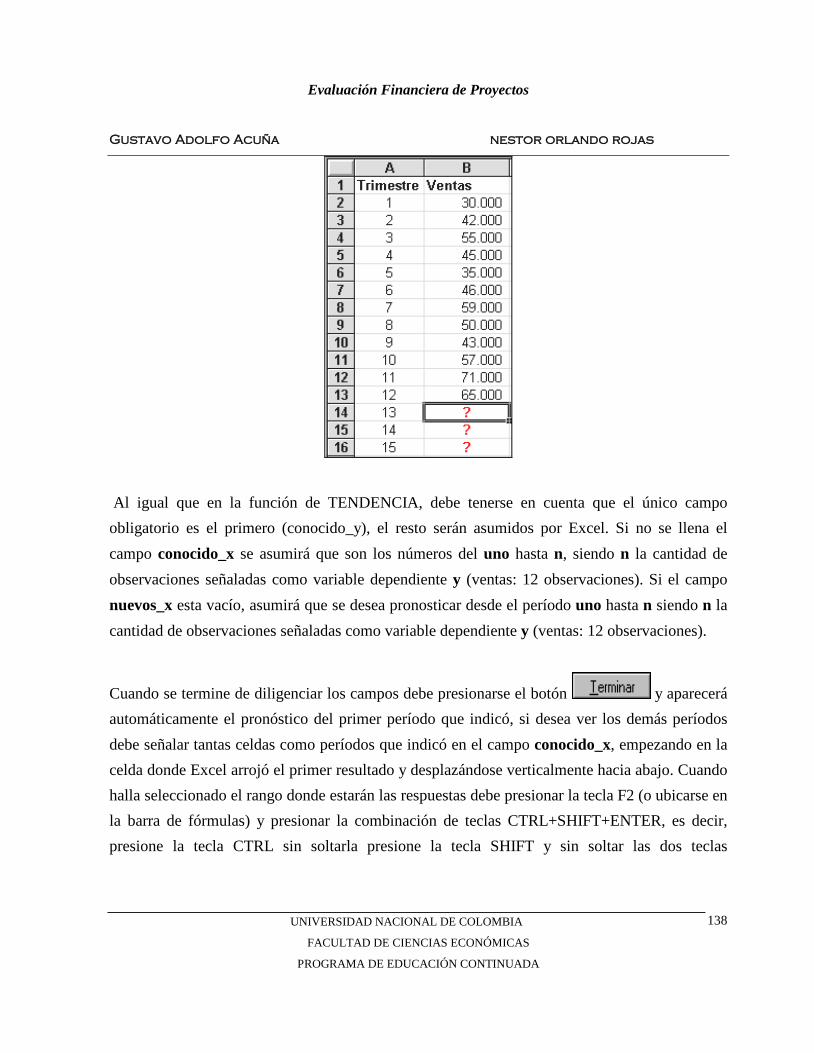

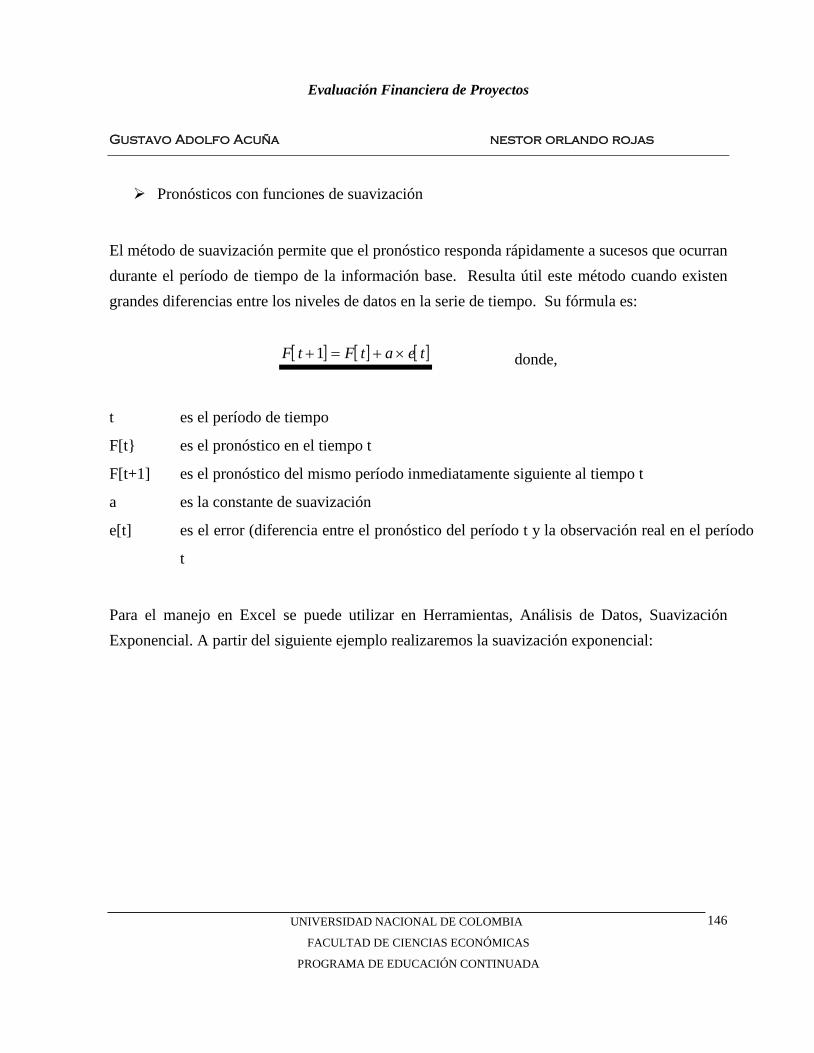

Los cambios futuros, no sólo de la demanda, sino también de la oferta y de los precios, pueden ser conocidos con cierta exactitud si se usan las técnicas estadísticas adecuadas para analizar el presente. En las organizaciones emplean los pronósticos para proyectar la demanda buscando estimar los beneficios futuros tomando como base los datos históricos, dado un período de tiempo, y algunos supuestos. Los datos históricos que se utilizan se denominan INFORMACIÓN BASE, la cual “es un conjunto de observaciones numéricas efectuadas a lo largo del tiempo”4. Esta información debe ser: • ordenada cronológicamente (más antigua - más reciente) • los períodos de información deben tener igual duración (datos diarios o semanales o

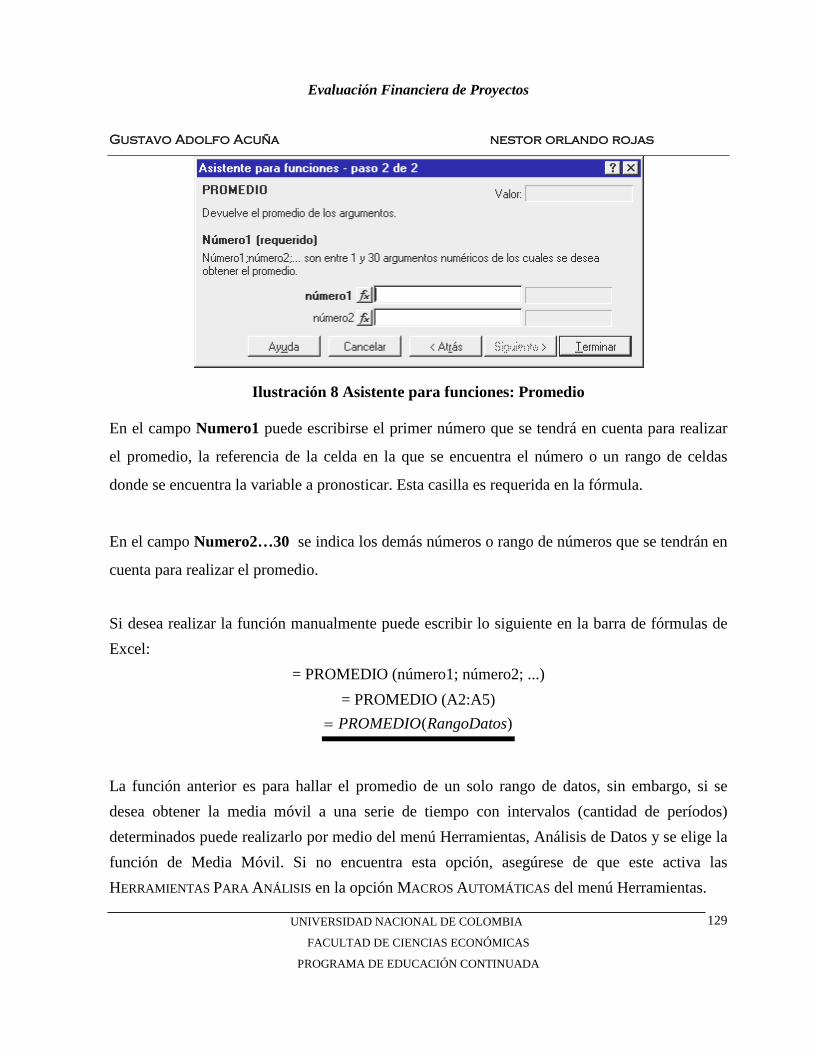

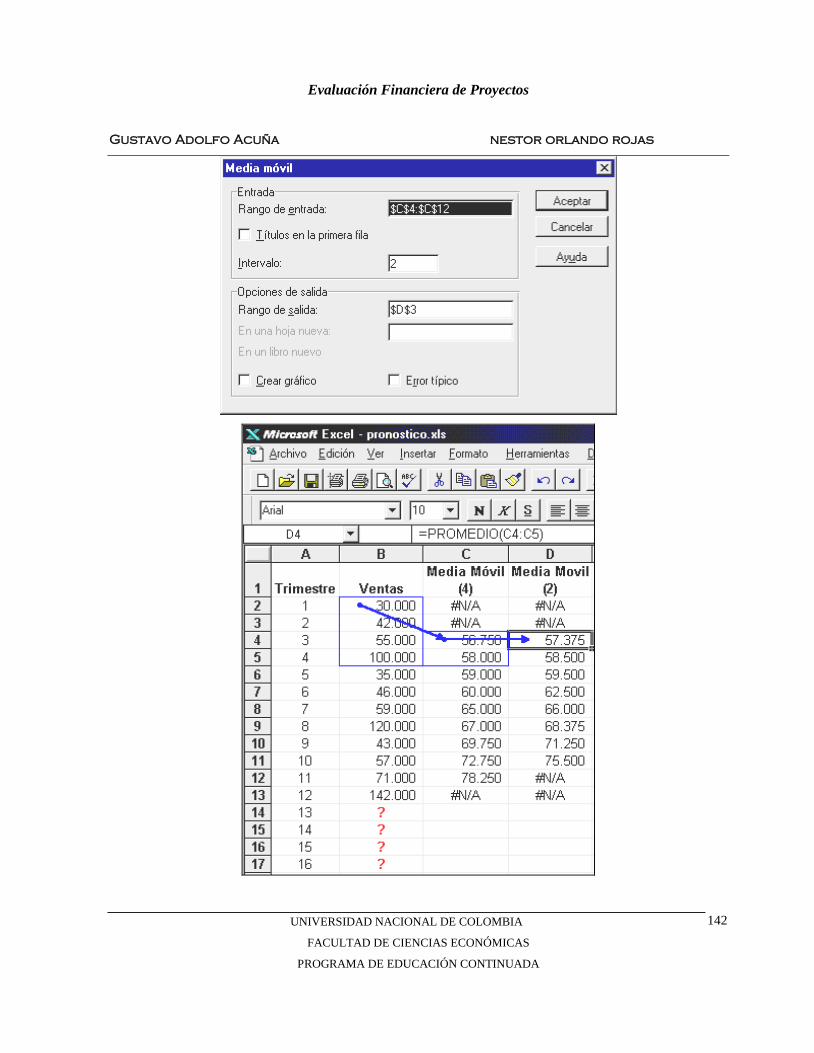

mensuales, - no mezclarlos) • las observaciones provienen del mismo punto en cada período (la misma fuente y obtenidas

en el mismo momento - los días viernes, último día de diciembre, etc.) • No se permite tener faltante de información, dado el caso se puede estimar a través de un

promedio entre los datos inmediatamente anterior y posterior al faltante. Con las anteriores características, el pronóstico se acerca mucho más a la realidad, siendo por lo tanto, de mayor utilidad.

4 Análisis de los Negocios con Excel, página 208

UNIVERSIDAD NACIONAL DE COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

PROGRAMA DE EDUCACIÓN CONTINUADA

26

Evaluación Financiera de Proyectos

Gustavo Adolfo Acuña nestor orlando rojas

3 INTERÉS Y PRINCIPIOS DE EQUIVALENCIA

3.1 Generalidades

Todas las actividades económicas, con o sin ánimo de lucro, públicas y privadas, realizadas por

personas naturales o jurídicas tienen una estrecha relación con el concepto de interés, sobre el

cual también se tienen múltiples definiciones.

El interés podría asumirse como la compensación que recibe el prestamista por el servicio

realizado (el crédito otorgado al demandante de recursos). Desde el punto de vista de la teoría

económica del consumo, es el beneficio recibido por el sacrificio de no comprar o no demandar

bienes o servicios.

Para Weston y Brigham (1994:130) la tasa de interés "es el precio que se paga por solicitar en

préstamo capital de deuda, mientras que en el caso del capital contable, los inversionistas

esperan recibir dividendos y ganancias de capita5l”

Blank y Taskin (1999) lo expresan como el valor adicional generado por un capital entregado a

título de préstamo, o también, como la diferencia entre el valor inicial prestado o invertido y la

suma final acumulada. Por lo tanto el interés se puede enunciar como:

Interés = suma total final - capital original

5 Weston J. Freud y Brigham, Eugene F. (1994). Fundamentos de Administración Financiera. Ed. Mc GrawHill.

Dècima ediciòn. Pàg. 130.

UNIVERSIDAD NACIONAL DE COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

PROGRAMA DE EDUCACIÓN CONTINUADA

27

Evaluación Financiera de Proyectos

Gustavo Adolfo Acuña nestor orlando rojas

Si el resultado es negativo, el inversionista ha perdido parte de su capital y por lo tanto no hay

interés. Desde la perspectiva del usuario del crédito, se tiene:

Interés = valor adeudado ahora - deuda inicial

Para cualquier caso, hay un incremento en el dinero invertido o prestado inicialmente y este es el

interés. Cuando este se expresa porcentualmente y en función de una unidad de tiempo, se tiene

entonces, la tasa de interés, que se calcula así:

Tasa porcentual de interés = interés causado por unidad de tiempo x 100 %

valor inicial

El período de tiempo más utilizado es un (1) año. Sin embargo, las tasas de interés pueden

expresarse en lapsos inferiores (semestre, trimestre, mes, semana, día). Dicha duración se

denomina el período de interés.

3.2 La Equivalencia

Cuando se expresa a la vez tasa y período de interés, se desarrolla el concepto de equivalencia,

por el cual sumas diferentes de dinero en momentos diferentes son iguales en valor económico.

Por ejemplo, si la tasa de interés es el 10% anual, $1000 de hoy serían equivalentes a $1100

dentro de un año.

UNIVERSIDAD NACIONAL DE COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

PROGRAMA DE EDUCACIÓN CONTINUADA

28

Evaluación Financiera de Proyectos

Gustavo Adolfo Acuña nestor orlando rojas

Por lo tanto, el tener $1000 hoy equivale a poseer $1100 un año después. Las dos sumas son

equivalentes entre si cuando la tasa de interés anual es el 10%. Cuando las tasas cambian esta

equivalencia se rompe y, por lo tanto, habría que determinar los nuevos valores de equivalencia.

Así como existe la equivalencia hacia el futuro, también existe con relación a sumas del pasado.

Por ejemplo, si mantenemos la tasa de interés anual del 10%, los $1000 de hoy equivalen a

$909,09 de un año atrás contado a partir de hoy. Teniendo en cuenta lo anterior $1100 dentro

de un año, $1000 de hoy y $909,09 de un año atrás son valores equivalentes entre sí para una

tasa de interés del 10% anual.

3.3 Interés simple y compuesto

Cuando se utilizan varios períodos de tiempo, ya sea en sentido de pasado o de futuro, se hace

necesario entender los conceptos de interés simple e interés compuesto.

El interés simple desestima la acumulación de intereses, es decir, ignora cualquier interés

causado en el pasado o en el futuro durante períodos de tiempo diferentes al sujeto de cálculo.

La base de su cálculo es el capital o monto principal de inversión o de deuda, ignorando

cualquier interés causado en los períodos de interés anteriores.

El interés simple total de varios períodos se calcula así:

Interés = (capital) (número de períodos) (tasa de interés)

en donde la tasa de interés se expresa en forma decimal.

UNIVERSIDAD NACIONAL DE COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

PROGRAMA DE EDUCACIÓN CONTINUADA

29

Evaluación Financiera de Proyectos

Gustavo Adolfo Acuña nestor orlando rojas

El interés compuesto implica la acumulación de intereses para cada período y se calcula sobre el

principal más el monto acumulado de intereses de todos los períodos de duración de la inversión

o de la deuda. Por lo tanto, el interés compuesto significa un interés sobre el interés, es decir,

refleja el efecto del valor del dinero a través del tiempo, no solamente sobre el capital o deuda

inicial sino sobre todos los intereses que se vayan causando. El interés para un período se

calcula así:

Interés = (principal + todo el interés causado) (tasa de interés)

3.4 Tasa de interés nominal

El sistema financiero colombiano utiliza la tasa nominal anual como mecanismo general de

valoración del interés a liquidar durante dicho lapso de tiempo. Esa cantidad está acompañada

de calificativos que indican:

a) La forma en que se liquidan los intereses antes del período de causación de los mismos ó

intereses anticipados o terminado el período de causación ó intereses vencidos. A la

forma de liquidación se le denomina modalidad.

b) La periodicidad o período de liquidación de los intereses, por ejemplo: mensual,

trimestral, semestral, anual.

Las tasas nominales, tanto vencidas como anticipadas, son semejantes, por las siguientes

características:

• Tienen un efecto directo en las operaciones comerciales.

UNIVERSIDAD NACIONAL DE COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

PROGRAMA DE EDUCACIÓN CONTINUADA

30

Evaluación Financiera de Proyectos

Gustavo Adolfo Acuña nestor orlando rojas

• No incorporan el factor tiempo en el valor del dinero. Por ejemplo: el interés nominal

anual vencido es 24%, el interés nominal trimestre vencido es 6%, el interés nominal

mensual vencido es 2%.

• Son una función perfectamente multiplicativa. La tasa nominal vencida o anticipada se

divide por el número de períodos y da iguales resultados y viceversa, si la tasa periódica

se multiplica por la cantidad de períodos, se obtiene la tasa nominal anual. Por ejemplo,

si el interés mensual es 1.5%, la tasa nominal anual anticipada es 18% (12 x 1.5%), la

tasa nominal anual vencida es 18% (12 x 1.5%), la tasa nominal trimestre anticipado es

4.5% (3 x 1.5%) y la tasa nominal trimestre vencido es 4.5% (3 x 1.5%).

Cuando se desee calcular la equivalencia de tasas vencidas o anticipadas de igual periodicidad,

aplicamos las siguientes fórmulas:

iv = ia / (1- ia) (1)

ia = iv / (1+ iv) (2)

y para ia = ra / m y iv = rv / m

En donde,

ra = Tasa de interés nominal anual anticipada

rv = Tasa de interés nominal anual vencida

m = Número de períodos por año

iv = Tasa de interés nominal periódica vencida (rv / m)

ia = Tasa de interés nominal periódica anticipada (ra / m)

UNIVERSIDAD NACIONAL DE COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

PROGRAMA DE EDUCACIÓN CONTINUADA

31

Evaluación Financiera de Proyectos

Gustavo Adolfo Acuña nestor orlando rojas

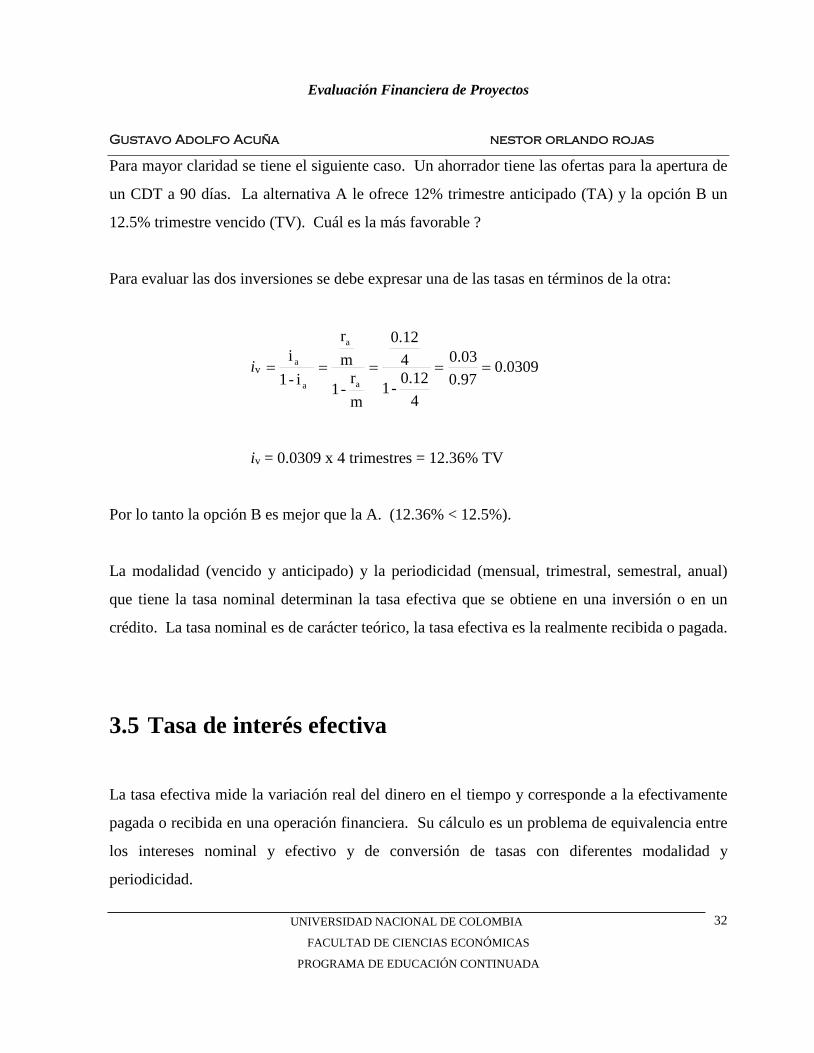

Para mayor claridad se tiene el siguiente caso. Un ahorrador tiene las ofertas para la apertura de

un CDT a 90 días. La alternativa A le ofrece 12% trimestre anticipado (TA) y la opción B un

12.5% trimestre vencido (TV). Cuál es la más favorable ?

Para evaluar las dos inversiones se debe expresar una de las tasas en términos de la otra:

iv 0309.00.970.03

40.12 - 1

4

0.12

mr

- 1

mr

i - 1 i

a

a

a

a =====

iv = 0.0309 x 4 trimestres = 12.36% TV

Por lo tanto la opción B es mejor que la A. (12.36% < 12.5%).

La modalidad (vencido y anticipado) y la periodicidad (mensual, trimestral, semestral, anual)

que tiene la tasa nominal determinan la tasa efectiva que se obtiene en una inversión o en un

crédito. La tasa nominal es de carácter teórico, la tasa efectiva es la realmente recibida o pagada.

3.5 Tasa de interés efectiva

La tasa efectiva mide la variación real del dinero en el tiempo y corresponde a la efectivamente

pagada o recibida en una operación financiera. Su cálculo es un problema de equivalencia entre

los intereses nominal y efectivo y de conversión de tasas con diferentes modalidad y

periodicidad.

UNIVERSIDAD NACIONAL DE COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

PROGRAMA DE EDUCACIÓN CONTINUADA

32

Evaluación Financiera de Proyectos

Gustavo Adolfo Acuña nestor orlando rojas

Para ver con claridad la diferencia entre las tasas nominales y efectivas, tomemos como ejemplo,

el cálculo del valor futuro de $1000 dentro de un año utilizando ambas tasas. Si un banco paga

el 12% de interés compuesto anual tendremos:

Valor futuro = capital inicial + interés anual

Valor futuro = $1000 + ($1000 x 0.12)

= $1000 + $120 = $1120

Esta suma, se descompone en el capital o valor presente de $1000 y el interés de $120, por lo

tanto la tasa ganada al cabo de un año es 12%.

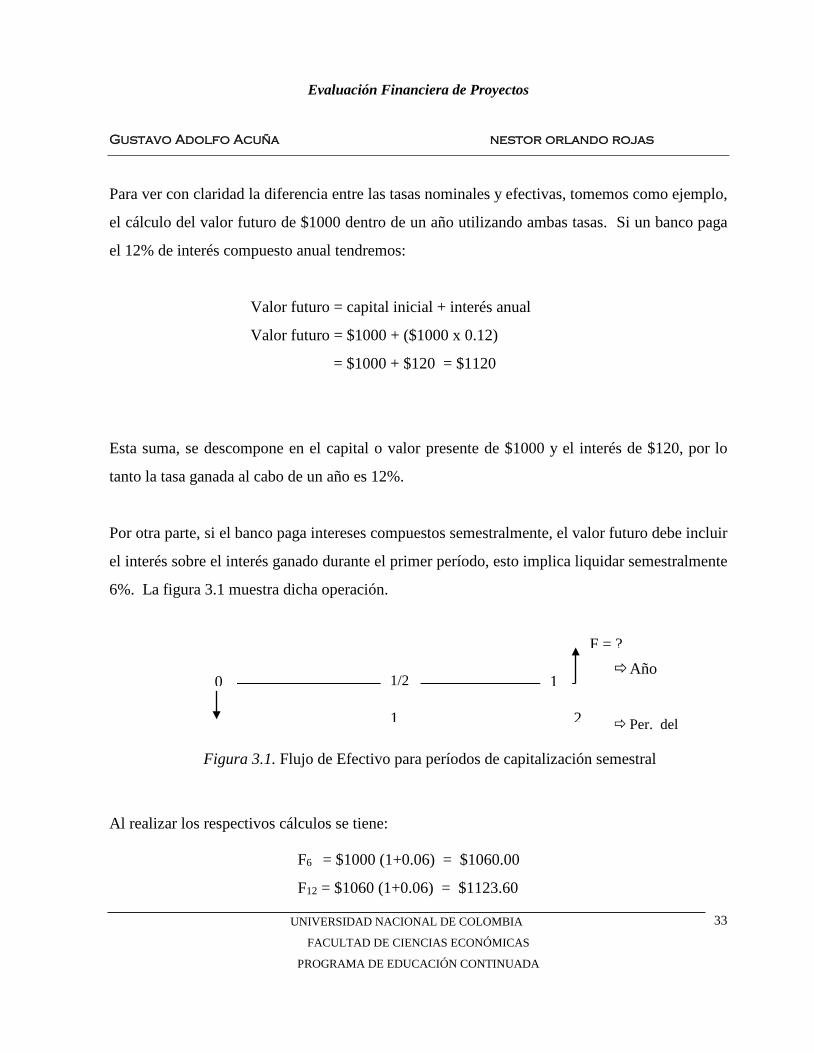

Por otra parte, si el banco paga intereses compuestos semestralmente, el valor futuro debe incluir

el interés sobre el interés ganado durante el primer período, esto implica liquidar semestralmente

6%. La figura 3.1 muestra dicha operación.

Figura 3.1. Flujo de Efectivo para períodos de capitalización semestral

Al realizar los respectivos cálculos se tiene:

F6 = $1000 (1+0.06) = $1060.00

F12 = $1060 (1+0.06) = $1123.60

0 1/2

1 2

F = ?

1 Año

Per. del

UNIVERSIDAD NACIONAL DE COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

PROGRAMA DE EDUCACIÓN CONTINUADA

33

Evaluación Financiera de Proyectos

Gustavo Adolfo Acuña nestor orlando rojas

En este caso el valor del interés ganado al cabo del año es $123.60 en lugar de $120. Por lo

tanto, la tasa de interés efectiva es 12.36%. Teniendo en cuenta ambos casos se podría concluir

que la tasa de interés efectiva a partir de la tasa de interés nominal puede generalizarse así:

Iv = ( 1 + mrv )m – 1 (3)

Donde Iv = Tasa de interés efectiva para tasas nominales vencidas.

rv = Tasa de interés nominal vencida por período.

m = Número de períodos de capitalización.

Pero como rv/m es igual a iv entonces podría expresarse la fórmula como:

Iv = ( 1 + iv )m – 1 (4)

Las tasas de interés efectivas pueden calcularse para cualquier período de tiempo mayor que el

de capitalización o liquidación del interés. Es decir, una tasa efectiva del 1% mensual puede

expresarse en tasas efectivas trimestral, semestral, anual, por períodos de dos años, de tres años,

o cualquier otro lapso de tiempo superior a un mes.

Hay que tener en cuenta que en la ecuación de tasa efectiva las unidades de tiempo para Iv y r

siempre deben ser las mismas. Esto implica que si se desea conocer una tasa de interés efectiva,

Iv , por período trimestral, entonces r debe ser la tasa nominal trimestral. La m debe ser siempre

igual a la cantidad de veces que el interés se liquida durante la vida de la inversión ó el crédito

para las que se busca Iv .

UNIVERSIDAD NACIONAL DE COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

PROGRAMA DE EDUCACIÓN CONTINUADA

34

Evaluación Financiera de Proyectos

Gustavo Adolfo Acuña nestor orlando rojas

Ejemplo: Una tarjeta de crédito cobra el 2% mensual sobre el saldo no pagado.

a) Determine la tasa efectiva semestral

b) Si la tasa de interés es 4% trimestral calcule las tasas semestral y anual.

a) Para éste caso la liquidación es mensual y r en la ecuación corresponde a la tasa nominal por

6 meses, es decir, r = 0.02 x 6 = 12% por período semestral.

La m es igual a 6, pues el interés se liquidaría 6 veces en un período de 6 meses.

Por lo tanto:

Iv (6 meses) = ( 1 + 612.0 )6 – 1 = 0.1262 = 12.62 %

c) Para una tasa de interés del 4% por trimestre, en un semestre m es igual a 2 y r igual al

8% . Entonces:

Iv (6 meses) = ( 1 + 208.0 )2 – 1 = 0.0816 = 8.16%

La tasa de interés efectiva anual puede terminarse utilizando:

r = 0.04 x 4 = 0.16

m = 4

así: Iv = ( 1 + 416.0 )4 – 1 = 0.1699 = 16.99%

UNIVERSIDAD NACIONAL DE COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

PROGRAMA DE EDUCACIÓN CONTINUADA

35

Evaluación Financiera de Proyectos

Gustavo Adolfo Acuña nestor orlando rojas

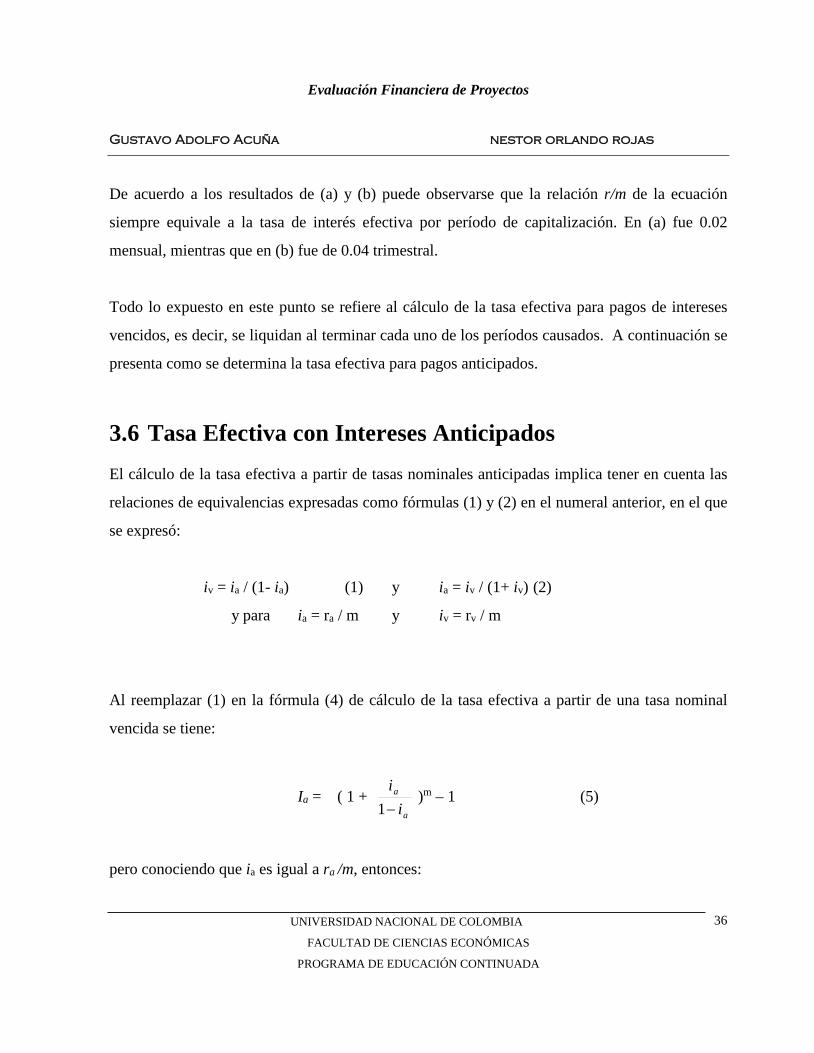

De acuerdo a los resultados de (a) y (b) puede observarse que la relación r/m de la ecuación

siempre equivale a la tasa de interés efectiva por período de capitalización. En (a) fue 0.02

mensual, mientras que en (b) fue de 0.04 trimestral.

Todo lo expuesto en este punto se refiere al cálculo de la tasa efectiva para pagos de intereses

vencidos, es decir, se liquidan al terminar cada uno de los períodos causados. A continuación se

presenta como se determina la tasa efectiva para pagos anticipados.

3.6 Tasa Efectiva con Intereses Anticipados El cálculo de la tasa efectiva a partir de tasas nominales anticipadas implica tener en cuenta las

relaciones de equivalencias expresadas como fórmulas (1) y (2) en el numeral anterior, en el que

se expresó:

iv = ia / (1- ia) (1) y ia = iv / (1+ iv) (2)

y para ia = ra / m y iv = rv / m

Al reemplazar (1) en la fórmula (4) de cálculo de la tasa efectiva a partir de una tasa nominal

vencida se tiene:

Ia = ( 1 + a

a

ii−1

)m – 1 (5)

pero conociendo que ia es igual a ra /m, entonces:

UNIVERSIDAD NACIONAL DE COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

PROGRAMA DE EDUCACIÓN CONTINUADA

36

Evaluación Financiera de Proyectos

Gustavo Adolfo Acuña nestor orlando rojas

Ia = ( 1 +

mr

mr

a

a

−1 )m – 1 (6)

En donde: Ia = tasa de interés efectiva para tasas nominales anticipadas.

ra = tasa de interés nominal anticipada por período.

m = número de períodos de capitalización.

Ejemplo: Cual es la tasa efectiva equivalente a una tasa del 14% TA ?

Existen dos caminos para saberlo:

a) Método largo:

Primero se calcula la tasa nominal trimestre vencido equivalente al 14% TA:

iv = ia / (1- ia) =

mr

mr

a

a

−1 =

414.01

414.0

− = 0.0363 = 3.63 %

Luego se reemplaza la tasa anual vencida en la fórmula (4).

Iv = (1 + 0.0363)4 – 1 = 0.1533 = 15.33 %

b) Método corto:

Se toma la fórmula (6)

Ia = ( 1 +

414.01

414.0

− )4 – 1 = (1 + (0.035 / 1- 0.035)) 4 - 1

Ia = (1.0363)4 – 1 = 0.1533 = 15.33 %

UNIVERSIDAD NACIONAL DE COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

PROGRAMA DE EDUCACIÓN CONTINUADA

37

Evaluación Financiera de Proyectos

Gustavo Adolfo Acuña nestor orlando rojas

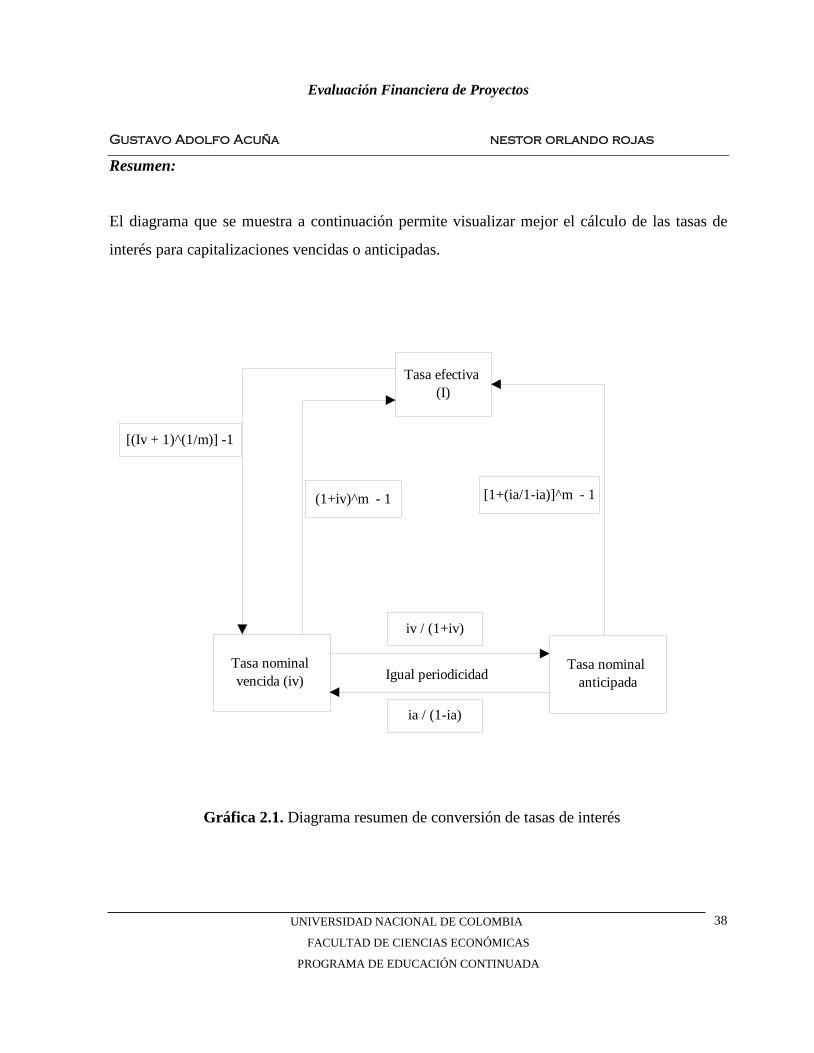

Resumen:

El diagrama que se muestra a continuación permite visualizar mejor el cálculo de las tasas de

interés para capitalizaciones vencidas o anticipadas.

Tasa efectiva (I)

Tasa nominal anticipada

(1+iv)^m - 1 [1+(ia/1-ia)]^m - 1

iv / (1+iv)

ia / (1-ia)

[(Iv + 1)^(1/m)] -1

Tasa nominal vencida (iv) Igual periodicidad

Gráfica 2.1. Diagrama resumen de conversión de tasas de interés

UNIVERSIDAD NACIONAL DE COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

PROGRAMA DE EDUCACIÓN CONTINUADA

38

Evaluación Financiera de Proyectos

Gustavo Adolfo Acuña nestor orlando rojas

Ejercicios resueltos

1. Cuál es el interés efectivo de un préstamo con una tasa de interés nominal anual del 18% TA ?

iv =

418.01

418.0

− = (0.045 / 1-0.045) = 0.0471

Iv = (1 + 0.0471)4 – 1 = 0.2021 = 20.21 %

2. Cuál es el interés nominal anual que pagadero trimestre vencido es equivalente a un interés

del 12% SV?

a. Primero se determina el I equivalente al 12% SV:

iv =

212.01

212.0

− = (0.06 / 1-0.06) = 0.0638

Iv = (1 + 0.0638)2 – 1 = 0.21317 = 13.17 %

b. Luego se calcula la equivalencia de un interés trimestral vencido para una tasa efectiva.

iv = m Iv 1+ - 1 = 4 11317.0 + - 1 = 0.03141

Que al ser expresado equivalente: 0.03141 x 4 = 0.12565 = 12.565 %

Ejercicios para resolver:

UNIVERSIDAD NACIONAL DE COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

PROGRAMA DE EDUCACIÓN CONTINUADA

39

Evaluación Financiera de Proyectos

Gustavo Adolfo Acuña nestor orlando rojas

La respuesta se presenta en paréntesis.

1. ¿Cuál es el interés efectivo equivalente a un 32% anual pagado por trimestres vencidos? (R.

36.05%).

2. Encuentre el interés nominal anual que pagadero mes vencido es equivalente a una tasa de

interés del 18% nominal anual.

3. ¿Cuál es el interés efectivo correspondiente a un interés nominal del 30% si los intereses se

pagan:

a) Mes vencido. (R. 34.49%)

b) Trimestre vencido (R. 33.55%)

c) Día vencido. (R. 34.97%)

d) Trimestre anticipado (R. 36.59%)

e) Semestre anticipado (R. 38.41%).

4. ¿Cuál es el interés nominal que pagadero mes vencido es equivalente a un interés del 20%

nominal anual pagadero trimestre anticipado? (R. 20.693%).

5. ¿Cuál es el interés nominal anual que pagadero trimestre vencido es equivalente a un interés

del 18% nominal anual pagadero semestre anticipado? (R. 19.313%).

6. Considere un negocio en el cual usted invierte hoy $ 8.000.000, para recibir con plena

seguridad, $ 8.300.000 dentro de dos meses.

a) ¿Cuál es la rentabilidad esperada en el negocio para los dos meses? (R. 3.75%).

b) ¿Cuál es la rentabilidad efectiva del negocio? (R. 24.72%).

c) ¿Se justificaría invertir en el negocio, si la tasa de interés de oportunidad es del 20%?

UNIVERSIDAD NACIONAL DE COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

PROGRAMA DE EDUCACIÓN CONTINUADA

40

Evaluación Financiera de Proyectos

Gustavo Adolfo Acuña nestor orlando rojas

7. ¿Cómo cambiaría el negocio planteado en el problema 6, si se demoran 15 días adicionales a

los dos meses, en entregarle los $ 8.3000.000 que le prometieron? (Rsps. 3.75%; 19.33%).

8. Suponga un capital inicial de $ 10.000.000; cuánto acumulará al final de tres años (suponga

reinversión de intereses) en un fondo con una tasa de interés nominal anual del 22%, si los

interese los pagan:

a) Día vencido (R. $ 19.344.077).

b) Quincena vencida (R. $ 19.294.275).

c) Mes vencido (R. $ 19.232.625).

d) Trimestre vencido (R. $ 19.012.075)

e) Trimestre anticipado (R. $ 19.715.977).

f) Mes anticipado (R. $ 19.466.793).

9. Ud. Está considerando invertir $ 7.000.000 en un CDT de un banco, para lo cual ha

investigado cuatro instituciones que le ofrecen las siguientes alternativas:

a) Una tasa de interés del 18% nominal anual pagadera trimestre anticipado. (R. 20.22%).

b) Una tasa de interés del 18.5% nominal anual pagadera trimestre vencido (R: 19.82%).

c) Una tasa de interés del 18.2% nominal anual pagadera mes vencido. (R. 19.80%)

d) Una tasa de interés del 17% nominal anual pagadera semestre anticipado. (R. 19.44%).

¿Cómo ordenaría las alternativas de inversión que le están ofreciendo los cuatro bancos? ¿Cuál

sería su selección?

10. ¿Cuál es el interés nominal anual que pagadero semestre vencido es equivalente a un interés

del 21% nominal anual pagadero mes anticipado? (R. 22.35% SV).

UNIVERSIDAD NACIONAL DE COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

PROGRAMA DE EDUCACIÓN CONTINUADA

41

Evaluación Financiera de Proyectos

Gustavo Adolfo Acuña nestor orlando rojas

4 EXCEL Y EL VALOR DEL DINERO EN EL TIEMPO

4.1 ¿Qué es Excel?

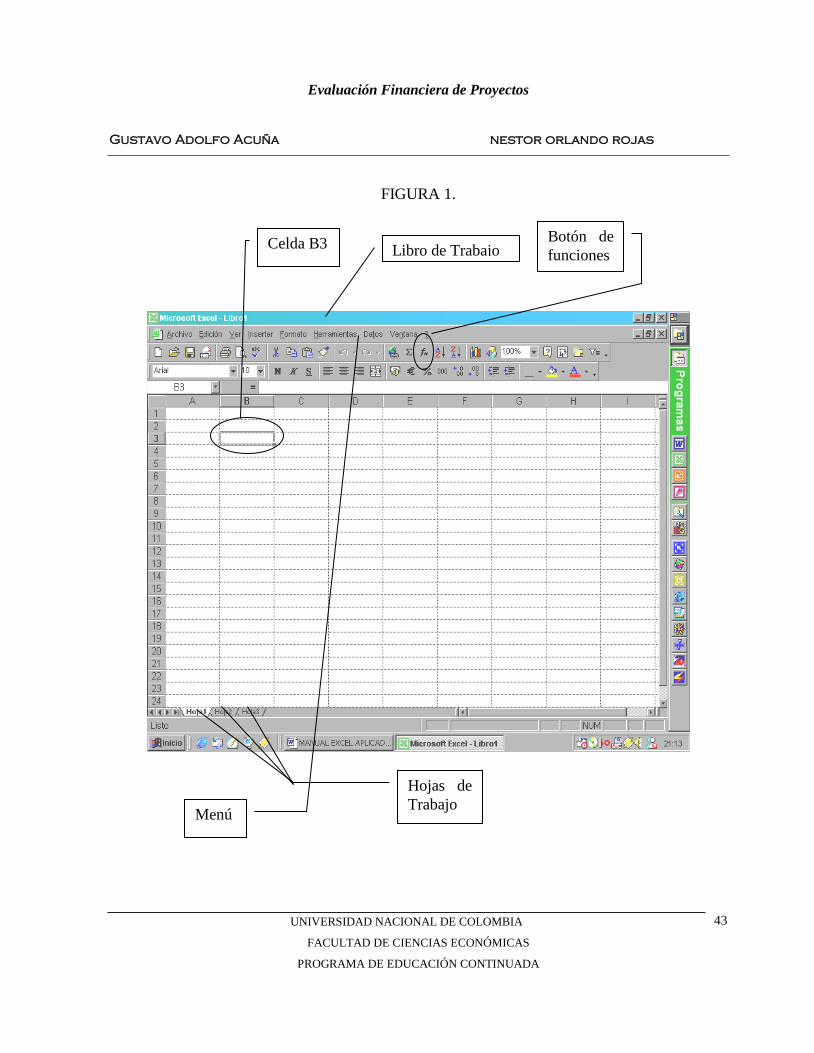

EXCEL es una hoja de cálculo ordenada en forma de matriz donde se especifica una cuadrícula

ordenada en forma de filas y columnas, donde cada celda de dicha cuadrícula representa la

intersección de una fila con una columna. Las celdas se encuentran en una HOJA DE TRABAJO

que a su vez hace parte de un LIBRO DE TRABAJO al que se le bautiza con el nombre del

archivo. Podríamos entonces pensar que EXCEL es simplemente un libro que contiene hojas

cada una de ellas con un rótulo y en donde cada hoja contiene información ordenada en celdas.

De hecho las mismas celdas cuentan con un nombre, recordando que las columnas se bautizan

con letras y las filas con números, ambos en orden ascendente. Por consiguiente la primera celda

de la Hoja de Trabajo se le denominará A1, a la segunda A2, y así sucesivamente. Esto es mas

claro en la Figura No. 1.

UNIVERSIDAD NACIONAL DE COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

PROGRAMA DE EDUCACIÓN CONTINUADA

42

Evaluación Financiera de Proyectos

Gustavo Adolfo Acuña nestor orlando rojas

FIGURA 1.

Libro de Trabajo Celda B3 Botón de funciones

Menú

Hojas de Trabajo

UNIVERSIDAD NACIONAL DE COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

PROGRAMA DE EDUCACIÓN CONTINUADA

43

Evaluación Financiera de Proyectos

Gustavo Adolfo Acuña nestor orlando rojas

Un punto importante que debe recordarse desde ya es el uso del botón de funciones que aparece

en las barras de herramientas. Por este punto podrá conocer todas las funciones que puede

introducir en las celdas de EXCEL. No hay que olvidar que toda fórmula que se introduzca a

EXCEL debe comenzar con el símbolo igual (=), aunque dependiendo el caso puede también

utilizarse el signo más (+) ó el signo menos (-).

Hasta el momento EXCEL cuenta con la versión 4, EXCEL 5 (que hace parte del Office 4.2),

EXCEL 97 (parte del Office 97), EXCEL 2000 (de la familia del Office 2000) y se espera el

diseño de las nuevas herramientas del paquete Millenium Edition. Las características generales

se mantienen para todas las versiones, sin embargo, el diseño y algunas funciones adicionales no

se pueden especificar en las versiones más antiguas como la versión 4 ó 5. El desarrollo del

curso estará enfocado a las versión 2000 con el propósito de mantener lo más actualizado

posible el desarrollo de las herramientas a nivel financiero.

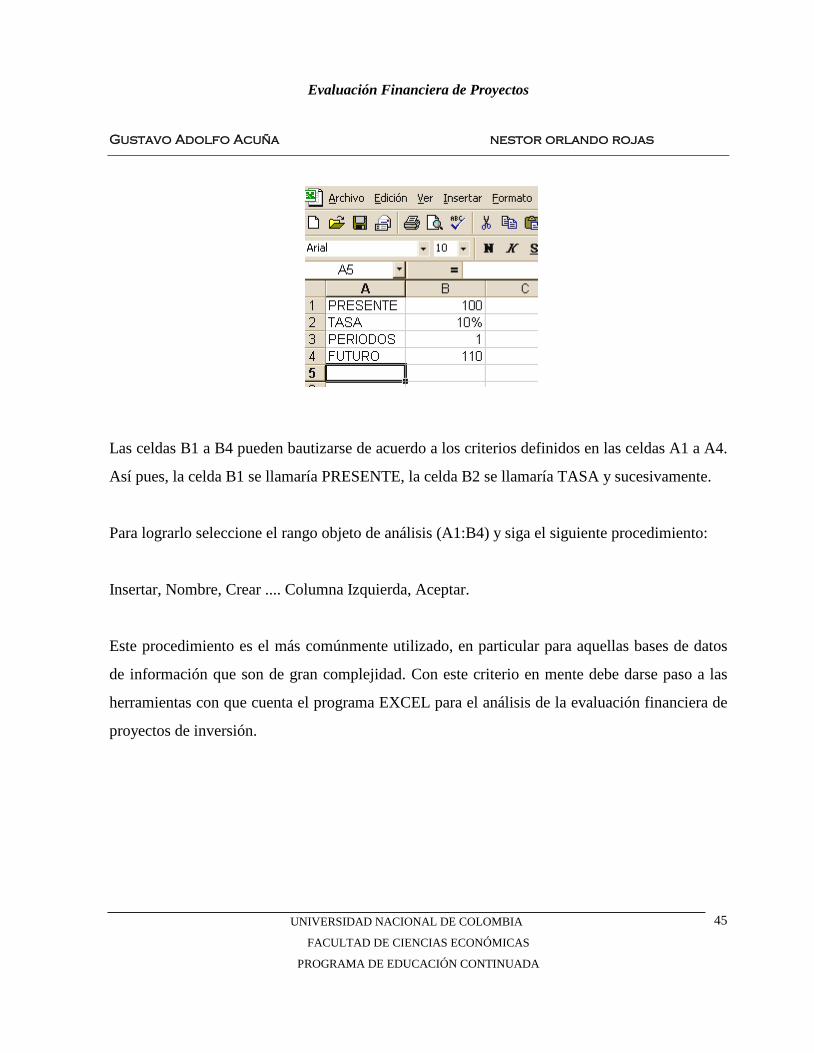

4.2 El “bautizo” de las celdas

Para dar mayor entendimiento, funcionalidad y aplicabilidad a un proyecto de inversión es

necesario que las celdas contengan un nombre. El “bautizo” original viene dado en forma

estándar al ser nombradas según la columna y fila en que se encuentre ubicado, sin embargo, se

puede asignar nombres específicos para determinadas celdas.

El paso más utilizado para ello es aquel en que las celdas contienen valores pero el valor

respectivo cuenta con un nombre en su celda de la lado o en la fila superior, inferior ó columna

derecha. Observe por ejemplo el siguiente diagrama:

UNIVERSIDAD NACIONAL DE COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

PROGRAMA DE EDUCACIÓN CONTINUADA

44

Evaluación Financiera de Proyectos

Gustavo Adolfo Acuña nestor orlando rojas

Las celdas B1 a B4 pueden bautizarse de acuerdo a los criterios definidos en las celdas A1 a A4.

Así pues, la celda B1 se llamaría PRESENTE, la celda B2 se llamaría TASA y sucesivamente.

Para lograrlo seleccione el rango objeto de análisis (A1:B4) y siga el siguiente procedimiento:

Insertar, Nombre, Crear .... Columna Izquierda, Aceptar.

Este procedimiento es el más comúnmente utilizado, en particular para aquellas bases de datos

de información que son de gran complejidad. Con este criterio en mente debe darse paso a las

herramientas con que cuenta el programa EXCEL para el análisis de la evaluación financiera de

proyectos de inversión.

UNIVERSIDAD NACIONAL DE COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

PROGRAMA DE EDUCACIÓN CONTINUADA

45

Evaluación Financiera de Proyectos

Gustavo Adolfo Acuña nestor orlando rojas

4.3 Las funciones financieras básicas de Excel

Antes de enfatizar el desarrollo propio de las funciones financieras que trae el programa es

importante conocer las características de la matemática financiera que sirven para el desarrollo

de aplicaciones en la valoración de inversiones o portafolios.

El concepto financiero global radica en el llamado costo del dinero, concepto que no es más que

el valor que adopta una variable: las “tasas de interés”, variable a la que se denominará como “i”

y que aplica para entenderse como el rendimiento sobre una inversión, el costo del capital, la

tasa de un préstamo, etc.

Siendo un poco más generales, la tasa de interés tiene un efecto directo con el llamado “valor de

dinero en el tiempo”, entendiendo por este como el uso del dinero o recursos monetarios por un

período de tiempo. Así pues cuando se deposita el dinero en una cuenta de ahorros, o en un

CDT, o en un título en particular (como un Bono) se habla de la tasa de interés que se paga o

recibe por facilitar un monto durante un lapso de tiempo (días, semanas, meses, años). De igual

forma cuando se solicita un préstamo existe una tasa de interés subyacente que se aplica sobre el

valor del préstamo. En una inversión como un proyecto del sector real o en los mercados de

valores se hace referencia constantemente al rendimiento esperado, siendo este expresado como

una tasa de interés.

UNIVERSIDAD NACIONAL DE COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

PROGRAMA DE EDUCACIÓN CONTINUADA

46

Evaluación Financiera de Proyectos

Gustavo Adolfo Acuña nestor orlando rojas

4.3.1. Valor presente y valor futuro

Se puede comenzar a describir en términos de matemáticas financieras dos conceptos

importantes: el Valor Presente y el Valor Futuro. Por Valor Presente o Valor Actual (VP o VA)

se entiende el monto que se posee en la actualidad y que esta sujeto de una inversión o un

préstamo. El Valor Futuro (VF) es el resultante de dicha operación. A los dos los diferencia la

tasa de interés que se aplica (i) y el período al que se realiza la operación (n).

Matemáticamente puede expresarse esta relación como:

Donde se asume que el interés es compuesto, es decir, existe capitalización de intereses o lo que

se denomina como “interés sobre interés”. El interés compuesto es el más comúnmente

utilizado.

Si nuestra atención radica en conocer el Valor Presente de un Valor Futuro dado que conocemos

la tasa de interés (i) y el número de períodos (n) su relación matemáticamente se puede expresar

como:

Siendo estas nuestras primeras formulas podemos consultar su correspondiente utilización en el

paquete EXCEL. Ubicados en una celda común el analista puede seguir el siguiente

procedimiento originado en el Menú:

Insertar, Función ....

niVPVF )1( +=

niVFVP

)1( +=

UNIVERSIDAD NACIONAL DE COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

PROGRAMA DE EDUCACIÓN CONTINUADA

47

Evaluación Financiera de Proyectos

Gustavo Adolfo Acuña nestor orlando rojas

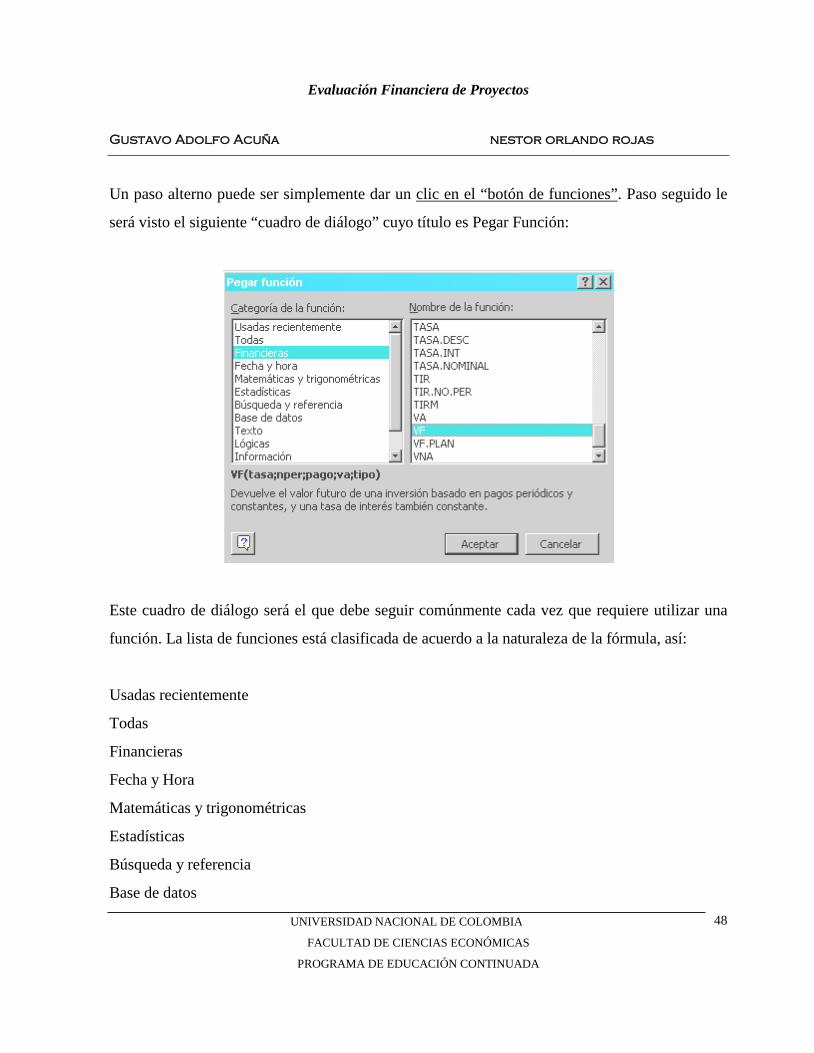

Un paso alterno puede ser simplemente dar un clic en el “botón de funciones”. Paso seguido le

será visto el siguiente “cuadro de diálogo” cuyo título es Pegar Función:

Este cuadro de diálogo será el que debe seguir comúnmente cada vez que requiere utilizar una

función. La lista de funciones está clasificada de acuerdo a la naturaleza de la fórmula, así:

Usadas recientemente

Todas

Financieras

Fecha y Hora

Matemáticas y trigonométricas

Estadísticas

Búsqueda y referencia

Base de datos

UNIVERSIDAD NACIONAL DE COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

PROGRAMA DE EDUCACIÓN CONTINUADA

48

Evaluación Financiera de Proyectos

Gustavo Adolfo Acuña nestor orlando rojas

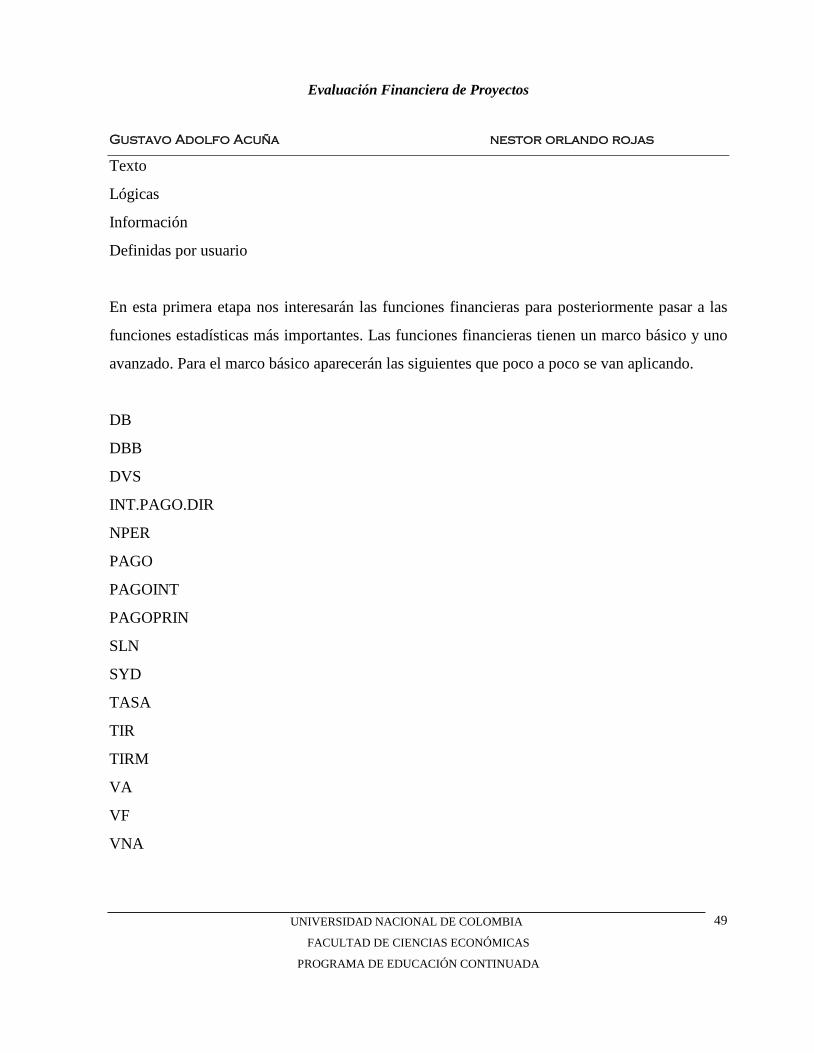

Texto

Lógicas

Información

Definidas por usuario

En esta primera etapa nos interesarán las funciones financieras para posteriormente pasar a las

funciones estadísticas más importantes. Las funciones financieras tienen un marco básico y uno

avanzado. Para el marco básico aparecerán las siguientes que poco a poco se van aplicando.

DB

DBB

DVS

INT.PAGO.DIR

NPER

PAGO

PAGOINT

PAGOPRIN

SLN

SYD

TASA

TIR

TIRM

VA

VF

VNA

UNIVERSIDAD NACIONAL DE COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

PROGRAMA DE EDUCACIÓN CONTINUADA

49

Evaluación Financiera de Proyectos

Gustavo Adolfo Acuña nestor orlando rojas

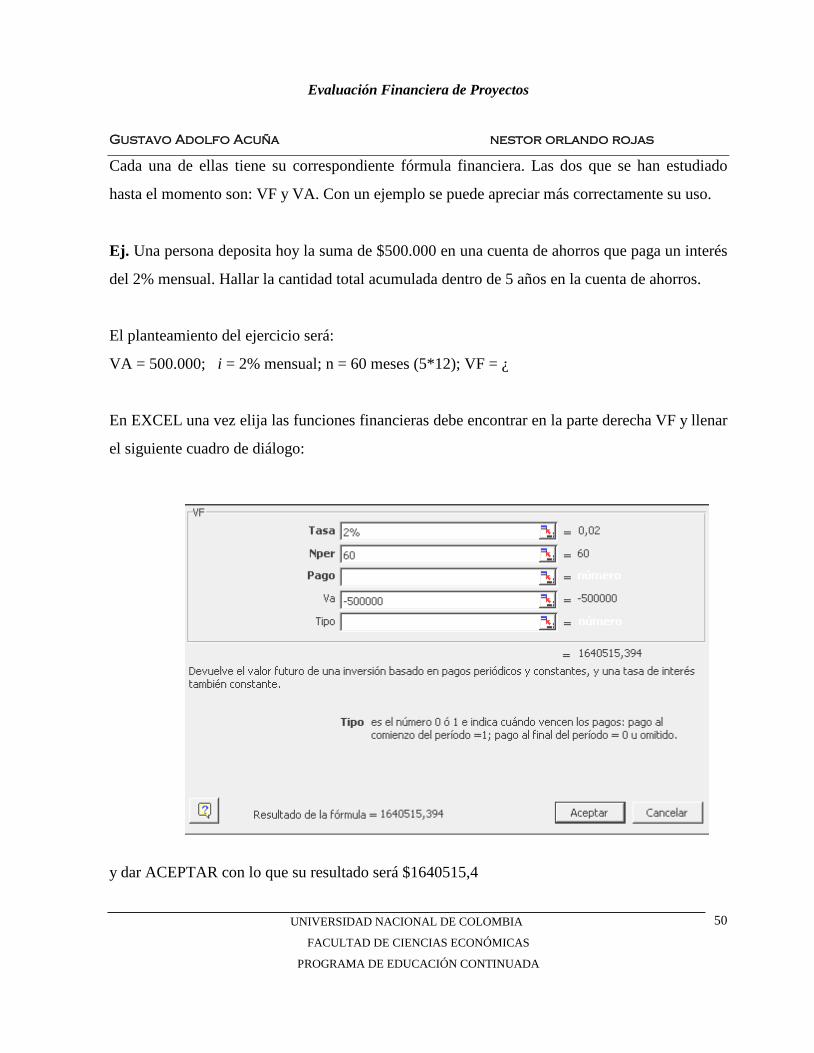

Cada una de ellas tiene su correspondiente fórmula financiera. Las dos que se han estudiado

hasta el momento son: VF y VA. Con un ejemplo se puede apreciar más correctamente su uso.

Ej. Una persona deposita hoy la suma de $500.000 en una cuenta de ahorros que paga un interés

del 2% mensual. Hallar la cantidad total acumulada dentro de 5 años en la cuenta de ahorros.

El planteamiento del ejercicio será:

VA = 500.000; i = 2% mensual; n = 60 meses (5*12); VF = ¿

En EXCEL una vez elija las funciones financieras debe encontrar en la parte derecha VF y llenar

el siguiente cuadro de diálogo:

y dar ACEPTAR con lo que su resultado será $1640515,4

UNIVERSIDAD NACIONAL DE COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

PROGRAMA DE EDUCACIÓN CONTINUADA

50

Evaluación Financiera de Proyectos

Gustavo Adolfo Acuña nestor orlando rojas

Para el Valor Presente o Actual:

Ej. Una persona tiene que cancelar dentro de dos años y medio una suma de $629.270 con una

tasa de interés del 2.5% mensual. Si esta persona desea cancelar la deuda hoy, ¿cuál es el valor

de este pago?

Planteamiento:

VF= 629270; i = 2.5% mensual; n= 30 meses (2 ½ años); VP=?

Procedimiento:

Insertar, Función, Financieras, VA, Llenar datos, Aceptar

Resultado:

VP = 300000

Antes de utilizar las fórmulas financieras comprenda el planteamiento del ejercicio que este

trabajando. Si ya cuenta con la suficiente agilidad solo es cuestión de manipular la herramienta y

obtener resultados rápidos.

UNIVERSIDAD NACIONAL DE COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

PROGRAMA DE EDUCACIÓN CONTINUADA

51

Evaluación Financiera de Proyectos

Gustavo Adolfo Acuña nestor orlando rojas

4.3.2. Cálculo de anualidades y tablas de amortización

Una anualidad es un valor uniforme o constante de flujos de efectivo que se realizan durante un

período de tiempo. Ejemplos de anualidades puede ser el pago de un arriendo, el monto de un

salario, la cancelación del valor de una pensión estudiantil, el pago de una cuota por un crédito,

etc. Las anualidades pueden ser anticipadas o vencidas, es decir, el flujo de caja se realiza al

comienzo o al final de un período respectivamente. Las más comunes son las anualidades

vencidas.

En el cálculo de las anualidades también se hacen presentes el Valor Presente o Actual y el

Valor Futuro. Se puede hallar el Valor Presente o Futuro de una Anualidad conocida. Por el

contrario si los conocidos son los períodos, la tasa de interés y el Valor Presente o el Futuro,

también se pueden hallar los valores de la anualidad. Formulando estas relaciones tenemos 4

fórmulas que son muy importantes para el análisis financiero.

UNIVERSIDAD NACIONAL DE COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

PROGRAMA DE EDUCACIÓN CONTINUADA

52

Evaluación Financiera de Proyectos

Gustavo Adolfo Acuña nestor orlando rojas

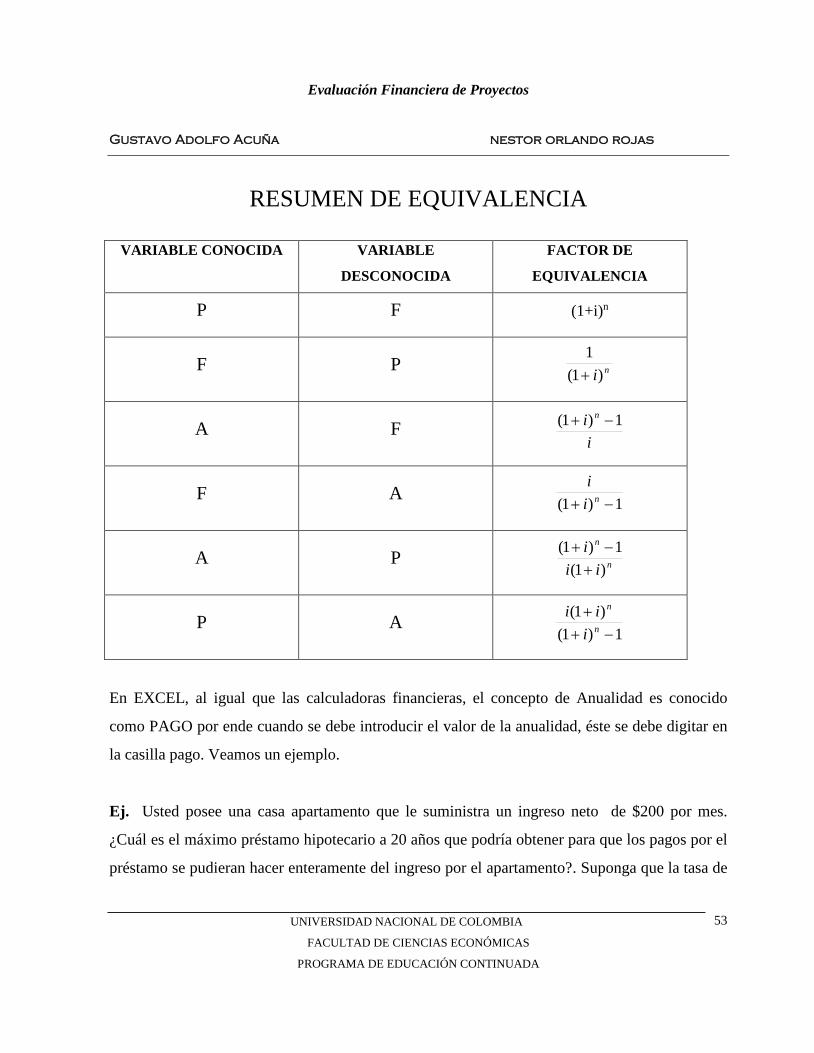

RESUMEN DE EQUIVALENCIA

VARIABLE CONOCIDA

VARIABLE

DESCONOCIDA

FACTOR DE

EQUIVALENCIA

P F (1+i)n

F P ni)1(1+

A F ii n 1)1( −+

F A 1)1( −+ nii

A P n

n

iii

)1(1)1(

+−+

P A 1)1(

)1(−+

+n

n

iii

En EXCEL, al igual que las calculadoras financieras, el concepto de Anualidad es conocido

como PAGO por ende cuando se debe introducir el valor de la anualidad, éste se debe digitar en

la casilla pago. Veamos un ejemplo.

Ej. Usted posee una casa apartamento que le suministra un ingreso neto de $200 por mes.

¿Cuál es el máximo préstamo hipotecario a 20 años que podría obtener para que los pagos por el

préstamo se pudieran hacer enteramente del ingreso por el apartamento?. Suponga que la tasa de

UNIVERSIDAD NACIONAL DE COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

PROGRAMA DE EDUCACIÓN CONTINUADA

53

Evaluación Financiera de Proyectos

Gustavo Adolfo Acuña nestor orlando rojas

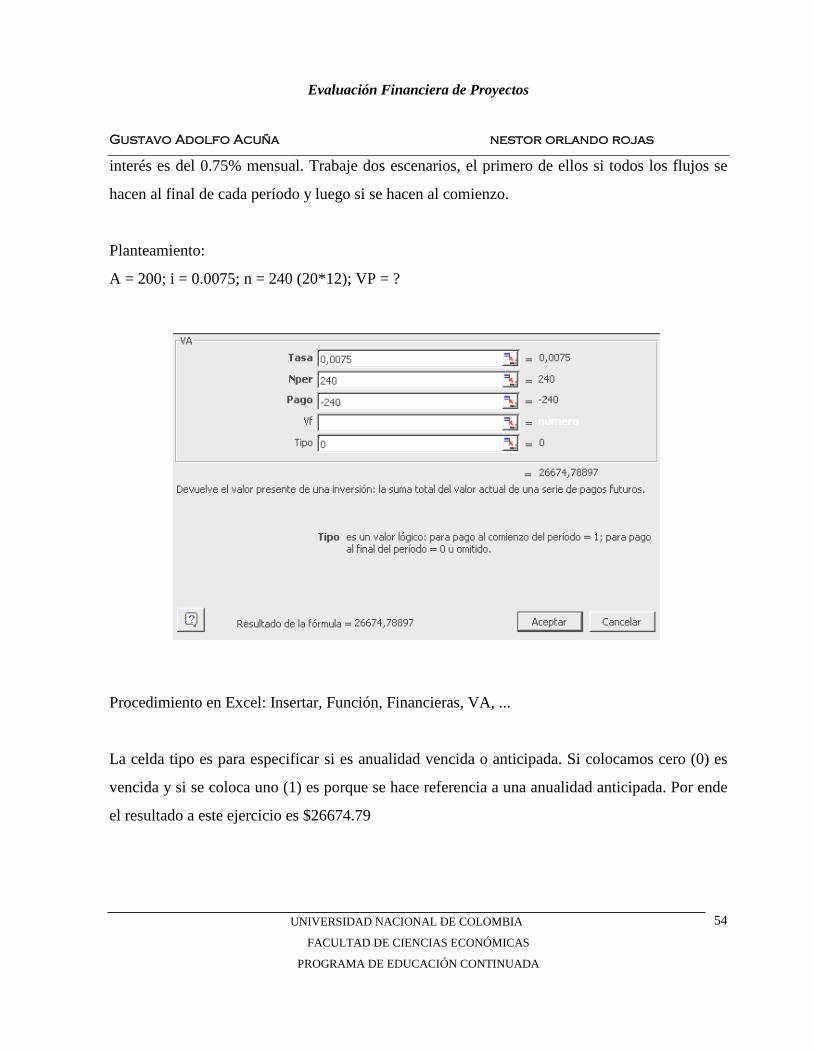

interés es del 0.75% mensual. Trabaje dos escenarios, el primero de ellos si todos los flujos se

hacen al final de cada período y luego si se hacen al comienzo.

Planteamiento:

A = 200; i = 0.0075; n = 240 (20*12); VP = ?

Procedimiento en Excel: Insertar, Función, Financieras, VA, ...

La celda tipo es para especificar si es anualidad vencida o anticipada. Si colocamos cero (0) es

vencida y si se coloca uno (1) es porque se hace referencia a una anualidad anticipada. Por ende

el resultado a este ejercicio es $26674.79

UNIVERSIDAD NACIONAL DE COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

PROGRAMA DE EDUCACIÓN CONTINUADA

54

Evaluación Financiera de Proyectos

Gustavo Adolfo Acuña nestor orlando rojas

Para el caso en que la anualidad es anticipada el resultado varía a $26874.85. Observe que se

coloca el valor del pago en negativo (¿por qué?).

Cuando el interrogante es un Valor Futuro o una Anualidad debe buscarse dentro de las

funciones financieras VF o PAGO respectivamente y completar el cuadro de diálogo que

aparece una vez se haya dado Aceptar.

Un punto importante que nos puede interesar es la creación de tablas de amortización. Una

Tabla de Amortización es simplemente la descripción numérica de la cancelación de una deuda

pendiente o créditos donde se supone un monto fijo o cuota durante un lapso de tiempo. Las

tablas contienen características iniciales como el monto presente de la deuda, la tasa de interés

que se cobra y el número de períodos. A raíz de esta información se calcula otro tipo de

características: El monto constante de la cuota o Anualidad, la proporción de esta dividida en

aportes al capital o principal de la deuda y a intereses al igual que el monto del saldo pendiente.

EXCEL cuenta con herramientas que hacen de fácil manejo el cálculo de estas variables.

Ej. Usted solicita un préstamo para ampliar la planta productiva de su empresa. El monto del

préstamo es de cien millones de pesos ($100.000.000,00). Se compromete a pagar en cuotas

mensuales iguales a partir del próximo mes a una tasa de interés mensual del 3% durante 36

meses. Realice la tabla de amortización.

El primer punto es calcular el valor de la cuota. Como son cuotas iguales se calcula como una

anualidad vencida. Así pues puede ingresar los datos bajo el siguiente procedimiento.

Planteamiento:

VP = $100.000.000,00; i = 3% mensual; n = 36; A = ?

UNIVERSIDAD NACIONAL DE COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

PROGRAMA DE EDUCACIÓN CONTINUADA

55

Evaluación Financiera de Proyectos

Gustavo Adolfo Acuña nestor orlando rojas

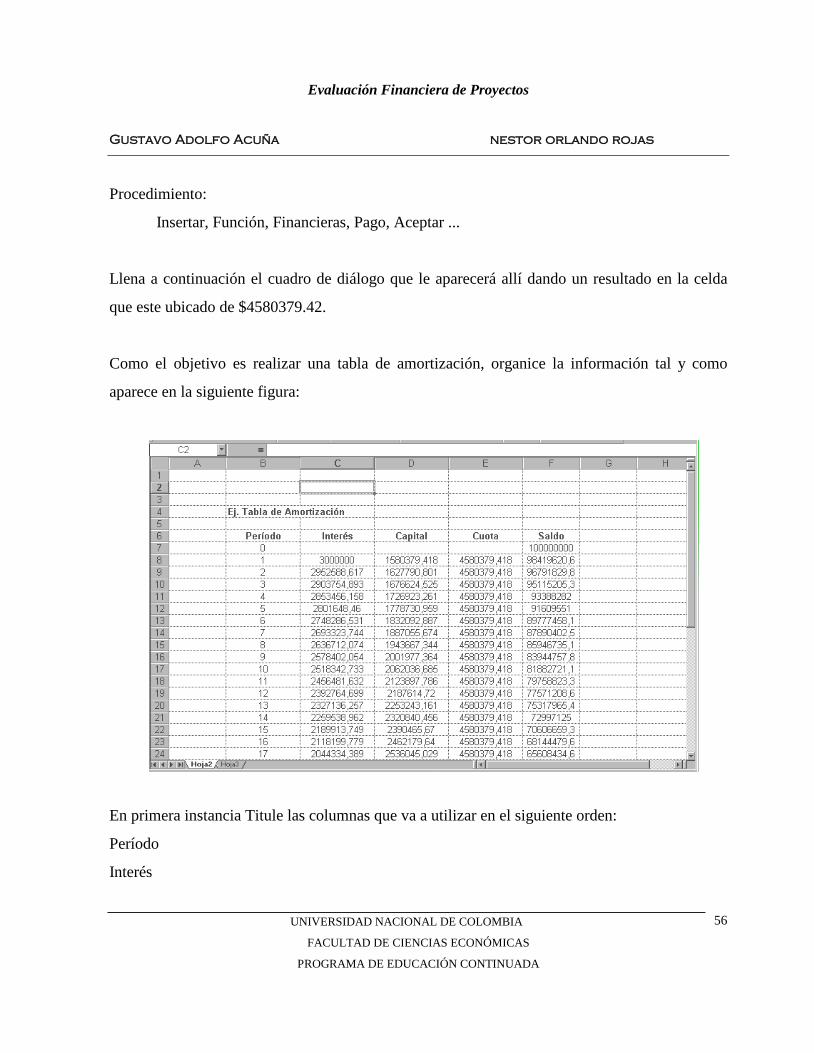

Procedimiento:

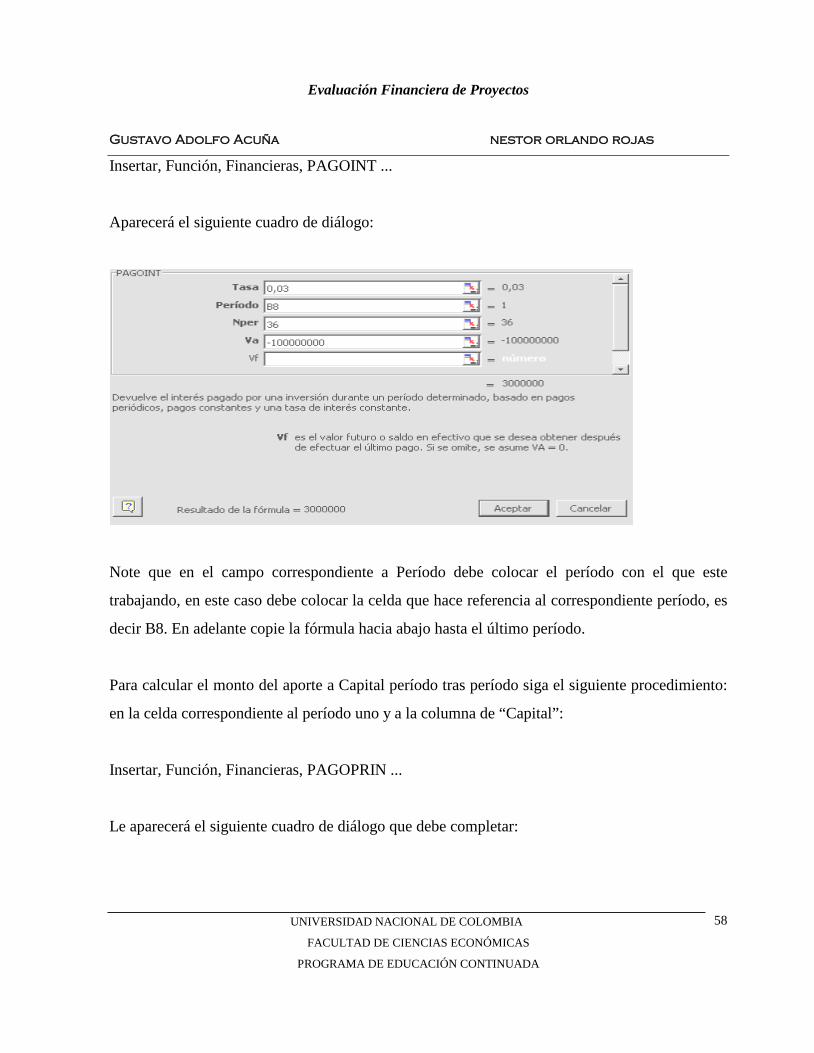

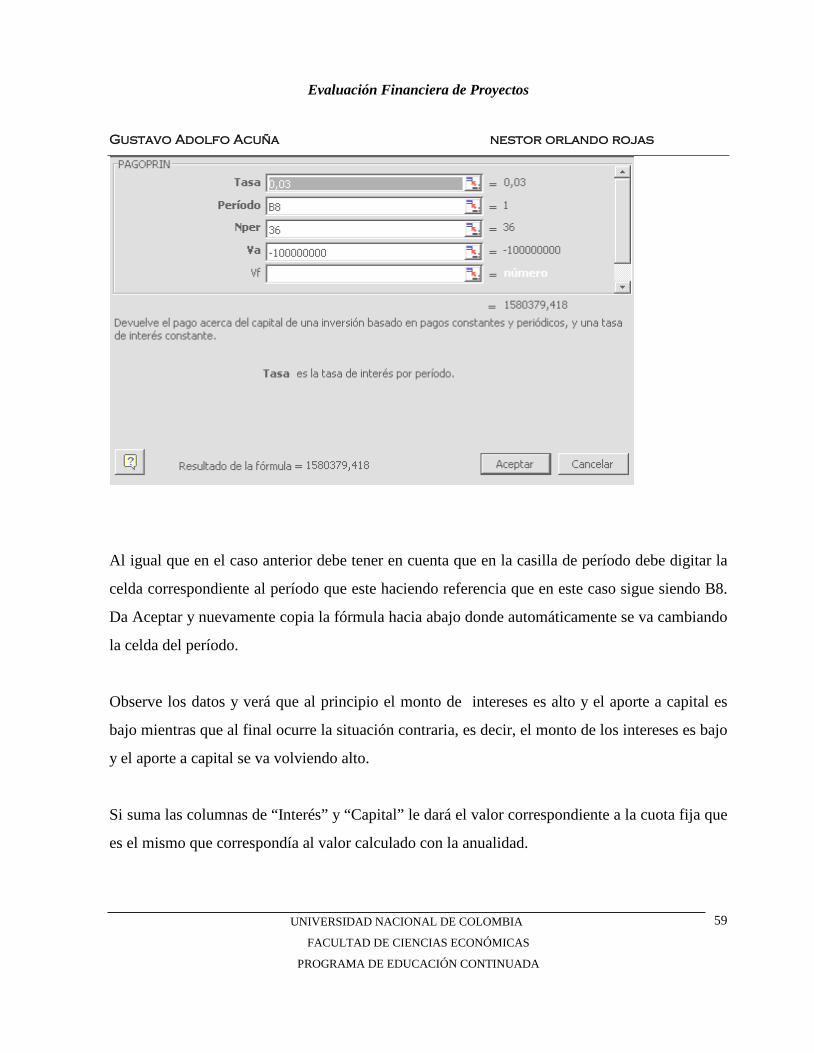

Insertar, Función, Financieras, Pago, Aceptar ...

Llena a continuación el cuadro de diálogo que le aparecerá allí dando un resultado en la celda

que este ubicado de $4580379.42.

Como el objetivo es realizar una tabla de amortización, organice la información tal y como

aparece en la siguiente figura:

En primera instancia Titule las columnas que va a utilizar en el siguiente orden:

Período

Interés

UNIVERSIDAD NACIONAL DE COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

PROGRAMA DE EDUCACIÓN CONTINUADA

56

Evaluación Financiera de Proyectos

Gustavo Adolfo Acuña nestor orlando rojas

Capital

Cuota

Saldo

El “Período” es el número de períodos al cual esta trabajando y que depende de una unidad del

tiempo (años, semestres, trimestres, meses, semanas, etc.). “Cuota” como ya se ha mencionado

es el valor de una anualidad y es el monto mensual que se debe pagar. “Interés” es el monto de la

cuota que pertenece solo a pagos de intereses, generalmente en este tipo de situaciones se da que

el monto a lo que corresponde a intereses es más alto en los primeros meses que en los últimos.

“Capital” es lo que se esta abonando al verdadero valor de la deuda, es decir, al saldo inicial que

era de $100.000.000,00 vamos restando el monto de capital que se esta pagando. Precisamente

la columna “Saldo” resulta de restar al monto de saldo lo que se esta abonando a capital.

Debajo de período debe colocar en forma ascendente el número de períodos vigente de la deuda.

En nuestro ejemplo esto va de 0 a 36. EXCEL facilita este procedimiento. Simplemente digite en

las dos primeras celdas 0 y 1, luego marque las dos y ubique el Mouse en la esquina inferior

derecha donde aparece un rectángulo negro pequeño y desplace hacia abajo. Automáticamente le

irá apareciendo los números 2,3,4,5 .... 36.

Debido a que el pago de la primera cuota se hace al final del primer período igual el cálculo de