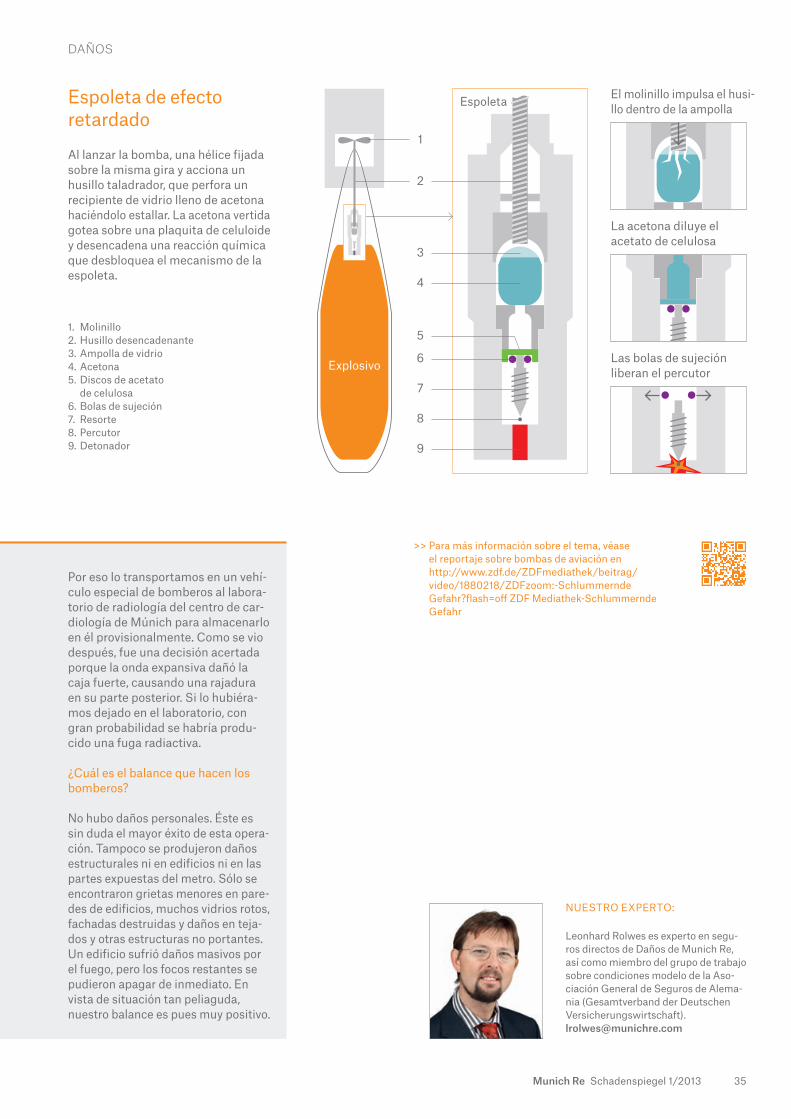

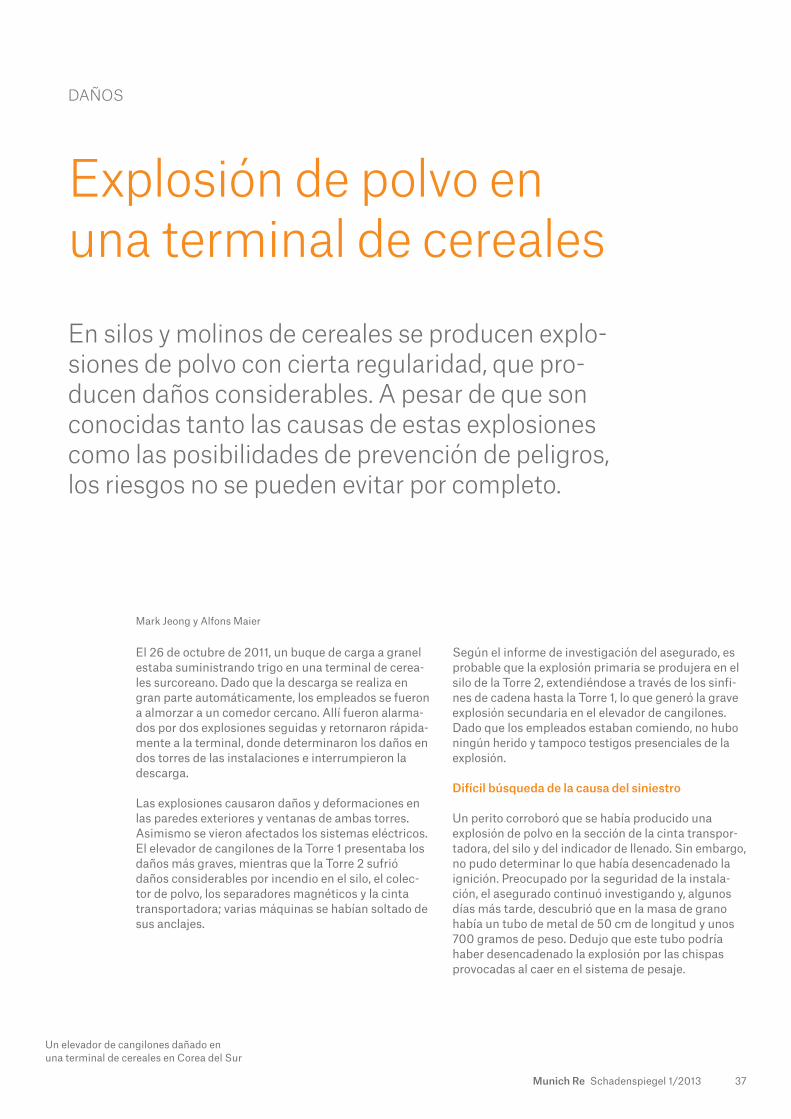

t opics a schadenspiegel el - munich re · lugar en nuevas regiones y la sequía del verano de 2012...

TRANSCRIPT

topicsschadenspiegel

Bellas ArtesLugar del crimen, museo

explosiones de polvoBasta una chispa

hallazgos de bombasCarga antigua explosiva

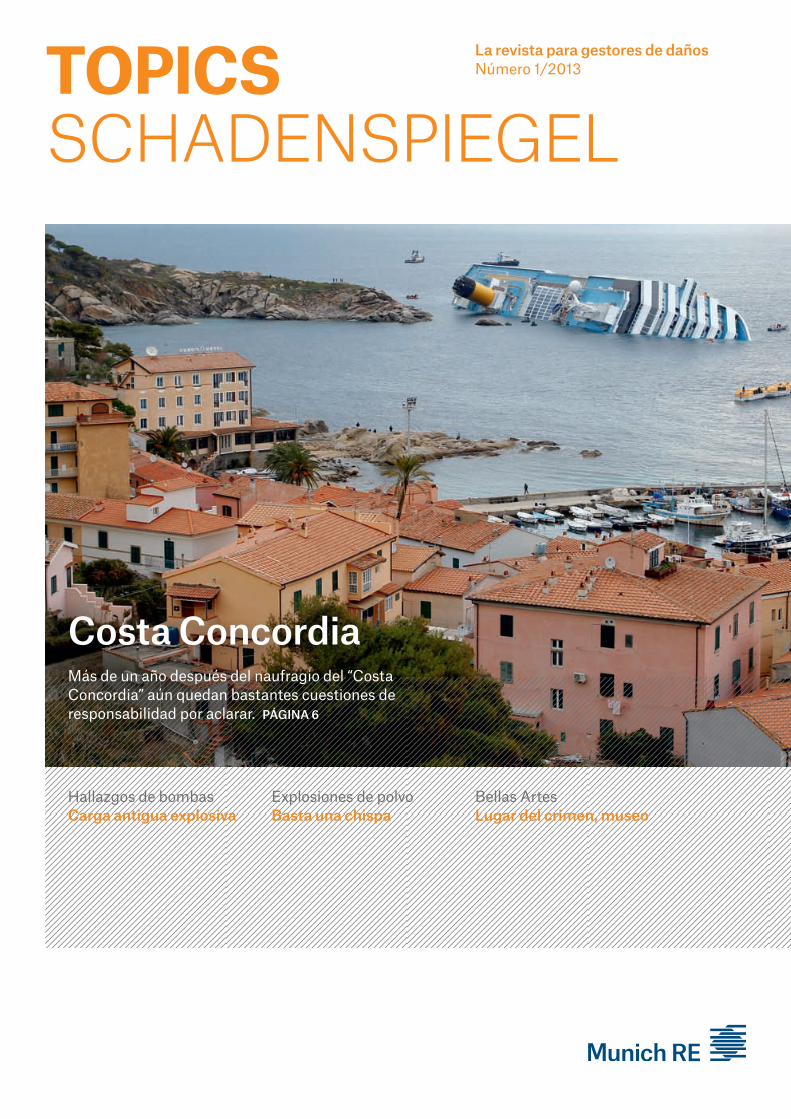

Más de un año después del naufragio del “costa concordia” aún quedan bastantes cuestiones de responsabilidad por aclarar. PÁGINA 6

Costa Concordia

M

unich Reto

pics

sc

hA

deN

spieG

el 1/2013C

osta Concordia · explosiones de polvo · c

arga antigua explosiva: hallazgos de bombas · Robo de obras de arte en Róterdam

· piratería

La revista para gestores de dañosNúmero 1/2013

1 Munich Re Schadenspiegel 1/2013

Estimados lectores:

Naufragio, huracán, piratería, sequía, alarma de bomba, robo de obras de arte: los temas de esta publicación del Schadenspiegel no nos indu-cen a pensar que hablamos del siglo XXI.

Con todo nuestro respeto por el debate sobre riesgos emergentes, noso-tros siempre volvemos a corroborar que las nuevas tendencias en los siniestros suelen ser variaciones de los perfiles clásicos de siniestros.

Por lo tanto, las particularidades interesantes de los daños que se tratan en esta edición son los detalles y pormenores: se supone que los gastos de recuperación del “Costa Concordia” superarán todo lo conocido hasta la fecha –de ello informaremos en una edición posterior–, la piratería tiene lugar en nuevas regiones y la sequía del verano de 2012 en los EE.UU. alcanzó dimensiones históricas.

Les deseamos una interesante lectura.

Nicholas Roenneberg Jefe de Claims Management & Consulting de Munich Re

NOT IF, BUT HOW

Editorial

6La indemnización de las víctimasYa no se sabe siempre con certeza qué juzgados y qué derecho de responsabilidad civil se aplicarán para deter-minar las indemnizaciones de los pasajeros, la tripulación y los comerciantes de Giglio. Con seguridad transcurrirán años hasta que se hayan resuelto todas las demandas relativas al siniestro del “Costa Concordia”.

2 Munich Re Schadenspiegel 1/2013

Contenido

Costa ConCordiaLa indemnización de las víctimas 6Más de un año después del naufragio del “Costa Concordia” aún quedan muchas cuestiones relacionadas con la responsabilidad por aclarar.

PELiGros dE La natUraLEZa Huracán Sandy 14 Preguntas de orden jurídico y de carácter práctico después del evento de gran envergadura.

transPortEs Cada vez que atacan, los piratas aprenden algo nuevo 18Emma Russell del Watkins Syndicate sobre nuevas tácticas y el peligro en alta mar.

rEsPonsaBiLidad CiViLSe subestima el encarecimiento de los daños personales graves 23Así puede usted reducir el riesgo de constituir reservas complementarias a gran escala

PELiGros dE La natUraLEZaLa sequía en EE.UU. 26Las temperaturas extremas provocaron en verano de 2012 graves daños en el Medio Oeste.

daÑosLa bomba de Múnich 30De cómo se detonó una peligrosa bomba de aviación en el centro de la ciudad sin que se produjeran daños mayores.

daÑos Explosión de polvo en una terminal de cereales 36 Una buena prevención de siniestros puede reducir el peligro de explosiones.

BELLas artEsEspectacular robo de obras de arte en Róterdam 42Los cuadros mal protegidos fueron una presa fácil.

inCEndioFachadas en llamas 48Los materiales aislantes suelen ser más peligrosos de lo que se supone.

CoLUMna “Forum shopping” para casos de Responsabilidad Civil internacionales 52Las fronteras nacionales pierden importancia para las empresas, inversores de capital y personas particulares.

Editorial 1 Noticias de la empresa 4 Pie de imprenta

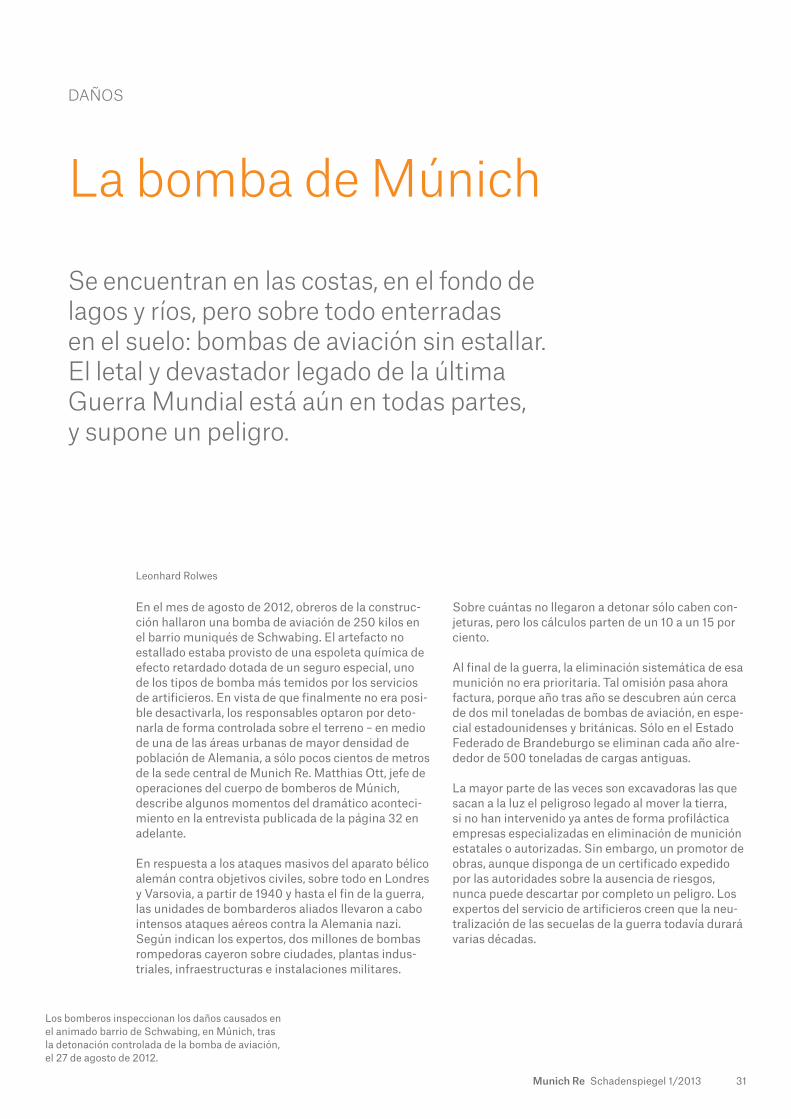

Según estimaciones, cada día se produce una explosión de polvo en los países industrializados. 36 30Una llamarada y algunos daños menores

fueron las consecuencias de la detonación controlada de una peligrosa munición sin estallar hallada en Múnich.

3 Munich Re Schadenspiegel 1/2013

El cambio de las condiciones climáticas tiene un fuerte impacto sobre el incremento de los siniestros causados por fuertes tormentas eléctricas en EE UU. Esta relación queda documentada en un estudio científico para el período comprendido entre 1970 y 2009 que surgió de un proyecto de cooperación entre Munich Re y el Centro de Navegación Aérea y Espacial alemán. www.munichre.com

Para que en años con poco viento los proyectos de energía eólica no entren en una situación de desequilibrio finan-ciero, Munich Re ofrece a partir de ahora soluciones de cobertura contra pérdidas de facturación causadas por el viento (tanto en zonas terrestres como marítimos). www.munichre.com/gts

El seminario ”El seguro de riesgos de Responsabilidad Civil de una empresa industrial” está dirigido a colabora-dores de aseguradoras directas con conocimientos funda-dos del seguro de RC. Fecha: 16–20.9.2013

Seminario sobre US Casualty“Las características, los retos y las oportunidades en la suscripción de riesgos de Responsabilidad Civil en las clásicas coberturas de seguro, especialmente para expor-taciones a Estados Unidos y riesgos domiciliados en Estados Unidos de tomadores de seguro no americanos.” Fecha: 10–12.7.2013. Por favor, envíen sus solicitudes a: [email protected]

Noticias breves

Sube la demanda de energía a nivel mundial – pero las cantidades de extracción de los recursos fósiles son limitadas. Por ello, los precios de las materias primas suben lo que, a su vez, supone una carga para la economía mundial. Esta presión cambia nues-tra conciencia respecto a la energía. Si se quiere aprovechar los recursos de forma eficiente y proteger el clima sostenidamente no se puede pasar por alto el aprovechamiento de las fuentes energéticas renovables.

Textos emocionantes, imágenes, grá-ficos interactivos: en esta aplicación, Munich Re presenta las oportunida-des y retos de las diversas fuentes de energía renovable como el viento, el sol y el agua y muestra cómo las soluciones de seguro innovadoras pueden contribuir al cambio energé-tico. Esta aplicación es gratuita para Apple iOS y Android.

EnErGÍas rEnoVaBLEsAplicación de Munich Re llena de energía

Las aplicaciones de los modernos satélites son cada vez más comple-jas, más sofisticadas, y los proyectos se vuelven cada vez más ambiciosos desde el punto de vista técnico y económico. Con soluciones de seguro hechas a la medida, Munich Re garantiza la fuerza innovadora y comercial de una industria espacial ambiciosa. Munich Re ha coinven-tado el seguro de Riesgos Espaciales y es, desde hace más de 30 años, el socio más importante para este ramo. Expertos de seguro, ingenieros de técnica de comunicación y de satélites, especialistas de cohetes y juristas forman un equipo ideal que guarda el paso con las ambicio-nes de los operadores de satélites y las nuevas cuestiones resultantes de ello. En nuestro nuevo portal de informaciones Touch Navegación Espacial presentamos todo nuestro abanico de prestaciones.

>> Para ampliar información, véase: www.munichre.com/de/touchspace

naVEGaCiÓn aÉrEa Y EsPaCiaLAmbiciosas soluciones en el espacio

Desde hace más de 35 años, la inicia-tiva independiente CRESTA persigue el objetivo de elaborar, a nivel mundial, métodos unificados para el control de cúmulo de peligros de la naturaleza. Las zonas CRESTA –el acrónimo en inglés significa “Catastrophe Risk Evaluating and Standardizing Target Accumulations”– sirven a los asegu-radores directos y a los reasegurado-res para el intercambio de informa-ciones relevantes para el seguro.

Con el objetivo de ofrecer a los asegu-radores aún más valor práctico, las zonas CRESTA ya no se demarcarán en el futuro según los peligros sino mediante fronteras oficiales. El man-dato del secretariado de CRESTA, que alternan tradicionalmente Munich Re y Swiss Re, se traspasa en 2013, según su turno, a Munich Re. La direc-ción la asume Dr. Jürgen Schimets-chek, gestor de riesgos en Corporate Underwriting/Accumulation Risks.

>> Para ampliar información, véase: www.cresta.org

PELiGros dE La natUraLEZaReforma de CRESTA para lograr más transparencia de riesgos

notiCias

4 Munich Re Schadenspiegel 1/2013

La Galería municipal de Arte Lenbach coopera con Munich Re en el ámbito del arte contemporáneo.

Para los próximos tres años, Munich Re cooperará con la Galería municipal de Arte Lenbach y Kunstbau München en el marco de su compromiso “ciudadanía corporativa”. Aparte de elaborar conjuntamente con-ceptos sobre cuestiones culturales y sociales de actua-lidad, la cooperación ofrece, además, la posibilidad de organizar exclusivos eventos para clientes.

La colección de arte de Munich Re y de la Galería de Lenbach presentan muchas facetas paralelas. Para dar comienzo a la cooperación y como gesto simbó-lico y bien visible, la Galería de Lenbach y Munich Re van a intercambiar obras de arte en forma de présta-mos mutuos. Munich Re obtiene como préstamo de la Galería de Lenbach la “Batería Capri” de Joseph Beuys, una obra en serie (múltiple) del año 1985. Se trata de una bombilla amarilla cuya rosca está conec-tado mediante un enchufe con un limón. La obra de Beuys está llena de alusiones: se puede entender la “Batería Capri” como símbolo del equilibrio ecológico amenazado de la sociedad moderna.

Como contraprestación, la Galería de Lenbach recibe de la colección de arte de Munich Re la escultura de bronce de Rudolf Belling “Dreiklang” (Triada) de 1919 (fundición de 1969/70) que, hasta ahora, estaba ins-talada en la recepción en la calle Königinstrasse. Con “Dreiklang”, Belling creó la primera escultura no figura-tiva-abstracta en el espacio cultural de habla alemana, situándose así a la cabeza de la vanguardia.

Encontrarán un artículo sobre el arte y los seguros en este número de Topics Schadenspiegel a partir de la página 42.

Cambio bronce por un limón

El nuevo edificio de la Galería municipal de Arte Lenbach y Kunstbau en Múnich

>> Más informaciones sobre este tema en www.munichre.com

5 Munich Re Schadenspiegel 1/2013

6

7Munich Re Schadenspiegel 1/2013

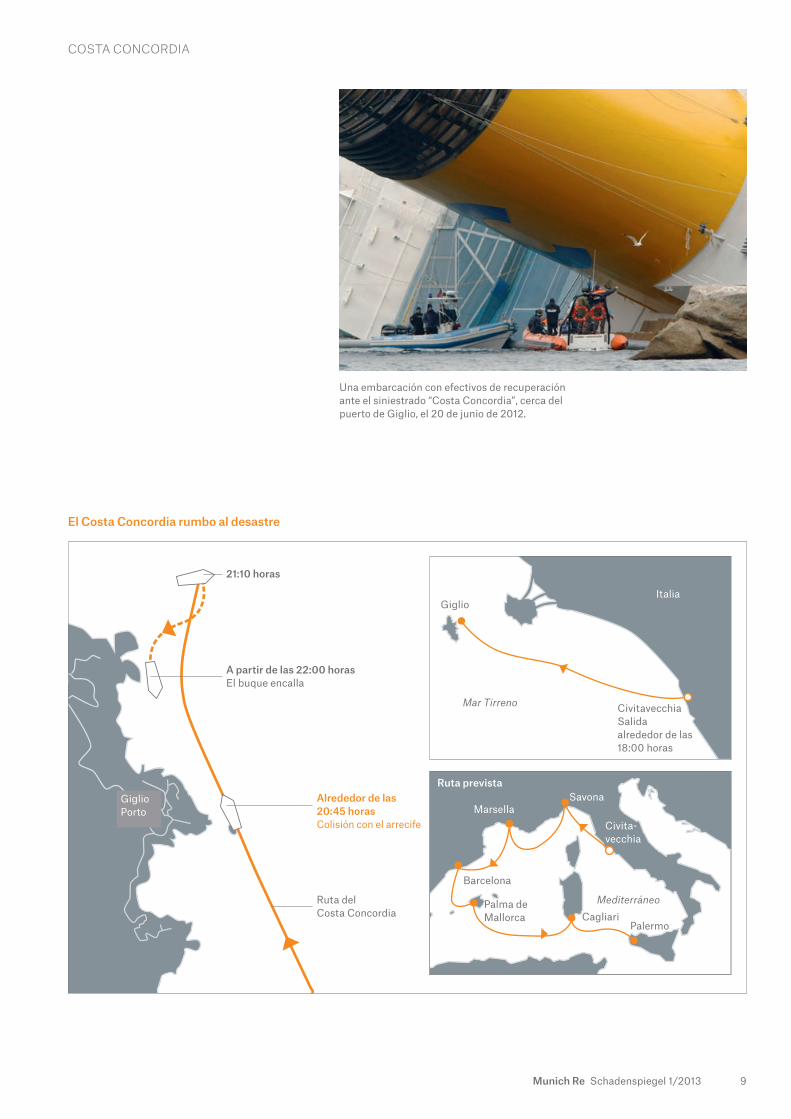

El “Costa Concordia“, encallado en un arrecife, ante la isla de Giglio, el 27 de enero.

La mayor parte del daño asegurado en el siniestro del “Costa Concordia” corresponde, probablemente, a la pérdida de la nave y al enorme despliegue necesario para recuperarla. Pero, dadas las distintas nacionali-dades de los perjudicados y las diferentes bases de responsabilidad que se han de tener en cuenta, no es fácil contestar a qué indemnización tienen derecho los directamente afectados – pasajeros, tripulantes y familiares de los fallecidos o desaparecidos, además de los comerciantes de la isla.

Circunstancias del siniestro

El viernes 13 de enero de 2012, cuando navegaba con más de 4.200 personas a bordo, al pasar frente a la isla de Giglio, ante la costa occidental italiana, el cru-cero “Costa Concordia” encalló en un arrecife. El casco del barco sufrió una rajadura de 40 metros de longitud, que dio lugar a una vía de agua de gran mag-nitud por la que el buque quedó al garete y pronto escoró. A las condiciones favorables de la corriente y al suave viento reinante se debió que el “Costa Con-cordia” embarrancase en la zona de arrecifes de la costa sin irse completamente a pique en aguas más profundas.

Ina Ebert, Olaf Köberl y Claudio Perrella

Consecuencias del siniestro

En el accidente perdieron la vida 32 personas, y aún siguen desaparecidos un pasajero y un tripulante. Los perjuicios causados a las compañías de seguros rondan en la actualidad los 1.200 millones de dólares. Aparte del seguro de casco del buque –declarado siniestro total– por el que ya se han pagado 500 millo-nes de dólares, se hacen sentir sobre todo los inmen-sos costes de recuperación, que suponen una carga para los clubes de protección e indemnización (P&I-Clubs) y para sus reaseguradoras. Así, con una suma que supera los 500 millones de dólares, se han más que duplicado hasta la fecha los 230 millones de dólares presupuestados inicialmente por las empre-sas recuperadoras. Que los costes calculados sean suficientes dependerá en gran medida del desarrollo sin obstáculos de los trabajos, dado que se trata de la mayor y más complicada recuperación de un buque de toda la historia, que terminará previsiblemente a finales del verano.

Más de un año después del naufragio del “Costa Concordia” aún queda bastante por aclarar en cuanto a la responsabilidad civil: ¿qué tribunales son competentes para las reclamaciones de los damnificados y qué derecho se debe aplicar?

La indemnización de las víctimas

Costa ConCordia

8 Munich Re Schadenspiegel 1/2013

Costa ConCordia

Causas del accidente

A pesar de que la Organización Marítima Internacio-nal (OMI) urgió pronto a las autoridades italianas encargadas de la investigación (Marine Casualty Investigation Central Board) a que presentaran rápi-damente un informe sobre las causas del accidente, un año después de éste aún no se dispone de los resultados oficiales de la investigación. A principios de marzo se hizo público, por primera vez, el informe del Ministerio Fiscal italiano, que enfoca el accidente sobre todo desde el punto de vista de un posible com-portamiento erróneo del capitán, de los tripulantes y de otros responsables en tierra. Sobre la base de este informe se ha abierto el juicio oral contra el capitán Francesco Schettino por homicidio culposo múltiple, lesión corporal y abandono prematuro del buque. La causa penal contra la compañía armadora se ha sobreseído en el mes de abril contra el pago de un millón de euros.

Como se desprende del informe del Ministerio Fiscal y de las informaciones publicadas en la prensa parece evidente que una concatenación de problemas y errores condujera finalmente a la colisión contra el arrecife, dando lugar a que el “Costa Concordia” zozo-brase y encallase con las consecuencias ya conocidas.

Se dice que el capitán se desvió temerariamente de la ruta prevista, corriendo el riesgo de acercarse dema-siado a la isla de Giglio sin poseer suficientes conoci-mientos de la zona y sin tener en cuenta debidamente las características de maniobra de un crucero de tal magnitud e inercia.

Además, al parecer, también fueron decisivos la defi-ciente gestión habida en el puente de mando y los problemas de entendimiento surgidos entre los tripu-lantes a la hora de navegar y también el no evacuar el buque a tiempo. Por otro lado, aún se deberá aclarar qué efecto concreto tuvo en el siniestro y en la rápida pérdida de la estabilidad del buque que los mamparos estancos estuvieran abiertos en la sala de máquinas.

Por causas de actualidad y por falta de los informes oficiales sobre los resultados de la investigación, se reserva para un futuro “Schadenspiegel” el informe detallado sobre las causas del accidente y sobre los trabajos de recuperación actualmente en curso.

Indemnización por Costa Cruises

Costa Cruises, la compañía armadora del “Costa Con-cordia”, ofreció a los supervivientes un descuento del 30 por ciento en futuros viajes de crucero a modo de indemnización, una propuesta rechazada de inme-diato y al unísono por considerarla “ofensiva”. En vista de eso, Costa presentó una nueva oferta por la que los pasajeros ilesos recibirían una suma de 11.000 euros (cerca de 14.250 dólares) en concepto de indemniza-ción por pérdidas materiales y trastornos psíquicos, así como 3.000 euros adicionales para compensar los gastos generados por el accidente. Un acuerdo de este tipo se cerró con prácticamente todas las asocia-ciones de consumidores italianas, con la única excep-ción de la asociación italiana de consumidores Coda-cons, que ha presentado en EE.UU. una demanda colectiva contra la casa matriz Carnival Cop. en nom-bre de los damnificados. Acuerdos parecidos se han firmado en otros países como Gran Bretaña y Francia, donde la regulación ha resultado más dificultosa y prolongada de lo que Costa esperaba.

Cabe mencionar que las sumas ofrecidas por Costa Cruises superan el promedio de las indemnizaciones concedidas en los últimos diez años por los tribunales italianos en demandas presentadas por viajeros ilesos contra touroperadores debido a contravención del contrato de viaje (conocidas como demandas por “vacaciones estropeadas”). Naturalmente, el siniestro del “Costa Concordia” constituye un caso excepcional y no cabe duda de que la compañía naviera prefirió regular lo más rápidamente posible la mayor parte de las reclamaciones resultantes del accidente.

Un veraneante contempla los restos del buque encallado ante la isla de Giglio.

21:10 horas

A partir de las 22:00 horas El buque encalla

Alrededor de las 20:45 horas Colisión con el arrecife

GiglioPorto

Ruta delCosta Concordia

Giglio

CivitavecchiaSalida alrededor de las 18:00 horas

Italia

Mar Tirreno

SavonaMarsella

Barcelona

Civita- vecchia

CagliariPalermo

Palma de Mallorca

Ruta prevista

Mediterráneo

9Munich Re Schadenspiegel 1/2013

Costa ConCordia

Una embarcación con efectivos de recuperación ante el siniestrado “Costa Concordia”, cerca del puerto de Giglio, el 20 de junio de 2012.

El Costa Concordia rumbo al desastre

10 Munich Re Schadenspiegel 1/2013

Costa ConCordia

Náufragos del zozobrado “Costa Concordia“ a su llegada a Porto Santo Stefano el 14 de enero de 2012.

Inicialmente, el plazo fijado por Costa para la acepta-ción de la oferta fue muy breve: los pasajeros deberían tomar la decisión lo más tarde en febrero de 2012, es decir, en el plazo de un mes desde ocurrido el siniestro. Pero luego lo prolongó porque la Fédération Nationale des Victimes d’Attentats & d’Accidents Collectifs (Fedirac), que representa a un gran número de los pasajeros, lo rechazó por demasiado corto e inadecuado. Hasta la fecha, alrededor del 65 por ciento de los pasajeros que resultaron ilesos han aceptado la propuesta de acuerdo extrajudicial. En los casos de mayor gravedad hay procedimientos judiciales pen-dientes en Italia y en otros países, sobre todo en Esta-dos Unidos.

Reclamaciones de indemnización de mayor alcance

A pesar de los múltiples acuerdos, aún siguen en curso numerosas demandas de indemnización. Pro-vienen en su mayoría de pasajeros lesionados en el siniestro. Muchos se vieron obligados a saltar por la borda y a alcanzar la costa a nado en medio de una completa oscuridad. Algunos sufrieron lesiones cor-porales, mientras otros hacen constar síntomas psí-quicos, tales como trastornos por estrés postraumá-tico (TEPT), pesadillas o recuerdos traumáticos (“flashback”). Según algunos pasajeros, la evacuación transcurrió de forma caótica, las instrucciones impar-tidas por ciertos tripulantes fueron contradictorias y, además, el capitán no dio la orden de evacuación hasta una hora después de la colisión.

Tres tripulantes han presentado recientemente una demanda para conseguir la anulación del acuerdo por ellos firmado. Lo justifican aduciendo que dieron su consentimiento cuando que se encontraban en una situación de indefensión e inestabilidad psíquica y, por añadidura, necesitados de dinero. Añaden que Costa dio a entender a los tripulantes que sólo podrían recuperar su empleo si aceptaban el acuerdo. A principios de 2013, una familia recibió una indemni-zación que duplicaba la suma ofrecida por Costa a raíz del siniestro (Costa ha confirmado una indemni-zación de 22.000 euros). Eso dará lugar posiblemente a posteriores reclamaciones de indemnización y al intento de conseguir la anulación de acuerdos extra-judiciales ya cerrados.

Demandas en Italia

Dudas sobre la base legal para indemnizar a las víctimas

La cuestión de qué cláusulas de responsabilidad civil son aplicables a las demandas de pasajeros o de fami-liares de las víctimas mortales es controvertida. En algunos casos se ha hecho valer ante los tribunales que las reclamaciones de indemnización de los viaje-ros están sujetas al Convenio Internacional de Bruse-las sobre contratos de viaje (CCV) de 1970, ratificado por Italia, así como a la directiva 90/314/CEE del Consejo sobre viajes combinados, de fecha 13 de junio de 1990, que también aplica Italia, argumen-tando que el siniestro ocurrió durante un crucero organizado por Costa a modo de viaje combinado.

11Munich Re Schadenspiegel 1/2013

Costa ConCordia

En sus condiciones generales de contratación vigen-tes para el crucero entregadas a los pasajeros, la pro-pia Costa hace referencia a las disposiciones de la CCV, en la versión de 2012: “a no ser que sea obligato-rio aplicar una disposición legal nacional o internacio-nal al apartado o al servicio relacionado con el sinies-tro”. Dicho de otro modo: la CCV deberá tener vigencia cuando no se haya de aplicar al caso obligatoriamente una disposición legal nacional o internacional distinta. La vigencia tanto de la CCV como de las disposiciones legales europeas e italianas sobre viajes combinados y contratos de viaje se basa en que, si bien el siniestro ocurrió durante el transporte por mar, dicho transporte era, sin embargo, parte integrante de un crucero que incluía una multiplicidad de prestaciones parciales.

Para otros demandantes rige por el contrario el crite-rio de que se ha de aplicar el derecho italiano y en consecuencia la ley italiana de navegación. Porque el siniestro se ha producido a bordo de un buque que navegaba bajo la bandera italiana en aguas territoria-les italianas y, además, el viaje combinado estaba organizado por una empresa domiciliada en Italia. En ese caso no habría ningún límite de responsabilidad en caso de muerte o de daños personales, ya que la ley italiana de navegación no contempla ninguna dis-posición al efecto.

Criterios para calcular la indemnización

En las dos décadas pasadas, los tribunales italianos han concedido indemnizaciones de cuantía creciente por muerte y por lesiones graves. Y ahora ya no es infrecuente que las cantidades concedidas superen claramente los valores límite de la CCV o del Proto-colo1 de Atenas. A los daños materiales, los tribunales han añadido un sistema de daños inmateriales. Ade-más, el círculo de personas que pueden reclamar indemnización por daños inmateriales en caso de muerte de un familiar se ha ampliado de forma notable.

En fechas recientes, el Tribunal Supremo italiano ha dictado una serie de sentencias fundamentales con el propósito de establecer seguridad legal y uniformi-dad. Ha subrayado que, si bien los tribunales pueden fijar una indemnización (conforme al Artículo 1226 del Código Civil italiano), al mismo tiempo, en vista de

los hechos y de la legislación al respecto en todo el país, por equidad, se han de aplicar los criterios de las tablas elaboradas y actualizadas por el tribunal de Milán. Conforme a dichos criterios, los familiares de un fallecido podrán reclamar una indemnización por daños inmateriales que, sin más, podrá exceder de 400.000 derechos especiales de giro (alrededor de 460.000 euros).

Peculiaridades de las demandas de no italianos

En su mayor parte, los pasajeros y los tripulantes del “Costa Concordia” no eran italianos. De acuerdo al Artículo 16 de la Parte General del Código Civil ita-liano (llamada “preleggi), en las reclamaciones de no italianos se deberá demostrar reciprocidad. El Artí-culo 16 reza: “Los extranjeros disfrutan de idénticos derechos que los ciudadanos italianos siempre y cuando la reciprocidad esté garantizada y no haya disposiciones especiales que prevean regulaciones diferentes”.

Claro que, por otra parte, el Tribunal Supremo italiano ha ido recortando poco a poco la aplicación del Artí-culo 16, sobre todo, en el aspecto de integridad men-tal y física o de derechos inalienables como la salud. Además, ahora, según la legislación italiana, los ciu-dadanos de la Unión Europea y los extranjeros con domicilio legal permanente en Italia están exentos de la obligación de demostrar la reciprocidad.

Conforme a una sentencia recientemente dictada, el requisito de reciprocidad no es aplicable ni siquiera en general, dado que derechos fundamentales como la vida, la salud o la integridad física están anclados en la Constitución y se deberán garantizar indepen-dientemente de la nacionalidad. Por eso, no es de esperar que el Artículo 16 vaya en contra de deman-das como las presentadas por los pasajeros y los tri-pulantes del “Costa Concordia”.

Un problema jurídico adicional referente a las deman-das presentadas por extranjeros radica en que, con-forme al derecho italiano, para fijar pagos por indem-nización se deberán tener en cuenta las condiciones sociales y económicas del perjudicado, incluido el coste de vida en el país de residencia del demandante.

1 El Protocolo de Atenas de 1 de noviembre de 2002 comple-menta el acuerdo de Atenas, de fecha 13 de diciembre de 1974, sobre el transporte de viajeros y de equipajes por mar, en especial con respecto a los límites de responsabilidad del transportista en caso de reclamaciones de viajeros por lesión física o por daños en su equipaje.

12 Munich Re Schadenspiegel 1/2013

Costa ConCordia

Según una sentencia del Tribunal Supremo, la finali-dad de una indemnización consiste en compensar a la víctima por el perjuicio sufrido a causa de una acción indebida. Si el efecto de compensación que se puede lograr pagando una cantidad determinada en con-cepto de indemnización dependiese de la manera de utilizar el dinero, lo que deberá variar será la cuantía pero no la magnitud del efecto de indemnización.

El tribunal de Turín falló hace poco que no se hace justicia al principio de igualdad de indemnización pagando a todos idéntica cantidad de dinero sin tener en cuenta la situación económica de cada uno. De eso resultaría un enriquecimiento injustificado de los damnificados que viven en países con menor coste de vida o de economía más débil.

Demandas de los comerciantes de Giglio

No cabe duda de que tanto la municipalidad de Giglio como los comerciantes locales presentarán conside-rables reclamaciones de indemnización porque el turismo experimentó allí una fuerte bajada del 28 por ciento en 2012. Si bien el retroceso se debe en parte a la difícil situación económica, los restos del buque naufragado que sobresalen cerca de la costa no contri-buyen precisamente a aumentar el atractivo de Giglio.

Demandas en EE.UU.

Si bien el siniestro del “Costa Concordia” ocurrió en aguas territoriales italianas y a pesar de que se impone la competencia de los tribunales italianos en cuestión de demandas de indemnización, hay damnificados que, en parte, intentan ver sus reclamaciones corona-das por el éxito en Estados Unidos. Y para ello hay una serie de razones: las indemnizaciones por daños personales suelen ser en EE.UU. bastante más altas que en Europa. Del mismo modo que también se aceptan allí antes reclamaciones por trastornos pura-mente psíquicos. Por otro lado y al contrario que en Europa existe allí la posibilidad de hacer valer “puni-tive damages” más allá de la compensación del daño, aparte de que los procedimientos judiciales no se pro-longan tanto como en Italia y de que el riesgo del pro-ceso es menor para el demandante (véase también la columna publicada en la página 52 de este número).

Demandas presentadas por pasajeros, tripulantes y sus familiares

La mayor parte de los demandantes en EE.UU. basan sus reclamaciones de indemnización en el comporta-miento indebido del capitán Schettino, de la compa-ñía naviera Costa Cruises, de la casa matriz Carnival Corp. o de los tripulantes del “Costa Concordia”. Si los tribunales estadounidenses llegan a admitir estas demandas, la cuestión del grado de culpa de los impli-cados será probablemente decisiva para determinar si son aplicables límites de responsabilidad o si se pue-den reconocer “punitive damages”. ¿Fue imprudencia temeraria el comportamiento del capitán Schettino?, ¿actuó también Costa Cruises (o, incluso, Carnival Corp.) de forma culposa o se le puede achacar, al menos, la posible imprudencia temeraria de Schet-tino? En caso negativo, ¿qué grado de temeridad es decisivo?

La controvertida cuestión en cuanto a las demandas ya en curso en EE.UU. es si tienen suficiente relación con ese país como para justificar la competencia de los tribunales estadounidenses. Los demandantes no ciudadanos de EE.UU. hacen valer en la mayoría de los casos que la sede principal de Carnival Corp. se encuentra en Miami, Florida, EE.UU. Pero aún en el caso de demandantes estadounidenses es bastante cuestionable que tribunales de EE.UU. puedan ser el foro apropiado para ventilar el siniestro de un buque italiano en aguas territoriales italianas. Por conse-cuencia, el 23 de febrero de 2013, un tribunal de Flo-rida rechazó demandas de ciudadanos estadouniden-ses haciendo referencia a la competencia de los tribunales italianos.

Cuestión de responsabilidad civil de productos

Otros pasajeros intentan justificar sus reclamaciones basándose en defectos de diseño del buque. Según ellos, Carnival Corp. y el arquitecto naval del “Costa Concordia“ dejaron de lado consideraciones de seguri-

El tendero Alessandro Nosiglia en el puerto de Giglio el 11 de enero de 2013. Tras el siniestro, los comerciantes de la isla se lamentaron de daños patrimoniales por pérdidas en las ventas.

13Munich Re Schadenspiegel 1/2013

Costa ConCordia

Conclusión

Cabe afirmar que con seguridad transcurrirán años hasta que se hayan resuelto todas las demandas relati-vas al siniestro del “Costa Concordia”. No obstante, el tratamiento jurídico del asunto hace ya patente que los daños personales plantean de forma creciente cuestio-nes de responsabilidad civil que traspasan fronteras. Por eso, tenerlas en cuenta a la hora de configurar con-tratos de seguro de responsabilidad civil cobrará cada vez mayor importancia (véase también la columna publicada en la página 52 del presente número).

nuestros expertos:

Prof. Dr. Ina Ebert es especialista en derecho de responsabilidad civil y riesgos emergentes y trabaja como “Leading Expert” en derecho de res-ponsabilidad civil y de seguros en el departamento Claims Management & Consulting para Global Clients/ North [email protected]

Olaf Köberl es capitán y abogado. Durante diez años ha prestado servicio en todo el mundo como oficial de navegación a bordo de buques cisterna y portacontenedores. e”.Desde enero de 2010 dirige el “Marine Claims Center of [email protected]

Claudio Perrella es abogado y trabaja en LS LexJus Sinacta de Bolonia como especialista en cuestiones litigiosas de seguro en las áreas de seguros de transporte de materias primas, mer-cancías marítimas y bienes. Es experto de la Unión Internacional de Seguros Marinos (IUMI, por sus siglas en inglés) y miembro de la Aso-ciación Internacional de Abogados. [email protected]

dad para dar cabida a un mayor número de pasajeros y obtener beneficios más altos. Y eso, añaden, dificultó la evacuación tras el siniestro. En las demandas de responsabilidad civil de productos no se trata sólo del pago a los pasajeros de indemnizaciones que superan con mucho la oferta de compensación de Costa Crui-ses, sino también, adicionalmente, del reconocimiento de “punitive damages” por una cuantía de cientos de millones de dólares. Desde el punto de vista de los demandantes, la referencia a un supuesto defecto de diseño ofrece la ventaja de que hace más fácil justifi-car la competencia de los tribunales estadounidenses.

Porque no sólo los demandados, también las pruebas se encuentran en Estados Unidos. El intento de la parte demandada de hacer que el procedimiento se trasladase de la Corte del Distrito de Florida al Tribu-nal Federal (no muy predispuesto hacia los deman-dantes) fracasó en febrero de 2013.

De igual modo, un buen número de comerciantes de la isla de Giglio presentó primero demanda en EE.UU. contra Carnival Corp., haciendo valer, por el accidente del “Costa Concordia” y los restos del buque naufra-gado encallados aún ante la costa de la isla, daños considerables a su patrimonio. Pero un tribunal de Fort Lauderdale, Florida (EE.UU.), rechazó las deman-das ya en septiembre de 2012, argumentando que son los tribunales italianos y no la justicia estadounidense los competentes en ese pleito.

14 Munich Re Schadenspiegel 1/2013

PELIGROS DE LA NATURALEZA

Ciertos aspectos meteorológicos de Sandy resultaron especialmente destructivos.1 La extensión y la complejidad de los daños y la forma de influir de los Estados más afectados por la tempestad en las condicio-nes marco de la regulacion hacen que los departamentos de siniestros de las aseguradoras encaren retos enormes.

Sandy – un suceso muy relevante a la hora de liquidar daños

La marea de tempestad lanzó a tierra firme a muchos de los barcos anclados en el puerto Great Kills de Nueva York, en la costa sur de Staten Island, especialmente devastada por el huracán.

15 Munich Re Schadenspiegel 1/2013

PELIGROS DE LA NATURALEZA

Stefan Klein

El huracán Sandy causó daños considerables en quince Estados de la Unión y en la zona del Caribe, dejando tras sí una estela de destrucción a lo largo de 1.600 kilómetros de costa y propagándose hasta mil kilómetros al interior del país. La regulación de los daños causados por el viento en edificaciones de viviendas y locales comerciales es relativamente sen-cilla, ya que la póliza de seguro general de edificios cubre los daños resultantes del temporal. Los daños provocados por inundación y mareas de tempestad en edificios de viviendas y comerciales están cubier-tos por el programa NFIP (National Flood Insurance Program), siempre y cuando los propietarios de las viviendas y los comerciantes dispongan de la póliza correspondiente. En los otros casos, el Gobierno ha prometido ayuda financiera a través del organismo de protección civil FEMA (Federal Emergency Manage-ment Agency).

En el barrio de Manhattan, donde hay una alta con-centración de valores, la tarea de los liquidadores es difícil. El Hudson y el East River se desbordaron y ane-garon extensas áreas del distrito financiero, así como partes de los barrios Lower East Side, SoHo, Tribeca y Chelsea.

Un complejo de vastas pérdidas ha resultado de la inundación de las obras del One World Trade Center (Freedom Tower) y de la estación del metro cercana. Han sufrido, además, graves desperfectos partes de la infaestructura, sobre todo la perteneciente a la empresa neoyorquina de transportes Metropolitan Transportation Authority (MTA). Entre las instalacio-nes afectadas se encontraban carreteras, túneles, puentes, la red de ferrocarril, el alcantarillado y la red de electricidad. Cortes de corriente dieron lugar a pér-didas de beneficio por interrupción operativa y daños por falta de suministro, que se deberán regular en especial a través de las coberturas industriales “Daños A Todo Riesgo”.

La interrupción de las cadenas críticas de importa-ción y de exportación como consecuencia de la infraestructura de logística fuertemente dañada a lo largo de la costa oriental trajo consigo enormes daños patrimoniales. Pero, los seguros de Daños y Trans-porte sólo ofrecen cobertura bajo condiciones estric-tamente definidas.

En comparación con huracanes del pasado, las póli-zas de Transporte están claramente más afectadas debido a los múltiples daños producidos en mercan-cías y en almacenes (nacional). Un reto especial a la hora de liquidarlos supone la pérdida de flotas enteras de vehículos nuevos estacionados en los puertos de

Nueva York, Port Elizabeth y Newark en espera del embarque. Asimismo se produjeron daños en embar-caciones ancladas en numerosas marinas. En total, quedaron destruidos más de 60.000 yates, lo que ha generado una pérdida global cifrada en alrededor de 650 millones de US$.

Otro efecto de Sandy fue la inundacion de las galerías de arte situadas en el barrio neoyorquino de Chelsea, con las consecuencias correspondientes para el seg-mento de bellas artes. Los departamentos de sinies-tros deberán analizar con exactitud los daños directos causados por el agua en los cuadros, así como los daños indirectos debidos a cortes de corriente y al frío. Además, será necesario dedicar bastante tiempo a verificar los aspectos de regulación en el caso de pérdidas por anulación de eventos –como, por ejem-plo, la carrera maratón de Nueva York– o escenarios de ciberdelincuencia resultantes de lagunas de segu-ridad en sistemas informáticos generadas por el pro-longado apagón.

1 En cuanto a la interacción del huracán con otros sistemas de borrasca dentro de la llamada transición extratropical, véase el retrato de la catástrofe Sandy en “Topics Geo 2012”.

Fuente: Munich Re

Fig. 1: Promedio de datos de siniestros de Munich Re en los últimos cinco años a causa de huracanes del Atlántico, desglosados por ramos

Incendio 53% Otros riesgos – Daños a bienes 26% Transporte 15% Ingeniería 6%

16 Munich Re Schadenspiegel 1/2013

PELIGROS DE LA NATURALEZA

Desastres naturales de tal envergadura traen consigo toda una serie de reclamaciones por responsabilidad civil y recursos, pudiendo transcurrir años hasta llegar a la decisión final y a la liquidación. Los ajustadores de siniestros han de solucionar ahora una serie de asuntos difíciles de carácter jurídico y práctico. Entre ellos, cuestiones de delimitación y de definición, uni-das a preguntas referentes a la aplicabilidad de fran-quicias y límites. Además, se han de resolver temas complicados relativos a la verificación de las causas del siniestro y a la causalidad. En la regulación de un siniestro será necesario contestar a preguntas sobre su alcance, incluida la cuestión de la disminución adecuada del daño. Una dificultad adicional que con-lleva la extensión de los daños de este siniestro se deriva de su posible acumulación bajo las pólizas y los contratos de reaseguro. Un reto particular resulta de las disposiciones de diferentes Estados referentes en concreto al siniestro: han acortado el plazo usual para la liquidación e introducido un procedimiento obliga-torio de mediación, a pagar por las aseguradoras, en caso de reclamaciones litigiosas.

Para uno de los próximos números de “Schadenspie-gel” preparamos un detallado informe sobre la expe-riencia acumulada en la liquidación de daños relacio-nados con Sandy.

Poco después del huracán, personal de nuestra filial American Modern Insurance Group así como expertos de los departamentos de GeoRiesgos y de Siniestros de Munich Re en Múnich inspeccionaron las zonas más afectadas. Desde un helicóptero comprobaron la clase y la magnitud de los daños producidos en las costas –en su mayor parte aún acotadas por la policía– de Nueva Jersey y Nueva York. Asimismo visitaron las zonas de costa accesibles en Nueva York, tales como Chelsea y Battery Park, además de la costa sur de Long Island. http://www.zdf.de/ZDFmediathek#/beitrag/video/1779264/Zahltag-nach-dem-Sturm

NUESTRO ExPERTO:

Dr. Stefan Klein dirige el departa-mento de Siniestros Global Client/North America y es miembro del Global Claims Board de Munich [email protected]

Fig. 2: Evolución empírica de daños notificados y pagados a causa de huracanes en el Atlántico – Datos de siniestros de Munich Re de los últimos cinco años

1 3 5 7 9 11 13 15 17 19 21 23

100%

80%

60%

40%

20%

0%0

20

40

60

80

100

120

2321191715131197531

Fuente: Munich Re

Daños notificados (reservados+pagados)

Daños pagados

Trimestre de evolución

Suma definitiva de los daños

>> En las publicaciones “Topics Geo” y “Severe weather in North America“, disponibles en nuestro portal de clien-tes connect.munichre.com, puede conocer más detalles sobre el tema.

17 Munich Re Schadenspiegel 1/2013

¿Es su negocio lo suficientemente geointeligente?

Quien desee gestionar hoy en día los riesgos a nivel global debe conocer perfectamente el entorno geográfico. NATHAN (Natural Hazards Assessment Network) Risk Suit de Munich Re optimiza la estimación de los riesgos naturales para riesgos individuales geocodificados por direc-ciones o para carteras de riesgos completas – y todo ello a nivel mundial.

NUESTRAS SOLUCIONES, SU ÉxITO

Ventajas de NATAHAN Risk Suite:– datos geográficos exactos para tarificaciones específicas,– interrelaciones transparentes para tomar decisiones claras e– información adicional para una dispersión de riesgos óptima.

Para más información, contacte con su gestor de clientes o visite nuestro portal de clientes en connect.munichre.com

not if, but how

18 Munich Re Schadenspiegel 1/2013

Cada vez que atacan, los piratas aprenden algo nuevo

Emma Russell, suscriptora de seguros casco-guerra de Watkins Syndicate, de Londres, habla de los nuevos escenarios, de las tácticas empleadas en alta mar por los delincuentes y del reto que supone ir siempre un paso por delante de los piratas.

TRANSPORTES

“A la larga, los problemas de la piratería se deberán resolver en tierra”, dice Emma Russell de Watkins Syndicate, una filial de Munich Re.

19 Munich Re Schadenspiegel 1/2013

TRANSPORTES

Schadenspiegel: Señora Russell, en 2012, los ata-ques de piratas han sido más frecuentes que nunca. Por otro lado, han tenido claramente menos éxito al abordar los barcos. ¿Cómo se explica eso?

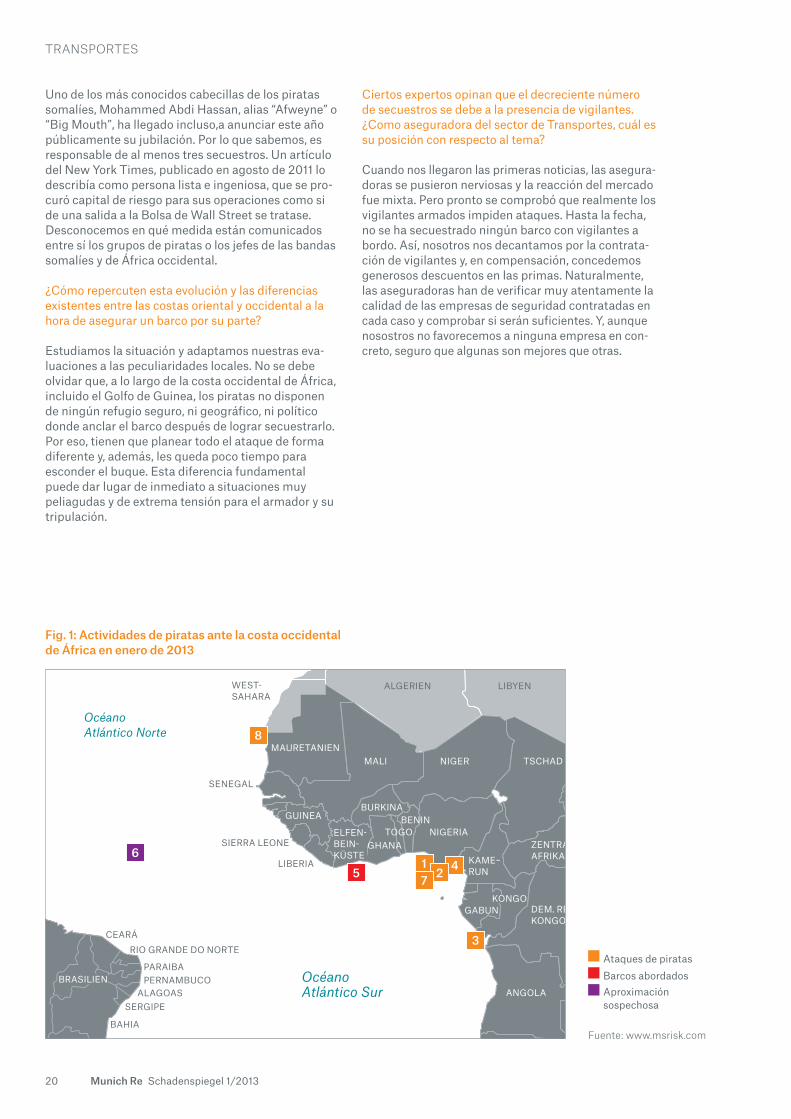

Emma Russell: Por muchos factores: la presencia de fuerzas navales, el consenso de la comunidad interna-cional, aparte de la aplicación de probadas medidas preventivas por parte de los armadores. También ha contribuido la presencia de vigilantes armados. Sin embargo, conviene diferenciar: es cierto que los ata-ques ante las costas somalíes disminuyen pero, por el contrario, a lo largo de las costas de África Occidental van en aumento. Ya sólo el fin de semana anterior a la presente entrevista, a principios de febrero, se produ-jeron allí al menos seis ataques, uno de ellos con éxito.

¿Cómo juzga la evolución actual ante las costas de África Occidental?

De momento, en aquellas costas, el objetivo de los piratas es sobre todo la carga, no el barco. Y hasta la fecha no se han exigido rescates allí. Pero, como en Somalia, eso puede dar un cambio de la noche a la mañana. Por ejemplo, piratas que aborden un buque y no encuentren carga seguro que no querrán irse con las manos vacías. Además, parece que surgen dos tipos diferentes de piratas. Ahí están en Nigeria los oportunistas que se aventuran mar adentro para ata-car a buques abastecedores de plataformas petrolífe-ras; pero del mismo modo hay piratas merodeando en torno a los puertos en espera de los barcos con carga.

En África Occidental –a diferencia de la costa somalí, larga y sin interrupción–, los piratas se ven obligados a penetrar en aguas territoriales de otros países, como Benín, Togo y Nigeria. Una gran parte de esos estados costeros dispone de su propia Marina, que patrulla en la zona.

Recientemente, han aumentado los ataques de pira-tas en las aguas nigerianas. En algunos casos, secuestraron a la tripulación y exigieron el pago de un rescate.

Los piratas cambian continuamente de táctica para adaptarse a las nuevas medidas implantadas por armadores y aseguradoras. ¿Cómo ha evolucionado la técnica aplicada por los piratas?

Últimamente se observa que emplean armas en mayor cantidad y más pesadas. Antes, los piratas de la costa este portaban sólo armas menores a bordo, pero ahora disponen de lanzagranadas contracarro (RPG, por sus siglas en inglés), fusiles Kalashnikov y ametralladoras de largo alcance que han financiado con los botines de anteriores abordajes. También los piratas de la costa occidental africana utilizan lanza-granadas RPG. Hace poco, los piratas dispararon una RPG durante el ataque a un buque de abastecimiento de plataformas petrolíferas, no lejos de Port Harcourt,

Nigeria, aunque no lograron abordar el barco. Natural-mente, todo es cuestión de práctica, ya que en cada intento los piratas aprenden algo nuevo y pueden cau-sar daños, incluso en un ataque que no tenga éxito.

¿Cómo actúan los piratas somalíes? ¿Ha cambiado algo en los últimos tiempos?

Decididamente, sí. En el pasado, muchos piratas ope-raban desde grandes buques nodriza, que previa-mente habían secuestrado y ocupado para ese fin, partiendo de ellos para sus ataques a bordo de sim-ples botes, camuflados como pescadores. Pero tal táctica no tiene ya tanto éxito debido, sobre todo, a la fuerte presencia de patrullas navales internacionales y locales. Porque los barcos grandes también son grandes blancos móviles.

Por eso, ahora los piratas optan de nuevo por embar-caciones menores provistas de motores fueraborda más potentes, que les permiten navegar a mayor velo-cidad y más lejos hacia el mar abierto. Así, cuanto más numerosas sean las lanchas utilizadas por los piratas en un ataque, viniendo de distintas direccio-nes, tanto mayores serán sus probabilidades de éxito.

Pero no sólo el equipamiento es cada vez más moderno. Por añadidura, los piratas tienen cómplices en los puertos que les surten con informaciones. Así, a menudo, cuando un barco zarpa, los piratas ya saben de qué defensas dispone, si viajan vigilantes a bordo, qué clase de bienes transporta y en qué puerto hará su próxima escala.

¿Están los piratas organizados entre sí?

Según sea la zona de procedencia y la tribu a la que pertenecen, hay diferentes grupos de piratas que actúan cada uno a su manera. Con los tripulantes de los barcos secuestrados algunos se comportan de forma más compasiva, mientras que otros muestran una violencia brutal. Además, cada grupo tiene al frente a su propio caudillo que se encarga de vigilar las operaciones.

senegal

sierra leone

paraibapernambuco

sergipe

bahia

alagoas

rio grande do norteceará

liberia

ghana

burkina

togobenin

nigeria

kongogabun

brasilienangola

sambia

simbabw e

mosambik

madagaskar

malawi

namibia

botswana

süd- afrika

kame–run

mali

algerien

morokko

west- sahara

tunesien

libyenÄgypten

sudan

eritrea

somalia

kenia

tansania

Äthiopien

ug anda

niger tschad

Zentral- afrika

dem. rep. kongo

elfen-bein- küste

guinea

mauretanien

51 42

8

3

6

7

Océano Atlántico Norte

Océano Atlántico Sur

20 Munich Re Schadenspiegel 1/2013

TRANSPORTES

Uno de los más conocidos cabecillas de los piratas somalíes, Mohammed Abdi Hassan, alias “Afweyne” o “Big Mouth”, ha llegado incluso,a anunciar este año públicamente su jubilación. Por lo que sabemos, es responsable de al menos tres secuestros. Un artículo del New York Times, publicado en agosto de 2011 lo describía como persona lista e ingeniosa, que se pro-curó capital de riesgo para sus operaciones como si de una salida a la Bolsa de Wall Street se tratase. Desconocemos en qué medida están comunicados entre sí los grupos de piratas o los jefes de las bandas somalíes y de África occidental.

¿Cómo repercuten esta evolución y las diferencias existentes entre las costas oriental y occidental a la hora de asegurar un barco por su parte?

Estudiamos la situación y adaptamos nuestras eva-luaciones a las peculiaridades locales. No se debe olvidar que, a lo largo de la costa occidental de África, incluido el Golfo de Guinea, los piratas no disponen de ningún refugio seguro, ni geográfico, ni político donde anclar el barco después de lograr secuestrarlo. Por eso, tienen que planear todo el ataque de forma diferente y, además, les queda poco tiempo para esconder el buque. Esta diferencia fundamental puede dar lugar de inmediato a situaciones muy peliagudas y de extrema tensión para el armador y su tripulación.

Ciertos expertos opinan que el decreciente número de secuestros se debe a la presencia de vigilantes. ¿Como aseguradora del sector de Transportes, cuál es su posición con respecto al tema?

Cuando nos llegaron las primeras noticias, las asegura-doras se pusieron nerviosas y la reacción del mercado fue mixta. Pero pronto se comprobó que realmente los vigilantes armados impiden ataques. Hasta la fecha, no se ha secuestrado ningún barco con vigilantes a bordo. Así, nosotros nos decantamos por la contrata-ción de vigilantes y, en compensación, concedemos generosos descuentos en las primas. Naturalmente, las aseguradoras han de verificar muy atentamente la calidad de las empresas de seguridad contratadas en cada caso y comprobar si serán suficientes. Y, aunque nosostros no favorecemos a ninguna empresa en con-creto, seguro que algunas son mejores que otras.

Fig. 1: Actividades de piratas ante la costa occidental de África en enero de 2013

Ataques de piratas Barcos abordados Aproximación sospechosa

Fuente: www.msrisk.com

21 Munich Re Schadenspiegel 1/2013

TRANSPORTES

¿Es relevante el número de vigilantes a bordo?

Las empresas de seguridad suelen recomendar un mínimo de 4 vigilantes, mientras que algunos arma-dores creen que pueden ahorrar dinero y solamente contratan a dos. Pero, entretanto ya existen probadas “Buenas Prácticas de Gestión” (BMP4, por sus siglas en inglés), internacionalmente reconocidas y certifi-caciones para vigilantes armados, lo cual nos com-place mucho.

¿De qué otros medios de disuasión disponen los armadores?

No cabe duda de que la mejor medida preventiva es atenerse a las recomendaciones de BMP41, como, por ejemplo, fortificar el barco con alambre de espino o prever la posibilidad de que los tripulantes se atrin-cheren en una ciudadela que en una situación muy apurada pueda ofrecer protección y servir de ayuda para ganar tiempo hasta la llegada de efectivos de fuerzas navales. Algunas ciudadelas están equipadas con técnicas modernas, por ejemplo, de videovigilan-cia. Así los tripulantes pueden observar a los piratas o hacerse con el control de los sistemas de a bordo.

También es recomendable navegar a toda máquina en las zonas de peligro. No obstante, mayor velocidad significa mayor consumo de combustible – y eso cuesta dinero. Por tanto, cuando un capitán no se sienta amenazado o no reconozca peligro alguno, tampoco navegará a alta velocidad. Pero, en cualquier caso, una velocidad superior a 18 nudos contribuye a impedir ataques.

La suscriptora Emma Russell estudia atentamente los procedimientos de los piratas.

Antes, cuando los piratas utilizaban botes de madera pequeños, poco adecuados para el mal tiempo, la navegación en la estación del monzón era menos peli-grosa. Pero ahora disponen de mejores embarcacio-nes con motores fueraborda más grandes y más potentes, además de estar en general mejor equipa-dos, por lo que no dependen tanto de las condiciones meteorológicas. En una palabra, los piratas tienen ahora mayor capacidad de adaptación.

¿Qué métodos son los más eficaces?

Uno de los de mayor efecto, pero también más caro, es el de aplicar al barco un revestimiento de grasa antiadherente, que impide a los piratas abordar el barco. Desde el punto de vista del seguro, el recubri-miento ha de ser compatible con las medidas de forti-ficación BMP. De lo que se trata es de tomar las medi-das previas necesarias y de estar bien pertrechado.

Hay también tácticas no agresivas, tales como emplear cañones acústicos o rayos láser cegadores para ahu-yentar a los piratas. Las medidas disuasorias, tales como vigilantes fingidos o simulacros no suelen enga-ñar a los piratas y éstos reaccionan con una hostilidad aún mayor. No es fácil ni para nosotros ni para los armadores entender el alma de los piratas cuya visión de la vida es diametralmente opuesta a la nuestra.

1 La “Best Management Practice for protection against Somalia Based Piracy” (PMP4) es un manual estándar para armadores y tripulaciones. Para dar cobertura, las aseguradoras parten de que el armador seguirá las recomendaciones de BMP4. www.bimco.org.

Piracy – The violence at sea escalates

22 Munich Re Schadenspiegel 1/2013

TRANSPORTES

Hablemos del seguro contra secuestros y de rescates (K&R)

Del mismo modo que el empleo de vigilantes armados también recomendamos el seguro contra secuestros y de rescates (K&R, por sus siglas en inglés). Se trata de un producto claramente delimitado y utilizable con un propósito determinado. Debido al breve tiempo de reacción se podría calificar de producto de emergen-cia para apoyar a los armadores afectados. En el marco de la cobertura del seguro se ofrece asesoramiento preventivo en gestión de riesgos y de crisis con ayuda de negociadores. Asimismo, se asegura el pago, incluidas las sumas de transporte y de rescate, así como los costes adicionales. La cobertura de seguro contra secuestros y de rescates está escalonada, con diferentes descuentos en las primas, en función de la suma asegurada en el seguro de casco-guerra.

¿Qué conclusiones saca de los casos que ha tramitado?

Lo que ha quedado claro para nosotros es la impor-tancia del negociador jefe que dirige las negociacio-nes entre los piratas y el armador. Ha de tener pre-sente que está en juego la vida de personas y lograr así una solución que garantice el menor daño posible a las personas involucradas al menor coste posible. Es un acto de malabarismo extremadamente compli-cado. Crítico puede ser también el plazo de duración del secuestro previsto en la póliza de casco, transcu-rrido el cual se declara el siniestro total del barco desde el punto de vista técnico del seguro. Esto no debe dar lugar a que las negociaciones se realicen bajo la presión de liberar el barco, ya sea en un plazo de seis o de doce meses.

¿Qué ocurre cuando los piratas abandonan sin más un barco cargado de crudo o que transporta una carga peligrosa? ¿Es responsable la compañía asegu-radora de dar con él y de recuperarlo?

Está claro que no todos los barcos vuelven en buenas condiciones de funcionamiento. Es una auténtica pesadilla porque, para empezar, hay que recuperar el barco – el valor material en sí. Ciertamente, el peligro de contaminación del medio ambiente tras un ataque habido en cualquier parte del mundo constituye un problema porque ya sabemos que podría provocar una reacción a escala mundial.

¿Qué sucede cuando se declara la pérdida total de un barco? Por el “Costa Concordia” o el “Rena” ya sabemos que esto puede resultar muy costoso.

En caso de una pérdida semejante se han de tener en cuenta múltiples factores y se discute acalorada-mente si los costes de recuperación los tiene que asu-mir el seguro de casco-guerra o el seguro de respon-sabilidad civil-guerra. Dado que hasta la fecha no se ha producido ninguna pérdida de esta naturaleza a consecuencia de un ataque de piratas, el debate aún continúa. Considerando el peligro potencial de un siniestro total, con todos los costes que trae consigo, por ejemplo para la retirada de los restos del barco, la suma del daño podría superar la de las coberturas ofrecidas por los seguros de casco-guerra o de res-ponsabilidad civil-guerra. Así que, en caso dado, quizá tendrían que intervenir otros reguladores de daños, tales como el International Group of P&I Clubs (clu-bes de protección e indemnización).

¿Es posible ir un paso por delante de los piratas?

Los armadores han de cerciorarse de que se han tomado todas las medidas preventivas imaginables. Aunque en los últimos meses haya decrecido el número de ataques con éxito, sigue habiéndolos y especialmente en la costa occidental africana van en aumento. Por ello, no debemos bajar la alerta en nues-tra lucha contra la piratería.

>> Nuestro actual folleto sobre piratería está disponible en nuestro portal de clientes http://connect.munichre.com

23 Munich Re Schadenspiegel 1/2013

RESPONSABILIDAD CIVIL

Christian Hoffmann

Una relación de la distribución de los daños nos muestra lo importante que resulta la dotación ade-cuada de las reservas para posiciones concretas de siniestros, cuando se trata de daños personales graves. En dicha relación se puede apreciar cómo aproxima-damente dos tercios de los costes corresponden a las partidas de cuidados especiales e incapacidad laboral (ver Figura 1). Si no se realizan bien los cálculos y se reserva demasiado poco para reclamaciones futuras, probablemente habrá que constituir reservas poste-riores de gran cuantía. Cuando se trata de daños rela-tivos al mantenimiento del hogar, cuyo porcentaje asciende al seis por ciento, las reservas excesiva-mente bajas no tienen tantas repercusiones. Aunque también aquí ha de tenerse en cuenta que una subesti-mación sistemática del porcentaje de encarecimiento puede actuar como una palanca sobre la generalidad de los daños personales, que se encuentran en la car-tera de una aseguradora de Responsabilidad Civil.

Estándares mínimos para la constitución de reservas

En Alemania suele ser normal constituir un patrimonio de garantía para pagos periódicos de pensiones y esta-blecer un descuento, durante un período de tiempo determinado, con un tipo de interés que es actualmente del 1,75 por ciento1. El valor efectivo calculado a partir de ello se pasa a la reserva. En la mayoría de los casos suele ser también habitual sumar los importes de pagos a realizar hasta durante cinco años, antes de que se realice el descuento al final del plazo de vigencia. Más raro es encontrarse con la variante consistente en sumar todos los importes de pagos, desde el inicio de la pen-sión y hasta que finalice el período de vigencia, y se rea-lice la reserva correspondiente. Con vistas a futuras promesas de prestaciones se plantea la pregunta de si estos enfoques de reservas pueden considerarse sufi-cientes. El procedimiento funciona de forma fiable en

1 Según el § 2 en unión con el § 1 Reglamento de reserva matemática en versión de 1 de enero de 2012

Cuando se trata de daños personales, con unos períodos de regulación generalmente muy prolongados, el encarecimiento tiene una influencia determinante sobre el requerimiento de las reservas. Si se subestima la inflación de posiciones concretas de daños, no se podrá evitar la amenaza de tener que constituir posteriormente amplias reservas adicionales en la cartera de Responsabilidad Civil. Este riesgo se puede reducir utilizando un método correcto de dotación de reservas.

Se subestima el encarecimiento de los daños personales graves

Figura 1: Distribución media de las partidas de daños, tratándose de daños personales graves, en el período comprendido entre 2005 y 2009

Costes 1% Pérdida de ingresos 26% Costes de tratamientos de curación 11% Pretium doloris 6% Dependencia 41% Otras necesidades adicionales 9% Ayuda doméstica 6%

aquellos casos en los que no ha de preverse dinámica alguna en los pagos de las pensiones, por ejemplo en el seguro general de Accidentes. Más problemática es, sin embargo, la situación cuando se trata del seguro de Responsabilidad Civil General, dado que en este caso los pagos de pensiones comprenden también presta-ciones de servicios de terceros con un encarecimiento desconocido. Este encarecimiento no se suele expresar, por regla general, de forma explícita al calcular el patri-monio de garantía. Se intenta, más bien, compensar una infracobertura con los denominados suplementos dinámicos. Éstos suponen generalmente desde un uno hasta un tres por ciento, dependiendo del factor de capitalización, que se ocupa de la dinámica adicional

Fuente: Munich Re

Necesidad supuesta de 100 euros mensuales

Tasa de descuento según reglamento de reservas 1,75%

Tasa de encarecimiento: 3,3% anual

¡El déficit de dotación de la reserva asciende a un 40%!

60.000

50.000

40.000

30.000

20.000

10.000

0

Valor efectivo con encarecimiento

Valor efectivo sin encarecimiento Fuente: Munich Re

Valor efectivo

Prestación final

59.948 €

28.086 €

36.000 €

46.769 €

24 Munich Re Schadenspiegel 1/2013

RESPONSABILIDAD CIVIL

Por lo que a los costes para dependencia respecta, que agrupan la mayor parte de las partidas de daños, resulta todavía mayor la discrepancia existente. Pues en este campo ha de contarse con un encarecimiento claramente superior. Asciende, según un estudio de la Asociación General de Seguros de Alemania (GDV)2, a un nueve por ciento anual por término medio, habiendo llegado incluso en épocas más recientes hasta al 14 por ciento. Si partimos como supuesto de un período de regulación de 30 años, de una pensión de depen-dencia de 1.200 euros al mes y de un nueve por ciento de encarecimiento, resulta un grado de reservas insu-ficientes del 78 por ciento (ver Figura 3).

También en el campo de la pérdida de ingresos es muy grande el riesgo de que se trabaje con una infra-cobertura. Pues mientras, según la Oficina Federal de Estadística, los sueldos nominales se han incremen-tado un 1,93 por ciento anual entre 2008 y 2010, la GDV ha determinado empíricamente un encareci-miento en el segmento de la cobertura de pérdidas de ingresos del once por ciento.

Si tenemos en cuenta el encarecimiento en todas las partidas de daños consideradas, y consideramos la correspondiente inflación de los pasados años, obten-dremos, partiendo de un período usual de vigencia/de regulación de 30 años, el cálculo de una insuficiencia de reservas del 53 por ciento. Incluso con el suple-mento de dinamización usual en Alemania, que viene a ser de un dos a un tres por ciento del valor calculado del capital, queda una considerable vacío por llenar.

Posibilidades de solución

Existen distintas posibilidades para considerar ade-cuadamente el encarecimiento en caso de daños per-sonales graves, desde un punto de vista técnico de las

2 Fuente: Munich Re

de las estimaciones de reserva, subestimándose gene-ralmente el encarecimiento real.

Hasta qué punto repercute una tasa pequeña de la inflación sobre la prestación final, cuando se trata de períodos prolongados de liquidación, se puede apre-ciar en el ejemplo que adjuntamos y que se ha tomado del sector farmacéutico.

Según datos de la Oficina Federal de Estadística, el encarecimiento entre 1995 y 2010 ha sido de un 3,8 por ciento anual por término medio, habiéndose situado en un 3,3 por ciento durante los cinco últimos años. Si partimos, para la dotación de reservas a modo de ejemplo, de un encarecimiento anual del 3,3 por ciento, obtendremos la imagen siguiente (ver también la Figura 2).

El punto de partida lo constituyen los costes de medi-camentos por importe de 100 euros, que han de abo-narse en forma de pensión mensual. Con un período de regulación de 30 años se calcula un importe de pagos (sin compensación de la inflación) de 36.000 euros y, según el reglamento sobre reservas, una demanda descontada de reservas de 28.086 euros. El importe de los pagos, que se presenta en la Figura 2 como prestación final, se corresponde con el importe sumado de los pagos mensuales de pensiones, para el que el asegurador podrá constituir igualmente reser-vas. Teniendo en cuenta el encarecimiento, el importe de los pagos asciende a 59.948 euros, por lo que la demanda de reservas sería, con un importe de 46.769 euros, 18.702 euros más alta que la prevista en el cál-culo sin inflación. Esto equivale a una reserva insufi-ciente del 40 por ciento.

Fig. 2: Demanda de reserva para gastos en medicinas, en caso de períodos de regulación o pago de 30 años de duración

5.000.000

4.500.000

4.000.000

3.500.000

3.000.000

2.500.000

2.000.000

1.500.000

1.000.000

500.000

0

Valor efectivo con encarecimiento

Valor efectivo sin encarecimiento Fuente: Munich Re

Valor efectivo

Prestación final

4.907.071 €

1.080.000 €

3.828.342 €

842.582 €

Demanda supuesta de 1.200 euros por mes

Tasa de descuento según reglamento de reservas 1,75%

Tasa de encarecimiento: 9% anual según un estudio de la GDV

¡El déficit de dotación de la reserva para el periodo arriba indicado asciende a un 78%!

25 Munich Re Schadenspiegel 1/2013

RESPONSABILIDAD CIVIL

reservas. Se puede pensar, por ejemplo, en establecer adicionalmente, a nivel del segmento o de la cartera, un encarecimiento o dinámica relativos al IBNR (siniestros pendientes de notificación) para la cartera de reservas de casos “long-tail”. Se podría establecer, por ejemplo de acuerdo con el índice de precios al consumo, un método que ya aplican algunos seguros de Responsabilidad Civil en Francia. De este modo se crea a nivel del segmento un margen para la “super imposed inflation” en casos de siniestros individuales. Dado que se toman como base todas las reservas para siniestros, aunque la inflación elevada no afectará probablemente a todos los casos de siniestro, este enfoque resulta adecuado. Por lo demás, solamente de forma retrospectiva se podrá ver si han sido correc-tos los supuestos adoptados sobre la inflación.

Una alternativa posible sería la constitución de una reserva adicional de encarecimiento orientada en fun-ción del daño individual. En este caso se aplica global-mente a cada daño personal un recargo de encareci-miento. La ventaja que ofrece es la del control del recargo respecto de aquellos daños personales que permitan presumir que se producirá un elevado por-centaje de encarecimiento en el futuro.3 Según el estu-dio de la GDV se trata de lesiones o daños personales graves, cuya liquidación se prolonga a menudo durante largo tiempo en el futuro. Los daños personales de carácter sencillo no se incluirían en este proceso.

Sería conveniente, sin duda alguna, establecer una reserva con un recargo para la partida de daños consis-tente en la necesidad adicional de dependencia, dado que, siendo ésta la partida concreta más importante de un daño personal, experimentando un elevado encare-cimiento con más de un nueve por ciento anual, se vería contrarrestada con un recargo de este tipo que se esta-

3 Hellberg, Lonsing, Personenschäden verteuern sich dramatisch, en Vers. Wirtschaft 2012, Páginas 962, 963

bleciese claramente por encima del aumento del índice general del coste de la vida. A este respecto sería reco-mendable hacer uso de las cifras del estudio de la GDV correspondientes al año 2010. Por lo demás, es preciso advertir que no se deberían trasladar todos los datos de inflación de la GDV de forma irreflexiva a todos los daños personales graves. Esto conduciría a una explosión de las reservas para daños y posiblemente se rebasarían rápidamente los límites de las sumas de cobertura.

Conclusión

Representar técnicamente los aumentos de costes en las reservas, cuando se trata de daños personales graves, no deja de ser un verdadero reto. Las reservas no solo constituyen una medida del importe esperado del daño, sino que son también un espejo de la corres-pondiente gestión de daños. Además, la constitución de las reservas forman parte de la política comercial de un asegurador. Los responsables deberían ser tam-bién conscientes, por lo demás, de lo que implica una fijación realista de las reservas, incluyendo asimismo encarecimientos constatables.

Fig. 3: Demanda de reservas para gastos de dependencia durante un período de regulación de 30 años

NUESTRO ExPERTO:

Christian Hoffmann trabaja desde 2005 como asesor jurídico Senior para daños en Munich Re.

26 Munich Re Schadenspiegel 1/2013

PELIGROS dE La NaTURaLEza

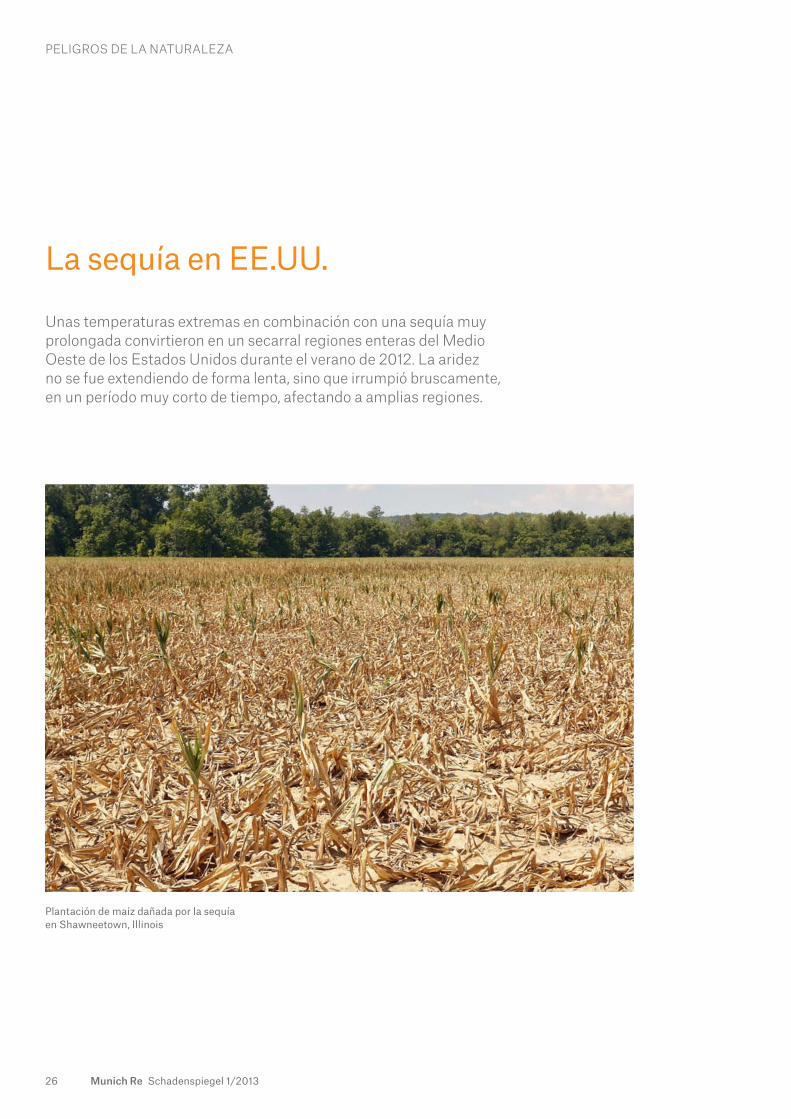

Unas temperaturas extremas en combinación con una sequía muy prolongada convirtieron en un secarral regiones enteras del Medio Oeste de los Estados Unidos durante el verano de 2012. La aridez no se fue extendiendo de forma lenta, sino que irrumpió bruscamente, en un período muy corto de tiempo, afectando a amplias regiones.

La sequía en EE.UU.

Plantación de maíz dañada por la sequía en Shawneetown, Illinois

27 Munich Re Schadenspiegel 1/2013

Lambert Muhr y Thomas Steinmayr

La aridez afectó de forma especial a las Grandes Llanu-ras centrales y al Medio Oeste. Se trata de regiones que cuentan con suelos ricos y en las que reina normalmente un clima favorable para el cultivo de cereales y frutos oleaginosos. Si a comienzos del año reinaban todavía unas condiciones ideales para el desarrollo de cultivos agrícolas, la situación cambió bruscamente. En el mes de marzo se registraron temperaturas récord y las preci-pitaciones brillaron por su ausencia (ver Fig. 2, página 28, tomando como ejemplo el Estado Federal de Indiana). La expresión “flash drought”, o “sequía repentina” figuró rápidamente en todos los medios de comunicación.

Récord de calor y sequía

De acuerdo con los registros históricos, tan solo durante la conocida como “dust bowl” o ‘cuenca de polvo’, que tuvo lugar a mediados de los años 30, entre los meses de junio y agosto, hubo más estados federa-les afectados por una sequía extrema (ver Figura 1). La sequía de 2012 alcanzó algunos otros récords: las temperaturas medias de todo el año, así como las de julio, fueron en todo el país las temperaturas más altas que jamás se hayan medido desde que comenzaran a realizarse los registros en 1895. Además, varios de los estados federales situados en el corazón de las regio-nes agrícolas más productivas de los Estados Unidos, entre otros en Kansas, Nebraska y Dakota del Sur informaron simultáneamente de que jamás se habían registrado unas precipitaciones tan bajas. La conse-cuencia fue una situación de aridez con una extensión tal como no se había registrado nunca antes en los Estados Unidos: el 24,1 por ciento del territorio esta-dounidense pasó a ser catalogado, a principios de agosto, dentro de las categorías de sequía más inten-sas (D3 y D4).1 En la región principal de cultivo de maíz y soja, el Corn Belt o cinturón del maíz, el 89,3 por ciento de la superficie se vio afectada en dicho momento por una situación de aridez de las categorías D1 hasta D4. Al mismo tiempo se declaró la situación de emergen-

cia en más de dos tercios de todos los distritos rurales, con el fin de que los agricultores pudieran tener acceso a ayudas inmediatas.

Pérdidas de cosechas en la agricultura

Ni siquiera las variedades de maíz que resisten relati-vamente bien en la actualidad a la sequía tuvieron posibilidad alguna de salir adelante, pues la fatal combinación de sequía y temperaturas extremas impidió la germinación del grano durante la fase de fecundación. El resultado en este caso fue la pérdida total de la cosecha de maíz. Algo mejor les fue a las variedades de soja que se sembraron más tarde (ver Fig. 3, página 28) y crecieron en regiones que se beneficiaron, a finales de agosto, de precipitaciones parcialmente abundantes. Éstas se produjeron gra-cias a la influencia del huracán Isaac.

Al final de la recolección de las cosechas en Estados Unidos se registró una reducción superior al 25 por ciento de las expectativas puestas en la cosecha de maíz, y un once por ciento menos en la cosecha de soja, apreciándose considerables diferencias regiona-les. Así, por ejemplo, en Illinois, junto con Iowa, el Estado federal con la mayor producción de maíz y de soja, quedaron los rendimientos de maíz un 38 por ciento por debajo de la media calculada durante varios años. En amplias regiones no les quedó a los agricultores otra salida que la de recoger las plantas que se encontraban muy dañadas para ensilarlas y utilizarlas como pienso o paja para los animales. Los ganaderos de todo el territorio de los Estados Unidos se vieron obligados a llevar antes de tiempo su ganado al mercado, dado que las tierras de pastoreo estaban agostadas y los precios de los piensos, que se incrementaron rápidamente, hacían que no fueran rentables el mantenimiento y engorde de animales.

El seguro contra la sequía se halla muy extendido en los Estados Unidos

Tanto la intensidad del daño como su extensión regio-nal –tal y como se ha podido observar de nuevo en 2012– hacen que las sequías constituyan un riesgo temido, por ser sistémico y caro. Tan solo en unos pocos países se ofrecen las coberturas correspondien-

PELIGROS dE La NaTURaLEza

1900 1910 1920 1930 1940 1950 1960 1970 1980 1990 2000 2010

66 74 68 64 68 70

Número de Estados federales que se han visto afectados por la sequía durante los meses de junio hasta agosto (categoría de sequía superior a D1) (Drought Severity Classification de la

Fig. 1: Sequías históricas en los Estados Unidos

Universidad de Nebraska Lincoln en colaboración con USDA, NOAA/NCDC, NWS/CPC y NDMC).

Fuente: National Weather Service

1 Las categorías de sequía D1 hasta D4 toman como base de partida el Índice Palmer de Sequía (Palmer Drought Index) (PDI), cuyos valores son tanto más negativos cuanto más intensa es la sequía. En este sentido equivale D3 (“sequía extrema”) a un PDI entre –4,0 y –4,9 o bien D4 (“sequía extremadamente extraordinaria”) a un PDI por debajo de –5,0.

20%10%0%–10%–20%–30% –40% –50%

Maíz Soja

Dak

ota

del S

ur

Illin

ois

Indi

ana

Iow

aK

ansa

sM

ichi

gan

Min

neso

taN

ebra

ska

Dak

ota

del N

orte

Texa

sW

isco

nsin

Illin

ois

Indi

aIo

wa

Kan

sas

Mic

higa

nM

inne

sota

Neb

rask

aD

akot

a de

l Nor

teD

akot

a de

l Sur

Wis

cons

inTe

xas

Palmer Draught Severity Index

5 4 3 2 1 0 –1 –2 –3 –4 –5

Ene. Febr. Mar. Abril Mayo Junio Julio Ago. Sept. Oct. Nov. Dic.

28 Munich Re Schadenspiegel 1/2013

PELIGROS dE La NaTURaLEza

Fig. 2: Evolución de la sequía en el Estado Federal de Indiana

Fig. 3: Pérdidas en las cosechas de maíz y soja

El Índice de Severidad de la Sequía de Palmer constituye una medida de la des-viación acumulada de la oferta de agua respecto de las necesidades regionales.

Fuente: National Weather Service

Fuente: National agricultural Statistics Service (NaSS)

Pérdidas en la producción de maíz y soja en algunos de los Estados federa-les de mayor producción de los Esta-dos Unidos.

tes, ofreciéndose en todos ellos, sin excepción, dentro del marco de un sistema de seguros agrarios regulado y cofinanciado por el Estado. En los Estados Unidos cuentan los agricultores con la protección más com-pleta: el 80 por ciento de los daños provocados por la situación de sequía y aridez en los campos estaba ase-gurado. Pero esto representa más bien la excepción. Aparte de los Estados Unidos son pocos los países que ofrecen coberturas contra la sequía, por ejemplo Canadá y, con una amplitud sustancialmente menor, también China, India, Brasil, España y México.

Resulta decisivo el registro exacto de los daños

Los daños de sequía, como riesgo singular (peligro denominado) no siempre se pueden separar claramente de otras causas de daños. Por ello, la cobertura de sequías solamente funciona, consiguientemente, den-tro del marco de un seguro multirriesgo que incluya todos los riesgos meteorológicos. Será determinante para la indemnización el registro exacto de las pérdidas de las cosechas. El sistema del seguro agrario de los Estados Unidos ha desarrollado al respecto un procedi-

miento diferenciado, sin lagunas, que aplican de manera uniforme todas las compañías aseguradoras (ver Fig. 4, página 29).

El reto principal para la regulación de los daños en el seguro de cosechas es la determinación del rendi-miento restante de la cosecha en las superficies asegu-radas. Los métodos van desde la medición de la cose-cha en el mismo campo, pasando por la comprobación de los suministros realizados a los tratantes de granos y llegando hasta la determinación de las existencias almacenadas en la propia explotación agrícola. Entre-tanto se puede hacer también uso de los registros automatizados realizados por sensores de rendi-miento, que se instalan en un número cada vez mayor de cosechadoras y que son utilizados cada vez más por los agricultores para gestionar de forma inteligente todas las medidas relacionadas con los cultivos (agri-cultura de precisión).

El uso de tecnología es también cada vez mayor en el sector dedicado al control de riesgos y siniestros. También las aseguradoras consultan cada vez más los

Diferencia en % de la media desde 2002 hasta el 2011

29 Munich Re Schadenspiegel 1/2013

PELIGROS dE La NaTURaLEza

registros de gran resolución regional sobre el tiempo y el estado de los cultivos. Los datos sobre la vitalidad y el potencial de rendimiento de los cultivos se reciben, no sólo de fuentes de datos terrestres, como las esta-ciones meteorológicas, sino también y principalmente a través de satélites. Munich Re trabaja permanente-mente con sus clientes del seguro agrario para conse-guir que los procesos de regulación o indemnización de daños sean cada más eficientes y eficaces, con ayuda de una exploración inteligente realizada a distancia.

Un aspecto particular decisivo para el desarrollo del trabajo en el seguro de cosechas de Estados Unidos, apoyado por el Estado, lo constituye sin embargo el doble control de todos los procesos vinculantes y exactamente definidos a través de la agencia estatal Risk Management Agency (RMA). Se trata fundamen-talmente de tres tipos de auditorías:

1. Auditorías a realizar por las aseguradoras de acuerdo con unas reglas exactas y cuyos resultados serán examinados con la mayor precisión por la RMA.

2. Auditoría automatizada y sin lagunas de los datos relativos a los siniestros y pólizas que se facilitarán en su integridad a la RMA.

3. Auditorías o controles especiales realizados por la RMA, obligatorios cuando los avisos de siniestros sobrepasan un determinado umbral monetario, así como siniestros elegidos de forma aleatoria y siste-mática.

Una regulación objetiva de los siniestros es algo que implica también un beneficio para los agricultores. Pues unos daños elevados repercuten negativamente, tras un proceso actuarial previamente definido, sobre la suma asegurada.

Fig. 4: Auditoría estatal de la liquidación de daños en el seguro de cosechas en los Estados Unidos

NUESTROS EXPERTOS:

En el área del reaseguro agrario, Dr. Lambert Muhr es responsable en Munich Re de los asuntos relacionados con el negocio en Norteamérica y Lati-noamérica, así como del desarrollo operativo y estratégico a nivel mundial. [email protected]

>> Para más información sobre el tema, puede consultar nuestra publicación Topics Geo, a la que puede acceder a través de nuestro portal de clientes connect munichre.com.