sistemas y métodos contables -aliby llanos salome

TRANSCRIPT

I.E.S.T.P ¨SANTIAGO ANTÚNES DE MAYOLO¨

UNIDAD DIDÁCTICA: CONTABILIDAD GENERAL I

DOCENTE : FREDY BASTIDAS DAMIÁNESTUDIANTE : ALIBY STEFANI LLANOS

SALOME SEMESTRE: I ¨A¨TURNO : DIURNO

SISTEMAS Y MÉTODOS

CONTABLES

ALIBY LLANOS SALOME

SEMESTRE: I

BREVE N HISTORIA Y EVOLUCION

1. A pasar el tiempo los métodos de contabilidad

fueron evolucionando, comenzando por los mas

sencillos los cuales una persona podía hacer todos los

registros de su negocio, hasta fechas mas recientes

en los que la contabilidad fue desarrollando distintas

áreas, con esto se a desprendido varios métodos o

sistemas de contabilidad como pueden ser los

siguientes:

Sistema de Diario - Mayor Único

Sistema de Diario Tabular

Sistema de Diario y Caja

Sistema Centralizador

Sistema de Pólizas

Sistema de Pólizas de Cuentas por Cobrar

Sistema de Pólizas de Cuentas por Pagar

Sistema de Volantes o Fichas

Sistemas Combinados

DEFINICIONES DE SISTEMAS Y MÉTODOS CONTABLES

Sistema de contabilidad es una estructura organizada mediante la cual se recogen las informaciones de una empresa como resultado de sus operaciones, valiéndose de recursos como formularios, reportes, libros etc. y que presentados a la gerencia le permitirán a la misma tomar decisiones financieras.Un sistema de contabilidad no es mas que normas, pautas, procedimientos etc. para controlar las operaciones y suministrar información financiera de una empresa, por medio de la organización, clasificación y cuantificación de las informaciones administrativas y financieras que se nos suministre.Para que un sistema de contabilidad funcione eficientemente es preciso que su estructura-configuración cumpla con los objetivos trazados. Esta red de procedimientos debe estar tan íntimamente ligada que integre de tal manera el esquema gran de la empresa que pueda ser posible realizar cualquier actividad importante de la misma.

SISTEMAS DE CONTABILIDAD

a) Sistema de Diario - Mayor Único

Se puede considerar que este sistema es el inventor del uso de rayados tabulares múltiples, hoy conocidos como hojas tabulantes, se caracteriza del libro Diario Mayor Único es que, en uno solo, se registran todas las operaciones del diario como si fuera un Libro Continental y en la otra se registran todas las operaciones del mayor utilizando columnas para todas y cada una de las cuentas que conforman la contabilidad.

b) Sistema de Diario Tabular

Se origina con la evolución del rayado Diario Continental por necesidades y conveniencias al aumentarle columnas con la finalidad de clasificar los registros por cuenta, esto generalmente se hace en dos columnas, para el debe y para el haber en cada cuenta en las de mayor movimiento y las que presentan movimiento esporádico se llevan otras dos columnas denominadas como varias cuentas.

c) Sistema Centralizador

Este sistema nace con la necesidad de registrar diariamente un gran número de operaciones muy similares las cuales se canalizan en libros diarios en forma muy específica según el tipo de las mismas son:

Diario de Cajas y Bancos.

Diario de Compras.

Diario de Ventas.

Diario de Salidas de Almacén.

Diario de Documentos por Cobrar.

Diario de Documentos por Pagar.

Diario de Operaciones Diversas.

.

d) Sistema de Pólizas

Mejor conocida como sistema de Pólizas de tres Registros

e) Sistemas de Cuentas por Cobrar

Con este sistema se busca registrar los movimientos o acciones en las que tenemos un derecho y queda como devengado que posteriormente se traducirá en ingresos.

f) Sistema de Volantes o Fichas

Generalmente este sistema se utiliza en las instituciones de crédito, utilizando como su nombre lo indica volantes o fichas en donde se anota un cargo o abono.

g) Sistemas Combinados

Estos sistemas se caracterizan por tomar de todos los sistemas lo que necesiten para obtener un buen control de sus operaciones y registros.

SISTEMAS CONTABLES

1.Concepto: Un sistema contable es el conjunto de principios y reglas que facilitan el conocimiento y la representación adecuada de la empresa y de los hechos económicos que afectan a la misma. Nos podemos encontrar con 3 tipos de sistemas contables:

a) SISTEMA PATRIMONIAL O HISTÓRICO: representa el patrimonio y sus variaciones en el mismo orden en que se producen los hechos contables.

b) SISTEMA PRESUPUESTARIO: representa el patrimonio y sus variaciones según las expectativas de que se producen los hechos (ex-ante) y después de que se produzcan (ex-post). La diferencia entre ambas da lugar a desviaciones.

c) SISTEMA COMPLEMENTARIO: amplía la información de los otros dos anteriores no puede ir, por lo tanto, solo.

Concepto: En la contabilidad por partida doble intervienen en cada operación 2 valores o conceptos opuestos que se equilibran entre sí ya se trate de la entrada o salida de bienes, de cobros o pagos o pérdidas y ganancias. Los principios contables fundamentales son:

En todo hecho contable hay siempre un acreedor y un deudor

En toda operación el deudor es el elemento patrimonial que recibe y el acreedor el que entrega

Las cuentas han de considerarse personalizadas

Toda notación contable ha de hacerse de forma que se cumpla la ecuación patrimonial

El principio de dualidad es la expresión formalizada (matemática) de la partida doble.

El Principio de Dualidad y La Partida Doble

CONCLUSIONES

En este tema aprendimos mas acerca de los distintos tipos de sistemas que se utilizan en la contabilidad, así como la evolución que a tenido esta con el transcurrir del tiempo, desde los sistemas tan simples que utilizaban antiguamente en donde solo una persona se encargaba de la contabilidad de un negocio, ahora en nuestros días también solo una persona se puede encargar de la contabilidad de una empresa pero utilizando métodos mas procesos que los que se utilizaban anteriormente.

PROCEDIMIENTOS PARA INSTALAR UN SISTEMA DE CONTABILIDAD

Procedimientos para instalar un Sistema de Contabilidad1- Tener conocimiento de la empresa (por medio de entrevistas, visitas, etc.)2- Preparar una lista de chequeo.3- Elaborar informes.4- Preparar Catalogo de Cuentas y Manual de Procedimiento5- Diseñar formularios para todas las operaciones.6- Diseñar reportes7- Preparar los libros. Balance inicialLista de chequeo: es un formulario que posee todos los datos de una empresa relativos a: su razón social, ubicación física, actividad comercial/industrial, cantidad de empleados, equipos, capital, datos generales, etc. Es suministrada por la persona que va a instalar el sistema de contabilidad.

INFORMES

Concepto: Expresan la situación de la empresa. Estos están integrados por:1- El Balance General2- Estado de G y PTambién pueden existir informes adicionales a criterio de la gerencia como son:1- Estado de Costo Estimado2- Estadísticas de ventas, etc.La gerencia los utiliza para evaluar su actuación y determinar su posición financiera cada mes. Presentan cifras mensuales y acumuladas durante un ejercicio.Cualidades.Presenta propuestas para el buen funcionamiento de la empresa.Contiene los parámetros de una buena comunicación: claridad, coherencia, estratificación, etc.Catalogo de Cuentas: contiene todas las cuentas que se estima serán necesarias al momento de instalar un sistema de contabilidad. Debe contener la suficiente flexibilidad para ir incorporando las cuentas que en el futuro deberán agregarse al sistema.

0BJETIVOS

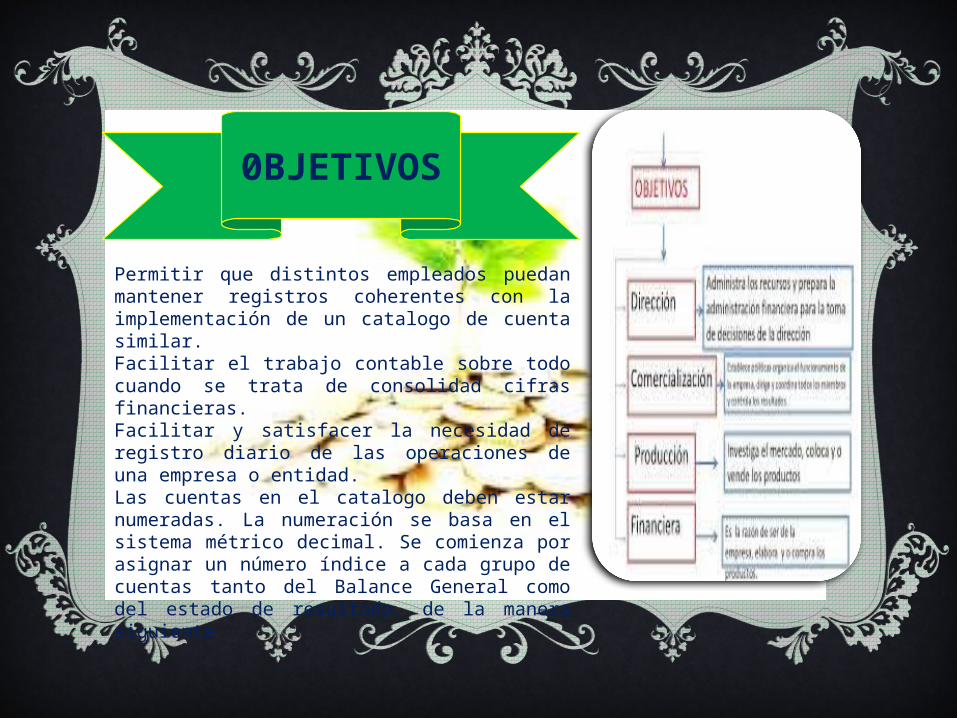

Permitir que distintos empleados puedan mantener registros coherentes con la implementación de un catalogo de cuenta similar.Facilitar el trabajo contable sobre todo cuando se trata de consolidad cifras financieras.Facilitar y satisfacer la necesidad de registro diario de las operaciones de una empresa o entidad.Las cuentas en el catalogo deben estar numeradas. La numeración se basa en el sistema métrico decimal. Se comienza por asignar un número índice a cada grupo de cuentas tanto del Balance General como del estado de resultado, de la manera siguiente

BALANCE GENERAL

PASIVO

ESTADO DE RESULTADO

ACTIVO

CAPITALOTROS INGRESOS

INGRESO

GASTOS

OTROS GASTOS

COSTOS

PRINCIPALES FORMALARIOS

a) Facturas: La factura es un documento con el que se documenta la venta de mercaderías u otros efectos. En él se hacen constar las mercaderías vendidas, en cantidades, precios e importes, las condiciones de pago y otros datos relativos a la operación. Las facturas suelen emitirse por triplicado. El original al cliente y las copias se utilizan para contabilizar la venta en los registros pertinentes.

b) Recibo: El recibo es un documento en el cual una persona reconoce haber recibido una determinada suma de dinero en efectivo o mediante cheque a su orden, un pagaré, mercancías u otros bienes. Los recibos por lo general se extienden por duplicado. El original se le da a la persona que hace el pago y la copia es conservada por el que lo recibe.

c) Conduce: El conduce es elaborado por el almacén el original y por lo menos dos copias. El original es enviado al cliente junto con la mercancía. Copia a contabilidad/archivo. El propósito de este formulario es detallar la mercancía que se ha despachado del almacén previo a la orden de despacho que recibió el departamento de ventas.

d) Ordenes de Compra: La orden de compras es un formulario comercial que identifica la mercancías y/o productos que desea comprar una compañía .

e) Nota de Débito: La nota de débito se utiliza para contabilizar una partida a favor de la empres y contra un acreedor o cliente. Puede emitirse en tres ejemplares. El original se envía a la persona que debemos cargar con su importe. El duplicado y triplicado, al igual que la factura se emplean para sus registros en

el mayor auxiliar respectivo y en los libros de entrada original.

f) Nota De Crédito :La nota de crédito es una notificación que se envía al cliente a favor de su cuenta. Estas se orientan a favor de los clientes en el Diario de Ventas y las Notas de Crédito a favor de la empresa en el Diario de Compras.

g) Cheque : El cheque es una orden de pago dada sobre un banco en el cual el librador tiene fondos depositados en cuenta corriente a su orden o crédito en descubierto. En fin, es un medio por el que una persona/empresa ordena a un banco el pago de una suma de dinero, siempre que tenga saldo a su favor o autorización para girar aunque no disponga de saldo

AGREGACION CONTABLE

CONCEPTO : La agregación contable parte de la necesidad de obtener una visión global, después de captar, medir y valorar y representar la información contable. La agregación que se materializa en los estados contables, los cuales, consisten en unos documentos que se refieren al estado final del ejercicio. Los estados contables son principalmente las Cuentas Anuales, que comprenden 3 documentos: Balance de Situación, Cuenta de Pérdidas y Ganancias y la Memoria.

BALANCE DE SITUACIÓN—describe la situación económico-financiera de la empresa, es decir, resume las inversiones y las fuentes de financiación de la empresa.

CUENTA DE PÉRDIDAS Y GANANCIAS—resume y compara los gastos e ingresos, por lo tanto, aquí se refleja el Beneficio o la Pérdida del ejercicio.

MEMORIA—documento que amplía la información del Balance de Situación y la Cuenta de Pérdidas y Ganancias.

Las tres forman una unidad, es decir, han de presentarse juntas

MÉTODO CONTABLE

Concepto : Es la manera de elaborar la información contable y consiste en un conjunto de postulados e hipótesis que permiten someter a observación la realidad económica.Dependiendo del giro y operaciones de la empresa u organización se utilizan tres métodos contables que son los más comunes: Método Global, Método Pormenorizado y Método de Inventarios Perpetuos.

Además de los datos indispensables para la declaración de impuestos, deberá llevar en todo momento cuenta y razón de su negocio y sus actividades. Es importante contar con un sistema contable simple y comprensible y que le brinde información al día durante todo el año. Sus libros de contabilidad deberán ser instrumentos que le ayuden en la administración de su negocio.

Los libros y registros de contabilidad no sólo deben satisfacer las exigencias legales, sino que deberá contar también con registros que le ayuden en sus diarias decisiones. Sus registros deberán ser simples, inteligentes, oportunos y económicos.

El sistema contable deberá proveer los métodos para compilar, resumir, registrar y analizar los datos. Para compilar los datos, conviene usar un libro diario. Este registro sirve para anotar las transacciones en orden cronológico. El mayor (libro de cuentas) sirve para resumir o clasificar los datos. En el mayor se reúnen los distintos renglones bajo encabezados genéricos: efectivo, sueldos, renta, depreciación, seguros, etc.

Los libros de contabilidad deberán mantenerlo informado acerca de:

Clase y valor de los activos Deudas que tiene el negocio, incluyendo la nómina Deudores Movimiento de caja (saldo bancario, ingresos, pagos) Ventas Gastos clasificados por tipo de gasto Existencias (material fotográfico con el que se cuenta) Pérdidas o ganancias

EL PRINCIPIO DE DUALIDAD Y LA PARTIDA

DOBLEEn la contabilidad por partida doble intervienen en cada operación 2 valores o conceptos opuestos que se equilibran entre sí ya se trate de la entrada o salida de bienes, de cobros o pagos o pérdidas y ganancias. Los principios contables fundamentales son:1. En todo hecho contable hay siempre un acreedor y

un deudor2. En toda operación el deudor es el elemento

patrimonial que recibe y el acreedor el que entrega3. Las cuentas han de considerarse personalizadas4. Toda notación contable ha de hacerse de forma que

se cumpla la ecuación patrimonial.

MEDICIÓN Y VALORACIÓN

MEDIR: Cuantificar en su unidad natural de cuenta

VALORAR—expresar en unidades monetarias algo que previamente se ha medido

Ambas van a depender de los objetos que se pretendan alcanzar con su cuantificación. Así, es diferente la valoración de una empresa en funcionamiento, en venta, en quiebra y en cierre.En contabilidad, esa objetividad se logra a través de los principios contables estipulados en el Plan Contable General Revisado (P.C.G.E)

FORMAS DE REPRESENTACIÓN Y

AGRAGACIÓN.

REALIDAD CONTABLE

Análisis pre

contable

Libro Diario

Documentos

Libro Mayor

Agregación

Inventarios y

Cuentas Anuales

Un procedimiento contable es la concreción práctica del método

contable adoptado, que en nuestro caso es la partida doble o principio de

dualidad.

PROCEDIMIENTO CONTABLE

GRACIAS