sistemas tributarios en américa latina: haciendo posible las reformas / Ángel melguizo - centro de...

TRANSCRIPT

Instituto de Estudios Fiscales / SEGIBII Reunion de la Red Iberoamericana de Responsables de

Politica Fiscal Madrid, 30 de septiembre - 1 de octubre, 2014

Sistemas tributarios en América Latina: Haciendo posible las reformas

Ángel Melguizo

Jefe de la Unidad de América Latina y el Caribe

Centro de Desarrollo - OCDE

2

Política fiscal en economías emergentes y en desarrolloMarco conceptual

La política tributaria no puede ser analizada sin considerar el gasto público

• Restricciones presupuestarias• Economía política: disposición a pagar impuestos a cambio de mejores

servicios públicos (educacion, salud)

Principales enfoques

• Analisis impuesto-beneficio: • Cómo afecta la política fiscal al ingreso de los hogares?• Cómo es percibida la política fiscal por los ciudadanos?

• Análisis macro (por ejemplo, infraestructura y política fiscal)

3

Política fiscal en economías emergentes y en desarrolloAlgunas experiencias de América Latina

Haciendo posible la reforma fiscal en América Latina

• Diagnóstico y diseño• Aprobacion• Implementación

4

Diagnóstico y diseño: se necesitan buenos datos comparables…

5

Diagnóstico y diseño: se necesitan buenos datos comparables…

Ingresos tributarios como porcentaje del PIB

Fuente: OCDE-CEPAL-CIAT (2014), Estadísticas Tributarias en América Latina 1990-2012

Los ingresos tributarios como porcentaje del PIB en América Latina han estado convergiendo a niveles OCDE desde 1990…

0

5

10

15

20

25

30

35

40

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012

Difference (A-B) LAC (A) OECD(34) (B)

6

Diagnóstico y diseño: se necesitan buenos datos comparables…

Ingresos Tributarios(%PIB, 2012)

Fuente: OCDE-CEPAL-CIAT (2014), Estadísticas Tributarias en América Latina 1990-2012

… pero existen diferencias significativas en términos de composición, respecto a la OCDE y entre las mismas economías latinoamericanas

Estructura Tributaria(%PIB, 2012)

0 10 20 30 40

OECD (34)

LAC (18)

Guatemala

Dominican Republic

Venezuela

El Salvador

Honduras

Paraguay

Peru

Panama

Nicaragua

Colombia

Mexico

Ecuador

Chile

Costa Rica

Bolivia

Uruguay

Brazil

Argentina

25.4

16.9

33.8

17.7

6.2

Impuestos sobre la renta y las utilidades Contribuciones a la seguridad social

Impuestos generales sobre el consumo Impuestos específicos sobre el consumo

Otros impuestos

33.5

26.2

20.3

10.7

9.3

AL (18) OCDE (34)

7

Diagnóstico y diseño: se necesitan buenos datos comparables…

Fuente: OCDE-CEPAL-CIAT (2014), Estadísticas Tributarias en América Latina 1990-2012

Las estadísticas deben tomar en consideración las especificidades regionales (materias primas, esquemas de seguridad social, federalismo)

0 20 40 60 80 100

Bolivia (E.P.)

Peru

Chile

Ecuador

Argentina

Colombia

Venezuela (R.B.)

Brasil

México 7.7

12.2

3.3

3.1

14.7

2.8

4.4

9.8

2.2

%PIB

PEMEX

Ingresos fiscales por recursos no-renovables (Billones de USD y %PIB)

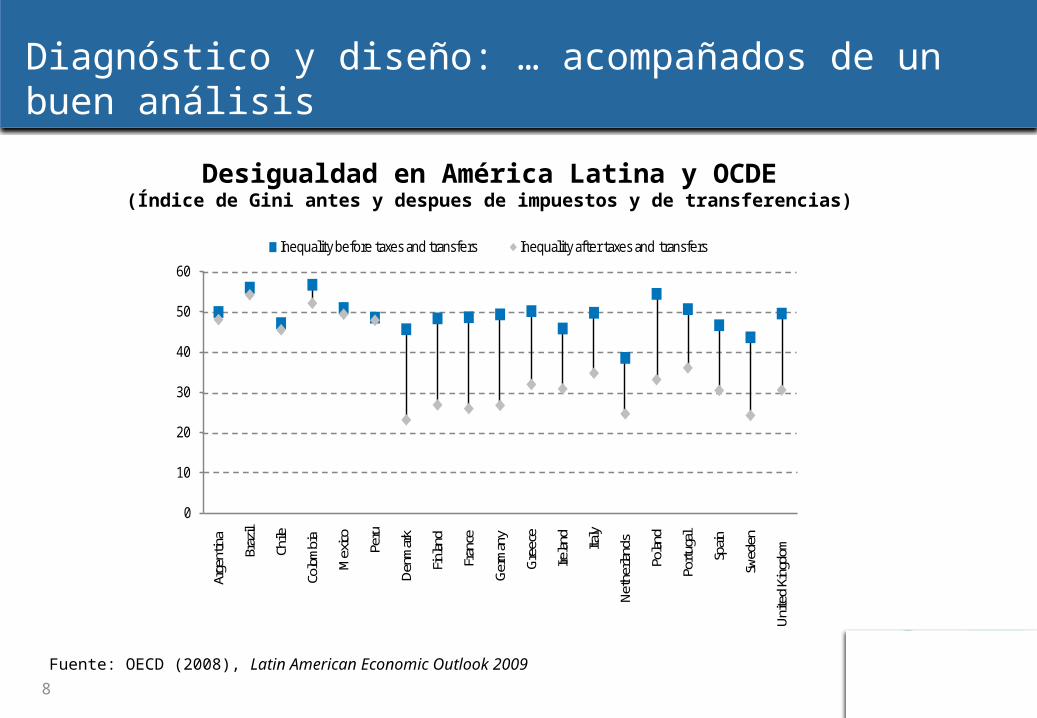

Diagnóstico y diseño: … acompañados de un buen análisis

8

Fuente: OECD (2008), Latin American Economic Outlook 2009

Desigualdad en América Latina y OCDE(Índice de Gini antes y despues de impuestos y de transferencias)

0

10

20

30

40

50

60

Arge

ntina

Braz

il

Chile

Colo

mbi

a

Mex

ico Peru

Denm

ark

Finlan

d

Fran

ce

Germ

any

Gree

ce

Irelan

d

Italy

Neth

erlan

ds

Polan

d

Portu

gal

Spain

Swed

en

Unite

d Ki

ngdo

m

Inequality before taxes and transfers Inequality after taxes and transfers

Diagnóstico y diseño: … acompañados de un buen análisis

9

Fuente: OECD (2011), Latin American Economic Outlook 2012: Transforming the State for Development

0.25

0.30

0.35

0.40

0.45

0.50

0.55

0.60

Arge

ntina

Braz

il

Chile

Colo

mbi

a

Mex

ico

Peru

OEC

D (n

on-L

A)

Market income After taxes and transfers

0.25

0.30

0.35

0.40

0.45

0.50

0.55

0.60

Chile

Mex

ico

OEC

D (n

on-

LA)

Market income

+ Cash transfers

- Income tax

+ Education (in-kind)

+ Health (in-kind)

Desigualdad en América Latina y OCDE(Indice de Gini antes y despues de impuestos y de gasto público)

Diagnóstico y diseño: … acompañados de un buen análisis

10

0

10

20

30

40

50

60

70

Jam

aica

Tri

nida

d y

Tob

ago

Ven

ezue

la

Para

guay

Chi

le

Gua

tem

ala

El S

alva

dor

Cos

ta R

ica

Ecu

ador

Méx

ico

Bol

ivia

Nic

arag

ua

Col

ombi

a

Bra

sil

Arg

enti

na

Perú

% S

alar

io

Aportaciones e impuestos Vacaciones Otros Beneficios Costos de despido

Costes no salariales al empleo formal en América Latina(Porcentaje del salario)

Fuente: Bosch, M., A. Melguizo y C. Pagés (2013), Mejores Pensiones, Mejores Trabajos. Hacia la Cobertura Universal en América Latina y el Caribe . BID.

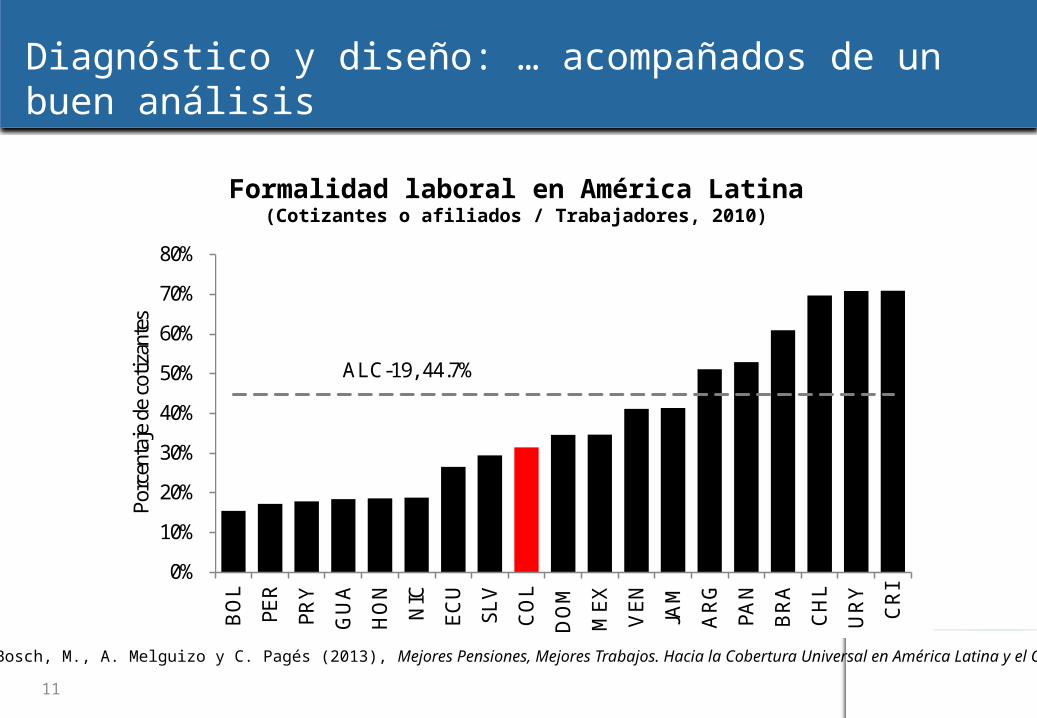

Diagnóstico y diseño: … acompañados de un buen análisis

11

ALC-19, 44.7%

0%

10%

20%

30%

40%

50%

60%

70%

80%B

OL

PER

PRY

GU

A

HO

N

NIC

EC

U

SLV

CO

L

DO

M

ME

X

VE

N

JAM

AR

G

PAN

BR

A

CH

L

UR

Y

CR

I

Por

cent

aje

de c

otiz

ante

s

Formalidad laboral en América Latina(Cotizantes o afiliados / Trabajadores, 2010)

Fuente: Bosch, M., A. Melguizo y C. Pagés (2013), Mejores Pensiones, Mejores Trabajos. Hacia la Cobertura Universal en América Latina y el Caribe . BID.

12

Política fiscal en economías emergentes y en desarrollo: Algunas experiencias de América Latina

Haciendo posible la reforma fiscal en América Latina

• Diagnostico y diseño• Aprobación• Implementación

13

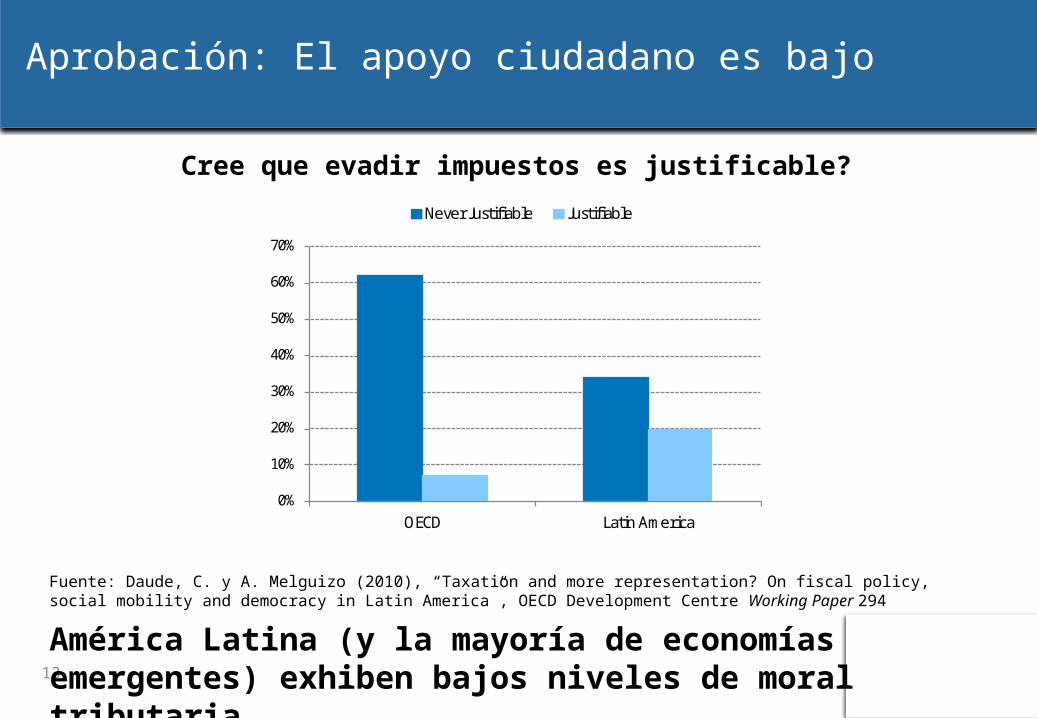

Aprobación: El apoyo ciudadano es bajo

América Latina (y la mayoría de economías emergentes) exhiben bajos niveles de moral tributaria

Fuente: Daude, C. y A. Melguizo (2010), “Taxation and more representation? On fiscal policy, social mobility and democracy in Latin America”, OECD Development Centre Working Paper 294

Cree que evadir impuestos es justificable?

0%

10%

20%

30%

40%

50%

60%

70%

OECD Latin America

Never Justifiable Justifiable

14

Aprobación: Ganando apoyo ciudadano en la clase media

Un segmento de la población que es particularmente relevante es la clase media…

Actitudes hacia la democracia

0%

10%

20%

30%

40%

50%

60%

70%

80%

1 2 3 4 5Perceived Income Quintile

Support for democracy Satisfaction with functioning of democracy

Fuente: OECD (2010), Latin American Economic Perspectives 2011. How middle-class in Latin America?

15

Aprobación: Ganando apoyo ciudadano en la clase media

… pero conforman una mayoría insatisfechaFuente: OECD (2010), Latin American Economic Perspectives 2011. How middle-class in Latin America?

30

35

40

45

50

55

60

Q1 Q2 Q3 Q4 Q5

"Good Citizens pay their taxes"(percentage of respondents who agree)

25

30

35

40

45

50

Q1 Q2 Q3 Q4 Q5

"Taxes are too high"(percentage of respondents who agree)

25

27

29

31

33

35

37

Q1 Q2 Q3 Q4 Q5

"Tax evasion is never justified"(percentage of respondents who agree)

0

20

40

60

80

100

Q1 Q2 Q3 Q4 Q5

Satisfaction with health services

Satisfied Not satisfied No Access

Qué tan clase media es América Latina?

• Riesgos de movilidad descendente

• Fuera del contrato social (bajo pago de impuestos; crítico y sin beneficiarse completamente de educación y servicios de salud)

16

Política fiscal en economías emergentes y en desarrolloAlgunas experiencias de América Latina

Haciendo posible la reforma fiscal en América Latina

• Diagnóstico y diseño• Aprobacion• Implementación

17

Implementación: Las reformas exigen…

• Capacidad técnica

• Mejorar marcos fiscales• Datos• Presupuestación• Reglas• Instituciones

18

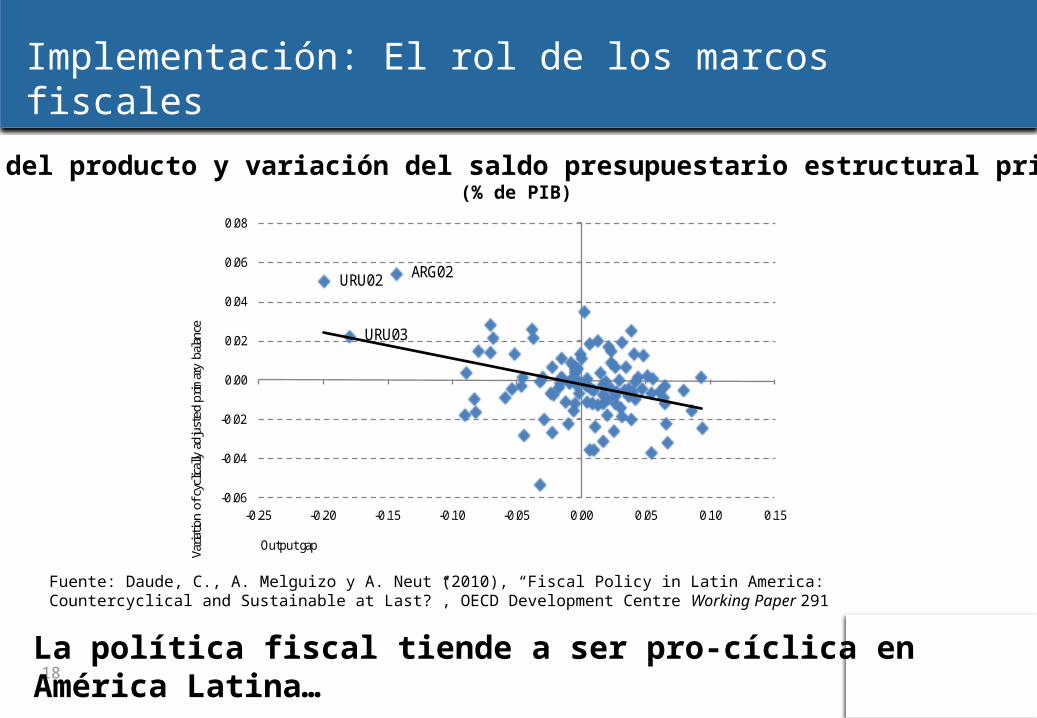

Implementación: El rol de los marcos fiscales

La política fiscal tiende a ser pro-cíclica en América Latina…

URU02

URU03

ARG02

-0.06

-0.04

-0.02

0.00

0.02

0.04

0.06

0.08

-0.25 -0.20 -0.15 -0.10 -0.05 0.00 0.05 0.10 0.15

Varia

tion

of c

yclic

ally

adj

uste

d pr

imar

y ba

lanc

e

Output gap

Brecha del producto y variación del saldo presupuestario estructural primario (% de PIB)

Fuente: Daude, C., A. Melguizo y A. Neut (2010), “Fiscal Policy in Latin America: Countercyclical and Sustainable at Last?”, OECD Development Centre Working Paper 291

19

Implementación: El rol de los marcos fiscales

… y muy sensible al ciclo político

Fuente: Nieto-Parra, S. y J. Santiso (2009), “Revisiting political budget cycles in Latin America”, OECD Development Centre Working Paper 281

P rimary balanc e

-0,8

-0,7

-0,6

-0,5

-0,4

-0,3

-0,2

-0,1

0,0

0,1

OECD Latin America

P rimary ex penditure

-0,1

0,0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

OECD Latin America

Impacto de las elecciones en la política fiscal, 1990-2006 (% del PIB)

20

Implementación: El rol de los marcos fiscales

Las reglas aparentemente funcionan, al menos durante la ultima crisis (e.g. Chile y Perú)

Chile

-6.00

-4.00

-2.00

0.00

2.00

4.00

6.00

8.00

10.00

12.00

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008

Cyclical Commodity related Observed Adjusted

Peru

-3.00

-2.00

-1.00

0.00

1.00

2.00

3.00

4.00

5.00

6.00

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008

Cyclical Commodity related Observed Adjusted

Fuente: Daude, C., A. Melguizo y A. Neut (2010), “Fiscal policy in Latin America: Countercyclical and sustainable at last?”, OECD Development Centre Working Paper 291

Saldo presupuestario estructural primario (% del PIB)

21

Implementación: El rol de los marcos fiscales

El impacto de las elecciones del 2006 no fue tan significativo

P rimary balanc e

-1

0

1

2

3

4

5

P rimary ex penditure

-2

-1

0

1

2

3

4

5

Fuente: Nieto-Parra, S. y J. Santiso (2009), “Revisiting political budget cycles in Latin America”, OECD Development Centre Working Paper 281

Impacto de las elecciones en 2006 sobre la política fiscal de América Latina (% del PIB)

22

Política fiscal en economías emergentes y en desarrollo: Algunas experiencias de América Latina

Haciendo posible la reforma fiscal en América Latina

• Diagnóstico y diseño Datos y análisis (tax-benefit, incentivos)

• Implementación Capacidad técnica y marcos fiscales

• Aprobación Moral tributaria y el contrato social

Gracias!

www.oecd.org/dev

Diagnóstico y diseño: … acompañad de un buen análisis

24

Fuente: OECD (2010), Latin American Economic Perspectives 2011. How middle-class in Latin America?

Estructura de los beneficios fiscales por decíl de los ingresos de hogares (Porcentaje de la media de ingreso disponible por decíl)

Chile Mexico

-40%

-20%

0%

20%

40%

60%

80%

100%

120%

I II III IV V VI VII VIII IX X

Taxes Social spending Net transfers

-40%

-20%

0%

20%

40%

60%

80%

100%

120%

I II III IV V VI VII VIII IX X

Taxes Social spending Net transfers