sistemas de financiación de la construcción de …giv.com.co/documentos/curso_concesiones.pdf ·...

TRANSCRIPT

Sistemas de financiación de la construcción de infraestructura

Germán Ignacio Vélez Villegas

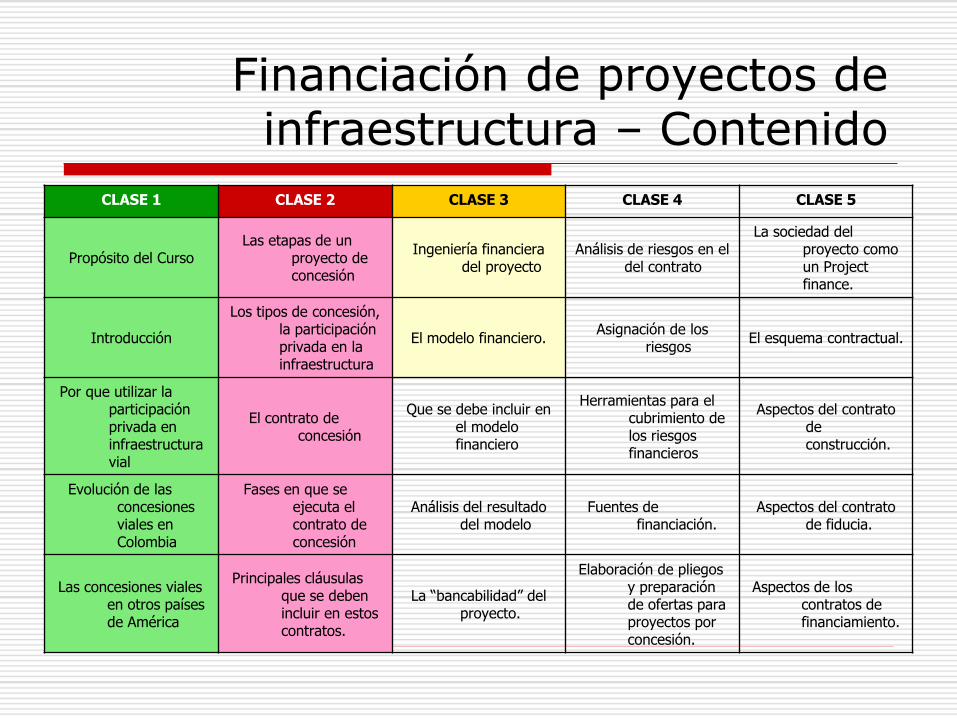

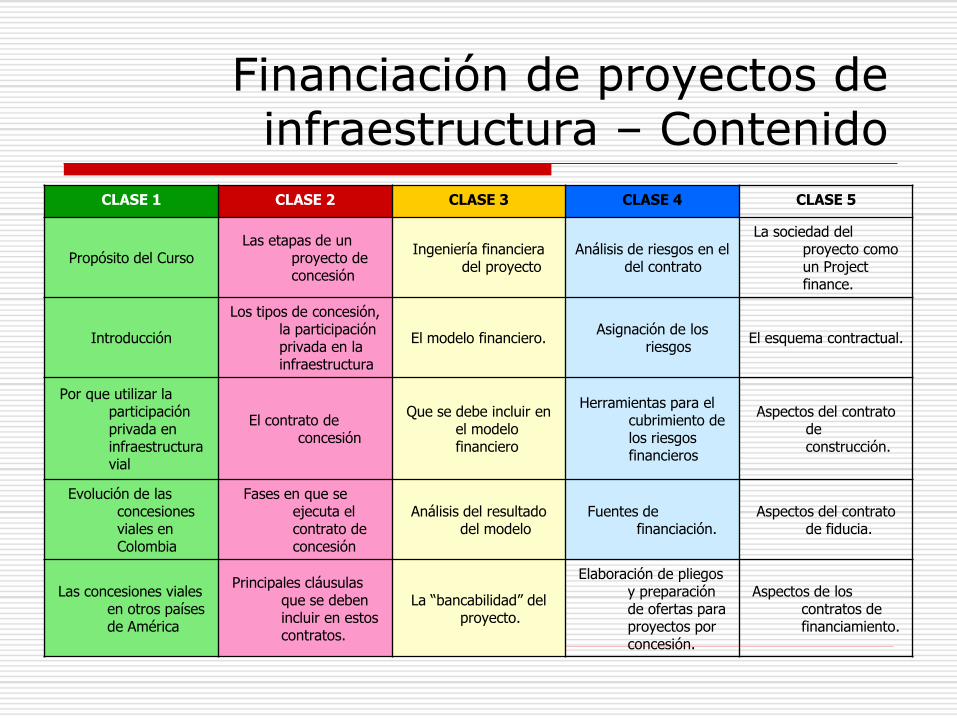

Financiación de proyectos de infraestructura – Contenido

CLASE 1 CLASE 2 CLASE 3 CLASE 4 CLASE 5

Propósito del CursoLas etapas de un

proyecto de concesión

Ingeniería financiera del proyecto

Análisis de riesgos en el del contrato

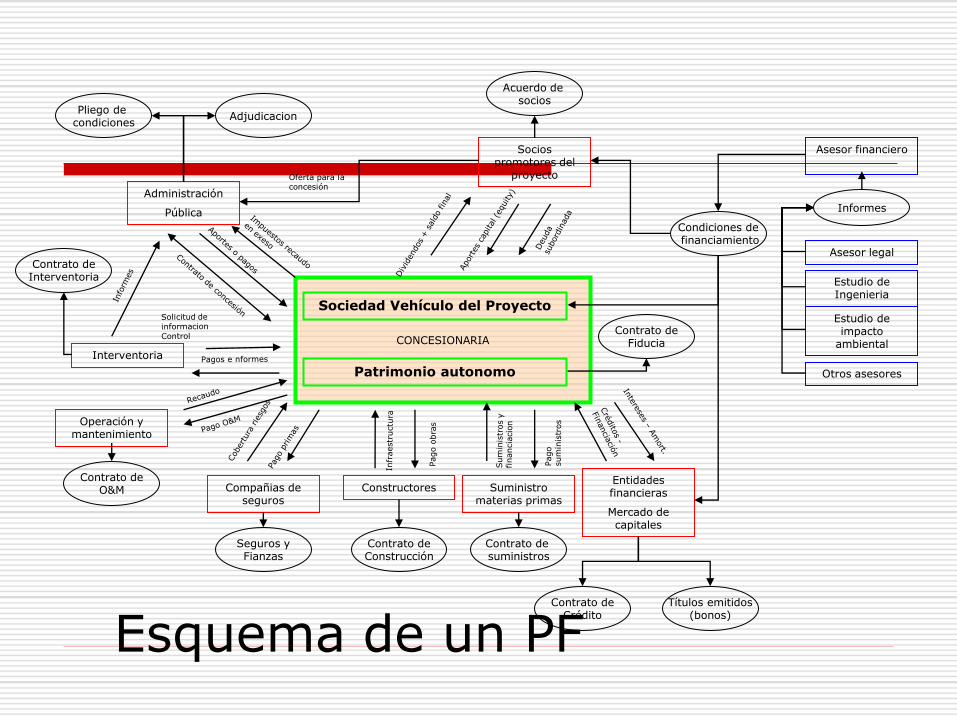

La sociedad del proyecto como un Project finance.

Introducción

Los tipos de concesión, la participación privada en la infraestructura

El modelo financiero.Asignación de los

riesgosEl esquema contractual.

Por que utilizar la participación privada en infraestructura vial

El contrato de concesión

Que se debe incluir en el modelo financiero

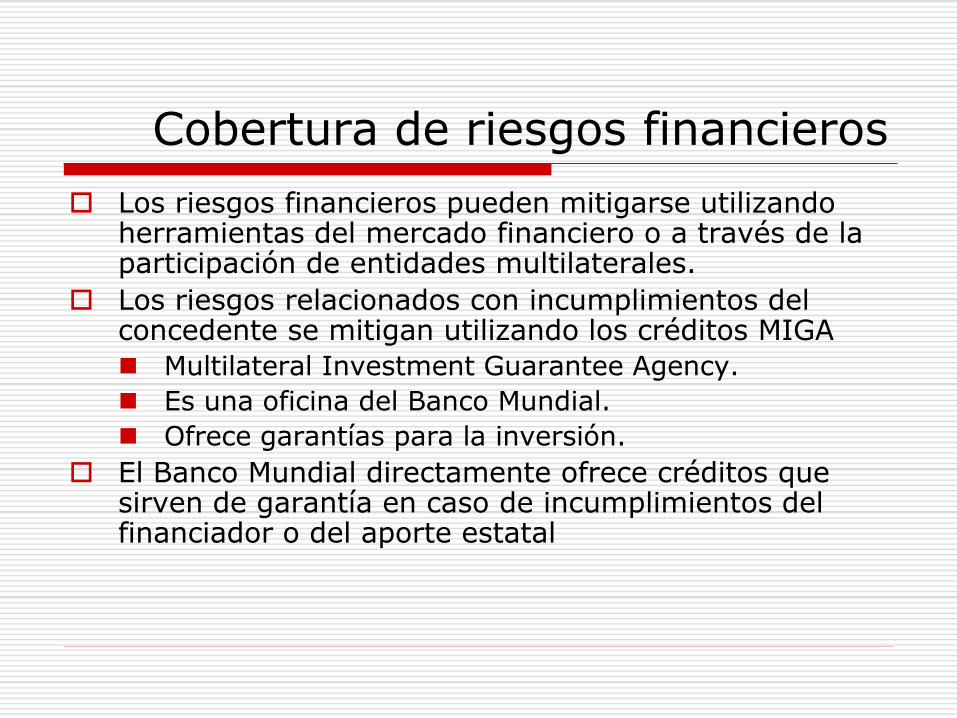

Herramientas para el cubrimiento de los riesgos financieros

Aspectos del contrato de construcción.

Evolución de las concesiones viales en Colombia

Fases en que se ejecuta el contrato de concesión

Análisis del resultado del modelo

Fuentes de financiación.

Aspectos del contrato de fiducia.

Las concesiones viales en otros países de América

Principales cláusulas que se deben incluir en estos contratos.

La “bancabilidad” del proyecto.

Elaboración de pliegos y preparación de ofertas para proyectos por concesión.

Aspectos de los contratos de financiamiento.

Propósito del curso

Describir la forma en que operan los sistemas de participación privada para el financiamiento de proyectos de infraestructura.

Comprender el modelo de las concesiones y su aplicación a proyectos viales.

Introducir el concepto de project finance para el financiamiento de los proyectos.

Financiación de proyectos de infraestructura – Contenido

CLASE 1 CLASE 2 CLASE 3 CLASE 4 CLASE 5

Propósito del CursoLas etapas de un

proyecto de concesión

Ingeniería financiera del proyecto

Análisis de riesgos en el del contrato

La sociedad del proyecto como un Project finance.

Introducción

Los tipos de concesión, la participación privada en la infraestructura

El modelo financiero.Asignación de los

riesgosEl esquema contractual.

Por que utilizar la participación privada en infraestructura vial

El contrato de concesión

Que se debe incluir en el modelo financiero

Herramientas para el cubrimiento de los riesgos financieros

Aspectos del contrato de construcción.

Evolución de las concesiones viales en Colombia

Fases en que se ejecuta el contrato de concesión

Análisis del resultado del modelo

Fuentes de financiación.

Aspectos del contrato de fiducia.

Las concesiones viales en otros países de América

Principales cláusulas que se deben incluir en estos contratos.

La “bancabilidad” del proyecto.

Elaboración de pliegos y preparación de ofertas para proyectos por concesión.

Aspectos de los contratos de financiamiento.

Introducción

Tradicionalmente la construcción de infraestructura ha sido financiada por las entidades estatales.

Utilizando contratos de obra pública, regulados por la Ley 80 de 1993

Si el contratante es una empresas de servicios públicos se regula por la ley 142 de 1993.

La fuente de financiación de este tipo de contratos son los recursos del presupuesto de la entidad contratante.

Introducción

El tipo de contrato más utilizado es el de precios unitarios reajustables.

Se paga la cantidad de obra ejecutada al precio unitario pactado.

El riesgo de cantidades de obra es asumido por el contratante.

La ejecución de la obra depende de la disponibilidad presupuestal de la entidad.

Introducción

Los ajustes para reducir el déficit fiscal normalmente se hacen recortando la inversión estatal en infraestructura.

Este es un problema común a muchos países.

El estado se enfrenta al dilema de invertir en infraestructura o atender el gasto social.

Introducción

Introducción

Además la gestión pública de la infraestructura es muy deficiente. Sobrecostos de construcción. Aplazamiento continuo de las obras. No hay “operación” en el caso de las vías. El mantenimiento es deficiente, si es existe.

El sistema de contratación es lento y lleno de problemas.

Se fraccionan los contratos. Es normal que los proyectos cuesten más y

se demoren más por el estilo estatal de gestión de los proyectos.

Introducción

Colombia tiene un atraso de 30 años en su infraestructura.

Con los niveles de inversión actual, este atraso crecerá.

La situación fiscal del país, no le permite aumentar su inversión.

De cara al TLC se requiere con urgencia modernizar y adecuar nuestra infraestructura, si queremos aumentar la competitividad y productividad.

La inversión en infraestructura aumenta el PIB y mejora la calidad de vida.

Introducción

Como alternativa surge la participación privada en proyectos de infraestructura.

Financiación de proyectos de infraestructura – Contenido

CLASE 1 CLASE 2 CLASE 3 CLASE 4 CLASE 5

Propósito del CursoLas etapas de un

proyecto de concesión

Ingeniería financiera del proyecto

Análisis de riesgos en el del contrato

La sociedad del proyecto como un Project finance.

Introducción

Los tipos de concesión, la participación privada en la infraestructura

El modelo financiero.Asignación de los

riesgosEl esquema contractual.

Por que utilizar la participación privada en infraestructura vial

El contrato de concesión

Que se debe incluir en el modelo financiero

Herramientas para el cubrimiento de los riesgos financieros

Aspectos del contrato de construcción.

Evolución de las concesiones viales en Colombia

Fases en que se ejecuta el contrato de concesión

Análisis del resultado del modelo

Fuentes de financiación.

Aspectos del contrato de fiducia.

Las concesiones viales en otros países de América

Principales cláusulas que se deben incluir en estos contratos.

La “bancabilidad” del proyecto.

Elaboración de pliegos y preparación de ofertas para proyectos por concesión.

Aspectos de los contratos de financiamiento.

Participación Privada en el financiamiento de la Infraestructura

Consiste en utilizar capitales privados para el desarrollo de las infraestructuras públicas.

De esta forma los privados “invierten” sus recursos esperando obtener un retorno sobre su inversión.

El estado se “libera” de su obligación de invertir en infraestructura y puede destinar más recursos a la inversión social.

Además la inversión (privada) en estos proyectos no entra en las cuentas del déficit del estado.

Participación Privada en el financiamiento de la Infraestructura

En teoría la administración de los privados es mejor que la estatal y es más eficiente en la asignación de recursos y en la obtención de resultados.

El mantenimiento de las infraestructuras construidas se vuelve fundamental.

Participación Privada en el financiamiento de la Infraestructura

Es un mecanismo empleado en muchos países del mundo

No está atada a ninguna ideología:

Países de corte socialista como Francia, España y Chile la usan.

Países capitalistas como Estados Unidos e Inglaterra también la usan.

Tampoco depende del grado de desarrollo del país que la aplica.

Lo usan países desarrollados.

Se usa en países en vías de desarrollo.

Es más común su uso en los países desarrollados, donde los capitales privados son más abundantes.

Participación Privada en el financiamiento de la Infraestructura

Puede darse en todos los sectores de la infraestructura: Transporte

Vías carreteras (Túneles, Puentes, Carreteras) Vías férreas Aeropuertos Puertos

Telecomunicaciones Telefonía fija Telefonía móvil Servicios de valor agregado

Energía Centrales de generación Transmisión Iluminación

Saneamiento básico Acueducto Alcantarillado Basuras

Etc.

Participación Privada en el financiamiento de la Infraestructura

Dependiendo del grado de participación privada tenemos: Contratación tradicional (Totalmente pública)

Contratos de obra pública. Contratos de administración. Contratos de desempeño. Outsoursing.

Concesiones (Particular invierte o financia, Estado conserva la propiedad) Leasing. Franquicias. Contratos BOT (Build, Operate, Transfer).

Privatizaciones (Totalmente privado) Venta de empresas estatales. Venta de licencias para proveer servicios públicos. Creación de empresas para proveer infraestructuras por parte

de los privados. Contratos BOO (Build, Operte, Own)

Participación Privada en el financiamiento de la Infraestructura

Bajo este esquema el estado deja de ser ejecutor.

El estado vigila la ejecución de los contratos.

Es necesario que existan reguladores autónomos que garanticen:

La competencia en la prestación del servicio.

A los usuarios.

A otras empresas que quieran invertir.

A los inversionistas en el proyecto.

Participación Privada en el financiamiento de la Infraestructura

La opción más elegida para la participación privada en infraestructuras para el transporte y saneamiento son las concesiones.

La opción predominante para energia y telecomunicaciones son las privatizaciones.

Financiación de proyectos de infraestructura – Contenido

CLASE 1 CLASE 2 CLASE 3 CLASE 4 CLASE 5

Propósito del CursoLas etapas de un

proyecto de concesión

Ingeniería financiera del proyecto

Análisis de riesgos en el del contrato

La sociedad del proyecto como un Project finance.

Introducción

Los tipos de concesión, la participación privada en la infraestructura

El modelo financiero.Asignación de los

riesgosEl esquema contractual.

Por que utilizar la participación privada en infraestructura vial

El contrato de concesión

Que se debe incluir en el modelo financiero

Herramientas para el cubrimiento de los riesgos financieros

Aspectos del contrato de construcción.

Evolución de las concesiones viales en Colombia

Fases en que se ejecuta el contrato de concesión

Análisis del resultado del modelo

Fuentes de financiación.

Aspectos del contrato de fiducia.

Las concesiones viales en otros países de América

Principales cláusulas que se deben incluir en estos contratos.

La “bancabilidad” del proyecto.

Elaboración de pliegos y preparación de ofertas para proyectos por concesión.

Aspectos de los contratos de financiamiento.

Las concesiones viales en Colombia

En Colombia existe la participación privada en todos los sectores de la infraestructura.

Nos enfocaremos en el caso de la participación privada en la infraestructura de carreteras, en las que se ha utilizado el esquema de concesión.

Este esquema puede adaptarse para financiar cualquier tipo de infraestructura.

Las concesiones en Colombia

En Colombia se usaron las concesiones como mecanismo para construir las grandes obras de infraestructura de finales del siglo XIX y principio del siglo XX, en especial los puentes sobre el río Cauca y los ferrocarriles que le cambiaron la cara al pais.

Podemos citar a manera de ejemplo el contrato de concesión para la contrucción del puente sobre el río Cauca en el sitio de piedras que data de mayo de 1881.

documento

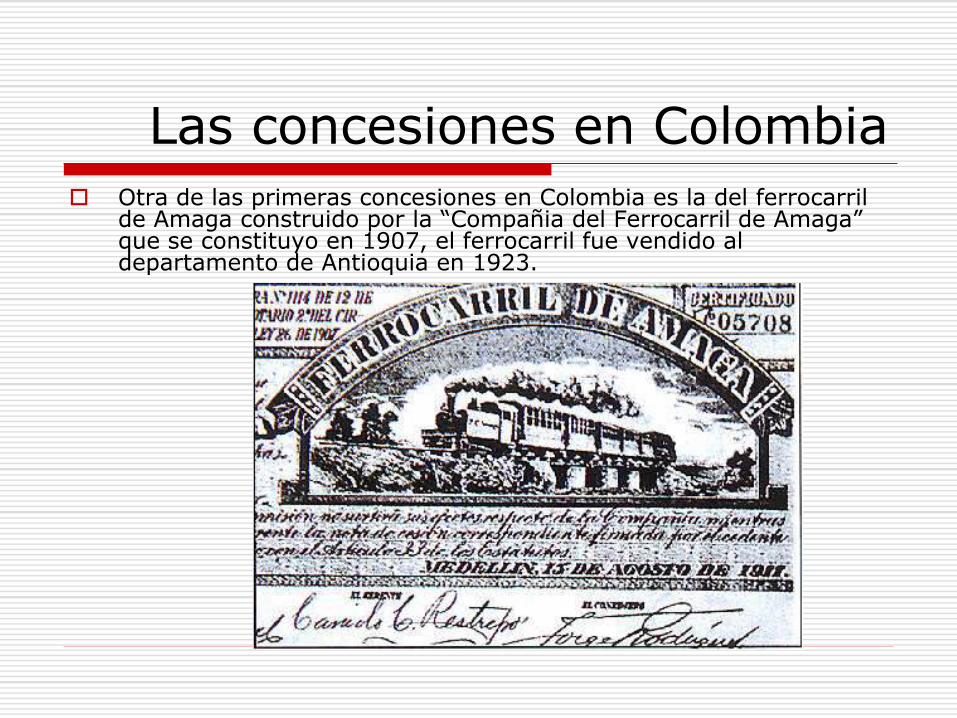

Las concesiones en Colombia Otra de las primeras concesiones en Colombia es la del ferrocarril

de Amaga construido por la “Compañia del Ferrocarril de Amaga” que se constituyo en 1907, el ferrocarril fue vendido al departamento de Antioquia en 1923.

Las concesiones en Colombia

Sin embargo la figura no quedo definida hasta la constitución de 1991.

La Ley 80 de 1993 definió el contrato de Concesión.

La Ley 105 de 1993 precisa esta definición y la aplica a las vías.

Las concesiones viales en Colombiamarco legal

Según la ley 80 de 1993, Artículo 32, numeral cuarto, el contrato de concesión es: Son contratos de concesión los que celebran las entidades

estatales con el objeto de otorgar a una persona llamada concesionario ...

... la prestación, operación, explotación, organización o gestión, total o parcial, de un servicio público, o la construcción, explotación o conservación total o parcial, ...

... de una obra o bien destinados al servicio o uso público, ... ... así como todas aquellas actividades necesarias para la

adecuada prestación o funcionamiento de la obra o servicio por cuenta y riesgo del concesionario ...

... y bajo la vigilancia y control de la entidad concedente, ... ... a cambio de una remuneración que puede consistir en

derechos, tarifas, tasas, valorización, o en la participación que se le otorgue en la explotación del bien, o en una suma periódica, única o porcentual y, en general, en cualquier otra modalidad de contraprestación que las partes acuerden.

Las concesiones viales en Colombiamarco legal

La Ley 105 de 1993 en su artículo 30 completa la definición anterior: Del Contrato de Concesión. La Nación, los departamentos, los distritos

y los municipios, en sus respectivos perímetros, podrán en forma individual o combinada, o a través de sus entidades descentralizadas del sector de transporte, otorgar concesiones a particulares para la construcción, rehabilitación y conservación de proyectos de infraestructura vial.

Para la recuperación de la inversión, la Nación, los departamentos, los distritos y los municipios podrán establecer peajes y/o valorización. El procedimiento para causar y distribuir la valorización, y la fijación de peajes se regula por las normas sobre la materia. La fórmula para la recuperación de la inversión quedará establecida en el contrato y será de obligatorio cumplimiento para las partes.

La variación de estas reglas sin el consentimiento del concesionario, implicará responsabilidad civil para la entidad quien a su vez, podrá repetir contra el funcionario responsable.

En los contratos que por concesión celebre el Instituto Nacional de Vías, se podrán incluir los accesos viales que hacen parte de la infraestructura distrital o municipal de transporte.

Las concesiones viales en Colombiamarco legal

PARAGRAFO 1. Los municipios, los departamentos, los distritos y la Nación podrán aportar partidas presupuestales para proyectos de infraestructura en los cuales de acuerdo con los estudios, los concesionarios no puedan recuperar su inversión en el tiempo esperado.

PARAGRAFO 2. Los contratos a que se refiere el inciso 2° del artículo 81 de la Ley 80 de 1993, que a partir de la promulgación de esa Ley se celebren, se sujetarán en su formación a lo dispuesto en la misma. Sin embargo, estos no estarán sujetos a lo previsto en el numeral 4 del artículo 44 y el inciso 2° del artículo 45 de la citada ley. En el Pliego de Condiciones se señalarán los criterios de adjudicación.

PARAGRAFO 3. Bajo el esquema de concesión, los ingresos que produzca la obra dada en concesión, serán asignados en su totalidad al concesionario privado, hasta tanto éste obtenga dentro del plazo estipulado en el contrato de concesión, el retorno al capital invertido. El Estado recuperará su inversión con los ingresos provenientes de la operación una vez culminado el período de concesión.

Las concesiones viales en Colombiamarco legal

La Ley 105 de 1993, en sus artículos siguientes regula aspectos de las concesiones viales en Colombia ARTICULO 31. Titularización y Crédito para Concesionarios. Con el fin

de garantizar las inversiones internas necesarias para la financiación de proyectos de infraestructura, los concesionarios, podrán titularizar los proyectos, mediante patrimonios autónomos, manteniendo la responsabilidad contractual.

ARTICULO 32. Cláusulas Unilaterales. En los contratos de concesión, para obras de infraestructura de transporte, sólo habrá lugar a la aplicación de los artículos 15,16 y 17 de la Ley 80 de 1993, mientras el concesionario cumple la obligación de las inversiones de construcción o rehabilitación, a las que se comprometió en el contrato.

ARTICULO 33. Garantías de Ingreso. Para obras de infraestructura de transporte, por el sistema de concesión, la entidad concedente podrá establecer garantías de ingresos mínimos utilizando recursos del presupuesto de la entidad respectiva. Igualmente, se podrá establecer que cuando los ingresos sobrepasen un máximo, los ingresos adicionales podrán ser transferidos a la entidad contratante a medida que se causen, ser llevados a reducir el plazo de la concesión, o utilizados para obras adicionales, dentro del mismo sistema vial.

Las concesiones viales en Colombiamarco legal

ARTICULO 34. Adquisiciones de Predios. En la adquisición de predios para la construcción de obras de infraestructura de transporte, la entidad estatal concedente podrá delegar esta función, en el concesionario o en un tercero. Los predios adquiridos figurarán a nombre de la entidad pública.

El máximo valor a pagar por los predios o por las mejoras, lo establecerá la entidad estatal contratante, de conformidad con las normas vigentes sobre la materia, o mediante avalúos comerciales que se harán por firmas afiliadas a las lonjas de propiedad raíz, con base en los criterios generales que determine para el efecto el Instituto Geográfico Agustín Codazzi.

ARTICULO 35. Expropiación Administrativa. El Gobierno Nacional, a través del Ministerio de Transporte, los departamentos a través del gobernador y los municipios a través de los alcaldes, podrán decretar la expropiación administrativa con indemnización, para la adquisición de predios destinados a obras de infraestructura de transporte. Para el efecto deberán ceñirse a tos requisitos señalados en las normas que regulen la materia.

ARTICULO 36. Liquidación del Contrato. En el contrato de concesión de obras de infraestructura de transporte, quedará establecida la forma de liquidación del contrato y los derechos de las partes en caso de incumplimiento de alguna de ellas.

Las concesiones viales en Colombiamarco legal

Además la Ley 80 de 1993 permite la iniciativa privada en los proyectos de infraestructura, en su artículo 32, parágrafo 2: Las personas interesadas en celebrar contrato de concesión para la

construcción de una obra pública, podrán presentar oferta en tal sentido a la respectiva entidad estatal en la quese incluirá, como mínimo, la descripción de la obra, su prefactibilidad técnica y financiera y la evaluación de su impacto ambiental. Presentada la oferta, la entidad estatal destinataria de la misma la estudiará en el término máximo de tres (3) meses y si encuentra que el proyecto no es viable así se lo comunicará por escrito al interesado. En caso contrario, expedirá una resolución mediante la cual ordenará la apertura de la licitación, previo cumplimiento de lo previsto en los numerales 2° y 3°del artículo 30 de esta ley.

Cuando además de la propuesta del oferente inicial, se presente como mínimo una propuesta alternativa, la entidad estatal dará cumplimiento al procedimiento de selección objetiva previsto en el citado artículo 30.

Si dentro del plazo de la licitación no se presenta otra propuesta, la entidad estatal adjudicará el contrato al oferente inicial en el término señalado en el respectivo pliego, siempre que cumpla plenamente con los requisitos exigidos en el mismo

Las concesiones viales en Colombiaevolución

A partir de la expedición de la Ley 80 y la Ley 105 de 1993, se inicio la participación privada en la construcción y mejoramiento de la infraestructura vial en Colombia.

Aunque no es la única entidad Concedente se toma como referente los contratos que ha desarrollado el sector central del gobierno a través del INVIAS y posteriormente del INCO para estudiar la evolución de las concesiones viales en Colombia.

Las concesiones viales en Colombiaevolución

La siguente reseña es tomada casi textualmente de la conferencia dicatada por el Dr. Francisco Lozano Gamba en octubre del año 2000, quien se desempeñaba como director de Infraestructura y Energía del DNP.

Las concesiones viales en Colombiaevolución

El programa de concesiones está orientado:

Lograr en menor tiempo la infraestructura requerida 20 años menos

Mayor inversión en el corto plazo

Ahorro en inversiones en VPN 30% (aprox.)

0

500

1000

1500

2000

2500

3000

Km

PRIMERA GENERACIÓN SEGUNDA GENERACIÓN TERCERA GENERACIÓN

Construcción

Rehabilitación

Mantenimiento

Alcance físico de las concesiones

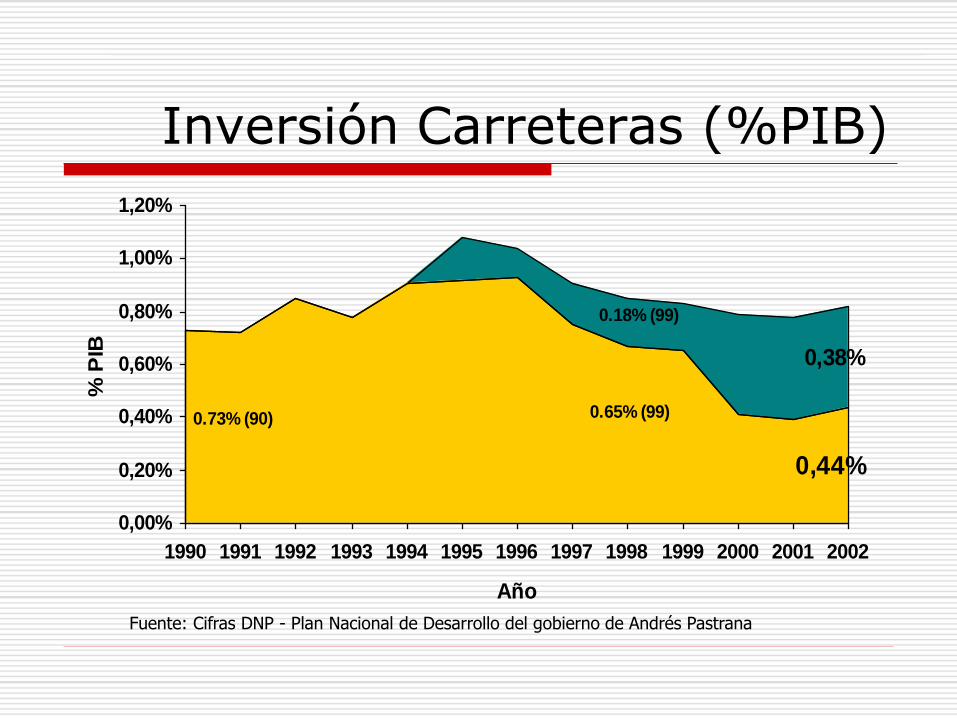

0,44%

0,38%

0.73% (90) 0.65% (99)

0.18% (99)

0,00%

0,20%

0,40%

0,60%

0,80%

1,00%

1,20%

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Año

% P

IB

Fuente: Cifras DNP - Plan Nacional de Desarrollo del gobierno de Andrés Pastrana

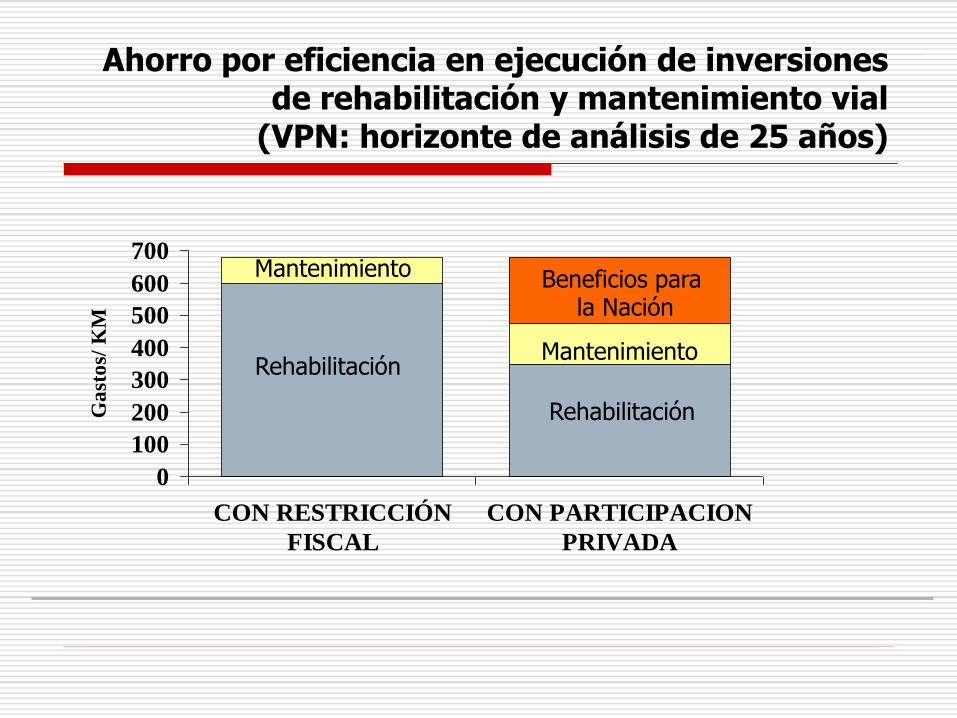

Inversión Carreteras (%PIB)

0

100

200

300

400

500

600

700

CON RESTRICCIÓN

FISCAL

CON PARTICIPACION

PRIVADA

Ga

sto

s/ K

M

Mantenimiento

Mantenimiento

Beneficios parala Nación

Rehabilitación

Rehabilitación

Ahorro por eficiencia en ejecución de inversiones de rehabilitación y mantenimiento vial

(VPN: horizonte de análisis de 25 años)

Evolución de las concesiones viales en Colombia

Las concesiones viales en las que el Concedente es la nación a través del Invias o del Inco se han clasificado por generaciones.

Esta descripción no se aplica en forma exacta a las concesiones de otras entidades y mucho menos se extiende a otros paises.

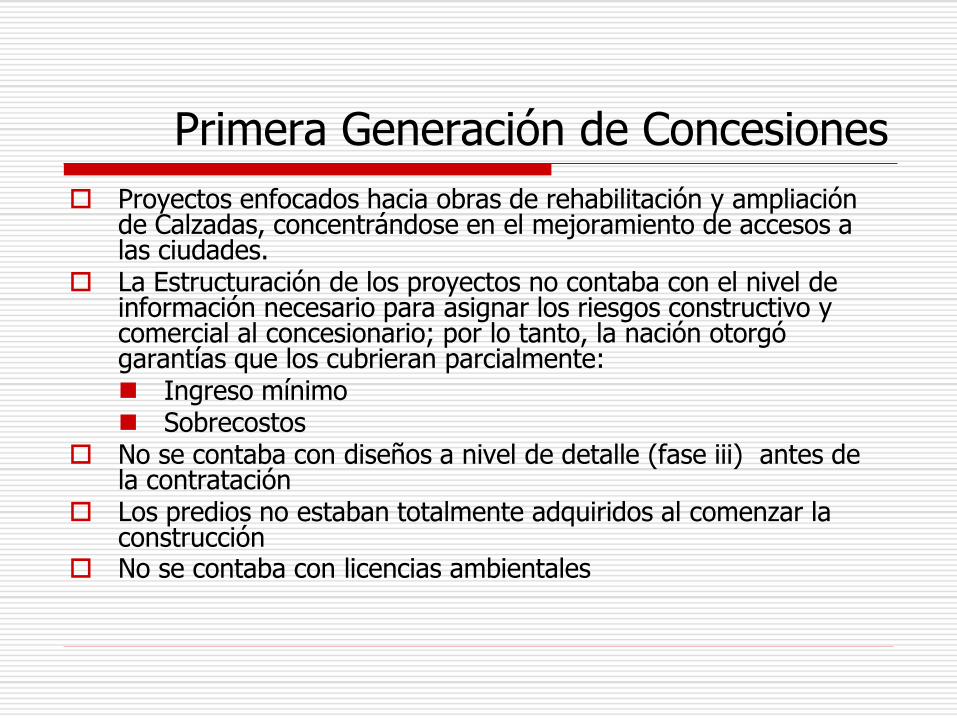

Primera Generación de Concesiones

Proyectos enfocados hacia obras de rehabilitación y ampliación de Calzadas, concentrándose en el mejoramiento de accesos a las ciudades.

La Estructuración de los proyectos no contaba con el nivel de información necesario para asignar los riesgos constructivo y comercial al concesionario; por lo tanto, la nación otorgó garantías que los cubrieran parcialmente: Ingreso mínimo Sobrecostos

No se contaba con diseños a nivel de detalle (fase iii) antes de la contratación

Los predios no estaban totalmente adquiridos al comenzar la construcción

No se contaba con licencias ambientales

Primera generación de concesiones

Algunos aspectos que no se contemplaron con la suficiente profundidad fueron:

Obtención de Financiación

Solución de Controversias.

Toma de Posesión

Mecanismos claros de liquidación de Contratos.

Casos de Fuerza Mayor.

Proyectos de la primera generación de concesiones

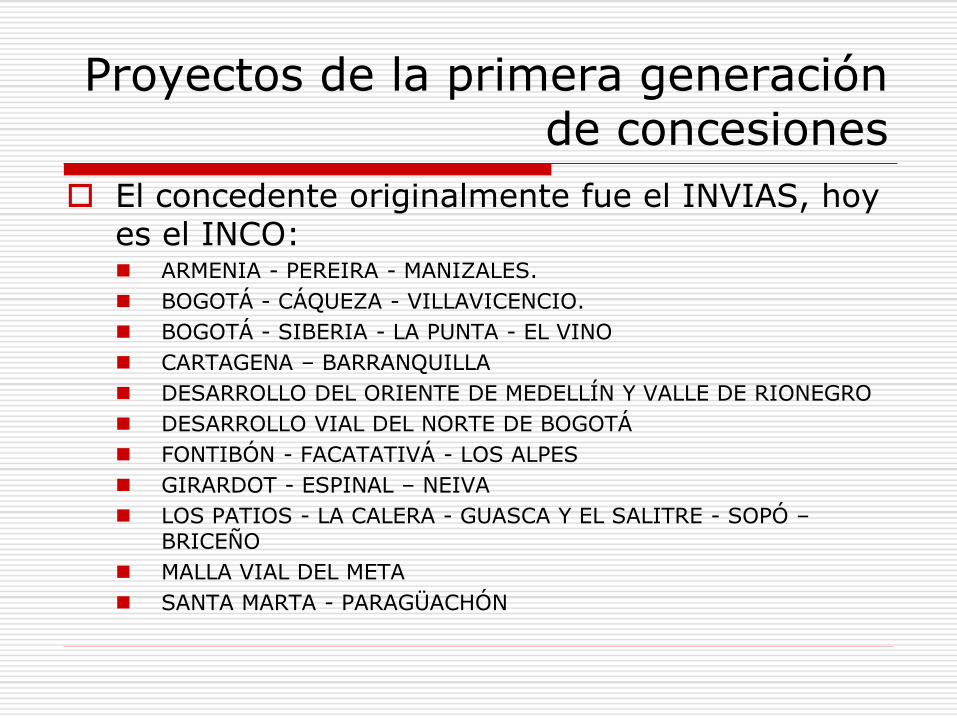

El concedente originalmente fue el INVIAS, hoy es el INCO: ARMENIA - PEREIRA - MANIZALES.

BOGOTÁ - CÁQUEZA - VILLAVICENCIO.

BOGOTÁ - SIBERIA - LA PUNTA - EL VINO

CARTAGENA – BARRANQUILLA

DESARROLLO DEL ORIENTE DE MEDELLÍN Y VALLE DE RIONEGRO

DESARROLLO VIAL DEL NORTE DE BOGOTÁ

FONTIBÓN - FACATATIVÁ - LOS ALPES

GIRARDOT - ESPINAL – NEIVA

LOS PATIOS - LA CALERA - GUASCA Y EL SALITRE - SOPÓ –BRICEÑO

MALLA VIAL DEL META

SANTA MARTA - PARAGÜACHÓN

Proyectos de la primera generación de concesiones

El concedente es un Departamento pero actuó en convenio con el INVIAS:

BUGA - TULUÁ - LA PAILA

CIÉNAGA – BARRANQUILLA

Hay por lo menos otras cinco concesiones viales que datan de la misma época pero que no encajan dentro del esquema de la primera generación de concesiones.

Túnel Aburra – Oriente

Bello – Hatillo

Red vial del Cesar

Carreteras de la Guajira

Vias en Cartagena

Etc.

Proyectos de la primera generación de concesiones

Estos proyectos presentaron problemas de: Mayores cantidades de obra por deficiencias en

los diseños.

Se activaron las garantías de ingresos mínimos por:

Deficiencias en las proyecciones del tráfico.

Variaciones imprevistas en el entorno: Recesión en Colombia 1998-1999.

Pescas milagrosas

Estos problemas se han convertido en banderas políticas que han minado la credibilidad en el sistema de concesiones.

Segunda Generación de Concesiones

Busca solucionar los problemas identificados durante el proceso de Concesiones de Primera Generación

Se mejora la estructuración de los proyectos a través de una adecuada asignación de riesgos, para lo cual es necesario:

CONTAR CON ESTUDIOS DE INGENIERIA DEFINITIVOS ANTES DE LA CONTRATACIÓN

TENER ESTUDIOS DE DEMANDA REALIZADOS POR ENTIDADES DE PRESTIGIO INTERNACIONAL

COMPLETAR LA CONSECUCIÓN DE LICENCIAS AMBIENTALES Y FICHAS PREDIALES ANTES DE INICIAR CONSTRUCCIÓN

Segunda Generación de Concesiones

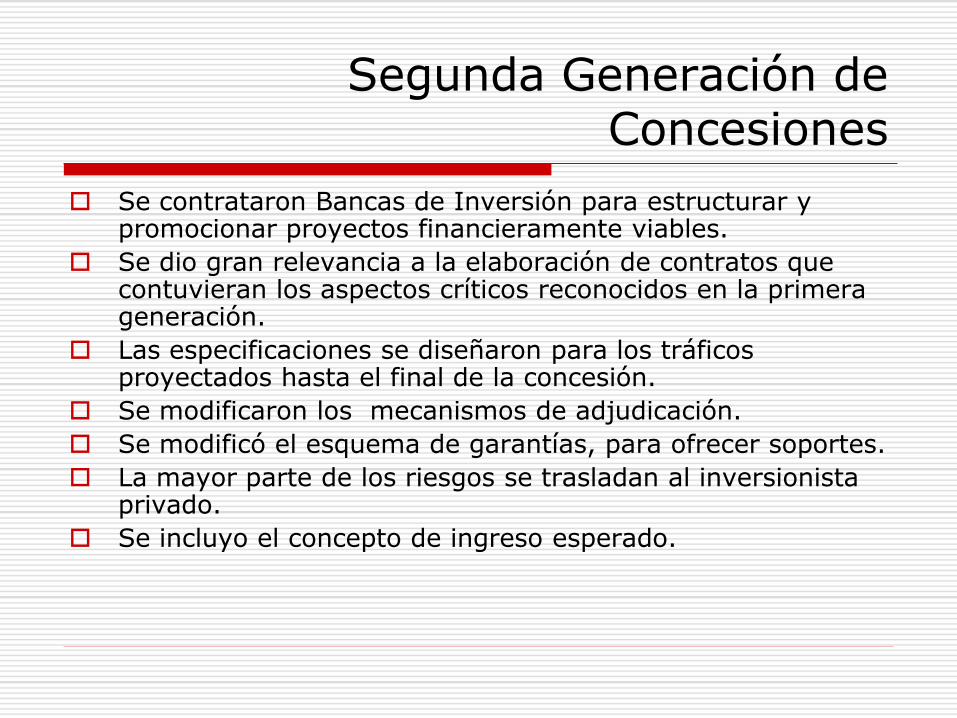

Se contrataron Bancas de Inversión para estructurar y promocionar proyectos financieramente viables.

Se dio gran relevancia a la elaboración de contratos que contuvieran los aspectos críticos reconocidos en la primera generación.

Las especificaciones se diseñaron para los tráficos proyectados hasta el final de la concesión.

Se modificaron los mecanismos de adjudicación.

Se modificó el esquema de garantías, para ofrecer soportes.

La mayor parte de los riesgos se trasladan al inversionista privado.

Se incluyo el concepto de ingreso esperado.

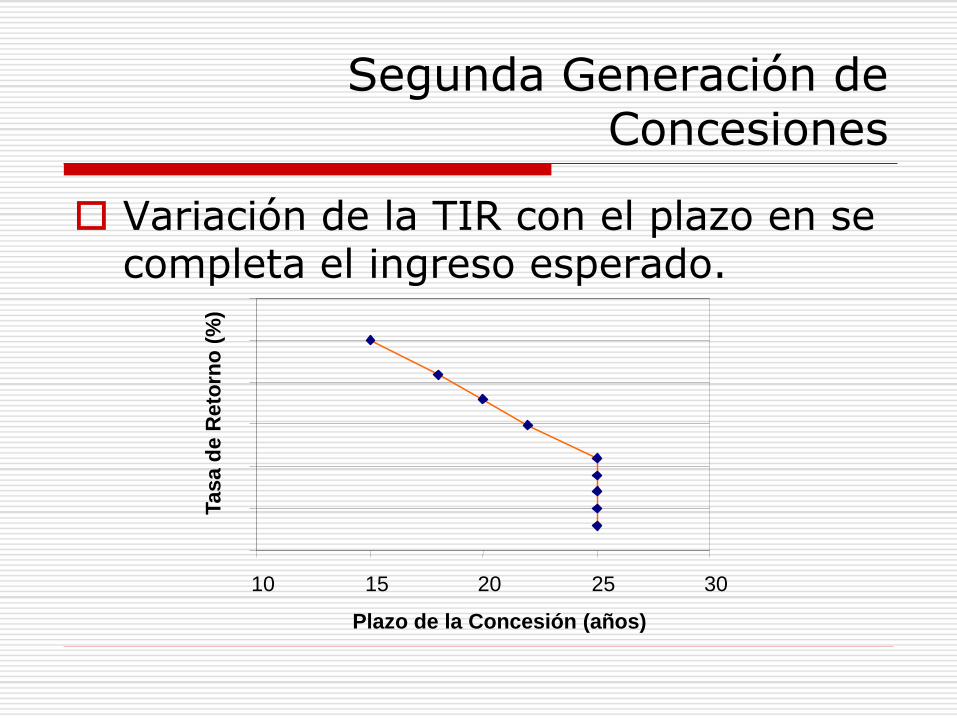

Segunda Generación de Concesiones

Variación de la TIR con el plazo en se completa el ingreso esperado.

10 15 20 25 30

Plazo de la Concesión (años)

Tasa d

e R

eto

rno

(%

)

Segunda Generación de Concesiones

Proyectos de Segunda Generación TOBIA GRANDE - PUERTO SALGAR - SAN ALBERTO

MALLA VIAL DEL VALLE DEL CAUCA Y CAUCA

Ambos proyectos han tenido problemas:

Tobia Grande:

Una mala forma de evaluación de ofertas desemboco en problemas con las pólizas que generaron la caducidad del contrato.

Malla Vial del Valle:

El estado no ha cumplido con la entrega de los predios lo que ha atrasado la ejecución del proyecto.

Tercera Generación de Concesiones

Dar énfasis en atender los corredores viales que conecten los grandes centros productivos con los puertos, teniendo en cuenta los accesos a las ciudades.

Agrupar proyectos para conformar dichos corredores buscando obtener sinergias y economías de escala.

Evaluar y estructurar proyectos que permitan una evolución dinámica de las obras teniendo en cuenta parámetros de Nivel de Servicio y Operación. Gradualidad de las obras.

Introducción de aspectos Socioeconómicos.

Tercera Generación de Concesiones

Se han hecho los siguientes contratos: Zipaquira – Palenque Tunja – Briceño – Zogamoso Pereira – La Victoria Bogotá – Girardot

Están en procesolicitatorio Pasto – Rumichaca – Aeropuerto Zona Metropolitana de Bucaramanga

Problemas Se siguen teniendo problemas con la forma de

adjudicación de los contratos. Se modifican los contratos después de adjudicados

afectando los factores de competencia. Persiste el problema de los predios.

Principales aspectos de la Primera y Tercera generación de concesiones

Descripción Tercera Generación Primera Generación

Diseño Fase III (diseños detallados),elconcesionario asume laresponsabilidad.

Fase III, el concedentegarantiza las cantidades.

Construcción Lo asume el concesionario. Hay garantía parcial(casi total).

Predios Gestión de compra por elconcesionario, expropiación porel INCO.

Todo el proceso en cabeza delconcedente.

LicenciaAmbiental

Se cuenta con licencias ygestión de modificación a cargode la concesión

No contaba con licencias ygestión a cargo de INVIAS

Ingresos Ingreso esperado y plazovariable.

Es garantizado y el plazo de laconcesión fijo.

Principales aspectos de la Primera y Tercera generación de concesiones

Descripción Tercera Generación Primera Generación

Tráfico Es un soporte de liquidezdurante operación ymantenimiento para el serviciode la deuda y en construcción.

Es Garantizado por elConcedente.

Cambiario Parcial para deuda en dólaresen período de mayor estrechez

Es asumido por elconcesionario.

Gestión Social Es conjunta. No se tenia nada previsto.

Financiación de proyectos de infraestructura – Contenido

CLASE 1 CLASE 2 CLASE 3 CLASE 4 CLASE 5

Propósito del CursoLas etapas de un

proyecto de concesión

Ingeniería financiera del proyecto

Análisis de riesgos en el del contrato

La sociedad del proyecto como un Project finance.

Introducción

Los tipos de concesión, la participación privada en la infraestructura

El modelo financiero.Asignación de los

riesgosEl esquema contractual.

Por que utilizar la participación privada en infraestructura vial

El contrato de concesión

Que se debe incluir en el modelo financiero

Herramientas para el cubrimiento de los riesgos financieros

Aspectos del contrato de construcción.

Evolución de las concesiones viales en Colombia

Fases en que se ejecuta el contrato de concesión

Análisis del resultado del modelo

Fuentes de financiación.

Aspectos del contrato de fiducia.

Las concesiones viales en otros países de América

Principales cláusulas que se deben incluir en estos contratos.

La “bancabilidad” del proyecto.

Elaboración de pliegos y preparación de ofertas para proyectos por concesión.

Aspectos de los contratos de financiamiento.

Concesiones en América Latina

México Desarrollo un agresivo programa de concesiones, pero tuvo

problemas de estructuración y diseño. El estado tuvo que “recoger” a los concesionarios.

Costa Rica Tiene varias concesiones en operación, su estatuto de

contratación administrativa es muy complicado pero una vez inician los proyectos siguen sin problemas.

Panamá La vía costanera que comunica el aeropuerto de Tocumen con

ciudad de Panamá.

Ecuador Tiene varias concesiones en operación que han seguido

funcionando a pesar de las continuas crisis políticas.

Concesiones en América Latina Perú

Esta embarcado en un plan sumamente ambicioso de vías concesionadas, para el año 2008, estarán ejecutados casi 8,000 kilómetros de vías por el sistema de concesión.

Chile Ha hecho uso intensivo del sistema desde los ochentas, la mayor parte

de sus vías troncales están concesionadas.

Brasil Ha hecho uso intensivo del sistema desde los ochentas, la mayor parte

de sus vías troncales (Rodovias) están concesionadas.

Argentina Ha hecho uso intensivo del sistema desde los ochentas, la mayor parte

de sus vías troncales (Rodovias) están concesionadas. Con la crisis económica que vivió el pais muchos proyectos hicieron

crisis, sin embargo se estan renegociando los contratos.

Financiación de proyectos de infraestructura – Contenido

CLASE 1 CLASE 2 CLASE 3 CLASE 4 CLASE 5

Propósito del CursoLas etapas de un

proyecto de concesión

Ingeniería financiera del proyecto

Análisis de riesgos en el del contrato

La sociedad del proyecto como un Project finance.

Introducción

Los tipos de concesión, la participación privada en la infraestructura

El modelo financiero.Asignación de los

riesgosEl esquema contractual.

Por que utilizar la participación privada en infraestructura vial

El contrato de concesión

Que se debe incluir en el modelo financiero

Herramientas para el cubrimiento de los riesgos financieros

Aspectos del contrato de construcción.

Evolución de las concesiones viales en Colombia

Fases en que se ejecuta el contrato de concesión

Análisis del resultado del modelo

Fuentes de financiación.

Aspectos del contrato de fiducia.

Las concesiones viales en otros países de América

Principales cláusulas que se deben incluir en estos contratos.

La “bancabilidad” del proyecto.

Elaboración de pliegos y preparación de ofertas para proyectos por concesión.

Aspectos de los contratos de financiamiento.

Etapas de un proyecto por concesión

Normalmente un proyecto de concesión se divide en dos etapas

Etapa preoperativa: En esta etapa se elaboran los diseños y se ejecuta la construcción.

Etapa de operación: Se hace la explotación del proyecto y el mantenimiento.

Etapas de un proyecto por concesión

Principales actividades en la etapa preoperativa:

Constituir la sociedad.

Hacer los aportes de capital de riesgo (equity).

Hacer el cierre financiero.

Recibir los desembolsos de los créditos.

Realizar los diseños.

Ejecutar la construcción.

En esta etapa todos los ingresos y costos se manejan como diferidos.

Etapas de un proyecto por concesión

Principales actividades en la etapa de operación: Explotar la concesión (recaudo de peaje,

valorización, sobretasas, etc.) Hacer el mantenimiento periódico. Hacer el mantenimiento rutinario. Operar el sistema vial. Pagar el servicio de la deuda. Repartir beneficios a sus accionistas. Pagar impuestos. Tanto los costos como los ingresos van al PyG y

se amortizan los diferidos de la etapa anterior.

Etapas de un proyecto por concesión

La etapa de operación la podemos dividir en dos

Mientras se hace el servicio de la deuda, la concesión es una consumidora de efectivo con destino a los bancos y se debe manejar una caja mínima que cumpla con las coberturas pactadas.

Después de pagar la deuda, la concesión se convierte en una generadora de efectivo, se debe buscar la forma en que este efectivo se traslada a los socios o se maximiza su rendimiento.

Financiación de proyectos de infraestructura – Contenido

CLASE 1 CLASE 2 CLASE 3 CLASE 4 CLASE 5

Propósito del CursoLas etapas de un

proyecto de concesión

Ingeniería financiera del proyecto

Análisis de riesgos en el del contrato

La sociedad del proyecto como un Project finance.

Introducción

Los tipos de concesión, la participación privada en la infraestructura

El modelo financiero.Asignación de los

riesgosEl esquema contractual.

Por que utilizar la participación privada en infraestructura vial

El contrato de concesión

Que se debe incluir en el modelo financiero

Herramientas para el cubrimiento de los riesgos financieros

Aspectos del contrato de construcción.

Evolución de las concesiones viales en Colombia

Fases en que se ejecuta el contrato de concesión

Análisis del resultado del modelo

Fuentes de financiación.

Aspectos del contrato de fiducia.

Las concesiones viales en otros países de América

Principales cláusulas que se deben incluir en estos contratos.

La “bancabilidad” del proyecto.

Elaboración de pliegos y preparación de ofertas para proyectos por concesión.

Aspectos de los contratos de financiamiento.

Tipos de contrato de concesión

Tradicionalmente los contratos de concesión se han clasificado de acuerdo con las tareas que debe ejecutar el contrato o las fases que este incluye.

Se han usado letras para indicar cada una las fases y la combinación de estas nos indica el tipo de proyecto. Las siglas más comunes son: B(Build): Contrucción, por extensión también incluye el diseño

del proyecto. O(Operate): Operación o explotación. L(Lease): Arrendar, en el caso de que la infraestructura que

construya el concesionario se “arriende” al concedente. O(Own): Poseer, en el caso que la propiedad del proyecto

quede finalmente del concesionario, siempre se considera como Own la segunda O de la sigla que describe el proyecto.

T(Transfer): Transferir o revertir, al finalizar el plazo del contrato o al completar el ingreso esperado el proyecto debe retornar a la entidad concedente.

Tipos de contrato de concesión

Al usar las siglas en el orden en que se ejecuta el proyecto describimos el alcance del mismo, por ejemplo un proyecto BOT incluye la construcción, la operación del proyecto y al final revierte a la entidad concedente.

El CONPES ha clasificado los proyectos de participación privada de la siguiente manera(tomado del anexo 1 del documento CONPES 2775)

Tipos de participación privada CONPES 2775

1. Concesiones: La entidad contratante cede el derecho de la prestación, operación o explotación de un servicio público, o de la construcción, explotación o conservación de una obra o bien de uso público, por cuenta y riesgo del concesionario y bajo la supervisión de la entidad contratante. Algunas formas de concesión pueden ser las siguientes: a. Concesiones de la construcción de una obra: Una

compañía privada contrata con el gobierno la construcción y operación de un sistema de infraestructura en un periodo tiempo durante el cual es responsable por la inversión y mantenimiento, y recupera su inversión a través de tarifas.

b. BOT (Construir, operar y transferir): La compañía financia, construye y opera un sistema de infraestructura, el cual genera utilidades que permiten cubrir los costos de inversión y operación. A partir de una fecha predeterminada, la propiedad se transfiere a la Nación.

Tipos de participación privada CONPES 2775

c. BOO: Son proyectos promovidos por el sector público. en los cuales la responsabilidad de construcción y operación son del sector privado, así como la propiedad.

d. BLT (Construir, arrendar y transferir): Difiere del anterior en el tipo de financiamiento utilizado (arrendamiento financiero).

e. Concesión para la prestación de un servicio: La entidad contratante otorga el derecho a la prestación del servicio por intermedio de un contrato o a través de licencias emitidas por las autoridades competentes.

Tipos de participación privada CONPES 2775

2. Prestación directa de los servicios: La entidad territorial o la empresa prestadora del servicio contrata una empresa privada para la gestión de una parte o de la totalidad de un sistema. Se pueden realizar contratos de gestión para la producción y/o la distribución de agua potable, con posibilidad de que el inversionista realice inversiones complementarias. Esta modalidad también incluye la posibilidad de prestar servicios, como en el caso de televisión, telefonía celular, generación eléctrica, servicios energéticos domiciliarios en áreas no exclusivas o mediante licencia. Igualmente se incluye la prestación del servicio de telefonía local para el cual no se requiere concesión25.

3. Asociación con empresas oficiales: Mediante esta modalidad, las empresas oficiales que presten servicios públicos pueden constituir sociedades o asociaciones con empresas privadas para prestar servicios. Dentro de este tipo de asociación se encuentran los joint-ventures o contratos de riesgo compartido.

Tipos de participación privada CONPES 2775

4. Compra de empresas oficiales: Los inversionistas privados pueden participar en el sector de los servicios de infraestructura mediante la compra de parte o la totalidad de la participación pública en empresas que presten estos servicios.

5. Administración de la participación oficial en empresas: Mediante esta figura, las entidades públicas que participan en el capital de empresas de servicios públicos celebran contratos para la administración o disposición de sus acciones, aportes o inversiones en ellas, con sociedades fiduciarias, corporaciones financieras, organismos cooperativos de grado superior de carácter financiero, o sociedades creadas con objeto exclusivo de administrar empresas de servicios públicos. De esta manera, se logra vincular a la administración de empresas públicas la experiencia del sector privado.

Tipos de contrato de concesión

Al observar los contratos de concesión existentes en Colombia podemos introducir dos nuevas clasificaciones para estos contratos:

De acuerdo con el origen de los ingresos para el proyecto.

Con base en la forma de terminación del contrato

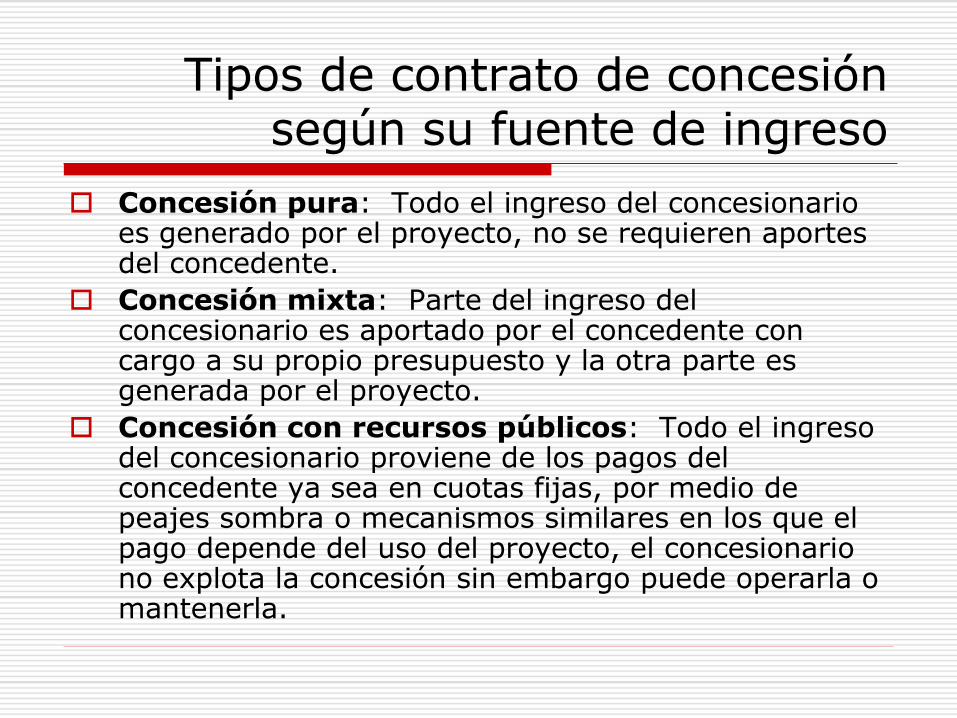

Tipos de contrato de concesiónsegún su fuente de ingreso

Concesión pura: Todo el ingreso del concesionario es generado por el proyecto, no se requieren aportes del concedente.

Concesión mixta: Parte del ingreso del concesionario es aportado por el concedente con cargo a su propio presupuesto y la otra parte es generada por el proyecto.

Concesión con recursos públicos: Todo el ingreso del concesionario proviene de los pagos del concedente ya sea en cuotas fijas, por medio de peajes sombra o mecanismos similares en los que el pago depende del uso del proyecto, el concesionario no explota la concesión sin embargo puede operarla o mantenerla.

Tipos de contrato de concesiónsegún su terminación

Plazo fijo: Se especifica en el contrato el plazo durante el cual el concesionario explota la concesión y una vez completado este la obra ejecutada revierte al concesionario. En este tipo del contrato al concesionario le interesa mantener la TIR del proyecto.

Ingreso esperado: Se especifica el monto del ingreso que el concesionario espera recibir por ejecutar la obra. El proyecto revierte al concedente una vez el concesionario ha recibido el monto del ingreso esperado. En este tipo de contrato el interes del concesionario consiste en recibir el ingreso que solicito para ejecutar el proyecto.

Pagos fijos: La entidad concedente fija un cronograma de los pagos que recibirá el concesionario por la ejecución del proyecto, el contrato finaliza una vez se halla completado dicho cronograma de pagos.

Ingreso esperado

El anexo uno del documento CONPES 3107 define de la siguiente manera el Ingreso Esperado: El concepto “Ingreso Esperado” es la estimación

que hace el concesionario de los ingresos que le puede generar la concesión en el horizonte de planeación del proyecto, con base en los estudios de demanda de tráfico disponibles. El Ingreso Esperado estimado por el concesionario al momento de presentar su propuesta se constituye en una variable de evaluación de la Licitación.

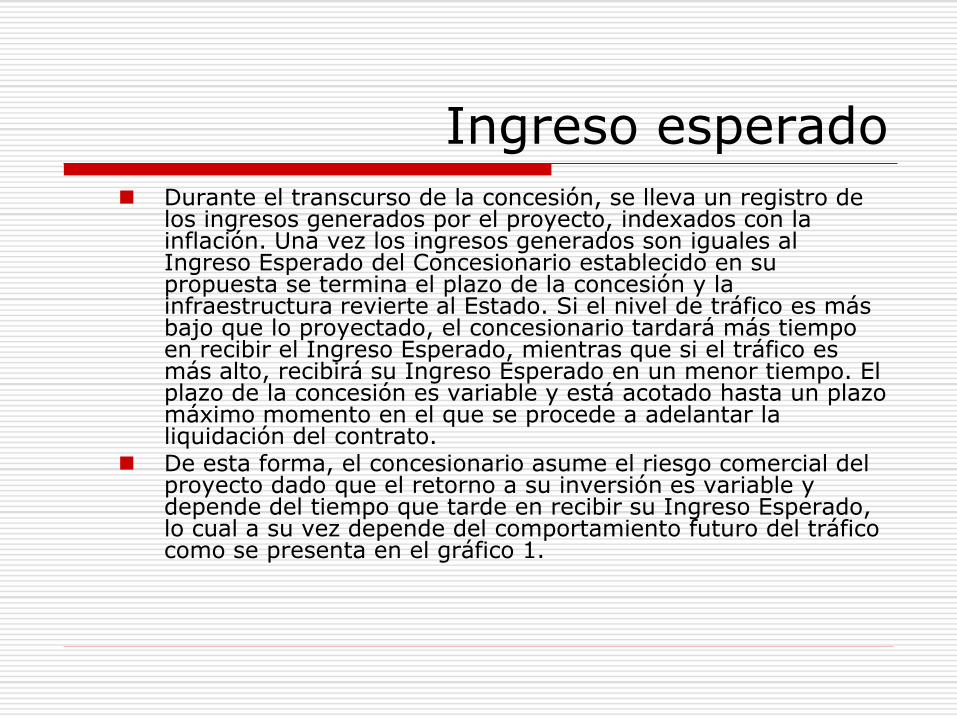

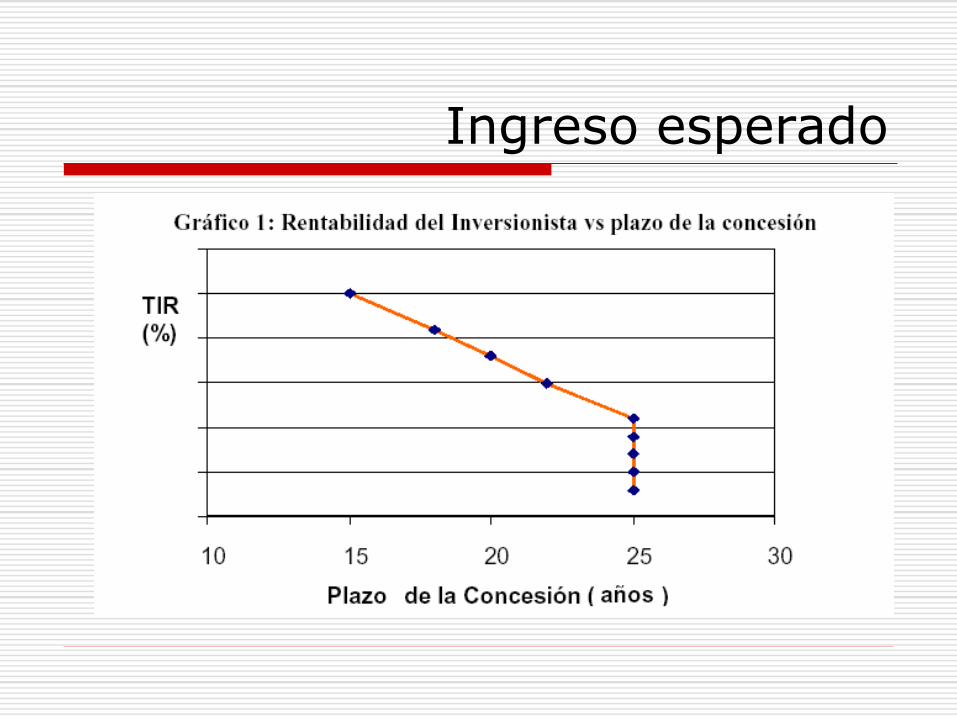

Ingreso esperado Durante el transcurso de la concesión, se lleva un registro de

los ingresos generados por el proyecto, indexados con la inflación. Una vez los ingresos generados son iguales al Ingreso Esperado del Concesionario establecido en su propuesta se termina el plazo de la concesión y la infraestructura revierte al Estado. Si el nivel de tráfico es más bajo que lo proyectado, el concesionario tardará más tiempo en recibir el Ingreso Esperado, mientras que si el tráfico es más alto, recibirá su Ingreso Esperado en un menor tiempo. El plazo de la concesión es variable y está acotado hasta un plazo máximo momento en el que se procede a adelantar la liquidación del contrato.

De esta forma, el concesionario asume el riesgo comercial del proyecto dado que el retorno a su inversión es variable y depende del tiempo que tarde en recibir su Ingreso Esperado, lo cual a su vez depende del comportamiento futuro del tráfico como se presenta en el gráfico 1.

Ingreso esperado

Ingreso esperado

Sin embargo, dado que eventuales disminuciones de tráfico durante períodos críticos de la concesión pueden generarle problemas de liquidez a los proyectos para la atención del servicio de la deuda (principalmente durante el período de ejecución de las obras en los cuales se tienen obligaciones de realizar grandes inversiones que no alcanzan a ser cubiertos con los ingresos que genera el proyecto), se puede ofrecer soportes de liquidez encaminadas a mitigar el impacto de dicho riesgo de liquidez. Lo anterior con el fin de ofrecer a los financiadores de los proyectos certeza en el pago del servicio de la deuda adquirida para financiar los proyectos, y favorecer así su obtención en condiciones más favorables en términos de mayores períodos de gracia, menores tazas y mayores plazos de amortización.”

Financiación de proyectos de infraestructura – Contenido

CLASE 1 CLASE 2 CLASE 3 CLASE 4 CLASE 5

Propósito del CursoLas etapas de un

proyecto de concesión

Ingeniería financiera del proyecto

Análisis de riesgos en el del contrato

La sociedad del proyecto como un Project finance.

Introducción

Los tipos de concesión, la participación privada en la infraestructura

El modelo financiero.Asignación de los

riesgosEl esquema contractual.

Por que utilizar la participación privada en infraestructura vial

El contrato de concesión

Que se debe incluir en el modelo financiero

Herramientas para el cubrimiento de los riesgos financieros

Aspectos del contrato de construcción.

Evolución de las concesiones viales en Colombia

Fases en que se ejecuta el contrato de concesión

Análisis del resultado del modelo

Fuentes de financiación.

Aspectos del contrato de fiducia.

Las concesiones viales en otros países de América

Principales cláusulas que se deben incluir en estos contratos.

La “bancabilidad” del proyecto.

Elaboración de pliegos y preparación de ofertas para proyectos por concesión.

Aspectos de los contratos de financiamiento.

El contrato de concesión

Al momento de redactar la minuta para un contrato de concesión de obra pública se deben tener en cuenta todos los aspectos relacionados con la naturaleza de la obra o servicio que se esta contratando y en satisfacer los múltiples intereses de todos los participantes en el proyecto.

El Concedente: Su interés fundamental consiste en ejecutar el proyecto cumpliendo con las especificaciones y criterios establecidos por la administración, al tiempo que libera total o parcialmente recursos fiscales para la inversión social sin aumentar su endeudamiento. Además traslada parte de los riesgos inherentes al proyecto como el de construcción y financiación al Concesionario.

El contrato de concesión

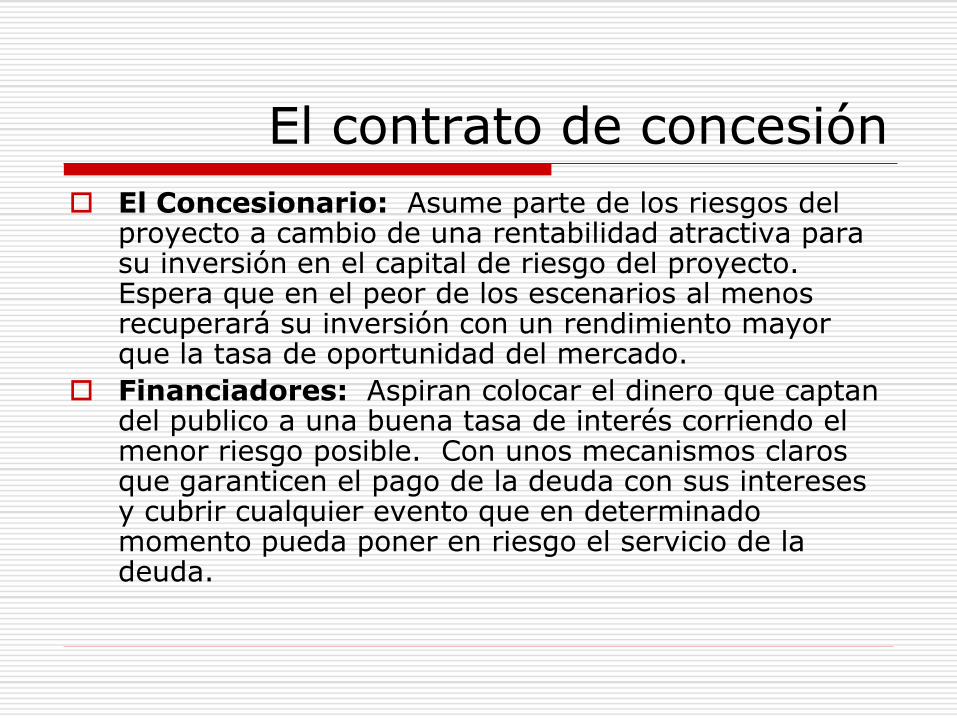

El Concesionario: Asume parte de los riesgos del proyecto a cambio de una rentabilidad atractiva para su inversión en el capital de riesgo del proyecto. Espera que en el peor de los escenarios al menos recuperará su inversión con un rendimiento mayor que la tasa de oportunidad del mercado.

Financiadores: Aspiran colocar el dinero que captan del publico a una buena tasa de interés corriendo el menor riesgo posible. Con unos mecanismos claros que garanticen el pago de la deuda con sus intereses y cubrir cualquier evento que en determinado momento pueda poner en riesgo el servicio de la deuda.

El contrato de concesión

Comunidad: Desean disfrutar de la obra construida lo más pronto posible, que genere empleos y reactive la economía en su localidad y no pagar ninguna contraprestación por ello, rechazando los peajes, tasas, valorizaciones o plusvalías que se incluyan como mecanismo de pago en el proyecto. Adicionalmente no aceptan ningún deterioro en el medio ambiente en la zona del proyecto.

Usuarios: Aspiran usar la obra lo antes posible, aunque reconocen que se debe pagar por usarla, esperan que la tasa sea lo más baja posible.

El contrato de concesión

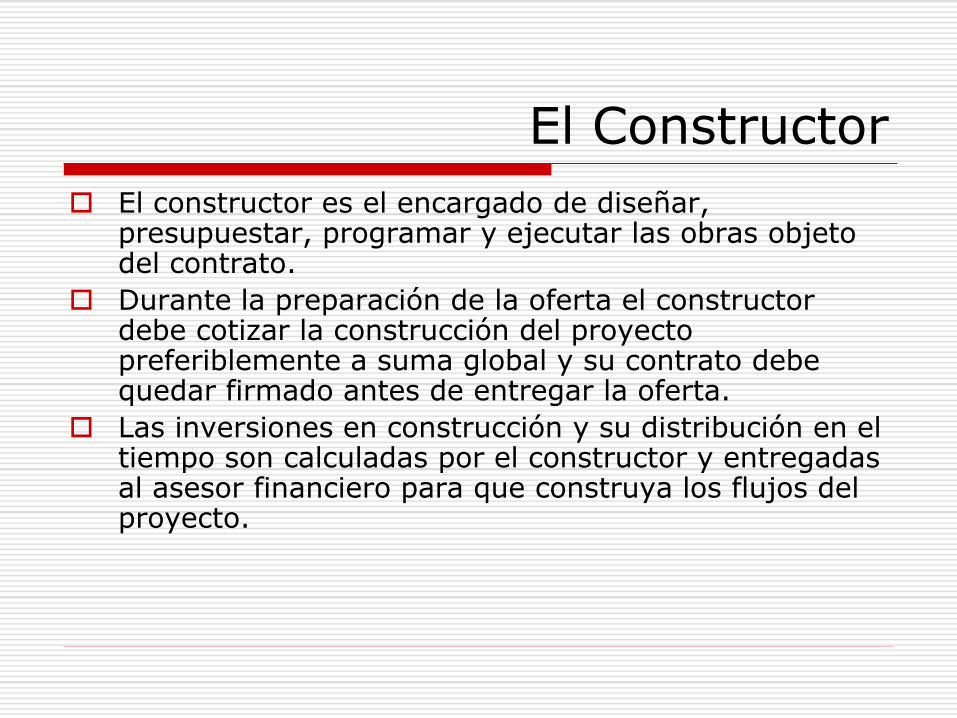

Los Constructores: Les interesa tener un buen contrato de construcción a unos precios que les permitan asumir los riesgos inherentes a la construcción del proyecto.

Las entidades reguladoras y de control: Su interés es que se cumplan al pie de la letra las normas existentes en los temas ambientales, de transito, tributarios, de construcción, etc. Su intervención se vuelve más exigente al controlar a una entidad privada que esta sustituyendo al estado en una de sus obligaciones.

Los aseguradores y afianzadores: Desean emitir unas pólizas cuyos amparos sean razonables y que el riesgo de que ocurra un siniestro sea el menor posible. Además de que el proyecto tenga las condiciones para obtener los reaseguros necesarios.

El contrato de concesión

La redacción de la minuta del contrato debe equilibrar los intereses de todos los participantes en el proyecto y al mismo tiempo garantizar el cumplimiento de su objeto sin renunciar al interés público manteniéndolo atractivo para los inversionistas en condiciones que permitan su financiación y afianzamiento.

Financiación de proyectos de infraestructura – Contenido

CLASE 1 CLASE 2 CLASE 3 CLASE 4 CLASE 5

Propósito del CursoLas etapas de un

proyecto de concesión

Ingeniería financiera del proyecto

Análisis de riesgos en el del contrato

La sociedad del proyecto como un Project finance.

Introducción

Los tipos de concesión, la participación privada en la infraestructura

El modelo financiero.Asignación de los

riesgosEl esquema contractual.

Por que utilizar la participación privada en infraestructura vial

El contrato de concesión

Que se debe incluir en el modelo financiero

Herramientas para el cubrimiento de los riesgos financieros

Aspectos del contrato de construcción.

Evolución de las concesiones viales en Colombia

Fases en que se ejecuta el contrato de concesión

Análisis del resultado del modelo

Fuentes de financiación.

Aspectos del contrato de fiducia.

Las concesiones viales en otros países de América

Principales cláusulas que se deben incluir en estos contratos.

La “bancabilidad” del proyecto.

Elaboración de pliegos y preparación de ofertas para proyectos por concesión.

Aspectos de los contratos de financiamiento.

Fases en las que se ejecuta el contrato de concesión

Fase de diseño: Durante la fase de diseño el Concesionario debe completar, revisar o rehacer los diseños del proyecto y completar el cierre financiero para el mismo. Si el proyecto incluye la construcción de nuevas obras el riesgo del

diseño y consecuentemente el de cantidades de obra y el de construcción deben ser asumidos por el Concesionario, lo anterior sin importar si la entidad Concedente ha realizado ya el diseño de la obra.

Fase de construcción: Durante la fase de construcción el Concesionario debe adelantar las obras civiles que sean necesarias para el funcionamiento del proyecto. En está fase se realizan la mayor parte de las inversiones requeridas

por el proyecto.

Fase de operación (o explotación): Durante la fase de operación o explotación el Concesionario opera y mantiene el proyecto en las condiciones pactadas en el contrato. En esta etapa el Concesionario explota el proyecto obteniendo los

ingresos que permiten el repago de las deudas que contrajo y la rentabilidad de las inversiones realizadas.

Financiación de proyectos de infraestructura – Contenido

CLASE 1 CLASE 2 CLASE 3 CLASE 4 CLASE 5

Propósito del CursoLas etapas de un

proyecto de concesión

Ingeniería financiera del proyecto

Análisis de riesgos en el del contrato

La sociedad del proyecto como un Project finance.

Introducción

Los tipos de concesión, la participación privada en la infraestructura

El modelo financiero.Asignación de los

riesgosEl esquema contractual.

Por que utilizar la participación privada en infraestructura vial

El contrato de concesión

Que se debe incluir en el modelo financiero

Herramientas para el cubrimiento de los riesgos financieros

Aspectos del contrato de construcción.

Evolución de las concesiones viales en Colombia

Fases en que se ejecuta el contrato de concesión

Análisis del resultado del modelo

Fuentes de financiación.

Aspectos del contrato de fiducia.

Las concesiones viales en otros países de América

Principales cláusulas que se deben incluir en estos contratos.

La “bancabilidad” del proyecto.

Elaboración de pliegos y preparación de ofertas para proyectos por concesión.

Aspectos de los contratos de financiamiento.

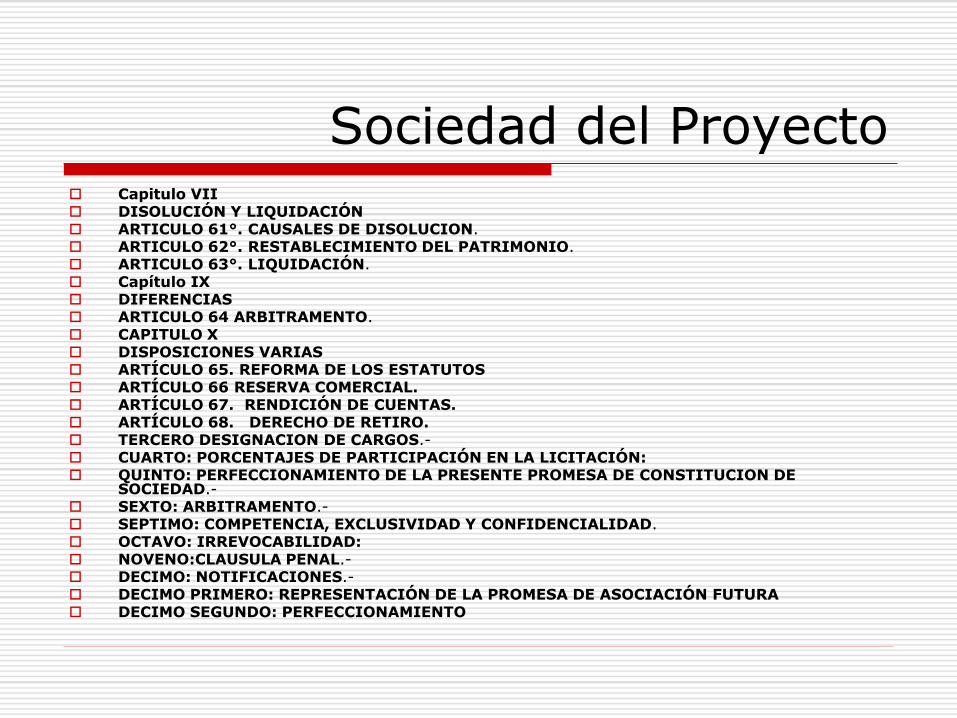

Principales cláusulas del contrato de concesión

A continuación se presenta un listado del posible contenido de un contrato de Concesión, cada proyecto es único y es altamente probable que falten cláusulas que incluyan las condiciones especiales de un proyecto en particular.

El listado de cláusulas incluido con este trabajo se tomo de los contratos de concesión de los proyectos de construcción de las vías para Transmilenio en Bogotá, con algunas modificaciones menores. Ya que resumen la mayor parte de la experiencia Colombiana en contratos de Concesión, fueron preparados por la firma Duran & Osorio.

Principales cláusulas del contrato de concesión

CAPITULO I - PARTE GENERAL CLÁUSULA 1. DEFINICIONES

Es Conveniente incluir todas las definiciones de los términos usados en el contrato.

CLÁUSULA 2. OBJETO Se debe ser sumamente preciso en el objeto del contrato y describir completamente la obra que

se contrata.

CLÁUSULA 3. PERFECCIONAMIENTO DEL CONTRATO CLÁUSULA 4. PLAZO ESTIMADO

Se debe indicar el plazo del contrato, este puede ser en tiempo o como un ingreso esperado como se explicara en el capítulo ocho.

CLÁUSULA 5. ALCANCE Y DESARROLLO DEL OBJETO Se enuncia el alcance del contrato y cada una de sus fases, así como los formalismos que se

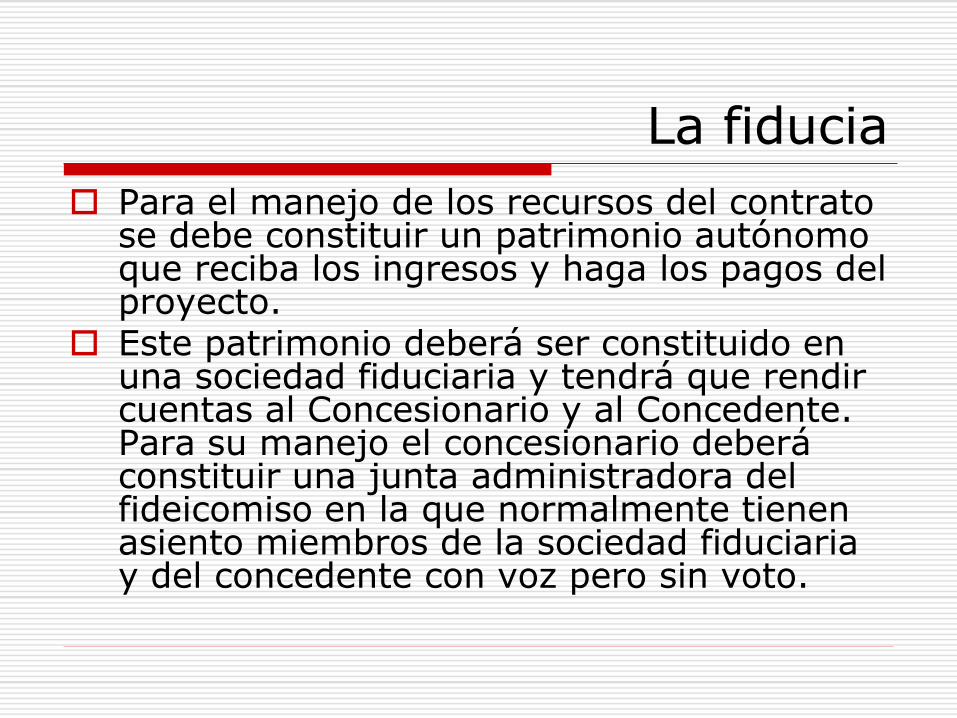

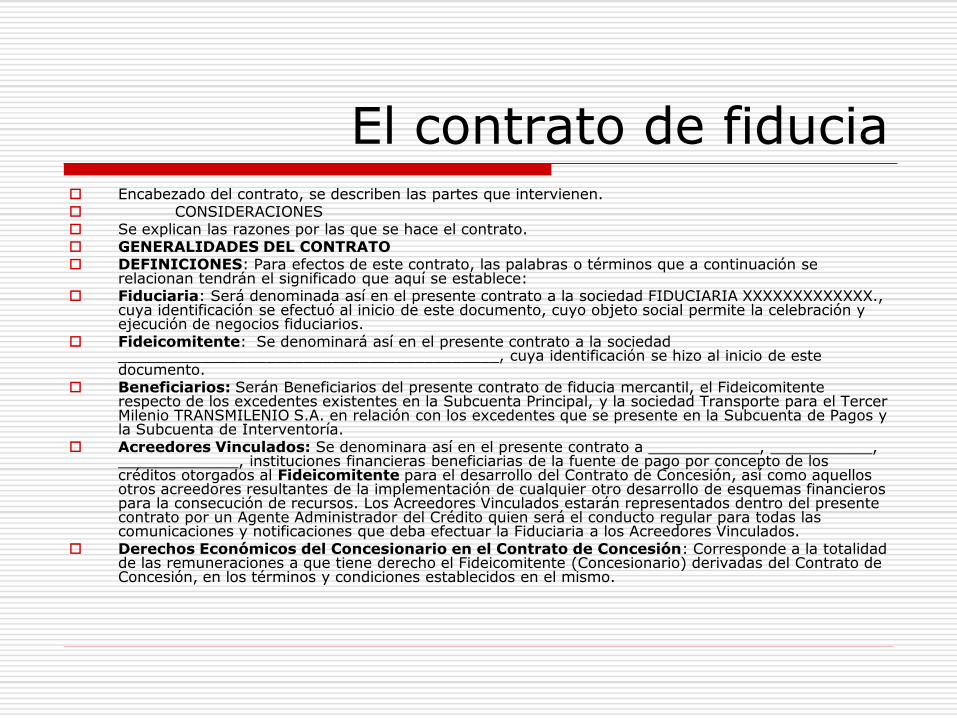

deben cumplir para iniciar y terminar cada una de las fases. Se debe estipular que la fiducia debe contratarse durante el primer mes de la ejecución del

contrato para que se manejen a través de ella todos los recursos invertidos o generados por el proyecto.

Es muy importante que se incluya la condición de completar el cierre financiero del contrato antes del inicio de la fase de construcción. Debe definirse muy claramente como se hace el cierre financiero, cuales son los documentos que lo acreditan y la cuantía por la que se hace. También se debe decir el monto de estos recursos que deben ser liquidos.

5.1. FASE DE DISEÑO 5.2. FASE DE CONSTRUCCIÓN 5.3. FASE DE OPERACIÓN

Principales cláusulas del contrato de concesión

CAPITULO II - OBLIGACIONES PRINCIPALES Y DISTRIBUCIÓN DE RIESGOS CLÁUSULA 6. OBLIGACIONES PRINCIPALES DEL CONCESIONARIO

Se debe describir cuales son las obligaciones del Concesionario

CLÁUSULA 7. OBLIGACIONES PRINCIPALES DEL CONCEDENTE En está cláusula se deben listar las obligaciones del Concedente.

CLÁUSULA 8. GARANTÍAS Se definen las cuantías y condiciones de las pólizas y fianzas del proyecto, ciñéndose a los

decretos reglamentarios de la Ley 80 de 1993 y tratando de que el proyecto sea asegurable desde el punto de vista de las compañías aseguradoras y reaseguradoras.

8.1. GARANTÍA ÚNICA DE CUMPLIMIENTO DE LAS OBLIGACIONES DEL CONTRATO 8.2. AMPARO DE RESPONSABILIDAD CIVIL EXTRACONTRACTUAL 8.3. AMPARO POR FUERZA MAYOR O CASO FORTUITO (AMPARO CONTRA TODO DAÑO) 8.4. CARACTERÍSTICAS DE LAS GARANTÍAS, MODIFICACIÓN Y VIGENCIA DE LAS MISMAS

CLÁUSULA 9. RIESGOS QUE ASUME EL CONCESIONARIO En está cláusula se deben listar los riesgos que la entidad Concedente está trasladando al

Concesionario.

CLÁUSULA 10. RIESGOS QUE ASUMEN EL CONCEDENTE Aquí se indica cuales riesgos asume el Concedente.

Principales cláusulas del contrato de concesión

CAPITULO III - ESQUEMA DE PAGO CLÁUSULA 11. VALOR ESTIMADO DEL CONTRATO Y VALOR EFECTIVO

Se enuncia el valor del contrato, indicando que para efectos fiscales su cuantía es indeterminada. Si no se incluye esta frase el impuesto de timbre se deberá pagar en una sola cuota al inicio del contrato.

CLÁUSULA 12. ESQUEMA TARIFARIO, ESQUEMA DE PAGO DEL CONTRATO Se debe indicar el método que utilizará el Concesionario para recuperar su inversión en el proyecto y

pagarle a los financiadores ya sea por peajes, valorización, sobre tasa a la gasolina, cuotas fijas sobre el presupuesto de la entidad, etc.

En el caso de que se financie el proyecto con peajes aquí se indicarian las tarifas por tipo de vehículo en cada estación de peaje y las excenciones si estás llegaren a existir.

Así mismo en esta cláusula se incluirán las garantías de ingresos mínimos o los mecanismos de liquidez si estos se consideran necesarios para hacer viable el proyecto.

CLÁUSULA 13. APROPIACIONES PRESUPUESTALES En el caso de que se requieran aportes de la entidad Concedente, se incluyan garantías de ingreso mínimo,

mecanismos de liquidez o el pago sea a través del presupuesto de la entidad se deben indicar las apropiaciones presupuestales y las vigencias futuras que se están comprometiendo en el proyecto.

CLÁUSULA 14. FORMA DE PAGO En está cláusula se indica como se hace efectivo el pago y las formulas de ajuste de los ingresos del

Concesionario. Es conveniente incluir ajustes de los ingresos para la componente de inversión en pesos con base en el IPC

o un indice similar y en el caso de que exista la necesidad de inversión de capitales del exterior establecer mecanismos de ajuste que reconozcan el cambio en la tasa TRM.

Lo anterior permite reducir los riesgos del proyecto y reducen o eliminan los costos de las coberturas(swap) que toman los inversionistas disminuyendo el costo del proyecto.

CLÁUSULA 15. DESCUENTOS 15.1. DEDUCCIONES Y RETENCIONES TRIBUTARIAS 15.2. CLAUSULA PENAL 15.3. MULTAS IMPUESTAS POR LA AUTORIDAD AMBIENTAL 15.4. MULTAS

Principales cláusulas del contrato de concesión

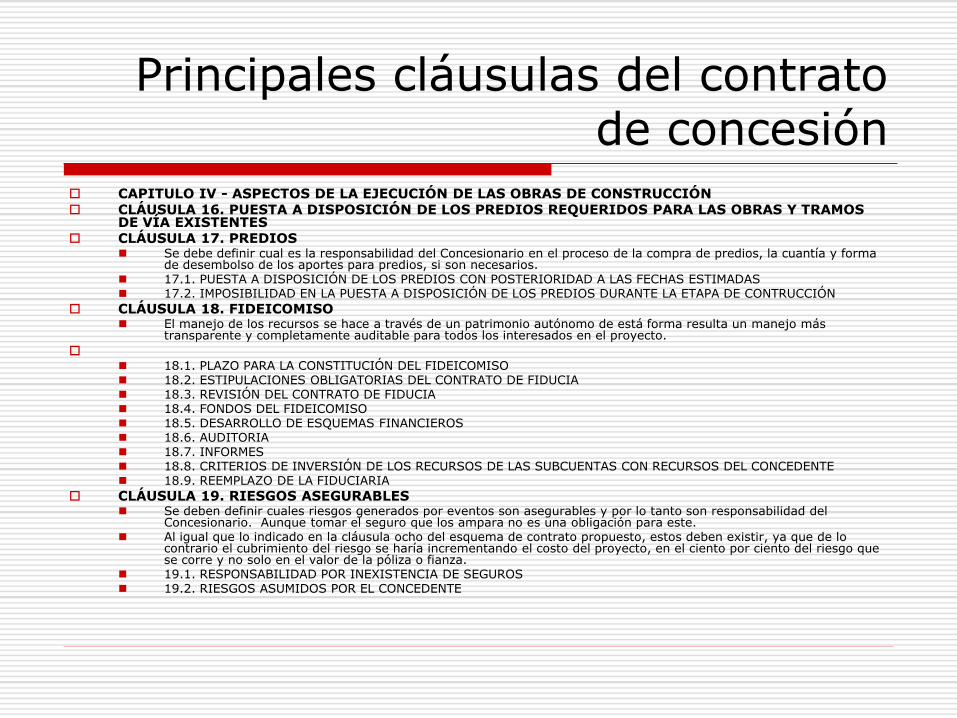

CAPITULO IV - ASPECTOS DE LA EJECUCIÓN DE LAS OBRAS DE CONSTRUCCIÓN CLÁUSULA 16. PUESTA A DISPOSICIÓN DE LOS PREDIOS REQUERIDOS PARA LAS OBRAS Y TRAMOS

DE VÍA EXISTENTES CLÁUSULA 17. PREDIOS

Se debe definir cual es la responsabilidad del Concesionario en el proceso de la compra de predios, la cuantía y forma de desembolso de los aportes para predios, si son necesarios.

17.1. PUESTA A DISPOSICIÓN DE LOS PREDIOS CON POSTERIORIDAD A LAS FECHAS ESTIMADAS 17.2. IMPOSIBILIDAD EN LA PUESTA A DISPOSICIÓN DE LOS PREDIOS DURANTE LA ETAPA DE CONTRUCCIÓN

CLÁUSULA 18. FIDEICOMISO El manejo de los recursos se hace a través de un patrimonio autónomo de está forma resulta un manejo más

transparente y completamente auditable para todos los interesados en el proyecto.

18.1. PLAZO PARA LA CONSTITUCIÓN DEL FIDEICOMISO 18.2. ESTIPULACIONES OBLIGATORIAS DEL CONTRATO DE FIDUCIA 18.3. REVISIÓN DEL CONTRATO DE FIDUCIA 18.4. FONDOS DEL FIDEICOMISO 18.5. DESARROLLO DE ESQUEMAS FINANCIEROS 18.6. AUDITORIA 18.7. INFORMES 18.8. CRITERIOS DE INVERSIÓN DE LOS RECURSOS DE LAS SUBCUENTAS CON RECURSOS DEL CONCEDENTE 18.9. REEMPLAZO DE LA FIDUCIARIA

CLÁUSULA 19. RIESGOS ASEGURABLES Se deben definir cuales riesgos generados por eventos son asegurables y por lo tanto son responsabilidad del

Concesionario. Aunque tomar el seguro que los ampara no es una obligación para este. Al igual que lo indicado en la cláusula ocho del esquema de contrato propuesto, estos deben existir, ya que de lo

contrario el cubrimiento del riesgo se haría incrementando el costo del proyecto, en el ciento por ciento del riesgo que se corre y no solo en el valor de la póliza o fianza.

19.1. RESPONSABILIDAD POR INEXISTENCIA DE SEGUROS 19.2. RIESGOS ASUMIDOS POR EL CONCEDENTE

Principales cláusulas del contrato de concesión

CLÁUSULA 20. VERIFICACIÓN DEL AVANCE DE LAS OBRAS 20.1. ASPECTOS A SER CONSIDERADOS EN LA ELABORACIÓN DE LAS ACTAS MENSUALES DE VERIFICACIÓN 20.2. DESACUERDO ENTRE EL CONCESIONARIO Y EL INTERVENTOR 20.3. CUANTIFICACIÓN DE LOS INGRESOS DEL CONCESIONARIO 20.4. VERIFICACIÓN DE CRONOGRAMA 20.5. CORRECCIÓN DE ERRORES 20.6. EFECTO DE LA SUSCRIPCIÓN DE LAS ACTAS MENSUALES DE VERIFICACIÓN

CLÁUSULA 21. CRONOGRAMA DE OBRAS CLÁUSULA 22. PROCEDIMIENTO PARA LA EJECUCIÓN DE LAS OBRAS DE CONSTRUCCIÓN

22.1. PLAN DE MANEJO DE TRÁFICO 22.2. MANEJO AMBIENTAL Y SOCIAL DE LAS OBRAS DE CONSTRUCCIÓN 22.3. ESPECIFICACIONES TÉCNICAS Y CALIDAD DE LAS OBRAS

CLÁUSULA 23. MATERIALES Y EQUIPOS 23.1. FUENTES DE MATERIALES 23.2. PRUEBAS Y ENSAYOS 23.3. UBICACIÓN DE EQUIPOS

CLÁUSULA 24. MEMORIA TÉCNICA 24.1. CUADRO DE RELACIÓN DE OBRAS 24.2. INFORMES TÉCNICOS 24.3. MATERIALES 24.4. DRENAJE 24.5. CAMPAMENTOS

CLÁUSULA 25. TÉRMINOS Y CONDICIONES PARA LA VERIFICACIÓN DE LAS OBRAS 25.1. PROCEDIMIENTO DE VERIFICACIÓN 25.2. ENTREGA SUSTANCIAL DE OBRAS DE CONSTRUCCIÓN 25.3. SILENCIO EN LA VERIFICACIÓN DE LAS OBRAS 25.4. ALCANCE DE LA VERIFICACIÓN

Principales cláusulas del contrato de concesión

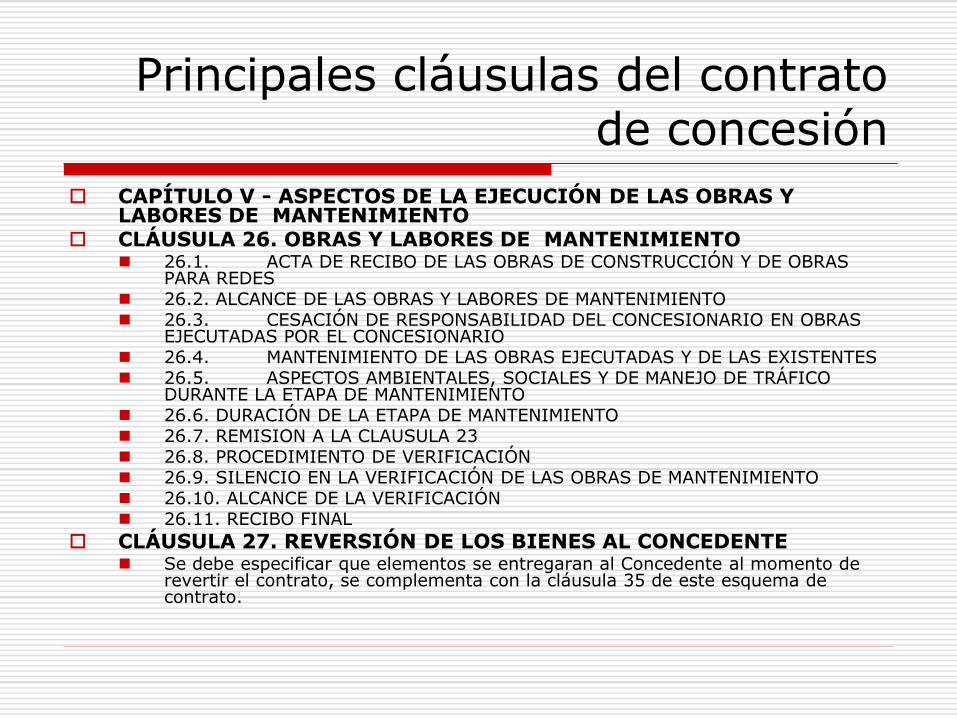

CAPÍTULO V - ASPECTOS DE LA EJECUCIÓN DE LAS OBRAS Y LABORES DE MANTENIMIENTO

CLÁUSULA 26. OBRAS Y LABORES DE MANTENIMIENTO 26.1. ACTA DE RECIBO DE LAS OBRAS DE CONSTRUCCIÓN Y DE OBRAS

PARA REDES 26.2. ALCANCE DE LAS OBRAS Y LABORES DE MANTENIMIENTO 26.3. CESACIÓN DE RESPONSABILIDAD DEL CONCESIONARIO EN OBRAS

EJECUTADAS POR EL CONCESIONARIO 26.4. MANTENIMIENTO DE LAS OBRAS EJECUTADAS Y DE LAS EXISTENTES 26.5. ASPECTOS AMBIENTALES, SOCIALES Y DE MANEJO DE TRÁFICO

DURANTE LA ETAPA DE MANTENIMIENTO 26.6. DURACIÓN DE LA ETAPA DE MANTENIMIENTO 26.7. REMISION A LA CLAUSULA 23 26.8. PROCEDIMIENTO DE VERIFICACIÓN 26.9. SILENCIO EN LA VERIFICACIÓN DE LAS OBRAS DE MANTENIMIENTO 26.10. ALCANCE DE LA VERIFICACIÓN 26.11. RECIBO FINAL

CLÁUSULA 27. REVERSIÓN DE LOS BIENES AL CONCEDENTE Se debe especificar que elementos se entregaran al Concedente al momento de

revertir el contrato, se complementa con la cláusula 35 de este esquema de contrato.

Principales cláusulas del contrato de concesión

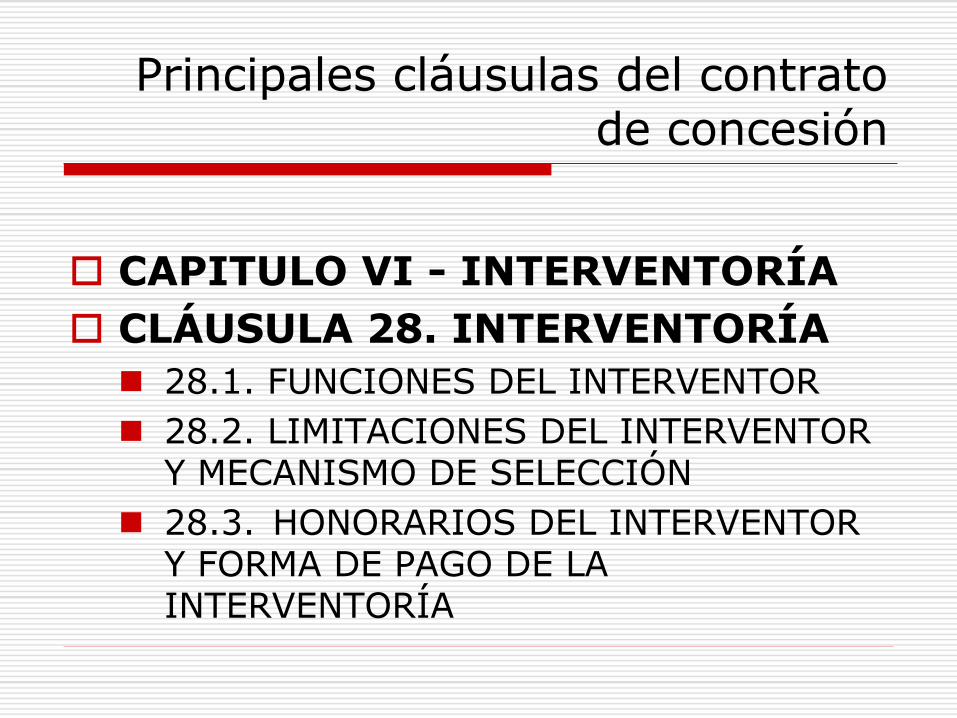

CAPITULO VI - INTERVENTORÍA

CLÁUSULA 28. INTERVENTORÍA

28.1. FUNCIONES DEL INTERVENTOR

28.2. LIMITACIONES DEL INTERVENTOR Y MECANISMO DE SELECCIÓN

28.3. HONORARIOS DEL INTERVENTOR Y FORMA DE PAGO DE LA INTERVENTORÍA

Principales cláusulas del contrato de concesión

CAPITULO VII - MECANISMOS PARA GARANTIZAR LA CONTINUIDAD DEL SERVICIO

CLÁUSULA 29. MULTAS Con las multas se busca el cumplimiento efectivo del contrato, por esto es

conveniente establecer un mecanismo que establezca la posibilidad de devolver las multas si el incumplimiento es subsanado, o si ocurre un incumplimiento parcial que no afecto el cumplimiento total del proyecto.

29.1. MULTA POR INCUMPLIMIENTO EN LA CONSTITUCIÓN DEL FIDEICOMISO

29.2. MULTA POR INCUMPLIMIENTO EN LA CONSTITUCIÓN Y FONDEO DE LA SUBCUENTA DE INTERVENTORÍA

29.3. MULTA POR INCUMPLIMIENTO EN EL PLAZO PARA EL CIERRE FINANCIERO

29.4. MULTAS POR INCUMPLIMIENTO EN LA ENTREGA DE DISEÑOS 29.5. MULTAS POR INCUMPLIMIENTO EN LA DISPOSICIÓN DE EQUIPOS,

MATERIALES Y PERSONAL 29.6. MULTAS POR EL INCUMPLIMIENTO DEL CRONOGRAMA DE OBRAS 29.7. MULTA POR INCUMPLIMIENTO EN LAS ESPECIFICACIONES TÉCNICAS

EN LAS OBRAS DE CONSTRUCCIÓN 29.8. MULTA POR INCUMPLIMIENTO EN LA TERMINACIÓN DE LAS OBRAS

Principales cláusulas del contrato de concesión

29.9. MULTA POR INCUMPLIMIENTO EN LAS ESPECIFICACIONES PARTICULARES DE MANTENIMIENTO

29.10. MULTA POR INCUMPLIMIENTO DE LAS ESPECIFICACIONES DE MANEJO DE TRÁFICO

29.11. MULTAS POR INCUMPLIMIENTO EN LA CONSTITUCIÓN Y MANTENIMIENTO DE LAS GARANTÍAS

29.12. MULTAS POR INCUMPLIMIENTO DE LAS OBLIGACIONES AMBIENTALES Y DE GESTIÓN SOCIAL

29.13. MULTAS POR INCUMPLIMIENTO DE LAS OBLIGACIONES RELACIONADAS CON LA CONTRATACIÓN DEL PERSONAL DEL CONCESIONARIO

29.14. MULTA POR INCLUMPLIMIENTO EN LA ENTREGA DE INFORMACIÓN AL INTERVENTOR

29.15. PROCEDIMIENTO PARA LA IMPOSICIÓN DE MULTAS 29.16. LÍMITE A LA IMPOSICIÓN DE MULTAS 29.17. DEVOLUCIÓN DEL VALOR DE LAS MULTAS

Principales cláusulas del contrato de concesión

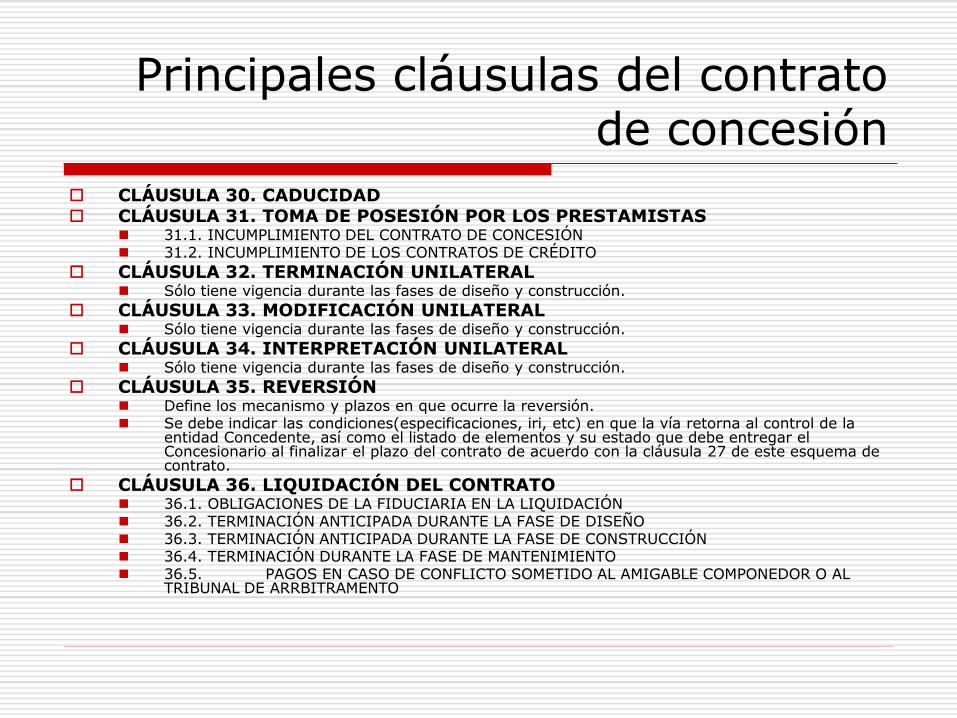

CLÁUSULA 30. CADUCIDAD CLÁUSULA 31. TOMA DE POSESIÓN POR LOS PRESTAMISTAS

31.1. INCUMPLIMIENTO DEL CONTRATO DE CONCESIÓN 31.2. INCUMPLIMIENTO DE LOS CONTRATOS DE CRÉDITO

CLÁUSULA 32. TERMINACIÓN UNILATERAL Sólo tiene vigencia durante las fases de diseño y construcción.

CLÁUSULA 33. MODIFICACIÓN UNILATERAL Sólo tiene vigencia durante las fases de diseño y construcción.

CLÁUSULA 34. INTERPRETACIÓN UNILATERAL Sólo tiene vigencia durante las fases de diseño y construcción.

CLÁUSULA 35. REVERSIÓN Define los mecanismo y plazos en que ocurre la reversión. Se debe indicar las condiciones(especificaciones, iri, etc) en que la vía retorna al control de la

entidad Concedente, así como el listado de elementos y su estado que debe entregar el Concesionario al finalizar el plazo del contrato de acuerdo con la cláusula 27 de este esquema de contrato.

CLÁUSULA 36. LIQUIDACIÓN DEL CONTRATO 36.1. OBLIGACIONES DE LA FIDUCIARIA EN LA LIQUIDACIÓN 36.2. TERMINACIÓN ANTICIPADA DURANTE LA FASE DE DISEÑO 36.3. TERMINACIÓN ANTICIPADA DURANTE LA FASE DE CONSTRUCCIÓN 36.4. TERMINACIÓN DURANTE LA FASE DE MANTENIMIENTO 36.5. PAGOS EN CASO DE CONFLICTO SOMETIDO AL AMIGABLE COMPONEDOR O AL

TRIBUNAL DE ARRBITRAMENTO

Principales cláusulas del contrato de concesión

CAPITULO VII - SOLUCIÓN DE CONTROVERSIAS CLÁUSULA 37. CLAUSULA COMPROMISORIA

(AMIGABLE COMPOSICIÓN O TRIBUNAL DE ARBITRAMENTO) Está es quizá la cláusula más importante del contrato es la que

asegura una oportuna solución de los conflictos que surjan de la ejecución del objeto del contrato.

Es conveniente considerar la posibilidad de establecer tribunales de arbitramento con las normas de la cámara de comercio internacional (Paris) con la posibilidad de que intervengan árbitros extranjeros pero que sesionen en Colombia. Esto facilita la participación de empresas extranjeras en los proyectos.

37.1. CONFORMACIÓN 37.2. CONTINUIDAD EN LA EJECUCIÓN DEL CONTRATO

Principales cláusulas del contrato de concesión

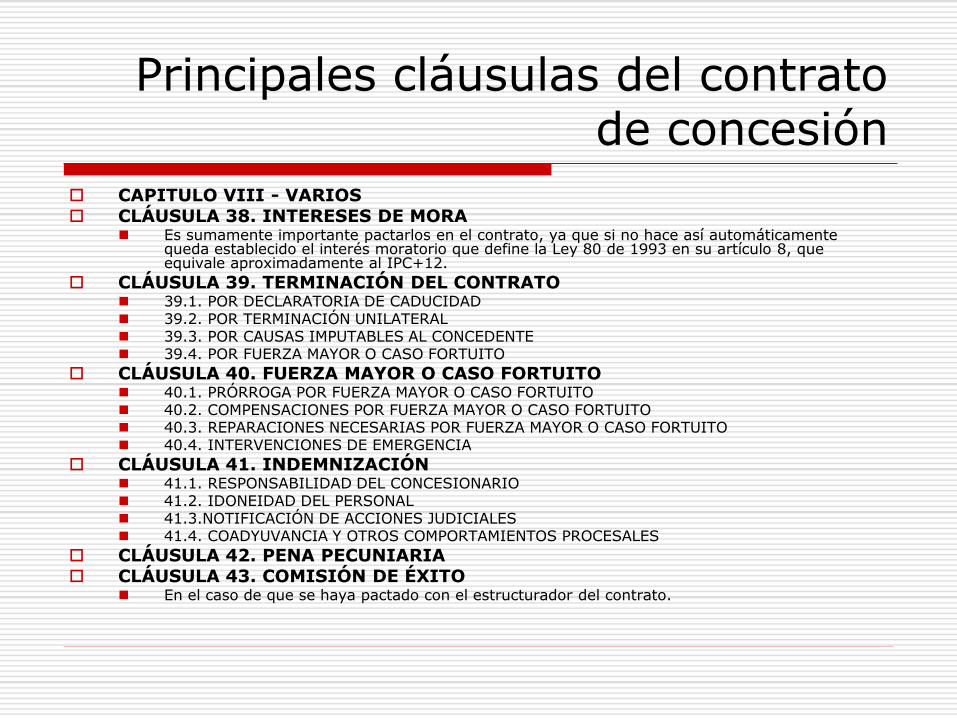

CAPITULO VIII - VARIOS CLÁUSULA 38. INTERESES DE MORA

Es sumamente importante pactarlos en el contrato, ya que si no hace así automáticamente queda establecido el interés moratorio que define la Ley 80 de 1993 en su artículo 8, que equivale aproximadamente al IPC+12.

CLÁUSULA 39. TERMINACIÓN DEL CONTRATO 39.1. POR DECLARATORIA DE CADUCIDAD 39.2. POR TERMINACIÓN UNILATERAL 39.3. POR CAUSAS IMPUTABLES AL CONCEDENTE 39.4. POR FUERZA MAYOR O CASO FORTUITO

CLÁUSULA 40. FUERZA MAYOR O CASO FORTUITO 40.1. PRÓRROGA POR FUERZA MAYOR O CASO FORTUITO 40.2. COMPENSACIONES POR FUERZA MAYOR O CASO FORTUITO 40.3. REPARACIONES NECESARIAS POR FUERZA MAYOR O CASO FORTUITO 40.4. INTERVENCIONES DE EMERGENCIA

CLÁUSULA 41. INDEMNIZACIÓN 41.1. RESPONSABILIDAD DEL CONCESIONARIO 41.2. IDONEIDAD DEL PERSONAL 41.3.NOTIFICACIÓN DE ACCIONES JUDICIALES 41.4. COADYUVANCIA Y OTROS COMPORTAMIENTOS PROCESALES

CLÁUSULA 42. PENA PECUNIARIA CLÁUSULA 43. COMISIÓN DE ÉXITO

En el caso de que se haya pactado con el estructurador del contrato.

Principales cláusulas del contrato de concesión

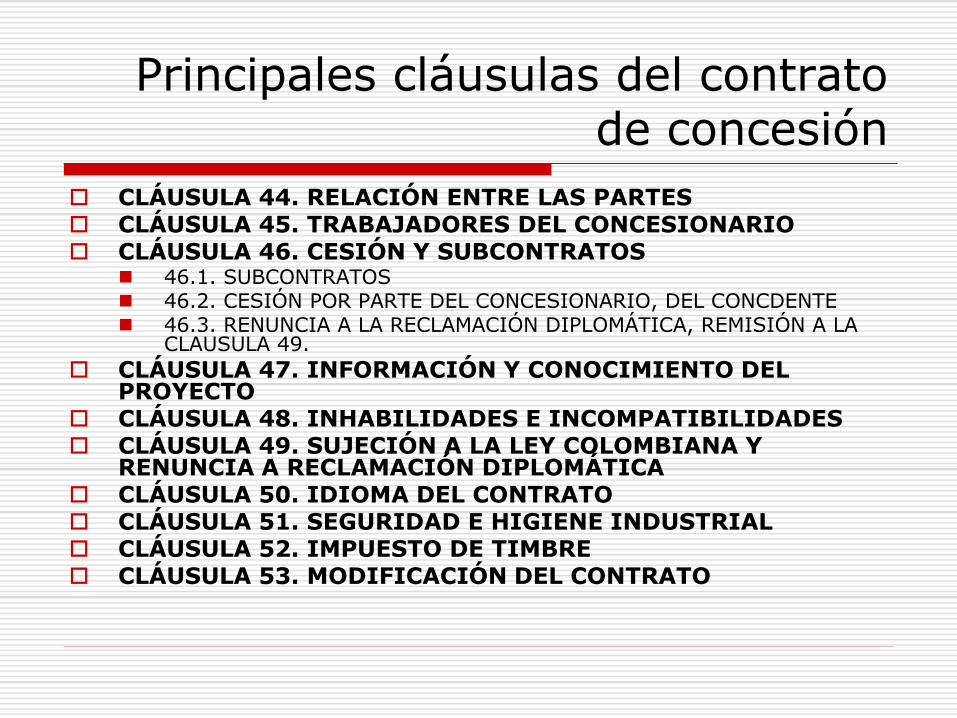

CLÁUSULA 44. RELACIÓN ENTRE LAS PARTES CLÁUSULA 45. TRABAJADORES DEL CONCESIONARIO CLÁUSULA 46. CESIÓN Y SUBCONTRATOS

46.1. SUBCONTRATOS 46.2. CESIÓN POR PARTE DEL CONCESIONARIO, DEL CONCDENTE 46.3. RENUNCIA A LA RECLAMACIÓN DIPLOMÁTICA, REMISIÓN A LA

CLAUSULA 49.

CLÁUSULA 47. INFORMACIÓN Y CONOCIMIENTO DEL PROYECTO

CLÁUSULA 48. INHABILIDADES E INCOMPATIBILIDADES CLÁUSULA 49. SUJECIÓN A LA LEY COLOMBIANA Y

RENUNCIA A RECLAMACIÓN DIPLOMÁTICA CLÁUSULA 50. IDIOMA DEL CONTRATO CLÁUSULA 51. SEGURIDAD E HIGIENE INDUSTRIAL CLÁUSULA 52. IMPUESTO DE TIMBRE CLÁUSULA 53. MODIFICACIÓN DEL CONTRATO

Principales cláusulas del contrato de concesión

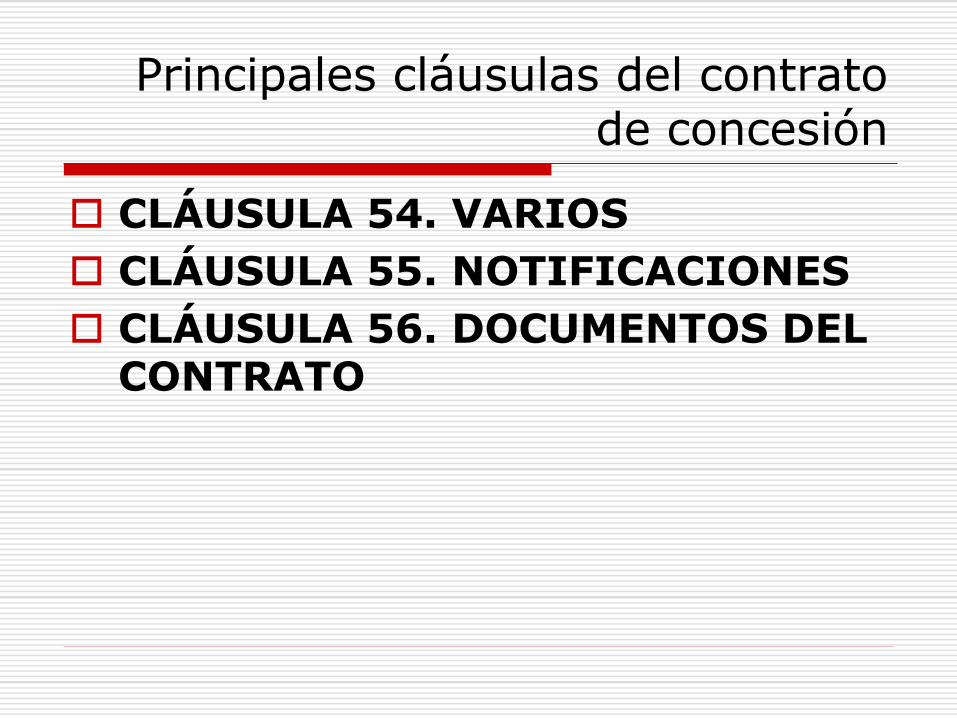

CLÁUSULA 54. VARIOS

CLÁUSULA 55. NOTIFICACIONES

CLÁUSULA 56. DOCUMENTOS DEL CONTRATO

Principales cláusulas del contrato de concesión

Finalmente es conveniente aunque no esencial definir a través del contrato el monto de los aportes de equity (capital de riesgo) y en el caso de que se requiera deben indicarse los aportes compra de predios.

Considerando la duración del contrato y los continuos cambios coyunturales en Colombia se debe establecer un mecanismo que permita realizar modificaciones bilaterales al contrato para adaptarlo fácilmente a las nuevas realidades.

También es conveniente incluir una cláusula en la que se establezca la forma de valorar el contrato en el caso de que la entidad concedente decida comprarlo para terminar su ejecución anticipadamente.

Financiación de proyectos de infraestructura – Contenido

CLASE 1 CLASE 2 CLASE 3 CLASE 4 CLASE 5

Propósito del CursoLas etapas de un

proyecto de concesión

Ingeniería financiera del proyecto

Análisis de riesgos en el del contrato

La sociedad del proyecto como un Project finance.

Introducción

Los tipos de concesión, la participación privada en la infraestructura

El modelo financiero.Asignación de los

riesgosEl esquema contractual.

Por que utilizar la participación privada en infraestructura vial

El contrato de concesión

Que se debe incluir en el modelo financiero

Herramientas para el cubrimiento de los riesgos financieros

Aspectos del contrato de construcción.

Evolución de las concesiones viales en Colombia

Fases en que se ejecuta el contrato de concesión

Análisis del resultado del modelo

Fuentes de financiación.

Aspectos del contrato de fiducia.

Las concesiones viales en otros países de América

Principales cláusulas que se deben incluir en estos contratos.

La “bancabilidad” del proyecto.

Elaboración de pliegos y preparación de ofertas para proyectos por concesión.

Aspectos de los contratos de financiamiento.

Ingeniería financiera

La Concesionaria debe verse como un negocio independiente y como tal debe ser analizado.

Lo más común es utilizar para la evaluación el flujo de caja descontado.

Financiación por proyecto o project finance, El flujo de caja (cash flow) es la fuente principal

del repago y su garantía colateral.

Se busca la “finaciabilidad” del proyecto, ya sea por medio de bancos o el mercado de capitales o una combinación de ambos.

Ingenieria financiera

Proyección de algunos estados financieros de la sociedad proyecto Estado de Perdidas y Ganancias

Balance General.

Solo se requiere la proyección de las principales cuentas.

Simular los efectos tributarios

ajustes por inflación

impuesto de renta

estimar los dividendos

Etc.

Financiación de proyectos de infraestructura – Contenido

CLASE 1 CLASE 2 CLASE 3 CLASE 4 CLASE 5

Propósito del CursoLas etapas de un

proyecto de concesión

Ingeniería financiera del proyecto

Análisis de riesgos en el del contrato

La sociedad del proyecto como un Project finance.

Introducción

Los tipos de concesión, la participación privada en la infraestructura

El modelo financiero.Asignación de los

riesgosEl esquema contractual.

Por que utilizar la participación privada en infraestructura vial

El contrato de concesión

Que se debe incluir en el modelo financiero

Herramientas para el cubrimiento de los riesgos financieros

Aspectos del contrato de construcción.

Evolución de las concesiones viales en Colombia

Fases en que se ejecuta el contrato de concesión

Análisis del resultado del modelo

Fuentes de financiación.

Aspectos del contrato de fiducia.

Las concesiones viales en otros países de América

Principales cláusulas que se deben incluir en estos contratos.

La “bancabilidad” del proyecto.

Elaboración de pliegos y preparación de ofertas para proyectos por concesión.

Aspectos de los contratos de financiamiento.

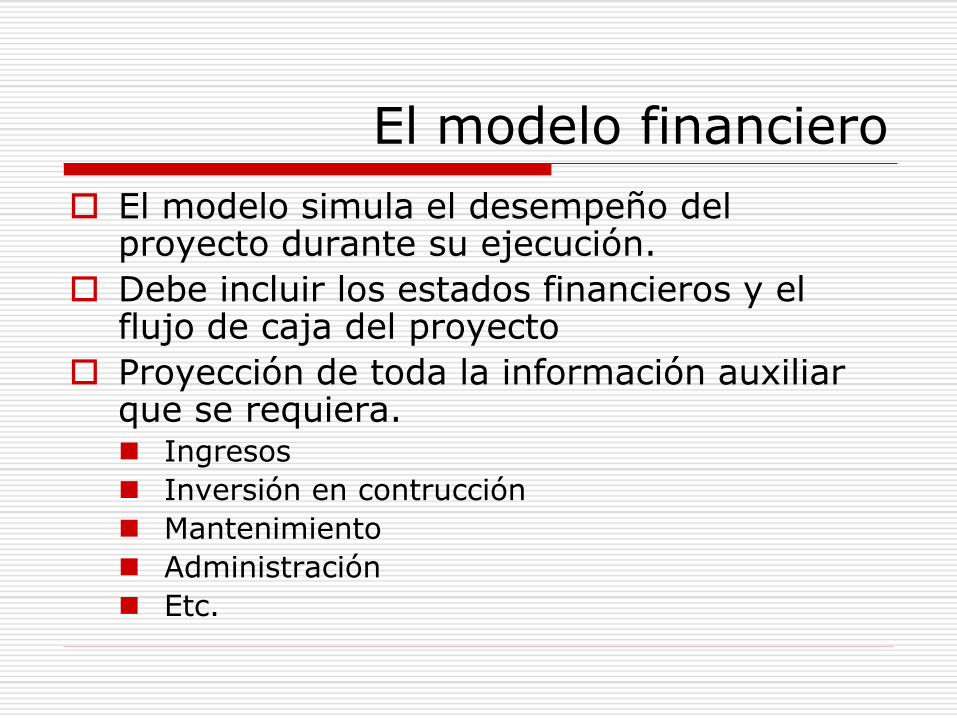

El modelo financiero

El modelo simula el desempeño del proyecto durante su ejecución.

Debe incluir los estados financieros y el flujo de caja del proyecto

Proyección de toda la información auxiliar que se requiera. Ingresos

Inversión en contrucción

Mantenimiento

Administración

Etc.

El modelo financiero

Se contruye con aplicaciones de hojas de calculo, modelo deterministico.

Es aconsejable emplear de aplicaciones (complementos) especialmente diseñadas para análisis de proyectos con enfoque en riesgos como el cristal ball, @risk, entre otros.

El modelo financiero

Lo ideal es que las periodicidad del modelo sea mensual, sin embargo, para análisis preliminares pueden hacerse proyecciones anuales o semestrales.

La determinación de los periodos de tiempo empleados en el análisis financiero se hace de común acuerdo entre el estructurador financiero del proyecto y los inversionistas.

Mientras menor sea el periodo utilizado, más confiable es el resultado de la proyección.

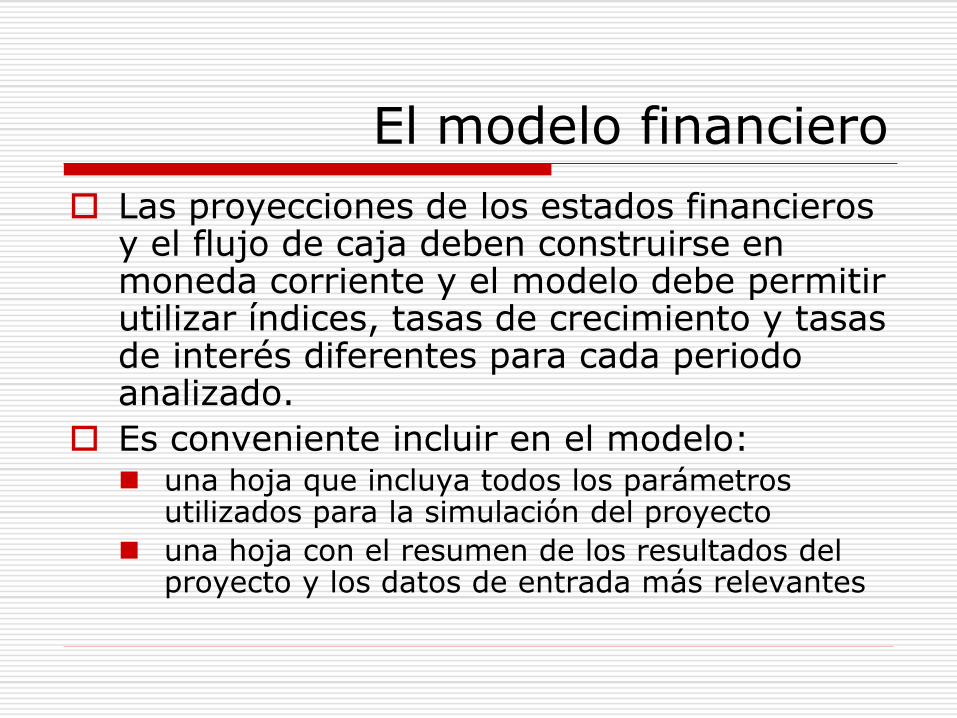

El modelo financiero

Las proyecciones de los estados financieros y el flujo de caja deben construirse en moneda corriente y el modelo debe permitir utilizar índices, tasas de crecimiento y tasas de interés diferentes para cada periodo analizado.

Es conveniente incluir en el modelo: una hoja que incluya todos los parámetros

utilizados para la simulación del proyecto

una hoja con el resumen de los resultados del proyecto y los datos de entrada más relevantes

El modelo financiero

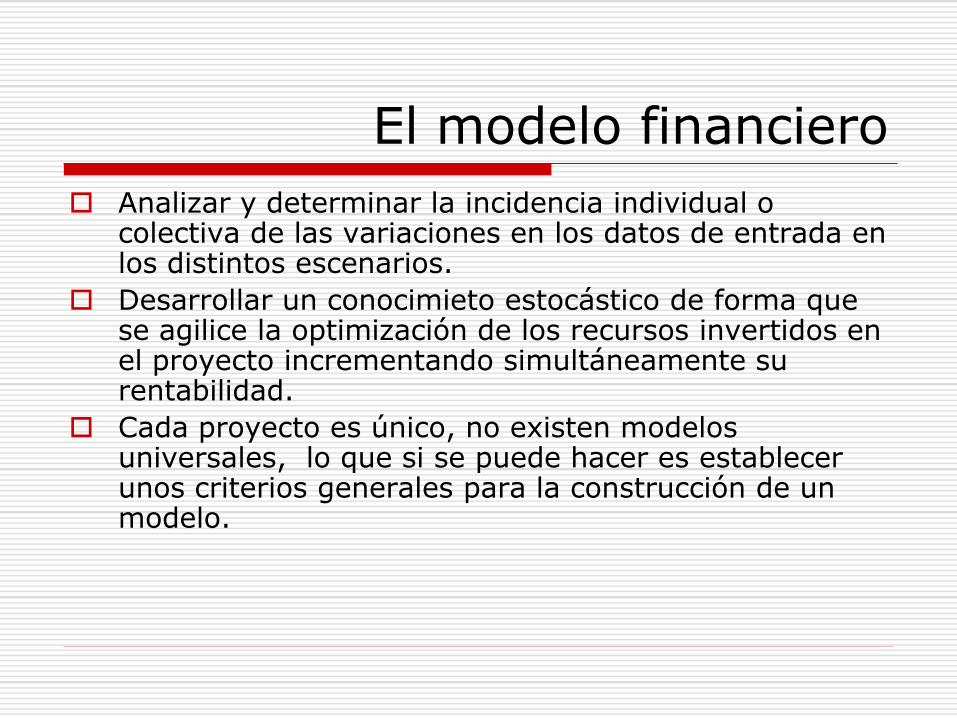

Analizar y determinar la incidencia individual o colectiva de las variaciones en los datos de entrada en los distintos escenarios.

Desarrollar un conocimieto estocástico de forma que se agilice la optimización de los recursos invertidos en el proyecto incrementando simultáneamente su rentabilidad.

Cada proyecto es único, no existen modelos universales, lo que si se puede hacer es establecer unos criterios generales para la construcción de un modelo.

Financiación de proyectos de infraestructura – Contenido

CLASE 1 CLASE 2 CLASE 3 CLASE 4 CLASE 5

Propósito del CursoLas etapas de un

proyecto de concesión

Ingeniería financiera del proyecto

Análisis de riesgos en el del contrato

La sociedad del proyecto como un Project finance.

Introducción

Los tipos de concesión, la participación privada en la infraestructura

El modelo financiero.Asignación de los

riesgosEl esquema contractual.

Por que utilizar la participación privada en infraestructura vial

El contrato de concesión

Que se debe incluir en el modelo financiero

Herramientas para el cubrimiento de los riesgos financieros

Aspectos del contrato de construcción.

Evolución de las concesiones viales en Colombia

Fases en que se ejecuta el contrato de concesión

Análisis del resultado del modelo

Fuentes de financiación.

Aspectos del contrato de fiducia.

Las concesiones viales en otros países de América

Principales cláusulas que se deben incluir en estos contratos.

La “bancabilidad” del proyecto.

Elaboración de pliegos y preparación de ofertas para proyectos por concesión.

Aspectos de los contratos de financiamiento.

Que incluir en el modelo financiero

Parámetros generales del proyecto. Se deben establecer cuales son los

valores que tendrán los principales indicadores y tasas que se utilizan para la proyección de los ingresos y los costos del proyecto en el tiempo.

En Colombia los principales indices y tasas que se usan para la proyección en proyectos viales son: IPC, TRM, DTF, UVR, ICCP, Índices de INVIAS, Índices de CAMACOL.

Que incluir en el modelo financiero

Estimación del ingreso. Este es el primer paso que se debe hacer al elaborar

el modelo financiero y se debe hacer cumpliendo lo que se indica en la forma de pago del contrato de concesión.

En ocasiones es necesario calcular los ingresos a partir de los pronósticos hechos en los estudios de tráfico o de demanda, estas proyecciones se deben preparar incluyendo varios escenarios que reflejen las condiciones optimistas, medias y pesimistas. Si el contrato incluye garantías de ingreso mínimo el este escenario debe considerarse como pesimista.

Adicionalmente es conveniente realizar simulaciones para verificar que pasa si hay atrasos en los aportes de las entidades concedentes, atraso en el pago de las garantías o mecanismo de liquidez si estos se aplican.

Que incluir en el modelo financiero

Inversiones en construcción, rehabilitación, infraestructura de operación.

Se deben calcular el monto de las inversiones que se hacen en el proyecto de acuerdo con los programas de inversiones y costos de construcción estimados por el constructor de acuerdo con los diseños que se usaran para la construcción.

Al momento de estimar estas inversiones se debe ser sumamente cuidadoso en lo que indica el pliego de condiciones y el contrato respecto a los cambios en las especificaciones o en el diseño original. Además se deben verificar que se trasladen las condiciones que se consideran en la forma de pago al constructor al contrato de construcción.

Que incluir en el modelo financiero

Gastos de administración y funcionamiento de la concesionaria.

Se deben calcular los gastos de la concesionaria durante toda la vida del proyecto.

Gastos de operación y mantenimiento.

Se deben calcular los gastos de operación y mantenimiento durante toda la vida del proyecto, cumpliendo las premisas dadas por el concedente e incorporando las suposiciones hechas en la forma de pago al contrato de O&M.

Que incluir en el modelo financiero

Estado de pérdidas y ganancias Con los datos anteriores se comienza a construir el

estado de pérdidas y ganancias del proyecto, teniendo especial cuidado en el manejo de la amortización y ajuste de los costos preoperativos y en la planeación tributaria que se debe hacer para reducir el impacto fiscal en el proyecto.

Balance del Proyecto También se debe preparar el balance del proyecto,

este balance debe cuadrar (activo=pasivo+patrimonio) en todos los periodos y se debe tener un control exhaustivo en el manejo de los diferidos durante la etapa de construcción ya que prácticamente todos los ingresos y egresos durante está etapa deben diferirse.

Que incluir en el modelo financiero

Calculo del flujo de caja libre A partir del P&G se calcula el flujo de caja libre

del proyecto, restando de la utilidad todos los valores que realmente no impliquen un movimiento de efectivo. Sin tener en cuenta los efectos contables y tributarios de los diferidos, amortizaciones, revalorizaciones y ajustes por inflación.

Sobre este flujo se calcula la TIR del proyecto, que nos indica si el proyecto es viable. No se considera en está viabilidad los efectos de la financiación ni de los aportes de capital de riesgo de los accionistas.

Que incluir en el modelo financiero

Flujo de la financiación

A partir del valor del flujo de caja libre, la caja final que se requiere cada mes y los aportes de equity se calculan las necesidades de crédito del proyecto. Al hacer este calculo se deben cumplir las coberturas del servicio de la deuda ofrecidas en el term sheet, estas coberturas pueden reemplazarse por fondos líquidos depositados en cuentas especiales del patrimonio autónomo.