sistema nacional de control, auditorÍa y control …estado, así como a profesionales que ejecutan...

TRANSCRIPT

Bajo el enfoque de La Ley Orgánica del SNC y de la CGR, Ley Nº 27785 y la Normativa emitida por la CGR actualizada al 2020

Fecha de inicio

AUDITORÍA Y CONTROL GUBERNAMENTAL

DIPLOMADO

DE ALTA ESPECIALIZACIÓN

w w w . i p a p p g . e d u . p e

SISTEMA NACIONAL DE CONTROL,

w w w . i p a p p g . e d u . p eCERTIFICADO POR:COLEGIO DEECONOMISTASDEL PERÚ

FACULTAD DE CIENCIAS ECONÓMICAS

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOSRD N° 39-D-FCE-2019

UNMSM

Precio de Pre-ventaVálido hasta el 27 de marzo

17 de Abril

COLEGIO DEECONOMISTASDEL PERÚ

FACULTAD DE CIENCIAS ECONÓMICAS

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOSRD N° 39-D-FCE-2019

UNMSMSISTEMA NACIONAL DE CONTROL,AUDITORÍA Y CONTROL GUBERNAMENTAL

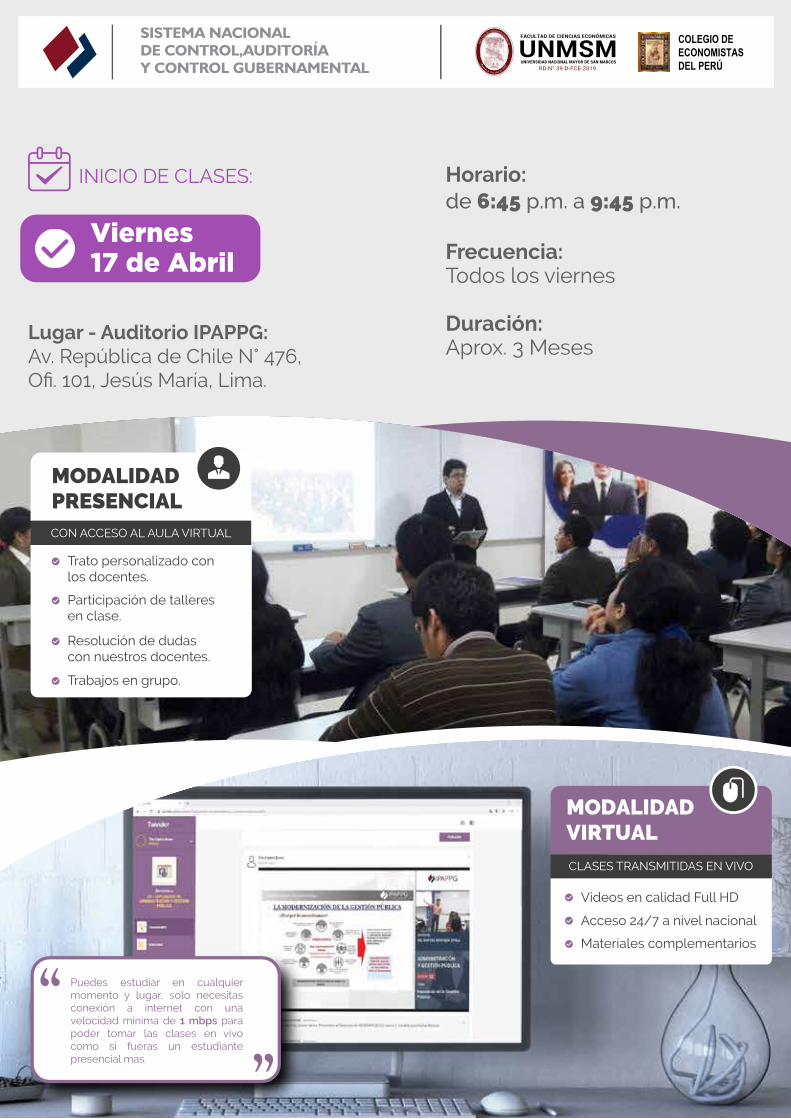

Necesita una velocidad mínima de 1 mbps para poder tomar la clase en vivo como si fuera un estudiante presencial.

Horario:de 6:45 p.m. a 9:45 p.m.

Frecuencia:Todos los viernes

Duración:Aprox. 3 Meses

INICIO DE CLASES:

Lugar - Auditorio IPAPPG:Av. República de Chile N° 476,Ofi. 101, Jesús María, Lima.

Puedes estudiar en cualquier momento y lugar, solo necesitas conexión a internet con una velocidad mínima de 1 mbps para poder tomar las clases en vivo como si fueras un estudiante presencial mas.

MODALIDADVIRTUALCLASES TRANSMITIDAS EN VIVO

Acceso 24/7 a nivel nacional

Videos en calidad Full HD

Materiales complementarios

CON ACCESO AL AULA VIRTUAL

Trato personalizado conlos docentes.

Participación de talleresen clase.

Resolución de dudas con nuestros docentes.

Trabajos en grupo.

MODALIDADPRESENCIAL

Viernes17 de Abril

El presente diplomado busca que los participantes aprendan a aplicar e identificar la normativa establecida por la Contraloría General de la República para la implementación del Sistema de Control Interno, así como la normativa que rigen las auditorías y los servicios de control. Los docentes especialistas enseñarán a los participantes a conocer la metodología y procedimientos establecidos para el ejercicio del control gubernamental en sus diversas modalidades; valorando la contribución del control gubernamental en la mejora de la gestión pública. Se desarrollarán casos prácticos para identificar las actividades, materias y en qué casos y cómo se desarrollan los servicios de control gubernamental previo, simultáneo y posterior (Auditorías) a cargo de los Órganos de Control Institucional, la Contraloría General de la República y las Sociedades de Auditoría.

DIRIGIDO A:

¿CÓMO SON NUESTRAS CLASES?

Directivos, funcionarios y servidores de las entidades públicas del gobierno nacional, regional, local y empresas del Estado, así como a profesionales que ejecutan los servicios de control gubernamental en los órganos de Sistema Nacional de Control, profesionales del sector privado que deseen trabajar en el Estado, estudiantes y público en general interesado en conocer sobre Control Gubernamental y las Auditorias que se efectúan en el Sector Público.

Acceso a Moderna

Aula virtual.

Clases en vivo

A nivel nacional.

Pioneer y material de clase impreso de la

modalidad presencial.

Coffee break

En cada sesión.

Envío gratis de diplomas y materiales a estudiantes de

la modalidad virtual.

BENEFICIOS DE IPAPPG

DOBLECERTIFICACIÓN

por la Facultad de Ciencias

Económicas de la UNMSM y el

Colegio de Economistas del Perú.

VÁLIDO PARALOS CONCURSOS

en la Administración Pública y

Privada.

ACREDITADOPOR 220 HORAS

equivalentes a once (11) créditos académicos.

DOCENTESESPECIALISTAS

Jefes de OCI

COLEGIO DEECONOMISTASDEL PERÚ

FACULTAD DE CIENCIAS ECONÓMICAS

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOSRD N° 39-D-FCE-2019

UNMSMSISTEMA NACIONAL DE CONTROL,AUDITORÍA Y CONTROL GUBERNAMENTAL

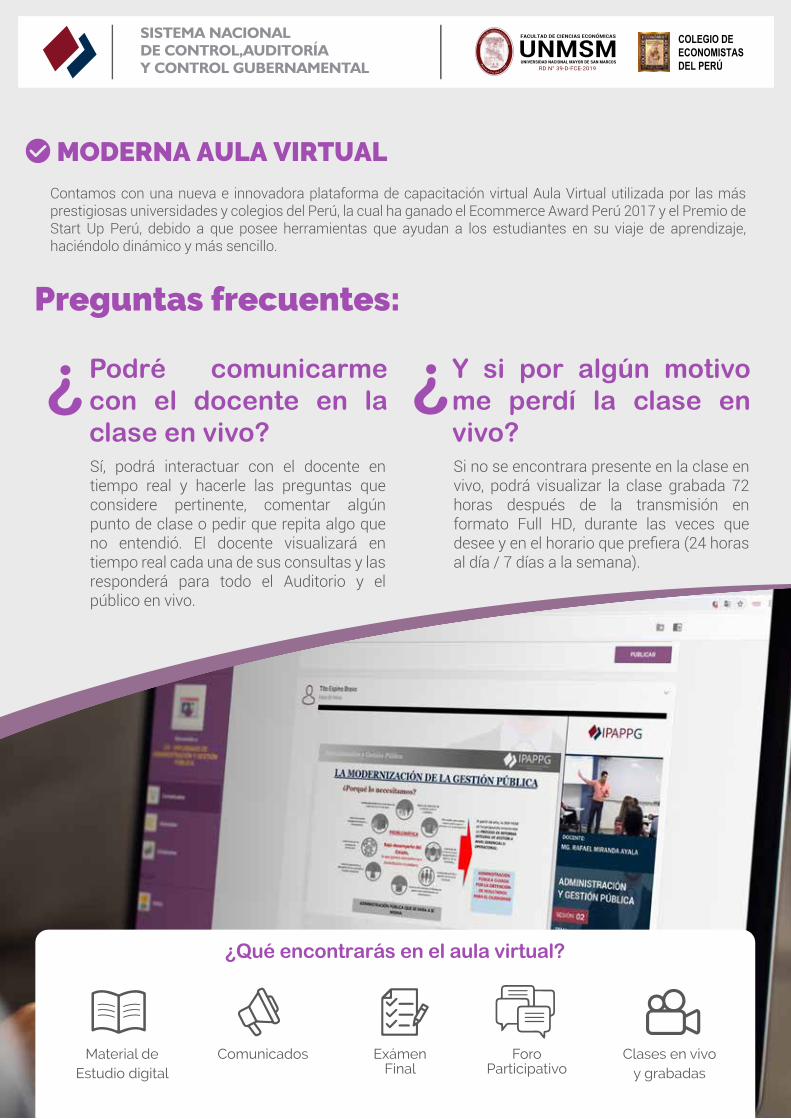

MODERNA AULA VIRTUAL

Sí, podrá interactuar con el docente en tiempo real y hacerle las preguntas que considere pertinente, comentar algún punto de clase o pedir que repita algo que no entendió. El docente visualizará en tiempo real cada una de sus consultas y las responderá para todo el Auditorio y el público en vivo.

Preguntas frecuentes:

¿Si no se encontrara presente en la clase en vivo, podrá visualizar la clase grabada 72 horas después de la transmisión en formato Full HD, durante las veces que desee y en el horario que prefiera (24 horas al día / 7 días a la semana).

¿

Contamos con una nueva e innovadora plataforma de capacitación virtual Aula Virtual utilizada por las más prestigiosas universidades y colegios del Perú, la cual ha ganado el Ecommerce Award Perú 2017 y el Premio de Start Up Perú, debido a que posee herramientas que ayudan a los estudiantes en su viaje de aprendizaje, haciéndolo dinámico y más sencillo.

Podré comunicarme con el docente en la clase en vivo?

Y si por algún motivo me perdí la clase en vivo?

COLEGIO DEECONOMISTASDEL PERÚ

FACULTAD DE CIENCIAS ECONÓMICAS

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOSRD N° 39-D-FCE-2019

UNMSM

Material deEstudio digital

Comunicados ExámenFinal

ForoParticipativo

Clases en vivoy grabadas

¿Qué encontrarás en el aula virtual?

SISTEMA NACIONAL DE CONTROL,AUDITORÍA Y CONTROL GUBERNAMENTAL

PLAN DE ESTUDIOS

COLEGIO DEECONOMISTASDEL PERÚ

FACULTAD DE CIENCIAS ECONÓMICAS

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOSRD N° 39-D-FCE-2019

UNMSM

MARCO CONCEPTUAL Y NORMATIVO DEL SISTEMA NACIONAL DE CONTROL - SNC Y EL EJERCICIO DE CONTROL GUBERNAMENTAL.

IMPLEMENTACIÓN DEL SISTEMA DE CONTROL INTERNO EN LAS ENTIDADES PÚBLICAS.

SERVICIOS DE CONTROL GUBERNAMENTAL SIMULTANEO EN SUS MODALIDADES DE CONTROL CONCURRENTE, VISITA DE CONTROL Y ORIENTACIÓN DE OFICIO.

MÓDULO IMarco Normativo del Sistema Nacional de Control y el ejercicio de control gubernamental.Sistema Nacional de Control-SNC, entidades sujetas, conformación (Contraloría General de la República, Órganos de Control Institucional, y Sociedades de Auditoría) y atribuciones.Clasificación del control gubernamental en función de quién lo ejerce (interno, externo) y en el momento de su ejercicio (previo, simultáneo y posterior).Modelo e Implementación del sistema de control interno en las entidades del EstadoLos principios de control gubernamental y la aplicación de las Normas Generales de Control GubernamentalServicios de Control Gubernamental: Marco Conceptual, tipos y modalidades

Control Interno: Definición, objetivos, importancia, roles y obligaciones y evolución normativa de implementación del SCI.Sistema de Control Interno y sus principios organizados en Compo-nentes.Modelo de Implementación del Sistema de Control Interno en las Entidades del Estado: Objetivo, alcance, responsabilidades, ejes y pasos a seguir, clasificación de entidades, plazos máximosModelo de Implementación del Sistema de Control Interno en el Banco Central de Reserva del Perú, Petroperú S.A., Superintendencia de Banca, Seguros y AFP, Fondo Nacional de Financiamiento de la Activi-dad Empresarial del Estado y entidades que se encuentran bajo la supervisión de ambas.

Servicio de Control SimultáneoDefiniciones y características de las modalidades del Control SimultáneoAcciones de planeamientoVisita de Control: Etapas de planificación, ejecución y elaboración de informe.

MÓDULO CONTENIDOS

MÓDULO II

MÓDULO III

SISTEMA NACIONAL DE CONTROL,AUDITORÍA Y CONTROL GUBERNAMENTAL

COLEGIO DEECONOMISTASDEL PERÚ

FACULTAD DE CIENCIAS ECONÓMICAS

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOSRD N° 39-D-FCE-2019

UNMSM

Control Concurrente: Etapas de planificación, ejecución y elaboración de informe.Orientación de OficioSeguimiento y evaluación de medidas dispuestas por el titular de la Entidad, ante las recomendaciones emitidas por los órganos del Sistema.Taller aplicado a la Visita de Control en Laboratorio de Cómputo

PLANEAMIENTO DE LA AUDITORÍA DE CUMPLIMIENTO Y SERVICIO DE CONTROL ESPECÍFICO A HECHOS CON PRESUNTA IRREGULARIDAD.

Planeamiento de Auditoría de Cumplimiento:Naturaleza, oportunidad y alcance, identificación de la entidad y de la Materia a examinar,car-peta de ServicioPlaneamiento del Servicio de Control EspecíficoEvaluación de la información y determinación de la evidenciaElaboración de la carpeta de Servicio de Control EspecíficoElaboración de la matriz preliminar de la presunta responsabilidadTaller aplicado en Planeamiento de la auditoría en Laboratorio de Cómputo

MÓDULO IV

PLANIFICACIÓN DE LA AUDITORÍA DE CUMPLIMIENTO Y SERVICIO DE CONTROL ESPECÍFICO A HECHOS CON PRESUNTA IRREGULARIDAD.

Etapas de planificaciónAcreditar e Instalar a la Comisión Auditora para el caso de Auditorias de CumplimientoComprender la Entidad y la Materia a Examinar (Riesgos: Inherente, de Control y de no Detección) para el caso de Auditorias de Cumpli-mientoAprobar el Plan de Auditoría Definitivo / Aprobar el Plan de ControlAspectos a considerar durante la etapa de planificaciónFunciones de la comisión auditora asociadas a la planificación.Funciones de la comisión control asociadas a la planificación.Estructura Plan de Auditoría DefinitivoEstructura Plan de Control

MÓDULO V

SISTEMA NACIONAL DE CONTROL,AUDITORÍA Y CONTROL GUBERNAMENTAL

COLEGIO DEECONOMISTASDEL PERÚ

FACULTAD DE CIENCIAS ECONÓMICAS

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOSRD N° 39-D-FCE-2019

UNMSM

TÉCNICAS Y PROCEDIMIENTOS DE AUDITORÍA.

Concepto de técnicas de auditoría y procedimientos de auditoríaClasificación de las técnicas de auditoríaTécnicas de obtención de evidencia física.Técnicas de obtención de evidencia documental.Técnicas de obtención de evidencia analítica.Otras técnicas de auditoríaPrácticas de Auditoría.Procedimientos aplicables a la Auditoría de Cumplimiento y Servicios de Control Específico

MÓDULO VI

ELABORACIÓN DE INFORMES DE AUDITORÍA DE CUMPLIMIENTO Y SERVICIO DE CONTROL ESPECÍFICO A HECHOS CON PRESUNTA IRREGULARIDAD.

Características del Informe de Auditoría.Control y aseguramiento de la calidad al proceso de Auditoría de Cumplimiento.Estructura del informe de auditoría.Comunicación y aprobación del Informe de Auditoría.Características del Informe del Servicio de Control Específico.

MÓDULO VIII

EJECUCIÓN DE LA AUDITORÍA DE CUMPLIMIENTO Y SERVICIO DE CONTROL ESPECÍFICO A HECHOS CON PRESUNTA IRREGULARIDAD. COMUNICACIÓN DE HALLAZGOS (DESVIACIONES DE CUMPLIMIENTO / PLIEGO DE HECHOS) Y EVALUACIÓN DE COMENTARIOS.

Definir la muestra de auditoría para la Auditoría de Cumplimiento / Acreditar e Instalar a la Comisión de Control para el caso de Servicio de Control Específico.Ejecutar el plan de auditoría definitivo y el Plan de Control.Determinar las observaciones / Determinar los hechos.Registrar el cierre de la ejecución.Marco normativo y conceptual de la desviación de cumplimiento y Pliego de hechos.La comunicación de la desviación de cumplimiento y Pliego de hechos.Metodología para evaluar los comentarios y aclaraciones.Identificación de presuntas responsabilidades.Taller de determinación las observaciones y los hechos en Laborato-rio de Cómputo

MÓDULO VII

SISTEMA NACIONAL DE CONTROL,AUDITORÍA Y CONTROL GUBERNAMENTAL

COLEGIO DEECONOMISTASDEL PERÚ

FACULTAD DE CIENCIAS ECONÓMICAS

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOSRD N° 39-D-FCE-2019

UNMSM

IDENTIFICACIÓN DE RESPONSABILIDADES DE LOS FUNCIONARIOS Y SERVIDORES PÚBLICOS COMO PARTE DE LOS SERVICIOS DE CONTROL POSTERIOR.

Marco normativo de la Identificación de Responsabilidades.Identificación de Responsabilidades Administrativas.Argumentos Jurídicos de la identificación de Responsabilidades Administrativas.Identificación de Responsabilidades Civiles.Argumentos Jurídicos de la identificación de Responsabilidades Civiles.Identificación de Responsabilidades Penales.Argumentos Jurídicos de la identificación de Responsabilidades Penales.

MÓDULO IX

Control y aseguramiento de la calidad al proceso del Servicio de Con-trol Específico.Estructura del Informe del Servicio de Control Específico.Comunicación y aprobación del Informe del Servicio de Control Específico.

IMPLEMENTACIÓN Y SEGUIMIENTO DE LAS RECOMENDACIONES DE LOS INFORMES DE AUDITORÍA Y SU PUBLICACIÓN EN EL PORTAL DE TRANSPARENCIA.

Mandato legal aplicable a la Implementación y Seguimiento a las Recomendaciones de los Informes de los servicios de control poste-rior.Proceso Seguimiento de Medidas Correctivas en las Auditorias de Cumplimiento.Proceso Seguimiento de Medidas Correctivas en los Servicios de Control específico.Competencias en el Proceso de Implementación y Seguimiento a las Recomendaciones.El Plan de Acción.Determinación del Estado de las Recomendaciones.Casos en que el Funcionario Incurre en Infracción.Estado de las Recomendaciones para el inicio de las acciones lega-les.Publicación de las Recomendaciones en el Portal de Transparencia de la Entidad.

MÓDULO X

SISTEMA NACIONAL DE CONTROL,AUDITORÍA Y CONTROL GUBERNAMENTAL

STAFF DOCENTE

COLEGIO DEECONOMISTASDEL PERÚ

FACULTAD DE CIENCIAS ECONÓMICAS

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOSRD N° 39-D-FCE-2019

UNMSM

MBA. SOLANGE PEREZ MONTERO

Jefa del Órgano de Control Institucional (OCI) del Fondo Nacional de Desarrollo Pesquero (FONDEPES). MBA con mención en Finanzas y Derecho Corporativo - ESAN. Egresada de Maestría en Tributación. Contadora Pública Colegiada - UNMSM.

Con 17 de años de experiencia de especialista en control interno y auditoría gubernamental. Past - Gerente de Auditoría del Instituto Geofísico del Perú y del SAT de la Municipalidad de Lima. Docente especialista en Control Gubernamental en la Escuela Nacional de Control de la Contraloría General de la República, Docente de la Escuela de Post Grado de la Universidad ESAN y Universidad Continental. Past - Auditora de la Superintendencia Nacional de Bienes Estatales. Past Jefe del OCI del Instituto Geofísico del Perú (IGP) y del Servicio de Administración Tributaria (SAT) la MML, supervisora en la Gerencia de Contrataciones y Adquisiciones, Gerencia Técnico Normativa y Gerencia de Control Especializado de la Contraloría General de la República.

MG. JOHNNY RUBINA MEZA

Jefe del OCI de ELECTROPERU S.A. Egresado de la Maestría en Contabilidad con Mención en Política y Administración Tributaria de la Universidad Nacional Mayor de San Marcos.

Estudios de especialización en Auditoría de Desempeño por el Tribunal de Cuentas de Brasil, en Fraude en la Gestión Pública y Fiscalización del Sector Público por el Tribunal de Cuentas de España y en Gerencia en Administración Pública por la Universidad ESAN. Magister en Contabilidad y Finanzas de la Universidad Católica de Santa María, Contador Público de la Universidad Nacional de Trujillo, Funcionario de la Contraloría General de la República desde el año 2003 a la fecha; habiendo desempeñado cargos como Jefe de la Oficina Regional de Control de Lima Provincias y como Jefe del Órgano de Control Institucional de diversas entidades de Gobierno Nacional, Regional y Local. Docente de Postgrado en la Universidad ESAN, Universidad Continental, la Escuela Nacional de Control de la Contraloría General de la República, entre otras instituciones.

El Instituto Peruano de Asuntos Públicos, Política y Gobierno se reserva el derecho de modificar parte del Staff Docente en caso de hecho fortuito o fuerza mayor; siempre garantizando que la calidad académica del programa no se vea perjudicada.

SISTEMA NACIONAL DE CONTROL,AUDITORÍA Y CONTROL GUBERNAMENTAL

CEREMONIA DECLAUSURA

*Lugar: Centro Cultural de la Universidad Nacional Mayor de San Marcos.

*Lugar: Centro Cultural de la UNMSM.

Entrega de Diplomas por el Director de la

Escuela de Economía Pública de la Facultad

de Ciencias Económicas de la Universidad

Nacional Mayor de San Marcos.

Premiación de los Primeros Puestos con

Becas y semibecas.

Conferencistas magistrales

Coffee Break

COLEGIO DEECONOMISTASDEL PERÚ

FACULTAD DE CIENCIAS ECONÓMICAS

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOSRD N° 39-D-FCE-2019

UNMSM

Mira nuestra última ceremonia aquí

SISTEMA NACIONAL DE CONTROL,AUDITORÍA Y CONTROL GUBERNAMENTAL

Matricúlateen el Diplomadoy obtén una

VÁLIDA PARA EL “CURSO DE GESTIÓN PÚBLICA MODERNA”

BECAINTEGRAL

CONOCE MÁS SOBREEL CURSO AQUÍ

Avalado por 50 HRS. ACADÉMICAS

OBSEQUIOESPECIAL

CERTIFICADO POR IPAPPG

COLEGIO DEECONOMISTASDEL PERÚ

FACULTAD DE CIENCIAS ECONÓMICAS

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOSRD N° 39-D-FCE-2019

UNMSMSISTEMA NACIONAL DE CONTROL,AUDITORÍA Y CONTROL GUBERNAMENTAL

para matricularteHAZ CLICK AQUÍ

COLEGIO DEECONOMISTASDEL PERÚ

CON CERTIFICACIÓN DE:Colegio de Economistas del Perú (CEP).Ins�tuto Peruano de Asuntos Públicos, Polí�ca y Gobierno (IPAPPG).

PRECIOPREVENTA

Hasta 27 marzo¡APROVECHA!

507s/.Precio regular: s/. 596

594s/.Precio regular: s/. 660

PRESENCIAL Dcto 10%

VIRTUAL Dcto 15%

Virtual(en vivo y grabado)

*Los precios NO INCLUYEN I.G.V. para entidades del Estado (OS) y Empresas.

*Pago tres (3) cuotas mensualde S/.245 al mes

Total S/.735

PRECIOS REGULARES

*Pago tres (3) cuotas mensualde S/.215 al mes

Total S/.645

A partir del 28 de Marzo

Presencial

FACULTAD DE CIENCIAS ECONÓMICAS

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOSRD N° 39-D-FCE-2019

UNMSM

ACON CERTIFICACIÓN:Colegio de Economistas del Perú (CEP).Ins�tuto Peruano de Asuntos Públicos, Polí�ca y Gobierno (IPAPPG).

OPCIÓN

BCON DOBLE CERTIFICACIÓN:Facultad de Ciencias Económicas de la Universidad Nacional Mayor de San Marcos.Colegio de Economistas del Perú (CEP).Ins�tuto Peruano de Asuntos Públicos, Polí�ca y Gobierno (IPAPPG).

OPCIÓN

s/. 660 s/. 596

COLEGIO DEECONOMISTASDEL PERÚ

FACULTAD DE CIENCIAS ECONÓMICAS

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOSRD N° 39-D-FCE-2019

UNMSM

Pago regular Pago regular

Se tendrá que abonar:

POR EL DERECHO A LA CERTIFICACIÓN UNIVERSITARIA.

s/. 150 Adicionales

SISTEMA NACIONAL DE CONTROL,AUDITORÍA Y CONTROL GUBERNAMENTAL

Para inscribirse complete sus datos en la ficha de inscripción en el siguiente enlace:

Cuentas de Ahorros / Cuenta Corriente

Nº: 193-2260106-0-52Número de cuenta corriente:

Nº: 087-300126963-6Número de cuenta corriente:

Nº: 0011-0147-0100076128Número de cuenta corriente:

Nº: 0004029593Número de cuenta corriente:

Nº: 04-052-191772Número de ahorro en soles:

VÍCTOR RAÚL HUAMANÍ HUAMÁN (PRESIDENTE)

Nuestro horario de atención:

Aceptamos Tarjetas:

Lunes a Viernes:9:00 a.m. a 7:30 p.m.

Sábados:9:00 a.m. a 5:45 p.m.

En caso que el pago sea de un banco distintoel código de cuenta interbancario es:

CCI: 00219300226010605212

HAZ CLICK AQUÍ

Para hacer efectiva su matrícula, realice el abono a nuestras cuentas de ahorros y envíenos el voucher escaneado o una foto del mismo a nuestro correo electrónico:

También puede realizar los pagos en nuestras oficinas de Lima:

Av. República de Chile N° 476, Ofi. N° 101, Jesús María, Lima.

INSCRIPCIONES

FORMAS DE PAGO

DepósitoBancario.

Transferencia Bancaria.

Pago enOficina.

OFICINA: Av. República de Chile N° 476, Ofi. 101, Jesús María, Lima. (Al costado del colegio Pamer).

COLEGIO DEECONOMISTASDEL PERÚ

FACULTAD DE CIENCIAS ECONÓMICAS

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOSRD N° 39-D-FCE-2019

UNMSMSISTEMA NACIONAL DE CONTROL,AUDITORÍA Y CONTROL GUBERNAMENTAL

�������������

��������� ��������� ������������������

������������������

���� �������� ���������������

�����������������������������������

��� ������������������������

���������

www.ipappg.edu.pe