sistema de contabilidad y el siaf

TRANSCRIPT

SISTEMA NACIONAL DE CONTABILIDAD Y EL SIAF Y SUS PROCESOS

INTEGRANTES

CHOQUECOTA ANDIA, GLADYS YESSICA SUCAPUCA MAMANI, CINDY KARENMAMANI MAMANI, LUCY HUANCA PEREZ, HUGO DANIEL: ARGANDOÑA MAMANI, IVAN DAVID

2

EL SISTEMA NACIONAL DE CONTABILIDAD

• DEFINICIÓN:• El Sistema Nacional de Contabilidad es el conjunto de

políticas principios, normas y procedimientos contables aplicados en los sectores público y privado Mediante Ley N° 28708 - Ley General del Sistema Nacional de Contabilidad, se determina las funciones, objetivos y estructura de los Organismos componentes del Sistema Nacional de Contabilidad.

• PRINCIPIOS REGULATORIOS: • Uniformidad

• Integridad.• Oportunidad. • Transparencia. • Legalidad.

3

• OBJETIVOS:

• Los objetivos del Sistema Nacional de Contabilidad son los siguientes:

Armonizar y homogeneizar la contabilidad en los sectores público y privado mediante la aprobación de la normatividad contable.

Elaborar la Cuenta General de la República a partir de las rendiciones de cuentas de las entidades del sector público.

Elaborar y proporcionar a las entidades responsables, la información necesaria para la formulación de las cuentas nacionales, cuentas fiscales y al planeamiento.

Proporcionar información contable oportuna para la toma de decisiones en las entidades del sector público y del sector privado.

•

4

• FUNCIONES: • Son funciones del Sistema Nacional de Contabilidad

las siguientes:

• Dictar las normas de contabilidad que deben regir en el sector público y privado.

• Elaborar la Cuenta General de la República.• Evaluar la aplicación de las normas de contabilidad.• Apoyar a los organismos del Estado en el análisis y

evaluación de sus resultados.• Proporcionar la información de la contabilidad y de las

finanzas de los organismos del Estado, al Poder Legislativo, al poder Ejecutivo y al Poder Judicial en la oportunidad que la soliciten.

5

INTEGRANTES DEL SNC

6

Procesos del SNC

Módulo Contable del SIAF-SP

7

LIBROS Y REGISTROS CONTABLES

8

OBJETIVOA fin de tener una información suficientemente clara y detallada que sustentan los Estados Financieros y Presupuestarios que muestran la real sustitución financiera de cada entidad. que serán utilizados en el Sistema de Contabilidad Gubernamental a nivel nacional, regional y local.

PRINCIPALESLibro de Inventariosy BalancesLibro DiarioLibro Mayor

REGISTROS CajaLibro Bancos (por cada una de las cuentas o sub cuentas corrientes)Registro de VentasRegistro de ComprasRegistro de Fondos para Pagos en EfectivoOtros que requiera la entidad, de acuerdo a sus necesidades

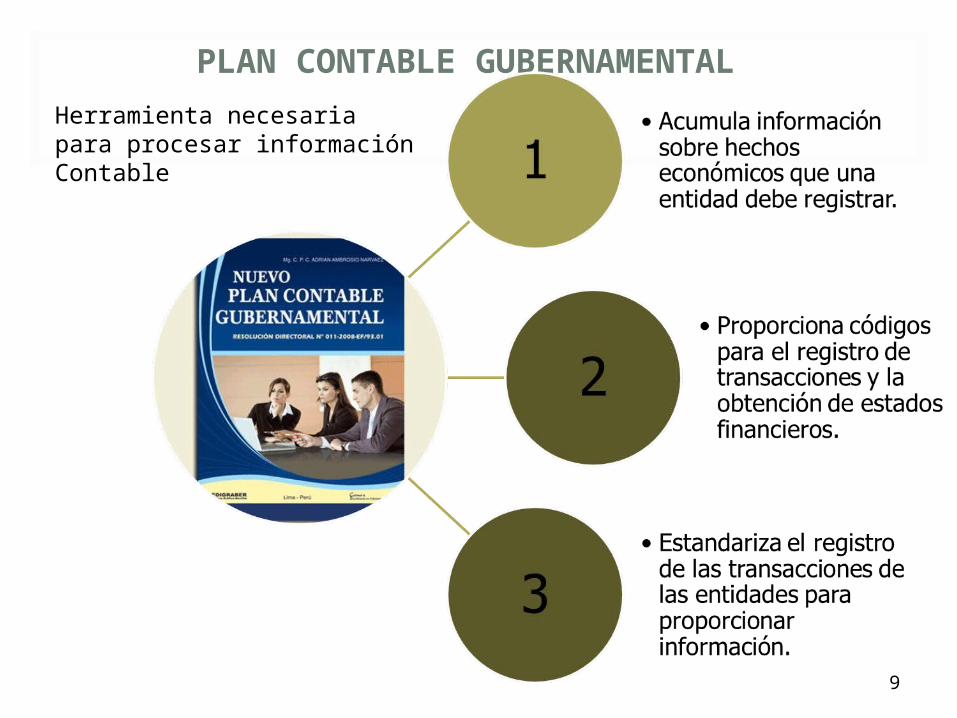

PLAN CONTABLE GUBERNAMENTAL

9

Herramienta necesaria para procesar información Contable

PLAN CONTABLE GUBERNAMENTAL

10

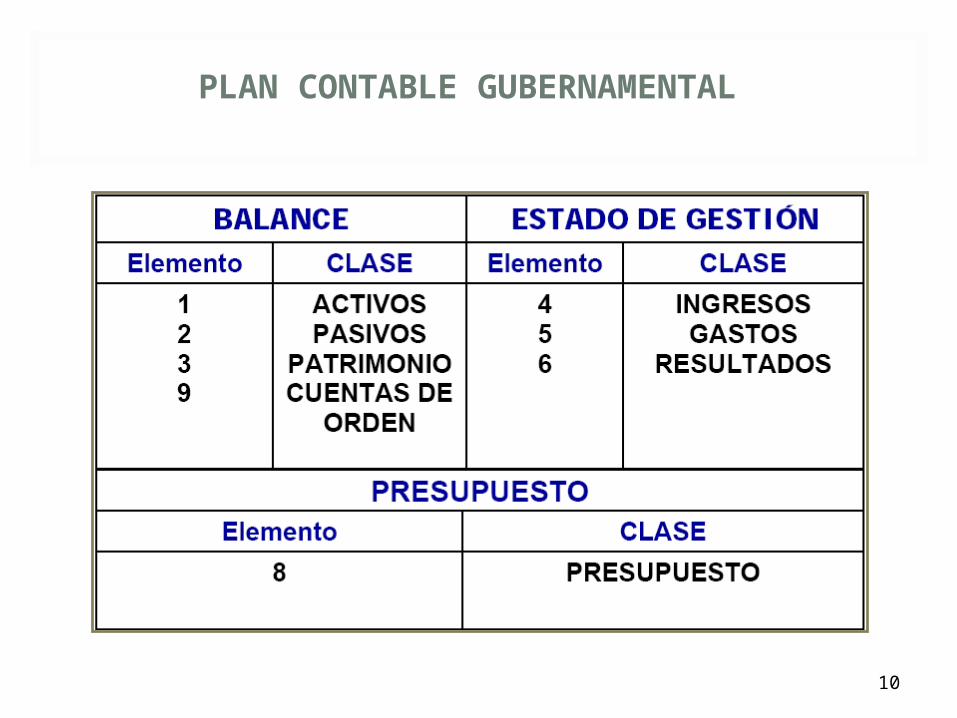

ELEMENTOS - CONCEPTOS

ELEMENTOS - CONCEPTOS

ELEMENTO

CONCEPTO

1 ACTIVO

Recursos controlados por la entidad como consecuencia de hechos pasados y de los cuales se espera que fluirán a la entidad beneficios económicos futuros o un potencial de servicio

ELEMENTO

CONCEPTO

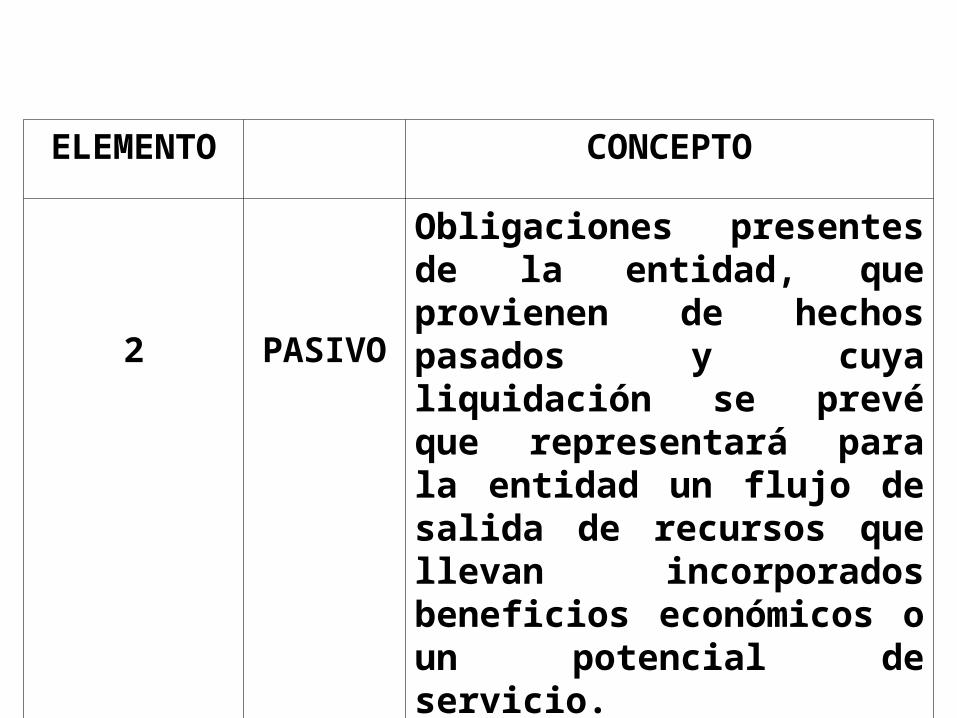

2 PASIVO

Obligaciones presentes de la entidad, que provienen de hechos pasados y cuya liquidación se prevé que representará para la entidad un flujo de salida de recursos que llevan incorporados beneficios económicos o un potencial de servicio.

ELEMENTO

CONCEPTO

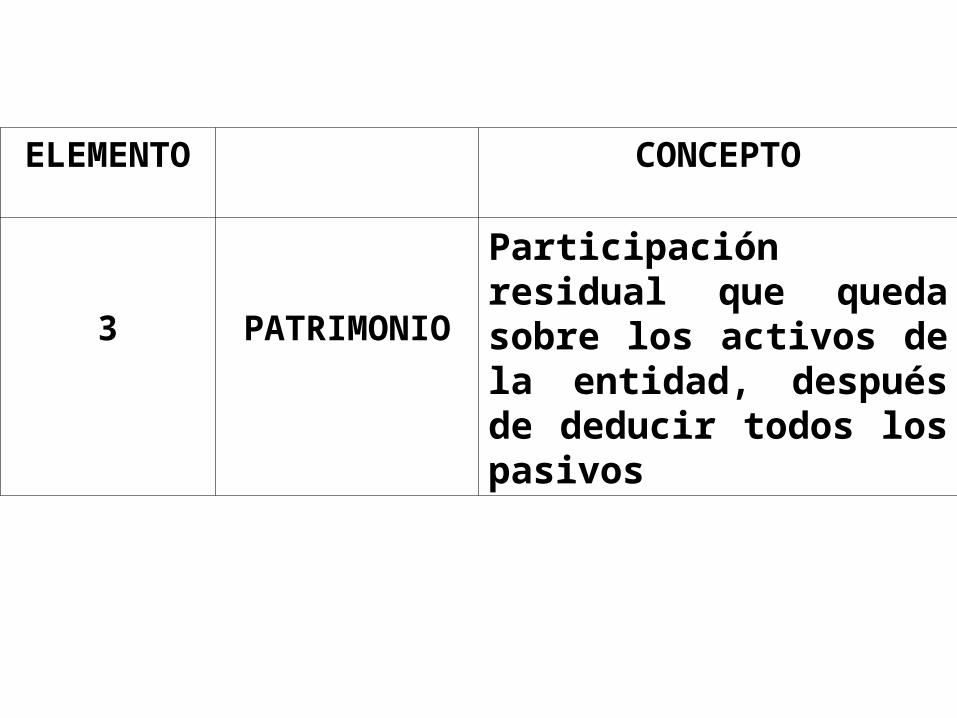

3 PATRIMONIO

Participación residual que queda sobre los activos de la entidad, después de deducir todos los pasivos

ELEMENTO

CONCEPTO

4 INGRESOS

Conjunto de transacciones que aumentan el patrimonio neto de una unidad gubernamental

ELEMENTO

CONCEPTO

5 GASTOS

Conjunto de transacciones que reducen el patrimonio neto de una unidad gubernamental.

ELEMENTO CONCEPTO

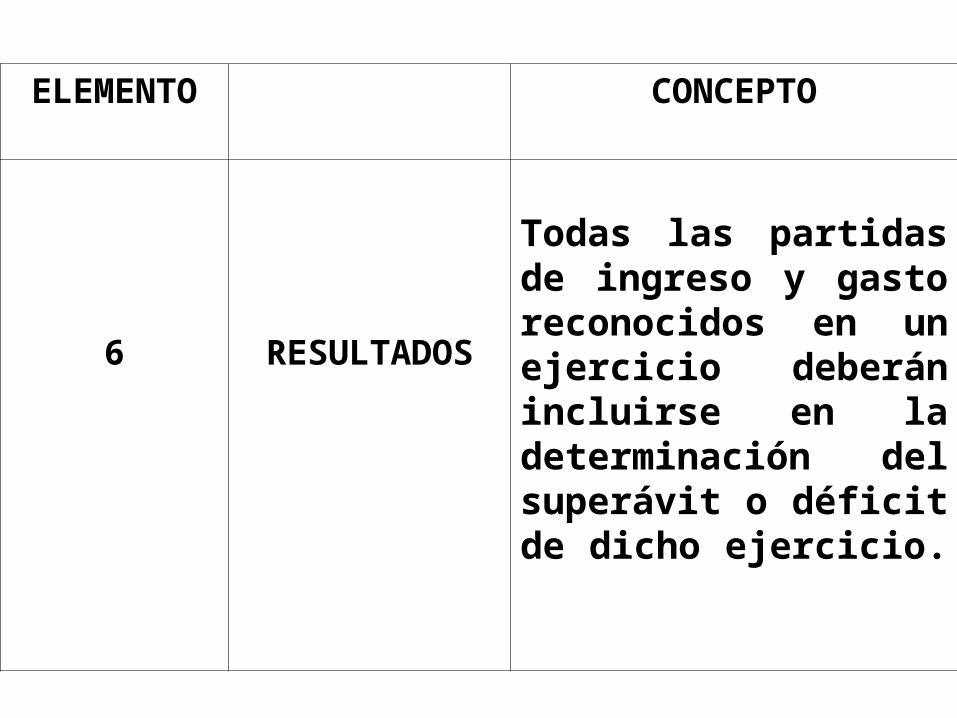

6 RESULTADOS

Todas las partidas de ingreso y gasto reconocidos en un ejercicio deberán incluirse en la determinación del superávit o déficit de dicho ejercicio.

ELEMENTO

CONCEPTO

8 CUENTAS DE PRESUPUEST

O

Para registrar el presupuesto institucional de apertura, modificaciones, y el presupuesto institucional modificado, la ejecución de ingresos y de gastos, por cada fuente de financiamiento

ELEMENTO

CONCEPTO

9CUENTAS

DE ORDEN

Registros de los derechos y responsabilidades contingentes susceptibles de ser cuantificados razonablemente y que pueden afectar la estructura financiera de la unidad gubernamental. Incluye el registro de los contratos contingentes, juicios pendientes, entre otros.

Cuenta General de la República

20

CUENTA GENERAL DE LA REPÚBLICA

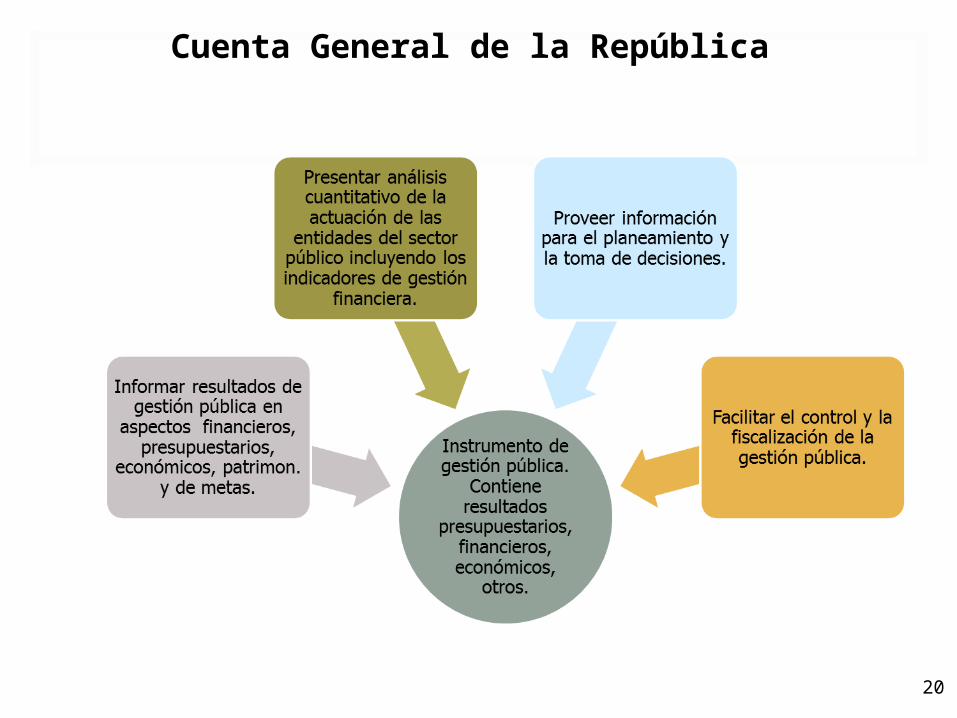

• Definición• La Cuenta General de la República, es el instrumento de

gestión pública que contiene información y análisis de los resultados presupuestarios, financieros, económicos, patrimoniales y de cumplimiento de metas e indicadores de gestión financiera, en la actuación de las entidades del sector público durante un ejercicio fiscal.

21

22

CUENTA GENERAL DE LA REPÚBLICA

• Objetivos• Los objetivos de la Cuenta General de la República son:• Informar los resultados de la gestión pública en los aspectos presupuestarios,

financieros, económicos, patrimoniales y de cumplimiento de metas.• Presentar el análisis cuantitativo de la actuación de las entidades del sector

público incluyendo los indicadores de gestión financiera.• Proveer información para el planeamiento y la toma de decisiones.• Facilitar el control y la fiscalización de la gestión pública.

23

CUENTA GENERAL DE LA REPÚBLICA

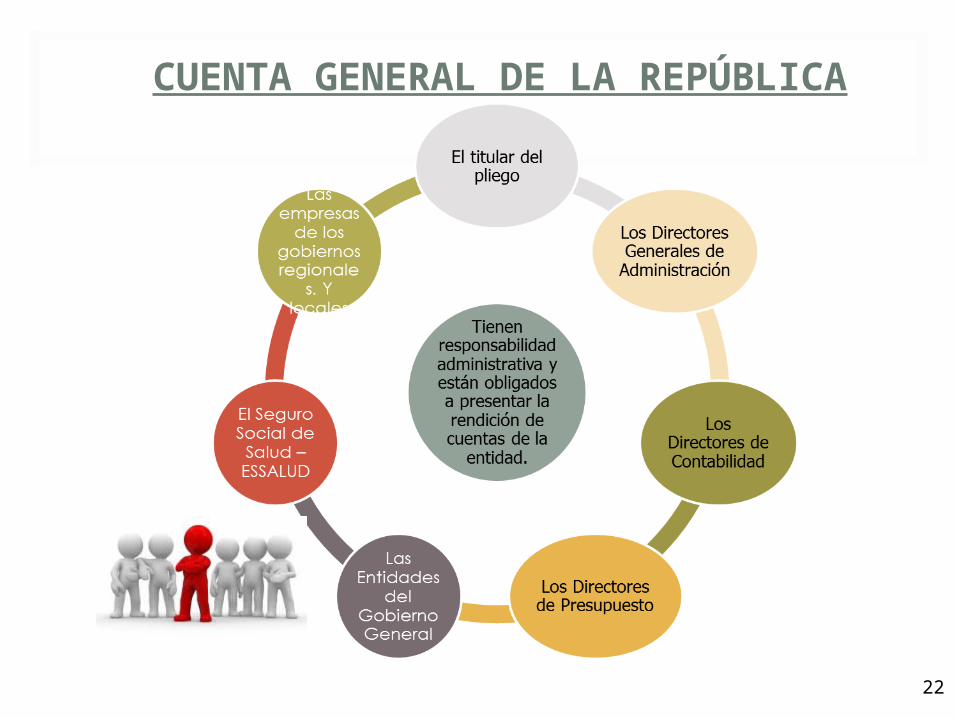

Cuenta General de la República

Son faltas graves administrativas las siguientes:

24

FASES DEL PROCESO DE LA CUENTA GENERAL DE LA REPÚBLICA

• El proceso de la Cuenta General de la República tiene las fases siguientes:

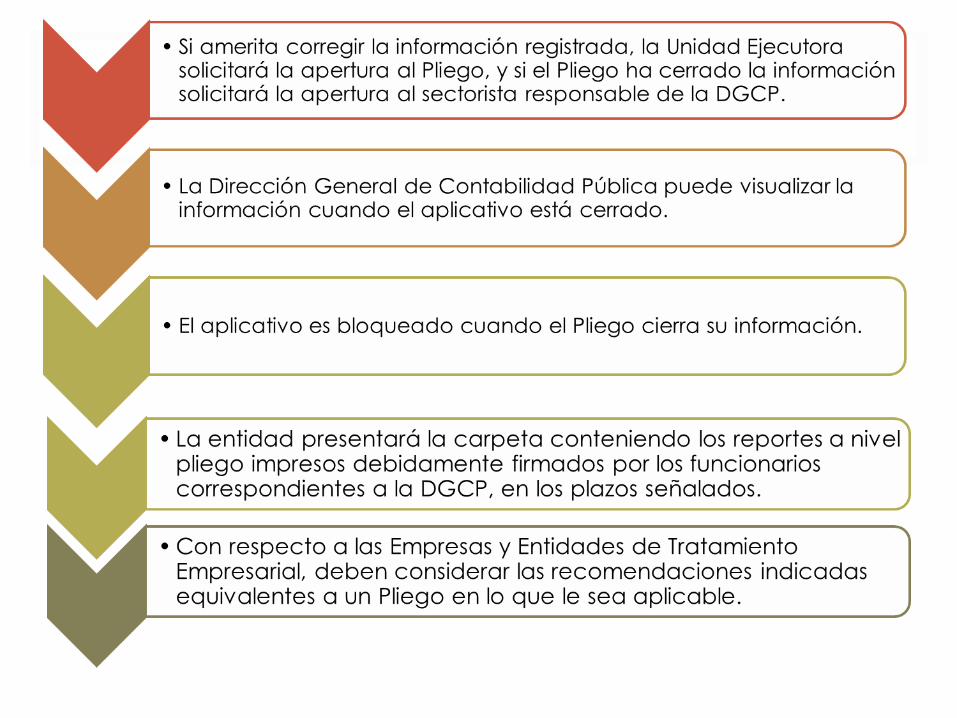

• Presentación y recepción de las rendiciones de cuentas.

• Análisis y procesamiento de la información.• Elaboración.• Informe de auditoría.• Presentación.• Examen y dictamen.• Aprobación.• Difusión.

25

Presentación y Recepción de las Rendiciones de Cuentas

• La fase de presentación y recepción de las rendiciones de cuentas comprende desde la elaboración y difusión de normas específicas, por la Dirección Nacional de Contabilidad Pública, hasta la obtención de información de las entidades del sector público para la elaboración de la Cuenta General de la República.

• Los plazos para la presentación de las rendiciones de cuentas por parte de todas las entidades del sector público, son determinados por la Dirección Nacional de Contabilidad Pública, sin exceder el 31 de marzo siguiente al ejercicio fiscal materia de rendición de cuentas.

• Dentro de los treinta días calendario siguientes al plazo establecido en el párrafo precedente, la Dirección Nacional de Contabilidad Pública notifica al titular del pliego presupuestario o máxima autoridad individual o colegiada de la entidad, mediante el Diario Oficial El Peruano y en la sección correspondiente de la página Web del Ministerio de Economía y Finanzas, la condición de omiso a la presentación de las rendiciones de cuenta

26

Análisis y Procesamiento de las Rendiciones de Cuentas

• • La fase de análisis y procesamiento de las

rendiciones de cuentas consiste en la verificación, análisis, validación y estructuración de dichas rendiciones, por parte de la Dirección Nacional de Contabilidad Pública, de acuerdo a las normas contables aprobadas y vigentes.

27

• Las rendiciones de cuentas son integradas y consolidadas para la elaboración de la Cuenta General de la República, en el marco de lo dispuesto en la presente Ley y las normas contables aprobadas por la Dirección Nacional de Contabilidad Pública y el Consejo Normativo de Contabilidad, en lo que sean pertinentes.

• La Dirección Nacional de Contabilidad Pública remite la Cuenta General de la República a la Contraloría General de la República para ser auditada y a una Comisión Revisora del Congreso de la República, en un plazo que vence el 30 de junio del año siguiente al ejercicio fiscal materia de rendición de cuentas que incluye el informe sobre las entidades omisas a la presentación oportuna de las rendiciones de cuentas.

• La Contraloría General de la República y la Comisión Revisora del Congreso de la República promueven las acciones de control a que hubiera lugar, dentro del marco de su competencia legal.

• La Contraloría General de la República comunica a la Dirección Nacional de Contabilidad Pública y a la Comisión Revisora del Congreso de la República, el resultado de las acciones.

28

Elaboración de la Cuenta General de la República

Informe de Auditoría

• El objetivo del Informe de Auditoría es verificar si el contenido y estructura de la Cuenta General de la República se adecua a lo establecido en los artículos 25 y 26 de la presente Ley, asimismo verifica la confiabilidad y transparencia en la información y la aplicación correcta de los procedimientos establecidos en su elaboración, comprobando la correcta integración y consolidación en los estados financieros. El informe incluye el estado de la implementación de las recomendaciones y el levantamiento de las observaciones de los ejercicios anteriores.

• La Contraloría General de la República, es la entidad encargada de realizar la auditoría a la Cuenta General de la República, emite el Informe de Auditoría señalado en el artículo 81 de la Constitución Política del Perú, el cual es presentado al Ministerio de Economía y Finanzas y a la Comisión Revisora del Congreso de la República, en un plazo que vence el 31 de agosto del año siguiente al del ejercicio fiscal materia del informe. Si fuera el caso, el plazo incluye el levantamiento de las observaciones hechas a la entidad, por la Dirección Nacional de Contabilidad Pública.

29

Presentación

• El Ministro de Economía y Finanzas remite al Presidente de la República la Cuenta General de la República elaborada por la Dirección Nacional de Contabilidad Pública, acompañada del Informe de Auditoría de la Contraloría General de la República, para su presentación al Congreso de la República, en un plazo que vence el quince de noviembre del año siguiente al del ejercicio fiscal materia de rendición de cuentas, acorde a lo dispuesto por el artículo 81 de la Constitución Política del Perú.

30

Examen y Dictamen

• La Cuenta General de la República y el Informe de Auditoría, recibidos por el Congreso de la República, se derivan a una Comisión Revisora, para el examen y dictamen correspondiente, dentro de los noventa (90) días calendario siguientes a su presentación.• La Comisión Revisora del Congreso de la

República presenta su dictamen en la sesión inmediata.

31

Aprobación de la Cuenta General de la República

• La aprobación de la Cuenta General de la República es un acto formal de ordenamiento administrativo y jurídico, que implica que la Comisión Revisora y el Pleno del Congreso de la República han tomado conocimiento de la misma y no implica la aprobación de la gestión ni de los actos administrativos que aquella sustenta, los que son objeto de acciones de control por parte del Sistema Nacional de Control y del Congreso de la República.

• La aprobación de la Cuenta General de la República se realiza de la siguiente secuencia:

• El Pleno del Congreso de la República se pronuncia en un plazo de treinta (30) días calendario siguientes de recibido el dictamen de la Comisión Revisora.

• Si el Congreso de la República no se pronuncia en el plazo señalado, el dictamen de la Comisión Revisora se remite al Poder Ejecutivo dentro de los quince (15) días calendario siguientes, para que la promulgue por decreto legislativo.

• El plazo para la promulgación por el Poder Ejecutivo es dentro de los quince (15) días calendario siguientes de remitido el dictamen.

32

Difusión de la Cuenta General de la República

• La Dirección Nacional de Contabilidad Pública, de conformidad a la Ley de Transparencia y Acceso a la Información Pública, Ley Nº 27806, publica en la sección del Sistema Nacional de Contabilidad de la página Web del Ministerio de Economía y Finanzas, la relación de omisos, los estados financieros, presupuestarios e información complementaria de las entidades del sector público, indicadas en el artículo 24 de la presente Ley, para facilitar el debido ejercicio de la participación y control ciudadano.

33

SANEAMIENTO CONTABLE• DEFINICION

• El Módulo de Saneamiento Contable es

una herramienta informática

desarrollada por la Dirección General

de Contabilidad Pública – DGCP del

Ministerio de Economía y Finanzas para

ser utilizado por las entidades del

sector público señaladas en el artículo

3º de la Ley Nº 29608 Ley que aprueba

la Cuenta General de la República

correspondiente al ejercicio fiscal 2009.

OBJETIVO • Verificar el cumplimiento de lo establecido en la Ley

Nº 29608, cuyo objetivo es regular la obligatoriedad de las entidades públicas de efectuar las acciones administrativas necesarias para la revisión, análisis y depuración de la información contable, de manera que se proceda a las actividades de saneamiento contable que permitan revelar en los estados financieros la imagen fiel de su situación económica, financiera y patrimonial, determinando la existencia real de los bienes, derechos y obligaciones.

PROCESO DE ESTADÍSTICA CONTABLEPROCESO ESTADÍSTICO

SISTEMA INTEGRADO DE ADMINISTRACION FINANCIERA -

SIAF• El SIAF-SP, es un sistema de registro único sobre

el uso de los recursos públicos y es utilizado como herramienta de gestión financiera/presupuestal que mejora y apoya al ordenamiento y la administración de las finanzas públicas.

SISTEMA INTEGRADO DE ADMINISTRACION FINANCIERA

MARCO LEGAL

• El SIAF, esta normado a través de la ley N° 28112 Marco de la administración financiera del sector público; denominado ley SAFI.

Y adicionalmente dictados por el congreso de la república para su implicación en los gobiernos locales y son:

• Ley N° 27978, que financia el proyecto SIAF para su implementación en los gobiernos locales.

• Ley N° 28693, general del sistema nacional de tesorería.• Ley N° 28708, general del sistema nacional de

contabilidad.• Ley N° 28563, sistema nacional de endeudamiento.

COMO FUNCIONA EL SIAF

• Todas las herramientas del SIAF trabajan de acuerdo a las disposiciones legales y normatividad de los entes rectores, respetando la autonomía municipal.

• La Municipalidad utiliza el sistema para procesar en línea sus operaciones. El sistema muestra el estado real de uso de los recursos municipales.

• Tecnología que permite la conectividad con otras instituciones (sociedad civil, rectores, Banco de la Nación para atención controlada de pagos y medios de remisión de información con seguridad.

COMO FUNCIONA EL SIAF

• La aplicación contable se iguala en toda las instituciones públicas y se utiliza medios de conectividad con la DNCP.• Todos los módulos tiene un Password que permite

acceder solo las personas designadas para su uso.• Mejorar la trasparencia en el uso de los recursos

públicos.

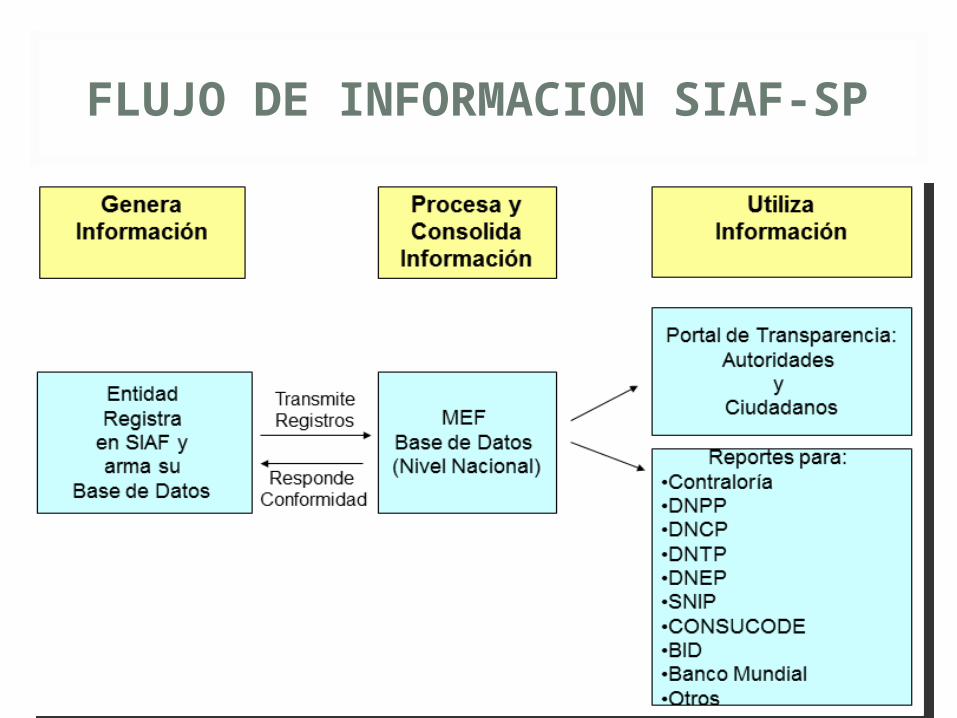

FLUJO DE INFORMACION SIAF-SP

FLUJO DE INFORMACION SIAF-GL

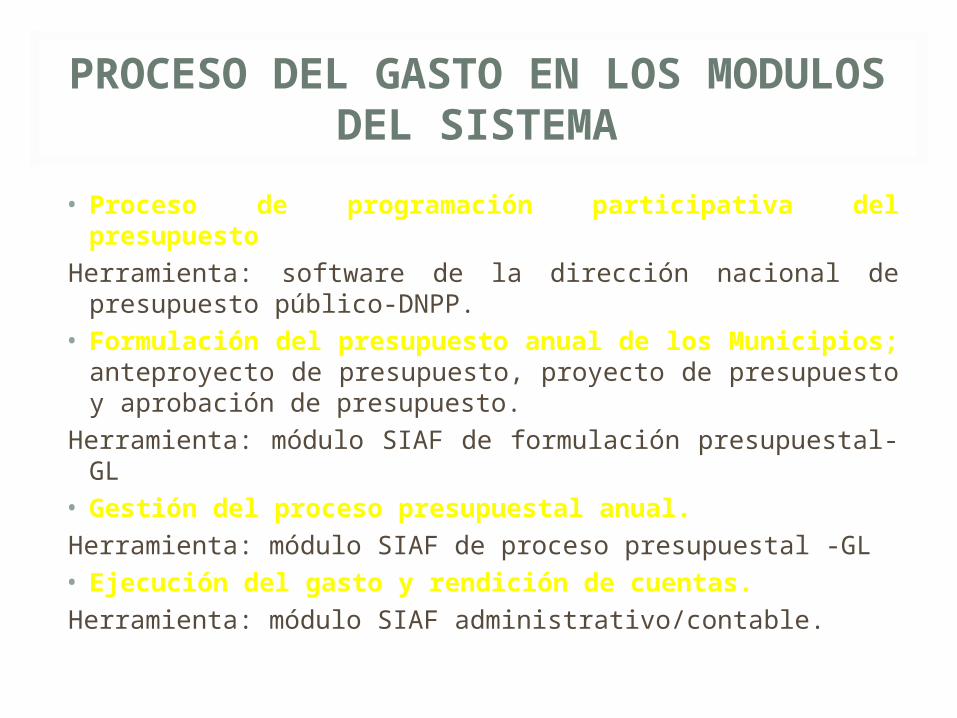

PROCESO DEL GASTO EN LOS MODULOS DEL SISTEMA

• Proceso de programación participativa del presupuesto

Herramienta: software de la dirección nacional de presupuesto público-DNPP.

• Formulación del presupuesto anual de los Municipios; anteproyecto de presupuesto, proyecto de presupuesto y aprobación de presupuesto.

Herramienta: módulo SIAF de formulación presupuestal-GL• Gestión del proceso presupuestal anual.Herramienta: módulo SIAF de proceso presupuestal -GL• Ejecución del gasto y rendición de cuentas.Herramienta: módulo SIAF administrativo/contable.

AREAS DE LA ENTIDAD INTEGRADAS AL SIAF

MODULOS DEL SIAF

• Módulo de formulación presupuestaria; el proyecto de presupuesto es formulado con el proceso del presupuesto participativo.

• Módulo de procesos presupuestarios; el modulo que trabaja el marco presupuestal anual y mensual:

Se utiliza para llevar un seguimiento y control del presupuesto institucional.

Programación trimestral mensualizado de ingresos y gastos.

Conformación de calendarios de pagos mensuales.Modificación del calendario de pagos mensuales.Modificación del marco presupuestal.

MODULOS DEL SIAF

• Módulo de ejecución y contabilización; este módulo trabaja con cada una de las operaciones de gasto e ingresos producidas en la municipalidad y tiene las siguientes características:

En cada expediente SIAF se construye la historia de una operación.

Transmisión de cada registro realizado.Permite la homogenización de la contabilidad y mayor

consistencia en la preparación de los balances con el uso de la tabla de operaciones.

• Módulo de deuda

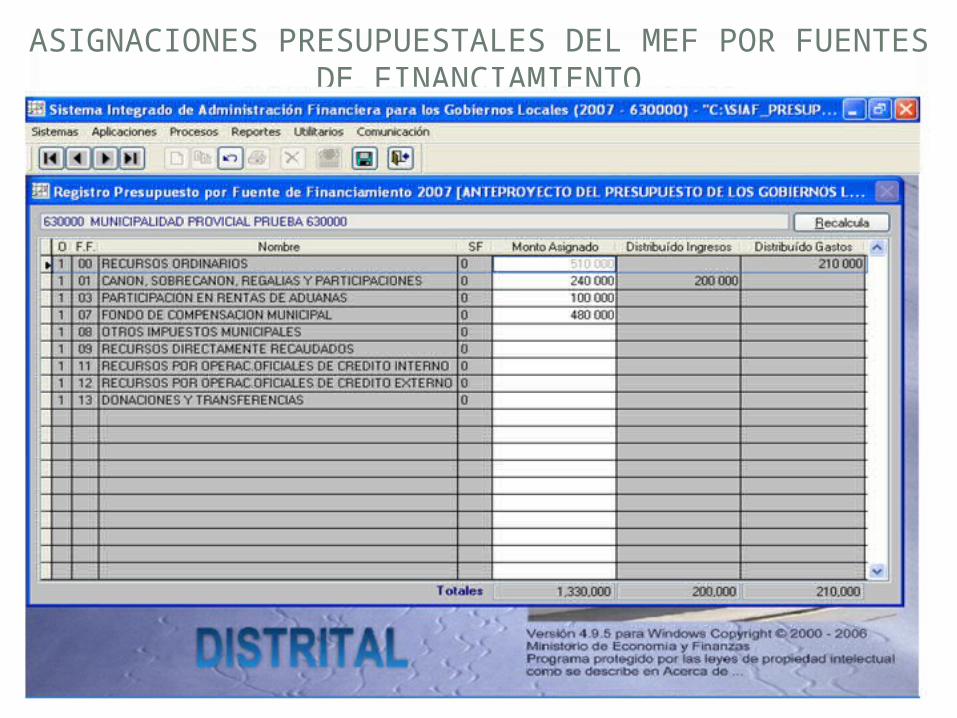

ASIGNACIONES PRESUPUESTALES DEL MEF POR FUENTES DE FINANCIAMIENTO

FORMULACIÓN POR FUENTE DE FINANCIAMIENTO Y CADENAS DE INGRESO Y GENÉRICAS DE

GASTOS

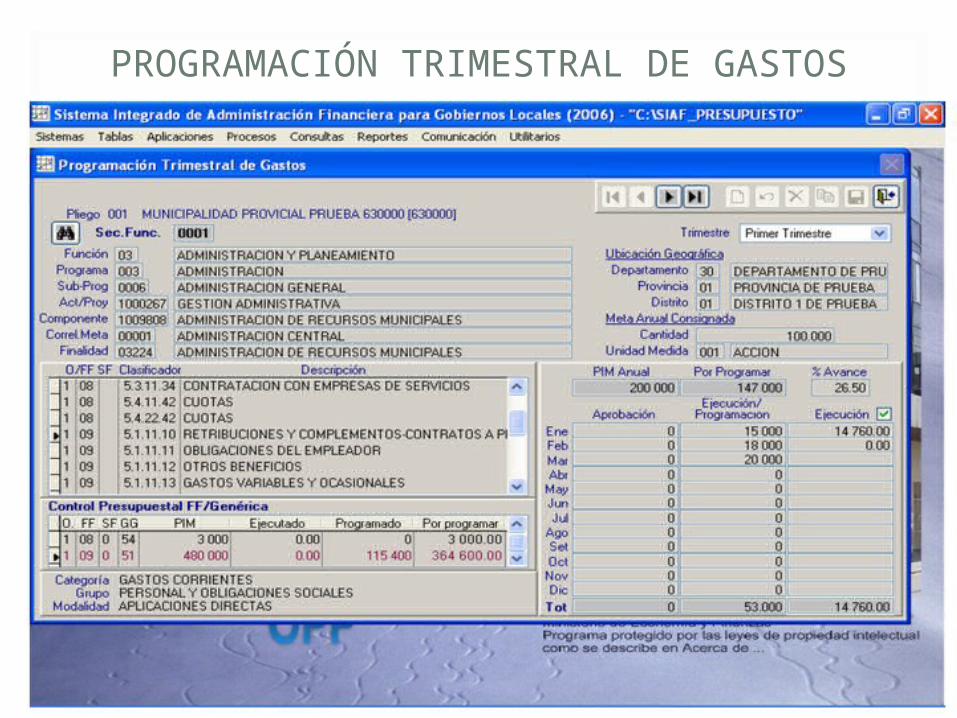

PROGRAMACIÓN TRIMESTRAL DE INGRESOS

PROGRAMACIÓN TRIMESTRAL DE GASTOS

PROPUESTA DE CALENDARIO DE LA FFOO CON ASIGNACIÓN DE LA DNTP

POR TIPOS DE RECURSOS

PANTALLA REGISTRÓ SIAF

REGISTRO DE ENTIDADES ACREEDORAS Y PROVEEDORES

REGISTRO DE LOS DATOS DEL CRÉDITO, CONCERTADO

CONSULTA WEB

CONSULTA WEB

CONSULTA WEB

CONSULTA WEB