síganos: inyecte - idc.brightspotcdn.com · y para el isr 0 declaración informativa ... tarifas y...

TRANSCRIPT

30/SEPTIEMBRE/2012286

Inyecte recursos a su empresaUtilice las aportaciones para futuros aumentos de capital como un esquema de apoyo financiero

Tratamiento contable 0

y para el ISRDeclaración informativa 0

Ajuste anual por 0

inflaciónIETU e IVA 0

LAborAL

Rumbo a la reforma laboral Principales temas de la iniciativa de reformas presentada por el Ejecutivo Federal al Congreso de la Unión 2

CoNTAbILIDAD FIsCAL sEGUrIDAD soCIAL

Prescripción y caducidad frente al InfonavitIdentifique las diferencias de estas figuras legales para que aplique la adecuada 2

LAborAL

Estabilidad en el trabajo de mujeresConozca la normatividad aplicable a la fuerza de trabajo femenina 2

JUrÍDICo CorPorATIVo

Autor, proteja su creaciónDespeje las incógnitas sobre el origen y las normas de protección de los derechos de autor 2

CoMErCIo EXTErIor

Favorecedoras Reglas 2012Aplique los beneficios de las Reglas de Carácter General en Materia de Comercio Exterior 3

IDC oN LINE

Recomendaciones de ProdeconA un año de su creación, la Prodecon ha emitido 28 recomendaciones a diversos organismos fiscales, de las cuales sólo nueve han sido aceptadas

Las FIBRAS y SIBRAS tienen su origen en la LISR, concretamente

en el Título de los estímulos

fiscales, y permiten

diferir el ISR y el IETU”

C.P. Héctor Reyes Freaner, Socio del Grupo de Práctica Fiscal de Baker & McKenzie

Síganos:

00 Portada 286 News.indd 1 9/21/12 12:54:13 PM

286

Editorial

IDC, Asesor Jurídico y Fiscal, se publica quincenalmente y encierra en su contenido información Fiscal, Laboral, Seguridad Social, Jurídico-Corporativa y de Comercio Exterior. Suscripción anual: $4,190.00 pesos (24 números). Ejemplar suelto: $149.00 pesos. Impreso en Compañia Impresora EL UNIVERSAL, Allende No. 176 Col. Guerrero, Del Cuauhtémoc, México D.F., C.P. 06300, Tel: 5117 0190

El rEto DE lA lXII lEgIslAturA

El mes pasado entró en funciones la LXII legislatura del Congreso de la Unión, la cual se enfrenta a grandes desafios. El primero, con la nueva reforma política, cada una de las cámaras que lo conforman, deben re-visar en 30 días naturales las dos iniciativas preferentes remitidas por el

Presidente de la República el 1o de septiembre último, una de ellas la reforma laboral, misma que ha sido congelada por más de 15 años y la otra la relativa a la rendición de cuentas de los Estados.

Si bien el artículo 71 constitucional no obliga al Poder Legislativo a aprobar di-chas iniciativas, si ordena su discusión y votación, debido a la gran relevancia que tienen para el país.

La palabra clave para ambas Cámaras, ahora más que nunca, es la “negociación”, pues como ninguno de los partidos tiene mayoría, están obligados a demostrar que no obstante su afiliación, sus ideologías personales e inclusive su reconocimien-to a otros poderes, tienen la mejor disposición para establecer acuerdos en be-neficio de México.

Un punto a favor que tienen los actuales legisladores es que, a diferencia de sus antecesores, la mayoría gozan de una mejor preparación académica (cuentan con estudios de licenciatura, e inclusive unos tienen grado de maestría o docto-rado), lo que les permitirá un mejor desempeño en sus funciones.

El reto no es sencillo, sin embargo, los miembros del nuevo Congreso deben estar conscientes que los ciudadanos les exigimos un compromiso real, a cambio del ejercicio del presupuesto que les es asignado. Recursos que en su mayoría están orientados a cubrir los gastos operativos, entre los que destacan sus salarios. Un senador cobra una dieta mensual de $127,000.00 y cada diputado $75,457.00, más $45,786.00 por tareas legislativas, y $28,772.00 por atención ciudadana, en-tre otras prestaciones como gratificación de fin de año; un aguinaldo de 40 días; seguros de vida, de gastos médicos familiares y de separación; fondo de ahorro; vales de despensa y de comida, boletos de avión, celular y algunos otros privile-gios. Estos beneficios superan en mucho lo que la mayoría de los mexicanos cum-plidos perciben, lo cual obliga a los legisladores a tener resultados satisfactorios, más aún cuando en dicho de algunos de ellos, es un honor servir al país.

Los editores

En contacto con El lEctor

Visite nuestro portal:

www.idconline.com.mx

Coordinadores Fiscal, Jurídico Corporativo y Comercio Exterior

lic. Ernesto Martínez Pantoja

Seguridad Social y LaboralC.P. Erika María rivera romero

Coordinador Consultoríal.C. Francisco Brito Márquez

Editor www.idconline.com.mxl.C. raquel Aguilar rodríguez

Subeditora de www.idconline.com.mxlic. surya Palacios rodríguez

Actualizador Web www.idconline.com.mxMargarita Morales Álvarez

editores Comercio Exterior

lic. Irene Vega rivera

Contabilidad Fiscall.C. Paris Pérez garcía

FiscalMtro. Joyce Pasantes Pérez

Jurídico Corporativolic. Pamela Hernández Noreña

Laborallic. leopoldo gama garcía

Seguridad Sociallic. lucía Pérez lópez

EDIToR GENERALlic. Eréndira ramírez Vieyra

arte Editor de Artesaúl Miranda sandoval

Ilustracionesoldemar ProduCCiónEder guzmán g.

MerCadoteCniaPublisherVerónica reyes

Gerente de Logísticay DistribuciónCarlos Jauregui

Relaciones PúblicasPaola Figueroa

Consultores l.C. Antonio Castillo sánchez, lic. Berenice Chávez Islas, lic. Francisco Javier garnica, l.C. Emmanuel Castañeda Jiménez

Colaboradores PerManenteslic. Juan de la Cruz Higuera, lic. gerardo Jaramillo Vázquez, lic. luis ugarte romano CIACI, AC.Centro de Investigación Aduanera y de Comercio Internacional, A.C., lic. roberto Hernández, socio y director de CoMAD, S.C., Ancelmo garcía Pineda, colaborador externo de la organización Internacional del Trabajo, lic. Edith Ávila romo, Lic. en Economía por la Universidad Panamericana, con estudios de posgrado en derechos humanos, finanzas y comunicación.

Colaboradores esPeCialeslic. Ivan rueda Heduán, sócio-director de la firma Abogados Empresariales, S.C., lic. octavio Carvajal Bustamante, miembro de la Comisión Laboral de Concamin y socio de la firma Carvajal, Rubalcava y Asociados, Dr. Hugo Italo Morales saldaña, Asesor laboral de la Canacintra y de la Antad y socio de su propia firma, lic. tomás Natividad sánchez, asesor laboral de Coparmex y director del despacho Natividad Abogados S.C., lic. Julio Flores luna, socio del despacho Goodrich Riquelme y Asociados y miembro de la Comisión de Asuntos Laborales de Coparmex, lic. luis Velasco ramírez, Consultor independiente, lic. Dionisio Kaye, socio de la firma Kaye abogados S.C., lic. Mario Becerril Hernández, Director General del Despacho Asesoría y Defensa Legal Aduanera, lic. Víctor Monroy Juárez, socio y director del despacho Monroy Abogados, S.C., lic. ricardo de Buen rodríguez, socio director del despacho De Buen Rodríguez Abogados S.C.

Todos los derechos reservados. Prohibida la reproducción parcial o total incluyendo cualquier medio electrónico o magnético. Derechos reservados © Expansión, S.A. de C.V., Av. Constituyentes 956, Col. Lomas Altas, CP 11950, México, D.F. Copyright 1993. Autorizada como Publicación Periódica por SEPoMEX, Permiso No. PP09-0200 características 316251816. Certificado de Licitud de Título No. 3044 y de contenido No. 1942 expedidos por la Comisión Calificadora de Publicaciones y Revistas Ilustradas con fecha 17 de octubre de 1986. Número de reserva al Título otorgado por la Dirección General del Derecho de Autor No. 641- 86. No. ISSN 1870-1280.

IDC, Asesor Jurídico y Fiscal, es una publicación y marca registrada de GruPo exPansión

INFORMES: Tel. 9177-4153SERVIcIOS al clIENTE: 9177-4342

ToDA LA INFoRMACIÓN CoNTENIDA EN IDC, Asesor Jurídico y Fiscal, ES CRITERIo DE LA EDIToRIAL, PoR Lo QUE LA ToMA DE DECISIoNES Y LoS RESULTADoS QUE SE oBTENGAN PoR EL USo DE LA INFoRMACIÓN ES RESPoNSABILIDAD EXCLUSIVA DEL USUARIo, EN EL ENTENDIDo DE QUE EL EDIToR, EXPANSIÓN S.A. DE C.V, No TENDRÁN NINGUNA RESPoNSABILIDAD.

Síganos:

Consulta el Aviso de Privacidad de Datos en la siguiente dirección: http://grupoexpansion.mx/proteccion.html

02 Resena 285.indd 2 9/21/12 12:56:15 PM

Año XXVI • 4a. Época • 30 de septiembre de 2012

28602FISCAL

De trascenDencia

FIBRAS y SIBRAS vehículos de inversiónInstrumentos que dan acceso a los inversionistas y desarrolladores inmobiliarios a los mercados de capitales, y además ofrecen estímulos fiscales

07 Para tomarse en cuentaServicio de factura digital gratiS 0

aplazan amparoS contra embargo 0

precautorio ingreSoS paSivoS, ¿qué Son? 0

trato del efectivo: nif vS legiSlación fiScal 0

¿fraude a la ley=Simulación de actoS? 0

dictamen del predial en el edomeX 0

11 La emPresa consuLtatodo medio de pago, ¿permite deducción? 0

interéS pagado, ¿dividendo ficto? 0

eStadíStica en ceroS, ¿forzoSa? 0

viSita domiciliaria, ¿Se SuSpende? 0

13 Los tribunaLes resoLvieronopoSición fíSica, ¿cuándo materializa? 0

El obstáculo al inicio o desarrollo de una fiscalización, se perfecciona si el causante impide su revisión de forma tangible

14 De actuaLiDaDSínteSiS de lo máS relevante en materia 0

fiScal publicado en el diario oficial de la federación en el período del 30 de agoSto al 13 de Septiembre de 2012

tasas para el cálculo del ieSpS aplicables a la 1

enajenación de gasolinas y diesel en agosto de 2012 (dof del 13 de septiembre). S/p

iDconLinenotaS en materia fiScal publicadaS en 0

eXcluSiva en nueStra página web en el período del 27 de agoSto al 11 de Septiembre de 2012

¿estás listo para declarar al Sat? 1

¿para cuándo el nuevo régimen de intereses? 1

cigarros dan al Sat 16,548 millones de pesos 1

el Sat a la vanguardia en el uso de medios 1

digitales méxico prestará asistencia en materia fiscal 1

prodecon inicia campaña sobre cultura 1

contributivaSat debe pagar intereses en devoluciones: ScJn 1

04 FISCAL.indd 1 9/21/12 1:00:11 PM

286

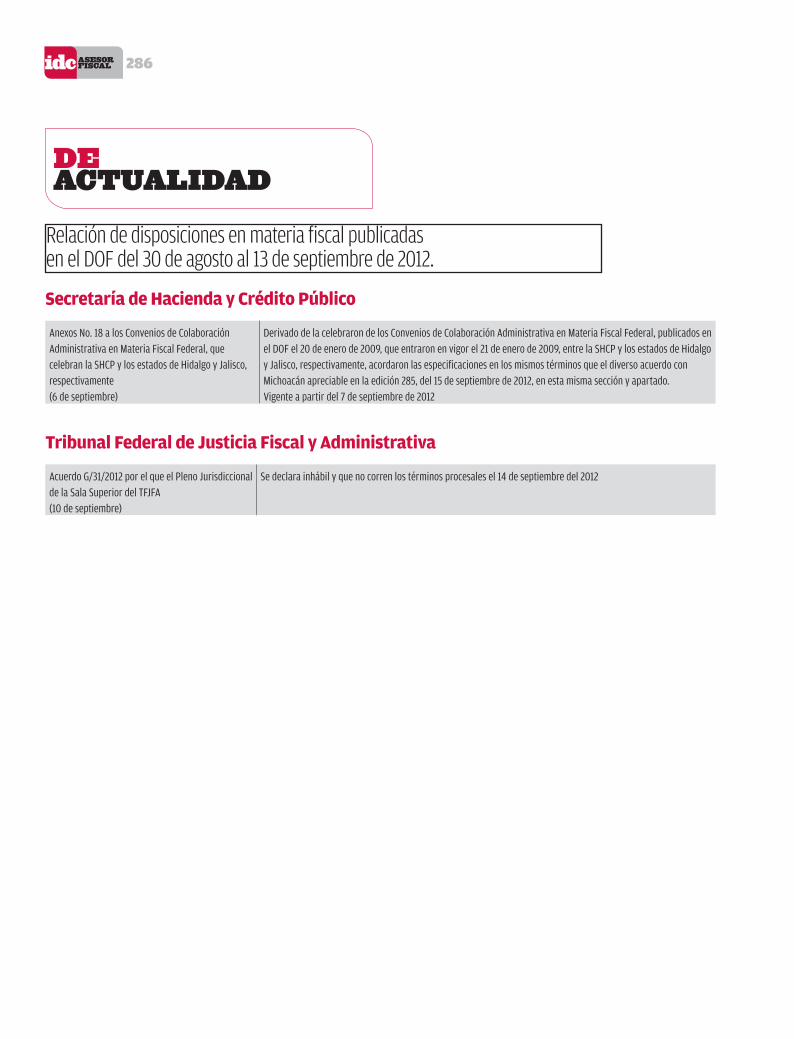

Relación de disposiciones en materia fiscal publicadas en el DOF del 30 de agosto al 13 de septiembre de 2012.

secretaría de Hacienda y crédito Público

Anexos No. 18 a los Convenios de Colaboración Administrativa en Materia Fiscal Federal, que celebran la SHCP y los estados de Hidalgo y Jalisco, respectivamente (6 de septiembre)

Derivado de la celebraron de los Convenios de Colaboración Administrativa en Materia Fiscal Federal, publicados en el DOF el 20 de enero de 2009, que entraron en vigor el 21 de enero de 2009, entre la SHCP y los estados de Hidalgo y Jalisco, respectivamente, acordaron las especificaciones en los mismos términos que el diverso acuerdo con Michoacán apreciable en la edición 285, del 15 de septiembre de 2012, en esta misma sección y apartado. Vigente a partir del 7 de septiembre de 2012

tribunal Federal de Justicia Fiscal y administrativa

Acuerdo G/31/2012 por el que el Pleno Jurisdiccional de la Sala Superior del TFJFA (10 de septiembre)

Se declara inhábil y que no corren los términos procesales el 14 de septiembre del 2012

DE ACTUALIDAD

04 FISCAL.indd 14 9/21/12 1:00:18 PM

Año XXVI • 4a. Época • 30 de septiembre de 2012

28602CONTABILIDAD FISCAL

casos prácticos

Inyecte recursos a su empresaImplicaciones fiscales de las aportaciones para futuros aumentos de capital, analizadas por los CP. Pablo Puga y David Venegas del despacho Ernst & Young

13 La empresa consuLta en números

Nueva forma de preseNtar complemeNtarias 0

Tarifas y tablas del ISR 0

INPC 0

TIIE a 28 días 0

Cetes a 28 días 0

Salario mínimo 0

Tasa de inflación anual 0

Tasas de recargos 0

federales, para el DF y Estado de MéxicoTipo de cambio 0

Equivalencia 0

de monedasUdis 0

CPP: de pasivos, en Udis 0

y dólares

Multas actualizadas 0

Tratados para evitar 0

la doble tributación y mucho más

IndIcadores

05 Cont Fiscal.indd 1 9/21/12 1:01:05 PM

Año XXVI • 4a. Época • 30 de septiembre de 2012

28602LABORAL

05 para tomarse en cuentadesempleo juvenil, un problema actual 0

formalice el vínculo laboral con contratos 0

¡dele aire a su trabajador! 0

cuidado, su trabajador puede emigrar al 0

extranjeroprocedimiento alternativo: nom-010-stps-1999 0

09 dinámica legislativarumbo a la reforma laboral 0

Entérese de los aspectos más relevantes aplicables al sector patronal de la reciente iniciativa “preferente” de reforma presentada por el Presidente ante la Cámara de Diputados

13 la empresa consultareducciÓn salarial, aún con jornada 0

completafalta de cobro de pensiÓn alimenticia 0

mal uso de material ¿rescisiÓn? 0

actos inmorales fuera de la empresa 0

¿rescisiÓn?

s/p de actualidadsíntesis y comentarios sobre lo más relevante 0

en materia laboral publicado en el diario oficial de la federaciÓn en el periodo del 30 de agosto al 13 de septiembre

convocatoria para la convención obrero 1

patronal para la revisión salarial del contrato ley de la industria textil de géneros de puntonom-028-stps-2012, sistema para la 1

administración del trabajo-seguridad en los procesos y equipos críticos que manejen sustancias químicas peligrosasrespuestas a los comentarios del proyecto 1

de modificación de la nom-023-stps-2012, minas subterráneas y minas a cielo abierto-condiciones de seguridad y salud en el trabajo

(Mayor información en la próxima edición)

idconlinenotas en materia laboral publicadas en 0

exclusiva en nuestra página web en el periodo del 27 de agosto al 11 de septiembre

cuídate de los errores en el 1 currículumnegocios mejoran si los dirige una mujer 1

prestigio de legisladores en juego por reforma 1

laboralprofesionistas prefieren al sector privado 1

sindicatos están en contra de la reforma laboral 1

El doctor Rafael Tena Suck, connotado especialista en materia laboral analiza para usted la normatividad aplicable a las trabajadoras

Estabilidad en el trabajo de mujeres

criterios

06 Laboral.indd 1 9/21/12 1:02:07 PM

Año XXVI • 4a. Época • 30 de septiembre de 2012

28602SEGURIDAD SOCIAL

SEGURO SOCIAL08 pARA tOmARSE En CUEntA

actividad a considerar para clasificar su 0

empresa¿prórroga de 30 días para pago de cuotas 0

imss?cuándo comunicar cambios por variables 0

duración de incapacidades por enfermedad 0

general

S/p DE ACtUALIDADsíntesis Y comentarios sobre lo más relevante 0

en materia de seguridad social publicado en el diario oficial de la federación del 30 de agosto al 13 de septiembre(Sin publicación relevante)

IDCOnLInEnotas en materia de seguridad social 0

publicadas en exclusiva en nuestra página web en el período del 27 de agosto al 11 de septiembre

infonavit paga más de 350 millones en 1

devolucionesrequisitos del segundo crédito de infonavit 1

Identifique en qué momento puede solicitar que se declare la caducidad de las facultades de comprobación del Infonavit y cuándo la prescripción de un crédito fiscal

Prescripción y caducidad frente al Infonavit

InfOnAvItCRItERIOS ADmInIStRAtIvOS

07 Seg Social.indd 1 9/21/12 1:03:46 PM

Año XXVI • 4a. Época • 30 de septiembre de 2012

28602jurídico corporativo

de trascendencia

Derechos morales, patrimoniales, incorporados a los objetos, así comola vigencia de protección son algunos de los puntos aclarados en este artículo

Autor, proteja su creación

08 para tomarse en cuentaE-pagos 0 : biEn acEptadosExprEsión E información: vinculadas pEro no 0

igualEstomE En sErio la publicidad 0

10 la empresa consulta donación: formal 0

aviso a la cofEpris ¿por pinturas? 0

accionEs, ¿matan dEuda? 0

sapi ¿adQuiErE sus propias accionEs? 0

11 régimencafé: rico y 0 lEgalLa venta y expendio de café está regulado con una ley frecuentemente desconocida: empápe-se de la legislación para acatarla

14 normas oficialesdisposicionEs dictadas por las divErsas 0

sEcrEtarías dE Estado En El pEríodo comprEndido dEl 30 dE agosto al 13 dE sEptiEmbrE

14 de actualidadsíntEsis y comEntarios sobrE lo más rElEvantE 0

En matEria jurídico corporativa publicado En la gacEta oficial dEl df En El pEríodo comprEndido dEl 30 dE agosto al 13 dE sEptiEmbrE

idconlinenotas En matEria corporativa publicadas En 0

Exclusiva En nuEstra página wEb En El pEríodo dEl 27 dE agosto al 11 dE sEptiEmbrE

¿sabes protegerte en internet? 1

manual para evitar el lavado de dinero 1

¿sabes utilizar las acciones de tu empresa? 1

condusef alerta a usuario de seguros 1

Empresarios piden al congreso voluntad política 1

gobierno federal quiere que trabajadores 1

ahorrenEmpresarios piden reformas integrales 1

mejora la competitividad en méxico 1

Evita multas y protege datos personales 1

no herede problemas 1

Estado debe reparar daño a víctimas: scjn 1

nuevos tratados se integran a la legislación 1

mexicanapeña nieto presenta iniciativa de transparencia 1

Qué hacer en caso de robo de celular 1

08 Juridico.indd 1 9/21/12 1:04:32 PM

286

dE actuaLidad

Disposiciones dictadas en materia de Normalización, publicadas en el DOF, del 14 al 29 de agosto de 2012.

secretaría de economía

NOM y fecha de publicación Campo de aplicación

NOM-190-SCFI-2012, Mezcla de leche con grasa vegetal-Denominaciones, especificaciones fisicoquímicas, información comercial y métodos de prueba (31 de agosto)

Determina las denominaciones comerciales de los diferentes tipos de mezcla de leche con grasa vegetal, que se comercializan dentro de México, así como las especificaciones fisicoquímicas que deben reunir esos productos para ostentar dichas denominaciones, los métodos de prueba para demostrar su cumplimiento y la información comercial que deben contener las etiquetas de los envases que los contienen.Es aplicable a los diferentes tipos de mezcla de leche con grasa vegetal comercializados en el la República Mexicana, cuya denominación comercial corresponda a las establecidas en esta NOM. Entrará en vigor el 30 de octubre de 2012

secretaría de salud

NOM-131-SSA1-2012, Productos y servicios. Fórmulas para lactantes, de continuación y para necesidades especiales de nutrición. Alimentos y bebidas no alcohólicas para lactantes y niños de corta edad. Disposiciones y especificaciones sanitarias y nutrimentales. Etiquetado y métodos de prueba (10 de septiembre)

Establece las disposiciones y especificaciones sanitarias, nutrimentales y de etiquetado que deben cumplir:las fórmulas: 0

para lactantes en general y para los que tienen necesidades especiales de nutrición 1

de continuación en general y con necesidades especiales de nutrición 1

los alimentos y bebidas no alcohólicas para lactantes y niños de corta edad 0

Además, fija los métodos de prieba para estos productos.Es obligatoria para las personas físicas y morales que se dedican al proceso y/o importación de los productos descritos que van a ser comercializados en el territorio nacional.Entrará en vigor a los 120 días naturales posteriores al 10 de septiembre de 2012

NorMaS oFiciaLES

Disposiciones relacionadas con el sector empresarial, publicadas en la Gaceta Oficial del DF, del 31 de agosto al 13 de septiembre de 2012.

gobierno del df

Disposición Contenido

Decreto por el que se reforma la fracción XIV, del apartado A, del artículo 10 de la Ley de Establecimientos Mercantiles del Distrito Federal

Se elimina la obligación que tenían los establecimientos mercantiles de proporcionar estacionamiento gratuito a sus clientes con comprobante de consumo, por un lapso de dos horas de estancia debiendo después de ese tiempo proporcionar tarifa preferencial a los mismos respecto al costo normal del servicio, así como la sujeción de esa facilidad a un consumo mínimo, a efecto de cumplir con la sentencia emitida por la SCJN que declaró inconstitucional ese deber, lo cual se analizó con anterioridad en la nota de IDC, Asesor Jurídico y Fiscal ALDF debe modificar Ley de establecimientos mercantiles del 13 de junio de 2012. Entró en vigor el 14 de septiembre de 2012 (13 de septiembre)

08 Juridico.indd 14 9/21/12 1:04:32 PM

ComerCio exteriorAño XXVI • 4a. Época • 30 de septiembre de 2012

286

03 favorecedoras reglas 2012Aprecie los cambios a la miscelánea de comercio exterior, y aplíquelos correctamente en sus operaciones

Nuevas reglas 1

Reglas reformadas 1

Otras regulaciones 1

17 otras disposicionessiNtesis y cOmeNtaRiOs sObRe lO más 0

RelevaNte publicadO eN el dOf del 29 de agOstO al 13 de septiembRe

Reglas del tlc Único méxico-centroamérica 1

acuerdos por los que se dan a conocer 1

diversos cupos acuerdo que establece la clasificación 1

y codificación de mercancías cuya importación está sujeta a regulación por la sagaRpa, a través del seNasica trigésima tercera modificación a las reglas 1

y criterios de la seaviso relativo a la suspensión del 1

procedimiento de revisión ante panel decreto por el que se modifica la tigie y el 1

pROseccuotas compensatorias 1

decreto por el que se modifica la tigie 1

idconlineNOtas eN mateRia de cOmeRciO exteRiOR 0

publicadas eN exclusiva eN NuestRa págiNa web eN el peRiOdO del 27 de agOstO al 11 de septiembRe

más vigilancia sanitaria en comercio 1

exteriorméxico lleva demanda contra argentina a 1

la Omcmiscelánea de comercio exterior 2012 1

Nuevos acuerdos de asistencia en materia 1

aduaneratlc único méxico-centroamérica 1

Identifique los aspectos que llevaron a la unificación de tres acuerdos comerciales diferentes suscritos en una misma región

TLC único con centroamérica

09 Com Exterior.indd 1 9/21/12 1:06:33 PM

286

1730septiembre

2012

Otras disposiciones1. Reglas del TLC Único México-CentroaméricaPara la aplicación del tratado se dan a conocer las reglas en ma-teria aduanera, los formatos oficiales del certificado de origen y la declaración de origen; las tasas arancelarias preferenciales; así como la Decisión No. 1 de la Comisión Administradora del mismo (SE y SRE, 31 de agosto).

2. Acuerdos por los que se dan a conocer diversos cupos Publicación de los cupos y mecanismos de asignación para:

importar: bóxers de algodón para hombres o niños y bienes 0

textiles, originarios de Costa Rica, El Salvador, Guatemala, Honduras y Nicaraguaexportar a: 0

El Salvador: maíz amarillo; y varilla de hierro o acero 1

corrugada o barras de hierro o acero para armaduras, para cemento u hormigón, y perfiles de hierro o acero sin alear en L

Guatemala, Nicaragua, El Salvador, Honduras, Costa Rica, 0

así como de cualquier país: azúcarEl cupo se asignará mediante el procedimiento de asigna-

ción directa en su modalidad de “Primero en tiempo, primero en derecho”.

También, se da a conocer el Acuerdo que modifica el diverso por el que se establecen saldos y cupos de exportación de vehícu-los ligeros nuevos a Brasil (SE, 31 de agosto y 6 de septiembre).

3. Acuerdo que establece la clasificación y codificación de mercancías cuya importación está sujeta a regulación por parte de la SAGARPA, a través del SENASICA Ver la nota: “33a Modificación a las reglas de la SE”, en el apar-tado Para Tomarse en cuenta, IDC 282 (SE, 3 de septiembre).

4. Trigésima Tercera Modificación al Acuerdo por el que la SE emite reglas y criterios de carácter general en materia de Comercio ExteriorVer la Nota “Medidas a productos agropecuarios”, en el apartado Para Tomarse en cuenta, del IDC 283 (SE, 3o de septiembre).

5. Aviso relativo a la suspensión del procedimiento de revi-sión ante Panel de la resolución final del examen de vigencia y de la revisión de oficio de las cuotas compensatorias sobre las importaciones de cierto tipo de ácido esteárico origina-rias de los EUA. La mercancía se clasifica en las fracciones arancelarias 3823.11.01 y 3823.19.99 de la TIGIEEl procedimiento ante el Panel se suspende a partir del 25 de agosto de 2012. Los nuevos plazos para la celebración de la Audiencia Pública y la emisión de la Decisión Final, se esta-blecerán una vez que concluya la suspensión de la revisión (SE, 12 de septiembre).

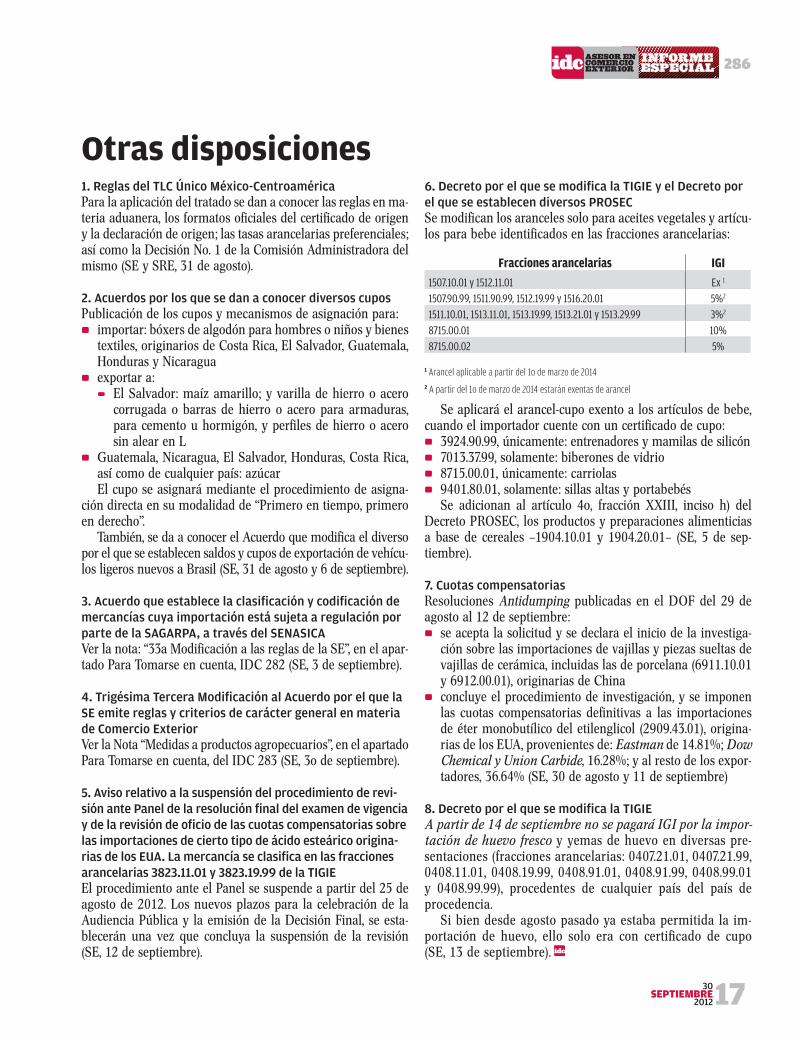

6. Decreto por el que se modifica la TIGIE y el Decreto por el que se establecen diversos PROSEC Se modifican los aranceles solo para aceites vegetales y artícu-los para bebe identificados en las fracciones arancelarias:

Fracciones arancelarias IGI

1507.10.01 y 1512.11.01 Ex 1

1507.90.99, 1511.90.99, 1512.19.99 y 1516.20.01 5%2

1511.10.01, 1513.11.01, 1513.19.99, 1513.21.01 y 1513.29.99 3%2

8715.00.01 10%8715.00.02 5%

1 Arancel aplicable a partir del 1o de marzo de 20142 A partir del 1o de marzo de 2014 estarán exentas de arancel

Se aplicará el arancel-cupo exento a los artículos de bebe, cuando el importador cuente con un certificado de cupo:

3924.90.99, únicamente: entrenadores y mamilas de silicón 0

7013.37.99, solamente: biberones de vidrio 0

8715.00.01, únicamente: carriolas 0

9401.80.01, solamente: sillas altas y portabebés 0

Se adicionan al artículo 4o, fracción XXIII, inciso h) del Decreto PROSEC, los productos y preparaciones alimenticias a base de cereales –1904.10.01 y 1904.20.01– (SE, 5 de sep-tiembre).

7. Cuotas compensatoriasResoluciones Antidumping publicadas en el DOF del 29 de agosto al 12 de septiembre:

se acepta la solicitud y se declara el inicio de la investiga- 0

ción sobre las importaciones de vajillas y piezas sueltas de vajillas de cerámica, incluidas las de porcelana (6911.10.01 y 6912.00.01), originarias de Chinaconcluye el procedimiento de investigación 0 , y se imponen las cuotas compensatorias definitivas a las importaciones de éter monobutílico del etilenglicol (2909.43.01), origina-rias de los EUA, provenientes de: Eastman de 14.81%; Dow Chemical y Union Carbide, 16.28%; y al resto de los expor-tadores, 36.64% (SE, 30 de agosto y 11 de septiembre)

8. Decreto por el que se modifica la TIGIE A partir de 14 de septiembre no se pagará IGI por la impor-tación de huevo fresco y yemas de huevo en diversas pre-sentaciones (fracciones arancelarias: 0407.21.01, 0407.21.99, 0408.11.01, 0408.19.99, 0408.91.01, 0408.91.99, 0408.99.01 y 0408.99.99), procedentes de cualquier país del país de procedencia.

Si bien desde agosto pasado ya estaba permitida la im-portación de huevo, ello solo era con certificado de cupo (SE, 13 de septiembre).

09 Com Exterior.indd 17 9/28/12 10:40:43 AM

eSto eS Lo QUe DeBio Leer eN eSte NUmero

Para comentarEl presidente de la República, presentó como “preferente” a la Cámara de Diputados, la iniciativa de reforma a la LFT. En este documento, se contemplan cambios sobre: la reducción de los salarios caídos, capacitación y adiestramiento como una obligación para patrones y trabajadores, prohibición de despe-dir a trabajadoras por estar embarazadas, etc.

Revisar El plazo para que opere la caducidad 0

de las facultades del Infonavit para determinar un crédito fiscal, inicia a partir de la fecha en que el Instituto conozca el hecho gene-rador de la obligación; el lapso para que un crédito prescriba, comienza a partir del día siguiente a aquél en que surta efectos la notificación de la cédula de liquidación respectivaLos autores, artistas intérpretes o 0

ejecutantes; editores, productores y organismos de radiodifusión, deben proteger sus obras literarias o artísticas en todas sus manifestaciones; interpre-taciones o ejecuciones; ediciones; fono-gramas o videogramas y emisionesLas nuevas Reglas de Carácter General 0

en materia de Comercio Exterior para 2012, contemplan beneficios como el ajuste en un pedimento global de los valores declarados en los pedimentos

No olvidarA más tardar el 30 de octubre próximo, los propietarios de inmuebles ubicados en el Estado de México con valor catas-tral igual o superior a $20’000,000.00 o $5’000,000.00, cuando se trate de dos bienes o la suma de su valor sea igual o exceda de $20’000,000.00, deben pre-sentar el aviso y dictamen del cálculo de la base del impuesto predial

Que hay de nuevo

los contribuyentes que tributen 0

en los regímenes de arrendamiento, actividades empresariales y profesionales, pueden emplear el servicio de generación de factura electrónica disponible en la página electrónica del sat. esta herramienta no tiene costo alguno y es ideal para los contribuyentes con baja emisión de facturas F07

se unificaron tres tratados de libre 0

comercio suscritos por méxico con los siguientes países de centroamérica: costa Rica, el salvador, guatemala, Honduras y Nicaragua, aunque hasta el pasado 1o de septiembre únicamente entró en vigor en méxico, el salvador y Nicaragua, porque los demás países están por concluir el procedimiento de aprobación. con esto, se favorece la integración regional de esta zona CE02

Lo que aprendíEn el sector inmobiliario se han creado 0

los Fideicomisos y Sociedades de In-fraestructura y Bienes Raíces (FIBRAS y SIBRAS, respectivamente), como los vehículos de inversión para desarrollar inmuebles y/o derechos de crédito respaldados con garantías hipotecariasEl incentivo fiscal más importante de 0

quienes enajenan bienes inmuebles a una FIBRA o SIBRA es que podrán diferir el pago del ISR o la acumula-ción de ganancia hasta que vendan sus certificados o acciones o el fideicomiso o la sociedad a su vez enajenen los inmuebles en la proporción de la venta

Para Profundizar

Aportaciones para futuros aumentos de capitalCuando las empresas necesitan recursos para cumplir con compromisos inmediatos, las aportaciones para futuros aumentos de capital son una op-ción. Éstas pueden hacerse en dinero o con bienes distintos al numerario y al realizarse deben observarse las reglas contables y fiscales aplicables, para evitar que se conviertan en pasivos o incluso deudas de la empresa

Guía de trámitesClasificación de empresas en el Seguro 0

de Riesgos de Trabajo

09 Com Exterior.indd 18 9/21/12 1:06:34 PM