sentidos que motivan el consumo de alimentos en circuitos...

TRANSCRIPT

Sentidos que motivan el consumo de alimentos en circuitos de

comercialización solidarios Manuel Manzoni - [email protected] - INTA - Argentina

Mariana Moricz - [email protected] - INTA - Argentina

Luis Mosse - [email protected] - INTA - Argentina

Dariela Carlini - [email protected] - INTA - Argentina

Erica Avila Echeveste - [email protected] - INTA - Argentina

Resumen En los últimos años se desarrollaron distintas estrategias de comercialización alternativas,

tendientes a fortalecer los vínculos directos entre productores y consumidores y promover

circuitos cortos de comercialización. El presente trabajo se enmarca en las investigaciones

sobre las modalidades alternativas de comercialización apropiadas para la agricultura

familiar. Se entiende que la dimensión del consumo en dichas tramas comerciales ha sido

insuficientemente estudiada y resulta fundamental para comprender la dinámica de estos

entramados comerciales. Específicamente, en la ponencia se presentan los resultados de

un relevamiento de consumidores de comercializadoras solidarias, ferias de la economía

social y grupos de consumo organizado en distintas ciudades de Argentina. Mediante la

indagación sobre los motivos que animan el consumo de alimentos en estos espacios, se

pretende aportar elementos para la elaboración de perfiles de consumidores de la

economía social. El instrumento de relevamiento consistió en un formulario virtual

suministrado a clientes habituales de los espacios de comercialización mencionados,

durante setiembre y octubre de 2017.

Palabras claves: circuitos cortos de comercialización - consumo - agricultura familiar

Introducción

Problema de investigación y marco conceptual

El sistema agroalimentario global, y el argentino en particular, muestra una tendencia

general hacia la centralización de la producción (Martínez Dougnac, 2007) y distribución

de alimentos y a la concentración del valor generado por los eslabones comerciales

(Ablin, 2012), y, desde hace no más de 20 años, por el sector financiero (Schumann,

2014). La concentración en la comercialización de alimentos modifica las prácticas de

producción y consumo (Oviedo y Rodríguez, 2017). Entre los múltiples efectos, se

produce un desacople entre productores/as y consumidores/as, mediados por una larga

cadena de intermediarios industriales y comerciales, con gran poder de apropiación del

valor en todo el circuito (CESO 2015; Perret, 2017).

En el desacople entre productores y consumidores, habitualmente muchos actores

plantean la dificultad de que se establezca un precio justo. Por el lado de la oferta, las

grandes escalas de producción, habitualmente asociadas a las cadenas largas de

comercialización pueden llegar a establecer precios de productos más bajos que los que

permiten la reproducción de las producciones de escala familiar. En esa ventaja, suele ser

determinante el control de formas de distribución y logística. Así se produce un desfasaje

evidente entre las posibilidades económicas de la población que demanda alimentos

baratos y las posibilidades de ofrecer una retribución al trabajo de las producciones

familiares.

En contraposición a las cadenas largas de comercialización, en los últimos años se han

desarrollado experiencias de relocalización o territorialización de los sistemas (Craviotti

& Marechal, 2017). Estas diversas experiencias comparten el objetivo de fortalecer los

vínculos entre productores y consumidores mediante la promoción de circuitos cortos de

comercialización. Ferias y mercados de la agricultura familiar; comercializadoras

solidarias y grupos de consumo y redes de comercio justo, son algunas de las formas que

adoptan los circuitos cortos de comercialización (Caracciolo, 2012). El surgimiento de

estas experiencias suscitó trabajos orientados a su identificación y a lograr una idea

precisa sobre su grado de expansión (Alcoba y Dumrauf; 2011; Citaddini et al, 2010)

Se trata de recuperar la autodeterminación y la soberanía ciudadana sobre la producción,

distribución y consumo de alimentos, convertidos en mercancías. Desde una perspectiva

cercana, el consumo responsable es aquel donde el consumidor tiene en cuenta las

consecuencias públicas de su consumo privado e intenta usar su poder de compra para

lograr el cambio social (Webster, 1975; Dueñas Ocampo et. al, 2014; De Nicola et al.

2017). Según Dueñas Ocampo et al. (2014), se han derivado estudios en diversas líneas,

como los estudios sobre la decisión de compra del consumidor, las malas decisiones y el

comportamiento autodestructivo de los compradores, las resistencias y las respuestas de

los consumidores a la publicidad en el acto de compra desde el punto de vista ético, los

actos de boicot comercial, las acciones colectivas que desde las corporaciones se han

implementado para la creación de espacios y oportunidades para el consumo ético o la

moralidad implícita en el consumo y su relación intrínseca con la sostenibilidad como

proyecto colectivo e individual.

En relación a las características de los consumidores de los mercados de circuitos cortos,

Augusto de Haro señala que el rol que se les otorga en estas estrategias de consumo

directo trascienden una mera preferencia de consumo, para ser una expresión de valores

sobre la sustentabilidad ambiental o las relaciones socioeconómicas que se desean

establecer en la comunidad, el tipo de desarrollo que se desea para el territorio y sus

comunidades (De Haro, 2010). En este sentido, destaca que en estos circuitos cortos de

comercialización pueden concurrir diferentes tipos de consumidores, y sugieren las

categorías de politizados, de lo alternativo, y de los no politizados. Los consumidores no

politizados que serían la mayoría (De Haro, 2014).

Pero ¿qué posibilidades de ampliarse tienen estas formas de consumo minoritarias?, y

¿cómo se integran estas formas de consumo con otras más masivas y menos selectivas o

selectivas en función de otros criterios (practicidad, precio, marca, etc.)? Según Perret

(2017) y CESO (2014) para llegar a un consumo masivo, se precisan unos cuantos años

de trabajo sostenido. Otra clave para este interrogante, según Fernández Miranda (2017),

tiene que ver con la comunicación y a través de ella informar e interpelar a distintos

grupos sociales, revalorizar culturalmente los procesos y las identidades colectivas, y

construir vínculos con la ciudadanía. Asimismo, la cuestión de la formación de precios

en estos circuitos, se torna crucial a la hora de masificar este consumo. Otras limitaciones

señaladas por Craviotti y Maréchal (2017), para ampliar la concurrencia de los

consumidores a canales alternativos, están ligadas al tiempo y la organización familiar

necesarios para concurrir a espacios de venta, dado que estos canales no ofrecen horarios

continuos.

Si bien se busca eliminar intermediarios, la economía social se encuentra aún en una

posición subordinada frente a los grandes formadores de precio del sistema

agroalimentario. Un estudio realizado en la ciudad de Rosario sobre ocho tipos de canales

cortos de comercialización concluye que los mismos no son una tendencia social

dominante, ni que en el corto plazo podrían reemplazar a los actuales canales de

comercialización del modelo industrializado, sin embargo rescatan que ha habido una

proliferación variada y mantenimiento a través del tiempo, que demuestran la persistencia

de otras prácticas y una repolitización en torno a la alimentación (De Nicola et al., 2017).

Desde las organizaciones y movimientos sociales, plantean la importancia de construir

alianzas entre productores familiares y organizaciones que excedan los intercambios

económicos puntuales, para construir acuerdos políticos que le den sostenibilidad y

alcance a las experiencias de soberanía alimentaria. Los consumidores son entendidos

desde esta perspectiva, como sujetos activos constructores de “otra economía” (Jurado,

2018).

Metodología

Desde la red de investigadores del Proyecto “Mercados y Estrategias Comerciales”, se

acompañan experiencias de comercialización alternativas en distintos puntos del país.

Una problemática común planteada es la falta de información sobre los consumidores y

los motivos por los cuales éstos se deciden a resolver parte de su consumo cotidiano a

través de estos canales. Para responder eso, se aplicó una encuesta voluntaria on-line,

enviada por las organizaciones a sus consumidores. El instrumento de relevamiento

consistió en un formulario virtual suministrado a clientes habituales de los espacios de

comercialización mencionados, durante setiembre y octubre de 2017. Esta información

nos permitió trazar resultados generales, a profundizar en futuras indagaciones.

En total se realizaron 166 encuestas a consumidores de redes de comercio, ferias y

espacios de consumo del AMBA, Miramar, Concordia, Aluminé, Junín de los Andes y

San Martín de los Andes. Las dimensiones de la encuesta fueron: 1) nivel socioeconómico

(edad, género, nivel educativo, lugar de residencia, composición familiar, ocupación,

ingresos; 2) características del consumo en este canal y en relación al consumo en general

(gasto promedio, tipo de productos, frecuencia, porcentaje de compras en relación al

consumo total); 3) motivaciones y percepciones (por qué consume en estos canales, cuál

es la percepción de calidad y precios). Para analizar la información se utilizaron

estadísticos descriptivos básicos, como distribución de frecuencias y tablas, y técnicas

cualitativas como la utilización de escalas de valores. Antes de presentar los resultados,

incluimos una breve reseña de los 5 casos relevados.

Descripcion de las mercados de circuitos cortos mediante los que se contacto a los

entrevistados

Red de Comercio Justo Piri-Hue (Concordia, Entre Ríos): La Red de Comercio Justo

“PIRI-HUÉ” es una iniciativa que funciona desde hace dos años en la ciudad de

Concordia, Entre Ríos. La experiencia busca vincular de manera directa a productores y

productoras de alimentos de la economía social con los consumidores locales y se

organiza a traves de asambleas quincenales en las que participan productores/as y

facilitadores de la red.

Se ofrecen productos de la región a un precio justo, que se pueden encargar a traves de

una tienda virtual accediendo al sitio de internet de la red. La tienda permanece habilitada

para realizar compras durante una semana y luego se cierra para procesar los pedidos. Los

terceros jueves de cada mes quienes hayan realizado un pedido pueden retirarlo por la

Facultad de Ciencias de la Alimentación de la UNER. Además, durante la entrega hay

feria de productores por lo que se pueden adquirir otros productos y dialogar con quienes

producen lo que se consume. La red está conformada por más de 30 emprendimientos

productivos cooperativos, asociativos y familiares que ofrecen frutas y verduras de

productores en transición a la agroecología, quesos, huevos, panificados, pescados, cortes

de cordero y cerdo, hamburguesas y milanesas vegetarianas, pastas caseras, dulces, vinos,

licores, miel, harinas y azucar agroecológica, pastas caseras, yerba etc

Red de consumo Sureste (Mar del Plata y Miramar, Buenos Aires): La Red Sureste es una

asociación civil integrada por técnicos y profesionales que promueven y acompañan el

desarrollo de la producción agroecológica, la pequeña agricultura familiar y comunitaria,

la economía social y solidaria, el comercio justo y la soberanía alimentaria.

Los alimentos que se ofrecen desde la Red son elaborados por productores familiares y

de emprendimientos asociativos, utilizando pautas de producción agroecológica o en

transición a la agroecología. Se realizan planificaciones acerca de las futuras compras a

realizar, teniendo en cuenta la estacionalidad y disponibilidad de los alimentos y los de

mayor demanda entre los consumidores. Participan activamente unas 60 familias

consumidoras, mayoritariamente de la ciudad de Mar del Plata y Miramar. Además de las

compras se llevan a cabo talleres de educación de los consumidores donde se promueven

los objetivos de la Red.

Red de consumidores (San Martín de los Andes, Junín de los Andes y Aluminé, provincia

de Neuquén): desde 2016, se fomenta la organización de compras conjuntas entre

consumidores de estas localidades, cuyos objetivos son: integrar circuitos socio-

económicos que fortalezcan la soberanía alimentaria; ejercer el consumo de una forma

más selectiva e informada; recuperar la dimensión política en el acto de consumir;

aprender-haciendo formas de consumo conjuntas; atemperar el efecto de la inflación en

la compra de alimentos. Para ello se identificaron organizaciones y familias productoras,

se establecieron los contactos y se realizaron las compras de harina integral de trigo

(Golondrinas, Chubut), miel (San Martín de los Andes, Neuquén), arroz (San Javier,

Santa Fe), vinos (San Rafael, Mendoza), conservas y aromáticas (San Carlos, Mendoza)

y yerba (Ruiz de Montoya, Misiones), entre otros productos. Participan entre 10 y 20

personas, con una coordinación rotativa comunicándose principalmente a través del

correo electrónico.

Caracoles y Hormigas (Villa Martelli, Buenos Aires): es una comercialzadora solidaria

de productos, especialmente alimentos, de la economía social, popular y solidaria.

Realizan el trabajo de la intermediación bajo criterios explícitos: en relación a los

productores, trabajan con movimientos campesinos, fábricas recuperadas,

emprendimientos autogestivos y familiar. Se busca la definición consensuada con los

productores del precio, intentando respetar los costos de producción reales de los

productos. En cuanto a la distribución, comercializan mediante criterios de precio justo,

explicitando los diferentes componentes que conforman el precio, dentro del cual se

respetan los costos de producción de los productores. La identifiación con movimientos

campesinos y fabricas recuperadas está en el origen de la organización, así como la

voluntad de constituirse como emprendimiento de trabajo autogestionado. Toman

pedidos por internet y distribuyen los pedidos a domicilio en días y horarios predefinidos

según la zona. Alcanzan todos los barrios de la capital federal y otros partidos del Área

Metropolitana de Buenos Aires.

Paseo de la Economía Popular Martín Oso Cisneros (Ciudad Autónoma de Buenos Aires)

surge del seno de una organización territorial nacida en los años ‘90 en el barrio de La

Boca, esta experiencia se inicia para trabajar el acceso a la alimentación de sectores

trabajadores y humildes. Surge primero como un paseo mensual de compras, en el año

2014, y luego se enfocó a la comercialización de alimentos, siendo una de las

problemáticas más sentidas de sus integrantes. Funciona como feria todas las semanas,

donde son parte la Unión de Trabajadores de la Tierra (organización de quinteros

familiares del cinturón platense), productores familiares de Florencio Varela, y un

almacén popular de productos cooperativos gestionado por la organización. A su vez,

promueven la organización de vecinos para realizar “compras colectivas” quincenales,

funcionando como comercializadora solidaria. Frente a las políticas de restricción de

ingresos, en la actualidad se encuentran profundizando el trabajo para el abastecimiento

popular de alimentos en la Red de Almacenes “El Plumerillo”, un desafío que comparten

con otras organizaciones territoriales.

Resultados En este apartado se muestran los resultados del relevamiento. En primer lugar, se

presentan los datos que permiten dar cuenta del perfil sociodemográfico de los

consumidores. En segundo lugar, se muestra información relativa al tipo de vínculo que

los consumidores tienen con los espacios de comercialización. En tercer lugar, se

describen las respuestas sobre los sentidos que expresan los consumidores en su vínculo

con las experiencias comerciales de circuito corto.

Perfil sociodemográfico de los consumidores en mercados de circuitos cortos

El perfil sociodemográfico incluye información relativa a edad, sexo, formación e

ingresos de los consumidores de redes de comercio, ferias y espacios de consumo

relevados. En los cuadros siguientes se sintetiza información relativa a dichas variables.

Cuadro n°1 - Distribución de los consumidores por edad agrupada y sexo según provincia

Sexo

H M T

Edad agrup.

18 a 29 4 11 15

30 a 39 9 53 63

40 a 49 15 27 42

50 a 59 8 20 28

Más de 60 3 14 17

Total 39 125 165

Fuente: elaboración propia

La distribución por edad de los consumidores entrevistados muestra una mayor

concentración de casos en las franjas de 30 a 39 y de 40 a 49, siendo el promedio de 42

años, y el caso más asiduo el de personas de 32 años. Se trata primordialmente de

consumidores de edad intermedia. En relación al sexo de los entrevistados, se observa

una amplia mayoría de mujeres, en razón de dos tercios del total. Esto marcaría el carácter

femenino del trabajo que implica el abastecimiento del núcleo familiar. Ambas

características son comunes a todas las provincias, es decir, no se observan diferencias

regionales significativas.

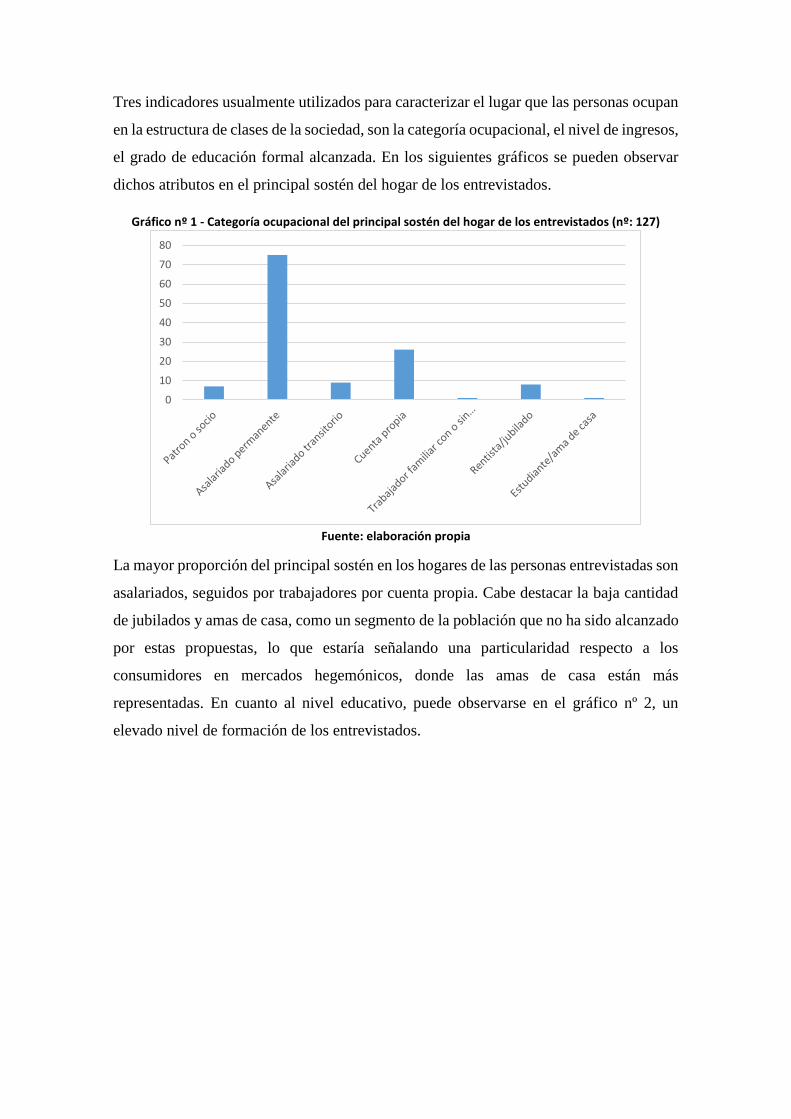

Tres indicadores usualmente utilizados para caracterizar el lugar que las personas ocupan

en la estructura de clases de la sociedad, son la categoría ocupacional, el nivel de ingresos,

el grado de educación formal alcanzada. En los siguientes gráficos se pueden observar

dichos atributos en el principal sostén del hogar de los entrevistados.

Gráfico nº 1 - Categoría ocupacional del principal sostén del hogar de los entrevistados (nº: 127)

Fuente: elaboración propia

La mayor proporción del principal sostén en los hogares de las personas entrevistadas son

asalariados, seguidos por trabajadores por cuenta propia. Cabe destacar la baja cantidad

de jubilados y amas de casa, como un segmento de la población que no ha sido alcanzado

por estas propuestas, lo que estaría señalando una particularidad respecto a los

consumidores en mercados hegemónicos, donde las amas de casa están más

representadas. En cuanto al nivel educativo, puede observarse en el gráfico nº 2, un

elevado nivel de formación de los entrevistados.

0

10

20

30

40

50

60

70

80

Gráfico nº 2: Nivel educativo alcanzado por el principal sostén del hogar (nº:124)

Fuente: elaboración propia

La proporción de personas con estudios universitarios completos es la mas amplia,

seguida por aquellos que tienen universitario incompleto. Se destaca que no hay, entre los

entrevistados, personas con secundario incompleto, cuestion que cabría analizar en

detalle, ya que podría indicar un cierto carácter excluyente para determinada población.

Por último, cabe relevar el nivel de ingresos de las personas entrevistadas, mediante la

información representada en el siguiente gráfico.

Gráfico nº 3: Distribución de los consumidores según rango de ingresos (n:160)

Fuente: elaboración propia

La mayor proporción de los entrevistados declararon que sus hogares perciben ingresos

por montos que van entre 860 y 1430 dólares, seguido por aquellos que perciben ingresos

0

10

20

30

40

50

60

70

Secundariaincompleta

Secundariacompleta

Terciariaincompleta

Terciariacompleta

Universitariaincompleta

Universitariacompleta

6%

15%

26%

21%

18%

10%

4%

0% 5% 10% 15% 20% 25% 30%

Hasta 460 usd

Más de 460 a 860 usd

Mas de 860 a 1430 usd

Más de 1430 a 2010 usd

Más de 2010 a 2590 usd

Más de 2590 a 3730 usd

Mas de 3730 usd

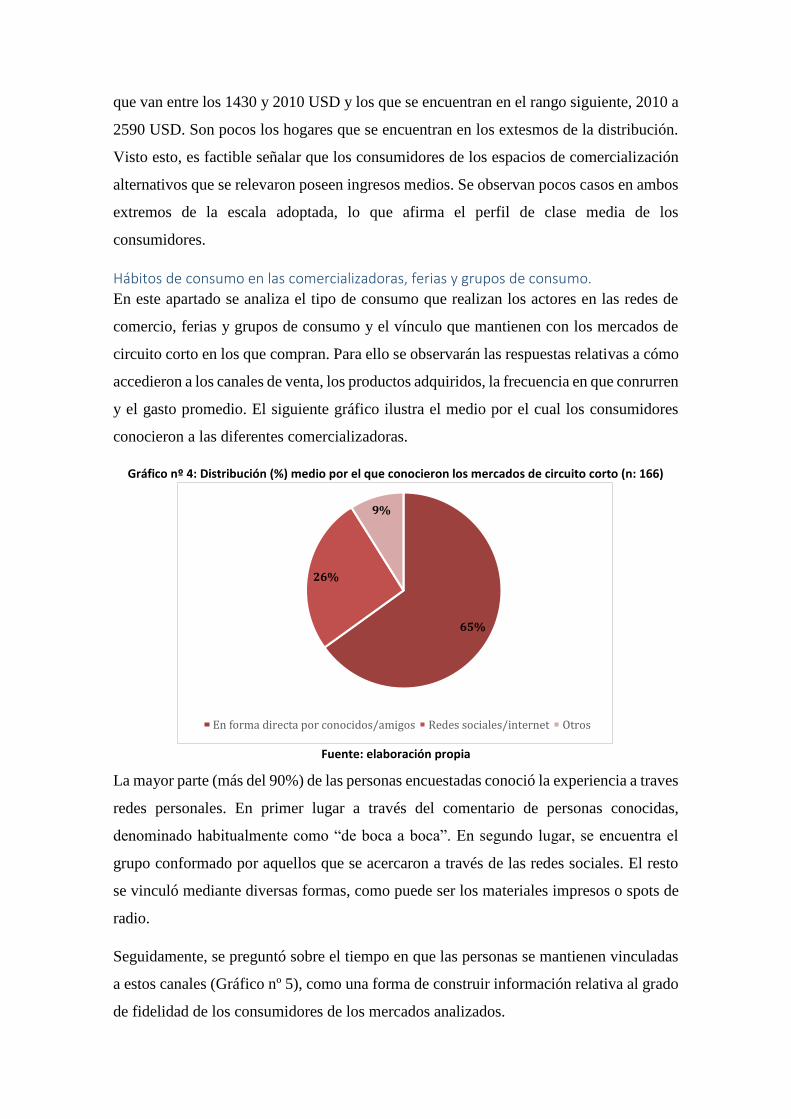

que van entre los 1430 y 2010 USD y los que se encuentran en el rango siguiente, 2010 a

2590 USD. Son pocos los hogares que se encuentran en los extesmos de la distribución.

Visto esto, es factible señalar que los consumidores de los espacios de comercialización

alternativos que se relevaron poseen ingresos medios. Se observan pocos casos en ambos

extremos de la escala adoptada, lo que afirma el perfil de clase media de los

consumidores.

Hábitos de consumo en las comercializadoras, ferias y grupos de consumo.

En este apartado se analiza el tipo de consumo que realizan los actores en las redes de

comercio, ferias y grupos de consumo y el vínculo que mantienen con los mercados de

circuito corto en los que compran. Para ello se observarán las respuestas relativas a cómo

accedieron a los canales de venta, los productos adquiridos, la frecuencia en que conrurren

y el gasto promedio. El siguiente gráfico ilustra el medio por el cual los consumidores

conocieron a las diferentes comercializadoras.

Gráfico nº 4: Distribución (%) medio por el que conocieron los mercados de circuito corto (n: 166)

Fuente: elaboración propia

La mayor parte (más del 90%) de las personas encuestadas conoció la experiencia a traves

redes personales. En primer lugar a través del comentario de personas conocidas,

denominado habitualmente como “de boca a boca”. En segundo lugar, se encuentra el

grupo conformado por aquellos que se acercaron a través de las redes sociales. El resto

se vinculó mediante diversas formas, como puede ser los materiales impresos o spots de

radio.

Seguidamente, se preguntó sobre el tiempo en que las personas se mantienen vinculadas

a estos canales (Gráfico nº 5), como una forma de construir información relativa al grado

de fidelidad de los consumidores de los mercados analizados.

65%

26%

9%

En forma directa por conocidos/amigos Redes sociales/internet Otros

Gráfico nº 5: Distribución de los consumidores por años vinculados a los mercados de circuito corto.

Fuente: elaboración propia

Cabe señalar que de las experiencias a través de las cuales se suministraron las encuestas

a los consumidores, una sola tiene una trayectoria de más de cinco años (Caracoles y

Hormigas, creada en 2009). Dicho esto, prácticamente todos los entrevistados conocen

los mercados alternativos con los que vinculan hace más de un año, y la mayor parte de

ellos entre dos y tres años.

La permanencia del vínculo entre consumidores y los mercados alternativos analizados

se traduce en un elevado grado de fidelidad. Casi el 70% (67,5%) de los consumidores

encuestados declaró comprar habitualmente en la misma comercializadora o feria. Esto

refuerza el carácter personal de la relación con estos espacios (Grafico nº 4).

Grafico nº 6: Distribución (%) de la recurrencia de los consumidores a los mismos mercados de circuito

corto (n:165).

Fuente: elaboración propia

0 10 20 30 40 50 60 70

Menos de uno

Uno

De dos a tres

De tres a cinco

De cinco a diez

67,5

9,0

18,7

4,8

Sí No A veces Otra

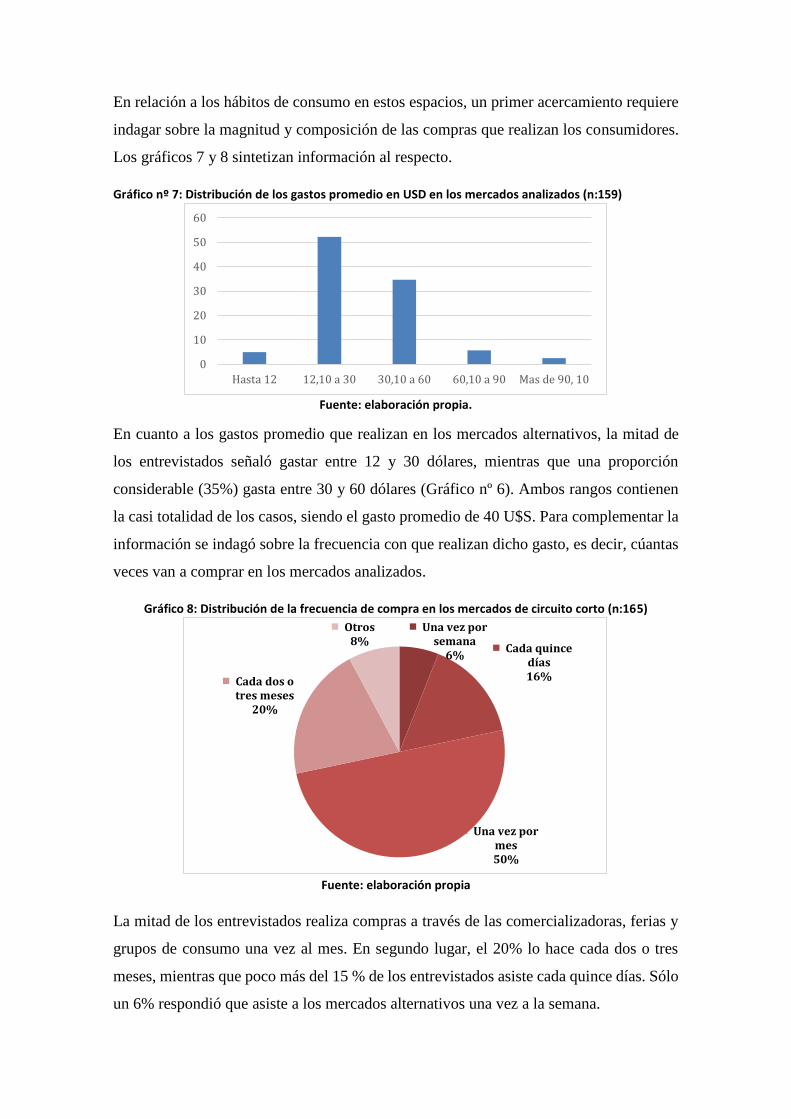

En relación a los hábitos de consumo en estos espacios, un primer acercamiento requiere

indagar sobre la magnitud y composición de las compras que realizan los consumidores.

Los gráficos 7 y 8 sintetizan información al respecto.

Gráfico nº 7: Distribución de los gastos promedio en USD en los mercados analizados (n:159)

Fuente: elaboración propia.

En cuanto a los gastos promedio que realizan en los mercados alternativos, la mitad de

los entrevistados señaló gastar entre 12 y 30 dólares, mientras que una proporción

considerable (35%) gasta entre 30 y 60 dólares (Gráfico nº 6). Ambos rangos contienen

la casi totalidad de los casos, siendo el gasto promedio de 40 U$S. Para complementar la

información se indagó sobre la frecuencia con que realizan dicho gasto, es decir, cúantas

veces van a comprar en los mercados analizados.

Gráfico 8: Distribución de la frecuencia de compra en los mercados de circuito corto (n:165)

Fuente: elaboración propia

La mitad de los entrevistados realiza compras a través de las comercializadoras, ferias y

grupos de consumo una vez al mes. En segundo lugar, el 20% lo hace cada dos o tres

meses, mientras que poco más del 15 % de los entrevistados asiste cada quince días. Sólo

un 6% respondió que asiste a los mercados alternativos una vez a la semana.

0

10

20

30

40

50

60

Hasta 12 12,10 a 30 30,10 a 60 60,10 a 90 Mas de 90, 10

Una vez por semana

6%Cada quince

días16%

Una vez por mes50%

Cada dos o tres meses

20%

Otros8%

Gráfico nº 9: Proporcion de compra en los mercados analizados sobre el abastecimiento total

La mayor proporción declara comprar menos del 30% de sus alimentos en los mercados

alternativos; incluso un 30% adquiere menos del 10% (gráfico nº 7). Sólo un diez por

ciento declara comprar más de la mitad de los alimentos que consume en las

comercializadoras, ferias y grupos de consumo.

Por último, cabe observar algunas características de la oferta de productos adquiridos por

los consumidores. En el siguiente cuadro se observa la frecuencia de los alimentos

adquiridos en las comercializadoras, ferias y redes de consumo.

Gráfico nº 10: Cantidad de consumidores según alimentos adquiridos en los mercados de

circuito corto.

Fuente: elaboración propia

Al observar los productos más comprados por los consumidores, se destacan las verduras,

seguidos por los panificados y yerba, y en cuarto lugar los fideos. Cabe señalar que este

dato puede tener el sesgo de la oferta de las distintas experiencias analizadas. Así, por

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

Entre el 10 y el30%

Entre el 30 y el50%

Más del 50% Menos del 10%

0

20

40

60

80

100

120

ejemplo, el pescado sólo se ofrece en dos de los mercados alternativos analizados,

mientras la yerba forma parte de la oferta de todas las comercializadoras.

Para completar la aproximación sobre el perfil de los consumidores, se plantearon

preguntas que buscaron indagar la cuestión de las percepciones que tienen los

consumidores sobre los mercados alternativos y los sentidos que movilizan en la compra.

Sentidos movilizados en la compra de alimentos en mercados de circuitos cortos

Para analizar la cuestión de las representaciones movilizadas por los consumidores se

realizaron preguntas relativas a la satisfacción sobre los productos que adquieren

habitualmente en esos mercados alternativos y, por otro lado, preguntas referidas a porque

asisten a ese tipo de mercados. Se indagó sobre la satisfacción de los consumidores

respecto a las distintas características de los alimentos que adquieren a través de ferias,

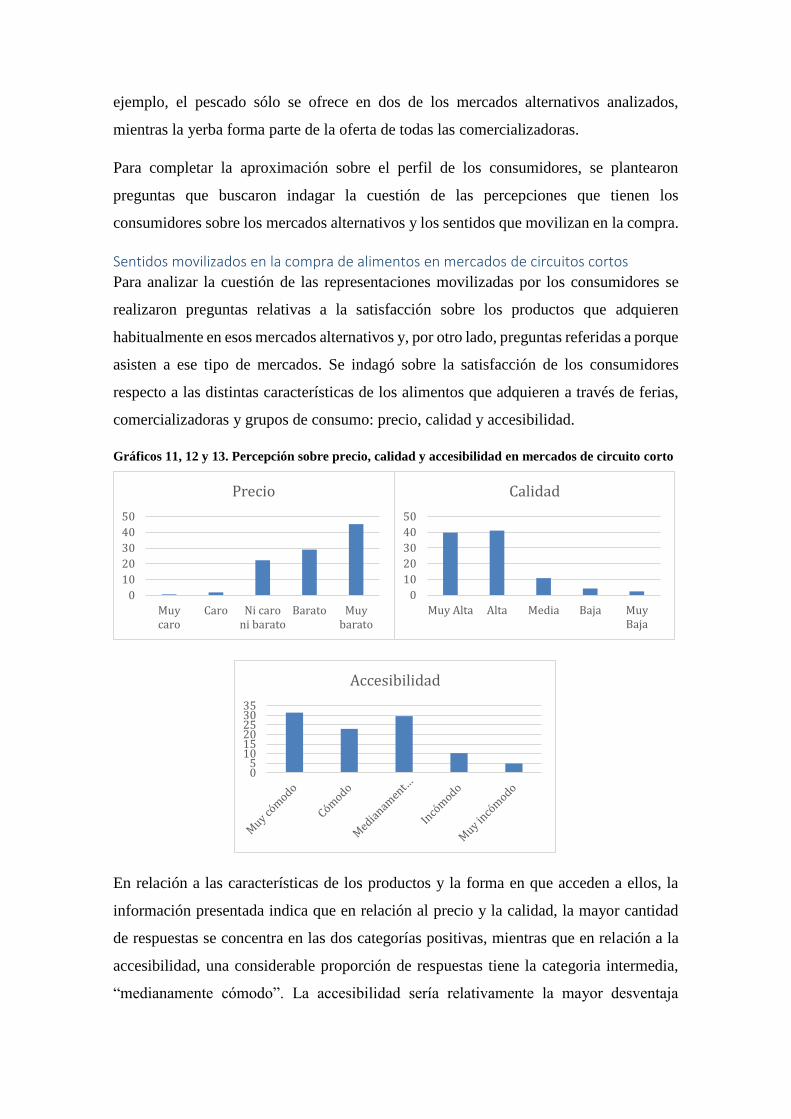

comercializadoras y grupos de consumo: precio, calidad y accesibilidad.

Gráficos 11, 12 y 13. Percepción sobre precio, calidad y accesibilidad en mercados de circuito corto

En relación a las características de los productos y la forma en que acceden a ellos, la

información presentada indica que en relación al precio y la calidad, la mayor cantidad

de respuestas se concentra en las dos categorías positivas, mientras que en relación a la

accesibilidad, una considerable proporción de respuestas tiene la categoria intermedia,

“medianamente cómodo”. La accesibilidad sería relativamente la mayor desventaja

0

10

20

30

40

50

Muycaro

Caro Ni caroni barato

Barato Muybarato

Precio

0

10

20

30

40

50

Muy Alta Alta Media Baja MuyBaja

Calidad

05

101520253035

Accesibilidad

notada por los consumidores en los mercados alternativos, lo cual si bien no afecta

directamente al producto, condiciona el acceso a los mismos. En el siguiente gráfico se

expresa el grado de satisfacción general de los consumidores en los espacios analizados.

Gráfico nº 14. Percepción satisfacción de los consumidores sobre los mercados de circuito corto

Fuente: elaboración propia

La mayor parte de los entrevistados declaró haber satisfecho sus expectativas a la hora de

adquirir alimentos en los mercados alternativos. Ahora bien, el porcentaje de aquellos que

declararon satisfacer relativamente sus expectativas, el 17%, no es desdeñable, teniendo

en cuenta que por el tipo de compromiso que tienen con las experiencias analizadas, puede

haber un sesgo por parte de los consumidores para contestar de forma positivas. En el

mismo sentido cabe observar que en el gráfico nº 9, una proporción similar declaró que

la calidad de los productos era mediana o menos. Se trata de identificar aspectos que

puedan mejorar las condiciones de venta en los mercados alternativos.

Por último, cabe analizar los sentidos que movilizan los consumidores para representarse

el acto de consumir en los mercados de circuito corto. Se señaló, junto con distintos

acuores que existen diferentes tipos de consumidores, politizados, alternativos y no

politizados (de Haro, 2014), y que para las experiencias de mercados alternativos como

las que se analizaron aquí, las primeras dos categorías serían mayoritarias. Para contrastar

estas ideas se agruparon las respuestas abiertas referidas a los motivos por los que

consumen en tales espacios en las siguientes categorías: política, salud y calidad.

1%

17%

82%

No Relativamente Si

Gráfico nº 14. Percepción satisfacción de los consumidores sobre los mercados de circuito corto

Las respuestas se dividen según fueron el único valor atribuido a los productos o bien la

respuesta incluye otros valores. Como puede observarse, los motivos políticos priman

entre los argumentos dados, seguidos por los relacionados con la calidad de los productos

y por último el carácter saludable de los mismos.

Conclusión. Síntesis de la información presentada y reflexiones finales Con respecto al perfil socioeconomico de las personas consumidoras de las

comercializadoras, redes y grupos de consumo y ferias, predominan mujeres de edad

intermedia (30-40) y avanzada (41-60), con estudios universitarios, de ocupaciones

asalariadas permanentes y cuentapropistas, con ingresos de clase media. Estos datos

coinciden en gran medida con otros estudios (Caracciolo Basco, 2013).

Las personas consumidoras se vinculan a estos canales principalmente por contactos con

otras personas y en menor medida por redes sociales y hay un cierto grado de fidelidad

de los consumidores, ya que la mayor parte mantiene sus compras desde hace uno a tres

años. Esto coincide con los datos recabado por otros estudios (Alcoba et al. 2011) que

señalan la importancia de las redes personales como forma de difusión de los canales

cortos. Cabe preguntarse sobre el impacto que tendría una estrategia de comunicación

orientada a atraer consumidores ajenos a las redes interpersonales más inmediatas.

De la información relevada puede deducirse que los consumidores tienen una relación

continua con las redes de comercio, ferias y grupos de consumo, con un elevado grado de

fidelidad respecto al canal de comercialización. Ello podría profundizarse con un análisis

0

20

40

60

80

100

120

P=Político CA=Calidad SA=Salud

Mixta Única

longitudinal y/o de cohorte, de forma tal de observar si dichas caracteristicas se mantienen

o no a lo largo de tiempo.

En relación a la magnitud del gasto realizado en los mercados de cicuito corto, más de la

mitad de las personas encuestadas gasta hasta $500 en una compra y casi el 35% hasta

$1000, en una frecuencia predominantemente mensual. Otro dato significativo es que aun

en estos casos donde las personas consumidoras muestran fidelidad y mantienen el

vínculo con estos canales cortos de comercialización, solo se abastecen allí de menos del

30% de sus alimentos. Esto revelaría el carácter esporádico del consumo en los mercados

de circuito corto estudiados. Si se considera que la mayor cantidad de personas gasta entre

12 y 30 dólares, es posible sostener que el gasto que realizan las personas entrevistadas

en estos mercados es secundario o complementario.

Cabe preguntarse si los limites al consumo en los espacios analizados se debe a cuestiones

relativas a la diversidad de su oferta o bien a las características (precio, calidad,

accesibilidad) de los productos que se ofrecen.

En relación a los alimentos adquiridos en los mercados de circuito corto, la información

permite realizar algunas observaciones. En primer lugar, es interesante observar que se

trata de productos de consumo cotidiano, que forman parte de la canasta básica. Esto

puede ser un indicador de que los consumidores perciben a las ferias, comercializadoras

y grupos de consumo como medio para abastecerse de alimentos de consumo masivo, y

no sólo de productos complementarios o specialities. Esto último es señalado en la

literatura como una característica, y en parte una limitación, de los mercados alternativos.

En segundo lugar cabe señalar el impacto que tiene la distribución de verdura fresca,

enmarcada quizás en el crecimiento de la venta de bolsones del productor al consumidor.

Por último, se destaca la importancia de los alimentos producidos y/o elaborados

localmente, como ser los panificados, el pescado y las verduras frescas.

Se observó que la accesibilidad sería relativamente la mayor desventaja notada por los

consumidores en los mercados de circuitos cortos. Este fenómeno puede estar relacionado

con el hecho de que la forma de adquirir productos a través de las comercializadoras,

ferias y grupos de consumo demandan en el consumidor un mayor esfuerzo de

organización de los tiempos.

Por último, se analizaron las representaciones asociadas al acto de consumir en mercados

de circuito corto. Es posible visualizar tres motivos que animan el consumo: un sentido

político; representaciones vinculadas a la salud y otras a la calidad de los productos. El

sentido político se refiere o bien a una vinculación directa con las organizaciones que

llevan a cabo la experiencia, o más en general, a un apoyo a prácticas que tienden hacia

la equidad social. El segundo sentido se refiere a aquellos aspectos vinculados a la salud

atribuidos a los productos comercializados, ya sea por su carácter artesanal y/o

agroecológico, y valorados en contraposición al carácter industrializado de los productos

distribuidos por los puntos de venta hegemónicos. Por último, la calidad de los productos

se expresa como la posibilidad de acceder a alimentos únicos que no se encuentran en

otros puntos de venta.Se corrobora entonces la observación relativa al carácter

principalmente politizado de los consumidores de las ferias, comercializadoras y grupos

de consumo.

Conocer los motivos que los consumidores atribuyen al consumo en los mercados

alternativos puede ser un aporte para pensar las estrategias más adecuadas para expandir

o consolidar este tipo de iniciativas. Este estudio buscó aportar elementos empíricos para

caracterizar a los consumidores de los circuitos cortos de comercialización. Un estudio

posterior podría indagar de qué formas poder ampliar la demanda.

Bibliografía

Aguirre P .2010. Ricos Flacos, Gordos Pobres. La alimentación en Crisis. 3 edic –Colección:

Claves del Siglo XXI- Capital Intelectual.

Ablin, A. (2012). El supermercadismo argentino. Buenos Aires: MinAgri.

Alcoba D y Dumrauf S. 2011. Agricultura familiar: del productor al consumidor apuntes para el

análisis de las ferias y mercados de la agricultura familiar en Argentina. 1a. ed. - Buenos Aires:

Ediciones INTA. ISBN 978-987-679-009-3

Aranceta Bartrina J (2015). Influencia de los medios de comunicación en la elección de

alimentos y en los hábitos de consumo alimentario. Tesis doctoral. Universidad del País

Vasco/Euskal Herriko Unibertsitatea. Facultad de Ciencias Sociales y de la Comunicación

Caracciolo Basco M. 2013. Estudio de los consumidores de la feria de la agricultura familiar

manos de la tierra: aportes para la construcción de la economía social y solidaria. 1ª ed.

Buenos Aires: Ediciones INTA.

CESO (2014) Informe del Área de Economía Popular y Trabajo del Centro de Estudios

Económicos y Sociales Scalabrini Ortiz. Informe de la Economía Popular. Nº 1.

Craviotti C y Maréchal G. 2017. “Sistemas alimentarios de proximidad y agriculturas

deslocalizadas: Reflexiones a partir de la producción láctea bretona”. X Jornadas

Interdisciplinarias de Estudios Agrarios y Agroindustriales. Buenos Aires, 7-10 noviembre de

2017

De Haro A. 2014. “Regulaciones Globales y Mercados Locales. Adaptaciones y Controversias”.

IX Congreso Latinoamericano de Sociología Rural. Ciudad de México 6 al 11 de octubre del

2014.

De Nicola M, Aradas Díaz M E, Qüesta T y Pascuale A. 2017. “El modelo de producción-

distribución-consumo (P-D-C) agroecológico en el territorio”. X Jornadas Interdisciplinarias de

Estudios Agrarios y Agroindustriales. Buenos Aires, 7-10 noviembre de 2017.

Dueñas Ocampo S, Perdomo-Ortiz J y Villa Castaño L E. 2014. El concepto de consumo

socialmente responsable y su medición. Una revisión de la literatura. Estudios Gerenciales 30

(2014) 287–300. ISSN: 0123-5923. ColombiaFernández Miranda R. 2017. “Organizaciones,

ciudadanía, estado y consumo. Otro modelo de consumo: reflexiones sobre líneas de acción de

la Economía Social y Solidaria en un marco neoliberal”. En Caracciolo, Mercedes (coord.) y

otros. “Economía Social y Solidaria en un escenario neoliberal: algunos retos y

perspectivas”.Pp 42-58. 1ª ed. – Ciudad Autónoma de Buenos Aires: CEUR – CONICET, ISBN

978-987-42-4666-0.

Jurado E A. 2018. Aspectos socio-espaciales de experiencias económicas alternativas. La

economía social y solidaria en Mendoza de 2001 a 2017: Un estudio desde los casos de El Arca

y la Unión de Trabajadores Rurales sin Tierra. (Tesis de doctorado). Universidad Nacional de

Quilmes, Bernal, Argentina.

Martínez Dougnac, G. (2007). Las leyes del proceso de producción capitalista: análisis de los

procesos modernos de concentración económica. Notas a partir del estudio de fuentes

estadísticas. En O. Graciano, & S. Lazzaro, La Argentina Rural del Siglo XX: fuentes, problemas y

métodos (págs. 79-96). Buenos Aires: Lazzaro.

Nielssen Rojas Muño M, Cartín Brenes M y Aguilar Mata G (2015).Identidad de la alimentación

en el siglo XXI en una sociedad de consumo. Revista Estudios, (30), 2015, 1-23 Oviedo A D y

Rodríguez F. 2017. “Políticas agrarias respecto a comercialización alternativa de alimentos y

economía social en la provincia de Misiones, Argentina”. X Jornadas Interdisciplinarias de

Estudios Agrarios y Agroindustriales. Buenos Aires, 7-10 noviembre de 2017

Perret M L 2017. Comercializadoras Solidarias: abriendo caminos para la economía social y

Solidaria. En Caracciolo, Mercedes (coord.) y otros. “Economía Social y Solidaria en un

escenario neoliberal: algunos retos y perspectivas”.Pp 74-90 1ª ed. – Ciudad Autónoma de

Buenos Aires: CEUR – CONICET. ISBN 978-987-42-4666-0.

Razeto L (2007). Aportes a la reflexión sobre precio justo. Revista Otra economía. Volumen 1.

N°1. 2° semestre 2007