seguros futuro, a.c. de r.l. · compañías de seguros clasificación pública el salvador...

TRANSCRIPT

Compañías de seguros Clasificación pública

El Salvador SCR-INF-60222016

30 de septiembre del 2016

“La opinión del Consejo de Clasificación de Riesgo no constituirá una sugerencia o recomendación para invertir, ni un aval o garantía de la emisión; sino un factor complementario a las decisiones de inversión; pero los miembros del Consejo serán responsables de una opinión en la que se haya comprobado deficiencia o mala intención, y estarán sujetos a las sanciones legales pertinentes” El detalle de toda la escala de clasificación que utiliza la Clasificadora podrá ser consultado en nuestra página www.scriesgo.com slv: Clasificaciones otorgadas en la República de El Salvador. “scr”: SCRiesgo.

SEGUROS FUTURO, A.C. DE R.L.

Informe de mantenimiento de clasificación de riesgo

Sesión Ordinaria: N° 6092016 del 30 de septiembre del 2016 Información financiera no auditada al 30 de junio del 2016 y auditada al 31 de diciembre del 2015.

Clasificación de riesgo

La clasificación otorgada no varió respecto a la anterior.

Explicación de la clasificación otorgada:

EA: Corresponde a aquellas entidades que cuentan con una buena capacidad de pago de sus obligaciones en los términos y plazos pactados, pero ésta es susceptible de deteriorarse levemente ante posibles cambios en la entidad, en la industria a que pertenece o en la economía. Los factores de protección son satisfactorios. Dentro de una escala de clasificación se podrán utilizar los signos “+” y “-”, para diferenciar los instrumentos con mayor o menor riesgo dentro de su categoría. El signo “+” indica un nivel menor de riesgo, mientras que el signo “-” indica un nivel mayor de riesgo.

Fundamentos. Fortalezas:

Seguros Futuro es un componente importante en el funcionamiento del sector solidario salvadoreño, por lo que consideramos que su principal accionista FEDECACES, tiene fuertes intereses en proporcionarle un soporte en caso de requerirse, ante la clara vinculación de marca, grado de integración de operaciones y exclusividad implícita para hacer negocios de seguros con sus cooperativas aportantes.

El portafolio de inversiones está colocado en entidades de calidad crediticia adecuada. Además, debido a la baja complejidad de los instrumentos y maduración corta reúne características de bajo riesgo. Un componente marginal está compuesto por valores gubernamentales de renta variable.

El programa de reaseguro mantiene una nómina de empresas con alta calidad crediticia, clasificadas en

grado de inversión, lo cual genera a éstas un reconocido prestigio a nivel internacional.

El crecimiento y la rentabilidad técnica han mantenido un desempeño consistente, que combinado con mayores ingresos financieros provenientes del portafolio de inversiones, ha conducido a retornos por encima de la media sectorial.

El nivel patrimonial es sólido y compara muy positivamente frente a la media sectorial en El Salvador. Las exigencias regulatorias son cubiertas en 2.3 veces el patrimonio mínimo neto exigido por el regulador.

Los activos de mayor liquidez en el balance de Seguros Futuro muestran una dinámica acorde a las reservas técnicas y conservan una disponibilidad alta para cubrir requerimientos de corto plazo.

Retos:

Sostener el crecimiento en la producción de primas que le permita continuar robusteciendo su escala de negocios y su participación de mercado, que son relativamente bajas; por lo que debe buscar crecer de forma equilibrada entre el riesgo y apetito comercial.

La estrategia de crecimiento conllevo una mayor carga de costos administrativos. Cabe señalar que estos últimos, incorporan un alto porcentaje de provisiones, lo cual genera sensibilidad en los indicadores de eficiencia, promediando por debajo de la media sectorial.

La cartera está relativamente concentrada en dos líneas de negocios (seguro de deuda y colectivo de vida), derivado de su vinculación con el sector cooperativo. El crecimiento previsto en nuevos productos como el de microseguros, permitirá obtener mayores beneficios de la diversificación de la cartera.

Cambios regulatorios podrían generar desafíos en el desempeño operativo de la Aseguradora.

Clasificación Perspectiva Clasificación Perspectiva

Emisor EA Estable EA Estable

ActualTipo

Anterior

Contactos: Jorge Chaves Villalta Subgerente [email protected]

Claudia Córdova Larios Analista Financiero [email protected]

Página 2 de 12

OFICINAS REGIONALES

Costa Rica: (506) 2552-5936 Panamá: (507) 6674-5936 │260-9157 El Salvador: (503) 2243-7419│2102-9511 Cartago, Residencial El Molino

Edificio Platino Segunda Planta

Edificio Golden Point, Piso 16

Oficina 2, Vía Ricardo J. Alfaro

Centro Profesional Presidente, final Avenida

La Revolución, Local A-4 Colonia San Benito

www.scriesgo.com / [email protected]

Contexto económico

Producción nacional

La economía salvadoreña exhibe un lento crecimiento determinado por los bajos niveles de inversión y una modesta recuperación de la productividad del sector transable. Cabe señalar, que persisten algunos factores que limitan los cambios estructurales que podrían revertir la situación actual. Entre estos, un ambiente político polarizado que continúa debilitando la formulación de políticas públicas, los elevados niveles de criminalidad que se han exacerbado en los últimos años y un endeudamiento público alto. De acuerdo con cifras del Banco Central de Reserva (BCR), la economía del país creció en 2.5% al finalizar junio 2016 y según estimaciones del Banco Mundial, El Salvador continuará siendo la economía con menor crecimiento de la región Centroamericana, con un estimado del 2.2% al cierre del 2016 y 2.3% para el 2017. Deuda pública

El saldo de la deuda pública total fue de US$16,899.0 millones (63.0% del PIB), dicho monto representa un crecimiento interanual del 5.9%, equivalente a US$947.9 millones al finalizar junio 2016. El creciente comportamiento de la deuda hacia el alza tiene su origen en las recurrentes emisiones de deuda, cuyo propósito es estabilizar la brecha del déficit fiscal, lo cual constituye un factor de riesgo importante dado el persistente déficit fiscal que han rondado el 4% del PIB desde el año 2009. Durante el mismo período, la deuda externa fue de US$8,874.6 millones, exhibiendo un incremento interanual del 1.1%. Por su parte, la deuda pública interna acumuló un saldo de US$8,024.4 millones, reportando un aumento del 11.9% respecto a junio 2015. Tasa de interés

Al finalizar junio 2016, la tasa básica pasiva fue de 4.5%, resultado que refleja un incremento comparado con la tasa del 4.3% observada en junio 2015. Por su parte, la tasa activa promedio a junio 2016 fue de 6.6%, superando al 6.2% observado en el mismo período del 2015.

Evolución de la tasa básica pasiva mensual A junio de cada año

Fuente: elaboración propia con base en datos del BCR

Inflación

La inflación medida por las variaciones en el Índice de Precios al Consumidor (IPC) alcanzó una tasa de 0.9% al finalizar junio 2016, la cual es 1.7 puntos porcentuales mayor a la registrada en junio 2015 (-0.8%). Entre los rubros que obtuvieron mayores incrementos destacan: alojamiento, agua, electricidad, gas y otros combustibles (13.6%); bebidas alcohólicas y tabaco (3.8%); educación (1.7%); y restaurantes y hoteles (1.5%). Mientras que transporte (-3.5%); prendas de vestir y calzado (-3.4%); y muebles, artículos para el hogar y para la conservación ordinaria del hogar (-2.3%), mostraron un desempeño contrario.

Remesas familiares La trayectoria de las remesas familiares estuvo determinada por el buen desempeño de la economía de Estados Unidos. De acuerdo con datos publicados por el BCR, la tasa de crecimiento de las remesas familiares fue de 6.4%, acumulando US$2,221.1 millones a junio 2016, cifra superior en US$133.5 millones a lo registrado en igual período del año anterior.

Evolución de las remesas familiares a junio de cada año

Fuente: elaboración propia con base en datos del BCR.

4.48

6.58

0

2

4

6

8

10

12

jun

-00

jun

-01

jun

-02

jun

-03

jun

-04

jun

-05

jun

-06

jun

-07

jun

-08

jun

-09

jun

-10

jun

-11

jun

-12

jun

-13

jun

-14

jun

-15

jun

-16

En

po

rce

nta

je

Tasa Pasiva Tasa Activa

0

500

1000

1500

2000

2500

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

En

mil

lon

es d

e d

ólar

es

Página 3 de 12

OFICINAS REGIONALES

Costa Rica: (506) 2552-5936 Panamá: (507) 6674-5936 │260-9157 El Salvador: (503) 2243-7419│2102-9511 Cartago, Residencial El Molino

Edificio Platino Segunda Planta

Edificio Golden Point, Piso 16

Oficina 2, Vía Ricardo J. Alfaro

Centro Profesional Presidente, final Avenida

La Revolución, Local A-4 Colonia San Benito

www.scriesgo.com / [email protected]

Sector asegurador

El mercado a pesar de estar conformado por 24 compañías de seguros (23 activas), es un mercado concentrado, por cuanto las cinco compañías más grandes en términos de primas productos representan aproximadamente el 52% de la producción de todo el mercado asegurador (considerando tanto seguros de vida como generales). Los fundamentos del desempeño del Sector Asegurador de El Salvador se resumen a continuación:

El mercado está bien atendido por un importante abanico de productos en los ramos de seguros personales y generales provistos por múltiples empresas. En el último año, se generaron nuevos ingresos, ventas y solicitudes de fusiones entre compañías, lo cual podría repetirse en el futuro.

Ante el relativamente alto número de participantes, el mercado se caracteriza por la intensa competencia de precios y una creciente rotación de clientes. Esto, puede redundar en una mayor volatilidad del negocio y presiones sobre los resultados técnicos.

El uso del seguro aún es dispar, principalmente en los segmentos de población con menor ingreso económico, lo cual limita la demanda y consecuentemente, el crecimiento del negocio.

Factores sociales, principalmente los crecientes niveles de criminalidad, presionan la siniestralidad de las compañías de seguros.

El desempeño de la producción de primas (+4.4% a junio 2016) ha estado consistentemente por encima del crecimiento de la economía de El Salvador. En todo caso, la expansión descrita ha sido superior a lo observado en los últimos años.

Históricamente, los niveles de rentabilidad han sido positivos. A junio de 2016, el índice combinado de la industria fue de 95.5%, evidenciando una disminución en comparación con el observado en junio 2015 (96.1%).

El apalancamiento financiero, medido como pasivo a capital contable, se mantuvo sin cambios importantes, reflejando una fortaleza del sector (junio 2016: 1.24 veces; junio 2015: 1.22 veces)

La industria aseguradora salvadoreña se encuentra bien posicionada en términos de solidez patrimonial, liquidez y reservas. Las razones de cobertura promedio de la industria de 1.5 veces (1.7 veces en junio 2015) con efectivo e inversiones sobre las reservas constituidas es fuerte.

Aunque hay esfuerzos para generar actualizaciones y cambios regulatorios al sector, la industria al contar con un importante componente de capital extranjero, está preparado y ya ha adoptado buenas prácticas internacionales.

Por las vulnerabilidades del país, la exposición a desastres naturales es relativamente alta.

Información sobre la Entidad Reseña histórica Seguros Futuro A.C. de R.L. (en adelante Seguros Futuro), creada en 1994, es una aseguradora cooperativa con capital salvadoreño, vinculada desde sus inicios al Sistema Cooperativo Financiero FEDECACES, toda vez que sus orígenes se remontan al funcionamiento como departamento de protección de dicho Sistema. Actualmente, se mantiene como la única compañía de seguros cooperativa del país, opera con autorización de la Superintendencia del Sistema Financiero (SSF) y es sujeta, por tanto, a la Ley de Sociedades de Seguros. Por cuenta de su naturaleza cooperativa, la Entidad también es regulada por el INSAFOCOOP, a través de la Ley General de Asociaciones Cooperativas. FEDECACES posee más del 50% del capital societario de Seguros Futuro, mientras otros diecinueve aportantes locales son cooperativas pertenecientes al sistema, y que por tanto, comparten objetivos de desarrollo comunes e imagen de marca. Además, existe un inversionista extranjero con un aporte relevante para el fortalecimiento del patrimonio. El Sistema Cooperativo Financiero FEDECACES integra a 32 Cooperativas de Ahorro y Crédito (de los cuales 18 son aportantes al patrimonio de Seguros Futuro), con presencia en todos los departamentos del país, ofreciendo principalmente, productos tradicionales de ahorro y crédito a diversos sectores de población salvadoreña.

CORPORACIÓN FEDECACES

Fundación Asesores para el

Desarrollo

Auditoría y Servicios de Consultoría

Seguros Futuro

Soporte técnico Caja central

Página 4 de 12

OFICINAS REGIONALES

Costa Rica: (506) 2552-5936 Panamá: (507) 6674-5936 │260-9157 El Salvador: (503) 2243-7419│2102-9511 Cartago, Residencial El Molino

Edificio Platino Segunda Planta

Edificio Golden Point, Piso 16

Oficina 2, Vía Ricardo J. Alfaro

Centro Profesional Presidente, final Avenida

La Revolución, Local A-4 Colonia San Benito

www.scriesgo.com / [email protected]

Perfil de la Entidad Seguros Futuro es un participante pequeño en el mercado salvadoreño de seguros (1.2%, con una trayectoria creciente de los últimos años), aunque destaca por la fuerte presencia dentro del sector cooperativo en razón de sus orígenes y el carácter de institución auxiliar del cooperativismo, que le genera un mercado natural. Aunque las cooperativas no tienen impedimento para establecer relaciones de negocios con otras aseguradoras del mercado, consideramos que existe un fuerte vínculo e intereses compartidos para mantener dichas relaciones de negocios. Seguros Futuro ha centrado su cartera principalmente en los seguros de personas (73.9%), si bien algunos ramos de daños han destacado por su dinámica de crecimiento en los últimos años. Por ejemplo, automotores registró una expansión del 51.4% equivalente a US$188.4 mil e incendios y líneas aleadas con +27.4% equivalente a US$38.4 mil. Cabe destacar que la Entidad cuenta con oportunidades de mercado entre los asociados de las cooperativas para convertirse en una solución integral de estos usuarios en la cobertura de sus riesgos; por ejemplo, en las líneas de negocios de los seguros de automóviles, médicos, vida, entre otros. Éxitos en la estrategia comercial de ampliar su operación en varios segmentos, le procurarán avances en la diversificación del negocio y le harán menos vulnerable a eventos adversos.

Gobierno corporativo y estrategia

La Asamblea General es la autoridad máxima de la Aseguradora. En los estatutos se reconoce esta atribución al igual que sus funciones fundamentales y competencias para adoptar toda clase de acuerdos referentes a su gobierno y en general, a todas las medidas que reclamen el cumplimiento del interés común de los asociados. El Consejo de Administración y la Junta de Vigilancia son elegidos por Asamblea General de Asociados y están conformados por cinco miembros propietarios y tres suplentes, elegidos para un período de tres años. Por tratarse de un grupo de miembros provenientes de las cooperativas que son socias a la Aseguradora, cuentan con un alto grado de experiencia en el sector cooperativo y financiero.

Con la entrada en vigencia de las normas relacionadas a la constitución de políticas de buen gobierno corporativo (Norma NPB4-48) en las instituciones financieras, Seguros Futuro se rige por su Código de Gobierno Corporativo, Estatutos, Leyes específicas que regulan su funcionamiento y demás normativa interna. Cabe señalar, que la Entidad

cuenta con la Certificación del Sistema de Gestión de Calidad- (SGC) ISO/9001-2008. Los miembros del Consejo de Administración están sometidos a un continuo programa de capacitación para fortalecer los conocimientos en materia de seguros. La composición del mismo al cierre de junio 2016 es como sigue: Titular Cargo Gilberto Nelson Alfaro Presidente Francisco Noé Lemus Vicepresidente Romeo Ernesto Cervellón Secretario Juan Félix Ayala Tesorero Rafael Antonio Turcios Primer Suplente Luis Alfredo Montoya Segundo Suplente José Hedilberto Martínez Tercer Suplente En nuestra opinión, la cultura de gestión de riesgos, la implementación de controles y el ambiente de control son adecuados para el perfil de riesgo de negocio de la Entidad. La Junta de Vigilancia y la auditoría interna se encargan de desarrollar el plan de trabajo autorizado para cada año y de remitir los informes trimestrales a la Superintendencia del Sistema Financiero. Cabe señalar, que en acuerdo con el regulador local y cónsono con su naturaleza cooperativa, la Junta de Vigilancia ejerce la función de auditoría interna. Asimismo, existe un proceso de planeación estratégica congruente que incluye elementos de seguimiento que controlan la ejecución de las acciones propuestas. Seguros Futuro está operando bajo los lineamientos de un Plan Estratégico 2015-2020, desarrollado con el apoyo de asesores externos, la alta administración de la aseguradora y la participación de representantes de las cooperativas asociadas. Por otra parte, la Institución está impulsando inversiones estratégicas en infraestructura para mejorar su competitividad. Para el segundo semestre de 2016, se espera inaugurar las nuevas oficinas centrales que le generará beneficios en términos de calidad en el servicio al cliente y potenciará la productividad de los empleados. En la planeación estratégica de la Aseguradora para el período 2015-2020, el balance social ocupa un sitio prevalente entre los impulsores para fortalecer su imagen de marca y potencializar sus ventajas competitivas. En tal contexto, resultan importante la ejecución de acciones como: los certámenes de oratoria con niños y jóvenes sobre filosofía cooperativa, liderazgo y protección, ejecución de programas de educación financiera y concientización, programa interno de gestión ambiental; y otros tendientes a causar un efecto positivo en su comunidad.

Página 5 de 12

OFICINAS REGIONALES

Costa Rica: (506) 2552-5936 Panamá: (507) 6674-5936 │260-9157 El Salvador: (503) 2243-7419│2102-9511 Cartago, Residencial El Molino

Edificio Platino Segunda Planta

Edificio Golden Point, Piso 16

Oficina 2, Vía Ricardo J. Alfaro

Centro Profesional Presidente, final Avenida

La Revolución, Local A-4 Colonia San Benito

www.scriesgo.com / [email protected]

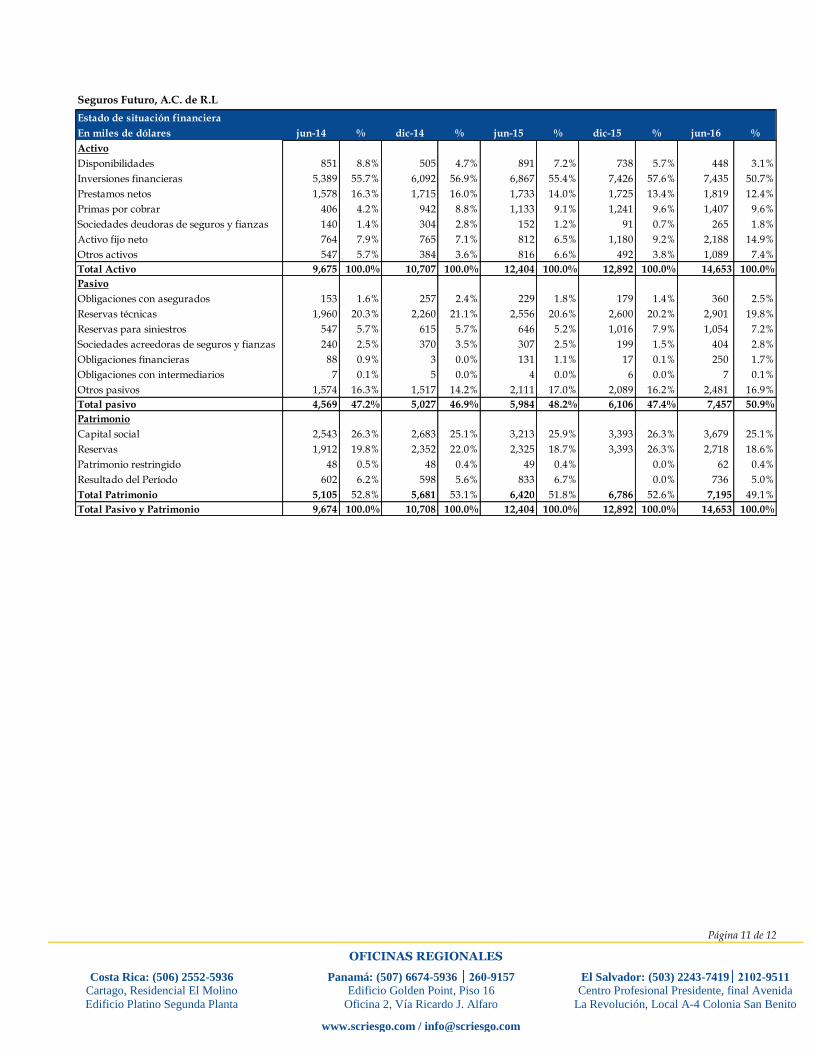

Análisis financiero y de gestión En el reporte de mantenimiento de clasificación se utilizó como base de información los estados financieros auditados al cierre de 2015, labor realizada por un contador público independiente registrado ante el regulador local. El informe presenta calificación limpia. Las cifras a junio 2016 son no auditadas. Adicionalmente, Seguros Fututo proporcionó información financiera adicional para complementar los procedimientos analíticos. 1. Estructura financiera Al finalizar junio 2016, la compañía tuvo un buen crecimiento, al aumentar el volumen de primas en 12.0% respecto a junio 2015. Esto ha generado no solo el incremento en el tamaño del balance, sino avanzar su participación de mercado en el segmento de seguros. La producción de primas ha estado históricamente centrada en los negocios suscritos con cooperativas salvadoreñas, debido a la vinculación con FEDECACES, que le ha provisto tanto de capital, como de los medios para vincular a nuevas cooperativas como accionistas, clientes y como canales de distribución efectivos para llegar a los usuarios finales.

El balance total de Seguros Futuro asciende a US$14.7 millones, 18.1% más que el total administrado al cierre de junio 2015. Este desempeño se refleja en un crecimiento de la cartera de inversiones administrada y en el saldo de las primas por cobrar. Un 5.7% de los activos consiste en operaciones de préstamos, que incluyen una cartera administrada bajo un convenio con FEDECACES. Durante el primer semestre del 2016, el pasivo continuó mostrando una tendencia creciente de 24.6%, el cual se benefició del crecimiento en la producción de primas. En consecuencia, la partida más representativa de los pasivos

corresponde a las reservas técnicas con un 53.0% del total, registrando un aumento interanual de US$753.5 mil. Además, la cooperativa ha constituido provisiones voluntarias para anticiparse al reconocimiento de gastos en años venideros, asociados a proyectos de fortalecimiento institucional y en su infraestructura. El patrimonio de la aseguradora se expandió a una tasa interanual del 12.1%, (junio 2015: 25.8%), gracias a la actitud conservadora de retener buena parte de los resultados de cada ejercicio y el aporte de las cooperativas socias. En tal sentido, las cooperativas aportantes tienen establecido en el plan estratégico, un programa de aportes que son materializadas regularmente al capital de la Entidad. Cabe destacar, la existencia de un Convenio de Respaldo Financiero de FECECACES a Seguros Futuro, que tiene como propósitos la mitigación del riesgo de liquidez y respaldar potenciales requerimientos de capital; de manera que cuando ha sido necesario, FEDECACES ha demostrado voluntad y capacidad de aportar capital. 2. Administración de riesgos Los niveles de sofisticación alcanzados en las herramientas de control y gestión, la buena base documental y la transferencia de mejores prácticas mediante convenios con asesores externos, conforman a nuestro criterio las fortalezas más importantes en cuanto a la administración del riesgo integral en la Aseguradora. Seguros Futuro utiliza un sistema de monitoreo que le permite generar alertas tempranas frente a los límites de tolerancia determinados. Los miembros del Consejo de Administración y de la alta gerencia participan activamente en el monitoreo de los riesgos por medio del comité delegado y realizan un seguimiento de los indicadores principales. En todo caso, la Unidad de Riesgos es la responsable de liderar la implementación de políticas y controles, aprobados previamente por la administración; además del monitoreo directo de todos los riesgos (crediticio, liquidez, mercado, operativo, reputacional, técnico y de lavado de activos). El área de riesgos también está involucrada en la gestión del riesgo de lavado de dinero y de activos, actividad que en virtud del volumen de negocios actual, puede ser atendido por el recurso humano vigente; no obstante, de cumplirse las proyecciones de crecimiento previstas, consideramos que el área debería ser reforzada. Riesgo cambiario. Favorecido por un entorno económico dolarizado, Seguros Futuro mantiene controlado el riesgo derivado de las

0%

5%

10%

15%

20%

25%

30%

35%

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

De

rech

os

Ob

lig

aci

on

es

De

rech

os

Ob

lig

aci

on

es

De

rech

os

Ob

lig

aci

on

es

De

rech

os

Ob

lig

aci

on

es

De

rech

os

Ob

lig

aci

on

es

jun-14 dic-14 jun-15 dic-15 jun-16

% T

asa

va

ria

ció

n a

nu

al

de

pri

ma

s

En

mil

es

de

dó

lare

s

Seguros Futuro, A.C. de R.L.Composición de la estructura financiera

Activos líquidos Otros activos Patrimonio

Resevas Otros pasivos Tasa variación anual primas

Página 6 de 12

OFICINAS REGIONALES

Costa Rica: (506) 2552-5936 Panamá: (507) 6674-5936 │260-9157 El Salvador: (503) 2243-7419│2102-9511 Cartago, Residencial El Molino

Edificio Platino Segunda Planta

Edificio Golden Point, Piso 16

Oficina 2, Vía Ricardo J. Alfaro

Centro Profesional Presidente, final Avenida

La Revolución, Local A-4 Colonia San Benito

www.scriesgo.com / [email protected]

fluctuaciones en el tipo de cambio y no muestra exposiciones en moneda extranjera que puedan afectar el patrimonio. A la fecha, todas sus operaciones están denominadas en dólares estadounidenses, moneda que en El Salvador tiene curso legal irrestricto. 3. Calidad de los activos

Inversiones El portafolio de inversiones financieras de la Aseguradora muestra un perfil conservador asociado a que la totalidad de instrumentos que lo integran son certificados de depósitos a plazo de renta fija, con una maduración menor a un año plazo. Al finalizar junio 2016, las inversiones acumularon un saldo de US$7.4 millones, exhibiendo un crecimiento interanual del 8.3%, (junio 2015: +27.4%). El ratio de inversiones financieras a reservas se ubicó en 1.9 veces, superior a la media sectorial (1.4 veces).

El 45.2% de las inversiones están colocadas en FEDECACES, explicado por la obtención de una rentabilidad promedio mayor a la del mercado, y adicionalmente, son instrumentos que guardan una alta liquidez y se administran bajo un acuerdo que garantiza su disponibilidad inmediata en el momento que la Aseguradora lo necesite. En tanto que el 54.8% restante, se encuentran contratados y distribuidos en nueve bancos regulados, los cuales tienen una calidad crediticia adecuada, en el que ninguna institución concentra más del 7.0% del portafolio. SCRiesgo considera que la alta concentración de inversiones en FEDECACES se ve mitigada por tener características de alta liquidez. La política de inversiones es conservadora, por cuanto los emisores de los instrumentos tienen una calidad crediticia adecuada y pertenecen al mercado regulado de El Salvador. No obstante, la Entidad no efectúa de forma

sistemática, valoraciones de riesgo de contraparte, ni calcula el valor en riesgo del portafolio; aspectos mejorables que se espera sean cubiertos en próximos desarrollos. Primas por cobrar La participación de primas por cobrar se mantiene en niveles administrables, al cierre de junio 2016 representaron el 9.6% de los activos totales, acumularon un saldo de US$1.4 millones, y exhibieron un incremento interanual del 24.2%, no solo como resultado del crecimiento en el volumen de negocios, sino también por retrasos administrativos en el traslado de los pagos de los clientes provenientes de las asociaciones cooperativas. A pesar del crecimiento de ésta partida, SCRiesgo considera que el claro vínculo con las cooperativas y las provisiones constituidas para cubrir potenciales pérdidas, mitigan la exposición al patrimonio. Riesgo de crédito

Aunque su participación dentro del balance es moderada, Seguros Futuro diversifica sus activos mediante colocaciones en títulos valores de renta variable (6.8%) y una cartera de créditos (5.7%). Los títulos valores registran un saldo de US$1.0 millón al término de junio 2016, ésta transacción corresponde a operaciones de reporto de corta duración pero de menor rentabilidad, para favorecer la flexibilidad de la Entidad. Por otra parte, la cartera crediticia acumuló un saldo de US$829.8 mil al finalizar junio 2016. Los préstamos que componen dicha cartera están colocados en empleados de las cooperativas asociadas. FEDECACES es quien se encarga del seguimiento y recuperación. No obstante, Seguros Futuro participa en las decisiones de otorgamiento. La calidad de la cartera crediticia medida por su morosidad está controlada. Los préstamos vencidos representan un 1.8% del total de préstamos, igual al ratio observado en junio 2015, y están un 73.6% cubiertos por reservas de saneamiento, frente al 103.2% un año antes.

4. Riesgo de liquidez Los activos líquidos de Seguros Futuro significan el 53.8% de los activos totales al cierre de junio 2016. Con un saldo de US$7.9 millones, las disponibilidades más inversiones

FEDECACES, 45.2%

PROMERICA, 6.1%BAC, 6.1%

PROCREDIT, 5.4%

DAVIVIENDA, 4.7%

HIPOTECARIO, 6.8%

BFA, 5.4%

SCOTIABANK, 6.8%

BANCO G&T, 6.8%

INDUSTRIAL, 6.8%

Seguros Futuro, A.C. de R.L.Portafolio de inversiones a junio 2016

Indicadores de calidad de activos y liquidez jun-14 dic-14 jun-15 dic-15 jun-16 Sector

Cartera vencida / Cartera préstamos bruta 4.1% 1.6% 1.8% 1.8% 1.8% n/d

Reservas saneamiento / Cartera vencida 78.9% 116.7% 103.2% 113.8% 73.6% n/d

Promedio de cobranza 27 57 57 63 31 38

Primas por cobrar / activos totales 4.2% 8.8% 9.1% 9.6% 9.6% 15.7%

Préstamos crediticios / activos totales 16.3% 16.0% 14.0% 13.4% 12.4% 8.5%

Página 7 de 12

OFICINAS REGIONALES

Costa Rica: (506) 2552-5936 Panamá: (507) 6674-5936 │260-9157 El Salvador: (503) 2243-7419│2102-9511 Cartago, Residencial El Molino

Edificio Platino Segunda Planta

Edificio Golden Point, Piso 16

Oficina 2, Vía Ricardo J. Alfaro

Centro Profesional Presidente, final Avenida

La Revolución, Local A-4 Colonia San Benito

www.scriesgo.com / [email protected]

financieras exhibieron un incremento del 1.6%, (junio 2015: +24.3%). La gestión de liquidez se ve favorecida por los instrumentos de rápida realización, los cuales permiten a la Entidad mitigar razonablemente potenciales indemnizaciones de asegurados. La cobertura que brindan las inversiones financieras y las disponibilidades sobre las obligaciones técnicas es de 2.0 veces al cierre de junio 2016 versus 1.5 veces el promedio del sector. De considerar el total de obligaciones de la Compañía el ratio se sitúa en 1.1 veces, siendo todavía un valor sobresaliente. A nuestro criterio, el apoyo de su principal accionista es un soporte fundamental, por cuanto existe un compromiso tácito de aportarle fondos en caso de que la Entidad lo requiera, escenario no presentado a la fecha.

5. Rentabilidad Seguros Futuro reporta un volumen de suscripción de US$3.6 millones al cierre de junio 2016, con una tasa de expansión interanual de 11.6% en la captación de primas netas. Dicho crecimiento se encuentra sustentado principalmente en la dinámica de los ramos de protección de préstamos y ahorros (PP-PA) con +12.5% (equivalente a US$130.7 mil), vida colectivo con +14.2% (equivalente a US$92.9 mil), automotores con +17.1% (equivalente a US$53.4 mil).

El mayor incremento en los niveles de siniestralidad (+42.3%) respecto al crecimiento en la producción de primas, explica la desmejora de los indicadores de rentabilidad frente al interanual a junio 2016, aunque comparan

positivamente con los de la media sectorial. Favorablemente, la Compañía logró mantener estables los costos operativos. Por consiguiente, al cierre de junio 2016 presentó un ratio de gestión combinada de 90.1%, inferior frente a la media sectorial (95.5%).

El resultado neto al cierre de junio 2016 (US$735.9 mil) fue consistente con la trayectoria reciente que ha determinado un modelo de negocios rentable. Producto de este desempeño, el retorno sobre el activo (ROA) se ubicó en 10.9%, mientras que la rentabilidad del patrimonio fue de 21.6%. Estos indicadores se encuentran por encima de la media sectorial (4.8% y 10.6% respectivamente). Aunque la Entidad ha logrado resultados favorables en la mayor parte de sus productos, el peso de su estructura de costos juega un papel significativo para limitar un mejor desempeño en la rentabilidad técnica de Seguros Futuro. Los seguros personales, principalmente el seguro de protección de préstamos y ahorros (PP-PA) junto con el microseguro de vida y salud son los que más aportaron a la utilidad generada al cierre de junio 2016, 44.2% y 38.4% respectivamente. La rentabilidad técnica de la aseguradora compara positivamente respecto al mercado. Lo anterior se refleja en el índice de gestión combinada que se ubica por debajo del 100.0% en los últimos años. El margen técnico que resulta en 24.2% es positivo respecto al promedio sectorial (12.1%), lo cual provee a Seguros Futuro flexibilidad para apalancar su crecimiento. SCRiesgo considera que la Aseguradora mantendrá el buen ritmo de expansión de la producción de primas para los próximos años, aprovechando los espacios de negocios en sus mercados naturales y el crecimiento fuera de este. Con ello, se espera que el desempeño técnico continúe siendo favorable. Al término de junio 2016, la rentabilidad técnica de la Compañía también fue soportada por el creciente desempeño del portafolio de inversiones, que además permitió una mayor generación de recursos a la Aseguradora. Así, los ingresos vinculados al portafolio de inversiones por US$256.9 mil, fueron 20.5% mayores que los generados a junio 2015. Como proporción de las primas netas, los ingresos financieros representan el 6.4% a junio 2016, reflejando una trayectoria ascendente (5.9% en junio

Indicadores de calidad de activos y liquidez jun-14 dic-14 jun-15 dic-15 jun-16 Sector

Activos líquidos / Reservas 2.5 2.3 2.4 2.3 2.0 1.5

Activos líquidos / Pasivos totales 1.4 1.3 1.3 1.3 1.1 1.0

Inversiones financieras / Reservas 215% 212% 214% 205% 188% 136%

Activos líquidos / Activos totales 64.5% 61.6% 62.5% 63.3% 53.8% 56.1%

41.5% 41.0% 42.4% 45.3% 48.8%

40.2% 40.1% 42.1% 41.8%41.3%

81.7% 81.0%84.6%

87.1% 90.1%

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

70.0%

80.0%

90.0%

100.0%

jun-14 dic-14 jun-15 dic-15 jun-16

Seguros Futuro, A.C. de R.L.Índice de gestión combinada

Siniestralidad Incurrida / Prima Devengada Costos Operativos Netos/ Prima Devengada

Índice de gestión combinada

Indicadores de gestión técnica jun-14 dic-14 jun-15 dic-15 jun-16 Sector

Retención 91.3% 90.4% 90.7% 91.4% 90.3% 63.1%

Siniestralidad incurrida / Prima devengada 41.5% 41.0% 42.4% 45.3% 48.8% 57.3%

Costos operativos / Prima devengada 40.2% 40.1% 42.1% 41.8% 41.3% 38.1%

Ratio de gestión combinada 81.7% 81.0% 84.6% 87.1% 90.1% 95.5%

Página 8 de 12

OFICINAS REGIONALES

Costa Rica: (506) 2552-5936 Panamá: (507) 6674-5936 │260-9157 El Salvador: (503) 2243-7419│2102-9511 Cartago, Residencial El Molino

Edificio Platino Segunda Planta

Edificio Golden Point, Piso 16

Oficina 2, Vía Ricardo J. Alfaro

Centro Profesional Presidente, final Avenida

La Revolución, Local A-4 Colonia San Benito

www.scriesgo.com / [email protected]

2015), producto del contexto de tasas pasivas crecientes en el mercado y el éxito en las negociaciones que ha tenido la Entidad en las tasas cuando renueva sus inversiones. Es relevante destacar que por su naturaleza cooperativa, la Entidad está exenta del impuesto sobre la renta e impuestos municipales, mediante resolución concedida por el Ministerio de Economía. Un desafío para Seguros Futuro continúa siendo el rentabilizar más su mercado potencial, beneficiándose de su imagen de marca en el sector cooperativo. De acuerdo con la administración, esto se puede alcanzar a partir del reciente fortalecimiento de la fuerza comercial que determina la presencia de los asesores de seguros en cada cooperativa, innovación con nuevos productos y el crecimiento del negocio fuera de su sector natural.

Eficiencia

La eficiencia en la administración de los gastos muestra avances importantes al cierre de junio 2016, en la medida que la producción de primas se ha ido incrementado y la construcción de sus nuevas oficinas centrales ha finalizado (programadas para ser inauguradas en el segundo semestre del 2016). No obstante, aún hay espacios de mejora para converger a los promedios del sector. La dinámica en la emisión de primas permitió que la relación de gasto administrativo a prima neta mejorara hasta el 16.0% a junio 2016, frente al 17.0% un año antes; manteniéndose superior al de la media sectorial (11.2%). De igual forma, el ratio de costos operativos sobre primas devengadas es superior al del mercado local. A junio 2016, dicho indicador promedia 41.3% frente al 38.1% del sector. SCRiesgo considera que desplazamientos positivos de la eficiencia dependerán de la dinámica de emisión de primas, que permita incrementar la capacidad de absorción de gastos. Cabe mencionar que ante las programadas inversiones en equipamiento de las nuevas oficinas centrales, en el segundo semestre del 2016, la Entidad ya ha constituido una provisión en su balance, por lo que no esperamos cambios importantes en sus niveles de gastos.

Riesgo operacional

Para la gestión del riesgo operacional, la Entidad dispone desde el año 2014 de una herramienta que le permite centralizar en una base de datos, los eventos de riesgo operacional, los cuales son clasificados de acuerdo a los factores de riesgo establecidos por la normativa local. Con esos insumos, se ha construido la matriz de riesgo por cada área operativa, que en general, refleja niveles de exposición muy administrables. 6. Siniestralidad La Aseguradora presenta niveles de siniestralidad controlados que le han permitido sostener la rentabilidad técnica de la compañía. Aunque en el último año, éste indicador se ha visto mayormente afectado por la coyuntura social del país. No obstante, continúa reflejando mejores indicadores que el promedio del sector. El incremento en la producción de negocios individuales le ha permitido a la Institución contener un mayor deterioro.

En línea con lo anterior, el indicador de siniestralidad inicial se incrementó a 49.4%, desde un 38.9% presentado en junio 2015. En términos materiales, los reclamos por parte de los asegurados ascendieron a US$2.0 millones durante el primer semestre del 2016, lo cual implica una expansión interanual del 42.3%. Los ramos que tiene más peso en la estructura de reclamos de la Aseguradora son: vida colectivo con 36.4%, seguido por el producto de protección de préstamos y ahorros (PP-PA) con 34.1% y automotores con el 13.7%.

Indicadores de rentabilidad jun-14 dic-14 jun-15 dic-15 jun-16 Sector

Margen operativo 18.2% 15.7% 19.8% 11.2% 8.2% 0.4%

Retorno sobre el activo (ROA) 13.5% 11.5% 15.1% 9.0% 10.9% 4.8%

Retorno sobre el patrimonio (ROE) 25.3% 21.3% 28.9% 17.0% 21.6% 10.6%

Indicadores gestión y manejo jun-14 dic-14 jun-15 dic-15 jun-16 Sector

Gastos administración / Primas emitidas 18.0% 18.5% 17.0% 18.9% 16.0% 11.2%

Costos operativos netos / Prima devengada 40.2% 40.1% 42.1% 41.8% 41.3% 38.1%

Gastos administración / Activos totales 10.1% 10.2% 9.9% 10.4% 8.8% 8.4%

20.0%

25.0%

30.0%

35.0%

40.0%

45.0%

50.0%

55.0%

60.0%

jun-14 dic-14 jun-15 dic-15 jun-16

Seguros Futuro A.C. de R.L.Siniestralidad

Seguros Futuro Sector

Indicadores de gestión operativa jun-14 dic-14 jun-15 dic-15 jun-16 Sector

Siniestralidad bruta / Prima neta 40.3% 40.0% 38.9% 39.5% 49.4% 51.6%

Siniestralidad retenida / Prima retenida 38.4% 36.6% 33.7% 36.7% 44.2% 59.1%

Siniestralidad incurrida / Prima devengada 41.5% 41.0% 42.4% 45.3% 48.8% 57.3%

Página 9 de 12

OFICINAS REGIONALES

Costa Rica: (506) 2552-5936 Panamá: (507) 6674-5936 │260-9157 El Salvador: (503) 2243-7419│2102-9511 Cartago, Residencial El Molino

Edificio Platino Segunda Planta

Edificio Golden Point, Piso 16

Oficina 2, Vía Ricardo J. Alfaro

Centro Profesional Presidente, final Avenida

La Revolución, Local A-4 Colonia San Benito

www.scriesgo.com / [email protected]

7. Adecuación de las reservas El monto de reservas técnicas se desplazó con una dinámica creciente (junio 2016: +23.5%; junio 2015: +27.7%), lo que favorece indicadores de cobertura mayor. El crecimiento en la base de reservas estuvo impulsado principalmente por las reservas para afrontar los reclamos en tramité (US$408.5 mil o +63.2%) y la reserva por riesgo en curso (US$329.2 mil o +13.2%).

Al cierre de junio 2016, la reserva por riesgos en curso continúa representando el porcentaje mayor (73.3%) de la base de reservas e influye significativamente en los indicadores de cobertura sobre primas retenidas. No obstante, las reservas para siniestros en curso incrementaron su participación hasta 26.7%, desde 20.2% en junio 2015, en virtud de la mayor volumetría y el aumento relativo de la siniestralidad. Es relevante destacar, que una firma independiente emite su opinión sobre la situación y suficiencia de las reservas técnicas, misma que tuvo una opinión sin salvedades al cierre de junio 2016. Asimismo, la política de constitución de reservas se efectúa en los términos y condiciones contemplados en la regulación local.

8. Reaseguros

Como es normal en Compañías con niveles altos de retención (junio 2016: 90.3%) y con perfiles de riesgo atomizados, la utilización del reaseguro por parte de Seguros Futuro continúa siendo bajo. En consecuencia, el programa de reaseguros se orienta a proteger el patrimonio ante eventos catastróficos. El programa de reaseguro mantiene una nómina de empresas diversificada, similar a lo observado en 2015. RGA Reinsurance Co., destaca como el reasegurador líder en los contratos de vida, en seguros de daños existe una participación bastante distribuida entre Reaseguradora Patria, American Agricultural Inc. Co., Co-operators General Ins., Shelter Reinsurance Co., y TRC RE.

La pertenencia de Seguros Futuro al Grupo Latinoamericano de Reaseguros – LARG, le ha provisto de una mayor capacidad para acceder a mejores condiciones y beneficios en sus programas de reaseguros de vida y daños. LARG es un grupo de 16 entidades de varios países de Latinoamérica, que trabajan de forma conjunta desde el año 2004, con el objetivo de negociar y colocar sus contratos de reaseguro en conjunto y en el desarrollo de programas de capacitación. El riesgo de crédito vinculado al reaseguro esta contenido por las buenas clasificaciones de riesgos otorgadas por las agencias de clasificación de riesgo internacionales, toda vez que cada una de las compañías reaseguradoras con las que trabaja Seguros Futuro cuentan con clasificaciones “A” o superiores. La gestión en la colocación de los reaseguradores en incendio, automotores y misceláneos se realiza por medio del corredor Willis Re. 9. Solvencia y apalancamiento

La sólida posición de solvencia se pondera como una de las principales fortalezas financieras de Seguros Futuro. En este sentido, al finalizar junio 2016, el excedente patrimonial de la Aseguradora acorde al perfil de riesgos adquiridos brinda una cobertura de 230.3% con respecto al patrimonio neto mínimo; lo cual deriva en una robusta capacidad de absorción de pérdidas ante dispersiones significativas en el costo por siniestros. Al finalizar junio 2016 el patrimonio neto cerró con US$7.2 millones, exhibiendo un incremento interanual del 12.1%. Las cuentas patrimoniales están compuestas por el 51.1% en capital social (suma de los aportes de las cooperativas y otros asociados), 37.8% en reservas y el restante 11.1% en patrimonio restringido y resultados del ejercicio en curso. Debido al carácter cooperativo de la Entidad, el patrimonio es susceptible a retiros de aportes de sus asociados, aunque este escenario es poco probable en vista de la importancia de la Aseguradora para el modelo de negocios de FEDECACES, el alto nivel de integración de operaciones y su importancia en la administración de riesgos de sus aportantes. Lo anterior, se evidencia en la política de dividendos conservadora que ha permitido que buena parte de las utilidades anuales sean retenidas dentro del balance.

Influenciado por la recurrente capacidad de reforzar su base patrimonial, los indicadores de apalancamiento permanecieron bajos al cierre de junio 2016 respecto a la media sectorial. La relación simple de endeudamiento (pasivo/patrimonio) se ubicó en 1.0 veces manteniéndose inferior frente a los niveles del mercado (1.2 veces).

Reservas jun-15 jun-16 Va. Vr.

Reservas de riesgos en curso 2,486.1 2,815.3 329.2 13.2%

Reservas de Previsión 70.0 85.8 15.8 22.6%

Reservas para siniestros 645.9 1,054.4 408.5 63.2%

Total 3,202.1 3,955.6 753.5 23.5%

Indicadores de adecuación de reservas jun-14 dic-14 jun-15 dic-15 jun-16 Sector

Reservas técnicas / Prima retenida neta 50.6% 53.9% 49.1% 56.1% 54.3% 77.7%

Reservas / Pasivo 54.9% 57.2% 53.5% 59.2% 53.0% 66.7%

Reservas de siniestros / Total reservas 21.8% 21.4% 20.2% 28.1% 26.7% 34.1%

Página 10 de 12

OFICINAS REGIONALES

Costa Rica: (506) 2552-5936 Panamá: (507) 6674-5936 │260-9157 El Salvador: (503) 2243-7419│2102-9511 Cartago, Residencial El Molino

Edificio Platino Segunda Planta

Edificio Golden Point, Piso 16

Oficina 2, Vía Ricardo J. Alfaro

Centro Profesional Presidente, final Avenida

La Revolución, Local A-4 Colonia San Benito

www.scriesgo.com / [email protected]

_____________________________________________________ SCRiesgo da servicio de clasificación de riesgo a este emisor desde el año 2015. Toda la información contenida en el informe que presenta los fundamentos de clasificación se basa en información obtenida de los emisores y suscriptores y otras fuentes consideradas confiables por SCRiesgo. SCRiesgo no audita o

comprueba la veracidad o precisión de esa información, además no considera la liquidez que puedan tener los distintos valores tanto en el mercado primario como en el secundario. La información contenida en este documento se presenta tal cual proviene del emisor o administrador, sin asumir ningún tipo de representación o garantía. “SCRiesgo considera que la información recibida es suficiente y satisfactoria para el correspondiente análisis.” “La clasificación expresa una opinión independiente sobre la capacidad de la Entidad clasificada de administrar riesgos”

Indicadores de solvencia y apalancamiento jun-14 dic-14 jun-15 dic-15 jun-16 Sector

Suficiencia patrimonial 247.4% 249.7% 276.7% 238.3% 230.3% 65.9%

Solidez (Patrimonio/Activo Total) 52.8% 53.1% 51.8% 52.6% 49.1% 44.7%

Prima devengada / Patrimonio 93.5% 93.3% 92.6% 98.0% 96.9% 108.9%

Variación patrimonio 19.4% 24.7% 28.2% 20.4% 18.1% -0.3%

Página 11 de 12

OFICINAS REGIONALES

Costa Rica: (506) 2552-5936 Panamá: (507) 6674-5936 │260-9157 El Salvador: (503) 2243-7419│2102-9511 Cartago, Residencial El Molino

Edificio Platino Segunda Planta

Edificio Golden Point, Piso 16

Oficina 2, Vía Ricardo J. Alfaro

Centro Profesional Presidente, final Avenida

La Revolución, Local A-4 Colonia San Benito

www.scriesgo.com / [email protected]

Seguros Futuro, A.C. de R.L

Estado de situación financiera

En miles de dólares jun-14 % dic-14 % jun-15 % dic-15 % jun-16 %

Activo

Disponibilidades 851 8.8% 505 4.7% 891 7.2% 738 5.7% 448 3.1%

Inversiones financieras 5,389 55.7% 6,092 56.9% 6,867 55.4% 7,426 57.6% 7,435 50.7%

Prestamos netos 1,578 16.3% 1,715 16.0% 1,733 14.0% 1,725 13.4% 1,819 12.4%

Primas por cobrar 406 4.2% 942 8.8% 1,133 9.1% 1,241 9.6% 1,407 9.6%

Sociedades deudoras de seguros y fianzas 140 1.4% 304 2.8% 152 1.2% 91 0.7% 265 1.8%

Activo fijo neto 764 7.9% 765 7.1% 812 6.5% 1,180 9.2% 2,188 14.9%

Otros activos 547 5.7% 384 3.6% 816 6.6% 492 3.8% 1,089 7.4%

Total Activo 9,675 100.0% 10,707 100.0% 12,404 100.0% 12,892 100.0% 14,653 100.0%

Pasivo

Obligaciones con asegurados 153 1.6% 257 2.4% 229 1.8% 179 1.4% 360 2.5%

Reservas técnicas 1,960 20.3% 2,260 21.1% 2,556 20.6% 2,600 20.2% 2,901 19.8%

Reservas para siniestros 547 5.7% 615 5.7% 646 5.2% 1,016 7.9% 1,054 7.2%

Sociedades acreedoras de seguros y fianzas 240 2.5% 370 3.5% 307 2.5% 199 1.5% 404 2.8%

Obligaciones financieras 88 0.9% 3 0.0% 131 1.1% 17 0.1% 250 1.7%

Obligaciones con intermediarios 7 0.1% 5 0.0% 4 0.0% 6 0.0% 7 0.1%

Otros pasivos 1,574 16.3% 1,517 14.2% 2,111 17.0% 2,089 16.2% 2,481 16.9%

Total pasivo 4,569 47.2% 5,027 46.9% 5,984 48.2% 6,106 47.4% 7,457 50.9%

Patrimonio

Capital social 2,543 26.3% 2,683 25.1% 3,213 25.9% 3,393 26.3% 3,679 25.1%

Reservas 1,912 19.8% 2,352 22.0% 2,325 18.7% 3,393 26.3% 2,718 18.6%

Patrimonio restringido 48 0.5% 48 0.4% 49 0.4% 0.0% 62 0.4%

Resultado del Período 602 6.2% 598 5.6% 833 6.7% 0.0% 736 5.0%

Total Patrimonio 5,105 52.8% 5,681 53.1% 6,420 51.8% 6,786 52.6% 7,195 49.1%

Total Pasivo y Patrimonio 9,674 100.0% 10,708 100.0% 12,404 100.0% 12,892 100.0% 14,653 100.0%

Página 12 de 12

OFICINAS REGIONALES

Costa Rica: (506) 2552-5936 Panamá: (507) 6674-5936 │260-9157 El Salvador: (503) 2243-7419│2102-9511 Cartago, Residencial El Molino

Edificio Platino Segunda Planta

Edificio Golden Point, Piso 16

Oficina 2, Vía Ricardo J. Alfaro

Centro Profesional Presidente, final Avenida

La Revolución, Local A-4 Colonia San Benito

www.scriesgo.com / [email protected]

Seguros Futuro, A.C. de R.L.

Estado de Resultados

En miles de dólares jun-14 % dic-14 % jun-15 % dic-15 % jun-16 %

Prima emitida 2,714 100.0% 5,900 100.0% 3,599 100.0% 7,054 100.0% 4,032 100.0%

Prima cedida -237 -8.7% -567 -9.6% -335 -9.3% -608 -8.6% -389 -9.7%

Prima retenida 2,477 91.3% 5,333 90.4% 3,263 90.7% 6,447 91.4% 3,643 90.3%

Gasto por reserva de riesgo en curso -351 -12.9% -840 -14.2% -474 -13.2% -728.90 -10.3% -931 -23.1%

lngreso por reserva de riesgo en curso 186 6.9% 374 6.3% 178 4.9% 389.0 5.5% 591 14.7%

Prima ganada neta 2,312 85.2% 4,867 82.5% 2,967 82.5% 6,107 86.6% 3,303 81.9%

Siniestro bruto -1,094 -40.3% -2,361 -40.0% -1,400 -38.9% -2,789 -39.5% -1,992 -49.4%

Recuperación de reaseguro 142 5.2% 409 6.9% 298 8.3% 425 6.0% 383 9.5%

Salvamentos v recuperaciones 7 0.3% 36 0.6% 2 0.1% 8 0.1% 3 0.1%

Siniestro retenido -945 -34.8% -1,916 -32.5% -1,099 -30.5% -2,355 -33.4% -1,606 -39.8%

Gasto por reserva de reclamo en trámite -245 -9.0% -611 -10.4% -314 -8.7% -878.00 -12.4% 0.0%

lngreso por reserva de reclamo en trámite 273 10.1% 570 9.7% 283 7.9% 477.4 6.8% 0.0%

Siniestro incurrido neto -917 -33.8% -1,957 -33.2% -1,130 -31.4% -2,756 -39.1% -1,606 -39.8%

Comisión de reaseguro 0.0% 0.0% 0.0% 0.0% 0.0%

Gastos de adquisición y conservación -407 -15.0% -860 -14.6% -511 -14.2% -1,219 -17.3% -717 -17.8%

Comisión neta de intermediación -407 -15.0% -860 -14.6% -511 -14.2% -1,219 -17.3% -717 -17.8%

Resultado técnico 988 36.4% 2,050 34.7% 1,326 36.8% 2,132 30.2% 979 24.3%

Gastos de administración -488 -18.0% -1,090 -18.5% -613 -17.0% -1,336 -18.9% -644 -16.0%

Resultado de operación 500 18.4% 960 16.3% 713 19.8% 796 11.3% 336 8.3%

Producto financiero 146 5.4% 327 5.5% 213 5.9% 462 6.6% 256.9 6.4%

Gasto financiero -29 -1.1% -104 -1.8% -69 -1.9% -222 -3.2% -76 -1.9%

Otros productos 74 2.7% 128 2.2% 185 5.2% 317 4.5% 232 5.8%

Otros gastos -89 -3.3% -198 -3.4% -210 -5.8% -291 -4.1% -13 -0.3%

Excedente antes de reservas 602 22.2% 1,113 18.9% 833 23.1% 1,061 15.0% 736 18.3%

Reserva LegaI 0 0.0% -111 -1.9% 0 0.0% -106 -1.5% 0 0.0%

Reserva de Educación 0 0.0% -112 -1.9% 0 0.0% -106 -1.5% 0 0.0%

Reserva Catastrófica 0 0.0% -223 -3.8% 0 0.0% -212 -3.0% 0 0.0%

Reserva SociaI 0 0.0% -70 -1.2% 0 0.0% -78 -1.1% 0 0.0%

Resultado neto 602 22.2% 597 10.1% 833 23.1% 559 7.9% 736 18.3%