seguridad social. presentacion 1.ppt

TRANSCRIPT

2

CONTENIDO DE LA ASIGNATURA

3

Unidad I Aspectos generales de la seguridad social

- Concepto- Evolución histórica- Los estados de necesidad. Riesgos y contingencias.- Formulas de cobertura frente a los riesgos y contingencias.- Principios que informan la seguridad social.- La seguridad social en el mundo contemporáneo.- Evolución histórica de la seguridad social en nuestro país- Sistema de seguridad social chileno. Modelo actual.-Visión crítica al sistema previsional chileno previo a la reforma de 1980.

4

Unidad II Sistemas de seguridad Social en Chile.

1.- Materia de pensiones de vejez,

invalidez y sobrevivencia:

- DL 3500- AFP- Superintendencia de pensiones- Análisis del sistema antiguo. - Análisis comparativo

5

2.- Accidentes de trabajo y enfermedades

profesionales. Ley 16744.

Conceptos básicos. Quienes están cubiertos por esta leyAccidente de trabajoAccidentes de trayectoEnfermedad profesional

Beneficios médicos y pecuniarios. Incapacidad e invalidez

Organismos administradores. Tipos de administración (Organismos públicos. Mutualidades – Ad. Delegada)

Financiamiento. Quien se hace cargo del costo del sistema

Fiscalización - Reclamo

6

3.- Materia de protección de salud

- Sistema actual de protección Sistema público (SS y FONASA)

- Sistema privado (ISAPRES)

- Licencias médicas y subsidio.

- Fiscalización y reclamo

7

4.- Prestaciones familiares

Normativa aplicable. ConceptosBeneficiariosOrganismos gestores

5.- La asistencia socialIPS. Ley 20.255 del 2008Las municipalidadesAnálisis del pilar solidario

8

Unidad I

Aspectos generales de la Seguridad Social

9

1.- La seguridad social como sistema, concepto de seguridad social

Para determinar que es la seguridad social los autores la enfocan desde dos puntos de vista: como política social de un Estado y como disciplina jurídica.

1.1.- Como política social del Estado.

dos tendencias: una amplia y otra restringida.

1.1.1.- Tendencia amplia.La eliminación de todos los estados de necesidad de la población, a la vez lograr una mayor distribución de los ingresos

10

1.1.2.- Tendencia restringida.

De acuerdo a esta posición esta disciplina estaría integrada fundamentalmente por los seguros sociales y por la asistencia social.

No confunde la Seguridad Social con toda o casi toda la política socioeconómica de un país

11

1.2.- Como disciplina jurídica.

“el conjunto de principios y normas que regulan la administración y gestión del sistema de cobertura de los estados de necesidad, la constitución y funcionamiento de estos sistemas y sus medios de acción.”

En síntesis, el Derecho de la Seguridad Social regula:

- La organización, funciones y atribuciones de las instituciones y servicios que intervienen frente a los estados de necesidad;

- La coordinación entre ellos y su relación con los beneficiarios

- La regulación de los derechos y obligaciones recíprocas.

12

1.3.- Relaciones de la Seguridad Social con el Derecho del Trabajo.-

Antes de la II Guerra Mundial predominaba la tendencia de considerar a la Previsión Social como parte integrante del Derecho del Trabajo.

Razón: el sujeto protegido por ambos era el trabajador dependiente o subordinado.

EvoluciónLa Seguridad Social estructurada como sistema, es independiente y autónoma respecto del Derecho del Trabajo.

13

1.3.1.- Argumentos para sustentar la autonomía.

1.3.1.1.- Concepto. El Derecho del Trabajo es el conjunto de normas, teorías y leyes que regulan las relaciones entre empresarios y trabajadores, y la de éstos con el Estado.

La Seguridad Social, desde el ángulo del Derecho, es el conjunto de principios y normas que regulan un sistema para hacer frente a los estados de necesidad que afectan a los miembros de la comunidad.

14

1.3.1.2.- Presupuesto

El del Derecho del Trabajo, es el trabajo subordinado. El de la Seguridad Social, lo conforman los riesgos y contingencias sociales.

1.3.1.3.- Sujetos.

Lo son del Derecho del Trabajo, los trabajadores, los empleadores, las asociaciones sindicales y el Estado. Lo son de la Seguridad Social, el asegurado o afiliado, el órgano gestor, los empleadores y el Estado.

15

1.3.1.4.- Fines.

El Derecho del Trabajo tiene por finalidad la tutela del trabajo por cuenta ajena. La Seguridad Social, liberar al individuo de los estados de necesidad.

A mayor abundamiento puede agregarse a todo lo anterior, que el Derecho del Trabajo centra su accionar respecto del trabajador subordinado o dependiente, en cambio, la Seguridad Social extiende su cobertura al dependiente y al independiente.

16

1.3.2.- Puntos comunes entre ambas disciplinas.

- Existencia de ciertas obligaciones de Seguridad Social impuestas al empleador y trabajador y que surgen justamente del hecho de existir un contrato de trabajo.

- La suspensión de la relación laboral genera consecuencias en el ámbito de la Seguridad Social.

- La valoración jurídica que se asigna a ciertos hechos propios de la relación laboral. Ejemplo el despido.

- El rol que desempeñan las remuneraciones en la Seguridad Social.-

17

1.4.- Ramas o divisiones de la seguridad social

No existe uniformidad entre la doctrina en torno a cuáles son las ramas o instituciones de la Seguridad Social.

En el Informe Sobre la Reforma de la Seguridad Social Chilena de 1964, se indica que la seguridad social en su concepto moderno comprende seis ramas principales:

- Seguros sociales. - Asistencia social.- Medicina social. - Servicios sociales.- Las políticas de pleno empleo - Las políticas de vivienda.

18

1.4.1.-Seguros sociales.

Tiene por finalidad proteger a los trabajadores en caso de pérdida o disminución de sus ingresos, mediante la prestación de ciertos beneficios garantizados por el Estado.

características:

- Es un sistema de seguros sin fines de lucro fines de lucro.

- Es eminentemente contributivo. - En principio están destinados a beneficiar a la

persona afiliada al sistema de previsión, extensiva a las personas a su cargo.

- Es de carácter obligatorio.

19

1.4.2.- La asistencia social

“la rama de la seguridad social que se ocupa de proporcionar condiciones de vida mínimas y suficientes a aquellos miembros de la comunidad que, por causas ajenas a su voluntad, se encuentren en situación de menor valencia psico-física, económica o social"

Asistencias social v/s la beneficencia pública

20

1.4.3.- La medicina social "la rama de la Seguridad Social que se ocupa de las condiciones de salud, incluyendo el componente económico, de los individuos de la comunidad".

Crítica:

Constituye la forma como han de ocuparse de la salud otras ramas de la Seguridad Social, es decir, la asistencia social y los seguros sociales. (Patricio Novoa Fuenzalida)

21

1.4.4.-Los servicios sociales

"Es la rama de la Seguridad Social que promueve, encauza, regula beneficios adicionales o complementarios a las prestaciones generales, que son obtenidas por grupos de trabajadores, como consecuencia de procesos de negociación con sus respectivos empleadores".

Ejemplo:

Servicios de bienestar en las empresas

22

1.4.5.- Política de Pleno empleo

Comprende todas aquellas actividades necesarias para asegurar a los miembros de la comunidad un trabajo adecuado durante su vida activa.

Ejemplos:

Las acciones de fomento la contratación laboral.Asegurar la estabilidad de las fuentes de trabajoImplementar programa de subsidio de cesantíaImplementar programa de inserción laboral

23

1.4.6.- Política de vivienda.

Comprende las acciones tendientes a asegurar condiciones adecuadas de vivienda para los miembros de la sociedad.

Ejemplos:

Subsidio habitacional.Construcción de viviendas.Préstamos de viviendas.

24

2.- La seguridad social como fenómeno social. Evolución histórica.

A través de la historia nos encontramos con distintas instituciones que se han preocupado de los riesgos o contingencias:

- Collegias (o colegios).

- Guildas.

- Gremios o corporaciones o cofradías.

- Hermandades de socorros

- Montes de piedad o montepíos

25

Hacia el término del siglo XIX, entre 1883 y 1889, surgen los primeros seguros sociales, obra del canciller alemán Otto Von Bismarck:

- Seguro de enfermedad del año 1883.- Accidentes del trabajo del año 1884. - Seguro de invalidez y vejez del año

1889.

Objetivo.

Otorgan prestaciones económicas proporcionales a las remuneraciones que se dejan de percibir. Tienen carácter obligatorio y eran financiados con aportes de los empleadores y de los propios trabajadores.

26

Seguros sociales = Previsión Social

La Seguridad Social comprende la previsión social, bajo la fórmula especie género.

La previsión social tiene un carácter reparatorio, la Seguridad Social además de la acción reparatoria tiene:

Acción preventiva.Acción recuperadora.

Acción readaptadora o rehabilitadora.

27

El problema de la Seguridad Social: EL COSTO

Universalización del Derecho del Trabajo y previsional: RERUM NOVARUM (1891 León XIII)

Reconocimiento internacional: Tratado de Versalles 1919. Creación de la OIT. (Parte XIII)

1935 la “Social Security Act” (Ley de seguridad social). EEUU. Primera Ley que utiliza la expresión Seguridad Social.

28

Williams Beveridge (Inglaterra). Autor de la concepción moderna de la Seguridad Social que se contiene en tres leyes creadas a instancias de su labor parlamentaria:

- 1946 sobre accidentes del trabajo.- 1946 sobre seguros sociales.- 1946 sobre servicio nacional de salud.

La universalidad, integralidad, suficiencia.

29

Reconocimiento internacional de la Seguridad Social:

La declaración de Santiago de Chile de 1942.

La declaración Universal de los Derechos Humanos 1948

Convenio 102 de la OIT de 1952.

El Programa de Ottawa (Canadá 1966)

30

3.- El estado de necesidad como factor de la seguridad social, riesgos sociales, contingencias sociales y el estado de necesidad.

Riesgo son acontecimientos futuros, inciertos en algunos casos, como las enfermedades, o imprecisos en otros, como la muerte, involuntarios, al menos de parte del beneficiario y, que determinaban un daño, infortunio o pérdida de un lucro.

Contingencia son acontecimientos que sin importar una desgracia implican una preocupación económica para quien la enfrenta.

31

Para que los riesgos o contingencias tengan relevancia en la Seguridad Social deben tener el apelativo (característica) de “sociales”, esto es “la incidencia que su acontecer y sus efectos producen en el orden y la paz social” en otras palabras deben tener trascendencia social por su impacto o el número de involucrados.

32

3.2.- Clasificación de los Riesgos y contingencias.-

Clasificación de Paul Durand.

3.2.1.1.- Riesgo del medio físico.

3.2.1.2.- Riesgos del medio social.

3.2.1.3.- Riesgos derivados de la organización del grupo familiar.

3.2.1.4.- Riesgos de la vida profesional.

33

3.2.2.- Clasificación de riesgos según Ahumada Pacheco.-

Riesgos sociales derivados de la naturaleza misma de la condición humana.

Riesgos sociales derivados de la profesión u oficio.

Riesgos sociales derivados de la complejidad de la vida contemporánea.

34

Riesgos contemplados en el Convenio 102.

Enfermedad Maternidad

Vejez Invalidez

Muerte Cesantía o Desempleo.

Cargas Familiares

Riesgos Profesionales (accidentes del trabajo y enfermedades

profesionales).

35

4.- Métodos o formulas institucionales de seguridad social. Cobertura de los riesgos y contingencias sociales

4.1.- La beneficencia

Su importancia la tuvo cuando nada o casi nada orgánico existía en la materia, constituyendo un medio valioso de satisfacción de necesidades más elementales del ser humano.

4.2.- El ahorroEl ahorro se estima extremadamente positivo en materia de seguridad social frente a contingencia que se produzcan en épocas lejanas.

PROBLEMAS: CONSUMO – INFLACIÓN - DEVALUACIÓN

36

4.3.- las mutualidades o sociedades de socorros mutuos

Son asociaciones sin fines de lucro formadas por personas generalmente pertenecientes a una actividad profesional determinada, que tiene por finalidad reunir fondos en común mediante el pago de cuotas, con el objeto de auxiliarse a través de ayuda económica y médica, especialmente en caso de enfermedad y fallecimiento.

37

4.4.- La Teoría de la responsabilidad patronal o del riesgo profesional

La responsabilidad del empleador existe respecto de todas las situaciones de daño que se le produzcan al trabajador en el ámbito laboral, aún cuando haya habido negligencia o descuido de parte de éste.

Fundamentos

Beneficio económico que obtiene el empresario.Órbita de riesgo que existe en el trabajo.

38

Eximentes de responsabilidad.

Si el accidente se produce por fuerza mayor, siempre que ella sea extraña y sin relación alguna con el trabajo, en cambio va a responder si el accidente se produce por caso fortuito derivado del funcionamiento mismo de la explotación empresarial o el trabajo.

Responsabilidad de la propia víctima, el empleador responde si el accidente se debe a negligencia o descuido, incluso culpa del trabajador. No hay responsabilidad si la propia víctima se expone intencionalmente al riesgo.

39

Problema de la teoría: La prueba de la culpa.

En un primer momento el trabajador debía probar culpa de parte del empleador.

La teoría evolucionó planteando que al ocurrir un accidente a alguno de los trabajadores se presume la responsabilidad del empleador.

La Ley 16744 sustituye la teoría de la responsabilidad patronal por la teoría de la responsabilidad social.

40

4.5.- Los seguros privados

El seguro privado es una convención mediante la cual un tercero, previo pago de una prima, acepta sobre sí la responsabilidad de cubrir las consecuencias derivadas de la ocurrencia de una determinada contingencia o riesgo bajo los términos establecidos en el contrato que le da origen.

41

Diferencias entre seguros privados y seguros sociales:

Son esencialmente voluntarios y facultativos, los sociales son obligatorios.

Tiene un origen contractual, el social tiene origen el la ley.

Tiene un fin de lucro, en el social la finalidad es dar protección al trabajador.

Puede ser celebrado por cualquier persona, el obligatorio requiere ciertos requisitos.

Es administrado por entes particulares. El seguro social es administrado por el Estado, excepcionalmente administración particular garantizada por el Estado.

42

5.- Tendencias o Principio estructurales que informan la seguridad social.

UniversalidadUnidad o uniformidad

SolidaridadIntegridad o integralidad

SubsidiariedadInternacionalidad

Eficacia y suficiencia

43

5.1.- Principio de universalidad.-

Seguridad Social debe cubrir a todas las personas que forman parte de la comunidad de todas las contingencias a que se puedan ver expuestas.

5.1.1.- Universalidad Objetiva.

La Seguridad Social debe otorgar protección frente a todos los riesgos y contingencias sociales consideradas como propios.

Involuntariedad de la contingencia

44

5.1.2.- Universalidad subjetiva.

La Seguridad Social debe otorgar protección respecto de los riesgos ya señalados a todos los miembros de la población.

En los seguros sociales clásicos plasmados en la leyes de Bismarck primó el criterio de proteger a los económicamente débiles del punto de vista laboral, segregando por rama de la actividad o en relación a los ingresos. Esta posición evolucionó a partir de 1942, en Inglaterra, desde cuando se plantea la necesidad amparar a todos los ciudadanos contra la miseria.

45

5.2.- Principio de unidad o uniformidad

Según este principio las prestaciones que la Seguridad Social otorga a las personas afectadas por un riesgo o contingencia, deben ser de carácter único o uniformes. En otras palabras, los estados de necesidad deben estar cubiertos del mismo modo respecto de todos los miembros de la comunidad.

En la pluralidad de órganos gestores la unidad se manifiesta en la coordinación con que estos organis mos deben desarrollar su labor, conformando, en conjunto, un todo que es lo que constituye en definitiva, el Sistema de Seguridad Social.

46

La unidad comprende, según Patricio Novoa Fuenzalida :

- Que abarque un conjunto o grupo homogéneo de afiliación, ya sea sobre la base del territorio o a la profesión a la que pertenecen.

- Que la actividad sumada o conjunta de todos ellos, otorgue protección a toda la población.

- Que operen de acuerdo con una política de conjunto orientada por el Estado.

- Que el régimen de prestaciones sea esencialmente el mismo en cada organismo.

- Que el régimen de cotizaciones sea también el mismo en todos ellos.

47

5.3.- Solidaridad

De acuerdo a este principio cada individuo debe efectuar aportes en base a su capacidad económica, a fin de que éste aporte, unido al de los demás miembros de la comunidad, permita enfrentar los estados de necesidad que él mismo, su familia u otros individuos puedan sufrir.

“Cada individuo aporte según su capacidad y reciba según su necesidad".

48

Fundamentos de la solidaridad(Patricio Novoa)

- La Seguridad Social es, ante todo, un esfuerzo de toda la comunidad, reali zado en su propio beneficio.

- Es un esfuerzo al que deben contribuir todos, cada cual según sus capacidades y posibilidades;

- El esfuerzo individual de cada persona debe ser considerado como una exigen cia del Bien Común.

49

5.4.- Principio de la integridad

La Seguridad Social debe desarrollar cuatro funciones:

Preventiva. Recuperadora. Reparadora.

Readaptadora o rehabilitadora.

50

Tipos de solidaridad:

La solidaridad general.

La solidaridad intergeneracional.

51

5.5.- Principio de Subsidiariedad

El Estado sólo debe intervenir cuando el individuo no es capaz de solucionar sus problemas por sí solo o con ayuda de su grupo familiar u otros mecanismos de que pueda disponer.

Obligaciones del Estado:

Permitir que el individuo y los grupos intermedios, con sus propios medios, hagan frente a sus estados de necesidad, e

Intervenir sólo en el caso que los particulares sean incapaces de solucionar con sus propios medios sus necesidades.

52

5.6.- Principio de Internacionalidad

El principio de la internacionalidad postula garantizar a toda persona que sus derechos inherentes a la seguridad social le serán reconocidos en el país en el que se encuentren ya sea prestando actividad laboral o en tránsito.

53

5.7.- Eficacia y suficiencia

Las prestaciones que la Seguridad Social otorga deben ser eficientes y oportunas, es decir, deben asegurar la continuidad y mantenimiento de la capacidad de consumo del afectado.

La suficiencia implica que montos que se entregan permitan a la persona conservar el nivel de vida del momento en que ocurrió el riesgo o contingencia.

54

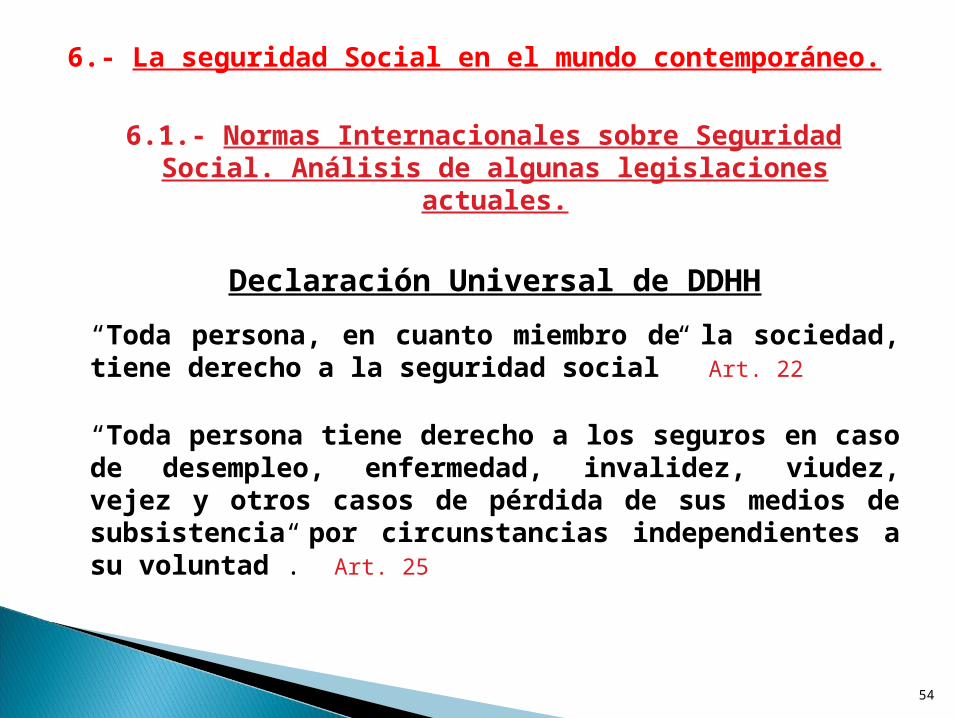

6.- La seguridad Social en el mundo contemporáneo.

6.1.- Normas Internacionales sobre Seguridad Social. Análisis de algunas legislaciones actuales.

Declaración Universal de DDHH

“Toda persona, en cuanto miembro de la sociedad, tiene derecho a la seguridad social” Art. 22

“Toda persona tiene derecho a los seguros en caso de desempleo, enfermedad, invalidez, viudez, vejez y otros casos de pérdida de sus medios de subsistencia por circunstancias independientes a su voluntad”. Art. 25

55

Pacto internacional de derechos económicos, sociales y culturales de 1966

“Los Estados partes del presente Pacto reconocen el derecho de toda persona a la seguridad social, incluso al seguro social” Art. 9

Pacto de San José de Costa Rica

“Toda persona tiene derecho a la seguridad social que le proteja contra las consecuencias de la desocupación, de la vejez y de la incapacidad que, proveniente de cualquier otra causa ajena a su voluntad, le imposibilite física o mentalmente para obtener medios de subsistencia.” Art. 16

56

6.2.- La OIT como organismo creador de la norma internacional

La fuente más importante de normas internacionales en materia de seguridad social es la Organización Internacional del Trabajo (OIT).

Instrumentos de acción de la OIT

Jurídico, la adopción de Convenios y Recomendaciones.

Técnico, los programas de asistencia a los países y entidades que la requieran.

57

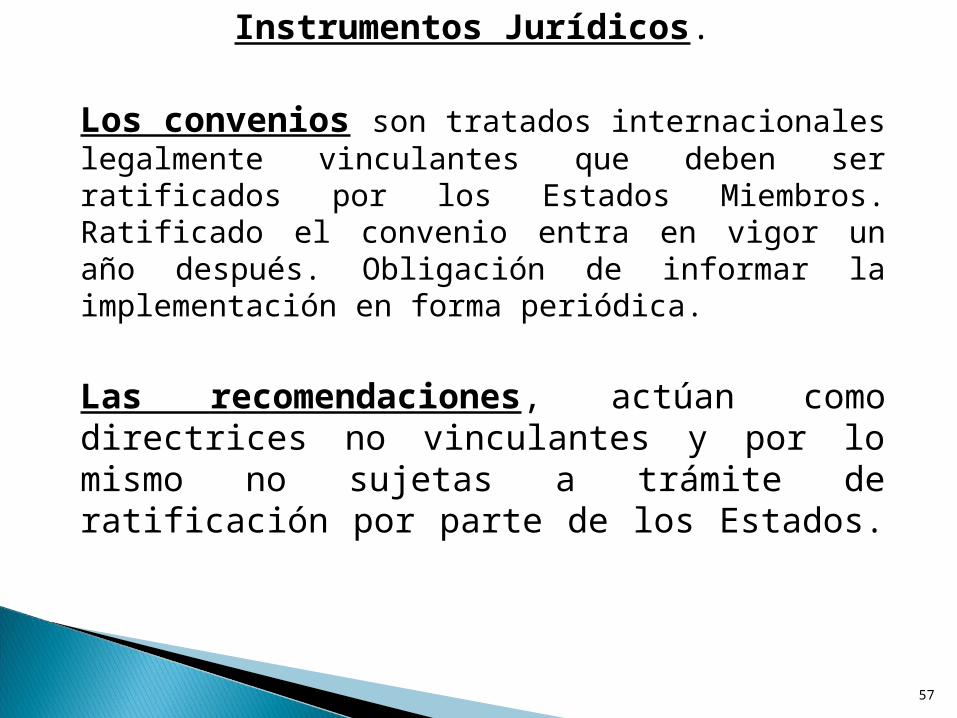

Instrumentos Jurídicos.

Los convenios son tratados internacionales legalmente vinculantes que deben ser ratificados por los Estados Miembros. Ratificado el convenio entra en vigor un año después. Obligación de informar la implementación en forma periódica.

Las recomendaciones, actúan como directrices no vinculantes y por lo mismo no sujetas a trámite de ratificación por parte de los Estados.

58

6.3.- El Convenio 102 de 1952.

Este instrumento define una norma común a la seguridad social y establece normas mínimas tanto en lo relativo a las personas que deben ser protegidas como al nivel de las prestaciones y las condiciones para su concesión.

El objetivo del Convenio 102: Unificar y coordinar los diferentes regímenes de protección en un sistema único de seguridad social que cubriera todas las contingencias y todos los trabajadores.

59

6.3.1.- Chile y el convenio 102

Los Convenios 24 y 25 (enfermedad) del año 1927.

Los convenios 35 y 36 (seguro de vejez) de 1933.

Los Convenios 37 y 38 (invalidez) de 1933.

Convenio 161 sobre Servicios de Salud en el Trabajo de 1985. Ratificado 1999.

Convenio 187 Marco Promocional para la seguridad y Salud en el Trabajo del año 2006. Ratificado el año 2011.

60

El convenio 102 no ha sido ratificado por nuestro país.

Motivos:

No se garantiza que la pensión sea pagada en forma permanente.

Los trabajadores deben contribuir por el 100% de la cotización siendo que ésta debería alcanzar al 50% según el artículo 71 del convenio.

La falta de representación de los trabajadores protegidos en la administración del sistema o, a lo menos capacidad consultiva, en el caso de la administración privada según el artículo 72.

61

7.- Evolución Histórica de la Seguridad Social en nuestro país.

7.1.- Primer período

Se extiende hasta principios del siglo XX se caracteriza por la nula existencia de organismos especializados propias de la Seguridad Social, el otorgamiento de prestaciones sólo se traduce en beneficencia.

Excepciones:

Ley del año 1898 que contempla una jubilación para funcionaros públicos y por otra parte la Ley 3170 de 1916.

62

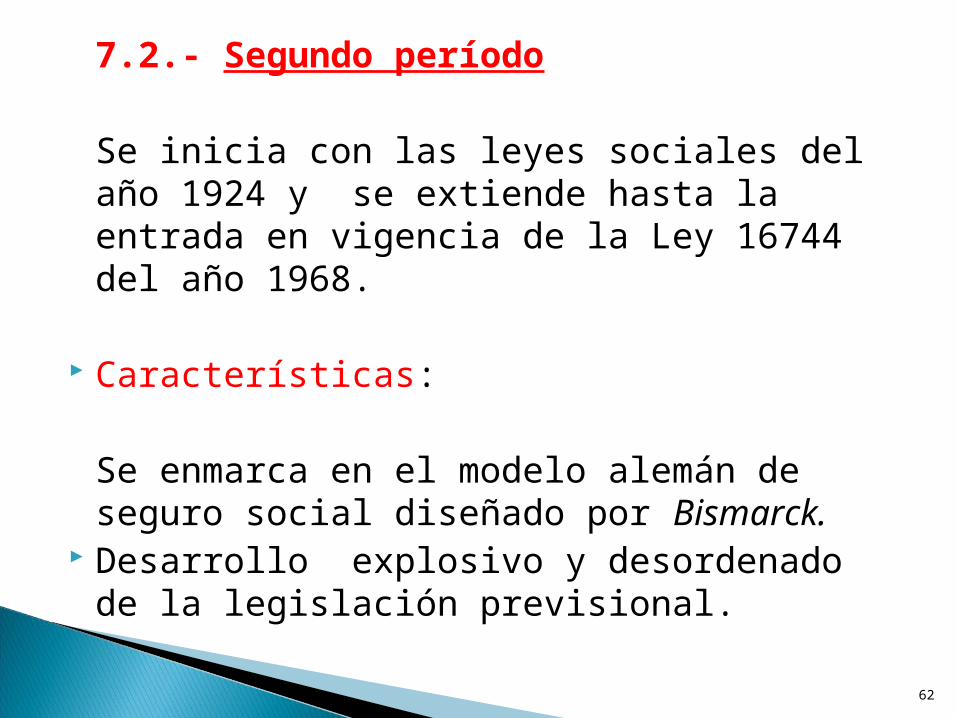

7.2.- Segundo período

Se inicia con las leyes sociales del año 1924 y se extiende hasta la entrada en vigencia de la Ley 16744 del año 1968.

Características:

Se enmarca en el modelo alemán de seguro social diseñado por Bismarck.

Desarrollo explosivo y desordenado de la legislación previsional.

63

Leyes importantes

- En 1931 se dictó el Código del Trabajo.

- En 1938 se dictó la ley Nº 6.174, sobre Medicina Preventiva.

- La ley Nº 10.383, del año 1952 Creó el Servicio de Seguro Social y el Servicio Nacional de Salud.

64

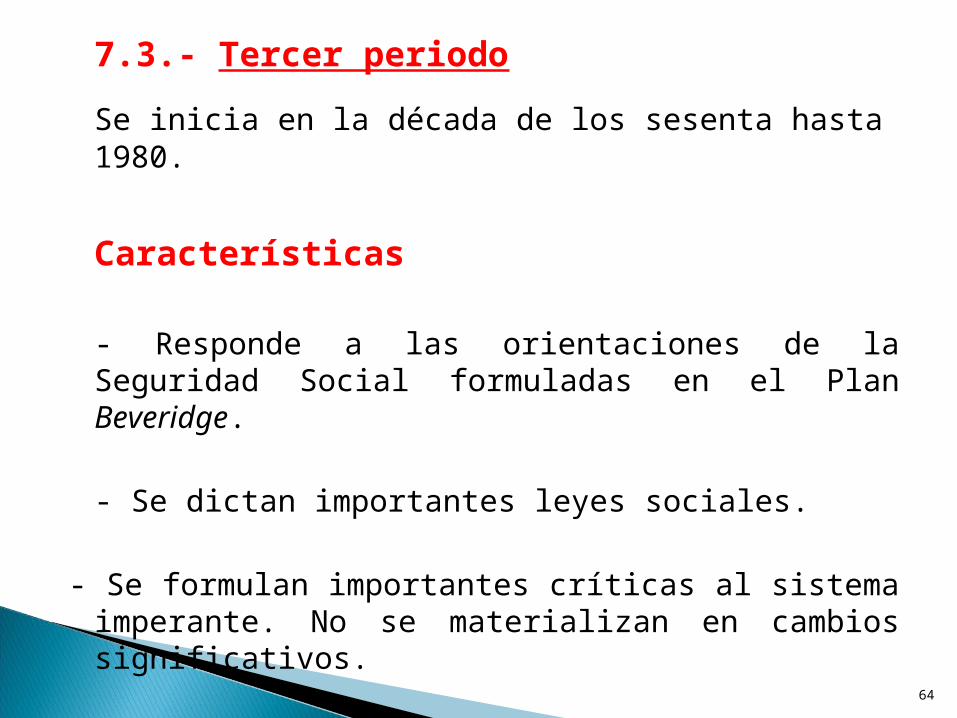

7.3.- Tercer periodo

Se inicia en la década de los sesenta hasta 1980.

Características

- Responde a las orientaciones de la Seguridad Social formuladas en el Plan Beveridge.

- Se dictan importantes leyes sociales.

- Se formulan importantes críticas al sistema imperante. No se materializan en cambios significativos.

65

Principales críticas al sistema:

El Sistema Previsional resultaba muy costoso para trabajadores y empleadores;

La existencia de numerosas Cajas implicaba una administración cara e ineficiente;

Las pensiones sufrían significativas desvalorizaciones;

No existía un orden preestablecido en cuanto al financiamiento de los servicios y los beneficios otorgados;

El Sistema era discriminatorio según el régimen al que se pertenecía.

66

Principales leyes dictadas en el periodo.

Ley Nº 16.744 de 1968, sobre Accidentes del Trabajo y Enfermedades Profesionales.

Ley Nº 17.322, sobre Cobro Ejecutivo de Imposiciones vigente hasta el día de hoy con algunas modificaciones.

Decreto Ley Nº 307, de 1974, que creó el Fondo Único de Prestaciones Familiares.

Decreto Ley Nº 869, de 1975, sobre Pensiones Asistenciales, que ha sido derogado por la ley N° 20.255;

67

En 1979 de dicta el DL 2448, llamado “gran reforma de pensiones” que corresponde al antecedente directo de la reforma de 1980. Su objetivo fue uniformar el sistema de pensiones por vejez fijando la edad para jubilar en 60 años para la mujer y 65 años para los hombres.

68

7.4.- Cuarto periodo

Esta corresponde a la que está en curso, se inicia en 1980 con el Decreto Ley 3.500.

Características

- Concepción privatizadora que se manifiesta en un sistema de la capitalización individual y subsidiariamente aportes fiscales administrado por entes privados.

- Se reforman los programas de salud, con la aprobación del DFL N° 3 de 1981 del Ministerio de Salud, creándose las Isapres.

- Se uniforman los instrumentos de protección.

69

8.- El sistema de seguridad social chileno

8.1.- Fuentes normativas del sistema.

8.1.1.- La Constitución Política de la República.

19 Nº 18 “El derecho a la seguridad social.”“la acción del Estado estará dirigida a garantizar el acceso de todos los habitantes al goce de prestaciones básicas uniformes, sea que se otorguen a través de instituciones públicas o privadas. La ley podrá establecer cotizaciones obligatorias.El Estado supervigilará el adecuado ejercicio del derecho a la seguridad social.”

70

La uniformidad, el gran principio reconocido…

¿Qué sucede con los otros principios?

El Tribunal Constitucional, señala que la omisión de los principios “carece de relevancia, pues tales principios configuran la esencia de aquel derecho, de modo que se entienden siempre absorbidos por él, pues de lo contrario perdería su identidad específica.”

71

19 N° 9 consagra el derecho a la salud.

“La Constitución asegura a todas las personas: el derecho a la protección de la salud. El Estado protege el libre e igualitario acceso a las acciones de promoción, protección y recuperación de la salud y de rehabilitación del individuo. Le corresponderá asimismo, la coordinación y control de las acciones relacionadas con la salud, sea que se presten a través de instituciones públicas o privadas, en la forma y condiciones que determine la ley, la que podrá establecer cotizaciones obligatorias. Cada persona tendrá derecho a elegir el sistema de salud al que desee acogerse, sea este estatal o privada.”

72

Los deberes constitucionales del Estado en materia de salud

(Humberto Nogueira Alcalá)

- El deber de proteger el libre e igualitario acceso a las acciones de salud.

- El deber de coordinar y controlar las acciones relacionadas con la salud.

- El deber de garantizar la ejecución de las acciones de salud prestadas por las instituciones públicas o privadas, en la forma y condiciones que determine la ley.

73

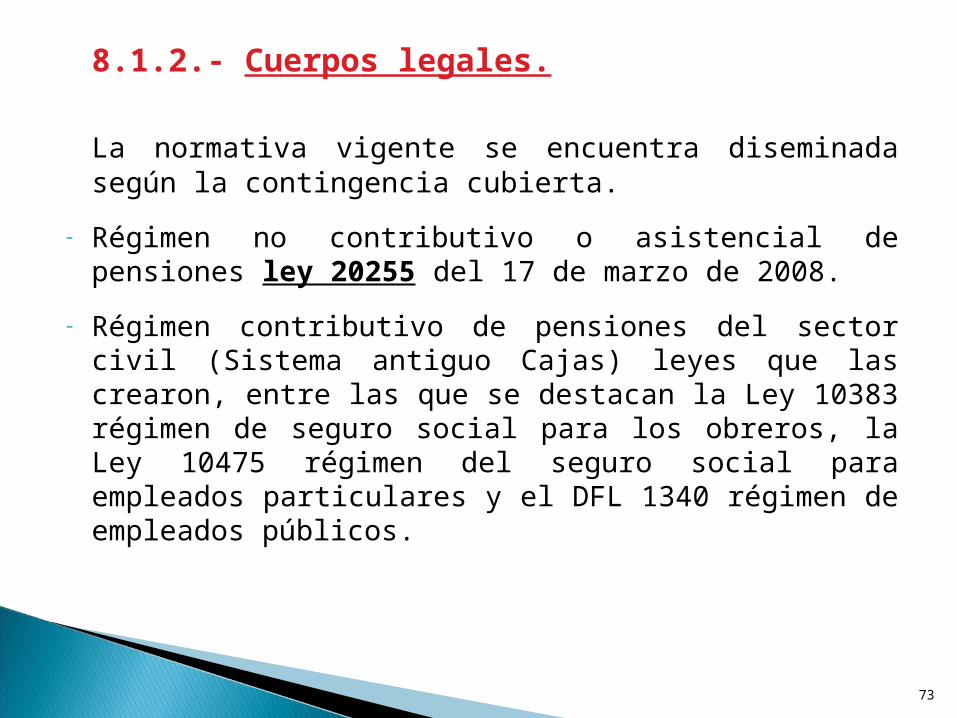

8.1.2.- Cuerpos legales.

La normativa vigente se encuentra diseminada según la contingencia cubierta.

- Régimen no contributivo o asistencial de pensiones ley 20255 del 17 de marzo de 2008.

- Régimen contributivo de pensiones del sector civil (Sistema antiguo Cajas) leyes que las crearon, entre las que se destacan la Ley 10383 régimen de seguro social para los obreros, la Ley 10475 régimen del seguro social para empleados particulares y el DFL 1340 régimen de empleados públicos.

74

- Régimen contributivo de pensiones del Sector Civil (Sistema de AFP) DL 3500 de 1980 y 20.255 del año 2008.

- Régimen contributivo de pensiones de las fuerzas armadas y policías. DFL 1 de 1968 del MINDEF y las leyes 18948 (LOC de las FFAA y regula su régimen previsional y seguridad social, artículos 61 y siguientes), Ley 18961 (LOC de Carabineros de Chile y que regula su régimen previsional, artículos 78 y siguientes) y Ley 19195 (Adscribe al personal de gendarmería de chile al régimen previsional de la dirección de previsión de carabineros de chile).

- Accidentes del trabajo y enfermedades profesionales 16744 de 1968.

75

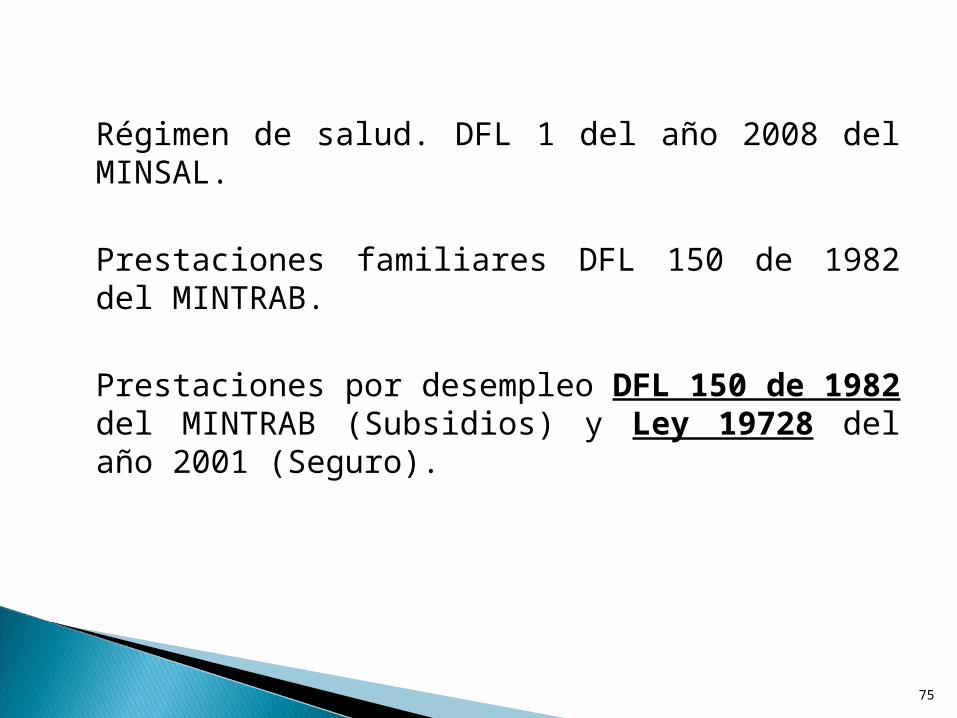

Régimen de salud. DFL 1 del año 2008 del MINSAL.

Prestaciones familiares DFL 150 de 1982 del MINTRAB.

Prestaciones por desempleo DFL 150 de 1982 del MINTRAB (Subsidios) y Ley 19728 del año 2001 (Seguro).

76

8.2.- Estructura Institucional.-

La dirección es encabezada por los ministerios del Trabajo y Previsión Social y por el Ministerio de Salud. Respecto de materias o sectores determinados, tienen participación también los ministerios de Defensa y de Hacienda.

El control administrativo lo tienen las superintendencias de seguridad social, de pensiones y de salud.

El control jurisdiccional los tribunales del trabajo.

77

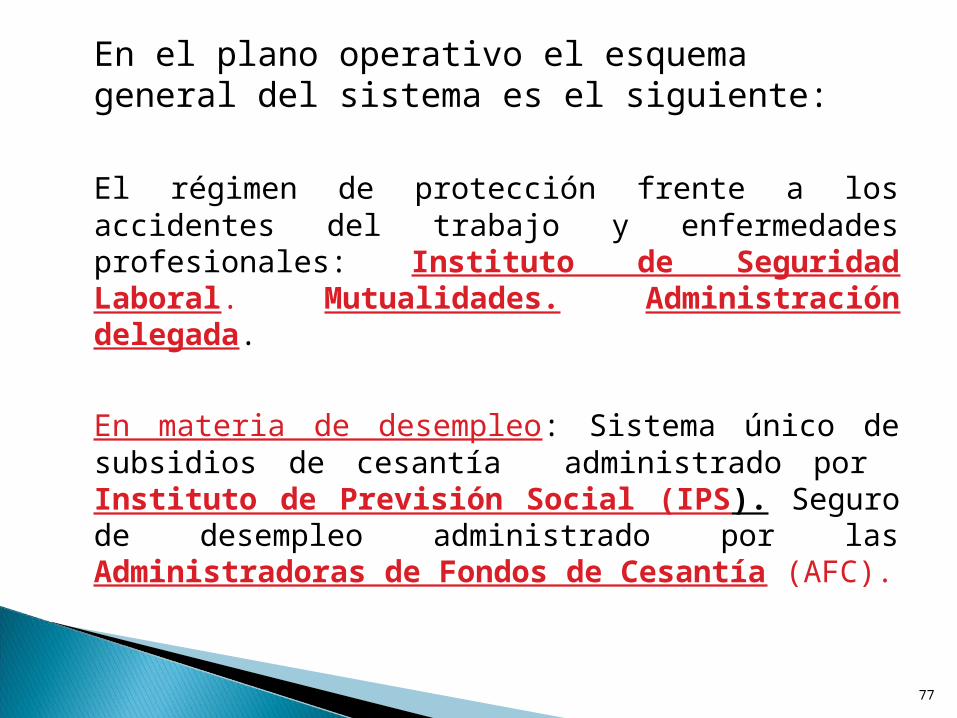

En el plano operativo el esquema general del sistema es el siguiente:

El régimen de protección frente a los accidentes del trabajo y enfermedades profesionales: Instituto de Seguridad Laboral. Mutualidades. Administración delegada.

En materia de desempleo: Sistema único de subsidios de cesantía administrado por Instituto de Previsión Social (IPS). Seguro de desempleo administrado por las Administradoras de Fondos de Cesantía (AFC).

78

En materia de pensiones de vejez, invalidez y sobrevivencia debemos distinguir:

El régimen de pensiones no contributivas (PBS) y contributivas del sistema antiguo: Instituto de Previsión Social (IPS).

Fuerzas Armadas y de orden: Caja de Previsión de la Defensa Nacional (CAPREDENA) y Dirección de Previsión de Carabineros (DIPRECA).

Régimen nuevo o de capitalización individual: las Administradoras de Fondos de Pensiones (AFP).

79

En materia de salud coexisten un sistema público y otro privado:

- El sistema público opera según dos modalidades: institucional y libre elección.

- El sistema privado es gestionado por las instituciones de salud previsional (ISAPRES).

En materia de prestaciones familiares: La gestión del sistema compete al Instituto de Previsión Social (IPS). Cajas de Compensación.

80

9.- Características, virtudes y defectos del sistema previsional chileno anterior a la

reforma de 1980. Necesidades de cambio.-

El sistema previsional previo a la reforma de 1980 estaba basado en un esquema de reparto.

Este sistema sigue el principio de solidaridad intergeneracional por el cual los trabajadores activos realizan aportes en función de sus ingresos y éstos son utilizados, junto con recursos fiscales, para financiar las pensiones de los trabajadores que salieron del mercado laboral por motivos de edad o invalidez o los sobrevivientes de las personas fallecidas.

81

El sistema era administrado por con conjunto de entidades públicas o semipúblicas llamadas “cajas”.

Las cajas administraban distintos regímenes previsionales, cada uno de los cuales planteaba cotizaciones, requisitos para otorgar prestaciones y beneficios diversos.

82

Críticas al sistema

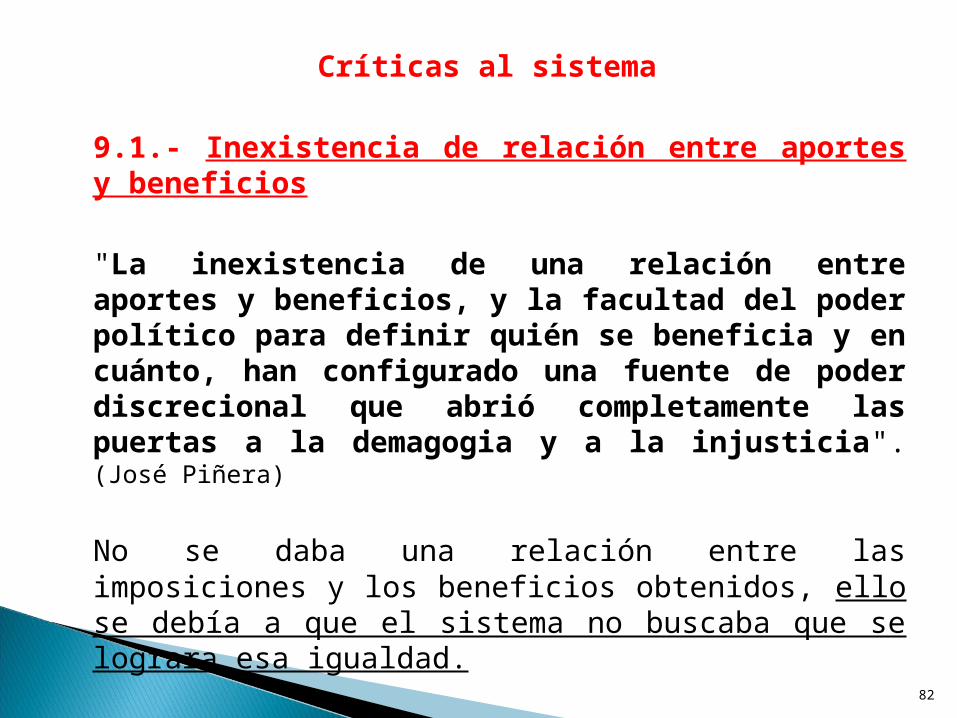

9.1.- Inexistencia de relación entre aportes y beneficios

"La inexistencia de una relación entre aportes y beneficios, y la facultad del poder político para definir quién se beneficia y en cuánto, han configurado una fuente de poder discrecional que abrió completamente las puertas a la demagogia y a la injusticia". (José Piñera)

No se daba una relación entre las imposiciones y los beneficios obtenidos, ello se debía a que el sistema no buscaba que se lograra esa igualdad.

83

Objetivo del sistema era que cada uno aportara según su capacidad y recibiría según su necesidad, tras la búsqueda de una justa redistribución de los ingresos.

Critica a la finalidad de la Seguridad social como herramienta de redistribución de ingresos.

El antiguo sistema no cumplía esa finalidad dado que no contaba con mecanismos que permitirán aumentar o disminuir los beneficios en la medida que surgieran o disminuyeran las necesidades.

84

Quienes formulan la crítica a la falta de relación entre lo aportado y los beneficios obtenidos plantean como un ideal el que lo obtenido en calidad de pensión tenga alguna relación con lo aportado, como una forma de respetar el esfuerzo individual de cada persona.

9.2.- Efectos regresivos

Los sectores de más bajos ingresos, por lo general, habría efectuado proporcionalmente el mayor aporte financiero, recibiendo beneficios sustancialmente menores y con requisitos más estrictos que los exigidos para el resto de los imponentes.

85

El motivo de lo anterior se produce porque los regímenes previsionales surgiendo como consecuencia de presiones sectoriales y no como el resultado de una política general de Seguridad Social.

Los tres grandes sistemas (empleados públicos, particulares y obreros) cubrían al 90% de los trabajadores y, en general, proporcionaban beneficios inferiores a los otorgados por otros sistemas, mucho más pequeños y que conferían una protección considerablemente más generosa.

86

9.3.- Incentivo a la evasión de cotizaciones.

Una vez que se empezaban a computar los años que determinaban el monto de la pensión, los 5 años previos a la jubilación, los trabajadores se veían estimulados para efectuar imposiciones sobre una renta superior a la efectiva, lo que constituía, en todo caso, un fraude al Sistema.

Previo al periodo de relevancia previsional el trabajador cotizaba sólo por el mínimo exigido y por el salario mínimo vigente, con el objeto de tener menores descuentos previsionales.

87

9.4.- Desequilibrio Financiero

El Sistema Previsional Antiguo inicialmente funcionó como un Sistema de Capitalización Parcial, es decir, los imponentes activos financiaban las pensiones de los pasivos pero, a la vez, se constituía reserva con parte de los recursos recaudados.

A poco andar la reserva fue cada vez más difícil, transformándose en un Sistema de Reparto simple, es decir, un sistema en el que no se acumulaban reservas.

88

Con el transcurso de los años, las recaudaciones no pudieron financiar los beneficios otorgados por las distintas Cajas, por lo cual se fueron aumentando las tasas de cotización y, siendo esto aún insuficiente, fue necesario incrementar los aportes del Estado.

Las razones que explican el problema radican fundamentalmente en la composición demógrafica:

Entre 1961 y 1973, el número de afiliados al Sistema creció 56,17%, en tanto el número de pensionados lo hizo en 209,02%.

El número de imponentes por cada pensionado cayó rápidamente desde 10,8 en 1960 hasta 3,5 en 1973.

La relación imponentes/pensionados cayó desde 3,2 a 2,2 entre 1974 y 1980

89

9.5.- Deficiencias administrativas

Dada la situación existente sobre 30 cajas, más 150 regímenes y 600 textos legales, el manejo administrativo se volvió en extremo complejo.

Estas deficiencias acarrearon problemas tales como mala atención, demoras irracionales en el otorgamiento de los beneficios y malestar previsible en los afiliados, lo cual se acrecentaba por el hecho de tratarse de verdaderos "clientes cautivos". A lo anterior contribuía la muchas veces escasa preparación del personal y la falta de atribuciones decisorias en provincias.

90

Las objeciones planteadas al Sistema Antiguo no fueron compartidas en forma unánime por todos los sectores de opinión, ya que para algunos pro blemas como la evasión no sólo se soluciona con un cambio radical de un sistema a otro, sino que pasaba por el establecimiento de un adecuado aparato fiscaliza dor.

No puede dejar de mencionarse que en la actualidad, la evasión imposi tiva es bastante alta, lo cual, según tendremos ocasión de analizar, se ha visto posibilitada, entre otras cosas, porque la propia normativa del D.L. 3.500 permite la declaración de cotizaciones sin proceder a su pago efectivo.