scoring en la industria de...

TRANSCRIPT

© 2007 ACCION International

Scoring

en la Industria de

Microfinanzas

Septiembre de 2007

Liliana Botero LondoñoVicepresidente Operaciones InternacionalesUnidad de Administración de Riesgo

© 2007 ACCION International 2

Reflexión

“Cada paso es una meta y cada meta es un paso”

Scoring en el proceso de crédito y cobranza UN GRAN PASO

Meta cumplida

Generación cultura de bases de datos

Análisis de Información como directriz de política

Demostración Predictibilidad de los modelos

Mayor eficiencia en los procesos

Generación paulatina de insumos para estandarización de parámetros de capacidad de pago

Indirecta

© 2007 ACCION International 3

Concepto General

La materialización de una decisión de crédito se logra al conjugar los siguientes conceptos:

Herramienta

Score

Objetivo

Determinar hábito de pago para predecir comportamiento futuro

Parametrizaciónrentabilidad de la microempresa, ingresos y gastos microempresarios

Cuota mensual máxima a asumir por el cliente

Calculo de algoritmo para determinar % de representación de la cuota vs. el disponible

Determinar un monto a aprobar.

Análisis perfil cliente

Capacidad de pago

Política exposición de riesgo

© 2007 ACCION International 4

Conclusión:

Luego de 5 años de incorporación de scoring en microfinanzas….

SCORINGHerramientas

Complementarias Sistema de Información

Gerencial de Crédito

Esquema integral requerido para masificar con:

Eficiencia

Rentabilidad

Adecuado Control del Riesgo

Ajustes al proceso

NUEVO MODELO

Monitor Sectorial

Consolidación y sugerencia monto

© 2007 ACCION International 5

¿Qué es un scoring?

EEl puntaje se calcula con base en el perfil y en el

comportamiento histórico de la persona, determinando la

probabilidad de un comportamiento futuro.

Está fundamentado en modelos estadísticos que permiten optimizar la utilización de la información

Es una técnica que permite asignar un puntaje a una

persona.

Las variables relacionadas con el cliente incorporadas en el modelo pueden ser cualitativas o cuantitativas.

TOMA DE DECISIONES SÓLIDA

Crédito, Comercialización Y

Cobranzas

Entender el presente

Entender el presente

Anticipael futuro

Aprenderdel pasado

© 2007 ACCION International 6

Al correr un scoringse evalúa el hábito de pago del cliente

El cálculo de la capacidad de pago es complementario a la corrida del score

Con el scoring no se esta evaluando la capacidad de pago del cliente

Premisas fundamentales

El SCORING es una herramienta de apoyo que permite incrementar la eficiencia.

SCORING NO deja de lado ningún principio básico del microcrédito.

© 2007 ACCION International 7

GRANDE

SECTORIAL

CUANTITATIVO

CUALITATIVO

ESTRUCTURA

PEQUEÑO MEDIANO

Análisis vs. Tamaño de empresa

•Crédito a microempresas y personas de bajosingresos

© 2007 ACCION International 8

Técnicas - Modelos

INFORMACIONINFORMACION

CALIDADCALIDAD

ESTADÍSTICOSESTADÍSTICOSMIXTOSMIXTOS

EXPERTOSEXPERTOS MIXTOSMIXTOS

CCAANNTTIIDDAADD

Técnicas más usadas: Regresión lineal, Regresión Logística, árboles de decisión

© 2007 ACCION International 9

Beneficios de la incorporación de conceptos de riesgo en las decisiones de crédito

-

+

Exposición

Riesgo

Distribución

Portafolio

- +

+

-

-

FrecuenciaFrecuencia

ActualizaciActualizacióónn

TasasTasas

interinterééss

RapidezRapidez

AccionesAcciones

Riesgo Colaterales

-

+

+

--

+ +

© 2007 ACCION International 10

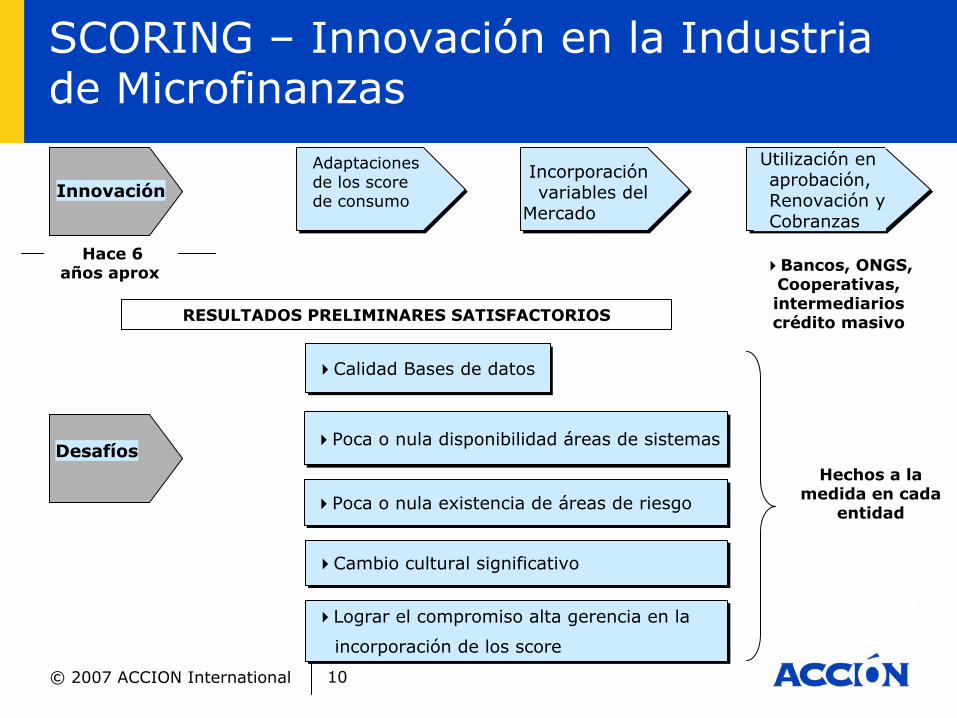

SCORING – Innovación en la Industria de Microfinanzas

InnovaciónIncorporación variables del

Mercado

Utilización en aprobación, Renovación y Cobranzas

Bancos, ONGS, Cooperativas, intermediarios crédito masivo

Hace 6 años aprox

RESULTADOS PRELIMINARES SATISFACTORIOS

Desafíos

Calidad Bases de datosCalidad Bases de datos

Poca o nula disponibilidad áreas de sistemasPoca o nula disponibilidad áreas de sistemas

Poca o nula existencia de áreas de riesgoPoca o nula existencia de áreas de riesgo

Cambio cultural significativoCambio cultural significativo

Hechos a la medida en cada

entidad

Adaptaciones de los score de consumo

Lograr el compromiso alta gerencia en la

incorporación de los score

Lograr el compromiso alta gerencia en la

incorporación de los score

© 2007 ACCION International 11

¿Qué significa la incorporación del Scoringen la Industria de Microfinanzas….?

Con el score se puede eliminar el trabajo de

campo del asesor?

Con el score se puede eliminar el trabajo de

campo del asesor?

.......Es darle orden al proceso y unificar criterios

.......Es darle orden al proceso y unificar criterios

Es formalizar lo informal?

Es formalizar lo informal?

.......No se elimina, pero si puede simplificarse

.......No se elimina, pero si puede simplificarse

Es una forma de masificar eficientemente

el microcrédito?

Es una forma de masificar eficientemente

el microcrédito?

.......Indiscutiblemente,

la reducción del tiempo de aprobación y el control del riesgo, son herramientas

para masificar

.......Indiscutiblemente,

la reducción del tiempo de aprobación y el control del riesgo, son herramientas

para masificar

© 2007 ACCION International 12

El Scoring aplica en todo el ciclo del negocio

Vinculación de clientes

Mantenimiento de clientesControl

Score de iniciación-Selección

Score de cobranzas Score de segmentación

© 2007 ACCION International 13

Nuestra Experiencia

1. Finamérica - Colombia2. Mibanco - Perú3. BancoSol - Bolivia4. Banco S olidario - Ecuador 5. Génesis - Guatemala6. Covelo - Honduras7. Accion USA - USA8. Bangente - Venezuela9. Credife - Ecuador10. Sogesol - Haití11. UML - Uganda

Riesgo1. Mibanco - Perú2. Banco Solidario - Ecuador 3. Fama - Nicaragua4. AMfB - Nigeria5. Swadhaar - India

Data Mining1. Credife - Ecuador2. Sogesol - Haiti3. Ademi - República Dominicana

Credit Scoring

© 2007 ACCION International 14

Fases de desarrollo e implementación

Análisis y preparación base

Diseño y desarrollo modelos

1 mes 1 ó 2 meses

Diseño y desarrollo modelo en el sistema

Piloto Masificación

3 meses

4 meses 1 mes

Opción de simplificación

SCORE SCORE GENGENÉÉRICORICO

…….Seguimiento periódico

© 2007 ACCION International 15

Algunos resultados de interés

8,0%

1,8%

6,1%3,8%

10,4%

3,5%

8,4%9,6%

13,3%

5,4%

14,8%

20,2%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

Entidad 1 (91.572) Entidad 2 (25.305) Entidad 3 (39.846) Entidad 4 (19.464)

ICV

Más

de

30 d

ías

A: Recomienda Aprobar B: Area Gris C: Recomienda Rechazar

Estrategias del Score de Selección por ICV, según Entidad

Créditos otorgados con calculo de score con comportamiento monitoreado por ACCION

176.187 270.494 446.681

Los clientes aprobados con recomendación de rechazo, tienen una participación dentro del total de los desembolsos que fluctúa ente:……

1% y 24%5% y 20%

SELECCIÓN SEGMENTACIÓN

3,7%2,3%

9,2%6,3%

0,6%

23,6%

0,2%1,6%

8,2%

0,1%

6,9%

0,8%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

Entidad 1 (117.457) Entidad 2 (4.156) Entidad 3 (5.335)IC

V M

ayor

a 3

0 dí

as

AA: Línea de Crédito A: Recomienda AprobarB: Area Gris C: Recomienda Rechazar

Estrategias del Score de Segmentación por ICV, según Entidad

© 2007 ACCION International 16

Monitor Sectorial - Objetivo

Es una herramienta de aproyo útil para revisar de manera paramétrica la consistencia de la estructura Financiera y el desarrollo operacional de las microempresas pertenecientes a los diferentes sectores de la economía, que son objeto de análisis para el otorgamiento de crédito.

Objetivo

EL MONITOR SECTORIAL ES UN PRODUCTO GENÉRICO

Depuración Bases de datos

358.515 reg

Unificación de Moneda US$

Clasificación y unificación actividades

Unificación de información Financiera

43 ActividadesSegmento por tamaño

Establecimiento parámetros principales indicadores

LiquidezDesarrollo operacional

Ciclo operacional

© 2007 ACCION International 17

Demo consolidación herramientas y sugerencia de Monto

© 2007 ACCION International 18

Tipos de Informe

De gestión De Diagnóstico y Estrategia

Ritmo desembolso

Montos promedio

% clientes nuevos

% clientes renovados

Ranking según calidad, tamaño y atomización cartera.

Cumplimientos presupuestos

Evolución dinámica de desembolsos y recaudos, etc

•Características de la población vs. Calidad de Cartera

•Monto y plazo vs. calidad cartera

•Exposición de riesgo vs calidad cartera

•Análisis cascadas

•Análisis cosechas

•Alertas tempranas, etc

Sistema de Información Gerencial de Riesgo de crédito

© 2007 ACCION International 19

Diseño proceso relacional masivoEn estudio

• Fortalecimiento esquemas de verificación

• Incorporación más gestores en el proceso en pro del control del riesgo

• Disminución del trabajo de campo del asesor fundamentado en herramientas paramétricas aplicadas a la información – diseño cargo asesor analista

• Mayor acercamiento del cliente a la oficina

• Fortalecimiento evaluación de riesgos comerciales – de oferta, de demanda, etc

• Determinación de gestores de cobranza en función del riesgo. - Cobranza estratégica realizada por el asesor

Incremento 5 o 10 veces productividad actual

Masificación Eficiente

© 2007 ACCION International 20

Reflexión final

“Detrás de cada logro,

hay un desafío….”

Desarrollo de los modelos con amplio conocimiento de este mercado.

Incorporación de estas herramientas en el proceso, sin abandonar las premisas fundamentales del microcrédito

Valor Agregado de ACCION International