revista el horizonte - hznt.files.wordpress.com · tajante, viene a diversos factores de análisis....

TRANSCRIPT

REVISTA EL

HORIZONTE

VOLUMEN 5, Año 2014

PUBLICACION BIMESTRAL

ISSN 2250-8880

El Horizonte… una mirada al

mundo

REVISTA EL HORIZONTE VOLÚMEN 4, AÑO

2014,

PUBLICACION

BIMESTRAL

http://hznt.wordpress.com email: [email protected]

31

d

e

ag

os

to

d

e

20

14

-

IS

SN

2

25

0-

88

80

Pá

gin

a 2

CONTENIDO

DEBATE

Página 3: La crisis argentina y el regionalismo económico por Kal-El Página 4 Rehenes o soberanos? por Jonathan Mangieri Página 5: Una integración cada vez mas lejos… por Pato Página7: La crisis económica argentina y la integración regional por Maziero Arthur Página 8: La crisis del DEFAULT TECNICO… por Lelu Página 10: Buitres, default, acceso al crédito… por Aldo Pedro Poy Página 11:Aportes y contribuciones por Indio Página 13:Fondos buitres o cómo aprovechar las ventajas del caos, por Magdalena Sánchez Canedo Página 15: La desventura de la PEA, por Iván Juárez Schmidt

RECORDAMOS LA 2 WW

Página 16 por Emiliano Meza

ENTREVISTA DESTACADA

Página 19: Deuda Externa por Alejandro Olmos. Historiador. Escritor.

Editor

Su Pereyra Rodríguez

Staff

Gabriel Sánchez

Nicolás Argento

Fernando Coriasco

Staff de exteriores

Laura Mèdici

Palo Martín De Luca

Colaboradores de este número Mariano Barcelo,

Francisco Salas Gatti, Naomi Rebelles Ivan Juárez

Scmidt, Jhonatan Mangieri, Magdaleba Sánchez Canedo,

arthur Marceiro, Norali Ojeda, Lkutna Pwarg, Emiliano

Meza, Daniela Canale.

Dirección: Yapeyú 957, (CP 1722), Merlo

Buenos Aires, Argentina

CONTACTO

Teléfonos:

Su Pereyra Rodríguez: 15-4411-0415

Gabriel Sánchez: 15-5121-2620

SEGUINOS EN:

Twitter: @horizonte3000

Facebook: /horizontealmundo

Blog:horizontealmundo.wordpress.com

Enviar comentarios al correo electrónico

REVISTA EL HORIZONTE VOLÚMEN 4, AÑO

2014,

PUBLICACION

BIMESTRAL

http://hznt.wordpress.com email: [email protected]

31

d

e

ag

os

to

d

e

20

14

-

IS

SN

2

25

0-

88

80

Pá

gin

a 3

1 Crisis argentina y el regionalismo económico Por Kal-El alumno de la carrera de RRII en UAI

Dentro de las múltiples crisis que padece Argentina hoy, la

disputa por los holdouts/Fondos Buitres es una de las que

más podría afectar a los distintos países de la región. ¿Es esto

así?

Rápida y efectivamente voy a responder a la

pregunta concluyendo que NO. Esta crisis

económica argentina no afectará de manera

significativa a la región. El impacto del

default de la Argentina impactará

principalmente (no exclusivamente) la

economía local. El por qué esta respuesta tan

tajante, viene a diversos factores de análisis.

Primero podríamos hacer una comparación

con la crisis que enfrentó Argentina en 2001

para poder entender algunos aspectos.

Si recordamos aquellos años, primero

tenemos que marcar que en ese momento la

estallido argentino si creó un gran daño en las

economías de sus países vecinos,

principalmente en Uruguay. Ahora, cómo es

esto posible si desde el 2001 al 2014 los

estados y las economías en el mundo y en

Latinoamérica han tendido a integrarse y a

colaborar, por sobre el sentido aislacionista o

proteccionista económico.

Parecen darse dos factores importantes que

me lleven a las anteriores conclusiones (la

crisis argentina no impactará de manera

sustancial, por su puesto algunos problemas

traerá).

Primero: tomando como caso Uruguay (el

más afectado en todas las crisis históricas de

Argentina, y en la del 2001) parece haber

aprendido la lección, y si bien sigue siendo un

país que depende mucho de cómo le vaya a

Argentina a tomados medidas muy

importante desde el 2001 en adelante. La

crisis le costó a Uruguay entre muchas cosas

una pobreza que todavía lucha por revertir.

La situación en aquella época era que el 45%

de los depósitos bancarios en Uruguay

pertenecía a los no residentes, en su mayoría

argentinos que trataban de evadir impuestos.

Actualmente la situación es muy diferente,

esa cifra ha bajado al 15%. Se puesto en

marcha desde hace varios gobiernos, siendo

una política de Estado en la que los sucesivos

gobiernos uruguayos han trabajado en lo que

denominan informalmente la

“desargentinización” de la economía: como

destino de exportación, como fuente de

inversión directa o de depósitos bancarios. La

cual hoy en día esa decisión les estaría dando

sus frutos y la razón de que no es seguro

depender tanto de un país como Argentina.

Segundo: “Argentina ya no es un país

relevante”. La otra razón por que no

impactaría la crisis en la región es

simplemente esa. La situación argentina en

términos de peso en la región es

drásticamente menor a la que tenía en los

años 90 y luego explotó en los 2000. Antes

del default de 2001, Argentina representaba

más del 20 por ciento del índice de bonos

soberanos denominados en dólares EMBI;

después de más de una década de estar afuera

de los mercados de capitales, sólo representa

el 1,32 por ciento. Una muestra de este

aspecto es la apreciación desde el gobierno

chileno en el que Michelle Bachelet ha

descartado que la situación económica de su

DEBATES

REVISTA EL HORIZONTE VOLÚMEN 4, AÑO

2014,

PUBLICACION

BIMESTRAL

http://hznt.wordpress.com email: [email protected]

31

d

e

ag

os

to

d

e

20

14

-

IS

SN

2

25

0-

88

80

Pá

gin

a 4

vecino afecte a Chile, pese a que es el sexto

inversor extranjero en Argentina, por su parte

también el ministro de Hacienda, Alberto

Arenas, resaltó que la crisis de deuda de

Argentina “era una materia conocida por los

agentes del mercado y, por lo tanto, no

debería cambiar las expectativas en Chile”. La

opinión de expertos coincide con la de

Arenas: “Los inversionistas entienden que

Chile es un país con políticas y reglas

absolutamente diferentes y el efecto directo

va a ser menor”, ha señalado el economista

Sebastián Edwards

Si bien lo anterior marca el centro de mi

análisis, me parece justo también destacar los

problemas, o los desajustes que si traería el

default argentino para la región.

Argentina es el tercer destino de las

exportaciones de Brasil. Con el 7% de las

ventas externas del Estado más grande

sudamericano. Además, buena parte de esos

envíos son manufacturas.

En el caso chileno la situación de Argentina

por las inversiones de sus compañías en ese

país, como las firmas de comercio minorista

Falabella y Cencosud, la embotelladora de

Coca-Cola Andina y la aerolínea LAN. Chile

es el sexto inversor extranjero en Argentina,

después de China.

Uruguay puede que se beneficie de la fuga de

capitales desde territorio argentino. En junio

pasado se registró la mayor de subida de

depósitos de argentinos en bancos uruguayos

en seis años. Pero los demás efectos de una

crisis en Argentina serían negativos. La

industria del turismo depende en buena parte

de las visitas del otro lado del Río de la Plata.

Argentina es el tercer destino de exportación

uruguaya. Aquí va el 4,1% del total, incluida

manufacturas.

La preocupación de Asunción reside en una

devaluación del peso que fomente el

contrabando de productos argentinos, como

alimentos, que compiten con los paraguayos,

según ha admitido un director del Banco

Central de Paraguay, Roland Holst.

2 ¿Rehenes o soberanos? Soberanía y deuda pública: Fondos buitre.

La deuda un condicionante de la soberanía del Estado .

Por Mangieri Jonathan. alumno de la carrera de RRII

en UAI

La soberanía es uno de los atributos determinantes

dentro de la conformación de los Estados Nacionales

tal como se los conoce hoy en día, de hecho la

mayoría de los países de América Latina centraron

sus gestiones en reforzar este punto dentro de sus

Estados.

Dependiendo del autor al cual nos

remitamos, el término varía y adquiere

diferentes cualidades, es por eso que hay que

ser muy preciso a la hora de determinar qué

es lo que entendemos por soberanía. Podría

aquí esbozar todas las posiciones que hay en

torno a este atributo, pero no es la idea de

este articulo indagar en los diferentes

significados; sino por el contrario establecer

un punto de conexión entre, la soberanía y

los ciclos económicos. En política, el

soberano es el ser superior que tiene el poder

REVISTA EL HORIZONTE VOLÚMEN 4, AÑO

2014,

PUBLICACION

BIMESTRAL

http://hznt.wordpress.com email: [email protected]

31

d

e

ag

os

to

d

e

20

14

-

IS

SN

2

25

0-

88

80

Pá

gin

a 5

de decisión, en otras palabras es aquel Estado

que ejerce poder fehaciente sobre su

territorio estableciendo sobre el mismo un

determinado modelo de orden; bajo el

paradigma de la democracia liberal el

soberano es el pueblo, que le brinda a través

del voto, la legitimidad a los futuros

decisores. Partiendo de lo establecido

anteriormente y teniendo en cuenta la

situación actual que atraviesa nuestro país,

Argentina, es oportuno analizar cómo nuestra

soberanía pierde o gana terreno dependiendo,

no solo, de los ciclos económicos del

capitalismo global sino también de las crisis

internas generadas por políticas domésticas

erróneas. Sin dudas ser soberanos en materia

económica y financiera es uno de los grandes

propósitos que se tendrán que fijar para

lograr un grado mayor de

autonomía.Argentina no escapa a la realidad

de varios países de la región, en la cual, por

diversos motivos los Estados Nacionales han

poseído, a lo largo de su historia, periodos de

endeudamiento público, motivo por el cual

los conocidos fondos buitre han sentado sus

bases para llevar adelante sus negociados.

Ahora bien; ¿Qué son los fondos buitre? De

acuerdo con el periodista Alcadio Oña, quien

escribe para el diario Clarín, define que “… el

modus operandi de los fondos buitre consiste

simplemente en comprar en el mercado

deuda de Estados y empresas al borde de la

quiebra, normalmente al 20% o al 30% de su

valor nominal (su valor facial), y luego litigar

o presionar por el pago del 100% de este

valor…”.

Tal como describe el periodista el modus

operandi de estas entidades es la que atenta a

la soberanía de los Estados entendiendo que

altera o condiciona el accionar de los

decisores, que por un lado se vieron

condicionados por la existencia de la deuda y

por el otro la tenencia de bonos por parte de

los fondos buitre es un punto muy

importante a la hora de plantear los plazos y

el modo en el cual se van a pagar dichos

bonos. Basta con salir a la calle para darnos

cuenta que se trata de nuestra soberanía, no

en vano los afiches puestos por el gobierno

hacen mención a una causa nacional, será que

una vez más estemos frente a una de las

tantas antinomias de la historia argentina y

debamos preguntarnos ¿Patria o Buitre?, de

ser así; ¿Cómo quedan posicionado los

legisladores que no acompañen el nuevo

proyecto enviado por el ejecutivo?

Hay muchas cosas para plantear entorno a la

situación actual, pero sin dudas no hay nada

nuevo sobre el horizonte, nuevamente hay

dos opciones, dos caminos por el cual

decidirnos, pero eso no es todo, hay algo que

debería entristecernos aún más, otra vez ser

argentinos se trata de una opción.

Quizás la actualidad, este mal trance nos haga

volver a pensarnos, hay quienes dicen que las

crisis son grandes oportunidades, y no

discrepo en absoluto de esa afirmación, es

por eso que culminando este artículo no

espero encontrar respuestas sino por el

contrario dejar planteadas nuevas preguntas

que justamente tengan como finalidad volver

a plantearnos que queremos ser.

3 Una integración cada vez más lejana

Los fantasmas: LA DEUDA EXTERNA – LOS

FONDOS “BUITRES”

Por PATO

La Argentina lleva sobre si una capa de inseguridad que será

REVISTA EL HORIZONTE VOLÚMEN 4, AÑO

2014,

PUBLICACION

BIMESTRAL

http://hznt.wordpress.com email: [email protected]

31

d

e

ag

os

to

d

e

20

14

-

IS

SN

2

25

0-

88

80

Pá

gin

a 6

muy difícil de quitársela. Hoy por hoy es un estado que lleva adelante políticas restrictivas

y proteccionistas que hacen imposible que nuevos capitales deseen confiar en la inversión

eficiente y a largo plazo tan necesaria. Pero tampoco esta realidad le permite asegurar sus

relaciones comerciales cada vez más limitadas y esto es nuevamente consecuencia de la

inseguridad que refleja el país.

Los países de la región son cada vez más

heterogéneos por lo que la confianza y la

seguridad hacia una integración regional se va

alejando.

El estado argentino tiene como realidad una

inflación que se va intensificando, una

producción que se estancó, el déficit fiscal

reapareció. Todas las medidas tomadas por el

gobierno para afrontar su realidad y revertir

el declive fallaron. Las medidas como el

control de cambios, la pesificación y la

expansión de la emisión no atenuaron el

resquebrajamiento del modelo de estado que

se pretende y por el contrario han abierto aún

más la brecha hacia una estabilidad interior y

por lo tanto que refleje una estabilidad y

menos aún un crecimiento en las relaciones

exteriores. Esta sucesión de fracasos ha sido

coronada en el 2014 con el giro hacia la

recreación del endeudamiento externo. Lo

adeudado a los fondos buitres y otros

acreedores que rechazaron la reestructuración

de deuda de 2005 y 2010 son títulos públicos

que se dejó de abonar hace casi 13 años.

Estos financistas adquirieron por muy bajo

precio las acreencias argentinas

desvalorizadas y ahora aguardan su pago

íntegro en los tribunales de Nueva York. En

2005 y 2010, el estado logró que el 92,4% de

las acreencias fueran canjeadas por los

inversores por otros títulos con quita, pero

hace un mes no ha podido seguir pagándoles

porque la justicia de EE UU ha determinado

que primero debe abonarle al 7,6% que

rechazó la reestructuración, incluidos los

fondos “Buitre”.

Grandes y pequeños acreedores de la deuda

reestructurada se han quedado sin cobrar el

vencimiento de unos intereses. Algunos de

ellos, como el fondo de inversión Quantum,

del magnate George Soros, han demandado

por el caso a The Bank of New York Mellon,

el agente fiduciario de la deuda argentina en

EE UU y Europa que recibió el dinero de

Buenos Aires, pero no lo giró a los

destinatarios por la orden judicial

norteamericana. El fondo de Soros ha

iniciado la demanda en Londres porque sus

bonos argentinos están bajo esa jurisdicción y

alega que los tribunales de EE UU carecen de

competencia para bloquearlos. El Gobierno

tomo como medida quitarle la licencia para

operar en Argentina a The Bank of New

York Mellon como castigo por obedecer la

orden judicial. Citigroup teme que le ocurra

lo mismo si el próximo 30 de septiembre el

juez de Nueva York Thomas Griesa le

impide distribuir pagos de un título público

argentino en el propio país.

Este juego de demandas, contra demandas,

bloqueos y suspensiones que esta afrontando

la argentina perjudica no solo a este estado en

si no que también comienza a tener

consecuencias en el sistema financiero

internacional. La cantidad de demandas de

acreedores contra países en suspensión de

pagos se ha duplicado en la última década,

según Financial Times. Además, las deudas

soberanas baten marcas históricas después

del endeudamiento que sobrevino a la crisis

financiera internacional de 2008/2009.

REVISTA EL HORIZONTE VOLÚMEN 4, AÑO

2014,

PUBLICACION

BIMESTRAL

http://hznt.wordpress.com email: [email protected]

3

1

de

a

go

st

o

de

2

01

4-

I

SS

N

22

50

-8

88

0

Pá

gin

a 7

4 La crisis económica Argentina y la integración regional

Por Maziero, Arthur Correa

La actual crisis económica de Argentina es una oportunidad que

puede ayudar la integración regional pero también puede

deflagrar su fragilidad, como se sucedió en Europa. Creo que

ayuda de una manera que los países pueden unirse contra el

sistema económico que nos fue impuesto por las potencias

occidentales, principalmente los Estados Unidos, y los países

pueden dar apoyo a Argentina en las organizaciones internacionales. Sin

embargo la crisis puede deflagrar la fragilidad de nuestra integración regional y también

aumentar la rivalidad entre los países.

Este trabajo tiene como su principal objetivo

estudiar cuales son las consecuencias para la

integración regional de la actual situación

económica de argentina. Sin embargo, es

necesario esclarecer la situación actual de

Argentina y el principio de su crisis. La crisis

económica de la República Argentina

comenzó en 2001 cuando el país anunció que

no iría pagar su deuda de más de US$ 100

billones e perdió así toda su credibilidad en la

escena internacional. Después de tres años

para ganar nuevamente un poco de

credibilidad el gobierno argentino con Néstor

Kirchner renegoció el pago de la deuda con

sus acreedores, sin embargo sólo 92,4%

aceptaran las condiciones y los otros 7,6% no

aceptaran. Entonces esta minoría, los buitres

(1) como son conocidos, prestaran una

demanda en los Estados Unidos para recibir

los 100% de la deuda. En 2012 el juez

Thomas Griesa decidió que Argentina

debería pagar a los buitres toda la deuda. El

mayor problema para Argentina en pagar a

los buitres es que así la mayoría de los

acreedores los cuales aceptaran la

renegociación de la deuda podrán solicitar un

finiquito de los 100% de la deuda (2).

Actualmente Argentina es un país con poca

credibilidad en la escena económica

internacional, lo cual se comprueba por la

falta de inversión extranjera. Creo que para la

integración regional puede ser algo bueno la

crisis, por ejemplo, los países pueden unirse

en una busca por un desarrollo distinto del

modelo actual y también más apoyo

internacional para Argentina en la cuestión de

no pago de su deuda, por el hecho de que la

mayoría de los países tienen o ya tuvieran

deudas muy grandes. Sin embargo, Argentina

tiene una rivalidad con uno de sus mayores

compañeros en América del Sur, Brasil, y

pienso que si Argentina requiere un préstamo

o una ayuda de Brasil para ellos este hecho

puede significar una aceptación de la posición

de líder regional que Brasil desea.

El caso europeo donde después de la crisis de

2008 los países con más dinero, Alemania,

por ejemplo, no quisieran ayudar los países

con más dificultad económica los cuales

también hacían parte de la Unión Europea,

un buen ejemplo es la Grecia es una situación

que puede se suceder en América del Sur,

principalmente, por el hecho de que los

países suramericanos no tienen mucho dinero

y también casi todos no tienen una política

REVISTA EL HORIZONTE VOLÚMEN 4, AÑO

2014,

PUBLICACION

BIMESTRAL

http://hznt.wordpress.com email: [email protected]

31

d

e

ag

os

to

d

e

20

14

-

IS

SN

2

25

0-

88

80

Pá

gin

a 8

económica independiente de los grandes

bancos y fondos occidentales.

Otra cuestión la cual puede ayudar a

Argentina pero ni mucho la integración

regional son las potencias económicas

emergentes, como China y Rusia. Esto

porque ellas son los países con más capacidad

de ayudar económicamente Argentina,

principalmente, China la cual tiene proyectos

de un banco internacional de desarrollo y

también un proyecto económico distintos de

las potencias occidentales.

Referencias Bibliográficas:

1 Los buitres son hedge founds, los cuales compraran los títulos de la deuda de aquellos que no aceptaran renegociar.

Disponible en: http://g1.globo.com/economia/noticia/2014/06/entenda-crise-sobre-pagamentos-das-dividas-na-

argentina.html; Consultado en: 31 de Julio de 2014.

2 Disponible en: http://g1.globo.com/economia/noticia/2014/06/entenda-crise-sobre-pagamentos-das-dividas-na-

argentina.html; Consultado en: 31 de Julio de 2014.

Página web: Entenda a crise sobre pagamentos das dívidas na Argentina. (2014, 27 de Junio). Recuperado de:

http://g1.globo.com/economia/noticia/2014/06/entenda-crise-sobre-pagamentos-das-dividas-na-argentina.html

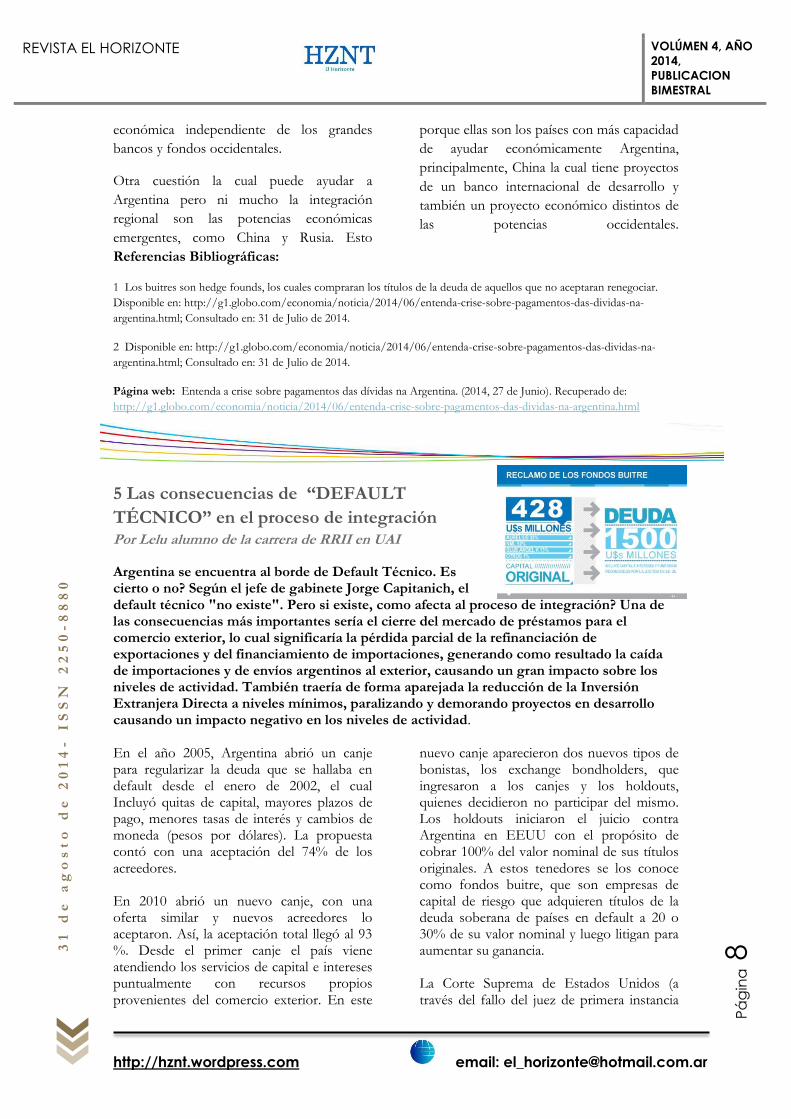

5 Las consecuencias de “DEFAULT

TÉCNICO” en el proceso de integración Por Lelu alumno de la carrera de RRII en UAI

Argentina se encuentra al borde de Default Técnico. Es cierto o no? Según el jefe de gabinete Jorge Capitanich, el default técnico "no existe". Pero si existe, como afecta al proceso de integración? Una de las consecuencias más importantes sería el cierre del mercado de préstamos para el comercio exterior, lo cual significaría la pérdida parcial de la refinanciación de exportaciones y del financiamiento de importaciones, generando como resultado la caída de importaciones y de envíos argentinos al exterior, causando un gran impacto sobre los niveles de actividad. También traería de forma aparejada la reducción de la Inversión Extranjera Directa a niveles mínimos, paralizando y demorando proyectos en desarrollo causando un impacto negativo en los niveles de actividad. En el año 2005, Argentina abrió un canje para regularizar la deuda que se hallaba en default desde el enero de 2002, el cual Incluyó quitas de capital, mayores plazos de pago, menores tasas de interés y cambios de moneda (pesos por dólares). La propuesta contó con una aceptación del 74% de los acreedores. En 2010 abrió un nuevo canje, con una oferta similar y nuevos acreedores lo aceptaron. Así, la aceptación total llegó al 93 %. Desde el primer canje el país viene atendiendo los servicios de capital e intereses puntualmente con recursos propios provenientes del comercio exterior. En este

nuevo canje aparecieron dos nuevos tipos de bonistas, los exchange bondholders, que ingresaron a los canjes y los holdouts, quienes decidieron no participar del mismo. Los holdouts iniciaron el juicio contra Argentina en EEUU con el propósito de cobrar 100% del valor nominal de sus títulos originales. A estos tenedores se los conoce como fondos buitre, que son empresas de capital de riesgo que adquieren títulos de la deuda soberana de países en default a 20 o 30% de su valor nominal y luego litigan para aumentar su ganancia. La Corte Suprema de Estados Unidos (a través del fallo del juez de primera instancia

REVISTA EL HORIZONTE VOLÚMEN 4, AÑO

2014,

PUBLICACION

BIMESTRAL

http://hznt.wordpress.com email: [email protected]

31

d

e

ag

os

to

d

e

20

14

-

IS

SN

2

25

0-

88

80

Pá

gin

a 9

Thomas Griesa) obliga a la Argentina a pagar el 100% del valor nominal de los títulos por cuyo pago Network Management Layer (NML) inició juicio, es decir, U$S 1350 millones. NML puede cobrar su parte de la deuda embargando los pagos que Argentina destina a los exchange bondholders. Pero el principal problema es la aplicación de la cláusula pari passu (tratamiento igualitario) por la cual otros bonistas en default podrán hacer reclamos similares al de NML, expandiendo el monto total a pagar a unos U$S 15 mil millones. Si Argentina desconoce el fallo planteando la inmunidad soberana y cambiando la jurisdicción de pago para evitar los embargos tendría consecuencias difusas, entre las cuales se encontrarían el cierre de mercado de préstamos para el comercio exterior (lo que significaría la pérdida parcial de la refinanciación de exportación y del financiamiento de las importaciones); las grandes compañías que compran gran parte de sus insumos en el exterior o los importadores de peso sin producción local, con presencia en los diferentes mercados, tendrán que buscar los dólares en el sistema financiero internacional o fondearse en sus casas matrices. En este caso, para lograr financiar sus importaciones deberán conseguir crédito en el exterior y en dólares para pagar a los proveedores internacionales. Desde el Banco Central escatimarán las reservas de divisas. Este tal llamado “Crédito Internacional” consiste en que una compañía le paga a un importador de un producto final o un insumo con dinero conseguido con un crédito proveniente del sistema financiero internacional o aportado por la casa matriz de la multinacional. El Estado argentino no devolverá ese dólar, pero no pondrá condicionamientos al ingreso de la mercadería al territorio argentino. Esto limitará al máximo a las importadoras netas de productos como a las automotrices que sólo ingresen vehículos sin producción local, que ya son castigadas por el impuesto a los automóviles de alta gama y serán las primeras perjudicadas del sistema, salvo que consigan

financiamiento del exterior y tengan público cautivo dentro del país que les permita vender rápidamente la mercadería. Otra de las graves consecuencias que se presenta es la reducción de la Inversión Extranjera Directa, la cual se ha convertido en la fuerza pujante para regiones como América Latina brindado un fuerte apoyo al proceso de reestructuración económica, contribuyendo en la adopción de nuevas tecnologías y formas de producción, permitiendo un mayor crecimiento económico. Las inversiones extranjeras bien orientadas posibilitan a los receptores aumentar la productividad y competitividad a través de la promoción de exportaciones basada en economías de escala. Con este hecho se ampliaría el requerimiento de mano de obra calificada capaz de asumir y adaptar tecnologías a las condiciones del país, situación que se traducirá en bienestar nacional favoreciendo a los mercados de competencia perfecta de forma tal que tengan la posibilidad de ofrecer mejor calidad y precios aumentando la capacidad productiva del país. El flujo de Inversión Extranjera Directa (IED) hacia la Argentina se redujo en 2013 un 25 % anual, hasta los 9.000 millones de dólares, debido a la disminución de las apuestas del sector minero en proyectos en el país, y las esperanzas para la recuperación futura están puestas en el gas de esquisto que se obtendrá en Vaca Muerta. Además, la mayor parte del monto recibido correspondió a utilidades que, debido al cepo cambiario, las compañías extranjeras se vieron forzadas a reinvertir en el país. Si el gobierno termina cerrando un acuerdo con los fondos buitre podría conseguir crédito financiero para obras de infraestructura, pero la puerta de la IED seguirá cerrada hasta que no se eliminen los controles cambiarios y se le permita a las empresas multinacionales remitir sus ganancias a sus casas matrices.

REVISTA EL HORIZONTE VOLÚMEN 4, AÑO

2014,

PUBLICACION

BIMESTRAL

http://hznt.wordpress.com email: [email protected]

31

d

e

ag

os

to

d

e

20

14

-

IS

SN

2

25

0-

88

80

Pá

gin

a 10

6 Buitres, default, acceso al crédito y apoyos

regionales. Por Aldo Pedro Poy alumno de la carrera de RRII en UAI

Desde el 30 de julio la situación de Argentina con los mercados

de capitales se complicó a pesar de los logros que venían

cosechando en las negociaciones de la primera mitad del año.

El acuerdo con el Club de Paris, la

participación del FMI en el nuevo índice de

precios y la solución de los juicios en el

CIADI, presentaban un panorama

prometedor para el país. Una posibilidad de

volver al mercado de capitales internacionales

ante la demostración de voluntad para

regularizar los compromisos, mostrarse

sólido ante inversores, con reglas claras y, de

esta manera, afrontar la merma de divisas que

producen un cuello de botella en las balanzas

comerciales y que golpean tanto a la

economía doméstica como a los intercambios

comerciales de la región. Siendo Argentina y

Brasil los principales socios comerciales del

bloque sudamericano, son los motores del

desarrollo de la región por sus productos y la

cantidad de consumidores que representan. Si

bien en términos políticos el bloque esta

sólido, la cuestión económica augura un

porvenir incierto. La incapacidad del

Argentina de mantener su demanda a los

demás mercados regionales, por la falta de

divisas, pone en jaque su capacidad

exportadora, que si bien se puede mantener

intacta, está basada en un flujo de comercio

igualitario. Si no estamos en condiciones de

respetar los volúmenes de entrada de

mercaderías, nuestros socios no aceptaran

salir perdiendo en el intercambio comercial.

De no regularizar la situación, el crecimiento

de la región se verá estancado y las

dificultades económicas se podrían extender

por sus países.

El proceso de unificación regional rinde sus

frutos en aspectos políticos. Clara

demostración de esto son los apoyos

unánimes que recibió la república en diversos

organismos internacionales como la OEA,

UNASUR, y las declaraciones del BRICS.

Todos los Estados que se han expresado

sobre la situación argentina han demostrado

su apoyo a los reclamos nacionales sobre el

fallo de los tribunales de Nueva York. Sin

embargo, leer estas declaraciones

simplemente como una postura consensuada

a modo de bloque es solo quedarse en la

superficie del asunto. El fallo tiene

implicancias directas sobre cualquier otro país

que esté llevando adelante un proceso de

restructuración de deuda o que lo deba hacer

a futuro e incluso complica a la plaza

neoyorkina como centro económico mundial

predilecto.

Lo resuelto por Griesa, que beneficia

abiertamente a un conjunto de capitales

especulativos, sienta un precedente peligroso.

Aquellos países soberanos que estén

analizando reestructurar su deuda con

legislación norteamericana están con serias

dudas, debido a la creativa interpretación que

realizo el juez de la ley, como así también los

que tiene como instrumento de pago a

bancos de la gran manzana. Es que la

atribución que se tomó el magistrado de

retener los pagos de Argentina a sus

acreedores por el BONY (Bank of New York

Mellon), dejó en evidencia una fragilidad del

sistema financiero, que podría llevar al default

a cualquier Estado, por más que cumpla con

sus compromisos a rajatabla. Es por este

motivo que aquellos estados que saben que

su realidad puede parecerse a la de Argentina

en un futuro próximo ya están realizando

REVISTA EL HORIZONTE VOLÚMEN 4, AÑO

2014,

PUBLICACION

BIMESTRAL

http://hznt.wordpress.com email: [email protected]

31

d

e

ag

os

to

d

e

20

14

-

IS

SN

2

25

0-

88

80

Pá

gin

a 11

ajustes a sus prospectos de renegociación

como también están buscando otras plazas

para colocar sus nuevos bonos que sean

menos permeables a intereses sectoriales,

amenazando la hegemonía norteamericana

como centro financiero.

Voces se han alzado desde dentro del país.

Grupos de economistas que ante la expulsión

de futuros negocios, advirtieron a sus

órganos legislativos la necesidad de nuevas

herramientas para dar seguridad al sistema

financiero internacional, más preocupados

por la pérdida de futuros clientes que por la

situación económica Argentina, que ante el

escenario de default técnico, complica sus

proyectos de obras públicas e inversiones en

el sector privado.

La realidad política está atada a estos

condicionantes. La región expreso su apoyo

pero sus intereses no nacen de una postura

estrictamente de bloque ideológico, sino que

tiene su principal atención en la capacidad de

la Argentina de regularizar las relaciones

comerciales. Además, el juicio y sus

ramificaciones pueden tener implicancias en

sus propias realidades nacionales en un

futuro, por lo que es preferible actuar

unificadamente antes de que las acciones que

llevaron a esta situación a nuestro país se

puedan propagar a sus realidades locales.

Es innegable el proceso de unificación que se

desarrolló en los últimos 10 años en el bloque

sudamericano, sin embargo, muchas de las

políticas que se han propiciado en torno a la

unificación son de carácter netamente

comerciales y por lo tanto, de mantenerse la

situación económica complicada para la

Argentina, es muy probable que a futuro

veamos un enfriamiento en las relaciones

políticas atado al estancamiento de la

situación financiera.

7 Aportes y Contribuciones Por Indio alumno de la carrera de RRII en UAI

Argentina está atravesando por un momento decisorio en torno a las

negociaciones y toma de decisiones sobre el pago de bonos a los

holdout, si bien está buscando el mecanismo para poder cumplir con

sus acreedores, y con acreedores que no aceptaron y quieren recibir

su pago.

El ministro de economía Axel Kicillof es

quien lleva las negociaciones ante el juez

Griesa, defiende el proyecto presentado por

el poder ejecutivo (proyecto N° 1377/14)

declara de interés público “la reestructuración

de la deuda “ y el cambio de domicilio de

pago del mismo. Sostiene que “la lucha es

por sostener la viabilidad de la Argentina

como país, para seguir creciendo y para

ingresar al futuro en las mejores condiciones”

La condición de los

bancos argentinos en un canje de deuda es

probable que los aísle aun mas de la

comunidad financiera internacional y este

aislamiento financiero podrá traer

perturbaciones significativas en la economía

del país y sería perjudicial para las

corporaciones.

A mediados del mes de julio de este año, los

representantes de los fondos buitre emiten

REVISTA EL HORIZONTE VOLÚMEN 4, AÑO

2014,

PUBLICACION

BIMESTRAL

http://hznt.wordpress.com email: [email protected]

31

d

e

ag

os

to

d

e

20

14

-

IS

SN

2

25

0-

88

80

Pá

gin

a 12

un mensaje en el que declaran que están

preparados para llegar al default. Por otra

parte el gobierno argentino acusa a los

fondos buitres de perseguir la apropiación de

importantes recursos del Estado,

principalmente los recursos energéticos que

posee YPF. Por este motivo, el Juez Griesa,

quien está a cargo de esta causa, ordena una

reunión inmediata con los mediadores y entre

las partes litigantes para discutir dicho pago

en Nueva York.

No obstante, Argentina apeló ante la Corte

Suprema de Nueva York el fallo del juez

Griesa y el de la Corte de Apelaciones la cual

emitió un dictamen en el cual considera que

la Argentina cometió una discriminación con

los fondos buitres y demás bonistas que

decidieron participar de los canjes de deudas

en los años 2005 y 2010.

Por este motivo, el juez Thomas Griesa,

ratificó que la Argentina deberá pagar el

100% de la deuda que mantiene con los

bonistas que no ingresaron a los canjes de

deuda.

En el mes de abril de 2010, se lanza de forma

oficial el nuevo canje de deuda, con una quita

promedio del 66,3% para inversores

institucionales, y del 50% para los restantes.

La oferta final indicaba que Argentina

terminaría pagando 10.500 millones de

dólares por los 20.000 millones de dólares

impagos. En el mes de Junio, La Presidenta

Cristina Fernández de Kirchner anuncia el fin

del segundo canje de deuda, con una

aceptación del 66% de los tenedores de

bonos defaulteados.

Amado Boudou, por entonces Ministro de

Economía, anuncia la reapertura del canje de

20 mil millones de dólares de deuda para los

holdouts que no habían aceptado las

condiciones de 2005. Por este motivo se crea

el “Fondo del Bicentenario para el

Desendeudamiento” a través de un decreto

de necesidad y urgencia el 14 de Diciembre

de 2009, que dispone el uso de 6.569

millones de dólares del Banco Central de la

República Argentina para el pago de la deuda

en el año 2010.

Por este motivo, Cristina Fernández resuelve

cancelar la deuda de 6.706 millones de

dólares con el Club de París, empleando

reservas internacionales del Banco Central,

además anunció que junto a tres bancos

estudiaría la posibilidad de resolver la deuda

con los acreedores que no habían ingresado

al canje de 2005.

Argentina y España firmaron un acuerdo de

reestructuración de la deuda, asociada al

préstamo que España realizó en marzo de

2001, durante la celebración de la XVI

Cumbre Iberoamericana.

A principios de enero de 2006, la Argentina

cancela su deuda con el FMI al concretar un

pago anticipado de 9.530 millones de dólares,

un pasivo contraído entre enero y septiembre

de 2001, con vencimientos programados

hasta el 2009.

Por aquel entonces, en el año 2001, el

presidente interino Adolfo Rodríguez Saá

anuncio el pago de la deuda el cese de la

deuda. Aquellos años por donde la Argentina

atravesaba una crisis tanto política, social y

financiera, que terminó con el mandato de la

presidencia de la República de Fernando de la

Rúa.

Tampoco debemos olvidar el incidente que

se produjo con los fondos buitres cuando

quisieron embargar la “Fragata Libertad” por

una acción judicial y en complicidad con la

justicia de Nueva York para cobrar los

papeles de la deuda argentina. Si bien, el

Tribunal Internacional de Derecho del Mar,

sostuvo que la Fragata era un “buque de

guerra” y con la decisión unánime del

Tribunal Internacional de declarar la

"inmunidad" de la Fragata por ser un buque

de guerra de la Armada Argentina, tras

permanecer 77 días retenida ilegalmente en

Ghana (África), fue así que el 19 de

REVISTA EL HORIZONTE VOLÚMEN 4, AÑO

2014,

PUBLICACION

BIMESTRAL

http://hznt.wordpress.com email: [email protected]

31

d

e

ag

os

to

d

e

20

14

-

IS

SN

2

25

0-

88

80

Pá

gin

a 13

diciembre de 2012 la “Fragata Libertad”

regresó al puerto de Mar del Plata.

Quienes son los fondos buitres? Son

conocidas como Vulture Funds o hedge

funds en inglés, son entidades que invierten

enormes cantidades de dinero para comprar

acciones de empresas al borde de la quiebra o

bonos soberanos de países en default o cerca

de estarlo, como le sucedió a la Argentina en

2001, y así obtener ganancias extraordinarias.

8 Fondos buitre o cómo aprovechar las ventajas del caos

Las vicisitudes de un sistema financiero internacional

descontrolado

Por Magdalena Sánchez Canedo alumna de la carrera de RRII en

UAI

La decisión del gobierno argentino de revocar la representación

local del Bank of New York en vistas de lograr una ley para

modificar el lugar de pago de la deuda de bonos, aparece como uno

de los resultados provisionales de dos procesos entrelazados y

cruzados por un sinnúmero de influencias que hacen eco en la opinión pública

internacional: la deuda externa de un país en desarrollo y las posibilidades de maniobra

que puede ofrecer un sistema internacional vacío de legislación para la reestructuración de

deudas soberanas y, por tanto, predispuesto a favorecer los intereses de los más poderosos.

Los últimos dos meses pusieron a la

Argentina en boca de diversos periodistas,

teóricos e incluso del premio Nobel Joseph

Stiglitz; los diarios locales mostraron titulares

con palabras como ‘default’, ‘holdouts’ o

‘patria o buitres’, de acuerdo a las

orientaciones políticas de cada uno. Lo cierto

es que nos encontramos ante una sucesión

cronológica de hechos que, en el plano

interno, se pueden remontar al año 2001, o

incluso a 1976 (según el corte histórico que

escojamos), y que esos hechos convergen hoy

con las experiencias ya vividas por otros

países como Perú, Nicaragua, Zambia,

Grecia y España, por mencionar solo

algunos, pero abren las puertas al debate: en

las palabras que podría utilizar el mismo

Griesa, Argentina se encuentra ejerciendo el

desacato de una orden judicial. El simplismo

legalista de esta afirmación probablemente

alarme al lector a primera vista, por creer que

me refiero a una interpretación meramente

literal. Sin embargo, el ‘desacato de la

Argentina’ (evidenciado fehacientemente en

las medidas tomadas con el Banco de Nueva

York y probablemente con el Grupo Citi a

fin de continuar con el pago de la deuda

impedido por el fallo de Griesa) constituye la

alerta que ha logrado llamar la atención de la

comunidad internacional porque pone de

manifiesto la voluntad de un Estado de no

someterse al descontrol o al caos de las

finanzas internacionales. Quizás aquí se

encuentre una diferencia respecto de los

antecedentes de otros países, ya que la

Argentina efectivamente quiere cumplir con

los pagos de su deuda soberana.

El dilema reposa entonces sobre dos

vertientes: la legitimidad del fallo del juez

REVISTA EL HORIZONTE VOLÚMEN 4, AÑO

2014,

PUBLICACION

BIMESTRAL

http://hznt.wordpress.com email: [email protected]

31

d

e

ag

os

to

d

e

20

14

-

IS

SN

2

25

0-

88

80

Pá

gin

a 14

Thomas Griesa y la legitimidad de la posición

argentina en su reclamo sobre el

avasallamiento de su soberanía.

Marionetas de Wall Street

Los llamados fondos buitre o en su nombre

técnico holdouts nacieron bajo la impronta

del Secretario del Tesoro de los Estados

Unidos, Nicholas Brady, en los albores de los

’90 como una respuesta impulsada desde Wall

Street para solventar la crisis de la deuda de

Latinoamérica. La originalidad de los ‘bonos

Brady’ radicó en que liberaron el sistema de

endeudamiento de los estados, el que hasta

ese momento se encontraba financiado por la

banca comercial. Los bonos adquiridos por

los bancos se canjearon por títulos bursátiles

que podían venderse libremente, fomentando

la creación de mercados de deuda soberana.

Ese fue el combustible del caos. Cualquiera

podía convertirse en tenedor de bonos

soberanos de cualquier país que emitiera

deuda y jugar dentro de los débiles marcos

legales existentes el juego de las finanzas.

Insisto en el marco normativo porque de su

interpretación surgen las posiciones.

Podríamos decir que en el sistema de deuda

anterior a Brady se podían identificar los

actores más claramente: Estados y bancos

comerciales. Por tanto, los contratos de

deuda exterior contemplaban cláusulas

ajustadas a dichos actores y a sus respectivos

roles. Con la liberación del mercado de

títulos públicos, los bonos son al portador, es

decir que el acreedor puede transferirlos a un

nuevo acreedor sin la interferencia del Estado

deudor, por lo que el escenario de actores y

por tanto la reglamentación, se vuelven más

difusos. Los fondos buitre han hecho un

buen uso de este vacío legal. Su práctica

consiste en comprar bonos de Estados en

situaciones económicas críticas (o de

empresas próximas a la quiebra) y salirse de

las negociaciones de reestructuración de

deuda, para luego reclamar el valor nominal

de los bonos y hacer diferencias exorbitantes

de dinero. Efectivamente esas fueron las

acciones tomadas por NML, principal fondo

que reclama el pago a la Argentina apelando

al tribunal de Nueva York.

La legitimidad del fallo de Griesa se sustenta

en primer lugar en la efectiva jurisdicción de

su tribunal escogido por la República

Argentina e incluido en los contratos de

deuda, y en la legalidad de las cláusulas de

dichos contratos que dejan liberada la acción

para las negociaciones de reestructuración.

Sin embargo, esa ‘legalidad’ deviene en

‘legalismo’ cuando se pone en jaque la

supervivencia económica de un Estado y su

soberanía.

Soberanía argentina

Las medidas llevadas a cabo por el gobierno

de Cristina Kirchner pueden ser objetables

desde un aspecto formal e incluso pueden

desencadenar efectos económicos nocivos. El

juez Griesa podría ejecutar su sentencia

embargando capitales y bienes del país,

podría desalentarse la inversión extranjera y la

fuga de capitales así como también haber

consecuencias en la balanza comercial. Por

ejemplo, los créditos negociados con China

para obras públicas se encuentran frenados

hasta tanto Argentina no salga del default

técnico.

Pero, por otro lado, el pago de bonos a los

fondos buitre en los términos exigidos y la

consecuente puesta en práctica de la cláusula

RUFO dejarían al país en bancarrota. Para

clarificar las acciones de Argentina repasemos

brevemente: en 2005 y 2010 se abrió el canje

de deuda por medio del cual se negociaron

reestructuraciones de deuda con más del

REVISTA EL HORIZONTE VOLÚMEN 4, AÑO

2014,

PUBLICACION

BIMESTRAL

http://hznt.wordpress.com email: [email protected]

31

d

e

ag

os

to

d

e

20

14

-

IS

SN

2

25

0-

88

80

Pá

gin

a 15

noventa por ciento de los bonistas; ante el

litigio impulsado por NML y el fallo de

Griesa la Argentina apeló a la Corte Suprema

de los Estados Unidos y ésta declaró que no

podía intervenir en la sentencia del juez

federal; se puso en práctica la revocación de

la representación del Banco de Nueva York

por medio del cual la deuda debía pagarse y

se está impulsando un proyecto de ley para

que el pago se realice en el país a través del

una sociedad del Banco Nación; se llevó a los

Estados Unidos al tribunal de La Haya

(tribunal que debe ser aceptado por este país

para que la controversia pueda dirimirse)

alegando la preservación de la soberanía

Argentina.

Con todo, lo que en realidad se pone de

manifiesto es el silencio (o el apoyo al fallo de

Griesa) de Estados Unidos cuando se

relaciona su gobierno con las donaciones de

los holdouts en cuestión, y de donde se

desdobla otra faceta de las posibilidades que

ofrece el desorden a quienes saben

aprovecharlo. Restará esperar la marcha del

proyecto impulsado por una agrupación de

bancos y de países emergentes de crear un

marco multilateral de regulación para la

reestructuración de deudas soberanas que

incipientemente apunta a la democratización

de las negociaciones al establecer que si un

mínimo determinado de acreedores se

encuentra dispuesto a negociar, el resto

(incluidos los que siempre quieren quedarse

afuera) también deberá formar parte de la

reestructuración.

9 LA DESVENTURA DE LA POLÍTICA

EXTERIOR ARGENTINA

Por Iván Juárez Schmidt alumno de la carrera de RRII en UAI

La postura de la República Argentina frente al conflicto con los

holdouts, sigue socavando la desgastada imagen que los capitales extranjeros tienen sobre

el país. Si bien la intención de la Argentina es honrar la deuda contraída a lo largo de su

historia, el tecnicismo utilizado para ordenar por vía del Banco Central la revocación de la

autorización conferida al Bank ok New York-Mellon es un paso atrás para las estrategias

comerciales y de captación de inversiones que el país pretende jerarquizar.

En esta era financiera, donde el dinamismo

comercial confluye por intermedio de

entidades que articulan los intercambios

comerciales (entre privados o entre privados

y estatales), no es una medida acertada la

revocación del permiso de un Banco

Extranjero. Las inversiones que se

encuentran en la cartera de oportunidades

financieras que el mundo provee, no ven con

optimismo las medidas unilaterales que un

Gobierno lleva adelante para cumplir sus

propósitos, sin agotar las vías de negociación

y sin intermediación del poder judicial. Si

bien son varias las Países que se hicieron

mella del conflicto y apoyaron a la República

Argentina frente al oportunismo de los

holdouts, los grandes capitales solo se guían

por el cumplimiento de los acuerdos

suscriptos con cada país y la buena voluntad

de sus representantes.

Lo mencionado anteriormente, conlleva a un

debilitamiento de la República Argentina en

REVISTA EL HORIZONTE VOLÚMEN 4, AÑO

2014,

PUBLICACION

BIMESTRAL

http://hznt.wordpress.com email: [email protected]

31

d

e

ag

os

to

d

e

20

14

-

IS

SN

2

25

0-

88

80

Pá

gin

a 16

la atracción de la Inversión Extranjera

Directa (IED). Según las últimas mediciones,

tomando como periodo de análisis Agosto

2013 – Agosto 2014, la República Argentina

en términos porcentuales ha decrecido en un

25% en lo que respecta al IED (Siendo que

en Sudamérica creció un 33%) (1).

El IED no sólo contabiliza las entradas netas

de fondos, sino también la reinversión de

utilidades realizada por las empresas

transnacionales. Teniendo en cuenta este

aspecto podemos destacar que hay grandes

compañías que no han reinvertido sus

ganancias.

No solo estamos ante una crisis de aportes de

Inversiones Extranjeras, sino en una crisis de

la reinversión de las ganancias de las

empresas transnacionales. Si bien debieron

invertir debido al cepo al dólar que el

Gobierno mantiene desde el 2011, esta tasa

de reinversión ha decrecido en un 14% en el

periodo analizado ut supra.

Contexto – Una mirada a la proyección de los vecinos.

El contexto de los últimos años para

Sudamérica no tiene precedente, tanto en lo

que se refiere a los flujos de IED recibidos

como a las oportunidades de inversión en el

exterior para avanzar en la globalización de

sus empresas. Como destaca Alicia Bárcena,

secretaria ejecutiva de la CEPAL, “los países

de la región no sólo siguen siendo atractivos

para los inversionistas extranjeros, sino que

también se están atreviendo cada vez más a

conquistar otros mercados a través de las

translatinas” (2).

Los factores que han influenciado la llegada

de IED a Sudamérica continúen siendo

relevantes en los próximos años. Si bien la

Argentina se ha beneficiado de este contexto

regional, es prioritario revertir la pérdida de

posiciones relativas con respecto a nuestros

vecinos, tanto en lo que respecta a la

recepción de flujos de inversión extranjera

como a la globalización de nuestras empresas

haciendo inversiones en otros países. De no

hacerlo, el costo de oportunidad será cada

vez más alto. Teniendo en cuenta el

problema de las restricciones a las monedas

extranjeras/importaciones y la necesidad de

inversión, es imprescindible debatir cuáles

son las políticas y condiciones más adecuadas

para recuperar una política exterior adecuada

a los tiempos que estamos recorriendo.

Notas bibliográficas 1 Los números son sustraídos de la página de la CEPAL – www.cepal.org/argentina/

2 Las empresas de países en desarrollo, denominadas "translatinas", representan un nuevo fenómeno económico en

América Latina y el Caribe al surgir como nuevas inversionistas, aseguró el miércoles un informe regional. Según la

Comisión Económica de Naciones Unidas para América Latina y el Caribe (CEPAL), debido a su expansión

internacional, las empresas "translatinas" están adquiriendo cada vez más importancia en la economía mundial. El informe

de la CEPAL sobre las Inversiones Extranjeras Directas (IED), las "translatinas" han incrementado sus procesos de

internacionalización, especialmente a partir de los años 1990. En ese proceso, dichas empresas fueron motivadas por

factores como las reformas económicas, mercados locales saturados, oportunidades en países vecinos y la necesidad de

diversificar riesgo.

La mayoría de las empresas transnacionales de la región provienen de Argentina, Brasil, Chile y México.

REVISTA EL HORIZONTE VOLÚMEN 4, AÑO

2014,

PUBLICACION

BIMESTRAL

http://hznt.wordpress.com email: [email protected]

31

d

e

ag

os

to

d

e

20

14

-

IS

SN

2

25

0-

88

80

Pá

gin

a 17

10 Fin de la Segunda Guerra Mundial: Plan Marshall y la

configuración del nuevo orden internacional Por Emiliano Meza, alumno de la carrera de RRII en UAI

Los Estados Unidos impulsaron el Plan Marshall de ayuda económica a

los países europeos para mantener el orden internacional, evitar la expansión

comunista y ampliar su poder dentro del sistema internacional bipolar característico de la

Guerra Fría.

Finalizada la Segunda Guerra Mundial se

empieza a esbozar un nuevo orden

internacional, los Estados Unidos y la Unión

Soviética eran las únicas potencias militares

de primera magnitud. En este sentido, el

equilibrio de poder será totalmente distinto,

ya que estará enmarcado dentro de una

estructura bipolar, donde la lucha de poder y

la carrera armamentista entre ambas

potencias caracteriza al periodo denominado

como Guerra Fría.

Los Estados Unidos observaban muy de

cerca la grave situación europea, la crisis

económica que estaban atravesando podía

ampliar el descontento social en el continente

y verse afectados por la influencia soviética.

El desarrollo de una economía europea fuerte

se volvía una prioridad para Washington.

Esto estimuló la creación del Plan Marshall,

un proyecto para la recuperación de los

países europeos que habían sido afectados

por la guerra.

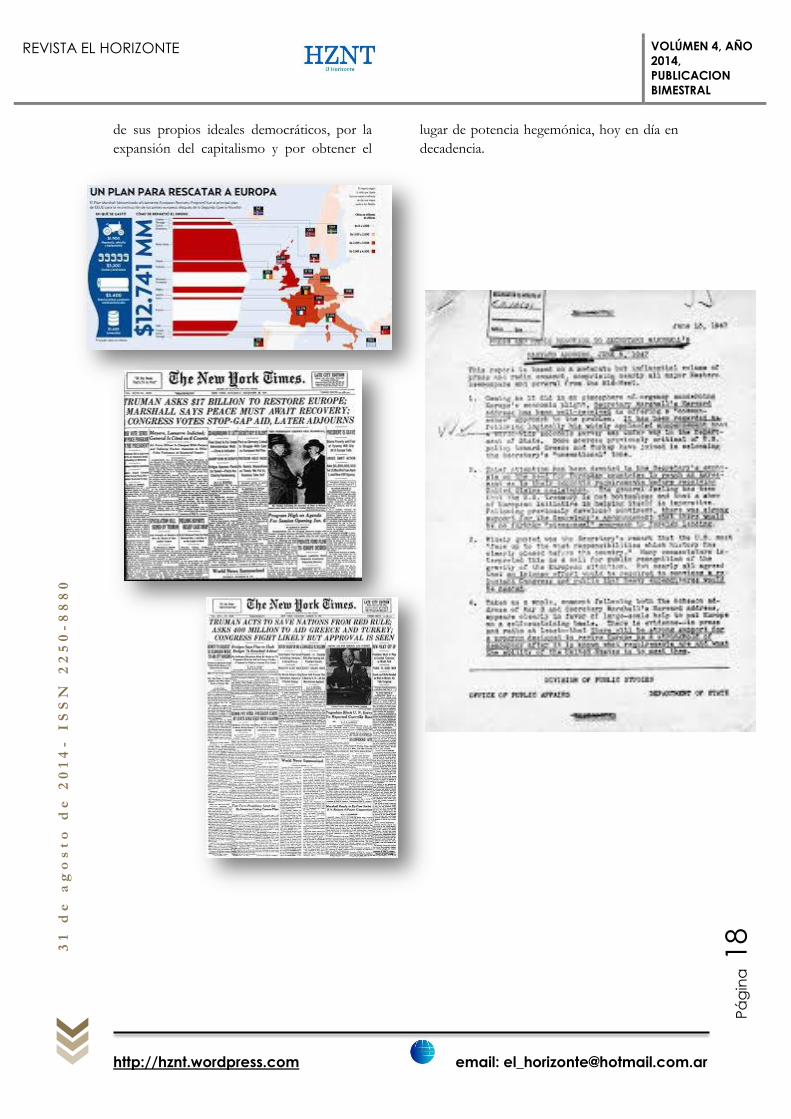

El Plan Marshall aportó una ayuda de

aproximadamente 13 mil millones de dólares

entre 1947 y 1951. El éxito del plan fue

esencial en la política de contención de los

Estados Unidos, la recuperación económica y

el asentamiento de los regímenes

democráticos en Europa Occidental.

Durante este periodo, Europa vivió el

máximo crecimiento económico de su

historia. La producción industrial se

incrementó un 35% y la agrícola sobrepasó

fuertemente los niveles de antes de la guerra.

La pobreza y el hambre de los primeros años

de posguerra desaparecieron y Europa

Occidental tuvo delante de sí dos décadas de

crecimiento sin precedentes.

Sin lugar a dudas, la intención de los Estados

Unidos no era simplemente la benévola idea

de ayudar a los Estados europeos en su

recuperación económica. Entendemos que

los actores del sistema internacional se

mueven por intereses; Estados Unidos es una

potencia que ha sabido llevar adelante una

política imperialista de expansión económica

como ningún otro Estado de la época.

El Plan Marshall tiene implícita la política de

contención de los Estados Unidos y

representa al capitalismo norteamericano que

buscaba posicionarse por sobre el

comunismo de la Unión Soviética, para evitar

su expansión por la devastada Europa pos

Segunda Guerra Mundial.

Estados Unidos ya iniciaba en ese entonces

una carrera que duraría décadas por la lucha

de poder con la URSS, por la consolidación

RECORDAMOS LA 2WW

REVISTA EL HORIZONTE VOLÚMEN 4, AÑO

2014,

PUBLICACION

BIMESTRAL

http://hznt.wordpress.com email: [email protected]

31

d

e

ag

os

to

d

e

20

14

-

IS

SN

2

25

0-

88

80

Pá

gin

a 18

de sus propios ideales democráticos, por la

expansión del capitalismo y por obtener el

lugar de potencia hegemónica, hoy en día en

decadencia.

REVISTA EL HORIZONTE VOLÚMEN 4, AÑO

2014,

PUBLICACION

BIMESTRAL

http://hznt.wordpress.com email: [email protected]

31

d

e

ag

os

to

d

e

20

14

-

IS

SN

2

25

0-

88

80

Pá

gin

a 19

REVISTA EL HORIZONTE VOLÚMEN 4, AÑO

2014,

PUBLICACION

BIMESTRAL

http://hznt.wordpress.com email: [email protected]

31

d

e

ag

os

to

d

e

20

14

-

IS

SN

2

25

0-

88

80

Pá

gin

a 20

Los Fondos Buitres Por Alejandro Olmos Gaona

Historiador y autor del libro "Deuda Odiosa. El valor de una doctrina jurídica como instrumento de

solución política", editorial Ediciones Continente

Fuente http://www.aldorso.com.ar/24-NOV-12_Olmos.htm

Con motivo del embargo y virtual secuestro de la Fragata Libertad, la Presidenta de la Nación y

gran parte de los funcionarios del gobierno, se cansaron de hablar de los fondos buitres, de sus

prácticas deleznables y de la especulación que conllevan sus acciones, que se apartan del

negocio convencional de la compra de bonos para usar diferentes modos de enriquecerse

sobre la base de las dificultades de los países que tienen un cierto riesgo soberano, o aquellos

que entraron en default. Los fondos de inversión como NML, Fintech, Fidelity y Gramercy y otros, han sido

caracterizados de buitres, debido a quese dedican a operaciones especulativas, comprando

deuda a bajo precio de países en riesgo de default, y después ejecutando la misma para lograr

el pago nominal de los bonos, con más las acreencias pactadas.

Esto ocurrió hace unos años cuando Elliot Associates

demandó al Perú por una operación de Bonos Brady,

y ese país se vio obligado a negociar, pagando el

reclamo, para evitar una situación conflictiva con los

otros tenedores de Bonos. Teniendo la misma

intención los grandes grupos financieros utilizan

mecanismos más sutiles y estrategias más

diplomáticas, pero no existen diferencias con los

buitres en cuanto a sus objetivos y las ganancias que persiguen, solo que operan más

formalmente negociando en forma directa con los gobiernos a través de acuerdos reservados,

que solo ven la luz pública cuando todo ha sido resuelto, no informándose la realidad de lo que

se ha pactado, y solo mostrando algunos aspectos de la negociación, que hagan aparecerla

como algo favorable para el país deudor. Lo ocurrido con el canje de la deuda efectuado en el año 2010, es un claro ejemplo de ello, y

muestra algunos criterios selectivos para la calificación de fondos buitres, siendo aplicable la

misma, cuando no hay un acuerdo con ellos, y exceptuándolos de tal caracterización, cuando

existen acuerdos que no trascienden y donde se negocia con especuladores que asumen otras

formas operativas, pero cuyos objetivos y réditos son sustancialmente los mismos. Después de efectuada la restructuración de la deuda externa en el año 2005, se dictó la Ley

26.017, llamada ley cerrojo, que no admitía ninguna renegociación con aquellos acreedores

que no se hubieranacogido al canje del año 2005. No obstante las intenciones de cerrar

definitivamente todo acuerdo con los Holouts, el Poder Ejecutivo, pidió al Congreso Nacional en

el año 2009 la suspensión de esa Ley, y en virtud de ello se dictó la Ley 26547, suspensiva de

la Ley cerrojo y posteriormente los Decretos 1953/09 y 563/10 que autorizaron un nuevo canje

de deuda. Esta nueva operación, ha sido materia de una denuncia en la justicia, debido al posible tráfico

de influencias y la utilización de información privilegiada por parte de bancos y particulares, que

compraron bonos a precios ínfimos (como lo que hizo NML), sabiendo que a través de

gestiones reservadas el canje se iba a abrir, y en consecuencia se podría negociar con el

REVISTA EL HORIZONTE VOLÚMEN 4, AÑO

2014,

PUBLICACION

BIMESTRAL

http://hznt.wordpress.com email: [email protected]

31

d

e

ag

os

to

d

e

20

14

-

IS

SN

2

25

0-

88

80

Pá

gin

a 21

gobierno, obteniendo ingentes ganancias a través del reconocimiento que se haría del valor de

los bonos, a los que se les añadiría como premio el cupón atado al PBI, con efecto retroactivo. En ese canje el Congreso Nacional fue nuevamente marginado, ya que pese a que el art. 75 de

la Constitución establece la responsabilidad del Congreso Nacional en el arreglo de la deuda

pública, en ningún momento el Parlamento Nacional analizó, evaluó y aprobó la oferta

financiera que a través del canje el gobierno argentino les hizo a los bonistas. Según el PEN, el

Art. 51 de la ley 26546 de Presupuesto General resultaba suficiente autorización para proseguir

con la normalización de los servicios de deuda pública en default en los términos del Art. 65 de

la Ley de Administración Financiera. La ilegalidad de la operación se observa en el hecho objetivo de que el grupo financiero que

lideró el canje es al mismo tiempo representante de los bonistas y autor de la oferta financiera.

Es decir, se diluye de manera absoluta la relación Estado-deudor versus bonistas-acreedores,

ya que el grupo financiero liderado por el banco Barclays unifica ambos polos de la relación.

Demás está decir que normalmente los bancos coordinadores actúan en representación de la

República para llegar a los inversores y no al revés. Corresponde agregar también que los

bonos que se canjearon estaban sujetos a la investigación que lleva adelante el Juzgado en lo

Criminal y Correccional Federal N° 2, en las causas denominadas Olmos II y Olmos III por lo

que la operación de canje burló el accionar de la justicia y blanqueó las acreencias de los

bonistas. Como dato adicional debe observarse también que el Banco Barclays es además

socio de una de las petroleras que explora en el mar de Malvinas.

La sospecha acerca del tráfico de

influencias apareció tras haber identificado

la participación de la Arcadia Advisors en

la operación, consultora que si bien vino

preparando este canje como actor

protagónico desde el año 2008 junto a los

tres bancos intervinientes, en ningún

momento había sido mencionada por el Ministerio de Economía, en toda la información que

fuera suministrada sobre la operatoria de canje. A través de la investigación efectuada por el Diputado Claudio Lozano, se pudo conocer que

Arcadia es conducida por los doctores Emilio Ocampo y Marcelo Etchebarne y se

constata que esta consultora y el último de los nombrados participaron en los canjes de

deuda provinciales de Formosa, Mendoza, San Juan y Provincia de Buenos Aires (en

todos los casos gobernadores claramente alineados con el Gobierno Nacional).

Asimismo, se pudo confirmar que Diego Bossio (responsable del ANSES y colaborador

directo del Ministerio de Economía) fue asesor del Gobernador de Mendoza Celso Jaque

en la renegociación (canje) del Bono Aconcagua y que casualmente, su hermano (Pablo

Bossio) trabaja desde el año 2009 en el estudio jurídico del Dr. Marcelo Etchebarne. Para verificar el rol de Arcadia se formalizó el proyecto de resolución 2045-D-2010 presentado

el 12/04/2010 por varios diputados. La respuesta al mismo -y al impacto público de la denuncia

formulada- fue el "blanqueo" de esa consultora respecto a su papel en el canje en el Prospecto

del mismo -f. 660 de los anexos al Decreto 563/10. En septiembre de 2008 la Argentina recibió del Coordinador Global y Arcadia Advisors

REVISTA EL HORIZONTE VOLÚMEN 4, AÑO

2014,

PUBLICACION

BIMESTRAL

http://hznt.wordpress.com email: [email protected]

31

d

e

ag

os

to

d

e

20

14

-

IS

SN

2

25

0-

88

80

Pá

gin

a 22

("Arcadia") una propuesta inicial para implementar un canje de Títulos Elegibles anteriores a

2005. La propuesta se realizó en representación y sobre la base de expresiones de interés de

varios grandes tenedores institucionales internacionales asesorados por Arcadia que

representaban un monto sustancial de Títulos Elegibles anteriores a 2005 ("Los Tenedores Iniciadores"). La estructura jurídica y financiera que sustentó la propuesta fue diseñada originalmente y

analizada por Arcadia con uno de los mayores Tenedores Iniciadores en enero de 2008.

Arcadia recibió, además, expresiones de interés de otros tenedores de Títulos Elegibles

anteriores a 2005 y, en marzo de 2008, invitó al Coordinador Global a participar en la

transacción y concertó condiciones de compensación sobre la base de una relación de

exclusividad entre Arcadia y el Coordinador Global.

Esa relación de exclusividad se aplicó a la propuesta revisada que el Coordinador Global

presentó a la Argentina en octubre de 2009 con respecto a títulos Elegibles anteriores a 2005.

Posteriormente, la Argentina invitó a Citigroup Global Markets Inc. y Deutsche Bank Securities

Inc. a desempeñarse como Colocadores Coordinadores en forma conjunta con el Coordinador

Global. Arcadia es una empresa de asesoramiento financiero que brinda asesoramiento sobre

fusiones y adquisiciones, restructuraciones de deuda y obtención de capitales, siendo

sus socios principales Emilio Ocampo y Marcelo Etchebarne, con antecedentes en banca

de inversión y derecho

societario,

respectivamente.

REVISTA EL HORIZONTE VOLÚMEN 4, AÑO

2014,

PUBLICACION

BIMESTRAL

http://hznt.wordpress.com email: [email protected]

31

d

e

ag

os

to

d

e

20

14

-

IS

SN

2

25

0-

88

80

Pá

gin

a 23

El Sr. Ocampo tiene 20 años de experiencia en finanzas internacionales y durante varios años

fue director gerente de Salomón Smith Barney y de Morgan Stanley en sus oficinas de

Nueva York y Londres, respectivamente. Se graduó como Licenciado en Economía en la

Universidad de Buenos Aires y realizó un MBA en la Universidad de Chicago. Fue además

Vicepresidente del Chase Manhattan Bank de Nueva York, siendo su suegro, Mr. Robert

Douglass Brooke, consejero de Nelson Rockefeller y presidente de Cedel (Centro Internacional

de Intercambio de valores y liquidación de Luxemburgo) y también integrante del estudio

Milbank, Tweed, Hadley y McCloy, la oficina de abogados más importantes de los Estados

Unidos, quien instrumentara todos los contratos del Plan Brady en 1992. Por su parte Marcelo Etchebarne es persona con amplia experiencia en los mercados de

capitales locales e internacionales y en la restructuración de deuda soberana. Ha obtenido

títulos de derecho en la Universidad Católica Argentina y Harvard Law School, es miembro de

la Asociación de Abogados del Estado de Nueva York y fue asociado internacional de Simpson

Thacher & Bartlett en Nueva York. El Sr. Etchebarne también es socio del estudio jurídico

Cabanellas, Etchebarne Nelly & Dell´Oro Maini, que se desempeña como asesor jurídico local

del Coordinador Global en lo referente a la Invitación." En el prospecto de ofrecimiento" se dijo que “Además, la Argentina y los Coordinadores

Colocadores reconocen que conforme a un convenio de asignación de honorarios entre

Arcadia Advisors S.A. (Arcadia) y el Coordinador Global, el Coordinador Global asignará a

Arcadia de los honorarios que el Coordinador Global recibe del Agente de Canje (Como se

define más adelante), neto de cualquier honorario totalizador de enlace para instrucciones

(aggregator fee) y honorario minorista, el monto de remuneración de Arcadia, que será de un

máximo de US$ 5 millones." Esto sinceró el proceso: Arcadia "juntó" varios bancos de inversión y fondos que adquirieron a

precios viles los bonos en default - y por fuera de los mercados secundarios, lo que hace más

difícil determinar esos precios- y con esa masa crítica convocó a Barclays Capital Inc. (que ya

había participado en el canje del 2005) para elevar una propuesta de reapertura del canje. En

un principio se ideó un canje colectivo (Préstamos Garantizados, Bonos con CER y Holdouts)

quedando los últimos para una etapa ulterior. En octubre de 2009 se firmó la carta de intención

con los bancos organizadores y en un trámite express, el 18 de noviembre diputados y

senadores ya habían aprobado la suspensión de la ley "cerrojo". Una de las más graves contradicciones de esta secuencia estriba en que, mientras que la Carta

Convenio firmada con los bancos y ratificada por resolución 267/09 del 10/12/2009 dice que: ..."

Argentina, por la presente, contrata al Coordinador Global y a los Bancos Colocadores para

trabajar en el análisis financiero, en el diseño y estructuración y, dentro del contexto de la

legislación vigente oportunamente en Argentina y sujeto a las autorizaciones legales que

correspondan, para implementar un canje de hasta el monto total pendiente de pago de los

títulos de deuda emitidos por Argentina, elegibles para la oferta de canje realizada por

Argentina en el año 2005 (la "Oferta de 2005") pero no presentados para el canje (la "Deuda No Canjeada") en condiciones más atractivas para Argentina que aquellas

ofrecidas en la Oferta de 2005..." la ley 26547 de reapertura del canje se puso del lado de los

acreedores. Esta contradicción entre lo comprometido por los bancos y confusa redacción de la ley supuso

una estructura de "suma cero" entre los intereses del país y de los tenedores de deuda. Pero

esto no es así ya que Diputado Nacional Claudio Lozano demostró que: "pese a lo expuesto

por el Ministro de Economía, e incluso pese a que la oferta que originalmente se iba a formular

fue modificada bajo la posibilidad de ser tildada como escandalosa, aun así lo que fue

anunciado y pretende instrumentarse en los próximos días es, ciertamente, una oferta más

REVISTA EL HORIZONTE VOLÚMEN 4, AÑO

2014,

PUBLICACION

BIMESTRAL

http://hznt.wordpress.com email: [email protected]

31

d

e

ag

os

to

d

e

20

14

-

IS

SN

2

25

0-

88

80

Pá

gin

a 24

generosa que la que se hiciera en el 2005. Para ser precisos lo que estamos sosteniendo

quiere decir que la oferta del Poder Ejecutivo no solo no fue aprobada por el Parlamento sino

que incluso desvirtúa el sentido de lo que el Parlamento aprobara en ocasión de suspender los

efectos de la Ley Cerrojo." Agregaba Lozano que "...El canje de deuda reabierto en el marco de la suspensión de la "Ley

Cerrojo" que se efectuó, sin que hasta la fecha se haya dado una explicación detallada del

mismo, constituye el broche de oro del marcado vuelco a la ortodoxia del gobierno nacional

iniciado hace más de dos años. Los esfuerzos del Ministro Boudou al intentar demostrar que el

canje beneficiaba a la Argentina ya que de esta manera se vuelve a los mercados voluntarios

de deuda y a la vuelta de un flujo inversor son vanos al quedar en evidencia la falsedad de

esas premisas y de los ejes sobre los que descansa esta operación. Así, la restructuración de unos U$S 9.500 millones en default implicó una ganancia

extraordinaria para los bancos y particulares participantes, demanda para los pagos futuros un

fuerte esfuerzo fiscal y externo y entra en colisión con los mismos preceptos que Economía

venía sosteniendo respecto a su política de administración de pasivos. Así puede verse como ese canje tuvo efectos no neutros entre el país y los acreedores, ya que

no parece razonable por antieconómico que alguien que ya ingresó al canje en el 2005 haga

uso de la nueva opción, pero aquellos que no lo hicieron pudieran retrotraer su decisión al

2005, con la ventaja de recibir un cupón PBI con probabilidad de cobro mucho mayor que en el

2005. O sea que Argentina tiene una probabilidad de pagar mucho mayor que lo comprometido

en el 2005. Mario Cafiero, recogió algunos antecedentes y puntualizó que"...Aunque se intente buscar

reparo legal a estas negociaciones con la posterior sanción de la ley de suspensión de la ley

cerrojo (26.547) existe un período previo en donde determinados fondos especuladores usando

"información privilegiada del Estado" adquirieron -de forma previa e inmediata y/o durante el

momento de la negociación- bonos argentinos en default. Bonos que como se dijo, su

cotización era insignificante dada la vigencia del art. 4 de ley cerrojo, que dispuso que esos

bonos se debían "retirar de cotización en todas las bolsas y mercados de valores, nacionales o

extranjeros". En estas circunstancias esos fondos, a la par que iban adquiriendo sigilosamente todos los

bonos que pudieron comprar, impulsaban al gobierno nacional a levantar la ley cerrojo. Incluso,

el mismo gobierno con ambiguas declaraciones públicas, a través de sus más altos

funcionarios, se encargaron de deprimir aun más la cotización de los bonos, como las

efectuadas en septiembre del 2008 a la par que los bancos presentaban su propuesta de canje. En esa oportunidad el Jefe de Gabinete Massa, y el ministro del Interior Randazzo hablaban de

una quita superior al 75 %. Y la presidenta Fernández de Kirchner afirmó en Nueva York ante el

Council of Foreing Relations, que los bancos habían hecho "una más que inteligente

propuesta en condiciones para la República Argentina, mucho más favorables que las

condiciones del canje del 2005". Por otra parte, esa masa crítica de bonos que se comprometieron a aportar al canje los bancos

organizadores tenían dueños conocidos: "...Según un comunicado de prensa emitido por el