resumen perspectivas de la región latinoamericana

TRANSCRIPT

Informe Económico:

Resumen Perspectivas

de la región

Latinoamericana

Departamento de

Análisis y Estrategia de

Inversión

Marzo 2017

Resumen perspectivas de la región latinoamericana 2

Resumen perspectivas de la

región latinoamericana

Marzo 2017

En este documento se muestran el resumen de las perspectivas económicas

de la región latinoamericana. Se discuten las principales generalidades en

términos de actividad económica e inflación, mostrando cuál sería su

perspectiva de crecimiento para el 2017. Este análisis es una continuidad de

estudios del equipo de Estrategia de Inversión de Aldesa, que busca generar

expectativas sobre el comportamiento de los mercados internacionales.

Las principales conclusiones muestran que, si bien el 2016 fue un año en

números rojos, en términos de crecimiento económico, se espera para el 2017

una recuperación tímida en la región. Este repunte estaría explicado,

fundamentalmente, por la ligera recuperación de la economía brasileña y

argentina. A pesar de ello, vemos que la economía peruana es la que muestra

mayores signos de estabilidad, mientras que en economías como la

colombiana y chilena su perspectiva dependerá más de su situación política

(proceso de paz) y del desempeño del precio del cobre, respectivamente.

Este documento no puede ser reproducido en forma física ni electrónica.

Emmanuel Agüero Quesada

Especialista en Análisis Económico

Contenido

1. Introducción

2. Recuperación modesta caracterizaría a la región en el 2017

3. Anexos de tablas y gráficos

1. Introducción

Resumen perspectivas de la región latinoamericana 3

Después del crecimiento prácticamente nulo en 2015 (0,5% anual) para Latinoamérica, a

partir del año 2016 inició un proceso de contracción. Al cierre del tercer trimestre de 2016

a nivel regional se reportó una caída interanual de 0,9%. Dicho esto, el mercado proyecta

una contracción de 0,7% para el 2016, explicado sustancialmente por la disminución de

Brasil, seguido del cambio de políticas de Argentina y la caída libre de Venezuela.

Para el 2017, se prevé que la región se caracterice por una recuperación modesta y de

manera gradual. De acuerdo con Focus Economics1, el mercado pronóstica una

recuperación de 1,6%, dato que contrasta con las proyecciones de 2016, donde se

apuntaba un crecimiento de 2,4% para el 2017. Tal resultado está explicado por el débil

desempeño en el 2016 y la gran incertidumbre global que desencadenó el triunfo de

Donald Trump como presidente de los Estados Unidos.

Tabla 1: Producto Interno Bruto Latinoamérica, variación anual (%)

2014 2015 2016p 2017p

Chile 1.9 2.3 1.7 2.1

México 2.3 2.6 2.1 1.6

Brasil 0.5 -3.8 -3.4 0.6

Colombia 4.4 3.1 2.0 2.4

Perú 2.4 3.3 3.9 4.2

Ecuador 4.0 0.2 -2.3 0.0

Bolivia 5.5 4.8 3.9 3.8

Argentina -2.5 2.5 -2.2 3.1

Uruguay 3.0 1.0 0.4 1.0

Paraguay 4.7 3.1 3.5 3.5

Venezuela -3.9 -5.7 -10.2 -3.7

Latinoamérica 1.0 0.1 -0.7 1.6

Nota: p significa pronóstico.

Fuente: Focus Economics y Bancos Centrales.

1 Empresa consultora en recopilar pronósticos de bancos de inversión, fondos de inversión, empresas consultoras, etc.

Se espera una contracción en

el crecimiento económico de

tan solo 0,6% para este 2016

en la región.

Para el 2017, se pronóstica que

la región se caracterice por una

recuperación modesta y de

manera gradual. El mercado

prevé una recuperación de

1,7%.

Resumen perspectivas de la región latinoamericana 4

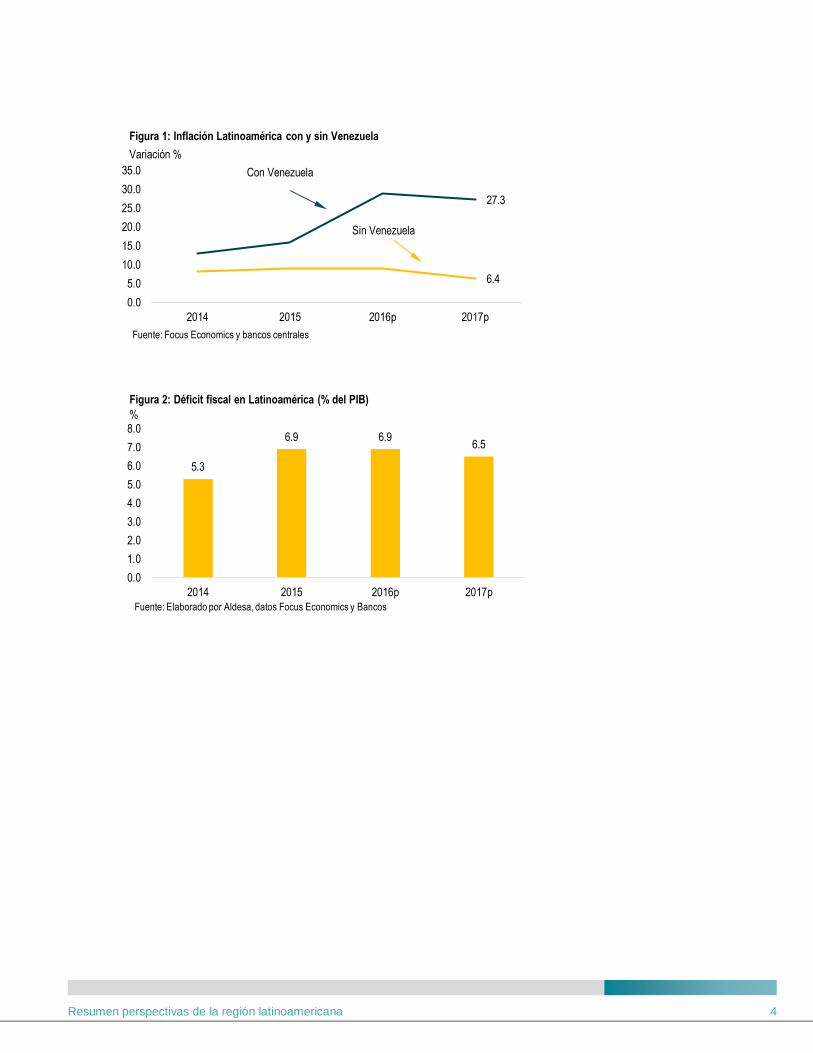

27.3

6.4

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

2014 2015 2016p 2017p

Fuente: Focus Economics y bancos centrales

Figura 1: Inflación Latinoamérica con y sin Venezuela

Variación %

Con Venezuela

Sin Venezuela

5.3

6.9 6.96.5

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

2014 2015 2016p 2017p

Figura 2: Déficit fiscal en Latinoamérica (% del PIB)

Fuente: Elaborado por Aldesa, datos Focus Economics y Bancos

%

Resumen perspectivas de la región latinoamericana 5

2. Recuperación modesta caracterizaría a la región en

el 2017

a. Brasil: Perspectiva moderada

Proyección: Se observa una recuperación muy gradual para la economía brasileña,

cerrando el 2017 con una proyección de 0,7%, luego del estancado 2016. Este desempeño

de la economía brasileña está complementado por el contexto político que ese país

atraviesa. Por un lado, los escándalos de corrupción continúan creciendo y, por el otro, el

aumento de protestas contra el Presidente Temer ha causado una disminución en su nivel

de popularidad, afectando así la confianza de los consumidores y los nuevos proyectos de

inversión.

Coyuntura: El estancamiento de la economía brasileña ha estado justificado por el dédil

desempeño en la demanda interna. Al cierre del 2016 esa mostró una caída de 5,2%,

determinado por el comportamiento del consumo privado (-4,4%) y la caída libre de la

inversión fija (-10,3%). Dicho contexto en la economía brasileña ha causado incrementos

en la tasa de desempleo, la cual cerró el 2016 en 11,4%, 2,9 puntos porcentuales (p.p.)

mayor a la tasa de 2015.

A nivel sectorial, la producción industrial de Brasil ha mostrado una disminución de 6,3%

en 2016. Los sectores más afectados han sido el minero, productos petroleros,

biocombustibles y la industria de alimentos. Si bien el tema político en esta economía ha

afectado los niveles de confianza, se observa que el sector industrial ya atravesó su punto

más bajo, de modo que una recuperación gradual en este se daría para así cerrar con un

crecimiento de 1,3% en 2017.

Tabla 2: Calificación soberana según agencia

Moody's S & P Fitch ratings

Calificación Perspectiva Calificación Perspectiva Calificación Perspectiva

Brasil Ba2 Negativa BB Negativa BB Negativa

Fuente: Bloomberg

Brasil estaría recuperándose

durante este 2017 de manera

gradual, teniendo un

crecimiento parcialmente

nulo. El contexto político

jugaría un papel importante.

Resumen perspectivas de la región latinoamericana 6

Tabla 3: Indicadores económicos de Brasil

2011 2012 2013 2014 2015 2016

Sector real

Crecimiento económico PIB, variación % 4.0 1.9 3.0 0.5 -3.5 -3.4

Demanda interna Variación % 4.6 1.9 3.7 0.3 -6.4 -5.2

Consumo privado Variación % 4.8 3.5 3.5 2.3 -3.9 -4.4

Consumo gobierno Variación % 2.2 2.3 1.5 0.8 -1.1 -1.3

Inversión fija Variación % 6.8 0.8 5.8 -4.2 -13.9 -10.3

Producción Industrial Variación % 0.4 -2.3 2.1 -3.0 -8.3 -6.3

Ventas al por menor Variación % 6.7 8.4 4.3 2.2 -4.3 -5.9

Desempleo % de la población activa 8.0 7.4 7.1 6.8 8.5 11.4

Balance fiscal % del PIB -2.5 -2.3 -3.0 -6.1 -10.4 -9.5

Deuda pública % del PIB 51.3 53.8 51.7 57.2 66.5 73.5

Política monetaria

Inflación Variación % 6.5 5.8 5.9 6.4 10.7 6.9

Tasa de política % fin del periodo 11.00 7.25 10.00 11.75 14.25 13.75

Tipo de cambio BRL/US$ 1.67 1.95 2.16 2.35 3.34 3.49

Sector externo

Cuenta corriente % del PIB -2.9 -3.0 -3.0 -4.3 -3.3 -1.1

Balance comercial US$, billones -77.0 -74.2 -74.8 -104.2 -58.9 -20.2

Exportaciones Variación % 26.8 -5.3 -0.2 -7.0 -15.1 -1.9

Importaciones Variación % 24.5 -1.4 7.4 -4.4 -25.2 -17.4

Inversión extranjera directa US$, billones 101.2 86.6 69.2 96.9 75.1 -

Fuente: Elaborado por Aldesa, datos Banco Central

-4.0-3.0-2.0-1.00.01.02.03.04.05.06.0

2011 2012 2013 2014 2015 2016 2017 2018

Figura 3: Crecimiento anual del PIB de Brasil

Fuente: Elaborado por Aldesa, datos Banco Central y Focus Economics

%

Resumen perspectivas de la región latinoamericana 7

b. Chile: Perspectiva estable

Proyección: El desempeño de la economía chilena ha sido débil, sustentado por la caída

en el precio del cobre, el bajo nivel del índice de confianza del consumidor y el ambiente

de negocios. Para el 2017, la perspectiva para Chile es más optimista, ya que el mercado

espera un crecimiento de 2,1% en 2017, siendo ligeramente mayor al valor esperado para

el 2016 (1,6%). Este repunte en la economía chilena se explica principalmente por una

mayor demanda externa de materias primas por parte de Estados Unidos y China.

Coyuntura: El mayor productor de cobre en el mundo, ha mostrado signos de

recuperación al cierre del último trimestre del 2016, donde se espera que su crecimiento

económico alcance el 1,7% anualizado. El desempeño de la economía ha estado

caracterizado por un tímido consumo privado (1,9%) y un nivel de inversión que viene

mostrando una ligera recuperación (0,3%) frente al 2015 de números rojos (-1,5%).

A esta situación se le suman los bajos niveles del precio del cobre (por debajo de los

US$2,5 la libra al cierre del año 2016). Esta materia prima afecta a la economía chilena a

través de tres canales. El primero son los ingresos del Gobierno Central por medio de la

empresa Codelco y los impuestos sobre la renta de las empresas mineras. Esta coyuntura

ha afectado las finanzas del gobierno, más el creciente gasto público, dejando el déficit

fiscal en -3,0% para el 2016. El segundo canal son las exportaciones que se dirigen a su

máximo socio comercial, China. Para el mismo periodo de análisis las exportaciones

totales se estima que disminuyan -5,2%, explicado por un efecto de precio negativo. El

tercer canal es por medio del sector de producción industrial, particularmente el minero.

Este sector cerró el año anterior con un crecimiento parcialmente nulo de 0,3%.

Tabla 4: Calificación soberana según agencia

Moody's S & P Fitch ratings

Calificación Perspectiva Calificación Perspectiva Calificación Perspectiva

Chile Aa3 Estable AA- Estable A+ Estable

Fuente: Bloomberg

Chile muestra signos

positivos; no obstante, su

perspectiva dependería más

del desempeño precio de las

materias primas. La demanda

externa estaría direccionado el

crecimiento económico

chileno para el 2017.

Resumen perspectivas de la región latinoamericana 8

Tabla 5: Indicadores económicos de Chile

2011 2012 2013 2014 2015 2016

Sector real

Crecimiento económico PIB, variación % 5.8 5.5 4.0 1.9 2.3 1.7

Consumo total Variación % 7.8 5.7 5.2 2.8 2.6 2.3

Consumo privado Variación % 8.9 6.1 5.5 2.4 1.9 1.9

Consumo gobierno Variación % 2.5 3.6 3.5 5.1 5.8 4.9

Inversión fija Variación % 15.0 11.6 2.2 -4.2 -1.5 0.3

Producción manufacturera Variación % 8.0 2.2 0.2 -1.2 -0.6 -0.6

Ventas supermercados Variación % 3.2 7.1 5.2 2.8 3.0 2.2

Desempleo % de la población activa 7.2 6.5 6.0 6.3 6.3 6.7

Balance fiscal % del PIB 1.5 0.6 -0.6 -1.6 -2.2 -3.0

Deuda pública % del PIB 11.1 12.0 12.8 15.1 17.5 20.0

Política monetaria

Inflación Variación % 4.4 1.5 3.0 4.6 4.4 3.1

Tasa de política % fin del periodo 5.25 5.00 4.50 3.00 3.50 3.50

Tipo de cambio CLP/US$ 484.00 486.00 496.00 571.00 655.00 677.00

Sector externo

Cuenta corriente % del PIB -1.2 -3.5 -3.7 -1.3 -2.0 -1.8

Balance comercial US$, billones -3.1 -9.4 -10.3 -3.3 -4.8 -4.4

Exportaciones Variación % 14.5 -4.5 -1.8 -1.9 -16.9 -5.2

Importaciones Variación % 27.6 7.2 -1.0 -8.2 -14.3 -4.8 Inversión extranjera directa US$, billones 23.3 28.5 19.4 22.3 20.5 -

Precio del cobre US$ por libra 4.00 3.61 3.33 3.10 2.50 2.17

Fuente: Elaborado por Aldesa, datos Banco Central

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

2011 2012 2013 2014 2015 2016 2017 2018

Figura 4: Crecimiento anual del PIB de Chile

Fuente: Elaborado por Aldesa, datos Banco Central y Focuus Economics

%

Resumen perspectivas de la región latinoamericana 9

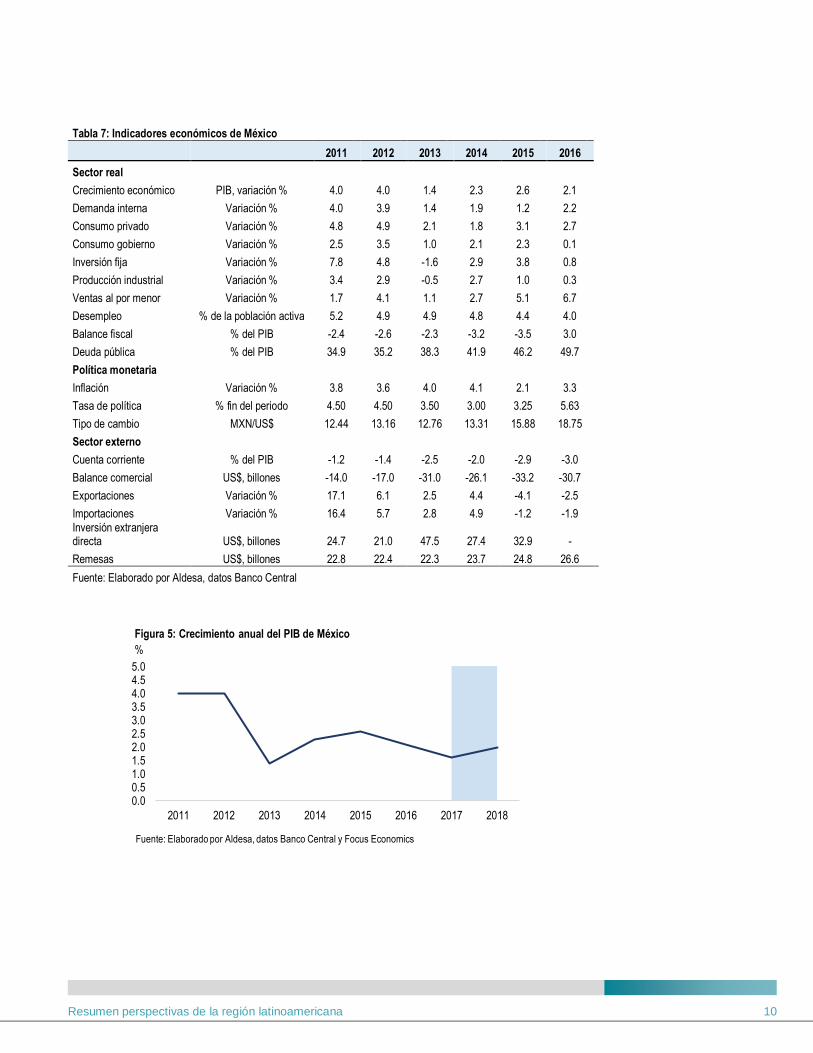

c. México: Perspectiva moderada

Proyección: La perspectiva de México es quizás la que contiene un mayor nivel de

incertidumbre, debido a la victoria de Donald Trump en las elecciones de Estados Unidos.

Se observa que las políticas de Trump podrían afectar este país en dos vías, a través del

flujo de inmigraciones y mediante las renegociaciones del tratado de libre comercio

NAFTA. Es importante monitorear que tan probable y factible es que Trump implemente

todas las políticas proteccionistas sostenidas en campaña, pero el control del Partido

Republicano sobre el congreso facilitaría que estas se pongan en práctica. Dicho ello, para

el 2017 el mercado apunta a un tímido crecimiento de 1,6% de la economía mexicana,

frente al 2,1% esperado para el 2016.

Coyuntura: La economía mexicana ha mostrado los últimos dos años un crecimiento

económico por encima del 2,0%. Para el último año, la solidez del consumo de los hogares

ha mantenido dinámica la actividad económica, creciendo con una tasa estimada del

2,7%. A pesar del sólido desempeño en el consumo, se espera que el 2017 se desacelere

a 2,4%.

Por otra parte, al cierre del 2016 el tipo de cambio (MXN/US$) alcanzó niveles históricos

que superan los 20 pesos por dólar. El shock en el tipo de cambio se dio después del

resultado de las elecciones de los Estados Unidos, trayendo turbulencia sobre la economía

mexicana. Para contrarrestar esa depreciación, el Banco Central de México actuó con un

incremento en su tasa de política monetaria, pero eso no ha sido suficiente. En tal sentido,

se observaría a lo largo del año un efecto traspaso del tipo de cambio sobre la inflación.

Tabla 6: Calificación soberana según agencia

Moody's S & P Fitch ratings

Calificación Perspectiva Calificación Perspectiva Calificación Perspectiva

México A3 Negativa BBB+ Negativa BBB+ Estable

Fuente: Bloomberg

México es la economía

latinoamericana con más

incertidumbre. Su desempeño

dependerá de los efectos

causados por las políticas de

Trump.

Resumen perspectivas de la región latinoamericana 10

Tabla 7: Indicadores económicos de México

2011 2012 2013 2014 2015 2016

Sector real

Crecimiento económico PIB, variación % 4.0 4.0 1.4 2.3 2.6 2.1

Demanda interna Variación % 4.0 3.9 1.4 1.9 1.2 2.2

Consumo privado Variación % 4.8 4.9 2.1 1.8 3.1 2.7

Consumo gobierno Variación % 2.5 3.5 1.0 2.1 2.3 0.1

Inversión fija Variación % 7.8 4.8 -1.6 2.9 3.8 0.8

Producción industrial Variación % 3.4 2.9 -0.5 2.7 1.0 0.3

Ventas al por menor Variación % 1.7 4.1 1.1 2.7 5.1 6.7

Desempleo % de la población activa 5.2 4.9 4.9 4.8 4.4 4.0

Balance fiscal % del PIB -2.4 -2.6 -2.3 -3.2 -3.5 3.0

Deuda pública % del PIB 34.9 35.2 38.3 41.9 46.2 49.7

Política monetaria

Inflación Variación % 3.8 3.6 4.0 4.1 2.1 3.3

Tasa de política % fin del periodo 4.50 4.50 3.50 3.00 3.25 5.63

Tipo de cambio MXN/US$ 12.44 13.16 12.76 13.31 15.88 18.75

Sector externo

Cuenta corriente % del PIB -1.2 -1.4 -2.5 -2.0 -2.9 -3.0

Balance comercial US$, billones -14.0 -17.0 -31.0 -26.1 -33.2 -30.7

Exportaciones Variación % 17.1 6.1 2.5 4.4 -4.1 -2.5

Importaciones Variación % 16.4 5.7 2.8 4.9 -1.2 -1.9 Inversión extranjera directa US$, billones 24.7 21.0 47.5 27.4 32.9 -

Remesas US$, billones 22.8 22.4 22.3 23.7 24.8 26.6

Fuente: Elaborado por Aldesa, datos Banco Central

0.00.51.01.52.02.53.03.54.04.55.0

2011 2012 2013 2014 2015 2016 2017 2018

Figura 5: Crecimiento anual del PIB de México

Fuente: Elaborado por Aldesa, datos Banco Central y Focus Economics

%

Resumen perspectivas de la región latinoamericana 11

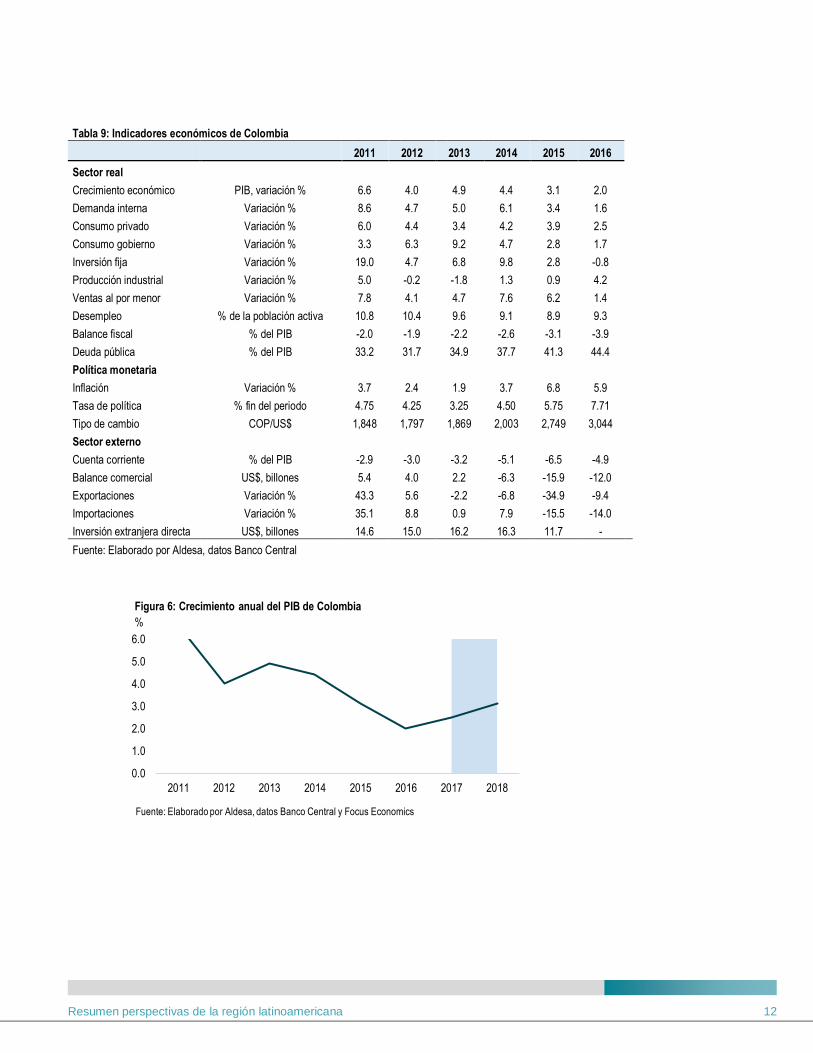

d. Colombia: Perspectiva moderada

Proyección: La perspectiva para la economía colombiana es moderada. Su contexto

político es el que tiene el foco de atención, después que el Congreso aprobó en noviembre

pasado revisar el Tratado de Paz. Adicionalmente, el gobierno se ha enfocado en tener un

mayor control en las zonas rurales que están dominadas por las FARC. Desde la óptica

de la economía, el desempeño ha sido moderado; sin embargo, es importante mencionar

que el concretar un acuerdo de paz podría modificar sustancialmente dicho desempeño

(repunte en turismo, inversión extranjera y exploración petrolera). Dicho lo anterior, el

mercado proyecta un cierre de 2016 con un crecimiento de 2,0%, para luego repuntar a

2,5% en 2017.

Coyuntura: Se estima que para el cierre del 2016 la economía colombiana alance un

crecimiento de 2,0%, 1,1 p.p. menos que el año previo. El consumo privado es el

componente que ha direccionado el crecimiento, luego de que tanto la demanda externa

como la inversión se mantienen con cifras rojas. Los bajos niveles de inversión se han

asociado con un débil desempeño de la industria petrolera, efecto que se ha traducido en

un nivel de exportaciones petroleras que continúan cayendo, no solo en términos de

volumen, sino también por un efecto precio negativo.

A pesar del contexto mencionado, la producción industrial se sigue manteniendo sólida

por la industria de refinación del petróleo. La producción industrial cerró el 2016 con un

crecimiento del 4,2%. Asimismo, el sector de ventas al por menor es otro sector que si

bien no se muestra tan robusto como en los últimos dos años, se mantiene dinámico

debido al comportamiento consolidado del consumo de los hogares.

Tabla 8: Calificación soberana según agencia

Moody's S & P Fitch ratings

Calificación Perspectiva Calificación Perspectiva Calificación Perspectiva

Colombia Baa2 Estable BBB Negativa BBB Negativa

Fuente: Bloomberg

La perspectiva de Colombia

depende del contexto político.

De momento el desempeño de

esta economía ha sido

moderado, respaldado por un

sólido consumo de los

hogares.

Resumen perspectivas de la región latinoamericana 12

Tabla 9: Indicadores económicos de Colombia

2011 2012 2013 2014 2015 2016

Sector real

Crecimiento económico PIB, variación % 6.6 4.0 4.9 4.4 3.1 2.0

Demanda interna Variación % 8.6 4.7 5.0 6.1 3.4 1.6

Consumo privado Variación % 6.0 4.4 3.4 4.2 3.9 2.5

Consumo gobierno Variación % 3.3 6.3 9.2 4.7 2.8 1.7

Inversión fija Variación % 19.0 4.7 6.8 9.8 2.8 -0.8

Producción industrial Variación % 5.0 -0.2 -1.8 1.3 0.9 4.2

Ventas al por menor Variación % 7.8 4.1 4.7 7.6 6.2 1.4

Desempleo % de la población activa 10.8 10.4 9.6 9.1 8.9 9.3

Balance fiscal % del PIB -2.0 -1.9 -2.2 -2.6 -3.1 -3.9

Deuda pública % del PIB 33.2 31.7 34.9 37.7 41.3 44.4

Política monetaria

Inflación Variación % 3.7 2.4 1.9 3.7 6.8 5.9

Tasa de política % fin del periodo 4.75 4.25 3.25 4.50 5.75 7.71

Tipo de cambio COP/US$ 1,848 1,797 1,869 2,003 2,749 3,044

Sector externo

Cuenta corriente % del PIB -2.9 -3.0 -3.2 -5.1 -6.5 -4.9

Balance comercial US$, billones 5.4 4.0 2.2 -6.3 -15.9 -12.0

Exportaciones Variación % 43.3 5.6 -2.2 -6.8 -34.9 -9.4

Importaciones Variación % 35.1 8.8 0.9 7.9 -15.5 -14.0

Inversión extranjera directa US$, billones 14.6 15.0 16.2 16.3 11.7 -

Fuente: Elaborado por Aldesa, datos Banco Central

0.0

1.0

2.0

3.0

4.0

5.0

6.0

2011 2012 2013 2014 2015 2016 2017 2018

Figura 6: Crecimiento anual del PIB de Colombia

Fuente: Elaborado por Aldesa, datos Banco Central y Focus Economics

%

Resumen perspectivas de la región latinoamericana 13

e. Perú: Perspectiva estable

Proyección: La perspectiva estable de la economía peruana ha estado explicada por el

sólido consumo privado y la fuerte demanda externa. Gran parte de ello se sustenta por el

fuerte repunte en sus productos tradicionales, como son los productos mineros. Esta

situación ha desencadenado un sólido desempeño en 2016, lo cual se espera que deje el

crecimiento económico en 3,9% para ese año. Dicho comportamiento (fuerte consumo de

los hogares y demanda externa) se espera que se refuerce en el 2017, dejando la

proyección del mercado en 4,3%.

Coyuntura: El crecimiento en Perú durante el 2016 estuvo determinando por el consumo

privado, el cual avanzó en 3,6%, y la demanda externa, pero parcialmente contrarrestado

por la caída de 2,0% de la inversión fija.

Por su parte, sectores como el minero e hidrocarburos son los que más han contribuido a

la expansión de la economía peruana. Bajo dicho contexto, el índice de confianza de

negocios se mantiene en niveles altos (por encima de los 60 puntos), aumentando el

optimismo de expectativas de nuevas inversiones.

Tabla 10: Calificación soberana según agencia

Moody's S & P Fitch ratings

Calificación Perspectiva Calificación Perspectiva Calificación Perspectiva

Perú A3 Estable BBB+ Estable BBB+ Estable

Fuente: Bloomberg

Perú es la economía

latinoamericana que posee los

fundamentos

macroeconómicos más sólidos

y se espera que continúe así

durante el 2017.

Resumen perspectivas de la región latinoamericana 14

Tabla 11: Indicadores económicos de Perú

2011 2012 2013 2014 2015 2016

Sector real

Crecimiento económico PIB, variación % 6.5 6.0 5.8 2.4 3.3 3.9

Demanda interna Variación % 7.7 7.2 7.2 2.2 3.0 1.4

Consumo privado Variación % 7.2 7.4 5.7 3.9 3.4 3.6

Consumo gobierno Variación % 4.8 8.1 6.7 10.1 9.5 4.8

Inversión fija Variación % 5.8 16.3 7.7 -2.2 -5.1 -2.0

Manufactura Variación % 8.3 1.3 5.3 -1.1 -1.7 -2.0

Comercio Variación % 8.6 8.5 4.9 1.9 4.0 2.2

Desempleo % de la población activa 7.7 6.8 6.0 5.9 6.5 6.6

Balance fiscal % del PIB 2.0 2.3 0.9 -0.3 -2.1 -3.0

Deuda pública % del PIB 22.1 20.4 19.6 20.0 23.3 25.0

Política monetaria

Inflación Variación % 4.7 2.7 2.9 3.2 4.4 3.1

Tasa de política % fin del periodo 4.25 4.25 4.00 3.50 3.75 4.25

Tipo de cambio PEN/US$ 2.75 2.64 2.70 2.84 3.18 3.38

Sector externo

Cuenta corriente % del PIB -1.9 -2.7 -4.3 -4.0 -4.8 -3.6

Balance comercial US$, billones 9.2 6.4 0.5 -1.5 -3.1 -0.7

Exportaciones Variación % 29.6 2.2 -9.5 -7.9 -13.4 2.1

Importaciones Variación % 29.2 10.2 3.4 -3.3 -8.8 -4.8 Inversión extranjera directa US$, billones 7.7 11.9 9.3 7.9 7.8 -

Fuente: Elaborado por Aldesa, datos Banco Central

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

2011 2012 2013 2014 2015 2016 2017 2018

Figura 7: Crecimiento anual del PIB de Perú

Fuente: Elaborado por Aldesa, datos Banco Central y Focus Economics

%

Resumen perspectivas de la región latinoamericana 15

3. Anexos de tablas y gráficos

Tabla 12: Inflación Latinoamérica, variación anual (%)

2014 2015 2016 2017p

Chile 4.6 4.4 3.1 3.0

México 4.1 2.1 3.3 3.9

Brasil 6.4 10.7 6.9 5.0

Colombia 3.7 6.8 5.9 4.1

Perú 3.2 4.4 3.1 2.8

Ecuador 3.7 3.4 1.6 2.2

Bolivia 5.2 3.0 4.5 5.0

Argentina 38.0 26.9 40.2 21.1

Uruguay 8.3 9.4 8.8 8.8

Paraguay 4.2 3.1 4.0 4.4

Venezuela 68.5 180.9 567.8 683.5

Latinoamérica 13.0 16.0 28.9 27.3

Nota: p significa pronóstico.

Fuente: Focus Economics, Ministerios de Hacienda y Bancos Centrales.

Tabla 13: Balance fiscal Latinoamérica, % del PIB

2014 2015 2016p 2017p

Chile -1.6 -2.2 -3.0 -2.9

México -3.2 -3.5 -3.0 -2.6

Brasil -6.1 -10.4 -9.5 -9.0

Colombia -2.6 -3.1 -3.9 -3.4

Perú -0.3 -2.1 -3.0 -2.6

Ecuador -5.3 -5.2 -4.9 -3.6

Bolivia -3.4 -6.9 -7.2 -6.5

Argentina -2.4 -3.9 -5.0 -4.8

Uruguay -3.5 -3.6 -3.7 -3.2

Paraguay -1.1 -1.7 -1.7 -1.4

Venezuela -12.9 -15.3 -16.0 -14.8

Latinoamérica ´-5.3 -6.9 -6.9 -6.5

Nota: p significa pronóstico.

Fuente: Focus Economics, Ministerios de Hacienda y Bancos Centrales

Resumen perspectivas de la región latinoamericana 16

0.0

5.0

10.0

15.0

2014 2015 2016p 2017p

Fuente: FocusEconomics y bancos centrales

Latinoamérica Brasil México

Chile Colombia Perú

Figura 8: Tasas de intéres de bancos centrales

%

-20.0

0.0

20.0

40.0

60.0

2014 2015 2016p 2017pFuente: FocusEconomics y bancos centrales

Latinoamérica Brasil México

Chile Colombia Perú

Figura 9: Variación tipos de cambio vs US$

%